Identità aziendale - ubibanca.com · S.p.A. - e, salvaguardando l’identità dei marchi e delle...

30

1 Identità aziendale

Transcript of Identità aziendale - ubibanca.com · S.p.A. - e, salvaguardando l’identità dei marchi e delle...

1Identitàaziendale

I valori di bilancio, il valore aggiunto e la sua distribuzione, i

rapporti con gli stakeholder possono essere compresi appieno

solo alla luce dell’identità della Banca.

La missione, che i Soci fondatori posero nel lontano 1869 e che,

pur aggiornata, non è mutata nel tempo, si realizza attraverso

tutta la storia della Banca: dalle scelte strategiche e di gestione

del passato, che ne hanno determinato fin qui il successo, agli ac-

cadimenti dell’ultimo anno, ai progetti per il futuro.

9

La storia e il contesto di riferimento

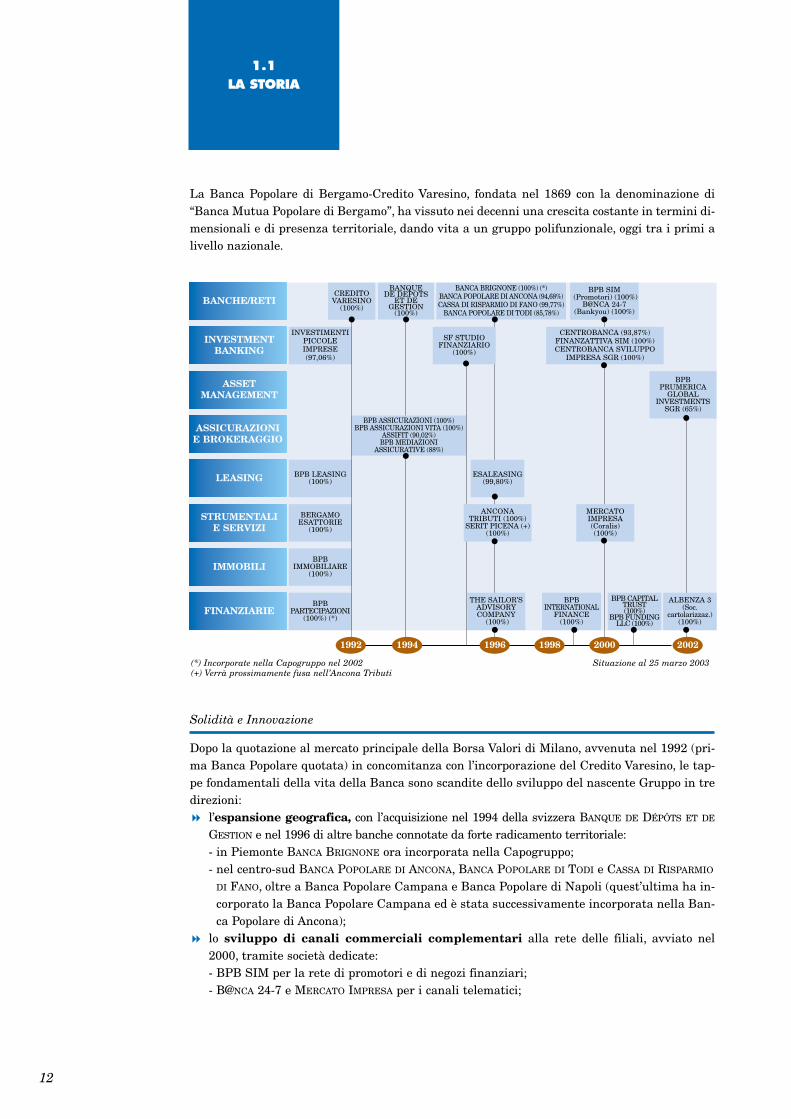

La Banca Popolare di Bergamo-Credito Varesino, fondata nel 1869 con la denominazione di“Banca Mutua Popolare di Bergamo”, ha vissuto nei decenni una crescita costante in termini di-mensionali e di presenza territoriale, dando vita a un gruppo polifunzionale, oggi tra i primi alivello nazionale.

Solidità e Innovazione

Dopo la quotazione al mercato principale della Borsa Valori di Milano, avvenuta nel 1992 (pri-ma Banca Popolare quotata) in concomitanza con l’incorporazione del Credito Varesino, le tap-pe fondamentali della vita della Banca sono scandite dello sviluppo del nascente Gruppo in tredirezioni:

l’espansione geografica, con l’acquisizione nel 1994 della svizzera BANQUE DE DÉPÔTS ET DE

GESTION e nel 1996 di altre banche connotate da forte radicamento territoriale:- in Piemonte BANCA BRIGNONE ora incorporata nella Capogruppo;- nel centro-sud BANCA POPOLARE DI ANCONA, BANCA POPOLARE DI TODI e CASSA DI RISPARMIO

DI FANO, oltre a Banca Popolare Campana e Banca Popolare di Napoli (quest’ultima ha in-corporato la Banca Popolare Campana ed è stata successivamente incorporata nella Ban-ca Popolare di Ancona);

lo sviluppo di canali commerciali complementari alla rete delle filiali, avviato nel2000, tramite società dedicate:- BPB SIM per la rete di promotori e di negozi finanziari;- B@NCA 24-7 e MERCATO IMPRESA per i canali telematici;

1.1LA STORIA

12

BANCHE/RETI

INVESTMENTBANKING

ASSETMANAGEMENT

ASSICURAZIONIE BROKERAGGIO

LEASING

STRUMENTALIE SERVIZI

IMMOBILI

FINANZIARIE

INVESTIMENTIPICCOLE IMPRESE(97,06%)

CENTROBANCA (93,87%)FINANZATTIVA SIM (100%)CENTROBANCA SVILUPPO

IMPRESA SGR (100%)

BPB LEASING(100%)

ESALEASING(99,80%)

BERGAMOESATTORIE

(100%)

MERCATO IMPRESA(Coralis)(100%)

BPBIMMOBILIARE

(100%)

BPBPARTECIPAZIONI

(100%) (*)

THE SAILOR’SADVISORYCOMPANY

(100%)

BPB INTERNATIONAL

FINANCE(100%)

BPB CAPITALTRUST(100%)

BPB FUNDINGLLC (100%)

ALBENZA 3 (Soc.

cartolarizzaz.)(100%)

BANCA BRIGNONE (100%) (*)BANCA POPOLARE DI ANCONA (94,68%)CASSA DI RISPARMIO DI FANO (99,77%)

BANCA POPOLARE DI TODI (85,78%)

BPB SIM(Promotori) (100%)

B@NCA 24-7 (Bankyou) (100%)

1994 1996 1998 2000 2002

BANQUE DE DEPOTS

ET DEGESTION

(100%)

BPB PRUMERICA

GLOBAL INVESTMENTS

SGR (65%)

BPB ASSICURAZIONI (100%)BPB ASSICURAZIONI VITA (100%)

ASSIFIT (90,02%)BPB MEDIAZIONI

ASSICURATIVE (88%)

(*) Incorporate nella Capogruppo nel 2002 Situazione al 25 marzo 2003(+) Verrà prossimamente fusa nell’Ancona Tributi

CREDITOVARESINO

(100%)

ANCONA TRIBUTI (100%)

SERIT PICENA (+)(100%)

1992

SF STUDIO FINANZIARIO

(100%)

l’ampliamento della gamma di prodotti e servizi attraverso società specializzate, ri-preso con vigore a metà degli anni ’90 - dopo la realizzazione della prima esperienza italia-na di bancassicurazione negli anni ’80 - attraverso una serie di acquisizioni e costituzioni:- BPB INTERNATIONAL FINANCE costituita a Dublino nel 1999 per l’operatività sui mercati fi-

nanziari internazionali;- FINANZATTIVA SIM nata nel 2000 in particolare per l’operatività in strumenti finanziari de-

rivati a copertura dei rischi finanziari delle imprese;- CENTROBANCA acquisita nel 2000 per i servizi di credito industriale a medio-lungo termi-

ne, di merchant banking, corporate finance e private equity;- FINANZATTIVA GESTIONI SGR costituita nel 2000, ora BPB PRUMERICA GLOBAL INVESTMENTS

SGR a seguito dell’importante accordo con The Prudential Insurance Company of Ameri-ca - conosciuta fuori dagli USA con il marchio Prumerica Financial - che nel 2002 ha datovita alla joint venture strategica per lo sviluppo del risparmio gestito.

Oggi la Banca guida un Gruppo polifunzionale che annovera i propri clienti in molte regionied è in grado di servirli in tutti i rami della finanza.

13

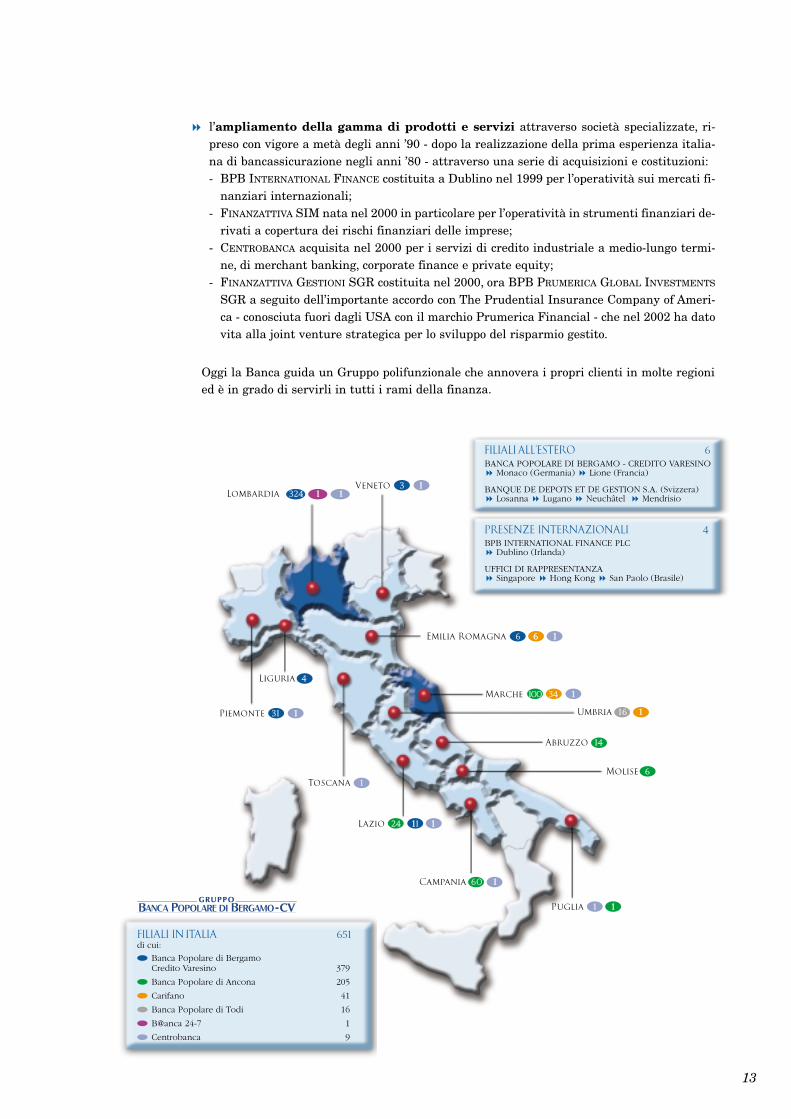

BPB INTERNATIONAL FINANCE PLC Dublino (Irlanda)

UFFICI DI RAPPRESENTANZA Singapore Hong Kong San Paolo (Brasile)

BANCA POPOLARE DI BERGAMO - CREDITO VARESINOMonaco (Germania) Lione (Francia)

BANQUE DE DEPOTS ET DE GESTION S.A. (Svizzera)Losanna Lugano Neuchâtel Mendrisio

Veneto 3 11

Marche 100 34 11

Umbria 16 11

Abruzzo 14

Molise 6

Lazio 24 111 11

Campania 60 11

Piemonte 31 11

Liguria 4

Lombardia 324 11 11

1

PRESENZE INTERNAZIONALI 4

Puglia 1 11

Toscana 1

FILIALIALL’ESTERO 6

Banca Popolare di Bergamo Credito Varesino 379

Banca Popolare di Ancona 205

Carifano 41

Banca Popolare di Todi 16

B@anca 24-7 1

Centrobanca 9

FILIALI INITALIA 651di cui:

Emilia Romagna 6 66 11

Stabilità e indipendenza

La forma giuridica di società cooperativa è sempre stata garanzia di stabilità e indipendenza,condizioni che sono anche alla base del progetto di crescita proposto all'Assemblea Straordina-ria dei Soci del 10 maggio 2003, che prevede l’aggregazione con il Gruppo Banca Popolare Com-mercio e Industria nella nuova Banche Popolari Unite s.c.r.l. (BPU Banca).

In BPU Banca, la Capogruppo derivante dalla fusione fra la nostra Banca e la Banca PopolareCommercio e Industria (con la sua controllata Banca Popolare di Luino e Varese), potremo realiz-zare l’obiettivo da tempo perseguito di una posizione di leadership nel mondo delle banche popo-lari italiane, per dimensioni e operatività.

BPU Banca manterrà la forma giuridica di società cooperativa e avrà ancora la sede legale eamministrativa e la Direzione Generale a Bergamo. Il modello federale disegnato valorizzerà laforza distributiva delle banche-rete - la nuova Banca Popolare di Bergamo S.p.A. e la nuovaBanca Popolare Commercio e Industria S.p.A., Banca Popolare di Ancona S.p.A. e CARIMES.p.A. - e, salvaguardando l’identità dei marchi e delle autonomie locali, ne potenzierà l’effica-cia commerciale e di presidio del territorio.

14

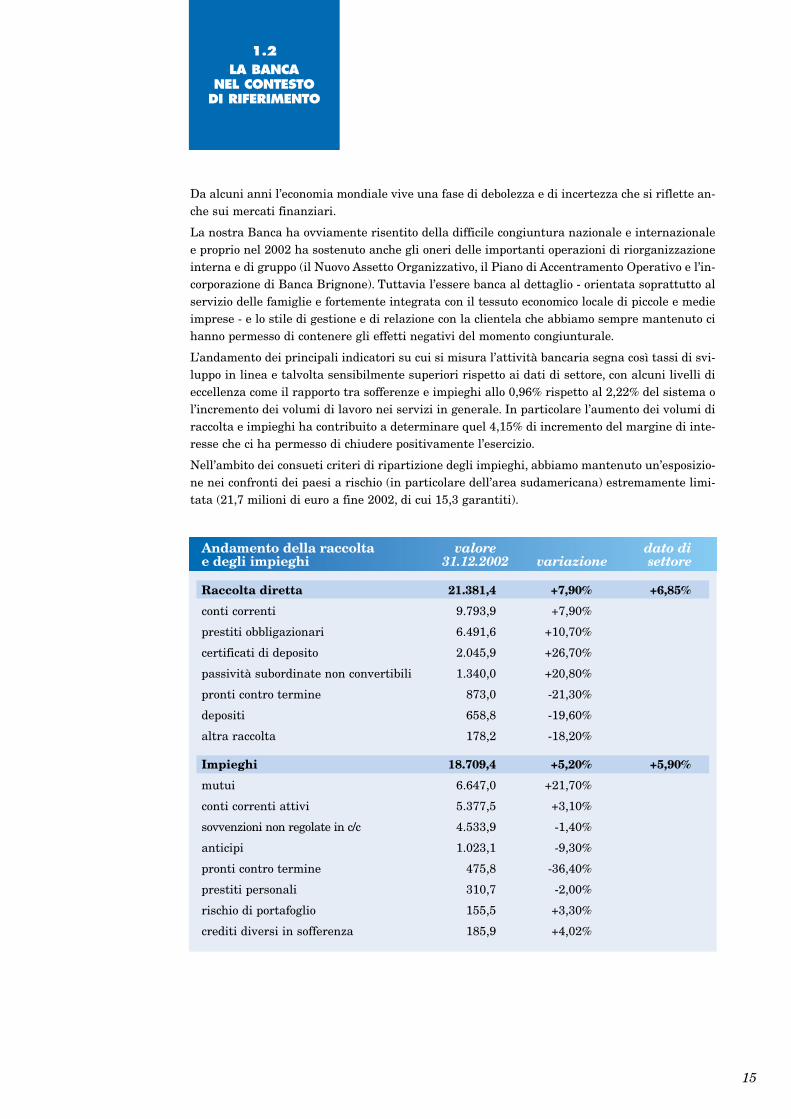

Da alcuni anni l’economia mondiale vive una fase di debolezza e di incertezza che si riflette an-che sui mercati finanziari.

La nostra Banca ha ovviamente risentito della difficile congiuntura nazionale e internazionalee proprio nel 2002 ha sostenuto anche gli oneri delle importanti operazioni di riorganizzazioneinterna e di gruppo (il Nuovo Assetto Organizzativo, il Piano di Accentramento Operativo e l’in-corporazione di Banca Brignone). Tuttavia l’essere banca al dettaglio - orientata soprattutto alservizio delle famiglie e fortemente integrata con il tessuto economico locale di piccole e medieimprese - e lo stile di gestione e di relazione con la clientela che abbiamo sempre mantenuto cihanno permesso di contenere gli effetti negativi del momento congiunturale.

L’andamento dei principali indicatori su cui si misura l’attività bancaria segna così tassi di svi-luppo in linea e talvolta sensibilmente superiori rispetto ai dati di settore, con alcuni livelli dieccellenza come il rapporto tra sofferenze e impieghi allo 0,96% rispetto al 2,22% del sistema ol’incremento dei volumi di lavoro nei servizi in generale. In particolare l’aumento dei volumi diraccolta e impieghi ha contribuito a determinare quel 4,15% di incremento del margine di inte-resse che ci ha permesso di chiudere positivamente l’esercizio.

Nell’ambito dei consueti criteri di ripartizione degli impieghi, abbiamo mantenuto un’esposizio-ne nei confronti dei paesi a rischio (in particolare dell’area sudamericana) estremamente limi-tata (21,7 milioni di euro a fine 2002, di cui 15,3 garantiti).

1.2 LA BANCA

NEL CONTESTO DI RIFERIMENTO

15

Andamento della raccolta valore dato die degli impieghi 31.12.2002 variazione settore

Raccolta diretta 21.381,4 +7,90% +6,85%

conti correnti 9.793,9 +7,90%

prestiti obbligazionari 6.491,6 +10,70%

certificati di deposito 2.045,9 +26,70%

passività subordinate non convertibili 1.340,0 +20,80%

pronti contro termine 873,0 -21,30%

depositi 658,8 -19,60%

altra raccolta 178,2 -18,20%

Impieghi 18.709,4 +5,20% +5,90%

mutui 6.647,0 +21,70%

conti correnti attivi 5.377,5 +3,10%

sovvenzioni non regolate in c/c 4.533,9 -1,40%

anticipi 1.023,1 -9,30%

pronti contro termine 475,8 -36,40%

prestiti personali 310,7 -2,00%

rischio di portafoglio 155,5 +3,30%

crediti diversi in sofferenza 185,9 +4,02%

Non abbiamo in portafoglio e nonabbiamo “scaricato” sui portafoglidei nostri Clienti titoli di debito pri-vi di adeguati rating.

In coerenza con la nostra visionedella responsabilità sociale, nellescelte di impiego abbiamo sempremantenuto un’adeguata diversifica-

zione dei rischi e abbiamo valutato attentamente il merito di credito delle imprese affidate,mentre nella selezione degli investimenti abbiamo costantemente consigliato ai nostri Clientila stessa prudenza e attenzione al rapporto rischio/rendimento che adottiamo nella nostra ge-stione.

16

Concentrazione affidamenti e garanzie 2002 2001

primi 20 Clienti/Gruppi 14,01% 16,27%

primi 30 Clienti/Gruppi 16,88% 19,22%

primi 50 Clienti/Gruppi 20,46% 22,87%

I valori, la missione,le strategie

e i programmi

18

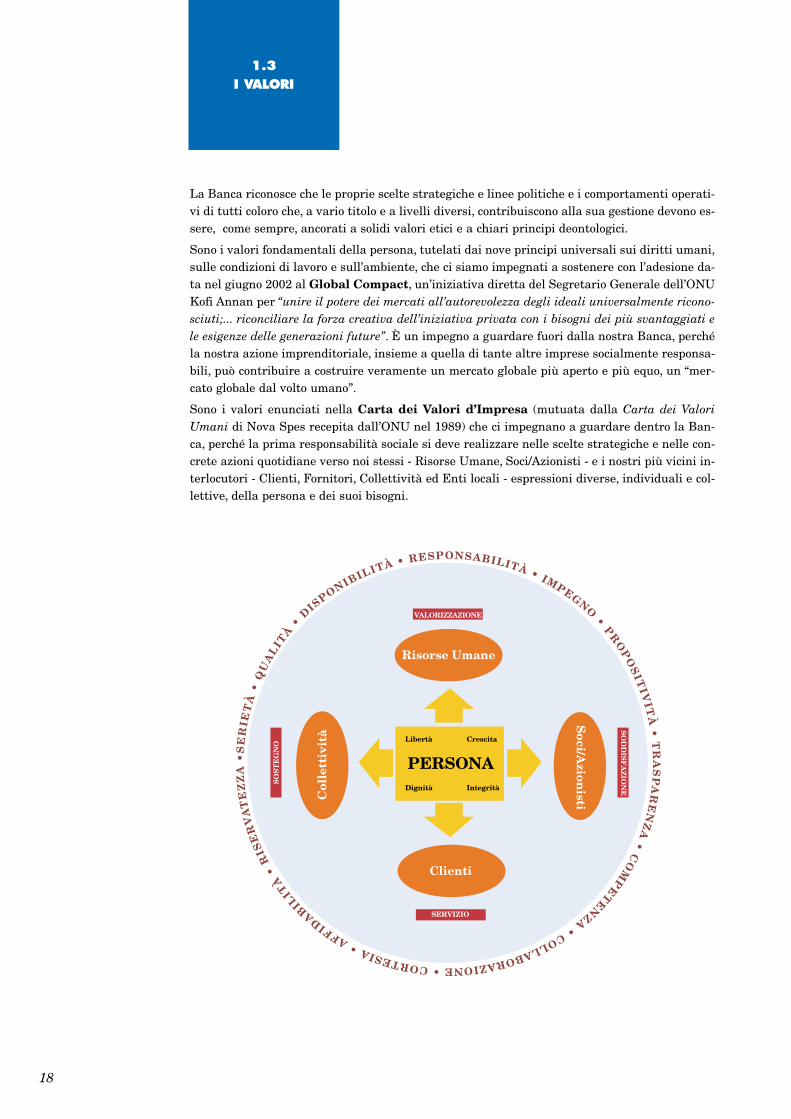

La Banca riconosce che le proprie scelte strategiche e linee politiche e i comportamenti operati-vi di tutti coloro che, a vario titolo e a livelli diversi, contribuiscono alla sua gestione devono es-sere, come sempre, ancorati a solidi valori etici e a chiari principi deontologici.

Sono i valori fondamentali della persona, tutelati dai nove principi universali sui diritti umani,sulle condizioni di lavoro e sull’ambiente, che ci siamo impegnati a sostenere con l’adesione da-ta nel giugno 2002 al Global Compact, un’iniziativa diretta del Segretario Generale dell’ONUKofi Annan per “unire il potere dei mercati all’autorevolezza degli ideali universalmente ricono-sciuti;... riconciliare la forza creativa dell’iniziativa privata con i bisogni dei più svantaggiati ele esigenze delle generazioni future”. È un impegno a guardare fuori dalla nostra Banca, perchéla nostra azione imprenditoriale, insieme a quella di tante altre imprese socialmente responsa-bili, può contribuire a costruire veramente un mercato globale più aperto e più equo, un “mer-cato globale dal volto umano”.

Sono i valori enunciati nella Carta dei Valori d’Impresa (mutuata dalla Carta dei ValoriUmani di Nova Spes recepita dall’ONU nel 1989) che ci impegnano a guardare dentro la Ban-ca, perché la prima responsabilità sociale si deve realizzare nelle scelte strategiche e nelle con-crete azioni quotidiane verso noi stessi - Risorse Umane, Soci/Azionisti - e i nostri più vicini in-terlocutori - Clienti, Fornitori, Collettività ed Enti locali - espressioni diverse, individuali e col-lettive, della persona e dei suoi bisogni.

1.3I VALORI

PERSONA

Risorse Umane

Clienti

Col

lett

ivit

à

Soci/A

zionisti

Libertà Crescita

Dignità Integrità

SERVIZIO

VALORIZZAZIONE

SO

ST

EG

NO

SO

DD

ISF

AZ

ION

E

SE

RIE

TÀ

•Q

UA

LIT

À•

DIS

PONIBILITÀ • RESPONSABILITÀ • IMPEGNO

•P

RO

PO

SIT

IVIT

À•

TR

AS

PA

RE

NZ

A•

CO

MP

ET

E

NZA

•COLLABORAZIONE•CORTESIA•AFFIDAB

ILIT

À•

RIS

ER

VA

TE

ZZ

A•

19

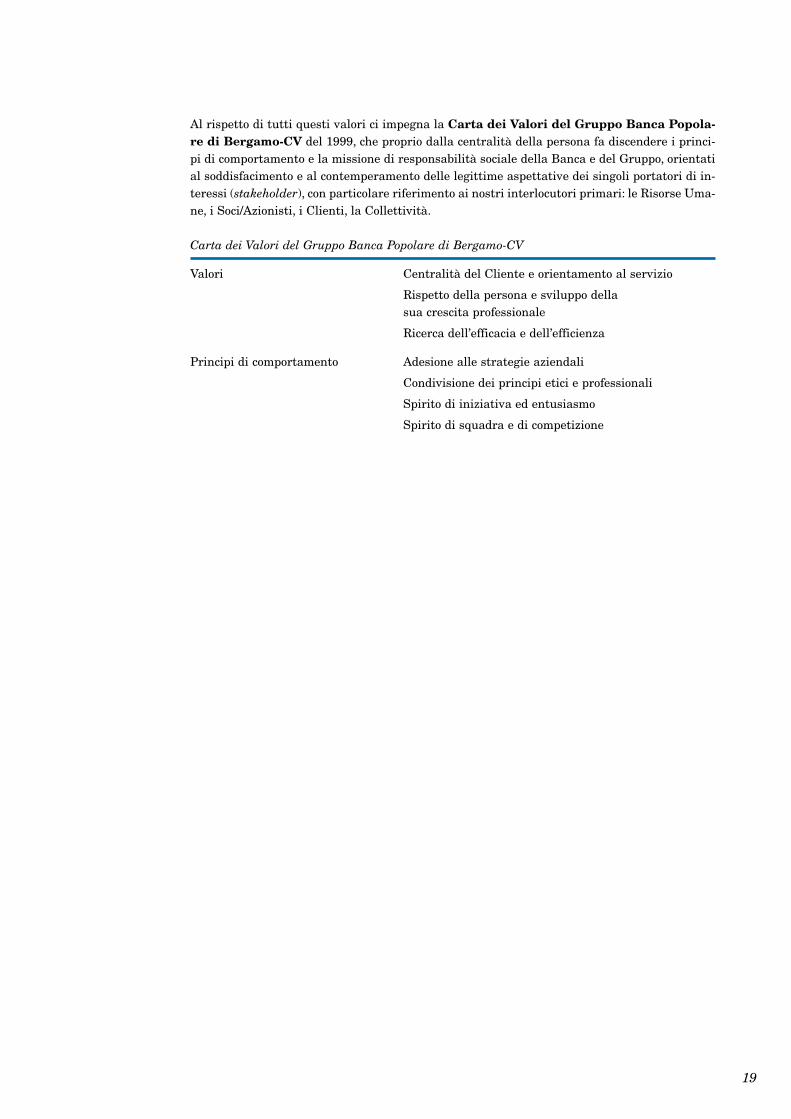

Al rispetto di tutti questi valori ci impegna la Carta dei Valori del Gruppo Banca Popola-re di Bergamo-CV del 1999, che proprio dalla centralità della persona fa discendere i princi-pi di comportamento e la missione di responsabilità sociale della Banca e del Gruppo, orientatial soddisfacimento e al contemperamento delle legittime aspettative dei singoli portatori di in-teressi (stakeholder), con particolare riferimento ai nostri interlocutori primari: le Risorse Uma-ne, i Soci/Azionisti, i Clienti, la Collettività.

Carta dei Valori del Gruppo Banca Popolare di Bergamo-CV

Valori Centralità del Cliente e orientamento al servizio

Rispetto della persona e sviluppo della sua crescita professionale

Ricerca dell’efficacia e dell’efficienza

Principi di comportamento Adesione alle strategie aziendali

Condivisione dei principi etici e professionali

Spirito di iniziativa ed entusiasmo

Spirito di squadra e di competizione

20

“La Banca Popolare di Bergamo-Credito Varesino ha per oggetto la raccolta del risparmio e l’e-sercizio del credito, nelle sue varie forme, tanto nei confronti dei propri Soci, quanto dei non So-ci. Può compiere, con l’osservanza delle disposizioni vigenti e previo ottenimento delle prescrit-te autorizzazioni, tutte le operazioni e i servizi bancari, nonché le altre attività consentite aglienti creditizi” (art. 4 Statuto).

L’oggetto sociale arricchito dai valori dichiarati diventa la missione di creare valore neltempo, sviluppandosi in maniera sana ed equilibrata nel forte radicamento territo-riale, con soddisfazione dei Clienti, dei Soci e Azionisti, dei Collaboratori e di tutti glialtri interlocutori.

Alla base sta la visione di un’impresa duratura, efficiente e solida nella continua innova-zione, responsabile delle proprie scelte nei confronti della collettività di cui è parte.

Efficienza, solidità e innovazione presuppongono la capacità di creare valore non solo per i no-stri stakeholder, ma anche per l’Azienda stessa, che anche nelle risorse accantonate anno peranno trova i mezzi per alimentare lo sviluppo e il miglioramento continuo.

L’utilità e la responsabilità nei confronti della collettività ci impongono di individuare con chia-rezza a chi intendiamo indirizzare la nostra azione economica e sociale. Le nostre origini e lanostra storia di banca popolare ci portano inevitabilmente a vedere nel forte e profondo legamecon i soggetti delle comunità locali in cui operiamo la nostra ragion d’essere.

Creare valore

Il nostro obiettivo è garantire ai Soci/Azionisti un elevato rendimento dell’investimento nel tem-po e insieme creare valore per tutti gli stakeholder.

Questo valore non è rappresentato esclusivamente dalla ricchezza prodotta e distribuita, ma an-che da altre forme di “utilità”:

per il Personale motivazione e crescita professionale;per gli stessi Soci/Azionisti qualità e sicurezza dell’investimento;per i Clienti soddisfacimento dei bisogni con un servizio personalizzato di qualità;per la Collettività sensibilità verso i bisogni del contesto sociale, con particolare attenzioneper il sostegno alle buone iniziative di promozione sociale e culturale.

Radicamento territoriale

L’attività aziendale è orientata prioritariamente verso il mercato al dettaglio di famiglie, im-prenditori, professionisti e piccole e medie imprese, nel quale affermare una forte cultura di ser-vizio al Cliente.

Nell’esercizio del credito la Banca “finanzia progetti” - progetti di vita per le famiglie, progettidi crescita per le imprese - e con gli altri prodotti e servizi bancari, finanziari e assicurativi con-sente alle famiglie, alle imprese e agli altri soggetti pubblici e privati di svolgere stabilmente leproprie necessarie relazioni economiche, in condizioni di sicurezza ed efficienza.

Una gestione prudente e redditizia è quindi indispensabile per continuare ad essere nel tempostabile sostegno e punto di riferimento sicuro allo sviluppo delle economie locali.

1.4LA MISSIONE

21

La nostra missione è complessa perché rivolta a soddisfare una clientela molto diversificata peresigenze, cultura, disponibilità economiche, capacità di relazione. Per questo abbiamo creato in-torno alla Banca un Gruppo polifunzionale, cioè una rete di società specializzate - le “fabbriche”del Gruppo - che ne accrescono la capacità di proporre prodotti e servizi di elevata qualità, in-novativi ed economicamente vantaggiosi, anche avvalendosi di rapporti di collaborazione conimportanti operatori internazionali.

La Banca, insieme alla rete di promotori finanziari che fa capo a BPB SIM, rappresenta la for-za commerciale del Gruppo nelle zone di propria competenza, nelle quali gestisce e valorizza larelazione diretta con i Clienti in cinque aree strategiche di affari:

GESTIONE DEL RISPARMIO

INVESTMENT BANKING

BANCASSICURAZIONE

SERVIZI ALLE IMPRESE

CANALI TELEMATICI.

Queste rappresentano importanti occasioni di diversificazione e innovazione, per aggiungerenuovo valore e opportunità di sviluppo al core business della Banca: la tradizionale attività del-l’intermediazione creditizia e dei servizi bancari di base.

Essere Banca di riferimento

La Banca opera in una delle regioni più ricche e dinamiche di tutta Europa. Con un patrimoniodi un milione di rapporti concentrati sulle famiglie e sulle piccole e medie imprese, vanta unacapillare presenza territoriale nelle province a loro volta più ricche e dinamiche, ma caratteriz-zate anche dalla presenza di aree disagiate dal punto di vista dei servizi, come quelle montane.

Con queste premesse, il primo obiettivo è il consolidamento del ruolo di Banca al servizio delterritorio, naturale primo interlocutore dei suoi abitanti e dei suoi operatori economici. È nostroimpegno di responsabilità sociale garantire il servizio bancario con una copertura territorialeche talvolta va oltre la pura logica della redditività del singolo sportello e soddisfare tutte le esi-genze delle famiglie e delle imprese in ogni momento della loro vita con la massima correttez-za e con prodotti e servizi adeguati alle aspettative.

Vogliamo essere percepiti come impresa socialmente responsabile attraverso la qualità di un’atti-vità imprenditoriale condotta nel rispetto della missione che ci caratterizza, prima ancora che peri pur meritori interventi di carattere sociale, culturale, umanitario.

Avere una visione per mercati

Per far questo nel 2002, con la realizzazione del Nuovo Assetto Organizzativo, abbiamo radical-mente modificato l’assetto commerciale della Banca, passando da un’organizzazione territoria-le basata sulla rete delle filiali a un’organizzazione “per mercati” (retail, private, corporate) piùadatta a gestire un rapporto personalizzato in specifici segmenti di clientela.

Se per il mercato retail, che nelle sue diverse segmentazioni conta il 90% dei Clienti della Ban-ca, l’obiettivo è consolidare la presenza con il miglioramento dell’efficacia commerciale e dell’ef-ficienza operativa delle filiali, per i mercati private e corporate l’obiettivo dei “gestori di rela-zioni” e dei “gestori d’impresa” è invece l’acquisizione di quote di mercato facendo leva sull’of-ferta di prodotti e servizi di qualità.

1.5LE STRATEGIE

22

Essere efficiente e valorizzare le risorse

L’essere banca di riferimento per il territorio, capace di crescere e portare valore nei diversi seg-menti di mercato, presuppone la capacità di mantenere quelle condizioni di stabilità e indipen-denza che caratterizzano la nostra storia e nello stesso tempo di essere sempre più efficienti nelreperimento e nell’utilizzo delle risorse economiche e nella valorizzazione delle risorse umane eorganizzative. Queste, insieme alla reputazione e alla legittimazione sociale, sono beni intangi-bili che costituiscono patrimonio prezioso e distintivo della nostra Banca.

Per migliorare in efficienza dobbiamo crescere e per crescere abbiamo fatto la scelta strategicadi diventare BPU Banca.

23

Il 2002 è stato un anno di importanti “investimenti”, con riflessi sull’intero Gruppo, che hannoriguardato principalmente la realizzazione del Nuovo Assetto Organizzativo e del Piano di Ac-centramento Operativo della Banca Popolare di Ancona e la migrazione delle masse di rispar-mio gestito alla nuova SGR del Gruppo, BPB Prumerica.

Nel prossimo futuro è previsto un ampliamento contenuto della rete distributiva degli sportel-li, anche a supporto della rete dei promotori finanziari con cui costituirà un sistema integratodi contatto con la clientela.

Lo sviluppo del ruolo di banca di riferimento del contesto economico-sociale passa attraversol’affermazione della visione per mercati della gestione aziendale e lo sfruttamento di tutte le si-nergie di Gruppo per soddisfare le specifiche esigenze dei diversi segmenti di clientela.

A livello di Gruppo proseguirà il processo di razionalizzazione dei poli territoriali bancari e del-le società di servizi, con una forte attenzione ai costi e al ritorno degli investimenti per un effi-ciente utilizzo delle risorse.

Mercato retail

L’obiettivo è il miglioramento dell’efficacia e dell’efficienza commerciale, incrementando da unaparte la conoscenza dei bisogni della clientela, dall’altra la gamma di prodotti disponibili, conparticolare riguardo all’area del risparmio gestito.

A livello di Gruppo l’attività di B@nca 24-7 nei mutui intermediati e nel credito al consumo mi-ra a raggiungere nuove fasce di clientela, soprattutto in aree non presidiate dalla Banca, con laimmediatezza e la semplicità di gestione delle pratiche che le nuove tecnologie rendono pos-sibili.

Mercato private

In questo mercato sarà fondamentale il “gioco di squadra” per incrementare la ricchezza finan-ziaria (raccolta diretta, gestita e amministrata) del portafoglio clienti. Alle migliori professio-nalità dei “gestori di relazioni” e dei promotori finanziari vogliamo associare una gamma di pro-dotti di assoluta eccellenza, compito questo affidato in particolare a BPB Prumerica.

Anche situazioni particolari, come la riproposizione dello “Scudo Fiscale” saranno occasioni pre-ziose per l’acquisizione di nuova clientela.

Mercato corporate

È il mercato in cui tipicamente si finanziano progetti d’impresa e nel quale è fondamentale lacapacità di offrire servizi alternativi e complementari alle tradizionali forme di finanziamento,modulando impresa per impresa, settore per settore, territorio per territorio i tre modi con cuiuna banca può affiancare le imprese nella loro crescita: il credito, la partecipazione, la consu-lenza. Qui si giocano in particolare il ruolo di Centrobanca e quello di Coralis. La prima, come“banca per le imprese”, è specializzata in operazioni di credito industriale e di finanziamentoagevolato (con la controllata SF Studio Finanziario), in attività di corporate finance, di privateequity (con il contributo anche del fondo mobiliare chiuso Centrobanca Sviluppo Impresa) e dicollocamento e nell’operatività in derivati (tramite Finanzattiva SIM); Coralis come fornitore diservizi tecnologicamente avanzati - in particolare di e-commerce - ad alto valore aggiunto per lepiccole e medie imprese, offre nuove opportunità alla nostra clientela ed è una “porta di acces-so” al Gruppo per potenziali nuovi Clienti.

1.6 I PROGRAMMI

24

A favore delle piccole e medie imprese locali opera Investimenti Piccole Imprese, con servizi diconsulenza finanziaria e gestionale e con l’assunzione di partecipazioni di minoranza.

In questo mercato sarà cruciale l’attenzione alla correlazione tra rischio e rendimento del capi-tale impiegato, con due obiettivi:

ottimizzare la redditività delle operazioni;garantire le necessarie risorse alle iniziative effettivamente meritevoli per la validità e affi-dabilità del progetto imprenditoriale.

L’assetto proprietario,istituzionale

e organizzativo

26

A fine 2002 erano in circolazione 135.869.875 azioni del valore nominale di 3 euro, tutte con di-ritto al dividendo. Il titolo BPB-CV è quotato dal 1992 al listino principale della Borsa Valori diMilano ed è incluso dal 24 marzo 2003 tra le blue chip dell’indice Mib30.

In conformità alle norme di legge sulle società cooperative e alle previsioni statutarie, ogni Azio-nista può chiedere l’ammissione a Socio con domanda scritta soggetta all’approvazione del Con-siglio di Amministrazione. I Soci possono partecipare all’assemblea, nella quale hanno diritto divoto se sono decorsi almeno sei mesi dalla data di ammissione a Socio. In assemblea ogni Socioha diritto a un voto indipendentemente dal numero di azioni che possiede e per questo motivo,forte di quasi 52.000 Soci (oltre che di circa 40.000 Azionisti), la Banca ha una solida garanziadi indipendenza e autonomia decisionale.

È certamente una condizione privilegiata, che limita però ancora la presenza di investitori isti-tuzionali e impedisce l’apprezzamento in Borsa che il titolo meriterebbe in funzione dei suoi fon-damentali. Ancora oggi si attende che la politica nazionale faccia la propria parte, portando abuon fine una riforma del diritto societario delle banche popolari quotate che ne preservi e va-lorizzi la natura di public company.

Quanto alla compagine sociale, analizzata per composizione e caratteristiche nella RelazioneSociale, non risultano partecipazioni uguali o superiori al 2% né patti di sindacato tra i Soci.

Con BPU Banca si concretizzerà la prospettiva di rimanere stabilmente nel Mib30, si consoli-deranno ulteriormente le garanzie di indipendenza e autonomia decisionale e si valorizzerà ilruolo di Bergamo nel panorama bancario italiano grazie a una compagine sociale ancora piùampia, che sarà rappresentata per i due terzi dagli attuali Soci della Banca Popolare di Berga-mo-Credito Varesino.

1.7L’ASSETTO

PROPRIETARIO

27

In base al Regolamento Assembleare approvato nel 2001 secondo il modello predispo-sto da ABI e ASSONIME, l’Assemblea dei Soci nomina il Consiglio di Amministrazioneche, per il pieno esercizio del proprio ruolo di governo dell’impresa e di indirizzo, coordi-namento e sorveglianza su tutte le componenti del Gruppo, ha i più ampi poteri per la ge-stione ordinaria e straordinaria della società. Attraverso il Sistema delle Deleghe (ri-portato in appendice al Bilancio d’Esercizio), il Consiglio di Amministrazione attribuisceal Comitato Esecutivo un ruolo centrale a livello aziendale e di Gruppo nelle attività di co-ordinamento e sovrintendenza su materie di particolare rilevanza strategico-gestionale.Tale ruolo si esplica attraverso l’esercizio di poteri propositivi verso il Consiglio, delibera-tivi nei limiti fissati e nelle materie attribuite, nonché di sovrintendenza e vigilanza in re-lazione a specifiche previsioni consiliari.

Il governo dell’impresa si fonda sulla distinzione tra sistemi strategici, direzionali, operativi edi auditing ed è costantemente aggiornato in funzione delle indicazioni provenienti dalle asso-ciazioni di categoria (ABI e ASSONIME), dalle autorità di controllo (Banca d’Italia e CONSOB)e dalla Borsa Italiana S.p.A. Primo destinatario delle norme di corporate governance è lo stessoConsiglio di Amministrazione, che si è dotato di alcuni importanti strumenti di autogoverno.Sull’argomento rinviamo anche alla “Relazione in materia di corporate governance” inserita nelfascicolo del Bilancio d’Esercizio.

Il Codice di Autodisciplina

Mutuato dal Codice di Autodisciplina delle Società Quotate emanato dal Comitato per la Cor-porate Governance di Borsa Italiana S.p.A, integra lo Statuto e la normativa Consob in mate-ria di poteri, composizione e modalità di funzionamento del Consiglio di Amministrazione dellaBanca, con alcuni punti qualificanti:

prevede che tutti gli Amministratori siano non esecutivi nel senso di non avere dele-ghe conferite in via continuativa per particolari materie e non ricoprire funzioni direttivenella Banca;

prevede che tutti gli Amministratori siano indipendenti nel senso di non avere diret-tamente o indirettamente o per conto terzi, anche per vincoli di parentela, relazioni econo-miche o di partecipazione azionaria, anche con la partecipazione a patti parasociali, tali dacondizionarne l’autonomia di giudizio;

istituisce un Comitato per la Remunerazione degli amministratori e dell’alta direzionedella Banca e un Comitato per il Controllo Interno che tra l’altro valuta le proposte for-mulate dalle società di revisione per l’ottenimento dell’incarico, il piano di lavoro e i risulta-ti dell’attività di revisione;

contiene norme per garantire che le operazioni con parti correlate rispettino criteri dicorrettezza sostanziale e procedurale.

Il Codice di Comportamento sull’Internal Dealing

Adottato nel novembre 2002 in applicazione delle disposizioni emanate da Borsa Italiana S.p.A.e CONSOB, disciplina l’informativa che le “persone rilevanti” della Banca e delle sue control-late devono fornire alla Banca stessa (e questa a sua volta al mercato) in occasione di operazio-ni effettuate a qualsiasi titolo dalle “persone rilevanti” e aventi a oggetto strumenti finanziariquotati emessi dalla Banca e/o da sue controllate. Sono “persone rilevanti” gli Amministratori,

1.8L’ASSETTO

ISTITUZIONALE

28

i Sindaci e i componenti della Direzione Generale della Banca e delle sue controllate Banca Po-polare di Ancona, Centrobanca e BPB Partecipazioni Assicurative. Il Codice è pubblicato sul si-to Internet della Banca e su quello di Borsa Italiana S.p.A.

29

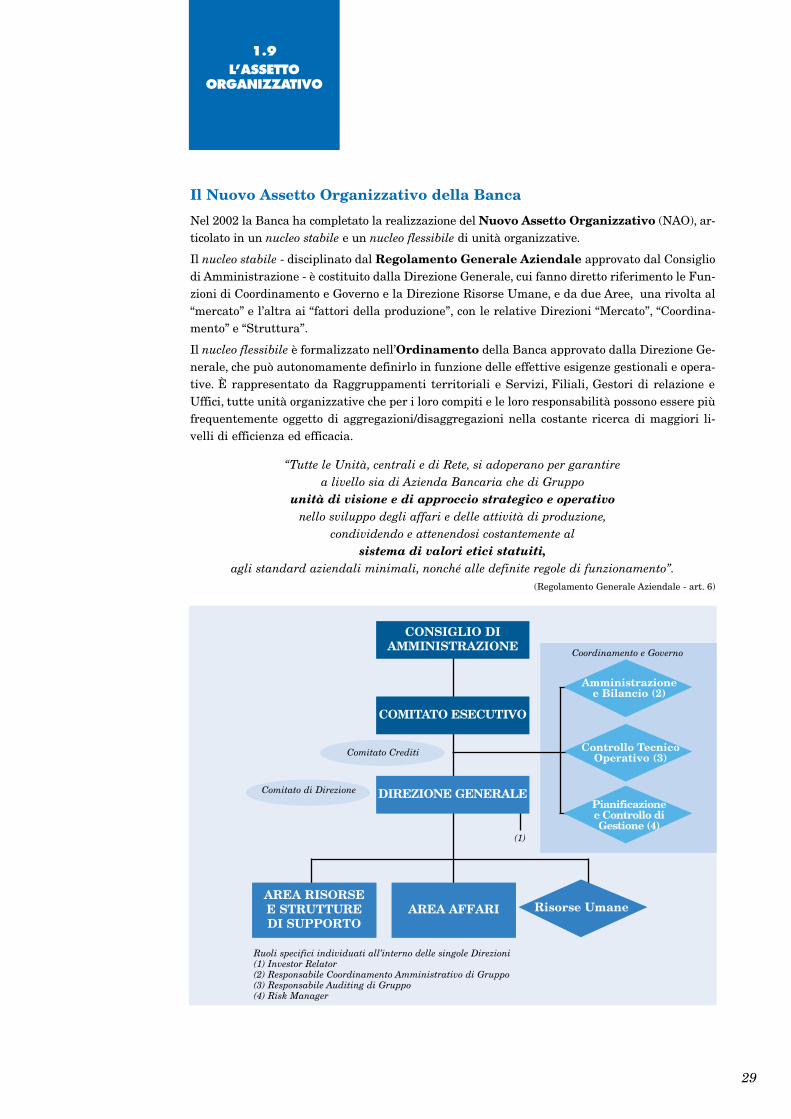

Il Nuovo Assetto Organizzativo della Banca

Nel 2002 la Banca ha completato la realizzazione del Nuovo Assetto Organizzativo (NAO), ar-ticolato in un nucleo stabile e un nucleo flessibile di unità organizzative.

Il nucleo stabile - disciplinato dal Regolamento Generale Aziendale approvato dal Consigliodi Amministrazione - è costituito dalla Direzione Generale, cui fanno diretto riferimento le Fun-zioni di Coordinamento e Governo e la Direzione Risorse Umane, e da due Aree, una rivolta al“mercato” e l’altra ai “fattori della produzione”, con le relative Direzioni “Mercato”, “Coordina-mento” e “Struttura”.

Il nucleo flessibile è formalizzato nell’Ordinamento della Banca approvato dalla Direzione Ge-nerale, che può autonomamente definirlo in funzione delle effettive esigenze gestionali e opera-tive. È rappresentato da Raggruppamenti territoriali e Servizi, Filiali, Gestori di relazione eUffici, tutte unità organizzative che per i loro compiti e le loro responsabilità possono essere piùfrequentemente oggetto di aggregazioni/disaggregazioni nella costante ricerca di maggiori li-velli di efficienza ed efficacia.

“Tutte le Unità, centrali e di Rete, si adoperano per garantirea livello sia di Azienda Bancaria che di Gruppo

unità di visione e di approccio strategico e operativonello sviluppo degli affari e delle attività di produzione,

condividendo e attenendosi costantemente al sistema di valori etici statuiti,

agli standard aziendali minimali, nonché alle definite regole di funzionamento”.(Regolamento Generale Aziendale - art. 6)

1.9L’ASSETTO

ORGANIZZATIVO

CONSIGLIO DIAMMINISTRAZIONE

DIREZIONE GENERALE

AREA AFFARIAREA RISORSE E STRUTTURE DI SUPPORTO

COMITATO ESECUTIVO

Coordinamento e Governo

(1)

Ruoli specifici individuati all’interno delle singole Direzioni(1) Investor Relator(2) Responsabile Coordinamento Amministrativo di Gruppo(3) Responsabile Auditing di Gruppo(4) Risk Manager

Amministrazionee Bilancio (2)

Pianificazionee Controllo di Gestione (4)

Controllo TecnicoOperativo (3)

Risorse Umane

Comitato Crediti

Comitato di Direzione

30

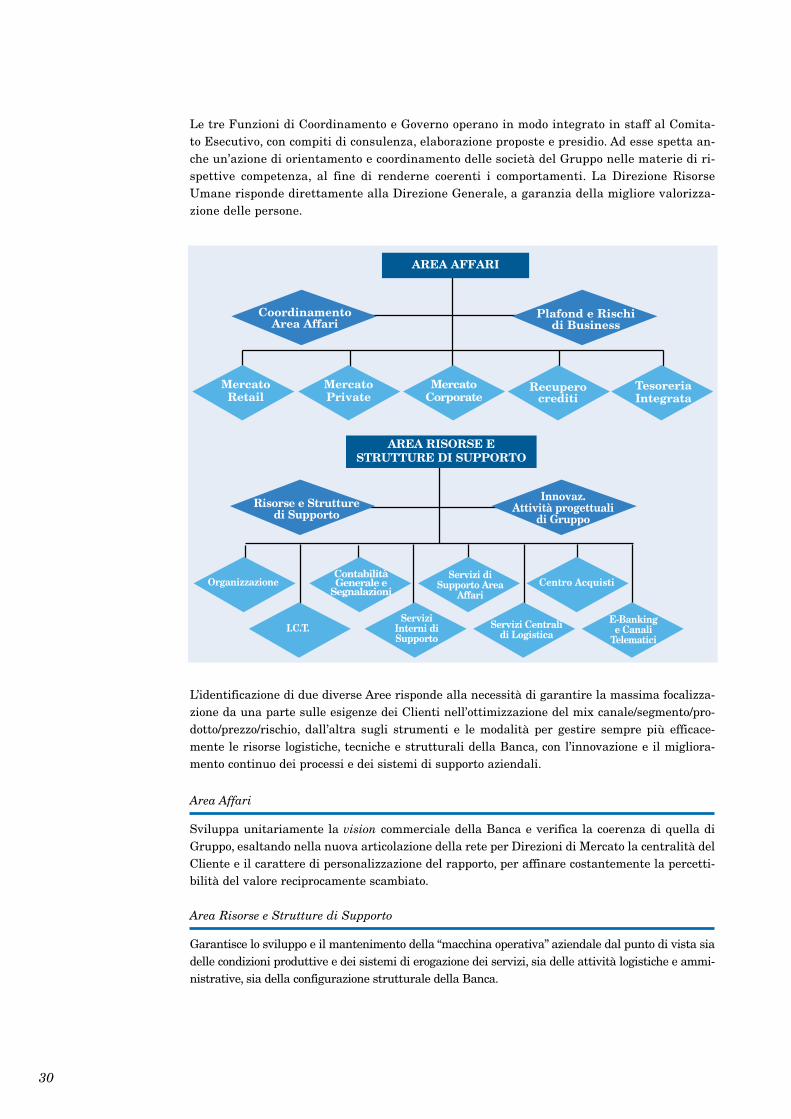

Le tre Funzioni di Coordinamento e Governo operano in modo integrato in staff al Comita-to Esecutivo, con compiti di consulenza, elaborazione proposte e presidio. Ad esse spetta an-che un’azione di orientamento e coordinamento delle società del Gruppo nelle materie di ri-spettive competenza, al fine di renderne coerenti i comportamenti. La Direzione RisorseUmane risponde direttamente alla Direzione Generale, a garanzia della migliore valorizza-zione delle persone.

L’identificazione di due diverse Aree risponde alla necessità di garantire la massima focalizza-zione da una parte sulle esigenze dei Clienti nell’ottimizzazione del mix canale/segmento/pro-dotto/prezzo/rischio, dall’altra sugli strumenti e le modalità per gestire sempre più efficace-mente le risorse logistiche, tecniche e strutturali della Banca, con l’innovazione e il migliora-mento continuo dei processi e dei sistemi di supporto aziendali.

Area Affari

Sviluppa unitariamente la vision commerciale della Banca e verifica la coerenza di quella diGruppo, esaltando nella nuova articolazione della rete per Direzioni di Mercato la centralità delCliente e il carattere di personalizzazione del rapporto, per affinare costantemente la percetti-bilità del valore reciprocamente scambiato.

Area Risorse e Strutture di Supporto

Garantisce lo sviluppo e il mantenimento della “macchina operativa” aziendale dal punto di vista siadelle condizioni produttive e dei sistemi di erogazione dei servizi, sia delle attività logistiche e ammi-nistrative, sia della configurazione strutturale della Banca.

AREA AFFARI

AREA RISORSE E STRUTTURE DI SUPPORTO

CoordinamentoArea Affari

Plafond e Rischidi Business

Mercato Private

Recuperocrediti

TesoreriaIntegrata

Mercato Corporate

Mercato Retail

Risorse e Strutturedi Supporto

Innovaz.Attività progettuali

di Gruppo

Servizi di Supporto Area

AffariCentro Acquisti

ContabilitàGenerale e

SegnalazioniOrganizzazione

I.C.T.Servizi

Interni di Supporto

Servizi Centralidi Logistica

E-Bankinge Canali

Telematici

31

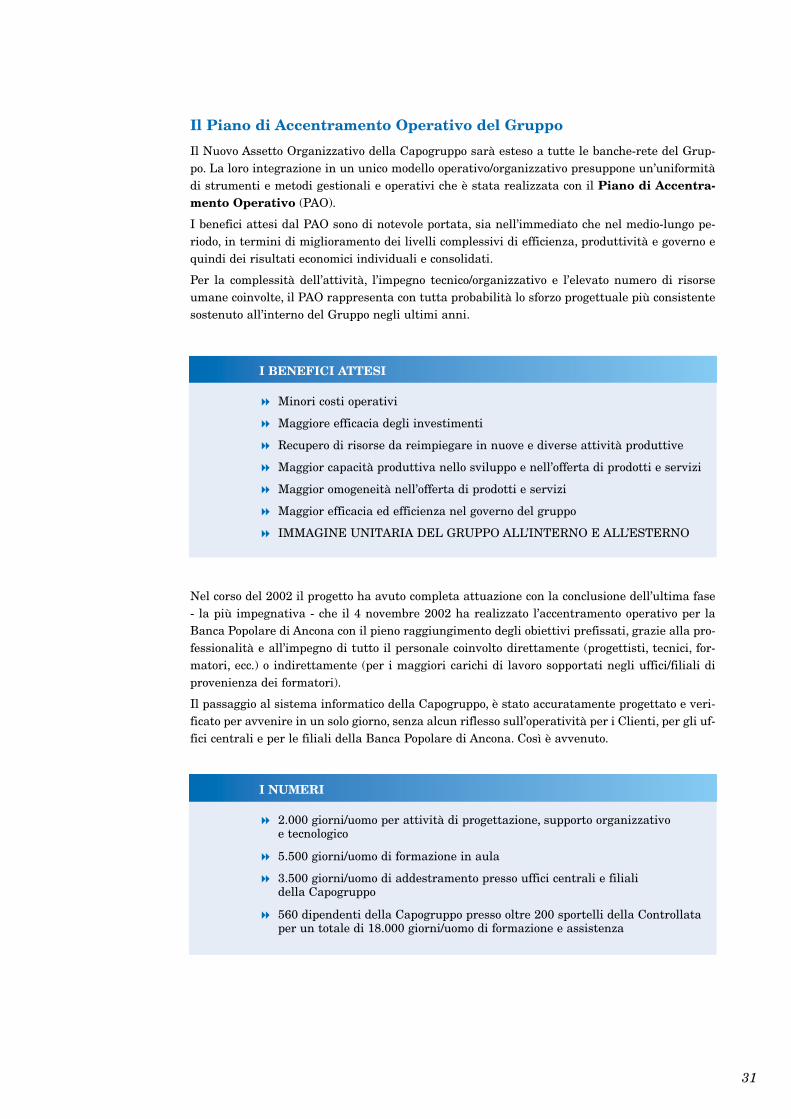

Il Piano di Accentramento Operativo del Gruppo

Il Nuovo Assetto Organizzativo della Capogruppo sarà esteso a tutte le banche-rete del Grup-po. La loro integrazione in un unico modello operativo/organizzativo presuppone un’uniformitàdi strumenti e metodi gestionali e operativi che è stata realizzata con il Piano di Accentra-mento Operativo (PAO).

I benefici attesi dal PAO sono di notevole portata, sia nell’immediato che nel medio-lungo pe-riodo, in termini di miglioramento dei livelli complessivi di efficienza, produttività e governo equindi dei risultati economici individuali e consolidati.

Per la complessità dell’attività, l’impegno tecnico/organizzativo e l’elevato numero di risorseumane coinvolte, il PAO rappresenta con tutta probabilità lo sforzo progettuale più consistentesostenuto all’interno del Gruppo negli ultimi anni.

Nel corso del 2002 il progetto ha avuto completa attuazione con la conclusione dell’ultima fase- la più impegnativa - che il 4 novembre 2002 ha realizzato l’accentramento operativo per laBanca Popolare di Ancona con il pieno raggiungimento degli obiettivi prefissati, grazie alla pro-fessionalità e all’impegno di tutto il personale coinvolto direttamente (progettisti, tecnici, for-matori, ecc.) o indirettamente (per i maggiori carichi di lavoro sopportati negli uffici/filiali diprovenienza dei formatori).

Il passaggio al sistema informatico della Capogruppo, è stato accuratamente progettato e veri-ficato per avvenire in un solo giorno, senza alcun riflesso sull’operatività per i Clienti, per gli uf-fici centrali e per le filiali della Banca Popolare di Ancona. Così è avvenuto.

I BENEFICI ATTESI

Minori costi operativi

Maggiore efficacia degli investimenti

Recupero di risorse da reimpiegare in nuove e diverse attività produttive

Maggior capacità produttiva nello sviluppo e nell’offerta di prodotti e servizi

Maggior omogeneità nell’offerta di prodotti e servizi

Maggior efficacia ed efficienza nel governo del gruppo

IMMAGINE UNITARIA DEL GRUPPO ALL’INTERNO E ALL’ESTERNO

I NUMERI

2.000 giorni/uomo per attività di progettazione, supporto organizzativo e tecnologico

5.500 giorni/uomo di formazione in aula

3.500 giorni/uomo di addestramento presso uffici centrali e filiali della Capogruppo

560 dipendenti della Capogruppo presso oltre 200 sportelli della Controllataper un totale di 18.000 giorni/uomo di formazione e assistenza

32

Per il personale coinvolto è stato un impegno notevole, ma anche una preziosa occasione di cre-scita umana e professionale, per i frequenti interscambi fra le banche del Gruppo che hannopermesso di “mettere a fattor comune” il meglio delle rispettive realtà aziendali.

Ora le quattro banche che realizzano la rete territoriale del Gruppo - ciascuna con la propria ca-pacità di risposta alle specificità locali - hanno tutte un unico sistema informatico e si av-valgono di centri unici di erogazione di servizi operativi e tecnologici, distribuiti nei duepoli di Bergamo e Ancona.

33

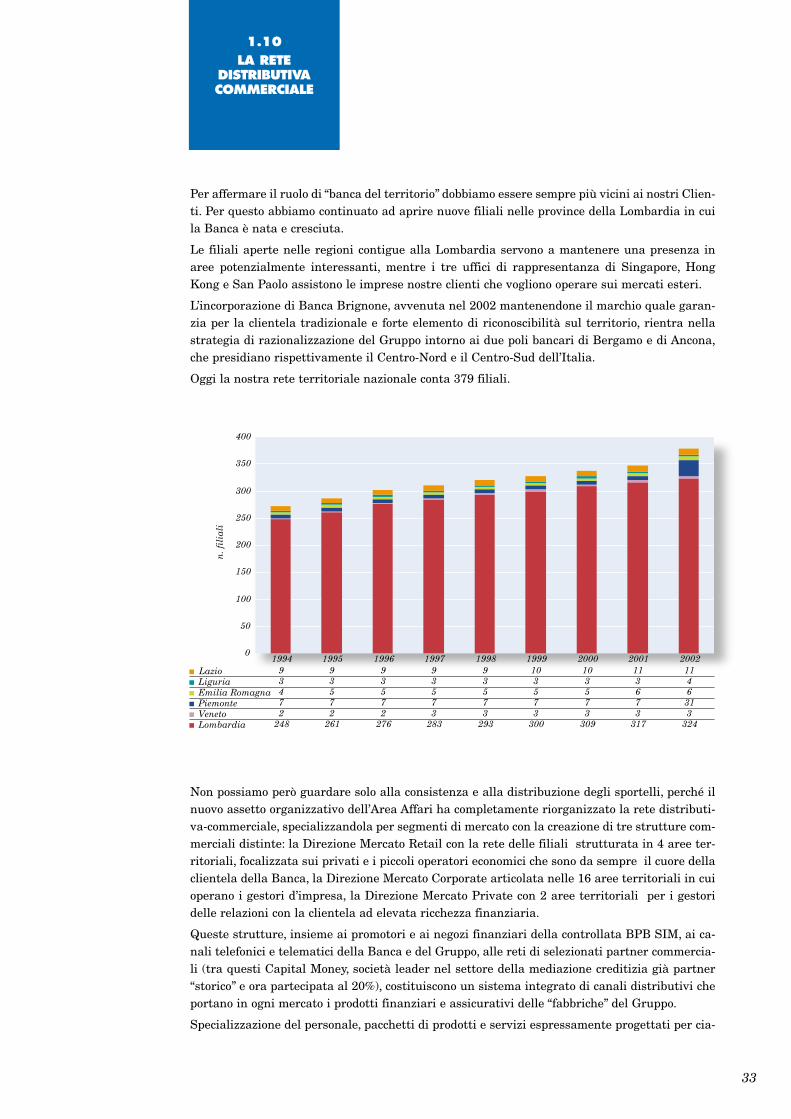

Per affermare il ruolo di “banca del territorio” dobbiamo essere sempre più vicini ai nostri Clien-ti. Per questo abbiamo continuato ad aprire nuove filiali nelle province della Lombardia in cuila Banca è nata e cresciuta.

Le filiali aperte nelle regioni contigue alla Lombardia servono a mantenere una presenza inaree potenzialmente interessanti, mentre i tre uffici di rappresentanza di Singapore, HongKong e San Paolo assistono le imprese nostre clienti che vogliono operare sui mercati esteri.

L’incorporazione di Banca Brignone, avvenuta nel 2002 mantenendone il marchio quale garan-zia per la clientela tradizionale e forte elemento di riconoscibilità sul territorio, rientra nellastrategia di razionalizzazione del Gruppo intorno ai due poli bancari di Bergamo e di Ancona,che presidiano rispettivamente il Centro-Nord e il Centro-Sud dell’Italia.

Oggi la nostra rete territoriale nazionale conta 379 filiali.

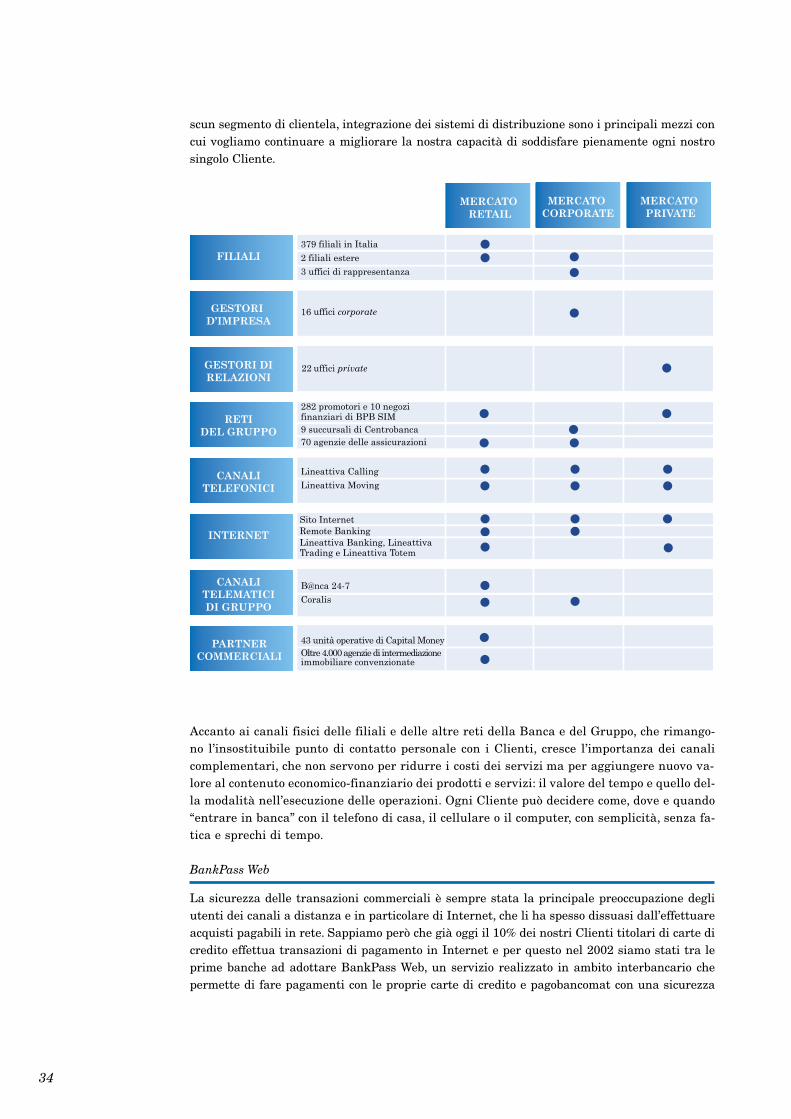

Non possiamo però guardare solo alla consistenza e alla distribuzione degli sportelli, perché ilnuovo assetto organizzativo dell’Area Affari ha completamente riorganizzato la rete distributi-va-commerciale, specializzandola per segmenti di mercato con la creazione di tre strutture com-merciali distinte: la Direzione Mercato Retail con la rete delle filiali strutturata in 4 aree ter-ritoriali, focalizzata sui privati e i piccoli operatori economici che sono da sempre il cuore dellaclientela della Banca, la Direzione Mercato Corporate articolata nelle 16 aree territoriali in cuioperano i gestori d’impresa, la Direzione Mercato Private con 2 aree territoriali per i gestoridelle relazioni con la clientela ad elevata ricchezza finanziaria.

Queste strutture, insieme ai promotori e ai negozi finanziari della controllata BPB SIM, ai ca-nali telefonici e telematici della Banca e del Gruppo, alle reti di selezionati partner commercia-li (tra questi Capital Money, società leader nel settore della mediazione creditizia già partner“storico” e ora partecipata al 20%), costituiscono un sistema integrato di canali distributivi cheportano in ogni mercato i prodotti finanziari e assicurativi delle “fabbriche” del Gruppo.

Specializzazione del personale, pacchetti di prodotti e servizi espressamente progettati per cia-

1.10LA RETE

DISTRIBUTIVACOMMERCIALE

0

50

100

150

200

250

300

350

400

n. f

ilia

li

Lazio 9 9 9 9 9 10 10 11 11Liguria 3 3 3 3 3 3 3 3 4Emilia Romagna 4 5 5 5 5 5 5 6 6Piemonte 7 7 7 7 7 7 7 7 31Veneto 2 2 2 3 3 3 3 3 3Lombardia 248 261 276 283 293 300 309 317 324

1994 1995 1996 1997 1998 1999 2000 2001 2002

34

scun segmento di clientela, integrazione dei sistemi di distribuzione sono i principali mezzi concui vogliamo continuare a migliorare la nostra capacità di soddisfare pienamente ogni nostrosingolo Cliente.

Accanto ai canali fisici delle filiali e delle altre reti della Banca e del Gruppo, che rimango-no l’insostituibile punto di contatto personale con i Clienti, cresce l’importanza dei canalicomplementari, che non servono per ridurre i costi dei servizi ma per aggiungere nuovo va-lore al contenuto economico-finanziario dei prodotti e servizi: il valore del tempo e quello del-la modalità nell’esecuzione delle operazioni. Ogni Cliente può decidere come, dove e quando“entrare in banca” con il telefono di casa, il cellulare o il computer, con semplicità, senza fa-tica e sprechi di tempo.

BankPass Web

La sicurezza delle transazioni commerciali è sempre stata la principale preoccupazione degliutenti dei canali a distanza e in particolare di Internet, che li ha spesso dissuasi dall’effettuareacquisti pagabili in rete. Sappiamo però che già oggi il 10% dei nostri Clienti titolari di carte dicredito effettua transazioni di pagamento in Internet e per questo nel 2002 siamo stati tra leprime banche ad adottare BankPass Web, un servizio realizzato in ambito interbancario chepermette di fare pagamenti con le proprie carte di credito e pagobancomat con una sicurezza

FILIALI

MERCATO RETAIL

MERCATO CORPORATE

MERCATO PRIVATE

GESTORI D’IMPRESA

GESTORI DIRELAZIONI

RETIDEL GRUPPO

CANALITELEFONICI

INTERNET

CANALITELEMATICIDI GRUPPO

PARTNERCOMMERCIALI

379 filiali in Italia2 filiali estere3 uffici di rappresentanza

22

uffici corporate

9 succursali di Centrobanca

16

uffici private

282 promotori e 10 negozi finanziari di BPB SIM

70 agenzie delle assicurazioni

Lineattiva CallingLineattiva Moving

Sito InternetRemote BankingLineattiva Banking, Lineattiva Trading e Lineattiva Totem

B@nca 24-7Coralis

43 unità operative di Capital MoneyOltre 4.000 agenzie di intermediazione immobiliare convenzionate

35

paragonabile a quella del mondo fisico.

BankPass Web è un protocollo sicuro per l’identificazione dei soggetti coinvolti nelle singoletransazioni e per l’attivazione delle carte di pagamento, perché garantisce al fornitore l’esecu-zione del pagamento, ma non trasmette in rete i dati della carta del Cliente, che rimane anoni-ma. Il titolare della carta può verificare in ogni momento i movimenti effettuati, accedendo alsito Internet www.bankpass.it.

I canali telefonici

Lineattiva Calling è il mezzo più semplice per entrare in contatto con un sistema compu-terizzato di risposta automatica o con operatori qualificati per chiedere informazioni, risol-vere problemi e impartire disposizioni. Nel 2002 siamo arrivati a 42.000 utenti (+20%).

Lineattiva Moving abilita i telefoni cellulari della clientela a ricevere informazioni e ad ef-fettuare operazioni.

Internet

Il sito Internet www.bpb.it è la porta di accesso alla Banca e al Gruppo; chiunque vi puòentrare per trovare le informazioni più aggiornate sulla nostra struttura, i nostri “numeri”,i prodotti e i servizi che offriamo, il nostro impegno sociale.

Il Remote Banking è un servizio per le imprese attivo da anni, realizzato in collaborazio-ne con le banche associate al CILME-MULTITEL, per la presentazione e l’esitazione elet-tronica di disposizioni di incasso e di pagamento e per la consultazione elettronica della si-tuazione giornaliera dei saldi e dei movimenti di tutti i conti correnti aperti presso qualsia-si banca del circuito nazionale CBI. Nel 2002 c’è stato un forte aumento nei volumi dei pa-gamenti (bonifici telematici), che sono passati dal 17% (nel 2001) al 24% del totale, e negliincassi, che sono passati dal 53% al 71%.

Lineattiva Banking consente ai privati di usufruire via Internet di servizi informativi edispositivi concernenti i rapporti intrattenuti con la Banca, in condizioni di assoluta sicu-rezza e di estrema facilità d’impiego. È il canale Internet più utilizzato dai privati e nel 2002ha raggiunto i 16.000 utenti (+35%) con un’elevata frequenza di utilizzo: ogni Cliente ha ef-fettuato nell’anno in media 77 accessi e 180 rendicontazioni, visitando 550 pagine del sito.Insieme agli altri canali telefonici e Internet ha sostenuto il 48% delle negoziazioni di titolifatte dalla clientela, che in termini di valore rappresenta il 59% degli scambi.

Lineattiva Trading è lo strumento dedicato al trading on line di strumenti finanziari, rea-lizzato in collaborazione con Investnet; oltre alla normale operatività in titoli, offre un sup-porto di informazioni finanziarie in forma continua e personalizzata attraverso un softwared’avanguardia, gestito in regime di massima sicurezza grazie all’utilizzo della firma digita-le.

Lineattiva Totem è l’ultima novità per “facilitare la vita” ai nostri Clienti con le comoditàe i vantaggi delle nuove tecnologie: è un punto di accesso ai servizi Internet collocato pressole principali filiali, che consente di imparare a utilizzare i servizi Lineattiva sotto la guidadi personale preparato.

I canali telematici di Gruppo

Nell’ultimo anno abbiamo ampliato la missione di B@nca 24-7, approfittando delle poten-zialità della sua piattaforma tecnologica. La banca virtuale del Gruppo, che opera con ilmarchio Bankyou, si sta specializzando nelle operazioni di finanziamento ai privati con unservizio di qualità improntato a quella semplicità, snellezza e velocità di evasione delle pra-

36

tiche che l’uso ottimale delle nuove tecnologie consente di ottenere nei servizi standardizza-ti. I due prodotti principali, di grande valenza sociale, sono i mutui casa intermediati attra-verso le reti di Capital Money e delle agenzie di intermediazione immobiliare con cui ilGruppo collabora e i prestiti contro cessione del quinto dello stipendio.

Coralis è la porta di accesso ai servizi di commercio elettronico B2B forniti alle imprese dal-la nostra controllata Mercato Impresa. In particolare le piccole e medie imprese possonoscambiare forniture riducendo i costi e migliorando l’efficienza dei loro processi distributivi,grazie a infrastrutture tecnologiche cui altrimenti non potrebbero accedere, e possono avva-lersi di servizi di gestione o di affitto di sistemi e strutture per i siti Internet aziendali (web-housing e web-hosting), oltre che di servizi informativi e di consulenza personalizzati. Cora-lis ha attivato un marketplace orizzontale per lo scambio di prodotti e servizi di largo con-sumo per tutti i settori merceologici e alcuni marketplace verticali specializzati per singolicomparti produttivi; sono i portali Focus Meccanica per la meccanica, Focus Tessile per il tes-sile-abbigliamento e Focus Edilizia per l’edilizia. I primi due sono stati realizzati con la col-laborazione di enti, associazioni industriali e di categoria e imprese dei rispettivi distrettiindustriali, mentre il marketplace per l’edilizia è frutto della collaborazione con Bravo Solu-tion (società del Gruppo Italcementi). Tutti sono caratterizzati dalla presenza di un’areapubblica, dove le aziende possono vendere e acquistare attraverso un catalogo elettronicomolti prodotti mettendosi facilmente in contatto con altri produttori della filiera, e da un’a-rea privata che consente alle aziende di collegarsi via Internet ai propri clienti e fornitoriabituali e alla propria rete commerciale sul territorio.