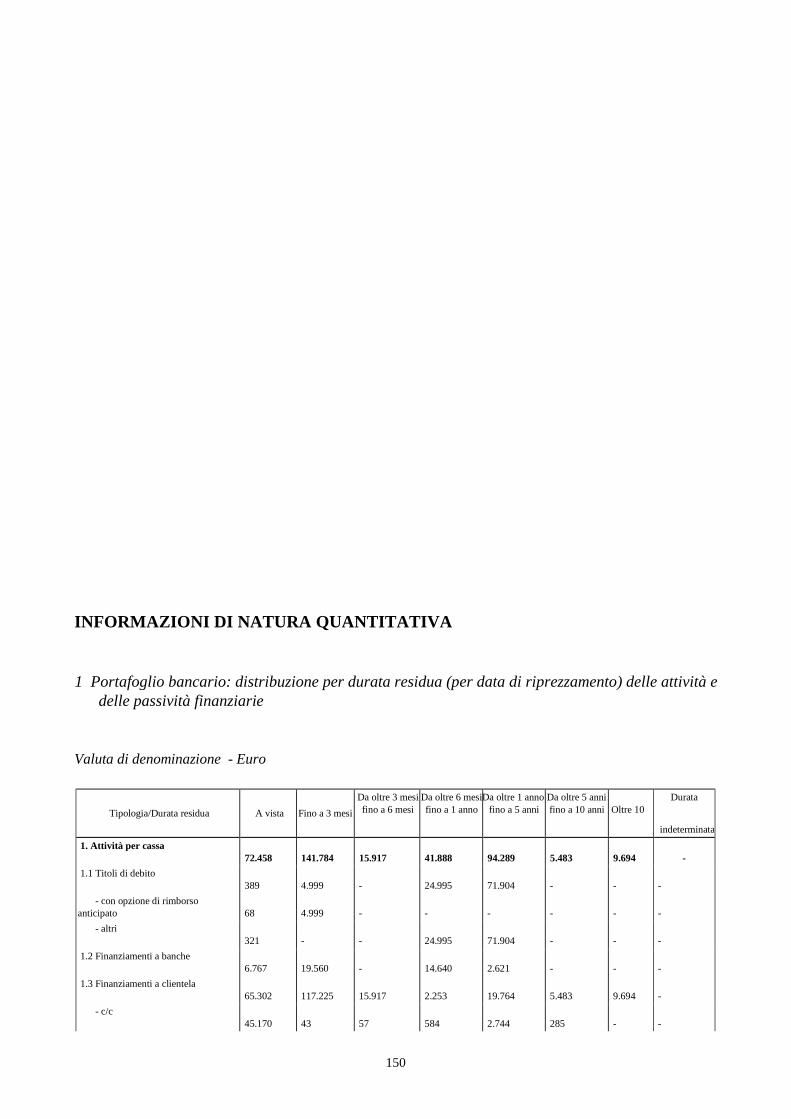

Bilancio BFDV 2011 - ubibanca.com · Le tensioni sul debito sovrano nell'area dell'euro e la...

231

Relazione e Bilancio 2011

Transcript of Bilancio BFDV 2011 - ubibanca.com · Le tensioni sul debito sovrano nell'area dell'euro e la...

Relazione e Bilancio 2011

2

BANCA FEDERICO DEL VECCHIO SPA

Società soggetta all’attività di direzione e coordinamento di Banca Popolare dell’Etruria e del Lazio S.C.

Sede Legale e Direzione Generale in Firenze

3

4

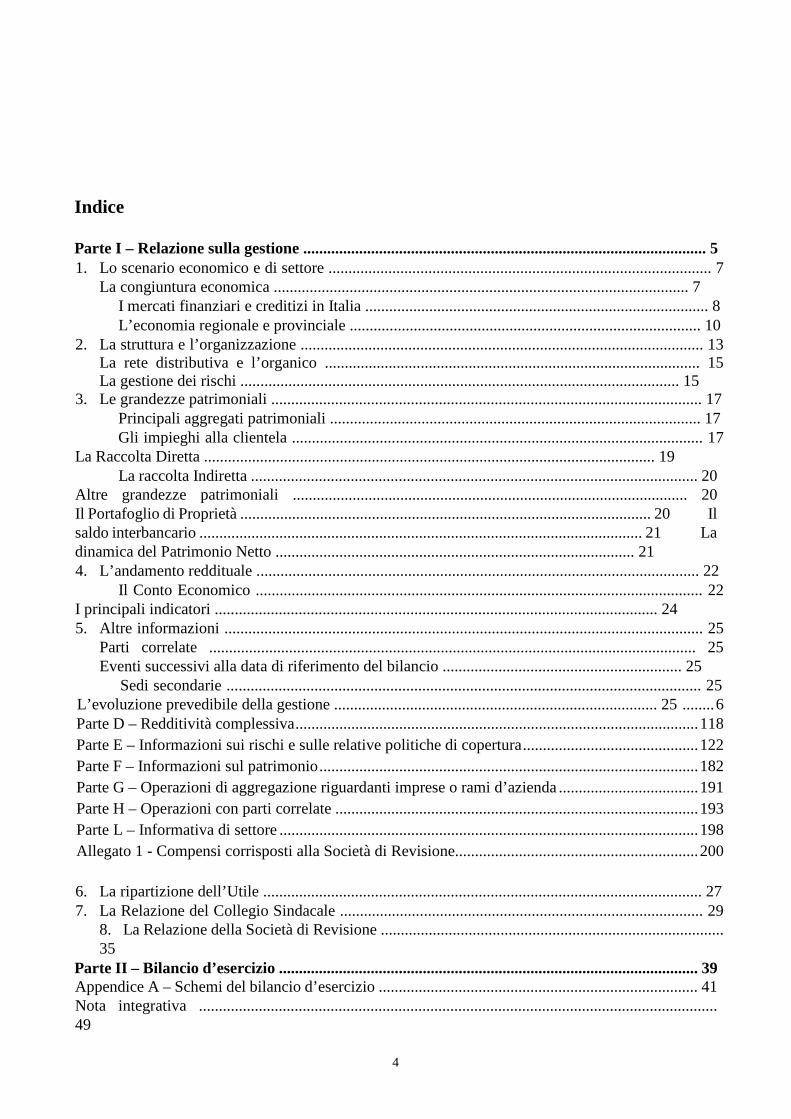

Indice Parte I – Relazione sulla gestione ..................................................................................................... 5 1. Lo scenario economico e di settore ................................................................................................ 7

La congiuntura economica ........................................................................................................ 7 I mercati finanziari e creditizi in Italia ...................................................................................... 8 L’economia regionale e provinciale ........................................................................................ 10 2. La struttura e l’organizzazione ..................................................................................................... 13

La rete distributiva e l’organico .............................................................................................. 15 La gestione dei rischi .............................................................................................................. 15

3. Le grandezze patrimoniali ............................................................................................................ 17 Principali aggregati patrimoniali ............................................................................................. 17 Gli impieghi alla clientela ....................................................................................................... 17 La Raccolta Diretta ................................................................................................................. 19 La raccolta Indiretta ................................................................................................................ 20 Altre grandezze patrimoniali ................................................................................................... 20 Il Portafoglio di Proprietà ....................................................................................................... 20 Il saldo interbancario ............................................................................................................... 21 La dinamica del Patrimonio Netto .......................................................................................... 21 4. L’andamento reddituale ............................................................................................................... 22 Il Conto Economico ................................................................................................................ 22 I principali indicatori ............................................................................................................... 24 5. Altre informazioni ........................................................................................................................ 25

Parti correlate .......................................................................................................................... 25 Eventi successivi alla data di riferimento del bilancio ............................................................ 25

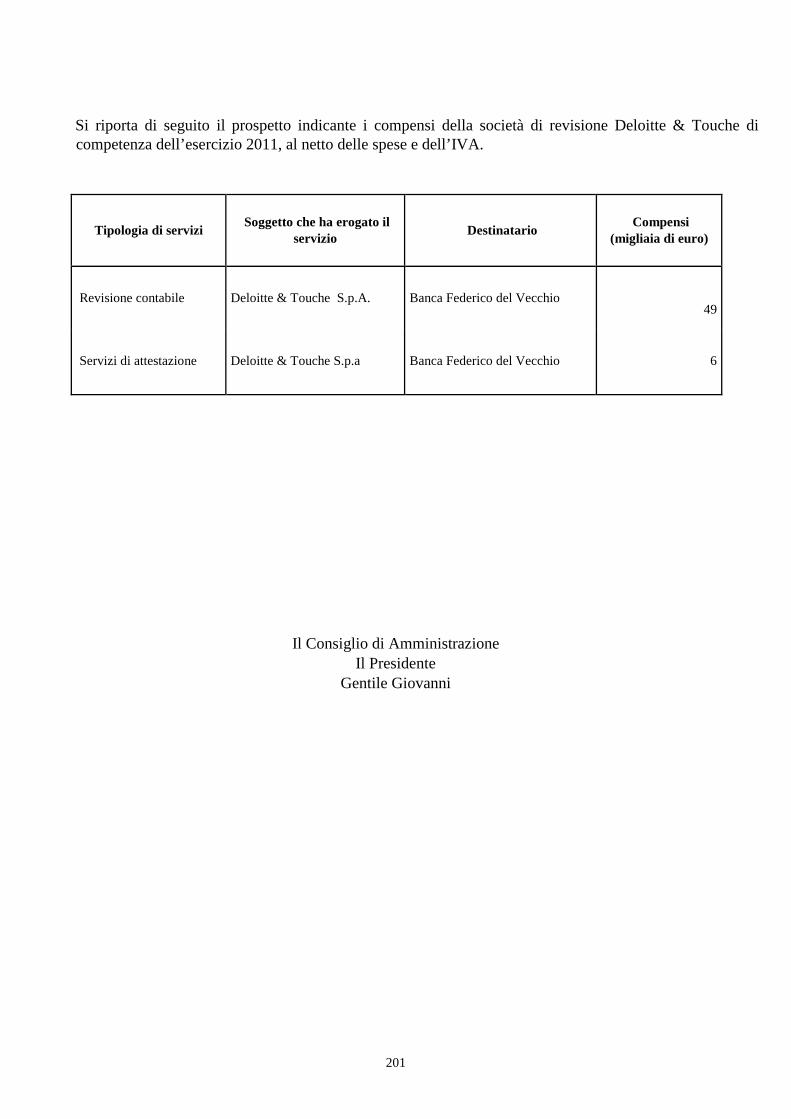

Sedi secondarie ....................................................................................................................... 25 L’evoluzione prevedibile della gestione ................................................................................. 25 ........ 6 Parte D – Redditività complessiva ..................................................................................................... 118 Parte E – Informazioni sui rischi e sulle relative politiche di copertura ............................................ 122 Parte F – Informazioni sul patrimonio ............................................................................................... 182 Parte G – Operazioni di aggregazione riguardanti imprese o rami d’azienda ................................... 191 Parte H – Operazioni con parti correlate ........................................................................................... 193 Parte L – Informativa di settore ......................................................................................................... 198 Allegato 1 - Compensi corrisposti alla Società di Revisione............................................................. 200 6. La ripartizione dell’Utile .............................................................................................................. 27 7. La Relazione del Collegio Sindacale ........................................................................................... 29

8. La Relazione della Società di Revisione ...................................................................................... 35

Parte II – Bilancio d’esercizio ......................................................................................................... 39 Appendice A – Schemi del bilancio d’esercizio ................................................................................ 41 Nota integrativa .................................................................................................................................. 49

5

Parte A – Politiche Contabili ............................................................................................................. 51 Parte B – Informazioni sullo Stato Patrimoniale ............................................................................... 75 Parte C – Informazioni sul Conto Economico ................................................................................... 99

6

Parte I – Relazione sulla gestione

7

8

1. Lo scenario economico e di settore

La congiuntura economica

9

Le tensioni sul debito sovrano nell'area dell'euro e la persistente incertezza circa il processo di

consolidamento delle finanze pubbliche negli Stati Uniti si ripercuotono sulle prospettive di crescita delle economie avanzate. In Giappone alla ripresa del terzo trimestre è seguito un indebolimento nell’ultima parte dell'anno. Secondo prime indicazioni, il commercio globale avrebbe rallentato nel quarto trimestre.

Le tensioni sul debito sovrano nell'area dell'euro si sono accentuate ed estese, assumendo rilevanza sistemica. I corsi dei titoli di Stato in molti paesi dell'area hanno risentito dell'incertezza sulle modalità di gestione della crisi a livello comunitario e in sede di coordinamento intergovernativo, nonostante le importanti correzioni degli squilibri di finanza pubblica operate dai governi nazionali; il peggioramento delle prospettive di crescita ha contribuito ad alimentare l’incertezza. È aumentata l'avversione al rischio degli investitori, così come la preferenza per strumenti ritenuti più sicuri, quali i titoli di Stato statunitensi e tedeschi. Il 13 gennaio l'agenzia di rating Standard & Poor's ha declassato il debito sovrano di nove paesi dell'area dell'euro, tra cui la Francia, l'Italia e la Spagna.

Il differenziale di rendimento tra i titoli di Stato decennali italiani e quelli tedeschi, che aveva raggiunto in novembre i 550 punti base, valore massimo dall'introduzione dell'euro, si era significativamente ridotto all'inizio di dicembre, dopo l'annuncio di nuove, incisive misure correttive del bilancio pubblico; è tornato ad aumentare man mano che si acuivano i timori circa la natura sistemica della crisi. Sulle scadenze più brevi i premi per il rischio sui titoli di Stato sono invece fortemente diminuiti nelle ultime settimane del 2011, dopo l'avvio delle operazioni di rifinanziamento a tre anni da parte della BCE.

Nel corso della seconda metà del 2011 l’economia mondiale ha subito un ulteriore rallentamento dopo quello già segnalato nel primo semestre. L’attività economica nei principali paesi avanzati al di fuori dell’area dell’euro ha accelerato. Negli Stati Uniti il PIL è cresciuto dell’1,8% in ragione d’anno rispetto al trimestre precedente, sospinto dalla ripresa dei consumi e degli investimenti dei privati, che hanno compensato l’effetto negativo proveniente dalla progressiva riduzione delle scorte accumulate. In Giappone l’attività produttiva, dopo essersi contratta nel primo semestre, ha segnato un forte rimbalzo, salendo del 5,6%. Nelle principali economie emergenti l’attività è lievemente rallentata, risentendo delle misure di politica economica restrittive adottate nel primo semestre.

Nell'ultima parte del 2011 il quadro congiunturale dell'area dell'euro si è indebolito. Nel terzo trimestre del 2011 il PIL dell’area è cresciuto dello 0,1% rispetto al periodo precedente (0,2% in primavera). L’incremento delle esportazioni (1,2%) ha continuato a fornire il principale stimolo alla dinamica del prodotto; tenendo conto del contestuale aumento delle importazioni, il contributo dell’interscambio commerciale è stato pari a 0,2 punti percentuali. L’incremento della spesa delle famiglie (0,2%) ha solo parzialmente recuperato il calo subito nel trimestre precedente. Gli investimenti hanno ristagnato. Dalla fine dell’estate il quadro congiunturale è peggiorato, riflettendo il rallentamento del ciclo economico mondiale e l’aggravarsi della crisi dei debiti sovrani. Le aspettative a breve termine delle imprese rilevate nei sondaggi congiunturali hanno registrato un diffuso pessimismo. Secondo le stime degli operatori professionali, il PIL dell’area dell’euro fletterebbe lievemente nell’anno in corso (-0,3%).

In presenza di una debole dinamica degli aggregati monetari e creditizi e di crescenti difficoltà di raccolta delle banche, il Consiglio direttivo della BCE ha ridotto in due occasioni i tassi ufficiali, portandoli all'1%; ha introdotto nuove importanti misure di sostegno all'attività di prestito delle banche a famiglie e imprese, ostacolata dalle crescenti difficoltà di raccolta e dalla segmentazione dei mercati interbancari. Una prima operazione di rifinanziamento a 36 mesi con piena aggiudicazione degli importi richiesti è stata effettuata il 21 dicembre 2011. Dopo tale operazione l'aumento della liquidità presente nel sistema bancario e la riduzione dei timori sulla capacità di raccolta delle banche

10

si sono riflessi in una riduzione dei premi per il rischio implicito nei tassi interbancari e in un miglioramento dei premi sui CDS delle banche.

Nel terzo trimestre del 2011 il PIL dell'Italia è diminuito dello 0,2% sul periodo precedente; secondo le nostre stime, sarebbe sceso anche nel quarto trimestre. La debolezza della domanda interna è confermata dagli indicatori più recenti e dalle opinioni delle imprese. La dinamica del prodotto risente del rialzo dei costi di finanziamento, per l'aggravarsi della crisi del debito sovrano, e del rallentamento del commercio mondiale, che comunque continua a fornire sostegno all'attività economica. In riduzione della domanda interna operano anche le manovre correttive di finanza pubblica, peraltro indispensabili per evitare più gravi conseguenze sull'attività economica e sulla stabilità finanziaria. La competitività delle imprese è lievemente migliorata grazie al deprezzamento dell'euro. Il recupero dell'occupazione iniziato nell'ultimo trimestre del 2010 si è arrestato negli ultimi mesi dello scorso anno: in ottobre e in novembre vi sarebbero stati un calo degli occupati e una ripresa del tasso di disoccupazione, che tra i più giovani ha raggiunto il 30,1%. Anche se continua a ridursi il ricorso alla Cassa integrazione, peggiorano le attese delle imprese circa i loro livelli occupazionali. Le pressioni inflazionistiche sono in attenuazione, in un quadro di moderazione dei costi e di debolezza della domanda. Negli ultimi mesi del 2011 gli aumenti delle imposte indirette hanno causato un rialzo del livello dei prezzi al consumo; un altro rialzo potrà derivare dagli aumenti delle accise sui carburanti deliberati all'inizio di quest'anno in talune regioni e dai rincari di alcuni prezzi regolamentati

I mercati finanziari e creditizi in Italia 1

Negli ultimi mesi del 2011 le tensioni sul debito sovrano nell’area dell’euro si sono inasprite, estendendosi a molti paesi dell’area e assumendo rilevanza sistemica. I corsi dei titoli di Stato hanno risentito dell’incertezza sui meccanismi di gestione della crisi e del peggioramento delle prospettive di crescita dell’area dell’euro. I mercati azionari e delle obbligazioni societarie dell’area dell’euro, caratterizzati da un’elevata volatilità, hanno penalizzato i titoli del comparto bancario. Le condizioni dei mercati azionari e i premi per il rischio delle banche sono in parte migliorati dopo l’operazione di rifinanziamento dell’Eurosistema del 21 dicembre scorso. Nonostante le decisioni adottate dai vertici europei, le tensioni sul debito sovrano dell’area dell’euro si sono aggravate risentendo del deterioramento del quadro macroeconomico, dei ripetuti declassamenti dei titoli sovrani e delle banche di alcuni paesi europei da parte di talune agenzie di rating, nonché dei dubbi degli operatori circa l’adeguatezza dei meccanismi di gestione della crisi predisposti dalle autorità europee. Dalla fine di settembre, dieci paesi dell’area hanno subito un declassamento da una o più delle principali agenzie di rating. Queste ultime, agli inizi di dicembre, hanno messo sotto osservazione il merito di credito di quasi tutti gli Stati sovrani dell’area dell’euro, inclusi quelli con rating AAA come la Germania, la Francia e i Paesi Bassi. Il 13 gennaio l’agenzia di rating Standard and Poor’s ha declassato il debito sovrano di 9 paesi dell’area dell’euro, tra cui la Francia (che ha perso il rating AAA), la Spagna e l’Italia.

I differenziali di rendimento dei titoli di Stato dell’area dell’euro rispetto al Bund tedesco hanno raggiunto nuovi massimi, dall’introduzione dell’euro, in Grecia, Portogallo, Italia, Spagna, Belgio e Francia (fig. 8), nonostante gli ingenti acquisti di titoli di Stato effettuati dalla BCE nell’ambito del Securities Markets Programme. I differenziali dell’Irlanda sono aumentati nel trimestre, ma rimangono a livelli assai inferiori rispetto al massimo storico raggiunto a metà luglio. Il calo della domanda di attività finanziarie ritenute rischiose ha penalizzato in misura accentuata il settore bancario, in particolare quello dell’area dell’euro, esposto al rischio sovrano anche a causa

1 Fonte: Banca d’Italia – Bollettino Economico n. 67, gennaio 2012

11

delle elevate consistenze di titoli di Stato in portafoglio Dalla fine di settembre 2011 a metà gennaio 2012 i premi sui credit default swap (CDS) delle banche dell’area dell’euro sono saliti di 22 punti base, mentre quelli delle banche statunitensi sono calati di 65; in entrambe le aree rimangono comunque particolarmente elevati. I premi per il rischio sulle obbligazioni delle società non finanziarie, che in ottobre si erano ridotti in connessione con le attese di nuovi piani europei di sostegno alle banche e ai titoli di Stato dei paesi in difficoltà, sono ritornati sui valori elevati registrati all’inizio di ottobre Le misure di sostegno alla liquidità adottate dalla BCE alla fine di dicembre, contrastando il rischio di una crisi nella capacità di raccolta delle banche, hanno contribuito a ridurre in parte la rischiosità percepita. Rispetto ai giorni precedenti l’operazione, i premi sui CDS delle banche dell’area si sono lievemente ridotti (di circa 20 punti base), mentre i corsi azionari dell’area hanno parzialmente recuperato (circa il 5%).

La raccolta delle banche italiane, al netto dell’interbancario interno e delle passività verso l’Eurosistema e le controparti centrali, si è ridotta dello 0,7% nei dodici mesi terminanti in novembre (cresceva dello 0,6% in agosto). Si è accentuata soprattutto la contrazione delle passività sull’estero (-4,3%) ma anche, in minore misura, dei depositi di residenti (-0,8%). A seguito delle persistenti difficoltà nei collocamenti sui mercati all’ingrosso è inoltre proseguito il rallentamento della raccolta obbligazionaria al netto della componente interbancaria (2,1%). La dinamica dei depositi rimane moderatamente positiva per quelli delle famiglie (0,7%). La flessione dei depositi delle imprese (-6,1%) potrebbe in parte essere connessa con il calo dei loro flussi di cassa. La flessione della raccolta è stata particolarmente accentuata per le banche di grandi dimensioni; in novembre la raccolta dei primi cinque gruppi è diminuita del 5,5% sui dodici mesi, principalmente per effetto della flessione dei depositi da non residenti e dei conti correnti, a fronte di una espansione registrata per le altre banche (1,7%, escludendo le filiali di intermediari esteri). L’acuirsi delle tensioni sul debito sovrano ha accresciuto il costo di alcune componenti della raccolta bancaria. Fra agosto e novembre è aumentato di sette decimi di punto percentuale il rendimento sui nuovi depositi delle famiglie con durata prestabilita fino a un anno (al 3,1%) ed è salito di sei decimi quello corrisposto sulle nuove emissioni di obbligazioni a tasso fisso (al 4,3%). Il tasso di interesse corrisposto sui conti correnti delle famiglie è rimasto stabile (allo 0,4%) mentre quello sulle nuove emissioni obbligazionarie a tasso variabile è diminuito di cinque decimi (al 3,3%).

L’espansione del credito bancario al settore privato non finanziario è stata pari al 4,2% nei tre mesi terminanti in novembre (dal 3,9% di agosto). La crescita dei finanziamenti alle imprese è stata pari al 5,4%, in lieve accelerazione rispetto a quanto registrato in agosto (4,4%); quella del credito alle famiglie ha rallentato al 2,5% (dal 3,4%). Al netto delle sofferenze e dei pronti contro termine, il tasso di crescita sui tre mesi dei prestiti al settore privato non finanziario è invece diminuito all’1,7% in novembre (dal 2,1% di agosto). Permane elevato il differenziale di crescita dei prestiti concessi dalle diverse categorie di banche. In particolare, il tasso di espansione sui dodici mesi del credito erogato dai primi cinque gruppi bancari italiani al totale dell’economia è stato pari, al netto delle sofferenze e dei pronti contro termine, allo 0,3% in novembre, a fronte del 3,3% dei finanziamenti erogati dagli altri intermediari, sostenuti soprattutto da quelli concessi dalle filiali di banche estere (9,3%) Sono aumentati i tassi medi attivi bancari, riflettendo sia il rialzo del costo della raccolta sia l’intensificarsi delle tensioni sul mercato dei titoli pubblici italiani. Fra agosto e novembre il costo medio dei nuovi finanziamenti alle imprese è salito di quattro decimi di punto, al 3,9%; sono aumentati i tassi applicati sia agli affidamenti di ampio importo sia a quelli di importo più ridotto. Il tasso medio sui nuovi mutui a tasso variabile alle famiglie è aumentato di due decimi (al 3,3%) a fronte di una diminuzione di tre decimi sulle erogazioni a tasso fisso (al 4,5%).

Si è interrotto il miglioramento degli indicatori della qualità del credito in atto dalla fine del 2010. Nel terzo trimestre del 2011 il flusso di nuove sofferenze rettificate, sebbene inferiore a quello registrato nello stesso periodo dello scorso anno, è stato pari, al netto dei fattori stagionali e

1 0

in ragione d’anno, all’1,7% dei prestiti. L’evoluzione della qualità del credito presenta significativi rischi di peggioramento, legati alla contrazione dell’attività economica in atto e all’aumento dei tassi di interesse praticati dalle banche. Informazioni preliminari indicano che nei mesi di ottobre e novembre l’esposizione delle banche nei confronti dei debitori segnalati per la prima volta in sofferenza ha ripreso ad aumentare, raggiungendo livelli significativamente superiori a quelli registrati nello stesso periodo del 2010. L’incremento ha riguardato sia le famiglie sia le imprese. Alla fine dello scorso novembre l’incidenza dei crediti alle imprese classificati come “in difficoltà” (esposizioni incagliate e ristrutturate) sul totale dei prestiti al settore è aumentata al 6,2% (dal 6% in agosto).

Secondo le ultime relazioni trimestrali consolidate, nei primi nove mesi del 2011 la redditività operativa dei cinque maggiori gruppi bancari italiani è rimasta sostanzialmente stabile rispetto allo stesso periodo del 2010. Il rendimento del capitale e delle riserve (ROE), valutato su base annua, è risultato negativo (-5%) risentendo della rilevante perdita registrata nel terzo trimestre da uno dei gruppi, connessa con svalutazioni dell’avviamento iscritto in bilancio

La dotazione patrimoniale dei cinque maggiori gruppi si è ulteriormente rafforzata, grazie al completamento di alcune operazioni di aumento del capitale varate nella prima metà dell’anno. In prospettiva, un ulteriore rafforzamento patrimoniale avverrà anche a seguito delle iniziative di ricapitalizzazione delle maggiori banche concordate in sede europea, in buona parte già in corso di completamento

L’economia regionale e provinciale

Dal rapporto sull'economia della Toscana presentato lo scorso novembre dalla sede di Firenze della Banca d'Italia emerge come le imprese e le banche della nostra regione si attendono un peggioramento del quadro congiunturale anche se nei primi sei mesi del 2011 è proseguito in Toscana il lento recupero dei livelli di attività che aveva contraddistinto l'anno precedente. In sintesi i dati riportati dall’'indagine evidenziano che nel semestre la produzione delle imprese industriali è salita del 3,6% rispetto all'analogo periodo del 2010. L'andamento è risultato più favorevole per la componente estera della domanda. Nonostante il recupero del grado di utilizzo degli impianti, l'attività di investimento è rimasta debole. Approfondendo la dinamica dei diversi settori industriali, emerge dalla rilevazione Unioncamere Toscana e Confindustria2 che alcuni settori hanno fatto registrare marcati incrementi tendenziali della produzione, come quelli del comparto della moda, dell’industria meccanica e della chimicafarmaceutica. Per le altre branche il secondo trimestre ha rappresentato il passaggio in terreno negativo (prodotti in metallo ed elettronica) mentre si è registrato un peggioramento per legno e mobilio ed una minore perdita per minerali non metalliferi ed altri prodotti manifatturieri. La differenziazione nei comportamenti non è stata solo settoriale ma ha investito anche la caratteristica dimensionale. Nel secondo trimestre 2011 le medie imprese esportatrici hanno fatto registrare un tasso d’incremento del fatturato dell'8,3%, per le grandi la crescita ha superato i 2 punti percentuali. Per la prima volta dall'inizio della ripresa si è verificato un incremento del fatturato delle piccole imprese (10-25 addetti). Resta ancora fortemente negativa la dinamica del fatturato delle imprese artigiane. A livello sub-regionale, la specializzazione nei settori manifatturieri più dinamici ha determinato le diverse performance provinciali. In particolare hanno fatto registrare una crescita della produzione industriale al di sopra della media le province di Prato e Firenze, quest’ultima con un valore ragguardevole di circa 11 punti percentuali. Le province di Massa Carrara e soprattutto Livorno hanno mostrato un

2 Fonte: IRPET Numero Toscana 35, Ottobre 2011

1 1

significativo decremento, mentre il comparto manifatturiero del resto della Toscana è cresciuto al di sotto della media regionale.

Come negli altri trimestri il punto debole di questa fase è derivato dalla dinamica della domanda interna, soprattutto della spesa per consumi. Le vendite al dettaglio hanno continuato a contrarsi; nel secondo trimestre la diminuzione tendenziale è stata dell'1,7%, trainata in modo uniforme dagli esercizi specializzati in prodotti non alimentari ed alimentari, solo la grande distribuzione non è entrata in terreno negativo. In merito al settore dei servizi, il sondaggio della Banca d'Italia, pur mostrando anch’esso l'andamento negativo per il commercio dove è proseguita la flessione delle vendite al dettaglio, pone l’attenzione sulla crescita del settore turistico grazie ai flussi stranieri.

Le esportazioni in valore sono aumentate del 12,2% rispetto al primo semestre del 2010. Un andamento positivo ha in particolare interessato il settore della moda, le cui vendite all'estero sono salite del 19,5% tornando ai livelli precedenti l'insorgere della crisi. I dati più recenti forniti dall’Istat e relativi al terzo trimestre 2011 evidenziano che in tutte le ripartizioni territoriali dell'Italia le esportazioni sono in crescita. Particolarmente positivo è l'andamento registrato dal Centro (+6,7%), seguito dalle regioni nord-occidentali (+3,1%) e nordorientali (+1,9%). Tra le regioni che forniscono il maggior contributo alla crescita delle esportazioni nazionali si segnalano l'Emilia-Romagna (+14,3%), la Toscana (+13,9%) e il Lazio (+15,1%).

La debole ripresa dei livelli produttivi si è riflessa nel primo semestre in un contenuto aumento del numero di occupati che ha interessato industria e servizi. Rispetto al primo trimestre 2011, tuttavia, la serie destagionalizzata presenta una flessione del -0,3%. Rimane ampio, anche se in lieve calo, il ricorso alla Cassa integrazione guadagni e il tasso di occupazione è ancora due punti percentuali inferiore rispetto al 2008. La situazione fotografata dal rapporto IRES-CGIL Toscana alla fine del 2011 mostra che a cassa integrazione chiude l'anno quasi a quota 47 milioni di ore, in posizione intermedia tra il picco di 54 milioni del 2010 e i 34 milioni del 2009. Ricordiamo che i livelli antecedenti all’inizio della crisi attestavano la cassa nella nostra regione sui 9 milioni di ore.

L’indagine congiunturale sulla Provincia di Firenze relativa al terzo trimestre 2011 svolta dalla

Camera di Commercio fiorentina mostra come l’attività industriale abbia risentito in misura moderata dell’inversione che ha caratterizzato lo scenario economico internazionale e domestico. Per le imprese manifatturiere fiorentine la produzione industriale ha continuato a crescere, su base tendenziale, anche in questo terzo trimestre, sebbene in decelerazione rispetto al secondo trimestre (da +11,4% a +7,4%) cominciando ad avvertire gli effetti del repentino peggioramento del quadro macroeconomico nazionale ed internazionale; ciò si accompagna ad una dinamica del fatturato in decelerazione (da +10,8% a +6,1%). Il rallentamento ciclico della produzione può essere meglio spiegato dalla decelerazione di settori che fino alla prima parte dell’anno avevano fatto registrare ritmi molto intensi come il farmaceutico e la pelletteria, mentre in questo trimestre è ripartito in modo piuttosto deciso il comparto meccanico. Tiene molto bene la dinamica delle vendite all’estero (+9,4%) così come aumenta la quota di fatturato realizzato all’estero (da 29,6% a 34,1%). Parallelamente si è moderatamente indebolita la variazione degli ordinativi totali (da +7% a +6%) e di quelli esteri (da +3,9% a +3,3%), anche se comunque entrambi gli indicatori si mantengono su valori sostenuti. L’occupazione industriale sembrerebbe mantenersi su una dinamica tendenziale simile a quella del precedente trimestre, senza indietreggiare più di tanto (da +3,6% a +3,4%). Il grado di utilizzo degli impianti scende lievemente, così come l’inflazione alla produzione evidenzia un andamento piuttosto moderato (+1,5%). Su base annua gli effetti del deterioramento ciclico si sono riflessi maggiormente sulla variazione negativa degli indicatori congiunturali di produzione (-2,2%) e di fatturato (-2,5%), mentre per l’occupazione

1 2

risulterebbe una decelerazione piuttosto marcata (da +1,1% a +0,4%). Passando al comparto delle vendite al dettaglio a fine settembre 2011 si è registrato una battuta d’arresto dell’1,2%, comunque di entità minora rispetto a quella toscana (-1,5%) e italiana (-3,1%). Sul fronte delle aspettative, quelle per l’ultimo trimestre 201 risentono del periodo natalizio e, quindi, vedono un valore decisamente più elevato di quello espresso nello scorso trimestre, ma inferiore a quello espresso per lo stesso periodo dell’anno passato.

1 3

2. La struttura e l’organizzazione

Banca Federico Del Vecchio SpA nel 2011 Nell’anno 2011 Banca Federico Del Vecchio SpA ha consolidato le attività avviate nel biennio 2009-2010 inerenti la valorizzazione del proprio marchio nella città di Firenze, intensificando i rapporti con la comunità istituzionale ed economica fiorentina, oltre a sviluppare il centro di competenza del risparmio a livello di Gruppo. In linea con gli obiettivi del piano industriale per il 2011, ai fini del rafforzamento aziendale è stata posta l’attenzione sullo sviluppo della “Banca Reale” e del Polo di Wealth Management, con la crescita del numero dei clienti, della raccolta indiretta e l’implementazione dei prodotti di investimento. In base al piano industriale, il triennio 2009-2011 ha visto una particolare attenzione sulla riqualificazione delle risorse, un efficientamento della mission della Banca - concentrando l’operato sulla qualità degli attivi e non dei volumi - l’avvio della razionalizzazione della rete, come pure un miglioramento della qualità del credito sia per le classi di rating che per l’indice di concentrazione. Nell’anno 2011 l’attività della Banca ha visto:

• l’emanazione degli aggiornamenti ai Regolamenti in materia di credito e concentrazione dei rischi, di prestazione e gestione del rischio dei servizi di investimento, degli acquisti a livello di Gruppo, di “media conciliazione”, di consulenza non finanziaria, di emissione dei prestiti obbligazionari, di segnalazioni di vigilanza, di anagrafe generale, di gestione del rischio di riciclaggio, di trattamento informazioni privilegiate;

• l’aggiornamento dei Regolamenti Interni e poteri delegati in materia di gestione delle relazioni con aziende, di advisory non finanziario, di controlli operativi, di credito, di organigramma del Wealth Management e sulle attività fuori sede dei gestori;

• l’emanazione del piano di Audit, del Compliance plan, del Piano del Credito e di quello Commerciale, del Documento Programmatico sulla Sicurezza, delle attività dell’Organismo di Vigilanza per l’anno 2011, condividendo allo stesso tempo i risultati degli stessi per l’anno 2010;

• l’adozione delle politiche di remunerazione di Gruppo, ed all’interno dei regolamenti Interni e Poteri Delegati, della normativa in materia di parti correlate ed operazioni con esponenti aziendali;

• l’approvazione di un piano di intervento sulle agenzie sia per una ristrutturazione dei locali che sul posizionamento strategico sulla città, e le linee guida per le risorse umane nel 2011.

Nell’anno 2011 le attività delle due filiere Banca Commerciale e Wealth Management, hanno

contribuito per le parti di competenza al conseguimento del risultato aziendale. Attività promozionale e commerciale

1 4

L’anno 2011 ha sicuramente mostrato una buona tenuta della rete commerciale sia per quanto riguarda la capacità di conservazione della clientela “core”, che per la raccolta complessiva, soprattutto in base al contest organizzato nel terzo quadrimestre.

Nel corso del 2011 sono state articolate alcune iniziative che hanno portato e porteranno la banca verso un efficientamento della rete e permetteranno una condivisione di obiettivi tale da orientare le risorse verso una più elevata “imprenditorialità”. In particolare:

• è stato introdotto il budget trimestrale, che ha consentito un migliore monitoraggio dell’attività e una maggiore flessibilità nelle scelte strategiche;

• sono stati trasferiti gli attivi/passivi dell’Agenzia 6 riallocandoli presso le altre agenzie, senza perdita di clientela;

• è stato completato l’iter per l’apertura della nuova Agenzia Oltrarno, con trasferimento del Cab dell’Agenzia 6;

• è stato completato l’iter per l’accorpamento dell’Agenzia 4 con l’Agenzia 8, in una nuova location in via Aretina;

• è stata avviata la nuova “procedura di sportello” senza disagi per la clientela; • è partito il collocamento del prodotto “Oro Vero” con buoni risultati;

Per quanto concerne la filiera commerciale nel corso del 2011 sono stati acquisiti 1.133 nuovi clienti, con una crescita netta di 360 nuovi clienti e di 331 conti correnti (con un miglioramento dell’indice di turnover dal 135% del 2010 al 146%) .

Buono lo sviluppo dei servizi bancari con l’emissione di 779 nuove carte di debito e di credito, di cui 313 carte prepagate. I mutui erogati ammontano a 19 milioni di euro per 154 posizioni.

In merito all’attività svolta in collaborazione con le società prodotto del Gruppo Banca Etruria, nel 2011 i volumi collocati sono stati di 1,8 milioni di euro di leasing, di 4 milione di euro di prestiti e cessioni del quinto, mentre la produzione assicurativa è ammontata a 4 milioni di euro. Meno performante la produzione netta Fondi che è risultata in riduzione per 2,8 milioni di euro.

L’attività del Polo di Wealth Management

Nell’ambito delle principali attività svolte nella prestazione dei servizi di investimento nel

2011 si evidenzia, per l’attività di negoziazione su strumenti finanziari, una serie di iniziative a sostegno delle filiali con un presidio costante delle attività che si sono concentrate nel supporto alle filiali per l’evasione degli ordini dei clienti sulle varie piattaforme di negoziazione e di predisposizione di soluzioni di investimento evadendo le richieste specifiche della rete (un certificate su basket azionario italiano emesso da Société Generale, l’OPS di obbligazioni ENI, l’IPO delle azioni Ferragamo). Infine ha prestato supporto alla rete per due importanti operazioni per la raccolta diretta di Gruppo:

• collocamento di un prestito obbligazionario subordinato convertibile; • offerta pubblica di scambio per il retail su obbligazioni Banca Etruria.

Sempre in tale ambito il Polo ha seguito sia amministrativamente che commercialmente per

tutto il mese di giugno il collocamento del prestito obbligazionario convertibile emesso da Banca Etruria, monitorando quotidianamente i volumi di negoziati internamente ed esternamente al Gruppo.

Per quanto concerne le attività prestate nell’ambito del servizio di advisory finanziaria nel corso del mese di aprile 2011 è stato effettuato il rilascio operativo alle Reti del Gruppo Banca Etruria di ObjectWay Financial Suite, la nuova piattaforma informatica con moduli operativi riguardanti l’analisi di portafoglio (dove vengono elaborate soluzioni di portafoglio aggregato del cliente) e la

1 5

consulenza ai fini Mifid prestata su vari livelli; tale rilascio è avvenuto a seguito di una formazione a tappeto delle Reti che si è ripetuta anche nel secondo semestre.

A seguire nel corso del mese di maggio sono stati introdotti due nuovi servizi di consulenza, “avanzata” e “base”, a completamento della Consulenza Plus rilasciata nel secondo semestre del 2010; i tre servizi (che si differenziano per il target servito, per il pricing, nonché per la periodicità con la quale viene effettuata la verifica andamentale del portafoglio consigliato con eventuali proposte di modifica dell’asset allocation) costituiscono modalità di erogazione del servizio di consulenza in materia di investimenti secondo quanto previsto dalla Direttiva Mifid. Tali servizi si differenziano per il target servito (la consulenza plus si rivolge a clientela private con un patrimonio di almeno 2 milioni di euro, quella avanzata a clientela private con un patrimonio di almeno 500 mila euro, e quella base indistintamente a clientela affluent e/o people), per il pricing, nonché per la periodicità con la quale viene effettuata la verifica andamentale del portafoglio consigliato con eventuali proposte di modifica dell'asset allocation (bimestrale per la consulenza plus, quadrimestrale per la consulenza avanzata, su richiesta per la base).

Per quanto concerne l’ampliamento del catalogo d’offerta di servizi d’investimento finanziari il 2011 è stato caratterizzato dalla realizzazione e messa a disposizione delle reti del Gruppo Banca Etruria di due nuovi prodotti assicurativi nel ramo vita, nonché dall’inserimento di una nuova Sicav per il collocamento diretto.

Nel mondo assicurativo a marzo 2011 è stata resa disponibile per il collocamento “BAP Armonia”, la prima polizza multiramo di BancAssurance Popolari SpA che unisce in unico prodotto assicurativo i benefici delle polizze Ramo I a gestione separata e delle polizze finanziarie Unit Linked; mentre in giugno è stata rilasciata “BAP Sinfonia”, una unit linked mirata a clientela private di fascia alta con elevate esigenze di personalizzazione. “BAP Sinfonia”, infatti, rappresenta una polizza finanziaria di Ramo III caratterizzata da un fondo interno personalizzato sulla base delle esigenze ed il profilo di rischio del contraente stesso.

Nell’agosto 2011 è stato siglato l’accordo per il collocamento di una nuova Sicav della Casa d’Investimento BNP Paribas al fine di completare la gamma di OICR andando a coprire asset class azionarie settoriali, nonché le materie prime.

Nell’ultimo bimestre 2011 sono state svolte tutte le attività necessarie per la partenza dei nuovi servizi di consulenza non finanziaria (fiscale, legale, artistica, immobiliare) a disposizione delle Reti del Gruppo Banca Etruria da gennaio 2012. A questo proposito da evidenziare che a dicembre 2011 nell’ambito dell’art advisory è stato stipulato un accordo di segnalazione tra la Casa d’Aste fiorentina Pandolfini Srl e le tre banche del Gruppo Banca Etruria.

La rete distributiva e l’organico Al 31 dicembre 2011 la rete commerciale di Banca Federico Del Vecchio SpA si compone di 8 sportelli. L’organico complessivo della Banca conta 101 risorse, delle quali n. 7 risorse sono distaccate presso Banca Etruria, e le restanti sono suddivise fra la rete commerciale (54 risorse), gli uffici di Sede Centrale (13 risorse) ed il Polo di Wealth Management (27 risorse). Alla stessa data, presso Banca Federico Del Vecchio SpA operano n. 7 risorse distaccate dalla Capogruppo.

1 6

La gestione dei rischi3

I rischi aziendali di Banca Federico Del Vecchio SpA sono oggetto di continuo monitoraggio in ottica di collaborazione tra le strutture della Banca e le strutture dedicate della Capogruppo, in particolare la Divisone Pianificazione e Risk Management, in coerenza con quanto previsto nelle “Nuove disposizioni di vigilanza prudenziale per le banche” (Circolare n.263 del 27 dicembre 2006 emanata da Banca d’Italia) che recepiscono gli ordinamenti in materia di convergenza internazionale della misurazione del capitale e dei coefficienti patrimoniali. Tali disposizioni, così come emendate e integrate nel corso del tempo,rappresentano la disciplina prudenziale per le banche e gruppi bancari “Basilea II”, basata su tre pilastri.

La Banca ha applicato i requisiti patrimoniali in ottica di Basilea II a partire dall’esercizio 2008 e a tal fine sono stati posti in essere tutti gli interventi procedurali e organizzativi necessari al rispetto delle condizioni e dei termini previsti dalla normativa vigente per l’utilizzo dei metodi di calcolo adottati.

Coerentemente a quanto definito dal Primo Pilastro in relazione alla metodologia di calcolo dei requisiti per fronteggiare i rischi tipici dell’attività bancaria, la Banca utilizza: per il Rischio di Credito il Metodo Standardizzato; per il Rischio di Controparte il Metodo del Valore Corrente sui Derivati OTC ed il Metodo Semplificato per le Operazioni SFT4; per il Rischio di Mercato la Metodologia Standardizzata ed, infine, per il Rischio Operativo il Metodo Standardizzato.

In particolare, nell’ambito del rischio di credito, ai fini del processo di determinazione e monitoraggio dei relativi requisiti patrimoniali, la clientela viene classificata secondo le classi di analisi previste dalla normativa Basilea II; risultano, inoltre, a regime le attività necessarie per il riconoscimento delle tecniche di Credit Risk Mitigation.

Attualmente, per Banca Federico Del Vecchio SpA il rischio di mercato è da considerato non rilevante.

La posizione di liquidità è gestita in accentrato dalle competenti funzioni della Capogruppo. Infine, per quanto riguarda il rischio operativo, vengono svolte le attività di sistematica

raccolta dei dati relativi agli eventi di perdita e di Risk Self Assessment – Analisi di Scenario, il tutto in stretta collaborazione tra la Controllata, per il tramite del Referente Risk Management, e la funzione di Operational Risk Management (ORM) della Capogruppo. In linea con le previsioni dalla normativa di riferimento, Banca Federico Del Vecchio SpA, in quanto appartenente al Gruppo Banca Etruria, demanda l’attuazione della disciplina del Secondo e Terzo Pilastro di Basilea II e lo svolgimento delle relative attività alla Capogruppo Banca Etruria.

3 Per un’informativa dettagliata sulla gestione dei rischi si rimanda a quanto descritto nella Parte E della Nota Integrativa. 4 Operazioni SFT (Securities FinancingTransactions): comprendono le operazioni pronti contro termine attive e passive su titoli o merci, le operazioni di concessione o assunzione di titoli o merci in prestito ed i finanziamenti connessi con titoli.

1 7

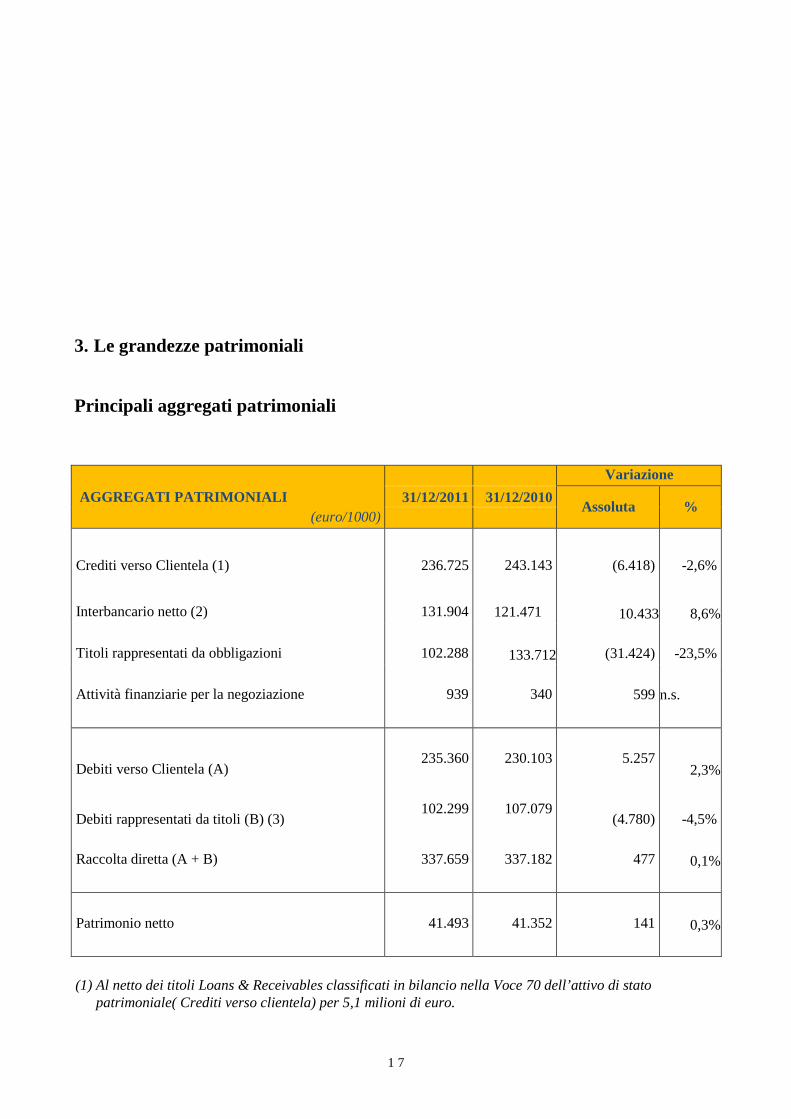

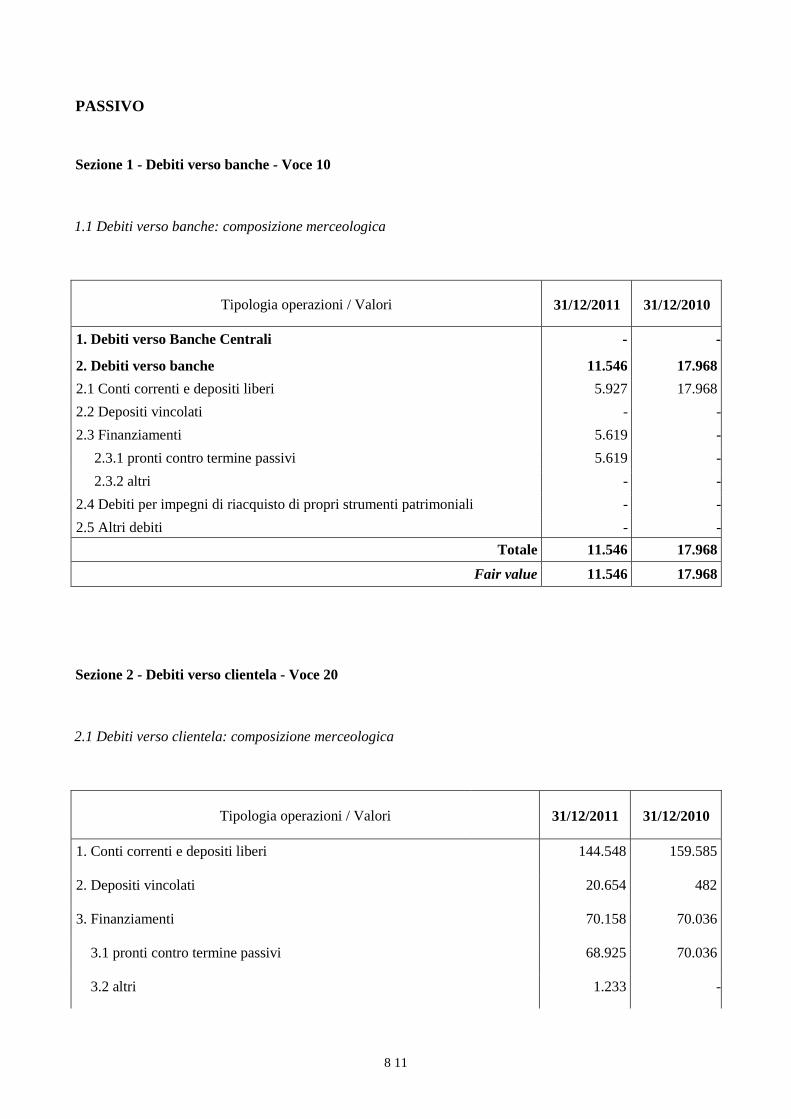

3. Le grandezze patrimoniali

Principali aggregati patrimoniali

AGGREGATI PATRIMONIALI

(euro/1000)

Variazione

31/12/2011 31/12/2010 Assoluta %

Crediti verso Clientela (1)

236.725

243.143

(6.418)

-2,6%

Interbancario netto (2)

131.904

121.471

10.433

8,6%

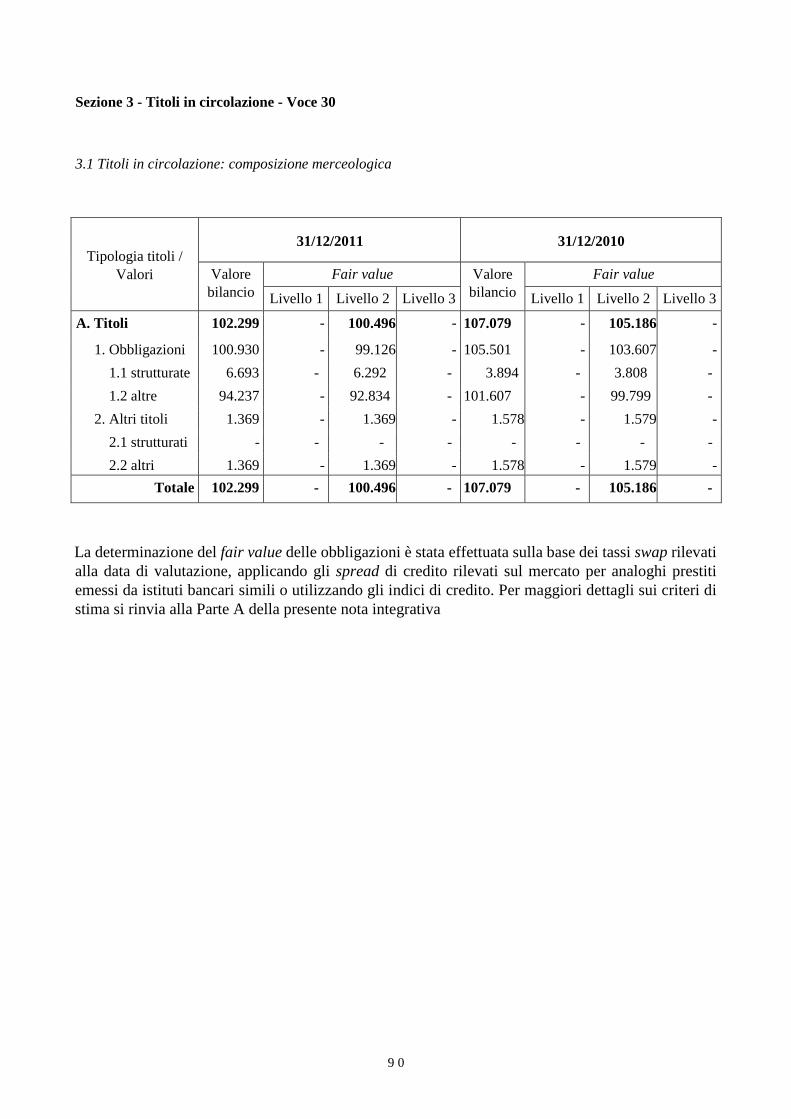

Titoli rappresentati da obbligazioni

102.288

133.712

(31.424)

-23,5%

Attività finanziarie per la negoziazione

939

340

599

n.s.

Debiti verso Clientela (A)

235.360

230.103

5.257

2,3%

Debiti rappresentati da titoli (B) (3)

102.299 107.079

(4.780)

-4,5% Raccolta diretta (A + B)

337.659

337.182

477

0,1%

Patrimonio netto

41.493

41.352

141

0,3%

(1) Al netto dei titoli Loans & Receivables classificati in bilancio nella Voce 70 dell’attivo di stato

patrimoniale( Crediti verso clientela) per 5,1 milioni di euro.

1 8

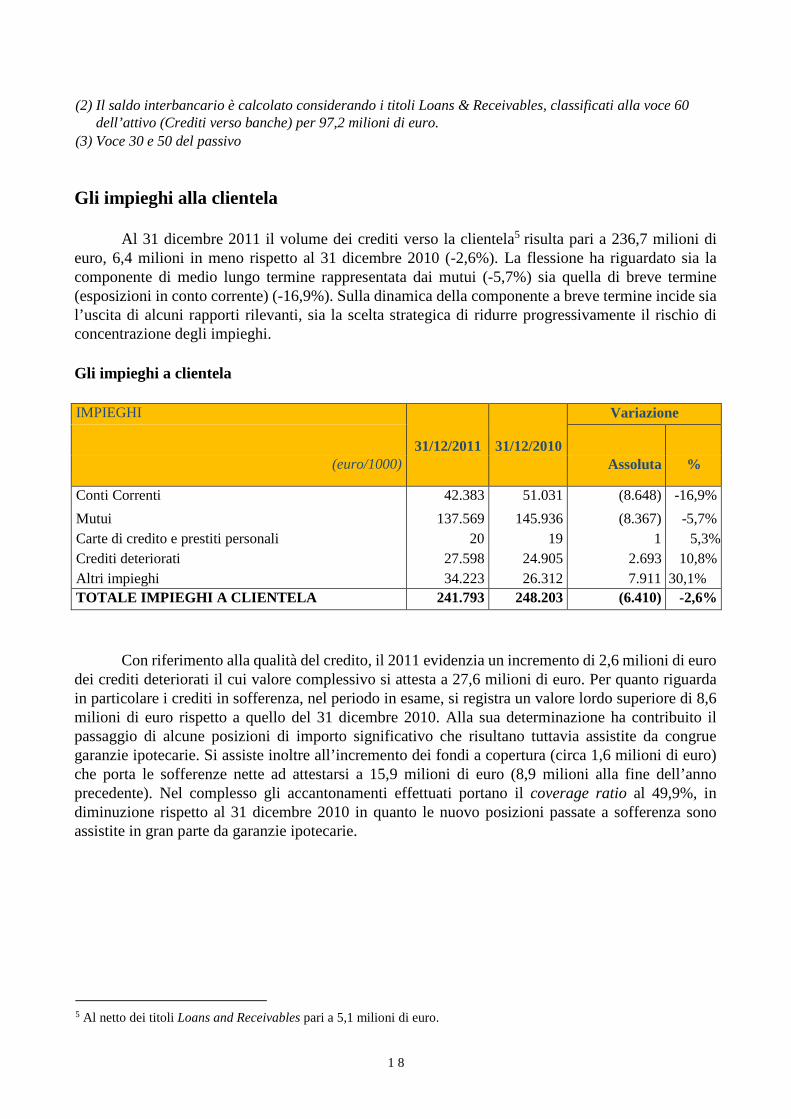

(2) Il saldo interbancario è calcolato considerando i titoli Loans & Receivables, classificati alla voce 60 dell’attivo (Crediti verso banche) per 97,2 milioni di euro.

(3) Voce 30 e 50 del passivo

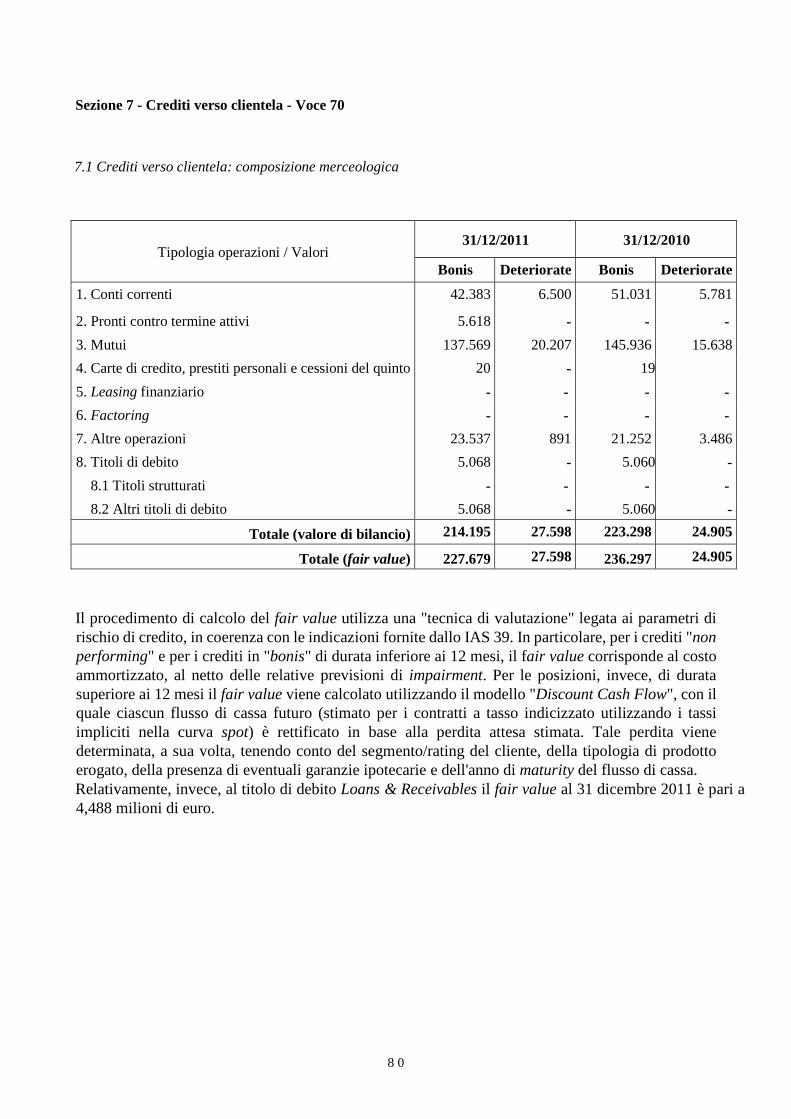

Gli impieghi alla clientela

Al 31 dicembre 2011 il volume dei crediti verso la clientela5 risulta pari a 236,7 milioni di euro, 6,4 milioni in meno rispetto al 31 dicembre 2010 (-2,6%). La flessione ha riguardato sia la componente di medio lungo termine rappresentata dai mutui (-5,7%) sia quella di breve termine (esposizioni in conto corrente) (-16,9%). Sulla dinamica della componente a breve termine incide sia l’uscita di alcuni rapporti rilevanti, sia la scelta strategica di ridurre progressivamente il rischio di concentrazione degli impieghi.

Gli impieghi a clientela

IMPIEGHI

31/12/2011 31/12/2010

Variazione

(euro/1000) Assoluta %

Conti Correnti 42.383 51.031 (8.648) -16,9%

Mutui 137.569 145.936 (8.367) -5,7% Carte di credito e prestiti personali 20 19 1 5,3% Crediti deteriorati 27.598 24.905 2.693 10,8% Altri impieghi 34.223 26.312 7.911 30,1% TOTALE IMPIEGHI A CLIENTELA 241.793 248.203 (6.410) -2,6%

Con riferimento alla qualità del credito, il 2011 evidenzia un incremento di 2,6 milioni di euro

dei crediti deteriorati il cui valore complessivo si attesta a 27,6 milioni di euro. Per quanto riguarda in particolare i crediti in sofferenza, nel periodo in esame, si registra un valore lordo superiore di 8,6 milioni di euro rispetto a quello del 31 dicembre 2010. Alla sua determinazione ha contribuito il passaggio di alcune posizioni di importo significativo che risultano tuttavia assistite da congrue garanzie ipotecarie. Si assiste inoltre all’incremento dei fondi a copertura (circa 1,6 milioni di euro) che porta le sofferenze nette ad attestarsi a 15,9 milioni di euro (8,9 milioni alla fine dell’anno precedente). Nel complesso gli accantonamenti effettuati portano il coverage ratio al 49,9%, in diminuzione rispetto al 31 dicembre 2010 in quanto le nuovo posizioni passate a sofferenza sono assistite in gran parte da garanzie ipotecarie.

5 Al netto dei titoli Loans and Receivables pari a 5,1 milioni di euro.

1 9

Dinamica degli impieghi complessivi (euro/1000)

IMPIEGHI NETTI TOTALI

Il grafico evidenzia la dinamica degli impieghi degli ultimi quattro anni.

La Raccolta Diretta

I volumi di raccolta diretta evidenziano una sostanziale stabilità rispetto ai valori di fine 2010 (0,1%); il loro ammontare risulta pari a 337,7 milioni di euro. Si evidenzia tuttavia una ricomposizione tra le forme a medio lungo termine (-4,5%) e quelle di breve periodo (+2,3%).

I titoli in circolazione, infatti, si riducono a causa del sopraggiungere dei termini di scadenza dei prestiti obbligazionari (-4,7 milioni di euro) non immediatamente rinnovati. La raccolta a breve termine fa registrare invece una crescita pari a 5,3 milioni di euro, grazie alla propensione della clientela verso forme di deposito ritenute meno rischiose in questa fase di instabilità dei mercati rispetto ad altri tipi di investimento di medio lungo periodo.

La raccolta dalla clientela

RACCOLTA DIRETTA

31/12/2011 31/12/2010

Variazione

(euro/1000) Assoluta %

Passività finanziarie al costo ammortizzato 337.659 337.182 477 0,1%

- Raccolta a vista 144.548 159.585 (15.037) -9,4% - Obbligazioni (comprese subordinate) 100.930 105.501 (4.572) -4,3% - Pronti contro termine 68.925 70.036 (1.111) -1,6% - Altre passività al costo ammortizzato 23.256 2.060 21.196 n.s.

1 10

Totale Raccolta Diretta 337.658 337.182 476 0,1%

Dinamica della raccolta diretta ed indiretta (euro/1000)

RACCOLTA DIRETTA RACCOLTA INDIRETTA

2 0

La raccolta Indiretta RACCOLTA INDIRETTA (*)

31/12/2011 31/12/2010

Variazione

(euro/1000) Assoluta %

Raccolta Indiretta 216.882 212.650 4.232 2,0%

di cui: Gestita 29.483 33.705 (4.222) -12,5%

Assicurativa 41.793 37.177 4.616 12,4%

Amministrata 145.606 141.767 3.839 2,7%

Gestita + Assicurativa su Indiretta 32,9% 33,3%

(*) Dati di natura gestionale

La raccolta indiretta si attesta complessivamente a 216,9 milioni di euro registrando una

crescita di 4,2 milioni rispetto al valore di fine 2010 (+2%). La dinamica evidenziata dall’aggregato è ascrivibile sia all’incremento della raccolta amministrata (+3,8 mln di euro da fine 2010) sia alla performance del risparmio assicurativo (+4,6 mln di euro). In flessione la raccolta gestita il cui valore a fine dicembre si attesta a 29,5 mln di euro. In quest’ambito, il Polo di Wealth Management ha confermato il proprio ruolo di centro di competenza di Gruppo ampliando il catalogo d'offerta in termini di prodotti/servizi d'investimento al fine di dotare le reti delle Banche del Gruppo degli strumenti necessari per il conseguimento degli obiettivi economico-patrimoniali previsti. Il risparmio amministrato risulta pari a 145,6 mln di euro (+2,7% rispetto al dato di fine 2010); l’aumento è essenzialmente ascrivibile ai maggiori investimenti in titoli di Stato (+19,7%) effettuati nei primi medi dell’anno durante i quali il mercato non era ancora influenzato da forti tensioni sui debiti sovrani di alcuni paesi europei. In flessione il controvalore dei titoli obbligazionari (-20,9% rispetto alla fine del 2010) così come quello degli investimenti in azioni (-16,3%), complice soprattutto l’attuale volatilità dei mercati finanziari. Positiva la performance del comparto assicurativo che presenta un valore finale pari a 41,8 mln di euro (+12,4% su dicembre 2010) grazie allo sviluppo del collocamento di prodotti di Bancassurance che nel corso del 2011 hanno ampliato la propria gamma. Nel primo semestre 2011 le reti del Gruppo Banca Etruria sono state infatti dotate di due nuovi prodotti assicurativi nel ramo vita..

Altre grandezze patrimoniali

Il Portafoglio di Proprietà

31/12/2011 31/12/2010

Variazione

(euro/1000) Assoluta %

2 1

Attività finanziarie per la negoziazione 939 340 599 n.s.

Titoli rappresentati da obbligazioni bancarie 102.288 133.712 (31.426) -23,5% TOTALE 103.227 134.052 (30.825) -23,0%

Il portafoglio titoli di proprietà risulta ormai quasi esclusivamente costituito da obbligazioni

emesse dalla Capogruppo classificate in bilancio alla Voce 60 – Crediti verso Banche – il cui valore si attesta a 97,2 milioni di euro e da obbligazioni emesse da altri intermediari finanziari classificate in bilancio alla Voce 70 – Crediti verso Clientela – che ammontano a 5,1 milioni di euro. A tali obbligazioni si aggiunge una quota residuale (pari a 0,9% del portafoglio complessivo) di attività finanziare detenute per la negoziazione, il cui valore a fine 2011 è pari a 0,9 milioni di euro.

Rispetto alla fine dell’anno precedente il valore del portafoglio evidenzia una flessione di 30,8 milioni dovuta al sopraggiungere a scadenza di alcune emissioni obbligazionarie della Capogruppo.

Il saldo interbancario

La posizione interbancaria netta6 registra un saldo positivo di 131,9 milioni di euro, in aumento rispetto alla fine dell’esercizio 2010 (+10,4 milioni di euro).

La dinamica del Patrimonio Netto

A fine 2011, Il patrimonio netto comprensivo dell’utile ammonta a 41,5 milioni di euro. Il dettaglio delle componenti patrimoniali risultanti alla fine dell’anno è descritto nel prospetto che segue.

PATRIMONIO NETTO 31/12/2011 31/12/2010

Variazione

(euro/1000) Assoluta %

Capitale 1.000 1.000 - -

Sovrapprezzi di emissione 516 516 - - Riserve 37.539 37.427 112 0,3% Riserve da rivalutazione 596 180 416 231,6% PATRIMONIO AL NETTO DELL'UTILE 39.651 39.123 528 1,3% Utile di periodo 1.842 2.229 (387) -17,4% PATRIMONIO NETTO 41.493 41.352 141 0,3%

6 Il saldo interbancario è calcolato considerando i titoli Loans & Receivables, classificati alla voce 60 dell’attivo (Crediti verso banche) per 97,2 milioni di euro

2 2

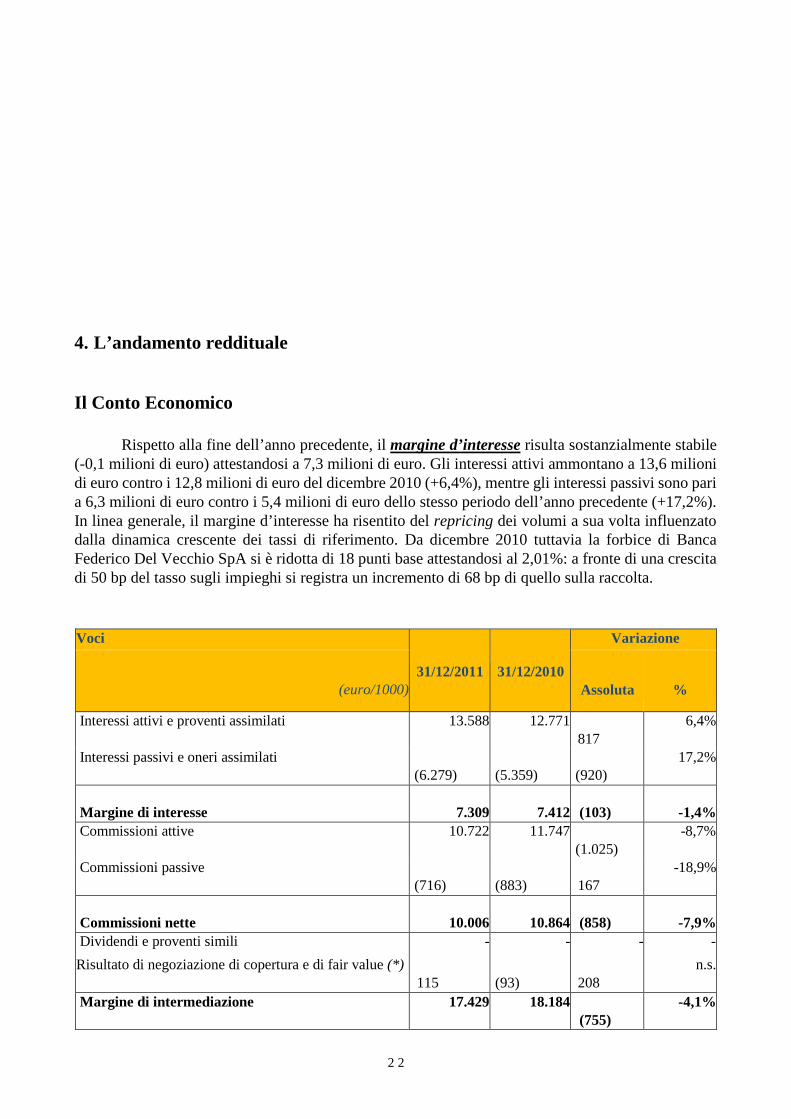

4. L’andamento reddituale

Il Conto Economico

Rispetto alla fine dell’anno precedente, il margine d’interesse risulta sostanzialmente stabile (-0,1 milioni di euro) attestandosi a 7,3 milioni di euro. Gli interessi attivi ammontano a 13,6 milioni di euro contro i 12,8 milioni di euro del dicembre 2010 (+6,4%), mentre gli interessi passivi sono pari a 6,3 milioni di euro contro i 5,4 milioni di euro dello stesso periodo dell’anno precedente (+17,2%). In linea generale, il margine d’interesse ha risentito del repricing dei volumi a sua volta influenzato dalla dinamica crescente dei tassi di riferimento. Da dicembre 2010 tuttavia la forbice di Banca Federico Del Vecchio SpA si è ridotta di 18 punti base attestandosi al 2,01%: a fronte di una crescita di 50 bp del tasso sugli impieghi si registra un incremento di 68 bp di quello sulla raccolta. Voci

31/12/2011 31/12/2010

Variazione

(euro/1000) Assoluta %

Interessi attivi e proventi assimilati 13.588 12.771 817

6,4%

Interessi passivi e oneri assimilati (6.279)

(5.359)

(920)

17,2%

Margine di interesse 7.309 7.412 (103) -1,4%

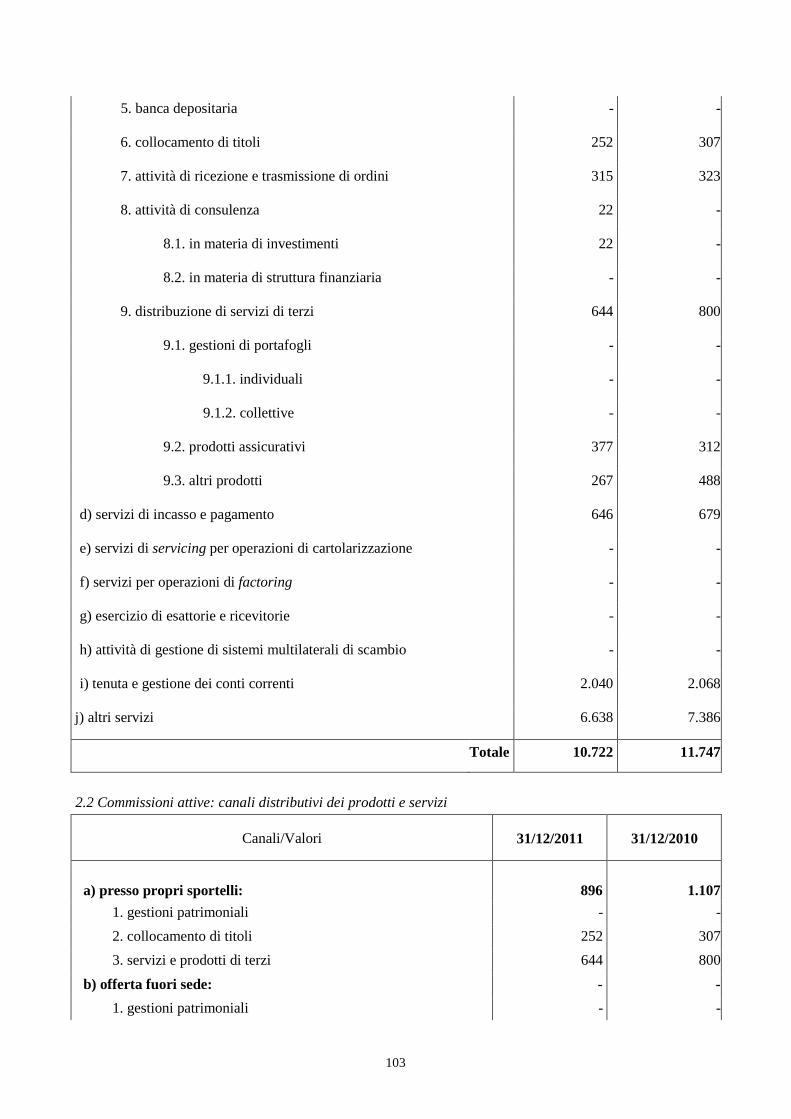

Commissioni attive 10.722 11.747 (1.025)

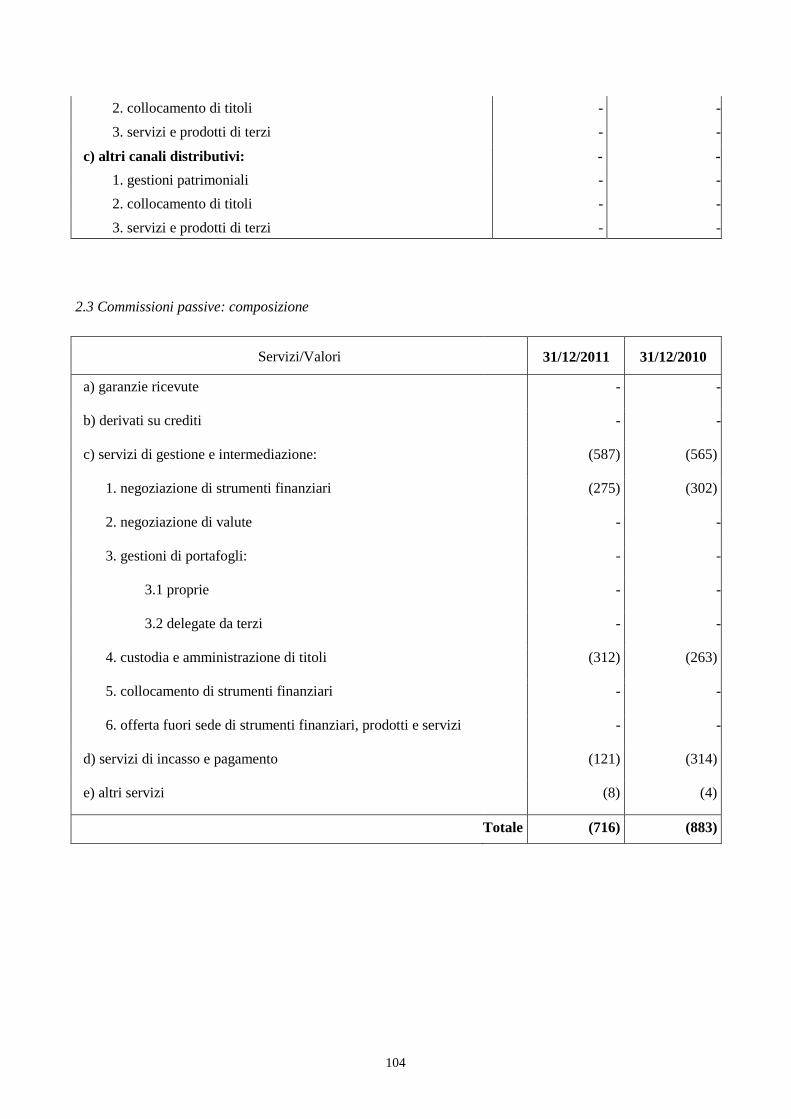

-8,7%

Commissioni passive (716)

(883)

167

-18,9%

Commissioni nette 10.006 10.864 (858) -7,9%

Dividendi e proventi simili - - - -

Risultato di negoziazione di copertura e di fair value (*) 115

(93)

208

n.s.

Margine di intermediazione 17.429 18.184 (755)

-4,1%

2 3

(*) Comprensivo delle voci 80,90,100 e 110 del conto economico.

Le commissioni nette realizzate nel 2011 ammontano a 10 milioni di euro, (-7,9% rispetto a fine 2010). Il margine da servizi, comprensivo del contributo derivante dall’attività di gestione ed intermediazione svolta dal Polo di Wealth Management (pari a circa 6,5 milioni di euro), risente del rallentamento della raccolta indiretta. I ricavi derivanti dall’attività bancaria tradizionale contribuiscono per il 19% delle commissioni attive totali (2 milioni di euro), in linea con il risultato conseguito a dicembre 2010. Il contributo dell’attività di gestione, intermediazione e consulenza rappresenta invece il 12,6% (1,4 milioni di euro) ed evidenzia una flessione pari a 0,2 milioni di euro sul dato di fine 2010.

Il 2011 si chiude con un margine di intermediazione pari a 17,4 milioni di euro con una riduzione del 4,1% rispetto a dicembre 2010. Voci

31/12/2011 31/12/2010

Variazione

(euro/1000) Assoluta %

Margine di interesse 7.309 7.412 (103) -1,4% Commissioni nette 10.006 10.864 (858) -7,9% Margine di intermediazione 17.429 18.184 (755) -4,1% Rettifiche/riprese di valore nette per deterioramento (1.108) (1.861) 753 -40,5%

Risultato netto della gestione finanziaria 16.321 16.323 (2) 0,0% Spese amministrative: (13.097) (12.730) (367) 2,9%

a) spese per il personale (6.920) (6.620) (300) 4,5% b) altre spese amministrative (6.177) (6.110) (67) 1,1% Accantonamenti netti ai fondi per rischi ed oneri (25) (3) (21) n.s. Rettifiche/riprese di valore nette su attività materiali (115) (135) 20 -14,6% Rettifiche/riprese di valore nette su attività immateriali (19) (9) (10) n.s. Altri oneri/proventi di gestione 499 445 54 12,4% Costi operativi (12.756) (12.432) (324) 2,6% Utile della operatività corrente al lordo delle imposte 3.565 3.890 (325) -8,4% Imposte sul reddito dell'esercizio dell'operatività corrente (1.724) (1.662) (62) 3,7% Utile della operatività corrente al netto delle imposte 1.842 2.229 (387) -17,4% Utile (Perdita) dei gruppi di attività in via di dismissione al netto delle imposte

-

-

- -

Utile di periodo 1.842 2.229 (387) -17,4%

2 4

Rispetto allo stesso periodo dell’anno precedente, l’incidenza degli accantonamenti effettuati

a fronte del portafoglio crediti risulta diminuita in misura significativa (-40,5%). Le rettifiche su crediti effettuate nel periodo (1,1 milioni di euro) sono infatti ascrivibili prevalentemente a posizioni passate a sofferenza, assistite da garanzie ipotecarie;il risultato netto della gestione finanziaria si attesta dunque a 16,3 milioni di euro, in linea con lo stesso periodo dello scorso esercizio.

I costi operativi della Banca presentano un dato sostanzialmente in linea con quello del 2010

(+0,3 milioni di euro). La variazione più significativa risulta imputabile al costo sostenuto per il personale (+4,5%) in parte legato alla crescita strutturale del Polo di Wealth Management. Con riferimento alle altre spese amministrative pari a 6,2 milioni di euro il valore non presente scostamenti di rilievo rispetto alla fine di dicembre 2010 (+1,1%). L’incidenza dei costi sostenuti in rapporto ai ricavi realizzati porta il Cost/Income di attestarsi al 73%7.

L’ utile dell’operatività corrente al lordo delle imposte registrato alla fine del 2011 si attesta a 3,6 milioni di euro contro i 3,9 milioni contabilizzati nel 2010.

Al netto del carico fiscale, il 2011 si chiude con un utile netto di esercizio pari a 1,8 milioni di euro.

I principali indicatori Nella tabella che segue sono riepilogati alcuni dei principali indicatori patrimoniali ed economici.

31/12/2011 31/12/2010

Indici di composizione Crediti v/s Clientela/Totale Attivo 60,3%

61,2%

Titoli di proprietà (*)/Totale Attivo 25,8% 33,1%

Raccolta Diretta/Totale Passivo e PN 84,2% 83,2%

Raccolta Indiretta/Raccolta Diretta 64,2% 63,1%

Crediti v/s Clientela/Raccolta Diretta

Indice di autonomia patrimoniale

71,6% 73,6%

Patrimonio netto/Totale Attivo

Indici di rischiosità

10,4% 10,2%

7 Il Cost/Income è calcolato come rapporto tra i costi operativi netti (a cui è stata tolta la parte relativa agli accantonamenti netti ai fondi per rischi e oneri) e il margine d’intermediazione.

2 5

Sofferenze nette/Crediti v/s Clientela 6,6% 3,6%

Coverage Ratio Sofferenze

Indici di redditività

49,9% 61,4%

Margine di Interesse/Margine di Intermediazione 41,9% 40,8%

Margine di Intermediazione/Totale Attivo 4,3% 4,5%

Cost Income Ratio al lordo degli ammortamenti 73,0% 68,4%

(*) Comprensivo dei titoli Loans & Receivables 5. Altre informazioni

Attività di Ricerca e Sviluppo

Si precisa che nel corso del corrente esercizio la Società non ha effettuato attività di ricerca e sviluppo.

Parti correlate

Relativamente alle Parti correlate si rinvia alla Parte H della Nota Integrativa.

Eventi successivi alla data di riferimento del bilancio

2 6

Nei mesi successi alla chiusura dell’esercizio non si rilevano fatti di particolare interesse e significatività.

Azioni proprie ed azione della Controllante

Si precisa che la Società detiene direttamente n. 7.000 azioni della Capogruppo.

Sedi secondarie

Si segnala che la Società non dispone di sedi secondarie.

L’evoluzione prevedibile della gestione

Il contesto operativo in cui Banca Federico Del Vecchio SpA ha operato nel corso dell’anno 2011 è stato caratterizzato dall’intensificarsi della profonda crisi dell’economia reale. Nel corso dell’anno, inoltre, alla crisi economica si sono aggiunte le straordinarie tensioni sui mercati dei capitali dovute alle difficoltà finanziarie manifestatesi dapprima in Grecia e poi estesisi a tutta l’Eurozona con impatti maggiormente marcati su quei paesi caratterizzati da alto deficit e bassa crescita come l’Italia. Le tensioni sui mercati finanziari, che si sono estremamente riacutizzate a partire dalla fine del primo semestre dell’anno, stanno colpendo in modo significativo il nostro Paese, creando un’eccezionale crisi del sistema interno e il contestuale manifestarsi di un attacco speculativo del debito pubblico italiano. Tale situazione continua a generare effetti diretti ed indiretti sul comparto bancario ed assicurativo ed a rinnovare forti tensioni sulla liquidità e sulla fiducia delle istituzioni finanziarie, anche come riflesso del declassamento dello Stato italiano effettuato dalle tre principali agenzie di rating.

In merito ai principali rischi ed incertezze che potrebbero manifestarsi nel corso del 2012, pur nella consapevolezza di previsioni caratterizzate da straordinaria incertezza e forte preoccupazione a livello di sistema, si specifica quanto di seguito:

- rischio di credito: nel corso dell’anno sono proseguiti gli sforzi volti alla mitigazione del rischio di credito e nella riduzione della concentrazione. Tuttavia, vi sono elementi per ritenere che possano permanere elevate rischiosità o incertezze nei prossimi periodi in funzione dell’attuale situazione economica, soprattutto laddove le aspettative permangano negative e non vi siano chiari segnali di uscita dalla crisi. La Banca permane esposta ad un rischio di concentrazione in quanto dispone di alcune posizioni a rischio di rilievo su alcuni prenditori e, insistendo su un territorio geograficamente limitato e caratterizzato da alcune concentrazioni settoriali, potrebbe risentire in modo particolare nel caso di specifiche tensioni sulla propria realtà locale.

- rischi di tasso di interesse del portafoglio bancario: le poste attive/passive sono in generale gestite con il coordinamento e controllo della Capogruppo in modo da preservare il valore economico del portafoglio anche in conseguenza ad inattese variazioni del tasso di interesse. Stante la condizione attuale, non vi sono da segnalare particolari incrementi di rischiosità nel medio lungo termine. Nell’immediato, una riduzione dei tassi di interesse a breve termine potrebbe avere come effetto un’ulteriore compressione di alcune componenti reddituali dovuta all’impossibilità di poter mantenere livelli di marginalità tra tassi attivi e passivi in linea con una dinamica di tassi di interesse tipica di un contesto economico stabile;

2 7

- rischio di liquidità: la Banca è dotata storicamente di un importante surplus di liquidità, pertanto non si rilevano rischi specifici particolari. Peraltro, in conseguenza delle perduranti tensioni sulla liquidità riscontrate a livello di sistema nonché in relazione alle modificazioni normative introdotte o in corso di introduzione, si può prevedere un incremento della concorrenza sulla raccolta da clientela Private (uno dei punti di forza storici dell’Istituto), con conseguente rischio di potenziali perdite di clientela ovvero perdite di marginalità;

- rischio strategico:il perdurare di un contesto di mercato recessivo e le tensioni finanziarie possono rendere maggiormente complesso ed aleatorio il raggiungimento degli obiettivi di redditività attesi;

- rischi operativi: le attività di contenimento e mitigazione degli stessi sono in continua evoluzione e non sono segnalate particolari incertezze preventivabili al momento attuale.

Nel contesto straordinariamente sfavorevole ed avverso in cui si trova ad operare, la Banca affronta i rischi e le incertezze di rilievo che si prospettano nell’anno 2012 con la necessaria prudenza, unita alla consapevolezza che l’appartenenza ad un gruppo bancario, la vicinanza al territorio e la specializzazione adottata con la creazione del Polo di Wealth Management costituiscono elementi in grado di esprimere credibile fiducia sull’andamento della gestione. Per tale ragione, per quanto concerne in particolare la prospettiva della continuità aziendale, la Banca ha la ragionevole aspettativa di continuare con la sua esistenza operativa in un futuro prevedibile ed ha, pertanto, redatto il bilancio nel presupposto della continuità aziendale. Nel corso dell’anno l’Istituto ha proseguito la sua attività tipica registrando risultati positivi e si ritiene che tale situazione possa perdurare anche nell’esercizio 2012. Inoltre, la storia aziendale di Banca Federico Del Vecchio SpA costituisce un fondamentale elemento in grado di attestare la costanza nel tempo di una solidità patrimoniale e finanziaria comprovata. Peraltro, anche osservando la situazione contingente, non si può che confermare il quadro di una realtà in grado di affrontare l’immediato futuro, seppur certamente in condizioni estremamente sfidanti rispetto al passato.

6. La ripartizione dell’Utile Signori Soci, Vi invitiamo ad approvare la Relazione sulla Gestione, lo Stato Patrimoniale, il Conto Economico, il Prospetto della redditività complessiva, il Prospetto delle variazioni di patrimonio netto, il Rendiconto Finanziario e la Nota Integrativa al 31 dicembre 2011, così come presentati dal Consiglio di Amministrazione, nel loro complesso e nelle singole appostazioni. Stanti le risultanze del bilancio 2011 si formula la proposta di destinare l’utile di esercizio pari ad euro 1.841.509 a riserva legale per euro 92.075 e a riserva statutaria per euro 1.749.434.

2 8

Un ringraziamento alla disponibilità e professionalità dimostrata da tutti coloro che hanno collaborato con Banca Federico Del Vecchio SpA nel corso del 2011. Il rispetto e il senso di collaborazione hanno guidato le scelte intraprese verso soluzioni in grado di coniugare spirito imprenditoriale ed esigenze delle controparti. In ogni fase della vita aziendale, è stata prezioso il supporto della Direzione Generale della Capogruppo alla quale rivolgiamo un ringraziamento particolare. Un riconoscimento particolare, da parte del Consiglio di Amministrazione, va a tutto il personale di ogni ordine e grado, della Banca e del Gruppo che con competenza professionale si è costantemente impegnato affinché fosse possibile il conseguimento degli obiettivi aziendali. Il Consiglio di Amministrazione Il Presidente Giovanni Gentile

2 9

7. La Relazione del Collegio Sindacale

2 10

2 11

3 0

3 1

3 2

3 3

3 4

3 5

3 6

3 7

3 8

8. La Relazione della Società di Revisione

3 9

3 10

3 11

3 12

3 13

Parte II – Bilancio d’esercizio

3 14

4 0

4 1

Appendice A – Schemi del bilancio d’esercizio

4 2

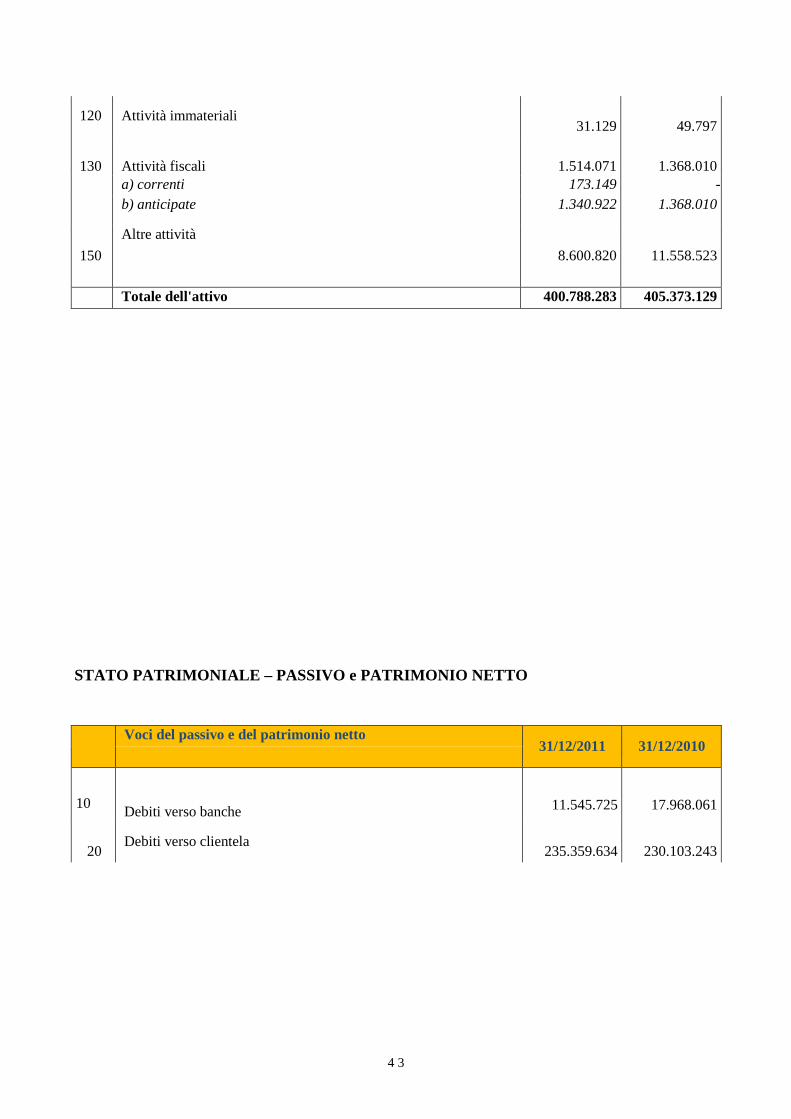

STATO PATRIMONIALE - ATTIVO

Voci dell'attivo 31/12/2011 31/12/2010

10 Cassa e disponibilità liquide

2.742.458

2.682.501

20

Attività finanziarie detenute per la negoziazione

938.678

339.990

40 Attività finanziarie disponibili per la vendita

358

358 60 Crediti verso banche

143.449.246

139.439.405

70 Crediti verso clientela

241.793.094

248.203.059

110

Attività materiali

1.718.429

1.731.486

4 3

120 Attività immateriali

31.129

49.797 130 Attività fiscali

1.514.071

1.368.010

a) correnti 173.149 -

b) anticipate 1.340.922 1.368.010

150

Altre attività 8.600.820

11.558.523

Totale dell'attivo 400.788.283 405.373.129

STATO PATRIMONIALE – PASSIVO e PATRIMONIO NETTO

Voci del passivo e del patrimonio netto 31/12/2011 31/12/2010

10

Debiti verso banche

11.545.725

17.968.061

20

Debiti verso clientela

235.359.634

230.103.243

4 4

30

Titoli in circolazione

102.298.970

107.078.509

40 Passività finanziarie di negoziazione

319.689

115.939 50 Passività finanziarie valutate al fair value

-

- 80 Passività fiscali

1.075.413

2.743.573

a) correnti - 607.243

b) differite 1.075.413 2.136.330

100

Altre passività

7.292.920

4.316.263 110

Trattamento di fine rapporto del personale

1.206.346

1.517.658

120 Fondi per rischi e oneri: 196.924 177.745 a) quiescenza e obblighi simili - -

b) altri fondi 196.924 177.745

130

Riserve da valutazione

595.881

179.706 160

Riserve

37.538.815

37.427.385

170 Sovrapprezzi di emissione

516.457

516.457 180

Capitale

1.000.000

1.000.000

200

Utile (Perdita) d'esercizio (+/-) 1.841.509

2.228.590

Totale del passivo e del patrimonio netto 400.788.283 405.373.129

4 5

CONTO ECONOMICO

Voci 31/12/2011 31/12/2010

10 Interessi attivi e proventi assimilati 13.588.426 12.770.830

20 Interessi passivi e oneri assimilati (6.279.260) (5.358.785) 30 Margine di interesse 7.309.166 7.412.045

40 Commissioni attive 10.721.617 11.746.989

50 Commissioni passive (715.884) (882.630)

60 Commissioni nette 10.005.733 10.864.359 70 Dividendi e proventi simili - -

80 Risultato netto dell'attività di negoziazione (58.082) (15.659) 90 Risultato netto dell'attività di copertura - -

100 Utili (perdite) da cessione o riacquisto di: 172.277 115.248

a) crediti (5) -

b) attività finanziarie disponibili per la vendita - -

c) attività finanziarie detenute sino alla scadenza - -

d) passività finanziarie 172.282 115.248 110

Risultato netto delle attività e passività finanziarie valutate al fair value

- (192.453)

120 Margine di intermediazione 17.429.095 18.183.540 130 Rettifiche/riprese di valore nette per deterioramento di: (1.107.597) (1.861.034)

a) crediti (1.096.676) (1.877.605)

b) attività finanziarie disponibili per la vendita - -

c) attività finanziarie detenute sino alla scadenza - -

d) altre operazioni finanziarie (10.921) 16.571

140 Risultato netto della gestione finanziaria 16.321.497 16.322.506

150 Spese amministrative: (13.096.931) (12.729.602)

a) spese per il personale (6.919.657) (6.619.712)

b) altre spese amministrative (6.177.273) (6.109.890) 160 Accantonamenti netti ai fondi per rischi ed oneri (24.866) (3.467) 170 Rettifiche/riprese di valore nette su attività materiali (114.935) (134.659) 180 Rettifiche/riprese di valore nette su attività immateriali (18.668) (8.692)

4 6

190 Altri oneri/proventi di gestione 499.062 444.171

200 Costi operativi (12.756.338) (12.432.249) 210 Utili (Perdite) delle partecipazioni - -

220

Risultato netto della valutazione al fair value delle attività materiali e immateriali

-

-

230 Rettifiche di valore dell'avviamento - -

240 Utili (Perdite) da cessione di investimenti - -

250 Utile della operatività corrente al lordo delle imposte 3.565.159 3.890.257 260 Imposte sul reddito dell'esercizio dell'operatività corrente (1.723.650) (1.661.667) 270 Utile della operatività corrente al netto delle imposte 1.841.509 2.228.590 280

Utile (Perdita) dei gruppi di attività in via di dismissione al netto delle imposte

- -

290 Utile di esercizio 1.841.509 2.228.590 Prospetto della redditività complessiva

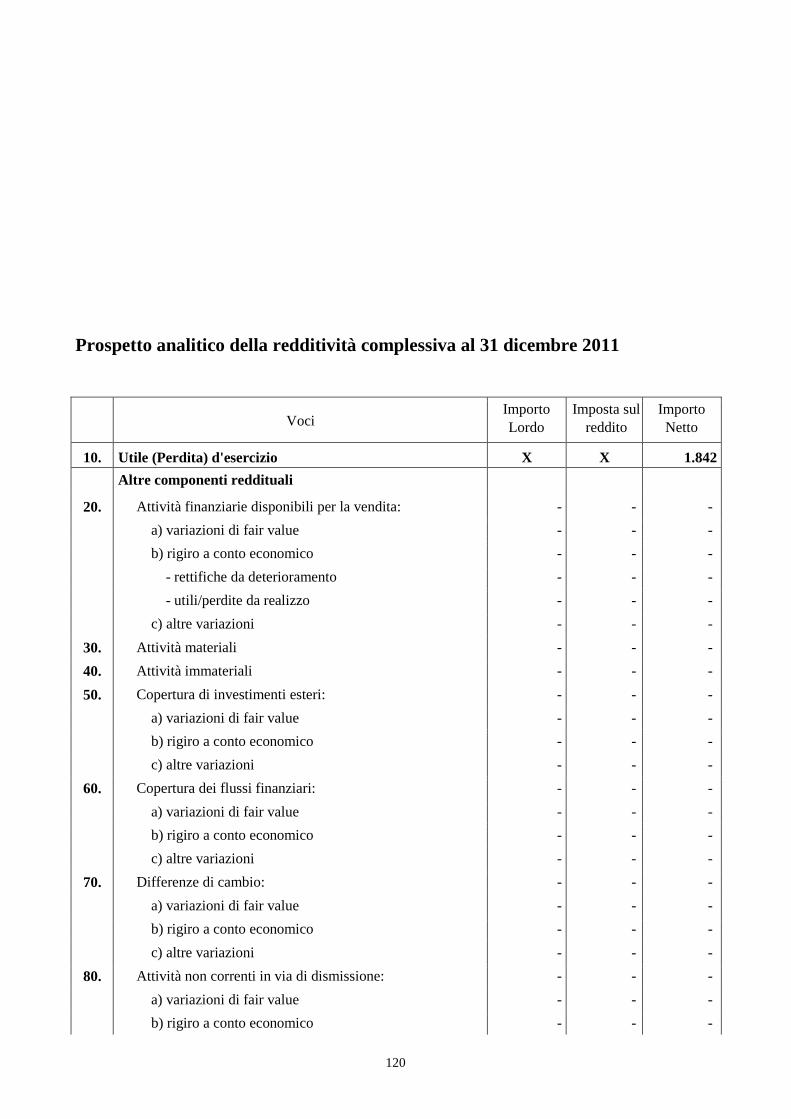

Voci 31/12/2011 31/12/2010

10. Utile (Perdita) d'esercizio 1.841.509 2.228.590

Altre componenti reddituali al netto delle imposte

20. Attività finanziarie disponibili per la vendita - -

30. Attività materiali - -

40. Attività immateriali - -

50. Copertura di investimenti esteri - -

60. Copertura di flussi finanziari - -

70. Differenze di cambio - -

80. Attività non correnti in via di dismissione - -

90. Utili (Perdite) attuariali su piani a benefici definiti 416.175 159.993

100. Quota delle riserve da valutazione delle partecipazioni valutate a patrimonio netto - -

110. Totale altre componenti reddituali al netto delle imposte 416.175 159.993

120 Redditività complessiva (voce 10+110) 2.257.684 2.388.583

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO

Patrimonio Netto al

31/12/2010

Modifica saldi di apertura

Patrimonio

Netto al 01/01/2011

Allocazione risultato esercizio precedente

Variazioni del 2011

Patrimonio Netto al

30/12/2011 Variazioni di riserve

Operazioni sul Patrimonio Netto

Redditività complessiva esercizio 30/12/2011 Riserve

Dividendi e altre

destinazioni

Emissione nuove azioni

Acquisto azioni proprie

Distr.ne straordinaria dividendi

Capitale: a) azioni ordinarie b) altre azioni

1.000.000 1.000.000 -

- - -

1.000.000 1.000.000 -

- - -

-

-

- - -

- - -

-

-

1.000.000 1.000.000 -

Sovrapprezzi di emissione

516.457

-

516.457

- -

-

516.457

Riserve:

37.427.385

-

37.427.385

111.430

-

-

-

-

-

-

37.538.815 a) di utili b) altre

37.231.975 195.410

- -

37.231.975 195.410

111.430 -

- - -

- -

- -

- -

- 37.343.405 195.410

Riserve da valutazione:

179.706

-

179.706

-

-

-

-

-

-

416.175

595.881 Strumenti di capitale

-

-

-

-

-

-

-

Azioni proprie

-

-

-

-

-

-

-

Utile (Perdita) di esercizio

2.228.590

-

2.228.590

(111.430)

(2.117.160)

-

-

-

1.841.509

1.841.509

-

Patrimonio netto 41.352.138 - 41.352.138 - (2.117.160) - - - - 2.257.684 41.492.662

4 6

Patrimonio Netto al

31/12/2009

Modifica saldi di apertura

Patrimonio Netto al

01/01/2010

Allocazione risultato esercizio precedente

Variazioni del 2009

Patrimonio Netto al

31/12/2010 Variazioni di riserve

Operazioni sul Patrimonio Netto

Redditività complessiva esercizio 31/12/2010 Riserve

Dividendi e altre

destinazioni

Emissione nuove azioni

Acquisto azioni proprie

Distr.ne straordinaria dividendi

Capitale: a) azioni ordinarie b) altre azioni

1.000.000 1.000.000 -

- - -

1.000.000 1.000.000 -

- - -

-

-

- - -

- - -

-

-

1.000.000 1.000.000 -

Sovrapprezzi di emissione

516.457

-

516.457

-

-

516.457

Riserve:

36.982.080

-

36.982.080

445.304

-

-

-

-

-

-

37.427.385 a) di utili b) altre

36.786.670 195.410

- -

36.786.670 195.410

445.304 -

- - -

- -

- -

- -

- 37.231.975 195.410

Riserve da valutazione:

19.713

-

19.713

-

-

-

-

-

-

159.993

179.706

Strumenti di capitale

-

-

-

-

-

-

-

Azioni proprie

-

-

-

-

-

-

-

Utile (Perdita) di esercizio

445.304

-

445.304

(445.304)

-

-

-

-

2.228.590

2.228.590

-

Patrimonio netto 38.963.554 - 38.963.554 - - - - - - 2.388.583 41.352.138

4 7

RENDICONTO FINANZIARIO A. ATTIVITA' OPERATIVA

31/12/2011

31/12/2010

1. Gestione (+/-) 1.802.658 2.980.233 - Risultato d'esercizio (+/-) 1.841.509 2.228.590 - Plus/minus su attività finanziarie HFT e su attività/passività finanziarie al FV (-/+) 63.579 (84.637) - Rettifiche/riprese di valore nette per deterioramento (+/-) 653.210 1.634.929 - Rettifiche/riprese di valore nette su attività materiali e immateriali (+/-) 133.603 143.351 - Accantonamenti netti a fondi rischi ed oneri ed altri costi/ricavi (+/-) 144.586 145.244 - Imposte e tasse non liquidate (+)

(1.033.829)

(1.087.243)

2. Liquidità generata/assorbita dalle attività finanziarie (+/-) 3.880.122 40.752.006 - Attività finanziarie detenute per la negoziazione (662.268) 947.859 - Crediti verso banche: a vista (4.009.841) 30.794.730 - Crediti verso clientela 5.767.677 1.057.082 - Altre attività

2.784.555

7.952.334

3. Liquidità generata/assorbita dalle passività finanziarie (+/-) (3.403.786) (43.445.345) - Debiti verso banche: a vista (6.422.336) 15.518.514 - Debiti verso clientela 5.256.391 (4.189.120) - Titoli in circolazione (4.779.540) (18.862.436) - Passività finanziarie di negoziazione 203.750 58.594 - Passività finanziarie valutate al fair value - (30.160.234) - Altre passività

2.337.949

(5.810.662)

Liquidità netta generata/assorbita dall'attività operativa (+/-) 2.278.994 286.894

B. ATTIVITA' DI INVESTIMENTO

1. Liquidità generata da (+) - - - Dividendi incassati su partecipazioni - - 2. Liquidità assorbita da (-) (101.877) (212.918) - Acquisto di attività materiali (101.877) (157.816) - Acquisto di attività immateriali

-

(55.102)

Liquidità netta generata/assorbita dall'attività di investimento (+/-) (101.877) (212.918)

C. ATTIVITA' DI PROVVISTA

- Distribuzione dividendi e altre finalità

(2.117.160)

-

Liquidità netta generata/assorbita dall'attività di provvista (+/-) (2.117.160) - LIQUIDITA' NETTA GENERATA/ASSORBITA NELL'ESERCIZIO 59.957 73.976

RICONCILIAZIONE Importo

Voci di bilancio: 31/12/2011 31/12/2010

Cassa e disponibilità liquide all'inizio dell'esercizio 2.682.501 2.608.526 Liquidità totale netta generata/assorbita nell'esercizio 59.957 73.976 Cassa e disponibilità liquide: effetto della variazione dei cambi - - Cassa e disponibilità liquide alla chiusura dell'esercizio 2.742.458 2.682.502

4 8

Nota integrativa Parte A – Politiche contabili Parte B – Informazioni sullo stato patrimoniale Parte C – Informazioni sul conto economico Parte D – Redditività complessiva Parte E – Informazioni sui rischi e sulle relative politiche di copertura Parte F – Informazioni sul patrimonio Parte G – Operazioni di aggregazione riguardanti imprese o rami

d’azienda Parte H – Operazioni con parti correlate Parte L – Informativa di settore

4 9

5 0

5 1

Parte A – Politiche Contabili

5 2

5 3

A1 – PARTE GENERALE

5 4

SEZIONE 1 - DICHIARAZIONE DI CONFORMITÀ AI PRINCIPI CONTABILI INTERNAZIONALI

Il presente bilancio d’esercizio è redatto in base ai principi contabili internazionali IAS/IFRS emanati dall’International Accounting Standard Board (IASB) e delle relative interpretazioni dell’International Financial Reporting Interpretation Committee, vigenti alla data del 31 dicembre 2011, così come omologati dalla Commissione Europea, ai sensi del Regolamento Comunitario n. 1606 del 19 luglio 2002nonché dei provvedimenti emanati in attuazione dell’art.9 del D.Lgs. n.38/2005.

Per l’interpretazione e l’applicazione dei nuovi principi contabili, si è fatto riferimento ai seguenti documenti, seppure non omologati dalla Commissione Europea:

- Framework for the Preparation and Presentation of Financial Statements dell’ International Accounting Standard Board (IASB);

- Implementation Guidance, Basic for Conclusion ed eventuali altri documenti predisposti dallo IASB o dall’IFRIC a completamento dei principi contabili emanati;

- Documenti interpretativi sull’applicazione in Italia degli IAS/IFRS predisposti dall’Organismo Italiano di Contabilità (OIC) e dall’Associazione Bancaria Italiana (ABI)

L’illustrazione dei principi contabili applicati è riportata di seguito. SEZIONE 2 - PRINCIPI GENERALI DI REDAZIONE In conformità a quanto disposto dall’art. 5, comma 2, del Decreto Legislativo n. 38 del 28 febbraio 2005, il bilancio è redatto utilizzando l’euro come moneta di conto, e si fonda sull’applicazione dei seguenti principi generali di redazione:

a) continuità aziendale: le attività, le passività e le operazioni “fuori bilancio” formano oggetto di valutazione sulla scorta dei valori di funzionamento, in quanto destinate a durare nel tempo;

b) competenza economica: i costi ed i ricavi vengono rilevati nel periodo in cui maturano economicamente in relazione ai sottostanti servizi ricevuti e forniti, indipendentemente dalla data del rispettivo regolamento monetario;

c) coerenza di rappresentazione: per garantire la comparabilità dei dati e delle informazioni contenute negli schemi e nei prospetti del bilancio, le modalità di rappresentazione e di classificazione vengono mantenute costanti nel tempo, salvo che il loro cambiamento non sia prescritto da un principio contabile internazionale o da un’interpretazione oppure non sia diretto a rendere più significativa ed affidabile l’esposizione dei valori; quando viene modificata una determinata modalità di rappresentazione o di classificazione, la nuova modalità viene applicata – se possibile – in via retroattiva, illustrandone le ragioni e la natura ed indicandone gli effetti sulla rappresentazione del bilancio;