La Crisi dell'Euro e il Futuro - IAI Istituto Affari ... · Cause del rallentamento. Euro :...

32

La crisi dell’euro. A che punto siamo? LA CRISI DELL’EURO E IL FUTURO DELL’ECONOMIA EUROPEA 1 Pier Carlo Padoan Vice Segretario Generale e Capo Economista DELL’ECONOMIA EUROPEA Roma, 3 dicembre 2012

Transcript of La Crisi dell'Euro e il Futuro - IAI Istituto Affari ... · Cause del rallentamento. Euro :...

La crisi dell’euro. A che punto siamo?

LA CRISI DELL’EURO E IL FUTURO

DELL’ECONOMIA EUROPEA

1

Pier Carlo Padoan

Vice Segretario Generale e Capo Economista

DELL’ECONOMIA EUROPEA

Roma, 3 dicembre 2012

Sommario

� Il quadro globale. Area euro piú debole

� Cause del rallentamento.

� Euro : il processo di aggiustamento

2

� Euro : il processo di aggiustamento

� Euro : le politiche

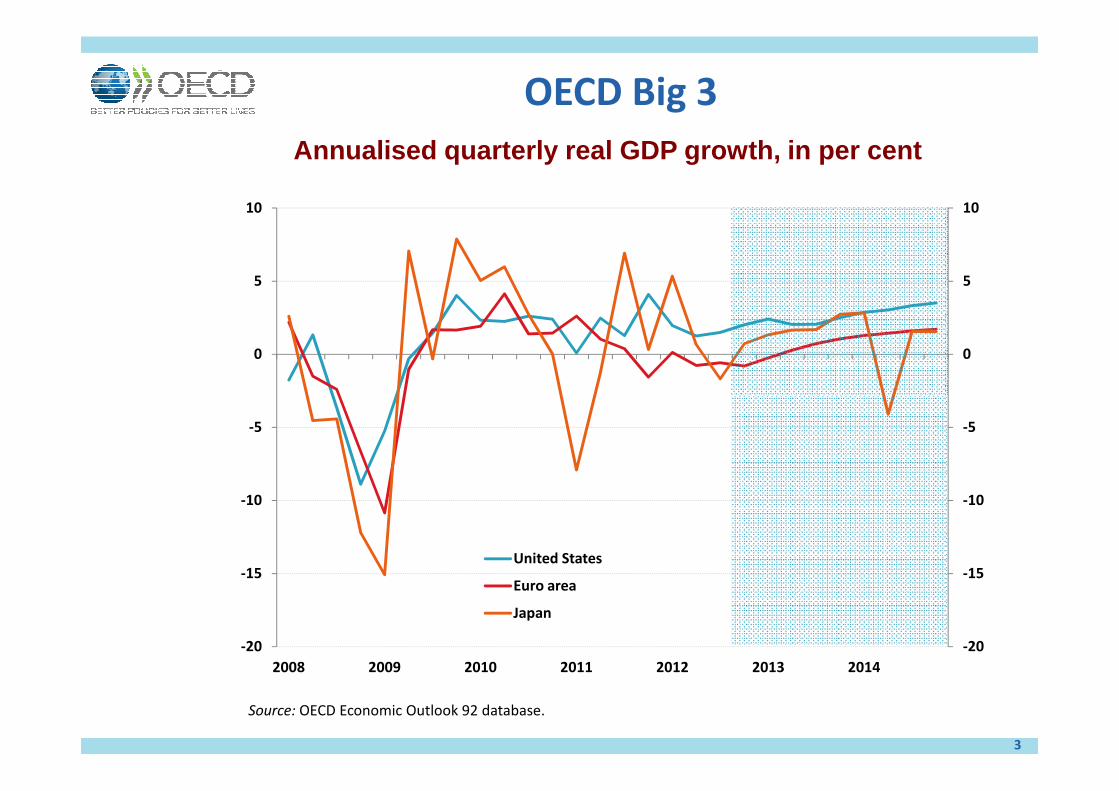

OECD Big 3

Annualised quarterly real GDP growth, in per cent

0

5

10

0

5

10

3

Source: OECD Economic Outlook 92 database.

-20

-15

-10

-5

-20

-15

-10

-5

2008 2009 2010 2011 2012 2013 2014

United States

Euro area

Japan

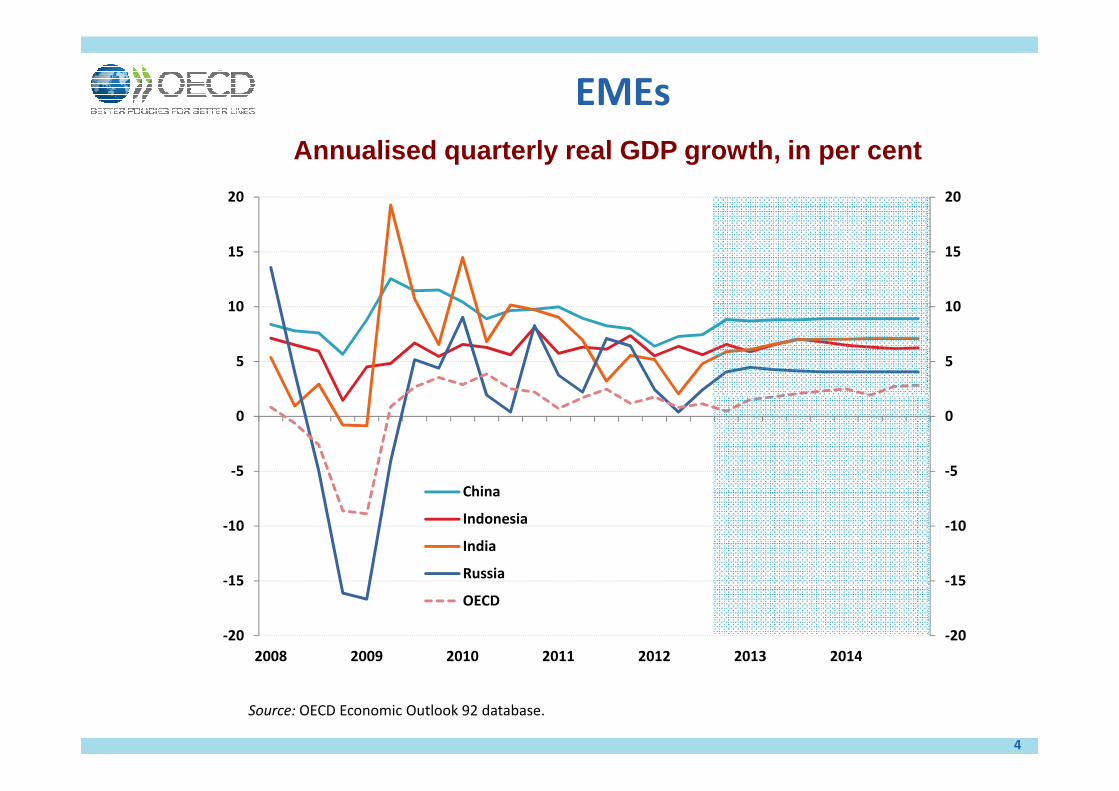

EMEs

Annualised quarterly real GDP growth, in per cent

5

10

15

20

5

10

15

20

4

Source: OECD Economic Outlook 92 database.

-20

-15

-10

-5

0

-20

-15

-10

-5

0

2008 2009 2010 2011 2012 2013 2014

China

Indonesia

India

Russia

OECD

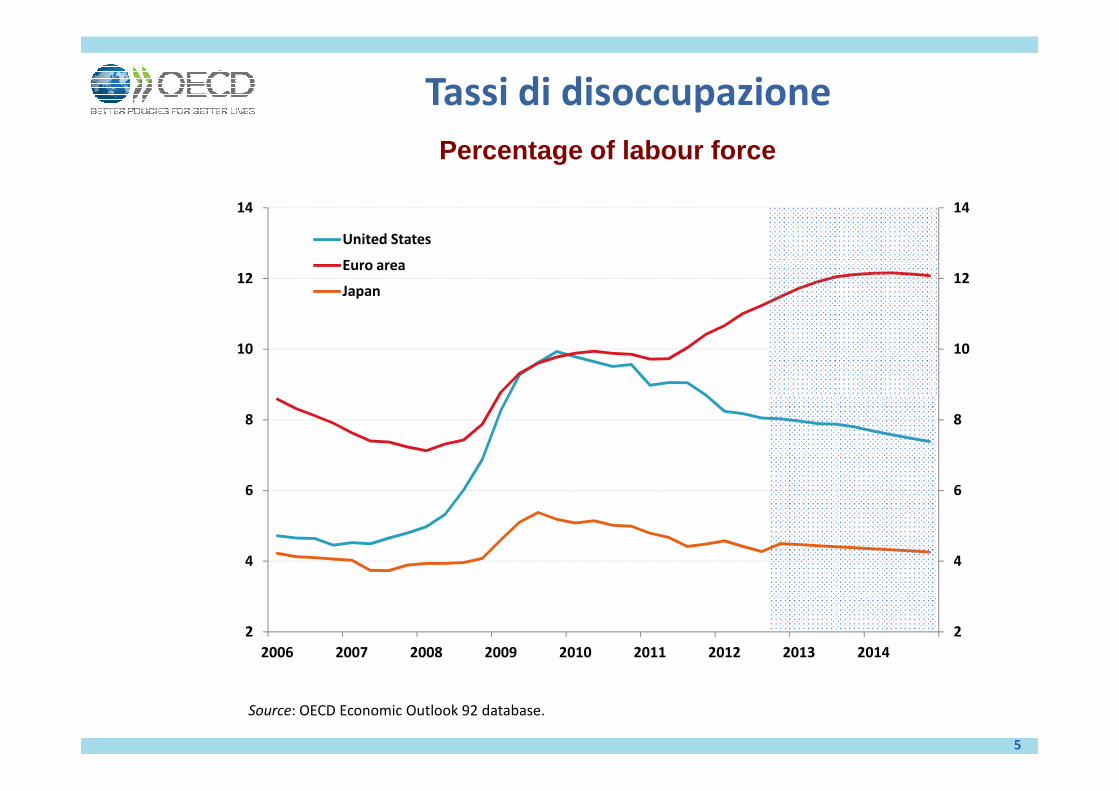

Tassi di disoccupazione

Percentage of labour force

10

12

14

10

12

14

United States

Euro area

Japan

5

Source: OECD Economic Outlook 92 database.

2

4

6

8

2

4

6

8

2006 2007 2008 2009 2010 2011 2012 2013 2014

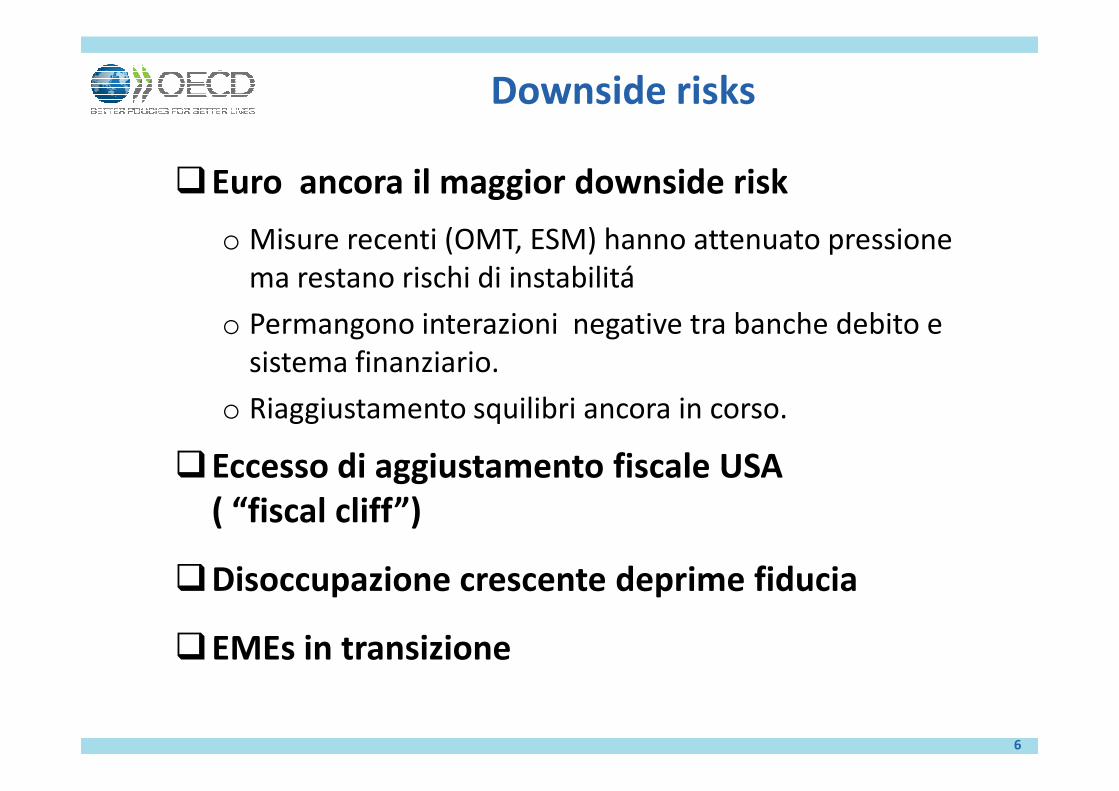

Downside risks

�Euro ancora il maggior downside risk

o Misure recenti (OMT, ESM) hanno attenuato pressione

ma restano rischi di instabilitá

o Permangono interazioni negative tra banche debito e

sistema finanziario.

o Riaggiustamento squilibri ancora in corso.

6

o Riaggiustamento squilibri ancora in corso.

�Eccesso di aggiustamento fiscale USA

( “fiscal cliff”)

�Disoccupazione crescente deprime fiducia

�EMEs in transizione

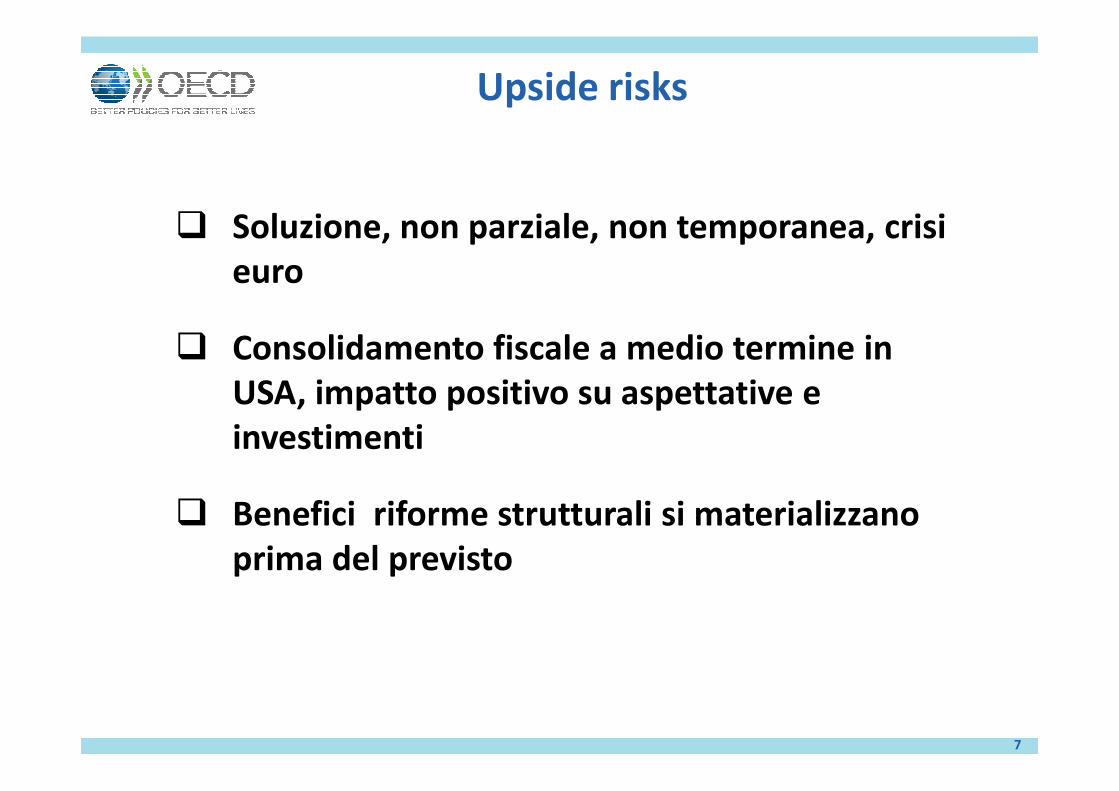

Upside risks

� Soluzione, non parziale, non temporanea, crisi

euro

� Consolidamento fiscale a medio termine in

USA, impatto positivo su aspettative e

7

USA, impatto positivo su aspettative e

investimenti

� Benefici riforme strutturali si materializzano

prima del previsto

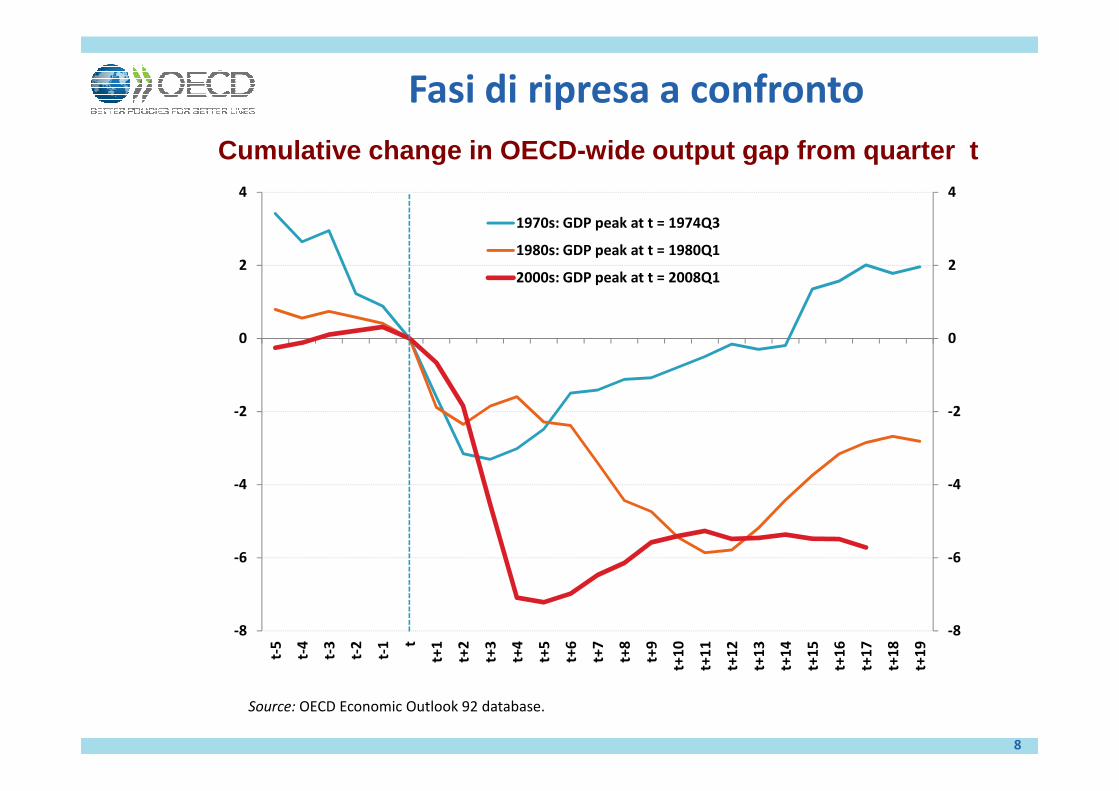

Fasi di ripresa a confronto

Cumulative change in OECD-wide output gap from quarter t

0

2

4

0

2

4

1970s: GDP peak at t = 1974Q3

1980s: GDP peak at t = 1980Q1

2000s: GDP peak at t = 2008Q1

8

Source: OECD Economic Outlook 92 database.

-8

-6

-4

-2

-8

-6

-4

-2

t-5

t-4

t-3

t-2

t-1 t

t+1

t+2

t+3

t+4

t+5

t+6

t+7

t+8

t+9

t+1

0

t+1

1

t+1

2

t+1

3

t+1

4

t+1

5

t+1

6

t+1

7

t+1

8

t+1

9

Perché la ripresa é cosí lenta?

�Deleveraging settore privato

o piú avanti in USA, in ritardo nella zona euro

�Consolidamento fiscale

o E’ cominciato troppo presto?

9

o E’ cominciato troppo presto?

�Crisi area euro

o Si trascina per risposta di policy insufficente e ritardata

�Rallentamento EME

o Solo in parte a causa crisi euro

Deleveraging a velocitá diverse

Household gross debt, percentage of net disposable income

110

120

130

140

150

110

120

130

140

150

10

Note: Data for USA and Japan are not consolidated. For 2011 Q3 data are growth rates (2010 end of year to

2011 Q3) of balance sheets published by US Federal Reserve, Bank of Japan, and ECB. Euro area 3 is Germany,

France and Italy. Source: OECD Annual National Accounts.

60

70

80

90

100

60

70

80

90

100

1995 1997 1999 2001 2003 2005 2007 2009 2011

United States

Euro area 3

Japan

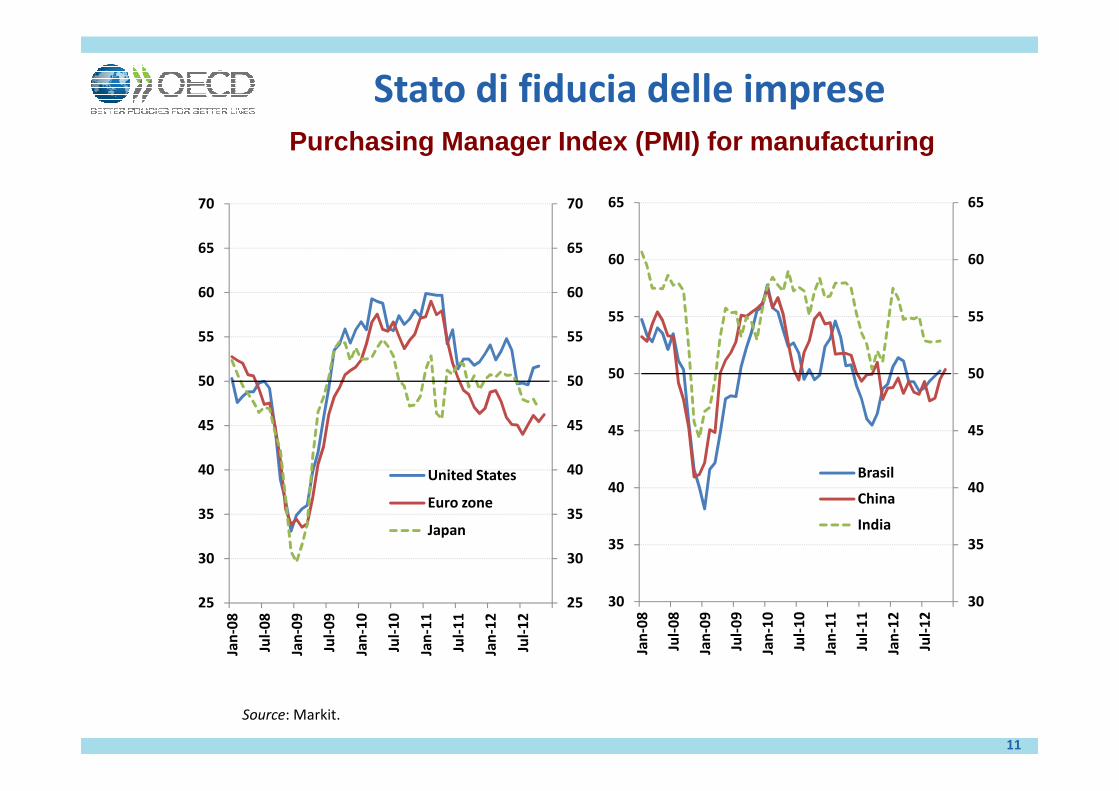

Stato di fiducia delle imprese

Purchasing Manager Index (PMI) for manufacturing

50

55

60

65

70

50

55

60

65

70

50

55

60

65

50

55

60

65

11

Source: Markit.

25

30

35

40

45

25

30

35

40

45

Jan

-08

Jul-

08

Jan

-09

Jul-

09

Jan

-10

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

United States

Euro zone

Japan

30

35

40

45

30

35

40

45

Jan

-08

Jul-

08

Jan

-09

Jul-

09

Jan

-10

Jul-

10

Jan

-11

Jul-

11

Jan

-12

Jul-

12

Brasil

China

India

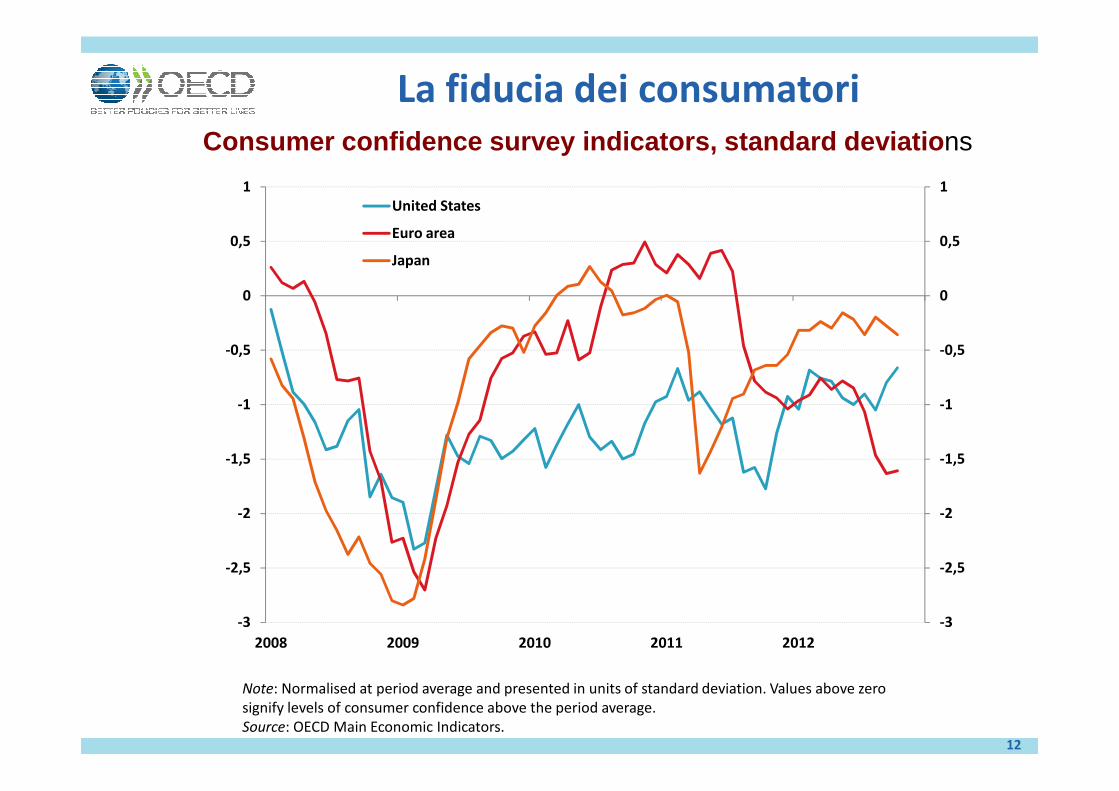

La fiducia dei consumatori

Consumer confidence survey indicators, standard deviations

-1

-0,5

0

0,5

1

-1

-0,5

0

0,5

1

United States

Euro area

Japan

12

Note: Normalised at period average and presented in units of standard deviation. Values above zero

signify levels of consumer confidence above the period average.

Source: OECD Main Economic Indicators.

-3

-2,5

-2

-1,5

-1

-3

-2,5

-2

-1,5

-1

2008 2009 2010 2011 2012

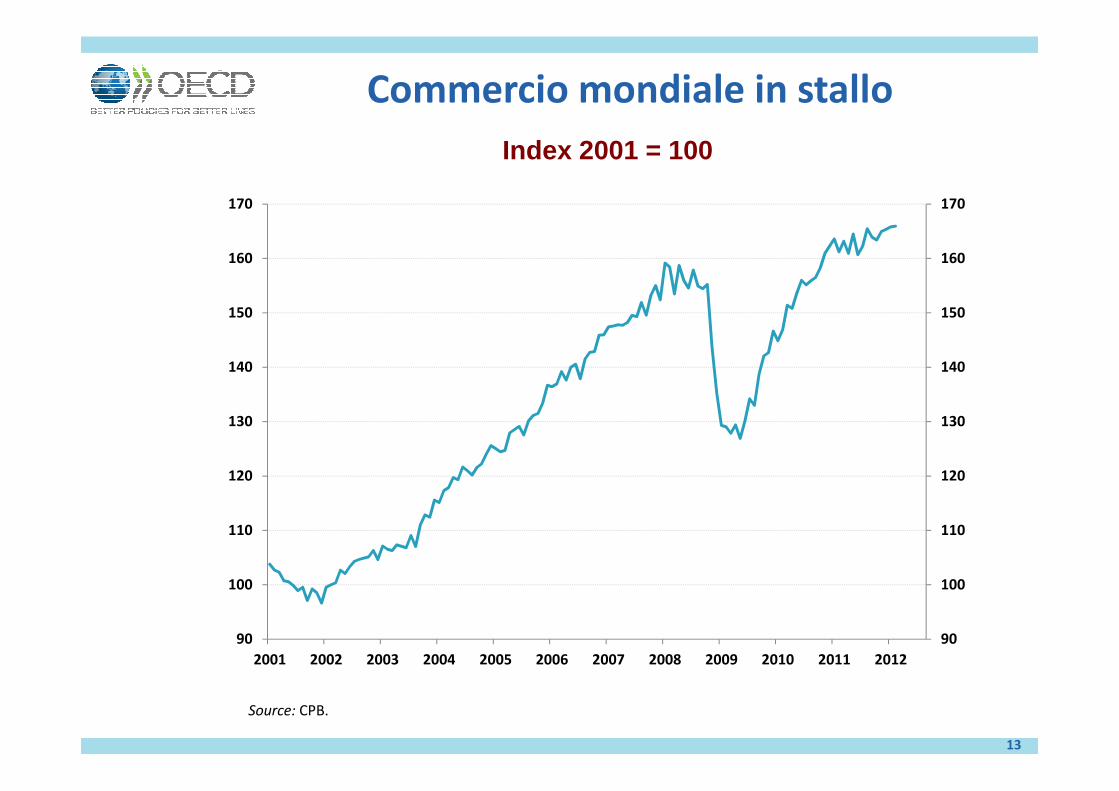

Commercio mondiale in stallo

Index 2001 = 100

140

150

160

170

140

150

160

170

13

Source: CPB.

90

100

110

120

130

90

100

110

120

130

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Spillovers della debolezza area

Euro su EME

Percentage points

-0,4

-0,3

-0,2

-0,1

0

-0,4

-0,3

-0,2

-0,1

0

14

Source: OECD Economic Outlook 92, OECD calculations.

-0,9

-0,8

-0,7

-0,6

-0,5

-0,4

-0,9

-0,8

-0,7

-0,6

-0,5

-0,4

Brazil Indonesia China India Russia South Africa

Change in GDP growth contribution due to direct effects of changes in exports to euro area, first half of 2012 relative to first half of 2011.

Alle origini della crisi dell’euro. Squilibri

nelle partite correnti

�Far ripartire la crescita nella zona euro richiedeaffrontare gli squilibri delle partite correnti

�Gli squilibri in una unione monetaria sononecessari per permettere la riallocazione del risparmio e sostenere la crescita, ma devono

15

risparmio e sostenere la crescita, ma devonoessere sostenibili (good imbalances)

�Dopo la crisi i paesi in deficit crescono moltopoco (o per nulla). Ma tassi di crescita pre-crisierano insostenibili

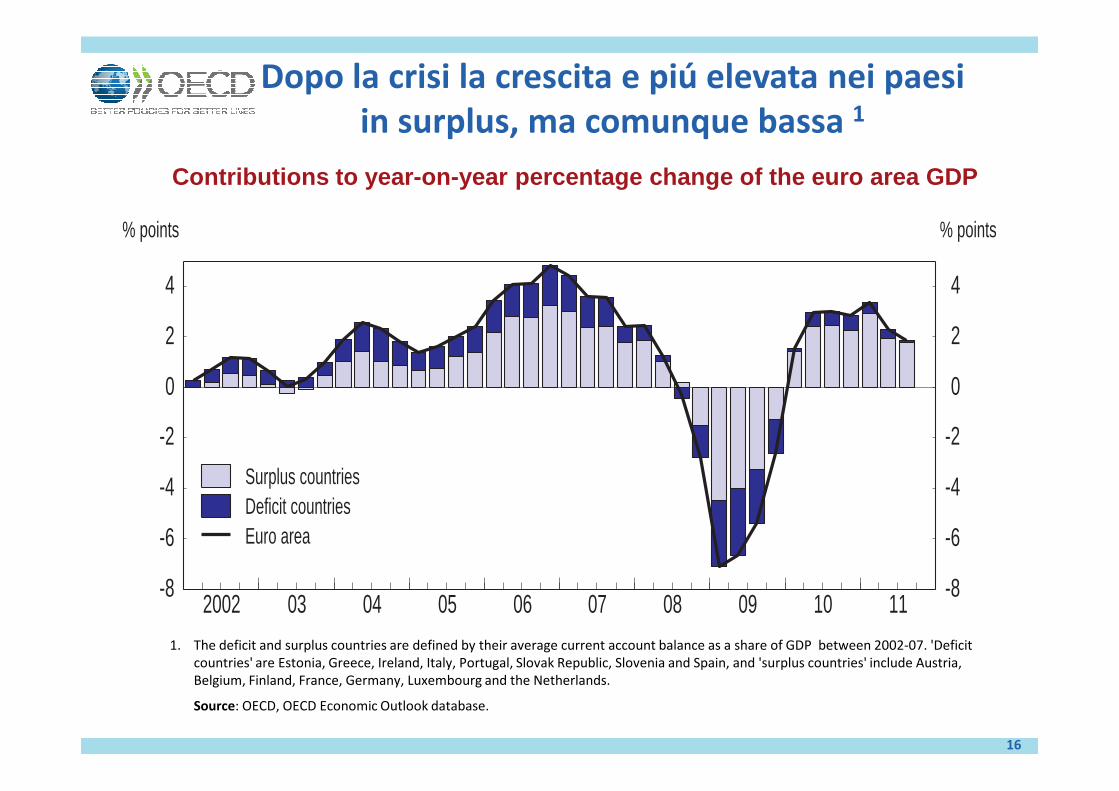

Dopo la crisi la crescita e piú elevata nei paesi

in surplus, ma comunque bassa 1

0

2

4

% points

0

2

4

% points

Contributions to year-on-year percentage change of the euro area GDP

16

-8

-6

-4

-2

0

-8

-6

-4

-2

0

2002 03 04 05 06 07 08 09 10 11

Surplus countriesDeficit countriesEuro area

1. The deficit and surplus countries are defined by their average current account balance as a share of GDP between 2002-07. 'Deficit

countries' are Estonia, Greece, Ireland, Italy, Portugal, Slovak Republic, Slovenia and Spain, and 'surplus countries' include Austria,

Belgium, Finland, France, Germany, Luxembourg and the Netherlands.

Source: OECD, OECD Economic Outlook database.

Le valutazioni di mercato riflettono squilibri

di conto corrente, dinamiche del debito e

fattori sistemiciSovereign bond yields, percentage points

17

In alcuni casi gli spread sono (molto)

superiori ai valori suggeriti dai fondamentali

Sovereign bond spreads compared to benchmarks, basis points over German bonds

1500

2000

2500

1500

2000

2500

Expected spread based on

historical norms

Observed spreads

18

Note: Actual spreads were calculated using ten-year benchmark bond yields retrieved from Thomson

Reuters Datastream. Benchmark spreads are based on past relationships between yields and debt

ratios. Source: OECD calculations.

-500

0

500

1000

-500

0

500

1000

Spain France Greece Ireland Italy Portugal

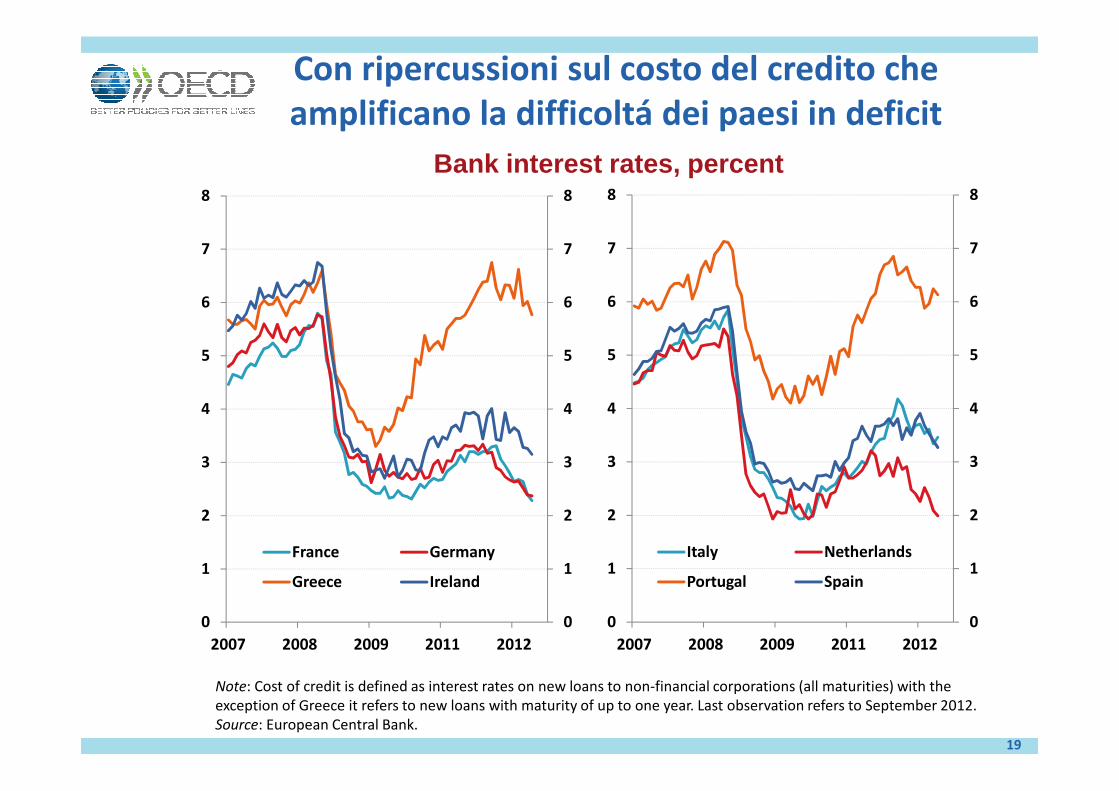

Con ripercussioni sul costo del credito che

amplificano la difficoltá dei paesi in deficit

Bank interest rates, percent

5

6

7

8

5

6

7

8

5

6

7

8

5

6

7

8

19

Note: Cost of credit is defined as interest rates on new loans to non-financial corporations (all maturities) with the

exception of Greece it refers to new loans with maturity of up to one year. Last observation refers to September 2012.

Source: European Central Bank.

0

1

2

3

4

0

1

2

3

4

2007 2008 2009 2011 2012

France Germany

Greece Ireland

0

1

2

3

4

0

1

2

3

4

2007 2008 2009 2011 2012

Italy Netherlands

Portugal Spain

Area Euro.

Le tre dimensioni dell’ aggiustamento

A) Medio termine: riequilibrio e crescita

� Aggiustamento del livello della domanda

� Aggiustamento della composizione della

domanda

20

domanda

Non basta. Occorrono misure strutturali.

B) Lungo termine: unione bancaria, fiscal compact,

growth compact

C) Breve termine. Evitare una dinamica “perversa”

Area euro: costi lavoro unitari Index 2000 = 100

130

140

150

160

130

140

150

160

Germany

Spain

France

Greece

Ireland

Italy

Portugal

21

Note: The figures shown are for whole economy unit labour costs. If wage developments in the public sector

diverge from those in the rest of the economy, changes in private sector costs may differ from those shown. This

may mean that economy-wide labour costs are falling more sharply than private sector costs in the EU/IMF

programme countries. Source: OECD Economic Outlook 92 database.

90

100

110

120

90

100

110

120

2000 2002 2004 2006 2008 2010 2012 2014

Area euro: domanda interna

Per capita final domestic demand volumes, index (year 2000 = 100)

130

140

150

130

140

150

Germany

Spain

Greece

Ireland

Italy

Portugal

Euro area average

22

80

90

100

110

120

80

90

100

110

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Euro area average

Source:OECD Economic Outlook 91 database.

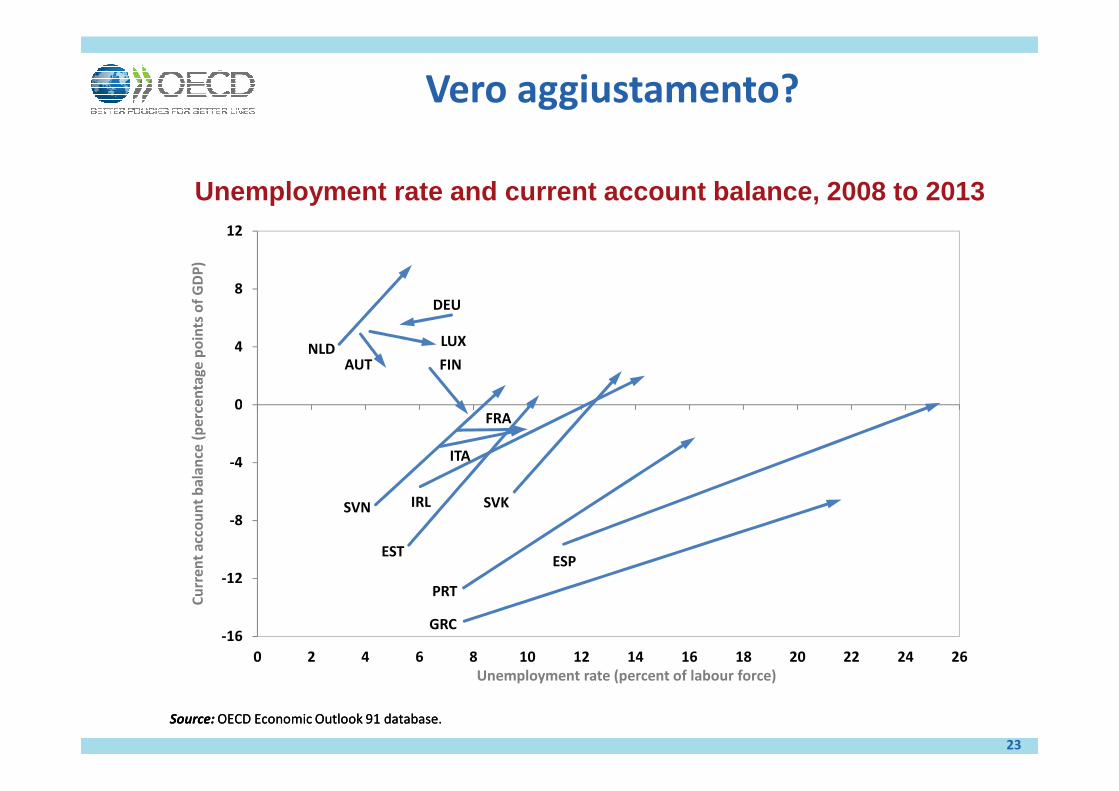

Vero aggiustamento?

Unemployment rate and current account balance, 2008 to 2013C

urr

en

t a

cco

un

t b

ala

nce

(p

erc

en

tag

e p

oin

ts o

f G

DP

)

AUT

DEU

FIN

LUXNLD

0

4

8

12

23

Source:OECD Economic Outlook 91 database.Source:OECD Economic Outlook 91 database.

Cu

rre

nt

acc

ou

nt

ba

lan

ce (

pe

rce

nta

ge

po

ints

of

GD

P)

ESPEST

FRA

GRC

IRL

ITA

PRT

SVKSVN

-16

-12

-8

-4

0

0 2 4 6 8 10 12 14 16 18 20 22 24 26

Unemployment rate (percent of labour force)

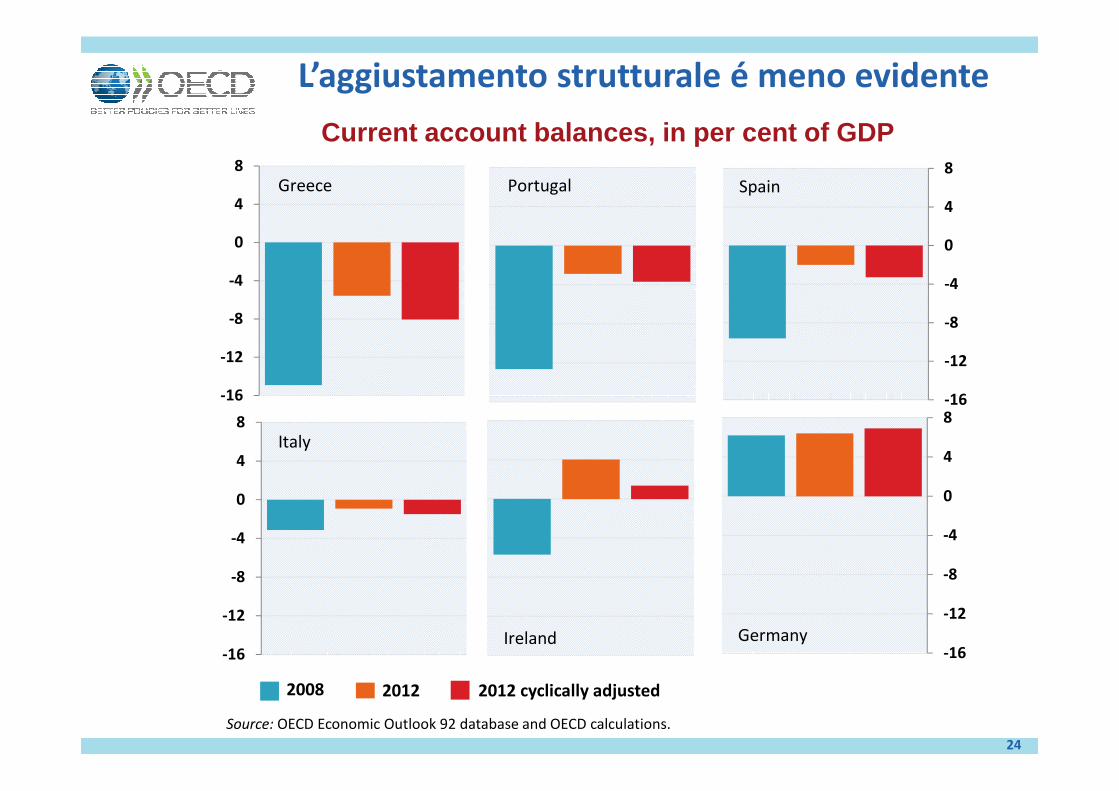

L’aggiustamento strutturale é meno evidente

Current account balances, in per cent of GDP

-16

-12

-8

-4

0

4

8

Greece Portugal

-16

-12

-8

-4

0

4

8

Spain

24

Source: OECD Economic Outlook 92 database and OECD calculations.

-16

-16

-12

-8

-4

0

4

8

Italy

Ireland

-16

-16

-12

-8

-4

0

4

8

Germany

2008 2012 2012 cyclically adjusted

Riforme strutturali

� Stimolo alla crescita, produttivitá, occupazione

� Rafforzamento della competitvitá

� Protezione delle fasce deboli

� Contributo al riequilibrio delle partite correnti (S,I) nei paesi in

Riforme strutturali e consolidamento

fiscale

25

� Contributo al riequilibrio delle partite correnti (S,I) nei paesi in

deficit e in quelli in surplus

� Facilitano l’aggiustamento dei salari

Consolidamento fiscale “Growth friendly”

� Programma a medio termine

� Qualita dei tagli di spesa e della tassazione

In molti paesi le riforme sono in corso,

sopratutto nei paesi piu fragili

AUS AUT

DNK

GRCHUN IRL

ITAKOR

NZLPOLPRT

SVKESP

SWE

CHE

0,35

0,40

0,45

0,50

0,55

0,60Correlation coefficient: -0.50Statistically significant at the 1% confidencelevel

Responsiveness rate, 2007-2011

26

BEL CAN

CZE

DNK

FIN

FRA

DEU

ISL

ITA

JPN

LUX

MEX

NLD

NOR

TURGBR

USA

0,00

0,05

0,10

0,15

0,20

0,25

0,30

10000 20000 30000 40000 50000 60000 70000Level, GDP per capita in 2007 (PPPs 2005)

Note: The indicator is the ratio of the total number of years in which some action is taken to address the policy priority to

the total number of years in which the policy priority has been identified.

Source: OECD Going for Growth2012.

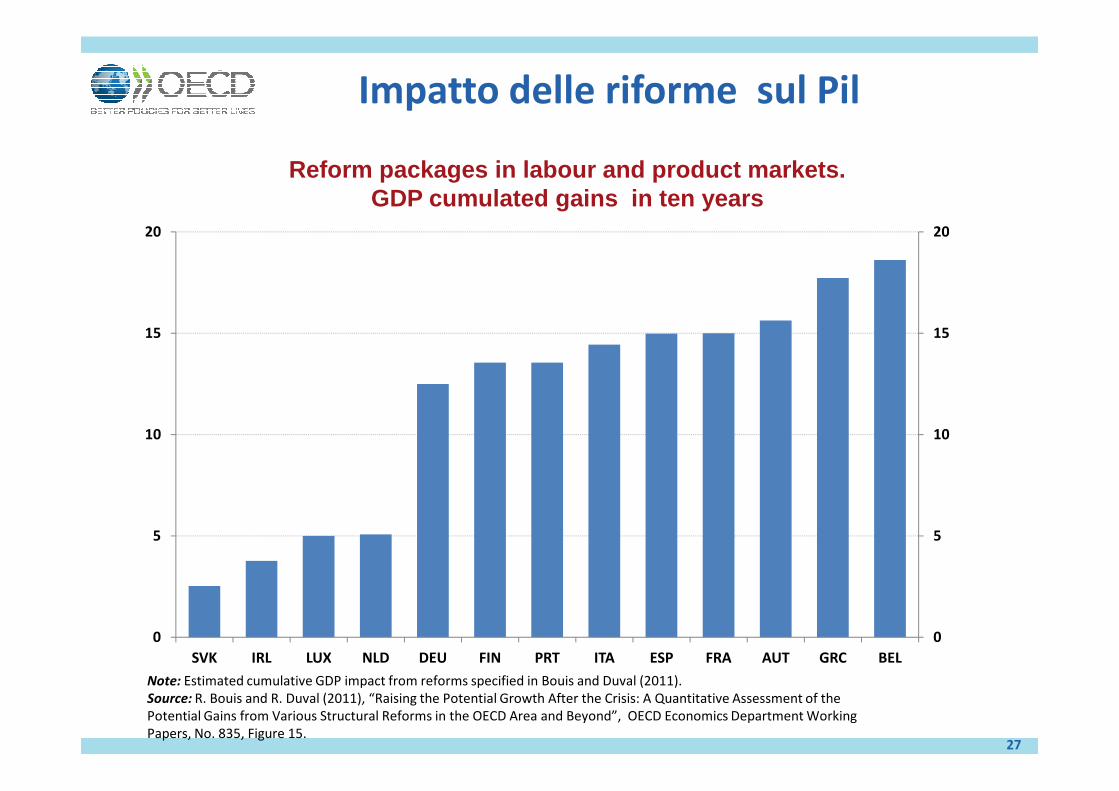

Reform packages in labour and product markets. GDP cumulated gains in ten years

15

20

15

20

Impatto delle riforme sul Pil

27

Note: Estimated cumulative GDP impact from reforms specified in Bouis and Duval (2011).

Source: R. Bouis and R. Duval (2011), “Raising the Potential Growth After the Crisis: A Quantitative Assessment of the

Potential Gains from Various Structural Reforms in the OECD Area and Beyond”, OECD Economics Department Working

Papers, No. 835, Figure 15.

0

5

10

0

5

10

SVK IRL LUX NLD DEU FIN PRT ITA ESP FRA AUT GRC BEL

Il problema del breve termine (1)

�Le RS producono risultati anche nel breve

termine ma sopratutto nel medio termine

�Le RS devono essere implementate oltre che

legiferate (e anche questo richiede tempo)

28

�Senza un livello di fiducia sufficente le RS sono

meno efficaci (p. es. maggiore concorrenza apre

spazi di investimento che non sono sfruttati)

�L’impatto puo essere limitato nelle fasi deboli del

ciclo ed in presenza di vincoli di finanziamento

Il problema del breve termine (2)

� E’ necessario un “sostegno esterno ” che mantenga la fiducia

dei mercati per il tempo necessario al rafforzamento dei

“fondamentali “

Cioé .. progresso nel consolidamento fiscale

...ed effetti delle RS

....se i mercati sono impazienti la dinamica del debito diventa

29

� ....se i mercati sono impazienti la dinamica del debito diventa

perversa: meno crescita, interessi crescenti, piu debito, ...,

minore capacita sociale di sostenere i costi delle riforme

...”contagio politico” tra paesi deboli nella zona euro

e.....

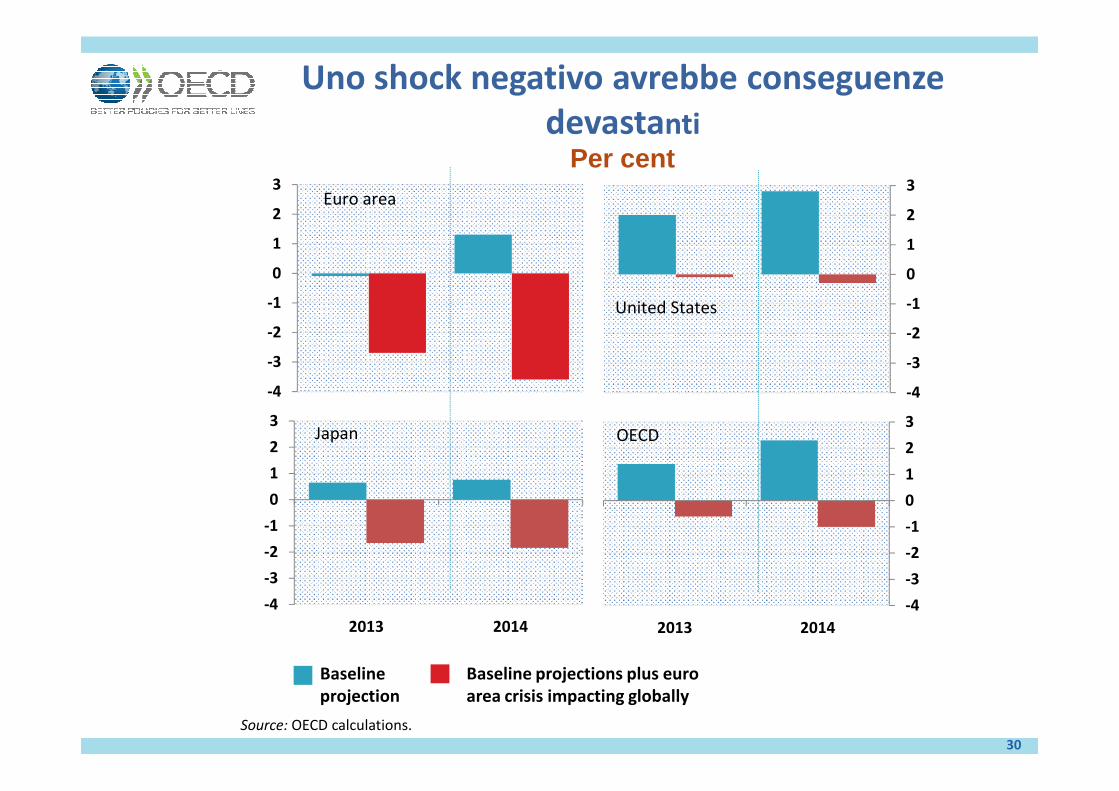

Uno shock negativo avrebbe conseguenze

devastantiPer cent

-4

-3

-2

-1

0

1

2

3Euro area

-4

-3

-2

-1

0

1

2

3

United States

30

Source: OECD calculations.

-4 -4

-4

-3

-2

-1

0

1

2

3

2013 2014

Japan

-4

-3

-2

-1

0

1

2

3

2013 2014

OECD

Baseline

projection

Baseline projections plus euro

area crisis impacting globally

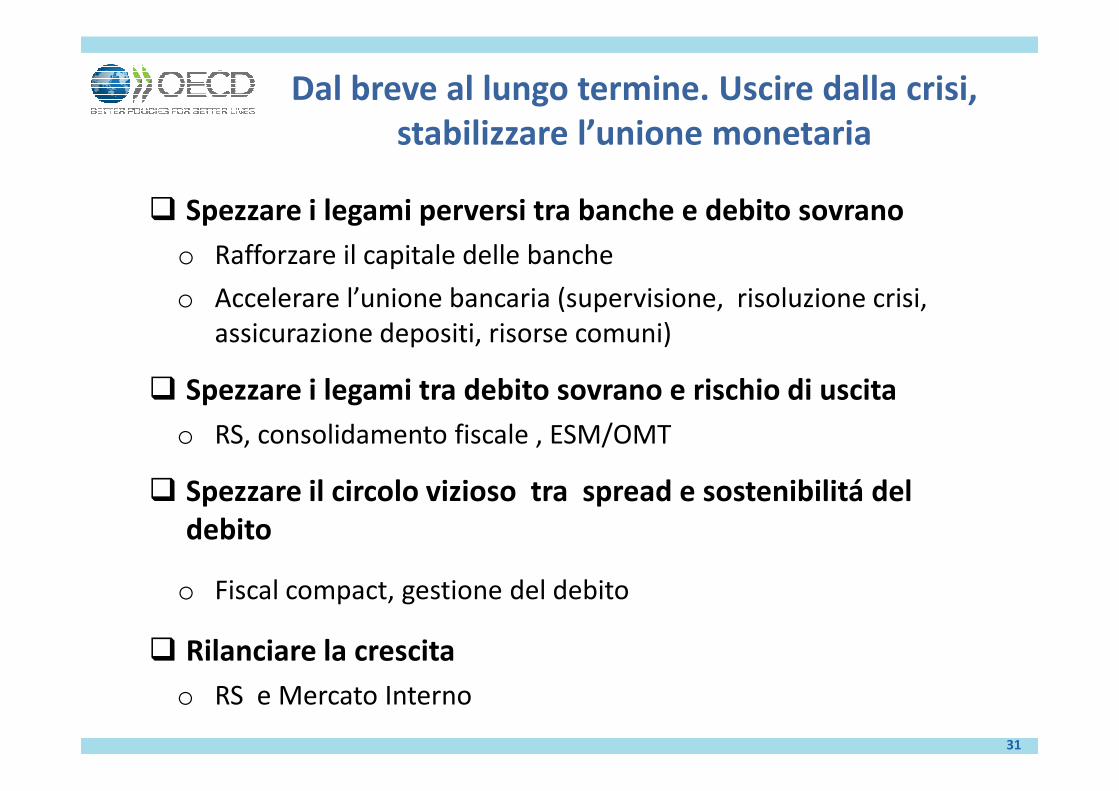

Dal breve al lungo termine. Uscire dalla crisi,

stabilizzare l’unione monetaria

� Spezzare i legami perversi tra banche e debito sovrano

o Rafforzare il capitale delle banche

o Accelerare l’unione bancaria (supervisione, risoluzione crisi,

assicurazione depositi, risorse comuni)

� Spezzare i legami tra debito sovrano e rischio di uscita

31

� Spezzare i legami tra debito sovrano e rischio di uscita

o RS, consolidamento fiscale , ESM/OMT

� Spezzare il circolo vizioso tra spread e sostenibilitá del

debito

o Fiscal compact, gestione del debito

� Rilanciare la crescita

o RS e Mercato Interno

Uno scenario “ottimista”

� Il consolidamento fiscale continua. Da inizio 2015

debito pil in molti paesi potrebbe cominciare a scendere

con significativo impatto su fiducia e mercati .

� Nello stesso periodo RS potrebbero produrre effetti

“visibili” se implementate con efficacia

32

� Il rafforzamento delle istituzioni dell unione monetaria

potrebbe procedere rapidamente, con ulteriori benefici

sulla fiducia dei mercati.

� Una ripresa piu sostenuta in USA e nei EME potrebbe

sostenere la crescita nella zona euro piu di quanto

previsto facilitando l’aggiustamento interno.