Finanza

19

CAPITOLO 2 Il tasso di interesse determina a quale tasso è possibile scambiare denaro attuale con denaro futuro. Il tasso di interesse risk-free è il tasso al quale si può scambiare denaro in quel momento senza rischi e dipenda dalla domanda e dall’offerta, con (1+rf) si indica il fattore di capitalizzazione. VAN= differenza valore attuale dei benefici e dei costi di un progetto di investimento, rappresenta il valore del progetto in termini di denaro oggi. Criterio del VAN in caso di alternative si deve scegliere l’investimento con VAN + alto. Indipendentemente dalle preferenze dell’investitore in fatto di distribuzione temporale dei flussi di cass a si deve sempre massimizzare il VAN.Si potrà prendere denaro a prestito per spostare nel tempo i flussi di cassa ottenendo così la distribuzione preferita. Opportunità di arbitraggio = situazione in cui sia possibile realizzare un profitto senza assumere alcun rischio ne effettuare investimenti. In un mercato normale non esistono possibilità di arbitraggio. Gli operatori fanno cmq svanire le opportunità di arbitraggio che si presentano. Legge del prezzo unico se due beni uguali vengono scambiati simultaneamente in mercati concorrenziali diversi devono essere scambiati allo stesso prezzo per entrambi i mercati. Il prezzo di non arbitraggio di un titolo è il VA di tutti i suoi flussi di cassa. In assenza di arbitraggio il tasso di interesse privo di rischio è uguale al rendimento di un investimento su un’obbligazione priva di rischio, se così non fosse l’azione degli investitori riequilibrerebbe la situazione. In un mercato normale il VAN di tutti gli scambi di titoli deve essere nullo. Principio della separazione = in un mercato normale le transazioni su titoli non creano ne distruggono valore, è possibile perciò valutare il VAN di una decisione di investimento a prescindere dalle decisioni su come finanziarla. Prezzo( C )=Prezzo (A+B)=prezzo(A)+prezzo(B) L’avversione al rischio è la tendenza degli investitori a preferire un reddito certo rispetto ad uno incerto anche se con lo stesso rendimento medio in relazione al futuro andamento del mercato. Per investire in un’occasione che presenta rischio gli investitori pretendono un premio per il rischio. Quindi per valutare i flussi di cassa incerti si deve usare un tasso di sconto formato dal tasso Rf + il premio per il rischio. “il premio per il rischio di un titolo sarà tanto maggiore quanto più i sui rendimento tendono a variare con l’economia e con l’indice di mercato. Se i rendimenti variano in senso opposto il premio per il rischio sarà negativo perché questi titoli rappresentano delle assicurazioni.” CAPITOLO 5 I tassi di interesse sono spesso indicati come TAE a indicare il totale degli interessi percepiti alla fine dell’anno. Adeguamento tasso di sconto a diversi periodi temporali tasso di sconto equivalente per n periodi = Il TPA indica l’ammontare dell’interesse semplice realizzato in un anno , cioè l’interesse senza considerare la capitalizzazione degli interessi stessi e non può essere usato come tasso di sconto perché non riflette

-

Upload

andrea-francavilla -

Category

Documents

-

view

141 -

download

0

description

Riassunti di finanza base

Transcript of Finanza

CAPITOLO 2

Il tasso di interesse determina a quale tasso è possibile scambiare denaro attuale con denaro futuro.

Il tasso di interesse risk-free è il tasso al quale si può scambiare denaro in quel momento senza rischi e

dipenda dalla domanda e dall’offerta, con (1+rf) si indica il fattore di capitalizzazione.

VAN= differenza valore attuale dei benefici e dei costi di un progetto di investimento, rappresenta il valore

del progetto in termini di denaro oggi. Criterio del VAN in caso di alternative si deve scegliere

l’investimento con VAN + alto.

Indipendentemente dalle preferenze dell’investitore in fatto di distribuzione temporale dei flussi di cassa si

deve sempre massimizzare il VAN.Si potrà prendere denaro a prestito per spostare nel tempo i flussi di

cassa ottenendo così la distribuzione preferita.

Opportunità di arbitraggio = situazione in cui sia possibile realizzare un profitto senza assumere alcun

rischio ne effettuare investimenti. In un mercato normale non esistono possibilità di arbitraggio. Gli

operatori fanno cmq svanire le opportunità di arbitraggio che si presentano.

Legge del prezzo unico se due beni uguali vengono scambiati simultaneamente in mercati concorrenziali

diversi devono essere scambiati allo stesso prezzo per entrambi i mercati.

Il prezzo di non arbitraggio di un titolo è il VA di tutti i suoi flussi di cassa. In assenza di arbitraggio il tasso di

interesse privo di rischio è uguale al rendimento di un investimento su un’obbligazione priva di rischio, se

così non fosse l’azione degli investitori riequilibrerebbe la situazione.

In un mercato normale il VAN di tutti gli scambi di titoli deve essere nullo.Principio della separazione = in

un mercato normale le transazioni su titoli non creano ne distruggono valore, è possibile perciò valutare il

VAN di una decisione di investimento a prescindere dalle decisioni su come finanziarla.

Prezzo( C )=Prezzo (A+B)=prezzo(A)+prezzo(B)

L’avversione al rischio è la tendenza degli investitori a preferire un reddito certo rispetto ad uno incerto

anche se con lo stesso rendimento medio in relazione al futuro andamento del mercato. Per investire in

un’occasione che presenta rischio gli investitori pretendono un premio per il rischio. Quindi per valutare i

flussi di cassa incerti si deve usare un tasso di sconto formato dal tasso Rf + il premio per il rischio.

“il premio per il rischio di un titolo sarà tanto maggiore quanto più i sui rendimento tendono a variare con

l’economia e con l’indice di mercato. Se i rendimenti variano in senso opposto il premio per il rischio sarà

negativo perché questi titoli rappresentano delle assicurazioni.”

CAPITOLO 5

I tassi di interesse sono spesso indicati come TAE a indicare il totale degli interessi percepiti alla fine

dell’anno. Adeguamento tasso di sconto a diversi periodi temporali tasso di sconto equivalente per n

periodi =

Il TPA indica l’ammontare dell’interesse semplice realizzato in un anno , cioè l’interesse senza considerare

la capitalizzazione degli interessi stessi e non può essere usato come tasso di sconto perché non riflette

l’effettivo rendimento ottenuto in un anno. Conversione TPA a TAE TAE =

il TAE aumenta

all’aumentare della frequenza di capitalizzazione(che può essere anche istante per istante).

Rata mutuo C =

L’inflazione misura il differenziale tra ricchezza nominale e reale. il tasso d’interesse nominale è usato per

scontare i flussi di cassa ed esprime la remunerazione della moneta nel tempo. Il tasso di interesse reale è il

tasso di crescita del potere di acq corretto per l’inflazione.

La struttura a termini è la relazione tra la durata dell’investimento e il tasso di interesse e può essere

rappresentata graficamente da una curva dei rendimenti.

Valore attuale di una serie di flussi di cassa con struttura a termine dei tassi di sconto VA =

La federal reserve influenza il federal funds rate, il tasso al quale le banche posso prendere a prestito

riserve monetarie. Ciò influenza i tassi che le banche applicano per concedere finanziamenti. Quindi

modificando il federal funds rate è possibile incentivare o contrastare gli investimenti e l’aumento

dell’inflazione. Tasso di interesse al netto delle imposte = r (1-τ)

Il costo opportunità del capitale è il miglior rendimento atteso offerto sul mercato per un investimento con

rischio e durata paragonabili ai flussi di cassa da scontare.

CAPITOLO 6

Per valutare decisioni di investimento si usa in criterio del VAN, per usarlo però serve conoscere il costo del

capitale. Se non si possiede una stima certa del costo del capitale è importante determinare la sensibilità a

errori della stima. ”La differenza tra il costo del capitale e il TIR è il massimo errore che può essere

commesso nella stima del costo del capitale senza alterare la decisione originaria”.

Criteri di scelta alternativi

Il criterio del periodo di recupero = si calcola il tempo necessario per recuperare l’investimento iniziale (

payback period), se è inferiore a un periodo di tempo prefissato si accetta il progetto, altrimenti si respinge.

È un criterio errato perché non tiene conto delle variazioni di valore della moneta nel tempo.

Il criterio del TIR

Se il rendimento del progetto è > a quello di altre opportunità alternative sul mercato (costo del capitale)

l’opportunità va colta.”Va realizzato ogni investimento in cui il TIR superi il costo del capitale.” Questo

criterio funziona solo se tutti i flussi di cassa negativi precedono i positivi e cmq in alcuni casi da risultati

contrari rispetto al VAN e risulta quindi errato.

In alcuni casi il TIR non esiste, in questi casi in VAN risulta essere o sempre negativo o sempre positivo.

In alcuni casi il progetto presenta più TIR e quindi il criterio del TIR stesso non si può utilizzare. Cmq la

determinazione di questi valori è utile perché questi sono i limiti del costo del capitale.

Il criterio dell’EVA

È stato sviluppato per poter controllare il risultato delle gestione manageriale anno per anno in quanto i

manager sono pagati annualmente. L’EVA misura il valore aggiunto annualmente dal manager al costo per

usare il capitale che il progetto richiede. EVAn = Cn- rI

Nel caso di progetti alternativi è opportuno scegliere sempre il progetto che presenta il VAN più alto. In

questi casi non è opportuno usare il TIR perché esso non è influenzato dalle variazioni di scala e potrebbe

quindi portare a scelte errate. Un altro difetto del TIR è che può essere alterato cambiando la distribuzione

temporale dei flussi di cassa portando così a decisioni di investimento errate. Il criterio del TIR del progetto

differenza per le decisioni di investimento è volto ad ovviare ai difetti del TIR e applica il criterio del TIR alla

differenza tra i flussi di cassa delle due alternative di investimento. Questo criterio ha cmq dei difetti:

- il fatto che il TIR superi il costo del capitale per entrambi i progetti non vuol dire che questi abbiano

entrambi VAN positivo.

– possono esistere più TIR del progetto differenza.

– il TIR del progetto differenza presuppone che entrambi gli investimenti abbiano rischiosità uguale.

In alcune situazione opportunità di investimento diverse richiedono quantità diversi di una particolare

risorsa. Se la quantità della risorsa è vincolata in modo tale che non si può seguire tutti i progetti, la

decisione di fare l’investimento con VAN più elevato non è sempre la scelta migliore. Si deve usare l’indice

di redditività =

che misura il valore creato in termini di VAN per unità di risorsa utilizzata.

Con questo indice si può creare una classifica dei progetti alternativi.

CAPITOLO 7

Il budget di capitale elenca i progetti e gli investimenti che una società prevede di avviare per l’anno

successivo. Per definire questa lista le imprese analizzano le opportunità di investimento attraverso il

processo di capital budgeting che analizza tutte le implicazioni.

Si procede alla stima di ricavi e costi legati alla produzione e all’avvio della fase produttiva. Le spese in

impianti attrezzature e proprietà vengono divise attraverso il sistema di ammortamento a quote costanti in

cui si divide il costo del bene in parti uguali durante la durata utile della vita del bene stesso. Per quanto

riguarda gli oneri finanziari da considerare in un progetto di investimento si parla di utile netto unlevered

quando non si includono gli oneri finanziari. L’aliquota fiscale marginale è quella che l’impresa paga per

ogni dollaro incrementale di utile ante imposte. Imposte sul reddito = EBIT x τ

Effetti indiretti di una decisione di investimento : - costo opportunità dell’utilizzo di una risorsa è il valore

che questa avrebbe generato se fosse stata utilizzata nel migliore impiego alternativo. – Le esternalità del

progetto sono gli effetti indiretti del progetto che possono aumentare o diminuire gli utili di altre attività

dell’impresa. Es. effetto cannibalizzazione.

I costi affondati (sunk cost) sono costi non recuperabili che vengono affrontati a prescindere dalla decisione

o meno di seguire il progetto.

Spese generali fisse sono spese non direttamente attribuibili al progetto a meno che non siano sorte a

causa del progetto.

Spese pregresse di R&S non devo essere considerate.

Flusso di cassa disponibile = effetto incrementale di un progetto sulla disponibilità di cassa aziendale.

L’ammortamento non costituisce uscita di cassa ma si tiene conto solo dell’effettivo esborso iniziale.

Capitale circolante netto(CCN)=attività correnti-passività correnti =cassa+scorte+crediti comm-debiti comm

Credito di fornitura = crediti commerciali – debiti commerciali

Ogni aumento di CCN comporta una diminuzione dei flussi di cassa.

Flusso di cassa=(ricavi-costi)x(1-τc) –spese in conto capitale- variazione CCN + τc x ammortamenti l’ultima

parte è lo scudo fiscale dell’ammmortamento. Fatto ciò si usa il metodo del VAN per attualizzare tutti i

flussi di cassa FCF.

Quando si confrontano diverse opportunità di investimento si deve fare riferimento solo ai flussi di cassa

che variano tra le alternative.

Poiché l’ammortamento contribuisce in modo positivo al flusso di cassa attraverso lo scudo fiscale l’azienda

tende ad utilizzare il metodo di ammortamento più accelerato possibile. Metodo MACRS che consente di

aumentare il VA dello scudo fiscale dell’ammortamento e quindi anche il VAN del progetto.

Le risorse non più necessarie vengono vendute, eventuali plusvalenze vengono tassate come reddito.

Plusvalenza = valore di vendita – valore contabile netto (valore di acq – fondo ammortamento)

CAPITOLO 9

I flussi di cassa derivanti dal detenere un’azione si scontano con il costo del capitale proprio re che è il

rendimento atteso da altri titoli con uguale rischio. Re = + la prima parte è il dividend

yeld, tasso di dividendo ke l’azionista si aspetta di ottenere dai dividenti; la seconda capital gain è il tasso di

rendimento della vendita del titolo dopo un anno. Il VAN è nullo, se così non fosse ci penserebbero gli

operatori. Dividend discount model P0=

+

+…+

Con crescita costante P0=

(MODELLO DI GORDON)

Div1=

. La prima parte è l’EPS (utile per azione) la

seconda il payout. Se un’impresa vuole aumentare il prezzo delle sue azioni deve ridurre i dividendi ed

investire di + o viceversa? Dipende dal VAN degli investimenti, se >0 allora l’aumento dei Div futuri copre la

diminuzione di quelli attuali => tagliare i Div per far crescere gli Invest farà aumentare il prezzo delle azioni

solo se gli Invest hanno VAN>0.

Il dividend discount model ha il limite che x usarlo serve una stima precisa dei dividendi futuri e dei tassi di

crescita degli stessi...stime molto difficili da ottenere.

Il total payout model considera tutte le azioni, per far ciò si scontano tutti i pagamenti fatti agli azionisti sia

sotto forma di dividendi che sotto forma di riacquisto azioni, poi si divide tutto per il numero di azioni in

circolazione => P0= VA(totale futuri dividendi e riacquisti)/azioni in circolazione.

Il modello dei flussi di cassa scontati

Determina il valore totale dell’impresa per tutti gli investitori, azionisti e detentori del debito.

1) Stima dell’enterprise value = CN + Debiti – Cassa

2) Stima dei flussi di cassa FCF(free cash flows) per pagare tutti gli azionisti, investitori e detentori del

debito. = EBIT(1-τ) + ammortamenti- spese in conto capitale-aumento cap circ netto. L’enterprise

value V0 = VA(flussi di cassa futuri) => P0=

in questo modello oneri e proventi

finanziari sono ignorati.

Una differenza importante è il tasso che si usa per scontare i FCF, siccome scontiamo flussi che

vanno sia agli azionisti che ai detentori del debito è più opportuno usare Rwacc = costo medio

ponderato del capitale che riflette il rischio complessivo dell’attività che è dato dal rischio del

capitale proprio e dall’indebitamento. Rwacc è il tasso che l’impresa deve pagare come premio per

compensare del rischio combinato di possedere azioni e debito. => se l’impresa non ha debito

Rwacc = Re.

V0 si trova attualizzando normalmente gli FCF futuri con Rwacc.

Collegamenti con il capital budgeting: poiché i FCF sono uguali alla somma dei flussi di cassa degli

investimenti aziendali attuali e futuri, possiamo interpretare il valore dell’impresa come il VAN

complessivo che otterrà continuando a investire in progetti esistenti e avviandone di nuovi.

Con il metodo dei comparabili si stima il valore dell’azienda basandosi sul valore di aziende che

generino flussi di cassa simili. Per aggiustare le differenze di scala si usano i multipli di valutazione

che sono il rapporto del valore con alcune misure di scala dell’azienda.

Il multiplo più comune è il P/E ( prezzo azione / utile azione), se si usano utili degli ultimi 12 mesi si

parla di trailing P/E se si usa la stima degli utili dei prossimi 12 mesi è forward P/E, quest’ultimo è

preferibile in quanto gli utili futuri sono più interessanti. Nel caso di crescita costante dei dividendi

Forward P/E = payout/ Re-g.

Limite dell’uso del metodo dei multipli è il fatto che in realtà non esistono aziende uguali.

CAPITOLO 10

Quando un rendimento è rischioso sono diversi i rendimenti che si possono ottenere, ogni possibile

rendimento ha una probabilità di verificarsi =>si usa la distribuzione di probabilità che assegna una

probabilità Pr ad ogni possibile rendimento R futuro.

Il rendimento atteso è calcolato come la media ponderata dei possibili rendimenti dove i pesi

corrispondo alle probabilità rendimento atteso E[R]=

Due misure usate per la distribuzione di probabilità sono la varianza (la media degli scarti dalla

media al quadrato) e dalla deviazione standard(√varianza)detta anche volatilità.

Var(R)=

SD(R)=√Var(R)

Rendimento annuo medio

È la media dei rendimenti realizzati ogni anno = 1/T

Var(R)=1/T-1

L’errore standard è la deviazione standard del valore stimato della media attorno al suo valore vero

(ovvero la deviazione standard rendimento medio)

SD(media di rischi identici e indipendenti)=

Intervallo di confidenza al 95% = rendimento medio storico±(2 x errore standard)

Il trade-off rischio-rendimento

Il rendimento in eccesso è la differenza tra il rendimento medio dell’investimento e il rendimento

medio dell’investimento privo di rischio.

+ volatilità = + premio per il rischio=> + rendimento

Rischio comune e rischio indipendente

il rischio sistematico è quello non diversificabile non può quindi essere annullato in alcun modo.

Il rischio specifico può invece essere annullato ricorrendo alla diversificazione => quando si

riuniscono molte azioni di un portafoglio di grandi dimensioni, il rischio specifico dell’impresa per

ogni azione si compensa e viene diversificato.

Il premio per il rischio diversificabile è nullo, perciò gli investitori non sono compensati per il rischio

specifico dell’impresa => il premio per il rischio di un titolo è determinato dal suo rischio

sistematico senno si potrebbe fare un arbitraggio. => la volatilità di un azione non è molto utile per

determinare il premio per il rischio poiché è una misura del rischio totale, incluso quello

diversificabile.

Stima del rendimento atteso

Per determinare il rendimento atteso che gli investitori richiederanno occorre procedere in 2

passaggi:

1) misurare il rischio sistematico dell’investimento.

Se si individua un portafoglio di mercato contenente tutte le azioni sul mercato, le sue variazioni

dipenderanno solo dal rischio sistematico. Sapendo ciò possiamo misurare il rischio sistematico del

rendimento di un titolo mediante il suo β. Che è la variazione % attesa nel rendimento in eccesso di

un titolo per una variazione dell1% del rendimento in eccesso del portafoglio di MKT.

NB. volatilità misura il rischio totale mentre il β solo il sistematico.

β=1 titolo rispecchia l’indice di mercato

β<1 titoli meno sensibili alle variazioni degli indici

β>1 si hanno rendimenti + volatili rispetto al portafoglio di riferimento

β<0 assicurazione contro il rischio sistematico delle altre azioni nel portafoglio => rendimento < rf

β =

2)determinare l’adeguato premio per il rischio.

Premio per il rischio = E[Rmkt]- rf

E*R+= rf + β ( E*Rmkt] - rf) =>il costo del capitale x un investimento è uguale a r =rf + β ( E*Rmkt+ - rf)

Si ha un mercato finanziario efficiente quando il costo del capitale dipende solo dal rischio

sistematico e non da quello diversificabile.

CAPITOLO 11

Peso di un portafoglio è la quota dell’investimento totale corrispondente ad ogni singolo

investimento compreso nel portafoglio. Xi = valore invest I / valore tot portafoglio.

= > rendimento portafoglio Rp =

Rendimento atteso di un portaf è la media dei rendimenti attesi degli invest che lo compongono,

ponderata ai relativi pesi nel portafoglio E[Rp] =

Combinare i rischi

Combinando le azioni in un portafoglio si riduce il rischio, l’entità del rischio eliminato nel

portafoglio dipende dal grado in cui le azioni fanno fronte ai rischi comuni e al modo in cui i loro

prezzi si muovono insieme.

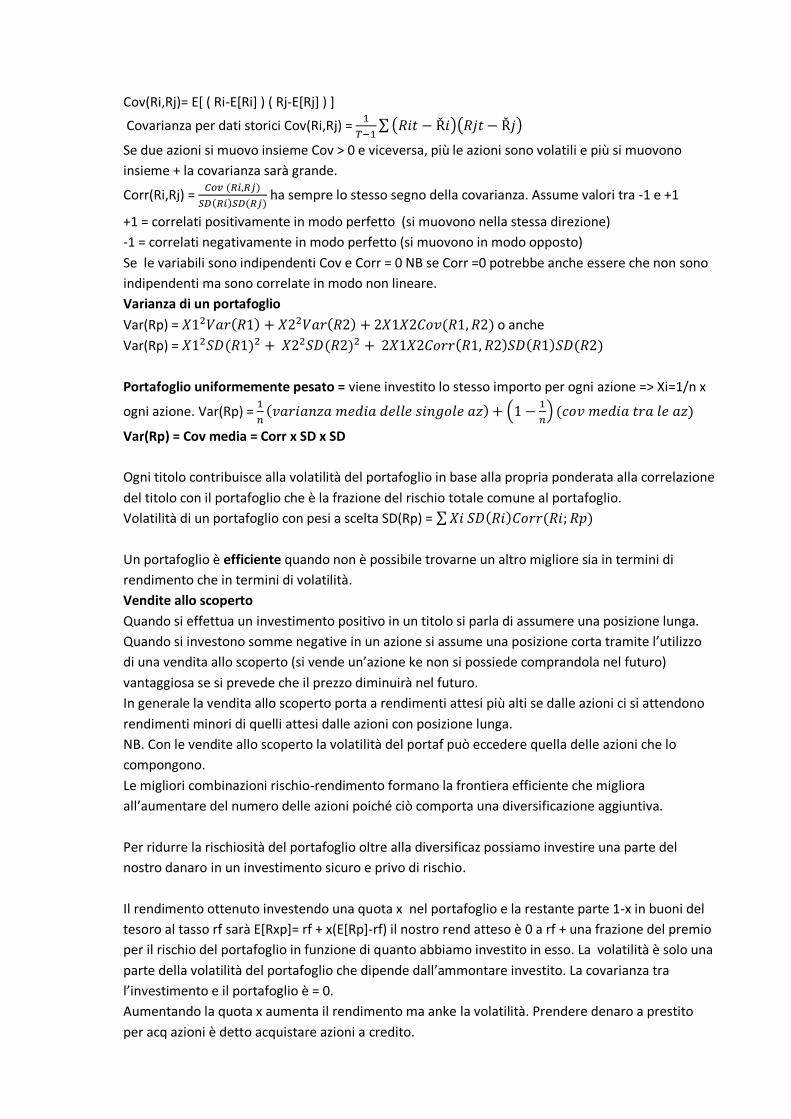

La covarianza è il prodotto atteso degli scarti di 2 rendimenti dalle loro medie

Cov(Ri,Rj)= E[ ( Ri-E[Ri] ) ( Rj-E[Rj] ) ]

Covarianza per dati storici Cov(Ri,Rj) =

Se due azioni si muovo insieme Cov > 0 e viceversa, più le azioni sono volatili e più si muovono

insieme + la covarianza sarà grande.

Corr(Ri,Rj) =

ha sempre lo stesso segno della covarianza. Assume valori tra -1 e +1

+1 = correlati positivamente in modo perfetto (si muovono nella stessa direzione)

-1 = correlati negativamente in modo perfetto (si muovono in modo opposto)

Se le variabili sono indipendenti Cov e Corr = 0 NB se Corr =0 potrebbe anche essere che non sono

indipendenti ma sono correlate in modo non lineare.

Varianza di un portafoglio

Var(Rp) = o anche

Var(Rp) =

Portafoglio uniformemente pesato = viene investito lo stesso importo per ogni azione => Xi=1/n x

ogni azione. Var(Rp) =

Var(Rp) = Cov media = Corr x SD x SD

Ogni titolo contribuisce alla volatilità del portafoglio in base alla propria ponderata alla correlazione

del titolo con il portafoglio che è la frazione del rischio totale comune al portafoglio.

Volatilità di un portafoglio con pesi a scelta SD(Rp) =

Un portafoglio è efficiente quando non è possibile trovarne un altro migliore sia in termini di

rendimento che in termini di volatilità.

Vendite allo scoperto

Quando si effettua un investimento positivo in un titolo si parla di assumere una posizione lunga.

Quando si investono somme negative in un azione si assume una posizione corta tramite l’utilizzo

di una vendita allo scoperto (si vende un’azione ke non si possiede comprandola nel futuro)

vantaggiosa se si prevede che il prezzo diminuirà nel futuro.

In generale la vendita allo scoperto porta a rendimenti attesi più alti se dalle azioni ci si attendono

rendimenti minori di quelli attesi dalle azioni con posizione lunga.

NB. Con le vendite allo scoperto la volatilità del portaf può eccedere quella delle azioni che lo

compongono.

Le migliori combinazioni rischio-rendimento formano la frontiera efficiente che migliora

all’aumentare del numero delle azioni poiché ciò comporta una diversificazione aggiuntiva.

Per ridurre la rischiosità del portafoglio oltre alla diversificaz possiamo investire una parte del

nostro danaro in un investimento sicuro e privo di rischio.

Il rendimento ottenuto investendo una quota x nel portafoglio e la restante parte 1-x in buoni del

tesoro al tasso rf sarà E[Rxp]= rf + x(E[Rp]-rf) il nostro rend atteso è 0 a rf + una frazione del premio

per il rischio del portafoglio in funzione di quanto abbiamo investito in esso. La volatilità è solo una

parte della volatilità del portafoglio che dipende dall’ammontare investito. La covarianza tra

l’investimento e il portafoglio è = 0.

Aumentando la quota x aumenta il rendimento ma anke la volatilità. Prendere denaro a prestito

per acq azioni è detto acquistare azioni a credito.

Come individuare il portafoglio tangente

L’indice di Sharpe è usato per individuare il portafoglio tangente, indice di Sharpe =

Misura il rapporto premio volatilità fornito da un portafoglio. Quello ottimo da combinare con

l’attività rf è quello con l’indice di Sharpe più alto. Il portafoglio tangente è quello per il quale la

semiretta che parte da un invest privo di rischio è tangente alla frontiera efficiente degli

investimenti rischiosi. Esso fornisce il più elevato rendimento per unità di volatilità rispetto a

qualunque portaf disponibile. Essendo il portafoglio tangente efficiente ogni investitore dovrà

investire in questo indipendentemente dalla sua propensione al rischio e decide solo le proporzioni

dell’investimento.

Come migliorare un portafoglio

per verificare di aver il port con Sharpe + alto aggiungiamo l’investimento i al portaf, questo

aumenterà l’indice di sharpe se:

E[Ri] – rf > SD(Ri) x Corr (Ri,Rp) x

= > l’aumento di rendimento connesso all’inserimento di

i deve essere > all’incremento di volatilità dovuto all’investimento i moltiplicato per il rendimento

per unità di volatilità del portafoglio P.

Β dell’investimento i con il portafogli

misura la sensibilità dell’investimento i alle fluttuazioni del

portafoglio P, per ogni 1% di variazione nel rendimento in eccesso del portafoglio, ci si attende una

variazione nel rendimento in eccesso dell’investimento di % dovuta ai rischi che i ha in comune

con P.

Se E[Ri] > rf x allora l’aggiunta di i aumenta l’indice di Sharpe. La seconda parte

è ri cioè il rendimento atteso necessario per compensare il contributo al rischio del portafoglio

dell’investimento i.

Continueremo ad aggiungere investimenti i al portafoglio fino al punto in cui E[Ri]= ri.. dopo di che

nessuno scambio potrà migliorare il rapporto rischio/rendimento del portafoglio.

Un portafoglio è efficiente se il rendimento atteso per ogni titolo equivale al suo rendimento

richiesto.

Costo del capitale per l’investimento i ri=rf + . Costo del capitale per

l’investimento i è uguale al rendimento atteso del miglior portafoglio disponibile sul MKT avente la

stessa sensibilità al rischio sistematico. Questo portafoglio fornisce il benchmarck(valore di

riferimento)che identifica il rischio sistematico presente sul mercato.

CAPITOLO 12 CAPM

Per determinare il portaf efficiente occorre conoscere rendimenti attesi, volatilità e correlazione

degli investimenti. Queste sono info difficili da reperire, si usa quindi il CAPM che permette di

individuare il portafoglio efficiente senza dover conoscere il rendimento atteso di un titolo, esso

usa l’agire degli investitori come imput. In questo modo si può individuare il port eff come port di

mercato.

LE IPOTESI DEL CAPM

1)Gli investitori posso acquistare e vendere titolo al prezzo di mercato e posso o dare a prestito

denaro al tasso di interesse privo di rischio.

2)Gli investitori detengono solo portaf eff di titoli scambiati.

3)Gli investitori hanno aspettative omogeneo su volatilità, corr e rendimento dei titoli.

La Capital Market Line

Quando la tangente passa per il portafoglio di mercato è detta Capital Market Line. Il rendimento

atteso di un portafoglio sulla CML con una quota x investita sul portafoglio di mercato è :

E[Rxcml] = rf + x ( E[Rmkt] - rf )

Il premio per il rischio e la volatilità del portafoglio è determinata dalla quota x che è investita sul

mercato.

Rischio di mercato e β sono uguali a quelli del portafoglio.

Security Market Line

È la retta che passa attraverso l’investimento rf (che ha β=0) e il portafoglio di mercato (che ha β=1)

La CML rappresenta portafogli che combinano l’inv privi di rischio e il port eff e mostra il più alto

rendimento atteso che si può ottenere per ogni livello di volatilità.Secondo il CAMP il portaf di MKT

è sulla CML e tutti gli altri titoli e portaf contengono rischio diversificabile e giacciono a destra della

CML.

La SML esprime il rendimento atteso di un titolo/portafoglio come proporzionale al premio per il

rischio dove la costante di proporzionalità è il β del titolo. In condizioni di equilibrio la SML è valida

per ogni titolo portafoglio anke non efficiente. La SML dà indicazioni circa titoli sopra/sotto valutati:

se la divergenza tra il rendimento efficiente del titolo e quello di equilibrio = 0 l’azione è quotata in

equilibrio, se <0 ci sono rendimenti < a quelli di equilibrio, se >0 maggiori.

Il rendimento di un portafoglio deve dipendere dal suo β che è uguale a βp =

= in poche parole, il beta di un portaf è il beta medio ponderato dei titoli

che lo compongono.

α è la differenza tra il rendimento atteso di un’azione e quello richiesto in base alla SML :

Quando il portaf di mercato è efficiente α = 0 e le azioni si trovano sulla SML. Se compriamo azioni

con α >0 o ne vendiamo con α<0 l’indice di Sharpe di un portafoglio aumenterà.

Il portafoglio di mercato

È definito dall’offerta totale di titoli, i pesi devono corrispondere al peso che ogni titolo ha sul

totale del mercato. Nello specifico l’investimento in ogni titolo i è proporzionale alla sua

capitalizzazione di mercato che è il valore totale di mercato delle sue azioni in circolazione :

MV = (numero azioni i in circolazione) x (prezzo azione i) =

Un portafoglio in cui ogni titolo è detenuto in proporzione alla sua capitalizzazione di mercato è

detto value-weighted in cui i pesi sono così determinati:

Il portafoglio value-weighted è un portafoglio equal ownership : si detiene la stessa percentuale del

numero totale di azioni in circolazione per ogni titolo del portafoglio. A meno di variazioni delle

quote azionarie sul mercato non occorre fare scambi per mantenere un portafoglio value-weighted

che quindi si dirà portafoglio passivo.

S&P 500 è il proxy del portafoglio di mercato, il suo beta è β

si usa determinare il

beta con i dati storici perché corr e var di dati futuri sono difficili da determinare.

Il beta misura quanto i rischi che colpiscono in mercato globale sono amplificati da una determinata

azione/investimento. I titolo i cui rendimenti si muovono con il mercato hanno in media β=1. + del

mercato β>1, meno del mercato β<1.

Regressione lineare

E[Ri]=rf+ dove α misura i rendimenti storici di un titolo rispetto ai

rendimenti attesi predetti dalla SML. Se α>0 ha avuto una performance migliore rispetto a quella

prevista dal CAPM sennò contrario e misura la distanza sopra/sotto la SML.

Si può ottenere un α>0 solo se qualcuno ha un α<0.

Il portafoglio di mercato può essere inefficiente solamente nel caso in cui un significativo numero di

investitori o

1)interpreti non correttamente le info e crede di ottenere un α>0 mentre ne ottiene uno <0

2)o sia disposto a detenere portafogli inefficienti.

CAPITOLO 14

Finanziamento con capitale proprio o con debito

Il capitale proprio di un azienda senza debito si chiama capitale proprio unlevered e poiché non c’è

debito i flussi di cassa del capitale saranno uguali a quelli del progetto.

Capitale proprio con debiti si chiama capitale proprio levered.

Modigliani e Miller affermarono che in un mercato di capitali perfetto il valore complessivo di un

azienda non dipende dalla struttura del capitale ma solo dalle decisioni di investimento.

“se l’az si finanzia al 100% con azioni, gli azionisti vogliono il 15%. Se si finanzia al 50% con debito(i

creditori vogliono il 5%) e 50% con azioni(gli azionisti vorranno ora il 25%)la situazione non cambia”

Il rapporto di indebitamento aumenta il rischio del capitale proprio anche se non c’è alcun rischio di

insolvenza per l’azienda.

MM1

“in un mercato dei capitali perfetto il valore tot di un’impresa è = al valore di mercato dei flussi di

cassa generati dalle sue attività e non dipende dalla sua struttura del capitale”VL = VU

Mercato dei cap perfetto se: -investitori e aziende possono scambiarsi lo stesso insieme di titoli a

prezzi di mercato pari al valore attuale dei loro flussi di cassa futuri. – non ci sono imposte,costi di

transaz o di emissione associati alle negoziazioni del titoli. – le decisioni finanz di un’impresa non

modificano i flussi di cassa generati dai suoi investimenti ne forniscono nuove info su di essi.

In un merc dei cap perf, il flusso di cassa tot pagato ai detentori di titoli dell’az = flusso di cassa

generato dalle attività aziendali => x la legge del prezzo unico i titoli dell’azienda e le sue attività

devo avere lo stesso valore di mercato.

Leva finanziaria personale

Si ha quando gli ivestitori usano il debito nei loro portafogli per modificare la scelta del rapporto di

indebitamento fatta dall’impresa. Fintanto che gli investitori riescono a prendere/dare a prestito

danaro allo stesso tasso d’interesse dell’impresa la lev finanz pers è un perfetto sostituto della leva

finanz aziend.

Quando un’azienda riacquista una % significativa delle sue azioni finanziandosi con debito, la

transazione si chiama ricapitalizzazione attraverso indebitamento.

MM2

E=valore cap proprio

D=val mercato del debito di un’azienda indebitata

U=valore di mercato del cap proprio di azienda non indebit

A=valore di mercato dell’attivo aziendale

Secondo MM1 E+D=U=A

Il valore complessivo di mercato dei titoli dell’impresa equivale al valore delle sue attività

indipendentemente dal fatto che l’impresa ricorra o meno all’indebitamento.

Re= rendimento cap proprio levered

Rd= rendimento del capitale del debito

Ru= rendimento cap proprio unlevered

Re=Ru +D/E(Ru-Rd)

Questa equazione mostra l’effetto del rapporto di indebitamento sul rendimento del capitale

proprio levered che è = rendimento unlevered + una componente extra dovuta al debito. Questo

effetto aggiuntivo aumenta il rendimento del cap proprio levered quando Ru>Rd mentre lo riduce

al contrario.

Proposizione MM2”il costo del cap proprio levered è = al costo di quello unlevered + un premio

proporzionale al valore di mercato del rapporto cap di debito sul cap proprio”

Costo del cap proprio levered re=ru+D/E(ru-rd)

Capital budgeting e costo medio ponderato del capitale

Se un impresa non è indebitata tutti i flussi di cassa vanno agli azionisti e il valore di mercato, il

rischio e il costo di capitale delle attività aziendali e del cap proprio coincideranno => ru=ra

Rwacc =

=> rwacc=ru=ra Ciò significha che in presenza di un mercato dei

capitali perfetto il rwacc dell’impresa è indipendente dalla sua struttura finanziaria ed è = al costo

del capital proprio se l’impresa non è indebitata e corrisponde al costo del capitale di tutte le sue

attività.

Anche se il debito ha un costo<rispetto al cap proprio l’effetto della leva finanziaria non riduce il

rwacc aziendale e il valore dei flussi di cassa aziendali stimati con il Rwacc non cambia quindi il

valore complessivo di un’azienda non dipende dalle sue scelte di finanziamento. => in merc cap

perfetto il WACC dell’azienda e il VAN dell’espansione non sono influenzati dalla struttura del

capitale.

Beta levered e unlevered

L’effetto del rapporto di indebitamento sul rischio dei titoli si può esprimere anche in termini di

beta. βu =

βe +

βd

Il beta unlevered misura il rischio di mercato dell’impresa non indebitata ed equivale al beta delle

attività aziendali; misura il rischio di mercato dei vari business in cui l’impresa opera ignorando

qualsiasi ulteriore rischio correlato all’indebitamento. Come nel caso del WACC se si vuole stimare

il beta unlevered di un progetto di investimento occorre basare la stima sui beta di imprese con

investimenti comparabili.

Il ricorso all’indebitamento aumenta il rischio complessivo delle attività aziendali,Beta u,

aumentando il rischio di mercato del capitale proprio. Cassa e titoli privi di rischio riducono il rischio

complessivo dell’attività aziendale e di conseguenza il premio richiesto => debito netto=debito-

cassa – titoli privi di rischio.

Con la leva finanziaria, indebitandosi si possono aumentare gli EPS, questo però non deve portare a

credere che si possa così anche aumentare il prezzo dell’azione. L’aumento di dividendi sarà infatti

compensato dall’aumento della volatilità e ciò non farà crescere il prezzo.

Emissioni azionarie e diluzione del capitale

Fintanto che l’impresa emette nuove azioni a un prezzo equo non ci saranno perdite o guadagni x

gli azionisti associati all’emissioni. Il denaro acquisito con l’emissione bilancia la diluzione delle

stesse. Ogni guadagno/perdita associata all’operazione sarà il risultato del VAN dell’investimento

effettuato dall’azienda con i fondi raccolti.

CAPITOLO 15

Le imprese pagano imposte sui redditi generati mediante investimenti dopo il pagamento degli

interessi quindi gli interessi passivi riducono l’importo totale delle imposte da pagare. Un azienda

può far meglio in presenza di debito perché il suo valore è dato da ciò che essa può raccogliere sia

dagli azionisti che dai creditori. Il vantaggio per gli investitori della deducibilità fiscale degli interessi

viene chiamato scudo fiscale degli interessi e corrisponde all’ammontare aggiuntivo che l’az

pagherebbe se non avesse contratto il debito : scudo fiscale degli interessi = aliquota fiscale

societaria x pagamenti interessi.

Si modifica la MM1 in presenza di imposte: Il valore totale dell’impresa indebitata è > al valore della

stessa impresa non indebitata per effetto del valore attuale del risparmio fiscale derivante dal

debito => VL=Vu +VA(scudo fiscale degli interessi).

Per calcolare l’incremento di valore associato allo scudo fiscale si deve trovare il VA dello stesso

scontandolo a un tasso corrispondente al suo grado di rischio.

Scudo fiscale degli interessi in presenza di debito permanente

Se l’impresa assume un debito D e lo mantiene all’infinito . Se l’aliquota marginale dell’impresa è τc

e se il debito è privo di rischio con un tasso di interesse privo di rischio rf allora lo scudo fiscale ogni

anno è τc x rf x D => VA =

=> τc x D

Se l’interesse è fiscalmente deducibile il tasso effettivo del debito dopo le imposte è r(1-τc)

Il costo medio ponderato del capitale con imposte sarà quindi

Rwacc =

=> rwacc =

la parte in nero è il wacc

ante imposte, quella rossa la riduzione dovuta allo scudo fiscale degli interessi.

Il wacc si riduce a mano a mano che cresce l’importo del debito. Più la leva finanziaria è elevata ,

più l’impresa sfrutta il vantaggio fiscale del debito e abbassa il suo wacc.

Nel caso in cui l’interesse sia fiscalmente deducibile il tasso effettivo del debito dopo le imposte è

r(1-τc).

Scudo fiscale degli interessi con rapporto obiettivo debito/mezzi propri

Quando un impresa modifica la sua leva finanziaria per mantenere un certo rapporto obiettivo

debito/mezzi propri si può calcolare VL scontando i flussi di cassa al costo medio ponderato del

capitale. Si può trovare il valore dello scudo fiscale osservando la differenza tra VL e VU calcolato

scontando i flussi di cassa al costo del capitale unlevered cioè Wacc prima delle imposte.

“quando il prezzo dei titoli è equo, gli azionisti originari di un’impresa ricevono interamente i

benefici derivati dallo scudo fiscale chi si crea con l’incremento del debito”

Le imposte personali

Colpiscono gli azionisti (Div e C.G.) e gli obbligazionisti(interessi attivi).

L’ammontare di denaro che un investitore sarà disposto a pagare x un titolo dipende dai benefici

che egli riceverà => anke le imposte personali riducono i flussi di cassa x gli investitori e quindi il

valore dell’azienda. Di conseguenza, l’effettivo scudo fiscale dipende dalle minori imposte pagate

nel complesso, tenendo conto quindi anke di quelle personali.

Con

τc = aliquota societaria

τi = aliquota sul reddito da interessi

τe = aliquota sul capitale proprio

i flussi di cassa che andranno ai detentori del debito saranno X(1-τi) mentre quelli che andranno agli

azionisti saranno X(1-τc)(1-τe)

in generale, ogni dollaro ricevuto dopo le imposte dai detentori del debito equivale per gli azionisti

a €(1-τ*) dopo le imposte dove:

effettivo vantaggio fiscale del debito τ* = 1 - (1-τc)(1-τe) /(1-τi)

quando non ci sono imposte personali o quando le aliquote d’imposta personali su interessi e

capitale sono le stesse (τe = τi) allora τ* = τc. Ma quando il reddito da capitale proprio è tassato

meno del reddito da interessi (τi > τe)allora τ* è inferiore a τc.

In caso di imposte personali il valore levered dell’impresa diventa VL=VU+τ*D

A causa dello svantaggio fiscale a livello personale del debito si ha in genere τ*<τc quindi il

beneficio della leva finanziaria si riduce. Lo svantaggio fiscale a livello personale del debito farà in

modo che il WACC scenda più lentamente rispetto al caso di assenza di imposte personali.

L’aliquota fiscale sul capital gain si paga una sola volta, quando si decide di vendere l’azione xciò

spostando nel futuro il momento della vendita si otterrà un VA minore delle imposte da pagare sul

capital gain. Il calcolo dell’effetto delle imposte a livello personale sul valore dell’azienda nel

mondo reale non è così semplice a causa di numerose variabili difficilmente individuabili.

Imprese nei settori in crescita ad alto contenuto tecnologico come quelle nel settore delle

biotecnologie fanno scarso ricorso al debito. Al contrario altri settori come trasporto aereo, navale,

servizi pubblici ecc. ne fanno un grande uso.

Limiti del vantaggio fiscale del debito

Quando c’è un eccesso di indebitamento gli investitori devono pagare imposte più elevate a livello

personale e quindi subiscono un peggioramento delle loro condizioni. Il livello ottimale

d’indebitamento dal punto di vista del risparmio fiscale è quello x cui gli interessi sono = EBIT.

L’impresa copre tutto il suo reddito imponibile e non ha alcuno svantaggio fiscale derivante da

interessi passivi in eccesso.

CAPITOLO 16

Si dice insolvente una società che non riesce a pagare interessi o a rimborsare il capitale. I detentori

del debito acquisiscono diritti sul suo attivo e possono impossessarsi dei beni dell’impresa

attraverso il fallimento. Finanziarsi con cap proprio non comporta questi rischi xkè l’impresa non è

legalmente obbligata a distribuire dividendi.

Un’impresa può scegliere 2 strutture finanziarie alternative 1)può finanziarsi esclusivamente con il

capitale proprio. 2)può usare un debito con scadenza alla fine dell’anno.

Scenario 1 : se l’investimento ha successo garantirà flussi positivi ma futuri, questo può portare a

pensare che l’azienda risulterà insolvente. In un mercato dei capitali perfetto non è così poiché

fintanto che il valore dei beni aziendali è > alle passività l’azienda è in grado di ripagare il prestito

perché potrà raccogliere liquidità contraendo un nuovo debito o emettendo nuove azioni.

Scenario 2 : se l’investimento non ha successo l’azienda non avrà modo di ripagare il debito e

quindi entrerà in dissesto. Con il fallimento i detentori di titoli di debito otterranno la proprietà

legale sui beni dell’impresa non lasciando nulla ai suoi azionisti. I creditori dovranno cmq accettare

la minusvalenza derivante dalla differenza tra il valore residuo dell’azienda e il valore del loro

credito.

se l’investimento non ha successo gli azionisti saranno scontenti sia in presenza che in assenza di

debito.

i costi di dissesto/fallimento

il fallimento è un lungo processo che comporta costi diretti ed indiretti per l’impresa e per i suoi

investitori che nell’ipotesi dei mercati dei capitali perfetti sono del tutto ignorati.

Costi diretti sono costi legati alla consultazione di professionisti in ambito legale/contabile durante

il processo fallimentare. Questi diminuiscono il valore dell’azienda anche di 10 punti percentuali. A

causa della rilevanza dei costi diretti di fallimento le imprese in dissesto possono evitare di

dichiarare il fallimento negoziando prima direttamente con i creditori, quando queste negoziazioni

hanno buon fine si parla di salvataggio. Un’altra possibilità è il concordato preventivo con cui un

impresa prima sviluppa un piano di ristrutturazione con l’accordo dei principali creditori poi

dichiara fallimento per poter realizzare il piano, questa strategia riduce tempi e costi diretti.

Costi indiretti sono difficili da misurare e spesso > dei costi diretti.

- perdita di clientela = questi potrebbero non voler comprare prodotto il cui valore dipende dalla

futura assistenza o servizi forniti dall’impresa.

- Perdita di fornitori = questi potrebbero essere riluttanti a fornire merci se temono di non

essere pagati.

- Perdita di personale = l’impresa potrebbe avere difficoltà ad assumere nuovo personale e

quello assunto potrebbe andarsene o essere assunto altrove.

- Perdita di crediti = i debitori pensano di poter riuscire ad evitare di pagare i debiti all’impresa.

- Svendita di attività = la società potrebbe essere costretta a vendere velocemente i suoi assent

per avere liquidità e questo obbliga ad accettare un prezzo < al valore reale.

- Liquidazione ritardata = il management può utilizzare la procedura fallimentare per ritardare la

liquidazione di un’impresa che dovrebbe essere chiusa.

- Costi per i creditori = ci potrebbero essere altri costi per i creditori.

I creditori sanno che se un’azienda fallisce subiranno delle perdite legate alla minusvalenza quindi per

imprese rischiose sono disposti a pagare meno il debito iniziale, questo si traduce in una minor liquidità a

disposizione dell’azienda e quindi un minor livello di DIV per gli azionisti. Ciò ci porta a dire che “quando il

prezzo delle azioni è equo gli azionisti originari di un’azienda pagano il valore attuale dei costi di dissesto e

fallimento”.

La teoria del trade-off

Il valore dell’impresa in presenza di debito VL = VU + VA(scudo fiscale interessi)-VA(costi dissesto

fallimento)x(probabilità di dissesto fallimento) il valore attuale di costi diss/fallimento è determinato dalla

probabilità che essi si verifichino e dalla loro entità. La loro entità è fortemente influenzata dal settore. La

probabilità aumenta con l’ammontare delle passività aziendale e con l’aumentare della volatilità dei flussi

di cassa aziendali e del valore dell’attivo (x questo imprese pubbliche e di grandi dimensioni posso ricorre a

debiti elevati).

Il rapporto di indebitamento ottimale la teoria del trade-off mostra che le imprese dovrebbero aumentare

il loro debito fino a raggiungere il livello D* per cui VL. A questo punto il risparmio fiscale che si otterrebbe

aumentando il debito risulta compensato dalla maggiore probabilità di incorrere nei costi di

dissesto/fallimento. Questo spiega perché non tutte le imprese scelgono in livello di indebitamento

necessario per sfruttare al max lo scudo fiscale e spiega anche i diversi livelli di ricorso al debito nei diversi

settori.

I costi di agenzia del debito nascono quando vi sono conflitti di interessi tra diversi stakeholder

dell’impresa. I manager in alcune circostanze possono prendere decisioni chi sono a beneficio degli azionisti

ma che danneggiano i creditori e riducono il valore dell’impresa.

Sovra-investimento quando un’impresa è in dissesto gli azionisti possono guadagnare dal realizzare

investimenti sufficientemente rischiosi anche se hanno un VAN negativo. Gli azionisti sono incentivati ad

investire in progetti rischiosi con VAN negativo che però distrugge il valore dell’impresa nel suo insieme. I

creditori anticipando questo comportamento scorretto pagheranno meno per l’impresa all’inizio.

Sotto-investimento quando un’impresa è in dissesto può scegliere di non finanziare progetti con VAN

positivo. Questa strategia diventa costosa per i creditori e per l’impresa nel complesso perché rinuncia al

VAN delle opportunità di investimento non realizzate.

Prelevare contanti quando un’impresa è in dissesto gli azionisti sono incentivati a non investire ma a

prelevare più liquidità possibile dall’azienda liquidando gli asset aziendali a prezzi inferiori al loro valore,

questa è un’altra forma di sotto-investimento. I costi di agenzia rappresentano un altro fattore che

influenza la scelta della struttura finanziaria ottimale.

Durata del debito e clausole vincolanti i costi di agenzia sono maggiori per debiti a lungo termine poiché gli

azionisti hanno maggiori opportunità di lucrare a discapito dei creditori prima che il debito giunga a

scadenza, tuttavia debiti a breve termine potrebbe aumentare il rischio di dissesto. I creditori per difendersi

posso includere nel contratto di finanziamento delle clausole vincolanti che limitano la distribuzione di

dividendi e i tipi di investimento che l’impresa può effettuare. Queste clausole diminuiscono i costi di

agenzia ma posso anche limitare negativamente l’operato della società.

Motivare i manager: i benefici di agenzia del debito la separazione tra proprietà e controllo crea la

possibilità del management entrehment : poiché il timore di essere licenziati/sostituiti è molto basso i

manager sono liberi di gestire l’impresa facendo i propri interessi prendendo decisioni a loro vantaggio e a

scapito degli investitori. All’aumentare dell’indebitamento questo rischio si riduce perché in caso di dissesto

è facile che perdano il posto ed i creditori svolgeranno funzione di controllo sui manager.

Concentrazione della proprietà la differenza nella quota di proprietà cambia le motivazioni del

management nella gestione aziendale. I costi connessi al minor impegno e alla spesa eccessiva in benefit

sono altre forme di costi di agenzia, che aumentano per effetto della diluizione della proprietà che avviene

quando si utilizza il finanziamento con capitale proprio(saranno gli azionisti originari dell’impresa a

sostenere questi costi).

Riduzione di investimenti non profittevoli alcuni economisti spiegano la propensione di un manager a

realizzare invest a VAAN negativo con la volontà di creare una propria posizione di potere (così detto

empire building) secondo il quale i manager preferiscono gestire grandi aziende e quindi realizzano

investimenti che vanno ad aumentare le dimensioni dell’impresa e non la sua redditività(stipendi + elevati x

i manager, maggior prestigio e visibilità). “ipotesi dei flussi di cassa disponibili”: si avrà eccesso di spesa con

maggior probabilità nelle imprese con elevati flussi di cassa in eccesso rispetto a quelli necessari a realizzare

investimenti a VAN positivo e a rimborsare i creditori => solo quando la liquidità è limitata i manager sono

spinti a gestire l’impresa nel modo più efficiente possibile.

Costi di agenzia e teoria del trade-off

VL = VU + VA (scudo fiscale degli interessi) – VA(costi dissesto/fallimento)-VA(costi di agenzia del debito)+

VA (benefici agenzia del debito).

Imprese giovani, con alti tassi di crescita e spese per R&S mantengono bassi tassi di indebitamento a causa

degli alti tassi di agenzia del debito. Per le imprese grandi il contrario.

Asimmetria informativa e struttura finanziaria gli azionisti tendono a “”prendere con le pinze” gli annunci

fatti dai manager, il principio di credibilità afferma che :”affermazioni che riguardano il proprio interesse

sono credibili se sostenute da azioni che sarebbero troppo costose se tali affermazioni non fossero vere”.

Una strategia è quella di impegnare l’azienda in elevati pagamenti futuri connessi al debito. L’uso del

rapporto di indebitamento per convincere gli investitori del fatto che l’impresa ha info sicure sulla sua

crescita anke se non è in grado di fornirne dettagli verificabili. L’uso del rapporto di indebitamento come

mezzo per dare segnali favorevoli sull’andamento dell’impresa è noto come teoria dei segnali del debito.

Emissione di azioni e selezione avversa Akerlof ha dimostrato che se il venditore ha info private sulla

qualità dell’automobile allora il suo desiderio di venderla fa pensare al cliente che essa sia di cattiva qualità.

I compratori saranno riluttanti a comprare a meno che il prezzo non venga pesantemente scontato. I

proprietari invece sono restii a vendere xke sanno che i compratori penseranno che je stanno a tirà

n’bidone e offriranno solo un prezzo basso. Questo risultato è detto selezione avversa: qualità e prezzi

dell’automobili vendute sul mercato dell’usato sono estremamente bassi.

Il principio del bidone implica che: 1) il prezzo dell’azione scende quando viene annunciata l’emissione di

azioni. Perché un’azienda facendo sapere che vuole emettere capitale proprio comunica il segnale che le

sue azioni sono sopravvalutate. 2)il prezzo dell’azione tende ad aumentare prima che sia annunciata

un’emissione di azioni.3)le aziende cercano di emettere azioni quando le asimmetrie informative sono al

minimo, come avviene immediatamente dopo l’annuncio dei risultati economici.

Implicazioni sulla struttura finanziaria i manager che percepiscono che il capitale proprio dell’impresa è

sottovalutato preferiranno finanziare i loro investimenti usando utili accantonati o indebitamento piuttosto

che capitale proprio e viceversa se il cap proprio è sopravvalutato….. ipotesi dell’ordine di scelta è l’idea

che i manager preferiscano usare prima le riserve di utili piuttosto che emettere nuove azioni.

Il market timing sostiene che le imprese dovrebbero preferire come fonte di finanziamento nell’ordine: gli

utili accantonati, il debito e poi le azioni.

CAPITOLO 18

VAN e WACC danno lo stesso risultato se :

1)il progetto ha un rischio medio

2)il rapporto debito/mezzi propri è costante

3)le imposte societarie sono l’unica imperfezione di mercato

La prima ipotesi è adatta a progetti di imprese che concentrano gli investimenti in un unico settore quindi

rischio di mercato del progetto e dell’impresa dipenderanno dalle variazioni di quel singolo settore. La

seconda riflette il fatto che le aziende tendono ad aumentare il loro livello di indebitamento a mano a

mano che aumentano le proprie dimensioni.

Il metodo del costo medio ponderato del capitale (wacc)

Il costo del capitale del progetto è uguale al costo medio ponderato del capitale dell’azienda (wacc). Il wacc

incorpora il beneficio fiscale dello scudo fiscale degli interessi nel costo del debito al netto delle imposte:

wacc= E/E+D re + D/E+D rd(1-τc) se il rapporto debito/mezzi propri è costante il wacc resta fisso quindi si

può valutare il valore di un progetto di investimento scontando i FCF con r wacc. Per essere redditizio un

progetto dovrebbe generare un rendimento atteso almeno pari a rwacc. Riepilogo del metodo del Wacc 1)

trovare il wacc con la formula sopra 2)determinare i flussi di cassa 3)calcolare il valore dell’investimento

scontando i flussi di cassa dell’investimento al WACC.

Rapporto di indebitamento costante

Se si ha un rapporto di indebitamento pari ad X% per mantenere costante questo rapporto i nuovi

investimenti dell’azienda devono essere finanziati con un indebitamento pari al X% del loro valore di

mercato. La capacità di debito di un investimento, Dt , é l’ammontare di debito alla data t richiesto per

mantenere costante il rapporto obiettivo dell’impresa debito/valore totale,d. se Vt è il valore del progetto

all’istante t –cioè il valore in presenza di debito dei flussi di cassa successivi a t- allora: Dt = d x Vt

Debito anno per anno Vt = FCF t+1 + V t+1 / 1+r wacc la capacità di debito dell’impresa si riduce di anno in

anno.

Il metodo del valore attuale modificato VAM è un metodo alternativo per calcolare il valore di un

investimento in presenza di debito = VAM = VA(scudo fiscale del debito) – VA(costi di fallimento/dissesto,di

agenzia, di emissione).

Il costo del capitale unlevered è la media ponderata dei costi del capitale proprio e del capitale di debito.

Valore del progetto in assenza di indebitamento

ru = E/E+D re + D/E+D rd =wacc prima delle imposte

Poiché gli scudi fiscali variano al variare dei flussi di cassa del progetto, quando un azienda mantiene il

rapporto di indebitamento obiettivo gli scudi fiscali degli interessi hanno un rischio simile a quello dei flussi

di cassa del progetto e vanno quindi attualizzati al costo del capitale unlevered del progetto. Riepilogo del

VAM :

1)si calcola il valore di un investimento ipotizzando l’assenza di debito Vu scontandone i flussi di cassa al

costo del capitale unlevered ru. 2)si calcola il valore attuale dello scudo fiscale degli interessi .a) si calcolano

gli scudi fiscali attesi degli interessi : dato un valore atteso del debito Dt nel periodo t, nel periodo t+1 lo

scudo fiscale degli interessi è = τc rd Dr.b)si attualizza lo scudo fiscale degli interessi.3)si aggiunge al valore

unlevered il valore attuale dello scudo fiscale degli interessi per determinare il valore dell’investimento in

presenza di indebitamento VL. IL’approccio del VAM rispetto al wacc può essere più semplice da applicare

quando l’impresa non mantiene costante il rapporto debito/mezzi propri. Inoltre può considerare

esplicitamente anche le altre imperfezioni del mercato e quindi permette ai manager di misurare il loro

contributo al valore del progetto.

Stima del costo capitale unlevered ru

Possiamo stimare ru guardando ad altre imprese nello stesso settore con rischio similare

rapporto di indebitamento del progetto e costo del capitale proprio

costo del capitale proprio re = ru+D/E(ru-r D) il costo del cap proprio del progetto dipende dal suo costo del

capitale in assenza di debito ru e dallo specifico rapporto debito/mezzi propri utilizzato per finanziare il

progetto. Formula del wacc del progetto rwacc = ru – d τc rD

Determinazione dell’indebitamento di un progetto l’indebitamento del progetto corrisponde al maggior

debito che l’impresa contrae se realizza il progetto di investimento, in altre parole è dato dalla variazione

del debito complessivo dell’azienda (al netto della liquidità) che si ha confrontando lo scenario con senza il

progetto in esame.

Il rapporto di indebitamento di un’impresa deve essere valutato considerando il debito al netto della

liquidità quindi se un investimento riduce la liquidità corrente significa che aumenta il debito.

Una politica dei dividenti predeterminata e non influenzata dai flussi di cassa ha come unica fonte di

finanziamento il debito, è come se il progetto fosse finanziato al 100% del debito cioè d = 1. Se la politica

dei dividendi è determinata per tutta la vita del progetto allora il wacc del progetto è = ru – τc rD.

Progetti con flussi di cassa più sicuri possono sostenere maggiori debiti senza aumentare il rischio di

fallimento per l’impresa.

Se un investimento ha flussi di cassa privi di rischio posso essere finanziati al 100% con debito senza

aumentare il suo rischio complessivo, il tasso di sconto appropriato è rD(1-τc).

VAM con diverse politiche di indebitamento

1)indice di copertura degli interessi costante

se un’impresa usa il debito per ridurre il reddito fiscalmente imponibile allora modificherà il debito in modo

che gli interessi crescano in proporzione ai redditi. In questo caso si indicano gli interessi con una

percentuale obiettivo “k” dei flussi di cassa del progetto => interessi pagati nell’anno t = k x FCFt

per usare il VAM occorre calcolare il VA del vantaggio fiscale del debito. Poiché lo scudo fiscale è

proporzionale ai flussi di cassa del progetto ha il loro stesso rischio e dovrebbe essere attualizzato al tasso

corrispondente ru. Ma il valore attuale dei flussi di cassa del progetto al tasso ru corrisponde al valore

unlevered del progetto quindi VA(scudo fiscale degli interessi) = VA(τck x FCF) = τc k Vu cioè il valore attuale

del vantaggio fiscale del debito è proporzionale al valore unlevered del progetto => VL =(1+τck)Vu

2)livelli di debito predeterminati

un’impresa può definire un piano di debito per importi fissati a determinate scadenze. L’ammontare del

debito è dato e quindi non varia; ne risulta che il vantaggio fiscale del debito è meno rischioso del progetto

e potrà quindi essere scontato ad un tasso inferiore. Infatti il rischio dello scudo fiscale è lo stesso del

debito. Quindi vale la seguente regola generale : quando i livelli assoluti del debito sono prefissati si può

scontare lo scudo fiscale degli interessi al costo del capitale di debito rd. se l’azienda mantiene un livello di

debito prefissato D il valore attuale dello scudo fiscale è τc x D. valore levered con debito permanente = VL=

Vu +τc x D.

Confronto tra i due metodi

il wacc è più semplice da usare quando l’impresa mantiene fisso il rapporto debito/mezzi propri per tutta la

durata dell’investimento. Il VAM è invece il metodo più adatto nel caso di politiche di debito alternative.

ABBIAMO FINITO!!!! EVVAI ROCK’N’ROLL !!!