EVENTO FORMATIVO La disciplina della fatturazione...

71

EVENTO FORMATIVO La disciplina della fatturazione elettronica elettronica Relatore Dott. Andrea Boi – Dottore commercialista e Revisore Legale esperto in Pubbliche Amministrazioni 28 novembre 2018 1

Transcript of EVENTO FORMATIVO La disciplina della fatturazione...

EVENTO FORMATIVO

La disciplina della fatturazione

elettronica elettronica

Relatore Dott. Andrea Boi – Dottore commercialista e Revisore Legale esperto in Pubbliche Amministrazioni

28 novembre 2018

1

Programma

• La genesi della fatturazione elettronica: origini,finalità e principali attori

• La fatturazione elettronica nell’ambito del sistemadelle aziende ed enti pubblicidelle aziende ed enti pubblici

• La fatturazione elettronica nell’ambito del sistemadelle aziende ed enti privati

• Aspetti fiscali: termini di emissione – registrazione –liquidazione e conservazione

• I vantaggi della fatturazione elettronica

2

GENESI DELLA FATTURAZIONE

ELETTRONICA Premessa

L’art. 1, commi 325-328, della Legge 24 dicembre 2012, n. 228(Legge di stabilità 2013) ha apportato diverse modifiche alladisciplina sulla fatturazione per la necessità di recepirenell’ordinamento interno la normativa dell’Unione Europea. È statacosì rivisitata la stessa definizione di fattura contenuta nell’art. 21così rivisitata la stessa definizione di fattura contenuta nell’art. 21del D.P.R. n. 633/1972, attraverso l’inserimento della nozione difattura elettronica, equiparata alla fattura cartacea.Dopo avere introdotto la nozione di fattura elettronica, il legislatoreitaliano è andato oltre l’attuazione della normativa comunitaria,provvedendo a introdurre l’obbligo generalizzato di emissione e diaccettazione della fattura in formato elettronico per i soggettipassivi IVA stabiliti in Italia, in deroga agli artt. 218 e 232 dellaDirettiva 2006/112/CE. Tale previsione è stata autorizzata con ladecisione del Consiglio UE 16 aprile 2018, n. 593/2018 e troveràapplicazione a partire dal 1° gennaio 2019.

3

Autorizzazione concessa all’Italia dal Consiglio UE (decisione del16/4/2018 n.2018/593) a derogare:- all’art.218 Dir. 2006/112/CE “gli Stati membri accettano come fatturaogni documento o messaggio cartaceo o elettronico”;- all’art.232 Dir. 2006/112/CE “le fatture possono essere trasmesse sucarta oppure, previo accordo del destinatario, (…) messe a disposizioneper via elettronica”.per via elettronica”.Secondo la decisione UE, l’obbligo costituirà un valido aiuto nella lotta allafrode e all’evasione, potendo imprimere anche un impulso alladigitalizzazione, oltre a semplificare la riscossione delle imposte.

La deroga è stata concessa fino al 31/12/2021.

L’Italia è il primo Stato membro a richiedere tale obbligo, adottando ilmedesimo modello di quello già in vigore dal 6/6/2014 per la fatturaelettronica P.A.

4

Cosa è la F.E.• Ai sensi dell’art. 21 del Decreto IVA la FATTURA ELETTRONICA è un

documento informatico, in formato strutturato, trasmesso per viatelematica al Sistema di Interscambio (da ora in poi, SdI), di cui al decretodel Ministro dell’Economia e delle Finanze 7 marzo 2008, e da questorecapitato al soggetto ricevente.

• A partire dal 1° gennaio 2019, poiché la fatturazione elettronica diventaobbligatoria, l’accettazione da parte del destinatario non sarà più richiesta.

• La fattura elettronica deve garantire i requisiti di autenticità dell’origine, diintegrità del contenuto e di leggibilità e - rispetto alla previgenteintegrità del contenuto e di leggibilità e - rispetto alla previgenteformulazione - tali requisiti possono ora essere soddisfatti con modalitàalternative lasciate alla libera scelta del contribuente, conformemente aquanto prescritto in materia dall’art. 218 della Direttiva 2006/112/CE, cheprevede che gli Stati membri “accettano come fattura ogni documento omessaggio cartaceo o elettronico che soddisfa le condizioni stabilite dalpresente capo”.

• L’art. 1, comma 325, della Legge n. 228/2012, nel recepire le disposizionisulla fatturazione elettronica della Direttiva 2010/45/UE, modificativadella Direttiva IVA, ha introdotto rilevanti novità nella disciplina degli artt.21 e 39 del D.P.R. n. 633/1972, al fine di consentire, secondo la ratio dellestesse disposizioni comunitarie, la piena equiparazione della fatturaelettronica a quella cartacea e la sua più ampia diffusione. 5

• In particolare, all’art. 21 del D.P.R. n. 633/1972 è stata introdotta ladefinizione di fattura elettronica che, recependo il contenuto degli artt.217 e 232 della citata Direttiva 2006/112/CE, viene definita come “lafattura che è stata emessa e ricevuta in un qualunque formato elettronico.(...) La fattura, cartacea o elettronica, si ha per emessa all’atto della suaconsegna, spedizione, trasmissione o messa a disposizione del cessionarioo committente”.

• Non possono essere considerate elettroniche le fatture che, seppurecreate in formato elettronico tramite un software di contabilità o unsoftware di elaborazione di testi, siano successivamente inviate e ricevutecreate in formato elettronico tramite un software di contabilità o unsoftware di elaborazione di testi, siano successivamente inviate e ricevutein formato cartaceo.

• Al contrario, possono essere considerate fatture elettroniche quelle che,seppure create in formato cartaceo, siano successivamente trasformate indocumenti informatici per essere inviate e ricevute tramite canalitelematici (es., posta elettronica), a condizione che le stesse soddisfino irequisiti di legge di cui si dirà nel prosieguo.

• Con riguardo al nuovo obbligo di fatturazione elettronica introdotto dallaLegge di bilancio 2018, in base al provvedimento dell’Agenzia delle entrate30 aprile 2018, n. 89757, la fattura elettronica è definita come ildocumento informatico, in formato strutturato, trasmesso per viatelematica al Sistema di Interscambio (SdI), di cui al D.M. 7 marzo 2008, eda questo recapitato al soggetto ricevente. 6

Requisiti essenziali• Art. 21, comma 3, quarto periodo, del D.P.R. n. 633/1972

�“il soggetto passivo assicura l’autenticità dell’origine,l’integrità del contenuto e la leggibilità della fattura dalmomento della sua emissione fino al termine del suoperiodo di conservazione; autenticità dell’origine edintegrità del contenuto possono essere garantite mediantesistemi di controllo di gestione che assicurino unintegrità del contenuto possono essere garantite mediantesistemi di controllo di gestione che assicurino uncollegamento affidabile tra la fattura e la cessione di beni ola prestazione di servizi ad essa riferibile, ovvero mediantel’apposizione della firma elettronica qualificata o digitaledell’emittente o mediante sistemi EDI di trasmissioneelettronica dei dati o altre tecnologie in grado di garantirel’autenticità dell’origine e l’integrità dei dati”

7

1) Autenticità dell’origine � l’identità del fornitore/prestatoredi beni/servizi o dell’emittente della fattura devono esserecerti.

2) Integrità del contenuto � il contenuto della fattura e, inparticolare, i dati obbligatori previsti dall’art. 21 del D.P.R. n.633/1972 non possano essere alterati

3) Leggibilità �la fattura deve essere resa leggibile per3) Leggibilità �la fattura deve essere resa leggibile perl’uomo, conformemente a quanto previsto dalle Noteesplicative alla Direttiva 2010/45/UE, secondo cui laleggibilità della fattura elettronica è soddisfatta se:

- il documento e i suoi dati sono resi prontamente disponibili,anche dopo il processo di conversione, in una formaleggibile per l’uomo su schermo o tramite stampa;

- è possibile verificare che le informazioni del file elettronicooriginale non siano state alterate rispetto a quelle deldocumento leggibile presentato.

8

LA F.E. NELL’AMBITO DEL SISTEMA DELLE

AZIENDE ED ENTI PUBBLICILa fatturazione elettronica nei rapporti con la Pubblica amministrazione si collocanell’ambito delle linee di azione dell’Unione Europea (“i2010”) che incoraggia gli Statimembri a dotarsi di un adeguato quadro normativo, organizzativo e tecnologico pergestire in forma elettronica l’intero ciclo degli acquisti.

L’art. 1, commi 209-214, della Legge 24 dicembre 2007, n. 244 (Finanziaria 2008):• obbliga i fornitori ad adottare il formato elettronico nella gestione delle fatture

(emissione, trasmissione, archiviazione e conservazione) anche se emesse sotto• obbliga i fornitori ad adottare il formato elettronico nella gestione delle fatture

(emissione, trasmissione, archiviazione e conservazione) anche se emesse sottoforma di nota, conto, parcella e simili;

• obbliga le Pubbliche amministrazioni di cui all’elenco ISTAT pubblicato annualmente anon accettare fatture emesse o trasmesse in forma cartacea né a procedere ad alcunpagamento, nemmeno parziale, sino all’invio in forma elettronica;

• istituisce il “Sistema di Interscambio” (SdI) gestito dall’AdE ai sensi dell’art. 1, commi211 e 212, della Legge n. 244/2007 ;

• identifica il campo di applicazione nelle operazioni per le quali deve essere emessa lafattura, ciò non esclude la possibilità di una successiva estensione ad ulteriorifattispecie;

• supera, di fatto, il tema del consenso del destinatario a ricevere fatture tramitetrasmissione elettronica trasformandolo in un obbligo da parte dell’Amministrazionericevente.

9

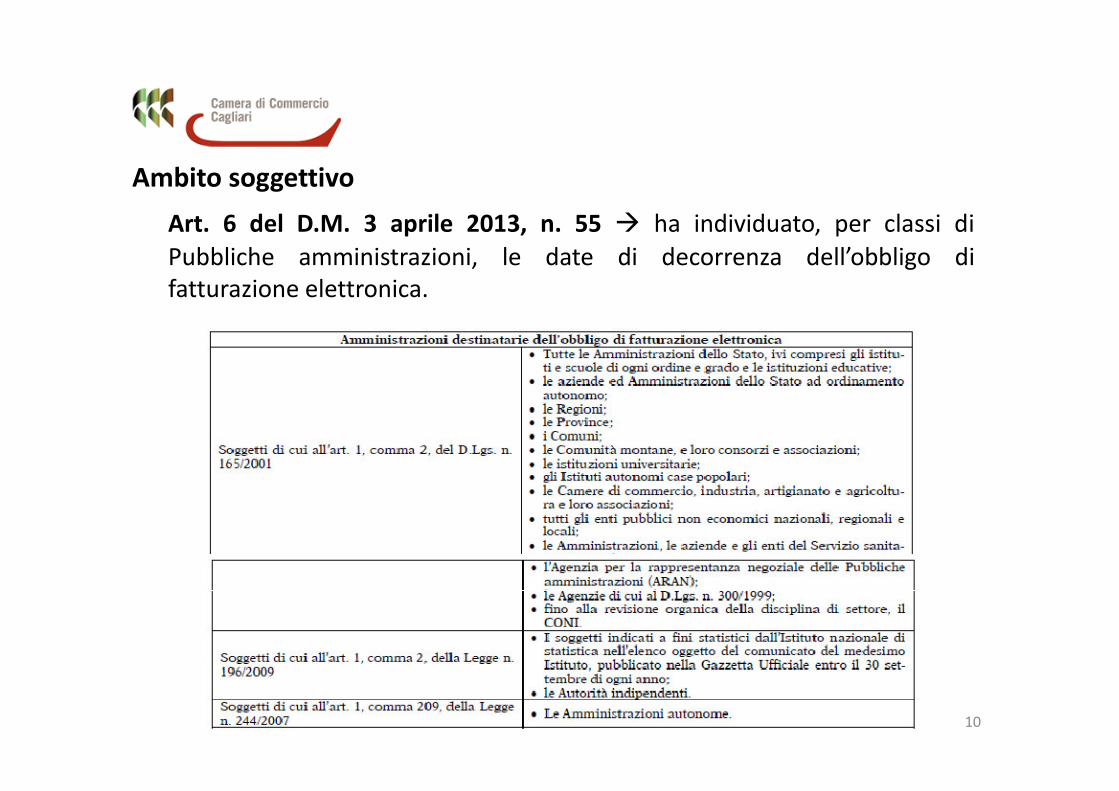

Ambito soggettivo

Art. 6 del D.M. 3 aprile 2013, n. 55 � ha individuato, per classi diPubbliche amministrazioni, le date di decorrenza dell’obbligo difatturazione elettronica.

10

Decorrenza dell’obbligo di fatturazione elettronicaArt. 6 del D.M. n. 55/2013 � l’obbligo di fatturazione elettronica decorre:• dal 6 dicembre 2013, per l’avvio volontario previo accordo con i fornitori;

• dal 6 giugno 2014 (anticipato al 31 marzo 2015), per le fatture emesse neiconfronti dei Ministeri, delle Agenzie fiscali e degli Enti nazionali diprevidenza e assistenza sociale, individuati come tali nell’elenco ISTAT;

• dal 6 giugno 2015, per tutte le altre Amministrazioni, ad eccezione delle• dal 6 giugno 2015, per tutte le altre Amministrazioni, ad eccezione delleAmministrazioni locali, indicate all’art. 1, comma 214, della Legge n.244/2007.

Il sistema di interscambio

• Il Sistema di Interscambio ha il ruolo di “snodo” tra gli attori interessati dalprocesso di fatturazione elettronica. Poiché il contesto in cui si inserisce ilSistema è costituito da più fornitori che si interfacciano con più Pubblicheamministrazioni, il Sistema di Interscambio è uno strumento che consentela riduzione delle complessità.

11

Nel contesto di riferimento del SdI e nell’ambito del processo difatturazione elettronica, si possono individuare quattro attori cheinteragiscono tra loro, con caratteristiche differenti in funzione delruolo svolto nel processo:– operatori economici � in qualità di fornitori di beni e servizi

emettono le fatture o documenti passivi rivolti alla PA. La PA stessapuò essere fornitrice di beni e servizi. Gli operatori economici possonopuò essere fornitrice di beni e servizi. Gli operatori economici possonoavvalersi di intermediari per la gestione della fatturazione elettronica epossono essere loro stessi degli intermediari ed offrire i propri servizisia agli altri operatori economici sia alla P.A.;

– Intermediari;– Pubblica amministrazione � destinatario delle fatture che transitano

dal SdI;– Sistema di interscambio � presidia il processo di ricezione e

successivo inoltro delle fatture elettroniche alle Amministrazionipubbliche destinatarie.

12

In particolare, il SdI:• fornisce i servizi di accreditamento al sistema;• riceve le fatture trasmesse in formato elettronico;• valida e gestisce i flussi delle fatture;• effettua le opportune verifiche sui dati trasmessi (integrità, autenticità,

univocità, rispetto del formato, presenza e correttezza formale dei datiobbligatori di fattura);

• indirizza le fatture alle PP.AA. destinatarie;• indirizza le fatture alle PP.AA. destinatarie;• notifica l’esito di invio/ricezione dei flussi agli utenti tramite ricevuta;• invia alla Ragioneria generale dello Stato i flussi informativi per il

monitoraggio della finanza pubblica;• fornisce supporto tecnico ai soggetti che interagiscono con il SdI.

La trasmissione delle fatture elettroniche può avvenire, oltre chedirettamente tra gli operatori economici e il SdI, anche attraversol’intermediazione di soggetti abilitati, come previsto dalla Legge n.244/2007. L’intermediazione è prevista sia nei confronti degli operatorieconomici (intermediari degli operatori economici) sia nei confronti delleAmministrazioni pubbliche (intermediari delle PP.AA.).

13

Gli intermediari degli operatori economici offrono i servizi per lapredisposizione e/o la trasmissione delle fatture in formatoelettronico. In particolare:

• emettono, se richiesto, le fatture elettroniche per conto deglioperatori economici;

• trasmettono le fatture al Sistema di Interscambio;• adempiono, se richiesto, agli obblighi di conservazione.• adempiono, se richiesto, agli obblighi di conservazione.Gli intermediari delle PP.AA.:• ricevono le fatture dal Sistema di Interscambio per conto delle

Amministrazioni pubbliche destinatarie;• adempiono, se richiesto, agli obblighi di conservazione.La Pubblica amministrazione, direttamente o tramite un intermediario,

riceve le fatture dal SdI e le tratta per l’archiviazione e laconservazione potendo, altresì, gestirle in modo automatico neisistemi gestionali se il livello di informatizzazione lo consente.

14

Aspetti procedurali

• La fatturazione elettronica permette la dematerializzazione delprocesso di fatturazione nell’ambito del ciclo passivo. I fornitoridella PA possono procedere alla trasmissione delle fatture inmodalità elettronica, direttamente, o tramite gli intermediari, aisistemi delle Amministrazioni pubbliche ed averne,successivamente, visibilità dello stato di trattamento all’internodegli Uffici che le ricevono, contabilizzano, e procedono al lorodegli Uffici che le ricevono, contabilizzano, e procedono al loropagamento.

• La necessità di fornire tempestiva comunicazione al fornitoredell’accettazione o disconoscimento del documento contabile inmodo da consentire gli adempimenti previsti dalla normativa IVA inmerito alla registrazione delle fatture emesse, obbliga il Sistema diInterscambio a fissare un termine decorso il quale lo stesso invia unmessaggio di decorrenza termini tanto all’Ufficio quanto alfornitore.

15

Emissione delle fatture elettroniche – indicazioni ministeriali

Circolare n. 1 del 31 marzo 2014 � la fattura elettronica si consideratrasmessa per via elettronica e ricevuta dalle Amministrazioni pubbliche,solo a fronte del rilascio della ricevuta di consegna del documento daparte del Sistema di interscambio.

Art. 21, comma 1, del D.P.R. n. 633/1972 � la fattura, cartacea o elettronica,si ha per emessa all’atto della sua consegna, spedizione, trasmissione omessa a disposizione del cessionario/committente.messa a disposizione del cessionario/committente.

La fattura elettronica, in particolare, può considerarsi emessa, agli effettidell’IVA, anche a fronte del rilascio da parte del Sistema di Interscambiodella notifica di mancata consegna, di cui al § 4 dell’Allegato B al D.M. n.55/2013. Infatti, il richiamato art. 21, comma 1, del D.P.R. n. 633/1972dispone che la fattura può darsi per emessa “all’atto della sua consegna,spedizione, trasmissione o messa a disposizione del cessionario ocommittente” e tale previsione si applica tanto alle fatture cartaceequanto a quelle elettroniche.

16

Le regole tecniche di cui all’Allegato B al D.M. n. 55/2013 prevedono, al § 4,che il Sistema di interscambio, all’atto della ricezione di una fatturaelettronica e una volta superati i controlli previsti per la fattura stessa,provveda ad inoltrarla al competente ufficio dell’Amministrazionecommittente, identificato tramite il codice univoco riportato nella fatturamedesima. In funzione dell’esito di tale inoltro, il Sistema di interscambiorilascia al soggetto che ha inviato la fattura una ricevuta di consegna, nelcaso in cui l’inoltro abbia avuto esito positivo, ovvero una notifica dimancata consegna, nel caso in cui l’inoltro abbia avuto esito negativo. Inmancata consegna, nel caso in cui l’inoltro abbia avuto esito negativo. Innessun caso il Sistema di interscambio rilascia un documento comprovanteil mero ricevimento della fattura da parte del medesimo.I controllipossono portare ad un doppio esito:

• Esito positivo � la ricevuta di consegna recapitata al soggetto che hainviato la fattura è certamente sufficiente a provare sia l’emissione dellafattura elettronica, sia la sua ricezione da parte della Pubblicaamministrazione committente

• Esito negativo � il soggetto che ha inviato la fattura riceve dal Sistema diinterscambio una notifica di mancata consegna, recapitata entro 48 ore seil canale di comunicazione tra Sistema di interscambio e Pubblicaamministrazione è costituito dalla Posta Elettronica Certificata (PEC),ovvero, entro 24 ore negli altri casi.

17

LA F.E. NELL’AMBITO DEL SISTEMA DELLE

AZIENDE ED ENTI PRIVATI Autorizzazione concessa a Italia da Consiglio UE (decisione del 16/4/2018

n.2018/593) a derogare:

• all’art.218 Dir. 2006/112/CE: ‘gli Stati membri accettano come fattura ognidocumento o messaggio cartaceo o elettronico’

• all’art.232 Dir. 2006/112/CE: ‘le fatture possono essere trasmesse su carta• all’art.232 Dir. 2006/112/CE: ‘le fatture possono essere trasmesse su cartaoppure, previo accordo del destinatario, (…) messe a disposizione per viaelettronica’

Secondo la decisione UE, l’obbligo costituirà un valido aiuto nella lottaalla frode e all’evasione, potendo imprimere anche un impulso alladigitalizzazione, oltre a semplificare la riscossione delle imposte.La deroga è stata concessa fino al 31/12/2021.L’Italia è il primo Stato membro a richiedere tale obbligo, adottando il

medesimo modello di quello già in vigore dal 6/6/2014 per la fatturaelettronica P.A.

18

Quadro normativo e prassi di riferimento - Direttiva 2001/115/CE Riconoscimento normativo della FE

- Direttiva 2010/45/CE “Liberalizzazione” della FE

- Artt.21, 21bis, 39, DPR 633/72

- D.Lgs. 82/2005 Codice dell’Amministrazione Digitale (CAD)

- DM 55 del 3/4/13 Fattura elettronica P.A.

- DM 17/6/14 Tenuta e conservazione documenti informatici

- CAE 18/E del 24/6/14 Istruzioni in tema di FE (‘traduzione’ Dir. 2010/45)- CAE 18/E del 24/6/14 Istruzioni in tema di FE (‘traduzione’ Dir. 2010/45)

- D.Lgs. 127/15 Comunicazione opzionale dati fatture

- Art.21, DL 78/2010 Comunicazione obbligatoria dati fatture (‘spesometro’)

- D.Lgs. 127/2015 modif. ex L.205/17 FE obbligatoria dal 2019

- Provv. AdE 89757 del 30/4/18 Regole tecniche per FE trasmessa via SdI

- CAE 8/E del 30/4/18 Novità FE in tema di cessione e pagamento carburante

- Provv. AdE 117689 del 13/6/18 Conferimento deleghe per utilizzo servizi FE

- CAE 13/E del 2/7/18 (D/R) Ulteriori chiarimenti su FE (carburanti, appalti, registrazione econservazione FE)

- GUIDA AdE del 4/10/18 La FE e i servizi gratuiti dell’AdE

- DL 119 DEL 23/10/18 no sanzioni (art.10), emissione fatture (11), registrazione (12-13), detrazione(14), obbligo trasmissione corrispettivi (17)

- Provv. Ade 291241 DEL 5/11/18 Modalità di conferimento/revoca delle deleghe per l’utilizzo deiservizi di Fatturazione elettronica

19

Principali caratteristiche dell’obbligo di F.E

Modello semplificato rispetto a quello della P.A.

• il cliente non può rifiutare le fatture elettroniche pervenuteda SdI;

• i file delle f.e. in formato eXtensible Markup Language(XML) non richiedono necessariamente la firma digitale;(XML) non richiedono necessariamente la firma digitale;

• l’indirizzamento è stato semplificato, con possibilità diregistrarsi a SdI e comunicare l’indirizzo telematico (pec ocodice destinatario) dove si intende ricevere la f.e. da SdI

20

Ambito soggettivo

L’obbligo di emissione f.e. riguarda tutti i soggetti residenti ostabiliti in Italia (non gli ‘identificati’)- quindi l’obbligo riguarda sia le fatture B2B sia B2C- sono esclusi da obbligo di emissione i soggetti ‘minimi’ (o di

vantaggio) e ‘forfetari

Tempistica

L’obbligo riguarda le fatture emesse dal 1/1/2019, ma è statoanticipato all’1/7/2018 per due settori:

- cessioni di benzina o gasolio utilizzati come carburante permotori per uso autotrazione (tranne per cessioni carburanteeffettuate da benzinai)

- prestazioni rese da subappaltatori e subcontraenti in contrattidi appalto lavori/servizi/forniture stipulato con una P.A.

21

Formato

La fattura elettronica:- dovrà essere in formato XML conforme all’Allegato ‘A’ del Provv. Dir.

AdE 30/4/18 n.89757;- potrà non essere firmata digitalmente;- potrà non essere firmata digitalmente;- potrà contenere allegati;- il file della singola f.e. dovrà avere dimensione max di 5 MB.

22

Canali di trasmissione/ricezione

I canali per trasmettere/ricevere la f.e. al/dal SdI sono i medesimi impiegati per la f.e. P.A.:

1) PEC (file max 30MB), senza necessità di accreditarsi al SdI consottoscrizione accordo di servizio (NB: la prima f.e. dovrà essere inviata [email protected] e SdI comunicherà la PEC da utilizzare per tutte lesuccessive trasmissioni);successive trasmissioni);

2) SdICOOP (Web Service, max 5MB) o SdIFTP (FTP, max 150MB), ma connecessità di stipulare un ‘accordo di servizio’ con il SdI, attraverso invio di‘richiesta di accreditamento’, cioè compilando un modulo online suwww.fatturapa.gov.it (vedi Provv.30/4/18).

La richiesta di accreditamento (che prevede rilascio di Codice Destinatario con7 cifre) è necessaria solo se un’azienda vuole creare un proprio canaletelematico dedicato e sempre attivo (canale FTP o WebService) tra i suoiserver e il SdI. Tale procedura è rivolta a operatori con elevato grado diinformatizzazione che devono trasmettere/ricevere numeri rilevanti di filef.e.

23

Codice Destinatario

Il Codice Destinatario è il dato indispensabile per il corretto recapito f.e.E’ un elemento obbligatorio del file f.e. XML, che identifica il canale

telematico di trasmissione scelto dal cessionario/committente: pertanto,ilFornitore deve conoscerlo prima di emettere fattura, se vuole avere lacertezza che il file f.e. venga recapitato al destinatario.

In pratica, sul fronte del ciclo attivo, dal 2019 il Codice Destinatario diventa unnuovo dato anagrafico da dover richiedere a ogni Cliente.nuovo dato anagrafico da dover richiedere a ogni Cliente.

Il campo ‘CodiceDestinatario’ del tracciato XML deve contenere un valorealfanumerico di 7 cifre, corrispondente a:

– uno dei codici attribuiti dal SdI ai soggetti con canale accreditato inricezione (canale Web-Service o FTP);

– ‘0000000’, se soggetto opta per ricezione tramite PEC e questa sia stataindicata in ‘PECDestinatario’;

– ‘0000000’, se fattura destinata ad un soggetto di cui non si conosce ilcanale telematico (PEC o altro) sul quale recapitare il file f.e.;

– ‘XXXXXXX’, se fattura emessa a soggetti non residenti o non stabiliti inItalia ed è stata inviata (facoltativamente) al SdI.

24

Indirizzo telematico

Anche sul fronte del ciclo passivo, è necessario trasmettere il CodiceDestinatario ai propri fornitori per comunicare la modalità di trasmissionescelta per le f.e in entrata.Tuttavia, per semplificare l’indirizzamento delle f.e., è possibile registrareal SdI il proprio indirizzo telematico (dal sito AdE, sezione ‘Fatture ecorrispettivi’, accedendo a ‘Registrazione dell’indirizzo telematico dovericevere le f.e’).

Fare questa scelta equivale a comunicare al SdI il nostro CodiceFare questa scelta equivale a comunicare al SdI il nostro CodiceDestinatario scelto per la gestione del ciclo passivo.

In fase di indirizzamento del file f.e., il SdI considera prevalente l’indirizzotelematico registrato dall’utente, a prescindere dal Codice Destinatarioriportato nel file XML trasmesso dal cedente.

Registrare il proprio indirizzo telematico al SdI è un po’come attivare il servizio ‘seguimi’ a Poste Italiane: da quelmomento tutte la posta (f.e.) saranno recapitate dal‘postino’ Sdi a tale indirizzo, a prescindere da indirizzoindicato in f.e. dal Fornitore.

25

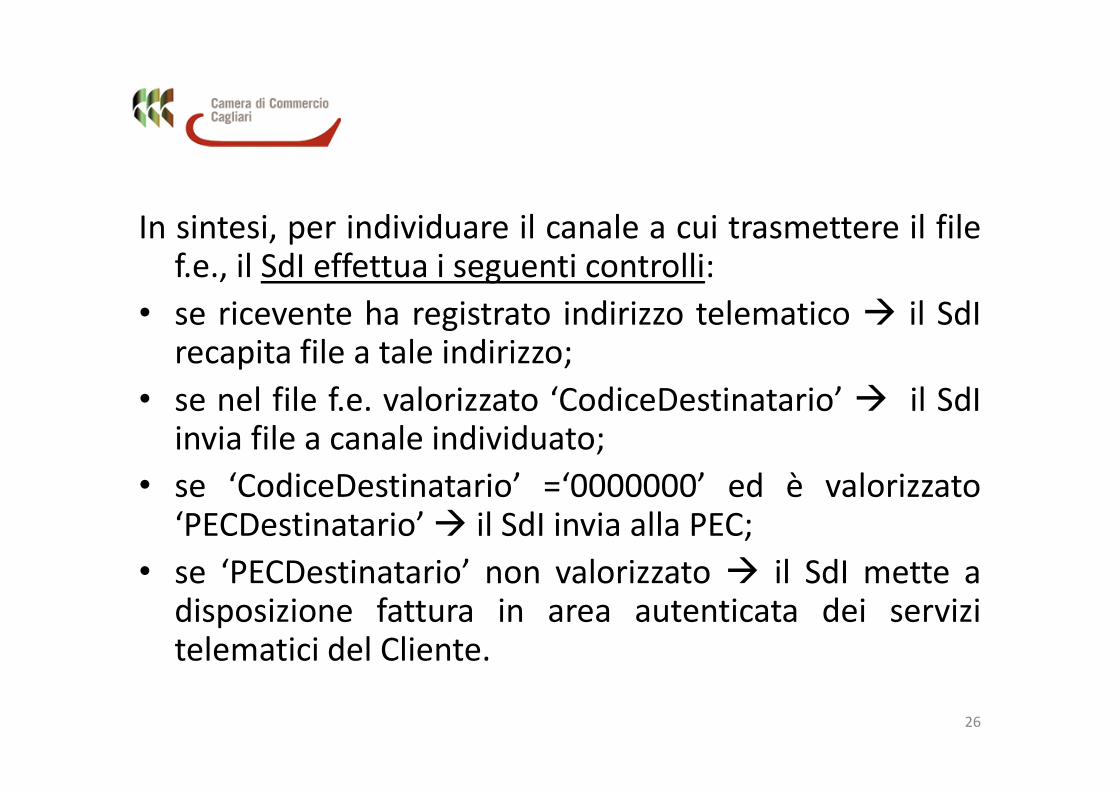

In sintesi, per individuare il canale a cui trasmettere il filef.e., il SdI effettua i seguenti controlli:

• se ricevente ha registrato indirizzo telematico � il SdIrecapita file a tale indirizzo;

• se nel file f.e. valorizzato ‘CodiceDestinatario’ � il SdI• se nel file f.e. valorizzato ‘CodiceDestinatario’ � il SdIinvia file a canale individuato;

• se ‘CodiceDestinatario’ =‘0000000’ ed è valorizzato‘PECDestinatario’ � il SdI invia alla PEC;

• se ‘PECDestinatario’ non valorizzato � il SdI mette adisposizione fattura in area autenticata dei servizitelematici del Cliente.

26

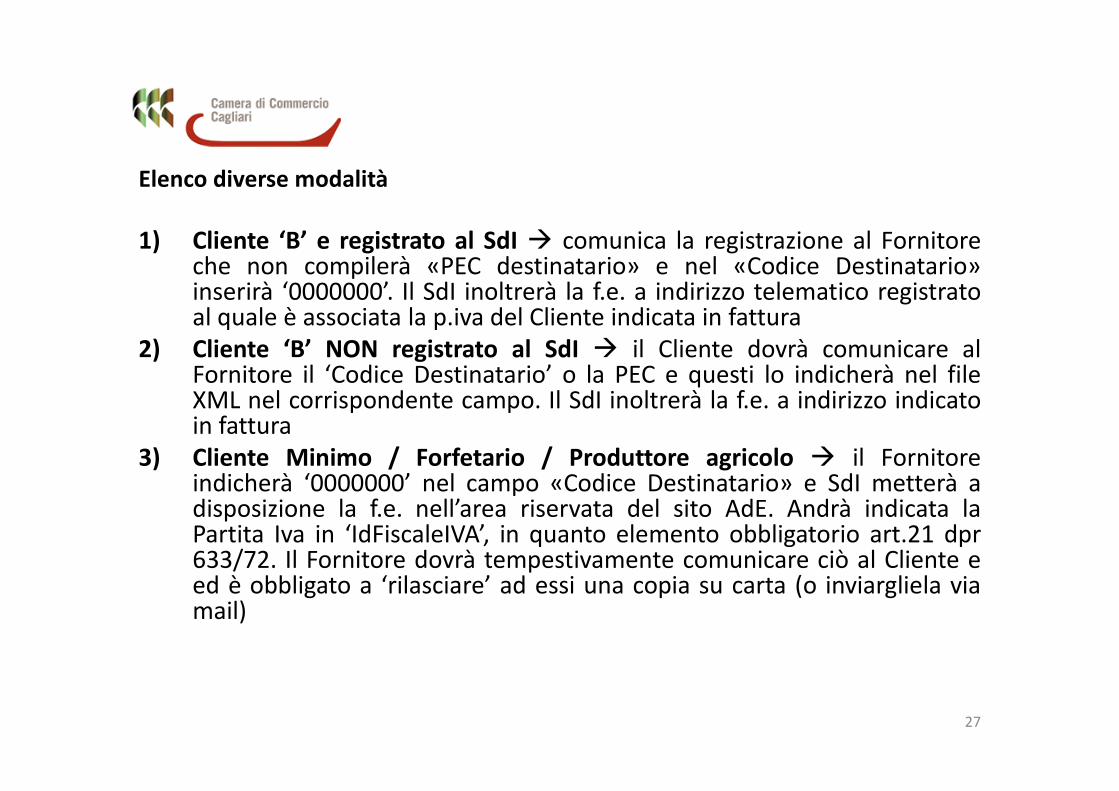

Elenco diverse modalità

1) Cliente ‘B’ e registrato al SdI � comunica la registrazione al Fornitoreche non compilerà «PEC destinatario» e nel «Codice Destinatario»inserirà ‘0000000’. Il SdI inoltrerà la f.e. a indirizzo telematico registratoal quale è associata la p.iva del Cliente indicata in fattura

2) Cliente ‘B’ NON registrato al SdI � il Cliente dovrà comunicare alFornitore il ‘Codice Destinatario’ o la PEC e questi lo indicherà nel fileXML nel corrispondente campo. Il SdI inoltrerà la f.e. a indirizzo indicatoXML nel corrispondente campo. Il SdI inoltrerà la f.e. a indirizzo indicatoin fattura

3) Cliente Minimo / Forfetario / Produttore agricolo � il Fornitoreindicherà ‘0000000’ nel campo «Codice Destinatario» e SdI metterà adisposizione la f.e. nell’area riservata del sito AdE. Andrà indicata laPartita Iva in ‘IdFiscaleIVA’, in quanto elemento obbligatorio art.21 dpr633/72. Il Fornitore dovrà tempestivamente comunicare ciò al Cliente eed è obbligato a ‘rilasciare’ ad essi una copia su carta (o inviargliela viamail)

27

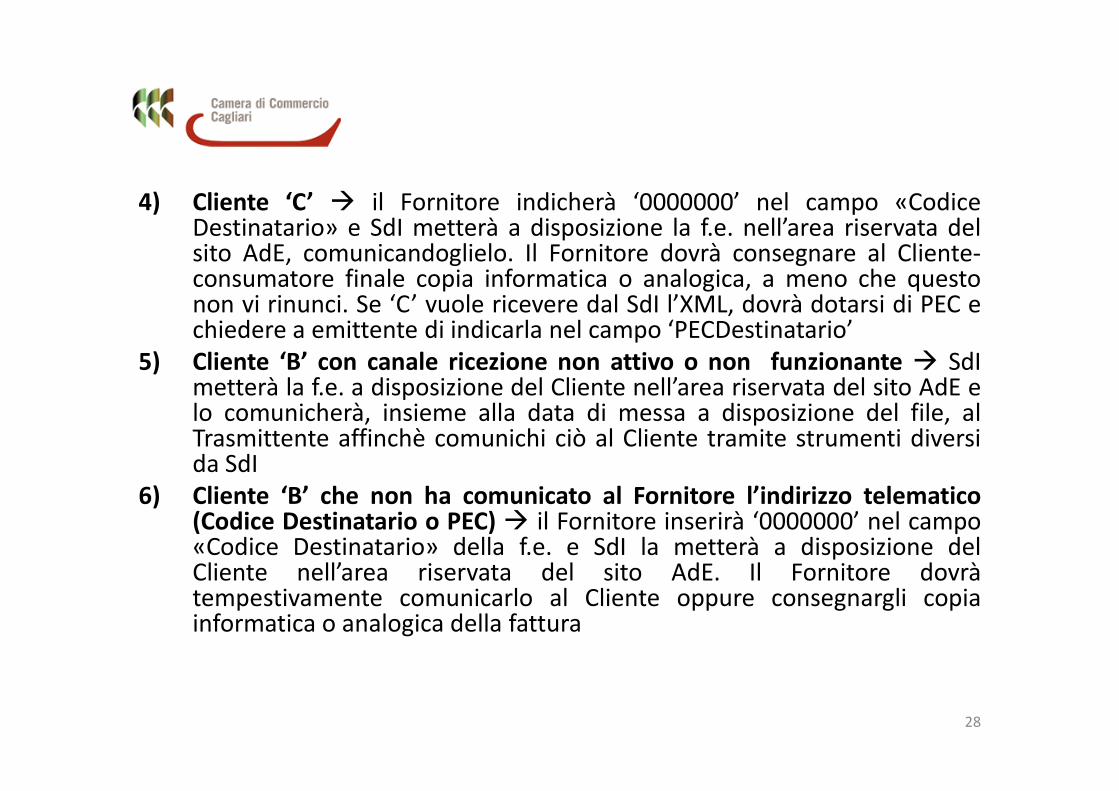

4) Cliente ‘C’ � il Fornitore indicherà ‘0000000’ nel campo «CodiceDestinatario» e SdI metterà a disposizione la f.e. nell’area riservata delsito AdE, comunicandoglielo. Il Fornitore dovrà consegnare al Cliente-consumatore finale copia informatica o analogica, a meno che questonon vi rinunci. Se ‘C’ vuole ricevere dal SdI l’XML, dovrà dotarsi di PEC echiedere a emittente di indicarla nel campo ‘PECDestinatario’

5) Cliente ‘B’ con canale ricezione non attivo o non funzionante � SdImetterà la f.e. a disposizione del Cliente nell’area riservata del sito AdE elo comunicherà, insieme alla data di messa a disposizione del file, almetterà la f.e. a disposizione del Cliente nell’area riservata del sito AdE elo comunicherà, insieme alla data di messa a disposizione del file, alTrasmittente affinchè comunichi ciò al Cliente tramite strumenti diversida SdI

6) Cliente ‘B’ che non ha comunicato al Fornitore l’indirizzo telematico(Codice Destinatario o PEC) � il Fornitore inserirà ‘0000000’ nel campo«Codice Destinatario» della f.e. e SdI la metterà a disposizione delCliente nell’area riservata del sito AdE. Il Fornitore dovràtempestivamente comunicarlo al Cliente oppure consegnargli copiainformatica o analogica della fattura

28

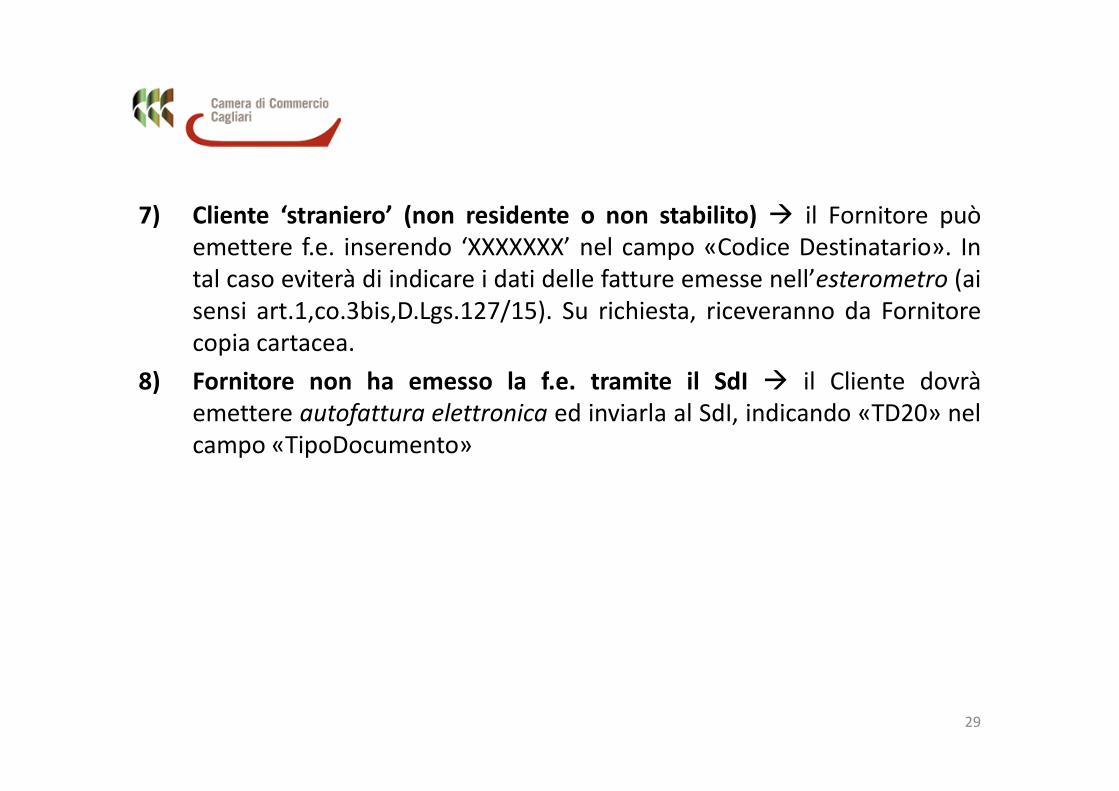

7) Cliente ‘straniero’ (non residente o non stabilito) � il Fornitore puòemettere f.e. inserendo ‘XXXXXXX’ nel campo «Codice Destinatario». Intal caso eviterà di indicare i dati delle fatture emesse nell’esterometro (aisensi art.1,co.3bis,D.Lgs.127/15). Su richiesta, riceveranno da Fornitorecopia cartacea.

8) Fornitore non ha emesso la f.e. tramite il SdI � il Cliente dovrà8) Fornitore non ha emesso la f.e. tramite il SdI il Cliente dovràemettere autofattura elettronica ed inviarla al SdI, indicando «TD20» nelcampo «TipoDocumento»

29

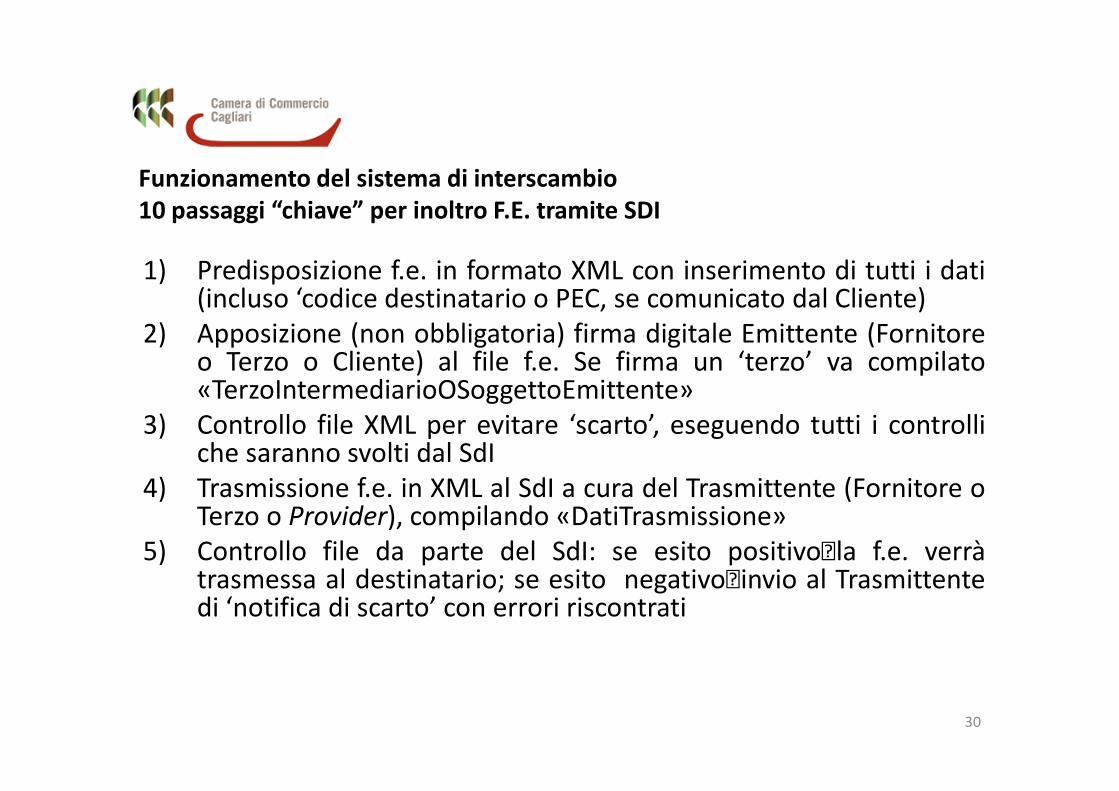

Funzionamento del sistema di interscambio

10 passaggi “chiave” per inoltro F.E. tramite SDI

1) Predisposizione f.e. in formato XML con inserimento di tutti i dati(incluso ‘codice destinatario o PEC, se comunicato dal Cliente)

2) Apposizione (non obbligatoria) firma digitale Emittente (Fornitoreo Terzo o Cliente) al file f.e. Se firma un ‘terzo’ va compilato«TerzoIntermediarioOSoggettoEmittente»«TerzoIntermediarioOSoggettoEmittente»

3) Controllo file XML per evitare ‘scarto’, eseguendo tutti i controlliche saranno svolti dal SdI

4) Trasmissione f.e. in XML al SdI a cura del Trasmittente (Fornitore oTerzo o Provider), compilando «DatiTrasmissione»

5) Controllo file da parte del SdI: se esito positivola f.e. verràtrasmessa al destinatario; se esito negativoinvio al Trasmittentedi ‘notifica di scarto’ con errori riscontrati

30

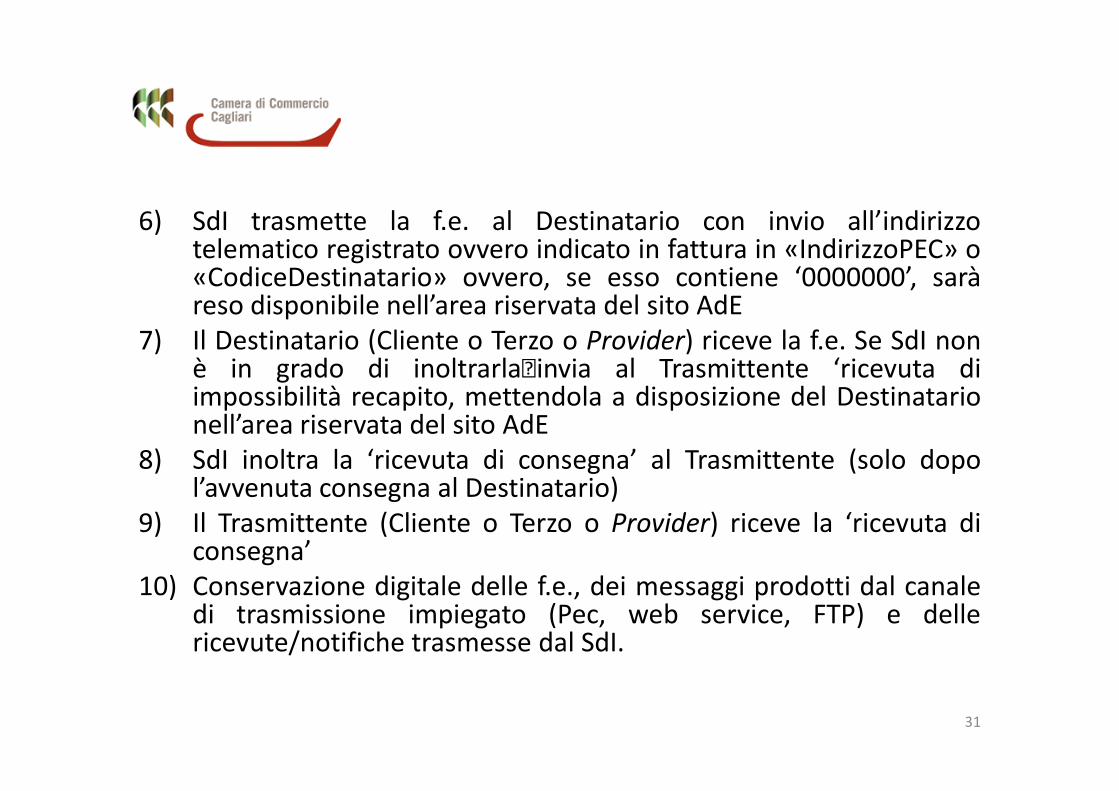

6) SdI trasmette la f.e. al Destinatario con invio all’indirizzotelematico registrato ovvero indicato in fattura in «IndirizzoPEC» o«CodiceDestinatario» ovvero, se esso contiene ‘0000000’, saràreso disponibile nell’area riservata del sito AdE

7) Il Destinatario (Cliente o Terzo o Provider) riceve la f.e. Se SdI nonè in grado di inoltrarlainvia al Trasmittente ‘ricevuta diimpossibilità recapito, mettendola a disposizione del Destinatarioimpossibilità recapito, mettendola a disposizione del Destinatarionell’area riservata del sito AdE

8) SdI inoltra la ‘ricevuta di consegna’ al Trasmittente (solo dopol’avvenuta consegna al Destinatario)

9) Il Trasmittente (Cliente o Terzo o Provider) riceve la ‘ricevuta diconsegna’

10) Conservazione digitale delle f.e., dei messaggi prodotti dal canaledi trasmissione impiegato (Pec, web service, FTP) e dellericevute/notifiche trasmesse dal SdI.

31

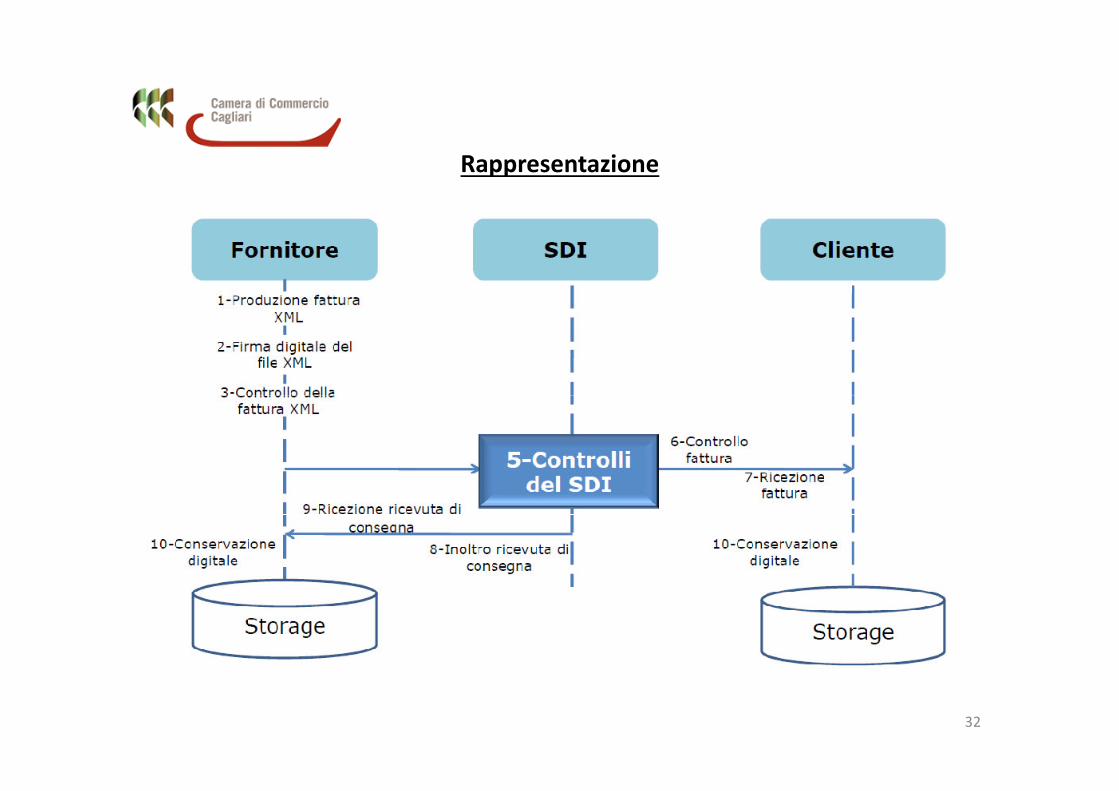

Rappresentazione

32

Documento analogico e informatico

Art. 1 D.Lgs 82/2005 distingue tra:• documento ANALOGICO (Art.1 lett.p.bis) “ … Rappresentazione non

informatica di atti, fatti o dati giuridicamente rilevanti …” Esempio:carta, fotocopie, microfilm, cassette e nastri magnetici audio evideo. Il documento analogico originale si distingue in:

a) documento unico (documento in cui contenuto non può esserea) documento unico (documento in cui contenuto non può esseredesunto da altre scritture documenti obbligator)b) documento non unico (documenti per i quali sia possibilerisalire loro contenuto attraverso altre scritture documenti di cui siobbligatoria la conservazione)

• documento INFORMATICO (Art.1 lett.p) “ … Rappresentazioneinformatica di atti, fatti o dati giuridicamente rilevanti …”. Questidocumenti informatici devono essere in uno dei formati previsti da:a) D.lgs 82/2005b) Decreti emanati ex Art. 71 D.lgs 82/2005

33

ASPETTI FISCALI E IL DIVERSO APPROCCIO NELLA GESTIONE SUL CICLO ATTIVO E PASSIVO (TERMINI DI

EMISSIONE – REGISTRAZIONE – LIQUIDAZIONE E CONSERVAZIONE)

CICLO ATTIVO

La f.e. non cambia le disposizioni generalidel DPR 633/72, resta fermo pertanto ilcollegamento tra art.6 (‘momentoimpositivo’) e art.21 (emissione fattura).

34

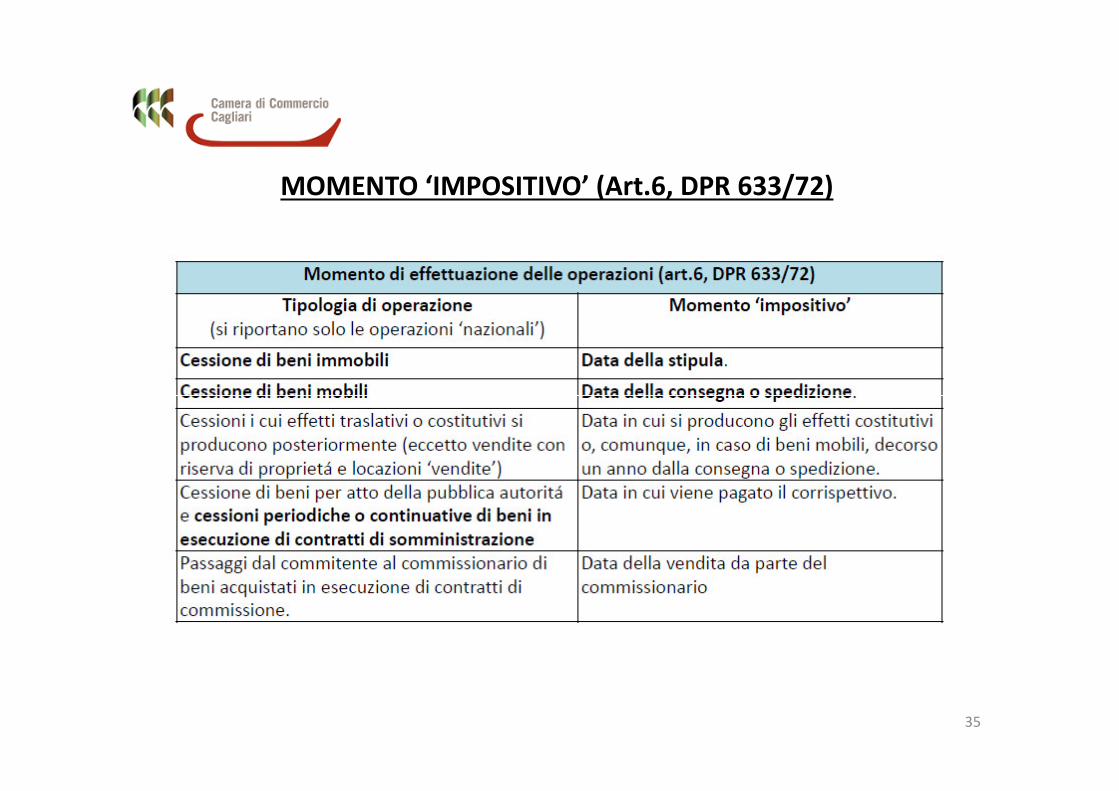

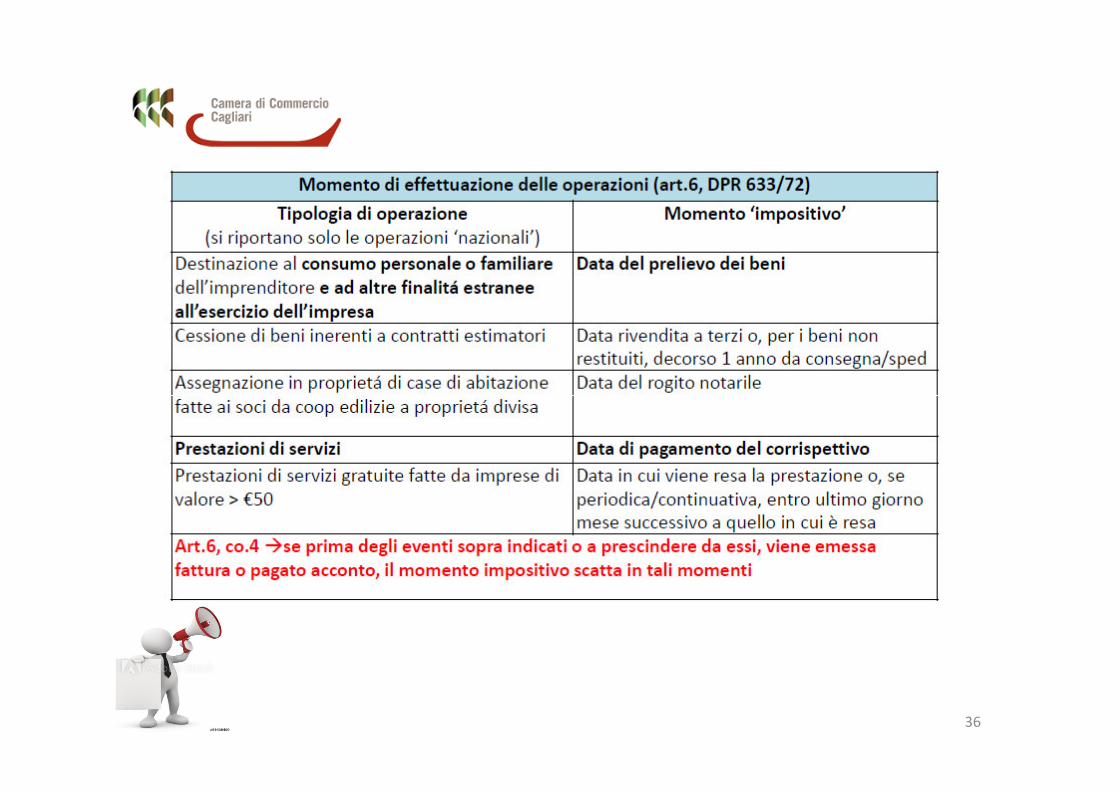

MOMENTO ‘IMPOSITIVO’ (Art.6, DPR 633/72)

35

36

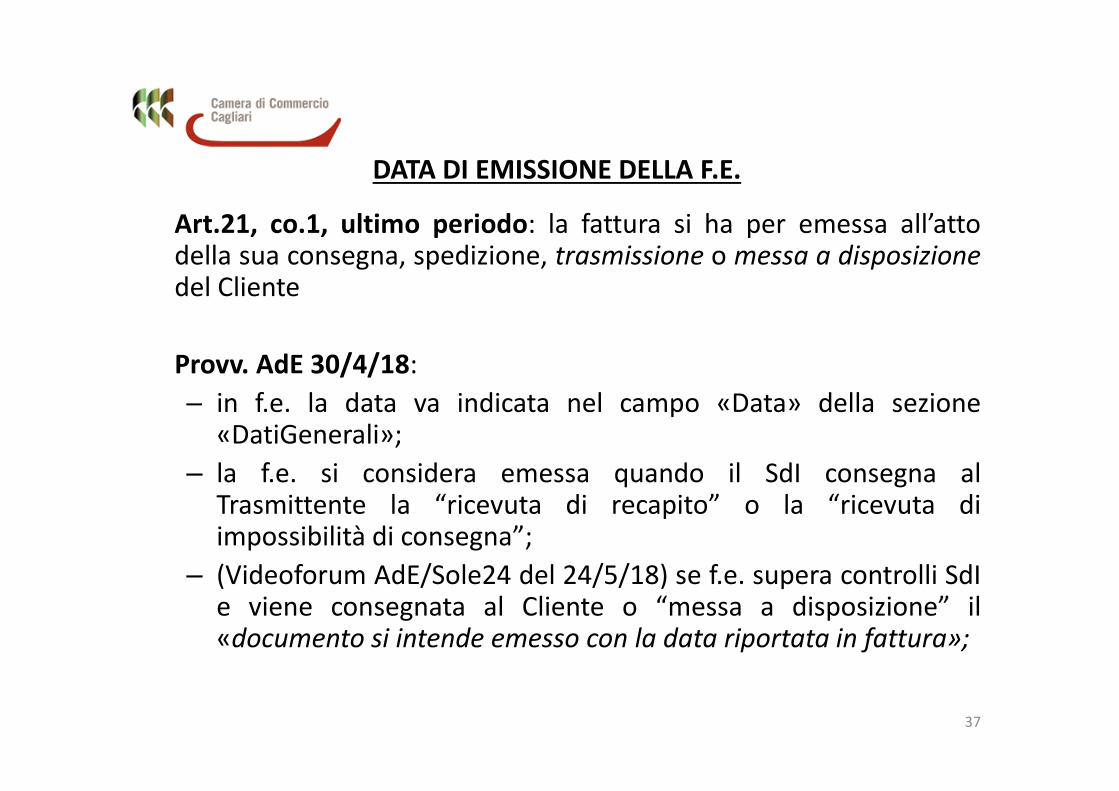

DATA DI EMISSIONE DELLA F.E.

Art.21, co.1, ultimo periodo: la fattura si ha per emessa all’attodella sua consegna, spedizione, trasmissione o messa a disposizionedel Cliente

Provv. AdE 30/4/18:

– in f.e. la data va indicata nel campo «Data» della sezione– in f.e. la data va indicata nel campo «Data» della sezione«DatiGenerali»;

– la f.e. si considera emessa quando il SdI consegna alTrasmittente la “ricevuta di recapito” o la “ricevuta diimpossibilità di consegna”;

– (Videoforum AdE/Sole24 del 24/5/18) se f.e. supera controlli SdIe viene consegnata al Cliente o “messa a disposizione” il«documento si intende emesso con la data riportata in fattura»;

37

Art.21, co.4: la fattura ‘immediata’ è emessa all’atto del ‘momentoimpositivo’ art.6, tranne deroghe art.21, co.4, lett.a-d:• fattura ‘differita’ al 15 mese successivo, per cessioni di beni (DDT) e

prestazioni di servizi (proforma);• fattura differita a fine mese successivo a consegna/spedizione, per

‘triangolazioni’ interne;• fattura differita al 15 mese successivo a momento impositivo, per

prestazioni ‘fuori campo 7-ter’prestazioni ‘fuori campo 7-ter’

Dal 1/7/2019 la f.e. ‘immediata’ potrà essere emessaentro 10 gg da momento impositivo, indicando infattura la data del momento medesimo (DL 119/18)

Per il primo semestre 2019 la f.e. potrà essere emessaentro il termine liquidazione periodica senza applicazionesanzioni (ovvero con sanzioni ridotte al 20% se emessaentro termine liquidazione successiva) (DL 119/18)

38

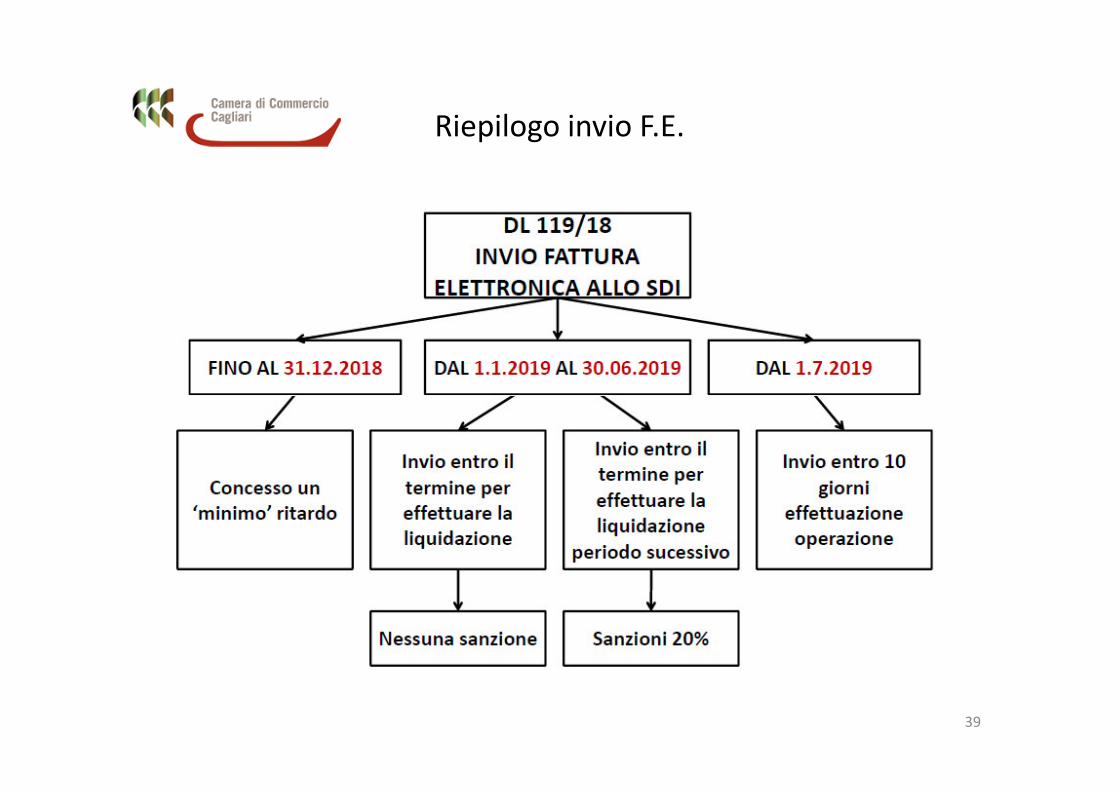

Riepilogo invio F.E.

39

CONTROLLI DEL SDI E ‘RICEVUTA DI SCARTO

Il SdI effettua alcuni controlli sulla f.e. ricevuta dal Fornitore (oda intermediario), in base ai quali ‘accetta’ il filerecapitandolo al Cliente ovvero lo ‘scarta’ rilasciando entro5 gg al Trasmittente la ‘ricevuta di scarto’.

I principali controlli riguardano sia le caratteristiche tecnicheI principali controlli riguardano sia le caratteristiche tecnichedel file f.e., sia la presenza degli elementi sostanziali previstidall’art.21 Dpr 633 (Provv. AdE 30/4/18):• controllo su nome e unicità file f.e. per impedire trasmissione di

file già trasmesso (in ricevuta di scarto: cod.’00001’ file nonvalido e ‘00002’ file duplicato);

• controllo su dimensione file che non ecceda i MB max inrelazione al canale prescelto (cod. ‘00003’ superamento limitedimensionale);

40

• verifica su ‘coerenza’ del contenuto, con seguenti codici ‘discarto’ (esempi):

- 00400: assenza ‘natura’ operazione (esente, nonimponibile, non soggetta) in presenza di aliquotaIva=zero;Iva=zero;- 00403: data fattura successiva a data ricezione SdI;-00417: assenza valore in campo ‘P. Iva’ (o ‘CodiceFiscale’ se Cliente ‘C’);- 00420: incompatibilità valori campo N6 (rev. ch.) con ‘S’(Split).

41

• Verifica di validità del contenuto della f.e.:viene effettuato il controllo sul Codice Destinatario (se valore èdiverso da ’0000000’) e verificata la presenza in AnagrafeTributaria del Codice Fiscale (se è Cliente ‘C’) e delle Partite Ivadi Trasmittente, Fornitore e Cliente o suo R.F. (N.B.: inConvegno CNDCEC del 18/9/18, AdE ha detto cheaccetta P.Iva di soggetti che hanno cessato attività o cheaccetta P.Iva di soggetti che hanno cessato attività o chesono deceduti), con seguenti codici ‘di s carto’:

– 00300: Codice Identificativo Trasmittente non valido– 00301: Partita Iva Fornitore non valida– 00303: Codice Identificativo del R.F. Fornitore/Cliente non valido– 00305: Partita Iva del Cliente non valido– 00306: Codice Fiscale del Cliente (‘C’) non valido– 00311: Codice Destinatario non valido– 00312: Codice Destinatario non attivo

42

• Verifica di unicità della f.e.’ per impedire l’inoltro diuna fattura già trasmessa ed elaborata:

se coincidono identificativo Fornitore, anno e numero, la fattura

viene ‘rifiutata’ (se prima non ‘scartata’), con seguenti codici ‘discarto’:scarto’:

– 00404: Fattura duplicata

– 00409: Fattura duplicata nel lotto

E’ ammessa la presenza di due documenti generati dallo stessoFornitore con stesso anno e numero, solo se differisce tipologia(esempio: fattura e successiva Nota di credito con codice TD04).

43

GESTIONE DELLO ‘SCARTO’ DELLA F.E.

Se la fattura elettronica non supera controlli, il SdI recapita

‘ricevuta di scarto’ entro 5 gg. al Trasmittente e la f.e. siconsidera come ‘non emessa’.

44

Chiarimenti Amministrazione Finanziaria (CAE 13/18)

• in caso di ‘scarto’ – dato che la trasmissione della f.e. è ‘nota’ al SdI– l’emittente ha altri 5 gg (‘effettivi’, e non ‘lavorativi’) per ri-trasmetterla senza subire sanzioni;

• se la fattura ‘scartata’ era stata registrata in contabilità, la variazionecontabile ha efficacia esclusivamente ‘interna, senza bisogno diemettere e trasmettere una nota di variazione al SdI;

• per tale motivo, la f.e. ‘scartata’ dovrebbe essere «preferibilmente• per tale motivo, la f.e. ‘scartata’ dovrebbe essere «preferibilmenteemessa con la data e il numero del documento originario» e – oveciò non fosse possibile – l’A.F. suggerisce due alternative (fermorestando di procedere ad una corretta liquidazione in ragione delmomento impositivo):– emissione nuova fattura con data e numero differenti, ma con

collegamento alla fattura scartata (che va stornata con ‘variazionecontabile interna’);

– emissione nuova fattura con una specifica numerazione (es. ‘1R’) dacui emerga che essa sia rettificativa’ della fattura scartata. In tal caso ènecessario istituire apposito ‘sezionale’

45

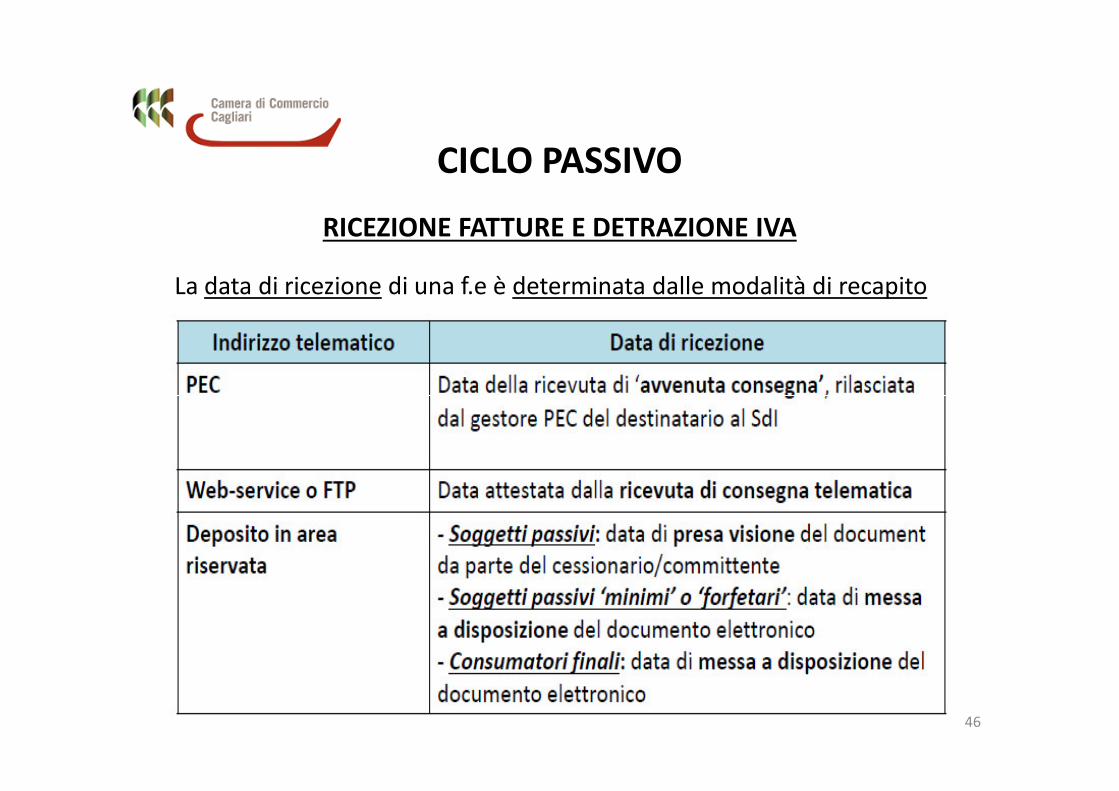

CICLO PASSIVO

RICEZIONE FATTURE E DETRAZIONE IVA

La data di ricezione di una f.e è determinata dalle modalità di recapito

46

Riguardo alla detrazione IVA, il DL 119/18 – modificandol’art.1, co.1, DPR 100/98 – ha previsto che ilcessionario/committente può esercitare il diritto alladetrazione IVA nella liquidazione relativa al periodo in cuil’operazione si considera effettuata e l’IVA è divenutaesigibile, a condizione che la fattura sia recapitata entro il’operazione si considera effettuata e l’IVA è divenutaesigibile, a condizione che la fattura sia recapitata entro itermini di liquidazione e che si sia proceduto alla suaregistrazione.Viene così meno – ai fini della detraibilità IVA – la presenzadel doppio requisito (‘sostanziale’ e ‘formale’) previsto dallaCAE 1/18 in ottemperanza alla Dir. 2006/112/CE.AttenzioneAttenzione aa registrareregistrare lala fatturafattura acquistoacquisto senzasenza ilil consensoconsensodeldel ClienteCliente..

47

NOTE DI VARIAZIONE, AUTOFATTURE E INTEGRAZIONE DOCUMENTO

NOTA DI VARIAZIONEIl Provv. AdE 30/4/18 precisa che il procedimento della f.e. si applica anche allenote di variazione. Pertanto il cedente/prestatore che debba rettificareimponibile/imposta, dovrà emettere e inviare la nota al SdI.Se f.e. ‘scartata’, la nota sarà emessa ‘ai soli fini interni’, senza bisogno di inviarla alSdI.Invece, le richieste di variazioni del cessionario/committente NON sono gestite dalSdI.SdI.

AUTOFATTURAPer evitare sanzione 100% (Iva fattura non emessa/irregolare), ilcessionario/committente:– se entro 4 mesi non ha ricevuto la fattura (né - nel caso di f.e. – abbia ricevuto

comunicazione che si trovi nell’area riservata sito AdE per impossibilitàtecniche al recapito), compila il file della f.e. indicando codice TD20 nel campo«TipoDocumento», nonché i dati del Fornitore ed i propri nelle rispettivesezioni. La trasmissione al SdI sostituisce la presentazione autofatturaall’Ufficio Ade competente.

– se ha ricevuto fattura irregolare, dato che la fattura ricevuta non èmodificabile, predispone un ulteriore documento da allegare alla fattura, condati integrazione ed estremi fattura integrata (CAE 13/18) 48

IL RUOLO DEGLI INTERMEDIARI

Art.21, co.1, Dpr 633/72: Per ciascuna operazione imponibile ilcedente/prestatore emette fattura o, ferma restando la suaresponsabilità, assicura che la stessa sia emessa, per suo conto, dalcessionario/committente ovvero da un terzo (commercialista,software house, provider, ecc.).Si distinguono:– ATTIVITA’ ESCLUSIVE PER INTERMEDIARI ‘ABILITATI’ ex art.3,co.3,Dpr– ATTIVITA’ ESCLUSIVE PER INTERMEDIARI ‘ABILITATI’ ex art.3,co.3,Dpr

322/98 (dottori commercialisti, ragionieri, consulenti del lavoro,associazioni sindacali di categoria) MUNITI DI APPOSITA DELEGA;

– ATTIVITA’ CHE POSSONO ESSERE SVOLTE DA ‘TUTTI’ GLI INTERMEDIARI(anche software house, banche, provider, ecc.) MUNITI DI DELEGA

La delega può essere conferita/revocata tramite sito AdE opresentando presso un qualsiasi Ufficio AdE il modulo«Conferimento della delega/revoca per la consultazione delcassetto fiscale, dei dati rilevanti ai fini IVA e per l’utilizzo dei servizidi fatturazione elettronica» (v. Provv. 291241 del 5/11/18).

49

ATTIVITA’ ESCLUSIVE PER INTERMEDIARI ‘ABILITATI’ exart.3,co.3,Dpr 322/98 (dottori commercialisti, ragionieri, consulentidel lavoro, associazioni sindacali di categoria) muniti di appositadelega:

1) ACCESSO AL CASSETTO FISCALE, per 4 anni potranno consultare:– anagrafica, con possibilità di generare il QR code– anagrafica, con possibilità di generare il QR code– dichiarazioni fiscali presentate all’AdE– versamenti effettuati– comunicazioni Li.Pe– crediti Iva, agevolazioni utilizzabili in compensazione, rimborsi– informazioni su iscrizione al VIES– atti registrati, studi di settore, dichiarazioni condono e altre

comunicazioni inviate/ricevute a/da AdE

50

2) CONSULTAZIONE E ACQUISIZIONE FATTURE ELETTRONICHE, maxper 4 anni potranno:

- ricercare, consultare e acquisire le f.e. tramite SdI (i file f.e.resteranno in SdI fino al 31/12 secondo anno successivo aricezione SdI)

- consultare dati su operazioni verso/da soggetti non stabiliti(op. transfrontal.)

- consultare dati su operazioni verso/da soggetti non stabiliti(op. transfrontal.)

- consultare dati Iva delle f.e.- esercitare e consultare opzioni D.Lgs.127/15- consultare notifiche e ricevute processo

trasmissione/ricezione f.e.- generare QR Code x acquisizione automatica anagrafiche e

indirizzo telematico

51

3) CONSULTAZIONE DATI RILEVANTI AI FINI IVA, per max 4 annipotranno:– consultare comunicazioni prospetti Li.Pe.– consultare dati iva fatture– consultare elementi di riscontro tra comunicazioni Li.Pe. e dati

fatture emesse/ricevutefatture emesse/ricevute

4) REGISTRAZIONE INDIRIZZO TELEMATICO, per max 4 annipotranno:– indicare al SdI l’indirizzo telematico preferito per la ricezione dei

file f.e. (cioè, una PEC o un ‘codice destinatario’– generare QR Code x acquisizione automatica anagrafiche Iva del

delegante e del relativo indirizzo telematico

52

ATTIVITA’ CHE POSSONO ESSERE SVOLTE DA TUTTI GLIINTERMEDIARI

1) FATTURAZIONE ELETTRONICA E CONSERVAZIONE F.E., per max 4 annipotranno:– predisporre e trasmettere f.e. al SdI– gestire il servizio di conservazione delle f.e. (adesione al servizio,

richiesta di esibizione di f.e. conservate, revoca del servizio edeventuale export di tutte le f.e. conservate)eventuale export di tutte le f.e. conservate)

– consultare le notifiche e le ricevute del processo ditrasmissione/ricezione f.e. e delle comunicazioni prospetti Li.Pe.

– generare QR Code per acquisizione automatica anagrafiche Iva deldelegante e del relativo indirizzo telematico

2) ACCREDITAMENTO E CENSIMENTO DISPOSITIVI, per max 4 annipotranno:– accreditare/censire dispositivi per trasmissione file con i dati dei

corrispettivi– definire/visualizzare ruolo (gestore, fabbricante) del delegante nel

processo di trasmissione

53

Formato di conservazione

• Per la conservazione della fattura elettronica i file sono sempre informato XML (formato di emissione);

• CM 13/2018: possibile conservare anche la copia informatica dellafattura in formato diverso (PDF, JPG,TXT):

– richiamo all’articolo 23 bis comma 2 82/2005 “ .. Le copie– richiamo all’articolo 23 bis comma 2 82/2005 “ .. Le copieinformatiche del documento informatico hanno la stessaefficacia probatoria dell’originale…”

– Video forum 24 maggio 2018: nel caso della fattura elettronicanon sussistono particolari regole per quanto concerne l’obbligodi conservazione dell’originale. Pertanto la conservazione deldocumento può essere fatto in formato PDF (idoneo dal DPCM 3dicembre 2013) a condizione che vengano rispettate tutte leregole per la conservazione elettronica

54

Chi può effettuare la conservazione elettronica

1) direttamente il contribuente

2) soggetto depositario delle scritture contabili

3) un soggetto terzo

se la conservazione è affidata a un soggetto esterno deve esserese la conservazione è affidata a un soggetto esterno deve essereregolata tramite un contratto o convenzione di servizio con obbligodi rispetto del manuale di conservazione

NOVITA’: dal 1 Luglio 2018 sia l’emittente che il destinatariopossono incaricare la stessa AGENZIA DELLE ENTRATE , aderendoall’accordo di servizio , per la conservazione elettronica di:– fatture elettroniche (trasmesse tramite lo SDI)

– note di variazione (trasmesse tramite SDI)

55

I VANTAGGI DELLA FATTURAZIONE ELETTRONICA

Alcuni benefici della Fatturazione elettronica – tra imprese e versola PA – e, più in generale, quelli della Digitalizzazione di tutti iprocessi di relazione con clienti e/o fornitori, emergono dallericerche dell’Osservatorio Fatturazione Elettronica e e-ComnmerceB2B della School of Management del Politecnico di Milano.

56

Il beneficio ottenibile passando da un processo tradizionale basatosu carta alla Fatturazione elettronica, per organizzazioni cheproducono/ricevono un volume di Fatture superiore alle 3.000Fatture/anno, si assesta tra i 7,5 e gli 11,5 euro a fattura.Questo beneficio deriva in larga parte da risparmi legati allariduzione dell’impiego di manodopera per:riduzione dell’impiego di manodopera per:1) attività di stampa e imbustamento;2) gestione della relazione con il cliente (tempi dedicati a capire

se la Fattura è effettivamente arrivata, se è stata presa incarico, se e quando verrà pagata ecc.);

3) gestione della conservazione, che introduce risparmi legatiall’eliminazione dei costi di gestione dell’archivio cartaceo.

57

Traslando questa stima anche su chi gestisce un numero inferiore diFatture/anno, guardando alle sole componenti fondamentali legateal “fare la Fattura” – Composizione, Stampa e Consegna dellaFattura al cliente, senza guardare alla Conservazione – è comunquepossibile identificare tre diversi scenari di gestione della“Fatturazione Attiva”: spedita via posta cartacea; su carta econsegnata a mano; file allegato a una email o PEC. Per ciascuno diquesti scenari, il costo del processo tradizionale (comprensivo dellaquesti scenari, il costo del processo tradizionale (comprensivo dellamanodopoera dedicata all’attività) per la produzione di una Fatturasi aggira in questi range:

– Fattura spedita a mezzo posta� tra 2,9 e 3,7 €/Fattura;

– Fattura consegna a mano� tra 2,6 e 3,5 €/Fattura;

– Fattura inviata tramite posta elettronica (email o PEC)� tra 1,8 e 2,4 €/Fattura.

58

Il vero valore della Fatturazione elettronica non è quello di poterinviare Fatture senza passare dalla posta cartacea e dal postino,bensì quello di stimolare le imprese a emettere, ricevere e gestiredocumenti transazionali di business in formato elettronicoelaborabile.

Il “clamore” sulla Fatturazione elettronicaIl “clamore” sulla Fatturazione elettronicaè legato alla forte attenzione che ricadesul documento Fattura, in quanto, restandonell’ottica del Sistema Paese, l’estensione deiprincipi ispiratori della Fatturazione elettronicaa tutti i documenti del Ciclo dell’Ordine,sempre nelle relazioni tra imprese e PA,porta a stimare un risparmio conseguibile di 6,5 miliardi dieuro/anno.

59

Si ricorda che la fattura elettronica:• è un documento cardine nelle relazioni verso i partner di business;• apre la porta al pagamento;• ha valore fiscale;• è usabile per ottenere finanziamenti;• ha importante valore giuridico.• Tuttavia, è altrettanto vero che non di sole Fatture si compone la

relazione commerciale con i propri clienti o fornitori: ci sono gli Ordini, lerelazione commerciale con i propri clienti o fornitori: ci sono gli Ordini, leConferme d’Ordine, gli Avvisi di Spedizione, i Documenti di Trasporto, leprove di avvenuta consegna, gli avvisi di ricezione merci, le bolle entratamerci o gli stati avanzamento lavori, ecc. Ciascuno di questi documentipuò essere concretamente (cioè con la giusta tecnologia e nel rispettodelle norme vigenti) gestito con le stesse logiche con cui si affronta laFatturazione Elettronica: in formato elaborabile e, ove richiesto, adottandola conservazione digitale a norma. E ancora di più: un approccio correttoalla digitalizzazione dell’intero ciclo Ordine-Pagamento non dovrebbelimitarsi alla sola Fattura ma dovrebbe mirare a ricucire l’intero processo,dalla digitalizzazione degli Ordini per arrivare fino al Pagamento.

60

Il vero valore della Fatturazione Elettronica sta quindi nel crearecultura digitale, abituando le imprese del nostro Paese –storicamente lente, poco convinte nella digitalizzazione dellerelazioni B2b e nel passato frenate da un quadro normativo“innamorato” del cartaceo – a gestire documenti in ingresso o inuscita in formato elettronico elaborabile.

In quest’ottica, proprio la Fatturazione Elettronica verso la PA puòrappresentare un ottimo “innesco”, in quanto è già stata praticatada oltre 750.000 fornitori: un insieme fortemente eterogeneo perarea geografica di provenienza, settore di riferimento e dimensioni(grandi, medie, piccole e piccolissime imprese). E se di “innesco” sitratta, questo può impattare sia sul Ciclo Attivo (nelle relazioniverso i clienti), sia sul Ciclo Passivo (nelle relazioni verso i fornitori).

61

CASI PRATICI

62

ESEMPIO 1La società Alfa S.r.l. (contribuente mensile) effettua unacessione di merce ad un suo cliente in data 27 marzo 2019(data di effettuazione dell’operazione).

Ipotizziamo due situazioni:– La società emette fattura il 10 aprile 2019. In tal caso, la fattura

è emessa entro il termine previsto per la liquidazione IVA del– La società emette fattura il 10 aprile 2019. In tal caso, la fattura

è emessa entro il termine previsto per la liquidazione IVA delmese di marzo (versamento 16 aprile 2019) ed il ritardonell’emissione della fattura non comporta alcuna sanzione;

– La società emette fattura il 10 maggio 2019. In tal caso, lafattura è emessa entro il termine di effettuazione dellaliquidazione Iva del periodo successivo (versamento 16 maggio2019); quindi, risulta applicabile la sanzione ridotta.

Sanzione minima: ridotta al 18% (sanzione ordinariaminima applicabile pari al 90%, ridotta dell’80%)

63

ESEMPIO 2

Una società con liquidazione mensile effettua una cessionedi beni in data 20/04/19 per 1000 + 220 (iva) ed emette lafattura in data 10 giugno 2019.fattura in data 10 giugno 2019.In questo caso si applica la sanzione del 18%.Il contribuente provvede a sanare in data 10/06/19 conversamento di un importo pari al 2% (18%/9) = 4,40 Euro.

64

ESEMPIO 3

La società Alfa S.r.l. effettua una cessione di merce ad unsuo cliente in data 20/03/2019 (data effettuazioneoperazione).L’azienda emette fattura il 09/04/2019.L’azienda emette fattura il 09/04/2019.Il documento dovrà essere annotato entro il 15 aprile 2019e l’imposta dovrà partecipare alla liquidazione IVA relativaal mese di marzo.

65

ESEMPIO 4 DETRAZIONI IVA

La società Alfa S.r.l. riceve il 10 aprile 2018 una fattura diacquisto relativa a DDT del 20 marzo 2018 (dataeffettuazione operazione), documento datato 31 marzo2018.

Con le regole attualmente in vigore, l’IVA relativa a taleacquisto è detraibile a partire dal mese di aprile 2018(liquidazione 16 maggio 2018).

Con le nuove regole, l’IVA relativa a tale acquisto puòpartecipare alla liquidazione del mese di marzo.

66

QUESITI E FAQ

67

DOMANDA 1: emetto poche fatture in un anno e volevoutilizzare la PEC per la trasmissione ricezione delle fatture.Questo potrebbe generare confusione con altrecomunicazioni ricevute. Posso avvalermi di una PECdedicata da comunicare all’agenzia delle entrate?dedicata da comunicare all’agenzia delle entrate?

RISPOSTA: Sì è possibile e consigliato. Il contribuente, giànella fase della registrazione dell’indirizzo telematico, potràrichiedere l’apertura di un nuovo indirizzo PEC direttamentegestito dallo SDI. Verrà generata un nuovo indirizzo PEC cheil contribuente sarà tenuto a utilizzare per tutti gli invii.

68

DOMANDA 2: la fattura immediata deve avvenire entro le 24 ore delgiorno stesso. Per il primo semestre 2019 esistono delle semplificazioni?Cioè la fattura immediata può essere inviata al SDI entro il termine per laliquidazione periodica Iva mensile o trimestrale senza subire sanzioni?

RISPOSTA: Fino al 30 giugno del 2019 in teoria permane l’obbligo diemissione entro le 24 ore con relativa necessità di comunicazione alRISPOSTA: Fino al 30 giugno del 2019 in teoria permane l’obbligo diemissione entro le 24 ore con relativa necessità di comunicazione alsistema di interscambio.L’articolo 11 del decreto-legge 119 / 2018 prevede che dal 1 luglio 2019 lafattura è emessa entro 10 giorni dall’effettuazione dell’operazione e taledisposizione sostituirà quella attualmente in vigore.Dal punto di vista pratico l’articolo 10 dello stesso decreto-legge 119-2018prevede che per il primo semestre 2019 se la fattura viene trasmessaentro il termine per la liquidazione periodica Iva le sanzioni non siapplicano (se viene trasmessa entro il termine per la liquidazioneperiodica successiva sono ridotte dell’80%)

69

DOMANDA 3: Se per l’emissione inserisco il codice univoco,devo inserire anche l’indirizzo Pec?Il campo codice destinatario va sempre compilato pena loscarto della fattura dal sistema di interscambio e vavalorizzato con il codice identificativo Sdi a sette cifre, ovevalorizzato con il codice identificativo Sdi a sette cifre, oveconosciuto e comunicato dal cliente. In tal caso non èaltresì necessario inserire il suo indirizzo Pec. Se invece sidispone del solo indirizzo Pec allora andrà popolato ilcampo della casella Pec destinatario e occorreràcontestualmente indicare il codice convenzionale a settezeri.

70

71