Fatturazione Elettronica B2B dal 2019 Materiale Didattico 2018... · 15 maggio 2018 Fatturazione...

56

Fatturazione Elettronica B2B dal 2019 Opportunità, vantaggi e possibili strategie applicative per lo Studio. rag. Nicola Sciarra Roma 15 maggio 2018 15 maggio 2018 Fatturazione Elettronica B2B 1

Transcript of Fatturazione Elettronica B2B dal 2019 Materiale Didattico 2018... · 15 maggio 2018 Fatturazione...

Fatturazione Elettronica B2B dal 2019

Opportunità, vantaggi e possibili strategie applicative per lo Studio.

rag. Nicola Sciarra Roma 15 maggio 2018

15 maggio 2018 Fatturazione Elettronica B2B 1

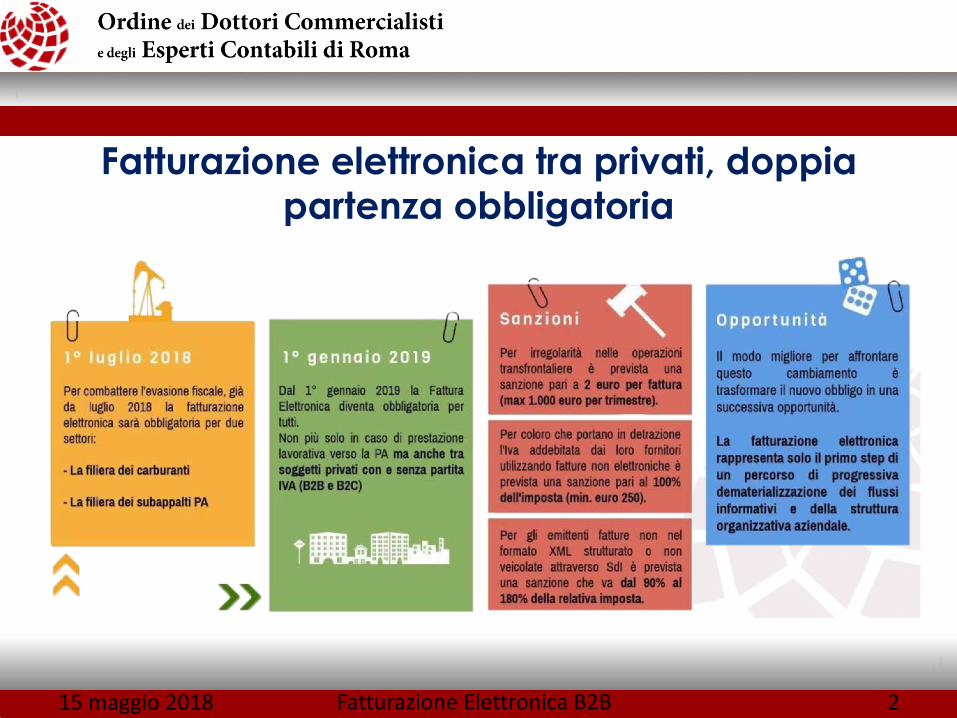

Fatturazione elettronica tra privati, doppia partenza obbligatoria

15 maggio 2018 Fatturazione Elettronica B2B 2

Scopo di questo lavoro è aiutare a comprendere cos'è la fatturaelettronica, quali sono le sue caratteristiche e le implicazioniapplicate ai processi contabili, illustrando i possibili vantaggi chequest’innovazione può apportare al Data Entry di naturacontabile-amministrativa.

La fattura elettronica apporta notevoli vantaggi ai processiamministrativi e incrementa la produttività degli addetti ai processicontabili.

Essa infatti permette di digitalizzare interamente i processi del cicloattivo e passivo, dal momento della sua “emissione”, allacircolazione e consegna del documento, fino alla suaconservazione/archiviazione, rendendo più semplice e fruibile lasua consultazione.

15 maggio 2018 Fatturazione Elettronica B2B 3

Introduzione

L’introduzione dell’obbligo di fatturazione elettronica tra privatipuò essere un'opportunità, e non solo un rischio, per gli studi deicommercialisti, anche di quelli più piccoli e meno strutturati.

Emerge dallo studio del Politecnico di Milano e ne è convinto lostesso Consiglio nazionale della categoria, che in un documentodiffuso ha definito un preciso modello evoluto digitale per latrasformazione dello studio.

Obbligatoria dal prossimo 1� gennaio 2019, la fatturazioneelettronica tra aziende (B2B) lo scorso anno è stata offerta daquasi uno studio su due, mentre in un altro 24% dei casi è statorivenduto un servizio di terzi. In vista della scadenza commercialisti(al 58%), consulenti del lavoro (39%) e studi multidisciplinari (59%)dicono di voler offrire questo nuovo servizio anche alle aziendeclienti, mentre un terzo non ha ancora deciso.15 maggio 2018 Fatturazione Elettronica B2B 4

L’Italia ha chiesto alla Commissione Europea di poter introdurre nell’ordinamentonazionale l’obbligo di emettere fatture elettroniche anche nel settore privato, comegià fatto con successo verso la Pubblica Amministrazione, in parziale deroga aquando contenuto nella Direttiva 2006/112/CE in materia di IVA.

Tale richiesta è stata motivata dalla volontà di:

n incrementare capacità dell’Amministrazione Finanziaria di prevenire econtrastare l’evasione fiscale e, soprattutto, le frodi IVA, il cui gap èparticolarmente elevato nel nostro paese;

n aumentare la semplificazione fiscale;

n ridurre il numero degli adempimenti fiscali, grazie ad una maggiore quantitàdi dati a disposizione del Amministrazione Finanziaria.

L’approvazione della manovra finanziaria per il 2018, avvenuta il 30 novembre 2017in Senato ha definito l’avvio della fattura elettronica obbligatoria tra privati a partiredal 1 gennaio 2019, con un anticipo dell’obbligo per alcune casistiche.

15 maggio 2018 Fatturazione Elettronica B2B 5

Perché nasce questo obbligo?

Con “fatturazione elettronica” si identifica il processo digitale che genera e gestiscele fatture nel corso dell’intero ciclo di vita che le caratterizza: dalla creazione,all’emissione/ricezione, fino alla conservazione, a norma di legge, per un periodo di10 anni.

Il documento centrale di questo processo è la fattura elettronica che, così come lafattura tradizionale, costituisce un documento fiscalmente rilevante.

Occorre fare attenzione a non confondere la tipologia di oggetto: le fattureelettroniche non sono semplici file allegati ad un’email ma si tratta di fatture redattein un particolare formato, strutturate secondo un linguaggio standard denominatoXML, firmate digitalmente da chi le ha emesse e per le quali si richiede laconservazione ai fini fiscali nel solo formato digitale. In sostanza si tratta di fileselettronici dotati di precise caratteristiche a livello informatico.

È opportuno distinguere tra fatture elettroniche emesse verso una PubblicaAmministrazione e quelle emesse verso un’impresa privata (le cosiddette fattureB2B), in quanto assoggettate ad un diverso trattamento normativo.

15 maggio 2018 Fatturazione Elettronica B2B 6

Cos'è la fattura elettronica

L’esigenza di rendere la fattura elettronica più accessibile e fruibile per gli operatoriha comportato, in primo luogo, la ridefinizione dello strumento stesso. La modifica, inlinea con il principio di parità di trattamento tra la fattura cartacea e la fatturaelettronica, si pone l’obiettivo di eliminare qualsiasi obbligo o adempimentoaggiuntivo connesso con la natura elettronica del documento, il cui rispettocomporterebbe un costo aggiuntivo per il contribuente, quindi, un deterrente allasua adozione.

Per modificare la definizione del concetto di fattura elettronica è stato necessariomodificare l’articolo 217 della direttiva IVA che, nell’attuale formulazione, definiscela fattura elettronica quel documento che contiene tutti gli elementi obbligatoridella fattura – previsti dall’articolo n. 226 dalla direttiva IVA – emesso e ricevuto informato elettronico.

15 maggio 2018 Fatturazione Elettronica B2B 7

Direttiva IVA Europea

Ai fini della presente direttiva per «fattura elettronica» s'intende una fatturacontenente le informazioni richieste dalla presente direttiva emessa ericevuta in formato elettronico.

Le disposizioni concernenti le informazioni obbligatorie che devono esserecontenute nella fattura elettronica sono state solo limitatamenteintaccate dalla recente modifica e coincidono con i già noti elementiobbligatori della fattura cartacea.

L’elemento che distingue le due tipologie di fatture, quindi, non risiede nelsuo contenuto bensì nella sua forma; nello specifico, la normacomunitaria richiama l’attenzione sulla forma assunta dal documento nelmomento del passaggio dal fornitore al proprio cliente.

Questo significa che, se durante l’invio e la ricezione, la fattura assume il formato elettronico, questa può considerarsi fattura elettronica

indipendentemente dalla forma avuta a monte o a valle.

15 maggio 2018 Fatturazione Elettronica B2B 8

Articolo 217 della direttiva IVA

Una fattura può essere, quindi, creata, indifferentemente, su cartao sotto forma di file (elettronico) ma se, dopo la sua creazione, ilpassaggio del documento, dal fornitore al cliente, avviene tramitecanali elettronici – quindi, nel caso della fattura cartacea sipresuppone che questa sia stata prima trasformata in un fileelettronico – e il cliente la riceve come file elettronico, taledocumento si considera in ogni caso fattura elettronica.

Diversamente, non si considera fattura elettronica il documento creato in formato elettronico che viene materializzato e, in seguito,

inviato e ricevuto dal destinatario in forma cartacea.

15 maggio 2018 Fatturazione Elettronica B2B 9

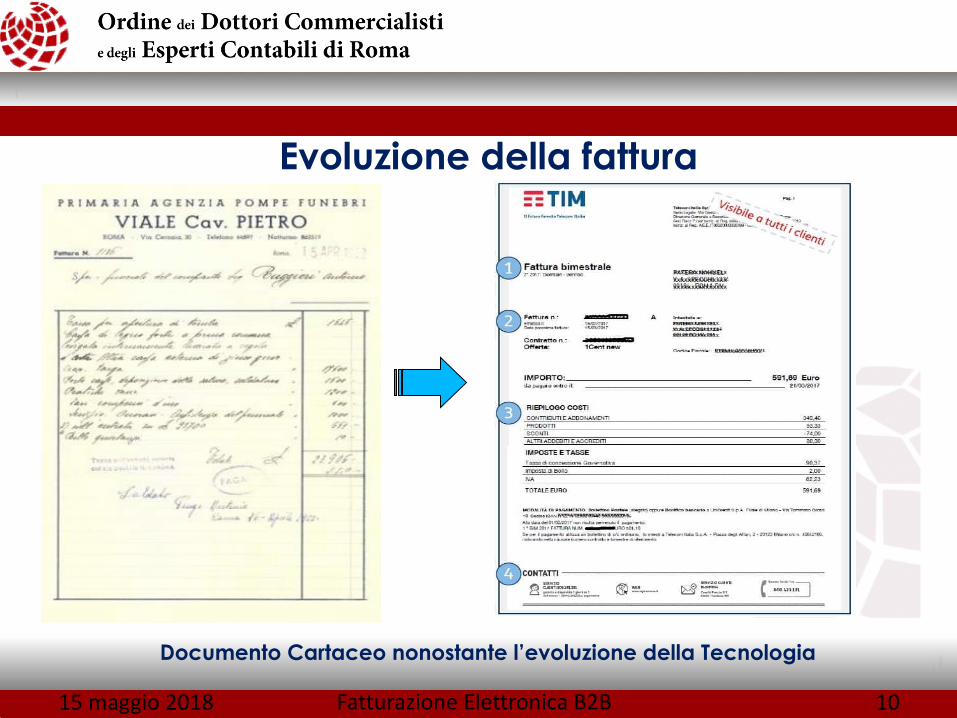

Evoluzione della fattura

15 maggio 2018 Fatturazione Elettronica B2B 10

Documento Cartaceo nonostante l’evoluzione della Tecnologia

15 maggio 2018 Fatturazione Elettronica B2B 11

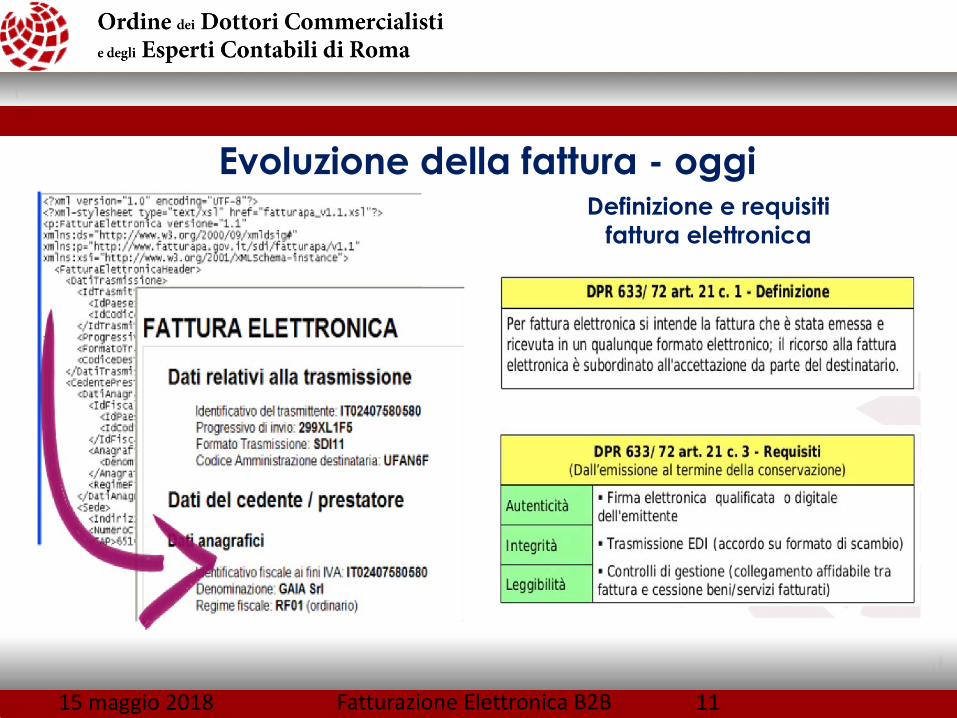

Evoluzione della fattura - oggiDefinizione e requisiti

fattura elettronica

D.P.R. 633/1972

La normativa nazionale ha recepito le novità apportate alla direttiva IVAmodificando l’articolo 21, comma 1, del decreto IVA, nel quale si assiste alsuperamento del concetto di “trasmissione” o “messa a disposizione deldestinatario” della fattura elettronica.

Più in particolare, questa condizione permane ed è ribadita nell’ultimoperiodo del primo comma del nuovo articolo 214. Tuttavia, affinché ci sipossa correttamente riferire a una vera e propria “fattura elettronica” ènecessario che la stessa sia stata emessa e ricevuta in formatoelettronico.

Tale formulazione, che riprende quanto previsto dall’articolo 217 delladirettiva IVA, è funzionale, come si vedrà nei prossimi paragrafi,all’applicazione delle disposizioni in materia di conservazione delle fatture.

15 maggio 2018 Fatturazione Elettronica B2B 12

Normativa Italiana

Le fatture emesse verso la Pubblica Amministrazione sono, per espressaprevisione normativa dal 31 marzo 2015, solo ed esclusivamente fattureelettroniche.

La fattura elettronica verso la Pubblica Amministrazione ha lo stesso valorelegale della versione cartacea ma si differenzia da quest’ultima per il formato,che deve infatti rispettare i requisiti richiesti per poter essere accettata dalSistema di Interscambio nazionale. Per poter compilare, firmare, trasmettere econservare la fattura nel nuovo formato elettronico, i fornitori della PubblicaAmministrazione devono quindi dotarsi degli strumenti necessari.

Tali fatture devono essere strutturate secondo un linguaggio informatico diprogrammazione standard definito dalla stessa Pubblica Amministrazione, ilcosiddetto formato XML (eXtensible Markup Language), detto anche“Tracciato fattura PA”.

Il linguaggio XML si basa su un meccanismo che consente di definire econtrollare il significato degli elementi contenuti in un documento o in un testo.

15 maggio 2018 Fatturazione Elettronica B2B 13

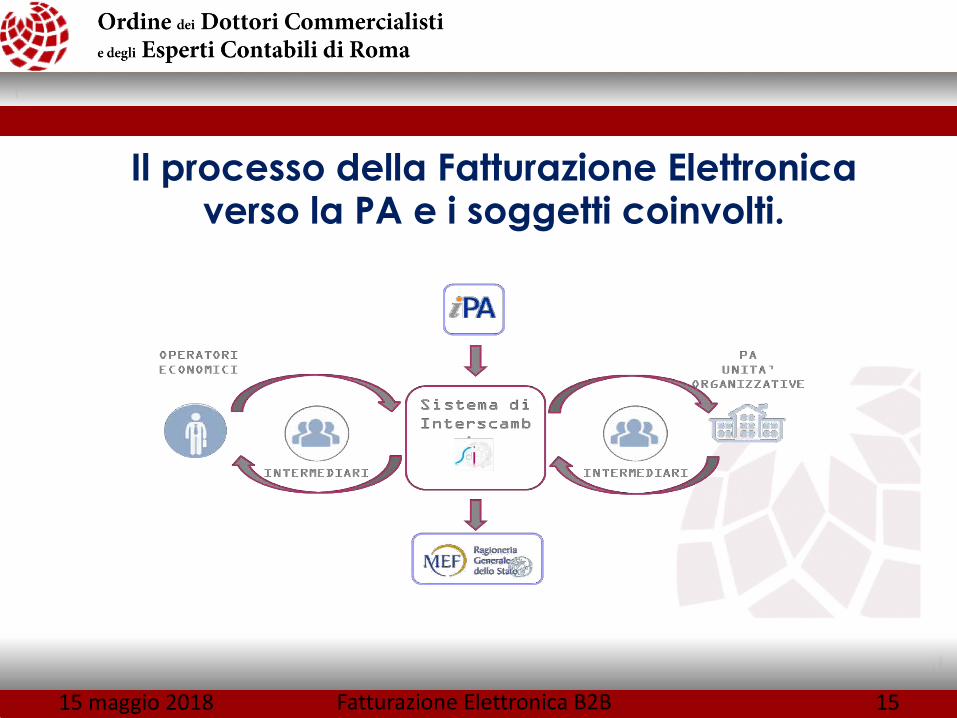

Il processo di fatturazione elettronica verso la Pubblica Amministrazione

Un documento in formato XML consente a chi lo riceve, in questo caso laPubblica Amministrazione, nel prossimo futuro a tutti i soggetti coinvolti,come previsto dalla normativa, di abbattere sensibilmente i tempi diregistrazione dei dati.

A patto di gestire il processo come un flusso strutturato digitalmente, cioèsenza stampare carta, e di cogliere immediatamente eventuali criticitànelle “riconciliazioni”, vale a dire il confronto tra dati in fattura einformazioni disponibili internamente su ordinato, ricevuto/fruito,banalmente per capire quanto effettivamente pagare a fronte di unacquisto di beni o servizi.

Inoltre, allo scopo di garantire l’autenticità dell'origine e l’integrità delcontenuto, è richiesto l'utilizzo della firma digitale e/o la tracciatura delflusso delle fatture (processo di archiviazione e conservazionedocumentale digitale).

15 maggio 2018 Fatturazione Elettronica B2B 14

Formato XML

Il processo della Fatturazione Elettronicaverso la PA e i soggetti coinvolti.

15 maggio 2018 Fatturazione Elettronica B2B 15

gli operatori economici, cioè i fornitori di beni e servizi verso lePA, obbligati alla compilazione/trasmissione delle fattureelettroniche e alla conservazione;

gli intermediari (banche, Poste, altri intermediari finanziari,intermediari di filiera, commercialisti, imprese ICT), soggetti terziai quali gli operatori economici possono rivolgersi per lacompilazione/trasmissione della fattura elettronica e per laconservazione a norma. Possono servirsi degli intermediarianche le PA per la ricezione del flusso elettronico dei dati e perl’archiviazione sostitutiva;

le Pubbliche Amministrazioni, che devono effettuare una seriedi operazioni collegate alla ricezione della fattura elettronica;

15 maggio 2018 Fatturazione Elettronica B2B 16

l'IndicePA (IPA), che costituisce l'archivio ufficiale con i riferimentidegli Enti Pubblici: organizzativi, telematici e toponomastici.All’interno dell’IPA, le pubbliche amministrazioni devono caricare idati dei propri uffici di fatturazione elettronica con i relativi codiciidentificativi che i fornitori della pubblica amministrazione cheemettono una fattura elettronica devono indicare in fattura, al finedi garantirne la corretta lavorazione da parte del Sistema diInterscambio;

il sistema d’interscambio (SdI), ha il ruolo di snodo tra gli attoriinteressati: riceve i file fattura dell’operatore economico e, dopoaverne controllato correttezza e validità formale, le inoltra gli ufficidi fatturazione elettronica delle amministrazioni individuati dalcodice destinatario indicato in fattura.

Inoltre tutte le fatture elettroniche trasmesse tramite il sistema diinterscambio, SDI, sono automaticamente acquisite dal sistemaPCC – Piattaforma per la Certificazione dei Crediti.

15 maggio 2018 Fatturazione Elettronica B2B 17

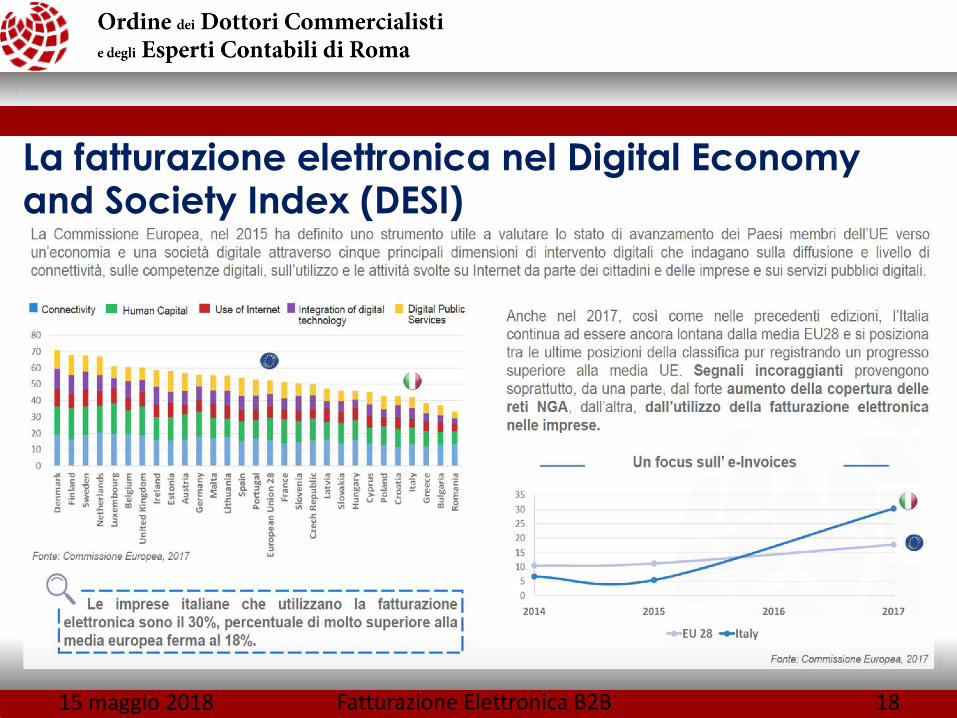

La fatturazione elettronica nel Digital Economy and Society Index (DESI)

15 maggio 2018 Fatturazione Elettronica B2B 18

Lo standard previsto per le fatture elettroniche dirette alla PubblicaAmministrazione è stato normativamente e tecnicamente reso disponibileanche per supportare la fatturazione elettronica B2B, vale a dire emesse daun’impresa verso un’altra impresa. In questo caso si richiede dicontemperare con attenzione gli strumenti digitali disponibili (standard,canali di trasmissione, firme elettroniche, ecc.), normativi (incentivi, obblighi,tempistiche, ecc.) e regole di processo consolidate negli anni nei molteplicisettori del Paese.

Le fatture B2B elettroniche possono essere di tre tipi:

1. quelle analoghe alle fatture emesse verso la Pubblica Amministrazione,firmate in formato strutturato e conservate a norma;

2. quelle inviate via EDI, non necessariamente firmate, ma in formatostrutturato e conservate a norma;

3. quelle semplicemente “non cartacee”, non necessariamente firmate nésu formato strutturato.

15 maggio 2018 Fatturazione Elettronica B2B 19

La fattura tra privati (B2B)

Queste tre tipologie di fatture elettroniche derivano dalla definizione difatturazione elettronica prevista dal nostro quadro normativo, che prevedeinfatti:n un file firmato digitalmenten oppure un tracciato record inviato via EDIn oppure qualsiasi altro tipo di fattura digitale che il destinatario, in baseai processi di business che ha sviluppato, riconosce, paga e porta inconservazione (tratta, cioè, proprio come “se fosse una fatturatradizionale “).

Anche l’Unione Europea pone la fatturazione elettronica al centrodell’evoluzione del suo Mercato Unico Digitale Europeo: spetta a imprese ePubblica Amministrazione muovere con decisione verso la direzione deldigitale, per acquisire gli elementi necessari a sostenere un cammino ormaiineluttabile del quale tuttavia si possono intuire gli interessanti benefici.

È facile intuire l’impatto che la fattura elettronica “obbligatoria” avrà suisistemi gestionali contabili/amministrativi per le aziende che ancora nonhanno valutato i vantaggi.

15 maggio 2018 Fatturazione Elettronica B2B 20

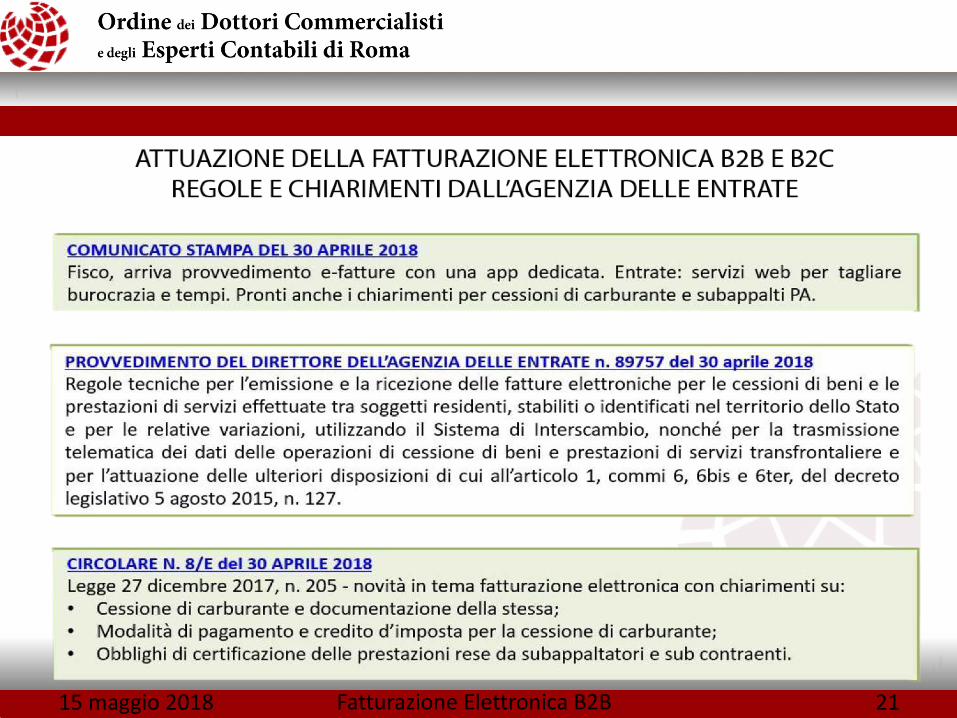

15 maggio 2018 Fatturazione Elettronica B2B 21

15 maggio 2018 Fatturazione Elettronica B2B 22

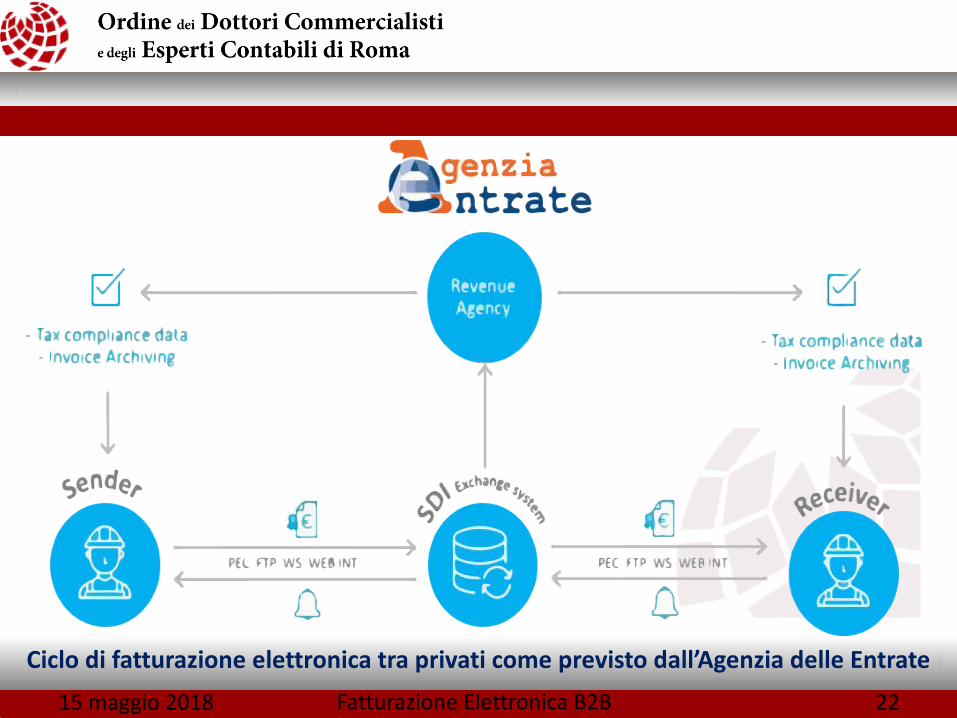

Ciclo di fatturazione elettronica tra privati come previsto dall’Agenzia delle Entrate

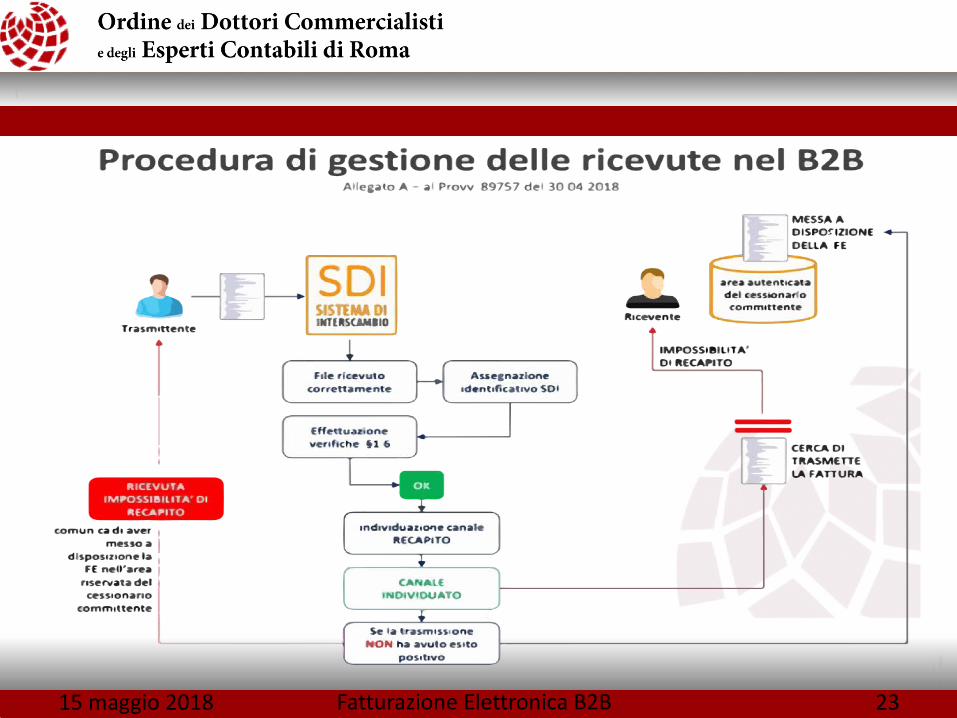

15 maggio 2018 Fatturazione Elettronica B2B 23

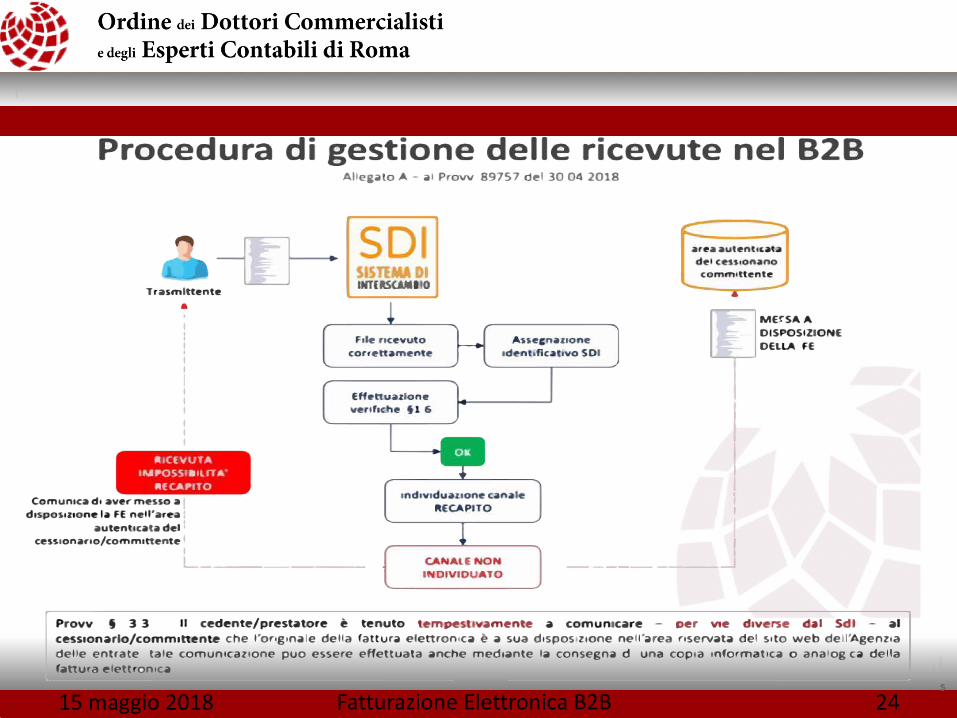

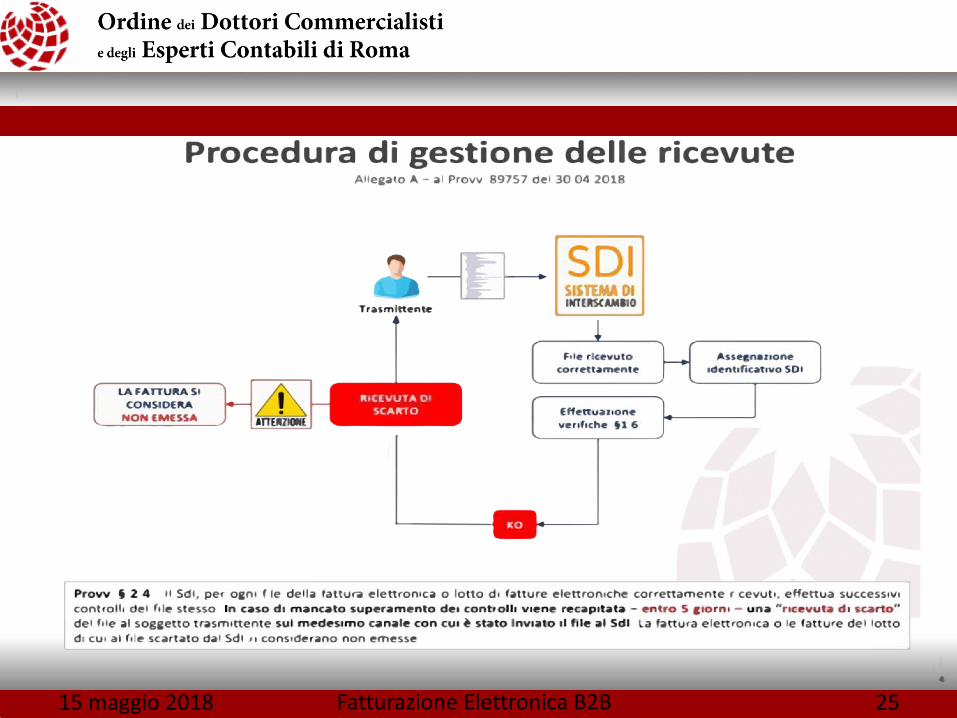

15 maggio 2018 Fatturazione Elettronica B2B 24

15 maggio 2018 Fatturazione Elettronica B2B 25

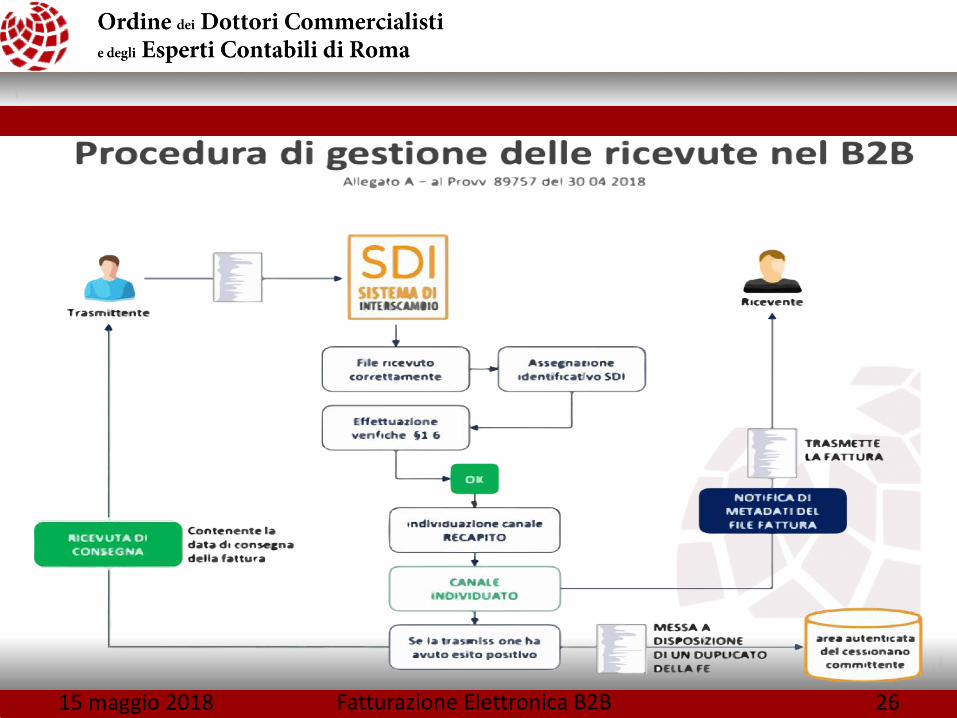

15 maggio 2018 Fatturazione Elettronica B2B 26

Il flusso di lavoro all'interno dello Studio

15 maggio 2018 Fatturazione Elettronica B2B 27

Cosa serve allo Studio professionale per affrontare in modo integrato il processo ditenuta contabile dei Clienti che adotteranno la fattura elettronica B2B?

1. Strumento di consegna delle fatture elettroniche da parte del Cliente checonsenta di tracciare in modo condiviso i documenti consegnati. Obiettivo:difendersi dall'eventuale contenzioso con il cliente; eliminare tutte le attivitàcollegate alla ricezione di mail (download, archivia, …) e i rischi di cancellazionedella mail contenente una fattura elettronica.

2. Software contabile in grado di:

n acquisire i dati utili per il Data Entry direttamente dalla fattura elettronica;

n visualizzare il documento in formato leggibile per l'operatore contabile;

n associare gli elementi utili alla contabilizzazione (es. causale, conto, codiceIVA).

3. Software contabile “intelligente” in grado di apprendere le associazioni eseguiteper Cliente e fornitore in modo da riproporle automaticamente alla successivaacquisizione in contabilità.

4. Soluzione di conservazione digitale integrata con la contabilità per procederealla conservazione dei documenti e produrre un numero di protocollo.

15 maggio 2018 Fatturazione Elettronica B2B 28

Vantaggi per lo Studio del CommercialistaL'adozione della fatturazione elettronica da parte delle Aziende e ProfessionistiClienti dello Studio, ancor più se accompagnata da un processo di archiviazionee conservazione a norma, consente al Professionista di beneficiare di molteplicivantaggi, tra cui:

Avere dati contabili aggiornati e quindi potere offrire al Clienteuna consulenza sulle prospettive future della sua attività e nonsolo in termini di gestione degli adempimenti.

Offrire ai Clienti servizi a valore aggiunto, ad esempio laconservazione a norma dei documenti;

15 maggio 2018 Fatturazione Elettronica B2B 29

Diversificare la propria attività, riducendo il tempo dedicato agliadempimenti previsti dalla legge, ormai equiparabili acommodities;

Vantaggi per lo Studio del Commercialista

Aumentare l'efficienza del servizio di tenuta contabile,riducendo le attività a basso valore aggiunto del Data Entrycontabile e impiegando quindi il proprio personale in attività dimaggior valore o per acquisire nuove competenze chepermettano allo Studio dicrescere;

Diventare il punto di riferimento dei propri Clienti,aumentandone la fidelizzazione e riducendo il rischio didisintermediazione da parte dell'Agenzia delle Entrate;

15 maggio 2018 Fatturazione Elettronica B2B 30

La fattura elettronica inserita in un processo integrato divienecosì un documento sia di “ciclo attivo” (per chi la emette)che di “ciclo passivo” (per chi la riceve) andando così adeterminare uno “standard di informazione strutturata”.

Sono evidenti i vantaggi che andranno ad impattare suglioperatori in termini di risparmio di tempo e di errore materiale(ad esempio, dividere le fatture tra attive e passive, ordinarleper data, inserire l’anagrafica del Cliente/fornitore e tutti glialtri dati) oltre al tempo per scrivere manualmente il numerodi protocollo, se integrato con la Conservazione digitale anorma.

fonte politecnico di Milano

15 maggio 2018 Fatturazione Elettronica B2B 31

Benefici dell’adozione della fatturazione elettronica per imprese e professionisti

15 maggio 2018 Fatturazione Elettronica B2B 32

15 maggio 2018 Fatturazione Elettronica B2B 33

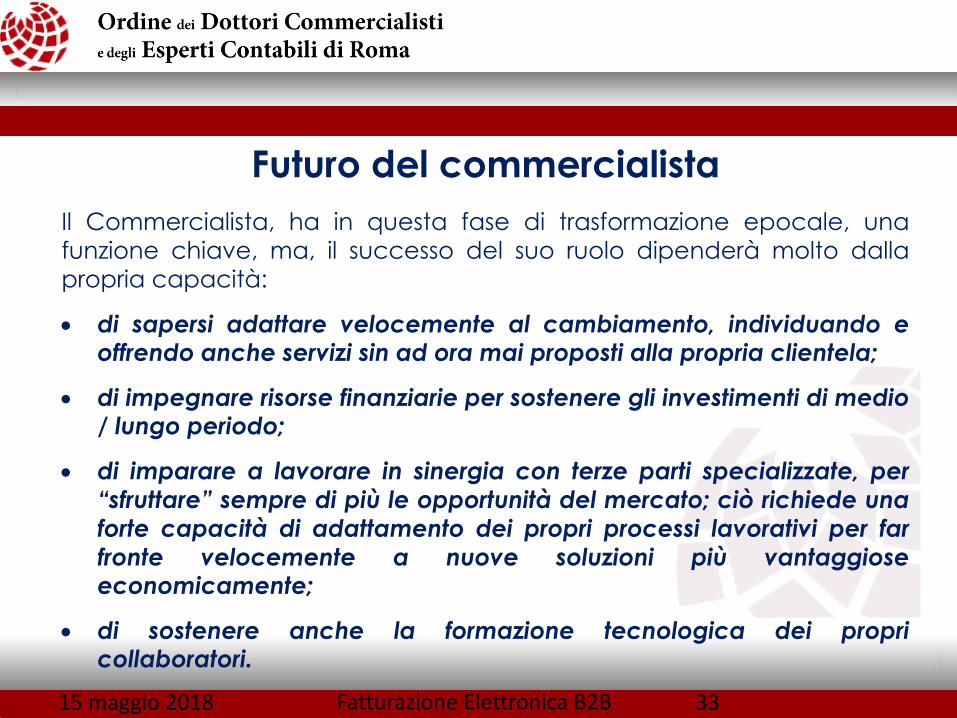

Il Commercialista, ha in questa fase di trasformazione epocale, unafunzione chiave, ma, il successo del suo ruolo dipenderà molto dallapropria capacità:

• di sapersi adattare velocemente al cambiamento, individuando eoffrendo anche servizi sin ad ora mai proposti alla propria clientela;

• di impegnare risorse finanziarie per sostenere gli investimenti di medio/ lungo periodo;

• di imparare a lavorare in sinergia con terze parti specializzate, per“sfruttare” sempre di più le opportunità del mercato; ciò richiede unaforte capacità di adattamento dei propri processi lavorativi per farfronte velocemente a nuove soluzioni più vantaggioseeconomicamente;

• di sostenere anche la formazione tecnologica dei propricollaboratori.

Futuro del commercialista

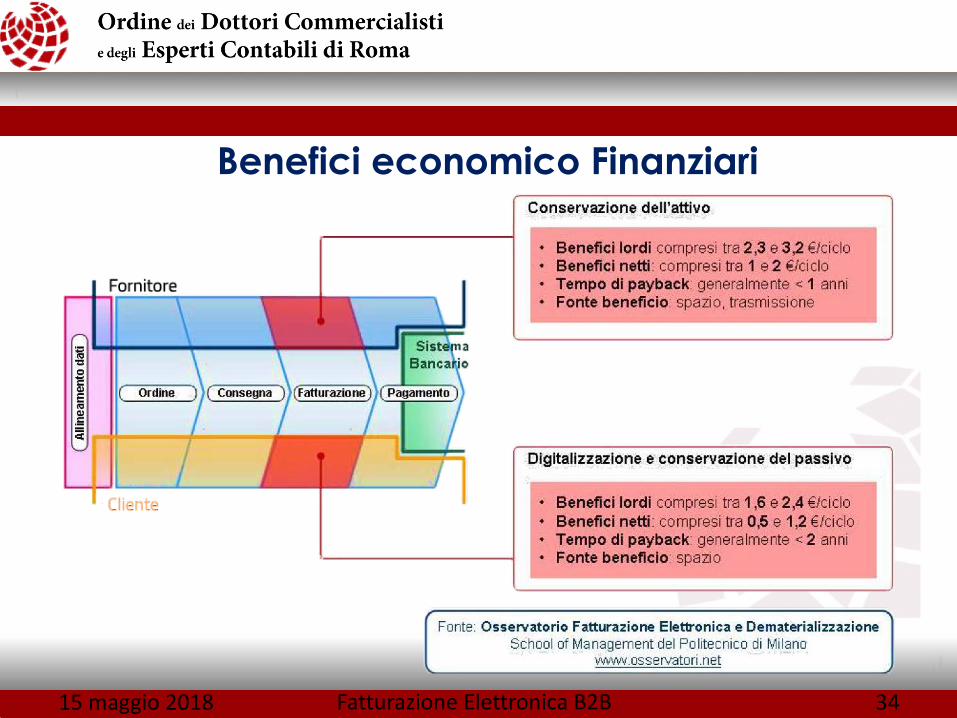

Benefici economico Finanziari

15 maggio 2018 Fatturazione Elettronica B2B 34

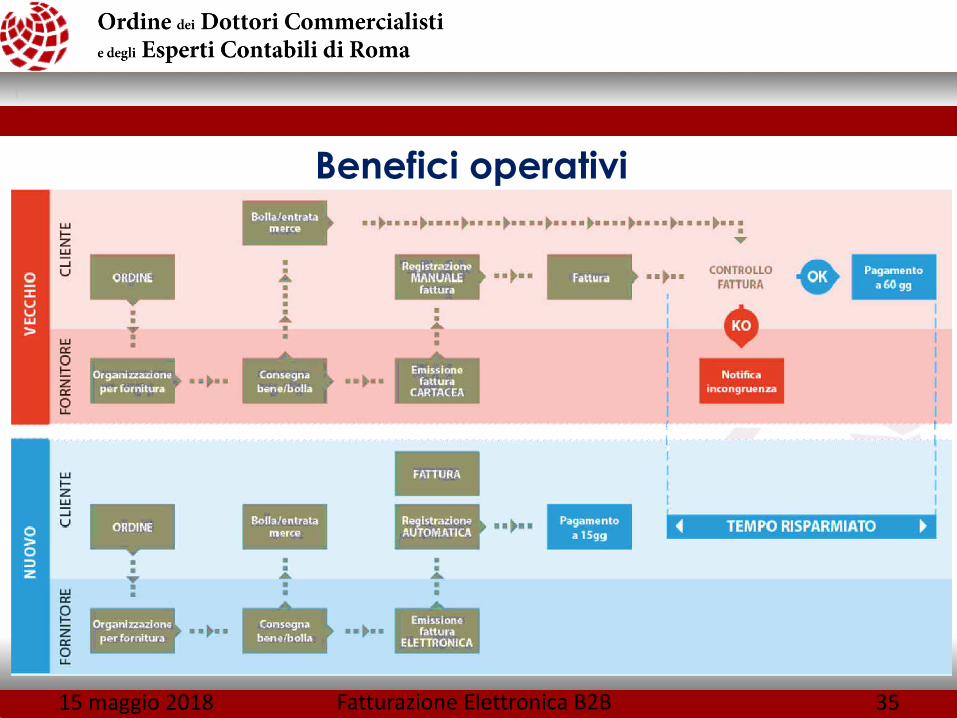

Benefici operativi

15 maggio 2018 Fatturazione Elettronica B2B 35

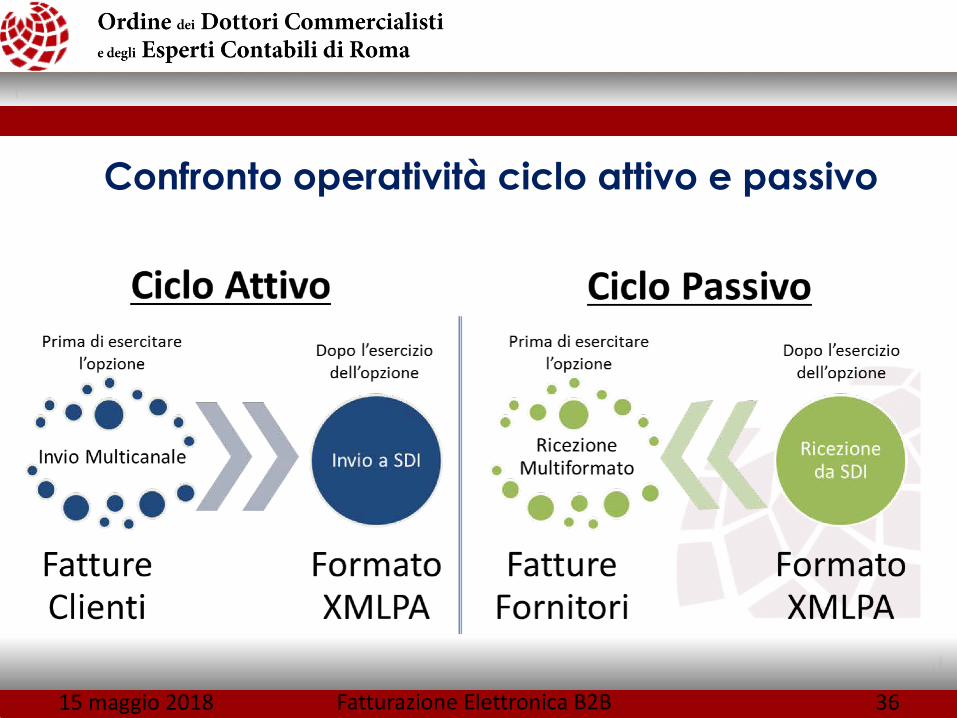

Confronto operatività ciclo attivo e passivo

15 maggio 2018 Fatturazione Elettronica B2B 36

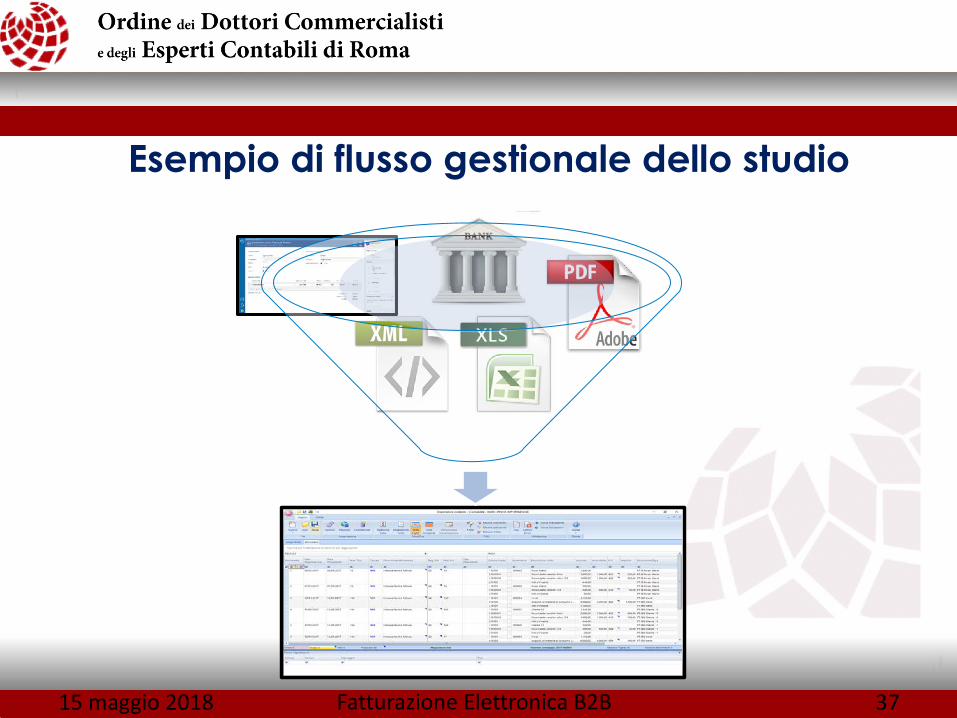

Esempio di flusso gestionale dello studio

15 maggio 2018 Fatturazione Elettronica B2B 37

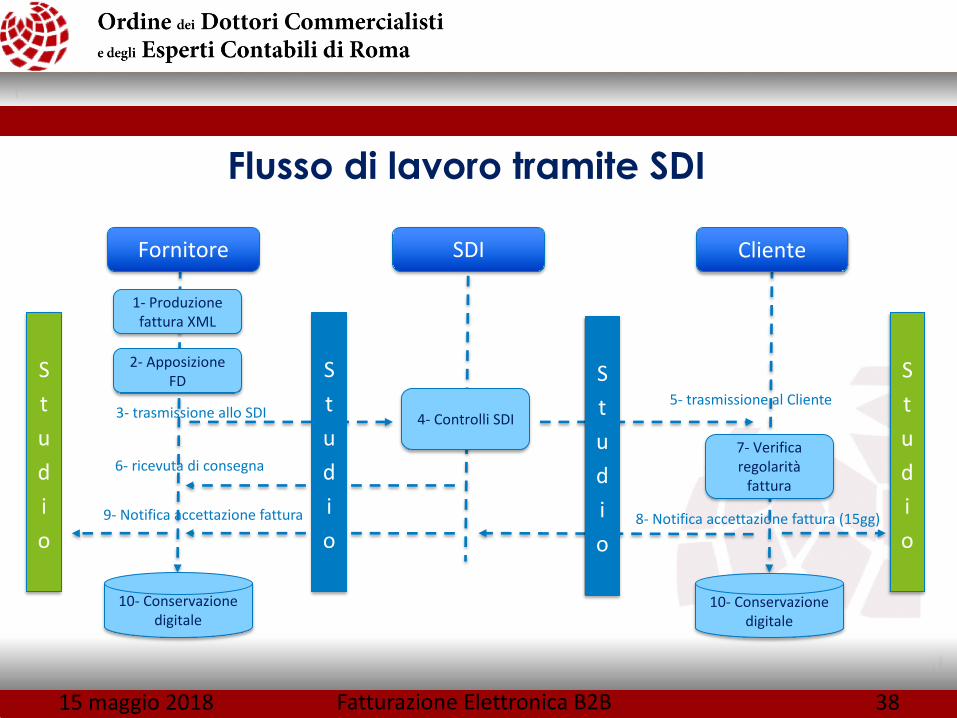

Fornitore

2- Apposizione FD

1- Produzione fattura XML

4- Controlli SDI

SDI

7- Verifica regolarità

fattura

Cliente

10- Conservazione digitale

10- Conservazione digitale

3- trasmissione allo SDI5- trasmissione al Cliente

6- ricevuta di consegna

8- Notifica accettazione fattura (15gg)9- Notifica accettazione fattura

Studio

Studio

Studio

Studio

Flusso di lavoro tramite SDI

15 maggio 2018 Fatturazione Elettronica B2B 38

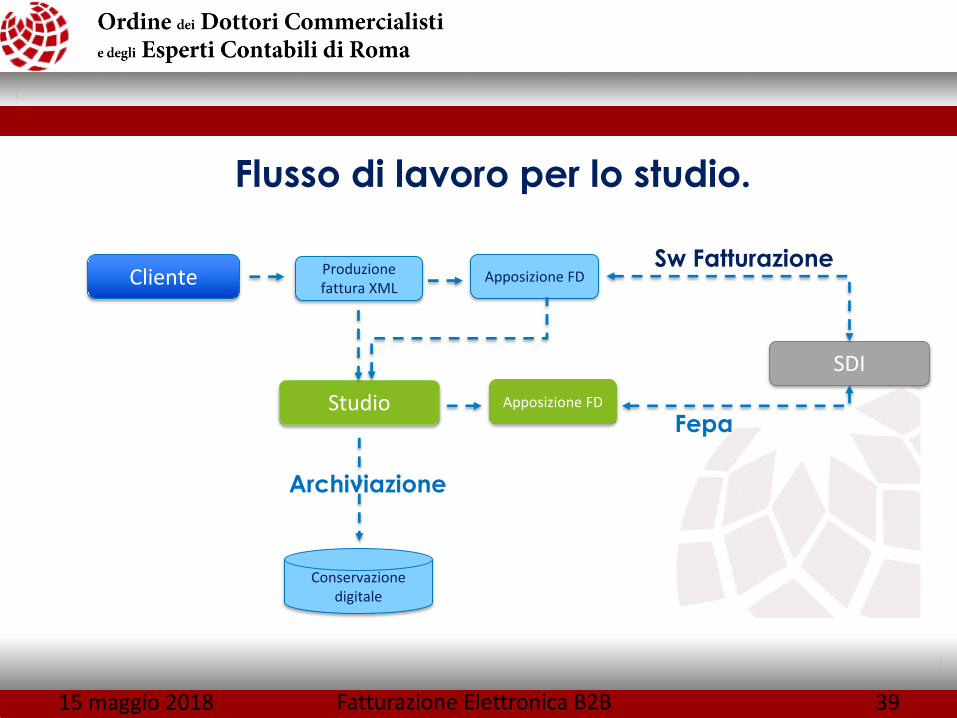

Cliente Apposizione FD Produzione fattura XML

SDI

Conservazione digitale

Studio Apposizione FD

Sw Fatturazione

Fepa

Archiviazione

Flusso di lavoro per lo studio.

15 maggio 2018 Fatturazione Elettronica B2B 39

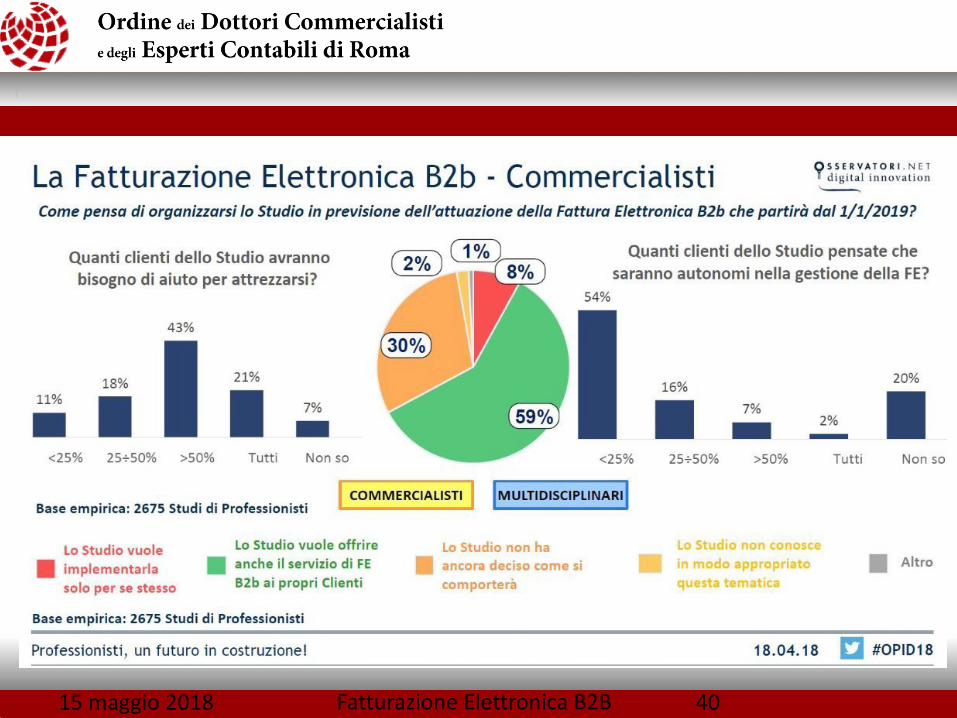

15 maggio 2018 Fatturazione Elettronica B2B 40

Situazione ad oggi apr. 2018

1. Le fatture elettroniche sono considerate emesse esclusivamente utilizzando ilSistema di Interscambio (SdI o Sistema);

2. In caso di emissione di una fattura tra soggetti residenti o stabiliti nel territorio delloStato, con modalità diverse da quelle previste dal comma 3, la fattura si intendenon emessa;

3. Gli obblighi di conservazione previsti dall’articolo 3 (DMEF 17/6/2014, GU 146 del26/6/2014) si intendono soddisfatti per tutte le fatture elettroniche nonché per tutti idocumenti informatici trasmessi attraverso il Sistema di Interscambio (art. 1,comma 211, l. 24/12/2007 n. 244) ememorizzati dall’Agenzia delle Entrate.

15 maggio 2018 Fatturazione Elettronica B2B 41

Il Sistema di gestione della fattura elettronica diventa indispensabile per farsì che, almeno da un punto di vista fiscale, si inneschino i processi diesigibilità, detraibilità oltre che di deducibilità.

Inoltre, in termini di conservazione, si dichiara che l’Agenzia delle Entratememorizza i documenti trasmessi tramite il Sistema.

A tale proposito occorrerà una precisazione successiva, per farcomprendere se alla memorizzazione si attribuisca una valenza di“magazzino dati” oppure se si intenda già assolta anche la conservazionedei documenti transitati dal Sistema.

Da ultimo, quali saranno le ricadute sulle filiere, che da anni si avvalgonodi intermediari per la generazione di documenti – comprese le fatture –secondo i formati EDI?

Anche in questi casi la risposta sembra viaggiare sui binari del buon senso,che non dovrebbe mai abbandonare il nostro agire.

15 maggio 2018 Fatturazione Elettronica B2B 42

Considerazioni.

Le filiere hanno raggiunto un elevato grado di efficienza grazie ainvestimenti importanti, che hanno permesso di tracciare una serie diinformazioni fondamentali per la gestione del loro business, ben oltre leesigenze fiscali.

La collaborazione tra soggetti diventa, allora, il comportamento strategicoin grado di salvaguardare le esigenze del Paese e quelle dei singoli attori,soprattutto in presenza di positivi risultati, che sarebbe un peccatovanificare.

La soluzione, quindi, non sarà solamente informatica ma ispirata ai principidi efficienza ed efficacia per salvaguardare processi operativi che aiutanoa rendere più competitivi i soggetti che li adottano e, per sommesuccessive, anche il sistema Paese.

La fattura elettronica non è solo un documento fiscale, ma unprocedimento organizzativo che presenta opportunità per le imprese epone nuove sfide ai professionisti.

15 maggio 2018 Fatturazione Elettronica B2B 43

ConclusioniLa fattura elettronica è spesso vissuta come un tecnicismo, in realtà è solo un mododiverso con cui l'azienda consegna le fatture ai suoi Clienti.

Le soluzioni informatiche di buona qualità automatizzano le fasi di generazione delfile, firma e trasmissione senza richiedere all'operatore particolari conoscenze. Anchela conservazione può essere integrata in un processo automatico affidato a terzi,senza richiedere competenze normative o tecniche.

Si può quindi affermare che l'adozione della fattura elettronica sia un'opportunità dacogliere se si ha l'accortezza di realizzarla con le soluzioni informatiche chegestiscono l'intero processo, essendo pronti a modificare il proprio modo di lavorare.

Passato Futuro

15 maggio 2018 Fatturazione Elettronica B2B 44

Rispetto all’adozione della fattura elettronica il Commercialista ha due possibilità:

ignorare il tema e attendere, soluzione spesso adottata più per mancanza di tempo che per scelta;

anticipare i tempi costruendo con i suoi Clienti un sistema che lo veda protagonista già a partire dalla semplice emissione della fattura.

Scegliere la seconda alternativa renderà più semplicel'adozione della fattura elettronica da parte dei Clienti egarantirà fin da subito una maggiore efficienza del servizio ditenuta contabile.

Diventando protagonista del processo di adozione dellafatturazione elettronica il Commercialista può diventare ilconsulente di azienda, anche della micro e piccola azienda:con essa, non discuterà più solo di imposte e tasse, ma di comerendere più efficiente la sua organizzazione e ridurre i costi.

15 maggio 2018 Fatturazione Elettronica B2B 45

La sola digitalizzazione del processo di emissione della fattura, sebbenepresenti alcuni vantaggi immediati, non permette tuttavia di cogliereappieno i plus della dematerializzazione documentale, ovvero la senzanecessità di trascrizione manuale dei dati presenti a sistema.

La forma più efficace di gestione della fatturazione elettronica è quellache prevede la costruzione di un processo digitale integrato che affianchialla generazione, l’emissione, la ricezione anche la gestione dellaconservazione delle fatture in formato elettronico elaborabile daiprogrammi gestionali.

La cosiddetta conservazione digitale a norma è un processo definito inmodo chiaro dalla Legge che, semplificando, prevede l’apposizione diun’ulteriore firma digitale e una marca temporale sull’archivio elettronicodelle fatture, per “cristallizzarne” il contenuto e custodirlo per i 10 anniprevisti in rigoroso formato digitale.

15 maggio 2018 Fatturazione Elettronica B2B 46

Dalla fattura elettronica all’archiviazione e conservazione documentale

15 maggio 2018 Fatturazione Elettronica B2B 47

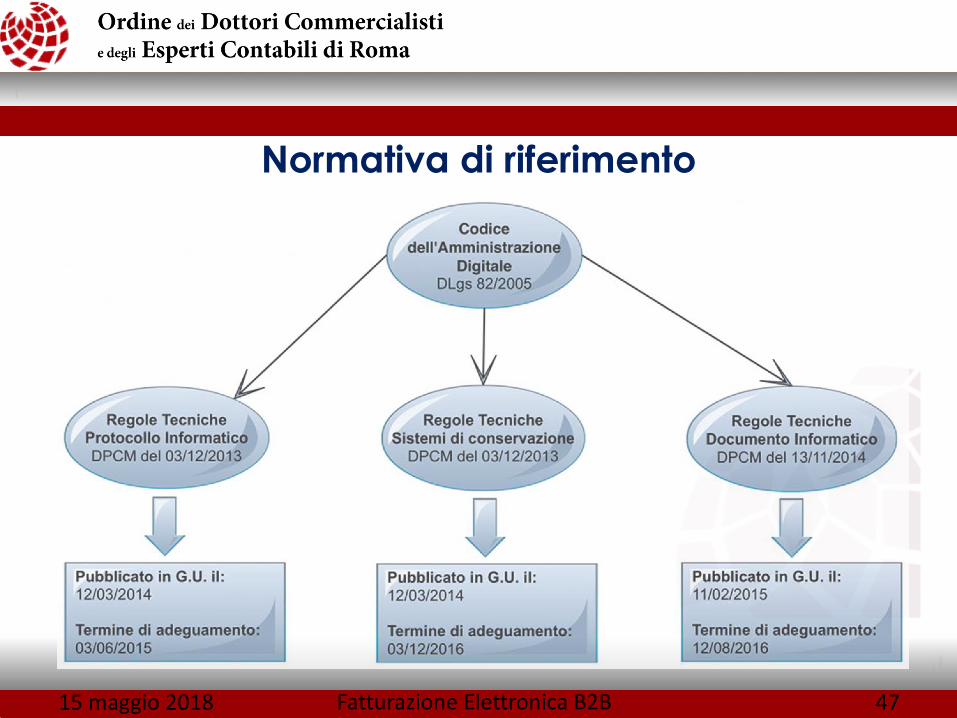

Normativa di riferimento

15 maggio 2018 Fatturazione Elettronica B2B 48

LA CONSERVAZIONE SOSTITUTIVA GRATUITA DELL’AGENZIA DELLE ENTRATE.

PER ALCUNI, MA NON PER TUTTI

15 maggio 2018 Fatturazione Elettronica B2B 49

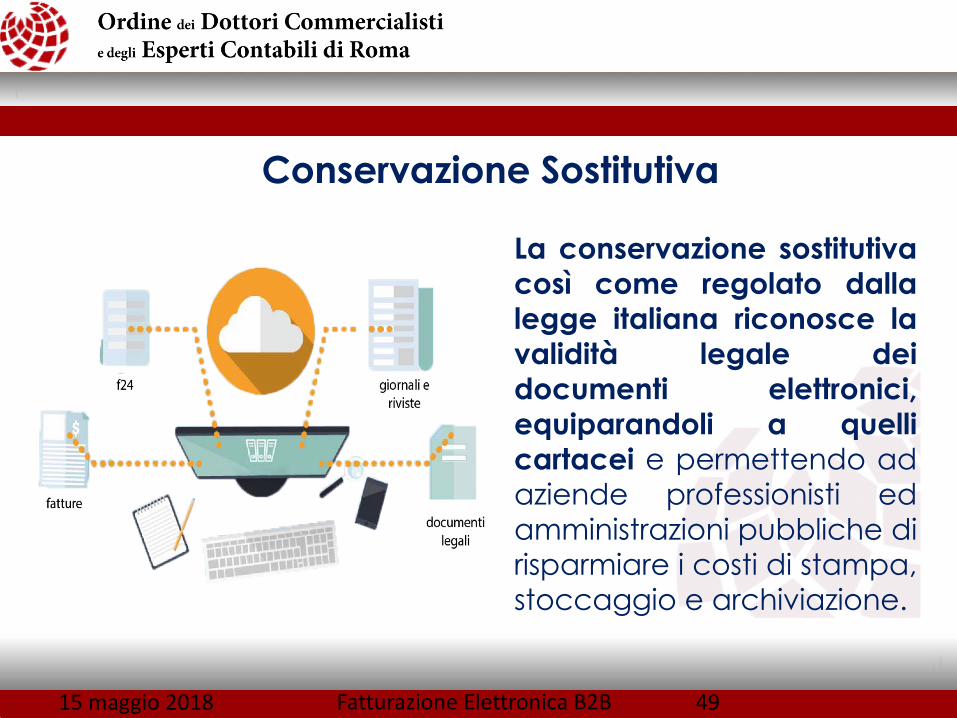

Conservazione Sostitutiva

La conservazione sostitutivacosì come regolato dallalegge italiana riconosce lavalidità legale deidocumenti elettronici,equiparandoli a quellicartacei e permettendo adaziende professionisti edamministrazioni pubbliche dirisparmiare i costi di stampa,stoccaggio e archiviazione.

15 maggio 2018 Fatturazione Elettronica B2B 50

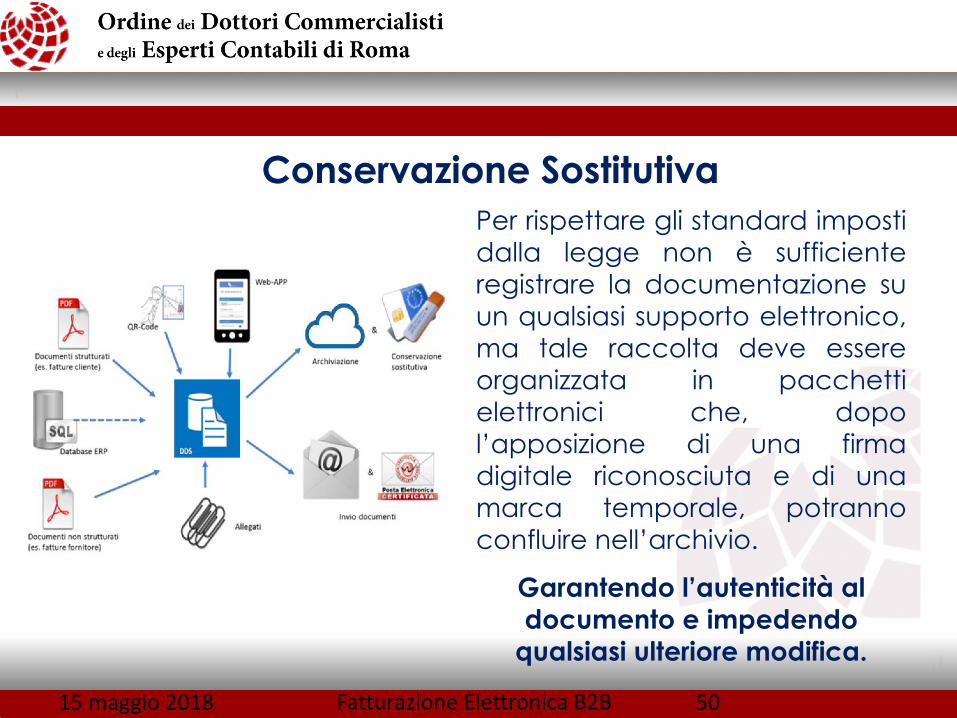

Conservazione SostitutivaPer rispettare gli standard impostidalla legge non è sufficienteregistrare la documentazione suun qualsiasi supporto elettronico,ma tale raccolta deve essereorganizzata in pacchettielettronici che, dopol’apposizione di una firmadigitale riconosciuta e di unamarca temporale, potrannoconfluire nell’archivio.

Garantendo l’autenticità al documento e impedendo

qualsiasi ulteriore modifica.

15 maggio 2018 Fatturazione Elettronica B2B 51

Con l’introduzionedell’obbligatorietà dellafattura elettronica anchetra privati, il tema dellaconservazione sostitutivacoinvolgerà un numero diaziende decisamente piùampio rispetto all’attuale.

Conservazione Sostitutiva

15 maggio 2018 Fatturazione Elettronica B2B 52

Il primo beneficio che ne deriverà, sicuramente banale, riguarderà ilrisparmio degli spazi fisici necessari a contenere un archivio correntecartaceo.

Il secondo, più significativo, sarà legato ai vantaggi fiscali offerti agliaderenti, che saranno obbligati a comunicare i dati periodici delleproprie fatture, su tutti l’eliminazione del cosiddetto Spesometro.

La documentazione in formato elettronico, in particolare quellatransitante per il Sistema d’Interscambio, sarà invece direttamenteconservata da Sogei, l’organo dell’Agenzia dell’Entrate che lo gestisce.

In pratica, come previsto dal decreto ministeriale del 17 giugno 2014,ribadito direttamente dall’Agenzia dell’Entrate e dal codicedell’amministrazione digitale con il decreto legislativo 179/2016, qualora ildocumento informatico passasse per il Sistema d’Intercambio, cesseràl’obbligo di conservazione a carico dei cittadini e delle imprese.

Benefici per l’attività

15 maggio 2018 Fatturazione Elettronica B2B 53

L’organizzazione di una raccolta di dati non è un valore aggiuntosolo per le principali aziende di grandi dimensioni, che già datempo hanno provveduto ad organizzare la trasmissione deipropri documenti ai posteri, ma andrebbe affrontata anche daipiù piccoli, progettando una gestione che garantiscalungimiranza alla conservazione.

In un momento storico nel quale l’impegno civile viene anelatoda tanti, la valutazione del soggetto terzo al quale affidare ipropri documenti dovrebbe essere fatta considerando anche illivello di garanzia assicurata rispetto a tale aspetto, con laconsapevolezza da parte del privato di possedere un patrimonioper il futuro.

Importante per sé stessi, fondamentale per la società futura.

Benefici per l’attività

15 maggio 2018 Fatturazione Elettronica B2B 54

Il sistema di conservazione sostitutiva fornito gratuitamente da Sogei potrà,dunque, risultare utile per piccoli artigiani e professionisti, ma chiunquestia valutando tale scelta dovrebbe approfondire meglio le proprieresponsabilità in merito ai documenti archiviati e soprattutto quelledell’Agenzia delle Entrate.

Per esperienza personale conosco la posizione che aziende e personehanno rispetto alla propria raccolta documentale.

Generalmente si dividono in due grandi categorie: quelli che ritengonoindispensabile ogni minuscola carta compresa nel proprio complesso echi, invece, non vede l’ora di eliminare tutto, ritenendolo inutile.

Se i primi talvolta eccedono con questa pratica, i secondi sonodecisamente più numerosi e rappresentano per il futuro un rischio, poichénon considerano l’archivio come un bene dal valore culturale.

Gestione dell’attività

15 maggio 2018 Fatturazione Elettronica B2B 55

Gestione dell’attività

I commercialisti pur essendo fra le categorie professionali piùinformatizzate non hanno mai spinto verso la conservazione digitale anorma in quanto tale opzione rappresenta “l’ultimo miglio” di unamodalità diversa di organizzare e gestire lo studio professionale inun’ottica di trasformazione digitale.

Prima che una questione tecnologica, il percorso della digitaltransformation richiede un profondo cambiamento della culturaorganizzativa dello studio professionale che si esplica nel creare un sensodi urgenza per la digitalizzazione, nell’assicurarsi la sponsorship dei titolaridello studio, nel diffondere competenze digitali fra i collaboratori,nell’adattare e fare il reengineering dei processi core dello studio.

XML Sigla di eXtensible Markup Language - metalinguaggio per la definizionedi linguaggi di markup, ovvero un linguaggio marcatore basato su unmeccanismo sintattico che consente di definire e controllare il significatodegli elementi contenuti in un documento o in un testo.

EDI Electronic Data Interchange (EDI) - interscambio di dati tra sistemiinformativi, attraverso un canale dedicato ed in un formato definito inmodo da non richiedere intervento umano salvo in casi eccezionali.

HTML HyperText Markup Language (linguaggio a marcatori per ipertesti) è unlinguaggio di markup. E’ nato per la formattazione e impaginazione didocumenti ipertestuali disponibili nel web 1.0, è un open language, la cuisintassi è stabilita dal World Wide Web Consortium (W3C).

Glossario

15 maggio 2018 Fatturazione Elettronica B2B 56