Fatturazione FATTURAZIONE ELETTRONICA Elettronica … · -Dalla Fatturazione elettronica PA al B2B...

83

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN ITALIA: VERA OPPORTUNITA'! Fatturazione Elettronica obbligatoria, vera opportunità

Transcript of Fatturazione FATTURAZIONE ELETTRONICA Elettronica … · -Dalla Fatturazione elettronica PA al B2B...

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN ITALIA: VERA OPPORTUNITA'!

Fatturazione Elettronica

obbligatoria, vera opportunità

Readytec

Software Partner TeamSystem con 4000 Clienti sul territorio Aziende e Studi Professionali

Cosa facciamo

Specializzati in Soluzioni

ERP CRM WEB

IT & CLOUD

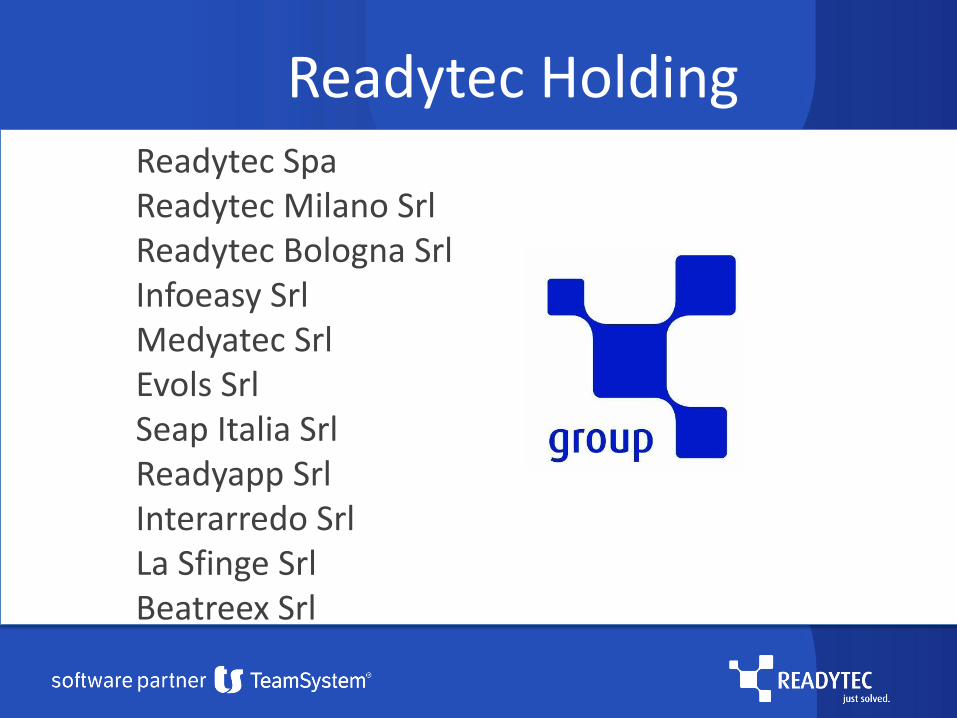

Readytec Holding Readytec Spa Readytec Milano Srl Readytec Bologna Srl Infoeasy Srl Medyatec Srl Evols Srl Seap Italia Srl Readyapp Srl Interarredo Srl La Sfinge Srl Beatreex Srl

Readytec Milano Srl nasce a Milano nel 2011

specializzata nell’offerta software TeamSystem

Apertura nuove filiali a Monza Brianza - Bergamo-Modena-Alessandria-Novara

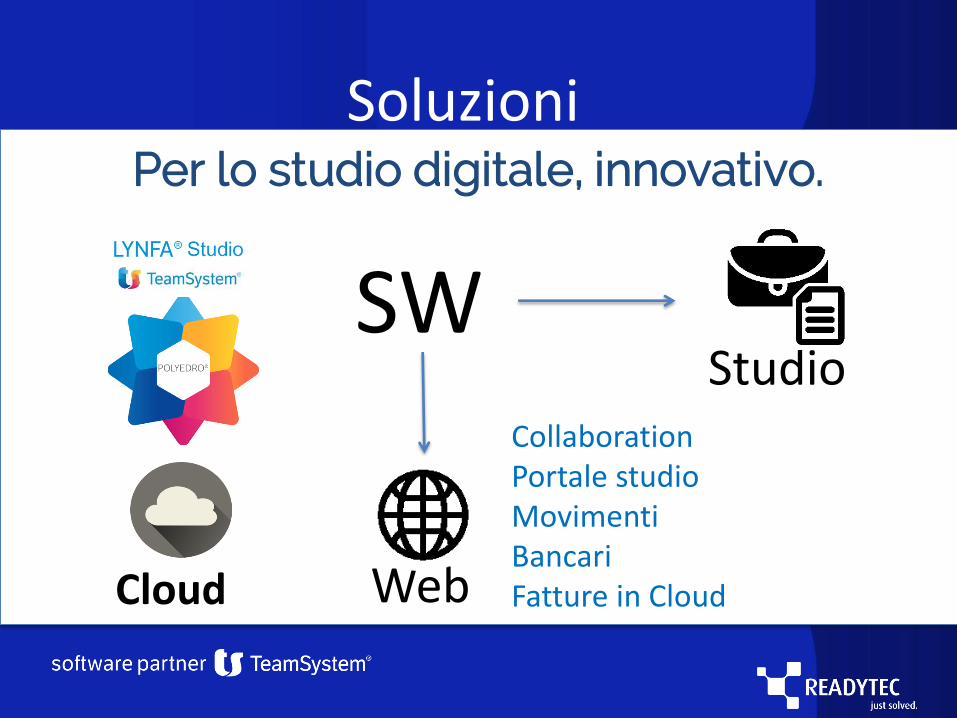

Soluzioni

SW Studio

Web

Collaboration Portale studio Movimenti Bancari Fatture in Cloud

Per lo studio digitale, innovativo.

Cloud

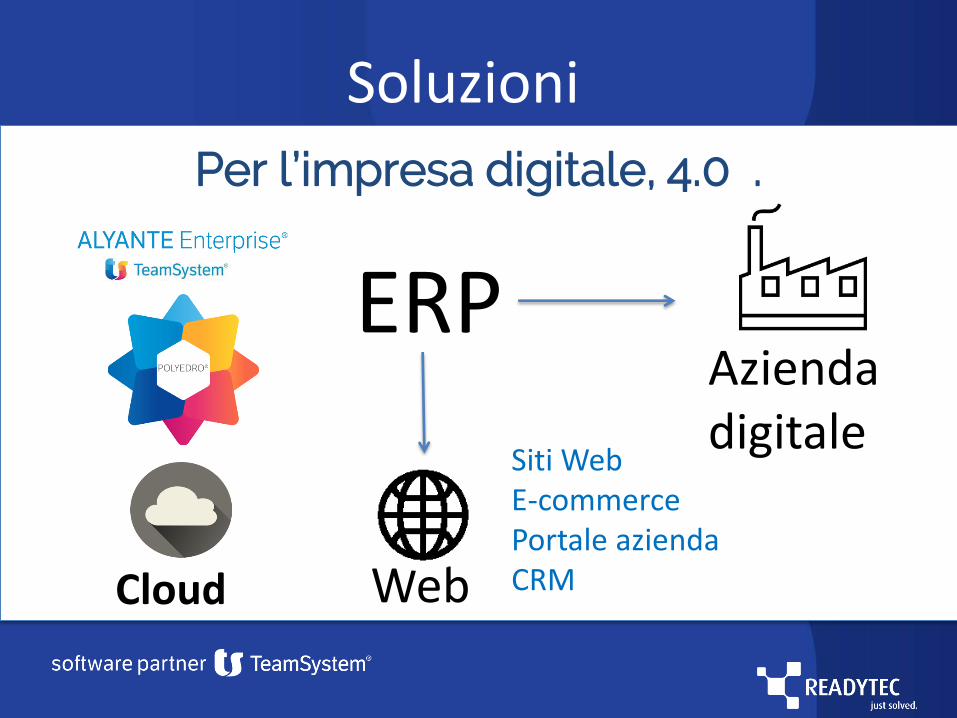

Soluzioni

ERP Azienda digitale

Web

Siti Web E-commerce Portale azienda CRM Cloud

Per l’impresa digitale, 4.0 .

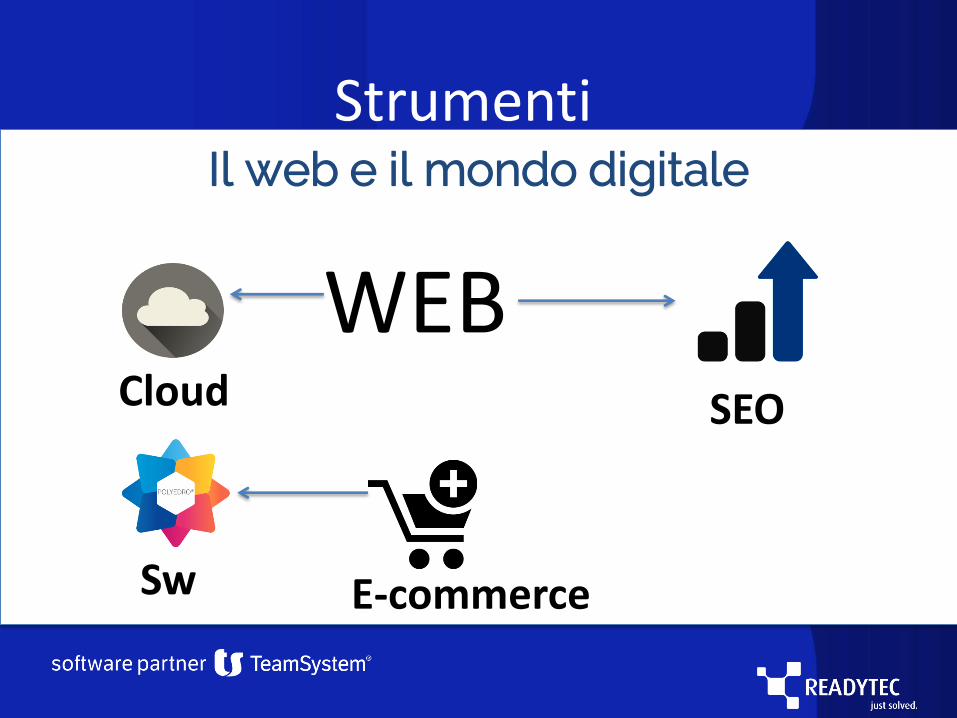

Strumenti

WEB SEO

E-commerce

Il web e il mondo digitale

Sw

Cloud

www.readytec.it

Se era grande ciò che hai superato sarà immenso ciò che raggiungerai

Avere più tempo per me

www.readytec.it

I sogni son desideri…

Avere sempre la soluzione a portata di mano

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN ITALIA: VERA OPPORTUNITA'!

Fatturazione Elettronica

obbligatoria, vera opportunità

Ore 17:00 - La piattaforma per lo scambio di fatture e la gestione dei processi digitali tra imprese, PA e professionisti

Dott. sa Raffaella Iarrapino (marketing leader Readytec Spa)

www.readytec.it

Ore 14:30

- Dalla Fatturazione elettronica PA al B2B in Italia: disamina dei primi casi concreti obbligatori a partire dall’1.7.2018 - Come approcciare gradualmente, nei diversi scenari, all’introduzione nelle

procedure organizzative aziendali delle dinamiche della e-Fatturazione: Medio/grande azienda, PMI, Professionista, Microimprese con integrato il supporto di un Professionista

- Le caratteristiche delle soluzioni gestionali abilitanti la fatturazione elettronica

Dott. Andrea Cortellazzo (partner Cortellazzo & Soatto)

Fatturazione elettronica obbl igatoria, vera opportunità

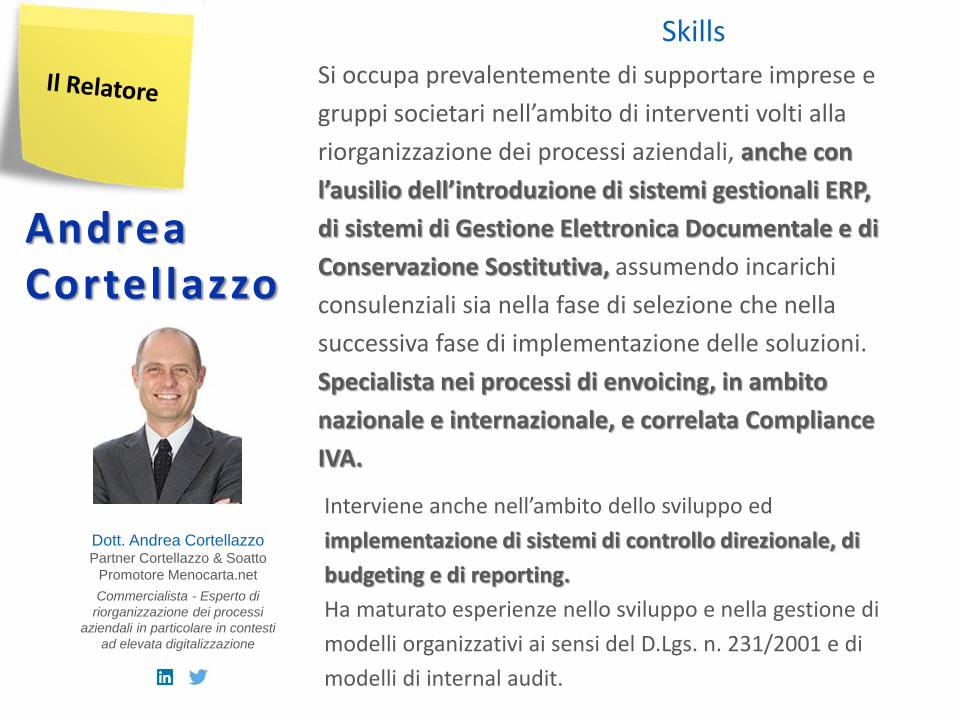

Si occupa prevalentemente di supportare imprese e

gruppi societari nell’ambito di interventi volti alla

riorganizzazione dei processi aziendali, anche con

l’ausilio dell’introduzione di sistemi gestionali ERP,

di sistemi di Gestione Elettronica Documentale e di

Conservazione Sostitutiva, assumendo incarichi

consulenziali sia nella fase di selezione che nella

successiva fase di implementazione delle soluzioni.

Specialista nei processi di envoicing, in ambito

nazionale e internazionale, e correlata Compliance

IVA.

Skills

Andrea Cortellazzo

Interviene anche nell’ambito dello sviluppo ed

implementazione di sistemi di controllo direzionale, di

budgeting e di reporting.

Ha maturato esperienze nello sviluppo e nella gestione di

modelli organizzativi ai sensi del D.Lgs. n. 231/2001 e di

modelli di internal audit.

Dott. Andrea Cortellazzo Partner Cortellazzo & Soatto

Promotore Menocarta.net

Commercialista - Esperto di

riorganizzazione dei processi

aziendali in particolare in contesti

ad elevata digitalizzazione

15

FATTURAZIONE ELETTRONICA OBBLIGATORIA

IN ITALIA: VERA OPPORTUNITA’

| A cura del Dott. Andrea Cortellazzo,

Partner Cortellazzo & Soatto,

promotore Menocarta.net

16

Dalla Fatturazione elettronica PA al B2B in Italia

• Nuova formulazione del Dlgs.127/2015

• Il coordinamento con la Compliance IVA vigente

• I requisiti previsti dalla CM 18e/2014 Agenzia Entrate

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

Dalla Fatturazione elettronica PA al B2B in Italia

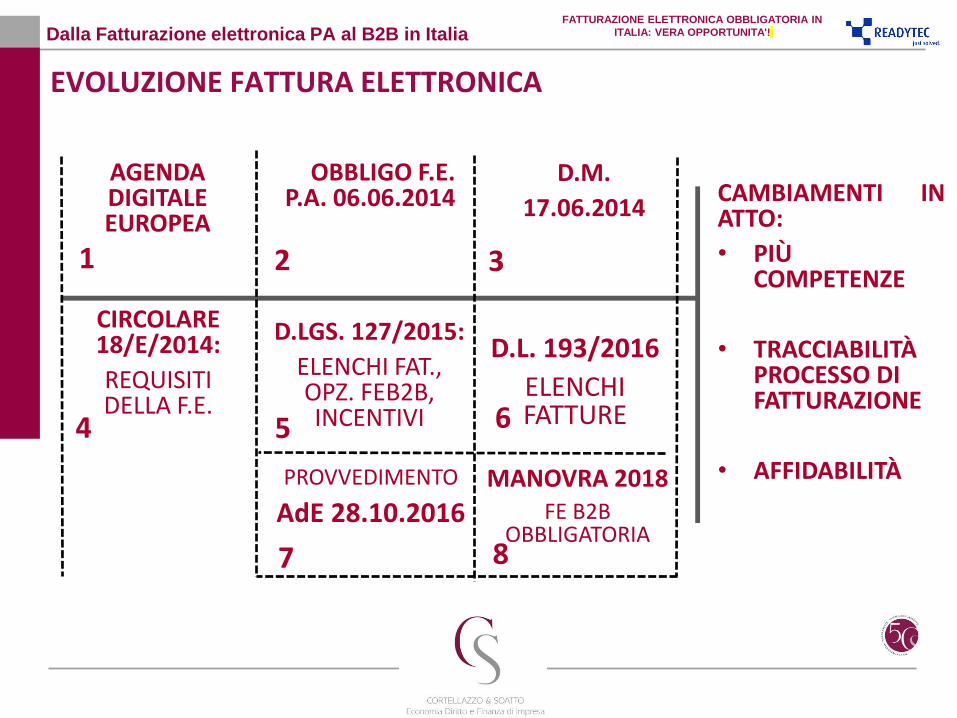

EVOLUZIONE FATTURA ELETTRONICA

1

AGENDA DIGITALE EUROPEA

OBBLIGO F.E. P.A. 06.06.2014

D.M.

17.06.2014

CIRCOLARE 18/E/2014:

REQUISITI DELLA F.E.

D.LGS. 127/2015:

ELENCHI FAT., OPZ. FEB2B, INCENTIVI

CAMBIAMENTI IN ATTO:

• PIÙ COMPETENZE

• TRACCIABILITÀ PROCESSO DI FATTURAZIONE

• AFFIDABILITÀ

2 3

4 5 6

D.L. 193/2016

ELENCHI FATTURE

PROVVEDIMENTO

AdE 28.10.2016

7 8

MANOVRA 2018 FE B2B

OBBLIGATORIA

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

Dalla Fatturazione elettronica PA al B2B in Italia

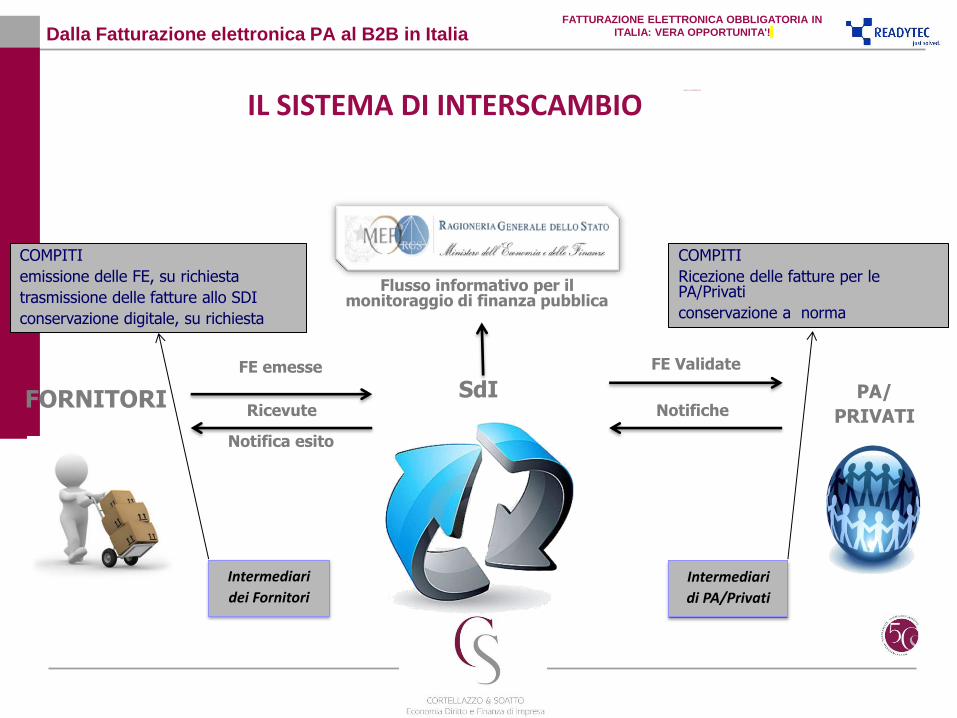

IL SISTEMA DI INTERSCAMBIO

FORNITORI

FE emesse

Ricevute

Intermediari

dei Fornitori

SdI

FE Validate

Notifiche

Intermediari

di PA/Privati

PA/

PRIVATI

Flusso informativo per il monitoraggio di finanza pubblica

Notifica esito

COMPITI

emissione delle FE, su richiesta

trasmissione delle fatture allo SDI

conservazione digitale, su richiesta

COMPITI

Ricezione delle fatture per le PA/Privati

conservazione a norma

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

Dalla Fatturazione elettronica PA al B2B in Italia

IL CENTRO DI CONTROLLO DELLA COMPLIANCE IVA

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

Dalla Fatturazione elettronica PA al B2B in Italia

20

Fatturazione elettronica obbligatoria : elementi caratterizzanti.

Finalità: razionalizzare il procedimento di fatturazione e registrazione (e

contrasto al VAT-gap).

Ambito applicativo: riguarda le cessioni di beni / prestazioni di servizi (e le

relative variazioni) effettuate tra soggetti residenti o stabiliti nel territorio

dello Stato (= sono escluse le operazioni transfrontaliere).

Esoneri (soggettivi): soggetti passivi che applicano:

1. il «regime di vantaggio» (art. 27, co. 1 e 2, DL 98/2011).

2. il «regime forfetario» (art. 1, co. 54-89, L. n. 190/2014);

Mezzo: Sistema di Interscambio (SDI)

Formato: XML-FatturaPA (o ulteriori formati basati su standard o norme

riconosciuti nell’ambito dell’UE, per esempio: Un/Cefat CII, UBL 2.2).

Sanzione: art. 6 D.Lgs. n. 471/1997 (omessa fatturazione o omessa

regolarizzazione).

Dalla Fatturazione elettronica PA al B2B in Italia FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

21

Fatturazione elettronica obbligatoria: norme di coordinamento ed effetti.

1. Obblighi di conservazione delle fatture emesse e ricevute:

conservazione in formato digitale, garantito dal Sistema di Interscambio.

2. Trasmissione «dei dati delle operazioni transfrontaliere».

Sostituisce la comunicazione dei dati/trasmissione telematica delle fatture.

Riguarda solo le cessioni di beni e le prestazioni di servizi effettuate e

ricevute verso e da soggetti non stabiliti nel territorio dello Stato.

Esclusioni: bolletta doganale, fatture elettroniche per queste operazioni.

Termini: entro l’ultimo giorno del mese successivo alla data del documento

emesso (operazioni attive) o della ricezione (operazioni passive).

Sanzioni: 2 euro per ogni fattura, con un massimo di 1.000 euro per ogni

trimestre (dimezzamento in caso di regolarizzazione entro il 15mo giorno).

Dalla Fatturazione elettronica PA al B2B in Italia FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

22

Fatturazione elettronica obbligatoria: norme di coordinamento ed effetti.

3. Semplificazioni amministrative e contabili.

Riguardano gli esercenti arti e professioni, le imprese ammesse al regime di

contabilità semplificata e per tutte le imprese neo-costituite (nell’anno di

inizio dell’attività e nei due successivi).

Esonero dall’obbligo di tenuta dei registri delle fatture emesse e delle fatture

ricevute (artt. 23, 25 DPR n. 633/1972) A CONDIZIONE CHE i soggetti si

avvalgano degli elementi messi a disposizione dell’Agenzia:

1. elementi informativi per la predisposizione dei prospetti di liquidazione

dell’IVA periodica;

2. bozze di dichiarazioni annuali IVA e dei redditi (= precompilate) con

prospetto di dettaglio dei calcoli;

3. bozze di modelli F24 per i versamenti e le compensazioni.

Dalla Fatturazione elettronica PA al B2B in Italia FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

23

La Best Practice della Fatturazione Elettronica verso la PA

FORMATO XMLPA E SUA EVOLUZIONE VERSO GLI STANDARD

INTERNAZIONALI PER L’INTEROPERABILITÀ

SISTEMA DI INTERSCAMBIO (SDI) E RELATIVA VALIDAZIONE FLUSSI

DI FATTURAZIONE ELETTRONICA

REQUISITI PREVISTI DA CIRCOLARE 18/E/2014

LA GENERAZIONE DEVE AVVENIRE IN FORMATO X(STENSIBLE)

M(ARKUP) L(ANGUAGE), NON CONTENENTE MACROISTRUZIONI O

CODICI ESEGUIBILI TALI DA ATTIVARE FUNZIONALITÀ CHE

POSSANO MODIFICARE GLI ATTI, I FATTI O I DATI RAPPRESENTATI

(ART. 1 C. 1 E ALLEGATO «A» PUNTO 1 REGOLAMENTO)

PER FATTURA ELETTRONICA SI INTENDE UN DOCUMENTO

INFORMATICO IN FORMATO XML, SOTTOSCRITTO CON FIRMA

ELETTRONICA QUALIFICATA O DIGITALE (ART. 21 C. 3 D.P.R.

633/1972 E PUNTO 2 C. 2 REGOLAMENTO)

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

Dalla Fatturazione elettronica PA al B2B in Italia

24

Invio e Ricezione della Fatturazione Elettronica B2B

LE FATTURE ELETTRONICHE IN FORMATO XML, FATTE TRANSITARE

ATTRAVERSO IL SDI POTRANNO ESSERE INVIATE E RECAPITATE AL

CLIENTE:

TRAMITE PEC

INSERENDO NEL TRACCIATO XML IL CODICE DESTINATARIO DI 7

CIFRE

IL CODICE DESTINATARIO VIENE ATTRIBUITO ESCLUSIVAMENTE DAL

SDI NELLA FASE DI ACCREDITAMENTO DEL CANALE DI RICEZIONE.

IL CANALE DI RICEZIONE PUÒ ESSERE ATTIVATO DA:

INTERMEDIARIO CHA A SUA VOLTA TRASMETTERÀ IL DOCUMENTO

AL CESSIONARIO/COMMITTENTE

DIRETTAMENTE DAL CESSIONARIO/COMMITTENTE

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

Dalla Fatturazione elettronica PA al B2B in Italia

25

ATTENZIONE! Ai sensi dell’art. 1, co. 512, DDL «di Bilancio 2018», l’entrata in

vigore delle disposizioni relative alla fattura elettronica obbligatoria è

anticipata al 01/07/2018 per:

a) cessioni di benzina o di gasolio destinati ad essere utilizzati come

carburanti per motori;

b) prestazioni rese da soggetti subappaltatori e subcontraenti della filiera

delle imprese nel quadro di un contratto di appalto di lavori, servizi o

forniture stipulato con un’amministrazione pubblica […].

È opportuno richiamare alcune modifiche normative introdotte nel 2017:

1. estensione dello split payment (DL n. 50/2017 e DL n. 148/2017);

2. limiti alla compensazione/rimborso dell’imposta (DL n. 50/2017);

3. termini di detrazione dell’IVA e di registrazione delle fatture passive (DL n.

50/2017).

Dalla Fatturazione elettronica PA al B2B in Italia FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

26

Prassi già consolidate

La compliance IVA, in presenza di casistiche di aziende che già hanno attivato flussi di fatturazione elettronica (attivi e/o passivi), può beneficiare di un’impostazione delle proprie procedure interne in modo da agevolare parte degli adempimenti IVA obbligatori in Italia veicolati tramite il Sistema di Interscambio.

Gli aspetti salienti sono i seguenti:

Il tracciato dati in formato .xml obbligatori dei dati delle fatture emesse (DTE) può essere predisposto in due modalità :

a) Direttamente dal flusso di fatturazione (in diversi formati nativi, quali ad es .pdf,. xml, EDI Edifact ….. (preferibile)

b) Come estrazione periodica dalle registrazioni IVA nel sistema gestionale

NB Nel caso a) se si fosse nella casistica anche parziale di invio tramite SDI di fatturazione elettronica a sensi del Dlgs 127/2015, tali flussi sono esentati dalla trasmissione dei Dati IVA (DTE)

Il tracciato dati in formato .xml obbligatori dei dati delle fatture ricevute e registrate (DTR) può essere predisposto in due modalità :

a) Come estrazione periodica dalle registrazioni IVA nel sistema gestionale (preferibile)

b) Direttamente dal flusso di fatturazione in fase di ricezione, previo completamento dei dati di registrazione IVA.

Prassi ed approcci suggeriti a partire dall’1.1.2018 FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

27

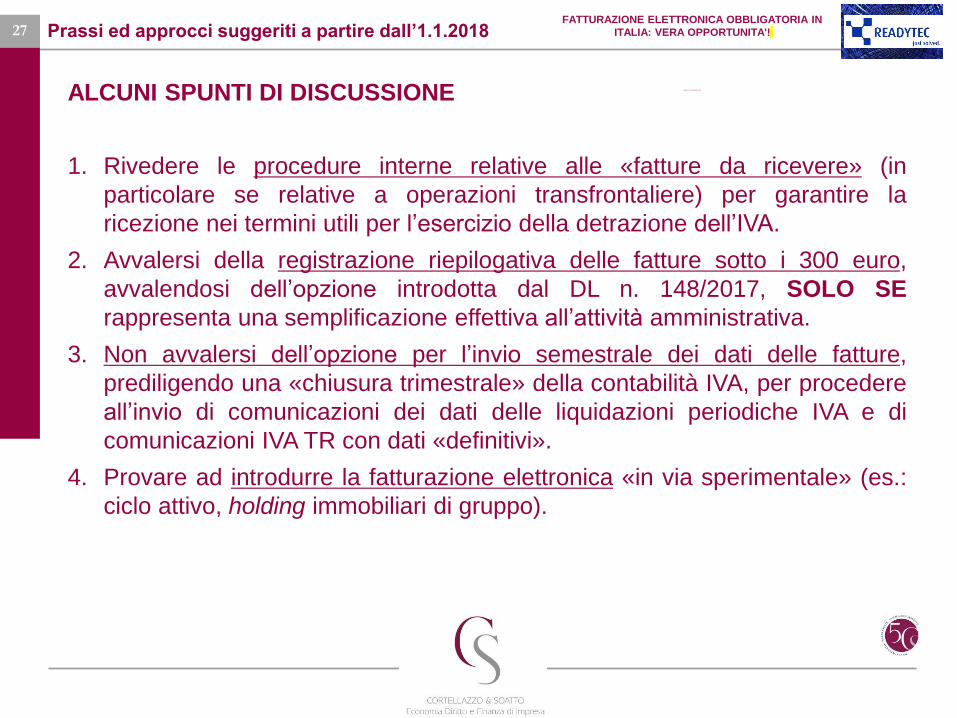

ALCUNI SPUNTI DI DISCUSSIONE

1. Rivedere le procedure interne relative alle «fatture da ricevere» (in

particolare se relative a operazioni transfrontaliere) per garantire la

ricezione nei termini utili per l’esercizio della detrazione dell’IVA.

2. Avvalersi della registrazione riepilogativa delle fatture sotto i 300 euro,

avvalendosi dell’opzione introdotta dal DL n. 148/2017, SOLO SE

rappresenta una semplificazione effettiva all’attività amministrativa.

3. Non avvalersi dell’opzione per l’invio semestrale dei dati delle fatture,

prediligendo una «chiusura trimestrale» della contabilità IVA, per procedere

all’invio di comunicazioni dei dati delle liquidazioni periodiche IVA e di

comunicazioni IVA TR con dati «definitivi».

4. Provare ad introdurre la fatturazione elettronica «in via sperimentale» (es.:

ciclo attivo, holding immobiliari di gruppo).

Prassi ed approcci suggeriti a partire dall’1.1.2018 FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

28

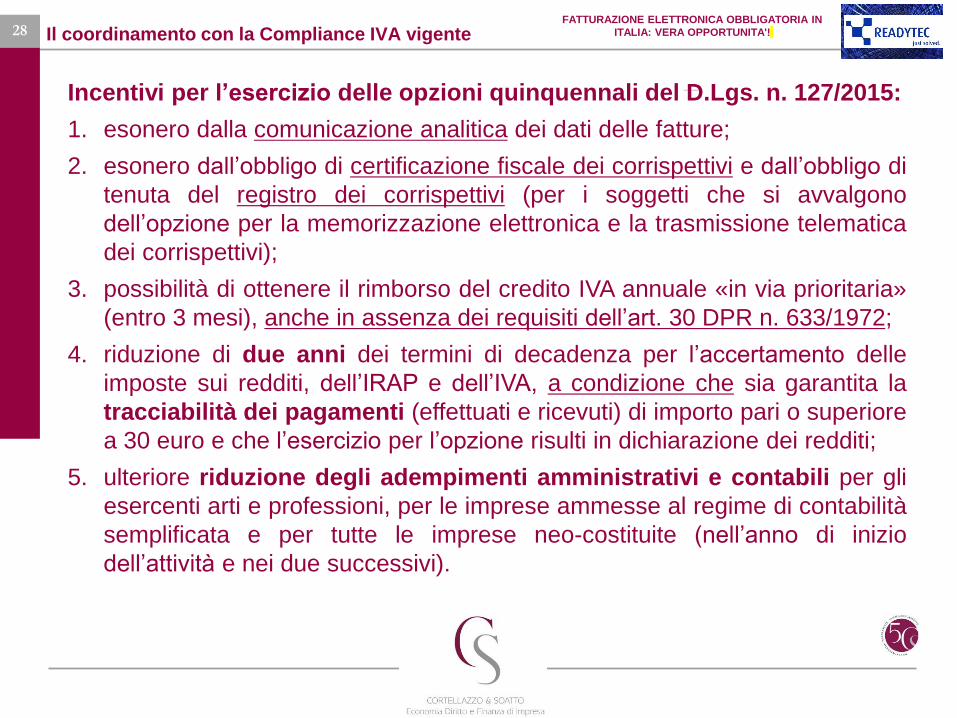

Incentivi per l’esercizio delle opzioni quinquennali del D.Lgs. n. 127/2015:

1. esonero dalla comunicazione analitica dei dati delle fatture;

2. esonero dall’obbligo di certificazione fiscale dei corrispettivi e dall’obbligo di

tenuta del registro dei corrispettivi (per i soggetti che si avvalgono

dell’opzione per la memorizzazione elettronica e la trasmissione telematica

dei corrispettivi);

3. possibilità di ottenere il rimborso del credito IVA annuale «in via prioritaria»

(entro 3 mesi), anche in assenza dei requisiti dell’art. 30 DPR n. 633/1972;

4. riduzione di due anni dei termini di decadenza per l’accertamento delle

imposte sui redditi, dell’IRAP e dell’IVA, a condizione che sia garantita la

tracciabilità dei pagamenti (effettuati e ricevuti) di importo pari o superiore

a 30 euro e che l’esercizio per l’opzione risulti in dichiarazione dei redditi;

5. ulteriore riduzione degli adempimenti amministrativi e contabili per gli

esercenti arti e professioni, per le imprese ammesse al regime di contabilità

semplificata e per tutte le imprese neo-costituite (nell’anno di inizio

dell’attività e nei due successivi).

Il coordinamento con la Compliance IVA vigente FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

29

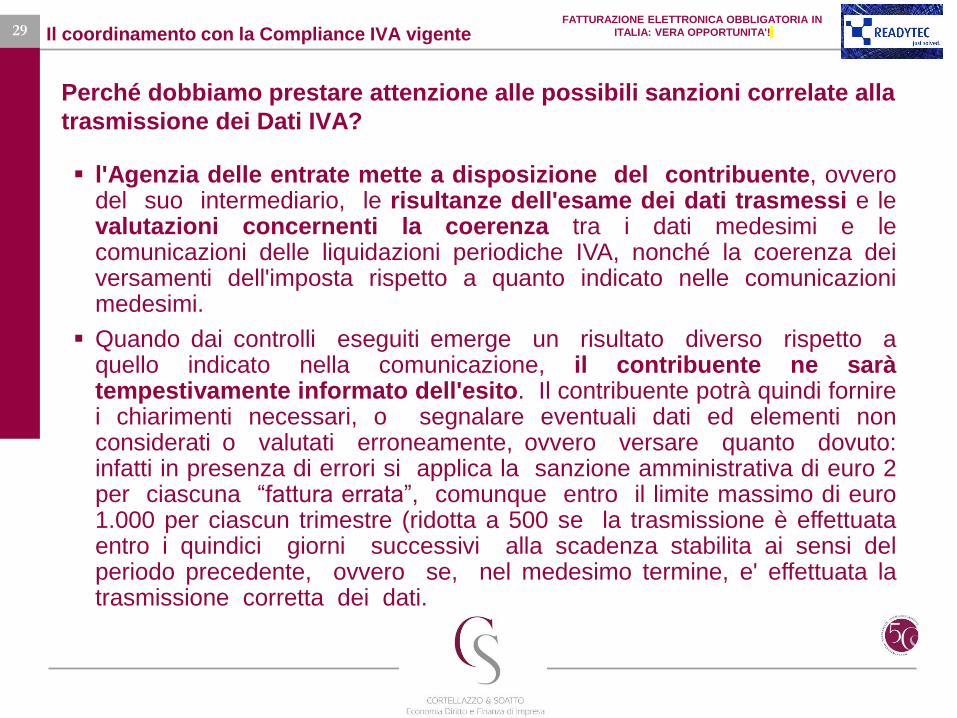

Perché dobbiamo prestare attenzione alle possibili sanzioni correlate alla

trasmissione dei Dati IVA?

l'Agenzia delle entrate mette a disposizione del contribuente, ovvero del suo intermediario, le risultanze dell'esame dei dati trasmessi e le valutazioni concernenti la coerenza tra i dati medesimi e le comunicazioni delle liquidazioni periodiche IVA, nonché la coerenza dei versamenti dell'imposta rispetto a quanto indicato nelle comunicazioni medesimi.

Quando dai controlli eseguiti emerge un risultato diverso rispetto a quello indicato nella comunicazione, il contribuente ne sarà tempestivamente informato dell'esito. Il contribuente potrà quindi fornire i chiarimenti necessari, o segnalare eventuali dati ed elementi non considerati o valutati erroneamente, ovvero versare quanto dovuto: infatti in presenza di errori si applica la sanzione amministrativa di euro 2 per ciascuna “fattura errata”, comunque entro il limite massimo di euro 1.000 per ciascun trimestre (ridotta a 500 se la trasmissione è effettuata entro i quindici giorni successivi alla scadenza stabilita ai sensi del periodo precedente, ovvero se, nel medesimo termine, e' effettuata la trasmissione corretta dei dati.

Il coordinamento con la Compliance IVA vigente FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

30

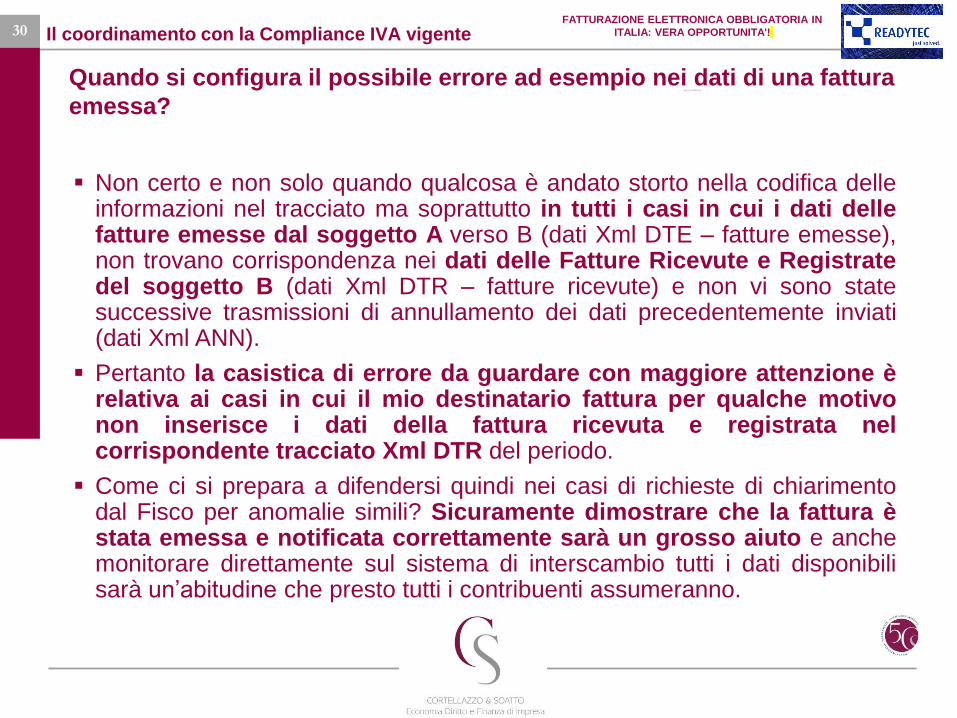

Quando si configura il possibile errore ad esempio nei dati di una fattura

emessa?

Non certo e non solo quando qualcosa è andato storto nella codifica delle informazioni nel tracciato ma soprattutto in tutti i casi in cui i dati delle fatture emesse dal soggetto A verso B (dati Xml DTE – fatture emesse), non trovano corrispondenza nei dati delle Fatture Ricevute e Registrate del soggetto B (dati Xml DTR – fatture ricevute) e non vi sono state successive trasmissioni di annullamento dei dati precedentemente inviati (dati Xml ANN).

Pertanto la casistica di errore da guardare con maggiore attenzione è relativa ai casi in cui il mio destinatario fattura per qualche motivo non inserisce i dati della fattura ricevuta e registrata nel corrispondente tracciato Xml DTR del periodo.

Come ci si prepara a difendersi quindi nei casi di richieste di chiarimento dal Fisco per anomalie simili? Sicuramente dimostrare che la fattura è stata emessa e notificata correttamente sarà un grosso aiuto e anche monitorare direttamente sul sistema di interscambio tutti i dati disponibili sarà un’abitudine che presto tutti i contribuenti assumeranno.

Il coordinamento con la Compliance IVA vigente FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

31

Schema della sequenza dei controlli

# Tipo

Adempimento Dati Trasmessi

Periodicità

(Minima)

Canale

Quadratura

SOGEI

1)

Invio

Periodico

Liquidazioni

Saldo a

credito/debito del

periodo

Trimestrale

SDI 2) a) / 3) a)

2)

a)

DTE Fatture

emesse nel

periodo

Dettagli analitici

singole fatture

emesse

Trimestrale

SDI 1) / 2)b)

2)b)

(lato clienti

terzi) DTR

Fatture

ricevute nel

periodo

Dettagli analitici

singole fatture

ricevute da parte

cliente

Trimestrale

SDI 2) a)

3)

a)

DTR Fatture

ricevute e

registrate nel

periodo

Dettagli analitici

singole fatture

ricevute/registrate

Trimestrale

SDI 1) / 3) b)

3)b)

(lato fornitori

terzi)

DTE Fatture

emesse nel

periodo

Dettagli analitici

singole fatture

ricevute da parte

fornitore

Trimestrale

SDI 3) a)

4) Dichiarazione

Annuale IVA Saldi annuali

Annuale

Entratel

1) 2) a) / 3)

a)

Il coordinamento con la Compliance IVA vigente FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

32

Quali sono i veri rischi della nuova Tax Compliance IVA?

Essenzialmente legati all’eventuale inerzia delle aziende nel rivedere profondamente le dinamiche dei processi contabili e amministrativi, che invece si impongono fin dal momento di:

emissione delle fatture, validandone il relativo processo (momento che devo coincidere con la generazione del correlato tracciato Xml) e predisporre le trasmissioni Xml nella configurazione “dati fatture” o in alternativa “fatture elettroniche” da far recapitare ai destinatari clienti.

ricezione e registrazione delle fatture, dando rapido riscontro all’emittente fornitore in caso di anomalia o errata fatturazione, al fine di effettuare, per entrambe le parti, comunicazioni “dati fatture” tra loro coerenti.

registrazione delle fatture, abbandonando l’opzione per la registrazione dei riepiloghi di documenti di importo minimo inferiore a 300 euro (comprensivo di IVA) a favore di una registrazione che renda possibile l’estrazione automatizzata dei dati per le comunicazioni “dati fatture”;

liquidazione IVA periodica, impostando un momento di verifica dei “dati fatture” strutturati al fine di rilevarne eventuali incongruenze da sanare con successivi flussi dati al sistema di interscambio di annullamento.

Il coordinamento con la Compliance IVA vigente FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

33

Il Modello operativo conforme alla Nuova Compliance IVA

Di fatto lungo il periodo di imposta e fino alla scadenza della dichiarazione annuale IVA si diluiscono tutti i diversi adempimenti IVA, con specifica valenza in tema di controlli preventivi, combinando quanto segue:

a) Strutturazione su base trimestrale dell’invio dei “Dati Fatture” sia emesse, che ricevute e registrate, sulla base dei citati Regolamenti D.lgs. 127/2015 e Provv. A.d.E. 182070 e 182017

Per tale adempimento, emerge la necessità di poter “governare” anche le indicazioni che il soggetto ricevente fattura (normalmente “il cliente”) dia effettiva indicazione della propria comunicazione dei “dati IVA” (DTR) corrispondenti, così da non creare i presupposti di una possibile anomalia di non quadratura con quanto trasmesso dal soggetto emittente fattura (DTE).

Il recente dimezzamento dei termini di detrazione dell’IVA entro la scadenza della dichiarazione annuale IVA, ha di fatto ridimensionato il tema su base annua, di fatto costringendo tutti i soggetti passivi IVA a registrare (e quindi comunicare i relativi dati DTR) le fatture ricevute nel precedente anno di imposta, pena la perdita della correlata detrazione.

b) I dati di dettaglio relativi alle specifiche suddette fatturazioni attive e passive, sono quindi riepilogati nelle trasmissioni delle liquidazioni mensili, anch’esse con cadenza trimestrale, sulla base del citato D.L. 193/2016

Il coordinamento con la Compliance IVA vigente FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

Modalità che garantiscono i requisiti della fattura elettronica

L’articolo 21, comma 3, del D.P.R. n. 633 del 1972 nella precedente formulazione, prevedeva che l’attestazione della data, l’autenticità dell’origine e l’integrità del contenuto della fattura elettronica fossero “rispettivamente garantite mediante l’apposizione su ciascuna fattura o sul lotto di fatture del riferimento temporale e della firma elettronica qualificata dell’emittente o mediante sistemi EDI di trasmissione

elettronica dei dati che garantiscano i predetti requisiti di autenticità e integrità” (cfr. sull’argomento la circolare n. 45/E del 2005).

La nuova formulazione dell’articolo 21, invece, rimette al soggetto emittente l’utilizzo della tecnologia ritenuta più idonea a garantire i requisiti di autenticità e integrità, richiamando a titolo esemplificativo tra le alternative:

• sistemi di controllo di gestione che assicurino un collegamento affidabile tra la fattura e la cessione di beni o la prestazione di servizi ad essa riferibile;

• la firma elettronica qualificata o digitale dell’emittente;

L’ OBBLIGO DELLA F.E. PA in Italia dal 6/06/2014 – 31/3/2015

IL D.M. del 17/06/2014

La CIRCOLARE 18/E 2014 dell’AGENZIA delle ENTRATE

Il D.Lgs 127/2015 Avvio Volontario FeB2B dall’1.7.2016 con Incentivi Fiscali da 1.1.2017 vs

D.L. 193/2016 – Nuova Tax Compliance IVA

Page 34

I requisiti previsti dalla CM 18e/2014 Agenzia Entrate FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

A) Il soggetto emittente garantisce i requisiti di autenticità e integrità dei flussi di fatturazione

elettronica attraverso un efficace sistema di controllo di gestione che assicuri un

collegamento affidabile tra la fattura e la cessione di beni o la prestazione di servizi ad essa

riferibile

- L’approccio è analogo alla valutazione del cd sistema di controlllo interno, avente la finalità di:

verificare e confermare che una fattura è rappresentativa di una fornitura vera e propria;

fornire una prova indipendente dell’autenticità di una fattura e della sua rappresentazione nell’ERP;

fornire una prova indipendente dell’integrità del contenuto di una fattura e della sua rappresentazione

nell’ERP.

ATTESTAZIONE DEI REQUISITI DELLA FATTURA ELETTRONICA

B) Il soggetto emittente garantisce i requisiti di autenticità e integrità dei flussi di fatturazione

elettronica attraverso la firma elettronica qualificata o digitale dell’emittente;

- Di fatto il soggetto emittente «firmando digitalmente» i flussi di fatturazione ne attesta l’autenticità e

l’integrità

Problematica connessa alla mancanza di terzietà ed indipendenza della garanzia dei requisiti dei flussi di

fatturazione elettronica

Il regolamento UE n. 910/2014 del 23 luglio 2014 in materia di identificazione

elettronica e servizi fiduciari per le transazioni elettroniche nel mercato interno

1 luglio 2016 è entrato in vigore in Italia

Page 35

I requisiti previsti dalla CM 18e/2014 Agenzia Entrate FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

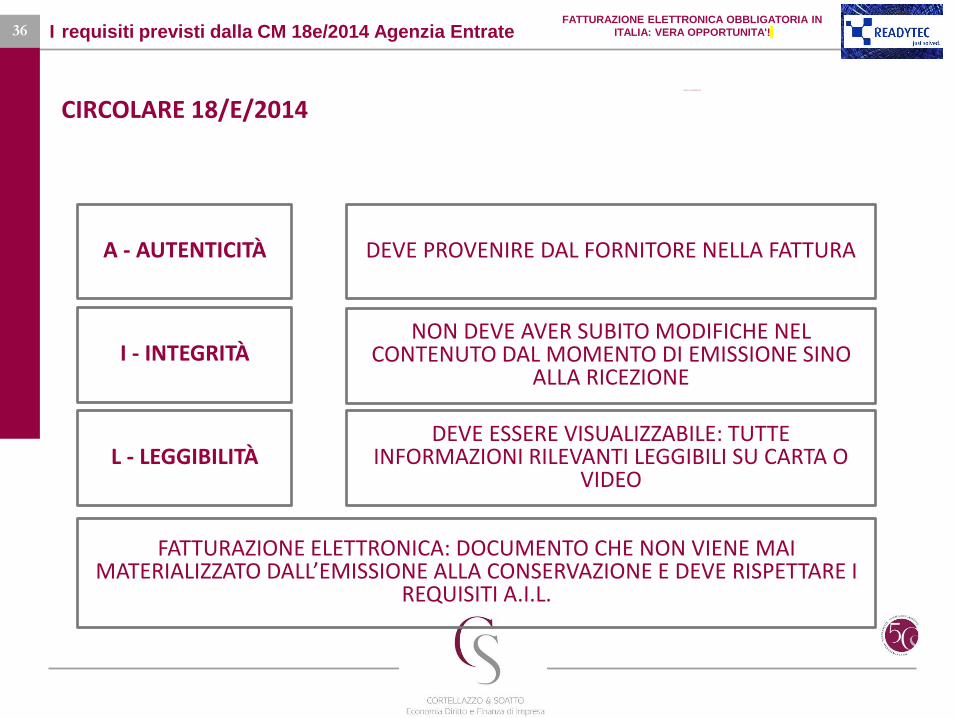

36

CIRCOLARE 18/E/2014

A - AUTENTICITÀ DEVE PROVENIRE DAL FORNITORE NELLA FATTURA

L - LEGGIBILITÀ DEVE ESSERE VISUALIZZABILE: TUTTE

INFORMAZIONI RILEVANTI LEGGIBILI SU CARTA O VIDEO

I - INTEGRITÀ NON DEVE AVER SUBITO MODIFICHE NEL

CONTENUTO DAL MOMENTO DI EMISSIONE SINO ALLA RICEZIONE

FATTURAZIONE ELETTRONICA: DOCUMENTO CHE NON VIENE MAI MATERIALIZZATO DALL’EMISSIONE ALLA CONSERVAZIONE E DEVE RISPETTARE I

REQUISITI A.I.L.

I requisiti previsti dalla CM 18e/2014 Agenzia Entrate FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

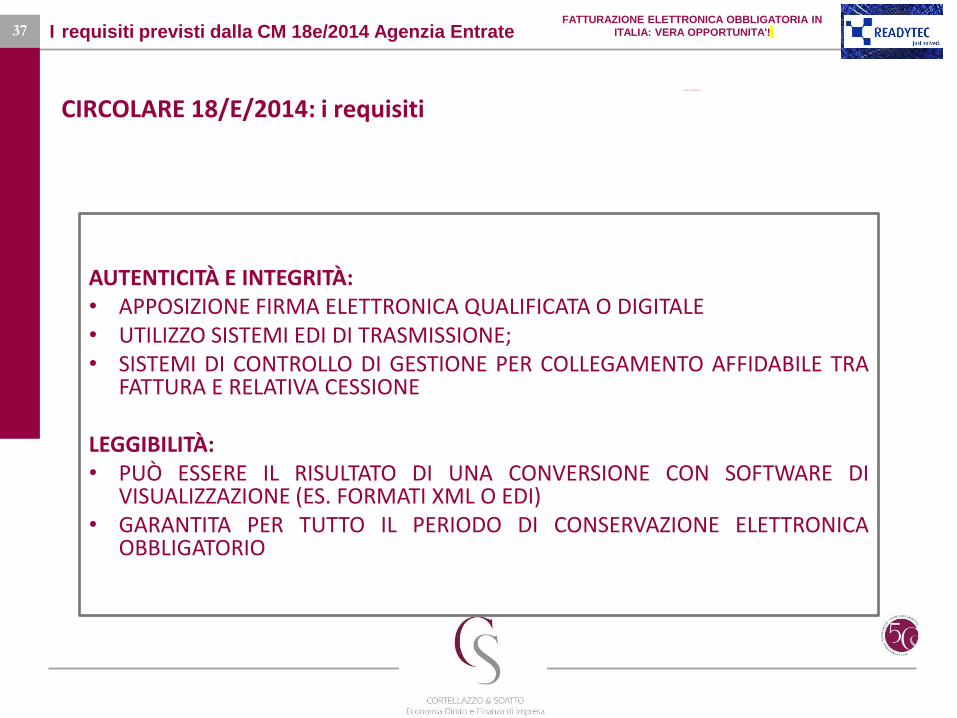

37

AUTENTICITÀ E INTEGRITÀ: • APPOSIZIONE FIRMA ELETTRONICA QUALIFICATA O DIGITALE • UTILIZZO SISTEMI EDI DI TRASMISSIONE; • SISTEMI DI CONTROLLO DI GESTIONE PER COLLEGAMENTO AFFIDABILE TRA

FATTURA E RELATIVA CESSIONE LEGGIBILITÀ: • PUÒ ESSERE IL RISULTATO DI UNA CONVERSIONE CON SOFTWARE DI

VISUALIZZAZIONE (ES. FORMATI XML O EDI) • GARANTITA PER TUTTO IL PERIODO DI CONSERVAZIONE ELETTRONICA

OBBLIGATORIO

CIRCOLARE 18/E/2014: i requisiti

I requisiti previsti dalla CM 18e/2014 Agenzia Entrate FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

38

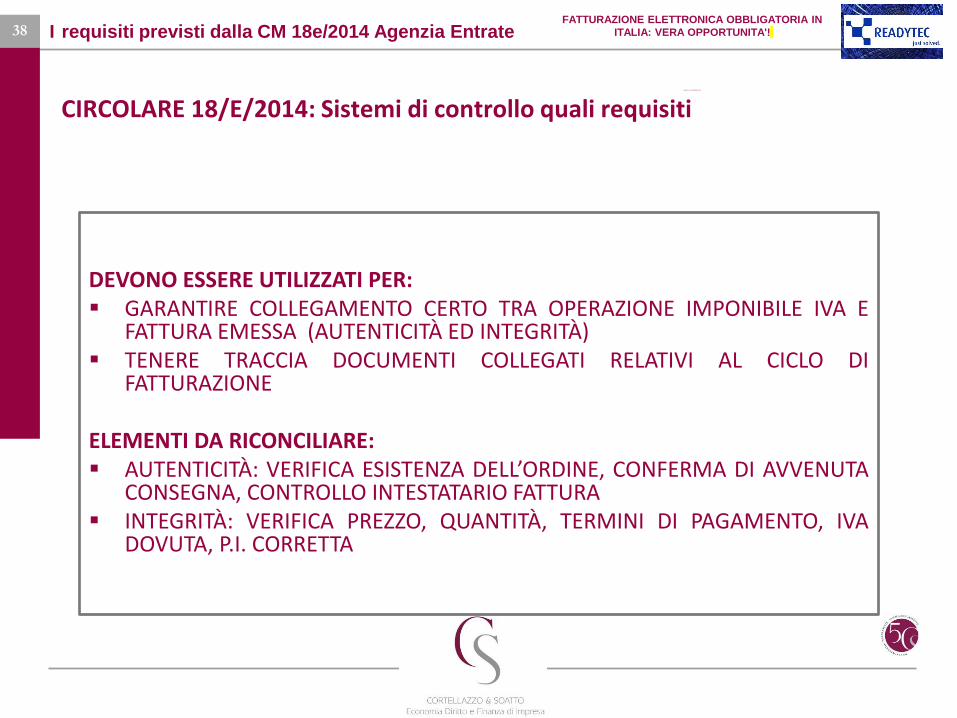

CIRCOLARE 18/E/2014: Sistemi di controllo quali requisiti

DEVONO ESSERE UTILIZZATI PER: GARANTIRE COLLEGAMENTO CERTO TRA OPERAZIONE IMPONIBILE IVA E

FATTURA EMESSA (AUTENTICITÀ ED INTEGRITÀ) TENERE TRACCIA DOCUMENTI COLLEGATI RELATIVI AL CICLO DI

FATTURAZIONE ELEMENTI DA RICONCILIARE: AUTENTICITÀ: VERIFICA ESISTENZA DELL’ORDINE, CONFERMA DI AVVENUTA

CONSEGNA, CONTROLLO INTESTATARIO FATTURA INTEGRITÀ: VERIFICA PREZZO, QUANTITÀ, TERMINI DI PAGAMENTO, IVA

DOVUTA, P.I. CORRETTA

I requisiti previsti dalla CM 18e/2014 Agenzia Entrate FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

39

Disamina dei primi casi concreti obbligatori a

partire dall’1.7.2018:

• Abolizione della scheda carburanti;

• Fornitori della filiera del sub-appalto della Pubblica Amministrazione.

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

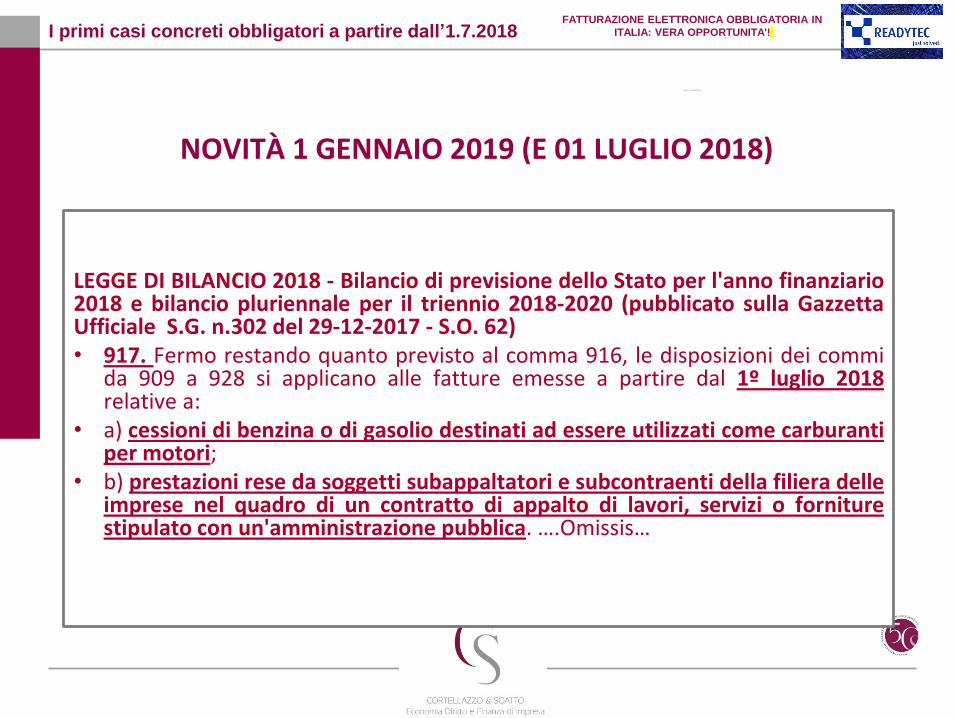

NOVITÀ 1 GENNAIO 2019 (E 01 LUGLIO 2018)

LEGGE DI BILANCIO 2018 - Bilancio di previsione dello Stato per l'anno finanziario 2018 e bilancio pluriennale per il triennio 2018-2020 (pubblicato sulla Gazzetta Ufficiale S.G. n.302 del 29-12-2017 - S.O. 62) • 917. Fermo restando quanto previsto al comma 916, le disposizioni dei commi

da 909 a 928 si applicano alle fatture emesse a partire dal 1º luglio 2018 relative a:

• a) cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori;

• b) prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con un'amministrazione pubblica. ….Omissis…

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

I primi casi concreti obbligatori a partire dall’1.7.2018

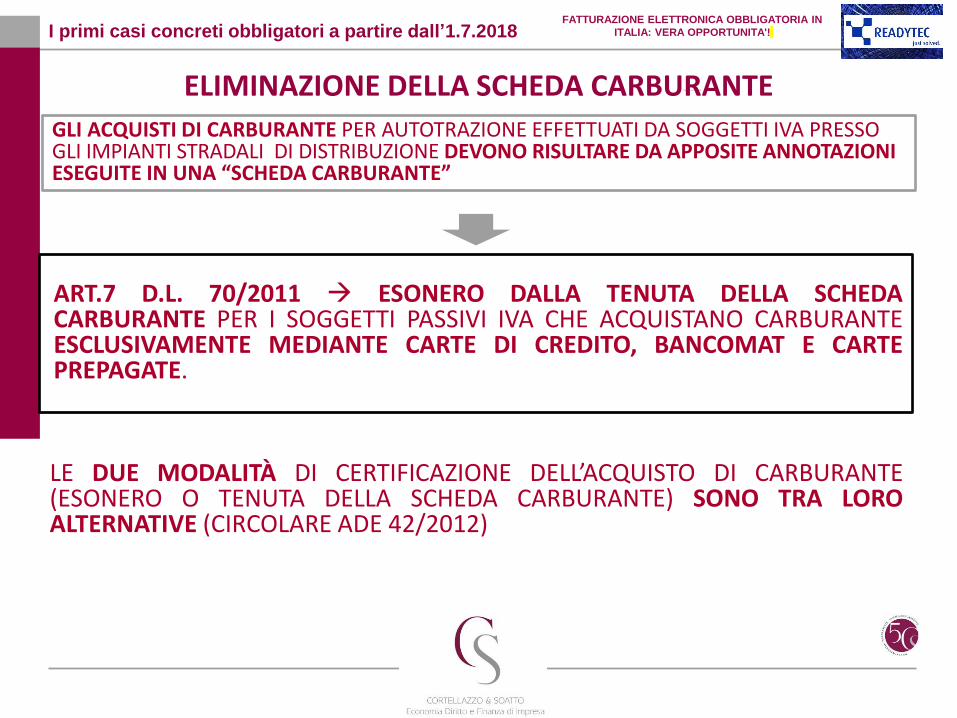

ART.7 D.L. 70/2011 ESONERO DALLA TENUTA DELLA SCHEDA CARBURANTE PER I SOGGETTI PASSIVI IVA CHE ACQUISTANO CARBURANTE ESCLUSIVAMENTE MEDIANTE CARTE DI CREDITO, BANCOMAT E CARTE PREPAGATE.

ELIMINAZIONE DELLA SCHEDA CARBURANTE

GLI ACQUISTI DI CARBURANTE PER AUTOTRAZIONE EFFETTUATI DA SOGGETTI IVA PRESSO GLI IMPIANTI STRADALI DI DISTRIBUZIONE DEVONO RISULTARE DA APPOSITE ANNOTAZIONI ESEGUITE IN UNA “SCHEDA CARBURANTE”

LE DUE MODALITÀ DI CERTIFICAZIONE DELL’ACQUISTO DI CARBURANTE (ESONERO O TENUTA DELLA SCHEDA CARBURANTE) SONO TRA LORO ALTERNATIVE (CIRCOLARE ADE 42/2012)

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

I primi casi concreti obbligatori a partire dall’1.7.2018

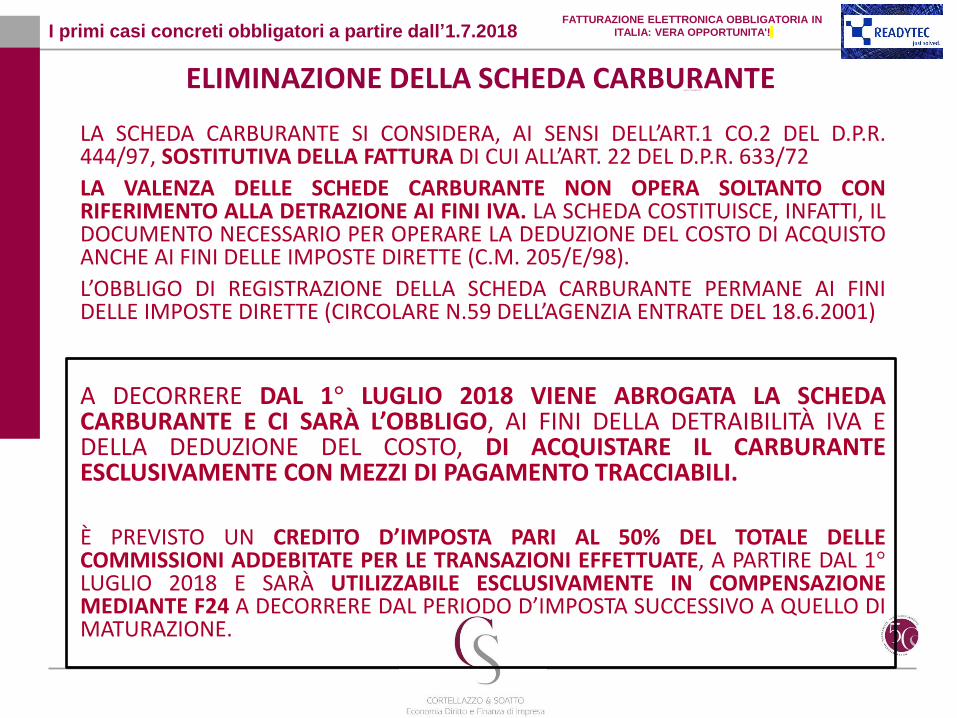

LA SCHEDA CARBURANTE SI CONSIDERA, AI SENSI DELL’ART.1 CO.2 DEL D.P.R. 444/97, SOSTITUTIVA DELLA FATTURA DI CUI ALL’ART. 22 DEL D.P.R. 633/72

LA VALENZA DELLE SCHEDE CARBURANTE NON OPERA SOLTANTO CON RIFERIMENTO ALLA DETRAZIONE AI FINI IVA. LA SCHEDA COSTITUISCE, INFATTI, IL DOCUMENTO NECESSARIO PER OPERARE LA DEDUZIONE DEL COSTO DI ACQUISTO ANCHE AI FINI DELLE IMPOSTE DIRETTE (C.M. 205/E/98).

L’OBBLIGO DI REGISTRAZIONE DELLA SCHEDA CARBURANTE PERMANE AI FINI DELLE IMPOSTE DIRETTE (CIRCOLARE N.59 DELL’AGENZIA ENTRATE DEL 18.6.2001)

ELIMINAZIONE DELLA SCHEDA CARBURANTE

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

A DECORRERE DAL 1° LUGLIO 2018 VIENE ABROGATA LA SCHEDA CARBURANTE E CI SARÀ L’OBBLIGO, AI FINI DELLA DETRAIBILITÀ IVA E DELLA DEDUZIONE DEL COSTO, DI ACQUISTARE IL CARBURANTE ESCLUSIVAMENTE CON MEZZI DI PAGAMENTO TRACCIABILI.

È PREVISTO UN CREDITO D’IMPOSTA PARI AL 50% DEL TOTALE DELLE COMMISSIONI ADDEBITATE PER LE TRANSAZIONI EFFETTUATE, A PARTIRE DAL 1° LUGLIO 2018 E SARÀ UTILIZZABILE ESCLUSIVAMENTE IN COMPENSAZIONE MEDIANTE F24 A DECORRERE DAL PERIODO D’IMPOSTA SUCCESSIVO A QUELLO DI MATURAZIONE.

I primi casi concreti obbligatori a partire dall’1.7.2018

43

Come approcciare gradualmente all’introduzione

nelle procedure organizzative aziendali delle

dinamiche della eFatturazione nei diversi scenari

in Italia

• Medio/grande azienda,

• PMI

• Microimprese con integrato il supporto di un Professionista.

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

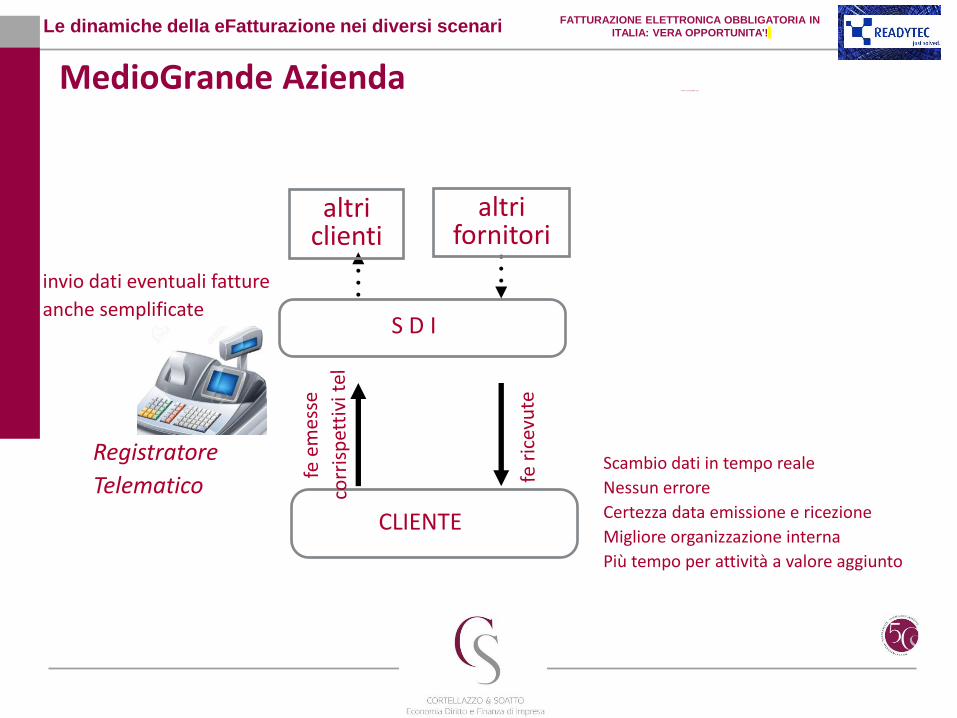

CLIENTE

MedioGrande Azienda

S D I

altri clienti

altri fornitori

Registratore

Telematico

invio dati eventuali fatture

anche semplificate

Scambio dati in tempo reale

Nessun errore

Certezza data emissione e ricezione

Migliore organizzazione interna

Più tempo per attività a valore aggiunto

Le dinamiche della eFatturazione nei diversi scenari FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

CLIENTE

S D I

altri clienti

altri fornitori

COMMERCIALISTA

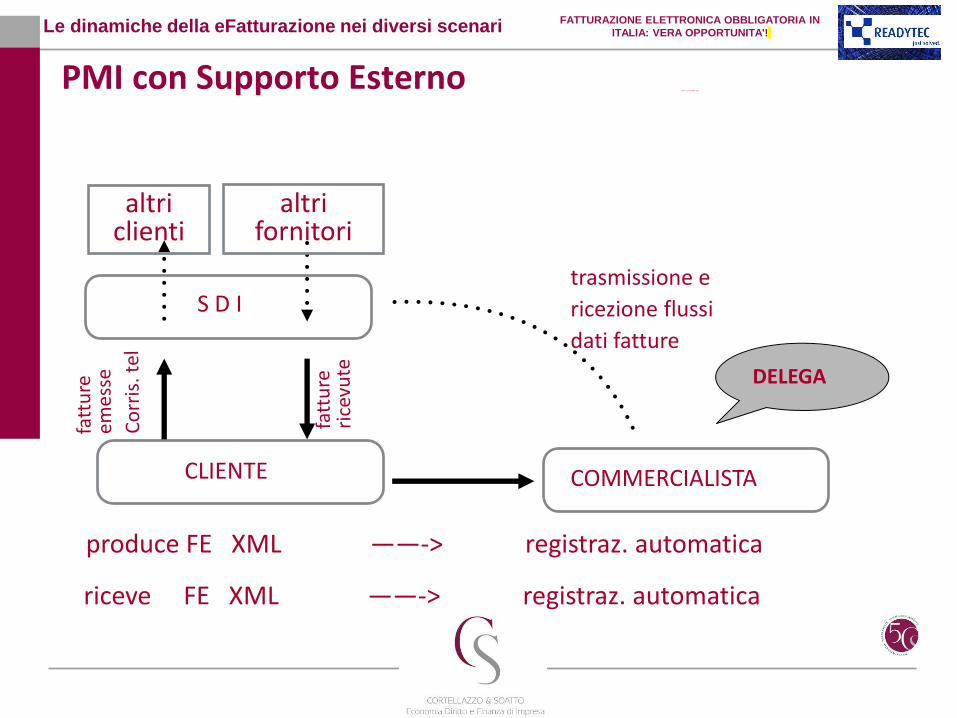

produce FE XML ——-> registraz. automatica

riceve FE XML ——-> registraz. automatica

DELEGA

trasmissione e

ricezione flussi

dati fatture

PMI con Supporto Esterno

Le dinamiche della eFatturazione nei diversi scenari FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

CLIENTE

S D I

altri clienti

altri fornitori

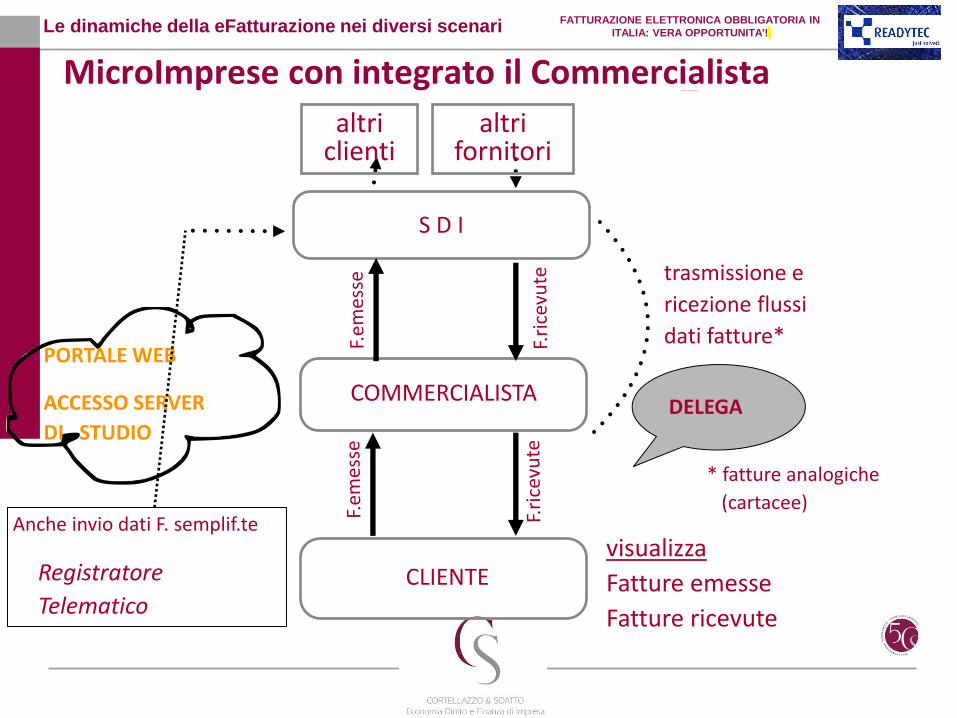

COMMERCIALISTA DELEGA

PORTALE WEB

ACCESSO SERVER

DI STUDIO

trasmissione e

ricezione flussi

dati fatture*

* fatture analogiche

(cartacee)

Registratore

Telematico

Anche invio dati F. semplif.te visualizza

Fatture emesse

Fatture ricevute

MicroImprese con integrato il Commercialista

Le dinamiche della eFatturazione nei diversi scenari FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

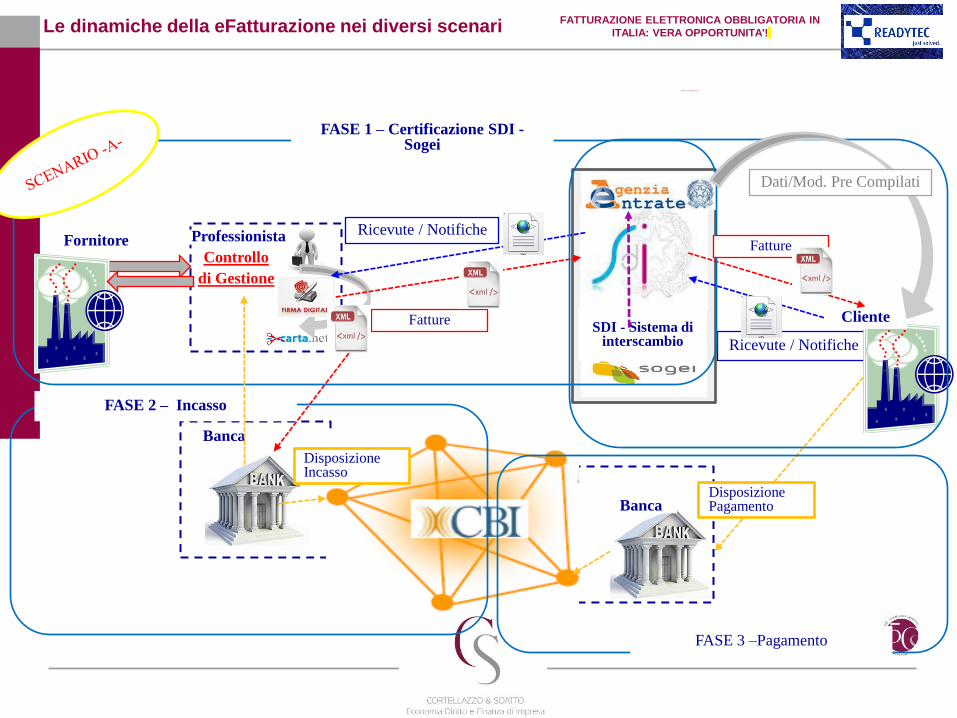

Ricevute / Notifiche

Fatture

Controllo

di Gestione

SDI - Sistema di interscambio

Fornitore

Cliente

Banca

Professionista

Banca

Disposizione Incasso

FASE 1 – Certificazione SDI - Sogei

Disposizione Pagamento

Fatture Ricevute / Notifiche

FASE 2 – Incasso

FASE 3 –Pagamento

Dati/Mod. Pre Compilati

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

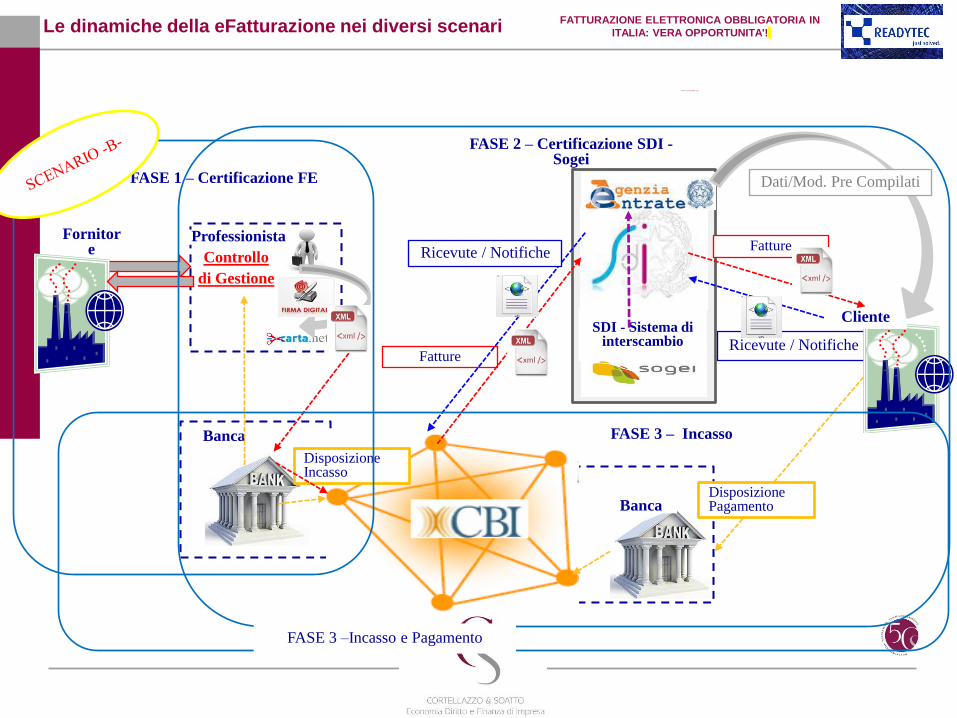

Le dinamiche della eFatturazione nei diversi scenari

Ricevute / Notifiche Fatture

Controllo

di Gestione

SDI - Sistema di interscambio

Fornitore

Cliente

Banca

Professionista

Banca

Disposizione Incasso

FASE 1 – Certificazione FE

Disposizione Pagamento

Fatture Ricevute / Notifiche

FASE 3 –Incasso e Pagamento

Dati/Mod. Pre Compilati

FASE 2 – Certificazione SDI - Sogei

FASE 3 – Incasso

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

Le dinamiche della eFatturazione nei diversi scenari

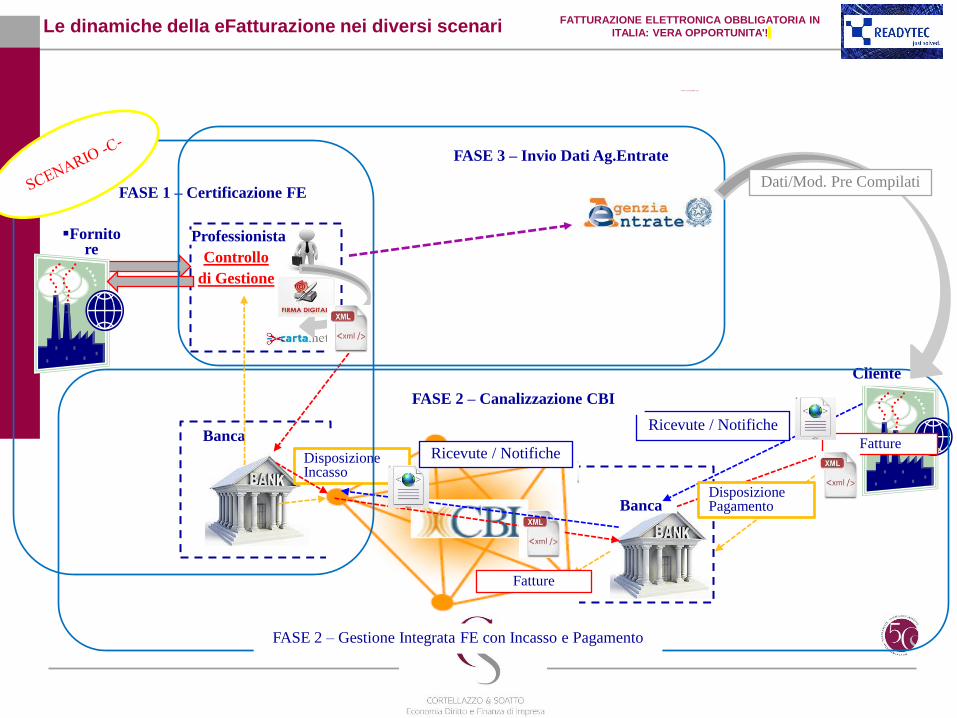

Controllo

di Gestione

Fornitore

Cliente

Banca

Professionista

Banca

Disposizione Incasso

FASE 1 – Certificazione FE

Disposizione Pagamento

Fatture Ricevute / Notifiche

FASE 2 – Gestione Integrata FE con Incasso e Pagamento

Dati/Mod. Pre Compilati

FASE 3 – Invio Dati Ag.Entrate

Fatture

Ricevute / Notifiche

FASE 2 – Canalizzazione CBI

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

Le dinamiche della eFatturazione nei diversi scenari

50

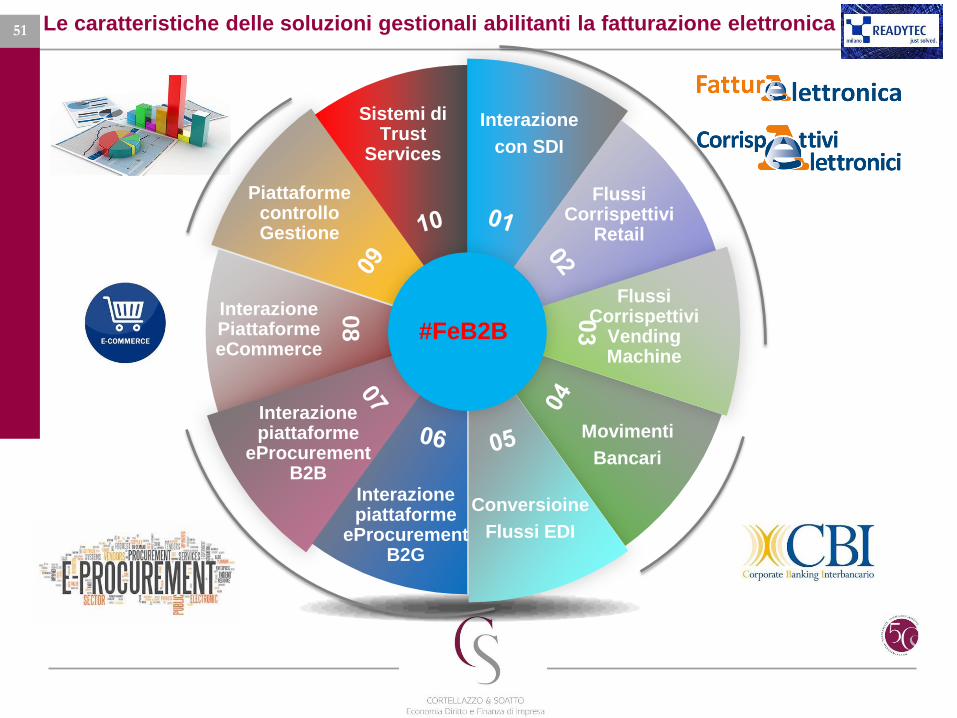

Le caratteristiche delle soluzioni gestionali

abilitanti la fatturazione elettronica, rispettando i

dettami della Compliance Fiscale e orientando i

processi aziendali verso le dinamiche di “e-

Procurement” di Filiera

FATTURAZIONE ELETTRONICA OBBLIGATORIA IN

ITALIA: VERA OPPORTUNITA'!

PADOVA, 14 DICEMBRE 2017

51

#FeB2B

08

Movimenti

Bancari

Interazione

con SDI

Conversioine

Flussi EDI

Interazione piattaforme

eProcurement B2B

Flussi Corrispettivi

Retail

Flussi Corrispettivi

Vending Machine

Interazione Piattaforme eCommerce

Piattaforme controllo Gestione

Sistemi di Trust

Services

Interazione piattaforme

eProcurement B2G

Le caratteristiche delle soluzioni gestionali abilitanti la fatturazione elettronica

Via Porciglia, 14 – Padova

Via Tuveri, 25 – Cagliari

www.cortellazzo-soatto.it

Via Porciglia, 14 – Padova

Via Tuveri, 25 – Cagliari

www.cortellazzo-soatto.it

Fatturazione Elettronica

obbligatoria, la soluzione

Raffaella Iarrapino

www.readytec.it

AGYO La piattaforma

Cos’è AGYO?

La piattaforma per l’invio della fatturazione elettronica

Strumento per gestire

gli scambi di documenti

Missione di AGYO

Rendere il lavoro più semplice e veloce.

Risparmiare tempo ed essere più produttivi.

Ed essere più sereni!

www.readytec.it

www.readytec.it

Plus di AGYO

Veloce Sicuro Centralizzato

Integrato con il gestionale

www.readytec.it

Gli attori di AGYO clienti

fornitori

commercialista

www.readytec.it

Archiviazione

digitale dei

documenti

Emissione fatture

digitali ai clienti Ricevimento fatture fornitori

e carico automatico in contabilità

Controllo automatico

estratto conto

Conservazione digitale

Firma digitale

sui documenti

CCT

DMS

TeamSystem

I Benefici Economici della Trasformazione Digitale

www.readytec.it

Gli attori di AGYO

Sei un fornitore? Agyo per inviare le fatture ai tuoi clienti Puoi scegliere di inviare le fatture ai tuoi clienti in formato fatture elettroniche, digitali (PDF) via PEC ed email o cartacee via Postel.

www.readytec.it

Gli attori di AGYO

Sei un commercialista? Aiuta i tuoi clienti nella gestione della nuova fatturazione elettronica. Con Agyo puoi inviare le fatture per conto dei tuoi clienti, oppure, connettendoti a loro, puoi aiutarli nel farlo autonomamente. Se invece sono già autonomi le possono condividere con un semplice click; a quel punto le potrai importare e registrare automaticamente nell'applicativo del tuo studio.

www.readytec.it

Gli attori di AGYO

Sei un cliente? Agyo per gestire le fatture elettroniche dei tuoi fornitori Iscriviti a Agyo e inizia a ricevere fatture elettroniche dai fornitori. Le puoi verificare con i documenti presenti nel gestionale per poi procedere alla registrazione in automatico, evitando immissioni manuali e rischi di errore.

www.readytec.it

Come funziona

Come funziona Agyo? Agyo aiuta clienti e fornitori a scambiarsi i documenti in diversi formati, semplificandone la gestione. Ti permette anche di eliminare la carta portandoli automaticamente in conservazione.

www.readytec.it

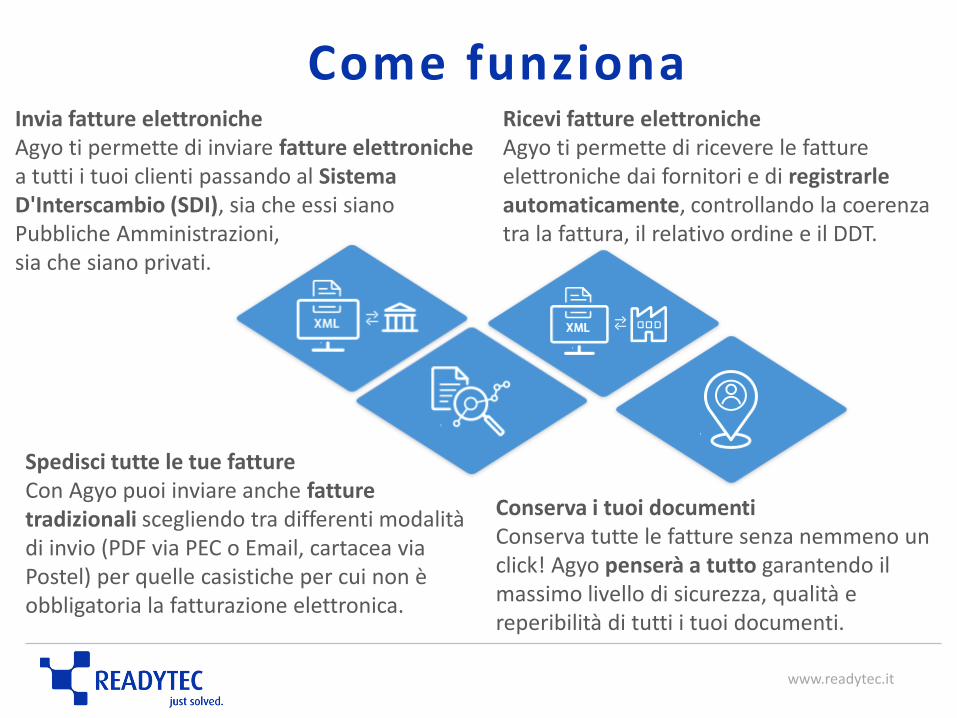

Come funziona Invia fatture elettroniche Agyo ti permette di inviare fatture elettroniche a tutti i tuoi clienti passando al Sistema D'Interscambio (SDI), sia che essi siano Pubbliche Amministrazioni, sia che siano privati.

Ricevi fatture elettroniche Agyo ti permette di ricevere le fatture elettroniche dai fornitori e di registrarle automaticamente, controllando la coerenza tra la fattura, il relativo ordine e il DDT.

Spedisci tutte le tue fatture Con Agyo puoi inviare anche fatture tradizionali scegliendo tra differenti modalità di invio (PDF via PEC o Email, cartacea via Postel) per quelle casistiche per cui non è obbligatoria la fatturazione elettronica.

Conserva i tuoi documenti Conserva tutte le fatture senza nemmeno un click! Agyo penserà a tutto garantendo il massimo livello di sicurezza, qualità e reperibilità di tutti i tuoi documenti.

www.readytec.it

Come si fa

1. Registrati al portale

2. Collega il tuo gestionale

3. Inizia a essere più efficiente!

Cos’è AGYO?

www.readytec.it

www.readytec.it

Lo strumento della fatturazione elettronica

www.readytec.it

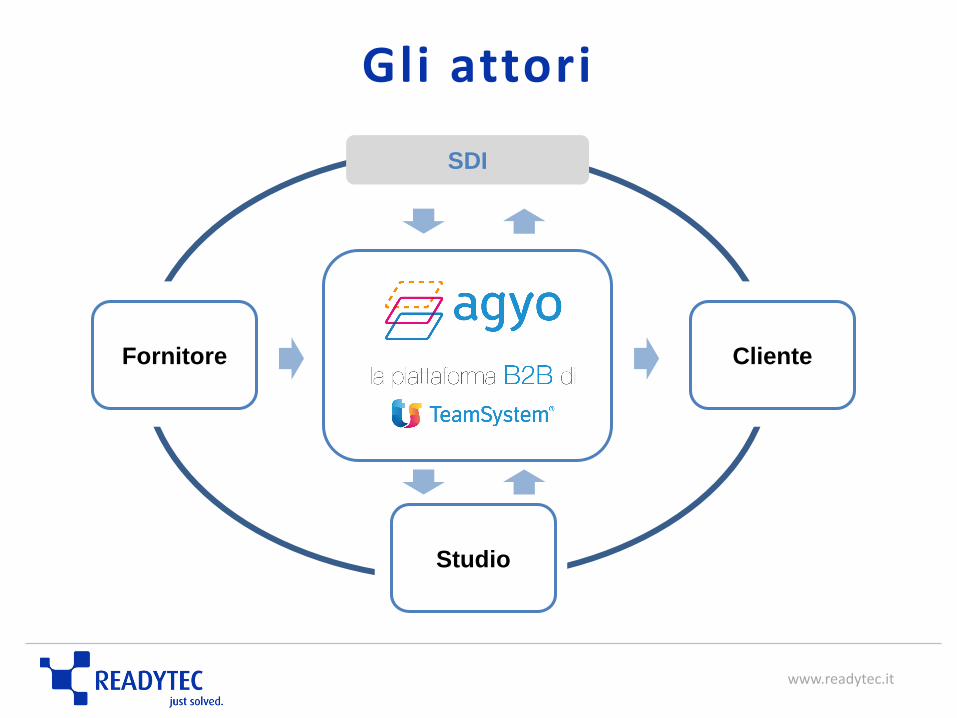

Gli attori

Fornitore Cliente

SDI

Studio

www.readytec.it

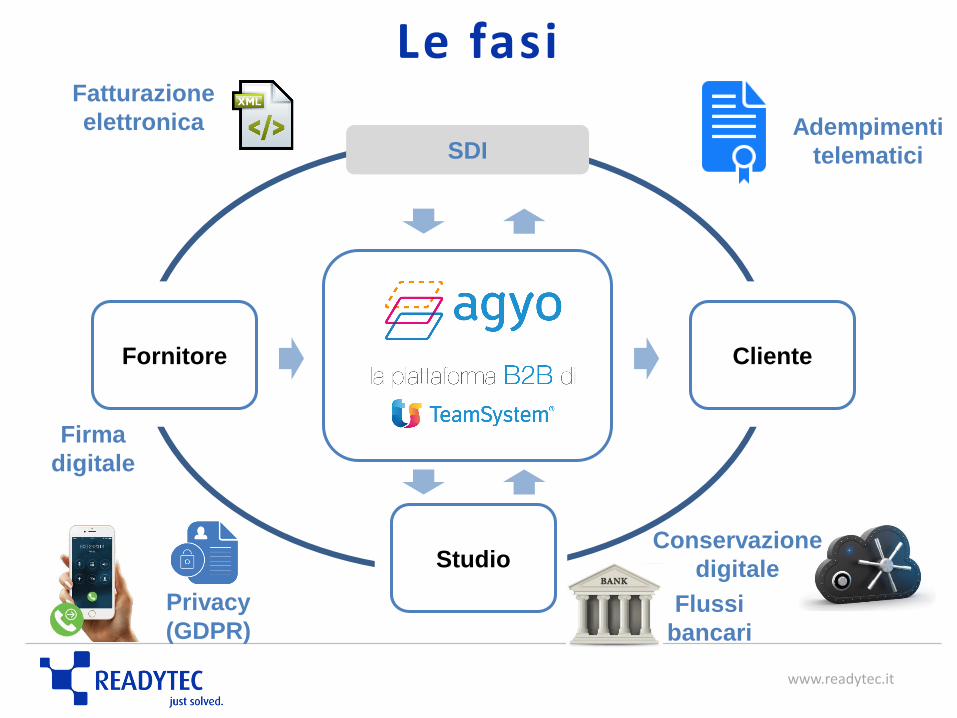

Le fasi

Fornitore Cliente

SDI

Studio

Firma

digitale

Adempimenti

telematici

Conservazione

digitale

Flussi

bancari

Privacy

(GDPR)

Fatturazione

elettronica

www.readytec.it

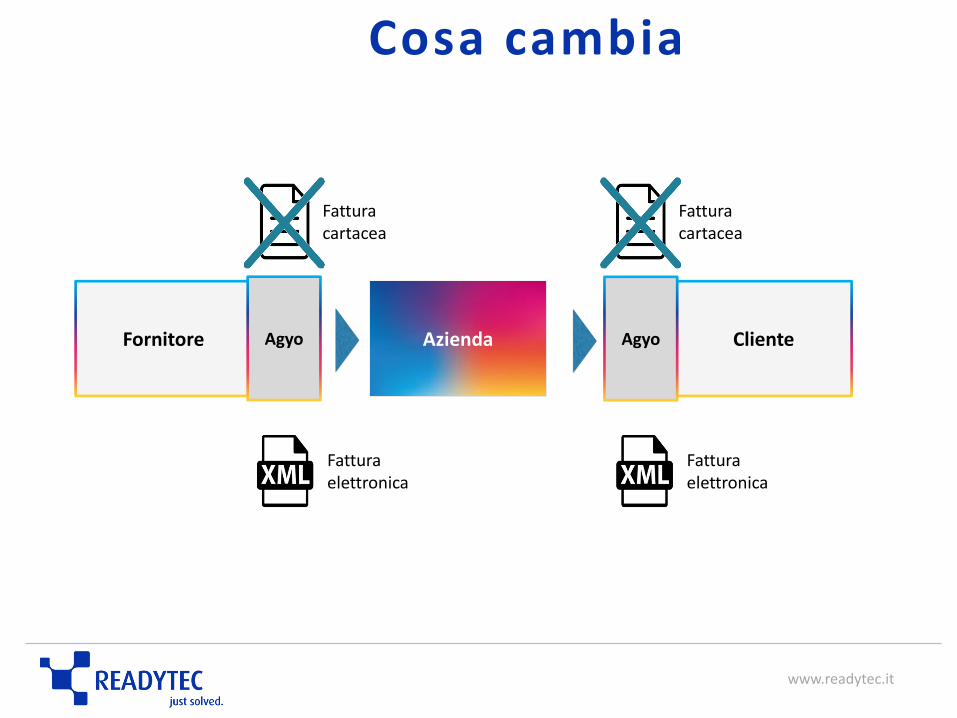

Cosa cambia

Azienda

Fornitore

Cliente

Agyo Agyo

Fattura cartacea

Fattura cartacea

Fattura elettronica

Fattura elettronica

www.readytec.it

I l F lusso del la Fatturazione con «AGYO»

AZIENDA CEDENTE: Il gestionale genera la e-fattura Caricamento automatico della fattura tramite connettore in AGYO - Controllo del File - Firma digitale delle fatture - Invio telematico SDI

AZIENDA CESSIONARIA: Accettazione della fattura

importazione e registrazione automatica

sul gestionale con controllo di ordine

e caricamento di magazzino

Invio in conservazione delle fatture

Condivisione con lo studio del PROFESSIONISTA

Conservazione

digitale

www.readytec.it

Cliente non dotato di

software:

La fatturazione

chi la fa?

Il professionista

Professionista

AGYO per il professionista

Cliente Piccola Azienda

Es. artigiano

Il professionista tramite

uno dei sistemi di

fatturazione come

Lynfa Azienda o

Fatture in Cloud

emette le fatture per

conto del suo Cliente e

le invia con AGYO

CONTABILITA’

FATTURAZIONE

INVIO E-FATTURA

www.readytec.it

Azienda che utilizza

il software del

Professionista (Lynfa

Azienda) per la

fatturazione

Professionista

AGYO per il professionista

L’AZIENDA EMETTE

FATTURE TRAMITE IL

PORTALE DEL

PROFESSIONISTA

(Teamportal / Polyedro)

e INVIA

Cliente Azienda SW Studio

Il Professionista

tiene la contabilità

IL PROFESSIONISTA

REGISTRA IN

AUTOMATICO LE

FATTURE

www.readytec.it

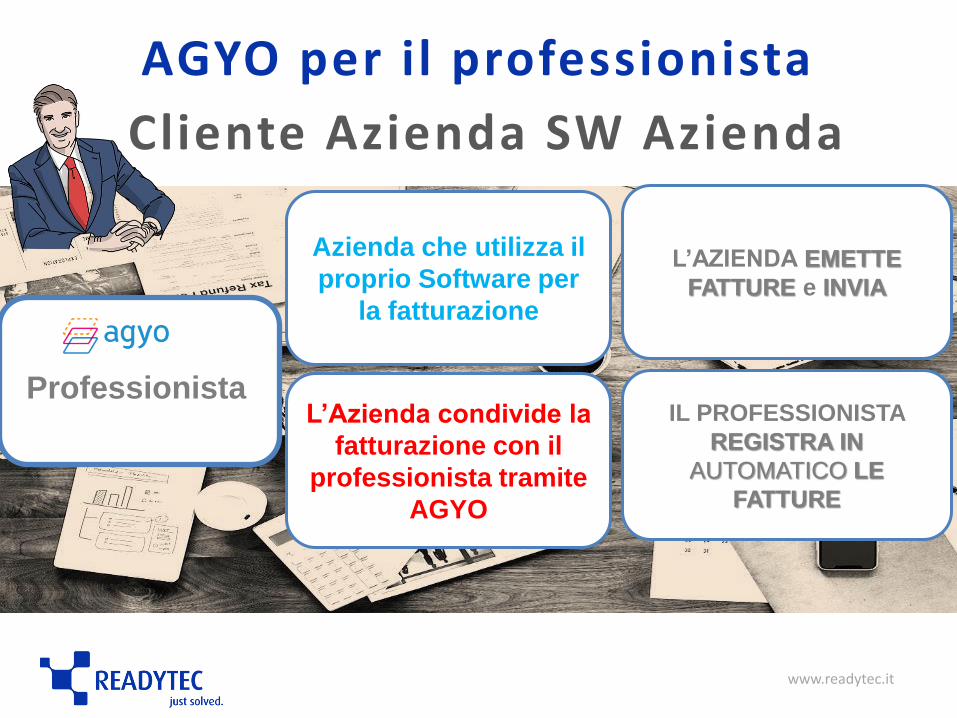

Azienda che utilizza il

proprio Software per

la fatturazione

Professionista

AGYO per il professionista

L’AZIENDA EMETTE

FATTURE e INVIA

Cliente Azienda SW Azienda

L’Azienda condivide la

fatturazione con il

professionista tramite

AGYO

IL PROFESSIONISTA

REGISTRA IN

AUTOMATICO LE

FATTURE

www.readytec.it

Professionista

AGYO per il professionista

Il Cliente dello Studio

comunica ai propri

fornitori il

codice univoco di

AGYO

IL PROFESSIONISTA

ATTRAVERSO AGYO

RICEVE LE FATTURE

DI ACQUISTO

del Cliente

CICLO PASSIVO

IL PROFESSIONISTA

REGISTRA FATTURE

DI ACQUISTO IN

CONTABILITA’

L’azienda verifica la

fattura e procede

all’accettazione

www.readytec.it

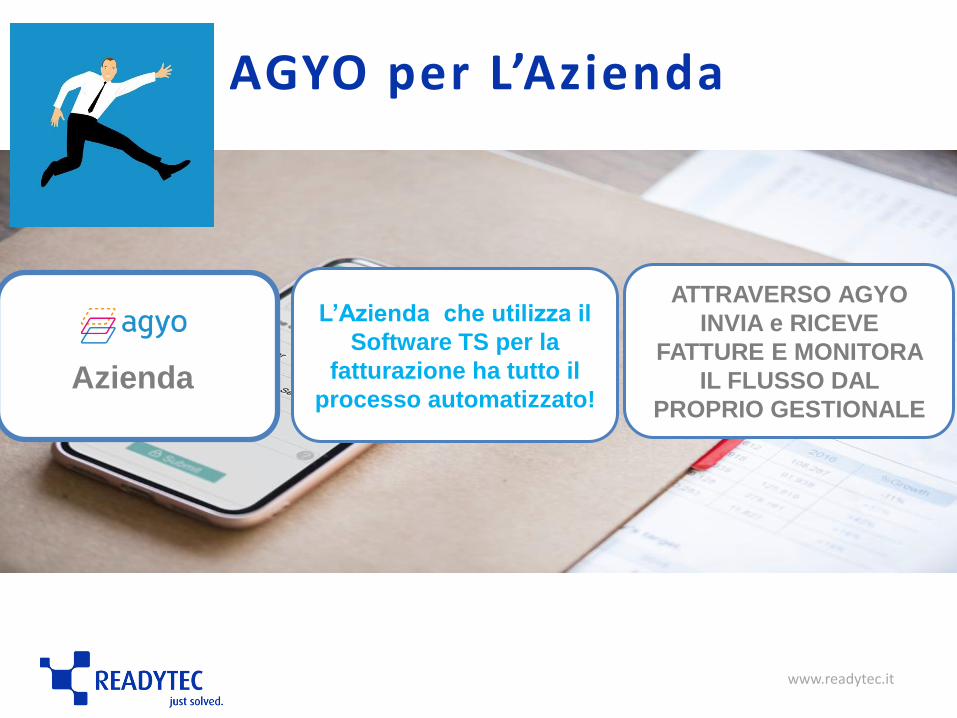

L’Azienda che utilizza il

Software TS per la

fatturazione ha tutto il

processo automatizzato! Azienda

AGYO per L’Azienda

ATTRAVERSO AGYO

INVIA e RICEVE

FATTURE E MONITORA

IL FLUSSO DAL

PROPRIO GESTIONALE

www.readytec.it

Azienda

80%

AZIENDE

ITALIANE

20%

AZIENDE

ESTERE/

PRIVATI

AGYO per l’Azienda Caso tipo anno 2019

NB. con lo stesso strumento invio fatture a SDI o in PDF

www.readytec.it

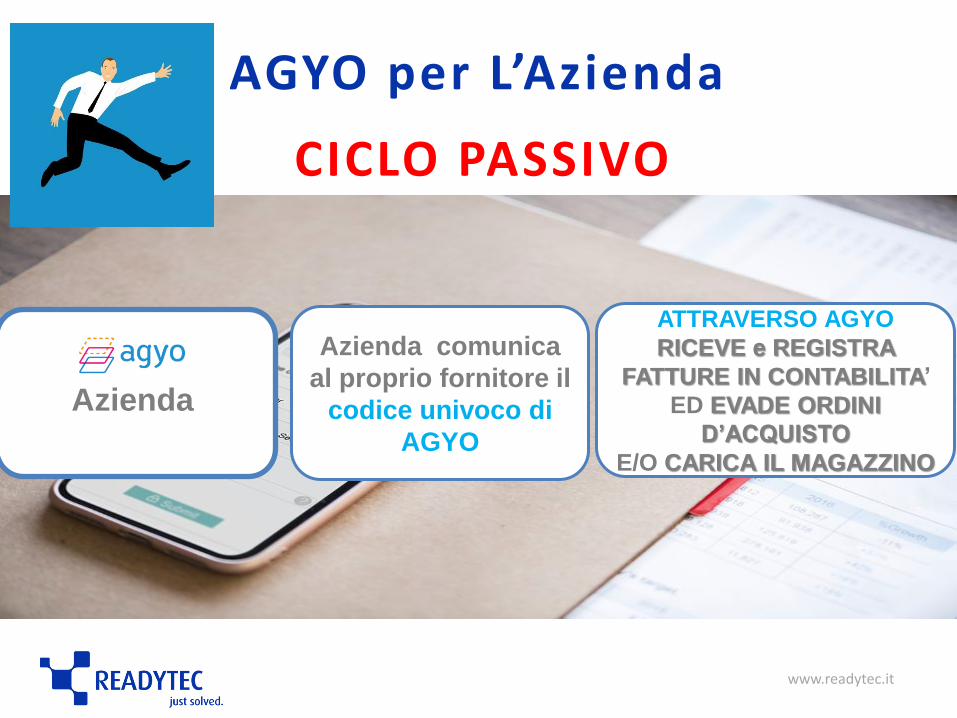

Azienda comunica

al proprio fornitore il

codice univoco di

AGYO

Azienda

CICLO PASSIVO

ATTRAVERSO AGYO

RICEVE e REGISTRA

FATTURE IN CONTABILITA’

ED EVADE ORDINI

D’ACQUISTO

E/O CARICA IL MAGAZZINO

AGYO per L’Azienda

www.readytec.it

ADEGUAMENTO

NORMATIVO

Fatturazione Elettronica dal 2019, luglio 2018

MIGLIORAMENTO

ECONOMICO

Liberarsi della carta e non solo (consumabili, spazio, tempo, …)

AGGIUNGE

INNOVAZIONE

Aumento produttività ed efficienza, riduzione errori, gestione della filiera

MOLTIPLICA

VALORE

Offrire nuovi servizi a valore aggiunto ai clienti

Vantaggi di AGYO

www.readytec.it

Il mercato inizia a muoversi… Progetti B2B

Banche

System Integrators

Studi

www.readytec.it

Prepararsi alla fatturazione elettronica…

Scopriamo chi

sono e cosa

vogliono i nostri

Clienti

Possiamo avere l’esclusiva sui servizi da offrire

Una soluzione adatta a ogni tipo di Cliente

Un servizio completo e di valore

www.readytec.it

Predisponiamo

tutto prima, per non

trovarci in difficoltà

Prepararsi alla fatturazione elettronica…

Sfruttiamo il vantaggio dell’anticipazione

Miglioriamo i nostri processi organizzativi

Velocizziamo le attività di routine

Risparmiamo tempo e costi inutili

www.readytec.it

Non solo fatturazione

Fatturazione elettronica Movimenti bancari

Conservazione sostitutiva Gestione Privacy Kit Adempimenti

www.readytec.it

NOI SIAMO PRONTI!

con la soluzione e tutto il supporto di assistenza per affrontare la e-fatturazione!

http://promo.readytec.it/fatturazione-agyo

https://www.infoeasy.it/services/agyo-di-teamsystem/