D&A Novembre 2019 - Centro Studi Promotor

16

INDICATORI DI FIDUCIA AUTO NUOVE AUTO USATE MERCATO EUROPEO PRODUZIONE INDUSTRIALE BENE SETTEMBRE Immatricolazioni Gennaio-Settembre 2019 -1,6% Settembre 2019 +13,4% a pagina 3 SETTEMBRE ANOMALO Immatricolazioni Gennaio-Settembre 2019 -1,6% Settembre 2019 +14,4% a pagina 13 a pagina 14 DISCRETA TENUTA Trasferimenti di proprietà netti Gennaio-Settembre 2019 +1,2% Settembre 2019 +3,2% a pagina 6 Variazioni percentuali tendenziali Variazioni % tendenziali dei trasferimenti di proprietà al netto delle minivoluture Variazioni percentuali tendenziali UE+EFTA N. 293 - NOVEMBRE 2019 IN RECUPERO a pagina 15 Indicatori di fiducia in settembre Operatori auto Consumatori 60 50 40 30 20 Clima fiducia CSP Media Mobile 40 30 20 10 0 -10 -20 -30 Prosegue in settembre il rallenta- mento dei consumi di gasolio per autotrazione (-0,1%) dopo il calo del 3,6% registrato in agosto. In lieve miglioramento invece sono i consumi di benzina che dopo il calo dello 0,7% registrato in ago- sto, in settembre sono in aumento dello 0,5%. Complessivamente considerati i consumi di benzina e gasolio auto in settembre... (continua a pagina 8) CARBURANTI BENZINA E GASOLIO AUTO: CONSUMI IN STALLO 40 30 20 10 0 -10 -20 -30 G M M L S N G M M L S N G M M L S ‘17 ‘18 ‘19 15,0 10,0 5,0 0,0 -5,0 -10,0 INDICE Mercato Italia 3 Inchiesta CSP auto nuove 4 Inchiesta CSP auto usate 6 Carburanti 8 Mercato V.li Com.li e Ind.li 10 Inchiesta CSP V.li Com.li 11 Mercato europeo 13 Congiuntura 14 Indicatori di fiducia 15 NON MALE Consegne Italia Gennaio-Settembre 2019 +6,9% Settembre 2019 +13,0% VEICOLI COMM.LI 40 20 0 -20 -40 Variazioni percentuali tendenziali Anno XXVI n. 293 Direttore Responsabile: Gian Primo Quagliano Redattore Capo: Barbara Bonafede Registrazione del Tribunale di Bologna n. 6167 del 8/2/93 Editore e redazione: Econometrica Srl Via U. Bassi, 7 - 40121 Bologna Tel. 051/271710 Fax 051/224800 E-mail: [email protected] Dati e Analisi G M M L S N G M M L S N G M M L S ‘17 ‘18 ‘19 Mensile del Centro Studi Promotor G M M L S N G M M L S N G M M L S ‘17 ‘18 ‘19 TENDENZA NEGATIVA Produzione Industriale Ago ‘19 su Lug ‘19 +0,3% Ago ‘19 su Ago ‘18 -1,9% 115,0 110,0 105,0 100,0 G M M L S N G M M L S N G M M L ‘17 ‘18 ‘19 Indice destagionalizzato della produzione industriale G M M L S N G M M L S N G M M L S ‘17 ‘18 ‘19 G M M L S N G M M L S N G M M L S ‘17 ‘18 ‘19 a pagina 10

Transcript of D&A Novembre 2019 - Centro Studi Promotor

INDICATORI DI FIDUCIA

AUTO NUOVE

AUTO USATE

MERCATO EUROPEO

PRODUZIONE INDUSTRIALE

BENE SETTEMBRE

ImmatricolazioniGennaio-Settembre 2019 -1,6%Settembre 2019 +13,4%

a pagina 3

SETTEMBRE ANOMALO

ImmatricolazioniGennaio-Settembre 2019 -1,6%Settembre 2019 +14,4%

a pagina 13

a pagina 14

DISCRETA TENUTA

Trasferimenti di proprietà nettiGennaio-Settembre 2019 +1,2%Settembre 2019 +3,2%

a pagina 6

Variazioni percentuali tendenziali

Variazioni % tendenziali dei trasferimenti di proprietà al netto delle minivoluture

Variazioni percentuali tendenziali UE+EFTA

N. 293 - NOVEMBRE 2019

IN RECUPERO

a pagina 15

Indicatori di fiducia in settembre Operatori autoConsumatori

60

50

40

30

20

Clima fiducia CSP Media Mobile40

30

20

10

0

-10

-20

-30

Prosegue in settembre il rallenta-mento dei consumi di gasolio perautotrazione (-0,1%) dopo il calodel 3,6% registrato in agosto. Inlieve miglioramento invece sono iconsumi di benzina che dopo ilcalo dello 0,7% registrato in ago-sto, in settembre sono in aumentodello 0,5%. Complessivamenteconsiderati i consumi di benzina egasolio auto in settembre...

(continua a pagina 8)

CARBURANTI

BENZINA E GASOLIO AUTO:

CONSUMI IN STALLO

40

30

20

10

0

-10

-20

-30

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

15,0

10,0

5,0

0,0

-5,0

-10,0

INDICEMercato Italia 3

Inchiesta CSP auto nuove 4

Inchiesta CSP auto usate 6

Carburanti 8

Mercato V.li Com.li e Ind.li 10

Inchiesta CSP V.li Com.li 11

Mercato europeo 13

Congiuntura 14

Indicatori di fiducia 15

NON MALE

Consegne ItaliaGennaio-Settembre 2019 +6,9%Settembre 2019 +13,0%

VEICOLI COMM.LI

40

20

0

-20

-40

Variazioni percentuali tendenziali

Anno XXVI n. 293Direttore Responsabile: Gian Primo Quagliano

Redattore Capo: Barbara Bonafede Registrazione del Tribunale di Bologna n. 6167 del 8/2/93 Editore e redazione: Econometrica Srl

Via U. Bassi, 7 - 40121 Bologna Tel. 051/271710 Fax 051/224800

E-mail: [email protected]

Dati e Analisi

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

Mensile del Centro Studi Promotor

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

TENDENZA NEGATIVA

Produzione IndustrialeAgo ‘19 su Lug ‘19 +0,3%Ago ‘19 su Ago ‘18 -1,9%

115,0

110,0

105,0

100,0

G M M L S N G M M L S N G M M L

‘17 ‘18 ‘19

Indice destagionalizzato della produzione industriale

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

a pagina 10

MERCATO ITALIA

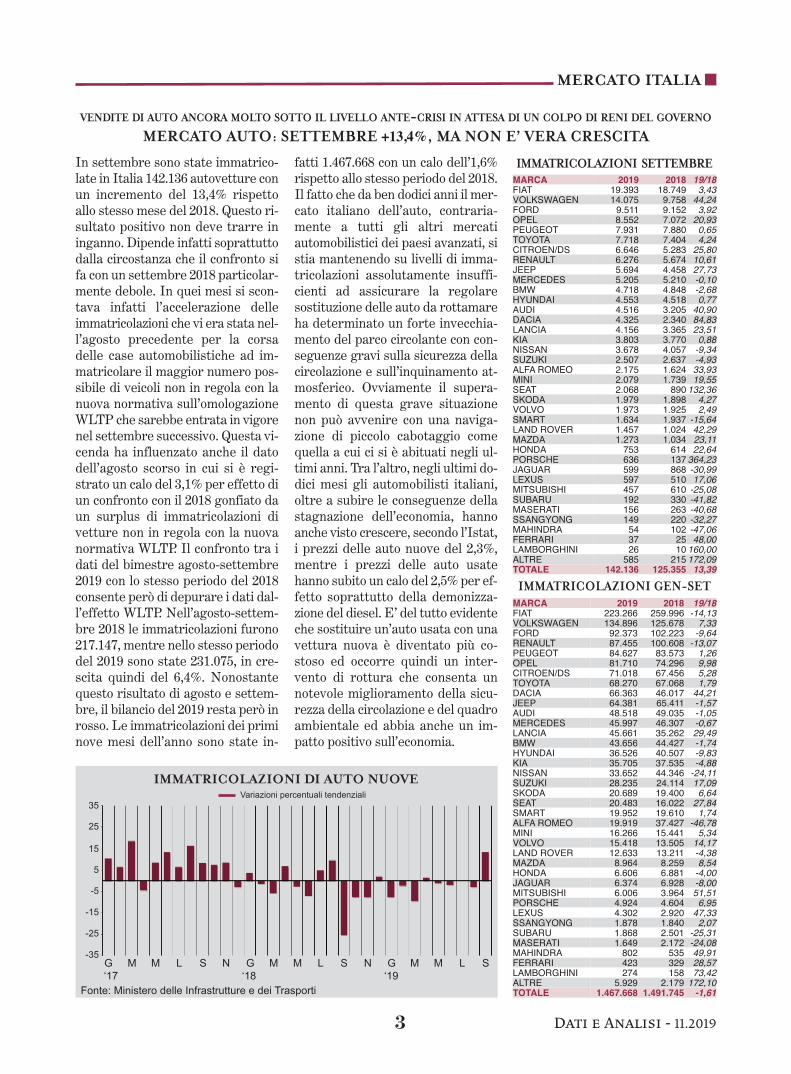

IMMATRICOLAZIONI SETTEMBREIn settembre sono state immatrico-late in Italia 142.136 autovetture conun incremento del 13,4% rispettoallo stesso mese del 2018. Questo ri-sultato positivo non deve trarre ininganno. Dipende infatti soprattuttodalla circostanza che il confronto sifa con un settembre 2018 particolar-mente debole. In quei mesi si scon-tava infatti l’accelerazione delleimmatricolazioni che vi era stata nel-l’agosto precedente per la corsadelle case automobilistiche ad im-matricolare il maggior numero pos-sibile di veicoli non in regola con lanuova normativa sull’omologazioneWLTP che sarebbe entrata in vigorenel settembre successivo. Questa vi-cenda ha influenzato anche il datodell’agosto scorso in cui si è regi-strato un calo del 3,1% per effetto diun confronto con il 2018 gonfiato daun surplus di immatricolazioni divetture non in regola con la nuovanormativa WLTP. Il confronto tra idati del bimestre agosto-settembre2019 con lo stesso periodo del 2018consente però di depurare i dati dal-l’effetto WLTP. Nell’agosto-settem-bre 2018 le immatricolazioni furono217.147, mentre nello stesso periododel 2019 sono state 231.075, in cre-scita quindi del 6,4%. Nonostantequesto risultato di agosto e settem-bre, il bilancio del 2019 resta però inrosso. Le immatricolazioni dei priminove mesi dell’anno sono state in-

fatti 1.467.668 con un calo dell’1,6%rispetto allo stesso periodo del 2018.Il fatto che da ben dodici anni il mer-cato italiano dell’auto, contraria-mente a tutti gli altri mercatiautomobilistici dei paesi avanzati, sistia mantenendo su livelli di imma-tricolazioni assolutamente insuffi-cienti ad assicurare la regolaresostituzione delle auto da rottamareha determinato un forte invecchia-mento del parco circolante con con-seguenze gravi sulla sicurezza dellacircolazione e sull’inquinamento at-mosferico. Ovviamente il supera-mento di questa grave situazionenon può avvenire con una naviga-zione di piccolo cabotaggio comequella a cui ci si è abituati negli ul-timi anni. Tra l’altro, negli ultimi do-dici mesi gli automobilisti italiani,oltre a subire le conseguenze dellastagnazione dell’economia, hannoanche visto crescere, secondo l’Istat,i prezzi delle auto nuove del 2,3%,mentre i prezzi delle auto usatehanno subito un calo del 2,5% per ef-fetto soprattutto della demonizza-zione del diesel. E’ del tutto evidenteche sostituire un’auto usata con unavettura nuova è diventato più co-stoso ed occorre quindi un inter-vento di rottura che consenta unnotevole miglioramento della sicu-rezza della circolazione e del quadroambientale ed abbia anche un im-patto positivo sull’economia.

VENDITE DI AUTO ANCORA MOLTO SOTTO IL LIVELLO ANTE-CRISI IN ATTESA DI UN COLPO DI RENI DEL GOVERNO

MERCATO AUTO: SETTEMBRE +13,4%, MA NON E’ VERA CRESCITA

IMMATRICOLAZIONI DI AUTO NUOVE

Fonte: Ministero delle Infrastrutture e dei Trasporti

Variazioni percentuali tendenziali

35

25

15

5

-5

-15

-25

-35

Dati e Analisi - 11.2019

IMMATRICOLAZIONI GEN-SET

3

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

MARCA 2019 2018 19/18FIAT 19.393 18.749 3,43VOLKSWAGEN 14.075 9.758 44,24FORD 9.511 9.152 3,92OPEL 8.552 7.072 20,93PEUGEOT 7.931 7.880 0,65TOYOTA 7.718 7.404 4,24CITROEN/DS 6.646 5.283 25,80RENAULT 6.276 5.674 10,61JEEP 5.694 4.458 27,73MERCEDES 5.205 5.210 -0,10BMW 4.718 4.848 -2,68HYUNDAI 4.553 4.518 0,77AUDI 4.516 3.205 40,90DACIA 4.325 2.340 84,83LANCIA 4.156 3.365 23,51KIA 3.803 3.770 0,88NISSAN 3.678 4.057 -9,34SUZUKI 2.507 2.637 -4,93ALFA ROMEO 2.175 1.624 33,93MINI 2.079 1.739 19,55SEAT 2.068 890 132,36SKODA 1.979 1.898 4,27VOLVO 1.973 1.925 2,49SMART 1.634 1.937 -15,64LAND ROVER 1.457 1.024 42,29MAZDA 1.273 1.034 23,11HONDA 753 614 22,64PORSCHE 636 137 364,23JAGUAR 599 868 -30,99LEXUS 597 510 17,06MITSUBISHI 457 610 -25,08SUBARU 192 330 -41,82MASERATI 156 263 -40,68SSANGYONG 149 220 -32,27MAHINDRA 54 102 -47,06FERRARI 37 25 48,00LAMBORGHINI 26 10 160,00ALTRE 585 215 172,09TOTALE 142.136 125.355 13,39

MARCA 2019 2018 19/18FIAT 223.266 259.996 -14,13VOLKSWAGEN 134.896 125.678 7,33FORD 92.373 102.223 -9,64RENAULT 87.455 100.608 -13,07PEUGEOT 84.627 83.573 1,26OPEL 81.710 74.296 9,98CITROEN/DS 71.018 67.456 5,28TOYOTA 68.270 67.068 1,79DACIA 66.363 46.017 44,21JEEP 64.381 65.411 -1,57AUDI 48.518 49.035 -1,05MERCEDES 45.997 46.307 -0,67LANCIA 45.661 35.262 29,49BMW 43.656 44.427 -1,74HYUNDAI 36.526 40.507 -9,83KIA 35.705 37.535 -4,88NISSAN 33.652 44.346 -24,11SUZUKI 28.235 24.114 17,09SKODA 20.689 19.400 6,64SEAT 20.483 16.022 27,84SMART 19.952 19.610 1,74ALFA ROMEO 19.919 37.427 -46,78MINI 16.266 15.441 5,34VOLVO 15.418 13.505 14,17LAND ROVER 12.633 13.211 -4,38MAZDA 8.964 8.259 8,54HONDA 6.606 6.881 -4,00JAGUAR 6.374 6.928 -8,00MITSUBISHI 6.006 3.964 51,51PORSCHE 4.924 4.604 6,95LEXUS 4.302 2.920 47,33SSANGYONG 1.878 1.840 2,07SUBARU 1.868 2.501 -25,31MASERATI 1.649 2.172 -24,08MAHINDRA 802 535 49,91FERRARI 423 329 28,57LAMBORGHINI 274 158 73,42ALTRE 5.929 2.179 172,10TOTALE 1.467.668 1.491.745 -1,61

4

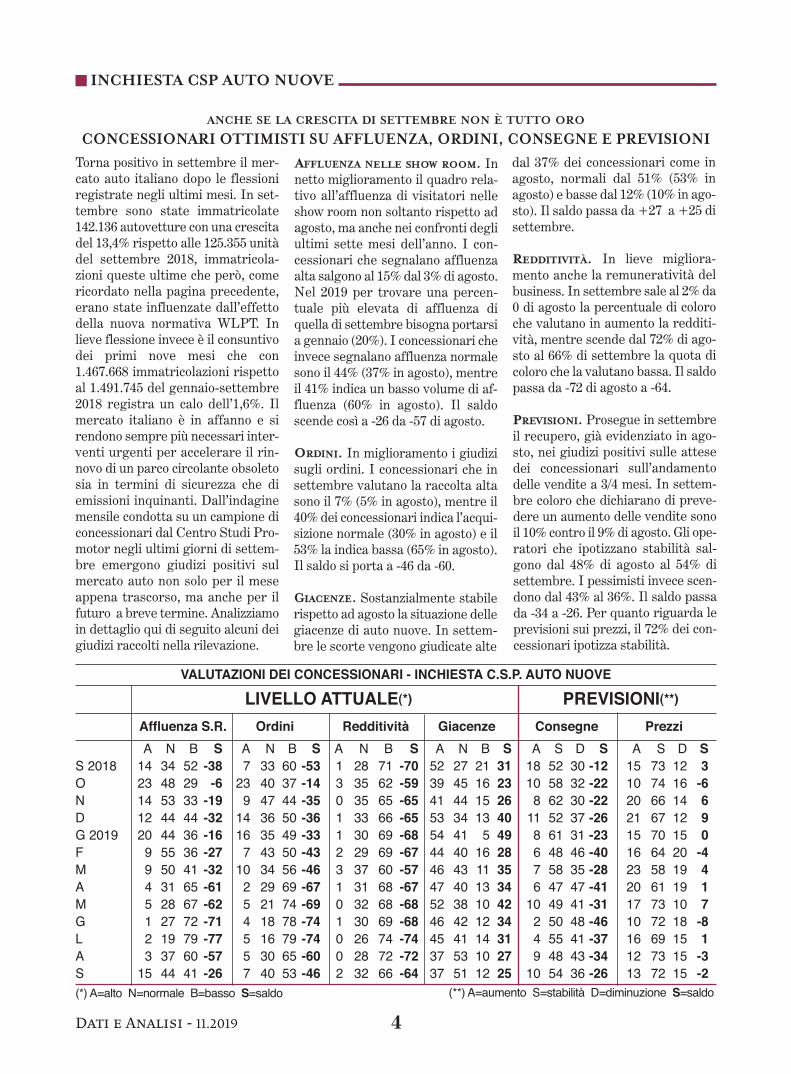

VALUTAZIONI DEI CONCESSIONARI - INCHIESTA C.S.P. AUTO NUOVE

LIVELLO ATTUALE(*) PREVISIONI(**)

Affluenza S.R. Ordini Redditività Giacenze Consegne Prezzi

A N B S A N B S A N B S A N B S A S D S A S D S

S 2018 14 34 52 -38 7 33 60 -53 1 28 71 -70 52 27 21 31 18 52 30 -12 15 73 12 3

O 23 48 29 -6 23 40 37 -14 3 35 62 -59 39 45 16 23 10 58 32 -22 10 74 16 -6

N 14 53 33 -19 9 47 44 -35 0 35 65 -65 41 44 15 26 8 62 30 -22 20 66 14 6

D 12 44 44 -32 14 36 50 -36 1 33 66 -65 53 34 13 40 11 52 37 -26 21 67 12 9

G 2019 20 44 36 -16 16 35 49 -33 1 30 69 -68 54 41 5 49 8 61 31 -23 15 70 15 0

F 9 55 36 -27 7 43 50 -43 2 29 69 -67 44 40 16 28 6 48 46 -40 16 64 20 -4

M 9 50 41 -32 10 34 56 -46 3 37 60 -57 46 43 11 35 7 58 35 -28 23 58 19 4

A 4 31 65 -61 2 29 69 -67 1 31 68 -67 47 40 13 34 6 47 47 -41 20 61 19 1

M 5 28 67 -62 5 21 74 -69 0 32 68 -68 52 38 10 42 10 49 41 -31 17 73 10 7

G 1 27 72 -71 4 18 78 -74 1 30 69 -68 46 42 12 34 2 50 48 -46 10 72 18 -8

L 2 19 79 -77 5 16 79 -74 0 26 74 -74 45 41 14 31 4 55 41 -37 16 69 15 1

A 3 37 60 -57 5 30 65 -60 0 28 72 -72 37 53 10 27 9 48 43 -34 12 73 15 -3

S 15 44 41 -26 7 40 53 -46 2 32 66 -64 37 51 12 25 10 54 36 -26 13 72 15 -2

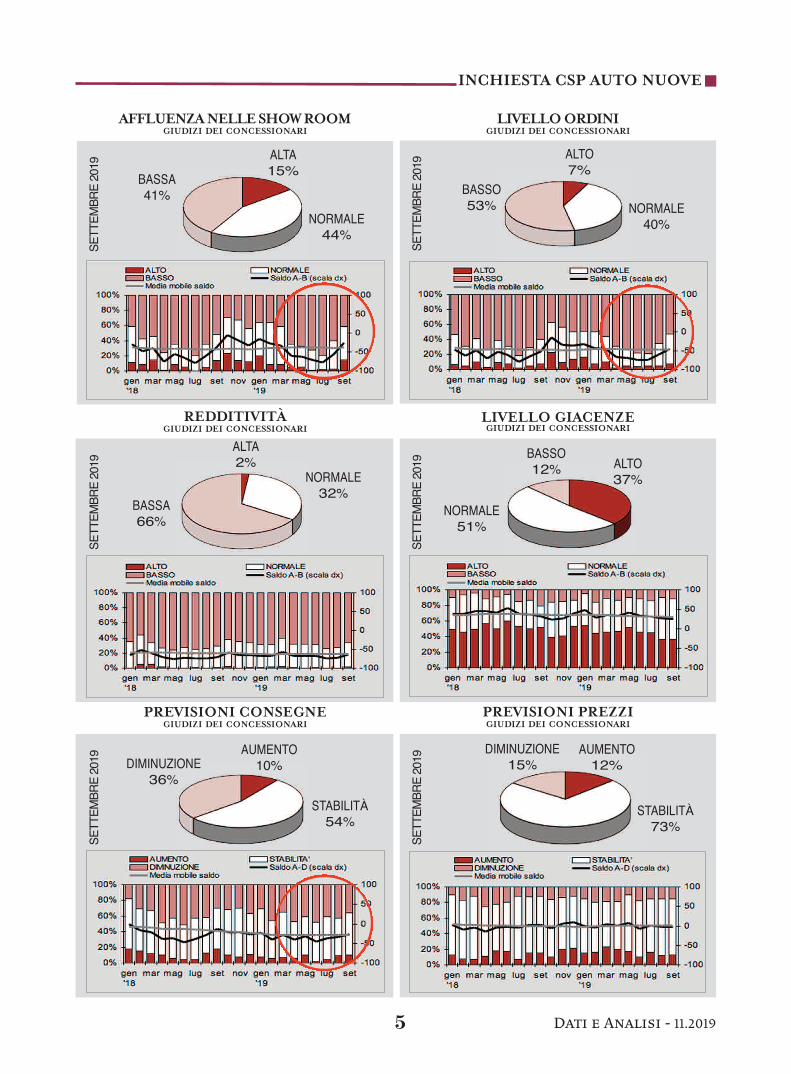

Torna positivo in settembre il mer-cato auto italiano dopo le flessioniregistrate negli ultimi mesi. In set-tembre sono state immatricolate142.136 autovetture con una crescitadel 13,4% rispetto alle 125.355 unitàdel settembre 2018, immatricola-zioni queste ultime che però, comericordato nella pagina precedente,erano state influenzate dall’effettodella nuova normativa WLPT. Inlieve flessione invece è il consuntivodei primi nove mesi che con1.467.668 immatricolazioni rispettoal 1.491.745 del gennaio-settembre2018 registra un calo dell’1,6%. Ilmercato italiano è in affanno e sirendono sempre più necessari inter-venti urgenti per accelerare il rin-novo di un parco circolante obsoletosia in termini di sicurezza che diemissioni inquinanti. Dall’indaginemensile condotta su un campione diconcessionari dal Centro Studi Pro-motor negli ultimi giorni di settem-bre emergono giudizi positivi sulmercato auto non solo per il meseappena trascorso, ma anche per ilfuturo a breve termine. Analizziamoin dettaglio qui di seguito alcuni deigiudizi raccolti nella rilevazione.

AFFLUENZA NELLE SHOW ROOM. Innetto miglioramento il quadro rela-tivo all’affluenza di visitatori nelleshow room non soltanto rispetto adagosto, ma anche nei confronti degliultimi sette mesi dell’anno. I con-cessionari che segnalano affluenzaalta salgono al 15% dal 3% di agosto.Nel 2019 per trovare una percen-tuale più elevata di affluenza diquella di settembre bisogna portarsia gennaio (20%). I concessionari cheinvece segnalano affluenza normalesono il 44% (37% in agosto), mentreil 41% indica un basso volume di af-fluenza (60% in agosto). Il saldoscende così a -26 da -57 di agosto.

ORDINI. In miglioramento i giudizisugli ordini. I concessionari che insettembre valutano la raccolta altasono il 7% (5% in agosto), mentre il40% dei concessionari indica l’acqui-sizione normale (30% in agosto) e il53% la indica bassa (65% in agosto).Il saldo si porta a -46 da -60.

GIACENZE. Sostanzialmente stabilerispetto ad agosto la situazione dellegiacenze di auto nuove. In settem-bre le scorte vengono giudicate alte

dal 37% dei concessionari come inagosto, normali dal 51% (53% inagosto) e basse dal 12% (10% in ago-sto). Il saldo passa da +27 a +25 disettembre.

REDDITIVITÀ. In lieve migliora-mento anche la remuneratività delbusiness. In settembre sale al 2% da0 di agosto la percentuale di coloroche valutano in aumento la redditi-vità, mentre scende dal 72% di ago-sto al 66% di settembre la quota dicoloro che la valutano bassa. Il saldopassa da -72 di agosto a -64.

PREVISIONI. Prosegue in settembreil recupero, già evidenziato in ago-sto, nei giudizi positivi sulle attesedei concessionari sull’andamentodelle vendite a 3/4 mesi. In settem-bre coloro che dichiarano di preve-dere un aumento delle vendite sonoil 10% contro il 9% di agosto. Gli ope-ratori che ipotizzano stabilità sal-gono dal 48% di agosto al 54% disettembre. I pessimisti invece scen-dono dal 43% al 36%. Il saldo passada -34 a -26. Per quanto riguarda leprevisioni sui prezzi, il 72% dei con-cessionari ipotizza stabilità.

(*) A=alto N=normale B=basso S=saldo (**) A=aumento S=stabilità D=diminuzione S=saldo

ANCHE SE LA CRESCITA DI SETTEMBRE NON È TUTTO ORO

CONCESSIONARI OTTIMISTI SU AFFLUENZA, ORDINI, CONSEGNE E PREVISIONI

Dati e Analisi - 11.2019

INCHIESTA CSP AUTO NUOVE

5

INCHIESTA CSP AUTO NUOVE

NORMALE44%

BASSA41%

ALTA15%

AFFLUENZA NELLE SHOW ROOMGIUDIZI DEI CONCESSIONARI

LIVELLO ORDINIGIUDIZI DEI CONCESSIONARI

REDDITIVITÀGIUDIZI DEI CONCESSIONARI

SE

TTE

MB

RE

201

9

PREVISIONI PREZZIGIUDIZI DEI CONCESSIONARI

NORMALE40%

BASSO53%

ALTO7%

SE

TTE

MB

RE

201

9

NORMALE32%

BASSA66%

ALTA2%

SE

TTE

MB

RE

201

9

PREVISIONI CONSEGNEGIUDIZI DEI CONCESSIONARI

STABILITà54%

DIMINUZIONE36%

AUMENTO10%

SE

TTE

MB

RE

201

9

SE

TTE

MB

RE

201

9LIVELLO GIACENZEGIUDIZI DEI CONCESSIONARI

STABILITà 73%

DIMINUZIONE15%

AUMENTO12%

SE

TTE

MB

RE

201

9

NORMALE51%

BASSO12% ALTO

37%

Dati e Analisi - 11.2019

6

VALUTAZIONI DEI CONCESSIONARI - INCHIESTA C.S.P. AUTO USATE

LIVELLO ATTUALE(*) PREVISIONI(**)

Consegne Affluenza S.R. Giacenze Redditività Consegne Prezzi

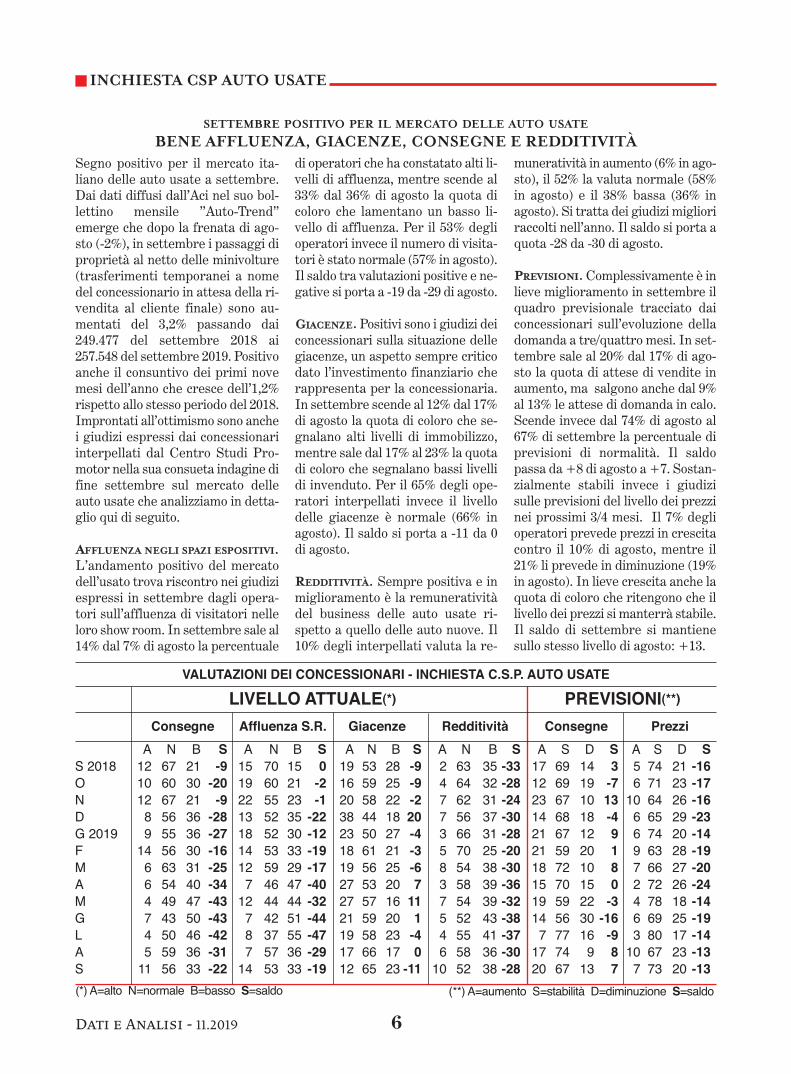

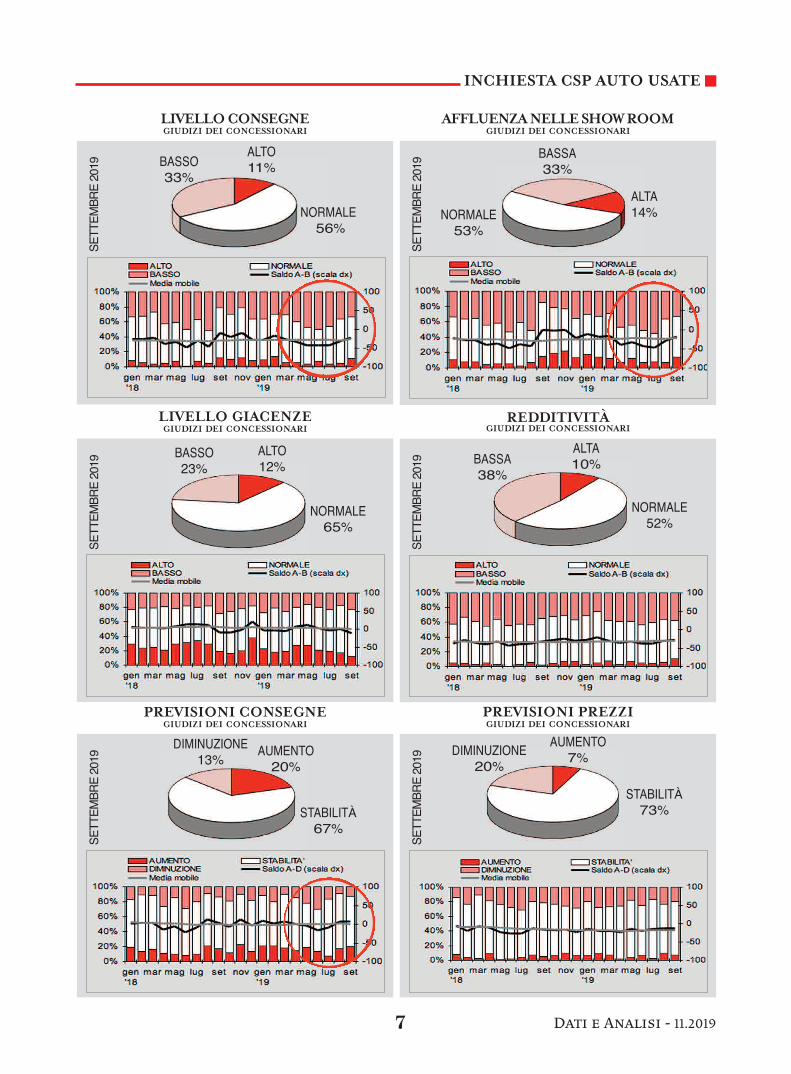

di operatori che ha constatato alti li-velli di affluenza, mentre scende al33% dal 36% di agosto la quota dicoloro che lamentano un basso li-vello di affluenza. Per il 53% deglioperatori invece il numero di visita-tori è stato normale (57% in agosto).Il saldo tra valutazioni positive e ne-gative si porta a -19 da -29 di agosto.

GIACENZE.Positivi sono i giudizi deiconcessionari sulla situazione dellegiacenze, un aspetto sempre criticodato l’investimento finanziario cherappresenta per la concessionaria.In settembre scende al 12% dal 17%di agosto la quota di coloro che se-gnalano alti livelli di immobilizzo,mentre sale dal 17% al 23% la quotadi coloro che segnalano bassi livellidi invenduto. Per il 65% degli ope-ratori interpellati invece il livellodelle giacenze è normale (66% inagosto). Il saldo si porta a -11 da 0di agosto.

REDDITIVITÀ. Sempre positiva e inmiglioramento è la remunerativitàdel business delle auto usate ri-spetto a quello delle auto nuove. Il10% degli interpellati valuta la re-

muneratività in aumento (6% in ago-sto), il 52% la valuta normale (58%in agosto) e il 38% bassa (36% inagosto). Si tratta dei giudizi miglioriraccolti nell’anno. Il saldo si porta aquota -28 da -30 di agosto.

PREVISIONI.Complessivamente è inlieve miglioramento in settembre ilquadro previsionale tracciato daiconcessionari sull’evoluzione delladomanda a tre/quattro mesi. In set-tembre sale al 20% dal 17% di ago-sto la quota di attese di vendite inaumento, ma salgono anche dal 9%al 13% le attese di domanda in calo.Scende invece dal 74% di agosto al67% di settembre la percentuale diprevisioni di normalità. Il saldopassa da +8 di agosto a +7. Sostan-zialmente stabili invece i giudizisulle previsioni del livello dei prezzinei prossimi 3/4 mesi. Il 7% deglioperatori prevede prezzi in crescitacontro il 10% di agosto, mentre il21% li prevede in diminuzione (19%in agosto). In lieve crescita anche laquota di coloro che ritengono che illivello dei prezzi si manterrà stabile.Il saldo di settembre si mantienesullo stesso livello di agosto: +13.

Segno positivo per il mercato ita-liano delle auto usate a settembre.Dai dati diffusi dall’Aci nel suo bol-lettino mensile ”Auto-Trend”emerge che dopo la frenata di ago-sto (-2%), in settembre i passaggi diproprietà al netto delle minivolture(trasferimenti temporanei a nomedel concessionario in attesa della ri-vendita al cliente finale) sono au-mentati del 3,2% passando dai249.477 del settembre 2018 ai257.548 del settembre 2019. Positivoanche il consuntivo dei primi novemesi dell’anno che cresce dell’1,2%rispetto allo stesso periodo del 2018.Improntati all’ottimismo sono anchei giudizi espressi dai concessionariinterpellati dal Centro Studi Pro-motor nella sua consueta indagine difine settembre sul mercato delleauto usate che analizziamo in detta-glio qui di seguito.

AFFLUENZA NEGLI SPAZI ESPOSITIVI. L’andamento positivo del mercatodell’usato trova riscontro nei giudiziespressi in settembre dagli opera-tori sull’affluenza di visitatori nelleloro show room. In settembre sale al14% dal 7% di agosto la percentuale

A N B S A N B S A N B S A N B S A S D S A S D S

S 2018 12 67 21 -9 15 70 15 0 19 53 28 -9 2 63 35 -33 17 69 14 3 5 74 21 -16

O 10 60 30 -20 19 60 21 -2 16 59 25 -9 4 64 32 -28 12 69 19 -7 6 71 23 -17

N 12 67 21 -9 22 55 23 -1 20 58 22 -2 7 62 31 -24 23 67 10 13 10 64 26 -16

D 8 56 36 -28 13 52 35 -22 38 44 18 20 7 56 37 -30 14 68 18 -4 6 65 29 -23

G 2019 9 55 36 -27 18 52 30 -12 23 50 27 -4 3 66 31 -28 21 67 12 9 6 74 20 -14

F 14 56 30 -16 14 53 33 -19 18 61 21 -3 5 70 25 -20 21 59 20 1 9 63 28 -19

M 6 63 31 -25 12 59 29 -17 19 56 25 -6 8 54 38 -30 18 72 10 8 7 66 27 -20

A 6 54 40 -34 7 46 47 -40 27 53 20 7 3 58 39 -36 15 70 15 0 2 72 26 -24

M 4 49 47 -43 12 44 44 -32 27 57 16 11 7 54 39 -32 19 59 22 -3 4 78 18 -14

G 7 43 50 -43 7 42 51 -44 21 59 20 1 5 52 43 -38 14 56 30 -16 6 69 25 -19

L 4 50 46 -42 8 37 55 -47 19 58 23 -4 4 55 41 -37 7 77 16 -9 3 80 17 -14

A 5 59 36 -31 7 57 36 -29 17 66 17 0 6 58 36 -30 17 74 9 8 10 67 23 -13

S 11 56 33 -22 14 53 33 -19 12 65 23 -11 10 52 38 -28 20 67 13 7 7 73 20 -13

(*) A=alto N=normale B=basso S=saldo (**) A=aumento S=stabilità D=diminuzione S=saldo

SETTEMBRE POSITIVO PER IL MERCATO DELLE AUTO USATE

BENE AFFLUENZA, GIACENZE, CONSEGNE E REDDITIVITÀ

Dati e Analisi - 11.2019

INCHIESTA CSP AUTO USATE

7

INCHIESTA CSP AUTO USATE

NORMALE56%

BASSO33%

ALTO11%

LIVELLO CONSEGNEGIUDIZI DEI CONCESSIONARI

AFFLUENZA NELLE SHOW ROOMGIUDIZI DEI CONCESSIONARI

LIVELLO GIACENZEGIUDIZI DEI CONCESSIONARI

SE

TTE

MB

RE

201

9

PREVISIONI PREZZIGIUDIZI DEI CONCESSIONARI

NORMALE53%

BASSA33%

ALTA14%

SE

TTE

MB

RE

201

9

NORMALE65%

ALTO12%

SE

TTE

MB

RE

2019

PREVISIONI CONSEGNEGIUDIZI DEI CONCESSIONARI

STABILITà67%

DIMINUZIONE13%

SE

TTE

MB

RE

201

9

SE

TTE

MB

RE

201

9REDDITIVITÀ

GIUDIZI DEI CONCESSIONARI

STABILITà73%

DIMINUZIONE20%

AUMENTO7%

SE

TTE

MB

RE

201

9

NORMALE52%

BASSA38%

ALTA10%

Dati e Analisi - 11.2019

BASSO23%

AUMENTO20%

8Dati e Analisi - 11.2019

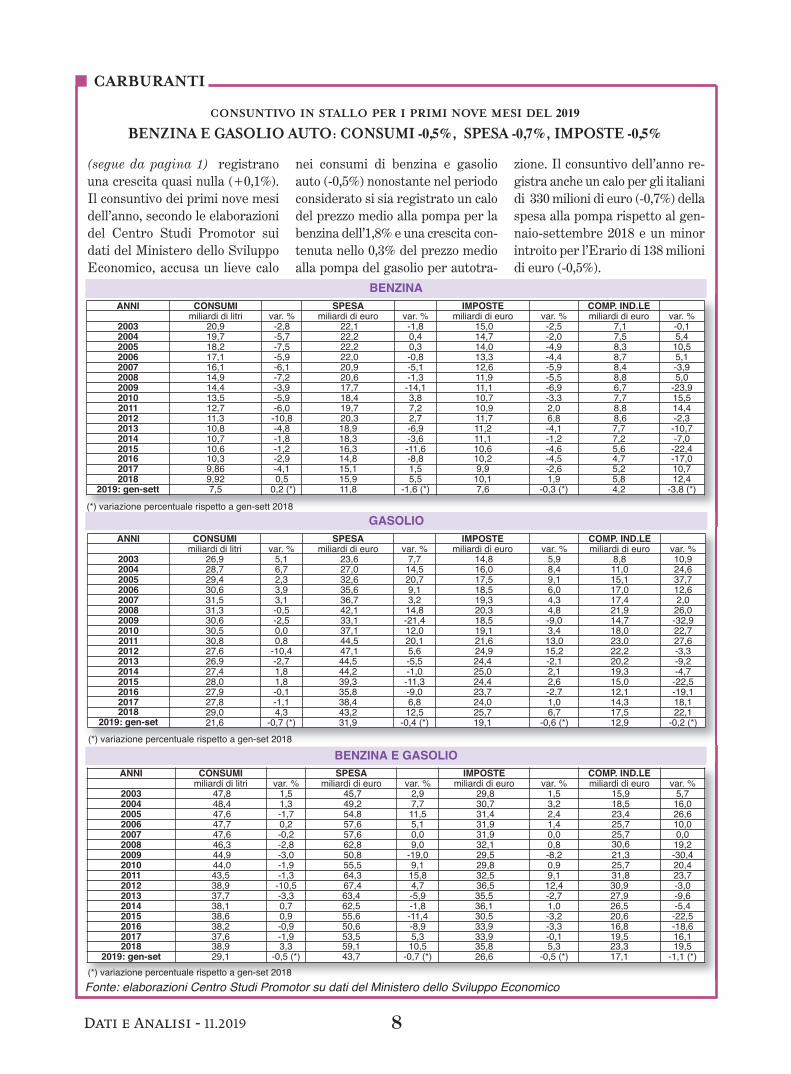

CONSUNTIVO IN STALLO PER I PRIMI NOVE MESI DEL 2019

BENZINA E GASOLIO AUTO: CONSUMI -0,5%, SPESA -0,7%, IMPOSTE -0,5%

CARBURANTI

Fonte: elaborazioni Centro Studi Promotor su dati del Ministero dello Sviluppo Economico

BENZINA

GASOLIO

BENZINA E GASOLIO

(segue da pagina 1) registranouna crescita quasi nulla (+0,1%).Il consuntivo dei primi nove mesidell’anno, secondo le elaborazionidel Centro Studi Promotor suidati del Ministero dello SviluppoEconomico, accusa un lieve calo

nei consumi di benzina e gasolioauto (-0,5%) nonostante nel periodoconsiderato si sia registrato un calodel prezzo medio alla pompa per labenzina dell’1,8% e una crescita con-tenuta nello 0,3% del prezzo medioalla pompa del gasolio per autotra-

zione. Il consuntivo dell’anno re-gistra anche un calo per gli italianidi 330 milioni di euro (-0,7%) dellaspesa alla pompa rispetto al gen-naio-settembre 2018 e un minorintroito per l’Erario di 138 milionidi euro (-0,5%).

ANNI CONSUMI SPESA IMPOSTE COMP. IND.LEmiliardi di litri var. % miliardi di euro var. % miliardi di euro var. % miliardi di euro var. %

2003 20,9 -2,8 22,1 -1,8 15,0 -2,5 7,1 -0,12004 19,7 -5,7 22,2 0,4 14,7 -2,0 7,5 5,42005 18,2 -7,5 22,2 0,3 14,0 -4,9 8,3 10,52006 17,1 -5,9 22,0 -0,8 13,3 -4,4 8,7 5,12007 16,1 -6,1 20,9 -5,1 12,6 -5,9 8,4 -3,92008 14,9 -7,2 20,6 -1,3 11,9 -5,5 8,8 5,02009 14,4 -3,9 17,7 -14,1 11,1 -6,9 6,7 -23,92010 13,5 -5,9 18,4 3,8 10,7 -3,3 7,7 15,52011 12,7 -6,0 19,7 7,2 10,9 2,0 8,8 14,42012 11,3 -10,8 20,3 2,7 11,7 6,8 8,6 -2,32013 10,8 -4,8 18,9 -6,9 11,2 -4,1 7,7 -10,72014 10,7 -1,8 18,3 -3,6 11,1 -1,2 7,2 -7,02015 10,6 -1,2 16,3 -11,6 10,6 -4,6 5,6 -22,42016 10,3 -2,9 14,8 -8,8 10,2 -4,5 4,7 -17,02017 9,86 -4,1 15,1 1,5 9,9 -2,6 5,2 10,72018 9,92 0,5 15,9 5,5 10,1 1,9 5,8 12,4

2019: gen-sett 7,5 0,2 (*) 11,8 -1,6 (*) 7,6 -0,3 (*) 4,2 -3,8 (*)

(*) variazione percentuale rispetto a gen-sett 2018

ANNI CONSUMI SPESA IMPOSTE COMP. IND.LEmiliardi di litri var. % miliardi di euro var. % miliardi di euro var. % miliardi di euro var. %

2003 26,9 5,1 23,6 7,7 14,8 5,9 8,8 10,92004 28,7 6,7 27,0 14,5 16,0 8,4 11,0 24,62005 29,4 2,3 32,6 20,7 17,5 9,1 15,1 37,72006 30,6 3,9 35,6 9,1 18,5 6,0 17,0 12,62007 31,5 3,1 36,7 3,2 19,3 4,3 17,4 2,02008 31,3 -0,5 42,1 14,8 20,3 4,8 21,9 26,02009 30,6 -2,5 33,1 -21,4 18,5 -9,0 14,7 -32,92010 30,5 0,0 37,1 12,0 19,1 3,4 18,0 22,72011 30,8 0,8 44,5 20,1 21,6 13,0 23,0 27,62012 27,6 -10,4 47,1 5,6 24,9 15,2 22,2 -3,32013 26,9 -2,7 44,5 -5,5 24,4 -2,1 20,2 -9,22014 27,4 1,8 44,2 -1,0 25,0 2,1 19,3 -4,72015 28,0 1,8 39,3 -11,3 24,4 2,6 15,0 -22,52016 27,9 -0,1 35,8 -9,0 23,7 -2,7 12,1 -19,12017 27,8 -1,1 38,4 6,8 24,0 1,0 14,3 18,12018 29,0 4,3 43,2 12,5 25,7 6,7 17,5 22,1

2019: gen-set 21,6 -0,7 (*) 31,9 -0,4 (*) 19,1 -0,6 (*) 12,9 -0,2 (*)

ANNI CONSUMI SPESA IMPOSTE COMP. IND.LEmiliardi di litri var. % miliardi di euro var. % miliardi di euro var. % miliardi di euro var. %

2003 47,8 1,5 45,7 2,9 29,8 1,5 15,9 5,72004 48,4 1,3 49,2 7,7 30,7 3,2 18,5 16,02005 47,6 -1,7 54,8 11,5 31,4 2,4 23,4 26,62006 47,7 0,2 57,6 5,1 31,9 1,4 25,7 10,02007 47,6 -0,2 57,6 0,0 31,9 0,0 25,7 0,02008 46,3 -2,8 62,8 9,0 32,1 0,8 30,6 19,22009 44,9 -3,0 50,8 -19,0 29,5 -8,2 21,3 -30,42010 44,0 -1,9 55,5 9,1 29,8 0,9 25,7 20,42011 43,5 -1,3 64,3 15,8 32,5 9,1 31,8 23,72012 38,9 -10,5 67,4 4,7 36,5 12,4 30,9 -3,0 2013 37,7 -3,3 63,4 -5,9 35,5 -2,7 27,9 -9,62014 38,1 0,7 62,5 -1,8 36,1 1,0 26,5 -5,42015 38,6 0,9 55,6 -11,4 30,5 -3,2 20,6 -22,52016 38,2 -0,9 50,6 -8,9 33,9 -3,3 16,8 -18,62017 37,6 -1,9 53,5 5,3 33,9 -0,1 19,5 16,12018 38,9 3,3 59,1 10,5 35,8 5,3 23,3 19,5

2019: gen-set 29,1 -0,5 (*) 43,7 -0,7 (*) 26,6 -0,5 (*) 17,1 -1,1 (*)

(*) variazione percentuale rispetto a gen-set 2018

(*) variazione percentuale rispetto a gen-set 2018

9

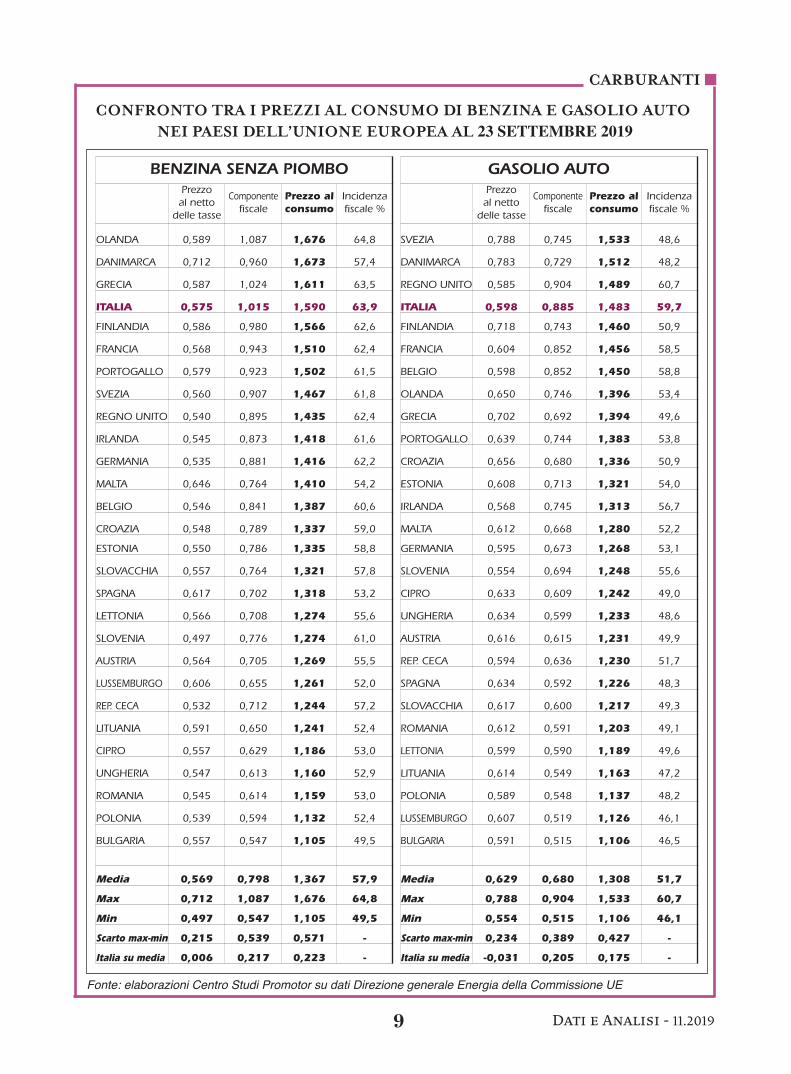

Fonte: elaborazioni Centro Studi Promotor su dati Direzione generale Energia della Commissione UE

Dati e Analisi - 11.2019

CARBURANTI

CONFRONTO TRA I PREZZI AL CONSUMO DI BENZINA E GASOLIO AUTO NEI PAESI DELL’UNIONE EUROPEA AL 23 SETTEMBRE 2019

BENZINA SENZA PIOMBOPrezzo al netto delle tasse

Componentefiscale

Prezzo al consumo

Incidenza fiscale %

OLANDA 0,589 1,087 1,676 64,8

DANIMARCA 0,712 0,960 1,673 57,4

GRECIA 0,587 1,024 1,611 63,5

ITALIA 0,575 1,015 1,590 63,9

FINLANDIA 0,586 0,980 1,566 62,6

FRANCIA 0,568 0,943 1,510 62,4

PORTOGALLO 0,579 0,923 1,502 61,5

SVEZIA 0,560 0,907 1,467 61,8

REGNO UNITO 0,540 0,895 1,435 62,4

IRLANDA 0,545 0,873 1,418 61,6

GERMANIA 0,535 0,881 1,416 62,2

MALTA 0,646 0,764 1,410 54,2

BELGIO 0,546 0,841 1,387 60,6

CROAZIA 0,548 0,789 1,337 59,0

ESTONIA 0,550 0,786 1,335 58,8

SLOVACCHIA 0,557 0,764 1,321 57,8

SPAGNA 0,617 0,702 1,318 53,2

LETTONIA 0,566 0,708 1,274 55,6

SLOVENIA 0,497 0,776 1,274 61,0

AUSTRIA 0,564 0,705 1,269 55,5

LUSSEMBURGO 0,606 0,655 1,261 52,0

REP. CECA 0,532 0,712 1,244 57,2

LITUANIA 0,591 0,650 1,241 52,4

CIPRO 0,557 0,629 1,186 53,0

UNGHERIA 0,547 0,613 1,160 52,9

ROMANIA 0,545 0,614 1,159 53,0

POLONIA 0,539 0,594 1,132 52,4

BULGARIA 0,557 0,547 1,105 49,5

Media 0,569 0,798 1,367 57,9

Max 0,712 1,087 1,676 64,8

Min 0,497 0,547 1,105 49,5

Scarto max-min 0,215 0,539 0,571 -

Italia su media 0,006 0,217 0,223 -

GASOLIO AUTOPrezzo al netto delle tasse

Componentefiscale

Prezzo al consumo

Incidenza fiscale %

SVEZIA 0,788 0,745 1,533 48,6

DANIMARCA 0,783 0,729 1,512 48,2

REGNO UNITO 0,585 0,904 1,489 60,7

ITALIA 0,598 0,885 1,483 59,7

FINLANDIA 0,718 0,743 1,460 50,9

FRANCIA 0,604 0,852 1,456 58,5

BELGIO 0,598 0,852 1,450 58,8

OLANDA 0,650 0,746 1,396 53,4

GRECIA 0,702 0,692 1,394 49,6

PORTOGALLO 0,639 0,744 1,383 53,8

CROAZIA 0,656 0,680 1,336 50,9

ESTONIA 0,608 0,713 1,321 54,0

IRLANDA 0,568 0,745 1,313 56,7

MALTA 0,612 0,668 1,280 52,2

GERMANIA 0,595 0,673 1,268 53,1

SLOVENIA 0,554 0,694 1,248 55,6

CIPRO 0,633 0,609 1,242 49,0

UNGHERIA 0,634 0,599 1,233 48,6

AUSTRIA 0,616 0,615 1,231 49,9

REP. CECA 0,594 0,636 1,230 51,7

SPAGNA 0,634 0,592 1,226 48,3

SLOVACCHIA 0,617 0,600 1,217 49,3

ROMANIA 0,612 0,591 1,203 49,1

LETTONIA 0,599 0,590 1,189 49,6

LITUANIA 0,614 0,549 1,163 47,2

POLONIA 0,589 0,548 1,137 48,2

LUSSEMBURGO 0,607 0,519 1,126 46,1

BULGARIA 0,591 0,515 1,106 46,5

Media 0,629 0,680 1,308 51,7

Max 0,788 0,904 1,533 60,7

Min 0,554 0,515 1,106 46,1

Scarto max-min 0,234 0,389 0,427 -

Italia su media -0,031 0,205 0,175 -

10

VEICOLI COMMERCIALI E INDUSTRIALI

CONSEGNE DI VEICOLI COMMERCIALI IN ITALIAVariazioni percentuali tendenziali

COMMERCIALI. Prosegue in settem-bre il buon andamento del mercatoitaliano dei veicoli commercialientro le 3,5 tonnellate di portata.Nel mese, secondo i dati diffusi dal-l’Acea, sono stati venduti 13.700 vei-coli con una crescita del 13%rispetto alle 12.128 unità vendutenello stesso mese del 2018. Per ilmercato italiano è positivo anche ilconsuntivo dei primi nove mesi del-l’anno che con 134.265 vendite ri-spetto alle 125.559 dello stessoperiodo dello scorso anno fa regi-strare una crescita del 6,9%. Sem-pre secondo i dati Acea, accusainvece una brusca frenata il mercatodei commerciali nell’Unione Euro-pea. Le vendite sono in calo del 9,4%con 160.446 unità rispetto alle177.149 unità del settembre 2018.La contrazione del mercato europeosconta pesantemente il forte rallen-tamento registrato in due dei cinquemaggiori mercati che fanno partedell’Unione. Ci riferiamo al mercatodel Regno Unito che in settembrecon 41.216 vendite rispetto alle53.848 del settembre 2018 accusauna contrazione del 23,5% e diquello della Germania che con20.335 unità vendute rispetto alle22.892 del settembre 2019 accusa uncalo dell’11,2%. Degli altri tre mer-cati della pattuaglia dei cinque mag-giori che fanno parte della UE, inlieve calo è il mercato spagnolo

(-2,9%), mentre risultati positivivengono dall’Italia, come si è dettopiù sopra, e dalla Francia (+3,8%).Il consuntivo dei primi nove mesi del2019 è invece positivo per l’interaUE che con 1.597.527 immatricola-zioni rispetto al 1.529.559 del gen-naio-settembre 2018 fa registrareun incremento del 4,4%. Positivianche i consuntivi dei cinque grandimercati: il risultato migliore è quellodella Germania (+11,2%), seguitadall’Italia (+6,9%), dalla Francia(+5,9%), dal Regno Unito (+4,5%)e dalla Spagna (+1,9%).

INDUSTRIALI. Caduta libera in set-tembre in Italia per il mercato deiveicoli industriali oltre le 3,5 tonnel-late di portata dopo le pesanti con-trazioni già registrate nei mesiscorsi. In Italia in settembre si regi-stra infatti un calo del 22,7% (1.198vendite contro le 1.550 del settembre2018) e nei primi otto mesi una con-trazione del 6,4% (17.981 contro le19.213). In calo anche l’intero mer-cato europeo in settembre (-13,4%),unitamente agli altri quattro grandimercati che ne fanno parte oltrel’Italia: quello tedesco (-12,3%),quello del Regno Unito (-11,3%),quello francese (-8,5%) e quello spa-gnolo (-5,8%). Positivo invece il con-suntivo gennaio-settembre per laUE che con 301.736 vendite rispettoalle 285.452 cresce del 5,7%.

IMMATRICOLAZIONI COMM.LI SET

ANDAMENTO DIVERGENTE NEL MERCATO DEI VEICOLI DA LAVORO

CRESCONO I COMMERCIALI, CALANO GLI INDUSTRIALI

IMMATRICOLAZIONI COMM.LI GEN-SET

Fonte: Acea

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

Dati e Analisi - 11.2019

40

20

0

-20

-40

PAESI 2019 2018 19/18

AUSTRIA 2.760 3.414 -19,2%BELGIO 5.156 5.784 -10,9%BULGARIA 558 544 2,6%CROAZIA 672 523 28,5%CIPRO 221 140 57,9%REP. CECA 1.643 1.586 3,6%DANIMARCA 2.464 2.529 -2,6%ESTONIA 324 377 -14,1%FINLANDIA 935 1.214 -23,0%FRANCIA 35.902 34.576 3,8%GERMANIA 20.335 22.892 -11,2%GRECIA 492 478 2,9%UNGHERIA 1.268 1.773 -28,5%IRLANDA 1.345 1.268 6,1%ITALIA 13.700 12.128 13,0%LETTONIA 267 178 50,0%LITUANIA 188 216 -13,0%LUSSEMBURGO 355 346 2,6%OLANDA 5.183 5.980 -13,3%POLONIA 4.166 5.312 -21,6%PORTOGALLO 2.710 3.141 -13,7%ROMANIA 597 1.011 -40,9%SLOVACCHIA 216 708 -69,5%SLOVENIA 886 1.002 -11,6%SPAGNA 13.210 13.604 -2,9%SVEZIA 3.677 2.577 42,7%REGNO UNITO 41.216 53.848 -23,5%UE 160.446 177.149 -9,4%

UE15 149.440 163.779 -8,8%

UE12 11.006 13.370 -17,7%

ISLANDA 101 139 -27,3%NORVEGIA 2.657 2.971 -10,6%SVIZZERA 2.572 2.606 -1,3%EFTA 5.330 5.716 -6,8%

UE+EFTA 165.776 182.865 -9,3%

UE15+EFTA 154.770 169.495 -8,7%

PAESI 2019 2018 19/18

AUSTRIA 34.004 33.561 1,3%BELGIO 62.274 59.448 4,8%BULGARIA 4.427 4.451 -0,5%CROAZIA 7.018 6.670 5,2%CIPRO 1.606 1.358 18,3%REP. CECA 15.591 14.599 6,8%DANIMARCA 24.589 24.696 -0,4%ESTONIA 3.557 4.023 -11,6%FINLANDIA 11.430 11.799 -3,1%FRANCIA 354.981 335.073 5,9%GERMANIA 229.507 206.396 11,2%GRECIA 5.940 5.120 16,0%UNGHERIA 19.108 16.021 19,3%IRLANDA 23.257 23.666 -1,7%ITALIA 134.265 125.559 6,9%LETTONIA 2.012 1.789 12,5%LITUANIA 3.558 2.682 32,7%LUSSEMBURGO 3.874 3.540 9,4%OLANDA 61.019 61.174 -0,3%POLONIA 51.068 48.624 5,0%PORTOGALLO 28.156 28.242 -0,3%ROMANIA 13.748 13.370 2,8%SLOVACCHIA 6.360 6.505 -2,2%SLOVENIA 10.068 9.375 7,4%SPAGNA 164.519 161.441 1,9%SVEZIA 34.975 46.130 -24,2%REGNO UNITO 286.616 274.247 4,5%UE 1.597.527 1.529.559 4,4%

UE15 1.459.406 1.400.092 4,2%

UE12 138.121 129.467 6,7%

ISLANDA 1.066 1.543 -30,9%NORVEGIA 29.615 27.290 8,5%SVIZZERA 25.279 23.858 6,0%EFTA 55.960 52.691 6,2%

UE+EFTA 1.653.487 1.582.250 4,5%

UE15+EFTA 1.515.366 1.452.783 4,3%

11

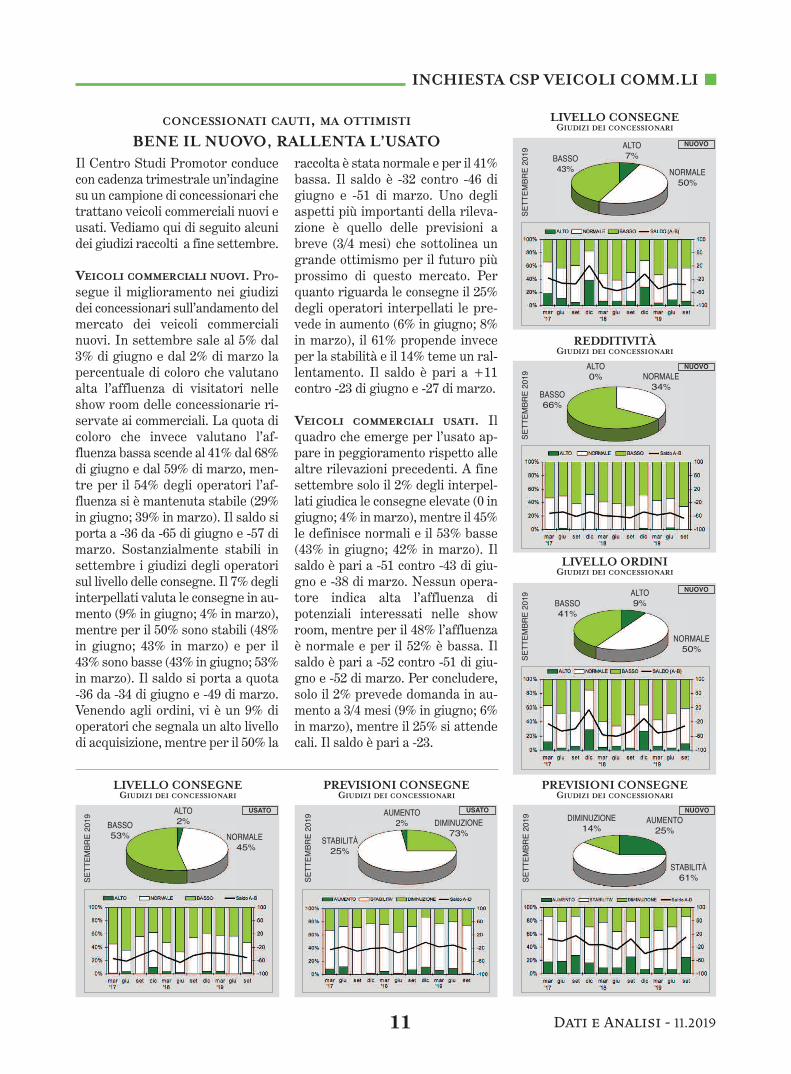

Il Centro Studi Promotor conducecon cadenza trimestrale un’indaginesu un campione di concessionari chetrattano veicoli commerciali nuovi eusati. Vediamo qui di seguito alcunidei giudizi raccolti a fine settembre.

VEICOLI COMMERCIALI NUOVI. Pro-segue il miglioramento nei giudizidei concessionari sull’andamento delmercato dei veicoli commercialinuovi. In settembre sale al 5% dal3% di giugno e dal 2% di marzo lapercentuale di coloro che valutanoalta l’affluenza di visitatori nelleshow room delle concessionarie ri-servate ai commerciali. La quota dicoloro che invece valutano l’af-fluenza bassa scende al 41% dal 68%di giugno e dal 59% di marzo, men-tre per il 54% degli operatori l’af-fluenza si è mantenuta stabile (29%in giugno; 39% in marzo). Il saldo siporta a -36 da -65 di giugno e -57 dimarzo. Sostanzialmente stabili insettembre i giudizi degli operatorisul livello delle consegne. Il 7% degliinterpellati valuta le consegne in au-mento (9% in giugno; 4% in marzo),mentre per il 50% sono stabili (48%in giugno; 43% in marzo) e per il43% sono basse (43% in giugno; 53%in marzo). Il saldo si porta a quota-36 da -34 di giugno e -49 di marzo.Venendo agli ordini, vi è un 9% dioperatori che segnala un alto livellodi acquisizione, mentre per il 50% la

raccolta è stata normale e per il 41%bassa. Il saldo è -32 contro -46 digiugno e -51 di marzo. Uno degliaspetti più importanti della rileva-zione è quello delle previsioni abreve (3/4 mesi) che sottolinea ungrande ottimismo per il futuro piùprossimo di questo mercato. Perquanto riguarda le consegne il 25%degli operatori interpellati le pre-vede in aumento (6% in giugno; 8%in marzo), il 61% propende inveceper la stabilità e il 14% teme un ral-lentamento. Il saldo è pari a +11contro -23 di giugno e -27 di marzo.

VEICOLI COMMERCIALI USATI. Ilquadro che emerge per l’usato ap-pare in peggioramento rispetto allealtre rilevazioni precedenti. A finesettembre solo il 2% degli interpel-lati giudica le consegne elevate (0 ingiugno; 4% in marzo), mentre il 45%le definisce normali e il 53% basse(43% in giugno; 42% in marzo). Ilsaldo è pari a -51 contro -43 di giu-gno e -38 di marzo. Nessun opera-tore indica alta l’affluenza dipotenziali interessati nelle showroom, mentre per il 48% l’affluenzaè normale e per il 52% è bassa. Ilsaldo è pari a -52 contro -51 di giu-gno e -52 di marzo. Per concludere,solo il 2% prevede domanda in au-mento a 3/4 mesi (9% in giugno; 6%in marzo), mentre il 25% si attendecali. Il saldo è pari a -23.

CONCESSIONATI CAUTI, MA OTTIMISTI

BENE IL NUOVO, RALLENTA L’USATO

NORMALE50%

BASSO43%

ALTO7%

SE

TT

EM

BR

E 2

019

LIVELLO CONSEGNEGIUDIZI DEI CONCESSIONARI

NORMALE34%

BASSO66%

ALTO0%

SE

TT

EM

BR

E 2

019

REDDITIVITÀGIUDIZI DEI CONCESSIONARI

STABILITà61%

DIMINUZIONE14%

AUMENTO25%

SE

TT

EM

BR

E 2

019

LIVELLO ORDINIGIUDIZI DEI CONCESSIONARI

NORMALE50%

BASSO41%

ALTO9%

SE

TT

EM

BR

E 2

019

PREVISIONI CONSEGNEGIUDIZI DEI CONCESSIONARI

NUOVO

NUOVO

NUOVO

NUOVO

NORMALE45%

BASSO53%

ALTO2%

LIVELLO CONSEGNEGIUDIZI DEI CONCESSIONARI

SE

TT

EM

BR

E 2

019

SE

TT

EM

BR

E 2

019

PREVISIONI CONSEGNEGIUDIZI DEI CONCESSIONARI

USATO

STABILITà25%

DIMINUZIONE73%

AUMENTO2%

USATO

INCHIESTA CSP VEICOLI COMM.LI

Dati e Analisi - 11.2019

13 Dati e Analisi - 11.2019

MERCATO EUROPEO

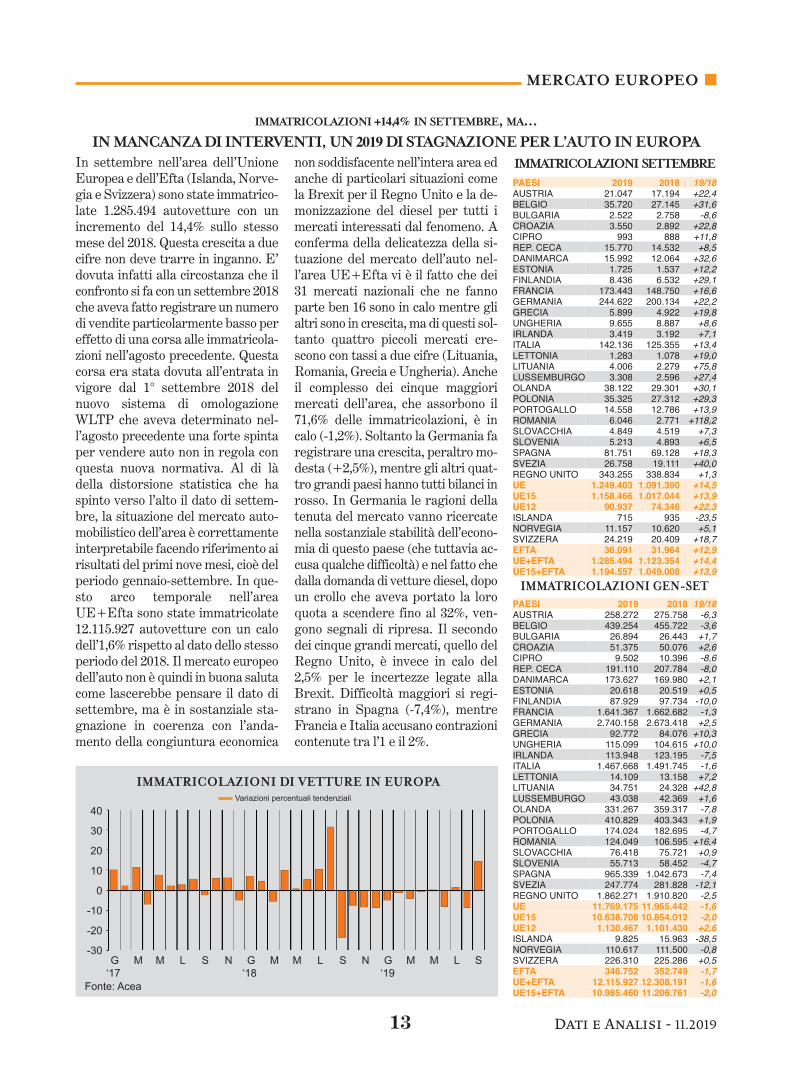

In settembre nell’area dell’UnioneEuropea e dell’Efta (Islanda, Norve-gia e Svizzera) sono state immatrico-late 1.285.494 autovetture con unincremento del 14,4% sullo stessomese del 2018. Questa crescita a duecifre non deve trarre in inganno. E’dovuta infatti alla circostanza che ilconfronto si fa con un settembre 2018che aveva fatto registrare un numerodi vendite particolarmente basso pereffetto di una corsa alle immatricola-zioni nell’agosto precedente. Questacorsa era stata dovuta all’entrata invigore dal 1° settembre 2018 delnuovo sistema di omologazioneWLTP che aveva determinato nel-l’agosto precedente una forte spintaper vendere auto non in regola conquesta nuova normativa. Al di làdella distorsione statistica che haspinto verso l’alto il dato di settem-bre, la situazione del mercato auto-mobilistico dell’area è correttamenteinterpretabile facendo riferimento airisultati del primi nove mesi, cioè delperiodo gennaio-settembre. In que-sto arco temporale nell’areaUE+Efta sono state immatricolate12.115.927 autovetture con un calodell’1,6% rispetto al dato dello stessoperiodo del 2018. Il mercato europeodell’auto non è quindi in buona salutacome lascerebbe pensare il dato disettembre, ma è in sostanziale sta-gnazione in coerenza con l’anda-mento della congiuntura economica

non soddisfacente nell’intera area edanche di particolari situazioni comela Brexit per il Regno Unito e la de-monizzazione del diesel per tutti imercati interessati dal fenomeno. Aconferma della delicatezza della si-tuazione del mercato dell’auto nel-l’area UE+Efta vi è il fatto che dei31 mercati nazionali che ne fannoparte ben 16 sono in calo mentre glialtri sono in crescita, ma di questi sol-tanto quattro piccoli mercati cre-scono con tassi a due cifre (Lituania,Romania, Grecia e Ungheria). Ancheil complesso dei cinque maggiorimercati dell’area, che assorbono il71,6% delle immatricolazioni, è incalo (-1,2%). Soltanto la Germania faregistrare una crescita, peraltro mo-desta (+2,5%), mentre gli altri quat-tro grandi paesi hanno tutti bilanci inrosso. In Germania le ragioni dellatenuta del mercato vanno ricercatenella sostanziale stabilità dell’econo-mia di questo paese (che tuttavia ac-cusa qualche difficoltà) e nel fatto chedalla domanda di vetture diesel, dopoun crollo che aveva portato la loroquota a scendere fino al 32%, ven-gono segnali di ripresa. Il secondodei cinque grandi mercati, quello delRegno Unito, è invece in calo del2,5% per le incertezze legate allaBrexit. Difficoltà maggiori si regi-strano in Spagna (-7,4%), mentreFrancia e Italia accusano contrazionicontenute tra l’1 e il 2%.

IMMATRICOLAZIONI SETTEMBRE

IMMATRICOLAZIONI +14,4% IN SETTEMBRE, MA... IN MANCANZA DI INTERVENTI, UN 2019DI STAGNAZIONE PER L’AUTO IN EUROPA

IMMATRICOLAZIONI GEN-SET

IMMATRICOLAZIONI DI VETTURE IN EUROPA

Fonte: Acea

40

30

20

10

0

-10

-20

-30

Variazioni percentuali tendenziali

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

PAESI 2019 2018 19/18

AUSTRIA 21.047 17.194 +22,4BELGIO 35.720 27.145 +31,6BULGARIA 2.522 2.758 -8,6CROAZIA 3.550 2.892 +22,8CIPRO 993 888 +11,8REP. CECA 15.770 14.532 +8,5DANIMARCA 15.992 12.064 +32,6ESTONIA 1.725 1.537 +12,2FINLANDIA 8.436 6.532 +29,1FRANCIA 173.443 148.750 +16,6GERMANIA 244.622 200.134 +22,2GRECIA 5.899 4.922 +19,8UNGHERIA 9.655 8.887 +8,6IRLANDA 3.419 3.192 +7,1ITALIA 142.136 125.355 +13,4LETTONIA 1.283 1.078 +19,0LITUANIA 4.006 2.279 +75,8LUSSEMBURGO 3.308 2.596 +27,4OLANDA 38.122 29.301 +30,1POLONIA 35.325 27.312 +29,3PORTOGALLO 14.558 12.786 +13,9ROMANIA 6.046 2.771 +118,2SLOVACCHIA 4.849 4.519 +7,3SLOVENIA 5.213 4.893 +6,5SPAGNA 81.751 69.128 +18,3SVEZIA 26.758 19.111 +40,0REGNO UNITO 343.255 338.834 +1,3UE 1.249.403 1.091.390 +14,5

UE15 1.158.466 1.017.044 +13,9

UE12 90.937 74.346 +22,3

ISLANDA 715 935 -23,5NORVEGIA 11.157 10.620 +5,1SVIZZERA 24.219 20.409 +18,7EFTA 36.091 31.964 +12,9

UE+EFTA 1.285.494 1.123.354 +14,4

UE15+EFTA 1.194.557 1.049.008 +13,9

PAESI 2019 2018 19/18

AUSTRIA 258.272 275.758 -6,3BELGIO 439.254 455.722 -3,6BULGARIA 26.894 26.443 +1,7CROAZIA 51.375 50.076 +2,6CIPRO 9.502 10.396 -8,6REP. CECA 191.110 207.784 -8,0DANIMARCA 173.627 169.980 +2,1ESTONIA 20.618 20.519 +0,5FINLANDIA 87.929 97.734 -10,0FRANCIA 1.641.367 1.662.682 -1,3GERMANIA 2.740.158 2.673.418 +2,5GRECIA 92.772 84.076 +10,3UNGHERIA 115.099 104.615 +10,0IRLANDA 113.948 123.195 -7,5ITALIA 1.467.668 1.491.745 -1,6LETTONIA 14.109 13.158 +7,2LITUANIA 34.751 24.328 +42,8LUSSEMBURGO 43.038 42.369 +1,6OLANDA 331.267 359.317 -7,8POLONIA 410.829 403.343 +1,9PORTOGALLO 174.024 182.695 -4,7ROMANIA 124.049 106.595 +16,4SLOVACCHIA 76.418 75.721 +0,9SLOVENIA 55.713 58.452 -4,7SPAGNA 965.339 1.042.673 -7,4SVEZIA 247.774 281.828 -12,1REGNO UNITO 1.862.271 1.910.820 -2,5UE 11.769.175 11.955.442 -1,6

UE15 10.638.708 10.854.012 -2,0

UE12 1.130.467 1.101.430 +2,6

ISLANDA 9.825 15.963 -38,5NORVEGIA 110.617 111.500 -0,8SVIZZERA 226.310 225.286 +0,5EFTA 346.752 352.749 -1,7

UE+EFTA 12.115.927 12.308.191 -1,6

UE15+EFTA 10.985.460 11.206.761 -2,0

14

COMMERCIO AL DETTAGLIOVARIAZIONI TENDENZIALI

Fonte: Istat

5,0

4,0

3,0

2,0

1,0

0,0

-1,0

-2,0

-3,0

-4,0

-0,5G M M L S N G M M L S N G M M L

‘17 ‘18 ‘19

FATTURATO E ORDINATIVI INDUSTRIAVARIAZIONI TENDENZIALI

Fonte: Istat

+15,0

+10,0

+5,0

0

-5,0

-10,0

-15,0G M M L S N G M M L S N G M M L

‘17 ‘18 ‘19

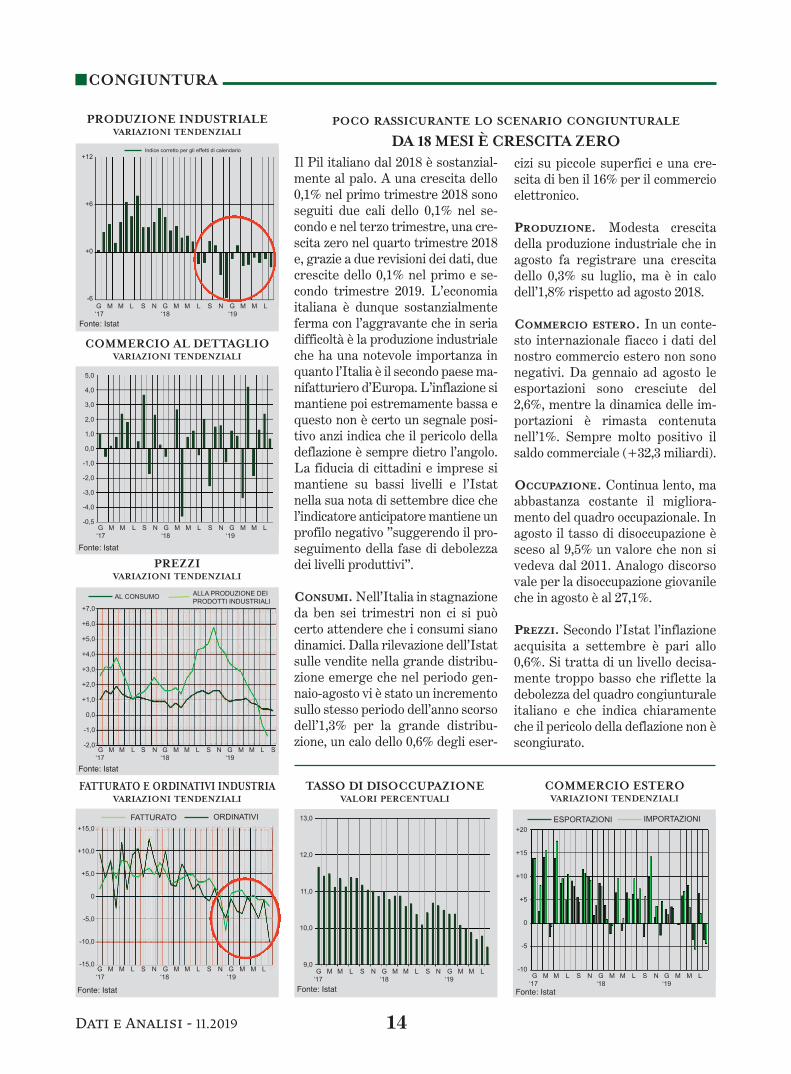

Il Pil italiano dal 2018 è sostanzial-mente al palo. A una crescita dello0,1% nel primo trimestre 2018 sonoseguiti due cali dello 0,1% nel se-condo e nel terzo trimestre, una cre-scita zero nel quarto trimestre 2018e, grazie a due revisioni dei dati, duecrescite dello 0,1% nel primo e se-condo trimestre 2019. L’economiaitaliana è dunque sostanzialmenteferma con l’aggravante che in seriadifficoltà è la produzione industrialeche ha una notevole importanza inquanto l’Italia è il secondo paese ma-nifatturiero d’Europa. L’inflazione simantiene poi estremamente bassa equesto non è certo un segnale posi-tivo anzi indica che il pericolo delladeflazione è sempre dietro l’angolo.La fiducia di cittadini e imprese simantiene su bassi livelli e l’Istatnella sua nota di settembre dice chel’indicatore anticipatore mantiene unprofilo negativo ”suggerendo il pro-seguimento della fase di debolezzadei livelli produttivi”.

CONSUMI. Nell’Italia in stagnazioneda ben sei trimestri non ci si puòcerto attendere che i consumi sianodinamici. Dalla rilevazione dell’Istatsulle vendite nella grande distribu-zione emerge che nel periodo gen-naio-agosto vi è stato un incrementosullo stesso periodo dell’anno scorsodell’1,3% per la grande distribu-zione, un calo dello 0,6% degli eser-

cizi su piccole superfici e una cre-scita di ben il 16% per il commercioelettronico.

PRODUZIONE. Modesta crescitadella produzione industriale che inagosto fa registrare una crescitadello 0,3% su luglio, ma è in calodell’1,8% rispetto ad agosto 2018.

COMMERCIO ESTERO. In un conte-sto internazionale fiacco i dati delnostro commercio estero non sononegativi. Da gennaio ad agosto leesportazioni sono cresciute del2,6%, mentre la dinamica delle im-portazioni è rimasta contenutanell’1%. Sempre molto positivo ilsaldo commerciale (+32,3 miliardi).

OCCUPAZIONE. Continua lento, maabbastanza costante il migliora-mento del quadro occupazionale. Inagosto il tasso di disoccupazione èsceso al 9,5% un valore che non sivedeva dal 2011. Analogo discorsovale per la disoccupazione giovanileche in agosto è al 27,1%.

PREZZI. Secondo l’Istat l’inflazioneacquisita a settembre è pari allo0,6%. Si tratta di un livello decisa-mente troppo basso che riflette ladebolezza del quadro congiunturaleitaliano e che indica chiaramenteche il pericolo della deflazione non èscongiurato.

CONGIUNTURA

PRODUZIONE INDUSTRIALEVARIAZIONI TENDENZIALI

PREZZI VARIAZIONI TENDENZIALI

Fonte: Istat

Fonte: Istat

COMMERCIO ESTEROVARIAZIONI TENDENZIALI

Fonte: Istat

G M M L S N G M M L S N G M M L

‘17 ‘18 ‘19

POCO RASSICURANTE LO SCENARIO CONGIUNTURALE

DA 18 MESI È CRESCITA ZERO

+20

+15

+10

+5

0

-5

-10

ESPORTAZIONI IMPORTAZIONIORDINATIVIFATTURATO

Dati e Analisi - 11.2019

+7,0

+6,0

+5,0

+4,0

+3,0

+2,0

+1,0

0,0

-1,0

-2,0

AL CONSUMOALLA PRODUZIONE DEI

PRODOTTI INDUSTRIALI

+12

+6

+0

-6

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

G M M L S N G M M L S N G M M L

‘17 ‘18 ‘19

TASSO DI DISOCCUPAZIONEVALORI PERCENTUALI

Fonte: Istat

13,0

12,0

11,0

10,0

9,0G M M L S N G M M L S N G M M L

‘17 ‘18 ‘19

Indice corretto per gli effetti di calendario

15 Dati e Analisi - 11.2019

INDICATORI DI FIDUCIA

INDICE FIDUCIA CSPOPERATORI SETTORE AUTO

INDICE FIDUCIA COMMERCIO

INDICE FIDUCIA SERVIZI

INDICE FIDUCIA IMPRESEMANIFATTURIERE

INDICE FIDUCIA IMPRESEINDICE FIDUCIA CONSUMATORI

Fonte: Centro Studi Promotor Fonte: Istat

Fonte: Istat

Fonte: Istat

Fonte: Istat

Fonte: Istat

115

110

105

100

95

120

110

100

90

115

110

105

100

95

115

110

105

100

95

120

115

110

105

100

60

50

40

30

20

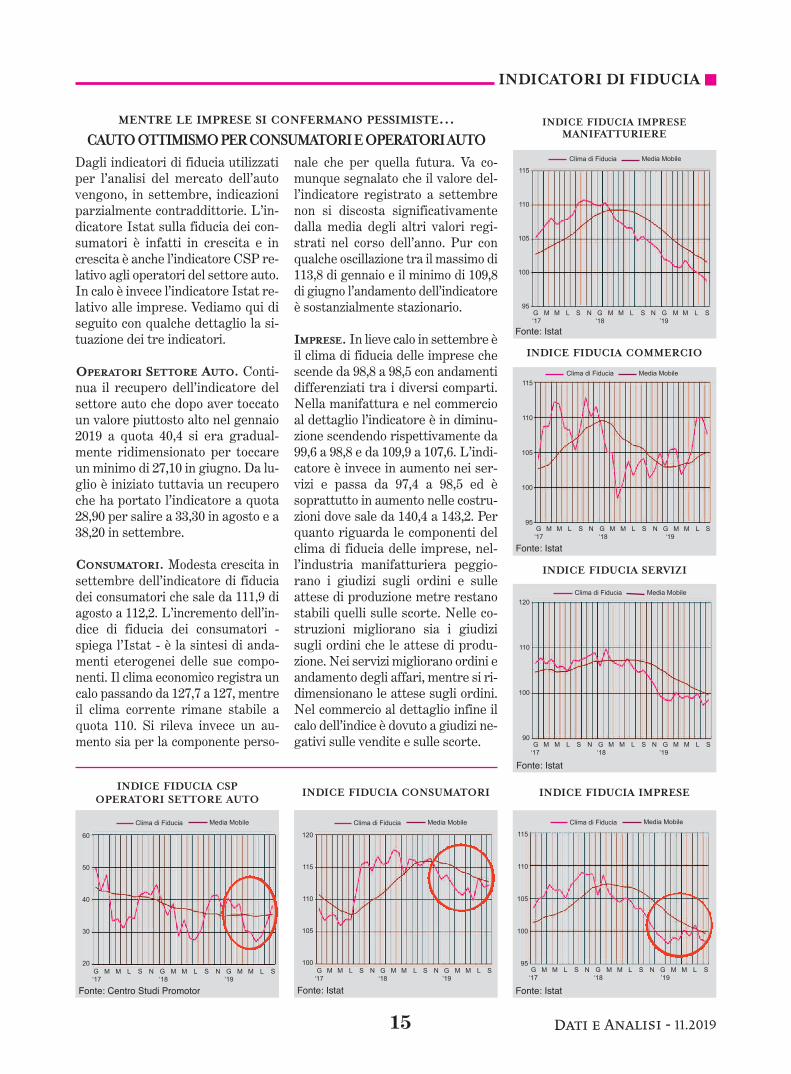

Dagli indicatori di fiducia utilizzatiper l’analisi del mercato dell’autovengono, in settembre, indicazioniparzialmente contraddittorie. L’in-dicatore Istat sulla fiducia dei con-sumatori è infatti in crescita e increscita è anche l’indicatore CSP re-lativo agli operatori del settore auto.In calo è invece l’indicatore Istat re-lativo alle imprese. Vediamo qui diseguito con qualche dettaglio la si-tuazione dei tre indicatori.

OPERATORI SETTORE AUTO. Conti-nua il recupero dell’indicatore delsettore auto che dopo aver toccatoun valore piuttosto alto nel gennaio2019 a quota 40,4 si era gradual-mente ridimensionato per toccareun minimo di 27,10 in giugno. Da lu-glio è iniziato tuttavia un recuperoche ha portato l’indicatore a quota28,90 per salire a 33,30 in agosto e a38,20 in settembre.

CONSUMATORI. Modesta crescita insettembre dell’indicatore di fiduciadei consumatori che sale da 111,9 diagosto a 112,2. L’incremento dell’in-dice di fiducia dei consumatori -spiega l’Istat - è la sintesi di anda-menti eterogenei delle sue compo-nenti. Il clima economico registra uncalo passando da 127,7 a 127, mentreil clima corrente rimane stabile aquota 110. Si rileva invece un au-mento sia per la componente perso-

nale che per quella futura. Va co-munque segnalato che il valore del-l’indicatore registrato a settembrenon si discosta significativamentedalla media degli altri valori regi-strati nel corso dell’anno. Pur conqualche oscillazione tra il massimo di113,8 di gennaio e il minimo di 109,8di giugno l’andamento dell’indicatoreè sostanzialmente stazionario.

IMPRESE. In lieve calo in settembre èil clima di fiducia delle imprese chescende da 98,8 a 98,5 con andamentidifferenziati tra i diversi comparti.Nella manifattura e nel commercioal dettaglio l’indicatore è in diminu-zione scendendo rispettivamente da99,6 a 98,8 e da 109,9 a 107,6. L’indi-catore è invece in aumento nei ser-vizi e passa da 97,4 a 98,5 ed èsoprattutto in aumento nelle costru-zioni dove sale da 140,4 a 143,2. Perquanto riguarda le componenti delclima di fiducia delle imprese, nel-l’industria manifatturiera peggio-rano i giudizi sugli ordini e sulleattese di produzione metre restanostabili quelli sulle scorte. Nelle co-struzioni migliorano sia i giudizisugli ordini che le attese di produ-zione. Nei servizi migliorano ordini eandamento degli affari, mentre si ri-dimensionano le attese sugli ordini.Nel commercio al dettaglio infine ilcalo dell’indice è dovuto a giudizi ne-gativi sulle vendite e sulle scorte.

Clima di Fiducia Media Mobile Clima di Fiducia Media Mobile Clima di Fiducia Media Mobile

Clima di Fiducia Media Mobile

Clima di Fiducia Media Mobile

MENTRE LE IMPRESE SI CONFERMANO PESSIMISTE... CAUTO OTTIMISMO PER CONSUMATORI E OPERATORI AUTO

Clima di Fiducia Media Mobile

G M M L S N G M M L S N G M M L S

‘17 ‘18 ’19

G M M L S N G M M L S N G M M L S

‘17 ‘18 ‘19

G M M L S N G M M L S N G M M L S

‘17 ‘18 ’19

G M M L S N G M M L S N G M M L S

‘17 ‘18 ’19G M M L S N G M M L S N G M M L S

‘17 ‘18 ’19G M M L S N G M M L S N G M M L S

‘17 ‘18 ’19

COLORI ago ‘19 gen ‘19 ago ‘18 gen ‘18 ago ‘17 gen ‘17 ago‘16 gen‘16 ago‘15 gen‘15 ago‘14 gen‘14