N. 246 AGOSTO-SETTEMBRE 2015 - Centro Studi Promotor...Immatricolazioni Gennaio-Giugno 2015 +8,2%...

14

INDICATORI AUTO NUOVE AUTO USATE MERCATO EUROPEO CONGIUNTURA LA RIPRESA SI CONSOLIDA Immatricolazioni Gennaio-Giugno 2015 +15,2% Giugno 2015 +14,4% a pagina 3 VENTIDUESIMA CRESCITA Immatricolazioni Gennaio-Giugno 2015 +8,2% Giugno 2015 +14,8% a pagina 11 a pagina 12 GIUGNO A DUE CIFRE Trasferimenti di proprietà Gennaio-Giugno 2015 +8,2% Giugno 2015 +13,5% a pagina 6 Variazioni percentuali tendenziali Variazioni percentuali tendenziali Variazioni percentuali tendenziali UE+EFTA N. 246 AGOSTO-SETTEMBRE 2015 GIÙ L’AUTO, SU IL RESTO a pagina 13 Indicatori di fiducia in giugno Operatori auto Imprese e Consumatori 50 40 30 20 10 0 Clima fiducia CSP Media Mobile 30 20 10 0 -10 -20 -30 I consumi di benzina e gasolio auto hanno fatto registrare in giugno un incremento del 6,5%, che è indubbiamente un segnale positivo in quanto una maggior utilizzazione dei veicoli a motore è coerente con la ripresa dell’eco- nomia che comincia a concretiz- zarsi. Il consuntivo del primo semestre per i consumi di carbu- rante per autotrazione ... (continua a pagina 9) CARBURANTI BENZINA E GASOLIO: CONSUMI DI GIUGNO +6,5% 40 30 20 10 0 -10 -20 -30 -40 G M M L S N G M M L S N G M M ‘13 ‘14 ‘15 25 15 5 -5 -15 -25 INDICE Mercato Italia 3 Inchiesta CSP auto nuove 4 Inchiesta CSP auto usate 6 Carburanti 9 Veicoli commerciali 10 Mercato europeo 11 Congiuntura 12 Indicatori di fiducia 13 ANDAMENTO LENTO a pagina 10 Consegne Italia Gennaio-Maggio 2015 +7,1% Maggio 2015 +3,0% VEICOLI COMM.LI 60 40 20 0 -20 -40 -60 Variazioni percentuali tendenziali Anno XXII n. 246 Direttore Responsabile: G Gi ia an n P Pr ri im mo o Q Qu ua ag gl li ia an no o Registrazione del Tribunale di Bologna n. 6167 del 8/2/93 Editore e redazione: Econometrica Srl Via U. Bassi, 7 - 40121 Bologna Tel. 051/271710 Fax 051/224800 E-mail: [email protected] Dati e Analisi G M M L S N G M M L S N G M M ‘13 ‘14 ‘15 M Me en ns si il le e d de el l C Ce en nt tr ro o S St tu ud di i P Pr ro om mo ot to or r G M M L S N G M M L S N G M M ‘13 ‘14 ‘15 NUOVI SEGNALI POSITIVI Produzione Industriale Mag ‘15 su Apr ‘15 +0,9% Mag ‘15 su Mag ’14 +2,5% 94,0 93,5 93,0 92,5 92,0 91,5 91,0 90,5 90,0 G M M L S N G M M L S N G M M ‘13 ‘14 ‘15 Indice destagionalizzato della produzione industriale G M M L S N G M M L S N G M M ‘13 ‘14 ‘15 G M M L S N G M M L S N G M M ‘13 ‘14 ‘15

Transcript of N. 246 AGOSTO-SETTEMBRE 2015 - Centro Studi Promotor...Immatricolazioni Gennaio-Giugno 2015 +8,2%...

IINNDDIICCAATTOORRII

AAUUTTOO NNUUOOVVEE

AAUUTTOO UUSSAATTEE

MMEERRCCAATTOO EEUURROOPPEEOO

CCOONNGGIIUUNNTTUURRAA

LA RIPRESA SI CONSOLIDAImmatricolazioniGennaio-Giugno 2015 +15,2%Giugno 2015 +14,4%

a pagina 3

VENTIDUESIMA CRESCITAImmatricolazioniGennaio-Giugno 2015 +8,2%Giugno 2015 +14,8%

a pagina 11

a pagina 12

GIUGNO A DUE CIFRETrasferimenti di proprietàGennaio-Giugno 2015 +8,2%Giugno 2015 +13,5%

a pagina 6

Variazioni percentuali tendenziali

Variazioni percentuali tendenziali

Variazioni percentuali tendenziali UE+EFTA

N. 246 AGOSTO-SETTEMBRE 2015

GIÙ L’AUTO, SU IL RESTO

a pagina 13

Indicatori di fiducia in giugnoOperatori autoImprese e Consumatori

50

40

30

20

10

0

Clima fiducia CSP Media Mobile30

20

10

0

-10

-20

-30

I consumi di benzina e gasolioauto hanno fatto registrare ingiugno un incremento del 6,5%,che è indubbiamente un segnalepositivo in quanto una maggiorutilizzazione dei veicoli a motoreè coerente con la ripresa dell’eco-nomia che comincia a concretiz-zarsi. Il consuntivo del primosemestre per i consumi di carbu-rante per autotrazione ...

(continua a pagina 9)

CCAARRBBUURRAANNTTII

BENZINA E GASOLIO:CONSUMI DI GIUGNO +6,5%

40

30

20

10

0

-10

-20

-30

-40G M M L S N G M M L S N G M M‘13 ‘14 ‘15

25

15

5

-5

-15

-25

INDICE

Mercato Italia 3

Inchiesta CSP auto nuove 4

Inchiesta CSP auto usate 6

Carburanti 9

Veicoli commerciali 10

Mercato europeo 11

Congiuntura 12

Indicatori di fiducia 13

ANDAMENTO LENTO

a pagina 10

Consegne ItaliaGennaio-Maggio 2015 +7,1%Maggio 2015 +3,0%

VVEEIICCOOLLII CCOOMMMM..LLII

60

40

20

0

-20

-40

-60

Variazioni percentuali tendenziali

Anno XXII n. 246Direttore Responsabile: GGiiaann PPrriimmoo QQuuaagglliiaannoo

Registrazione del Tribunale di Bologna n. 6167 del 8/2/93 Editore e redazione: Econometrica Srl

Via U. Bassi, 7 - 40121 Bologna Tel. 051/271710 Fax 051/224800

E-mail: [email protected]

Dati e Analisi

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

MMeennssiillee ddeell CCeennttrroo SSttuuddii PPrroommoottoorr

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

NUOVI SEGNALI POSITIVIProduzione IndustrialeMag ‘15 su Apr ‘15 +0,9%Mag ‘15 su Mag ’14 +2,5%

94,0

93,5

93,0

92,5

92,0

91,5

91,0

90,5

90,0G M M L S N G M M L S N G M M‘13 ‘14 ‘15

Indice destagionalizzato della produzione industriale

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

MERCATO ITALIA

IMMATRICOLAZIONI GIUGNO14,4%. E’ questo il tasso di sviluppodelle immatricolazioni di autovet-ture in giugno che hanno toccatoquota 146.682. Prosegue così la cre-scita a due cifre che sta caratteriz-zando il 2015. Dopo un calo tra ilivelli ante-crisi (2007) e il 2013 del47,7%, il mercato italiano nel 2014ha fatto registrare una modesta cre-scita del 4,3%. Il 2015 è però comin-ciato con un crescendo rossiniano(+11,3% in gennaio, +13,6% in feb-braio, +15,5% in marzo, + 24,7% inaprile). Vi è stato poi un modestorallentamento in maggio (+10,8%)prontamente superato in giugno conun tasso di crescita che si attestapoco al di sotto della media dei primicinque mesi. Il consuntivo del primosemestre si chiude con 872.915 im-matricolazioni e con un incrementodel 15,2%. E’ un primo passo impor-tante nel cammino per ritornare a li-velli fisiologici per il mercatoitaliano. Il risultato del primo semestre 2015è stato dovuto all’inizio dell’anno so-prattutto agli acquisti delle aziendee a quelli per noleggio. Con il pas-sare dei mesi è cresciuto però ancheil peso degli acquisti dei privati. E aquesto proposito va segnalato un fe-nomeno nuovo: il crescente ricorsoproprio dei privati al noleggio alungo termine. Questa formula haavuto grande fortuna soprattuttonelle flotte aziendali, ma ora sta cre-

scendo anche nelle scelte delle pic-cole imprese, del “popolo delle par-tite Iva” ed anche, come si diceva, inquelle dei privati che vedono nel no-leggio a lungo termine una soluzionemolto conveniente per disporre diuna vettura senza acquistarla, masemplicemente pagando una rata,che, in genere, comprende anchetutte le spese di gestione tranne ilcarburante. Nonostante il bilancio positivo delprimo semestre, le valutazioni deglioperatori raccolte nel quadro dell’in-chiesta congiunturale mensile delCentro Studi Promotor condotta afine giugno non sono particolar-mente ottimistiche. Viene in partico-lare segnalato un rallentamentonell’affluenza di visitatori nelle showroom dei concessionari e nella rac-colta di ordini. Ed anche le previ-sioni a breve termine sonoimprontate alla cautela. Le valuta-zioni degli operatori trovano giusti-ficazione, da un lato, nel fatto che ilrecupero in atto parte da un mer-cato dimezzato rispetto ai livelliante-crisi e, dall’altro, nel fatto chel'andamento positivo del 2015 è do-vuto soprattutto alla spinta di unadomanda di sostituzione troppo alungo compressa, ma non ancoraalla ripresa dell’economia che solorecentemente ha cominciato a mani-festarsi con pochi segnali in attesadi conferma.

DOPO IL CRESCENDO ROSSINIANO DI INIZIO ANNO

AUTO: SI STABILIZZA LA CRESCITA A DUE CIFRE (GIUGNO +14,4%)

IMMATRICOLAZIONI DI AUTO NUOVE

Fonte: Ministero delle Infrastrutture e dei Trasporti

Variazioni percentuali tendenziali35

25

15

5

-5

-15

-25

-35

Dati e Analisi - 8/9.2015

IMMATRICOLAZIONI GEN-GIU

3

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

MARCA 2015 2014 15/14FIAT 30.301 26.908 12,61VOLKSWAGEN 11.294 10.232 10,38FORD 10.430 8.966 16,33OPEL 8.280 8.063 2,69RENAULT 8.011 8.946 -10,45PEUGEOT 7.655 6.837 11,96TOYOTA 5.985 5.416 10,51CITROEN 5.820 4.926 18,15LANCIA/CHRYSLER 5.699 4.671 22,01AUDI 5.510 4.729 16,52MERCEDES 5.271 4.538 16,15NISSAN 4.968 4.069 22,09BMW 4.585 4.327 5,96DACIA 4.318 3.922 10,10HYUNDAI 4.032 3.592 12,25KIA 3.567 2.667 33,75ALFA ROMEO 2.835 2.422 17,05JEEP 2.799 684 309,21SMART 2.256 1.357 66,25MINI 2.171 1.892 14,75LAND ROVER 1.836 1.077 70,47SUZUKI 1.735 1.426 21,67SKODA 1.393 1.011 37,78SEAT 1.320 1.637 -19,36MAZDA 761 520 46,35PORSCHE 451 353 27,76MITSUBISHI 437 344 27,03HONDA 388 379 2,37LEXUS 309 160 93,13SUBARU 220 197 11,68JAGUAR 196 98 100,00SSANGYONG 166 115 44,35MASERATI 137 112 22,32DR MOTOR 39 20 95,00FERRARI 25 18 38,89CHEVROLET 18 342 -94,74LAMBORGHINI 11 15 -26,67VOLVO 1.338 1.182 13,20ALTRE 115 102 12,75TOTALE 146.682 128.272 14,35

MARCA 2015 2014 15/14FIAT 182.656 161.136 13,36VOLKSWAGEN 66.397 61.496 7,97FORD 60.833 51.034 19,20RENAULT 53.156 44.532 19,37OPEL 49.454 41.947 17,90PEUGEOT 46.960 40.262 16,64TOYOTA 36.783 33.403 10,12CITROEN 32.871 32.217 2,03NISSAN 32.611 26.438 23,35LANCIA/CHRYSLER 32.164 30.356 5,96AUDI 30.715 28.868 6,40MERCEDES 28.942 25.830 12,05BMW 26.309 23.838 10,37HYUNDAI 25.674 22.162 15,85DACIA 25.132 19.360 29,81KIA 21.464 17.006 26,21ALFA ROMEO 17.323 16.328 6,09JEEP 16.074 4.351 269,43SMART 14.605 9.833 48,53MINI 11.078 9.793 13,12LAND ROVER 9.462 7.630 24,01VOLVO 9.033 7.284 24,01SUZUKI 8.793 8.690 1,19SEAT 8.767 6.694 30,97SKODA 8.229 7.287 12,93MAZDA 3.349 2.914 14,93PORSCHE 2.771 2.082 33,09MITSUBISHI 2.529 1.718 47,21HONDA 2.335 2.438 -4,22SUBARU 1.580 1.330 18,80LEXUS 1.529 734 108,31MASERATI 778 689 12,92SSANGYONG 688 608 13,16JAGUAR 566 523 8,22CHEVROLET 240 6.343 -96,22DR MOTOR 216 155 39,35FERRARI 150 137 9,49LAMBORGHINI 36 35 2,86ALTRE 699 583 19,90TOTALE 872.951 758.064 15,16

4

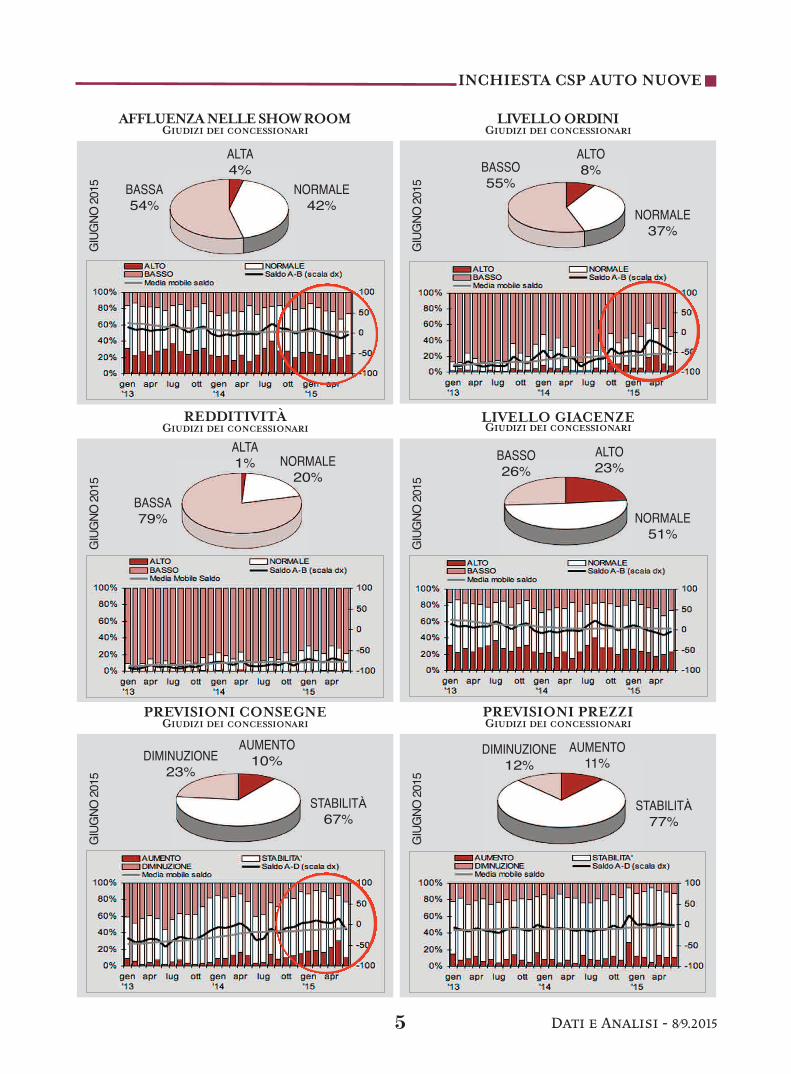

VALUTAZIONI DEI CONCESSIONARI - INCHIESTA C.S.P. AUTO NUOVELIVELLO ATTUALE(*) PREVISIONI(**)

Affluenza S.R. Ordini Redditività Giacenze Consegne PrezziA N B S A N B S A N B S A N B S A S D S A S D S

G 2014 2 8 90 -88 2 10 88 -86 0 11 89 -89 23 50 27 -4 3 57 40 -37 13 63 24 -11L 0 27 73 -73 2 22 76 -74 0 13 87 -87 31 50 19 12 4 58 38 -34 8 68 24 -16A 5 21 74 -69 5 23 72 -67 0 16 84 -84 40 43 17 23 14 62 24 -10 7 74 19 -12S 6 30 64 -58 3 28 69 -66 0 14 86 -86 28 56 16 12 8 63 29 -21 9 70 21 -12O 9 46 45 -36 11 38 51 -40 0 22 78 -78 28 54 18 10 10 72 18 -8 12 74 14 -2N 3 50 47 -44 10 27 63 -53 0 13 87 -87 20 59 21 -1 12 69 19 -7 7 76 17 -10D 3 53 44 -41 9 34 57 -48 0 25 75 -75 26 54 20 6 15 74 11 4 29 65 6 23G 2015 13 52 35 -22 5 44 51 -46 0 30 70 -70 26 60 14 12 18 69 13 5 12 76 12 0F 9 56 35 -26 5 40 55 -50 0 25 75 -75 24 57 19 5 19 72 13 5 12 76 12 0M 11 59 30 -19 19 43 38 -19 1 20 79 -78 22 55 23 -1 21 73 6 15 12 76 12 0A 27 36 37 -10 21 34 45 -24 1 29 70 -69 17 59 24 -7 22 59 19 3 13 78 9 4M 17 47 36 -19 10 45 45 -35 0 28 72 -72 20 47 33 -13 30 55 15 15 11 78 11 0G 4 42 54 -50 8 37 55 -47 1 20 79 -78 23 51 26 -3 10 67 23 -13 11 77 12 -1

Nonostante che le immatricolazionidi giugno confermino il recupero adue cifre del mercato automobili-stico italiano, le valutazioni dei con-cessionari si fanno di mese in mesepiù caute. Come vedremo in detta-glio qui sotto, i concessionari segna-lano un rallentamento sia nellaaffluenza di visitatori nelle showroom che nell’acquisizione di ordinie si fanno decisamente più cautinelle previsioni a breve terminesull’evoluzione della domanda.

AAFFFFLLUUEENNZZAA NNEELLLLEE SSHHOOWW RROOOOMM..Tramaggio e giugno la modesta quota diconcessionari che giudicano alta l’af-fluenza di visitatori nelle show roomsi riduce dal 17% al 4%. Cala anche,ma in misura più contenuta, la per-centuale di indicazioni di livelli nor-mali di affluenza che scendono dal47% al 42%. Aumenta invece laquota di operatori che indicano unbasso livello di affluenza (36% inmaggio; 54% in giugno). Il saldo trai due mesi scende da -19 a -50. Sitratta di una contrazione sicura-mente significativa.

OORRDDIINNII.. Pure per gli ordini si assi-

ste ad un ridimensionamento deigiudizi sui livelli di acquisizione. Ilpeggioramento del quadro è peròdecisamente più contenuto rispettoa quanto viene segnalato per l’af-fluenza di visitatori nelle show room.Tra maggio e giugno i concessionariche indicano alti livelli di acquisi-zione scendono leggermente portan-dosi dal 10% all’8%. Si ridimensionainvece in misura più consistente laquota di operatori che indicano li-velli normali di acquisizione. La per-centuale di indicazioni scende infattidal 45% al 37%. Le segnalazioni dibassi livelli di raccolta passano in-vece dal 45% al 55%.

GGIIAACCEENNZZEE. La situazione delle gia-cenze è piuttosto equilibrata. In giu-gno si ridimensiona però rispetto amaggio la quota di operatori che in-dicano un basso livello di immobi-lizzo (e quindi qualche difficoltà nelfar fronte alla domanda). In partico-lare la quota di operatori che indi-cano bassi livelli di scorte passa dal33% di maggio al 26% di giugno,mentre le indicazioni di normalitàpassano dal 47% al 51% e quelle dialti livelli di immobilizzo salgono dal

20% al 23%. Il saldo di giugno è paria -3 contro -13 di maggio.

RREEDDDDIITTIIVVIITTÀÀ.. Peggiorano anche igiudizi sulla remuneratività dellevendite, giudizi che peraltro sonosempre fortemente negativi. Sia inmaggio che in giugno le dichiara-zioni di alti livelli di remunerativitàsono praticamente irrilevanti. Le in-dicazioni di normali livelli invece trai due mesi scendono dal 28% al 20%e aumentano quelle di bassi livelli diremuneratività, indicazioni che pas-sano dal 72% al 79%. Il saldo è paria -78 contro -72 di maggio e -69 diaprile.

PPRREEVVIISSIIOONNII. Per quanto riguarda leprevisioni, il moderato ottimismoespresso dai concessionari nelle ri-levazioni che vanno da dicembre amaggio cede in giugno il passo ad unmoderato pessimismo. In partico-lare rispetto a maggio i concessio-nari che si aspettano vendite inaumento a tre-quattro mesi scen-dono dal 30% al 10% e passano dal15% al 23% le attese di diminuzioneper cui il saldo per la prima volta dasei mesi diventa negativo (-13).

(*) A=alto N=normale B=basso S=saldo (**) A=aumento S=stabilità D=diminuzione S=saldo

PEGGIORANO LE VALUTAZIONI SU AFFLUENZA E ORDINI

GRANDE CAUTELA DEI CONCESSIONARI SULLE PROSPETTIVE

Dati e Analisi - 8/9.2015

INCHIESTA CSP AUTO NUOVE

5

INCHIESTA CSP AUTO NUOVE

NORMALE42%

BASSA54%

ALTA4%

AFFLUENZA NELLE SHOW ROOMGIUDIZI DEI CONCESSIONARI

LIVELLO ORDINIGIUDIZI DEI CONCESSIONARI

REDDITIVITÀGIUDIZI DEI CONCESSIONARI

GIUG

NO 20

15

PREVISIONI PREZZIGIUDIZI DEI CONCESSIONARI

NORMALE37%

BASSO55%

ALTO8%

GIUG

NO 20

15

NORMALE20%

BASSA79%

ALTA1%

GIUG

NO 20

15

PREVISIONI CONSEGNEGIUDIZI DEI CONCESSIONARI

STABILITÀ67%

DIMINUZIONE23%

AUMENTO10%

GIUG

NO 20

15

GIUG

NO 20

15LIVELLO GIACENZEGIUDIZI DEI CONCESSIONARI

STABILITÀ 77%

DIMINUZIONE12%

AUMENTO11%

GIUG

NO 20

15

NORMALE51%

BASSO26%

ALTO23%

Dati e Analisi - 8/9.2015

6

VALUTAZIONI DEI CONCESSIONARI - INCHIESTA C.S.P. AUTO USATELIVELLO ATTUALE(*) PREVISIONI(**)

Consegne Affluenza S.R. Giacenze Redditività Consegne Prezzi

che segnalano un alto livello di atti-vità (3% in maggio e 5% in giugno).La maggior parte dei concessionariritengono il quadro attuale delleconsegne sostanzialmente normale(56% in maggio; 54% in giugno). Inentrambi in mesi il 41% dei conces-sionari si dichiara comunque insod-disfatto del livello dell’attività. Ilsaldo in giugno è pari a -36 contro-38 di maggio.

AAFFFFLLUUEENNZZAA NNEEGGLLII SSPPAAZZII EESSPPOOSSIITTIIVVII..Le valutazioni sull’affluenza di visi-tatori negli spazi espositivi dei con-cessionari subiscono un modestopeggioramento tra maggio e giugno.La quota di operatori che indica-vano alta affluenza resta sostanzial-mente invariata (9% in maggio; 10%in giugno). Scende invece dal 60% al49% la percentuale di indicazioni dinormalità dell’affluenza e correlati-vamente sale dal 31% al 41% la per-centuale di concessionari cheindicano affluenza scarsa. Il saldopassa da -22 di maggio a -31.

GGIIAACCEENNZZEE.. Aumenta il numero diconcessionari che indicano bassi li-velli di giacenze. Il dato è abba-

stanza sorprendente perché la ri-presa in atto sul mercato del nuovodovrebbe aumentare il flusso di au-tovetture ritirate in permuta e de-stinate dai concessionari al mercatodell’usato. In affetti in giugno ben il44% dei concessionari segnala unbasso livello di scorte di auto usatecontro una percentuale corrispon-dente del 38% in maggio.

RREEMMUUNNEERRAATTIIVVIITTÀÀ.. Peggiorano le va-lutazioni dei concessionari sulla red-ditività dell’usato, valutazioni cherestano però migliori di quelle per ilmercato del nuovo. Sia in maggioche in giugno soltanto il 4% dei con-cessionari giudica la redditività ele-vata. Tra i due mesi scendono invecedal 55% al 49% le indicazioni di nor-malità e passano dal 41% al 47% igiudizi negativi.

PPRREEVVIISSIIOONNII.. In lieve peggioramentosono le attese sull’evoluzione delladomanda di auto usate nel brevetermine. Il saldo tra valutazioni ne-gative e positive passa infatti da 12di maggio a -4. La maggioranza deiconcessionari (70%) si attende peròin giugno domanda stabile.

In giugno i trasferimenti di pro-prietà al lordo delle minivolturesono stati 366.431 con un incre-mento del 3,48% rispetto ai 322.909trasferimenti registrati nello stessomese dello scorso anno. Il bilanciodel primo semestre 2015 chiude in-vece a quota 2.284.192 trasferimentidi proprietà contro i 2.110.326 delprimo semestre 2014 con una cre-scita dell’8,24%. Dalla rilevazione suiconcessionari, condotta nel quadrodell’inchiesta congiunturale mensilesul mercato dell’auto del CentroStudi Promotor, emergono indica-zioni che inducono a ritenere possi-bile che il quadro moderatamentepositivo che caratterizza il mercatodell’auto usata non sia destinato asubire modificazioni di rilievo nellaseconda metà dell’anno. Vediamoqui di seguito con qualche dettagliole valutazioni espresse dai conces-sionari sui principali aspetti delmercato dell’usato.

CCOONNSSEEGGNNEE..Non si registrano varia-zioni di rilievo sulla situazione delleconsegne in maggio e giugno. In en-trambi i mesi resta particolarmenteesiguo il numero di concessionari

A N B S A N B S A N B S A N B S A S D S A S D SG 2014 1 40 59 -58 3 35 62 -59 9 64 27 -18 2 40 58 -56 10 65 25 -15 4 72 24 -20L 3 44 53 -50 2 43 55 -53 18 51 31 -13 2 47 51 -49 7 72 21 -14 3 73 24 -21A 2 48 50 -48 14 48 38 -24 13 46 41 -28 2 47 51 -49 11 69 20 -9 5 78 17 -12S 5 49 46 -41 15 53 32 -17 8 53 39 -31 1 52 47 -46 17 58 25 -8 8 69 23 -15O 10 58 32 -22 14 57 29 -15 8 48 44 -36 3 63 34 -31 12 74 14 -2 9 72 19 -10N 6 50 44 -38 10 59 31 -21 13 55 32 -19 2 50 48 -46 14 77 9 5 10 73 17 -7D 9 52 39 -30 18 48 34 -16 12 53 35 -23 12 49 39 -27 17 76 7 10 9 68 23 -14G 2015 15 62 23 -8 19 59 22 -3 16 51 33 -17 4 56 40 -36 26 67 7 19 8 79 13 -5F 11 55 34 -23 17 54 29 -12 12 55 33 -21 1 61 38 -37 18 74 8 10 11 71 18 -7M 8 59 33 -25 8 64 28 -20 10 60 30 -20 2 57 41 -39 10 78 12 -2 13 73 14 -1A 6 64 30 -24 9 67 24 -15 11 59 30 -19 2 46 52 -50 14 76 10 4 8 73 19 -11M 3 56 41 -38 9 60 31 -22 13 49 38 -25 4 55 41 -37 20 72 8 12 9 70 21 -12G 5 54 41 -36 10 49 41 -31 7 49 44 -37 4 49 47 -43 13 70 17 -4 6 78 16 -10(*) A=alto N=normale B=basso S=saldo (**) A=aumento S=stabilità D=diminuzione S=saldo

I CONCESSIONARI SEGNALANO SCARSA DISPONIBILITÀ DI PRODOTTO

CONTINUA LA MODERATA CRESCITA DEL MERCATO DELL’USATO

Dati e Analisi - 8/9.2015

INCHIESTA CSP AUTO USATE

7

INCHIESTA CSP AUTO USATE

NORMALE54%

BASSO41%

ALTO5%

LIVELLO CONSEGNEGIUDIZI DEI CONCESSIONARI

AFFLUENZA NELLE SHOW ROOMGIUDIZI DEI CONCESSIONARI

LIVELLO GIACENZEGIUDIZI DEI CONCESSIONARI

GIUG

NO 20

15

PREVISIONI PREZZIGIUDIZI DEI CONCESSIONARI

NORMALE49%

BASSA41%

ALTA10%

GIUG

NO 20

15

NORMALE49%

ALTO7%

GIUG

NO 20

15

PREVISIONI CONSEGNEGIUDIZI DEI CONCESSIONARI

STABILITÀ70%

DIMINUZIONE17%

GIUG

NO 20

15

GIUG

NO 20

15REDDITIVITÀ

GIUDIZI DEI CONCESSIONARI

STABILITÀ78%

DIMINUZIONE16%

AUMENTO6%

GIUG

NO 20

15

NORMALE49%

BASSA47%

ALTA4%

Dati e Analisi - 8/9.2015

BASSO44%

AUMENTO13%

Dati e Analisi - 8/9.2015

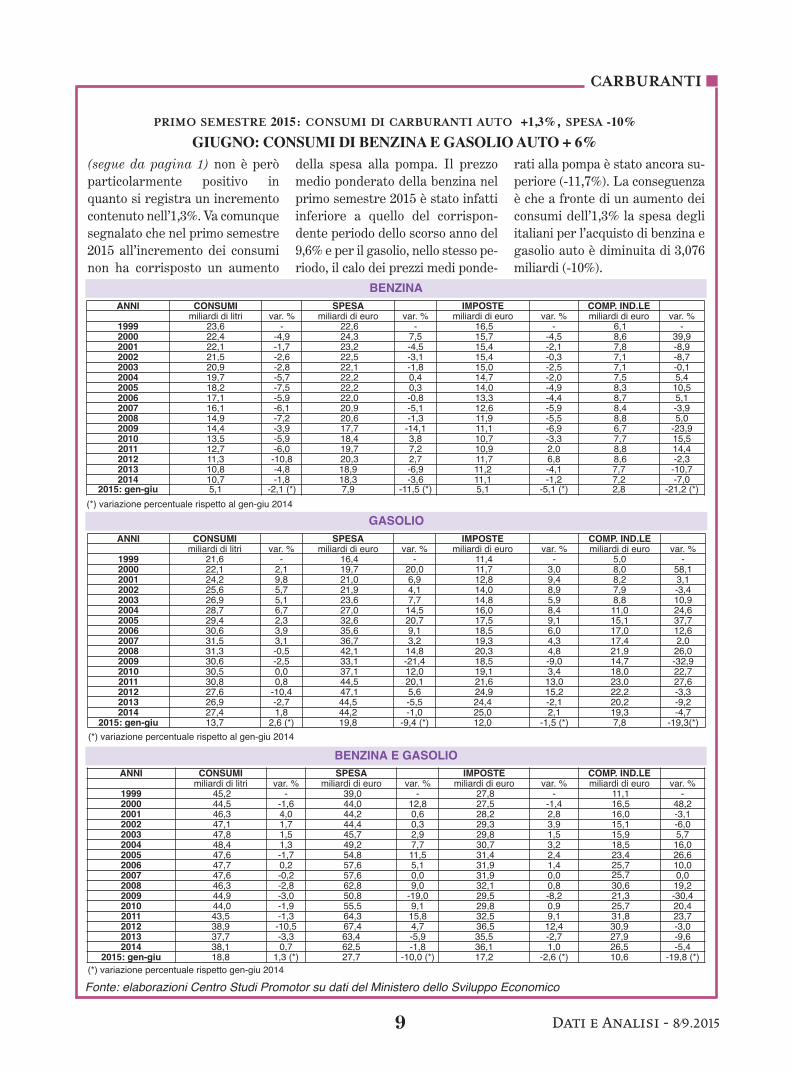

PRIMO SEMESTRE 2015: CONSUMI DI CARBURANTI AUTO +1,3%, SPESA -10%GIUGNO: CONSUMI DI BENZINA E GASOLIO AUTO + 6%

CARBURANTI

Fonte: elaborazioni Centro Studi Promotor su dati del Ministero dello Sviluppo Economico

BENZINA

GASOLIO

BENZINA E GASOLIO

(segue da pagina 1) non è peròparticolarmente positivo inquanto si registra un incrementocontenuto nell’1,3%. Va comunquesegnalato che nel primo semestre2015 all’incremento dei consuminon ha corrisposto un aumento

della spesa alla pompa. Il prezzomedio ponderato della benzina nelprimo semestre 2015 è stato infattiinferiore a quello del corrispon-dente periodo dello scorso anno del9,6% e per il gasolio, nello stesso pe-riodo, il calo dei prezzi medi ponde-

rati alla pompa è stato ancora su-periore (-11,7%). La conseguenzaè che a fronte di un aumento deiconsumi dell’1,3% la spesa degliitaliani per l’acquisto di benzina egasolio auto è diminuita di 3,076miliardi (-10%).

ANNI CONSUMI SPESA IMPOSTE COMP. IND.LEmiliardi di litri var. % miliardi di euro var. % miliardi di euro var. % miliardi di euro var. %

1999 23,6 - 22,6 - 16,5 - 6,1 -2000 22,4 -4,9 24,3 7,5 15,7 -4,5 8,6 39,92001 22,1 -1,7 23,2 -4,5 15,4 -2,1 7,8 -8,92002 21,5 -2,6 22,5 -3,1 15,4 -0,3 7,1 -8,72003 20,9 -2,8 22,1 -1,8 15,0 -2,5 7,1 -0,12004 19,7 -5,7 22,2 0,4 14,7 -2,0 7,5 5,42005 18,2 -7,5 22,2 0,3 14,0 -4,9 8,3 10,52006 17,1 -5,9 22,0 -0,8 13,3 -4,4 8,7 5,12007 16,1 -6,1 20,9 -5,1 12,6 -5,9 8,4 -3,92008 14,9 -7,2 20,6 -1,3 11,9 -5,5 8,8 5,02009 14,4 -3,9 17,7 -14,1 11,1 -6,9 6,7 -23,92010 13,5 -5,9 18,4 3,8 10,7 -3,3 7,7 15,52011 12,7 -6,0 19,7 7,2 10,9 2,0 8,8 14,42012 11,3 -10,8 20,3 2,7 11,7 6,8 8,6 -2,32013 10,8 -4,8 18,9 -6,9 11,2 -4,1 7,7 -10,72014 10,7 -1,8 18,3 -3,6 11,1 -1,2 7,2 -7,0

2015: gen-giu 5,1 -2,1 (*) 7,9 -11,5 (*) 5,1 -5,1 (*) 2,8 -21,2 (*)(*) variazione percentuale rispetto al gen-giu 2014

ANNI CONSUMI SPESA IMPOSTE COMP. IND.LEmiliardi di litri var. % miliardi di euro var. % miliardi di euro var. % miliardi di euro var. %

1999 21,6 - 16,4 - 11,4 - 5,0 -2000 22,1 2,1 19,7 20,0 11,7 3,0 8,0 58,12001 24,2 9,8 21,0 6,9 12,8 9,4 8,2 3,12002 25,6 5,7 21,9 4,1 14,0 8,9 7,9 -3,42003 26,9 5,1 23,6 7,7 14,8 5,9 8,8 10,92004 28,7 6,7 27,0 14,5 16,0 8,4 11,0 24,62005 29,4 2,3 32,6 20,7 17,5 9,1 15,1 37,72006 30,6 3,9 35,6 9,1 18,5 6,0 17,0 12,62007 31,5 3,1 36,7 3,2 19,3 4,3 17,4 2,02008 31,3 -0,5 42,1 14,8 20,3 4,8 21,9 26,02009 30,6 -2,5 33,1 -21,4 18,5 -9,0 14,7 -32,92010 30,5 0,0 37,1 12,0 19,1 3,4 18,0 22,72011 30,8 0,8 44,5 20,1 21,6 13,0 23,0 27,62012 27,6 -10,4 47,1 5,6 24,9 15,2 22,2 -3,32013 26,9 -2,7 44,5 -5,5 24,4 -2,1 20,2 -9,22014 27,4 1,8 44,2 -1,0 25,0 2,1 19,3 -4,7

2015: gen-giu 13,7 2,6 (*) 19,8 -9,4 (*) 12,0 -1,5 (*) 7,8 -19,3(*)

ANNI CONSUMI SPESA IMPOSTE COMP. IND.LEmiliardi di litri var. % miliardi di euro var. % miliardi di euro var. % miliardi di euro var. %

1999 45,2 - 39,0 - 27,8 - 11,1 -2000 44,5 -1,6 44,0 12,8 27,5 -1,4 16,5 48,22001 46,3 4,0 44,2 0,6 28,2 2,8 16,0 -3,12002 47,1 1,7 44,4 0,3 29,3 3,9 15,1 -6,02003 47,8 1,5 45,7 2,9 29,8 1,5 15,9 5,72004 48,4 1,3 49,2 7,7 30,7 3,2 18,5 16,02005 47,6 -1,7 54,8 11,5 31,4 2,4 23,4 26,62006 47,7 0,2 57,6 5,1 31,9 1,4 25,7 10,02007 47,6 -0,2 57,6 0,0 31,9 0,0 25,7 0,02008 46,3 -2,8 62,8 9,0 32,1 0,8 30,6 19,22009 44,9 -3,0 50,8 -19,0 29,5 -8,2 21,3 -30,42010 44,0 -1,9 55,5 9,1 29,8 0,9 25,7 20,42011 43,5 -1,3 64,3 15,8 32,5 9,1 31,8 23,72012 38,9 -10,5 67,4 4,7 36,5 12,4 30,9 -3,0 2013 37,7 -3,3 63,4 -5,9 35,5 -2,7 27,9 -9,62014 38,1 0,7 62,5 -1,8 36,1 1,0 26,5 -5,4

2015: gen-giu 18,8 1,3 (*) 27,7 -10,0 (*) 17,2 -2,6 (*) 10,6 -19,8 (*)(*) variazione percentuale rispetto gen-giu 2014

(*) variazione percentuale rispetto al gen-giu 2014

9

10Dati e Analisi - 8/9.2015

VEICOLI COMMERCIALI

CONSEGNE DI VEICOLI COMMERCIALI IN ITALIAVariazioni percentuali tendenziali

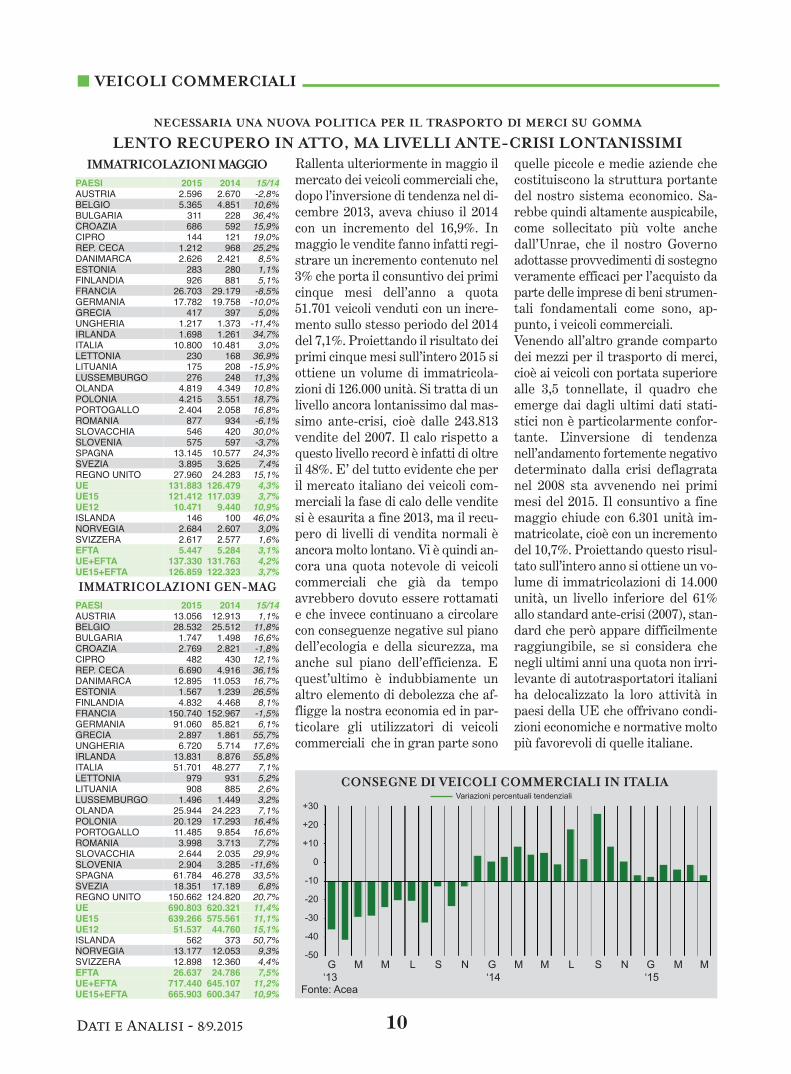

Rallenta ulteriormente in maggio ilmercato dei veicoli commerciali che,dopo l’inversione di tendenza nel di-cembre 2013, aveva chiuso il 2014con un incremento del 16,9%. Inmaggio le vendite fanno infatti regi-strare un incremento contenuto nel3% che porta il consuntivo dei primicinque mesi dell’anno a quota51.701 veicoli venduti con un incre-mento sullo stesso periodo del 2014del 7,1%. Proiettando il risultato deiprimi cinque mesi sull’intero 2015 siottiene un volume di immatricola-zioni di 126.000 unità. Si tratta di unlivello ancora lontanissimo dal mas-simo ante-crisi, cioè dalle 243.813vendite del 2007. Il calo rispetto aquesto livello record è infatti di oltreil 48%. E’ del tutto evidente che peril mercato italiano dei veicoli com-merciali la fase di calo delle venditesi è esaurita a fine 2013, ma il recu-pero di livelli di vendita normali èancora molto lontano. Vi è quindi an-cora una quota notevole di veicolicommerciali che già da tempoavrebbero dovuto essere rottamatie che invece continuano a circolarecon conseguenze negative sul pianodell’ecologia e della sicurezza, maanche sul piano dell’efficienza. Equest’ultimo è indubbiamente unaltro elemento di debolezza che af-fligge la nostra economia ed in par-ticolare gli utilizzatori di veicolicommerciali che in gran parte sono

quelle piccole e medie aziende checostituiscono la struttura portantedel nostro sistema economico. Sa-rebbe quindi altamente auspicabile,come sollecitato più volte anchedall’Unrae, che il nostro Governoadottasse provvedimenti di sostegnoveramente efficaci per l’acquisto daparte delle imprese di beni strumen-tali fondamentali come sono, ap-punto, i veicoli commerciali. Venendo all’altro grande compartodei mezzi per il trasporto di merci,cioè ai veicoli con portata superiorealle 3,5 tonnellate, il quadro cheemerge dai dagli ultimi dati stati-stici non è particolarmente confor-tante. L’inversione di tendenzanell’andamento fortemente negativodeterminato dalla crisi deflagratanel 2008 sta avvenendo nei primimesi del 2015. Il consuntivo a finemaggio chiude con 6.301 unità im-matricolate, cioè con un incrementodel 10,7%. Proiettando questo risul-tato sull’intero anno si ottiene un vo-lume di immatricolazioni di 14.000unità, un livello inferiore del 61%allo standard ante-crisi (2007), stan-dard che però appare difficilmenteraggiungibile, se si considera chenegli ultimi anni una quota non irri-levante di autotrasportatori italianiha delocalizzato la loro attività inpaesi della UE che offrivano condi-zioni economiche e normative moltopiù favorevoli di quelle italiane.

+30

+20

+10

0

-10

-20

-30

-40

-50

IMMATRICOLAZIONI MAGGIO

NECESSARIA UNA NUOVA POLITICA PER IL TRASPORTO DI MERCI SU GOMMA

LENTO RECUPERO IN ATTO, MA LIVELLI ANTE-CRISI LONTANISSIMI

IMMATRICOLAZIONI GEN-MAG

Fonte: Acea

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

PAESI 2015 2014 15/14AUSTRIA 2.596 2.670 -2,8%BELGIO 5.365 4.851 10,6%BULGARIA 311 228 36,4%CROAZIA 686 592 15,9%CIPRO 144 121 19,0%REP. CECA 1.212 968 25,2%DANIMARCA 2.626 2.421 8,5%ESTONIA 283 280 1,1%FINLANDIA 926 881 5,1%FRANCIA 26.703 29.179 -8,5%GERMANIA 17.782 19.758 -10,0%GRECIA 417 397 5,0%UNGHERIA 1.217 1.373 -11,4%IRLANDA 1.698 1.261 34,7%ITALIA 10.800 10.481 3,0%LETTONIA 230 168 36,9%LITUANIA 175 208 -15,9%LUSSEMBURGO 276 248 11,3%OLANDA 4.819 4.349 10,8%POLONIA 4.215 3.551 18,7%PORTOGALLO 2.404 2.058 16,8%ROMANIA 877 934 -6,1%SLOVACCHIA 546 420 30,0%SLOVENIA 575 597 -3,7%SPAGNA 13.145 10.577 24,3%SVEZIA 3.895 3.625 7,4%REGNO UNITO 27.960 24.283 15,1%UE 131.883 126.479 4,3%UE15 121.412 117.039 3,7%UE12 10.471 9.440 10,9%ISLANDA 146 100 46,0%NORVEGIA 2.684 2.607 3,0%SVIZZERA 2.617 2.577 1,6%EFTA 5.447 5.284 3,1%UE+EFTA 137.330 131.763 4,2%UE15+EFTA 126.859 122.323 3,7%

PAESI 2015 2014 15/14AUSTRIA 13.056 12.913 1,1%BELGIO 28.532 25.512 11,8%BULGARIA 1.747 1.498 16,6%CROAZIA 2.769 2.821 -1,8%CIPRO 482 430 12,1%REP. CECA 6.690 4.916 36,1%DANIMARCA 12.895 11.053 16,7%ESTONIA 1.567 1.239 26,5%FINLANDIA 4.832 4.468 8,1%FRANCIA 150.740 152.967 -1,5%GERMANIA 91.060 85.821 6,1%GRECIA 2.897 1.861 55,7%UNGHERIA 6.720 5.714 17,6%IRLANDA 13.831 8.876 55,8%ITALIA 51.701 48.277 7,1%LETTONIA 979 931 5,2%LITUANIA 908 885 2,6%LUSSEMBURGO 1.496 1.449 3,2%OLANDA 25.944 24.223 7,1%POLONIA 20.129 17.293 16,4%PORTOGALLO 11.485 9.854 16,6%ROMANIA 3.998 3.713 7,7%SLOVACCHIA 2.644 2.035 29,9%SLOVENIA 2.904 3.285 -11,6%SPAGNA 61.784 46.278 33,5%SVEZIA 18.351 17.189 6,8%REGNO UNITO 150.662 124.820 20,7%UE 690.803 620.321 11,4%UE15 639.266 575.561 11,1%UE12 51.537 44.760 15,1%ISLANDA 562 373 50,7%NORVEGIA 13.177 12.053 9,3%SVIZZERA 12.898 12.360 4,4%EFTA 26.637 24.786 7,5%UE+EFTA 717.440 645.107 11,2%UE15+EFTA 665.903 600.347 10,9%

11 Dati e Analisi - 8/9.2015

MERCATO EUROPEO

Dopo il modesto risultato di maggio(+1,3%), accelera fortemente in giu-gno il mercato automobilistico del-l’Unione Europea che mette a segnola ventiduesima crescita consecutivacon un incremento del 14,6%. Positivo anche il consuntivo delprimo semestre che chiude con unacrescita delle immatricolazionidell’8,2% e proietta il mercato dellaUE verso un risultato nell’interoanno che potrebbe collocarsi intornoa 13.500.000 immatricolazioni. Secosì fosse il mercato della UE accu-serebbe ancora un calo rispetto ai li-velli ante-crisi (2007) del 13%, con unbuon recupero rispetto al calo cheancora si registrava nel 2014(-19,5%). Il risultato di giugno è for-temente influenzato da incrementi adue cifre nei cinque maggiori mer-cati determinati da fattori in partecomuni e in parte peculiari per i sin-goli mercati. L’incremento più rile-vante nella pattuglia dei cinquegrandi lo consegue la Spagna dove ladomanda continua ad essere soste-nuta dal Plan Pive che incentiva losvecchiamento del parco spagnolo.Ottimo è anche il risultato del mer-cato francese che dopo la battutad’arresto di maggio cresce del 15%grazie a due giorni lavorativi in più ead un particolare impegno dei con-cessionari per raggiungere gli obiet-tivi fissati per il primo semestredell’anno. L’Italia, come abbiamo già

detto nel commento a pagina 3, cre-sce del 14,4% per effetto soprattuttodella domanda di sostituzione arre-trata ma anche del primo manife-starsi della ripresa dell’economia.Germania e Regno Unito cresconoinvece entrambi del 12,9% per ef-fetto soprattutto di due giorni lavo-rativi in più in Germania e di unacongiuntura automobilistica partico-larmente favorevole nel RegnoUnito. La buona congiuntura inte-ressa tutti i paesi dell’Unione Euro-pea tranne la Finlandia e l’Irlanda.La crescita è dunque diffusa in tuttal’Unione e sono sostanzialmente ana-loghi il tasso di sviluppo della zonaeuro (+14,6%) e quello del com-plesso dei paesi non euro (+14,3%).Per quanto riguarda in particolarel’Italia, decisamente positivo è ancheil risultato del primo semestre chechiude con un incremento del 15,2%.Se questo tasso di crescita fossemantenuto nel secondo semestredell’anno il consuntivo dell’intero2015 potrebbe chiudere a quota1.550.000 immatricolazioni. I dati dif-fusi oggi dall’Acea riguardano anchei tre mercati dell’Efta, che in giugnohanno ottenuto risultati particolar-mente significativi. Le immatricola-zioni sono infatti aumentate del31,1% in Islanda, del 24,2% in Nor-vegia e del 18,6% in Svizzera, mentrel’area Efta complessivamente consi-derata è cresciuta del 20,8%.

IMMATRICOLAZIONI GIUGNO

CRESCITA A DUE CIFRE PER L’AUTO NEI CINQUE MAGGIORI MERCATI UE

OTTIMO RISULTATO IN GIUGNO PER L’AUTO NELL’UNIONE EUROPEA (+14,6%)

IMMATRICOLAZIONI DI VETTURE IN EUROPA

Fonte: Acea

30

20

10

0

-10

-20

-30

Variazioni percentuali tendenziali UE

IMMATRICOLAZIONI GEN-GIU

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

PAESI 2015 2014 15/14AUSTRIA 30.462 29.100 +4,7BELGIO 49.426 43.018 +14,9BULGARIA 2.540 2.052 +23,8CROAZIA 4.647 4.171 +11,4CIPRO 908 740 +22,7REP. CECA 21.315 18.171 +17,3DANIMARCA 21.334 17.552 +21,5ESTONIA 1.971 1.902 +3,6FINLANDIA 8.976 9.209 -2,5FRANCIA 225.638 196.233 +15,0GERMANIA 313.539 277.614 +12,9GRECIA 8.999 7.964 +13,0UNGHERIA 7.348 6.255 +17,5IRLANDA 1.448 1.684 -14,0ITALIA 146.682 128.272 +14,4LETTONIA 1.243 1.122 +10,8LITUANIA 1.591 1.223 +30,1LUSSEMBURGO 4.548 4.416 +3,0OLANDA 36.999 32.699 +13,2POLONIA 30.390 25.748 +18,0PORTOGALLO 21.067 15.735 +33,9ROMANIA 8.630 6.947 +24,2SLOVACCHIA 7.455 6.891 +8,2SLOVENIA 5.446 4.826 +12,8SPAGNA 111.333 90.159 +23,5SVEZIA 32.257 28.749 +12,2REGNO UNITO 257.817 228.291 +12,9UE 1.364.009 1.190.743 +14,6UE15 1.270.525 1.110.695 +14,4UE12 93.484 80.048 +16,8ISLANDA 2.576 1.965 +31,1NORVEGIA 14.207 11.441 +24,2SVIZZERA 33.119 27.919 +18,6EFTA 49.902 41.325 +20,8UE+EFTA 1.413.911 1.232.068 +14,8UE15+EFTA 1.320.427 1.152.020 +14,6

PAESI 2015 2014 15/14AUSTRIA 161.633 166.607 -3,0BELGIO 288.424 287.824 +0,2BULGARIA 11.541 10.332 +11,7CROAZIA 21.285 20.853 +2,1CIPRO 4.842 4.298 +12,7REP. CECA 113.261 94.058 +20,4DANIMARCA 104.750 98.719 +6,1ESTONIA 10.460 10.652 -1,8FINLANDIA 57.085 59.143 -3,5FRANCIA 1.017.493 958.752 +6,1GERMANIA 1.618.949 1.538.268 +5,2GRECIA 43.142 37.469 +15,1UNGHERIA 37.025 33.003 +12,2IRLANDA 82.331 65.677 +25,4ITALIA 872.951 758.064 +15,2LETTONIA 6.865 6.160 +11,4LITUANIA 8.563 7.385 +16,0LUSSEMBURGO 25.681 27.145 -5,4OLANDA 201.702 198.954 +1,4POLONIA 177.772 175.908 +1,1PORTOGALLO 100.656 75.791 +32,8ROMANIA 34.472 31.225 +10,4SLOVACCHIA 37.177 35.992 +3,3SLOVENIA 31.829 28.238 +12,7SPAGNA 555.222 454.943 +22,0SVEZIA 167.984 151.747 +10,7REGNO UNITO 1.376.889 1.287.265 +7,0UE 7.169.984 6.624.472 +8,2UE15 6.674.892 6.166.368 +8,2UE12 495.092 458.104 +8,1ISLANDA 8.784 6.377 +37,7NORVEGIA 74.392 72.385 +2,8SVIZZERA 161.798 149.905 +7,9EFTA 244.974 228.667 +7,1UE+EFTA 7.414.958 6.853.139 +8,2UE15+EFTA 6.919.866 6.395.035 +8,2

COMMERCIO AL DETTAGLIOVARIAZIONI TENDENZIALI

Fonte: Istat

4,0

2,0

0,0

-2,0

-4,0

-6,0

-8,0G M M L S N G M M L S N G M M‘13 ‘14 ‘15

FATTURATO E ORDINATIVIVARIAZIONI TENDENZIALI

Fonte: Istat

+10,0

+5,0

0

-5,0

-10,0

-15,0G M M L S N G M M L S N G M M‘13 ‘14 ‘15

Gli ultimi dati sembrano confermarela possibilità che al primo incre-mento positivo del Pil registrato nelprimo trimestre 2015 dopo un lungoperiodo negativo sia seguito un in-cremento anche nel secondo trime-stre. Come abbiamo segnalato nellanostra nota pubblicata sul numeroscorso di “Dati e Analisi”, il quadrostatistico non è ancora ben definito,ma gli ultimi dati accreditano l’ipo-tesi che l’inversione di tendenza visia stata e che la ripresa stia final-mente decollando. La conferma siavrà nel pieno dell’estate, il 14 ago-sto, con la pubblicazione della stimapreliminare del Pil nel secondo tri-mestre. E’ assai probabile che la va-riazione congiunturale che verràcomunicata sia positiva e ciò perchéun segnale importante è venutodalla produzione industriale ed altrisegnali sono venuti dai dati sull’oc-cupazione, dagli indici di fiducia edanche dalla situazione dei prezzi chehanno ricominciato ad aumentare.

CCOONNSSUUMMII.. E’ negativo l’andamentodei consumi in maggio. I dati desta-gionalizzati mettono infatti in luceun calo dei consumi alimentari in vo-lume dello 0,2%, mentre per i nonalimentari si registra un incrementozero. Per il totale dei consumi la con-trazione tra i due mesi è dello 0,1%.

PPRROODDUUZZIIOONNEE.. Finalmente un incre-

mento piuttosto significativo perl’indice della produzione industrialeche a maggio fa registrare una cre-scita dello 0,9% sull’indicatore diaprile.

CCOOMMMMEERRCCIIOO EESSTTEERROO.. Modesta cre-scita congiunturale in maggio per leesportazioni italiane. L’incremento èinfatti dell’1,5%. Per l’export invecesi registra un calo dello 0,3%. Ilsaldo commerciale con l’estero è po-sitivo per 15,691 miliardi.

OOCCCCUUPPAAZZIIOONNEE.. In maggio il tasso didisoccupazione si attesta sul livellodi aprile cioè al 12,4%. Analoga la si-tuazione per il tasso di disoccupa-zione giovanile che in maggio è del41,5% come in aprile. Da questi datiemerge che il miglioramento delquadro occupazionale è per il mo-mento soprattutto di carattere qua-litativo (trasformazione di contrattia termine in contratti a tempo inde-terminato).

PPRREEZZZZII.. Continua il faticoso recu-pero dell’inflazione. In giugno l’in-dice dei prezzi al consumo perl’intera collettività aumenta dello0,2% sia rispetto al mese precedenteche nei confronti di giugno 2014. Laprospettiva della deflazione non èancora scongiurata, ma i prezzihanno ricominciato sia pure moltolentamente a salire.

CONGIUNTURA

PRODUZIONE INDUSTRIALEVARIAZIONI TENDENZIALI

PREZZI VARIAZIONI TENDENZIALI

Fonte: Istat

Fonte: Istat

COMMERCIO ESTEROVARIAZIONI TENDENZIALI

Fonte: Istat

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

IN RECUPERO PRODUZIONE E FIDUCIA

SI CONSOLIDA LA PROSPETTIVA DELLA RIPRESA

+20

+15

+10

+5

0

-5

-10

-15

-20

ESPORTAZIONI IMPORTAZIONI

Dati e Analisi - 8/9.2015

+4,0

+3,0

+2,0

+1,0

0,0

-1,0

-2,0

-3,0

-4,0

AL CONSUMO ALLA PRODUZIONE DEIPRODOTTI INDUSTRIALI

+10

+5

+0

-5

-10

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

G M M L S N G M M L S N G M M‘13 ‘14 ‘15

TASSO DI DISOCCUPAZIONEVALORI PERCENTUALI

Fonte: Istat

14,0

13,0

12,0

11,0

10,0G M M L S N G M M L S N G M M‘13 ‘14 ‘15

Indice corretto per gli effetti di calendario

12

Dati e Analisi - 8/9.2015

INDICATORI DI FIDUCIA

INDICE FIDUCIA CSP OPERATORI SETTORE AUTO

INDICE FIDUCIA COMMERCIO

INDICE FIDUCIA SERVIZI

INDICE FIDUCIA IMPRESEMANIFATTURIERE

INDICE FIDUCIA IMPRESEINDICE FIDUCIA CONSUMATORI

Fonte: Centro Studi Promotor Fonte: Istat

Fonte: Istat

Fonte: Istat

Fonte: Istat

Fonte: Istat

110

105

100

95

90

85

80

110

100

90

80

70

60

110

100

90

80

70

60

110

105

100

95

90

85

80

75

70

65

60

120

115

110

105

100

95

90

85

80

50

40

30

20

10

0

Dalla rilevazione condotta dall’Istatsulla fiducia dei consumatori e delleimprese italiane in giugno viene unsegnale positivo. Entrambi gli indi-catori sono in crescita. La battutad’arresto di aprile e maggio, nel re-cupero in atto da metà 2013, sembradunque essere superata. Opposto èinvece l’andamento per il clima di fi-ducia degli operatori del settore del-l’auto determinato dal Centro StudiPromotor. Questo indicatore, inforte recupero da metà 2014, avevaretto su posizioni elevate fino a mag-gio, ma in giugno accusa invece unaflessione piuttosto significativa. Ve-diamo qui di seguito in dettagliol’andamento dei tre indicatori chesono particolarmente importantiper analizzare la congiuntura delsettore automobilistico.

OOPPEERRAATTOORRII SSEETTTTOORREE AAUUTTOO.. L’indi-catore costruito sintetizzando i risul-tati delle inchieste congiunturalimensili del Centro Studi Promotor,come si è sopra accennato, dopoaver toccato un minimo di periodo ingiugno 2014 a quota 24 ha iniziato, apartire da luglio dello stesso anno,un graduale recupero che lo ha por-tato a toccare quota 44,70 nel marzoscorso. In aprile si è avuta però unamarginale limatura seguita da unaltro modesto calo in maggio e dauna contrazione di quasi sette puntiin giugno che deriva essenzialmente

da un peggioramento dei giudizi siasull’acquisizione di ordini che sulleprospettive a breve termine.

CCOONNSSUUMMAATTOORRII.. In giugno l’indica-tore del clima di fiducia dei consu-matori determinato dall’Istat siporta a quota 109,5 da 106 di mag-gio. Con questo recupero l’indica-tore si avvicina sensibilmente almassimo di periodo toccato in marzoa quota 110,8. Secondo l’Istat la cre-scita dell’indicatore in giugno derivadalla crescita di tutte le componentiche compongono l’indice con un in-cremento particolarmente significa-tivo per le valutazioni sul climaeconomico (da 130 a 139,4).

IIMMPPRREESSEE.. Significativo è l’incre-mento dell’indice composito delclima di fiducia delle imprese italianeche sale in giugno a 104,3 da 101,8 dimaggio toccando così un nuovo mas-simo nel recupero in atto dalla se-conda metà del 2013. Il miglioramento del clima comples-sivo delle imprese è diffuso all’interosistema e deriva infatti dalla crescitadi tutti e quattro gli indici che locompongono e cioè da quello dellecostruzioni (da 111,8 a 119,7), daquello dei servizi di mercato (da105,1 a 109,0), da quello del commer-cio al dettaglio (da 103,9 a 105,9) e daquello del settore manifatturiero (da103,4 a 103,9).

Clima di Fiducia Media Mobile Clima di Fiducia Media Mobile

Clima di Fiducia Media Mobile

Clima di Fiducia Media Mobile

Clima di Fiducia Media Mobile

CALA L’INDICATORE DEGLI OPERATORI AUTO, MA ... FIDUCIA IN RECUPERO PER IMPRESE E CONSUMATORI

Clima di Fiducia Media Mobile

G M M L S N G M M L S N G M M‘13 ‘14 ’15

G M M L S N G M M L S N G M M‘13 ‘14 ’15

G M M L S N G M M L S N G M M‘13 ‘14 ’15

G M M L S N G M M L S N G M M‘13 ‘14 ’15

G M M L S N G M M L S N G M M‘13 ‘14 ’15

G M M L S N G M M L S N G M M‘13 ‘14 ’15

13