CCoouunnttrryy HHoouussee BBuussiinneessss...

38

A A L L F F A A s s P P A A C C o o u u n n t t r r y y H H o o u u s s e e B B u u s s i i n n e e s s s s P P l l a a n n Bilanci previsionali 2015 – 2018 Verona, 08 gennaio 2015 A cura di

Transcript of CCoouunnttrryy HHoouussee BBuussiinneessss...

AAALLLFFFAAA sssPPPAAA

CCoouunnttrryy HHoouussee

BBuussiinneessss PPllaann

Bilanci previsionali 2015 – 2018

Verona, 08 gennaio 2015

A cura di

Società Alfa Spa – Business Plan 2015-2018

2

SSOOMMMMAARRIIOO

““NNOO DDIISSCCLLOOSSUURREE”” EE ““DDIISSCCLLAAIIMMEERR”” 33

11.. PPRREESSEENNTTAAZZIIOONNEE DDEELL PPRROOGGEETTTTOO 33

1.1 IL PROGETTO…….…………………………………………………………………..

1.2 L’AZIENDA E LA SUA STORIA………………………………………………….…

1.3 ASPETTI METODOLOGICI..…….……………………………….………………..

22.. IILL PPIIAANNOO SSTTRRAATTEEGGIICCOO 33

2.1 IL SETTORE E IL MERCATO …………………………………………………………

2.2 LINEE STRATEGICHE..…….………………………….…………………………….

2.3 IL PIANO DELLE VENDITE E IL MARKETING MIX………………………….….

2.4 ANALISI DEL CICLO PRODUTTIVO, COSTO DEL VENDUTO E SCORTE…

2.5 LA STRUTTURA ORGANIZZATIVA…………………….…………………………..

2.6 IL COSTO DEL LAVORO ……………………………………………………………..

2.7 IL PIANO DEGLI INVESTIMENTI……………………….……………………………

2.8 ASPETTI FINANZIARI…………………….………………………………….………..

33.. AANNAALLIISSII DDEEII RRIISSUULLTTAATTII OOTTTTEENNUUTTII 33

3.1 ANALISI ECONOMICA…………………………….……………………………………

3.2 ANALISI PATRIMONIALE ………………………………………………..……………

3.3 ANALISI FINANZIARIA E FABBISOGNO FINANZIARIO………………………..

44.. CCOONNCCLLUUSSIIOONNII 33

AALLLLEEGGAATTII 33

Società Alfa Spa – Business Plan 2015-2018

3

“NO DISCLOSURE E DISCLAIMER”

Nel ricevere questo documento, vi impegnate a mantenere e garantire la massima

riservatezza sulle informazioni ivi contenute, e su quelle di cui verrete a conoscenza, anche

solo verbalmente, nel corso di eventuali ulteriori indagini e/o incontri, nonché a restituire

immediatamente, su richiesta di “ALFA SpA”, tutto il materiale ricevuto senza trattenere

alcuna copia.

Il presente Business plan è stato redatto secondo ipotesi, dati e indicazioni formulate e

fornite da ALFA sPA, alla luce delle informazioni note, della situazione in essere e di quanto

poteva essere ragionevolmente supposto, al momento della sua stesura. Si precisa che, in

conformità con l’incarico ricevuto, tali informazioni sono state assunte dai materiali redattori

acriticamente, ovvero senza svolgere alcun controllo in merito alla correttezza, completezza

e validazione dei dati e informazioni ricevute.

Sebbene siano state adottate tutte le necessarie cautele per un’accurata e diligente stesura

dei dati e delle analisi contenute nel presente documento, né Consilia & Partners Srl, né i

materiali redattori, si assumono alcuna responsabilità sulla correttezza, completezza e

validità dei dati evidenziati e delle proiezioni formulate, né sulla completezza del presente

documento, e non forniscono alcuna garanzia, espressa o implicita, in ordine alle

informazioni in esso contenute.

,

Società Alfa Spa – Business Plan 2015-2018

4

1. PRESENTAZIONE DEL PROGETTO

11..11 IIll PPrrooggeettttoo

Il progetto consiste nella realizzazione di una Country House con Locanda, immersa nella

campagna veronese, a pochi minuti dal Lago di Garda.

L’immobile è una tipica casa di campagna locale, ove nella zona residenziale si ricaveranno cinque

grandi camere matrimoniali con bagno privato, e la sala da pranzo comune, mentre nel rustico

adiacente, la residenza dei conduttori.

La ristrutturazione prevede l’utilizzo di tecniche e materiali il più possibile biocompatibili, nel

rispetto dell’ambiente e delle tradizioni locali. Volutamente si manterranno le tipicità strutturali e

architettoniche originali, gli impianti prevedono tecnologie volte all’utilizzo di energia da fonti

rinnovabili (solare termico e fotovoltaico) senza l’utilizzo di gas da combustione, emissione zero.

Sono previsti sistemi di recupero e riutilizzo dell’acqua piovana, e razionalizzazione dell’acqua

sanitaria, le tecnologie adottate per il riscaldamento e il raffrescamento impiegate, sono volte al

rispetto ambientale ed a un attento risparmio energetico.

Il tutto è circondato da 6.000 mq di verde, organizzato in uliveto, vigneto, orto biodinamico, e

frutteto, da cui si ricaveranno prodotti da utilizzare nella preparazione dei cibi offerti dalla locanda

e a diretto utilizzo degli ospiti, che potranno accedervi liberamente, una parte del parco a nord,

sarà piantumata a bosco, e il prato sarà seminato con essenze odorose particolari, si da creare un

piacevole effetto odoroso al passaggio. Vi troveranno posto anche un orto botanico e un bio

laghetto naturale.

Il frutteto in particolare, sarà composto da una selezione di varietà autoctone rare e antiche,

alcune in via di estinzione, e sarà organizzato in modo da creare un piacevole percorso in cui

l’ospite potrà passeggiare e cogliere direttamente a suo piacimento i frutti dalle piante, nelle varie

stagioni.

Ogni percorso esterno sarà reso fruibile anche da persone con limitate funzioni motorie.

La struttura sarà dotata di adeguata zona a parcheggio per gli ospiti sia della Country House, sia

della Locanda.

Gli ospiti potranno usufruire degli spazi verdi, organizzati in zone di relax attrezzate, di un campo

di bocce in terra rossa, e potranno noleggiare biciclette per escursioni nel territorio limitrofo.

Il servizio di Country House comprende pernottamento e prima colazione, servita nella sala

interna al piano terra, o in veranda nella bella stagione. Potranno scegliere tra una vasta offerta

di prodotti fatti in casa, come torte, dolci, marmellate pane e preparazioni salate, e prodotti tipici

Società Alfa Spa – Business Plan 2015-2018

5

del territorio, nella filosofia del “km zero”, oltre a bevande come thè, caffè, succhi di frutta e

latte.

La locanda sarà aperta tre sere a settimana, con menù fisso e diverso ogni sera, con un costo

variabile da 15,00 a 35,00 euro pro capite, mentre per altri giorni, o domenica a pranzo, solo su

prenotazione.

Su richiesta, servizio transfert da e per aeroporto, stazione, centro città Verona, Fiera, o nolo con

conducente giornaliero e/o settimanale.

LE CAMERE

La struttura sarà dotata di n.5 camere con bagno privato, aria condizionata, tv satellitare e wi-fi

gratuito, matrimoniali o duplex, con la possibilità del 3° letto aggiuntivo, la camera situata al

piano terreno sarà fruibile da portatori di handicap con mobilità limitata.

Ogni camera e ogni bagno, rappresenterà un luogo geografico e culturale particolare, e sarà

arredata con mobili e accessori tipici ed originali di quel luogo, in particolare:

1. SIDDHARTA camera duplex al piano terra, usufruibile da persone con mobilità limitata,

arredata in stile orientale Indiano, colore predominante rosso e oro.

2. OLD AMERICA camera duplex al piano primo, arredata in stile pionieri americani, colore

predominante tortora.

3. GARDESANA camera duplex al piano primo, arredata in stile lacunare del Garda, colore

predominante azzurro.

4. SOL LEVANTE camera matrimoniale al piano secondo, arredata in stile giapponese, colore

predominante verde chiaro bambù.

5. BERBERA camera matrimoniale al piano secondo, arredata in stile berbero tunisino, colore

predominante giallo creta.

LA LOCANDA

Aperta anche a non residenti e ospiti, per un massimo di 30 coperti. Si offriranno cene a tema,

dalla tipica cucina locale, a quella siciliana, o orientale, a seconda delle opportunità legate ad

eventi del territorio o a disponibilità di prodotti tipici. La filosofia della locanda è quella di

utilizzare prodotti di primissima qualità, il più possibile a km zero, pasta, pane, pizza e dolci fatti

in casa, e tutte le pietanze verranno cucinate ed elaborate al momento, non essendo un

ristorante con capacità di stoccaggio degli alimenti. Gran parte dei prodotti freschi, saranno di

Società Alfa Spa – Business Plan 2015-2018

6

produzione propria (ortaggi, frutta e verdura, olio…) e/o reperiti nelle aziende agricole locali,

sempre con denominazione biologica o biodinamica.

La Country House dispone anche di una cantina, ove gli ospiti potranno accedere a degustazioni

organizzate appositamente, di vini e prodotti locali, in occasione ad esempio della Fiera Vinitaly, o

create ad hoc per case vinicole o su richiesta degli ospiti stessi.

La cantina sarà fornita di un ampio carnet di vini nazionali ed esteri, e di una discreta selezione di

champagne e birre nazionali ed estere.

La struttura sarà predisposta anche alla possibilità di organizzare eventi, tipo matrimoni o

convegni, con la possibilità di offrire un valido servizio di catering completo di ogni necessità

accessoria, nella parte esterna della struttura adibita a giardino.

COLLABORAZIONI

Country House si avvale per la propria attività, anche della collaborazione attiva di alcune realtà

nell’ambito turistico-commerciale, quali “La Casa Della Sposa” di Caselle di Sommacampagna

(VR), “Sicilyinstyle Wedding & Events of Excellence LTD” di Palermo e Isle of Mull (Scotland),

“Planeta Vinery” di Menfi (AG), “Salvagno Frantoio” di Gazzego di Nesente (VR), “Onevents Viaggi

& Eventi” di Fontaniva (PD), e altri nel territorio nazionale.

Inoltre, essendo uno dei conduttori presidente di una accademia di subacquea affiliata alla

didattica internazionale PADI, la “No Deco Diving School” Gold Resort 5 stars, con sede in Verona,

via Forte Lugagnano, tra le cui attività annovera corsi istruttori internazionali a tutti i livelli, che

necessitano di residenza per almeno 12gg consecutivi o 6/8 week end, e un servizio di diving sul

vicino Lago di Garda, si utilizzerà la struttura, secondo necessità, come “college” per la durata dei

corsi programmati nel corso dell’anno, generalmente due, a primavera e in autunno, con

partecipazione minima di 8 allievi.

ATTIVITA’ SPORTIVE/RICREATIVE

Gli ospiti hanno a disposizione la zona verde per relax, passeggiate e attività open air, con

l’accesso ad un campo di bocce tradizionale in terra battuta, e potranno noleggiare biciclette

direttamente dalla struttura.

Agli ospiti brevettati, verranno messe a disposizione attrezzature ed eventuali guide subacquee

per immersioni al lago, a tutti i livelli, e organizzate gite in barca su richiesta. Si potranno anche,

nei limiti della durata della permanenza in loco, ottenere brevetti e certificazioni subacquee

internazionali.

Società Alfa Spa – Business Plan 2015-2018

7

11..22 LL’’aazziieennddaa

PRESENTAZIONE SINTETICA DELLA SOCIETA’

COUNTRY HOUSE

Ragione sociale: ALFA SPA

Forma giuridica; SPA

Data costituzione: 2000

Compagine societaria: ……..

Governance: ……..

Date rinnovo cariche: …….

Codice Ateco: ……..

Prodotti/servizi: ……..

Territorio operativo: …….

Canali distributivo: ……..

Segmento Basilea 2 ……..

Società Alfa Spa – Business Plan 2015-2018

8

11..33 AAssppeettttii mmeettooddoollooggiiccii

Nel processo di gestione dell’impresa è stata avvertita la necessità di supportare le decisioni

sia strategiche che operative, con opportune misurazioni economico-finanziarie, sia di

natura previsionale che “a consuntivo”, idonee a fornire importanti informazioni in merito

alla convenienza di certe scelte gestionali, pre-quantificando i presumibili effetti delle

strategie aziendali in fase di ideazione, e la loro compatibilità con gli obiettivi di fondo

dell’impresa.

La “gestione intuitiva” che ha caratterizzato l’imprenditoria dei decenni passati, è

gradualmente sostituita da una “gestione consapevole”, in cui le decisioni vengono assunte

dopo averne stimato i presumibili effetti economici e verificata la fattibilità finanziaria.

Questo processo di cambiamento in atto nello stile direzionale, è stimolato e favorito anche

dal settore creditizio, ed in particolare dal nuovo accordo interbancario denominato

Basilea2, per effetto del quale gli affidamenti che gli istituti di credito concederanno

all’impresa, e il relativo costo, dipenderanno dal rating aziendale e della capacità della

stessa di pianificare la propria gestione e la propria politica finanziaria, nonché di monitorare

costantemente i propri risultati.

Pertanto l’alta direzione aziendale sempre più spesso sta facendo ricorso a strumenti quali il

Business plan, il Budget d’esercizio, il Controllo di gestione e a sistemi di auto-diagnosi

economico-finanziaria.

L’analisi svolta con il presente studio, ha lo scopo di fornire gli elementi necessari a

comprendere quali sono state le scelte che hanno indotto i Soci a pensare a questo

Progetto, oltre ad individuare in modo preciso gli obiettivi e le modalità per raggiungerli.

Nella prima parte del presente lavoro (Capitolo 2) verrà illustrato nel dettaglio l’articolazione

del progetto proposto, e tutte le ipotesi che sono state assunte ai fini dello sviluppo dei

bilanci previsionali. Ciò consentirà al lettore di effettuare un’attenta analisi critica di tutto

quanto è stato supposto nella costruzione dei Piani economico-finanziari.

Per prudenza, è stato elaborato uno scenario costruito utilizzando variabili e condizioni

medio-ordinarie ritenute le più ragionevolmente supponibili e prevedibili.

Nella parte successiva del presente lavoro (Capitolo 3), i risultati ottenuti vengono

accuratamente analizzati attraverso i più moderni sistemi di analisi e diagnosi economico-

finanziaria allo scopo di pervenire ad un giudizio sulla fattibilità e convenienza del progetto,

sintetizzato nelle Conclusioni (Capitolo 4).

Società Alfa Spa – Business Plan 2015-2018

9

2. IL PIANO STRATEGICO

In questo Capitolo viene dettagliatamente illustrato il Progetto proposto, e tutte le ipotesi

che sono state assunte ai fini dello sviluppo dei bilanci previsionali. Ciò consentirà al lettore

di effettuare un’attenta analisi critica di tutto quanto è stato supposto nella costruzione degli

Piani economico-finanziari.

22..11 IIll SSeettttoorree ee iill MMeerrccaattoo

Il settore di riferimento, nella sola zona Lago di Garda in Italia, è costituito da oltre 3.500

strutture ricettive (fonte: Provincia di Verona), prevalentemente rappresentato da imprese

di piccole dimensioni.

Il grado della concorrenza sulla tipologia di struttura ricettiva di tipo Country House è

praticamente nullo. Ciò in quanto la Legge Regionale sul Turismo di riferimento (L.R.

33/2002) prevede alcuni aspetti dominanti nel rilascio dell’accreditamento quale struttura

di tale vocazione, con particolare riguardo ai requisiti di carattere ambientale, paesaggistico

e naturalistico.

I principali concorrenti sono rappresentati da strutture ricettive aventi carattere

“tradizionale” (bed & breakfast, affittacamere, etcc.), distribuiti nei luoghi limitrofi e con una

certa intensità sul Lago di Garda. Tuttavia, un’attenta analisi ha evidenziato la quasi totale

assenza di strutture paritetiche aventi le peculiarità di cui si doterà.

Società Alfa Spa – Business Plan 2015-2018

10

22..22 LLiinneeee SSttrraatteeggiicchhee..

Il punto di forza del Progetto COUNTRY HOUSE è rappresentato dalla realizzazione di un ambiente

avente vocazione naturalistica, che prevede la realizzazione di un’area circondata da 6.000 mq di

verde, organizzata in uliveto, vigneto, orto biodinamico, e frutteto, da cui si ricaveranno prodotti

da utilizzare nella preparazione dei cibi offerti dalla locanda e a diretto utilizzo degli ospiti, che

potranno accedervi liberamente, una parte del parco a nord, sarà piantumata a bosco, e il prato

sarà seminato con essenze odorose particolari, si da creare un piacevole effetto odoroso al

passaggio. Vi troveranno posto anche un orto botanico e un bio-laghetto naturale.

Il frutteto in particolare, sarà composto da una selezione di varietà autoctone rare e antiche,

alcune in via di estinzione, e sarà organizzato in modo da creare un piacevole percorso in cui

l’ospite potrà passeggiare e cogliere direttamente a suo piacimento i frutti dalle piante, nelle varie

stagioni. Ogni percorso esterno sarà reso fruibile anche da persone con limitate funzioni motorie.

COUNTRY HOUSE intende offrire i propri servizi ad una fascia di utenti “medio-alta”. Infatti

l’utenza media alla quale punta la struttura è rappresentata da turismo alla ricerca di uno

standard piuttosto elevato in termini si di prodotti enogastronomici e/o di servizi, bensì, sempre

di più, orientato verso ambienti salutistici ed a contatto con la natura e lo sport.

La strategia su cui l’azienda ha puntato e sta puntando sono gli investimenti sulla realizzazione

delle 5 camere tematiche e l’ambientazione come sopra descritta.

La segmentazione della clientela porterà ospiti da tutta Italia, ciò anche grazie alle già citate

collaborazioni.

La tempistica che si propongono i Sigg.ri Soci è di completare l’opera entro luglio 2015, in

quanto avranno inizio alcune importanti manifestazioni a livello nazionale e mondiale (vedi

Expo 2015 Milano, Vinitaly, etcc.).

Società Alfa Spa – Business Plan 2015-2018

11

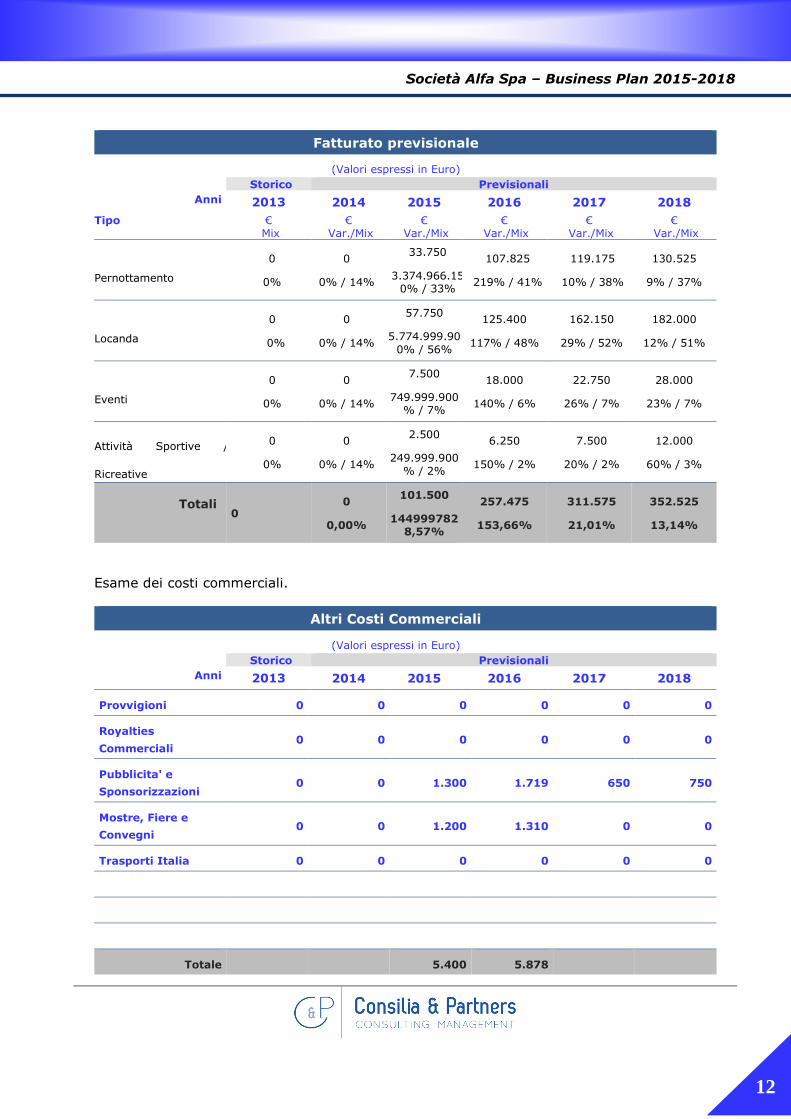

22..33 IIll PPiiaannoo ddeellllee vveennddiittee ee iill mmaarrkkeettiinngg mmiixx..

Secondo le stime prudenziali effettuate su alcune logiche fissate sia tenendo conto della

quasi totale assenza di strutture concorrenti, sia dalla media dei prezzi delle strutture dotate

di qualche servizio similare di fascia medio-alta, sia dalla necessità di entrare nel mercato di

riferimento con prezzi competitivi, nonché basandosi sulle relazioni attualmente in corso tra

i Soci e terzi soggetti già interessati a collaborare, le proiezioni delle vendite sono state

stabilite con criteri prudenziali, secondo i seguenti principi:

Per il Pernottamento, prezzi medi in start-up (2015), oscillanti intorno ai 75 ed euro. Dal

secondo anno (2016) intorno ai 95 euro, in crescita dal terzo anno nella fase di

consolidamento della clientela “qualificata”.

Per la Locanda, , prezzi medi in start-up (2015), oscillanti intorno ai 33 ed euro a pasto.

Dal secondo anno (2016) intorno ai 38 euro, in crescita dal terzo anno nella fase di

consolidamento della clientela “qualificata” nonché dell’apporto di ulteriori scelte di vini

pregiati.

Per gli Eventi, , prezzi medi in start-up (2015), oscillanti intorno ai 25 ed euro ad evento.

Dal secondo anno (2016) intorno ai 30 euro, in crescita dal terzo anno nella fase di

consolidamento della clientela “qualificata” per la fruizione delle iniziative in occasione di

manifestazioni e fiere.

Per le Attività Sportive / Ricreative, , prezzi medi in start-up (2015), oscillanti intorno ai

20 ed euro. Dal secondo anno (2016) intorno ai 25 euro, in crescita dal terzo anno nella

fase di consolidamento della clientela “qualificata”.

Nella tabella che segue riportiamo i dati previsionali per segmento di fatturato

Società Alfa Spa – Business Plan 2015-2018

12

Fatturato previsionale

(Valori espressi in Euro)

Anni

Storico Previsionali

2013 2014 2015 2016 2017 2018

Tipo € Mix

€ Var./Mix

€ Var./Mix

€ Var./Mix

€ Var./Mix

€ Var./Mix

a) Pernottamento

0

0%

0

0% / 14%

33.750

3.374.966.150% / 33%

107.825

219% / 41%

119.175

10% / 38%

130.525

9% / 37%

Locanda

0

0%

0

0% / 14%

57.750

5.774.999.90

0% / 56%

125.400

117% / 48%

162.150

29% / 52%

182.000

12% / 51%

Eventi

0

0%

0

0% / 14%

7.500

749.999.900% / 7%

18.000

140% / 6%

22.750

26% / 7%

28.000

23% / 7%

Attività Sportive /

Ricreative

0

0%

0

0% / 14%

2.500

249.999.900

% / 2%

6.250

150% / 2%

7.500

20% / 2%

12.000

60% / 3%

Totali 0

0

0,00%

101.500

1449997828,57%

257.475

153,66%

311.575

21,01%

352.525

13,14%

Esame dei costi commerciali.

Altri Costi Commerciali

(Valori espressi in Euro)

Anni

Storico Previsionali

2013 2014 2015 2016 2017 2018

Provvigioni 0 0 0 0 0 0

Royalties

Commerciali 0 0 0 0 0 0

Pubblicita' e

Sponsorizzazioni 0 0 1.300 1.719 650 750

Mostre, Fiere e

Convegni 0 0 1.200 1.310 0 0

Trasporti Italia 0 0 0 0 0 0

Totale 5.400 5.878

Società Alfa Spa – Business Plan 2015-2018

13

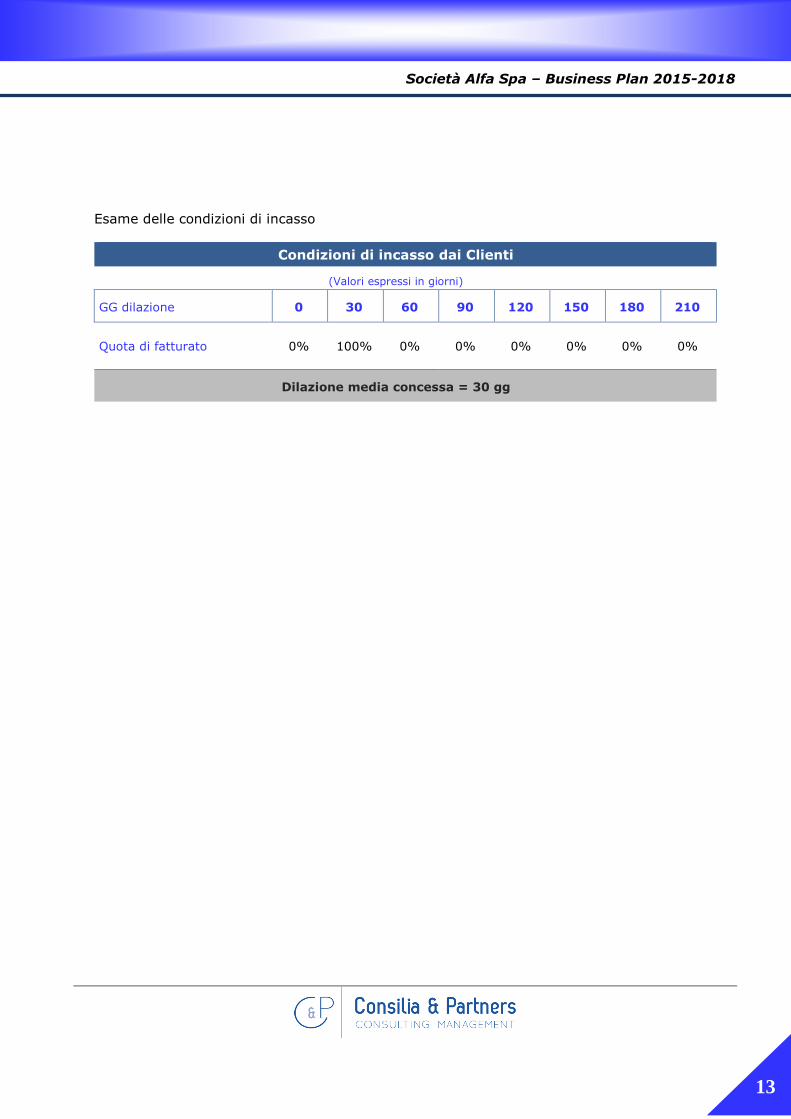

Esame delle condizioni di incasso

Condizioni di incasso dai Clienti

(Valori espressi in giorni)

GG dilazione 0 30 60 90 120 150 180 210

Quota di fatturato 0% 100% 0% 0% 0% 0% 0% 0%

Dilazione media concessa = 30 gg

Società Alfa Spa – Business Plan 2015-2018

14

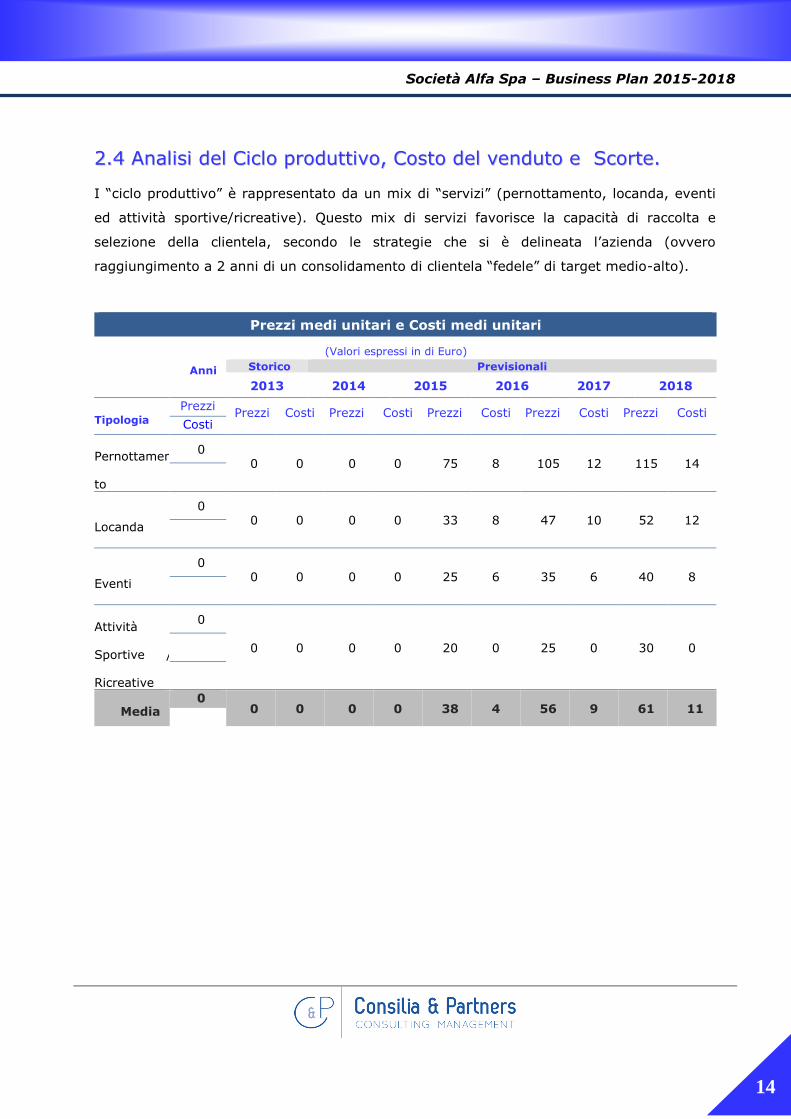

22..44 AAnnaalliissii ddeell CCiicclloo pprroodduuttttiivvoo,, CCoossttoo ddeell vveenndduuttoo ee SSccoorrttee..

I “ciclo produttivo” è rappresentato da un mix di “servizi” (pernottamento, locanda, eventi

ed attività sportive/ricreative). Questo mix di servizi favorisce la capacità di raccolta e

selezione della clientela, secondo le strategie che si è delineata l’azienda (ovvero

raggiungimento a 2 anni di un consolidamento di clientela “fedele” di target medio-alto).

Prezzi medi unitari e Costi medi unitari

(Valori espressi in di Euro)

Anni

Storico Previsionali

2013 2014 2015 2016 2017 2018

Tipologia Prezzi

Prezzi Costi Prezzi Costi Prezzi Costi Prezzi Costi Prezzi Costi Costi

b) Pernottamen

to

0 0 0 0 0 75 8 105 12 115 14

Locanda

0 0 0 0 0 33 8 47 10 52 12

Eventi

0 0 0 0 0 25 6 35 6 40 8

Attività

Sportive /

Ricreative

0

0 0 0 0 20 0 25 0 30 0

Media 0

0 0 0 0 38 4 56 9 61 11

Società Alfa Spa – Business Plan 2015-2018

15

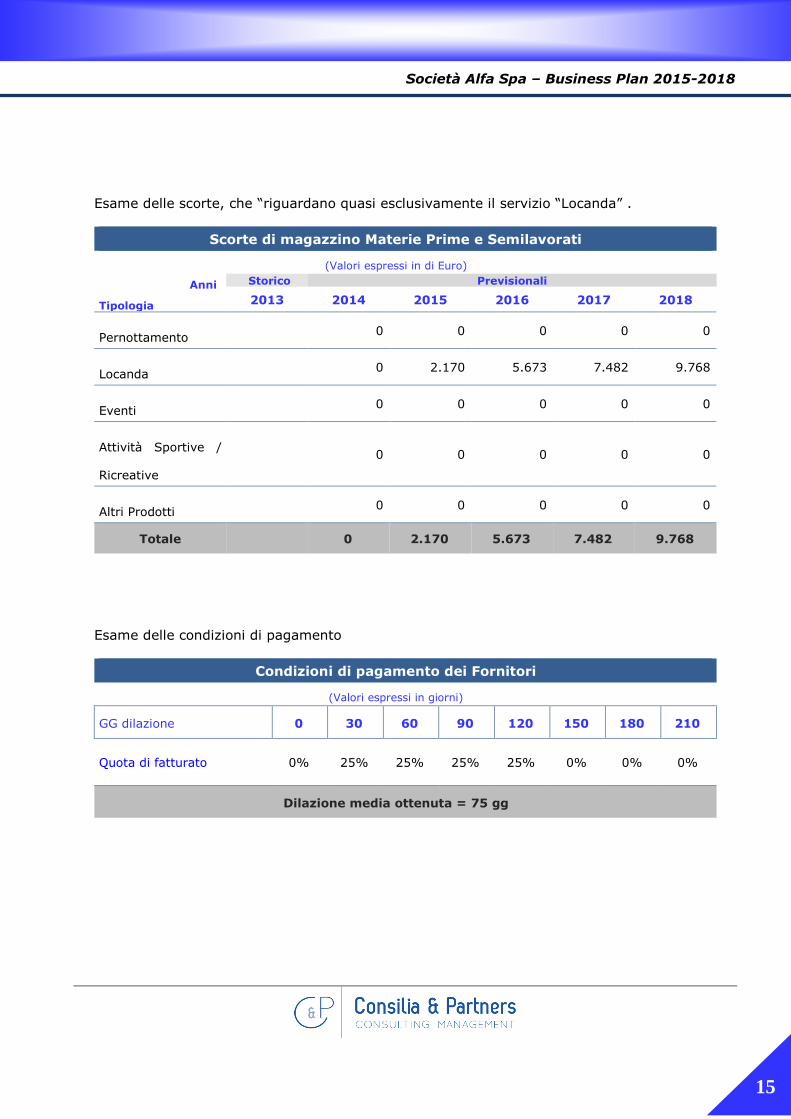

Esame delle scorte, che “riguardano quasi esclusivamente il servizio “Locanda” .

Scorte di magazzino Materie Prime e Semilavorati

(Valori espressi in di Euro)

Anni

Tipologia

Storico Previsionali

2013 2014 2015 2016 2017 2018

Pernottamento 0 0 0 0 0

Locanda 0 2.170 5.673 7.482 9.768

Eventi 0 0 0 0 0

Attività Sportive /

Ricreative

0 0 0 0 0

Altri Prodotti 0 0 0 0 0

Totale 0 2.170 5.673 7.482 9.768

Esame delle condizioni di pagamento

Condizioni di pagamento dei Fornitori

(Valori espressi in giorni)

GG dilazione 0 30 60 90 120 150 180 210

Quota di fatturato 0% 25% 25% 25% 25% 0% 0% 0%

Dilazione media ottenuta = 75 gg

Società Alfa Spa – Business Plan 2015-2018

16

22..55 LLaa SSttrruuttttuurraa oorrggaanniizzzzaattiivvaa..

L’azienda ha il modello di governance da un Amministratore Unico, nella persona …….

L’evoluzione della struttura dei dipendenti della società prevede una assunzione di personale

inquadrato quale cuoco per la gestione della locanda, oltre all’ipotesi di inserimento di

personale mediante la formula della somministrazione di lavoro a chiamata / interinale.

Società Alfa Spa – Business Plan 2015-2018

17

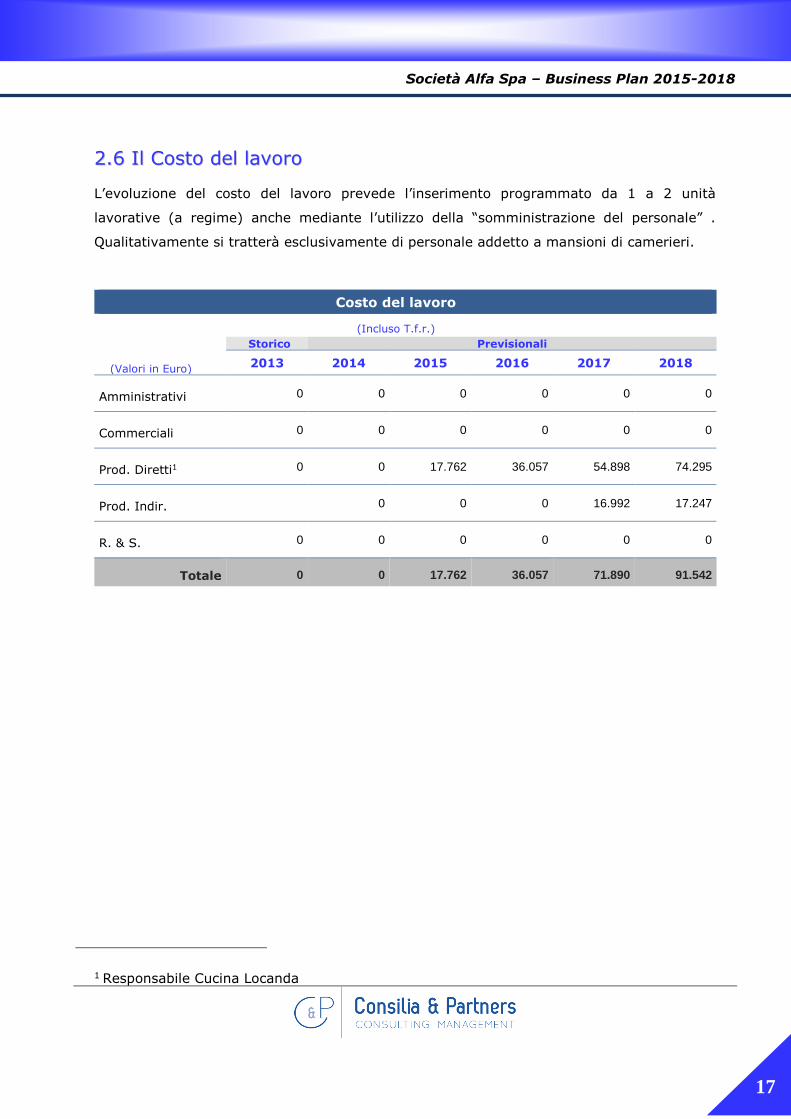

22..66 IIll CCoossttoo ddeell llaavvoorroo

L’evoluzione del costo del lavoro prevede l’inserimento programmato da 1 a 2 unità

lavorative (a regime) anche mediante l’utilizzo della “somministrazione del personale” .

Qualitativamente si tratterà esclusivamente di personale addetto a mansioni di camerieri.

Costo del lavoro

(Incluso T.f.r.)

(Valori in Euro)

Storico Previsionali

2013 2014 2015 2016 2017 2018

Amministrativi 0 0 0 0 0 0

Commerciali 0 0 0 0 0 0

Prod. Diretti1 0 0 17.762 36.057 54.898 74.295

Prod. Indir. 0 0 0 16.992 17.247

R. & S. 0 0 0 0 0 0

Totale 0 0 17.762 36.057 71.890 91.542

1 Responsabile Cucina Locanda

Società Alfa Spa – Business Plan 2015-2018

18

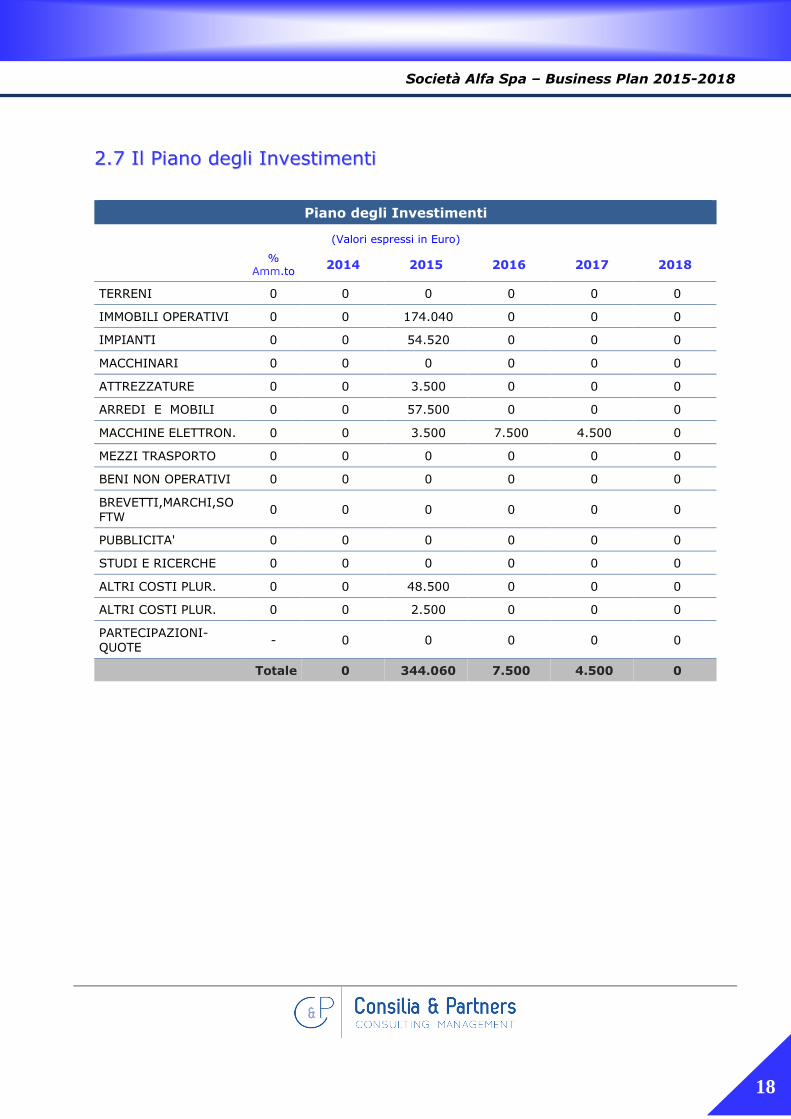

22..77 IIll PPiiaannoo ddeeggllii IInnvveessttiimmeennttii

Piano degli Investimenti

(Valori espressi in Euro)

%

Amm.to 2014 2015 2016 2017 2018

TERRENI 0 0 0 0 0 0

IMMOBILI OPERATIVI 0 0 174.040 0 0 0

IMPIANTI 0 0 54.520 0 0 0

MACCHINARI 0 0 0 0 0 0

ATTREZZATURE 0 0 3.500 0 0 0

ARREDI E MOBILI 0 0 57.500 0 0 0

MACCHINE ELETTRON. 0 0 3.500 7.500 4.500 0

MEZZI TRASPORTO 0 0 0 0 0 0

BENI NON OPERATIVI 0 0 0 0 0 0

BREVETTI,MARCHI,SOFTW

0 0 0 0 0 0

PUBBLICITA' 0 0 0 0 0 0

STUDI E RICERCHE 0 0 0 0 0 0

ALTRI COSTI PLUR. 0 0 48.500 0 0 0

ALTRI COSTI PLUR. 0 0 2.500 0 0 0

PARTECIPAZIONI-QUOTE

- 0 0 0 0 0

Totale 0 344.060 7.500 4.500 0

Società Alfa Spa – Business Plan 2015-2018

19

22..88 AAssppeettttii FFiinnaannzziiaarrii..

Nella tabella che segue vengono indicate le fonti di finanziamento a Medio Termine previste

per la realizzazione del Progetto, con particolare riguardo dei Finanziamento Soci sia nella

fase di start-up che nella fase finale del progetto (acquisto arredi, etcc.) nonché del

Finanziamento chirografario della durata di anni 6 (sei) da reperire presso l’ordinario

mercato creditizio, in corso di negoziazione con primario Istituto, con concessione di un

periodo di preammortamento da definirsi in almeno 6 mesi.

Si ricorda che la realizzazione delle opere edili avviene su l’immobile di proprietà di terzo

soggetto, con il quale la società ha stipulato idoneo accordo compensativo sul canone di

locazione, della validità di anni 6+6, fino al termine dello stesso. Dal 30/06/2015 la Società

verserà comunque, in acconto su detto canone, l’importo di € 1.000 / mensili peri il periodo

Luglio-Dicembre 2015 (si rimanda alla presa visione dell’accordo con il Locatore).

La voce del costo per Locazione è stata indicata autonomamente nel Conto Economico

Previsionale

Affidamenti a Medio

(Valori espressi in Euro)

Anni 2014 2015 2016 2017 2018

Tipologia Tasso €/000 Tasso €/000 Tasso €/000 Tasso €/000 Tasso €/000

Versamento in

c/Futuro Aum.

Capitale Sociale

0 0 0 120.000 0 0 0 0 0 0

Finanziamento

Chirografario

0 0 5% 240.000

Finanziamento

Soci 2

0 0 0 0

Totale 0 360.000 0 0 0

Aliquota iva media vendite 10%

Aliquota ive media acquisti 22%.

Società Alfa Spa – Business Plan 2015-2018

20

3. ANALISI DEI RISULTATI OTTENUTI

Nel presente capitolo verranno illustrati i bilanci previsionali frutto delle ipotesi descritte nel

Capitolo 2.

I risultati economico-finanziari ottenuti saranno accuratamente analizzati attraverso i più

moderni sistemi di analisi e diagnosi economico-finanziaria allo scopo di pervenire ad un

giudizio sulla fattibilità e convenienza del progetto.

Per far ciò si farà ricorso alle seguenti tecniche:

analisi di composizione percentuale applicate agli schemi riclassificati del Conto

economico e dello Stato patrimoniale;

analisi per indici;

analisi per flussi.

Questo metodologie sono perfettamente complementari tra loro, integrando analisi di tipo

statico con altre di tipo più dinamico.

Gli aspetti che verranno esaminati sono riconducibili a tre macro-categorie:

analisi della solidità aziendale, ovvero accertamento del grado di equilibrio che

caratterizza l’assetto patrimoniale in termini di corretto e fisiologico rapporto tra

Impieghi (Attività) e Fonti (Passività e Capitale netto), e del grado di dipendenza

finanziaria da fonti esterne;

analisi della solvibilità aziendale, cioè esame della situazione finanziaria corrente e

verifica del corretto ed equilibrato rapporto tra entrate e uscite monetarie a breve;

analisi della gestione reddituale, cioè del grado di redditività complessiva e indagine

sui fattori che la determinano.

I principali indici di bilancio che verranno illustrati nelle successive tabelle, saranno

commentati anche attraverso frecce colorate aventi il seguente significato:

- freccia rossa: il valore dell’indice è squilibrato;

- freccia gialla: il valore dell’indice è insufficiente;

- freccia verde: il valore dell’indice è positivo.

La direzione della freccia, inoltre, indica il trend dell’indice nei vari anni esaminati:

- freccia su: trend positivo;

- freccia giù: trend negativo;

- freccia orizzontale: indice costante.

Società Alfa Spa – Business Plan 2015-2018

21

33..11 AAnnaalliissii EEccoonnoommiiccaa

Questa serie di indagini sono finalizzate a valutare l’attitudine dell’azienda che avrà a

remunerare in misura congrua sia il capitale proprio che le fonti esterne di finanziamento.

L’analisi effettuata si riferisce ai bilanci previsionali agli esercizi 2015/2018.

Nella tabella che segue vengono sintetizzati i Piani economici ottenuti.

Conto

Conto economico

(Valori espressi in Euro)

Anni Storico Previsionali

C.E. 2013 2014 2015 2016 2017 2018

Ricavi operativi netti 0 0 101.500 257.475 311.575 352.525

Var. Rim. Prodotti e Semil. 0 0 0 0 0 0

Acquisti Prodotto finito 0 0 0 0 0 0

Lavori in Economia 0 0 0 0 0 0

Valore della Produzione 0 0 101.500 257.475 311.575 352.525

Var. Rim. Merci/Mat. Prime 0 0 2.170 3.502 1.808 2.285

Acquisti Merci/Mat. Prime 0 0 6.270 42.582 53.828 65.775

Costi vari per Servizi 0 0 41.029 61.694 56.547 57.683

Lavorazioni Esterne 0 0 0 0 0 0

Valore Aggiunto 0 0 56.371 156.700 203.007 231.351

Costo lavoro 0 0 17.762 36.057 71.890 91.542

M.O.L. 0 0 38.608 120.642 131.116 139.808

Ammortamenti materiali 0 0 9.060 18.871 20.071 20.521

Ammortamenti immateriali 0 0 4.850 4.850 4.850 4.850

Accantonamenti 0 0 0 0 0 0

Risultato Operativo 0 0 24.697 96.921 106.195 114.437

Oneri Finanziari 0 0 12.160 12.200 12.000 12.000

Proventi Finanziari 0 -8 1.900 308 1.173 2.174

Gestione Straordinaria 0 0 0 0 0 0

Gestione non operativa 0 0 0 0 0 0

Imposte 0 0 4.041 25.751 29.098 32.071

Risultato Netto 0 0 10.396 59.277 66.269 72.541

Società Alfa Spa – Business Plan 2015-2018

22

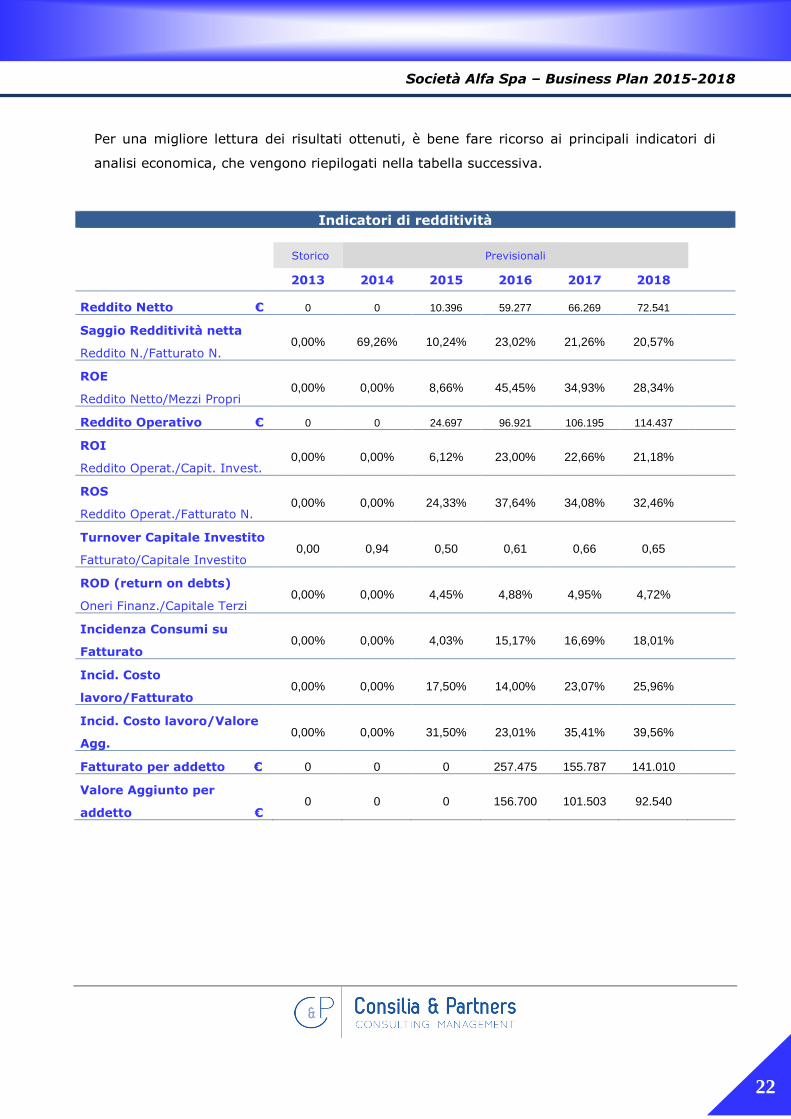

Per una migliore lettura dei risultati ottenuti, è bene fare ricorso ai principali indicatori di

analisi economica, che vengono riepilogati nella tabella successiva.

Indicatori di redditività

Storico Previsionali

2013 2014 2015 2016 2017 2018

Reddito Netto € 0 0 10.396 59.277 66.269 72.541

Saggio Redditività netta

Reddito N./Fatturato N. 0,00% 69,26% 10,24% 23,02% 21,26% 20,57%

ROE

Reddito Netto/Mezzi Propri 0,00% 0,00% 8,66% 45,45% 34,93% 28,34%

Reddito Operativo € 0 0 24.697 96.921 106.195 114.437

ROI

Reddito Operat./Capit. Invest. 0,00% 0,00% 6,12% 23,00% 22,66% 21,18%

ROS

Reddito Operat./Fatturato N. 0,00% 0,00% 24,33% 37,64% 34,08% 32,46%

Turnover Capitale Investito

Fatturato/Capitale Investito 0,00 0,94 0,50 0,61 0,66 0,65

ROD (return on debts)

Oneri Finanz./Capitale Terzi 0,00% 0,00% 4,45% 4,88% 4,95% 4,72%

Incidenza Consumi su

Fatturato 0,00% 0,00% 4,03% 15,17% 16,69% 18,01%

Incid. Costo

lavoro/Fatturato 0,00% 0,00% 17,50% 14,00% 23,07% 25,96%

Incid. Costo lavoro/Valore

Agg. 0,00% 0,00% 31,50% 23,01% 35,41% 39,56%

Fatturato per addetto € 0 0 0 257.475 155.787 141.010

Valore Aggiunto per

addetto € 0 0 0 156.700 101.503 92.540

Società Alfa Spa – Business Plan 2015-2018

23

Il ROE esprime il rendimento del capitale proprio; pertanto, tenendo conto del rischio

d’impresa che grava su tali capitali, questo indice dovrebbe tendenzialmente raggiungere

valori non inferiori al 7%-10%. Nel caso in esame prospettive attendili e molto

positive.

R.O.E. ROS TURNOVER LEVERAGE GEST.STR.-FIN. GEST. FISC.

RO

Fatturato

Fatturato

Cap. Inv.

Cap. Inv

Cap.Netto

Ris. Lordo

RO

RN

Ris.Lordo

2013=0,00% 0,00% 0,00 0,00 0,00 0,00

2014=0,00% 0,00% 0,94 1,52 1,00 0,69

2015=8,66% 24,33% 0,50 3,09 0,58 0,72

2016=45,45% 37,64% 0,61 2,31 0,87 0,69

2017=34,93% 34,08% 0,66 1,94 0,89 0,69

2018=28,34% 32,46% 0,65 1,77 0,91 0,69

Il ROI. indica la redditività media delle risorse investite nell’attività operativa, e quindi

esprime la capacità dell’azienda di remunerare tutte le proprie fonti di finanziamento

(capitale proprio e di terzi).

Il ROS esprime il grado di efficienza della struttura operativa, cioè il margine di reddito

operativo prodotto con un certo volume di fatturato: una sua crescita può dipendere o da

una maggiore efficienza o da un allargamento della forbice prezzi-costi.

Effetto della gestione extra-caratteristica

Storico Previsionali

2013 2014 2015 2016 2017 2018

Incid. gestione non caratt.

Reddito N./Reddito Operativo 0,00 0,69 0,42 0,61 0,62 0,63

Oneri Finanz.N./Valore Pr. 0,00% 0,00% 10,10% 4,61% 3,47% 2,78%

Per capire l’effetto della gestione finanziaria sulla dimensione economica dell’impresa, sono

utili due specifici indicatori. Il ROD (Oneri finanziari/Debiti totali), esprime il tasso di

Società Alfa Spa – Business Plan 2015-2018

24

onerosità media delle Fonti esterne. Il ROI deve necessariamente essere superiore al ROD.

In tale caso si è in presenza di un “effetto leva positiva”, cioè un aumento del fatturato o del

livello di indebitamento aziendale comporterà un incremento del ROE; è quindi importante

individuare il più opportuno grado di indebitamento, quello cioè che consente di

massimizzare il ROE mantenendo un equilibrato equilibrio finanziario e un accettabile livello

di rischio aziendale.

Anche il Saggio di incidenza degli oneri finanziari sul fatturato (o meglio ancora sul

“Valore della produzione”) è un indicatore estremamente importante in quanto esprime il

grado di equilibrio o disequilibrio della struttura finanziaria dell’impresa. Gli oneri finanziari

sono lo specchio del grado di dipendenza nei confronti di Fonti finanziarie onerose, e tale

indice consente subito di capirne gli effetti sulla redditività. Tenuto conto dell’attuale basso

livello dei tassi finanziari, tale indice non dovrebbe superare le soglie massime di 2,5%-

3,0%, mentre valori fisiologici possono oscillare tra l’1% e il 2%. Tenuto conto di quanto

detto in merito al Turnover, e al diverso grado di fabbisogno di Capitale Investito, nelle

imprese commerciali l’indice in esame deve assumere mediamente valori più bassi che in

quelle di natura industriale.

Dettaglio Oneri finanziari

Euro/000 2013 2014 2015 2016 2017 2018

A breve

A M/L

0

0

0

160

12.000

200

10.850

0

9.985

0

8.859

Totale 0 0 12.160 11.050 9.985 8.859

L’E.v.a.®2 è uno dei più moderni indicatori di performance economica, e si propone

di stimare il valore economico creato dall’azienda nel periodo esaminato. Viene determinato

confrontando la redditività operativa (intesa come rendimento del capitale investito

oneroso) con il costo medio del capitale investito oneroso (capitale di terzi oneroso +

capitale netto) necessario per il funzionamento dell’azienda. La redditività operativa viene

identificata con il Reddito Operativo al netto delle relative imposte operative (N.o.p.a.t.=

Net Operating Profit After Tax). Il capitale investito oneroso su cui calcolare il relativo

costo, invece, viene quantificato come dato medio annuo (media tra capitale investito a

inizio e a fine periodo). Se la differenza tra redditività e costo, del capitale investito oneroso,

è positiva, l’azienda ha creato un valore economico a disposizione per gli azionisti, altrimenti

Società Alfa Spa – Business Plan 2015-2018

25

ha distrutto ricchezza. Per cui, con questo approccio, l’impresa non è più considerata sana

se genera utili o flussi di cassa, ma solo se è in grado di generare redditività superiore al

costo delle risorse investite. L’E.V.A. è quindi il sovrareddito che l’impresa produce dopo

aver remunerato a condizioni di mercato sia il capitale di debito che quello azionario. Nel

caso in esame le indicazioni a raggiungimento degli obiettivi rilasciano un E.V.A.

rilevante a regime.

Calcolo dell’E.v.a.

Storico Previsionali

2013 2014 2015 2016 2017 2018

Economic Value Added 0 -1 7.507 45.188 49.292 52.090

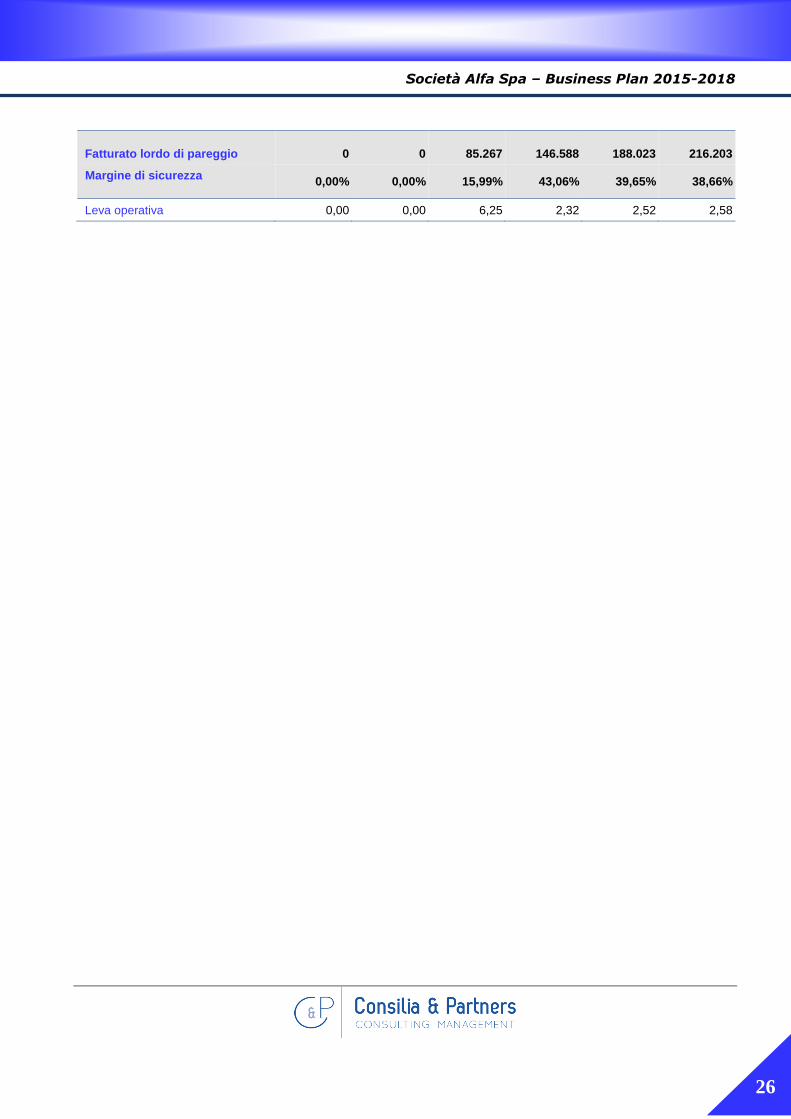

L’analisi del Punto di pareggio (Bep) consente interessanti valutazioni sul grado di flessibilità

o rigidità della struttura dei costi aziendali. In particolare permette:

di individuare il volume d’affari minimo da raggiungere per evitare perdite operative;

di quantificare il “margine di sicurezza”, ovvero la distanza che esiste tra i volumi

operativi previsti e il break even point (punto di pareggio); in altre parole esprime di

quanto potrebbe calare il fatturato previsionale senza che l’azienda consegua delle

perdite economiche;

di individuare la presenza di elementi strutturalmente patologici, quali una pericolosa

rigidità della struttura per via dell’eccessivo livello dei propri costi fissi, misurato anche

in termini di “leva operativa” (Margine lordo di contribuzione/Reddito operativo):

all’aumentare del valore che assume tale indice, aumenta anche la rischiosità della

gestione.

Analisi del punto di pareggio

(Valori espressi in Euro)

Anni Storico Previsionali

B.E.P. 2013 2014 2015 2016 2017 2018

Costi Fissi 0 0 75.840 112.404 145.134 165.913

Margine di contribuz. % 0,00% 100,12% 88,94% 76,68% 77,18% 76,73%

2 Marchio registrato di Stern Steward & Co.

Società Alfa Spa – Business Plan 2015-2018

26

Fatturato lordo di pareggio 0 0 85.267 146.588 188.023 216.203

Margine di sicurezza 0,00% 0,00% 15,99% 43,06% 39,65% 38,66%

Leva operativa 0,00 0,00 6,25 2,32 2,52 2,58

Società Alfa Spa – Business Plan 2015-2018

27

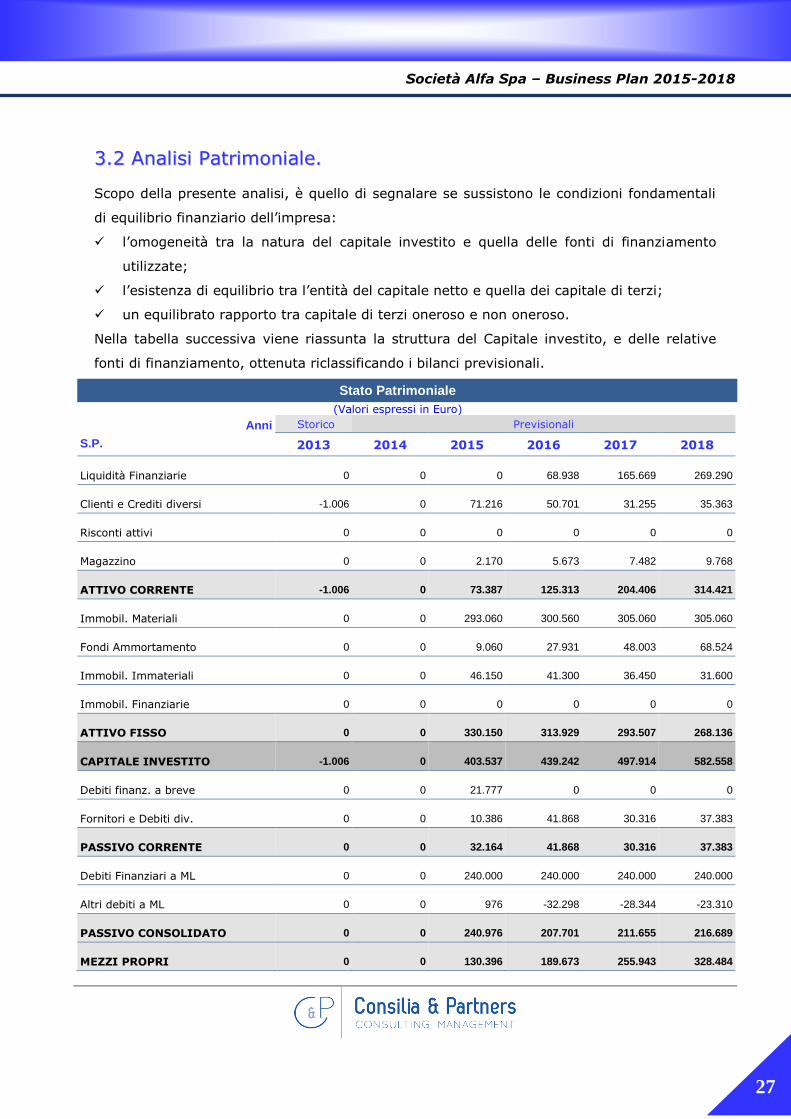

33..22 AAnnaalliissii PPaattrriimmoonniiaallee..

Scopo della presente analisi, è quello di segnalare se sussistono le condizioni fondamentali

di equilibrio finanziario dell’impresa:

l’omogeneità tra la natura del capitale investito e quella delle fonti di finanziamento

utilizzate;

l’esistenza di equilibrio tra l’entità del capitale netto e quella dei capitale di terzi;

un equilibrato rapporto tra capitale di terzi oneroso e non oneroso.

Nella tabella successiva viene riassunta la struttura del Capitale investito, e delle relative

fonti di finanziamento, ottenuta riclassificando i bilanci previsionali.

Stato Patrimoniale

(Valori espressi in Euro)

Anni Storico Previsionali

S.P. 2013 2014 2015 2016 2017 2018

Liquidità Finanziarie 0 0 0 68.938 165.669 269.290

Clienti e Crediti diversi -1.006 0 71.216 50.701 31.255 35.363

Risconti attivi 0 0 0 0 0 0

Magazzino 0 0 2.170 5.673 7.482 9.768

ATTIVO CORRENTE -1.006 0 73.387 125.313 204.406 314.421

Immobil. Materiali 0 0 293.060 300.560 305.060 305.060

Fondi Ammortamento 0 0 9.060 27.931 48.003 68.524

Immobil. Immateriali 0 0 46.150 41.300 36.450 31.600

Immobil. Finanziarie 0 0 0 0 0 0

ATTIVO FISSO 0 0 330.150 313.929 293.507 268.136

CAPITALE INVESTITO -1.006 0 403.537 439.242 497.914 582.558

Debiti finanz. a breve 0 0 21.777 0 0 0

Fornitori e Debiti div. 0 0 10.386 41.868 30.316 37.383

PASSIVO CORRENTE 0 0 32.164 41.868 30.316 37.383

Debiti Finanziari a ML 0 0 240.000 240.000 240.000 240.000

Altri debiti a ML 0 0 976 -32.298 -28.344 -23.310

PASSIVO CONSOLIDATO 0 0 240.976 207.701 211.655 216.689

MEZZI PROPRI 0 0 130.396 189.673 255.943 328.484

Società Alfa Spa – Business Plan 2015-2018

28

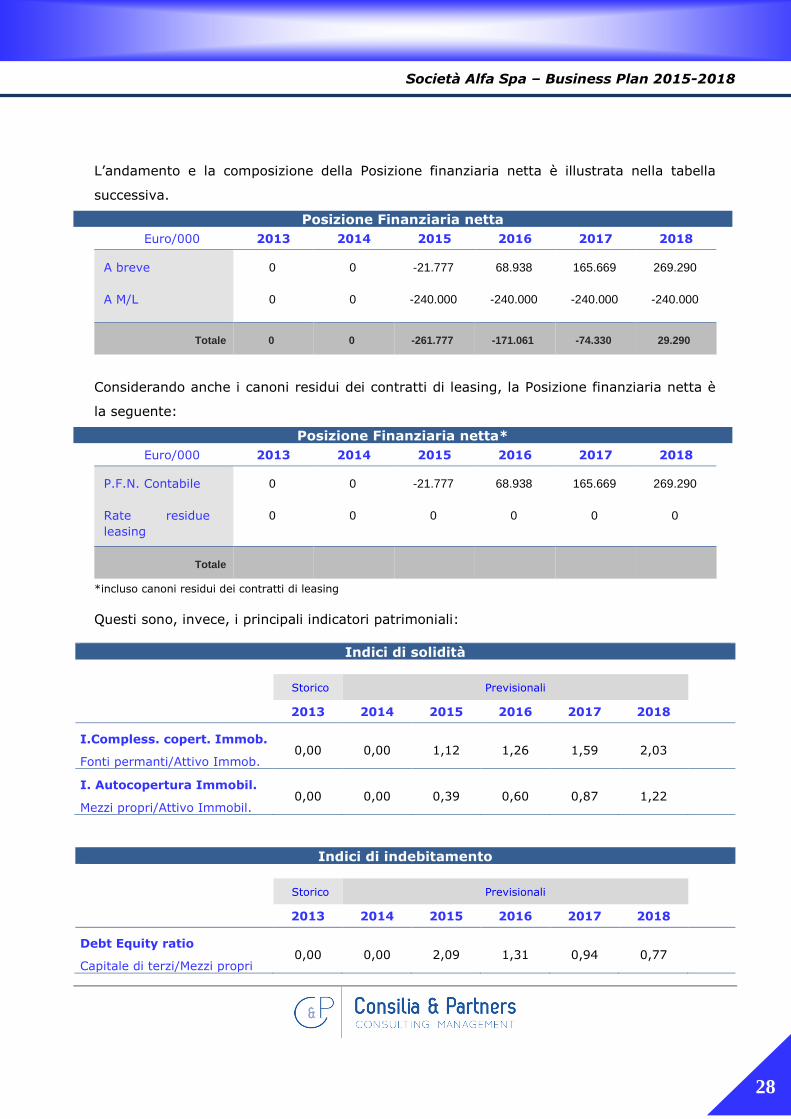

L’andamento e la composizione della Posizione finanziaria netta è illustrata nella tabella

successiva.

Posizione Finanziaria netta

Euro/000 2013 2014 2015 2016 2017 2018

A breve

A M/L

0

0

0

0

-21.777

-240.000

68.938

-240.000

165.669

-240.000

269.290

-240.000

Totale 0 0 -261.777 -171.061 -74.330 29.290

Considerando anche i canoni residui dei contratti di leasing, la Posizione finanziaria netta è

la seguente:

Posizione Finanziaria netta*

Euro/000 2013 2014 2015 2016 2017 2018

P.F.N. Contabile

Rate residue

leasing

0

0

0

0

-21.777

0

68.938

0

165.669

0

269.290

0

Totale

*incluso canoni residui dei contratti di leasing

Questi sono, invece, i principali indicatori patrimoniali:

Indici di solidità

Storico Previsionali

2013 2014 2015 2016 2017 2018

I.Compless. copert. Immob.

Fonti permanti/Attivo Immob. 0,00 0,00 1,12 1,26 1,59 2,03

I. Autocopertura Immobil.

Mezzi propri/Attivo Immobil. 0,00 0,00 0,39 0,60 0,87 1,22

Indici di indebitamento

Storico Previsionali

2013 2014 2015 2016 2017 2018

Debt Equity ratio

Capitale di terzi/Mezzi propri 0,00 0,00 2,09 1,31 0,94 0,77

Società Alfa Spa – Business Plan 2015-2018

29

Rapporto Indebitam. Oner.

Indeb. Finanz.N./Mezzi propri 0,00 0,00 2,00 0,90 0,29 0,00

Indici di indebitamento*

Storico Previsionali

2013 2014 2015 2016 2017 2018

Debt Equity ratio

Capitale di terzi/Mezzi propri

Rapporto Indebitam. Oner.

Indeb. Finanz.N./Mezzi propri

*incluso canoni residui dei contratti di leasing

Indici di solvibilità

Storico Previsionali

2013 2014 2015 2016 2017 2018

Current ratio

Attivo Circol./Passivo Circol. 0,00 2,90 2,28 2,99 6,74 8,41

Quick ratio

(Liq.Imm.+Liq.Diff.)/Pass.Circ. 0,00 2,90 2,21 2,85 6,49 8,14

Indice di Altman 0,00 14,80 1,66 3,96 5,27 6,20

Indici di rotazione

Storico Previsionali

Trend 2013 2014 2015 2016 2017 2018

Durata media dei crediti

v/clienti 0 0 30 30 33 30

Giacenza media del magazzino (gg)

0 0 193 52 52 56

Durata media debiti v/fornitori

commerciali 0 0 76 80 80 80

Ciclo monetario circolante 0 0 147 2 6 6

Società Alfa Spa – Business Plan 2015-2018

30

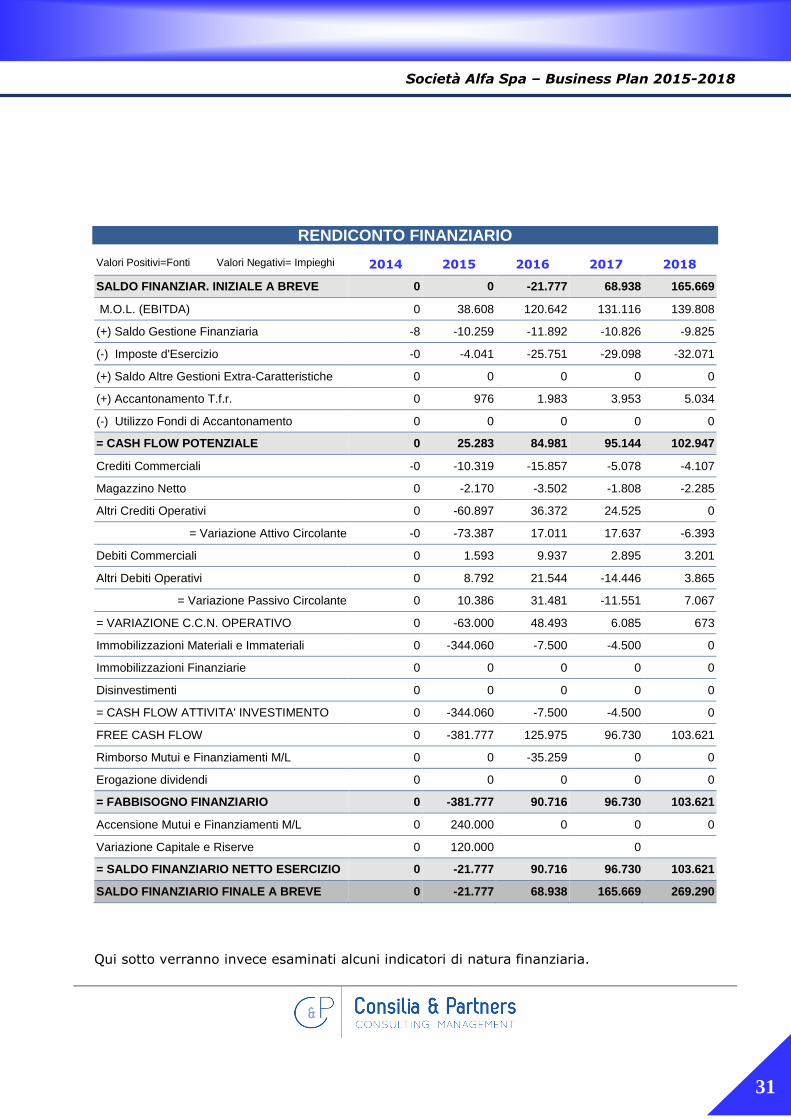

33..33 AAnnaalliissii FFiinnaannzziiaarriiaa ee FFaabbbbiissooggnnoo ffiinnaannzziiaarriioo..

Attraverso questa importante analisi, si riesce a ricostruire la dinamica dei flussi finanziari

negli esercizi esaminati, individuando quali sono i fattori che generano il fabbisogno

finanziario, qual è stato l’autofinanziamento creato dalla stessa impresa e, in caso di sua

insufficienza, quali sono state le fonti di copertura previste.

I flussi di cassa (cioè le entrate e le uscite) vengono in genere suddivisi in tre principali

macro-categorie:

flussi di cassa della gestione corrente: sono costituiti dagli incassi dai clienti, dal

pagamento di fornitori, stipendi, versamenti di iva e altre imposte, ecc.;

flussi di cassa da investimenti/disinvestimenti: sono le uscite monetarie per

l’acquisto di beni strumentali, o le entrate in caso di loro vendita;

flussi di cassa della gestione finanziaria: riguardano quelle operazioni con cui

l’azienda gestisce il proprio fabbisogno finanziario; le entrate sono costituite dalle

fonti di finanziamento scelte dall’azienda (mutui, apporti del titolare, ecc.), mentre

le uscite rappresentano il rimborso di tali finanziamenti, la distribuzione di utili,

ecc..

Nelle tabelle allegate viene schematizzato il rendiconto finanziario riferito ai Piani

previsionali.

Società Alfa Spa – Business Plan 2015-2018

31

RENDICONTO FINANZIARIO

Valori Positivi=Fonti Valori Negativi= Impieghi 2014 2015 2016 2017 2018

SALDO FINANZIAR. INIZIALE A BREVE 0 0 -21.777 68.938 165.669

M.O.L. (EBITDA) 0 38.608 120.642 131.116 139.808

(+) Saldo Gestione Finanziaria -8 -10.259 -11.892 -10.826 -9.825

(-) Imposte d'Esercizio -0 -4.041 -25.751 -29.098 -32.071

(+) Saldo Altre Gestioni Extra-Caratteristiche 0 0 0 0 0

(+) Accantonamento T.f.r. 0 976 1.983 3.953 5.034

(-) Utilizzo Fondi di Accantonamento 0 0 0 0 0

= CASH FLOW POTENZIALE 0 25.283 84.981 95.144 102.947

Crediti Commerciali -0 -10.319 -15.857 -5.078 -4.107

Magazzino Netto 0 -2.170 -3.502 -1.808 -2.285

Altri Crediti Operativi 0 -60.897 36.372 24.525 0

= Variazione Attivo Circolante -0 -73.387 17.011 17.637 -6.393

Debiti Commerciali 0 1.593 9.937 2.895 3.201

Altri Debiti Operativi 0 8.792 21.544 -14.446 3.865

= Variazione Passivo Circolante 0 10.386 31.481 -11.551 7.067

= VARIAZIONE C.C.N. OPERATIVO 0 -63.000 48.493 6.085 673

Immobilizzazioni Materiali e Immateriali 0 -344.060 -7.500 -4.500 0

Immobilizzazioni Finanziarie 0 0 0 0 0

Disinvestimenti 0 0 0 0 0

= CASH FLOW ATTIVITA' INVESTIMENTO 0 -344.060 -7.500 -4.500 0

FREE CASH FLOW 0 -381.777 125.975 96.730 103.621

Rimborso Mutui e Finanziamenti M/L 0 0 -35.259 0 0

Erogazione dividendi 0 0 0 0 0

= FABBISOGNO FINANZIARIO 0 -381.777 90.716 96.730 103.621

Accensione Mutui e Finanziamenti M/L 0 240.000 0 0 0

Variazione Capitale e Riserve 0 120.000 0

= SALDO FINANZIARIO NETTO ESERCIZIO 0 -21.777 90.716 96.730 103.621

SALDO FINANZIARIO FINALE A BREVE 0 -21.777 68.938 165.669 269.290

Qui sotto verranno invece esaminati alcuni indicatori di natura finanziaria.

Società Alfa Spa – Business Plan 2015-2018

32

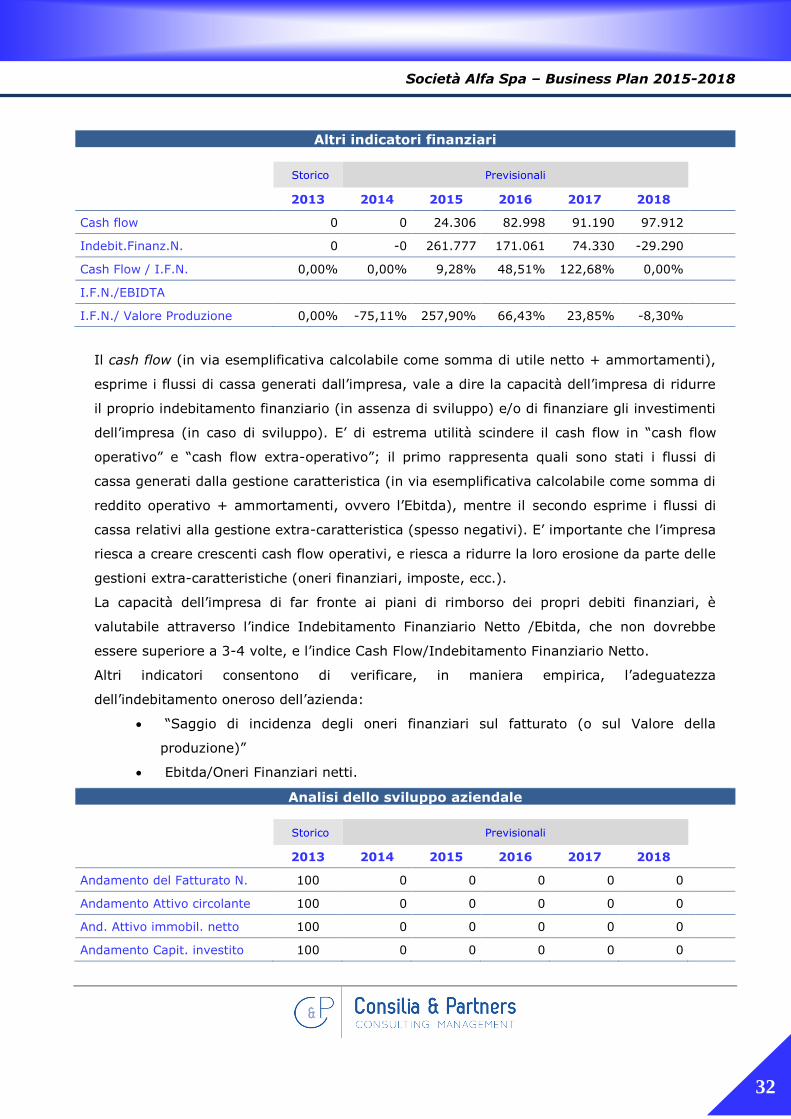

Altri indicatori finanziari

Storico Previsionali

2013 2014 2015 2016 2017 2018

Cash flow 0 0 24.306 82.998 91.190 97.912

Indebit.Finanz.N. 0 -0 261.777 171.061 74.330 -29.290

Cash Flow / I.F.N. 0,00% 0,00% 9,28% 48,51% 122,68% 0,00%

I.F.N./EBIDTA

I.F.N./ Valore Produzione 0,00% -75,11% 257,90% 66,43% 23,85% -8,30%

Il cash flow (in via esemplificativa calcolabile come somma di utile netto + ammortamenti),

esprime i flussi di cassa generati dall’impresa, vale a dire la capacità dell’impresa di ridurre

il proprio indebitamento finanziario (in assenza di sviluppo) e/o di finanziare gli investimenti

dell’impresa (in caso di sviluppo). E’ di estrema utilità scindere il cash flow in “cash flow

operativo” e “cash flow extra-operativo”; il primo rappresenta quali sono stati i flussi di

cassa generati dalla gestione caratteristica (in via esemplificativa calcolabile come somma di

reddito operativo + ammortamenti, ovvero l’Ebitda), mentre il secondo esprime i flussi di

cassa relativi alla gestione extra-caratteristica (spesso negativi). E’ importante che l’impresa

riesca a creare crescenti cash flow operativi, e riesca a ridurre la loro erosione da parte delle

gestioni extra-caratteristiche (oneri finanziari, imposte, ecc.).

La capacità dell’impresa di far fronte ai piani di rimborso dei propri debiti finanziari, è

valutabile attraverso l’indice Indebitamento Finanziario Netto /Ebitda, che non dovrebbe

essere superiore a 3-4 volte, e l’indice Cash Flow/Indebitamento Finanziario Netto.

Altri indicatori consentono di verificare, in maniera empirica, l’adeguatezza

dell’indebitamento oneroso dell’azienda:

“Saggio di incidenza degli oneri finanziari sul fatturato (o sul Valore della

produzione)”

Ebitda/Oneri Finanziari netti.

Analisi dello sviluppo aziendale

Storico Previsionali

2013 2014 2015 2016 2017 2018

Andamento del Fatturato N. 100 0 0 0 0 0

Andamento Attivo circolante 100 0 0 0 0 0

And. Attivo immobil. netto 100 0 0 0 0 0

Andamento Capit. investito 100 0 0 0 0 0

Società Alfa Spa – Business Plan 2015-2018

33

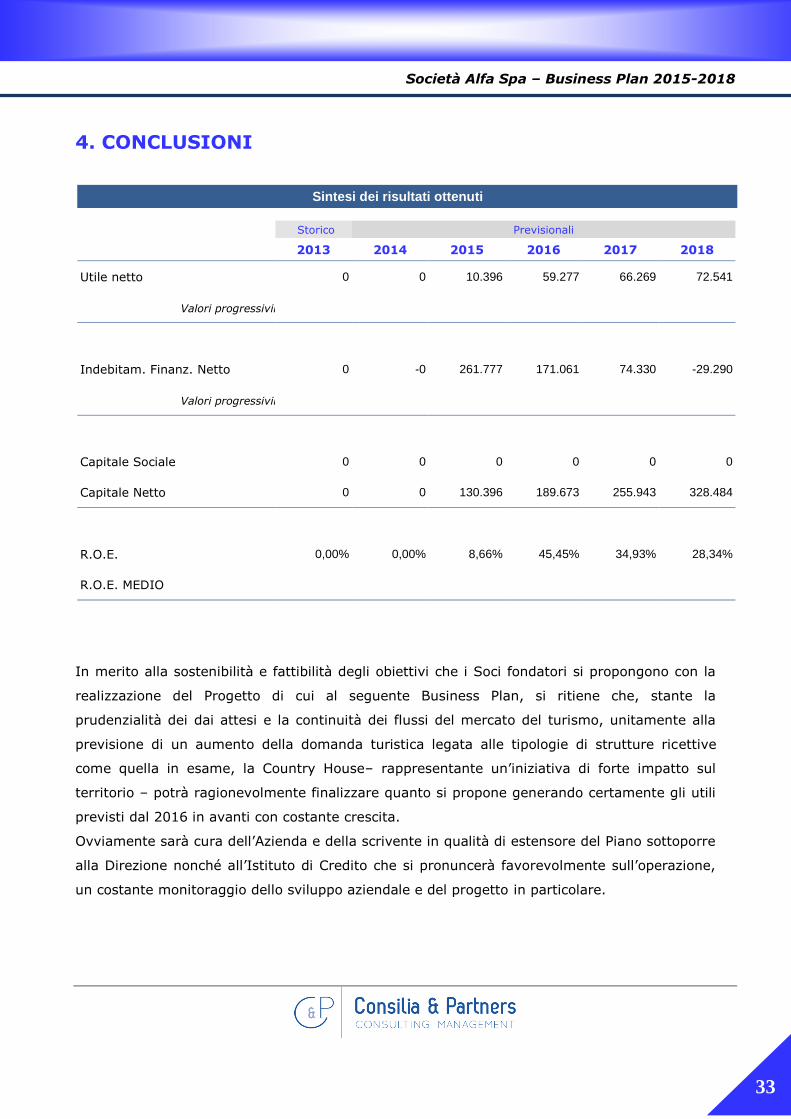

4. CONCLUSIONI

Sintesi dei risultati ottenuti

Storico Previsionali

2013 2014 2015 2016 2017 2018

Utile netto 0 0 10.396 59.277 66.269 72.541

Valori progressiviii

Indebitam. Finanz. Netto 0 -0 261.777 171.061 74.330 -29.290

Valori progressiviii

Capitale Sociale 0 0 0 0 0 0

Capitale Netto 0 0 130.396 189.673 255.943 328.484

R.O.E. 0,00% 0,00% 8,66% 45,45% 34,93% 28,34%

R.O.E. MEDIO

In merito alla sostenibilità e fattibilità degli obiettivi che i Soci fondatori si propongono con la

realizzazione del Progetto di cui al seguente Business Plan, si ritiene che, stante la

prudenzialità dei dai attesi e la continuità dei flussi del mercato del turismo, unitamente alla

previsione di un aumento della domanda turistica legata alle tipologie di strutture ricettive

come quella in esame, la Country House– rappresentante un’iniziativa di forte impatto sul

territorio – potrà ragionevolmente finalizzare quanto si propone generando certamente gli utili

previsti dal 2016 in avanti con costante crescita.

Ovviamente sarà cura dell’Azienda e della scrivente in qualità di estensore del Piano sottoporre

alla Direzione nonché all’Istituto di Credito che si pronuncerà favorevolmente sull’operazione,

un costante monitoraggio dello sviluppo aziendale e del progetto in particolare.

Società Alfa Spa – Business Plan 2015-2018

34

ALLEGATI

Società Alfa Spa – Business Plan 2015-2018

35

Riclassificazione a Valore aggiunto e M.O.L.

Riclassificazione a Valore della produzione

Riclassificazione a Costo del venduto

SCHEMI ECONOMICI

Società Alfa Spa – Business Plan 2015-2018

36

Riclassificazione a Liquidità ed Esigibilità

Riclassificazione a Indebitamento finanziario netto

SCHEMI PATRIMONIALI

Società Alfa Spa – Business Plan 2015-2018

37

Rendiconto finanziario: Posizione finanziaria netta a

breve

Rendiconto finanziario: Variazioni di C.C.N.

Sintesi Indicatori finanziari e dettaglio della Posizione

Finanziaria Netta

SCHEMI FINANZIARI

Società Alfa Spa – Business Plan 2015-2018

38

Indici di Bilancio

SCHEMI VARI