BILANCIO IAS/IFRS E FISCALITA’ D’IMPRESA … Sconto per le iscrizioni 10% entro il NOVITÀ 2011:...

14

www.formazione.ilsole24ore.com Sconto 10% per le iscrizioni entro il 29/07/2011 NOVITÀ 2011: > Legge 10/2011 e modifiche al D.Lgs. 38/2005 > Strumenti finanziari: IAS 39 e IFRS 9 > Leasing: IAS 17 e PC sostitutivo > IFRS 10,11,12: ultima pubblicazione IASB I WEEKEND MEGLIO INVESTITI PER IL TUO FUTURO ROMA, DAL 30 SETTEMBRE 2011 - 5 a Edizione BILANCIO IAS/IFRS E FISCALITA’ D’IMPRESA DEI SOGGETTI IAS L’aggiornamento su tutte le novità 2011 MASTER DI SPECIALIZZAZIONE FORMULA WEEKEND - 8 weekend non consecutivi IL MASTER È STRUTTURATO IN 2 MODULI ACQUISTABILI SEPARATAMENTE: > BILANCIO IAS/IFRS > FISCALITÀ D’IMPRESA DEI SOGGETTI IAS

Transcript of BILANCIO IAS/IFRS E FISCALITA’ D’IMPRESA … Sconto per le iscrizioni 10% entro il NOVITÀ 2011:...

www.formazione.ilsole24ore.com

Sconto10%

per le iscrizioni

entro il

29/07/2011NOVITÀ 2011:> Legge 10/2011 e modifiche al D.Lgs. 38/2005> Strumenti finanziari: IAS 39 e IFRS 9> Leasing: IAS 17 e PC sostitutivo> IFRS 10,11,12: ultima pubblicazione IASB I WEEKEND MEGLIO INVESTITI PER IL TUO FUTURO

ROMA, DAL 30 SETTEMBRE 2011 - 5a Edizione

BILANCIO IAS/IFRS E FISCALITA’ D’IMPRESADEI SOGGETTI IASL’aggiornamento su tutte le novità 2011

MASTER DI SPECIALIZZAZIONE FORMULA WEEKEND - 8 weekend non consecutivi

IL MASTER È STRUTTURATO IN 2 MODULI ACQUISTABILI SEPARATAMENTE:> BILANCIO IAS/IFRS> FISCALITÀ D’IMPRESA DEI SOGGETTI IAS

2

INTRODUZIONE

In un’epoca di globalizzazione dei mercati in cui il bilancio diventa sempre più uno strumento di informativa finanziaria a livello internazionale, sia le grandi imprese o IAS adopter sia le PMI mostrano attenzione alle regole di redazione del bilancio secondo i principi contabili internazionali.I recenti orientamenti normativi mirano a raggiungere un’ampia convergenza e trasparenza dei dati informativi di bilancio. La Legge 10/2011 di conversione del Decreto Milleproroghe ha introdotto modifiche al Decreto IAS (D.Lgs 38/2005) destinate ad avere inevitabili riflessi sia da un punto di vista civilistico sia fiscale.

Diventa quindi fondamentale acquisire o ampliare competenze specifiche in una fase in cui si susseguono norme e interpretazioni legislative che variano il sistema di valutazione e contabilizzazione di molte voci di bilancio per le quali bisogna garantire l’applicazione e la comprensione a molteplici interlocutori, compresi gli investitori.Il Sole 24 ORE, avvalendosi dell’alta competenza del corpo docente, propone il Master di Specializzazione Bilancio IAS/IFRS e fiscalità d’impresa dei soggetti IAS in formula week end per dar modo a tutti gli interessati di conciliare al meglio impegni professionali e necessità di aggiornamento.

3

CARATTERISTICHE DEL MASTER DI SPECIALIZZAZIONE

OBIETTIVI

Obiettivo del Master è quello di fornire un aggiornamento sulle modalità di redazione e interpretazione di un sistema contabile IAS/IFRS e sulle relative norme fiscali che regolano la determinazione del reddito.

DESTINATARI

Il Master è rivolto a:> Manager di aziende, banche, società

finanziarie, istituzioni, associazioni di categoria, che operano nell’ambito della Direzione Amministrazione, Finanza e Controllo, interessati a migliorare e aggiornare le proprie competenze in vista di opportunità di crescita professionale

> Professionisti che intendono focalizzare le proprie conoscenze sulle tematiche contabili fiscali degli IAS/IFRS

> Laureati che si vogliono specializzare nell’ambito contabile fiscale

DOCENTI

Si alternano in aula dottori commercialisti, avvocati tributaristi, uomini d’azienda e consulenti che, attraverso una metodologia didattica collaudata e un taglio pratico e operativo, assicurano un apprendimento graduale e completo della materia. Sono i professionisti che collaborano da anni alle numerose attività editoriali del Sole 24 ORE (pubblicazioni, libri, attività multimediali), nonché Esperti del Sole 24 ORE Formazione.

METODOLOGIA DIDATTICA

Tutti gli argomenti del Master sono affrontati attraverso una metodologia didattica interattiva, che affianca all’analisi dei singoli argomenti testimonianze, case history ed esercitazioni.

4

MATERIALE DIDATTICO

Oltre al quotidiano Il Sole 24 ORE, ai partecipanti saranno distribuite dispense strutturate ad hoc, contenenti gli schemi utilizzati in aula dai docenti, e due libri editi dal Sole 24 ORE su tematiche complementari a quelle trattate in aula.

ATTESTATO DI PARTECIPAZIONE

Al termine del Master di specializzazione sarà distribuito a ciascun partecipante l’attestato di partecipazione.

Il Master, a numero chiuso e frequenza obbligatoria, si sviluppa in 8 weekend non consecutivi ed è suddiviso in 2 moduli: 1) Bilancio IAS/IFRS; 2) Fiscalità d’Impresa dei soggetti IAS

Le lezioni si tengono:> il venerdì dalle 14.15 alle 18.00> il sabato dalle 9.15 alle 13.00 e dalle

14.15 alle 17.15

dal 30 settembre 2011 per un totale di 88 ore di formazione.

LA STRUTTURA DEL MASTER

CALENDARIO DELLE LEZIONI

I MODULO - Bilancio IAS/IFRS

Settembre-Ottobre 2011Venerdì 30 settembre - Sabato 1° ottobreVenerdì 14 - Sabato 15 ottobre

Novembre 2011Venerdì 4 - Sabato 5Venerdì 18 - Sabato 19

II MODULO - Fiscalità d’impresa dei soggetti IAS

Dicembre 2011Venerdì 2 - Sabato 3

Gennaio 2012Venerdì 13 - Sabato 14Venerdì 27 - Sabato 28

Febbraio 2012Venerdì 10 - Sabato 11

5

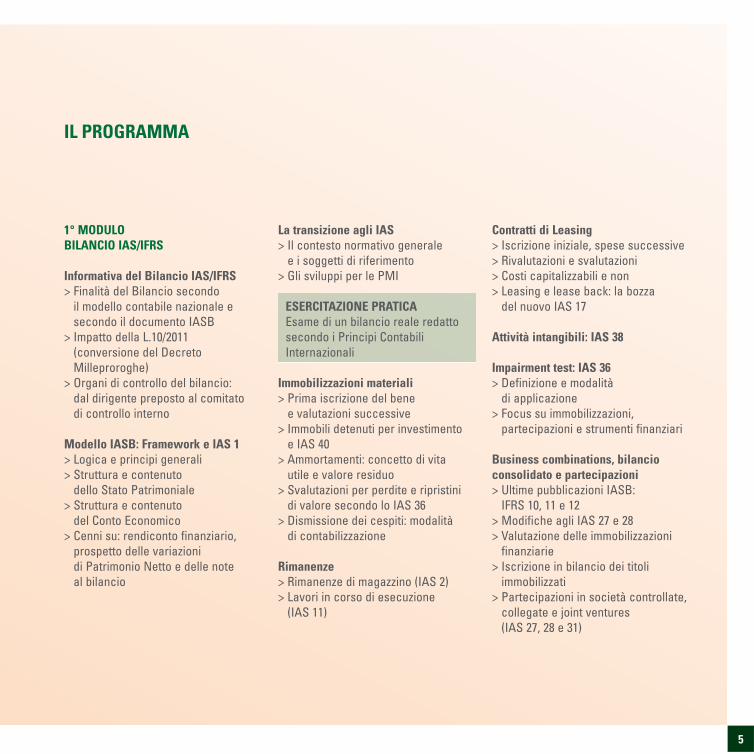

IL PROGRAMMA

Contratti di Leasing > Iscrizione iniziale, spese successive> Rivalutazioni e svalutazioni> Costi capitalizzabili e non> Leasing e lease back: la bozza

del nuovo IAS 17

Attività intangibili: IAS 38

Impairment test: IAS 36> Definizione e modalità

di applicazione> Focus su immobilizzazioni,

partecipazioni e strumenti finanziari

Business combinations, bilancio consolidato e partecipazioni> Ultime pubblicazioni IASB:

IFRS 10, 11 e 12> Modifiche agli IAS 27 e 28> Valutazione delle immobilizzazioni

finanziarie> Iscrizione in bilancio dei titoli

immobilizzati> Partecipazioni in società controllate,

collegate e joint ventures (IAS 27, 28 e 31)

1° MODULOBILANCIO IAS/IFRS

Informativa del Bilancio IAS/IFRS> Finalità del Bilancio secondo

il modello contabile nazionale e secondo il documento IASB

> Impatto della L.10/2011 (conversione del Decreto Milleproroghe)

> Organi di controllo del bilancio: dal dirigente preposto al comitato di controllo interno

Modello IASB: Framework e IAS 1> Logica e principi generali > Struttura e contenuto

dello Stato Patrimoniale> Struttura e contenuto

del Conto Economico> Cenni su: rendiconto finanziario,

prospetto delle variazioni di Patrimonio Netto e delle note al bilancio

La transizione agli IAS > Il contesto normativo generale

e i soggetti di riferimento> Gli sviluppi per le PMI

ESERCITAZIONE PRATICAEsame di un bilancio reale redatto secondo i Principi Contabili Internazionali

Immobilizzazioni materiali > Prima iscrizione del bene

e valutazioni successive> Immobili detenuti per investimento

e IAS 40> Ammortamenti: concetto di vita

utile e valore residuo> Svalutazioni per perdite e ripristini

di valore secondo lo IAS 36> Dismissione dei cespiti: modalità

di contabilizzazione

Rimanenze> Rimanenze di magazzino (IAS 2)> Lavori in corso di esecuzione

(IAS 11)

6

> Titoli, partecipazioni e azioni proprie che non costituiscono immobilizzazioni

> Aumenti e riduzioni di capitale e diritti di opzione

Origine ed essenza del fair value> Costo storico, costo corrente,

valore di realizzo e valore attuale> Criteri generali di valutazione> Prevalenza del principio di

competenza su quello di prudenza> Relazioni tra utile “di competenza”

e utile “distribuibile”> IFRS 13: Fair Value Measurement

Attività e passività finanziarie> Classificazione delle attività

e passività finanziarie > Applicazione del fair value agli

strumenti finanziari: IAS 32 e 39> Ultime modifiche apportate

dallo IASB

> Individuazione degli strumenti da valutare al fair value e strumenti da valutare al costo

> Tipologie di coperture> Imputazione delle differenze di

valore: attività e passività possedute per essere negoziate e attività finanziarie disponibili per la vendita

> Legge 10/2011:IFRS 9 e previsione di sostituzione dello IAS 39

> Informazioni da fornire in Nota Integrativa e nella relazione sulla gestione

Crediti> Rappresentazione in bilancio

e valutazione secondo il criterio del presumibile realizzo

> Rilevazione delle perdite su crediti

Benefici per i dipendenti e TFR> Categorie dei benefici nello IAS 19

Fondi rischi e oneri> Attività e passività potenziali> Rilevanza dei “fatti conosciuti dopo

la chiusura dell’esercizio”> Informativa di bilancio

Patrimonio Netto> Impatto patrimoniale delle

rivalutazioni economiche di elementi dell’attivo negli IAS/IFRS

> Variazioni non legate al risultato d’esercizio o ad operazioni con soci

> Costi per operazioni sul capitale> Azioni proprie> Effetti contabili delle rivalutazioni

consentite per legge

Trattamento contabile delle imposte sui redditi nello IAS 12> Imposte correnti, crediti tributari,

imposte differite attive e passive, imputazione a conto economico o a patrimonio netto

7

2° MODULOFISCALITÀ D’IMPRESA DEI SOGGETTI IAS

Determinazione del reddito complessivo> Principi generali di determinazione

del reddito di soggetti IAS e non IAS> Chiarimenti sugli aspetti fiscali

degli IAS: Circolare Agenzia Entrate 7/E/2011 e regole pregresse D.Lgs. 38/2005, L. 244/2007 e decreto MEF n. 48/2009

> Integrazione dell’art’83 del TUIR e valenza dei criteri di qualificazione: L.10/2011

> Imposte sui redditi ed IRAP: Circolare Assonime n° 15, 6/2011

> Costo dei beni nell’accezione fiscale e in quella civilistica

> Patrimonializzazione degli oneri finanziari

> Operazioni in valuta estera> Riporto delle perdite fiscali e norme

antielusive> Disciplina dei disallineamenti da

prima applicazione degli IAS (First Time Adoption)

> Disallineamenti da adozione delle regole di qualificazione IAS/IFRS: disciplina prevista dal D.L. n. 185/2008

Regime di consolidato > Condizioni per l’opzione,

determinazione dell’imponibile e rettifiche di consolidamento

> Obblighi, responsabilità e accertamento

> Tax Planning e ipotesi di convenienza

> Rilevazione in bilancio della fiscalità corrente e differita nei regimi di consolidato

ESERCITAZIONECompilazione del Quadro del Modello Unico sul Consolidato fiscale

Ammortamenti, leasing e spese relative ai mezzi di trasporto> Ammortamento dei beni materiali per

soggetti IAS/IFRS e non IAS/IFRS> Ammortamento dei beni immateriali

per soggetti IAS/IFRS e non IAS/IFRS> Canoni di leasing: trattamento per

soggetti IAS/IFRS e non IAS/IFRS> Trattamento dei costi di

manutenzione e riparazione> Deduzione delle spese e degli altri

componenti negativi relativi a mezzi di trasporto

Ricavi, sopravvenienze e rimanenze> Ricavi e altri componenti positivi> Impatto dello IAS 11 e IAS 18> Sopravvenienze attive, passive

e perdite> Valutazione delle rimanenze> Valutazione di opere e servizi

di durata ultrannuale

ESERCITAZIONEDisallineamenti da adozione delle regole di qualificazione IAS/IFRS

Plusvalenze e minusvalenze> Tassazione di plusvalenze e

minusvalenze da cessione di beni strumentali

Partecipazioni e altri strumenti finanziari> Cessione di partecipazioni, titoli

e altri strumenti finanziari> Disciplina del “dividend washing”> Valutazione di partecipazioni, titoli

e altri strumenti finanziari: regime IAS/IFRS e non IAS/IFRS

8

Oneri pluriennali> Spese per ricerca e sviluppo> Spese di pubblicità, rappresentanza,

vitto e alloggio> Spese di migliorie su beni di terzi> Altri oneri pluriennali

Dividendi e riserve> Dividendi nazionali ed esteri> Proventi da strumenti finanziari> Proventi e perdite da partecipazioni

in società di persone> Regime delle riserve di utili> Regime delle riserve IAS/IFRS

Redditi immobiliari> Proventi e oneri relativi a immobili

strumentali, merce e patrimonio> Trattamento di costi ed oneri

Interessi Passivi: esame dell’art. 96 TUIR> Regime di deducibilità e modalità

applicative della normativa

IRAP> Struttura dell’imposta> Soggetti interessati> Modalità di applicazione> Determinazione della base

imponibile per società commerciali, holding industriali, banche e

altre società finanziarie > Deducibilità dall’IRES: le disposizioni

del D.L.185/2008> Modifica dell’art.83 del TUIR:

valenza dei criteri di qualificazione, imputazione temporale e classificazione degli IAS

ESERCITAZIONE PRATICAEsemplificazione delle modalità di computo degli interessi deducibili

Spese per prestazioni di lavoro dipendente e oneri di utilità sociale> Spese per lavoro dipendente> Spese di trasferta> Accantonamenti a Fondi di

quiescenza e previdenza per imprese IAS/IFRS e non IAS/IFRS

> Compensi agli amministratori> Oneri di utilità sociale

Svalutazioni, accantonamenti e perdite su crediti> Svalutazioni e accantonamenti

per rischi su crediti di imprese commerciali e di imprese finanziarie

> Disciplina delle perdite su crediti

9

DOCENTI E TESTIMONIAL

Franco ArtiniDottore CommercialistaCFO & General AffairsLa Gardenia Beauty SpA

Ubaldo CacciamaniDocente di TecnicaProfessionaleUniversità Cattolica, Facoltà di Economia sede di RomaComponente del gruppo di lavoro OIC sull’attività internazionalePartner, Studio Mastrangelo - Roma

Emanuele FranchiDottore CommercialistaTax Manager InternationalStudio Legale TributarioErnst & Young

Giacomo Manzana Dottore CommercialistaManzana Olivieri Associati

Enrico SicilianoDottore CommercialistaStudio Legale Tributario Siciliano

Flavia SillaAvvocatoDottore Commercialista

Gianni TarozziDottore CommercialistaStudio Verna

10

INFORMAZIONI E MODALITÀ DI ISCRIZIONE

COME ISCRIVERSIIl percorso è a numero chiuso

Dal sito internet:www.formazione.ilsole24ore.com

Telefonicamente 02 5660.1887

E-mail: [email protected]

con successivo invio della scheda di iscrizione

Fax: 02 7004.8601inviando direttamente la scheda di iscrizione

Per ulteriori informazioni sul programma contattare Alessandra Casinelli, responsabile del Master di Specializzazione, al n° 06 3022.6250

OFFERTE COMMERCIALIvalide dal 30/07/2011

ISCRIZIONE MULTIPLA

> SCONTO 10% per l’acquisto di 2 iscrizioni da parte della stessaAzienda/Ente

> SCONTO 15% per l’acquisto di 3 o più iscrizioni da parte della stessa Azienda/Ente

AGEVOLAZIONI

> SCONTO 10% abbonati al quotidiano, alle riviste specializzate, ai partecipanti alle precedenti iniziative di 24ORE Formazione|Eventi

Iscrizioni online - SHOPPING 24

SCONTO 5% su tutte le offerte in vigore

Segreteria organizzativa a cura di

SEDE DEL MASTERBusiness School del Sole 24 OREPiazza dell’Indipendenza, 23 b/c00185 - RomaTel. 02 5660.1887 iscrizioni@formazione.ilsole24ore.comwww.formazione.ilsole24ore.com

Advance Booking Sconto del 10%valido sino al 29/07/2011

> Iscrizione singola - Intero Percorso€ 2.700,00 + IVA 20%

> Iscrizione singola -Singolo Modulo € 1.440,00 + IVA 20%

€ 300,00di risparmio

€ 160,00di risparmio

QUOTA DI PARTECIPAZIONE

> Iscrizione ad 1 singolo modulo: € 1.600,00 + IVA 20%

OFFERTA SPECIALE

> Per l’acquisto dell’intero percorso€ 3.000,00 + IVA 20%anziché € 3.200,00 € 200,00di risparmio

11

Intestazione/Coordinate bancarie:Il Sole 24 ORE S.p.A.Banca Popolare di LodiSede Piazza Mercanti, 5 - 20123 MilanoIBAN IT 29 E 05164 01611 000000167477

Copia del versamento di entrambe le rate DEVE essere SEMPRE inviata ai seguenti riferimenti:

fax: 02 7004.8601

e-mail: [email protected]

Al ricevimento della quota di iscrizione, verrà spedita lettera assicurata convenzionale con la fattura quietanzata intestata secondo le indicazioni fornite.

MODALITÀ DI PAGAMENTO

VERSAMENTO IN UNICA SOLUZIONEwww.shopping24.ilsole24ore.compagamento in un’unica soluzione tramite:

> bonifi co bancario

> carta credito circuiti: VISA, MASTERCARD, AMERICAN EXPRESS

> PayPal

VERSAMENTO RATEIZZATO(solo per chi acquista l’intero Master)Pagamento tramite bonifi co bancario da effettuare in due rate secondo la seguente tempistica:> prima rata: al momento dell’iscrizione> seconda rata: entro il 30/11/2011. Causale di versamento: indicare il codice YZ 5173nonché gli estremi della fattura (se pervenuta) con il relativo codice cliente.

FORMAZIONE FINANZIATA24 ORE Formazione è certifi cato UNI EN ISO 9001:2008 SETTORE EA 37 e quindi è abilitato ad attuare i piani fi nanziati dai Fondi Interprofessionali ed è Ente accreditato Fondoprofessioni nell’erogazione dei corsi di formazione interaziendale.Ogni azienda ha la disponibilità di ottenere fi nanziamenti accedendo al Fondo a cui è iscritta. Si consiglia di rivolgersi alla propria Direzione del Personale per verifi care questa opportunità.Per ulteriori informazioni: 02.3022.3914/3205 e-mail: [email protected]

FINANZIAMENTI AGEVOLATIAl fi ne di sostenere i partecipantinella copertura della quota del Master,la Business School ha stipulato unaconvenzione con Banca Sella chepermette la concessione di prestitibancari a tasso agevolato, ottenibili senza presentazione di garanzie reali o personali di terzi, con pagamento della prima rata dopo 6 mesi dalla fi ne del Master. I dettagli sono disponibili sul sito della Business School.

SCHEDA D’ISCRIZIONE

L’iscrizione si intende perfezionata al momento del ricevimento della presente scheda - da inviarsi via fax al n. 02 7004.8601 debitamente compilata in tutte le sue parti e sottoscritta per accettazione.

Cod. YZ 5173 Master di Specializzazione Bilancio IAS/IFRS e Fiscalità d’impresa dei soggetti IAS

Cod. YA 51731° Modulo: Bilancio IAS/IFRS

Cod. YA 51742° Modulo: Fiscalità d’impresa dei soggetti IAS

Sconto10%

per le iscrizioni

entro il

29/07/2011DATI DEL PARTECIPANTENome Cognome Luogo e data di nascitaTitolo di studio FunzioneSocietà SettoreIndirizzo Città Prov. Cap.Tel. Cell. E-mail Fax

DATI PER LA FATTURAZIONEIntestatario fatturaP.IVA (obbligatorio)Codice Fiscale (obbligatorio)Indirizzo Città Prov. Cap.

AGEVOLAZIONIAbbonato rivista N.Altri sconti

FirmaIn caso di Ente Pubblico esente ex Art. 10 D.P.R. 633/72 come modifi cato dall’Art. 14 L. 537/93, barrare la casella Si dichiara che la spesa oggetto del presente contratto non rientra nell’ambito di applicazione della legge 136/2010 sulla tracciabilità dei fl ussi fi nanziari in quanto trattasi di spesa sostenuta dai cassieri, utilizzando il fondo economale, non a fronte di contratti di appalto.

Modalità di pagamento: Bonifico BancarioModalità di disdetta: È attribuito a ciascun partecipante il diritto di recedere ai sensi dell’art. 1373 Cod. Civ. che dovrà essere comunicato con disdetta da inviare in forma scritta via fax al numero 02 70048601 e potrà essere esercitato con le seguenti modalità:> entro 5 gg. lavorativi precedenti la data dell’iniziativa (compreso il sabato), il partecipante potrà recedere senza dover alcun corrispettivo alla nostra società

che, pertanto, provvederà al rimborso dell’intera quota, se già versata;> oltre il termine di cui sopra e fino al giorno stesso dell’iniziativa, il partecipante potrà recedere pagando un corrispettivo pari al 25% della quota di iscrizione, che

potrà essere trattenuta direttamente dalla nostra società, se la quota è già stata versata. La nostra società provvederà ad emettere la relativa fattura.Se l’iscrizione dovesse pervenire nei 5 giorni precedenti l’iniziativa, in caso di disdetta sarà comunque applicata la penale di cui sopra.In caso di mancata partecipazione senza alcuna comunicazione di disdetta, il partecipante dovrà corrispondere l’intera quota.Ai sensi dell’Art. 1341 C.C. approvo espressamente la clausola relativa alla disdetta.

FirmaINTERNET

Informativa ex D. Lgs. n. 196/03 – Tutela della privacy. I dati personali raccolti con questa scheda sono trattati per la registrazione all’iniziativa, per elaborazioni di tipo statistico, e per l’invio, se lo desidera, di informazioni commerciali su prodotti e servizi delle Società del Gruppo 24 ORE e degli Sponsor, con modalità, anche automatizzate, strettamente necessarie a tali scopi. Il conferimento dei dati è facoltativo ma serve per l’esecuzione del servizio, che comprende, a Sua discrezione, l’invio di informazioni commerciali.Titolari del trattamento sono Il Sole 24 ORE S.p.A.,Via Monte Rosa, 91, 20149 Milano – il cui Responsabile del trattamento è la società Effeuno Srl con sede in Milano 20146, in via Bertieri nr. 1 – e gli Sponsor dell’iniziativa. Potrà esercitare i diritti di cui all’articolo 7 del D. Lgs. n. 196/03 (accesso, integrazione, correzione, opposizione, cancellazione) scrivendo a Il Sole 24 ORE Formazione, Via Monte Rosa 91, 20149 Milano – o al sopraindicato Responsabile del trattamento dei dati personali ed agli Sponsor. L’elenco completo e aggiornato di tutti i Responsabili del trattamento del Sole 24 ORE S.p.A. è disponibile presso l’Ufficio Privacy e Sicurezza Dati, Via Carlo Pisacane, 1 - 20016 Pero. I dati saranno trattati, per il Sole 24 ORE, da addetti preposti alla gestione dell’iniziativa, al marketing ed all’amministrazione e potranno essere comunicati alle società del Gruppo per le medesime finalità della raccolta, agli istituti bancari e a società esterne per l’invio del materiale promozionale.

Consenso - Letta l’informativa, > con la consegna della presente scheda consento al trattamento dei miei dati personali con le modalità e per le finalità indicate nella stessa informativa> attraverso il conferimento dell’indirizzo e-mail, del numero di telefax e/o del numero di telefono (del tutto facoltativi) consento all’utilizzo di questi strumenti per

l’invio di informazioni commerciali.

L’adesione all’iniziativa da diritto a ricevere offerte di prodotti e servizi delle Società di Gruppo Sole 24 ORE e degli Sponsor dell’iniziativa. Se non desidera riceverle barri la seguente casella

Il Servizio Clienti invierà la comunicazione di conferma dell’iniziativa e della sede via fax o e-mail almeno 7 giorni lavorativi prima della data di inizio.

24ORE Formazione Eventi ha sviluppato un’offerta formativa sempre più innovativa e differenziata volta a soddisfare, da un lato, le esigenze di formazione di giovani neo laureati o con brevi esperienze di lavoro, e, dall’altro, le necessità di aggiornamento di manager e professionisti di imprese pubbliche e private.

La completezza dell’offerta trova una continua fonte di innovazione e di aggiornamento nel quotidiano, nelle riviste specializzate, nei libri e nei prodotti editoriali multimediali.

La scelta dei temi attinge dall’esperienza della redazione specializzata in formazione, dal confronto con esperti e giornalisti, dal dialogo continuo con gli oltre 6000 manager che ogni anno frequentano le aule di 24ORE Formazione ed Eventi.

Un obiettivo comune: fornire una formazione concreta sui temi di economia, fi nanza e management e focalizzata sulle diverse esigenze di giovani manager e professionisti.

Un sistema di formazione continua:- Master di Specializzazione- Corsi e Convegni- Formazione Professionisti e PMI- Formazione su commessa- E-learning 24- Annual ed Eventi

La Business School realizza:

Master post laurea full time che prevedono un periodo di stage e sono indirizzati a quanti intendono inserirsi nel mondo del lavoro con un elevato livello di qualifi cazione e competenza, requisiti oggi indispensabili sia per i giovani laureati sia per i neo inseriti in azienda.

Executive24, Master strutturati in formula blended, con sessioni in distance learning alternate a sessioni in aula, per manager e imprenditori che vogliono conciliare carriera e formazione.

Master24, percorsi strutturati con un modello formativo innovativo basato sull’apprendimento a distanza. Dal successo delle collane multimediali è nata la possibilità di integrare l’autoformazione in aula con gli Esperti del Sole 24 ORE.

www.formazione.ilsole24ore.comIl Sole 24 ORE Formazione ed Eventi

Milano, via Monte Rosa, 91Roma, piazza dell’Indipendenza, 23 b/c

Organizzazione con sistema di qualità certifi cato ISO 9001:2008

LA FORMAZIONE DAI PRIMINELL’INFORMAZIONE.

www.formazione.ilsole24ore.com

24 ORE BUSINESS SCHOOL MASTER FULL TIME EXECUTIVE24 MASTER24

CORSI E CONVEGNI

MASTER DI SPECIALIZZAZIONE

FORMAZIONE PROFESSIONISTI E PMI

E-LEARNING 24

ANNUAL & EVENTI

FORMAZIONE SU COMMESSA