Bilancio e Relazioni 2007 - IBL Banca · Presentazione del bilancio consuntivo al 31 dicembre 2007...

138

Bilancio e Relazioni 2007 81° ESERCIZIO

Transcript of Bilancio e Relazioni 2007 - IBL Banca · Presentazione del bilancio consuntivo al 31 dicembre 2007...

Bilancio e Relazioni 2007 81° ESERCIZIO

IBL Banca S.p.A. Sede sociale e Direzione Generale Via di Campo Marzio, 46 — Roma Capitale Sociale i.v. Euro 8.000.000.000 Iscritta all’albo delle Banche al n. 5578 — ABI 3263.1 Aderente al Fondo Interbancario di Tutela dei Depositi Partita IVA 00897081006 — C.F. 00452550585 — C.C.I.A.A. Roma 43658

Bilancio e Relazioni 2007 81° ESERCIZIO

Convocazione di Assemblea Ordinaria

I Signori Azionisti sono convocati in Assemblea Ordinaria dell’IBL Banca presso la sede sociale in Roma, Via di Campo Marzio n. 46, il giorno 29 Aprile 2008 alle ore 11,30, per discutere e deliberare sul seguente ORDINE DEL GIORNO:

1. Relazione del Consiglio di Amministrazione sull’andamento della gestione, relazione del

Collegio Sindacale e deliberazioni conseguenti; 2. Presentazione del bilancio consuntivo al 31 dicembre 2007 e delibere relative.

Per l’intervento all’Assemblea valgono le disposizioni di legge e di statuto.

Indice generale 7 ORGANI SOCIALI

9 RELAZIONE DI GESTIONE

43 SCHEMI DI BILANCIO

49 NOTA INTEGRATIVA

121 RELAZIONE DEL COLLEGIO SINDACALE

127 DELIBERAZIONE DELL’ASSEMBLEA DEGLI AZIONISITI DEL 29 APRILE 2007

131 RELAZIONE DELLA SOCIETÀ DI REVISIONE

Organi Sociali CONSIGLIO DI AMMINISTRAZIONE PRESIDENTE Vincenzo Giordano VICE PRESIDENTE Francesco Ceccobelli AMMINISTRATORE DELEGATO Mario Giordano CONSIGLIERE Carlo d’Amelio CONSIGLIERE Vito Di Battista COLLEGIO SINDACALE PRESIDENTE Giuseppe Tinelli SINDACO EFFETTIVO Roberto Aguiari SINDACO EFFETTIVO Oscar Cosentini SINDACO SUPPLENTE Luigi Gaspari SINDACO SUPPLENTE Sergio Verucci

Relazione di Gestione

11

Indice

A. IL MERCATO DI RIFERIMENTO I. SCENARIO MACROECONOMICO II. IL MERCATO DEL CREDITO AL

CONSUMO III. IL MERCATO DELLA CESSIONE DEL

QUINTO

B. RISULTATI DI ESERCIZIO I. DATI DI SINTESI II. STRUTTURA ECONOMICA

MARGINE DI INTERESSE COMMISSIONI NETTE MARGINE DI INTERMEDIAZIONE RISULTATO NETTO DELLA GESTIONE

FINANZIARIA COSTI OPERATIVI RISULTATO DELL’ESERCIZIO

III. STRUTTURA PATRIMONIALE ATTIVO PASSIVO PATRIMONIO DI VIGILANZA E COEFFICIENTE DI

SOLVIBILITÀ

C. ATTIVITÀ DELLE STRUTTURE

OPERATIVE I. ORGANIZZAZIONE E SISTEMI

INFORMATIVI II. RISORSE UMANE III. SISTEMI DEI CONTROLLI INTERNI

E COMPLIANCE IV. FINANZA V. TRASPARENZA E PRIVACY E

ADEMPIMENTI NORMATIVI VI. PIANO INDUSTRIALE 2008-2012 VII. ATTIVITÀ DI RICERCA E SVILUPPO

D. POLITICHE COMMERCIALI I. IMPIEGHI II. RACCOLTA III. ATTIVITÀ DI INTERMEDIAZIONE IV. MARKETING ED ADVERTISING

E. OPERAZIONI CON PARTI

CORRELATE

F. POLITICHE DI ASSUNZIONE

GESTIONE E COPERTURA DEI

RISCHI FINANZIARI I. RISCHIO DI CREDITO II. TECNICHE DI ATTENUAZIONE DEL

RISCHIO DI CREDITO CARTOLARIZZAZIONE CESSIONI CREDITI

III. RISCHIO DI TASSO IV. BASILEA 2

G. FATTI DI RILIEVO ACCADUTI

DOPO LA CHIUSURA

DELL’ESERCIZIO

H. EVOLUZIONE PREVEDIBILE

DELLA GESTIONE

I. PROGETTO DI DESTINAZIONE

DEGLI UTILI DI ESERCIZIO

12 BILANCIO E RELAZIONI 2007 IBL Banca

A. IL MERCATO DI RIFERIMENTO I. SCENARIO MACROECONOMICO L’economia mondiale è stata caratterizzata nel 2007, anche per effetto della crisi dei mercati finanziari registrata a partire da agosto, da un tasso di crescita in leggera decelerazione. Le ultime stime diffuse dal FMI evidenziano, infatti, un Prodotto Interno Lordo mondiale in crescita rispetto al 2006 del 5,2%, contro il 5,4% del precedente anno. In tale contesto l’economia europea ha registrato una lieve decelerazione, mentre il rallentamento del Giappone e, soprattutto, degli Stati Uniti è stato più marcato. In particolare gli Stati Uniti hanno registrato una crescita del PIL del 2,2%, contro il 2,9% del 2006. In Giappone il PIL nei primi tre trimestri del 2007 ha segnato un andamento positivo, con una crescita rispetto al corrispondente periodo del 2006 pari al 2,1%, mostrando una decelerazione rispetto alla crescita registrata nel 2006 (+2,4% la media annua). Nell’Area Euro, i primi tre trimestri dello scorso anno hanno evidenziato un incremento del PIL rispetto al corrispettivo periodo del 2006 pari al 2,8%. Per quanto riguarda l’andamento dell’indice generale dei prezzi al consumo il 2007 ha fatto registrare una seppur lieve diminuzione. In particolare negli Stati Uniti il tasso d’inflazione è passato dal 3,2% del 2006 al 2,9% del 2007. In Giappone l’inflazione è risultata sostanzialmente nulla nel 2007, contro lo 0,1% registrato nel 2006. Nell’Area Euro si è manifestata un’inflazione al consumo pari al 2,1% (2,2% nel 2006), non distante quindi dagli obiettivi della Banca Centrale Europea. Le previsioni più recenti, tuttavia, stimano per le principali economie internazionali un rallentamento legato soprattutto ai contraccolpi negativi della crisi finanziaria legata ai mutui sub-prime che ha colpito gli Stati Uniti nell’agosto del 2007 e da cui si è propagato anche in altri paesi (soprattutto nel Regno Unito). Nel dettaglio, gli Usa sono attesi crescere nel 2008 del 2%, il livello più basso dell’ultimo quinquennio, così come l’Area Euro. In ambito europeo la Germania è prevista in crescita del 1,8%, la Francia del 1,7% e l’Italia del 1,2%. Tra i paesi asiatici il Giappone è atteso crescere dell’1,5%, mentre la Cina dovrebbe continuare su un percorso di crescita molto robusto (10,4%). In tale contesto la performance macroeconomica italiana ha visto, nel corso dei primi tre trimestri del 2007, un andamento positivo: il Prodotto Interno Lordo è cresciuto del 2% rispetto al corrispondente periodo dell’anno precedente (+1,9% complessivamente nel 2006) mentre le previsioni per fine anno prevedono una crescita dell’1,8%. Ciò nonostante l’attività produttiva italiana sta subendo dei contraccolpi negativi dall’attuale fase ciclica internazionale: nel dettaglio la produzione industriale è diminuita del 2,8% a novembre del 2007 (ultimo dato disponibile) rispetto ad un anno prima. Quanto all'andamento del mercato del lavoro italiano, secondo l’Istat, i primi tre trimestri del 2007 hanno visto una crescita su base annua degli occupati totali (+1,8% rispetto al terzo trimestre del 2006) in linea con l'evoluzione del PIL. Il tasso di disoccupazione è diminuito nel confronto tendenziale, attestandosi al 5,6% nel terzo trimestre di quest'anno (6,1% lo scorso anno), un livello ormai inferiore al valore prevalente nei paesi dell'Area Euro. Sul fronte dei prezzi al consumo, si è registrata in Italia una decelerazione dell’indice dei prezzi al consumo elaborato dall’Istat su base non armonizzata: secondo la metodologia nazionale l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC) sarebbe sceso dal 2,1% del 2006 all’1,8% del 2007 e l’indice nazionale dei prezzi al consumo per famiglie di operai e impiegati FOI (esclusi i tabacchi) sarebbe passato dal 2% del 2006 all’1,7% del 2007. Sul fronte tributario si è confermato il miglioramento delle entrate pubbliche, dovuto per lo più

RELAZIONE DI GESTIONE 13

all’incremento della pressione fiscale, che ha permesso il conseguimento di un miglioramento dei saldi di bilancio. Secondo valutazioni di preconsuntivo il rapporto tra indebitamento netto della PA e PIL potrebbe essersi chiuso intorno al 2%, con un miglioramento rispetto al 2006 di ben 2,4 punti se si fa riferimento al deficit nominale e comunque di circa mezzo punto se si considera che nel 2006 dei 4,4 punti di PIL di deficit circa 2 erano dovuti a fattori straordinari (sentenza Iva della Corte di giustizia europea e accollo debiti Gruppo FFSS). La simultanea riduzione del deficit e la crescita nominale del prodotto interno lordo hanno consentito al rapporto debito pubblico/PIL di scendere intorno al 105% rispetto al 106,8% del 2006. Sul versante monetario il 2007 ha visto un allentamento della politica monetaria negli Stati Uniti quale conseguenza sia del rallentamento dell’economia statunitense che dell’elevata volatilità dei mercati finanziari. Di contro nell’Area Euro si è assistito ad un irrigidimento della politica monetaria quale riflesso dell’emergere di tensioni inflazionistiche, connesse sia all’aumento dei prezzi delle materie prime, in primis il petrolio, sia alla ripresa ciclica dell’economia dell’Area. Negli Stati Uniti, in particolare, la Federal Riserve nel corso del 2007 ha diminuito il tasso sui Federal Funds 3 volte, portandolo dal 5,25% di fine 2006 al 4,25% di fine 2007. L’azione della BCE è stata, invece, limitatamente nel primo semestre del 2007, rivolta a rendere più restrittive le condizioni monetarie, a ragione dell’emergere di pressioni sul fronte dei prezzi: il tasso minimo di offerta sulle operazioni di rifinanziamento principali è stato innalzato dal 3,50% di fine 2006 al 4% di fine giugno 2007, così come i tassi di interesse sulle operazioni di rifinanziamento marginale e sui depositi overnight sono stati portati rispettivamente al 5% (dal 4,50%) ed al 3% (dal 2,50%). In definitiva, tra la fine del 2006 e la fine del 2007 il differenziale tra i tassi di policy Area Euro-Usa è passato da -175 a -25 punti base. II. IL MERCATO DEL CREDITO AL CONSUMO Nell’ambito della domanda interna la componente che ha manifestato la dinamica più brillante sono stati gli investimenti fissi lordi, cresciuti nei primi tre trimestri del 2007 ad un tasso del 3% su base annua (+2,4% nel 2006). Positiva è stata anche l’evoluzione dei consumi privati cresciuti ad un tasso di 1,9%; nel 2006 avevano segnato un incremento di 1,5%. La crescita del settore del credito alle famiglie, pur mantenendosi elevata, ha evidenziato, tuttavia, il rafforzarsi dei segnali di rallentamento che caratterizza il comparto già dalla fine del 2005. Tale rallentamento, peraltro comune nella media dell’Area UEM, è principalmente ascrivibile al graduale indebolimento del mercato immobiliare e all’aumento dei tassi di interesse. Sotto questo punto di vista un incentivo in termini di crescita dei volumi intermediati è stato determinato dall’allargamento del bacino di clientela potenzialmente interessata all’accesso al credito, rappresentato soprattutto da anziani ed immigrati. Il settore in parola continua a far registrare un incremento della quota gestita dalle istituzioni finanziarie specializzate. La crescente specializzazione sottende sia la maggiore vivacità dei volumi erogati dalle società specializzate sia il processo di integrazione fra istituzioni finanziarie specializzate e gruppi bancari, che risulta sempre più premiante per entrambe le tipologie di operatore: per le banche che non si caricano dei rischi di gestione del servizio offerto alla clientela, e al contempo per le istituzioni finanziarie specializzate che, usufruendo delle potenzialità derivanti dalla capillarità della rete distributiva bancaria, hanno la possibilità di ampliare le proprie masse intermediate. Passando all'analisi della domanda di credito al consumo per forma tecnica si evidenzia, anche per il

14 BILANCIO E RELAZIONI 2007 IBL Banca

2007, una maggiore vivacità della dinamica dei finanziamenti non finalizzati, in tutte le sue componenti, ovvero i prestiti personali, revolving e i finanziamenti contro cessione del quinto dello stipendio, questi ultimi favoriti in parte anche dall'impulso fornito dalle operazioni a favore di pensionati. In particolare i dati Assofin evidenziano, anche per il 2007, il maggior incremento percentuale dei prestiti personali (+21,3%) e delle carte revolving (+20,2%) anche se con un trend in crescita in lieve diminuzione rispetto al precedente esercizio.

Prodotto 2007 % 2006 Var. 2006 2007 2006 Var. 2006

Prestiti personali 18.921.610 31,6% 15.597.297 21,3% 1.669.588 1.487.325 12,3%Prestiti Finalizzati 27.057.733 45,2% 25.204.838 7,4% 5.131.517 5.326.459 -3,7%Revolging 774.254 1,3% 644.403 20,2% 292.565 264.443 10,6%Carte di Credito 9.263.740 15,5% 8.668.082 6,9% 83.912.417 76.360.022 9,9%Cessione del Quinto 3.816.482 6,4% 3.398.986 12,3% 222.224 203.673 9,1%

Totale 59.833.819 100,0% 53.513.606 11,8% 91.228.311 83.641.922 20,00%

Cessione del Quinto 2007 % 2006 Var. 2006

Dipendenti Pubblici 1.622.613 42,5% 1.679.736 -3,4%Dipendenti Privati 1.392.961 36,5% 1.165.718 19,5%Pensionati 800.908 21,0% 553.532 44,7%

Totale 3.816.482 100,0% 3.398.986 12,3%

Fonte: Assofin Osservatorio mensile sul credito al consumo 2007

Prodotto 2007 % 2006 Var. 2006

Prestiti Diretti 31.530.711 33,3% 25.255.032 24,8%Autoveicoli e Motocicli 39.888.606 42,1% 37.855.110 5,4%Veiocoli Industriali 356.906 0,4% 393.087 -9,2%Altri Prestiti Finalizzati 6.484.031 6,8% 6.628.816 -2,2%Carte di Credito 7.700.074 8,1% 7.104.901 8,4%Cessione del Quinto 8.841.132 9,3% 7.094.056 24,6%

Totale 94.801.460 100,0% 84.331.002 12,4%

Flusso Erogazioni (migliaia di euro) Numero Operazioni

Consistenza (migliaia di euro)

Entrando nel dettaglio della rischiosità, il settore del credito al consumo ha confermato una buona qualità complessiva del credito facendo registrare per il 2007 un andamento sostanzialmente stabile del rapporto sofferenze/impieghi, rapporto che sembra, tuttavia, possa subire un lieve incremento nel biennio 2008-2009 seppur con dinamiche diverse per tipologia di operatore. Malgrado gli scenari previsionali del mercato dei finanziamenti alle famiglie si innestino sullo sfondo della crisi dei mutui sub-prime americani, il mercato italiano non sembrerebbe, almeno in questa prima fase, essere influenzato direttamente dalle turbolenze generate sui mercati monetari, se non per un effetto di maggiore prudenza e cautela da parte degli operatori. Del resto il citato rallentamento della crescita rispetto al 2006 sembra essere il riflesso di tendenze già in atto prima della crisi, dovute prevalentemente alle dinamica del mercato immobiliare e dei tassi di interesse. Gli effetti della crisi sub-prime sono invece evidenti nell’aumento del costo del denaro, e quindi sul tasso di interesse applicato sui prestiti che potrebbe generare nel futuro un rafforzamento del trend di rallentamento dei finanziamenti alle famiglie. Per il prossimo futuro le previsioni sulle attese di crescita degli impieghi alle famiglie continueranno pertanto ad essere positive ma in progressivo rallentamento, così come l’andamento del tasso di indebitamento delle famiglie.

RELAZIONE DI GESTIONE 15

Nel complesso la crescita dei finanziamenti alle famiglie erogati dalle banche e dalle istituzioni finanziarie specializzate, pari al 9% alla fine del 2007, dovrebbe assestarsi al 7,7% e al 7,1% rispettivamente nel 2008 e nel 2009. In tale ambito il credito al consumo dovrebbe far registrare il trend più vivace rispetto alle altre forme tecniche in tutto l’intervallo in esame. In particolare il settore in parola dovrebbe fra registrare ancora una forte espansione, sebbene i ritmi di crescita siano destinati a rallentare lievemente nel corso del periodo analizzato. In particolare, la dinamica delle consistenze, che ha fatto registrare un incremento del 13,9% al termine del 2007, dovrebbe assestarsi all’11,9% nella media del biennio 2008-2009. Infine, l’aumento della concorrenza nel mercato dovrebbe determinare anche una maggiore concentrazione. In tal senso la nuova evoluzione dei modelli di business sembra sempre più indicare una maggiore integrazione tra società specializzate e banche generaliste: le prime forti di una gestione specialistica dell’attività, le seconde forti di una presenza più capillare sul territorio. III. IL MERCATO DELLA CESSIONE DEL QUINTO Le riforme apportate al DRP 180/50 a partire dal dicembre 2005, hanno visto la loro piena attuazione solo nel corso del 2007, grazie, da un lato, al consolidamento della nuova operatività nei confronti delle aziende private, dall’altro all’emanazione, da parte dei due principali enti previdenziali italiani (INPDAP e INPS), dei regolamenti attuativi della riforma in parola, necessari a disciplinare le modalità tecniche per la concessione dei finanziamenti contro cessione del quinto a favore dei pensionati. I già citati dati Assofin evidenziano, a tal proposito, che il comparto delle cessioni del quinto ha fatto registrare nel 2007 un incremento di volumi erogati, rispetto al precedente esercizio del 12,3%, seppur con un tasso di crescita in decelerazione. Ciò nonostante il segmento della cessione del quinto continua a rappresentare in Italia, unitamente a quello delle carte revolving, il comparto con più potenzialità di sviluppo nell’ambito del mercato del credito al consumo. Analizzando i dati a livello di singolo comparto del segmento delle cessioni del quinto si rileva, rispetto ai dati del 2006, un sostanziale incremento della quota dei Pensionati (+44,7%), un consistente aumento della quota dei Dipendenti Privati (+19,5%) ed una lieve diminuzione della quota dei Dipendenti Pubblici (-3,4%). Come ovvio i dati di comparto rispecchiano i primi effetti della riforma normativa, che hanno determinato un sostanziale sviluppo di segmenti di clientela ancora “vergini”, a fronte di un comparto, quello dei dipendenti pubblici, ormai pressoché maturo. Da questo punto di vista il 2008 potrà rappresentare un anno significativo per lo sviluppo e la crescita del mercato delle cessioni del quinto sui segmenti dipendenti privati e pensionati, tenuto anche conto che i sopra citati decreti attuativi emanati dai due enti pensionistici italiani sono di fatto entrati in esercizio solo nel secondo semestre del 2007.

16 BILANCIO E RELAZIONI 2007 IBL Banca

B. RISULTATI DI ESERCIZIO Signori Azionisti, il bilancio appena chiuso conclude il primo quadriennio dell’attività bancaria e viene a coincidere con la prima ispezione generale della Banca d’Italia. I dati a consuntivo confermano anche per il 2007 il buon posizionamento della banca nell’ambito del mercato di riferimento, pur se in un contesto competitivo reso sempre più difficile dall’affacciarsi di nuove società concorrenti tra cui alcune importanti banche nazionali ed internazionali. In particolare sotto il profilo gestionale la banca, attraverso una gestione imperniata sulla centralità del cliente, sull’etica relazionale e sulla qualità del servizio, ha conseguito risultati commerciali di rilievo, confermando il proprio inserimento nel mercato e accrescendo quanti-qualitativamente il proprio patrimonio relazionale. Il risultato complessivo dell’esercizio, attestandosi sui 2,07 milioni di euro (+47,6% rispetto all’anno precedente) conferma il trend di crescita della banca già evidenziato nel precedente anno e porta il livello del R.O.E. al 15,05% in aumento rispetto al 11,36% realizzato nel 2006 (+32,5%). In generale l’esercizio è stato caratterizzato da un sensibile incremento del margine di intermediazione (+25,7% rispetto al 2006) ed in generale dei ricavi operativi (+38,6% rispetto al 2006), in presenza, peraltro, di costi che complessivamente sono cresciuti a ritmi inferiori (+19,4% rispetto al 2006). Tali performance sono state ottenute, come detto, grazie all’efficace azione commerciale che ha permesso un sensibile incremento dei volumi di erogazione delle operazioni di cessione del quinto (mercato di riferimento della banca) ed il raggiungimento di significativi risultati nelle strategie di collocamento di altri prodotti di credito al consumo. A ciò si è accompagnata inoltre una meticolosa ed efficace attività dei contenimento dei costi gestionali. Il presente bilancio è stato redatto, in ottemperanza alla legge n. 306/03 ed alle successive disposizioni emanate dall’Organo di Vigilanza, secondo i principi contabili internazionali IAS/IFRS ed è stato sottoposto a revisione volontaria da parte della società di revisione PricewaterhouseCoopers.

RELAZIONE DI GESTIONE 17

I. DATI DI SINTESI Dati patrimoniali (dati in migliaia di euro) 31.12.2007 31.12.2006 Variazione %

Totale attivo di bilancio 93.208 72.968 27,7%Impieghi per cassa 72.088 58.178 23,9%Garanzie rilasciate ed impegni 6.527 11.819 -44,8%Immobilizzazioni materiali e immateriali 8.083 8.324 -2,9%Raccolta 21.154 23.647 -10,5%Debiti verso banche (saldo netto) 34.995 22.707 54,1%Patrimonio netto 15.837 13.765 15,0%Patrimonio di vigilanza base 13.054 11.072 17,9%Patrimonio di vigilanza supplementare 6.666 6.801 -2,0%Patrimonio di vigilanza 19.720 17.873 10,3%

Dati economici (dati in migliaia di euro) 31.12.2007 31.12.2006 Variazione %

Margine di interesse 471 1.167 -59,6%Commissioni nette 15.402 10.837 42,1%Margine di intermediazione 15.067 11.987 25,7%Ricavi operativi 22.984 16.584 38,6%Rettifiche/riprese di valore nette per deterioramento crediti ed attività finanziarie

(123) 28 -534,1%

Spese per il personale 4.805 3.914 22,8%Altre spese amministrative e oneri di gestione 5.870 4.918 19,4%Rettifiche di valore su attivita materiale ed immateriali 405 403 0,5%Utile (perdita) dell'operativita' corrente 3.864 2.781 38,9%Imposte di esercizio 1.792 1.377 30,1%Utile (netto) di esercizio 2.072 1.404 47,6%

Dati di struttura 31.12.2007 31.12.2006 Variazione %

Dipendenti medi 82 67 22,4%Dipendenti a fine anno 93 73 27,4%Succursali 4 4 0,0%

Indici di redditivita' 31.12.2007 31.12.2006 Variazione %

ROE (Return on Equity) 15,05% 11,36% 32,5%ROA (Return on Asset) 2,22% 1,92% 15,5%EM (Equity Multipler) 5,89 5,30 11,0%PM (Profit Margin) 11,09 11,81 -6,1%Spese per il personale/margine di intermediazione 31,89% 32,65% -2,3%Altre spese amministrative/margine di intermediazione 38,96% 41,02% -5,0%Utile dell'operativita' corrente/margine di intermediazione 25,65% 23,20% 10,5%Imposte di esercizio/utile lordo 46,39% 49,52% -6,3%

Indici di produttivita' 31.12.2007 31.12.2006 Variazione %

Margine di intermediazione/dipendenti medi 183,75 178,91 2,7%Utile lordo/dipedenti medi 47,12 41,51 13,5%

ROE = Utile Netto/Patrimonio NettoROA = Utile Netto/Totale Attivo di BilancioEM = Totale Attivo di Bilancio/Patrimonio NettoPM = Ricavi Operativi/Utile Netto

18 BILANCIO E RELAZIONI 2007 IBL Banca

II. STRUTTURA ECONOMICA Margine di Interesse Il margine di interesse al 31 dicembre 2007 presenta un saldo pari a 471 mila euro. Il decremento di questo risultato intermedio rispetto al precedente esercizio è dovuto, da una parte a minori interessi attivi (-350 mila euro), a causa di una riduzione della permanenza media dei crediti verso clientela nel portafoglio della banca per effetto delle cessioni, dall’altro a maggiori interessi passivi (+346 mila euro) per l’effetto combinato dell’incremento sia dei tassi di interesse, in linea con il mercato, sia delle masse medie della raccolta interbancaria per finanziare le maggiori erogazioni. Nella determinazione del margine di interesse sono state ricomprese anche le commissioni bancarie relative ai finanziamenti erogati dalla banca che sono stati considerati nella determinazione del tasso effettivo di interesse, secondo quanto previsto dalle nuove disposizioni.

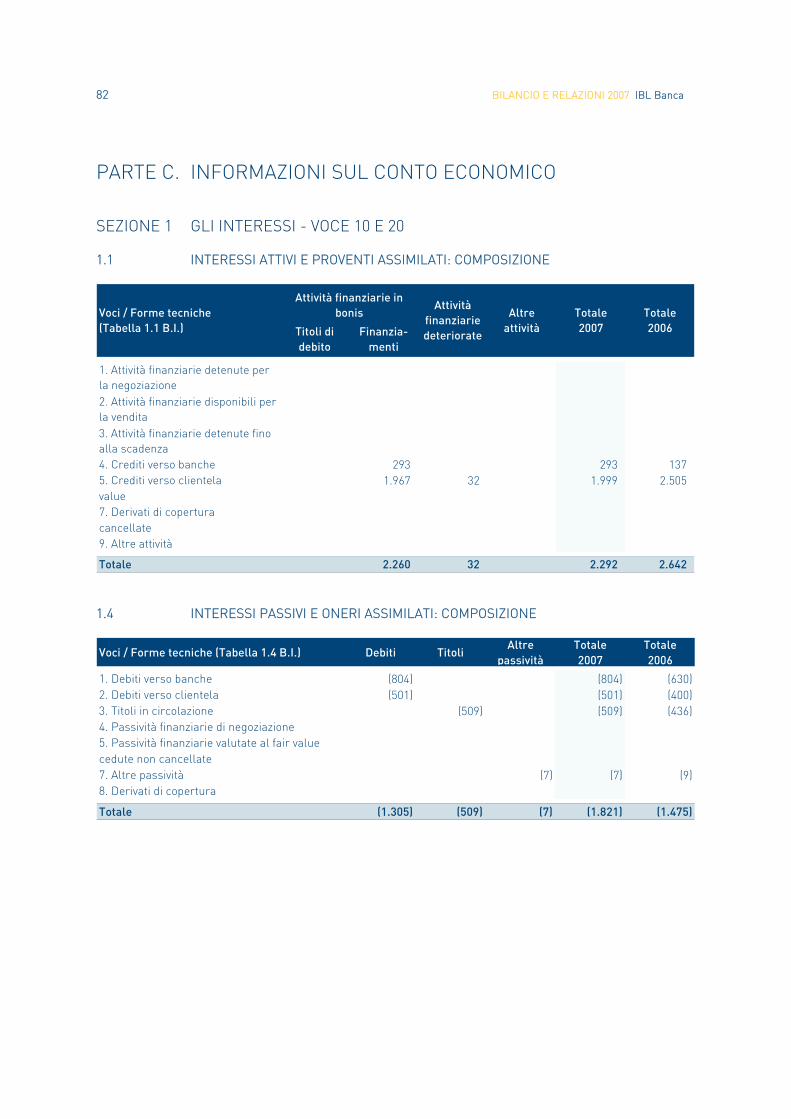

31.12.2007 31.12.20062.292 2.642

(1.821) (1.475)471 1.167

Interessi attivi e proventi assimilatiInteressi passivi e oneri assimilatiMargine di interesse Commissioni Nette Il saldo delle commissioni nette, che rappresenta il risultato della gestione dei servizi offerti e ricevuti dalla banca, al 31 dicembre 2007 presenta un saldo pari a 15,4 milioni di euro, con un incremento rispetto al precedente esercizio di circa 4,6 milioni di euro (+42%), correlato alla maggiore produzione della banca relativamente sia ai prodotti propri sia di terzi. Nella voce commissioni attive sono ricompresi tra l’altro :

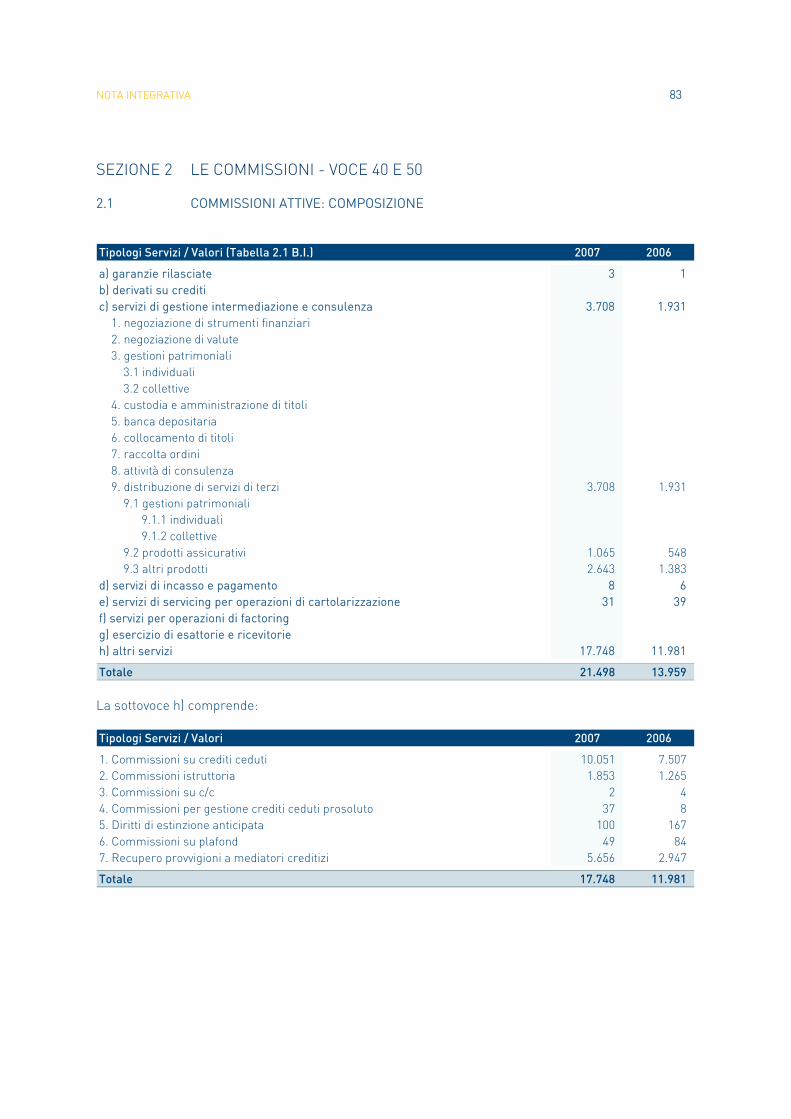

• i compensi provvigionali per l’attività di intermediazione nel collocamento dei prodotti di terzi; • il recupero dei compensi provvigionali pagati dalla banca ai mediatori creditizi; • altre commissioni di varia natura.

Nelle voce commissioni passive sono ricompresi tra l’altro:

• i compensi provvigionali pagati dalla banca ai mediatori creditizi; • le commissione e spese liquidate alle controparti bancarie; • altre commissioni di varia natura.

31.12.2007 31.12.2006

21.498 13.959(6.096) (3.122)15.402 10.837

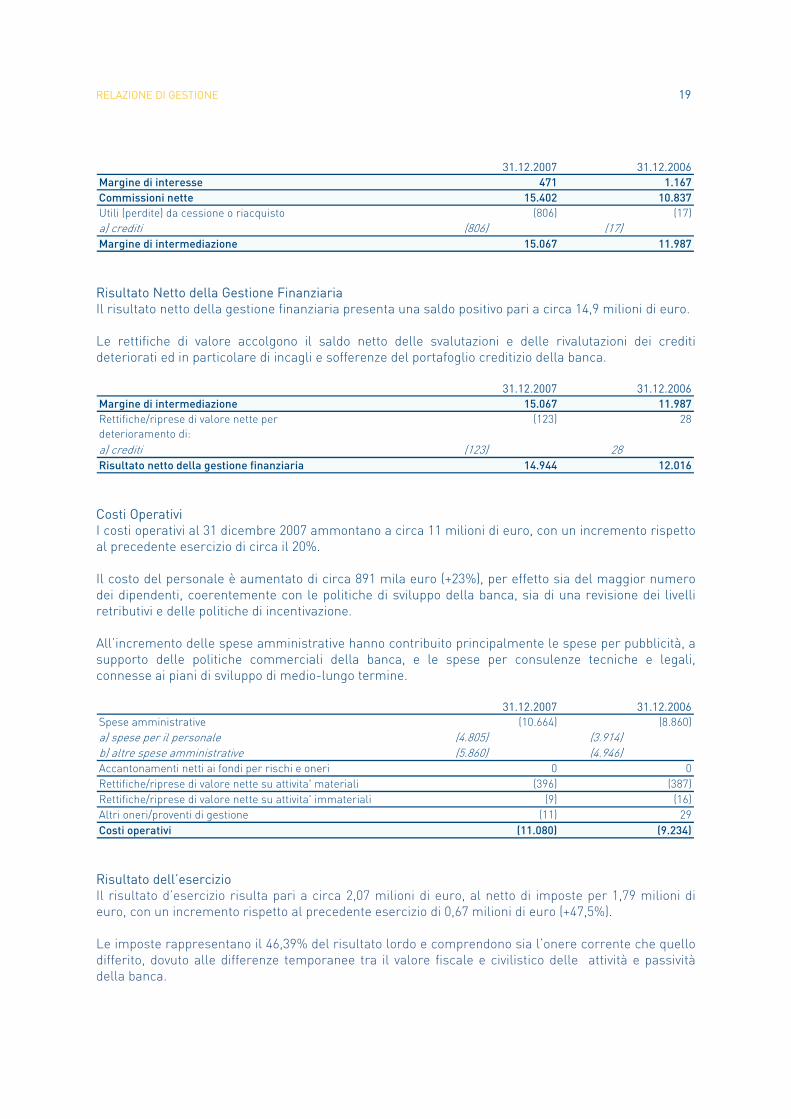

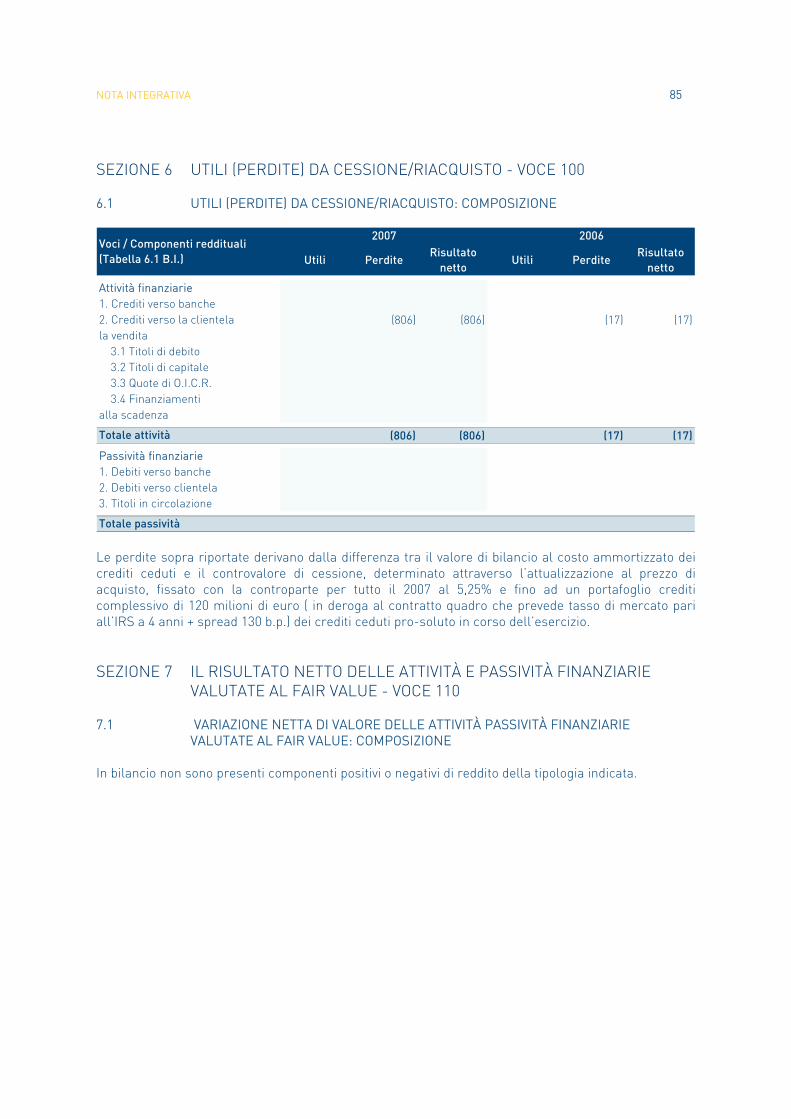

Commissioni attiveCommissioni passiveCommissioni nette Margine di Intermediazione Il margine di intermediazione al 31 dicembre 2007 risulta pari a circa 15 milioni di euro, con un incremento rispetto al precedente esercizio di 3 milioni di euro, pari al 25,7%. A tale risultato ha contribuito principalmente il saldo delle commissioni nette. Le perdite per cessioni di crediti, pari a 806 mila euro, rappresentano di fatto il costo finanziario delle cessioni dei crediti operate nel corso dell’esercizio e sono pari alla differenza tra il valore di bilancio dei crediti ceduti e il loro prezzo di cessione.

RELAZIONE DI GESTIONE 19

31.12.2007 31.12.2006471 1.167

15.402 10.837

(806) (17)(806) (17)

15.067 11.987

Margine di interesse

Commissioni nette

Utili (perdite) da cessione o riacquistoa) creditiMargine di intermediazione Risultato Netto della Gestione Finanziaria Il risultato netto della gestione finanziaria presenta una saldo positivo pari a circa 14,9 milioni di euro. Le rettifiche di valore accolgono il saldo netto delle svalutazioni e delle rivalutazioni dei crediti deteriorati ed in particolare di incagli e sofferenze del portafoglio creditizio della banca.

31.12.2007 31.12.200615.067 11.987

(123) 28

(123) 2814.944 12.016

Margine di intermediazione

Rettifiche/riprese di valore nette per deterioramento di:a) creditiRisultato netto della gestione finanziaria Costi Operativi I costi operativi al 31 dicembre 2007 ammontano a circa 11 milioni di euro, con un incremento rispetto al precedente esercizio di circa il 20%. Il costo del personale è aumentato di circa 891 mila euro (+23%), per effetto sia del maggior numero dei dipendenti, coerentemente con le politiche di sviluppo della banca, sia di una revisione dei livelli retributivi e delle politiche di incentivazione. All’incremento delle spese amministrative hanno contribuito principalmente le spese per pubblicità, a supporto delle politiche commerciali della banca, e le spese per consulenze tecniche e legali, connesse ai piani di sviluppo di medio-lungo termine.

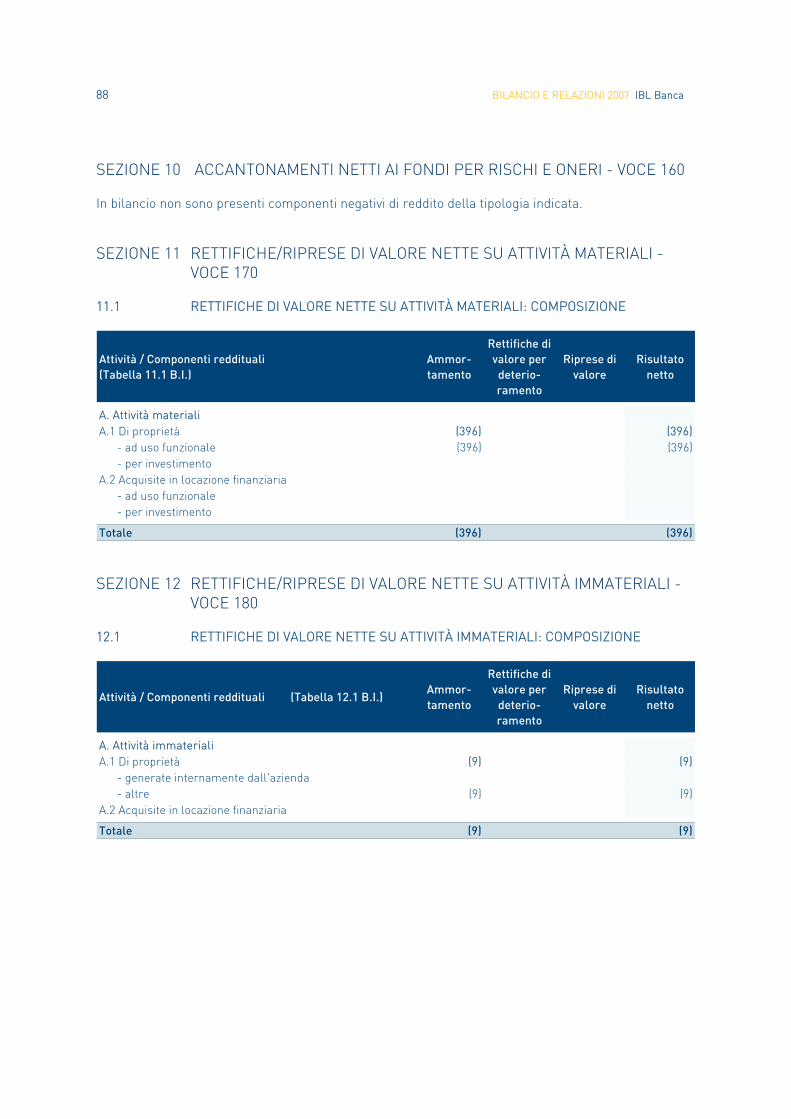

31.12.2007 31.12.2006(10.664) (8.860)

(4.805) (3.914)(5.860) (4.946)

0 0(396) (387)

(9) (16)(11) 29

(11.080) (9.234)

Spese amministrativea) spese per il personaleb) altre spese amministrativeAccantonamenti netti ai fondi per rischi e oneriRettifiche/riprese di valore nette su attivita' materialiRettifiche/riprese di valore nette su attivita' immaterialiAltri oneri/proventi di gestioneCosti operativi Risultato dell’esercizio Il risultato d’esercizio risulta pari a circa 2,07 milioni di euro, al netto di imposte per 1,79 milioni di euro, con un incremento rispetto al precedente esercizio di 0,67 milioni di euro (+47,5%). Le imposte rappresentano il 46,39% del risultato lordo e comprendono sia l’onere corrente che quello differito, dovuto alle differenze temporanee tra il valore fiscale e civilistico delle attività e passività della banca.

20 BILANCIO E RELAZIONI 2007 IBL Banca

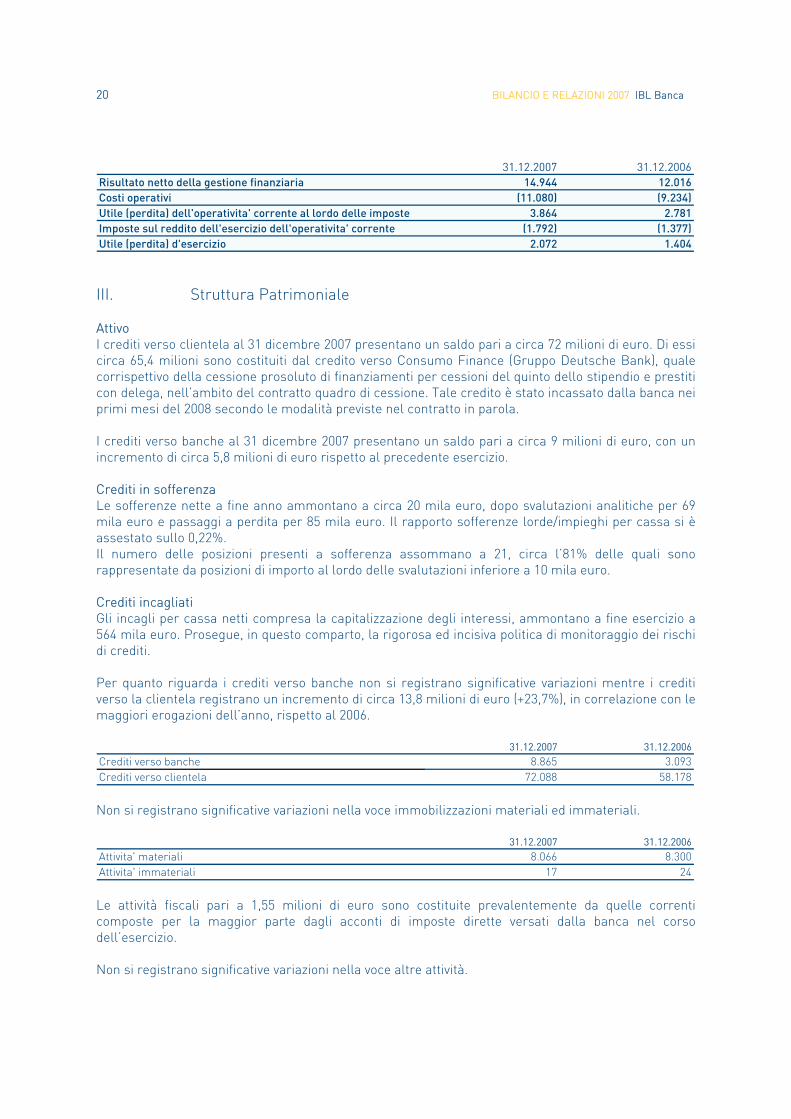

31.12.2007 31.12.200614.944 12.016

(11.080) (9.234)

3.864 2.781

(1.792) (1.377)

2.072 1.404

Utile (perdita) dell'operativita' corrente al lordo delle imposte

Imposte sul reddito dell'esercizio dell'operativita' corrente

Utile (perdita) d'esercizio

Risultato netto della gestione finanziaria

Costi operativi

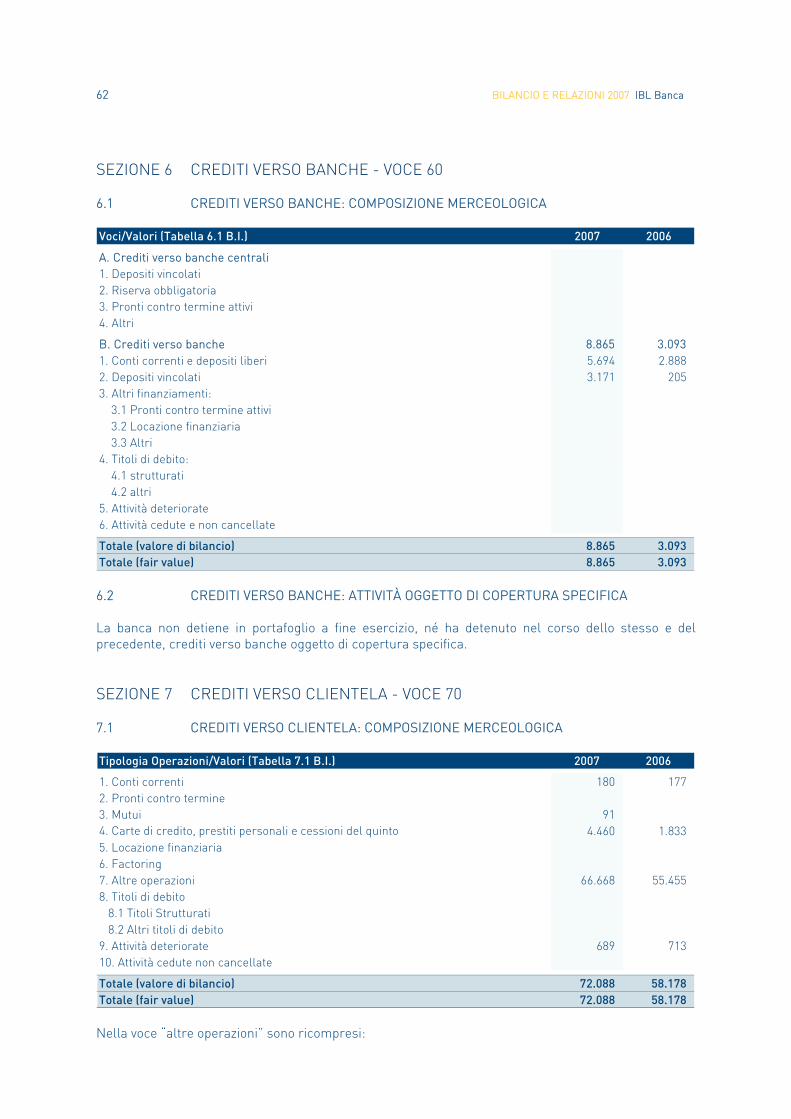

III. Struttura Patrimoniale Attivo I crediti verso clientela al 31 dicembre 2007 presentano un saldo pari a circa 72 milioni di euro. Di essi circa 65,4 milioni sono costituiti dal credito verso Consumo Finance (Gruppo Deutsche Bank), quale corrispettivo della cessione prosoluto di finanziamenti per cessioni del quinto dello stipendio e prestiti con delega, nell’ambito del contratto quadro di cessione. Tale credito è stato incassato dalla banca nei primi mesi del 2008 secondo le modalità previste nel contratto in parola. I crediti verso banche al 31 dicembre 2007 presentano un saldo pari a circa 9 milioni di euro, con un incremento di circa 5,8 milioni di euro rispetto al precedente esercizio. Crediti in sofferenza Le sofferenze nette a fine anno ammontano a circa 20 mila euro, dopo svalutazioni analitiche per 69 mila euro e passaggi a perdita per 85 mila euro. Il rapporto sofferenze lorde/impieghi per cassa si è assestato sullo 0,22%. Il numero delle posizioni presenti a sofferenza assommano a 21, circa l’81% delle quali sono rappresentate da posizioni di importo al lordo delle svalutazioni inferiore a 10 mila euro. Crediti incagliati Gli incagli per cassa netti compresa la capitalizzazione degli interessi, ammontano a fine esercizio a 564 mila euro. Prosegue, in questo comparto, la rigorosa ed incisiva politica di monitoraggio dei rischi di crediti. Per quanto riguarda i crediti verso banche non si registrano significative variazioni mentre i crediti verso la clientela registrano un incremento di circa 13,8 milioni di euro (+23,7%), in correlazione con le maggiori erogazioni dell’anno, rispetto al 2006.

31.12.2007 31.12.20068.865 3.093

72.088 58.178Crediti verso bancheCrediti verso clientela Non si registrano significative variazioni nella voce immobilizzazioni materiali ed immateriali.

31.12.2007 31.12.20068.066 8.300

17 24Attivita' materialiAttivita' immateriali Le attività fiscali pari a 1,55 milioni di euro sono costituite prevalentemente da quelle correnti composte per la maggior parte dagli acconti di imposte dirette versati dalla banca nel corso dell’esercizio. Non si registrano significative variazioni nella voce altre attività.

RELAZIONE DI GESTIONE 21

31.12.2007 31.12.20061.546 1.121

a) correnti 1.518 1.100b) anticipate 29 22

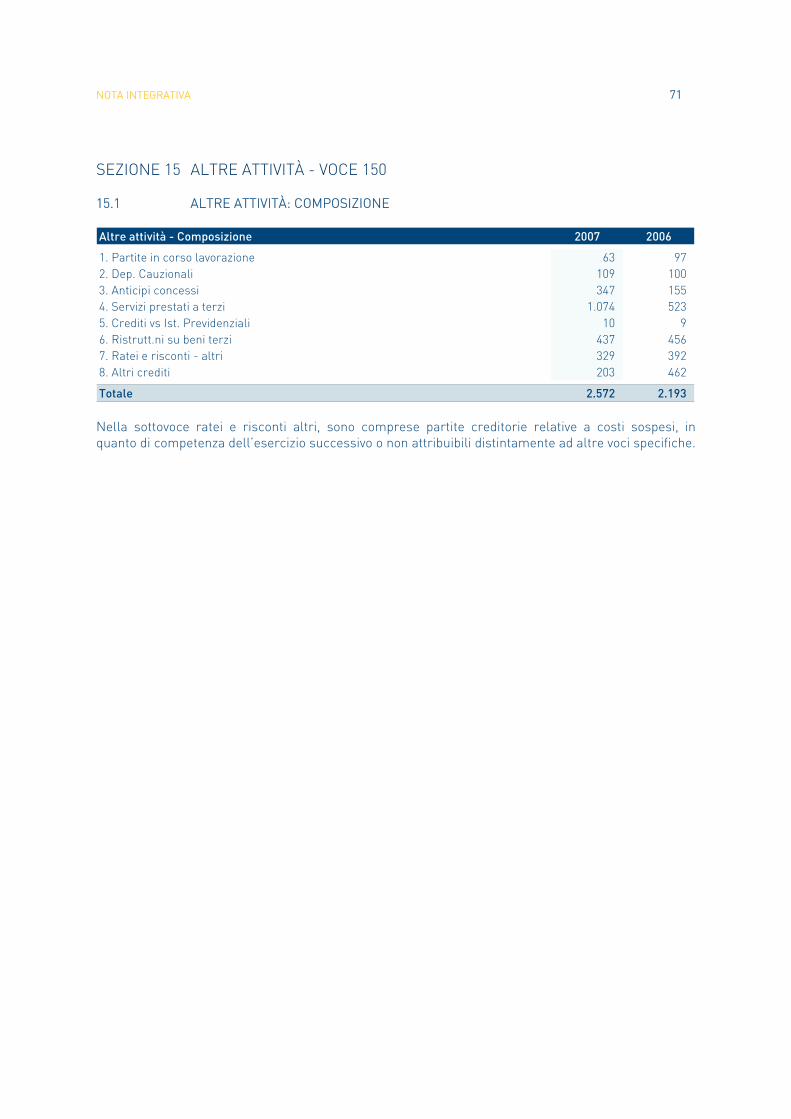

2.572 2.193

Attivita' fiscali

Altre attivita' Passivo I debiti verso banche al 31 dicembre 2007 risultano pari a 43,86 milioni di euro, con un incremento di circa 18 milioni di euro (+70%) rispetto al precedente esercizio, in correlazione con l’aumento degli impieghi nei confronti della clientela. I debiti verso banche risultano costituiti per la maggior parte da un finanziamento in pool di tipo revolving della durata di 18 mesi.

31.12.2007 31.12.200643.860 25.800Debiti verso banche

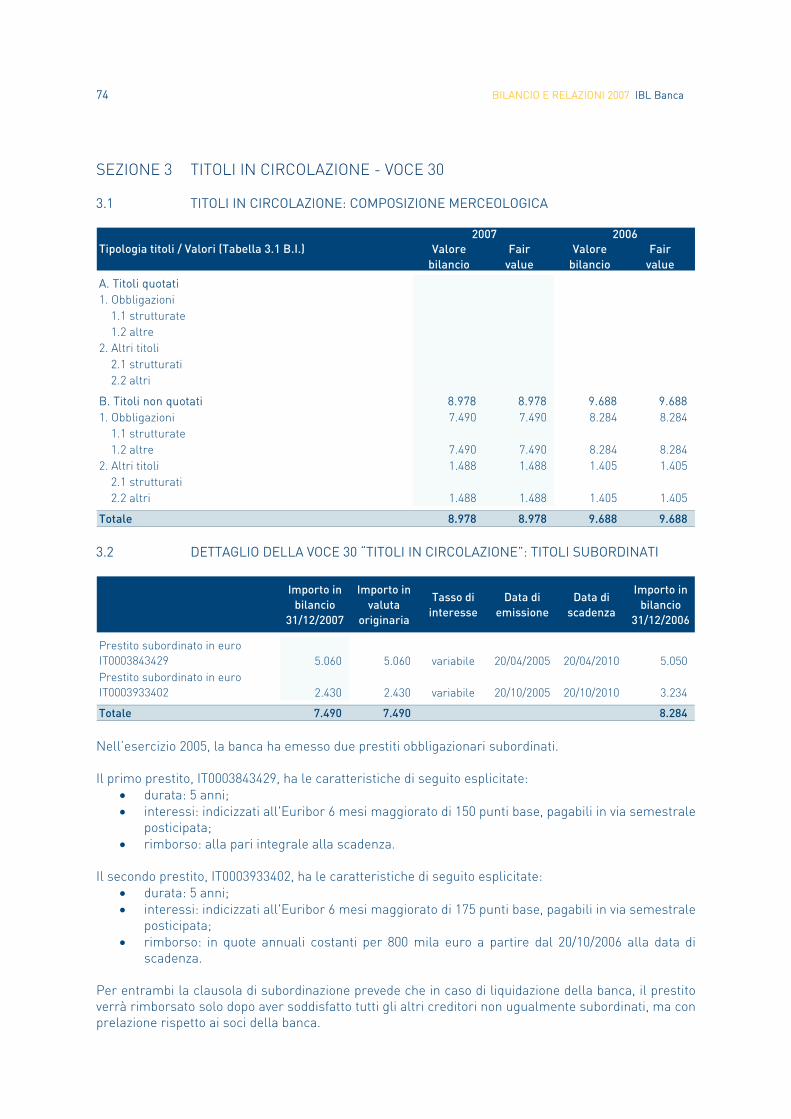

I debiti verso la clientela e i debiti rappresentati da titoli non evidenziano significative variazioni rispetto al precedente esercizio. In particolare i debiti rappresentati da titoli sono costituiti prevalentemente (7,49 milioni di euro) da due prestiti obbligazionari subordinati, sottoscritti da investitori istituzionali.

31.12.2007 31.12.200612.176 13.959

8.978 9.688Titoli in circolazioneDebiti verso clientela

Le passività fiscali sono costituite dalle imposte dirette di competenza dell’esercizio e dalle imposte differite che si riverseranno negli esercizi successivi.

31.12.2007 31.12.20062.522 1.736

a) correnti 2.266 1.537b) differite 256 199

Passività fiscali

Il saldo delle altre passività al 31 dicembre 2007 risulta pari a circa 9,4 milioni di euro, con un incremento di 1,96 milioni di euro rispetto al precedente esercizio. Tale incremento è attribuibile quasi interamente all’aumento delle voci di debito connesse ai finanziamenti deliberati dalla banca sotto forma di cessione del quinto dello stipendio e prestiti con delega. In particolare gli aumenti in parola si riferiscono ai debiti maturati verso le compagnie assicurative per il rilascio delle coperture assicurative, verso i mediatori creditizi per la loro attività di intermediazione, verso i mutuatari per la liquidazione del netto ricavo del finanziamento.

31.12.2007 31.12.20069.412 7.454Altre passivita'

Il fondo trattamento di fine rapporto al 31 dicembre 2007 presenta un saldo pari a 417 mila euro. La riduzione rispetto al precedente esercizio di circa 142 mila euro è dovuta in parte alle liquidazioni effettuate nell’anno, in parte all’effetto che la riforma della previdenza complementare, prevista dalla Finanziaria 2006 ed in vigore dal 1 gennaio 2007, ha avuto sulla modalità di calcolo prevista dallo IAS 19 dell’obbligazione a carico della banca.

31.12.2007 31.12.2006417 559Trattamento di fine rapporto del personale

22 BILANCIO E RELAZIONI 2007 IBL Banca

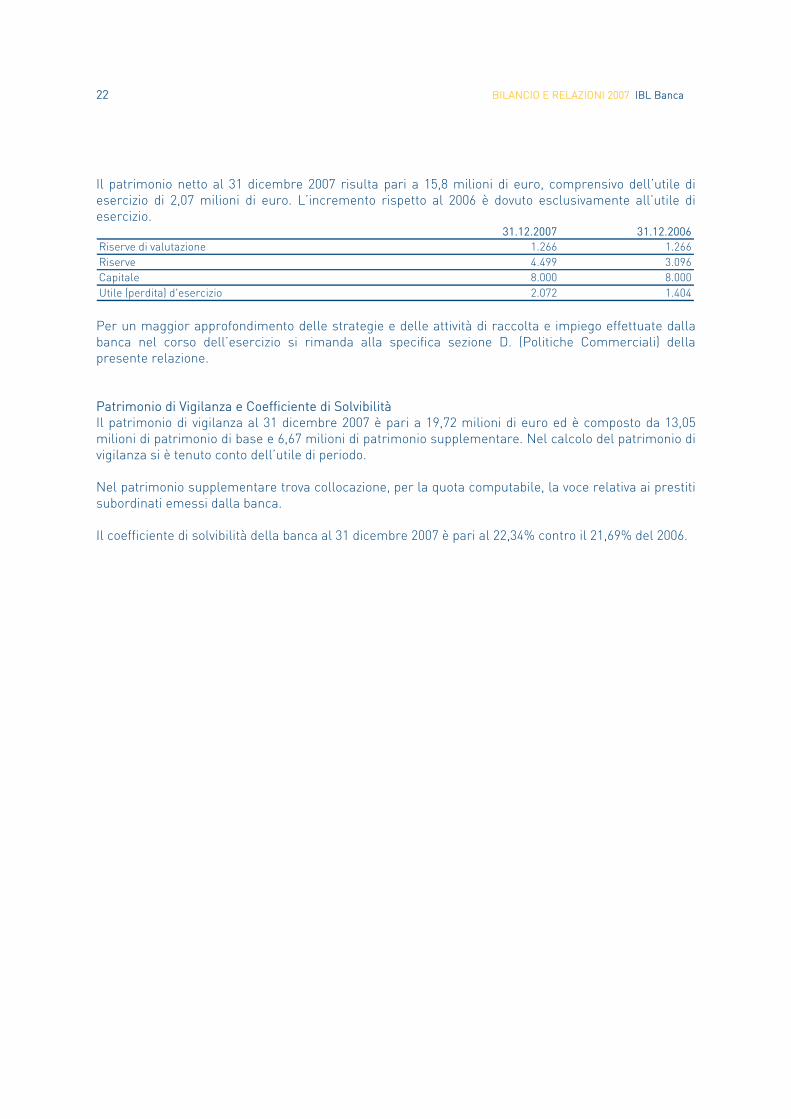

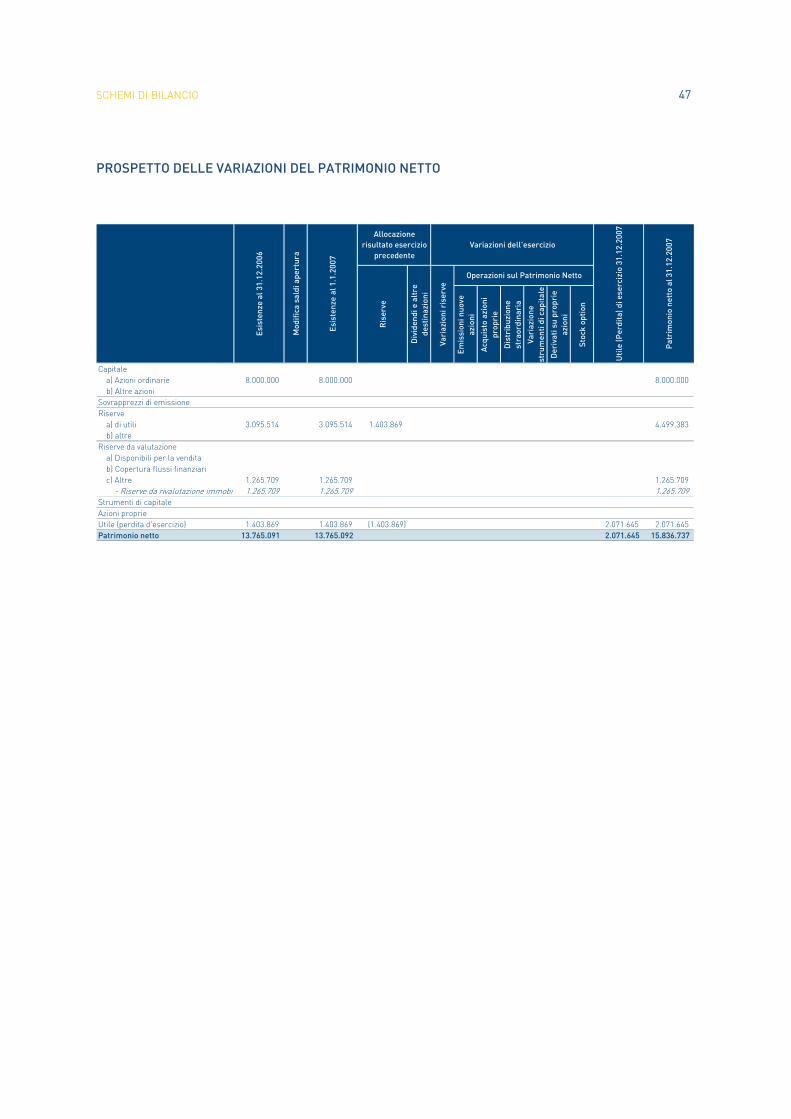

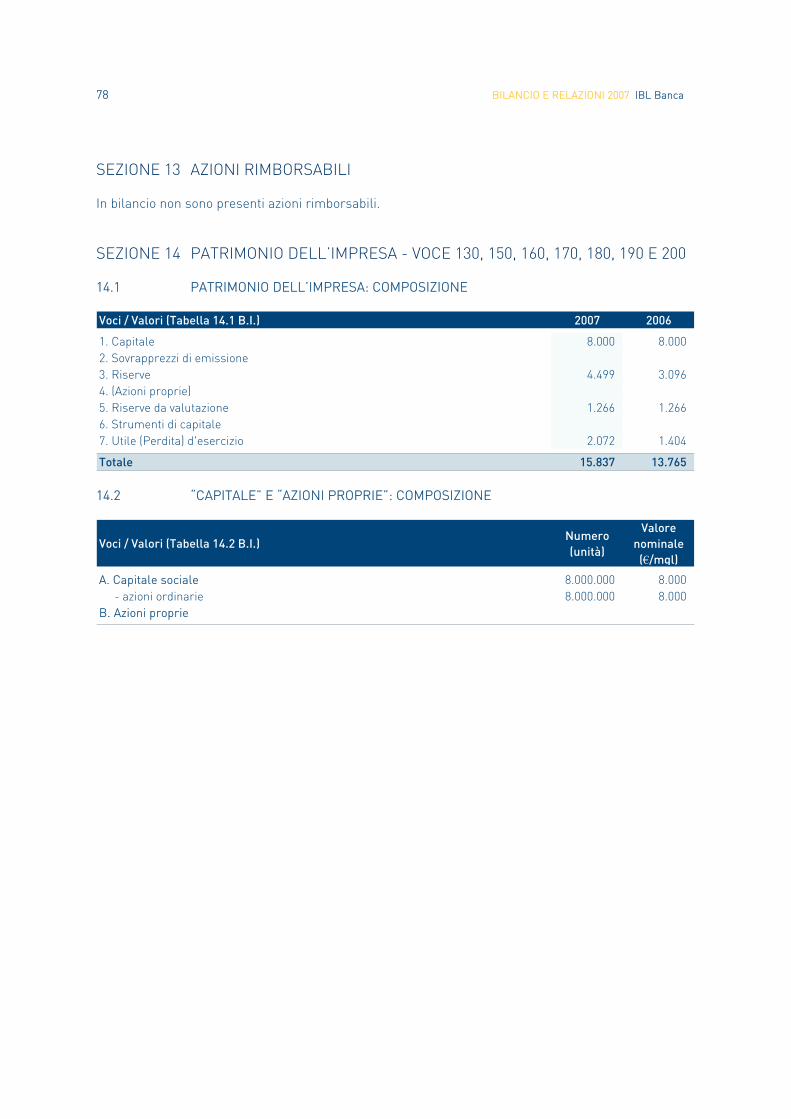

Il patrimonio netto al 31 dicembre 2007 risulta pari a 15,8 milioni di euro, comprensivo dell’utile di esercizio di 2,07 milioni di euro. L’incremento rispetto al 2006 è dovuto esclusivamente all’utile di esercizio.

31.12.2007 31.12.20061.266 1.2664.499 3.0968.000 8.0002.072 1.404

Riserve di valutazioneRiserveCapitaleUtile (perdita) d'esercizio Per un maggior approfondimento delle strategie e delle attività di raccolta e impiego effettuate dalla banca nel corso dell’esercizio si rimanda alla specifica sezione D. (Politiche Commerciali) della presente relazione. Patrimonio di Vigilanza e Coefficiente di Solvibilità Il patrimonio di vigilanza al 31 dicembre 2007 è pari a 19,72 milioni di euro ed è composto da 13,05 milioni di patrimonio di base e 6,67 milioni di patrimonio supplementare. Nel calcolo del patrimonio di vigilanza si è tenuto conto dell’utile di periodo. Nel patrimonio supplementare trova collocazione, per la quota computabile, la voce relativa ai prestiti subordinati emessi dalla banca. Il coefficiente di solvibilità della banca al 31 dicembre 2007 è pari al 22,34% contro il 21,69% del 2006.

RELAZIONE DI GESTIONE 23

C. ATTIVITÀ DELLE STRUTTURE OPERATIVE Il 2007 ha rappresentato per la banca l’anno di consolidamento degli assetti organizzativi dopo il primo quadriennio di attività bancaria e al contempo un anno di sviluppo di nuovi ed importanti progetti strategici. Pur non trascurando l’attività ordinaria rivolta ininterrottamente al miglioramento organizzativo ed operativo della maggior parte dei processi aziendali già definitivi e consolidati, buona parte delle energie della banca sono state rivolte allo sviluppo di nuovi strumenti idonei a supportare i responsabili direttivi nel loro processi decisionali, di controllo e di governance. I. ORGANIZZAZIONE E SISTEMI INFORMATIVI L’organizzazione ha continuato nella sua attività di aggiornamento e monitoraggio della struttura organizzativa ed in particolare nel corso dell’esercizio:

• ha apportato, ogni qual volta opportuno, modifiche alle norme operative, al fine di mantenere costantemente aggiornate le attività della rete distributiva e prevenire l’insorgenza di eventuali anomalie;

• ha evidenziato, in collaborazione con l’internal audit, tutte le esigenze procedurali emerse nel corso della propria attività con l’obiettivo di realizzare e/o modificare controlli ex-ante (controlli procedurali bloccanti) ed ex-post (reportistica e query), necessari al monitoraggio ed alla mitigazione dei rischi operativi;

• ha provveduto alla stesura, come previsto dalla normativa in materia di privacy, del documento programmatico sulla sicurezza ed alla redazione e revisione, in collaborazione con l’internal audit, dei manuali operativi.

L’organizzazione ha inoltre coordinato, in collaborazione con l’IT e la direzione commerciale, la messa in produzione del prodotto “cessione del quinto ai pensionati”. In tale contesto sono stati definiti sia le specifiche tecniche funzionali del nuovo prodotto che il correlato aggiornamento dei manuali operativi. Nell’ambito del processo di adeguamento alle nuove disposizioni di vigilanza prudenziale (Basilea 2), l’organizzazione, in collaborazione con altre funzioni aziendali interessate, ha continuato lo sviluppo del modello di rating interno (IRB) necessario alla valutazione dei propri crediti derivanti da operazioni di cessione del quinto. In concomitanza con la realizzazione del modello che sarà ultimato nel corso del secondo semestre 2008 sarà prevista, anche in relazione agli adempimenti “connessi al processo di controllo prudenziale”, l’istituzione nell’ambito dell’organigramma aziendale della funzione “risk management”. Per quanto riguarda, infine, l’adeguamento alla normativa sulla continuità operativa, la banca nel corso del primo semestre 2007 ha realizzato e reso operativo il modello di “business continuity”. Nello specifico, il modello adottato prevede che le responsabilità connesse alla gestione del sistema della continuità operativa competano ai vertici aziendali, distinguendo tra:

• la gestione ordinaria (business continuity management), nella quale la banca mantiene ed aggiorna il piano di continuità operativa, e il modello organizzativo di business continuità, rispetto all’evoluzione del contesto di riferimento interno ed esterno;

• la gestione straordinaria durante le situazioni di crisi (crisis management), nella quale la banca fornisce una risposta immediata ad una crisi, assicurando l’attivazione delle procedure per garantire la continuità dei processi critici ad un livello di servizio accettabile ed il rientro alla regolare operatività nel minor tempo possibile.

Nell’ambito dei progetti di più elevato profilo, l’organizzazione unitamente alla direzione marketing ha

24 BILANCIO E RELAZIONI 2007 IBL Banca

avviato il progetto di realizzazione di un CRM (customer relationship management) interno che risponde alle strategie commerciali della banca focalizzate allo sviluppo di un rapporto diretto con la propria clientela. Nell’ambito della realizzazione del nuovo progetto, che sarà reso operativo alla fine del primo semestre 2008, sono stati già:

• identificati gli impatti organizzativi della nuova struttura; • programmati ed organizzati corsi di formazione specifica per gli operatori del call center; • definiti i processi operativi relativi a tutte le fasi del processo di vendita; • identificato il software per la gestione del CRM.

Le attività dell’IT si sono concentrate nel corso dell’esercizio prevalentemente nel miglioramento delle procedure informatiche interne ed in particolare nello sviluppo di specifici applicativi nell’ambito dei processi di istruttoria delle pratiche di finanziamento. A fine anno è stato infine sviluppato e reso operativo un sistema di telefonia su protocollo “tcp/ip” (voice over ip). Il nuovo sistema di telefonia, sfruttando la rete interna di trasferimento dati, senza alterare le performance operative della rete e garantendo le stesse prestazioni della telefonia tradizionale, permetterà a tutte le filiali della banca ed anche alla direzione generale di effettuare chiamate interne senza alcun costo. II. RISORSE UMANE La politica delle risorse umane realizzata nel corso dell’anno ha teso a supportare in modo coerente ed efficace le strategie aziendali focalizzando le proprie azioni:

• sull’adeguamento quantitativo e qualitativo dell’organico rispetto ai piani di sviluppo aziendale;

• sulla formazione e sulla comunicazione interna; • sull’attenzione alle compatibilità di costo.

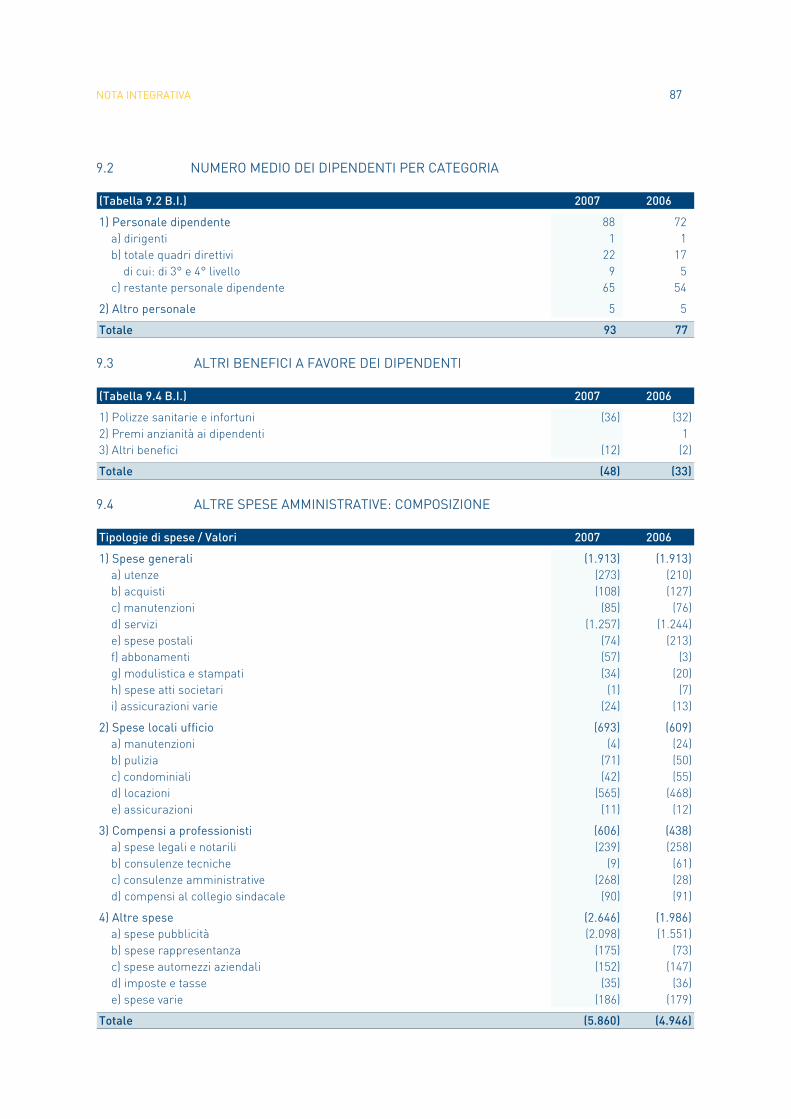

Al 31 dicembre 2007 il totale del personale dipendente della banca è composto da 93 unità, con un aumento netto di 20 unità rispetto all’anno precedente (+27,4%). In termini assoluti dall’inizio dell’attività bancaria (gennaio 2004) le risorse umane della banca sono passate da 39 a 93 unità con un incremento percentuale netto del 138%. Le assunzioni in corso d’anno sono state 32 (16 a tempo determinato e 16 a tempo indeterminato) mentre le cessazioni di rapporto di lavoro sono state pari a 12 unità. Il personale con contratto a tempo determinato o di inserimento a fine anno ammonta complessivamente a 15 unità (16% della forza lavoro). L’età media del personale è di circa 36 anni, con un peso del personale femminile del 53%. Per quanto riguarda gli inquadramenti, l’organico al 31/12/2007 è composto da 1 Dirigenti, 22 Quadri Direttivi e 70 Aree Professionali. Al 31/12/2007 la ripartizione percentuale dell’organico per macro-area organizzativa è il seguente:

• Staff Amministratore Delegato 5%; • Area Amministrazione Organizzazione e Finanza 33%; • Area Affari 62%.

L’incremento d’organico, e quindi l’attività di reclutamento, ha riguardato in particolar modo le strutture di business e le aree aziendali interessate a progetti di sviluppo strategico. Per garantire lo sviluppo delle competenze del personale è proseguita, come di consueto, l’attività

RELAZIONE DI GESTIONE 25

formativa. III. SISTEMI DEI CONTROLLI INTERNI E COMPLIANCE Per quanto riguarda l’attività dell’internal auditing, in relazione al piano annuale approvato, oltre che alle specifiche esigenze emerse nel corso dell’anno, anche a seguito di anomalie riscontrate dal sistema dei controlli a distanza, sono stati effettuati audit di conformità e di processo che hanno interessato diverse funzioni aziendali. All’esito degli audit sono state emesse, nei confronti dei settori coinvolti nell’analisi, le opportune raccomandazioni correttive e migliorative per le quali, come da prassi, è stato approntato il necessario follow-up al fine di assicurarne il monitoraggio nel tempo e la loro concreta esecuzione. L’attività dell’internal audit si è inoltre concentrata nell’implementazione del sistema dei controlli a distanza. In particolare con l’evoluzione del business della banca si è proceduto all’identificazione nell’ambito dei già definiti kri (key risk indicators) di nuovi possibili “event type” quali segnale d’allarme del verificarsi di eventi di rischio. È stata inoltre gestita dall’internal audit nel corso dell’esercizio l’evasione nei termini di legge delle richieste di informativa predisposte dall’autorità giudiziaria e di tutti i reclami della clientela pervenuti alla banca. La contemporanea crescita dimensionale e la consistenza dei programmi di sviluppo della banca unitamente all’emanazione delle nuove disposizioni di vigilanza emanate nel luglio 2007 dalla Banca d’Italia in tema di compliance hanno posto in evidenza l’esigenza di predisporre una riorganizzazione dell’area dei controlli interni con l’obiettivo primario d’implementare e rafforzare i presidi posti a tutela del governo dei rischi aziendali. Nello specifico la nuova normativa pone l’accento sulla necessità per le banche di presidiare la gestione del rischi di conformità attraverso l’istituzione di un’apposita funzione organizzativa, il cui compito specifico è quello di verificare che le procedure interne siano coerenti con l’obiettivo di prevenire la violazione di norme di eteroregolamentazione (leggi e regolamenti) e di autoregolamentazione (codici di condotta, codici etici) applicabili alla banca. In conformità alle sopra citate norme regolamentari e razionalmente ai programmi di crescita, la banca ha definitivo le modalità operative per istituire la funzione compliance, i cui compiti attualmente sono demandati, nell’organigramma aziendale, alla funzione di revisione interna (internal audit). Il processo di separazione, la cui realizzazione dovrebbe concludersi entro la fine del primo semestre del 2008, prevede le seguenti fasi operative:

• l’istituzione della funzione di compliance all’interno dell’organigramma aziendale, l’individuazione dei compiti ad essa demandati e la relativa emanazione dei manuali operativi;

• l’identificazione e la valutazione dei principali rischi di non conformità a cui la banca è esposta;

• la programmazione e la realizzazione degli interventi tesi a rimuovere i rischi di non conformità identificati.

A quattro anni dall’inizio dell’attività bancaria, la banca è stata sottoposta alla sua prima ispezione generale ad opera della Banca d’Italia. Iniziata nel mese di settembre e conclusasi nel febbraio 2008, l’ispezione ha rappresentato senza dubbio un importante momento di verifica della struttura organizzativa ed operativa della banca ed al contempo un momento di confronto e di crescita professionale delle risorse umane coinvolte nell’ispezione stessa.

26 BILANCIO E RELAZIONI 2007 IBL Banca

Il risultato dell’ispezione, data anche la giovane età della banca, può ritenersi più che positivo, tenuto conto che l’Organo di Vigilanza non ha evidenziato significative carenze organizzative e gestionali. La banca si è impegnata, in ogni caso, ad apportare i miglioramenti organizzativi suggeriti dalla Banca d’Italia stessa. IV. FINANZA Il settore finanza, oltre all’attività ordinaria relativa alla gestione delle linee di liquidità della banca e al coordinamento dell’attività di raccolta diretta presso la clientela, ha concentrato prevalentemente le proprie energie nel rinnovo del finanziamento in pool in scadenza alla fine del primo semestre. Il finanziamento, che ha visto come capofila Efibanca e che ha interessato 8 banche nazionali, è stato rinnovato nel mese di luglio per un importo di 60 milioni di euro con scadenza a 18 mesi. Lo stesso è destinato a supportare le linee di liquidità a breve della banca necessarie a garantire l’attività di concessione dei finanziamenti sotto forma di cessione del quinto dello stipendio, oggetto a loro volta di cessione pro soluto a Deutsche Bank sulla base del contratto quadro già sottoscritto con la stessa Deutsche Bank. Nell’ambito del suddetto “contratto quadro”, non meno rilevante è risultata essere l’attività di negoziazione posta in essere dalla banca con la controparte ai fini di concordare, per tutto l’anno 2007, un tasso di sconto fisso e predefinito per i portafogli crediti oggetto di cessione. Il tasso concordato ha permesso alla banca di ottenere, rispetto alle due cessioni effettuate nel corso dell’anno, un miglioramento dello spread di circa 0,65%. V. TRASPARENZA E PRIVACY E ADEMPIMENTI NORMATIVI Il 31 marzo 2008, in ottemperanza alla regola 26 del Disciplinare Tecnico del Codice in materia di protezione dei dati personali (D.Lgs. 30 giugno 2003 n.196) è stato aggiornato il “Documento programmatico sulla sicurezza delle informazioni” (DSP) per l’anno 2008. Scopo principale del DPS è quello di definire le misure di sicurezza organizzative, fisiche e logiche adottate dalla banca affinché siano rispettati gli obblighi in materia di sicurezza previsti dal D.Lgs. n. 196/03 sulla protezione dei dati personali e dal Regolamento recante le norme per l’individuazione delle misure di sicurezza minime per il trattamento dei dati personali (D.P.R. 318/99). Nel corso dell’anno la banca ha inoltre continuato nel processo di affinamento della propria modulistica contrattuale in uso e del materiale informativo e pubblicitario in modo da essere in linea con le disposizioni normative e con la finalità di garantire alla propria clientela la massima chiarezza e trasparenza nel rapporto con la banca. VI. PIANO INDUSTRIALE 2008-2012 I recenti cambiamenti introdotti nel quadro normativo che regolamenta il settore delle cessioni del quinto (Legge finanziaria 2005, Legge 14 Maggio 2005 n. 35 e Legge 23 dicembre 2005 n. 266) hanno consentito l’apertura del prodotto verso nuove tipologie di clientela e hanno rappresentato un fattore centrale che orienta le attese di crescita del comparto verso sentieri di sviluppo sostenuti. Forte della propria specializzazione settoriale, e in virtù dell’importante know how organizzativo acquisito in ottanta anni di attività e ulteriormente sviluppato nel corso del primo triennio di attività bancaria, la banca ha delineato, in questo nuovo scenario, un nuovo programma strategico di medio/lungo periodo per intraprendere un nuovo percorso evolutivo al fine di rafforzare il proprio posizionamento sul mercato di riferimento.

RELAZIONE DI GESTIONE 27

In quest’ottica la banca ha identificato le modalità attraverso le quali sviluppare i modelli di business già presidiati e le politiche commerciale atte a coprire, in maniera selettiva, i modelli al momento non presidiati in coerenza con la propria mission aziendale che da sempre predilige il contatto diretto con la clientela. Tra questi ultimi la possibilità di porsi per il futuro quale partner strategico privilegiato per i grandi gruppi bancari nazionali ed internazionali interessati ad entrare nel business delle cessioni del quinto sfruttando la loro forza commerciale. In questa prospettiva la banca già alla fine del 2006 e per tutto l’arco del 2007 ha speso molte delle sue energie per porre le basi, nell’ambito della nuova strategia, per l’avvio di importanti ed ambizioni progetti di sviluppo. In particolare nel corso del 2007 la banca ha avviato una trattativa con Citicorp Finanziaria (società specializzata nel credito al consumo appartenente al primario gruppo bancario mondiale CitiGroup) al fine di costituire con essa una partneship per il collocamento delle cessione del quinto per il tramite della rete commerciale di quest’ultima. Tale modalità di ingresso da parte dei gruppi bancari che hanno acquisito altre realtà già esistenti sul mercato, permette:

• al partner di ridurre sensibilmente i costi dell’investimento; • alla banca di sfruttare le ampie capacità commerciali e le capillari reti distributive del partner; • ad entrambi di ridurre i rischi di profittabilità per effetto di livelli di break even contenuti grazie

alla bassa incidenza della maggior parte dei costi di struttura già di fatto sostenuti dai partner. Dopo una lunga trattativa la banca ha quindi sottoscritto nel gennaio 2008, con Citicorp Finanziaria, un accordo formale per la costituzione di una Joint Venture che permetterà ai partner di rafforzare ed estendere i rispettivi ambiti di attività nel mercato del credito al consumo ed in particolare di sviluppare know-how tecnico e commerciale, fornendo una risposta al mercato in termini di innovazione e semplificazione nei processi distributivi della cessione del quinto. Su questi presupposti e sulla base delle nuove opportunità offerte dal mercato, il Consiglio di Amministrazione, a dicembre 2007, ha approvato il nuovo Piano Industriale per il quinquennio 2008 — 2012 che ha delineato con chiarezza gli obiettivi di sviluppo ed i principali strumenti per realizzarli valorizzando i fattori di un vantaggio competitivo che la banca possiede, ad oggi, rispetto agli altri operatori nel mercato della cessione del quinto dello stipendio (specializzazione verticale, flessibilità operativa, possesso delle piattaforme applicative, proprietà del cliente). In particolare sono state assunte quali milestone del piano:

• l’aumento della presenza territoriale della banca in modo da incrementare l’acquisizione diretta della clientela;

• il mantenimento di elevati livelli di integrazione della filiera distributiva e di focalizzazione sui finanziamenti contro cessione del quinto dello stipendio (specializzazione verticale), ed ampliamento contestuale della propria offerta di prodotti correlati, attraverso accordi distributivi per il collocamento di prodotti di terzi verso clientela non target;

• lo sviluppo del livello di presidio del mercato e di collocamento di prodotti propri, attraverso lo sviluppo di accordi selettivi di partnership per mezzo dei quali poter accedere a mercati presidiati da terzi (altri operatori leader nel settore del credito al consumo, portafoglio clienti di mediatori creditizi e agenti in attività finanziaria).

Il piano è stato quindi presentato nello stesso mese di dicembre alla Banca d’Italia, dalla quale si è in attesa di ottenere le necessarie autorizzazioni previste dalle disposizioni di vigilanza per la sua concreta realizzazione.

28 BILANCIO E RELAZIONI 2007 IBL Banca

VII. ATTIVITÀ DI RICERCA E SVILUPPO La banca non ha effettuato nel corso dell’esercizio alcuna attività di ricerca e sviluppo.

RELAZIONE DI GESTIONE 29

D. POLITICHE COMMERCIALI In ambito commerciale l’attenzione della banca è stata focalizzata al raggiungimento di importanti obiettivi di sviluppo dei volumi e della redditività. In particolare i volumi di impiego hanno fatto registrare tassi di crescita significativi ben superiori a quelli del mercato. Le ottime performance conseguite, in un contesto competitivo sempre più presidiato dai grandi gruppi bancari nazionali ed internazionali, sono conseguenza di una efficace azione commerciale combinata con innovative politiche di marketing. Come sempre la banca ha posto le esigenze della propria clientela come punto di riferimento della sua azione commerciale, che in coerenza con la sua tradizionale vocazione è ispirata a principi di correttezza e trasparenza. Relativamente alla propria rete distributiva la banca da un lato ha migliorato i processi di vendita delle proprie filiali, grazie all’accentramento a livello di direzione generale di alcune attività di back office e dall’altro ha potenziato i presidi organizzativi per la gestione della rete di mediatori creditizi. In merito a questi ultimi, nonostante si sia provveduto ad instaurare con tali soggetti un rapporto di completa indipendenza in conformità a quanto previsto dalla normativa vigente, la banca ha proseguito nel processo di fidelizzazione migliorando, anche attraverso l’implementazione dei sistemi informativi di collegamento in remoto, sia i sistemi di controllo, a presidio dei rischi di reputazione, sia i processi produttivi. Ciò ha permesso il conseguimento di elevati standard di efficienza e quindi il sostenimento di minori costi interni. I. IMPIEGHI Nel 2007 il trend di aumento degli impieghi è risultato particolarmente significativo, nonostante il mutato contesto competitivo degli ultimi anni, per effetto del sempre maggiore interesse nei confronti del mercato della cessione del quinto dimostrato dai grandi gruppi bancari nazionali e internazionali e la riduzione del tasso di crescita a livello di sistema dei finanziamenti alle famiglie. In particolare i flussi di erogazioni nominali sono aumentati del 52%, passando dai 101,2 milioni di euro del 2006 a 153,86 milioni di euro. Tale significativo risultato per la banca è l’esito dell’ottimizzazione e razionalizzazione di tutti i processi sottostanti all’erogazione del finanziamento, dalle politiche di marketing alla conclusione del contratto, alla gestione del rapporto. In particolare la banca ha continuato ad allargare in maniera efficiente e con diversa strategia la propria rete distributiva ampliandola anche a mediatori creditizi professionali e/o intermediari finanziari. L’incremento degli impieghi ha riguardato sia le operazioni di cessione del quinto dello stipendio (+52,41%), che i prestiti con delega (+51,02%). L’incremento per entrambe le forme tecniche è dovuto principalmente al maggior numero di operazioni effettuate, passate da 4.641 del 2006 a 6.676, ed in misura minore all’incremento dell’importo medio finanziato (+5,7%). In linea con il trend di mercato è aumentata anche la durata media dei finanziamenti erogati, passando da 106,26 mesi del 2006 a 108,98 mesi.

30 BILANCIO E RELAZIONI 2007 IBL Banca

Prodotto 2007 2006 Var. % 2007 2006 Var. %

Cessioni del quinto 112.483 73.805 52,41% 4.636 3.033 52,85%Prestiti con delega 41.375 27.396 51,02% 2.040 1.608 26,87%

Totale 153.858 101.202 52,03% 6.676 4.641 43,85%

Numero operazioniFlusso erogazioni nominali (migliaia di euro)

Dato il contesto di mercato sempre più competitivo, i tassi di impiego risultano leggermente in flessione, il tasso interno di rendimento medio è passato infatti da 8,12% a 7,97% (-15 basis point).

2007 2006 Var.

Durata media (in mesi) 108,98 106,26 2,72 Importo medio 23,05 21,81 1,24 IRR medio 7,970% 8,120% (0,15%)IRR medio rete filiali 9,040% 9,000% 0,04%IRR medio rete mediatori 7,230% 7,320% (0,09%)

Durata - Importo - Tasso di rendimento (erogazione dell'anno)

L’analisi della ripartizione delle erogazioni per categoria di datore di lavoro mostra, in linea con il precedente esercizio, un incisivo incremento del comparto relativo ai dipendenti privati (+55,85%) ed un significativo aumento anche del comparto dei dipendenti statali (+37,53%) e pubblici (+33,1%). Come nel 2006, risultano leggermente in riduzione le erogazioni ai dipendenti delle Ferrovie, per effetto dello scorporo del gruppo ferrovie in più aziende che sono confluite per loro nuova natura nell’ambito della categoria delle aziende private. Le erogazioni ai pensionati, avviate nel corso del 2007, costituiscono il 9,02% del flusso complessivo ed ammontano a 13,88 milioni di euro.

Categoria 2007 2006 Var. % 2007 2006 Var. %

Statali 46.203 33.595 37,53% 1.579 1.252 26,12%Pubblici 31.678 23.801 33,10% 1.278 994 28,57%Privati 52.544 33.715 55,85% 2.474 1.597 54,92%Ferrovie 9.558 10.091 (5,28%) 720 798 (9,77%)Pensionati 13.876 - n.d. 625 - n.d.

Totale 153.858 101.202 52,03% 6.676 4.641 43,85%

2007 2006 Var. %

Statali 30,03% 33,20% (9,54%)Pubblici 20,59% 23,52% (12,45%)Privati 34,15% 33,31% 2,51%Ferrovie 6,21% 9,97% (37,70%)Pensionati 9,02% 0,00% n.d.

Totale 100,00% 100,00%

Numero operazioniRipartizione per categoria (migliaia di euro)

Ripartizione % per cateria

L’incremento dei flussi di erogazione ha coinvolto tutti i canali di vendita e sebbene la rete delle filiali rimanga per la banca il canale privilegiato, al fine di avere un rapporto diretto con la clientela, anche la rete di mediazione ha riportato uno sviluppo significativo, soprattutto per quanto riguarda i partner con i quali sono stati intrapresi progetti di lungo periodo.

Canale acquisizione 2007 2006 Var. %

Rete filiali 62.852 48.426 29,79%Rete mediatori 62.274 45.275 37,55%Rete mediatori professionali 28.732 7.500 283,09%

Totale 153.858 101.202 52,03%

Flusso erogazioni nominali (migliaia di euro)

RELAZIONE DI GESTIONE 31

II. RACCOLTA Il totale delle consistenze della raccolta complessiva al 31 dicembre 2007 è pari a circa 64,82 milioni di euro con incremento del 32,65% rispetto al precedente esercizio, in correlazione con l’incremento degli impieghi (+31,87% al 31 dicembre 2007 rispetto al 2006). L’analisi delle fonti mostra un sensibile aumento della raccolta interbancaria, principalmente per effetto di una linea di finanziamento revolving ottenuta da un pool di banche al fine di ottimizzare le politiche di raccolta, in correlazione ai programmi di cessione pro soluto. Leggermente in diminuzione risulta, a fine anno, la raccolta da clientela (-9,28%), mentre i saldi medi restano in linea con l’esercizio precedente. I prestiti subordinati sono diminuiti secondo il relativo piano di ammortamento.

2007 2006 Var. %

Banche 43.858 25.715 70,56%Clientela 13.559 14.947 (9,28%)Prestiti subordinati 7.400 8.200 (9,76%)

Totale 64.817 48.861 32,65%

Consistenze fine anno ripartizione per categoria (migliaia di euro)

2007 2006 Var. %

Finanziamento pool 39.201 - n.d.A termine 4.000 15.400 (74,03%)A vista 657 10.315 (93,63%)

Totale 43.858 25.715 70,56%

Consistenze fine anno raccolta interbancaria (migliaia di euro)

2007 2006 Var. %

Conti correnti 12.071 13.558 (10,97%)Certificati di deposito 1.489 1.389 7,17%

Totale 13.559 14.947 (8,98%)

Consistenze fine anno raccolta clientela (migliaia di euro)

Il costo medio della raccolta da banche nel corso del 2007 è risultato pari al 4,76%, con un incremento di 143 basis point rispetto al 2006, in linea con l’incremento medio dei tassi Euribor a cui è parametrizzata la raccolta interbancaria. Il costo della raccolta da clientela è aumentato in misura minore per effetto dei tempi tecnici di recepimento delle variazioni dei tassi sui certificati di deposito di durata maggiore. Anche l’incremento del tasso di interesse sui prestiti obbligazionari è correlato all’aumento dell’Euribor, a cui è parametrizzato.

2007 2006 Var. % 2007 2006 Var.

Banche 16.883 18.905 (10,69%) 4,76% 3,33% 1,43%Clientela 13.881 13.873 0,06% 4,00% 3,13% 0,87%Prestiti subordinati 8.044 8.844 (9,05%) 5,65% 4,45% 1,20%

Totale 38.808 41.622 (6,76%) 4,67% 3,50% 1,17%

TassoRaccolta media per categoria (migliaia di euro)

32 BILANCIO E RELAZIONI 2007 IBL Banca

2007 2006 Var. % 2007 2006 Var.

Finanziamento pool 8.910 7.281 22,37% 5,11% 3,27% 1,84%A termine 5.858 10.341 (43,35%) 4,30% 3,30% 1,00%A vista 2.115 1.283 64,85% 4,53% 3,90% 0,63%

Totale 16.883 18.905 (10,70%) 4,76% 3,33% 1,43%

TassoRaccolta media interbancaria (migliaia di euro)

2007 2006 Var. % 2007 2006 Var.

Conti correnti 12.463 12.631 (1,33%) 4,02% 3,10% 0,92%Certificati di deposito 1.418 1.242 14,20% 3,84% 3,40% 0,44%

Totale 13.881 13.873 0,26% 4,00% 3,13% 0,88%

TassoRaccolta media clientela (migliaia di euro)

III. ATTIVITÀ DI INTERMEDIAZIONE Nel corso del 2007 la banca ha continuato nella propria attività di intermediazione e collocazione di prodotti di terzi rafforzando i rapporti con i propri partner commerciali e allargando la gamma di prodotti offerti. L’avvio di collaborazioni con nuovi importanti operatori del mercato ha infatti permesso alla banca di ampliare la propria offerta dei prodotti finanziari (carte di credito e prestiti personali), bancari (mutui fondiari e vitalizi) ed assicurativi (polizze vita e previdenza complementare). Tale strategia ha permesso da un lato di migliorare la redditività della banca attraverso un incremento dei ricavi più che proporzionale rispetto ai costi per effetto di sinergie ed economie di scala, dall’altro di ottimizzare l’offerta al cliente tramite politiche di cross selling e conseguente fidelizzazione della clientela e più efficace copertura delle sue diverse esigenze finanziarie. IV. MARKETING ED ADVERTISING Il contesto di mercato sempre più competitivo ha spinto la banca ad investire nel 2007 in maniera più incisiva nella pubblicità e nel marketing rispetto a quanto fatto nel precedente esercizio. I dati a consuntivo evidenziano, infatti, un incremento degli investimenti pubblicitari di circa il 35% a fronte tuttavia di significativi ritorni in termini di redditività (+53% dei volumi erogati per cessioni del quinto, +90% dei ricavi da intermediazione prodotti terzi). Sempre nel corso dell’anno la banca ha mirato da un lato a razionalizzare le proprie strategie di marketing, focalizzando i propri investimenti sui canali che nel corso del tempo si sono rilevati più incisivi e profittevoli, dall’altro a cogliere tempestivamente le nuove esigenze del mercato, al fine di ottenere un vantaggio competitivo rispetto agli altri operatori. Le linee guida che hanno supportato le campagne marketing sono state quelle di pubblicizzare, a seconda del mercato da aggredire, sia il prodotto e il brand della banca in senso generale che le varie possibilità di offerta del singolo prodotto in correlazione alle esigenze finanziarie delle diverse tipologie di clientela. Con tali obiettivi, oltre alle attività tradizionali, nel 2007 sono state effettuate anche campagne pubblicitarie mirate a target di clientela specifica, in particolare:

• pensionati, per i quali l’erogazione di finanziamenti per cessioni del quinto è stata avviata nell’anno appena concluso;

• clienti con più finanziamenti in essere, ai quali è stata offerta la possibilità di consolidamento delle posizioni in un unico finanziamento.

Oltre ai canali tradizionali di diffusione del marchio e del prodotto, rappresentati dalle attività di

RELAZIONE DI GESTIONE 33

volantinaggio, inserzioni su giornali e riviste, in particolare free press, riviste televisive e collaborazioni commerciali con le amministrazioni datrici di lavoro, sono stati sperimentati nuovi canali, tra cui internet, con risultati significativi.

34 BILANCIO E RELAZIONI 2007 IBL Banca

E. OPERAZIONI CON PARTI CORRELATE Le operazioni poste in essere dalla banca con parti correlate rientrano nell’ambito dell’ordinaria operatività e sono di norma poste in essere a condizioni di mercato e comunque sulla base di valutazioni di reciproca convenienza economica e nel rispetto delle procedure. Nell’esercizio 2007 non sono state effettuate operazioni di natura atipica o inusuale che per significatività/rilevanza possano dare luogo a dubbi in ordine alla salvaguardia del patrimonio aziendale e alla tutela degli azionisti di minoranza, né con parti correlate né con soggetti diversi dalle parti correlate. Per quanto riguarda le operazioni con i soggetti che esercitano funzioni di amministrazione, direzione e controllo della banca (indipendentemente dalla loro natura di parti correlate) si precisa che le stesse formano oggetto di deliberazione del Consiglio di Amministrazione presa all’unanimità e con il voto favorevole di tutti i Sindaci, fermi restando gli obblighi previsti dal codice civile in materia di interessi degli amministratori.

RELAZIONE DI GESTIONE 35

F. POLITICHE DI ASSUNZIONE GESTIONE E COPERTURA DEI RISCHI FINANZIARI

I. RISCHIO DI CREDITO L’attività creditizia della banca è indirizzata, in linea con le strategie aziendali, quasi esclusivamente nell’ambito di operazioni di cessione del quinto dello stipendio e in forme di credito ad esse assimilate e correlate. A tal riguardo gli aspetti principali che caratterizzano tale tipologia di affidamenti, disciplinati dal D.P.R. n. 180 del 5 gennaio 1950 e successive modifiche ed integrazioni, evidenziano un livello di rischio di credito estremamente contenuto. In particolare la cessione del quinto dello stipendio prevede:

• il rimborso della rata di ammortamento del finanziamento da parte del cliente mediante trattenuta della stessa sulla busta paga;

• l’obbligo per il datore di lavoro che ha effettuato la trattenuta a versarla direttamente alla banca assumendo così la figura giuridica di terzo debitore ceduto;

• l’obbligo di sottoscrizione da parte del cliente a beneficio della banca di una copertura assicurativa per l’ammontare del finanziamento contro i rischi vita e i rischi di perdita dell’impiego.

L’attività di erogazione delle operazioni di cessione del quinto viene effettuata dalla banca in maniera diretta, quindi, con assunzione in proprio del rischio di credito. Nel biennio 2002-2003 la banca ha erogato tale tipologia di finanziamenti anche per conto terzi rilasciando, tuttavia, nei loro confronti una garanzia fidejussoria. Nel processo di istruttoria la banca effettua tutte le indagini sul cliente e sul datore di lavoro pervenendo alla decisione finale di concessione del credito. Per le peculiarità delle operazioni in parola le analisi di scoring effettuate in sede di istruttoria, pertanto, non tengono conto delle valutazioni riguardanti sia l’esposizione finanziaria del cliente rispetto al sistema, sia le sue attitudini storiche al rispetto degli impegni assunti, necessarie invece per tutte le altre forme tecniche. L’esistenza di un rapporto di lavoro dipendente o di un diritto al percepimento di un trattamento pensionistico oltre che alla stipula obbligatoria di una polizza assicurativa contro i rischi vita ed impiego, spostano il focus dell’analisi di scoring dal soggetto finanziato ad altri soggetti sicuramente più affidabili (datore di lavoro/ente pensionistico, compagnia assicurativa garante). Per un’analisi di dettaglio relativa alla composizione qualitativa e quantitativa dei crediti si rimanda alla sezione 1 (rischio di credito) della parte E. (Informazioni sui rischi e sulle relative politiche di copertura) della nota integrativa. II. TECNICHE DI ATTENUAZIONE DEL RISCHIO DI CREDITO Tra le tecniche di riduzione del rischio di credito la banca ha utilizzato programmi di cartolarizzazione dei propri crediti ed ha perfezionato per il triennio 2006-2009 un accordo quadro per la cessione prosoluto di tutti i crediti che sono stati generati e saranno generati da operazioni di cessione del quinto e forme assimilate (prestiti con delega). Cartolarizzazione Il programma di cartolarizzazione che si è concluso nel 2005 ha visto la banca perfezionare nel biennio

36 BILANCIO E RELAZIONI 2007 IBL Banca

2004/2005 cinque cessioni per complessivi 157,33 milioni di euro sulle quali la società veicolo Lavoro Finance srl, acquirente dei crediti stessi ha emesso altrettante serie di titoli (A senoir, B mezzanine , C junior). Le prime due classi, pari rispettivamente all’89,8% (senior) e all’5,6% (mezzanine) dei titoli emessi sono state sottoscritte dall’investitore statunitense “Romulus Funding” e irlandese “Duomo”, mentre la classe, pari all’4,6% (junior) dei titoli emessi è stata sottoscritta dalla banca. I correlati titoli emessi a fronte del portafoglio ceduto dagli investitori hanno ottenuto dalle agenzie di rating Moody’s Investor Service e Standard & Poor’s, rispettivamente “Prime-1” e “A-1” ciò in virtù dell’elevato standing creditizio degli attivi acquistati. I titoli di classe C (junior bond) sono stati sottoscritti dalla banca e successivamente ceduti ad un investitore istituzionale nel corso del 2006. Il buon andamento degli incassi durante tutto il corso dell’operazione ha permesso alla banca, inoltre, di incassare nel 2007 il totale del residuo crediti pari a 529 mila euro ancora vantati nei confronti della società veicolo e derivanti da crediti non liquidati alla banca da parte della stessa società veicolo durante le operazioni di cartolarizzazione dei singoli portafogli di crediti ceduti. A fine esercizio rimane aperto un solo credito pari a 22 mila euro quale residuo del deposito cauzionale denominato “commingling reserve” (inizialmente erogato per 1,8 milioni di euro) destinato a garantire il pagamento degli incassi dei crediti ceduti pervenuti direttamente sui conti della banca in luogo di quelli intestati direttamente al veicolo. Cessioni Crediti In sostituzione al programma di cartolarizzazione la banca ha sottoscritto con Deutsche Bank un accordo quadro per la cessione pro soluto, per il triennio 2006-2009, di tutti i crediti rivenienti da operazioni di cessione del quinto e da prestiti con delega. Le principali condizioni del contratto prevedono:

• la più ampia possibilità per la banca di cedere i crediti in più trance in qualsiasi momento secondo le proprie esigenze ed opportunità;

• la cessione dei crediti al tasso IRS corrispondente ad una durata pari alla vita media del portafoglio di volta in volta ceduto (mediamente 4 anni) aumentato di 1,30 punti percentuali;

• il pagamento dilazionato dello 0,60% del corrispettivo di ogni portafoglio (DPP) ceduto sulla base di criteri predefiniti di incasso dei soli crediti performanti ovvero di quelli che non siano stati classificati a default. In tale contesto la dilazione di pagamento non assume per la banca nessuna forma di garanzia nei confronti della controparte. Eventuali “default” rimangono pertanto a completo rischio della controparte e la relativa quota di prezzo dilazionata viene automaticamente esclusa dai calcoli e immediatamente liquidata alla banca;

• lo svolgimento retribuito delle attività di incasso dei crediti per conto della controparte stessa. Nel corso del 2007 la banca ha proceduto ad effettuare 2 cessioni distinte per complessivi 117,76 milioni di euro circa, registrando una perdita complessiva di 805,66 mila euro circa. La quota del prezzo differito (DPP) relativa ai due portafogli è stata pari a 707,30 mila euro circa. L’andamento degli incassi durante tutto l’anno è risultato in linea con le performance concordate in fase di sottoscrizione del contratto quadro. Ciò ha permesso alla banca di incassare a fine esercizio interamente la quota del DPP prevista per l’anno 2007.

RELAZIONE DI GESTIONE 37

Numero

cessione

Anno

cessione

Corrispettivo

cessione

valore bilanco dei

crediti plus/minus dpp servicing fee

I cessione 2006 22.713 22.321 0 136 23 II Cessione 2006 37.843 38.193 (350) 227 38 III Cessione 2006 53.189 53.248 (59) 319 53 IV Cessione 2007 53.074 53.437 (363) 319 53 V Cessione 2007 64.690 64.782 (442) 389 65 (migliaia di euro) 231.508 231.980 (1.214) 1.390 232 III. RISCHIO DI TASSO L’attività creditizia della banca è indirizzata, come detto, quasi esclusivamente nell’ambito di operazioni di cessione del quinto dello stipendio e in forme di credito ad esse assimilate e correlate. Esse sono tipiche operazioni a medio/lungo periodo a tasso fisso. Di contro la raccolta effettuata dalla banca sia presso la clientela sia presso le controparti istituzionali è di breve/medio periodo e prevalentemente a tasso variabile. Al fine di mitigare e governare il rischio di tasso la banca utilizza principalmente la cessione dei propri crediti, strumento attuato nel passato mediante operazioni di cartolarizzazione e a partire dal 2006 e per il futuro triennio mediante cessioni prosoluto degli stessi. IV. BASILEA 2 Come evidenziato nella precedente relazione la banca ha ritenuto opportuno beneficiare, per l’esercizio 2007, della facoltà concessa dalla stessa normativa di applicare le attuali regole di vigilanza prudenziale posticipando così di fatto l’applicazione della nuove disposizioni a far data 2008. Ciò premesso la banca come già sottolineato nella precedente sezione C (Attività delle strutture operative) della presente relazione ha, nell’ambito delle strategie di governo del rischio, continuato nel corso dell’esercizio la predisposizione del modello interno informatizzato di calcolo che consenta di valutare l’adeguatezza patrimoniale (IRB) dei crediti contro cessione del quinto ed ha definito le modalità attraverso cui strutturare la banca, anche ai fini della realizzazione del “modello di valutazione aziendale dell’adeguatezza patrimoniale” (ICAAP), di una specifica funzione di risk management. Per quanto riguarda i rischi operativi la banca, pur adottando il modello standardizzato (calcolo del rischio in percentuale del margine di intermediazione) ha continuato lo sviluppo del proprio progetto Operational Risk Management finalizzato ad classificare e storicizzare su base statistiche le perdite rilevate sulle singole linee di business della banca.

38 BILANCIO E RELAZIONI 2007 IBL Banca

G. FATTI DI RILIEVO ACCADUTI DOPO LA CHIUSURA DELL’ESERCIZIO

Dopo un iter istruttorio durato 120 giorni, la Banca d’Italia, con provvedimento dell’8 aprile 2008, ha autorizzato il complesso delle operazioni previste dal piano industriale 2008 — 2012 della banca, finalizzato ad incrementare la capacità distributiva della società, sia direttamente attraverso l’ampliamento degli sportelli e la creazione di una rete di agenti in attività finanziaria, sia indirettamente mediante il ricorso a reti di vendita di soggetti terzi mediante accordi di joint venture. In particolare il provvedimento ha autorizzato:

• l’acquisto di una partecipazione totalitaria in IFL Finanziaria, società ex art. 106 del TUB, specializzata nel collocamento per conto terzi di prodotti creditizi rivolta alla clientela retail;

• la scissione a favore della banca di un ramo d’azienda della sopra indicata IFL, comprendente sei negozi finanziari e la trasformazione degli stessi in altrettante filiali territoriali;

• l’acquisizione del 50% del capitale di una società ex art. 106 del TUB, da costituire in joint venture con Citicorp Finanziaria S.p.A. ( società appartenete al Gruppo Citigroup);

• la costituzione del gruppo bancario IBL Banca; • l’aumento gratuito del capitale sociale, da 8 milioni di euro a 12,5 milioni, da attuarsi mediante

l’utilizzo delle riserve disponibili. Oltre a quanto espressamente autorizzato, nell’ambito del piano industriale è stato presentato alla Banca d’Italia anche un progetto di sviluppo territoriale finalizzato all’apertura nel prossimo biennio di ulteriori due filiali territoriali. L’approvazione da parte all’Organo di Vigilanza del piano industriale apre per la banca una importante fase di sviluppo nella quale saranno intrapresi nuovi percorsi evolutivi al fine di rafforzare il proprio posizionamento sul mercato di riferimento Le autorizzazioni rilasciate permetteranno alla banca di massimizzare i propri fattori di vantaggio competitivo rispetto agli altri operatori nel mercato della cessione del quinto dello stipendio (specializzazione verticale, flessibilità operativa, possesso delle piattaforme applicative, proprietà del cliente). In tale contesto, il 2008 rappresenterà, senza dubbio, un anno di intenso impegno per tutte le risorse umane e le strutture operative della banca coinvolte nel processo di attuazione delle nuove strategie.

RELAZIONE DI GESTIONE 39

H. EVOLUZIONE PREVEDIBILE DELLA GESTIONE In linea al nuovo piano industriale la banca, nel 2008, si propone di potenziare e di migliorare la propria rete distributiva. Le strategie aziendali, per muoversi efficacemente in tale direzione, dovranno mettere sempre più il cliente al centro del modello di sviluppo, realizzando un approccio caratterizzato dalla multicanalità e diretto all’innovazione dei prodotti, all’efficienza organizzativa e dei processi ed alla razionalizzazione dei costi. In particolare le attività del nuovo anno si concentreranno nella realizzazione di tre importanti progetti strategici:

• l’ingresso della banca su nuovi mercati presidiati da terzi attraverso l’attivazione degli accordi di partnership già sottoscritti;

• l’ampliamento della propria rete territoriale; • la creazione di una nuova rete di agenti con forte fidelizzazione al brand della banca.

Nell’ottica di rivolgere al cliente finale un servizio sempre più efficiente ed efficace sarà attivato nel 2008 anche il nuovo CRM (customer relationship management) della banca. Il progetto, che prevede la parziale ringegnerizzare del processo di vendita, si prefissa di rendere più flessibile e funzionale il sistema verso il time to market, favorendo l’evoluzione dei sistemi non solo verso i canali tecnologici tradizionali, ma anche verso quelli di ultima generazione. Dal punto di vista commerciale gli obiettivi prioritari per il 2008 saranno:

• il proseguimento della politica di crescita dimensionale e del numero di clienti; • il miglioramento delle strategie di cross selling potenziando ulteriormente i meccanismi di

collaborazione con i propri partners commerciali; • l’aumento della produttività delle strutture periferiche e centrali di business della banca.

In relazione alla politiche di gestione del rischio, la banca focalizzerà la propria attenzione nella creazione della funzione di risk management e nella definizione del modello di rating interno per il calcolo del rischio di credito sul prodotto “cessioni del quinto”.

40 BILANCIO E RELAZIONI 2007 IBL Banca

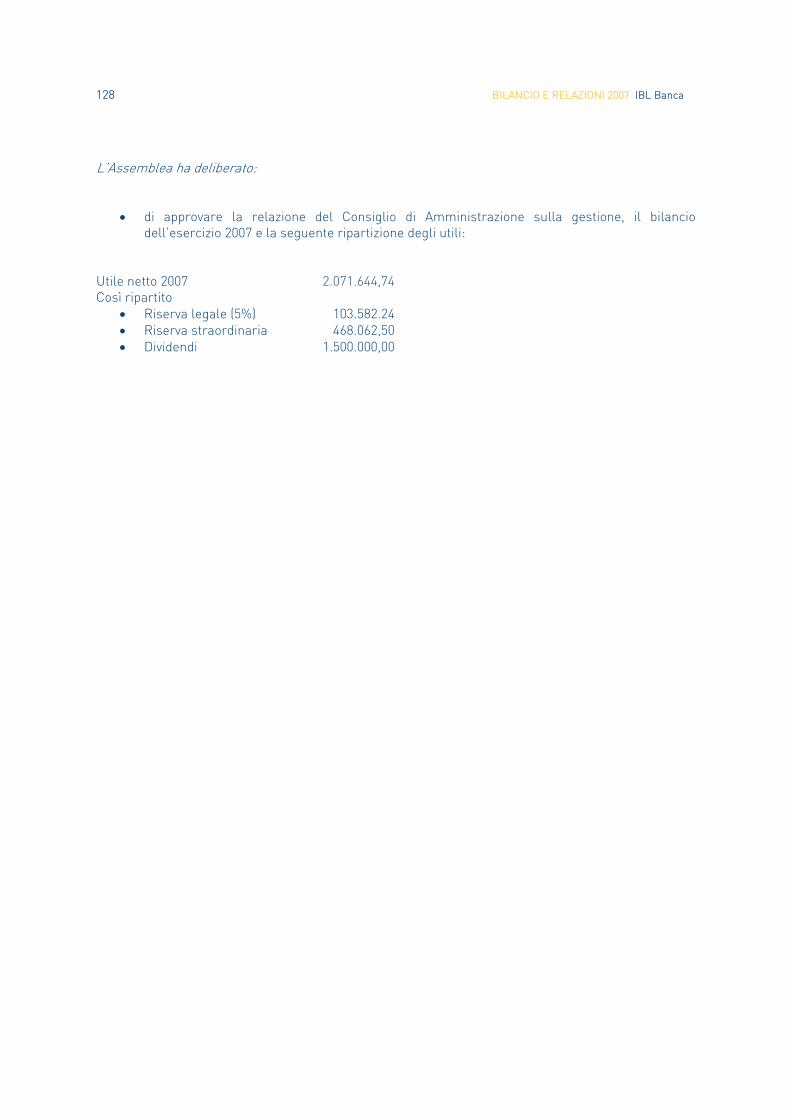

I. PROGETTO DI DESTINAZIONE DEGLI UTILI DI ESERCIZIO Signori Azionisti, il bilancio chiuso al 31 dicembre 2007 registra un utile al netto delle imposte di esercizio di euro 2.071.644,74 che proponiamo di ripartire come segue:

• Riserva legale (5%) € 103.582,24; • Riserva straordinaria € 468.062,50; • Dividendi € 1.500.000,00.

A conclusione della presente relazione, il Consiglio di Amministrazione desidera esprimere il più vivo ringraziamento al Collegio Sindacale ed alla società di revisione per l'assidua opera che nel corso dell'anno hanno svolto con competenza e scrupolosità. Grazie anche all'Autorità di Vigilanza per la collaborazione e la reale disponibilità manifestate nonché alle Associazioni cui partecipiamo, con particolare riferimento ad ABI, ASSBANK ed UFI, per l'attività di supporto svolta nell'interesse dell'intero settore. Come di consueto, infine, un ringraziamento particolare vada a tutti i dipendenti, ai clienti ed ai collaboratori esterni per la fattiva collaborazione prestata nell'espletamento della attività aziendale.