Bilanci 2016: a confronto i t.o. di Europa e...

24

Anno XLV I - 5 Febbraio 2018 www.guidaviaggi.it Poste Italiane SpA - spedizione in abbonamento postale - D.L. 353/2003 (conv. in L. 27/02/2004 n° 46) art. 1 - CN/AN. Detentore del conto è l’ufficio P.T. di Ancona CMP Passo Varano - Prezzo per copia euro 0,50 Bilanci 2016: a confronto i t.o. di Europa e Italia La doppia faccia dei bilanci dei tour operator: da un lato i risultati di uno studio affidato dalla Commissione europea a Kpmg sull’applicazione del re- gime speciale Iva, dall’altro la consueta analisi di Guida Viaggi sui fatturati 2016 degli operatori italiani. Dall’analisi di Kpmg, che il nostro giornale è in grado di svelare in anteprima, risulta che il volume d’affari totale delle imprese coinvolte nella circa 13,2 miliardi di euro, ha invece una composizione di- versa rispetto alla media eu- ropea. Il fatturato realizzato dai tour operator europei ammonta complessivamente a circa 54,7 miliardi di euro. Il valore complessivo della produzione dei tour operator italiani rap- presenta pertanto circa il 9,8% del totale europeo. L’analisi di Guida Viaggi, con- dotta sulla base di 60 bilanci depositati dai tour operator nel Registro delle Imprese te- nuto presso le Camere di Commercio italiane, mostra che gli operatori hanno am- pliato l’offerta verso destina- zione alternative a quelle geo- politicamente a rischio, in attesa di una ripresa dei flussi turistici verso le destinazioni dell’Africa del Nord e del Me- dio Oriente. Si nota che la semplice media evidenzia un incremento di circa l’1,7% sul totale del fatturato rispetto al volume del 2015, ma i dati dell’andamento del valore della produzione non risul- tano omogenei. Una nota generale sembra ac- comunare tutti, consistendo nella timida ripresa che ca- ratterizza quasi tutti gli ope- ratori. NUMERO 1540 Smeralda Holding alla sfida redditività Pag. 16 Intelligenza artificiale per Reisenplatz Pag. 15 NEL NUMERO PRIMO PIANO Generazione Z, faccia a faccia con le agenzie Pag. 12 ECONOMIA Fase di consolidamento per MySunSea Pag. 14 Soſtware gestionali e il rapporto con il trade Pag. 17 DA PAG. 2 Oceano Indiano al top: crescita a doppia cifra Pag. 18 PROVATI PER VOI ricerca europea ammonta a circa 19 miliardi di euro, che rappresenta oltre il 10% del mercato totale dell’Ue stimato in 187 miliardi di euro. Il 94% del fatturato delle im- prese che hanno risposto al questionario si trovano in soli cinque Stati membri. Tale incidenza rispecchia grosso modo la composizione del quadro economico gene- rale del settore che vede 5 Paesi: Regno Unito (31%), Germania (18%), Spagna (11%), Francia (8%) e Italia (7%) produrre il 75% del fat- turato complessivo realizzato dalle imprese di viaggi euro- pee. Il valore complessivo della produzione è dato per il 34% dai travel agent, seguiti subito dopo per un 29% dai tour operator, mentre il re- stante 37% è complessiva- mente realizzato da Tmc, Dmc e Mice. Il mercato italiano, che vale SPECIALI I tesori di Cracovia e la città sotterranea Pag. 22 Lo shopping in vetta ai desideri di vacanza Pag. 20

Transcript of Bilanci 2016: a confronto i t.o. di Europa e...

Anno XLV I - 5 Febbraio 2018www.guidaviaggi.it Poste Italiane SpA - spedizione in abbonamento postale - D.L. 353/2003 (conv. in L. 27/02/2004 n° 46) art. 1 - CN/AN. Detentore del conto è l’ufficio P.T. di Ancona CMP Passo Varano - Prezzo per copia euro 0,50

Bilanci 2016: a confrontoi t.o. di Europa e ItaliaLa doppia faccia dei bilancidei tour operator: da un lato irisultati di uno studio affidatodalla Commissione europea aKpmg sull’applicazione del re-gime speciale Iva, dall’altro laconsueta analisi di GuidaViaggi sui fatturati 2016 deglioperatori italiani.Dall’analisi di Kpmg, che ilnostro giornale è in grado disvelare in anteprima, risultache il volume d’affari totaledelle imprese coinvolte nella

circa 13,2 miliardi di euro, hainvece una composizione di-versa rispetto alla media eu-ropea. Il fatturato realizzato dai touroperator europei ammontacomplessivamente a circa54,7 miliardi di euro. Il valorecomplessivo della produzionedei tour operator italiani rap-presenta pertanto circa il9,8% del totale europeo.L’analisi di Guida Viaggi, con-dotta sulla base di 60 bilancidepositati dai tour operatornel Registro delle Imprese te-nuto presso le Camere diCommercio italiane, mostrache gli operatori hanno am-pliato l’offerta verso destina-zione alternative a quelle geo-politicamente a rischio, inattesa di una ripresa dei flussituristici verso le destinazionidell’Africa del Nord e del Me-dio Oriente. Si nota che lasemplice media evidenzia unincremento di circa l’1,7% sultotale del fatturato rispetto alvolume del 2015, ma i datidell’andamento del valoredella produzione non risul-tano omogenei. Una nota generale sembra ac-comunare tutti, consistendonella timida ripresa che ca-ratterizza quasi tutti gli ope-ratori.

NUMERO

1540

Smeralda Holding alla sfida redditività Pag. 16Intelligenza artificiale per Reisenplatz Pag. 15

NEL NUMEROPRIMO PIANOGenerazione Z, faccia a faccia con le agenzie Pag. 12

ECONOMIAFase di consolidamento per MySunSea Pag. 14

Software gestionali e il rapporto con il trade Pag. 17

DA PAG. 2

Oceano Indiano al top: crescita a doppia cifra Pag. 18

PROVATI PER VOI

ricerca europea ammonta acirca 19 miliardi di euro, cherappresenta oltre il 10% delmercato totale dell’Ue stimatoin 187 miliardi di euro. Il 94% del fatturato delle im-prese che hanno risposto alquestionario si trovano in solicinque Stati membri. Tale incidenza rispecchiagrosso modo la composizionedel quadro economico gene-rale del settore che vede 5Paesi: Regno Unito (31%),

Germania (18%), Spagna(11%), Francia (8%) e Italia(7%) produrre il 75% del fat-turato complessivo realizzatodalle imprese di viaggi euro-pee. Il valore complessivodella produzione è dato peril 34% dai travel agent, seguitisubito dopo per un 29% daitour operator, mentre il re-stante 37% è complessiva-mente realizzato da Tmc,Dmc e Mice. Il mercato italiano, che vale

SPECIALI

I tesori di Cracovia e la città sotterranea Pag. 22

Lo shopping in vetta ai desideri di vacanza Pag. 20

2 25 Gennaio 2016 - n° 1494BILANCI DEI T.O.

Come ormai è consuetudineda qualche anno, abbiamoesaminato i bilanci di 60 tra iprincipali tour operator ita-liani che hanno prodotto nel2016 ricavi complessivi, de-rivanti dall’attività di organiz-zazione di pacchetti, ma an-che dalla commercializza-zione di servizi turistici, percirca 6,9 miliardi di euro.L’anno precedente ne eranostati esaminati 61 che ave-vano registrato ricavi per unammontare totale all’incircaequivalente.La nostra ricerca è stata con-dotta quasi in contempora-nea con lo studio affidatodalla Commissione Europeaa Kpmg sull’applicazione delregime speciale Iva all’attivitàdi organizzazione delle im-prese di viaggi nei Paesimembri dell’Unione Europeae sulle possibili opzioni di ri-forma. Fto - aderente a Confcom-mercio/Confturismo - hacontribuito con l’invio deiquestionari compilati dalleimprese associate alla federa-zione, che hanno rappresen-tato circa il 10% dei 98 com-plessivamente acquisiti dalleaziende con sede in 18 Statimembri, anche grazie alla col-

laborazione dell’Ectaa. Sonostate acquisite informazionisul valore del mercato turi-stico europeo, suddivise sia inbase alla tipologia di attivitàsia in base agli Stati membriin cui è stata realizzata.

La banca dati europeaSi tratta di una banca dati dinotevole interesse perché per-mette un confronto tra i datidelle imprese italiane ed ilcontesto europeo. L’analisi èstata condotta sia su un pianoqualitativo sia quantitativo ecopre tutti e cinque i modellidi business del settore: touroperator (To), travel agent(Ta), travel managementcompany (Tmc), destinationmanagement company(Dmc) e meeting incentivecongress event (Mice). Il volume d’affari totale delleimprese coinvolte nella ri-cerca europea ammonta acirca 19 miliardi di euro, cherappresenta oltre il 10% delmercato totale dell’Ue sti-mato in 187 miliardi di euro.Non sono pervenute risposteda parte di imprese extra Ue.Si è riscontrato che il 94% delfatturato delle imprese chehanno risposto al questiona-

rio si trovano in soli cinqueStati membri. Tale incidenzarispecchia grosso modo lacomposizione del quadroeconomico generale del set-tore, che vede 5 Paesi: RegnoUnito (31%), Germania(18%), Spagna (11%), Francia(8%) e Italia (7%) produrre il75% del fatturato comples-sivo realizzato dalle impresedi viaggi europee. Anche la contribuzione algettito Iva europeo è note-

vole, poiché si è calcolato chel’imposta assolta in base al re-gime speciale ammonti acirca 1,9 miliardi di euro al-l’anno, che è quindi il contri-buto che i t.o. europei dannoagli erari dei Paesi membri.Il valore complessivo dellaproduzione è dato per il 34%dai travel agent seguiti subitodopo per un 29% dai touroperator; mentre il restante37% è complessivamente rea-lizzato da Tmc, Dmc e Mice. Il mercato italiano, che valecirca 13,2 miliardi di euro, hainvece una composizione di-versa rispetto alla media eu-ropea. Il fatturato realizzatodai tour operator europeiammonta complessivamentea circa 54,7 miliardi di euro.Il valore complessivo dellaproduzione dei tour opera-tor italiani rappresenta per-tanto circa il 9,8% del totaleeuropeo. Il valore di 5,4 miliardi dellaproduzione dei t.o. italiani èal netto dell’apporto di Co-sta Crociere (circa 3,5 mi-liardi di euro). Se si consi-dera che il valorecomplessivo prodotto dait.o. della ricerca, senza Co-sta Crociere, ammonta acirca 3,4 miliardi di euro,

vuol dire che il campioneesaminato di 59 t.o. rappre-senta oltre il 60% dell’uni-verso dei tour operator ita-liani.Se aggiungiamo anche il fat-turato di Costa Crociere, ri-compreso nella presente ri-cerca, giungiamo allaconclusione che il valore to-tale dei bilanci esaminatirappresenta pertanto circal’11,6% del mercato euro-peo.

Italia, i bilanci depositatiCome in passato abbiamocondotto la ricerca estra-endo gli ultimi bilanci de-positati dai tour operator nelRegistro delle Imprese te-nuto presso le Camere diCommercio italiane e quindirestano esclusi dalla nostraindagine i tour operator consede all’estero, senza stabileorganizzazione in Italia.Come gli anni scorsi, infatti,mancano i bilanci di alcunesocietà importanti che nonhanno la sede legale ed am-ministrativa in Italia equindi non sono depositatiin Camera di Commercio. E’un fenomeno che vale circa41,7 miliardi in totale e 9miliardi relativi all’attività ditour operator extra comuni-tari.Quest’anno abbiamo avutoun rientro con l’inclusionenella ricerca dei bilanci delGruppo Albatravel; mentreper altri non è stato pur-troppo possibile acquisirlientro i tempi di realizza-zione della presente ricercaper consentire la sua pubbli-cazione nel presente numerodella rivista. Anche l’anno 2016 è stato

purtroppo funestato da con-flitti internazionali e fre-quenti attentati terroristicidi matrice islamica, chehanno provocato significa-tive contrazioni e in alcunicasi battute d’arresto in ter-mini di domanda di serviziper destinazioni turistichedi primaria importanza peril mercato italiano qualil’Egitto, la Tunisia, il Ma-rocco e la Turchia. In un talescenario gli operatori hanno

ampliato l’offerta verso de-stinazioni alternative in at-tesa di una ripresa dei flussituristici verso le destinazionidell’Africa del Nord e delMedio Oriente, quali Ca-raibi (con Cuba ai primi po-sti per presenze), Canarie,Capo Verde, nonché sulleprincipali destinazioni delMar Mediterraneo di Italia,Spagna e Grecia. Iniziamo a notare che lasemplice media evidenziaun incremento di circal’1,7% sul totale del fatturatorispetto al volume del 2015.In realtà tale incrementomedio è molto ingannatoredella reale situazione che na-sconde ottime performanceda parte di diversi operatorie forti decrementi subiti daaltre imprese organizzatrici.

Dati non omogeneiSalta all’occhio subito che idati dell’andamento del va-lore della produzione nonrisultano affatto omogenei.Infatti per alcuni tour ope-rator la contrazione dellaproduzione rispetto ai valoripre-crisi risulta ancoramolto significativa, con de-crementi di notevole entità,mentre per Costa Crociere

l’incremento è pari al 4% edAlpitour da bilancio conso-lidato evidenzia un aumentodel 2% anche se si rileva unlieve decremento nel volumedella produzione del touroperating del 2,6%, segnoche il risultato positivo con-solidato deriva dalla ripresadegli altri settori: alber-ghiero, trasporto aereo e in-coming. Una nota generale invecesembra accomunare tutti,

consistendo nella timida ri-presa che caratterizza quasitutti i tour operator in unanno come il 2016 che co-munque è stato caratteriz-zato da notevoli criticitàconnesse alla sicurezza dimolte importanti destina-zioni turistiche. Le società con un valore dellaproduzione superiore a 100milioni di euro sono statesolo quattro così come nel2015, 2014 e nel 2013. Dob-biamo andare più indietro neltempo per trovare un mag-gior numero di operatori convolumi più consistenti. Dalla tabella n. 1 si rilevache sono soltanto due i touroperator che hanno incre-mentato il valore della pro-duzione rispetto al 2015.Abbiamo anche evidenziatole variazioni del fatturato del2016 rispetto agli andamentinei tre anni precedenti, edin particolare le variazionirispetto al 2013.

Ci è sembrato utile riportarenella tabella sopra indicata leperformance di alcuni touroperator che, pur non avendosuperato i 100 milioni di fat-turato nel corso del 2016,hanno però conseguito note-

La produzione in Italia vale circa il 10% del volume europeo; nel 2016 60 tour operator hannorealizzato ricavi per 6,9 miliardi (6,7 miliardi nel 2015)

I bilanci dei tour operator: Italia ed Europa a confronto

2 5 Febbraio 2018 - n° 1540BILANCI DEI T.O.

di Pierluigi Fiorentino*

Mercatoeuropeo Totale 187,1 100,00%

To 54,7 29%Tmc 24,1 13%Ta 63,4 34%Dmc 21,5 11%Mice 23,4 13%

Tabella della composizione del valore dellaproduzione delle imprese di viaggi europee(valore espressi in miliardi di euro) e suddivisoper i principali modelli di business.

Mercato italianoTotale 13,2 100,00%

To 5,4 41%Tmc 0,9 7%Ta 2,5 19%Dmc 2,0 15%Mice 2,4 18%

Tabella della composizione del valore dellaproduzione delle imprese di viaggi italiane (valore espressi in miliardi di euro) e suddivisoper i principali modelli di business

Tabella 1 - I ricavi dei tour operator che hanno superato i 100 milioni di euro nel2016 (valori in milioni di euro)

T.O. 2016 2015 2014 2013 2016 / 2015 2016 / 2013Costa Crociere 3523 3393 3341 3203 4,00% 10,00%Alpitour 1142 1120 1005 1001 2,00% 14,00%Eden 298 309 325 296 -3,00% 0,70%Veratour 176 188 198 187 -6,00% -6,00%

T.O. 2016 2015 2014 2013 2016 / 2015 2016 / 2013Mistral Tour 92 80 75 65 15,00% 41,00%Aeroviaggi Spa 87 73 64 67 20,00% 30,00%Outby Tour Activity 82 77 68 65 6,00% 26,00%Valtur Spa 78 74 60 9 6,00% 744,00%Italcamel Travel Agency 78 74 69 64 5,00% 22,00%Totale 417 377 336 269 10,00% 55,00%

voli incrementi del valoredella produzione. Nel caso diMistral il volume delle ven-dite complessive è cresciutodi circa il 15% rispetto al2015, in quanto le destina-zioni offerte hanno permessodi conseguire buoni risultatirispetto alle contrazioni regi-strate nei Paesi del NordAfrica e del Medio Oriente.Anche i principali indici eco-nomico-finanziari sono di se-gno positivo: Ros (Return onSale) che misura il rapportodell’Ebit sul valore della pro-

duzione è pari all’1,19%, cosicome il Roa (Return on As-set) pari al 4,72%, cheesprime un buon rapporto tral’Ebit e il totale dell’attivo dibilancio.Per Aeroviaggi l’incrementodi circa il 20% è essenzial-mente riferito ai proventidella gestione turistico/alber-ghiera. Nel corso del 2016 èstata completata l’operazionedi fusione per incorporazionedella società che gestiva l’Ho-tel Torre del Barone. Notevoleè nel complesso la capacità

ricettiva di Aeroviaggi, chepuò contare su strutture al-berghiere sia di proprietà siain gestioneLa tabella n. 2 evidenzia chel’incidenza delle imprese chedichiarano più di 100 milionidi ricavi è cresciuta di circaun 1,5% rispetto al 2015 sultotale dei t.o. della ricerca, an-che se progressivamente è an-data sempre più aumentandonel corso degli anni. Se siesclude dal calcolo CostaCrociere, che è arrivata aduno share del 51,4% sul totale

delle aziende esaminate, sivede che gli altri big contanoper circa il 25% del totale.

I numeriSe si dividono le imprese ana-lizzate in quattro gruppi perfasce di ricavi (vedi tabella 3),si possono osservare alcunidati medi interessanti. Nessuno dei tour operatorche fatturano più di 100 mi-lioni di euro è in perdita;mentre la redditività segnavalori negativi del redditodella fascia di aziende da 30

a 100 milioni di euro di va-lore della produzione. E’ dasegnalare però che in tale clu-ster è rientrato il tour opera-tor Valtur, che chiude l’eser-cizio con un Ebit negativo. Leimprese che fatturano tra 15e 30 milioni di euro, nono-stante abbiano subito un de-cremento medio di circa il1,4%, e che il 14% delle 14imprese appartenenti a talecluster abbiano un risultatod’esercizio negativo, sonoperò riuscite a conseguire unbuon margine di contribu-zione pari al 2,7% ed ancheun 7,1% di redditività nettasugli investimenti. Le impreseche invece fatturano fino a 15milioni di euro registrano ildecremento di valore dellaproduzione più alto del 13,7%(era dell’8,6% nel 2015). Pe-sano le performance non po-sitive di Going e Swan Tour,che hanno rilevato un Ebitnegativo rispettivamente di 3e 1,4 milioni di euro. L’analisiin ordine al margine opera-

tivo sul totale dell’attivo di bi-lancio (Roa) fa rilevare il va-lore più alto tra le impresecon un fatturato superiore a100 milioni di euro: 7,7% (era7,5% nel 2015). Considerando l’importanzadei risultati parziali ai finidell’analisi economica che sista conducendo, si è ritenutodi utilizzare il criterio del “va-lore aggiunto” per la riclassi-ficazione dei conti economicidegli operatori. Ciò consen-tirà di evidenziare il risultatodell’aerea operativa, primaancora della gestione ordina-ria, che rappresenta il vero“core business” dei t.o. Il “va-lore aggiunto” o margine dicontribuzione è dato dalladifferenza tra i ricavi dellevendite ed i costi per la pro-duzione dei servizi.

La struttura del conto economicoInfatti maggiormente signifi-cativo per il settore dell’orga-nizzazione assume il dato del

Tabella 2 - Quota di mercato dei maggiori tour operator (valori espressi in milioni di euro)

2011 2012 2013 2014 2015 2016Totale ricavi dei t.o. sopra i 100 milioni di valore della produzione 5200,04 4934,37 4687,44 4803,56 5009,19 5138,38

Totale analisi Guida Viaggi 7344,93 7075,55 6601,41 6861,87 6820,33 6858,72Numero bilanci esaminati 67 84 72 68 61 60Incidenza 70,80% 69,74% 71,01% 70,00% 73,44% 74,92%Totali sopra i 100 milioni senza Costa Crociere 2039,82 1819,1 1484,27 1521,91 1616,6 1720,34Incidenza senza Costa Crociere 27,70% 25,71% 22,48% 22,18% 23,70% 25,08%

51%

Tabella 3 – I valori medi (2016)

Valore della produzione dei t.o.

Numero bilan-ci esaminati

Variazione % fatturato nel 2016 sul 2015

Ebitda Reddito In perdita Roa

> 100 milioni 4 2,60% 19,60% 12,10% 0,00% 7,70%30 - 100 milioni 24 1,70% 0,20% -3,70% 16,70% -3,90%15 -30 milioni 14 -1,40% 2,70% 1,00% 14,30% 7,10%fino a 15 milioni 18 -13,70% 0,30% -2,10% 33,00% -1,60%Totale bilanci esaminati 60

Valore della produzione (ricavi di vendita)– costi fatturati

Valore aggiunto– costo del lavoro

Risultato operativo lordo (EBITDA)– ammortamenti e svalutazioni

Risultato operativo netto (EBIT)± proventi e oneri finanziari

Risultato di gestione ordinaria± proventi e oneri straordinari

Risultato prima delle imposte– imposte sul reddito

– imposte sul reddito

Tabella 4 - Composizione % del patrimoniodi molti fra i maggiori tour operator italiani (2016 - 2010)

Attivo 2016 2015 2014 2013 2012 2011 2010

Immobilizzazioni 23,40% 24,30% 23,10% 21,1 27 27 28,2

Attivo circolante 76,60% 75,60% 76,90% 78,9 73 73 71,8

Totale attivo 100,00% 100,00% 100,00% 100 100 100 100

Passivo e Patrimonio netto

Capitale proprio 20,50% 23,00% 22,10% 22,5 21,7 22,6 23,3

Reddito d'esercizio -2,80% -1,70% 0,70% 0,6 -2,9 -0,7 0,2

Debiti consolidati 12,00% 14,60% 11,40% 10,5 11,7 11,5 12,2

Passivo a breve termine 70,30% 64,10% 65,40% 66,4 69,5 66,6 64,3

Totale passivo e patrimonio netto 100,0% 100,0% 100% 100 100 88,5 100

25%

17%

4%

3%

3BILANCI DEI T.O.5 Febbraio 2018 - n° 1540

continua a pag 4

2 25 Gennaio 2016 - n° 1494BILANCI DEI T.O.4 5 Febbraio 2018 - n° 1540BILANCI DEI T.O.

“valore aggiunto”, che rappre-senta quanto i t.o. hanno rea-lizzato dalla produzione deipacchetti turistici. Il dato co-stituisce, da un lato, il valoreapportato dal t.o. che acqui-sisce dai vari fornitori i ser-vizi inclusi nel pacchetto,come il trasporto, l’alloggio egli altri servizi turistici, edall’altro, il margine di con-tribuzione per la coperturadei costi di gestione, in primisil costo del lavoro. Il nostro è

senza dubbio un settore co-siddetto “labour intensive” sesi pensa che l’incidenza delcosto del lavoro sul valore ag-giunto è pari al 54,3% per Al-pitour, 45% per Veratour eben il 73% per Eden.Nella tabella sono inserite lemedie della composizionedell’attivo e del passivo e pa-trimonio netto ricavati dai bi-lanci dei tour operator convalore della produzione infe-riore a 100 milioni di euro.

Sono pertanto esclusi i 4 big.Abbiamo infatti preferito nonincludere tali operatori, chehanno composizioni moltoeterogenee tra di loro, e chesono invece esaminati nellospecifico nella tabella 5 quisopra riportatatata.Sul fronte dei finanziamenti,l'incidenza del capitale pro-prio nel 2016, che viene evi-denziata nei bilanci, è del20,5% del totale del passivo epatrimonio netto, che pur-

troppo riporta l'indice al disotto della copertura delleimmobilizzazioni; mentre inpassato sembrava che ci po-tesse essere una inversione ditendenza rispetto alla medianel corso degli ultimi 10 anni(nel 2013 infatti l'indice delpatrimonio netto era supe-riore anche se di poco ri-spetto al totale delle immo-bilizzazioni”.La media negativa del redditoè principalmente dovuto ad

alcuni risultati di tour opera-tor come Valtur e Going chehanno chiuso il bilancio conperdite d'esercizio.Come lo scorso anno, il rap-porto tra attivo circolante edebiti a breve scadenza si èmantenuto in equilibrio. Ciòvuol dire che le imprese sonoin grado di pagare i debitiverso i fornitori, principal-mente quelli di servizi turi-stici con i crediti da incassarerisultanti nel bilancio 2016 ele disponibilità liquide pre-senti in azienda. La gestione della tesoreria nonè pertanto in difficoltà ancheperché l'incidenza dei debiti amedia e lunga scadenza parial 12% è in contrazione ri-spetto allo scorso anno, segnodi una minore esposizione amedio e lungo termine versoil sistema creditizio.

NB: Il patrimonio vieneespresso utilizzando un pro-spetto definito “conto”, la cuicolonna di sinistra (in questocaso l’attivo) è definita il“dare”, mentre la colonna didestra (in questo caso il pas-sivo è definita “avere”.I termini convenzionali “dare”

e “avere”, quindi significano ri-spettivamente sinistra e de-stra. Nel dare rileviamo le va-riazioni finanziarie attive,mentre nell’avere le variazionifinanziarie passive e del patri-monio netto. Il fatto che nellapresentazione qui propostal’attivo sia indicato sopra ilpassivo (e non a sinistra) de-riva da esigenze grafiche. Si noti anche che l’attivo e ilpassivo più patrimonio nettodevono sempre essere uguali,in quanto nell’attivo sono in-dicati gli investimenti del-l’impresa, vale a dire dovesono andati a finire i soldi adisposizione, mentre nel pas-sivo sono indicati i finanzia-menti, cioè la provenienza deldenaro di cui l’azienda di-spone, sia proprio sia di terzi.È chiaro che le due facce dellastessa somma di denaro nonpossono essere diverse.

L'indice di liquidità dato dalrapporto tra attivo circolantee debiti a breve scadenza puòessere ritenuto un buon indi-catore della capacità dell'im-presa di far fronte alle passi-vità correnti con crediticommerciali e disponibilità

Tabella 5 - La composizione del patrimonio di 4 tour operatorcon più di 100 milioni di valore della produzione nel 2016

T.O. Imm Ac Cp Risultato Cons Pb Liq IndebCosta Crociere 94,40% 5,60% 75,60% 7,70% 9,60% 14,80% 0,38 1,32Alpitour 78,80% 21,20% 11,80% 1,30% 15,30% 72,90% 0,29 8,5Eden 19,30% 80,70% 13,40% 0,60% 8,50% 78,10% 1,03 7,45Veratour 1,80% 98,20% 41,80% 16,80% 0,30% 57,80% 1,7 2,39Valori medi 48,60% 51,40% 35,70% 6,60% 9,40% 55,90% 0,85 4,92

LegendaImm = immobilizzazioniAc = attivo circolanteCp = Capitale proprioCons = debiti a medio e lungo terminePb = passivo a breve termine (sono espressi in percentuale rispetto al totale dello Stato patrimonialeLiq = indice di liquidità (rapporto fra attivo circolante e passività a breve)Indeb = indice di indebitamento dato dal rapporto fra investimenti e capitale proprio (Leverage)

Tabella 6 - La composizione del patrimonio di 24 tour operatorcon un valore della produzione nel 2016 compreso fra 30 e 100 milioni

Tour Operator Imm Ac Cp Risultato Cons Pb Liq Indeb

Media 38,24% 61,72% 28,70% -6,91% 13,33% 57,95% 1,1 3,5

Mistral Tour Internazionale Srl 5,11% 94,89% 26,80% 4,72% 5,68% 67,52% 1,4 3,7

Aeroviaggi Spa 92,69% 7,31% 28,43% 1,11% 38,09% 33,49% 0,2 3,5

Outby Tour Activity 38,54% 61,46% 56,65% 32,55% 8,37% 34,99% 1,8 1,8

Valtur Spa 44,65% 55,35% -11,61% -100,62% 15,19% 96,42% 0,6 - 8,6

Italcamel 43,30% 56,70% 2,62% 1,49% 5,09% 92,29% 0,6 38,1

Worldwide Hotel Link Srl 17,02% 82,98% 12,83% 1,29% 3,07% 84,10% 1,0 7,8

Albatravel Genova Srl 11,37% 88,63% 5,32% 0,04% 8,19% 86,49% 1,0 18,8

Ventura Spa 9,48% 90,52% 20,53% 2,87% 11,35% 68,11% 1,3 4,9

Nicolaus Tour Srl 38,47% 61,53% 34,40% 21,48% 44,41% 21,20% 2,9 2,9

Ignas Tour Spa 8,81% 91,19% 54,63% 12,50% 5,67% 39,70% 2,3 1,8

Ovest Viaggi Srl 78,68% 21,32% 47,89% 8,24% 11,38% 40,73% 0,5 2,1

Alidays Spa 8,13% 91,87% 33,77% 7,18% 6,22% 60,01% 1,5 3,0

I Grandi Viaggi 55,77% 44,23% 75,95% 0,51% 5,89% 18,07% 2,4 1,3

Acampora Travel Srl 1,22% 98,78% 9,78% 8,43% 3,31% 86,91% 1,1 10,2

Futura Vacanze Spa 4,58% 95,42% 10,35% 2,38% 23,81% 65,84% 1,4 9,7

I Viaggi del Turchese Srl a socio unico 12,07% 87,93% 38,13% -16,91% 10,21% 51,66% 1,7 2,6

Michelangelo International Travel Srl 52,79% 47,21% 4,78% 0,42% 34,16% 61,07% 0,8 20,9

Amandatour Spa 50,78% 49,22% 13,65% 1,08% 11,98% 74,37% 0,7 7,3

InViaggi Srl 6,51% 93,60% 20,01% 1,74% 9,82% 70,17% 1,3 4,9

Idee per Viaggiare Srl 39,86% 60,14% 3,68% 1,00% 10,62% 85,70% 0,7 27,2

Olympia Viaggi T.O. Srl 54,32% 45,68% 62,05% -3,07% 5,16% 32,80% 1,4 1,6

Best Tours Italia Srl 0,51% 99,49% 4,63% -0,96% 2,96% 92,41% 1,1 21,6

Giver Viaggi e Crociere Srl 4,63% 95,37% 13,53% 9,79% 17,59% 68,87% 1,4 7,4

Il Diamante Blu Srl 3,45% 96,55% 22,61% 12,50% 5,15% 72,24% 1,3 4,4

continua da pag 3

liquide. Quindi un rapportopari o vicino ad 1 è di solitoritenuto un buon risultato.Dalla tabella Veratour edEden sono su tale livello;mentre Costa Crociere ed Al-pitour hanno indici media-mente più bassi. Veratourmostra un indice superioread 1, che però non sempre èun dato positivo poiché po-trebbe celare difficoltà a ri-scuotere i crediti verso iclienti. L'indice di indebitamento èdato dal rapporto tra il totaleattivo e il patrimonio netto e

quindi mostra quanti investi-menti sia in capitale fisso siacorrente i soci sono riuscitiad effettuare utilizzando il ca-pitale proprio e quanto invecesi è dovuto fare ricorso al ca-pitale di terzi. In pratica, tranne Costa chesi attesta su valori tra 1 e 2,cioè di sostanziale maggiorricorso a capitale proprio, glialtri big sono finanziati prin-cipalmente da fonti esterne.Considerando la media di1,43 per la totalità dei 60 bi-lanci dei tour operator esa-minati, gli indici dei big,

tranne Veratour e Costa Cro-ciere, non sono nella media.Segno che gli investimentisono finanziati anche da ca-pitale di credito che può es-sere interpretato in modo po-sitivo visto che il Roa (Returnon asset), cioè la redditivitàmisurata sull'attivo di bilan-cio, è tornato ad avere indicipositivi. Esiste una notevoledisomogeneità nella compo-sizione dell'attivo di bilancio,da un lato, tra Costa Crocieree Alpitour con una incidenzadelle immobilizzazioni sul-l'attivo di bilancio rispettiva-

mente del 94,4% e del 78,8%,frutto degli investimenti nellenavi per Costa e villaggi tu-ristici e compagnia aerea perAlpitour. Infatti il valore dellaflotta di Costa si attesta in-torno a 6,9 miliardi di euro.Balza agli occhi l'utile d'eser-cizio del 16,8% di Veratour;mentre il risultato consoli-dato del Gruppo Alpitourtorna in positivo (1,3%). Lasituazione patrimoniale deitour operator esaminati (conesclusione di Costa Crociere,che ha una incidenza degliinvestimenti fissi del 94,4%

sul totale, riconducibili allaproprietà delle navi e chequindi abbiamo escluso dalcalcolo delle medie) è in lineacon il quadro finanziariodello scorso anno e confermale modifiche sostanziali ri-spetto alle incidenze assuntenel corso degli ultimi diecianni. Sul fronte dei finanzia-menti l'incidenza del capitaleproprio nel 2016 che vieneevidenziata nei bilanci è del35,7% del totale del passivo epatrimonio netto.E’ diminuito il numero dioperatori che sono rientrati

nel cluster delle imprese convalore della produzione tra15 e 30 milioni. Anche per le imprese di talecluster la media degli indicidi liquidità è buono, anzi tuttigli operatori sono molto vi-cini alla media di 1,2 del clu-ster. Segno che sono riuscitea mantenere una buona ge-stione di tesoreria.Il conto economico rappre-sentato in forma scalare mo-stra i risultati intermedimolto significativi che, oltreal reddito d’esercizio, aiutanoa capire come è andata

Tabella 7 - La composizione del patrimonio di 14 t.o. con valore della produzione tra 15 e 30 milioni di euro

Tour Operator Imm Ac Cp Risultato Cons Pb Liq Indeb

Valori medi 12,61% 87,32% 16,13% 2,93% 10,55% 73,32% 1,2 6,2

Grandi Vacanze Srl 5,30% 94,70% 31,29% 30,22% 2,92% 65,79% 1,4 3,2

Inter-Studioviaggi Spa 0,12% 99,88% 16,45% 7,37% 1,89% 81,66% 1,2 6,1

Impresa Viaggi Sea Line Srl 0,34% 99,66% 14,82% 1,41% 17,36% 67,82% 1,5 6,7

Escursioni Italiane Srl. 44,44% 55,56% 5,61% 0,08% 19,16% 75,24% 0,7 17,8

Miki 5,24% 94,76% 35,76% -5,89% 12,14% 52,10% 1,8 2,8

Itermar Srl 42,26% 57,74% 4,77% 0,00% 19,05% 76,19% 0,8 21

Mamberto Srl 46,44% 53,56% 5,11% 0,06% 33,91% 60,98% 0,9 19,6

Euro Master Sudies Srl 2,35% 97,16% 4,25% 1,43% 3,43% 92,33% 1,1 23,3

H.I.S. Europe Italy Srl con socio unico 1,32% 98,68% 34,08% 7,81% 4,48% 61,44% 1,6 2,9

Meridiano Viaggi e Turismo Spa 5,08% 94,92% 11,93% 0,54% 5,14% 82,93% 1,1 8,4

Columbia Turismo Srl 32,60% 67,40% 45,37% 8,46% 14,38% 40,25% 1,7 2,2

Aim Travel Srl 0,03% 99,97% 5,23% 2,84% 7,24% 87,53% 1,1 19,1

Azemar Spa 12,49% 87,51% 24,57% 1,62% 10,92% 64,51% 1,4 4,1

King Holidays Srl 5,84% 94,16% 12,52% -4,30% 21,17% 66,31% 1,4 8

Tabella 8 – Composizione percentuale del conto economico dei maggiori tour operator italiani dal 2010 al 2016

2016 2015 2014 2013 2012 2011 2010

A) Valore della produzione 100 100 100 100 100 100 100B) Costi della produzione 99,8 99,23 99,27 99,6 100,3 99,5 99,1Risultato operativo Ebit(A-B) 0,2 0,77 0,73 0,4 -0,3 0,5 0,9C-D) Proventi e oneri finanziari e rettifiche di valoredelle attività finanziarie -0 -0,02 0 0,19 -0,3 -0,1 -0,2

Risultato di gestione ordinaria (A - B - C - D) 0,2 0,75 0,73 0,59 -0,6 0,4 0,7E) Proventi e oneri straordinari 0,01 -0,14 0 0,01 -0,2 - 0,2Risultato prima delle imposte 0,21 0,61 0,73 0,6 -0,8 0,4 0,9Imposte sul reddito dell'esercizio 0,01 0,59 -0 - -0,3 -0,6 -0,5Reddito d'esercizio 0,2 0,03 0,73 0,6 -1,1 -0,2 0,4

5BILANCI DEI T.O.5 Febbraio 2018 - n° 1540

continua a pag 6

l’azienda nel corso dell’eser-cizio chiuso. Preme precisareche da tale prospetto ab-biamo deciso di escluderel’incidenza dei valori dal bi-lancio di Costa Crociere, cheevidentemente da sola con-tribuisce per il 51,4% di sharedell’intero comparto dellaproduzione turistica. Partico-lare attenzione è dato all’Ebit(Earning before interest andtax), denominato anche mar-gine operativo, che indica ilrendimento dell’attività tipicadell’impresa. Come era intui-bile la maggiore incidenza èdata dai costi della produ-zione, che sono principal-mente costituiti dai costi va-riabili dei servizi inclusi neipacchetti turistici e diretta-mente usufruiti dai viaggia-tori e dal costo del lavoro.Il Roe (Return on equity) èstato calcolato dividendo ilreddito d’esercizio sul capitaleproprio e indica il rendi-

mento sui capitali investitidalla proprietà nell’impresa.Dopo un 2012 disastroso l’in-dice torna con un risultatopositivo anche se si trattacome sempre di una media edi un indice che nel settoredel tour operating non è maistato molto significativo. In-fatti sono relativamente pochigli operatori ad avere un ca-pitale proprio molto consi-stente, come ad esempio Co-sta Crociere con unpatrimonio netto che rappre-senta il 75,6% del totale pas-sivo e netto; mentre la stra-grande maggioranza dei touroperator sviluppano un va-lore della produzione note-volmente superiore al livellodel capitale proprio.Il Roa (Return on asset) èdato dal rapporto fra il risul-tato operativo o Ebit e l’attivodi bilancio e indica la capacitàproduttiva dell’impresa. Il Ros (Return on sale) è stato

Tabella 9 – Gli indici economici dei maggiori tour operator italiani /1996 – 2016)

Anni Roe Roa Ros2016 9,12% 6,72% 9,08%2015 6,17% 5,44% 7,20%2014 6,70% 5,40% 7,60%2013 2,63% 2,69% 9,80%2012 -19,80% -0,50% 7,40%2011 16,80% 2,10% 0,50%2010 19,50% 1,70% 0,90%2009 25,80% 3,20% 1,10%2008 27,20% 6,40% 2,00%2007 121,50% 8,30% 3,40%2006 42,00% 6,90% 2,10%2005 0,10% 3,00% 0,60%2004 30,10% 5,30% 1,90%2003 19,50% 3,10% 1,50%2002 2,00% 3,90% 0,40%2001 11,40% 2,60% 1,40%2000 11,90% 2,60% 0,50%1999 22,30% 2,80% -0,20%1998 25,10% 3,60% 1,20%1997 -8,30% 0,50% -0,20%1996 2,50% 0,70% -0,10%

Tabella 10 - I rendimenti dei primi (valori in migliaia di euro)

Valore della produzione Variazione 2016/2015 Share EBITDA EBIT Imposte Risultato dell’esercizioT.O. 2016 2015 2016 2015 2016 2015 2016 2016 2015Costa Crociere 3.522.933 3.392.582 3,84% 51,36% 958.665 842.276 617.619 465.090 15.232 608.653 393.972 Alpitour 1.141.568 1.120.429 1,89% 16,64% 35.801 32.723 16.210 13.571 1.972 4.844 -5198Eden 297.924 308.641 -3,47% 4,34% 6.335 6.425 1.732 2.737 479 609 578 Veratour 175.950 187.534 -6,18% 2,57% 8.784 6.196 8.542 5.976 3.186 6.861 4.211 Mistral 92.039 79.782 15,36% 1,34% 1.311 1.255 1.093 1.028 536 1.093 789 Aeroviaggi 87.024 87.024 0,00% 1,27% 8.379 8.379 3.371 3.371 1.422 1.030 1.030 Totale 5.317.438 5.175.992 2,73% 77,53% 1.019.275 897.255 648.568 491.773 22.826 625.107 397.397

2 25 Gennaio 2016 - n° 1494BILANCI DEI T.O.6 5 Febbraio 2018 - n° 1540BILANCI DEI T.O.continua da pag 5

continua a pag 8

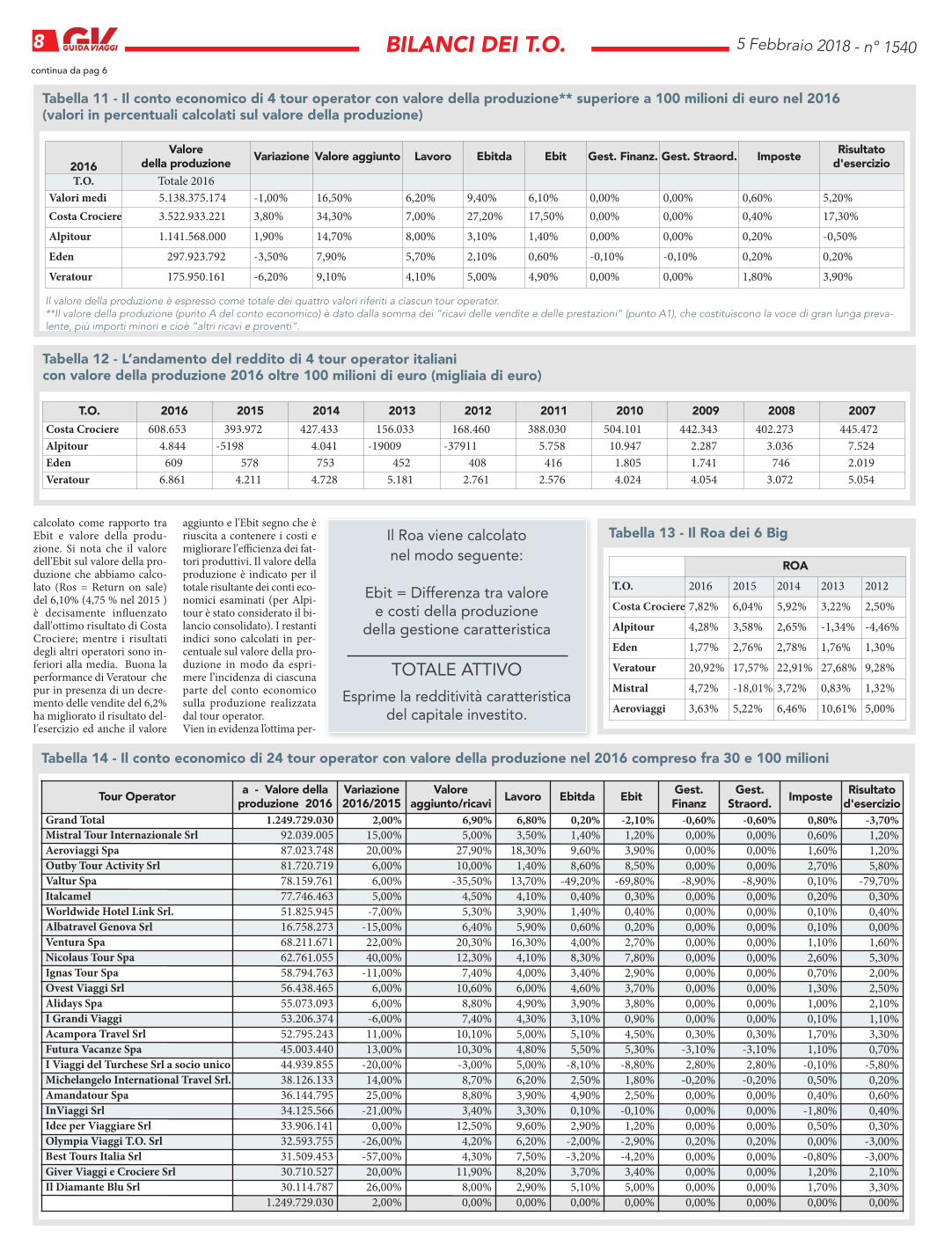

calcolato come rapporto traEbit e valore della produ-zione. Si nota che il valoredell'Ebit sul valore della pro-duzione che abbiamo calco-lato (Ros = Return on sale)del 6,10% (4,75 % nel 2015 )è decisamente influenzatodall'ottimo risultato di CostaCrociere; mentre i risultatidegli altri operatori sono in-feriori alla media. Buona laperformance di Veratour chepur in presenza di un decre-mento delle vendite del 6,2%ha migliorato il risultato del-l'esercizio ed anche il valore

aggiunto e l'Ebit segno che èriuscita a contenere i costi emigliorare l'efficienza dei fat-tori produttivi. Il valore dellaproduzione è indicato per iltotale risultante dei conti eco-nomici esaminati (per Alpi-tour è stato considerato il bi-lancio consolidato). I restantiindici sono calcolati in per-centuale sul valore della pro-duzione in modo da espri-mere l’incidenza di ciascunaparte del conto economicosulla produzione realizzatadal tour operator.Vien in evidenza l’ottima per-

Tabella 11 - Il conto economico di 4 tour operator con valore della produzione** superiore a 100 milioni di euro nel 2016(valori in percentuali calcolati sul valore della produzione)

2016Valore

della produzione Variazione Valore aggiunto Lavoro Ebitda Ebit Gest. Finanz. Gest. Straord. Imposte Risultato d'esercizio

T.O. Totale 2016Valori medi 5.138.375.174 -1,00% 16,50% 6,20% 9,40% 6,10% 0,00% 0,00% 0,60% 5,20%Costa Crociere 3.522.933.221 3,80% 34,30% 7,00% 27,20% 17,50% 0,00% 0,00% 0,40% 17,30%Alpitour 1.141.568.000 1,90% 14,70% 8,00% 3,10% 1,40% 0,00% 0,00% 0,20% -0,50%Eden 297.923.792 -3,50% 7,90% 5,70% 2,10% 0,60% -0,10% -0,10% 0,20% 0,20%Veratour 175.950.161 -6,20% 9,10% 4,10% 5,00% 4,90% 0,00% 0,00% 1,80% 3,90%

Il valore della produzione è espresso come totale dei quattro valori riferiti a ciascun tour operator.**Il valore della produzione (punto A del conto economico) è dato dalla somma dei “ricavi delle vendite e delle prestazioni” (punto A1), che costituiscono la voce di gran lunga preva-lente, più importi minori e cioè “altri ricavi e proventi”.

Tabella 12 - L’andamento del reddito di 4 tour operator italianicon valore della produzione 2016 oltre 100 milioni di euro (migliaia di euro)

T.O. 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007

Costa Crociere 608.653 393.972 427.433 156.033 168.460 388.030 504.101 442.343 402.273 445.472 Alpitour 4.844 -5198 4.041 -19009 -37911 5.758 10.947 2.287 3.036 7.524 Eden 609 578 753 452 408 416 1.805 1.741 746 2.019 Veratour 6.861 4.211 4.728 5.181 2.761 2.576 4.024 4.054 3.072 5.054

Tabella 13 - Il Roa dei 6 BigIl Roa viene calcolatonel modo seguente:

Ebit = Differenza tra valore e costi della produzione

della gestione caratteristica

TOTALE ATTIVO

Esprime la redditività caratteristica del capitale investito.

ROA

T.O. 2016 2015 2014 2013 2012Costa Crociere 7,82% 6,04% 5,92% 3,22% 2,50%Alpitour 4,28% 3,58% 2,65% -1,34% -4,46%Eden 1,77% 2,76% 2,78% 1,76% 1,30%Veratour 20,92% 17,57% 22,91% 27,68% 9,28%Mistral 4,72% -18,01% 3,72% 0,83% 1,32%Aeroviaggi 3,63% 5,22% 6,46% 10,61% 5,00%

2 25 Gennaio 2016 - n°BILANCI DEI T.O.8 5 Febbraio 2018 - n° 1540BILANCI DEI T.O.

Tabella 14 - Il conto economico di 24 tour operator con valore della produzione nel 2016 compreso fra 30 e 100 milioni

Tour Operator a - Valore della produzione 2016

Variazione 2016/2015

Valore aggiunto/ricavi Lavoro Ebitda Ebit Gest.

FinanzGest.

Straord. Imposte Risultato d'esercizio

Grand Total 1.249.729.030 2,00% 6,90% 6,80% 0,20% -2,10% -0,60% -0,60% 0,80% -3,70%Mistral Tour Internazionale Srl 92.039.005 15,00% 5,00% 3,50% 1,40% 1,20% 0,00% 0,00% 0,60% 1,20%Aeroviaggi Spa 87.023.748 20,00% 27,90% 18,30% 9,60% 3,90% 0,00% 0,00% 1,60% 1,20%Outby Tour Activity Srl 81.720.719 6,00% 10,00% 1,40% 8,60% 8,50% 0,00% 0,00% 2,70% 5,80%Valtur Spa 78.159.761 6,00% -35,50% 13,70% -49,20% -69,80% -8,90% -8,90% 0,10% -79,70%Italcamel 77.746.463 5,00% 4,50% 4,10% 0,40% 0,30% 0,00% 0,00% 0,20% 0,30%Worldwide Hotel Link Srl. 51.825.945 -7,00% 5,30% 3,90% 1,40% 0,40% 0,00% 0,00% 0,10% 0,40%Albatravel Genova Srl 16.758.273 -15,00% 6,40% 5,90% 0,60% 0,20% 0,00% 0,00% 0,10% 0,00%Ventura Spa 68.211.671 22,00% 20,30% 16,30% 4,00% 2,70% 0,00% 0,00% 1,10% 1,60%Nicolaus Tour Spa 62.761.055 40,00% 12,30% 4,10% 8,30% 7,80% 0,00% 0,00% 2,60% 5,30%Ignas Tour Spa 58.794.763 -11,00% 7,40% 4,00% 3,40% 2,90% 0,00% 0,00% 0,70% 2,00%Ovest Viaggi Srl 56.438.465 6,00% 10,60% 6,00% 4,60% 3,70% 0,00% 0,00% 1,30% 2,50%Alidays Spa 55.073.093 6,00% 8,80% 4,90% 3,90% 3,80% 0,00% 0,00% 1,00% 2,10%I Grandi Viaggi 53.206.374 -6,00% 7,40% 4,30% 3,10% 0,90% 0,00% 0,00% 0,10% 1,10%Acampora Travel Srl 52.795.243 11,00% 10,10% 5,00% 5,10% 4,50% 0,30% 0,30% 1,70% 3,30%Futura Vacanze Spa 45.003.440 13,00% 10,30% 4,80% 5,50% 5,30% -3,10% -3,10% 1,10% 0,70%I Viaggi del Turchese Srl a socio unico 44.939.855 -20,00% -3,00% 5,00% -8,10% -8,80% 2,80% 2,80% -0,10% -5,80%Michelangelo International Travel Srl. 38.126.133 14,00% 8,70% 6,20% 2,50% 1,80% -0,20% -0,20% 0,50% 0,20%Amandatour Spa 36.144.795 25,00% 8,80% 3,90% 4,90% 2,50% 0,00% 0,00% 0,40% 0,60%InViaggi Srl 34.125.566 -21,00% 3,40% 3,30% 0,10% -0,10% 0,00% 0,00% -1,80% 0,40%Idee per Viaggiare Srl 33.906.141 0,00% 12,50% 9,60% 2,90% 1,20% 0,00% 0,00% 0,50% 0,30%Olympia Viaggi T.O. Srl 32.593.755 -26,00% 4,20% 6,20% -2,00% -2,90% 0,20% 0,20% 0,00% -3,00%Best Tours Italia Srl 31.509.453 -57,00% 4,30% 7,50% -3,20% -4,20% 0,00% 0,00% -0,80% -3,00%Giver Viaggi e Crociere Srl 30.710.527 20,00% 11,90% 8,20% 3,70% 3,40% 0,00% 0,00% 1,20% 2,10%Il Diamante Blu Srl 30.114.787 26,00% 8,00% 2,90% 5,10% 5,00% 0,00% 0,00% 1,70% 3,30%

1.249.729.030 2,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

continua da pag 6

formance di Nicolaus che haincrementato del 40% il vo-lume dei ricavi ed ha conse-guito un Ebitda di circa l’8,3%rispetto al dato del 2015 parial 3,80%. Le direttrici di svi-

luppo del t.o. hanno riguar-dato il consolidamento dellapresenza nei villaggi NicolausClub soprattutto in Italia, conparticolare riguardo per laPuglia, da sempre meta pre-

ferita dei prodotti del t.o., ein parte nelle isole greche di-Rodi e Creta. Non è quindi del tutto ca-suale che, come per Aero-viaggi, i buoni risultati pro-

vengano da una oculata ge-stione delle strutture ricet-tive riconducibili al touroperator.I trend positivi di diverseaziende sono pertanto da at-

tribuire a scelte strategichedi investimenti in strutturericettive che hanno portatoa realizzare selezioni di pro-dotto molto apprezzate dallaclientela e su destinazioni

geografiche che hanno con-sentito di mettere al riparo it.o. dalle cancellazioni diviaggi in Paesi e città pur-troppo coinvolti dagli atten-tati terroristici.

Tabella 15 - Il conto economico di 14 tour operator con valore della produzione nel 2016 compreso fra 15 e 30 milioni

Tour Operatora - Valore della

produzione 2016

Variazione 2016/2015

Valore aggiunto/ricavi Lavoro Ebitda Ebit Gest.

FinanzGest.

Straord. Imposte Risultato d'esercizio

Grand Total 284.683.556 -1,4% 9% 6% 3% 2% 0% 0% 1% 1%

Grandi Vacanze Srl 28.354.789 19,00% 10,00% 9,00% 1,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Inter-Studioviaggi Spa 28.267.907 -6,00% 6,00% 7,00% -1,00% -1,00% 0,00% 0,00% 0,00% -1,00%

Impresa Viaggi Sea Line Srl 25.485.716 14,00% 8,00% 5,00% 3,00% 3,00% 0,00% 0,00% 1,00% 2,00%

Escursioni Italiane Srl 24.916.056 2,00% 4,00% 5,00% 0,00% -1,00% 0,00% 0,00% 0,00% -3,00%

Miki 23.064.706 -19,00% -7,00% 4,00% -11,00% -11,00% 0,00% 0,00% 0,00% -13,00%

Itermar Srl 21.618.053 -21,00% 7,00% 4,00% 3,00% 1,00% 0,00% 0,00% 0,00% 0,00%

Mamberto Srl 19.552.114 3,00% 13,00% 10,00% 4,00% 2,00% 0,00% 0,00% 1,00% 1,00%

Euro Master Studies Srl 17.470.004 -20,00% 6,00% 10,00% -4,00% -4,00% 0,00% 0,00% 0,00% -5,00%

H.I.S. Europe Italy Srl con socio unico 17.156.884 -1,00% 11,00% 6,00% 5,00% 3,00% -1,00% -1,00% 0,00% 0,00%

Meridiano Viaggi e Turismo Spa 16.418.026 7,00% 11,00% 8,00% 2,00% 2,00% 0,00% 0,00% 1,00% 1,00%

Columbia Turismo Srl 15.980.032 20,00% 13,00% 11,00% 2,00% 2,00% 0,00% 0,00% 1,00% 1,00%

Aim Travel Srl 15.647.282 1,00% 10,00% 9,00% 1,00% 1,00% 0,00% 0,00% 0,00% 0,00%

Azemar Spa 15.522.863 18,00% 9,00% 8,00% 2,00% 1,00% 0,00% 0,00% 1,00% 2,00%

King Holidays Srl 15.229.124 -10,00% 31,00% 6,00% 25,00% 25,00% 0,00% 0,00% 8,00% 17,00%

Tabella 16 - Il conto economico di 18 tour operator con valore della produzione nel 2016 fino a 15 milioni

Tour Operatora - Valore della

produzione 2016

Variazione 2016/2015

Valore aggiunto/ricavi Lavoro Ebitda Ebit Gest.

FinanzGest.

Straord. Imposte Risultato d'esercizio

Grand Total 185.931.965 -13,7% 7,7% 7,4% 0,3% -0,8% 0,00% 0,00% 0,9% -2,1%

Viaggi Del Mappamondo Srl 14.502.793 2,9% 9,5% 8,6% 0,9% 0,1% 0,0% 0,0% 0,4% -0,2%Condor Srl 14.286.972 -3,8% 5,9% 6,8% -0,9% -0,9% 0,0% 0,0% 0,0% -0,9%Tours Service Srl 14.038.596 0,0% 8,1% 5,2% 2,9% 2,5% 0,0% 0,0% 0,8% 1,6%Cacaldana Travel Service S.p.A 13.308.135 -17,2% 4,5% 4,5% 0,0% -1,2% 0,0% 0,0% 0,4% -2,8%Swantour S.p.A. 13.284.885 -47,8% -6,6% 3,9% -10,6% -10,6% 0,0% 0,0% 0,0% -13,4%Study Tours International S.R.L 12.967.176 -16,2% 6,8% 4,0% 2,8% 1,4% 0,0% 0,0% 0,5% 0,3%Giglio Travel Srl 12.844.699 7,7% 13,3% 9,6% 3,7% 2,0% 0,0% 0,0% 0,8% 1,3%Brevivet S.P.A. 11.777.135 -8,2% 6,3% 10,2% -3,9% -4,4% 0,0% 0,0% 0,4% -4,9%Dimensione Turismo Srl 11.623.518 14,3% 11,1% 5,7% 5,5% 2,7% -0,6% -0,6% 0,5% 0,4%Egocentro S.R.L. 11.091.793 30,0% 10,6% 8,3% 2,4% 1,7% 0,0% 0,0% 0,6% 1,2%Acentro Turismo S.P.A. 10.911.285 12,4% 12,8% 10,9% 1,9% 1,7% 0,0% 0,0% 0,9% 1,4%Master Explorer Srl 10.878.020 6,1% 10,3% 8,8% 1,5% 1,1% 0,0% 0,0% 0,2% 0,1%Rusconi Viaggi Spa 9.372.685 -17,3% 9,5% 7,7% 1,8% 1,4% 0,0% 0,0% 0,9% 2,3%Fourth Dimension ItalySrl Unipersonale 7.624.375 32,0% 31,3% 6,3% 24,9% 24,7% 0,0% 0,0% 8,1% 16,6%

Viaggi Dell'elefante Srl 7.431.431 -15,0% 10,5% 3,6% 6,8% 3,6% 0,0% 0,0% 1,3% 0,4%Going 5.137.047 -74,2% -34,8% 20,8% -55,6% -61,3% 0,0% 0,0% 2,8% -63,9%Zainetto Verde S.R.L 3.790.789 -26,5% 13,7% 10,0% 3,7% 1,6% 0,0% 0,0% 1,0% 0,3%Gabriel 1.060.631 -7,4% 4,9% 3,0% 1,9% 0,5% 0,0% 0,0% 0,2% 0,0%

9BILANCI DEI T.O.5 Febbraio 2018 - n° 1540

continua a pag 10

Come lo scorso anno non sitratta di una classifica in quantoil criterio con il quale sono statielencati i tour operator della ta-bella 17 segue l’ordine decre-

scente del valore della produ-zione nel 2016. Infatti Nicolausha aumentato del 40% il fattu-rato rispetto al 2015 con un no-tevole incremento dell’Ebit (ri-

sultato operativo); mentre altrioperatori che hanno conseguitoincrementi delle vendite piùcontenuti hanno però miglio-rato in modo più marcato l’Ebit

come Costa Crociere ed Alpi-tour. Si vedano Alidays, Meri-diano che in presenza di un in-cremento contenuto ma nontrascurabile del fatturato del 7%

hanno conseguito ottimi mi-glioramenti dell’Ebit. Quest’an-no l’analisi comparata dei bi-lanci ha permesso di inquadrarel’attività dei t.o. italiani nel più

vasto panorama europeo consen-tendo un confronto più ampio.

Tabella 17 - I casi positivi: le società cresciute nel venduto senza sacrificare i rendimenti (milioni di euro)

Tour Operator Valore della produzione Ebitda Risultato operativo Risultato d'esercizio

Tour Operator 2016 2015 2016 2015 2016 2015 2016 2015

Costa Crociere 3.522,9 3.392,6 958,66 842,28 617,6 465,1 608,7 394,0

Alpitour 1.141,6 1.120,4 35,80 32,72 16,2 13,6 4,8 -5,2

Mistral Tour Internazionale Srl 92,0 79,8 1,31 1,26 1,1 1,0 1,1 0,8

Outby Tour Activity Srl 81,7 76,8 7,00 4,59 7,0 4,6 4,7 3,0

Italcamel 77,7 74,3 0,30 0,28 0,2 0,2 0,2 0,1

Ventura Spa 68,2 55,7 2,74 2,55 1,9 1,4 1,1 0,8

Nicolaus Tour Srl 62,8 44,7 5,18 1,69 4,9 1,5 3,3 1,0

Alidays Spa 55,1 51,7 2,13 1,02 2,1 1,0 1,2 0,6

Acampora Travel Srl 52,8 47,6 2,71 2,27 2,4 1,9 1,7 1,3

Michelangelo International Travel 38,1 33,6 0,94 0,72 0,7 0,5 0,1 0,1

Amandatour Spa 36,1 28,8 1,77 1,44 0,9 0,7 0,2 0,2

Giver Viaggi e Crociere Srl 30,7 25,6 1,13 0,84 1,0 0,8 0,6 0,5

Il Diamante Blu Srl 30,1 23,8 1,55 0,98 1,5 0,9 1,0 0,5

Grandi Vacanze Srl 28,4 23,9 0,47 0,13 0,5 0,1 0,3 0,1

Escursioni Italiane Srl 24,9 24,5 0,47 0,32 0,2 0,2 0,0 0,0

Meridiano Viaggi e Turismo Spa 16,4 15,4 0,27 0,14 0,2 0,1 0,0 0,0

Columbia Turismo Srl 16,0 13,3 0,54 0,25 0,5 0,2 0,3 0,1

Aim Travel Srl 15,6 15,4 0,45 0,35 0,4 0,3 0,2 0,1

Giglio Travel Srl 12,8 11,9 0,47 0,46 0,3 0,2 0,2 0,1

Egocentro Srl 11,1 8,5 0,26 0,00 0,2 -0,1 0,1 -0,1

Master Explorer Srl 10,9 10,3 0,16 0,08 0,1 0,1 0,0 0,0

Fourth Dimension Italy 7,6 5,8 1,90 0,99 1,9 1,0 1,3 0,7

2 25 Gennaio 2016 - n° 1494BILANCI DEI T.O.10 5 Febbraio 2018 - n° 1540BILANCI DEI T.O.continua da pag 9

*consulente fiscale e sindacale di Fto (Fe-derazione del Turismo Organizzato) ade-rente a Confturismo-Confcommercio

12 5 Febbraio 2018 - n° 1540PRIMO PIANO

E’ un target totalmente di-pendente dal digitale, multitasking, in cerca di stimoli edi personalizzazione nell’ac-quisto. La generazione Z oiBrains, che identifica le per-sone nate dopo i millennial,rappresenta un campo ancorapoco esplorato dal settore tra-vel in Italia e con due carat-teristiche da tenere in consi-derazione. Ha pochissimaconcentrazione e dagli inter-locutori pretende velocità. Ma attenzione, non sono pro-priamente distratti, comespiega l’account manager diGfK Stefano Villa: “L’atten-zione è fatta di micro mo-menti, ad ogni angolo del per-corso diminuisce e vienecatturata da altro”. Elementoquest’ultimo che detta leggeper le nuove strategie di mar-keting e comunicazione, inconsiderazione del fatto che“non cercano il brand, lamarca sono loro stessi e unmarchio sconosciuto attira fi-ducia anche più di quello noto,perché accompagnato da un’e-sperienza unica e perché ispiranuove opportunità da co-gliere”. E’ dunque una societàdi persone che risponde adaltri parametri di loyalty:“Deve instaurarsi una rela-zione utile e profittevole conl’azienda – continua Villa, cheha XX anni -. Inoltre, non cifidiamo di chi non cambia;siamo alla ricerca dell’unicità.Siamo una collettività: ‘noi’ alposto dell’io è il nostro lin-guaggio”. Di come cambia la shoppingexperience e se la distribu-zione turistica è pronta avendere viaggi alle nuovegenerazioni di ventenni ab-

biamo parlato all’ultimoMARTEDIturismo, 32esimatavola rotonda di GuidaViaggi, con la collaborazionedi GfK. “I giovani stanno tor-nando in agenzia – ha spie-gato Fabrizio Marazzi,group account manager te-chnology di GfK –, ma ilpunto vendita deve cambiareil suo approccio. I consumatoriiBrains cercano ispirazione eopportunità da cogliere e il ne-gozio non deve esclusivamenteraccontare la propria storia,ma instaurare una conversa-zione su e con loro, utilizzandoil linguaggio corretto per queltarget, facendolo interagire,più di quanto si sia fatto inpassato”. Chi saprà rispon-dere in modo adeguato, avrà

un bacino d’utenza pronto aspendere e che interagiscecon entrambi i canali – onlinee offline – in modo dinamico.

Shopping experience,come cambiaEntro il 2020, cioè fra soli dueanni, il 40% dei consumatorieuropei, statunitensi e deiPaesi Bric sarà composto pro-prio da questi centennial, cheWikipedia colloca tra i natidalla seconda metà degli anninovanta fino al 2010. Di fattoè il primo gruppo immersototalmente negli smartphonee nei social media, i più natividigitali di tutti che guide-ranno un’altra “disruption” nelcommercio. “Sempre connessi,vivono in corsia di sorpasso”,

Faccia a faccia tra agenzie di viaggioe Generazione Z

osserva l’analisi globale diGfK. Per incontrare i loro gu-sti dobbiamo comprenderecome sta cambiando l’espe-rienza di acquisto: “Le tecno-logie che stanno influen-zando la shopping experiencesono la realtà aumentata,quella virtuale, il riconosci-mento facciale e la robotica”,argomenta Marazzi. Questoprodurrà un impatto sui ne-gozi che dovranno migliorareil “look and feel”, diminuire oaggiornare lo staff, persona-lizzare di più il marketing.Mentre i colossi dell’e-com-merce nativi come Amazonaprono location fisiche, lagrande distribuzione spingele vendite online: vedi Wal-mart negli Stati Uniti, checresce del 40% sul web e siallea con Google pur di so-vrastare il rivale. Una rin-corsa a presidiare i canali,prima che un gigante degliacquisiti fagociti l’altro.

Digitalizzare il negozio“Integrare tecnologia nel puntovendita per differenziarsi daiconcorrenti rinforzerà la shop-ping experience e anche ilbrand – continua il manager-. Siamo alla digitalizzazionedel negozio nell’automotive: aBerlino, Londra e Mosca lacasa automobilista Audi apreautosaloni senza macchineesposte, ma dove si prova l’espe-rienza di personalizzarla”. Il futuro dello shopping saràquello di offrire in negoziotutte le innovazioni intro-dotte dall’online. Perché? Per-ché le giovani generazioni vo-

gliono provare prima di pos-sedere, e per soddisfare esi-genze di maggiore personaliz-zazione: “Il nuovo consumatoredice che sarebbe più fedele a unmarchio se gli desse consigli ol’aiutasse a dar forma ai pro-dotti che intende acquistare”. Da gennaio Rayban nel di-stretto di Soho, a New York,permette di costruire i propriocchiali dopo la visita oculi-stica. Sonos, specializzato instrumenti audio, fa ascoltaresolo la musica e si acquistanoi costosi apparecchi esclusi

vamente online. Nel RegnoUnito, su Johnlewis.com siordinano i regali e si ritiranonel punto vendita.

Fotografia delle adv italianeCome si presenta di fronte aquesti cambiamenti dellashopping experience il settoredelle agenzie di viaggio? Il ri-tratto è di una categoria piut-tosto tradizionale, ancorata apratiche consolidate e poco di-

gital. Di qui la prima spacca-tura con i nuovi consumatori.“Il telefono è per la distribu-zione turistica ancora il mezzodi contatto più utilizzato, men-tre l’indirizzo e-mail ha unruolo da protagonista – spiegaDaniela Mastropasqua, indu-stry lead travel & hospitalitydi GfK -. Facebook, Instagrame i gruppi Whatsapp rappresen-tano i social media principali. Il 73% ha un software gestio-nale (era il 64% nel 2009, ndr),ma solamente il 29% compi-la una scheda cliente con i dati

quando questo entra in negozio.Un 30%, poi, lo archivia in unsoftware Crm e il 45% asseriscedi effettuare campagne di mar-keting con questi contatti”. Altri dati utili ad inquadrareil comparto: l’84% è apertoanche il sabato, l’88% ha ve-trine su strada (era il 91%dieci anni fa) e il 24% ancoratre di esse. Il 74% ha un sitointernet, o forse la notizia èquel 26% che non ce l’ha an-cora. .

Entro il 2020 il 40% dei consumatori sarà composto da centennial

di Paola Baldacci e Laura Dominici

La ricerca GfK: “Nuovi consumatori e retail del futuro”

Un momento della tavola rotonda

I panelist del 32esimo MARTEDIturismo

Discussion panel

Adriano Apicella, AD Welcome Travel GroupFrancesca Benati, AD Amadeus Italia

Marco Benincasa, regional director Italy, France &Iberia Sabre Corporation

Luca Caraffini, AD Geo Travel NetworkRoberta Milano, docente di marketing digitaleBetty Pagnin, MD Travel4Target (ScuolaZoo)

Domenico Pellegrino, AU Bluvacanze

La tavola rotonda del 32-esimo MARTEDIturismo hasollecitato sugli argomentiprecedentemente esposti set-te panelist (vedi box a pagina12), ai quali è stato dimo-strato chiaramente che il lorofuturo dipenderà molto dallivello di omnicanalità nelladistribuzione dei propri pro-dotti e che sulla fidelizzazionesi giocherà uno dei ruoli cru-ciali della produzione. Per i professionisti interve-nuti al dibattito pare non es-sere urgente porsi la do-manda su come catturare ilnuovo target oggi. “La veranotizia è che il punto venditatorna al centro degli interessi– esordisce Domenico Pelle-grino – ed è chiaro che per 7ore e mezza trascorsi onlineogni giorno, poi i giovani pre-feriscono una shopping expe-rience offline. Ma siamo an-cora in una fase di transizionee questa complessità richiedesoluzioni di carattere indu-

– osserva – e purtroppo daitour operator non ho unastruttura informatica ade-guata. Tolti i grandi gruppinon ho contenuti emozionalida trasmettere. Aggiungo chei Gds sono andati per la lorostrada, senza fare squadra.Nessuno ci ha avvertito cheavrebbero realizzato bancheletti. Queste arrivano a noifatte e finite. Ma non è nem-

striale. Dobbiamo riportare ilturismo su questa scala, il veroproblema è che si acquistasempre meno prodotto: siamopassati da 15 miliardi a sette”.Non c’è fretta per Luca Ca-raffini che si domanda quan-do i diciottenni avranno unapropria autonomia di spesa:“Forse fra dieci anni? Qualistrumenti avremo? La tecno-logia cambia continuamente

meno più l’angoscia di ade-guarsi, dopotutto il mio busi-ness principale lo faccio conl’80% dei fornitori sul mer-cato”. Sull’innovazione delladistribuzione turistica spezzauna lancia Francesca Benati:“C’è un tempo per tutto e leagenzie di viaggio hanno fattopassi da gigante, sono diven-tate sempre più esigenti, mala loro disponibilità a investire

4target, t.o. conosciuto per iviaggi evento di Scuolazoo,con una community di fansui social network di 3 mi-lioni di persone, fa abitual-mente: “Abbiamo un team de-dicato a rispondere sulle piat-taforme – argomenta BettyPagnin -, che sono i canali dadove ci contattano i clienti pre-feribilmente. Ma non è untema di velocità, bensì di re-attività: chi è nato con questistrumenti sarà reattivo anchea 45 anni”.Nel 2013 l’operatore ricevevacirca 23mila700 telefonate,che nel 2017 sono diventate5mila, a fronte di 26mila chatvia Whatsapp, senza contarei messaggi privati su Face-book e il direct message diInstagram. Su questo punto, allargatoalla comunicazione attra-verso i social media, RobertaMilano ha evidenziato che “èimportante investire sul me-todo, invece che assillarsi suquale social media utilizzare,perché spero che il digitalecome elemento di rottura siaormai un dato acquisito”. Senza darlo così per scontato,la docente ha consigliato In-stagram agli operatori del tu-rismo, per la sua comunica-zione visiva rapida, ideale percatturare i micro momenticui i giovanissimi fannoestrema attenzione. .

in tecnologia è limitata dallamarginalità dei ricavi. Noncredo al digitale a tutti i costi,che dovrebbe essere usato peraumentare la relazione con ilcliente, non per portarlo in ne-gozio tout court”. Per Marco Benincasa, “si as-siste ad un ritorno dell’intera-zione umana, superando cosìla dicotomia online-offline. Iltema oggi è la personalizza-zione e la capacità di usare ibig data. La nostra è una piat-taforma aperta e l’obiettivo èaprire funzionalità con App ocon uno sviluppatore senza in-vestimenti tecnologici insoste-nibili”. Addentrandosi nelladiscussione, emerge che leagenzie hanno un difetto dacolmare in vista dei consu-matori ventenni di oggi: nonsanno dialogare con loro on-line. “I negozi sono più piccoli,la tecnologia costa, ci sono po-che persone – spiega AdrianoApicella – e la comunicazionedigitale viene vista per presi-diare il cliente più che per ‘cat-turarlo’. Abbiamo constatatoche Instagram non porta ven-dite, nemmeno con la pubbli-cità. Con Facebook c’è più in-terazione, ma la conversa-zione passa alla messaggisticaed è qui che s’innesca l’ingag-gio. Le agenzie fanno fatica,lo facciamo noi per una partedi loro e le formeremo meglio”.Un’attività questa che Travel-

Parlare ai clienti attraverso media digitali è il dilemma. Reattività: questo vogliono i giovanissimi

La fatica di comunicare online

di P. Baldacci e L. Dominici

135 Febbraio 2018 - n° 1540 PRIMO PIANO

Daniela Mastropasqua con i colleghi di GfK

14 5 Febbraio 2018 - n° 1540ECONOMIA

Ampliamento della program-mazione ed investimenti lenovità in casa MySunSea.Per l’estate 2018 il t.o. ha in-trodotto novità su due fronti.Da un lato la scelta del t.o. èstata quella di consolidare lapresenza in Grecia, “inse-rendo Corfù e Samos, con volidiretti di linea da Bologna eVenezia, nonché di introdurredue novità importanti: l’Alba-nia, in particolare la costaSud, con volo da Bologna suCorfù e trasferimento in tra-ghetto, e Minorca con volo daVerona e delle proposte di pac-chetti in aparthotel con noleg-gio auto incluso - annunciaElena Guaitani, responsa-bile marketing e comunica-zione del t.o. -. Dall’altro latoabbiamo potenziato gli aero-porti di partenza con impegnisu Venezia, Verona e Torinoche vanno ad affiancarsi ainostri due aeroporti principalidi Bologna e Bergamo”. Analizzando il trend della

domanda riscontrato in que-sto momento, tra le metemaggiormente richieste cisono “Lampedusa e la Grecia,

in primis con le isole ionicheche sono da sempre il nostroprodotto di punta”. Tra i datiemersi per quanto riguarda

MySunSea consolida ed amplia

Lampedusa “è sicuramentepositivo l’incremento di richie-sta in stagionalità basse qualiaprile, maggio e ottobre”,

commenta Guaitani. L'estateche risultati ha portato? “Lastagione 2017 è stata molto po-sitiva, siamo una realtà in cre-scita e abbiamo ottime aspet-tative anche per la stagione2018”.

Il target giovanee i viaggi ciao ProfTarget mirati e segmenta-zione, il mercato pone do-mande precise ed il tour ope-rating deve essere pronto arispondere. Pertanto la direzione verso laquale l’operatore si sta muo-vendo è quella “del prodottoper un target giovane. A questoproposito - spiega la manager- abbiamo creato dei pacchettiper i viaggi di maturità chia-mati “ciao Prof ”, con partenzededicate verso le destinazionipiù popolari trai i giovani(Zante, Rodi, Corfù). Oltre alpacchetto con volo e apparta-mento c’è la possibilità di ac-quistare in loco un Event Pass

Nella programmazione del t.o. fanno il loro ingresso l’Albania e Minorca. Tra le mosse il potenziamento degli aeroporti di partenza e le implementazioni del booking online

11 febbraio11 febbraio ore 11.30 Sala Am-ber 1_Nuove generazioni, nuoviclienti in viaggioI nati nel Duemila compiono lamaggiore età quest’anno. Identi-kit della prima generazione alldigital che le agenzie di viaggidevono già prospettare comeclientiTraccia l’identikit della nuova ge-nerazione di viaggiatori DanielaMastropasqua, industry lead tra-vel & hospitality di GfK11 febbraio ore 1130 Sala Suite1_Mamme digitali: il turismonell’era dei social. Istruzioni perl’usoLe mamme sempre più digitali esocial, organizzano le vacanzedella famiglia con lo smartphonein mano. Come e cosa cercano lemillenial moms? Quanto le com-munity di mamme influenzano lascelta della destinazione?Maria Vitali - founder e autrice diIts4kids.it, blog e community di16mila famiglie11 febbraio ore 13 Sala Suite 1_Ri)scoprire Milano: guide hi-spter, superblogger, visite guidateed eroi metropolitaniGli autori di MaxGuide, la guidapiù innovativa di Milano, incon-trano i nuovi narratori della ca-pitale europea del futuro. Storiesegrete, posti sconosciuti, animenascoste della città in cambia-mento. Quante Milano ci sono

ancora da scoprire?Max Freddi - founder e autoredi Maxguide.it

12 febbraio12 febbraio ore 10.00 Sala Am-ber 2_NDC, lo status quo delladistribuzione della biglietteriaaereaL’evoluzione di New DistributionCapability vede i Gds parte dellapartita che amplierà l’arena deiprovider tecnologici in grado diconnettere le compagnie aeree adagenzie di viaggio e aziende. Ilquadro si va via via componendosulla nuova tecnologia che cam-bierà per sempre le relazioni b2bnel trasporto aereo. Facciamo ilpunto. Partecipano - Iata, Travel-port, Sabre, Amadeus, Luf-thansa, Air France, Alitalia, pro-vider tecnologici12 febbraio ore 10.00 Sala Am-ber 3_Incoming: un’opportunitàper le Agenzie di Viaggio. Temati-smi diversi: cinese, Halal e turismomedicale. Docente - Silvio Rebula,travel specialist e consulente12 febbraio ore 10.00 Suite Am-ber 4_2018: L’anno del TurismoEuropa-CinaMaura Di Mauro - Interculturalcoach e trainer12 febbraio ore 11 Sala Amber7_Incoming: Intermediari emercati per il turismo enogastro-nomico.Docente – Roberta Ga-ribaldi, Università Bergamo

Selezione palinsesto Bit 201812 febbraio ore 11.30 Sala Am-ber 2_Analisi predittiva, sì si puòfare. Vediamo come e perchécoinvolge le agenzie di viaggi e itour operatorRaffaele Calegari - Senior digitalstrategistCon quali leve le compagnie con-solidano il prodotto in agenzia diviaggi: quali pricing, formule divacanza, incentivazioni, policy?Discutiamone con i leader:Partecipano - Costa Crociere,Msc Crociere, Norwegian CruiseLine, Gioco Viaggi12 febbraio ore 12.30 Sala Am-ber 5_I 5 nodi del fisco in agen-zia di viaggiCinzia Orlandini - consulente eformatrice contabile e fiscale perle agenzie di viaggi e tour ope-rator12 febbraio ore 13 Sala Amber2_Come impattano in agenzia lenovità legislative del 2018La nuova normativa dei viaggi apacchetto e le variazioni a livellofiscale e gestionale; la nuova pri-vacy GDPR 2018 (in vigore damaggio): cosa fare (obbligo) e cosaNON serve fare; progetti di digita-lizzazione: quali servono in agenziadi viaggio?Partecipano i consulenti fiscalisti ecommercialisti di Travel-advisor.it12 febbraio ore 14 Sala Amber5_Assicurazioni online: le polizzedelle vacanze sono multichannel. Partecipano - Allianz Global As-

sistance, Axa Assistance, Erv, Eu-rop Assistance Italia, Aig Europe,Filo Diretto Assicurazioni, i bro-ker Christian Garrone e MicheleCossa12 febbraio ore 14 Sala Amber7_Ci sono click e click: l’Americatra post e scattiA cura di Visit Usa Italy con la blog-ger Simona Sacrifizi e il reporterLucio Rossi di Latitudes. Segue in-formativa sull’Esta12 febbraio ore 14.30 Sala Am-ber 3_STARTUP ON STAGE. Leapplicazioni digitali dal travelbooking alle esperienze di viag-gio fino al noleggio di attrezza-ture per sport estivi o invernali:l’innovazione si presenta all’in-dustria turistica12 febbraio ore 14.30 Sala Am-ber 4_Il Turismo LGBT, un’op-portunità per l’Italia di ampliaree destagionalizzare i flussi turisticiPartecipano - Alessio Virgili Pre-sidente AITGL, Renzo Iorio -COO Accor Hotels Italia, Ales-sandro Cecchi Paone Giornalistatelevisivo e testimonial QuiikyViaggi LGBT, Pietro de ArenaMarketing Manager TurismoIsraele12 febbraio ore 14.30 Sala Am-ber 1_Le novità dei Top Opera-tor. Top Operator ovvero gli ope-ratori che “governano” il merca-to. 10 minuti per presentaretutte le novità della nuova sta-gione: Albatravel, Turisanda/Ho-

Elena Guaitani

telplan, Eden Viaggi, Settemari12 febbraio ore 15.30 sala Am-ber 5_Non chiamateli softwaregestionali. Sono piattaforme tec-nologiche: conosciamolePartecipano - Marco Gozzi Tra-vel Software, Marco MontagniZucchetti Systema, MicheleRombaldoni Datagest, MarcoTemporali Siap12 febbraio ore 15.30 Sala Am-ber 6_La blockchain nel turismoSi chiama blockchain la nuovagrande rivoluzione dell’industriadel turismo. Questa tecnologiasta muovendo i primi passi e sidice sarà disruptive come fu perinternet nel 1997. Il gruppo Tuila sta usando per la gestione del-l’inventory. Conduce Domenico Palladino,giornalista, editor di Webitmag,consulente di web marketing

13 febbraio13 febbraio ore 10.00 Sala Amber2_ Instagram per agenzie di viaggie tour operator.Docente - Francesca Barbieri -Blogger e digital specialist, autricedel blog Fraintesa.it13 febbraio 11.30 Sala Amber4_Le novità dei Top OperatorTop Operator ovvero i gli opera-tori che “governano” il mercato.10 minuti per presentare tutte lenovità della nuova stagione: Ve-ratour, Travelport , Amadeus,Ryanair, Press Tours, NicolausTour Operator13 febbraio ore 11.30 Sala Amber2_Il settore Travel nel mondo di-gitale: le soluzioni Google per ilcontesto ItaliaMaya Lua Colunga Biancatelli -

Business Development Manager,Google - Furio Gianforme - In-dustry Head, Travel, Google13 febbraio ore 12.30 Sala Amber5_2018 Italia Boom! Che inco-ming ci aspettaPartecipano - Enit, Explora, AimGroup, Consorzio Incoming Ita-lia, Alitalia, Ciset Università CàFoscari Venezia12 febbraio ore 12.30 Sala Am-ber 6_L’Eldorado delle crocierein agenzia di viaggio13 febbraio ore 14.00 Sala Amber5_In luglio entra in vigore lanuova direttiva europea sui pac-chetti di viaggioVediamo insieme come l’Italia harecepito la normativa e cosa cam-bia per agenzie di viaggio, touroperator e alberghi. Tra i punti didiscussione le responsabilità del-l’intermediario rispetto all’orga-nizzatore e quello sui “servizi col-legati”, laddove la nuova nor-mativa stabilisce che altri player– gli alberghi, ad esempio – pos-sono vendere servizi accessoriPartecipano – Mibact, Assoviaggi,Fiavet, Federturismo Travel, Fto,Astoi, l’avvocato Gianluca Ros-soni, Planetaria Hotels, Volon-line.it13 febbraio ore 14.30 Sala Amber4_Presentazione Nuovo Osserva-torio sui Viaggi d’AffariUniversità di Bologna AirPlus In-ternational Italia, HRS Italia, Zuc-chetti Group, Lufthansa Group13 febbraio ore 15.30 Sala Am-ber 5_Linkedin per le agenzie diviaggio e le aziende di turismoCristina Triola - Advertising esocial media manager di EuropAssistance Italia.

Luca Adami

che include ingressi in disco-teca, escursioni, welcome freedrink in locali convenzionati,gadget e premi ad estrazionedurante gli eventi”.

Il canale agenzialeSono circa mille le agenziecon cui lavora l’operatore.Con un posizionamento sulterritorio nazionale, che inproporzione è così ripartito,“un 60% al Nord, 35% al Cen-tro e un 5% al Sud”.Intanto, proseguono gli inve-stimenti sul fronte della digi-talizzazione. La scorsa stagione MySunSeaha introdotto sul suo sito “ilbooking online, per il qualesono previste quest’anno delleimplementazioni per renderloil più possibile intuitivo e pra-tico da utilizzare - commentaGuaitani -. Collegata a que-st’ultimo è l’area agenzie digi-tale dove rivedere lo storicodelle prenotazioni ed effettuarerichieste”. S.V.

Vuole consolidare la sua po-sizione sul mercato italiano,aumentare la fidelizzazionedelle agenzie, finalizzare par-tnership commerciali contour operator, network e Ota,ma soprattutto espandersiall’estero. Sono gli obiettivistrategici di Reisenplatz. Cene parla Luca Adami, coun-try manager Italia, che sot-tolinea come siano attual-mente “6.036 i codici di clientiitaliani e svizzeri attivi”.

mente alimentate da nuovifornitori. “Ad esempio – spie-ga meglio - sul fronte hotelpuntiamo a superare a breveil milione di hotel (unici) pro-posti e a raggiungere almenole cinquecentomila proposte diappartamenti, residence eRta”. La piattaforma sta oralavorando a nuove linee diprodotto che le agenzie ri-chiedono di sviluppare. “Il nostro obiettivo – com-menta Adami - è in realtàquello di raddoppiarle entrola fine dell’anno”. Connessa adoltre 110 database di pro-dotto, Reisenplatz utilizza giàda tempo diversi algoritmi esoluzioni eBot volti ad otti-mizzare i processi di gestione,l’operatività e la fruizione delprodotto. “Per questo motivo– conclude il manager –stiamo lavorando ad ulterioriapplicazioni e tool di intelli-genza artificiale volti ad esten-dere e rendere sempre più in-teressante il prodotto”. L.D.

“Reisenplatz – aggiunge - pro-babilmente grazie alla sua tec-nologia di ultima generazione,al prodotto molto ampio e so-prattutto al passaparola tra leagenzie ha da subito destatomolto interesse. Contro ogniaspettativa negli ultimi mesisi sono letteralmente raddop-piate le registrazioni . Ciò staavvenendo probabilmente inquanto stiamo aumentando lelinee di prodotto proposte estiamo quindi andando a co-prire nuovi segmenti di poten-ziali clienti, quali Ota, touroperator e agenzie specializ-zate nel business travel”. Dasottolineare poi che sul mer-cato internazionale, in parti-colare extra-europeo, negliultimi 9 mesi la piattaformaha visto oltre duemila nuoveagenzie registrate.

Le linee di prodotto sostengono la crescitaLa crescita è sostenuta dallelinee di prodotto costante-

Alistair Roger, che dirigeràil comparto adv; Sam Tur-ner, nuovo wholesale mana-ger; Gareth Matthews, checontinuerà come direttoremarketing e comunicazioneper il gruppo. Tutti loro ri-feriranno direttamente a Car-los Munoz, amministratoredelegato della bed bank diHotelbeds Group, che haspiegato come “in poco più ditre mesi l'integrazione sia pro-gredita in modo significativo:il cross-selling tra le aziende ègià in corso e stiamo selezio-

nando personale per altre 200posizioni nel comparto con-tratti e acquisizioni”. Quantoall’obiettivo a medio termine,Munoz spiega che sta “nel-l’avere direttamente sotto con-tratto 10.000 nuovi hotel neiprossimi tre anni: è per questoche abbiamo deciso di adat-tare la struttura dipartimen-tale della nostra attività di bedbank, con la creazione di que-ste nuove aree e l’impiego delnostro management piùesperto, proveniente da tutti etre i nostri brand”. G.M.

Una nuova struttura per le at-tività di bed bank, come partedell'integrazione tra TouricoHolidays e Gta. E’ la mossadi Hotelbeds Group che,dopo una revisione strategica,ha suddiviso le sue funzioniin sette dipartimenti: strate-gia commerciale, partnershipstrategiche, global business,product management, agen-zie di viaggio, wholesale esourcing.

Il nuovo managementAsi Ginio, già ceo di TouricoHolidays, assume la carica didirettore commerciale edelle relazioni strategiche,mentre Alex Brandle, ex vi-cepresidente dell’area busi-ness transformation di Gta,quella di direttore degli af-fari globali. Per parte sua Pe-ter Mansour, già manager inaziende del calibro di Micro-soft ed eBay, sarà direttoredel product management.Le altre nomine riguardano

Nuovi tool studiati per ottimizzare il prodotto L’obiettivo è avere sotto contratto 10mila hotel

Reisenplatz si affidaall’intelligenza artificiale

Hotelbeds si organizzae spinge il cross selling

155 Febbraio 2019 - n° 1540 ECONOMIA

Luca Adami

Puntare sul turismo della sa-lute e sul benessere per diffe-renziare l’offerta della CostaSmeralda. Sono i presuppostidel piano di rinnovamentoideato da Smeralda Holding,società italiana controllata dalfondo sovrano Qatar Inve-stment Authority e proprie-taria dal 2012 di un patrimo-nio immobiliare e terreni dicosta lungo la Costa Sme-ralda, un portafoglio compo-sto da quattro hotel (Cala DiVolpe, Romazzino, Pitrizza eCervo), la Marina di PortoCervo (uno dei più impor-tanti porti nel Mediterraneo),un cantiere navale, il PeveroGolf Club, a cui si aggiun-gono altri asset minori comenegozi, uffici, appartamenti,bar, ristoranti e il 51% diuna joint venture che pos-siede 2.300 ettari di terrenidi costa.L’obiettivo del progetto di ri-posizionamento è l’aumentodella redditività che a regime,nel 2023, ad investimenticompletati, porteranno ad unraddoppio della marginalità. Un investimento del valore di120 milioni di euro nei pros-simi 5 anni che ha una va-lenza ancora maggiore per laSardegna perché coincidetemporalmente con l’intesa

firmata dal presidente delConsiglio Paolo Gentilonicon la Regione Sardegna perla bonifica e il rilancio diun’altra zona importante del-l’isola: l’arcipelago della Mad-dalena.

Le linee guidaE’ Mario Ferraro, ammini-stratore delegato di Sme-ralda Holding, ad illustrare

le linee guida: “Al di là deirinnovamenti – dichiara ilmanager - l’obiettivo è diffe-renziare maggiormente l’of-ferta della Costa Smeralda ag-giungendo servizi che non cisono, puntando sul turismodella salute e del benessere. Inostri 4 hotel non hanno unacomponente Spa e il pilastrowellness si adatta ad allungarela stagione. Anticipare l’aper-

Gli asset del fondo sovrano Qatar Investment Authority oggetto di un programma di rinnovamento

Raddoppio della redditività: il piano di Smeralda Holding

16 5 Febbraio 2018 - n° 1540ECONOMIA

tura e posticipare la chiusuradelle strutture è il nostro focus.In Sardegna tradizionalmentela stagione è di 4 mesi, ma noiabbiamo iniziato ad allungarel’apertura”.Il Cala di Volpe avrà settantacamere completamente rin-novate, sarà aperta una Spa alRomazzino e riaperta quelladel Pitrizza per dare rispostealla sempre crescente do-

manda di wellness, mentresarà realizzato un beach clubal Cala di Volpe e rinnovatoil Cala Petra Ruja. “Oltre alrestyling degli hotel – continual’a.d. - stiamo rinnovando an-che i ristoranti e porteremobrand internazionali della ri-storazione di lusso nelle nostrestrutture per aggiungere allacucina sarda un’offerta culina-ria più ampia. Altro aspettoinnovativo riguarda la realiz-zazione di beach club di lussolungo le coste della Costa Sme-ralda. Oggi in Sardegna l’of-ferta di spiagge attrezzate è ca-rente e noi porteremo marchiinternazionali anche qui. Ab-biamo trattative in fase con-clusiva per aprire un Niki Be-ach in Sardegna, in grado diattirare un target di clientelapiù giovane”. Sui vincoli urba-nistici e paesaggistici, Ferrarosembra non abbia nulla da te-mere: “La tutela dei beni pae-saggistici rappresenta il fon-damento del successo dellaSardegna. E’ comunque neces-sario che si possa rinnovarel’offerta ricettiva e gli stru-menti normativi per farlo cisono”. Sui tempi di esecuzionedelle opere annuncia: “Unaprima fase parte questo in-verno e proseguirà il prossimocon la ristrutturazione di metà

dei ristoranti, del Cala diVolpe e due beach club ver-ranno attrezzati entro il 2019”. La seconda fase avverrà nel2020-2021 e nel 2022 toc-cherà al Romazzino e al Pi-trizza. “Un asset molto grandenon utilizzato nel centro diPorto Cervo, già tennis club –sottolinea Ferraro – sarà con-vertito in area ristorazione li-festyle (un luogo con locali dientertainment, ristoranti allamoda, spettacoli dal vivo, finoal wellness) in un edificio di5.000 mq tra spazi aperti echiusi, che diventerà un luogodi incontro e divertimento, peruscire e andare a cena”. Entro il 2023 l’intera CostaSmeralda sarà ristrutturata eparallelamente il consorzioCosta Smeralda sta attuandoprogetti per rendere più frui-bile la destinazione. C’è ancheda segnalare un progettoMice, con centro congressi da500 persone che sarà ristrut-turato nell’inverno del 2019.Altro piano volto a vivaciz-zare stagione e ampliare l’of-ferta riguarda poi la creazionedi un villaggio, un temporayshopping mall, che racchiu-derà i grandi brand del lussoper due mesi e mezzo l’annonell’area della marina di PortoCervo. .

Il target è il “turista digitale”,i clienti sono le destinazioni(i loro enti del turismo), ilmezzo è il web con tutti i suoicanali: Valica è il filo condut-tore di un’attività di comuni-cazione che incontra nel tu-rismo alcuni dei progettimeglio riusciti. L’ultimo è Sognando la Thai-landia, giunto alla quinta edi-zione. Un contest che inizial-mente ha messo in garainfluencer a vario titolo edall’edizione del 2016, am-pliata con il 2017, ha coin-volto anche agenzie di viag-gio. Con partner di spiccocome Europ Assistance,l’ente del turismo thailan-dese e Qatar airways, il con-corso ha visto aumentare lareach (persone raggiunte suweb e social) da 80mila a unmilione di utenti. “Siamo se-condi solo a Tripadvisor tra inetwork del settore travel cheospitano attività di advertisingin Italia – spiega il direttore

Zoom sul turista digitale

commerciale Carmine Mas-simo-. Il turista digitale è lafigura centrale intorno allaquale costruiamo l’attività, ag-gregando editori leader del set-tore (Paesionline uno di essi),in grado di coprire diversi tar-get di viaggiatori. Studiandoe monitorando le passionidell’utente, e tracciando il suocomportamento online dalmomento dell’ispirazione aquello della prenotazione dellavacanza, traiamo dati sul suo

modo di viaggiare. Attraversoi diversi siti appartenenti alnetwork, lo intercettiamo negliambienti digitali all’internodei quali si muove per fideliz-zarlo attraverso contenuti”. Con progetti differenziati laGermania, la Spagna, la Gior-dania, Visit Trentino e altri ter-ritori italiani hanno sviluppatocampagne di web marketingcon Valica, che ha appena con-cluso un aumento di capitaleda 400mila euro. P. Ba.

di Laura Dominici