BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. · CodiCe azienda BanCaria N. 3043.7 ALBO...

46

BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. RESOCONTO INTERMEDIO CONSOLIDATO SULLA GESTIONE AL 31 MARZO 2011

Transcript of BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A. · CodiCe azienda BanCaria N. 3043.7 ALBO...

BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.p.A.

RESOCONTO INTERMEDIO

CONSOLIDATO SULLA GESTIONE

AL 31 MARZO 2011

Il nostro sito internetwww.bancaintermobiliare.comIndirizzo e-mail del nostro “investor relations”[email protected] di telefono di Banca Intermobiliare+39 011 - 0828.1

LE SOCIETA’ DI BANCA INTERMOBILIARE

Banca IntermoBIlIare dI InvestImentI e GestIonI suIsse S.A.Lugano: 6900 - Contrada Sassello, 10Tel. 0041/91/9136666 - Fax 0041/91/9136667www.bimsuisse.com - Email: [email protected]

Banca IpIBI FInancIal advIsory S.p.A.Milano: 20123 - Via Meravigli, 2 Tel +39.02/85906. 1 - Fax +39.02/85906.280www.bancaipibi.it - Email: [email protected]

symphonIa sGr S.p.A.Milano: 20121 - Corso Matteotti, 5 Tel. 02/777071 - Fax 02/77707350www.symphonia.it - Email: [email protected]

BIm FIducIarIa S.p.A.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.1 - Fax 011/08.28.852Email: [email protected]

BIm vIta S.p.A.Torino: 10121 - Via Gramsci, 7 Tel. 011/0828.411 - Fax 011/08.28.800www.bimvita.it - Email: [email protected]

BIm Insurance Brokers S.p.A.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.416 - Fax 011/08.28.823www.bimbrokers.it - Email: [email protected]

BIm ImmoBIlIare S.r.l.Torino: 10121 - Via Gramsci, 7 Tel 011/08.28.1 - Fax 011/08.28.852

patIo luGano S.A.Lugano: 6900 - Contrada di Sassello, 10 Tel. 0041/91/9136666 - Fax 0041/91/9136667

S U I S S E

BIM INSURANCE BROKERSLloyd’s Correspondent

SOCIETA’ CONTROLLANTEveneto Banca s.c.p.a.Montebelluna (TV) Piazza G.B. Dall’Armi, 1

BANCAINTERMOBILIAREDI INVESTIMENTIE GESTIONI S.p.A.

RESOCONTO INTERMEDI0 CONSOLIDATO SULLA GESTIONEAL 31 MARZO 2011Consiglio di Amministrazione13 maggio 2011

Sede LegaLe: VIA GRAMSCI, 7 10121 TORINO

CapitaLe SoCiaLe e 156.209.463 INT. VERS.

CodiCe azienda BanCaria N. 3043.7 ALBO BANChE N. 5319

regiStro impreSe di torino N. 02751170016

C.C.i.a.a. di torino N. REA 600548 Cod. FiSC./ partita iVa 02751170016

ADERENTE AL FONDO NAZIONALE DI GARANZIA E AL FONDO TUTELA DEI DEPOSITI

appartenente aL grUppo BanCario Veneto BanCa

(Iscritto all’Albo dei gruppi bancari in data 8.6.1992 cod n. 5035.1) e soggetta ad attività di direzione e coordinamento di Veneto Banca S.c.p.a.

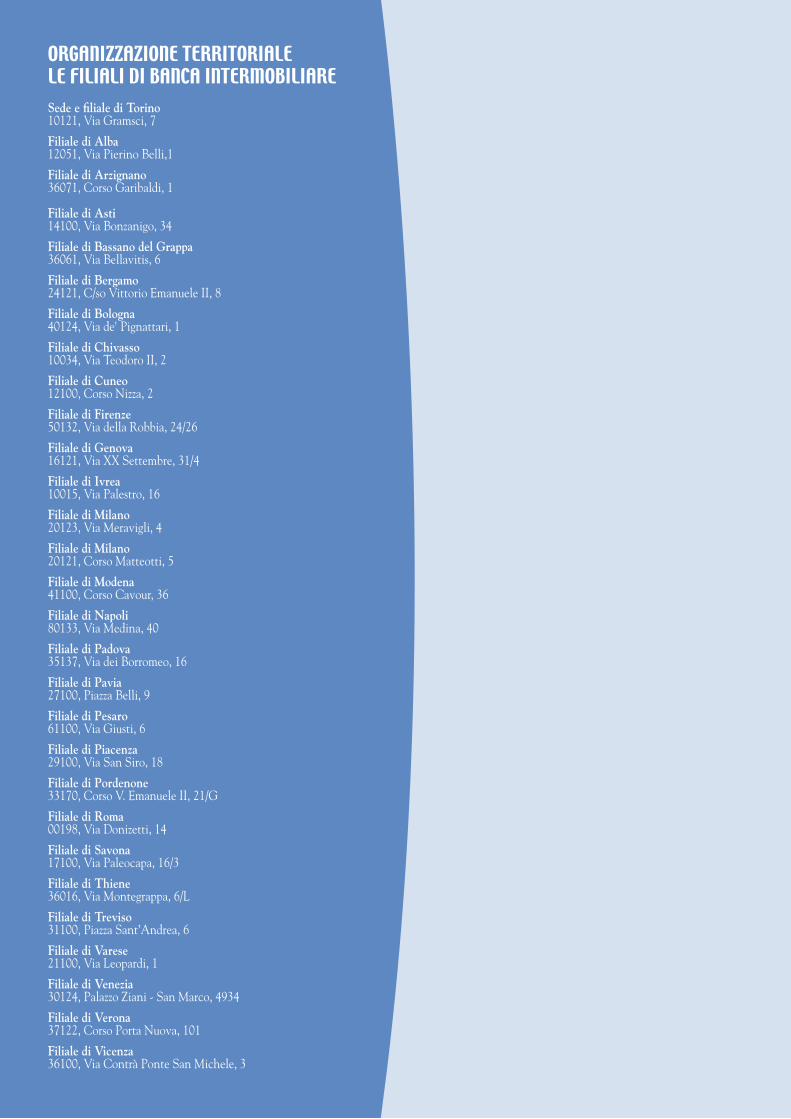

ORGANIZZAZIONE TERRITORIALELE FILIALI DI BANCA INTERMOBILIARE Sede e filiale di torino10121, Via Gramsci, 7

Filiale di alba12051, Via Pierino Belli,1

Filiale di arzignano36071, Corso Garibaldi, 1

Filiale di asti14100, Via Bonzanigo, 34

Filiale di Bassano del grappa36061, Via Bellavitis, 6

Filiale di Bergamo24121, C/so Vittorio Emanuele II, 8

Filiale di Bologna40124, Via de' Pignattari, 1

Filiale di Chivasso10034, Via Teodoro II, 2

Filiale di Cuneo12100, Corso Nizza, 2

Filiale di Firenze50132, Via della Robbia, 24/26

Filiale di genova16121, Via XX Settembre, 31/4

Filiale di ivrea10015, Via Palestro, 16

Filiale di milano20123, Via Meravigli, 4

Filiale di milano20121, Corso Matteotti, 5

Filiale di modena41100, Corso Cavour, 36

Filiale di napoli80133, Via Medina, 40

Filiale di padova35137, Via dei Borromeo, 16

Filiale di pavia27100, Piazza Belli, 9

Filiale di pesaro61100, Via Giusti, 6

Filiale di piacenza29100, Via San Siro, 18

Filiale di pordenone33170, Corso V. Emanuele II, 21/G

Filiale di roma00198, Via Donizetti, 14

Filiale di Savona17100, Via Paleocapa, 16/3

Filiale di thiene36016, Via Montegrappa, 6/L

Filiale di treviso31100, Piazza Sant’Andrea, 6

Filiale di Varese21100, Via Leopardi, 1

Filiale di Venezia30124, Palazzo Ziani - San Marco, 4934

Filiale di Verona37122, Corso Porta Nuova, 101

Filiale di Vicenza36100, Via Contrà Ponte San Michele, 3

dati generaLi 4Cariche sociali di Banca Intermobiliare 4Struttura di Banca Intermobiliare 5Ingresso nel Gruppo Bancario Veneto Banca 6 Area di consolidamento 7

SCenario maCroeConomiCo di riFerimento 8

note iLLUStratiVe SpeCiFiChe 10Criteri di redazione del resoconto intermedio consolidato sulla gestione 10Principali dati consolidati 11Risultati e andamento della gestione in sintesi 13Fatti di rilievo avvenuti dopo la chiusura dell’esercizio 14Evoluzione prevedibile della gestione 14Prospetti contabili riclassificati del bilancio consolidato 15Le grandezze operative ed i dati patrimoniali 19Risultati economici consolidati 29Informativa sui rischi e fattori che incidono sulla redditività 36Attività di sviluppo e di organizzazione 38Le attività di direzione e controllo 40

atteStazione deL BiLanCio ConSoLidato ai SenSi deLL’art. 81-ter deL regoLamento ConSoB n. 11971 deL 14 maggio 1999 e SUCCeSSiVe modiFiChe e integrazioni 42

SOMMARIO

4 ∙ Dati generali

DAT

I GEN

ERAL

I

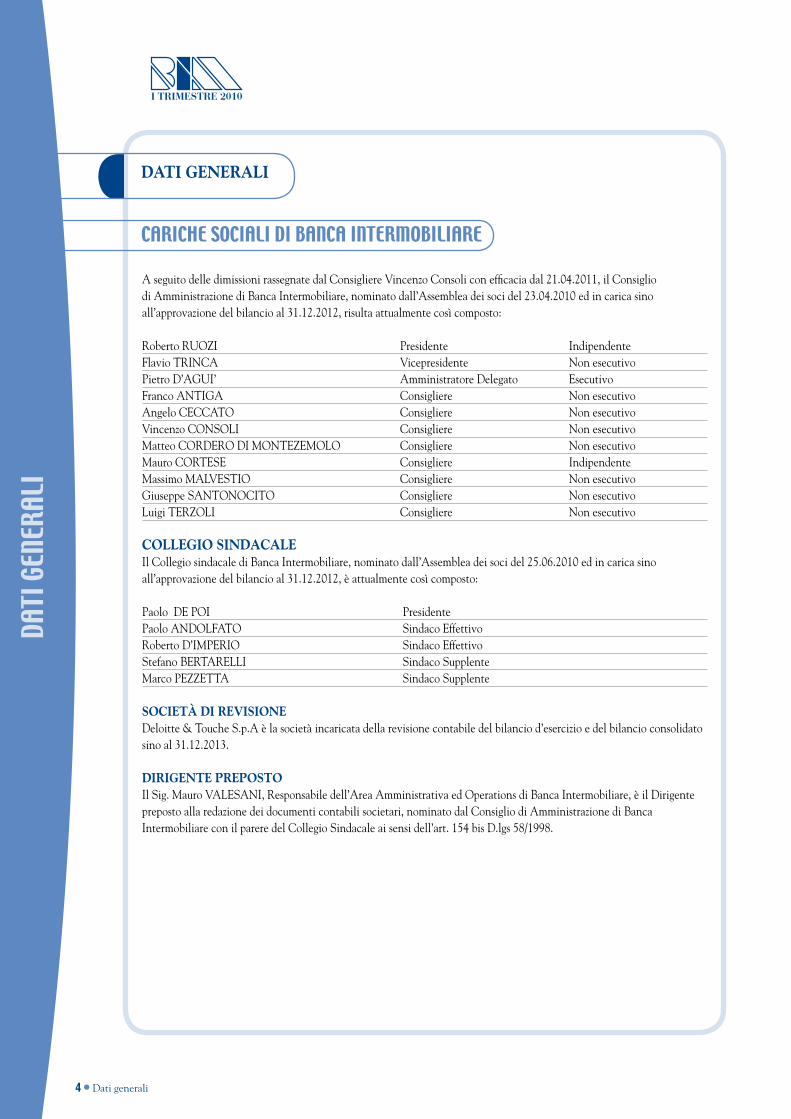

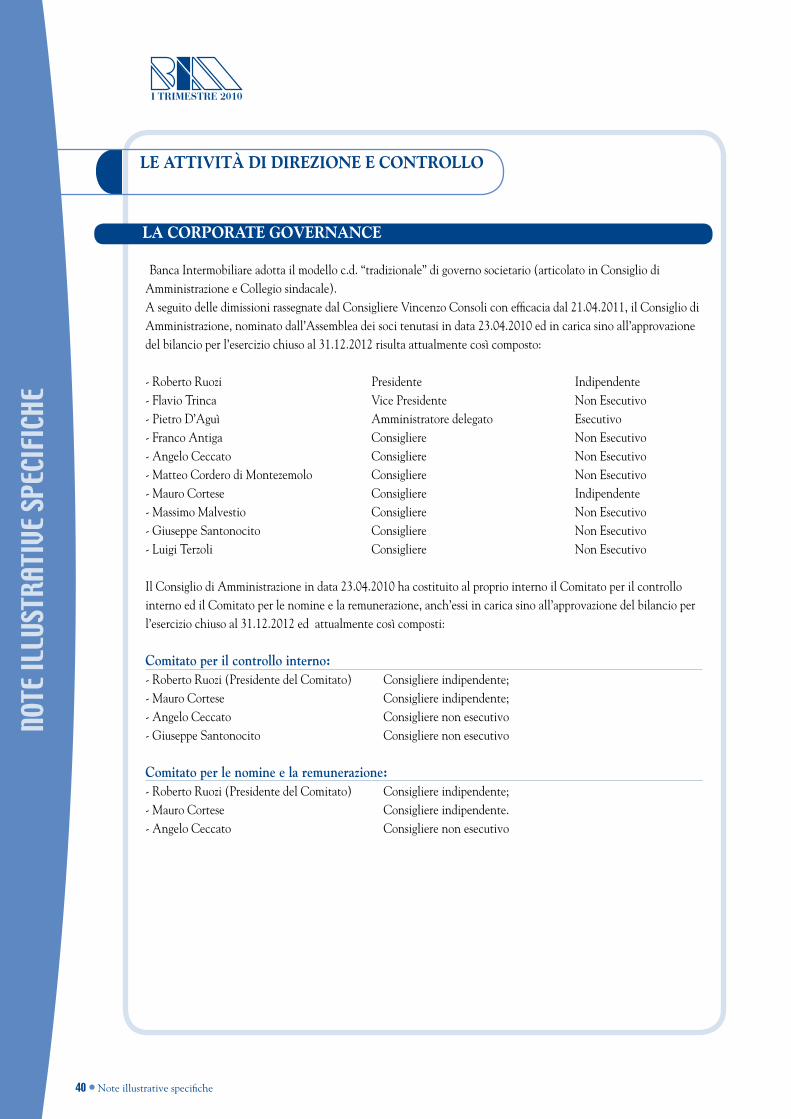

A seguito delle dimissioni rassegnate dal Consigliere Vincenzo Consoli con efficacia dal 21.04.2011, il Consiglio di Amministrazione di Banca Intermobiliare, nominato dall’Assemblea dei soci del 23.04.2010 ed in carica sino all’approvazione del bilancio al 31.12.2012, risulta attualmente così composto:

Roberto RUOZI Presidente IndipendenteFlavio TRINCA Vicepresidente Non esecutivoPietro D’AGUI’ Amministratore Delegato EsecutivoFranco ANTIGA Consigliere Non esecutivoAngelo CECCATO Consigliere Non esecutivoVincenzo CONSOLI Consigliere Non esecutivoMatteo CORDERO DI MONTEZEMOLO Consigliere Non esecutivoMauro CORTESE Consigliere IndipendenteMassimo MALVESTIO Consigliere Non esecutivoGiuseppe SANTONOCITO Consigliere Non esecutivoLuigi TERZOLI Consigliere Non esecutivo

COLLEGIO SINDACALEIl Collegio sindacale di Banca Intermobiliare, nominato dall’Assemblea dei soci del 25.06.2010 ed in carica sino all’approvazione del bilancio al 31.12.2012, è attualmente così composto:

Paolo DE POI PresidentePaolo ANDOLFATO Sindaco EffettivoRoberto D’IMPERIO Sindaco EffettivoStefano BERTARELLI Sindaco SupplenteMarco PEZZETTA Sindaco Supplente

SOCIETÀ DI REVISIONEDeloitte & Touche S.p.A è la società incaricata della revisione contabile del bilancio d’esercizio e del bilancio consolidato sino al 31.12.2013.

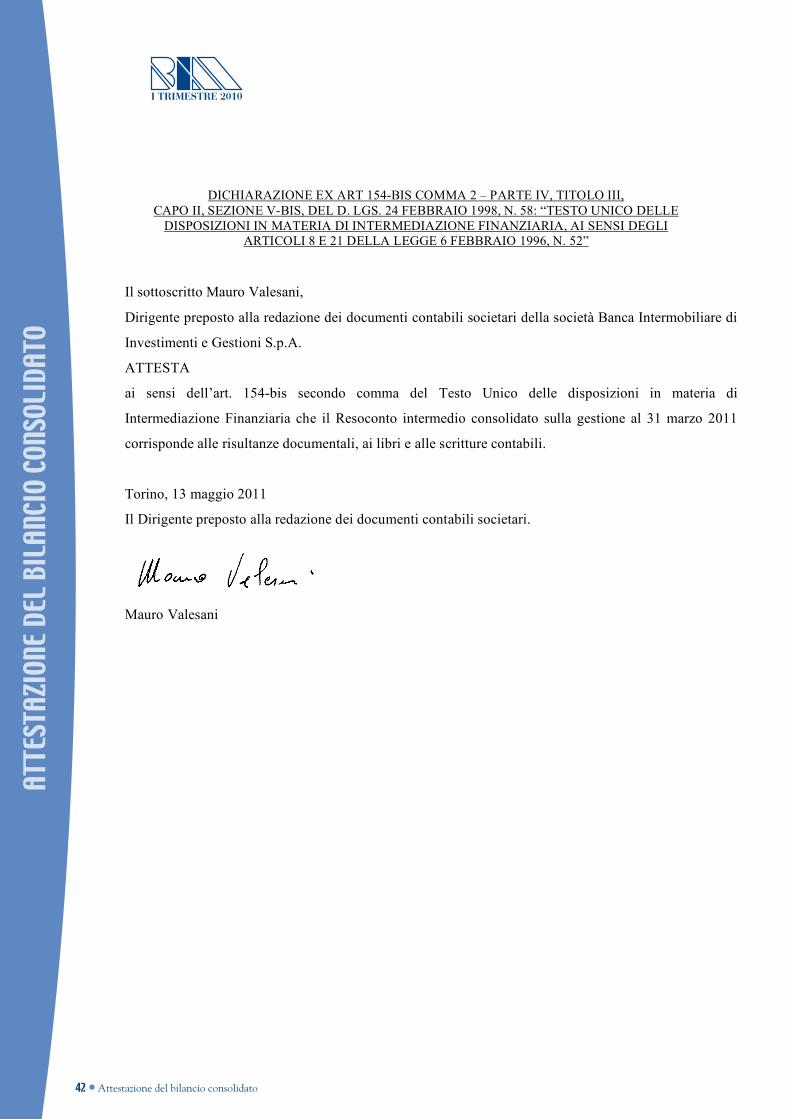

DIRIGENTE PREPOSTOIl Sig. Mauro VALESANI, Responsabile dell’Area Amministrativa ed Operations di Banca Intermobiliare, è il Dirigente preposto alla redazione dei documenti contabili societari, nominato dal Consiglio di Amministrazione di Banca Intermobiliare con il parere del Collegio Sindacale ai sensi dell’art. 154 bis D.lgs 58/1998.

DATI GENERALI

CARICHE SOCIALI DI BANCA INTERMOBILIARE

Dati generali ∙ 5

DAT

I GEN

ERAL

I

STRUTTURA DI BANCA INTERMOBILIARE

CamBiamento deLLa SoCietà ControLLanteVeneto Banca S.c.p.a., mediante atto di fusione per incorporazione di Cofito (azionista di controllo di Banca Intermobiliare) stipulato il 18 febbraio 2011 ed iscritto presso il registro delle imprese di Treviso e Torino in data 25 febbraio 2011, ha acquisito il controllo giuridico dell’emittente Banca Intermobiliare.

oFFerta pUBBLiCa di aCqUiSto oBBLigatoria da parte di Veneto BanCaA seguito della suddetta acquisizione da parte di Veneto Banca, si sono verificati i presupposti giuridici per la promozione di un’offerta pubblica di acquisto obbligatoria, ai sensi degli articoli 102 e 106, comma 1, del Tuf avente ad oggetto le azioni BIM residue in circolazione. Il corrispettivo determinato in conformità dell’articolo 106 del Tuf è stato determinato pari a Euro 4,25 per ciascuna azione apportata all’offerta.Veneto Banca, in conformità a quanto previsto dal paragrafo C.5.2 del documento d’offerta pubblicato in data 28 marzo 2011, ha comunicato che, in data 19 aprile 2011 si è concluso il periodo di adesione all’offerta pubblica di acquisto obbligatoria e risultano apportate all’Offerta n. 25.701.906 Azioni, pari al 40,55% delle Azioni oggetto dell’Offerta e al 16,45% del capitale sociale sottoscritto e versato di BIM (rappresentato alla stessa data da complessive n. 156.209.463 azioni ordinarie del valore nominale di Euro 1,00 cadauna, stante la mancata conversione delle Obbligazioni da parte degli aventi diritto ed emissione delle relative azioni di compendio entro il termine del periodo di adesione all’Offerta).Veneto Banca in data 19 aprile 2011 risulta detenere n. 111.514.183 azioni, pari al 71,39% del capitale sociale sottoscritto e versato di Bim sommando le Azioni portate in adesione all’Offerta a quelle già possedute prima dell’offerta pubblica di acquisto. Poiché all’esito dell’Offerta, Veneto Banca possiede una partecipazione inferiore al 90% del capitale sociale sottoscritto e versato dell’Emittente, non si è verificato il presupposto di legge per l’esercizio del diritto di acquisto ex art. 111 del TUF ovvero per l’applicazione delle disposizioni relative all’obbligo di acquisto ex articolo 108, comma 1, del TUF.Si fa inoltre presente che la controllante Veneto Banca manterrà le azioni di Bim quotate sul mercato telematico azionario.

6 ∙ Dati generali

DAT

I GEN

ERAL

I

INGRESSO NEL GRUppO BANCARIO VENETO BANCA

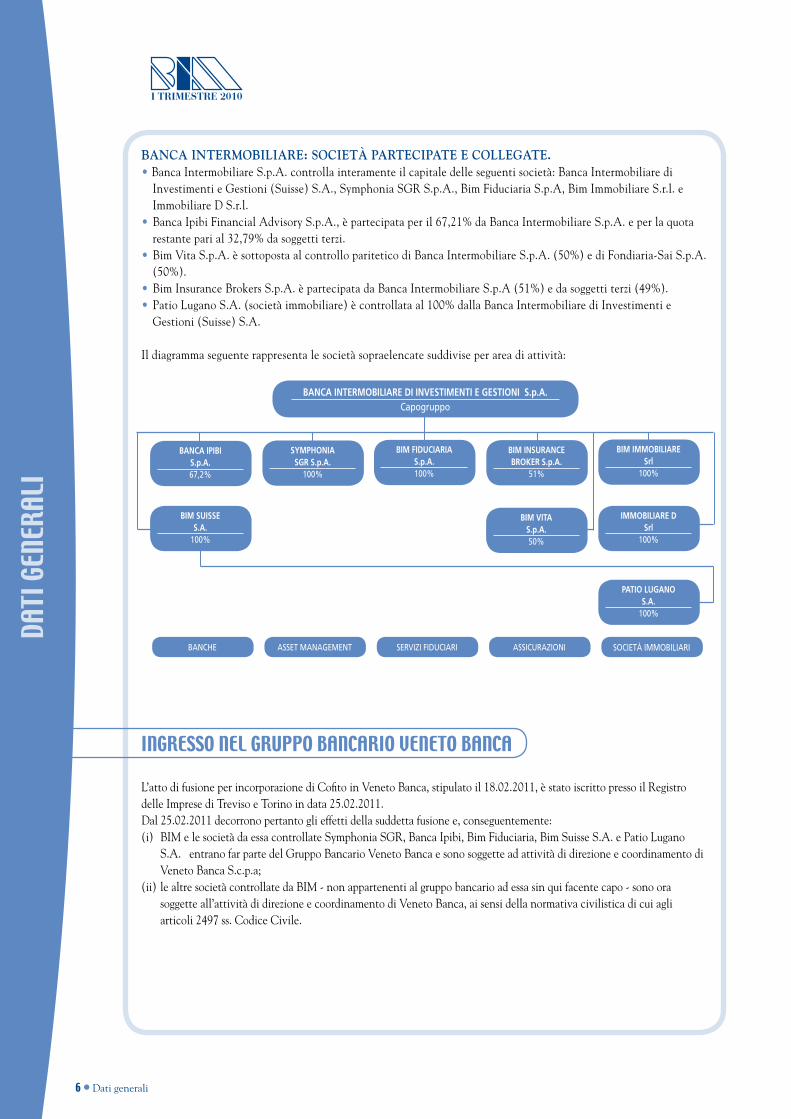

BanCa intermoBiLiare: SoCietà parteCipate e CoLLegate.• Banca Intermobiliare S.p.A. controlla interamente il capitale delle seguenti società: Banca Intermobiliare di

Investimenti e Gestioni (Suisse) S.A., Symphonia SGR S.p.A., Bim Fiduciaria S.p.A, Bim Immobiliare S.r.l. e Immobiliare D S.r.l.

• Banca Ipibi Financial Advisory S.p.A., è partecipata per il 67,21% da Banca Intermobiliare S.p.A. e per la quota restante pari al 32,79% da soggetti terzi.

• Bim Vita S.p.A. è sottoposta al controllo paritetico di Banca Intermobiliare S.p.A. (50%) e di Fondiaria-Sai S.p.A. (50%).

• Bim Insurance Brokers S.p.A. è partecipata da Banca Intermobiliare S.p.A (51%) e da soggetti terzi (49%). • Patio Lugano S.A. (società immobiliare) è controllata al 100% dalla Banca Intermobiliare di Investimenti e

Gestioni (Suisse) S.A.

Il diagramma seguente rappresenta le società sopraelencate suddivise per area di attività:

L’atto di fusione per incorporazione di Cofito in Veneto Banca, stipulato il 18.02.2011, è stato iscritto presso il Registro delle Imprese di Treviso e Torino in data 25.02.2011. Dal 25.02.2011 decorrono pertanto gli effetti della suddetta fusione e, conseguentemente: (i) BIM e le società da essa controllate Symphonia SGR, Banca Ipibi, Bim Fiduciaria, Bim Suisse S.A. e Patio Lugano

S.A. entrano far parte del Gruppo Bancario Veneto Banca e sono soggette ad attività di direzione e coordinamento di Veneto Banca S.c.p.a;

(ii) le altre società controllate da BIM - non appartenenti al gruppo bancario ad essa sin qui facente capo - sono ora soggette all’attività di direzione e coordinamento di Veneto Banca, ai sensi della normativa civilistica di cui agli articoli 2497 ss. Codice Civile.

BIM SUISSE S.A.

100%

BIM FIDUCIARIA S.p.A.100%

BIM InSURAnCE BRokER S.p.A.

51%

BANCHE ASSET MANAGEMENT SERVIZI FIDUCIARI ASSICURAZIONI SOCIETà IMMOBILIARI

BIM VITAS.p.A.50%

PATIo LUGAno S.A.

100%

SyMPhonIA SGR S.p.A.

100%

BIM IMMoBILIARE Srl

100%

IMMoBILIARE D Srl

100%

BAnCA InTERMoBILIARE DI InVESTIMEnTI E GESTIonI S.p.A.Capogruppo

BAnCA IPIBIS.p.A.67,2%

Dati generali ∙ 7

DAT

I GEN

ERAL

I

AREA DI CONSOLIDAMENTO

parteCipazioni appartenenti aL grUppo BanCario Veneto BanCaSocietà consolidante: • Banca Intermobiliare di Investimenti e Gestioni S.p.A.

Società controllate al 100%, consolidate integralmente:• Banca Intermobiliare di Investimenti e Gestioni (Suisse) S.A. • Symphonia SGR S.p.A.• Bim Fiduciaria S.p.A. • Patio Lugano S.A.

Società controllate non al 100%, consolidate integralmente:• Banca Ipibi Financial Advisory S.p.A.

parteCipazioni non appartenenti aL grUppo BanCario Veneto BanCa

Società controllate al 100%, consolidate integralmente: • Bim Immobiliare S.r.l.Società controllate non al 100%, consolidate integralmente:• Bim Insurance Brokers S.p.A.Società controllate al 100%, consolidate secondo l’iFrS 5:• Immobiliare D S.r.l.Società collegate valutate con il metodo del patrimonio netto: • Bim Vita S.p.A.

8 ∙Scenario macroeconomico di riferimento

SCEN

ARIO

MAC

ROEC

ONOM

ICO

DI R

IFER

IMEN

TO

Nel corso del primo trimestre l’andamento dei mercati finanziari ha continuato a mantenersi moderatamente positivo, sostenuto principalmente dalle prospettive macroeconomiche per il 2011 che, a livello globale, prevedono una crescita economica positiva e una politica monetaria ancora accomodante, perlomeno negli Stati Uniti e in Giappone. A livello aggregato, le stime più recenti per il 2011 (fonte FMI) prevedono un tasso di crescita a livello mondiale del 4,4%, in lieve decelerazione rispetto al +5% del 2010, con una crescita moderata nei paesi industrializzati, prevista al 2,5%, ed una più vigorosa nei paesi emergenti, prevista al 6,5%. In questa prospettiva, sia il tragico e devastante terremoto che ha scosso il Giappone e causato il più grave incidente nucleare civile, dopo Chernobyl, nella centrale atomica di Fukushima che le tensioni politiche e sociali che hanno interessato numerosi paesi del Medio Oriente (Tunisia, Egitto, Siria, Yemen etc.) e causato l’intervento militare in Libia attuato sotto l’egida dell’ONU, hanno determinato solo modeste e temporanee correzioni, nonostante il forte rialzo registrato dal prezzo del petrolio. Il dato più incoraggiante, visti i suoi importanti riflessi sull’andamento dei consumi privati negli Stati Uniti, è stato costituito dal miglioramento nel mercato del lavoro americano che ha registrato i dati migliori degli ultimi due anni con la creazione a marzo di 216.000 nuovi occupati e il tasso di disoccupazione che si è portato all’8,8% rispetto al 9,7%. del trimestre precedente. Per il momento invece tardano ad arrivare segnali di miglioramento in Europa dove il tasso di disoccupazione continua a mantenersi su livelli elevati pari al 9,9% in febbraio.Sul fronte della crescita, il dato americano relativo al quarto trimestre del 2010 ha evidenziato una crescita del 3,2%, leggermente inferiore alle stime (+3,5%). Nell’area Euro, il dato corrispondente ha evidenziato una crescita del 2%, sostanzialmente in linea con le previsioni (+2,1%) mentre in Gran Bretagna la crescita nello stesso periodo è risultata pari all’1,5%. In Giappone invece, il dato relativo al 4° trimestre ha evidenziato una diminuzione annualizzata pari al -1,1%, migliore delle aspettative (-2%). Nei principali paesi emergenti, il profilo di crescita continua a mantenersi su livelli ben diversi, con il dato del 4° trimestre in India in crescita dell’8,2%, in Brasile in crescita del 5%, in Russia del 4,5% e in Cina del 9,8%. Per quanto riguarda l’inflazione, il forte rialzo delle materie prime, principalmente energetiche ed alimentari, ha iniziato a riflettersi nei dati sui prezzi al consumo: in America, il dato di febbraio ha evidenziato un rialzo dello 0,5% mensile, il più alto da giugno 2009, e il risultato su base annua è aumentato del +2,1% (+1,1% nel dato “core”). Anche nella zona euro il dato di febbraio ha evidenziato il maggior rialzo degli ultimi 2 anni, con il dato che per il 3° mese consecutivo ha superato il target stabilito dalla BCE (+2%), aumentando così le pressioni sulla Banca Centrale per un rialzo dei tassi in chiave antinflazionistica; il risultato su base annuale è risultato pari al 2,4% (dato “core” + 1%). Anche in Gran Bretagna l’inflazione continua ad aumentare e si è portata a febbraio al +4,4% (+3,4% nel dato “core”). L’inflazione continua invece a non manifestarsi in Giappone dove il dato annualizzato in febbraio è risultato invariato (-0,6% nel dato “core”). Analogamente ai dati di crescita, anche il profilo inflattivo dei paesi emergenti si presenta ben più sostenuto, con il dato annualizzato in febbraio in Russia in rialzo del 9,5%, del 4,9% in Cina, dell’8,3% in India e del 6,1% in Brasile. In questo contesto, le politiche monetarie convenzionali registrano le prime divergenze all’interno dei paesi industrializzati: la FED americana, pur riconoscendo la presenza al momento di pressioni inflazionistiche, si aspetta che siano momentanee e non influenzino le aspettative di inflazione di lungo periodo, che rimangono sotto controllo. Per tale ragione ritiene di continuare a mantenere i tassi ufficiali sugli attuali livelli ancora per un lungo periodo. Viceversa, la BCE, alla luce dei dati inflattivi riportati superiori al proprio target, ha indicato chiaramente la volontà di procedere ad un rialzo dei tassi ufficiali a partire dalla riunione di aprile. Per quanto riguarda i paesi emergenti, invece, alle spinte inflattive comuni ai paesi industrializzati si sommano

SCENARIO mACROECONOmICO DI RIfERImENTO

Scenario macroeconomico di riferimento ∙ 9

SCEN

ARIO

MAC

ROEC

ONOM

ICO

DI R

IFER

IMEN

TO

quelle derivanti dal robusto andamento del profilo di crescita economica. Le banche centrali locali stanno continuando le politiche di graduale stretta monetaria attraverso un progressivo aumento dei tassi d’interesse ufficiali, come ad esempio accaduto nel periodo considerato in Brasile, Cina, Corea e Indonesia. Sul fronte aziendale, la “reporting season” in America per le società componenti l’indice S&P 500 per il quarto trimestre 2010 ha nuovamente evidenziato risultati mediamente molto positivi con un rialzo del 37,8% e una distribuzione delle sorprese fortemente orientata in campo positivo (68% vs 24%) confermando anche una dinamica positiva del fatturato. Ricordiamo che, al momento, le stime degli analisti per il 2011 evidenziano una crescita degli utili per l’indice S&P 500 pari al 16,4%, positiva ma in rallentamento rispetto al 28,7% del 2010. In termini di fatturato, le stime attuali prevedono per il 2011 una crescita media dell’8,1%. Sul fronte europeo, la “reporting season” delle aziende europee appartenenti all’indice STOXX 600 per il quarto trimestre 2010 ha evidenziato una forte crescita dei ricavi, in aumento del 32%, con il 60% delle imprese che ha battuto le stime degli analisti. Ricordiamo che, al momento, il consensus prevede per il 2011 una crescita degli utili per l’indice Stoxx 600 pari al 18,1%, positiva ma in marcato rallentamento rispetto al 63,7% del 2010. Sul fronte del debito sovrano, gli sviluppi finanziari della crisi dei paesi periferici dell’area Euro hanno determinato una continuazione del processo di declassamento da parte delle agenzie di rating del merito di credito dei singoli emittenti quali la Spagna, passato da AA1 ad AA2, e soprattutto il Portogallo, passato da A- a BBB. In questo caso il declassamento è stato determinato dal rifiuto del parlamento locale di adottare un ulteriore piano di austerità varato dal governo; questa decisione ha determinato le dimissioni del primo ministro e la convocazione di elezioni anticipate. In questo contesto, gli spread sui titoli obbligazionari portoghesi hanno raggiunto nuovi massimi rispetto al bund tedesco, nella convinzione che il ricorso agli aiuti comunitari per il Portogallo si renderà inevitabile. Sul fronte politico europeo è però da sottolineare l’importante accordo raggiunto in sede comunitaria dai ministri finanziari sui criteri di salvataggio da adottare per il debito dei paesi periferici con la conseguente creazione di un fondo di emergenza di 700 MLD di euro. L’importanza di questo accordo è stata peraltro confermata dal comportamento dei mercati valutari, in cui il cross euro/dollaro non ha risentito più di tanto della crisi portoghese continuando a rafforzarsi. Da inizio anno, la moneta unica è salita del 6,1% rispetto alla divisa statunitense.In questo contesto, i principali mercati azionari mondiali hanno registrato nel primo trimestre dell’anno risultati mediamente positivi con l’indice MSCI World in valuta locale cresciuto del 2% e l’indice in euro in discesa del 2,5%. Tra i mercati azionari con i migliori risultati segnaliamo quello russo con l’indice RTS in rialzo del 15,3%, l’indice spagnolo IBEX in rialzo dell’8,6% e l’indice italiano FTSE Italia All Share (+8,2%). Il risultato più negativo è stato registrato dall’indice indiano SENSEX (-7,7%) e dall’indice giapponese TOPIX (-4,6%). L’indice americano S&P500 ha guadagnato il 4,5% mentre sul fronte europeo l’indice EUROSTOXX 50 è salito del 3,7%. A livello settoriale mondiale, i risultati di gran lunga migliori sono stati registrati dal settore energetico (+10,9%) e dal settore industriale (+3,7%). Particolarmente brillanti sono risultati gli andamenti dei prezzi delle materie prime, con l’indice CRB in rialzo del 9,9% e punte del 16,9% per il petrolio e del 16,4% per le derrate agricole “soft” (caffé, cacao, zucchero etc.). Per quanto riguarda il mercato obbligazionario, l’andamento dei titoli di stato nel corso del trimestre è stato contrastato: mentre i corsi dei titoli a media-lunga scadenza statunitensi sono saliti (l’indice dei Treasury per le scadenze comprese tra i 5 e i 10 anni ha guadagnato lo 0,4%) e il rendimento lordo dei decennali si è attestato a fine trimestre al 3,4%, i titoli europei hanno sofferto per il duplice effetto del cambiamento atteso nella politica monetaria della BCE e per via delle continue tensioni sui titoli di stato dei paesi periferici. L’indice dell’area euro per le scadenze comprese tra 5 e 10 anni è sceso dello 0,3% e il rendimento del decennale tedesco si è attestato a fine trimestre al 3,3%. Il segmento dei titoli obbligazionari societari nell’Area Euro è risultato sostanzialmente invariato (+0,04%), mentre più positivi sono stati i risultati dei comparti obbligazionari high Yield, +3,9%, e Paesi Emergenti, +0,8%.

CRITERI DI REDAzIONE DEL RESOCONTO INTERmEDIO CONSOLIDATO SuLLA GESTIONE

Banca Intermobiliare ha provveduto a redigere il proprio resoconto intermedio consolidato sulla gestione al 31.03.2011 in ottemperanza a quanto stabilito dall’art. 154-ter “relazioni finanziarie” del testo Unico della Finanza (“TUF”) introdotto dal D.Lgs. 195/2007.

Il resoconto intermedio consolidato di Banca Intermobiliare, esposto in forma riclassificata, è stato redatto secondo i principi contabili internazionali “International Accounting Standards” (IAS) e “International Financial Reporting Standard” (IFRS), così come omologati dalla Commissione Europea in base alla procedura prevista dal Regolamento (CE) n. 1606 del 19 luglio 2002 e come previsto dal D.Lgs. 38/05.

Al fine di fornire un’immediata lettura dei dati quantitativi economici e patrimoniali del trimestre, così come richiesto dalla Comunicazione Consob n. 8041082 del 30.04.2008, sono stati pubblicati gli schemi riclassificati consolidati relativi allo Stato Patrimoniale e al Conto Economico e le relative Note illustrative specifiche apportando alcune riappostazioni ed aggregazioni.

Per quanto riguarda l’esposizione dei principi contabili ed i criteri di valutazione utilizzati per la redazione del Resoconto intermedio consolidato sulla gestione al 31.03.2011 si rimanda a quanto pubblicato nel Bilancio al 31 dicembre 2010 in quanto non sono variati.

Nella redazione del resoconto intermedio consolidato Banca Intermobiliare, tramite il suo management e/o collaboratori esterni, ha utilizzato stime ed assunzioni nella determinazione di poste patrimoniali ed economiche, che hanno implicato l’elaborazione ed interpretazione delle informazioni disponibili e quindi di valutazioni che possono assumere connotazioni più o meno soggettive.

10 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

NOTE ILLUSTRATIVE SpECIFICHE

Note illustrative specifiche ∙ 11

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

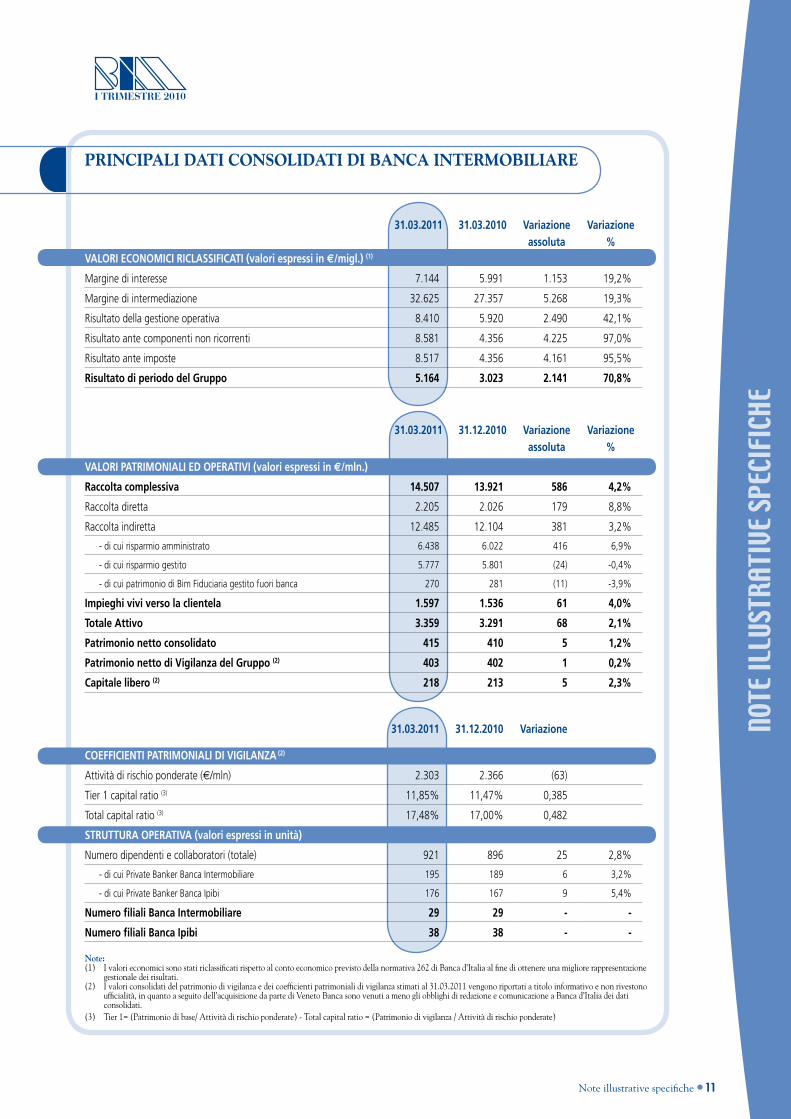

PRINCIPALI DATI CONSOLIDATI DI BANCA INTERmOBILIARE

31.03.2011 31.03.2010 Variazione Variazione assoluta %VALoRI EConoMICI RICLASSIFICATI (valori espressi in €/migl.) (1)

Margine di interesse 7.144 5.991 1.153 19,2%

Margine di intermediazione 32.625 27.357 5.268 19,3%

Risultato della gestione operativa 8.410 5.920 2.490 42,1%

Risultato ante componenti non ricorrenti 8.581 4.356 4.225 97,0%

Risultato ante imposte 8.517 4.356 4.161 95,5%

Risultato di periodo del Gruppo 5.164 3.023 2.141 70,8%

31.03.2011 31.12.2010 Variazione Variazioneassoluta %

VALoRI PATRIMonIALI ED oPERATIVI (valori espressi in €/mln.)

Raccolta complessiva 14.507 13.921 586 4,2%

Raccolta diretta 2.205 2.026 179 8,8%

Raccolta indiretta 12.485 12.104 381 3,2%

- di cui risparmio amministrato 6.438 6.022 416 6,9%

- di cui risparmio gestito 5.777 5.801 (24) -0,4%

- di cui patrimonio di Bim Fiduciaria gestito fuori banca 270 281 (11) -3,9%

Impieghi vivi verso la clientela 1.597 1.536 61 4,0%

Totale Attivo 3.359 3.291 68 2,1%

Patrimonio netto consolidato 415 410 5 1,2%

Patrimonio netto di Vigilanza del Gruppo (2) 403 402 1 0,2%

Capitale libero (2) 218 213 5 2,3%

CoEFFICIEnTI PATRIMonIALI DI VIGILAnZA (2)

31.03.2011 31.12.2010 Variazione

CoEFFICIEnTI PATRIMonIALI DI VIGILAnZA (2)

Attività di rischio ponderate (€/mln) 2.303 2.366 (63)

Tier 1 capital ratio (3) 11,85% 11,47% 0,385

Total capital ratio (3) 17,48% 17,00% 0,482

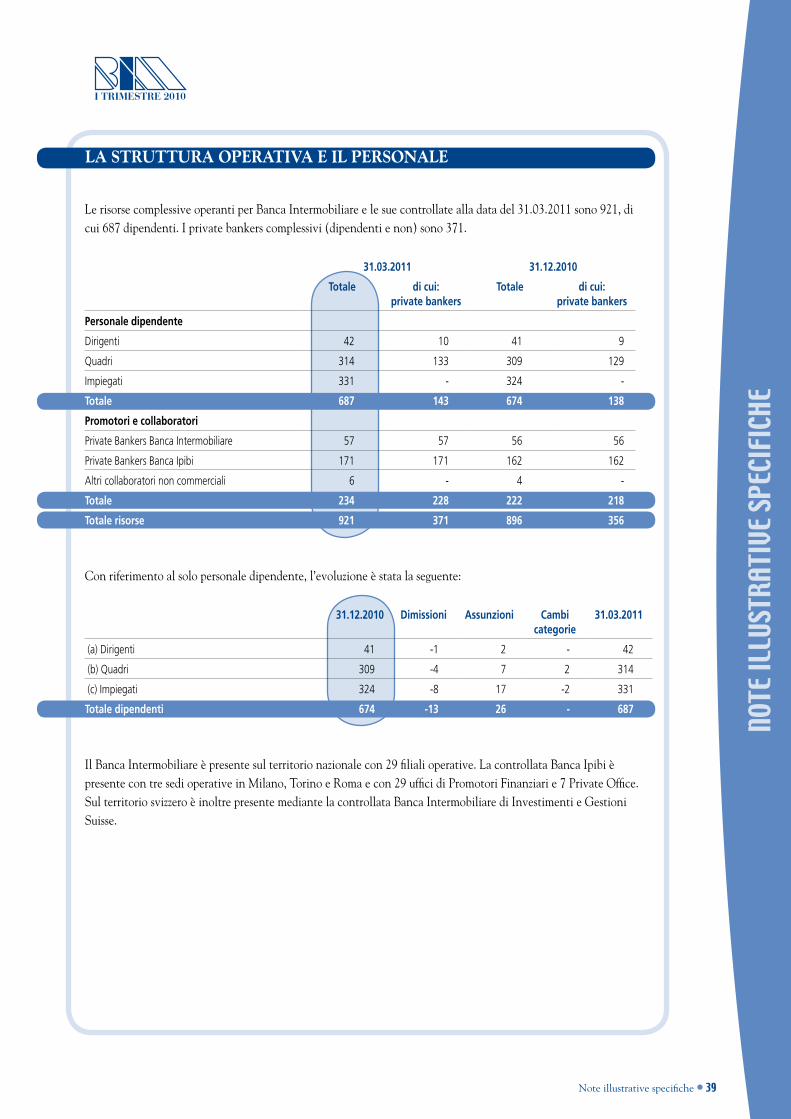

STRUTTURA oPERATIVA (valori espressi in unità)

Numero dipendenti e collaboratori (totale) 921 896 25 2,8%

- di cui Private Banker Banca Intermobiliare 195 189 6 3,2%

- di cui Private Banker Banca Ipibi 176 167 9 5,4%

numero filiali Banca Intermobiliare 29 29 - -

numero filiali Banca Ipibi 38 38 - -

note:(1) I valori economici sono stati riclassificati rispetto al conto economico previsto della normativa 262 di Banca d’Italia al fine di ottenere una migliore rappresentazione

gestionale dei risultati.(2) I valori consolidati del patrimonio di vigilanza e dei coefficienti patrimoniali di vigilanza stimati al 31.03.2011 vengono riportati a titolo informativo e non rivestono

ufficialità, in quanto a seguito dell’acquisizione da parte di Veneto Banca sono venuti a meno gli obblighi di redazione e comunicazione a Banca d’Italia dei dati consolidati.

(3) Tier 1= (Patrimonio di base/ Attività di rischio ponderate) - Total capital ratio = (Patrimonio di vigilanza / Attività di rischio ponderate)

12 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

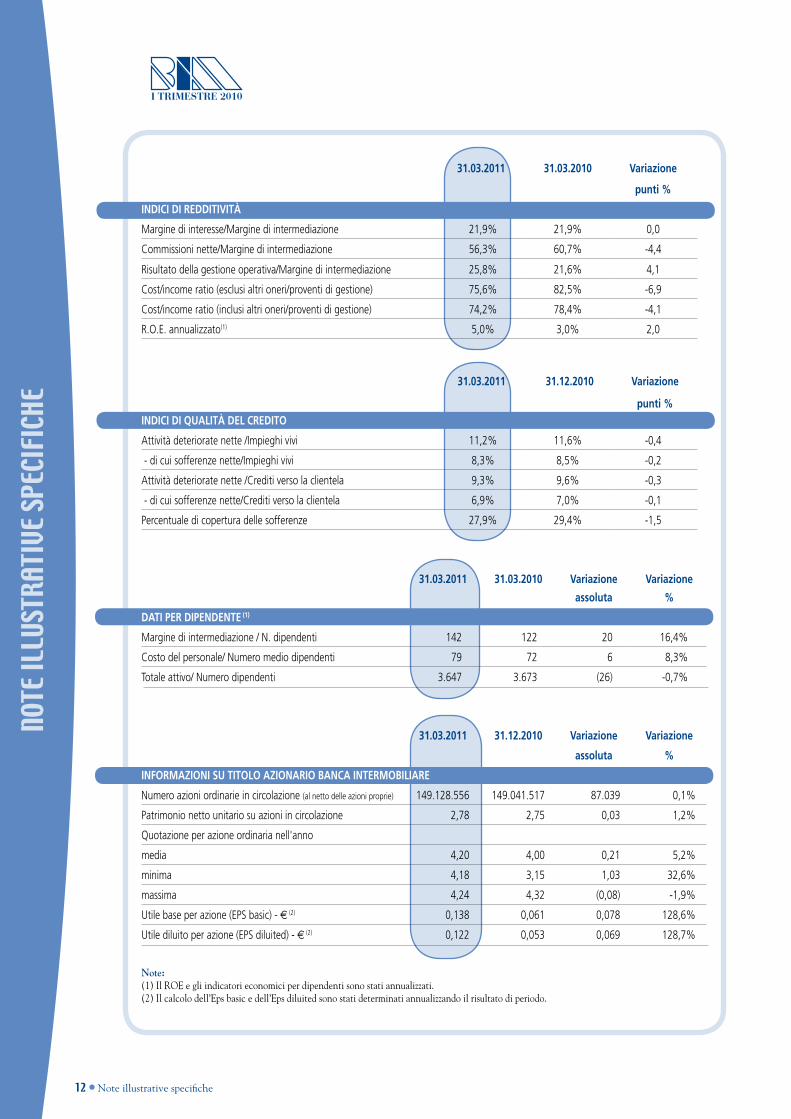

31.03.2011 31.03.2010 Variazione

punti %

InDICI DI REDDITIVITÀ

Margine di interesse/Margine di intermediazione 21,9% 21,9% 0,0

Commissioni nette/Margine di intermediazione 56,3% 60,7% -4,4

Risultato della gestione operativa/Margine di intermediazione 25,8% 21,6% 4,1

Cost/income ratio (esclusi altri oneri/proventi di gestione) 75,6% 82,5% -6,9

Cost/income ratio (inclusi altri oneri/proventi di gestione) 74,2% 78,4% -4,1

R.O.E. annualizzato(1) 5,0% 3,0% 2,0

31.03.2011 31.12.2010 Variazione

punti %InDICI DI QUALITÀ DEL CREDITo

Attività deteriorate nette /Impieghi vivi 11,2% 11,6% -0,4

- di cui sofferenze nette/Impieghi vivi 8,3% 8,5% -0,2

Attività deteriorate nette /Crediti verso la clientela 9,3% 9,6% -0,3

- di cui sofferenze nette/Crediti verso la clientela 6,9% 7,0% -0,1

Percentuale di copertura delle sofferenze 27,9% 29,4% -1,5

31.03.2011 31.03.2010 Variazione Variazione

assoluta %

DATI PER DIPEnDEnTE (1)

Margine di intermediazione / N. dipendenti 142 122 20 16,4%

Costo del personale/ Numero medio dipendenti 79 72 6 8,3%

Totale attivo/ Numero dipendenti 3.647 3.673 (26) -0,7%

31.03.2011 31.12.2010 Variazione Variazione

assoluta %

InFoRMAZIonI SU TIToLo AZIonARIo BAnCA InTERMoBILIARE

Numero azioni ordinarie in circolazione (al netto delle azioni proprie) 149.128.556 149.041.517 87.039 0,1%

Patrimonio netto unitario su azioni in circolazione 2,78 2,75 0,03 1,2%

Quotazione per azione ordinaria nell'anno

media 4,20 4,00 0,21 5,2%

minima 4,18 3,15 1,03 32,6%

massima 4,24 4,32 (0,08) -1,9%

Utile base per azione (EPS basic) - € (2) 0,138 0,061 0,078 128,6%

Utile diluito per azione (EPS diluited) - € (2) 0,122 0,053 0,069 128,7%

note:(1) Il ROE e gli indicatori economici per dipendenti sono stati annualizzati. (2) Il calcolo dell’Eps basic e dell’Eps diluited sono stati determinati annualizzando il risultato di periodo.

Note illustrative specifiche ∙ 13

Note

illu

stra

tive

spec

ific

he

Risultati e andamento della gestione in sintesi

Banca Intermobiliare chiude il primo trimestre dell’esercizio 2011 registrando a livello consolidato un significativo incremento della raccolta totale da clienti (attestatasi a 14,5 Miliardi di Euro, +4,2% rispetto al 31.12.2010) e un risultato netto positivo per 5,2 Milioni di Euro (+70,8% a/a).La crescita della raccolta del Gruppo è stata determinata principalmente dal contributo della Banca Intermobiliare e della Banca Ipibi, mentre risulta sostanzialmente stabile la raccolta di Symphonia Sgr. L’allocazione dei portafogli dei clienti ha determinato nel trimestre un incremento del peso della raccolta diretta (2,2 Miliardi di Euro, +8,8% rispetto al 31.12.2010) e degli strumenti in amministrato (6,4 Miliardi di Euro, +6,9% rispetto al 31.12.2010), mentre la raccolta gestita è rimasta stabile (-0,4%).Gli impieghi vivi verso clientela sono cresciuti del 4% rispetto al 31.12.2010, attestandosi a 1.597 Milioni di Euro; i crediti deteriorati netti sono infine stabili a 179,3 Milioni di Euro (0,8% rispetto a fine 2010). Il Patrimonio Netto del Gruppo è pari a 415 Milioni di Euro (+1,2% rispetto a fine 2010).

Il margine di interesse del trimestre è risultato pari a 7,1 Milioni di Euro, in crescita di circa 1,2 Milioni di Euro (+19,2%) rispetto al primo trimestre 2010: l’andamento dei tassi di mercato ha favorito il recupero di marginalità dai clienti, compensando il minore contributo del portafoglio titoli, il cui volume è stato nel tempo gradualmente ridotto (686 Milioni di Euro al 31.03.11, rispetto agli 826 Milioni di Euro al 31.03.2010).Le commissione attive risultano in significativa crescita (30,5 Milioni di Euro, +17,6% a/a), così come le commissioni nette (18,4 Milioni di Euro, +10,6% a/a). Tutte le voci commissionali sono risultate in crescita, con particolare riferimento alla negoziazione, alla distribuzione di prodotti di terzi, alla consulenza finanziaria. Il risultato complessivo delle attività di intermediazione in conto proprio è stato pari a 6,4 Milioni di Euro, in crescita del 44,3% a/a. Il margine di intermediazione è stato dunque pari a 32,6 Milioni di Euro, in crescita di circa 5,3 Milioni di Euro (+19,3%) rispetto al pari periodo dell’esercizio precedente.I costi operativi consolidati si sono attestati a 24,2 Milioni di Euro (+13% a/a).Il risultato della gestione operativa è dunque stato pari a 8,4 Milioni di Euro, in aumento di circa 2,5 Milioni di Euro (+42,1%) rispetto al 31.03.2010.L’utile netto consolidato, al netto delle rettifiche, degli accantonamenti e delle imposte sul reddito del periodo, si è attestato a 5,2 Milioni di Euro, contro i 3 Milioni di Euro del 31.03.2010 (+70,8% a/a).

Infine, il risultato netto del periodo della Banca Intermobiliare è stato pari a 4,4 Milioni di Euro. Tra le controllate, si segnalano l’utile netto di Symphonia sgr, pari a 1,2 Milioni di Euro, e di Bim Suisse, pari a 0,2 Milioni di Euro. Prosegue positivamente il percorso di riposizionamento e crescita di Banca Ipibi, che ha concluso il trimestre con un conto economico in sostanziale pareggio (-82 mila Euro, era -431 mila Euro al 31.03.10), una raccolta totale da clienti pari a 1,75 Miliardi di Euro (+13,8%), ed un numero di bankers pari a 176 (167 a fine anno).

14 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

fATTI DI RILIEVO AVVENuTI DOPO LA ChIuSuRA DELL’ESERCIzIO

Verifica fiscale sulla società Banca intermobiliare

La verifica fiscale effettuata nei confronti di Banca Intermobiliare in materia di imposte dirette, Irap e I.v.a. concernente gli esercizi pregressi iniziata in data 31 marzo 2010 è terminata in data 15 marzo 2011 con la notifica del processo verbale di constatazione. I rilievi contenuti nel processo verbale di constatazione sono stati oggetto di analisi da parte del management della società e dei consulenti esterni i quali non ravvisano possibili conseguenze a carico della società.

Nel corso del mese di Aprile si è conclusa l’Offerta Pubblica di Acquisto obbligatoria lanciata da Veneto Banca sui titoli di Banca Intermobiliare. Per una completa informativa su questa operazione, si rimanda al paragrafo di pagina 6. Sempre nel mese di Aprile si è perfezionato l’aumento di capitale sociale di Banca Ipibi per 7,5 milioni di Euro. In data 21.04.2011 il Dott. Vincenzo Consoli ha rassegnato le proprie dimissioni da Consigliere di Banca Intermobiliare. Non si segnalano altri fatti di rilievo avvenuti dopo la chiusura del primo trimestre 2011.

I risultati economico-finanziari attesi dal Gruppo sono inevitabilmente condizionati dagli andamenti dei mercati finanziari: al momento sembrano continuare le tendenze complessivamente favorevoli che hanno determinato i risultati del primo trimestre.

EVOLuzIONE PREVEDIBILE DELLA GESTIONE

Note illustrative specifiche ∙ 15

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

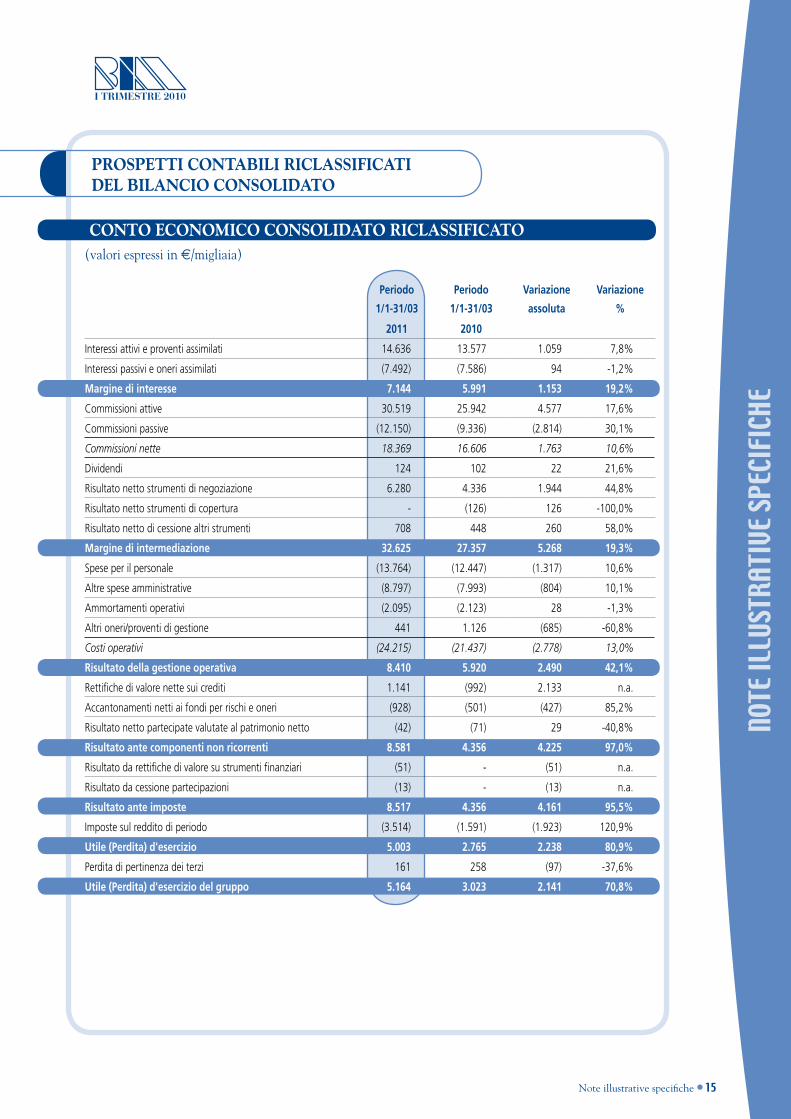

CONTO ECONOmICO CONSOLIDATO RICLASSIfICATO(valori espressi in e/migliaia)

Periodo Periodo Variazione Variazione

1/1-31/03 1/1-31/03 assoluta %

2011 2010

Interessi attivi e proventi assimilati 14.636 13.577 1.059 7,8%

Interessi passivi e oneri assimilati (7.492) (7.586) 94 -1,2%

Margine di interesse 7.144 5.991 1.153 19,2%

Commissioni attive 30.519 25.942 4.577 17,6%

Commissioni passive (12.150) (9.336) (2.814) 30,1%

Commissioni nette 18.369 16.606 1.763 10,6%

Dividendi 124 102 22 21,6%

Risultato netto strumenti di negoziazione 6.280 4.336 1.944 44,8%

Risultato netto strumenti di copertura - (126) 126 -100,0%

Risultato netto di cessione altri strumenti 708 448 260 58,0%

Margine di intermediazione 32.625 27.357 5.268 19,3%

Spese per il personale (13.764) (12.447) (1.317) 10,6%

Altre spese amministrative (8.797) (7.993) (804) 10,1%

Ammortamenti operativi (2.095) (2.123) 28 -1,3%

Altri oneri/proventi di gestione 441 1.126 (685) -60,8%

Costi operativi (24.215) (21.437) (2.778) 13,0%

Risultato della gestione operativa 8.410 5.920 2.490 42,1%

Rettifiche di valore nette sui crediti 1.141 (992) 2.133 n.a.

Accantonamenti netti ai fondi per rischi e oneri (928) (501) (427) 85,2%

Risultato netto partecipate valutate al patrimonio netto (42) (71) 29 -40,8%

Risultato ante componenti non ricorrenti 8.581 4.356 4.225 97,0%

Risultato da rettifiche di valore su strumenti finanziari (51) - (51) n.a.

Risultato da cessione partecipazioni (13) - (13) n.a.

Risultato ante imposte 8.517 4.356 4.161 95,5%

Imposte sul reddito di periodo (3.514) (1.591) (1.923) 120,9%

Utile (Perdita) d'esercizio 5.003 2.765 2.238 80,9%

Perdita di pertinenza dei terzi 161 258 (97) -37,6%

Utile (Perdita) d'esercizio del gruppo 5.164 3.023 2.141 70,8%

PROSPETTI CONTABILI RICLASSIfICATI DEL BILANCIO CONSOLIDATO

16 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

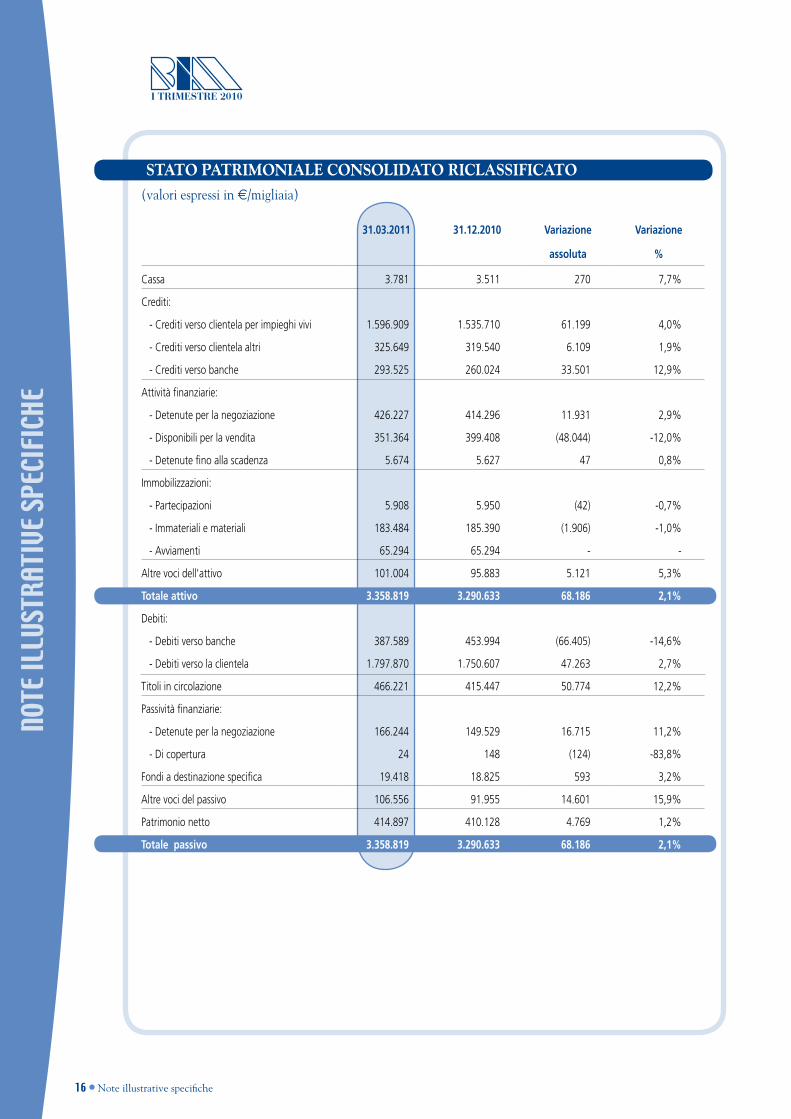

STATO PATRImONIALE CONSOLIDATO RICLASSIfICATO

(valori espressi in e/migliaia)

31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Cassa 3.781 3.511 270 7,7%

Crediti:

- Crediti verso clientela per impieghi vivi 1.596.909 1.535.710 61.199 4,0%

- Crediti verso clientela altri 325.649 319.540 6.109 1,9%

- Crediti verso banche 293.525 260.024 33.501 12,9%

Attività finanziarie:

- Detenute per la negoziazione 426.227 414.296 11.931 2,9%

- Disponibili per la vendita 351.364 399.408 (48.044) -12,0%

- Detenute fino alla scadenza 5.674 5.627 47 0,8%

Immobilizzazioni:

- Partecipazioni 5.908 5.950 (42) -0,7%

- Immateriali e materiali 183.484 185.390 (1.906) -1,0%

- Avviamenti 65.294 65.294 - -

Altre voci dell'attivo 101.004 95.883 5.121 5,3%

Totale attivo 3.358.819 3.290.633 68.186 2,1%

Debiti:

- Debiti verso banche 387.589 453.994 (66.405) -14,6%

- Debiti verso la clientela 1.797.870 1.750.607 47.263 2,7%

Titoli in circolazione 466.221 415.447 50.774 12,2%

Passività finanziarie:

- Detenute per la negoziazione 166.244 149.529 16.715 11,2%

- Di copertura 24 148 (124) -83,8%

Fondi a destinazione specifica 19.418 18.825 593 3,2%

Altre voci del passivo 106.556 91.955 14.601 15,9%

Patrimonio netto 414.897 410.128 4.769 1,2%

Totale passivo 3.358.819 3.290.633 68.186 2,1%

Note illustrative specifiche ∙ 17

Note

illu

stra

tive

spec

ific

he

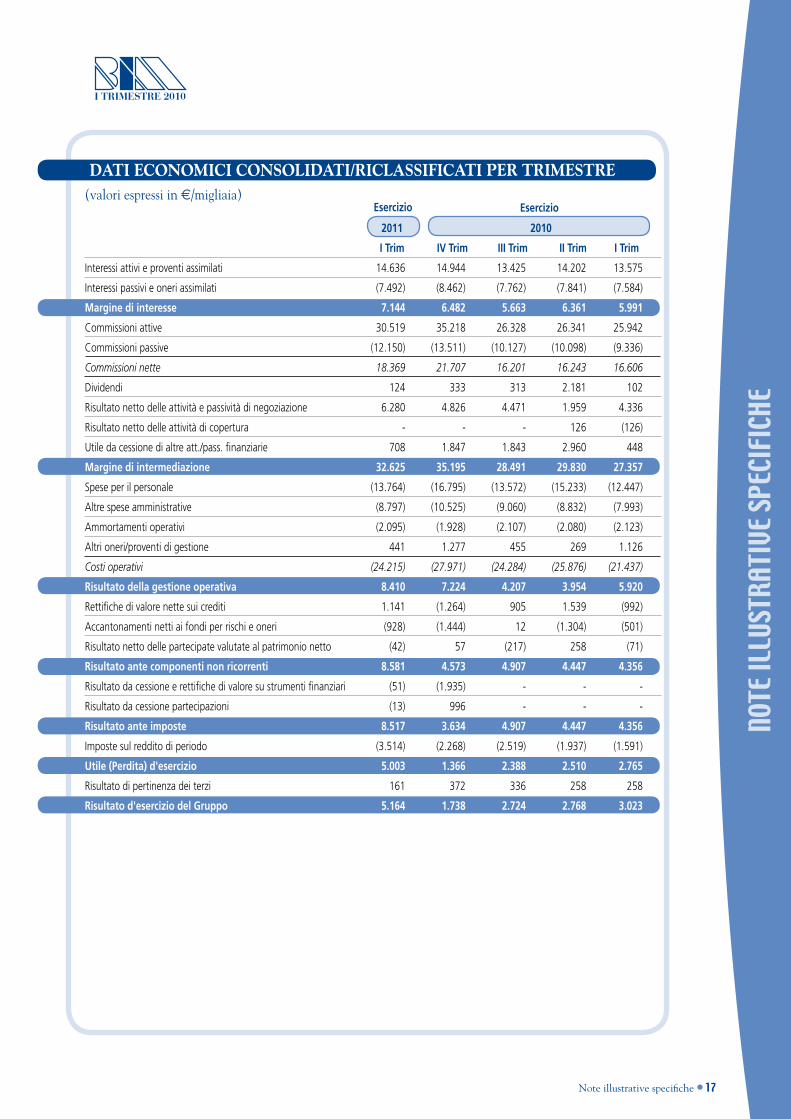

Dati economici consoliDati/riclassificati per trimestre(valori espressi in e/migliaia)

2011 2010

I Trim IV Trim III Trim II Trim I Trim

Interessi attivi e proventi assimilati 14.636 14.944 13.425 14.202 13.575

Interessi passivi e oneri assimilati (7.492) (8.462) (7.762) (7.841) (7.584)

Margine di interesse 7.144 6.482 5.663 6.361 5.991

Commissioni attive 30.519 35.218 26.328 26.341 25.942

Commissioni passive (12.150) (13.511) (10.127) (10.098) (9.336)

Commissioni nette 18.369 21.707 16.201 16.243 16.606

Dividendi 124 333 313 2.181 102

Risultato netto delle attività e passività di negoziazione 6.280 4.826 4.471 1.959 4.336

Risultato netto delle attività di copertura - - - 126 (126)

Utile da cessione di altre att./pass. finanziarie 708 1.847 1.843 2.960 448

Margine di intermediazione 32.625 35.195 28.491 29.830 27.357

Spese per il personale (13.764) (16.795) (13.572) (15.233) (12.447)

Altre spese amministrative (8.797) (10.525) (9.060) (8.832) (7.993)

Ammortamenti operativi (2.095) (1.928) (2.107) (2.080) (2.123)

Altri oneri/proventi di gestione 441 1.277 455 269 1.126

Costi operativi (24.215) (27.971) (24.284) (25.876) (21.437)

Risultato della gestione operativa 8.410 7.224 4.207 3.954 5.920

Rettifiche di valore nette sui crediti 1.141 (1.264) 905 1.539 (992)

Accantonamenti netti ai fondi per rischi e oneri (928) (1.444) 12 (1.304) (501)

Risultato netto delle partecipate valutate al patrimonio netto (42) 57 (217) 258 (71)

Risultato ante componenti non ricorrenti 8.581 4.573 4.907 4.447 4.356

Risultato da cessione e rettifiche di valore su strumenti finanziari (51) (1.935) - - -

Risultato da cessione partecipazioni (13) 996 - - -

Risultato ante imposte 8.517 3.634 4.907 4.447 4.356

Imposte sul reddito di periodo (3.514) (2.268) (2.519) (1.937) (1.591)

Utile (Perdita) d'esercizio 5.003 1.366 2.388 2.510 2.765

Risultato di pertinenza dei terzi 161 372 336 258 258

Risultato d'esercizio del Gruppo 5.164 1.738 2.724 2.768 3.023

Esercizio Esercizio

18 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

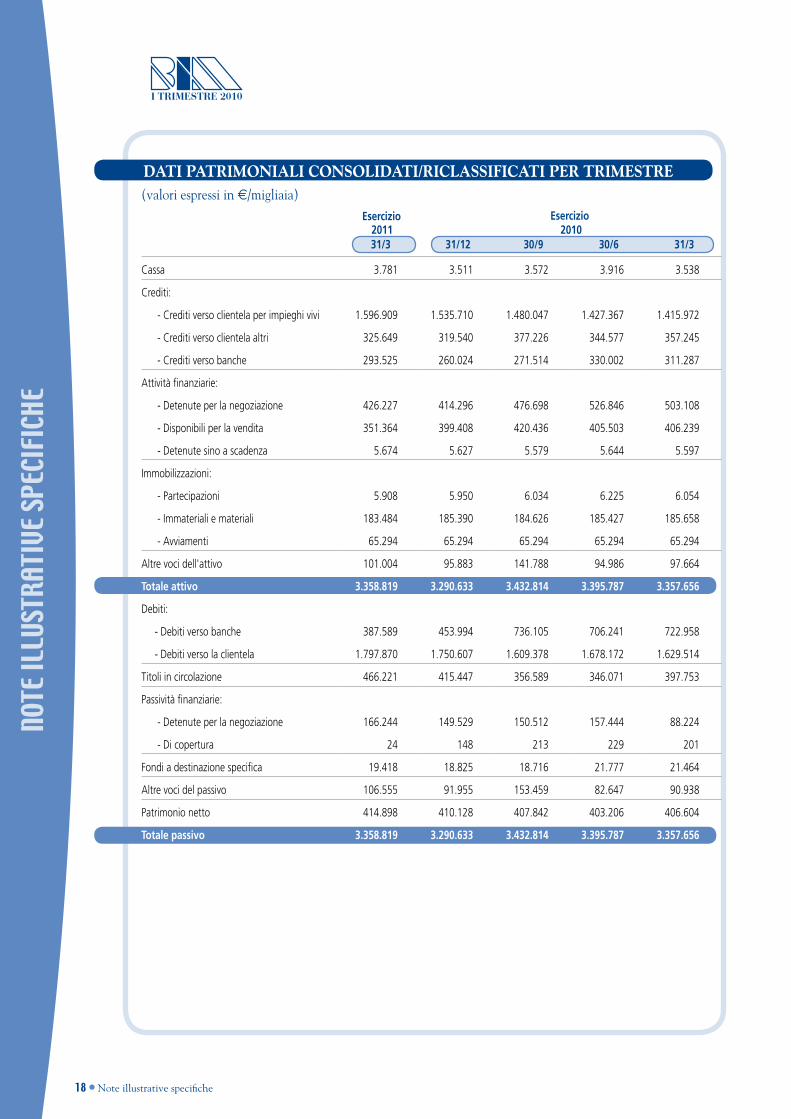

DATI PATRImONIALI CONSOLIDATI/RICLASSIfICATI PER TRImESTRE(valori espressi in e/migliaia)

2011 201031/3 31/12 30/9 30/6 31/3

Cassa 3.781 3.511 3.572 3.916 3.538

Crediti:

- Crediti verso clientela per impieghi vivi 1.596.909 1.535.710 1.480.047 1.427.367 1.415.972

- Crediti verso clientela altri 325.649 319.540 377.226 344.577 357.245

- Crediti verso banche 293.525 260.024 271.514 330.002 311.287

Attività finanziarie:

- Detenute per la negoziazione 426.227 414.296 476.698 526.846 503.108

- Disponibili per la vendita 351.364 399.408 420.436 405.503 406.239

- Detenute sino a scadenza 5.674 5.627 5.579 5.644 5.597

Immobilizzazioni:

- Partecipazioni 5.908 5.950 6.034 6.225 6.054

- Immateriali e materiali 183.484 185.390 184.626 185.427 185.658

- Avviamenti 65.294 65.294 65.294 65.294 65.294

Altre voci dell'attivo 101.004 95.883 141.788 94.986 97.664

Totale attivo 3.358.819 3.290.633 3.432.814 3.395.787 3.357.656

Debiti:

- Debiti verso banche 387.589 453.994 736.105 706.241 722.958

- Debiti verso la clientela 1.797.870 1.750.607 1.609.378 1.678.172 1.629.514

Titoli in circolazione 466.221 415.447 356.589 346.071 397.753

Passività finanziarie:

- Detenute per la negoziazione 166.244 149.529 150.512 157.444 88.224

- Di copertura 24 148 213 229 201

Fondi a destinazione specifica 19.418 18.825 18.716 21.777 21.464

Altre voci del passivo 106.555 91.955 153.459 82.647 90.938

Patrimonio netto 414.898 410.128 407.842 403.206 406.604

Totale passivo 3.358.819 3.290.633 3.432.814 3.395.787 3.357.656

Esercizio Esercizio

Note illustrative specifiche ∙ 19

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

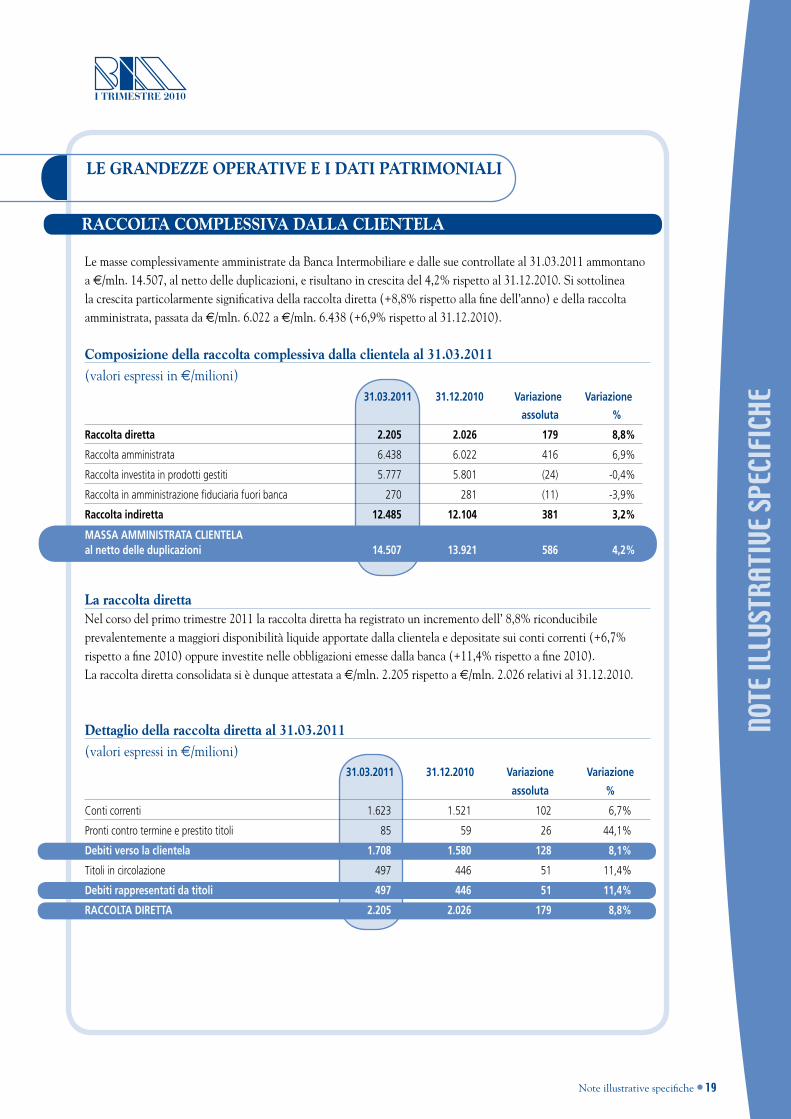

RACCOLTA COmPLESSIVA DALLA CLIENTELA

Le masse complessivamente amministrate da Banca Intermobiliare e dalle sue controllate al 31.03.2011 ammontano a €/mln. 14.507, al netto delle duplicazioni, e risultano in crescita del 4,2% rispetto al 31.12.2010. Si sottolinea la crescita particolarmente significativa della raccolta diretta (+8,8% rispetto alla fine dell’anno) e della raccolta amministrata, passata da €/mln. 6.022 a €/mln. 6.438 (+6,9% rispetto al 31.12.2010).

Composizione della raccolta complessiva dalla clientela al 31.03.2011

(valori espressi in e/milioni)

assoluta %

Raccolta diretta 2.205 2.026 179 8,8%

Raccolta amministrata 6.438 6.022 416 6,9%

Raccolta investita in prodotti gestiti 5.777 5.801 (24) -0,4%

Raccolta in amministrazione fiduciaria fuori banca 270 281 (11) -3,9%

Raccolta indiretta 12.485 12.104 381 3,2%

MASSA AMMInISTRATA CLIEnTELA al netto delle duplicazioni 14.507 13.921 586 4,2%

La raccolta direttaNel corso del primo trimestre 2011 la raccolta diretta ha registrato un incremento dell’ 8,8% riconducibile prevalentemente a maggiori disponibilità liquide apportate dalla clientela e depositate sui conti correnti (+6,7% rispetto a fine 2010) oppure investite nelle obbligazioni emesse dalla banca (+11,4% rispetto a fine 2010). La raccolta diretta consolidata si è dunque attestata a €/mln. 2.205 rispetto a €/mln. 2.026 relativi al 31.12.2010.

Dettaglio della raccolta diretta al 31.03.2011

(valori espressi in e/milioni) 31.03.2011 31.12.2010 Variazione

assoluta

Variazione

%

Conti correnti 1.623 1.521 102 6,7%

Pronti contro termine e prestito titoli 85 59 26 44,1%

Debiti verso la clientela 1.708 1.580 128 8,1%

Titoli in circolazione 497 446 51 11,4%

Debiti rappresentati da titoli 497 446 51 11,4%

RACCoLTA DIRETTA 2.205 2.026 179 8,8%

LE GRANDEzzE OPERATIVE E I DATI PATRImONIALI

31.03.2011 31.12.2010 Variazione Variazione

20 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

La raccolta indirettaNel corso del trimestre, la raccolta indiretta ha registrato un buon incremento di valore attestandosi a €/mln. 12.485 (+3,2% a/a). Ad un andamento sostanzialmente stabile dei prodotti di risparmio gestito, si è contrapposta una decisa crescita (+6,9% nel trimestre) delle masse investite in titoli amministrati ed in custodia.

Dettaglio della raccolta complessiva dalla clientela al 31.03.2011

(valori espressi in e/milioni)

31.03.2011 31.12.2010 Variazione assoluta Variazione %

RACCoLTA DIRETTA

Debiti verso la clientela 1.708 1.580 128 8,1%

Debiti rappresentati da titoli 497 446 51 11,4%

Totale raccolta diretta 2.205 2.026 179 8,8%

RACCoLTA InDIRETTA

Patrimonio in amministrazione 6.438 6.022 416 6,9%

Patrimonio in prodotti gestiti

Linee di gestione 2.683 2.791 (108) -3,9%

Sicav, Multisicav e Fondi 2.269 2.248 21 0,9%

Hedge Funds 217 218 (1) 0,0%

Prodotti assicurativi 608 544 64 11,8%

Totale patrimonio in gestione 5.777 5.801 (24) -0,4%

- di cui prodotti gestiti del gruppo 4.665 4.709 (45) -1,0%

Raccolta di Bim Fiduciaria depositata fuori banca 270 281 (11) -3,9%

Totale raccolta indiretta 12.485 12.104 381 3,2%

MASSA AMMInISTRATA CLIEnTELA al netto delle duplicazioni 14.507 13.931 576 4,1%

Raccolta investita in prodotti gestiti da società del Gruppo

31.03.2011 31.12.2010

Totale

Raccolta

Prodotti

Gruppo

Prodotti

di Terzi

Totale

Raccolta

Prodotti

Gruppo

Prodotti

di Terzi

Gestioni Collettive 2.269 1.550 719 2.248 1.552 696

Gestioni Individuali 2.683 2.609 74 2.791 2.706 85

Hedge Funds 217 217 - 218 218 -

Prodotti Assicurativi 608 289 319 544 234 310

ToTALE PATRIMonIo In GESTIonE 5.777 4.665 1.112 5.801 4.709 1.091

La raccolta investita in prodotti gestiti da società di Banca Intermobiliare, pari a €/mln. 5.777 (-0,4%), risulta stabile; la lieve flessione delle masse investite in linee di gestione patrimoniale è stata compensata della variazione positiva registrata sulle gestioni collettive e soprattutto sui prodotti assicurativi.

Note illustrative specifiche ∙ 21

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

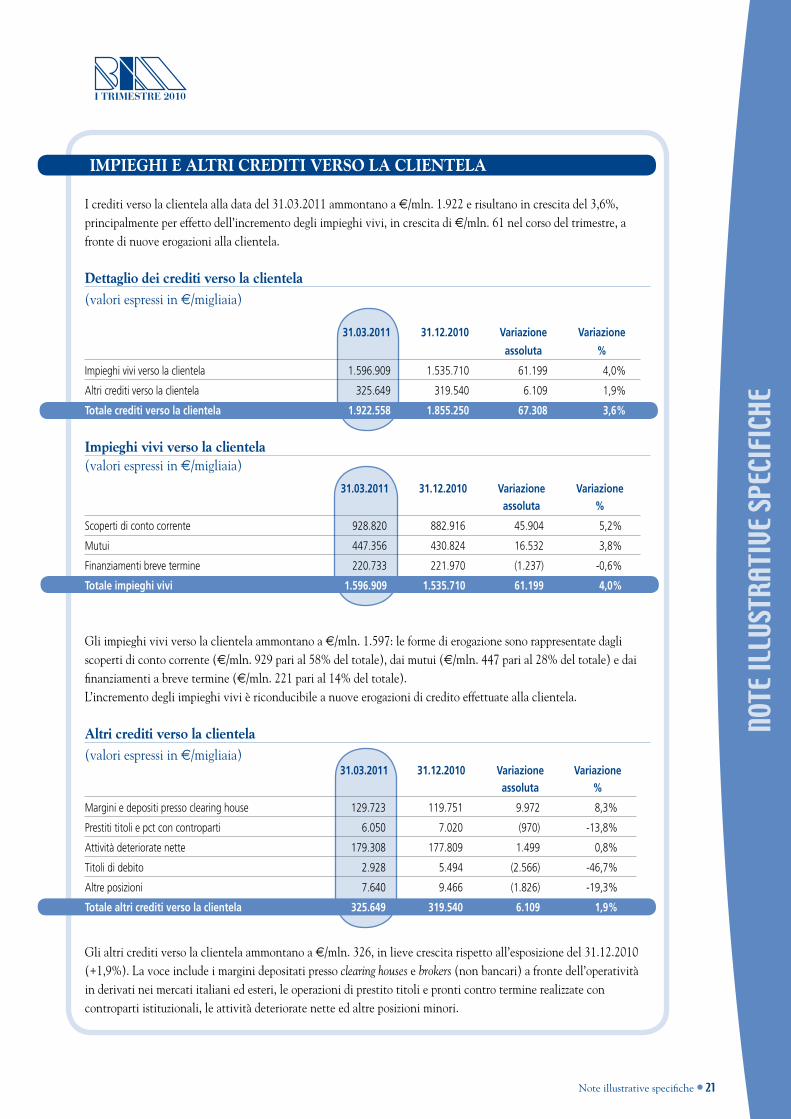

I crediti verso la clientela alla data del 31.03.2011 ammontano a €/mln. 1.922 e risultano in crescita del 3,6%, principalmente per effetto dell’incremento degli impieghi vivi, in crescita di €/mln. 61 nel corso del trimestre, a fronte di nuove erogazioni alla clientela.

Dettaglio dei crediti verso la clientela

(valori espressi in e/migliaia)

31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Impieghi vivi verso la clientela 1.596.909 1.535.710 61.199 4,0%

Altri crediti verso la clientela 325.649 319.540 6.109 1,9%

Totale crediti verso la clientela 1.922.558 1.855.250 67.308 3,6%

Impieghi vivi verso la clientela(valori espressi in e/migliaia)

31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Scoperti di conto corrente 928.820 882.916 45.904 5,2%

Mutui 447.356 430.824 16.532 3,8%

Finanziamenti breve termine 220.733 221.970 (1.237) -0,6%

Totale impieghi vivi 1.596.909 1.535.710 61.199 4,0%

Gli impieghi vivi verso la clientela ammontano a €/mln. 1.597: le forme di erogazione sono rappresentate dagli scoperti di conto corrente (€/mln. 929 pari al 58% del totale), dai mutui (€/mln. 447 pari al 28% del totale) e dai finanziamenti a breve termine (€/mln. 221 pari al 14% del totale). L’incremento degli impieghi vivi è riconducibile a nuove erogazioni di credito effettuate alla clientela.

Altri crediti verso la clientela

(valori espressi in e/migliaia) 31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Margini e depositi presso clearing house 129.723 119.751 9.972 8,3%

Prestiti titoli e pct con controparti 6.050 7.020 (970) -13,8%

Attività deteriorate nette 179.308 177.809 1.499 0,8%

Titoli di debito 2.928 5.494 (2.566) -46,7%

Altre posizioni 7.640 9.466 (1.826) -19,3%

Totale altri crediti verso la clientela 325.649 319.540 6.109 1,9%

Gli altri crediti verso la clientela ammontano a €/mln. 326, in lieve crescita rispetto all’esposizione del 31.12.2010 (+1,9%). La voce include i margini depositati presso clearing houses e brokers (non bancari) a fronte dell’operatività in derivati nei mercati italiani ed esteri, le operazioni di prestito titoli e pronti contro termine realizzate con controparti istituzionali, le attività deteriorate nette ed altre posizioni minori.

ImPIEGhI E ALTRI CREDITI VERSO LA CLIENTELA

22 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

Le principali variazioni rispetto al 31.12.2010 sono principalmente riconducibili alla crescita dei margini e depositi presso clearing house per la crescente operatività sui mercati e dal rimborso di alcuni titoli classificati come loans & receivable.

Attività deteriorate nette

(valori espressi in e/migliaia) 31.03.2011 31.12.2010 Variazione Variazione

Esposizione netta Esposizione netta assoluta %

Sofferenze 131.943 130.544 1.399 1,1%

Incagli 26.173 25.920 253 1,0%

Esposizioni ristrutturate 2.798 2.784 14 0,5%

Esposizioni scadute 18.394 18.561 (167) -0,9%

Attività deteriorate nette 179.308 177.809 1.499 0,8%

Esposizione lorda e netta delle attività deteriorate al 31.03.2011

(valori espressi in e/migliaia)

Esposizione Lorda Rettifiche di valore Esposizione netta

Sofferenze 182.987 (51.044) 131.943

Incagli 26.875 (702) 26.173

Esposizioni ristrutturate 3.214 (416) 2.798

Esposizioni scadute 18.625 (231) 18.394

Attività deteriorate 231.701 (52.393) 179.308

L’esposizione creditizia netta della attività deteriorate alla data del 31.03.2011 è rimasta tendenzialmente invariata rispetto alla situazione di fine anno attestandosi a circa €/mln. 180.Le sofferenze nette ammontano a complessivi €/mln. 132, costituite principalmente dall’esposizione creditizia vantata verso le società del Gruppo Coppola e verso Partecipazioni Immobiliari. Detta esposizione, come riportato nelle precedenti informative di bilancio a cui si fa rimando, risulta assistita da garanzie mobiliari ed immobiliari; al 31 marzo 2011 l’esposizione lorda verso queste società ammonta complessivamente a circa €/mln. 142, mentre l’esposizione al netto dei fondi rettificativi misura circa €/mln. 118.

Per ulteriori informazioni relative alle “Informazioni sui Rischi e sulle relative politiche di copertura” delle esposizioni per cassa e fuori bilancio dei crediti verso la clientela si rimanda alla Parte E del fascicolo di bilancio consolidato di Banca Intermobiliare al 31.12.2010.

Note illustrative specifiche ∙ 23

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

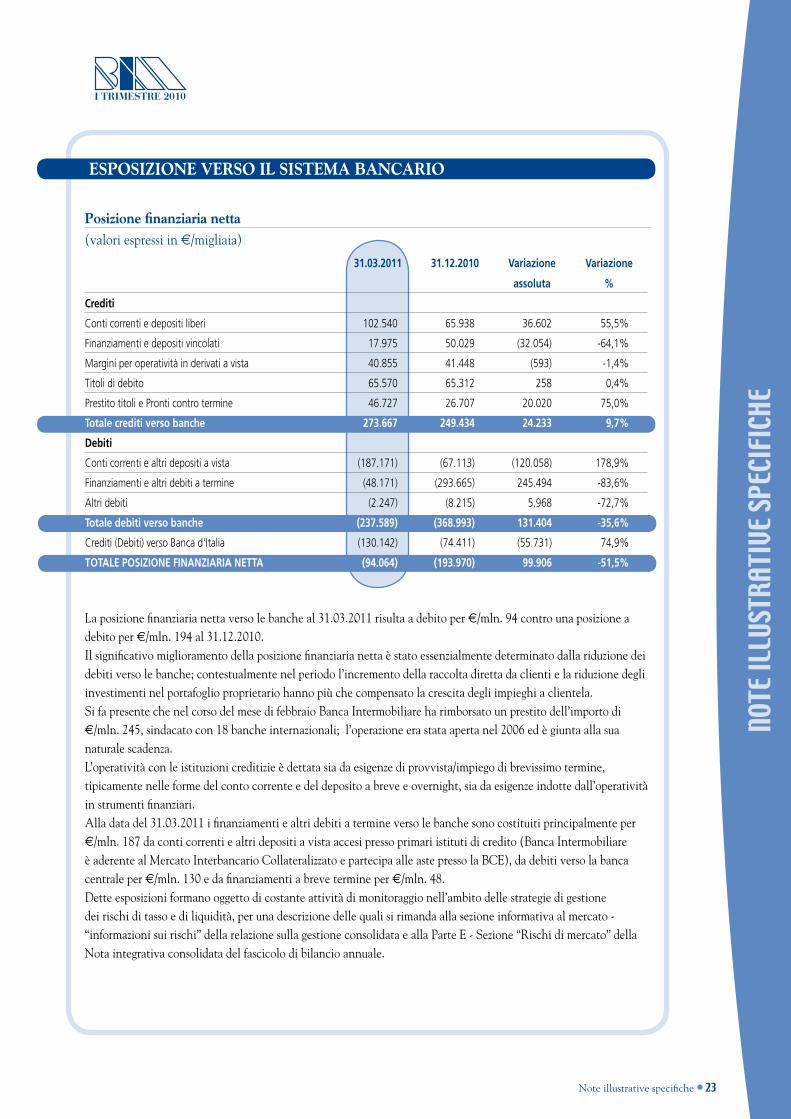

Posizione finanziaria netta

(valori espressi in e/migliaia)

31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Crediti

Conti correnti e depositi liberi 102.540 65.938 36.602 55,5%

Finanziamenti e depositi vincolati 17.975 50.029 (32.054) -64,1%

Margini per operatività in derivati a vista 40.855 41.448 (593) -1,4%

Titoli di debito 65.570 65.312 258 0,4%

Prestito titoli e Pronti contro termine 46.727 26.707 20.020 75,0%

Totale crediti verso banche 273.667 249.434 24.233 9,7%

Debiti

Conti correnti e altri depositi a vista (187.171) (67.113) (120.058) 178,9%

Finanziamenti e altri debiti a termine (48.171) (293.665) 245.494 -83,6%

Altri debiti (2.247) (8.215) 5.968 -72,7%

Totale debiti verso banche (237.589) (368.993) 131.404 -35,6%

Crediti (Debiti) verso Banca d'Italia (130.142) (74.411) (55.731) 74,9%

ToTALE PoSIZIonE FInAnZIARIA nETTA (94.064) (193.970) 99.906 -51,5%

La posizione finanziaria netta verso le banche al 31.03.2011 risulta a debito per €/mln. 94 contro una posizione a debito per €/mln. 194 al 31.12.2010. Il significativo miglioramento della posizione finanziaria netta è stato essenzialmente determinato dalla riduzione dei debiti verso le banche; contestualmente nel periodo l’incremento della raccolta diretta da clienti e la riduzione degli investimenti nel portafoglio proprietario hanno più che compensato la crescita degli impieghi a clientela. Si fa presente che nel corso del mese di febbraio Banca Intermobiliare ha rimborsato un prestito dell’importo di €/mln. 245, sindacato con 18 banche internazionali; l’operazione era stata aperta nel 2006 ed è giunta alla sua naturale scadenza. L’operatività con le istituzioni creditizie è dettata sia da esigenze di provvista/impiego di brevissimo termine, tipicamente nelle forme del conto corrente e del deposito a breve e overnight, sia da esigenze indotte dall’operatività in strumenti finanziari. Alla data del 31.03.2011 i finanziamenti e altri debiti a termine verso le banche sono costituiti principalmente per €/mln. 187 da conti correnti e altri depositi a vista accesi presso primari istituti di credito (Banca Intermobiliare è aderente al Mercato Interbancario Collateralizzato e partecipa alle aste presso la BCE), da debiti verso la banca centrale per €/mln. 130 e da finanziamenti a breve termine per €/mln. 48. Dette esposizioni formano oggetto di costante attività di monitoraggio nell’ambito delle strategie di gestione dei rischi di tasso e di liquidità, per una descrizione delle quali si rimanda alla sezione informativa al mercato - “informazioni sui rischi” della relazione sulla gestione consolidata e alla Parte E - Sezione “Rischi di mercato” della Nota integrativa consolidata del fascicolo di bilancio annuale.

ESPOSIzIONE VERSO IL SISTEmA BANCARIO

24 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

Composizione strumenti finanziari

(valori espressi in e/migliaia) 31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Portafoglio titoli

Attività di negoziazione (Hft) 263.927 274.815 (10.888) -4,0%

Passività di negoziazione (7.178) (8.820) 1.642 -18,6%

Attività disponibili per la vendita (Afs) 351.364 399.408 (48.044) -12,0%

Attività detenute sino a scadenza (Htm) 5.674 5.627 47 0,8%

Titoli di debito (L&R) 68.498 70.806 (2.308) -3,3%

Totale portafoglio titoli 682.285 741.836 (59.551) -8,0%

Portafoglio derivati

Attività di negoziazione (Hft) 162.300 139.481 22.819 16,4%

Passività di negoziazione (159.066) (140.709) (18.357) 13,1%

Totale portafoglio derivati 3.234 (1.228) 4.462 -363,4%

ToTALE STRUMEnTI FInAnZIARI 685.519 740.608 (55.089) -7,4%

Alla data del 31.03.2011 il portafoglio strumenti finanziari ha registrato una diminuzione del 7,4% principalmente a fronte della riduzione per €/mln. 60 del comparto titoli di cui €/mln. 11 relativi al portafoglio titoli di negoziazione e per €/mln. 48 al portafoglio titoli disponibili per la vendita. Per quanto riguarda il portafoglio derivati, rispetto alla situazione al 31.12.2010, si è registrato un incremento medio dei volumi sia in acquisto che in vendita di circa €/mln 20 a fronte del trend positivo, già rilevato nel corso del 2010, per una maggiore propensione della clientela ad investire nel mercato strumenti derivati. Si fa presente che il portafoglio derivati è peraltro costituito da posizioni intermediate per conto della clientela e pareggiate dalla banca sul mercato.

Di seguito sono riportati gli investimenti in strumenti finanziari per tipologia di portafoglio.

Attività finanziarie detenute per la negoziazione

(valori espressi in e/migliaia) 31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Titoli di negoziazione

- Titoli di debito 232.584 252.787 (20.203) -8,0%

- Titoli di capitale 25.912 16.562 9.350 56,5%

- Quote di O.I.C.R. 5.431 5.466 (35) -0,6%

Totale portafoglio titoli 263.927 274.815 (10.888) -4,0%

Strumenti derivati di negoziazione

- Derivati su titoli, indici e valute 162.300 139.481 22.819 16,4%

Totale portafoglio derivati 162.300 139.481 22.819 16,4%

ToTALE ATTIVITÀ FInAnZIARIE DETEnUTE PER LA nEGoZIAZIonE 426.227 414.296 11.931 2,9%

STRumENTI fINANzIARI

Note illustrative specifiche ∙ 25

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

Il portafoglio attività finanziarie detenute per la negoziazione ammonta a €/mln 426 alla data del 31.03.2011, di cui €/mln. 264 per investimenti in titoli e per €/mln. 162 per derivati di negoziazione.

Il portafoglio titoli detenuti per la negoziazione, che rappresenta circa il 38% del portafoglio titoli, è costituito per il 88% da titoli di debito (essenzialmente titoli di stato, obbligazioni corporate e bancarie ad alto rating sia italiane che europee), per il 10% da titoli di capitale e per il 2% da quote di Oicr.Nel corso del primo trimestre il comparto titoli di debito si è ridotto di circa €/mln. 20 per rimborsi e cessione di titoli mentre il comparto azionario si è incrementato per nuovi posizioni per circa €/mln. 9.

Il portafoglio derivati detenuti per la negoziazione è costituito prevalentemente da derivati su cambi intermediati tra clientela e controparti istituzionali. Alla data del 31.03.2011 sono stati incrementati i volumi di negoziazione rispetto ai valori del fine anno, a conferma del maggior interesse della clientela verso questo tipo di operatività.

Passività finanziarie detenute per la negoziazione

(valori espressi in e/migliaia) 31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Passività per cassa 7.178 8.820 (1.642) -18,6%

Strumenti derivati 159.066 140.709 18.357 13,1%

ToTALE PASSIVITÀ FInAnZIARIE DETEnUTE PER LA nEGoZIAZIonE 166.244 149.529 16.715 11,2%

Le passività per cassa detenute per la negoziazione sono costituite per €/mln. 7 da scoperti tecnici su titoli di capitale. Gli strumenti derivati di negoziazione iscritti tra le passività finanziarie per €/mln. 159 sono costituiti per la parte più significativa da derivati su valute, pareggiati con analoghi contratti derivati su valute rilevati tra le attività finanziarie detenute per la negoziazione per €/mln. 162.

Attività finanziarie disponibili per la vendita

(valori espressi in e/migliaia) 31.03.2011 31.12.2010 Variazione Variazione

assoluta %

Attività finanziarie disponibili per la vendita

- Titoli di debito 264.487 295.239 (30.752) -10,4%

- Titoli di capitale 31.541 42.213 (10.672) -25,3%

- Quote di O.I.C.R. 55.336 61.956 (6.620) -10,7%

ToTALE ATTIVITÀ FInAnZIARIE DISPonIBILI PER LA VEnDITA 351.364 399.408 (48.044) -12,0%

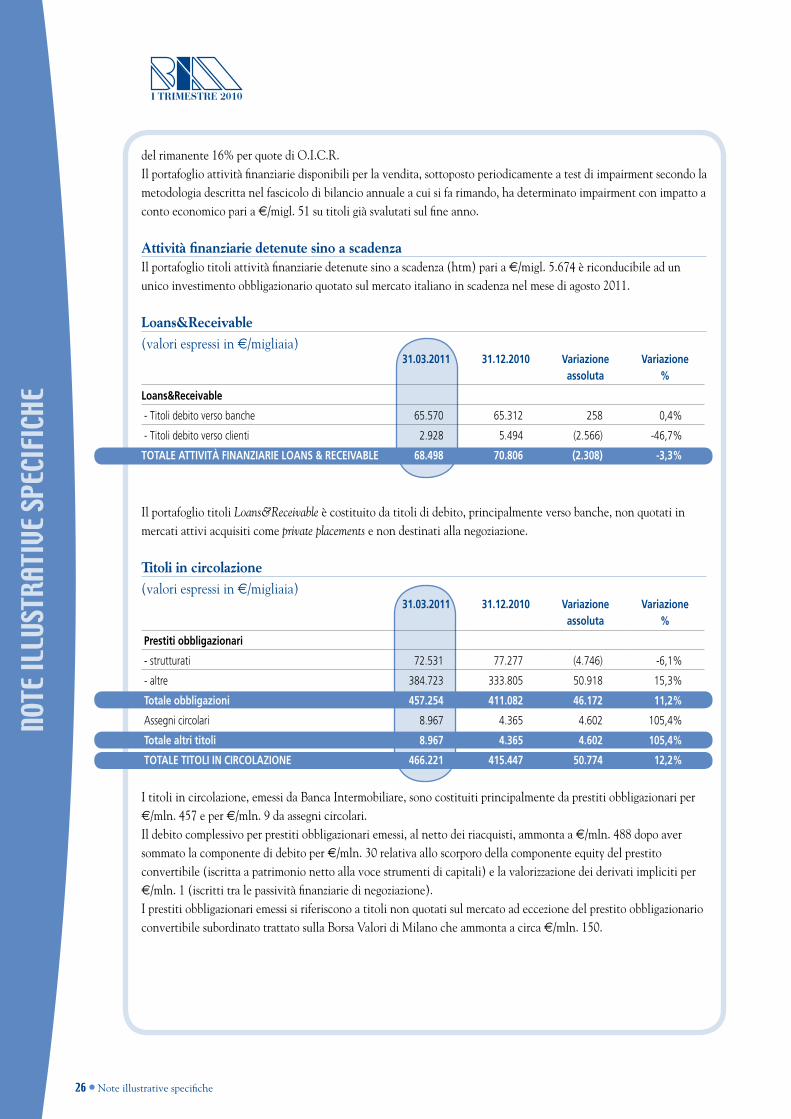

Il portafoglio titoli disponibili per la vendita alla data del 31.03.2011 ha registrato una variazione netta negativa per €/mln. 48 riconducibile principalmente al rimborso a scadenza di titoli detenuti nel comparto obbligazionario (€/mln. 31) e alla cessione di titoli di capitale (€/mln. 11). La composizione del portafoglio al 31.03.2011 vede un peso del 75% dei titoli di debito (destinati al portafoglio di tesoreria e costituiti principalmente da obbligazioni emesse da corporate e banche italiane ed europee ed aventi scadenze a breve/medio termine), del 9% da titoli di capitale (detenuti con finalità differenti dalla negoziazione) e

26 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

del rimanente 16% per quote di O.I.C.R. Il portafoglio attività finanziarie disponibili per la vendita, sottoposto periodicamente a test di impairment secondo la metodologia descritta nel fascicolo di bilancio annuale a cui si fa rimando, ha determinato impairment con impatto a conto economico pari a €/migl. 51 su titoli già svalutati sul fine anno. Attività finanziarie detenute sino a scadenzaIl portafoglio titoli attività finanziarie detenute sino a scadenza (htm) pari a €/migl. 5.674 è riconducibile ad un unico investimento obbligazionario quotato sul mercato italiano in scadenza nel mese di agosto 2011.

Loans&Receivable

(valori espressi in e/migliaia) 31.03.2011 31.12.2010 Variazione Variazione assoluta %

Loans&Receivable

- Titoli debito verso banche 65.570 65.312 258 0,4%

- Titoli debito verso clienti 2.928 5.494 (2.566) -46,7%

ToTALE ATTIVITÀ FInAnZIARIE LoAnS & RECEIVABLE 68.498 70.806 (2.308) -3,3%

Il portafoglio titoli Loans&Receivable è costituito da titoli di debito, principalmente verso banche, non quotati in mercati attivi acquisiti come private placements e non destinati alla negoziazione.

Titoli in circolazione

(valori espressi in e/migliaia) 31.03.2011 31.12.2010 Variazione Variazione assoluta %

Prestiti obbligazionari

- strutturati 72.531 77.277 (4.746) -6,1%

- altre 384.723 333.805 50.918 15,3%

Totale obbligazioni 457.254 411.082 46.172 11,2%

Assegni circolari 8.967 4.365 4.602 105,4%

Totale altri titoli 8.967 4.365 4.602 105,4%

ToTALE TIToLI In CIRCoLAZIonE 466.221 415.447 50.774 12,2%

I titoli in circolazione, emessi da Banca Intermobiliare, sono costituiti principalmente da prestiti obbligazionari per €/mln. 457 e per €/mln. 9 da assegni circolari. Il debito complessivo per prestiti obbligazionari emessi, al netto dei riacquisti, ammonta a €/mln. 488 dopo aver sommato la componente di debito per €/mln. 30 relativa allo scorporo della componente equity del prestito convertibile (iscritta a patrimonio netto alla voce strumenti di capitali) e la valorizzazione dei derivati impliciti per €/mln. 1 (iscritti tra le passività finanziarie di negoziazione). I prestiti obbligazionari emessi si riferiscono a titoli non quotati sul mercato ad eccezione del prestito obbligazionario convertibile subordinato trattato sulla Borsa Valori di Milano che ammonta a circa €/mln. 150.

Note illustrative specifiche ∙ 27

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

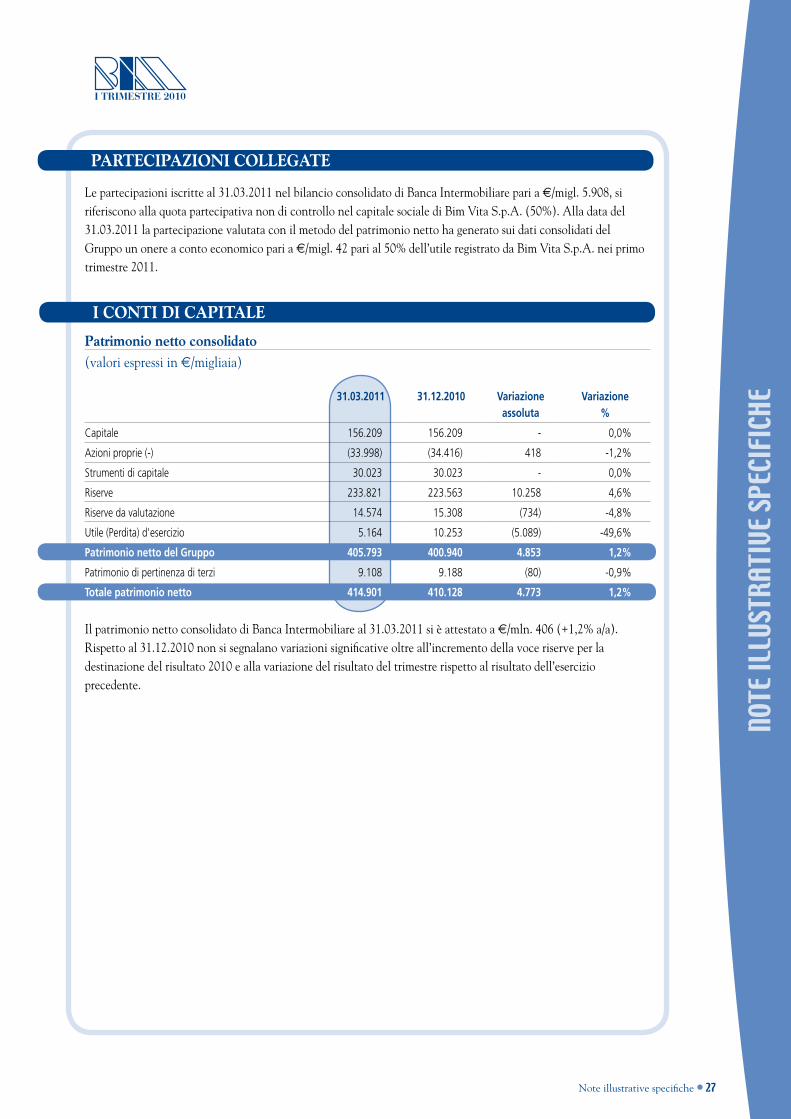

Le partecipazioni iscritte al 31.03.2011 nel bilancio consolidato di Banca Intermobiliare pari a €/migl. 5.908, si riferiscono alla quota partecipativa non di controllo nel capitale sociale di Bim Vita S.p.A. (50%). Alla data del 31.03.2011 la partecipazione valutata con il metodo del patrimonio netto ha generato sui dati consolidati del Gruppo un onere a conto economico pari a €/migl. 42 pari al 50% dell’utile registrato da Bim Vita S.p.A. nei primo trimestre 2011.

Patrimonio netto consolidato

(valori espressi in e/migliaia)

31.03.2011 31.12.2010 Variazione Variazione assoluta %

Capitale 156.209 156.209 - 0,0%

Azioni proprie (-) (33.998) (34.416) 418 -1,2%

Strumenti di capitale 30.023 30.023 - 0,0%

Riserve 233.821 223.563 10.258 4,6%

Riserve da valutazione 14.574 15.308 (734) -4,8%

Utile (Perdita) d'esercizio 5.164 10.253 (5.089) -49,6%

Patrimonio netto del Gruppo 405.793 400.940 4.853 1,2%

Patrimonio di pertinenza di terzi 9.108 9.188 (80) -0,9%

Totale patrimonio netto 414.901 410.128 4.773 1,2%

Il patrimonio netto consolidato di Banca Intermobiliare al 31.03.2011 si è attestato a €/mln. 406 (+1,2% a/a). Rispetto al 31.12.2010 non si segnalano variazioni significative oltre all’incremento della voce riserve per la destinazione del risultato 2010 e alla variazione del risultato del trimestre rispetto al risultato dell’esercizio precedente.

PARTECIPAzIONI COLLEGATE

I CONTI DI CAPITALE

28 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

Le variazioni del patrimonio netto intercorse nel 2011 sono di seguito dettagliate:

(valori espressi in e/migliaia)

Patrimonio netto al 31.12.2010 410.128

Riserve da valutazione

Riserve da valutazione per aggiustamento fair value portafoglio "afs" 637

Differenziale di cambio delle società consolidate estere (1.318)

Risultato del derivato cash flow hedge 7

Variazione percentuale di possesso controllata 48

Altre riserve

Compravendita azioni proprie 418

Risultato della negoziazione titoli di propria emissione (54)

Variazione risultati esercizi precedenti 32

Risultato del periodo 5.003

Patrimonio netto al 31.03.2011 414.901

Patrimonio di pertinenza dei terzi 9.108

Patrimonio netto del Gruppo al 31.03.2011 405.793

Note illustrative specifiche ∙ 29

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

Nelle note illustrative economiche che seguono e nei relativi commenti, sono stati analizzati i risultati economici consolidati e riclassificati di Banca Intermobiliare al 31.03.2011 comparati con il corrispondente periodo 2011.

margine di interesse

(valori espressi in e/migliaia)

31.03.2011 31.03.2010 Variazione Variazione

assoluta %

Interessi attivi

- attività finanziarie detenute per la negoziazione 1.569 3.326 (1.757) -52,8%

- attività finanziarie disponibili per la vendita 1.835 1.806 29 1,6%

- attività finanziarie detenute sino a scadenza 47 46 1 2,2%

- su crediti verso banche 1.393 1.204 189 15,7%

- su crediti verso clientela 9.791 7.195 2.596 36,1%

- altro 1 - 1 n.a.

Totale interessi attivi 14.636 13.577 1.059 7,8%

Interessi passivi

- su debiti verso banche ed altri finanziatori (1.622) (992) (630) 63,5%

- su debiti verso clientela (2.856) (2.844) (12) 0,4%

- titoli in circolazione (2.792) (3.506) 714 -20,4%

- passività finanziarie di negoziazione (222) (184) (38) 20,7%

- altri - (60) 60 n.a.

Totale interessi passivi (7.492) (7.586) 94 -1,2%

MARGInE DI InTERESSE 7.144 5.991 1.153 19,2%

Alla data del 31.03.2011 il margine di interesse registra un incremento del 19,2%, passando a €/migl. 7.144, rispetto a €/migl. 5.991 dell’esercizio precedente grazie all’effetto congiunto dell’andamento delle grandezze patrimoniali (si veda tabella “Evoluzione trimestrale dei dati patrimoniali consolidati”) e dell’andamento delle condizioni dei tassi sui mercati. Rispetto all’esercizio precedente, si è significativamente ridotto il contributo del portafoglio titoli, mentre cresce il peso degli interessi da clientela. Inoltre, le condizioni di mercato hanno permesso un lieve recupero sulla marginalità della raccolta diretta da clienti, tendenza avviatasi nell’ultimo trimestre del 2010.

margine di intermediazione

(valori espressi in e/migliaia) 31.03.2011 31.03.2010 Variazione Variazione

assoluta %

MARGINE DI INTERESSE 7.144 5.991 1.153 19,2%

Commissioni nette 18.369 16.606 1.763 10,6%

Dividendi 124 102 22 21,6%

Risultato netto strumenti di negoziazione 6.280 4.336 1.944 44,8%

Risultato netto strumenti di copertura - (126) 126 -100,0%

Risultato netto di cessione altri strumenti 708 448 260 58,0%

MARGInE DI InTERMEDIAZIonE 32.625 27.357 5.268 19,3%

RISuLTATI ECONOmICI CONSOLIDATI

30 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

Il margine di intermediazione registra un aumento pari al 19,3%, passando da €/migl. 27.357 relativo al 31.03.2010 agli attuali €/migl. 32.625. Il forte miglioramento rispetto all’esercizio precedente è stato determinato dall’incremento di tutte le principali voci di ricavo: risultato netto degli strumenti di negoziazione, margine di interesse e commissioni nette.

Commissioni nette

(valori espressi in e/migliaia)

31.03.2011 31.03.2010 Variazione Variazione

assoluta %

Commissioni attive

- negoziazione, amministrazione, raccolta ordini 12.169 9.941 2.228 22,4%

- gestioni patrimoniali individuali 5.076 5.132 (56) -1,1%

- gestione patrimoniale collettive 6.354 5.497 857 15,6%

- distribuzione di servizi di terzi 5.495 3.775 1.720 45,6%

- consulenza finanziaria 539 456 83 18,2%

- altre commissioni 886 1.141 (255) -22,4%

Totale commissioni attive 30.519 25.942 4.577 17,6%

Commissioni passive

- retrocessioni alla rete commerciale e ad altri collocatori (10.482) (7.983) (2.499) 31,3%

- negoziazione e amministrazione (708) (716) 8 -1,1%

- altri servizi (960) (637) (323) 50,7%

Totale commissioni passive (12.150) (9.336) (2.814) 30,1%

ToTALE CoMMISSIonI nETTE 18.369 16.606 1.763 10,6%

Le commissioni nette per il primo trimestre del 2011 hanno registrato un forte incremento rispetto all’anno precedente attestandosi a €/migl. 18.369 contro €/migl. 16.606.

Le commissioni attive realizzate al 31.03.2011 ammontano a €/migl. 30.519, e sono state generate per il 39,9% dal comparto del risparmio amministrato, per il 37,4% dai prodotti in gestione presso le controllate di Banca Intermobiliare, per il 18% dalla distribuzione di servizi di terzi e per il 4,7% da altre operazioni. Il risultato delle commissioni attive ha beneficiato principalmente dalla forte crescita dell’attività di negoziazione, amministrazione e raccolta ordini e dalla distribuzione di servizi di terzi. Le commissioni passive si sono attestate a €/migl. 12.150 in aumento rispetto al 31.03.2010. Le componenti più rilevanti sono rappresentate dalla remunerazione dei promotori finanziari e degli altri collocatori istituzionali. Le commissioni passive retrocesse alla rete sono state significativamente condizionate dagli investimenti destinati allo sviluppo della rete di Promotori di Banca Ipibi.

Note illustrative specifiche ∙ 31

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

Risultato complessivo del conto proprio

(valori espressi in e/migliaia) 31.03.2011 31.03.2010 Variazione Variazione

assoluta %

Dividendi e proventi simili

- Dividendi su portafoglio di negoziazione 7 - 7 n.a.

- Dividendi su portafoglio disponibile per la vendita 117 102 15 14,7%

Totale dividendi 124 102 22 21,6%

Risultato netto della negoziazione

- Attività/Passività finanziarie di negoziazione 1.578 1.608 (30) -1,9%

- Altre attività/passività finanziarie: diff. di cambio 888 125 763 610,4%

- Strumenti derivati 3.814 2.603 1.211 46,5%

Totale risultato netto della negoziazione 6.280 4.336 1.944 44,8%

ToTALE RISULTATo CoMPLESSIVo DEL ConTo PRoPRIo 6.404 4.438 1.966 44,3%

Il risultato complessivo del conto proprio registra un significativo incremento rispetto all’esercizio precedente attestandosi a €/migl. 6.404 contro €/migl. 4.438 del 31.03.2010.I dividendi contribuiscono per €/migl. 124 - in crescita rispetto all’esercizio precedente - principalmente per investimenti in titoli disponibili per la vendita, mentre il risultato netto della negoziazione pari a €/migl. 6.280 registra un incremento del 44,8% principalmente attribuibile al risultato positivo ottenuto dal portafoglio dei derivati intermediati.

Risultato netto di cessione di altri strumenti finanziari

(valori espressi in e/migliaia) 31.03.2011 31.03.2010 Variazione Variazione

assoluta %

Risultato da cessione di altri strumenti finanziari

- attività finanziarie 601 995 (394) -39,6%

- passività finanziarie 107 (547) 654 n.a.

ToTALE RISULTATo DA CESSIonE ALTRI STRUMEnTI FInAnZIARI 708 448 260 58,0%

Infine il margine di intermediazione beneficia del risultato positivo della cessione di altri strumenti finanziari pari a €/migl. 708. In particolare la cessione dei titoli azionari iscritti nel portafoglio attività finanziarie disponibili per la vendita ha generato ricavi per €/migl. 601.

32 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

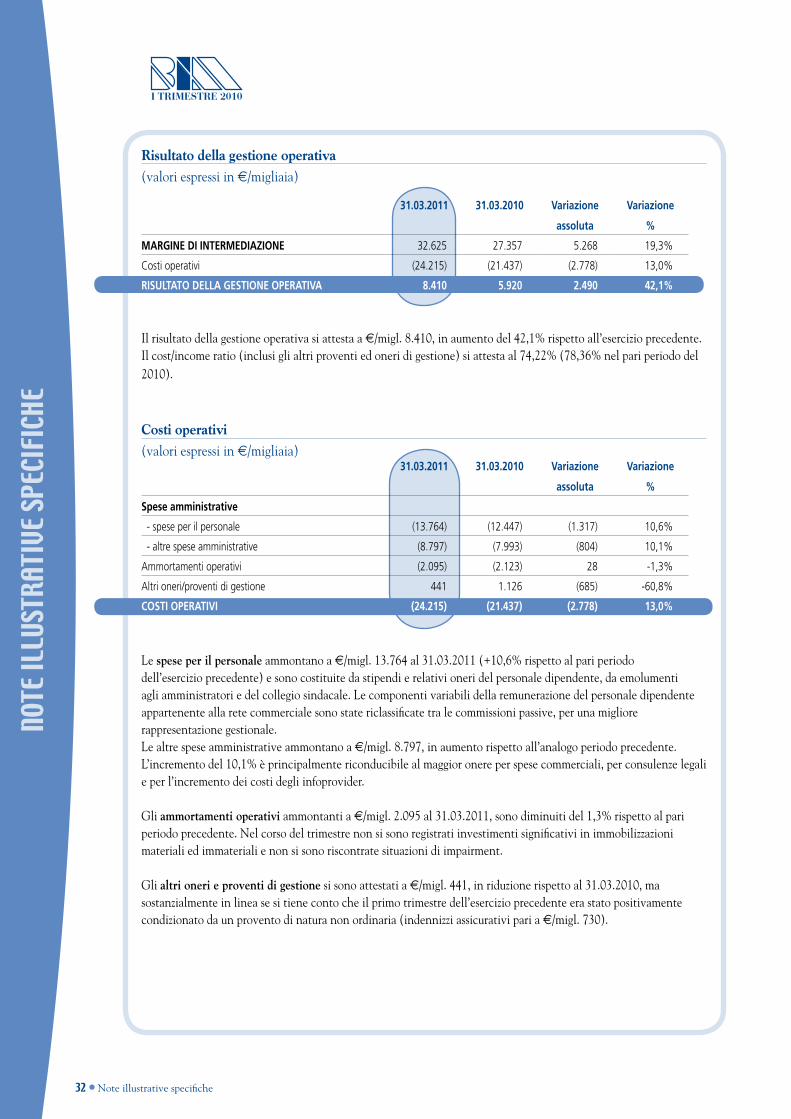

Risultato della gestione operativa

(valori espressi in e/migliaia)

31.03.2011 31.03.2010 Variazione Variazione

assoluta %

MARGInE DI InTERMEDIAZIonE 32.625 27.357 5.268 19,3%

Costi operativi (24.215) (21.437) (2.778) 13,0%

RISULTATo DELLA GESTIonE oPERATIVA 8.410 5.920 2.490 42,1%

Il risultato della gestione operativa si attesta a €/migl. 8.410, in aumento del 42,1% rispetto all’esercizio precedente. Il cost/income ratio (inclusi gli altri proventi ed oneri di gestione) si attesta al 74,22% (78,36% nel pari periodo del 2010).

Costi operativi

(valori espressi in e/migliaia) 31.03.2011 31.03.2010 Variazione Variazione

assoluta %

Spese amministrative

- spese per il personale (13.764) (12.447) (1.317) 10,6%

- altre spese amministrative (8.797) (7.993) (804) 10,1%

Ammortamenti operativi (2.095) (2.123) 28 -1,3%

Altri oneri/proventi di gestione 441 1.126 (685) -60,8%

CoSTI oPERATIVI (24.215) (21.437) (2.778) 13,0%

Le spese per il personale ammontano a €/migl. 13.764 al 31.03.2011 (+10,6% rispetto al pari periodo dell’esercizio precedente) e sono costituite da stipendi e relativi oneri del personale dipendente, da emolumenti agli amministratori e del collegio sindacale. Le componenti variabili della remunerazione del personale dipendente appartenente alla rete commerciale sono state riclassificate tra le commissioni passive, per una migliore rappresentazione gestionale. Le altre spese amministrative ammontano a €/migl. 8.797, in aumento rispetto all’analogo periodo precedente. L’incremento del 10,1% è principalmente riconducibile al maggior onere per spese commerciali, per consulenze legali e per l’incremento dei costi degli infoprovider.

Gli ammortamenti operativi ammontanti a €/migl. 2.095 al 31.03.2011, sono diminuiti del 1,3% rispetto al pari periodo precedente. Nel corso del trimestre non si sono registrati investimenti significativi in immobilizzazioni materiali ed immateriali e non si sono riscontrate situazioni di impairment.

Gli altri oneri e proventi di gestione si sono attestati a €/migl. 441, in riduzione rispetto al 31.03.2010, ma sostanzialmente in linea se si tiene conto che il primo trimestre dell’esercizio precedente era stato positivamente condizionato da un provento di natura non ordinaria (indennizzi assicurativi pari a €/migl. 730).

Note illustrative specifiche ∙ 33

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

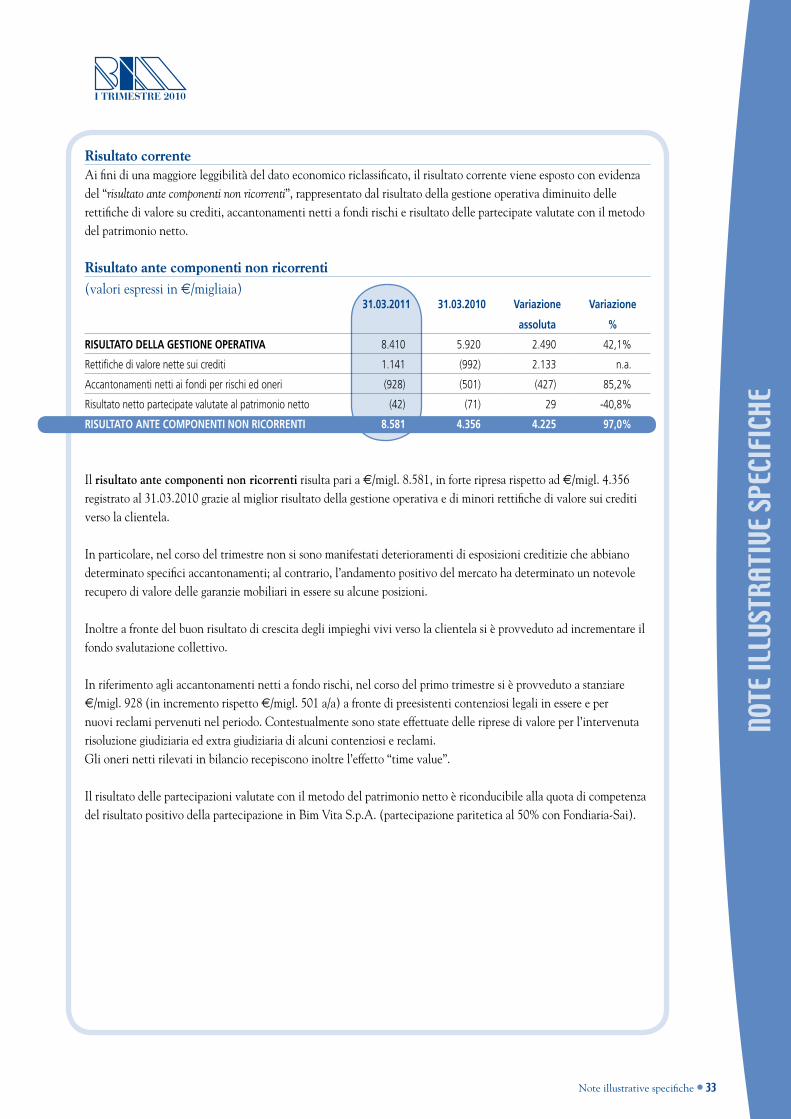

Risultato correnteAi fini di una maggiore leggibilità del dato economico riclassificato, il risultato corrente viene esposto con evidenza del “risultato ante componenti non ricorrenti”, rappresentato dal risultato della gestione operativa diminuito delle rettifiche di valore su crediti, accantonamenti netti a fondi rischi e risultato delle partecipate valutate con il metodo del patrimonio netto.

Risultato ante componenti non ricorrenti

(valori espressi in e/migliaia) 31.03.2011 31.03.2010 Variazione Variazione

assoluta %

RISULTATo DELLA GESTIonE oPERATIVA 8.410 5.920 2.490 42,1%

Rettifiche di valore nette sui crediti 1.141 (992) 2.133 n.a.

Accantonamenti netti ai fondi per rischi ed oneri (928) (501) (427) 85,2%

Risultato netto partecipate valutate al patrimonio netto (42) (71) 29 -40,8%

RISULTATo AnTE CoMPonEnTI non RICoRREnTI 8.581 4.356 4.225 97,0%

Il risultato ante componenti non ricorrenti risulta pari a €/migl. 8.581, in forte ripresa rispetto ad €/migl. 4.356 registrato al 31.03.2010 grazie al miglior risultato della gestione operativa e di minori rettifiche di valore sui crediti verso la clientela.

In particolare, nel corso del trimestre non si sono manifestati deterioramenti di esposizioni creditizie che abbiano determinato specifici accantonamenti; al contrario, l’andamento positivo del mercato ha determinato un notevole recupero di valore delle garanzie mobiliari in essere su alcune posizioni.

Inoltre a fronte del buon risultato di crescita degli impieghi vivi verso la clientela si è provveduto ad incrementare il fondo svalutazione collettivo.

In riferimento agli accantonamenti netti a fondo rischi, nel corso del primo trimestre si è provveduto a stanziare €/migl. 928 (in incremento rispetto €/migl. 501 a/a) a fronte di preesistenti contenziosi legali in essere e per nuovi reclami pervenuti nel periodo. Contestualmente sono state effettuate delle riprese di valore per l’intervenuta risoluzione giudiziaria ed extra giudiziaria di alcuni contenziosi e reclami. Gli oneri netti rilevati in bilancio recepiscono inoltre l’effetto “time value”.

Il risultato delle partecipazioni valutate con il metodo del patrimonio netto è riconducibile alla quota di competenza del risultato positivo della partecipazione in Bim Vita S.p.A. (partecipazione paritetica al 50% con Fondiaria-Sai).

34 ∙ Note illustrative specifiche

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

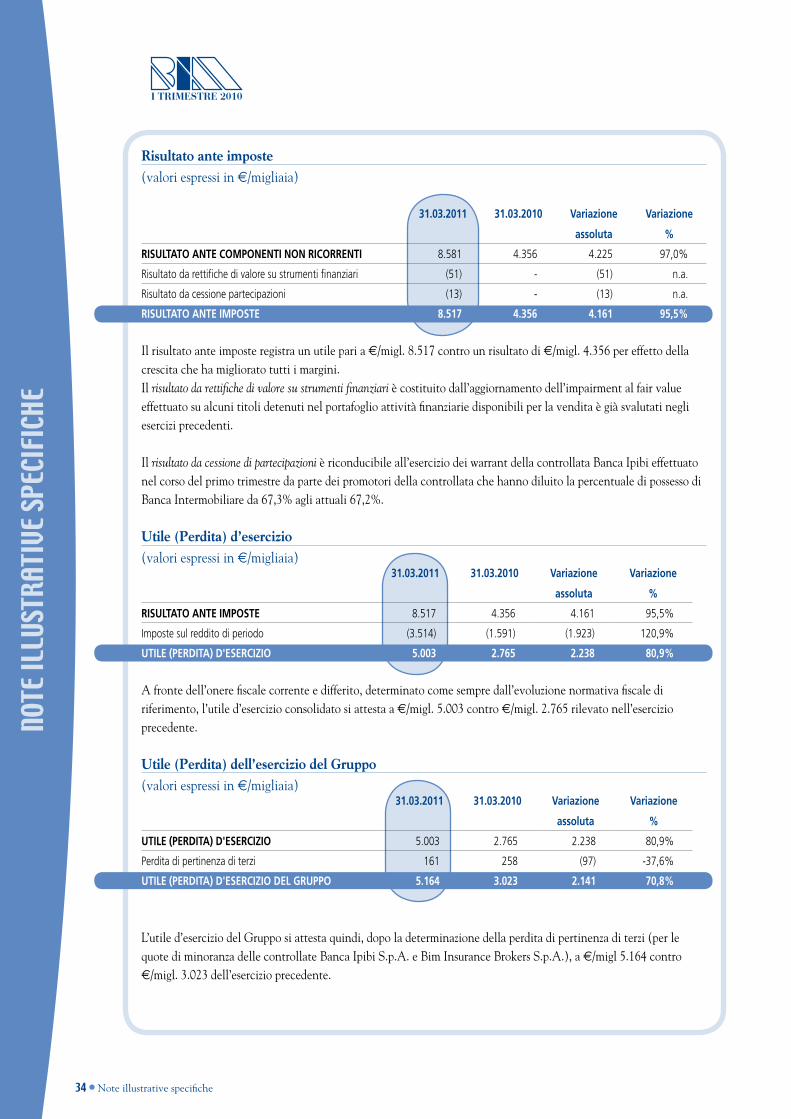

Risultato ante imposte

(valori espressi in e/migliaia)

31.03.2011 31.03.2010 Variazione Variazione

assoluta %

RISULTATo AnTE CoMPonEnTI non RICoRREnTI 8.581 4.356 4.225 97,0%

Risultato da rettifiche di valore su strumenti finanziari (51) - (51) n.a.

Risultato da cessione partecipazioni (13) - (13) n.a.

RISULTATo AnTE IMPoSTE 8.517 4.356 4.161 95,5%

Il risultato ante imposte registra un utile pari a €/migl. 8.517 contro un risultato di €/migl. 4.356 per effetto della crescita che ha migliorato tutti i margini. Il risultato da rettifiche di valore su strumenti finanziari è costituito dall’aggiornamento dell’impairment al fair value effettuato su alcuni titoli detenuti nel portafoglio attività finanziarie disponibili per la vendita è già svalutati negli esercizi precedenti. Il risultato da cessione di partecipazioni è riconducibile all’esercizio dei warrant della controllata Banca Ipibi effettuato nel corso del primo trimestre da parte dei promotori della controllata che hanno diluito la percentuale di possesso di Banca Intermobiliare da 67,3% agli attuali 67,2%.

utile (Perdita) d’esercizio

(valori espressi in e/migliaia) 31.03.2011 31.03.2010 Variazione Variazione

assoluta %

RISULTATo AnTE IMPoSTE 8.517 4.356 4.161 95,5%

Imposte sul reddito di periodo (3.514) (1.591) (1.923) 120,9%

UTILE (PERDITA) D'ESERCIZIo 5.003 2.765 2.238 80,9%

A fronte dell’onere fiscale corrente e differito, determinato come sempre dall’evoluzione normativa fiscale di riferimento, l’utile d’esercizio consolidato si attesta a €/migl. 5.003 contro €/migl. 2.765 rilevato nell’esercizio precedente.

utile (Perdita) dell’esercizio del Gruppo

(valori espressi in e/migliaia) 31.03.2011 31.03.2010 Variazione Variazione

assoluta %

UTILE (PERDITA) D'ESERCIZIo 5.003 2.765 2.238 80,9%

Perdita di pertinenza di terzi 161 258 (97) -37,6%

UTILE (PERDITA) D'ESERCIZIo DEL GRUPPo 5.164 3.023 2.141 70,8%

L’utile d’esercizio del Gruppo si attesta quindi, dopo la determinazione della perdita di pertinenza di terzi (per le quote di minoranza delle controllate Banca Ipibi S.p.A. e Bim Insurance Brokers S.p.A.), a €/migl 5.164 contro €/migl. 3.023 dell’esercizio precedente.

Note illustrative specifiche ∙ 35

NOTE

ILLU

STRA

TIVE

SpEC

IFIC

HE

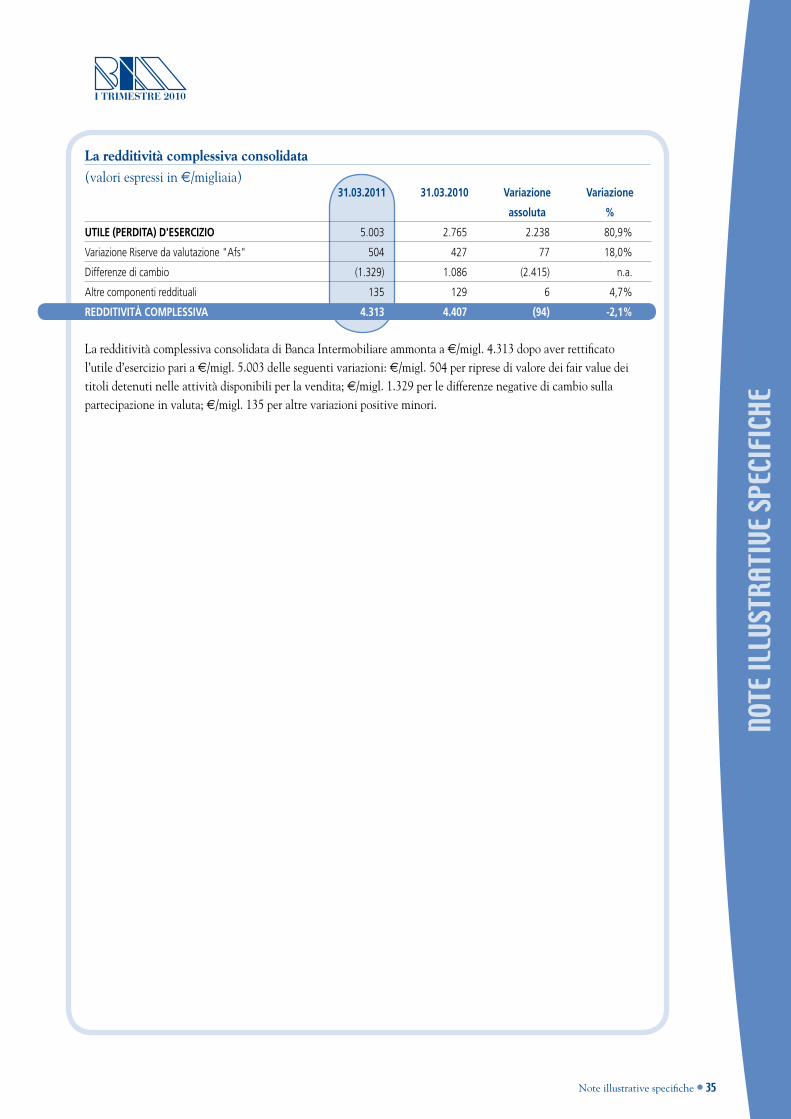

La redditività complessiva consolidata

(valori espressi in e/migliaia) 31.03.2011 31.03.2010 Variazione Variazione

assoluta %

UTILE (PERDITA) D'ESERCIZIo 5.003 2.765 2.238 80,9%

Variazione Riserve da valutazione "Afs" 504 427 77 18,0%