ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO … del 4 dicembre.pdf · crediti e debiti di...

15

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento. RAMO ECONOMICO: coinvolge grandezze di natura economica, ossia il Reddito e il Capitale. L’attività aziendale, dà origine a variazioni (positive o negative) finanziarie ed economiche. RAMO FINANZIARIO Variazioni finanziarie positive (ENTRATE) = A (accertamenti) + denaro + crediti - Debiti Variazioni finanziarie negative (USCITE) = M (impegni) - denaro - crediti + debiti

Transcript of ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO … del 4 dicembre.pdf · crediti e debiti di...

ASPETTI DELLA GESTIONE AZIENDALE

RAMO FINANZIARIO E RAMO ECONOMICO

RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro,crediti e debiti di varia natura, sia di funzionamento che difinanziamento.

RAMO ECONOMICO: coinvolge grandezze di natura economica,ossia il Reddito e il Capitale.

L’attività aziendale, dà origine a variazioni (positive o negative)finanziarie ed economiche.

RAMO FINANZIARIO

Variazioni finanziarie positive (ENTRATE) = A (accertamenti)

+ denaro

+ crediti

- Debiti

Variazioni finanziarie negative (USCITE) = M (impegni)

- denaro

- crediti

+ debiti

RAMO ECONOMICO

Variazioni economiche positive:

qxp: ricavi derivanti dalla vendita dei beni e servizi realizzatidall’azienda

+ Cn: aumenti di capitale proprio (raccolta)

Variazioni economiche negative

fxp: costi dei fattori di produzione

- Cn: riduzioni di capitale proprio (restituzione o erogazione di utili)

EQUILIBRIO AZIENDALE

Esprime la capacità dell’azienda di perdurare nel tempoottemperando adeguatamente ai propri fini istituzionali.

CONDIZIONI DI EQUILIBRIO

Soggettive: dipendono dal giudizio dell’imprenditore.

Oggettive: dipendono dai fattori finanziari ed economiciimpiegati nell’azienda oggettivamente misurabili.

Le condizioni oggettive FONDAMENTALI: riguardano ilsistema nel suo complesso ed esprimono la convenienza ela possibilità di mantenere in vita l’azienda nel tempo.

Si distinguono in condizioni di:

Equilibrio economico: è la capacita dell’azienda diremunerare il costo dei fattori produttivi, compreso ilcapitale e l’attività svolta dall’imprenditore,attraverso i ricavi.

Equilibrio tra fabbisogno finanziario totale efonti di finanziamento totali: misural’adeguatezza del capitale necessario perintraprendere l’attività.

EQUAZIONI DI EQUILIBRIO

Le condizioni di equilibrio possono essere rappresentate dauguaglianze, ossia da relazioni costanti, che trovanoespressione tramite equazioni.

Dal punto di vista temporale si distinguono invece due sistemidi condizioni di equilibrio:

di lungo periodo: riferite all’intero arco di vita aziendale. di breve periodo: riferite a un intervallo breve, solitamente

coincidente con il periodo amministrativo.

EQUAZIONI DI EQUILIBRIO FONDAMENTALE

Equazione economica (lungo periodo): indica laconvenienza ad intraprendere l’attività economica che deveconsentire la remunerazione dei fattori produttivi, compreso ilcapitale e l’attività svolta dall’imprenditore;

Equazione economica (breve periodo): consente diverificare se tutti i flussi economici positivi, rettificati edintegrati da flussi correttivi (rimanenze passive), remuneranotutti i flussi economici negativi rettificati ed integrati da flussicorrettivi (rimanenze attive).

Equazione del fabbisogno finanziario totale (lungoperiodo) consente di determinare il capitale minimo necessarioper intraprendere l’attività, tenendo conto della velocità dirotazione dei fattori produttivi.

Equazione del capitale o relazione impieghi/fonti (breveperiodo): esprime la relazione tra investimenti totali e fonti difinanziamento totali.

Nel breve e nel lungo periodo le equazioni di equilibriofondamentale differiscono nella loro composizione.

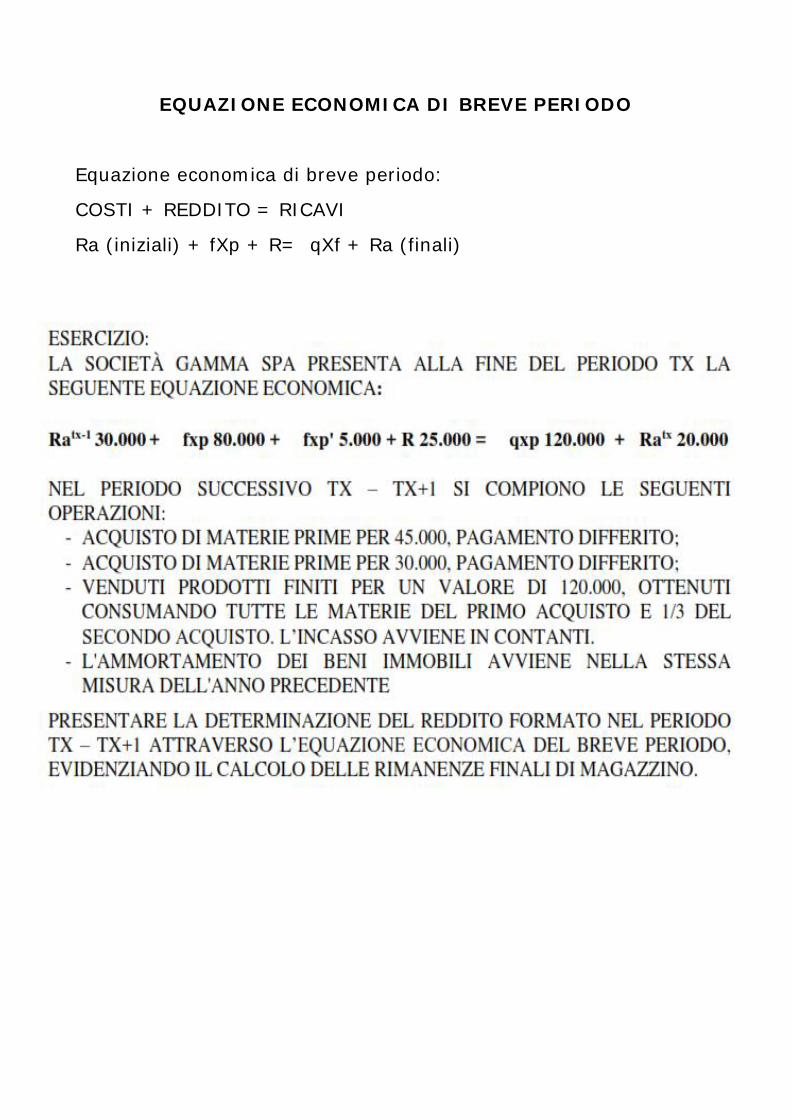

EQUAZIONE ECONOMICA DI BREVE PERIODO

Equazione economica di breve periodo:

COSTI + REDDITO = RICAVI

Ra (iniziali) + fXp + R= qXf + Ra (finali)

EQUAZIONE DEL CAPITALE (o relazione fonti/impieghi) DIBREVE PERIODO

Esprime la relazione tra investimenti totali (impieghi) e fonti difinanziamento totali.

L’equazione evidenzia il capitale allocato in un determinato istantenell’azienda ovvero la ricchezza necessaria per permettere losvolgimento delle operazioni aziendali (fabbisogno finanziario dibreve periodo).

CAPITALE INVESTITO (impieghi) = CAPITALE ACQUISITO (fonti)

CAPITALE CIRCOLANTE LORDO + CAPITALE FISSO = CAPITALE TERZI + CAPITALE PROPRIO

Fc + Cb + Ra + Ft = Db + Dl + Cn

CAPITALE CIRCOLANTE LORDO: Fc + Cb + Ra

CAPITALE LIQUIDO LORDO: Fc + Cb

CAPITALE LIQUIDO NETTO: Fc + Cb –Db

CAPITALE INVESTITO Ci: CAPITALE CIRCOLANTE LORDO + CAPITALE FISSO = Fc + Cb + Ra + Ft

CAPITALE FISSO: Ft

CAPITALE DI TERZI: Db + Dl

CAPITALE PROPRIO: Cn

CAPITALE PERMANENTE: Dl + Cn

EQUAZIONE ECONOMICA DI LUNGO PERIODO

L’attività imprenditoriale deve consentire al soggetto economico diconseguire un profitto (α) che lo ripaghi del rischio di impresa, dopoavere remunerato attraverso i ricavi (qxp), tutti i costi (fxp),compresi l’interesse sul capitale di proprietà e lo stipendio connessoall’opera direttiva dell’imprenditore.

Fxp + fxp + fxp’ + α = qxp

Nel lungo periodo la sommatoria dei costi si compone di:

Fxp = costo dei fattori a lento ciclo di utilizzo (a feconditàripetuta o durevole), quali ad esempio gli impianti, i macchinari,ecc. (a differenza del breve periodo si considera l’intero costodei fattori durevoli perché si presume si presume che alla finedel periodo in esame abbiano esaurito la loro utilità)

fxp = costo dei fattori rapido ciclo di utilizzo (a feconditàsemplice o non durevoli), quali ad esempio le materie prime, lamanodopera, l’energia, ecc.

fxp’ = indica i costi figurativi che non comportano per l’aziendaun esborso monetario. Si tratta di costi opportunità legati allamancata opportunità di utilizzare in modo alternativo laricchezza impiegata in azienda (capitale di rischio) e allecapacità direzionali dell’imprenditore. Essi sono: l’interesse dicomputo: remunerazione che si sarebbe ottenuta coninvestimenti alternativi; stipendio direzionale: è laremunerazione che l’imprenditore avrebbe ottenuto con lapropria attività direzionale.

L’equazione economica di lungo periodo permette di determinare ilprofitto puro:

α = R – oneri figurativi

il profitto puro rappresenta il reddito che residua dalla gestionedopo avere remunerato tutti i fattori della produzione durevoli enon, inclusi gli oneri figurativi.

L’equazione economica di lungo periodo permette di determinare ilreddito determinato dalla gestione di un certo periodo:

R = α + oneri figurativi

Il reddito è invece la variazione di ricchezza generata dalla gestionedi un certo periodo. È la ricchezza che residua dalla gestione dopoavere reintegrato attraverso i ricavi tutti i costi esclusi gli onerifigurativi.

Perché l’equazione economica differisce nel breve e lungoperiodo?

Nel lungo periodo si ipotizza che tutti i cicli di produzione e di venditasiano conclusi.

Nel breve periodo i cicli di produzione e di vendita sono ancora incorso. È necessario rilevare le rimanenze.

Nel lungo periodo la sommatoria dei costi comprende:

Costo Fattori produttivi durevoli (si considera l’intero costo deifattori durevoli perché si presume si presume che alla fine delperiodo in esame abbiano esaurito la loro utilità)

Costo Fattori produttivi non durevoli Oneri figurativi (interesse sul capitale + stipendio direzionale)

Nel breve periodo la sommatoria dei costi comprende:

Prezzo d’uso (ammortamento) fattori durevoli: Costo fattori non durevoli

EQUAZIONE DEL FABBISOGNO FINANZIARIO TOTALE

Consente di determinare il fabbisogno finanziario legato aiprogrammi di produzione e di vendita dell’impresa, ossia il capitaleminimo necessario per intraprendere l’attività tenendo conto dellavelocità di rotazione Vi dei fattori produttivi.

FTi X Pi/ Vi + FC MIN = Ci

F = è il costo dei fattori della produzione. Comprende il costo per ifattori durevoli (Fxp) ed il costo per i fattori non durevoli (fxp). Sonoinvece esclusi gli oneri figurativi in quanto non comportano esborsimonetari.

Vi = La velocità di circolazione indica in quanto tempo i capitaliinvestiti nell’acquisto dei fattori produttivi ritornano in forma liquidaattraverso il ciclo di vendita dei prodotti.

FC MIN = è il livello minimo di liquidità che viene aggiunto alfabbisogno finanziario, così che il livello di denaro non venga adazzerarsi.

Ci = è la ricchezza complessiva allocata o da allocare in azienda inrelazione ai programmi di produzione e di vendita.

ESERCIZI DI RIEPILOGO