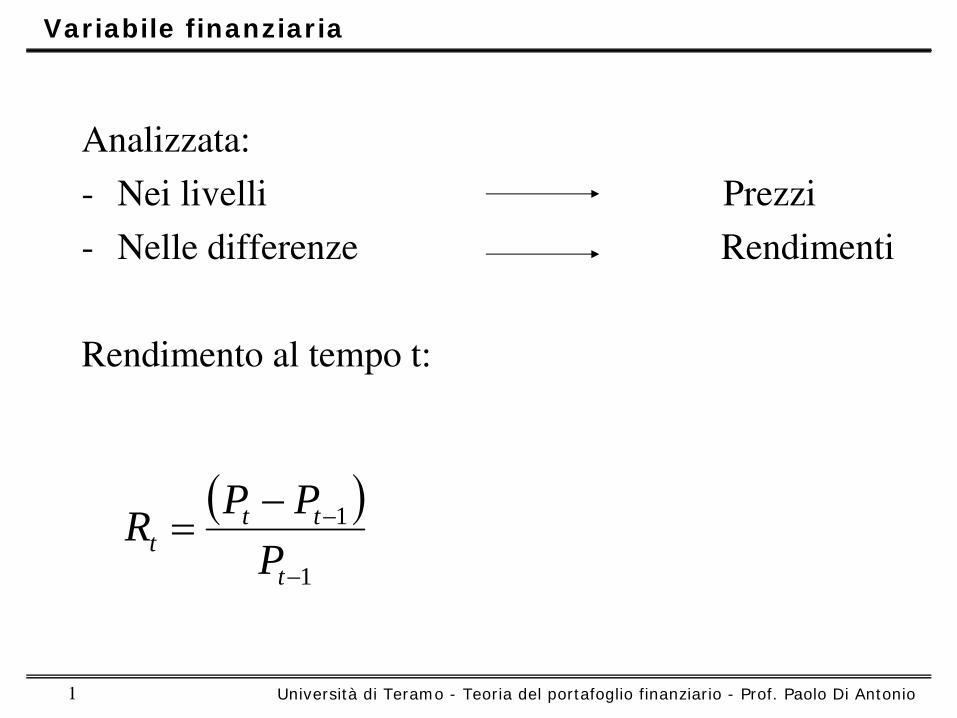

Analizzata: Nei livelli Prezzi Nelle differenze Rendimenti … · 1 Università di Teramo - Teoria...

126

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 1 Variabile finanziaria Analizzata: - Nei livelli Prezzi - Nelle differenze Rendimenti Rendimento al tempo t: ( ) 1 1 − − − = t t t t P P P R

Transcript of Analizzata: Nei livelli Prezzi Nelle differenze Rendimenti … · 1 Università di Teramo - Teoria...

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 1

Variabile finanziaria

Analizzata:

-

Nei livelli Prezzi

-

Nelle differenze Rendimenti

Rendimento al tempo t:

( )1

1

−

−−=

t

ttt P

PPR

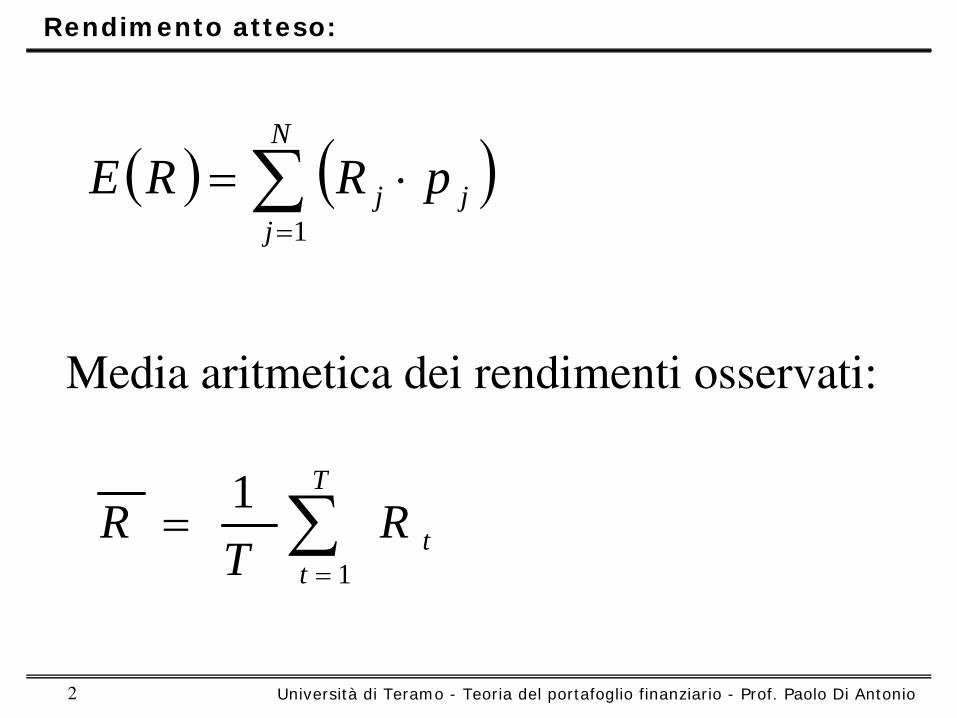

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 2

Rendimento atteso:

( ) ( )∑=

⋅=N

jjj pRRE

1

Media aritmetica dei rendimenti osservati:

∑=

=T

ttR

TR

1

1

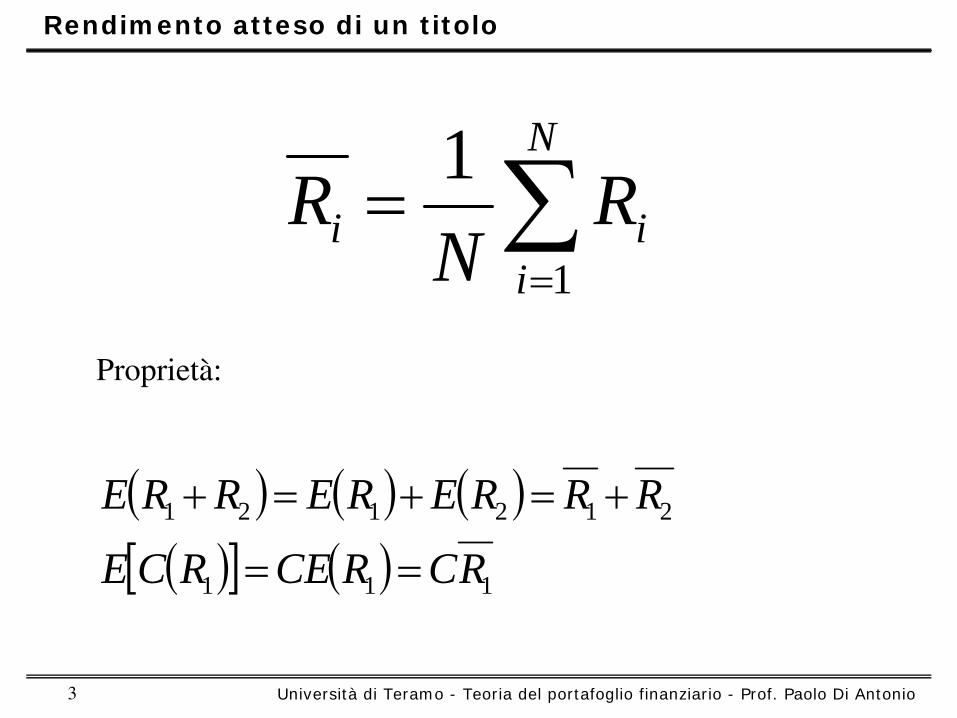

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 3

Rendimento atteso di un titolo

∑=

=N

iii R

NR

1

1

Proprietà:

( ) ( ) ( )( )[ ] ( ) 111

212121

RCRCERCE

RRRERERRE

==

+=+=+

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 4

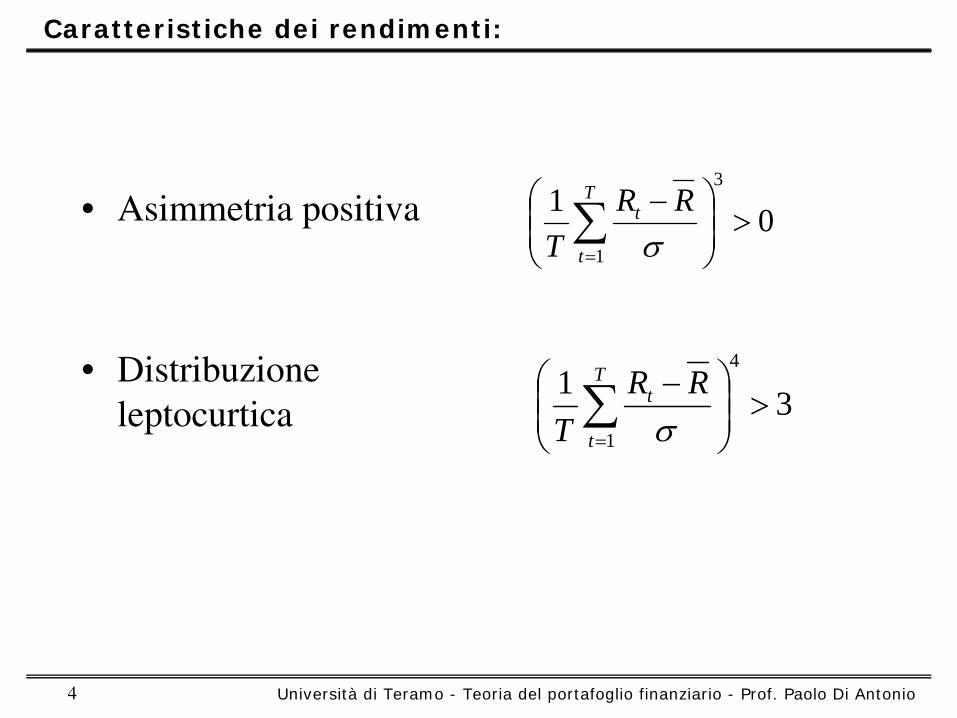

Caratteristiche dei rendimenti:

•

Asimmetria positiva

•

Distribuzione leptocurtica

013

1>⎟⎟

⎠

⎞⎜⎜⎝

⎛ −∑=

T

t

t RRT σ

314

1

>⎟⎟⎠

⎞⎜⎜⎝

⎛ −∑=

T

t

t RRT σ

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 5

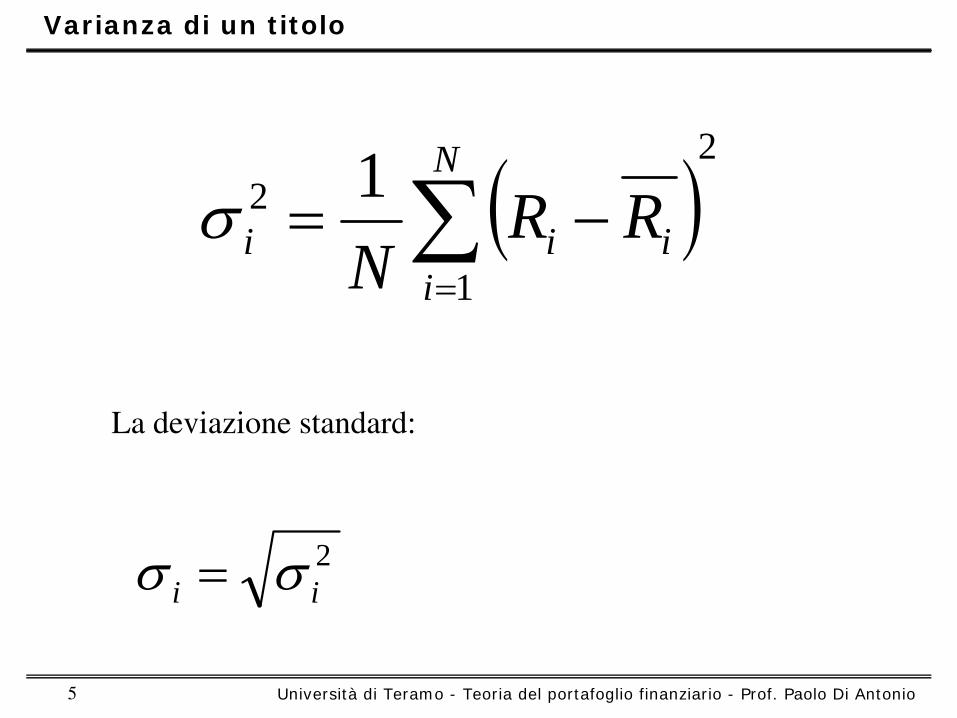

Varianza di un titolo

( )2

1

2 1 ∑=

−=N

iiii RR

Nσ

La deviazione standard:

2ii σσ =

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 6

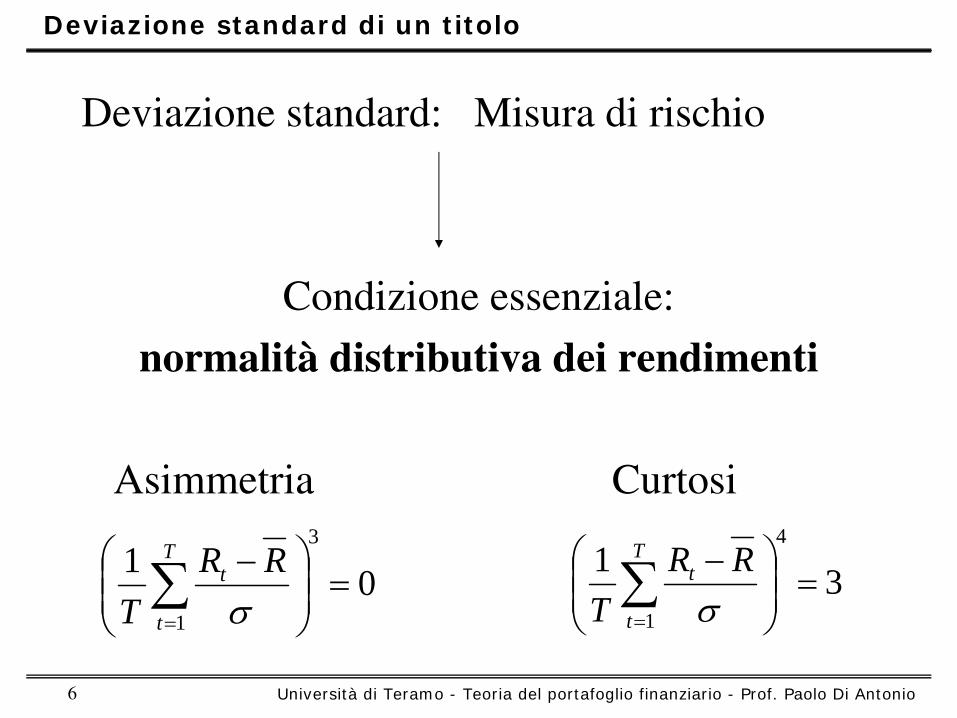

Deviazione standard: Misura di rischio

Condizione essenziale:

normalità

distributiva dei rendimenti

Asimmetria Curtosi

013

1=⎟⎟

⎠

⎞⎜⎜⎝

⎛ −∑=

T

t

t RRT σ

314

1=⎟⎟

⎠

⎞⎜⎜⎝

⎛ −∑=

T

t

t RRT σ

Deviazione standard di un titolo

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 7

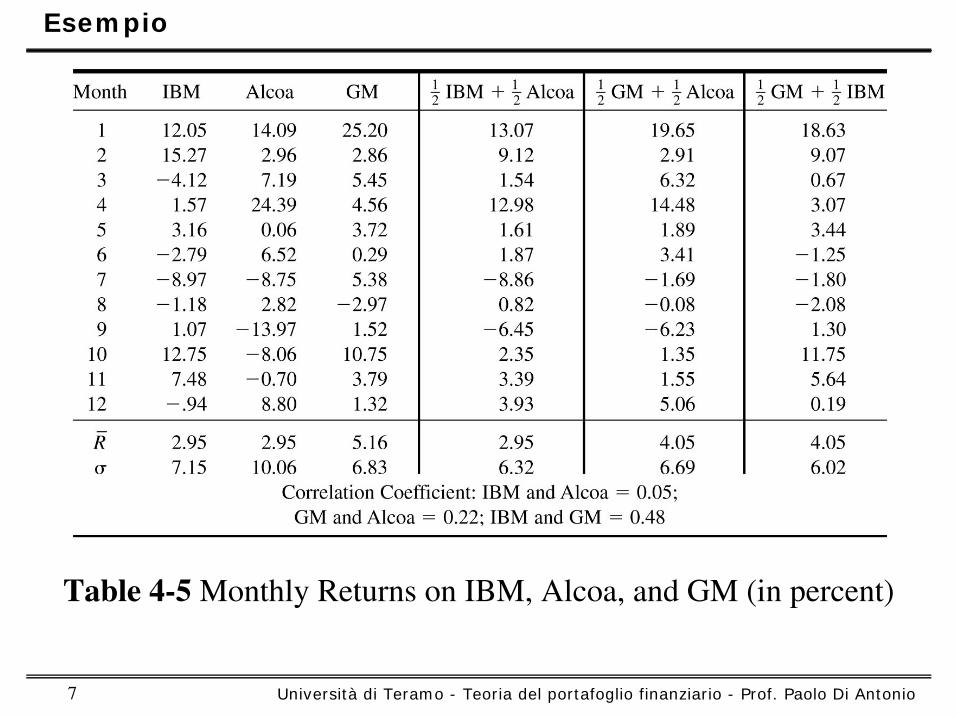

Table 4-5 Monthly Returns on IBM, Alcoa, and GM (in percent)

Esempio

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 8

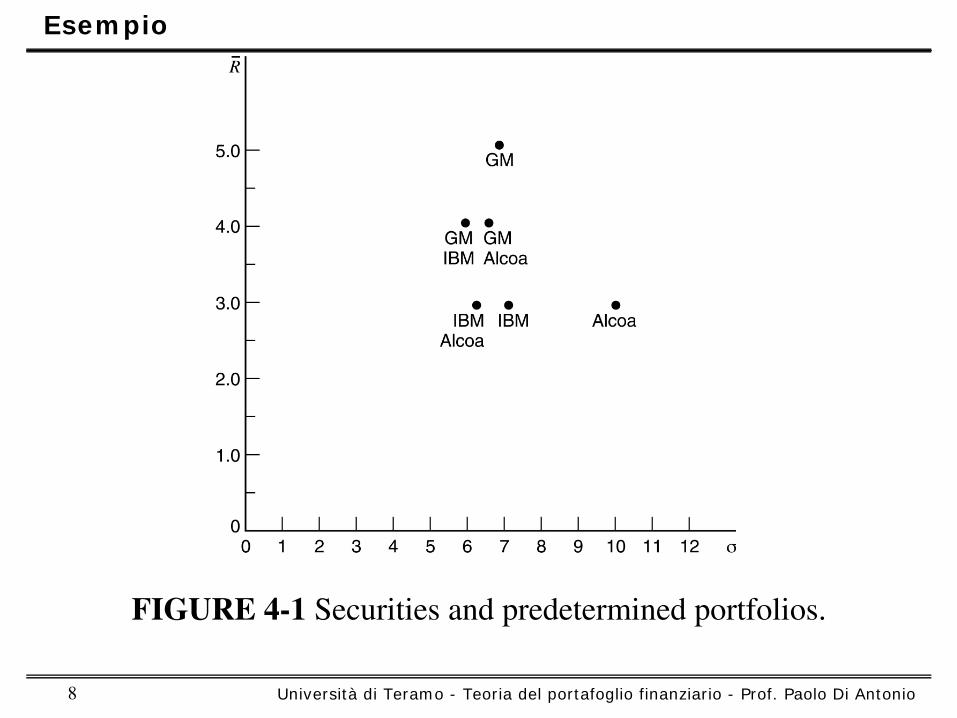

FIGURE 4-1

Securities and predetermined portfolios.

Esempio

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 9

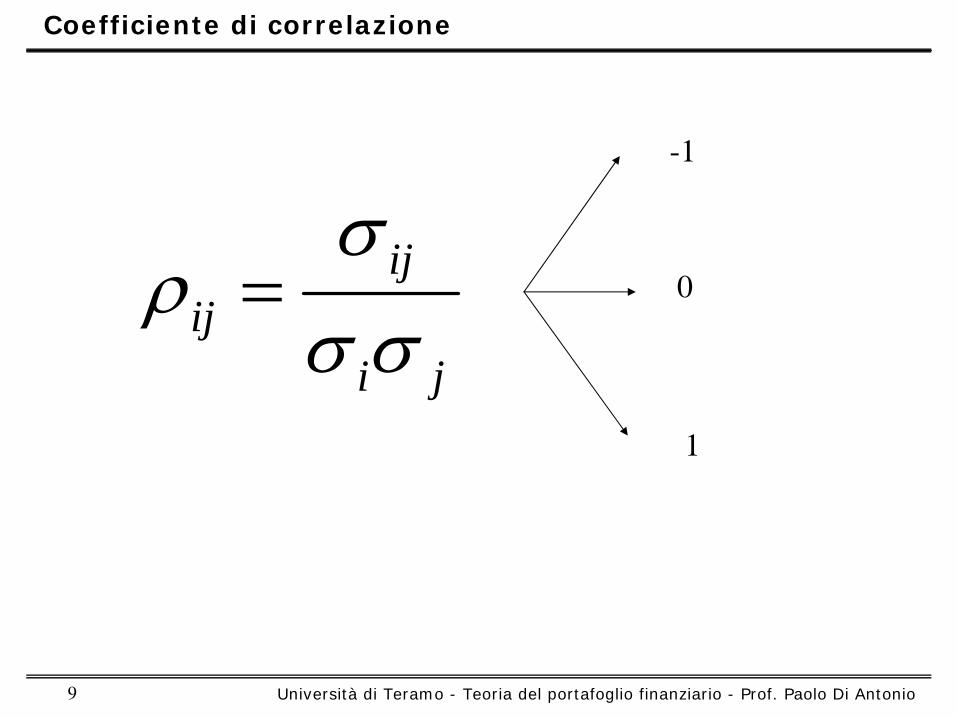

ji

ijij σσ

σρ =

-1

0

1

Coefficiente di correlazione

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 10

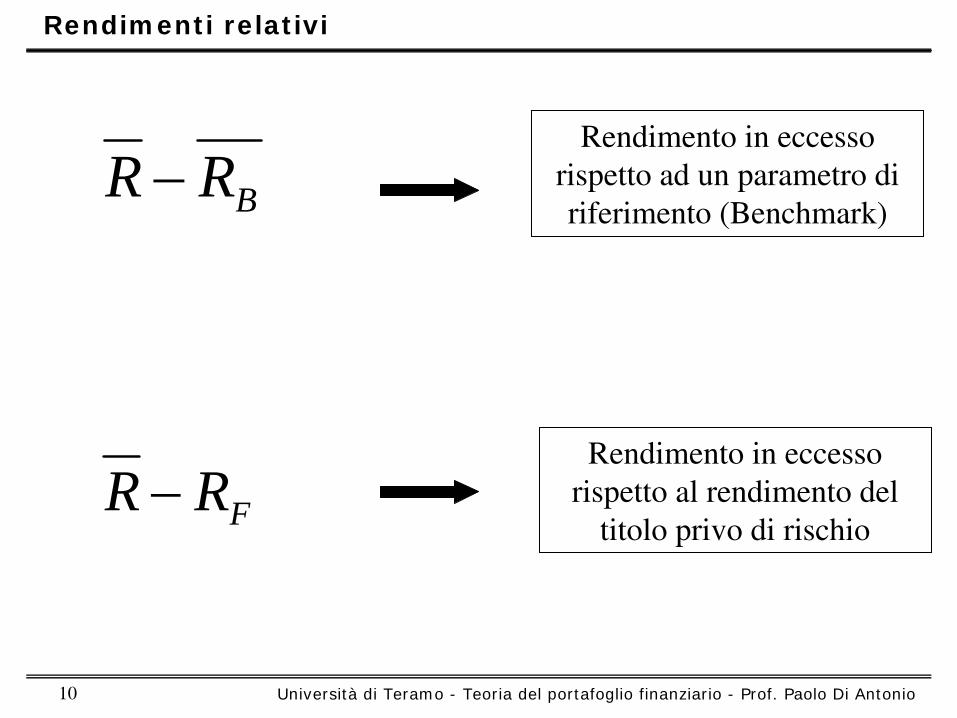

BRR −

FRR −

Rendimento in eccesso rispetto ad un parametro di riferimento (Benchmark)

Rendimento in eccesso rispetto al rendimento del

titolo privo di rischio

Rendimenti relativi

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 11

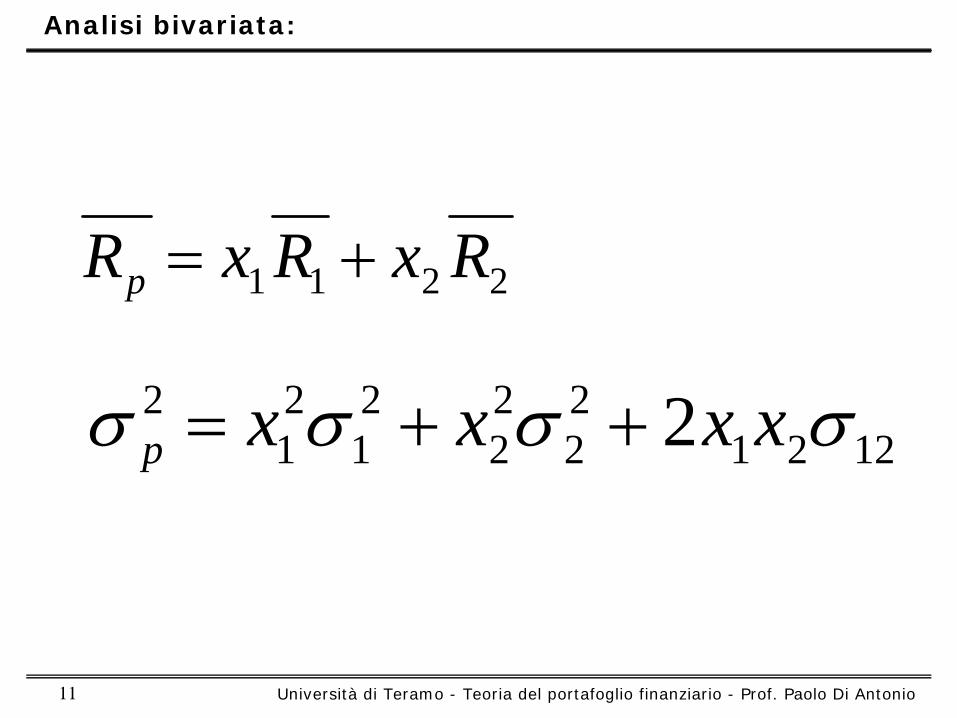

2211 RxRxRp +=

122122

22

21

21

2 2 σσσσ xxxxp ++=

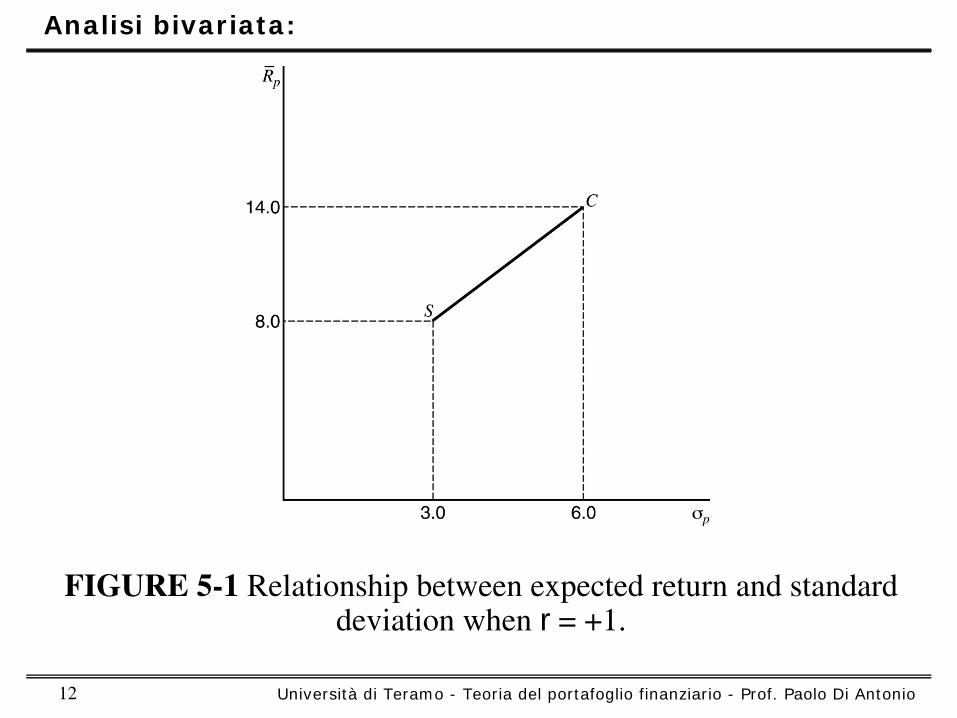

Analisi bivariata:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 12

FIGURE 5-1

Relationship between expected return and standard deviation when r = +1.

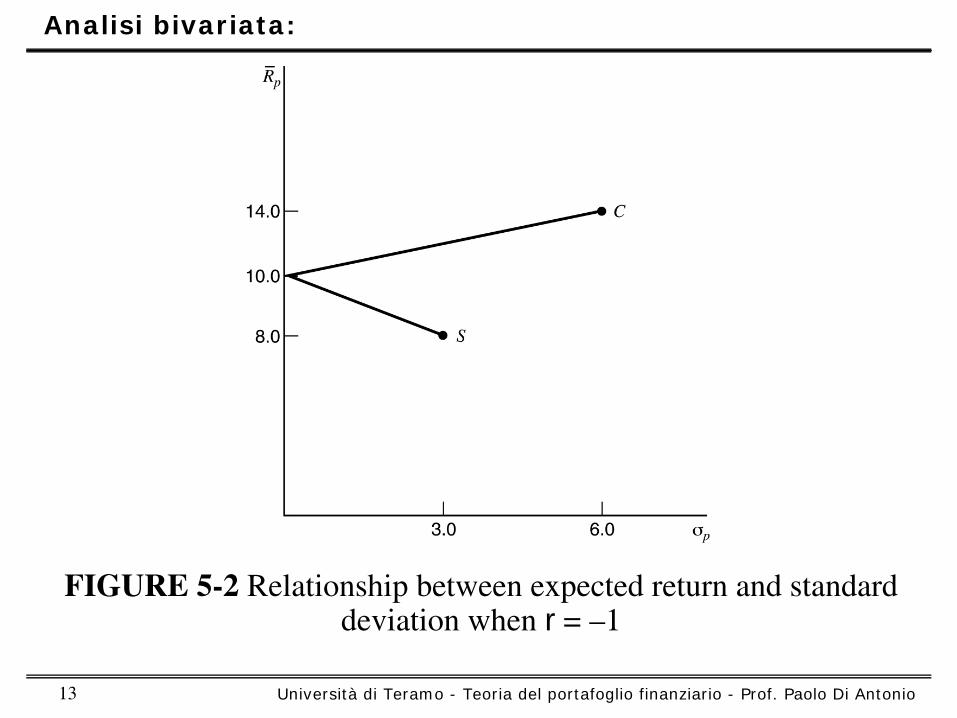

Analisi bivariata:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 13

FIGURE 5-2

Relationship between expected return and standard deviation when r = –1

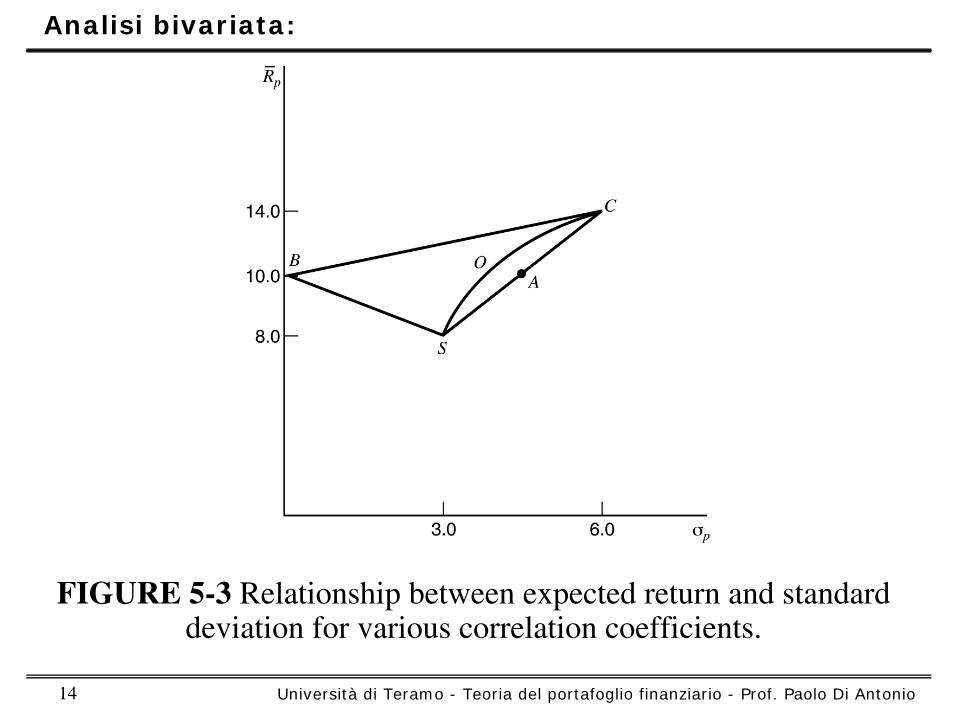

Analisi bivariata:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 14

FIGURE 5-3

Relationship between expected return and standard deviation for various correlation coefficients.

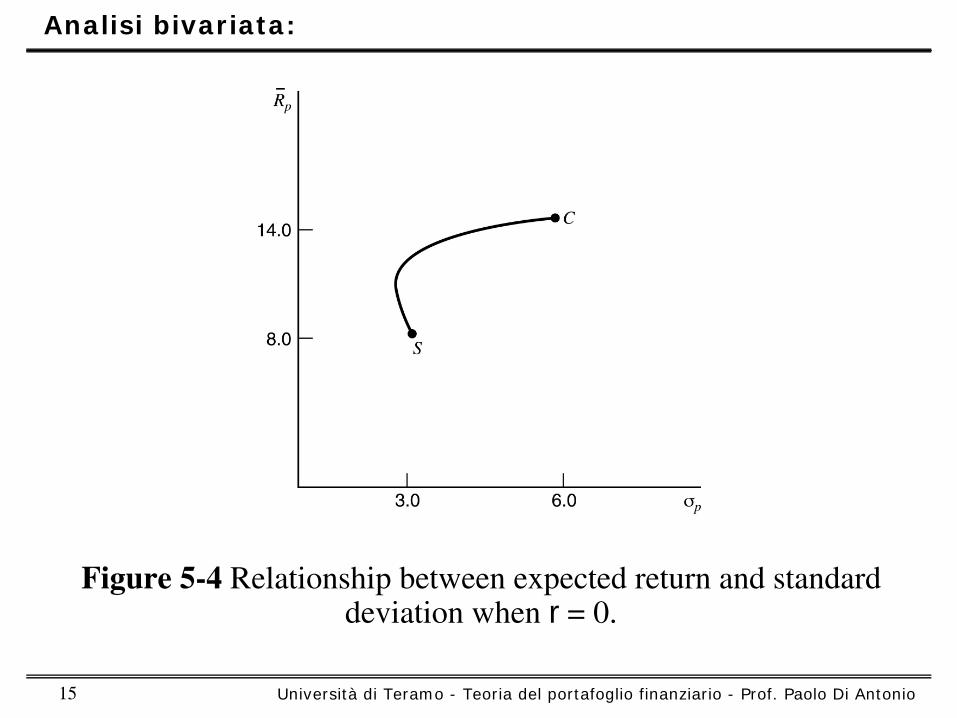

Analisi bivariata:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 15

Figure 5-4

Relationship between expected return and standard deviation when r = 0.

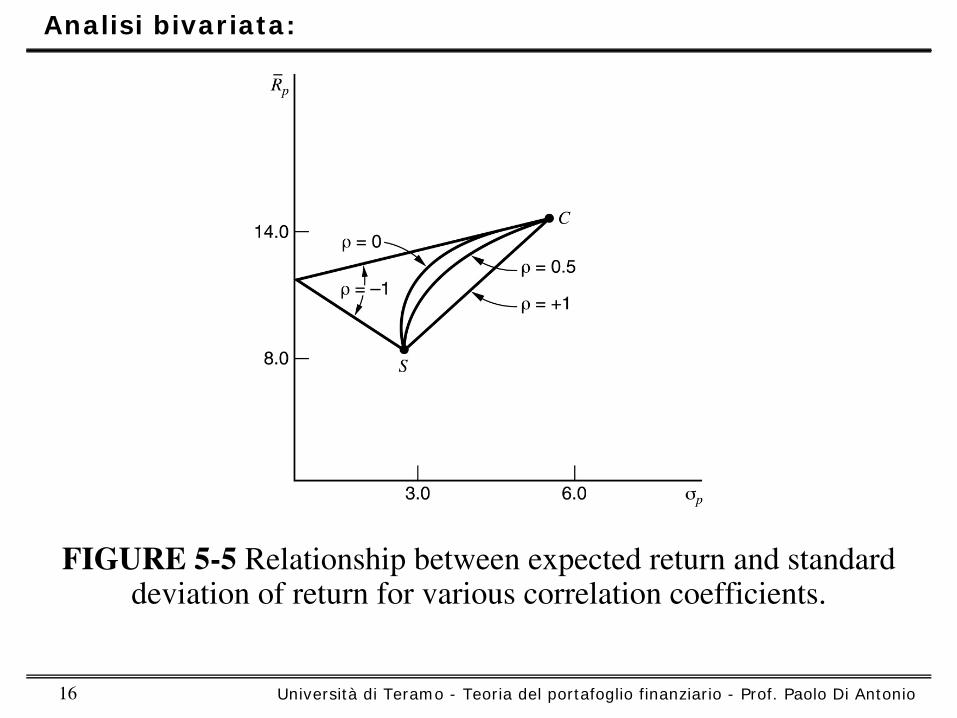

Analisi bivariata:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 16

FIGURE 5-5

Relationship between expected return and standard deviation of return for various correlation coefficients.

Analisi bivariata:

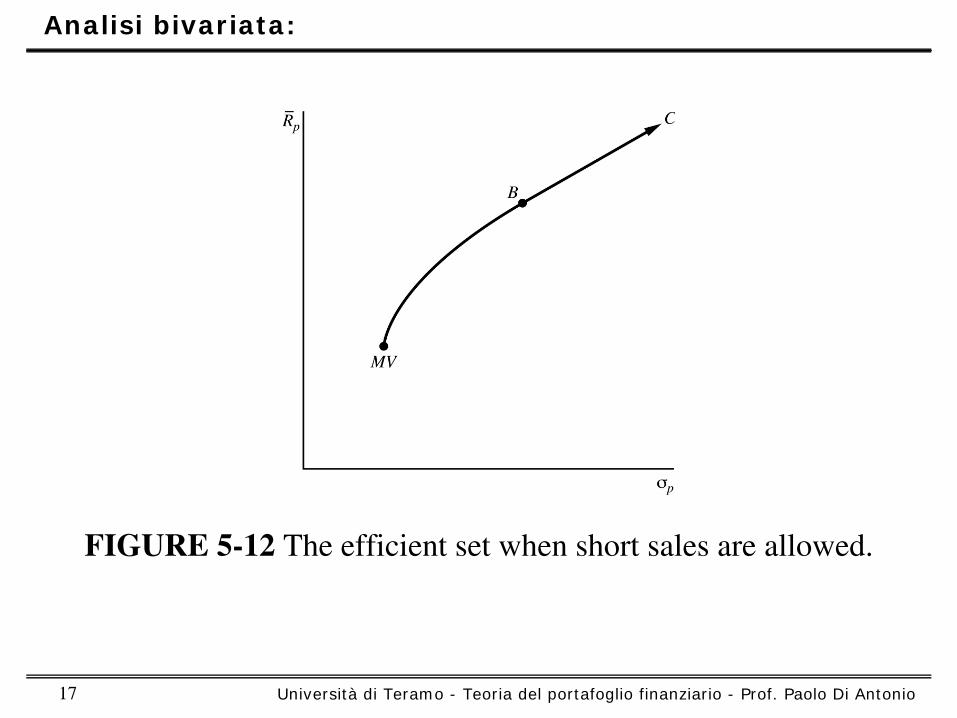

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 17

FIGURE 5-12

The efficient set when short sales are allowed.

Analisi bivariata:

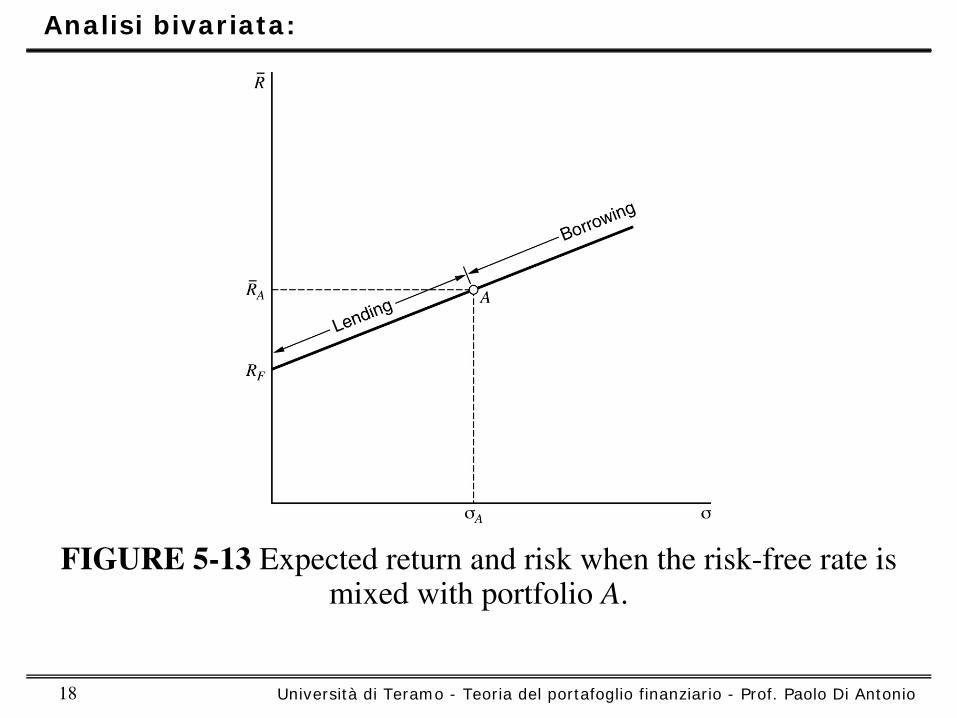

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 18

FIGURE 5-13

Expected return and risk when the risk-free rate is mixed with portfolio A.

Analisi bivariata:

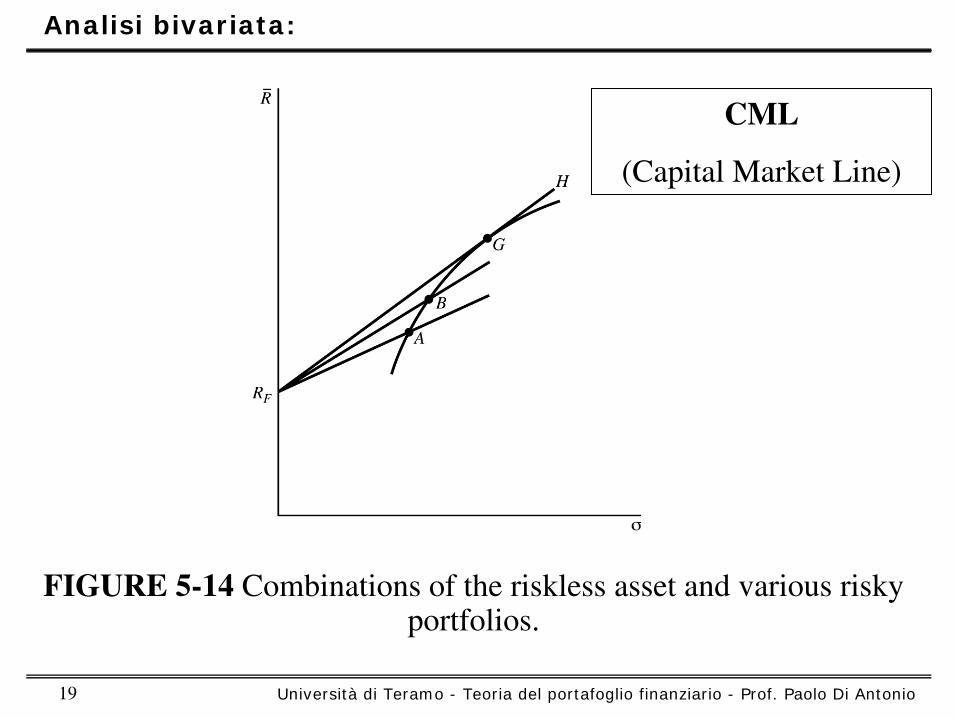

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 19

FIGURE 5-14

Combinations of the riskless

asset and various risky portfolios.

CML

(Capital Market Line)

Analisi bivariata:

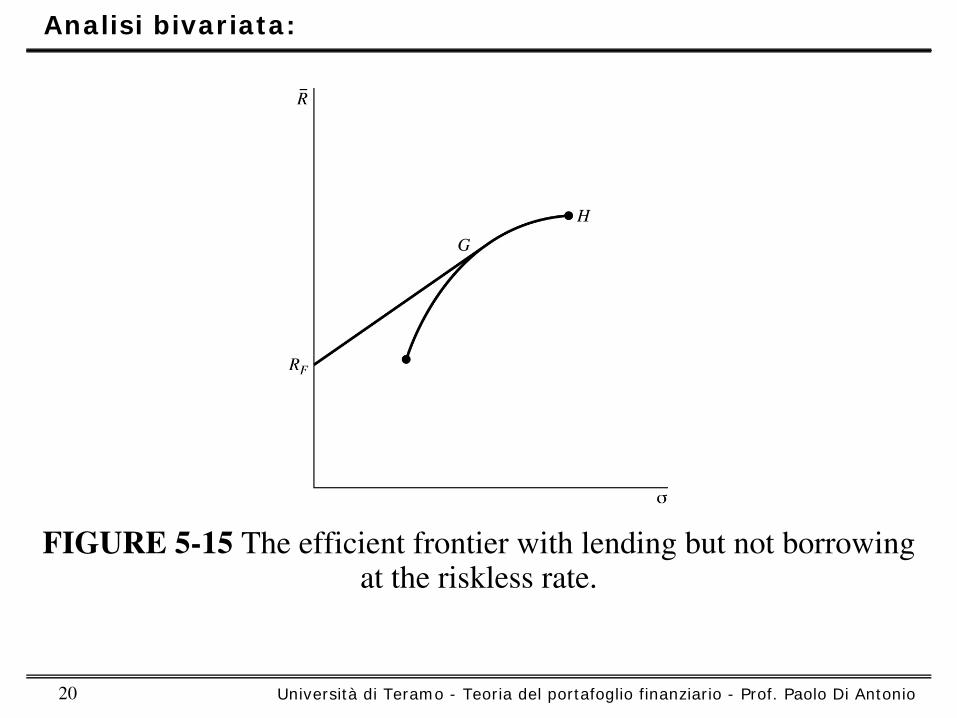

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 20

FIGURE 5-15

The efficient frontier with lending but not borrowing at the riskless

rate.

Analisi bivariata:

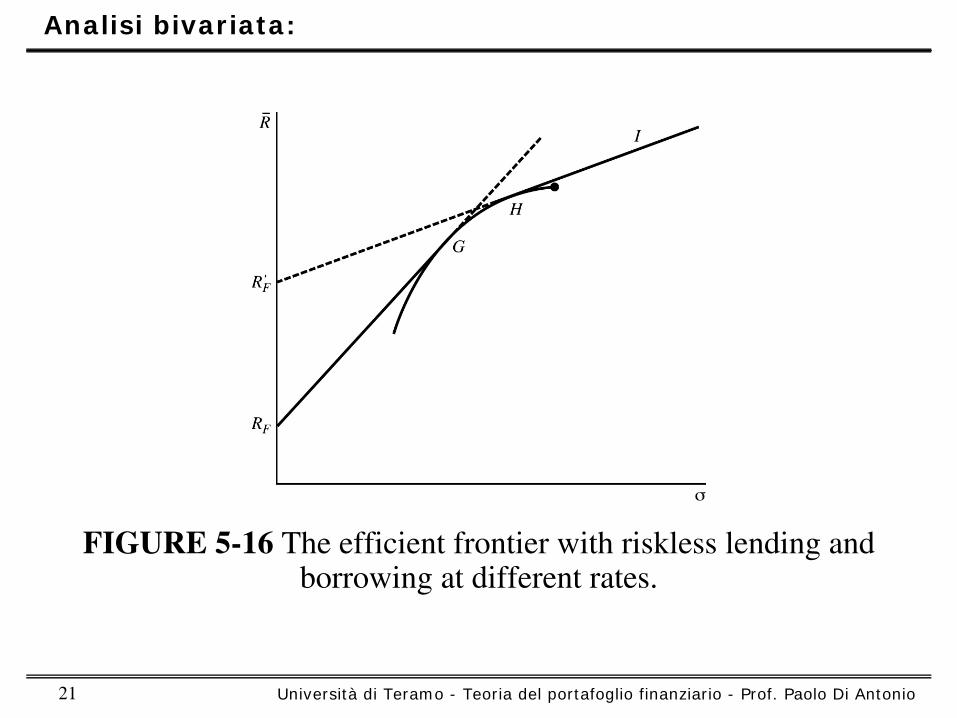

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 21

FIGURE 5-16

The efficient frontier with riskless

lending and borrowing at different rates.

Analisi bivariata:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 22

∑=

=N

iiip RxR

1

∑ ∑ ∑= = = ≠

+=N

i

N

i

N

jijjiiip

ji

xxx1 1 1

222 σσσ

Analisi multivariata:

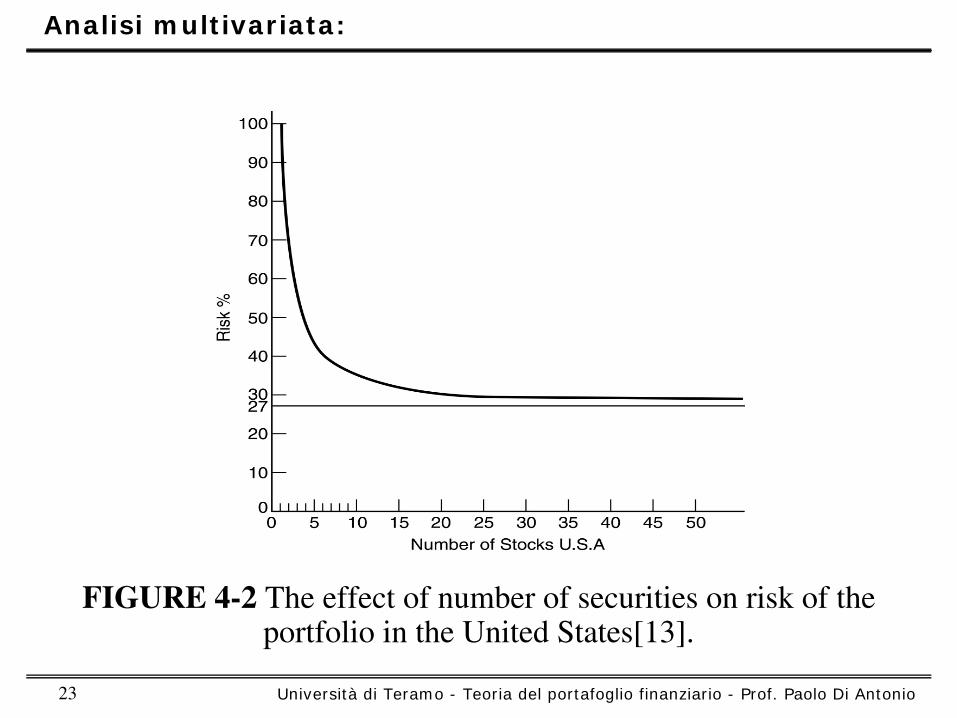

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 23

FIGURE 4-2

The effect of number of securities on risk of the portfolio in the United States[13].

Analisi multivariata:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 24

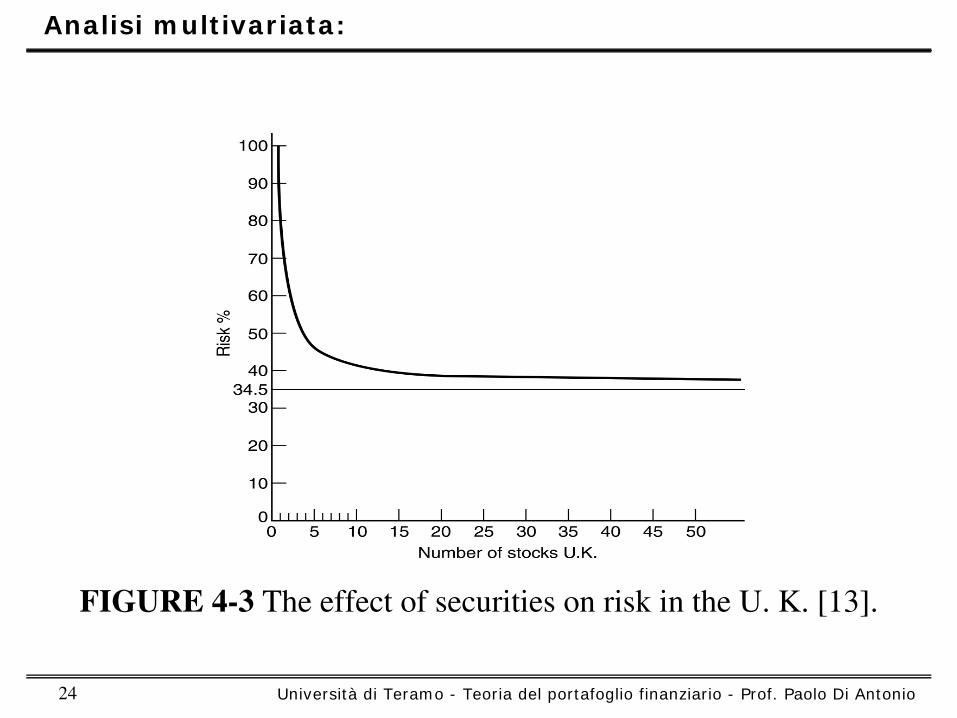

FIGURE 4-3

The effect of securities on risk in the U. K. [13].

Analisi multivariata:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 25

Condizioni:

–

A parità

di rischio hanno rendimento massimo

–

A parità

di rendimento hanno rischio minimo

Portafogli EFFICIENTI:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 26

PORTAFOGLI EFFICIENTI =

MERCATI EFFICIENTI

Condizione necessaria:

NORMALITA’

DISTRIBUTIVA DEI RENDIMENTI

Portafogli EFFICIENTI:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 27

Individuare un portafoglio efficiente comporta

la soluzione di un problema di minimo

OBIETTIVO: Minimizzare il rischio del portafoglio

Portafogli EFFICIENTI:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 28

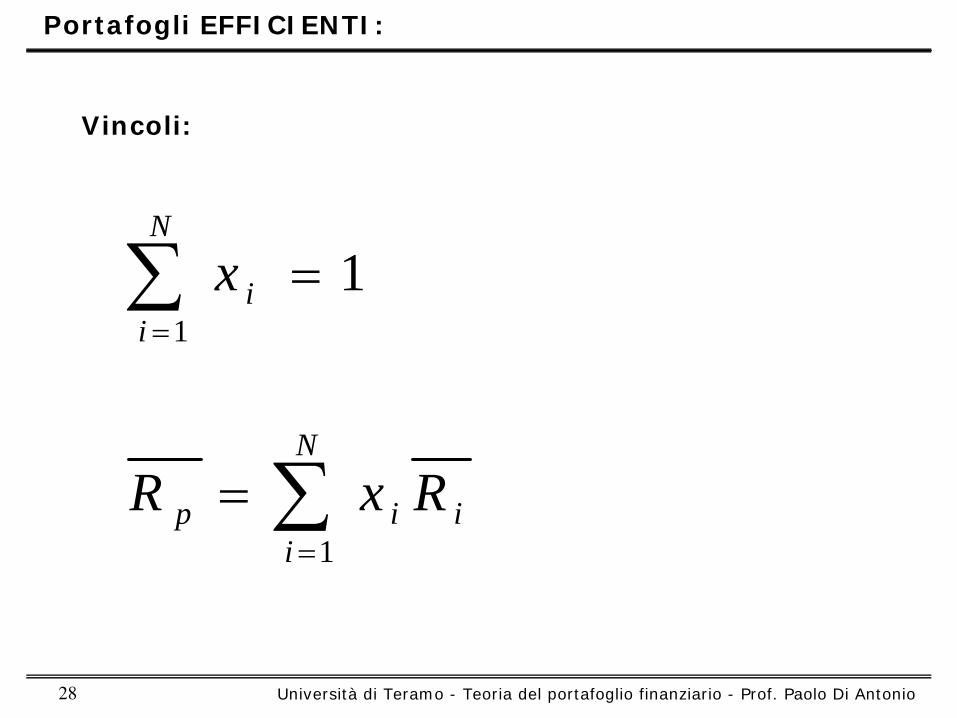

Vincoli:

∑=

=N

iix

11

∑=

=N

iiip RxR

1

Portafogli EFFICIENTI:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 29

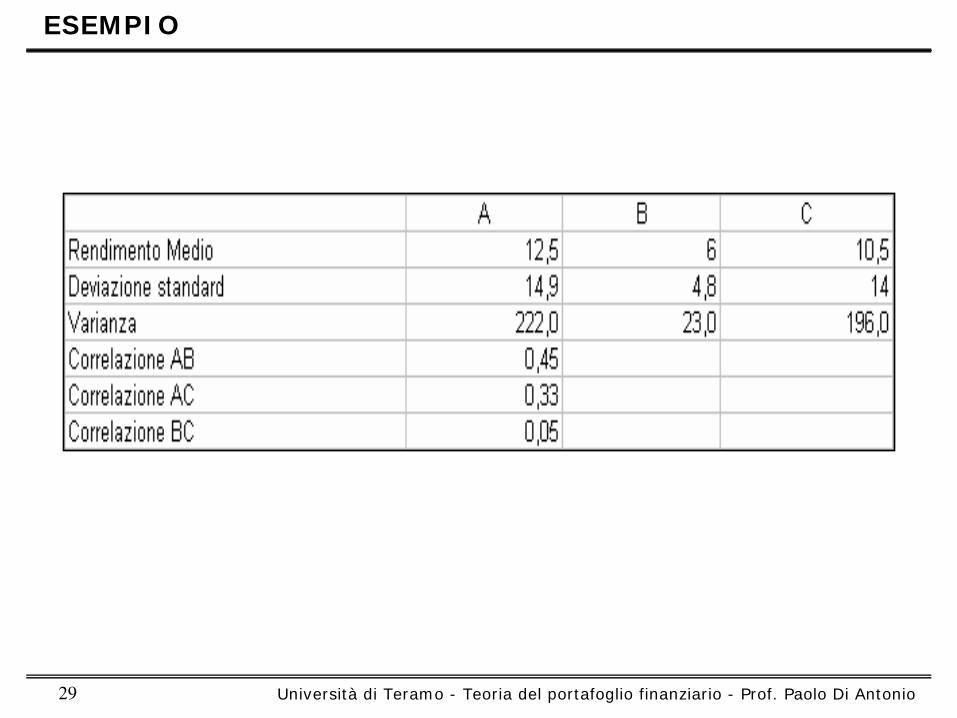

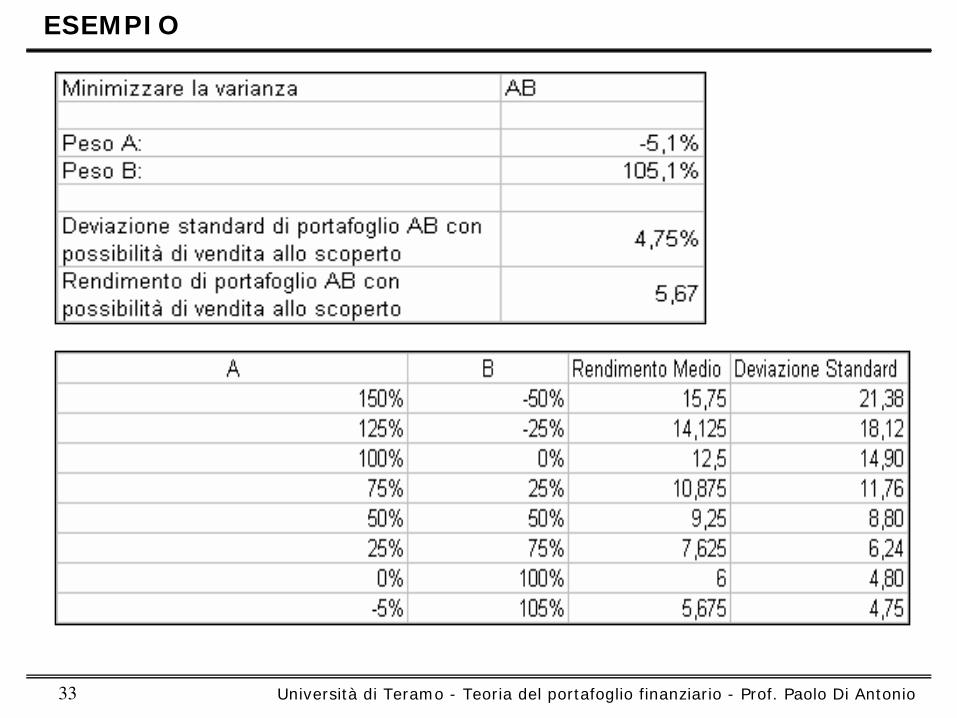

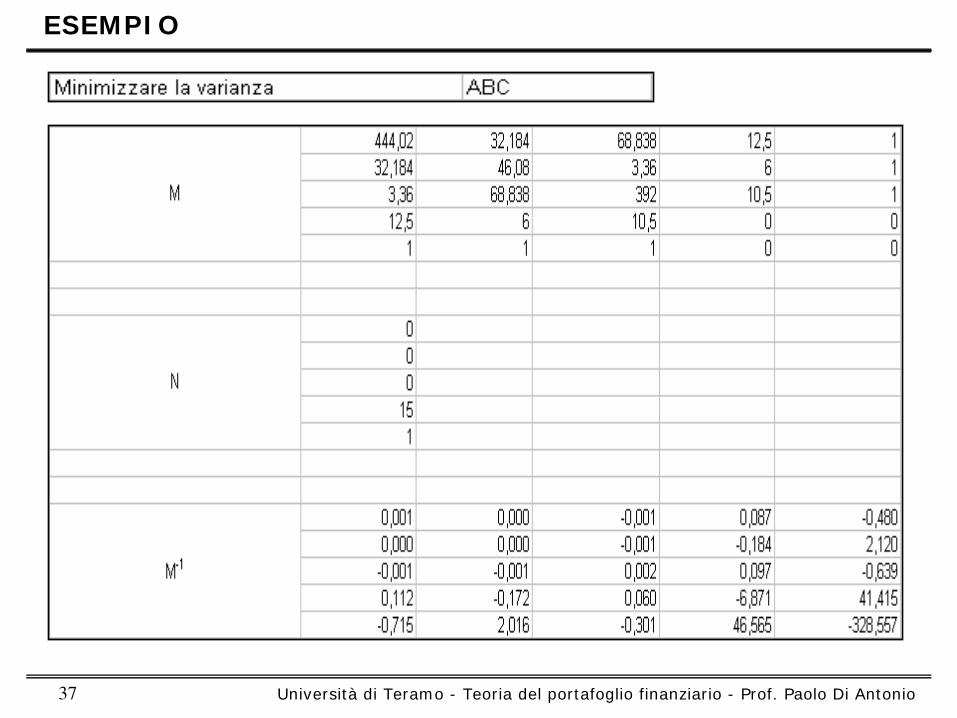

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 30

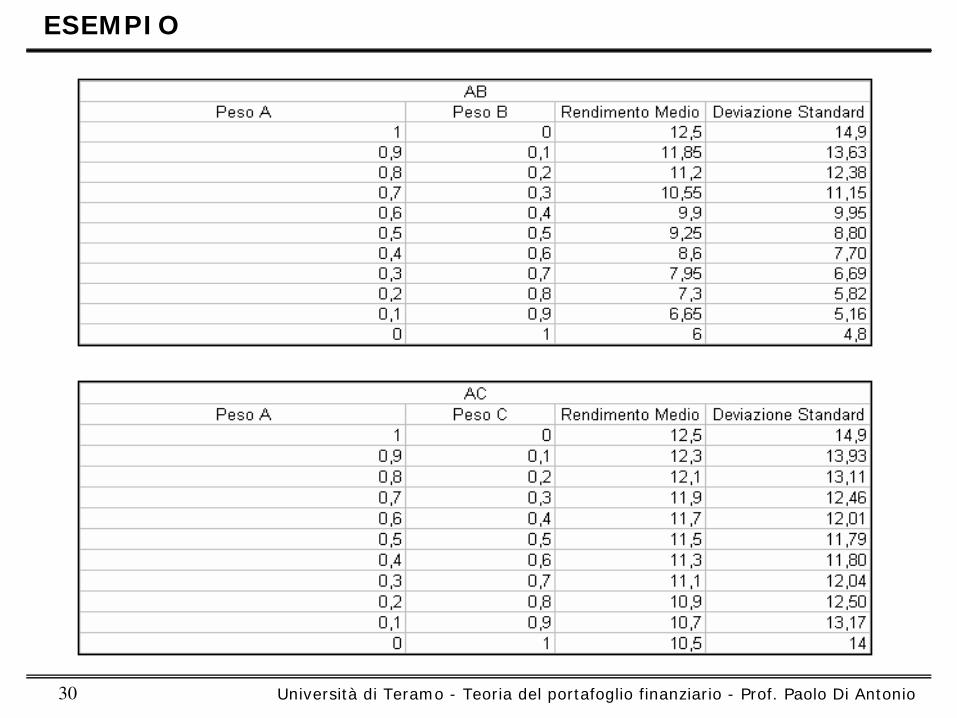

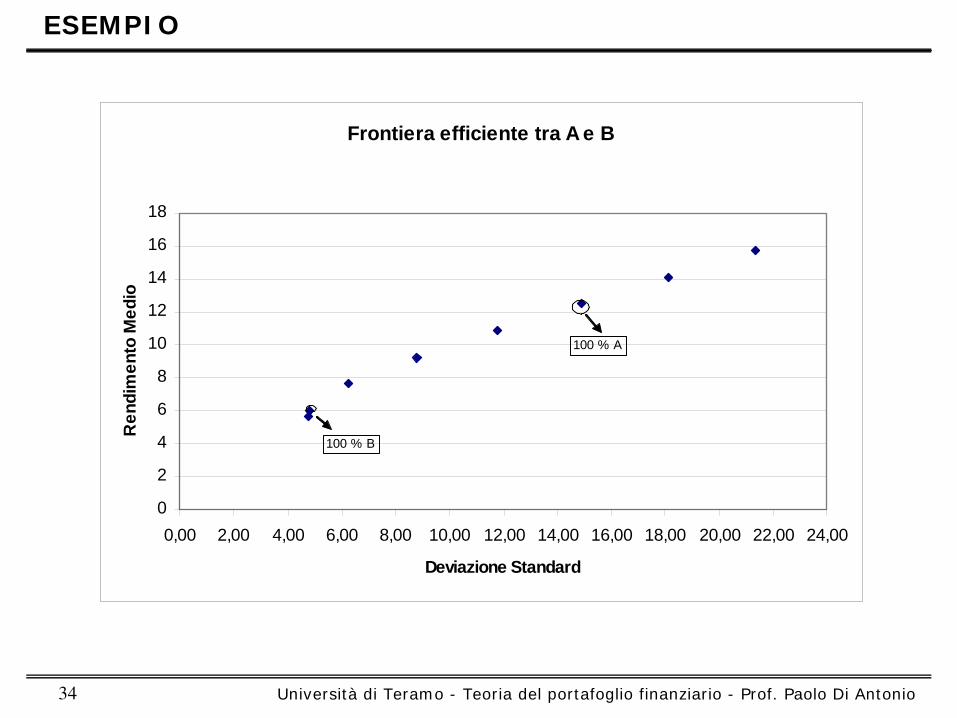

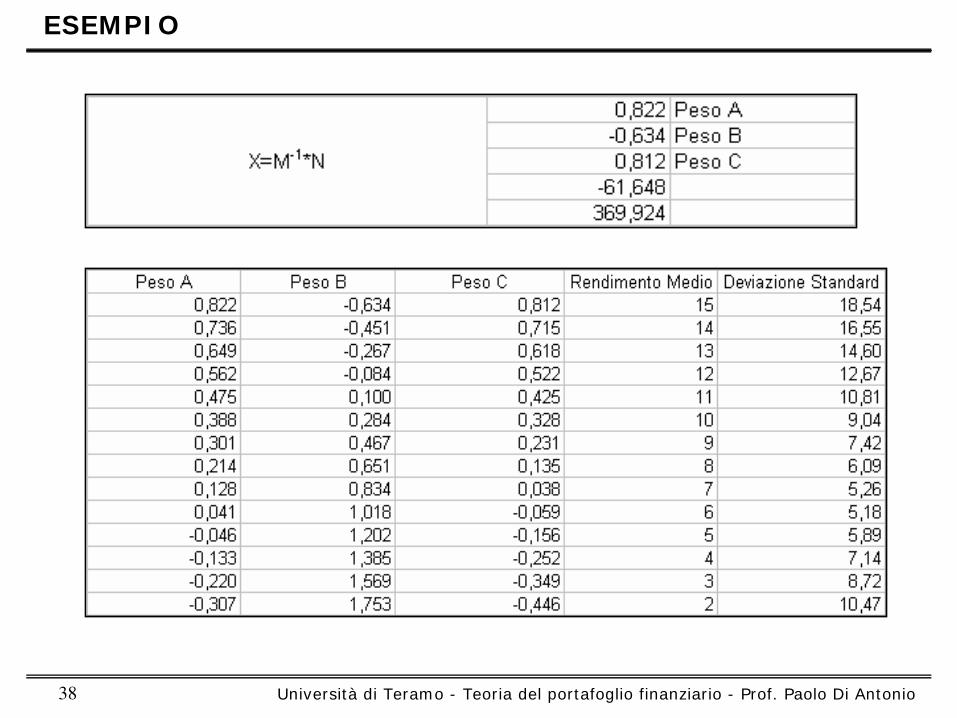

ESEMPIO

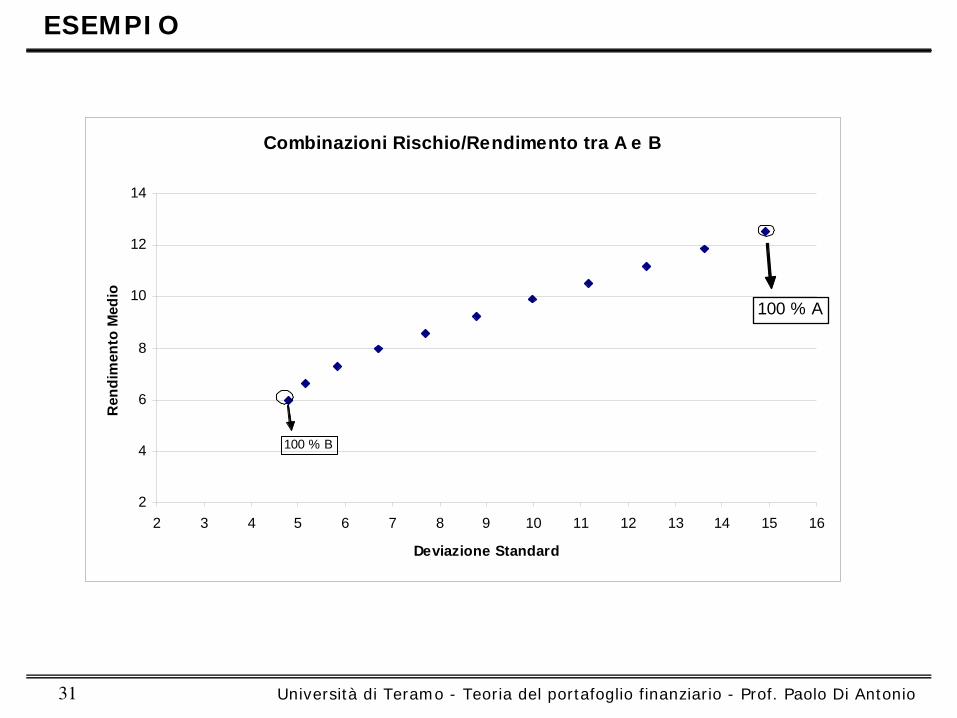

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 31

Combinazioni Rischio/Rendimento tra A e B

2

4

6

8

10

12

14

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Deviazione Standard

Ren

dim

ento

Med

io

100 % A

100 % B

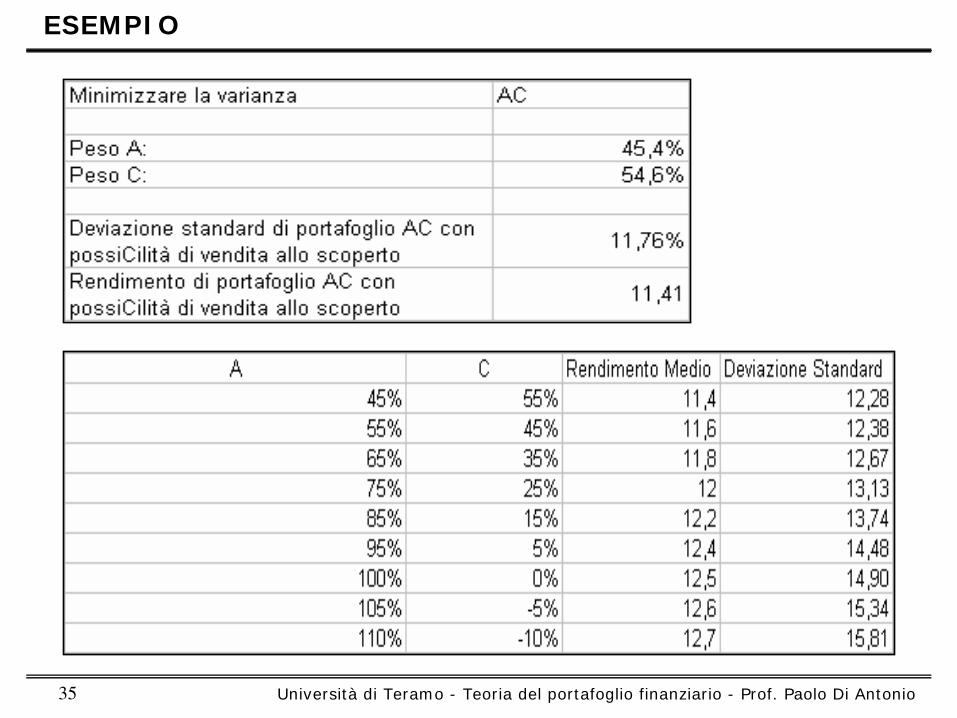

ESEMPIO

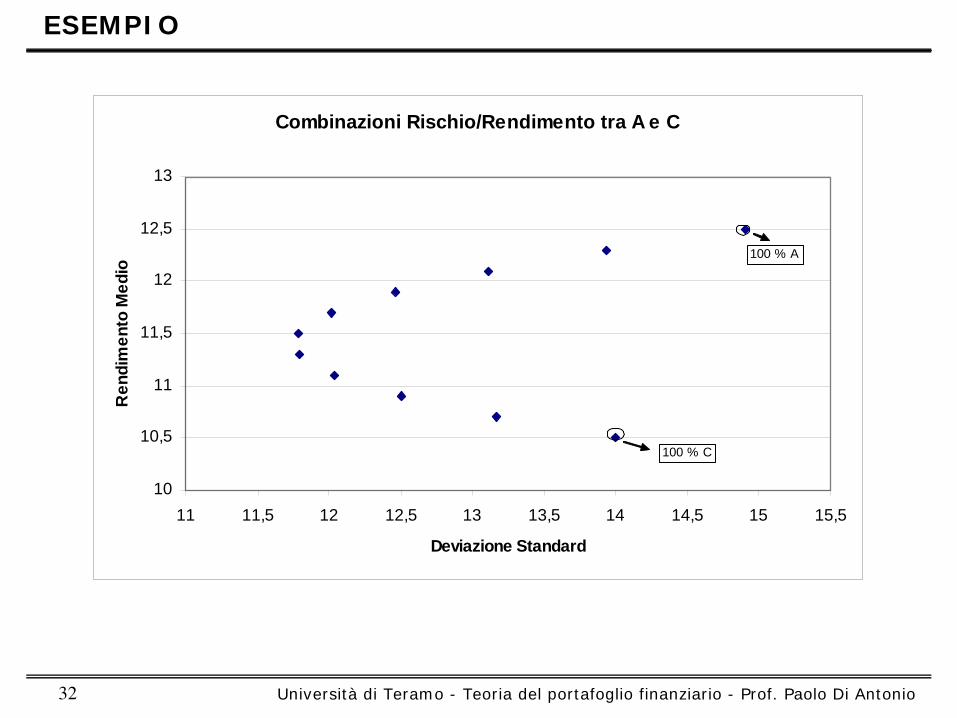

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 32

Combinazioni Rischio/Rendimento tra A e C

10

10,5

11

11,5

12

12,5

13

11 11,5 12 12,5 13 13,5 14 14,5 15 15,5

Deviazione Standard

Ren

dim

ento

Med

io

100 % A

100 % C

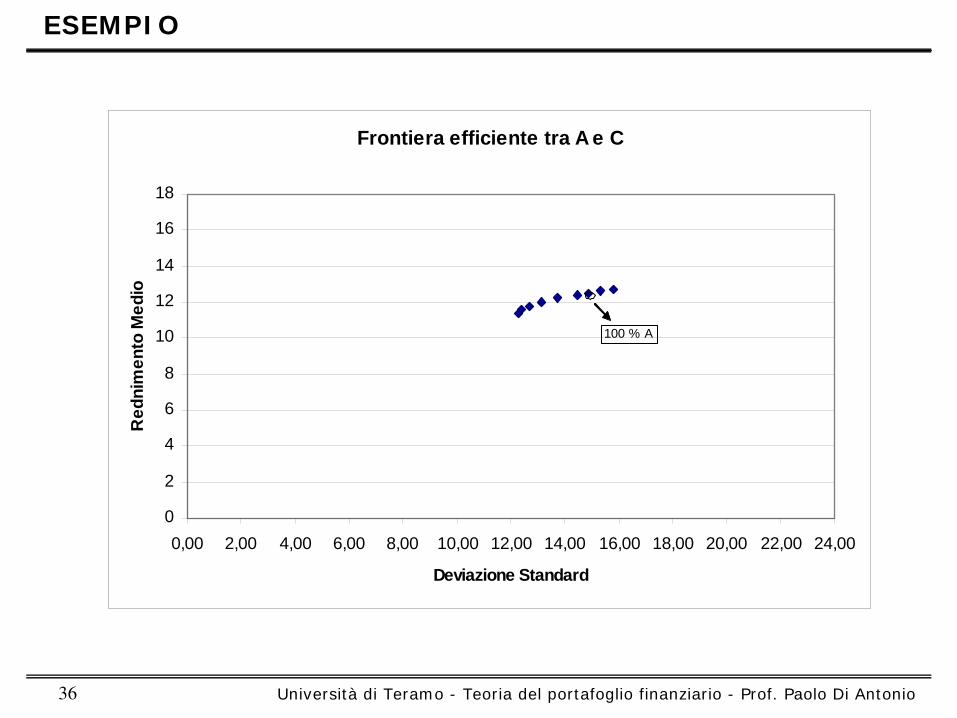

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 33

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 34

Frontiera efficiente tra A e B

0

2

4

6

8

10

12

14

16

18

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00 18,00 20,00 22,00 24,00

Deviazione Standard

Ren

dim

ento

Med

io

100 % B

100 % A

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 35

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 36

Frontiera efficiente tra A e C

0

2

4

6

8

10

12

14

16

18

0,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00 18,00 20,00 22,00 24,00

Deviazione Standard

Red

nim

ento

Med

io

100 % A

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 37

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 38

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 39

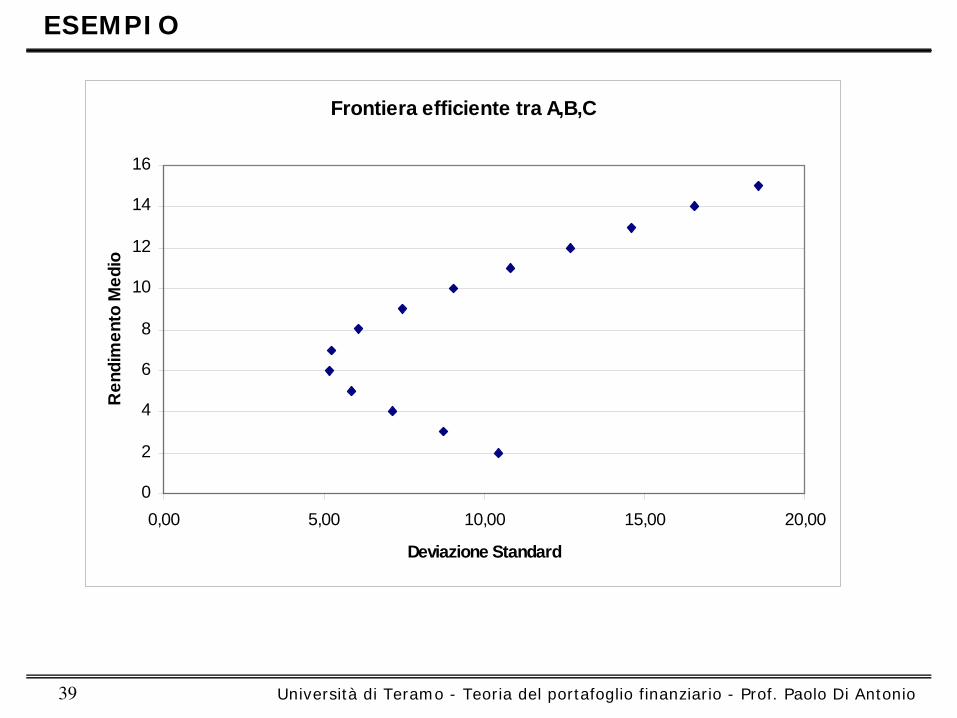

Frontiera efficiente tra A,B,C

0

2

4

6

8

10

12

14

16

0,00 5,00 10,00 15,00 20,00

Deviazione Standard

Ren

dim

ento

Med

io

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 40

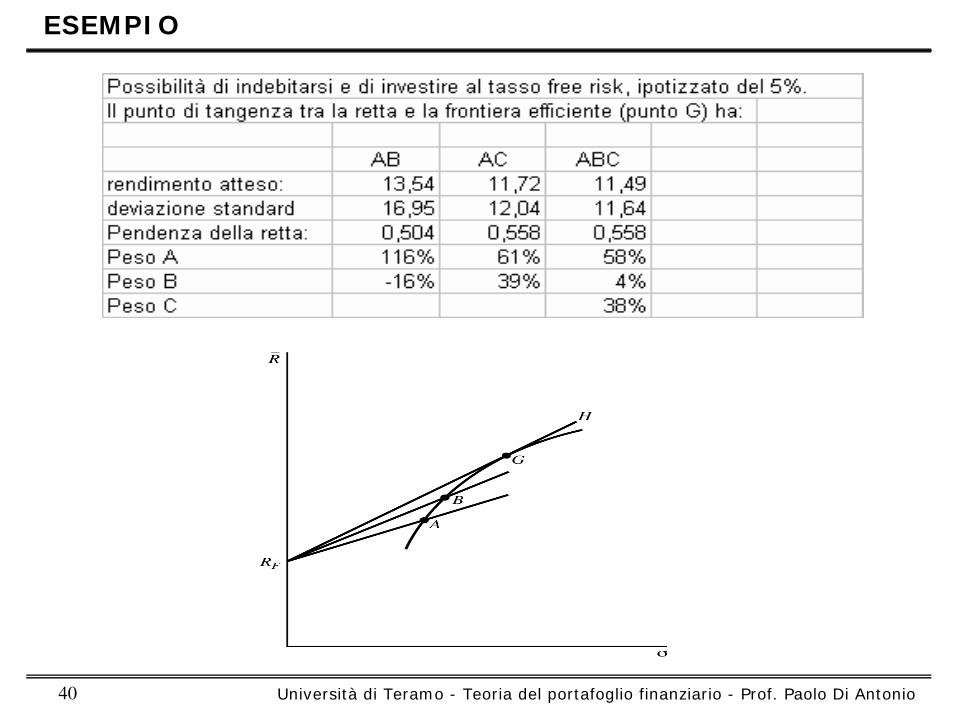

ESEMPIO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 41

SINGLE INDEX MODEL

Modello che ipotizza l’esistenza di un singolo fattore comune da cui dipende il movimento

di tutti gli altri titoli:

IL RENDIMENTO DEL MERCATO

Stima delle correlazioni

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 42

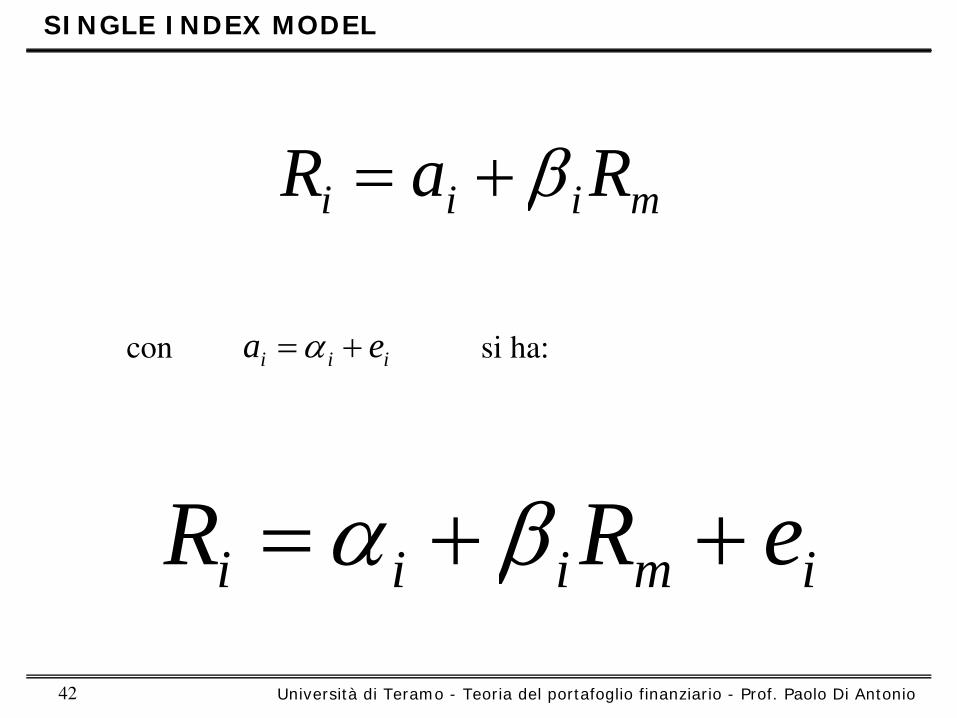

miii RaR β+=

iii ea +=αcon

imiii eRR ++= βα

si ha:

SINGLE INDEX MODEL

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 43

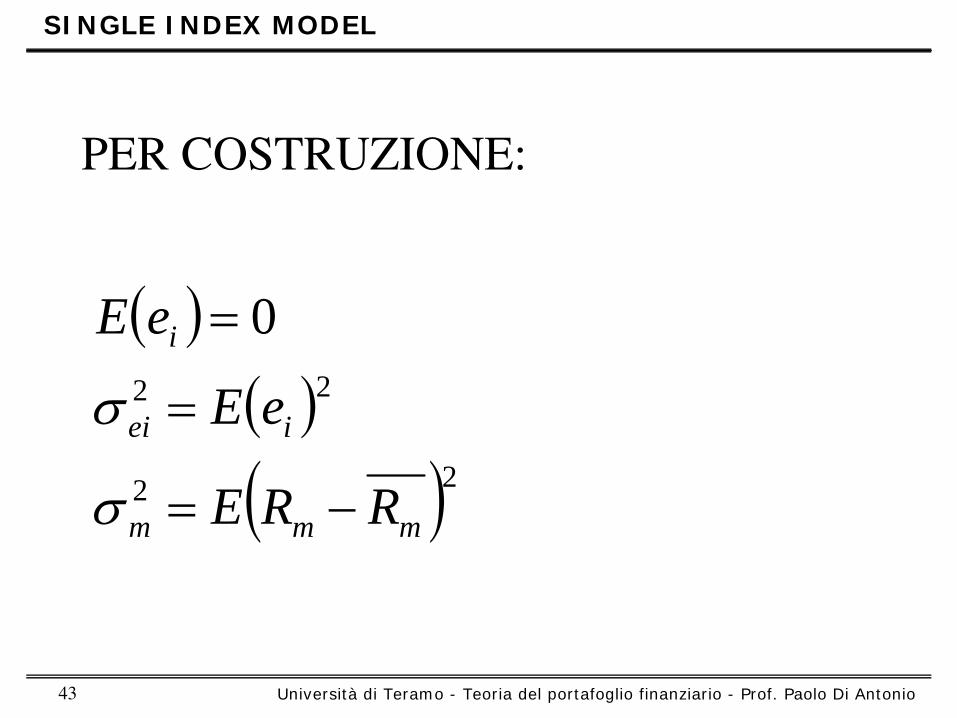

PER COSTRUZIONE:

( )( )( )22

22

0

mmm

iei

i

RRE

eE

eE

−=

=

=

σ

σ

SINGLE INDEX MODEL

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 44

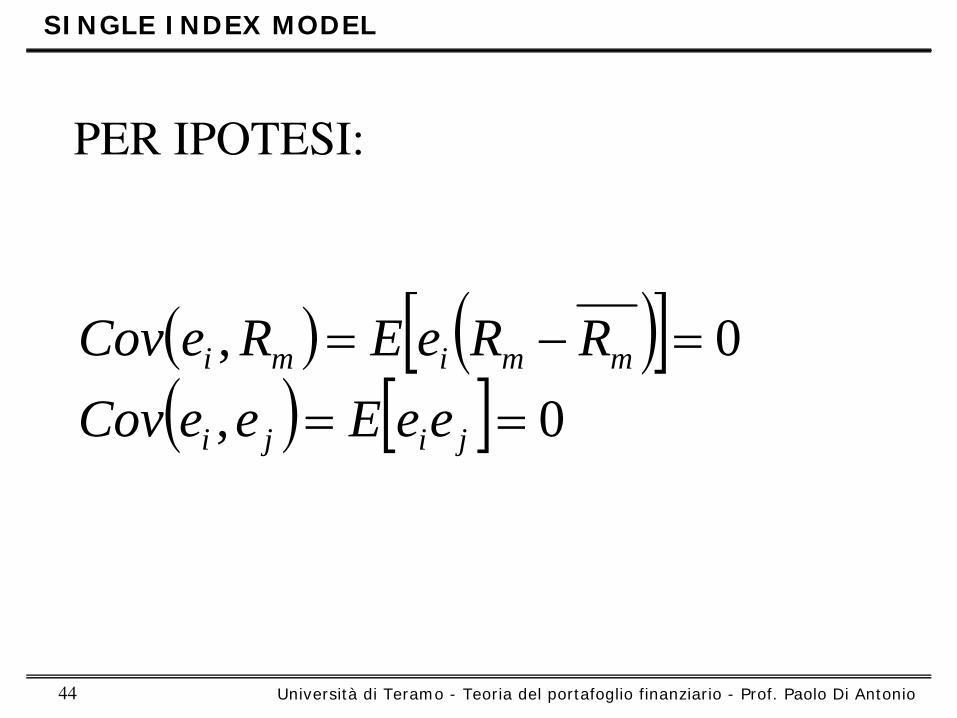

PER IPOTESI:

( ) ( )[ ]( ) [ ] 0,

0,==

=−=

jiji

mmimi

eeEeeCovRReEReCov

SINGLE INDEX MODEL

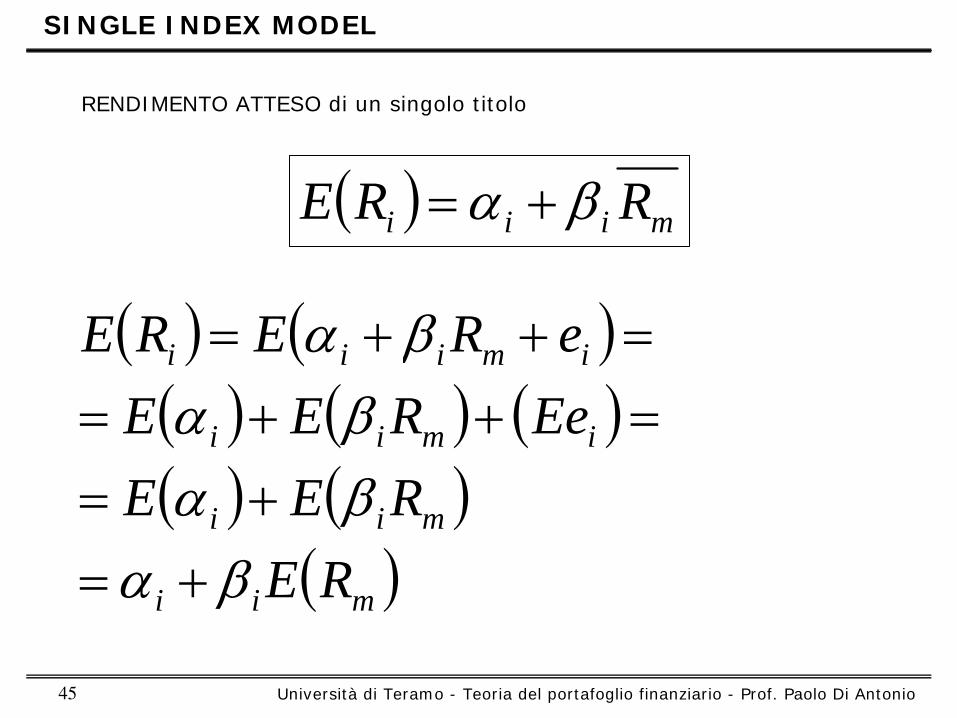

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 45

RENDIMENTO ATTESO di un singolo titolo

( ) ( )( ) ( ) ( )( ) ( )

( )mii

mii

imii

imiii

REREE

EeREEeRERE

βαβαβα

βα

+=+=

=++==++=

( ) miii RRE βα +=

SINGLE INDEX MODEL

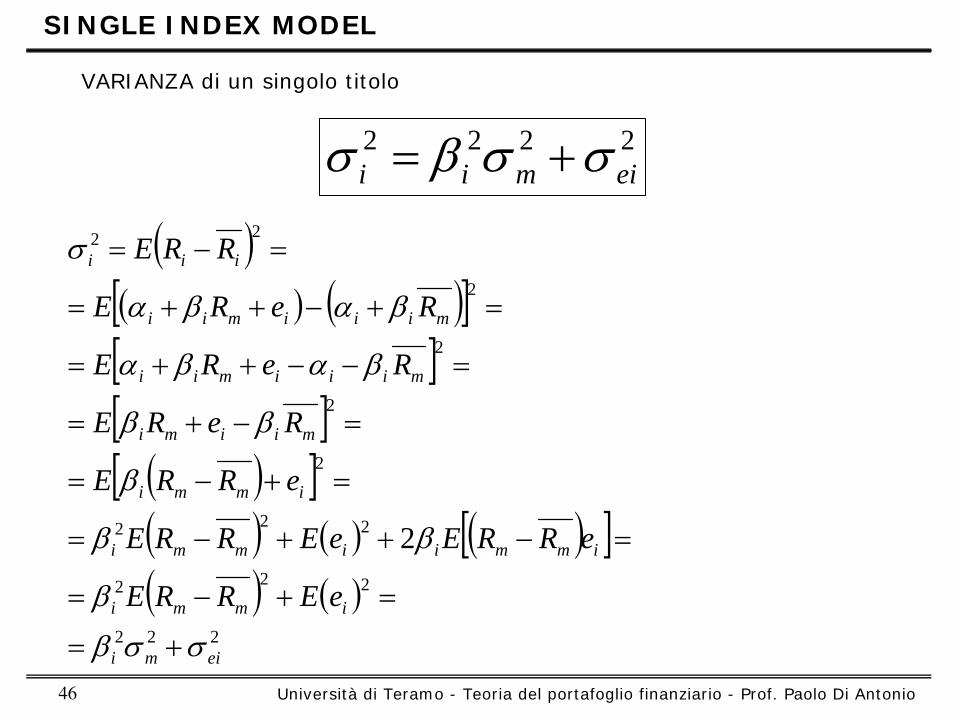

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 46

VARIANZA di un singolo titolo

2222eimii σσβσ +=

( )( ) ( )[ ][ ][ ]

( )[ ]( ) ( ) ( )[ ]( ) ( )

222

222

222

2

2

2

2

22

2

eimi

immi

immiimmi

immi

miimi

miiimii

miiimii

iii

eERRE

eRREeERRE

eRRE

ReRE

ReRE

ReRE

RRE

σσβ

β

ββ

β

ββ

βαβα

βαβα

σ

+=

=+−=

=−++−=

=+−=

=−+=

=−−++=

=+−++=

=−=

SINGLE INDEX MODEL

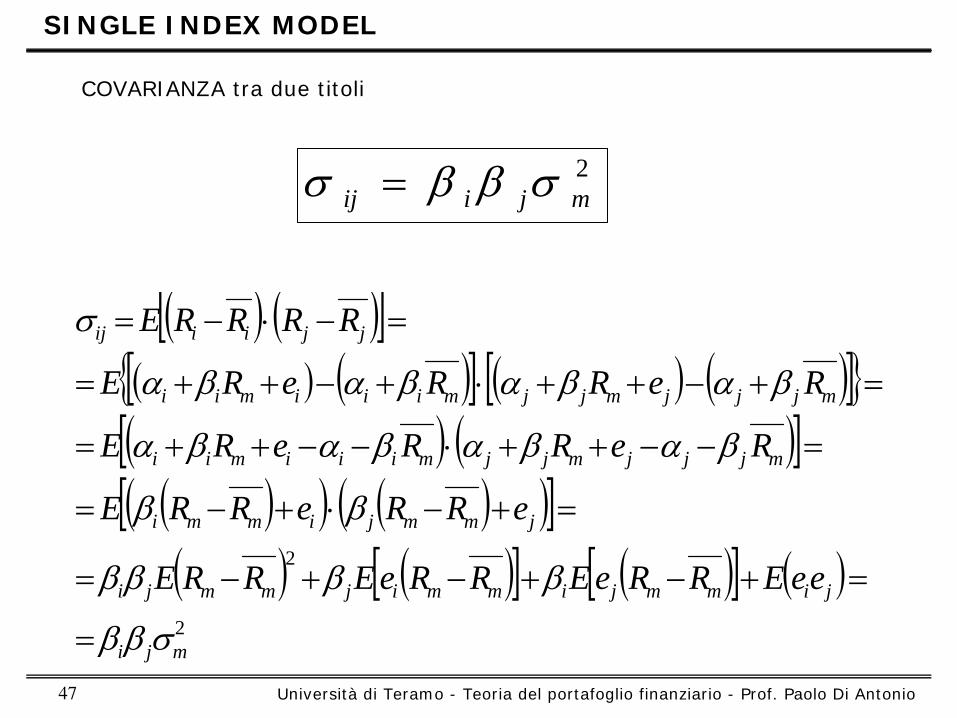

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 47

COVARIANZA tra due titoli

2mjiij σββσ =

( ) ( )[ ]( ) ( )[ ] ( ) ( )[ ]{ }( ) ( )[ ]

( )( ) ( )( )[ ]( ) ( )[ ] ( )[ ] ( )2

2

mji

jimmjimmijmmji

jmmjimmi

mjjjmjjmiiimii

mjjjmjjmiiimii

jjiiij

eeERReERReERRE

eRReRRE

ReRReRE

ReRReRE

RRRRE

σββ

ββββ

ββ

βαβαβαβα

βαβαβαβα

σ

=

=+−+−+−=

=+−⋅+−=

=−−++⋅−−++=

=+−++⋅+−++=

=−⋅−=

SINGLE INDEX MODEL

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 48

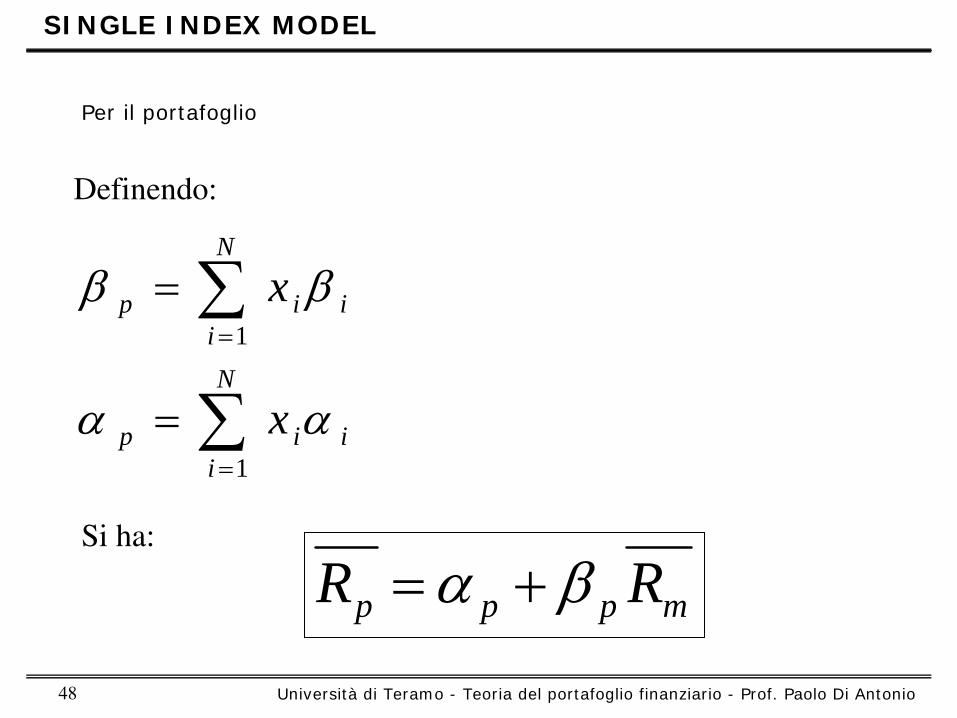

Per il portafoglio

∑

∑

=

=

=

=

N

iiip

N

iiip

x

x

1

1

αα

ββ

Definendo:

Si ha:

mppp RR βα +=

SINGLE INDEX MODEL

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 49

Se P è il portafoglio di mercato

mp RR =

Il suo rendimento sarà

il rendimento del mercato. Quindi:

Se e solo se:

1

0

=

=

p

p

β

α

SINGLE INDEX MODEL

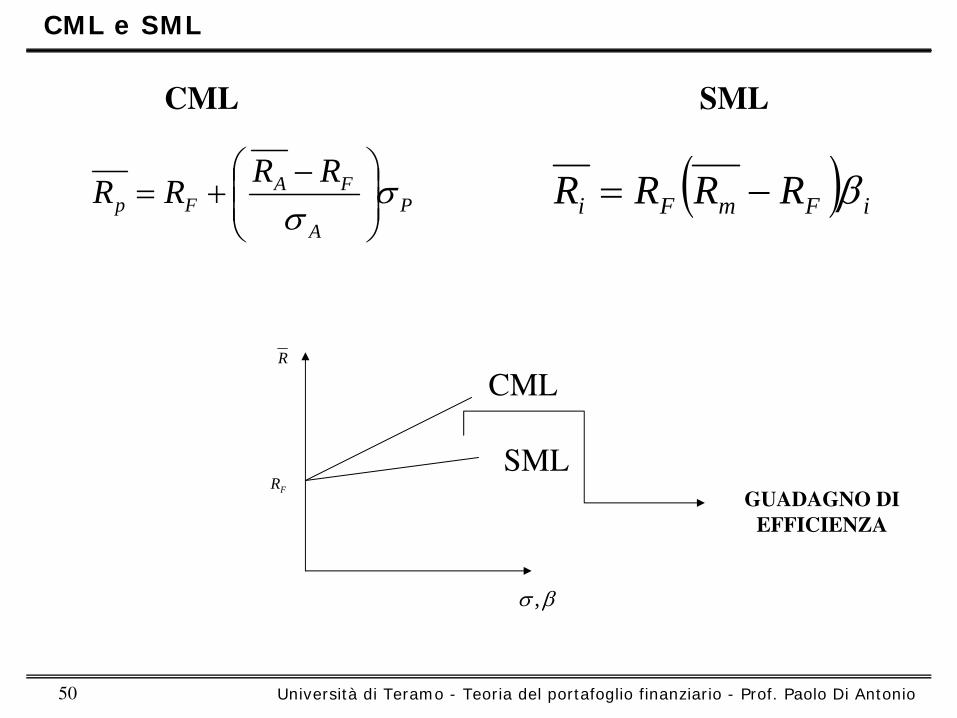

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 50

CML SML

( ) iFmFi RRRR β−=PA

FAFp

RRRR σσ ⎟⎟

⎠

⎞⎜⎜⎝

⎛ −+=

FR

R

βσ ,

CML

SMLGUADAGNO DI

EFFICIENZA

CML e SML

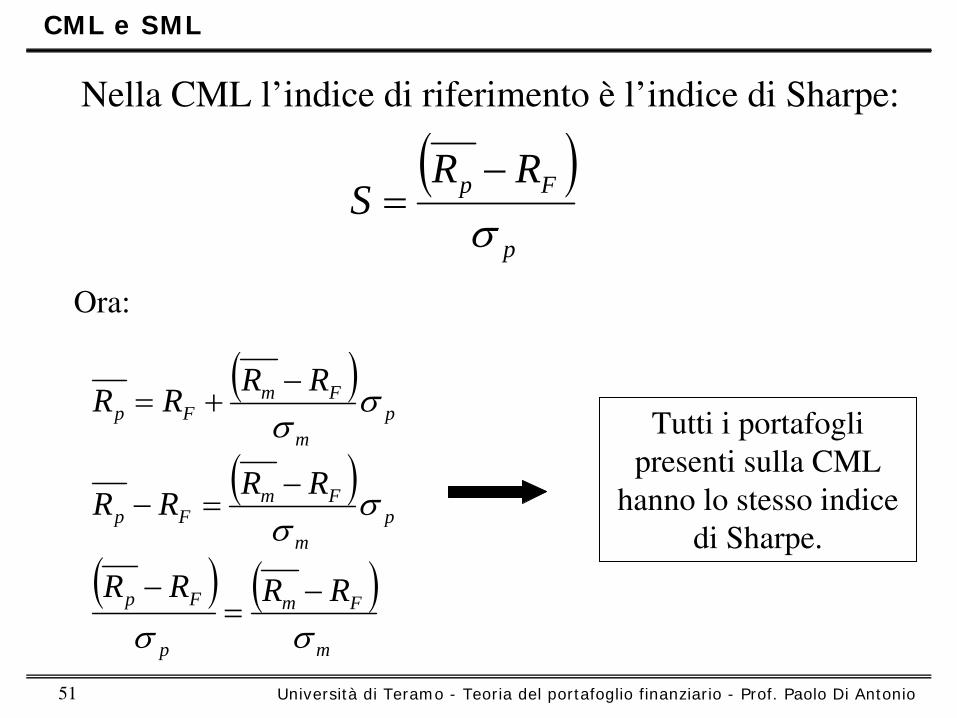

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 51

Nella CML l’indice di riferimento è

l’indice di Sharpe:

( )p

Fp RRS

σ−

=

Ora:

( )

( )

( ) ( )m

Fm

p

Fp

pm

FmFp

pm

FmFp

RRRR

RRRR

RRRR

σσ

σσ

σσ

−=

−

−=−

−+=

Tutti i portafogli presenti sulla CML

hanno lo stesso indice di Sharpe.

CML e SML

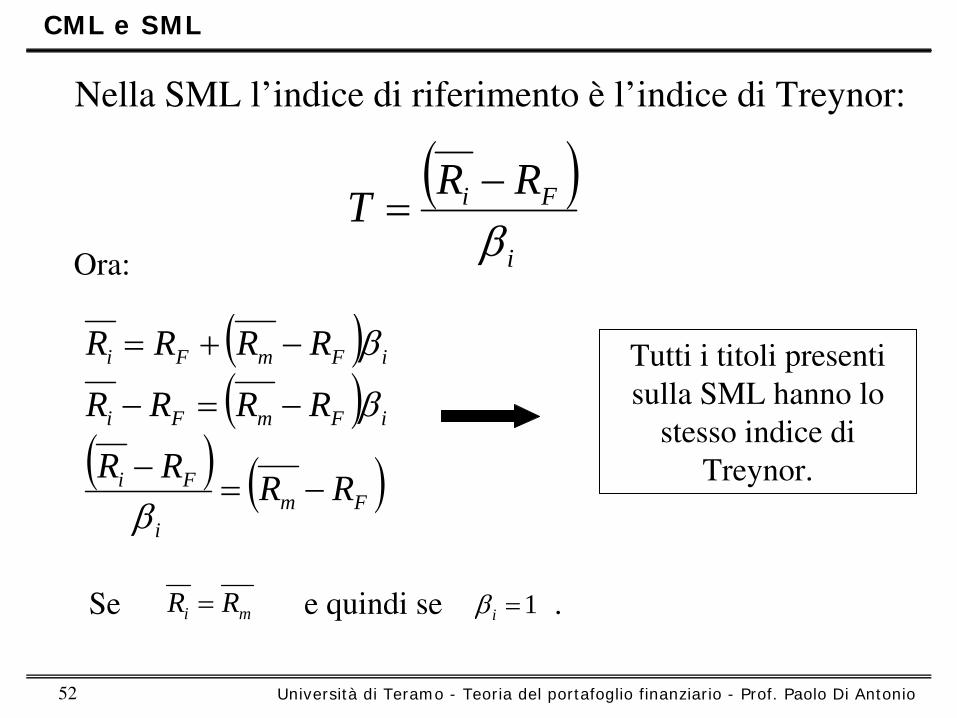

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 52

Nella SML l’indice di riferimento è

l’indice di Treynor:

( )i

Fi RRTβ−

=Ora:

( )( )

( ) ( )Fmi

Fi

iFmFi

iFmFi

RRRR

RRRR

RRRR

−=−

−=−

−+=

β

β

β Tutti i titoli presenti sulla SML hanno lo

stesso indice di Treynor.

Se e quindi se . mi RR = 1=iβ

CML e SML

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 53

β

Diversi metodi:

Dati storici: si estrapolano i dati futuri sulla base delle serie storiche precedenti.

Tecnica di Blume: modellare i beta storici considerando la tendenza che hanno i beta predetti a regredire verso 1.

Tecnica di Vasicek: modellare i beta storici aggiustandoli verso il loro beta medio.

STIMA DEI

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 54

CRITICITA’

1)E’

un modello empirico, dedotto cioè

da comportamenti empirici che sono stati osservati, non c’è

nessuna teoria alla base e

quindi non mi spiega le motivazioni che possono indurre un dato fenomeno.

SINGLE INDEX MODEL

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 55

2) L’ipotesi di incorrelazione tra le componenti casuali dei titoli

non è

pressochè

esistente nella realtà. Ad esempio titoli appartenenti ad uno stesso settore, o titoli facenti parte di uno stesso gruppo, hanno una correlazione non nulla.

( ) [ ] 0, == jiji eeEeeCov

SINGLE INDEX MODEL

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 56

ASPETTI RILEVANTI

Presenza del titolo privo di rischio: consente di avere una situazione di migliore efficienza.

Se entrambi i titoli sono rischiosi, è necessario che il coefficiente di correlazione sia il più possibile vicino al valore di -1, per ottenere un portafoglio con rischio inferiore al rischio dei singoli componenti.

RIASSUMENDO

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 57

INDICE DI TREYNOR:

E’

un indicatore del grado di desiderabilità

del titolo (sempre all’interno del single index model).

In pratica si scelgono i titoli con un indice di treynor maggiore di un livello soglia prefissato.

ASSET ALLOCATION

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 58

Il livello soglia, C*, è

chiamato cut-off rate.

In pratica bisogna ordinare i titoli in ordine decrescente in base all’indice di Treynor.

Poi bisogna partire dal primo titolo e calcolare C1

, ipotizzando che sia l’unico titolo presente nel portafoglio.

ASSET ALLOCATION

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 59

Poi si calcola C2

, ipotizzando che nel portafoglio ci siano i primi due titoli, e così

via.

Tra i Ci

che abbiamo calcolato, il nostro C*, sarà

quello per cui tutti i titoli utilizzati per

il suo calcolo hanno un indice di Treynor maggiore di C*, e tutti gli altri titoli hanno un indice di Treynor inferiore.

ASSET ALLOCATION

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 60

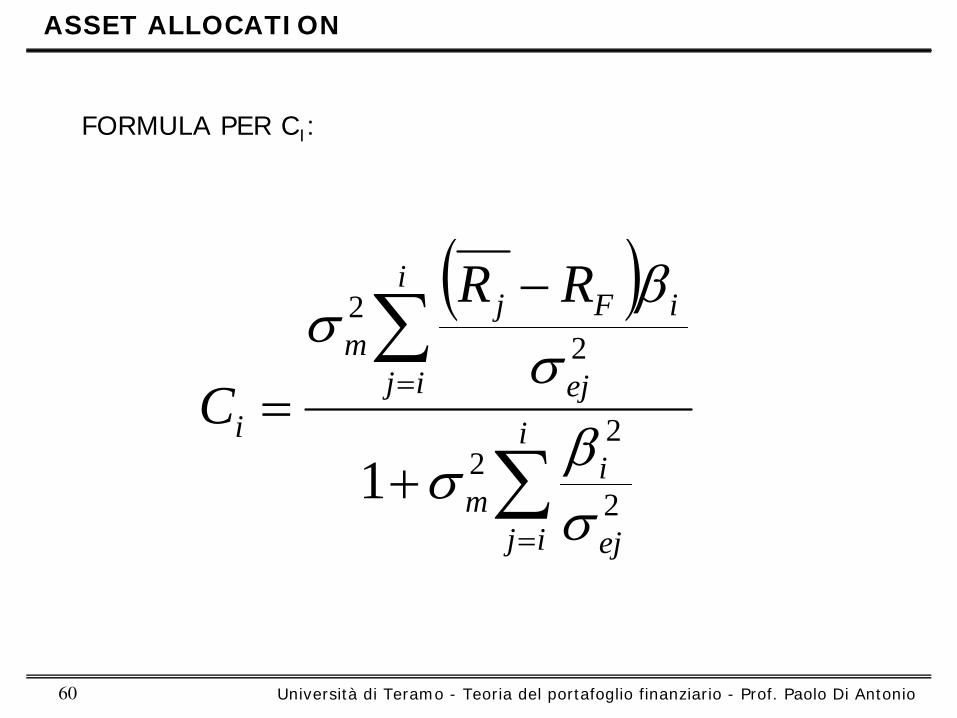

FORMULA PER CI :

( )

∑

∑

=

=

+

−

= i

ij ej

im

i

ij ej

iFjm

i

RR

C

2

22

22

1σβσ

σβ

σ

ASSET ALLOCATION

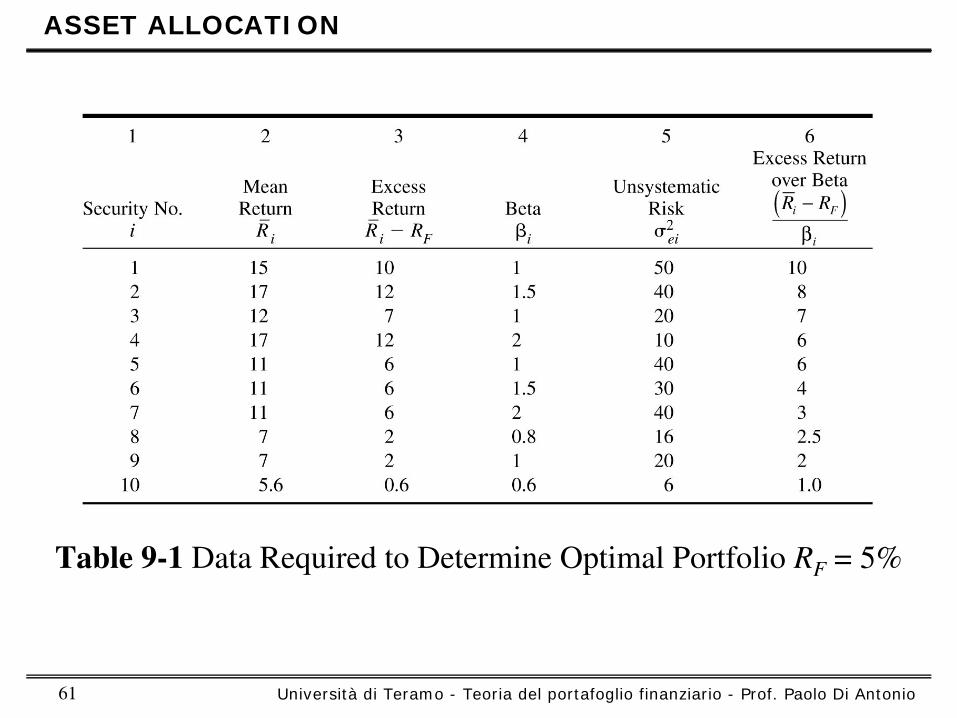

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 61

Table 9-1

Data Required to Determine Optimal Portfolio RF

= 5%

ASSET ALLOCATION

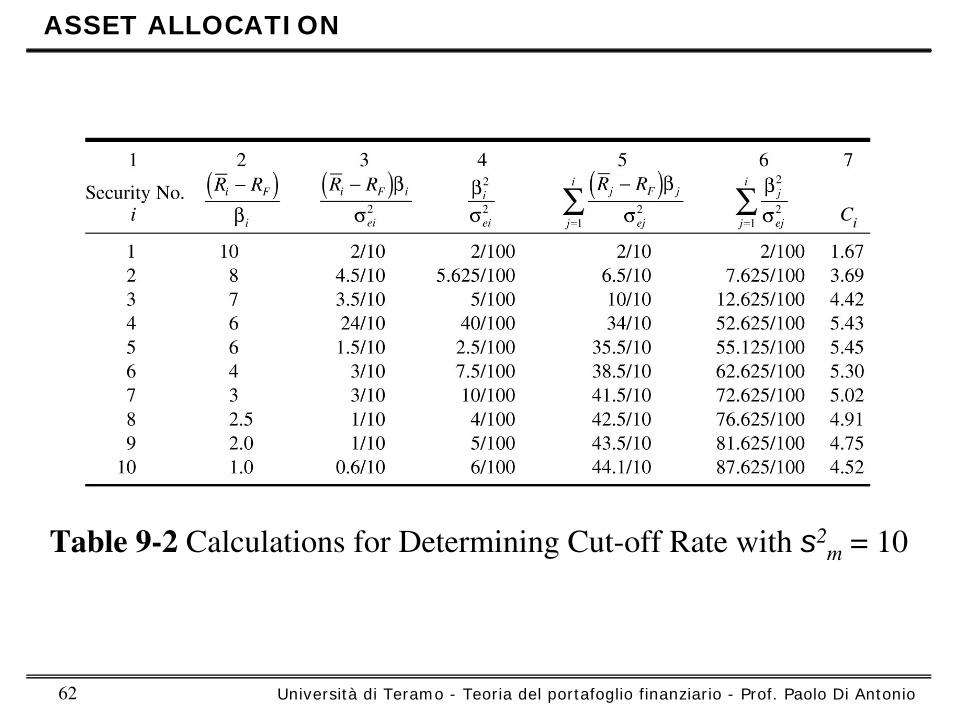

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 62

Table 9-2

Calculations for Determining Cut-off Rate with s2m

= 10

ASSET ALLOCATION

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 63

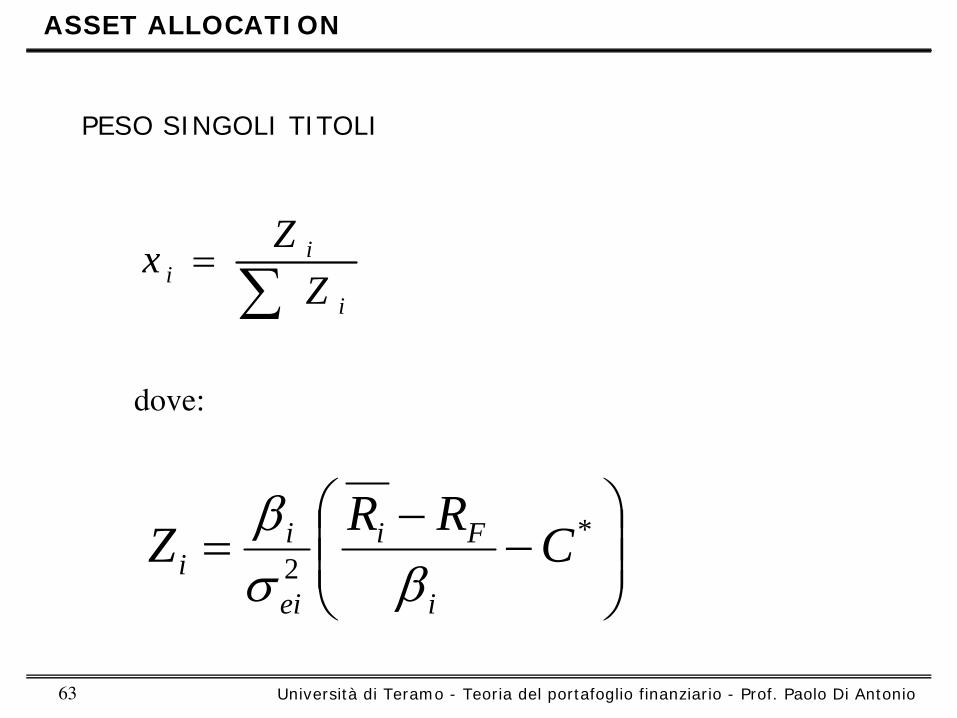

PESO SINGOLI TITOLI

∑=

i

ii Z

Zx

⎟⎟⎠

⎞⎜⎜⎝

⎛−

−= *

2 CRRZi

Fi

ei

ii βσ

β

dove:

ASSET ALLOCATION

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 64

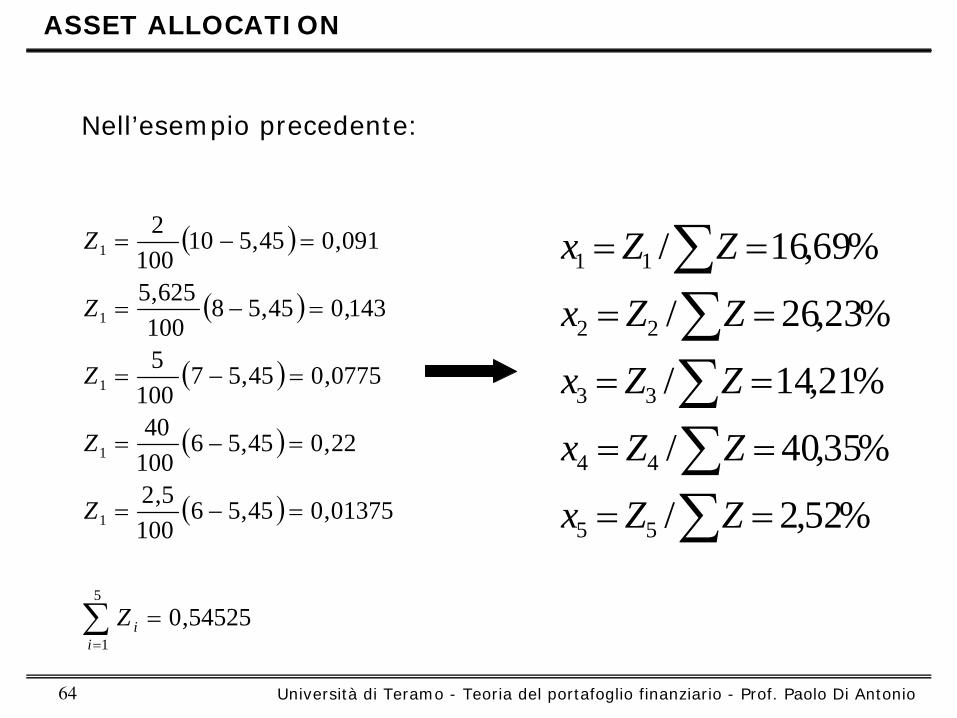

Nell’esempio precedente:

( )

( )

( )

( )

( )

∑=

=

=−=

=−=

=−=

=−=

=−=

5

1

1

1

1

1

1

54525,0

01375,045,56100

5,2

22,045,5610040

0775,045,57100

5

143,045,58100625,5

091,045,510100

2

iiZ

Z

Z

Z

Z

Z

%52,2/

%35,40/

%21,14/

%23,26/

%69,16/

55

44

33

22

11

==

==

==

==

==

∑∑∑∑∑

ZZx

ZZx

ZZx

ZZx

ZZx

ASSET ALLOCATION

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 65

STIMA DEI RENDIMENTI ATTESI

ASSET ALLOCATION STRATEGICA

Attività

con lo scopo di determinare la ripartizione del capitale da investire nelle macro categorie di investimento

presenti sul mercato.

ASSET ALLOCATION DINAMICA

O Market Timing, cioè

l’attività

di previsione del momento giusto in cui entrare nel mercato

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 66

STIMA DEI RENDIMENTI ATTESI

DETERMINAZIONE DEI PESI TARGET

Si concretizza nel risolvere una funzione di ottimizzazione, una volta stimati i rendimenti attesi.

DUE ALTERNATIVE:

1)

Dato storico per stimare il valore puntuale del rendimento atteso

2)

Dato storico per stimare lo spread

storico rispetto alla previsione di un’unica variabile: in genere il tasso risk

free, o

delle obbligazioni a lungo termine (per i titoli azionari).

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 67

Determinati i pesi target, si devono definire gli eventuali scostamenti da essi, in base alle view

di mercato che si hanno.

Bisogna quindi ipotizzare quali siano i rendimenti attesi futuri o i loro spread

rispetto

al tasso risk

free.

STIMA DEI RENDIMENTI ATTESI

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 68

Numerosi studiosi hanno dimostrato che il livello di alcune variabili permette di prevedere i

rendimenti futuri delle azioni o dei loro spread. Le variabili con maggiore capacità

previsionale

sono:

1)Dividendi dell’indice azionario sul valore di mercato dell’indice

2)Valore contabile dell’indice rapportato al valore di mercato

3)Utili dei titoli dell’indice sul valore di mercato dell’indice

4)Media degli utili in rapporto al valore di mercato dell’indice.

STIMA DEI RENDIMENTI ATTESI

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 69

STIME DEI RENDIMENTI ATTESI DEGLI ANALISTI: TROPPO OTTIMISTICHE E

ETEROGENEE.

In genere si avrà

un portafoglio ottimo caratterizzato da pochissimo titoli (uno o due),

annullando tutti i benefici della diversificazione.

STIMA DEI RENDIMENTI ATTESI

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 70

VANTAGGI DELLA DIVERSIFICAZIONE:

1)

Riduzione del rischio

2)

Ogni stima ha un suo errore casuale, se però tali errori non sono correlati, l’errore casuale totale di un portafoglio diminuirà

e aumenterà

la possibilità

di extrarendimenti.

3)

Aumentando il numero di titoli e diminuendo la percentuale investita in ognuno di essi, si riduce il rischio legato a previsioni errate degli analisti fatte su singoli titoli.

STIMA DEI RENDIMENTI ATTESI

RIMEDIO: porre dei vincoli alla percentuale investita in ogni titolo.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 71

Per garantire una diversificazione ragionevole, si possono seguire diverse strade.

STIMA DEI RENDIMENTI ATTESI

I °

ALTERNATIVA

Un modo semplice, per evitare portafogli eccessivamente concentrati, è

partire dalla media delle previsioni e correggere

l’intera distribuzione delle stime degli analisti in modo tale da ottenere una media coerente con la natura del titolo che stiamo analizzando.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 72

STIMA DEI RENDIMENTI ATTESI

II °

ALTERNATIVA

Se si ritiene che un modello di equilibrio possa descrivere la realtà, per mantenere la relazione fra quello che l’analista pensa sia l’extra rendimento rispetto al valore medio atteso, prima e dopo la correzione si dovrebbero aggiustare gli scostamenti verso il rendimento di equilibrio piuttosto che verso la media.

Un esempio di modello potrebbe essere il CAPM.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 73

STIMA DEI RENDIMENTI ATTESI

III °

ALTERNATIVA

Un ulteriore aggiustamento che può essere realizzato per favorire l’utilizzo della previsione dell’analista nel processo di ottimizzazione, consiste nel riconoscere che diversi analisti e diverse fonti previsionali

contengono differenti elementi

informativi. Quindi si dovrebbero correggere maggiormente le previsioni meno accurate rispetto a quelle più

affidabili.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 74

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

I°

METODO: SCELTA DIRETTA

Confrontare direttamente i portafogli presenti nell’opportunity set. Può essere effettuato un confronto analitico oppure

grafico.

Tecnica poco raffinata e imprecisa.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 75

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

II°

METODO: FUNZIONI DI PREFERENZA

Consiste nel ponderare diversamente i risultati positivi da quelli negativi. Il fattore di ponderazione è

la proporzione, cioè

il

numero di volte in cui il risultato si manifesta, sul totale.

Ponderare una funzione per la proporzione di ciascun risultato, è

equivalente a calcolare un valore medio o

atteso.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 76

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

( ) ( ) ( )WPWUUEW

⋅= ∑ FUNZIONE DI UTILITA’

TEOREMA DELL’UTILITA’

ATTESA

Quindi l’investitore sceglierà

tra alternative che massimizzano l’utilità

attesa, e quindi e che

massimizzano la funzione sopra descritta.

INCONVENIENTI: difficoltà

di stimare le funzioni di utilità

utilizzate

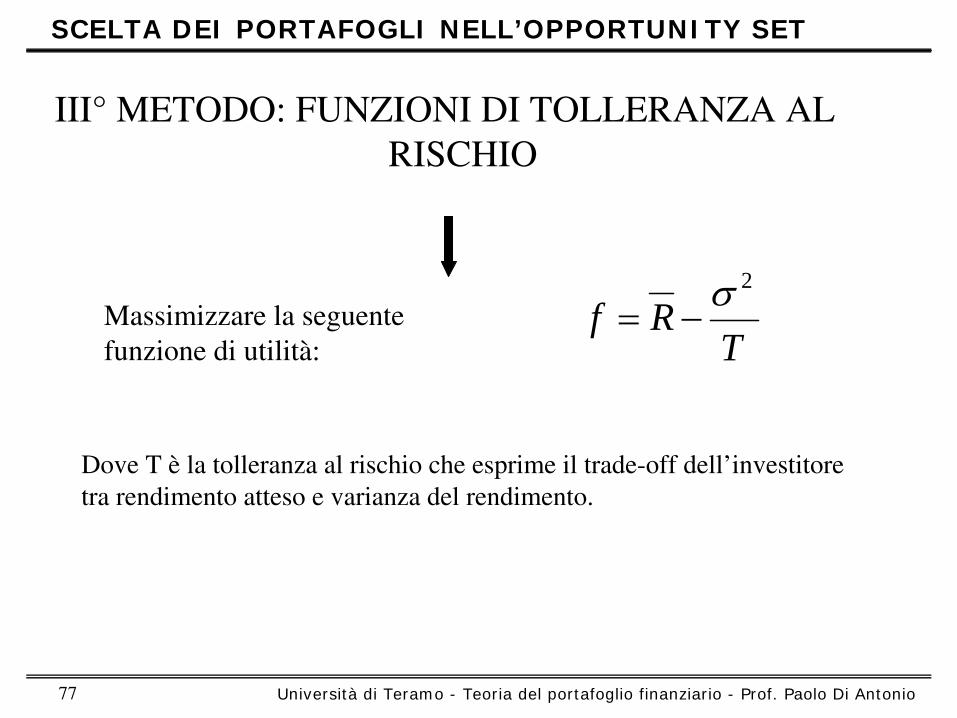

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 77

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

III°

METODO: FUNZIONI DI TOLLERANZA AL RISCHIO

Massimizzare la seguente funzione di utilità: T

Rf2σ

−=

Dove T è

la tolleranza al rischio che esprime il trade-off

dell’investitore tra rendimento atteso e varianza del rendimento.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 78

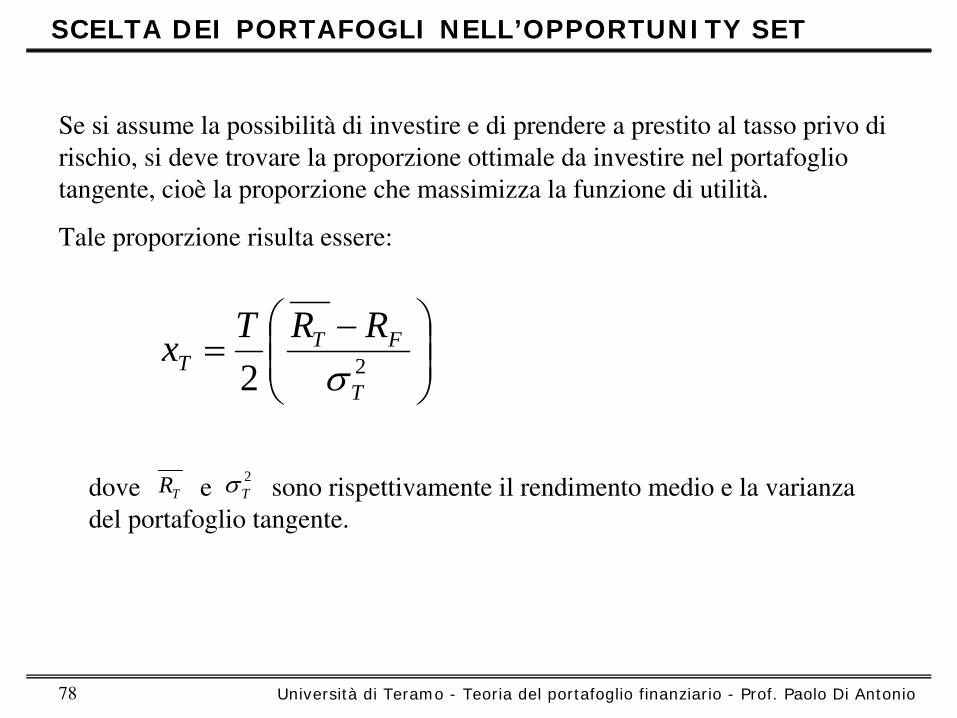

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

⎟⎟⎠

⎞⎜⎜⎝

⎛ −= 22 T

FTT

RRTxσ

TR

Se si assume la possibilità

di investire e di prendere a prestito al tasso privo di rischio, si deve trovare la proporzione ottimale da investire nel portafoglio tangente, cioè

la proporzione che massimizza la funzione di utilità.

Tale proporzione risulta essere:

dove e sono rispettivamente il rendimento medio e la varianza del portafoglio tangente.

2Tσ

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 79

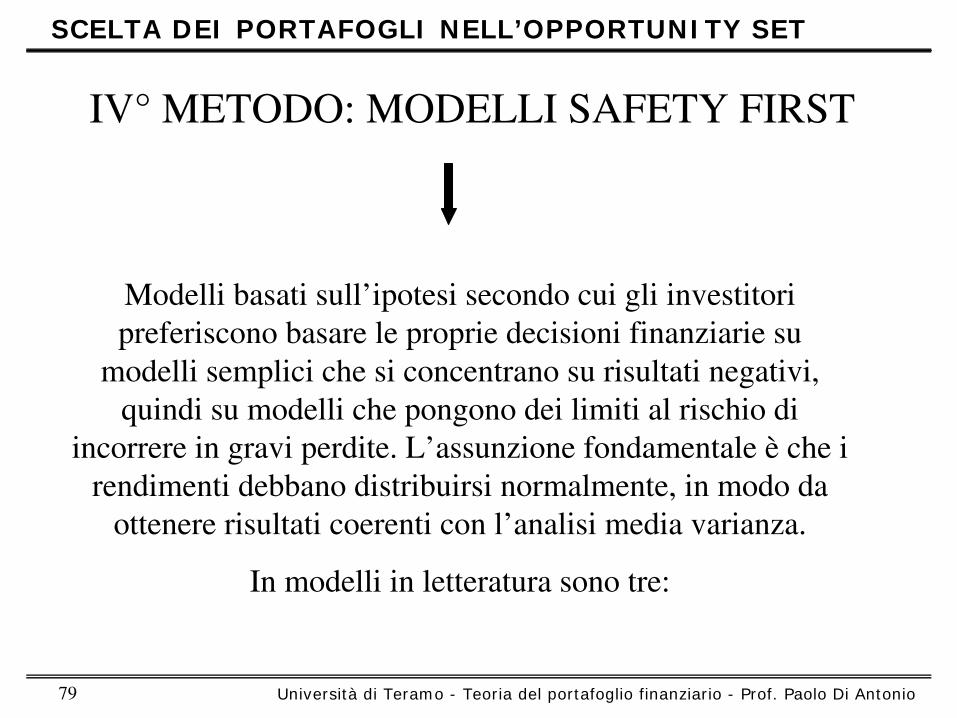

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

IV°

METODO: MODELLI SAFETY FIRST

Modelli basati sull’ipotesi secondo cui gli investitori preferiscono basare le proprie decisioni finanziarie su

modelli semplici che si concentrano su risultati negativi, quindi su modelli che pongono dei limiti al rischio di

incorrere in gravi perdite. L’assunzione fondamentale è

che i rendimenti debbano distribuirsi normalmente, in modo da

ottenere risultati coerenti con l’analisi media varianza.

In modelli in letteratura sono tre:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 80

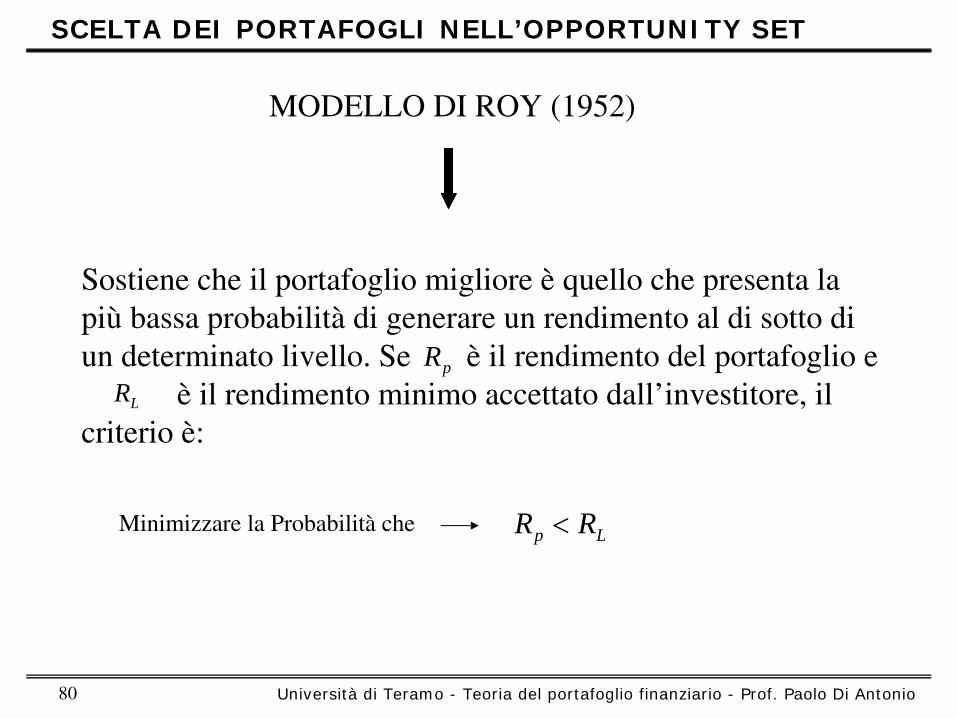

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

pRLR

MODELLO DI ROY (1952)

Sostiene che il portafoglio migliore è

quello che presenta la più

bassa probabilità

di generare un rendimento al di sotto di

un determinato livello. Se è

il rendimento del portafoglio e è

il rendimento minimo accettato dall’investitore, il

criterio è:

Minimizzare la Probabilità

che Lp RR <

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 81

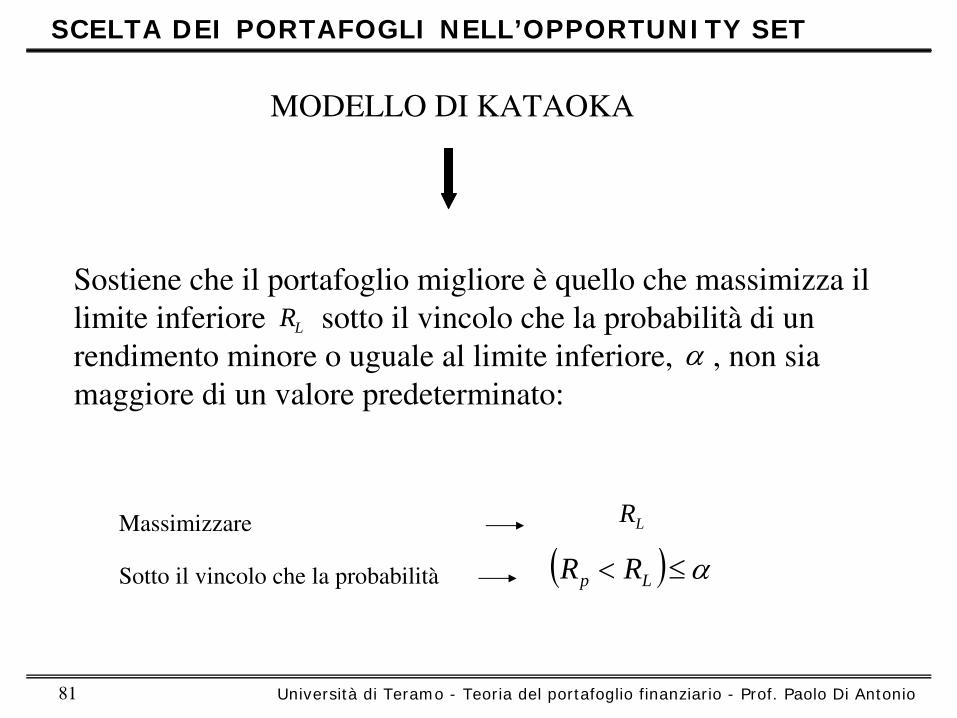

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

LR

α

MODELLO DI KATAOKA

Sostiene che il portafoglio migliore è

quello che massimizza il limite inferiore sotto il vincolo che la probabilità

di un

rendimento minore o uguale al limite inferiore, , non sia maggiore di un valore predeterminato:

Massimizzare

( ) α≤< Lp RR

LR

Sotto il vincolo che la probabilità

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 82

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

pR

α

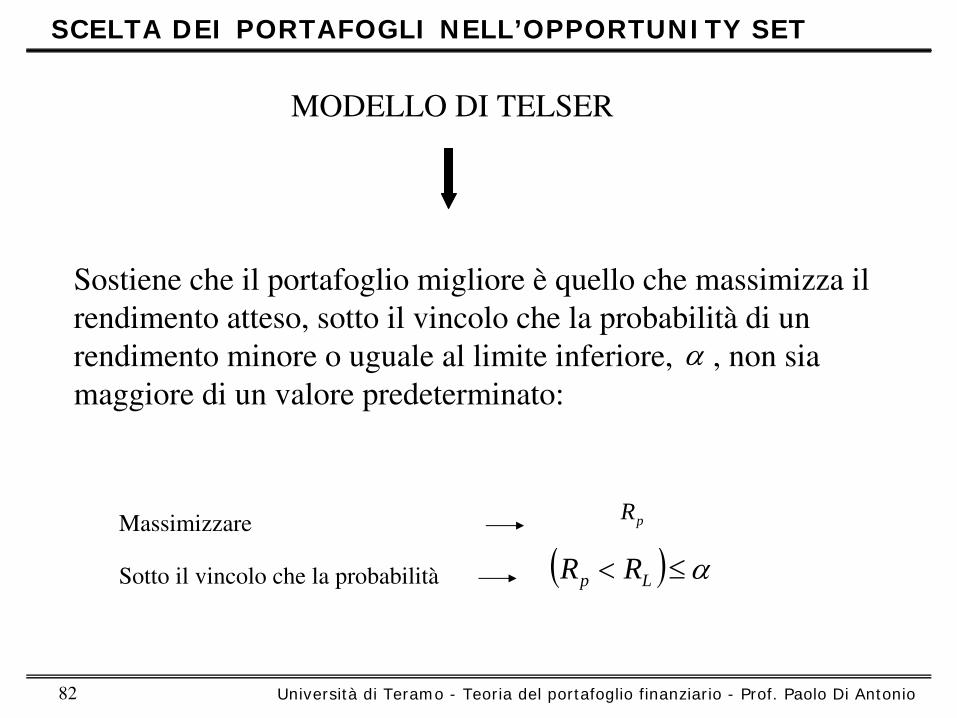

MODELLO DI TELSER

Sostiene che il portafoglio migliore è

quello che massimizza il rendimento atteso, sotto il vincolo che la probabilità

di un

rendimento minore o uguale al limite inferiore, , non sia maggiore di un valore predeterminato:

Massimizzare

( ) α≤< Lp RRSotto il vincolo che la probabilità

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 83

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

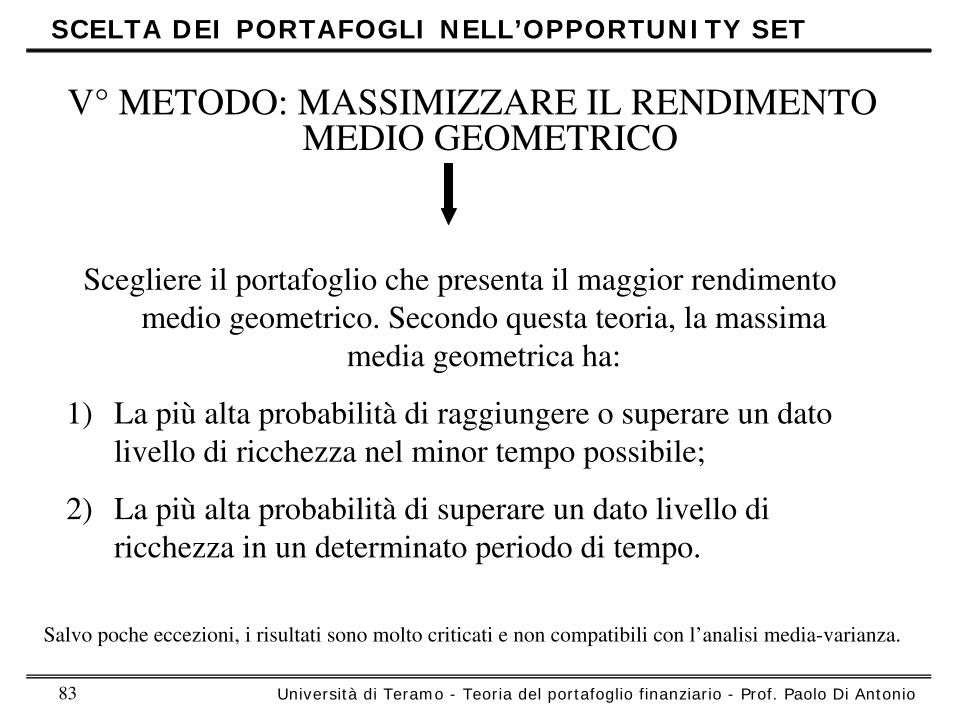

V°

METODO: MASSIMIZZARE IL RENDIMENTO MEDIO GEOMETRICO

Scegliere il portafoglio che presenta il maggior rendimento medio geometrico. Secondo questa teoria, la massima

media geometrica ha:

1)

La più

alta probabilità

di raggiungere o superare un dato livello di ricchezza nel minor tempo possibile;

2)

La più

alta probabilità

di superare un dato livello di ricchezza in un determinato periodo di tempo.

Salvo poche eccezioni, i risultati sono molto criticati e non compatibili con l’analisi media-varianza.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 84

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

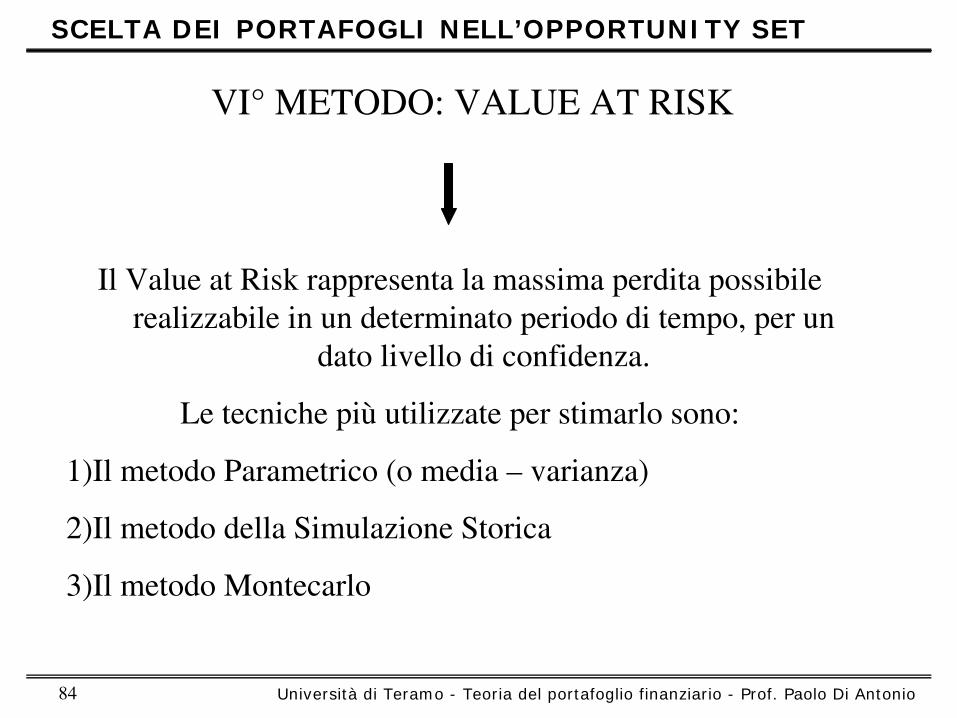

VI°

METODO: VALUE AT RISK

Il Value

at Risk

rappresenta la massima perdita possibile realizzabile in un determinato periodo di tempo, per un

dato livello di confidenza.

Le tecniche più

utilizzate per stimarlo sono:

1)Il metodo Parametrico (o media –

varianza)

2)Il metodo della Simulazione Storica

3)Il metodo Montecarlo

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 85

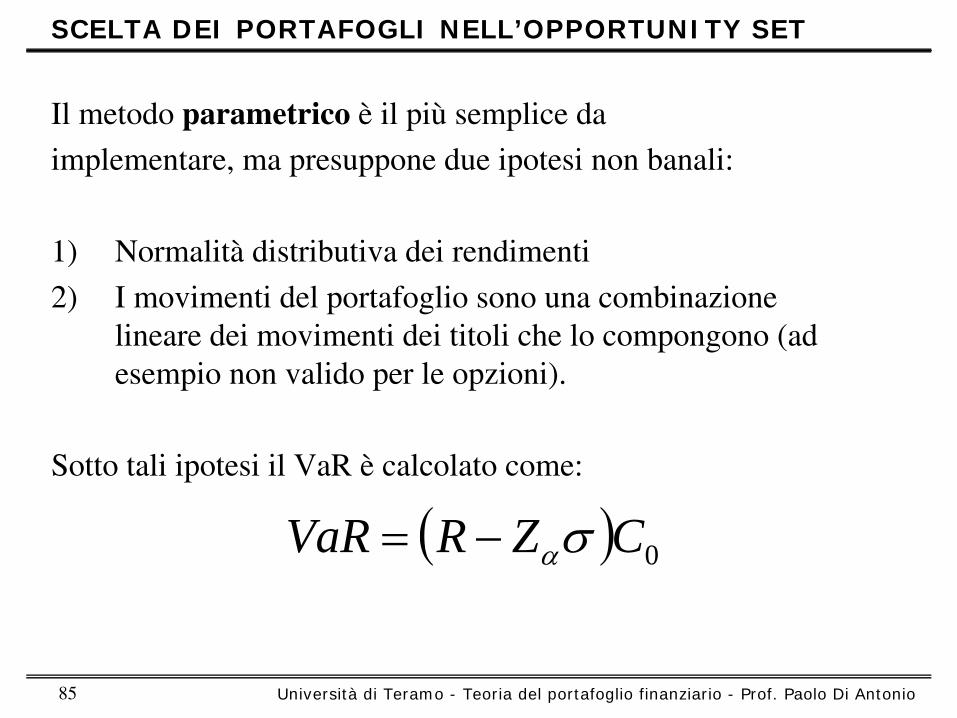

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

Il metodo parametrico è

il più

semplice da

implementare, ma presuppone due ipotesi non banali:

1)

Normalità

distributiva dei rendimenti

2)

I movimenti del portafoglio sono una combinazione lineare dei movimenti dei titoli che lo compongono (ad esempio non valido per le opzioni).

Sotto tali ipotesi il VaR

è

calcolato come:

( ) 0CZRVaR σα−=

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 86

Il metodo della Simulazione Storica

assume che la distribuzione futura dei rendimenti dei fattori di rischio sia uguale a quella passata.

Si faccia l'esempio di un portafoglio con due soli fattori di rischio. Si prendano le serie storiche dei rendimenti dei due fattori di rischio con una numerosità

di 500 elementi. Il valore di ognuno dei due

prodotti presenti in portafoglio viene ricalcolato

per ognuno dei 500 rendimenti storici; sommando i due vettori di valori così

ottenuti, si

ottiene un vettore di 500 elementi, che rappresenta la distribuzione empirica del valore atteso del portafoglio, sotto l'ipotesi che i rendimenti futuri abbiano la stessa distribuzione dei rendimenti

passati. Data la distribuzione empirica, è

semplice estrarne il percentile

desiderato (per esempio, su un vettore di 500 elementi, il

99°

percentile

è

dato dal quinto peggior risultato); la differenza tra il valore odierno del portafoglio ed il valore atteso estratto è

il VaR

ad

un determinato livello di confidenza

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

VANTAGGIO: non si fanno ipotesi a priori sulla distribuzione dei

rendimenti.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 87

Il metodo Monte Carlo

è

una tecnica di simulazione. Fatte alcune assunzioni sulla distribuzione dei rendimenti e la correlazione fra gli stessi, e stimati i parametri di tale distribuzione, il metodo Monte Carlo utilizza questi dati per calcolare una serie di possibili insiemi di valori futuri dei rendimenti dei titoli in portafoglio. Per ogni insieme di valori, il portafoglio è

rivalutato. Come in simulazione storica, dal vettore

dei rendimenti attesi del portafoglio viene estratto il percentile desiderato.

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 88

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

VII°

METODO: INVESTIMENTO OTTIMALE CON PASSIVITA’

Obiettivo primario dell’investitore è

soddisfare gli impegni futuri, quindi gestire le proprie attività

finanziarie per

fronteggiare le uscite future.

RICCHEZZA NETTA (ATTIVITA’

–

PASSIVITA’), è

quindi il parametro di riferimento, e non la ricchezza assoluta.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 89

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

Il problema consiste nel adattare un insieme potenzialmente complesso di debiti futuri al sistema bi-dimensionale dell’ottimizzazione di portafoglio (media-varianza).

ESEMPIO: dato un fondo con determinate uscite di cassa future, l’attività

senza rischio sarebbe un portafoglio di

obbligazioni con cash flow

coincidenti con il flusso delle passività.

NEUTRALIZZATORE DI ATTIVITA’

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 90

Il problema nasce dal fatto che non sempre si può coprire il rischio in modo preciso, perché

le passività

sono meno facili da replicare con le attività

esistenti, bisogna quindi approssimarle.

Una valida alternativa consiste nello studiare la correlazione tra le serie storiche delle passività

e le serie storiche di alcune tra le attività

finanziarie

ritenute più

adatte, imponendo ai coefficienti di regressione di sommare a 1. Questo strumento artificiale, è

la migliore approssimazione che si può

realizzare con un portafoglio a ponderazione fissa di attività.

SCELTA DEI PORTAFOGLI NELL’OPPORTUNITY SET

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 91

IPOTESI BASILARI

1)

Assenza di costi di transazione.

2)

Attività

infinitamente divisibili.

3)

Assenza di un’imposta sul reddito degli investitori.

4)

Ogni investitore non possa influire sul prezzo dei titoli, con le proprie operazioni di acquisto vendita.

5)

Le decisioni degli investitori vengono prese unicamente all’interno del sistema bidimensionale visto in precedenza (media –

deviazione standard).

MODELLI DI EQUILIBRIO: CAPM

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 92

MODELLI DI EQUILIBRIO: CAPM

6)

Non esistono vincoli alle vendite allo scoperto.

7)

E’

possibile prendere a prestito e indebitarsi illimitatamente al tasso di interesse privo di rischio.

8)

Il periodo di tempo delle aspettative è

unitario e uguale per tutti gli investitori.

9)

Le aspettative sono omogenee per tutti gli investitori.

10)

Tutte le attività, compreso il capitale umano, possono essere liberate scambiate sul mercato.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 93

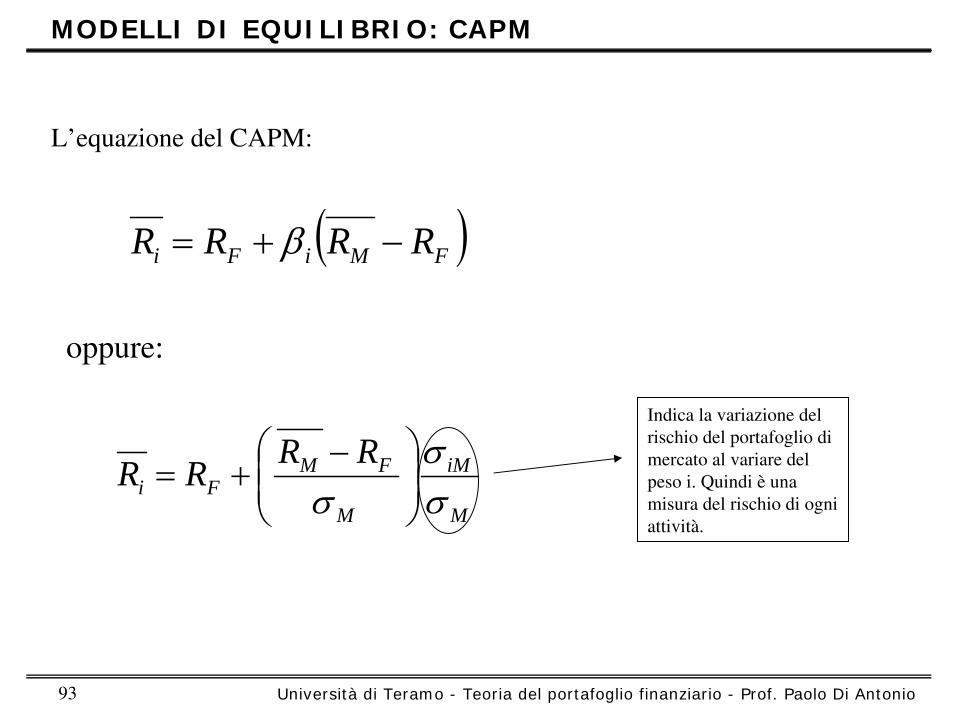

MODELLI DI EQUILIBRIO: CAPM

L’equazione del CAPM:

( )FMiFi RRRR −+= β

M

iM

M

FMFi

RRRRσσ

σ ⎟⎟⎠

⎞⎜⎜⎝

⎛ −+=

oppure:

Indica la variazione del rischio del portafoglio di mercato al variare del peso i. Quindi è

una misura del rischio di ogni attività.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 94

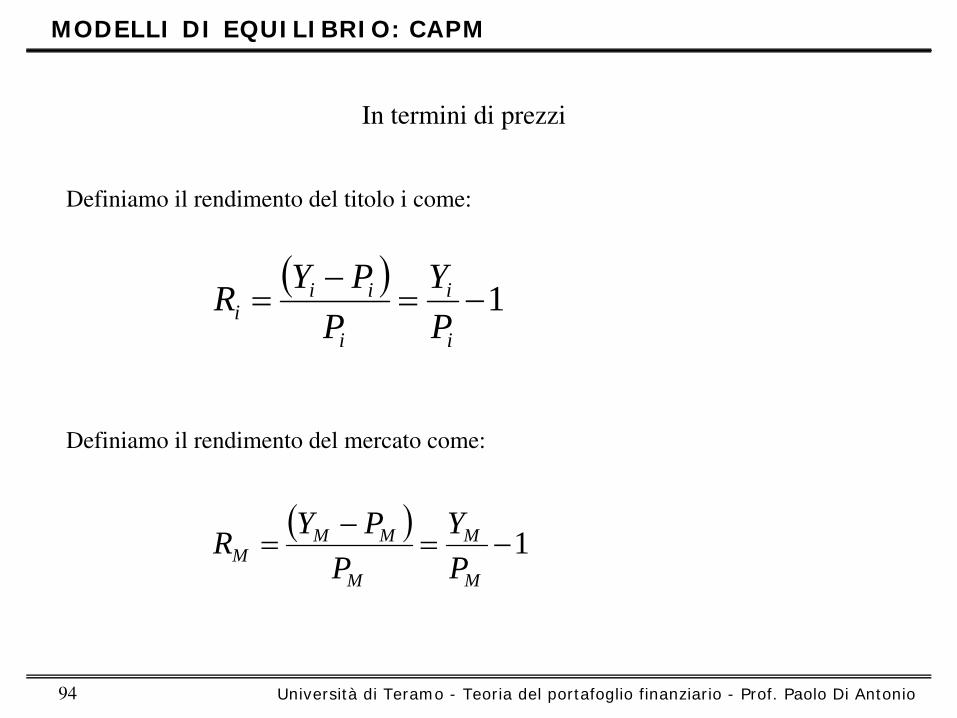

MODELLI DI EQUILIBRIO: CAPM

In termini di prezzi

( ) 1−=−

=i

i

i

iii P

YP

PYR

Definiamo il rendimento del titolo i come:

( ) 1−=−

=M

M

M

MMM P

YP

PYR

Definiamo il rendimento del mercato come:

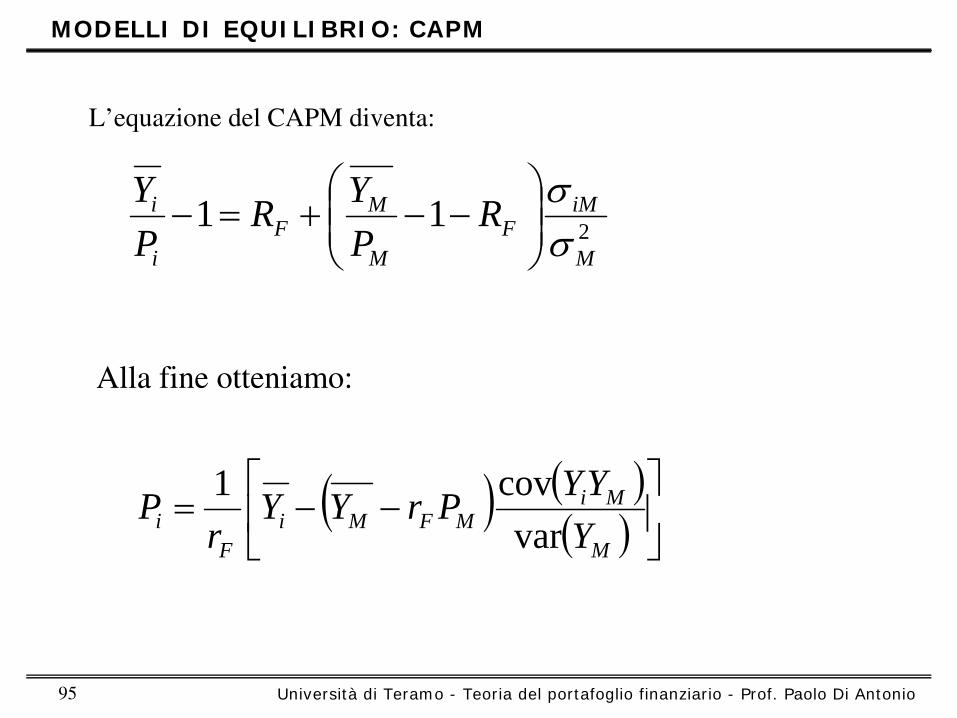

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 95

MODELLI DI EQUILIBRIO: CAPM

211M

iMF

M

MF

i

i RPYR

PY

σσ⎟⎟⎠

⎞⎜⎜⎝

⎛−−+=−

L’equazione del CAPM diventa:

Alla fine otteniamo:

( ) ( )( ) ⎥⎦

⎤⎢⎣

⎡−−=

M

MiMFMi

Fi Y

YYPrYYr

Pvar

cov1

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 96

Prime considerazioni sul CAPM:

-

Le ipotesi sono molto restrittive e spesso poco realistiche

-

Anche se il CAPM riuscisse a spiegare il comportamento dei rendimenti, non spiegherebbe il comportamento dei singoli investitori perché

questi, in genere, detengono portafogli molto

limitati di attività

rischiose, che non replicano assolutamente il mercato.

MODELLI DI EQUILIBRIO: CAPM

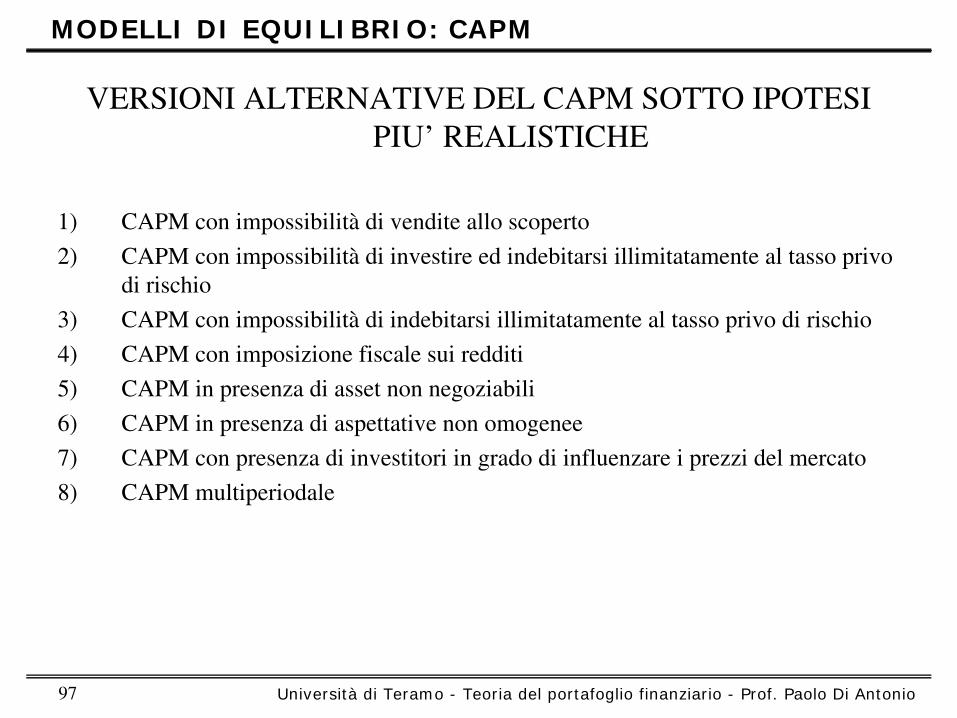

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 97

VERSIONI ALTERNATIVE DEL CAPM SOTTO IPOTESI PIU’

REALISTICHE

1)

CAPM con impossibilità

di vendite allo scoperto

2)

CAPM con impossibilità

di investire ed indebitarsi illimitatamente al tasso privo

di rischio

3)

CAPM con impossibilità

di indebitarsi illimitatamente al tasso privo di rischio

4)

CAPM con imposizione fiscale sui redditi

5)

CAPM in presenza di asset non negoziabili

6)

CAPM in presenza di aspettative non omogenee

7)

CAPM con presenza di investitori in grado di influenzare i prezzi del mercato

8)

CAPM multiperiodale

MODELLI DI EQUILIBRIO: CAPM

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 98

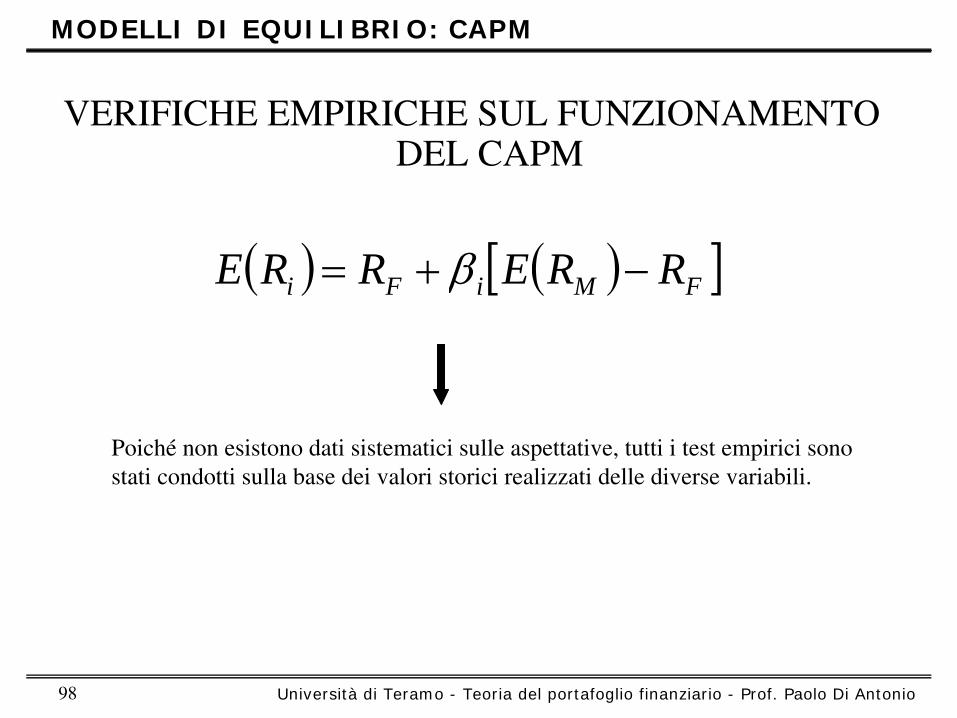

MODELLI DI EQUILIBRIO: CAPM

VERIFICHE EMPIRICHE SUL FUNZIONAMENTO DEL CAPM

( ) ( )[ ]FMiFi RRERRE −+= β

Poiché

non esistono dati sistematici sulle aspettative, tutti i test empirici sono

stati condotti sulla base dei valori storici realizzati delle diverse variabili.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 99

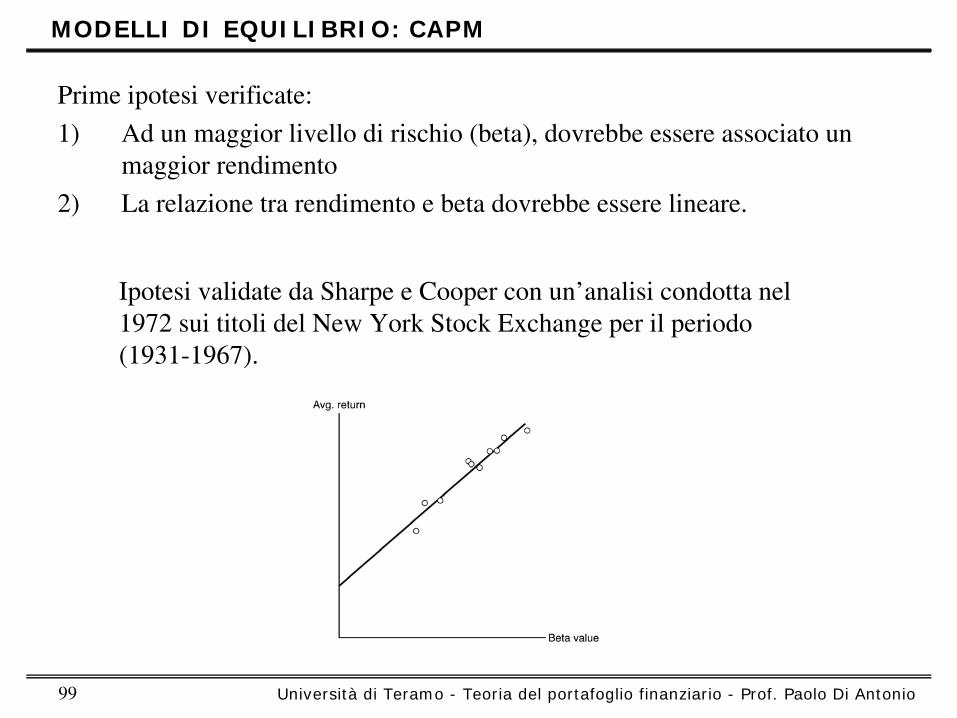

Prime ipotesi verificate:

1)

Ad un maggior livello di rischio (beta), dovrebbe essere associato un maggior rendimento

2)

La relazione tra rendimento e beta dovrebbe essere lineare.

MODELLI DI EQUILIBRIO: CAPM

Ipotesi validate

da Sharpe

e Cooper

con un’analisi condotta nel 1972 sui titoli del New York Stock Exchange per il periodo (1931-1967).

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 100

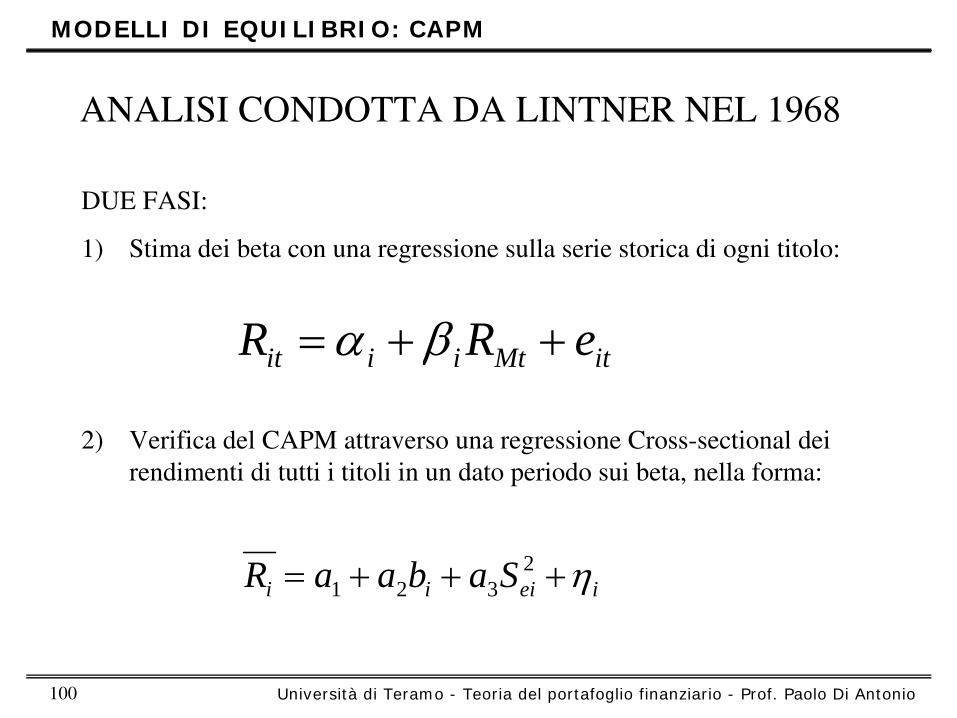

MODELLI DI EQUILIBRIO: CAPM

ANALISI CONDOTTA DA LINTNER NEL 1968

itMtiiit eRR ++= βα

DUE FASI:

1)

Stima dei beta con una regressione sulla serie storica di ogni titolo:

2)

Verifica del CAPM attraverso una regressione Cross-sectional

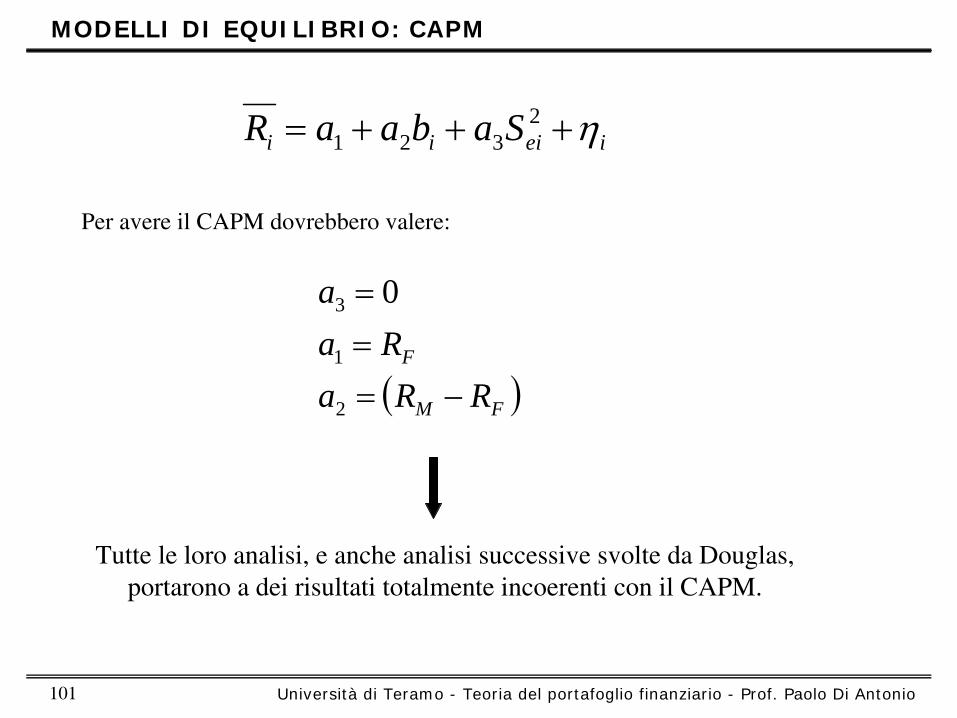

dei rendimenti di tutti i titoli in un dato periodo sui beta, nella forma:

ieiii SabaaR η+++= 2321

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 101

MODELLI DI EQUILIBRIO: CAPM

ieiii SabaaR η+++= 2321

Per avere il CAPM dovrebbero valere:

( )FM

F

RRaRa

a

−===

2

1

3 0

Tutte le loro analisi, e anche analisi successive svolte da Douglas, portarono a dei risultati totalmente incoerenti con il CAPM.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 102

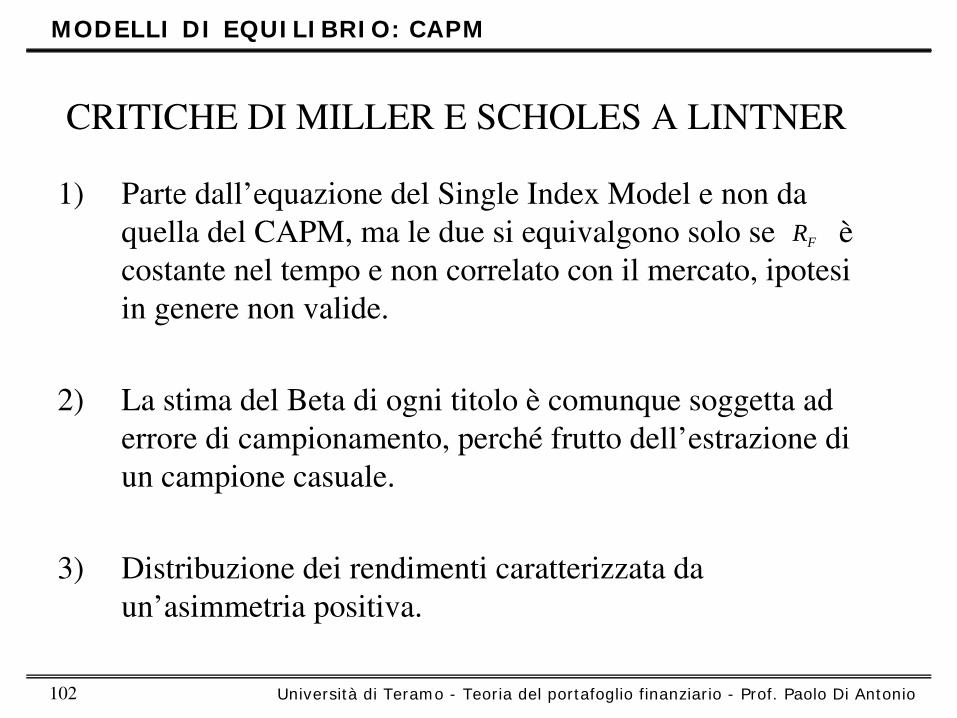

MODELLI DI EQUILIBRIO: CAPM

1)

Parte dall’equazione del Single Index

Model e non da quella del CAPM, ma le due si equivalgono solo se è

costante nel tempo e non correlato con il mercato, ipotesi in genere non valide.

2)

La stima del Beta di ogni titolo è

comunque soggetta ad errore di campionamento, perché

frutto dell’estrazione di

un campione casuale.

3)

Distribuzione dei rendimenti caratterizzata da un’asimmetria positiva.

CRITICHE DI MILLER E SCHOLES A LINTNER

FR

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 103

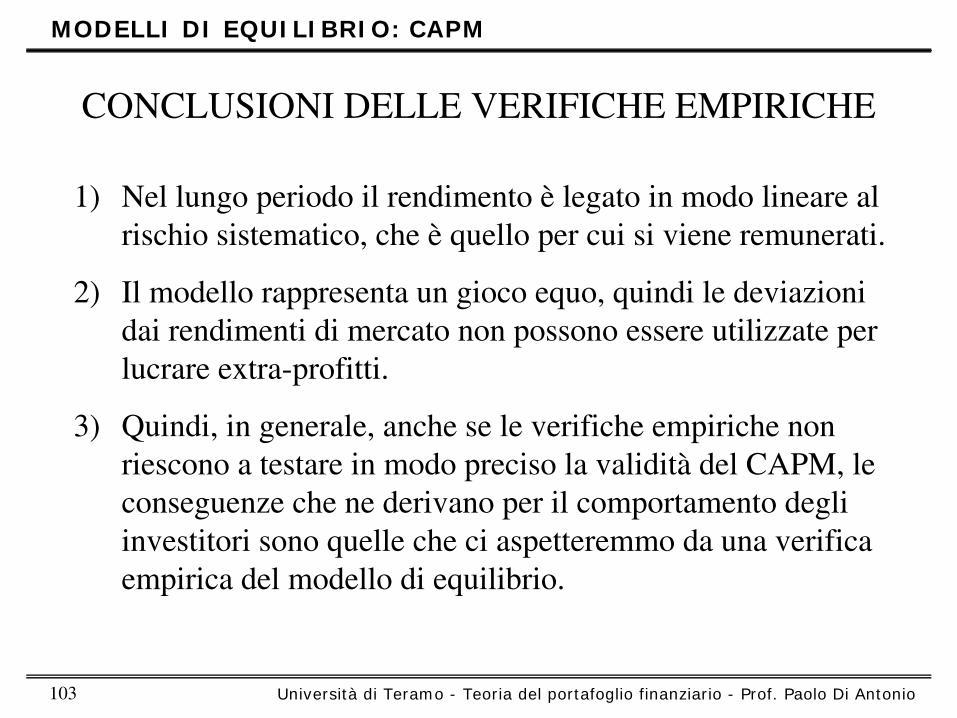

CONCLUSIONI DELLE VERIFICHE EMPIRICHE

MODELLI DI EQUILIBRIO: CAPM

1)

Nel lungo periodo il rendimento è

legato in modo lineare al rischio sistematico, che è

quello per cui si viene remunerati.

2)

Il modello rappresenta un gioco equo, quindi le deviazioni dai rendimenti di mercato non possono essere utilizzate per lucrare extra-profitti.

3)

Quindi, in generale, anche se le verifiche empiriche non riescono a testare in modo preciso la validità

del CAPM, le

conseguenze che ne derivano per il comportamento degli investitori sono quelle che ci aspetteremmo da una verifica empirica del modello di equilibrio.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 104

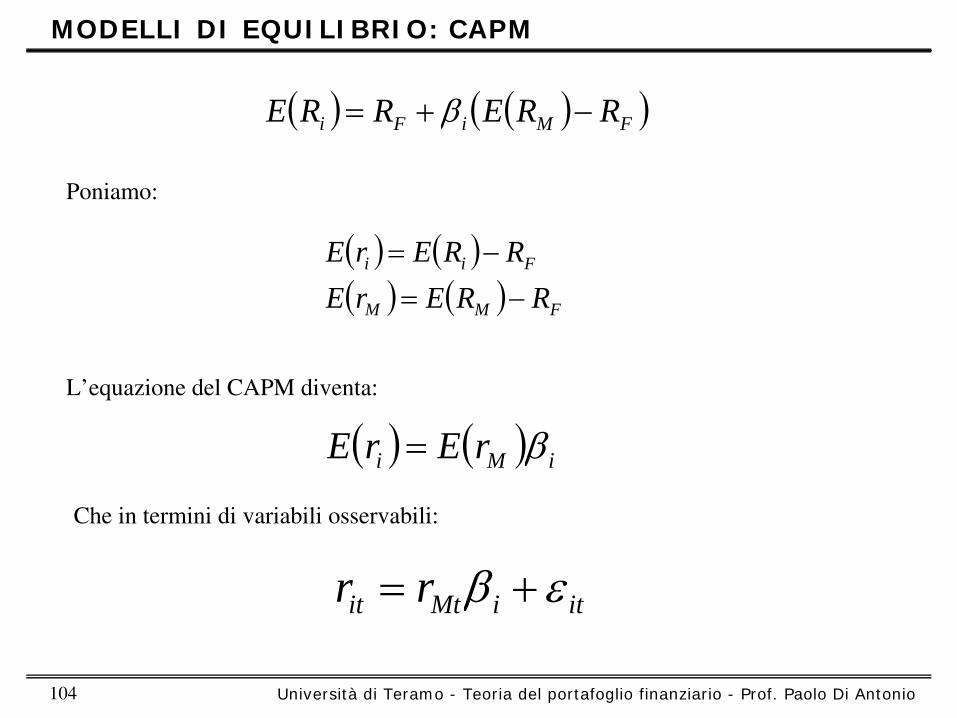

MODELLI DI EQUILIBRIO: CAPM

( ) ( )( )FMiFi RRERRE −+= β

( ) ( )( ) ( ) FMM

Fii

RRErERRErE−=

−=

( ) ( ) iMi rErE β=

itiMtit rr εβ +=

Poniamo:

L’equazione del CAPM diventa:

Che in termini di variabili osservabili:

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 105

MODELLI DI EQUILIBRIO: CAPM

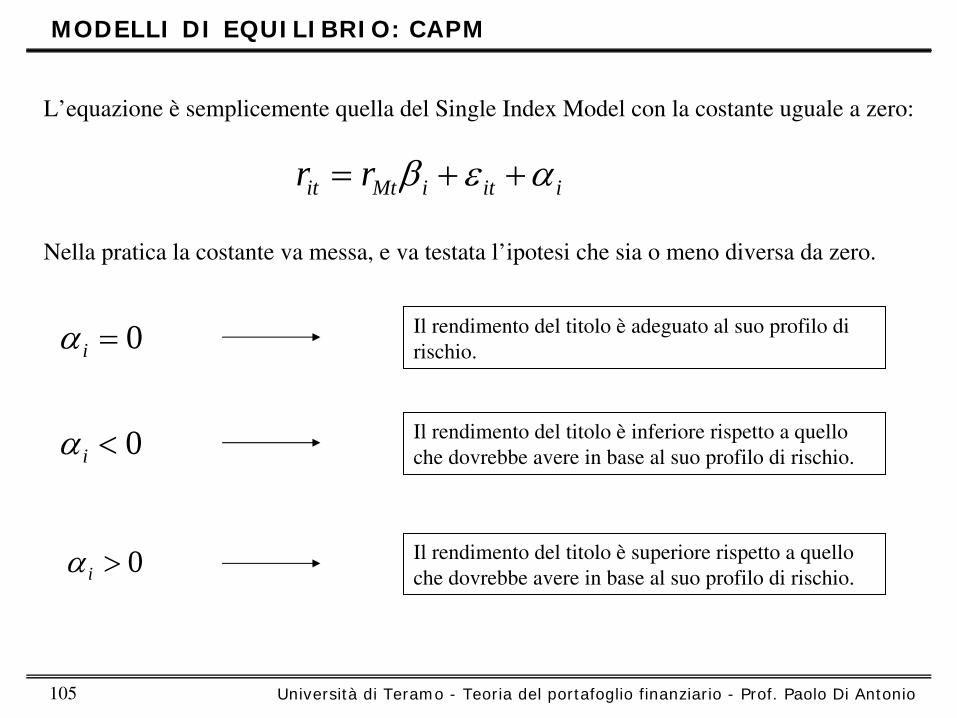

iitiMtit rr αεβ ++=

0=iα

0<iα

L’equazione è

semplicemente quella del Single Index

Model con la costante uguale a zero:

Nella pratica la costante va messa, e va testata l’ipotesi che sia o meno diversa da zero.

0>iα

Il rendimento del titolo è

adeguato al suo profilo di rischio.

Il rendimento del titolo è

inferiore rispetto a quello che dovrebbe avere in base al suo profilo di rischio.

Il rendimento del titolo è

superiore rispetto a quello che dovrebbe avere in base al suo profilo di rischio.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 106

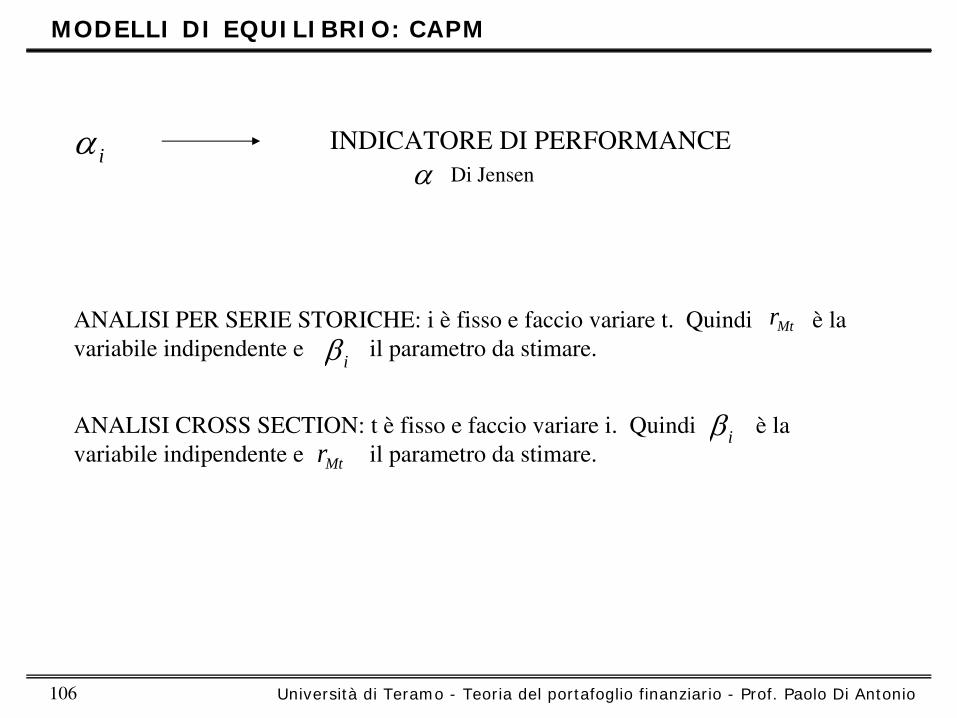

MODELLI DI EQUILIBRIO: CAPM

iαα

Mtr

INDICATORE DI PERFORMANCE Di Jensen

ANALISI PER SERIE STORICHE: i è

fisso e faccio variare t. Quindi è

la

variabile indipendente e il parametro da stimare.

ANALISI CROSS SECTION: t è

fisso e faccio variare i. Quindi è

la

variabile indipendente e il parametro da stimare.iβ

iβ

Mtr

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 107

MODELLI DI EQUILIBRIO: CAPM

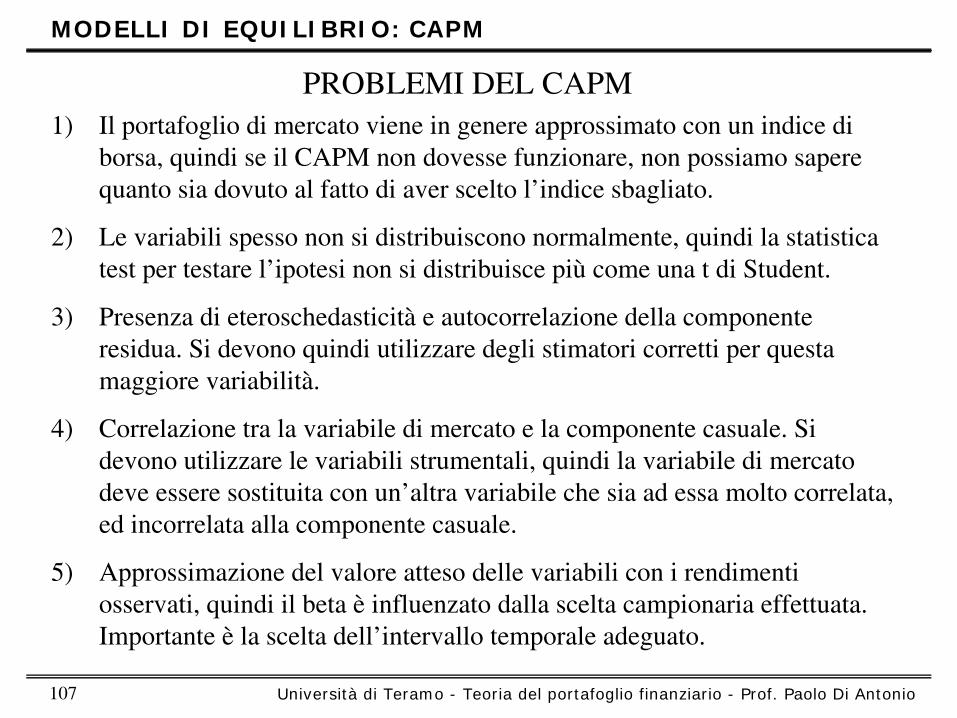

PROBLEMI DEL CAPM1)

Il portafoglio di mercato viene in genere approssimato con un indice di borsa, quindi se il CAPM non dovesse funzionare, non possiamo sapere quanto sia dovuto al fatto di aver scelto l’indice sbagliato.

2)

Le variabili spesso non si distribuiscono normalmente, quindi la

statistica test per testare l’ipotesi non si distribuisce più

come una t di Student.

3)

Presenza di eteroschedasticità

e autocorrelazione

della componente residua. Si devono quindi utilizzare degli stimatori corretti per questa maggiore variabilità.

4)

Correlazione tra la variabile di mercato e la componente casuale. Si devono utilizzare le variabili strumentali, quindi la variabile di mercato deve essere sostituita con un’altra variabile che sia ad essa molto correlata, ed incorrelata

alla componente casuale.

5)

Approssimazione del valore atteso delle variabili con i rendimenti osservati, quindi il beta è

influenzato dalla scelta campionaria effettuata.

Importante è

la scelta dell’intervallo temporale adeguato.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 108

MODELLI DI EQUILIBRIO: APT

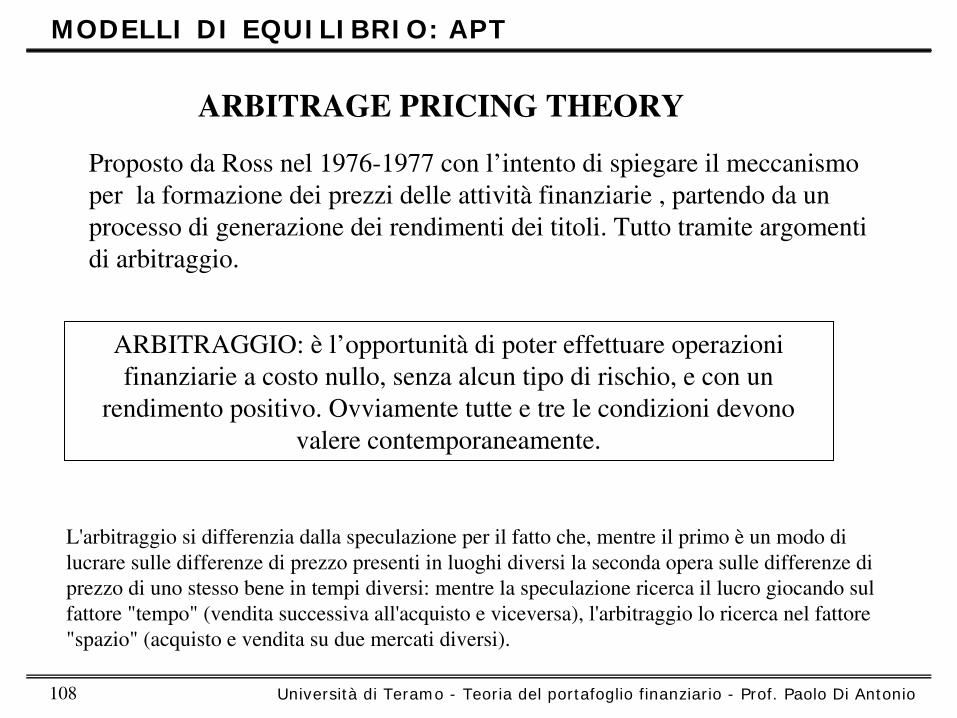

ARBITRAGE PRICING THEORY

Proposto da Ross

nel 1976-1977 con l’intento di spiegare il meccanismo per la formazione dei prezzi delle attività

finanziarie , partendo da un

processo di generazione dei rendimenti dei titoli. Tutto tramite

argomenti di arbitraggio.

ARBITRAGGIO: è

l’opportunità

di poter effettuare operazioni finanziarie a costo nullo, senza alcun tipo di rischio, e con un

rendimento positivo. Ovviamente tutte e tre le condizioni devono valere contemporaneamente.

L'arbitraggio si differenzia dalla speculazione

per il fatto che, mentre il primo è

un modo di lucrare sulle differenze di prezzo presenti in luoghi diversi la

seconda opera sulle differenze di prezzo di uno stesso bene in tempi diversi: mentre la speculazione ricerca il lucro giocando sul fattore "tempo" (vendita successiva all'acquisto e viceversa), l'arbitraggio lo ricerca nel fattore "spazio" (acquisto e vendita su due mercati diversi).

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 109

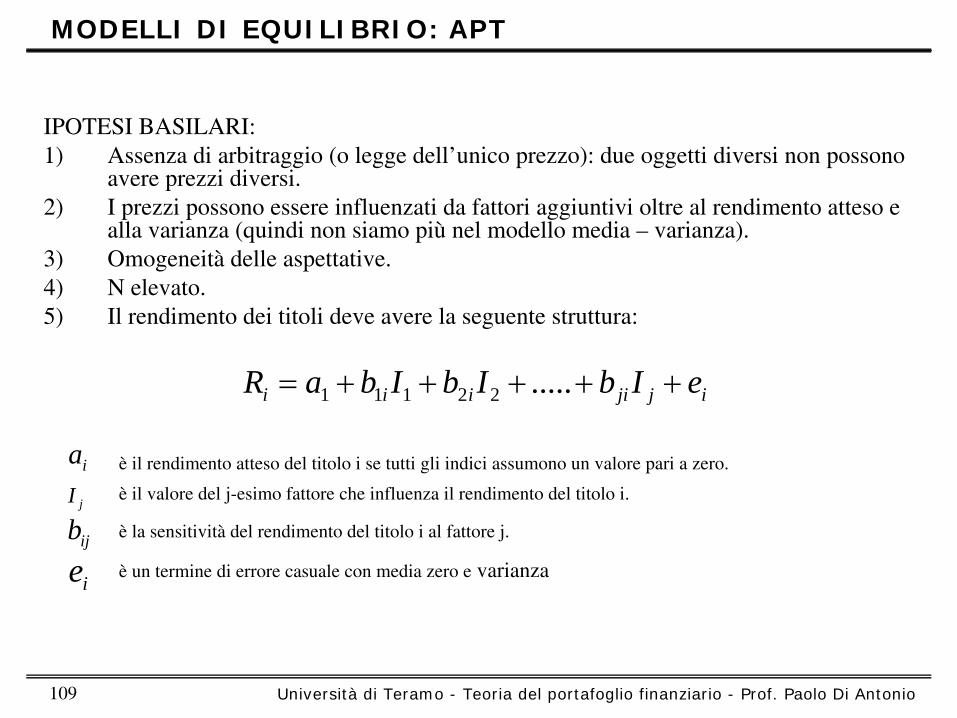

MODELLI DI EQUILIBRIO: APT

IPOTESI BASILARI:1)

Assenza di arbitraggio (o legge dell’unico prezzo): due oggetti diversi non possono avere prezzi diversi.

2)

I prezzi possono essere influenzati da fattori aggiuntivi oltre al rendimento atteso e alla varianza (quindi non siamo più

nel modello media –

varianza).

3)

Omogeneità

delle aspettative.

4)

N elevato.

5)

Il rendimento dei titoli deve avere la seguente struttura:

ijjiiii eIbIbIbaR +++++= .....22111

iajI

ijb

ie

è

il rendimento atteso del titolo i se tutti gli indici assumono un valore pari a zero.

è

il valore del j-esimo fattore che influenza il rendimento del titolo i.

è

la sensitività

del rendimento del titolo i al fattore j.

è

un termine di errore casuale con media zero e

varianza

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 110

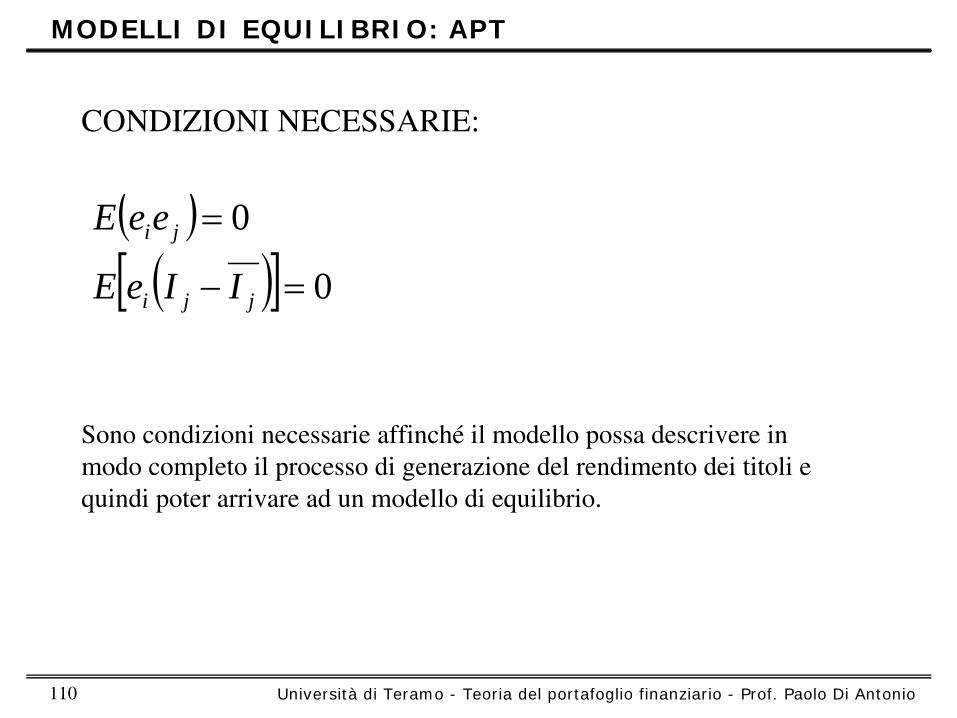

MODELLI DI EQUILIBRIO: APT

CONDIZIONI NECESSARIE:

( )( )[ ] 0

0

=−

=

jji

ji

IIeE

eeE

Sono condizioni necessarie affinché

il modello possa descrivere in modo completo il processo di generazione del rendimento dei titoli e quindi poter arrivare ad un modello di equilibrio.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 111

MODELLI DI EQUILIBRIO: APT

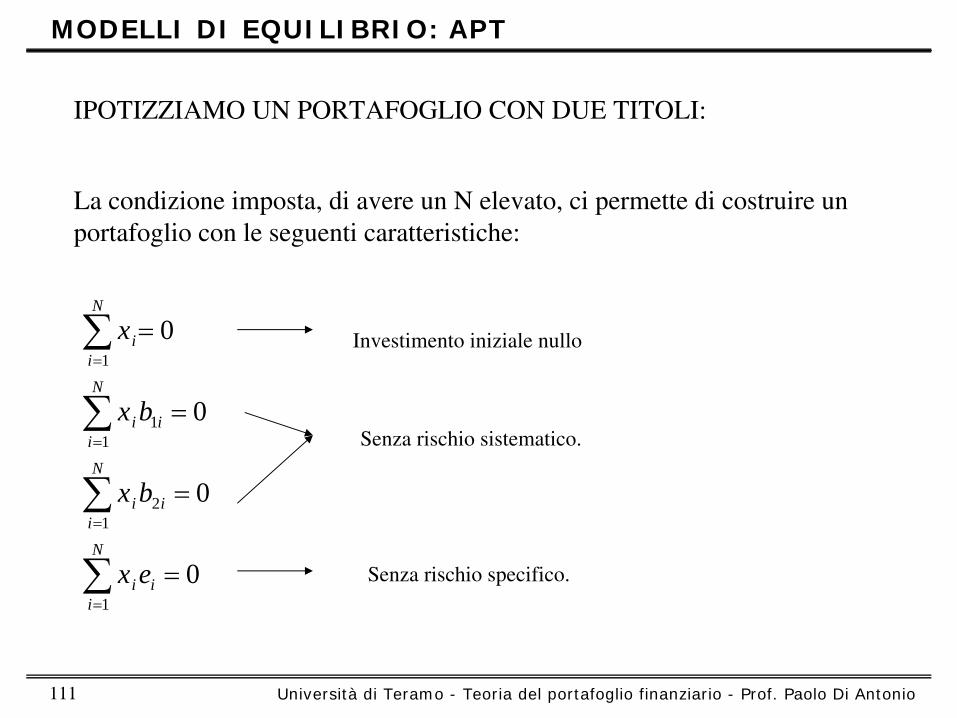

La condizione imposta, di avere un N elevato, ci permette di costruire un portafoglio con le seguenti caratteristiche:

∑

∑

∑

∑

=

=

=

=

=

=

=

=

N

iii

N

iii

N

iii

N

ii

ex

bx

bx

x

1

12

11

1

0

0

0

0

IPOTIZZIAMO UN PORTAFOGLIO CON DUE TITOLI:

Investimento iniziale nullo

Senza rischio sistematico.

Senza rischio specifico.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 112

MODELLI DI EQUILIBRIO: APT

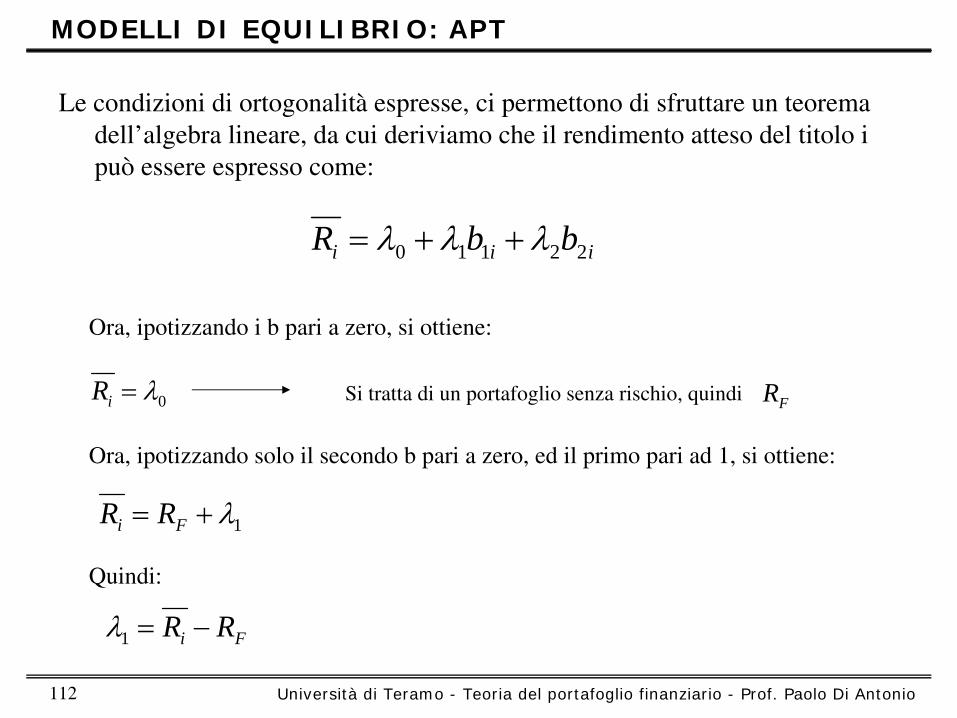

Le condizioni di ortogonalità

espresse, ci permettono di sfruttare un teorema dell’algebra lineare, da cui deriviamo che il rendimento atteso del titolo i può essere espresso come:

iii bbR 22110 λλλ ++=

Ora, ipotizzando i b pari a zero, si ottiene:

0λ=iR Si tratta di un portafoglio senza rischio, quindi

Ora, ipotizzando solo il secondo b pari a zero, ed il primo pari

ad 1, si ottiene:

1λ+= Fi RR

Quindi:

Fi RR −=1λ

FR

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 113

MODELLI DI EQUILIBRIO: APT

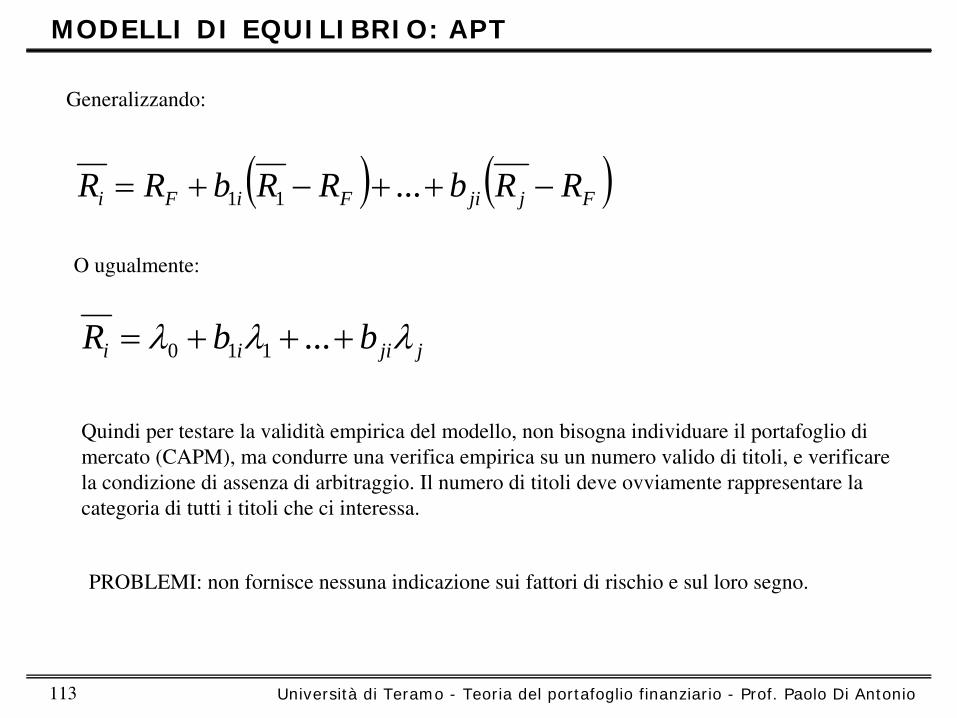

( ) ( )FjjiFiFi RRbRRbRR −++−+= ...11

Generalizzando:

O ugualmente:

jjiii bbR λλλ +++= ...110

Quindi per testare la validità

empirica del modello, non bisogna individuare il portafoglio di

mercato (CAPM), ma condurre una verifica empirica su un numero valido di titoli, e verificare la condizione di assenza di arbitraggio. Il numero di titoli deve ovviamente rappresentare la categoria di tutti i titoli che ci interessa.

PROBLEMI: non fornisce nessuna indicazione sui fattori di rischio e sul loro segno.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 114

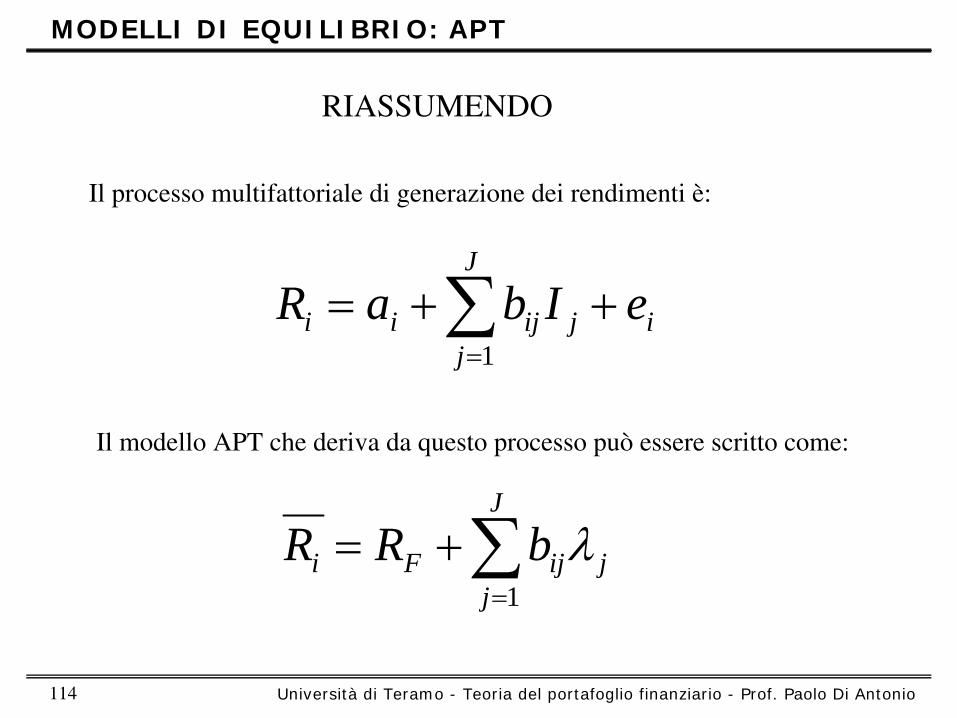

MODELLI DI EQUILIBRIO: APT

∑=

++=J

jijijii eIbaR

1

RIASSUMENDO

Il processo multifattoriale

di generazione dei rendimenti è:

Il modello APT che deriva da questo processo può essere scritto come:

∑=

+=J

jjijFi bRR

1λ

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 115

MODELLI DI EQUILIBRIO: APT

jIGli sono gli stessi per tutti i titoli e sono chiamati “Fattori”. Questi fattori influenzano il rendimento dei diversi titoli e sono fonte di covarianza tra i loro rendimenti.

I sono invece diversi da titolo a titolo e rappresentano un attributo distintivo dell’asset.

STIME

-

I fattori non sono noti e devono essere stimati.

-Anche i Beta devono essere stimati per poter testare la validità

empirica del modello.

Esistono diverse metodologie che stimano fattori e beta contemporaneamente, oppure in due fasi diverse.

ijb

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 116

MODELLI DI EQUILIBRIO: APT

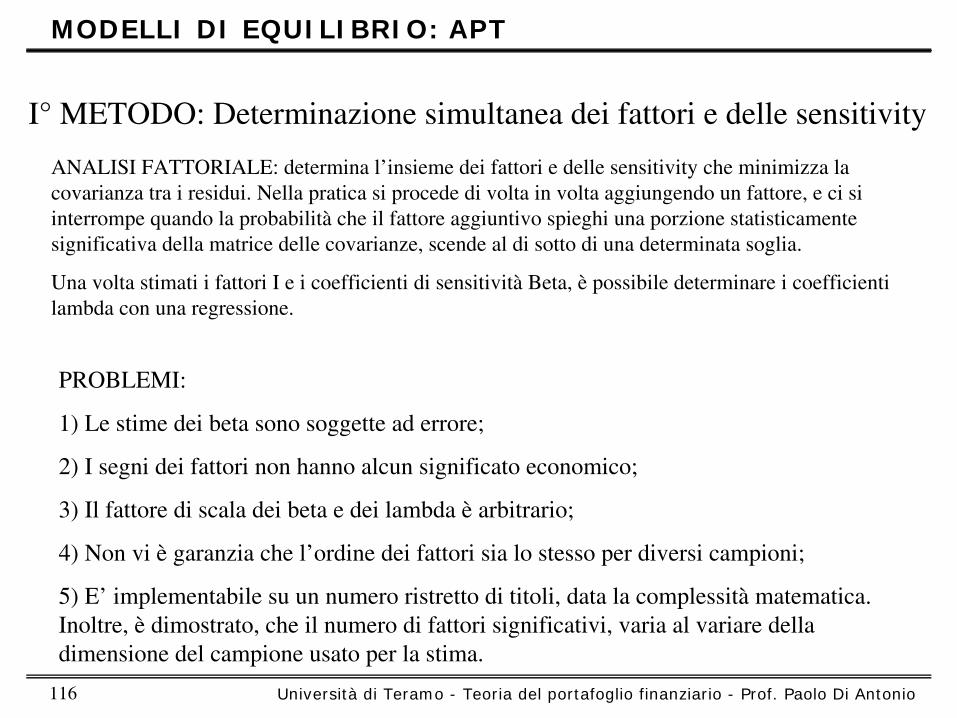

I°

METODO: Determinazione simultanea dei fattori e delle sensitivity

ANALISI FATTORIALE: determina l’insieme dei fattori e delle sensitivity

che minimizza la covarianza tra i residui. Nella pratica si procede di volta in volta aggiungendo un fattore, e ci si interrompe quando la probabilità

che il fattore aggiuntivo spieghi una porzione statisticamente significativa della matrice delle covarianze, scende al di sotto di una determinata soglia.

Una volta stimati i fattori I e i coefficienti di sensitività

Beta, è

possibile determinare i coefficienti lambda con una regressione.

PROBLEMI:

1) Le stime dei beta sono soggette ad errore;

2) I segni dei fattori non hanno alcun significato economico;

3) Il fattore di scala dei beta e dei lambda è

arbitrario;

4) Non vi è

garanzia che l’ordine dei fattori sia lo stesso per diversi campioni;

5) E’

implementabile su un numero ristretto di titoli, data la complessità

matematica.

Inoltre, è

dimostrato, che il numero di fattori significativi, varia al variare della

dimensione del campione usato per la stima.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 117

MODELLI DI EQUILIBRIO: APT

Se la teoria è

corretta, e l’analisi fattoriale ci permette di individuare un campione di fattori significativi adeguato: il prezzo delle diverse fonti di rischio, i lambda, e l’intercetta, dovrebbero essere identici per ogni gruppo (insieme dei titoli presi a campione).

Purtroppo sono stati effettuati molti test di verifica e i risultati sono ambigui. Non si è

arrivati ad una conclusione sulla validità

del modello

APT e sull’adeguatezza della metodologia statistica utilizzata per identificare tutti i parametri del modello.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 118

Un’alternativa consiste nel tentare di stimare a priori le variabili che riteniamo possano influenzare i rendimenti. Purtroppo non c’è

nessuna teoria alla

base che ci dia delle indicazioni in merito, ma vediamo tre diverse alternative.

MODELLI DI EQUILIBRIO: APT

I°: INDIVIDUAZIONE DI UN INSIEME DI ATTRIBUTI AZIENDALI

Sharpe

ipotizza una serie di attributi che possano influenzare i rendimenti:

1)

Beta del titolo rispetto all’indice S&P

2)

Dividend

yield

3)

Capitalizzazione di mercato

4)

Beta del titolo rispetto ad un indice dei titoli obbligazionari a lungo termine

5)

Valore passato dell’alfa

6)

Otto variabili di appartenenza settoriale.

Tali variabili possono essere testate contemporaneamente o immesse nel modello una alla volta per valutare il loro contributo.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 119

MODELLI DI EQUILIBRIO: APT

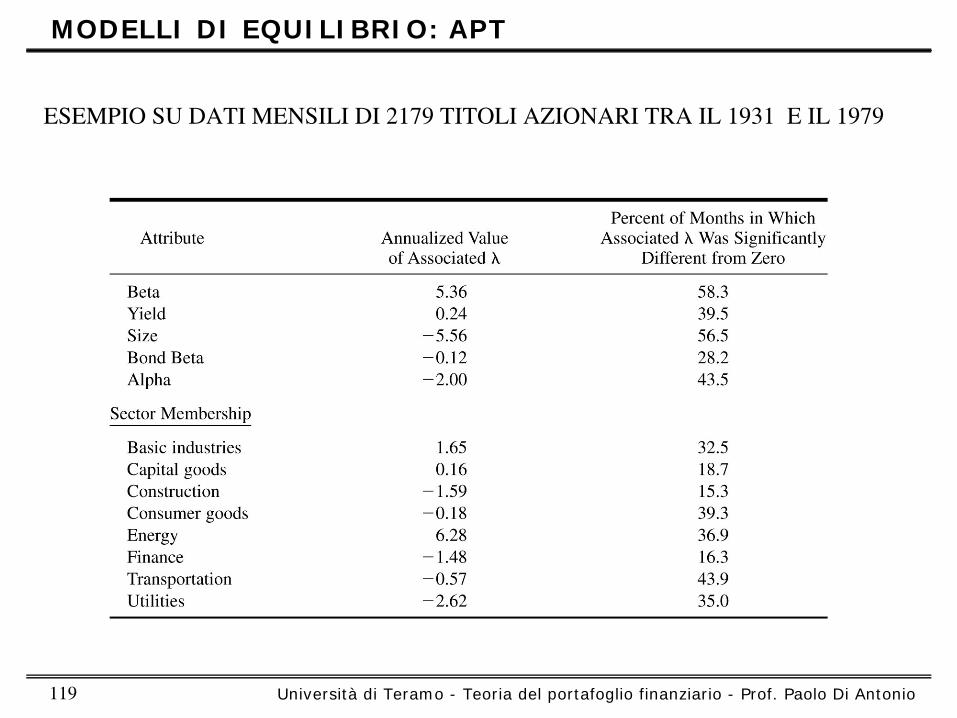

ESEMPIO SU DATI MENSILI DI 2179 TITOLI AZIONARI TRA IL 1931 E IL 1979

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 120

MODELLI DI EQUILIBRIO: APT

II°: SPECIFICAZIONE DI UN INSIEME DI FATTORI MACROECONOMICI

Chen, Roll

e Ross

hanno testato una serie di variabili economiche:

1)

Inflazione.

2)

Struttura a termine dei taasi

d’interesse.

3)

Premio per il rischio.

4)

Produzione industriale.

Dalle loro analisi risulta che questi fattori sono rilevanti nella determinazione del rendimento dei titoli.

Sviluppi successivi di questa teoria, sono a conferma della bontà

del modello APT, come modello di spiegazione dei rendimenti azionari.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 121

MODELLI DI EQUILIBRIO: APT

III°: DEFINIZIONE DI PORTAFOGLI DI TITOLI COME FATTORI DI RISCHIO

Fama e French

sviluppano questa analisi, che consiste nello specificare un’insieme di portafogli che a priori possano catturare tutti gli effetti che influenzano il rendimento dei titoli. I portafogli sono:

1)

differenza di rendimento tra un portafoglio di azioni a bassa capitalizzazione e uno ad alta capitalizzazione;

2)

differenza di rendimento tra un portafoglio di azioni con indice

book-to- price

alto e uno con basso valore dello stesso rapporto;

3)

differenza di rendimento mensile tra titoli governativi a lungo termine e titoli ad un mese;

4)

differenza di rendimento tra un portafoglio di corporate

bond

e un portafoglio di titoli di stato a lungo termine.

I risultati di questa teoria, sono a conferma della bontà

del modello APT, come modello di spiegazione dei rendimenti azionari.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 122

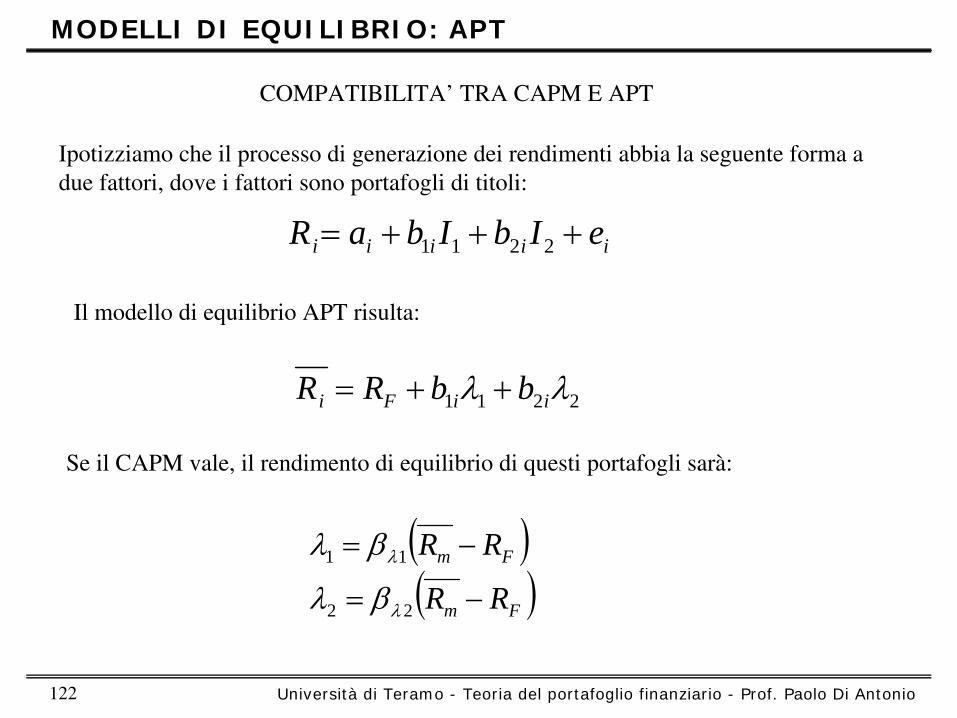

MODELLI DI EQUILIBRIO: APT

COMPATIBILITA’

TRA CAPM E APT

iiiii eIbIbaR +++= 2211

Ipotizziamo che il processo di generazione dei rendimenti abbia la seguente forma a due fattori, dove i fattori sono portafogli di titoli:

2211 λλ iiFi bbRR ++=

Il modello di equilibrio APT risulta:

Se il CAPM vale, il rendimento di equilibrio di questi portafogli sarà:

( )( )Fm

Fm

RR

RR

−=

−=

22

11

λ

λ

βλ

βλ

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 123

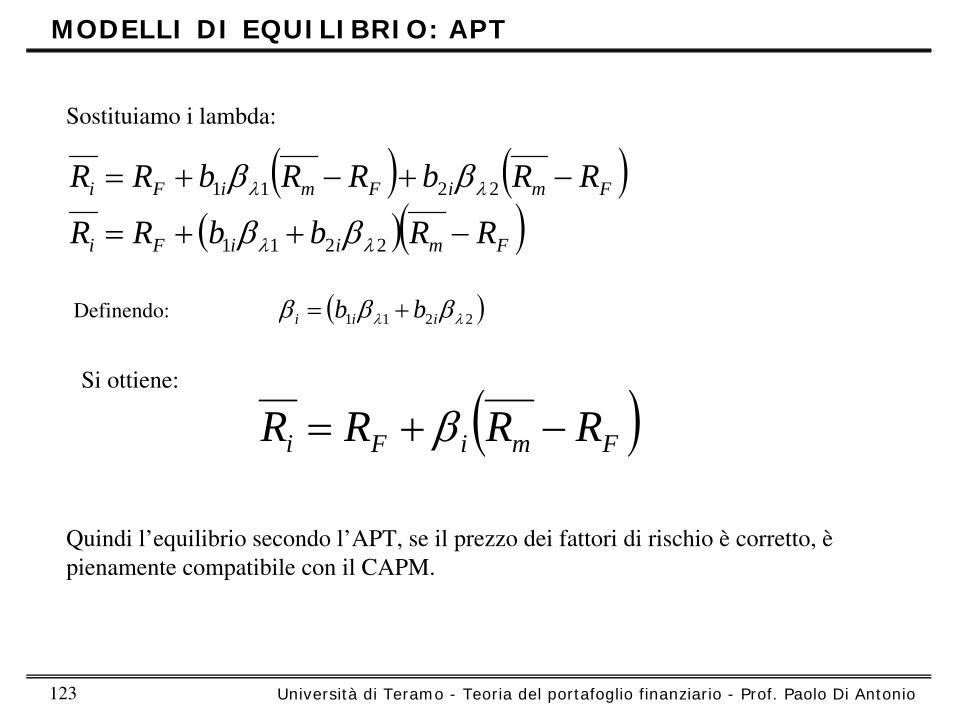

MODELLI DI EQUILIBRIO: APT

( ) ( )( )( )FmiiFi

FmiFmiFi

RRbbRR

RRbRRbRR

−++=

−+−+=

2211

2211

λλ

λλ

ββ

ββ

( )2211 λλ βββ iii bb +=

Sostituiamo i lambda:

Definendo:

( )FmiFi RRRR −+= βSi ottiene:

Quindi l’equilibrio secondo l’APT, se il prezzo dei fattori di rischio è

corretto, è

pienamente compatibile con il CAPM.

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 124

OSSERVAZIONI:

L’APT sembra fornire una spiegazione più

esaustiva dei rendimenti di quanto non faccia il CAPM.

Questo però potrebbe anche derivare da una errata individuazione

del portafoglio di mercato all’interno del CAPM, e non dal fatto che le ipotesi alla base del CAPM siano sbagliate.

Anche in questo caso, l’utilizzo di un modello fattoriale, permette di aggirare almeno parzialmente il problema dell’inosservabilità

del portafoglio di

mercato.

MODELLI DI EQUILIBRIO: APT

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 125

UTILIZZO DEI MODELLI MULTIFATTORIALI NELLA GESTIONE PASSIVA

MODELLI DI EQUILIBRIO: APT

Un modello multifattoriale

corretto permette di costruire un portafoglio che abbia le stesse esposizioni del mercato rispetto a tutte le principali fonti di rischio. E’

quindi migliore di un modello unifattoriale

in cui si considera

solo l’esposizione al rischio di mercato.

Inoltre i modelli multifattoriali

permettono di migliorare la qualità

di una gestione passiva, anche nei casi in cui ci siano vincoli su determinati titoli da acquistare (ad esempio alcuni fondi americani, non investono in società

legate al commercio del tabacco o al gioco d’azzardo; mentre in Giappone a volte ci sono vincoli che obbligano ad acquistare determinati titoli per rapporti che intercorrono tra le società).

Università di Teramo - Teoria del portafoglio finanziario - Prof. Paolo Di Antonio 126

MODELLI DI EQUILIBRIO: APT

UTILIZZO DEI MODELLI MULTIFATTORIALI NELLA GESTIONE ATTIVA

Nella gestione attiva di portafoglio, il modello multifattoriale

permette di fare scommesse sull’evoluzione di determinati fattori di rischio.

Inoltre l’APT, permette di individuare titoli sopravvalutati o sottovalutati. Ad esempio, se il rendimento atteso di un titolo è

superiore al rendimento

richiesto in base alla sensitivity

ed ai lamba, il titolo viene acquistato perché

si ritiene che sia sottovalutato rispetto alle potenzialità.

E’

importante evidenziare anche come i modelli multifattoriali

siano migliori dei monofattoriali, nella misurazione ed attribuzione della performance dei portafogli, quindi nella valutazione della qualità

del management.