6.1. Lo schema di conto economico a direct costing · operativo, che sottrae al margine lordo ......

14

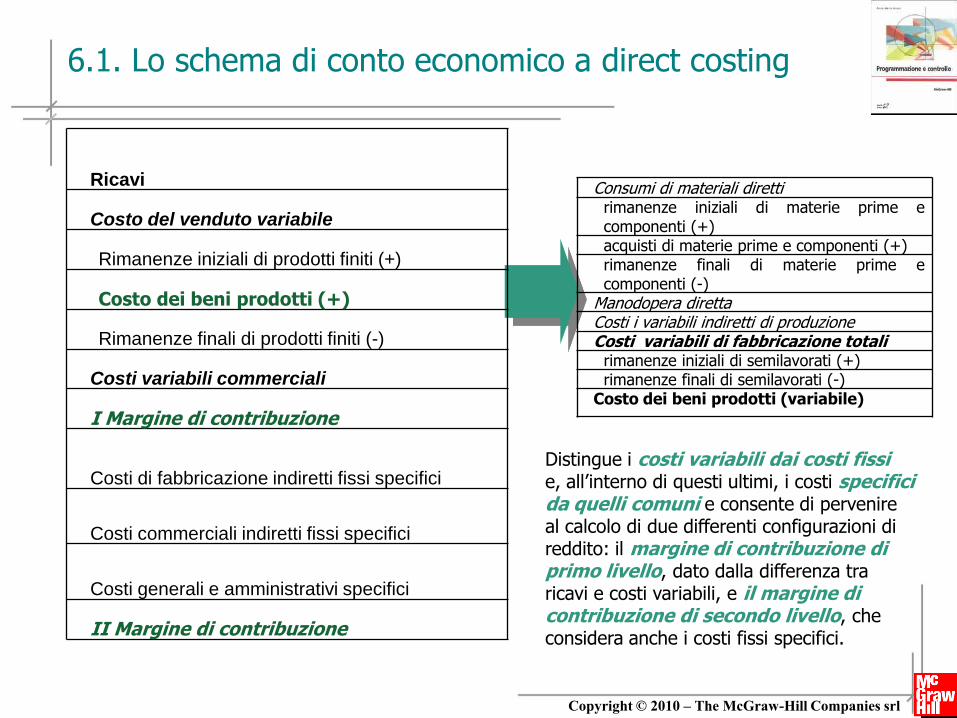

25 Copyright © 2010 – The McGraw-Hill Companies srl Distingue i costi variabili dai costi fissi e, all’interno di questi ultimi, i costi specifici da quelli comuni e consente di pervenire al calcolo di due differenti configurazioni di reddito: il margine di contribuzione di primo livello, dato dalla differenza tra ricavi e costi variabili, e il margine di contribuzione di secondo livello, che considera anche i costi fissi specifici. 6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi variabili commerciali I Margine di contribuzione Costi di fabbricazione indiretti fissi specifici Costi commerciali indiretti fissi specifici Costi generali e amministrativi specifici II Margine di contribuzione Consumi di materiali diretti rimanenze iniziali di materie prime e componenti (+) acquisti di materie prime e componenti (+) rimanenze finali di materie prime e componenti (-) Manodopera diretta Costi i variabili indiretti di produzione Costi variabili di fabbricazione totali rimanenze iniziali di semilavorati (+) rimanenze finali di semilavorati (-) Costo dei beni prodotti (variabile)

Transcript of 6.1. Lo schema di conto economico a direct costing · operativo, che sottrae al margine lordo ......

25 Copyright © 2010 – The McGraw-Hill Companies srl

Distingue i costi variabili dai costi fissi e, all’interno di questi ultimi, i costi specifici da quelli comuni e consente di pervenire al calcolo di due differenti configurazioni di reddito: il margine di contribuzione di primo livello, dato dalla differenza tra ricavi e costi variabili, e il margine di contribuzione di secondo livello, che considera anche i costi fissi specifici.

6.1. Lo schema di conto economico a direct costing

Ricavi

Costo del venduto variabile

Rimanenze iniziali di prodotti finiti (+)

Costo dei beni prodotti (+)

Rimanenze finali di prodotti finiti (-)

Costi variabili commerciali

I Margine di contribuzione

Costi di fabbricazione indiretti fissi specifici

Costi commerciali indiretti fissi specifici

Costi generali e amministrativi specifici

II Margine di contribuzione

Consumi di materiali diretti rimanenze iniziali di materie prime e componenti (+) acquisti di materie prime e componenti (+) rimanenze finali di materie prime e componenti (-)

Manodopera diretta Costi i variabili indiretti di produzione Costi variabili di fabbricazione totali

rimanenze iniziali di semilavorati (+) rimanenze finali di semilavorati (-)

Costo dei beni prodotti (variabile)

26 Copyright © 2010 – The McGraw-Hill Companies srl

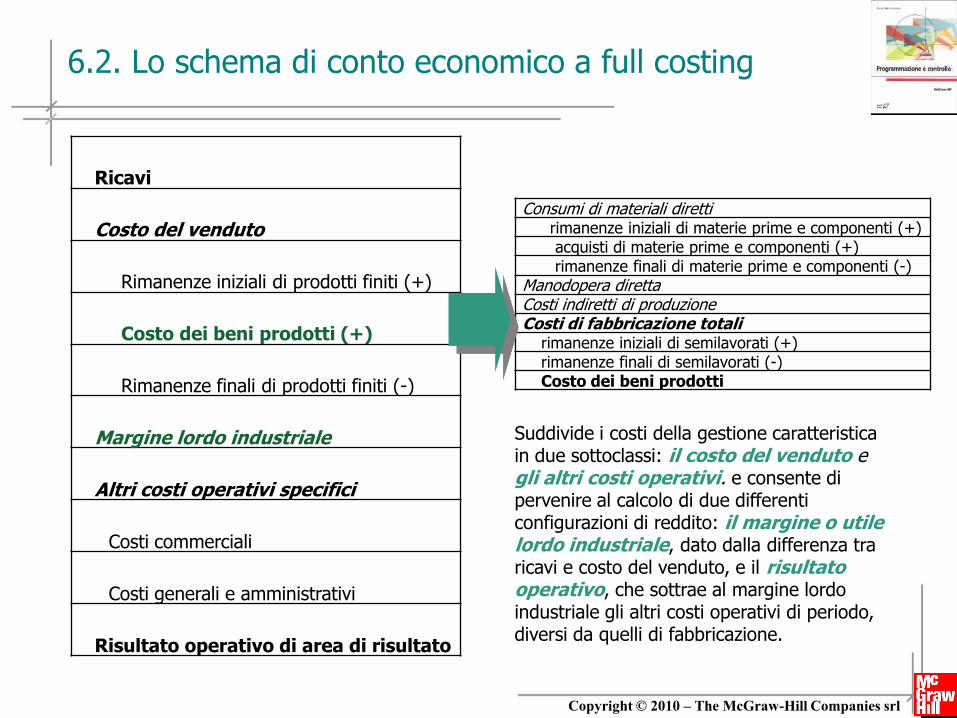

Ricavi

Costo del venduto

Rimanenze iniziali di prodotti finiti (+)

Costo dei beni prodotti (+)

Rimanenze finali di prodotti finiti (-)

Margine lordo industriale

Altri costi operativi specifici

Costi commerciali

Costi generali e amministrativi

Risultato operativo di area di risultato

Consumi di materiali diretti rimanenze iniziali di materie prime e componenti (+) acquisti di materie prime e componenti (+) rimanenze finali di materie prime e componenti (-)

Manodopera diretta Costi indiretti di produzione Costi di fabbricazione totali

rimanenze iniziali di semilavorati (+) rimanenze finali di semilavorati (-) Costo dei beni prodotti

Suddivide i costi della gestione caratteristica in due sottoclassi: il costo del venduto e gli altri costi operativi. e consente di pervenire al calcolo di due differenti configurazioni di reddito: il margine o utile lordo industriale, dato dalla differenza tra ricavi e costo del venduto, e il risultato operativo, che sottrae al margine lordo industriale gli altri costi operativi di periodo, diversi da quelli di fabbricazione.

6.2. Lo schema di conto economico a full costing

27 Copyright © 2010 – The McGraw-Hill Companies srl

Adottare una configurazione di costo variabile, piuttosto che di costo pieno, ha un diverso impatto sul risultato economico, a causa di due fenomeni:

1. la differente distinzione tra costi di prodotto e di periodo, adottata dai due sistemi di misurazione dei costi

2. la relazione tra volumi di produzione e di vendita del periodo.

6.3. Sistemi a costi variabili e sistemi a costi pieni a confronto

28 Copyright © 2010 – The McGraw-Hill Companies srl

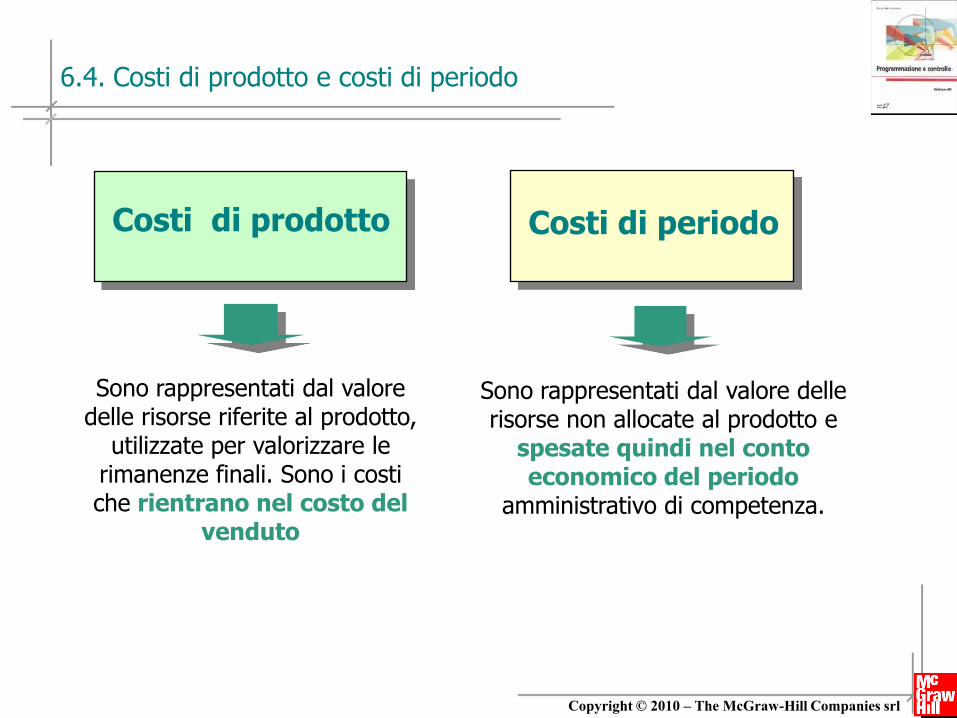

Costi di prodotto Costi di periodo

Sono rappresentati dal valore delle risorse riferite al prodotto,

utilizzate per valorizzare le rimanenze finali. Sono i costi che rientrano nel costo del

venduto

Sono rappresentati dal valore delle risorse non allocate al prodotto e

spesate quindi nel conto economico del periodo

amministrativo di competenza.

6.4. Costi di prodotto e costi di periodo

29 Copyright © 2010 – The McGraw-Hill Companies srl

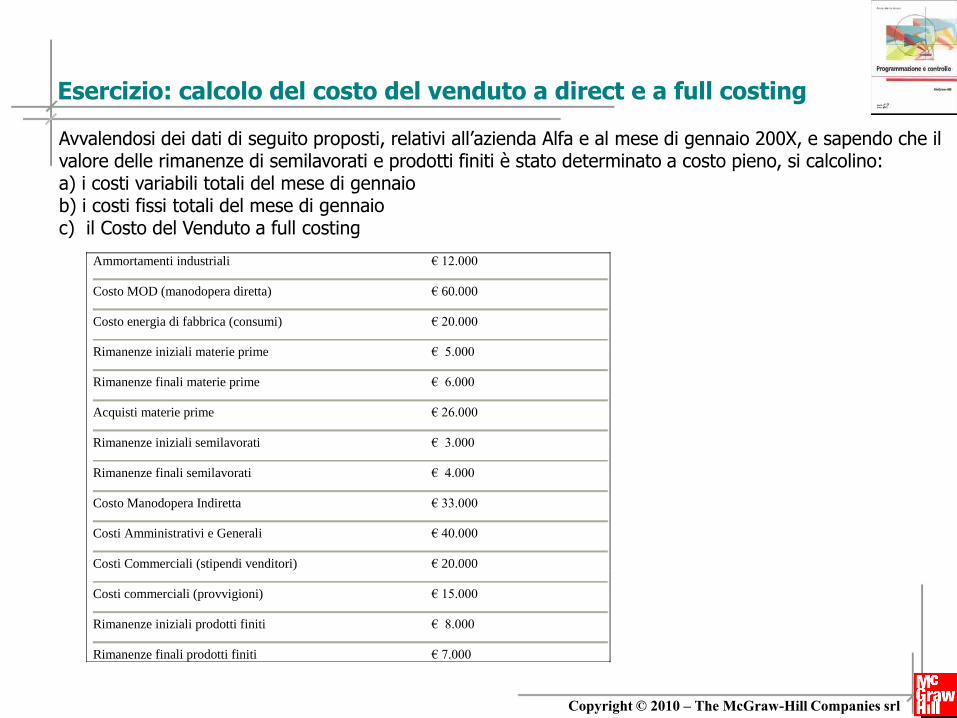

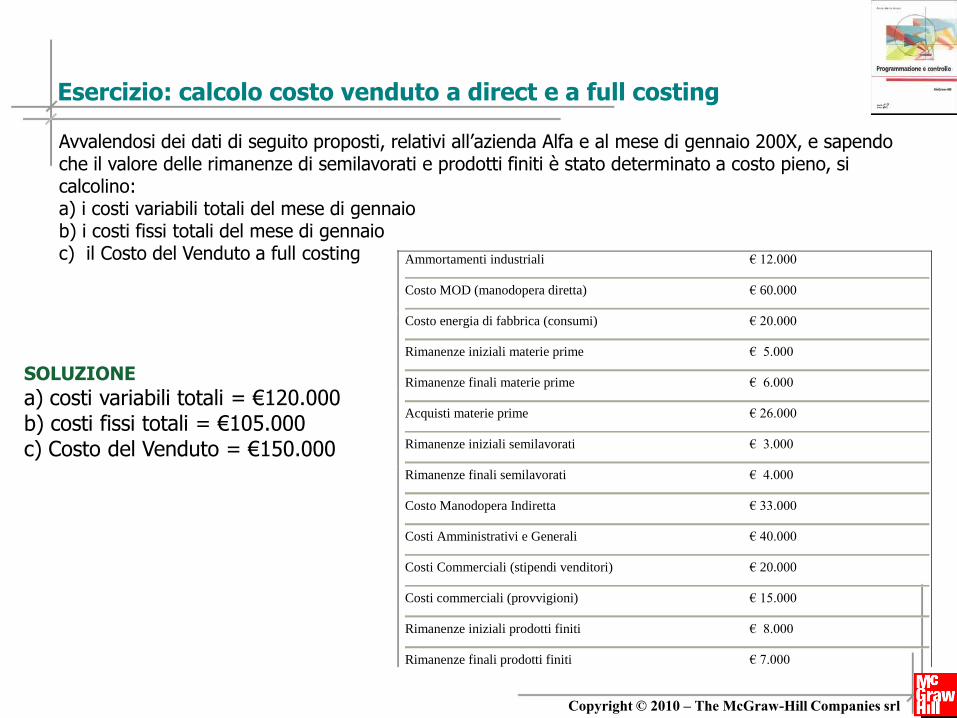

Esercizio: calcolo del costo del venduto a direct e a full costing

Avvalendosi dei dati di seguito proposti, relativi all’azienda Alfa e al mese di gennaio 200X, e sapendo che il valore delle rimanenze di semilavorati e prodotti finiti è stato determinato a costo pieno, si calcolino: a) i costi variabili totali del mese di gennaio b) i costi fissi totali del mese di gennaio c) il Costo del Venduto a full costing

Ammortamenti industriali € 12.000

Costo MOD (manodopera diretta) € 60.000

Costo energia di fabbrica (consumi) € 20.000

Rimanenze iniziali materie prime € 5.000

Rimanenze finali materie prime € 6.000

Acquisti materie prime € 26.000

Rimanenze iniziali semilavorati € 3.000

Rimanenze finali semilavorati € 4.000

Costo Manodopera Indiretta € 33.000

Costi Amministrativi e Generali € 40.000

Costi Commerciali (stipendi venditori) € 20.000

Costi commerciali (provvigioni) € 15.000

Rimanenze iniziali prodotti finiti € 8.000

Rimanenze finali prodotti finiti € 7.000

30 Copyright © 2010 – The McGraw-Hill Companies srl

Ammortamenti industriali € 12.000

Costo MOD (manodopera diretta) € 60.000

Costo energia di fabbrica (consumi) € 20.000

Rimanenze iniziali materie prime € 5.000

Rimanenze finali materie prime € 6.000

Acquisti materie prime € 26.000

Rimanenze iniziali semilavorati € 3.000

Rimanenze finali semilavorati € 4.000

Costo Manodopera Indiretta € 33.000

Costi Amministrativi e Generali € 40.000

Costi Commerciali (stipendi venditori) € 20.000

Costi commerciali (provvigioni) € 15.000

Rimanenze iniziali prodotti finiti € 8.000

Rimanenze finali prodotti finiti € 7.000

SOLUZIONE

a) costi variabili totali = €120.000 b) costi fissi totali = €105.000 c) Costo del Venduto = €150.000

Avvalendosi dei dati di seguito proposti, relativi all’azienda Alfa e al mese di gennaio 200X, e sapendo che il valore delle rimanenze di semilavorati e prodotti finiti è stato determinato a costo pieno, si calcolino: a) i costi variabili totali del mese di gennaio b) i costi fissi totali del mese di gennaio c) il Costo del Venduto a full costing

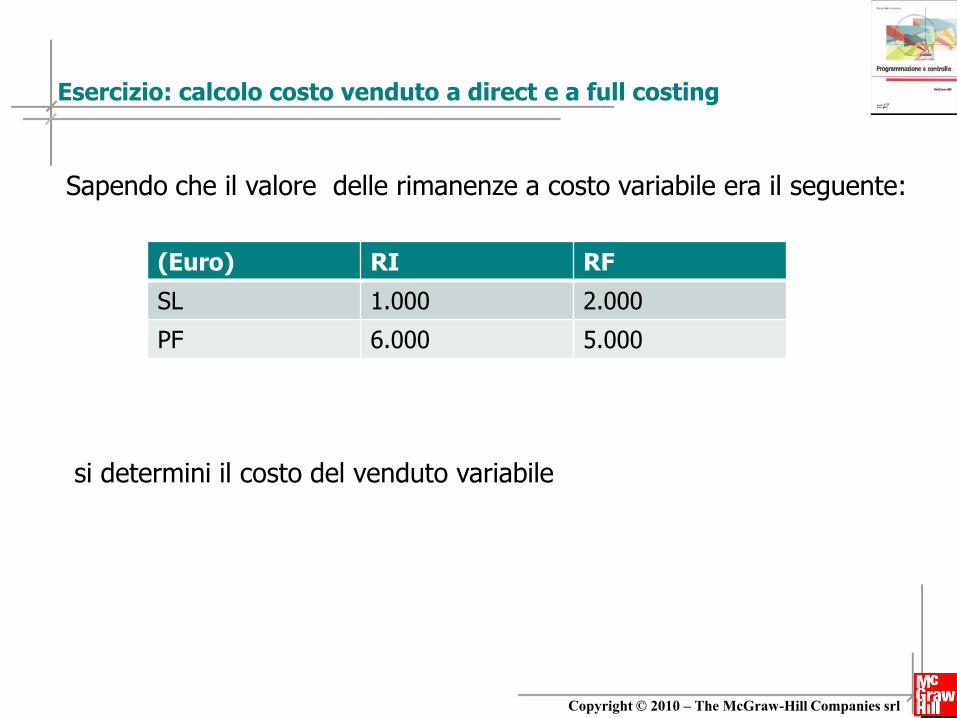

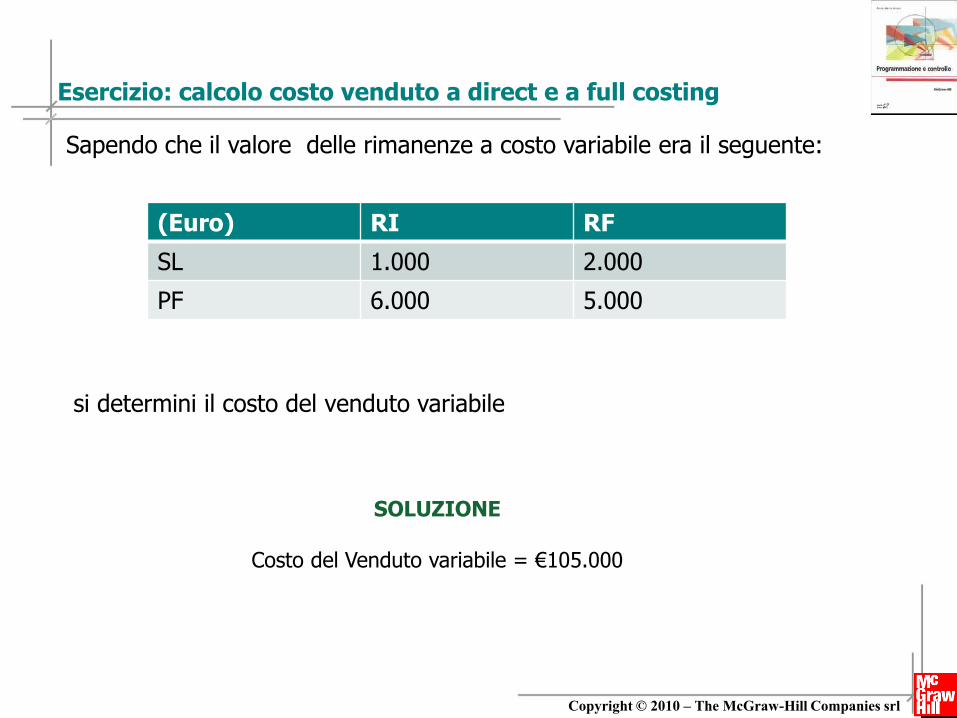

Esercizio: calcolo costo venduto a direct e a full costing

31 Copyright © 2010 – The McGraw-Hill Companies srl

Sapendo che il valore delle rimanenze a costo variabile era il seguente: si determini il costo del venduto variabile

(Euro) RI RF

SL 1.000 2.000

PF 6.000 5.000

Esercizio: calcolo costo venduto a direct e a full costing

32 Copyright © 2010 – The McGraw-Hill Companies srl

Sapendo che il valore delle rimanenze a costo variabile era il seguente: si determini il costo del venduto variabile

SOLUZIONE

Costo del Venduto variabile = €105.000

(Euro) RI RF

SL 1.000 2.000

PF 6.000 5.000

Esercizio: calcolo costo venduto a direct e a full costing

33 Copyright © 2010 – The McGraw-Hill Companies srl

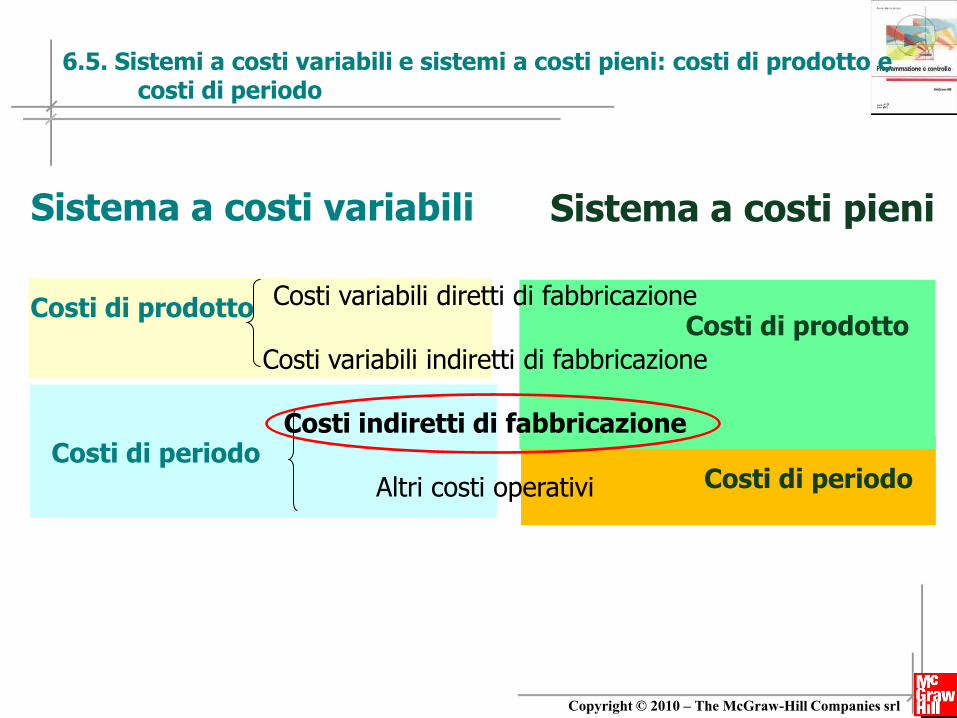

Sistema a costi variabili

6.5. Sistemi a costi variabili e sistemi a costi pieni: costi di prodotto e costi di periodo

Sistema a costi pieni

Costi variabili diretti di fabbricazione

Costi variabili indiretti di fabbricazione

Costi indiretti di fabbricazione

Altri costi operativi

Costi di prodotto

Costi di periodo Costi di periodo

Costi di prodotto

34 Copyright © 2010 – The McGraw-Hill Companies srl

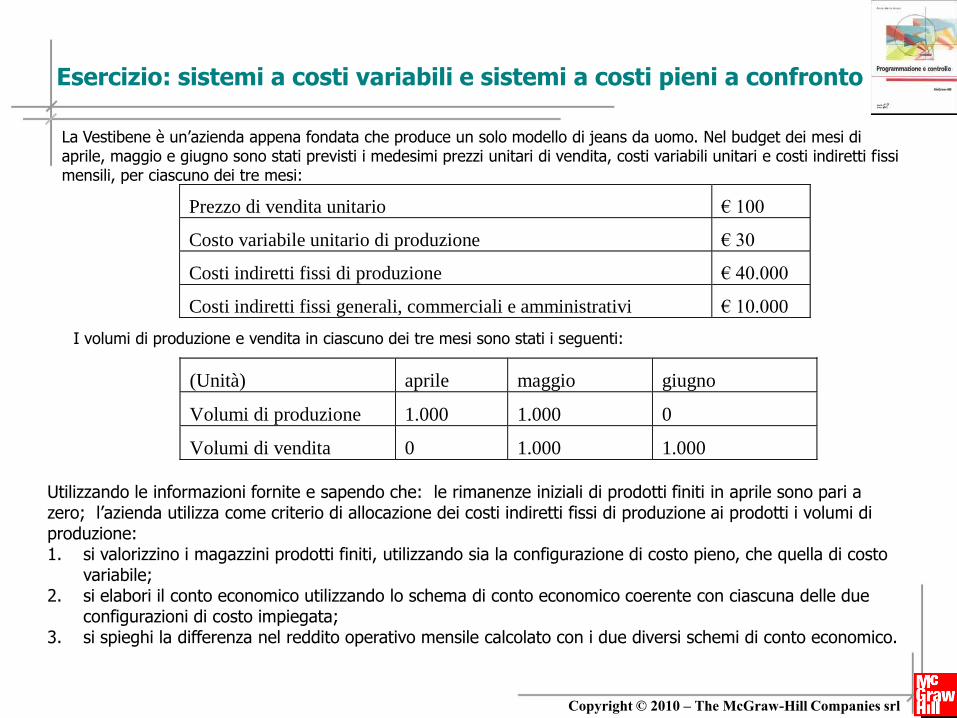

La Vestibene è un’azienda appena fondata che produce un solo modello di jeans da uomo. Nel budget dei mesi di aprile, maggio e giugno sono stati previsti i medesimi prezzi unitari di vendita, costi variabili unitari e costi indiretti fissi mensili, per ciascuno dei tre mesi:

Prezzo di vendita unitario € 100

Costo variabile unitario di produzione € 30

Costi indiretti fissi di produzione € 40.000

Costi indiretti fissi generali, commerciali e amministrativi € 10.000

I volumi di produzione e vendita in ciascuno dei tre mesi sono stati i seguenti:

(Unità) aprile maggio giugno

Volumi di produzione 1.000 1.000 0

Volumi di vendita 0 1.000 1.000

Utilizzando le informazioni fornite e sapendo che: le rimanenze iniziali di prodotti finiti in aprile sono pari a zero; l’azienda utilizza come criterio di allocazione dei costi indiretti fissi di produzione ai prodotti i volumi di produzione: 1. si valorizzino i magazzini prodotti finiti, utilizzando sia la configurazione di costo pieno, che quella di costo

variabile; 2. si elabori il conto economico utilizzando lo schema di conto economico coerente con ciascuna delle due

configurazioni di costo impiegata; 3. si spieghi la differenza nel reddito operativo mensile calcolato con i due diversi schemi di conto economico.

Esercizio: sistemi a costi variabili e sistemi a costi pieni a confronto

35 Copyright © 2010 – The McGraw-Hill Companies srl

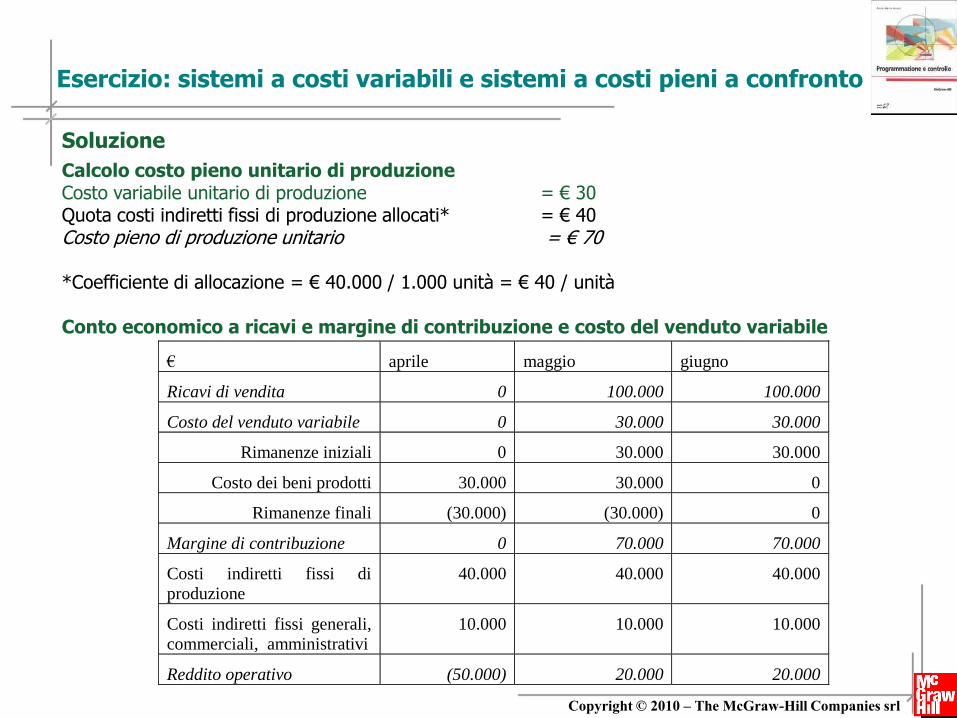

Soluzione

Calcolo costo pieno unitario di produzione Costo variabile unitario di produzione = € 30 Quota costi indiretti fissi di produzione allocati* = € 40 Costo pieno di produzione unitario = € 70 *Coefficiente di allocazione = € 40.000 / 1.000 unità = € 40 / unità Conto economico a ricavi e margine di contribuzione e costo del venduto variabile

Esercizio: sistemi a costi variabili e sistemi a costi pieni a confronto

€ aprile maggio giugno

Ricavi di vendita 0 100.000 100.000

Costo del venduto variabile 0 30.000 30.000

Rimanenze iniziali 0 30.000 30.000

Costo dei beni prodotti 30.000 30.000 0

Rimanenze finali (30.000) (30.000) 0

Margine di contribuzione 0 70.000 70.000

Costi indiretti fissi di

produzione

40.000 40.000 40.000

Costi indiretti fissi generali,

commerciali, amministrativi

10.000 10.000 10.000

Reddito operativo (50.000) 20.000 20.000

36 Copyright © 2010 – The McGraw-Hill Companies srl

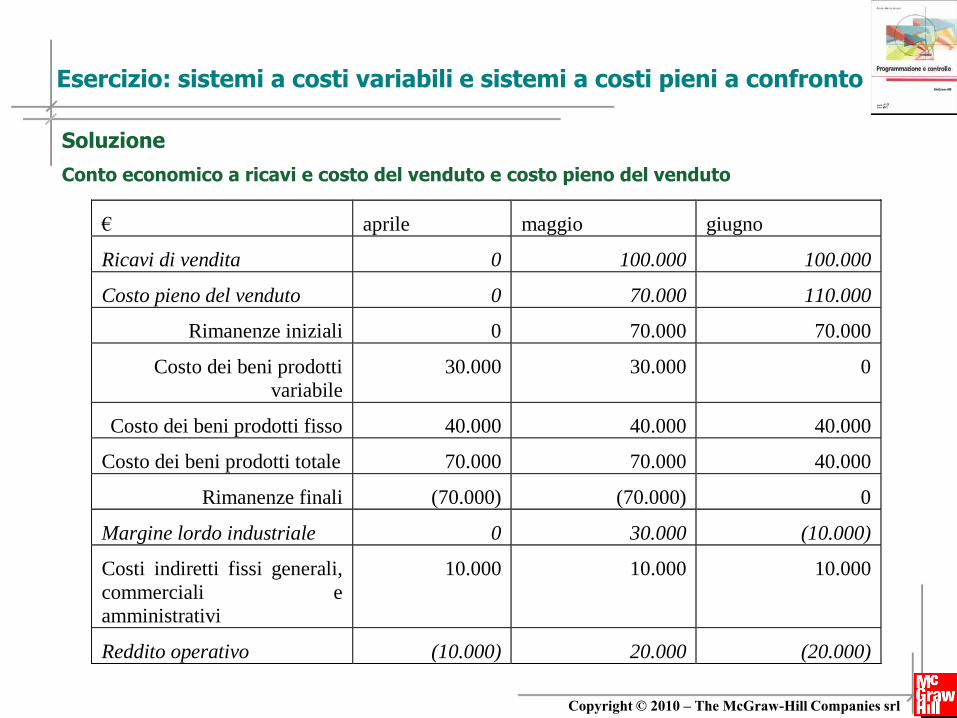

Soluzione

Conto economico a ricavi e costo del venduto e costo pieno del venduto

€ aprile maggio giugno

Ricavi di vendita 0 100.000 100.000

Costo pieno del venduto 0 70.000 110.000

Rimanenze iniziali 0 70.000 70.000

Costo dei beni prodotti

variabile

30.000 30.000 0

Costo dei beni prodotti fisso 40.000 40.000 40.000

Costo dei beni prodotti totale 70.000 70.000 40.000

Rimanenze finali (70.000) (70.000) 0

Margine lordo industriale 0 30.000 (10.000)

Costi indiretti fissi generali,

commerciali e

amministrativi

10.000 10.000 10.000

Reddito operativo (10.000) 20.000 (20.000)

Esercizio: sistemi a costi variabili e sistemi a costi pieni a confronto

37 Copyright © 2010 – The McGraw-Hill Companies srl

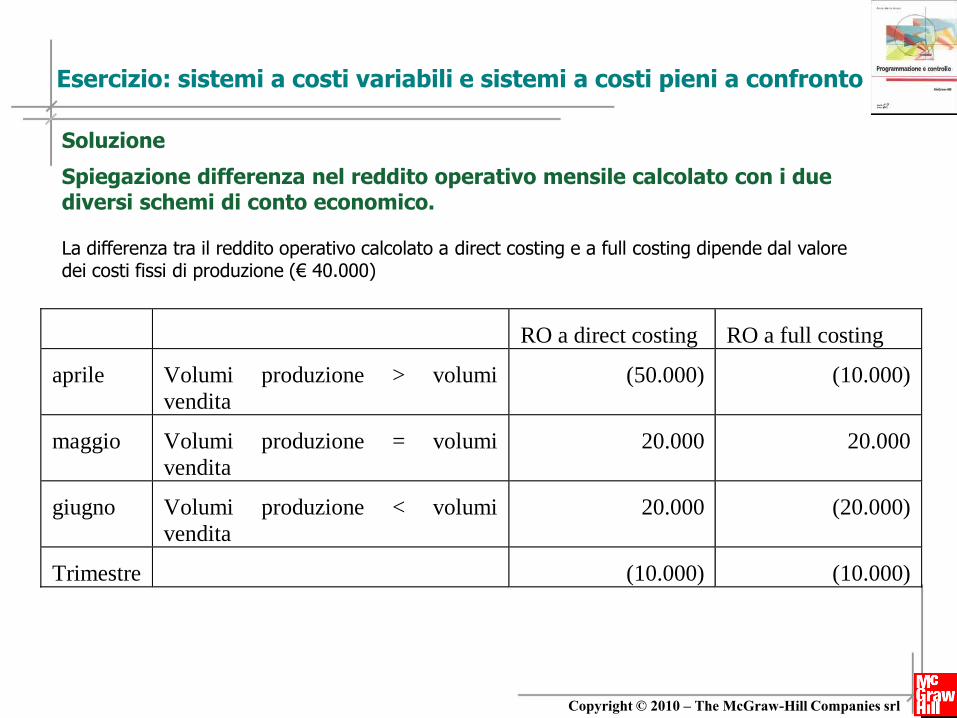

Soluzione

Spiegazione differenza nel reddito operativo mensile calcolato con i due diversi schemi di conto economico.

La differenza tra il reddito operativo calcolato a direct costing e a full costing dipende dal valore dei costi fissi di produzione (€ 40.000)

RO a direct costing RO a full costing

aprile Volumi produzione > volumi

vendita

(50.000) (10.000)

maggio Volumi produzione = volumi

vendita

20.000 20.000

giugno Volumi produzione < volumi

vendita

20.000 (20.000)

Trimestre (10.000) (10.000)

Esercizio: sistemi a costi variabili e sistemi a costi pieni a confronto

38 Copyright © 2010 – The McGraw-Hill Companies srl

Confronto tra risultato operativo a costo pieno e a costo variabile

Relazione tra volumi di produzione e vendita

Impatto sul magazzino prodotti finiti

Relazione fra risultato operativo a costo pieno

e a costo variabile

Volumi di produzione > volumi di vendita

Il magazzino prodotti finiti aumenta

RO a costo pieno > RO a costo variabile

Volumi di vendita > volumi di produzione

Il magazzino prodotti finiti si riduce

RO a costo pieno < RO a costo variabile

Volumi di produzione = volumi di vendita

Nessuna variazione nei livelli di magazzino tra inizio

e fine periodo

RO a costo pieno = RO a costo variabile

6.6. Sistemi a costi variabili e sistemi a costi pieni a confronto