WELFARE AZIENDALE DETASSAZIONE 201 7 - cdltorino.it · WELFARE AZIENDALE ARMONIZZAZIONE DELLE BASI...

46

Convegno Torino 17/02/2017 CdL Giovanni Marcantonio WELFARE AZIENDALE DETASSAZIONE 2017

Transcript of WELFARE AZIENDALE DETASSAZIONE 201 7 - cdltorino.it · WELFARE AZIENDALE ARMONIZZAZIONE DELLE BASI...

Convegno Torino 17/02/2017

CdL Giovanni Marcantonio

WELFARE AZIENDALE

DETASSAZIONE 2017

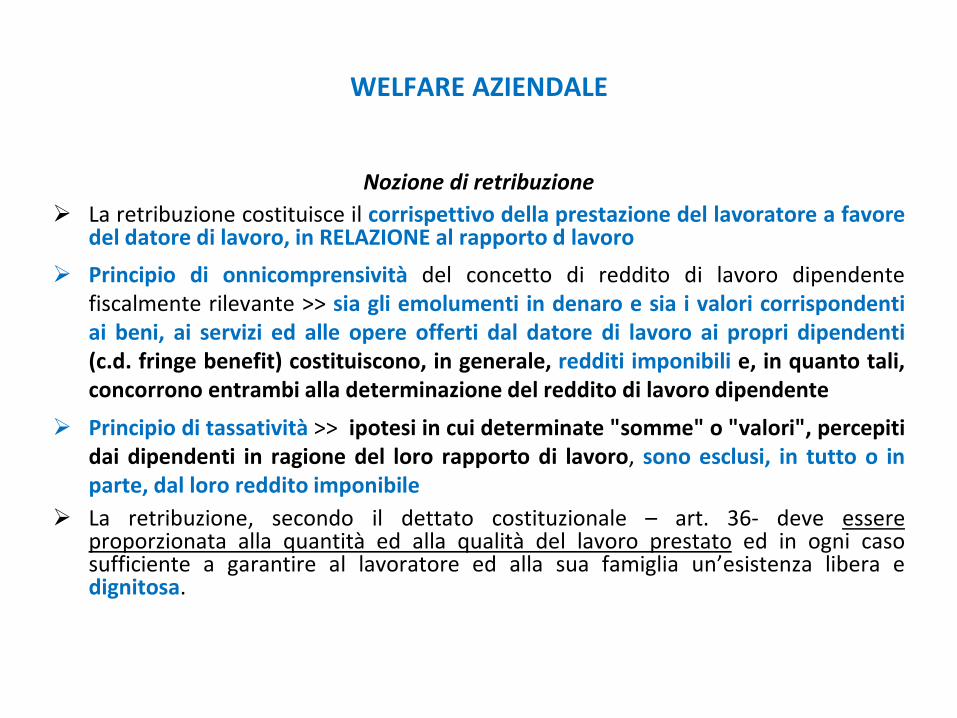

WELFARE AZIENDALE

Nozione di retribuzione

La retribuzione costituisce il corrispettivo della prestazione del lavoratore a favore del datore di lavoro, in RELAZIONE al rapporto d lavoro

Principio di onnicomprensività del concetto di reddito di lavoro dipendente

fiscalmente rilevante >> sia gli emolumenti in denaro e sia i valori corrispondenti

ai beni, ai servizi ed alle opere offerti dal datore di lavoro ai propri dipendenti

(c.d. fringe benefit) costituiscono, in generale, redditi imponibili e, in quanto tali,

concorrono entrambi alla determinazione del reddito di lavoro dipendente

Principio di tassatività >> ipotesi in cui determinate "somme" o "valori", percepiti

dai dipendenti in ragione del loro rapporto di lavoro, sono esclusi, in tutto o in

parte, dal loro reddito imponibile

La retribuzione, secondo il dettato costituzionale – art. 36- deve essere proporzionata alla quantità ed alla qualità del lavoro prestato ed in ogni caso sufficiente a garantire al lavoratore ed alla sua famiglia u ’esiste za libera e dignitosa.

WELFARE AZIENDALE

WELFARE AZIENDALE

ART 49 TUIR

WELFARE AZIENDALE

WELFARE AZIENDALE

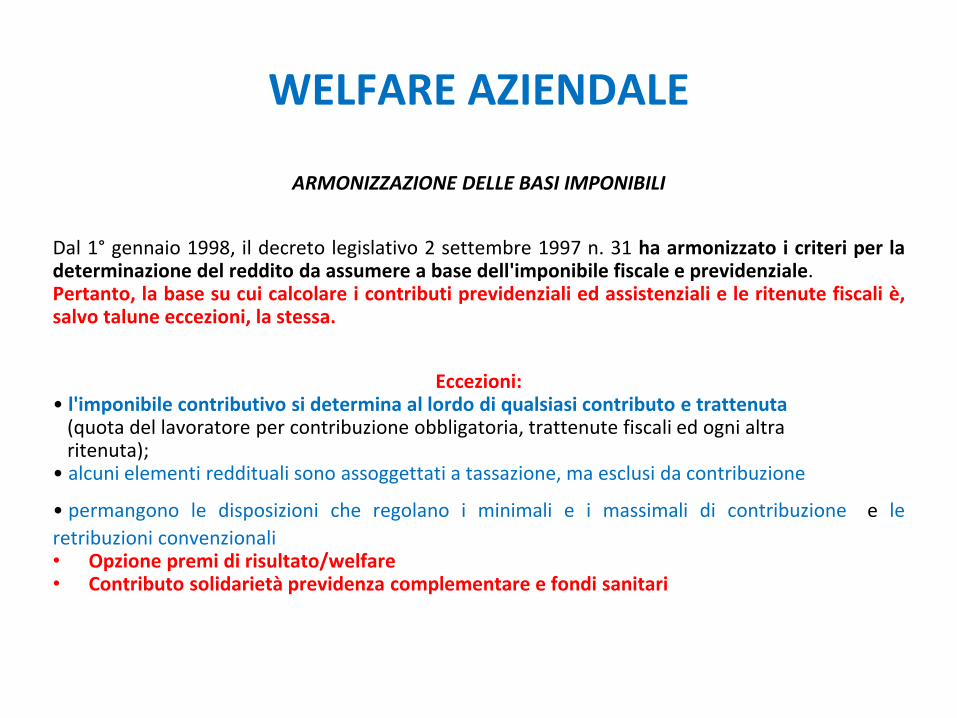

ARMONIZZAZIONE DELLE BASI IMPONIBILI

Dal 1° gennaio 1998, il decreto legislativo 2 settembre 1997 n. 31 ha armonizzato i criteri per la determinazione del reddito da assumere a base dell'imponibile fiscale e previdenziale. Pertanto, la base su cui calcolare i contributi previdenziali ed assistenziali e le ritenute fiscali è, salvo talune eccezioni, la stessa.

Eccezioni:

• l'imponibile contributivo si determina al lordo di qualsiasi contributo e trattenuta (quota del lavoratore per contribuzione obbligatoria, trattenute fiscali ed ogni altra ritenuta); • alcuni elementi reddituali sono assoggettati a tassazione, ma esclusi da contribuzione

• permangono le disposizioni che regolano i minimali e i massimali di contribuzione e le

retribuzioni convenzionali • Opzione premi di risultato/welfare • Contributo solidarietà previdenza complementare e fondi sanitari

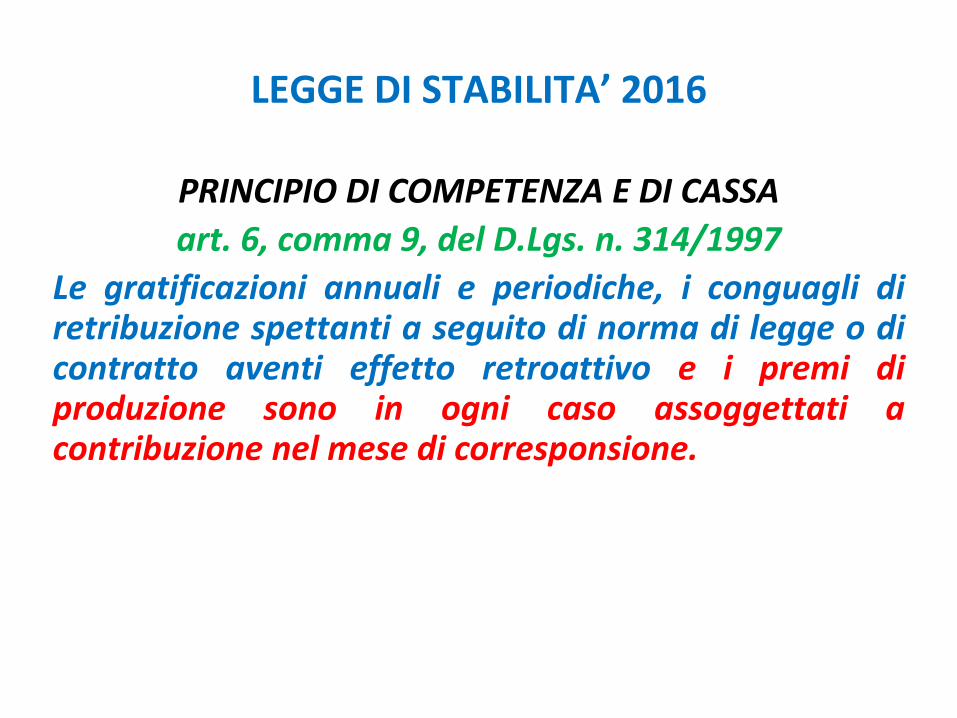

LEGGE DI “TABILITA’

PRINCIPIO DI COMPETENZA E DI CASSA

art. 6, comma 9, del D.Lgs. n. 314/1997

Le gratificazioni annuali e periodiche, i conguagli di retribuzione spettanti a seguito di norma di legge o di contratto aventi effetto retroattivo e i premi di produzione sono in ogni caso assoggettati a contribuzione nel mese di corresponsione.

LEGGE DI “TABILITA’

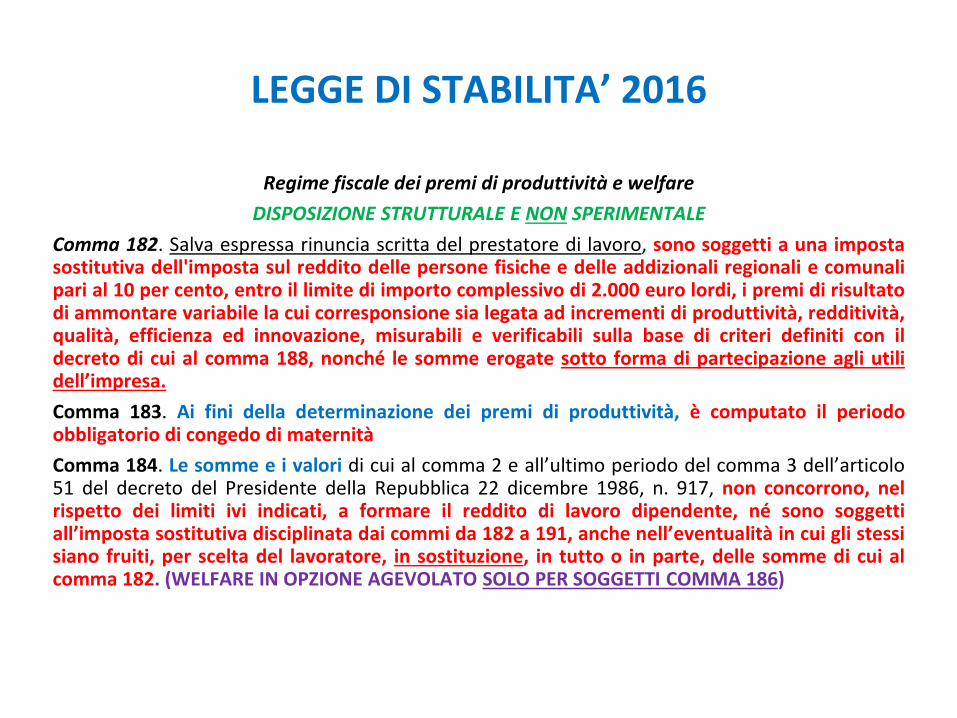

Regime fiscale dei premi di produttività e welfare

DISPOSIZIONE STRUTTURALE E NON SPERIMENTALE

Comma 182. Salva espressa rinuncia scritta del prestatore di lavoro, sono soggetti a una imposta sostitutiva dell'imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali pari al 10 per cento, entro il limite di importo complessivo di 2.000 euro lordi, i premi di risultato di ammontare variabile la cui corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione, misurabili e verificabili sulla base di criteri definiti con il decreto di cui al comma 188, nonché le somme erogate sotto forma di partecipazione agli utili dell’i presa.

Comma 183. Ai fini della determinazione dei premi di produttività, è computato il periodo obbligatorio di congedo di maternità

Comma 184. Le somme e i valori di cui al comma 2 e all’ulti o periodo del comma 3 dell’arti olo 51 del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, non concorrono, nel rispetto dei limiti ivi indicati, a formare il reddito di lavoro dipendente, né sono soggetti all’i posta sostitutiva disciplinata dai commi da 182 a 191, anche ell’eve tualità in cui gli stessi siano fruiti, per scelta del lavoratore, in sostituzione, in tutto o in parte, delle somme di cui al comma 182. (WELFARE IN OPZIONE AGEVOLATO SOLO PER SOGGETTI COMMA 186)

DECRETO INTERMINISTERIALE 25/03/2016

GAZZETTA UFFICIALE 16 maggio 2016

ART 2 premi di risultato e criteri di misurazione

Ai fini dell’applicazio e dell’i posta sostitutiva per premi di risultato si intendono

Le somme di ammontare VARIABILE (NO IMPORTO FISSO MA LEGATI A DIVERSI INDICATORI) la cui

corresponsione sia legata ad incrementi di produttività, redditività, qualità, efficienza e

innovazione

I contratti collettivi di lavoro devono prevedere criteri di misurazione e verifica degli incrementi di

produttività, redditività, qualità, efficienza ed innovazione, che possono consistere

ell’au e to della produzione o in risparmi dei fattori produttivi

ovvero nel miglioramento della qualità dei prodotti e dei processi,

anche attraverso la riorganizzazione dell’orario di lavoro NON straordinario

o il ricorso al lavoro agile quale modalità flessibile di esecuzione del rapporto di lavoro

subordinato,

rispetto ad un periodo congruo definito dall’a ordo,

il cui raggiungimento sia verificabile in modo obiettivo attraverso il riscontro di indicatori

numerici o di altro genere appositamente individuati.

DECRETO INTERMINISTERIALE 25/03/2016

GAZZETTA UFFICIALE 16 maggio 2016

OBIETTIVI

Produttività

Redditività

Qualità

Efficienza

Innovazione

DECRETO INTERMINISTERIALE 25/03/2016

GAZZETTA UFFICIALE 16 maggio 2016

Indicatori previsti nel contratto

1) Volume della produzione/n. dipendenti

2) Fatturato o VA di bilancio/n. dipendenti

3) MOL/VA di bilancio

4) Indici di soddisfazione del cliente

5) Diminuzione n. riparazioni, rilavorazioni

6) Riduzione degli scarti di lavorazione

7) % di rispetto dei tempi di consegna

8) Rispetto previsioni di avanzamento lavori

9) Modifiche organizzazione del lavoro

10) Lavoro agile (smart working)

11) Modifiche ai regimi di orario

12) rapporto costi effettivi/costi previsti

13) Riduzione assenteismo

14) n. brevetti depositati

15) riduzione tempi sviluppo nuovi prodotti

16) Riduzione dei consumi energetici

17) Riduzione numero infortuni

18) Riduz. tempi di attraversamento interni lavoraz

19) Riduzione tempi di commessa

20) Altro

DECRETO INTERMINISTERIALE 25/03/2016

DDL LAV AUTONOMO+AGILE

Art 13. Il lavoro agile consiste in una prestazione di lavoro subordinato che si svolge con le

seguenti modalità:

a) esecuzione della prestazione lavorativa in parte all’i ter o di locali aziendali e in parte

all’ester o ed entro i soli limiti di durata massima dell’orario di lavoro giornaliero e settimanale,

derivanti dalla legge e dalla contrattazione collettiva;

b) possibilità di utilizzo di strumenti tecnologici per lo svolgimento dell’attività lavorativa;

c) assenza di una postazione fissa durante i periodi di lavoro svolti all’ester o dei locali

aziendali.

5. Gli incentivi di carattere fiscale e contributivo eventualmente riconosciuti in relazione agli

incrementi di produttività ed efficienza del lavoro subordinato sono applicabili anche quando

l’attività lavorativa sia prestata in modalità di lavoro agile.

esclusivamente per il lavoro agile, sono detassabili anche le somme corrisposte come

controprestazione dell’attività lavorativa ma nei limiti dell’i porto di 2.000 euro annui

DECRETO INTERMINISTERIALE 25/03/2016

ART 3 Partecipazione agli utili

Per somme erogate sotto forma di partecipazione agli utili dell’i presa si intendono gli utili distribuiti ai sensi dell’arti olo 2102 del codice

civile

L’appli azio e dell’i posta sostituiva del 10% si applica, sussistendo le condizioni ivi previste, anche alle somme erogate a titolo di

partecipazione agli utili relativi al 2015.

Ai utili distribuiti ell’a ito della detassazione con imposta sostitutiva si applica l’art 95 comma 6 del Dpr 917/86

Art. 2102. cc (Partecipazione agli utili). Se le norme corporative o la convenzione non dispongono diversamente, la partecipazione agli utili

spettante al prestatore di lavoro e' determinata in base agli utili netti dell'impresa, e, per le imprese soggette alla pubblicazione del bilancio, in

base agli utili netti risultanti dal bilancio regolarmente approvato e pubblicato.

Art. 95 Tuir Spese per prestazioni di lavoro

1. Le spese per prestazioni di lavoro dipendente deducibili nella determinazione del reddito comprendono anche quelle sostenute in denaro o

in natura a titolo di liberalità a favore dei lavoratori, salvo il disposto dell'articolo 100, comma 1.

ART. 46 COSTITUZIONE ITALIANA

Ai fini della elevazione economica e sociale del lavoro e in armonia con le esigenze della produzione, la Repubblica riconosce il diritto dei

lavoratori a collaborare, nei modi e nei limiti stabiliti dalle leggi, alla gestione delle aziende.

NON SONO NECESSARI CRITERI DI MISURAZIONE

LEGGE DI “TABILITA’

Regime fiscale dei premi di produttività e welfare

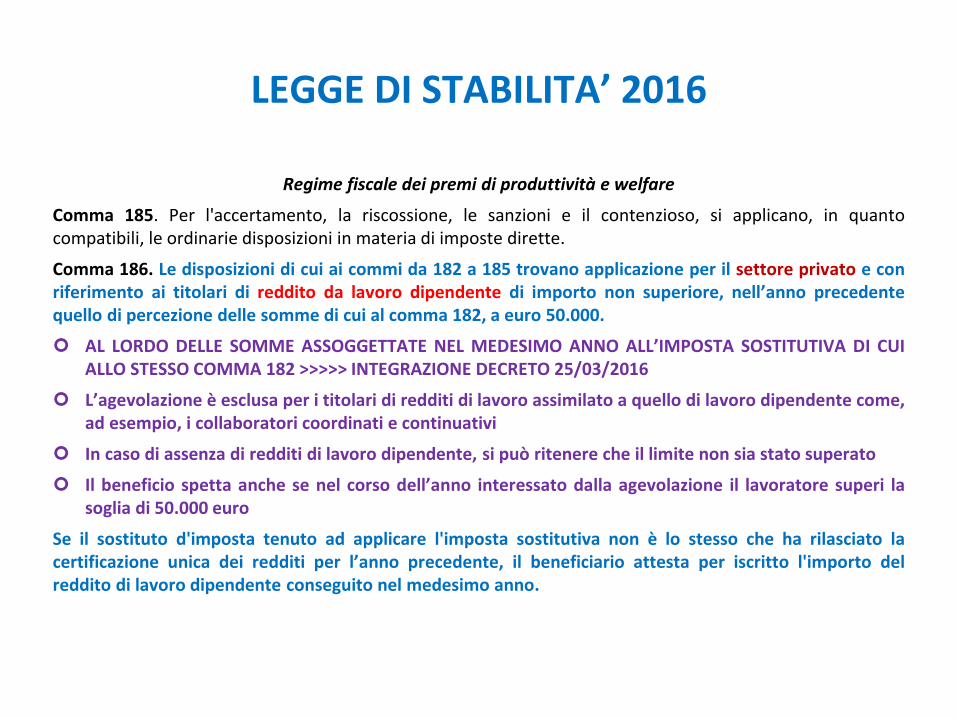

Comma 185. Per l'accertamento, la riscossione, le sanzioni e il contenzioso, si applicano, in quanto

compatibili, le ordinarie disposizioni in materia di imposte dirette.

Comma 186. Le disposizioni di cui ai commi da 182 a 185 trovano applicazione per il settore privato e con

riferimento ai titolari di reddito da lavoro dipendente di importo non superiore, ell’a o precedente

quello di percezione delle somme di cui al comma 182, a euro 50.000.

AL LORDO DELLE SOMME ASSOGGETTATE NEL MEDESIMO ANNO ALL’IMPO“TA SOSTITUTIVA DI CUI

ALLO STESSO COMMA 182 >>>>> INTEGRAZIONE DECRETO 25/03/2016

L’agevolazio e è esclusa per i titolari di redditi di lavoro assimilato a quello di lavoro dipendente come,

ad esempio, i collaboratori coordinati e continuativi

In caso di assenza di redditi di lavoro dipendente, si può ritenere che il limite non sia stato superato

Il beneficio spetta anche se nel corso dell’a o interessato dalla agevolazione il lavoratore superi la

soglia di 50.000 euro

Se il sostituto d'imposta tenuto ad applicare l'imposta sostitutiva non è lo stesso che ha rilasciato la

certificazione unica dei redditi per l’a o precedente, il beneficiario attesta per iscritto l'importo del

reddito di lavoro dipendente conseguito nel medesimo anno.

LEGGE DI “TABILITA’

Regime fiscale dei premi di produttività e welfare

Comma 187. Ai fini dell’appli azio e delle disposizioni di cui ai commi da 182 a 191, le

somme e i valori di cui ai commi 182 e 184 devono essere erogati in esecuzione dei

contratti aziendali o territoriali di cui all’arti olo 51 del decreto legislativo 15 giugno

2015, n. 81. (DEPOSITO OBBLIGATORIO)

Art Dm 25/03/2016

L’appli azio e dell’i posta sostitutiva al 10% è subordinata al deposito TELEMATICO

(DAL 16/05/2016) del contratto da effettuare entro 30 giorni dalla sottoscrizione dei

contratti collettivi aziendali o territoriali, insieme con la dichiarazione di conformità

del contratto alle disposizioni del decreto, redatta in conformità allo specifico

modello che verrà reso disponibile sul sito del Ministero del lavoro e delle politiche

sociali. Per i premi di risultato relativi al 2015, il deposito del contratto e della

dichiarazione di conformità deve avvenire entro i 30 giorni successivi all’e trata in

vigore del decreto. (proroga 15/07/2016)

REQUISITI E DEPOSITO CONTRATTI

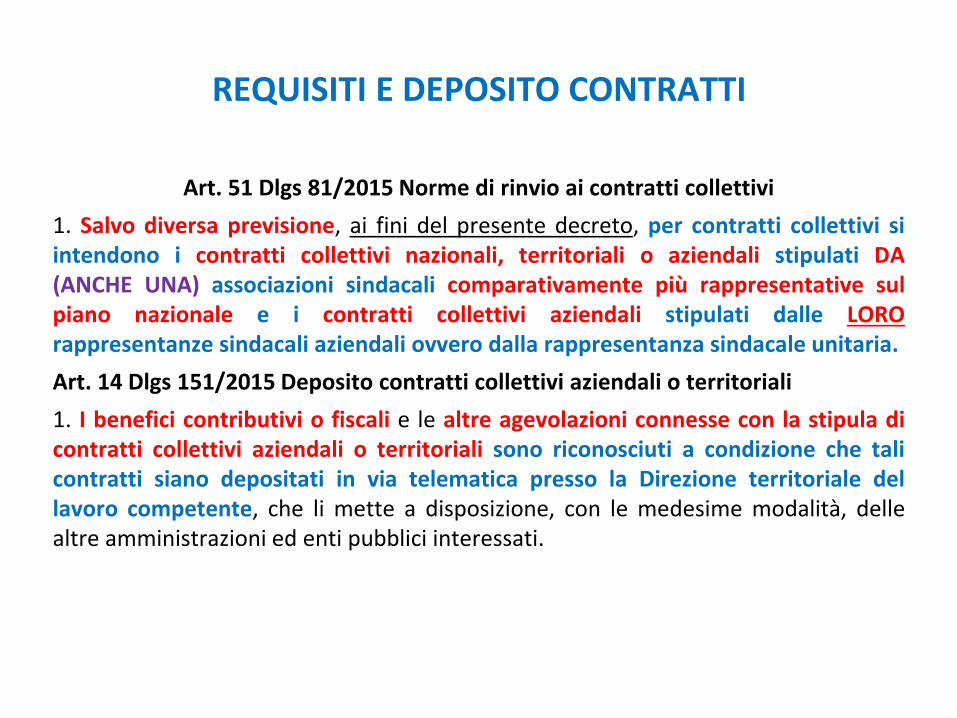

Art. 51 Dlgs 81/2015 Norme di rinvio ai contratti collettivi

1. Salvo diversa previsione, ai fini del presente decreto, per contratti collettivi si

intendono i contratti collettivi nazionali, territoriali o aziendali stipulati DA

(ANCHE UNA) associazioni sindacali comparativamente più rappresentative sul

piano nazionale e i contratti collettivi aziendali stipulati dalle LORO

rappresentanze sindacali aziendali ovvero dalla rappresentanza sindacale unitaria.

Art. 14 Dlgs 151/2015 Deposito contratti collettivi aziendali o territoriali

1. I benefici contributivi o fiscali e le altre agevolazioni connesse con la stipula di

contratti collettivi aziendali o territoriali sono riconosciuti a condizione che tali

contratti siano depositati in via telematica presso la Direzione territoriale del

lavoro competente, che li mette a disposizione, con le medesime modalità, delle

altre amministrazioni ed enti pubblici interessati.

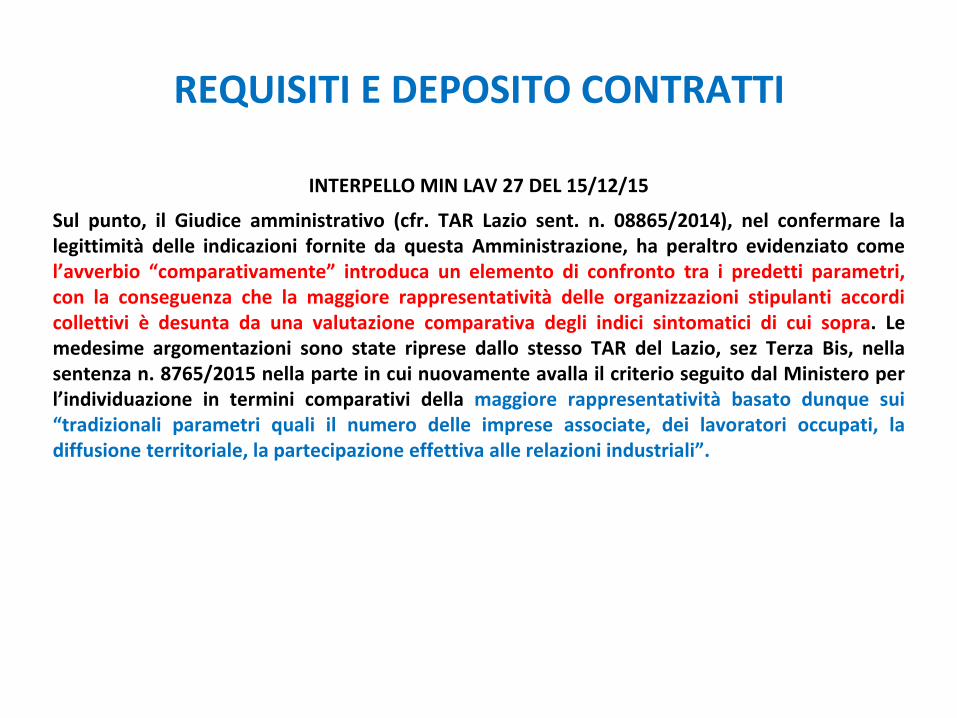

REQUISITI E DEPOSITO CONTRATTI

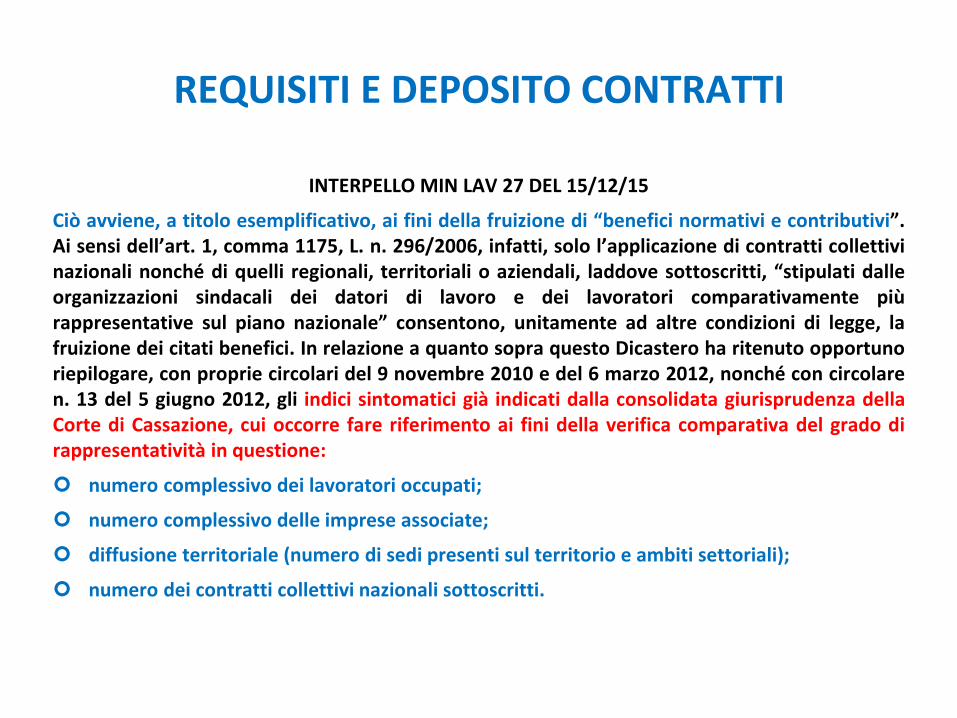

INTERPELLO MIN LAV 27 DEL 15/12/15

Ciò avviene, a titolo esemplificativo, ai fini della fruizione di e efi i normativi e contributivi .

Ai sensi dell’art. 1, comma 1175, L. n. 296/2006, infatti, solo l’appli azio e di contratti collettivi

nazionali nonché di quelli regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle

organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più

rappresentative sul piano azio ale consentono, unitamente ad altre condizioni di legge, la

fruizione dei citati benefici. In relazione a quanto sopra questo Dicastero ha ritenuto opportuno

riepilogare, con proprie circolari del 9 novembre 2010 e del 6 marzo 2012, nonché con circolare

n. 13 del 5 giugno 2012, gli indici sintomatici già indicati dalla consolidata giurisprudenza della

Corte di Cassazione, cui occorre fare riferimento ai fini della verifica comparativa del grado di

rappresentatività in questione:

numero complessivo dei lavoratori occupati;

numero complessivo delle imprese associate;

diffusione territoriale (numero di sedi presenti sul territorio e ambiti settoriali);

numero dei contratti collettivi nazionali sottoscritti.

REQUISITI E DEPOSITO CONTRATTI

INTERPELLO MIN LAV 27 DEL 15/12/15

Sul punto, il Giudice amministrativo (cfr. TAR Lazio sent. n. 08865/2014), nel confermare la

legittimità delle indicazioni fornite da questa Amministrazione, ha peraltro evidenziato come

l’avver io o parativa e te introduca un elemento di confronto tra i predetti parametri,

con la conseguenza che la maggiore rappresentatività delle organizzazioni stipulanti accordi

collettivi è desunta da una valutazione comparativa degli indici sintomatici di cui sopra. Le

medesime argomentazioni sono state riprese dallo stesso TAR del Lazio, sez Terza Bis, nella

sentenza n. 8765/2015 nella parte in cui nuovamente avalla il criterio seguito dal Ministero per

l’i dividuazio e in termini comparativi della maggiore rappresentatività basato dunque sui

tradizio ali parametri quali il numero delle imprese associate, dei lavoratori occupati, la

diffusione territoriale, la partecipazione effettiva alle relazioni i dustriali .

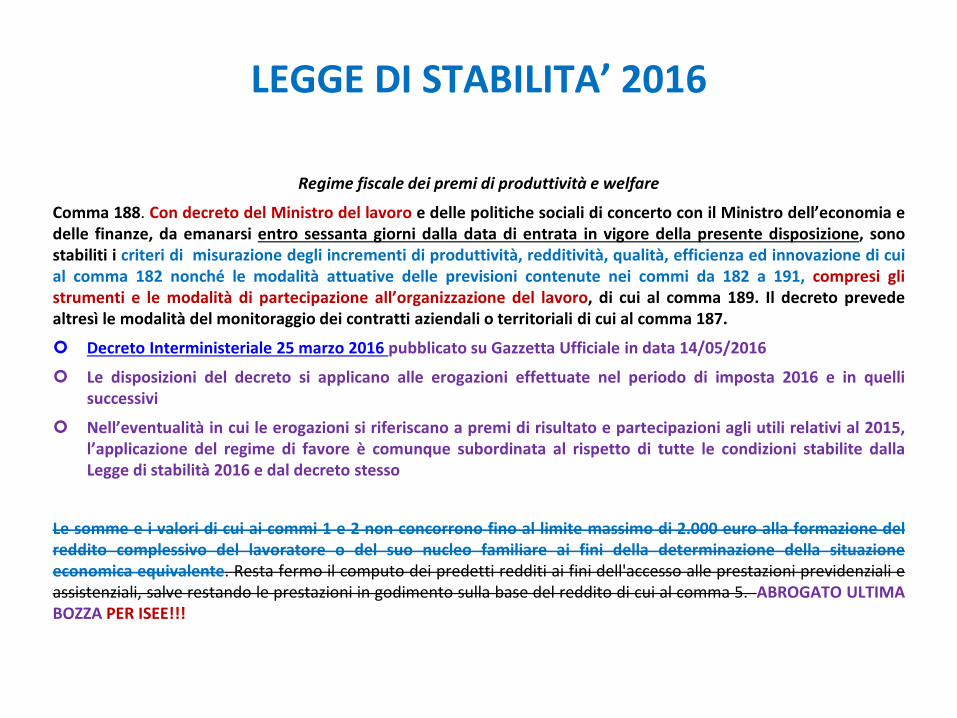

LEGGE DI “TABILITA’

Regime fiscale dei premi di produttività e welfare

Comma 188. Con decreto del Ministro del lavoro e delle politiche sociali di concerto con il Ministro dell’e o o ia e

delle finanze, da emanarsi entro sessanta giorni dalla data di entrata in vigore della presente disposizione, sono

stabiliti i criteri di misurazione degli incrementi di produttività, redditività, qualità, efficienza ed innovazione di cui

al comma 182 nonché le modalità attuative delle previsioni contenute nei commi da 182 a 191, compresi gli

strumenti e le modalità di partecipazione all’orga izzazio e del lavoro, di cui al comma 189. Il decreto prevede

altresì le modalità del monitoraggio dei contratti aziendali o territoriali di cui al comma 187.

Decreto Interministeriale 25 marzo 2016 pubblicato su Gazzetta Ufficiale in data 14/05/2016

Le disposizioni del decreto si applicano alle erogazioni effettuate nel periodo di imposta 2016 e in quelli

successivi

Nell’eve tualità in cui le erogazioni si riferiscano a premi di risultato e partecipazioni agli utili relativi al 2015,

l’appli azio e del regime di favore è comunque subordinata al rispetto di tutte le condizioni stabilite dalla

Legge di stabilità 2016 e dal decreto stesso

Le somme e i valori di cui ai commi 1 e 2 non concorrono fino al limite massimo di 2.000 euro alla formazione del

reddito complessivo del lavoratore o del suo nucleo familiare ai fini della determinazione della situazione

economica equivalente. Resta fermo il computo dei predetti redditi ai fini dell'accesso alle prestazioni previdenziali e

assistenziali, salve restando le prestazioni in godimento sulla base del reddito di cui al comma 5. ABROGATO ULTIMA

BOZZA PER ISEE!!!

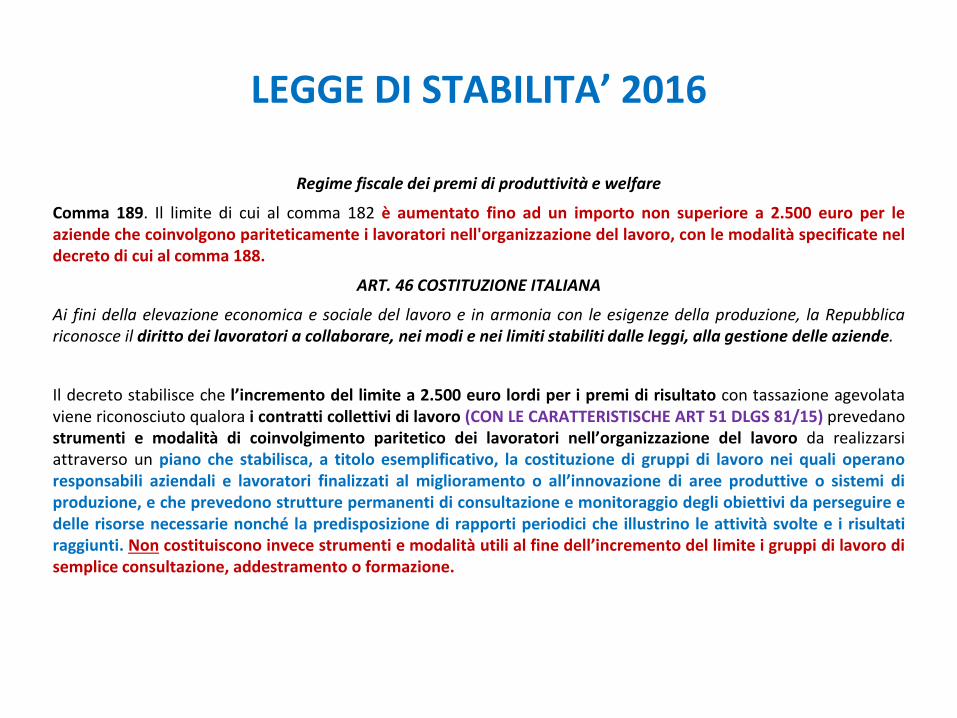

LEGGE DI “TABILITA’

Regime fiscale dei premi di produttività e welfare

Comma 189. Il limite di cui al comma 182 è aumentato fino ad un importo non superiore a 2.500 euro per le

aziende che coinvolgono pariteticamente i lavoratori nell'organizzazione del lavoro, con le modalità specificate nel

decreto di cui al comma 188.

ART. 46 COSTITUZIONE ITALIANA

Ai fini della elevazione economica e sociale del lavoro e in armonia con le esigenze della produzione, la Repubblica

riconosce il diritto dei lavoratori a collaborare, nei modi e nei limiti stabiliti dalle leggi, alla gestione delle aziende.

Il decreto stabilisce che l’i re e to del limite a 2.500 euro lordi per i premi di risultato con tassazione agevolata

viene riconosciuto qualora i contratti collettivi di lavoro (CON LE CARATTERISTISCHE ART 51 DLGS 81/15) prevedano

strumenti e modalità di coinvolgimento paritetico dei lavoratori ell’orga izzazio e del lavoro da realizzarsi

attraverso un piano che stabilisca, a titolo esemplificativo, la costituzione di gruppi di lavoro nei quali operano

responsabili aziendali e lavoratori finalizzati al miglioramento o all’i ovazio e di aree produttive o sistemi di

produzione, e che prevedono strutture permanenti di consultazione e monitoraggio degli obiettivi da perseguire e

delle risorse necessarie nonché la predisposizione di rapporti periodici che illustrino le attività svolte e i risultati

raggiunti. Non costituiscono invece strumenti e modalità utili al fine dell’i re e to del limite i gruppi di lavoro di

semplice consultazione, addestramento o formazione.

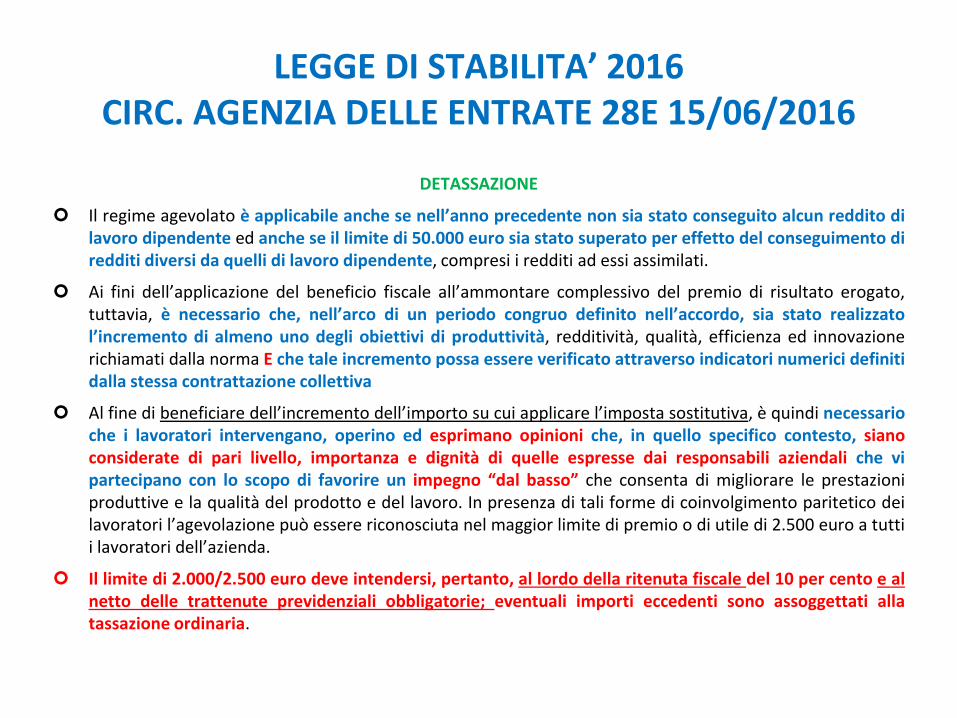

LEGGE DI “TABILITA’

CIRC. AGENZIA DELLE ENTRATE 28E 15/06/2016

DETASSAZIONE

Il regime agevolato è applicabile anche se ell’a o precedente non sia stato conseguito alcun reddito di

lavoro dipendente ed anche se il limite di 50.000 euro sia stato superato per effetto del conseguimento di

redditi diversi da quelli di lavoro dipendente, compresi i redditi ad essi assimilati.

Ai fini dell’appli azio e del beneficio fiscale all’a o tare complessivo del premio di risultato erogato,

tuttavia, è necessario che, ell’ar o di un periodo congruo definito ell’a ordo, sia stato realizzato

l’i re e to di almeno uno degli obiettivi di produttività, redditività, qualità, efficienza ed innovazione

richiamati dalla norma E che tale incremento possa essere verificato attraverso indicatori numerici definiti

dalla stessa contrattazione collettiva

Al fine di beneficiare dell’i re e to dell’i porto su cui applicare l’i posta sostitutiva, è quindi necessario

che i lavoratori intervengano, operino ed esprimano opinioni che, in quello specifico contesto, siano

considerate di pari livello, importanza e dignità di quelle espresse dai responsabili aziendali che vi

partecipano con lo scopo di favorire un impegno dal asso che consenta di migliorare le prestazioni

produttive e la qualità del prodotto e del lavoro. In presenza di tali forme di coinvolgimento paritetico dei

lavoratori l’agevolazio e può essere riconosciuta nel maggior limite di premio o di utile di 2.500 euro a tutti

i lavoratori dell’azie da.

Il limite di 2.000/2.500 euro deve intendersi, pertanto, al lordo della ritenuta fiscale del 10 per cento e al

netto delle trattenute previdenziali obbligatorie; eventuali importi eccedenti sono assoggettati alla

tassazione ordinaria.

LEGGE DI “TABILITA’

CIRC. AGENZIA DELLE ENTRATE 28E 15/06/2016

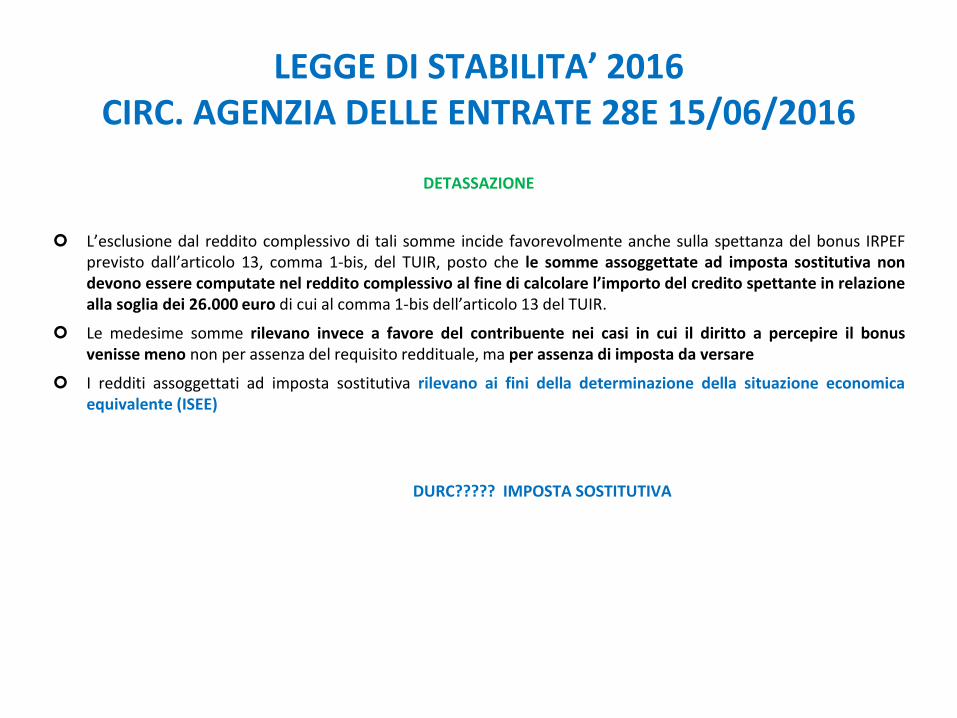

DETASSAZIONE

L’es lusio e dal reddito complessivo di tali somme incide favorevolmente anche sulla spettanza del bonus IRPEF

previsto dall’arti olo 13, comma 1-bis, del TUIR, posto che le somme assoggettate ad imposta sostitutiva non

devono essere computate nel reddito complessivo al fine di calcolare l’i porto del credito spettante in relazione

alla soglia dei 26.000 euro di cui al comma 1-bis dell’arti olo 13 del TUIR.

Le medesime somme rilevano invece a favore del contribuente nei casi in cui il diritto a percepire il bonus

venisse meno non per assenza del requisito reddituale, ma per assenza di imposta da versare

I redditi assoggettati ad imposta sostitutiva rilevano ai fini della determinazione della situazione economica

equivalente (ISEE)

DURC????? IMPOSTA SOSTITUTIVA

LEGGE DI “TABILITA’

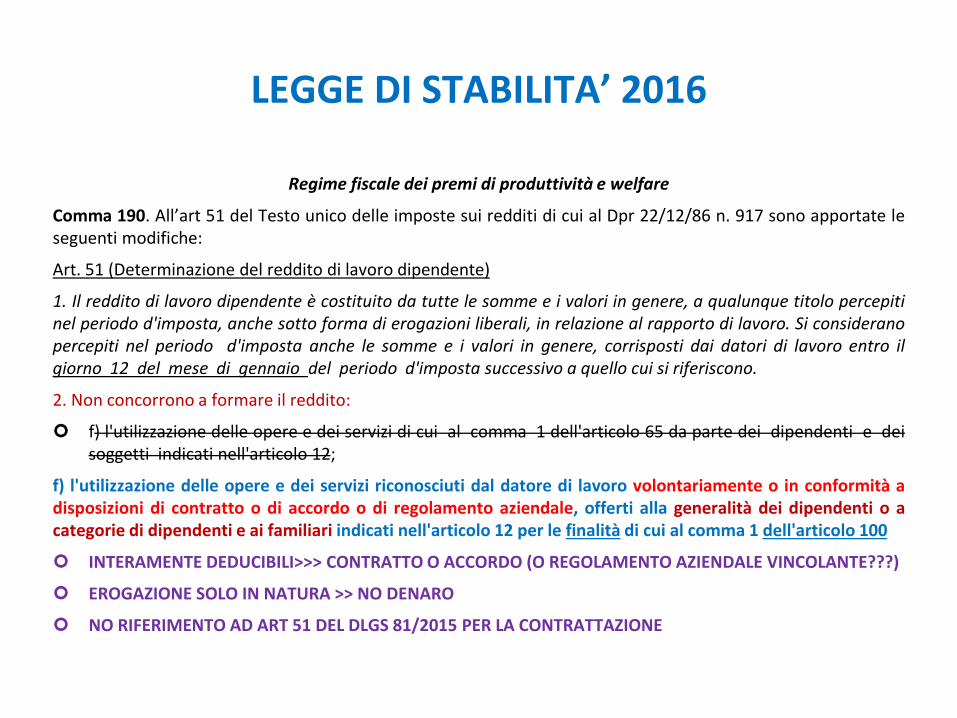

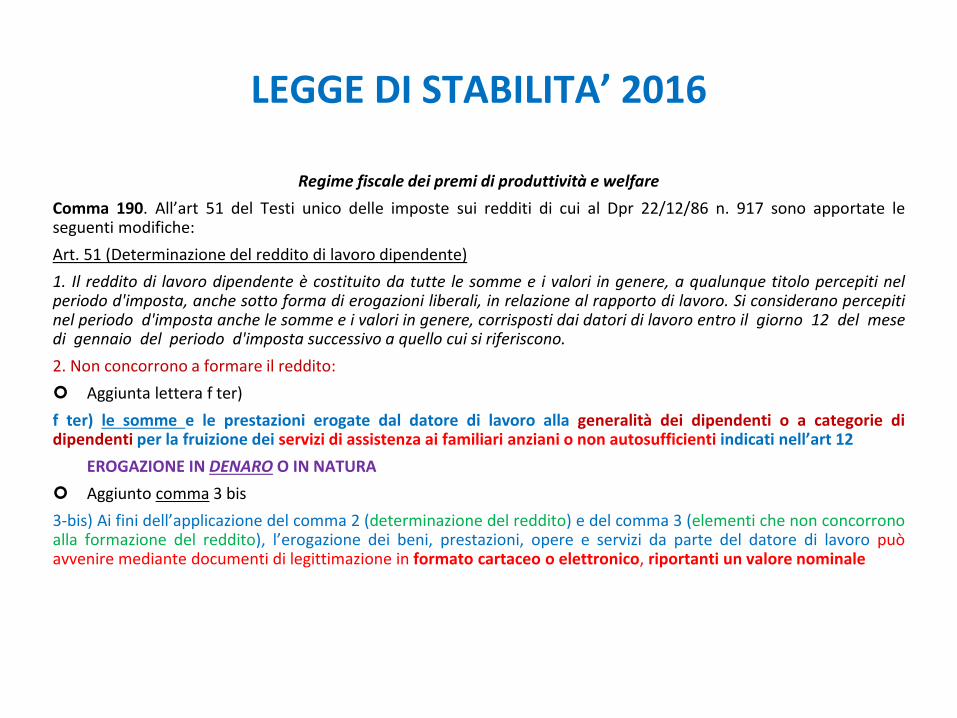

Regime fiscale dei premi di produttività e welfare

Comma 190. All’art 51 del Testo unico delle imposte sui redditi di cui al Dpr 22/12/86 n. 917 sono apportate le

seguenti modifiche:

Art. 51 (Determinazione del reddito di lavoro dipendente)

1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti

nel periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. Si considerano

percepiti nel periodo d'imposta anche le somme e i valori in genere, corrisposti dai datori di lavoro entro il

giorno 12 del mese di gennaio del periodo d'imposta successivo a quello cui si riferiscono.

2. Non concorrono a formare il reddito:

f) l'utilizzazione delle opere e dei servizi di cui al comma 1 dell'articolo 65 da parte dei dipendenti e dei

soggetti indicati nell'articolo 12;

f) l'utilizzazione delle opere e dei servizi riconosciuti dal datore di lavoro volontariamente o in conformità a

disposizioni di contratto o di accordo o di regolamento aziendale, offerti alla generalità dei dipendenti o a

categorie di dipendenti e ai familiari indicati nell'articolo 12 per le finalità di cui al comma 1 dell'articolo 100

INTERAMENTE DEDUCIBILI>>> CONTRATTO O ACCORDO (O REGOLAMENTO AZIENDALE VINCOLANTE???)

EROGAZIONE SOLO IN NATURA >> NO DENARO

NO RIFERIMENTO AD ART 51 DEL DLGS 81/2015 PER LA CONTRATTAZIONE

LEGGE DI “TABILITA’

Regime fiscale dei premi di produttività e welfare

Art. 100 Oneri di utilità sociale Dpr 917/86

1. Le spese relative ad opere o servizi utilizzabili dalla generalità dei dipendenti o categorie di dipendenti volontariamente sostenute per

specifiche finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria (CONTRAPPOSIZIONE CON FONDI SANITARI E

REGIME DI DEDUCIBILITA’) o culto, sono deducibili per un ammontare complessivo non superiore al 5 per mille dell'ammontare delle

spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi.

DEDUCIBILITA’ LIMITATA 5 PER MILLE SE UTILIZZO ART 100 >> RICONOSCIMENTO VOLONTARIO

La deducibilità del costo sostenuto per il piano di welfare, tuttavia, si ritiene possa essere integrale anche in presenza di un

regolamento aziendale purché non sia un mero atto unilaterale privo di vincoli specifici all’attuazio e del piano (Circ. 10/2016

Fondazione Studi)

Natura del regolamento aziendale come contrattazione collettiva

La giurisprudenza di legittimità non ha espresso un orientamento univoco in ordine alla natura del regolamento aziendale. Da un lato

(1), infatti, è stato affermato che la disciplina dettata da tale regolamento, pur essendo stata disposta unilateralmente dal datore di lavoro,

ha natura contrattuale collettiva in quanto è preordinata ad assicurare uniformità di trattamento a tutti i lavoratori interessati; dall'altro

(2), invece, è stato precisato che nel momento in cui il regolamento aziendale viene accettato - anche implicitamente - dal lavoratore, lo

stesso "entra nel contratto individuale".

(1) Cass. 20 maggio 2004, n. 9626; Cass. 10 novembre 2000, n. 14606; Cass. 6 aprile 1989, n. 1659, in Not. giur. lav., 1989, 380, in

relazione al regolamento di un ente pubblico economico; Cass. 24 giugno 1983, n. 4333, in Giur. it., 1984, I, 1, 1148, che ha confermato la

sentenza dei giudici di merito che aveva riconosciuto ad un regolamento aziendale la natura di contratto collettivo. Contra, però, Cass. 9

dicembre 1977, n. 5343, in Giust. civ., 1978, I, 200.

(2) Cass. 28 ottobre 1997, n. 10631, inedita, secondo cui, tra l'altro, qualora un regolamento aziendale preveda, in relazione ad una

determinata posizione lavorativa, una qualifica superiore rispetto a quella prevista dalle disposizioni contrattuali collettive (anche

aziendali), l'assegnazione del lavoratore a tali mansioni - dal medesimo accettata - determina il diritto dell'interessato al riconoscimento

della qualifica in questione, quale qualifica convenzionale di miglior favore.

LEGGE DI “TABILITA’

CIRC. AGENZIA DELLE ENTRATE 28E 15/06/2016

WELFARE

La modifica innova rispetto alla precedente formulazione in quanto esclude dal reddito di lavoro

dipendente le opere e i servizi di cui al comma 1 dell’arti olo 100, anche nelle ipotesi in cui siano

riconosciuti sulla base di contratti, accordi o regolamenti aziendali e non solo quando siano

volontariamente erogati dal datore di lavoro, uniformandone per tale aspetto la disciplina a quella prevista

dalle successive lettere f-bis) ed f-ter).

La erogazione dei benefit in conformità a disposizioni di contratto, di accordo o di REGOLAMENTO (????)

che configuri l’ade pi e to di un obbligo negoziale (COLLETTIVO!!) determina la deducibilità integrale

dei relativi costi da parte del datore di lavoro ai sensi dell’arti olo 95 del TUIR, e non nel solo limite del

cinque per mille, secondo quanto previsto dall’arti olo 100 del medesimo testo unico. Tale limite di

deducibilità continua ad operare, invece, in relazione alle ipotesi in cui le opere ed i servizi siano offerti

volontariamente dal datore di lavoro.

WELFARE AZIENDALE

L’espressio e categorie di dipe de ti NON va intesa soltanto con riferimento alle categorie previste dal codice civile (dirigenti, quadri, operai..), bensì a tutti i lavoratori di un certo tipo (ad esempio tutti quelli che hanno un certo livello o una certa qualifica) o che si trovano nella edesi a situazio e (in tal senso Circ. dell’Age zia delle entrate 326/1997). L’o iettivo del legislatore è comunque quello di impedire che siano concessi vantaggi ad personam, ovvero solo per alcuni e ben individuati lavoratori. In ogni caso a prescindere dalla circostanza che in concreto soltanto alcuni di essi ne usufruiscono

E’ altresì confermato che l’es lusio e dalla tassazione opera non solo quando le opere e i servizi messi a disposizione dei dipendenti e ai familiari riguardino esclusivamente strutture di proprietà dell’azie da, ma anche quando tali servizi siano messi a disposizione del lavoratore tramite il ricorso a strutture esterne all’azie da

Risoluzione n. 3/E dell’8 gennaio 2002 l’Age zia intravede una disparità di trattamento incompatibile con la norma ell’es lusio e dei dipendenti part-time ma non anche ell’es lusio e dei dipendenti a tempo determinato l’esclusio e dei lavoratori a tempo determinato non rappresenta una causa ostativa all’applicazio e del regime agevolato .

ART 12 DPR 917/86 FAMILIARI Coniuge non legalmente ed effettivamente separato, figli compresi quelli naturali riconosciuti, i figli adottivi e gli affidati, nonché ogni altra persona indicata ell’art 433 che conviva con il contribuente o percepisca assegni alimentari I familiari indicati ell’art. 12 del Tuir possono anche non essere fiscalmente a carico e non necessariamente conviventi o nel nucleo familiare. Si tratta, in particolare, del coniuge, dei figli legittimi, naturali o adottivi, dei genitori, fratelli o sorelle, dei suoceri, generi e nuore.

Ma…………

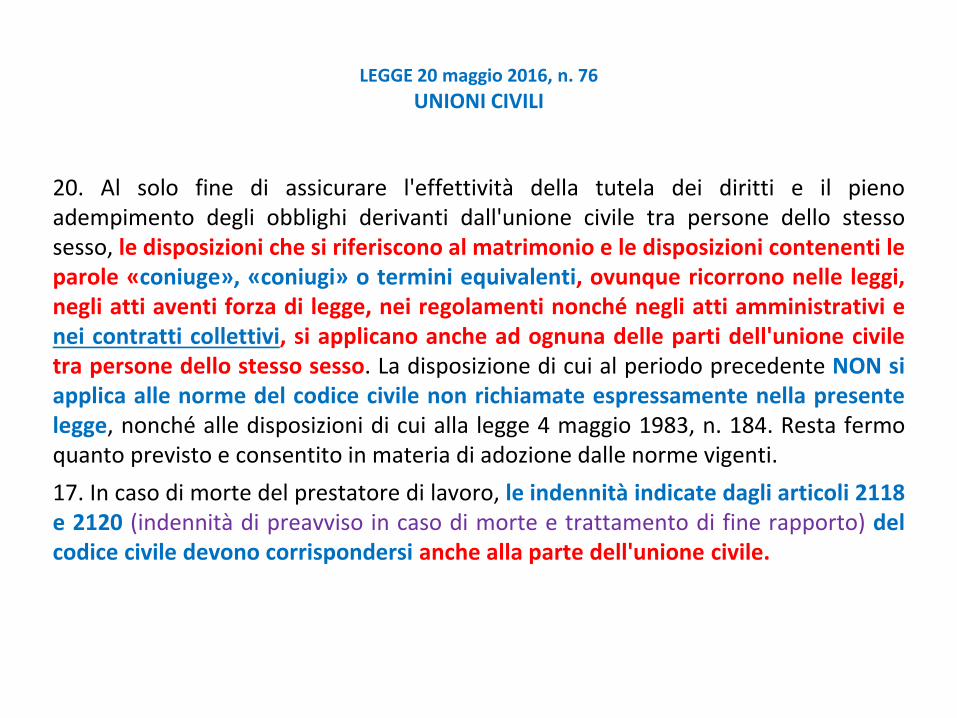

LEGGE 20 maggio 2016, n. 76

UNIONI CIVILI

20. Al solo fine di assicurare l'effettività della tutela dei diritti e il pieno

adempimento degli obblighi derivanti dall'unione civile tra persone dello stesso

sesso, le disposizioni che si riferiscono al matrimonio e le disposizioni contenenti le

parole «coniuge», «coniugi» o termini equivalenti, ovunque ricorrono nelle leggi,

negli atti aventi forza di legge, nei regolamenti nonché negli atti amministrativi e

nei contratti collettivi, si applicano anche ad ognuna delle parti dell'unione civile

tra persone dello stesso sesso. La disposizione di cui al periodo precedente NON si

applica alle norme del codice civile non richiamate espressamente nella presente

legge, nonché alle disposizioni di cui alla legge 4 maggio 1983, n. 184. Resta fermo

quanto previsto e consentito in materia di adozione dalle norme vigenti.

17. In caso di morte del prestatore di lavoro, le indennità indicate dagli articoli 2118

e 2120 (indennità di preavviso in caso di morte e trattamento di fine rapporto) del

codice civile devono corrispondersi anche alla parte dell'unione civile.

LEGGE DI “TABILITA’

CIRC. AGENZIA DELLE ENTRATE 28E 15/06/2016

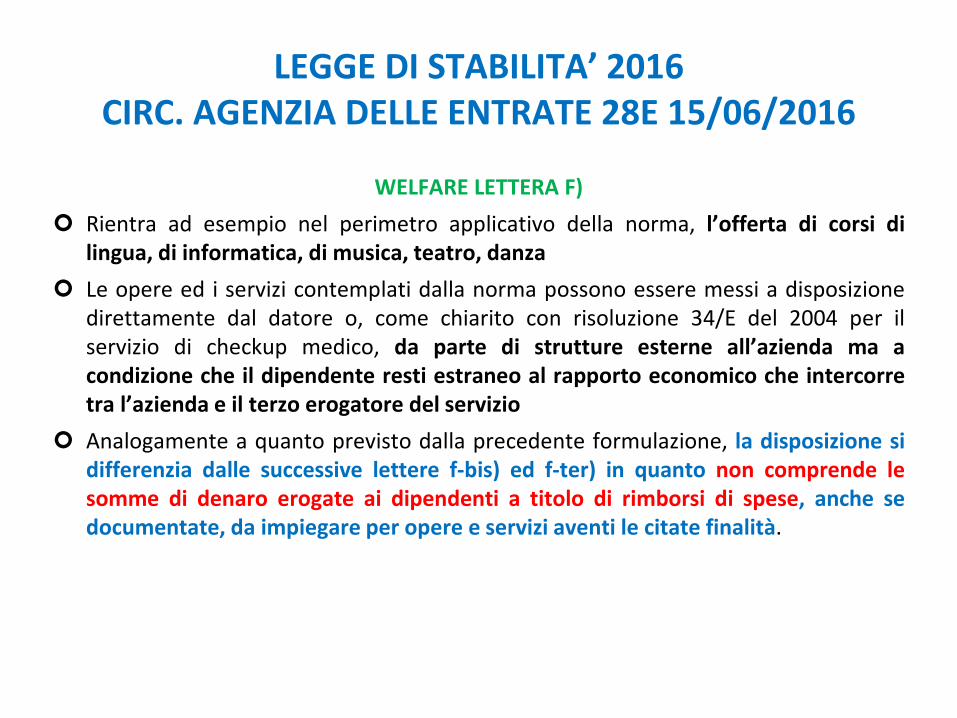

WELFARE LETTERA F)

Rientra ad esempio nel perimetro applicativo della norma, l’offerta di corsi di

lingua, di informatica, di musica, teatro, danza

Le opere ed i servizi contemplati dalla norma possono essere messi a disposizione

direttamente dal datore o, come chiarito con risoluzione 34/E del 2004 per il

servizio di checkup medico, da parte di strutture esterne all’azie da ma a

condizione che il dipendente resti estraneo al rapporto economico che intercorre

tra l’azie da e il terzo erogatore del servizio

Analogamente a quanto previsto dalla precedente formulazione, la disposizione si

differenzia dalle successive lettere f-bis) ed f-ter) in quanto non comprende le

somme di denaro erogate ai dipendenti a titolo di rimborsi di spese, anche se

documentate, da impiegare per opere e servizi aventi le citate finalità.

LEGGE DI “TABILITA’

Regime fiscale dei premi di produttività e welfare

Comma 190. All’art 51 del Testo unico delle imposte sui redditi di cui al Dpr 22/12/86 n. 917 sono apportate le seguenti modifiche:

Art. 51 (Determinazione del reddito di lavoro dipendente)

1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. Si considerano percepiti nel periodo d'imposta anche le somme e i valori in genere, corrisposti dai datori di lavoro entro il giorno 12 del mese di gennaio del periodo d'imposta successivo a quello cui si riferiscono.

2. Non concorrono a formare il reddito:

f-bis) le somme, i servizi e le prestazioni erogati dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la frequenza degli asili nido e di colonie climatiche da parte dei familiari indicati nell'articolo 12, nonché per borse di studio a favore dei medesimi familiari.

f bis) Le somme, i servizi e le prestazioni erogati dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la fruizione, da parte dei familiari indicati ell’art 12 (FRUZIONE SOLO PER I FAMILIARI NON PER DIPENDENTE ALTRIMENTI LETTERA f), dei servizi di educazione e istruzione anche in età prescolare (ANCHE LE SCUOLE MATERNE!!), compresi i servizi integrativi e di mensa ad essi connessi, nonché per la frequenza di ludoteche e di centri estivi e invernali e per borse di studio a favore dei medesimi familiari

EROGAZIONE IN DENARO O IN NATURA

LEGGE DI “TABILITA’

CIRC. AGENZIA DELLE ENTRATE 28E 15/06/2016

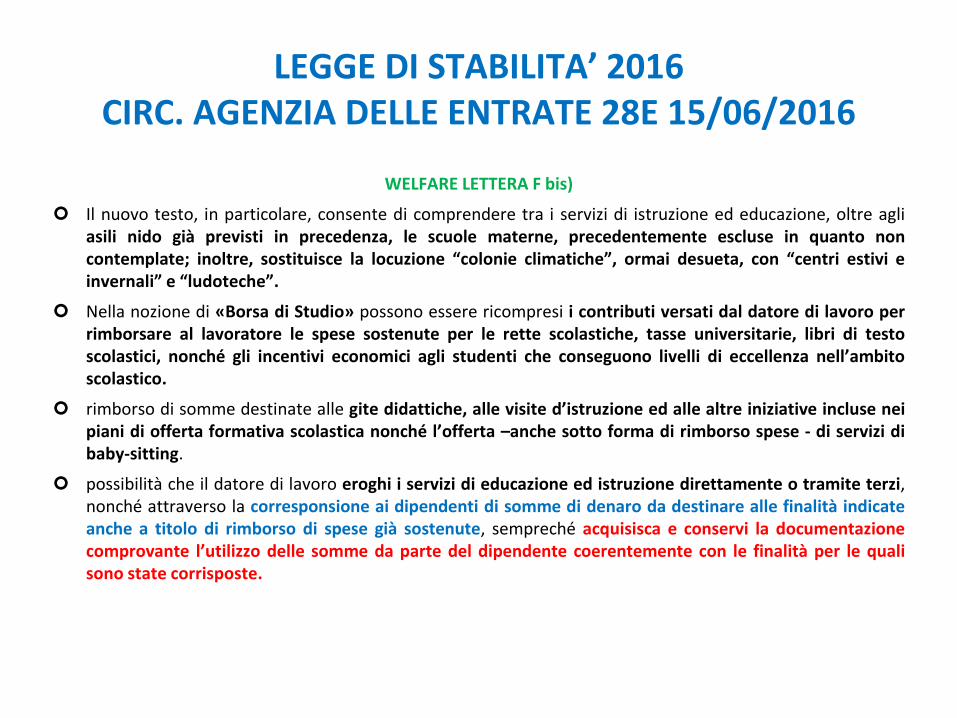

WELFARE LETTERA F bis)

Il nuovo testo, in particolare, consente di comprendere tra i servizi di istruzione ed educazione, oltre agli

asili nido già previsti in precedenza, le scuole materne, precedentemente escluse in quanto non

contemplate; inoltre, sostituisce la locuzione olo ie li ati he , ormai desueta, con e tri estivi e

i ver ali e ludote he .

Nella nozione di «Borsa di Studio» possono essere ricompresi i contributi versati dal datore di lavoro per

rimborsare al lavoratore le spese sostenute per le rette scolastiche, tasse universitarie, libri di testo

scolastici, nonché gli incentivi economici agli studenti che conseguono livelli di eccellenza ell’a ito

scolastico.

rimborso di somme destinate alle gite didattiche, alle visite d’istruzio e ed alle altre iniziative incluse nei

piani di offerta formativa scolastica nonché l’offerta –anche sotto forma di rimborso spese - di servizi di

baby-sitting.

possibilità che il datore di lavoro eroghi i servizi di educazione ed istruzione direttamente o tramite terzi,

nonché attraverso la corresponsione ai dipendenti di somme di denaro da destinare alle finalità indicate

anche a titolo di rimborso di spese già sostenute, sempreché acquisisca e conservi la documentazione

comprovante l’utilizzo delle somme da parte del dipendente coerentemente con le finalità per le quali

sono state corrisposte.

LEGGE DI “TABILITA’

Regime fiscale dei premi di produttività e welfare

Comma 190. All’art 51 del Testi unico delle imposte sui redditi di cui al Dpr 22/12/86 n. 917 sono apportate le seguenti modifiche:

Art. 51 (Determinazione del reddito di lavoro dipendente)

1. Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. Si considerano percepiti nel periodo d'imposta anche le somme e i valori in genere, corrisposti dai datori di lavoro entro il giorno 12 del mese di gennaio del periodo d'imposta successivo a quello cui si riferiscono.

2. Non concorrono a formare il reddito:

Aggiunta lettera f ter)

f ter) le somme e le prestazioni erogate dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per la fruizione dei servizi di assistenza ai familiari anziani o non autosufficienti indicati ell’art 12

EROGAZIONE IN DENARO O IN NATURA

Aggiunto comma 3 bis

3-bis) Ai fini dell’appli azio e del comma 2 (determinazione del reddito) e del comma 3 (elementi che non concorrono alla formazione del reddito), l’erogazio e dei beni, prestazioni, opere e servizi da parte del datore di lavoro può avvenire mediante documenti di legittimazione in formato cartaceo o elettronico, riportanti un valore nominale

LEGGE DI “TABILITA’

CIRC. AGENZIA DELLE ENTRATE 28E 15/06/2016

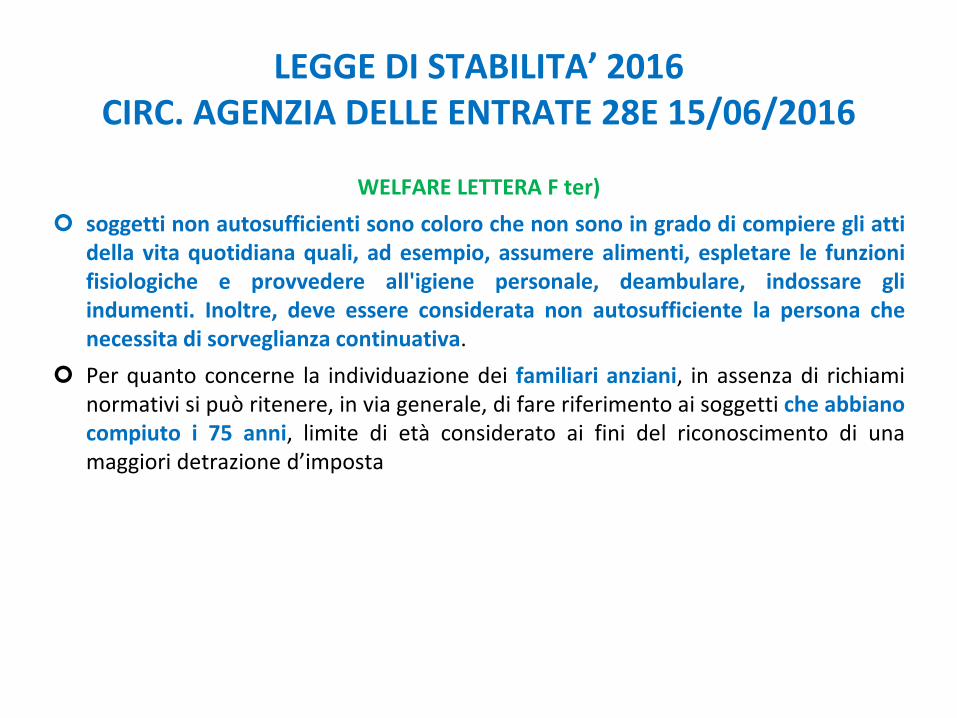

WELFARE LETTERA F ter)

soggetti non autosufficienti sono coloro che non sono in grado di compiere gli atti

della vita quotidiana quali, ad esempio, assumere alimenti, espletare le funzioni

fisiologiche e provvedere all'igiene personale, deambulare, indossare gli

indumenti. Inoltre, deve essere considerata non autosufficiente la persona che

necessita di sorveglianza continuativa.

Per quanto concerne la individuazione dei familiari anziani, in assenza di richiami

normativi si può ritenere, in via generale, di fare riferimento ai soggetti che abbiano

compiuto i 75 anni, limite di età considerato ai fini del riconoscimento di una

maggiori detrazione d’i posta

Le categorie

Art. 51 Tuir c.2

Lett. f

Art. 100

Tipologia Spese istruzione Spese per ogni benefits

Imponibile fiscale e

contributivo dip.

No No

Deducibilità reddito

impresa

Si Max 5 per mille

Integrabile con accordo

collettivo

Si No

Erogazione Rimborso spese

sostenute dal lavoratore

Pagamento diretto

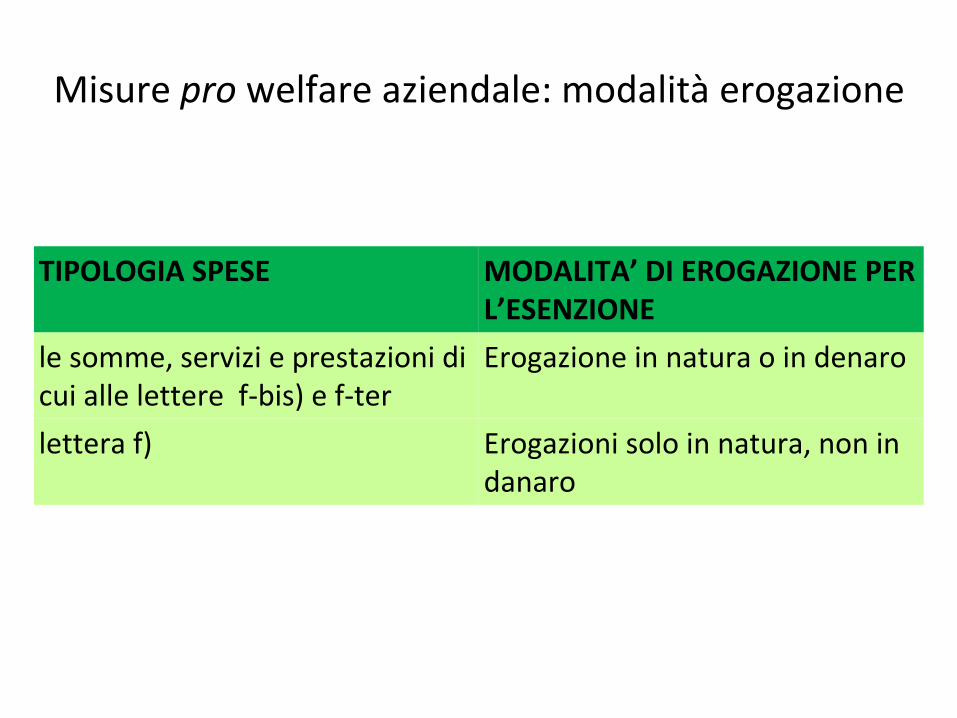

Misure pro welfare aziendale: modalità erogazione

TIPOLOGIA SPESE MODALITA’ DI EROGA)IONE PER L’E“EN)IONE

le somme, servizi e prestazioni di

cui alle lettere f-bis) e f-ter

Erogazione in natura o in denaro

lettera f) Erogazioni solo in natura, non in

danaro

Deducibilità dal reddito del lavoratore

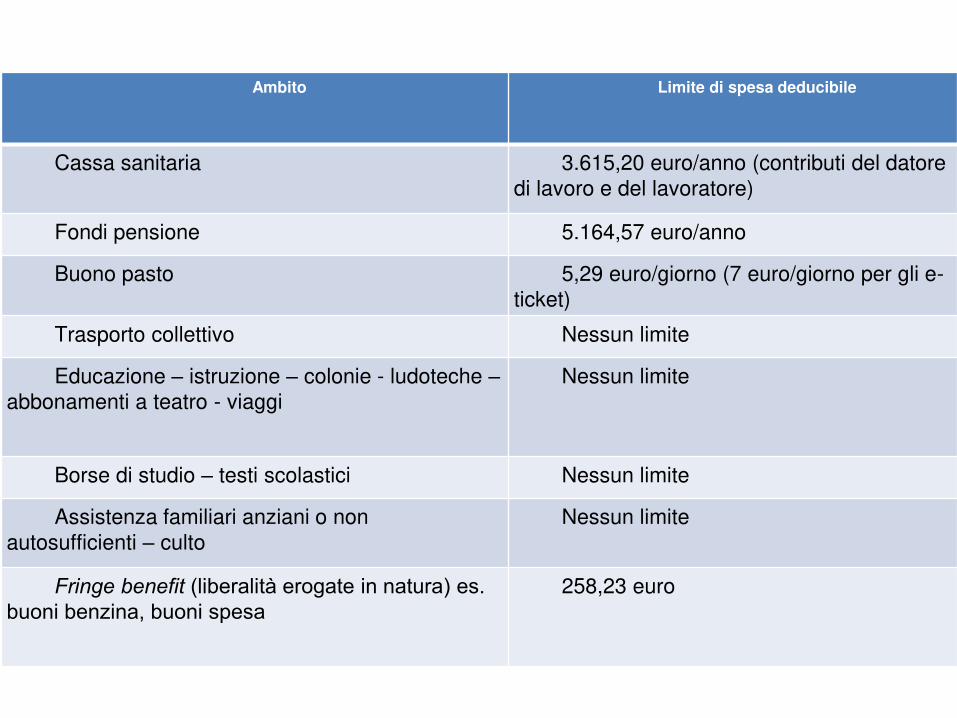

Ambito Limite di spesa deducibile

Cassa sanitaria 3.615,20 euro/anno (contributi del datore

di lavoro e del lavoratore)

Fondi pensione 5.164,57 euro/anno

Buono pasto 5,29 euro/giorno (7 euro/giorno per gli e-

ticket)

Trasporto collettivo Nessun limite

Educazione – istruzione – colonie - ludoteche –

abbonamenti a teatro - viaggi

Nessun limite

Borse di studio – testi scolastici Nessun limite

Assistenza familiari anziani o non

autosufficienti – culto

Nessun limite

Fringe benefit (liberalità erogate in natura) es.

buoni benzina, buoni spesa

258,23 euro

LEGGE DI “TABILITA’

Regime fiscale dei premi di produttività e welfare

documenti di legittimazione in formato cartaceo o elettronico, riportanti un valore nominale

ART 6 DM 25/03/2016

devono essere nominativi;

non possono essere utilizzati da persona diversa dal titolare del beneficio;

non possono essere monetizzati o ceduti a terzi;

devono dare diritto a un solo bene, prestazione, opera o servizio per l’i tero valore nominale senza integrazioni a carico del titolare.

Deroga diritto alla singola prestazione welfare >>> possono essere cumulativamente indicati in un unico documento di legittimazione se il valore dei beni e dei servizi prestati non supera 258,23 euro complessivamente nel periodo di imposta.

decreto interministeriale mantiene ferma l’attuale disciplina dei servizi sostitutivi di mensa.

MANCANO PRECISAZIONI CIRCA IL PRINCIPIO DI ARMONIZZAZIONE PER LA NON IMPONIBILITA’ ANCHE CONTRIBUTIVA OLTRE CHE FISCALE misura di welfare conseguente alla rinuncia al salario di produttività

ABROGATA LA VOLONTARIETA’ DEL DATORE DI LAVORO PER LE SOMME WELFARE E L’IMPO““IBILITA’ PER IL LAVORATORE DI OPTARE PER SERVIZI WELFARE IN LUOGO DEL DENARO MANTENENDO L’AGEVOLA)IONE

Il dipendente che si vedesse riconosciuto il rimborso delle spese non potrà fruire della detrazione d’i posta dal momento che gli oneri non sono rimasti effettivamente a carico del contribuente

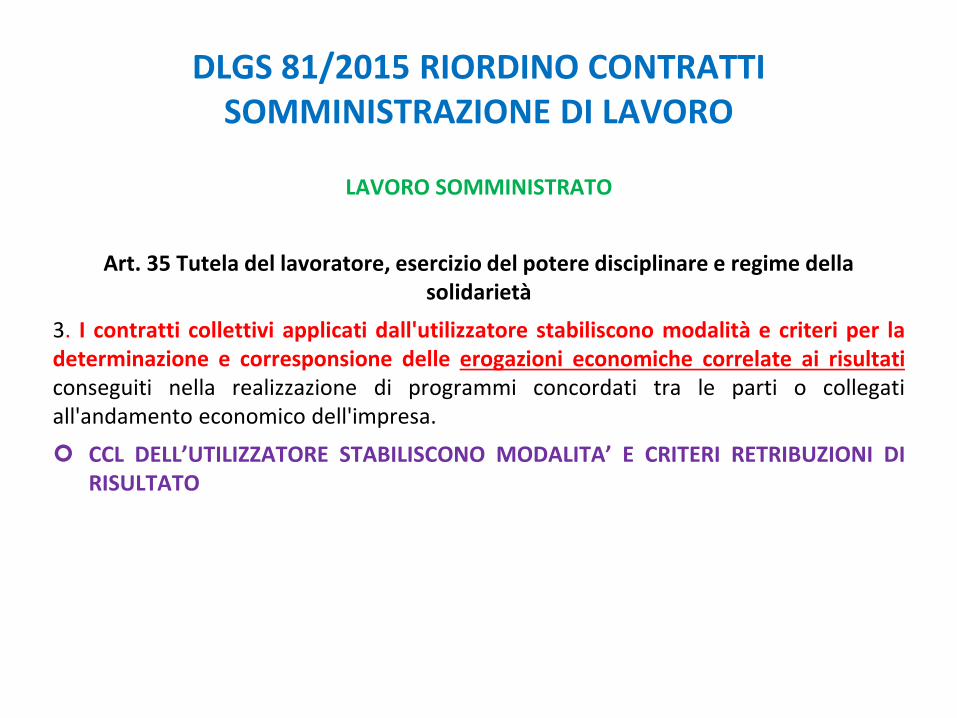

DLGS 81/2015 RIORDINO CONTRATTI

SOMMINISTRAZIONE DI LAVORO

LAVORO SOMMINISTRATO

Art. 35 Tutela del lavoratore, esercizio del potere disciplinare e regime della

solidarietà

3. I contratti collettivi applicati dall'utilizzatore stabiliscono modalità e criteri per la

determinazione e corresponsione delle erogazioni economiche correlate ai risultati

conseguiti nella realizzazione di programmi concordati tra le parti o collegati

all'andamento economico dell'impresa.

CCL DELL’UTILI))ATORE STABILISCONO MODALITA’ E CRITERI RETRIBUZIONI DI

RISULTATO

LEGGE DI “TABILITA’

CIRC. AGENZIA DELLE ENTRATE 28E 15/06/2016

Modalità di attivazione WELFARE

Volontaria da parte del dal datore di lavoro (anche in modo saltuario e occasionale);

Attraverso regolamento aziendale volontario ma che impegna il datore di lavoro, seppur modificabile;

Facoltativamente attraverso accordo sindacale collettivo

Obbligatoriamente attraverso accordo di secondo livello se il welfare aziendale deve essere abbinato al premio di risultato

ATTEN)IONE ALLA COMPUTABILITA’ AI FINI DEL TFR DI EMOLUMENTI IN NATURA EROGATI CON CONTINUITA’>>>EVENTUALMENTE PATTUIRE OMNICOMPREN“IVITA’

AI FINI DELL’INCIDEN)A DEGLI I“TITUTI CONTRATTUALI DIRETTI E INDIRETTI DEFINIZIONE TEMPORALE DEGLI ACCORDI

ATTENZIONE VARIAZIONI CONTRATTUALI E DEPOSITO PER EVOLUZIONE NORMATIVA (LIMITI E MODALITA?)

LEGGE DI “TABILITA’

CIRC. AGENZIA DELLE ENTRATE 28E 15/06/2016

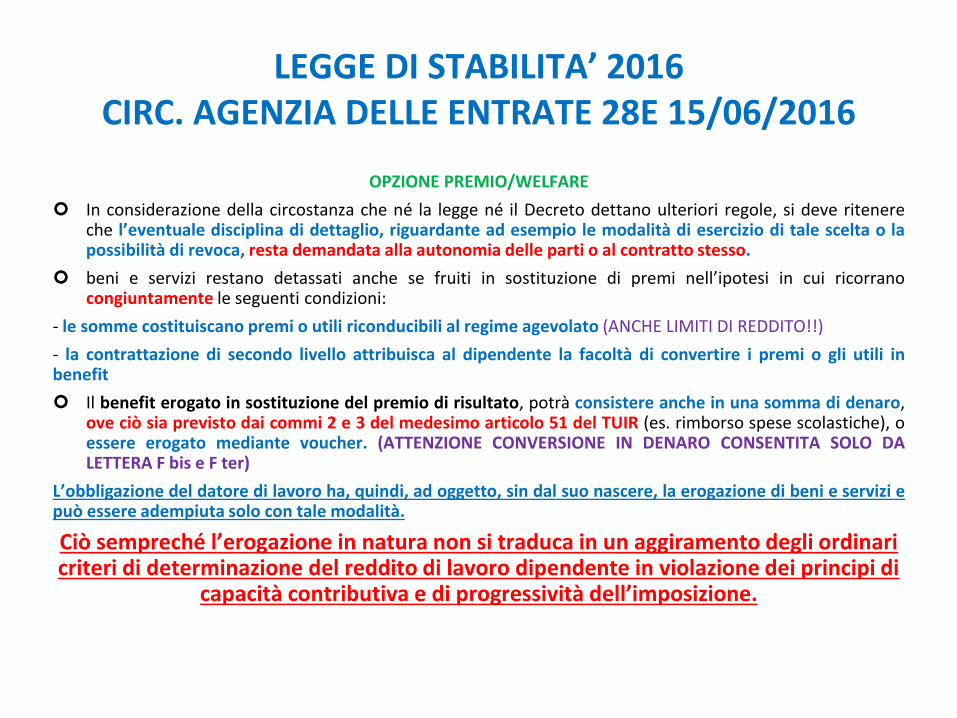

OPZIONE PREMIO/WELFARE

In considerazione della circostanza che né la legge né il Decreto dettano ulteriori regole, si deve ritenere che l’eve tuale disciplina di dettaglio, riguardante ad esempio le modalità di esercizio di tale scelta o la possibilità di revoca, resta demandata alla autonomia delle parti o al contratto stesso.

beni e servizi restano detassati anche se fruiti in sostituzione di premi ell’ipotesi in cui ricorrano congiuntamente le seguenti condizioni:

- le somme costituiscano premi o utili riconducibili al regime agevolato (ANCHE LIMITI DI REDDITO!!)

- la contrattazione di secondo livello attribuisca al dipendente la facoltà di convertire i premi o gli utili in benefit

Il benefit erogato in sostituzione del premio di risultato, potrà consistere anche in una somma di denaro, ove ciò sia previsto dai commi 2 e 3 del medesimo articolo 51 del TUIR (es. rimborso spese scolastiche), o essere erogato mediante voucher. (ATTENZIONE CONVERSIONE IN DENARO CONSENTITA SOLO DA LETTERA F bis e F ter)

L’o ligazio e del datore di lavoro ha, quindi, ad oggetto, sin dal suo nascere, la erogazione di beni e servizi e può essere adempiuta solo con tale modalità.

Ciò se pre hé l’erogazio e i atura o si tradu a i u aggira e to degli ordi ari criteri di determinazione del reddito di lavoro dipendente in violazione dei principi di

apa ità o tri utiva e di progressività dell’i posizio e.

LEGGE DI “TABILITA’

INTERPELLO AGENZIA DELLE ENTRATE n. 904-1532 09/09/2016

DOMANDA ASSICURAZIONE SANITARIA ALTERNATIVA A FONDO CONTRATTUALE

• La società istante, al fine di incrementare la soddisfazione dei propri dipendenti e

di ottimizzare i costi aziendali, ha deciso di offrire alla generalità di essi una

specifica copertura (polizza) assicurativa di assistenza sanitaria in forma

esclusivamente diretta, convenuta con la compagnia di cui ci si avvale, che prevede

per i beneficiari e per il oro familiari esclusivamente delle prestazioni di servizi da

parte di strutture sanitarie convenzionate con la medesima compagnia assicurativa,

escludendo l'erogazione di somme quali risarcimenti o rimborsi

• Precisa, altresì, che non è previsto l'intervento di un ente o cassa avente

esclusivamente fine assistenziale e che il valore individuale della polizza è

superiore a 258,23 euro

• gli oneri relativi alla copertura assicurativa sono interamente a proprio carico ed i

dipendenti non sono a conoscenza del relativo costo sostenuto e non possono

ricevere, direttamente o indirettamente, alcuna somma di denaro né dal datore di

lavoro né dalla compagnia di assicurazione, ivi incluso il rimborso delle prestazioni

sanitarie

LEGGE DI “TABILITA’

INTERPELLO AGENZIA DELLE ENTRATE n. 904-1532 09/09/2016

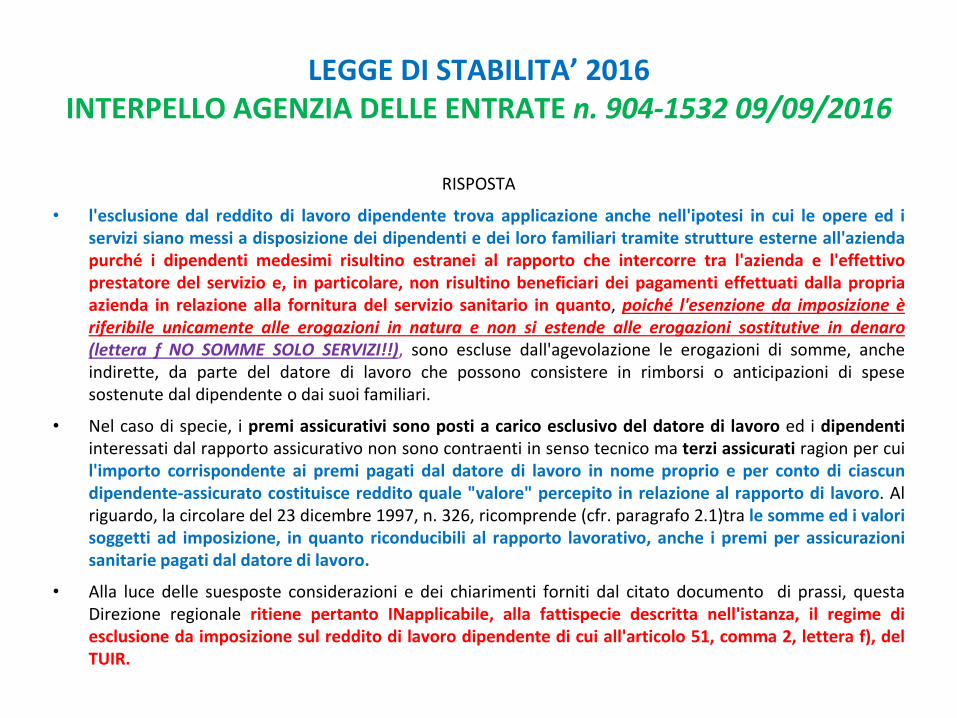

RISPOSTA

• l'esclusione dal reddito di lavoro dipendente trova applicazione anche nell'ipotesi in cui le opere ed i

servizi siano messi a disposizione dei dipendenti e dei loro familiari tramite strutture esterne all'azienda

purché i dipendenti medesimi risultino estranei al rapporto che intercorre tra l'azienda e l'effettivo

prestatore del servizio e, in particolare, non risultino beneficiari dei pagamenti effettuati dalla propria

azienda in relazione alla fornitura del servizio sanitario in quanto, poiché l'esenzione da imposizione è

riferibile unicamente alle erogazioni in natura e non si estende alle erogazioni sostitutive in denaro

(lettera f NO SOMME SOLO SERVIZI!!), sono escluse dall'agevolazione le erogazioni di somme, anche

indirette, da parte del datore di lavoro che possono consistere in rimborsi o anticipazioni di spese

sostenute dal dipendente o dai suoi familiari.

• Nel caso di specie, i premi assicurativi sono posti a carico esclusivo del datore di lavoro ed i dipendenti

interessati dal rapporto assicurativo non sono contraenti in senso tecnico ma terzi assicurati ragion per cui

l'importo corrispondente ai premi pagati dal datore di lavoro in nome proprio e per conto di ciascun

dipendente-assicurato costituisce reddito quale "valore" percepito in relazione al rapporto di lavoro. Al

riguardo, la circolare del 23 dicembre 1997, n. 326, ricomprende (cfr. paragrafo 2.1)tra le somme ed i valori

soggetti ad imposizione, in quanto riconducibili al rapporto lavorativo, anche i premi per assicurazioni

sanitarie pagati dal datore di lavoro.

• Alla luce delle suesposte considerazioni e dei chiarimenti forniti dal citato documento di prassi, questa

Direzione regionale ritiene pertanto INapplicabile, alla fattispecie descritta nell'istanza, il regime di

esclusione da imposizione sul reddito di lavoro dipendente di cui all'articolo 51, comma 2, lettera f), del

TUIR.

LEGGE DI “TABILITA’

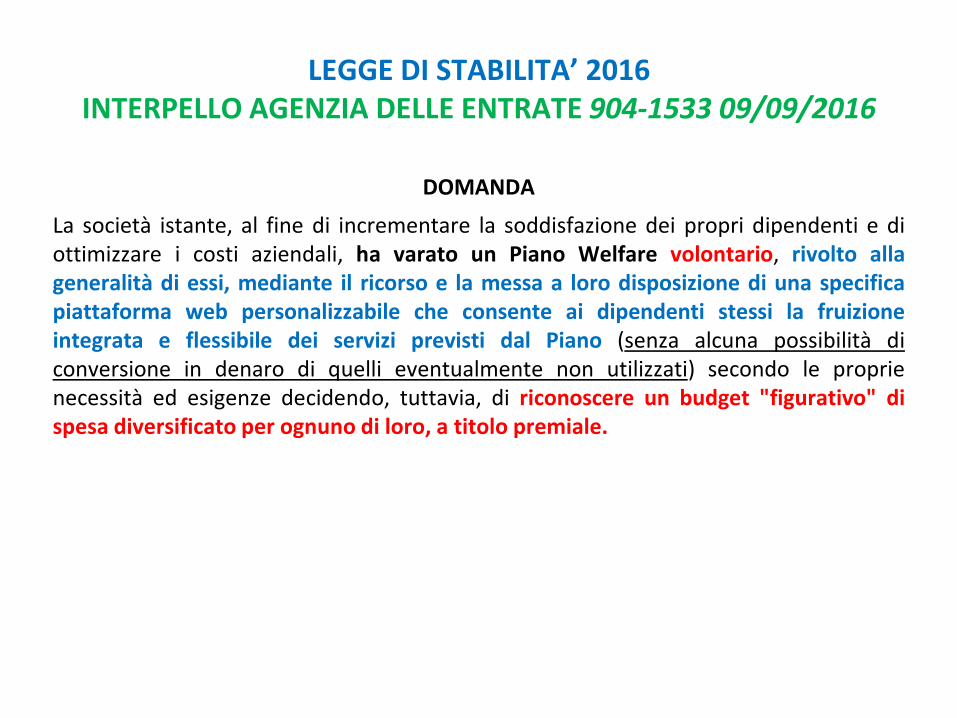

INTERPELLO AGENZIA DELLE ENTRATE 904-1533 09/09/2016

DOMANDA

La società istante, al fine di incrementare la soddisfazione dei propri dipendenti e di

ottimizzare i costi aziendali, ha varato un Piano Welfare volontario, rivolto alla

generalità di essi, mediante il ricorso e la messa a loro disposizione di una specifica

piattaforma web personalizzabile che consente ai dipendenti stessi la fruizione

integrata e flessibile dei servizi previsti dal Piano (senza alcuna possibilità di

conversione in denaro di quelli eventualmente non utilizzati) secondo le proprie

necessità ed esigenze decidendo, tuttavia, di riconoscere un budget "figurativo" di

spesa diversificato per ognuno di loro, a titolo premiale.

LEGGE DI “TABILITA’

INTERPELLO AGENZIA DELLE ENTRATE 904-1533 09/09/2016

RISPOSTA

• questa Direzione regionale ritiene che non osti al godimento dei benefici fiscali di cui si discute la modalità figurativa di

utilizzo, attraverso una piattaforma informatica, del budget a disposizione dei singoli dipendenti, sempreché il budget

assegnato, in caso di non utilizzo, non venga convertito in denaro e rimborsato al lavoratore in quanto, poiché l'esenzione

da imposizione è riferibile unicamente alle erogazioni in natura e non si estende alle erogazioni sostitutive in denaro, sono

escluse dall'agevolazione in commento le erogazioni di somme, anche indirette, da parte del datore di lavoro che possono

consistere in rimborsi o anticipazioni di spese sostenute dal dipendente o dai suoi familiari.

• Il legislatore ha inteso riferirsi alla generica disponibilità verso un gruppo omogeneo di dipendenti (anche se alcuni di

questi non fruiscono di fatto delle opere o servizi o delle somme messi a disposizione dal datore di lavoro) poiché, invece,

qualora l'offerta dell'azienda sia rivolta ad personam oppure consenta di trarre dei vantaggi soltanto ad alcuni e ben

individuati lavoratori, non viene riconosciuta l'applicazione delle disposizioni agevolative in esame tassativamente previste

• Ne consegue che, sebbene il progetto di "welfare aziendale" varato dalla società istante preveda la possibilità di

riconoscere un budget "figurativo" di spesa diversificato per ognuno di loro, è tuttavia necessario, al fine di permettere

una fruizione "omogenea« dell'offerta alla "generalità" dei propri dipendenti (e consentire, dunque, l'esclusione da

imposizione sul reddito da lavoro dipendente del valore dei beni e servizi offerti ai sensi dei commi 2 e 3 dell'articolo 51 del

TUIR) che il plafond di spesa, seppur differenziato, abbia quanto meno la medesima consistenza all'interno della singola

categoria di dipendenti considerata (circostanza che, in base a quanto rappresentato, non sembrerebbe ravvisabile

nell'ambito della fattispecie in esame atteso che ogni dipendente sarebbe destinatario, anche a titolo premiale, di un

autonomo budget di spesa).

LEGGE DI “TABILITA’

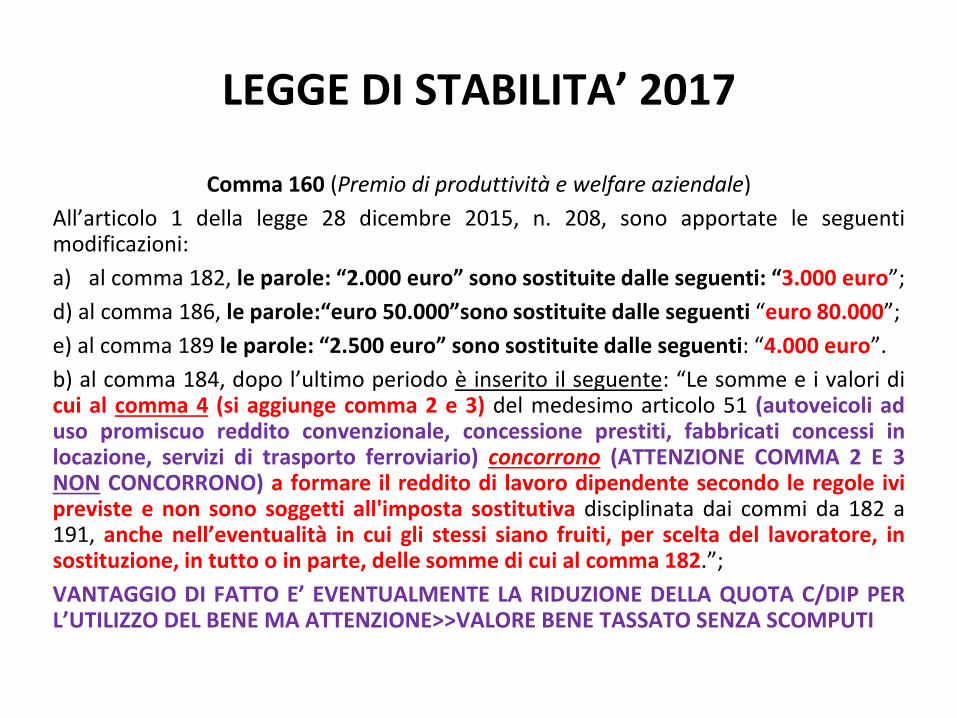

Comma 160 (Premio di produttività e welfare aziendale)

All’arti olo 1 della legge 28 dicembre 2015, n. 208, sono apportate le seguenti modificazioni:

a) al comma 182, le parole: 2.000 euro sono sostituite dalle seguenti: 3.000 euro ;

d) al comma 186, le parole: euro 50.000 so o sostituite dalle seguenti euro 80.000 ;

e) al comma 189 le parole: 2.500 euro sono sostituite dalle seguenti: 4.000 euro .

b) al comma 184, dopo l’ulti o periodo è inserito il seguente: Le somme e i valori di cui al comma 4 (si aggiunge comma 2 e 3) del medesimo articolo 51 (autoveicoli ad uso promiscuo reddito convenzionale, concessione prestiti, fabbricati concessi in locazione, servizi di trasporto ferroviario) concorrono (ATTENZIONE COMMA 2 E 3 NON CONCORRONO) a formare il reddito di lavoro dipendente secondo le regole ivi previste e non sono soggetti all'imposta sostitutiva disciplinata dai commi da 182 a 191, anche ell’eve tualità in cui gli stessi siano fruiti, per scelta del lavoratore, in sostituzione, in tutto o in parte, delle somme di cui al comma 182. ;

VANTAGGIO DI FATTO E’ EVENTUALMENTE LA RIDUZIONE DELLA QUOTA C/DIP PER L’UTILI))O DEL BENE MA ATTENZIONE>>VALORE BENE TASSATO SENZA SCOMPUTI

LEGGE DI “TABILITA’

Comma 160 (Premio di produttività e welfare aziendale)

All’arti olo 1 della legge 28 dicembre 2015, n. 208, sono apportate le seguenti modificazioni:

c) dopo il comma 184 è aggiunto il seguente: 184-bis. Ai fini dell’appli azio e del comma 184, NON concorrono a formare il

reddito di lavoro dipendente, NE’ sono soggetti all'imposta sostitutiva disciplinata dai commi da 182 a 191:

a) i contributi alle forme pensionistiche complementari di cui al decreto legislativo 5 dicembre 2005, n. 252, versati, per scelta del

lavoratore, in sostituzione, in tutto o in parte, delle somme di cui al comma 182, anche se eccedenti i limiti indicati all’arti olo 8,

commi 4 e 6, del medesimo decreto. Tali contributi non concorrono a formare la parte imponibile delle prestazioni

pensionistiche complementari ai fini delle previsioni di cui all’arti olo 11, comma 6, del medesimo decreto legislativo n. 252 del

2005 (Le prestazioni pensionistiche complementari sono imponibili per il loro ammontare complessivo al netto della parte

corrispondente ai redditi già assoggettati ad imposta); (5.164,57 euro per i contributi di previdenza complementare)

b) i contributi di assistenza sanitaria di cui all’arti olo 51, comma 2, lettera a) del testo unico delle imposte sui redditi, di cui al

decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, versati per scelta del lavoratore in sostituzione, in tutto o in

parte, delle somme di cui al comma 182, anche se eccedenti i limiti indicati nel medesimo articoloarticolo 51, comma 2, lettera a);

(3.615,20 per i contributi alle casse di assistenza sanitaria)

c) il valore delle azioni di cui all’arti olo 51, comma 2, lettera g) del testo unico delle imposte sui redditi, di cui al decreto del

Presidente della Repubblica 22 dicembre 1986, n. 917, ricevute, per scelta del lavoratore, in sostituzione, in tutto o in parte, delle

somme di cui al comma 182, anche se eccedente il limite indicato nel medesimo articolo51, comma 2, lettera g) ed

indipendentemente dalle condizioni dallo stesso stabilite (MANTENIMENTO MINIMO PER TRE ANNI>>INTERSSANTE!!!.) ;

(2.065,83 per le assegnazioni di azioni ai dipendenti).

ATTENZIONE PERMANE OBBLIGO VERSAMENTO CONTRIBUTO “OLIDARIETA’ 10% CARICO DATORE DI LAVORO PER PREVIDENZA

COMPLEMENTARE E FONDI SANITARI!!

LEGGE DI “TABILITA’

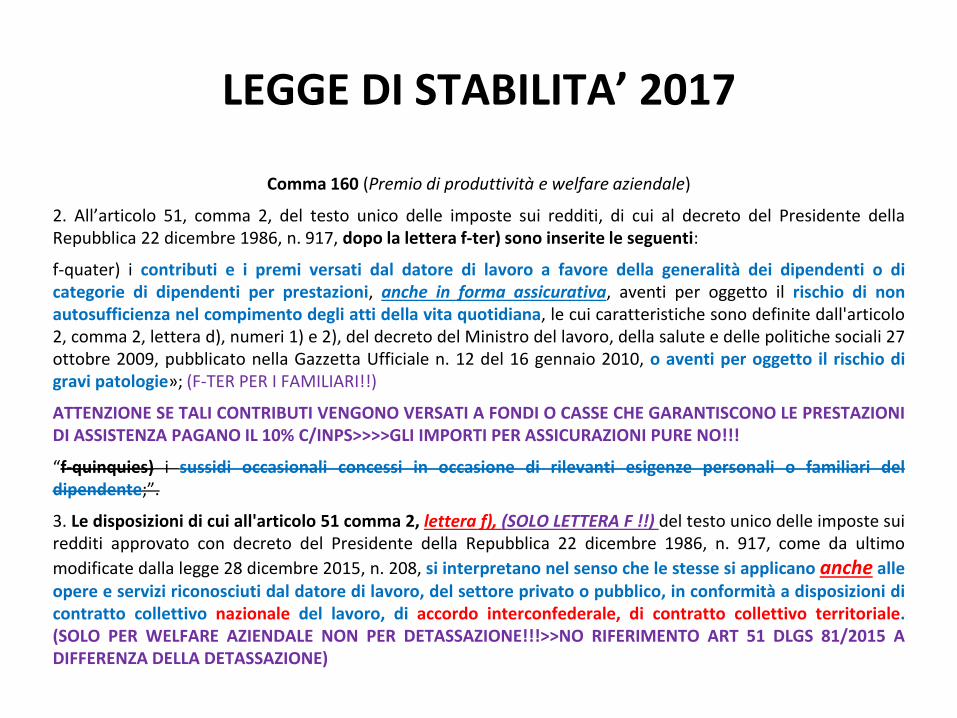

Comma 160 (Premio di produttività e welfare aziendale)

2. All’arti olo 51, comma 2, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della

Repubblica 22 dicembre 1986, n. 917, dopo la lettera f-ter) sono inserite le seguenti:

f-quater) i contributi e i premi versati dal datore di lavoro a favore della generalità dei dipendenti o di

categorie di dipendenti per prestazioni, anche in forma assicurativa, aventi per oggetto il rischio di non

autosufficienza nel compimento degli atti della vita quotidiana, le cui caratteristiche sono definite dall'articolo

2, comma 2, lettera d), numeri 1) e 2), del decreto del Ministro del lavoro, della salute e delle politiche sociali 27

ottobre 2009, pubblicato nella Gazzetta Ufficiale n. 12 del 16 gennaio 2010, o aventi per oggetto il rischio di

gravi patologie»; (F-TER PER I FAMILIARI!!)

ATTENZIONE SE TALI CONTRIBUTI VENGONO VERSATI A FONDI O CASSE CHE GARANTISCONO LE PRESTAZIONI

DI ASSISTENZA PAGANO IL 10% C/INPS>>>>GLI IMPORTI PER ASSICURAZIONI PURE NO!!!

f-quinquies) i sussidi occasionali concessi in occasione di rilevanti esigenze personali o familiari del

dipendente; .

3. Le disposizioni di cui all'articolo 51 comma 2, lettera f), (SOLO LETTERA F !!) del testo unico delle imposte sui

redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come da ultimo

modificate dalla legge 28 dicembre 2015, n. 208, si interpretano nel senso che le stesse si applicano anche alle

opere e servizi riconosciuti dal datore di lavoro, del settore privato o pubblico, in conformità a disposizioni di

contratto collettivo nazionale del lavoro, di accordo interconfederale, di contratto collettivo territoriale.

(SOLO PER WELFARE AZIENDALE NON PER DETASSAZIONE!!!>>NO RIFERIMENTO ART 51 DLGS 81/2015 A

DIFFERENZA DELLA DETASSAZIONE)