VINCOLI ALLA SPESA DEL PERSONALE - accademiautonomia.it · valide le previsioni della circ. MEF 9...

94

I VINCOLI ALLA SPESA DEL PERSONALE Margherita Rubino Dir. Servizio Organizzazione Comune di Torino

Transcript of VINCOLI ALLA SPESA DEL PERSONALE - accademiautonomia.it · valide le previsioni della circ. MEF 9...

I VINCOLI ALLA SPESA DELPERSONALE

Margherita Rubino

Dir. Servizio Organizzazione

Comune di Torino

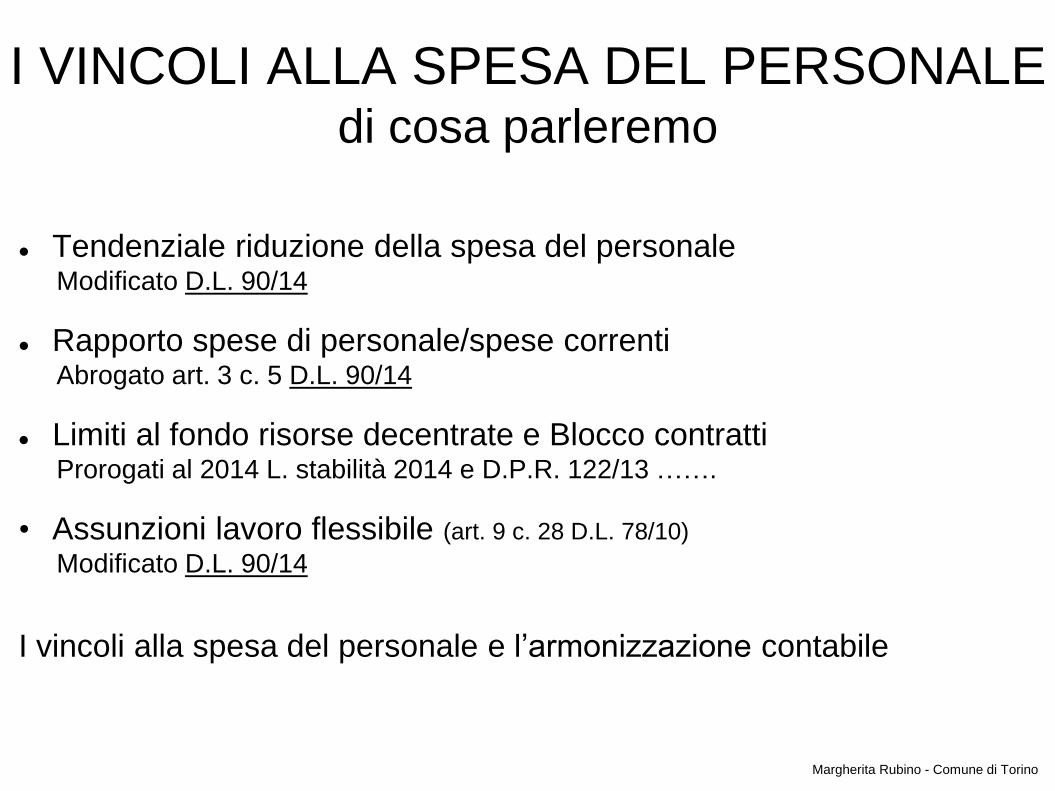

I VINCOLI ALLA SPESA DEL PERSONALEdi cosa parleremo

Tendenziale riduzione della spesa del personaleModificato D.L. 90/14

Rapporto spese di personale/spese correntiAbrogato art. 3 c. 5 D.L. 90/14

Limiti al fondo risorse decentrate e Blocco contrattiProrogati al 2014 L. stabilità 2014 e D.P.R. 122/13 …….

• Assunzioni lavoro flessibile (art. 9 c. 28 D.L. 78/10)

Modificato D.L. 90/14

I vincoli alla spesa del personale e l’armonizzazione contabile

Margherita Rubino - Comune di Torino

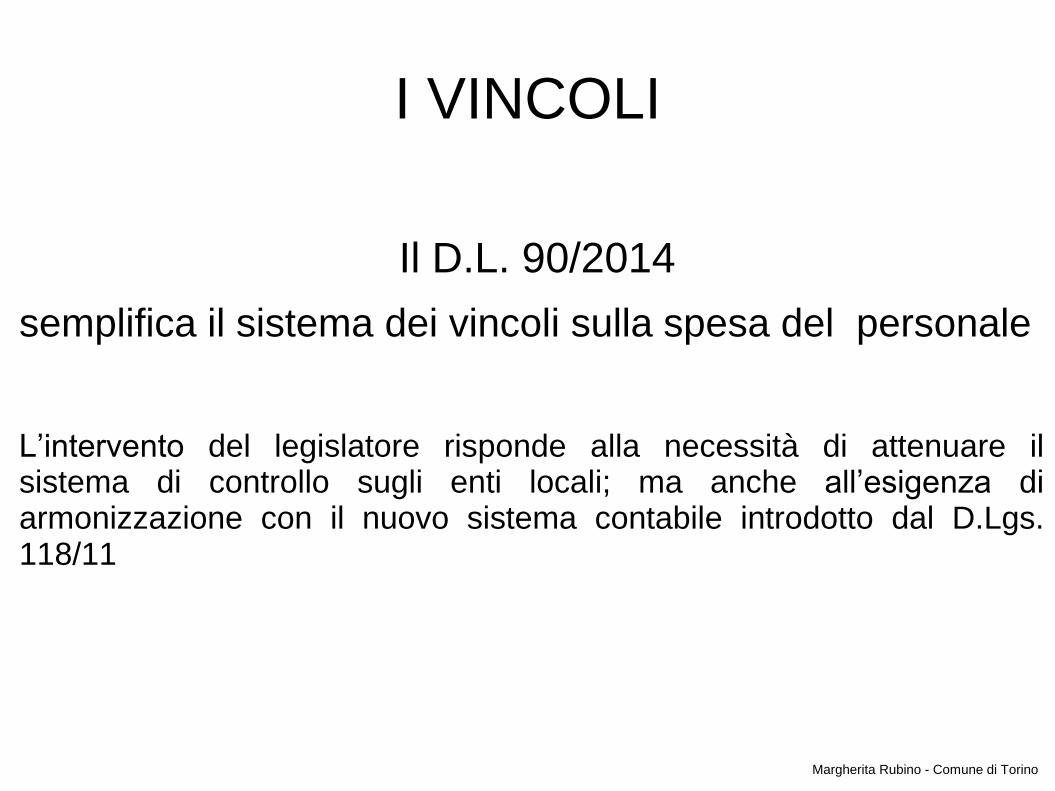

I VINCOLI

Il D.L. 90/2014

semplifica il sistema dei vincoli sulla spesa del personale

L’intervento del legislatore risponde alla necessità di attenuare ilsistema di controllo sugli enti locali; ma anche all’esigenza diarmonizzazione con il nuovo sistema contabile introdotto dal D.Lgs.118/11

Margherita Rubino - Comune di Torino

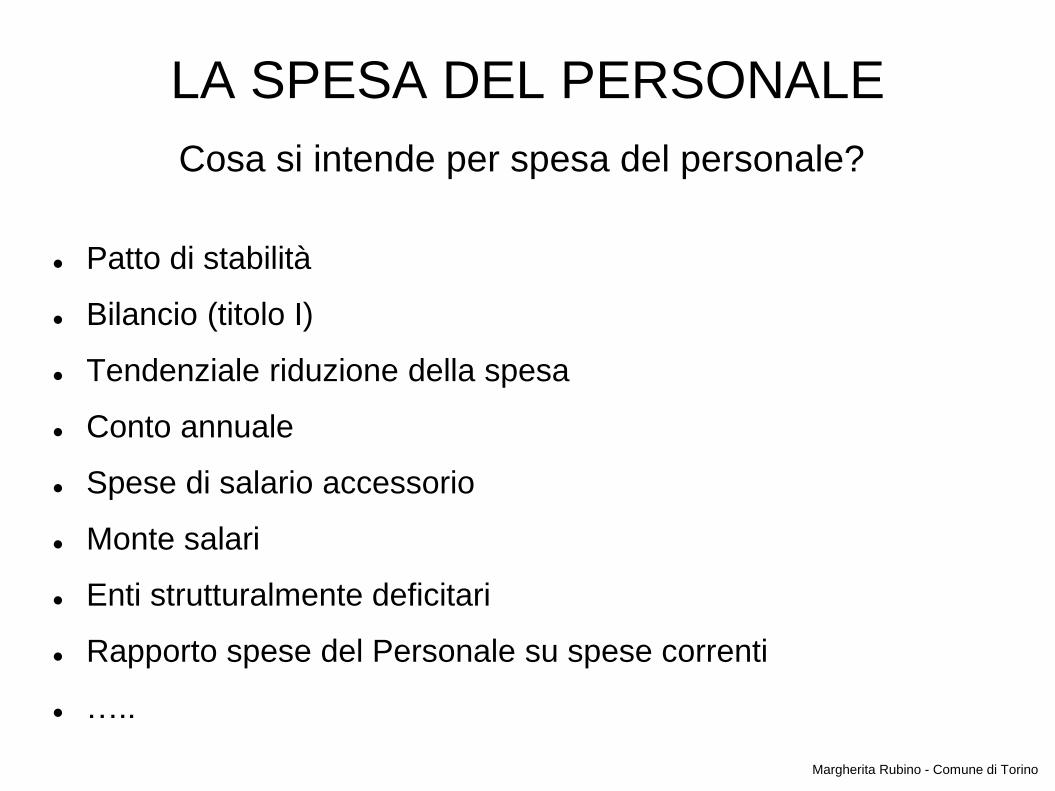

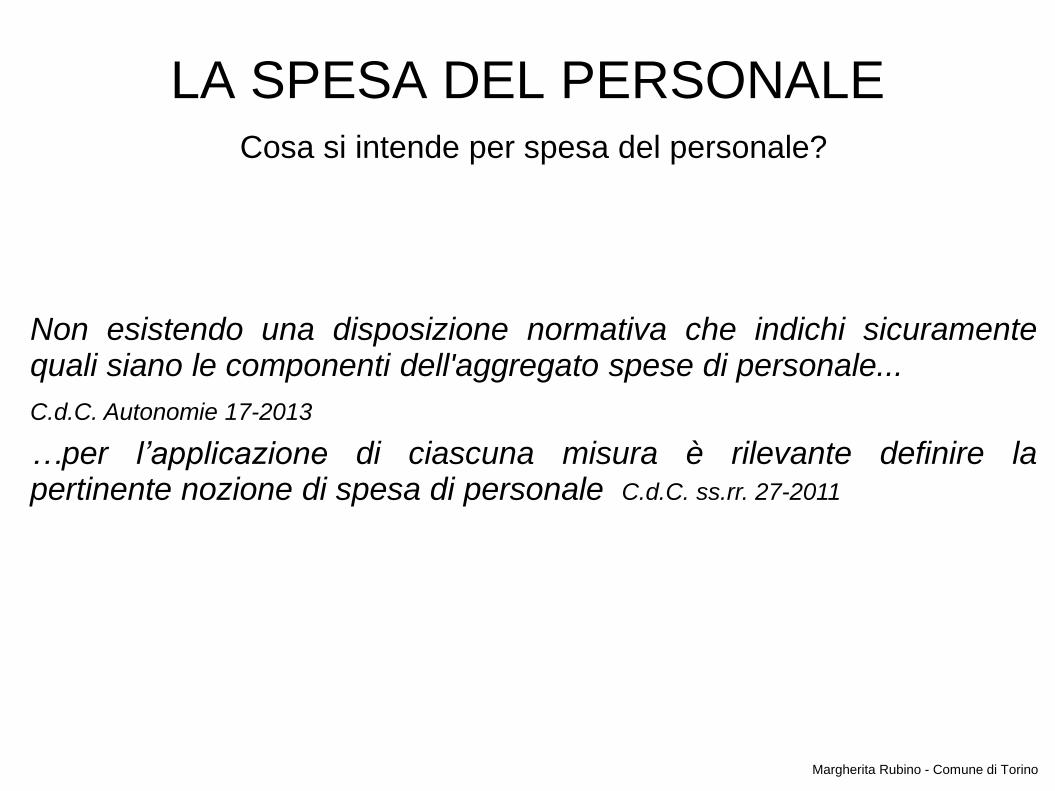

LA SPESA DEL PERSONALE

Cosa si intende per spesa del personale?

Patto di stabilità

Bilancio (titolo I)

Tendenziale riduzione della spesa

Conto annuale

Spese di salario accessorio

Monte salari

Enti strutturalmente deficitari

Rapporto spese del Personale su spese correnti

…..

Margherita Rubino - Comune di Torino

LA SPESA DEL PERSONALECosa si intende per spesa del personale?

Non esistendo una disposizione normativa che indichi sicuramentequali siano le componenti dell'aggregato spese di personale...

C.d.C. Autonomie 17-2013

…per l’applicazione di ciascuna misura è rilevante definire lapertinente nozione di spesa di personale C.d.C. ss.rr. 27-2011

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesa

Margherita Rubino - Comune di Torino

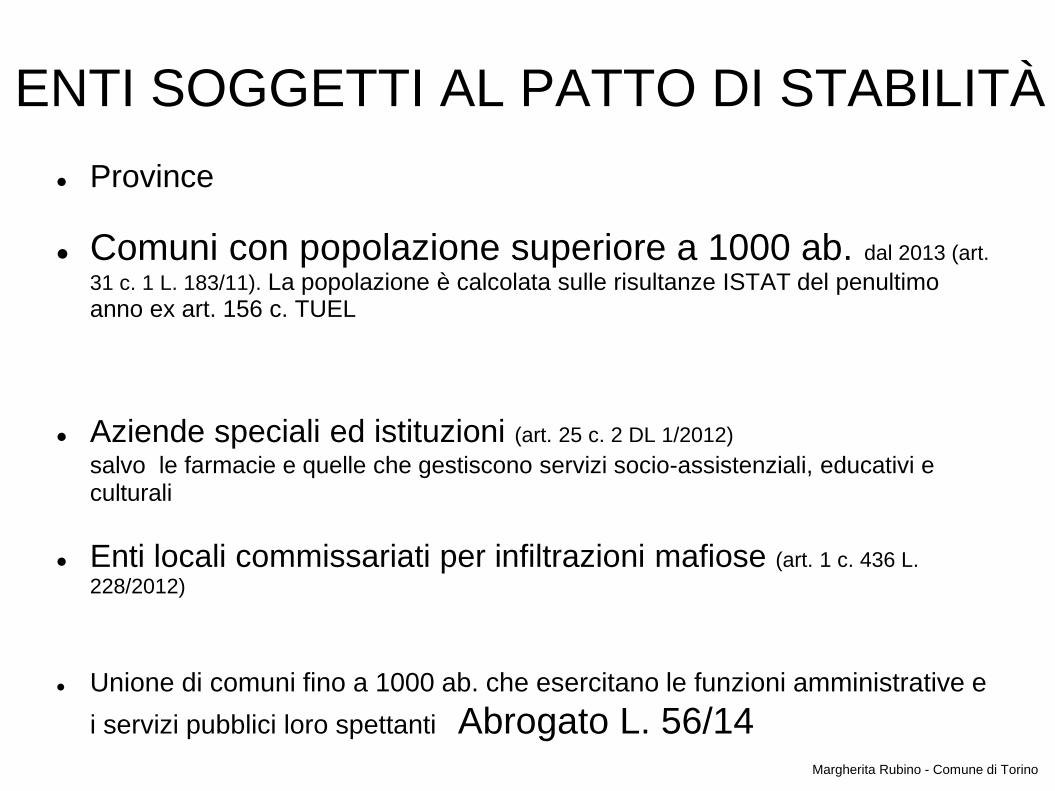

ENTI SOGGETTI AL PATTO DI STABILITÀ

Province

Comuni con popolazione superiore a 1000 ab. dal 2013 (art.

31 c. 1 L. 183/11). La popolazione è calcolata sulle risultanze ISTAT del penultimo anno ex art. 156 c. TUEL

Aziende speciali ed istituzioni (art. 25 c. 2 DL 1/2012)

salvo le farmacie e quelle che gestiscono servizi socio-assistenziali, educativi e culturali

Enti locali commissariati per infiltrazioni mafiose (art. 1 c. 436 L.

228/2012)

Unione di comuni fino a 1000 ab. che esercitano le funzioni amministrative e

i servizi pubblici loro spettanti Abrogato L. 56/14Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 1

Il D.L. 90/14 interviene sul vincolo(artt. 3 c. 5, 5 bis e 6; 11 c. 4 ter e quater)

Conferma le disposizioni della L. 296/06 per gli enti soggetti al patto (art. 1 c.

557, 557 bis e 557 ter), ma introduce il c. 557 quater che ne modifica la natura.

Esclude dal vincolo le spese di personale stagionale della polizia locale per i comuni da 1001 a 5000 ab. (c. 31 bis art. 16 D.L. 138/11) e le assunzioni delle categorie protette nella quota d’obbligo;

Introduce un regime di favore per i comuni colpiti dal sisma del 2012.

Cosa cambia?

Margherita Rubino - Comune di Torino

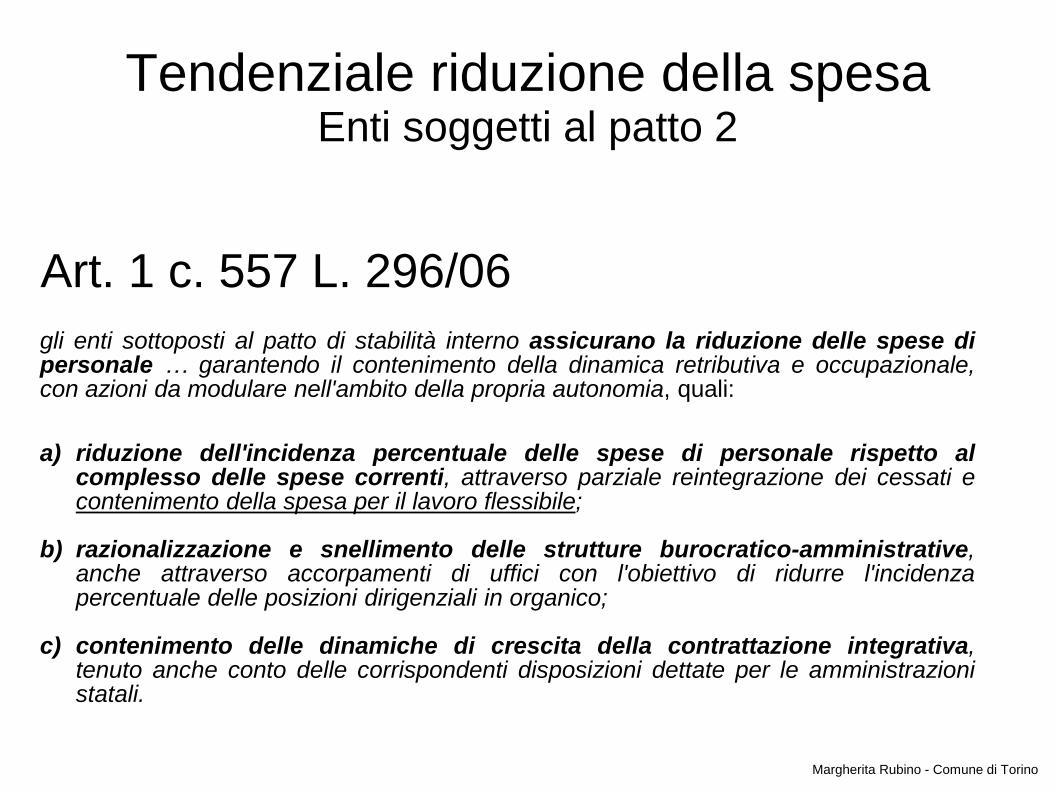

Tendenziale riduzione della spesaEnti soggetti al patto 2

Art. 1 c. 557 L. 296/06

gli enti sottoposti al patto di stabilità interno assicurano la riduzione delle spese dipersonale … garantendo il contenimento della dinamica retributiva e occupazionale,con azioni da modulare nell'ambito della propria autonomia, quali:

a) riduzione dell'incidenza percentuale delle spese di personale rispetto alcomplesso delle spese correnti, attraverso parziale reintegrazione dei cessati econtenimento della spesa per il lavoro flessibile;

b) razionalizzazione e snellimento delle strutture burocratico-amministrative,anche attraverso accorpamenti di uffici con l'obiettivo di ridurre l'incidenzapercentuale delle posizioni dirigenziali in organico;

c) contenimento delle dinamiche di crescita della contrattazione integrativa,tenuto anche conto delle corrispondenti disposizioni dettate per le amministrazionistatali.

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 3

Secondo la Corte dei Conti

Vincolo dinamico da applicare alla spesa delpersonale dell'anno precedente

C.d.C. autonomie del. 2 e 3/10

da RIDUZIONE….

Margherita Rubino - Comune di Torino

Art. 1 c. 557 quater L. 296/06

Ai fini dell'applicazione del comma 557, a decorrere dall'anno2014 gli enti assicurano, nell'ambito della programmazionetriennale dei fabbisogni di personale, il contenimento delle spese dipersonale con riferimento al valore medio del triennioprecedente alla data di entrata in vigore della presentedisposizione.

Tendenziale riduzione della spesaEnti soggetti al patto 4

Margherita Rubino - Comune di Torino

Dal 2014

Parametro temporale fisso e immutabile = TettomassimoC.d.C. autonomie 21 e 25/14

Tendenziale riduzione della spesaEnti soggetti al patto 5

…. a CONTENIMENTO

Margherita Rubino - Comune di Torino

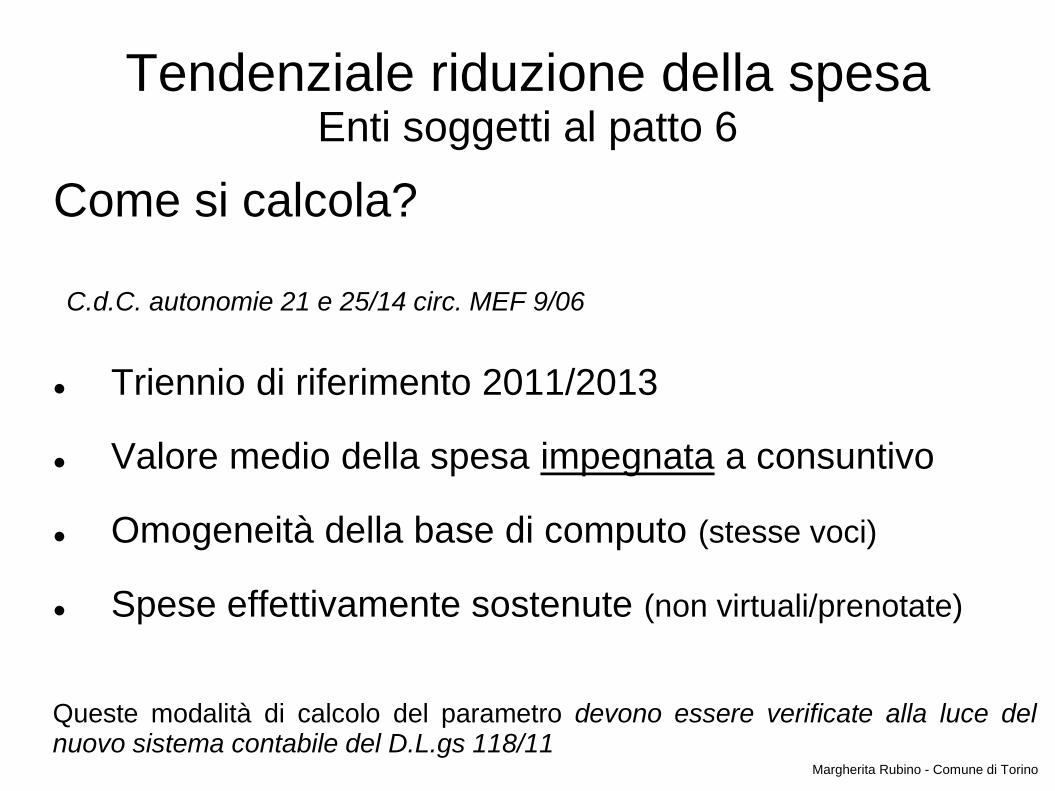

Tendenziale riduzione della spesaEnti soggetti al patto 6

Come si calcola?

C.d.C. autonomie 21 e 25/14 circ. MEF 9/06

Triennio di riferimento 2011/2013

Valore medio della spesa impegnata a consuntivo

Omogeneità della base di computo (stesse voci)

Spese effettivamente sostenute (non virtuali/prenotate)

Queste modalità di calcolo del parametro devono essere verificate alla luce delnuovo sistema contabile del D.L.gs 118/11

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesae

nuovo sistema contabile D.Lgs. 118/11

Per gli enti che hanno partecipato alla sperimentazione del nuovosistema contabile il triennio di riferimento può essere costituito daglianni 2011- 2011 – 2013 (invece che 2011 –2013)RGS ARCONET FAQ 68

Si “sterilizza” il 2012

Dunque il nuovo sistema contabile incide anche sul parametro della tendenziale riduzione della spesa

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 7

Voci incluse ed escluse.

Quali sono le specifiche previsioni normative?

Principali voci incluse

• art. 1 c. 557 L. 296/06 – spese di personale, al lordo degli oneri riflessi a caricodelle amministrazioni e dell’IRAP

• art. 1 c. 557 bis L. 296/06 – costituiscono spese di personale anche quellesostenute per i rapporti di collaborazione continuata e continuativa, per lasomministrazione di lavoro, per il personale di cui all’art. 110 del D.Lgs. 267/00,nonché per tutti i soggetti a vario titolo utilizzati, senza estinzione del rapporto dipubblico impiego, in strutture e organismi variamente denominati partecipati ocomunque facenti capo all’ente

• …

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 8

Voci incluse ed escluse. La normativa

Voci escluse

• art. 1 c. 557 L. 296/06 – oneri relativi ai rinnovi contrattuali

• art. 3 c. 6 D.L. 90/14 – assunzioni del personale appartenente alle categorie protette ai finidella copertura delle quote d’obbligo

• art. 16 c. 31 bis D.L. 138/11 – per i comuni con popolazione compresa tra 1001 e 5000 ab.,le sole spese di personale stagionale assunto con forme di contratto a tempo determinato,che sono strettamente necessarie a garantire l’’esercizio delle funzioni di polizia locale inragione di motivate caratteristiche socio-economiche e territoriali connesse a significativepresenze di turisti (art. 11 c, 4 quater D.L. 90/14)

E PER LE VOCI NON ESPRESSAMENTE PREVISTE?

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 9

Voci incluse ed escluse.

L’interpretazione della Corte dei Conti

I vincoli imposti dal legislatore all'incremento dell'aggregato spese dipersonale devono considerarsi cogenti e non estensibili in assenza dispecifica previsione normativa C.d.C. autonomie 21 e 25/14

Dunque l’esclusione di una spesa di personale dal computo richiede una deroga espressa

MA E’ PROPRIO COSÌ?

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 10

L’interpretazione della Corte dei Conti

La Corte dei conti ha individuato molte altre voci escluse indicate nelquestionario annuale sul rendiconto.

Non sono mutate le finalità generali rispetto alle analogheprevisioni recate dall'art. 1 c. 198 L. 266/05 e pertanto restanovalide le previsioni della circ. MEF 9 del 2006C.d.C. autonomie 3/10

Le ALTRE voci escluse

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 11

L’interpretazione della Corte dei Conti

I principali criteri

I motivi delle esclusioni sono riconducibili tutti alla mancanza di volontà dell’Entedi espandere la spesa di personale (C.d.C. Liguria 27/14):

• la spesa è finanziata con fondi che non gravano sul bilancio dell’Ente(finanziamenti europei/privati, rimborso personale comandato)

• la spesa è obbligatoria (categorie protette, rinnovi contrattuali)

• la spesa si autoalimenta (personale stagionale finanziato ex 208 cod. str.,incentivi per la progettazione e per il recupero ICI)

Le ALTRE voci escluse

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 12

Le ALTRE voci escluse

il questionario al rendiconto

La C.d.C. autonomie delibera annualmente le linee guida e relativiquestionari per i revisori relativi al rendiconto della gestione.Art. 1 c. 167 L. 266/05

Le interpretazione della Corte dei Conti sulle voci da includere oescludere dal vincolo sono ufficializzate nel questionario annuale

Perché è così importante?

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 13

Le ALTRE voci escluse

L’interpretazione della Corte dei Conti e il questionario a rendiconto

Le linee guida pur avendo carattere non immediatamente precettivo madi indirizzo programmatico, vincolante nei confronti dei Revisori…,assumono tuttavia rilevanza di canone di riferimento unitarioC.d.C. ss.rr. 27/11

Il rispetto del vincolo è certificato dai revisori dei conti nella relazioneal bilancio annuale dell'ente. In caso di inadempimento è previstol’intervento del prefetto.Art. 3 c. 10 bis D.L. 90/14

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 14

Questionario 2014 (rendiconto 2013) – 1

Retribuzioni lorde, salario accessorio e lavoro straordinario del personale dipendente con contratto a tempo indeterminato e a tempo determinato

Art. 1 c. 557 L. 266/06

Spese per il proprio personale utilizzato, senza estinzione del rapporto di pubblico impiego, in strutture e organismi variamente denominati partecipati o comunque facenti capo all'ente

Art. 1 c. 557 bis L. 266/06

Spese per collaborazione coordinata e continuativa, per contratti di somministrazione e per altre forme di rapporto di lavoro flessibile

Art. 1 c. 557 bis L. 266/06

Eventuali emolumenti a carico dell’Amministrazione corrisposti ai lavoratori socialmente utili Circ. MEF 9/06

Spese sostenute dall’Ente per il personale, di altri Enti, in convenzione (ai sensi degli artt. 13 e 14 del CCNL 22 gennaio 2004) per la quota parte di costo effettivamente sostenuto

Circ. MEF 9/06

Spese sostenute per il personale previsto dall’art. 90 del d.lgs. n. 267/2000 Circ. MEF 9/06

Compensi per gli incarichi conferiti ai sensi dell’art. 110, co. 1 d.lgs. n. 267/2000 Art. 1 c. 557 bis L. 266/06

Compensi per gli incarichi conferiti ai sensi dell’art. 110, co. 2 d.lgs. n. 267/2000 Art. 1 c. 557 bis L. 266/06

Spese per il personale con contratti di formazione e lavoro Circ. MEF 9/06

Oneri riflessi a carico del datore di lavoro per contributi obbligatori Art. 1 c. 557 L. 266/06

Spese destinate alla previdenza ed assistenza delle forze di polizia municipale ed ai progetti di miglioramento alla circolazione stradale finanziate con proventi da sanzioni del codice della strada

C.d.C. Piemonte 34/14

IRAP Art. 1 c. 557 L. 266/06

Oneri per il nucleo familiare, buoni pasto e spese per equo indennizzo Circ. MEF 9/06

Somme rimborsate ad altre amministrazioni per il personale in posizione di comando Circ. MEF 9/06

Spese per la formazione e rimborsi per le missioni ?

Voci incluse

Margherita Rubino - Comune di Torino

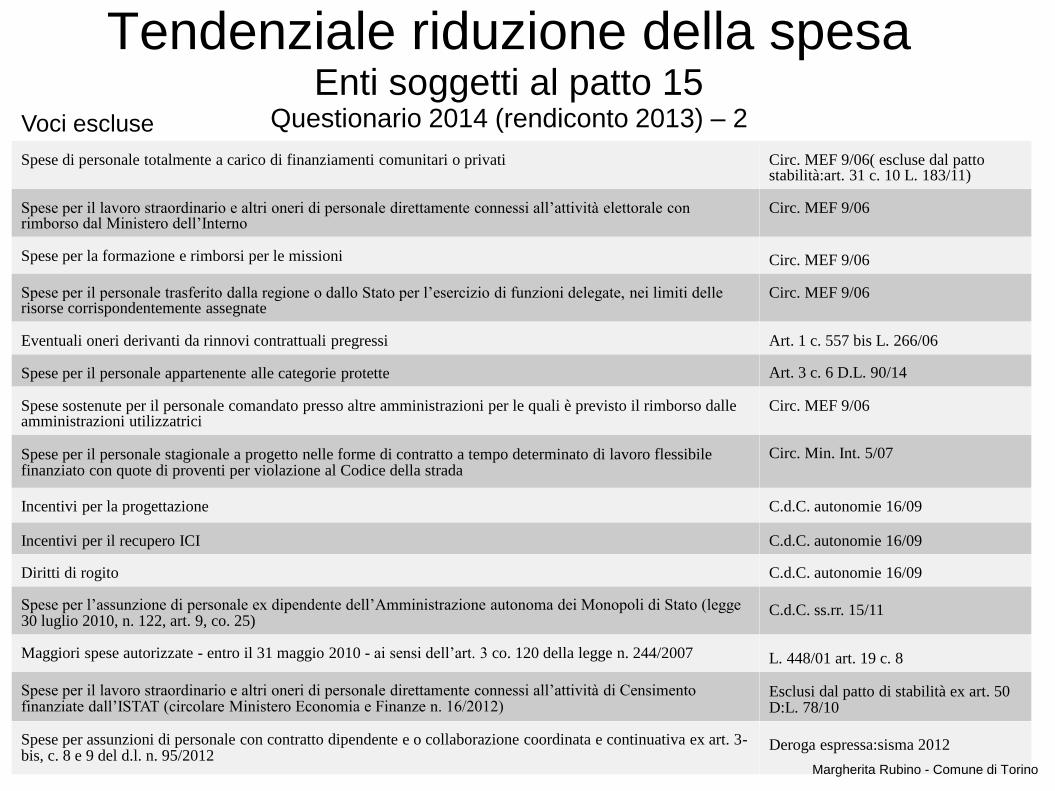

Tendenziale riduzione della spesaEnti soggetti al patto 15

Questionario 2014 (rendiconto 2013) – 2

Spese di personale totalmente a carico di finanziamenti comunitari o privati Circ. MEF 9/06( escluse dal patto stabilità:art. 31 c. 10 L. 183/11)

Spese per il lavoro straordinario e altri oneri di personale direttamente connessi all’attività elettorale con rimborso dal Ministero dell’Interno

Circ. MEF 9/06

Spese per la formazione e rimborsi per le missioni Circ. MEF 9/06

Spese per il personale trasferito dalla regione o dallo Stato per l’esercizio di funzioni delegate, nei limiti delle risorse corrispondentemente assegnate

Circ. MEF 9/06

Eventuali oneri derivanti da rinnovi contrattuali pregressi Art. 1 c. 557 bis L. 266/06

Spese per il personale appartenente alle categorie protette Art. 3 c. 6 D.L. 90/14

Spese sostenute per il personale comandato presso altre amministrazioni per le quali è previsto il rimborso dalle amministrazioni utilizzatrici

Circ. MEF 9/06

Spese per il personale stagionale a progetto nelle forme di contratto a tempo determinato di lavoro flessibile finanziato con quote di proventi per violazione al Codice della strada

Circ. Min. Int. 5/07

Incentivi per la progettazione C.d.C. autonomie 16/09

Incentivi per il recupero ICI C.d.C. autonomie 16/09

Diritti di rogito C.d.C. autonomie 16/09

Spese per l’assunzione di personale ex dipendente dell’Amministrazione autonoma dei Monopoli di Stato (legge 30 luglio 2010, n. 122, art. 9, co. 25)

C.d.C. ss.rr. 15/11

Maggiori spese autorizzate - entro il 31 maggio 2010 - ai sensi dell’art. 3 co. 120 della legge n. 244/2007 L. 448/01 art. 19 c. 8

Spese per il lavoro straordinario e altri oneri di personale direttamente connessi all’attività di Censimento finanziate dall’ISTAT (circolare Ministero Economia e Finanze n. 16/2012)

Esclusi dal patto di stabilità ex art. 50 D:L. 78/10

Spese per assunzioni di personale con contratto dipendente e o collaborazione coordinata e continuativa ex art. 3-bis, c. 8 e 9 del d.l. n. 95/2012

Deroga espressa:sisma 2012

Voci escluse

Margherita Rubino - Comune di Torino

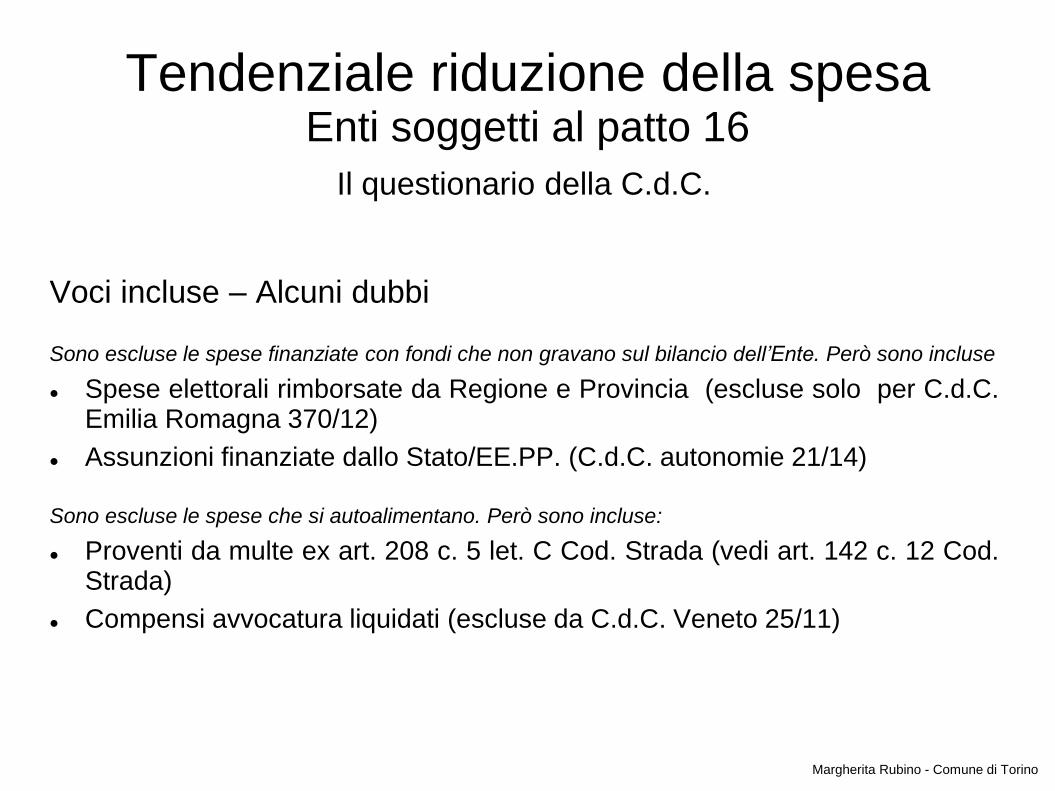

Tendenziale riduzione della spesaEnti soggetti al patto 16

Il questionario della C.d.C.

Voci incluse – Alcuni dubbi

Sono escluse le spese finanziate con fondi che non gravano sul bilancio dell’Ente. Però sono incluse

Spese elettorali rimborsate da Regione e Provincia (escluse solo per C.d.C.Emilia Romagna 370/12)

Assunzioni finanziate dallo Stato/EE.PP. (C.d.C. autonomie 21/14)

Sono escluse le spese che si autoalimentano. Però sono incluse:

Proventi da multe ex art. 208 c. 5 let. C Cod. Strada (vedi art. 142 c. 12 Cod.Strada)

Compensi avvocatura liquidati (escluse da C.d.C. Veneto 25/11)

Margherita Rubino - Comune di Torino

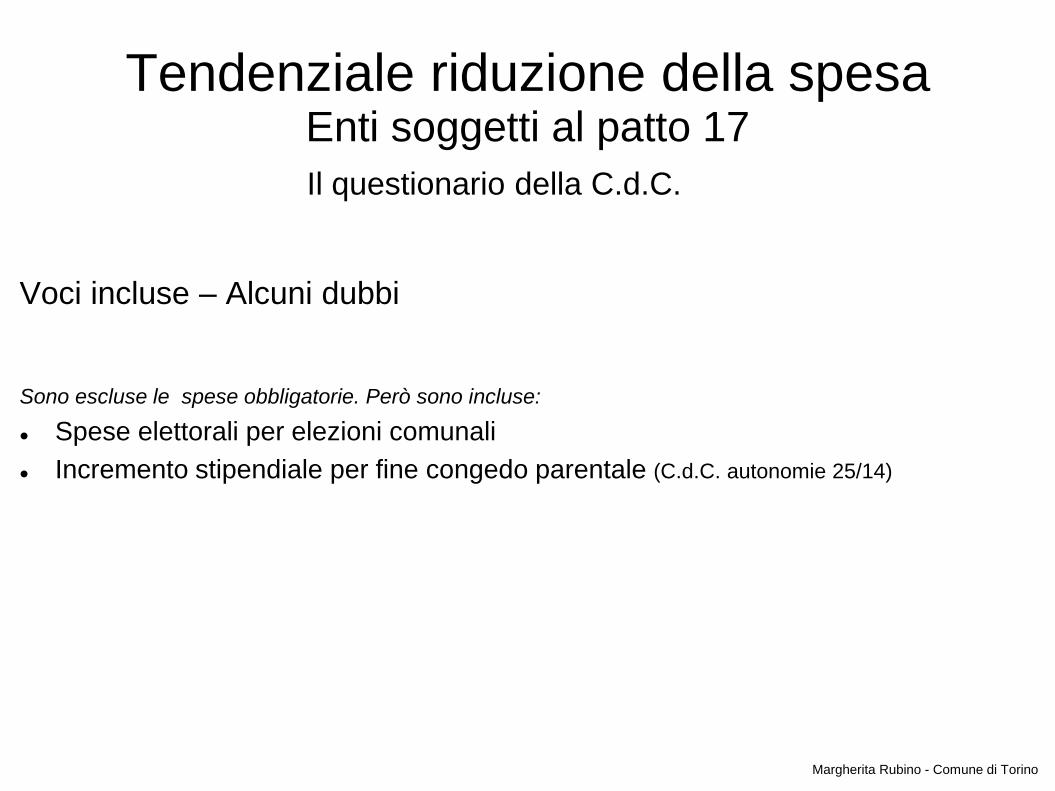

Tendenziale riduzione della spesaEnti soggetti al patto 17

Il questionario della C.d.C.

Voci incluse – Alcuni dubbi

Sono escluse le spese obbligatorie. Però sono incluse:

Spese elettorali per elezioni comunali

Incremento stipendiale per fine congedo parentale (C.d.C. autonomie 25/14)

Margherita Rubino - Comune di Torino

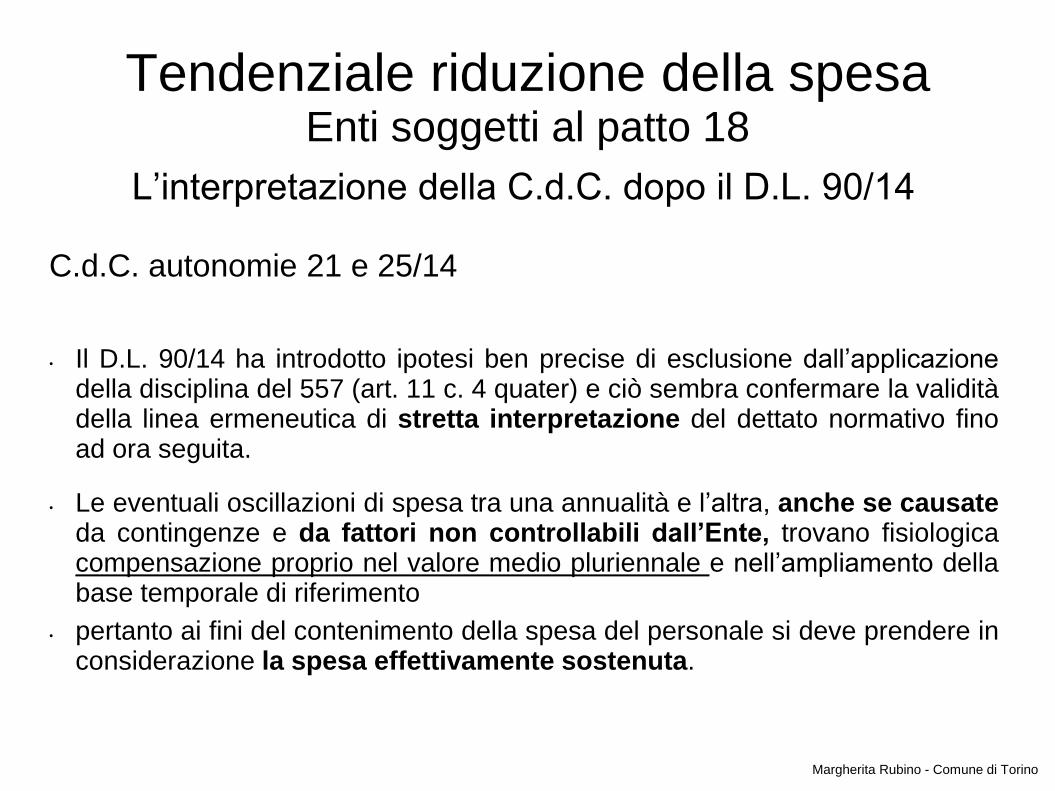

Tendenziale riduzione della spesaEnti soggetti al patto 18

L’interpretazione della C.d.C. dopo il D.L. 90/14

C.d.C. autonomie 21 e 25/14

• Il D.L. 90/14 ha introdotto ipotesi ben precise di esclusione dall’applicazionedella disciplina del 557 (art. 11 c. 4 quater) e ciò sembra confermare la validitàdella linea ermeneutica di stretta interpretazione del dettato normativo finoad ora seguita.

• Le eventuali oscillazioni di spesa tra una annualità e l’altra, anche se causateda contingenze e da fattori non controllabili dall’Ente, trovano fisiologicacompensazione proprio nel valore medio pluriennale e nell’ampliamento dellabase temporale di riferimento

• pertanto ai fini del contenimento della spesa del personale si deve prendere inconsiderazione la spesa effettivamente sostenuta.

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 19

L’interpretazione della C.d.C. dopo il D.L. 90/14

C.d.C. autonomie 21 e 25/14

Ai fini del rispetto del vincolo della riduzione della spesa delpersonale

… nel dubbio le voci sono da considerare incluse

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti soggetti al patto 20

Sanzioni

Il c. 557 ter richiama la sanzione prevista in caso di violazione del patto (art. 76 c. 4 del D.L. 112/08):

nell'esercizio successivo è fatto divieto agli enti di procedere ad assunzionidi personale a qualsiasi titolo, con qualsivoglia tipologia contrattuale, ivi compresi irapporti di collaborazione continuata e continuativa e di somministrazione, anche con riferimento aiprocessi di stabilizzazione in atto. E’ fatto altresì divieto agli enti di stipulare contratti di servizio consoggetti privati che si configurino come elusivi della presente disposizione.

Eccezioni:

Consentita la mobilità per compensazione, tra dipendenti aventi identicoprofilo e senza aggravio per la finanza pubblica (parere MEF 0053596/2010)

Assunzioni categorie protette nei limiti della quota di riserva (C.d.C. Siciliass.rr. 49/11)

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti non soggetti al patto 1

Il D.L. 90/14 non modifica la disciplina del art. 1 c. 562 L. 296/06

Le spese di personale, al lordo degli oneri riflessi a carico delleamministrazioni e dell’IRAP, non devono superare ilcorrispondente ammontare dell’anno 2008.

Gli enti di cui al primo periodo possono procedere all’assunzione di personale nel limitedelle cessazioni di rapporti di lavoro a tempo indeterminato complessivamenteintervenute nel precedente anno, ivi compreso il personale di cui al comma 558

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti non soggetti al patto 2

Voci incluse ed escluse

Il c. 562

esclude solo gli oneri relativi ai rinnovi contrattuali, ma èpacifico che le componenti da prendere in considerazionesono quelle esaminate per gli Enti sottoposti al patto distabilità.

C.d.C. autonomie 16/09

Questionario annuale C.d.C. ai Revisori su rendiconto

Margherita Rubino - Comune di Torino

Tendenziale riduzione della spesaEnti non soggetti al patto 3

Sanzioni

Non sono previste specifiche sanzioni per l’ente.

Tuttavia, il D.L. 90/14 consente solo agli enti che abbiano rispettato il vincolo disuperare il limite ordinario posto alle assunzioni a tempo determinato (art. 11 c.4 bis D.L. 90/14). La norma non è di facile interpretazione.

In ogni caso, il mancato rispetto del parametro:

“costituisce violazione di una disposizione imperativa difinanza pubblica e potrebbe comportare responsabilitàamministrativa in capo agli amministratori o dirigenti”C.d.C. Piemonte 288/12

Margherita Rubino - Comune di Torino

Incidenza della spesa di personale

sulla spesa corrente

Margherita Rubino - Comune di Torino

Incidenza spese personale/spese correnti 1

Il D.L. 90/14 (art. 3 c. 5)

• abroga l’art 76 c. 7 D.L. 112/08 che configurava il parametro comevincolo strutturale, condizione alla capacità di assumere di tutti glienti.

Gli enti in cui l’incidenza della spesa di personale consolidata (ente +partecipate) sulle proprie spese correnti risultava pari o superiore al 50% nonpotevano assumere a nessun titolo.

• obbliga gli enti soggetti al patto a coordinare le politicheassunzionali delle partecipate affinchè assicurino la gradualeriduzione della percentuale tra spese di personale e spese correnti

La finanziaria 2014 aveva invece inserito nel computo le spese delle istituzioni e aziende speciali eprevisto un DPCM per rideterminare la percentuale entro giugno 2014 (art. 1 c. 558)

Margherita Rubino - Comune di Torino

Incidenza spese personale/spese correnti 2

Pertanto, dal 2014:

• la percentuale di incidenza delle spesa di personale sulla spesacorrente non impedisce agli enti di assumere

• viene meno l’obbligo di consolidamento delle spese di personale.

Ma il D.Lgs. 118/11 ha introdotto dal 2016 per tutti gli enti un obbligo diconsolidamento (costi e ricavi) che coinvolge tutti gli enti partecipatiindipendentemente dalla loro forma giuridica… (art. 11bis).

Margherita Rubino - Comune di Torino

Incidenza spese personale/spese correnti 3

tuttavia

Anche dopo la riforma il parametro ha rilevanza, anche se con una diversafunzione:

Per gli enti soggetti al patto in cui l’incidenza spesa di personale/spesa corrente è pari o inferiore al 25% è previsto un turn over difavore (art. 3 c. 5 quater).

dunque

Il parametro non costituisce più un vincolo strutturale, ma unprincipio di buona amministrazione per gli enti soggetti al patto(557) e loro partecipate.

Svolge pertanto una funzione solo premiale e solo per gli entisoggetti al patto.

Margherita Rubino - Comune di Torino

Incidenza spese personale/spese correnti 4

La funzione premiale del rapporto spese di personale/spesecorrenti non è una novità nel nostro ordinamento:

• analogo ruolo svolge nel patto di stabilità, in quanto costituisce un indicatore di virtuositàai fini della distribuzione del “sacrificio” tra gli enti (art. 20 DL 98/11)

• prima della riforma, era consentito agli enti soggetti al patto con un rapporto pari oinferiore al 35%, di accedere ad un turn over di favore per alcune categorie di dipendenti(eliminato dalla riforma).

Nel nostro ordinamento restano tuttavia ipotesi in cui l’aggregatospese del personale, nella medesima (ampia) accezione, mantieneil significato di vincolo strutturale: ad es. per l’individuazione deglienti strutturalmente deficitari (spese personale/entrate correnti).

Pertanto, le modalità di calcolo del parametro restano importanti.

Margherita Rubino - Comune di Torino

Incidenza spese personale/spese correnti 5

come si calcola il “nuovo” parametro?

Computando:

• solo le spese, impegnate a consuntivo, dell’Ente, con esclusionedelle spese delle partecipate

• le stesse voci di spesa considerate rilevanti per il vincolo abrogato?Trattandosi di vincolo di natura strutturale La spesa deve essere considerata nel suocomplesso, al lordo delle voci escluse nella determinazione dell’aggregato daconsiderare per il confronto in sede storica (tendenziale riduzione della spesa)C.d.C. ss.rr. 27/11

Queste modalità di calcolo del parametro devono essere verificate alla luce del nuovosistema contabile del D.L.gs 118/11

Margherita Rubino - Comune di Torino

Fondo Risorse Decentrate

e Blocco Contrattuale

Margherita Rubino - Comune di Torino

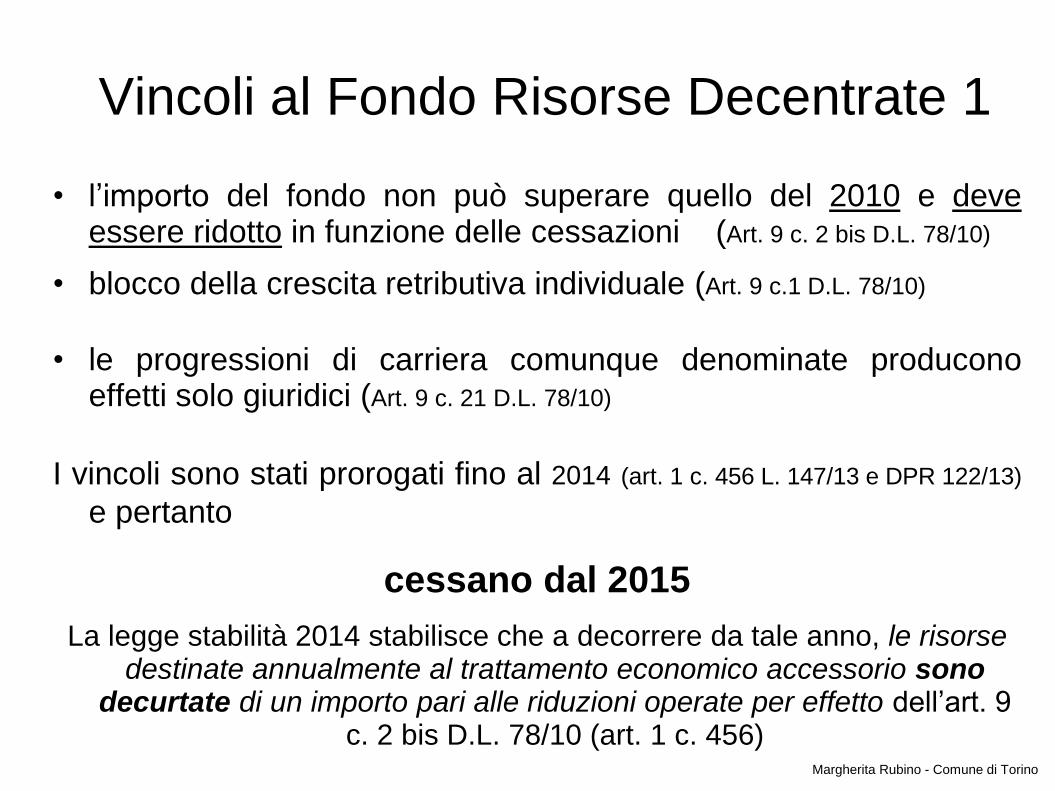

Vincoli al Fondo Risorse Decentrate 1

• l’importo del fondo non può superare quello del 2010 e deveessere ridotto in funzione delle cessazioni (Art. 9 c. 2 bis D.L. 78/10)

• blocco della crescita retributiva individuale (Art. 9 c.1 D.L. 78/10)

• le progressioni di carriera comunque denominate produconoeffetti solo giuridici (Art. 9 c. 21 D.L. 78/10)

I vincoli sono stati prorogati fino al 2014 (art. 1 c. 456 L. 147/13 e DPR 122/13)

e pertanto

cessano dal 2015

La legge stabilità 2014 stabilisce che a decorrere da tale anno, le risorse destinate annualmente al trattamento economico accessorio sono

decurtate di un importo pari alle riduzioni operate per effetto dell’art. 9 c. 2 bis D.L. 78/10 (art. 1 c. 456)

Margherita Rubino - Comune di Torino

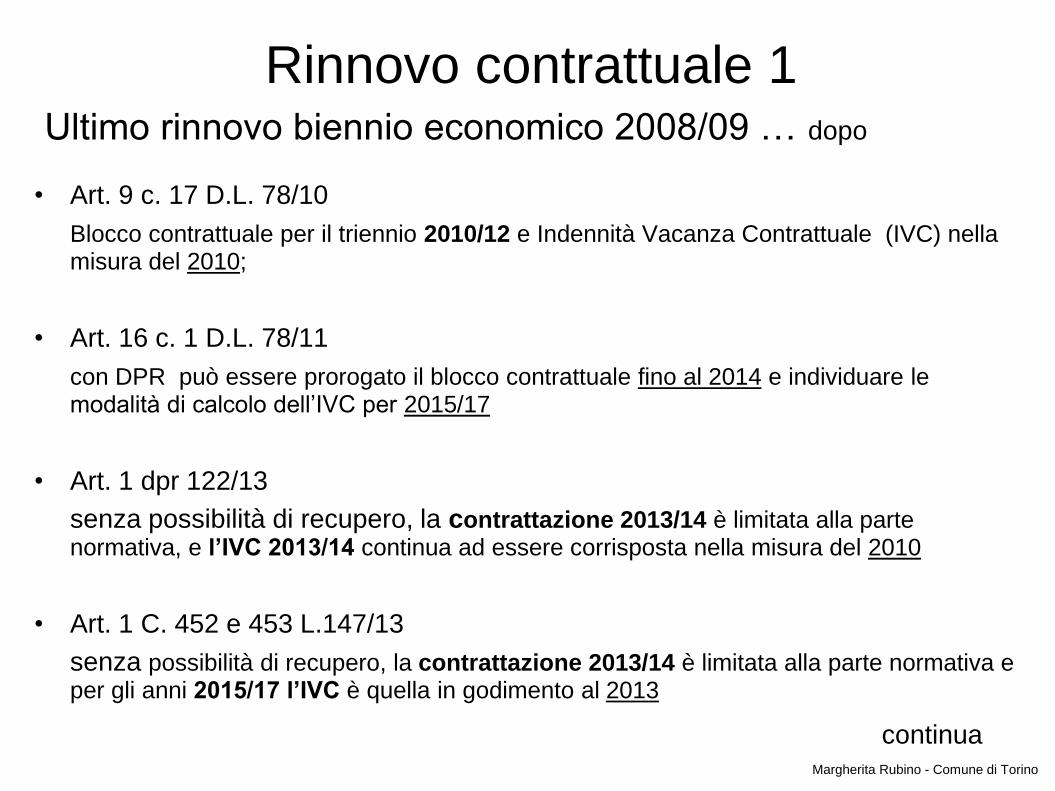

Rinnovo contrattuale 1Ultimo rinnovo biennio economico 2008/09 … dopo

• Art. 9 c. 17 D.L. 78/10

Blocco contrattuale per il triennio 2010/12 e Indennità Vacanza Contrattuale (IVC) nella misura del 2010;

• Art. 16 c. 1 D.L. 78/11

con DPR può essere prorogato il blocco contrattuale fino al 2014 e individuare le modalità di calcolo dell’IVC per 2015/17

• Art. 1 dpr 122/13

senza possibilità di recupero, la contrattazione 2013/14 è limitata alla parte normativa, e l’IVC 2013/14 continua ad essere corrisposta nella misura del 2010

• Art. 1 C. 452 e 453 L.147/13

senza possibilità di recupero, la contrattazione 2013/14 è limitata alla parte normativa e per gli anni 2015/17 l’IVC è quella in godimento al 2013

continuaMargherita Rubino - Comune di Torino

Rinnovo contrattuale 2Ultimo rinnovo biennio economico 2008/09

… continua

• ………. Legge stabilità 2015 (art. 21)

proroga per un anno:

• il blocco contrattuale (parte economica) = 2015

• l’IVC (valore 2010) = 2018

… continua ?

Margherita Rubino - Comune di Torino

Fondo Risorse Decentrate/Blocco CCNLe

Nuovo Sistema Contabile D.Lgs. 118/11

Come vedremo

L’armonizzazione contabile introdotta dal D.Lgs.118/11 modifica la contabilizzazione del fondorisorse decentrate e dei rinnovi contrattuali con effettiche si producono anche sui vincoli alla spesa dipersonale

Margherita Rubino - Comune di Torino

Le assunzioni flessibili

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 1

Le limitazioni alle assunzioni flessibili sono disciplinatedall’art. 9 comma 28 D.L. 78/2010 oggetto di moltiinterventi correttivi.

Anche il D.L. 90/14 modifica la norma, ma si limita adintrodurre alcune eccezioni senza alterare l’impiantocomplessivo.

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 2

In linea generale si deve ribadire che

nel pubblico impiego le assunzioni flessibili sono un eccezione allaregola generale, e sono utilizzabili solo per rispondere ad esigenze dicarattere esclusivamente temporaneo o eccezionale.Per il proprio fabbisogno ordinario le pubbliche amministrazioni assumonoesclusivamente con contratti di lavoro subordinato a tempo indeterminato. (Art. 36D.Lgs. 165/01)

Il limite di spesa dell’art. 9 c. 28, pertanto, mira ad evitare che gli enti utilizzino leassunzioni flessibili anche per sopperire alle loro funzioni ordinarie (C.d.C. ss.rr. 11/2012)

Ne consegue che

Questo principio deve costituire criterio interpretativo prioritario anche per individuareeventuali deroghe ai limiti di spesa posti dall’art. 9 c, 28 D.L. 78/2010

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 3

Quali sono i limiti attuali alle assunzioni flessibili?

Tutti gli enti, siano o meno soggetti al patto di stabilità, possono avvalersi dipersonale:

• Con contratto a tempo determinato o con convenzioni ovvero con contratti dicollaborazione coordinata e continuativa;

• Con contratti di formazione-lavoro, altri rapporti formativi, somministrazione dilavoro, nonché lavoro accessorio (art. 70 c. 1 lett. d D.Lgs. 276/03)

Nel limite del 50% della spesa sostenuta per le stesse finalità nell'anno 2009

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 4

Quali sono i limiti attuali alle assunzioni flessibili?

la norma accomuna contratti con vincolo di subordinazione, contrattidi natura assistenziale, contratti di lavoro autonomo …

E’ interessante riportare le tipologie contrattuali che il DFP escludedal monitoraggio del lavoro flessibile (art. 36 c.3 e 4 D.Lgs 165/01)

• collaborazioni occasionali

• Patrocinio e rappresentanza in giudizio dell’amministrazione

• appalti, contratti e incarichi conferiti nell’ambito delle materie regolate dal codicedegli appalti pubblici per lavori, servizi e forniture

• incarichi di docenza

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 5

Come si calcola?

Alcune certezze

• spesa impegnata a consuntivo nel 2009.tetto massimo che prescinde dalle cessazioni dell’anno precedente

• il limite di spesa può essere considerato in maniera unitaria.E’ possibile compensare la mancata riduzione della spesa della singola tipologia con quelladel costo delle altre tipologie (Circ. DFP 21202 del 2/5/2012, C.d.C. ss.rr. 11/2012)

• per gli enti privi di spesa nel 2009, si considera la spesa mediasostenuta nel triennio 2007-2009 (art. 9 c. 28);

• per gli enti privi di spesa anche in quel triennio si considera l’anno incui l’ente procede ad assunzioni flessibili per far fronte ad un servizioessenziale (C.d.C toscana 29/2012 richiamata da C.d.C. autonomie 12/2012)

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 6

Le deroghe al limite del 50%

per gli enti locali i limiti dell’art. 9 c. 28 costituiscono norme di principio.

E’ utile, pertanto, verificare se l’ente possa prevedereautonomamente misure derogatorie.

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 7

Le deroghe

La C.d.C. ss.rr. 11/2012 ha ritenuto che i limiti di spesa siano immediatamenteoperativi e cogenti e che l’ente possa adattarli alle proprie esigenze solo:

• Nel caso in cui l’applicazione diretta della norma possa impedire l’assolvimento difunzioni fondamentali e non vi siano altri rimedi organizzativi. Dunque solo per ipiccoli comuni;

• mediante l’adozione di un atto di carattere normativo (regolamento);

• assicurando comunque il rispetto complessivo del limite di spesa.

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 8

Le deroghe

Pertanto

Se non si è in presenza di queste complesse condizioni, ilimiti imposti dall’art. 9 c. 28 sono di diretta applicazione ecogenti.

L’art. 9 c.28 prevede, però, alcune deroghe espresse al limitedel 50% della spesa del 2009.

VEDIAMOLE

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 9le deroghe espressamente previste

deroghe di carattere generale

Sono escluse dal limite del 50% della spesa 2009:

Le spese sostenute anche con riferimento ai lavori socialmente utili, ai lavori dipubblica utilita' e ai cantieri di lavoro:

per la quota coperta da finanziamenti specifici aggiuntivi di soggetti terzi o da fondidell'Unione europea (art. 3 c. 9 lett. B DL 90/2014)

Il periodo inserito dal DL 90/14 contiene l’inciso “anche”, ma si tratta testualmente della prima deroga allimite generale di spesa.

Una possibile interpretazione è che il legislatore intendesse considerare escluse tutte le assunzioni flessibilietero-finanziate (dunque “anche” previste nei primi due periodi della norma).In contrario, C.d.C. autonomie 21/2014 che esclude solo le assunzioni finanziate con risorse comunitarie.

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 10le deroghe espressamente previste

deroghe di carattere generale

Sono escluse dal limite del 50% della spesa 2009:

• le assunzioni strettamente necessarie a garantire l'esercizio delle funzioni dipolizia locale, di istruzione pubblica e del settore sociale;

• le spese sostenute per lo svolgimento di attività sociali mediante forme di lavoroaccessorio (ex art. 70 c.1 D.Lgs. 276/2003)

Le spese sostenute nel 2009 per le assunzioni flessibili in tali settori non sidecurtano dalla base di calcolo (circ DFP 21202 del 28/5/2012)

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 11le deroghe espressamente previste

deroghe di carattere generale

Le limitazioni previste dal presente comma non si applicano agli enti locali inregola con l'obbligo di riduzione delle spese di personale di cui ai commi 557 e 562dell'art.1 L. 296/2006 (art. 11 c. 4bis DL 90/14)

Resta fermo che comunque la spesa complessiva non può essere superiore allaspesa sostenuta per le stesse finalità nell'anno 2009.

La disposizione pone un problema interpretativo di difficile, se nonimpossibile soluzione.

VEDIAMOLO

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 12le deroghe espressamente previste

Il problema interpretativo 1

dopo l’art. 11 c. 4bis DL 90/14

Esiste ancora il limite del 50% della spesa 2009?

enti soggetti al patto

• se rispettano il vincolo della riduzione della spesa, possono assumere oltre il50%;

• se violano il vincolo non possono assumere a nessun titolo (il c. 557ter è

espressamente confermato dal DL90/2014) ;

Pertanto, gli enti soggetti al patto non saranno mai tenuti a contenere le assunzioni

flessibili nei limiti del 50% della spesa del 2009

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 13le deroghe espressamente previste

Il problema interpretativo 1

dopo l’art. 11 c. 4bis DL 90/14

Esiste ancora il limite del 50% della spesa 2009?

Enti non soggetti al patto

• se rispettano il vincolo della riduzione della spesa (562), possono assumere oltreil 50%.

• se violano il vincolo della riduzione della spesa (562) non sono soggetti asanzioni

Pertanto, per gli enti non soggetti al patto il limite del 50% potrebbe trovareapplicazione nel caso l’ente violi il vincolo di riduzione della spesa

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 14le deroghe espressamente previste

Il problema interpretativo 1

dopo l’art. 11 c. 4bis DL 90/14

Esiste ancora il limite del 50% della spesa 2009?

accogliendo questa interpretazione il D.L. 90/2014 introdurrebbe la prima sanzioneper gli enti non soggetti al patto:

La limitazione della spesa per le assunzioni flessibili al 50% della spesa 2009.

Resta tuttavia un’interpretazione letterale un po’ forzata considerato che la normanon distingue tra enti soggetti al patto e non.

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 15le deroghe espressamente previste

Il problema interpretativo 2

dopo l’art. 11 c. 4bis DL 90/14

Qual è il limite di spesa per gli enti virtuosi?

Nel caso di rispetto del vincolo della riduzione della spesa, la disposizione escludel’applicazione dei limiti dell’intero comma 28.

Dunque, gli enti virtuosi possono assumere senza limiti?

il periodo successivo del comma 28 stabilisce, però, che comunque la spesacomplessiva non può essere superiore alla spesa sostenuta per le stesse finalitànell'anno 2009 (= 100% della spesa 2009).

Allora, gli enti virtuosi possono assumere solo entro tale più ampio limite?

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 16le deroghe espressamente previste

Il problema interpretativo 2

dopo l’art. 11 c. 4bis DL 90/14

Qual è il limite di spesa per gli enti virtuosi?

Il tenore letterale della disposizione, che esclude i limiti previsti dal comma,dovrebbe far concludere per l’assenza di qualunque tetto di spesa,

ma il posizionamento infelice del periodo introdotto dal DL 90/2014 all’interno delcomma 28, crea non pochi dubbi interpretativi.

E LA CORTE DEI CONTI?

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 17le deroghe espressamente previste

Il problema interpretativo 2

La corte dei conti al momento è divisa:

• C.d.C. Lombardia 264/2014 e C.d.C. Emilia Romagna 188/2014 ritengono siavenuto meno qualunque vincolo di spesa

• C.d.C. Puglia 174/2014 ritiene invece applicabile il limite del 100% della spesa2009.

Nell’attesa di un pronunciamento definitivo, considerato il carattere eccezionaledelle assunzioni flessibili,

è preferibile non superare la spesa complessiva del 2009.

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 18le deroghe espressamente previste

Altri problemi interpretativi

Restano alcuni dubbi interpretativi sull’inclusione ol’esclusione nel limite di alcune voci di spesa.

Vediamo i principali orientamenti della C.d.C.

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 19

L’interpretazione della Corte dei Conti

In linea generale, la C.d.C.

ritiene applicabile anche al lavoro flessibile, il criterio interpretativoutilizzato per individuare le voci escluse ai fini del rispetto dellatendenziale riduzione della spesa.

Anche in questo caso si tratta di una disposizione che prevede un obbligo diriduzione della spesa fondato sul confronto storico …Appare pertanto logico estendere a tale norma le conclusioni costantementeaffermate in tema di confronto storico ai fini dell’applicazione dei commi 557 e 562della finanziaria 2007. (C.d.C Toscana 177/2012)

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 20

L’interpretazione della Corte dei Conti

Così, anche dopo il DL 90/2014

la C.d.C. autonomie 21/14 ritiene che, ai fini del rispetto dell’art. 9 comma 28:

• si conferma la validità della linea ermeneutica di stretta interpretazione del dettatonormativo, fino ad ora seguita;

• al di fuori delle ipotesi derogatorie espressamente contemplate dal legislatore,valgono le stesse esclusioni previste per l’aggregato di spesa ai fini dellatendenziale riduzione della spesa (indicate nel questionario al rendiconto).

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 21

In conseguenza, secondo il criterio interpretativo della C.d.C.

nel dubbio sono da includere nel limite di spesa dell’art. 9 c. 28 tutte lespese per assunzioni flessibili, salvo che si tratti di voci escluse dalcomputo del vincolo della tendenziale riduzione della spesa.

In base a questa interpretazione, ad es., sono state escluse dal tettodel 50% le assunzioni flessibili ma solo:

• se finanziate con risorse comunitarie (C.d.C. autonomie 21/14)

• in caso di elezioni, per la quota rimborsata dal ministero (circ. F.L. 6/2014)

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 22

Questa impostazione non è, però, sempre applicata, ad es.:

• molte pronunce escludono dal limite tutte le assunzioni flessibili etero-finanziate;

• Alcune pronunce includono le assunzioni di polizia locale ex art. 208 C.d.S.(C.d.C. Veneto 189/2012)

• Si escludono dal limite i dirigenti assunti ex art. 110 c. 1 Tuel (ricompresi nel vincolodella riduzione della spesa). Non anche però le assunzioni dei responsabili deiservizi e delle alte specializzazioni.(C.d.C. autonomie 12/2012 e direttiva sul monitoraggio del DFP)

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 18le deroghe espressamente previste

Altre deroghe specifiche:

• per i comuni colpiti dal sisma 2012 non si applicano i vincoli assunzionali dal 2013 eper tutto il predetto periodo dello stato di emergenza (art. 11 c. 4ter D.L. 90/14)

• I contratti di lavoro a tempo determinato delle province, prorogati fino al 31 dicembre2014 per le strette necessità connesse alle esigenze di continuità dei servizi (art. 4,c.9 DL 101/2013), possono essere ulteriormente prorogati, alle medesime finalità econdizioni, fino all'insediamento dei nuovi soggetti istituzionali così come previstodalla L. 56/2014 (art. 3 c.6 DL 90/2014)

• Per gli enti che hanno aderito alla sperimentazione del nuovo sistema contabile, perl'anno 2014 il limite è fissato al 60 per cento della spesa sostenuta nel 2009.Norma premiale

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 23Le sanzioni

Nel caso di mancato rispetto dei limiti dell’art. 9 c. 28 non èprevista alcuna sanzione a carico dell’ente inadempiente.

Per i dirigenti, invece, il superamento dei limiti costituisceillecito disciplinare e determina responsabilità erariale.

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 24Il monitoraggio

Artt. 36 cc. 3 e 4 e 7 c. 6 D.Lgs 165/01

• Al fine di combattere gli abusi nell'utilizzo del lavoro flessibile, entro il 31dicembre di ogni anno, le amministrazioni redigono un analitico rapportoinformativo sulle tipologie di lavoro flessibile utilizzate, sui lavoratori socialmenteutili e sulle collaborazioni coordinate e continuative.

• Il rapporto deve essere trasmesso, entro il 31 gennaio di ciascun anno, ai nucleidi valutazione o ai servizi di controllo interno, nonché alla Presidenza delConsiglio dei Ministri - Dipartimento della funzione pubblica.

• il Dipartimento della funzione pubblica redige una relazione annuale alParlamento.

Art. 1 cc. 39 e 40 L. 190/2012

• Il monitoraggio deve contenere anche i dati relativi ai dirigenti assunti senzaprocedure selettive

Margherita Rubino - Comune di Torino

Le assunzioni flessibili 25Il monitoraggio

• L’obbligo del monitoraggio è stato introdotto dal DL 78/2009

• La Direttiva 2/2010 del DFP ha dettato le prime istruzioni rinviandola scadenza al completamento dell’applicativo informatico

• Nel 2012 è stata emessa una nuova direttiva, con ulteriorichiarimenti e le specifiche tecniche, che ha permesso agli enti diadempiere

• Attualmente la procedura è sospesa

Margherita Rubino - Comune di Torino

Vincoli alla spesa di personalee

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Vincoli alla spesa di personale 1e

nuovo sistema contabile D.Lgs. 118/11

Dal 2015 tutti gli enti locali adotteranno il nuovo sistema dibilancio fondato sul principio della competenza potenziata(competenza a “scadenza”) che distingue il concetto di registrazionedell’impegno da quello di imputazione.

Secondo questo principio

Le spese si registrano per intero nell’anno in cui sorgel’obbligazione giuridica, ma l’impegno si imputa all’anno incui diventano esigibili (saranno pagate).

Margherita Rubino - Comune di Torino

Vincoli alla spesa di personale 2e

nuovo sistema contabile D.Lgs. 118/11

pertanto

dal 2015 cambia il modo di contabilizzare la spesa

le somme stanziate (e finanziate) nell’anno di competenza (a

fronte di un’obbligazione giuridica perfezionata), vengono

“spalmate” (imputate) negli anni in cui diventano esigibili.

la fase dell’impegno si avvicina temporalmente alpagamento, al momento finale del fatto gestionale (si riducel’anticipazione).

Margherita Rubino - Comune di Torino

Questo cambiamento incide sul sistema dei vincoliposti alla spesa di personale.

Vediamo come

Vincoli alla spesa di personale 3e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

La base di calcolo

Secondo la C.d.C. ss.rr. 27/11, ai fini della verifica del

rispetto dei vincoli, si prende in considerazione la spesa

impegnata come risulta a rendiconto in quanto deriva dalla

effettiva gestione del bilancio.

La stesso criterio è adottato dai decreti ministeriali relativi ai

parametri di deficitarietà

Vincoli alla spesa di personale 4e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

La base di calcolo

La C.d.C. 27/11 esclude che il calcolo si possa basare:

• sullo stanziamento, in quanto rappresenta solo una spesa

programmata, frutto di stime con ampi margini di opinabilità;

• sulla cassa, per la casualità dei pagamenti che derivano dal

fisiologico scarto temporale tra impegno e pagamento.

Vincoli alla spesa di personale 5e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Queste ragioni sono valide anche nel nuovo sistema

contabile in cui lo scarto temporale si è attenuato, ma è

ancora presente.

La delibera C.d.C. ss.rr. 27/11,peraltro, è richiamata anche dalla

C.d.C. autonomie 21/2014 (di interpretazione del DL 90/14).

Dunque

La base di calcolo resta invariata

Vincoli alla spesa di personale 6e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

La contabilizzazione

La contabilizzazione del fondo risorse decentrate

Il fondo, per sua natura, comprende alcune voci di spesache devono sempre essere pagate nell’anno successivoalla sua costituzione (es. produttività).

pertanto nel nuovo sistema contabile…

Vincoli alla spesa di personale 7e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

per le cose dette

La spesa per il salario accessorio verrà:

• stanziata e finanziata per intero nell’anno di costituzione del fondo,alla sottoscrizione del contratto integrativo aziendale (allocandonel fondo pluriennale vincolato la quota di spesa da pagarenell’anno successivo)

• Suddivisa negli anni in cui le diverse voci che la compongonoandranno in pagamento = mediante l’imputazione dell’impegno

Come detto, la spesa viene “spalmata”

Vincoli alla spesa di personale 8e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

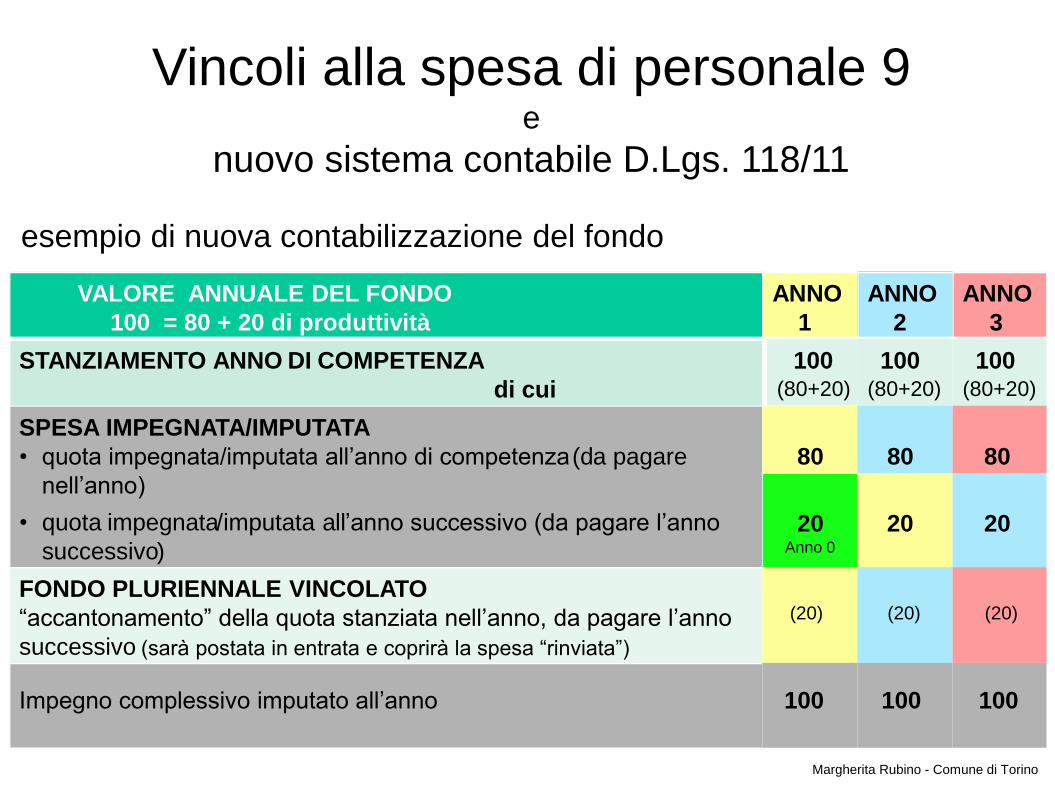

esempio di nuova contabilizzazione del fondo

Vincoli alla spesa di personale 9e

nuovo sistema contabile D.Lgs. 118/11

VALORE ANNUALE DEL FONDO

100 = 80 + 20 di produttività

ANNO

1

ANNO

2

ANNO

3

STANZIAMENTO ANNO DI COMPETENZA

di cui

100(80+20)

100(80+20)

100(80+20)

SPESA IMPEGNATA/IMPUTATA

• quota impegnata/imputata all’anno di competenza(da pagare

nell’anno)

• quota impegnata/imputata all’anno successivo (da pagare l’anno

successivo)20

Anno 0

80

20

80

20

FONDO PLURIENNALE VINCOLATO

“accantonamento” della quota stanziata nell’anno, da pagare l’anno

successivo (sarà postata in entrata e coprirà la spesa “rinviata”)

(20) (20)

Impegno complessivo imputato all’anno 100 100

80

(20)

100

Margherita Rubino - Comune di Torino

Nel 2015, primo anno di applicazione del nuovo sistemacontabile:

per gli enti che impegnano nell’anno di competenzal’intero importo del fondo (anche la produttività)possono sorgere problemi di confronto tra leannualità nella serie storica = discontinuità

.

Vincoli alla spesa di personale 10e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Infatti

Per alcuni di questi enti non sarà possibile imputare all’esercizio2015:

• la quota stanziata nell’anno, ma da pagare nell’eserciziosuccessivo, perché vige il nuovo principio della competenzapotenziata

• la quota di spesa da pagare nell’anno, ma impegnata nell’annoprecedente (produttività) perché costituisce residuo (fino alriaccertamento straordinario.

.

Vincoli alla spesa di personale 11e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

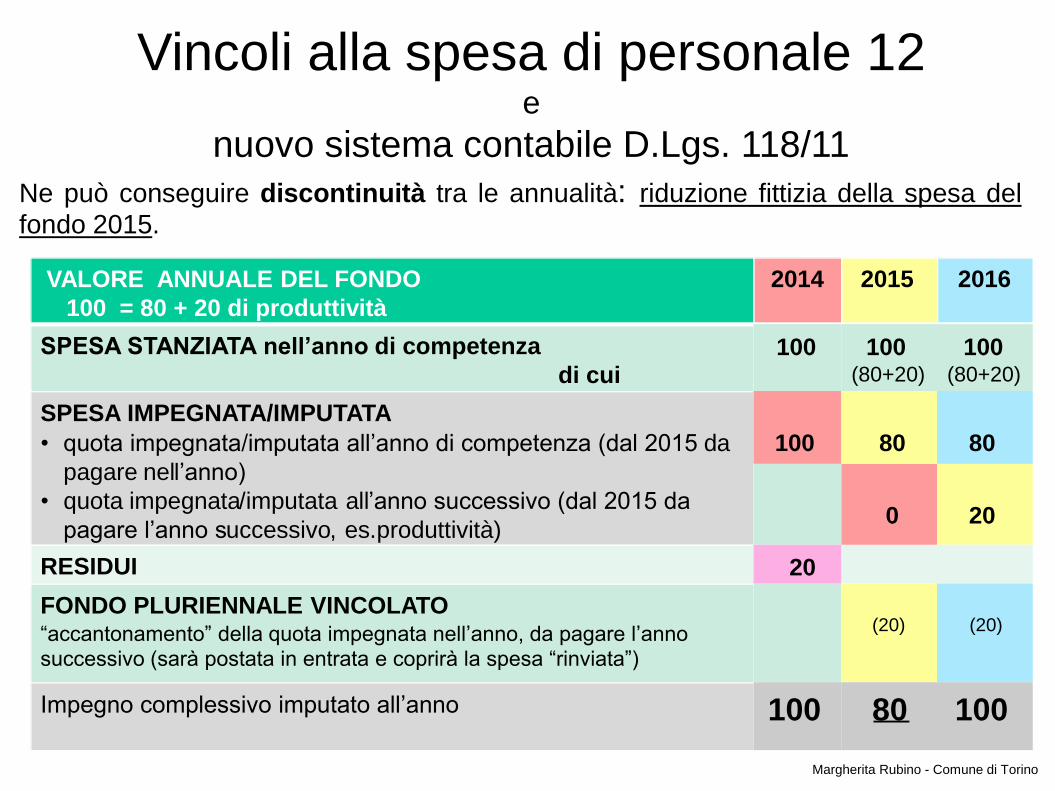

Ne può conseguire discontinuità tra le annualità: riduzione fittizia della spesa del

fondo 2015.

Vincoli alla spesa di personale 12e

nuovo sistema contabile D.Lgs. 118/11

VALORE ANNUALE DEL FONDO

100 = 80 + 20 di produttività

2014 2015 2016

SPESA STANZIATA nell’anno di competenza

di cui100 100

(80+20)

100(80+20)

SPESA IMPEGNATA/IMPUTATA

• quota impegnata/imputata all’anno di competenza (dal 2015 da

pagare nell’anno)

• quota impegnata/imputata all’anno successivo (dal 2015 da

pagare l’anno successivo, es.produttività)

100

0

RESIDUI 20

FONDO PLURIENNALE VINCOLATO “accantonamento” della quota impegnata nell’anno, da pagare l’anno

successivo (sarà postata in entrata e coprirà la spesa “rinviata”)

80

20

(20)

Impegno complessivo imputato all’anno 100 80

80

(20)

100

Margherita Rubino - Comune di Torino

L’artificiosa riduzione della spesa del fondo nel primo anno diapplicazione del nuovo bilancio è stata registrata nel 2012 dagli entiche hanno partecipato alla sperimentazione.

Dopo la modifica del D.L. 90/2014, il vincolo della tendenzialeriduzione della spesa si calcola sul triennio 2011- 2012 - 2013.

Se questi enti computasse il 2012 nella base di calcolo,riceverebbero un danno (permanente).

Per tale motivo la RGS ha consentito loro di utilizzare come base di calcolo iltriennio 2011 – 2011 - 2013

Vincoli alla spesa di personale 13e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Per gli enti che non hanno partecipato alla sperimentazionela prima annualità sarà il 2015.

Per tali enti, il triennio da computare nel tetto massimo non ècoinvolto nella sperimentazione e quindi non presentaproblemi.

Tuttavia, anche per questi enti la riduzione del fondopotrebbe determinare un effetto distorsivo traducendosi inun (effimero) vantaggio.

Vincoli alla spesa di personale 14e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

per evitare questo

Il principio contabile applicato n. 4-2 prevede un correttivo,un artificio contabile:

nel 2015 si provvede ad un nuovo (secondo) impegno sullaspesa già impegnata nel 2014 che sarà cancellato con ilriaccertamento straordinario dei residui (contestuale alrendiconto 2014)

Vincoli alla spesa di personale 15e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Come accennato

Questo correttivo è stato elaborato sull’esperienza degli entisperimentatori prima del D.L. 90/14, quando il vincolo dellatendenziale riduzione della spesa era inteso come principio dinamico.

In questo scenario, la discontinuità produceva un effettoancora più significativo.

Vincoli alla spesa di personale 16e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Infatti

La riduzione fittizia del fondo 2015, avrebbe comportato unosforamento (anch’esso puramente contabile) nel 2016,anno in cui la spesa imputata torna ai livelli del 2014 e,dunque, risulta superiore a quella del 2015.RGS Arconet faq n. 50

La riforma introdotta dal DL 90/2014, pertanto, potrebbe rispondere ancheall’esigenza di armonizzare il parametro al nuovo sistema contabile.

Vincoli alla spesa di personale 17e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

La contabilizzazione

Il nuovo sistema contabile può impattare sul rispetto dei vincoli anche

con altre voci di spesa del personale:

• La spesa derivante dai rinnovi contrattuali nazionali si impegna ed imputa

nell’anno in cui viene sottoscritto il CCNL anche per le quote riferite agli arretrati

degli anni precedente.

• Il principio contabile applicato auspica, ma non obbliga, che l’ente accantoniannualmente le somme necessarie in appositi capitoli sui quali non è possibileassumere impegni ed effettuare pagamenti.

Vincoli alla spesa di personale 18e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Pertanto

• nell’anno del rinnovo, si potrà registrare un deciso (e artificioso) incrementodelle spese di personale in quanto potrebbe gravare sull’esercizio anche la spesariferita agli anni precedenti;

• Negli anni precedenti si potrebbe beneficiare di un vantaggio fittizio.

Queste oscillazioni della spesa potrebbero incidere sul rispetto dellimite dell’incidenza delle spese di personale sulle spese correntio entrate correnti che, ad oggi, considera un aggregato di spesa delpersonale molto ampio (comprensivo dei rinnovi).

Vincoli alla spesa di personale 19e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

La contabilizzazione

Lo stesso fenomeno si può verificare in tutti i casi diaccantonamenti prudenziali per finanziare passivitàpotenziali (ad es. per far fronte agli oneri pluriennali che siteme possano derivare dal contenzioso).

Nell’anno in cui la spesa andrà effettivamente in pagamento siverificherà un’oscillazione che potrebbe incidere sul rispetto del limitedel rapporto spese di personale/spese correnti

Vincoli alla spesa di personale 20e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Come detto

Il DL 90/2014 è intervenuto anche su tale parametro:

L’incidenza delle spese di personale sulle spese correnti non èpiù rilevante ai fini della capacità assunzionale degli enti.

Anche in tal caso si può affermare che l’abrogazione risponda, oltre che alla volontàdi allentare i vincoli, ad una logica di armonizzazione con il nuovo sistema contabile.

Allo stesso modo è ragionevole pensare che anche la conseguente eliminazione delconsolidamento delle spese del personale dell’ente e delle sue partecipate, trovi lasua giustificazione nel nuovo sistema contabile che, sia pure solo dal 2016,

introduce l’obbligo del bilancio consolidato.

Vincoli alla spesa di personale 21e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

Restano però altre ipotesi in cui il rapporto spese di personale/spesecorrenti è un criterio di valutazione importante, e non solo con finalitàpremiali (per gli enti soggetti al patto: turn over di favore, allentamentodel patto).

come detto, ad esempio

L’aggregato ampio delle spese di personale, in rapporto alle entratecorrenti, rientra tra gli indicatori rilevanti per determinare la situazionedi ente strutturalmente deficitario.La Circ FL 9/2010 esclude dalle spese impegnate solo quelle rimborsate (ad es.distacchi o straordinari elettorali a carico del ministero).

Vincoli alla spesa di personale 22e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

In conclusione

• Il nuovo sistema contabile impatta sul sistemavincolistico vigente per le spese di personale.

• Il DL 90/14 ha semplificato il sistema attenuandoquesto impatto (la lungimiranza del legislatore?)

• E’ ragionevole ritenere che vi saranno altriinterventi correttivi, se non addirittura unripensamento di tutto il sistema dei vincoli.

Vincoli alla spesa di personale 23e

nuovo sistema contabile D.Lgs. 118/11

Margherita Rubino - Comune di Torino

grazie

Margherita Rubino - Comune di Torino