Valutazione d’Azienda - UniBG 9 - Il metodo... · I flussi economici di un’azienda in bonis che...

23

Valutazione d’Azienda Lezione 9 IL METODO FINANZIARIO 1

Transcript of Valutazione d’Azienda - UniBG 9 - Il metodo... · I flussi economici di un’azienda in bonis che...

Valutazione d’Azienda Lezione 9

IL METODO FINANZIARIO

1

Il modello finanziario Il modello finanziario è stato molto dibattuto in dottrina a partire dalla prima metà degli anni novanta.

Impostazioni metodologiche:

- europea continentale;

- anglosassone.

Motivazioni della prevalenza dei metodi di cassa dagli anni ‘90:

- ondata di fusioni sempre crescente fra entità europee e statunitensi;

- esigenza di dotarsi di un metro di misurazione comune;

- introduzione degli IAS/IFRS;

- studi accademici basati sulla corporate finance 2

3

« Le valutazioni basate sull’attualizzazione dei flussi monetari resi disponibili

dall’azienda (o dal ramo aziendale) oggetto di stima comprendono il metodo Discounted

Cash Flow (DCF), nelle varianti asset side o equity side, e il Dividend Discount Model (DDM).

Esse impegnano l’esperto ad una corretta individuazione dei flussi di cassa, sia nella

fase evolutiva, sia nella fase di stabilizzazione attesa per il lungo periodo.

P.I.V. III.1.35 »

Il modello finanziario

4

Il modello finanziario

ENTRATE GESTIONE

USCITE GESTIONE

FLUSSO DI

CASSA

Se le entrate sono maggiori delle uscite, il flusso è positivo: l’azienda crea valore, nel senso che è in grado di realizzare e distribuire un beneficio grazie al suo ciclo gestionale.

Il valore di un’azienda si basa sulla sua capacità di produrre liquidità, che:

- remunera i portatori di capitale;

- garantisce autofinanziamento e nuovi investimenti.

I flussi di cassa sono oggettivi, mentre il reddito è soggetto a valutazioni discrezionali.

5

Il metodo reddituale e finanziario: confronto

Vi è normalmente uno sfasamento fra ciclo monetario (entrate e uscite) e quello economico (ricavi e costi). Si pensi per esempio agli sfasamenti che caratterizzano i cicli di un’impresa di costruzioni.

Per confrontare i due metodi occorre considerare:

Grado di prevedibilità dei flussi Orizzonte temporale

6

Previsioni dei flussi I flussi economici di un’azienda in bonis che opera in settori tradizionali presentano un trend più costante rispetto a quelli finanziari. I flussi finanziari, invece, risentono in misura maggiore di condizioni di carattere contingente, ad esempio: dilazioni ai clienti, allungamento dei pagamenti ai fornitori, etc. …

Inoltre i flussi finanziari sono soggetti alle scelte dei manager:

- Investimento da 1 ml finanziato con mezzi propri: flussi di cassa = - 1ml;

- Investimento da 1 ml finanziato con mezzi di terzi: flussi di cassa = 0.

Reddito: invariato in entrambi i casi (ad eccezione - al limite - degli interessi sui mezzi di terzi).

« L’individuazione dei flussi da trattare richiede la disponibilità di un piano aziendale, normalmente elaborato dal management dell’azienda da valutare, dal quale l’esperto recepisce le ipotesi di base e le migliori stime. Il piano idealmente dovrebbe estendersi sino al momento della stabilizzazione del driver di valore.

P.I.V. III.1.36 »

7

Orizzonte temporale L’orizzonte temporale può influenzare molto la valutazione: si pensi al caso di un’azienda in grado di rendere tutti i flussi impiegati nell’orizzonte di 5 anni. Se si fissasse un orizzonte di soli 3 anni, si determinerebbe un valore gravemente compromesso.

Inoltre, ogni azienda è caratterizzata da un accavallamento di cicli produttivi: l’orizzonte temporale è quindi in grado di influire gravemente sulla determinazione del valore.

Valutare la tipologia di impresa con il mercato in cui essa opera:

- settori altamente volatili: un orizzonte esteso rischia di alterare la valutazione;

- settori stabili: i risultati sono apprezzabili dopo un certo numero di anni.

La dottrina, a causa della volatilità dei valori finanziari nel breve periodo, suggerisce un arco temporale di otto-dieci anni:

- Orizzonte troppo breve: si tagliano risultati finanziari considerevoli;

- Orizzonte troppo lungo: aumenta l’inattendibilità dei valori più lontani.

8

Difetto dell’analisi: maggiori sono gli anni puntualmente indagati, più elevato è il risultato della valutazione.

Per evitare questa ovvietà, il valutatore deve:

- evitare di proiettare l’analisi per un arco di tempo superiore a quello fornito dal management interno all’azienda;

- valutare se utilizzare solo una parte dei flussi che gli vengono consegnati dal management;

- accedere a documentazione accessoria (piani, business plan, verbali delle riunioni dell’organo amministrativo) per accertare la congruità dell’arco temporale impiegato.

Orizzonte temporale

9

Il rendiconto finanziario Il rendiconto finanziario permette di inquadrare le cause delle variazioni finanziarie.

Dimensioni:

- Operativa;

- Ordinaria;

- Straordinaria (esclusa dall’analisi).

Capitale investito operativo netto (COIN)

È la sommatoria di: Capitale Circolante Operativo Netto e Capitale fisso operativo netto.

Approccio asset side e equity side - DCF

10

Differenza tra i debiti finanziari (debiti verso banche, obbligazioni, ecc...) e le disponibilità liquide (cassa e banche, titoli e crediti finanziari a breve).

La PFN comprende solo le attività liquide (cassa), i debiti e i crediti “finanziari”.

Questi sono crediti e debiti che sorgono prescindendo dall’attività di impresa vera e propria (acquisto e vendita di beni e servizi o di risorse, come ad esempio il personale), ma sono piuttosto la conseguenza di un “prestito di denaro” (che l’impresa ha concesso o ricevuto).

11

Il valore è pari alla sommatoria dei flussi di cassa futuri attualizzati (metodo Discounted Cash Flow - DCF).

Nel caso di approccio asset side, i flussi presi in esame sono quelli operativi.

Essi si originano dal modo con cui viene sfruttato il capitale investito, vale a dire in base alle scelte effettuate dall’organo di governo in merito alla gestione del capitale immobilizzato e di quello circolante.

Il valore del capitale economico è determinato partendo dal valore degli asset (COIN) determinato grazie ai flussi operativi prospettici al netto del debt necessario per mantenere tale livello di flussi.

I flussi determinano il free cash flow operativo (FCFO).

Approccio asset side e equity side - DCF

12

Si possono considerare anche i flussi finanziari, relativi cioè alle fonti di finanziamento.

Sono flussi inerenti:

- alla negoziazione e al rimborso dei debiti;

- al costo degli stessi;

- alle operazioni sul capitale proprio in aumento e diminuzione, compresa la distribuzione dei dividendi.

In altri termini, flussi operativi e finanziari (equity side).

I flussi prendono il nome di free cash flow to equity (FCFE).

Approccio asset side e equity side - DCF

Il free cash flow operativo (FCFO)

Tratto dal libro Pozzoli, S. (2013), “Valutazioni d’azienda”. IPSOA

Compresi Accantonamenti a fondi

Utilizzo dei fondi

13

Il free cash flow to equity (FCFE)

14 Tratto dal libro Pozzoli, S. (2013), “Valutazioni d’azienda”. IPSOA

15

Formula Asset Side

W =FCFOt

(1+ wacc)tt=1

n

∑ − D +TV

(1+ wacc)n+1+ SA

Dove: D = Debt TV = Terminal Value SA = Surplus Assets (proventi di attività accessorie e non quantificabili in termini di flussi)

16

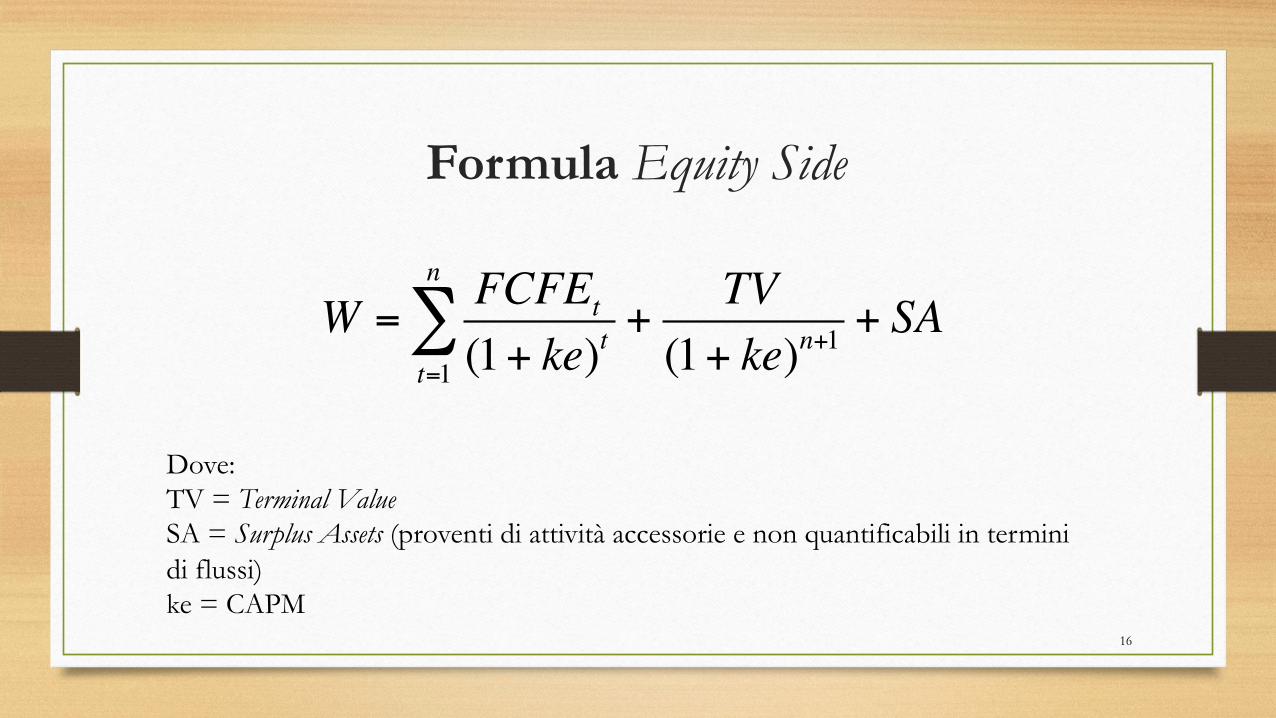

Formula Equity Side

W =FCFEt

(1+ ke)tt=1

n

∑ +TV

(1+ ke)n+1+ SA

Dove: TV = Terminal Value SA = Surplus Assets (proventi di attività accessorie e non quantificabili in termini di flussi) ke = CAPM

17

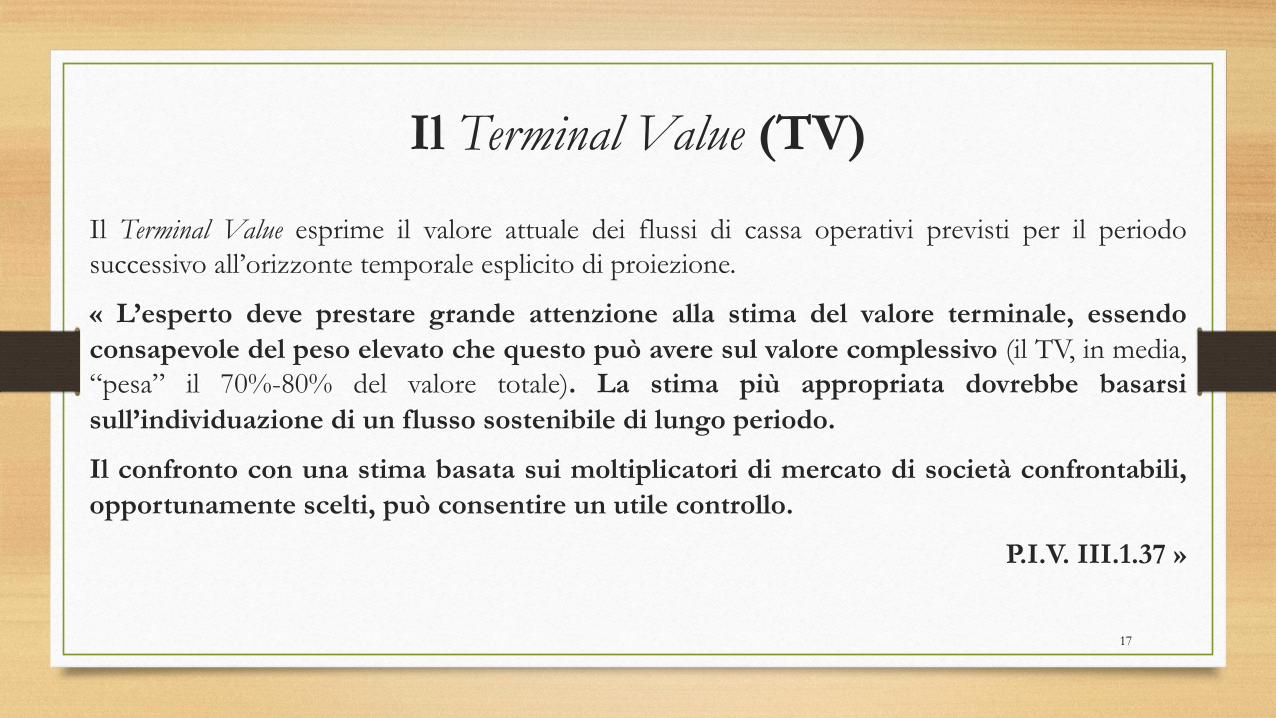

Il Terminal Value (TV)

Il Terminal Value esprime il valore attuale dei flussi di cassa operativi previsti per il periodo successivo all’orizzonte temporale esplicito di proiezione.

« L’esperto deve prestare grande attenzione alla stima del valore terminale, essendo consapevole del peso elevato che questo può avere sul valore complessivo (il TV, in media, “pesa” il 70%-80% del valore totale). La stima più appropriata dovrebbe basarsi sull’individuazione di un flusso sostenibile di lungo periodo.

Il confronto con una stima basata sui moltiplicatori di mercato di società confrontabili, opportunamente scelti, può consentire un utile controllo.

P.I.V. III.1.37 »

18

Il Terminal Value: metodo della rendita perpetua

TV =

FCFOwacc

!

"#$

%&

(1+ wacc)l

Terminal Value Asset Side

TV =

FCFEke

!

"#$

%&

(1+ ke)l

Terminal Value Equity Side

La qualità del valore finale (intensa come capacità di cogliere il trend dell’azienda oltre il termine temporale di proiezione esplicita) è legata all’accuratezza con cui sono costruiti e stimati i flussi di cassa futuri, dal momento che da essi discende direttamente.

19

La formulazione del TV cosı` articolata si basa sul presupposto che, nel futuro, i flussi si manterranno costanti (ipotesi steady state).

È una semplificazione penalizzante.

Infatti, un’azienda in bonis e correttamente gestita, tendenzialmente incrementa i flussi finanziari.

Si introduce quindi un fattore di crescita g.

Il Terminal Value: metodo della rendita perpetua

TV =

FCFO * (1+ g)wacc

!

"#

$

%&

(1+ wacc)l

Terminal Value Asset Side

TV =

FCFE * (1+ g)ke

!

"#$

%&

(1+ ke)l

Terminal Value Equity Side

20

Il Terminal Value: metodo dei multipli d’uscita « Il terminal value può anche essere considerato come il valore di uscita da un investimento.

Commento al P.I.V. III.1.37 »

In questo caso, il terminal value può essere calcolato con il metodo dei multipli d’uscita.

TV = A * M

i multipli sono ricavati dall’esame di società confrontabili, i più comuni multipli di uscita sono: Ebitda, Ebit.

es: TV = 6 * Ebit

21

Il metodo Finanziario: il Dividend Discount Model (cenni)

Le valutazioni basate sull’attualizzazione dei flussi monetari resi disponibili dall’azienda (o dal

ramo d’azienda) oggetto di stima comprendono, oltre al già citato metodo del Discounted Cash

Flow (DCF) (che è il più utilizzato), anche il Divend Discount Model (DDM).

« Quest’ultimo è generalmente usato per la valutazione di singoli titoli azionari di società

apprezzate dal mercato proprio in funzione della loro politica dei dividendi; difficilmente tale

metodo è adottato per la valutazione delle aziende o dei rami di azienda. Solo le banche, nelle

loro relazioni di valutazione, adottano in determinati casi il DDM.

Commento al P.I.V. III.1.35 »

Formule del metodo Dividend Discount Model

1. Formula con flusso illimitato di dividendi

2. Formula con attualizzazione dei dividendi per un primo periodo n e valore di uscita dell’investimento pari a

W =t=1

∞

∑ Dt

(1+ ke)t

Pn

W =t=1

n

∑ Dt

(1+ ke)t+

Pn(1+ ke)n

Dt

22

Formule del metodo Dividend Discount Model

3. Formula con stabilizzazione dei dividendi al tempo 0 ( ultimo dividendo noto) e tasso di crescita costante g

Pn

W =D0 (1+ g)ke − g

Dove: D = dividendo ke = costo capitale proprio g = tasso di crescita

= valore di uscita dell’investimento

D0

23

![L’AFFITTO D’AZIENDA E LA CONTINUITÀ AZIENDALE … · [Articoli] Il Caso.it 21 aprile 2017 Riproduzione riservata 1 L’affitto d’azienda e la continuità aziendale indiretta](https://static.fdocumenti.com/doc/165x107/5b15ae2e7f8b9adc528d975a/laffitto-dazienda-e-la-continuita-aziendale-articoli-il-casoit-21.jpg)