Università La Sapienza di Roma - web.uniroma1.it · che la disciplina generale della sanzione...

58

Università La Sapienza di Roma Il sistema sanzionatorio tributario. Accertamento e processo Prof.ssa Rossella Miceli A cura di: Prof.ssa Rossella Miceli

Transcript of Università La Sapienza di Roma - web.uniroma1.it · che la disciplina generale della sanzione...

Università La Sapienza di Roma

Il sistema sanzionatorio tributario. Accertamento e processo Prof.ssa Rossella Miceli

A cura di: Prof.ssa Rossella Miceli

2

Il sistema sanzionatorio

II

PARTE 1

La sanzione tributaria I tipi di sanzione

I

PARTE 2

Evoluzione storica del sistema sanzionatorio tributario Prima fase Seconda fase Esigenza di riforma

Il sistema sanzionatorio attuale Le sanzioni civili I rapporti tra la sanzione penale e la sanzione amministrativa: la specialità I rapporti fra i procedimenti

PTE 3

PARTE 3 III III

3

Il sistema sanzionatorio

III

II

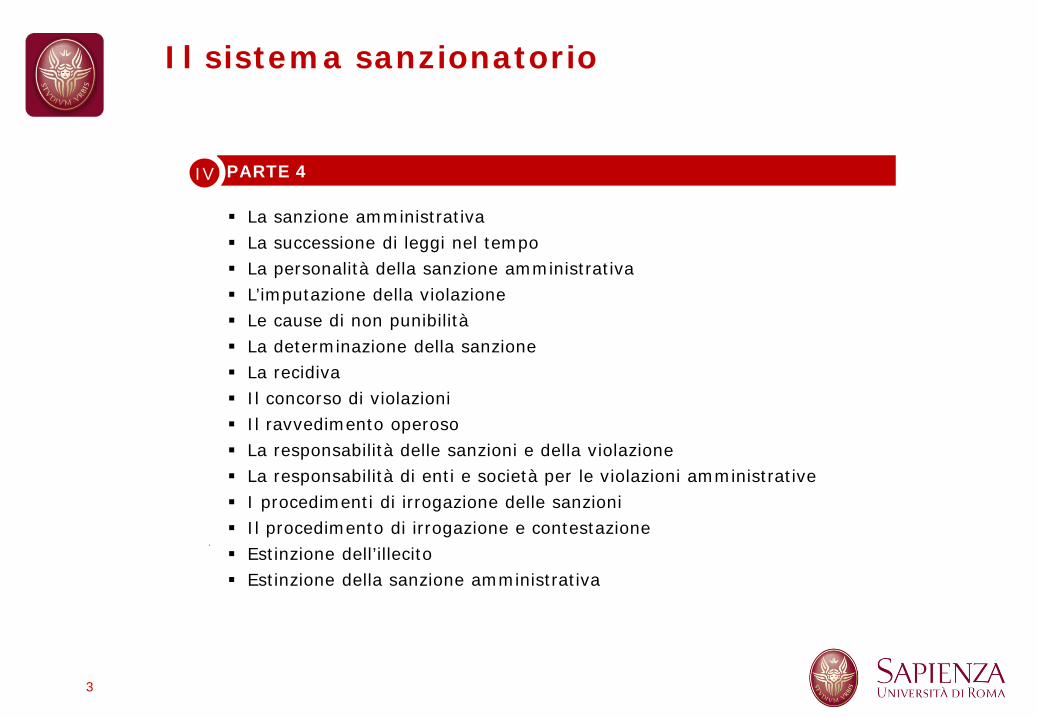

La sanzione amministrativa La successione di leggi nel tempo La personalità della sanzione amministrativa L’imputazione della violazione Le cause di non punibilità La determinazione della sanzione La recidiva Il concorso di violazioni Il ravvedimento operoso La responsabilità delle sanzioni e della violazione La responsabilità di enti e società per le violazioni amministrative I procedimenti di irrogazione delle sanzioni Il procedimento di irrogazione e contestazione Estinzione dell’illecito Estinzione della sanzione amministrativa

PARTE 4 IV

Il sistema sanzionatorio

4

PARTE 1

La sanzione penale I delitti in materia di dichiarazione I delitti in materia di documenti e pagamento delle imposte

PARTE 5 V

5

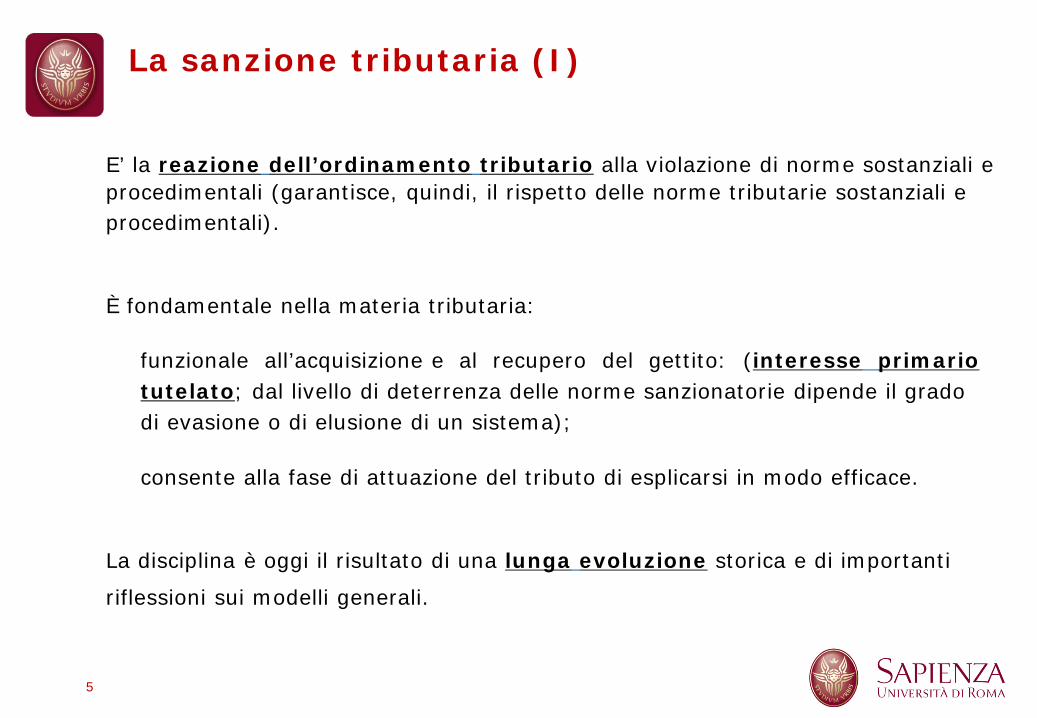

La sanzione tributaria (I)

E’ la reazione dell’ordinamento tributario alla violazione di norme sostanziali e procedimentali (garantisce, quindi, il rispetto delle norme tributarie sostanziali e procedimentali). È fondamentale nella materia tributaria: funzionale all’acquisizione e al recupero del gettito: (interesse primario tutelato; dal livello di deterrenza delle norme sanzionatorie dipende il grado di evasione o di elusione di un sistema); consente alla fase di attuazione del tributo di esplicarsi in modo efficace. La disciplina è oggi il risultato di una lunga evoluzione storica e di importanti

riflessioni sui modelli generali.

6

La sanzione tributaria (II)

La sanzione (tradizionalmente) può avere una natura:

•afflittiva

•risarcitoria Si distingue a seconda dell’illecito a cui è collegata in:

•penale

•civile

•amministrativa

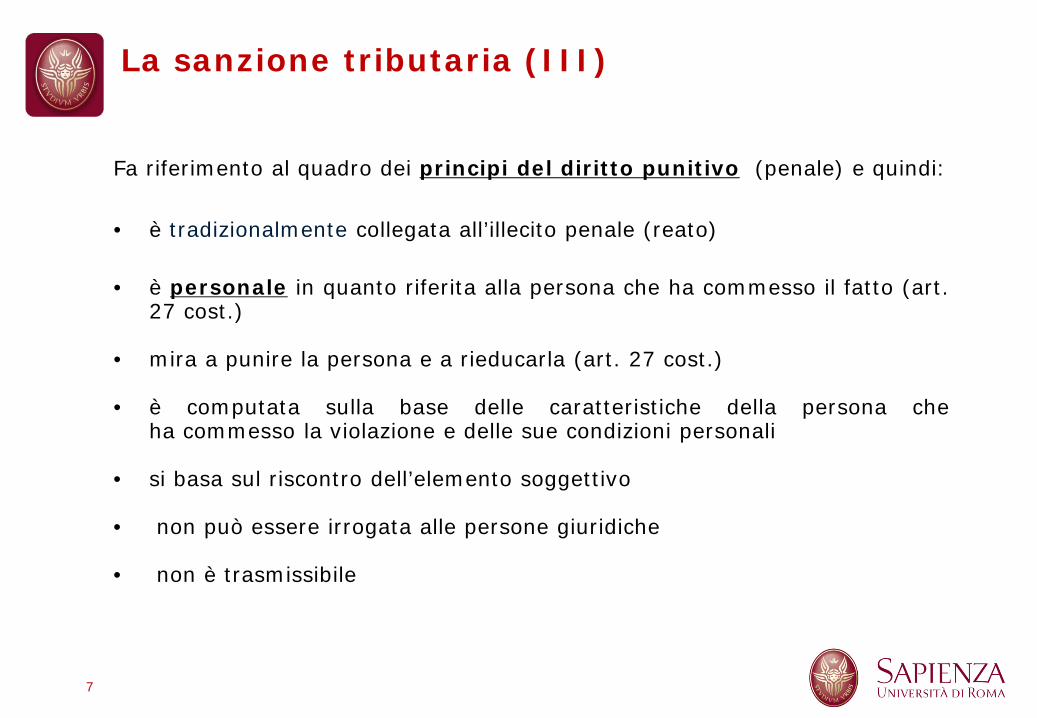

La sanzione tributaria (III)

Fa riferimento al quadro dei principi del diritto punitivo (penale) e quindi: • è tradizionalmente collegata all’illecito penale (reato)

• è personale in quanto riferita alla persona che ha commesso il fatto (art.

27 cost.)

• mira a punire la persona e a rieducarla (art. 27 cost.)

• è computata sulla base delle caratteristiche della persona che ha commesso la violazione e delle sue condizioni personali

• si basa sul riscontro dell’elemento soggettivo

• non può essere irrogata alle persone giuridiche

• non è trasmissibile

7

Tipi di sanzione (I)

• dopo la L. 689/1981 si suddivide in: A. penale

B. amministrativa

8

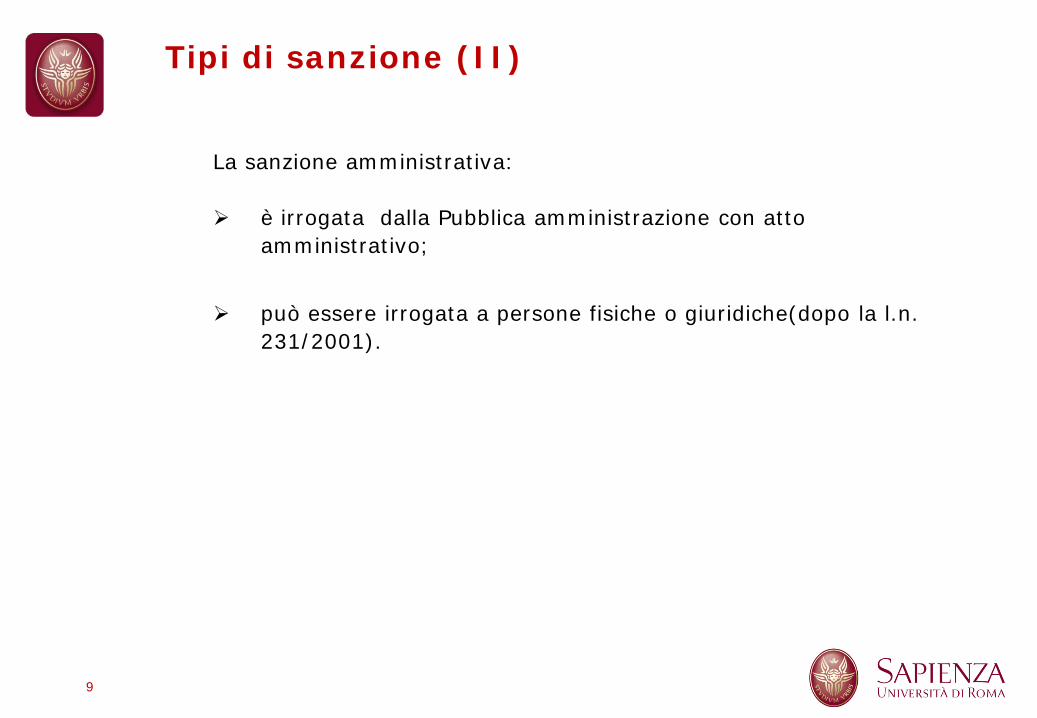

Tipi di sanzione (II)

La sanzione amministrativa: è irrogata dalla Pubblica amministrazione con atto

amministrativo;

può essere irrogata a persone fisiche o giuridiche(dopo la l.n. 231/2001).

9

Tipi di sanzione (III)

• mira a risarcire il danno;

• è collegata all’illecito civile e utilizza il modello di riferimento civilistico di cui all’art. 2043 c.c.;

• può essere irrogata sia a persone fisiche che giuridiche;

• può prescindere dall’elemento soggettivo;

• viene computata sulla base del danno realizzato al fine di

risarcirlo;

• è trasmissibile;

• se il fatto è commesso da più soggetti, questi sono solidalmente responsabili di un’unica sanzione.

10

Evoluzione storica del sistema sanzionatorio tributario

Si può suddividere in tre fasi:

1. La l. n. 4/1929;

2. I micro - sistemi sanzionatori (anni ’70 fino al 1997);

3. La riforma di cui ai D.lgs. n. 471, 472, 473 del 1997 e del D.lgs.

74/2000.

11

Prima fase (I)

La legge n. 4/1929: • conteneva “Le norme generali per la repressione delle

violazioni delle leggi finanziarie”; • era un testo generale, coevo all’emanazione del Codice Rocco; • si proponeva come obiettivo l’introduzione di una disciplina generale

e stabile delle sanzioni tributarie (L’art. 1 sanciva il principio di fissità: “le disposizioni non possono essere abrogate o modificate se non per dichiarazione espressa del legislatore”).

12

Prima fase (II)

procedeva ad una “summa divisio” tra le violazioni delle leggi finanziarie, basata su un criterio distintivo formale:

• delitti e contravvenzioni puniti con le pene previste dal c.p.

(“multa e reclusione” ovvero “arresto e ammenda”);

• “obbligazioni di carattere civile”: quando dalla violazione delle leggi finanziarie (che non costituisce reato) sorge l’obbligo di pagamento di una somma.

13

Prima fase (III)

Erano, quindi, previste:

• le sanzioni penali:

1. arresto – ammenda (per le contravvenzioni)

2. multa – reclusione (per i delitti)

• le sanzioni amministrative (“le obbligazioni di carattere civile”):

1. la pena pecuniaria

2. la soprattassa

14

Prima fase (IV)

• la sanzione penale aveva natura afflittiva;

• la pena pecuniaria aveva, inizialmente, natura risarcitoria (a quei tempi il rapporto d’imposta era studiato come un rapporto debito - credito e, quindi, la pena pecuniaria tendeva a riequilibrare i casi di lesione del rapporto obbligatorio);

• la soprattassa aveva natura (decisamente) risarcitoria.

15

Seconda fase (I)

Il sistema della l. n. 4/1929 è gradualmente minato, in quanto:

• le leggi di imposta derogano costantemente al principio di fissità; • viene attuata la riforma degli anni ’70 che: modifica la funzione dell’accertamento tributario (che

da fase necessaria di determinazione del presupposto diviene un fase eventuale di controllo); attribuisce agli uffici tributari la competenza ad espletare la funzione di accertamento dei tributi e di irrogazione delle sanzioni;

la funzione sanzionatoria viene ad essere modellata sulla base di quella dell’accertamento;riformula i tributi e prevede le relative sanzioni di ogni singola imposta(microsistemi sanzionatori);

• il legislatore opera una depenalizzazione di alcuni reati,

attribuendoalla PA la funzione sanzionatoria, a ciò segue:

l’esigenza di una disciplina generale delle sanzioni irrogate dalla PA;

16

Seconda fase (II)

(segue) la successiva approvazione della l. n. 689/1981, che prevede una disciplina generale della sanzione amministrativa; che la disciplina generale della sanzione amministrativa diviene quella del diritto penale (materia da cui la stessa discende); la nascita di problemi di coordinamento tra la l. n. 689/1981 e la l. n. 4/1929.

• la necessità di combattere l’evasione porta ad un maggiore ricorso allo strumento penale: è approvata la l. n. 516/1982 (manette agli evasori) che abroga parte della l. n. 4/1929;

sono così formulate numerose fattispecie di reati, anticipando notevolmente la soglia di punibilità (sono perlopiù fattispecie di pericolo); viene abolita la pregiudiziale tributaria. 17

Esigenza di riforma (I)

Si afferma un’esigenza generale di riforma del sistema sanzionatorio, in quanto:

• la l. n. 4/1929 risulta ormai obsoleta e abrogata da numerosi testi

normativi;

• la sanzione amministrativa necessita di una scelta normativa volta a

definire il quadro di principi di riferimento se risarcitorio (come la l. n. 4/1929) o afflittivo (come la l. n. 689/1981);

18

Esigenza di riforma (II)

Sanzione amministrativa

– Delega L. 26.12.1996, n. 662 (art. 3, comma 133), nella finanziaria anno1996;

– Approvazione dei Dlgs. nn. 471/472/473 del 1997;

– Attribuzione generale di un quadro di riferimento afflittivo.

Sanzione penale

• Dlgs. n. 74/2000;

• Formulazione di nuove fattispecie di danno (e non di pericolo).

19

Il sistema sanzionatorio attuale

Sanzioni amministrative:

• Principali: la sanzione amministrativa;

• Accessorie.

Sanzioni penali: • Principali: arresto-ammenda // multa-reclusione; • Accessorie.

Sanzioni civili: • Interessi di mora; • Indennità di mora.

20

Le sanzioni civili (I)

• sono applicate in tutti i casi di violazioni sostanziali tributarie (mancato, ritardato o inesatto adempimento)

• hanno natura risarcitoria

• si cumulano sia alla sanzione penale sia a quella amministrativa

21

Le sanzioni civili (II)

Interessi di mora, art. 30, D.P.R. n. 602/1973 sono interessi: • decorrono dalla data della notifica della cartella esattoriale, fino a

quella di effettivo pagamento. Indennità di mora: • solo per le imposte di fabbricazione e consumo • è finalizzata ad assicurare il tempestivo adempimento • è più che proporzionale al tempo dell’inadempimento (2% per i primi

5 gg, 6% oltre tale termine).

22

I rapporti tra sanzione penale e quella amministrativa (I)

Art. 19, D.Lgs. n. 74/2000: la previsione del principio di specialità (“ne bis in idem” sostanziale);

La specialità:

• per aggiunta; • per specificazione;

• bilaterale.

23

I rapporti tra sanzione penale e quella amministrativa (II)

• alternatività fra sanzione penale e sanzione amministrativa (principio di specialità);

• la sanzione civile si cumula sia alla sanzione penale che a quella amministrativa;

• il sistema sanzionatorio tributario come sistema unitario fondato sulla afflittività.

24

I rapporti fra i procedimenti (I)

• la sanzione penale è irrogata dal giudice penale al termine del

processo penale, utilizzando le norme del c.p.p.;

• la sanzione amministrativa è irrogata dagli uffici finanziari;

• art. 20: “il procedimento amministrativo di accertamento e il processo tributario non possono essere sospesi per la pendenza del procedimento penale avente ad oggetto i medesimi fatti o atti dal cui accertamento comunque dipende la relativa definizione”;

• viene sancito il principio di autonomia fra i procedimenti;

25

I rapporti fra i procedimenti (II)

• art. 21, D.Lgs. 74/2000;

• l’ufficio amministrativo irroga comunque le sanzioni;

• tali sanzioni non sono eseguibili, salvo che il procedimento penale sia definito con provvedimento di archiviazione o sentenza irrevocabile di assoluzione o di proscioglimento con formula che esclude la rilevanza penale del fatto: in questi casi i termini per la riscossione delle sanzioni decorrono dalla data della sentenza o del provvedimento di archiviazione.

26

La sanzione amministrativa

È disciplinata dal D.Lgs. n. 472/1997, che reca i principi generali della materia:

• è afflittiva (e, quindi, fa riferimento ai principi del diritto penale);

• è personale (dal 2003 sono però punibili anche le persone

giuridiche);

• è intrasmissibile agli eredi;

• non produce interessi.

27

La successione di leggi nel tempo (I)

art. 3, comma 1: “nessuno può essere assoggettato a sanzione se non in forza di una legge entrata in vigore prima della commissione della violazione”;

sulla base di tale disposizione (analoga a quella del CP)

risultano recepiti i principi della: 1. riserva di legge 2. divieto di retroattività 3. divieto di analogia 4. principio di tassatività

nuova copertura costituzionale per il sistema sanzionatorio

amministrativo.

28

La successione di leggi nel tempo (II)

le eccezioni al divieto di retroattività: il “favor rei” in caso di abolitio criminis;

in caso di successione di leggi che stabiliscono sanzioni di entità

diversa (la legge più favorevole in concreto).

29

La personalità della sanzione amministrativa

Gli elementi che attestano la personalità della sanzione sono:

la disciplina dell’imputazione della violazione;

la determinazione della misura della sanzione;

la disciplina delle violazioni in cui il vantaggio è riferibile a un soggetto diverso dal trasgressore (responsabilità per la violazione responsabilità per la sanzione).

30

L’imputazione della violazione

Avviene sulla base della:

• commissione del fatto (condotta)

• imputabilità (art. 4)

• colpevolezza (art. 5): il dolo e la colpa

alcune violazioni punibili solo in caso di dolo o colpa grave (violazioni commesse nell’esercizio dell’attività di consulenza tributaria, comportante la soluzione di questioni di notevole difficoltà);

• assenza di cause di non punibilità.

31

Le cause di non punibilità (I)

• errore sul fatto non determinato da colpa;

• forza maggiore;

• fatto denunciato all’autorità giudiziaria e riferibile esclusivamente a terzi;

• ignorantia legis;

32

Le cause di non punibilità (II)

le condizioni di obiettiva incertezza sulla portata o sull’ambito di applicazione delle disposizioni

• l’elaborazione giurisprudenziale sull’incertezza legislativa:

i testi

• formulati in modo farraginoso, le oscillazioni della giurisprudenza, le circolari contrastanti, le norme retroattive;

le violazioni meramente formali

• sono quelle che non incidono sull’imposta o sull’imponibile o sul versamento del tributo o che non arrecano pregiudizio all’esercizio dell’azione di controllo;

• valutazione ex post.

33

La determinazione della sanzione

I criteri di determinazione:

• tra un minimo ed un massimo;

• in proporzione al tributo evaso;

• in misura fissa.

Gli istituti che incidono sulla determinazione della sanzione:

• la recidiva;

• il concorso di violazioni;

• il ravvedimento operoso.

34

La recidiva

• determina un aggravamento della sanzione;

• opera nei tre anni precedenti e per violazioni della stessa indole che non siano state definite con ravvedimento operoso o contestate con procedimento di irrogazione delle sanzioni;

• sono violazioni della stessa indole sia quelle relative alle medesime disposizioni che a disposizioni di tipo diverso, ma “che per la natura dei fatti che le costituiscono o dei motivi che le determinano o delle modalità di azione presentano comunque profili di identità”;

• può condurre ad un aumento della sanzione fino a metà del suo ammontare.

35

Il concorso di violazioni

Il principio generale è “tot crimina tot poena” (cumulo materiale);

Le ipotesi in cui si prevede un cumulo giuridico (una sola pena con degli incrementi):

• il concorso formale (una sola azione o omissione) omogeneo (della

stessa disposizione) o eterogeneo (di diverse disposizioni);

• il concorso materiale (più azioni o omissioni) di violazioni formali;

• la progressione (sono violazioni che in tempi diversi “nella loro progressione, pregiudicano o tendono a pregiudicare la determinazione dell’imponibile ovvero la liquidazione anche periodica del tributo”);

• le violazioni “della stessa indole” commesse anche in differenti periodi d’imposta.

36

Il ravvedimento operoso

• É un trattamento sanzionatorio premiale;

• opera per tutti i trasgressori che, dopo aver commesso la violazione, si adoperino spontaneamente per porvi rimedio;

• è possibile solo quando la violazione non è stata contestata e non siano iniziati accessi, ispezioni o verifiche o altre attività di accertamento, di cui il contribuente abbia avuto formale conoscenza;

• la riduzione della sanzione è proporzionale alla tempestività del ravvedimento.

37

La responsabilità delle sanzioni e delle violazioni (I)

Concorso di persone nell’illecito ogni soggetto soggiace alla sanzione prevista, secondo la logica del diritto punitivo;

i requisiti: • Una pluralità di soggetti; • La realizzazione della condotta; • Il contributo di ogni soggetto; • L’elemento soggettivo. La differente sanzione per ogni soggetto, in quanto determinata sulla base delle proprie caratteristiche personali; eccezione: omissione di un adempimento cui sono tenuti più soggetti (una sola sanzione).

38

La responsabilità delle sanzioni e delle violazioni (II)

L’attività di “consulenza tributaria”: • la responsabilità del consulente è limitata solo al dolo o alla colpa

grave;

• solo per le ipotesi in cui si risolvono problemi di speciale difficoltà. La disciplina dell’autore mediato: • “chi con violenza o minaccia o inducendo altri in errore

incolpevole ovvero avvalendosi di persona incapace (anche in via transitoria) di intendere e di volere, determina la commissione di una violazione, in tali casi egli ne risponde al posto del suo autore materiale”;

• la sanzione è irrogata solo all’autore mediato, in quanto la violazione è realizzata senza imputabilità e senza colpevolezza.

39

La responsabilità delle sanzioni e delle violazioni (III)

Violazioni di amministratori, rappresentanti e dipendenti: • art. 11, D.Lgs. n. 472/1997;

• autore della violazione sostanziale (e non formale) che

abbia agito nell’interesse di un determinato soggetto (persona fisica o giuridica) al quale è legato da un rapporto qualificato (rappresentanza legale o negoziale, rapporto di lavoro dipendente) e che abbia commesso una violazione nell’adempimento del suo mandato;

• il soggetto nel cui interesse la violazione è stata effettuata è obbligato al pagamento in solido della sanzione, salva la facoltà di regresso;

• i limiti della responsabilità dell’autore: euro 51.645,69 se la violazione non è stata commessa con dolo o colpa grave.

40

La responsabilità delle sanzioni e delle violazioni (IV)

Violazioni di amministratori, rappresentanti e dipendenti (segue): • possibilità per i responsabili di assumere per intero il debito in caso

di violazioni non commesse con dolo o colpa grave;

• il titolo della responsabilità: fideiussoria o sanzionatoria?

• l’eccezione al principio di specialità: art. 19, comma 2 “permane la responsabilità per la sanzione amministrativa dei soggetti indicati nell’art. 11, comma 1”.

41

Responsabilità di enti e società per le violazioni amministrative

• art. 7 D.L. n. 269/2003;

• a partire dal 2003, gli enti e le società sono direttamente

responsabili delle violazioni commesse; • dopo la riforma, la disciplina di cui all’art. 11 rimane in vigore

soltanto per le società di persone e per tutti gli altri rapporti che non coinvolgono un soggetto persona giuridica;

• si applica la disciplina del D.Lgs. n. 472/1997 in quanto compatibile; • l’art. 19, comma 2 del D.lgs. n. 74/2000: il residuo

ambito di applicazione.

42

I procedimenti di irrogazione delle sanzioni (I)

Sono tre: 1. procedimento di irrogazione contestazione (art. 16, D.Lgs. n.

472/1997)

2. procedimento di irrogazione - immediata (art. 17, D.Lgs. n. 472/1997)

3. procedimento di irrogazione mediante iscrizione a ruolo (art. 17, D.Lgs. n. 472/1997).

43

I procedimenti di irrogazione delle sanzioni (II)

Il procedimento di irrogazione-contestazione (art. 16, D.Lgs. n. 472/1997): • può essere utilizzato in tutti i casi di irrogazione delle sanzioni

(formali e sostanziali);

• il contribuente trasgressore ha 60 giorni dopo la notifica

dell’atto di irrogazione contestazione per scegliere una delle tre strade;

• la scelta di una strada preclude le altre.

44

Il procedimento di irrogazione -contestazione

Notifica di Atto di contestazione

(Contenente a pena di nullità i fatti contestati, gli elementi probatori,le norme applicate e i criteri di determinazione della sanzione)

Definizione Impugnazione Contraddittorio in via breve dell’atto di precontenzioso delle sanzioni contestazione (Presentazione di memorie

(pagamento di ¼). (che si trasforma in atto di divensive da parte del

irrogazione delle sanzioni) trasgressore all’A.F. La A.F.

45

deve emettere un atto di irrogazione entro un anno).

I procedimenti di irrogazione delle sanzioni (III)

Il procedimento di irrogazione immediata (art. 17, D.Lgs. n. 472/1997):

• notifica dell’atto di irrogazione delle sanzioni contestuale all’atto di

accertamento;

• è il procedimento generale;

• entro 60 gg il trasgressore può decidere:

a) di impugnare l’atto alle CT;

b) di definire in via breve.

46

I procedimenti di irrogazione delle sanzioni (IV)

Il procedimento di irrogazione mediante iscrizione a ruolo (art. 17, D.Lgs. n. 472/1997): • il contribuente-trasgressore può solo impugnare (entro 60 gg);

• è in ogni caso preclusa la definizione in via breve, anche se si

utilizza la procedura dell’art. 16;

• si utilizza soltanto per le sanzioni da omesso o ritardato versamento dei tributi, risultanti da liquidazioni automatiche.

47

Estinzione dell’illecito

Definizione in via breve: 1. mancata contestazione da parte dell’A.F. entro 5 anni;

2. decesso del trasgressore.

48

Estinzione della sanzione amministrativa

• Adempimento;

• prescrizione del credito sanzionatorio;

• decesso della persona fisica, se la sanzione è stata già irrogata;

• condono.

49

Le sanzioni penali (I)

Le sanzioni penali in materia tributaria sono regolate dal codice penale e dal codice di procedura penale;

mentre le singole fattispecie di reati tributari sono contenute:

1. nel d.lg. n. 74/2000 per le imposte dirette e l’IVA; 2. nel d.p.r. n. 43/1973 (legge doganale) per i reati di

contrabbando;

la violazione delle norme tributarie attinenti ad altre imposte non è oggetto di tutela penale.

50

Le sanzioni penali (II)

Il d.lg. n.74/2000 segna un passo importante nella disciplina delle sanzioni penali tributarie: riordina la materia secondo i principi generali;

riformula le fattispecie sanzionatorie sulla base del principio di

offensività;

prevede un ristretto numero di reati (soltanto per le imposte sui redditi e l’Iva);

le disposizioni eliminano la punibilità delle fattispecie di mero pericolo e si incentrano sui delitti che realizzano un danno grave all’erario (processo di depenalizzazione dei reati minori).

51

Le sanzioni penali (III)

Il d.lg n. 74/2000 contiene cinque titoli: 1. le disposizioni generali;

2. i delitti si suddividono: a) delitti in materia di dichiarazione; b) delitti in materia di documenti e pagamento delle imposte; 3. le disposizioni comuni;

4. i rapporti con il sistema sanzionatorio e fra i procedimenti;

5. disposizioni di coordinamento e finali.

52

I delitti in materia di dichiarazione

Sono previsti dagli artt. 2, 3, 4 e 5 del d.lg n. 74/2000;

sono i reati più gravi e non sono punibili a titolo di tentativo;

prevedono un dolo specifico di evasione (il contribuente agisce al fine di dichiarare o di far accertare un reddito o un’imposta differenti da quelli effettivi o col fine di pagare in tutto o in parte quanto dovuto);

sono quattro e sono previsti in forma scalare (dal più grave al meno grave);

clausola di sussidiarietà: in base alla quale il reato successivo si applica sempre al di fuori dei casi previsti da quello precedente.

53

I delitti in materia di dichiarazione (Segue)

Le quattro fattispecie:

1. dichiarazione fraudolenta mediante l’uso di fatture o di altri documenti per operazioni inesistenti: è un reato commissivo di mera condotta, finalizzato a punire contribuenti particolarmente ingegnosi, capaci di creare un materiale probatorio idoneo a sostenere una dichiarazione falsa nei contenuti.

La condotta per la realizzazione del reato necessita di due fasi: a) Prima fase: preparazione del corredo probatorio rilevante ai fini

fiscali; b) Seconda fase: la presentazione della dichiarazione caratterizzata da

elementi passivi fittizi (fase di consumazione del reato); punita con la reclusione da 1 anno e 6 mesi a 6 anni.

54

I delitti in materia di dichiarazione (Segue)

2. dichiarazione fraudolenta mediante altri artifici: La condotta per la realizzazione della fattispecie si articola in due fasi:

a) Prima fase: falsificazione delle scritture contabili obbligatorie

avvalendosi di mezzi fraudolenti idonei ad ostacolare l’accertamento (documenti contraffatti, contabilità in nero, doppia contabilità, occultamento delle merci);

b) Seconda fase: indicare in una dichiarazione annuale per imposta sui redditi o IVA elementi attivi inferiori a quelli effettivi o elementi passivi fittizi;

punita con la reclusione da 1 anno e 6 mesi a 6 anni.

55

I delitti in materia di dichiarazione (Segue)

3. dichiarazione infedele: la condotta si articola in un’unica fase ed è caratterizzata dall’indicazione di elementi attivi per un ammontare inferiore a quello effettivo o di elementi passivi fittizi, priva di una comportamento fraudolento.

Punita con la reclusione da 1 mesi a 3 anni. 4. omessa dichiarazione: in caso di mancata presentazione della

dichiarazione annuale per imposte sui redditi o IVA cui si sia obbligati.

Punita con la reclusione da 1 mesi a 3 anni. N.B. I reati in materia di dichiarazione (ad eccezione della dichiarazione fraudolenta mediante uso di fatture o di altri documenti per operazioni inesistenti) prevedono soglie di punibilità quantitative e qualitative del danno collegato al reato. Il mancato verificarsi di tali previsioni rende penalmente irrilevante la condotta. 56

I delitti in materia di documenti e pagamento delle imposte

Il decreto in origine aveva previsto solo tre delitti: 1. l’emissione di fatture ed altri documenti per operazioni inesistenti;

2. l’occultamento e la distruzione di scritture contabili;

3. la sottrazione fraudolenta al pagamento delle imposte.

Si tratta di reati di pericolo che sanzionano condotte particolarmente

cariche di disvalore, in relazione ad obblighi generali di correttezza e di trasparenza fiscale;

dolo specifico di evasione e perseguiti anche a titolo di tentativo.

57

I delitti in materia di documenti e pagamento delle imposte (segue)

Tre successive modifiche legislative: • le prime due (L. n.311/2004 e L. n.153/2006): sono state introdotte le

fattispecie di omesso versamento: 1. omesso versamento di ritenute certificate; 2. omesso versamento IVA; 3. indebita compensazione.

• con l’art. 29, 4 c. della legge n.122/2010: è stato previsto il reato di falso nella documentazione presentata ai fini della transazione finale;

a differenza delle altre fattispecie sono sanzionabili a titolo di dolo generico;

si tratta di reati caratterizzati da un disvalore minimo, che si giustificano nell’esigenza di garantire allo Stato una tempestiva e corretta acquisizione del gettito.

58