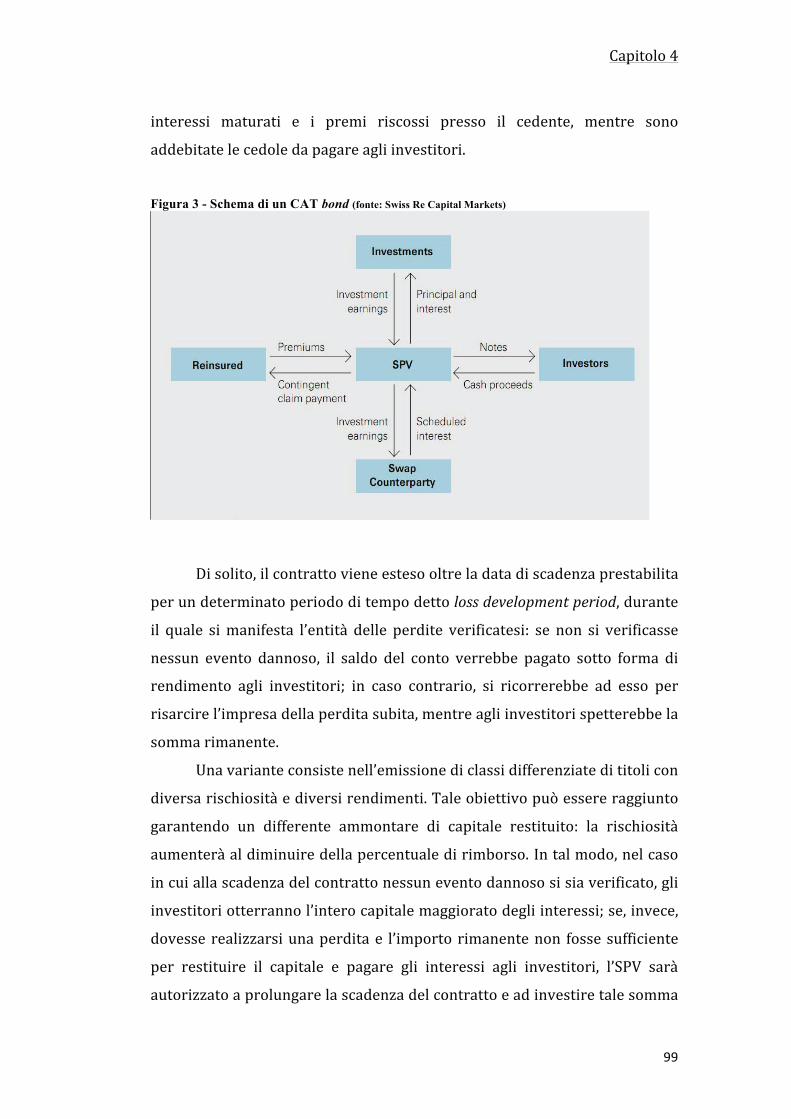

UNIVERSITA’ DEL SALENTO · CORSO DI LAUREA IN ECONOMIA FINANZA E ASSICURAZIONI ... gestione dei...

138

UNIVERSITA’ DEL SALENTO FACOLTA’ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA FINANZA E ASSICURAZIONI TESI DI LAUREA IN ECONOMIA E REGOLAMENTAZIONE DEI MERCATI FINANZIARI E ASSICURATIVI PROFILI EVOLUTIVI DEL RISK MANAGEMENT IN SANITA’: I SISTEMI DI VALUTAZIONE PER IL MERCATO DELLE ASSICURAZIONI EVOLUTIONARY PROFILES OF RISK MANAGEMENT IN HEALTHCARE: EVALUATION SYSTEMS FOR THE INSURANCE MARKET Relatore Chiar.ma Prof.ssa DONATELLA PORRINI Laureando COSIMO CORRADO ___________________________________________________________________________ Anno Accademico:2012/2013

Transcript of UNIVERSITA’ DEL SALENTO · CORSO DI LAUREA IN ECONOMIA FINANZA E ASSICURAZIONI ... gestione dei...

UNIVERSITA’ DEL SALENTO

FACOLTA’ DI ECONOMIA

CORSO DI LAUREA IN ECONOMIA FINANZA E ASSICURAZIONI

TESI DI LAUREA IN

ECONOMIA E REGOLAMENTAZIONE DEI MERCATI FINANZIARI E ASSICURATIVI

PROFILI EVOLUTIVI DEL RISK MANAGEMENT IN SANITA’: I SISTEMI DI VALUTAZIONE PER IL MERCATO DELLE ASSICURAZIONI

EVOLUTIONARY PROFILES OF RISK MANAGEMENT IN HEALTHCARE:

EVALUATION SYSTEMS FOR THE INSURANCE MARKET

Relatore Chiar.ma Prof.ssa DONATELLA PORRINI

Laureando COSIMO CORRADO

___________________________________________________________________________

Anno Accademico:2012/2013

Indice

Indice ................................................................................................................. I

Introduzione ...................................................................................................... I

Capitolo 1 ......................................................................................................... 1 Il sistema sanitario ................................................................................................... 1 1.1 La teoria del mercato sanitario ............................................................................. 1 1.1.1 Il lato della domanda .................................................................................................. 2 1.2.2 Il lato dell’offerta ........................................................................................................ 3 Il prodotto delle strutture sanitarie ................................................................................. 4

1.2 Evoluzione normativa del Sistema Nazionale Italiano .......................................... 6

Capitolo 2 ....................................................................................................... 13 Il Risk management in sanità ................................................................................. 13 2.1 La situazione internazionale ............................................................................... 13 2.1.1 La situazione negli USA ............................................................................................. 13 2.1.2 La situazione nel Regno Unito ................................................................................. 16 2.1.3 La situazione in Australia .......................................................................................... 18 2.1.4 La situazione in Canada ............................................................................................. 19 2.1.5 La situazione nei Paesi Bassi ..................................................................................... 20 2.1.6 La situazione in Svizzera ............................................................................................ 22

2.2 La situazione in Italia ........................................................................................... 23 2.2.1 L’evoluzione in Italia. ................................................................................................ 23 2.2.2 Il caso della Regione Puglia ....................................................................................... 28

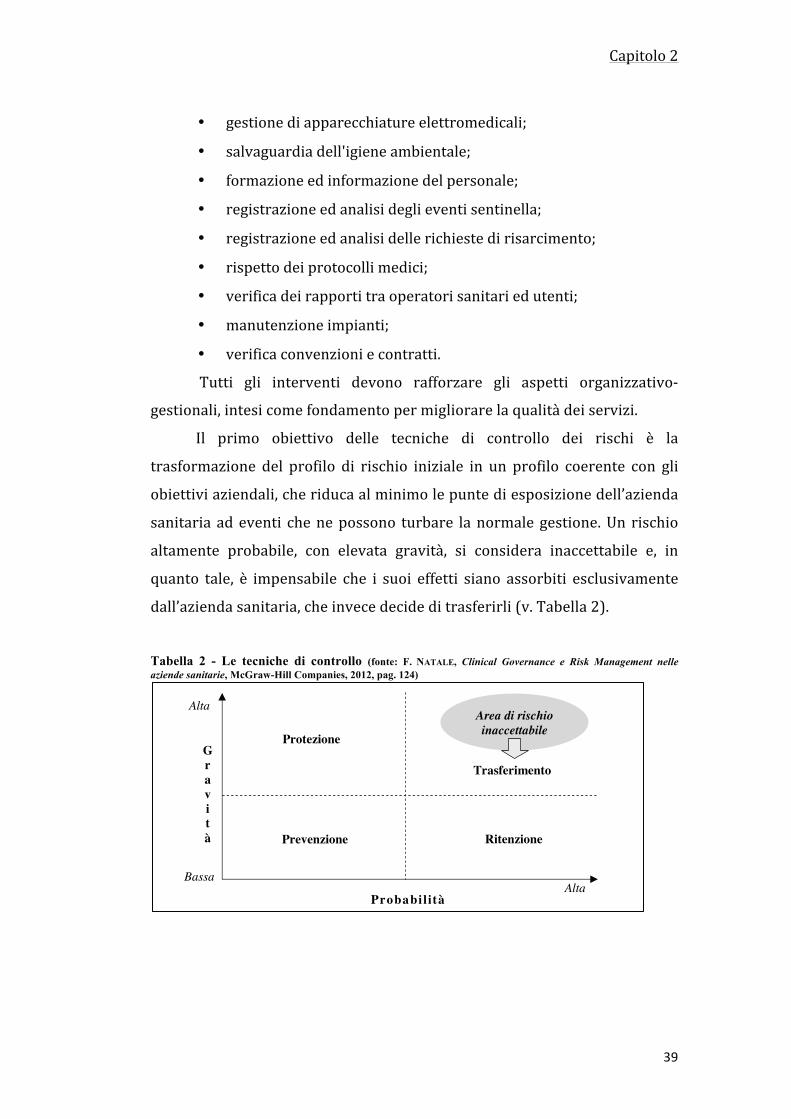

2.3 La “teoria” del Risk management in sanità ......................................................... 30 2.4 La gestione dei rischi clinici: tecniche e valutazioni ............................................ 34 2.5 I sistemi di controllo del rischio .......................................................................... 38 2.6 L’analisi del rischio .............................................................................................. 40

Capitolo 3 ....................................................................................................... 44 Il mercato assicurativo in sanità ............................................................................. 44 3.1 Gli attori del mercato assicurativo ...................................................................... 45 3.1.1 Le compagnie di assicurazione .................................................................................. 45 3.1.2 L’agente di assicurazione .......................................................................................... 45 3.1.3 Il broker ..................................................................................................................... 46 3.1.4 L’IVASS ...................................................................................................................... 47 3.1.5 La CONSAP ................................................................................................................ 47

3.2 Il contratto di assicurazione ................................................................................ 50 3.3 La responsabilità civile sanitaria ......................................................................... 53

Indice

3.4 Il medical malpractice e i danni da responsabilità civile sanitaria ...................... 54 3.5 Esempi di meccanismi di gestione della responsabilità civile delle strutture sanitarie .................................................................................................................... 59 3.5.1 Regione Toscana (autoassicurazione) ....................................................................... 59 3.5.2 Regione Liguria (assicurazione danni punta a livello regionale) ............................... 59

3.6 L’affidamento dei servizi assicurativi e di intermediazione assicurativa ............ 60 3.5 Il medical malpractice nel contesto europeo ...................................................... 61 3.5.1 La Germania .............................................................................................................. 63 3.5.2 La Spagna .................................................................................................................. 63 3.5.3 La Finlandia ............................................................................................................... 64 3.5.4 La Francia .................................................................................................................. 64 3.5.4 Il ruolo del Fondo di Garanzia ................................................................................... 65

Capitolo 4 ....................................................................................................... 68 Il finanziamento dei rischi in sanità: tecniche e valutazioni ..................................... 68 4.1 La ritenzione dei rischi ........................................................................................ 68 4.2 L’autoassicurazione ............................................................................................. 70 4.3 Gli strumenti mutualistici .................................................................................... 70 4.4 Il trasferimento dei rischi e l’assicurazione ......................................................... 71 4.4.1 Le figure che partecipano alla gestione e al trasferimento del rischio: il risk manager, il broker e l’insurance manager ......................................................................... 80 4.4.2 Osservazioni sull’affidamento dei contratti assicurativi e sul rapporto sinistri/premi. ........................................................................................................................................... 83 4.4.3 I dati sul rapporto sinistri/premi ............................................................................... 88

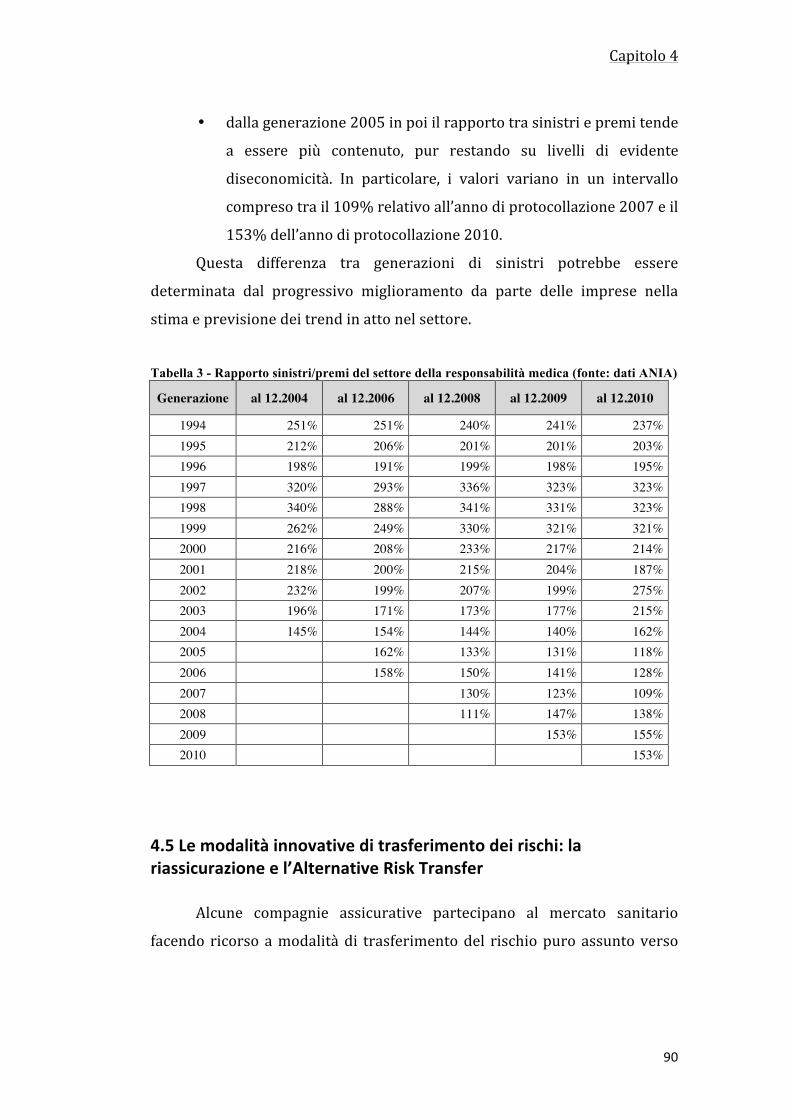

4.5 Le modalità innovative di trasferimento dei rischi: la riassicurazione e l’Alternative Risk Transfer ......................................................................................... 90 4.5.1 Alcune considerazioni concernenti le operazioni di securitization e di riassicurazione finanziaria in ambito sanitario ......................................................................................... 100 4.5.2 Suggerimenti per il miglioramento del mercato assicurativo in sanità ................... 101

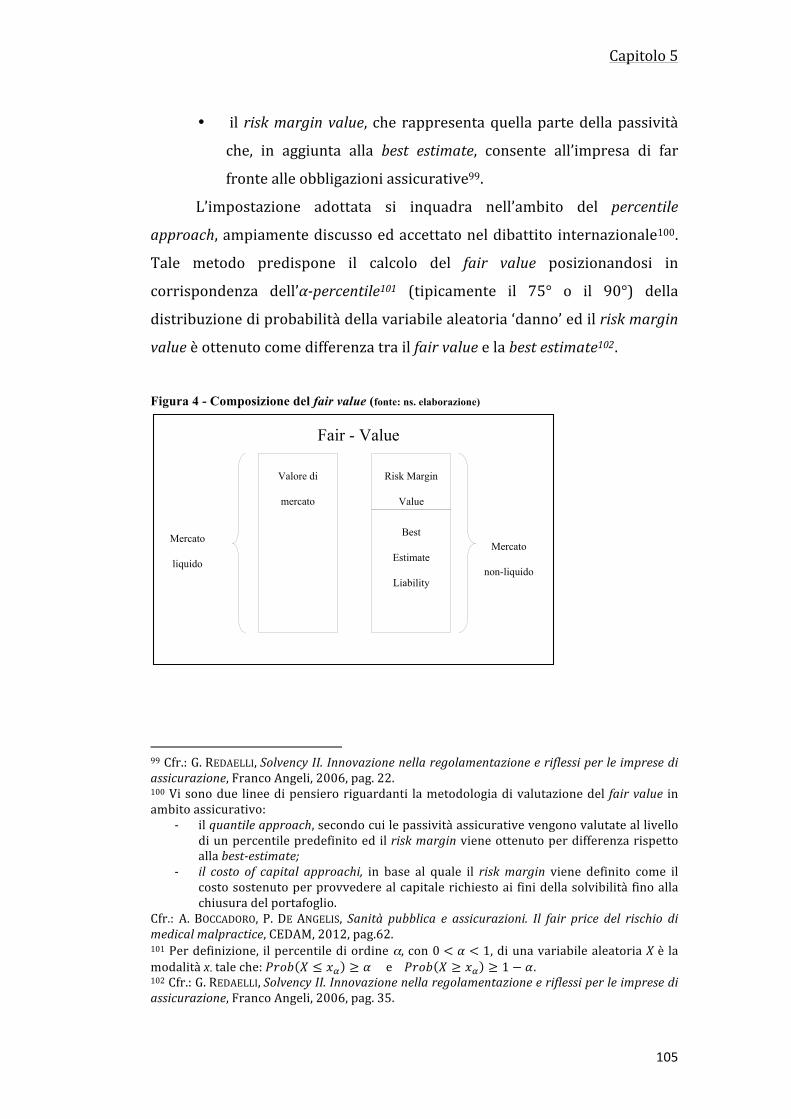

Capitolo 5 ..................................................................................................... 103 Il pricing ............................................................................................................... 103 5.1 Il Fair Value del contratto di assicurazione: il contesto teorico di riferimento . 104 5.2 L’approccio multifase per la costruzione della tariffa ....................................... 108 5.2.1 La funzione pricing .................................................................................................. 112 5.2.2 Il modello di regressione per il pricing .................................................................... 112 5.2.3 Il modello di analisi multivariata: la cluster analysis per l’identificazione di classi di rischio omogenee ............................................................................................................ 113

5.3 L’analisi di un’evidenza empirica ...................................................................... 115

Appendice .................................................................................................... 117 Solvency II ............................................................................................................ 117

Pilastro I ........................................................................................................................... 118 Pilastro II .......................................................................................................................... 119 Pilastro III ......................................................................................................................... 120

Conclusioni ................................................................................................... 121

Indice

Bibliografia e approndimenti ........................................................................ 125

Sitografia ...................................................................................................... 131

Introduzione

Insieme agli aspetti economici, il tema della sicurezza e, quindi, del

rischio clinico derivante dal medical malpractice nelle aziende sanitarie è

una delle principali problematiche dell’offerta di servizi sanitari. Il mondo

delle assicurazioni, chiamato attraverso la domanda di servizi assicurativi a

sostenere aziende e professionisti nella gestione e nel trasferimento del

rischio, da un lato richiede una tipologia di informazioni che spesso non

trova (a causa, magari, dell’assenza di una figura di risk management nelle

aziende sanitarie), dall’altro lato è guidato da obiettivi di redditività e di

definizione, misurazione e valutazione della performance delle proprie aree

di business, che non colgono la specificità del mondo dei servizi sanitari.

In questo contesto il problema dell’asimmetria informativa assume

una posizione centrale nella definizione dei rapporti tra aziende sanitarie e

cittadini e tra aziende sanitarie e mondo assicurativo: rapporti, questi, che

stanno creando un nuovo “mercato intersettoriale”.

Questo nuovo mercato si sta evolvendo in tre ambiti di attività:

• il modo in cui le aziende assicurative approcciano il mondo della

sanità;

• l’evoluzione dei criteri di interpretazione della responsabilità

civile sanitaria;

• lo sviluppo di metodologie e strumenti della gestione del rischio

clinico all’interno delle aziende sanitarie.

Tuttavia, pare che queste tre principali linee di azione si stiano

evolvendo autonomamente tra loro che ciascuna di esse persegua propri

obiettivi specifici non sempre coerenti con gli obiettivi delle altre linee di

azione: entrando nel merito, la redditività delle compagnie di assicurazione

si contrappone al contenimento della spesa delle aziende sanitarie, la

Introduzione

II

gestione dei sinistri si modella su criteri e necessità amministrativi e

burocratici, la gestione del rischio clinico sembra che si concentri su

interventi tecnico-‐professionali che hanno un limitato impatto

organizzativo.

In tal senso l’ANIA, nel suo report ‘L’assicurazione italiana 2010-‐

2011’, “rileva un aumento esponenziale dei costi ed un crescente numero di

strutture che disdicono le polizze”. Prendendo spunto dallo stesso report il

CorriereEconomia del 4 febbraio 2013 rincara: “Ospedali e singoli medici

che hanno difficoltà ad assicurarsi. Premi elevatissimi. E un andamento

tecnico pesante: per ogni cento euro di premi incassati, le compagnie ne

esborsano anche centosessanta per risarcire i sinistri”. Il quotidiano

continua: “L’r.c. sanitaria rappresenta per le compagnie un settore

complicato, tanto che molte ne sono uscite”. E ancora: “Molti ospedali non

sono assicurati, oppure lo sono in maniera insufficiente”.

Obiettivo di questo lavoro è quello di individuare eventuali punti di

convergenza tra gli interessi e le attività del mercato assicurativo e del

mercato sanitario pubblico, valutando gli aspetti tecnico-‐organizzativi della

gestione dei rischi e i sistemi di finanziamento dei rischi delle strutture

sanitarie ed elaborando un modello di calcolo del premio assicurativo

ottimale per gli assicuratori che stipulano polizze con le stesse strutture

sanitarie.

Nel Capitolo 1 verranno delineate le caratteristiche del mercato

sanitario e verrà presentata l’evoluzione normativa e organizzativa del

Sistema Sanitario Nazionale.

Nel Capitolo 2 si tratterà la situazione dei differenti sistemi di

gestione dei rischi sanitari adottati in vari paesi del mondo denotandone le

differenze che intercorrono tra essi. In seguito si passerà alla presentazione

della situazione italiana illustrando dettagliatamente le tecniche di gestione,

di controllo e di analisi dei rischi sanitari.

Nel Capitolo 3 il lavoro verrà incentrato sul il mercato assicurativo in

sanità con particolare riferimento agli attori del mercato, al contratto e alla

Introduzione

III

responsabilità civile, alla quale si riconduce la problematica del medical

malpractice sia nel contesto italiano sia in quello europeo.

Nel Capitolo 4 si individueranno alcune tecniche di finanziamento e di

valutazione dei rischi che possono essere adottate dalle strutture sanitarie.

Nel Capitolo 5, infine, si cercherà di analizzare un modello attuariale

di tariffazione contro i danni derivanti dal medical malpractice, che consenta

di calcolare un premio adeguato al valore e alla dimensione dei rischi

sanitari. Questo al fine di individuare un break even sociosanitario, oltre che

assicurativo.

Capitolo 1

Il sistema sanitario

1.1 La teoria del mercato sanitario

Tutti gli individui ritengono che la propria salute sia un bene prezioso

ed irrinunciabile. Ma la salute è un bene economico? Essendo soggetta ad

inevitabili deterioramenti, chiunque è disposto a pagare per preservarla. Ciò

che la differenzia dagli altri beni economici è il fatto che la salute sia un

“bene unico, prioritario ed insostituibile”. Per questo, tendenzialmente, la

salute non ha prezzo e si è disposti, molto spesso, a pagare somme altissime

anche per prestazioni che hanno una scarsa probabilità di efficacia.

Se si considera la salute in termini statici, è possibile valutare lo “stato

di salute”, di cui un individuo gode in un determinato istante di tempo, dopo

averlo definito come l’outcome derivante da un processo di produzione in cui

entra una molteplicità eterogenea di fattori produttivi riconducibili agli

aspetti sociali e istituzionali, all’attività dei professionisti e al rapporto di

questi ultimi con i pazienti.

In considerazione dell’unicità del bene salute, ciascun individuo ha un

naturale interesse a mantenere costante o a migliorare nel tempo il proprio

stato di salute: questo interesse rappresenta un obiettivo il cui

perseguimento si concretizza nella domanda di prestazioni sanitarie, che

possono essere oggetto di transazioni commerciali e che accrescono il livello

di utilità nel momento in cui generano benefici sullo stato di salute

dell’individuo.

Capitolo 1

2

1.1.1 Il lato della domanda

Il bene scambiato nel mercato sanitario presenta caratteristiche che lo

rendono differente rispetto a quello concepito dalla teoria economica

neoclassica, la quale si basa sull’ipotesi di informazione perfetta e completa

degli agenti che non può essere formulata anche per il mercato sanitario.

Quindi è possibile dire che il mercato sanitario si caratterizza per la

presenza di un’informazione imperfetta a livello strutturale, dalla quale si

genera un “rapporto di agenzia” tra il medico e il paziente: il medico si

inserisce nel processo decisionale del paziente in qualità di agente,

mettendogli a disposizione la propria competenza per aiutarlo (non

sostituirlo) nella formulazione di una diagnosi del suo stato di salute nel

momento del bisogno. Senza il rapporto di agenzia il paziente non sarebbe in

grado di formulare una domanda di prestazioni sanitarie, non essendo in

grado di avere autonomamente informazioni precise e complete sul proprio

stato di salute, sulle possibili cure, sulla loro efficacia e sul loro costo.

In quest’ottica il medico è l’interprete dei bisogni del paziente e si

sostituisce ad esso nella scelta dei servizi sanitari. Ma egli è, a sua volta, il

produttore di prestazioni sanitarie e potrebbe, in tal modo, operare con

l’obiettivo di massimizzare il proprio reddito inducendo la domanda dei

servizi (la “domanda indotta”)1.

Nel contesto sanitario, l’agente fronteggia due problematiche. Da un

lato, massimizza l’utilità del paziente e, dall’altro lato, massimizza la

funzione obiettivo della comunità a cui egli appartiene se si considera il

medico anche come agente dell’intera collettività. Si instaura, quindi, una

relazione tra benessere individuale e benessere collettivo, che può essere

1 La letteratura di economia sanitaria parla a questo riguardo di “domanda indotta dall’offerta”, per evidenziare come i servizi sanitari erogati o raccomandati dall’offerta possano differire da quelli che il paziente potrebbe scegliere avendo a disposizione le stesse informazioni dell’offerta. L’effetto di induzione appare utile per descrivere la relazione tra domanda e offerta in sanità, esso però sembra avere scarsa valenza operativa e, come evidenziato da Mooney, è difficilmente misurabile dal momento che “la domanda non indotta non è mai stata definita empiricamente con precisione”. Cfr.: G. MOONEY, Problemi chiave dell’economia sanitaria, Il Pensiero Scientifico Editore, 1996, pag. 136.

Capitolo 1

3

positiva o negativa a seconda delle preferenze e dei casi in cui verrebbe

valutata.

1.2.2 Il lato dell’offerta

In un’economia di mercato le imprese producono quei beni che

consentono di realizzare il massimo profitto, impiegando i processi

produttivi meno costosi. I consumatori scelgono quei beni dai quali si

aspettano di trovare la massima soddisfazione e li acquistano limitatamente

ai loro redditi. La domanda e l’offerta sono mantenute in equilibrio dal

sistema dei prezzi.

Il Servizio Sanitario Nazionale2, invece, mantenendo la gratuità e/o la

compartecipazione alla spesa dei servizi e delle prestazioni sanitari genera

un eccesso di domanda. Ciò comporta un costante squilibrio tra domanda e

offerta.

Il processo produttivo in sanità parte con la scelta degli input (lavoro,

capitale, strumenti sanitari, materiali di consumo) e della loro combinazione

e termina con l’ottenimento dell’output, che consiste nell’erogazione delle

prestazioni sanitarie (visite, esami e analisi clinici, ricoveri). Ma, come

precedentemente detto, l’obiettivo del sistema sanitario è quello di

mantenere o migliorare lo stato di salute e, quindi, il benessere (l’outcome)

dei singoli pazienti e/o della collettività, perseguendo al contempo obiettivi

di:

• efficacia, quando vi è un miglioramento dello stato di salute3;

• efficienza, quando il livello qualitativo e quantitativo delle

prestazioni risulta elevato rispetto all’impiego delle risorse. In

particolare, è possibile osservare un’efficienza allocativa quando

2 Nell'ordinamento italiano, per Servizio Sanitario Nazionale (SSN) si intende il complesso delle funzioni e delle attività assistenziali svolte dai servizi sanitari regionali, dagli enti e istituzioni di rilievo nazionale e dallo Stato, volte a garantire la tutela della salute come diritto fondamentale dell'individuo ed interesse della collettività, nel rispetto della dignità e della libertà della persona umana. Si consiglia di leggere l’art. 1 della legge n. 502 del 30 dicembre 1992. 3 Cfr.: A. L. COCHRANE, Efficienza ed efficacia. Riflessioni sui servizi sanitari, Il Pensiero Scientifico Editore, 1999.

Capitolo 1

4

qualunque spostamento delle risorse da un impiego ad un altro

non sia in grado di produrre un aumento del livello di benessere

della collettività. Un’azienda sanitaria può avere un’efficienza

tecnica:

• produttività, quando riesce a minimizzare gli input di produzione

necessari per ottenere un determinato output;

• gestione, quando tiene conto dei vincoli istituzionali e normativi

che potrebbero limitare la libertà di scelta del management ed

imporre comportamenti non ottimali sotto il profilo tecnico4.

Il prodotto delle strutture sanitarie

In Italia il prodotto dell’ospedale viene definito mediante il metodo

dei DRG (Diagnostic Related Group) o ROD (Raggruppamenti Omogenei di

Diagnosi)5, che si basa su un sistema in grado di trasformare le cure prestate

al singolo paziente in una prestazione omogenea in termini di risorse

impiegate per eseguirla. In altre parole, il sistema DRG mette in relazione

l’Indice Case-‐Mix6 (ICM) dell’ospedale e la domanda sanitaria espressa dalla

popolazione con le risorse e i costi generati. Questo sistema viene costruito

utilizzando le informazioni disponibili nella scheda di dimissione

ospedaliera del paziente e definisce, nel caso specifico italiano, 492 categorie

omogenee di ricoveri.

Il sistema DRG è un sistema di classificazione dei pazienti dimessi

dagli ospedali per acuti, che deriva dalla ricerca sulla funzione di produzione

delle strutture ospedaliere iniziata nel 1967 dal gruppo dell’Università di

Yale (Stati Uniti), coordinato da Robert Fetter ed introdotto nel 1983 come

base per la valutazione dell'assorbimento di risorse nell'attività clinica

4 Cfr.: A. L. COCHRANE, Efficienza ed efficacia. Riflessioni sui servizi sanitari, Il Pensiero Scientifico Editore, 1999. 5 Cfr: R. LEVAGGI, S. CAPRI, Economia sanitaria, Franco Angeli, 2009, pagg. 92-‐93. 6 Con tale indice l’attività di un’unità produttiva (tipicamente una disciplina o reparto) viene standardizzata per un indice costituito dalla degenza media standard per DRG specifico. Quindi valori di ICM>1 rappresentano una complessità della casistica superiore alla media nazionale, mentre valori di ICM<1 indicano una casistica meno complessa rispetto allo standard italiano. Cfr.: C. PINTO, Efficienza e produttività negli ospedali del SSn italiano: un’analisi non parametrica di dati panel, Atti del 15° Convegno AIES, La sanità che verrà: disegno delle istituzioni, efficienza, equità, ottobre 2010, Torino.

Capitolo 1

5

ospedaliera; in un secondo momento, è stato utilizzato anche per il

finanziamento prospettico degli ospedali.

Attualmente utilizzato anche in Italia, il sistema DRG identifica un

numero piuttosto elevato di classi finali di ricovero, definite in modo da

risultare significative sotto il profilo clinico ed omogenee dal punto di vista

delle risorse assorbite e, quindi, dei costi di produzione dell'assistenza

ospedaliera. In tal senso, il sistema DRG si può definire come un sistema

isorisorse, in quanto orientato a descrivere la complessità dell'assistenza

prestata al paziente, partendo dal principio che malattie simili, trattate in

reparti ospedalieri simili, comportino approssimativamente lo stesso

consumo di risorse umane e materiali. Tale sistema è stato, quindi, creato

per poter predire la quantità ed il tipo di risorse utilizzate per assistere i

pazienti e permette di quantificare l'attività erogata dagli ospedali nei

confronti dei propri pazienti. I DRG consentono di mettere in relazione tra

loro, nell'ambito dell'ospedale visto come struttura produttiva, gli input, gli

output, l'outcome e la qualità (cioè la validità tecnico-‐scientifica dei

procedimenti utilizzati).

Il sistema è costruito sulla base di alcune informazioni contenute nella

scheda di dimissione ospedaliera (SDO) ed individua 538 classi di casistiche,

tendenzialmente omogenee per quanto riguarda il consumo di risorse, la

durata della degenza e in parte il profilo clinico. Sotto il profilo operativo, ai

fini dell'attribuzione di ciascun paziente ad un determinato DRG, un

software denominato DRG-‐grouper individua la diagnosi principale dalla

scheda di dimissione ospedaliera (SDO) ed in base a questa sceglie la MDC

(Major Diagnostic Category) appropriata tra le 25 individuate dal legislatore;

successivamente valuta la presenza o meno di interventi chirurgici e, dopo

aver preso in considerazione le altre informazioni presenti nella SDO

relative all’età, alle patologie secondarie (complicanza), allo stato del

paziente alla dimissione (vivo, deceduto, dimesso contro il parere dei

sanitari, trasferito ad altro reparto), sesso e peso alla nascita, attribuisce il

DRG.

Capitolo 1

6

1.2 Evoluzione normativa del Sistema Nazionale Italiano

L’articolo 32 della Costituzione rappresenta le fondamenta del nostro

sistema sanitario e recita che “la Repubblica tutela la salute come

fondamentale diritto dell’individuo e interesse della collettività e garantisce

cure gratuite agli indigenti”.

Devono passare trent’anni affinché con la legge n. 883 del 1978,

meglio conosciuta come “legge di riforma sanitaria”, venga istituito il

Servizio Sanitario Nazionale (SSN) e, così, venga data piena attuazione alla

norma della Costituzione.

Prima del 1978 il sistema sanitario si basava sulle ‘casse mutue’ o

‘enti mutualistici’, il più importante dei quali era l'Istituto Nazionale per

l'Assicurazione contro le Malattie (INAM). Ciascun ente era competente per

una determinata categoria di lavoratori che, con i familiari a carico, erano

obbligatoriamente iscritti allo stesso e, in questo modo, fruivano

dell'assicurazione sanitaria per provvedere alle cure mediche e ospedaliere,

finanziata con i contributi versati dagli stessi lavoratori e dai loro datori di

lavoro. Il diritto alla tutela della salute era quindi correlato non all'essere

cittadino ma all'essere lavoratore (o suo familiare) con conseguenti casi di

mancata copertura.

Nel 1968 con la legge n. 132, cosiddetta legge Mariotti, gli ospedali,

che fino ad allora facevano capo nella maggioranza dei casi ad enti di

assistenza e beneficenza, subirono un processo di profonda trasformazione e

vennero riconosciuti come ‘enti ospedalieri’. Questo portò all’affermazione

del diritto alla tutela della salute ai sensi dell’articolo 32 della Costituzione e

al superamento del criterio e del concetto storico di enti di assistenza e

beneficenza.

Nel 1977 viene compiuto il primo passo in senso unitario con la messa

in liquidazione degli enti mutualistici quali gestori di attività sanitarie, ma la

riforma complessiva della sanità può considerarsi avviata a compimento

solo con l’istituzione del SSN avutasi con la riforma sanitaria del 1978.

Capitolo 1

7

La Sanità, in tal modo, si dota di un nuovo apparato costruito su una

serie di principi quali:

• il principio di universalità, in base al quale vengono garantite

prestazioni sanitarie a tutti senza distinzione di condizioni

individuali, sociali e di reddito;

• il principio di uguaglianza, secondo il quale tutti hanno diritto alle

medesime prestazioni a parità di bisogno;

• il principio di globalità, con il quale non viene presa in

considerazione la malattia ma la persona in generale; questo

implica inevitabilmente un collegamento di tutti i servizi sanitari

di prevenzione, cura e riabilitazione.

Sotto il profilo tecnico le più importanti innovazioni dell’istituzione

del SSN sono rappresentate:

• dall’unificazione dei numerosi enti che in epoca pre-‐riforma

assicuravano o la prevenzione o l’assistenza oppure la

riabilitazione;

• dalla priorità accordata alla prevenzione, perché con la normativa

precedente gli enti mutualistici assicuravano solo l’assistenza ai

soggetti già affetti da malattia e non provvedevano ad interventi di

tutela della salute;

• dal potenziamento dei servizi sanitari assistenziali di primo livello

con la creazione del “Distretto sanitario di base”.

Sotto il profilo politico le più importanti innovazioni hanno

riguardato:

• il rispetto del principio di uguaglianza;

• il decentramento dei poteri decisionali dal livello centrale ai livelli

regionale e locale;

• l’istituzione delle USL (Unità Sanitarie Locali), a cui veniva

concretamente affidata la gestione dell’assistenza sanitaria. La

gestione delle USL era affidata a organi elettivi (cioè a funzionari

politici), in quanto si era ritenuto che fossero i più idonei a

Capitolo 1

8

tutelare i diritti dei cittadini perché eletti direttamente dai

cittadini stessi.

Sotto il profilo economico si è tentato di:

• razionalizzare la spesa sanitaria, mediante l’introduzione della

programmazione come strumento di controllo dell’impiego delle

risorse;

• recuperare l’efficienza nei servizi con misure rivolte all’aumento

della produttività complessiva;

• estendere una rete di controlli economico-‐finanziari a vari livelli

del SSN.

La legge di riforma sanitaria del 1978 avrebbe dovuto raggiungere la

completa attuazione dopo una serie di ulteriori adempimenti demandati allo

Stato, alle Regioni e alle stesse USL. Tuttavia all’inizio degli anni ’90 si è resa

necessaria una seconda riforma sanitaria per ridurre l’eccessivo

indebitamente dell’intero SSN generato da problematiche irrisolte nel corso

degli anni7, quali:

• la mancanza di una vera cultura della programmazione (tant’è che

il primo piano sanitario nazionale che avrebbe dovuto già essere

approvato nel 1979 venne emanato nel 1993);

• le scadenze fissate con scarso realismo;

• le difficoltà economico-‐organizzative;

• la gestione clientelare delle USL;

• l’intreccio di competenze tra Stato, Regioni e USL;

• l’impossibilità a determinare una spesa in assenza di

programmazione. Inoltre, in mancanza di indici e standard minimi

di assistenza, alcune regioni avevano largheggiato nella creazione

dei presidi e servizi sanitari determinando un ulteriore aumento

del disavanzo8;

7 Cfr.: A. VITALE, Dall’organizzazione mutualistica al riordino del S.S.N.: l’excursus storico, Ragiusan, 1995. 8 Il sistema di finanziamento era fondato su un’unica fonte centrale (il Fondo Sanitario Nazionale) cui non corrispondeva una significativa attività rilevativa di costo e di budget che consentisse una responsabilizzazione a livello territoriale basata sui risultati. Cfr.: F. S.

Capitolo 1

9

• la mancanza di valutazione dovuta all’assenza di indicatori di

qualità.

Quindi la conseguenza è un ulteriore intervento nel 1992 con il

decreto legislativo De Lorenzo n. 502, che, seguito dal d.lgs. 517/1993,

specifica le norme per il “riordino della disciplina in materia sanitaria”.

Brevemente si elencano di seguito alcuni punti focali su cui si

concentrano gli interventi legislativi di riordino:

• il principio dell’aziendalizzazione: vengono istituite le Aziende

sanitarie (Aziende USL e Aziende ospedaliere) dotate di

personalità giuridica pubblica, di autonomia organizzativa,

amministrativa, patrimoniale, contabile, gestionale e tecnica (ex

art. 3 del d.lgs. 502/1992);

• la riduzione del numero delle Usl, che da 600 passa a 200;

• la separazione delle responsabilità tra erogatori e “assicuratori”, si

introduce così una sorta di competizione nell’ambito della gestione

delle prestazioni, dal momento che queste possono essere prestate

tanto dal presidio pubblico (AUSL o Azienda Ospedaliera) quanto

dai presidi privati9;

• il finanziamento derivato dal pagamento delle prestazioni erogate

(classificate secondo i DRG), sulla base di tariffe definite dalle

singole regioni tenuto conto del costo delle prestazioni medesime

(in precedenza il pagamento avveniva con il metodo cosiddetto a

“piè di lista”, cioè tutto ciò che era stato speso veniva rifuso);

• la libera scelta del cittadino: il cittadino può scegliere dove andare

a curarsi nella consapevolezza che la prestazione venga pagata

secondo un tariffario nazionale individuato dal ministero e

integrato dalle regioni;

COPPOLA, S. CAPASSO, L. RUSSO, Profili evolutivi del SSN italiano: analisi e sintesi della produzione normativa dal 1978 ad oggi, Società Italiana di Economia Pubblica, XX Conferenza, Dipartimento di Economia Pubblica e Territoriale, Università di Pavia, 25-‐26 settembre 2008, pag. 5. 9 Cfr.: V. RAFFI, Il processo di aziendalizzazione della sanità attraverso le riforme, Sanità Pubblica 2, pagg. 305-‐318.

Capitolo 1

10

• l’istituzione delle figure del Direttore Sanitario Aziendale e del

Direttore Amministrativo, nominati direttamente dal Direttore

Generale;

• l’introduzione del sistema dell’accreditamento con una, seppur

parziale, apertura del mercato sanitario alla libera concorrenza tra

strutture pubbliche e private;

• l’adozione sistematica del metodo di verifica e revisione della

qualità e della quantità delle prestazioni.

In cinque anni venne data attuazione solo ad una parte della seconda

riforma sanitaria. Infatti solo parzialmente i concetti di gestione aziendale, di

managerialità e di accreditamento entrarono a far parte della cultura della

classe medica e degli amministratori delle aziende sanitarie.

Successivamente, nel 1996 il Ministero della Sanità venne affidato a

Rosy Bindi che, fin dai primi mesi del suo mandato, non ha mai nascosto

l’intenzione di voler nuovamente riformare il SSN. Per questo tre anni dopo

è stato emanato il d.lgs. 229/1999 che ha segnato una netta controtendenza

rispetto alla normativa precedente.

I principi generali della terza riforma sanitaria sono:

• la conferma dell’importanza del SSN come strumento attraverso

cui l’ordinamento svolge il compito costituzionale di tutela della

salute, ribadendo e perseguendo così i principi e gli obiettivi della

prima riforma sanitaria;

• il completamento del sistema di aziendalizzazione e

regionalizzazione del servizio e delle strutture sanitarie10;

• il potenziamento del ruolo dei Comuni;

10 Il d.lgs. 229/1999 definisce l’USL come azienda organizzata secondo criteri privatistici, quindi “con personalità giuridica pubblica ed autonomia imprenditoriale”. L’organizzazione e il funzionamento delle USL sono regolamentati con “Atto Aziendale”: individua le strutture operative dotate di autonomia gestionale o tecnico professionale che saranno soggette a rendicontazione analitica. Le aziende sanitarie sono tenute al pareggio di bilancio, possono operare attraverso atti di diritto privato e stipulare contratti per la fornitura di beni e servizi fino a 200.000 euro. Cfr.: F. MAMBELLI, A. ROSITO, Scalando…la riforma, Organizzazione Sanitaria 2.

Capitolo 1

11

• l’obbiettivo di raggiungere in tempi brevi l’esclusività di rapporto

per i medici.

Ma anche questa riforma è stata applicata parzialmente. In virtù del

federalismo vengono a cadere tutti quegli aspetti (la maggior parte) rimasti

inattuati dell’ultima riforma sanitaria del 1999, perché ritenuti dalla Corte

Costituzionale in conflitto con i principi del federalismo.

L’ordinamento si sta dirigendo verso la costituzione di venti sistemi

regionali, quante sono le regioni, ognuno riordinato in base a differenti e

spesso contrastanti linee politiche.

Ancora non si sa, comunque, quale sarà l’indirizzo che verrà preso e,

per questo motivo, sono esposti di seguito i punti fermi e quelli in

discussione.

Con l’esito positivo del referendum costituzionale del 7 ottobre 2001

è entrata definitivamente in vigore la Legge Costituzionale n. 3 del 18

ottobre 2001 che, modificando e abrogando parzialmente o totalmente

alcuni articoli del Titolo V della Costituzione, contiene una serie di principi

di notevole importanza istituzionale, soprattutto per ciò che concerne la

diversa ‘ripartizione delle competenze legislative’ tra lo Stato e le Regioni.

Coerentemente ad un processo già da tempo avviato per effetto delle

riforme cosiddette Bassanini, che avevano introdotto nel nostro

ordinamento il principio di sussidiarietà e meccanismi di “federalismo

fiscale” (per cui alle regioni spetta la responsabilità politica e finanziaria

come stabilito dal d.lgs. 56/2000), la riforma del titolo V della Costituzione

ribalta il vecchio criterio per cui allo Stato spetta una competenza legislativa

generale, mentre alle Regioni spetta unicamente di legiferare in un ristretto

elenco di materie e pur sempre nel rispetto dei limiti contenuti nella

Costituzione.

Con la riforma del 2001, infatti, lo Stato diventa titolare della potestà

legislativa in alcune materie, tra le quali non figura la sanità, e vengono così

individuate competenze esclusive delle Regioni. Dunque, la riforma del titolo

V inciderà certamente in maniera rilevante sulla disciplina della sanità

pubblica e privata.

Capitolo 1

12

Il percorso di attuazione della legge costituzionale n. 3 del 2001 e la

transizione dell’assetto normativo di un SSN già fortemente regionalizzato al

nuovo sistema si è comunque già riempito di contraddizioni e ambiguità.

Vi è innanzitutto il progetto di “devolution” voluto da Bossi che ha

modificato l’articolo 117 della Costituzione in modo da conferire alle Regioni

la competenza legislativa esclusiva in materia di assistenza e organizzazione

sanitaria.

La differenza fondamentale è che non sembra più sussistere l’obbligo

per il legislatore regionale di rispettare i principi fondamentali delle leggi

dello Stato, e questo potrebbe portare a veri e propri sistemi sanitari

regionali con i quali le Regioni provvederebbero ad assicurare i livelli

essenziali di assistenza anche con modelli estranei al sistema pubblico,

portando alla rottura del Servizio Sanitario Nazionale.

Capitolo 2

Il Risk management in sanità

Uno strumento efficace per la gestione dei rischi ospedalieri è

rappresentato dal Risk management e dall’istituzione all’interno delle

strutture sanitarie di un’apposita unità preposta alla sua analisi e alla sua

valutazione. Per essere il più possibile efficace in ambito sanitario, il Risk

management richiede alle strutture sanitarie un approccio multidisciplinare

e capace di intervenire in anticipo per prevenire probabili eventi dannosi,

presentandosi come uno sforzo coordinato che coinvolga tutti gli uffici

amministrativi e tutti i reparti clinici dell’ospedale.

Il Risk management, in una visione aziendale, può essere definito

come una “funzione aziendale con il compito di identificare, valutare, gestire

e sottoporre a controllo economico i rischi di un’azienda”11.

Prima di discutere gli aspetti teorici e pratici del Risk management

sanitario, di seguito verrà osservato come questa problematica venga

affrontata nel contesto internazionale e, successivamente, in Italia, in cui si

osserva con particolare attenzione anche l’evoluzione normativa.

2.1 La situazione internazionale

2.1.1 La situazione negli USA

L’utilizzo del Risk management per la gestione dei rischi sanitari è

stato introdotto negli USA verso la metà degli anni ’70 per cercare di ridurre

11 Cfr. C. CACCIAMANI, Rischi puri e valori di impresa, Edizioni Goliardiche, 2004.

Capitolo 2

14

i danni causati dalle cure mediche e contenere le spese dei processi e dei

risarcimenti. Inizialmente il Risk management sanitario si limitava ad

analizzare i casi di negligenza.

Negli anni ’70 erano poche le strutture ospedaliere che disponevano

di una funzione specifica di Risk management, nata prevalentemente per la

spinta degli assicuratori piuttosto che per un vero e proprio orientamento

alla cultura della sicurezza. Successivamente nel 1980 nacque una specifica

organizzazione, l’American Society for Healthcare Risk management, che

aveva l’obiettivo di fornire assistenza specifica agli ospedali che si erano

dotati di una funzione di gestione del rischio (i quali nel 1980

rappresentavano circa il 50% del totale degli ospedali statunitensi). Da quel

momento il Risk management ha assunto un’importanza sempre maggiore,

non solo per le ricadute legali ed economiche del danno, ma anche perché

ogni danno causa un aumento delle spese sanitarie (ad esempio dovute al

prolungamento della degenza o ai costi delle cure aggiuntive necessarie per

correggere gli effetti negativi degli errori)12.

Negli anni ’90 si è manifestata la volontà politica di attuare e

sviluppare un sistema di gestione dei rischi in ambito sanitario e di

organizzare la raccolta dei dati ad essi relativi, ma il Governo Federale non

ha emanato nessuna legge per la realizzazione di sistemi di raccolta dati.

Nonostante ciò, ventuno Stati su cinquanta hanno di fatto imposto agli

ospedali la raccolta dei dati relativi agli errori medici.

Più di recente l’amministrazione Bush ha fortemente voluto la

creazione di una banca dati nazionale degli errori medici.

Forti impulsi alla gestione dei rischi ospedalieri e al miglioramento

della qualità delle prestazioni sanitarie provengono anche dai programmi

federali di assicurazione sanitaria, dai programmi delle compagnie

12 Da un rapporto dell’IOM (Institute of Medicine) del 1999 risulta che ogni anno circa un milione di americani riportano danni dalle cure che vengono loro prestate dalle strutture sanitarie e almeno 100.000 ne muoiono; gli errori nelle cure comportano anche dei costi aggiuntivi che ammontano, solo negli USA, a circa 37,6 miliardi di dollari l’anno. Per approfondimenti: To Err Is Human : Building a Safer Health System , Committee on Quality of Health Care in America, Institute of Medicine, National Academies Press , 2000 .

Capitolo 2

15

assicuratrici e dal sistema vigente di accreditamento per gli organismi di

cura.

La maggior parte dei cittadini americani beneficia di un’assicurazione

privata, ma per alcuni soggetti, come le persone anziane, è prevista una

copertura medica federale, grazie a due programmi creati nel 1965, il

Medicaid e il Medicare13. Questi due organi assistenziali hanno stimolato

l’introduzione di programmi a tutela della sicurezza dei pazienti negli

ospedali aderenti, di cui è testimonianza il progetto “Stop All Frequent Errors

(SAFE) in Medicaid and Madicare Act of 2000”.

Le compagnie assicuratrici, invece, hanno programmi specifici per i

rischi di responsabilità generale e professionale degli ospedali e degli

operatori sanitari, per cui attribuiscono grande importanza alla raccolta dei

dati in materia ed offrono incentivi agli ospedali che implementano

programmi a garanzia della qualità delle prestazioni e della sicurezza del

paziente (per es. l’accreditamento contribuisce considerevolmente ad

abbassare gli importi dei premi di quasi tutte le compagnie assicuratrici).

Il mercato dell’accreditamento statunitense è dominato dalla Joint

Commission on Accreditation of Healthcare Organizations (JCAHO) che si

occupa dell’accreditamento di quasi l’80% degli ospedali (circa 19.000),

promovendo interventi per il miglioramento della qualità delle prestazioni

sanitarie. Nella sua valutazione, infatti, la JCAHO include numerosi standard

relativi alla sicurezza del paziente. Il 1 gennaio 2001 sono entrati in vigore i

nuovi standard che prevedono:

• un approccio proattivo per il controllo e la gestione dei rischi in

luogo di un approccio a posteriori basato sull’analisi degli errori

commessi;

• la formazione e l’addestramento del personale al fine di garantire

la sicurezza del paziente; 13 Il Medicaid è un programma congiunto tra i governi federali degli Stati; le condizioni per beneficiarne e la portata delle cure garantite variano da uno Stato all’altro. Il Medicare è un’altra forma di assicurazione federale che rimborsa buona parte delle cure dispensate ai cittadini con più di 65 anni o portatori di handicap. Entrambi i programmi sono finanziati in parte dal sistema di tassazione, in parte dai premi assicurativi e in parte da fondi federali. Cfr.: R. LEVAGGI, S. CAPRI, Economia sanitaria, Franco Angeli, 2009, pagg. 306-‐307.

Capitolo 2

16

• un’appropriata procedura di informazione del paziente.

Dal 1996 è stata sviluppata una politica che incoraggia la raccolta

delle informazioni relative agli errori medici (Sentinel Event Policy) allo

scopo di valutare la frequenza di ogni evento indesiderato e di identificarne

le cause. È stata proposta una classificazione di tali eventi collegata ad un

programma di prevenzione, secondo la quale ogni volta che si verifica un

“sentinel event”14 l’organismo accreditato deve svolgere un’indagine accurata

delle cause (non solamente delle cause immediate ma soprattutto delle

cause primarie, le “root causes”). Queste indagini devono permettere alla

JCAHO di completare una banca dati degli eventi che si manifestano con

maggiore frequenza e delle cause alla loro origine più frequentemente

individuate.

La funzione e i programmi di Risk management hanno assunto

un’importanza centrale all’interno delle organizzazioni ospedaliere, tant’è

che sono sorte numerose associazioni per aiutare gli ospedali ad

implementare questi programmi. Sempre più ospedali ricorrono

volontariamente (o obbligatoriamente) a dei centri di simulazione medica

per “allenare” ed educare il personale alle situazioni di emergenza; in questi

centri vengono ricostruite le situazioni critiche che possono dare luogo a

sinistri (es. sale operatorie, emergenze).

2.1.2 La situazione nel Regno Unito

All’interno del sistema sanitario pubblico inglese, il National Health

Service (NHS), già agli inizi degli anni ‘80 è stata scelta come strategia di

gestione del rischio la ricerca della qualità e dell’affidabilità nell’erogazione

14 Nel contesto del Protocollo di monitoraggio degli eventi sentinella il Ministero definisce evento sentinella un “evento avverso di particolare gravità, potenzialmente evitabile, che può comportare morte o grave danno al paziente e che determina una perdita di fiducia dei cittadini nei confronti del servizio sanitario. Il verificarsi di un solo caso è sufficiente per dare luogo ad un’indagine conoscitiva diretta ad accertare se vi abbiano contribuito fattori eliminabili o riducibili e per attuare le adeguate misure correttive da parte dell’organizzazione”. Fonte: Protocollo per il Monitoraggio degli Eventi Sentinella, Osservatorio Nazionale Sugli Eventi Sentinella, Dipartimento Della Qualità, Direzione Generale Della Programmazione Sanitaria, Dei Livelli Di Assistenza E Dei Principi Etici Di Sistema Ufficio III, Ministero del Lavoro, della Salute e delle Politiche sociali, 2009, pag. 6.

Capitolo 2

17

dei servizi. I continui incidenti che si verificavano in sanità, hanno

contribuito a sottolineare l’importanza di ripensare l’organizzazione per

renderla più sicura. Quindi è stato avviato un processo di sviluppo di un

modello integrato di gestione dei rischi come conseguenza dell’aumento

osservato della frequenza delle cause legali contro aziende sanitarie dovute

a clinical negligence. Dal 1975 al 1992 il numero dei reclami si è decuplicato

attestandosi su un numero medio di 6000 nuovi casi l’anno, il tasso di

incremento dei costi per il clinical negligence si attesta a non meno del 25%

annuo15. Le cause dell’esplosione dei reclami e della litigiosità, in un popolo

che per tradizione ha sempre vinto “la calma”, è causato, oltre che dal

cambiamento culturale, anche dai cambiamenti del sistema giudiziario civile,

che hanno reso più semplice l’accesso alla richiesta di risarcimento. Il

cambiamento di abitudine dei cittadini verso il sistema sanitario pubblico si

è contraddistinto dal passaggio della sofferenza del cittadino di fronte al

dolo subito ad una ribellione forte e a volte eccessiva, soprattutto dopo

l’impatto che gli incidenti riportavano sull’opinione pubblica. Gli operatori

sanitari hanno, così, iniziato a sviluppare una particolare sensibilità verso il

problema. Alla luce dei cambiamenti culturali ed organizzativi l’NHS

introduce il concetto di Clinical Governance, definito come “un modello

attraverso cui le Aziende NHS sono responsabili per un miglioramento

continuo della qualità dei propri servizi e della salvaguardia di elevati

standard d’assistenza attraverso la creazione di un ambiente in cui si possa

sviluppare spontaneamente l’eccellenza sanitaria”. L’NHS si è sempre

improntato alla qualità e ha rappresentato un sistema di riferimento per i

modelli di molti paesi, come ad esempio il nostro Servizio Sanitario

Nazionale. Molti sono stati i cambiamenti nel corso degli anni all’interno

dell’NHS, ma i valori fondanti si sono tramandati, rinforzandosi nei sistemi

di clinical governance e di risk management, affermando come valori portanti

la responsabilità, l’integrità e la trasparenza”

15 Fonte: dati OMS (Organizzazione Mondiale della Sanità).

Capitolo 2

18

Nel 2002 è nata la National Patient Safety Agency con l’obiettivo di

realizzare un sistema per la denuncia degli eventi sfavorevoli e di trovare

soluzioni da applicarsi in ambito NHS.

2.1.3 La situazione in Australia

Come osservato nei paragrafi precedenti, nel Regno Unito il diritto

alla salute è garantito da un servizio sanitario istituzionalizzato, controllato

a livello centrale e legato alla politica del Governo, mentre negli Stati Uniti

viene garantito a livello centrale solo il “diritto minimo alla salute”: tutto il

resto è basato su un sistema totalmente privatistico che segue le regole del

mercato. L’Australia rappresenta un mix di questi due sistemi: l’accesso al

servizio è libero ma è integrato da prestazioni rese dal settore privato. In

Australia, tra il 2000 e il 2001 sono stati costituiti alcuni organismi aventi lo

scopo di implementare la sicurezza del servizio sanitario, monitorare e

ridurre i casi di eventi avversi (Australian Council for Safety and Quality

Council), ridurre il gap tra evidenza scientifica e pratica (National Institute of

Clinical Studies), migliorare l’assistenza e la cura nelle aree ritenute di volta

in volta prioritarie (National Health Priority Action Council). L’Australian

Council for Safety and Quality Council ha messo in luce, con il suo rapporto16,

che l’errore clinico costa alla nazione circa 4 miliardi di dollari australiani

l’anno. Il 50% di questa cifra è dovuto ai costi propriamente medici connessi

all’errore e l’altro 50% è dovuto a perdita di produttività e ai costi sociali

conseguenti.

Il rapporto “Safety in Numbers” riferisce che nel 1997 e 1998 gli errori

clinici in ospedale hanno contribuito alla morte di almeno 5400 australiani;

in altri 177 casi sono stati la causa della successiva morte. Ma i dati vanno

considerati per difetto perché molto probabilmente diversi errori non sono

stati neppure registrati. Sulla base di questo rapporto, il Ministro australiano

per la salute ha proposto un piano per ridurre il massiccio incremento di

risorse finanziarie dovute a errori degli operatori sanitari: medici, tecnici, 16 1st National Report on Patient Safety, Australian Council for Safety and Quality in Health Care, Canberra, 2001.

Capitolo 2

19

infermieri e ospedali saranno obbligati a fornire rapporti dettagliati degli

errori commessi.

2.1.4 La situazione in Canada

Il Canada si presenta altrettanto attivo in materia di sicurezza dei

servizi sanitari. La questione è particolarmente sentita in Québec, dove il

Collegio dei Medici ha creato un sistema di sorveglianza e miglioramento

delle prestazioni dei suoi membri basato sul monitoraggio di alcuni

indicatori e su visite ispettive. Il sistema informativo costituisce un elemento

fondamentale del processo di gestione dei rischi. Gli eventi avversi o

indesiderati sono sistematicamente registrati e catalogati ai fini dell’analisi.

La raccolta di alcuni dati è effettuata a livello locale, mentre altri dati

vengono raccolti a livello regionale ed altri ancora a livello di singola

organizzazione ospedaliera.

A partire dagli inizi degli anni ’90, tutte le strutture ospedaliere sono

obbligate a dotarsi di un sistema di gestione dei reclami. Tale sistema

prevede un processo di trattamento dei reclami a tre livelli di seguito

elencati:

• il trattamento dei reclami da parte dell’ospedale, che prevede che

un responsabile per l’analisi dei reclami sottoponga ad esame ogni

segnalazione ricevuta ed informi gli utenti sulle conclusioni

raggiunte;

• il trattamento dei reclami a livello regionale, a cui l’utente ricorre

nel caso si trovi in disaccordo con l’ospedale;

• il trattamento dei reclami da parte del “Commissario dei reclami”,

a cui l’utente ricorre nel caso in cui si trovi in disaccordo anche

con il livello regionale.

Per ciascuno dei tre livelli viene poi redatto un rapporto annuale

indirizzato al Ministro della Sanità.

Nel sistema sanitario canadese anche il settore privato delle

assicurazioni spinge verso l’implementazione dei processi di gestione dei

Capitolo 2

20

rischi. Tutti gli ospedali sono assicurati per le responsabilità civile e

professionale presso un organismo appositamente creato nel 1986 su

iniziativa dell’Associazione degli Ospedali del Québec. Tale organismo

assicurativo possiede un’importante banca dati, svolge un ragguardevole

ruolo di consulente per i suoi membri, aiutando gli ospedali a realizzare un

programma di gestione dei rischi, e realizza corsi di formazione per il

personale sanitario.

2.1.5 La situazione nei Paesi Bassi

Nei Paesi Bassi gli ospedali non ricevono alcun accreditamento da

parte dello Stato, ma lo ricevono da parte di un’assicurazione privata che

rimborsa i pazienti ad essa aderenti per i costi delle cure sostenuti. Il

sistema sanitario dei Paesi Bassi è regolato dalla concorrenza tra i

professionisti e gli ospedali basata essenzialmente sulla sicurezza e sulla

qualità. Tale cultura della qualità e della sicurezza è stata introdotta da un

raggruppamento di assicurazioni mediche, Medirisk, costituito nel 1992 da

dodici ospedali in seguito ad una forte crisi di sistema creata dalla

liberalizzazione delle tariffe assicurative. Infatti, le compagnie assicuratrici

si moltiplicarono, mentre le tariffe rimasero considerevolmente basse. La

conseguenza fu l’uscita dal mercato della maggior parte delle compagnie

assicuratrici, fino a quando ne rimasero solamente due, che da sole

aumentarono le loro tariffe in modo spropositato.

Per Medirisk il verificarsi di un evento avverso non è più un fatto

inevitabile, ma essenzialmente dovuto alle difficoltà incontrate dagli

ospedali nell’organizzazione delle proprie attività e non solo agli errori

commessi dai professionisti.

Medirsk persegue quattro obiettivi:

• la raccolta dei dati provenienti dai reclami. Ogni ospedale dispone

di un ufficio apposito per la raccolta e il trattamento dei reclami

dei pazienti e dei visitatori. Il personale di questo ufficio viene

convocato una volta all’anno da Medirisk in un seminario di

Capitolo 2

21

formazione. Le associazioni dei pazienti, così come le

pubblicazioni effettuate da Medirisk, offrono un aiuto concreto agli

individui che desiderano sporgere reclami. Questa politica di

trasparenza è stata implementata agli inizi degli anni ’90 e i primi

risultati sono stati constatati nel 1999. Le informazioni raccolte

dall’ufficio a ciò preposto restano in seno all’ospedale e vengono

trattate da un comitato interno totalmente indipendente dalle

assicurazioni. Anche il personale ospedaliero può sporgere

reclami o fare osservazioni su problemi specifici;

• l’informazione del paziente; la più efficace è quella prodotta dalle

associazioni dei medici, dalle associazioni dei pazienti e quella

recuperabile su Internet. Gli uffici specializzati per la raccolta dei

reclami sono a completa disposizione dei pazienti e dei visitatori

per rispondere a tutte le loro domande relative all’ospedale e ai

servizi erogati;

• il miglioramento della segnalazione sistematica degli incidenti. Da

alcuni anni Medirisk presenta i suoi dati agli ospedali aderenti per

aiutarli a sviluppare protocolli per la gestione dei rischi. Per

incentivare i medici, a cooperare Medirisk utilizza non solo il

fattore dell’accreditamento interno delle compagnie assicuratrici,

che determina la concessione o meno del rimborso dei pazienti,

ma anche una politica di partecipazione finanziaria negli ospedali.

Tuttavia, per convincere un medico della necessità di un percorso

della qualità delle prestazioni sanitarie, l’argomento migliore è

risultato essere la persuasione da parte di un collega. Non è stato

introdotto l’obbligo di registrazione degli incidenti per motivi

deontologici e la scelta si è rivolta verso la persuasione. Medirisk,

in occasione della riunione mensile del comitato interno, fornisce

ad ogni ospedale i dati nazionali in formato anonimo discutendoli

con il comitato stesso;

• la gestione dei rischi. Per la gestione del rischio, Medirisk si è

ispirato al sistema americano e lo ha adottato quasi fedelmente.

Capitolo 2

22

Un gruppo di 5 o 6 tra medici ed infermieri (chirurghi, anestesisti,

assistenti operatori ed infermieri) ispeziona ogni ospedale per

una settimana. L’ispezione riguarda tutte le attività mediche e,

principalmente, quelle considerate più critiche (emergenze,

terapia intensiva, sale operatorie, ostetricia). L’ispezione si svolge

in due tempi: in primo luogo, viene verificato se sono state seguite

le raccomandazioni trasmesse ai responsabili ospedalieri l’anno

precedente; il mancato rispetto di queste raccomandazioni

concrete (per esempio spostamenti di materiali in un altro luogo,

modifica di un protocollo) potrà essere sanzionato con la

rescissione del contratto con la mutua assicuratrice.

Successivamente, dopo aver analizzato i reclami relativi

all’ospedale considerato, i medici ispettori sottopongono allo

stesso ospedale un questionario che verte essenzialmente

sull’organizzazione dell’ospedale e del suo personale, mentre non

fa alcun riferimento alle tecniche mediche utilizzate. Dopodiché i

medici ispettori stilano un rapporto, che viene trasmesso al

comitato interno all’ospedale che può esprimere un parere. I dati

statistici vengono poi trasmessi ad un “Advisory Board” composto

da rappresentanti delle associazioni mediche che li analizzano e

propongono delle soluzioni.

2.1.6 La situazione in Svizzera

In Svizzera il problema del rischio sanitario è stato affrontato

principalmente dall’Ospedale Cantonale di Ginevra, che ha realizzato un

vasto programma di controllo delle infezioni nosocomiali e un programma di

gestione della qualità delle prestazioni ospedaliere. I due servizi, che

intervengono in tutti i dipartimenti dell’ospedale, sono focalizzati su un

punto comune: la raccolta delle informazioni relative a tutti i dipendenti al

fine di formare il personale di cura alla multidisciplinarietà.

Capitolo 2

23

2.2 La situazione in Italia

2.2.1 L’evoluzione in Italia.

In Italia la gestione della sicurezza, intesa soprattutto in riferimento

all'ambiente e alle attrezzature di protezione, ha avuto impulso col d.lgs. del

19 settembre 1994 n. 626 (modificato dal d.lgs. del 3 agosto 2007 n. 123, in

materia di sicurezza sul lavoro), le cui disposizioni hanno efficacia non solo

sui lavoratori, ma anche su tutti coloro che condividono i luoghi fisici dove si

realizzano le attività.

Questa norma sancisce l'obbligo della valutazione del rischio (risk

assessment) da parte del datore di lavoro e ha comportato l’istituzione del

“Servizio di prevenzione e protezione” in ogni azienda. Tale servizio prevede

un responsabile, un numero di operatori in funzione delle dimensioni

dell’azienda e la figura del Medico Competente con funzioni di consulenza

del responsabile dell’azienda per la tutela della salute dei lavoratori. La

valutazione del rischio, quindi, è un processo di individuazione dei pericoli e,

successivamente, di tutte le misure di prevenzione e protezione volte a

ridurre al minimo le probabilità (cioè il rischio) e il danno conseguente a

potenziali infortuni e malattie professionali.

La normativa prevede che il datore di lavoro non sia solo "debitore

della sicurezza nei posti di lavoro" ma debba essere partecipe e responsabile

di un processo di miglioramento delle condizioni di sicurezza nei luoghi di

lavoro attraverso una periodica valutazione dei rischi (riportata in apposito

"documento di valutazione dei rischi” ex art. 4 c. 2 del d.lgs. 626/94), che

non determina solo i requisiti oggettivi di sicurezza, ma considera anche gli

aspetti organizzativi e soggettivi associati allo svolgimento dell'attività

lavorativa nella visione di una gestione aziendale della sicurezza.

Successivamente, con il contratto collettivo nazionale dei dirigenti

medici dell’8 giugno 2000 è stato preso in esame l’argomento della

responsabilità degli operatori sanitari nell’esercizio della professione all’art.

24 che recita: “le aziende assumono tutte le iniziative necessarie per

garantire la copertura assicurativa della responsabilità civile dei dirigenti,

Capitolo 2

24

ivi comprese le spese di giudizio [...] per le eventuali conseguenze derivanti

da azioni giudiziarie dei terzi, relativamente alla loro attività, ivi compresa la

libera professione intra moenia, senza diritto di rivalsa, salvo le ipotesi di

dolo e colpa grave. Al fine di pervenire ad una omogenea quanto

generalizzata copertura assicurativa per tutti i dirigenti del SSN è istituita

una commissione paritetica nazionale formata dai rappresentanti di tutte le

regioni e dalle organizzazioni sindacali firmatarie del presente contratto per

la realizzazione, attraverso forme consortili delle stesse Regioni, di un fondo

nazionale che consenta di provvedere alla predetta tutela mediante la

sottoscrizione di accordi quadro con compagnie di assicurazione

appositamente selezionate secondo le vigenti disposizioni di legge, ai quali le

aziende aderiscono […]”.La suddetta Commissione Paritetica ha ritenuto più

idoneo l’intervento regionale, dati i limitati confini territoriali, e ha redatto

un documento in cui si afferma la necessità per le aziende sanitarie di

transitare da un atteggiamento passivo ad uno attivo, in modo da

coinvolgerle direttamente nella trattazione e gestione dei sinistri e delle

coperture assicurative, a cominciare da un’analisi accurata di tutti i rischi

che gravano sull’amministrazione fino alla predisposizione di un efficace

sistema di prevenzione.

Nel successivo contratto nazionale dei dirigenti medici, firmato il 3

novembre 2005, si prevede all’art. 21 che le aziende si dotino di sistemi e

strutture per la gestione del rischio anche attraverso sistemi di valutazione e

certificazione della qualità, volti a fornire strumenti organizzativi e tecnici

finalizzati ad una corretta valutazione delle modalità di lavoro da parte dei

professionisti allo scopo di ridurre le possibilità di errore (e quindi di

incorrere in responsabilità professionali) e di ridurre la sinistrosità delle

strutture sanitarie anche facilitando il confronto con il mercato assicurativo.

Il PSN (Piano Sanitario Nazionale) del triennio 2003-‐2005 parla di

rischio clinico identificandolo come un ambito prioritario per lo sviluppo

della qualità del SSN, mentre il PSN 2006-‐2008 pone la “gestione del rischio

clinico a salvaguardia e tutela della sicurezza del paziente e del personale”

come uno degli elementi fondamentali per il successo del governo clinico e

Capitolo 2

25

quindi, nell’ottica della promozione del governo clinico e della qualità del

Servizio Sanitario Nazionale, prevede l’individuazione di strategie di

gestione del rischio clinico proattive e multidisciplinari, con azioni di

formazione e monitoraggio.

Per concludere occorre osservare che il Ministero della Salute ha

attuato una serie di iniziative a garanzia della sicurezza dei pazienti.

Una di queste è l’iniziativa nota come “Lotta agli sprechi”, nell’ambito

della quale è stato realizzato il progetto “La sicurezza dei pazienti” che

prevede la realizzazione di un Sistema Informativo per il Monitoraggio degli

Errori in Sanità (SIMES).

Il progetto si propone di effettuare :

• il monitoraggio tramite la raccolta delle informazioni inerenti agli

eventi avversi e ai sinistri ai fini della valutazione dei rischi;

• le raccomandazioni da elaborare sulla base delle informazioni

raccolte al fine di suggerire agli operatori le azioni da

intraprendere per il miglioramento della qualità dell’assistenza;

• la formazione del personale con l’obiettivo di accrescere la

conoscenza degli operatori sui metodi e sugli strumenti per il

miglioramento della sicurezza dei pazienti.

Con D.M. 5 Marzo 2003 è stata istituita la “Commissione tecnica sul

rischio” che ha effettuato una rilevazione nazionale delle iniziative attuate

nelle strutture sanitarie per la sicurezza dei pazienti e ha redatto un

documento “Risk management in Sanità. Il problema degli errori”, che

analizza il tema del rischio clinico prendendo in esame aspetti critici

dell’assistenza sanitaria e fornisce una serie di raccomandazioni utili agli

operatori sanitari. Il documento prevede la realizzazione di un modello

organizzativo per gestire il rischio clinico, l'elaborazione di linee guida per la

rilevazione degli errori e dei rischi d'errore nelle strutture sanitarie, la

promozione della diffusione della cultura della prevenzione dell'errore, la

promozione di sistemi di segnalazione di near misses (o quasi errore) e di

segnalazione degli errori, il monitoraggio periodico e l’avvio di un network

per l’implementazione di un database nazionale per la raccolta dei dati

Capitolo 2

26

relativi alla sicurezza dei pazienti, la definizione di tecnologie appropriate

per la riduzione degli errori evitabili e lo sviluppo di modelli organizzativi e

di supporti tecnologici innovativi per migliorare la sicurezza.

Nel 2005 il Ministero della Salute ha finanziato il progetto di ricerca

dal titolo “La promozione dell’innovazione e la gestione del rischio”17 che si è

concluso nel giugno 2007. Il progetto ha avuto l’obiettivo di analizzare le

iniziative di risk management presenti a livello internazionale e nazionale

per predisporre:

• strumenti e metodi condivisi per classificare e rilevare gli eventi;

• metodi per l’analisi e la gestione degli eventi avversi;

• indicatori di efficacia ed efficienza dei modelli di gestione

proposti.

Per il conseguimento di questi scopi il gruppo di lavoro ha raccolto le

esperienze di gestione del rischio maturate nelle regioni coinvolte nel

progetto e ha individuato le fonti informative disponibili per l’identificazione

dei rischi.

Con Decreto del Ministero della Salute 10 Gennaio 2007 è stato

attivato il Sistema Nazionale di Riferimento per la Sicurezza dei Pazienti

(SNRSP), con funzioni anche di Osservatorio per la Sicurezza dei Pazienti

(OSP). L’SNRSP è costituito da un Comitato Paritetico di indirizzo e un

Comitato Operativo e rappresenta uno strumento per assicurare il

monitoraggio e lo scambio di informazioni e di segnalazioni al fine di

garantire la sicurezza nell’erogazione delle prestazioni comprese nei LEA18.

17 Il progetto ha coinvolto 12 unità operative, di cui 9 Regioni (Friuli-‐Venezia Giulia, Emilia-‐Romagna, Campania, Puglia, Lombardia, Piemonte, Toscana, Veneto; a queste si è aggiunta successivamente l’Abruzzo), l’azienda ospedaliera S. Filippo Neri di Roma, l’Università Tor Vergata ed un soggetto privato (Gutenberg s.r.l.) che ne è stato anche cofinanziatore. 18 Acronimo di Livelli Essenziali di Assistenza. Il d.lgs. n. 502/1992 definisce i Lea, all’art. 1, come l’insieme delle prestazioni che vengono garantite dal Servizio sanitario nazionale, a titolo gratuito o con partecipazione alla spesa, perché presentano, per specifiche condizioni cliniche, evidenze scientifiche di un significativo beneficio in termini di salute, individuale o collettiva, a fronte delle risorse impiegate. Pertanto, sono escluse dai Lea le prestazioni, i servizi e le attività che non rispondono a necessità assistenziali, le prestazioni di efficacia non dimostrabile o che sono utilizzate in modo inappropriato rispetto alle condizioni cliniche dei pazienti e le prestazioni che, a parità di beneficio per i pazienti, comportano un impiego di risorse superiore ad altre (sono più costose di altre). I LEA sono organizzati in tre grandi aree:

Capitolo 2

27

Esso costituisce, inoltre, il canale tramite cui gli operatori sanitari possono

avere informazioni utili relativamente ai diversi aspetti della sicurezza dei

pazienti e svolge anche compiti di referenza nazionale nell’ambito dei

rapporti con la rete europea e gli organismi internazionali che operano nel

settore della sicurezza dei pazienti.

Il Consiglio dei Ministri ha approvato in data 24 maggio 2007 il

disegno di Legge recante “Disposizioni in materia di sicurezza delle strutture

sanitarie e gestione del rischio clinico nonché di attività libero-‐professionale

intramuraria e di esclusività del rapporto di lavoro dei dirigenti del ruolo

sanitario del Servizio Sanitario Nazionale.” Il Disegno di legge prevede che le

Regioni e le Province autonome si dotino di un sistema per la gestione del

rischio clinico volto a conseguire l’obiettivo della sicurezza dei pazienti nel

percorso di diagnosi e cura, compreso il rischio di infezioni ospedaliere,

tramite l’attivazione in ogni azienda sanitaria e ospedaliera di una specifica

funzione aziendale. In ogni struttura sanitaria deve essere istituito un

servizio di ingegneria clinica deputato a garantire l’uso sicuro, efficiente ed

economico dei dispositivi medici quali apparecchi ed impianti sanitari,

attraverso la predisposizione di procedure più puntuali per il collaudo, la

manutenzione e le verifiche periodiche di sicurezza. Vengono, altresì,

determinate norme per consentire forme più celeri di risarcimento per i

cittadini e per facilitare la soluzione stragiudiziale delle vertenze per danni

provocati nell’ambito dell’erogazione dell’assistenza sanitaria.

-‐ l’assistenza sanitaria collettiva in ambiente di vita e di lavoro, che comprende tutte le attività di prevenzione rivolte alle collettività ed ai singoli (tutela dagli effetti dell’inquinamento, dai rischi infortunistici negli ambienti di lavoro, sanità veterinaria, tutela degli alimenti, profilassi delle malattie infettive, vaccinazioni e programmi di diagnosi precoce, medicina legale); -‐ l’assistenza distrettuale, vale a dire le attività e i servizi sanitari e sociosanitari diffusi capillarmente sul territorio, dalla medicina di base all’assistenza farmaceutica, dalla specialistica e diagnostica ambulatoriale alla fornitura di protesi ai disabili, dai servizi domiciliari agli anziani e ai malati gravi ai servizi territoriali consultoriali (consultori familiari, SERT, servizi per la salute mentale, servizi di riabilitazione per i disabili, ecc.), alle strutture semiresidenziali e residenziali (residenze per gli anziani e i disabili, centri diurni, case famiglia e comunità terapeutiche); -‐ l’assistenza ospedaliera, in pronto soccorso, in ricovero ordinario, in day hospital e day surgery, in strutture per la lungodegenza e la riabilitazione. Fonte: http://www.salute.gov.it

Capitolo 2

28

2.2.2 Il caso della Regione Puglia

Nella Regione Puglia, con delibera della Giunta Regionale n. 1582 del

28/10/2004, sono state definite alcune azioni di implementazione delle

attività relative allo studio e al controllo del rischio clinico.

Il rischio clinico, con particolare riferimento all’errore professionale

medico e ai suoi riflessi assicurativi, costituisce un’esigenza prioritaria del

SSR. Le aziende sanitarie sono fortemente coinvolte nell’adozione di

procedure di analisi, gestione e prevenzione del rischio professionale da

malpractice, allo scopo di contenere e prevenire il contenzioso e quindi i

costi diretti, quali quelli assicurativi, e indiretti, quali quelli derivanti da

prestazioni inappropriate.

Con la successiva deliberazione n. 1965 del 28/12/2005 la Giunta

Regionale definisce il programma di “Audit civico”19 all’interno delle Aziende

sanitarie della Regione, con lo scopo di rilevare il punto di vista dei cittadini.

In sostanza è un protocollo di intesa finalizzato all’introduzione nelle

aziende sanitarie della Regione Puglia di modalità di rilevazione di aspetti

della qualità dell’assistenza e delle cure “dal punto di vista dei cittadini” e, in

particolare, per favorire la partecipazione dei cittadini al processo di

miglioramento del sistema dei servizi sanitari.

A tal fine sono stati costituiti i gruppi di direzione aziendale dell’audit

civico composti da:

19 L'Audit civico nasce nel 2000 per iniziativa di Cittadinanzattiva sulla base dell'esperienza del Tribunale per i diritti del malato, nel quadro di una partnership con AstraZeneca. Il primo ciclo sperimentale è stato avviato nel 2001 con lo scopo di definire il quadro teorico e metodologico realizzato con la collaborazione di 12 aziende sanitarie. A partire dal 2003, la possibilità di aderire all'Audit civico è stata estesa a tutte le aziende sanitarie e il numero di quelle coinvolte finora è aumentato costantemente. Dal 2004 in poi, in base a specifiche convenzioni con le Agenzie Sanitarie e gli Assessorati alla Salute delle Regioni, sono stati avviati alcuni cicli regionali, cioè programmi regionali di applicazione sistematica della metodologia. Nel 2007 è stato siglato un programma nazionale di collaborazione con il Ministero del Lavoro, della Salute e delle Politiche Sociali -‐ Settore Salute (Dipartimento della Prevenzione e della Comunicazione e Dipartimento della Qualità) -‐ con la finalità di favorire l'insediamento dell'Audit civico nel Sistema sanitario nazionale. Il totale delle aziende coinvolte nell'Audit civico, nel corso degli anni, è pari a 175 aziende sanitarie. Per approfondimenti si consulti: http://www.cittadinanzattiva.it

Capitolo 2

29

• un rappresentante aziendale, che normalmente è il responsabile

dell’URP20;

• un rappresentante del Comitato Consultivo Misto;