UNIVERSITA’ DEGLI STUDI DI PADOVA FACOLTA’ DI … · 3.1. IDENTITÀ, REPUTAZIONE E IMMAGINE ......

163

UNIVERSITA’ DEGLI STUDI DI PADOVA FACOLTA’ DI ECONOMIA CORSO DI LAUREA SPECIALISTICA IN ECONOMIA E DIREZIONE AZIENDALE TESI DI LAUREA COMUNICAZIONE SOCIO-AMBIENTALE: IL RUOLO DEL CONSIGLIO DI AMMINISTRAZIONE RELATORE: CH. MA PROF. GIOVANNA MICHELON LAUREANDA: SARA REPOSSI MATRICOLA N. 548977 ANNO ACCADEMICO 2009 – 2010

Transcript of UNIVERSITA’ DEGLI STUDI DI PADOVA FACOLTA’ DI … · 3.1. IDENTITÀ, REPUTAZIONE E IMMAGINE ......

UNIVERSITA’ DEGLI STUDI DI PADOVA

FACOLTA’ DI ECONOMIA

CORSO DI LAUREA SPECIALISTICA IN

ECONOMIA E DIREZIONE AZIENDALE

TESI DI LAUREA

COMUNICAZIONE SOCIO-AMBIENTALE: IL RUOLO DEL CONSIGLIO DI AMMINISTRAZIONE

RELATORE: CH. MA PROF. GIOVANNA MICHELON

LAUREANDA: SARA REPOSSI

MATRICOLA N. 548977

ANNO ACCADEMICO 2009 – 2010

INDICE

INTRODUZIONE .................................................................................................................... I

CAPITOLO 1 LA RESPONSABILITÀ SOCIALE D’IMPRESA ...................................... 3

INTRODUZIONE .................................................................................................................................................... 3 1.1. ETICA ED ECONOMIA: L’IMPRESA COME SISTEMA APERTO ............................................................................ 3

1.1.1. La teoria degli stakeholder .................................................................................................................. 5 1.1.2. La gestione per gli stakeholder. ........................................................................................................... 7

1.2. LA RESPONSABILITÀ SOCIALE D’IMPRESA..................................................................................................... 9 1.2.1. Sviluppo storico del concetto di responsabilità sociale ....................................................................... 9 1.2.2. La definizione di responsabilità sociale d’impresa............................................................................ 13 1.2.3. Il concetto di sviluppo sostenibile ...................................................................................................... 14

1.3. GLI STRUMENTI DELLA RESPONSABILITÀ SOCIALE...................................................................................... 17 1.4. SOCIALLY RESPONSIBLE INVESTMENT ........................................................................................................ 18

1.4.1. Strategie di SRI .................................................................................................................................. 20 1.4.1.1. Lo Screening ................................................................................................................................................21 1.4.1.2. Criteri di selezione........................................................................................................................................22

1.4.2. Indici di SRI ....................................................................................................................................... 23 1.4.3. Tendenze ............................................................................................................................................ 23

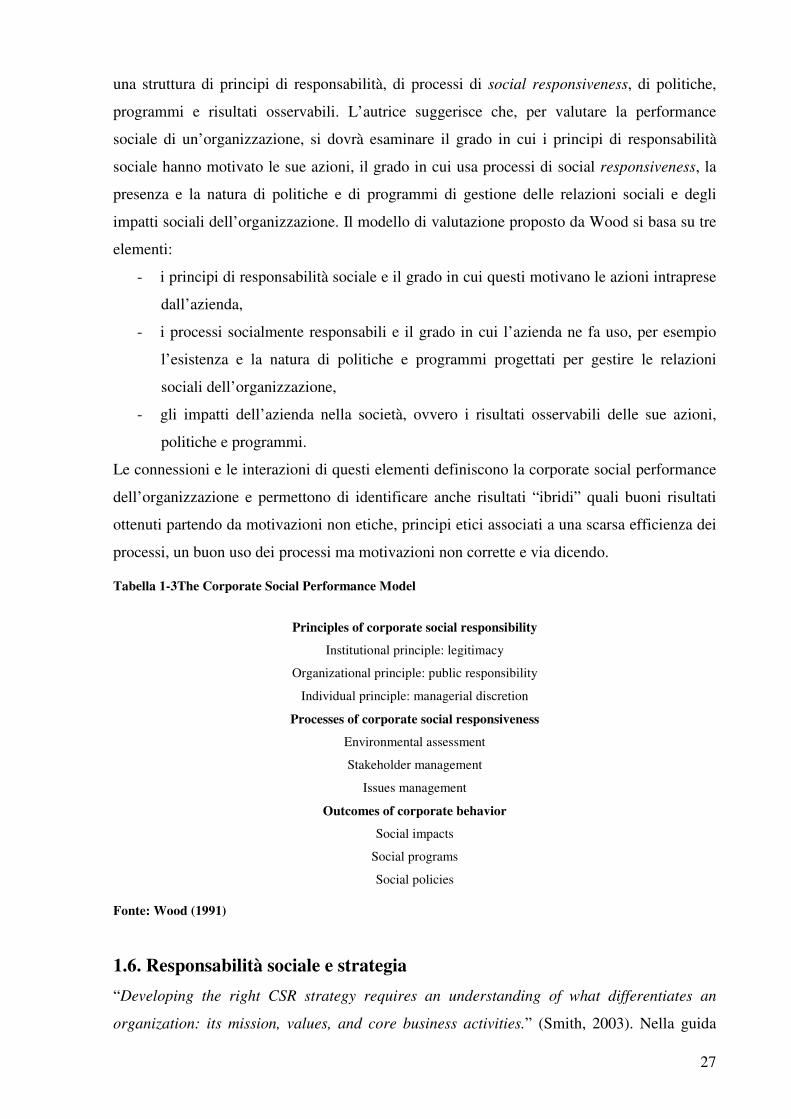

1.5. CORPORATE SOCIAL PERFORMANCE .......................................................................................................... 25 1.6. RESPONSABILITÀ SOCIALE E STRATEGIA..................................................................................................... 27 1.7. LA MISURAZIONE DELLA RESPONSABILITÀ SOCIALE D’IMPRESA ................................................................. 30 CONCLUSIONI .................................................................................................................................................... 32

CAPITOLO 2. LA CORPORATE GOVERNANCE.......................................................... 35

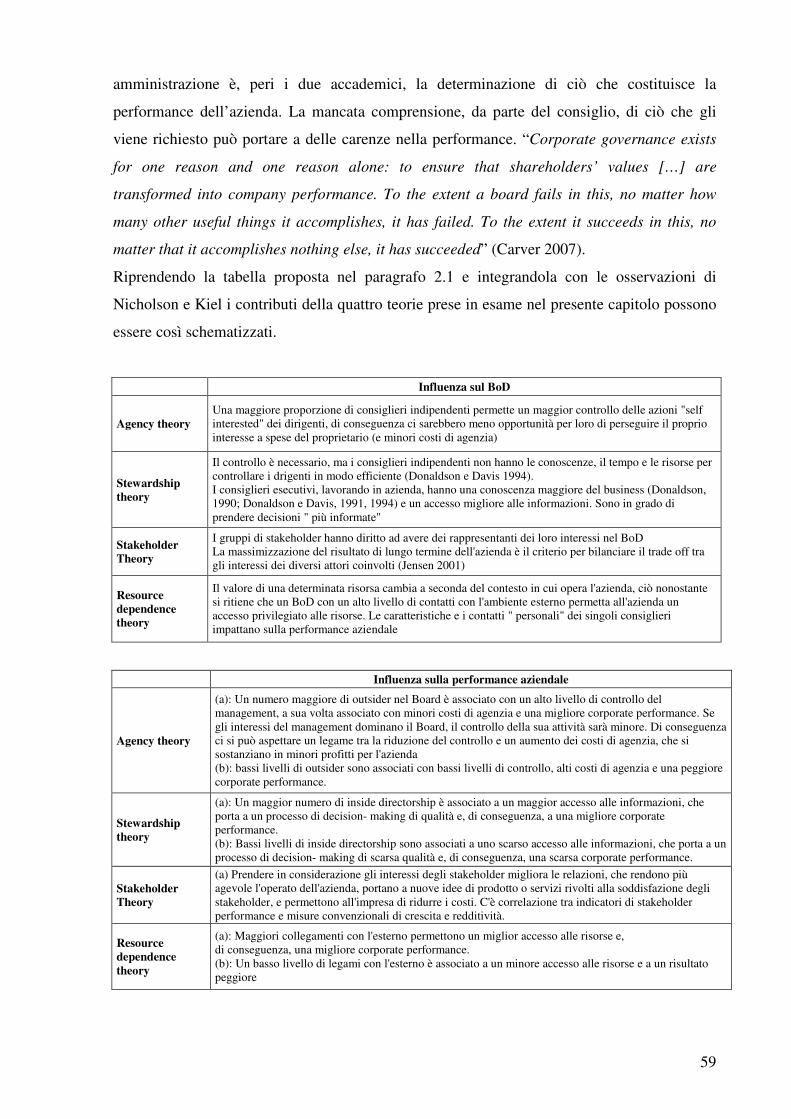

INTRODUZIONE .................................................................................................................................................. 35 2.1. RIFERIMENTI TEORICI ................................................................................................................................. 35

2.1.1. L’ Agency theory ................................................................................................................................ 36 2.1.2. La Stewardship Theory ...................................................................................................................... 38 2.1.3. La Stakeholder Theory....................................................................................................................... 39 2.1.4. La Resource Dependence Theory....................................................................................................... 40

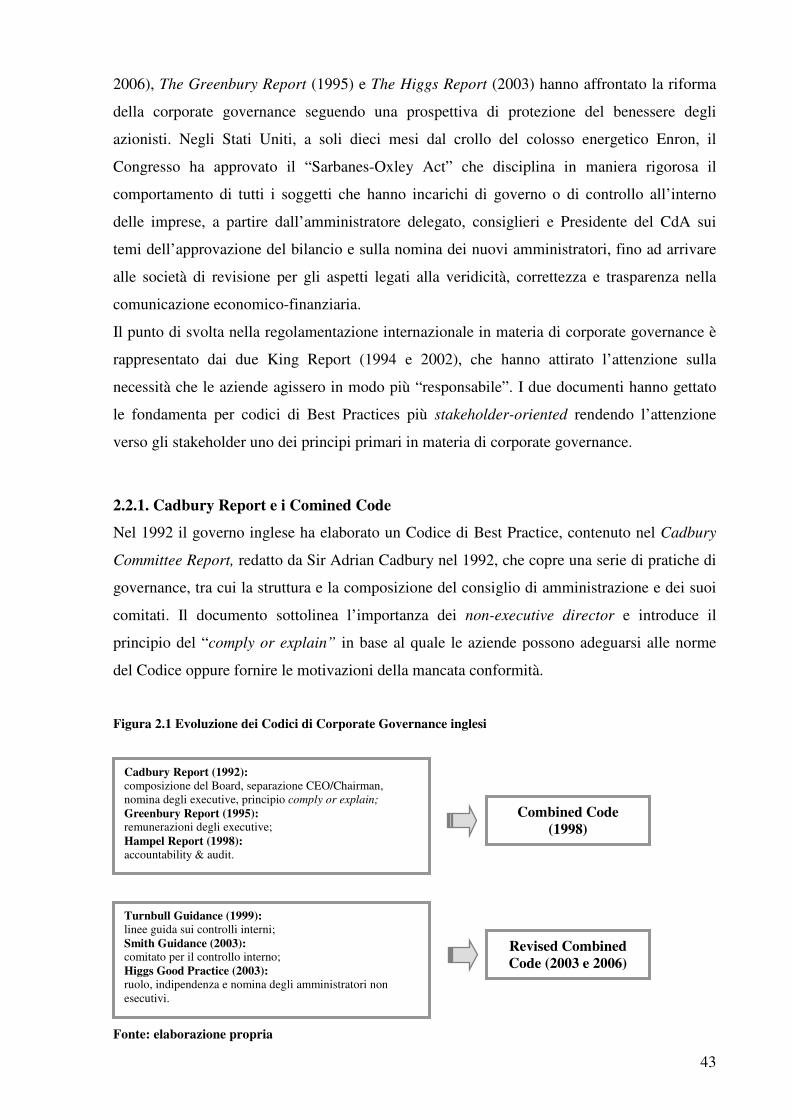

2.2. CODICI DI CORPORATE GOVERNANCE ........................................................................................................ 41 2.2.1. Cadbury Report e i Comined Code .................................................................................................... 43 2.2.2. Sarbanes-Oxley Act............................................................................................................................ 44 2.2.3. OECD Principles of Corporate Governance ..................................................................................... 45

2.3. MODELLI DI GOVERNANCE ......................................................................................................................... 46 2.3.1. Il modello inglese............................................................................................................................... 48 2.3.2. Le caratteristiche del consiglio di amministrazione .......................................................................... 48

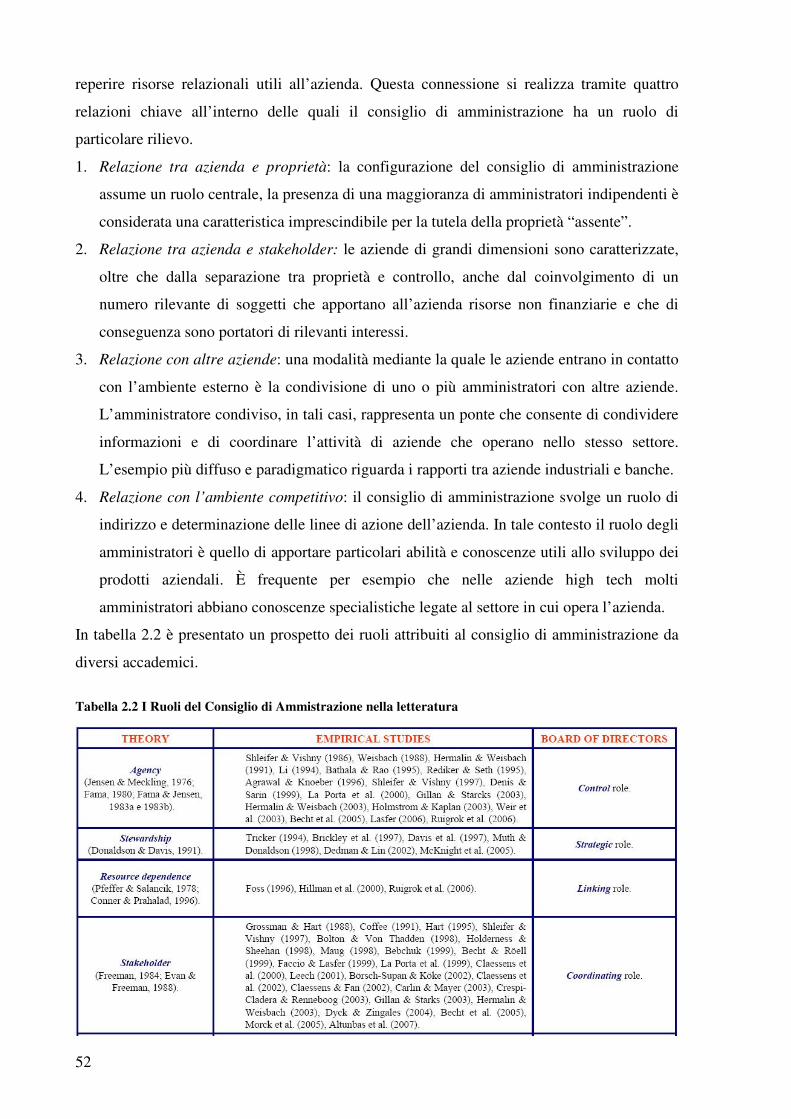

2.4. GLI ATTORI DEL SISTEMA DI GOVERNANCE................................................................................................. 50 2.4.1. Il ruolo del consiglio di amministrazione .......................................................................................... 50

2.4.1.1. La funzione di controllo ...............................................................................................................................53 2.4.1.2. La funzione strategica...................................................................................................................................54 2.4.1.3. La funzione di Provision of Resources .........................................................................................................55 2.4.1.4. Il consiglio di amministrazione e la corporate performance .........................................................................57

2.4.2. Il ruolo degli investitori istituzionali.................................................................................................. 60 2.4.3. Il ruolo dei dirigenti........................................................................................................................... 63

2.5. CORPORATE GOVERNANCE E CORPORATE SOCIAL RESPONSIBILITY .......................................................... 64 2.5.1. Lo stakeholder engagement ............................................................................................................... 65

CONCLUSIONI .................................................................................................................................................... 66

CAPITOLO 3. COMUNICARE LA RESPONSABILITÀ SOCIALE ............................. 69

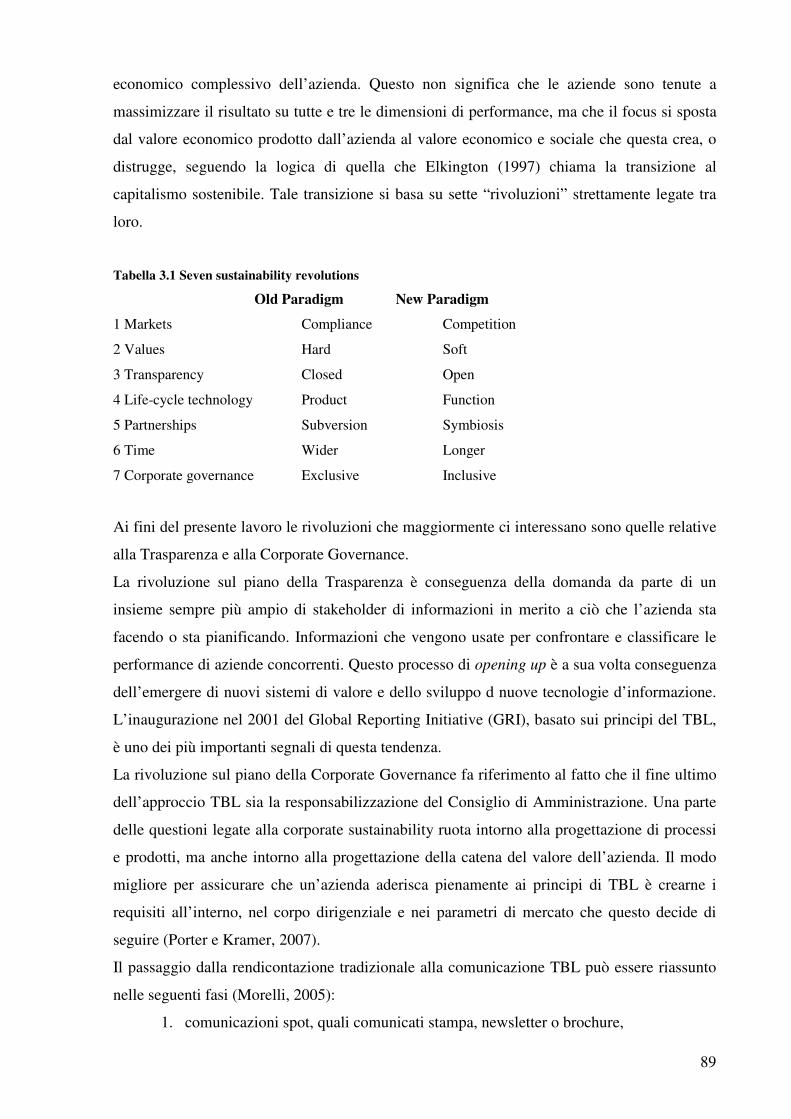

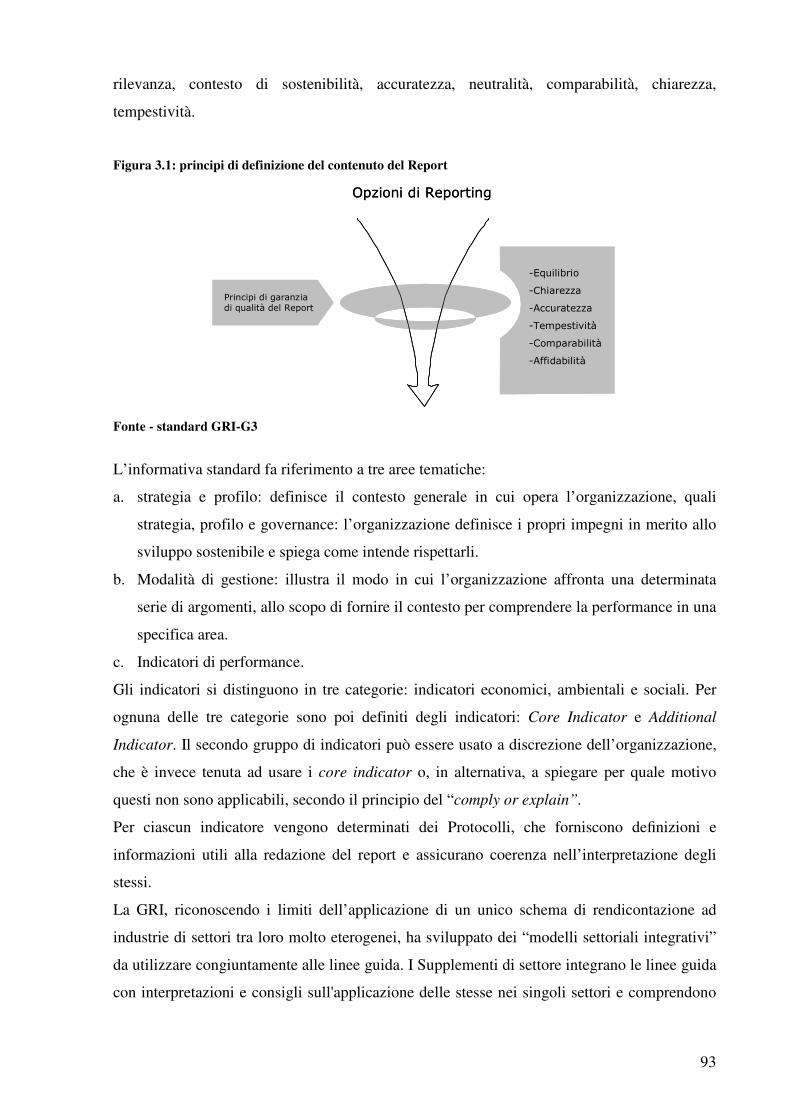

INTRODUZIONE .................................................................................................................................................. 69 3.1. IDENTITÀ, REPUTAZIONE E IMMAGINE ........................................................................................................ 69

3.1.1. La dimensione interna: CSR e identità aziendale .............................................................................. 69 3.1.2. La dimensione esterna: immagine e reputazione............................................................................... 71

3.2. PERCHÉ COMUNICARE LA RESPONSABILITÀ SOCIALE .................................................................................. 73 3.2.1. Riferimenti teorici .............................................................................................................................. 74

3.3. UN NUOVO MODELLO DI COMUNICAZIONE.................................................................................................. 76

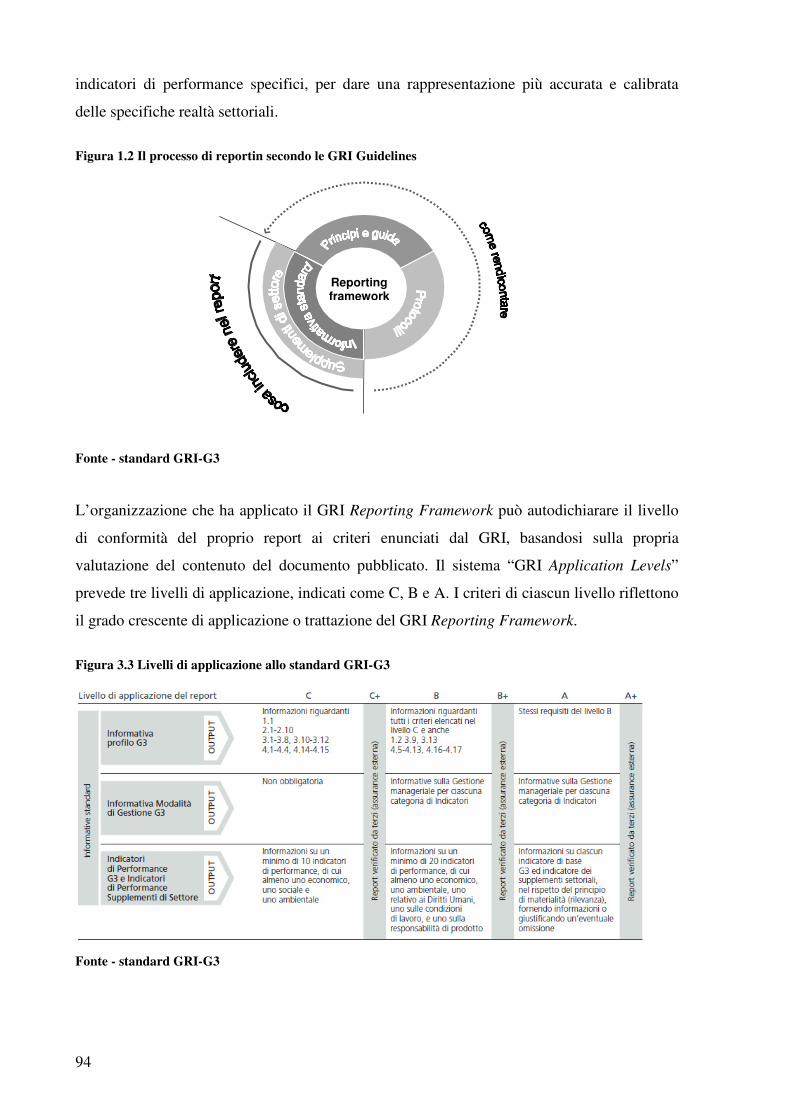

3.4. CORPORATE GOVERNANCE E CORPORATE DISCLOSURE .............................................................................77 3.5. LE PRINCIPALI FUNZIONI DELLA COMUNICAZIONE SOCIO AMBIENTALE.......................................................78 3.6. GLI STRUMENTI PER COMUNICARE LA CSR.................................................................................................81 3.7. IL TRIPLE BOTTOM LINE REPORTING ..........................................................................................................87

3.7.1. Qualità e caratteristiche delle informazioni nei TBL report ..............................................................90 3.8. LA GLOBAL REPORTING INITIATIVE (GRI) .................................................................................................91 CONCLUSIONI ..................................................................................................................................................100

CAPITOLO 4 LA RELAZIONE TRA CORPORATE GOVERNANCE E SOCIAL DISCLOSURE.......................................................................................................................101

INTRODUZIONE ................................................................................................................................................101 4.1. LA QUALITÀ DELLA SOCIAL DISCLOSURE ..................................................................................................101 4.2. FATTORI CHE INFLUENZANO LA DISCLOSURE: IL RUOLO DEL CONSIGLIO DI AMMINISTRAZIONE................105 4.3. COMPOSIZIONE DEL CAMPIONE E RACCOLTA DEI DATI ..............................................................................111

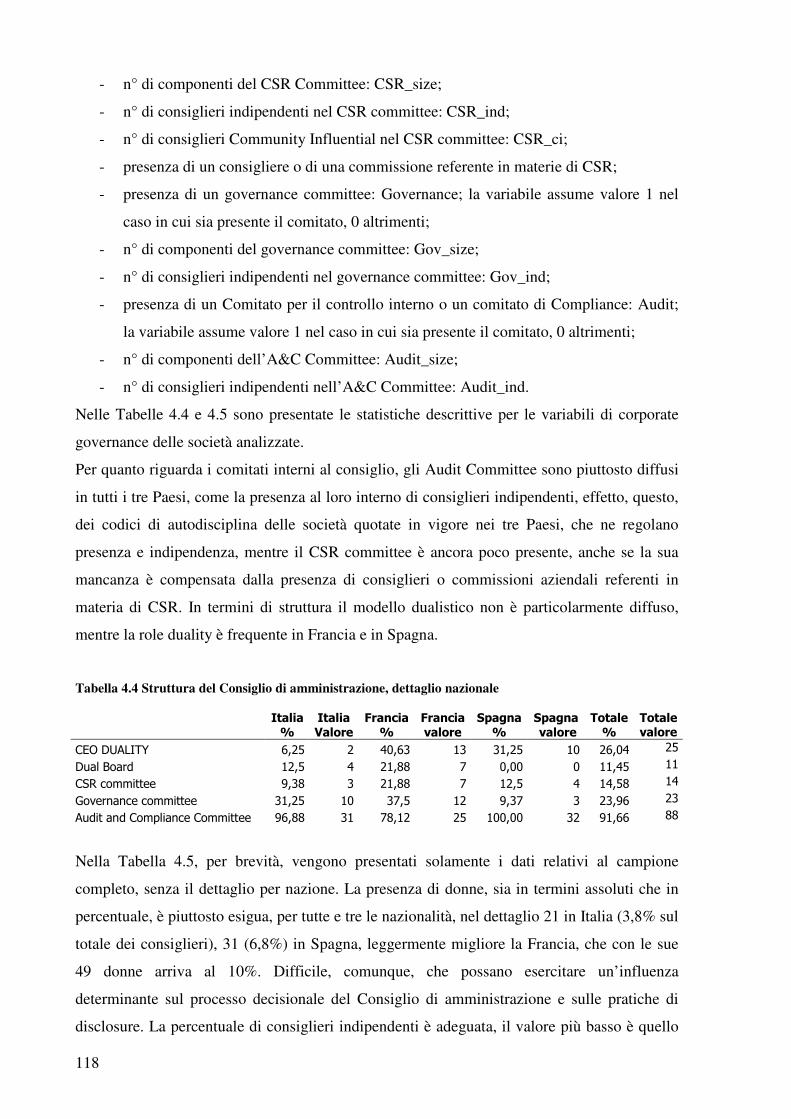

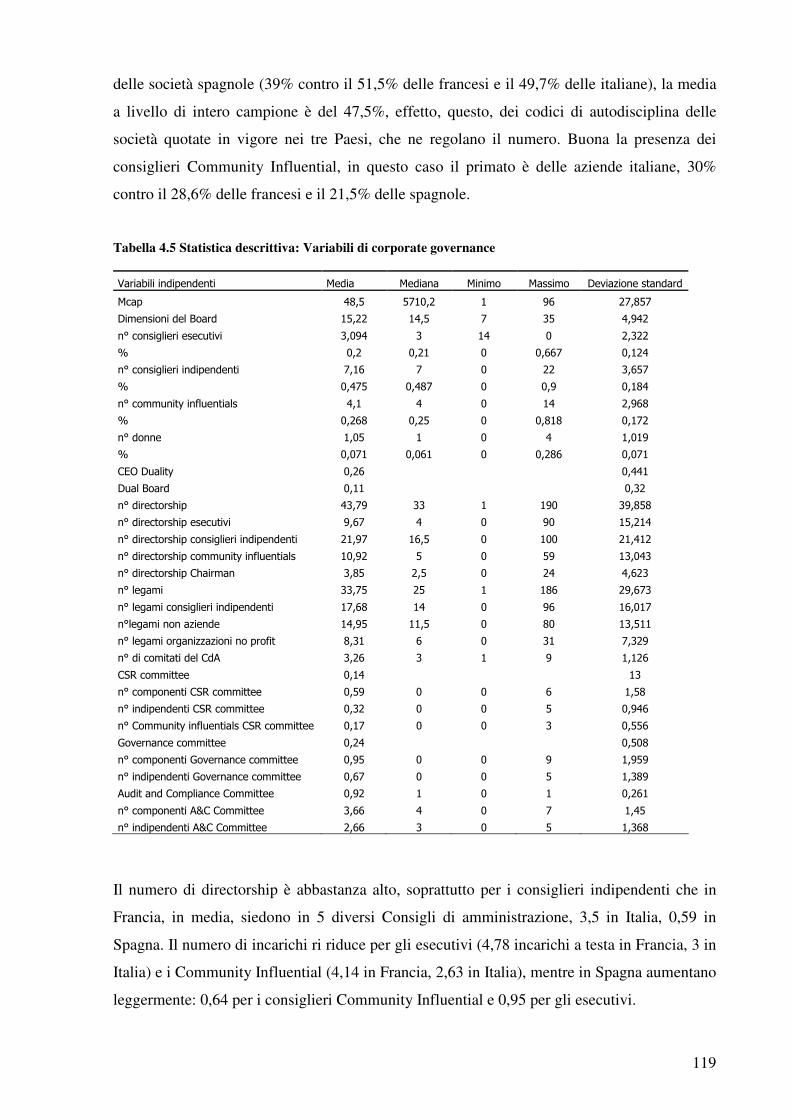

4.3.1. La composizione del campione.........................................................................................................111 4.3.2. Dati di Social Disclosure .................................................................................................................113 4.3.3. Dati di Governance ..........................................................................................................................117

4.4. ANALISI DEI DATI......................................................................................................................................120 CONCLUSIONI ..................................................................................................................................................127

CONCLUSIONI....................................................................................................................129

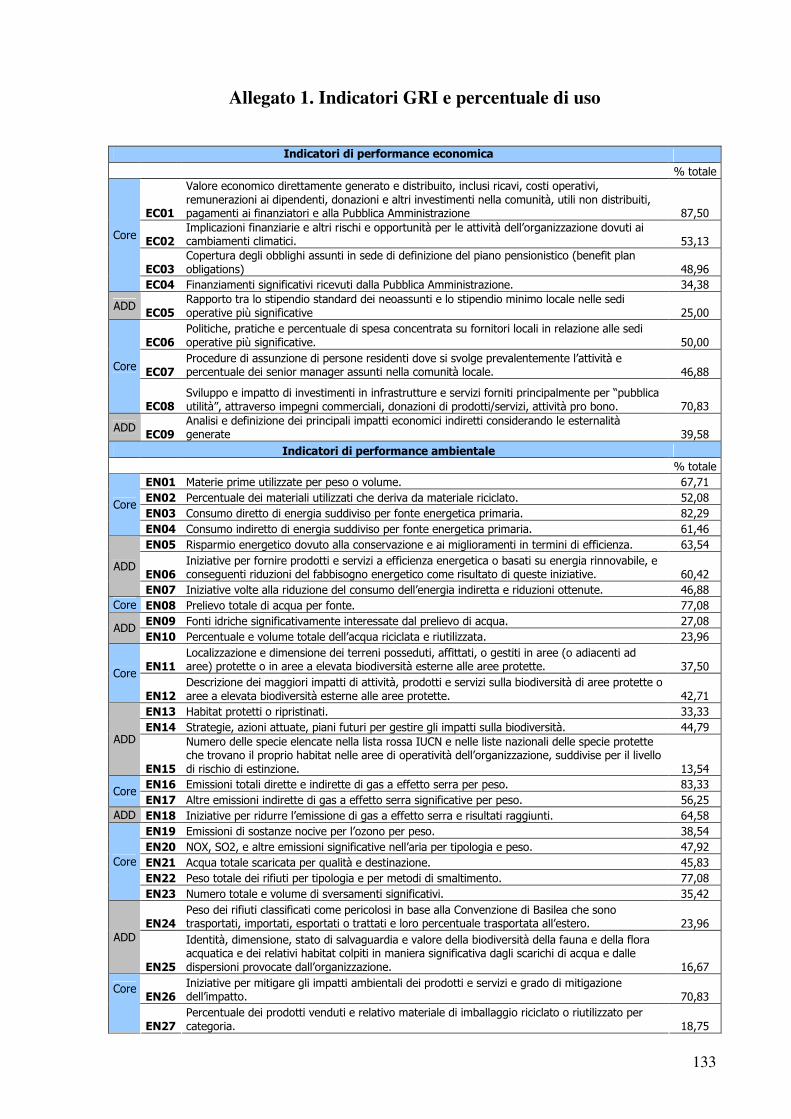

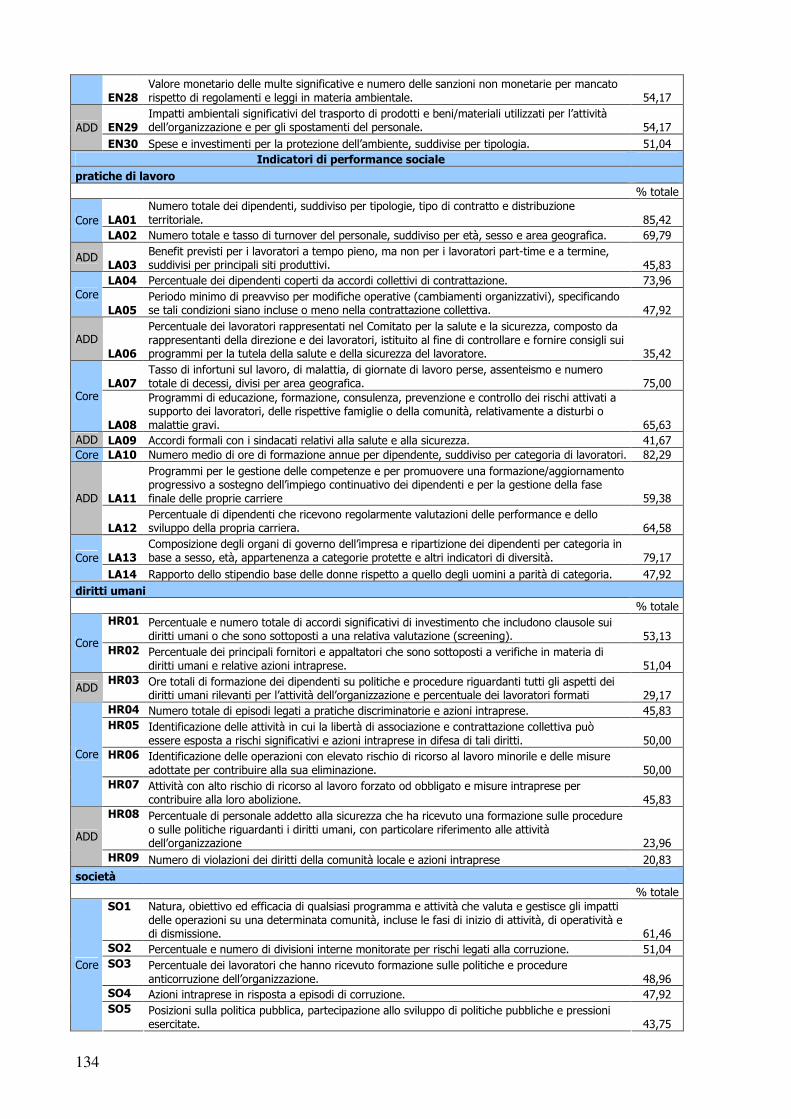

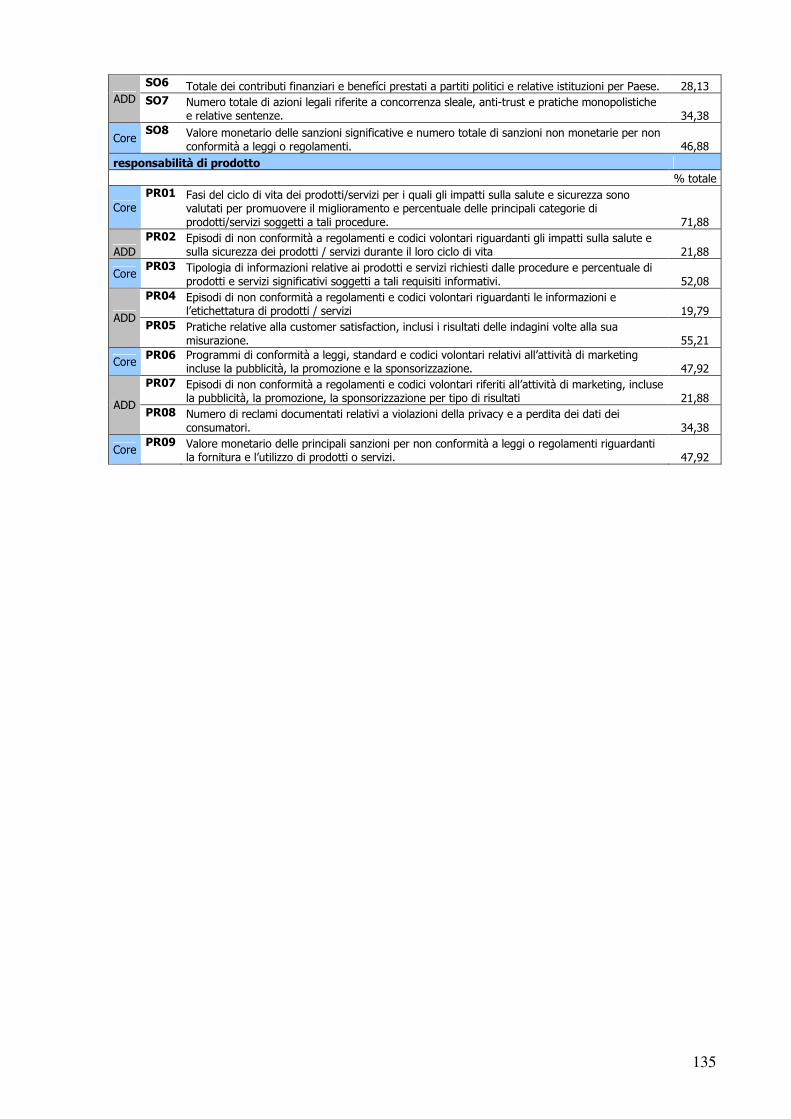

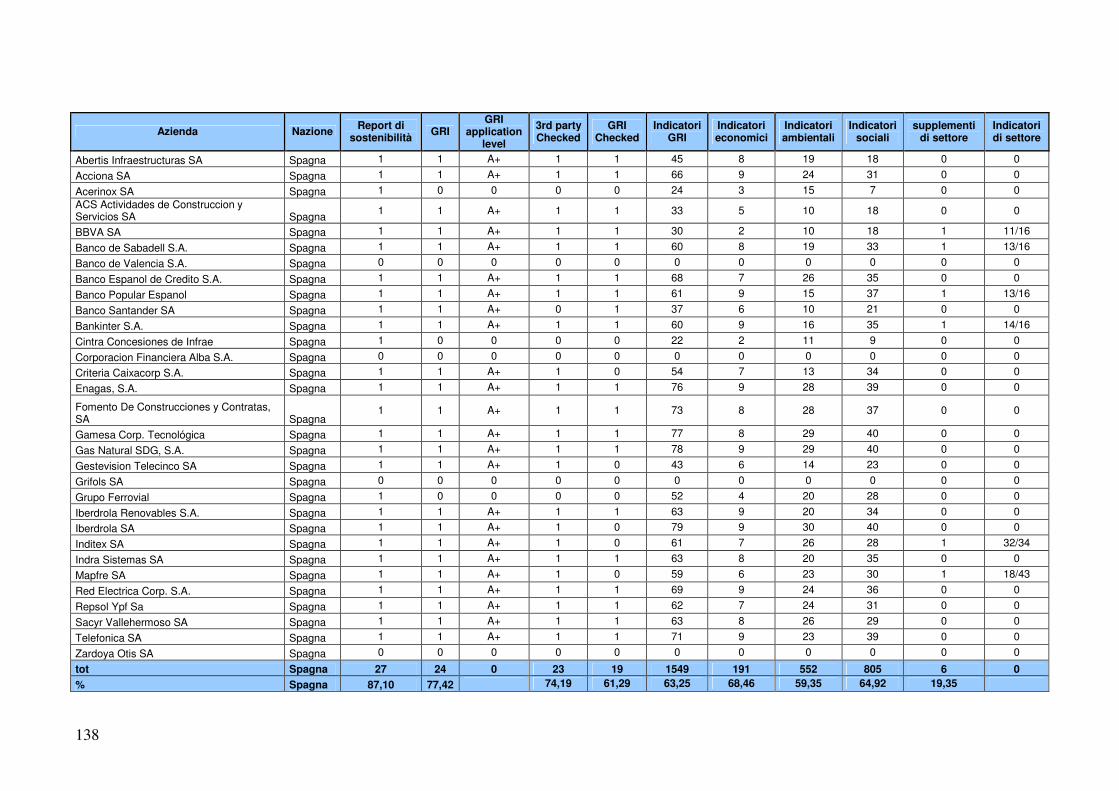

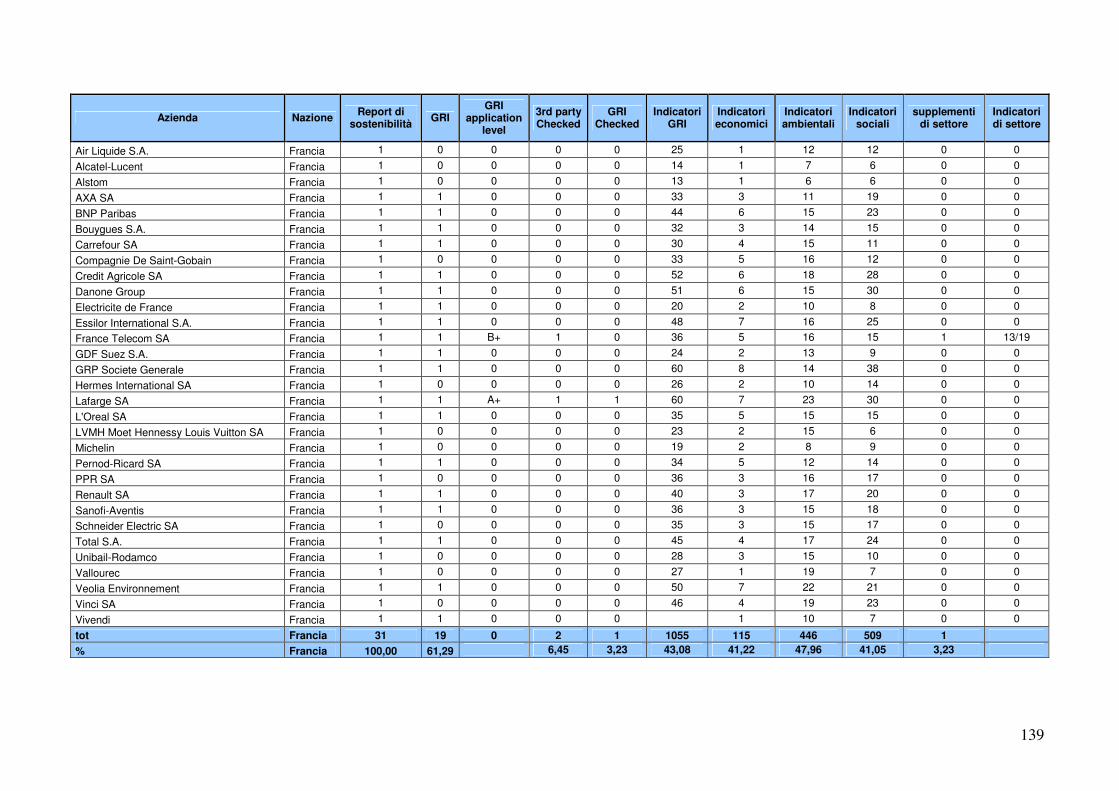

ALLEGATO 1. INDICATORI GRI E PERCENTUALE DI USO..................................133

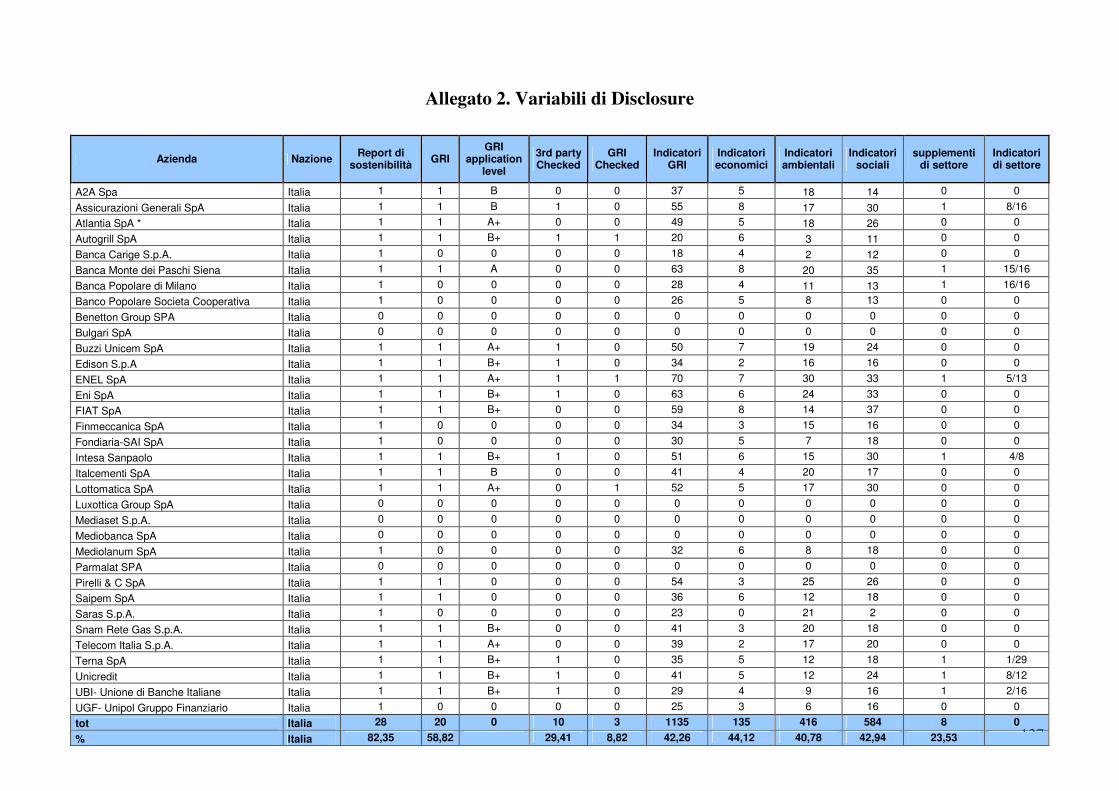

ALLEGATO 2. VARIABILI DI DISCLOSURE...............................................................137

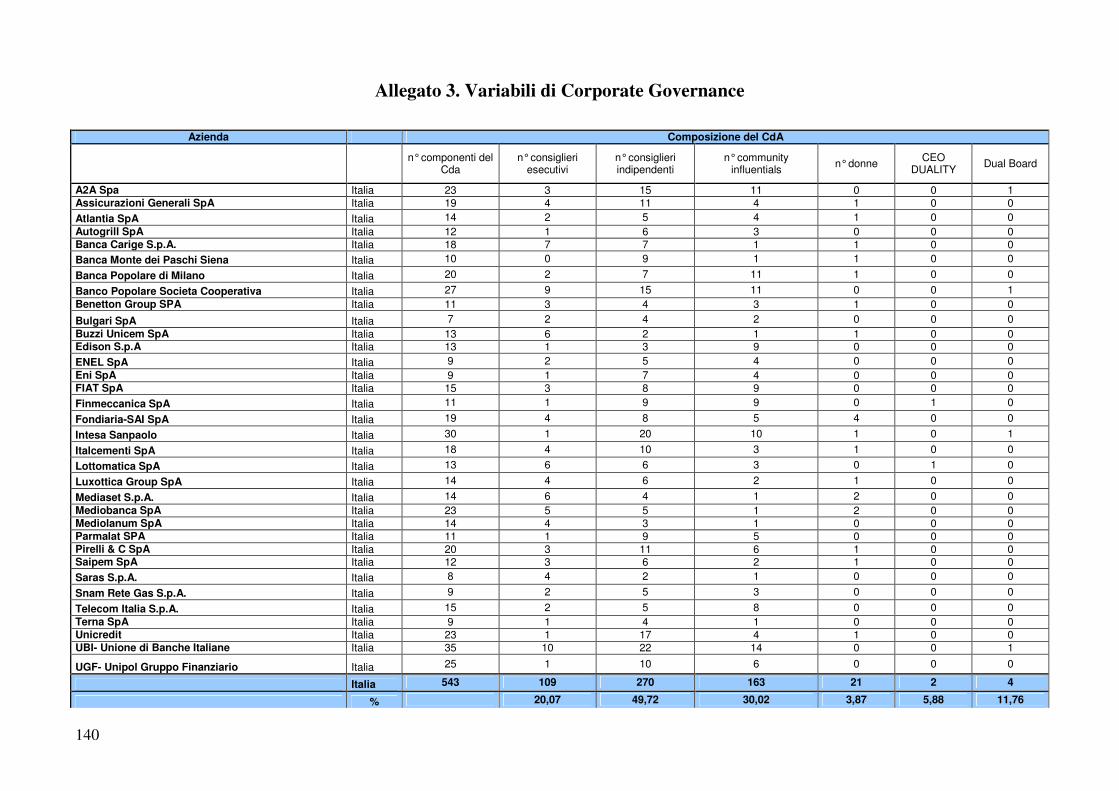

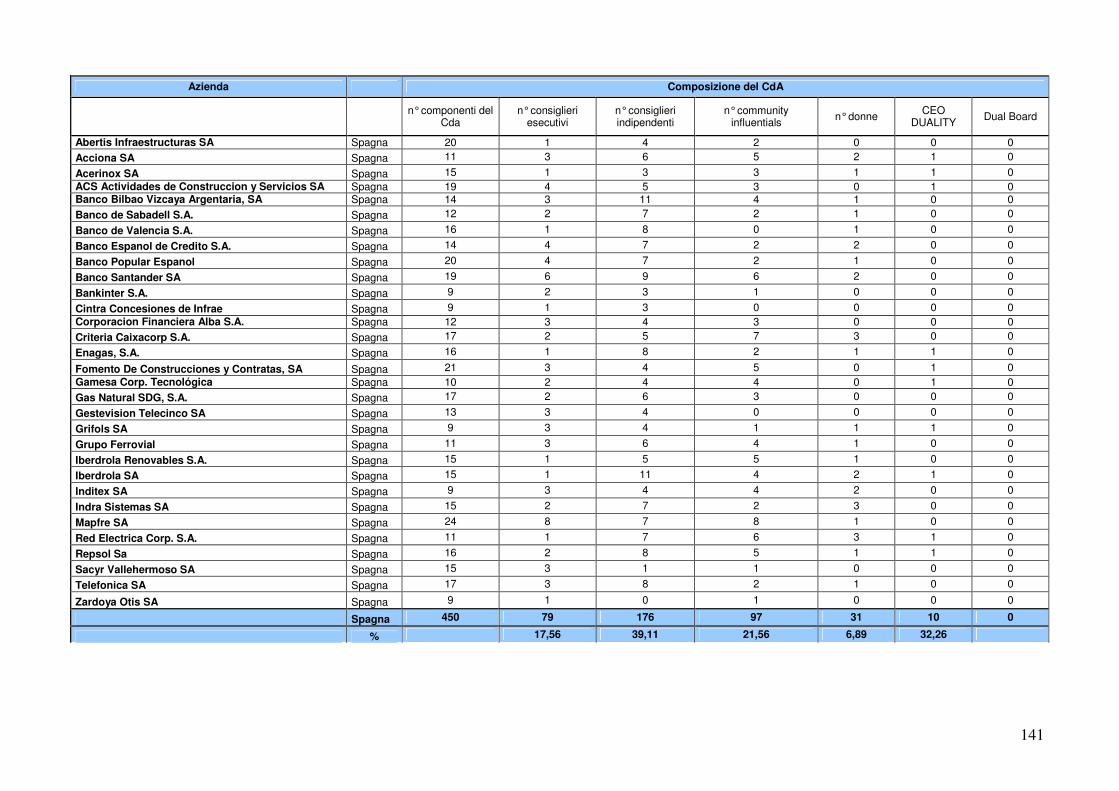

ALLEGATO 3. VARIABILI DI CORPORATE GOVERNANCE .................................140

RIFERIMENTI BIBLIOGRAFICI ....................................................................................150

Introduzione

“Il lettore, lo spettatore, quando comprende cosa sta accadendo

diviene cittadino, ossia pretende di essere informato.”

(Roberto Saviano, 12.06.2010)

La complessità dei sistemi economici e delle realtà sociali ha portato a una trasformazione

della comunicazione tra l’impresa e il suo pubblico di riferimento, rendendo la trasparenza

dell’informazione un’esigenza. Questa istanza si è manifestata innanzitutto nella richiesta di

un’attendibile rendicontazione economico-finanziaria e patrimoniale, in parte soddisfatta

dall’introduzione dell’obbligo di redazione di un “corretto e veritiero” bilancio d’esercizio e

dalla crescente enfasi sulla trasparenza da parte degli standard di best practice. L’esigenza di

trasparenza è pertanto allargata a tutti gli ambiti della gestione aziendale, coinvolgendo

elementi quantitativi e qualitativi, non necessariamente di natura contabile.

Nel corso della tesi vedremo come, in virtù della crescente interdipendenza tra economia e

società, alle organizzazioni venga oggi chiesto di far fronte a un bisogno informativo relativo

a tutti gli aspetti della loro attività. L’attenzione nei confronti delle problematiche socio

ambientali è uno di questi aspetti: la comunicazione socio-ambientale rappresenta uno

strumento di legittimazione in quanto “rivela” l’intenzione e la volontà dell’azienda di essere

trasparente e aperta nei confronti del contesto sociale in cui opera. Le più importanti

organizzazioni internazionali e i governi vedono la comunicazione socio ambientale come un

requisito importante per la collaborazione con le imprese nel perseguire obiettivi di sviluppo

sostenibile. I diversi gruppi di stakeholder e l'opinione pubblica ne hanno bisogno per valutare

le prestazioni dell'impresa in relazione agli specifici interessi di cui sono portatori.

Il presente elaborato affronta questo tema sia con una prospettiva teorica che tramite

un’indagine empirica. In particolare, la tesi si concentrerà sulla relazione intercorrente tra il

sistema di governo adottato dall’impresa, focalizzandosi sul ruolo del Consiglio di

Amministrazione, e la comunicazione di informazioni socio-ambientali da parte delle

imprese.

L’indagine empirica, dopo una presentazione degli aspetti principali e gli strumenti della

comunicazione socio ambientale, si concentrerà sull’analisi dei bilanci socio ambientali di 96

aziende europee, allo scopo di cogliere l’esistenza di una relazione tra le caratteristiche del

Consiglio di amministrazione delle aziende quotate e il loro livello di social voluntary

disclosure. In particolare l’analisi vuole verificare se le peculiarità dei consiglieri di

amministrazione, quali il numero di legami con altre organizzazioni o le loro relazioni,

influiscano sul livello di disclosure socio ambientale. La principale domanda di ricerca è

pertanto la seguente: in che modo il background culturale e le relazioni personali o

professionali del singolo influenzano e modificano il comportamento dell’azienda?

Dalle analisi svolte risulta che il campione esaminato presenta specificità diverse rispetto a

quelli analizzati dai principali studi in materia di social voluntary disclosure, nello specifico

non vengono confermate le ipotesi relative all’effetto dell’indipendenza del Board sul livello

di disclosure. I risultati empirici evidenziano principalmente due cose: l’effetto negativo dei

Busy Community Influential e l’effetto positivo dei legami dei consiglieri, in particolare quelli

con le organizzazioni no profit, che possono essere interpretati come una misura della

“sensibilità” dei consiglieri a determinate problematiche ambientali e sociali e della

connessione del Consiglio di amministrazione con la società civile.

3

Capitolo 1 La responsabilità sociale d’impresa

“i principi di ordine etico sono accessibili alla ragione umana e, in quanto tali,

devono essere adottati come base per scelte concrete.”

Josep Ratzinger 30.04.2010

Introduzione

La nozione di Responsabilità Sociale d’Impresa (RSI) o Corporate Social Responsability

(CSR) è complessa, perché strettamente legata alla concezione e al ruolo che diamo

dell’economia, dell’impresa e dell’uomo (Pugliese, 2008). Se consideriamo l’azienda un

attore sociale al centro di una serie di rapporti, e non una realtà isolata dal contesto in cui

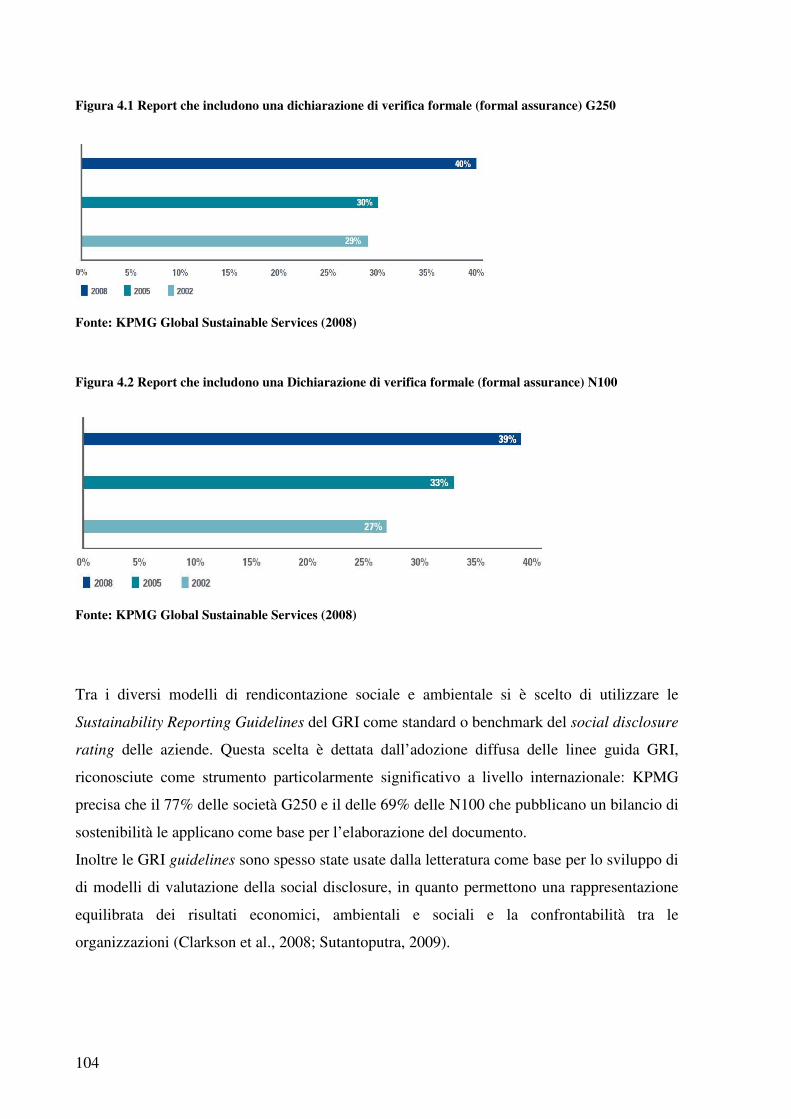

opera, la società e gli attori sociali assumono un ruolo decisivo, e possiamo considerare

l’impresa come un sottosistema sociale in cui s’instaurano relazioni tra i soggetti che ne fanno

parte o che con essa si confrontano: impiegati, investitori, clienti, fornitori, la comunità, la

Pubblica Amministrazione.

Il Libro Verde della Commissione Europea (2001) definisce la responsabilità sociale come

l’integrazione volontaria di aspetti sociali e ambientali nelle operazioni commerciali e nei

rapporti tra le aziende e le parti interessate e asserisce che: “essere socialmente responsabili

significa non solo soddisfare gli obblighi giuridici applicabili ma andare al di là, investendo

nel capitale umano, nell’ambiente e nei rapporti con le parti interessate”. Per definire la

responsabilità sociale è quindi necessario fare riferimento al suo ambiente, ai soggetti con cui

interagisce e ai loro interessi.

Nel corso di questo primo capitolo vengono delineati i confini entro i quali si colloca il tema

della responsabilità sociale delle imprese, cercando di capire come le aspettative e le pressioni

esterne influiscono sull’attività aziendale.

1.1. Etica ed economia: l’impresa come sistema aperto

“The broadest way of defining social responsibility is to say that the continued existence of

companies is based on an implied agreement between business and society and that the

essence of the contract between society and business is that companies shall not pursue their

immediate profit objectives at the expense of the longer-term interests of the community” (Sir

Adrian Cadbury, 2002). Sir Adrian Cadbury sottolinea come ogni impresa sia un organismo

complesso al cui interno operano numerose componenti che, lavorando in sinergia tra loro, le

consentono di raggiungere i suoi obiettivi. Allo stesso tempo essa è inserita in un sistema

4

sociale più ampio, da cui è influenzata e sul quale esercita delle influenze. In altre parole le

sue azioni possono avere un effetto sulle altre componenti del sistema e, di conseguenza, sul

sistema stesso. Bertelè (2007) sottolinea il fatto che le attività di un’organizzazione hanno un

impatto inside-out più o meno rilevante sul contesto esterno. E il contesto esterno, con le sue

disponibilità di risorse umane e naturali, le sue infrastrutture, i suoi vincoli e incentivi, ha a

sua volta un impatto outside- in più o meno rilevante sull’organizzazione: condizionandone la

strategia di lungo termine. L’idea alla base della responsabilità sociale d’impresa è proprio

questa: società e aziende non sono entità distinte, ma interrelate. Pertanto la società si aspetta

comportamenti appropriati da parte delle aziende (Wood, 1991) che, essendo istituzioni

sociali finalità plurime, hanno il compito di creare oltre al valore economico, anche un valore

ambientale e sociale (Donaldson, 2003).

Sull’argomento non c’è sempre stato accordo: gli studiosi di economia e finanza sostenevano

che compito dell’impresa è massimizzare il profitto. Sociologi, psicologi e comportamentisti,

più interessati alle relazioni sociali, le attribuivano un ruolo più complesso, inerente la

gestione e la massimizzazione delle relazioni interne ed esterne. Coase (1937) enfatizza la

funzione puramente economica dell’azienda, seguendo l’assunto dell’economia neo classica:

“self-interest is the basis for individual and organizational motivation”, mentre altri ne

rivendicano le funzioni non economiche. Ad esempio Preston e Post (1975) pongono

l’accento sull’interdipendenza delle istituzioni sociali e supportano l’idea che le aziende

dovrebbero essere socialmente responsabili perché esistono e operano all’interno di un

ambiente condiviso da altre istituzioni. Anche secondo i sostenitori della Legitimisation

Theory un’organizzazione che intenda esercitare la sua attività nel lungo periodo ha bisogno

che la sua comunità di riferimento la percepisca coerente con i suoi interessi e le sue

aspettative. Qualora ciò non accadesse, l’impresa ne perderebbe la fiducia e l’appoggio e

sarebbe quindi costretta a operare in un ambiente ostile (Roth, 1999). Al contrario, se

l’impresa si dimostrerà capace di rispettare gli impegni assunti gli stakeholder la preferiranno

alle sue concorrenti, permettendole in questo modo di accumulare quella reputazione

indispensabile per la sua sopravvivenza e la sua continuità nel tempo (Suchman, 1995). Wood

(1991) identifica tre diversi livelli di aspettative della società nei confronti delle imprese:

1. istituzionale: aspettative legate al ruolo delle aziende in quanto istituzioni economiche,

2. organizzativo: aspettative nei confronti di determinate aziende, in quanto specifiche realtà,

3. individuale: aspettative nei confronti dei dirigenti in quanto attori morali all’interno

dell’azienda.

Da questi tre livelli di aspettative derivano altrettanti principi alla base della responsabilità

sociale:

5

- la legittimazione, basata sull’Iron Law of Responsibility di Davis (1973): la società

assicura legittimazione e potere alle aziende. Nel lungo termine quelle che useranno il

potere in modi ritenuti socialmente irresponsabili lo perderanno.

- La responsabilità pubblica: le aziende sono responsabili degli effetti legati al loro

coinvolgimento nella società. Wood deriva questo principio da Preston e Post (1975) e

sostiene che le aziende non sono responsabili della soluzione di tutti i problemi sociali, ma

di quelli che hanno causato. Allo stesso modo devono collaborare alla soluzione di

problematiche connesse alle loro attività a ai loro interessi, il che (a detta della stessa

autrice) lascia spazio alla discrezionalità dei dirigenti nel determinare quali questioni e

problemi sociali sono rilevanti e come dovrebbero essere affrontati.

- Managerial discretion. I dirigenti sono attori morali dotati di capacità di giudizio e in

quanto tali personalmente responsabili dell’uso della stessa, non possono evitare questa

responsabilità facendo riferimento a regole politiche o a procedure aziendali.

1.1.1. La teoria degli stakeholder

Il concetto di stakeholder nasce nell’ambito degli studi sulla strategia, la prima definizione

esplicita viene pubblicata in un memorandum dello Stanford Research Institute del 1963, in

cui il termine viene usato per indicare i gruppi di attori che forniscono supporto essenziale e

interagiscono con l’impresa. Anche se altri studiosi di management (tra cui Ansoff, 1974, che

vi ha individuato un elemento centrale per l’analisi delle strategie d’impresa) si erano già

occupati di approfondire tale concetto, la definizione oggi più utilizzata è quella proposta da

Freeman (1984), che elaborò la prima teoria organica al riguardo. Secondo Freeman gli

stakeholder in senso stretto sono tutti gli individui e i gruppi da cui l'impresa dipende per la

sua sopravvivenza: azionisti, dipendenti, clienti, fornitori e agenzie governative. In senso più

ampio stakeholder è qualsiasi gruppo o individuo che può influenzare o essere influenzato

dagli obiettivi dell’organizzazione. Freeman propone uno strumento teorico coerente con un

significativo cambiamento della gestione delle imprese: il fatto che i comportamenti legati a

una visione della responsabilità sociale d’impresa si fossero trasformati da costo a strumento

competitivo (Phillips, Freeman, e Wicks, 2003). Gruppi e individui, dunque, non

rappresentano solamente dei vincoli all’operare di impresa, ma partecipano al processo di

formazione degli obiettivi della stessa.

Sulla base della definizione di Freeman si possono individuare due differenti tipi di

stakeholder: stakeholder primari e secondari. Gli stakeholder primari sono quelli senza la cui

continua partecipazione l’impresa non può sopravvivere come complesso funzionante, gli

stakeholder secondari comprendono invece coloro che non sono essenziali per la

6

sopravvivenza di un’azienda o che esercitano un’influenza indiretta sull’impresa stessa. Nella

seconda categoria sono compresi individui e gruppi che, pur non avendo rapporti diretti con

l’organizzazione, sono comunque influenzati dalle sue attività. Loro caratteristica peculiare è

che essi possono non essere consapevoli del proprio ruolo.

In una formulazione più recente Clarkson (1995) estende il concetto di stakeholder anche ai

portatori di interessi potenziali come, ad esempio, le generazioni future: gli stakeholder sono

persone o gruppi che hanno pretese, titoli di proprietà, diritti, o interessi, relativi a un'impresa

e alle sue attività passate, presenti e future.

Post, Preston e Sachs (2002) definiscono gli stakeholder in base al contributo che essi

apportano alla creazione o meno di valore: “The stakeholders in a corporation are the

individuals and constituency that contribute, either voluntarily or involuntarily, to its wealth-

creating capacity and activities, and are therefore its potential beneficiaries and/or risk

bearers”. Da una visione degli stakeholder come soggetti passivi, che subiscono le

conseguenze dell’attività aziendale, ci si è progressivamente avvicinati a una concezione degli

stessi come soggetti attivi, che si relazionano con l’azienda e partecipano al processo di

creazione di valore.

Donaldson e Preston (1995) hanno classificato circa una dozzina di libri e 100 articoli dedicati

alla teoria degli stakeholder, e hanno introdotto una tassonomia che ne distingue tre tipi:

descrittiva, etica o normativa e strumentale. La teoria descrittiva si focalizza su se e quanto di

fatto i manager si occupino dei loro stakeholder, e agiscano nei loro interessi. La teoria

normativa analizza se i manager dovrebbero o meno occuparsi di stakeholder diversi dagli

azionisti e, eventualmente, a che livello i diversi gruppi hanno pretese giustificate nei

confronti dell’azienda. Inoltre sostiene che le organizzazioni dovrebbero essere gestire

eticamente, in accordo con i bisogni degli stakeholder, ed enfatizza la responsabilità sociale

dell’azienda e del suo management a operare in modo conforme a particolari aspettative

etiche. Il filone strumentale indaga le conseguenze (principalmente i benefici economici) che

giustificano le richieste degli stakeholder nei confronti dell’azienda e si focalizza su come

vengono gestiti i rapporti con determinati gruppi di stakeholder, in particolare quelli che

controllano risorse necessarie per l’organizzazione (in stretta connessione con la

legitimisation theory) per identificare le connessioni, o la mancanza di connessioni, tra la

gestione degli stakeholder e il raggiungimento dei tradizionali obiettivi dell’organizzazione.

Anche secondo Margolis e Walsh (2003) è necessario considerare le conseguenze economiche

e finanziarie legate alle richieste dei portatori d’interesse, in modo da convincere le aziende

che questi attori sono degni di attenzione.

7

Philips, Freeman e Wicks (2003) nel loro “What stakeholer theory is not” sottolineano che la

teoria degli stakeholder si differenzia dalle altre teorie di strategic management perché

affronta esplicitamente i valori morali e li pone come elemento centrale della gestione delle

organizzazioni. Il fine dell’attività cooperativa e i mezzi per raggiungere questo fine sono

esaminati criticamente nella stakeholder theory in un modo che non si trova nelle altre teorie:

“stakeholder theory is conceived in terms that are explicitly and unabashedly moral" (Jones e

Wicks 1999). Questo aspetto è più evidente nel filone normativo della stakeholder theory

(vedi tabella 1.1).

Tabella 1.1 Giustificazioni normative della Stakeholder Theory

Autore Normative Core

Argandona(1998) Common Good

Burton and Dunn (1996)

Wicks, Gilbert, and Freeman (1994) Feminist Ethics

Clarkson (1994) Risk

Donaldson and Dunfee (1999) Integrative Social Contracts Theory

Donaldson and Preston (1995) Property Rights

Evan and Freeman (1993) Kantianism

Freeman (1994) Doctrine of Fair Contracts

Phillips (1997, 2003) Principle of Stakeholder Fairness

Fonte: Philips, Freeman e Wicks (2003)

1.1.2. La gestione per gli stakeholder.

“Stakeholder management is focused on those interests and actors who affect, or in turn are

affected by, the corporation.” (Freeman, 1984).

L’idea a fondamento della stakeholder theory è che tutti i soggetti coinvolti investono, in

termini di risorse, competenze professionali, conoscenze e infrastrutture, nell'impresa,

analogamente a quanto fanno gli azionisti, e hanno pertanto il diritto di ottenere un'equa

remunerazione del loro investimento (Durden, 2008). Nei rapporti tra l’impresa, i suoi

stakeholder e l’ambiente che li circonda entrano quindi in gioco le aspettative e gli interessi

contrapposti di ciascun gruppo, che cerca di massimizzare la propria utilità nella relazione con

gli altri. Riconoscere la legittimità degli interessi dei diversi interlocutori comporta un

problema di bilanciamento delle loro richieste. Secondo Jensen (2001) questo approccio

multi-stakeholder al governo dell’impresa lascia il management senza una “bottom line”

univoca alla luce della quale valutare il suo successo o insuccesso. Se i manager dovessero

8

scegliere la linea di gestione che, tra le varie alternative, rende più elevati i profitti, sarebbe

facile scegliere in base allo shareholder value. Non lo è invece seguendo lo stakeholder value,

che contiene molteplici dimensioni da massimizzare contemporaneamente (gli interessi dei

vari stakeholder) e contiene un’intrinseca contraddizione. Il dover perseguire allo stesso

tempo obbiettivi conflittuali o comunque divergenti lascerebbe alla mera discrezionalità del

manager la scelta della strategia da seguire (Jensen, 2001).

A complicare ulteriormente le cose il fatto che il funzionamento di un’azienda dà

naturalmente origine a relazioni basate sulla cooperazione e sul conflitto (Mintzberg 1979), il

rapporto fra azienda e stakeholder non sfugge a questo principio e si caratterizza per la

compresenza di cooperazione e di conflitto: i soggetti che partecipano alla creazione di valore

hanno interessi in parte concordanti e in parte contrastanti: ciascuno si aspetta di poter

beneficiare del risultato dell’attività cooperativa, ma sulla appropriazione di tale risultato

permane un conflitto distributivo (Sacconi, 2004).

Diverse sono state le risposte alla questione del conflitto distributivo tra stakeholder. Sacconi

(2004) fa riferimento al modello del contratto sociale dell’impresa che lo risolve mediante

l’identificazione di un equilibro di contrattazione che permette la mutua cooperazione tra i

soggetti coinvolti. Altri propongono, dal momento che esistono aspettative in parte

conflittuali, di definire dei criteri di bilanciamento fra le pretese degli attori coinvolti. Ad

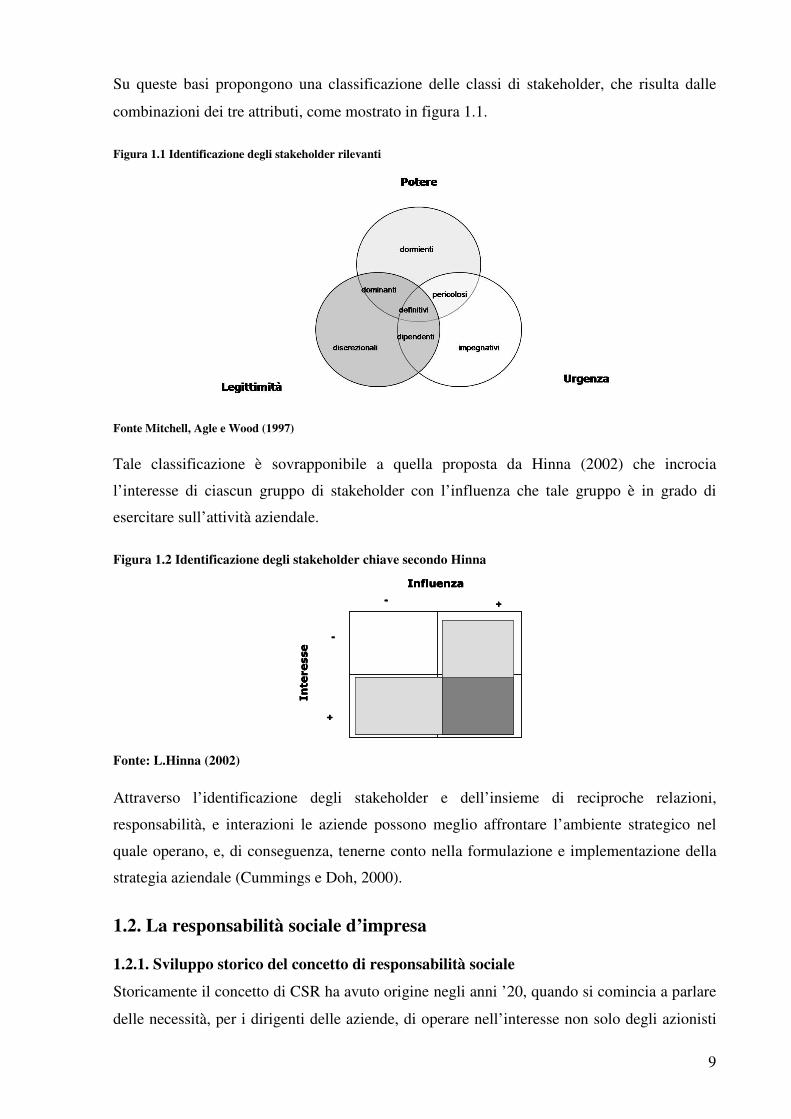

esempio Mitchell, Agle e Wood (1997) hanno sviluppato una teoria di identificazione e

classificazione degli stakeholder basata su tre attributi della relazione:

- la legittimità delle richieste avanzate;

- il potere relativo, ovvero la capacità di influire sulle scelte dell’impresa;

- l’urgenza delle richieste avanzate.

Gli autori definiscono la legittimità come una percezione condivisa o l’assunzione che le

azioni di un’entità sono desiderabili, corrette o appropriate all’interno di un sistema costituito

di norme, valori, credenze e definizioni. Il potere in una relazione si realizza quando una delle

parti ha, o può avere, accesso a mezzi coercitivi, strumentali o normativi, utili a imporre la

propria volontà all’altra parte. La gravità riflette il grado in cui la richiesta di una parte

necessita di attenzione immediata. Il principio di “Who or What Really Counts" da loro

proposto si basa su tre assunti:

1. i dirigenti prestano attenzione a diversi gruppi di stakeholder;

2. la percezione dei dirigenti dell’importanza degli stakeholder è rilevante;

3. i diversi gruppi di stakeholder possono essere identificati in base al possesso, o al

possesso percepito, di uno, due o tutti e tre gli attributi potere, legittimità e urgenza.

9

Su queste basi propongono una classificazione delle classi di stakeholder, che risulta dalle

combinazioni dei tre attributi, come mostrato in figura 1.1.

Figura 1.1 Identificazione degli stakeholder rilevanti

Fonte Mitchell, Agle e Wood (1997)

Tale classificazione è sovrapponibile a quella proposta da Hinna (2002) che incrocia

l’interesse di ciascun gruppo di stakeholder con l’influenza che tale gruppo è in grado di

esercitare sull’attività aziendale.

Figura 1.2 Identificazione degli stakeholder chiave secondo Hinna

-

+

Influenza

+-

Interesse

-

+

-

+

Influenza

+-

Interesse

Influenza

+-

Interesse

Fonte: L.Hinna (2002)

Attraverso l’identificazione degli stakeholder e dell’insieme di reciproche relazioni,

responsabilità, e interazioni le aziende possono meglio affrontare l’ambiente strategico nel

quale operano, e, di conseguenza, tenerne conto nella formulazione e implementazione della

strategia aziendale (Cummings e Doh, 2000).

1.2. La responsabilità sociale d’impresa

1.2.1. Sviluppo storico del concetto di responsabilità sociale

Storicamente il concetto di CSR ha avuto origine negli anni ’20, quando si comincia a parlare

delle necessità, per i dirigenti delle aziende, di operare nell’interesse non solo degli azionisti

10

ma anche di nuovi interlocutori sociali. Le prime formulazioni teoriche risalgono agli anni ‘50

e in particolare al 1953, quando Bowen pubblica “Social responsibilities of the businessman”,

nel quale afferma che le imprese di maggiori dimensioni sono in grado di influenzare la vita

della società da diversi punti di vista e, di conseguenza, vengono riconosciuti a loro carico

degli obblighi sociali che trascendono le classiche funzioni economiche di produzione e

distribuzione di beni e servizi. Mallin (2007) rintraccia la concettualizzazione di CSR nel

lavoro di Carroll (1979) che la definisce come la responsabilità delle aziende di “encompass

the economic, legal, ethical and discretionary expectations that society has on organizations

at a given point in time.”

Sin dall’inizio l’idea di CSR ha dato adito a una controversia sulla legittimità della sua stessa

esistenza, controversia nata come confronto sull’identificazione dell’interesse sociale

dell’impresa1 e che vede la contrapposizione tra prospettive basate sullo shareholder value e

lo stakeholder value (Chirieleison, 2002).

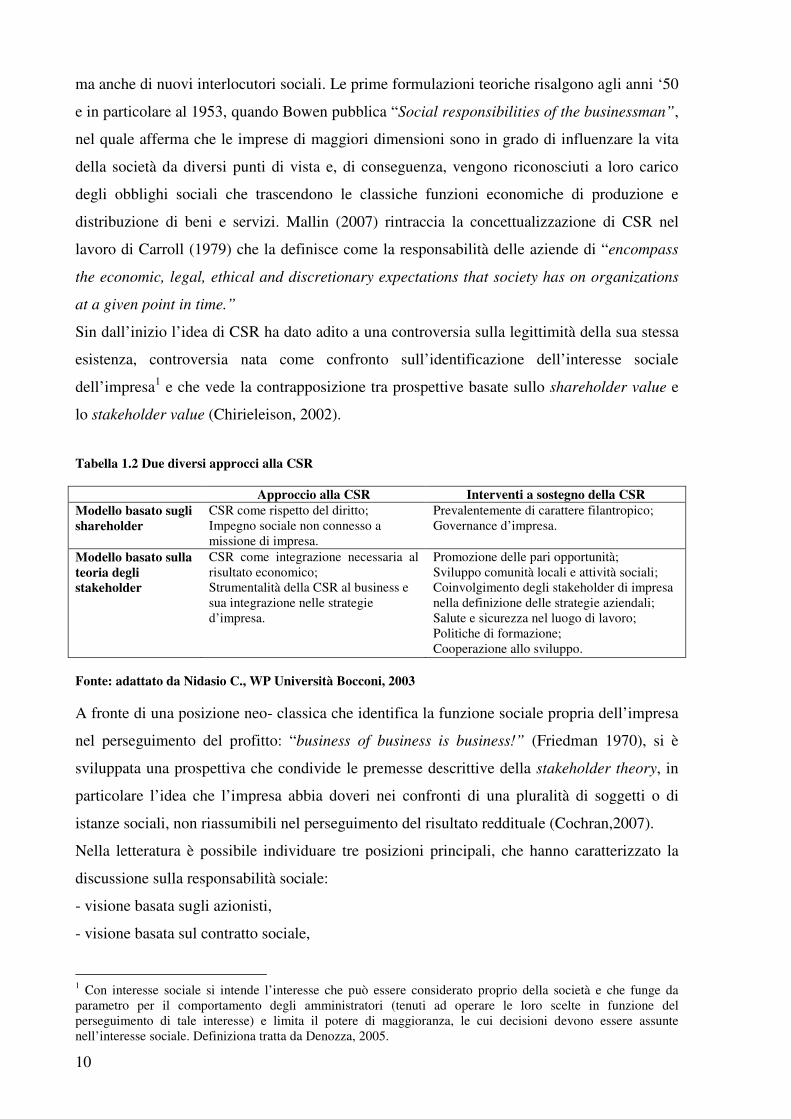

Tabella 1.2 Due diversi approcci alla CSR

Approccio alla CSR Interventi a sostegno della CSR Modello basato sugli shareholder

CSR come rispetto del diritto; Impegno sociale non connesso a missione di impresa.

Prevalentemente di carattere filantropico; Governance d’impresa.

Modello basato sulla teoria degli stakeholder

CSR come integrazione necessaria al risultato economico; Strumentalità della CSR al business e sua integrazione nelle strategie d’impresa.

Promozione delle pari opportunità; Sviluppo comunità locali e attività sociali; Coinvolgimento degli stakeholder di impresa nella definizione delle strategie aziendali; Salute e sicurezza nel luogo di lavoro; Politiche di formazione; Cooperazione allo sviluppo.

Fonte: adattato da Nidasio C., WP Università Bocconi, 2003 A fronte di una posizione neo- classica che identifica la funzione sociale propria dell’impresa

nel perseguimento del profitto: “business of business is business!” (Friedman 1970), si è

sviluppata una prospettiva che condivide le premesse descrittive della stakeholder theory, in

particolare l’idea che l’impresa abbia doveri nei confronti di una pluralità di soggetti o di

istanze sociali, non riassumibili nel perseguimento del risultato reddituale (Cochran,2007).

Nella letteratura è possibile individuare tre posizioni principali, che hanno caratterizzato la

discussione sulla responsabilità sociale:

- visione basata sugli azionisti,

- visione basata sul contratto sociale,

1 Con interesse sociale si intende l’interesse che può essere considerato proprio della società e che funge da parametro per il comportamento degli amministratori (tenuti ad operare le loro scelte in funzione del perseguimento di tale interesse) e limita il potere di maggioranza, le cui decisioni devono essere assunte nell’interesse sociale. Definiziona tratta da Denozza, 2005.

11

- visione basata sugli stakeholder.

Secondo la prima corrente l’unica vera responsabilità dell’impresa è ottenere il massimo utile

per gli azionisti. Se vi sono problemi di natura sociale, essi sono di competenza dei poteri

pubblici e non dei dirigenti aziendali. Si sostiene quindi la corrispondenza tra funzione

economica e sociale dell’impresa, in quanto con l’aumentare del profitto crescono i benefici

che ricadono sull’intera società. Qualsiasi azione che esuli dalla logica della razionalità

economica non solo è inutile, ma anche dannosa. Principale sostenitore di questa tesi è Milton

Friedman che parla di responsabilità sociale come di una dottrina fondamentalmente

sovversiva per il sistema capitalistico. Friedman considera gli investimenti sociali “un furto”.

Venendo incontro alle richieste di socially responsible practice, i dirigenti investono risorse

che altrimenti sarebbero destinate ad azionisti, impiegati e clienti, e le dedicano a obiettivi che

essi stessi, sulla spinta di “istanze minoritarie”, hanno scelto. Poiché il risultato economico è

un indicatore sintetico dell’efficiente uso delle risorse, l’impresa che lo massimizza ne fa il

miglior uso possibile, evitando sprechi e distorsioni. In queste condizioni la catena del valore

economico coincide con la catena del valore sociale: nel momento in cui si realizza

l’equilibrio economico si realizzano anche gli equilibri ambientali e sociali. Secondo Jensen

(2001):”200 years worth of work in economics and finance indicate that social welfare is

maximized when all firms in an economy maximize total firm value.” Egli ammette che le

aziende devono occuparsi di molteplici questioni al fine di ottenere dei buoni risultati ma, in

definitiva, dovrebbero essere guidate da una funzione obiettivo ad una singola variabile: la

creazione di valore. Sarebbe incoerente e impossibile massimizzare la performance

dell’azienda lungo più di una dimensione mentre il valore di mercato di lungo termine è

l’obiettivo che meglio promuove il benessere sociale: se il benessere degli azionisti è

massimizzato, lo è anche il benessere sociale.

Un secondo filone di argomentazioni contrarie alla CSR fa riferimento alla visione basata sul

contratto sociale2: se tutte le parti contrattuali sanno che l’azienda intende investire in modo

socialmente responsabile, allora i contraenti possono decidere se vogliono partecipare o meno

al rischio: sarà il mercato a selezionare l’uso migliore delle risorse di una azienda

(Easterbrook e Fischel, 1991). I contrattualisti dubitano dell’opportunità dei social investment

e confidano nel fatto che i diritti di proprietà e la mano invisibile del mercato possano

bilanciare interessi aziendali e interessi sociali.

2 Alla base dei contratti privati c’è un contratto sociale più profondo che serve a legittimare il ruolo dell’impresa. I teorici del contrattualismo ipotizzavano una certa stabilità di questo contratto sociale in quanto la realtà che si trovavano di fronte non subiva veloci cambiamenti. Se in passato, però, l’azienda doveva confrontarsi con un numero limitato di soggetti, l’allargamento dei mercati, determinato dai fenomeni di globalizzazione, provoca da una parte il rafforzarsi e dall’altra il moltiplicarsi degli stakeholder, dall’altro il mutare del contratto sociale tra impresa e società.

12

Generalizzando, le obiezioni al coinvolgimento sociale dell’impresa possono essere riportate a

due questioni centrali: appropriazione indebita e misallocation, ovvero distribuzione

inefficiente delle risorse (Chirieleison, 2002). Quando le imprese prendono parte ad iniziative

sociali, i dirigenti usano le risorse aziendali, sottraendole ai loro destinatari di diritto, e le

allocano in modo non efficiente, deviandole dallo scopo per il quale sarebbero usate in modo

ottimale, al fine di sostenere scopi per i quali sono poco adatte.

L’essenza dell’approccio per stakeholder alla responsabilità sociale d’impresa è che una

qualsiasi organizzazione non può essere considerata come un unico soggetto omogeneo, ma è

invece composta da una pluralità di soggetti che hanno interessi e aspettative differenti tra

loro. Di conseguenza diventa necessario comunicare con questi soggetti, in modo da

comprendere quali sono le leve e le strategie che bisogna utilizzare per valorizzare l’azienda.

Fino alla metà degli anni ’70, i critici e i sostenitori della CSR condividevano un’ipotesi

importante, ovvero che gli atti con cui viene perseguita la responsabilità d’impresa fossero

sostanzialmente un costo. I sostenitori della CSR ritenevano che tale costo facesse parte dei

doveri dell’impresa o dei vincoli che i cambiamenti della società le imponevano, gli

economisti neo- classici li consideravano un rischio per la sua efficienza (Philips, Freeman e

Wicks, 2003). A partire dagli anni ottanta il concetto di CSR viene invece legato a un giudizio

di merito sulla condotta dell’impresa, in relazione ai valori che contraddistinguono l’ambiente

in cui opera. La responsabilità sociale d’impresa, intesa come integrazione degli aspetti

sociali, economici e ambientali e come governo delle relazioni con gli stakeholder, diventa

elemento centrale della gestione strategica di ogni organizzazione. Si va così affermando una

concezione dell’azienda che si basa sull’interdipendenza tra i risultati economici e i risultati

sociali, in contrasto con la tesi tradizionale che vuole l’azienda priva di ogni responsabilità

sociale (Cochran, 2007). Alla luce di questa nuova concezione la CSR non è più soltanto un

componente di una più ampia gestione strategica, ma anche e soprattutto un requisito

essenziale del governo di un’azienda. I sostenitori della CSR sostengono infatti che il

successo di un’impresa si gioca su due livelli: quello del profitto economico e quello del

successo sociale. La responsabilità sociale è vista come integrazione necessaria al risultato

economico (Chirieleison, 2002). Ne è dimostrazione lo sviluppo di numerosi modelli, linee-

guida e standard in grado di offrire ai dirigenti delle organizzazioni strumenti utili a una

gestione socialmente responsabile. Tra questi strumenti la comunicazione riveste un ruolo di

primo piano: l’impresa deve comunicare con l’esterno, soprattutto perché è all’esterno che si

trovano i suoi potenziali clienti, e il modo in cui la sua identità viene comunicata, e quindi

percepita, è indispensabile per ottenere legittimazione sociale (Morelli, 2002).

13

A livello internazionale la CSR è diventata una tematica rilevante nei lavori di numerosi

organismi internazionali (ONU, OCSE,UE, ecc.) e oggetto di discussione generale sulla

necessità o meno di regolamentare le attività delle imprese attraverso linee guida o norme più

rigide e vincolanti. L’impegno dell’Unione Europea in materia di CSR risale al 2001 con la

redazione di un Libro Verde nel quale viene descritta come un’integrazione volontaria delle

preoccupazioni sociali ed ecologiche: “Anche se la loro responsabilità principale è quella di

generare profitti, le imprese possono al tempo stesso contribuire ad obiettivi sociali e alla

tutela dell’ambiente, integrando la responsabilità sociale come investimento strategico nel

quadro della propria strategia commerciale, nei loro strumenti di gestione e nelle loro

operazioni […]. Di conseguenza la responsabilità sociale dell’impresa […] deve essere

considerata come un investimento e non come un costo” (Libro Verde, 2001). Nel 2002

(vertice di Lisbona) viene pubblicato il Libro Bianco che evidenzia un’attenzione particolare

al senso di responsabilità sociale delle imprese. Nello stesso anno viene costituito il CSR

Multi-Stakeholder Forum con rappresentanti di tutti i membri UE e, come conseguenza di una

più ampia consultazione, nel 2006 la Commissione Europea pone l’obiettivo di fare del nostro

continente un polo di eccellenza in materia di responsabilità sociale delle imprese.

1.2.2. La definizione di responsabilità sociale d’impresa

Esistono numerose e variegate definizioni di responsabilità sociale d’impresa. Solitamente

viene indicata come l’impegno di un’organizzazione in comportamenti socialmente

responsabili in risposta alle richieste sociali, alle influenze del pubblico e alla capacità che

queste attività hanno di aumentare la competitività e la reputazione dell’organizzazione stessa

(Chirieleison, 2002). Il comportamento socialmente responsabile è quello che risponde alle

attese economiche, etiche e morali della società in un determinato momento, per questo

motivo la CSR è volontaria e fortemente legata alla capacità dell’organizzazione di mantenere

la sua legittimazione (Sacconi, 2004).

Secondo O'Connor e Meister (2008) la molteplicità di significati che vengono attribuiti al

concetto di CSR dipende dal fatto che viene spesso impiegato secondo due punti di vista

complementari: per alcuni definire la responsabilità sociale d’impresa significa interrogarsi

sulla sua natura e i suoi obiettivi all’interno del sistema economico. Per altri significa

interrogarsi su quali siano gli atti specifici che un’impresa deve compiere per essere

responsabile.

Chirieleison (2002) individua alcuni punti che delimitano il concetto di responsabilità sociale:

14

- l’impresa è considerata un sistema aperto, che non solo ha a che fare con un sistema di

forze economiche, ma fa parte di un ambiente esterno con il quale è in continuo

interscambio;

- esiste uno stretto legame tra potere sociale e responsabilità sociale: la mancata assunzione

di quest’ultima comporta la perdita del potere sociale;

- l’azienda, prima di intraprendere qualsiasi azione, dovrebbe calcolare anche gli effetti

sociali connessi alla sua decisione e non solo la fattibilità tecnica e la convenienza

economica;

- il prezzo di un prodotto o di un servizio dovrebbe comprendere tutti i costi di produzione,

compreso quello sociale, per esempio quello per l’inquinamento (che sono generalmente

sostenuti dalla società);

- le imprese vengono considerate come parte di una comunità, quindi viene loro chiesto di

partecipare al miglioramento della qualità della vita.

Nella ricerca Istat 2004 sulla responsabilità sociale nelle imprese italiane il concetto viene

concretizzato nei seguenti punti:

a) presenza, tra i costi di produzione, della spesa per lo smaltimento di rifiuti, depurazione

scarichi idrici, abbattimento delle emissioni atmosferiche;

b) risparmio energetico;

c) compartecipazione dei dipendenti alle decisioni d’impresa;

d) acquisto di beni da produttori socialmente responsabili;

e) vendita dei beni ad un prezzo che comprende una quota destinabile a fini sociali;

f) redazione di un bilancio sociale.

La definizione che meglio rappresenta l’oggetto di questa tesi è quella proposta da Sacconi

(2004): “la CSR è un modello di governance allargata dell’impresa, in base al quale chi la

governa ha responsabilità che si estendono dall’osservanza dei doveri fiduciari nei riguardi

della proprietà ad analoghi doveri fiduciari nei riguardi di tutti gli stakeholder”.

1.2.3. Il concetto di sviluppo sostenibile

Il concetto di sviluppo sostenibile è relativamente recente, di fatto solo a partire della fine

della seconda guerra mondiale la comunità internazionale ha cominciato a discutere

l’importanza dei problemi ambientali. Una prima significativa discussione sui temi ambientali

a livello internazionale ebbe luogo nel giugno 1972, in occasione della Conferenza delle

Nazioni Unite sullo sviluppo umano tenutasi a Stoccolma. In quell’ambito l’enfasi sui

concetti dello sviluppo umano e dell’eco–sviluppo fu significativa, ciò nonostante i progetti

contrastanti esistenti tra paesi industrializzati e paesi in via di sviluppo non permisero di

15

arrivare ad un accordo globale, la Conferenza fu più un punto d’incontro, un forum di

discussione, che un punto d’inizio di azioni dirette alla soluzione di questa problematica3.

Sempre nei primi anni settanta venne pubblicato The Limits to Growth, di Meadows e del suo

gruppo di scienziati del Massachusetts’s Institute of Technologies (MIT), i quali realizzarono

un’analisi computerizzata delle cinque variabili critiche che determinano e limitano lo

sviluppo del pianeta: popolazione, produzione agricola, risorse naturali, produzione

industriale, ed inquinamento. Secondo gli autori, in mancanza di un cambiamento delle allora

attuali tendenze, il pianeta avrebbe raggiunto i limiti dello sviluppo entro un secolo. Questi

risultato appariva in contrasto con la convinzione, allora imperante, che la crescita economica

potesse continuare in maniera illimitata e indefinita. Nonostante le numerose critiche ricevute,

il rapporto colpì molto l’opinione pubblica, risvegliando l’interesse nei confronti dei bisogni

vitali della crescita economica nei paesi in via di sviluppo, e della compatibilità di questa

crescita con la gestione ambientale.

La distribuzione globale delle risorse naturali e le implicazioni politiche associate assunsero

sempre maggior importanza, in particolar modo dopo la crisi energetica del 1973-74. In quegli

anni l’esigenza di conciliare politiche di sviluppo e politiche ambientali portò l’International

Union for Conservation of Nature and Natural Resources (IUCN), l’United Nations

Environment Program (UNEP) e il WWF a redigere e pubblicare The World Conservation

Strategy (1980). Il documento, conosciuto anche come Caring the Earth, sottolineava che la

conservazione della natura e delle risorse naturali non era fattibile senza uno sviluppo che

riducesse la povertà. Per la prima volta venne usato il termine sviluppo sostenibile, a

sottolineare l’importanza di dare attenzione alla capacità di “sopportazione” degli ecosistemi.

Il messaggio principale era mantenere le attività umane dentro i limiti di assorbimento della

Terra.4 Ad una definizione migliore si giunge grazie alla World Commission on

Environmental and Development, costituita nel 1983 dall’Assemblea Generale delle Nazioni

Unite, che aveva il compito di esaminare l’allora attuale situazione dell’ambiente e delle

tendenze di crescita economica. La WCED pubblicò nel 1987 i risultati della sua analisi con il

titolo di “Our Common Future”, più comunemente conosciuto come il Rapporto Brundtland.

Il rapporto definisce lo sviluppo sostenibile come quello sviluppo che soddisfa le necessità

della generazione presente senza compromettere la possibilità delle future generazioni di

soddisfare le loro proprie necessità, passando quindi dall’ambito strettamente biologico della

3 Tratto da: Diagnosi Ambiental del Campus de la UAB; a cura di: Oficina de Segureta i d’Higiene Ambiental e del Vicerectorat de Campus i d’Estudiants; Servei de publicacions de la Universitat Autònoma de Barcelona, Barcelona (2000). 4 IUCN, UNEP & WWF; World Conservation Strategy. Gland, (1980).

16

capacità di assorbimento ad uno multi dimensionale che incorpora anche gli aspetti politici e

socio- economici.

Nel 1989 l’Assemblea generale delle Nazioni Unite, seguendo le raccomandazioni della

WCED, decise di organizzare la Conferenza Mondiale su Ambiente e Sviluppo, che ebbe

luogo a Rio de Janeiro nel 1992. In occasione di questa conferenza fu elaborata la cosiddetta

Agenda 21, un manifesto globale per lo sviluppo sostenibile dal punto di vista socio-

economico, culturale e ambientale, che costituisce anche un piano d’azione per lo sviluppo

sostenibile includendo e integrando obiettivi economici, sociali ed ambientali. Il documento

propone un insieme di obiettivi, strategie e misure orientate ad invertire gli effetti della

degradazione ambientale e determinare le vie per intraprendere lo sviluppo sostenibile

compatibile con l’ambiente e dichiara che il raggiungimento di questo obiettivo è

responsabilità dei governi. Questo implica la necessità di definire nuove strategie e nuove

priorità nella formulazione delle decisioni dei governi, adattandole alle nuove esigenze:

“Humanity has reached a turning point. We can continue with present policies, which are

depending economic divisions within and between countries-which increase poverty, hunger,

ill health and illiteracy, and cause continuing deterioration of the ecosystem on which the

heart depends. Or we can change course. We can inextricably link development with

protection of the environment and give greater attention to these linked issues. In this way, we

can perform the essential tasks of fulfilling basic needs, improving living standards for all,

and better protecting and managing ecosystem. Achievement of sustainability will require a

global partnership involving governments, non-governmental organizations and the wider

community” (UNCED, 1992).

A livello europeo l’intervento della Comunità Europea in materia di protezione ambientale

venne stimolato dall’inserimento dell’ambiente nelle politiche delle Nazioni Unite ed in

particolare dalla conferenza di Stoccolma del 1972. Del 1973 è il primo PAA, Piano di

Azione per l’Ambiente, al quale seguirono altri cinque piani di azione e più di duecento

provvedimenti legislativi sulla protezione dell’ambiente. Nel 1986, con l’approvazione

dell’Atto Unico Europeo (AUE), si introdusse l’istituzionalizzazione della politica ambientale

comunitaria ed una base legale per la stessa. I trattati di Maastricht (1991) e di Amsterdam

(1997) consacrarono la protezione dell’ambiente naturale e il principio dello sviluppo

sostenibile come assi centrali dell’UE, che li individua come suoi obiettivi principali, al fianco

dello sviluppo economico e sociale.

17

1.3. Gli strumenti della responsabilità sociale

Oltre alle certificazioni (SA8000, ISO, standard AA1000, BLIHR, WBCSD ecc.) e alle varie

forme di controllo introdotte dagli organismi internazionali, la CSR si è sviluppata negli anni

attraverso la creazione di numerosi strumenti legati ad aspetti e attività dell’impresa che ne

evidenziano in modo concreto l’attenzione verso i concetti di etica, responsabilità sociale e

sviluppo sostenibile. Gli strumenti più utilizzati sono il codice etico, il bilancio di

sostenibilità, il volontariato d’impresa, e il corporate giving.

Il codice etico consiste nell’elaborazione su base volontaria di un documento nel quale

l’impresa definisce i principi e gli standard etici, i diritti e i doveri, la mission e le norme che

servono a definire i comportamenti di tutti gli stakeholder.

Il bilancio di sostenibilità è un documento informativo che viene pubblicato volontariamente

dall’azienda, si distingue in “bilancio sociale” e “bilancio ambientale” e comprende le attività

di pianificazione, gestione e rendicontazione dell’impresa relative agli aspetti ambientali e

sociali. Il bilancio sociale comunica agli stakeholder le iniziative, gli effetti e i risultati delle

attività intraprese dall’organizzazione in ambito sociale. Il bilancio ambientale descrive le

relazioni tra impresa e ambiente e gli effetti negativi e positivi delle sue attività sul territorio e

sull’ambiente.

Il volontariato d’impresa prevede il coinvolgimento in attività del terzo settore del personale

dell’azienda promotrice, che invita i suoi dipendenti a dedicare al volontariato alcune ore di

lavoro, che vengono poi retribuite.

Il corporate giving è una donazione finalizzata a ridistribuire in modo rapido parte della

ricchezza economica generata dall’azienda. Si può sviluppare nella raccolta di fondi per

finanziare strutture interne a cui poi assegnare attività filantropiche e sociali. Le forme più

diffuse di corporate giving sono:

− il cause related marketing, definito come un’attività a supporto di una causa sociale in

cui la donazione, da parte dell’azienda, è subordinata all’acquisto di un prodotto o servizio

da parte del consumatore. Prevede la formazione di partnership con realtà no-profit con lo

scopo di promuovere un marchio, un prodotto o un servizio con benefici condivisi e

reciproci.

− La corporate philanthropy o strategic corporate philanthropy. Con corporate

philanthropy si intende una donazione di pura beneficenza da parte di un’azienda,

generalmente a favore di un’organizzazione non profit, eseguita senza alcuna finalità per

l’impresa (Ireland & Johnson, 1970). Molte aziende, soprattutto multinazionali, che hanno

raggiunto elevati livelli di Corporate Social Responsibility, piuttosto che sostenere

18

organizzazioni non profit esterne, hanno istituito una propria fondazione a sostegno di

cause sociali o ambientali in linea con i valori e la mission aziendale.

− Il fund raising, mediante il quale l’azienda garantisce il sostegno a una determinata

causa ponendosi come intermediario tra i propri clienti e l’azienda beneficiaria e

partecipando alla gestione operativa della campagna di raccolta fondi.

I consumatori hanno una percezione positiva delle aziende che realizzano attività di corporate

giving; tuttavia, è opportuno che queste, contestualmente alle iniziative di marketing sociale,

dimostrino una gestione e una condotta etica globale, ovvero adottino un nuovo modello

d’azione, il Corporate Social Commitment, in base al quale l’impresa unisce a una condotta

etica anche un comportamento proattivo e un coinvolgimento diretto nelle politiche sociali

(Michelini, 2003).

1.4. Socially responsible investment

L’investimento è un’attività umana quindi, come ogni attività umana “produce conseguenze

non solo sul piano economico, ma anche su quello sociale” (Ratzinger, 2010), da qui

l’importanza del Socially Responsible Investment (SRI), mission-based o ethical investment,

tutti termini equivalenti che coprono un insieme di attività diverse tra loro. L’UK Social

Investment Forum (UKSIF) offre una definizione operativa del SRI come: “an investment that

combines investors financial objectives with their commitment to social concerns such as

social justice, economic development, peace or a healthy environment5.” Nell’investimento

socialmente responsabile considerazioni di ordine ambientale, sociale o etico vengono

introdotte nel processo di selezione di un investimento, nonché nell’esercizio dei diritti

connessi alla proprietà dei titoli. Il SRI introduce nel sistema di valutazione l’attenzione a

elementi qualitativi e intangibili non considerati nelle analisi finanziarie tradizionali (Forum

per la Finanza Sostenibile, 2005).

Le origini del socially responsible investment vengono comunemente fatte risalire alle

pratiche condotte, a partire dalla metà del 1700, dai fedeli di alcune chiese protestanti negli

Stati Uniti, principalmente Quaccheri, Metodisti e Presbiteriani, che evitavano di investire i

propri risparmi in imprese che facessero uso di schiavi. I principi etici di queste istituzioni

religiose li portanono poi a evitare di investire nei “sin stocks”, ovvero in aziende legate ai

settori dell’alcol, del tabacco, della produzione di armi e del gioco d’azzardo, che furono

pertanto escluse dal Pioneer Fund, il primo fondo di investimento orientato in senso etico.

Decisivi per la nascita dei fondi etici furono gli anni tra il 1960 e il 1970, durante i quali

5 Definizione tratta dal sito web del UKSIF www.uksif.org/about_sri/welcome/ content.shtml

19

numerose comunità religiose e università americane si rifiutarono di investire in titoli di

aziende coinvolte nella guerra del Vietnam. Per la prima volta anche il mondo laico mostrò

interesse per la destinazione del proprio denaro. In risposta a questa necessità negli anni 60 e

70 negli Stati Uniti sono nati i primi fondi di investimento “etici”, che selezionavano le

aziende in modo tale da escludere quelle legate a settori di attività “indesiderati” (Signori,

2006). Un’ulteriore evoluzione del social investing è rappresentata dal boicottaggio alle

aziende operanti in Sud Africa, quando anche fondi di investimento privati non legati a

movimenti pacifisti o religiosi adottarono criteri di selezione di carattere etico, escludendo

aziende coinvolte con il regime dell’apartheid. Il conseguente flusso negativo di investimenti

portò le maggiori imprese, rappresentanti circa il 75% degli imprenditori in Sud Africa, a

coalizzarsi nel chiedere la fine dell’apartheid. Gli sforzi degli investitori da soli non avrebbero

portato alla fine del regime, ma hanno focalizzato l’attenzione internazionale sul problema,

esercitando una pressione sulle aziende sudafricane. L’idea su cui si appoggia il social

investing è appunto questa: singoli individui, se organizzati tra loro, possono avere effetto

sulle politiche e le procedure delle aziende attraverso i meccanismi di mercato: “by not

purchasing or by selling the shares of certain firms that are engaged in practices that the

stockholder finds objectionable, he or she can make a small difference. Acting in unison,

many stockholders can make a major difference” (Cochran, 2007).

Oggi, accanto alle motivazioni etiche, convivono anche motivazioni di carattere economico,

che hanno determinato la diffusione dell'investimento socialmente responsabile fino a

raggiungere le istituzioni finanziarie tradizionali (Mallin, 2007). Le motivazioni che spingono

grandi società ad adottare criteri ambientali e sociali sono prevalentemente legate alla

commercializzazione dei prodotti e all'ottimizzazione del processo di allocazione del

portafoglio (Forum per la Finanza Sostenibile, 2005). Nel primo caso assistiamo al proliferare

di prodotti finanziari che cercano di catturare il risparmiatore responsabile con politiche

commerciali mirate (tra i nomi più diffusi dei prodotti ricorrono i prefissi eco-, green-, ethical,

social). Nel secondo caso i criteri ambientali e sociali vengono usati come uno strumento che

permette di individuare le imprese esposte a particolari rischi ambientali, le imprese con una

forte conflittualità con dipendenti e comunità locali, le imprese ad alto potenziale in grado di

fornire prodotti e servizi all'avanguardia sia nella protezione ambientale sia da un punto di

vista sociale. Si assiste quindi alla diffusione del fenomeno dell'investimento responsabile

che, da risposta a un imperativo etico, diventa un modo per catturare nuovi clienti o per

migliorare le prestazioni finanziarie, a parità di rischio dell'investimento (Signori, 2006).

Gli strumenti finanziari socialmente responsabili, in particolare i fondi comuni, si sono

moltiplicati e hanno acquisito nuove caratteristiche, tanto che, tra i numerosi prodotti

20

disponibili sul mercato che si definiscono “etici”, può risultare difficile per l’investitore

comprendere quali tra essi possano davvero meritare questo aggettivo. Assogestioni (2003)

qualifica etico un fondo che, sulla scorta di una propria definizione operativa del concetto di

eticità:

- ha una politica di investimento che vieta l’acquisto di un insieme di titoli e privilegia

l’acquisto di titoli sulla base di criteri diversi dalla sola massimizzazione del

rendimento atteso;

- si attiene a un processo di investimento secondo principi diversi dalla sola

massimizzazione del rendimento atteso (corporate governance del fondo).

Tale definizione è indipendente dalle specifiche modalità di applicazione dei criteri di

esclusione o inclusione ovvero se la selezione viene svolta tramite un comitato etico interno,

una società di consulenza o una selezione esterna.

1.4.1. Strategie di SRI

Le tre strategie maggiormente conosciute sono le seguenti (Signori, 2006):

- social screening: consiste nella selezione di titoli, azioni e strumenti di finanziamento

in base a criteri etici, sociali o ambientali;

- shareholder influence: si riferisce all’attività dell’azionista (o dei gestori dei fondi

etici) che cerca di migliorare il comportamento etico, sociale e ambientale di un’azienda

con strumenti quali il dialogo, la pressione e il supporto a favore di una gestione

sostenibile e, soprattutto, attraverso l’esercizio del diritto di voto. Riguarda anche le

strategie di active shareholding o di shareholder activism, che comportano un

coinvolgimento attivo degli azionisti al fine di persuadere le aziende a migliorare la loro

performance sociale e ambientale (PIRC, 1996). Un esempio di social advocacy è

l’Investor Network on Climate Risk (INCR) una rete di più di 60 investitori istituzionali

che si compone dei rappresentati dei maggiori investitori istituzionali e di oltre 15 nazioni,

accomunati dall’interessamento ai rischi legati ai cambiamenti climatici. INCR organizza

conferenze e raccolte di fondi, promuove azioni di lobbing a favore di una maggiore

legislazione in materia di cambi climatici.

- Cause-based investing o community investing: è il supporto a determinate cause o

attività attraverso il finanziamento. In questo caso i fondi etici focalizzano i loro

investimenti su organizzazioni no-profit, cooperative, piccole imprese o servizi sociali. E’

una forma di finanziamento che genera risorse e opportunità per persone o comunità

economicamente svantaggiate che sono sotto-servite dalle tradizionali strutture finanziarie

21

(Social Investment Forum,2007). Il fine del community investment è propiro quello di

rafforzare queste realtà attraverso un flusso di finanziamento.

Questa classificazione è sovrapponibile a quella data dall’inglese Ethical Investment Research

Service (EIRIS6), che distingue le strategie di Engagement, Preferences e Screening.

1.4.1.1. Lo Screening

Il social screen è stato definito da Lydenberg e Kinder (si veda Signori, 2006) come “a non-

financial criterion that augments an investor’s financial standards and reflects the investor’s

social, ethical or religious concerns”. I criteri di screening possono essere:

- negativi o di esclusione;

- positivi o di inclusione;

- di selezione.

Lo screening negativo esclude le aziende che forniscono beni o servizi ritenuti non accettabili

(per esempio aziende che commerciano in tabacco, alcool, armi ed energia nucleare) e aziende

che operano in nazioni in cui non vengono rispettati i diritti umani, con regimi repressivi o in

quelli che sono stati classificati come “stati terroristi”. In base alla definizione di Peter Kinder

uno screen negativo o di esclusione è un criterio etico che, se non soddisfatto, elimina le

aziende dalla considerazione di investimento (si veda Signori, 2006). I fondi che adottano un

tipo di screening positivo investono in aziende reputate socialmente responsabili quali

Herman Miller, IBM, Timberland, e Starbucks, tutte in cima alle classifiche delle aziende

eticamente e socialmente responsabili. Nella pratica vengono spesso applicati sia criteri

negativi sia positivi nella selezione del portafoglio di investimento.

Oltre ai criteri di inclusione ed esclusione si possono adottare tecniche di selezione più

sofisticate, che permettono agli analisti e ai fund manager di valutare le aziende sulla base di

attributi qualitativi (positive selection technique o qualitative screen) e altre che identificano

le aziende con i migliori risultati nel proprio settore (Best-in-Class screen). I criteri di

valutazione più usati nelle analisi Best-in-Class sono i seguenti:

- trasparenza delle informazioni e dei documenti di reporting;

- gestione e sviluppo delle risorse umane;

- pari opportunità;

- gestione ambientale completa;

- aderenza ai principi dello sviluppo sostenibile.

6 EIRIS è una società leader nella consulenza e nella ricerca nell’ambito di questioni legate a environmental, social, and governance, (ESG) e alla performance etica delle aziende. Offre un servizio di selezione che copre oltre 2.800 aziende Europa, Nord America e Asia.

22

Gli obiettivi dei fondi etici abbracciano un continuum di obiettivi finanziari e sociali, a un

estremo ci sono quei fondi per cui l’imperativo è raggiungere gli obiettivi ambientali e/o

sociali, all’altro quelli con obiettivi puramente finanziari, realizzati investendo in società con

un alto livello di consapevolezza ambientale, che traggono profitto dalla crescente richiesta di

prodotti e servizi sostenibili. Molti fondi etici si collocano tra questi due estremi e cercano di

ottenere un buon rendimento investendo in compagnie che rispettino e condividano gli

obiettivi sociali del fondo stesso.

1.4.1.2. Criteri di selezione

I fondi di investimento etici, per valutare la performance sociale delle aziende devono prima

selezionare i criteri che definiscono il tipo di investimento. Nel tempo il numero e la

complessità dei criteri di selezione (screening criteria) è cresciuto in modo considerevole.

L’EIRIS sottolinea che quando l’organizzazione è stata istituita, nel 1983, venivano adottati 5

criteri per valutare l’attività di un’azienda, adesso ne vengono usati più di 330, divisi in 30

diverse aree di interesse. I criteri usati spesso cambiano nel corso dell’attività del fondo di

investimento, per adeguarsi all’emergere di nuovi temi social, ad esempio le polemiche

relative alla biotecnologia e agli OGM, sono emerse recentemente.

Le organizzazioni specializzate in questo tipo di selezione hanno sviluppato un insieme di

metodologie atte alla classificazione e valutazione delle performance relative o del

posizionamento strategico delle aziende. Le due tecniche più utilizzate sono la costruzione di

scenari alternativi (scenario building) e i sistemi di pesatura e ponderazione (weighting

system). Scopo della tecnica degli scenari è identificare le caratteristiche chiave dei possibili

cambiamenti e mapparne le implicazioni, sia per il settore nel suo insieme sia per le singole

aziende che lo compongono. Gli scenari sono generalmente costruiti sulla base delle opinioni

degli esperti e le singole imprese sono valutate in base alla loro potenziale capacità di

adattarsi e beneficiare delle nuove condizioni del mercato.

Il Weighting system è una tecnica che prevede l’attribuzione di un punteggio alla singola

azienda, punteggio che viene calcolato tramite l’uso di specifici algoritmi. I risultati delle

diverse aziende vengono quindi comparati e classificati. I criteri di ponderazione possono

essere:

- finanziari: in base al livello di correlazione tra il prezzo di mercato delle azioni e lo

specifico criterio;

- socially responsible, legati all’identificazione di particolari settori industriali, considerati

problematici.

23

I dati così ricavati vengono pesati in base alla loro pertinenza allo specifico settore industriale,

in alcuni casi diversi pesi sono usati per enfatizzare o sottolineare le questioni più rilevanti in

un determinato settore.

1.4.2. Indici di SRI

Un’altra forma di classificazione delle aziende in base alla loro responsabilità sociale si

avvale dell’uso di indici (Stock market index) che sono essenzialmente raccolte di azioni

selezionate sulla base di criteri predeterminati, la cui funzione primaria è quella di riflettere il

comportamento del mercato o di alcuni sub-settori del mercato (Signori, 2006). Il processo di

selezione e di inclusione in un determinato indice si focalizza sulle caratteristiche specifiche

che questo cerca di rappresentare, per esempio gli indici di carattere sociale dovrebbero

riflettere l’andamento delle azioni di aziende che possono attrarre l’investimento di soggetti

socialmente responsabili. Spesso la base di partenza per la creazione di un social index è un

indice tradizionale al quale si applicano dei filtri (criteri negativi e positivi) in modo da

eliminare gli emittenti che non soddisfano i requisiti di responsabilità sociale. Ci sono

numerosi indici costruiti per adattarsi a diversi segmenti della comunità degli investitori

socialmente responsabili, quelli più riconosciuti sono il Domini Social Index (creato nel

1990), il NPI Social Index (1998) e il Dow Jones Sustainability Index (DJSGI) (1999),

ognuno dei quali applica un diverso insieme di criteri nel processo di selezione dei titoli.

Gli indici etici hanno due finalità principali:

- sono usati come benchmark per valutare il risultato dei titoli in confronto all’andamento

del mercato;

- sono un modo per stabilire una definizione condivisa dell’universo di investimento cui

può fare riferimento un investitore socialmente responsabile.

L’universo di investimento definisce la tipologia di aziende nelle quali un singolo fondo

potrebbe scegliere di investire, generalmente è definito dal settore industriale, dalla

localizzazione geografica o dalle dimensioni dell’azienda.

1.4.3. Tendenze

Secondo il Social Investment Forum7 il settore del SRI è ormai diventato una delle aree di

investimento con i maggiori tassi di crescita: nel 2007, sui complessivi 25,1 “trilioni” di

dollari di assets gestiti professionalmente negli Stati Uniti, circa l’11% era legato

al’investimento socialmente responsabile (ovvero era riconducibile a una delle tre strategie

7 Il Social Investment Forum è l’associazione statunitense delle aziende e organizzazioni impegnate nello sviluppo e nella diffusione del socially responsible investing.

24

fondamentali: screening, shareholder advocacy, e community investing). Tra il 1995 (anno in

cui fu pubblicato il primo Report on Socially Responsible Investing Trends) al 2007 (quello

relativo al 2009/2010 è ancora in fase di pubblicazione) i SRI asset sono cresciuti del 324%,

passando da 639 miliardi di dollari a 2,7 “trilioni”. Nello stesso periodo il più ampio universo

degli asset gestiti professionalmente è cresciuto di meno del 260%, da 7 a 25,1 trilioni. Solo

nel biennio 2005-2007, gli SRI asset sono cresciuti del 18% contro il 3% complessivo. Nel

periodo coperto dal rapporto, il numero di fondi etici è passato da 201 a 260.

Secondo Mallin (2007) la crescita è legata anche all’emendamento al Pensions Act 1995,

entrato in vigore nel luglio 2000, che impone ai fondi pensione statunitensi di dichiarare la

loro politica in materia etica, sociale e ambientale, il che in pratica significa che i gestori dei

fondi che non offrono alcuna selezione di tipo etico rischiano di perdere potenziali investitori,

in particolare nell’area dei fondi pensione o dei charity investmen.

La storia degli investimenti socialmente responsabili è stata caratterizzata negli USA dal ruolo

chiave degli investitori istituzionali, i fondi pensione hanno avuto un ruolo centrale nel

guidare le pratiche di shareholder advocacy e altre forme di SRI, cosa che è mancata, fino

agli ultimi tempi, in altre parti del mondo (Forum per la Finanza Sostenibile, 2005). Un’altra

peculiarità del SRI statunitense è la relativa maturità del settore, che negli Stati Uniti è il più

ampio, il più influente e quello che coinvolge il maggior numero di attori. La pratica dello

Share ownership è molto diffusa e questo permette a un maggior numero di individui di

esprimere i propri valori attraverso i loro investimenti. Seguono l’Europa, e in particolare il

Regno Unito, che presentano un trend di sviluppo simile, mentre i così detti mercati emergenti

sono più lontani (Elkington per Sustainability8, 2000).

Una recente indagine9 del Emerging Markets Disclosure (EMD) Project,10 sottolinea che sette

dei dieci maggiori gestori di fondi e investitori istituzionali (che rappresentano

collettivamente 130 bilioni di dollari in investimenti nei mercati emergenti) ritengono che la

mancanza di environmental, social and corporate governance (ESG) disclosure è la chiave

del limitato investimento in questi mercati. L’indagine, sponsorizzata dall’International

Working Group of the Social Investment Forum, mostra come a fronte di un numero crescente