UBS House Viewnewsletter-pictures.ubs.com/gallery/101005152240060230/UBS investor... · PLayBOOk 2...

28

Italia CIO Wealth Management Novembre 2013 È una giungla là fuori PUNTO DI VISTA È il momento di acquistare azioni europee? UBS House View Investor’s Guide

Transcript of UBS House Viewnewsletter-pictures.ubs.com/gallery/101005152240060230/UBS investor... · PLayBOOk 2...

ItaliaCIO Wealth Management

Novembre 2013

ItaliaCIO Wealth Management

Novembre 2013

È una giungla là fuoriPUnTO dI VISTA

È il momento di acquistareazioni europee?

UBS House ViewInvestor’s Guide

PLayBOOk

2 | UBS House View Novembre 2013

NeL CONteStO – UN MeSSaGGIO DeLLa reGIONe

Se desiderate abbonarvi, vi invitiamo a contattare il vostro consulente alla clientela.

Un glossario completo dei termini tecnici è disponibile su www.ubs.com/glossarioPer ulteriori informazioni sugli strumenti fi nanziari o sugli emittenti menzionati in questa pubblicazione o per informazioni generali su UBS Chief Investment Offi ce (CIO) Wealth Management, inclusi i metodi di ricerca e le statistiche sulle precedenti raccomandazioni, si prega di contattare il proprio Client Advisor UBS.

Gli analisti UBS Financial Services Inc. non hanno fornito alcun contenuto relativo ad azioni od obbligazioni, né a emittenti di azioni od obbligazioni inclusi nel presente rapporto.

Questo rapporto è stato redatto da UBS SA, disciplinata in Svizzera dalla Com missione Federale delle Banche (EBK), e da UBS Financial Services Inc., un broker autorizzato disciplinato negli Stati Uniti dalla Securities & Exchange Commission (SEC). Questa pubblicazione è distribuita in Italia da UBS (Italia) S.p.A., autorizzata dalla Banca d’Italia a for nire servizi fi nanziari.

Informazioni sul contenuto della presente pubblicazione, sulle restrizioni alla distribuzione e sulla trasparenza nonché altre note legali sono disponibili alla fi ne del documento.

Prima di procedere all’acquisto o alla vendita di uno dei prodotti o strumenti fi nanziari citati nella presente pubblicazione, consigliamo di contattare il proprio Client Advisor e di consultare le corrispondenti informazioni sui rischi. Informazioni sui corsi relativi a più di 600 000 strumenti fi nanziari sono disponibili all’indirizzo Internet www.ubs.com/quotes. Le performan-ce del passato non sono garanzia di risultati e valori futuri. I prezzi di mercato riportati corrispondono ai corsi di chiusura della rispettiva borsa principale. Ciò vale per tutti i grafi ci e le tabelle relativi alla performance.Vi preghiamo di leggere i commenti di natura legale in coda al documento.

Care lettrici, cari lettori,

Loris CentolaMaNaGING DIreCtOrCO-reSPONSaBILe UBS CIO WeaLth MaNaGeMeNt reSearCh

vi ho ricordato spesso in questo editoriale che la situazione economica in Europa e in Italia sta migliorando. Se l’evidenza dei dati non ha convinto tutti, il fatto che perfi no la Grecia stia ricominciando a inve-stire in infrastrutture dovrebbe quantomeno rincuorarci. La domanda è: dobbiamo iniziare a comprare azioni dell’eurozona?

Nell’odierna edizione dell’UBS House View Investor’s Guide ho deciso di approfondire la tematica e, in breve, fornisco tre ragioni per investire nell’azionario della nostra regione: il citato miglioramento economico, la composizione settoriale (particolarmente ciclica) e la visione che gli utili societari si riprenderanno presto. Non siamo i primi a giungere a queste conclusioni. Diverse banche d’aff ari hanno consigliato questa posizione a partire dalla scorsa estate e i mercati hanno dato loro ragione. Tuttavia, preferisco perdere qualche punto percentuale ma essere conscio di ciò che faccio e dei rischi in cui incorro piuttosto che scommettere e cambiare idea dopo un mese. Come ho spesso ripetuto, essere attivi, selettivi e diversifi cati è la migliore strategia quando si inve-stono i propri soldi, anche in Europa. È per questo che raccomando ampi investimenti azionari nell’area euro insieme a posizioni mirate in aziende che rispondono ai requisiti di crescita sostenuta e sostenibile, una buona diversifi cazione geografi ca e per prodotto e una valutazione attraente.

È giunto quindi il momento di investire nell’azionario dell’area euro, sempre diversifi cando il proprio portafoglio in altre idee di investimento che, come di consueto, troverete nell’edizione odierna dell’UBS House View Inves tor’s Guide.

Cordialmente,

EditoreUBS Sa, CIO Wealth Management P.O. Box, CH-8098 zurigo

UBS House ViewAlexander S. Friedman, Global Chief Investment Offi cer WMMark haefele, Global head of InvestmentLoris Centola, Co-head CIO WM research

Product ManagementMarianne Bolt, Joscelin [email protected]

desktop publishingCIO Digital & Print Publishing, UBS SA

Foto in copertinaDreamstime

PREFEREnZE TATTICHE 3

CIO MOnTHLy LETTER 4

CLASSI E TEMI 12dI InVESTIMEnTO

In SInTESI 13

I PRInCIPALI CATALIZZATORI 14dEL MERCATO FInAnZIARIO

CLASSI dI InVESTIMEnTO 16azioni ObbligazioniMaterie prime e altre classi d’investimentovalute

PREVISIOnI CHIAVE 21

PUnTO dI VISTA 22È il momento di acquistare azioni europee?

IdEE d’InVESTIMEnTO 24

dISCLAIMER 27

Legenda

Una protratta politica espansiva della Fed favorirà il comparto azionario e le obbligazioni high yield statunitensi a inizio 2014. I mercati azionari più appetibili sono Stati Uniti, Eurozona e Giappone.

UBS House View Novembre 2013 | 3

Liqu

id.

Az

ioni

Obbligazioni Altre Monete

Classi di investimento

Asset allocation tattica

Re

gno

Merc

ati

High Obblig. so- Obblig. Tit. di Stato Obblig. soc. Materie Tit. immob.

Totale

Totale

S

tati

Uniti

Z

ona

Euro

U

nito

G

iapp

one

Sv

izzer

a

em

ergen

ti A

ustral

ia C

anada Tot

ale grade cietarie (IG) high yield merc. em. merc. em. prime quotati USD EUR GBP JPY CHF AUD CAD

IL MESE IN ESAME

1) Manteniamo un sovrap-peso tattico nel comparto azionario e nelle obbliga-zioni high yield statunitensi e incoraggiamo inoltre gli investitori a verificare che la loro esposizione strategica sia sufficientemente elevata.

2) Ravvisiamo un’inte-ressante opportunità relativa per gli investi-tori puntando sulle azioni dell’Eurozona rispetto a quelle svizzere.

3) Portiamo a neutralità la posizione di sotto-peso nelle azioni australiane e la sostituiamo con una sottoponderazione al mercato azionario del Regno Unito.

4) Dopo un deprezza-mento di oltre il 5% negli ultimi sei mesi, chiudiamo la sotto-ponderazione del dollaro australiano rispetto al dollaro canadese.

Sovraponderazione: indicazione tattica di detenere un maggior quantitativo della classe d’investimento rispetto a quanto specificato nella asset allocation strategica

Ponderazione neutrale: indicazione tattica di detenere un quantitativo della classe d’investimento in linea con la sua ponderazione nella asset allocation strategica

Sottoponderazione: indicazione tattica di detenere un minor quantitativo della classe d’investimento rispetto a quanto specificato nella asset allocation strategica

Preferenze tattiche

È stato un mese difficile. La serrata del governo federale statunitense (il cosiddetto «shutdown») e la conseguente minaccia di default hanno riportato alla mente gli spiace-voli ricordi dello scontro sul tetto del debito dell’estate 2011. Le potenziali implicazioni di un’insolvenza statuni-tense per la tenuta del sistema finanziario hanno persino risvegliato confronti con la paralisi dei mercati del credito seguita al fallimento di Lehman Brothers.

Con un accordo dell’ultimo momento (letteralmente), questa particolare minaccia è stata sventata, almeno per ora. Questa tregua temporanea dovrebbe dare ai mercati finanziari l’opportunità di incentrarsi nuovamente sui fon-damentali economici. Dovrebbe però anche consentire a noi, gli investitori, di fare una pausa di riflessione sulle lezioni da trarre dagli eventi dell’ultimo mese.

Il pericolo di default corso dagli Stati Uniti è stato un chiaro richiamo della capacità dei rischi latenti di affiorare all’improvviso e minacciare la stabilità dei mercati finan-ziari. Si tratta di rischi che emergono con una certa fre-quenza e, malgrado l’umana tendenza a cercare di razio-

nalizzarli, sono spesso imprevedibili e sorprendenti. È importante essere consapevoli della nostra limitata capa-cità di prevedere la tempistica e l’effetto di tali eventi e rimanere ben diversificati.

È stato però anche un chiaro richiamo del fatto che una risposta calma e razionale all’emergere di tali rischi è essenziale per il rendimento degli investimenti. Gli inve-stitori che si fossero lasciati prendere dal panico, ven-dendo gli attivi rischiosi e rifugiandosi nel riparo protet-tivo della liquidità nel corso dell’ultimo mese, ora probabilmente rimpiangerebbero tale decisione: le azioni statunitensi hanno da allora battuto i massimi storici.

Investire è un po’ come esplorare una giungla remota. Non è probabilmente una buona idea buttarsi a rotta di collo nella foresta, convinti di sapere dove possa nascon-dersi ogni serpente, ragno o giaguaro. Non possiamo semplicemente saperlo. Ugualmente, però, non andremo molto lontano se tenteremo di attraversarla ricoperti da un’armatura dalla testa ai piedi.

È una giungla là fuori

4 | UBS House View Novembre 2013

CIO MONthLy Letter

Alexander S. FriedmanGlobal Chief Investment Officer Wealth Management

Il miglior approccio è quello di essere consapevoli dei rischi che ci circondano, di modo da poter reagire con calma se si presentano, ma continuare ad avanzare lungo il sentiero che ci siamo prefissati e deviare dalla nostra rotta solo se troviamo lungo la strada chiare aperture od ovvi pericoli.

Pertanto, in questa lettera voglio cogliere l’opportunità per passare in rassegna alcune delle lezioni che dovremmo, e non dovremmo, imparare dallo shutdown statunitense, con una particolare attenzione ad alcuni dei rischi globali che potrebbero emergere nei mesi e negli anni a venire, e soffermarmi su alcune delle «aperture» tattiche che ravvisiamo al momento nei mercati finanziari.

Perché è meglio non nascondersi dentro un’armaturaL’ultimo mese ha messo gli investitori di fronte a una scelta difficile: acquistare o vendere in presenza di un’e-ventualità con una bassa probabilità di verificarsi, ma un impatto potenzialmente elevato qualora si fosse verificata. Gestire questo tipo di eventualità è complicato. Da un lato, vendere azioni contro liquidità o acquistare prote-zione ha buone probabilità di essere una strategia per-dente. Dall’altro lato, le perdite potenziali di rimanere investiti potrebbero essere catastrofiche qualora la situa-zione volgesse al peggio. E gli esseri umani hanno tutti un istinto naturale a evitare il rischio.

In questa occasione, correre il rischio è stato chiaramente premiante: dopo un’ondata di vendite del 4% dal mas-simo al minimo, le azioni statunitensi scambiano ora a un massimo storico (cfr. grafico 1). Quindi, forse, un’ovvia lezione che possiamo derivarne è che correre rischi paga.

In media, inoltre, in questo tipo di situazioni correre il rischio paga davvero. La tendenza umana a voler evitare le perdite significa che gli investitori con una maggiore tolle-ranza al rischio o un orizzonte d’investimento più lungo possono guadagnare rendimenti maggiori esponendosi all’incertezza. Questo è in parte il modo in cui fanno pro-fitti le compagnie di assicurazione e il motivo per cui ven-dere volatilità è una strategia redditizia nel lungo termine (cfr. grafico 2).

Non è certo un concetto complicato. Il fatto che ci si possa solo attendere un maggiore rendimento dagli investimenti se si è disposti a correre rischi più elevati rientra tra i rudi-menti delle nozioni finanziarie. Ma la lezione oggi è più vera che mai.

I tassi d’interesse privi di rischio hanno mostrato una dina-mica strutturale calante per tre decenni. Al volgere del secolo, un Treasury quinquennale indicizzato all’inflazione

Fig. 1: Correre rischi paga

Fonte: Bloomberg, UBS, dati al 23 ottobre 2013

Indice S&P500

1640

1600

166016801700

176017401720

17801800

21 o

tt

14 o

tt

7 ot

t

30 s

et

23 s

et

16 s

et

9 se

t

2 se

t

26 a

go

1620

Shutdown Risoluzione

Fig. 2: Vendere volatilità è redditizio nel lungo termine

Fonte: Bloomberg, dati al 23 ottobre 2013

Velocity Shares Inverse Volatility ETN (USD/azioni)

0

5

10

25

20

15

30

35

Feb

13G

en 1

3Di

c 12

Nov

12

Ott

12Se

t 12

Ago

12Lu

g 12

Giu

12

Mag

12

Apr 1

2M

ar 1

2Fe

b 12

Gen

12

Dic

11N

ov 1

1O

tt 11

Ago

13Lu

g 13

Giu

13

Mag

13

Apr 1

3M

ar 1

3

Set 1

3

UBS House View Novembre 2013 | 5

CIO MONthLy Letter

«Non solo correre rischi paga, ma correre rischi è anche l’unico modo per essere pagati.»

rendeva oltre il 4%. Oggi rende il -0,7%. Evoluzioni analo-ghe sono state registrate da Bund, Gilt, eidgenossen e titoli di Stato giapponesi ed è improbabile che possano esserci variazioni sostanziali per anni.

Ciò significa che per guadagnare un rendimento decente gli investitori oggi non possono investire negli attivi privi di rischio. Non solo correre rischi paga, ma correre rischi è anche l’unico modo per essere pagati.

Sarebbe tuttavia sbagliato concludere che correre rischi paga sempre.

Se si lanciano i dadi abbastanza spesso prima o poi non si potrà evitare un lancio perdente. Negli ultimi anni basta pensare al fallimento di Lehman Brothers o alla crisi dell’Eurozona per avere un esempio dell’estremo impatto che tali eventi possono avere sugli attivi rischiosi. Dopo un mese dal fallimento di Lehman Brothers l’S&P500 è crol-lato di quasi il 30%, mentre la crisi dell’Eurozona ha fatto scendere i corsi azionari delle banche dell’area a livelli non più registrati dalla fine degli anni ’80.

Quel che è peggio è che è molto difficile prevedere i tempi, la concentrazione o la gravità di tali eventi, per non menzionare quelli dei veri «cigni neri» come i disastri naturali, le epidemie, i crash lampo dei mercati o le guerre. Viviamo, e abbiamo sempre vissuto, in un mondo altamente incerto, che è diventato ancora più instabile per gli investitori man mano che la tecnologia ha accelerato la velocità delle informazioni.

Gli investitori sono pertanto confrontati a un persistente dilemma. Oggi è necessario per gli investitori correre rischi. Ma non possono predirli e vogliono la minima espo-sizione possibile.

Il modo migliore per risolvere questo dilemma è tramite la diversificazione, che continuiamo a raccomandare come strategia core. La diversificazione significa che si avrà una minore esposizione assoluta agli attivi che pos-sono essere influenzati negativamente da un evento inatteso. Inoltre, detenere una gamma diversificata di attivi implica che ce ne saranno probabilmente anche alcuni che subiscono un impatto positivo. Ad esempio, le azioni statunitensi hanno inizialmente risentito della recente serrata del governo federale a causa dei timori circa il suo impatto sull’economia americana, ma i Trea-sury e gli attivi dei mercati emergenti hanno beneficiato delle implicazioni dello shutdown per la politica moneta-ria della Federal reserve. Di conseguenza, gli investitori con una gamma diversificata di classi di attività globali

avrebbero probabilmente ottenuto una migliore perfor-mance sul periodo, in termini corretti per il rischio, rispetto a quelli concentrati nelle azioni statunitensi.

I predatori in agguatoSebbene la diversificazione possa aiutare, non può certo proteggere completamente dal rischio di eventi negativi. Ad esempio, come ho scritto nella mia CIO Letter di giu-gno, gli iniziali timori di un ridimensionamento della poli-tica di stimolo della Fed hanno determinato a loro tempo un improvviso cambiamento nelle correlazioni tra classi di attivi e cali dei prezzi di quasi tutte le attività finanziarie.

Una soluzione possibile è quella di tentare di delineare quali rischi di eventi negativi possano esserci all’orizzonte. A tal fine, di seguito passo in rassegna quelli che ritengo siano i cinque maggiori rischi che potrebbero influenzare negativamente una gamma di mercati finanziari nei mesi e anni a venire, e tento di valutare quali siano le loro possi-bilità di materializzarsi.

1. Lo shutdown governativo e lo scontro sul tetto del debito negli Stati Uniti. In ognuno degli ultimi tre anni c’è stato uno stallo politico al Congresso su questioni di bilan-cio pubblico che ha turbato i mercati finanziari.

Il motivo di ciò è chiaro. Gli Stati Uniti sono la più grande economia al mondo, il dollaro statunitense è la valuta di riserva mondiale e i Treasury sono una parte essenziale del mercato dei contratti pronti contro termine, una compo-nente fondamentale dell’impianto del sistema finanziario globale. Pertanto, eventuali turbative dell’economia statu-nitense o pericoli di un pagamento ritardato nei Treasury hanno ramificazioni globali.

Nel breve termine, il pericolo di default è stato evitato. Il Congresso ha concordato di finanziare il governo federale fino al 15 gennaio e ha esteso il tetto del debito fino a marzo circa. Tuttavia, il Congresso resta diviso e le possibi-lità di un «grande accordo» nei mesi a venire sono esigue; è pertanto naturale rimanere guardinghi nei confronti della possibilità di una reiterazione dello scontro che mine-rebbe la fiducia di mercato.

Ciò nondimeno, una replica nel nuovo anno dei recenti problemi non è affatto inevitabile. Molti Repubblicani saranno probabilmente riluttanti a lanciarsi in un dibattito astioso, dannoso per la loro popolarità, con la prospettiva dell’inizio della stagione delle primarie nella primavera del 2014. Un recente sondaggio Gallup ha mostrato che l’ul-timo scontro ha fatto scendere il tasso di approvazione dei Repubblicani al 28%, un minimo storico.

6 | UBS House View Novembre 2013

CIO MONthLy Letter

Anche in caso di un nuovo shutdown, ci sono ben pochi motivi per aspettarsi una reazione di mercato particolar-mente negativa. Nell’ultimo mese l’S&P500 è sceso solo del 4% dal massimo al minimo, poiché i mercati sono rimasti fiduciosi che un accordo sarebbe stato comunque raggiunto. Dato che il presupposto di una politica dell’«appena in tempo» si è rivelato corretto, è probabile che la fiducia dei mercati sia ancora più solida nel caso di un altro shutdown.

Va tuttavia sottolineato che questo rappresenta un chiaro pericolo. L’antagonismo politico negli Stati Uniti significa che tali eventi potrebbero diventare sempre più comuni negli anni a venire. Se i mercati presumono che si troverà sempre un accordo, un «errore» politico provocherebbe un reale rischio di ribasso.

2. Paura dell’uscita dal QE. Il programma di acquisti di attivi da 85 miliardi di dollari al mese della Fed ha indub-biamente creato distorsioni nei mercati e nelle economie, sostenendo i prezzi delle attività finanziarie e abbassando su scala globale il costo dell’indebitamento. Molti hanno ragione a domandarsi che scenario ci troveremmo di fronte senza lo stimolo della Fed.

In maggio e giugno abbiamo avuto un esempio di ciò che potrebbe succedere. L’indicazione che la Fed avrebbe pre-sto potuto ridurre il ritmo dell’allentamento quantitativo (QE) determinò una brusca ondata di vendite nei Treasury, ma anche negli attivi dei mercati emergenti, che erano stati sorretti dalla politica accomodante della Fed.Il recente shutdown del governo federale ha probabil-mente cambiato in maniera sostanziale le prospettive per la politica monetaria della Fed. Quest’ultima sta diven-

tando dipendente dal Congresso oltre che dai dati econo-mici e probabilmente non ridurrà il ritmo dello stimolo quest’anno, prima di un potenziale nuovo scontro sul bilancio pubblico. Ad ogni modo, i dati sull’occupazione relativamente mediocri usciti nell’ultima settimana (+148 000 nuovi posti di lavoro, a fronte di attese di +180 000) non sono in linea con il «sostanziale migliora-mento» delle condizioni del mercato del lavoro che la Fed attende prima di ridimensionare lo stimolo.

Ciò dovrebbe fornire sollievo a breve termine alle aree di mercato che più risentono di bruschi aumenti dei rendi-menti dei treasury statunitensi, come le economie emer-genti (cfr. grafico 3), e in particolare a quelle con disavanzi sia di bilancio che di parte corrente.

Nel medio termine, tuttavia, la Fed dovrà comunque a un certo punto ridurre lo stimolo. Nei mercati emergenti più esposti alle conseguenze di tale riduzione le riforme strut-turali saranno essenziali per evitare una replica della dan-nosa fuga dei capitali osservata nella prima parte di quest’anno.

3. Stretta creditizia in Cina. I tassi di crescita record della Cina non sono più dati per scontati. Lo «scenario ribassi-sta» è sostanzialmente il seguente: la Cina può crescere ai tassi degli ultimi tempi solo tramite un’espansione del cre-dito, ma non può continuare a espandere il credito rapida-mente senza rischiare una crisi finanziaria. La Cina si trova così tra l’incudine e il martello.

Questo scenario ha iniziato a manifestarsi durante l’estate, quando l’enfasi del governo sulla riduzione della crescita del credito per frenare i rischi finanziari ha coinciso con un

Fig. 3: Tregua per i mercati emergenti

Fonte: Bloomberg, dati al 23 ottobre 2013

Indice MSCI Emerging Markets

950

850

1000

1050

1100

Set 1

3

Ago

13

Lug

13

Giu

13

Mag

13

Apr 1

3

Mar

13

Feb

13

Gen

13

900

Fig. 4: La Cina sta allentando le restrizioni sul credito

Fonte: Bloomberg, UBS, dati al 23 ottobre 2013

Totale del finanziamento non bancario in Cina (media mobile di 2 mesi, mld di RMB)

400

0

600

800

1200

1000

1400

Set 1

3

Ago

13

Lug

13

Giu

13

Mag

13

Apr 1

3

Mar

13

Feb

13

Gen

13

200

UBS House View Novembre 2013 | 7

CIO MONthLy Letter

calo degli indicatori economici e una maggiore probabilità di fallimenti dovuti a illiquidità: l’indice composito di Shanghai è calato di quasi il 15% in giugno.

Nel breve termine, tuttavia, i rischi sembrano essere dimi-nuiti. Il governo sembra aver messo freno al proprio desi-derio di arginare il credito e si è nuovamente incentrato sullo stimolo della crescita. La creazione di credito è stata lasciata aumentare di nuovo, con i prestiti non bancari che sono cresciuti di CNY 1470 miliardi in agosto e set-tembre, contro un incremento di soli CNY 295 miliardi in giugno e luglio (cfr. grafico 4).

Ciò potrebbe semplicemente accumulare i problemi per il futuro. Non è ancora chiaro se il nuovo credito sia utiliz-zato produttivamente; un’imminente revisione del debito delle amministrazioni locali potrebbe fare un po’ di luce al riguardo. Tuttavia, finché la creazione del credito sarà lasciata aumentare liberamente, la possibilità di una stretta creditizia a breve termine è ridotta. Richiamando un famoso commento di Warren Buffett: «Finché la marea è alta, non si può vedere chi nuota nudo».

4. Crisi dell’Eurozona. Nella mia analogia della giungla, la crisi dell’Eurozona è come uno sciame di zanzare portatrici di malaria. Lo sciame è formato da un’innumerevole quantità di creature relativamente piccole, ma la puntura di una sola può avere gravi implicazioni. Lo si è visto nel 2010 e 2011, quando i problemi di finanziamento dei governi prima in Grecia e poi in Italia e Spagna hanno determinato una brusca rivalutazione delle attività finan-ziarie dell’Eurozona e, a causa delle implicazioni per il set-tore bancario dell’area, hanno creato il pericolo di una crisi finanziaria globale.

Nel breve-medio termine, tuttavia, i rischi dell’Eurozona appaiono arginati. Nell’ultimo mese i due Paesi con i pro-fili di debito meno sostenibili, il Portogallo e la Grecia, hanno registrato rally relativamente pronunciati dei prezzi dei titoli di Stato poiché gli investitori hanno reagito molto positivamente all’approvazione dell’FMI delle misure di riduzione del deficit introdotte dal Portogallo e al primo calo trimestrale in quattro anni del tasso di disoccupazione in Grecia. Inoltre, i mercati daranno probabilmente il beneficio del dubbio ai governi in caso di eventuali scivo-loni sul fronte del bilancio pubblico finché permarrà il meccanismo di sostegno fornito dalle operazioni definitive monetarie (ODM) della Banca centrale europea.

A più lungo termine, tuttavia, l’Eurozona sarà veramente in grado di lasciarsi alle spalle l’era della crisi solo con autentiche riforme strutturali, che includano la creazione di sistemi di trasferimento fiscale, un’unione bancaria e una regolamentazione armonizzata. Ognuna di queste ini-ziative richiederà anni di scontri politici prima di poter diventare una realtà.

5. Abegeddon. Il Giappone sta attualmente intrapren-dendo un intervento coordinato altamente aggressivo per tentare di stimolare le attese di inflazione e la crescita eco-nomica. Ho in precedenza sottolineato la scarsa possibilità che si verifichi un «Abegeddon», in cui la Bank of Japan (BoJ) riesca ad accrescere le attese di inflazione ma non riesca a stimolare la crescita o le entrate fiscali. Questa combinazione potrebbe provocare una potenziale ondata di vendite nel suo mercato obbligazionario e di conse-guenza un profilo del debito insostenibile.

Fig. 5: Sarà essenziale tenere d'occhio la fiducia USA

Fonte: Bloomberg, dati al 23 ottobre 2013

Indice della fiducia dei consumatori dell'Università del Michigan

50

55

60

75

70

65

80

85

90

Set 1

3

Lug

13

Mag

13

Mar

13

Gen

13

Nov

12

Set 1

2

Lug

12

Mag

12

Mar

12

Gen

12

Nov

11

Set 1

1

Lug

11

Mag

11

Mar

11

Gen

11

Fig. 6: Crescita globale (infine) in ripresa

Fonte: UBS, dati al 23 ottobre 2013

Crescita reale del PIL mondiale (%)

2,5

1,5

1,0

0,5

0

3,0

3,5

4,5

2,5

4,0

5,0

2013P201220112010 2014P

2,0

4,3

3,4

2,8

3,3

8 | UBS House View Novembre 2013

CIO MONthLy Letter

Nel breve termine, il mercato obbligazionario è rimasto ben contenuto, malgrado una certa volatilità iniziale quando gli acquisti della BoJ sono iniziati nella prima parte di quest’anno. Per ora, i principali effetti delle politiche della BoJ sono stati limitati a un rialzo delle azioni e una debolezza dello yen, e la BoJ potrebbe decidere di raddop-piare gli sforzi nel secondo trimestre del 2014 quando gli effetti avversi del previsto aumento dell’imposta sui con-sumi diventeranno evidenti.

A più lungo termine, tuttavia, è fortemente incerto se il Giappone riuscirà a generare una crescita e un’inflazione sostenibili.

La sintesi è che in ognuno dei rischi delineati qui sopra, la probabilità a breve termine che il rischio si materializzi nei mesi a venire appare ora più bassa di prima.

Al tempo stesso, tuttavia, nessuno di questi rischi sparirà. In un’America sempre più afflitta dalla disuguaglianza è ben difficile che le divisioni politiche si attenuino, la Fed dovrà infine porre fine all’allentamento quantitativo, la Cina dovrà cambiare le sue fonti di crescita, vere riforme strutturali nell’Eurozona sono distanti anni e il disastroso profilo demografico del Giappone significa che prima o poi arriverà il giorno della resa dei conti.

Un segno del mondo influenzato dalla politica in cui viviamo è il fatto che tutti questi fattori possono essere evitati nel breve termine solo con l’aiuto del buon giudizio di banche centrali e governi. Inoltre, esistono probabil-mente molti più rischi di cui ancora non comprendiamo pienamente evoluzione e conseguenze.

I predatori restano in agguato nella boscaglia, inclusi alcuni di cui non conosciamo neanche l’esistenza, ma per il momento il sentiero nella foresta si è fatto più largo.

Un sentiero sempre più largoQuest’idea è suffragata da un contesto economico favore-vole. Sebbene i politici e le politiche economiche abbiano una forte esposizione nei titoli di giornale, il quadro eco-nomico di fondo è molto importante.

Ora che la paralisi del governo federale statunitense è stata sventata, l’economia americana dovrebbe ripren-dere il suo profilo di crescita. Il danno provocato alla crescita del quarto trimestre si rivelerà probabilmente contenuto, e noi prevediamo un’espansione del PIL del 3% nel 2014, il ritmo più elevato tra i principali Paesi sviluppati. Affinché tale previsione possa realizzarsi, è importante che la fiducia resti solida nei prossimi mesi, incoraggiando i consumatori a consumare e le imprese a investire e accrescendo le prospettive di crescita degli utili a lungo termine.

Indubbiamente la fiducia è stata influenzata dallo shutdown, e infatti l’indicatore dell’Università del Michigan ha mostrato una fiducia dei consumatori a un minimo da nove mesi in ottobre (cfr. grafico 5). Tuttavia, il nostro scena-rio di base è che tale impatto dovrebbe essere temporaneo dato che la battaglia sul bilancio non è sfociata in alcuna grave decisione sul fronte fiscale o della spesa pubblica.

Nell’Eurozona, il recente netto rally dei titoli di Stato ita-liani e spagnoli aiuterà a ridurre i costi di finanziamento e a stimolare il credito. Nel contempo, la crescita economica

Fig. 7: L’Eurozona è più ciclica della Svizzera

Fonte: Thomson Reuters, UBS, dati al 23 ottobre 2013

ISM manifatturiero statunitense e MSCI EMU rispetto alla performance della Svizzera (%)

0–4–8

–12–16–20

–10

–15

–20

48

121620

15

10

5

0

–5

20

2005 2007 2009 2011 2013

ISM manifatturiero, variazione su 6 mesi in punti dell’indiceMSCI EMU rispetto a MSCI Switzerland, performance su 6 mesi (s.d.)

Fig. 8: Il settore tecnologico USA scambia con uno sconto quasi record su 20 anni

Fonte: Thomson Reuters, UBS, dati al 23 ottobre 2013

Rapporto prezzo/utili relativo su un orizzonte di un anno del settore tecnologico USA

0

0,5

1,0

2,0

1,5

2,5

2011

2009

2007

2005

2003

2001

1999

1997

1995

1993

1991

1989

1987

1985

2013

UBS House View Novembre 2013 | 9

CIO MONthLy Letter

della Cina dovrebbe attenuarsi nei prossimi trimestri, ma a breve termine i dati hanno riservato sorprese positive: il PIL del terzo trimestre ha battuto le stime di mercato, con una progressione del 7,8% su base annua.

Nel complesso, ci aspettiamo che la crescita economica mondiale salga al 3,4% nel 2014, dal 2,5% di quest’anno, facendo del 2014 il primo anno di accelera-zione della crescita mondiale dal 2010 (cfr. grafi co 6). Questo contesto dovrebbe fornire sostegno agli attivi rischiosi. Manteniamo i sovrappesi tattici nelle azioni e nelle obbligazioni societarie high yield statunitensi e inco-raggiamo altresì gli investitori a valutare se la propria esposizione strategica sia suffi cientemente elevata.

Le aperture nella forestaPresentiamo inoltre una serie di specifi che opportunità, che miriamo a sfruttare tramite la nostra asset allocation tattica e le nostre tematiche preferite del CIO.

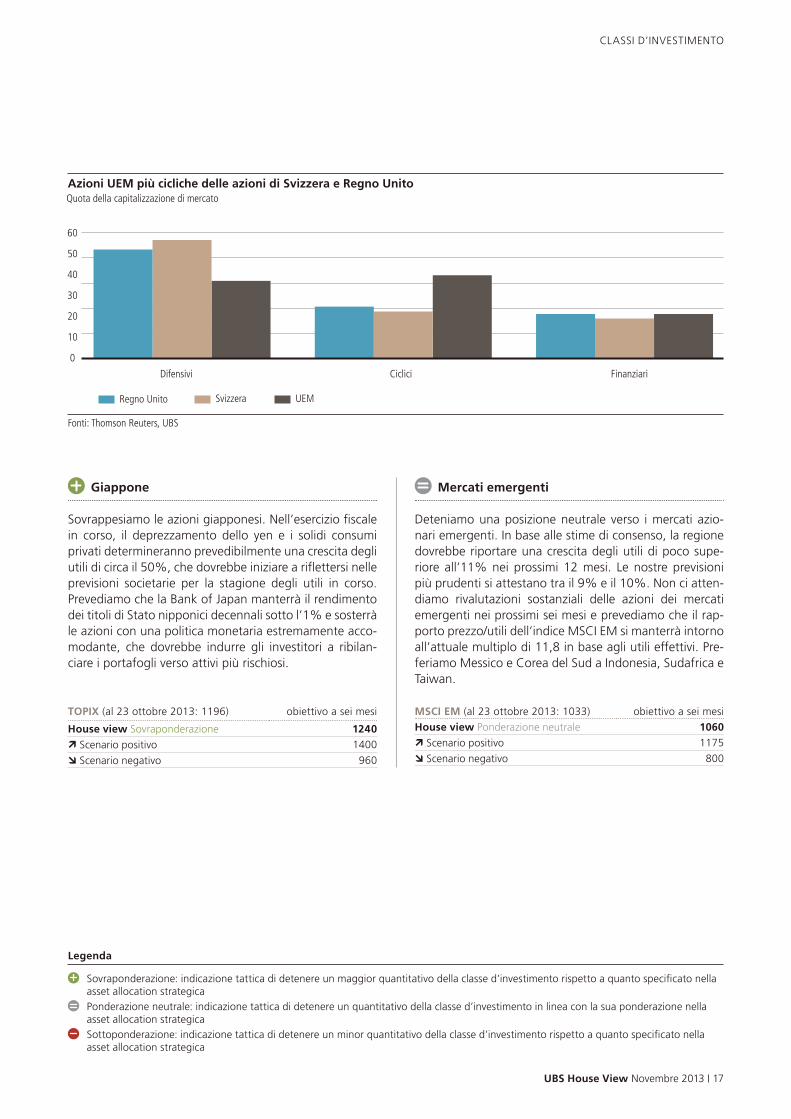

Sovrappeso nelle azioni dell’Eurozona rispetto alle azioni svizzere. Riteniamo che favorire le azioni dell’Eurozona rispetto a quelle svizzere rappresenti un’interessante opportunità relativa per gli investitori. In primo luogo, le migliorate prospettive economiche globali dovrebbero

essere positive per le azioni dell’Eurozona (cfr. grafi co 7) dato che il 41% della capitalizzazione di mercato dell’Eu-rozona è in settori ciclici, contro il 23% della Svizzera. In secondo luogo, la riduzione dei costi del fi nanziamento bancario nell’Eurozona nell’ultimo mese dovrebbe aiutare a sostenere la sovraperformance relativa nel settore fi nan-ziario. Infi ne, vi è maggiore margine di miglioramento della redditività nell’Eurozona. La redditività del capitale proprio è a un minimo ciclico e nel prossimo anno ci aspettiamo una crescita degli utili nell’Eurozona superiore del 5% rispetto a quella della Svizzera.

Chiusura dei sottopesi nel dollaro australiano e nelle azioni australiane. Un recente miglioramento degli indi-catori economici in australia ha aiutato a sostenere la dinamica degli utili societari e ha modifi cato l’orienta-mento di politica monetaria della Reserve Bank of Australia, rendendo improbabile un taglio imminente dei tassi di riferimento. Vista l’assenza di chiari segnali che quest’accelerazione della dinamica rialzista sia desti-nata ad attenuarsi, stiamo passando da un sottopeso nelle azioni australiane a un posizionamento neutrale. Inoltre, dopo una fl essione di oltre il 5% del dollaro australiano negli ultimi sei mesi, stiamo altresì chiu-dendo il nostro sottopeso rispetto al dollaro canadese.

10 | UBS House View Novembre 2013

CIO MONthLy Letter

UBS House View Investor’s Guide La pubblicazione di punta per i clienti UBS

CIO Monthly LetterUna lettera personale del nostro Global Chief Investment Offi cer

CIO Monthly Extended Un’analisi approfondita di tutte le classi d’investimento e le regioni (disponibile in inglese)

Presentazione del pacchetto completo UBS House View

Considereremmo tuttavia di ritornarvi se la dinamica rialzista degli indicatori economici dovesse cambiare; il dollaro australiano resta una delle valute più sopravvalu-tate al mondo.

Sottopeso nelle azioni britanniche rispetto alle azioni glo-bali. Stiamo sostituendo il sottopeso nelle azioni austra-liane rispetto a quelle globali con una sottoesposizione alle azioni britanniche. Le prospettive per l’economia del Regno Unito sono favorevoli e giustificano il nostro sovrappeso nella sterlina e la nostra preferenza per le mid cap. Le azioni britanniche, tuttavia, sono dominate da multinazionali e il 75% dei ricavi del FTSE100 è generato all’estero. Riteniamo che queste società siano destinate a risentire del recente apprezzamento della sterlina e della debole dinamica degli utili. Inoltre, la natura relativamente difensiva del FTSE100 significa che è probabile che segni il passo in un rally delle azioni globali.

Crescita strutturale delle vendite di tecnologia statuni-tense. riteniamo che determinanti di crescita strutturali, tra cui mobilità, cloud computing, commercio elettronico e gestione di grossi volumi di dati, alimenteranno la cre-scita degli utili del settore nei prossimi anni. Da un punto di vista più ciclico, le società tecnologiche statunitensi dovrebbero beneficiare di un’accelerazione della spesa delle imprese in prodotti e servizi tecnologici man mano che le prospettive degli utili societari mondiali migliore-ranno. Inoltre, le valutazioni del settore sono attualmente prossime ai minimi da 20 anni (cfr. grafico 8).

Ripresa della spesa per investimenti in Giappone. Il calo dello yen giapponese contro il dollaro statunitense è ormai in larga misura completo a nostro avviso. Il qua-dro d’investimento per il Giappone passa ora da uno scenario di debolezza dello yen a uno di investimenti interni. La spesa per investimenti dei settori sia pubblico che privato è andata calando in Giappone negli ultimi 20 anni. riteniamo che la combinazione di bassi tassi d’interesse, inflazione, «nuova strategia di crescita» dell’amministrazione Abe, che potrebbe includere una riduzione delle aliquote delle imposte sulle imprese e incentivi fiscali sulla nuova spesa per investimenti, dovrebbero favorire i settori giapponesi legati alla spesa per investimenti.

Un’annotazione finale sul dollaro statunitensePer concludere, penso che valga la pena soffermarsi sul futuro del dollaro statunitense in quanto valuta di riserva mondiale. La recente disfunzionalità politica a Washington e il pericolo di default hanno provocato critiche di alto profilo, e comprensibilmente aspre, dalla Cina e dal

Giappone. Inoltre, un declassamento del rating creditizio statunitense da parte dell’agenzia di rating cinese Dagong ad A– (in linea con Panama) ha contribuito a far deprez-zare il dollaro di quasi l’1% venerdì scorso.

Nel breve termine, a prescindere dalle possibili crescenti lamentele da parte dei grandi detentori di Treasury, non ci sono reali alternative al dollaro. È ben difficile che i gestori di riserve valutarie che desiderano sfuggire alla disfunzionalità politica passino all’euro – visto che il continente ha avuto la sua buona dose di problemi politici negli ultimi anni. Nel frattempo, è improbabile che lo yuan cinese possa essere seriamente considerato un’attività di riserva finché non sarà liberamente con-vertibile e la Cina non aprirà il suo conto finanziario. Considerati i rischi che tali riforme creerebbero per la stabilità finanziaria della Cina, tale eventualità resta distante anni.

Ciò non significa tuttavia che gli Stati Uniti possano per-mettersi un’eccessiva compiacenza. Come ho scritto in un articolo pubblicato di recente sul Financial Times, non c’è nulla come la necessità per spronare l’innovazione; quanto più gli investitori ricercheranno sostituti al dollaro, e quanto più gli organismi internazionali spingeranno per trovare alternative, tanto più le soluzioni alternative saranno inevitabilmente trovate.

Washington deve smettere di minacciare l’insolvenza per far sì che il resto del mondo abbia meno motivi di preoc-cuparsi delle migliaia di miliardi di debito statunitense che detiene. Il principale motivo per cui la più grande econo-mia al mondo può emettere debito a tassi d’interesse molto bassi per periodi di tempo molto lunghi è che gli acquirenti danno per scontato che, anche su 30 anni, la stabilità del processo politico statunitense e del suo mer-cato dei capitali non è in discussione. Gli Stati Uniti, e di fatto tutti gli investitori, non possono permettersi che questo assunto sia insidiato.

Cordiali saluti

Alexander S. FriedmanGlobal Chief Investment OfficerWealth Management24 ottobre 2013

UBS House View Novembre 2013 | 11

CIO MONthLy Letter

PLayBOOk

12 | UBS House View Novembre 2013

Upgrade recenti Downgrade recenti

Classi di investimento

Most preferred Least preferred

Azioni • USA• Eurozona • Giappone• Dinamiche degli utili nell’Eurozona > pagina 24

• Tecnologia USA: crescita secolare, in vendita > pagina 25

• Asia, aumenta la domanda dei consumatori• La ripresa del capex giapponese

• Regno Unito • Svizzera

Obbligazioni • Obbligazioni societarie high yield americane > pagina 26

• Obbligazioni societarie IG globali• Società dei ME: categoria d’investimento in crescita

• Titoli di Stato con duration elevata

Investimentialternativi

• Preferenza per strategie equity long short e relative value

Valute • GBP • CHF

Classi e temi di investimentoDati al 29 ottobre 2013

UBS House View Novembre 2013 | 13

In sintesi

Economia

Azioni

Materie prime

Obbligazioni

Monete

L’accordo del Congresso statunitense per sospendere il tetto del debito sino a febbraio 2014 e riaprire il governo ha spinto i mercati azionari a nuovi massimi. Le due settimane di chiusura del governo hanno comunque arrecato danni all’economia, come dimostra il recente calo della fiducia dei consumatori. Sono così diminuite le probabilità che la Federal Reserve avvii presto la riduzione dell’allentamento quantitativo (QE), a nostro avviso rimandata a marzo 2014. L’economia dell’Eurozona prosegue verso una crescita più robusta nei prossimi trimestri. Il PIL cinese ha registrato un’espansione del 7,8% nel 3T13, superiore a quella del trimestre precedente, ma ci aspettiamo che rallenti a inizio 2014.

La crescita economica mondiale continua ad accelerare, favorendo le azioni rispetto alle obbligazioni con alto merito di cre-dito. La nostra regione preferita sono gli Stati Uniti, dove prevediamo una crescita degli utili societari dell’8% nel 2014 sospinta dalla domanda interna. Le azioni giapponesi beneficiano delle politiche fiscali e monetarie più espansive del

globo e dello yen debole. Gli indicatori anticipatori dell’Eurozona compiono da qualche mese solidi progressi e la svolta della redditività aziendale preannuncia una crescita a due cifre dei profitti nel 2014, che sosterrà il mercato. Regno Unito e Svizzera sono in coda alle nostre preferenze.

I principali tassi d’interesse globali sono scesi nel mese a fronte del rinvio della riduzione del Qe e dovrebbero risalire lentamente nei prossimi sei mesi con l’avvicinarsi del ritiro del QE e il prosegui-mento dei dati economici positivi. Le prospettive delle obbligazioni societarie appaiono più chiare, soprattutto nell’area

a basso merito di credito. Il moderato rafforzamento economico e la politica monetaria ancora espansiva sostengono i bond high yield, mantenendo i tassi d’in-teresse e d’insolvenza a livelli contenuti. Sovrappesiamo le obbligazioni high yield statunitensi e investment grade globali rispetto a quelle high grade.

I tassi di cambio continuano a registrare movimenti laterali, poiché la maggior parte delle economie è troppo fragile per tollerare un costante apprezzamento valutario. Ci aspettiamo che l’EURUSD si mantenga nella fascia 1.30–1.38 e l’USDJPY nella banda 95–100, con scarse opportunità di assumere posizioni attive

nei prossimi sei mesi. Preferiamo la GBP al CHF: l’accelerazione economica del Regno Unito dovrebbe permettere alla Bank of England di proseguire l’attuale politica monetaria, sostenendo un rialzo della GBP, mentre il CHF potrebbe rima-nere debole in un quadro di stabilità della crescita e delle politiche europee.

Malgrado il miglioramento della crescita globale, l’abbondante offerta di molte materie prime limita il potenziale di rialzo degli investimenti diversificati nel settore. L’elevata offerta di greggio dei paesi non OPeC nel 2014 dovrebbe far scendere il prezzo del Brent a USD 100 al barile nei prossimi sei mesi. L’oro continua a risen-

tire del calo della domanda d’investi-mento, poiché le prospettive di graduale rialzo dei tassi d’interesse e ritiro del sostegno monetario USa nel 2014 ridu-cono l’attrattiva delle posizioni nel metallo giallo. Il nostro prezzo target a sei mesi di USD 1150 per oncia implica un notevole potenziale di ribasso.

Espansione moderataPrevediamo una crescita annualizzata del PIL reale del 2,3% nel 3T13 (consenso: 2,0%) e del 2,7% nel 4T13 (consenso: 2,5%), poiché la domanda del settore privato è in lieve ripresa, soprattutto sul fronte dei consumi, mentre la spesa pubblica continua a contrarsi a un ritmo moderato. tuttavia, la chiusura del governo peserà sulla crescita

Crescita in moderazionePrevediamo una moderazione della crescita del PIL a circa il 7,5% nel 4T13 e nell’1T14 (consenso: rispettivamente 7,6% e 7,5%) dopo il recupero del 3T13. Il recupero ciclico sarà a nostro avviso temporaneo a causa del

rallentamento del credito e degli investi-menti nei prossimi mesi. Per il 2014 il governo dovrebbe abbassare il tasso di cre-scita obiettivo al 7,0% e concentrarsi sulle riforme strutturali e sull’adeguamento della struttura economica.

14 | UBS House View Novembre 2013

Eurozona

USA

Cina

PEG

GIO

RATO

MIGLIO

RATO

PEG

GIO

RATO

MIGLIO

RATO

PEG

GIO

RATO

MIGLIO

RATO

CIO VIEw Probabilità: 60% Thomas wacker, analista, UBS Sa

CIO VIEw Probabilità: 70% Thomas Berner, economista, UBS FS

CIO VIEw Probabilità: 70% Gary Tsang, analista, UBS Sa

Prospettive economiche globali

Ricardo Garcia, economista, UBS Sa

I principali catalizzatori del mercato finanziario

Questo parametro rappresenta la variazione mensile

Questo parametro rappresenta la variazione mensile

Questo parametro rappresenta la variazione mensile

Prevediamo l’accelerazione della crescita del PIL reale statunitense a inizio 2014, favorita dal rafforzamento della domanda privata. L’economia dell’Eurozona dovrebbe continuare a registrare una modesta crescita positiva a fronte di un ulteriore calo del drenaggio fiscale. Riteniamo che l’attuale recupero ciclico cinese sia transitorio e vada incontro a un rallenta-mento nel 4t13.

Crescita moderataCi aspettiamo tassi di crescita successivi dello 0,2–0,3% nei prossimi due trimestri (di poco superiori al consenso) con l’avan-zare della ripresa e un’inflazione ancora contenuta. a nostro avviso la BCe si accer-

terà che durante i prossimi stress test ban-cari nel 2014 sia disponibile liquidità suffi-ciente ed entro l’anno annuncerà almeno un allentamento delle regole sulle garanzie collaterali a supporto dell’iniziativa della Commissione UE per promuovere i prestiti.

sino a fine anno. Ci aspettiamo che la disoccupazione in calo, l’inflazione stabile, le crescenti aspettative inflazionistiche e gli aumenti dei costi legati all’espansione del bilancio della Fed determinino una lieve riduzione degli acquisti di obbligazioni della Fed a marzo 2014 e l’interruzione del programma entro il 4T14.

7 nOVEMBRE

EurozonaConferenza stampa della BCE

8 nOVEMBRE

Stati UnitiTasso occupazione/disoccupazione non agricola di ottobre

9 nOVEMBRE

CinaInflazione, produzione industriale, investimenti in capitale fisso, vendite al dettaglio di ottobre

21 nOVEMBRE

EurozonaIndici PMI flash di novembre

Forte crescita e stabilizzazione dei conti pubbliciLa convergenza dei rendimenti obbligazionari supera le attese poiché i paesi periferici risa-nano i conti pubblici e l’attività economica si riprende prima del previsto. L’Italia e la Spagna attuano riforme credibili a un ritmo più rapido e calano i rischi politici.

Grave shockI fattori di rischio principali sono un forte ina-sprimento delle condizioni finanziarie inne-scato dalla necessità di fornire aiuti a Spagna e/o Italia, una sentenza negativa sulle opera-zioni definitive monetarie (ODM), una cre-scente resistenza dei paesi core a dare ulteriore sostegno al debito, l’esigenza di ristrutturare il debito di Portogallo e/o Irlanda, un’uscita della Grecia o di Cipro dall’euro e un pesante dete-rioramento dei conti pubblici in Francia.

Vigorosa espansioneLa crescita accelera oltre il 3%, sospinta dalla politica monetaria espansiva, dal rapido attenuarsi del drenaggio fiscale, dalla soluzione dei contrasti sul bilancio, dai forti acquisti di immobili residenziali e dall’aumento della fiducia delle imprese e dei consumatori. La Fed interrompe il QE3 e innalza i tassi prima di quanto previsto dal nostro scenario di riferimento.

Crescita recessivaUn’altra chiusura del governo statunitense o un’escalation della crisi dell’Eurozona perturbano la ripresa del settore privato. La crescita del PIL reale rallenta, aumentando il deficit di bilancio e spingendo la Fed a incrementare gli acquisti di obbligazioni.

Accelerazione della crescitaLa crescita economica accelera sopra l’8% nel 4T13 e nell’1T14 a seguito di uno stimolo fiscale, monetario e creditizio più significativo da parte del governo o di una forte ripresa della domanda estera.

Marcata contrazione economicaUna significativa stretta sul sistema bancario ombra riduce la liquidità e inasprisce le condi-zioni di erogazione del credito, deprimendo la crescita. Un rapido aumento dei prezzi degli immobili residenziali o dell’inflazione causa un giro di vite della politica economica. Una nuova ondata di recessione finanziaria globale pesa sulle esportazioni cinesi.

UBS House View Novembre 2013 | 15

I PRINCIPALI CATALIzzATORI DEL MERCATO FINANzIARIO

AgendaCRESCITA GLOBALE PREVISTA NEL 2013 AL: 2,5%

Per lo sviluppo delle previsioni economiche di CIO Wealth Management, gli economisti CIO Wealth Management hanno collaborato con gli economisti di UBS Investment Research. Tutte le previsioni sono soggette a modifiche senza preavviso.

SCEnARIO POSITIVO Probabilità: 15%

SCEnARIO POSITIVO Probabilità: 15%

SCEnARIO POSITIVO Probabilità: 20%

SCEnARIO nEGATIVO Probabilità: 15%

SCEnARIO nEGATIVO Probabilità: 15%

SCEnARIO nEGATIVO Probabilità: 20%

Crescita reale del PIL, in % Inflazione, in %2013F1 2014F1 2015F1 2013F1 2014F1 2015F1

Stati Uniti 1,7 3,0 3,0 1,5 2,0 2,5

Cina 7,6 7,8 7,2 2,7 3,5 3,5

Eurozona –0,4 1,1 1,5 1,5 1,5 1,4

Gran Bretagna 1,4 2,3 2,5 2,7 2,6 2,2

Svizzera 1,8 2,0 2,3 –0,1 0,7 1,1

Italia –1,8 0,4 0,7 1,7 1,8 1,6

Mondo 2,5 3,4 3,4 2,8 3,1 3,1

Fonti: Reuters EcoWin, IMF, UBS; situazione al 29 ottobre 2013 1 Stime

Rafforzamento delle azioni europeeMarkus Irngartinger, strategist, UBS Sa

Carsten Schlufter, analista, UBS Sa

Raccomandiamo un sovrappeso nelle azioni incentrato su Stati Uniti, Eurozona e Giappone. Sottopesiamo le azioni svizzere e britanniche. Si prevede un’ulteriore espansione della crescita economica mondiale nei prossimi trimestri. Alla luce del maggiore peso dei settori ciclici negli indici azionari dell’Eurozona e del Giappone, nei prossimi trimestri questi mercati dovrebbero evidenziare un andamento migliore rispetto ai listini svizzeri e britannici, più difensivi. Le azioni statunitensi sono sorrette dal vigore dei consumi e dai progressi del mercato immobiliare.

Sottopesiamo le azioni della Svizzera rispetto a quelle glo-bali. Il mercato elvetico, più esposto ai settori difensivi, offre utili più stabili rispetto ai principali mercati compara-bili e pertanto beneficia in misura minore della ripresa economica. Ci aspettiamo moderate perdite sul cambio, leggermente più marcate nel secondo semestre rispetto al primo. Prediligiamo le mid cap in virtù della solidità dei bilanci superiore alla media, del maggior potenziale di crescita e delle valutazioni interessanti rispetto alla media del mercato svizzero.

Sovrappesiamo le azioni statunitensi. Nonostante l’incer-tezza economica e politica dovuta alla recente chiusura del governo federale e allo stallo sul tetto del debito USa, i fondamentali del mercato azionario poggiano ancora su basi solide. Gli utili continuano a salire, le condizioni monetarie restano accomodanti e le valutazioni sono moderate. La Fed dovrebbe ridurre molto gradualmente l’allentamento monetario il prossimo anno, in linea con l’accelerazione della crescita negli Stati Uniti. I guadagni di mercato dovrebbero essere trainati prevalentemente dall’aumento degli utili societari, soprattutto nei settori finanziario, informatico e industriale.

Deteniamo un sovrappeso nelle azioni dell’Eurozona. La dinamica della crescita locale, unita all’accelerazione del settore manifatturiero globale, traccia prospettive posi-tive per gli utili societari dell’Eurozona. Partendo da livelli contenuti, a nostro avviso i profitti della regione presen-tano un notevole potenziale di rialzo. Privilegiamo beni di consumo voluttuari e sanità, che offrono una buona cre-scita di ricavi e utili e generano elevati flussi di cassa liberi. Anche il settore finanziario mostra valutazioni allettanti.

Manteniamo una sottoesposizione alle azioni britanniche rispetto a quelle globali. La dinamica complessiva degli utili del Regno Unito è indietro rispetto ai mercati globali, in particolare Giappone e Stati Uniti. La sterlina forte penalizza i profitti a fronte dell’elevata quota di vendite estere delle società del FTSE 100. Lo sconto di valutazione rispetto alle azioni globali è in linea con la media storica. agli investitori che desiderano trarre vantaggio dalla ripresa interna del paese si raccomanda un’esposizione alle mid cap britanniche comprese nel FTSE 250.

16 | UBS House View Novembre 2013

CLASSI D’INVESTIMENTO

Azioni

Eurozona

USA Svizzera

Regno Unito

EURO STOxx (al 23 ottobre 2013: 305) obiettivo a sei mesi

House view Sovraponderazione 312

Scenario positivo 345

Scenario negativo 235

FTSE 100 (al 23 ottobre 2013: 6674) obiettivo a sei mesi

House view Sottoponderazione 6800

Scenario positivo 7300

Scenario negativo 5500

S&P 500 (al 23 ottobre 2013: 1746) obiettivo a sei mesi

House view Sovraponderazione 1780

Scenario positivo 1950

Scenario negativo 1375

SMI (al 23 ottobre 2013: 8215) obiettivo a sei mesi

House view Sottoponderazione 8300

Scenario positivo 8900

Scenario negativo 6750

Sovrappesiamo le azioni giapponesi. Nell’esercizio fiscale in corso, il deprezzamento dello yen e i solidi consumi privati determineranno prevedibilmente una crescita degli utili di circa il 50%, che dovrebbe iniziare a riflettersi nelle previsioni societarie per la stagione degli utili in corso. Prevediamo che la Bank of Japan manterrà il rendimento dei titoli di Stato nipponici decennali sotto l’1% e sosterrà le azioni con una politica monetaria estremamente acco-modante, che dovrebbe indurre gli investitori a ribilan-ciare i portafogli verso attivi più rischiosi.

Deteniamo una posizione neutrale verso i mercati azio-nari emergenti. In base alle stime di consenso, la regione dovrebbe riportare una crescita degli utili di poco supe-riore all’11% nei prossimi 12 mesi. Le nostre previsioni più prudenti si attestano tra il 9% e il 10%. Non ci atten-diamo rivalutazioni sostanziali delle azioni dei mercati emergenti nei prossimi sei mesi e prevediamo che il rap-porto prezzo/utili dell’indice MSCI EM si manterrà intorno all’attuale multiplo di 11,8 in base agli utili effettivi. Pre-feriamo Messico e Corea del Sud a Indonesia, Sudafrica e Taiwan.

UBS House View Novembre 2013 | 17

CLASSI D’INVESTIMENTO

Giappone

Fonti: Thomson Reuters, UBS

Regno Unito Svizzera UEM

Azioni UEM più cicliche delle azioni di Svizzera e Regno Unito

Difensivi Ciclici Finanziari

Quota della capitalizzazione di mercato

60

50

40

30

20

10

0

Mercati emergenti

TOPIx (al 23 ottobre 2013: 1196) obiettivo a sei mesi

House view Sovraponderazione 1240

Scenario positivo 1400

Scenario negativo 960

MSCI EM (al 23 ottobre 2013: 1033) obiettivo a sei mesi

House view Ponderazione neutrale 1060

Scenario positivo 1175

Scenario negativo 800

Legenda

Sovraponderazione: indicazione tattica di detenere un maggior quantitativo della classe d’investimento rispetto a quanto specificato nella asset allocation strategica

Ponderazione neutrale: indicazione tattica di detenere un quantitativo della classe d’investimento in linea con la sua ponderazione nella asset allocation strategica

Sottoponderazione: indicazione tattica di detenere un minor quantitativo della classe d’investimento rispetto a quanto specificato nella asset allocation strategica

Rischio di credito, non di durationAchim Peijan, analista, UBS SaPhilipp Schöttler, analista, UBS Sa

Preferiamo le obbligazioni societarie investment grade (IG) e quelle statunitensi high yield (HY) rispetto ai bond high grade (HG, con rating pari o superiore ad «AA-»). Prevediamo una sovraperformance delle obbligazioni IG rispetto a quelle HG, sia in EUR che in USD, grazie al loro premio di rendimento relativo e alle attese di una lieve contrazione degli spread. La continua espansione dell’economia USA, la politica monetaria favorevole e i robusti fondamentali societari dovrebbero contenere i tassi d’insolvenza. Con l’avanzare del ciclo del credito, gli spread del settore HY USA sono attesi in calo verso quota 400 pb nei prossimi sei mesi (dagli attuali 440 pb circa), generando buoni guadagni. Un graduale aumento dei tassi di riferimento potrebbe essere assorbito dal restringimento dei differenziali, in particolare nell’area HY USA.

Sottopesiamo le obbligazioni high grade (Barclays AA+ 5–7 anni) rispetto ai bond investment grade e high yield. Prevediamo un lieve aumento dei rendimenti delle obbli-gazioni high grade nei prossimi 6–12 mesi. Ci aspettiamo quindi una performance mediocre o anche leggermente negativa.

Le obbligazioni societarie high yield (HY) USA offrono buone prospettive di rendimento e consigliamo di sovrap-pesarle rispetto ai titoli high grade. La modesta crescita economica, la bassa inflazione e la politica monetaria espansiva forniscono un contesto favorevole. Soprat-tutto, le insolvenze dovrebbero rimanere ben al di sotto del 2% nei prossimi 6–12 mesi grazie ai fondamentali societari tuttora robusti. Il nuovo ciclo di assunzione di leva è giunto a metà strada e dovrebbe generare una con-trazione degli spread.

Raccomandiamo un sovrappeso nelle obbligazioni socie-tarie investment grade (IG) in EUR e in USD rispetto ai titoli high grade. anche se i rendimenti totali dei bond societari IG saranno moderati, il premio di rendimento e l’atteso lieve restringimento degli spread ne determine-ranno probabilmente una sovraperformance. Le obbliga-zioni dei segmenti IG di fascia inferiore («A» e «BBB») offrono migliore potenziale di rendimento rispetto alle emissioni con rating più elevato.

Le obbligazioni dei mercati emergenti denominate in USD presentano valutazioni interessanti rispetto ai titoli high grade in USD. tuttavia, il deterioramento economico della regione, il crescente indebitamento delle imprese e la flessione dei prezzi delle materie prime penalizzano i mer-cati obbligazionari locali e lasciano presagire ulteriori fasi di marcata volatilità dei prezzi. Per indicazioni specifiche su emittenti e obbligazioni si rimanda alla nostra lista delle obbligazioni dei mercati emergenti.

18 | UBS House View Novembre 2013

Obbligazioni high yield

Obbligazioni

CLASSI D’INVESTIMENTO

Titoli di Stato / high grade

Obbligazioni societarie investment grade Obbligazioni dei mercati emergenti

BARCLAyS AA+ 5–7y (al 23 ottobre 2013: 2,2% / 1,3%)

obiettivo a sei mesiUSD / EUR

House view Sottoponderazione 2,7% / 1,8%

Scenario positivo 3,3% / 2,3%

Scenario negativo 2,1% / 1,2%

SPREAd USd Hy(23 ottobre 2013: 444 pb)

obiettivo a sei mesi

House view Sovraponderazione 400 pb

Scenario positivo 350 pb

Scenario negativo 800 pb

CURREnT GLOBAL SPREAd(al 23 ottobre 2013: 139 pb)

obiettivo a sei mesi

House view Sovraponderazione 130 pb

Scenario positivo 100 pb

Scenario negativo 380 pb

EMBI GLOBAL/CEMBI (al 23 ottobre 2013: 329 pb / 353 pb)

obiettivo a sei mesi

House view Ponderazione neutrale 300 pb / 310 pb

Scenario positivo 250 pb / 250 pb

Scenario negativo 550 pb / 750 pb

Alle materie prime serve una crescita più solidadominic Schnider, analista, UBS SaGiovanni Staunovo, analista, UBS Sa

Il quadro macroeconomico è ora più propizio alle materie prime. Gli indicatori anticipatori stanno migliorando e i dati reali segnalano il rafforzamento dell’economia globale. Malgrado queste conferme, tuttavia, le prospettive bottom-up del settore restano alquanto meno rosee, visti gli elevati livelli dell’offerta.

OrOLa propensione degli investitori a detenere oro dovrebbe diminuire quando avrà inizio la normalizzazione della politica monetaria USA. I tassi d’interesse reali divente-ranno meno negativi e l’USD si manterrà stabile o acqui-sterà forza rispetto ad altre valute. Alla luce della limitata domanda al consumo in Asia, ci aspettiamo che l’equili-brio tra offerta e domanda di oro migliorerà soltanto quando il prezzo dell’oro avrà raggiunto quota USD 1150/oncia. Raccomandiamo agli investitori di rivedere le proprie posizioni nell’oro.

UBS House View Novembre 2013 | 19

Materie prime e altre classi d’investimento

Immobiliari quotati in borsa

CLASSI D’INVESTIMENTO

Materie prime Hedge funds

ORO (23 ottobre 2013: 1340/oz) obiettivo a sei mesi

House view 1150/oz

Scenario positivo 1550/oz

Scenario negativo 800/oz

House view Prefer relative-value and equity long-short strategies

Scenario positivo Prefer equity long-short and event-driven

Scenario negativo Prefer trading (Global Macro + CTA)

GREGGIO (BREnT) (23 ottobre 2013: 108,1/barile

obiettivo a sei mesi

House view 100/barile

Scenario positivo 130–165/barile

Scenario negativo 80–90/barile

UBS GLOBAL IndEx dTR (23 ottobre 2013: 1782)

obiettivo a sei mesi

House view Ponderazione neutrale 1800

Scenario positivo 1900

Scenario negativo 1570

Le strategie equity hedge e relative value, da noi privile-giate, offrono il profilo di rischio/rendimento più interes-sante, poiché beneficiano della graduale ripresa dei mercati azionari e di occasionali picchi di volatilità. I gestori event driven necessitano di mercati azionari brillanti che fungano da catalizzatori di opportunità d’investimento. Invece, le strategie event driven risentono delle flessioni di mercato in misura nettamente superiore rispetto alle strategie equity hedge. I gestori event driven detengono in genere posizioni più concentrate e prive di copertura (l’esposizione all’e-vento è per lo più lunga) rispetto a quelli equity long/short, con un conseguente maggiore rischio di ribasso.

Deteniamo una posizione neutrale negli strumenti immobi-liari quotati. Le valutazioni sono moderatamente interes-santi poiché gli investitori hanno già scontato futuri aumenti dei tassi di capitalizzazione dopo la recente impennata dei tassi d’interesse. Un aumento del reddito da canoni di loca-zione farà seguito con un certo ritardo ai progressi congiun-turali. I differenziali di rendimento favoriscono i titoli immo-biliari quotati rispetto alle obbligazioni. Sovrappesiamo selettivamente Stati Uniti e Asia e sottoponderiamo l’Europa. Negli USA privilegiamo immobili plurifamiliari, centri commerciali e outlet di prim’ordine, e uffici.

GREGGIO (BRENT)Il premio al rischio geopolitico dovrebbe continuare a sostenere il prezzo del greggio nel 4T13, mentre la forte offerta dei paesi non OPEC nel 2014 dovrebbe far ridi-scendere il prezzo del Brent a USD 100/barile nell’arco di sei mesi. Priviliegiamo le strategie d’investimento posizio-nate in vista di un moderato calo delle quotazioni petroli-fere nei prossimi 4–6 mesi e prive di esposizione negativa a eventi geopolitici che possano far salire i prezzi del greggio, scenario opposto al nostro.

20 | UBS House View Novembre 2013

Valute

CLASSI D’INVESTIMENTO

EUR

USd

GBP

CHF

JPy

Prosegue il movimento laterale dei cambi Thomas Flury, strategist, UBS SaConstantin Bolz, analista, UBS Sa

I tassi di cambio continuano a registrare movimenti laterali, poiché la maggior parte delle economie è troppo fragile per tollerare un costante apprezzamento valutario. Raccomandiamo di prepararsi a ulteriori oscillazioni all’interno di queste fasce: EURUSD 1.30–1.38; USDJPY 95–100; EURCHF 1.21–1.25. Nei prossimi mesi l’USD potrebbe indebolirsi a causa del rinvio della riduzione del QE, ma a medio termine ci aspettiamo un proseguimento di tali bande. Abbiamo annullato la nostra preferenza per il CAD sull’AUD, dato il recupero dei dati economici australiani. Continuiamo a prediligere net-tamente la GBP rispetto al CHF.

Il cambio EURCHF resta confinato all’interno della banda 1.21–1.25. Consigliamo di assumere una posizione corta sul CHF rispetto alla GBP.

La crescita del Regno Unito è positiva e supporta la GBP. La ripresa congiunturale ha indotto la Bank of England a valutare un eventuale primo aumento dei tassi, il che sostiene ulteriormente la sterlina al pari del recente incre-mento dei prezzi al consumo.

La Fed continuerà ad acquistare attivi finché lo stallo fiscale non avrà cessato di minare la fiducia degli investi-tori, ma la politica accomodante penalizza l’USD o perlo-meno impedisce un suo possibile recupero. Il dibattito su una progressiva riduzione del QE, che dovrebbe raffor-zare il biglietto verde, si ravviverà quando il tetto del debito sarà stato alzato a sufficienza e i dati avranno con-fermato che l’economia USA prosegue sulla strada della ripresa. Per questo potrebbero occorrere un paio di mesi e fino ad allora è improbabile che l’USD possa nuova-mente rafforzarsi.

In ottobre il cambio USDJPY si è mantenuto in un inter-vallo compreso fra 95 e 100. Affinché lo yen registri un notevole deprezzamento sono necessari nuovi interventi della Bank of Japan, che però non ha mostrato l’inten-zione di allentare ulteriormente la propria politica mone-taria. Solo una soluzione a lungo termine dei problemi di bilancio statunitensi potrebbe far apprezzare il cambio USDJPY verso quota 100.

L’uscita dell’Europa dalla recessione suscita grande sol-lievo, poiché riduce il rischio che un altro paese cada nella trappola del debito. Ma le gemme appena spuntate sono ancora molto fragili. La crescita europea non è ancora abbastanza robusta da giustificare una stretta monetaria. Il cambio EURUSD, aumentato per via delle trattative sul bilancio USA, potrebbe arrestarsi presto, poiché è proba-bile che la BCE voglia arginare l’inasprimento delle condi-zioni finanziarie nell’Eurozona.

Previsioni di tassi di cambio UBS CIO

28.10.13 3M 6M 12M PPP

EURUSD 1.3811 1.34 1.34 1.34 1.30

USDJPY 97.61 98 98 105 81

GBPUSD 1.6204 1.65 1.65 1.65 1.67

USDCHF 0.893 0.92 0.92 0.92 1.00

EURCHF 1.2336 1.23 1.23 1.23 1.30

GBPCHF 1.447 1.52 1.52 1.52 1.67

EURJPY 134.83 131 131 141 105

EURGBP 0.8521 0.81 0.81 0.81 0.78

Fonti: Reuters EcoWin, IMF, UBS; al 28 ottobre 2013PPP = Parità del potere d’acquisto (purchasing power parity)

UBS House View Novembre 2013 | 21

Perf. m/m

in %3

Perf. da inizio

anno in %4

Previsioni (6 mesi)

Classi di attivi AAT1 Benchmark Valore2

House View

Scenario positivo

Scenario negativo

AzIOnIUSA S&P 500 1760 4,0 23,4 1780 1950 1375Eurozona Euro Stoxx 305 3,5 17,1 312 345 235Regno Unito FTSE 100 6721 3,2 14,0 6800 7300 5500Giappone Topix 1198 –1,6 39,4 1240 1400 960Svizzera SMI 8249 2,4 20,9 8300 8900 6750Mercati emergenti MSCI EM 1027 2,7 –2,6 1060 1175 800

ObbLIgAzIOnI Rendimento/SpreadTitolo di Stato/high grade US 10yr yield 2,5 1,3 –8,0 3% 3,1–3,7% 1,9–2,4%

German 10yr yield 1,8 2,30% 2,4–2,7% 1,4–1,7%

Obbligazioni societarie investment grade

Spread global IG 139 1,2 0,4 130 pb 100 pb 380 pb

Obbligazioni High Yield Spread USD HY 442 1,9 6,1 400 pb 350 pb 800 pb

Obbligazioni sovrane dei mercati emergenti

Spread EMBI 315 2,0 –4,7 300 pb 250 pb 550 pb

Obbligazioni societarie dei mercati emergenti

Spread CEMBI 354 1,8 –0,9 310 pb 250 pb 750 pb

ALtre CAtegOrIe d’InVestIMentOOro USD/oz 1348 0,9 –19,5 1150/oz 1550/oz 800/ozGreggio (Brent) USD/barile 107 –0,5 2,3 100/

barile130–165/

barile80–90/

barileHedge funds HFRX Global 1213 1,1 5,6 – – –Immobiliari quotati in borsa FTSE EPRA/NAREIT Dev. 3864 3,7 9,7 3960 4180 3550

VALute Coppie di valuteUSD USDCHF 0.894 1,3 2,4 0.92

USDJPY 97.600 0,7 –11,1 98EUR EURUSD 1.380 2,0 4,6 1.34

EURCHF 1.233 –0,8 –2,1 1.23EURGBP 0.853 –2,0 –4,8 0.81

GBP GBPUSD 1.618 0,0 –0,5 1.65GBPCHF 1.446 1,3 2,9 1.52

Fonti: UBS, Bloomberg1 AAT = Asset Allocation tattica2 Dati al 28 ottobre 20133 Performance su base mensile in %4 Performance da inizio anno in %

Le performance del passato non sono garanzia di risultati e valori futuri.Le previsioni non sono un indicatore affidabile delle future performance.

Sovrappeso

Neutrale

Sottopeso

Previsioni chiaveDati al 28 ottobre 2013

22 | UBS House View Novembre 2013

PUNtO DI vISta

È il momento di acquistare azioni europee?Ormai da diversi mesi stiamo osservando un miglioramento dei dati economici in Europa. Per questa ragione, molte banche d’affari hanno iniziato a racco-mandare un investimento in titoli dell’area euro. Gli indici azionari ci hanno regalato buone performance negli ultimi mesi. La domanda è ora: è il momento giusto per acquistare azioni europee?

Loris CentolaCo-responsabile UBS CIO Wealth Management research

Performance interessanti: ma il passato è passato…Non ci sono dubbi che l’Eurozona è stata una delle regioni più colpite dalla crisi finanziaria che dura ormai da oltre cinque anni. Dal 2008 al secondo trimestre 2013, il Pro-dotto Interno Lordo (PIL) della regione è sceso del 2,3% circa. Secondo la Banca Mondiale, il PIL pro capite nell’area euro è cresciuto da USD 9395 nel 1960 a USD 32 890 nel 2007, ossia a un ritmo annuo del 2,7%. Dal 2008 alla fine del 2012, il PIL pro capite è sceso di USD 940, ossia del 2,9% circa. I mercati hanno ovviamente rispecchiato que-sta crisi, in particolare nelle regioni più deboli. Il principale indice azionario dell’area euro (l’EuroStoxx) ha fatto regi-strare una perdita del 49% da settembre 2007 a settembre 2013, il doppio rispetto a quanto ha ceduto l’indice ameri-cano S&P500 e in linea con il Nikkei giapponese.

I mercati tendono a scontare il futuro, non il passato. Fino all’avvento di questa crisi, i primi segnali (o aspettative) di una ripresa avrebbero pesato positivamente sulle perfor-mance dei mercati (sia azionari che obbligazionari). Ma questa crisi sembra essere diversa. Sono bastate le parole di conforto da parte di Mario Draghi per spiegare le perfor-mance degli indici europei. Il 26 luglio 2012 il nostro ban-chiere centrale dichiarò, infatti, che «La BCE è pronta a fare qualunque cosa per preservare l’euro. E credetemi, sarà abbastanza». Nel 2012, l’EuroStoxx ha fatto registrare un ottimo +16%, circa in linea con l’americano S&P500. Non sorprende invece che, viste le manovre fiscali e monetarie del Giappone, il Nikkei abbia battuto molti indici, facendo segnare un +23%.

Nel 2013, la situazione è parzialmente cambiata grazie non solo alle parole di Draghi («E credetemi, sarà abba-stanza…») ma, come spiegherò in seguito, al riemergere della crescita in Europa, dopo ben 6 trimestri di ribasso.

L’America conduce i principali paesi sviluppati con un +22%, l’Europa tiene bene con un +17%, mentre il Giap-pone (uno dei nostri mercati azionari favoriti) è rimbalzato del 39%. Il rovescio della medaglia è emerso chiaramente nel mercato obbligazionario. Una maggiore crescita (reale e attesa) si traduce in aspettative di inflazione più marcate e un atteggiamento propenso al rischio. Ecco spiegati l’au-mento del rendimento del Bund decennale nel 2013 da 1,3% a 1,8%, del Treasury americano da 1,7% a 2,5% e la riduzione dello spread BTP – Bund da 320 punti base a 230 punti base.

Già a partire dalla fine di giugno abbiamo osservato un cambiamento nell’approccio dei mercati alla tematica, indubbiamente bollente, se investire o meno in Europa. Diverse case d’affari sono diventate positive sull’Eurozona. Secondo le nostre fonti, all’interno dell’azionario, l’Europa è la regione preferita (dopo gli Stati Uniti) dai più impor-

Grafico 1: Performance relativa dei mercati azionariEuroStoxx, S&P500, Nikkei, su base trimestrale, 2007–2013, in %

–20

–5

–15

5

15

0

–10

10

20

2007 2008 2009 2010 2011 2012 2013

Fonte: Bloomberg

EuroStoxx vs. S&P500 EuroStoxx vs. Nikkei

UBS House View Novembre 2013 | 23

PUNtO DI vISta

tanti broker mondiali, sei su otto dei quali raccomandano di sovrappesarla. A seguito delle buone notizie in America sulla fine dello shutdown e la riduzione dei rischi politici in Italia e Germania, l’indice europeo ha sovraperformato quelli americani e giapponesi a partire dalla scorsa estate, facendo segnare un +20% dalla fine di giugno, contro +11/12% dello S&P500 e Nikkei.

La domanda che ci dobbiamo porre è se questa per-formance possa continuare o se invece siamo alla fine di quello che viene definito un «junk rally», ossia un rimbalzo, dopo forti perdite, di titoli di bassa qualità.

Sovrappesiamo l’azionario dell’area euroTre ragioni ci portano a essere positivi sull’azionario euro-peo, in particolare rispetto a quello svizzero. Innanzi tutto, abbiamo ora una chiara evidenza della ripresa dell’attività economica. Le vendite al dettaglio hanno fatto segnare una crescita negli scorsi due mesi, cosa che non avveniva dal luglio 2012. La produzione industriale ha ripreso a salire a un tasso ai massimi dal luglio 2011. Nell’ultimo mese la bilancia delle partite correnti è tornata a crescere ed è ormai positiva da 25 mesi. Anche gli indicatori prospettici (ad esempio la fiducia delle imprese, industriale, dei servizi e dei responsabili agli acquisti) sono per la gran parte ai massimi degli ultimi 2 anni. Come ho spesso ripetuto, anche l’Italia mostra un miglioramento. Negli scorsi giorni sono stati pub-blicati dati importanti relativi all’economia reale. Nel mese di agosto (ultimo disponibile) i ricavi industriali sono cresciuti dell’1% rispetto al mese precedente, il tasso più alto degli ultimi 12 mesi. Gli ordinativi industriali sono anche miglio-rati, su base mensile, del 2%. A questo aggiungiamo un dato di estrema importanza: la domanda di credito in set-tembre, su base mensile, è salita del 3% e le richieste di credito a istituti finanziari hanno fatto segnare, nel terzo trimestre dell’anno in corso, l’aumento più marcato dall’ini-zio della crisi. Per il momento, non vedo ragioni per credere che questo trend positivo possa degradarsi nei prossimi

mesi, visto l’impatto più limitato rispetto agli scorsi anni delle politiche di austerità, la ripresa a livello globale e il continuo supporto da parte della BCE.

La seconda ragione del nostro ottimismo ha a che fare con la composizione settoriale in Europa. Rispetto alla Svizzera, la cui economia è fondata principalmente su settori conser-vativi, quali quello farmaceutico, l’Europa è maggiormente esposta al ciclo economico, chiaramente in miglioramento già a partire dallo scorso trimestre. Infatti, il 41% della capitalizzazione di mercato in Europa è rappresentato da settori ciclici (ad esempio industriali e materiali di base), quasi il doppio rispetto alla Svizzera. Il trend è finalmente in miglioramento in alcuni paesi emergenti, in particolare la Cina, e l’Europa ne beneficerà. Infatti, circa un terzo del fatturato delle società dell’area euro proviene proprio dai paesi emergenti. Come menzionato in precedenza, le esportazioni sono una nota positiva in Europa: dopo un mese di esportazioni nette sotto quota EUR 16 miliardi, esse si sono attestate in agosto (ultimo dato disponibile) ben sopra quota EUR 17 miliardi.

Infine, l’Eurozona potrà beneficiare di una ripresa degli utili più di altre regioni e paesi. Mentre i margini operativi delle aziende americane si trovano in prossimità dei massimi storici, quelli europei sono ancora anemici (intorno al 7,5%). Considerando il rilancio della domanda e i margini ancora bassi, gli utili societari sono attesi crescere di oltre il 15% nel 2014, al di sopra della media mondiale (+10,6%), dei paesi emergenti (+11,3%) e perfino del Giappone (+9,3%). Inoltre, abbiamo osservato tiepidi segnali di una ripresa della redditività già a partire dal secondo trimestre dell’anno. Per chiudere il cerchio, aggiungo che le valuta-zioni sono ancora interessanti (nonostante le performance da inizio anno), con i principali indici azionari europei che vendono a uno sconto del 10% rispetto alle medie storiche degli ultimi 10 anni.

ConclusioneLa situazione macro (economia), micro (imprese) e politica ci porta ora a essere positivi sull’azionario dell’area euro, in particolare rispetto a quello svizzero. Come di consueto, la selettività negli investimenti è di fondamentale importanza. All’interno dell’area euro, preferiamo i titoli di società che rispondono a tre criteri: accrescono gli utili a tassi più ele-vati rispetto alla media, offrono prodotti richiesti in diversi cicli di business (sia durante la ripresa che durante la rica-duta) e vendono a sconto. In particolare, sono interessanti quelle società ampiamente diversificate a livello globale, che quindi godono di una maggiore crescita relativa grazie alla loro esposizione in particolare ai (soliti) paesi emer-genti. In un momento come quello attuale, dove esistono chiari segnali di ripresa (ma che comunque sarà ben lon-tana dai migliori anni ’90), questa tematica sembra ideale per «giocare» l’azionario dell’eurozona.

Grafico 2: Indicatori di fiduciaPMI Composite, Economic Confidence, su base mensile, 2012–2013

44

47

45

49

5152

48

46

50

53

84

90

86

94

92

88

96

98

Dic 11 Mar 12 Giu 12 Set 12 Dic 12 Mar 13 Giu 13 Set 13

Fonte: Bloomberg

PMI Composite Economic Confidence

24 | UBS House View Novembre 2013

IDEE D’INVESTIMENTO

AzIONI

Orizzonte temporale: a medio termine (6 –12 mesi)Classe d’investimento: azioniData di inizio: 15.08.2013

Dinamiche degli utili nell’EurozonaSebastian Vogelanalista, UBS Sa

Gli investitori incentrati sulle dinamiche degli utili cercano azioni di società in grado di aumentare costantemente i loro utili quando le controparti faticano a farlo.