UBS House Viewnewsletter-pictures.ubs.com/gallery/101005152240060230/UBS Investor...Investor’s...

32

Investor’s Guide Con soluzioni raccomandate Per investitori domiciliati in Italia a b Italia Chief Investment Office WM UBS House View Ottobre 2015 Titani stanchi p. 4

Transcript of UBS House Viewnewsletter-pictures.ubs.com/gallery/101005152240060230/UBS Investor...Investor’s...

Investor’s Guide

Con soluzioni raccomandate

Per investitori domiciliati in Italia

ab

ItaliaChief Investment Office WM

UBS House ViewOttobre 2015

Titani stanchi p. 4

Care lettrici, cari lettori,

Se desidera ulteriori informazioni, contatti il suo Client Advisor.

Questo rapporto è stato redatto da UBS SA e da UBS Switzerland AG, disciplinate in Svizzera dalla Commissione Federale delle Banche (CFB), e da UBS Financial Services Inc., un broker autorizzato disciplinato negli Stati Uniti dalla Securities & Exchange Commission (SEC). Questa pubblicazione è distribuita in Italia da UBS (Italia) S.p.A., autorizzata dalla Banca d’Italia a fornire servizi finanziari.

Vi preghiamo di leggere i commenti di natura legale in coda al documento.

Indice

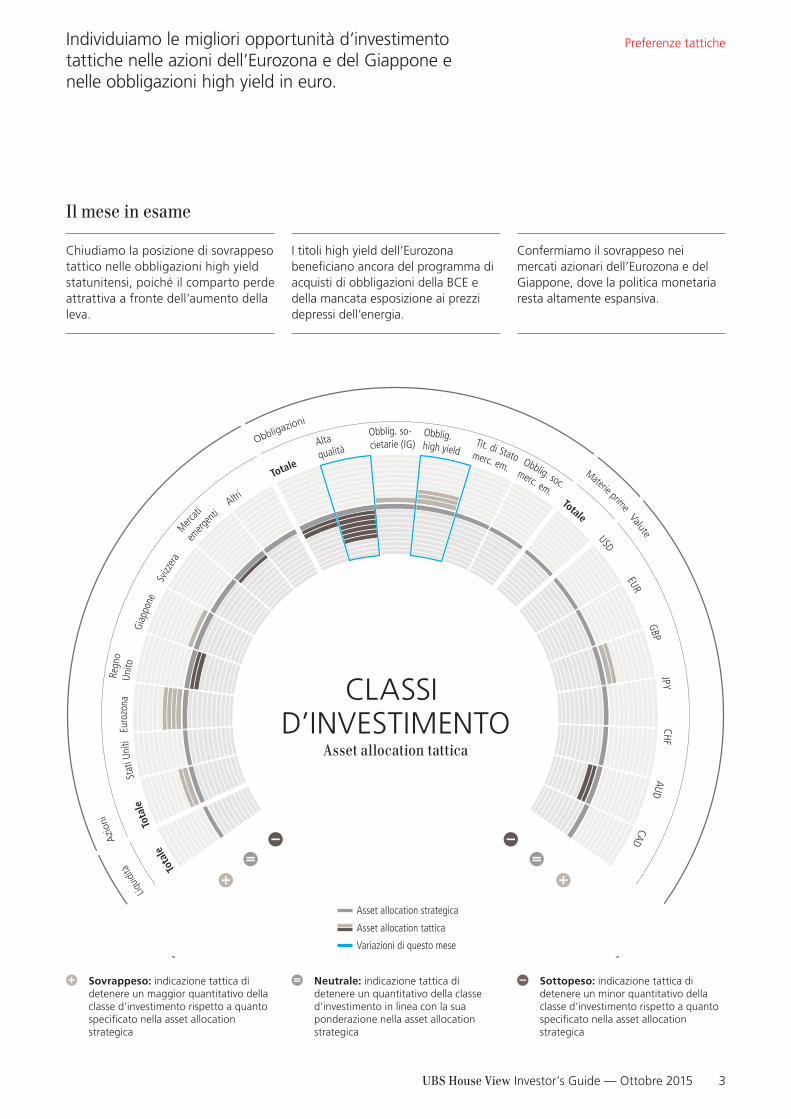

03 Preferenze tattiche

04 Monthly Letter

10 Classi e temi d’investimento

11 In sintesi

12 Le principali dinamiche dei mercati fi nanziari

14 Classi d’investimento AzioniObbligazioniMaterie prime e investimenti alternativiValute

20 Principali previsioni

21 Punto di vista Le cose buone capitano

solo se sono state pianifi cate (quelle cattive capitano da sole)

23 Idee d’investimentocon soluzioni raccomandate

31 Avvertenze

Matteo Ramenghi Chief Investment Offi cerUBS WM Italy

uBS House viewMark Haefele Global Chief Investment Offi cer WMMatteo RamenghiChief Investment Offi cer, UBS WM Italy

Product ManagementMarianne Bolt, Joscelin [email protected]

Desktop publishingCIO Digital & Print Publishing UBS Switzerland AG

Foto in copertinadreamstime

in periodi di forti oscillazioni dei mer-cati, la diversifi cazione degli investi-menti può non essere suffi ciente a contenere la volatilità dei portafogli. Il periodo attuale rientra in questa casistica: i mercati azionari hanno perso il 13% dai massimi di giugno, mentre la volatilità ha raggiunto livelli paragonabili a quelli registrati dopo la caduta di Lehman Brothers, la tra-gedia di Fukushima e durante la crisi dell’Eurozona. Questi periodi però non hanno una durata illimitata: per questo la diversifi cazione geografi ca e tra diverse tipologie di investimenti resta essenziale.

Cosa ha determinato i timori degli investitori? La Cina non è riuscita a contenere la correzione del mercato azionario e il livello del renminbi, gli investitori sono scettici riguardo un recupero dell’infl azione giapponese e anche la Federal Reserve ha contribu-ito a confondere i mercati rinviando la decisione di alzare i tassi d’interesse.

I dati delle principali economie avan-zate continuano tuttavia a migliorare e la potenza di fuoco delle banche centrali non si è esaurita: la Cina potrebbe tagliare i tassi d’interesse,

la BCE è stata esplicita riguardo la possibilità di incrementare il pro-gramma di acquisto di titoli e rite-niamo probabile che la banca centrale giapponese intraprenda interventi aggiuntivi entro la fi ne dell’anno.

Nelle scorse settimane abbiamo discusso a lungo se aumentare l’espo-sizione al mercato azionario; da un punto di vista fondamentale i presup-posti ci sarebbero, ma aspettiamo che si riduca la volatilità e che emergano ulteriori conferme della ripresa econo-mica. Abbiamo rimosso il sovrappeso sulle obbligazioni high yield ameri-cane per via della rilevante esposi-zione ai prezzi del petrolio che potrebbe incrementare i livelli di default.

Con i migliori saluti,

3UBS House View Investor’s Guide — Ottobre 2015

SAA

Reg

no

M

erc

ati

Alta Obblig. so- Obblig. Tit. di Stato Obblig. soc.

Tot

ale

Tot

ale

Sta

ti Un

iti

Euro

zona

Unito

Giap

pone

Svizz

era

em

ergen

ti A

ltri

To

tale qualità cietarie (IG) high yield merc. em. merc. em. Totale USD EUR GBP JPY CHF AUD CAD

Liqui

dità

A

zion

i

Obbligazioni

Materie prime Valute

CLASSI D’INVESTIMENTO

Asset allocation tattica

Asset allocation strategica

Asset allocation tattica

Variazioni di questo mese

Preferenze tattiche

Sovrappeso: indicazione tattica di detenere un maggior quantitativo della classe d’investimento rispetto a quanto specificato nella asset allocation strategica

Neutrale: indicazione tattica di detenere un quantitativo della classe d’investimento in linea con la sua ponderazione nella asset allocation strategica

Sottopeso: indicazione tattica di detenere un minor quantitativo della classe d’investimento rispetto a quanto specificato nella asset allocation strategica

Il mese in esame

Individuiamo le migliori opportunità d’investimento tattiche nelle azioni dell’Eurozona e del Giappone e nelle obbligazioni high yield in euro.

Chiudiamo la posizione di sovrappeso tattico nelle obbligazioni high yield statunitensi, poiché il comparto perde attrattiva a fronte dell’aumento della leva.

I titoli high yield dell’Eurozona beneficiano ancora del programma di acquisti di obbligazioni della BCE e della mancata esposizione ai prezzi depressi dell’energia.

Confermiamo il sovrappeso nei mercati azionari dell’Eurozona e del Giappone, dove la politica monetaria resta altamente espansiva.

4 UBS House View Investor’s Guide — Ottobre 2015

Titani stanchiBanche centraliI dubbi circa la capacità delle banche centrali internazionali di orchestrare una crescita economica in grado di autoalimentarsi hanno depresso i mercati e causato un aumento della volatilità.

Mercati emergentiI timori suscitati dalle prospettive della Cina e di altri mercati emergenti hanno aumentato il pessimismo degli investitori circa i dati economici globali.

Economia mondialeI mercati dovrebbero rimanere volatili in attesa della pubblicazione dei risultati economici e socie-tari del terzo trimestre, ma ci aspettiamo una buona tenuta della crescita e degli utili dei paesi sviluppati.

Asset allocation Chiudiamo la posizione di sovrappeso nelle obbligazioni high yield statunitensi. Il rialzo dei mercati azionari sviluppati dovrebbe ripartire a fronte della pubblicazione di dati positivi.

Mark HaefeleGlobal Chief Investment OfficerWealth Management

Le banche centrali hanno compiuto sforzi colossali per far ripartire la crescita mondiale e i mercati globali dopo la crisi finanziaria, tanto da ricordare il titano greco Atlante, che reggeva sulle spalle il peso dell’intera volta celeste. Tuttavia, negli ultimi mesi la fiducia nel potere degli istituti monetari è stata scossa.

Le autorità cinesi hanno cercato di sostenere il mercato azionario locale e determinare il tasso di cambio dello yuan, ma su questi fronti hanno subito sconfitte tattiche. Gli investitori sono ormai alquanto scettici circa la capacità della Bank of Japan (BoJ) di raggiun-gere gli obiettivi d’inflazione senza attuare nuovi programmi di stimolo. Inoltre, il comunicato con cui la Federal Reserve statunitense (Fed) ha reso nota la decisione di mantenere i tassi d’inte-resse ai minimi storici ha confuso i mer-cati, facendo riferimento ai timori sulla crescita globale. Dato che il novero delle banche centrali coinvolte nell’evo-luzione della crescita mondiale è sem-pre più nutrito, gli investitori esige-ranno un elevato premio al rischio finché le prospettive economiche non saranno migliorate.

I recenti sviluppi di mercato mettono in discussione l’efficacia dell’impatto dell’allentamento quantitativo (QE) sulle piazze azionarie. È probabile che le borse rimangano fragili in vista dei dati sulla crescita economica, per i quali dovremo aspettare ancora qual-che settimana.

Da parte nostra, però, non crediamo che le banche centrali abbiano esaurito il loro potenziale, né che i mediocri dati congiunturali rappresentino più di un semplice rallentamento di metà ciclo. La recente debolezza su scala interna-zionale si è concentrata in buona parte nel settore manifatturiero, mentre i comparti dei servizi hanno continuato a compiere progressi. Inoltre, le econo-mie sviluppate hanno mostrato una buona tenuta nonostante la decelera-zione dei paesi emergenti. I dati in uscita dovrebbero rispecchiare la conti-nua crescita dell’economia e degli utili e pertanto ci attendiamo un rialzo dei mercati azionari sviluppati nei prossimi sei mesi. Confermiamo quindi la sovra-esposizione agli attivi rischiosi.

Questo mese apportiamo una modifica al nostro posizionamento tattico, ripor-tando a neutralità il sovrappeso nelle obbligazioni high yield statunitensi. Questa posizione, che ha prodotto buone performance dal suo avvio nel 2011, non offre più un adeguato rendi-mento corretto per il rischio. Stiamo valutando la possibilità di rafforzare la sovraesposizione azionaria, ma agi-remo in questo senso solo in presenza di una riduzione della volatilità dei mer-cati e di chiari segnali di stabilità delle economie sviluppate.

Osservare: cosa è successo nell’ul-timo mese?Il governo cinese ha effettuato ulteriori interventi relativamente aggressivi nell’intento di arginare il rallentamento

Le aggressive misure di stimolo da parte del governo cinese non sono bastate a risollevare l’economia e i mercati finanziari.

5UBS House View Investor’s Guide — Ottobre 2015

Monthly Letter — Ottobre 2015

della crescita e il crollo dei mercati azionari. Ad agosto l’aumento della spesa pubblica su base annua ha superato il 25% e gli insoliti movimenti dei prezzi verso la chiusura delle contrattazioni a Shanghai segnalano che le autorità potrebbero aver continuato a intervenire in borsa. Le aggressive misure di stimolo da parte del governo cinese non sono bastate a risollevare l’economia e i mercati finanziari. Secondo l’ultima lettura dell’indice Caixin dei responsabili degli acquisti (settem-bre, prima stima), l’attività manifatturiera è scesa ai livelli più bassi da sei anni e mezzo a causa del calo della domanda.

Nell’Eurozona, il QE non è ancora riuscito a innescare un’accelerazione della cre-scita. La convinzione che gli acquisti di obbligazioni da parte della BCE avrebbero messo le ali ai mercati azionari è stata minata dal rallentamento dei paesi emer-genti e dagli effetti collaterali dei tagli alle spese in conto capitale nei settori legati alle materie prime. I dati sull’inflazione dell’Eurozona hanno indicato che la minac-cia della deflazione non è ancora rientrata.

L’espansione economica e l’inflazione del Giappone non hanno ancora reagito come sperato ai pacchetti di stimolo attuati dalla BoJ e aumentano i dubbi circa la capacità della banca centrale di dare impulso alla crescita. L’economia ha comin-ciato l’anno a pieno ritmo, con un incremento del prodotto interno lordo (PIL) del 4,5% annualizzato nel primo trimestre, ma nei tre mesi successivi è nuovamente rallentata dell’1,2% a causa della riduzione degli investimenti aziendali e della deludente spesa al consumo, mentre l’inflazione si mantiene bassissima.

I dati statunitensi sono rimasti solidi, con un calo della disoccupazione al 5,1%, ma non abbastanza da indurre la Fed ad alzare i tassi senza timori. L’indice ISM del settore manifatturiero è sceso a 51,1, il livello più basso degli ultimi due anni, a causa delle incerte prospettive delle esportazioni e della bassa spesa per investi-menti. Nei prossimi mesi l’indice manifatturiero potrebbe calare sotto la soglia di 50 punti, che indica una contrazione, mentre quello dei servizi dovrebbe rimanere in territorio espansivo. A seguito del deterioramento della crescita cinese e della volatilità sui mercati finanziari, la Fed ha deciso di lasciare i tassi d’interesse ai minimi storici. La flessione dei mercati non si è però arrestata e l’S&P 500 ha perso il 4% dalla riunione del FOMC.

Mercati finanziariLe azioni globali hanno ceduto il 13% dai massimi di giugno, il calo più consi-stente dal 2011, e gli investitori cominciano a dubitare della capacità delle banche

Aumentano i dubbi circa la capacità della Bank of Japan di dare impulso alla crescita...

...mentre i dati statunitensi non sono ancora abbastanza robusti da indurre la Fed ad alzare i tassi senza timori.

La volatilità ha raggiunto il livello più alto dal 2011.

Fig. 1: forte aumento del nervosismo sui mercati finanziari

Nota: indice VIX = Chicago Board Options Exchange Volatility Index, che riflette la stima di mercato della volatilità futura in base alla media ponderata delle volatilità implicite per diversi strike.Fonte: Bloomberg, UBS; dati al 23 settembre 2015

Indice VIX, in punti dell’indice

2005 2006 20142013201220112010200920082007 2015

0

20

40

60

80

6 UBS House View Investor’s Guide — Ottobre 2015

Monthly Letter — Ottobre 2015

centrali di proteggere i mercati dai ribassi e spingerli al rialzo. Nel timore che le banche centrali possano smettere di «regalare put» ai mercati, gli investitori si sono affrettati ad acquistare opzioni vere. Il 24 agosto la volatilità implicita nelle opzioni su azioni dell’S&P 500, un indicatore del prezzo della protezione contro un ribasso del mercato, ha toccato quota 53,3. Per contestualizzare il dato, nel 2008 passarono tre settimane dal tracollo di Lehman Brothers prima che la vola-tilità raggiungesse un livello simile e, a quota 53,3, il CBOE Volatility Index (VIX) superò i livelli raggiunti durante qualsiasi crisi europea o dopo la tragedia giappo-nese di Fukushima.

Orientarsi: qual è il nostro scenario di riferimento per i prossimi sei mesi?I mercati hanno reagito male alla possibilità che le banche centrali abbiano perso il bandolo della matassa, ma a nostro avviso gli investitori stanno sottovalutando la capacità degli istituti monetari di influenzare i mercati. I progressi compiuti sulla strada verso la ripresa sono stati sostanzialmente ignorati, mentre l’entità e l’am-piezza della debolezza economica sono state esaminate con la lente d’ingrandi-mento. A nostro avviso, i dati deludenti rappresentano un rallentamento di metà ciclo, non una caduta in recessione. Un miglioramento degli indicatori statunitensi unito a una graduale ripresa della Cina dovrebbe contribuire a ripristinare la fidu-cia nella crescita mondiale.

Innanzitutto, le banche centrali hanno un maggiore margine di manovra in un contesto di bassa inflazione. La Cina può ancora tagliare il suo tasso d’interesse ufficiale a un anno, agevolando il servizio del debito, e abbassare i coefficienti di riserva obbligatoria, permettendo alle banche di erogare più crediti. Nell’Eurozona, il presidente della BCE, Mario Draghi, ha manifestato chiaramen-te che è disposto a passare alle maniere forti e il 3 settembre ha dichiarato che il QE potrebbe aumentare in termini di «dimensioni, composizione e durata». Riteniamo probabile che il programma di acquisti di attivi della BoJ, attualmente pari a JPY 80 000 miliardi l’anno (USD 663 miliardi), venga ampliato a seguito dei bassi dati sull’inflazione. Infine, negli Stati Uniti, mentre il dibattito sui meriti della recente decisione di non alzare i tassi entra nel vivo, la presidente Janet Yellen e i suoi colleghi hanno dimostrato che la Fed è abbastanza flessibile da lasciare i tassi ai minimi storici, se lo ritiene opportuno.

Inoltre, non dobbiamo dimenticare che occorre tempo perché gli stimoli si trasmettano alle statistiche economiche. In Cina, gli effetti delle misure pre-se – tra cui l’aumento della spesa pubblica, i recenti tagli ai coefficienti di riserva obbligatoria delle banche e i programmi di cartolarizzazione – non hanno ancora raggiunto tutti i livelli dell’economia. Nell’Eurozona, il proseguimento del QE sti-mola l’erogazione di credito e i prestiti concessi a famiglie e imprese non finan-ziarie si attestano ai livelli più alti da quattro anni. Negli Stati Uniti, i prezzi della benzina sono scesi del 17% da metà anno, il che significa che per molti cittadini il carburante è oggi più economico dell’acqua in bottiglia. I tassi ipotecari sono scesi

A nostro avviso, i dati deludenti rappresentano un rallentamento di metà ciclo e non una caduta in recessione.

Inflazione contenuta significa che le banche centrali possono attuare ulteriori stimoli, se necessario...

...e l’effetto ritardato degli interventi precedenti dovrebbe comunque sostenere le economie nei prossimi mesi.

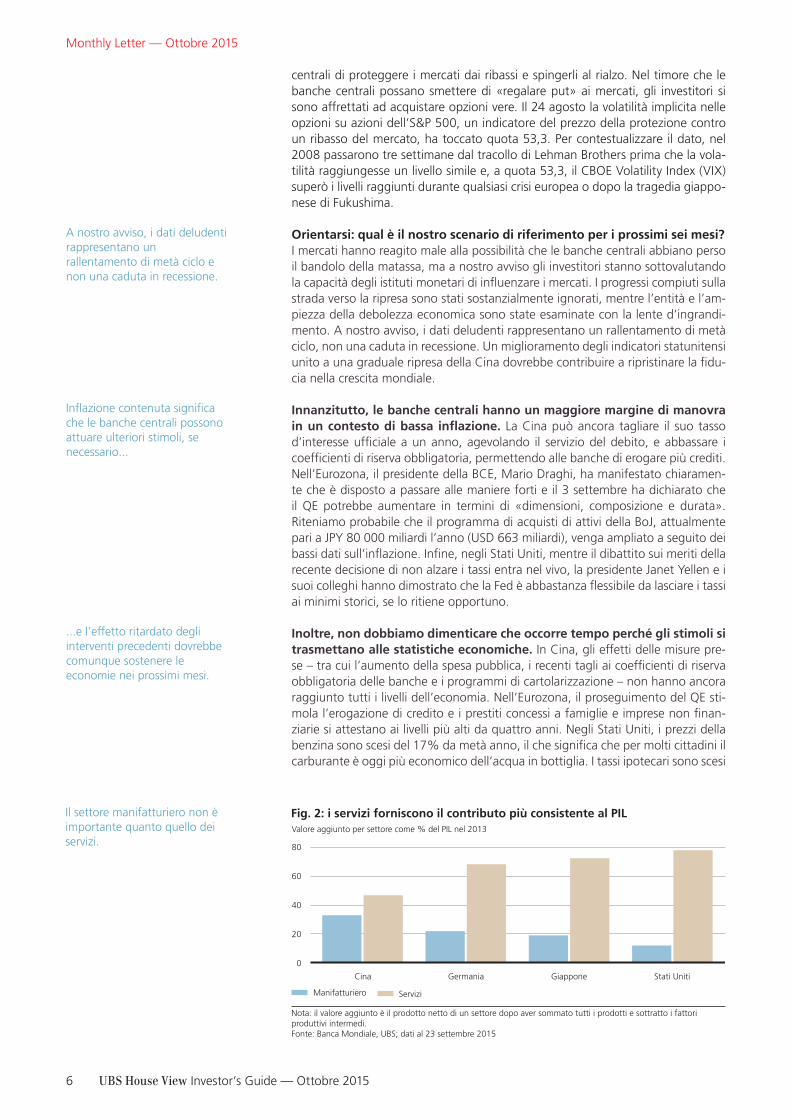

Il settore manifatturiero non è importante quanto quello dei servizi.

Fig. 2: i servizi forniscono il contributo più consistente al PIL

Nota: il valore aggiunto è il prodotto netto di un settore dopo aver sommato tutti i prodotti e sottratto i fattori produttivi intermedi.Fonte: Banca Mondiale, UBS; dati al 23 settembre 2015

Valore aggiunto per settore come % del PIL nel 2013

Cina GiapponeGermania Stati Uniti

0

20

40

60

80

Manifatturiero Servizi

7UBS House View Investor’s Guide — Ottobre 2015

Monthly Letter — Ottobre 2015

di quasi 40 punti base (pb), ulteriormente depressi dalla decisione della Fed di non intervenire. In ambito internazionale, quindi, l’effetto ritardato dei precedenti interventi espansivi dovrebbe comunque sostenere le economie nei prossimi mesi.

Infine, i dati economici non si sono deteriorati al punto da rendere ne-cessario un massiccio stimolo aggiuntivo. La principale fonte di fragilità è il settore manifatturiero, che rappresenta solo il 12% del PIL statunitense e il 19% di quello tedesco.

Perfino in Cina, generalmente considerata il colosso della produzione manifat-turiera, il settore genera solo il 31% del valore aggiunto nell’economia. Giudi-chiamo incoraggianti i segnali di stabilizzazione del mercato immobiliare cinese, con un aumento dei prezzi in 35 città su 70 ad agosto. Si tratta di una dinamica positiva per la spesa al consumo, dato che il 40% della ricchezza delle famiglie è vincolato in proprietà immobiliari. La crescita delle vendite al dettaglio dovrebbe mantenersi sopra il 10%. Nelle economie sviluppate, la debolezza del settore manifatturiero è controbilanciata dalla forza dei servizi, con il relativo indice PMI a quota 53,9 nell’Eurozona e 59 negli Stati Uniti. Il divario tra l’ISM statunitense manifatturiero e non manifatturiero, ad esempio, è il più ampio dal 2008. Nel complesso, riteniamo che i deboli dati economici non giustifichino la pesante flessione dei mercati.

Decidere: quali segnali potrebbero indicare che il nostro scenario di riferimento non si concretizzerà?Monitoreremo attentamente la situazione per identificare eventuali segnali che il nostro scenario di riferimento non si concretizzerà.

In attesa di un miglioramento dei dati, la volatilità continua a destare preoccupazione. Andiamo incontro a un periodo delicato da qui alla prossima riunione della Fed e dovremo aspettare ancora qualche settimana prima di una nuova tornata di importanti dati economici e utili aziendali. Nel frattempo, i mer-cati resteranno fragili e le notizie negative dovrebbero essere accolte da ondate di vendite eccessive. I nostri modelli quantitativi indicano che la volatilità è in grado di autoalimentarsi.

Viviamo in un mondo multipolare. Ora che la Fed si prepara ad alzare i tassi d’interesse, diventerà più importante l’operato di altre banche centrali. Con un numero crescente di variabili in gioco, i premi al rischio potrebbero rimanere ele-vati per un periodo prolungato.

L’inflazione potrebbe surriscaldarsi. Se l’inflazione superasse i livelli obiettivo delle banche centrali, le autorità monetarie perderebbero buona parte del mar-gine di manovra di cui dispongono per fornire ulteriore stimolo alla crescita. Su questo fronte, tuttavia, non vediamo segnali di pericolo imminente. L’indice core dei consumi privati degli Stati Uniti – al netto delle componenti volatili di alimen-

Inoltre, i dati economici non sono stati tanto negativi da giustificare la pesante flessione dei mercati.

L’inflazione ancora bassa consente alle banche centrali di sostenere la crescita.

Fig. 3: le banche centrali non hanno ancora finito le munizioni

Fonte: Bloomberg, UBS; dati al 23 settembre 2015

Indici dell’inflazione strutturale, su base annua in %

Cina Stati Uniti Eurozona Giappone

0

1

2

3

4

8 UBS House View Investor’s Guide — Ottobre 2015

Il pacchetto completo UBS House ViewUBS House View

Investor’s Guide

La pubblicazione di punta per i clienti UBS

Investor’s Guide

Con soluzioni raccomandate

Per investitori domiciliati in Italia

ab

ItaliaChief Investment Office WM

UBS House ViewOttobre 2015

Titani stanchi p. 4

UBS House View

Monthly Letter

Una lettera personale del nostro Global Chief Investment Offi cer

UBS House View

Weekly

Questo settimanale fornisce un aggiornamento sull’evo-luzione dei mercati e contiene spunti tempestivi sugli ultimi sviluppi e sulle loro implicazi-oni per gli investimenti.

Weekly17 settembre 2015

UBS House View ItaliaChief Investment Office WM

ab Questo report è stato redatto da UBS SA, UBS Switzerland AG e UBS Financial Services Inc. Vi preghiamo di leggere i commenti di natura legale in coda al documento.

Al centro dell’attenzione

Commenti del mercatoCome base di calcolo si considerano gli ultimi cinque giorni

Le azioni globali sono cresciute. Tra gli indici principali, la performance migliore è conseguita dai titoli azionari statunitensi (+3,3%).

Nel reddito fisso, i rendimenti dei Treasury si sono attenuati su tutte le scadenze dopo la pubblicazione del comunicato del Federal Open Market Committee.

Nel quadro variegato delle materie prime, hanno spiccato i metalli preziosi (oro in rialzo del 2,2% e argento 4,2%).

Sui mercati valutari, il dollaro statunitense ha perso terreno su tutte le valute del G10. La corona svedese (+2,0%) ha espresso la miglior performance. Ancora più forti sono stati i guadagni delle valute emergenti, tra cui vanno notati il rublo russo (3,6%) e il rand sudafricano (3,5%)

Ancora più a fondo

Il terzo mandato della Fed — p. 2

Analisi regionale

Tutto è relativo — p. 3

I movimenti del mercatoCIO view –1s –3m ytd

S&P 500 3,3% –3,4% –0,5%

Euro Stoxx 50 OW 1,1% –4,8% 6,4%

MSCI EM UW 2,3% –14,0% –12,1%

FTSE 100 UW 0,5% –6,4% –2,7%

SMI 0,8% –0,6% 1,4%

NIKKEI 225 OW 0,7% –7,7% 6,6%

US high grade bonds UW –0,3% 0,5% 1,7%

Euro high grade bonds UW –0,5% 1,5% –0,1%

US investment grade bonds OW –0,5% –0,5% –1,1%

Euro investment grade bonds OW –0,5% 0,0% –1,4%

US high yield bonds OW –0,4% –2,4% 0,3%

European high yield bonds OW –0,4% 0,1% 1,5%

EM sovereign bonds 0,2% 0,6% 1,6%

EM corporate bonds –0,1% –1,8% 1,8%

Fonte: Bloomberg, UBS, situazione al 17 settembre 2015 OW = Sovraponderazione tattica (tactical overweight) UW = Sottoponderazione tattica (tactical underweight)

La Federal Reserve statunitense ha lasciato invariati i tassi di interesse: i timori di un indebolimento dell’eco-nomia globale hanno prevalso sulle prove di una solida ripresa statuni-tense. La Fed ha aggiunto che è proba-bile che gli sviluppi internazionali prema-no ulteriormente al ribasso sull’inflazione a breve termine, una situazione che vie-ne monitorata attentamente. Inoltre le previsioni sui tassi dei responsabili della politica monetaria indicano che molti di loro si attendono ancora quest’anno il primo aumento dei tassi federali. Ma se-condo tre funzionari ora la banca centra-le si asterrà da interventi sui tassi fino al 2016 e uno non si aspetta nuove mosse fino al 2017, dando alla dichiarazione un leggero tocco da colomba. In sintesi, il terzo mandato della Fed sembra essere la stabilità finanziaria globale.

L’inflazione in calo nell’Eurozona ha reso più probabili nuove misure di allentamento monetario L’inflazione dei prezzi al consumo, penalizzata dal calo dei prezzi al dettaglio dell’energia, è scesa a un ritmo annuale dello 0,1% in agosto. Essendo scivolata più in basso anche l’inflazione core, che non com-prende alimentari ed energia, riteniamo che un dato negativo dell’inflazione in settembre potrebbe costringere la Banca centrale europea a varare nuove misure di allentamento il 22 ottobre. Tale mossa potrebbe rafforzare ulteriormente la ri-presa. Nel frattempo, la produzione in-dustriale è aumentata dell’1,9% a/a in lu-glio, in aumento dall’1,5%, grazie ai gua-dagni mensili dei beni strumentali e dei beni durevoli. Il CIO mantiene una sovra-ponderazione sulle azioni dell’Eurozona.

I progressi del mercato del lavoro britannico spingono in alto la sterli-na. L’occupazione è aumentata di 42 000 unità in luglio, portando il tasso di disoccupazione dal 5,6% al 5,5%, il minimo di sette anni. Al contempo, le re-tribuzioni settimanali medie sono au-

mentate a un tasso annuo del 2,9% (dal 2,5% di giugno), indicando i primi segni di pressione sui salari. Nel frattempo, l’inflazione dei prezzi al consumo è ritor-nata a 0,0% dallo 0,1%, calo ampia-mente atteso vista la flessione dei prezzi dell’energia. Incoraggia il fatto che un indicatore che monitora le variazioni dei prezzi nei servizi sia rimasto costante, collocandosi al 2,3% per tutto l’anno. Ci aspettiamo che l’inflazione rimanga bas-sa fino a fine anno e siamo ancora dell’opinione che la Bank of England sarà la seconda tra le principali banche centrali ad aumentare i tassi. Il CIO man-tiene una sovraponderazione sulla sterli-na britannica.

La leadership cinese ha varato altre misure per arginare il rallentamento. Le vendite al dettaglio di agosto sono cresciute a un tasso annuo del 10,8%, in rialzo dal 10,5%, ma la produzione indu-striale è aumentata solo marginalmente dal 6,0% al 6,1%, deludendo chi spera-va in un aumento del 6,5%. Analoga-mente, gli investimenti in immobilizza-zioni (escluse le abitazioni rurali) per il periodo gennaio-agosto sono cresciuti del 10,9% dallo scorso anno, il ritmo più lento da 15 anni. Riteniamo che per la Cina sarà difficile centrare l’obiettivo di crescita fissato dal governo per il 2015 (7%). La People’s Bank of China ha reso più flessibili le regole per il calcolo dei coefficienti di riserva obbligatori, mentre le autorità hanno svelato tutti i particola-ri concernenti la riforma delle aziende statali. Il CIO è neutrale sulle azioni cine-si negoziate a Hong Kong.

I greci torneranno alle urne il 20 set-tembre; i sondaggi indicano un testa a testa tra Syriza, il partito di sinistra al potere, e il centro destra di Nuova De-mocrazia. Qualsiasi risultato sarà gradito ai mercati a condizione che il nuovo partito Unità popolare, contrario al pia-no di aiuti, non faccia parte del nuovo governo.

Monthly LetterUBS House View Chief Investment Office WM

24 Settembre 2015

Banche centraliI dubbi circa la capacità delle banche centrali internazionali di orchestrare una crescita economica in grado di autoalimentarsi hanno depresso i mercati e causato un aumento della volatilità.

Mercati emergentiI timori suscitati dalle prospettive della Cina e di altri mercati emergenti hanno aumentato il pessimismo degli investitori circa i dati economici globali.

Economia mondialeI mercati dovrebbero rimanere volatili in attesa della pubblicazione dei risultati economici e socie-tari del terzo trimestre, ma ci aspettiamo una buona tenuta della crescita e degli utili dei paesi sviluppati.

Asset allocation Chiudiamo la posizione di sovrappeso nelle obbligazioni high yield statunitensi. Il rialzo dei mercati azionari sviluppati dovrebbe ripartire a fronte della pubblicazione di dati positivi.

Le banche centrali hanno compiu-to sforzi colossali per far ripartire la crescita mondiale e i mercati globali dopo la crisi finanziaria, tanto da ri-cordare il titano greco Atlante, che reggeva sulle spalle il peso dell’inte-ra volta celeste. Tuttavia, negli ultimi mesi la fiducia nel potere degli istituti monetari è stata scossa.

Le autorità cinesi hanno cercato di sostenere il mercato azionario locale e determinare il tasso di cambio dello yuan, ma su questi fronti hanno su-bito sconfitte tattiche. Gli investitori sono ormai alquanto scettici circa la capacità della Bank of Japan (BoJ) di raggiungere gli obiettivi d’inflazione senza attuare nuovi programmi di sti-molo. Inoltre, il comunicato con cui la Federal Reserve statunitense (Fed) ha reso nota la decisione di mantenere i tassi d’interesse ai minimi storici ha confuso i mercati, facendo riferimen-to ai timori sulla crescita globale. Dato che il novero delle banche centrali coinvolte nell’evoluzione della crescita mondiale è sempre più nutrito, gli in-vestitori esigeranno un elevato premio al rischio finché le prospettive econo-miche non saranno migliorate.

Titani stanchi

I recenti sviluppi di mercato mettono in discussione l’efficacia dell’impatto dell’allentamento quantitativo (QE) sulle piazze azionarie. È probabile che le borse rimangano fragili in vi-sta dei dati sulla crescita economica, per i quali dovremo aspettare ancora qualche settimana.

Da parte nostra, però, non credia-mo che le banche centrali abbiano esaurito il loro potenziale, né che i mediocri dati congiunturali rappre-sentino più di un semplice rallenta-mento di metà ciclo. La recente de-bolezza su scala internazionale si è concentrata in buona parte nel set-tore manifatturiero, mentre i com-parti dei servizi hanno continuato a compiere progressi. Inoltre, le eco-nomie sviluppate hanno mostrato una buona tenuta nonostante la decelerazione dei paesi emergenti. I dati in uscita dovrebbero rispec-chiare la continua crescita dell’e-conomia e degli utili e pertanto ci attendiamo un rialzo dei mercati azionari sviluppati nei prossimi sei mesi. Confermiamo quindi la sovra-esposizione agli attivi rischiosi.

ab

Mark HaefeleGlobal Chief Investment OfficerWealth Management

Il presente rapporto è stato elaborato da UBS SA. Vi preghiamo di leggere i commenti di natura legale in coda al documento.

Contatto

Se desidera ricevere altre informazioni sulle pubblicazioni a sua disposizione, ne parli con il suo Client Advisor.

Monthly Letter — Ottobre 2015

tari ed energia – si attesta da quattro anni sotto il 2%. In Cina, l’infl azione sotto-stante non supera a sua volta il 2% da fi ne 2011. Il tasso dell’infl azione strutturale dell’Eurozona, pari allo 0,9%, non esercita pressioni immediate sulla BCE. Infi ne, l’indice core dei prezzi in Giappone, al netto degli alimentari ma comprensivo dell’energia, si colloca a un livello ancora più basso (0%), nettamente inferiore all’obiettivo uffi ciale del 2%.

La crescita potrebbe raff reddarsi ancora. Saremmo costretti a rivedere le no-stre previsioni positive per le economie sviluppate in caso di rallentamento degli indicatori anticipatori come la fi ducia delle imprese, di un improvviso allargamen-to degli spread creditizi o di un andamento deludente dei dati economici del 3T15. Ci stiamo già preparando a una debole crescita dei mercati emergenti, che tuttavia potrebbe rivelarsi addirittura inferiore alle attese. Tra le cause di un ulteriore deterioramento potrebbe esserci un’accelerazione della recente fuga di capitali dalle piazze emergenti: in tal caso, le banche centrali sarebbero costrette a ridurre le riserve per stabilizzare la valuta e l’infl azione, con l’eff etto di com-primere ulteriormente la liquidità disponibile per i prestiti bancari nazionali ed esacerbare il rallentamento.

Agire: che cosa raccomandiamo?Quando sia la crescita che l’aumento dei tassi destano preoccupazione, la diversi-fi cazione tra classi di attivi può non riuscire ad apportare la consueta stabilità ai portafogli. È questo il quadro che si è verifi cato nelle ultime settimane, quando i mercati azionari hanno perso terreno e quelli obbligazionari non hanno off erto il supporto che ci si aspetterebbe di solito in condizioni di aumento dell’avversione al rischio. Ma queste fasi non durano in eterno ed è per questo che continuiamo

Il nostro ottimismo verrebbe messo in discussione se l’infl azione salisse sopra i tassi obiettivo delle banche centrali.

9UBS House View Investor’s Guide — Ottobre 2015

Monthly Letter — Ottobre 2015

a credere nell’importanza della diversificazione, sia a livello geografico che di classi di attivi.

Nel nostro orizzonte d’investimento tattico a sei mesi, chiudiamo la posizione di sovrappeso nelle obbligazioni high yield statunitensi. Il comparto appare oggi meno appetibile poiché i livelli della leva sono in aumento, i coefficienti di copertura degli interessi sono in calo e l’esposizione ai bassi prezzi del petrolio potrebbe ancora far salire i tassi d’insolvenza nei prossimi 12 mesi.

Nelle altre regioni, le nostre preferenze tattiche rispecchiano a loro volta le nostre previsioni di politica monetaria. I titoli high yield statunitensi hanno perso attrattiva, mentre quelli dell’Eurozona beneficiano del programma di acquisti di obbligazioni della BCE e della mancata esposizione ai prezzi depressi dell’ener-gia. L’Europa si trova in una fase meno avanzata del ciclo del credito ad alto rendimento e i rating sono più alti rispetto a quelli degli Stati Uniti. Rimaniamo positivi nei confronti del comparto high yield dell’Eurozona e confermiamo il sovrappeso nei mercati azionari dell’Eurozona e del Giappone, dove la politica monetaria resta altamente espansiva.

Durante le recenti turbolenze sui mercati, il nostro sottopeso di lunga data nei mercati emergenti si è dimostrato proficuo. Questa posizione dovrebbe conti-nuare a dare buoni risultati, alla luce dei bassi prezzi delle materie prime, dei deludenti utili aziendali e della debole crescita del PIL. Le obbligazioni high grade restano la nostra maggiore sottoponderazione tattica, poiché i loro bassi rendimenti offrono una scarsa protezione dalle perdite di capitale a fronte dell’innalzamento del tasso sui Fed Fund.

Mark HaefeleGlobal Chief Investment OfficerWealth Management

Inviare eventuali commenti a: [email protected]

Chiudiamo la posizione di sovrappeso nelle obbligazioni high yield statunitensi, poiché le dinamiche del debito sono diventate meno favorevoli.

Rimaniamo positivi nei confronti delle obbligazioni high yield dell’Eurozona e confermiamo il sovrappeso nei mercati azionari dell’Eurozona e del Giappone.

Classie temid’investimento

Upgrade recenti

Downgrade recenti

Soluzioni raccomandate*

* Tutte le soluzioni raccomandate pro-vengono integralmente da entità esterne a UBS Chief Investment Office WM, che non sono soggette alle disposizioni di legge sull’indipendenza dell’analisi finan-ziaria. È quindi possibile che le soluzioni raccomandate non rispecchino appieno le opinioni di UBS Chief Investment Office WM.

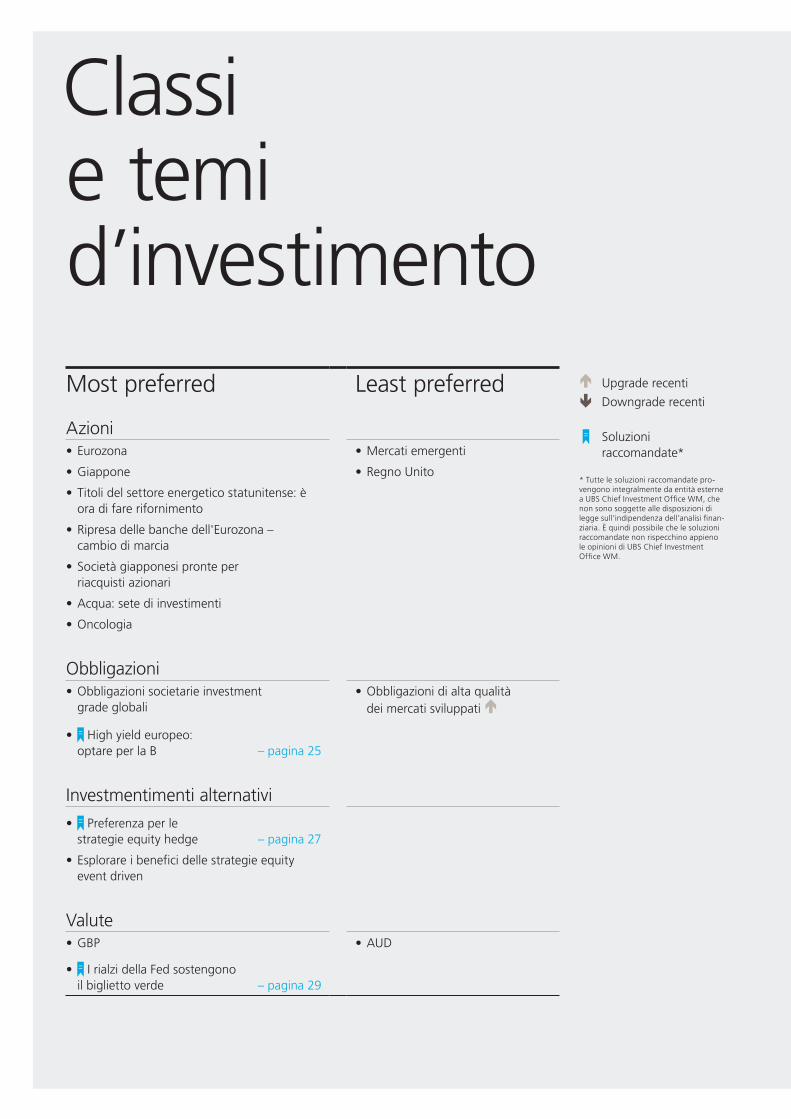

Most preferred Least preferred

Azioni• Eurozona • Mercati emergenti

• Giappone • Regno Unito

• Titoli del settore energetico statunitense: è ora di fare rifornimento

• Ripresa delle banche dell'Eurozona – cambio di marcia

• Società giapponesi pronte per riacquisti azionari

• Acqua: sete di investimenti

• Oncologia

Obbligazioni• Obbligazioni societarie investment

grade globali• Obbligazioni di alta qualità

dei mercati sviluppati

• High yield europeo: optare per la B – pagina 25

Investmentimenti alternativi

• Preferenza per le strategie equity hedge – pagina 27

• Esplorare i benefici delle strategie equity event driven

Valute• GBP • AUD

• I rialzi della Fed sostengono il biglietto verde – pagina 29

In sintesi

Economia

Azioni Obbligazioni

Investimenti alternativie materie prime

Valute

Continuiamo a raccomandare di non includere le materie prime tra le posizioni strategiche del portafoglio, dato il profilo di rischio/rendi-mento poco favorevole nel medio termine. Di recente, i prezzi delle materie prime sono rimasti molto volatili. Gli hedge fund dovreb-bero invece svolgere un ruolo di primo piano in un portafoglio adeguatamente diversificato, poiché offrono un’esposizione a fattori di rischio e rendimento diversi rispetto alle classi di attivi tradizionali.

In ambito valutario, manteniamo in sovrappeso la sterlina britannica rispetto al dollaro austra-liano. Prosegue il rallentamento strutturale dell’economia australiana, a fronte del calo dei prezzi delle materie prime rispetto ai massimi. Questa dinamica dovrebbe continuare a pesare sulla crescita e giustificare il proseguimento dell’attuale politica monetaria espansiva. La crescita del Regno Unito si mantiene superiore alla media tendenziale e la ripresa del mercato del lavoro dovrebbe consentire alla Bank of England (BoE) di attuare la prima stretta nel-l’1S16, poco dopo la Fed. Secondo le nostre proiezioni, nei prossimi sei mesi il franco svizzero scambierà in area 1.05–1.10 contro l’euro.

I crescenti timori circa l’espansione economica dei mercati emergenti in generale e della Cina in particolare hanno acuito il clima d’instabilità. La volatilità è stata amplificata dalla perdurante incertezza intorno alle future mosse della Fed e dalla riduzione del rischio nei portafogli. La crescita cinese è rallentata, soprattutto nel settore manifatturiero, ma il governo ha sia la capacità che la volontà di scongiurare un «atterraggio brusco» dell’economia. Al contempo, il quadro congiunturale dei paesi

avanzati sembra essere migliorato. La ripar-tenza dell’espansione creditizia nell’Eurozona è un potente acceleratore della crescita econo-mica. A fronte di un tasso d’inflazione ancora basso, la BCE ha segnalato la disponibilità a rafforzare i suoi stimoli monetari. Alla luce dell’inasprimento delle condizioni finanziarie e dei crescenti rischi globali, la Fed ha postici-pato l’avvio della stretta monetaria. Ci aspet-tiamo un primo rialzo dei tassi a dicembre, cui faranno seguito interventi graduali.

Chiudiamo la posizione di sovrappeso tattico nelle obbligazioni high yield (HY) statunitensi. Il nuovo indebolimento del prezzo del petrolio a partire da metà anno ha pesato sul settore energetico, che nei prossimi sei mesi andrà probabilmente incontro a un aumento dei tassi d’insolvenza già scontato dai prezzi. L’incre-mento dell’effetto leva e i maggiori volumi di finanziamenti destinati a realizzare acquisizioni segnalano la graduale maturazione del ciclo del credito statunitense. Per i prossimi sei mesi continuiamo a prevedere una lieve contrazione degli spread. Attualmente riteniamo che le migliori opportunità d’investimento nel reddito fisso siano costituite dalle obbligazioni high yield in euro, che offrono un rendimento alla scadenza del 5,5% e beneficiano dei bassi tassi d’insolvenza, del quadro di crescita favorevole e del proseguimento del QE della BCE.

Manteniamo un giudizio favorevole sulle azioni globali, con una marcata predilezione per i mercati sviluppati. Siamo sovraesposti alle azioni dell’Eurozona, dove la crescita degli utili è passata in territorio positivo nell’1T e i dati economici sono in via di miglioramento. Prevediamo continui aumenti dei risultati aziendali, sospinti dalla ripresa della crescita economica, dai bassi costi di finanziamento per le imprese e dall’incessante sostegno moneta-rio. Deteniamo un sovrappeso anche nelle azioni del Giappone, poiché lo yen debole favorisce le prospettive degli utili e il QE continua a sostenere i mercati. A livello tattico, giudichiamo negativamente le azioni dei mercati emergenti, a causa del debole contesto economico e della contrazione degli utili, e quelle del Regno Unito, penalizzate dalla composizione settoriale difensiva, dalla sterlina forte e dall’esposizione alle materie prime.

12 UBS House View Investor’s Guide — Ottobre 2015

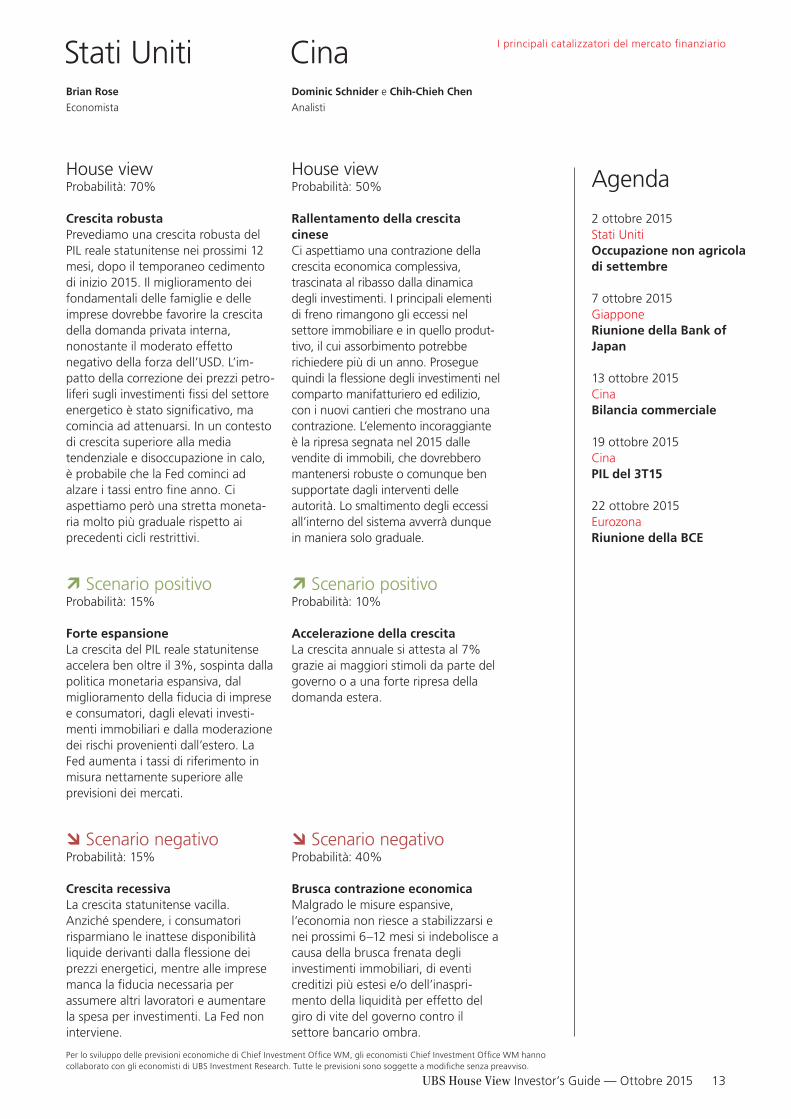

Crescita globale prevista nel 2015 al: 3.2%

EurozonaRicardo Garcia-Schildknecht

Economista

Scenario negativoProbabilità: 10%

Scenario positivo Probabilità: 20%

House view Probabilità: 70%

Prospettive economiche mondialiRicardo Garcia-Schildknecht

Economista

Le principali dinamiche dei mercatifinanziari

Crescita reale del PIL, in % Inflazione, in %2014 2015S1 2016S1 2014 2015S1 2016S1

Stati Uniti 2,4 2,6 2,8 1,6 0,2 1,6

Cina 7,3 6,8 6,5 2,0 1,5 1,8

Eurozona 0,9 1,4 1,9 0,4 0,2 1,3

Regno Unito 3,0 2,7 2,5 1,5 0,2 1,6

Svizzera 1,9 1,0 1,4 0,0 –1,0 0,2

Italia –0,4 0,6 1,4 0,2 0,2 1,4

Mondo 3,4 3,2 3,7 3,3 3,4 3,4

Fonti: Reuters EcoWin, IMF, UBS; situazione al 28 settembre 2015 1 Stime UBS

Ci aspettiamo che la crescita mondiale presenti forti divergenze a livello di regioni e paesi, con i mercati emer-genti soggetti ai rischi maggiori. L’infla-zione dovrebbe restare contenuta, in particolare nelle economie sviluppate, e le politiche monetarie delle principali banche centrali dovrebbero prendere strade opposte. In ogni caso, quest’anno la politica monetaria glo-bale rimarrà nel complesso espansiva.

Crescita solida nel 2015L’economia dell’Eurozona dovrebbe accelerare nei prossimi trimestri in concomitanza con il picco degli stimoli monetari, dato che l’allentamento delle condizioni di finanziamento supporta la ripresa della spesa per investimenti. Il nuovo indebolimento delle quotazioni petrolifere apre una potenziale finestra di breve termine per un eventuale allentamento monetario, anche solo di lieve entità. Più in prospettiva, la prevista accelera-zione dell’economia dell’Eurozona e la risalita dell’inflazione all’1% intorno a fine anno dovrebbero consentire alla BCE di concludere il suo piano di QE entro settembre 2016.

Crescita superiore alle atteseLe quotazioni petrolifere e l’euro scendono più del previsto a fronte dell’inattesa accelerazione della domanda di prestiti e dell’economia. Francia e Italia adottano un percorso di riforme credibile e danno impulso al consolidamento di bilancio. I rischi sul piano politico diminuiscono ulterior-mente.

Spirale deflazionisticaL’Eurozona piomba in una spirale deflazionistica a causa di uno shock quale l’uscita della Grecia dall’euro, una grave recrudescenza del conflitto in Ucraina o una netta frenata dell’economia cinese.

13UBS House View Investor’s Guide — Ottobre 2015

I principali catalizzatori del mercato finanziario

Agenda

2 ottobre 2015Stati UnitiOccupazione non agricola di settembre

7 ottobre 2015GiapponeRiunione della Bank of Japan

13 ottobre 2015CinaBilancia commerciale

19 ottobre 2015CinaPIL del 3T15

22 ottobre 2015EurozonaRiunione della BCE

House view Probabilità: 50%

House view Probabilità: 70%

Stati UnitiBrian Rose

Economista

CinaDominic Schnider e Chih-Chieh Chen

Analisti

Scenario negativoProbabilità: 15%

Scenario positivo Probabilità: 15%

Scenario negativoProbabilità: 40%

Scenario positivo Probabilità: 10%

Per lo sviluppo delle previsioni economiche di Chief Investment Office WM, gli economisti Chief Investment Office WM hanno collaborato con gli economisti di UBS Investment Research. Tutte le previsioni sono soggette a modifiche senza preavviso.

Rallentamento della crescita cineseCi aspettiamo una contrazione della crescita economica complessiva, trascinata al ribasso dalla dinamica degli investimenti. I principali elementi di freno rimangono gli eccessi nel settore immobiliare e in quello produt-tivo, il cui assorbimento potrebbe richiedere più di un anno. Prosegue quindi la flessione degli investimenti nel comparto manifatturiero ed edilizio, con i nuovi cantieri che mostrano una contrazione. L’elemento incoraggiante è la ripresa segnata nel 2015 dalle vendite di immobili, che dovrebbero mantenersi robuste o comunque ben supportate dagli interventi delle autorità. Lo smaltimento degli eccessi all’interno del sistema avverrà dunque in maniera solo graduale.

Accelerazione della crescitaLa crescita annuale si attesta al 7% grazie ai maggiori stimoli da parte del governo o a una forte ripresa della domanda estera.

Crescita robustaPrevediamo una crescita robusta del PIL reale statunitense nei prossimi 12 mesi, dopo il temporaneo cedimento di inizio 2015. Il miglioramento dei fondamentali delle famiglie e delle imprese dovrebbe favorire la crescita della domanda privata interna, nonostante il moderato effetto negativo della forza dell’USD. L’im-patto della correzione dei prezzi petro-liferi sugli investimenti fissi del settore energetico è stato significativo, ma comincia ad attenuarsi. In un contesto di crescita superiore alla media tendenziale e disoccupazione in calo, è probabile che la Fed cominci ad alzare i tassi entro fine anno. Ci aspettiamo però una stretta moneta-ria molto più graduale rispetto ai precedenti cicli restrittivi.

Forte espansioneLa crescita del PIL reale statunitense accelera ben oltre il 3%, sospinta dalla politica monetaria espansiva, dal miglioramento della fiducia di imprese e consumatori, dagli elevati investi-menti immobiliari e dalla moderazione dei rischi provenienti dall’estero. La Fed aumenta i tassi di riferimento in misura nettamente superiore alle previsioni dei mercati.

Crescita recessivaLa crescita statunitense vacilla. Anziché spendere, i consumatori risparmiano le inattese disponibilità liquide derivanti dalla flessione dei prezzi energetici, mentre alle imprese manca la fiducia necessaria per assumere altri lavoratori e aumentare la spesa per investimenti. La Fed non interviene.

Brusca contrazione economicaMalgrado le misure espansive, l’economia non riesce a stabilizzarsi e nei prossimi 6–12 mesi si indebolisce a causa della brusca frenata degli investimenti immobiliari, di eventi creditizi più estesi e/o dell’inaspri-mento della liquidità per effetto del giro di vite del governo contro il settore bancario ombra.

14 UBS House View Investor’s Guide — Ottobre 2015

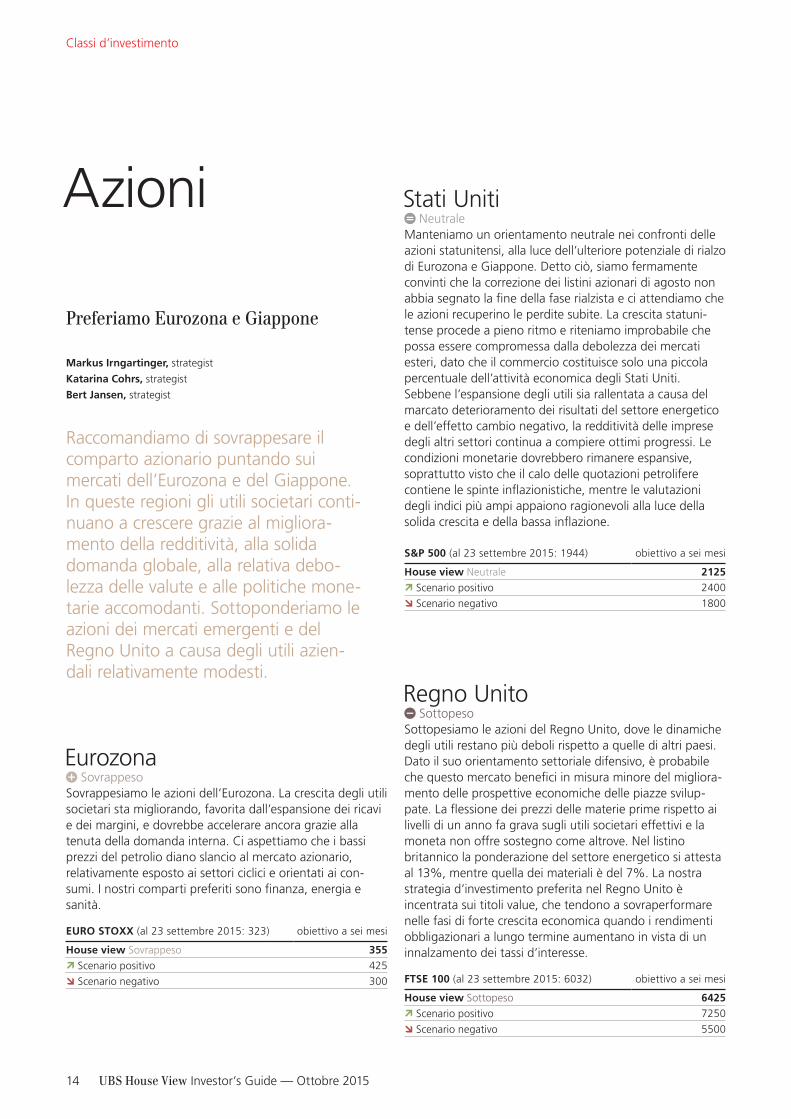

Classi d’investimento

Azioni

Eurozona Sovrappeso

Stati Uniti Neutrale

EuRO STOxx (al 23 settembre 2015: 323) obiettivo a sei mesi

House view Sovrappeso 355

Scenario positivo 425

Scenario negativo 300

S&P 500 (al 23 settembre 2015: 1944) obiettivo a sei mesi

House view Neutrale 2125

Scenario positivo 2400

Scenario negativo 1800

Preferiamo Eurozona e Giappone

Markus Irngartinger, strategist

Katarina Cohrs, strategist

Bert Jansen, strategist

Raccomandiamo di sovrappesare il comparto azionario puntando sui mercati dell’Eurozona e del Giappone. In queste regioni gli utili societari conti-nuano a crescere grazie al migliora-mento della redditività, alla solida domanda globale, alla relativa debo-lezza delle valute e alle politiche mone-tarie accomodanti. Sottoponderiamo le azioni dei mercati emergenti e del Regno Unito a causa degli utili azien-dali relativamente modesti.

Regno Unito Sottopeso

FTSE 100 (al 23 settembre 2015: 6032) obiettivo a sei mesi

House view Sottopeso 6425

Scenario positivo 7250

Scenario negativo 5500

Sottopesiamo le azioni del Regno Unito, dove le dinamiche degli utili restano più deboli rispetto a quelle di altri paesi. Dato il suo orientamento settoriale difensivo, è probabile che questo mercato benefici in misura minore del migliora-mento delle prospettive economiche delle piazze svilup-pate. La flessione dei prezzi delle materie prime rispetto ai livelli di un anno fa grava sugli utili societari effettivi e la moneta non offre sostegno come altrove. Nel listino britannico la ponderazione del settore energetico si attesta al 13%, mentre quella dei materiali è del 7%. La nostra strategia d’investimento preferita nel Regno Unito è incentrata sui titoli value, che tendono a sovraperformare nelle fasi di forte crescita economica quando i rendimenti obbligazionari a lungo termine aumentano in vista di un innalzamento dei tassi d’interesse.

Sovrappesiamo le azioni dell’Eurozona. La crescita degli utili societari sta migliorando, favorita dall’espansione dei ricavi e dei margini, e dovrebbe accelerare ancora grazie alla tenuta della domanda interna. Ci aspettiamo che i bassi prezzi del petrolio diano slancio al mercato azionario, relativamente esposto ai settori ciclici e orientati ai con-sumi. I nostri comparti preferiti sono finanza, energia e sanità.

Manteniamo un orientamento neutrale nei confronti delle azioni statunitensi, alla luce dell’ulteriore potenziale di rialzo di Eurozona e Giappone. Detto ciò, siamo fermamente convinti che la correzione dei listini azionari di agosto non abbia segnato la fine della fase rialzista e ci attendiamo che le azioni recuperino le perdite subite. La crescita statuni-tense procede a pieno ritmo e riteniamo improbabile che possa essere compromessa dalla debolezza dei mercati esteri, dato che il commercio costituisce solo una piccola percentuale dell’attività economica degli Stati Uniti. Sebbene l’espansione degli utili sia rallentata a causa del marcato deterioramento dei risultati del settore energetico e dell’effetto cambio negativo, la redditività delle imprese degli altri settori continua a compiere ottimi progressi. Le condizioni monetarie dovrebbero rimanere espansive, soprattutto visto che il calo delle quotazioni petrolifere contiene le spinte inflazionistiche, mentre le valutazioni degli indici più ampi appaiono ragionevoli alla luce della solida crescita e della bassa inflazione.

15UBS House View Investor’s Guide — Ottobre 2015

Titoli immobiliari quotati

FTSE EPRA/NAREIT DEvELOPED TR uSD (al 23 settembre 2015: 4058)

obiettivo a sei mesi

House view 4250

Scenario positivo 4400

Scenario negativo 3700

Sovrappeso: indicazione tattica di detenere un maggior quantitativo della classe d’investimento rispetto a quanto specificato nella asset allocation strategica

Neutrale: indicazione tattica di detenere un quantitativo della classe d’investimento in linea con la sua ponderazione nella asset allocation strategica

Sottopeso: indicazione tattica di detenere un minor quantitativo della classe d’investimento rispetto a quanto specificato nella asset allocation strategica

I titoli immobiliari quotati hanno recuperato terreno dopo i minimi di settembre e attualmente presentano valutazioni più interessanti. Continuiamo a prevedere una certa volatilità dei prezzi, ma l’incertezza sulla crescita del valore degli immobili e delle locazioni dovrebbe gradualmente diminuire. Le valutazioni cominciano a scontare l’aumento dei tassi d’interesse. I fondamentali del mercato diretto rimangono solidi. I rendimenti sono nettamente superiori ai costi di finanziamento e il recente ampliamento degli spread creditizi dovrebbe restare limitato. Prediligiamo il comparto immobi-liare statunitense grazie ai solidi fondamentali, i promotori giapponesi in virtù delle valutazioni interessanti e quelli di Hong Kong in quanto scontano uno scenario eccessivamente pessimistico in termini di fondamentali e di aumento dei tassi. In fondo alla nostra classifica si collocano i REIT di Australia e Singapore, a causa dei fondamentali più deboli. Il mercato britannico è uno dei più cari e il meno favorito.

Svizzera Neutrale

SMI (al 23 settembre 2015: 8448) obiettivo a sei mesi

House view Neutrale 9150

Scenario positivo 10250

Scenario negativo 7900

Siamo neutrali sul mercato azionario svizzero. Quest’anno il persistente vigore del franco svizzero annullerà gran parte della crescita organica degli utili su base annua. La stagione dei risultati societari semestrali si è rivelata sorprendentemente positiva: sebbene le perdite su cambi abbiano superato le aspettative, la crescita organica ha battuto le previsioni modeste degli analisti e i prezzi si sono tendenzialmente rafforzati. Le prospettive di crescita organica negli ultimi mesi dell’anno e all’inizio del 2016 dovrebbero beneficiare dell’atteso miglioramento econo-mico dell’Eurozona. Privilegiamo le società che versano dividendi di qualità e le mid cap. Le imprese che distribui-scono dividendi di qualità sono appetibili nell’attuale contesto di bassi tassi d’interesse. Le mid cap presentano i bilanci più solidi e la maggiore crescita organica con un premio di valutazione minimo.

Giappone Sovrappeso

TOPIx (al 23 settembre 2015: 1462) obiettivo a sei mesi

House view Sovrappeso 1600

Scenario positivo 1900

Scenario negativo 1330

Sovrappesiamo le azioni del Giappone rispetto a quelle del Regno Unito. Le società giapponesi beneficiano del miglioramento della domanda nei mercati sviluppati, della debolezza dello yen, dei bassi prezzi del petrolio e della tenuta degli investimenti societari. Prevediamo un aumento degli utili aziendali del 18% circa nell’esercizio fiscale 2015 (che si chiuderà a marzo 2016). Gli acquisti azionari del fondo pensione dei dipendenti pubblici e il potenziale di un ulteriore allentamento monetario della BoJ dovrebbero offrire supporto alle azioni giapponesi, favorite anche dalla recente accelerazione dei riacquisti di azioni proprie, in linea con le disposizioni della nuova struttura di governo societario del Giappone. Nei prossimi sei mesi il P/E basato sugli utili passati delle società del Topix dovrebbe aumen-tare leggermente rispetto all’attuale livello di 15,1.

Mercati emergenti Sottopeso

MSCI EM (al 23 settembre 2015: 792) obiettivo a sei mesi

House view Sottopeso 850

Scenario positivo 975

Scenario negativo 725

Sottopesiamo le azioni dei mercati emergenti. In base alle stime di consenso, nei prossimi 12 mesi la regione dovrebbe evidenziare una crescita degli utili del 9% circa. Le nostre previsioni, più prudenti, si attestano intorno al 4-6%. Il P/E basato sugli utili passati rimarrà a nostro avviso in prossimità degli attuali livelli. Preferiamo India e Turchia a Malaysia, Tailandia e Brasile.

16 UBS House View Investor’s Guide — Ottobre 2015

Classi d’investimento

Obbligazioni

Obbligazioni societarie Sovrappeso

Obbligazioni high yield Sovrappeso

Obbligazioni di alta qualità Sottopeso

ATTuALI SPREAD obiettivo a sei mesi (al 23 settembre 2015: 161 pb / 136 pb) USD / EUR

House view Sovrappeso 125 pb / 100 pb

Scenario positivo 100 pb / 80 pb

Scenario negativo 250 pb / 250 pb

ATTuALI SPREAD obiettivo a sei mesi (al 23 settembre 2015: 598 pb / 510 pb) USD / EUR

House view Sovrappeso 525 pb / 425 pb

Scenario positivo 400 pb / 350 pb

Scenario negativo 1100 pb / 1200 pb

RENDIMENTI TITOLI DI STATO A 10 ANNI obiettivo a sei mesi (al 23 settembre 2015: 2,2% / 0,61%) USD / EUR

House view Sottopeso 2,6% / 1,1%

Scenario positivo 2,9–3,3% / 1,3–1,5%

Scenario negativo 1,7–2,1% / 0,2–0,4%

Chiusura del sovrappeso nei titoli HY statunitensi

Sottopesiamo le obbligazioni high grade (HG) rispetto alle emissioni societarie e high yield (HY) e alle azioni. Il rendimento totale delle obbligazioni HG in EUR, USD e CHF sarà probabilmente negativo, principalmente alla luce della nostra previsione di un aumento dei tassi di entità suffi-ciente ad annullare l’impatto positivo del roll-down e del carry trascurabile. Nella componente obbligazionaria dei portafogli raccomandiamo un posizionamento complessiva-mente neutrale sulla duration a prescindere dalla valuta. Le obbligazioni con basso rischio di credito restano un importante fattore di diversificazione.

Sovraponderiamo le obbligazioni HY in euro rispetto a quelle di più alta qualità. Chiudiamo la posizione di sovrappeso tattico nelle obbligazioni high yield statunitensi, poiché quelle in euro e le azioni offrono migliori opportunità tattiche. Nei prossimi sei mesi gli spread del settore high yield statunitense dovrebbero registrare una contrazione grazie all’aumento della propensione al rischio e alle valuta-zioni appetibili, ma individuiamo comunque opportunità tattiche più interessanti nel comparto azionario statunitense. Gli attuali livelli di rendimento HY (rendimento alla scadenza del 7,7% negli Stati Uniti e del 5,5% nell’Eurozona) risultano appetibili, soprattutto in Europa, dove ci attendiamo tassi d’insolvenza inferiori alla media. L’incertezza sulle quotazioni petrolifere alimenta la volatilità dei titoli HY statunitensi, ma a nostro avviso i rischi nel settore energetico sono complessi-vamente scontati dai prezzi. In Europa, il programma di QE della BCE sostiene il comparto high yield e dovrebbe determinare una contrazione degli spread.

Deteniamo ancora una leggera sovraesposizione alle emissioni IG in USD a più breve termine (1-5 anni). Le obbligazioni dei segmenti IG di fascia inferiore (BBB) offrono un migliore potenziale di rendimento rispetto a quelle con rating più elevato. Alcune obbligazioni subordi-nate (ibride) di emittenti non finanziari di alta qualità presentano un premio di rendimento a fronte di un rischio aggiuntivo moderato.

Douglas S. Rothstein, strategist

Philipp Schöttler, strategist

Michael Bolliger, strategist

Le obbligazioni societarie, specie quelle degli emittenti con rating inferiori, com-pensano in parte la risalita dei tassi attraverso il carry e il potenziale di com-pressione dei differenziali. Tuttavia, i bassi prezzi petroliferi e l’indebolimento dei fondamentali hanno pesato sulle obbligazioni high yield statunitensi e pertanto riduciamo la nostra posizione tattica. In Europa i fondamentali creditizi restano invece discreti. Deteniamo un leggero sovrappeso nelle obbligazioni investment grade (IG) e high yield (HY) in euro, giustificato anche dalla nostra previsione di tassi d’insolvenza inferiori alla media nei prossimi sei mesi.

17UBS House View Investor’s Guide — Ottobre 2015

Classi d’investimento

Obbligazioni deimercati emergenti

Obbligazioni dei mercati emergenti in valuta locale

Obbligazioni societarie dei mercati emergenti in USD

Neutrale

Obbligazioni sovrane dei mercati emergenti in USD

Neutrale

RENDIMENTO GBI-EM obiettivo a sei mesi (al 23 settembre 2015: 7,2%)

House view 7,3%

Scenario positivo 6,5%

Scenario negativo 7,9%

SPREAD CEMBI BROAD obiettivo a sei mesi (al 23 settembre 2015: 405 pb)

House view Neutrale 400 pb

Scenario positivo 320 pb

Scenario negativo 540 pb

SPREAD EMBIG obiettivo a sei mesi (al 23 settembre 2015: 400 pb)

House view Neutrale 380 pb

Scenario positivo 300 pb

Scenario negativo 520 pb

Negli ultimi mesi i tassi dei paesi emergenti hanno conti-nuato a salire e le rispettive valute a indebolirsi. Ci atten-diamo che queste tendenze sfavorevoli proseguano in vista della prima stretta monetaria negli Stati Uniti, continuando a erodere l’appetibilità della classe di attivi. Al contempo, l’attività economica e, soprattutto, la crescita delle esporta-zioni e della produzione industriale nei mercati emergenti si mantengono sotto tono e nei mesi a venire appare impro-babile un’accelerazione degna di nota. È quindi plausibile che la maggior parte delle banche centrali emergenti cerchi di mantenere una politica espansiva il più a lungo possibile, ma al di fuori delle economie asiatiche individuiamo uno scarso spazio di manovra per ulteriori allentamenti. In sostanza, l’attrattiva di questa classe di attivi è penalizzata dal quadro economico globale e dalle dinamiche di crescita e inflazione dei mercati emergenti.

A fronte dell’aumento dei tassi d’interesse statunitensi e del rialzo degli spread creditizi delle obbligazioni societarie emer-genti in USD, anche lo scorso mese i rendimenti totali si sono attestati in territorio negativo. La crescita economica rimane sotto tono in molti paesi emergenti, soprattutto in America Latina e nella regione EMEA. Al contempo l’attività in Cina continua a rallentare, le valute emergenti perdono terreno e i prezzi petroliferi non accennano a riprendersi. Considerata la situazione, un ulteriore peggioramento dei fondamentali aziendali ci sembra molto probabile. Tuttavia, dopo la marcata correzione segnata dai mercati da metà marzo in poi, riteniamo che le valutazioni abbiano nella maggior parte dei casi raggiunto un livello equo e ci attendiamo che nei prossimi sei mesi si mantengano stabili. Raccomandiamo un’allocazione neutrale in questa classe di attivi nei portafo-gli globalmente diversificati e in quelli dedicati esclusiva-mente ai mercati emergenti.

Poiché lo scorso mese gli spread dei titoli di Stato dei paesi emergenti (denominati in USD) sono rimasti invariati, come anche i tassi d’interesse statunitensi, la classe di attivi ha registrato un rendimento totale leggermente positivo. L’attività economica dei mercati emergenti resta debole. Da sei mesi gli indici PMI aggregati del settore manifatturiero languiscono sotto la soglia della contrazione, in buona parte delle regioni. Le valutazioni dei titoli di Stato emer-genti ci appaiono per lo più eque e rappresentano una remunerazione adeguata a fronte del peggioramento dei fondamentali creditizi. Ci attendiamo quindi che nei prossimi sei mesi gli spread sovrani si mantengano stabili. Continuiamo a raccomandare un’allocazione neutrale nelle obbligazioni sovrane dei mercati emergenti in un portafo-glio globalmente diversificato.

18 UBS House View Investor’s Guide — Ottobre 2015

Materie primee investimentialternativi

Hedge fund

GREGGIO

Materie primeORO

House view Preferire le strategie equity hedge

Scenario positivo Preferire le strategie equity hedge e event driven

Scenario negativo Preferire le strategie macro/trading (Global Macro + CTA)

CRuDE OIL (BRENT) obiettivo a sei mesi (al 23 settembre 2015: USD 47.8/barile)

House view uSD 60/barile

Scenario positivo USD 80/barile

Scenario negativo USD 40/barile

ORO (al 23 settembre 2015: USD 1130/oz) obiettivo a sei mesi

House view uSD 1100/oz

Scenario positivo USD 1350/oz

Scenario negativo USD 900/oz

Persistono i freni ai prezzi delle materie prime

Dominic Schnider, analista

Giovanni Staunovo, analista

Wayne Gordon, analista

I prezzi delle materie prime si sono parzialmente stabilizzati a settembre dopo la netta flessione di luglio e agosto. Pur ritenendo che le quota-zioni attuali non siano sostenibili in un’ottica di 12 mesi, riconosciamo che questa classe di attivi risente di vari fattori negativi che a breve termine potrebbero spingere i prezzi su livelli ancor più bassi.

Le strategie equity hedge sono appetibili in un contesto di basse correlazioni tra titoli, in cui sono i fondamentali delle singole aziende, anziché i movimenti del mercato, a dare sostegno alle performance azionarie. Le strategie event driven e relative value dovrebbero generare rendimenti corretti per il rischio in linea con quelli dell’indice composito degli hedge fund. Le strategie macro/trading continuano a risentire dell’elevata posizione di duration lunga dei portafogli obbligazionari.

La solida crescita statunitense espone le quotazioni dell’oro a nuovi ribassi nel breve periodo. Tuttavia, poiché nel 2016 i tassi d’interesse a breve termine dovrebbero spingersi ulteriormente in territorio negativo, ci aspettiamo che i prezzi dell’oro si attestino attorno a USD 1100/oncia tra sei mesi.

Poiché il mercato del petrolio non è ancora tornato in equilibrio, i prezzi resteranno inevitabilmente bassi. Tuttavia, la solida domanda e il rallentamento della produzione dovrebbero sostenere un recupero delle quotazioni del Brent a USD 60 il barile su un orizzonte di sei mesi. In termini di tempistica, confermiamo quindi la raccomandazione di evitare per il momento un’esposizione diretta lunga al petrolio. I rischi di ribasso del greggio a breve termine, gli elevati costi dei roll yield e la forte volatilità giocano tuttora a sfavore di un’esposizione lunga, malgrado il potenziale di rialzo dei prezzi petroliferi nei prossimi 6–12 mesi.

19UBS House View Investor’s Guide — Ottobre 2015

Classi d’investimento

Valute

EUR Neutrale

USD Neutrale

GBP Sovrappeso

JPY Neutrale

USD e GBP ancora preferiti

CHF Neutrale

Il cambio EURCHF è salito a quota 1.05–1.10. Il franco svizzero ha perso terreno sulla scia della minore ricerca di beni rifugio, mentre gli operatori tendono sempre più a utilizzare il CHF per finanziare le posizioni di carry trade su valute più redditizie come USD o GBP.

La BCE ha indicato chiaramente che si tiene pronta ad ampliare il programma di acquisto di attivi, se necessario, ed è quindi probabile che l’EUR rimanga debole nei mesi a venire.

Nel Regno Unito le pressioni per un rialzo dei tassi all’in-terno della BoE si stanno facendo sempre più forti. Ci aspettiamo quindi un aumento dei voti a favore di un inasprimento monetario nei mesi a venire e prevediamo che la prima stretta arriverà a febbraio. Questa prospettiva dovrebbe fornire sostegno alla GBP.

L’economia statunitense continua a rafforzarsi e la Fed ha nuovamente segnalato che il primo rialzo dei tassi arriverà probabilmente entro la fine dell’anno in corso. L’USD ha perso lievemente terreno dopo il nulla di fatto della Fed alla riunione di settembre. Ciò nonostante, poiché tale deci-sione è legata agli sviluppi del quadro internazionale, continuiamo a considerare il dollaro una delle valute al momento più solide e consigliamo quindi di approfittare di ribassi temporanei per rafforzare l’esposizione.

Il cambio USDJPY ha subito un rapido ribasso durante la recente fase di volatilità legata alle notizie dalla Cina, scendendo sotto quota 120 e facendo aumentare il rischio di nuove misure di allentamento quantitativo e qualitativo da parte della BoJ. Per tale motivo, un livello di 120 o inferiore ci sembra costituire un interessante punto d’in-gresso per le posizioni lunghe.

Thomas Flury, strategist

Constantin Bolz, strategist

Teck Leng Tan, strategist

Confermiamo il sovrappeso nella GBP a fronte di una sottoesposizione all’AUD. Ad agosto abbiamo monetizzato parte dei guadagni generati dal rialzo del tasso di cambio, ma abbiamo mantenuto la posizione in quanto riteniamo che il potenziale di rendimento non si sia ancora esaurito. Gli ultimi dati sull’economia cinese e australiana hanno destato apprensione sull’AUD, mentre le statistiche sull’occupazione e l’inflazione britannica fanno prevedere un’imminente stretta monetaria da parte della Bank of England. Sebbene la crescita statunitense abbia raggiunto un livello tale da giustificare l’avvio del ciclo d’inasprimento, a settembre la Federal Reserve ha deciso di lasciare invariati i tassi a fronte dei timori sull’andamento dell’economia mondiale. A nostro avviso tale sviluppo non dovrebbe penalizzare a lungo l’USD, dato che la Fed continua a prepararsi ad alzare i tassi entro la fine dell’anno. Consi-gliamo pertanto di approfittare dei ribassi per ampliare le posizioni sull’USD. Per la BCE e la BoJ vale il discorso contrario. Le banche centrali di Eurozona e Giappone hanno infatti espressamente dichiarato l’intenzione di espandere ulteriormente i rispettivi programmi di acquisti di attivi, con l’effetto di mantenere sotto pressione l’EUR e il JPY. Il franco svizzero si sta indebolendo poiché viene sempre più usato come valuta preferita per il finanziamento di posizioni di carry trade su monete con rendimenti maggiori, come USD e GBP. Tuttavia, riteniamo che il cambio EURCHF si manterrà in area 1.05-1.10, dato che per il momento un livello superiore appare insostenibile.

Previsioni di tassi di cambio uBS CIO

28.09.15 3M 6M 12M PPP

EURUSD 1.117 1.05 1.08 1.10 1.27

USDJPY 120.0 127 127 124 76

GBPUSD 1.518 1.55 1.58 1.58 1.66

USDCHF 0.978 1.03 1.02 1.00 0.97

EURCHF 1.093 1.08 1.10 1.10 1.23

GBPCHF 1.485 1.59 1.61 1.58 1.61

EURJPY 133.9 133 137 136 96

EURGBP 0.736 0.68 0.68 0.70 0.77

Fonti: Reuters EcoWin, IMF, UBS; al 28 settembre 2015PPP = Parità del potere d’acquisto (purchasing power parity)

Perf. m/m

in %3

Perf. da inizio

anno in %4

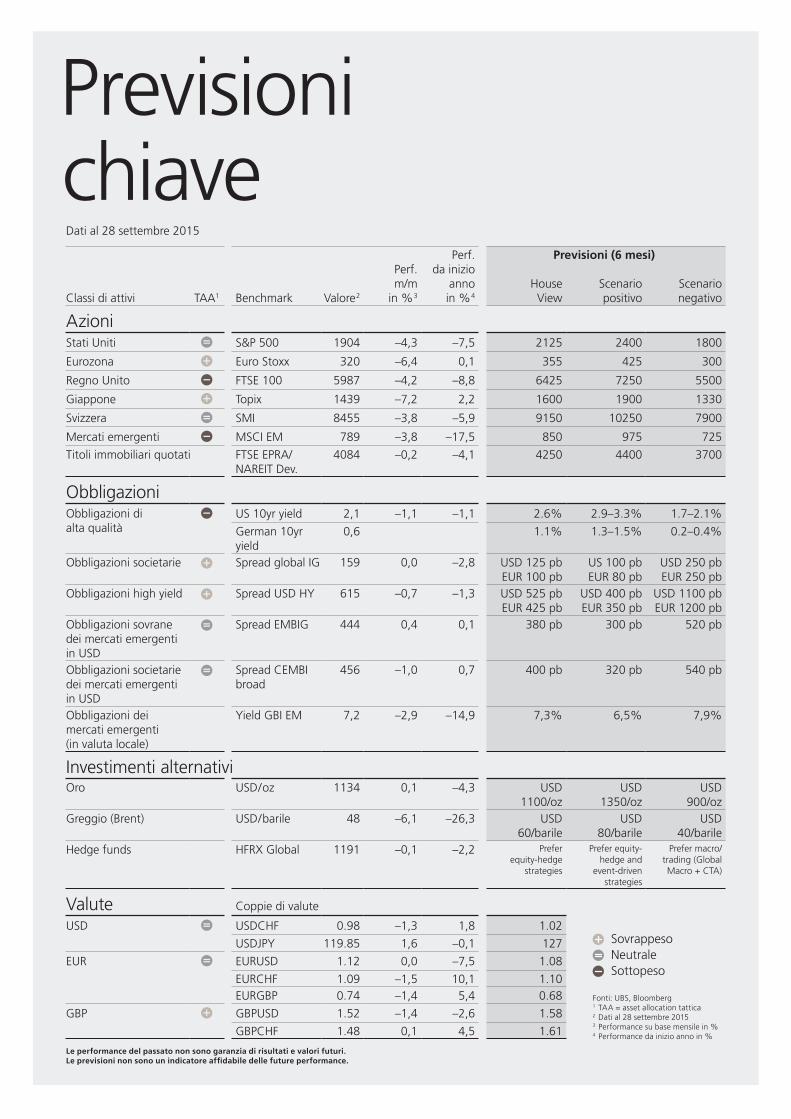

Previsioni (6 mesi)

Classi di attivi TAA1 Benchmark Valore2 House

View Scenario positivo

Scenario negativo

AzioniStati Uniti S&P 500 1904 –4,3 –7,5 2125 2400 1800

Eurozona Euro Stoxx 320 –6,4 0,1 355 425 300

Regno Unito FTSE 100 5987 –4,2 –8,8 6425 7250 5500

Giappone Topix 1439 –7,2 2,2 1600 1900 1330

Svizzera SMI 8455 –3,8 –5,9 9150 10250 7900

Mercati emergenti MSCI EM 789 –3,8 –17,5 850 975 725

Titoli immobiliari quotati FTSE EPRA/NAREIT Dev.

4084 –0,2 –4,1 4250 4400 3700

ObbligazioniObbligazioni di alta qualità

US 10yr yield 2,1 –1,1 –1,1 2.6% 2.9–3.3% 1.7–2.1%

German 10yr yield

0,6 1.1% 1.3–1.5% 0.2–0.4%

Obbligazioni societarie Spread global IG 159 0,0 –2,8 USD 125 pb EUR 100 pb

US 100 pb EUR 80 pb

USD 250 pb EUR 250 pb

Obbligazioni high yield Spread USD HY 615 –0,7 –1,3 USD 525 pb EUR 425 pb

USD 400 pb EUR 350 pb

USD 1100 pb EUR 1200 pb

Obbligazioni sovrane dei mercati emergenti in USD

Spread EMBIG 444 0,4 0,1 380 pb 300 pb 520 pb

Obbligazioni societarie dei mercati emergenti in USD

Spread CEMBI broad

456 –1,0 0,7 400 pb 320 pb 540 pb

Obbligazioni dei mercati emergenti (in valuta locale)

Yield GBI EM 7,2 –2,9 –14,9 7,3% 6,5% 7,9%

Investimenti alternativiOro USD/oz 1134 0,1 –4,3 USD

1100/ozUSD

1350/ozUSD

900/ozGreggio (Brent) USD/barile 48 –6,1 –26,3 USD

60/barileUSD

80/barileUSD

40/barileHedge funds HFRX Global 1191 –0,1 –2,2 Prefer

equity-hedge strategies

Prefer equity- hedge and

event-driven strategies

Prefer macro/ trading (Global Macro + CTA)

Valute Coppie di valute

USD USDCHF 0.98 –1,3 1,8 1.02

USDJPY 119.85 1,6 –0,1 127

EUR EURUSD 1.12 0,0 –7,5 1.08

EURCHF 1.09 –1,5 10,1 1.10EURGBP 0.74 –1,4 5,4 0.68

GBP GBPUSD 1.52 –1,4 –2,6 1.58

GBPCHF 1.48 0,1 4,5 1.61

Le performance del passato non sono garanzia di risultati e valori futuri.Le previsioni non sono un indicatore affidabile delle future performance.

Sovrappeso Neutrale Sottopeso

Fonti: UBS, Bloomberg 1 TAA = asset allocation tattica 2 Dati al 28 settembre 20153 Performance su base mensile in %4 Performance da inizio anno in %

Previsioni chiaveDati al 28 settembre 2015

21UBS House View Investor’s Guide — Ottobre 2015

Punto di vista

Le cose buone capi-tano solo se sono state pianificate (quelle cattive capi-tano da sole)*Matteo Ramenghi

Chief Investment Officer, UBS WM Italy

L‘ampio raggio di attività del Gruppo UBS ci colloca all‘interno del processo decisionale di investitori privati e istituzionali, società quotate e governi a livello globale. Inte-ragendo con i nostri clienti, negli ultimi anni abbiamo osservato una minore propensione a impegnarsi in progetti di lungo termine. Abbiamo pertanto deciso di produrre un white paper intitolato «The investment drought» con l‘obiettivo di identificare quali possano essere o siano consi-derati gli ostacoli agli investimenti di lungo termine e come questi potrebbero essere affrontati. Ne presentiamo qui una sintesi, proponendo alcune riflessioni e una selezione di opportunità d‘investimento di ampio respiro: Digital data, Security and safety e Accesso a nuovi farmaci / Oncology. Un dato interessante è rappresentato dal fatto che molteplici indicatori confermano come le imprese italiane abbiano ricominciato a investire– un buon segno che dà forza al nostro sovrappeso sul mercato azionario italiano nel contesto di un portafoglio diversificato di azioni europee.

Solo un problema legato alla recessione?Entro certi limiti, una contrazione delle spese in conto capitale durante una recessione è fisiologica. Nel caso dell‘Eurozona, la riduzione è stata particolarmente marcata e gli acquisti di asset produttivi sono scesi al livello più basso degli ultimi trent‘anni. Si tratta di un dato che non stupisce se si tiene in considerazione il credit crunch vissuto dai paesi del Sud Europa. Solo di recente i bassi tassi d’interesse hanno iniziato a farsi strada fino a una mino-ranza di imprese – includendo raramente le PMI, che pur rappresentano una quota prevalente del settore produttivo. Anche l‘austerity e la percezione di rischio politico hanno rappresentato forti deterrenti ad assumere impegni pluriennali.

Tuttavia, anche nelle economie più vigorose, gli investi-menti scarseggiano. Ad esempio, gli impieghi di risorse pubbliche per infrastrutture negli Stati Uniti sono al loro livello più basso dal 1947 e anche gli acquisti di beni durevoli da parte delle imprese si collocano ben al di sotto del livello registrato negli anni ’90. Molte società quotate hanno privilegiato dividendi e buyback rispetto allo sviluppo e alla ricerca. Nell‘ambito del listino azionario americano, si registra un rapporto schiacciante di 9 a 1 tra capitale restituito agli azionisti e investimenti su asset produttivi.

una questione di prospettivaCrediamo che, oltre a dinamiche legate al ciclo economico, sia presente una attenzione eccessiva ai risultati di breve termine da parte dell‘insieme di investitori istituzionali, imprese e governi. Un recente sondaggio condotto da McKinsey ha mostrato che, su 400 direttori finanziari di società quotate, il 55% degli intervistati boccerebbe un investimento che offre un buon ritorno se questo dovesse mettere a repentaglio (anche marginalmente) il raggiungi-mento delle aspettative degli analisti per il trimestre successivo. L‘eccessiva attenzione ai rendimenti a breve è, almeno parzialmente, dovuta ai sistemi d’incentivazione degli investitori istituzionali (il 74% della retribuzione nell‘asset management è in contanti e legata alla perfor-mance annua) e alla struttura del mercato dei capitali. Inoltre, la lunga crisi che abbiamo attraversato ha aumen-tato l‘incertezza e di conseguenza l‘enfasi sul breve termine. Un fenomeno simile è presente anche nel campo d‘azione dei governi, le cui politiche sono spesso influen-zate dal calendario elettorale e dalla pressione dei mercati, i cosiddetti «bond vigilantes».

* Philip Crosby, imprenditore e scrittore

22 UBS House View Investor’s Guide — Ottobre 2015

Punto di vista

Il rischio è di innescare un circolo vizioso: se da un lato la mancanza di progetti a lunga scadenza può limitare le prospettive di crescita nel futuro, dall‘altro pesa anche sull‘andamento del PIL nell‘immediato, in quanto gli investimenti ne rappresentano una componente rilevante (circa il 18% per l’Eurozona e il 16% per l‘Italia). Il pro-gresso economico richiede, non ultimo, un miglioramento delle infrastrutture, un adeguamento tecnologico delle realtà produttive e, sempre di più, un aumento della connessione sia degli individui sia delle aziende.

Come rimettere in moto gli investimenti?Se è vero che gli investimenti sono necessari per la crescita economica di oggi e di domani, allora andrebbero riallineati gli incentivi dei diversi operatori economici. Il sistema fiscale e i meccanismi retributivi dovrebbero essere maggiormente orientati a scoraggiare un approccio di breve termine da parte degli investitori istituzionali e del management delle società quotate. Allo stesso tempo, un maggior coinvolgi-mento di capitali privati nel settore infrastrutture potrebbe consentire di bilanciare, in parte, le limitazioni imposte da stretti vincoli di bilancio.

In aggiunta, la regolamentazione del settore bancario dovrebbe mirare a un equilibrio che garantisca la stabilità sistemica assicurando un‘allocazione del capitale idonea a sostenere il credito e lo sviluppo economico. Pensiamo alle conseguenze, più o meno dirette, degli stress test bancari europei in termini di riduzione del credito alle imprese – in particolare alle PMI. A questo riguardo, la stampa ha riportato di recente (Il Sole 24Ore, 21 settembre 2015) i contenuti di una lettera inviata lo scorso 25 agosto da Fabio Panetta – Vicedirettore Generale di Banca d‘Italia alla BCE – sul rischio che requisiti di capitale troppo gravosi (a nostro avviso spesso pro-ciclici) penalizzino la crescita.

E pur si muove…Ciò nonostante, si registra qualche segnale positivo anche in Europa, in particolare in Italia. Nel primo semestre di quest‘anno, si nota finalmente un recupero degli investi-menti in capacità produttiva dopo un lungo inverno. Un recente sondaggio condotto da UBS su 600 amministratori delegati e direttori finanziari di imprese europee indica che nei paesi del Sud Europa la maggioranza delle aziende sta considerando di aumentare o rinnovare gli asset produttivi. Il dato è particolarmente robusto per l‘Italia: il 35% degli intervistati intende aumentare le spese in conto capitale nel prossimo anno (contro il 32% per l‘intera Eurozona), mentre solo il 18% considera di ridurli (24% per l‘Euro-zona). Il settore dei beni di consumo sembra essere tra i più predisposti a impiegare risorse, probabilmente sulla scorta di un miglioramento della domanda interna.

L‘accelerazione della spesa per ammodernamento o espansione della capacità produttiva nel nostro paese è una conferma della ripresa in corso e rafforza la nostra visione positiva sul mercato azionario italiano: l‘Italia resta il nostro maggior sovrappeso all‘interno di un portafoglio diversificato di azioni europee.

Temi d‘investimento di lungo termineUno degli obiettivi dei consulenti finanziari e dei gestori di patrimoni dovrebbe essere quello di aiutare gli investitori privati e istituzionali a non perdere di vista i rischi e le opportunità all‘orizzonte, posizionandosi per tempo e anticipando i cambiamenti nell‘economia globale. In questa pubblicazione segnaliamo alcuni dei temi di ampio respiro che monitoriamo costantemente.

Digital data: la crescita della popolazione mondiale, della penetrazione di Internet e, in prospettiva, della diffusione dell’«Internet delle cose» porteranno a un aumento strutturale della domanda di connessione e gestione dei dati. È in corso una trasformazione verso un mondo sempre più digitale, dove i cicli produttivi sono sempre più connessi, il «cloud computing» è più diffuso e anche i beni di consumo possono diventare virtuali, come già succede per i libri e la musica. Per tutte queste ragioni riteniamo che il Digital data costituisca un‘opportunità per posizionarsi su un settore che, nel futuro, potrebbe raggiungere una dimensione molto più ampia di quella attuale.

Security and safety: il World Economic Forum ha identifi-cato la cybersicurezza come uno dei principali dieci rischi a livello planetario; la Bank of England ha indicato i cyber-attacchi come il principale pericolo nella sua periodica relazione sui rischi sistemici per il settore finanziario. La Cybersicurezza rappresenta quindi una delle principali componenti di questo tema e riflette un settore in forte espansione a livello globale.