Sistemi di Gestione dei Dati e dei Processi...

144

I processi bancari Sistemi di Gestione dei Dati e dei Processi Aziendali

-

Upload

truonghuong -

Category

Documents

-

view

215 -

download

0

Transcript of Sistemi di Gestione dei Dati e dei Processi...

I processi bancari

Sistemi di Gestione dei Dati e dei Processi Aziendali

2

Aura/F/SD/2

• Introduzione

• Il Sistema Finanziario

• Funzioni della banca

• I processi core

• Crediti• Titoli

•Struttura organizzativa

• Servizi bancari

• Sistemi IT

Indice

3

Caratteristiche

• Soggetti e strumenti

• I fabbisogni

• I circuiti finanziari

• Funzioni

• Istituzioni

• Vigilanza

Sistema Finanziario

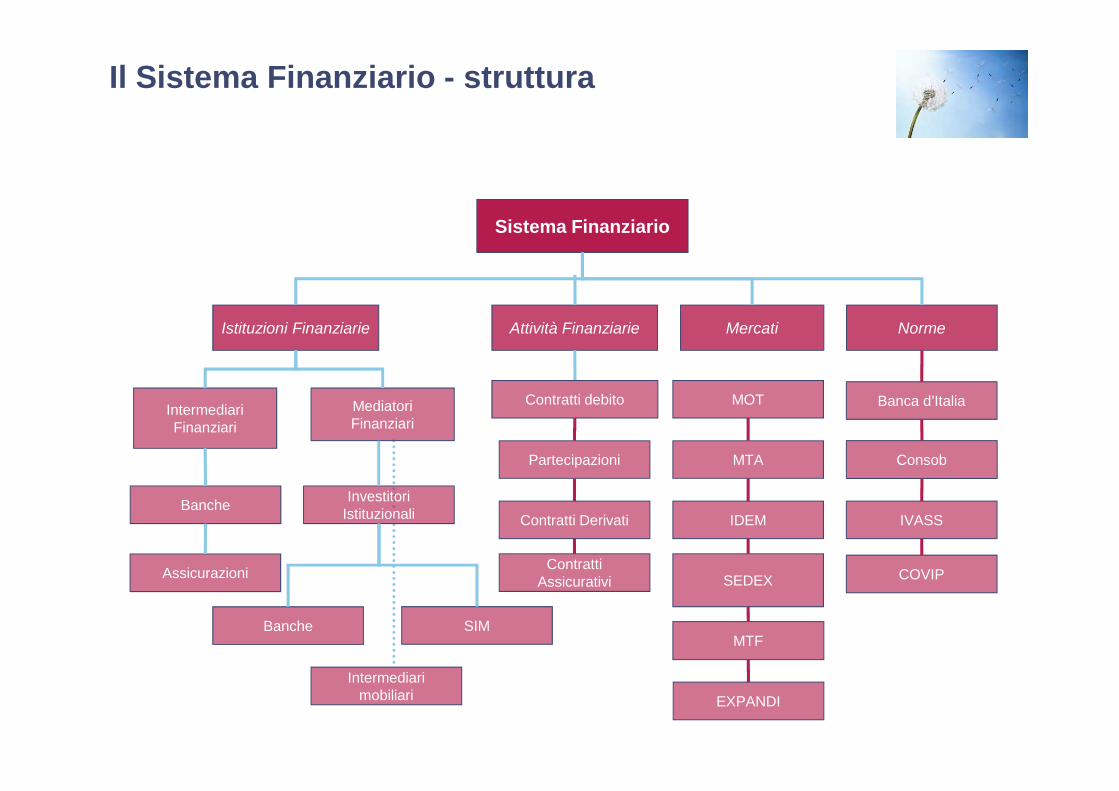

Il Sistema Finanziario - struttura

Sistema Finanziario

Istituzioni Finanziarie Norme

MediatoriFinanziari

IntermediariFinanziari

MOT

MTA

IDEM

SEDEX

MTF

EXPANDI

Banca d’Italia

Consob

IVASS

COVIP

MercatiAttività Finanziarie

Banche

Assicurazioni

InvestitoriIstituzionali

SIMBanche

Intermediarimobiliari

Contratti debito

Partecipazioni

Contratti Derivati

ContrattiAssicurativi

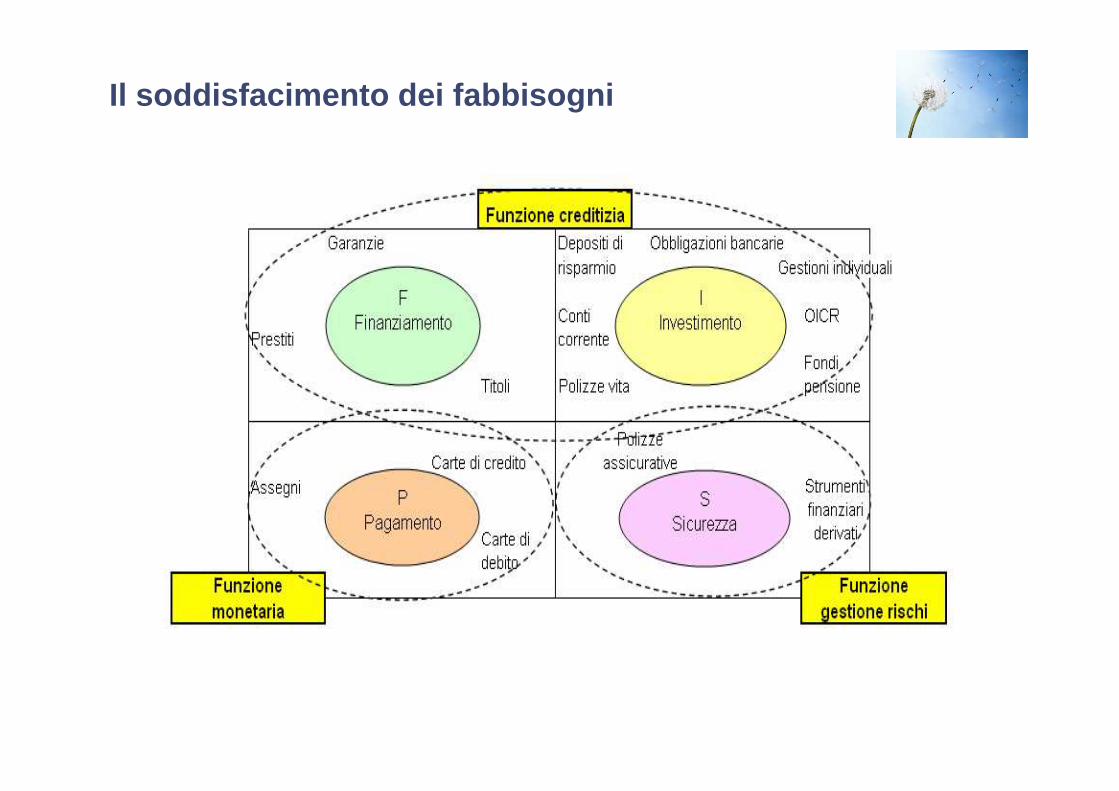

Il soddisfacimento dei fabbisogni

Classificazione delle istituzioni finanziarie

Attività Segmenti di attività Intermediari

Esercizio del credito Credito a breve e a medio-lungo

periodo

•Banche

Leasing finanziario •Società di leasing finanziario

•Banche

Factoring •Società di factoring

•Banche

Credito al consumo •Società di credito al consumo

•Banche

Finanziamento mobiliare Assunzione di partecipazioni nel

capitale delle imprese

•Finanziarie di partecipazione

•Società di merchant banking e

di venture capital

•Banche

Sottoscrizione e collocamento

titoli

•SIM

•Società di merchant banking

•Banche

Classificazione delle Istituzioni Finanziarie (segue)

Attività Segmenti di attività Intermediari

Negoziazione Negoziazione titoli in conto

proprio e per conto terzi

•SIM

•Banche

Gestione del risparmio Gestione individuale del risparmio •SIM

•SGR

•Banche

Gestione collettiva del risparmio •SGR (fondi comuni diinvestimento)

•SICAV

Assicurazione Assicurazione vita e previdenza •Società di assicurazione

•Istituti di previdenza

•Fondi pensione

Assicurazione danni •Società di assicurazione

Servizi di pagamento Offerta di strumenti di pagamento •Banche

•Società emittenti carte di credito

Incasso e pagamento •Società di incasso e pagamento

Sistema finanziario - circuiti

SF > 0 SF < 0

Strumentifinanziari

Mercati

DIRETTO

IntermediarioFinanziario

INDIRETTO

Sistema finanziario: Funzioni

FUNZIONE CREDITIZIA (o di allocazione delle risorse):

o trasferimento di saldi finanziari da settori in surplus (SF > 0) a settori

in deficit (SF < 0);

o trasformazione di rischi e scadenze (Intermediazione creditizia);

o attivazione circuito diretto su base mobiliare (es. servizi di

negoziazione in conto terzi);

o attivazione circuito indiretto su base mobiliare (es. negoziazione in

conto proprio con controparte diretta)

Sistema finanziario: Funzioni

FUNZIONE MONETARIA (regolamento degli scambi):

o trasferimento del potere d’acquisto;

o moneta a corso forzoso

o moneta bancaria (scritturale): trasformazione rischio di controparte

o strumento di controllo della politica monetaria (moltiplicatore dei

depositi).

Sistema finanziario: Funzioni

FUNZIONE DI GESTIONE DEI RISCHI PURI (di natura assicurativa):

o Obiettivo: fronteggiare eventi avversi di natura aleatoria;

o Assicurazioni;

o Derivati.

Sistema finanziario: Istituzioni

A seguito delle sempre più marcata osmosi fra comparti finanziari (es.

bancassurance, attività di intermediazione mobiliare svolta da banche) è

opportuno ragionare per funzioni/attività più che per soggetti.

Intermediari finanziari: trasformazione delle attività finanziarie in termini

di:

o importo: aggregazione (pooling) di risorse singolarmente limitate per

finanziamenti di ampia portata;

o scadenza: conversione di forme di provvista a breve con impieghi a

medio/lungo;

o forma tecnica: es: raccolta tramite emissione obbligazionaria

caratterizzata impieghi verso corporate con forme tecniche e

contrattuali complesse;

o rischio: raccolta con strumenti a basso rischio e finanziamento di

attività a rischio elevato (es. venture capital).

Categorie di Intermediari Finanziari: funzioni

BANCHE:

o Funzione Monetaria;

o Funzione Creditizia (di allocazione delle risorse);

o funzione di gestione dei rischi di natura finanziaria (tasso,

controparte, credito, cambio, mercato, liquidità)

ASSICURAZIONI:

o funzione assicurativa: copertura di rischi puri, demografici e

finanziari;

o funzione di allocazione delle risorse: investimenti, offerta di strumenti

di gestione del risparmio

Sistema finanziario: Istituzioni

Mediatori finanziari: non svolgono attività di trasformazione “con il proprio

bilancio” di rischi e scadenze, ma offrono servizi volti a facilitare il

funzionamento del circuito diretto.

Intermediari mobiliari: forniscono supporto alle attività di negoziazione sui

mercati mobiliari garantendone la liquidità

o negoziazione in strumenti finanziari in conto proprio (dealer) o in

conto terzi (broker);

o collocamento di strumenti finanziari;

o ricezione e trasmissione ordini;

o consulenza finanziaria;

o …

Vd. Regolamento Consob 11522 e successivi aggiornamenti.

Sistema finanziario: Istituzioni

Mediatori finanziari: non svolgono attività di trasformazione “con il proprio

bilancio” di rischi e scadenze, ma offrono servizi volti a facilitare il

funzionamento del circuito diretto.

Investitori istituzionali: svolgono servizi di asset management

o gestione individuale del risparmio (GPM, GPF) (SIM, SGR, Banche);

o gestione collettiva del risparmio (OICR e Fondi Pensione);

o OICR: Fondi comuni di investimento, SICAV

16

Caratteristiche

• Modelli

• Forme

• Strumenti

Normativa e Vigilanza

Modelli di vigilanza

Vigilanza accentrata: un’unica autorità di vigilanza monitora il

comportamento di tutti gli intermediari indipendentemente dalla tipologia

di attività svolte o dalla tipologia di intermediario;

Vigilanza decentrata: contemporanea presenza di più autorità di vigilanza

o vigilanza istituzionale (per soggetti): esercitata per tipo di

intermediario (es. ISVAP, COVIP);

o vigilanza per finalità: ciascuna autorità monitora il raggiungimento di

un obiettivo specifico (es. stabilità, concorrenza, ecc.) (Consob, BI);

o vigilanza per attività: classi omogenee di attività vengono regolate

allo stesso modo, indipendentemente dal soggetto che le svolge.

o vigilanza supplementare: conglomerati finanziari (es. Gruppo

Generali)

Forme di vigilanza

Vigilanza strutturale

Vigilanza prudenziale

SStrumenti di vigilanzamenti di vigilanza

Vigilanza regolamentare: verifica del rispetto di determinati principi di

natura regolamentare volti ad assicurare obiettivi di micro e macro

stabilità. (es. patrimonio di vigilanza – Basilea II – Solvency II). (ISVAP,

Consob);

Vigilanza informativa:

o invio di segnalazioni di vigilanza alle autorità;

o Definizione responsabilità vertici aziendali (es. Dirigente preposto ex

legge 262/05 – art. 154-bis TUF);

Vigilanza ispettiva

Vigilanza supplementare sui conglomerati finanziari

20

Caratteristiche

• Moneta a corso legale

• Moneta scritturale

• Moltiplicatore dei depositi

Funzione Monetaria

Slide 21

Moneta legale

Cliente 1Depositi di moneta

Cliente 2Riceve in prestito

monetaBANCA

1.000 1.000

Depositante 1

Debito verso depositanti=

1.000

SStrumenti di vigilanzamenti di vigilanza

• Il Depositante 1 può utilizzare il proprio deposito presso la banca perregolare transazioni commerciali;

• in queste condizioni le possibilità di sviluppo del business bancariodipendono dalla massa di depositi effettuati dai singoli depositanti;

• la banca opera rivestendo un ruolo da depositante

Slide 23

Moneta legale

Cliente 1Depositi di moneta

Cliente 2Riceve in prestito

monetaBANCA

1.000 500

500

Mutuatario 1

ML ML

ML

SStrumenti di vigilanzamenti di vigilanza

• Per incrementare il volume di commissioni la banca comincia asvolgere attività creditizia;

• utilizza una quota dei depositi creati dal Depositante 1;

• la quota è determinata in funzione della probabilità che il Depositante 1reclami i propri fondi interamente prima che questi siano rientrati inpossesso della banca

Slide 25

Moneta legale

Cliente 1Depositi di moneta

Cliente 2Riceve in prestito

monetaBANCA

1.000500

500

Mutuatario 1=

Depositante 2

ML

ML

500

MS

Debito verso depositanti=

1.500

Credito verso mutuatari=

500

SStrumenti di vigilanzamenti di vigilanza

• Il Mutuatario 1 deposita quanto ricevuto dalla banca presso lo stessoistituto;

• in questa condizione i prestiti hanno generato i depositi;

•La quota di fondi depositata dipende dalla propensione a tratteneremoneta del depositante 2

Slide 27

Moneta legale

Cliente 1Depositi di moneta

Cliente 2Riceve in prestito

monetaBANCA

1.000 500

500

Mutuatario 2

ML

ML

500

MS

Debito verso depositanti=

1.500

Credito verso mutuatari=

1.000

Slide 28

Moneta legale

Cliente 1Depositi di moneta

Cliente 2Riceve in prestito

monetaBANCA

1.000500

500

Mutuatario 1=

Depositante 2

ML

ML

500

MS

Debito verso depositanti=

2.000

Credito verso mutuatari=

1.000

500

Mutuatario 2=

Depositante 3

500

SStrumenti di vigilanzamenti di vigilanza

• Si assiste ad un processo di moltiplicazione dei depositi che tenderà aesaurirsi in funzione della propensione del pubblico a detenere monetaed in funzione della banca a concedere prestiti;

•Il pubblico comincia ad utilizzare (es. Mutuatario 2 = Depositante 2)moneta scritturale per regolare le proprie transazioni commerciali;

• i debiti bancari si sostituiscono alla moneta a corso legale (monetabancaria);

• situazioni di fallimento e corsa agli sportelli

Slide 30

Considerazioni

• Immettendo nel circuito moneta scritturale i prestiti creano i depositi (loansmake deposits);

• la quota di moneta scritturale che rientra presso il sistema bancariodipende dalla propensione al risparmio dei depositanti (…);

• nell’assolvimento della funzione monetaria, la banca sostituisce propridebiti a passività del debitore (trasformazione di rischi);

• Il numero di “passaggi” sarà tanto più elevato quanto minore sarà lapropensione del pubblico e delle banche a trattenere moneta senzaimmetterla nel circuito dei pagamenti

• La massa di moneta scritturale a disposizione della banca sarà maggioredel corrispondente saldo in moneta legale

Slide 31

Il moltiplicatore dei depositi

Sia:

∆ML: immissione dei moneta legale nel sistema

D: ammontare dei depositi

MLB: quantità di moneta presso le banche

MLP: quantità di moneta presso il pubblico

b = MLB/D

p = MLP/D

Ne deriva:

∆MLB = b∆D ∆D = (1/b+p) * ∆ML

∆MLP = p∆D

Slide 32

Banca Retail

Profitto Netto

Cliente 2 pagainteressi passivi sui

prestiti

Cliente 1 riceveinteressi attivi dai

depositi

BANCACliente 1

Depositi di monetaCliente 2

Riceve in prestitomoneta

Slide 33

Catena del valore di una Banca Retail

7 Sviluppo e gestione delle risorse umane

8 Gestione dell’information technology

9 Gestione finanziaria

10 Garanzia della conformità normativa

11 Gestione delle relazioni con gli stakeholder

12 Gestione dei servizi legali

13 Gestione dei cambiamenti e miglioramenti

Gestione dei processi

1Progettazioneprodotti& servizi

2

Prestiti versoclienti

5

Mercato& vendite

3

Depositi deiclienti

4

Gestionepatrimonio &investimenti

6

Processi operativi

Realizzazione& gestione dellapianificazione

34

Finanziamento

• Istruttoria

• Delibera

• Stipula

• Erogazione

• Gestione condizioni

• Gestione c/c

• Liquidazione

• Gestione pratiche di fido

• Rimborso

Funzione Creditizia

35

Forme tecniche

• Apertura di credito in conto corrente

• Anticipazione

• Riporto

• Sconto

• Credito documentale

• Mutuo

• …

36

Istruttoria

Slide 37

Raccolta informazioni

Analisi rischi e garanzie

Valutazione merito di credito

Sistemi di scoring

Gestione anagrafiche

Istruttoria

38

Istruttoria

• La fase di istruttoria predispone le informazioni che consentono divalutare il merito di credito del potenziale mutuatario, con contestualevalutazione delle garanzie;

• La valutazione viene effettuata attraverso una prima fase di raccolta diinformazioni interne o esterne alla banca, utilizzando anche strumenti dinatura automatica. Valutazione delle fonti primarie e secondarie (CR,PTR, garanti, garanzie, valore ipotecato, …);

• La valutazione del merito di credito può essere di natura qualitativa oquantitativa (scoring)

• Il processo valutativo, in funzione dell’ammontare del credito, puòconcentrarsi a livello di filiale o interessare uffici di Direzione Centrale,coerentemente con i poteri delegati.

39

Raccolta informazioni

• verifica l'eventuale presenza di affidamenti in essere;

• effettua l'eventuale censimento del Cliente;

• verifica/inserimento cliente in portafoglio con assegnazione ad ungestore coerentemente alla natura del cliente;

• verifica la completezza e la correttezza della documentazione ai finidell’istruttoria di fido e valutazione del merito creditizio;

• compila la domanda e raccoglie la firma di tutti i soggetti interessati;

• richiede (se non richiesto nello svolgimento delle attività preliminari) lavisura camerale per tutti i soggetti legati all’operazione;

• verifica della coerenza dei dati inseriti per il calcolo del preventivo e senon fattibile interrompe l’istruttoria;

• verifica l'esistenza di fatti negativi/pregiudizievoli;

• consulta i rischi presenti a livello Banca;

• consulta i rischi presenti a livello di sistema.

Slide 40

Anagrafiche, manutenzione

Tipologie di anagrafiche:

Anagrafica Clienti ed Anagrafica Prodotti

Tipo di contoTermini & Condizioni

Dettagli cliente

Transazioni

Conto cliente

AnagraficaClienti

AnagraficaProdotti

Slide 41

Anagrafiche, controlli

Esempi di controllo:

• Accesso ristretto alle anagrafiche a solo il personale chenecessita di utilizzarle nella propria attività giornaliera, e nondovrebbero essere accessibili al personale che ha accesso aidati transazionali.

• Comunicare le modifiche alle anagrafiche e realizzare unaverifica indipendente per assicurarsi che tutte le modifichesono valide ed accurate

• Formare il personale sulle normative e regolamenti chegovernano il trattamento dei dati personali

• Verificare le modifiche sull’anagrafica prodotti in unambiente di test prima di applicarle nell’ambiente diproduzione.

42

Determinazione scoring

• Input nel sistema applicativo di scoring e valutazione dell’outputottenuto;

• Richiesta valutazione/autorizzazione di un organo superiore quanto visiano

• elementi di natura qualitativa che possono condurre ad unaconclusione di fattibilità anche in presenza di scoring negativo

43

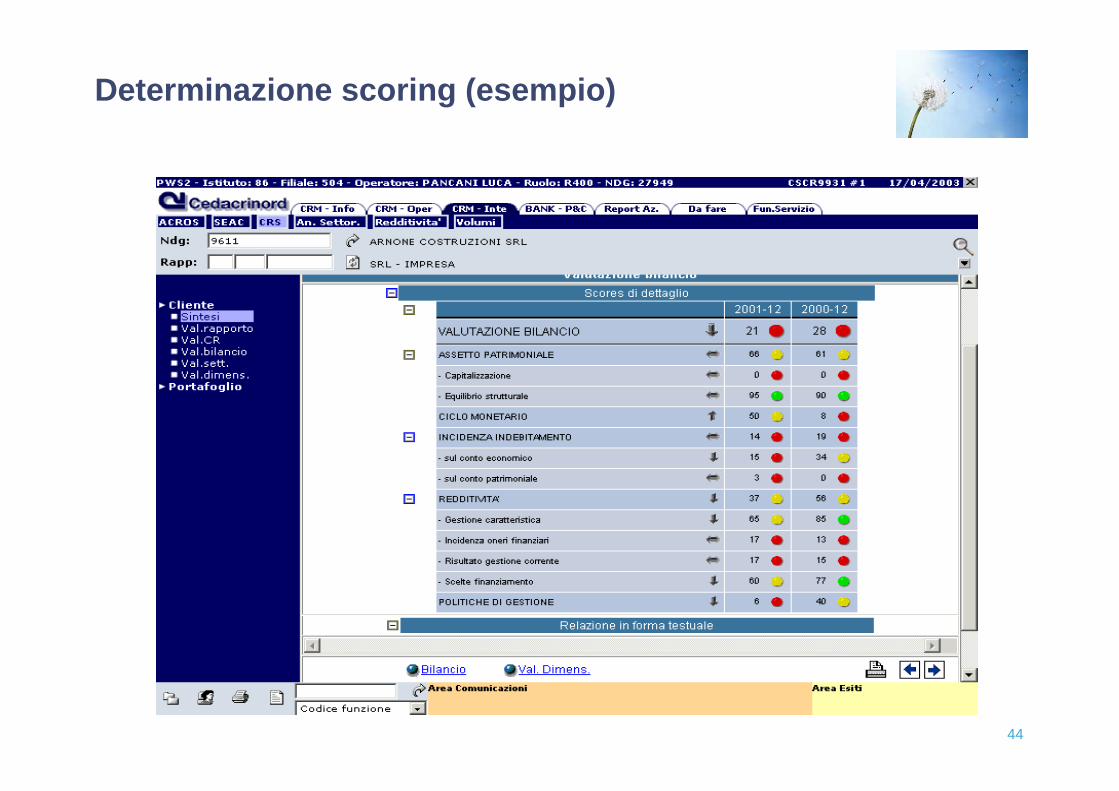

Determinazione scoring (esempio)

44

Determinazione scoring (esempio)

45

Istruttoria

Obiettivo: Valutazione del merito di credito.

Rischi:

• Carente gestione delle anagrafiche

• Errate o insufficienti informazioni per identificare il mutuatario;

• Errata valutazione del profilo di rischio;

• Errata valutazione della solvibilità del mutuatario;

• Errata valutazione delle fonti secondarie;

• Errata interpretazione delle informazioni da parte della filiale.

46

Delibera

Slide 47

Conformità poteri di firma

Inoltro richiesta di delibera

Procedura di fido elettronico

Approvazione

Gestione anagrafiche

Delibera

48

Delibera

• Sulla base delle informazioni raccolte ed elaborate in fase di istruttoriasi delibera la successiva erogazione del credito;

• Le attività di delibera sono definite in funzione dei poteri di firma(deleghe) attribuiti ai diversi livelli gerarchici in funzionedell’ammontare del fido;

• Utilizzo di controlli/routine applicativi di natura automatica (procedura difido elettronico);

• Aspetti connessi a profili ed accessi coerenti con quanto stabilito dalConsiglio.

49

Delibera

Obiettivo: Concessione credito.

Rischi:

• Errate o insufficienti informazioni per concessione credito;

• Errata interpretazione delle informazioni da parte della filiale;

• Segregazione dei compiti;

• Poteri di firma;

• Concessioni credito non autorizzate;

• Errato setting dei parametri (tabelle guida) della procedura di fidoelettronico;

• …

50

Delibera

Flowchart

Applicativo Scoring

51

Delibera

Matrice controlli

52

Stipula

Slide 53

Verifica requisiti contrattuali

Verifica approvazioni interne

Verifica conformità normativa

Sottoscizione contratto

Aggiornamento sistemi

Stipula

54

Stipula

• L’addetto di filiale (o di Direzione) verifica l’esistenza dei requisiticontrattuali relativi al mutuatario oltre all’esistenza delle necessarieautorizzazioni interne;

• Una volta accertata l’esistenza di richiesta formale da parte delmutuatario, si verifica il rispetto di criteri di conformità alla normativa(es. in materia di usura);

• A fronte delle verifiche di cui sopra viene effettuata la stipula checomporta, in funzione della tipologia di credito concesso, ilcompletamento di attività di natura formale e conseguente registrazionedella transazione all’interno dei sistemi gestionali della banca.

55

Stipula

Obiettivo: Definizione delle condizioni contrattuali.

Rischi:

• Errata definizione delle soglie per adempimenti normativi (tassi oltrequelli di usura);

• Errate condizioni contrattuali;

• Inaccuratezza/ Incompletezza dei dati inseriti a sistema;

• Segregazione dei compiti

• …

56

Erogazione

Slide 57

Predisposizione strumenti tecnici

Determinazione ammontare daerogare

Definizione tempistiche

Accredito in conto corrente

Aggiornamento sistemi

Erogazione

58

Erogazione

• Sulla base delle informazioni raccolte ed elaborate in fase di istruttoriasi delibera la successiva erogazione del credito;

• Vengono predisposti gli strumenti tecnici idonei e coerenti con quantodefinito in fase di stipula (es. Credito per cassa, sconto, anticipazione,…);

• Viene determinato l’ammontare del credito da erogare e le tempistichedi erogazione;

• Viene accreditato il conto corrente del mutuatario per un valore

corrispondente a quello da erogare, attivando le procedure gestionali di

competenza (es. Mutui e conti correnti)

59

Erogazione

Obiettivo: Erogazione del credito secondo forme tecniche e condizionicontrattuali stabilite

Rischi:

• Assenza di tempestività nell’erogazione del credito;

• Coordinate bancarie non corrette;

• Forma tecnica non coerente con condizioni contrattuali;

• Condizioni derogate non autorizzate;

• Inaccuratezza/ Incompletezza dei dati inseriti a sistema;

• Attivazione delle procedure gestionali interessate non sincrona;

• …

60

Gestione delle Condizioni

Slide 61

Determinazione condizioni iniziali

Variazione condizioni(condizioni in deroga)

Conformità normativa

Livelli autorizzativi a sistema

Aggiornamento sistemi

Gestione Condizioni

62

Gestione Condizioni

• A sistema è impostata una stringente segregazione di ruoli;

• Molti codici Competenze non possono essere derogati, quanto derogabile inautonomia dalla filiale, giornalmente viene riportato su un report che vieneinviato al direttore di filiale che ne monitora i cambiamenti;

• Per la trasparenza bancaria il cliente deve essere contestualmente informatodella modifica apportata alle sue condizioni;

• Caso di modifica dell’intero contratto e non di una singola condizione (chiusurae riapertura del rapporto con conseguente segnalazione al Cliente);

• Escalation nel caso in cui l’addetto non sia abilitato ad autorizzare variazioni dicondizioni (diverso da condizioni derogate) (es. Direttore Commerciale - ViceDirettore Generale - Direttore Generale)

63

Movimentazione c/c

Slide 64

Acquisizione dati da modulocondizioni

Movimenti di filiale e di direzione

Movimenti diretti e altri partitari

Gestione forzature

Aggiornamento sistemi

Movimentazione c/c

Slide 65

Apertura conto: rischi

• Riciclaggio di denaro, proventi da reati e frodi sono un rischioper qualsiasi banca

• Nella fase di apertura conto è fondamentale una verificadell’identità

• Numerose leggi e regolamenti, quindi vi sono probabilmentenumerosi elementi in termini di conformità normativa nelprocesso di apertura conto

• È necessario pensare ai differenti canali di vendita: -filiali/posta/internet

66

Movimentazione c/c

• Per ciascuna operazione la procedura c/c si interfaccia conl'applicazione (modulo) "Condizioni" per ottenere informazioni qualigiorni banca e valuta da applicare ed aggiorna la posizione del cliente;

• Le operazioni che danno luogo a movimentazioni dei conti correntipossono essere comprese in due grandi macro gruppi:

• Operazioni di filiale: operazioni che vengono svolte tramite interventodell'operatore di sportello (on-line);

• Operazioni via batch: tutte le altre tipologie di operazioni.

• Per alcuni tipi di operazioni di filiale (quali ad esempio bonifici, ecc) ilsistema applicativo permette di effettuare delle forzature, che possonoessere utilizzate, ad esempio, quando si supera il fido concesso;

67

Movimentazione c/c (segue)

Tali forzature possono avvenire in due maniere:

• Forzatura dell'operatore --> In tal caso l'operatore forza il sistema;l'operazione "forzata" viene inserita nell'elenco forzature. Il Direttore diFiliale può in ogni momento prendere visione delle forzature effettuatee dare l'ok (fleggare la forzatura);

• Forzatura con richiesta --> l'operatore chiede contestualmentel'autorizzazione al direttore di filiale il quale:

• se da l'ok (e quindi “flagga” per autorizzazione la forzatura)consente di effettuare l'operazione dall'operatore di sportello;

• se nega l'ok non consente l'operazione nè da la possibilità diripercorrere il filone forzatura dell'operatore.

• Le forzature, entro fine giornata devono essere tutte flaggate dalDirettore di filiale

68

Movimentazione c/c (segue)

Esistono due tipologie di movimenti:

• bonifici in uscita;

• altri partitari (portafoglio, mutui, ...).

Gli addebiti massivi (bonifici in uscita) vengono lavorati:

• direttamente dalla filiale;

• tramite home-banking;

• dal Service (a carico della banca l’onere di verificare l’operato delService).

Per gli altri partitari, quotidianamente è eseguita una procedura batch che

contabilizza tutte le operazioni validate dagli uffici responsabili.

69

Movimentazione c/c (segue)

Le operazioni che avvengono via batch possono essere di due tipi:

• o direttamente sul conto;

• o sul conto partite anomale (poichè non si trova il conto corretto, vi sonoproblemi di attribuzione, il conto nel frattempo è stato chiuso,...).

A seguito dell'esecuzione di tale procedura viene generato un report di sintesi,

che sarà controllato da un operatore con frequenza adeguata.

Viene inoltre prodotto un ulteriore report "Tabulato sconfinati". In tale tabulato

vengono riportate tutte quelle operazioni che confluiscono sul conto via batch che

fan si che il conto, a seguito delle stesse vada in "rosso".

Tale tabulato viene monitorato tutti i giorni dal Direttore di Filiale con i singoli

gestori coinvolti.

70

Liquidazione

Slide 71

Acquisizione dati

Calcolo competenze

Addebito/accredito competenze

Gestione forzature

Aggiornamento sistemi

Liquidazione

72

Liquidazione

• Il calcolo delle competenze, sia per la parte debitoria che per quella creditoria,

viene effettuata attraverso elaborazioni batch;

• La routine automatica effettua usualmente le seguenti operazioni:

• raccoglie tutti i dati relativi alle operazioni avvenute nel corso del periodo diriferimento;

• definisce in dettaglio la liquidazione, associando ad ogni singola operazionele condizioni economiche previste.

Effettuazione di verifiche su base campionaria volte alla individuazione di errori

relativi a:

• Movimenti

• Calcolo numeri

• Date valuta

• Algoritmo

73

Liquidazione

Durante la fase di liquidazione, si genera una scrittura contabile che imputa le

competenze sul conto economico e, per contropartita, su un conto transitorio.

Quando le competenze sono state contabilizzate sui conti, le stesse sono stornate

dal conto transitorio.

Per assicurare la quadratura tra conto economico e conto transitorio, e conto

transitorio e contabilità, sono generati in automatico dei report di quadratura, che

evidenziano eventuali squadrature esistenti dovute alla permanenza di

contropartite transitorie.

74

Gestione delle pratiche di fido

Slide 75

Crediti in bonis

Incagli

Sofferenze

Valutazioni di bilancio

Aggiornamento sistemi

Gestione pratiche di fido

76

Gestione delle pratiche di fido

La valutazione delle pratiche di fido può condurre ad identificare:

• Crediti “in bonis”;

• Incagli: rapporti in temporanea situazione di obiettiva difficoltà, che siaprevedibile possa essere rimossa in un congruo periodo di tempo;

• Sofferenze: l’intera esposizione nei confronti di soggetti in stato diinsolvenza (anche non accertato giudizialmente) o in situazionisostanzialmente equiparabili, indipendentemente dalle previsioni diperdita e dall’esistenza di eventuali garanzie.

Gestione legale delle pratiche di fido

• segnalazione in Centrale Rischi delle posizioni incontenzioso/sofferenza;

• monitoraggio posizioni affidate a legali esterni;

• rispetto della procedura contenzioso (reporting periodico alla DirezioneGenerale).

77

Rimborso

Slide 78

Incasso rate

Verifica saldo

Calcolo competenze finali

Estinzione c/c di appoggio

Aggiornamento sistemi

Rimborso

79

Estinzione Conti Correnti

• verifica che non esistano dei servizi collaterali (es. carte di credito,carte di debito, ordini di addebito continuativi, utenze) legate al contocorrente in oggetto (controllo in genere automatico);

Durante l'inserimento delle richieste di estinzione, l'addetto di Filialedefinisce il

tipo di saldo, che generalmente è uno dei dei seguenti:

• Saldo per competenze: Normale procedura di saldo con calcolo dellecompetenze;

• Saldo per sofferenze: Viene eseguito per chiudere una posizionepassandola al contenzioso per il recupero crediti

Tutte le notti sono eseguite delle procedure batch di calcolo dei conteggi

sulla liquidazione per tutte le richieste di estinzione create il giorno

precedente.

80

Estinzione Conti Correnti

Obiettivo: Corretta gestione dei contratti in chiusura.

Rischi:

• Errato adempimento dei vincoli di chiusura;

• Errato calcolo del saldo in liquidazione.

Slide 81

Depositi - Contabilità

Apertura Conto

Deposito

Prelievi

Calcolo interessi& pagamenti

Anagrafiche

Impatto incontabilità?

CreditiDebiti

7

4 Deposito cliente(Liability – B/S)

Cassa a banca(Asset – B/S)

4 Deposito cliente(Liability – B/S)

Cassa a banca(Asset – B/S)

4 Interessi passivi(Expense - P&L)

Debiti vs clienti(Liability – B/S)

7Debiti vs Clienti

(Liability B/S)Cassa a banca(Asset – B/S)

Slide 82

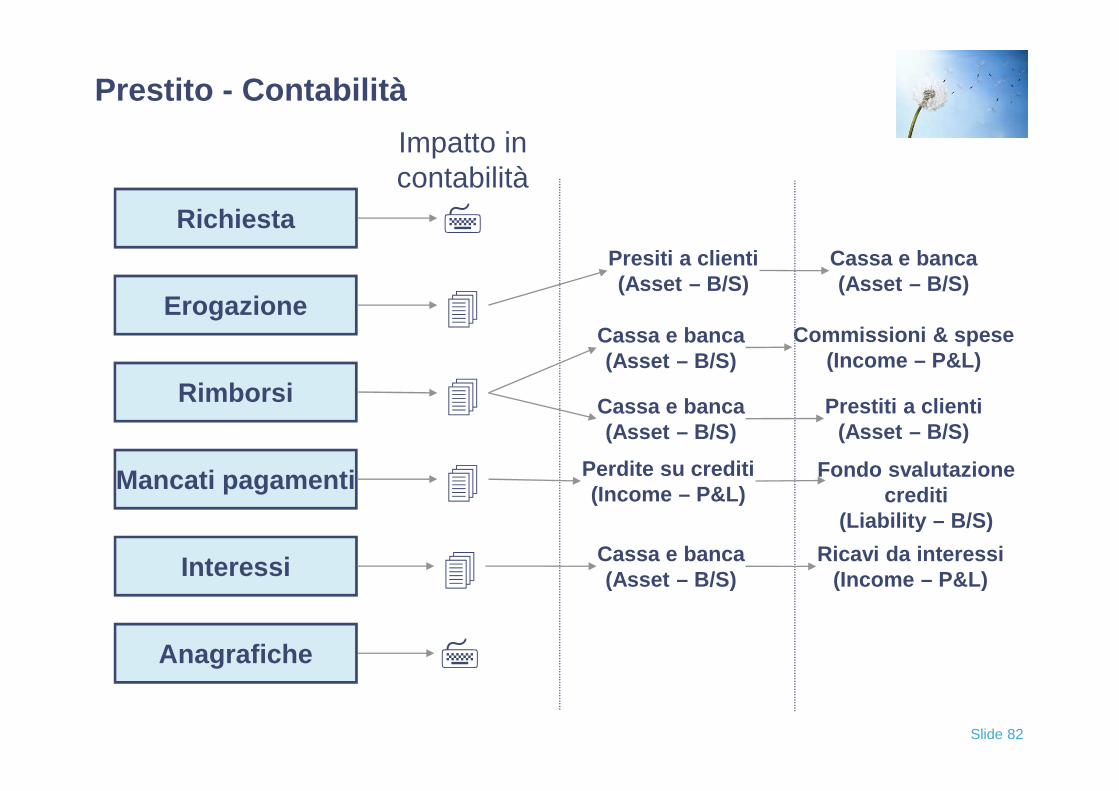

Prestito - Contabilità

Richiesta

Erogazione

Rimborsi

Mancati pagamenti

Anagrafiche

Interessi

Impatto incontabilità

7

4

Presiti a clienti(Asset – B/S)

Cassa e banca(Asset – B/S)

4 Prestiti a clienti(Asset – B/S)

Cassa e banca(Asset – B/S)

4

Cassa e banca(Asset – B/S)

7

Commissioni & spese(Income – P&L)

Cassa e banca(Asset – B/S)

Perdite su crediti(Income – P&L)

4 Ricavi da interessi(Income – P&L)

Fondo svalutazionecrediti

(Liability – B/S)

Slide 83

Bilancio

Stato Patrimoniale

AttivitàCassa e bancaPrestiti verso clienti

PassivitàDepositi

RiserveFondo svalutazionecrediti

Stato Patrimoniale

AttivitàCassa e bancaPrestiti verso clienti

PassivitàDepositi

RiserveFondo svalutazionecrediti

Conto economico

RicaviRicavi da interessiCommissioni

CostiInteressi passivi e altrioneri

Conto economico

RicaviRicavi da interessiCommissioni

CostiInteressi passivi e altrioneri

Il soddisfacimento dei fabbisogni

85

Gestione Titoli

• Apertura dossier titoli

• Ricezione ordini

• Trasmissione ordini

• Esecuzione e conferma ordini

• Amministrazione cedole e liquidazione

• Estinzione dossier titoli

Funzione Creditizia

Slide 86

Negoziazione per conto proprio

• Attività di dealing: la banca riceve l’ordine del cliente e sipropone come controparte diretta dell’operazione. Il cliente hala facoltà di accettare pagando il full price (senza ulterioricommissioni);

• Funzioni:

• Facilita la rapida conclusione del deal;

• Garantisce liquidità per quei titoli non quotati;

• Eventuale trasferimento dell’ordine al mercato se il clientenon accetta la proposta

Slide 87

Negoziazione per conto proprio

• Ricavi: profitti/perdite su negoziazione, interessi e dividendi ;

• Costi: interessi passivi su finanziamenti per portafogli titoli eliquidità in essere

• Rischi tipici:

• Rischi di mercato (posizione, interesse, cambio);

• Rischio operativo

• Un dealer particolare è il Market Maker che propone in viacontinuativa per determinati titoli prezzi impegantivi sia inacquisto che in vendita

Slide 88

Negoziazione per conto terzi

• Attività di brokeraggio: la banca interviene sul mercato allaricerca di una controparte sulla base dell’ordine conferito dalcliente

• Servizi accessori: consulenza e informazioni finanziaria;deposito e amministrazione titoli

• Funzioni:

Ricerca controparte;

Accesso ai mercati regolamentati;

Collegamento alle piattaforme tecnologiche;

Garanzia anonimato

Slide 89

Negoziazione per conto terzi

• Ricavi: commissioni di negoziazione sulle transazionieseguite;

• Costi: prevalentemente fissi (connessioni, personale);

• Tipologia di clientela: privati vs istituzionali;

• Servizi accessori: consulenza ed informazione finanziaria,accesso on-lin, dealing e market maker, deposito edamministrazione titoli.

90

Analisi delle fasi di processo

91

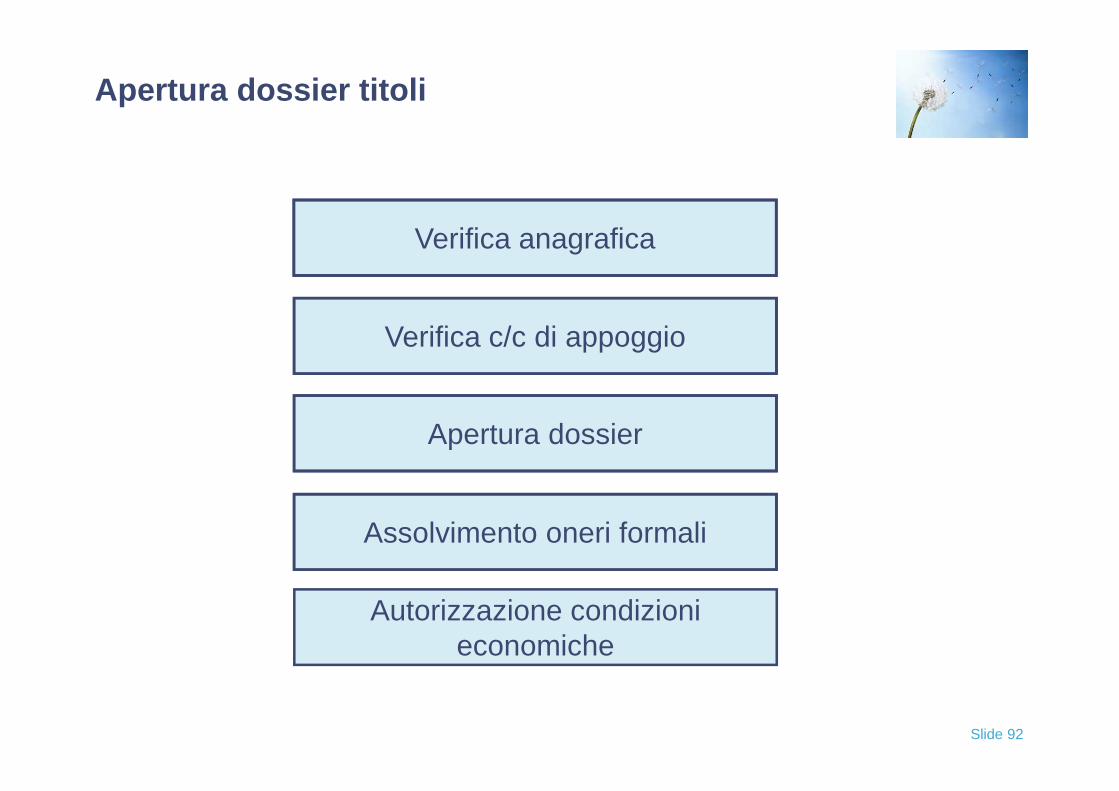

Apertura dossier titoli

Slide 92

Verifica anagrafica

Verifica c/c di appoggio

Apertura dossier

Assolvimento oneri formali

Apertura dossier titoli

Autorizzazione condizionieconomiche

93

Apertura dossier titoli

• A fronte di una richiesta da parte del potenziale investitore l’addetto difiliale verifica l’esistenza di informazioni già presenti in anagrafica clientiche possano essere complete per la gestione del portafoglio titoli;

• Poiché le somme legate all’attività in titoli transiteranno su un contocorrente, se ne verifica l’esistenza. L’assenza di un conto corrente diappoggio non consente l’apertura di un dossier titoli;

• In caso non sia già censito un c/c le attività passano temporaneamentealla procedura c/c per le operazioni di censimento;

• La raccolta di tutti gli elementi formali conclude il censimento di unnuovo conto titoli, legato al proprio conto corrente di appoggio.

• L’addetto di filiale consegna la documentazione al cliente.

94

Apertura dossier titoli (segue)

• La pratica viene passata dalla filiale alla Direzione Centrale per leapprovazioni del caso;

• La Direzione Centrale svolge attività di verifica in merito alle condizionieconomiche applicabili tenendo conto del tipo di servizio che saràofferto e delle deleghe;

• Concluso il processo autorizzativo è possibile far partire l’operatività suiconti di competenza (titoli e c/c di appoggio).

95

Apertura di un dossier titoli (rischi)

Obiettivo:

Corretta apertura di un dossier titoli

Rischi:

• Errate o insufficienti informazioni per identificazione investitore;

• Condizioni non autorizzate dal cliente;

• Condizioni derogate non autorizzate dalla preposta funzione aziendale;

• Inaccuratezza/ Incompletezza dei dati inseriti a sistema;

• Assenza censimento conto corrente di appoggio;

• Errato abbinamento fra conto titoli e conto corrente di appoggio;

• …

Slide 96

Ricezione ordine

Controllo intestazione e conflitto diinteressi

Registrazione ordine

Controllo vendite allo scoperto

Ricezione ordini

Verifica prezzi e accettazione daparte del cliente

97

Ricezione ordini

• A fronte della ricezione dell’ordine (di acquisto o vendita) l’operatoreverifica la coerenza dell’ordine con l’operativa ammessa rispettoall’investitore titolare.

• In caso di difformità (operazione non adeguata) è necessario ottenereesplicita autorizzazione da parte dell’investitore al fine di gestire ilpotenziale conflitto di interessi fra la banca e lo stesso investitore;

• L’ordine viene registrato nei sistemi gestionali della bancaconformemente a quanto previsto dalla normativa in materia(regolamento CONSOB);

• A fronte del divieto di effettuare vendite allo scoperto per conto dellaclientela, l’operatore verifica la capienza del portafoglio titoli;

• L’operatore verifica, inoltre, le condizioni di prezzo applicabili.

98

Ricezione ordini

Obiettivo:

Corretto e completo recepimento degli ordini

Rischi:

• Errate o insufficienti informazioni per identificazione investitore;

• Condizioni di rischio non autorizzate dal cliente;

• Applicazione delle condizioni di investimento non corrette;

• Inaccuratezza/ Incompletezza dei dati inseriti a sistema;

Slide 99

Trasmissione ordineal mercato o alla SIM

Verifica ricezione

Registrazione Trasmissione

Trasmissione ordini

100

Trasmissione ordini

• L’ordine ricevuto viene immesso direttamente sul mercato, per tradingdiretto, o trasmesso alla SIM di negoziazione;

• L’operatore verifica l’effettiva ricezione dell’ordine da parte della SIM diriferimento controllando la congruità delle condizioni inoltrate rispettoall’ordine ricevuto e verificando il rispetto del criterio di successionetemporale;

• Preventivamente sono state definite le commisioni da riconoscere allaSIM per la sua attività di negoziazione;

• L’ordine trasmesso viene registrato a sistema.

101

Trasmissione ordini

Obiettivo:

Corretto e completo invio degli ordini

Rischi

Assenza di tempestività

Inaccuratezza

Rispetto delle condizioni di compravendita

Non rispetto SoD

Assenza di appropriato livello autorizzativo

Slide 102

Ricezione eseguito

Aggiornamento portafoglioinvestitore

Registazione sistema di back-office

Esecuzione e conferma ordini

103

Esecuzione e conferma ordini

• Il dipartimento di trading della banca o la SIM di negoziazioneeseguono l’ordine nel rispetto di un criterio di best execution;

• Il portafoglio del cliente viene aggiornato con i movimenti in acquisto ovendita, verificando la coerenza di attribuzione al portafoglio e i relativisaldi;

• Il sistema di back office registra l’operazione in contabilità.

104

Esecuzione e conferma ordini

Obiettivo:

Corretta esecuzione degli ordini ricevuti

Rischi:

Incorretta registrazione dei dati gestionali e dei dati contabili rispettoalle comunicazioni delle controparti;

Assenza di completezza

Assenza di tempestività

No SoD

Slide 105

Estrazione situazione cedole

Rimborso cedole

Amministrazione cedole e liquidazione

106

Amministrazione cedole e liquidazione

• Periodicamente l’operatore effettua un’estrazione da sistema dellecedole di prossima scadenza;

• Verifica la coerenza dei tassi e del relativo rendimento dei titoliobbligazionari e l’utile distribuito p/s per i titoli azionari incrociando i daticon il sistema Bloomberg;

• L’operatore effettua la liquidazione delle cedole determinando l’importoda accreditare all’investitore;

• Effettua l’accredito sul conto corrente di appoggio verificando lacompletezza e l’accuratezza delle liquidazioni effettuate e degli importiaccreditati.

107

Amministrazione cedole

Obiettivo:

Esecuzione della liquidazione cedole e rimborsi in maniera completa eaccurata

Rischi:

Inaccuratezza dei dati presenti nel sistema gestionale;

Inaccuratezza dell’aggiornamento dei tassi a sistema;

Incompletezza o inaccuratezza delle liquidazioni effettuate;

Incongruenza degli accrediti sul conto corrente di appoggio;

…

Slide 108

Ricezione richiesta di estinzione

Verifica situazione dossier anteestinzione

Estinzione dossier titoli

Chiusura dossier e rapporti correlati

109

Estinzione dossier titoli

• La banca riceve richiesta di chiusura del rapporto titoli dal titolareverificandone identità e correttezza;

• Verifica rapporti in corso a valere sul conto titoli (es. vendite in corso,utilizzo del portafoglio per investimenti in GPM);

• Vendita titoli residui e accredito del controvalore sul conto corrente diappoggio;

• Raccolta firme per accettazione della chiusura da parte del cliente;

• Chiusura effettiva del dossier titoli e del conto di appoggio (se su diesso non insistono altri rapporti attivi);

• Archiviazione della documentazione.

110

Estinzione dossier titoli

Obiettivo:

Corretta estinzione del rapporto regolato tramite dossier titoli

Rischi:

• Errate o insufficienti informazioni per identificazione investitore;

• Presenza di posizioni attive nel dossier titoli;

• Condizioni non autorizzate dal cliente;

• Estinzione non autorizzata dalla preposta funzione aziendale;

• Inaccuratezza/ Incompletezza dei dati inseriti a sistema;

• Verifica servizi correlati

111

Modelli

• Banca universale

• Gruppo bancario

• Struttura funzionale

• Struttura divisionale

per prodotti per area geografica per segmenti di mercato

Struttura organizzativa

Slide 112

Struttura organizzativa formale

• Banca Universale:

- Vantaggi informativi;

- Migliore gestione delle relazione con la clientela;

- Economie di scala e di scopo.

• Gruppo Bancario:

- Maggiore controllo dei rischi;

- Maggiore flessibilità operativa;

- Maggiore economie di specializzazione.

Slide 113

Assetto organizzativo

• Funzionale:

- Favorisce economie di specializzazione e di scala;

- Orienta le unità verso obiettivi parziali e comporta il rischiodi segmentazione culturale;

- Rende difficile la misurazione di risultati perprodotto/cliente.

• Divisionale:

- Efficace nella gestione della complessità

- Comporta costi di struttura elevati

- Comporta rischi di conflitti tra unità per l’allocazione dellerisorse.

Slide 114

Strutture organizzative divisionali

• Divisionale per aree geografiche;

• Divisionale per prodotti;

• Divisionale per segmenti di mercato.

Slide 115

Strutture divisionale per aree geografiche

Direzione generale

Area territoriale A Area territoriale CArea territoriale B

Funzioni di Area

dipendenze

Slide 116

Strutture divisionale per segmenti di mercato

Direzione generale

Retail banking Private bankingCorporate banking

Slide 117

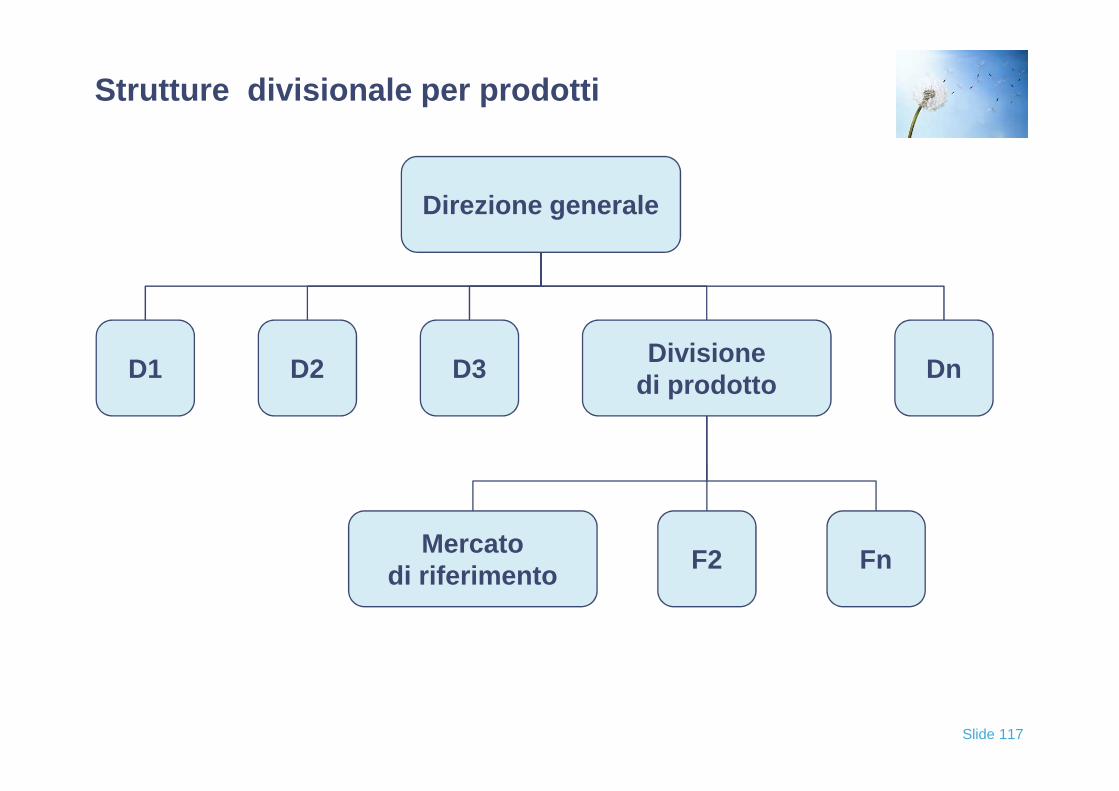

Strutture divisionale per prodotti

Direzione generale

D1Divisione

di prodotto

Mercatodi riferimento

D3D2 Dn

F2 Fn

118

• Servizi di pagamento

• Strumenti di raccolta

• Strumenti di impiego

• Servizi di investimento e di risk management

• Servizi di investment banking e consulenza

Servizi bancari

Slide 119

Strumenti di pagamento

La maggior parte degli strumenti di pagamento, facendo

riferimento a moneta bancaria, necessita della disponibilità di

un conto corrente.

• Principali strumenti:

- Cliente privato: Assegni (bancari, circolari), carte dipagamento (credito, debito, prepagate)

- Cliente corporate: Bonifici, MAV, Ri.Ba, RID

Slide 120

Trasferimento delle risorse nel tempo

Soggettiin deficitdi risorse

Soggettiin

surplusdi risorse

BANCA

MERCATIFINANZIARI

Circuito diretto

Circuito indiretto ointermediato

Slide 121

Intermediazione creditizia

Gli strumenti di intermediazione creditizia utilizzati dalle banche

trovano evidenza nello stato patrimoniale dele stesse

• Attivo: Strumenti di impiego verso i soggetti in deficit

• Passivo: Strumenti di raccolta dai soggetti in surplus

Slide 122

Strumenti di raccolta

• I c/c Passivi

• I depositi a risparmio

• I certificati di deposito ed i buoni fruttiferi

• I PCT Passivi

• Le obbligazioni bancarie

• I titoli strutturati

Slide 123

Strumenti di impiego

• Impieghi a breve termine: c/c attivi per la banca (aperture dicredito e anticpazioni)

• Impieghi a medio/lungo termine: mutui, prestiti e medio/lungotermine

• Titoli in portafoglio: a breve termine, a lungo termine

• Impieghi di firma: avalli, accettazioni

Slide 124

Servizi di investimento e di risk management

• Servizi di investimento:

Servizi di negoziazione per conto terzi

Servizi di gestione patrimoniale individuale

Accesso a servizi di gestione collettiva(risparmio/previdenza)

• Servizi di risk management:

Negoziazione di strumenti di risk management

Servizi di hedging

Accesso a servizi assicurativi

• Servizi di tesoreria

Slide 125

Servizi di investment banking e consulenza

• Organizzazione e collocamento di emissioni azionarie oobbligazionarie

• Assistenza in operazioni di finanza straordinaria (M&A, MBOe LBO, ecc)

• Project financing

• Venture capital

Slide 126

Servizi di investimento

• Sono attività che hanno per oggetto degli strumenti finanziari:

Negoziazione per conto proprio;

Negoziazione per conto terzi;

Gestione su base individuale di portafoglio di investimentoconto terzi;

Mediazione, ricezione e trasmissione ordini.

Slide 127

Gestione su base individuale

Servizio di gestione personalizzata del patrimonio di

clienti con elevata disponibilita’ finanziaria.

Il patrimonio resta di proprieta’ del cliente ed e’ gestito

dall’intermediario in nome e per conto del cliente stesso.

• Principali attivita’:

• Individuazione fabbisogni e caratteristiche del cliente

• Analisi delle opportunita’ di mercato

• Selezione investimenti

• Invio ordini alla negoziazione e verifica eseguiti

• Rendicontazione periodica

• Gestione relazione cliente e monitoraggio portafoglio .

Slide 128

Gestione su base individuale

• Ricavi: commissione di gestione e di performance;

• Costi: costi fissi della struttura di asset management;

• Peculiarità nella stesura dei contratti:

• Forma scritta;

• Definizione della leva finanziaria massima da utilizzarsi;

• Definizione del benchmark;

• Possibili conflitti di interesse.

129

• Stato Patrimoniale

• Conto Economico

• Informazioni integrative

Schemi di bilancio

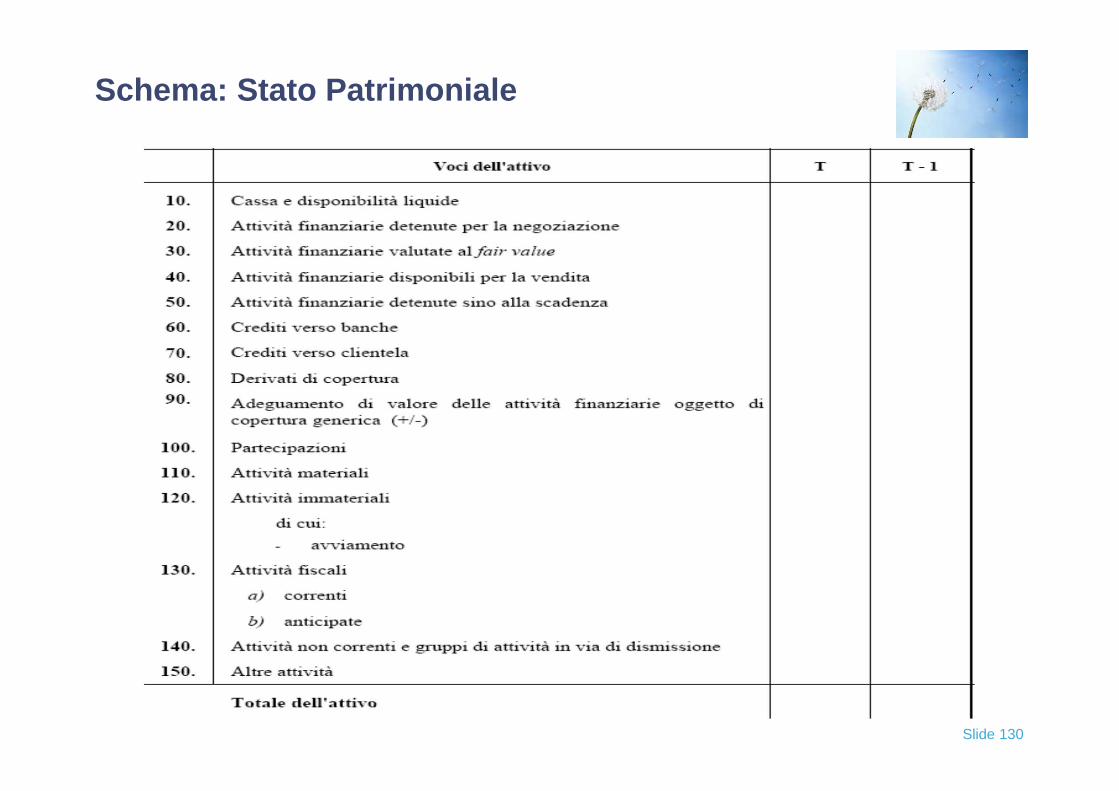

Slide 130

Schema: Stato Patrimoniale

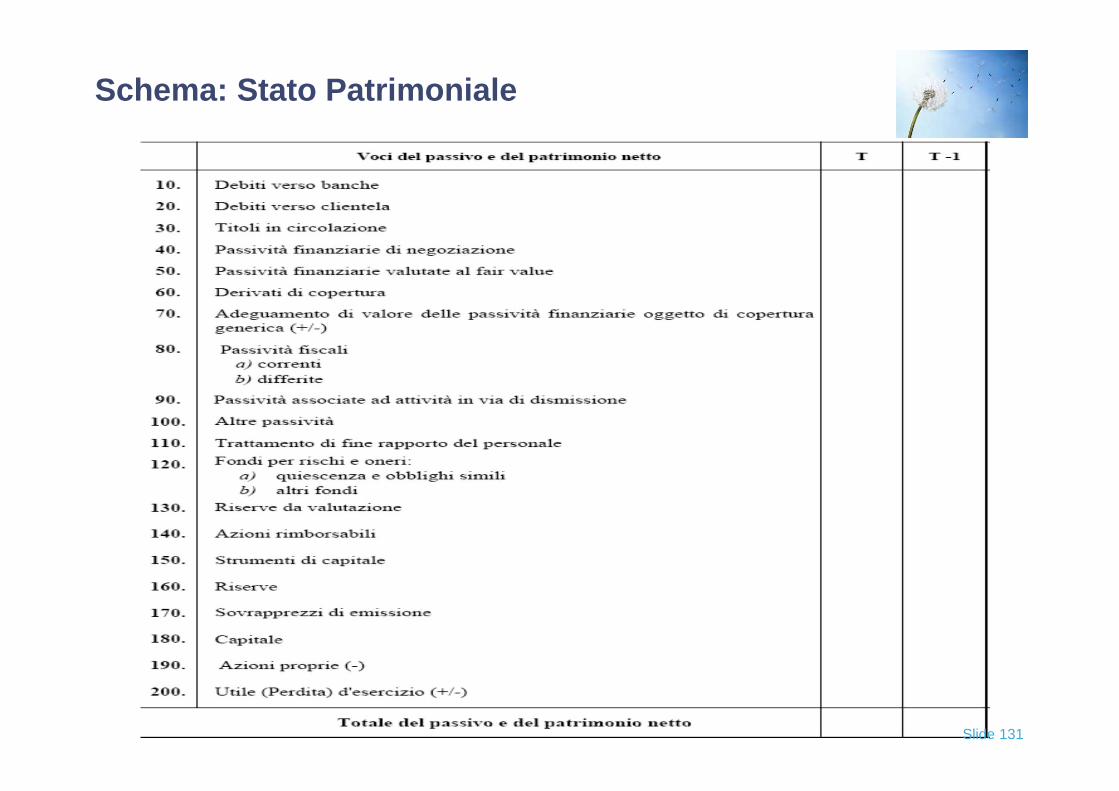

Slide 131

Schema: Stato Patrimoniale

Slide 132

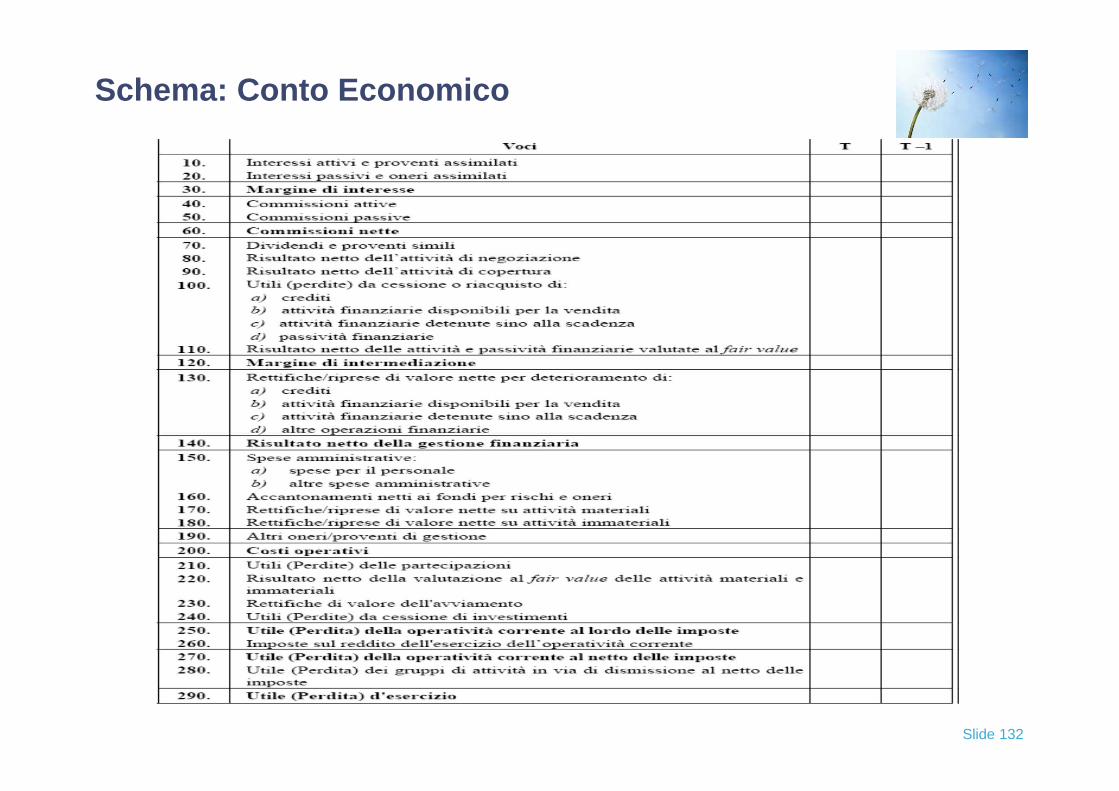

Schema: Conto Economico

Slide 133

Informazioni integrative

• Per ogni tipo di rischio derivante da strumenti finanziari l’entitàdeve darne indicazione nelle informazioni integrative allegate albilancio:

Rischio di credito;

Rischio di valuta;

Rischio di tasso di interesse;

Rischio di liquidità;

Rischio di mercato.

Slide 134

Informazioni integrative: Rischi

• Rischio di credito: rischio che una delle parti di uno strumentofinanziario causi una perdita finanziaria all’altra parte nonadempiendo ad un’obbligazione.

• Rischio di liquidità: il rischio che un’entità abbia difficoltà adadempiere alle obbligazioni associate a passività finanziarie.

Slide 135

Informazioni integrative: Rischi

• Rischio di mercato : il rischio che il fair value (valore equo) o iflussi finanziari futuri di uno strumento finanziario fluttuino inseguito a variazioni dei prezzi di mercato.

Si suddivide in: rischio di valuta, rischio di tasso d’interesse ealtro rischio di prezzo.

Rischio di valuta: rischio che il fair value (valore equo) o iflussi finanziari futuri di uno strumento finanziario fluttuino inseguito a variazioni dei cambi.

Rischio di tasso di interesse: rischio che il fair value (valoreequo) o i flussi finanziari futuri di uno strumento finanziariofluttuino in seguito a variazioni dei tassi di interesse sulmercato.

Slide 136

Informazioni integrative: Rischi

Rischio di prezzo: il rischio che il fair value (valore equo) o iflussi finanziari futuri di uno strumento finanziario fluttuino inseguito a variazioni dei prezzi di mercato (diverse dallevariazioni determinate dal rischio di tasso d’interesse o dalrischio di valuta), sia che le variazioni siano determinate dafattori specifici al singolo strumento o al suo emittente, sia cheesse siano dovute a fattori che influenzano tutti gli strumentifinanziari simili negoziati sul mercato.

Slide 137

Schema: Stato Patrimoniale e Conto Economico

Gli schemi sono costituiti da:

• Voci (contrassegnate da numeri);

• Sottovoci (contrassegnate da lettere);

• Ulteriori dettagli informativi (I “di cui” di voci e di sottovoci)

Rappresentazione dei “segni”:

• I ricavi devono essere indicati senza segno

• I costi devono essere indicati fra parentesi

Slide 138

Schema: Stato Patrimoniale e Conto Economico

Comparabilità di conti:

• per ogni conto dello SP e del CE occorre indicare anchel’importo dell’esercizio precedente;

• in caso contrario fornire informazioni nella nota integrativa.

Negli schemi di SP e di CE non devono essere indicati i contiche non presentano importi nè per l’esercizio in corso, nè perquello precedente

Slide 139

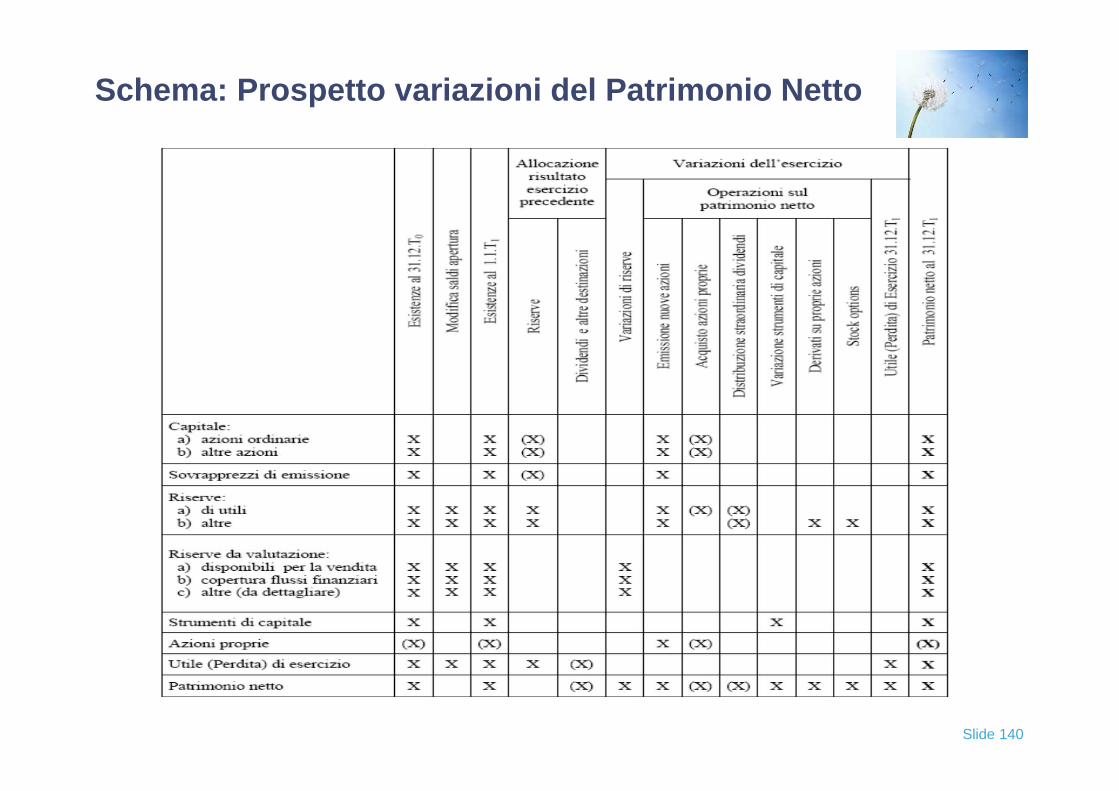

Prospetto variazioni del Patrimonio Netto

Il prospetto di variazione del patrimonio netto evidenzia ladinamica dell’esercizio di tutte le voci di patrimonio netto(capitale, sovrapprezzi di emissione, riserve, riserve davalutazione, strumenti di capitale, azioni proprie, utile/perditedi esercizio), incluse quelle di pertinenza dei terzi.

Slide 140

Schema: Prospetto variazioni del Patrimonio Netto

141

• Considerazioni introduttive

• Sistemi applicativi

Sistemi IT

Slide 142

Sistemi IT

• Le banche processano un elevato volume di dati, quindi isistemi IT sono essenziali

• Nessun monopolio da parte dei grandi fornitori di sistemi ERP

• Invece vi sono differenti soluzioni e pacchetti sviluppati in-house

• Spesso soluzioni su architettura mainframe

Slide 143

Come può apparire un sistema bancario

Contabilità ReportisticaConformitànormativa

INTERNAL SYTEMS

CRM Depositi Prestiti Tesoreria

Interfaccia finale

Gestione clienti WorkflowGestione

documentale

Interfaccia iniziale

Call Centre Filiale ATM Internet/Telefono

LATO CLIENTE

ProdottiAmministrazione

Prodotti

ADMIN

Ve

rifica

de

lcre

dito

Ve

rifica

de

lcre

dito

Cle

arin

gh

ou

se

sC

lea

ring

ho

use

sS

WIF

TS

WIF

TR

ete

AT

MR

ete

AT

M

CO

LL

EG

AM

EN

TIE

ST

ER

NI

CO

LL

EG

AM

EN

TIE

ST

ER

NI

Gestione dei rischi

Slide 144

Domande?