Il sistema di gestione dei dati e dei processi...

25

Il sistema di controllo interno dal punto di vista del revisore Università degli studi di Pavia Il sistema di gestione dei dati e dei processi aziendali

Transcript of Il sistema di gestione dei dati e dei processi...

Il sistema di controllo interno

dal punto di vista del revisore

Università degli studi di Pavia

Il sistema di gestione dei datie dei processi aziendali

2

Obiettivo=Relazione

Team diRevisione

Relazione Revisione

Principi Contabili/Principi di Revisione

Comportamento

Pianificazione/Svolgimento/Completamento

3

FLUSSO LOGICO PER L’APPROCCIO OPERATIVO ALLA REVISIONE

Accettazione e mantenimento dell’incarico

PianificazioneBozza iniziale di

strategia e piano di revisione

SvolgimentoAggiornamento strategia

e piano di revisioneSvolgimento e supervisione

procedure per otteneregli elementi probativi

Conclusioni

CompletamentoRelazione

La comprensione del clientee della sua impresa

DOC.315

E’ necessario conoscere l’impresa e il contesto incui opera, incluso il suo controllo interno, inmisura sufficiente a identificare e valutare i rischidi errori significativi nel bilancio, siano essi dovutia frodi o a comportamenti o eventi nonintenzionali e in misura sufficiente per stabilire esvolgere le procedure di revisione in risposta airischi identificati e valutati

La comprensione del clientee della sua impresa

La comprensione del cliente, dell’impresa e del suo contestocostituisce un aspetto fondamentale per lo svolgimento di unarevisione in linea con i principi di revisione. Tramite taleconoscenza è possibile effettuare una la valutazione dei rischi ela pianificazione della revisione.

Il revisore nello svolgimento delle proprie attività ottiene unaconoscenza approfondita del settore, dell’assetto proprietario,della direzione e dell’attività dell’impresa.

L’ottenimento di conoscenze sull’impresa cliente è un processocontinuo di raccolta, accumulazione e valutazione delleinformazioni.

La comprensione del cliente edella sua impresa

• Mercato– Ambiente competitivo

– Ambiente regolamentato

– Condizioni economiche generali

• Strategia– Visione ed Obiettivi

– Organizzazione

– Governance

• Indicatori di punti di forza– Clienti

– Dipendenti

– Innovazione

– Marchio

– Aspetti ambientali, sociali edetici

• Indicatori finanziari– Posizione finanziaria

– Profilo di rischio

– Risultati economici

– Principi contabili

La Significatività

Doc. 320

Un’affermazione, un fatto o una voce sonosignificativi se, dopo aver considerato pienamentele condizioni esistenti, sono di tale natura che laloro pubblicazione o il modo con cui sono espostiè probabile che influenzi o che produca unadifferenza nel giudizio o nella condotta del lettoredel bilancio

Livelli quantitativi di significatività

• Significatività a livello di bilancio nel suocomplesso (“overall”)

• Significatività a livello di singoli classi di valorio transazioni (“account level”)

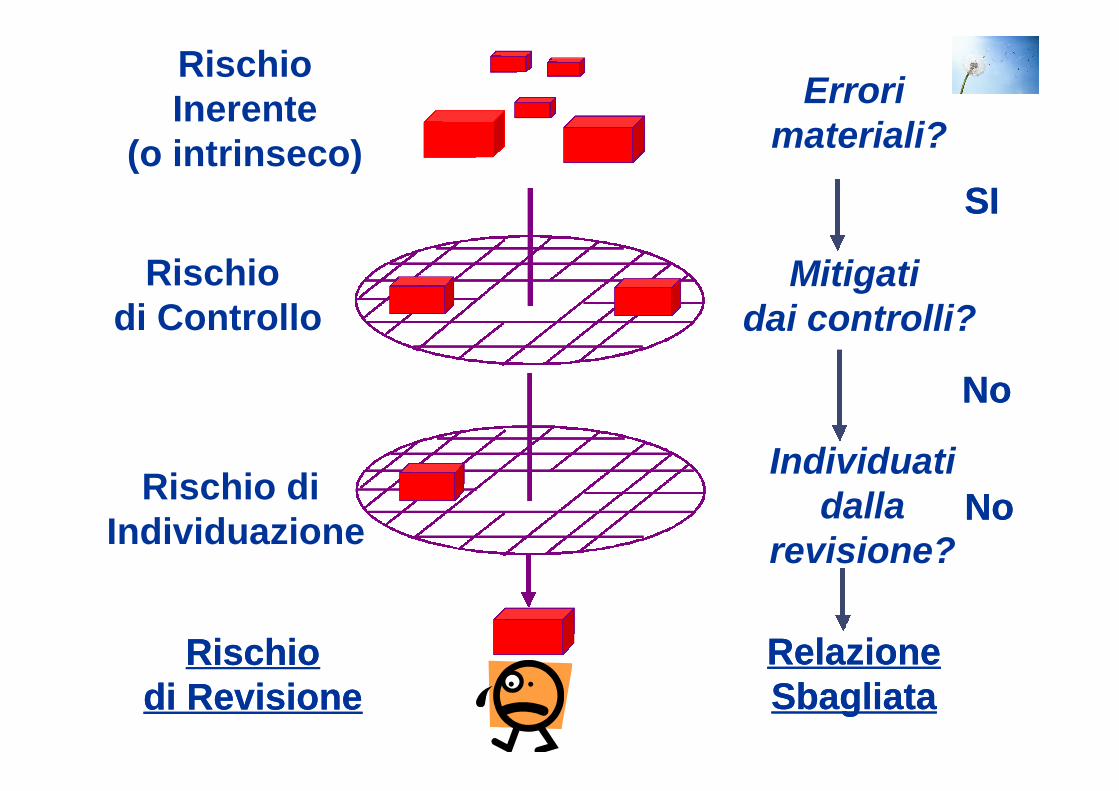

Le tre componenti del Rischio di Revisione

Rischio Inerente (o Intrinseco): la suscettibilità di un saldo dibilancio o una classe di transazioni ad essere oggetto dierrori significativi, a prescindere dal sistema di controllointerno.

Rischio di Controllo: il rischio che un errore significativopossa verificarsi in un saldo di bilancio o un processosenza che sia prevenuto o individuato e correttotempestivamente attraverso il sistema di controllointerno del cliente.

Rischio di individuazione: il rischio che le procedure direvisione non individuino un errore significativo inbilancio

RischioInerente

(o intrinseco)

Rischiodi Controllo

Rischio diIndividuazione

RischioRischiodi Revisionedi Revisione

Errorimateriali?

SISI

Mitigatidai controlli?

NoNo

Individuatidalla

revisione?NoNo

RelazioneRelazioneSbagliataSbagliata

Rischio di Errore Significativo

• Rischio che, a giudizio del revisore, richiede unaspeciale considerazione durante la revisione a causadella natura (alto rischio inerente/intrinseco) dellarilevanza del potenziale errore da esso prodotto,ovvero la possibilità che ne produca molteplici(magnitudine), nonché la probabilità del suoverificarsi (probabilità).

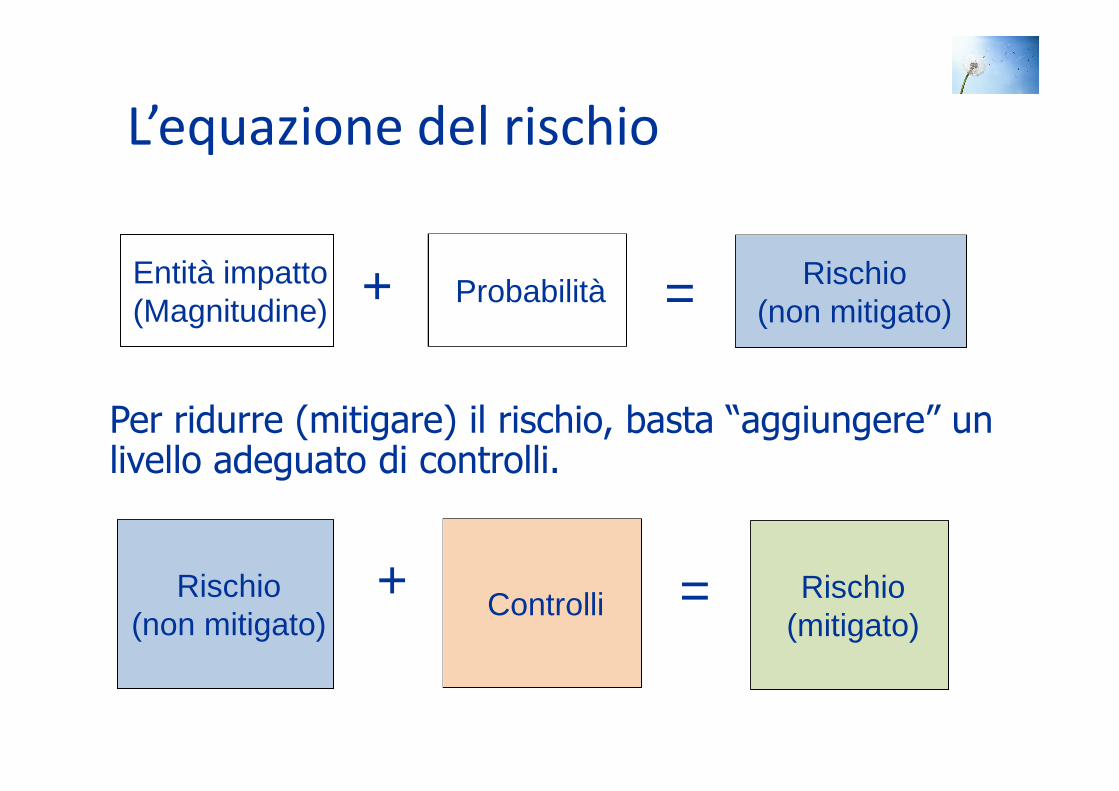

L’equazione del rischio

Entità impatto(Magnitudine)

ProbabilitàRischio

(non mitigato)=+

Per ridurre (mitigare) il rischio, basta “aggiungere” unlivello adeguato di controlli.

Rischio(non mitigato)

ControlliRischio

(mitigato)=+

Strategia e Piano di revisione

La pianificazione della revisione richiede ladefinizione della strategia generale direvisione e lo sviluppo di un piano di revisione,al fine di ridurre il rischio di revisione ad unlivello accettabilmente basso.

13

14

PIANIFICAZIONE

Strategia di revisioneScopo Direzione Tempistica

Piano di revisioneNatura Tempistica Estensione

(delle procedure)

Team meeting

Materialità

Conoscenza cliente

“Project Plan”

Piano procedurepreviste

(per area, saldo,asserzione e rischio)

Programmidi lavoro

Obiettivie Rischi

Documentazione

Comprensionedel sistema di

ControlloInterno

Comunicazione

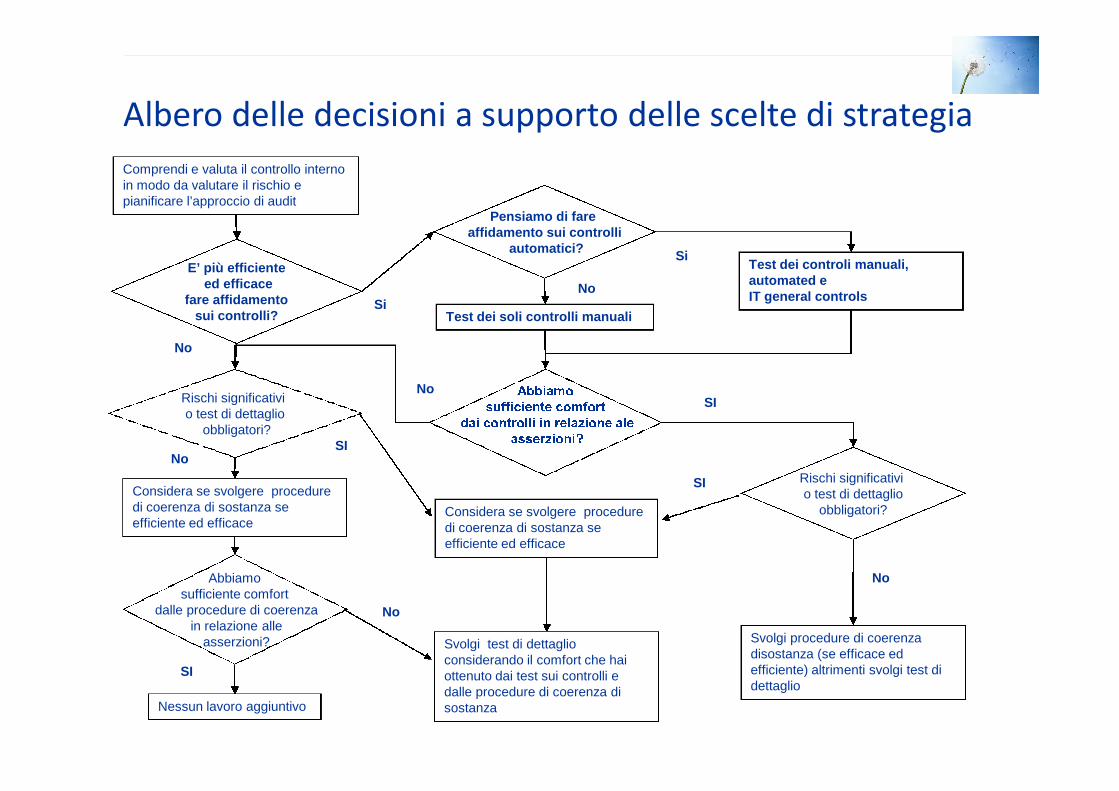

Albero delle decisioni a supporto delle scelte di strategia

Svolgi test di dettaglioconsiderando il comfort che haiottenuto dai test sui controlli edalle procedure di coerenza disostanzaNessun lavoro aggiuntivo

Test dei controli manuali,automated eIT general controls

Comprendi e valuta il controllo internoin modo da valutare il rischio epianificare l’approccio di audit

Test dei soli controlli manuali

Considera se svolgere proceduredi coerenza di sostanza seefficiente ed efficace

Considera se svolgere proceduredi coerenza di sostanza seefficiente ed efficace

NoNo

SiSi

NoNo

SISI

NoNo

SI

NoNo

Svolgi procedure di coerenzadisostanza (se efficace edefficiente) altrimenti svolgi test didettaglio

E’ più efficienteed efficace

fare affidamentosui controlli?

Pensiamo di fareaffidamento sui controlli

automatici?

Rischi significativio test di dettaglio

obbligatori?

SiSi

Rischi significativio test di dettaglio

obbligatori?

NoNo

Abbiamosufficiente comfort

dalle procedure di coerenzain relazione alle

asserzioni?

SISI

SISINoNo

NoNo

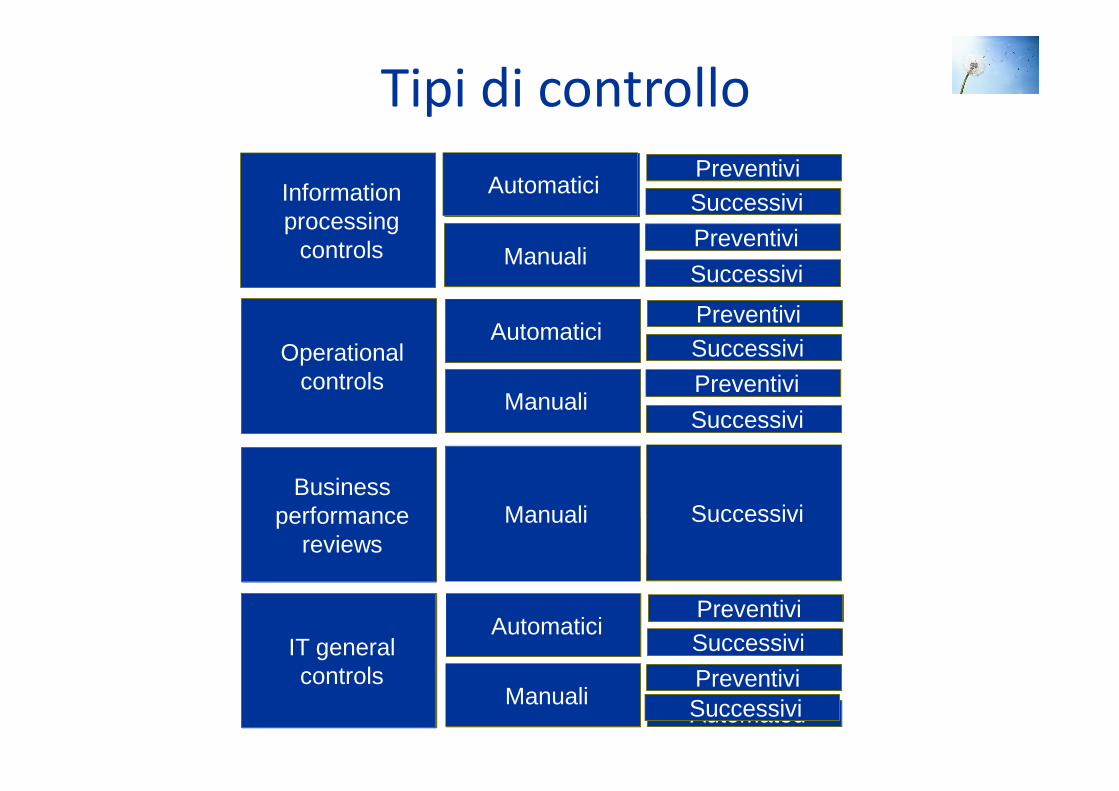

Tipi di controllo

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Informationprocessing

controls Manuali

AutomaticiPreventivi

Successivi

Preventivi

Successivi

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Operationalcontrols

Manuali

AutomaticiPreventivi

Successivi

Preventivi

Successivi

Applicationcontrols

ManualAutomated

Businessperformance

reviewsManuali Successivi

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

IT generalcontrols

Manuali

AutomaticiPreventivi

Successivi

Preventivi

Successivi

Tipi di controllo

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Informationprocessing

controls Manuali

AutomaticiPreventivi

Successivi

Preventivi

Successivi

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Operationalcontrols

Manual

AutomatedPreventivi

Detective

Preventative

Detective

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Businessperformance

reviews Manual

AutomatedPreventative

Detective

Preventative

Detective

Manual

AutomatedAutomated

Automated

Automated

Automated

IT generalscontrols

Manual

AutomatedPreventative

Detective

Preventative

Detective

Aiuta a garantire l’integritàdelle informazionifinanziarie e non, inclusotransazioni e registrazionicontabili(ad es. che lefatture siano registrate nellacontabilità fornitori).

Esempio di rischio:Fatture fornitoriregistrateincorrettamente incontabilità fornitori,con conseguenteerrore del saldofornitori

Tipi di controllo

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Informationprocessing

controls

Preventative

Detective

Preventative

Detective

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Operationalcontrols

Manuali

AutomaticiPreventative

Detective

Preventative

Detective

Manual

Automated

Automated

Automated

Automated

Preventative

Detective

Preventative

Detective

Manual

AutomatedAutomated

Automated

Automated

Automated

IT generalscontrols

Preventative

Detective

Preventative

Detective

Aiutano a garantire ilfunzionamentodell’attività operativadella società

I controlli operativinon hanno impattosulle transazioni esulla lorocontabilizzazione

Businessperformance

reviewsEsempio di rischio:

Guasto alle linee telefoniche conconseguente impossibilità arispondere ai clienti

Tipi di controllo

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Informationprocessing

controls

Preventative

Detective

Preventative

Detective

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Operationalcontrols

Preventative

Detective

Preventative

Detective

Applicationcontrols

Manual

Automated

Automated

Automated

Automated

Businessperformance

reviewsManuali

Preventative

Detective

Preventative

Detective

Manual

AutomatedAutomated

Automated

Automated

Automated

IT generalscontrols

Preventative

Detective

Preventative

Detective

Supervisione diinformazionifinanziarie e non perindividuare errori oproblematiche (ad es:Confronto di actual vsI budget e forecats)

Svolti generalmentedal management e/odalle persone chesvolgono ruoli dicontrollo o vigilanzaindipendenti

Businessperformance

reviews

Esempio di rischio:

La registrazione delle vendite incontabilità è duplicata e taleerrore non viene individuatotempestivamente

Tipi di controllo

20

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Informationprocessing

controls

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Operationalcontrols Preventative

Detective

Applicationcontrols

Manual

Automated

Automated

Automated

Automated

Businessperformance

reviews

Preventative

Detective

Preventative

Detective

Manual

AutomatedAutomated

Automated

Automated

Automated

IT generalscontrols

Manuali

AutomaticiPreventative

Detective

Preventative

Successivi

Gli ITG Controls suisistemi e dati IT,

aiutano a garantire ilfunzionamento e

l’integrità dei controlliautomatici e dei report

di sistema

Esempio di rischio:

Cambiamenti diapplicazionesoftware cheimpattanonegativamente sullemodalità di gestionedelle informazioni edati finanziari

Tipi di controllo

21

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Informationprocessing

controls Manuali

AutomaticiPreventivi

Successivi

Preventivi

Successivi

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Operationalcontrols

Manuali

AutomaticiPreventivi

Successivi

Preventivi

Detective

Applicationcontrols

ManualAutomated

Businessperformance

reviewsManual Detective

Manual

AutomatedAutomated

Automated

Automated

Automated

IT generalscontrols

Manuali

AutomaticiPreventative

Detective

Preventative

Preventivi

Controlli disegnati esvolti all’interno del

sistema

Controlli svoltimanualmente.

Possono essere controlliesclusivamente manuali

oppurecontrolli manuali

dipendenti dainformazioni o report IT.

Tipi di controllo

22

Informationprocessing

controls Manual

AutomatedAutomated

Automated

Automated

AutomatedManuali

AutomaticiPreventivi

Successivi

Preventivi

Successivi

Applicationcontrols

Manual

AutomatedAutomated

Automated

Automated

Automated

Operationalcontrols

ManualDetective

Applicationcontrols

Businessperformance

reviews

Manual

AutomatedAutomated

Automated

Automated

Automated

IT generalscontrols

Prevengono errori ofrodi prima che

vengano commessi

Manual DetectiveIndividuano errori ofrodi dopo che sono

stati commessi

Valutare i controlli

– Quanto è “forte” il controllo?

– Il controllo è operativo?

– Il personale è competente?

– Quali sono le caratteristiche della popolazionecoperta dal controllo e il controllo è basato subase campionaria?

– Quale rischio mitiga?

23

In sintesi

• Il revisore deve comprendere l’impresa e il contesto in cuiopera, incluso il controllo interno (tutti 5 i componenti)

• La comprensione del controllo interno supporta il revisorenella individuazione e valutazione del rischio.

• Comprendendo il controllo interno il revisore valuta laconfigurazione dei controlli e la loro messa in atto.

• Dalla valutazione del controllo interno il revisore, in sededi definizione di strategia e piano di revisione, decide setestarne al sua effettiva attuazione.

Slide 25

Domande?