Sistemi di Gestione dei Dati e dei Processi...

30

Sistemi di Gestione dei Dati e dei Processi Aziendali Fraud Auditing

-

Upload

phungnguyet -

Category

Documents

-

view

217 -

download

0

Transcript of Sistemi di Gestione dei Dati e dei Processi...

Sistemi di Gestione dei Dati e dei Processi Aziendali

Fraud Auditing

-

Agenda

1. Introduzione al fenomeno della frode

2. Descrizione dei fattori di rischio del fenomeno frode

3. Esempi di casi specifici di frode

4. Responsabilità del revisore

3

Errori dovuti a frodi rilevanti per il revisore sono quelli che derivano da:

• falsa informativa economico-finanziaria

• appropriazioni illecite di beni ed attività dell'impresa.

Caratteristiche delle frodi

Il termine “Frode” si riferisce a un atto intenzionale da parte di uno o più individui

(management, dipendenti o terze parti)

Il termine “Errore” si riferisce ad atti o azioni non intenzionali con un impatto sul

bilancio, come ad esempio:

• errori di calcolo;

• errata interpretazione dei fatti;

• involontaria errata applicazione di principi contabili

Definizioni : la differenza fra frode ed errore

Slide 5

Frodi finanziarie

Perchè viene commessa una Frode?

• Il management o gli impiegati possono avere situazioni personali che

determinano una pressione a commettere il reato (es. problemi finanziari,

problemi personali, status sociale, relazioni in azienda, etc).

• Esistono circostanze (assenza di controllo, controlli insufficienti o abilità del

management a ovviare tali controlli) che forniscono una opportunità per

commettere una frode o per perpetrare la stessa.

• La razionalizzazione è parte della causa che determina il comportamento

fraudolento. Colui che compie la frode non vede se stesso come una criminale

e per questo deve giustificarsi con se stesso ancor prima di commettere il reato.

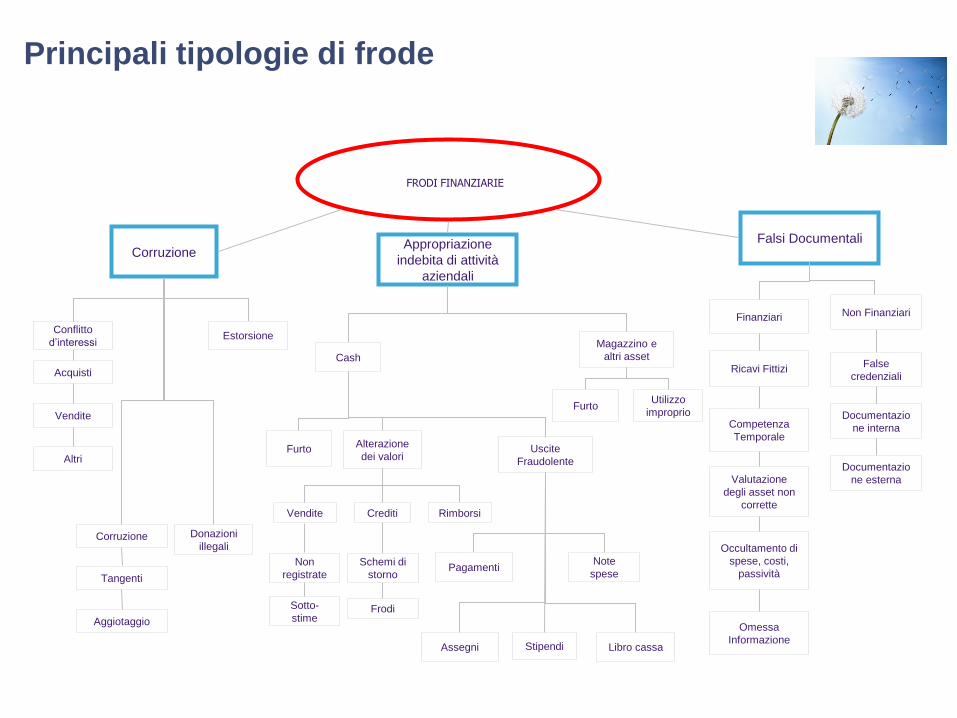

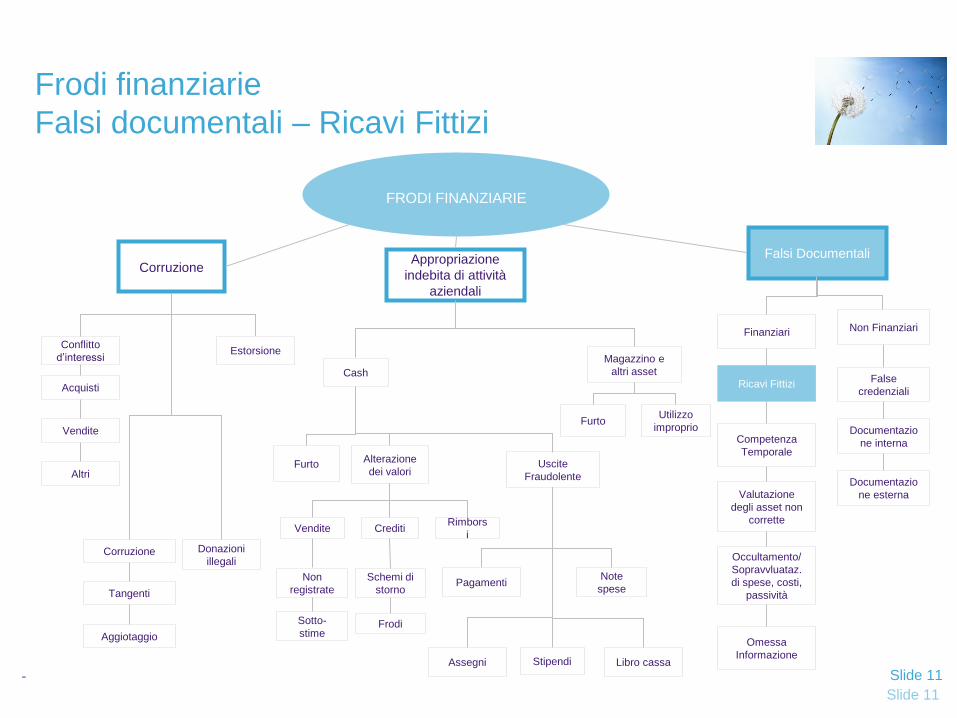

Principali tipologie di frode

FRODI FINANZIARIE

Appropriazione

indebita di attività

aziendali

Falsi DocumentaliCorruzione

Finanziari Non Finanziari

False

credenziali

Documentazio

ne interna

Documentazio

ne esterna

Conflitto

d’interessi

Acquisti

Vendite

Altri

Donazioni

illegali

Estorsione

Corruzione

Tangenti

Aggiotaggio

Ricavi Fittizi

Competenza

Temporale

Valutazione

degli asset non

corrette

Occultamento di

spese, costi,

passività

Omessa

Informazione

Uscite

Fraudolente

PagamentiNote

spese

StipendiAssegni Libro cassa

Cash

Furto

Vendite

Non

registrate

Rimborsi

Sotto-

stime

Crediti

Schemi di

storno

Frodi

Alterazione

dei valori

Furto

Magazzino e

altri asset

Utilizzo

improprio

Slide 7

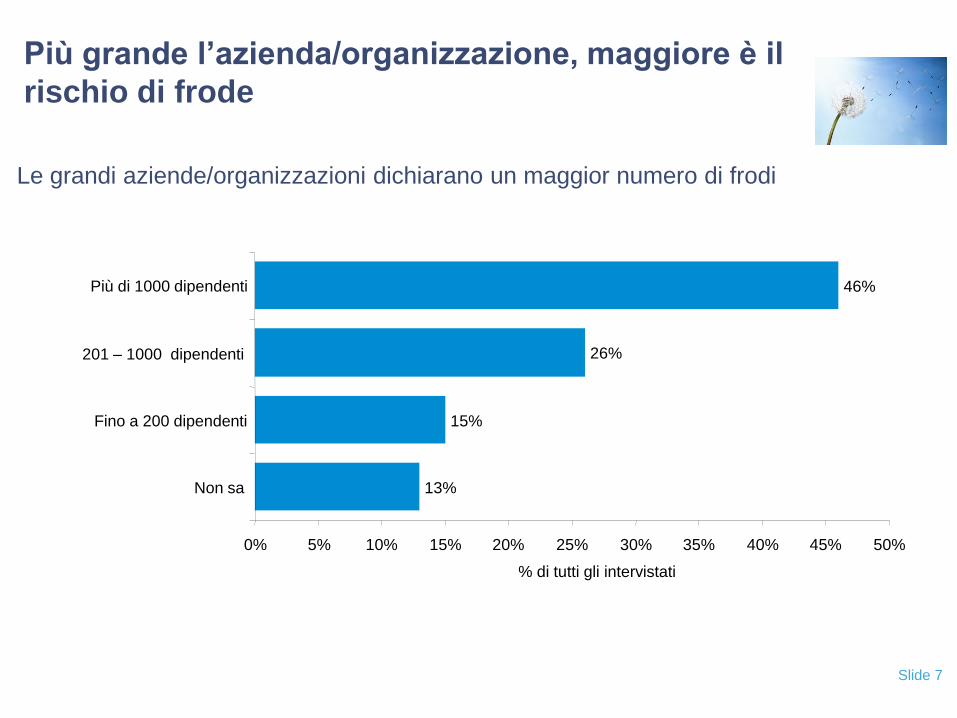

Più grande l’azienda/organizzazione, maggiore è il

rischio di frode

Le grandi aziende/organizzazioni dichiarano un maggior numero di frodi

46%

26%

15%

13%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Più di 1000 dipendenti

201 – 1000 dipendenti

Fino a 200 dipendenti

Non sa

% di tutti gli intervistati

Slide 8

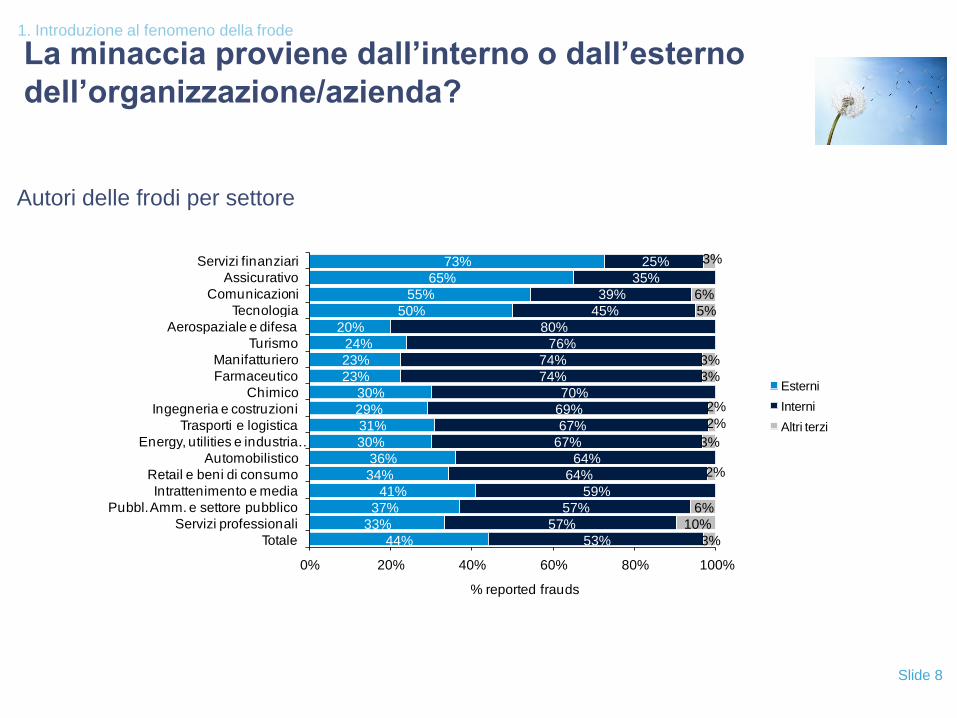

La minaccia proviene dall’interno o dall’esterno

dell’organizzazione/azienda?

Autori delle frodi per settore

73%

65%

55%

50%

20%

24%

23%

23%

30%

29%

31%

30%

36%

34%

41%

37%

33%

44%

25%

35%

39%

45%

80%

76%

74%

74%

70%

69%

67%

67%

64%

64%

59%

57%

57%

53%

3%

6%

5%

3%

3%

2%

2%

3%

2%

6%

10%

3%

0% 20% 40% 60% 80% 100%

Servizi finanziari

Assicurativo

Comunicazioni

Tecnologia

Aerospaziale e difesa

Turismo

Manifatturiero

Farmaceutico

Chimico

Ingegneria e costruzioni

Trasporti e logistica

Energy, utilities e industria …

Automobilistico

Retail e beni di consumo

Intrattenimento e media

Pubbl. Amm. e settore pubblico

Servizi professionali

Totale

% reported frauds

Esterni

Interni

Altri terzi

1. Introduzione al fenomeno della frode

Slide 9

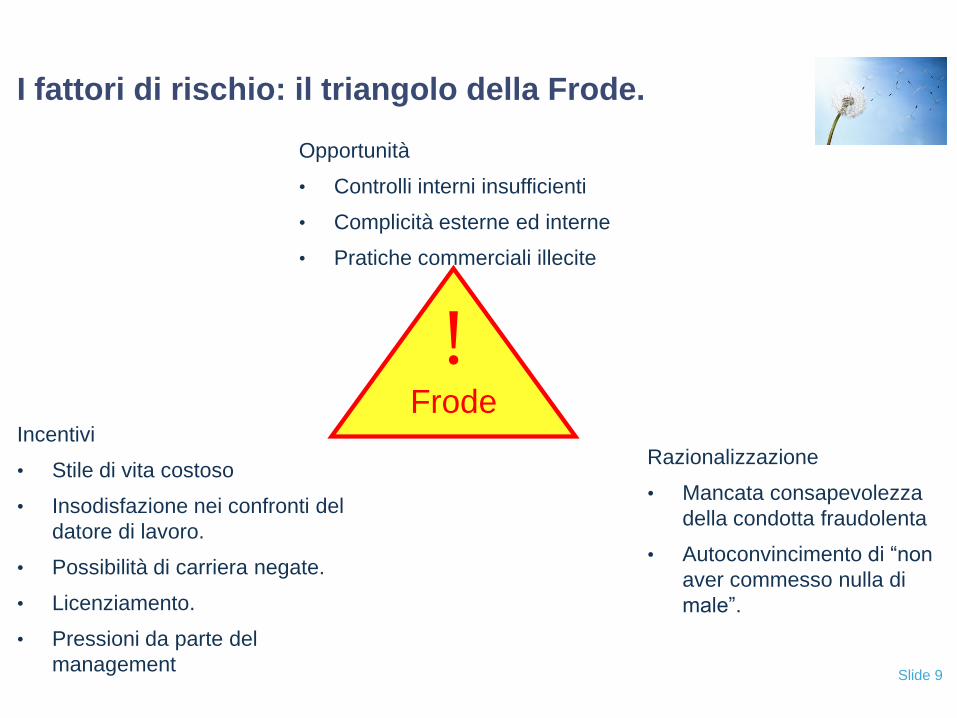

I fattori di rischio: il triangolo della Frode.

Incentivi

• Stile di vita costoso

• Insodisfazione nei confronti del

datore di lavoro.

• Possibilità di carriera negate.

• Licenziamento.

• Pressioni da parte del

management

Opportunità

• Controlli interni insufficienti

• Complicità esterne ed interne

• Pratiche commerciali illecite

Razionalizzazione

• Mancata consapevolezza

della condotta fraudolenta

• Autoconvincimento di “non

aver commesso nulla di

male”.

!Frode

Slide 10

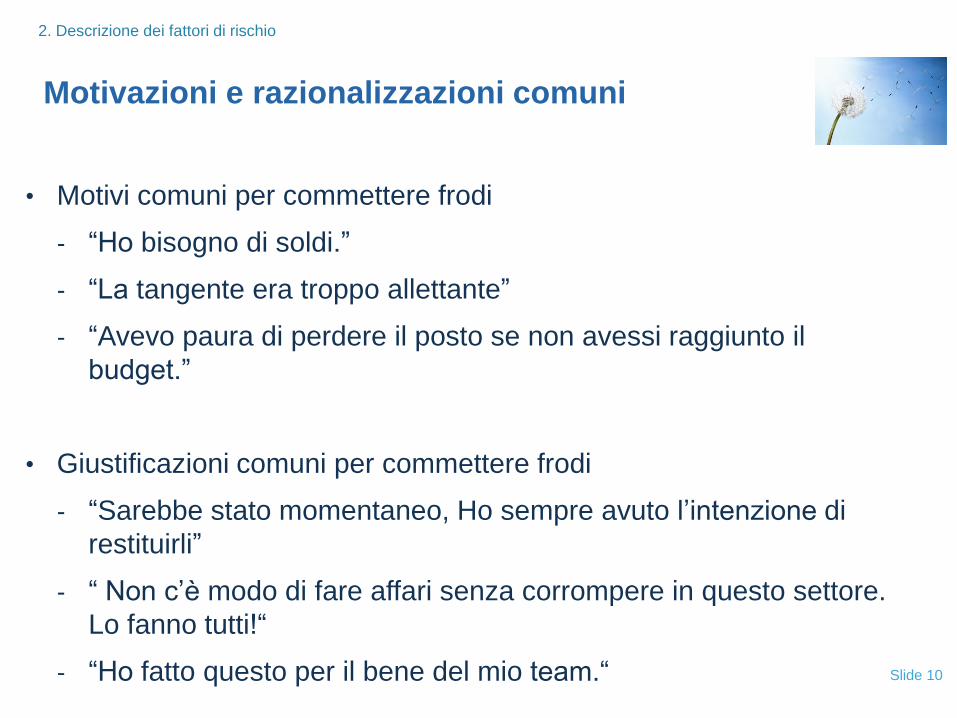

Motivazioni e razionalizzazioni comuni

• Motivi comuni per commettere frodi

- “Ho bisogno di soldi.”

- “La tangente era troppo allettante”

- “Avevo paura di perdere il posto se non avessi raggiunto il

budget.”

• Giustificazioni comuni per commettere frodi

- “Sarebbe stato momentaneo, Ho sempre avuto l’intenzione di

restituirli”

- “ Non c’è modo di fare affari senza corrompere in questo settore.

Lo fanno tutti!“

- “Ho fatto questo per il bene del mio team.“

2. Descrizione dei fattori di rischio

Slide 11

Slide 11

-

Appropriazione

indebita di attività

aziendali

Falsi DocumentaliCorruzione

Finanziari Non Finanziari

False

credenziali

Documentazio

ne interna

Documentazio

ne esterna

Conflitto

d’interessi

Acquisti

Vendite

Altri

Donazioni

illegali

Estorsione

Corruzione

Tangenti

Aggiotaggio

Ricavi Fittizi

Competenza

Temporale

Valutazione

degli asset non

corrette

Occultamento/

Sopravvluataz.

di spese, costi,

passività

Omessa

Informazione

Uscite

Fraudolente

PagamentiNote

spese

StipendiAssegni Libro cassa

Cash

Furto

Vendite

Non

registrate

Rimbors

i

Sotto-

stime

Crediti

Schemi di

storno

Frodi

Alterazione

dei valori

Furto

Magazzino e

altri asset

Utilizzo

improprio

FRODI FINANZIARIE

Frodi finanziarie

Falsi documentali – Ricavi Fittizi

Slide 12

Definizione

• La registrazione di vendite di beni e/o servizi che non sono effettivamente avvenute.

Tale tipo di frode prevede spesso il coinvolgimento di clienti “fantasma” o “falsi”, ma

anche clienti reali a cui vengono fatturati importi più elevati rispetto ai beni/servizi

realmente venduti/erogati.

Definizione e caratteristiche

Frodi finanziarie

Falsi documentali – Ricavi Fittizi

Caratteristiche dello schema di frode

• Utilizzo di clienti “fittizi” creati ad hoc cui effettuare fatturazioni false;

• Utilizzo di clienti esistenti, alterando i valori da fatturare;

• Spesso i ricavi fittizi vengono utilizzati per mascherare acquisti di beni che non

rientrano nella gestione caratteristica della società (mantenendo costante il

rapporto del margine di contribuzione sul fatturato).

Possibili effetti

• Valutazioni aziendali alterate se basate su multipli del fatturato;

• Utili non realmente realizzati.

4. Esempi di casi di frode

Slide 13

Slide 13

Ricavi fittizi: i possibili campanelli d’allarme

• Incremento rapido o inusuale dei profitti/ricavi (da valutare anche rispetto

ad altri concorrenti);

• Cash flow operativo negativo o nullo a fronte di utili consistenti o dichiarati

in crescita;

• Presenza di transazioni finanziarie complesse e inusuali specie a ridosso

di fine anno;

• Elevati volumi di vendita verso aziende non usuali od effettuati

occasionalmente in periodi di fine esercizio.

Esempi di casi di frode – red flags

Frodi finanziarie

Falsi documentali – Ricavi Fittizi

4. Esempi di casi di frode

Slide 14

Slide 14

-

Appropriazione

indebita di attività

aziendali

Falsi DocumentaliCorruzione

Finanziari Non Finanziari

False

credenziali

Documentazio

ne interna

Documentazio

ne esterna

Conflitto

d’interessi

Acquisti

Vendite

Altri

Donazioni

illegali

Estorsione

Corruzione

Tangenti

Aggiotaggio

Ricavi Fittizi

Competenza

Temporale

Valutazione

degli asset non

corrette

Occultamento/

Sopravvluataz.

di spese, costi,

passività

Omessa

Informazione

Uscite

Fraudolente

PagamentiNote

spese

StipendiAssegni Libro cassa

Cash

Furto

Vendite

Non

registrate

Rimbors

i

Sotto-

stime

Crediti

Schemi di

storno

Frodi

Alterazione

dei valori

Furto

Magazzino e

altri asset

Utilizzo

improprio

FRODI FINANZIARIE

Frodi finanziarie

Falsi documentali – Competenza Temporale

4. Esempi di casi di frode

Slide 15

Slide 15

Definizione

• La registrazione di ricavi e costi in periodi differenti da quelli di competenza;

• Essi consistono, generalmente, in ricavi registrati anticipatamente rispetto

all’esercizio di effettiva competenza o costi registrati nell’esercizio

successivo a quello di competenza.

Definizione e caratteristiche

Frodi finanziarie

Falsi documentali – Competenza Temporale

Caratteristiche dello schema di frode

• L’obiettivo principale di tali registrazioni è l’incremento del profitto in un

determinato esercizio;

• Servizio non ancora reso o prodotto non ancora consegnato;

• Non esiste evidenza di un contratto o di un accordo.

Possibili effetti

• Anticipazione di utili di esercizi futuri;

• Posticipazione di costi già sostenuti.

4. Esempi di casi di frode

Slide 16

Slide 16

Competenza temporale: i possibili campanelli d’allarme

• Incremento rapido o inusuale dei profitti/ricavi (da valutare anche rispetto

ad altri concorrenti);

• Cash flow operativo negativo o nullo a fronte di utili consistenti o dichiarati

in crescita;

• Presenza di transazioni finanziarie complesse e inusuali specie a ridosso

di fine anno;

• Forte incremento del margine operativo lordo (in termini assoluti);

• Storni dei ricavi realizzati in esercizi precedenti;

• Assenza o poca chiarezza della contrattualistica con i clienti.

Business Case – red flags

Frodi finanziarie

Falsi documentali – Competenza Temporale

4. Esempi di casi di frode

Slide 17

Slide 17

-

Appropriazione

indebita di attività

aziendali

Falsi DocumentaliCorruzione

Finanziari Non Finanziari

False

credenziali

Documentazio

ne interna

Documentazio

ne esterna

Conflitto

d’interessi

Acquisti

Vendite

Altri

Donazioni

illegali

Estorsione

Corruzione

Tangenti

Aggiotaggio

Ricavi Fittizi

Competenza

Temporale

Valutazione

degli asset non

corrette

Occultamento/

Sopravvluataz.

di spese, costi,

passività

Omessa

Informazione

Uscite

Fraudolente

PagamentiNote

spese

StipendiAssegni Libro cassa

Cash

Furto

Vendite

Non

registrate

Rimbors

i

Sotto-

stime

Crediti

Schemi di

storno

Frodi

Alterazione

dei valori

Furto

Magazzino e

altri asset

Utilizzo

improprio

FRODI FINANZIARIE

Frodi finanziarie

Falsi documentali – Occultamento di costi e passività

4. Esempi di casi di frode

Slide 18

Slide 18

Definizione

• Consiste nell’omettere o nascondere costi e/o passività, attraverso finte o irregolari

scritture contabili;

• E’ un tipo di frode che ha immediato impatto sul conto economico; infatti l’omissione

delle stesse impatta direttamente sui livelli di profitto e di margine operativo lordo;

• Le categorie principali sono: omessa registrazione di costi e/o passività e non

corretta capitalizzazione dei costi.

Definizione e caratteristiche

Frodi finanziarie

Falsi documentali – Occultamento di costi e passività

Caratteristiche dello schema di frode

• Diminuire i costi o le passività a bilancio per nascondere una situazione di crisi

aziendale, che permette all’azienda di apparire sana e profittevole;

• In molte aziende i bonus dei manager sono spesso legati ai livelli di margine

operativo lordo piuttosto che di utile netto, quindi, registrare minori costi e

passività (o non registrarle), produce risultati economici migliori per l’azienda che

vanno a vantaggio dei manager.

4. Esempi di casi di frode

Slide 19

Slide 19

Occultamento di costi e passività: i possibili campanelli d’allarme

• Settore in crisi o presenza di fenomeni di contrazione della domanda;

• Forte incremento delle poste capitalizzate;

• Management della società poco attenti alla corretta applicazione dei

principi contabili da applicare;

• Pressioni del mercato sui risultati aziendali/mercato fortemente

competitivo;

Business Case – red flags

Frodi finanziarie

Falsi documentali – Occultamento di costi e passività

4. Esempi di casi di frode

Slide 20

-

Appropriazione

indebita di attività

aziendali

Falsi DocumentaliCorruzione

Finanziari Non Finanziari

False

credenziali

Documentazio

ne interna

Documentazio

ne esterna

Conflitto

d’interessi

Acquisti

Vendite

Altri

Donazioni

illegali

Estorsione

Corruzione

Tangenti

Aggiotaggio

Ricavi Fittizi

Competenza

Temporale

Valutazione

degli asset non

corrette

Occultamento/

Sopravvluataz.

di spese, costi,

passività

Omessa

Informazione

Uscite

Fraudolente

PagamentiNote

spese

StipendiAssegni Libro cassa

Cash

Furto

Vendite

Non

registrate

Rimbors

i

Sotto-

stime

Crediti

Schemi di

storno

Frodi

Alterazione

dei valori

Furto

Magazzino e

altri asset

Utilizzo

improprio

FRODI FINANZIARIE

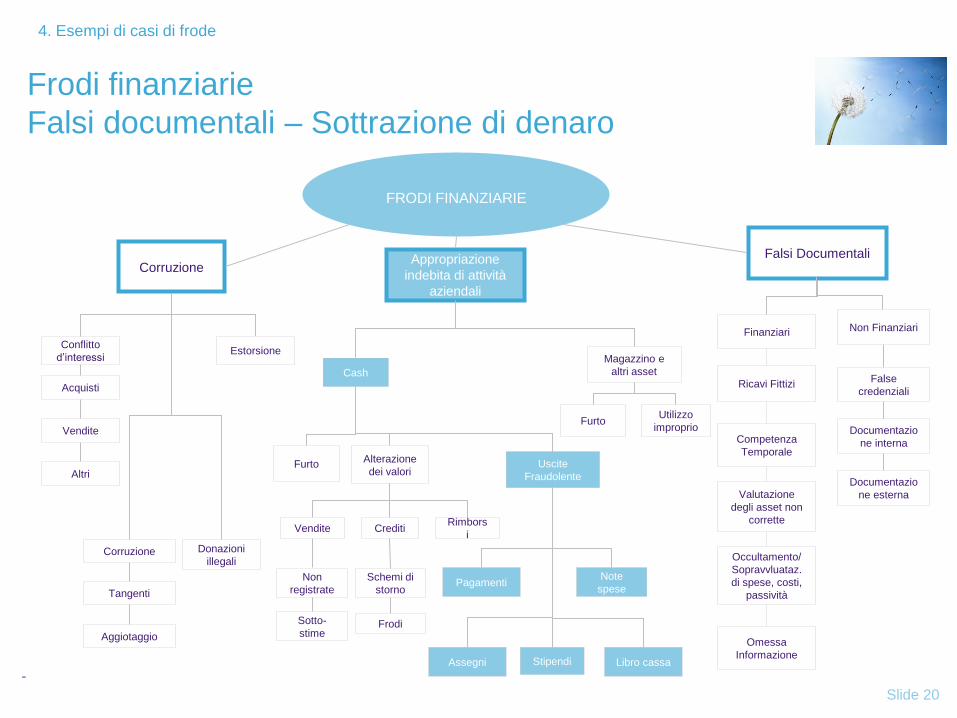

Frodi finanziarie

Falsi documentali – Sottrazione di denaro

4. Esempi di casi di frode

Slide 21

Definizione

• Appropriarsi indebitamente di denaro della società a proprio vantaggio, effettuando

numerosi pagamenti dai conti della società a proprio beneficio, mediante finte

consulenze, pagamenti fittizi a fornitori.

Definizione e caratteristiche

Frodi finanziarie

Asset Misappropriation – Sottrazione di denaro

Caratteristiche dello schema di frode

• Registrazione delle uscite di denaro destinate al conto corrente personale, in

contropartita ad un conto contabile anomalo, o gonfiando un conto di un fornitore

reale;

• Conto utilizzato più frequentemente come contropartita dei pagamenti non

riconciliato sistematicamente e quindi utilizzato, mediante scritture improprie,

come strumento per la copertura delle distrazioni;

• Sottrazione di fondi dalla cassa contante rimborsando note spese o fatture di

fornitori già precedentemente liquidate;

• Pagamenti con bonifico effettuati direttamente sul c/c intestato al dipendente o su

un conto non utilizzato generalmente dal fornitore.

4. Esempi di casi di frode

Slide 22

Slide 22

i possibili campanelli d’allarme

• Crescita del conto acquisti da fornitori in assenza di crescita delle vendite;

• Costante crescita dell’utilizzo di fondi per il finanziamento della cassa

contante;

• Mancata riconciliazione sistematica dei conti utilizzati come contropartita

dei pagamenti;

• Mancanza di “segregation of duties” in quanto, ad esempio, il personale

della tesoreria si occupa al contempo anche della contabilizzazione delle

operazioni di incasso e pagamento;

• Mancanza di opportuni controlli interni in grado di monitorare l’operato

delle diverse funzioni aziendali.

Business Case – red flags

Frodi finanziarie

Asset Misappropriation – Sottrazione di denaro

4. Esempi di casi di frode

Slide 23

Slide 23

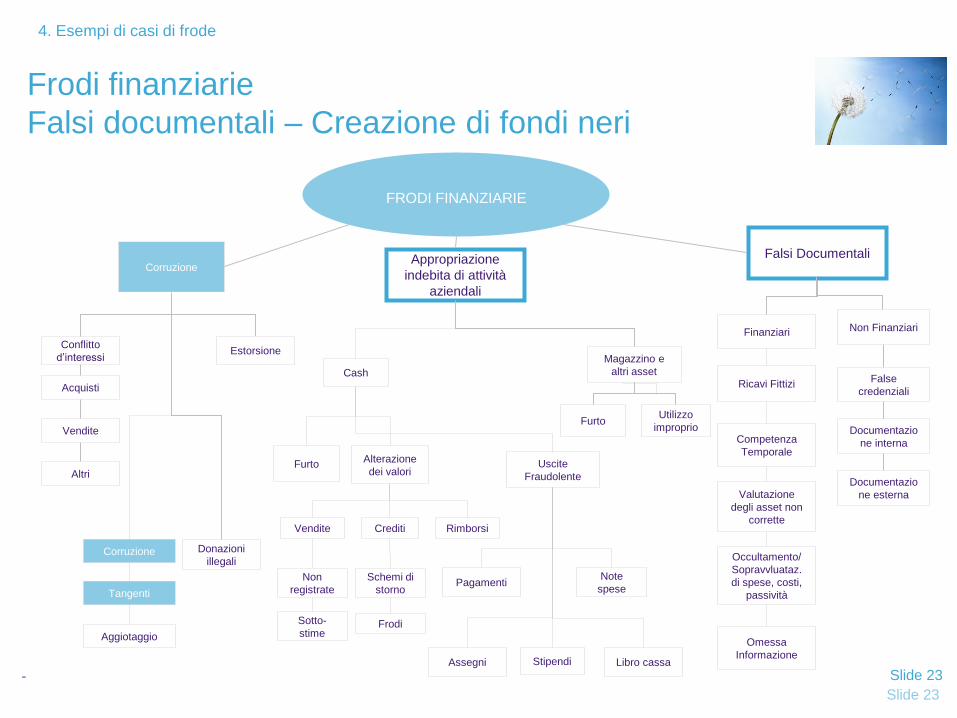

-

Appropriazione

indebita di attività

aziendali

Falsi DocumentaliCorruzione

Finanziari Non Finanziari

False

credenziali

Documentazio

ne interna

Documentazio

ne esterna

Conflitto

d’interessi

Acquisti

Vendite

Altri

Donazioni

illegali

Estorsione

Corruzione

Tangenti

Aggiotaggio

Ricavi Fittizi

Competenza

Temporale

Valutazione

degli asset non

corrette

Occultamento/

Sopravvluataz.

di spese, costi,

passività

Omessa

Informazione

Uscite

Fraudolente

PagamentiNote

spese

StipendiAssegni Libro cassa

Cash

Furto

Vendite

Non

registrate

Rimborsi

Sotto-

stime

Crediti

Schemi di

storno

Frodi

Alterazione

dei valori

Furto

Magazzino e

altri asset

Utilizzo

improprio

FRODI FINANZIARIE

Frodi finanziarie

Falsi documentali – Creazione di fondi neri

4. Esempi di casi di frode

Slide 24

Slide 24

Definizione

• Creazione di fondi neri da destinare alla corruzione mediante un’artificiosa alterazione

(aumentando notevolmente i valori) delle note spese, dei costi per organizzazione di

eventi di marketing e di ricerche, ovvero mediante finte consulenze e pagamenti fittizi

a fornitori.

Definizione e caratteristiche

Frodi finanziarie

Corruzione – Creazione di fondi neri

Caratteristiche dello schema di frode

• Registrazione delle uscite di denaro destinate al conto corrente “di comodo”, in

contropartita ad un conto contabile anomalo, o gonfiando un conto di un fornitore

reale;

• Note spese contenenti duplicazione delle ricevute per pasti non sostenuti e spese

per carburante eccessivamente onerose;

• Costi consuntivi dei meeting considerevolmente e sistematicamente più elevati

dei preventivi;

• Documentazione di supporto ai servizi commissionati spesso insufficienti o

addirittura mancanti.

4. Esempi di casi di frode

Slide 25

Creazione di fondi neri: i possibili campanelli d’allarme

• Crescita anomala di acquisti di beni/servizi da determinati fornitori, ovvero

in particolari zone territoriali o su richiesta di determinate funzioni

aziendali;

• Mancanza di contratti con fornitori o mancanza di riscontro

dell’erogazione dei servizi;

• Mancanza di “segregation of duties”;

• Mancanza di opportuni controlli interni in grado di monitorare l’operato

delle diverse funzioni aziendali.

Red flags

Frodi finanziarie

Corruzione – Creazione di fondi neri

4. Esempi di casi di frode

Responsabilità del revisore

“Il revisore che svolge il suo lavoro secondo i principi di revisione

acquisisce una ragionevole sicurezza che il bilancio nel suo

complesso non contenga errori significativi dovuti a frodi…..” (PR

240)

Peraltro, a causa dei limiti intrinseci dell’attività di revisione, il revisore

non può raggiungere la sicurezza che le sue procedure riescano ad

individuare tutti gli errori significativi contenuti nel bilancio, ivi

compresi quelli derivanti da frodi

- Il revisore deve pianificare e svolgere la revisione con “scetticismo professionale”: nel caso della valutazione del rischio di errori significativi dovuti a frode tale atteggiamento è particolarmente importante

- La prima fase della valutazione richiede un confronto tra i membri del team di revisione, incluso il responsabile della revisione (cioè l’engagement Leader), per condividere le esperienze e la conoscenza della società e delle specifiche aree di bilancio. Tale attività è specificamente richiesta dal principio 240

Responsabilità del revisore

- Il revisore deve svolgere le procedure necessarie per ottenere informazioni utili per identificare i rischi di errori dovuti a frodi (importante un “Risk Based Approach” basato su rischi specifici). In particolare deve comprendere:

- Quale valutazione del rischio di frode ha effettuato la direzione

- Quali procedure di controllo ha adottato la direzione per identificare e mitigare il rischio

- Le comunicazioni che la direzione ha inviato ai dipendenti in merito alla condotta da mantenere in linea con i “valori aziendali”

Responsabilità del revisore

- Il revisore, dal processo di raccolta di informazioni, effettuato (normalmente, ma non solo) attraverso interviste con la direzione e con i responsabili delle attività di governance, dovrà valutare se emerge la presenza di uno o più fattori di rischio di frode (incentivi o pressioni a commettere frodi) e/o opportunità per la realizzazioni delle stesse (per es. un sistema di controllo non efficace)

Responsabilità del revisore

- Il revisore, come risultato del lavoro preliminarmente svolto, dovrà identificare ed effettuare una valutazione dei rischi di errori significativi dovuti a frodi, sia a livello di bilancio, sia a livello di singole asserzioni (in linea con PdR 315).

- A fronte di tali rischi il revisore valuterà nello specifico se la società ha adottato un’adeguata struttura del sistema di controllo interno della società e se i controlli siano effettivamente messi in atto e mantenuti nel tempo. Per far ciò il revisore, supportato da specialisti se necessario, deve acquisire un’adeguata comprensione dei controlli configurati e messi in atto

Responsabilità del revisore