Azienda agraria -...

35

Azienda agraria Strumenti per la pianificazione e la strategia Matteo Legnani

Transcript of Azienda agraria -...

Azienda agraria

Strumenti per la pianificazione e la strategia

Matteo Legnani

Azienda e impresa… nel codice civile

• Azienda (art. 2555): “complesso di beni organizzati dall’imprenditore per l’esercizio dell’impresa”

• Impresa (art. 2082): è definito imprenditore chi esercita professionalmente una “attività economica organizzata al fine della produzione e dello scambio di beni o di servizi”

Azienda (e impresa)… in Economia Agraria

• Le definizioni di azienda e impresa proposte dall’economia agraria non sempre coincidono con le previsioni civilistiche e spesso non sono tra loro univoche.

Definizione condivisa di azienda quale:

“la combinazione elementare dei fattori di produzione agricoli”.

Serpieri, A. (1946).

• Conseguenze sulla struttura e logica del “bilancio economico”

…azienda (e impresa)… in Economia Agraria

• Azienda: unità oggettiva (“combinazione elementare”)

• Impresa: unità soggettiva (scelte economiche e gestionali)

• "fra tutti i modi tecnicamente possibili di combinare i mezzi di produzione, chi gestisce l'azienda ne sceglie uno a preferenza degli altri.”

Agrario e agricolo

- “Agrario” indica ciò che è pertinente all’agricoltura da un punto di vista tecnico, scientifico, o anche sociale e territoriale

- “Agricolo” indica ciò che è pertinente all’agricoltura da un punto di vista tecnico e produttivo

L’imprenditore agricolo…nel codice civile

• Imprenditore agricolo (art. 2135): “ È imprenditore agricolo chi esercita una delle seguenti attività: coltivazione del fondo, selvicoltura, allevamento di animali e attività connesse”.

…l’imprenditore agricolo…nel codice civile

“Per coltivazione del fondo, per selvicoltura e per allevamento di animali si intendono le attività dirette alla cura ed allo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso, di carattere vegetale o animale, che utilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marine.”

Le “attività connesse”… “Si intendono comunque connesse le attività, esercitate dal

medesimo imprenditore agricolo, dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione che abbiano ad oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali, nonché le attività dirette alla fornitura di beni o servizi mediante l'utilizzazione prevalente di attrezzature o risorse dell'azienda normalmente impiegate nell'attività agricola esercitata, ivi comprese le attività di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione ed ospitalità come definite dalla legge. “

…le “attività connesse”o criterio della PREVALENZAo nessun limite nelle modalità di svolgimento dell’attività, mezzi, tecniche, etc.o Fornitura di servizi

• Conseguenze: civilistiche fiscali

DEFINIZIONE DI REDDITO AGRARIO

Il reddito agrario e' costituito dalla parte del reddito medio ordinario dei terreni imputabile al capitale d'esercizio e al lavoro di organizzazione impiegati, nei limiti della potenzialità del terreno, nell'esercizio di attività agricole su di esso. (art. 32 tuir)

(rinvio esplicito all’art. 2135 c.c.)

Esso è determinato mediante l’applicazione di tariffe d’estimo stabilite dalla legge catastale. (art. 34 tuir)

…le “attività connesse”

La produzione e la vendita di elettricità, calore, carburanti e prodotti chimici da fonti alternative rientrano nella categoria delle attività agricole connesse (bioetanolo, biodiesel, biogas).

Il FOTOVOLTAICO: attività agricola connessa di natura atipica

(reddito agrario o reddito d’impresa?)

Imprenditore Agricolo Professionale (I.A.P.)

possedere determinate conoscenze e competenze professionali in campo agrario;

dedicare all’attività agricola almeno il 50% del tempo di lavoro complessivo;

ricavare dall’attività agricola almeno il 50% del reddito globale di lavoro.

(Decreto legislativo 29 marzo 2004, n. 99)

Definizione di azienda agricola, forestale e zootecnica

L'unità tecnico-economica costituta da terreni, anche in appezzamenti non contigui ed eventualmente da impianti ed attrezzature varie, in cui si attua la produzione agraria, forestale o zootecnica, ad opera di un conduttore e cioè persona fisica, società od ente che ne sopporta il rischio, sia da solo (conduttore coltivatore o conduttore con salariati e/o compartecipanti), sia in associazione ad un mezzadro o colono parziario.

(ISTAT, Censimento generale dell'agricoltura, 2000).

…l’imprenditore agricolo

L’imprenditore è la figura economica che organizza i fattori produttivi (natura, capitale e lavoro), con lo scopo di ottenere una produzione (di beni o di servizi) e se ne assume il rischio economico. Il suo compenso è rappresentato dal tornaconto.

(Esercitazioni Agrarie, Roberto Golè)

Caratteristiche aziendali

Fattori produttivi

Dimensione

Forma giuridica

Fattori produttivi

capitale (terra)

lavoro

rischio

(Terra)• Superficie Totale • Superficie agricola utilizzata (SAU)• Superficie agricola non utilizzata • Altra

• SAU: Seminativi (cereali, ortive, ecc. ), coltivazioni

permanenti (vite, fruttiferi, ecc. ), prati permanenti e pascoli

Capitale

I capitali investiti in un’azienda agraria possono essere suddivisi in due categorie: capitale fondiario e capitale agrario.

Il capitale fondiario è costituito dalla terra e dai miglioramenti fondiari. È un capitale fisicamente immobile.

Il capitale agrario è costituto dai mezzi produttivi fisicamente mobili che vengono utilizzati al fine di ottenere la produzione

…capitale

Altre classificazioni:

• capitali a fecondità semplice • capitali a fecondità ripetuta

• capitale di scorta • capitale di anticipazione

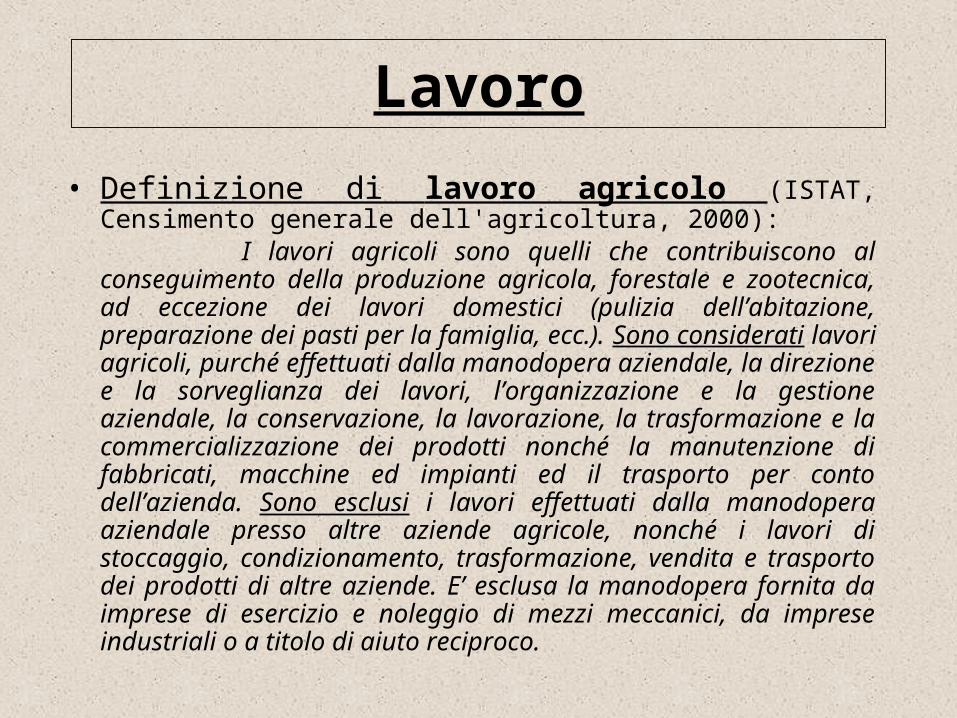

Lavoro• Definizione di lavoro agricolo (ISTAT, Censimento generale

dell'agricoltura, 2000):

I lavori agricoli sono quelli che contribuiscono al conseguimento della produzione agricola, forestale e zootecnica, ad eccezione dei lavori domestici (pulizia dell’abitazione, preparazione dei pasti per la famiglia, ecc.). Sono considerati lavori agricoli, purché effettuati dalla manodopera aziendale, la direzione e la sorveglianza dei lavori, l’organizzazione e la gestione aziendale, la conservazione, la lavorazione, la trasformazione e la commercializzazione dei prodotti nonché la manutenzione di fabbricati, macchine ed impianti ed il trasporto per conto dell’azienda. Sono esclusi i lavori effettuati dalla manodopera aziendale presso altre aziende agricole, nonché i lavori di stoccaggio, condizionamento, trasformazione, vendita e trasporto dei prodotti di altre aziende. E’ esclusa la manodopera fornita da imprese di esercizio e noleggio di mezzi meccanici, da imprese industriali o a titolo di aiuto reciproco.

Rischio

Rischio di MERCATO Rischio AMBIENTALE

A tale rischiosità non corrisponde però una più elevata remunerazione del capitale investito !!!

Rischio di CREDITO

Dimensioni

67,5% PICCOLE (fatturato < 10.000 euro) 32% MEDIE (10.000 euro < fatturato < 500.000 euro) 0,5% GRANDI (fatturato > 500.000 euro)(Fanfani Roberto, 2009)

0

10

20

30

40

50

60

70

Piccole Medie Grandi

PiccoleMedieGrandi

…dimensioni

0

10

20

30

40

50

60

70

80

ULA<1 1<ULA<10 ULA>10

ULA<11<ULA<10ULA>10

ULA (unità-lavorative-anno): numero medio mensile di dipendenti occupati a tempo pieno durante un anno

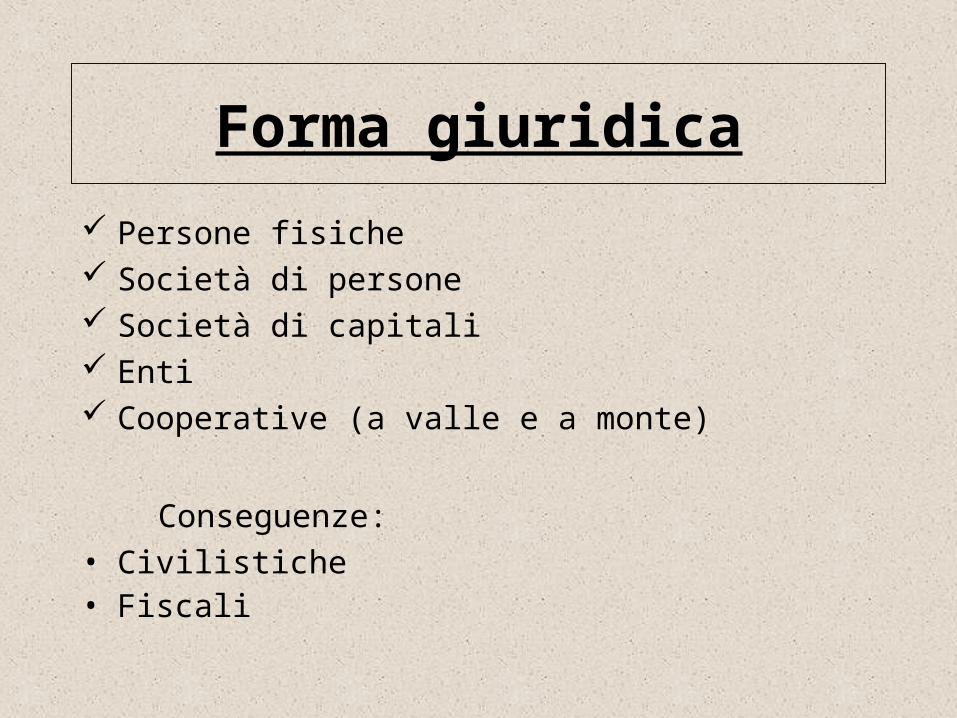

Forma giuridica Persone fisiche Società di persone Società di capitali Enti Cooperative (a valle e a monte)

Conseguenze:• Civilistiche• Fiscali

…forma giuridica

Il reddito delle attività agricole svolte da società di persone e di capitali e da enti commerciali viene determinato secondo le ordinarie regole del reddito di impresa !!!

La realtà italiana

aziende a conduzione familiare, all’interno delle quali possono prestare attività lavorativa l’imprenditore agricolo, i componenti della sua famiglia, oltre a operai salariati assunti a tempo indeterminato o più spesso a tempo determinato.

(Questa configurazione della forza lavoro agricola rende piuttosto problematiche e complesse tutte quelle analisi a livello aziendale o settoriale, volte alla determinazione della redditività, del valore aggiunto e di tutte le altre grandezze funzionali alla valutazione dell’andamento economico di un’attività).

I cambiamenti in corso…

Selezione operata dal mercato Riduzione numero aziende (-14% dal 1990 al 2000)Riduzione SAU (-12% dal 1990 al 2000)Polarizzazione delle aziendeEtà conduttori

…i cambiamenti in corso

Apertura dei mercati Competitività internazionale Dinamiche dei prezzi Revisione della Pac

Problema REDDITIVITÀ controllo dei costi di produzione

Pianificazione e strategia

Analisi della situazione attuale Individuazione dei punti di forza e delle criticitàDefinizione di nuovi obiettiviFormulazione di strategiePredisposizione di pianiEsecuzione e controllo dei piani

Gli accordi di Basilea 2 e le imprese agricole

Rating Pricing

Incrementi nella quantità e nella qualità della documentazione richiesta dalle banche.

• informazioni di carattere previsionale e consuntivo• informazioni patrimoniali e finanziarie

Tipologie di strumenti

Contabilità

BILANCIO

Analisi di bilancio

Contabilità

Caratteristiche e funzioni Principi e criteri Funzionamento e alimentazione Peculiarità e problematiche nel settore

agricolo

Bilancio

Due approcci:Economia agraria (bilancio economico)Economia aziendale (IMPRESA)

• Differenze tra gli approcci• Vantaggi e criticità

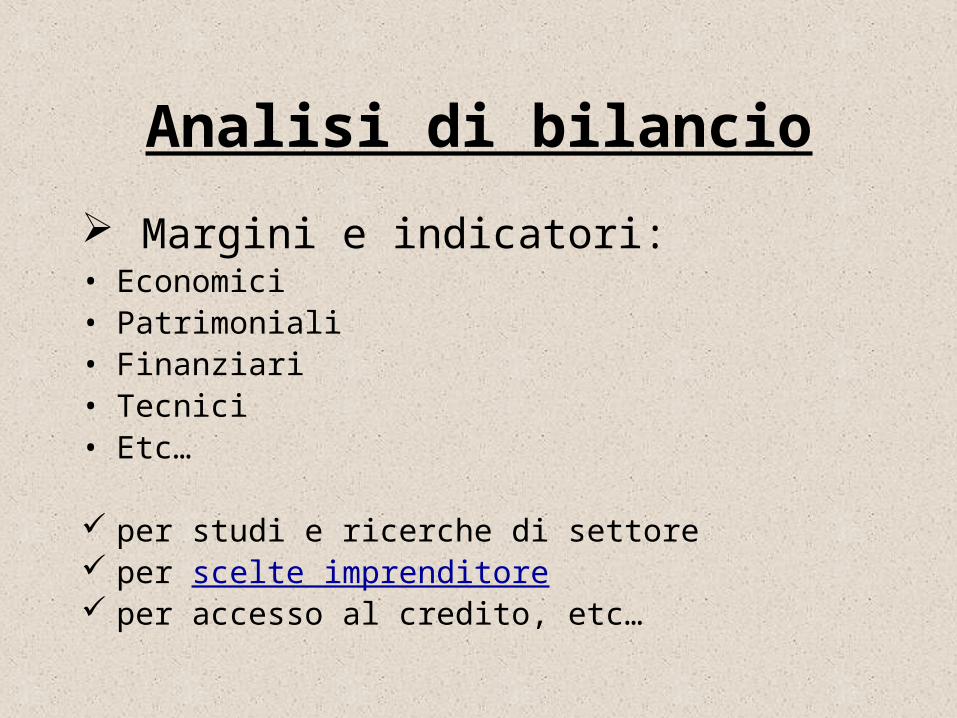

Analisi di bilancio Margini e indicatori:• Economici• Patrimoniali• Finanziari• Tecnici• Etc…

per studi e ricerche di settore per scelte imprenditore per accesso al credito, etc…

ConclusioniGiudizi e valutazioni su:

importanza del problema

applicabilità dei modelli

grado di possibile diffusione