Principi Contabili Internazionali Il trattamento contabile delle imposte (IAS 12)

Upload

truongliemCategory

view

227download

1

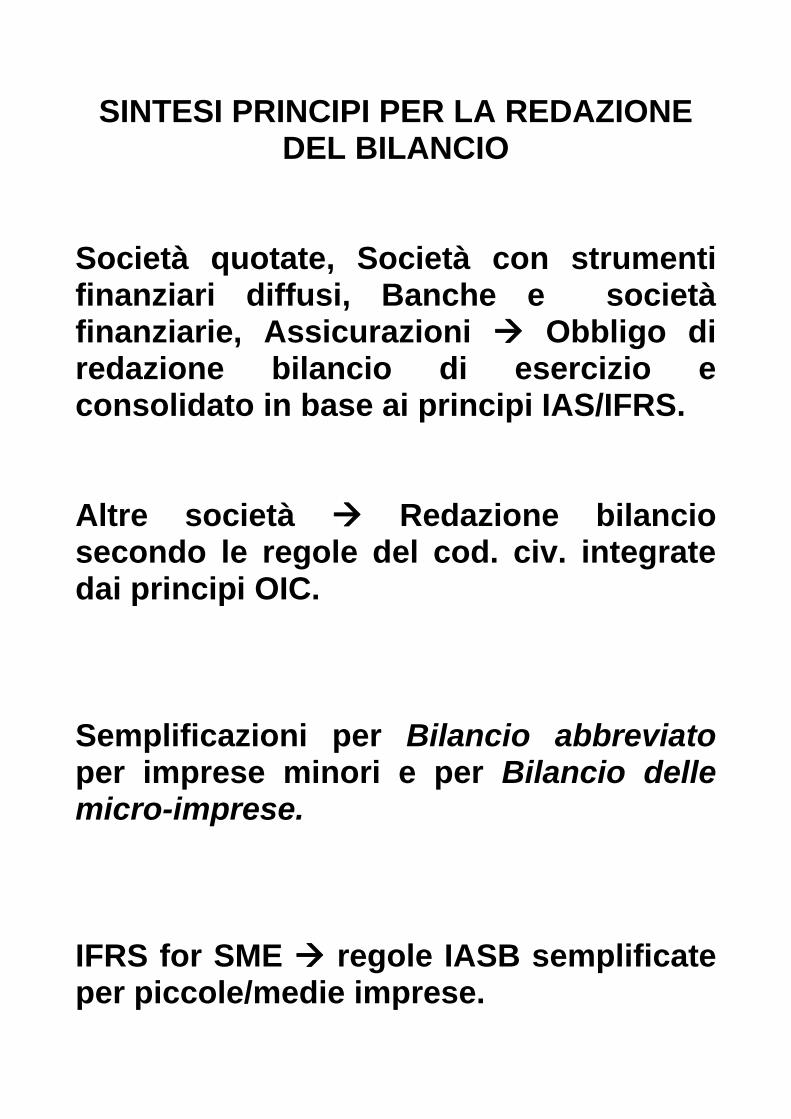

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO

Società quotate, Società con strumenti finanziari diffusi, Banche e società finanziarie, Assicurazioni Obbligo di redazione bilancio di esercizio e consolidato in base ai principi IAS/IFRS. Altre società Redazione bilancio secondo le regole del cod. civ. integrate dai principi OIC. Semplificazioni per Bilancio abbreviato per imprese minori e per Bilancio delle micro-imprese.

IFRS for SME regole IASB semplificate per piccole/medie imprese.

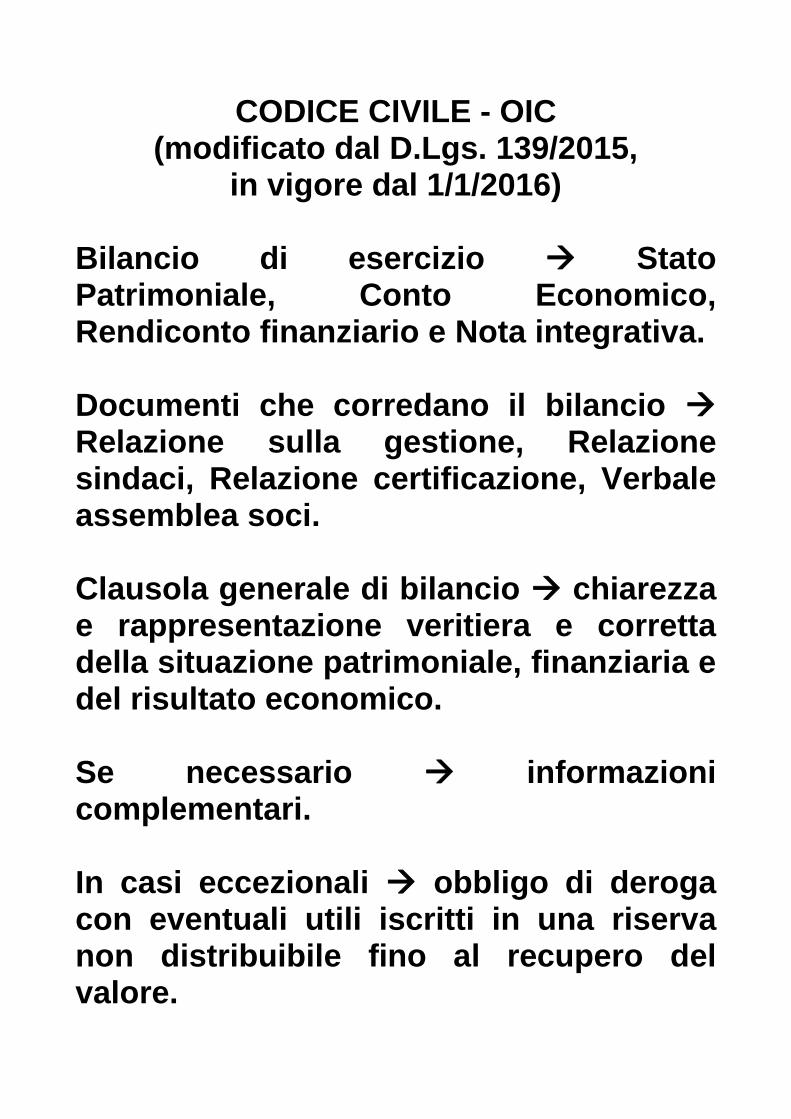

CODICE CIVILE - OIC (modificato dal D.Lgs. 139/2015,

in vigore dal 1/1/2016)

Bilancio di esercizio Stato Patrimoniale, Conto Economico, Rendiconto finanziario e Nota integrativa. Documenti che corredano il bilancio Relazione sulla gestione, Relazione sindaci, Relazione certificazione, Verbale assemblea soci. Clausola generale di bilancio chiarezza e rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria e del risultato economico.

Se necessario informazioni complementari. In casi eccezionali obbligo di deroga con eventuali utili iscritti in una riserva non distribuibile fino al recupero del valore.

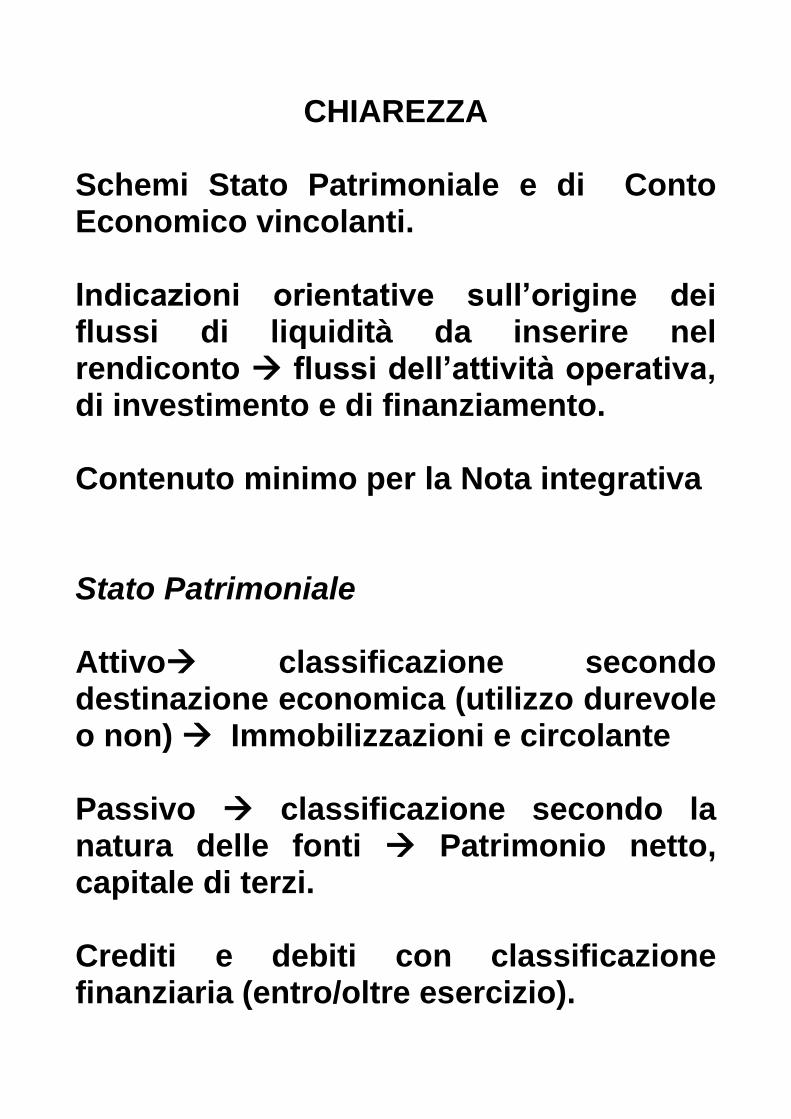

CHIAREZZA

Schemi Stato Patrimoniale e di Conto Economico vincolanti.

Indicazioni orientative sull’origine dei flussi di liquidità da inserire nel rendiconto flussi dell’attività operativa, di investimento e di finanziamento. Contenuto minimo per la Nota integrativa

Stato Patrimoniale Attivo classificazione secondo destinazione economica (utilizzo durevole o non) Immobilizzazioni e circolante Passivo classificazione secondo la natura delle fonti Patrimonio netto, capitale di terzi. Crediti e debiti con classificazione finanziaria (entro/oltre esercizio).

Conto Economico Forma scalare, struttura a costi e ricavi della produzione, costi classificati secondo natura, risultati parziali e distinzione per aree (caratteristica e accessoria, finanziaria, e fiscale).

N.B. area straordinaria non più prevista.

Sia per S.P. sia per C.E. per le voci indicate con numeri arabi è previsto:

- facoltà di raggruppamento e suddivisione;

- obbligo di adattamento e aggiunta. Bilanci a dati comparati (importi dell’esercizio e di quello precedente). Divieto di compensi di partite.

RAPPRESENTAZIONE VERITIERA E CORRETTA

Rappresentazione veritiera attendibilità e credibilità dei risultati ottenuti applicazione razionale e ragionevole dei principi e dei criteri di valutazione previsti dal codice civile. Correttezza utilizzo non strumentale della discrezionalità tecnica neutralità e imparzialità informazioni veritiere possono essere fornite in modo fuorviante (non corretto).

PRINCIPIO DELLA RILEVANZA (art. 2423)

Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti sulla rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili. In Nota integrativa informativa sui criteri utilizzati per dare attuazione alla disposizione sulla rilevanza. Possibilità di deroga concessa per contemperare l’onere che deriva dall’applicazione delle regole contabili con i benefici ritraibili dai lettori del bilancio. Disincentivo ad impugnative strumentali del bilancio.

PRINCIPI REDAZIONE DEL BILANCIO art.2423 bis

Linee guida che qualificano la chiarezza e la rappresentazione veritiera e corretta. Principi ai quali attenersi nelle valutazioni di bilancio. 1 – valutazione delle voci secondo: prudenza; prospettiva di continuità dell’attività; 1 bis – rilevazione e presentazione voci tenendo conto della sostanza dell’operazione o del contratto. 2 – si possono indicare esclusivamente utili realizzati alla data di chiusura dell’esercizio;

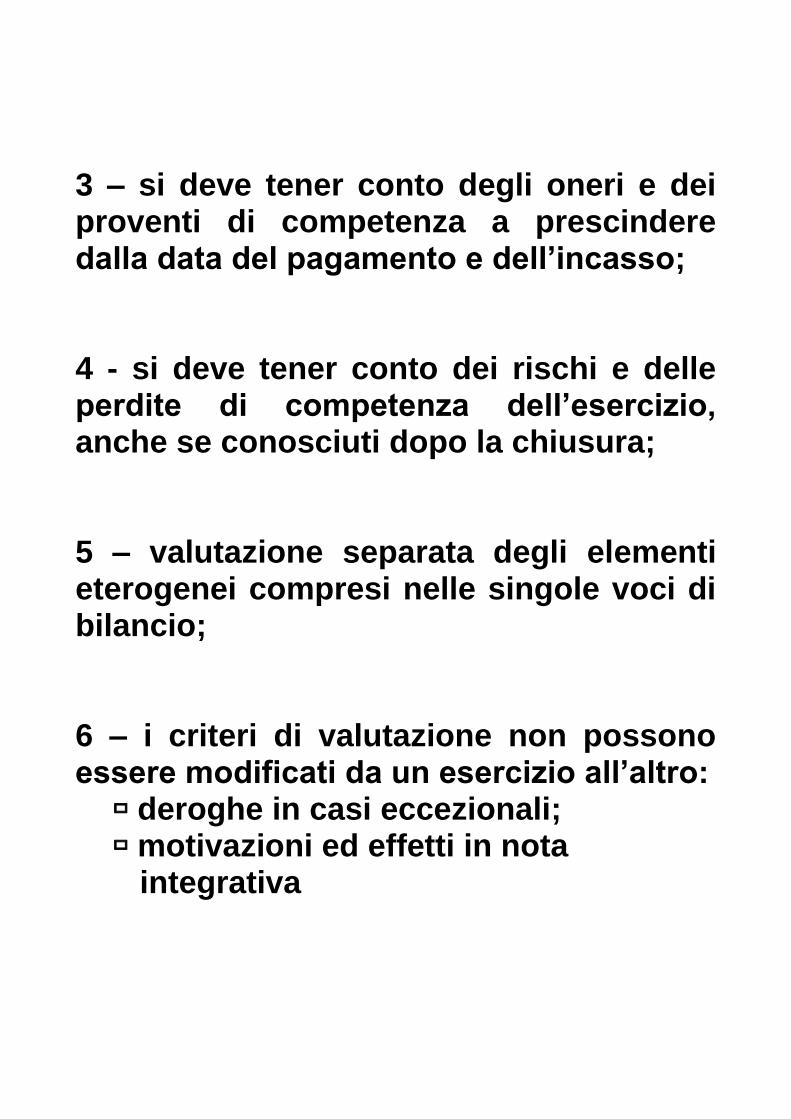

3 – si deve tener conto degli oneri e dei proventi di competenza a prescindere dalla data del pagamento e dell’incasso; 4 - si deve tener conto dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la chiusura;

5 – valutazione separata degli elementi eterogenei compresi nelle singole voci di bilancio;

6 – i criteri di valutazione non possono essere modificati da un esercizio all’altro: deroghe in casi eccezionali; motivazioni ed effetti in nota integrativa

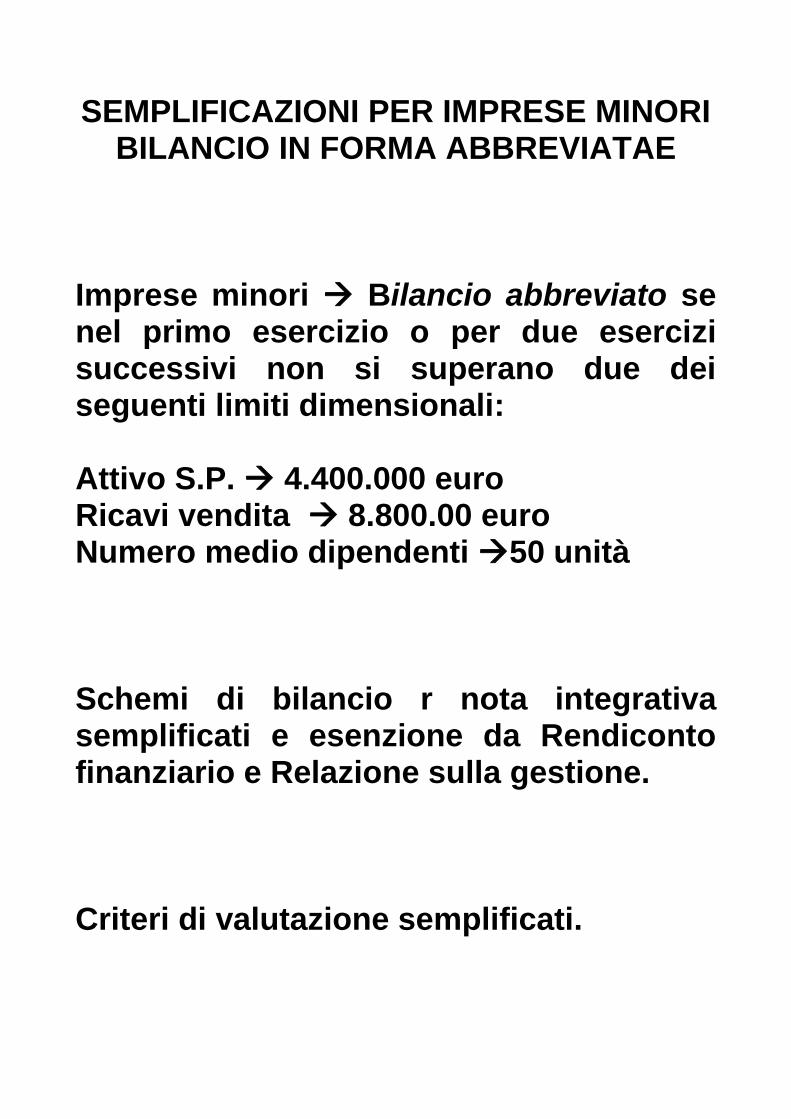

SEMPLIFICAZIONI PER IMPRESE MINORI BILANCIO IN FORMA ABBREVIATAE

Imprese minori Bilancio abbreviato se nel primo esercizio o per due esercizi successivi non si superano due dei seguenti limiti dimensionali: Attivo S.P. 4.400.000 euro Ricavi vendita 8.800.00 euro Numero medio dipendenti 50 unità Schemi di bilancio r nota integrativa semplificati e esenzione da Rendiconto finanziario e Relazione sulla gestione. Criteri di valutazione semplificati.

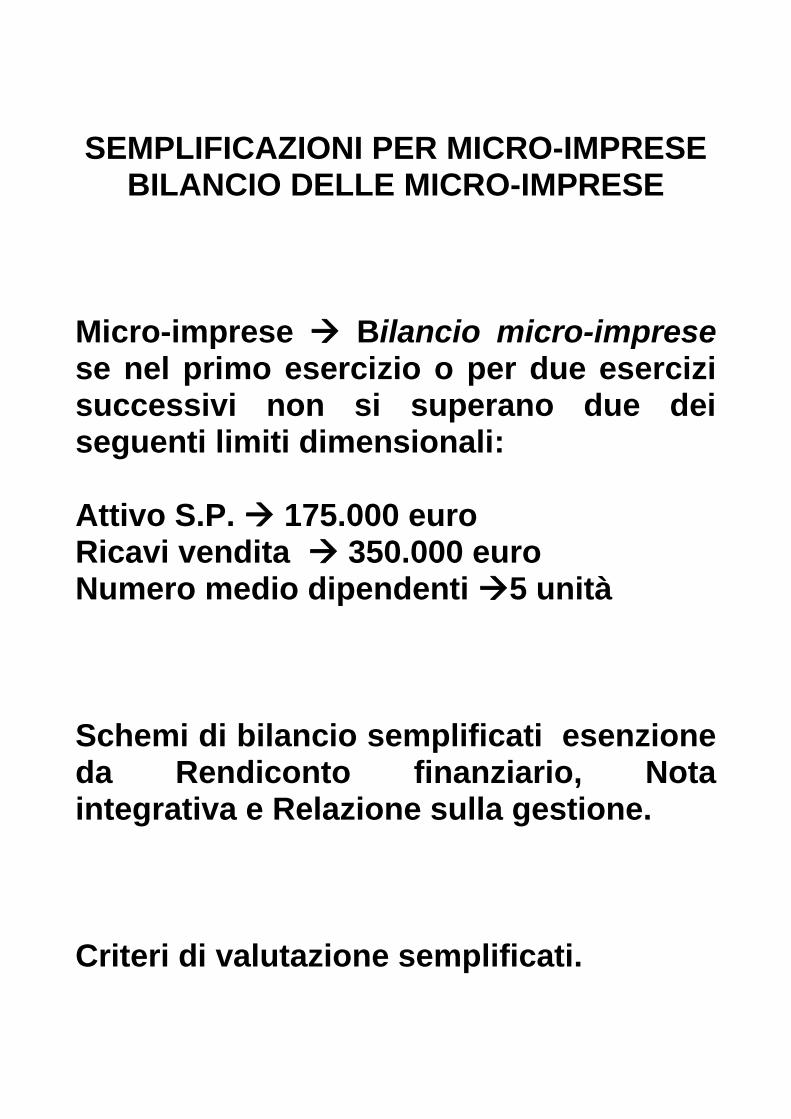

SEMPLIFICAZIONI PER MICRO-IMPRESE

BILANCIO DELLE MICRO-IMPRESE Micro-imprese Bilancio micro-imprese se nel primo esercizio o per due esercizi successivi non si superano due dei seguenti limiti dimensionali: Attivo S.P. 175.000 euro Ricavi vendita 350.000 euro Numero medio dipendenti 5 unità Schemi di bilancio semplificati esenzione da Rendiconto finanziario, Nota integrativa e Relazione sulla gestione. Criteri di valutazione semplificati.

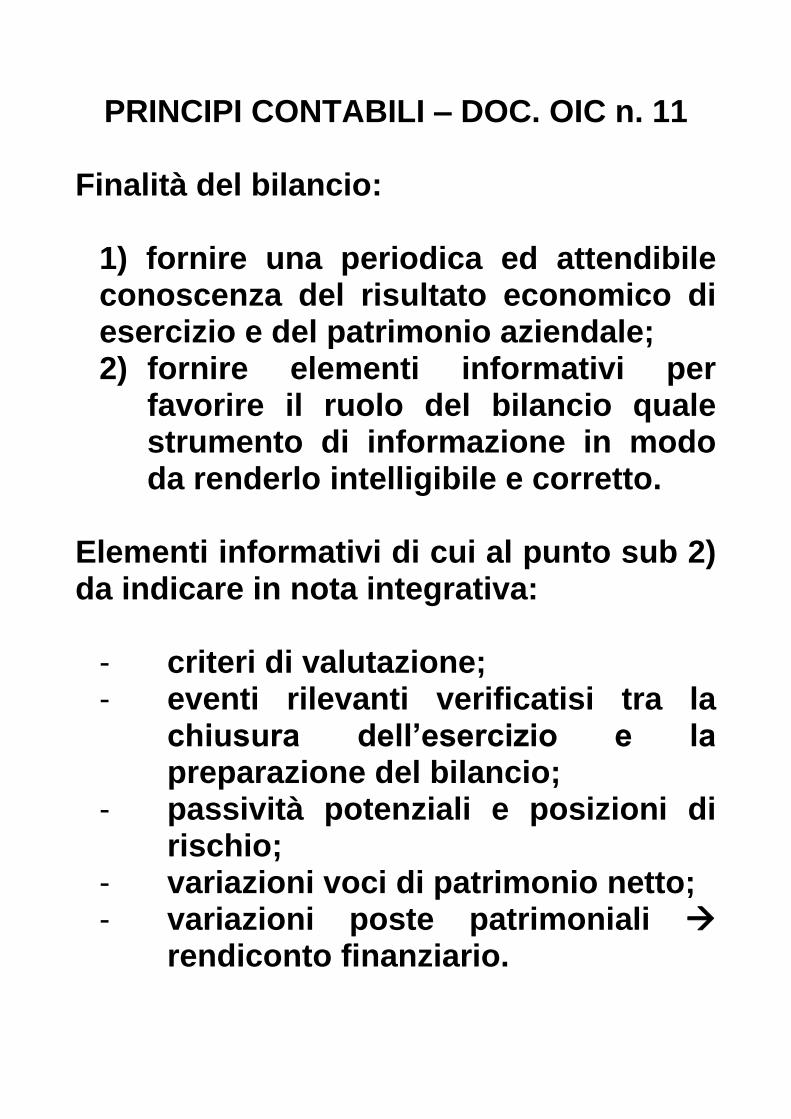

PRINCIPI CONTABILI – DOC. OIC n. 11

Finalità del bilancio:

1) fornire una periodica ed attendibile conoscenza del risultato economico di esercizio e del patrimonio aziendale; 2) fornire elementi informativi per

favorire il ruolo del bilancio quale strumento di informazione in modo da renderlo intelligibile e corretto.

Elementi informativi di cui al punto sub 2) da indicare in nota integrativa:

- criteri di valutazione; - eventi rilevanti verificatisi tra la

chiusura dell’esercizio e la preparazione del bilancio;

- passività potenziali e posizioni di rischio;

- variazioni voci di patrimonio netto; - variazioni poste patrimoniali

rendiconto finanziario.

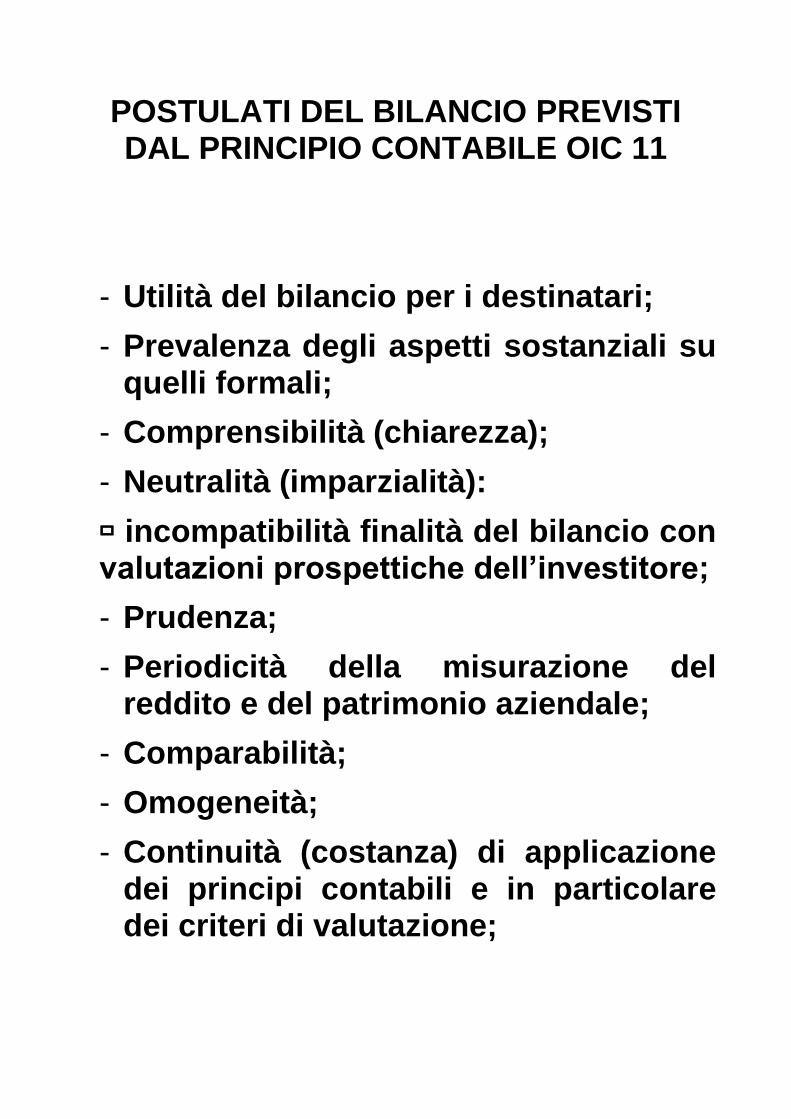

POSTULATI DEL BILANCIO PREVISTI DAL PRINCIPIO CONTABILE OIC 11

- Utilità del bilancio per i destinatari;

- Prevalenza degli aspetti sostanziali su quelli formali;

- Comprensibilità (chiarezza);

- Neutralità (imparzialità):

incompatibilità finalità del bilancio con valutazioni prospettiche dell’investitore;

- Prudenza;

- Periodicità della misurazione del reddito e del patrimonio aziendale;

- Comparabilità;

- Omogeneità;

- Continuità (costanza) di applicazione dei principi contabili e in particolare dei criteri di valutazione;

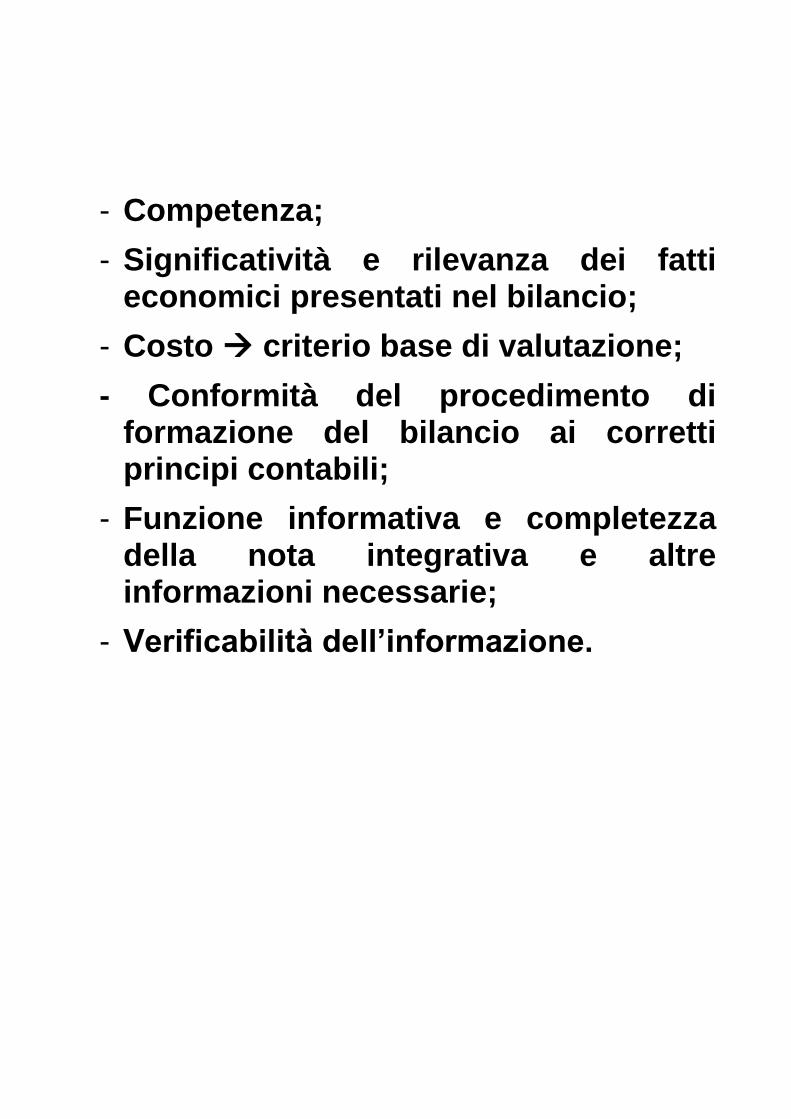

- Competenza;

- Significatività e rilevanza dei fatti economici presentati nel bilancio;

- Costo criterio base di valutazione;

- Conformità del procedimento di formazione del bilancio ai corretti principi contabili;

- Funzione informativa e completezza della nota integrativa e altre informazioni necessarie;

- Verificabilità dell’informazione.

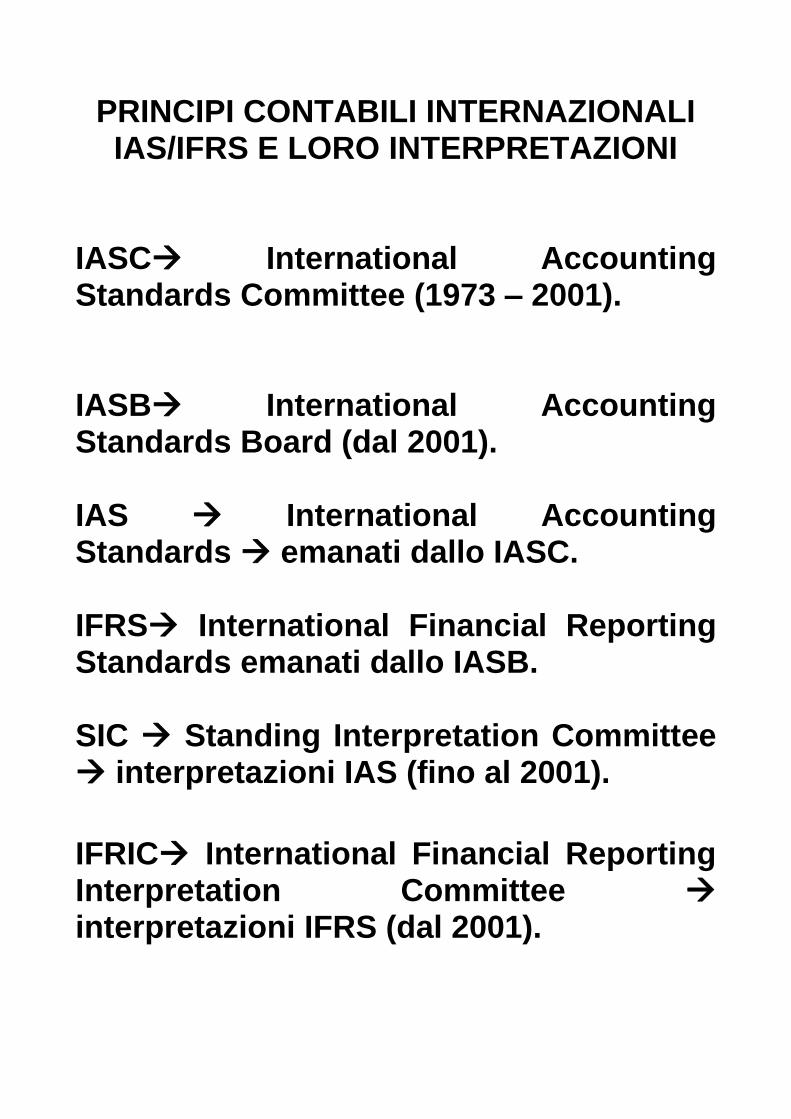

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS E LORO INTERPRETAZIONI

IASC International Accounting Standards Committee (1973 – 2001). IASB International Accounting Standards Board (dal 2001). IAS International Accounting Standards emanati dallo IASC. IFRS International Financial Reporting Standards emanati dallo IASB. SIC Standing Interpretation Committee interpretazioni IAS (fino al 2001).

IFRIC International Financial Reporting Interpretation Committee interpretazioni IFRS (dal 2001).

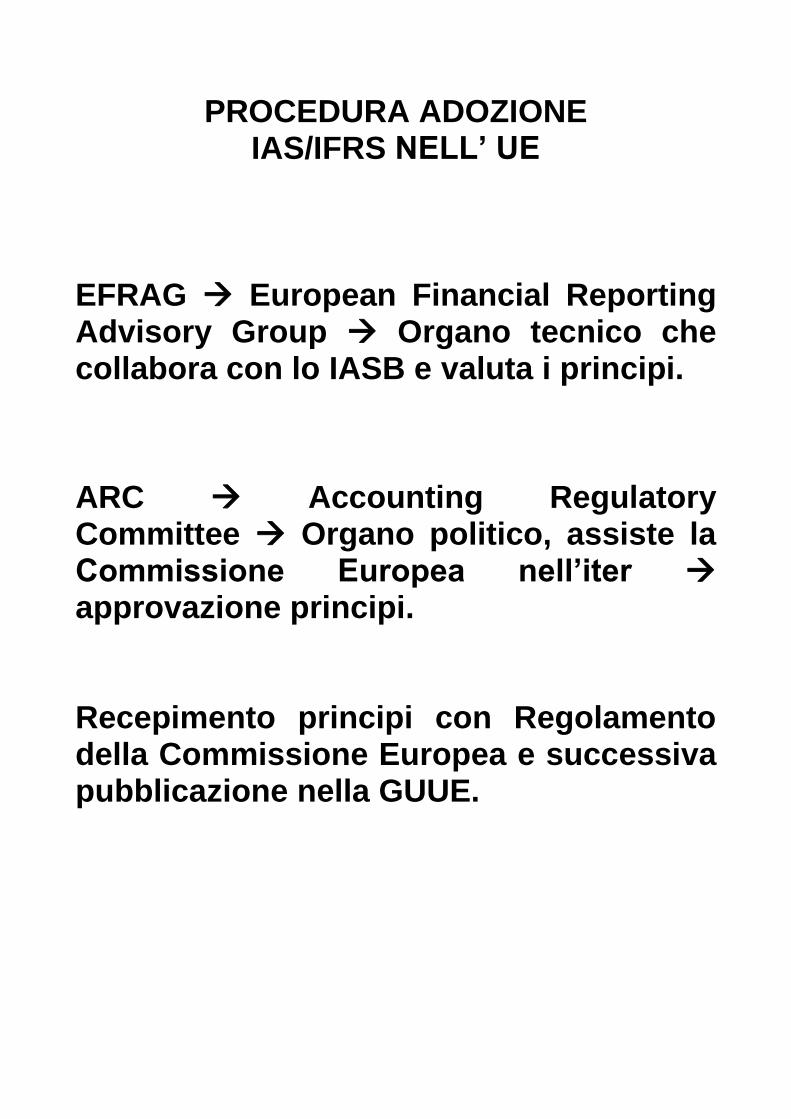

PROCEDURA ADOZIONE IAS/IFRS NELL’ UE

EFRAG European Financial Reporting Advisory Group Organo tecnico che collabora con lo IASB e valuta i principi.

ARC Accounting Regulatory Committee Organo politico, assiste la Commissione Europea nell’iter approvazione principi. Recepimento principi con Regolamento della Commissione Europea e successiva pubblicazione nella GUUE.

FRAMEWORK IASB – 1989 e 2010

È in fase di revisione progetto originario IASB/FASB, ora abbandonato alcune parti del Framework originario sono state modificate nel 2010 The Conceptual Framework for Financial Reporting. Attualmente progetto di revisione solo IASB ED (Exposure Draft) Conceptual Framework for Financial Reporting

FINALITÀ - assistere il Board nella redazione e

revisione degli IFRS; - assistere il Board nel promuovere

l’armonizzazione contabile; - assistere gli standard setter nella

redazione dei principi contabili nazionali;

- assistere i redattori del bilancio nell’applicazione degli IFRS;

- assistere i revisori contabili; - assistere gli utilizzatori

nell’interpretazione dei bilanci; - fornire informazioni a chi è

interessato al lavoro dello IASB. OGGETTO

- obiettivi del bilancio; - caratteristiche qualitative

dell’informazione finanziaria utile; - definizione, riconoscimento e

misurazione degli elementi del bilancio;

- concetti di capitale e conservazione del capitale.

OBIETTIVI E FINALITÀ GENERALI DEL BILANCIO

(CAPITOLO 1)

Fornire agli investitori attuali e potenziali, finanziatori e altri creditori, informazioni utili per prendere decisioni sull’apporto di risorse finanziarie.

Informazioni sulla natura e la quantità delle risorse per valutare punti di forza e di debolezza, liquidità e solvibilità e capacità di ottenere finanziamenti.

Contabilità per competenza economica come miglior strumento rispetto alle informazioni unicamente basate su incassi e pagamenti per valutare le performance passate e future dell’entità.

Informazioni sui flussi di cassa del periodo utili per valutare la capacità dell’entità di generare in futuro flussi di cassa netti positivi.

CARATTERISTICHE QUALITATIVE

DELL’INFORMAZIONE FINANZIARIA UTILE

(CAPITOLO 3) Aspetti che rendono l’informazione di bilancio utile per gli utilizzatori. CARATTERISTICHE QUALITATIVE FONDAMENTALI Rilevanza Rappresentazione fedele Rilevanza informazioni in grado di fare la differenza nelle decisioni prese dagli utenti. Le informazioni finanziarie sono in grado di fare la differenza nelle decisioni se hanno valore predittivo, valore di conferma, o entrambi. La materialità è un aspetto specifico della rilevanza basato sulla natura o grandezza (o entrambi) degli elementi a cui le informazioni si riferiscono.

Rappresentazione fedele una rappresentazione fedele prevede 3 caratteristiche: completezza, neutralità, assenza di errori. Completezza presenza di tutte le informazioni necessarie ad un utilizzatore per comprendere i fenomeni rappresentati. Neutralità assenza di pregiudizio nella selezione o presentazione dell’informazione finanziaria. Assenza di errori no errori od omissioni nella descrizione delle operazioni e nel processo utilizzato per produrre le informazioni.

N.B. Nella versione del Framework 2010 la prevalenza della sostanza sulla forma e la prudenza non sono più indicati come caratteristiche che specificano la rappresentazione fedele. Sostanza sulla forma inserimento ridondante caratteristica già compresa in rappresentazione fedele. Prudenza inserimento non coerente con la caratteristica della neutralità. In Framework 1989 la prudenza era definita come grado di cautela per evitare sopravalutazioni di attività e ricavi e sottovalutazioni di passività e costi.

CARATTERISTICHE QUALITATIVE ULTERIORI Comparabilità Verificabilità delle informazioni Tempestività Comprensibilità Comparabilità confronto delle informazioni con quelle di altre entità e con quelle della stessa entità in tempi diversi. La comparabilità implica la costanza nei criteri di valutazione e di rappresentazione delle operazioni. Verificabilità delle informazioni si ha quando diversi osservatori consapevoli e indipendenti possono raggiungere il consenso nel ritenere che la rappresentazione delle operazioni sia fedele.

Tempestività informazioni disponibili in tempo per essere in grado di orientare le decisioni degli utilizzatori del bilancio. Comprensibilità classificazione delle informazioni in modo chiaro e conciso. Le informazioni devono essere comprensibili per utilizzatori con ragionevole conoscenza dell’attività economica dell’entità e aventi normale diligenza. IL VINCOLO DEL COSTO SULL'INFORMATIVA

FINANZIARIA UTILE I costi sostenuti per l’ottenimento delle informazioni finanziarie utili devono essere giustificati dai benefici ottenibili dalle stesse informazioni.

IL FRAMEWORK (1989): IL TESTO RIMANENTE

(CAPITOLO 4) POSTULATO O ASSUNZIONE FONDAMENTALE

(UNDERLYING ASSUMPTION) Continuità di funzionamento aziendale no intenzione di liquidare o ridurre significativamente il livello della propria attività.

ELEMENTI DELLA STRUTTURA DEL BILANCIO

Situazione Patrimoniale Attività sono risorse controllabili dall’impresa, risultato di operazioni svolte in passato, dalle quali sono attesi futuri benefici economici misurabili in modo attendibile. Passività sono obbligazioni attuali dell’impresa, originate da operazioni passate, il cui regolamento comporterà l’uscita di risorse economiche. Patrimonio netto valore residuo delle attività dopo aver detratto tutte le passività.

CONTO ECONOMICO Ricavi sono incrementi dei benefici economici nel corso dell’esercizio sotto forma di afflusso o di rivalutazione di attività o di decremento di passività (incrementi del patrimonio netto diversi da apporti). Costi sono decrementi dei benefici economici nel corso dell’esercizio sotto forma di deflusso o di svalutazione di attività o di aumento di passività (decrementi del patrimonio netto diversi da rimborsi e dividendi).

ISCRIZIONE DELLE ATTIVITÀ E PASSIVITÀ Si ha quando è probabile l’afflusso di un beneficio economico (per le attività) o il deflusso di risorse economiche (per le passività) per l’impresa, che può essere misurato attendibilmente.

IMPUTAZIONE DEI RICAVI Si ha quando danno origine ad un aumento di futuri benefici economici (aumento di attività o decremento di passività) determinabili in modo attendibile.

IMPUTAZIONE DEI COSTI Si ha quando danno origine ad un decremento di futuri benefici economici (decremento di attività o incremento di passività) determinabili in modo attendibile.

GERARCHIA FONTI IASB Il Framework IASB non costituisce un principio contabile e non si sostituisce o contrappone ad alcun principio IAS/IFRS. Il Framework prevede che se in un limitato numero di casi si manifestano divergenze tra lo stesso Framework e singoli principi, sono le indicazioni previste da questi ultimi a prevalere. N.B. Lo IAS 1 prevede, in circostanze estremamente rare, la disapplicazione di disposizioni contenute in uno IAS/IFRS se risultano così fuorvianti da essere in contrasto con le finalità del bilancio esposte nel Framework. La deroga deve essere consentita dallo stesso principio da disapplicare. Se la deroga non è consentita dal principio occorre ridurre gli effetti fuorvianti.

In caso di disapplicazione si deve indicare:

- che il bilancio è attendibile; - di avere rispettato gli IAS/IFRS

applicabili, salvo la deroga; - il titolo del principio derogato, natura

e motivi della deroga; - gli effetti della deroga sulle voci di

bilancio. Se non vi è un principio contabile specifico per un’operazione, lo IAS 8 prevede di utilizzare le seguenti fonti in ordine gerarchico:

a- principi contabili internazionali similari; b- definizioni e criteri contenuti nel Framework.

TIPOLOGIE BILANCI IN AMBITO IAS/IFRS Bilancio consolidato bilancio riferito ad un gruppo di imprese soggette a comune controllo. Bilancio separato bilancio proprio di una controllante che redige anche il bilancio consolidato. Bilancio individuale bilancio riferito ad un’impresa non tenuta alla redazione del bilancio consolidato.

IAS 1

FINALITÀ DEL BILANCIO

Soddisfare esigenze informative comuni agli stakeholders su: situazione patrimoniale e finanziaria risultato economico flussi finanziari

Informazioni utili nell’assumere decisioni di carattere economico e nel prevedere la tempistica dei flussi finanziari futuri.

CONTENUTO DEL BILANCIO

prospetto della situazione patrimoniale-finanziaria (Stato patrimoniale); prospetto di conto economico complessivo; prospetto delle variazioni di patrimonio netto; rendiconto finanziario; note con indicazione dei principi contabili ed altre informazioni esplicative.

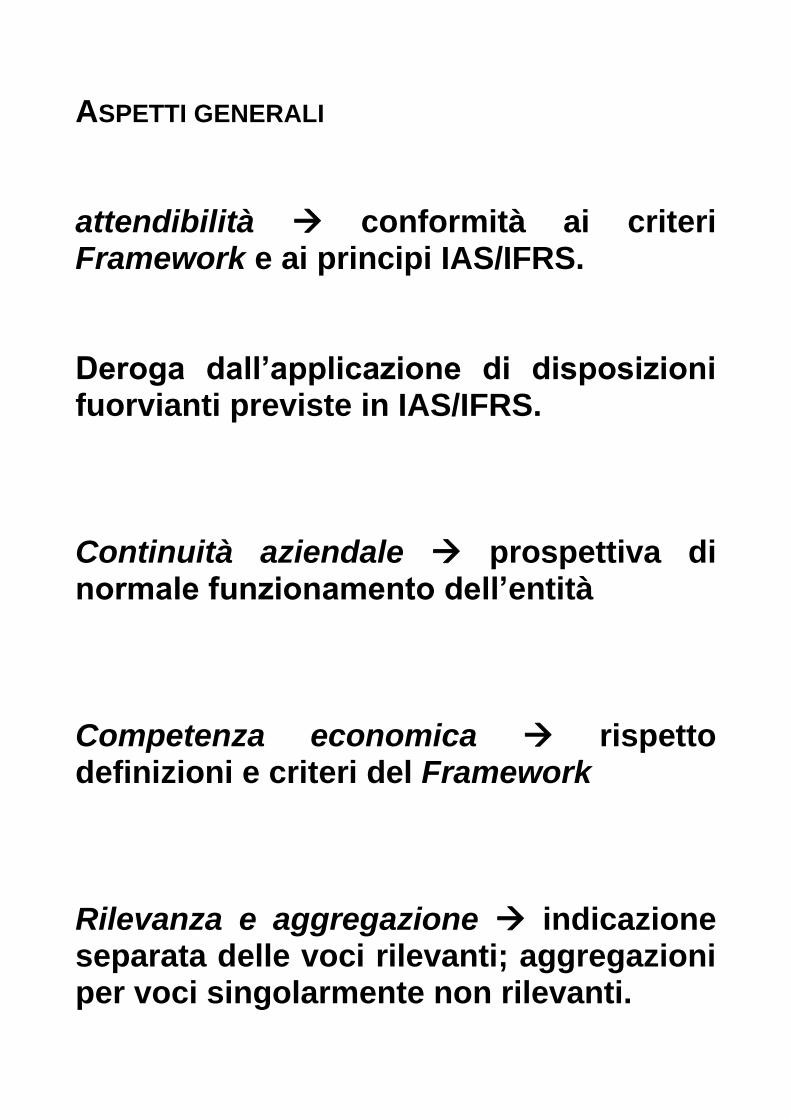

ASPETTI GENERALI attendibilità conformità ai criteri Framework e ai principi IAS/IFRS. Deroga dall’applicazione di disposizioni fuorvianti previste in IAS/IFRS. Continuità aziendale prospettiva di normale funzionamento dell’entità Competenza economica rispetto definizioni e criteri del Framework Rilevanza e aggregazione indicazione separata delle voci rilevanti; aggregazioni per voci singolarmente non rilevanti.

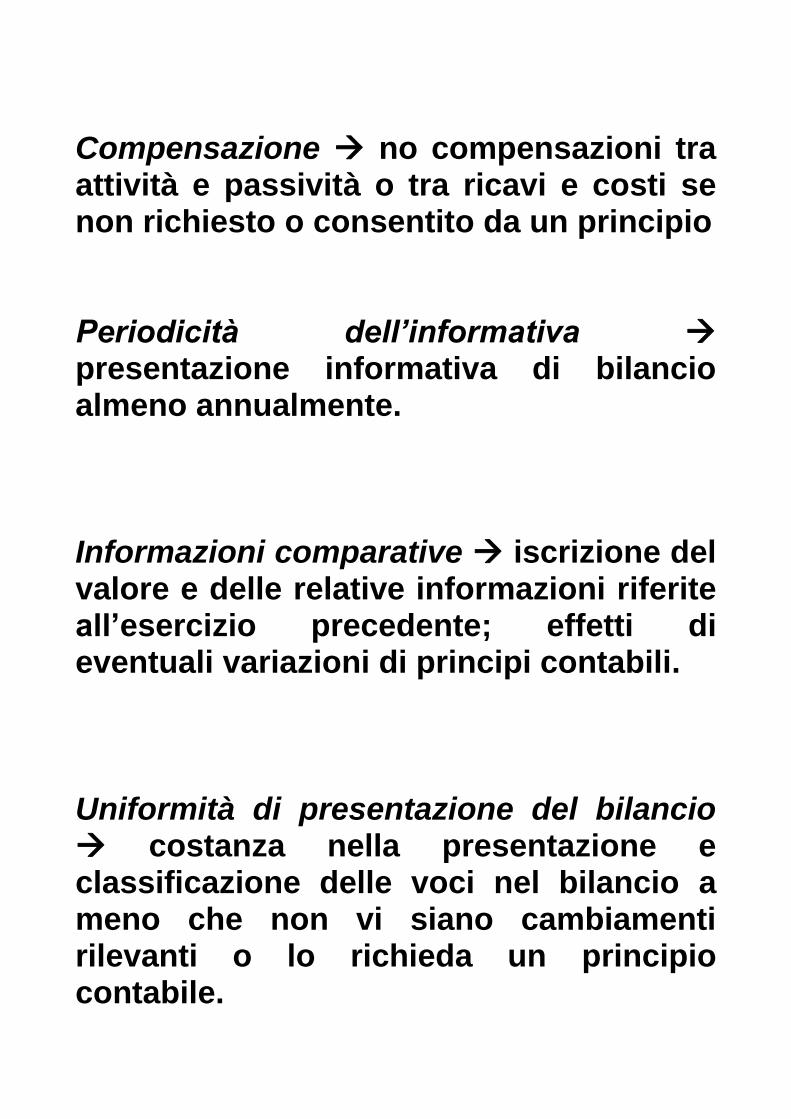

Compensazione no compensazioni tra attività e passività o tra ricavi e costi se non richiesto o consentito da un principio Periodicità dell’informativa presentazione informativa di bilancio almeno annualmente. Informazioni comparative iscrizione del valore e delle relative informazioni riferite all’esercizio precedente; effetti di eventuali variazioni di principi contabili. Uniformità di presentazione del bilancio costanza nella presentazione e classificazione delle voci nel bilancio a meno che non vi siano cambiamenti rilevanti o lo richieda un principio contabile.

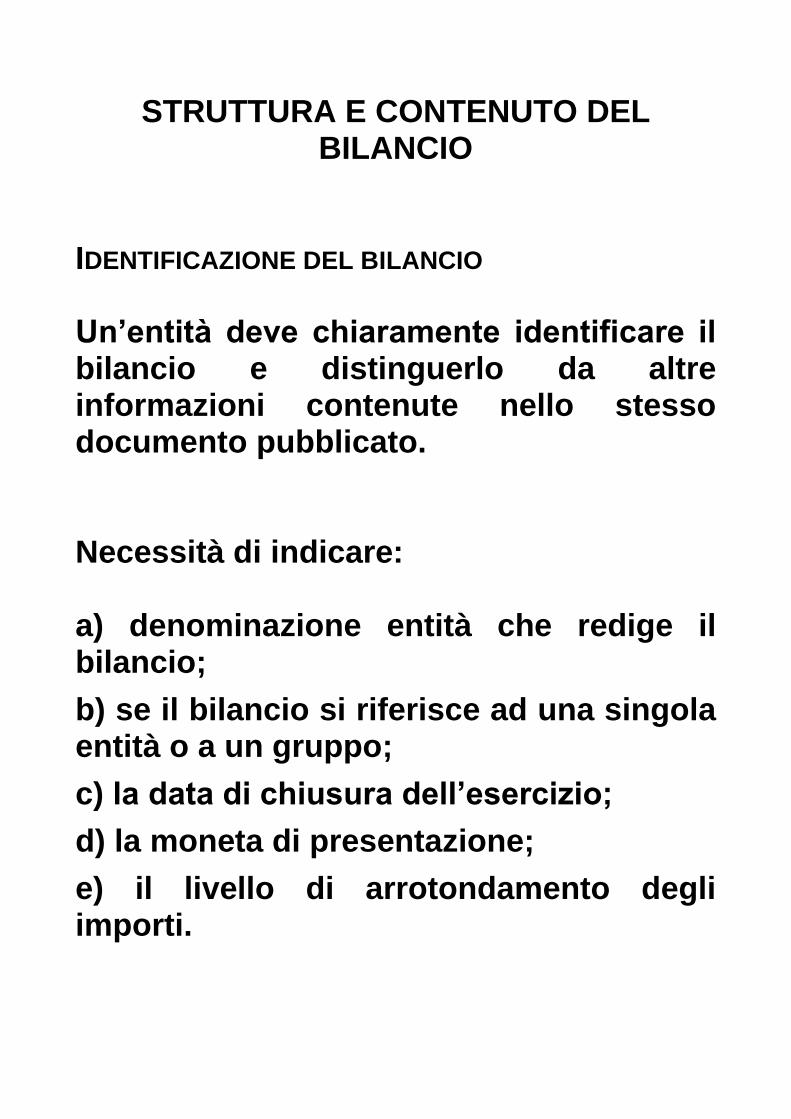

STRUTTURA E CONTENUTO DEL BILANCIO

IDENTIFICAZIONE DEL BILANCIO Un’entità deve chiaramente identificare il bilancio e distinguerlo da altre informazioni contenute nello stesso documento pubblicato. Necessità di indicare: a) denominazione entità che redige il bilancio;

b) se il bilancio si riferisce ad una singola entità o a un gruppo;

c) la data di chiusura dell’esercizio;

d) la moneta di presentazione;

e) il livello di arrotondamento degli importi.

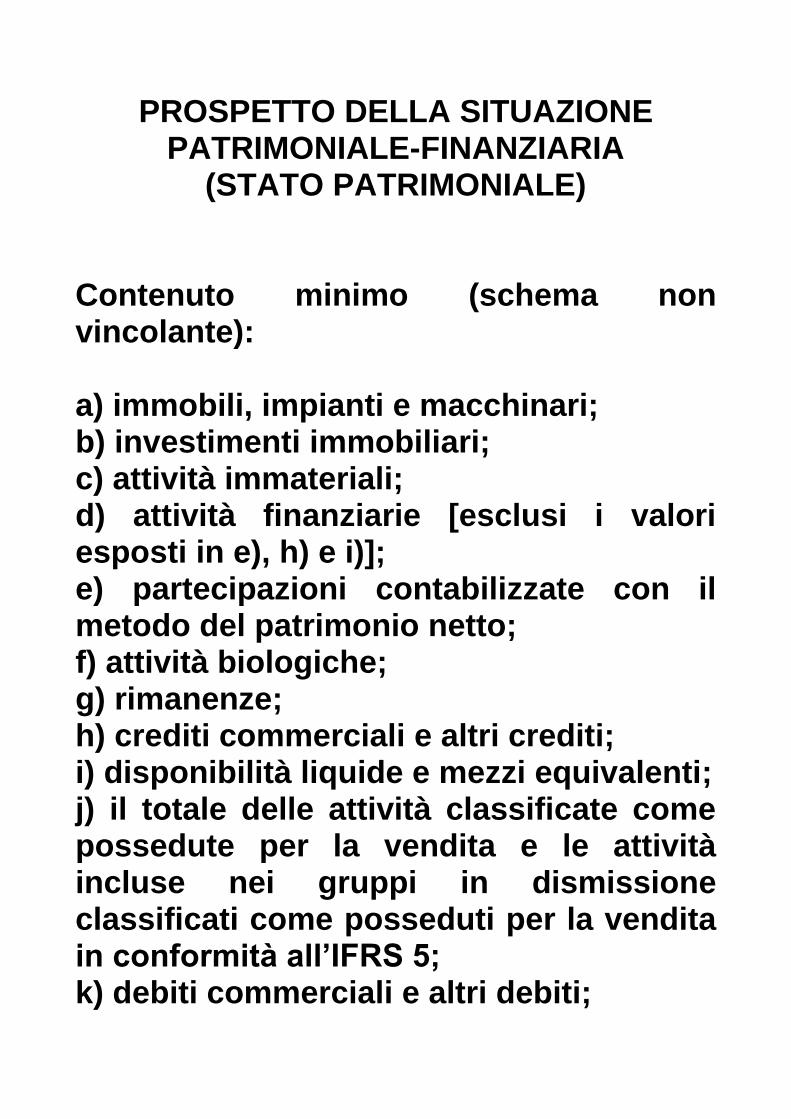

PROSPETTO DELLA SITUAZIONE PATRIMONIALE-FINANZIARIA

(STATO PATRIMONIALE)

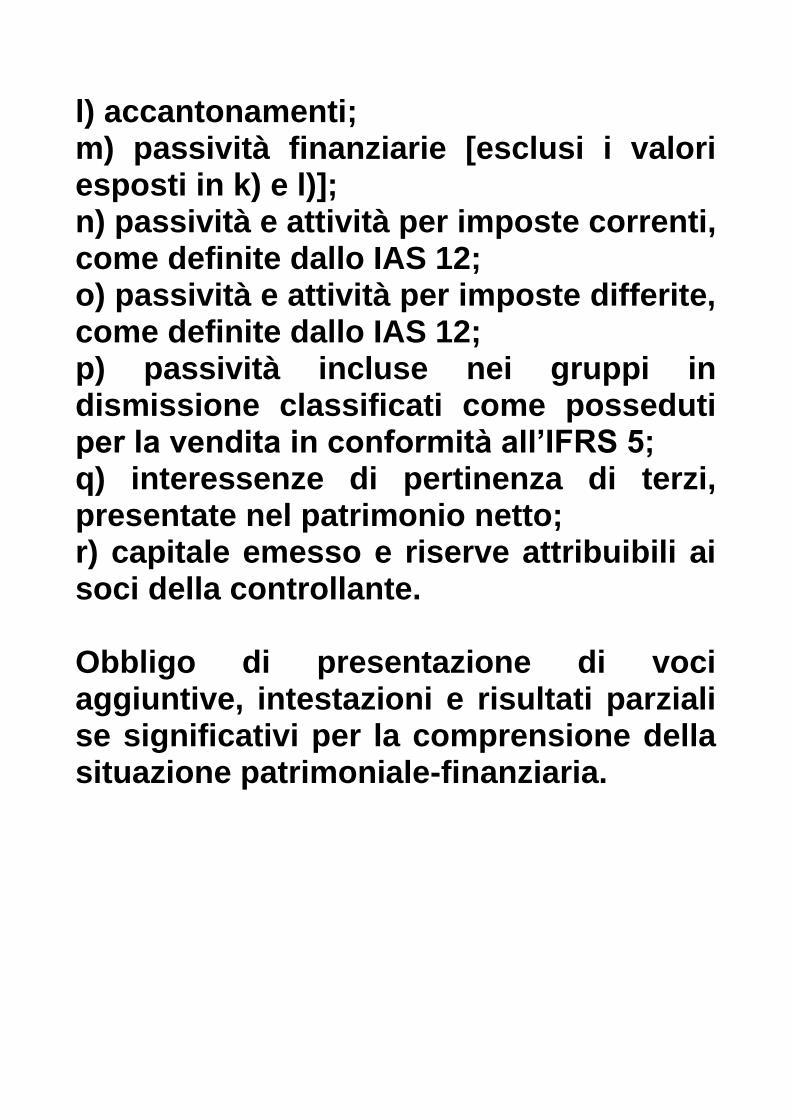

Contenuto minimo (schema non vincolante): a) immobili, impianti e macchinari; b) investimenti immobiliari; c) attività immateriali; d) attività finanziarie [esclusi i valori esposti in e), h) e i)]; e) partecipazioni contabilizzate con il metodo del patrimonio netto; f) attività biologiche; g) rimanenze; h) crediti commerciali e altri crediti; i) disponibilità liquide e mezzi equivalenti; j) il totale delle attività classificate come possedute per la vendita e le attività incluse nei gruppi in dismissione classificati come posseduti per la vendita in conformità all’IFRS 5; k) debiti commerciali e altri debiti;

l) accantonamenti; m) passività finanziarie [esclusi i valori esposti in k) e l)]; n) passività e attività per imposte correnti, come definite dallo IAS 12; o) passività e attività per imposte differite, come definite dallo IAS 12; p) passività incluse nei gruppi in dismissione classificati come posseduti per la vendita in conformità all’IFRS 5; q) interessenze di pertinenza di terzi, presentate nel patrimonio netto; r) capitale emesso e riserve attribuibili ai soci della controllante. Obbligo di presentazione di voci aggiuntive, intestazioni e risultati parziali se significativi per la comprensione della situazione patrimoniale-finanziaria.

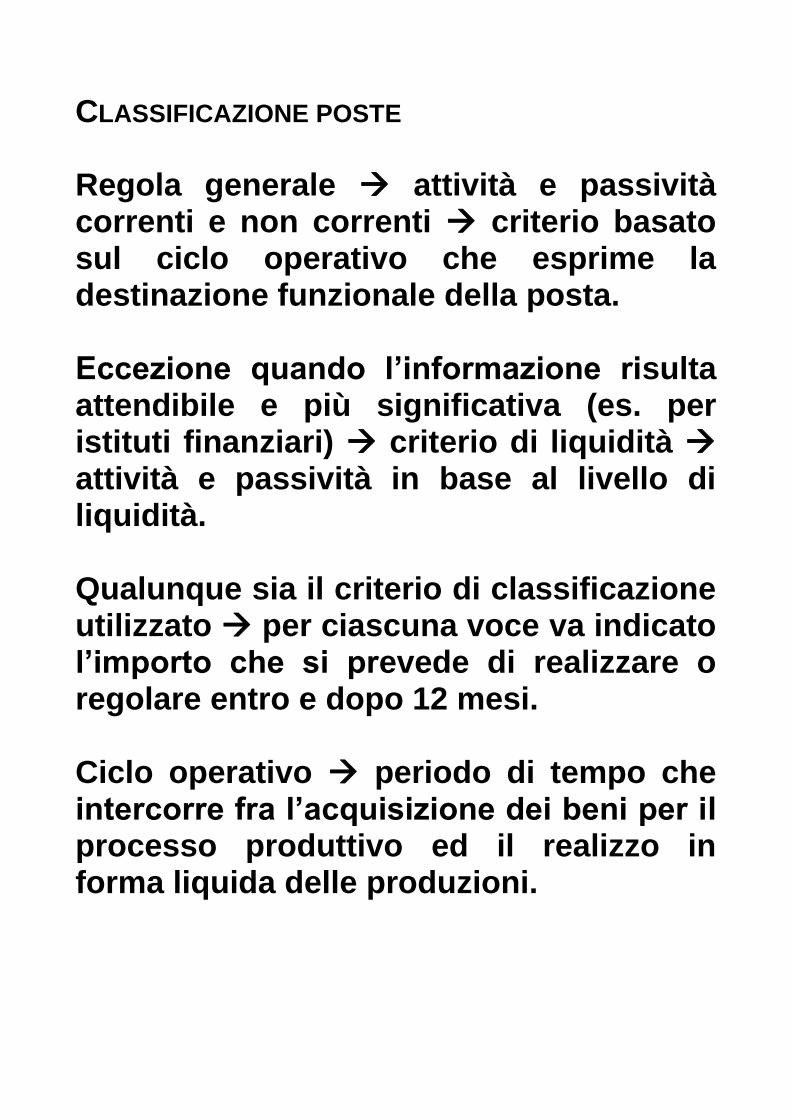

CLASSIFICAZIONE POSTE Regola generale attività e passività correnti e non correnti criterio basato sul ciclo operativo che esprime la destinazione funzionale della posta. Eccezione quando l’informazione risulta attendibile e più significativa (es. per istituti finanziari) criterio di liquidità attività e passività in base al livello di liquidità.

Qualunque sia il criterio di classificazione utilizzato per ciascuna voce va indicato l’importo che si prevede di realizzare o regolare entro e dopo 12 mesi. Ciclo operativo periodo di tempo che intercorre fra l’acquisizione dei beni per il processo produttivo ed il realizzo in forma liquida delle produzioni.

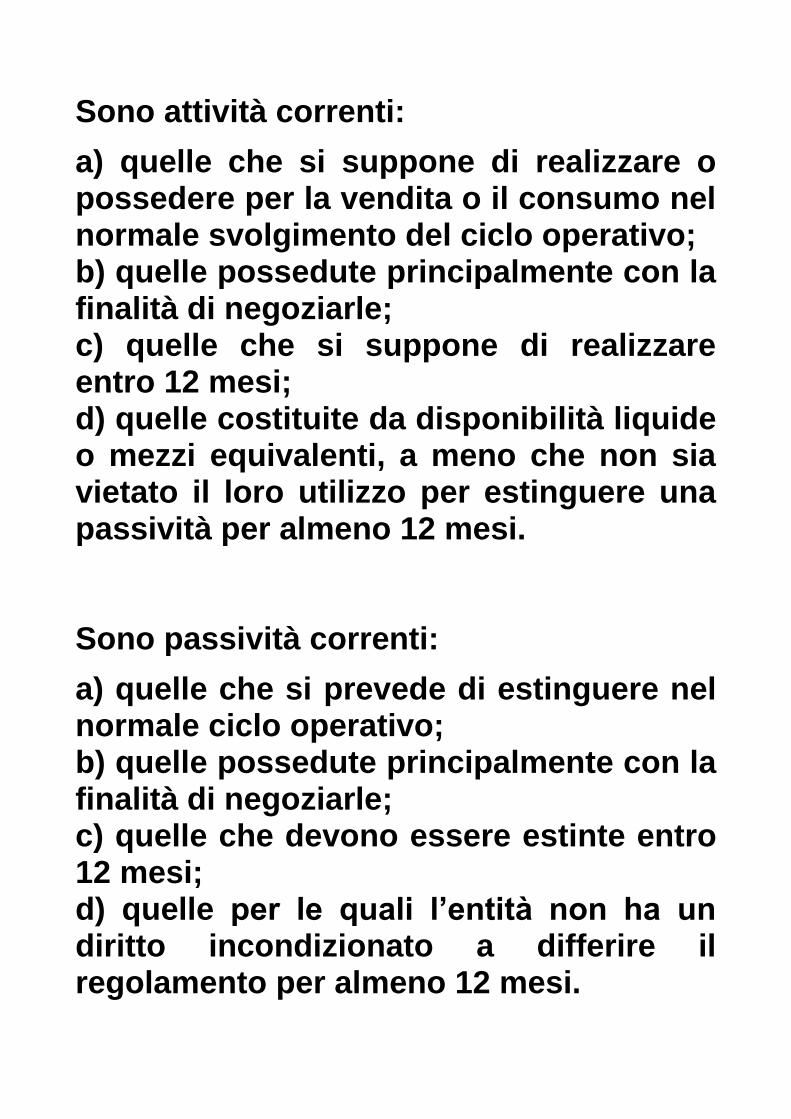

Sono attività correnti:

a) quelle che si suppone di realizzare o possedere per la vendita o il consumo nel normale svolgimento del ciclo operativo; b) quelle possedute principalmente con la finalità di negoziarle; c) quelle che si suppone di realizzare entro 12 mesi; d) quelle costituite da disponibilità liquide o mezzi equivalenti, a meno che non sia vietato il loro utilizzo per estinguere una passività per almeno 12 mesi. Sono passività correnti:

a) quelle che si prevede di estinguere nel normale ciclo operativo; b) quelle possedute principalmente con la finalità di negoziarle; c) quelle che devono essere estinte entro 12 mesi; d) quelle per le quali l’entità non ha un diritto incondizionato a differire il regolamento per almeno 12 mesi.

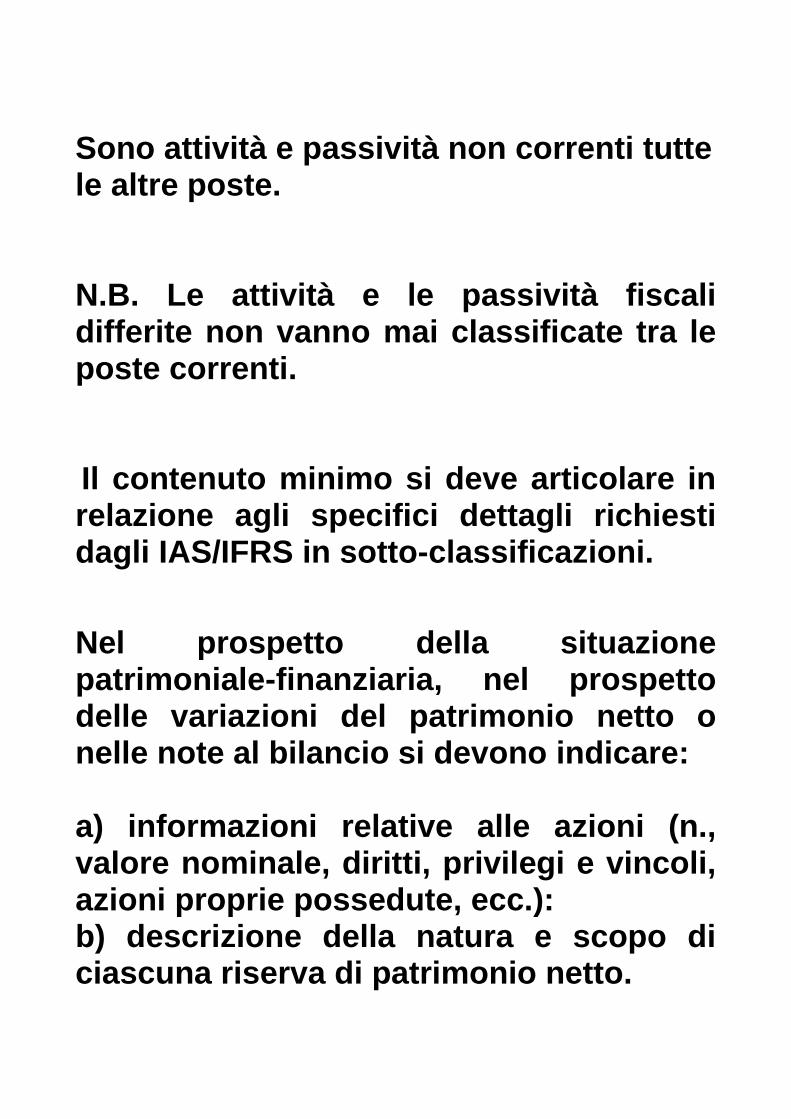

Sono attività e passività non correnti tutte le altre poste. N.B. Le attività e le passività fiscali differite non vanno mai classificate tra le poste correnti. Il contenuto minimo si deve articolare in relazione agli specifici dettagli richiesti dagli IAS/IFRS in sotto-classificazioni.

Nel prospetto della situazione patrimoniale-finanziaria, nel prospetto delle variazioni del patrimonio netto o nelle note al bilancio si devono indicare: a) informazioni relative alle azioni (n., valore nominale, diritti, privilegi e vincoli, azioni proprie possedute, ecc.): b) descrizione della natura e scopo di ciascuna riserva di patrimonio netto.

CONTO ECONOMICO IAS 1

Denominazione prospetto dell’utile

(perdita) dell’esercizio e delle altre componenti di conto economico complessivo dell’esercizio.

Altre componenti del conto economico complessivo componenti (proventi e oneri)

imputati contabilmente a patrimonio netto secondo le disposizioni di singoli IAS/IFRS.

Possibilità di presentare un unico prospetto relativo sia all’utile (perdita) di esercizio sia alle altre componenti di C.E. complessivo in due sezioni distinte. Prima si riporta la sezione dell’utile (perdita) di esercizio, seguita da quella delle altre componenti del C.E. complessivo.

In alternativa presentazione di due prospetti separati [il primo relativo all’utile (perdita) di esercizio, il secondo relativo alle altre componenti del C.E. complessivo].

Il prospetto dell’utile (perdita) di esercizio e delle altre componenti di C.E. complessivo, oltre alle 2 sezioni indicate, deve contenere:

a) utile (perdita) di esercizio;

b) totale delle altre componenti di C.E. complessivo;

c) C.E. complessivo [totale a) + totale b)].

L’utile (perdita) di esercizio e il C.E. complessivo di esercizio devono essere suddivisi tra parte attribuibile a:

I) partecipazioni di minoranza (quota di pertinenza di terzi);

II) soci dell’entità controllante (quota di pertinenza della capogruppo).

Contenuto (minimo) sezione o prospetto dell’utile (perdita) di esercizio: a) ricavi;

b) oneri finanziari;

c) quota utile e perdita di collegate e joint venture contabilizzate con il metodo del patrimonio netto;

d) oneri tributari;

ea) un unico importo relativo al totale delle attività operative cessate.

Contenuto sezione delle altre componenti di C.E. complessivo:

indicazione delle componenti classificate per natura raggruppate in componenti che:

a) non saranno successivamente riclassificate nell’utile (perdita) di esercizio;

b) saranno successivamente riclassificate nell’utile (perdita) di esercizio.

Aggiunta di voci e indicazione di risultati parziali se significativi per comprendere il risultato economico.

Non si presentano costi e ricavi come straordinari.

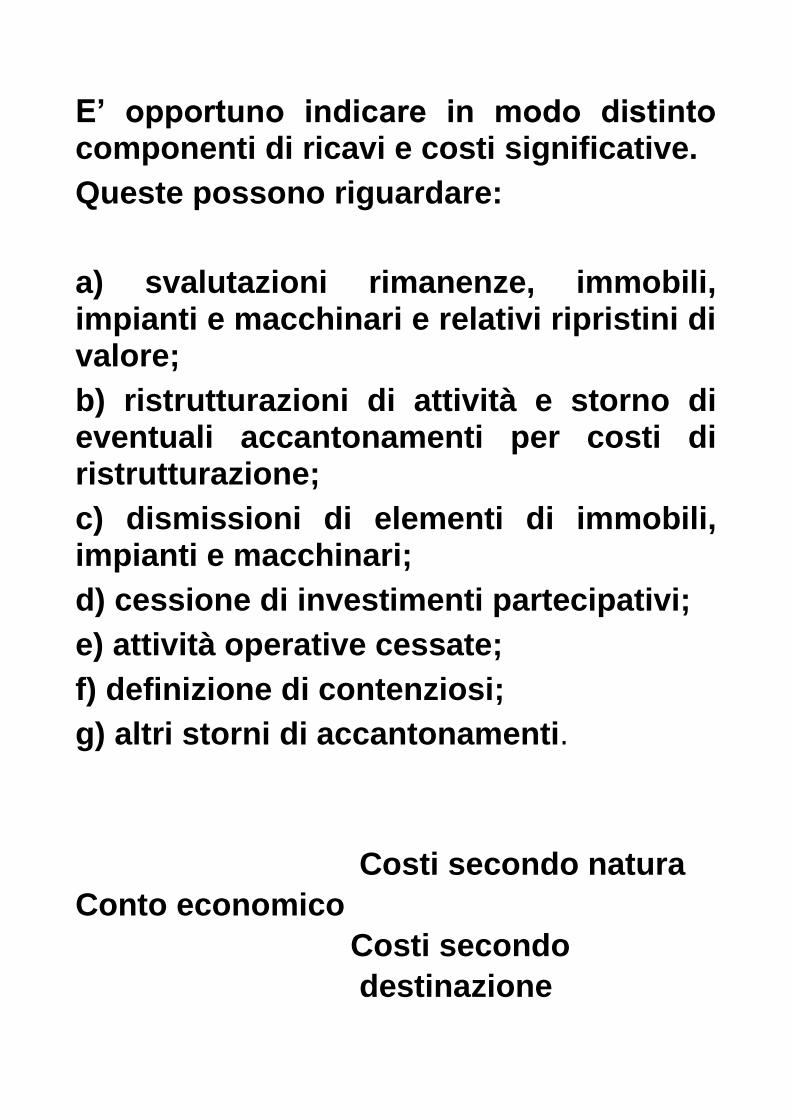

E’ opportuno indicare in modo distinto componenti di ricavi e costi significative.

Queste possono riguardare:

a) svalutazioni rimanenze, immobili, impianti e macchinari e relativi ripristini di valore;

b) ristrutturazioni di attività e storno di eventuali accantonamenti per costi di ristrutturazione;

c) dismissioni di elementi di immobili, impianti e macchinari;

d) cessione di investimenti partecipativi;

e) attività operative cessate;

f) definizione di contenziosi;

g) altri storni di accantonamenti.

Costi secondo natura

Conto economico

Costi secondo

destinazione

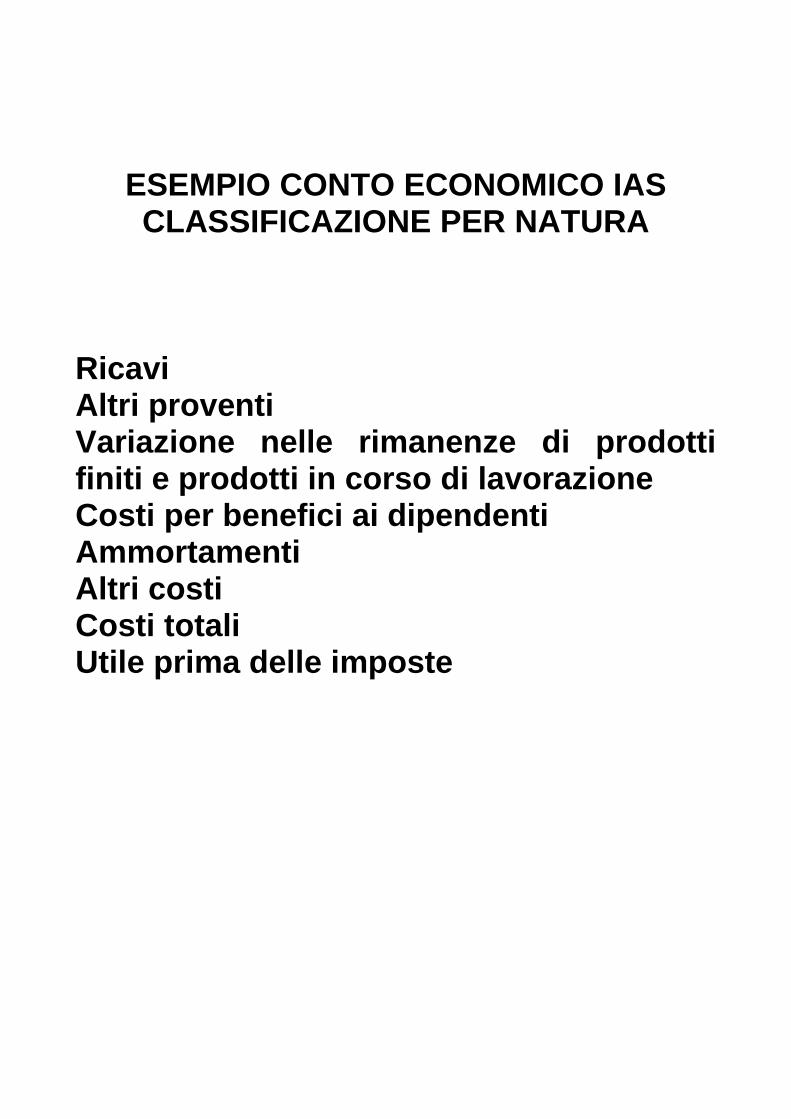

ESEMPIO CONTO ECONOMICO IAS CLASSIFICAZIONE PER NATURA

Ricavi Altri proventi Variazione nelle rimanenze di prodotti finiti e prodotti in corso di lavorazione Costi per benefici ai dipendenti Ammortamenti Altri costi Costi totali Utile prima delle imposte

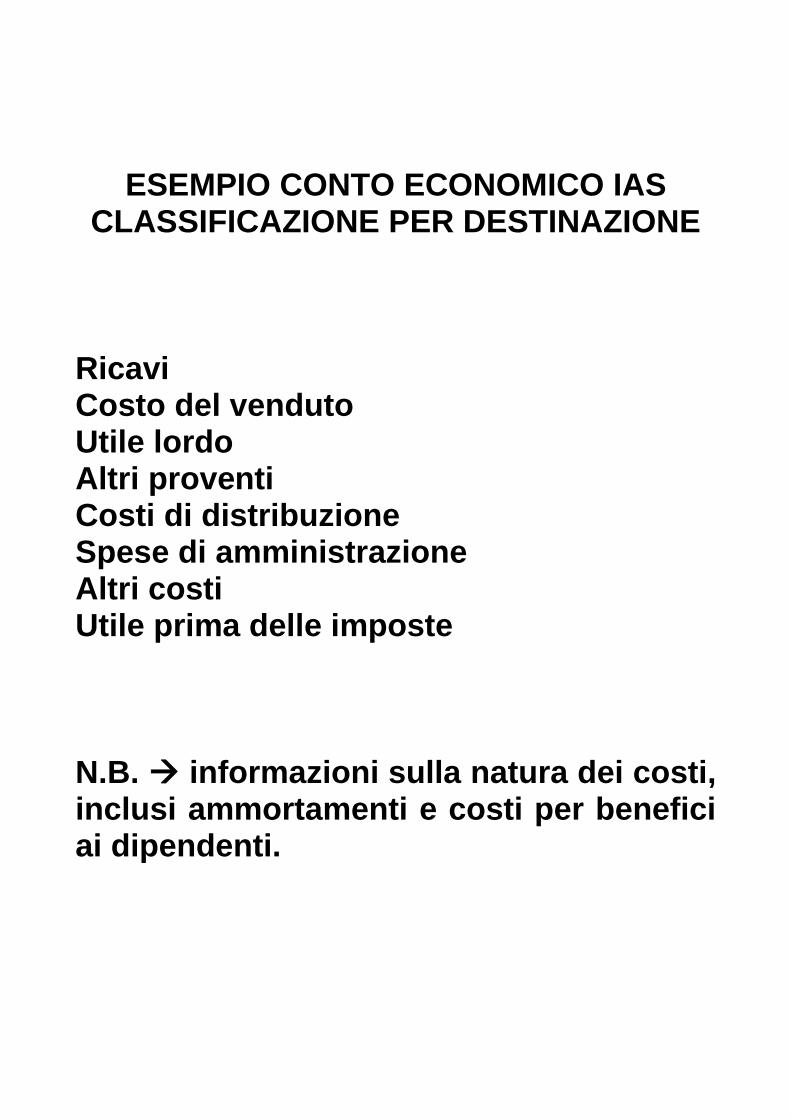

ESEMPIO CONTO ECONOMICO IAS CLASSIFICAZIONE PER DESTINAZIONE

Ricavi Costo del venduto Utile lordo Altri proventi Costi di distribuzione Spese di amministrazione Altri costi Utile prima delle imposte N.B. informazioni sulla natura dei costi, inclusi ammortamenti e costi per benefici ai dipendenti.

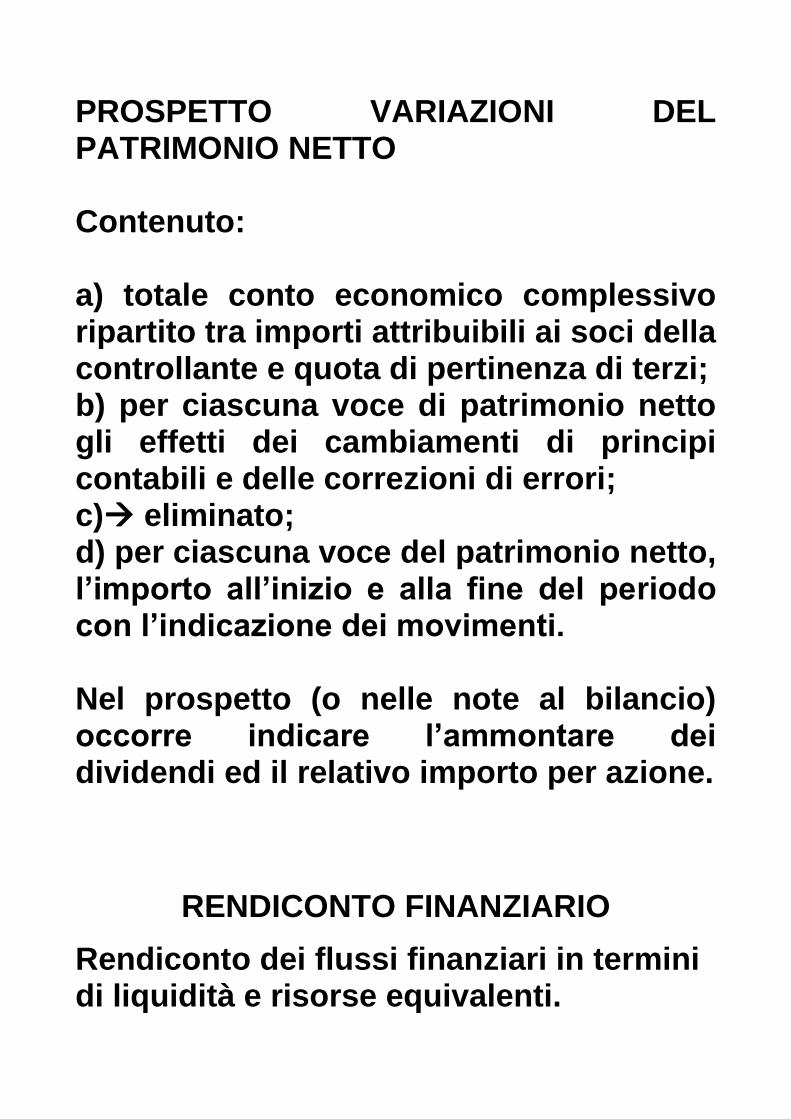

PROSPETTO VARIAZIONI DEL PATRIMONIO NETTO Contenuto: a) totale conto economico complessivo ripartito tra importi attribuibili ai soci della controllante e quota di pertinenza di terzi; b) per ciascuna voce di patrimonio netto gli effetti dei cambiamenti di principi contabili e delle correzioni di errori; c) eliminato; d) per ciascuna voce del patrimonio netto, l’importo all’inizio e alla fine del periodo con l’indicazione dei movimenti. Nel prospetto (o nelle note al bilancio) occorre indicare l’ammontare dei dividendi ed il relativo importo per azione.

RENDICONTO FINANZIARIO

Rendiconto dei flussi finanziari in termini di liquidità e risorse equivalenti.

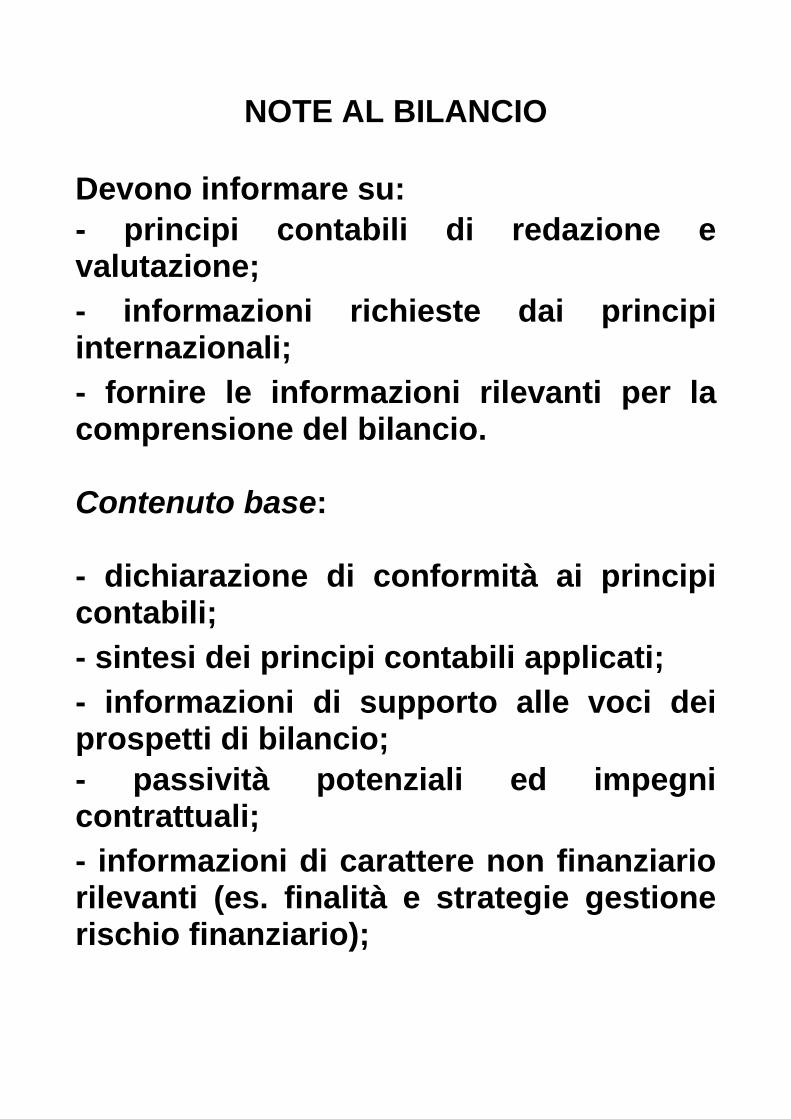

NOTE AL BILANCIO

Devono informare su:

- principi contabili di redazione e valutazione;

- informazioni richieste dai principi internazionali;

- fornire le informazioni rilevanti per la comprensione del bilancio. Contenuto base: - dichiarazione di conformità ai principi contabili;

- sintesi dei principi contabili applicati;

- informazioni di supporto alle voci dei prospetti di bilancio;

- passività potenziali ed impegni contrattuali;

- informazioni di carattere non finanziario rilevanti (es. finalità e strategie gestione rischio finanziario);

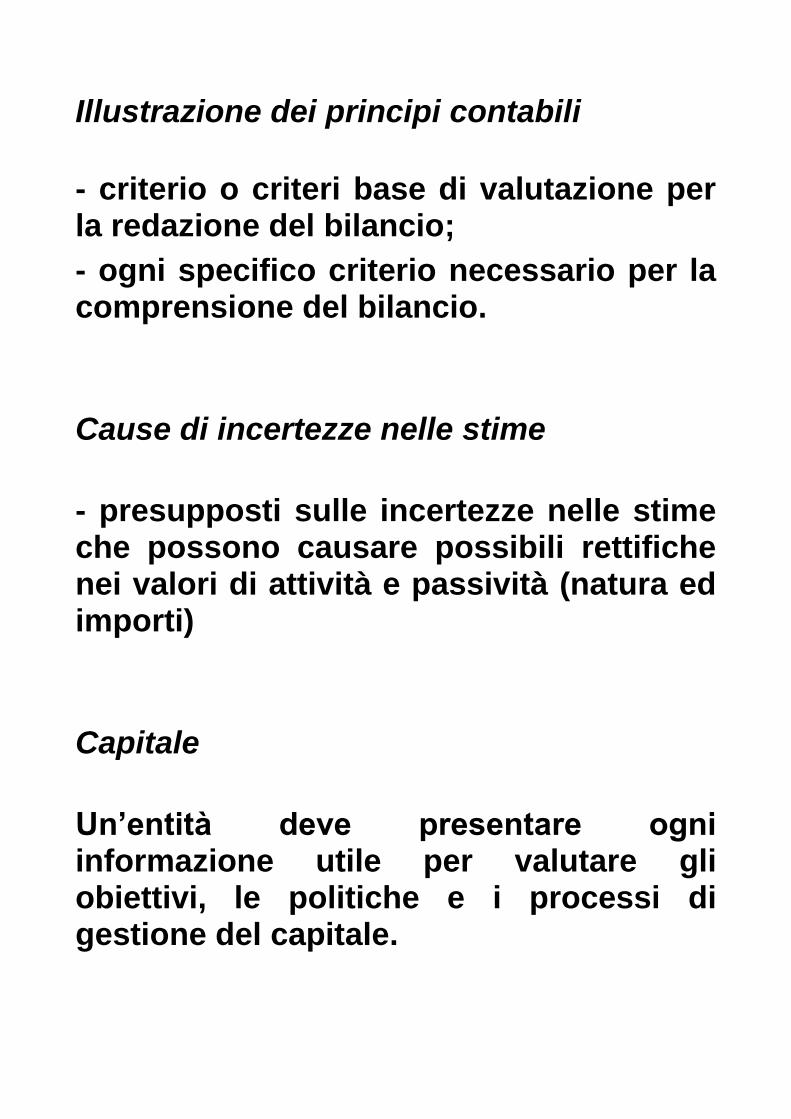

Illustrazione dei principi contabili

- criterio o criteri base di valutazione per la redazione del bilancio;

- ogni specifico criterio necessario per la comprensione del bilancio.

Cause di incertezze nelle stime

- presupposti sulle incertezze nelle stime che possono causare possibili rettifiche nei valori di attività e passività (natura ed importi)

Capitale

Un’entità deve presentare ogni informazione utile per valutare gli obiettivi, le politiche e i processi di gestione del capitale.

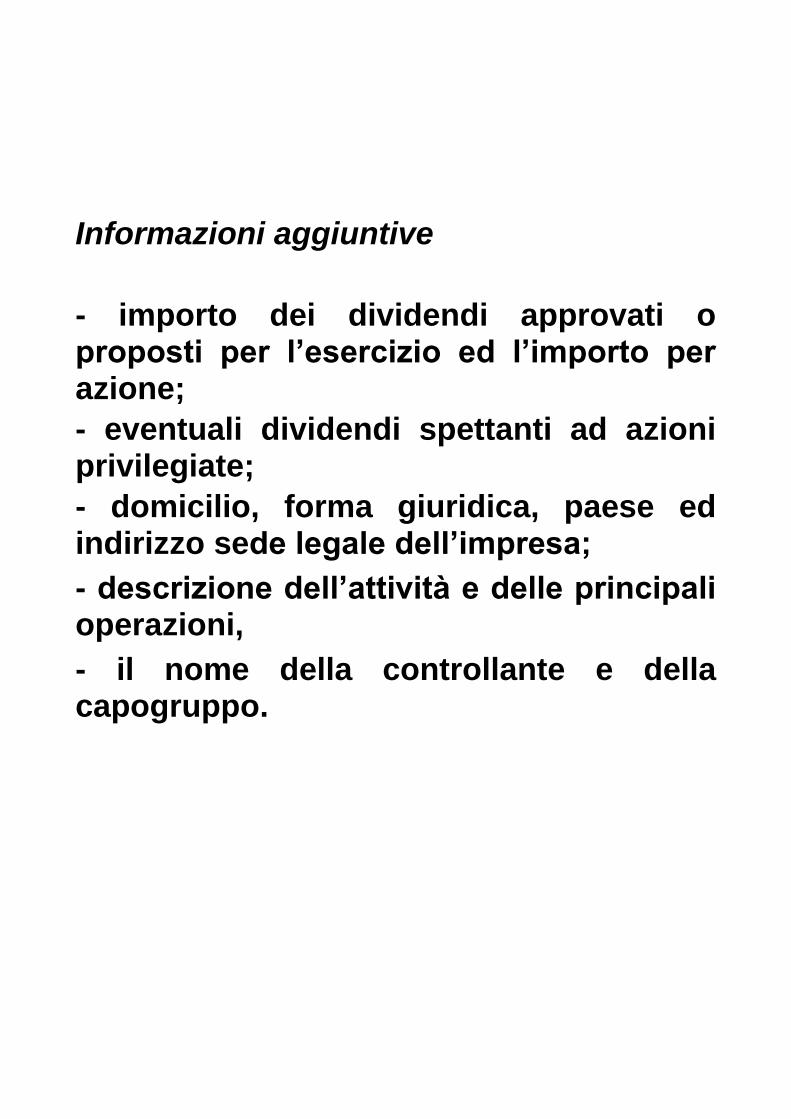

Informazioni aggiuntive

- importo dei dividendi approvati o proposti per l’esercizio ed l’importo per azione;

- eventuali dividendi spettanti ad azioni privilegiate;

- domicilio, forma giuridica, paese ed indirizzo sede legale dell’impresa;

- descrizione dell’attività e delle principali operazioni,

- il nome della controllante e della capogruppo.

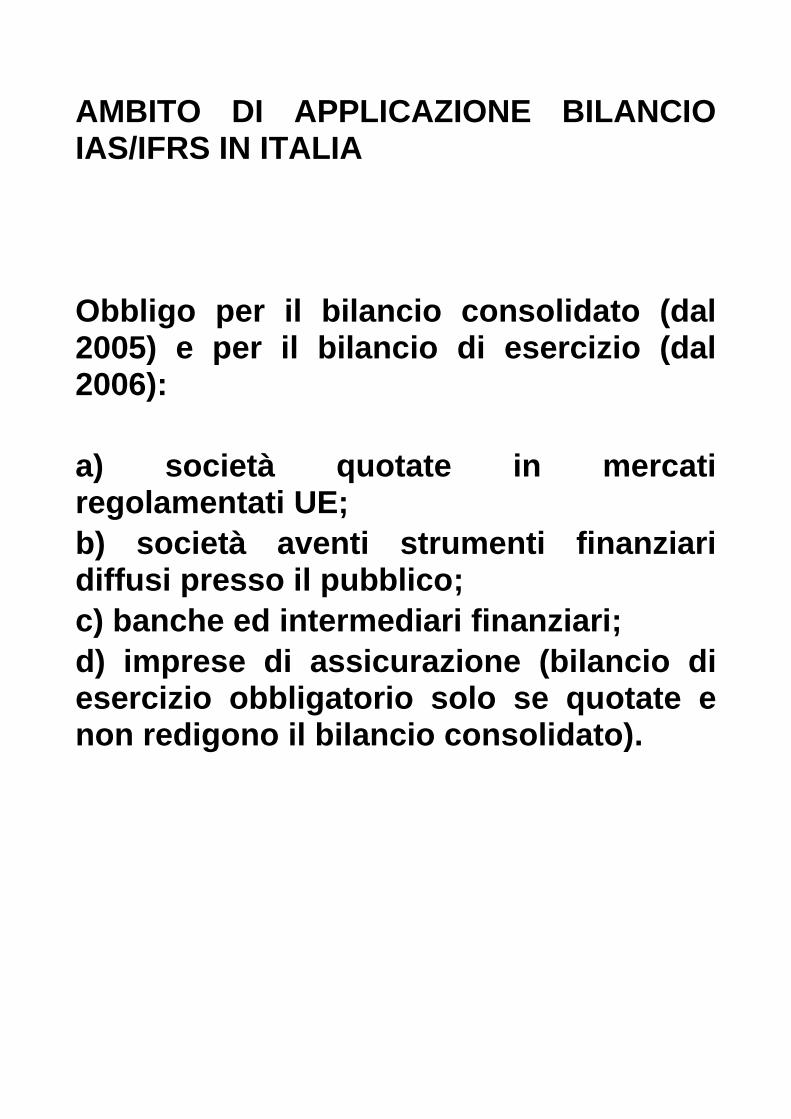

AMBITO DI APPLICAZIONE BILANCIO IAS/IFRS IN ITALIA

Obbligo per il bilancio consolidato (dal 2005) e per il bilancio di esercizio (dal 2006):

a) società quotate in mercati regolamentati UE;

b) società aventi strumenti finanziari diffusi presso il pubblico;

c) banche ed intermediari finanziari;

d) imprese di assicurazione (bilancio di esercizio obbligatorio solo se quotate e non redigono il bilancio consolidato).

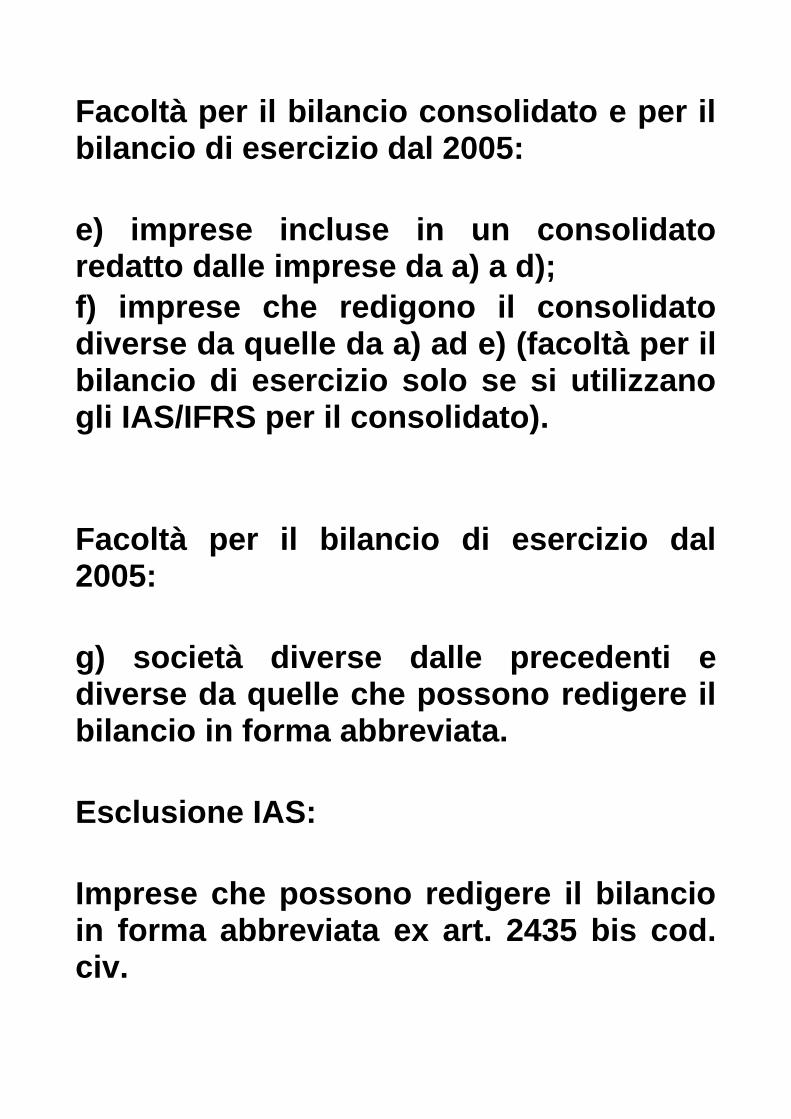

Facoltà per il bilancio consolidato e per il bilancio di esercizio dal 2005:

e) imprese incluse in un consolidato redatto dalle imprese da a) a d);

f) imprese che redigono il consolidato diverse da quelle da a) ad e) (facoltà per il bilancio di esercizio solo se si utilizzano gli IAS/IFRS per il consolidato).

Facoltà per il bilancio di esercizio dal 2005:

g) società diverse dalle precedenti e diverse da quelle che possono redigere il bilancio in forma abbreviata.

Esclusione IAS:

Imprese che possono redigere il bilancio in forma abbreviata ex art. 2435 bis cod. civ.

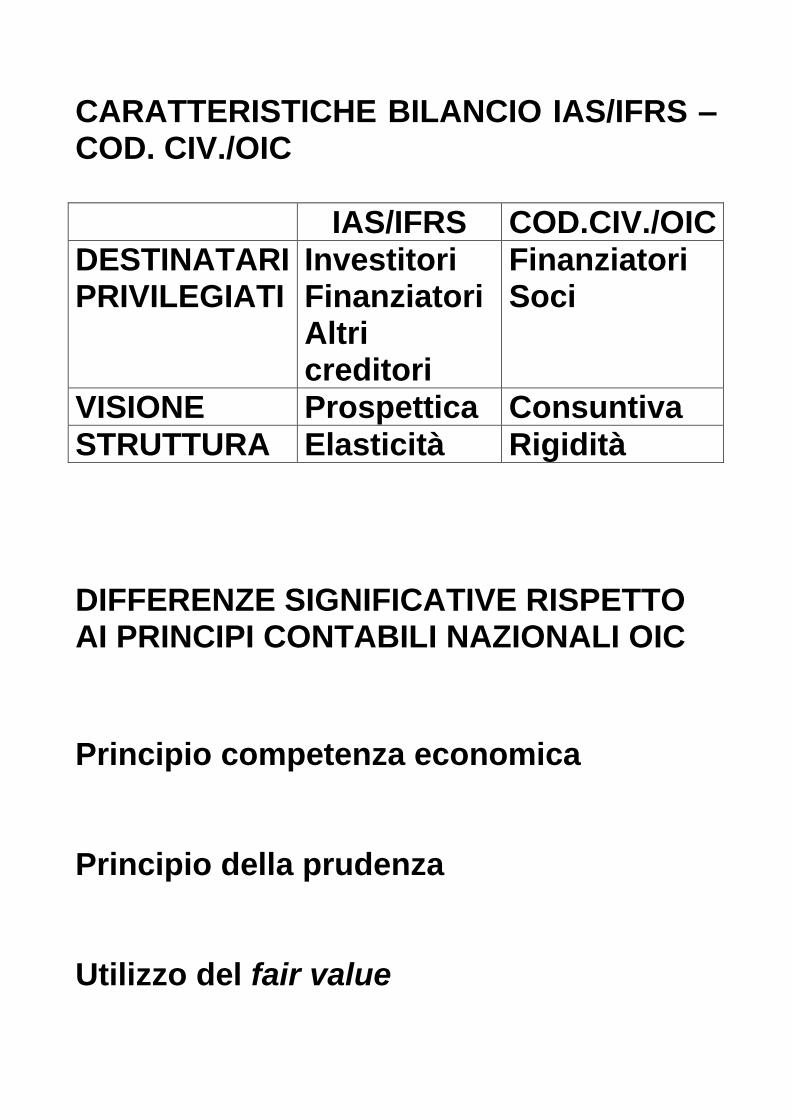

CARATTERISTICHE BILANCIO IAS/IFRS – COD. CIV./OIC

IAS/IFRS COD.CIV./OIC DESTINATARI PRIVILEGIATI

Investitori Finanziatori Altri creditori

Finanziatori Soci

VISIONE Prospettica Consuntiva STRUTTURA Elasticità Rigidità

DIFFERENZE SIGNIFICATIVE RISPETTO AI PRINCIPI CONTABILI NAZIONALI OIC

Principio competenza economica Principio della prudenza Utilizzo del fair value

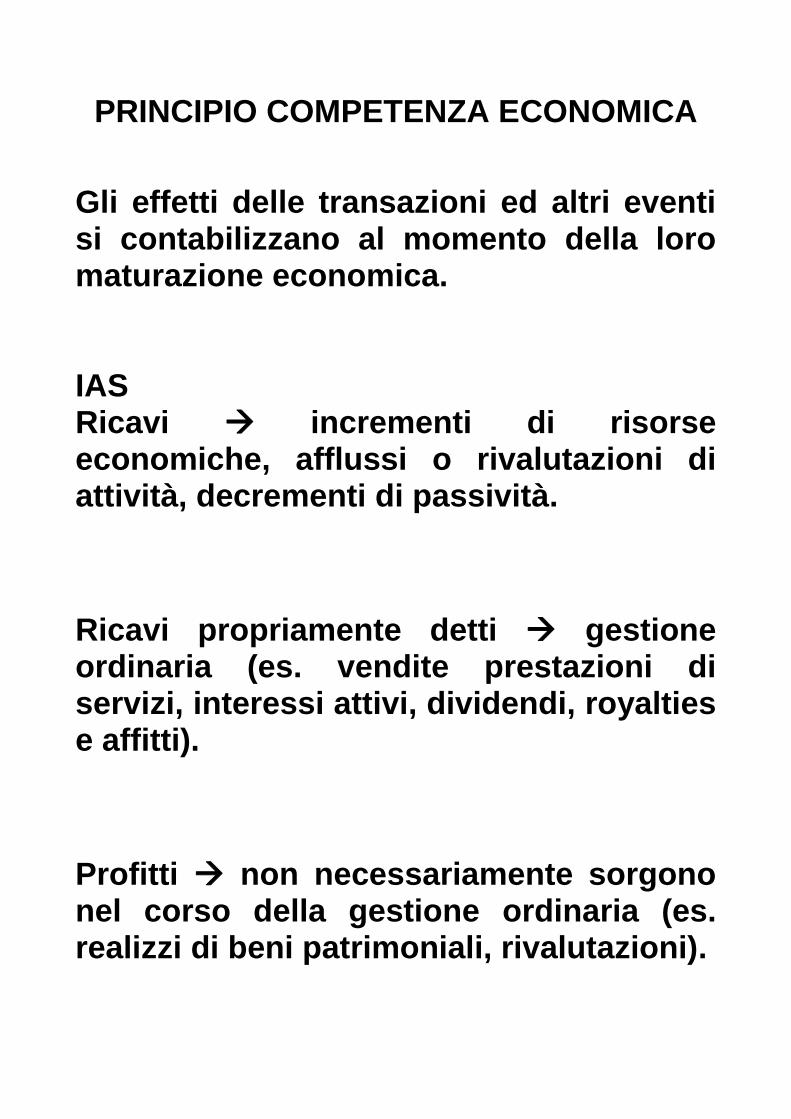

PRINCIPIO COMPETENZA ECONOMICA

Gli effetti delle transazioni ed altri eventi si contabilizzano al momento della loro maturazione economica. IAS Ricavi incrementi di risorse economiche, afflussi o rivalutazioni di attività, decrementi di passività.

Ricavi propriamente detti gestione ordinaria (es. vendite prestazioni di servizi, interessi attivi, dividendi, royalties e affitti).

Profitti non necessariamente sorgono nel corso della gestione ordinaria (es. realizzi di beni patrimoniali, rivalutazioni).

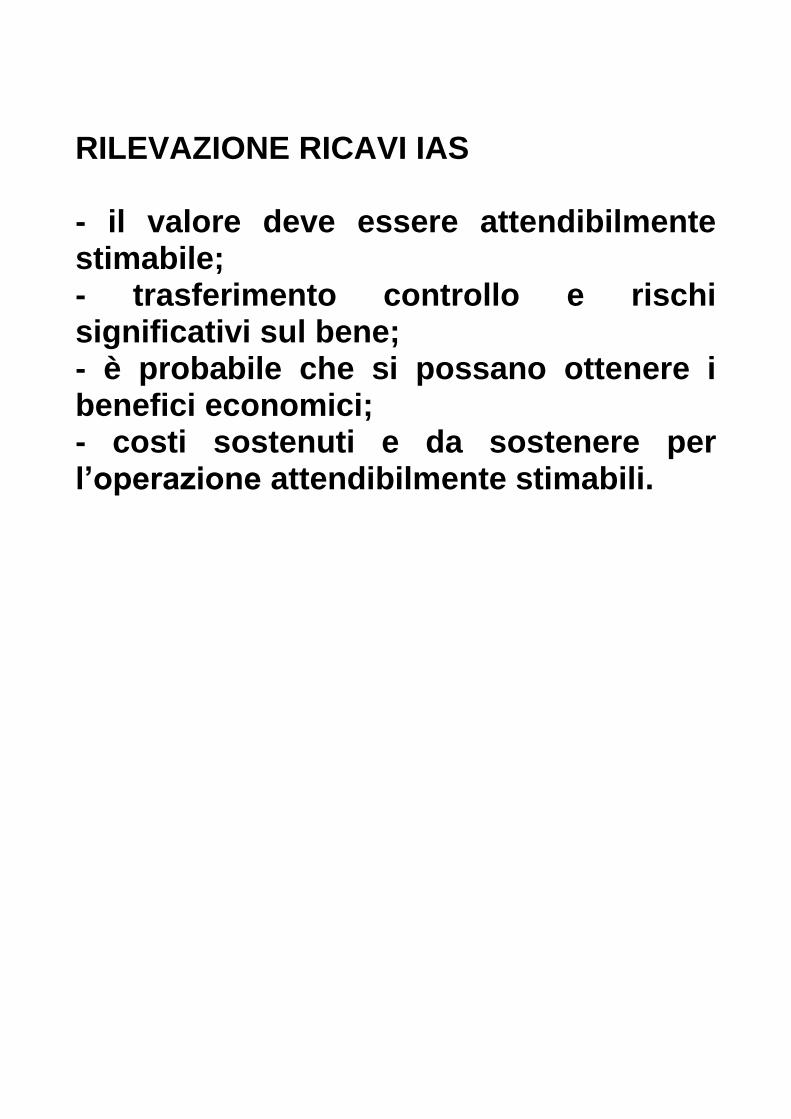

RILEVAZIONE RICAVI IAS - il valore deve essere attendibilmente stimabile; - trasferimento controllo e rischi significativi sul bene; - è probabile che si possano ottenere i benefici economici; - costi sostenuti e da sostenere per l’operazione attendibilmente stimabili.

Costi decrementi di risorse economiche, deflussi o svalutazioni di attività, incrementi di passività.

Costi gestione ordinaria (es. costi di vendita, personale, ammortamenti).

Perdite di gestione non necessariamente sorgono nel corso dell’attività ordinaria (es. costi per calamità naturali, dismissioni di beni patrimoniali).

Costi correlati ai ricavi matching principle.

RILEVAZIONE COSTI IAS - se si ha decremento di risorse economiche, deflusso o svalutazione di attività, incremento di passività; - correlazione con specifici ricavi; - ripartizione utilità pluriennale; - se la spesa non ha un beneficio economico futuro o non soddisfa i requisiti della definizione di attività patrimoniale.

OIC rilevazione ricavi e costi RICAVI:

- processo produttivo completato; - scambio già avvenuto passaggio

sostanziale e non solo formale del titolo di proprietà.

COSTI correlazione ai ricavi:

- per associazione di causa ad effetto;

- per ripartizione utilità funzionale; - per imputazione diretta al C.E.

per il trascorrere del tempo (es. interessi) o per il venir meno della funzionalità (es. svalutazioni).

N.B. sono costi d’esercizio anche quelli non correlati con i ricavi se non costituiscono attività recuperabili (es. distruzione di merci).

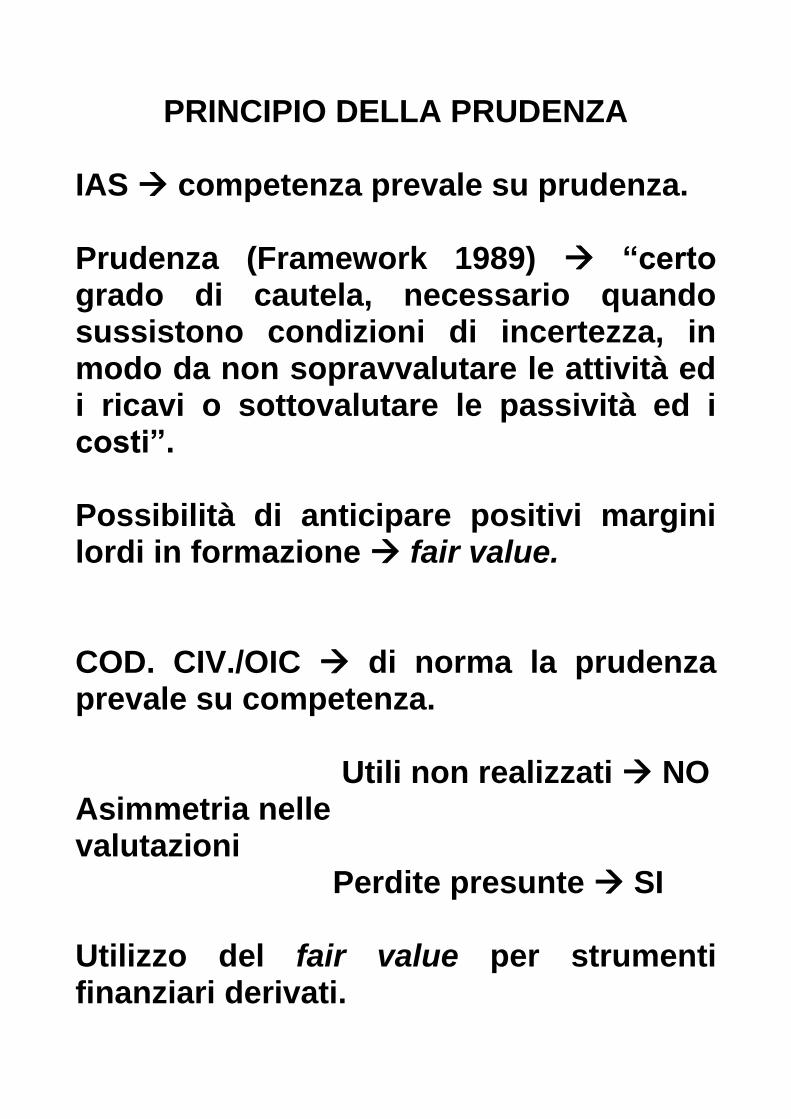

PRINCIPIO DELLA PRUDENZA IAS competenza prevale su prudenza. Prudenza (Framework 1989) “certo grado di cautela, necessario quando sussistono condizioni di incertezza, in modo da non sopravvalutare le attività ed i ricavi o sottovalutare le passività ed i costi”. Possibilità di anticipare positivi margini lordi in formazione fair value. COD. CIV./OIC di norma la prudenza prevale su competenza. Utili non realizzati NO Asimmetria nelle valutazioni Perdite presunte SI Utilizzo del fair value per strumenti finanziari derivati.

FAIR VALUE IFRS 13 Fair value prezzo che sarebbe ottenuto per la vendita di un’attività o pagato per trasferire una passività, in una transazione regolare, tra le parti di mercato alla data di misurazione. Si applica principalmente alle seguenti poste: Immobilizzazioni materiali e immateriali opzione F.V. a S.P. Investimenti immobiliari opzione F.V. a C.E. Attività finanziarie possedute per la negoziazione F.V. a C.E. Attività finanziarie disponibili per la vendita F.V. a S.P. Attività biologiche F.V. a C.E.

GERARCHIA REGOLE DETERMINAZIONE FAIR VALUE Livello 1 prezzi quotati in mercati attivi per attività o passività identiche. Livello 2 prezzi quotati in mercati attivi per attività o passività similari; prezzi quotati in mercati non attivi per attività o passività identiche; input diversi da prezzi quotati osservabili per l’attività o passività (es. tassi di interesse). Livello 3 input “non osservabili” se non sono disponibili input “osservabili” (livelli 1 e 2) utilizzo delle migliori informazioni disponibili (es. dati propri dell’impresa; assunzioni degli operatori di mercato).

IASB valori correnti patrimonio a valori correnti reddito potenziale OIC costo storico patrimonio a valori storici reddito prodotto (e distribuibile) BILANCI IAS IN ITALIA E DISTRIBUZIONE UTILE DI ESERCIZIO D.Lgs. 38/2005, art. 6, c. 1 lett. a) Accantonamento a riserva non distribuibile di una quota di utile di esercizio pari ai ricavi iscritti in C.E. (al netto dell’onere fiscale) derivanti dall’applicazione del fair value o dal metodo del patrimonio netto. lett. b) non distribuibilità riserve derivanti da applicazione fair value. Eccezione utili da strumenti finanziari posseduti per la negoziazione e da operatività in cambi liberamente distribuibili.