Settimana dei mercati 14112016 ISP - intesasanpaolo.com · rallentamento dei flussi commerciali...

13

I prezzi del presente documento sono aggiornati alla chiusura del mercato del venerdì precedente (salvo diversa indicazione). Per la certificazione degli analisti e per importanti comunicazioni si rimanda all’Avvertenza Generale. La settimana entrante Europa. Al margine dei dati sul PIL del 3° trimestre (si veda Focus), l’indice di fiducia ZEW tedesco dovrebbe segnare nuovi progressi in novembre. La stima finale per l’inflazione di ottobre dovrebbe confermare l’accelerazione a 0,5% a/a come da stima flash, mentre è visto stabile (a 0,8%) il dato core. Risultati societari: RWE, Vodafone Group, Ageas. Italia. La stima finale conferma il CPI in deflazione a -0,1% a/a in ottobre mentre le attese per il dato flash sul PIL indicano un’accelerazione a +0,2% t/t nel 3° trimestre. Risultati societari: Salvatore Ferragamo, Snam RG. USA. In una settimana densa di dati, le pubblicazioni si aprono con le vendite al dettaglio, attese in crescita costante ad ottobre. Le prime indagini del manifatturiero di novembre dovrebbero confermare stabilizzazione o modesta espansione dell’attività, mentre la prodizione industriale è vista in accelerazione a ottobre. Gli indici di prezzo (CPI e PPI) dovrebbero registrare aumenti della componente energetica mentre gli indici core dovrebbero essere in linea con la media recente. Dai numerosi discorsi di membri della Fed dovrebbe emergere un quadro di opinioni variegate ma comunque coerente con un rialzo dei tassi a dicembre. Risultati societari: Home Depot, Cisco Systems, Lowe'ss, Target, Wal-Mart Stores. Focus della settimana Attese positive per le stime preliminari sul PIL. I dati di contabilità nazionale per il 3° trimestre dovrebbero delineare un quadro piuttosto eterogeneo per la zona euro che, in aggregato, dovrebbe confermare un’espansione sui ritmi del 2° trimestre a +0,3% t/t, sostenuta dalle voci domestiche. Pur non avendo conferma del contributo delle singole componenti, la domanda interna dovrebbero aver conosciuto un parziale recupero, soprattutto con riferimento agli investimenti in costruzioni, mentre dovrebbe essere tornato in negativo il saldo delle esportazioni nette. Guardando alle indicazioni fornite dalle indagini di fiducia, la nostra previsione è quella di un’accelerazione del ciclo a +0,4% t/t nel 4° trimestre per una crescita complessiva di +1,6% sull’intero anno per la zona euro. Più composito appare il quadro a livello nazionale con la stima preliminare per il PIL tedesco che, secondo il consenso, dovrebbe correggere dallo 0,4% t/t precedente a 0,3% t/t del 3° trimestre. Anche in questo caso, tra le componenti, si dovrebbe osservare un recupero di consumi e investimenti in macchinari (lato domestico) a scapito di un rallentamento dei flussi commerciali verso l’estero. Le nostre previsioni rimangono positive per la Germania con un’accelerazione a +0,5% t/t nel trimestre finale e una stima di 1,8% a/a sull’interno anno. Infine, con riferimento all’Italia, le proiezioni di consenso sono quelle di un ritorno alla crescita (0,2% t/t) dopo la stagnazione primaverile (0,0% t/t nel 2° trimestre) sulla base di un importante contributo positivo dell’industria. Non possiamo però escludere che il ciclo torni a rallentare nell’ultimo trimestre con un’espansione piuttosto debole a +0,1% t/t secondo le nostre previsioni. Settimana dei Mercati 14 novembre 2016 13:00 CET Data e ora di produzione 14 novembre 2016 13:08 CET Data e ora di prima diffusione Nota settimanale Intesa Sanpaolo Direzione Studi e Ricerche Ricerca per investitori privati e PMI Team Retail Research Analisti Finanziari PIL zona euro e dati nazionali (%, t/t) Note: con riferimento ai valori del 3° trimestre, i dati per Germania e Italia fanno riferimento alle stime di consenso. Fonte: Bloomberg.

Transcript of Settimana dei mercati 14112016 ISP - intesasanpaolo.com · rallentamento dei flussi commerciali...

I prezzi del presente documento sono aggiornati alla chiusura del mercato del venerdì precedente(salvo diversa indicazione). Per la certificazione degli analisti e per importanti comunicazioni si rimanda all’Avvertenza Generale.

La settimana entrante Europa. Al margine dei dati sul PIL del 3° trimestre (si veda Focus), l’indice di fiducia ZEW

tedesco dovrebbe segnare nuovi progressi in novembre. La stima finale per l’inflazione di ottobre dovrebbe confermare l’accelerazione a 0,5% a/a come da stima flash, mentre è visto stabile (a 0,8%) il dato core. Risultati societari: RWE, Vodafone Group, Ageas.

Italia. La stima finale conferma il CPI in deflazione a -0,1% a/a in ottobre mentre le attese per il dato flash sul PIL indicano un’accelerazione a +0,2% t/t nel 3° trimestre. Risultati societari: Salvatore Ferragamo, Snam RG.

USA. In una settimana densa di dati, le pubblicazioni si aprono con le vendite al dettaglio, attese in crescita costante ad ottobre. Le prime indagini del manifatturiero di novembre dovrebbero confermare stabilizzazione o modesta espansione dell’attività, mentre la prodizione industriale è vista in accelerazione a ottobre. Gli indici di prezzo (CPI e PPI) dovrebbero registrare aumenti della componente energetica mentre gli indici core dovrebbero essere in linea con la media recente. Dai numerosi discorsi di membri della Fed dovrebbe emergere un quadro di opinioni variegate ma comunque coerente con un rialzo dei tassi a dicembre. Risultati societari: Home Depot, Cisco Systems, Lowe'ss, Target, Wal-Mart Stores.

Focus della settimana Attese positive per le stime preliminari sul PIL. I dati di contabilità nazionale per il 3° trimestre dovrebbero delineare un quadro piuttosto eterogeneo per la zona euro che, in aggregato, dovrebbe confermare un’espansione sui ritmi del 2° trimestre a +0,3% t/t, sostenuta dalle voci domestiche. Pur non avendo conferma del contributo delle singole componenti, la domanda interna dovrebbero aver conosciuto un parziale recupero, soprattutto con riferimento agli investimenti in costruzioni, mentre dovrebbe essere tornato in negativo il saldo delle esportazioni nette. Guardando alle indicazioni fornite dalle indagini di fiducia, la nostra previsione è quella di un’accelerazione del ciclo a +0,4% t/t nel 4° trimestre per una crescita complessiva di +1,6% sull’intero anno per la zona euro. Più composito appare il quadro a livello nazionale con la stima preliminare per il PIL tedesco che, secondo il consenso, dovrebbe correggere dallo 0,4% t/t precedente a 0,3% t/t del 3° trimestre. Anche in questo caso, tra le componenti, si dovrebbe osservare un recupero di consumi e investimenti in macchinari (lato domestico) a scapito di un rallentamento dei flussi commerciali verso l’estero. Le nostre previsioni rimangono positive per la Germania con un’accelerazione a +0,5% t/t nel trimestre finale e una stima di 1,8% a/a sull’interno anno. Infine, con riferimento all’Italia, le proiezioni di consenso sono quelle di un ritorno alla crescita (0,2% t/t) dopo la stagnazione primaverile (0,0% t/t nel 2° trimestre) sulla base di un importante contributo positivo dell’industria. Non possiamo però escludere che il ciclo torni a rallentare nell’ultimo trimestre con un’espansione piuttosto debole a +0,1% t/t secondo le nostre previsioni.

Settimana dei Mercati

14 novembre 2016 13:00 CET Data e ora di produzione

14 novembre 2016 13:08 CET Data e ora di prima diffusione

Nota settimanale

Intesa Sanpaolo Direzione Studi e Ricerche

Ricerca per investitori privati e PMI

Team Retail Research Analisti Finanziari

PIL zona euro e dati nazionali (%, t/t)

Note: con riferimento ai valori del 3° trimestre, i dati per Germania e Italia fanno riferimento alle stime di consenso. Fonte: Bloomberg.

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 2

Scenario macro

Area euro

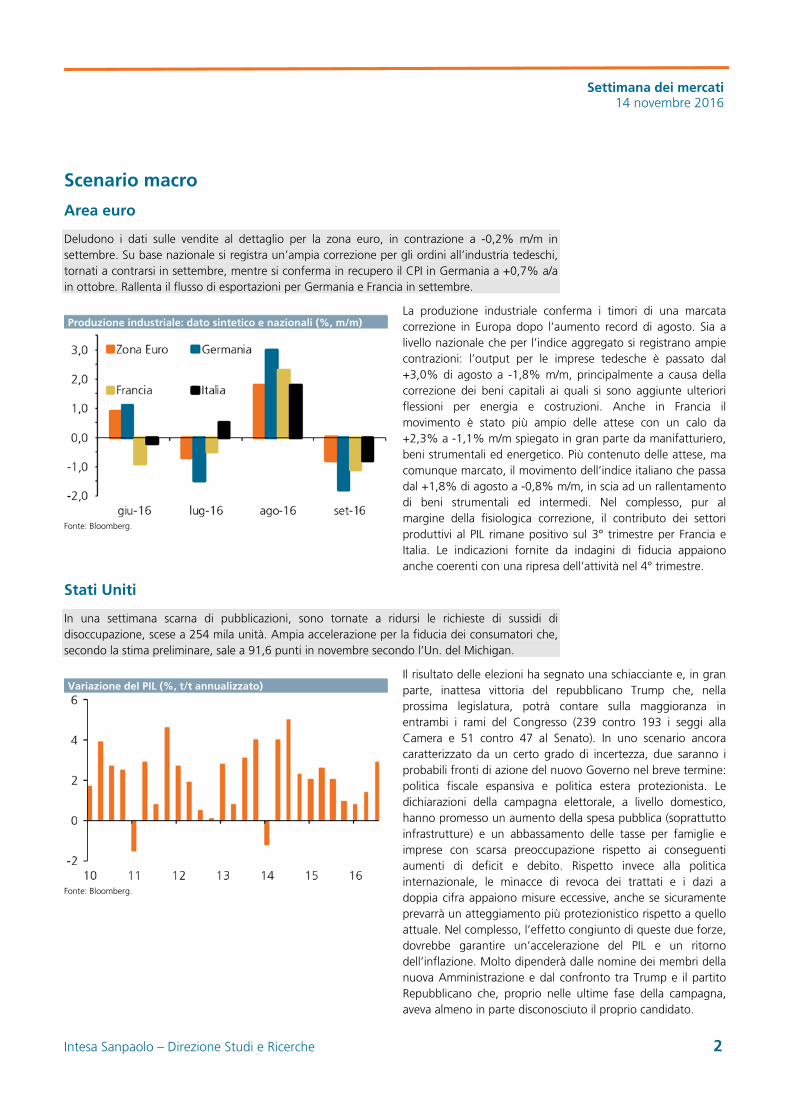

Deludono i dati sulle vendite al dettaglio per la zona euro, in contrazione a -0,2% m/m in settembre. Su base nazionale si registra un’ampia correzione per gli ordini all’industria tedeschi, tornati a contrarsi in settembre, mentre si conferma in recupero il CPI in Germania a +0,7% a/a in ottobre. Rallenta il flusso di esportazioni per Germania e Francia in settembre.

Produzione industriale: dato sintetico e nazionali (%, m/m)

Fonte: Bloomberg.

La produzione industriale conferma i timori di una marcata correzione in Europa dopo l’aumento record di agosto. Sia a livello nazionale che per l’indice aggregato si registrano ampie contrazioni: l’output per le imprese tedesche è passato dal +3,0% di agosto a -1,8% m/m, principalmente a causa della correzione dei beni capitali ai quali si sono aggiunte ulteriori flessioni per energia e costruzioni. Anche in Francia il movimento è stato più ampio delle attese con un calo da +2,3% a -1,1% m/m spiegato in gran parte da manifatturiero, beni strumentali ed energetico. Più contenuto delle attese, ma comunque marcato, il movimento dell’indice italiano che passa dal +1,8% di agosto a -0,8% m/m, in scia ad un rallentamento di beni strumentali ed intermedi. Nel complesso, pur al margine della fisiologica correzione, il contributo dei settori produttivi al PIL rimane positivo sul 3° trimestre per Francia e Italia. Le indicazioni fornite da indagini di fiducia appaiono anche coerenti con una ripresa dell’attività nel 4° trimestre.

Stati Uniti

In una settimana scarna di pubblicazioni, sono tornate a ridursi le richieste di sussidi di disoccupazione, scese a 254 mila unità. Ampia accelerazione per la fiducia dei consumatori che, secondo la stima preliminare, sale a 91,6 punti in novembre secondo l’Un. del Michigan.

Variazione del PIL (%, t/t annualizzato)

Fonte: Bloomberg.

Il risultato delle elezioni ha segnato una schiacciante e, in gran parte, inattesa vittoria del repubblicano Trump che, nella prossima legislatura, potrà contare sulla maggioranza in entrambi i rami del Congresso (239 contro 193 i seggi alla Camera e 51 contro 47 al Senato). In uno scenario ancora caratterizzato da un certo grado di incertezza, due saranno i probabili fronti di azione del nuovo Governo nel breve termine: politica fiscale espansiva e politica estera protezionista. Le dichiarazioni della campagna elettorale, a livello domestico, hanno promesso un aumento della spesa pubblica (soprattutto infrastrutture) e un abbassamento delle tasse per famiglie e imprese con scarsa preoccupazione rispetto ai conseguenti aumenti di deficit e debito. Rispetto invece alla politica internazionale, le minacce di revoca dei trattati e i dazi a doppia cifra appaiono misure eccessive, anche se sicuramente prevarrà un atteggiamento più protezionistico rispetto a quello attuale. Nel complesso, l’effetto congiunto di queste due forze, dovrebbe garantire un’accelerazione del PIL e un ritorno dell’inflazione. Molto dipenderà dalle nomine dei membri della nuova Amministrazione e dal confronto tra Trump e il partito Repubblicano che, proprio nelle ultime fase della campagna, aveva almeno in parte disconosciuto il proprio candidato.

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 3

Mercati Obbligazionari

Titoli di Stato

L’elezione di Trump ha avuto un impatto negativo sui bond: tassi in rialzo, curve più ripide e spread più larghi hanno caratterizzato il settore. Il BTP a due anni chiude a 0,08% (+10pb), il decennale a 2,01% (+ 30pb) e lo spread a 170pb (+15pb).

Governativi europei: movimenti dell’ultima settimana (in pb) e rendimento sul decennale (in %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg.

La reazione dei mercati all’elezione di Trump è dettata dalle prospettive di cambiamento di politica economica della nuova Presidenza. Vendite sui Treausury e di riflesso sui Bund, irripidimento delle curve e allargamento degli spread sembrano derivare da due fattori che, per i governativi europei, spingono in direzioni opposte sui core ma sono entrambi negativi per i periferici. Da una parte la politica fiscale del neo Presidente si presenta come fortemente espansiva, con un impatto al rialzo non solo per la crescita ma anche per l’inflazione; questa pertanto spinge all’insù i rendimenti. Dall’altra parte, sia l’incertezza in termini di politica commerciale statunitense, sia la considerazione che l'inattesa vittoria di Trump possa riportare anche in primo piano il rischio che prevalgano pulsioni anti-establishment nei prossimi appuntamenti politici europei, aumentano incertezza e premio per il rischio. Da quest’ultima considerazione deriva l’allargamento degli spread.

Corporate

Il risultato delle elezioni americane ha avuto un significativo impatto immediato sui tassi core europei e, di riflesso, sui corporate bond IG, che hanno archiviato la settimana con un ritorno totale di -0,75%. I titoli HY hanno chiuso, anch’essi, in territorio negativo, pur contenendo le perdite (-0,3% circa). Attività rarefatta sul mercato primario, con volumi modesti.

L'andamento degli spread sui corporate bond europei sia IG che HY, dati in pb

Fonte: elaborazioni Intesa Sanpaolo su dati Reuters, aggiornati all’11 novembre 2016

L’ultimo mese si chiude con un ritorno totale negativo per il comparto del credito europeo, con gli IG che hanno perso l’1,2% e gli HY lo 0,9%. Come si può vedere dal grafico, nel corso delle ultime settimane non vi sono stati però significativi movimenti sugli spread, che restano attestati in prossimità dei minimi da inizio anno. La performance mensile è quindi quasi per intero da classificare come “effetto tasso”. L’ampio movimento di repricing dei tassi americani, collegato alle attese di una politica fiscale molto espansiva e reflazionistica da parte dell’amministrazione Trump, ha infatti determinato un aumento dei rendimenti dei titoli governativi USA e, a cascata, di quelli europei, soprattutto a media e lunga scadenza. Le prospettive sui tassi europei restano quindi di fondamentale importanza per le future performance della carta a spread. A questo proposito le prossime settimane si presentano delicate, con l’esito del referendum (4 dicembre) e a breve distanza con la riunione della BCE (8 dicembre) che si trova a dover decidere sul QE in un contesto complessivo in piena evoluzione.

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 4

Valute e Commodity

Cambi

Avvio di settimana ancora focalizzato sulla fase rialzista del dollaro. Il mercato scommette sull'implementazione delle promesse elettorali di Trump, ovvero una politica economica protezionista di spesa per le infrastrutture che spinga al rialzo le attese d'inflazione, i rendimenti dei Treasury e di conseguenza la valuta USA.

Dollar Index (pesato per gli scambi commerciali) da inizio 2014 e tasso Fed

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

USD - Focus sulla Fed del 14 dicembre. Le attese sono per un rialzo tassi dello 0,25% difficilmente procrastinabile, sia per il quadro macroeconomico che lo favorisce, sia per una questione di credibilità. L’insieme dei due fattori: la vittoria di Trump e l’attesa sui tassi ci consente di tratteggiare un quadro di forza relativa per il dollaro. EUR - La riunione BCE in programma per l'8 dicembre si annuncia cruciale. L’attuale situazione di bassa inflazione è probabile che possa spingere la BCE ad un’estensione del programma di QE oltre marzo 2017, con un possibile impatto svalutativo per l’euro. GBP - La BoE, che tornerà a riunirsi il 15 dicembre, si tiene “le mani libere” per agire. In questa fase in cui la BoE fronteggia gli effetti della Brexit, l’unico asset a rimanerne penalizzato nel breve-medio termine sarà ancora la sterlina. JPY - Permane lo scenario di generale scetticismo sull’efficacia delle misure varate dalla BoJ, sfiducia che (unita al clima di tensione sui mercati dopo la vittoria di Trump) non permette allo yen di indebolirsi. La BoJ si riunirà nuovamente il 20 dicembre.

Materie Prime

Commodity che aprono la settimana in leggero rialzo col petrolio che prova a recuperare dai minimi di settembre. In questa fase, nonostante l'attesa per il meeting OPEC del 30 novembre da cui si attende un taglio della produzione, è proprio l'output petrolifero a minare la fiducia degli operatori. La sovrabbondanza di offerta è confermata dalla produzione OPEC, salita al massimo di ottobre, a cui si somma l'aumento delle piattaforme di trivellazione attive negli USA.

Trivelle attive in USA vs. WTI e Brent

Fonte: Bloomberg & Baker Hughes, elaborazioni Intesa Sanpaolo

Metalli Industriali in deciso rialzo (+5,9%) e col rame che mette a segno una performance settimanale di oltre il 10,9%. L'idea che l'Amministrazione Trump possa varare un piano di spesa fiscale in opere pubbliche spinge la domanda per i metalli, già sotto pressione dalla domanda cinese. Rialzo anche per i Preziosi, l’inattesa volatilità sui mercati e la conseguente avversione al rischio, dopo la vittoria di Trump, favoriscono oro argento nei loro ruoli di asset difensivi. Ad accentuare il rialzo anche le attese di inflazione più alta negli USA che potrebbe premiare ulteriormente gli investimenti in grado di preservare il potere di acquisto. Quotazioni in ribasso per il petrolio con l'OPEC che ha annunciato un incremento della produzione al nuovo record storico nonostante permanga l'accordo di ridurre l'offerta, nel meeting del 30 novembre a Vienna, di conseguenza l'eccedenza sul mercato rischia di essere ancora più ampia nel 2017.

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 5

Mercati Azionari Area euro

La reazione dei mercati azionari europei alla vittoria di Trump è stata meno drammatica del previsto. Dopo una inziale impennata della volatilità i mercati hanno cominciato a fare i conti con lo scenario che si è venuto a creare, nella speranza che gli estremismi da campagna elettorale vengano smorzati nelle prossime settimane. A destare particolare preoccupazione è la politica protezionistica del neo Presidente che potrebbe penalizzare le società europee che vantano consistenti interscambi commerciali con gli USA.

Andamento indice Euro Stoxx, Utility e Risorse di Base

Nota: 02.01.2015 = base 100. Fonte: Bloomberg

L’andamento dei settori europei ha rispecchiato fin da subito la strategia di politica economica del candidato repubblicano americano. Come noto, infatti, Trump è favorevole a una politica energetica tradizionale fondata sull’impiego di combustibili fossili ed ecco, pertanto, che la migliore performance su base settimanale è stata messa a segno dai comparti delle Risorse di Base ed Energetico. Mentre risultano penalizzati tutti i titoli legati alle energie rinnovabili e in particolar modo le Utility. Su queste ultime pesa anche la prospettiva di rialzo dei tassi di interesse. Il comparto Auto risulta penalizzato dalla politica protezionista da parte della futura Amministrazione USA, in quanto le principali società europee hanno produzioni consistenti in Canada e Messico e temono l’impatto negativo sul NAFTA. Chi invece sembra trarre vantaggio dall’attuale situazione sono le società del settore Farmaceutico in quanto la vittoria dei democratici avrebbe portato una regolamentazione dei prezzi dei farmaci. Un altro settore europeo, che ha chiuso la scorsa ottava con segno positivo, è quello del Costruzioni e Cemento che trarrà vantaggio dalla politica economica espansiva con rilancio degli investimenti in infrastrutture.

Stati Uniti

Gli indici statunitensi rimbalzano con decisione dai minimi degli ultimi mesi, sostenuti dalle attese che la politica fiscale espansiva del nuovo Presidente Trump possa portare a una crescita economica più sostenuta con benefici sui bilanci societari. Il Dow Jones rinnova i massimi storici spinto dalla forza relativa dei comparti Industriale, Finanziario e Farmaceutico, il cui peso complessivo raggiunge circa il 50%. Di contro, una maggiore cautela potrebbe scaturire dagli effetti negativi di un eccessivo rialzo dei tassi di mercato, che spingerebbe a condizioni finanziarie meno convenienti, e soprattutto dal rafforzamento del dollaro.

Andamento indice S&P500, Euro Stoxx e FTSE MIB

Fonte: Bloomberg

L’esito delle elezioni Presidenziali condiziona l’andamento settoriale statunitense. La futura politica economica di Trump, impostata su un aumento della spesa pubblica per sostenere la crescita economica, favorisce i settori ciclici come le Costruzioni e quelli legati alle materie prime utilizzate nella realizzazione di infrastrutture. Dopo aver registrato un nuovo minimo dallo scorso febbraio/marzo, l’indice settoriale Farmaceutico sviluppa un movimento di deciso recupero post-elezioni: il venire meno del rischio di norme che possano calmierare i prezzi dei medicinali, come inserito del programma della Clinton, favorisce gli acquisti sul settore. Ulteriori allunghi sono registrati dai Finanziari, che beneficiano oltre che del contesto di forti rialzi dei tassi di mercato anche dell’attesa che la nuova Amministrazione possa deregolamentare il settore. Di contro, la volontà di potenziare il comparto tradizionale dell’Energia a discapito delle fonti rinnovabili penalizza in particolar modo le Utility.

70

80

90

100

110

120

130

gen-15 apr-15 lug-15 ott-15 gen-16 apr-16 lug-16 ott-16

S&P500EurostoxxFTSEMIB

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 6

Gli appuntamenti della settimana entrante

Calendario mercati italiani Data Evento Società/Dati macroeconomici Stima Preced.Lunedì 14 Dati Macro (*) (•) CPI armonizzato a/a (%) di ottobre, finale -0,1 -0,1 Risultati societari Salvatore Ferragamo Martedì 15 Dati Macro (•) PIL t/t (%) del 3° trimestre, stima flash 0,2 0,0 (•) PIL a/a (%) del 3° trimestre, stima flash 0,7 0,8 Risultati societari Snam RG Mercoledì 16 Risultati societari - Giovedì 17 Dati Macro (•) Bilancia commerciale (miliardi di euro) di settembre - 2,5 Risultati societari - Venerdì 18 Risultati societari -

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento; (*) Dati già pubblicati; in tabella sono riportati da sinistra il dato effettivo e il consenso. Fonte: DirezioneStudi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 7

Calendario mercati esteri Data Paese Società/Dati macroeconomici Stima Preced.Lunedì 14 Area Euro (*) (•) Produzione industriale m/m (%) di settembre -0,8 -1,0 (•) Produzione industriale a/a (%) di settembre 1,2 0,9 Giappone (*) (••) Produzione industriale m/m (%) di settembre, finale 0,6 - (••) Produzione industriale a/a (%) di settembre, finale 1,5 - (•) PIL t/t (%) del 3° trimestre, stima flash 0,5 0,2 (•) PIL a/a (%) del 3° trimestre, stima flash 2,2 0,8 Deflatore del PIL a/a (%) del 3° trimestre, stima flash -0,1 0,3 Risultati Europa RWE Risultati USA - Martedì 15 Area Euro (•••) PIL t/t (%) del 3° trimestre, seconda stima 0,3 0,3 (•••) PIL a/a (%) del 3° trimestre, seconda stima 1,6 1,6 (••) Indice ZEW aspettative tra 6 mesi di novembre - 12,3 (•) Bilancia commerciale (milioni di euro) di settembre 22,5 18,4 Germania (••) Indice ZEW di novembre 8,1 6,2 (••) Indice ZEW situazione corrente di novembre 61,6 59,5 (•••) PIL t/t (%) del 3° trimestre, stima flash 0,3 0,4 (•••) PIL a/a (%) del 3° trimestre, stima flash 1,8 1,8 Francia (•) CPI m/m (%) di ottobre, finale 0,0 0,0 (•) CPI a/a (%) di ottobre, finale 0,4 0,4 CPI armonizzato m/m (%) di ottobre, finale 0,1 0,1 CPI armonizzato a/a (%) di ottobre, finale 0,5 0,5 Regno Unito CPI armonizzato m/m (%) di ottobre 0,3 0,2 CPI armonizzato a/a (%) di ottobre 1,1 1,0 (•) CPI m/m (%) di ottobre 0,2 0,2 (•) CPI a/a (%) di ottobre 2,2 2,0 USA (••) Vendite al dettaglio m/m (%) di ottobre 0,6 0,6 (••) Vendite al dettaglio escluse auto m/m (%) di ottobre 0,5 0,5 (•) Variazione delle scorte m/m (%) di settembre 0,2 0,2 (••) Indice Empire Manifatturiero di novembre -2,0 -6,8 Giappone (••) Ordini di componentistica industriale a/a (%) di ottobre,

finale - -8,9

Risultati Europa Vodafone Group Risultati USA Home Depot Mercoledì 16 Regno Unito (•) Nuovi sussidi di disoccupazione (migliaia) di ottobre 2,0 0,7 (•) Tasso di disoccupazione ILO a 3 mesi (%) di settembre 4,9 4,9 USA (•) PPI m/m (%) di ottobre 0,3 0,3 (•) PPI esclusi alimentari ed energia m/m (%) di ottobre 0,2 0,2 (•) PPI a/a (%) di ottobre 1,2 0,7 (•) PPI esclusi alimentari ed energia a/a (%) di ottobre 1,6 1,2 (•) Flussi di investimento estero netti (mld di dollari) di settembre - 48,3 (••) Produzione industriale m/m (%) di ottobre 0,2 0,1 (••) Utilizzo della capacità produttiva (%) di ottobre 75,5 75,4 Risultati Europa Ageas Risultati USA Cisco Systems, Lowe'ss, Target

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento; (*) Dati già pubblicati; in tabella sono riportati da sinistra il dato effettivo e il consenso. Fonte: DirezioneStudi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 8

Calendario mercati esteri Data Paese Società/Dati macroeconomici Stima Preced.Giovedì 17 Area Euro (•••) CPI armonizzato m/m (%) di ottobre 0,3 0,3 (•••) CPI armonizzato a/a (%) di ottobre, finale 0,5 0,5 (•••) CPI armonizzato core a/a (%) di ottobre, finale 0,8 0,8 Francia (•) Tasso di disoccupazione ILO (%) del 3° trimestre 9,6 9,6 Regno Unito (•) Vendite al dettaglio m/m (%) di ottobre 0,4 0,0 (•) Vendite al dettaglio a/a (%) di ottobre 5,4 4,0 USA (••) Nuovi sussidi di disoccupazione (migliaia di unità), settimanale 257 254 (••) Sussidi di disoccupazione continuativi (migliaia di unità), sett. - 2.041 (••) CPI m/m (%) di ottobre 0,4 0,3 (••) CPI esclusi alimentari ed energia m/m (%) di ottobre 0,2 0,1 (••) CPI a/a (%) di ottobre 1,6 1,5 (••) CPI esclusi alimentari ed energia a/a (%) di ottobre 2,2 2,2 (••) Indice di fiducia Philadelphia FED di novembre 7,8 9,7 Nuovi Cantieri di ottobre 1.155 1.047 Variazione Cantieri m/m (%) di ottobre 10,3 -9 Nuovi Permessi di Costruzione di ottobre 1.190 1.225 Variazione Permessi di Costruzione m/m (%) di ottobre -2,9 6,3 Risultati Europa - Risultati USA Wal-Mart Stores Venerdì 18 Area Euro (•) Partite correnti (miliardi di euro) di settembre - 29,7 Germania PPI m/m (%) di ottobre 0,2 -0,2 PPI a/a (%) di ottobre -0,9 -1,4 USA (•) Indicatori anticipatori m/m (%) di ottobre 0,1 0,2 Risultati Europa - Risultati USA -

Nota: si tratta del calendario indicativo dei principali appuntamenti macroeconomici e societari che può subire variazioni e integrazioni nel corso della settimana. (•) Il numero di pallini (da uno a tre) indica l’importanza del dato nel periodo di riferimento; (*) Dati già pubblicati; in tabella sono riportati da sinistra il dato effettivo e il consenso. Fonte: Direzione Studi e Ricerche Intesa Sanpaolo, Il Sole 24 Ore, Bloomberg, Milano Finanza

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 9

Performance delle principali asset class

Principali indici azionari economie avanzate (var. %) Principali indici azionari economie emergenti (var. %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Azionario (var. %) 1 settimana 1 mese 12 mesi da inizio annoMSCI 0,7 0,2 2,6 2,1MSCI - Energia -0,8 -2,6 4,6 12,2MSCI - Materiali 1,6 3,7 14,8 17,9MSCI - Industriali 2,7 2,5 8,9 9,1MSCI – Beni di consumo durevoli 0,3 -0,4 -1,3 -1,8MSCI – Beni di consumo non durevoli -4,1 -5,5 0,8 -2,5MSCI - Farmaceutico 2,8 -0,4 -3,3 -6,7MSCI - Servizi Finanziari 5,5 7,7 3,2 3,4MSCI - Tecnologico -1,0 -1,1 8,7 7,6MSCI - Telecom -2,8 -6,2 -4,0 -5,2MSCI - Utility -5,6 -4,6 0,2 -1,5Stoxx 600 2,3 0,4 -7,6 -6,7Eurostoxx 300 1,3 0,5 -6,5 -5,1Stoxx Small 200 1,9 -0,3 -5,6 -6,8FTSE MIB 1,7 2,6 -22,1 -20,6CAC 40 1,9 1,6 -5,5 -2,0DAX 3,1 1,9 0,6 0,3FTSE 100 0,0 -2,9 11,3 9,0S&P 500 3,8 1,5 7,0 5,9Nikkei 225 2,9 4,8 -9,8 -7,2Bovespa -3,9 -4,2 27,2 36,5Hang Seng China Enterprise -2,5 -4,3 -0,7 1,4Micex 4,4 3,7 17,9 15,7Sensex -1,7 -3,1 4,7 2,7FTSE/JSE Africa All Share 0,8 -0,9 -1,0 0,0Indice BRIC -4,9 -5,9 4,3 8,1Emergenti MSCI -5,1 -5,3 3,4 6,9Emergenti - MSCI Est Europa -0,2 -1,3 8,7 15,6Emergenti - MSCI America Latina -10,4 -11,6 11,5 20,6

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 10

Principali indici obbligazionari economie avanzate (var. %) Principali indici obbligazionari corporate ed emergenti (var. %)

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Obbligazionario (var. %) 1 settimana 1 mese 12 mesi da inizio annoGovernativi area euro -1,7 -2,7 2,5 2,3Governativi area euro breve termine (1 - 3 anni) -0,1 -0,3 0,1 0,1Governativi area euro medio termine (3 - 7 anni) -0,7 -1,3 0,9 0,9Governativi area euro lungo termine (+7 anni) -2,9 -4,7 4,8 4,3Governativi area euro - core -1,6 -1,4 3,3 3,3Governativi area euro - periferici -1,3 -1,3 2,4 2,1Governativi Italia -1,7 -3,6 -0,2 -0,8Governativi Italia breve termine -0,2 -0,4 -0,1 -0,2Governativi Italia medio termine -0,9 -1,9 0,1 0,0Governativi Italia lungo termine -3,0 -6,2 -0,6 -1,8Obbligazioni Corporate -0,8 -1,1 4,1 4,4Obbligazioni Corporate Investment Grade -0,7 -1,2 3,4 3,7Obbligazioni Corporate High Yield -0,3 -0,1 4,0 6,5Obbligazioni Paesi Emergenti USD -2,2 -3,5 9,5 10,7Obbligazioni Paesi Emergenti EUR -1,8 -2,4 4,6 4,8Obbligazioni Paesi Emergenti EUR - America Latina -2,9 -4,4 5,9 8,6Obbligazioni Paesi Emergenti EUR - Est Europa -1,6 -1,9 3,9 3,5

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 11

Principali valute (var. %) Principali materie prime (var. %)

Note: un numero positivo indica un rafforzamento mentre un numero negativo indica un indebolimento della divisa estera rispetto all’euro; la percentuale indica cioè la performance di un euro investito in valuta estera. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Valute e materie prime (var. %) 1 settimana 1 mese 12 mesi da inizio annoEUR/USD -2,4 -1,8 0,7 -0,8EUR/JPY -0,6 -1,4 13,6 12,6EUR/GBP 3,4 4,6 -18,4 -14,4EUR/ZAR -5,4 0,8 -1,3 8,0EUR/AUD 0,4 0,9 5,7 4,4EUR/NZD -0,8 1,9 8,4 4,6EUR/CAD 1,1 -1,4 -2,4 2,8EUR/TRY -0,7 -4,0 -12,7 -10,3WTI -3,2 -13,7 6,7 17,3Brent -2,8 -13,6 2,9 20,3Oro -4,9 -2,9 12,6 14,8Argento -4,7 -0,8 21,8 25,4Grano -2,1 -4,6 -19,0 -14,6Mais -2,2 -4,4 -5,4 -5,6Rame 11,0 21,1 17,3 20,3Alluminio 2,1 5,3 18,2 17,0

Per le valute le performance indicano il rafforzamento (numero positivo) o indebolimento (numero negativo) della divisa estera rispetto all’euro; la percentuale indica cioè la performance di un euro investito in valuta estera. Fonte: elaborazioni Intesa Sanpaolo su dati Bloomberg

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 12

Avvertenza generale Il presente documento è una ricerca in materia di investimenti preparata e distribuita da Intesa Sanpaolo SpA, banca di diritto, italiano autorizzata alla prestazione dei servizi di investimento dalla Banca d’Italia, appartenente al Gruppo Intesa Sanpaolo.

Il presente documento è anche distribuito da Banca IMI, banca autorizzata in Italia e soggetta al controllo di Banca d’Italia e Consob per lo svolgimento dell’attività di investimento appartenente al Gruppo Intesa Sanpaolo.

Le informazioni fornite e le opinioni contenute nel presente documento si basano su fonti ritenute affidabili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Intesa Sanpaolo, senza alcun obbligo da parte di Intesa Sanpaolo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito.

I dati citati nel presente documento sono pubblici e resi disponibili dalle principali agenzie di stampa (Bloomberg, Thomson Reuters).

Le stime di consenso indicate nel presente documento si riferiscono alla media o la mediana di previsioni o valutazioni di analisti raccolte da fornitori di dati quali Bloomberg, Thomson Reuters, FactSet (JCF) o IBES. Nessuna garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse.

Lo scopo del presente documento è esclusivamente informativo. In particolare, il presente documento non è, né intende costituire, né potrà essere interpretato, come un documento d’offerta di vendita o sottoscrizione, ovvero come un documento per la sollecitazione di richieste d’acquisto o sottoscrizione, di alcun tipo di strumento finanziario. Nessuna società del Gruppo Intesa Sanpaolo, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità (per colpa o diversamente) derivante da danni indiretti eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque derivante in relazione con il presente documento e nessuna responsabilità in riferimento a quanto sopra potrà conseguentemente essere attribuita agli stessi.

Le società del Gruppo Bancario Intesa Sanpaolo, i loro amministratori, rappresentanti o dipendenti (ad eccezione degli Analisti Finanziari e di coloro che collaborano alla predisposizione della ricerca) e/o le persone ad essi strettamente legate possono detenere posizioni lunghe o corte in qualsiasi strumento finanziario menzionato nel presente documento ed effettuare, in qualsiasi momento, vendite o acquisti sul mercato aperto o altrimenti. I suddetti possono inoltre effettuare, aver effettuato, o essere in procinto di effettuare vendite e/o acquisti, ovvero offerte di compravendita relative a qualsiasi strumento di volta in volta disponibile sul mercato aperto o altrimenti.

Il presente documento è pubblicato con cadenza settimanale: il precedente report è stato distribuito in data 07.11.2016.

Il presente documento è distribuito da Banca IMI e Intesa Sanpaolo, a partire dallo stesso giorno del suo deposito presso Consob, è rivolto esclusivamente a soggetti residenti in Italia e verrà messo a disposizione del pubblico indistinto attraverso i siti internet di Banca IMI (http://www.bancaimi.prodottiequotazioni.com/Studi-e-Ricerche) e di Intesa Sanpaolo (www.intesasanpaolo.com) nella sezione Risparmio-Mercati. La pubblicazione al pubblico su tali siti viene segnalata tramite il canale aziendale social Twitter @intesasanpaolo https://twitter.com/intesasanpaolo .

L’elenco di tutte le raccomandazioni su qualsiasi strumento finanziario o emittente prodotte dalla Direzione Studi e Ricerche di Intesa Sanpaolo e diffuse nei 12 mesi precedenti è disponibile sul sito internet di Intesa Sanpaolo, all’indirizzo www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_elenco_raccomandazioni.jsp.

Comunicazione dei potenziali conflitti di interesse

Intesa Sanpaolo S.p.A. e le altre società del Gruppo Bancario Intesa Sanpaolo (di seguito anche solo “Gruppo Bancario Intesa Sanpaolo”) si sono dotate del “Modello di organizzazione, gestione e controllo ai sensi del Decreto Legislativo 8 giugno 2001, n. 231” (disponibile in versione integrale sul sito internet di Intesa Sanpaolo, all’indirizzo: http://www.group.intesasanpaolo.com/scriptIsir0/si09/governance/ita_wp_governance.jsp, ed in versione sintetica all’indirizzo: https://www.bancaimi.com/bancaimi/chisiamo/documentazione/mifid.html) che, in conformità alle normative italiane vigenti ed alle migliori pratiche internazionali, include, tra le altre, misure organizzative e procedurali per la gestione delle informazioni privilegiate e dei conflitti di interesse, ivi compresi adeguati meccanismi di separatezza organizzativa, noti come Barriere informative, atti a prevenire un utilizzo illecito di dette informazioni nonché a evitare che gli eventuali conflitti di interesse che possono insorgere, vista la vasta gamma di attività svolte dal Gruppo Bancario Intesa Sanpaolo, incidano negativamente sugli interessi della clientela.

In particolare, l’esplicitazione degli interessi e le misure poste in essere per la gestione dei conflitti di interesse – facendo riferimento a quanto prescritto agli articoli 69-quater e 69-quinquies del Regolamento Emittenti emanato dalla Consob con delibera n. 11971 del 14.05.1999 e successive modifiche ed integrazioni, all'articolo 24 della " Disciplina dei servizi di gestione accentrata, di liquidazione, dei sistemi di garanzia e delle relative società di gestione” emanato da Consob e Banca d'Italia, al FINRA Rule 2241 e NYSE Rule 472, così come FCA Conduct of Business Sourcebook regole COBS 12.4.9 e COBS 12.4.10 - tra il Gruppo Bancario Intesa Sanpaolo e gli Emittenti di strumenti finanziari, e le loro società del gruppo, nelle raccomandazioni prodotte dagli analisti di Intesa Sanpaolo sono disponibili nelle "Regole per Studi e Ricerche" e nell'estratto

Settimana dei mercati 14 novembre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 13

del "Modello aziendale per la gestione delle informazioni privilegiate e dei conflitti di interesse", pubblicato sul sito internet di Intesa Sanpaolo S.p.A.

Sul sito internet di Intesa Sanpaolo, all’indirizzo http://www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_archivio_conflitti_mad.jsp è presente l’archivio dei conflitti di interesse del Gruppo Bancario Intesa Sanpaolo.

Banca IMI S.p.A., una delle società del Gruppo Bancario Intesa Sanpaolo, agisce come market maker nei mercati all'ingrosso per i titoli di Stato dei principali Paesi europei e ricopre il ruolo di Specialista in titoli di Stato, o similare, per i titoli emessi dalla Repubblica d'Italia, dalla Repubblica Federale di Germania, dalla Repubblica Ellenica, dal Meccanismo Europeo di Stabilità e dal Fondo Europeo di Stabilità Finanziaria.

Certificazione degli analisti

Gli analisti che hanno predisposto la presente ricerca in materia di investimenti, i cui nomi e ruoli sono riportati nella prima pagina del documento, dichiarano che:

(a) le opinioni espresse sulle Società citate nel documento riflettono accuratamente l’opinione personale, obiettiva, indipendente, equa ed equilibrata degli analisti;

(b) non è stato e non verrà ricevuto alcun compenso diretto o indiretto in cambio delle opinioni espresse.

Altre indicazioni

1. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti hanno interessi finanziari nei titoli delle Società citate nel documento.

2. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti operano come funzionari, direttori o membri del Consiglio d’Amministrazione nelle Società citate nel documento.

3. Sette degli analisti del Team Retail Research (Paolo Guida, Ester Brizzolara, Laura Carozza, Piero Toia, Fulvia Risso, Mario Romani, Serena Marchesi) sono soci AIAF.

4. Gli analisti citati non ricevono bonus, stipendi o qualsiasi altra forma di compensazione basati su specifiche operazioni di investment banking.

Il presente documento è per esclusivo uso del soggetto cui esso è consegnato da Intesa Sanpaolo e non potrà essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il preventivo consenso espresso da parte di Intesa Sanpaolo. Il copyright ed ogni diritto di proprietà intellettuale sui dati, informazioni, opinioni e valutazioni di cui alla presente scheda informativa è di esclusiva pertinenza del Gruppo Bancario Intesa Sanpaolo, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non con espresso consenso per iscritto da parte di Intesa Sanpaolo.

Chi riceve il presente documento è obbligato ad uniformarsi alle indicazioni sopra riportate.

Intesa Sanpaolo Direzione Studi e Ricerche - Responsabile Gregorio De Felice Responsabile Retail Research Paolo Guida Analista Azionario Analista Obbligazionario Ester Brizzolara Serena Marchesi Laura Carozza Fulvia Risso Piero Toia Cecilia Barazzetta Analista Valute e Materie prime Mario Romani

Editing: Sonia Papandrea, Daniela Piccinini