Riduzione durevole di valore delle attività (IAS 36) of assets_versione... · UNIVERSITÀ DEGLI...

44

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento scienze aziendali, economiche e metodi quantitativi Corso di Bilanci secondo i principi contabili internazionali cod. 90001 cod. 91070 Prof. Daniele Gervasio [email protected] Relatore - Dott.ssa Serena Somenzi Riduzione durevole di valore delle attività (IAS 36) Anno accademico: 2013-2014

Transcript of Riduzione durevole di valore delle attività (IAS 36) of assets_versione... · UNIVERSITÀ DEGLI...

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento scienze aziendali, economiche e metodi quantitativi

Corso di Bilanci secondo i principi contabili internazionali

cod. 90001

cod. 91070

Prof. Daniele Gervasio

Relatore - Dott.ssa Serena Somenzi

Riduzione durevole di valore delle attività (IAS 36)

Anno accademico: 2013-2014

IAS 36: FINALITÀ E AMBITO DI APPLICAZIONE

OBIETTIVO

Fornire i criteri per identificare e contabilizzare le eventuali perdite di valore delle attività, affinché esse siano iscritte in bilancio per un importo non superiore al valore recuperabile tramite l’uso o la vendita.

IMPAIRMENT TEST

(“TEST DI DETERIORAMENTO” o “ANALISI DEL DANNEGGIAMENTO”)

2

AMBITO DI APPLICAZIONE

Tutte le attività eccetto:

rimanenze (IAS 2); attività derivanti da commesse a lungo termine (IAS 11); attività fiscali differite (IAS 12); attività derivanti da benefici per i dipendenti (IAS 19); attività finanziarie che rientrano nell’ambito dello IAS 39; investimenti immobiliari valutati al fair value (IAS 40); attività biologiche connesse all’attività agricola valutate al fair value al netto dei costi di vendita (IAS 41); costi di acquisizione differiti e attività immateriali derivanti da contratti assicurativi (IFRS 4); attività non correnti classificate come detenute per la vendita (IFRS 5).

3

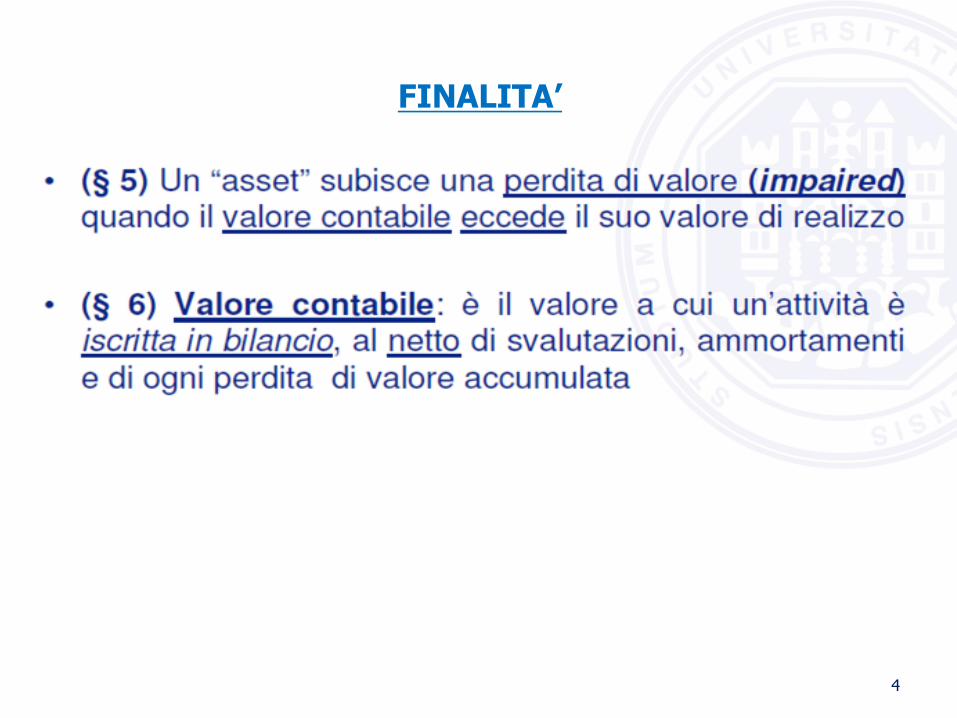

IAS 36: FINALITÀ E AMBITO DI APPLICAZIONE (segue)

FINALITA’

4

IDENTIFICAZIONE DELLA PERDITA

5

“L’entità deve valutare a ogni data di riferimento del bilancio se esiste una indicazione che un’attività possa aver subito una perdita di valore. Se esiste una qualsiasi indicazione di ciò, l’entità deve stimare il valore recuperabile dell’attività o della CGU” (IAS 36, § 9).

Impairment indicators esterni e interni

Questa verifica della riduzione durevole di valore può essere fatta in qualsiasi momento durante un esercizio, a patto che avvenga nello stesso momento ogni anno.

«IMPAIRMENT OF ASSETS»: SIGNIFICATO

Traduzione ufficiale italiana di «Impairment of Assets» (regolamento (CE) n.

2236/2004): «Riduzione [durevole] di valore delle attività». secondo lo IAS 36 una perdita di valore accertata deve essere

sempre contabilizzata, indipendentemente dalla sua transitorietà o

permanenza. Lo IASB non ha recepito il “criterio della durevolezza” per due motivi:

1) stabilire quando una riduzione sia o meno durevole consente alle imprese di differire il momento della sua iscrizione in modo soggettivo;

2) se l’evento che ha prodotto la perdita di valore si è già verificato, si deve procedere immediatamente alla riduzione dell’importo contabile dell’attività, poiché il decremento di valore da un punto di vista economico è di competenza dell’esercizio in cui si è manifestato.

MA

6

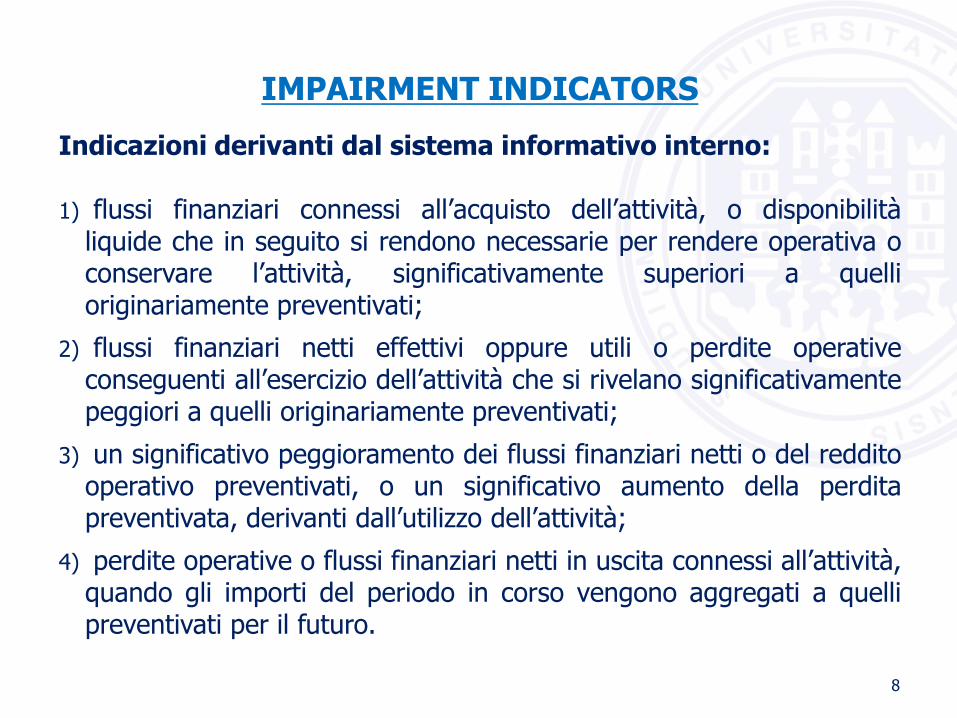

IMPAIRMENT INDICATORS

Indicatori esterni:

significativo declino dei prezzi di mercato o del valore di mercato dell’attività; variazioni negative nella tecnologia, nel mercato, nell’ambiente economico o legale; incremento dei tassi di interesse o altri tassi di remunerazione del capitale; il valore contabile dell’attivo netto è superiore alla capitalizzazione di mercato (ad es.: borsa).

Indicatori interni:

deterioramento o obsolescenza;

cambiamenti con impatto negativo sull’utilizzo dell’attività (piani di ristrutturazione/cessazione);

risultati economici inferiori alle attese (reporting/budget con basse performance).

7

8

Indicazioni derivanti dal sistema informativo interno:

1) flussi finanziari connessi all’acquisto dell’attività, o disponibilità liquide che in seguito si rendono necessarie per rendere operativa o conservare l’attività, significativamente superiori a quelli originariamente preventivati;

2) flussi finanziari netti effettivi oppure utili o perdite operative conseguenti all’esercizio dell’attività che si rivelano significativamente peggiori a quelli originariamente preventivati;

3) un significativo peggioramento dei flussi finanziari netti o del reddito operativo preventivati, o un significativo aumento della perdita preventivata, derivanti dall’utilizzo dell’attività;

4) perdite operative o flussi finanziari netti in uscita connessi all’attività, quando gli importi del periodo in corso vengono aggregati a quelli preventivati per il futuro.

IMPAIRMENT INDICATORS

9

IMPAIRMENT INDICATORS

10

IMPAIRMENT INDICATORS – ESEMPIO Bilancio BEGHELLI al 31/12/12

11

IMPAIRMENT INDICATORS – ESEMPIO Bilancio BEGHELLI al 31/12/12

IDENTIFICAZIONE DELLA PERDITA

12

TEST OBBLIGATORI DI PERDITA DEL VALORE

13

14

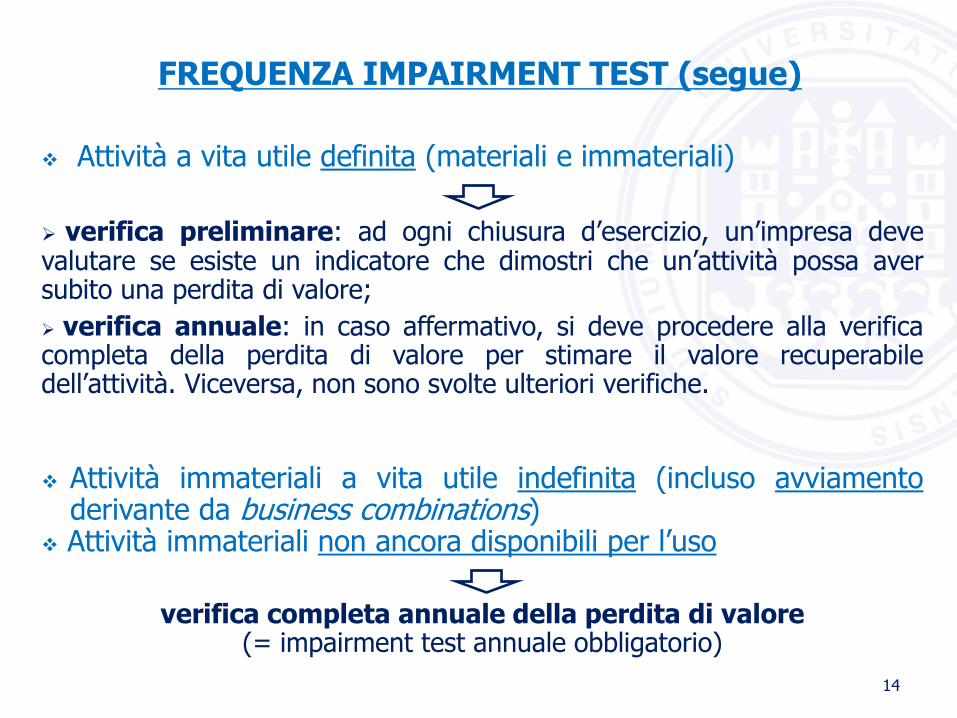

Attività a vita utile definita (materiali e immateriali)

verifica preliminare: ad ogni chiusura d’esercizio, un’impresa deve valutare se esiste un indicatore che dimostri che un’attività possa aver subito una perdita di valore;

verifica annuale: in caso affermativo, si deve procedere alla verifica completa della perdita di valore per stimare il valore recuperabile dell’attività. Viceversa, non sono svolte ulteriori verifiche.

Attività immateriali a vita utile indefinita (incluso avviamento derivante da business combinations)

Attività immateriali non ancora disponibili per l’uso

verifica completa annuale della perdita di valore (= impairment test annuale obbligatorio)

FREQUENZA IMPAIRMENT TEST (segue)

ATTIVITÀ

MATERIALI IMMATERIALI

IMMATERIALI (incluso AVVIAMENTO)

A VITA UTILE DEFINITA A VITA UTILE INDEFINITA

IMPAIRMENT INDICATORS

IMPAIRMENT TEST ANNUALE

15

FREQUENZA IMPAIRMENT TEST

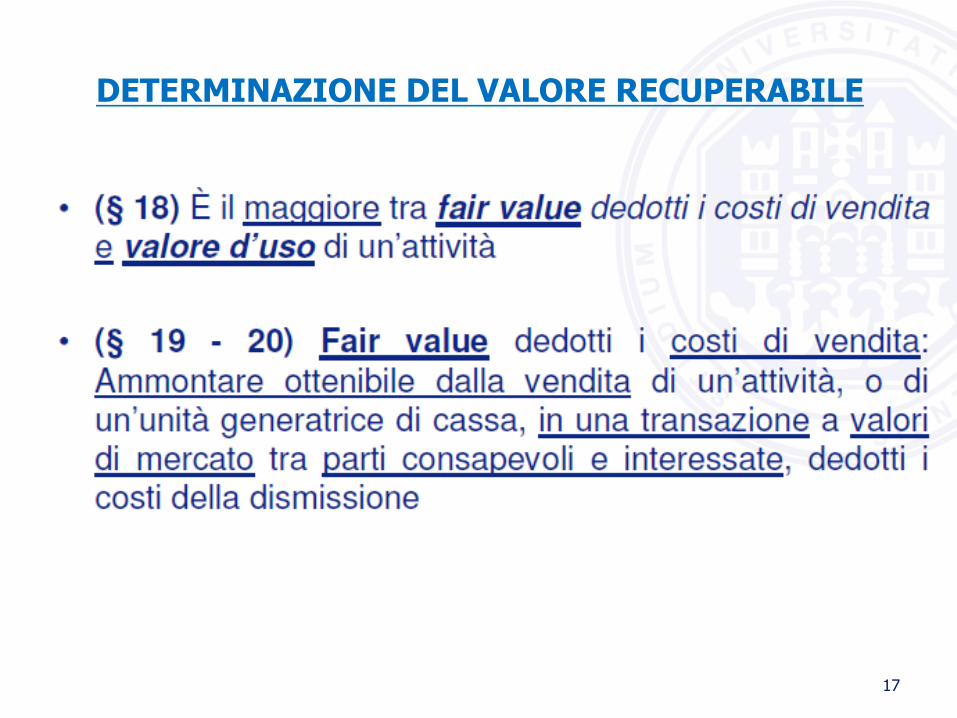

DETERMINAZIONE DEL VALORE RECUPERABILE

Principio base dello IAS 36: UNA ATTIVITÀ HA UNA PERDITA DI VALORE QUANDO IL VALORE CONTABILE DELLA STESSA ECCEDE IL SUO VALORE RECUPERABILE VALUE IN USE (valore d’uso): valore attuale dei flussi finanziari futuri che si prevede abbiano origine da un’attività o da un’unità generatrice di flussi finanziari (CGU). FV LESS COSTS TO SELL (fair value al netto dei costi di vendita): ammontare ottenibile dalla vendita di un’attività o unità generatrice di flussi finanziari in una libera transazione fra parti consapevoli e disponibili, dedotti i costi della dismissione.

16

“Value in use” “FV less costs to sell” il + alto

DETERMINAZIONE DEL VALORE RECUPERABILE

17

18

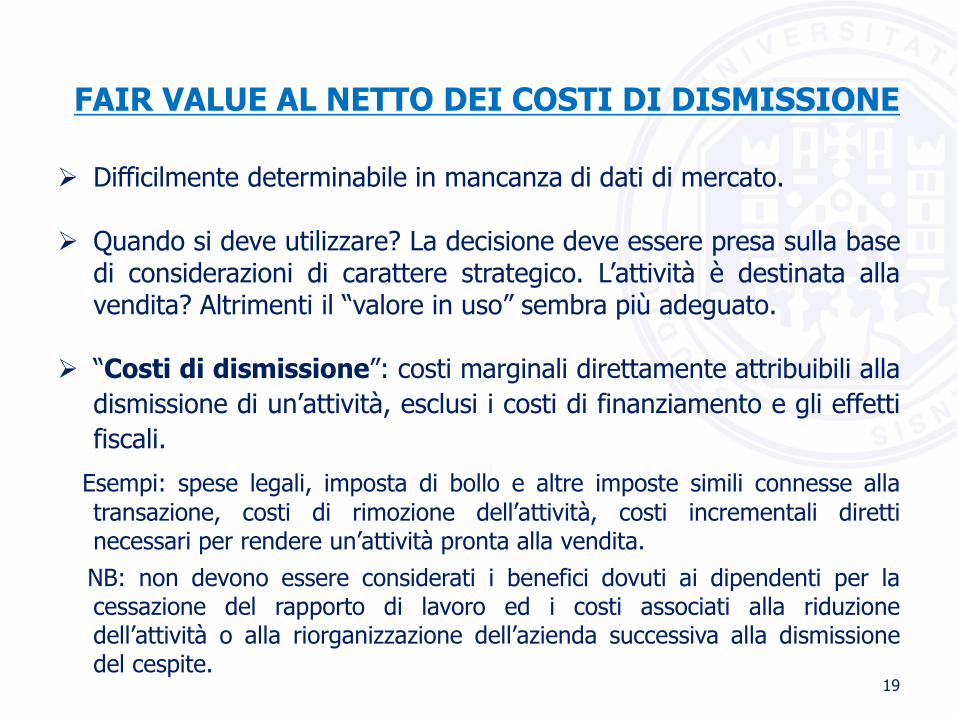

FAIR VALUE AL NETTO DEI COSTI DI DISMISSIONE

Difficilmente determinabile in mancanza di dati di mercato. Quando si deve utilizzare? La decisione deve essere presa sulla base

di considerazioni di carattere strategico. L’attività è destinata alla vendita? Altrimenti il “valore in uso” sembra più adeguato.

“Costi di dismissione”: costi marginali direttamente attribuibili alla

dismissione di un’attività, esclusi i costi di finanziamento e gli effetti

fiscali.

Esempi: spese legali, imposta di bollo e altre imposte simili connesse alla

transazione, costi di rimozione dell’attività, costi incrementali diretti necessari per rendere un’attività pronta alla vendita.

NB: non devono essere considerati i benefici dovuti ai dipendenti per la cessazione del rapporto di lavoro ed i costi associati alla riduzione dell’attività o alla riorganizzazione dell’azienda successiva alla dismissione del cespite.

19

FAIR VALUE AL NETTO DEI COSTI DI DISMISSIONE

20

VALUE IN USE

La stima del value in use di un’attività comporta i seguenti passaggi:

1) stimare i flussi finanziari futuri in entrata e in uscita che deriveranno dall’uso continuativo dell’attività e dalla sua dismissione finale;

2) applicare il tasso di attualizzazione appropriato a quei flussi finanziari futuri.

VALORE D’USO = +

Ai fini del calcolo del valore d’uso si deve tenere conto dei seguenti elementi:

stima dei flussi finanziari futuri generati dal cespite;

aspettative in merito a possibili variazioni di tali flussi nel tempo;

valore temporale del denaro;

prezzo per l’assunzione del rischio specifico dell’attività;

altri fattori di rischio connessi allo specifico cespite (o CGU).

21

VALUE IN USE

VAL. ATTUALE DEI FLUSSI ATTESI DALL’IMPIEGO

DELL’ATTIVITÀ

VAL. ATTUALE FLUSSO FINALE CONNESSO ALLA CESSIONE

DELL’ATTIVITÀ

Le proiezioni dei flussi finanziari devono basarsi:

su presupposti ragionevoli e sostenibili in grado di rappresentare la miglior stima effettuabile dall’azienda di una serie di condizioni economiche che esisteranno lungo la restante vita utile di un’attività;

sui più recenti budget e piani previsionali approvati dagli amministratori, che coprano un periodo massimo di cinque esercizi, o un periodo superiore se esso può essere giustificato.

22

VALUE IN USE (segue)

CARATTERISTICHE DEI FLUSSI DI CASSA

Primi 5 anni proiezioni analitiche dei flussi di cassa

Residuo periodo di previsione flussi di cassa medi attesi nell’ipotesi di

crescita stabile o calante nel tempo e comunque non superiori al tasso di medio/lungo termine di crescita in relazione ai prodotti, settori, aree geografiche di pertinenza dell’azienda ed al mercato di utilizzo dell’attività.

NO flussi finanziari in entrata e in uscita derivanti da crediti e debiti già

rilevati in bilancio, attività di finanziamento, pagamenti o rimborsi di imposte sul reddito.

I flussi di cassa possono essere al lordo o al netto dell’effetto dell’inflazione.

NO previsioni di entrate e uscite che deriveranno da future ristrutturazioni o investimenti di capitale per i quali l’impresa non risulta ancora impegnata.

23

VALUE IN USE (segue)

COMPOSIZIONE DEI FLUSSI DI CASSA

Flussi operativi di cassa (M.O.L.) derivanti dall’utilizzo del bene o dalla gestione della CGU

− Deflussi di cassa connessi all’utilizzo del bene o alla gestione della CGU

(incluse spese per manutenzione ordinaria e quota di spese generali)

+ Flussi di cassa netti (se presenti) derivanti dalla cessione del bene o della CGU al

termine della vita utile

REQUISITI DEL TASSO DI ATTUALIZZAZIONE SECONDO LO IAS 36:

deve riflettere il valore temporale del denaro; deve riflettere il rischio specifico connesso all’attività; deve essere al lordo delle imposte.

Coerenza tra flussi e tassi sia in relazione all’effetto inflattivo che alla variabile fiscale e finanziaria (esclusione dei flussi relativi alla gestione finanziaria ed alle imposte). MODALITÀ DI STIMA:

tassi impliciti in operazioni di compravendita di attività simili; costo medio ponderato del capitale relativo ad aziende quotate

aventi attività analoghe o simili per servizi e rischiosità a quello del bene oggetto di analisi

24

VALUE IN USE (segue)

TASSO DI ATTUALIZZAZIONE

25

DETERMINAZIONE DELLA PERDITA DI VALORE

Se in sede di calcolo del valore recuperabile (> fra value in use e FV netto):

valore contabile (a) > valore recuperabile (b)

allora: PERDITA DI VALORE per la differenza [(a)−(b)]

TRATTAMENTO CONTABILE DELLA PERDITA DI VALORE

Perdita relativa a beni valutati con il revaluation model Imputazione a decremento

della riserva di rivalutazione fino a concorrenza della stessa.

Imputazione a CE dell’ammontare eccedente le precedenti svalutazioni.

Perdita relativa a beni valutati al costo Imputazione a CE dell’ammontare

della perdita.

Aggiustamento delle successive quote di ammortamento del bene per ripartire il nuovo valore per la vita utile del cespite.

26

ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET (A)

Il 01/01/n l'azienda X ha acquistato un software gestionale per il controllo di una sua linea di produzione di contenitori di tetra Pack Pack prezzo di € 100.000, la sottopone ad un processo di ammortamento quinquennale, a quota intera sin dal primo anno. Al 31/12/n, il valore contabile del software e pari ad € 80.000. Al 31 dicembre dell'anno successivo, si accerta che la linea di produzione sta dando risultati di molto inferiori a quelli attesi a seguito di una serie di interventi legislativi a favore del vetro e si procede al impairment test. Il fair value del software al netto dei costi di dismissione è individuato in misura pari ad € 10.000, mentre per il calcolo del valore d'uso si ricorre all’expected cash flow approach.

27

ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET

Sulla base del budget a disposizione della società si sviluppa una scenario analysis per i successivi tre anni, immaginando quattro scenari con differenti probabilità di realizzazione:

Scenario 1 Scenario 2 Scenario 3 Scenario 4

Probabilità dello scenario 20% 50% 20% 10%

n+2 7.893 10.261 12.313 16.007

n+3 8.051 10.466 12.559 16.327

n+4 8.212 10.675 12.810 13.297

28

ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET

I flussi così attesi vengono attualizzati al tasso privo di rischio e la loro sommatoria restituisce il valore d'uso calcolati in base al tasso risk free:

Scenario 1 Scenario 2 Scenario 3 Scenario 4

Probabilità dello scenario 20% 50% 20% 10%

n+2 7.589 9.866 11.839 15.391

n+3 7.157 9.676 11.612 15.095

n+4 7.592 9.125 11.388 11.821

Valore d'uso free risk 22.338 28.667 34.839 42.307

Valori normali dei flussi attesi

29

ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET

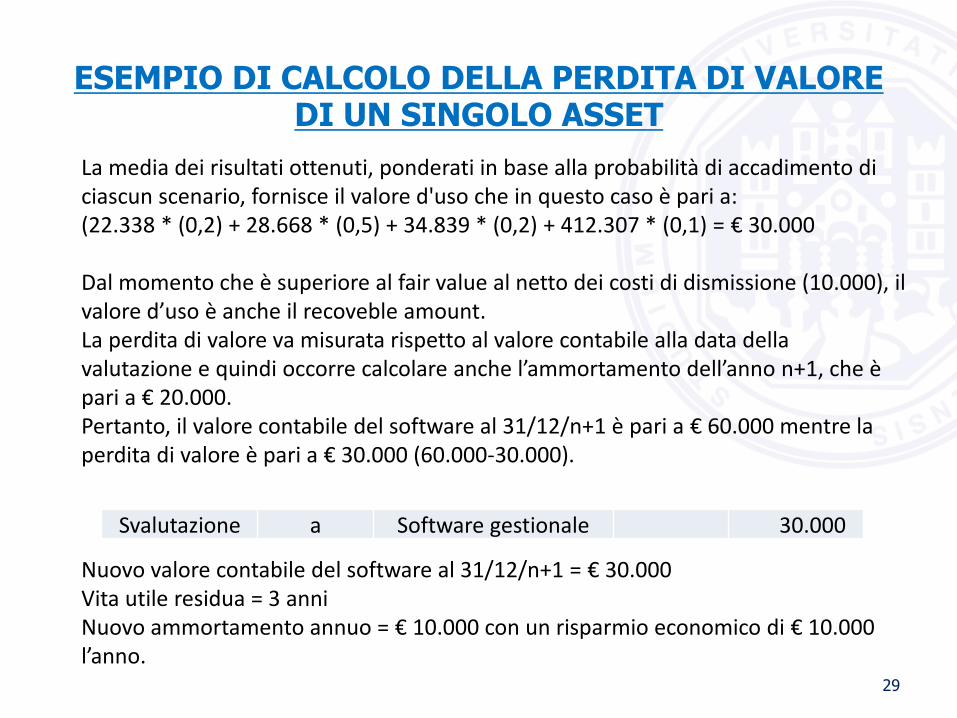

La media dei risultati ottenuti, ponderati in base alla probabilità di accadimento di ciascun scenario, fornisce il valore d'uso che in questo caso è pari a: (22.338 * (0,2) + 28.668 * (0,5) + 34.839 * (0,2) + 412.307 * (0,1) = € 30.000 Dal momento che è superiore al fair value al netto dei costi di dismissione (10.000), il valore d’uso è anche il recoveble amount. La perdita di valore va misurata rispetto al valore contabile alla data della valutazione e quindi occorre calcolare anche l’ammortamento dell’anno n+1, che è pari a € 20.000. Pertanto, il valore contabile del software al 31/12/n+1 è pari a € 60.000 mentre la perdita di valore è pari a € 30.000 (60.000-30.000). Nuovo valore contabile del software al 31/12/n+1 = € 30.000 Vita utile residua = 3 anni Nuovo ammortamento annuo = € 10.000 con un risparmio economico di € 10.000 l’anno.

Svalutazione a Software gestionale 30.000

30

ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET

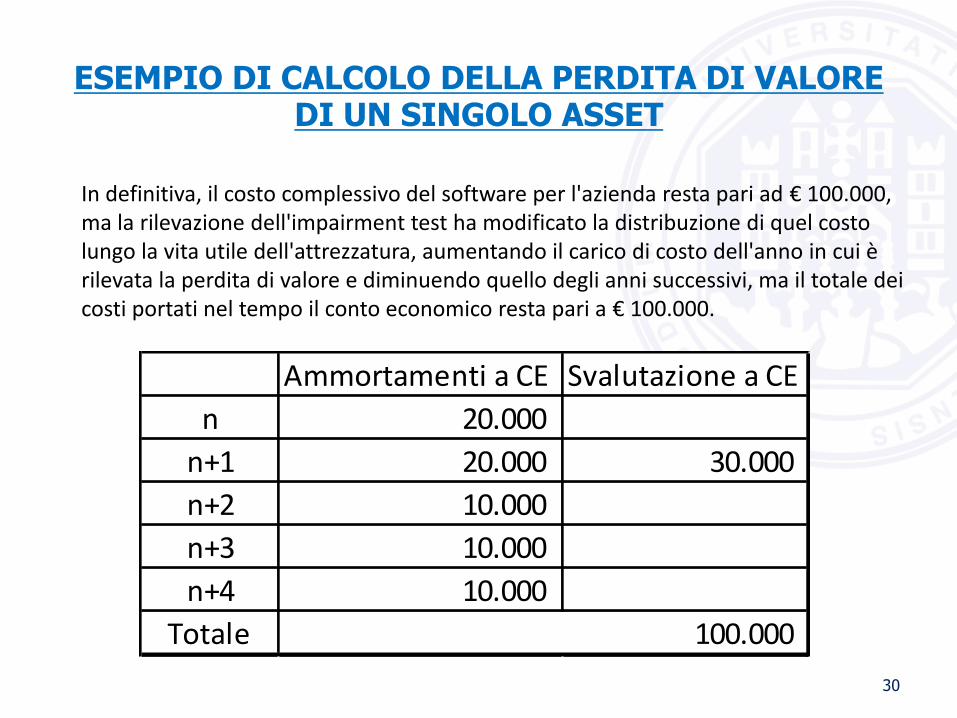

In definitiva, il costo complessivo del software per l'azienda resta pari ad € 100.000, ma la rilevazione dell'impairment test ha modificato la distribuzione di quel costo lungo la vita utile dell'attrezzatura, aumentando il carico di costo dell'anno in cui è rilevata la perdita di valore e diminuendo quello degli anni successivi, ma il totale dei costi portati nel tempo il conto economico resta pari a € 100.000.

Ammortamenti a CE Svalutazione a CE

n 20.000

n+1 20.000 30.000

n+2 10.000

n+3 10.000

n+4 10.000

Totale 100.000

31

VALORE RECUPERABILE NEGATIVO

È possibile che il valore recuperabile di un asset sia negativo. In questi casi, dopo che si sia completamente svalutata l'attività, l'azienda potrebbe essere tenuta a procedere anche all'iscrizione di una passività. Questo può essere ad esempio il caso di un'azienda che possegga una partecipazione in una società che abbia in corso commesse in perdita, i cui flussi attesi conducono ad assegnare alla partecipazione un valore recuperabile negativo. Se la partecipante ha comunque interesse alla completa esecuzione delle commesse, al punto da essere pronta ad intervenire con apporti di capitale per coprire le perdite generate da quei contratti, dopo aver svalutato fino a zero la partecipazione dovrà iscrivere anche una passività per gli apporti futuri in conto copertura perdite.

32

Una situazione di questo tipo è illustrata nel bilancio di Impregilo al 31 dicembre 2012 nel quale si legge che «sono state rilevate perdite di valore riferite alle SPV (Società a destinazione specifica) che eseguono le commesse «Lavori di ampliamento del Canale di Panama», «Impianto idroelettrico Rio Sogamoso», «Impianto idroelettrico del Quimbo» e «impianto idroelettrico di Angostura», per complessivi €247 milioni. Tenuto conto del fatto che i valori di carico delle SPV che eseguono tali progetti sono limitati ai versamenti di capitale inizialmente effettuati in fase di costituzione e pari a complessivi €6,8 milioni, e nel presupposto per cui le previsioni delle commesse di esecuzione, generalmente riflesse anche nelle disposizioni statutarie che regolano l'assetto delle relative entità partecipate, non consentono di limitare eventuali riduzioni di valore all'azzeramento dei valori di carico ma impongono altresì la necessità di evidenziare alla partecipante anche eventuali passività, ancorché le stesse siano da qualificarsi come probabili. La rilevazione delle perdite di valore sopra descritte per la parte eccedente i relativi valori di carico ha comportato la corrispondente rilevazione di fondi rischi su partecipazioni per complessivi euro 240,2 milioni.»

VALORE RECUPERABILE NEGATIVO

SIGNIFICATO DI “ATTIVITÀ” SECONDO LO IAS 36

Lo IAS 36 utilizza il termine “attività” come sinonimo di:

attività individuali «beni facenti parte del patrimonio

aziendale»;

cash generating unit (CGU) «unità operative che generano

flussi di cassa».

33

«il più piccolo gruppo identificabile di attività che genera flussi finanziari in entrata ampiamente indipendenti dai flussi finanziari in entrata generati da altre attività o gruppi di attività» (IAS 36, § 6).

Problema della separabilità dei flussi finanziari prodotti da una CGU rispetto a quelli prodotti da altre CGU:

se non è possibile identificare chiaramente i flussi finanziari in entrata di una singola attività, occorre aggregare la stessa in una CGU di livello superiore. Tale operazione, tuttavia, non è facilmente realizzabile.

Esempio: processo di produzione verticale in cui il prodotto A è parte del prodotto B, che a sua volta è funzionale all’unità C, e ognuna di queste fasi vincola le successive: in tal caso la CGU è determinata dalla somma delle tre unità, poiché nessuna di esse è indipendente dalle altre nel produrre i ricavi.

34

IL CONCETTO DI CASH GENERATING UNIT (segue)

IL CONCETTO DI CASH GENERATING UNIT (segue)

Problema di identificazione della “minima” CGU:

NO prefissati parametri distintivi stabiliti dallo IAS 36, ma esempi.

SI giudizi di carattere soggettivo del management in base alle capacità delle CGU di determinare flussi di cassa in entrata in forma largamente indipendente.

CRITERI PER VALUTARE L’INDIPENDENZA DEI FLUSSI DERIVANTI DA UNA CGU:

modalità attraverso cui la direzione aziendale scompone, ai fini del controllo interno, le operazioni dell’impresa (ad es.: aree di affari, geografiche, linee di prodotto);

processi attraverso cui vengono prese decisioni in merito al mantenimento operativo o alla cessazione di beni e attività (decisioni di investimento/disinvestimento);

esistenza di un mercato attivo di sbocco (anche infragruppo) dei beni/servizi realizzati attraverso l’utilizzo di un bene o gruppi di beni, tali da generare flussi di cassa autonomi rispetto a quelli ottenuti da altri gruppi di beni.

35

ALCUNI ESEMPI DI CGU RIPORTATI DALLO IAS 36

ESEMPIO 1 Un’impresa mineraria possiede una ferrovia privata, per agevolare la propria attività estrattiva. La ferrovia può essere venduta solo come rottame e non genera flussi finanziari in entrata indipendenti dai flussi finanziari in entrata derivanti dalle altre attività estrattive. È POSSIBILE CONSIDERARE LA FERROVIA PRIVATA COME UNA SINGOLA CGU? NO! Poiché essa non è in grado di generare flussi di cassa autonomi, perciò lo IAS 36 dispone che la ferrovia venga aggregata alla CGU di livello superiore, rappresentata dalla miniera nel suo complesso.

36

ALCUNI ESEMPI DI CGU RIPORTATI DALLO IAS 36

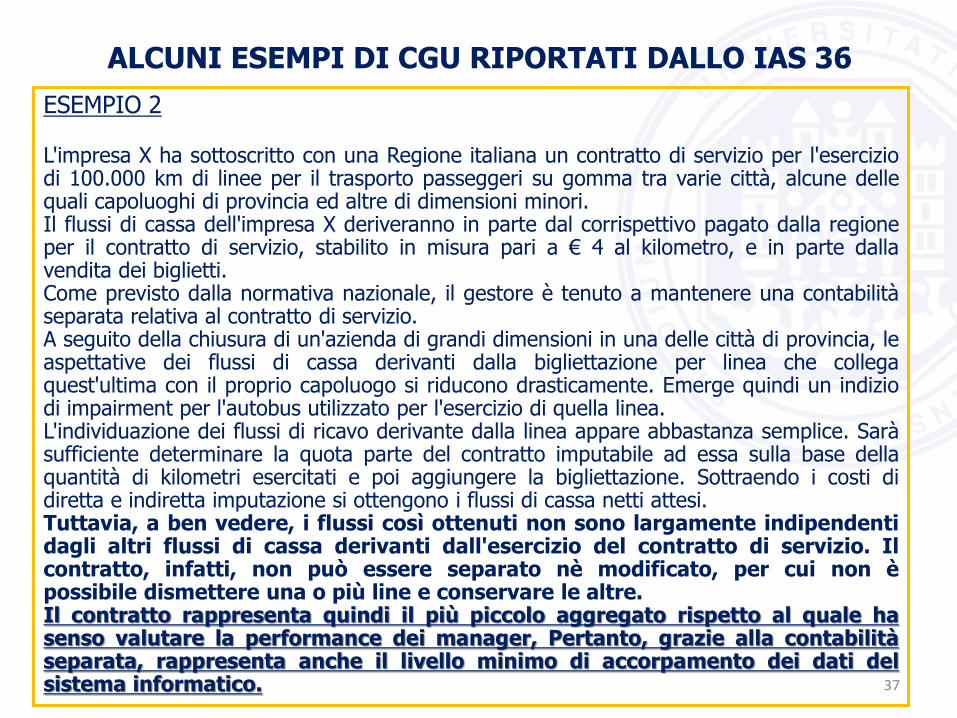

ESEMPIO 2 L'impresa X ha sottoscritto con una Regione italiana un contratto di servizio per l'esercizio di 100.000 km di linee per il trasporto passeggeri su gomma tra varie città, alcune delle quali capoluoghi di provincia ed altre di dimensioni minori. Il flussi di cassa dell'impresa X deriveranno in parte dal corrispettivo pagato dalla regione per il contratto di servizio, stabilito in misura pari a € 4 al kilometro, e in parte dalla vendita dei biglietti. Come previsto dalla normativa nazionale, il gestore è tenuto a mantenere una contabilità separata relativa al contratto di servizio. A seguito della chiusura di un'azienda di grandi dimensioni in una delle città di provincia, le aspettative dei flussi di cassa derivanti dalla bigliettazione per linea che collega quest'ultima con il proprio capoluogo si riducono drasticamente. Emerge quindi un indizio di impairment per l'autobus utilizzato per l'esercizio di quella linea. L'individuazione dei flussi di ricavo derivante dalla linea appare abbastanza semplice. Sarà sufficiente determinare la quota parte del contratto imputabile ad essa sulla base della quantità di kilometri esercitati e poi aggiungere la bigliettazione. Sottraendo i costi di diretta e indiretta imputazione si ottengono i flussi di cassa netti attesi. Tuttavia, a ben vedere, i flussi così ottenuti non sono largamente indipendenti dagli altri flussi di cassa derivanti dall'esercizio del contratto di servizio. Il contratto, infatti, non può essere separato nè modificato, per cui non è possibile dismettere una o più line e conservare le altre. Il contratto rappresenta quindi il più piccolo aggregato rispetto al quale ha senso valutare la performance dei manager, Pertanto, grazie alla contabilità separata, rappresenta anche il livello minimo di accorpamento dei dati del sistema informatico. 37

ALCUNI ESEMPI DI CGU RIPORTATI DALLO IAS 36

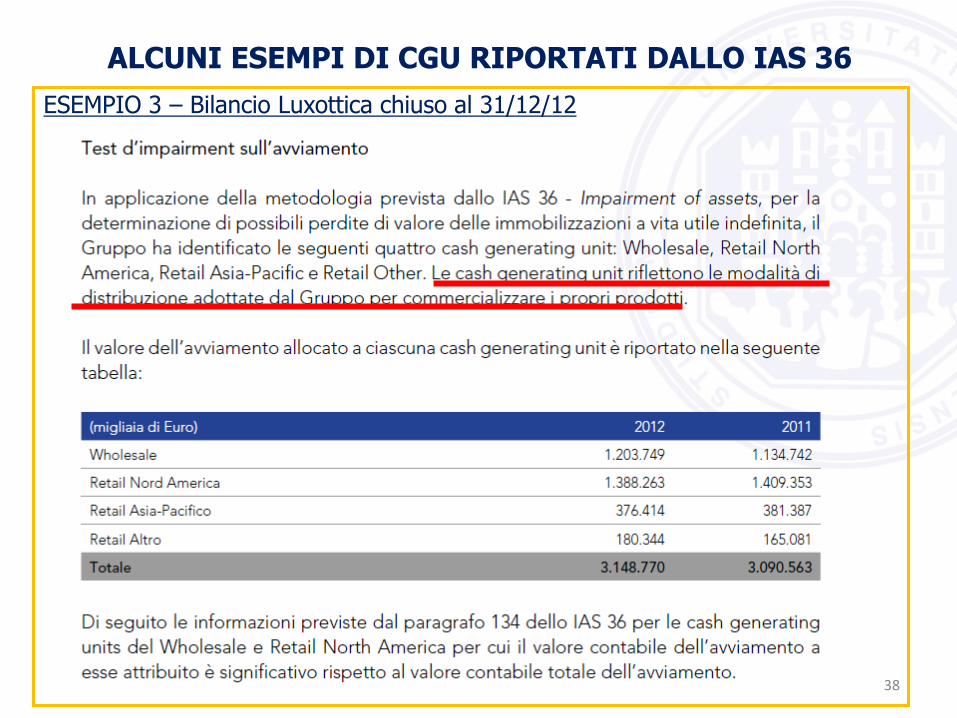

ESEMPIO 3 – Bilancio Luxottica chiuso al 31/12/12

38

Oggetto del ripristino: soltanto le attività, diverse dall’avviamento, soggette a

precedente impairment loss, in presenza di un valore recuperabile superiore a quello anteriormente determinato in sede di impairment test.

NB: Perché la perdita di valore dell’avviamento non è ripristinabile? Il venir meno della perdita dell’avviamento non è dovuto all’annullamento

della riduzione di valore dell’avviamento originariamente iscritto in bilancio, ma all’incremento di valore del goodwill internamente generato (e come tale non iscrivibile in bilancio).

39

RIPRISTINO DELLA PERDITA DI VALORE

Ad ogni data di bilancio l’impresa deve accertare se esistono indicazioni che una perdita di valore, riconosciuta in precedenti esercizi, non esista più o si sia parzialmente ridotta. Qualora si

verificasse tale circostanza, l’impresa dovrebbe ricalcolare il valore recuperabile dell’attività stessa e, laddove possibile,

effettuare il ripristino di valore.

Cause del ripristino:

variazione del valore di recupero per passaggio dal FV netto al value in use (e viceversa), quale base di misurazione dello stesso;

variazione del valore di recupero basato sul value in use per modifiche all’entità dei flussi di cassa attesi o al tasso di attualizzazione;

variazione del valore di recupero basato sul FV netto derivante da modifiche negli elementi alla base della stima del FV netto medesimo (es. incremento valore di mercato).

Periodicità della verifica: annuale, alla data di riferimento del bilancio. Informazioni rilevanti per procedere al ripristino: fonti esterne ed interne simmetriche a quelle indicate per l’I.T. Ammontare del ripristino: pari alla differenza fra il nuovo valore di recupero ed il precedente.

40

RIPRISTINO DELLA PERDITA DI VALORE (segue)

Trattamento contabile:

incremento del valore dell’attività per l’ammontare del ripristino (pari alla differenza fra il nuovo valore di recupero ed il precedente);

limite superiore della rettifica pari al valore di originaria iscrizione o al costo rivalutato precedentemente iscritto.

Imputazione della contropartita del ripristino

beni valutati al costo : a CE per l’ammontare totale

beni valutati al costo rivalutato:

‒ a CE per la quota della precedente svalutazione eccedente la riserva di rivalutazione

‒ a ricostituzione parziale o totale della riserva di rivalutazione per la parte del ripristino eccedente quella imputata a CE.

Rettifica conseguente del piano di ammortamento

41

RIPRISTINO DELLA PERDITA DI VALORE (segue)

42

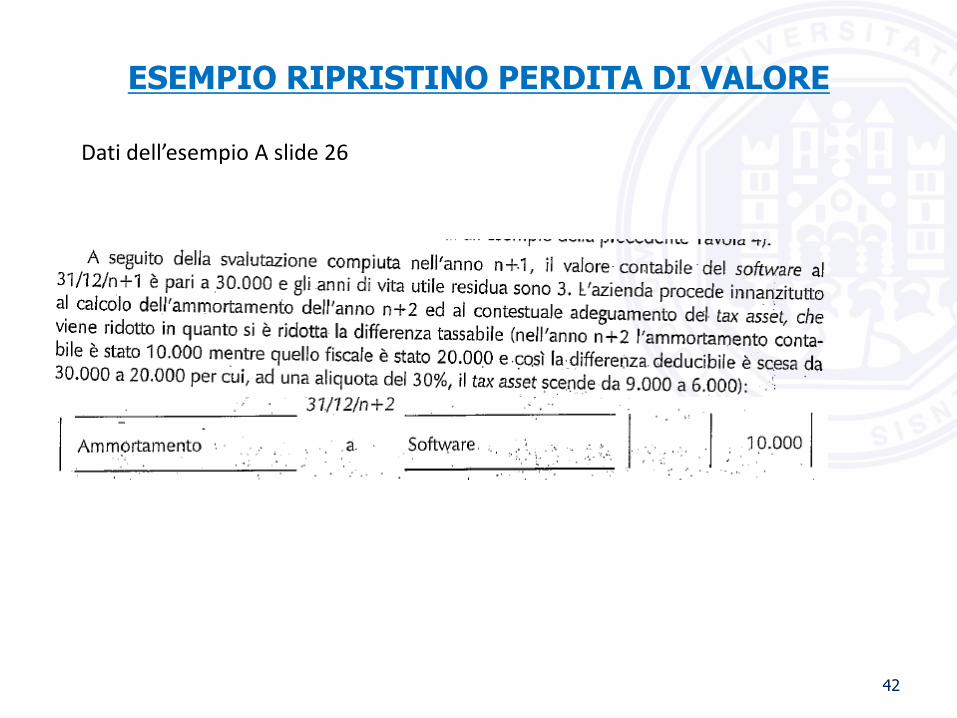

ESEMPIO RIPRISTINO PERDITA DI VALORE

Dati dell’esempio A slide 26

43

ESEMPIO RIPRISTINO PERDITA DI VALORE

44

ESEMPIO RIPRISTINO PERDITA DI VALORE