RELAZIONE DI STIMA - asteonline.it Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 1...

31

Dott. Alberto Brighittini Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 1 Dott. Alberto Brighittini RELAZIONE DI STIMA finalizzata alla valutazione dell’azienda GENERAL DISPLAY S.R.L. assoggetta a procedura fallimentare n. 32/2015 dichiarata con sentenza del Tribunale di Forlì il 15/04/2015 depositata in cancelleria il 17/04/2015 PREMESSA ........................................................................................................................... 2 INTRODUZIONE ................................................................................................................... 2 STORIA DELLA SOCIETA’ ED ATTIVITA’ SVOLTA .......................................................................... 3 DOCUMENTAZIONE ESAMINATA ............................................................................................... 7 METODOLOGIA UTILIZZATA....................................................................................................... 7 Metodo patrimoniale ..................................................................................................... 9 Metodi reddituali ......................................................................................................... 10 Metodi misti patrimoniali-reddituali........................................................................... 12 Metodi finanziari .......................................................................................................... 13 Metodi empirici ............................................................................................................ 13 SITUAZIONE PATRIMONIALE CONTABILE AL 17.04.2015 ...................................................... 14 VALUTAZIONE ................................................................................................................... 15 IMMOBILIZZAZIONI MATERIALI ............................................................................................... 17 Macchinari, Impianti Specifici ed Attrezzature: .......................................................... 17 Macchine ed arredo da ufficio: .................................................................................... 20 Automezzi: .................................................................................................................... 24 Costruzioni leggere: ..................................................................................................... 25 Stampi e progetti per realizzazioni artistiche: ............................................................ 26 AVVIAMENTO .......................................................................................................................... 27 DEBITO TFR DIPENDENTI.......................................................................................................... 29 CONCLUSIONI E VALUTAZIONE FINALE ............................................................................... 30

Transcript of RELAZIONE DI STIMA - asteonline.it Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 1...

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 1

Dott. Alberto Brighittini

RELAZIONE DI STIMA

finalizzata alla valutazione dell’azienda

GENERAL DISPLAY S.R.L.

assoggetta a procedura fallimentare n. 32/2015

dichiarata con sentenza del Tribunale di Forlì il 15/04/2015

depositata in cancelleria il 17/04/2015

PREMESSA ........................................................................................................................... 2

INTRODUZIONE ................................................................................................................... 2

STORIA DELLA SOCIETA’ ED ATTIVITA’ SVOLTA .......................................................................... 3 DOCUMENTAZIONE ESAMINATA ............................................................................................... 7 METODOLOGIA UTILIZZATA ....................................................................................................... 7 Metodo patrimoniale ..................................................................................................... 9 Metodi reddituali ......................................................................................................... 10 Metodi misti patrimoniali-reddituali ........................................................................... 12 Metodi finanziari .......................................................................................................... 13 Metodi empirici ............................................................................................................ 13

SITUAZIONE PATRIMONIALE CONTABILE AL 17.04.2015 ...................................................... 14

VALUTAZIONE ................................................................................................................... 15

IMMOBILIZZAZIONI MATERIALI ............................................................................................... 17 Macchinari, Impianti Specifici ed Attrezzature: .......................................................... 17 Macchine ed arredo da ufficio: .................................................................................... 20 Automezzi: .................................................................................................................... 24 Costruzioni leggere: ..................................................................................................... 25 Stampi e progetti per realizzazioni artistiche: ............................................................ 26

AVVIAMENTO .......................................................................................................................... 27 DEBITO TFR DIPENDENTI .......................................................................................................... 29

CONCLUSIONI E VALUTAZIONE FINALE ............................................................................... 30

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 2

PREMESSA

Il sottoscritto Dott. Alberto Brighittini, nato a Rimini (RN) il 01/01/1979, domiciliato in

San Mauro Pascoli (FC), Via Valentino n. 16, Dottore Commercialista iscritto all’Albo

della Provincia di Forlì-Cesena al n. 554/A, con comunicazione del 13.07.2015 ha

ricevuto incarico dalla curatela del fallimento n. 32/2015 (in persona del Curatore Dott.

Maurizio Battistini), di procedere alla valutazione del valore complessivo dell’azienda

GENERAL DISPLAY, costituita dai beni materiali ed immateriali più avanti descritti.

In adempimento dell’incarico ricevuto ha esperito le necessarie verifiche e dopo aver

assunto le opportune informazioni contabili ed amministrative, onde procedere allo

svolgimento dell’incarico ricevuto, presenta il seguente elaborato di stima.

Alla luce di quanto sopra esposto, il sottoscritto

RENDE

la presente perizia di stima con la precisazione che la stessa fa riferimento alla

situazione contabile presente alla data di pubblicità del fallimento dichiarato in data

17 aprile 2015

Ritiene altresì di dover esporre, in via preliminare, l’organizzazione del documento e la

metodologia di stima.

INTRODUZIONE

L’obiettivo della presente relazione di stima è l’accertamento e la determinazione, in

maniera unitaria e coordinata, del valore di mercato della società fallita “GENERAL

DISPLAY S.R.L.” con sentenza del 15-17.04.2015 n.32/2015, in un’ottica di potenziale

vendita del complesso aziendale.

L’esigenza imprescindibile di un corretto accertamento e di una congrua valutazione

dei beni aziendali, attivi e passivi, ha lo scopo di evitare un pregiudizio ai creditori della

procedura fallimentare arrecato da un artificioso “accrescimento” o “riduzione” del

netto patrimoniale.

L’ottica di valutazione adottata è basata sulla condizione di continuità nell’attività

d’impresa; secondo tale prospettiva, l’azienda è stimata come un insieme coordinato di

beni destinati a generare redditi nel tempo. Il valore complessivo scaturisce dalla

differenza fra il valore delle attività e quello delle passività, singolarmente accertate,

tenuto conto del contesto nel quale sono comprese.

Le fonti principali su cui si è basato il processo valutativo, sono state i documenti

contabili aggiornati dell’impresa, l’inventario redatto nel corso della procedura

fallimentare dal Perito stimatore della procedura Ing. Mirko Fanelli con studio in Forlì e

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 3

la situazione contabile redatta al 17/04/2015, data della dichiarazione di fallimento alla

quale si riferisce la perizia di stima.

Si precisa, infine, che tutte le eventuali operazioni che avessero potuto modificare

significativamente le valutazioni operate, anche se effettuate successivamente al

17/04/2015, sono state oggetto di analisi, dandone opportuno conto nel corso della

perizia, al fine di rispettare il requisito di “attualità” della stima.

STORIA DELLA SOCIETA’ ED ATTIVITA’ SVOLTA

Si ritiene opportuno di seguito illustrare sinteticamente l’attività svolta dalla società

fallita ed alcune vicende relative al periodo recente, al fine di motivare le valutazioni

svolte e le scelte metodologiche effettuate nella valutazione dell’azienda.

La società GENERAL DISPLAY SRL, avente codice fiscale e partita IVA

01385590417, è stata costituita in data 10/01/1997 originariamente con sede legale in

provincia di Pesaro-Urbino; in seguito, in data 03/12/2001, ha trasferito la propria sede

legale in San Mauro Pascoli con successiva iscrizione presso la sezione ordinaria del

Registro delle Imprese della provincia di Forlì-Cesena del 21/01/2002, con il R.E.A.

FO-288936.

La società, ha la propria sede legale ed operativa in San Mauro Pascoli (FC) Via

Bellaria Nuova n. 721/723, mentre non risulta che alla data di riferimento della presente

valutazione la stessa avesse unità locali.

Il capitale sociale di € 10.400, risulta sottoscritto per il 95% dalla società S.E.P.A.R. Srl,

residuo 1% dal Sig. Donati Renzo.

Il controllo pressoché totalitario da parte della società S.E.P.A.R. Srl, trova

giustificazione dalle origini storiche della società GENERAL DISPLAY SRL, nata dal

distaccamento di una parte dell’attività originariamente effettuata all’interno della

società S.E.P.A.R. Srl, con la successiva prosecuzione dei rapporti con l’utilizzo di due

entità giuridiche ed economiche distinte.

L’oggetto sociale della GENERAL DISPLAY SRL è infatti il seguente:

“[…] lo studio, la progettazione, la realizzazione, la costruzione e la

commercializzazione di impianti ed attrezzature per parchi divertimenti e per pubblici

spettacoli in genere, scenografie e plastici in miniatura ed inoltre automazioni

meccaniche, elettriche, elettroniche, incisioni e filmati, nonché la lavorazione di

vetroresine e di prodotti similari, stampi industriali, particolari costruttivi per l’edilizia,

stand fieristici, prototipi industriali […]”.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 4

Nello specifico, l’attività caratteristica della società era inizialmente incentrata in via

quasi esclusiva sulla produzione e manutenzione di impianti ed attrezzature per il parco

divertimenti “Italia in Miniatura” di proprietà della società S.E.P.A.R. SRL;

conseguentemente alla progressiva riduzione delle commesse derivanti dal suddetto

parco, la società ha provveduto ad ampliare la propria clientela verso soggetti terzi, sia a

livello locale e nazionale che in ambito internazionale, specializzandosi nella

realizzazione di allestimenti, vetrine e scenografie.

La particolare attività e l’elevata accuratezza nei dettagli, hanno infatti consentito alla

GENERAL DISPLAY di ottenere numerosi appalti e commesse nell’ambito degli

allestimenti di vetrine, showroom e similari, annoverando tra i propri clienti numerose

case di alta moda, le quali richiedevano l’allestimento delle vetrine dei propri negozi

situati in Italia, in Europa e nel mondo.

Si evidenzia infatti l’elevata specializzazione e peculiarità dell’attività esercitata dalla

società fallita, relativa alla prototipazione e realizzazione di allestimenti, sculture,

strutture, meccanizzazioni, per le quali sono necessarie numerose abilità e capacità

tecniche su più materie, dal campo della progettazione ingegneristica, alla realizzazione

tecnica sino alla finitura artistica.

La composizione aziendale, sia dal punto di vista dell’organizzazione degli impianti e

dei macchinari, sia dal punto di vista delle capacità tecniche, del know-how e delle doti

artistiche dei dipendenti, è pressoché unica nella sua specie e racchiude un elevato

valore aggiunto nell’espletamento dell’attività aziendale.

A seguito dell’avvento e del perdurare della crisi economica generale, la società ha però

perduto numerose commesse e clienti, perdendo la capacità di introitare anche

quest’ultima tipologia di ricavi ed entrando di fatto in una situazione di crisi.

Con la concessione dell’azienda in affitto alla società COSTA GENERAL DISPLAY,

la società ha cessato lo svolgimento di ogni attività, la quale viene a tutt’oggi svolta

dalla società affittuaria.

La società fallita, con l’affitto d’azienda ha inteso interrompere la gestione diretta

dell’attività, stante le difficoltà economiche e finanziarie, a favore di un soggetto

giuridico ritenuto finanziariamente ed economicamente in grado di proseguire la

produzione.

La società affittuaria è infatti riconducibile al “Gruppo Costa”, gruppo che nel corso

degli ultimi anni ha acquisito svariati parchi divertimenti situati nella riviera romagnola,

tra i quali, recentemente anche il parco “Italia in Miniatura” di proprietà della società

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 5

S.E.P.A.R. SRL1, la cui attività come sopra esposto, è strettamente correlata con quella

della società GENERAL DISPLAY SRL.

Analogamente alla società controllante, anche la società GENERAL DISPLAY SRL ha

tentato di risolvere le proprie debenze nei confronti di dipendenti, fornitori, erario ed

istituti di credito attraverso lo strumento del concordato preventivo, procedura che si

sarebbe dovuta fondare anch’essa in via principale, sulla cessione dell’azienda alla

società COSTA GENERAL DISPLAY SRL.

In particolare, dopo la presentazione della domanda di concordato in bianco, vista

l’incapacità dell’affittuaria ad adempiere alle obbligazioni contrattuali alla base del

piano concordatario, GENERAL DISPLAY ha abbandonato definitivamente tale

possibilità di rientro depositando altresì istanza di autofallimento al Tribunale di Forlì.

Pertanto, alla data di dichiarazione di fallimento, l’azienda oggetto della presente

valutazione risulta essere interessata esclusivamente dal contratto di affitto d’azienda,

attualmente in essere, con la società COSTA GENERAL DISPLAY S.R.L. stipulato in

data 09 aprile 2014 con decorrenza dal 16 aprile 2014 e scadenza al 31 marzo 2018, con

scrittura privata autenticata dal Notaio Dott. Paolo Torrente, con il quale, come

accennato precedentemente, è stata concessa in affitto l’azienda costituita da tutti i beni

aziendali, compresi i beni mobili strumentali, le attrezzature, arredi ed automezzi,

nonché dal patrimonio tecnologico, dall’avviamento commerciale, da hardware,

telefonia mobile, dai nomi e dai marchi di fabbrica, dai modelli e dai brevetti, dai

progetti e dai disegni utilizzati dalla concedente per lo svolgimento dell’attività, da n12

dipendenti. Tutti i contratti di lavoro dipendente trasferiti alla società affittuaria sono

attualmente in essere, ad esclusione di un rapporto di lavoro cessato in occasione di un

pensionamento, avvenuto in data successiva a quella della dichiarazione di fallimento.

Restano escluse dal contratto le rimanenze del magazzino merci e ricambi, che, previo

inventario redatto in contradditorio fra le parti, sono state oggetto di cessione dalla

concedente all’affittuaria per il corrispettivo totale (comprensivo di IVA) di Euro

238.735.

Il canone d’affitto per il primo anno (fino al 31 marzo 2015) era stabilito in Euro

150.000 oltre IVA di legge e nella somma di Euro 200.000 per ogni annualità

successiva da versare entro il 30 luglio di ogni anno.

Di seguito si riportano i risultati economici degli ultimi anni:

1 Si evidenzia che l’acquisizione del Parco “Italia in Miniatura”, da parte della società “Costa Parchi

SpA”, facente capo al gruppo Costa, è avvenuta dapprima con la sottoscrizione di contratto di affitto di

azienda, e successivamente con l’esercizio del diritto di opzione attribuito alla stessa dal contratto stesso.

Il tutto si inserisce nella più ampia operazione concordataria presentata dalla società SEPAR SRL e

fondata pressoché totalmente sull’acquisto da parte di Costa Parchi Spa dell’azienda “Italia in Miniatura”.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 6

CONTO ECONOMICO 2010 2011 2012 2013

Ricavi delle vendite € 2.183.750,00 € 2.630.138,00 € 1.558.849,00 € 956.257,00

Var. rimanenze prodotti in lavorazione e finiti -€ 97.178,00 € 181.900,00 € 51.750,00 -€ 323.650,00

Incrementi di immobilizzazioni per lavori interni € 268.002,00 € 282.377,00 € 189.521,00 € -

Altri ricavi € 238.012,00 € 90.606,00 € 262.021,00 € 309.063,00

Totale valore della produzione € 2.592.586,00 € 3.185.021,00 € 2.062.141,00 € 941.670,00

Per materie prime e merci € 765.645,00 € 1.076.976,00 € 369.550,00 € 201.757,00

Per servizi € 709.279,00 € 648.485,00 € 391.993,00 € 347.211,00

Per godimento beni di terzi € 80.941,00 € 100.821,00 € 105.302,00 € 104.004,00

Per il personale € 624.008,00 € 592.021,00 € 492.360,00 € 430.938,00

Ammortamenti e svalutazioni € 326.627,00 € 395.767,00 € 399.482,00 € 1.178.307,00

Variazioni materie prime -€ 118.144,00 € 110.949,00 -€ 1.017,00 -€ 150.623,00

Accantonamenti per rischi € - € - € - € -

Altri accantonamenti € - € - € 171.500,00 € 103.000,00

Oneri diversi di gestione € 14.006,00 € 11.674,00 € 12.624,00 € 9.831,00

Totale costi della produzione € 2.402.362,00 € 2.936.693,00 € 1.941.794,00 € 2.224.425,00

Differenza tra valore e costi della produzione € 190.224,00 € 248.328,00 € 120.347,00 -€ 1.282.755,00

Proventi finanziari € - € - € 20.015,00 € 37.240,00

Altri proventi finanziari € 3.063,00 € 29,00 € 100,00 € 112,00

Oneri finanziari -€ 69.092,00 -€ 71.573,00 -€ 99.400,00 -€ 98.656,00

Utili / (Perdite) su cambi € - € - -€ 22,00 € -

Totale proventi e oneri finanziari -€ 66.029,00 -€ 71.544,00 -€ 79.307,00 -€ 61.304,00

Rettifiche di valore attività finanziarie € - € - € - € -

Totale proventi e oneri straordinari € 12.474,00 -€ 2.989,00 -€ 4.913,00 -€ 23.557,00

Risultato prima delle imposte € 136.669,00 € 173.795,00 € 36.127,00 -€ 1.367.616,00

Imposte dell'esercizio € 57.397,00 € 66.341,00 € 80.959,00 € -

Utile/(Perdita) dell'esercizio € 79.272,00 € 107.454,00 -€ 44.832,00 -€ 1.367.616,00

Analizzando i prospetti di conto economico, si evince come negli ultimi anni i ricavi si

siano progressivamente ridotti a causa della riduzione del volume di attività della

controllante e della contrazione delle collaborazioni commerciali che General Display

intratteneva con alcuni clienti.

Seppur la società negli anni ha adottato misure di riduzione dei costi, la differenza tra

ricavi e costi della produzione è risultata al 31.12.2013 negativa per euro 1.282.755,

risultato condizionato anche dalle numerose difficoltà incontrate nella riscossione dei

crediti che hanno portato la società ad operare l’inevitabile svalutazione degli stessi,

portando ad un’ingente perdita di esercizio e conseguentemente all’erosione del

patrimonio netto.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 7

Con riferimento alla gestione finanziaria della società si evincono risultati negativi

pressoché stabili nel corso degli anni analizzati.

Per quanto concerne Proventi e Oneri Straordinari, si denota un valore positivo di Euro

12.474,00 nel corso dell’anno 2010, mentre dal 2011 al 2013 tale importo si riduce sino

a raggiungere un valore negativo di Euro 23.557,00.

Infine, dall’analisi dei risultati d’esercizio si evince un lieve aumento dell’utile

nell’anno 2011 rispetto al precedente, mentre, come si può notare dallo schema di

bilancio sopra riportato, nel corso del biennio successivo si sono registrate perdite

ingenti soprattutto con riferimento all’anno 2013 in cui la società ha raggiunto un valore

negativo di Euro 1.367.616,00, compromettendo definitivamente la situazione ed

entrando in una fase di crisi conclamata. Tale risultato è dipeso altresì da una

svalutazione dei crediti presenti in bilancio da diverse annualità e mai recuperati, al fine

di dare una più corretta rappresentazione dello stesso.

DOCUMENTAZIONE ESAMINATA

Il sottoscritto ha esaminato la documentazione sociale e contabile, con particolare

riferimento agli ultimi esercizi chiusi, nonché la situazione patrimoniale alla data di

fallimento. Ha inoltre preso visione la relazione ex art. 33 L.F. redatta dal Curatore

Dott. Maurizio Battistini e la perizia redatta dall’Ing. Mirko Fanelli per i beni mobili.

METODOLOGIA UTILIZZATA

Oggetto della presente valutazione è il valore dell’azienda GENERAL DISPLAY

S.R.L. alla data del fallimento, cosi come definita dall'art. 2555 del Codice Civile,

ovverosia il complesso dei beni organizzati dall'imprenditore per lo svolgimento

dell'attività d'impresa. L'azienda comprende quindi, secondo tale definizione, beni

materiali e beni immateriali, nonché rapporti giuridici, cioè contratti, debiti e crediti.

Nel caso specifico, essendo la società fallita, se non diversamente specificato, i crediti

ed i debiti relativi all’azienda non sono oggetto di cessione (con l’eccezione del debito

per TFR di cui si tratterà in seguito) e pertanto vengono esclusi dalla presente

valutazione.

Aspetto particolarmente rilevante ai fini della valutazione, che pertanto verrà di seguito

analizzato, è il trasferimento dei contratti di lavoro dipendente in essere. La cessione

dell’azienda comprenderà infatti anche il trasferimento di detti rapporti. Le capacità

produttive, gestionali, organizzative acquisite dal personale dipendente nel corso degli

anni rappresentano senz’altro una risorsa immateriale di importante valore per

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 8

l’azienda. D’altro canto, il subentro in tutti i contratti di lavoro in essere comporterà il

conseguente impegno finanziario per l’eventuale acquirente dell’azienda. Ai fini della

presente valutazione vengono comunque evidenziate a parte tutte le eventuali passività

connesse ai rapporti di lavoro (TFR) maturati fino alla data di cessazione dei rapporti di

lavoro in capo a GENERAL DISPLAY S.R.L. Nel caso in cui l’acquirente si accollasse

detti oneri, il loro importo andrà detratto dal valore dell’azienda successivamente

quantificato.

A norma dell’art. 104-bis L.F. è infatti applicabile anche alle vendite fallimentari la

disciplina di cui all’art. 2112 C.C. il quale prevede la solidarietà del cedente e del

cessionario per il TFR spettante ai dipendenti. Detto principio, seppur controverso,

trova dottrina favorevole all’orientamento esposto.

Ciò premesso, si ritiene di esporre un breve riassunto dei metodi elaborati dalla teoria

aziendale nel corso degli anni per le valutazioni d'azienda al fine di permettere di

comprendere le scelte valutative di seguito esposte.

Per ogni metodo verranno evidenziati pregi e difetti, precisando che non è possibile

determinare a priori una metodologia che risulti preferibile alle altre. La scelta, operata

dallo stimatore, risulta condizionata da molteplici fattori e necessita sempre di un'attenta

conoscenza di tutti gli aspetti della specifica azienda oggetto di valutazione e pertanto

delle sue peculiarità. A titolo esemplificativo, la scelta può verosimilmente essere

condizionata dal settore e all'ambiente in cui l’azienda opera, dalle dimensioni, dal

grado di tecnologia dei propri prodotti in riferimento al mercato in cui opera,

dall'organizzazione della contabilità gestionale e non, dagli investimenti in ricerca,

dall'attendibilità della programmazione e dalla sostenibilità dei risultati previsti. Nel

caso specifico oggetto della presente valutazione gli elementi determinanti ai fini della

valutazione sono rappresentati dalla crisi settoriale, dai risultati economici negativi degli

ultimi anni e soprattutto dallo stato di fallimento nel quale versa attualmente la società.

Le modalità ed i criteri seguiti sono diversi a seconda delle finalità che si perseguono. In

particolare:

- se lo scopo è quello di determinare il valore di un'azienda durante la sua ordinaria vita,

la valutazione dovrà tenere conto anche di elementi che normalmente non toccano il

soggetto economico e andrà effettuata nell'ottica della continuazione dell'attività

(criterio di funzionamento);

- se lo scopo valutativo è quello di determinare il valore dell'azienda che deve essere

cessata, la valutazione andrà effettuata nell'ottica del realizzo dei beni di cui si compone

la stessa azienda (criterio di liquidazione);

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 9

Quando si deve valutare l'azienda, non è quasi mai sufficiente valutare i singoli beni, in

quanto occorre anche una valutazione dell'azienda intesa come entità, sulla base della

sua capacità di produrre reddito (c.d. avviamento).

L'avviamento si definisce come la capacità dell'azienda di conseguire redditi nel tempo.

La differenza tra un'azienda di nuova costituzione e un'azienda avviata è da ricercarsi

proprio nella possibilità di produrre risultati economici in conseguenza della collaudata

organizzazione dei fattori della produzione nell'azienda stessa.

L'azienda bene avviata, dunque, fa leva su un aggregato di condizioni immateriali

favorevoli che le danno maggiore attitudine a raggiungere i propri obiettivi ed a

produrre utili. Di conseguenza, chi acquista un'azienda funzionante riconosce al cedente

un valore di avviamento, che per l'acquirente altro non è se non il prezzo da pagare per

evitare i rischi di insuccesso legati all’attività nuova, e il sostenimento dei costi di

impianto.

L'avviamento può essere positivo (goodwill) o negativo (badwill). L'avviamento

positivo può essere definito quantitativamente come la differenza, a una certa data, tra il

valore globale dell'azienda e la sommatoria algebrica dei valori correnti (attivi e passivi)

che compongono il capitale aziendale.

L'avviamento può essere negativo se il risultato reddituale è inferiore al risultato

patrimoniale.

Il badwill rappresenta dunque un complesso funzionante che, in termini di efficienza, ha

un valore inferiore ai valori che lo compongono.

Di seguito vengono illustrate le caratteristiche salienti dei diversi metodi di stima

applicabili (tra i più utilizzati quelli patrimoniale, reddituale, misto, finanziario,

empirico), al fine di permettere una valutazione delle scelte operate dal sottoscritto, di

seguito illustrate nel paragrafo relativo alla valutazione, e valutarne la coerenza.

Metodo patrimoniale

Seguendo il metodo patrimoniale il valore dell'azienda viene espresso come funzione

del suo patrimonio netto e quindi detraendo il valore delle passività da quello delle

attività a loro volta integrate e rettificate. La differenza tra attivo rettificato e passivo

rettificato determina il patrimonio netto rettificato.

A prescindere dalle diverse tipologie e "varianti" (a seconda ad esempio che siano o

meno incorporati i valori dei beni immateriali), nella pratica, per giungere alla

determinazione del patrimonio netto rettificato, si procede nel modo seguente:

1) si parte dalla situazione patrimoniale contabile dell'azienda, da cui discende proprio il

patrimonio netto contabile;

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 10

2) si inseriscono i valori relativi ai cd. elementi immateriali, se non registrati;

3) si riesaminano tutti i valori dell'attivo e del passivo, espressi in termini contabili, al

fine di assegnare loro un valore corrente, determinando così una serie di plusvalenze o

minusvalenze.

Si tratta di un metodo di facile applicabilità, che al limite può richiedere il ricorso a

competenze particolari in sede di valutazioni specifiche (ad es. per gli immobili), ma

che ben difficilmente riesce a cogliere il dinamico evolversi dell'azienda.

Metodi reddituali

Se il complesso aziendale viene valutato secondo i metodi reddituali, l'elemento

rilevante risiede unicamente nella capacità prospettica dell'impresa di produrre reddito.

E' infatti partendo dal reddito, opportunamente capitalizzato, che si giunge alla

formulazione di un valore complessivo.

Tale applicazione trova ragione d'essere nella convinzione secondo cui un'azienda vale

se e in quanto produce reddito.

Al riguardo è necessaria la stima di tre elementi:

il reddito medio prospettico;

il tasso di attualizzazione;

l'orizzonte temporale di riferimento.

Il reddito medio prospettico riflette le condizioni di redditività attesa dell'azienda:

per la sua determinazione è necessaria non tanto l'analisi dei risultati economici passati,

quanto soprattutto la stima dei risultati e le condizioni di operatività economica future.

Non poche sono però al riguardo le difficoltà operative.

Si potrebbe infatti fare riferimento a una proiezione più o meno protratta nel tempo dei

redditi; ancora, è da decidere se si intenda calcolare una media di tali redditi, ovvero

fare un riferimento puntuale per ogni singolo reddito di periodo.

Poiché inoltre si tratta di valori stimati, occorre valutare la proiettabilità nel tempo dei

risultati storici, pur riconoscendo che anche nei casi in cui l'azienda disponga di

dettagliati piani previsionali con stima dei singoli redditi di periodo, tali risultati storici

rappresentano sempre un elemento di riferimento, non fosse altro che per la relativa

attendibilità dei redditi prospettici lontani nel tempo più di due o tre anni.

Da un punto di vista strettamente operativo, il reddito da considerare deve essere

"normale" e "medio", che l'azienda è "stabilmente in grado di produrre", quindi non

riferito a un solo o a più periodi nei quali comunque si siano realizzate condizioni di

operatività eccezionali, tanto in senso positivo che negativo.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 11

Ma i maggiori problemi nascono in genere dalla valutazione dell'impatto finanziario e

fiscale, qualora si decida di prendere come riferimento un reddito netto degli oneri

finanziari e non invece espresso al lordo dei medesimi.

Sono al riguardo necessarie almeno due considerazioni.

1) Quanto agli oneri finanziari: la valutazione di un reddito medio normale dovrebbe

fare riferimento a una condizione di indebitamento "regolare" e non eccezionale. In altri

termini, la capacità reddituale dell'impresa è efficacemente riflessa dai valori di reddito

operativo (ottenuto come differenza tra ricavi di vendita e costi inerenti all'attività

tipica), che prescinde dal livello di indebitamento e dalla pressione fiscale; un'azienda

con un buon livello di reddito operativo può quindi essere oggetto di una trattativa, che

deve anche tenere conto del livello di indebitamento ma che non può, per questo

motivo, prescindere dalle condizioni di esistenza generali dell'azienda.

2) Quanto alla pressione fiscale: il reddito da considerare deve essere espresso al netto

della pressione fiscale, calcolata sui valori di reddito ottenuti secondo le correzioni di

cui sopra. In pratica si tratta di ricalcolare i costi e i ricavi in modo da giungere a un

reddito "medio-normale ante-imposte" e su questo calcolare le imposte, che ovviamente

saranno diverse da quelle realmente versate. Nel caso in cui si decida di operare su un

reddito lordo di oneri finanziari (e quindi di fare riferimento ad un reddito operativo), si

potrà comunque procedere al calcolo di quello che nella prassi viene definito reddito

operativo dopo le imposte, il cd. Nopat (Net operating profit after taxes).

Secondo elemento di grande rilievo nell'applicazione dei metodi reddituali è il tasso di

attualizzazione dei redditi. Sul piano dei principi è universalmente accettato che il tasso

di attualizzazione sia costituito da due componenti:

l'una esprimente il compenso per il semplice trascorrere del tempo;

l'altra esprimente il compenso per il rischio.

Da un punto di vista operativo, si procede in genere nel modo seguente:

partendo dal tasso di interesse privo di rischio o, per meglio dire, con un rischio

talmente basso da potersi considerare tale (nel nostro Paese è prassi comune fare

riferimento al tasso sui Bot o sui Btp, con una propensione per i secondi in relazione al

tipico profilo di lungo termine degli investimenti industriali e commerciali), si aggiunge

un premio per il rischio, la cui misurazione e stima dipendono da:

- condizioni generali di mercato (tanto maggiore quanto maggiore è l'incertezza a livello

economico complessivo e tanto più il mercato di riferimento è volatile e di poco

spessore);

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 12

- caratteristiche specifiche dell'impresa (tanto maggiore quanto più aleatori sono i

risultati prospettici);

- caratteristiche di rendimento di investimenti alternativi (tanto maggiore quanto

maggiori sono i rendimenti ottenibili su questi ultimi).

L'orizzonte temporale indica per quale periodo è presumibile che l'azienda sia in grado

di produrre quei redditi. Anche in questo caso la determinazione è tutt'altro che agevole

e in genere le opzioni possibili riguardano una durata indefinita, ovvero limitata nel

tempo.

Nel primo caso si assume il riferimento alla formula della rendita perpetua, mentre nel

secondo quella del valore attuale della rendita annua posticipata di durata pari a n anni.

Più frequente è il ricorso alla durata indefinita e quindi alla formula della rendita

perpetua, forse anche in conseguenza del fatto che oltre un certo periodo questa tende a

coincidere con quella della rendita temporanea limitata a n anni (e probabilmente anche

poiché, così facendo, si risolve lo spinoso problema della stima della vita attesa

dell'azienda, o, meglio, della capacità dell'impresa di generare comunque reddito, a

prescindere dall'intervento imprenditoriale).

Il pregio del metodo reddituale consiste nel significativo rilievo attribuito al reddito

quale componente primaria dell'attività aziendale: è il reddito, pertanto, che influenza in

maniera determinante il valore dell'impresa. D'altro canto, tale criterio presenta forti

contenuti di soggettività, nel senso che i tre elementi rilevanti, più sopra ricordati, sono

tutti di difficile determinazione, in quanto richiedono previsioni talvolta anche su

orizzonti temporali piuttosto ampi.

Metodi misti patrimoniali-reddituali

Nel tentativo di mediare tra i pregi dei criteri patrimoniale e reddituale, si giunge spesso

all'utilizzo di metodi misti, i quali tengono nella dovuta considerazione tanto le

prospettive di reddito dell'azienda, quanto la sua effettiva consistenza patrimoniale.

Secondo il metodo della capitalizzazione limitata del profitto medio (o sovra reddito

medio), che tra i metodi misti pare essere quello di maggiore diffusione, il valore

dell'avviamento viene proiettato per un numero contenuto di anni.

In tal modo il risultato della valutazione potrà riflettere gli elementi di obiettività e

verificabilità propri dell'analisi patrimoniale, senza trascurare le attese reddituali,

concettualmente la componente più significativa del valore economico di un'azienda.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 13

Metodi finanziari

La classica visione patrimoniale, che considera l'impresa essenzialmente un portafoglio

di attivi netti, l'ente depositario di una ricchezza accumulata nel passato, e la visione

strettamente reddituale, che focalizza l'attenzione sugli utili, si sono spesso dimostrate

inadeguate a valutare un'impresa.

I metodi finanziari si ispirano al concetto base che il valore di un'azienda è pari al valore

attualizzato di tutti i flussi di cassa che essa genererà in futuro; si tratta in sostanza di

considerare l'impresa oggetto di valutazione alla stregua di un particolare, complesso

investimento, che rende nella misura in cui garantisce il recupero dei fondi inizialmente

destinati.

Questo approccio fonda i propri principi nella regola del valore attuale, in base alla

quale il valore di qualsiasi attività è rappresentato dal valore attuale dei flussi di cassa

che da essa si attendono.

Dunque, la valutazione basata sui flussi di cassa attualizzati dipende da:

- la struttura temporale e la consistenza dei flussi di cassa nel tempo;

- il valore del tasso di attualizzazione.

Non meno importante sarebbe la definizione dell'orizzonte temporale di riferimento e

del valore ipotizzato alla scadenza (variabili la cui definizione è peraltro assolutamente

incerta), aggiungendo quindi un ulteriore elemento di prudenza in sede di analisi e di

interpretazione dei risultati.

E' assolutamente certo che il metodo finanziario sintetizzi al meglio il concetto di

valore, dipendente dalla possibilità di recupero delle somme investite; di contro, è

parimenti indiscutibile l'elevato margine di aleatorietà, e soprattutto è indiscutibile che

piccole variazioni dei parametri possono portare a consistenti oscillazioni del valore,

con ciò esponendo il criterio stesso ad eccessi di "adattabilità" alle singole convenienze.

Metodi empirici

Di fronte alle difficoltà applicative evidenziate nell'utilizzo dei criteri precedenti, si

utilizzano, specialmente per le valutazioni relative a specifici settori merceologici (es.

farmacie, edicole, licenze commerciali, etc.) metodologie elaborate dalla pratica

professionale, in cui il valore e determinato in base a percentuali, o moltiplicatori, di

parametri quali il fatturato, il reddito, etc.

L’unico vantaggio di queste metodologie, prive di riscontro teorico, è rappresentato

dalla facilità d’applicazione.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 14

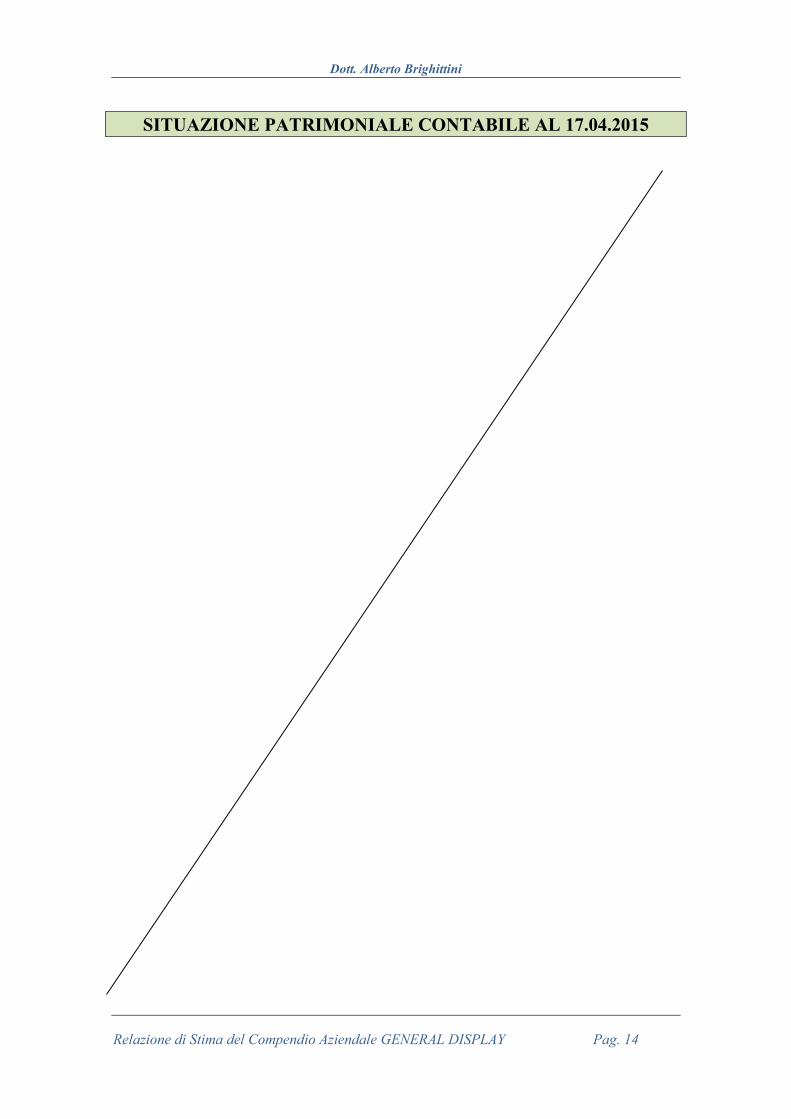

SITUAZIONE PATRIMONIALE CONTABILE AL 17.04.2015

ATTIVO PASSIVO

IMMOBILIZZAZIONI IMMATERIALI F.DI AMM.TO IMMOB. MAT.

Studi e Ricerche € 130.945,42

F.do amm.to Macchine e impianti

specifici

€ 57.408,25

Marchi e Brevetti € 478,18 F.do amm.to Autovetture usate € 13.580,00

F.do amm.to Impianto Elettrico € 9.366,91

IMMOBILIZZAZIONI MATERIALI F.do amm.to Impianto Telefonico € 2.356,38

Macchine e impianti

specifici € 61.386,04

F.do amm.to Automezzi € 14.636,89

Autovetture usate € 13.580,00 F.do amm.to Costruzioni Leggere € 29.857,91

Impianto Elettrico € 11.499,04 F.do amm.to Macchine e attrezzature

€ 218.913,17

Impianto Telefonico € 4.579,25

F.do amm.to Arredi e macchine

da ufficio

€ 25.210,82

Automezzi € 14.636,85 F.do amm.to Cartelli ed insegne € 3.460,10

Costruzioni Leggere € 36.654,24

F.do amm.to Macchine

elettrocontabili

€ 89.290,08

Macchine e attrezzature € 349.131,69 F.do amm.to Lavori su immobili di terzi

€ 20.000,00

Arredi e macchine da ufficio € 28.328,08 F.do amm.to Telefoni cellulari € 996,54

Cartelli ed insegne € 5.630,00 F.do amm.to Impianto antifurto € 2.260,92

Macchine elettrocontabili € 95.174,00 F.do amm.to Stampi per produzione

€ 307.218,33

Lavori su immobili di terzi € 35.450,25

Telefoni cellulari € 2.903,08

FONDO TRATTAMENTO DI

FINE RAPPORTO

Impianto antifurto € 3.163,91 Fondo TFR € 313.601,04

Stampi per produzione € 556.397,40

FONDO RISCHI

CREDITI COMMERCIALI

Fondo rischi su crediti € 862.132,32

Crediti v/clienti € 425.966,53

Fondo acc.to sanzioni € 233.278,34

Anticipi a fornitori € 22,64 Fondo acc.to interessi

€ 103.000,00

PARTECIPAZIONI NON IMMOB.

DEBITI COMMERCIALI

Partecipazioni in Consorzi e

Cooperative € 605,55 Debiti v/fornitori € 199.560,65

Anticipi da clienti

ALTRI CREDITI

Depositi cauzionali € 789,88 DEBITI V/BANCHE

Crediti diversi € 77.578,24

Carisp Cesena c/c € 56.040,27

Finanziamenti a Controllante € 465.500,00

Bcc Romagna Est c/c € 88.103,97

Carisp Forlì Romagna c/c € 183.645,06

DISPONIBILITA'

LIQUIDE

Carisp Forlì Romagna ant. ft. € 10.537,00

C/c Banca Valmarecchia € 16.326,10

Bper c/c € 78.038,88

Cassa contanti € 810,73

RomagnaEst ant. Ft. € 15,30

Unicredit c/c € 35.203,12

RATEI E RISCONTI

ATTIVI

Mps c/c € 7.247,86

Carisp Cesena Ant. Ft. € 24,90

TOTALE ATTIVO € 2.516.727,72 Cariromagna Finanziamento € 16.699,21

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 15

DEBITI TRIBUTARI

IRAP d'esercizio € 27.041,00

IRES d'esercizio € 10.912,00

Erario c/irpef € 158.255,05

Erario c/IVA € 494.023,60

INAIL € 1.597,85

Erario c/ritenute

€ 44.558,10

ALTRI DEBITI

Debiti v/COSTAGENERAL DISPLAY

€ 7.398,24

Debiti Diversi € 13.549,04

DEBITI V/PERSONALE

Dipendenti c/retribuzioni € 52.517,30

RATEI E RISCONTI PASSIVI

Fatture da ricevere € 59.324,22

TOTALE PASSIVO € 4.012.880,24

PATRIMONIO NETTO

Capitale sociale € 10.400,00

Riserva legale € 2.080,00

Riserva straordinaria € 141.894,04

utile/perdita di esercizio € 133,92

PERDITE RIPORTATE A

NUOVO -€ 1.650.660,48

TOT. P.NETTO -€ 1.496.152,52

TOTALE A PAREGGIO € 2.516.727,72

VALUTAZIONE

Premesso quanto esposto nel precedente paragrafo relativo alle diverse metodologie di

stima applicabili, nonché quanto brevemente evidenziato circa la vicende sociali relative

al periodo ante fallimento, il sottoscritto ha ritenuto di utilizzare, nel caso specifico, una

valutazione basata sul metodo “patrimoniale complesso”.

La scelta del metodo adatto da utilizzare ha dovuto inevitabilmente tener conto della

situazione fallimentare in cui versa l’azienda oggetto di stima ancorchè affittata, con la

presenza di importanti risultati economici negativi registrati negli ultimi anni; elemento

che avrebbe condizionato in maniera significativa il risultato attraverso l’utilizzo di

metodi finanziari e/o reddituali puri. Si è pertanto optato per un metodo patrimoniale,

che sebbene rappresenti un metodo meno sofisticato da un punto di vista aziendale,

offre l’indubbio vantaggio di basarsi su valutazioni mediamente oggettive.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 16

Questo metodo inoltre risulta coerente sia con una cessione d’azienda secondo un

criterio di funzionamento, sia secondo un criterio di liquidazione pura. Risulta infatti

chiaro che la procedura fallimentare potrà cedere a terzi l’azienda in un’ottica di

continuazione dell’attività, nel caso in cui si individui un soggetto dotato delle

necessarie risorse finanziarie, gestionali, organizzative necessarie per effettuare un

“turn-around” e riportare la stessa in situazione di piena operatività e redditività. La

procedura, in seconda istanza, potrà anche cedere i singoli elementi costitutivi

dell’azienda, in un’ottica di mera liquidazione concorsuale. Risulta pertanto chiaro che

il valore dell’azienda funzionante nel suo complesso non potrà comunque risultare

inferiore alla somma dei valori ricavabili da una cessione atomistica dei singoli cespiti.

Ciò premesso si ritiene di adottare il metodo “patrimoniale complesso”, provvedendo a

valorizzare non solo le immobilizzazioni materiali, ma anche le immobilizzazioni

immateriali che verranno cedute unitamente all’azienda, quali marchi, contratti, etc.

È infatti innegabile che detti beni immateriali rappresentino un valore tanto maggiore se

ceduti unitamente agli altri beni che costituiscono l’azienda nel suo complesso.

I beni mobili sono attualmente detenuti ed utilizzati dalla società COSTA GENERAL

DISPLAY S.R.L. in forza del contratto d’affitto d’azienda, di cui si è accennato nei

paragrafi precedenti, avente decorrenza 16 aprile 2014 - 31 marzo 2018 (contratto al

quale la Curatela ha ritenuto conveniente subentrare).

Il sottoscritto ha preso visione di detta documentazione al fine di verificare l’eventuale

influenza del contratto d’affitto d’azienda attualmente in essere con il valore economico

dell’azienda stessa.

La continuazione dell’attività non si ritiene sia in grado di diminuire sensibilmente il

valore dei beni mobili. Sebbene infatti gli stessi siano sottoposti ad un certo degrado per

l’uso, è anche vero che il corretto utilizzo, con le necessarie manutenzioni, in alcuni casi

ne mantiene le funzionalità meglio che non in caso di cessazione completa dell’attività.

Per quanto riguarda l’obsolescenza dei beni, si evidenzia che questa si verifica a

prescindere dall’affitto e dall’uso degli stessi.

Di questi aspetti si terrà conto di seguito, relativamente alle valutazioni espresse dal

perito Ing. Mirko Fanelli.

Di seguito vengono esposte le valutazioni delle singole attività materiali ed immateriali

costituenti l’azienda. Inoltre, poiché la vendita avviene nell’ambito di una procedura

concorsuale, viene specificatamente escluso il subentro da parte dell’eventuale

acquirente nei debiti e crediti della società, ad eccezione della voce del debito per TFR

già in precedenza evidenziata.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 17

Con riferimento alla metodologia di stima scelta per la valutazione si evidenzia che, al

fine della stima, verranno riconsiderate le seguenti poste attive:

- Beni ed Immobilizzazioni Materiali;

- Avviamento.

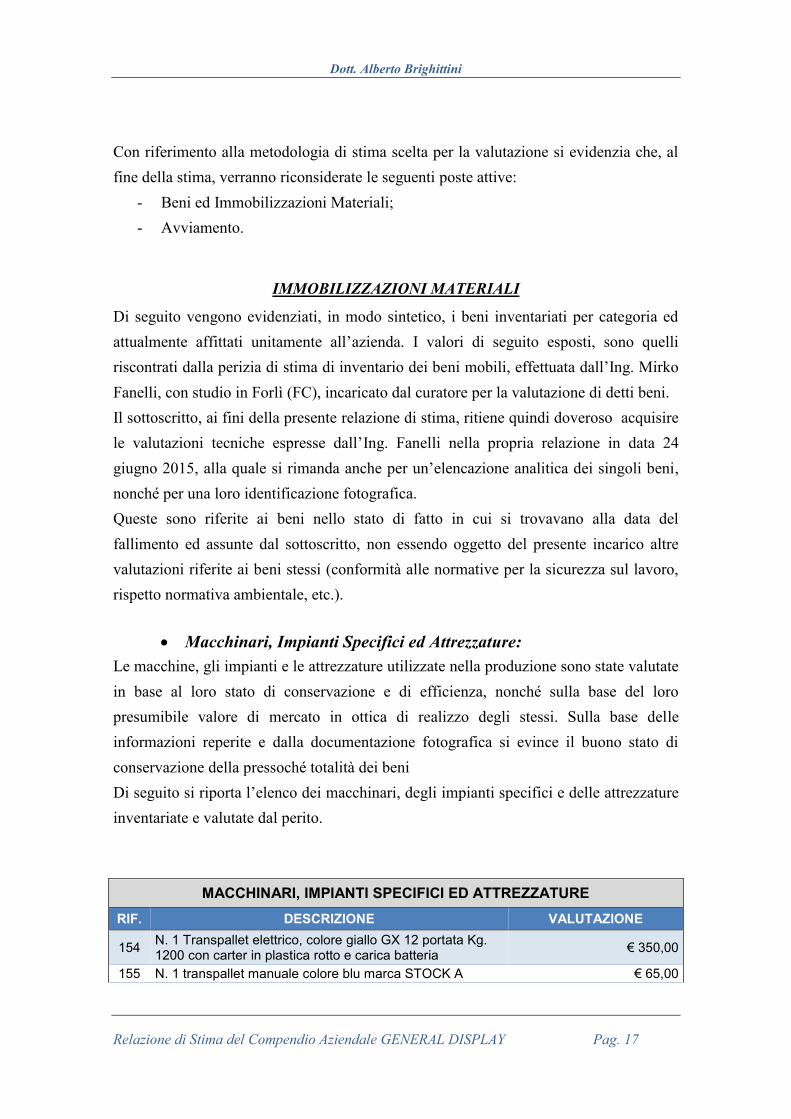

IMMOBILIZZAZIONI MATERIALI

Di seguito vengono evidenziati, in modo sintetico, i beni inventariati per categoria ed

attualmente affittati unitamente all’azienda. I valori di seguito esposti, sono quelli

riscontrati dalla perizia di stima di inventario dei beni mobili, effettuata dall’Ing. Mirko

Fanelli, con studio in Forlì (FC), incaricato dal curatore per la valutazione di detti beni.

Il sottoscritto, ai fini della presente relazione di stima, ritiene quindi doveroso acquisire

le valutazioni tecniche espresse dall’Ing. Fanelli nella propria relazione in data 24

giugno 2015, alla quale si rimanda anche per un’elencazione analitica dei singoli beni,

nonché per una loro identificazione fotografica.

Queste sono riferite ai beni nello stato di fatto in cui si trovavano alla data del

fallimento ed assunte dal sottoscritto, non essendo oggetto del presente incarico altre

valutazioni riferite ai beni stessi (conformità alle normative per la sicurezza sul lavoro,

rispetto normativa ambientale, etc.).

Macchinari, Impianti Specifici ed Attrezzature:

Le macchine, gli impianti e le attrezzature utilizzate nella produzione sono state valutate

in base al loro stato di conservazione e di efficienza, nonché sulla base del loro

presumibile valore di mercato in ottica di realizzo degli stessi. Sulla base delle

informazioni reperite e dalla documentazione fotografica si evince il buono stato di

conservazione della pressoché totalità dei beni

Di seguito si riporta l’elenco dei macchinari, degli impianti specifici e delle attrezzature

inventariate e valutate dal perito.

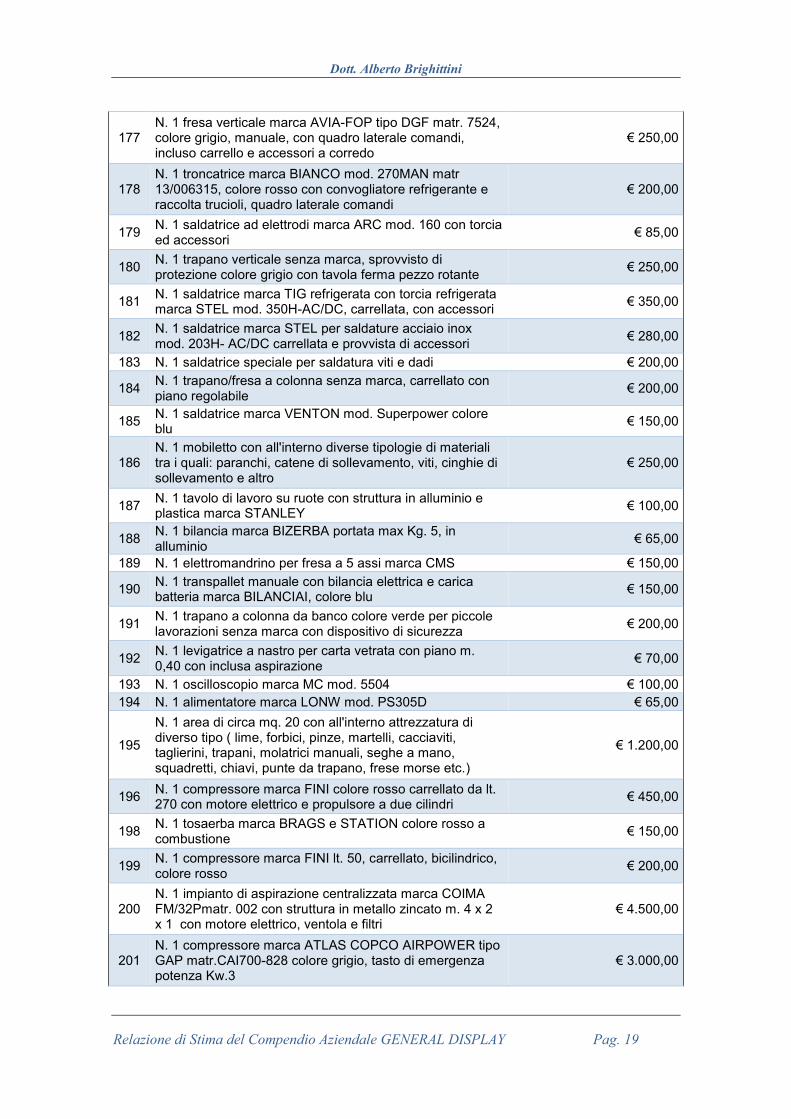

MACCHINARI, IMPIANTI SPECIFICI ED ATTREZZATURE

RIF. DESCRIZIONE VALUTAZIONE

154 N. 1 Transpallet elettrico, colore giallo GX 12 portata Kg. 1200 con carter in plastica rotto e carica batteria

€ 350,00

155 N. 1 transpallet manuale colore blu marca STOCK A € 65,00

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 18

156 N. 1 aspirapolvere elettrica marca CFM 127 colore verde, carrellata con accessori

€ 35,00

157 N. 1 centro di lavoro a 5 assi marca ARES CMS con set accessori a controllo numerico, joystick di controllo con porte scorrevoli di chiusura e cabina aperta

€ 120.000,00

158 N. 1 piattaforma elevatrice colore blu marca Genie a Viste modello AWP 205 h max m. 8 con struttura in alluminio, piedi stabilizzatori - a norma-

€ 2.800,00

159 N. 1 aspirapolvere marca WIRBEL con struttura in acciaio inox e coperchio in plastica colore rosso, carrellata, con accessori, in discreto stato d'uso

€ 85,00

160

N. 1 impianto per la messa in vuoto delle resine, con struttura metallica, colore blu, con serbatoio da lt. 500 con motore elettrico e pompa adeguata all' utilizzo, quadro di controllo e pulsantiera di emergenza

€ 2.800,00

161 N. 1 bilancia elettronica, portata max Kg. 15 marca Europe-C

€ 120,00

162 N. 1 forno elettrico marca RIBER colore nero e frontale in vetro

€ 65,00

163 N. 1 frigorifero marca REX colore bianco dimensioni 1 x 0.40 x 0,60

€ 40,00

164 N. 1 levigatrice per carta vetrata telata con piano di levigatura di circa m. 0,70, colore verde con motore elettrico e molatrice verticale senza marca

€ 65,00

165 N. 1 sega a nastro marca CENTAURO modello CO-700 colore verde con piano di lavoro di circa m. 0,80 x 1

€ 120,00

166 N. 1 sega a disco marca MINIMAX modello ST3W per legno e resine con piano calibrato e annessa aspirazione fumi

€ 130,00

167 N. 1 sega circolare per piccoli tagli comprensiva di banco in metallo marca OMS modello Special P10 Super

€ 150,00

168 N. 2 sega a nastro di piccole dimensioni colore verde marca DEWALT modello DW3501

€ 200,00

169 N. 1 sega a nastro di piccole dimensioni comprensiva di cavalletto con piano calibrato marca VALEX modello SN212P

€ 110,00

170 N. 1 trapano a colonna marca IDEAL matric. 7977 colore verde, comprensivo di piano di lavoro

€ 130,00

171 N. 1 centro di lavoro a 3 assi con piano di lavoro 2 x 3,5 con cabina a vetrata aperta e controllo numerico a lato

€ 40.000,00

172

N. 1 cabina di verniciatura marca SAICO m. 7 x 4 x 2,50 con filtraggio ai lati ai carboni attivi, quadro laterale comandi elettrici d'emergenza tipo Newtronic mod. N1177105 matr. 18158

€ 8.500,00

173 N. 1 pressa oleodinamica manuale marca OMCN art. 153 per piccole lavorazioni carrellata e con accessori

€ 450,00

174 N. 2 mola marca NEBES matr. 516 con 2 mole laterali di cui una diamantata e una per spazzolatura con piedistallo e pulsantiera di controllo

€ 150,00

175 N. 1 tornio parallelo manuale marca COMM mod. 180 tipo m2 matr. 2/E993 con carrello e accessori

€ 650,00

176 N. 1 mola per cartavetrata con piano m. 0,60, colore verde, carrellata

€ 85,00

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 19

177 N. 1 fresa verticale marca AVIA-FOP tipo DGF matr. 7524, colore grigio, manuale, con quadro laterale comandi, incluso carrello e accessori a corredo

€ 250,00

178 N. 1 troncatrice marca BIANCO mod. 270MAN matr 13/006315, colore rosso con convogliatore refrigerante e raccolta trucioli, quadro laterale comandi

€ 200,00

179 N. 1 saldatrice ad elettrodi marca ARC mod. 160 con torcia ed accessori

€ 85,00

180 N. 1 trapano verticale senza marca, sprovvisto di protezione colore grigio con tavola ferma pezzo rotante

€ 250,00

181 N. 1 saldatrice marca TIG refrigerata con torcia refrigerata marca STEL mod. 350H-AC/DC, carrellata, con accessori

€ 350,00

182 N. 1 saldatrice marca STEL per saldature acciaio inox mod. 203H- AC/DC carrellata e provvista di accessori

€ 280,00

183 N. 1 saldatrice speciale per saldatura viti e dadi € 200,00

184 N. 1 trapano/fresa a colonna senza marca, carrellato con piano regolabile

€ 200,00

185 N. 1 saldatrice marca VENTON mod. Superpower colore blu

€ 150,00

186 N. 1 mobiletto con all'interno diverse tipologie di materiali tra i quali: paranchi, catene di sollevamento, viti, cinghie di sollevamento e altro

€ 250,00

187 N. 1 tavolo di lavoro su ruote con struttura in alluminio e plastica marca STANLEY

€ 100,00

188 N. 1 bilancia marca BIZERBA portata max Kg. 5, in alluminio

€ 65,00

189 N. 1 elettromandrino per fresa a 5 assi marca CMS € 150,00

190 N. 1 transpallet manuale con bilancia elettrica e carica batteria marca BILANCIAI, colore blu

€ 150,00

191 N. 1 trapano a colonna da banco colore verde per piccole lavorazioni senza marca con dispositivo di sicurezza

€ 200,00

192 N. 1 levigatrice a nastro per carta vetrata con piano m. 0,40 con inclusa aspirazione

€ 70,00

193 N. 1 oscilloscopio marca MC mod. 5504 € 100,00

194 N. 1 alimentatore marca LONW mod. PS305D € 65,00

195

N. 1 area di circa mq. 20 con all'interno attrezzatura di diverso tipo ( lime, forbici, pinze, martelli, cacciaviti, taglierini, trapani, molatrici manuali, seghe a mano, squadretti, chiavi, punte da trapano, frese morse etc.)

€ 1.200,00

196 N. 1 compressore marca FINI colore rosso carrellato da lt. 270 con motore elettrico e propulsore a due cilindri

€ 450,00

198 N. 1 tosaerba marca BRAGS e STATION colore rosso a combustione

€ 150,00

199 N. 1 compressore marca FINI lt. 50, carrellato, bicilindrico, colore rosso

€ 200,00

200 N. 1 impianto di aspirazione centralizzata marca COIMA FM/32Pmatr. 002 con struttura in metallo zincato m. 4 x 2 x 1 con motore elettrico, ventola e filtri

€ 4.500,00

201 N. 1 compressore marca ATLAS COPCO AIRPOWER tipo GAP matr.CAI700-828 colore grigio, tasto di emergenza potenza Kw.3

€ 3.000,00

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 20

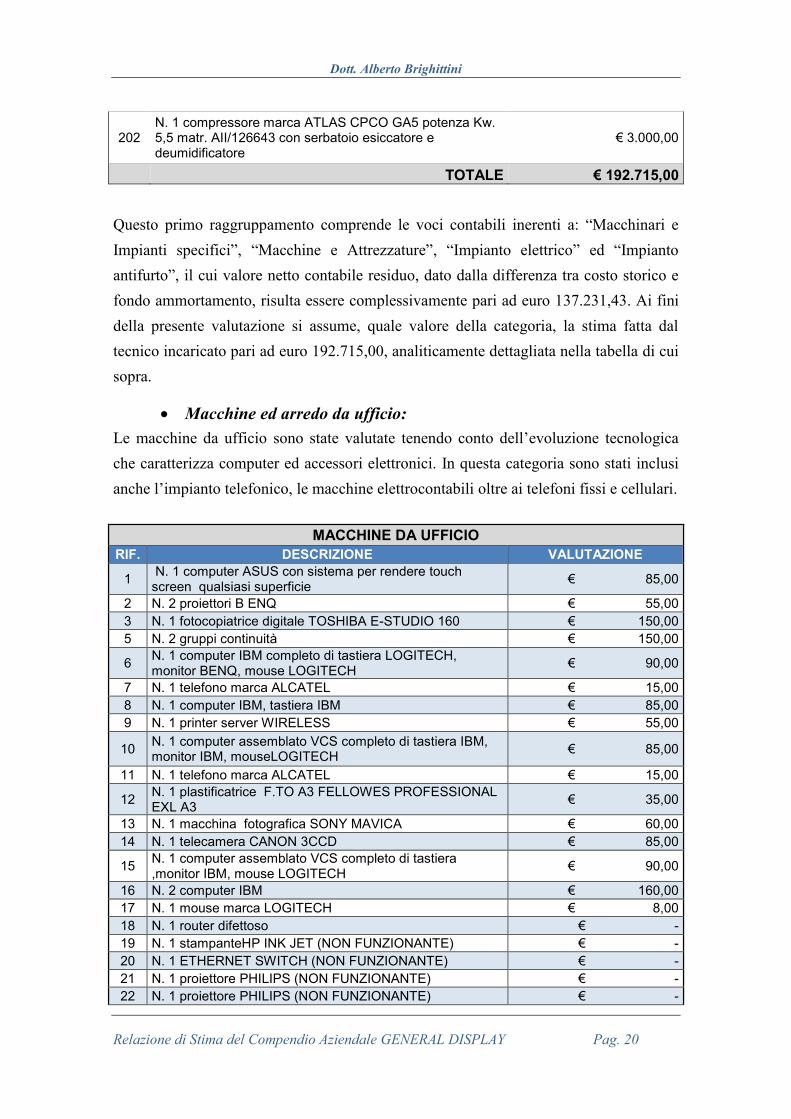

202 N. 1 compressore marca ATLAS CPCO GA5 potenza Kw. 5,5 matr. AII/126643 con serbatoio esiccatore e deumidificatore

€ 3.000,00

TOTALE € 192.715,00

Questo primo raggruppamento comprende le voci contabili inerenti a: “Macchinari e

Impianti specifici”, “Macchine e Attrezzature”, “Impianto elettrico” ed “Impianto

antifurto”, il cui valore netto contabile residuo, dato dalla differenza tra costo storico e

fondo ammortamento, risulta essere complessivamente pari ad euro 137.231,43. Ai fini

della presente valutazione si assume, quale valore della categoria, la stima fatta dal

tecnico incaricato pari ad euro 192.715,00, analiticamente dettagliata nella tabella di cui

sopra.

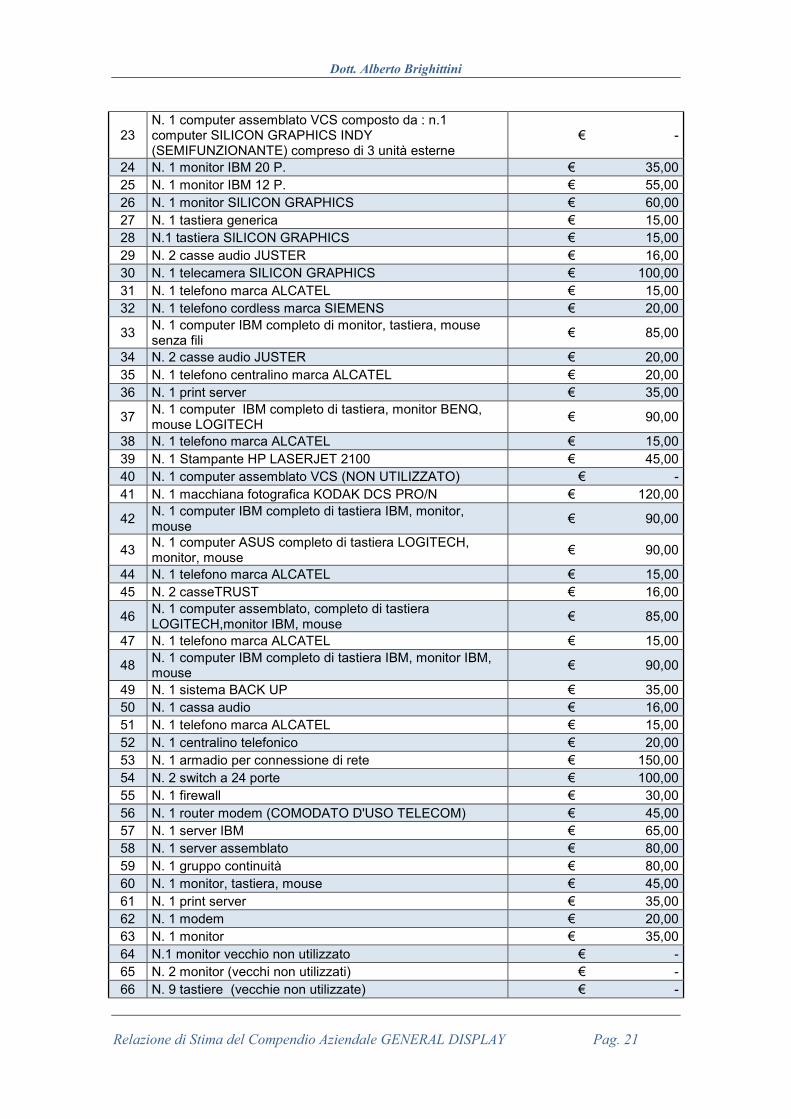

Macchine ed arredo da ufficio:

Le macchine da ufficio sono state valutate tenendo conto dell’evoluzione tecnologica

che caratterizza computer ed accessori elettronici. In questa categoria sono stati inclusi

anche l’impianto telefonico, le macchine elettrocontabili oltre ai telefoni fissi e cellulari.

MACCHINE DA UFFICIO

RIF. DESCRIZIONE VALUTAZIONE

1 N. 1 computer ASUS con sistema per rendere touch screen qualsiasi superficie

€ 85,00

2 N. 2 proiettori B ENQ € 55,00

3 N. 1 fotocopiatrice digitale TOSHIBA E-STUDIO 160 € 150,00

5 N. 2 gruppi continuità € 150,00

6 N. 1 computer IBM completo di tastiera LOGITECH, monitor BENQ, mouse LOGITECH

€ 90,00

7 N. 1 telefono marca ALCATEL € 15,00

8 N. 1 computer IBM, tastiera IBM € 85,00

9 N. 1 printer server WIRELESS € 55,00

10 N. 1 computer assemblato VCS completo di tastiera IBM, monitor IBM, mouseLOGITECH

€ 85,00

11 N. 1 telefono marca ALCATEL € 15,00

12 N. 1 plastificatrice F.TO A3 FELLOWES PROFESSIONAL EXL A3

€ 35,00

13 N. 1 macchina fotografica SONY MAVICA € 60,00

14 N. 1 telecamera CANON 3CCD € 85,00

15 N. 1 computer assemblato VCS completo di tastiera ,monitor IBM, mouse LOGITECH

€ 90,00

16 N. 2 computer IBM € 160,00

17 N. 1 mouse marca LOGITECH € 8,00

18 N. 1 router difettoso € -

19 N. 1 stampanteHP INK JET (NON FUNZIONANTE) € -

20 N. 1 ETHERNET SWITCH (NON FUNZIONANTE) € -

21 N. 1 proiettore PHILIPS (NON FUNZIONANTE) € -

22 N. 1 proiettore PHILIPS (NON FUNZIONANTE) € -

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 21

23 N. 1 computer assemblato VCS composto da : n.1 computer SILICON GRAPHICS INDY (SEMIFUNZIONANTE) compreso di 3 unità esterne

€ -

24 N. 1 monitor IBM 20 P. € 35,00

25 N. 1 monitor IBM 12 P. € 55,00

26 N. 1 monitor SILICON GRAPHICS € 60,00

27 N. 1 tastiera generica € 15,00

28 N.1 tastiera SILICON GRAPHICS € 15,00

29 N. 2 casse audio JUSTER € 16,00

30 N. 1 telecamera SILICON GRAPHICS € 100,00

31 N. 1 telefono marca ALCATEL € 15,00

32 N. 1 telefono cordless marca SIEMENS € 20,00

33 N. 1 computer IBM completo di monitor, tastiera, mouse senza fili

€ 85,00

34 N. 2 casse audio JUSTER € 20,00

35 N. 1 telefono centralino marca ALCATEL € 20,00

36 N. 1 print server € 35,00

37 N. 1 computer IBM completo di tastiera, monitor BENQ, mouse LOGITECH

€ 90,00

38 N. 1 telefono marca ALCATEL € 15,00

39 N. 1 Stampante HP LASERJET 2100 € 45,00

40 N. 1 computer assemblato VCS (NON UTILIZZATO) € -

41 N. 1 macchiana fotografica KODAK DCS PRO/N € 120,00

42 N. 1 computer IBM completo di tastiera IBM, monitor, mouse

€ 90,00

43 N. 1 computer ASUS completo di tastiera LOGITECH, monitor, mouse

€ 90,00

44 N. 1 telefono marca ALCATEL € 15,00

45 N. 2 casseTRUST € 16,00

46 N. 1 computer assemblato, completo di tastiera LOGITECH,monitor IBM, mouse

€ 85,00

47 N. 1 telefono marca ALCATEL € 15,00

48 N. 1 computer IBM completo di tastiera IBM, monitor IBM, mouse

€ 90,00

49 N. 1 sistema BACK UP € 35,00

50 N. 1 cassa audio € 16,00

51 N. 1 telefono marca ALCATEL € 15,00

52 N. 1 centralino telefonico € 20,00

53 N. 1 armadio per connessione di rete € 150,00

54 N. 2 switch a 24 porte € 100,00

55 N. 1 firewall € 30,00

56 N. 1 router modem (COMODATO D'USO TELECOM) € 45,00

57 N. 1 server IBM € 65,00

58 N. 1 server assemblato € 80,00

59 N. 1 gruppo continuità € 80,00

60 N. 1 monitor, tastiera, mouse € 45,00

61 N. 1 print server € 35,00

62 N. 1 modem € 20,00

63 N. 1 monitor € 35,00

64 N.1 monitor vecchio non utilizzato € -

65 N. 2 monitor (vecchi non utilizzati) € -

66 N. 9 tastiere (vecchie non utilizzate) € -

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 22

67 N. 2 tastiere seminuove LOGITECH € 20,00

68 N. 3 tastiere seminuove IBM € 30,00

69 N. 3 tastiere nuove LOGITECH € 30,00

70 N. 8 MOUSE € 64,00

71 N. 3 citofoni (vecchi) € -

72 N. 2 telefoni marca ALCATEL € 30,00

73 N. 1 ventola di raffreddamento di scorta nuova € 65,00

74 N. 1 alimentatore di scorta nuovo € 15,00

75 N. 1 lettore CD di recupero € -

76 N. 1 alimentatore di scorta usato € -

77 N. 1 firewall di scorta usato € 25,00

78 N. 1 filtro rete per disturbi € 30,00

79 N. 1 registratore audio cassetta € 15,00

80 N. 1 telefono marca ALCATEL € 15,00

81 N. 1 video marca IBM 17 pollici, schermo piatto € 45,00

82 N. 1 computer IBM INTELLISTATION M PRO completo di tastiera KEY PLUS, monitor LG

€ 100,00

83 N. 1 server gestionale WIDE € 65,00

84

N. 1 postazione scanner 3D, composto da braccio 3D per scanner,N. 2 teste scanner 3D, PC assemblato per scanner modello W-G 08 05 REV 10, FARO 7 AXIS modelloW-G 08 05 REV 10; FARO 7 AXIS GOLD; HEADS_W35 AND W70.

€ 3.500,00

TOTALE € 7.205,00

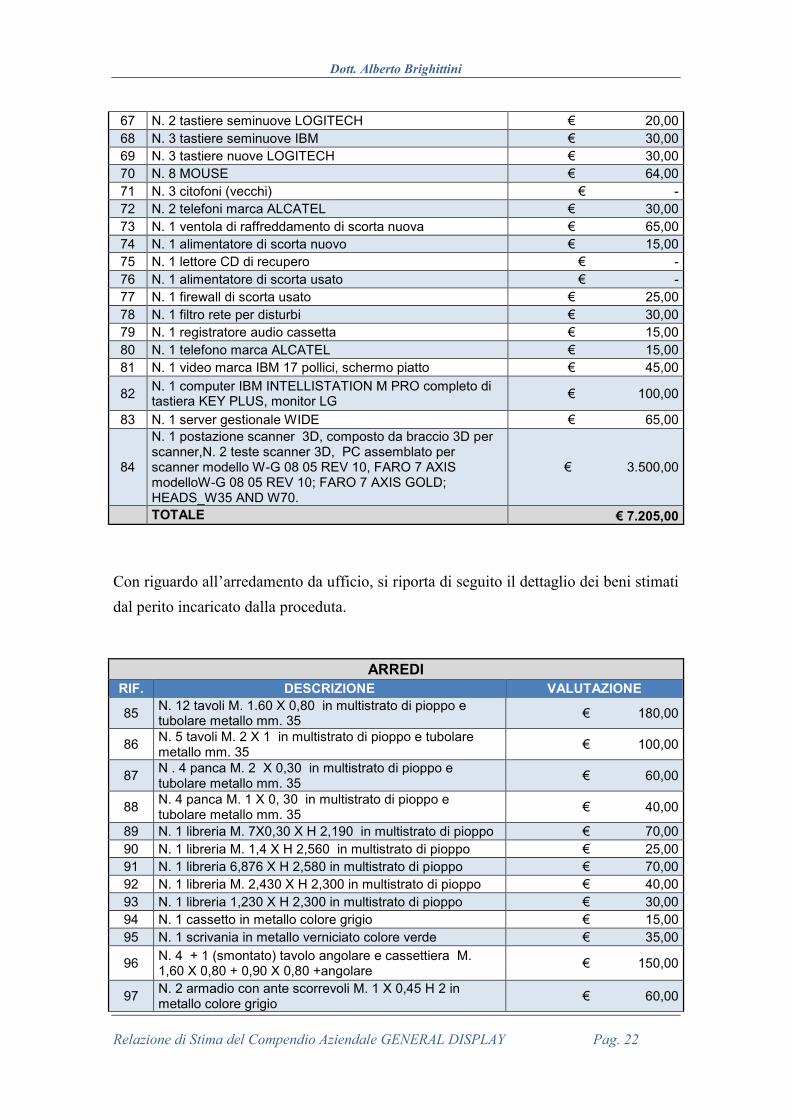

Con riguardo all’arredamento da ufficio, si riporta di seguito il dettaglio dei beni stimati

dal perito incaricato dalla proceduta.

ARREDI

RIF. DESCRIZIONE VALUTAZIONE

85 N. 12 tavoli M. 1.60 X 0,80 in multistrato di pioppo e tubolare metallo mm. 35

€ 180,00

86 N. 5 tavoli M. 2 X 1 in multistrato di pioppo e tubolare metallo mm. 35

€ 100,00

87 N . 4 panca M. 2 X 0,30 in multistrato di pioppo e tubolare metallo mm. 35

€ 60,00

88 N. 4 panca M. 1 X 0, 30 in multistrato di pioppo e tubolare metallo mm. 35

€ 40,00

89 N. 1 libreria M. 7X0,30 X H 2,190 in multistrato di pioppo € 70,00

90 N. 1 libreria M. 1,4 X H 2,560 in multistrato di pioppo € 25,00

91 N. 1 libreria 6,876 X H 2,580 in multistrato di pioppo € 70,00

92 N. 1 libreria M. 2,430 X H 2,300 in multistrato di pioppo € 40,00

93 N. 1 libreria 1,230 X H 2,300 in multistrato di pioppo € 30,00

94 N. 1 cassetto in metallo colore grigio € 15,00

95 N. 1 scrivania in metallo verniciato colore verde € 35,00

96 N. 4 + 1 (smontato) tavolo angolare e cassettiera M. 1,60 X 0,80 + 0,90 X 0,80 +angolare

€ 150,00

97 N. 2 armadio con ante scorrevoli M. 1 X 0,45 H 2 in metallo colore grigio

€ 60,00

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 23

98 N. 1 armadioante apribili M. 1,5 X 0,45 H 2 in metallo colore grigio

€ 25,00

99 N. 1 armadio ante apribili M. 1 X 0,45 H 2 in metallo colore grigio

€ 25,00

100 N. 1 armadietto con sportelli M. 1 X 0,40 H 2 in metallo colore grigio

€ 35,00

101 N . 1 armadietto con sportelli € 40,00

102 N. 11 poltrona regolabile struttura in metallo e tappezzeria rossa

€ 150,00

103 N.1 sedia strutturata in metallo e tapppezzeria rossa € 15,00

104 N. 1 sgabello con struttura in metallo e tappezzeria rossa € 20,00

105 N. 22 tende alla veneziana colore grigio metallizzato + N. 10 guide con guida

€ 440,00

106 N. 1 lavagna luminosa marca BIEFFE M. 1,64 X 0,955 H 0,13

€ 130,00

107 n.1 classificatore 4 cassetti M. 0,52 X 0,66 H 1,44 in metallo colore grigio

€ 80,00

108 N. 1 classificatore 3 cassetti M. 0,49 X 0,70 H 1,05 in metallo colore beige

€ 70,00

109 N. 2 classificatore 3 cassetti M. 0,50 X 0,68 H 1,08 in metallo colore grigio

€ 140,00

110 N. 4 classificatore 3 cassetti M. 0,49 X O,70 H 1,05 metallo colore grigio

€ 280,00

111 N. 2 classificatore 2 cassetti M. 0,49 X 0,66 H 0,73 in metallo colore grigio

€ 140,00

112 N. 1 scaffale in legno M. 1 X 0,31 H 1,42 € 25,00

113 N. 1 porta abiti/ombrelli € 15,00

114 N. 7 classificatore 3 cassetti + top legno M. 0,48 X 0,65 H 1,02 in metallo colore beige

€ 240,00

115 N. 2 armadio ante scorrevoli M. 1,2 X 0,45 H 2 in metallo colore grigio

€ 60,00

116 N . 2 armadio ante scorrevoli M. 1,5 X 0,45 H 2 in metallo colore grigio

€ 60,00

117 N. 1 armadio ante scorrevoli M. 1,8 X 0,45 H 2 in metallo colore grigio

€ 30,00

118 N.1 scaffalatura in metallo zincato ad incastro MITO 3 tipo leggero MT. 17 X 0,50 H 3

€ 170,00

119 N. 2 base 60 + anta modello DEKOR in lamellare bianco € 150,00

120 N. 1 base 60 + cassetti/cestone modello DEKOR in lamellare bianco

€ 75,00

121 N. 1 base 90 x lavello modello DEKOR in lamellare bianco

€ 90,00

122 N. 1 vasca dx inox + sifone + miscelatore M. 0,86 X 0,50 Iin acciaio inox

€ 85,00

123 N. 1 PC.60 Nardi 4 piastre BH04X + cappa in acciaio inox 50 X 50

€ 80,00

124 N. 1 Top M. 3,40 laminato antracite € 100,00

125 N. 1 Alzatina antracite H3 m. 4,30 laminato antracite € 20,00

126 N. 1 Zoccolo h. 0,10bl. M.4 in acciaio inox € 15,00

127 N. 1 Frigorifero REX Design Collection € 60,00

128 N. 1 Congelatore Whirpool € 80,00

129 N. 1 Microonde LG € 35,00

130 N. 1 Microonde Moulinex € 35,00

132 N. 1 scaffalatura componibile m.0,85 x 0,30 h. 2 con diversi ripiani in metallo grigio

€ 20,00

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 24

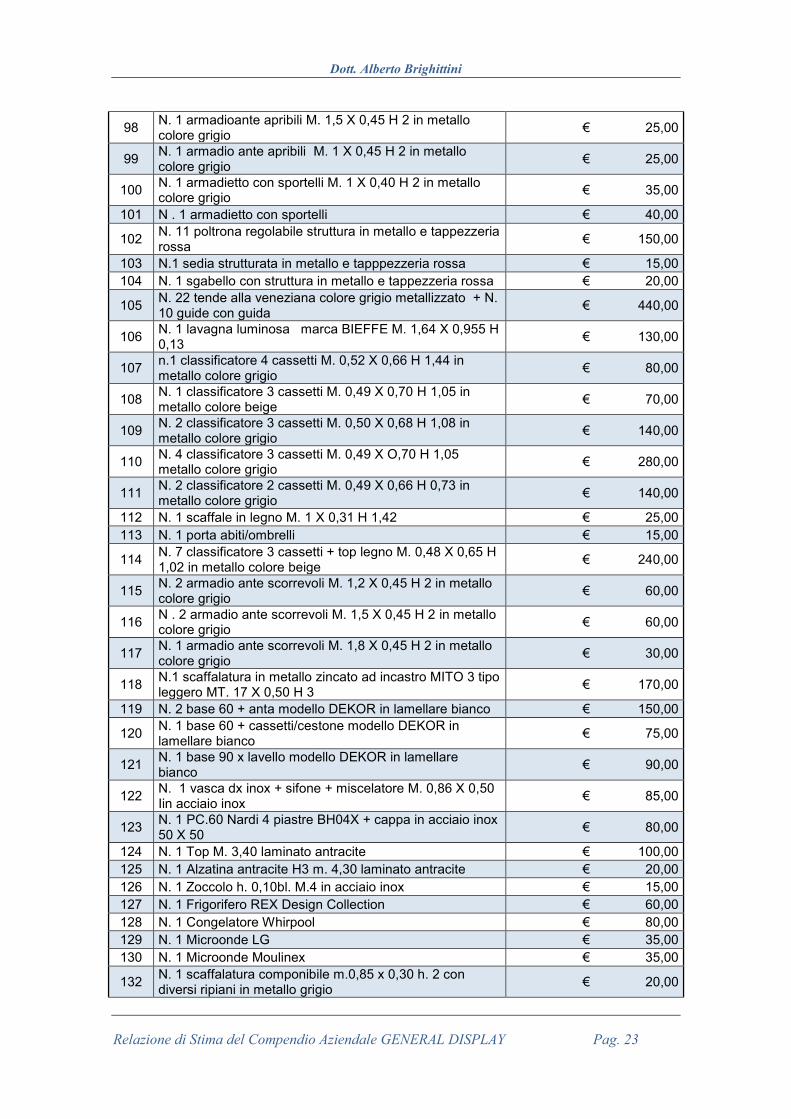

133 N. 1 scaffalatura pesante m. 10 x 1 h 2,5 colore grigio € 100,00

134 N. 17 banco da lavoro m. 2 x 0,75 h 0,90 struttura in tubolare piano inferiore in truciolare

€ 850,00

135 N. 12 pannello forato con mensola l. m. 1,5 h. 0,85 € 480,00

136 N . 9 sgabello girevole su ruote sedile e schienale in legno

€ 135,00

137 N. 5 sedia in PVC colore giallo € 20,00

138 N. 18 armadio ante apribili in diverse misure metallo colore grigio

€ 270,00

139 N. 4 armadio con cassetti x bulloneria metallo colore grigiom. 0,90 x 0,355 h. 2,01

€ 40,00

140 N. 1 armadio con cassetti x bulloneria m. 0,90 x 0,355 h. 1,01

€ 80,00

141 N. 1 scaffali per materiale m. 12 x 0,5 h 2 metallo colore grigio tipo leggero

€ 120,00

142 N. 2 classificatore 3 cassetti metallo colore grigio € 150,00

143 N. 16 tavolo con ruote in ferro € 240,00

144 N. 3 armadio 3+3 posti sovrapposti m. 1,02 x 0,47 h 1,80 in metallo colore grigio

€ 90,00

145 N. 1 armadio porta scope m. 0,60 x 0,40 h. 1,80 in metallo colore grigio

€ 20,00

146 N. 2 porta abiti/ombrellidi cui uno colore nero e uno colore grigio e nero

€ 30,00

TOTALE € 6.535,00

Le voci sopra descritte considerate quale aggregato delle poste “MACCHINE

D’UFFICIO” e “ARREDI” risultano avere un valore netto contabile residuo pari ad

euro 13.130,59.

Ai fini della presente valutazione si assume, quale valore di riferimento, la stima fatta

dal tecnico incaricato pari ad euro 13.740,00 (7.205,00 + 6.535,00) analiticamente

dettagliata nelle tabelle di cui sopra.

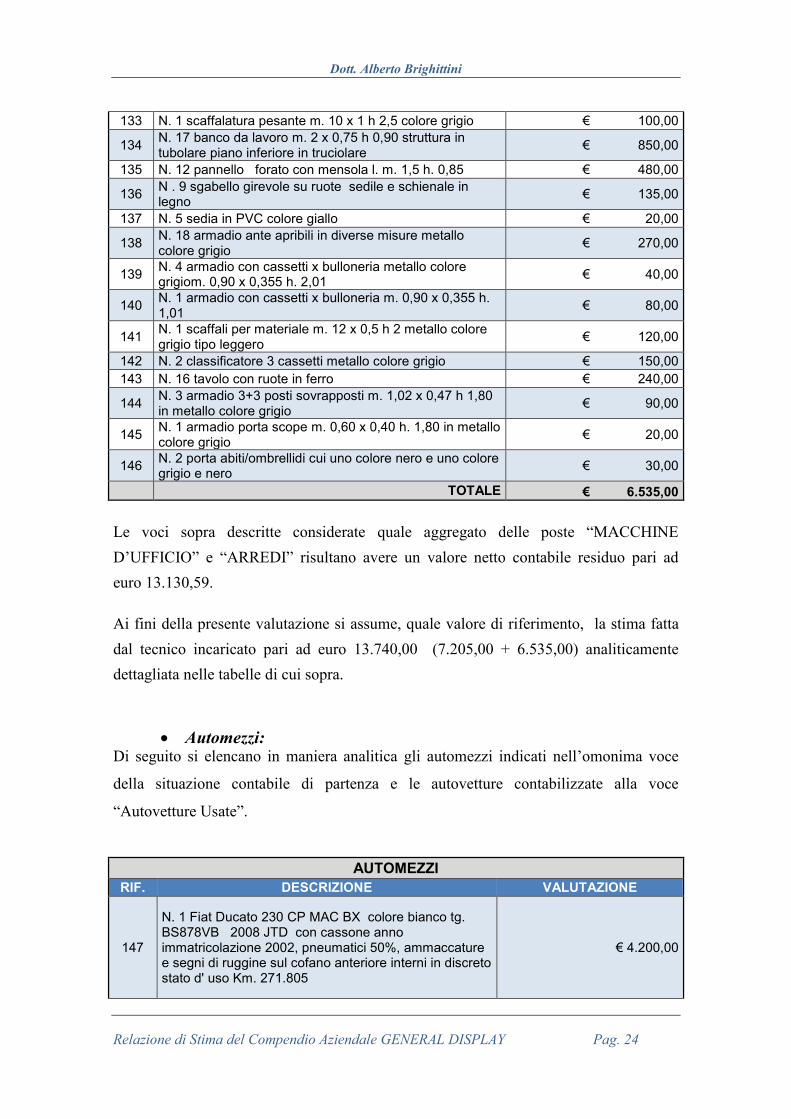

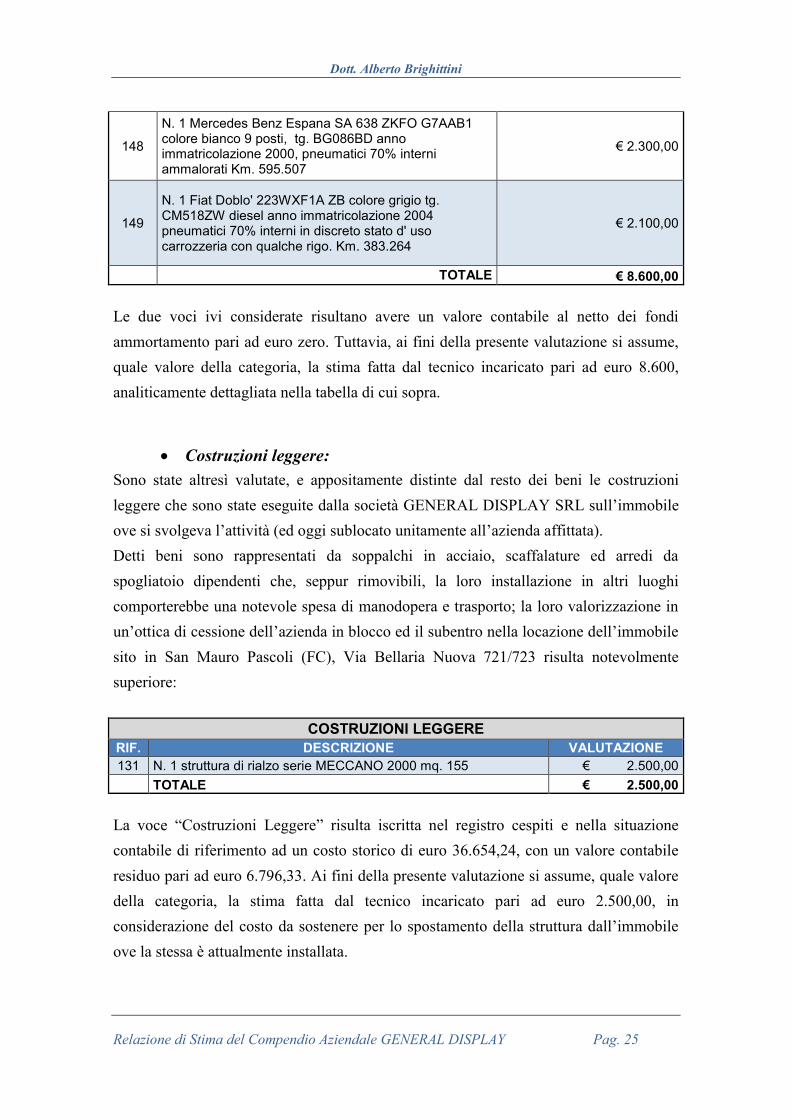

Automezzi: Di seguito si elencano in maniera analitica gli automezzi indicati nell’omonima voce

della situazione contabile di partenza e le autovetture contabilizzate alla voce

“Autovetture Usate”.

AUTOMEZZI

RIF. DESCRIZIONE VALUTAZIONE

147

N. 1 Fiat Ducato 230 CP MAC BX colore bianco tg. BS878VB 2008 JTD con cassone anno immatricolazione 2002, pneumatici 50%, ammaccature e segni di ruggine sul cofano anteriore interni in discreto stato d' uso Km. 271.805

€ 4.200,00

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 25

148

N. 1 Mercedes Benz Espana SA 638 ZKFO G7AAB1 colore bianco 9 posti, tg. BG086BD anno immatricolazione 2000, pneumatici 70% interni ammalorati Km. 595.507

€ 2.300,00

149

N. 1 Fiat Doblo' 223WXF1A ZB colore grigio tg. CM518ZW diesel anno immatricolazione 2004 pneumatici 70% interni in discreto stato d' uso carrozzeria con qualche rigo. Km. 383.264

€ 2.100,00

TOTALE € 8.600,00

Le due voci ivi considerate risultano avere un valore contabile al netto dei fondi

ammortamento pari ad euro zero. Tuttavia, ai fini della presente valutazione si assume,

quale valore della categoria, la stima fatta dal tecnico incaricato pari ad euro 8.600,

analiticamente dettagliata nella tabella di cui sopra.

Costruzioni leggere:

Sono state altresì valutate, e appositamente distinte dal resto dei beni le costruzioni

leggere che sono state eseguite dalla società GENERAL DISPLAY SRL sull’immobile

ove si svolgeva l’attività (ed oggi sublocato unitamente all’azienda affittata).

Detti beni sono rappresentati da soppalchi in acciaio, scaffalature ed arredi da

spogliatoio dipendenti che, seppur rimovibili, la loro installazione in altri luoghi

comporterebbe una notevole spesa di manodopera e trasporto; la loro valorizzazione in

un’ottica di cessione dell’azienda in blocco ed il subentro nella locazione dell’immobile

sito in San Mauro Pascoli (FC), Via Bellaria Nuova 721/723 risulta notevolmente

superiore:

COSTRUZIONI LEGGERE

RIF. DESCRIZIONE VALUTAZIONE

131 N. 1 struttura di rialzo serie MECCANO 2000 mq. 155 € 2.500,00

TOTALE € 2.500,00

La voce “Costruzioni Leggere” risulta iscritta nel registro cespiti e nella situazione

contabile di riferimento ad un costo storico di euro 36.654,24, con un valore contabile

residuo pari ad euro 6.796,33. Ai fini della presente valutazione si assume, quale valore

della categoria, la stima fatta dal tecnico incaricato pari ad euro 2.500,00, in

considerazione del costo da sostenere per lo spostamento della struttura dall’immobile

ove la stessa è attualmente installata.

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 26

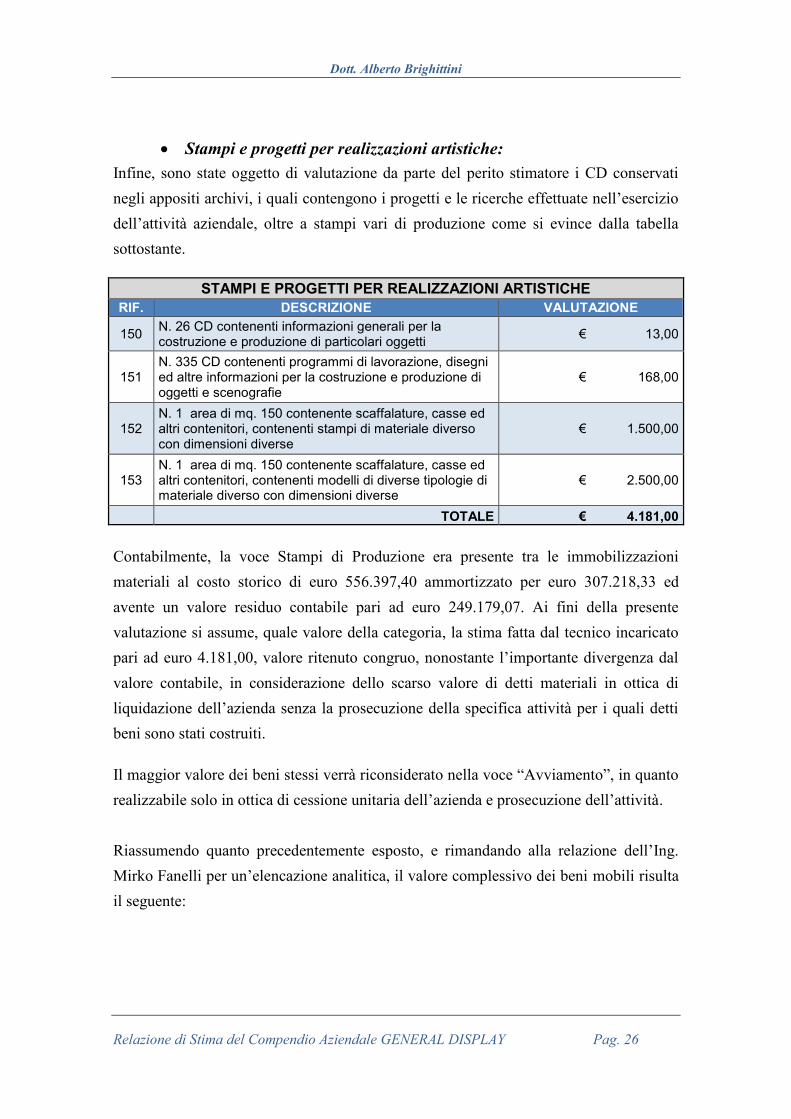

Stampi e progetti per realizzazioni artistiche:

Infine, sono state oggetto di valutazione da parte del perito stimatore i CD conservati

negli appositi archivi, i quali contengono i progetti e le ricerche effettuate nell’esercizio

dell’attività aziendale, oltre a stampi vari di produzione come si evince dalla tabella

sottostante.

STAMPI E PROGETTI PER REALIZZAZIONI ARTISTICHE

RIF. DESCRIZIONE VALUTAZIONE

150 N. 26 CD contenenti informazioni generali per la costruzione e produzione di particolari oggetti

€ 13,00

151 N. 335 CD contenenti programmi di lavorazione, disegni ed altre informazioni per la costruzione e produzione di oggetti e scenografie

€ 168,00

152 N. 1 area di mq. 150 contenente scaffalature, casse ed altri contenitori, contenenti stampi di materiale diverso con dimensioni diverse

€ 1.500,00

153 N. 1 area di mq. 150 contenente scaffalature, casse ed altri contenitori, contenenti modelli di diverse tipologie di materiale diverso con dimensioni diverse

€ 2.500,00

TOTALE € 4.181,00

Contabilmente, la voce Stampi di Produzione era presente tra le immobilizzazioni

materiali al costo storico di euro 556.397,40 ammortizzato per euro 307.218,33 ed

avente un valore residuo contabile pari ad euro 249.179,07. Ai fini della presente

valutazione si assume, quale valore della categoria, la stima fatta dal tecnico incaricato

pari ad euro 4.181,00, valore ritenuto congruo, nonostante l’importante divergenza dal

valore contabile, in considerazione dello scarso valore di detti materiali in ottica di

liquidazione dell’azienda senza la prosecuzione della specifica attività per i quali detti

beni sono stati costruiti.

Il maggior valore dei beni stessi verrà riconsiderato nella voce “Avviamento”, in quanto

realizzabile solo in ottica di cessione unitaria dell’azienda e prosecuzione dell’attività.

Riassumendo quanto precedentemente esposto, e rimandando alla relazione dell’Ing.

Mirko Fanelli per un’elencazione analitica, il valore complessivo dei beni mobili risulta

il seguente:

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 27

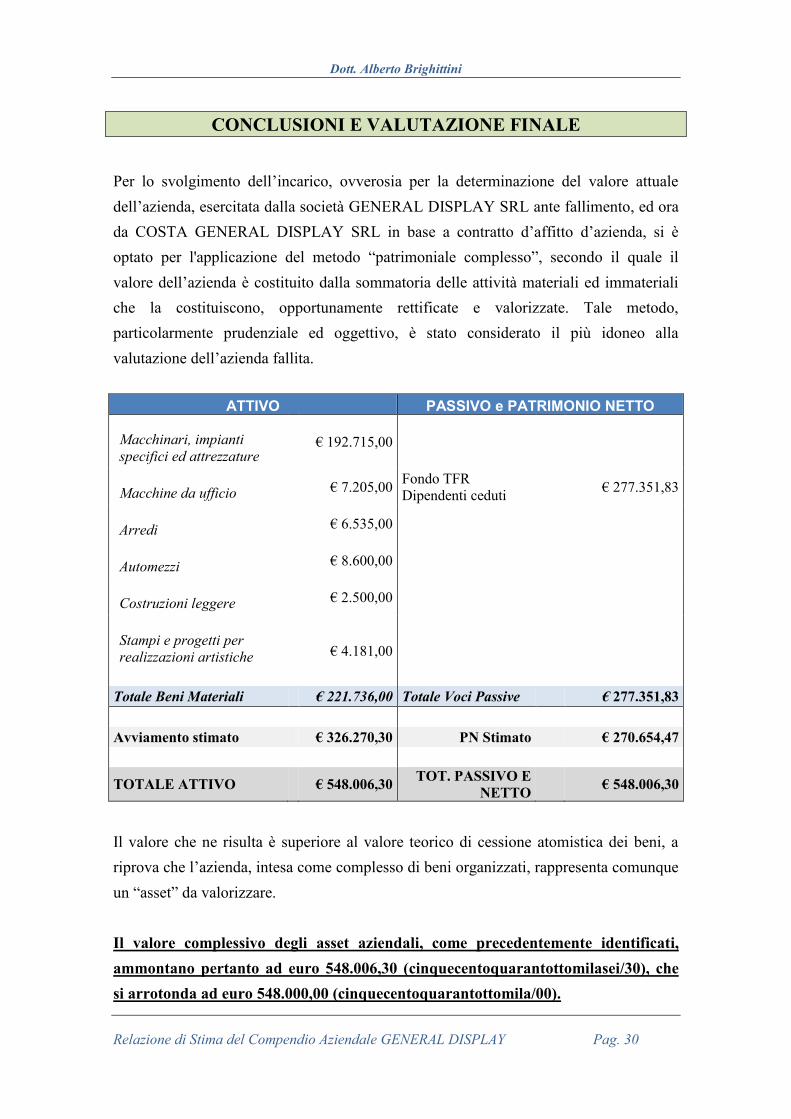

Macchinari, Impianti Specifici ed Attrezzature: euro 192.715,00;

Macchine da ufficio: euro 7.205,00;

Arredi: euro 6.535,00;

Automezzi: euro 8.600,00;

Costruzioni leggere: euro 2.500,00;

Stampi e Progetti per Realizzazioni artistiche: euro 4.181,00;

TOTALE euro 221.736,00 (duecentoventunomilasettecentotrentasei/00).

AVVIAMENTO

Oggetto del presente incarico è la stima del valore dell’azienda nel suo complesso,

riconducibile a beni materiali ed il valore dell’avviamento, il quale ricomprende fattori

immateriali, il valore dell’organizzazione dei beni per l’esercizio d’impresa ed il valore

dell’avviamento commerciale.

Per la valutazione dell’avviamento dell’azienda di proprietà della società GENERAL

DISPLAY SRL non si sono potute utilizzare le tradizionali metodologie per il suo

calcolo, in quanto basate su fattori fortemente aleatori nel caso di specie, quali la

redditività media dell’azienda.

Si è quindi provveduto alla stima dell’avviamento aziendale attraverso metodi

comparativi, sulla base delle assunzioni sottostanti alla situazione aziendale, alle

circostanze fallimentari ed alla specificità dell’attività e del settore di riferimento.

Viene quindi di seguito esposta la stima del valore dell’avviamento, valore che

ricomprende componenti salienti dell’azienda ad oggi in affitto che ne giustificano il

plusvalore rispetto alla mera consistenza dei beni materiali che la compongono.

Di seguito vengono esposte i fattori principali che compongono l’avviamento:

ORGANIZZAZIONE AZIENDALE: La società GENERAL DISPLAY SRL svolgeva

la propria attività nei locali ubicati in San Mauro Pascoli, Via Bellaria Nuova, 721/723,

detenuti in forza di un contratto di locazione. Nell’immobile locato sono collocati ed

organizzati tutti i beni, macchinari ed attrezzature inventariati e di proprietà della

procedura.

Trattandosi talvolta di beni di importanti dimensioni e specifiche attribuzioni tecniche e

quindi di difficile movimentazione e messa in uso, è chiaro che l’ipotesi di una cessione

unitaria dell’azienda, con il subentro nel contratto di locazione immobiliare comporti

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 28

l’immediata potenzialità produttiva dell’azienda oltre che il risparmio di ingenti costi di

spostamento, messa in uso ed organizzazione di tutti i macchinari.

KNOW HOW: Nella valutazione del complesso organizzativo aziendale sono state

considerate altresì le conoscenze, le competenze, le ricerche, gli studi e le tecniche

produttive possedute dall’azienda e dai dipendenti che ivi lavorano da numerosi anni.

Tra le componenti di natura conoscitiva importante valore viene attribuito al know-how

dei dipendenti maturato nella loro esperienza pluriennale all’interno della società oggi

fallita e nel settore di attività pressoché unico del genere, oltre alle personali capacità

artistiche di ognuno di essi. Tali caratteristiche tecniche rappresentano un surplus

considerevole per l’azienda, in grado di garantire un notevole vantaggio competitivo nei

confronti dei potenziali nuovi entranti nel mercato di riferimento.

Inoltre, come già evidenziato in precedenza, all’interno dell’avviamento viene

riconsiderato anche il maggior valore dei numerosi progetti, informazioni, dati, stampi e

modelli inventariati, in considerazione del loro utilizzo in ottica di prosecuzione

dell’attività.

AVVIAMENTO COMMERCIALE: Infine, nella valutazione dell’avviamento, si è

tenuto in considerazione anche il valore commerciale del “pacchetto clienti” detenuto

nel periodo ante fallimento dalla società GENERAL DISPLAY SRL.

Infatti, come esposto in premessa, la società GENERAL DISPLAY operava non solo

nel settore dei parchi di divertimento e nella realizzazione di miniature artistiche, ma

anche nel settore della moda, occupandosi di allestimenti di vetrine, exibits,

allestimenti, esposizioni ecc…

In considerazione della flessione dei fatturati riferiti a detti clienti registrati negli ultimi

anni, detta componente è stata considerata in maniera marginale al fine della

valorizzazione dell’avviamento aziendale.

Il sottoscritto, considerando quanto sopra esposto, ritiene di valorizzare l’avviamento

attraverso l’attualizzazione di ipotetici introiti legati alle componenti descritte in

precedenza.

A=Mr

(1+i)1+

Mr

(1+i)2+…+

Mr

(1+i)t

Dott. Alberto Brighittini

Relazione di Stima del Compendio Aziendale GENERAL DISPLAY Pag. 29

Per il calcolo della componente avviamento si sono quindi andati ad attualizzare i

rendimenti medi ipotetici dell’avviamento sulla base dei seguenti elementi:

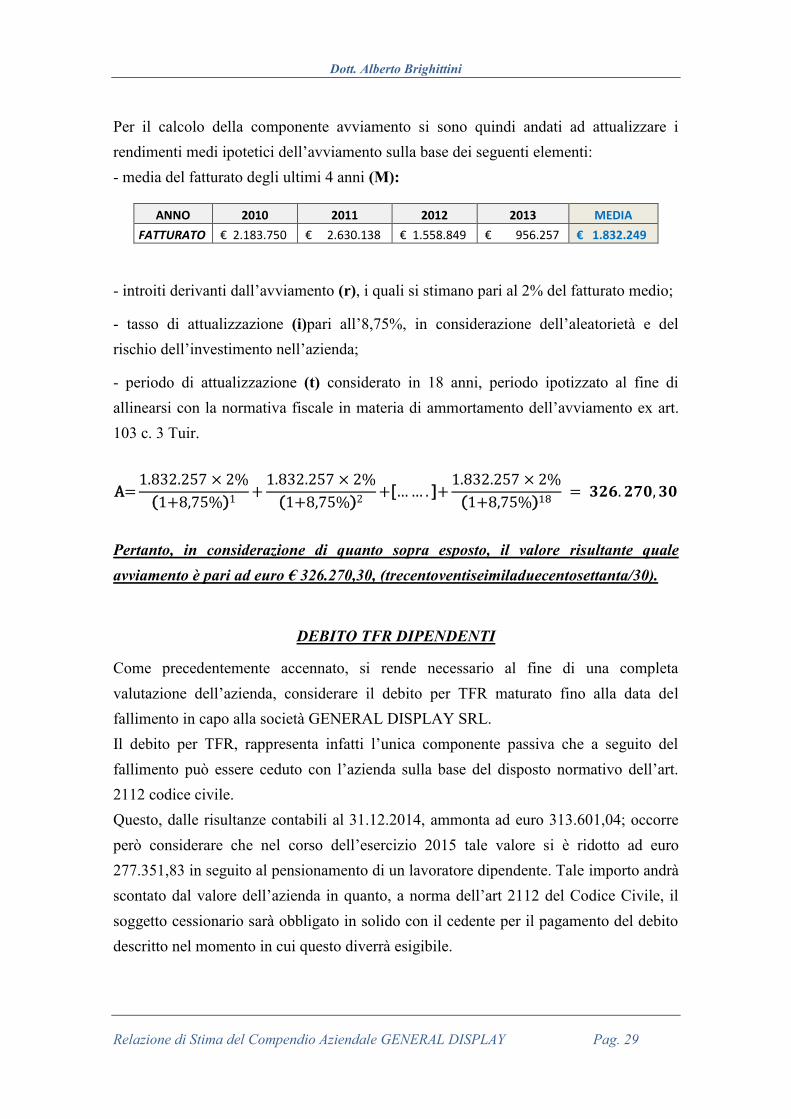

- media del fatturato degli ultimi 4 anni (M):

ANNO 2010 2011 2012 2013 MEDIA

FATTURATO € 2.183.750 € 2.630.138 € 1.558.849 € 956.257 € 1.832.249

- introiti derivanti dall’avviamento (r), i quali si stimano pari al 2% del fatturato medio;

- tasso di attualizzazione (i)pari all’8,75%, in considerazione dell’aleatorietà e del

rischio dell’investimento nell’azienda;