Principi e procedure relative alle modalità di ... · Il reddito complessivo è determinato...

38

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 1 Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS Principi Contabili Internazionali IFRS/IAS Profili fiscali e opportunità in vista di Basilea 2 Giulio Andreani Giulio Andreani Scuola Superiore Economia e Finanza Scuola Superiore Economia e Finanza Dottore Commercialista Dottore Commercialista Principi e procedure relative alle modalit Principi e procedure relative alle modalit à à di determinazione del reddito di impresa di determinazione del reddito di impresa a seguito dell a seguito dell ’ ’ adozione degli IAS/IFRS adozione degli IAS/IFRS

Transcript of Principi e procedure relative alle modalità di ... · Il reddito complessivo è determinato...

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 1Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

Principi Contabili Internazionali IFRS/IASProfili fiscali e opportunità in vista di Basilea 2

Giulio AndreaniGiulio AndreaniScuola Superiore Economia e FinanzaScuola Superiore Economia e FinanzaDottore CommercialistaDottore Commercialista

Principi e procedure relative alle modalitPrincipi e procedure relative alle modalitààdi determinazione del reddito di impresa di determinazione del reddito di impresa a seguito della seguito dell’’adozione degli IAS/IFRSadozione degli IAS/IFRS

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 2Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

Principi e procedure relative alle modalitPrincipi e procedure relative alle modalitààdi determinazione del reddito di impresa a di determinazione del reddito di impresa a seguito dellseguito dell’’adozione degli IAS/IFRSadozione degli IAS/IFRS

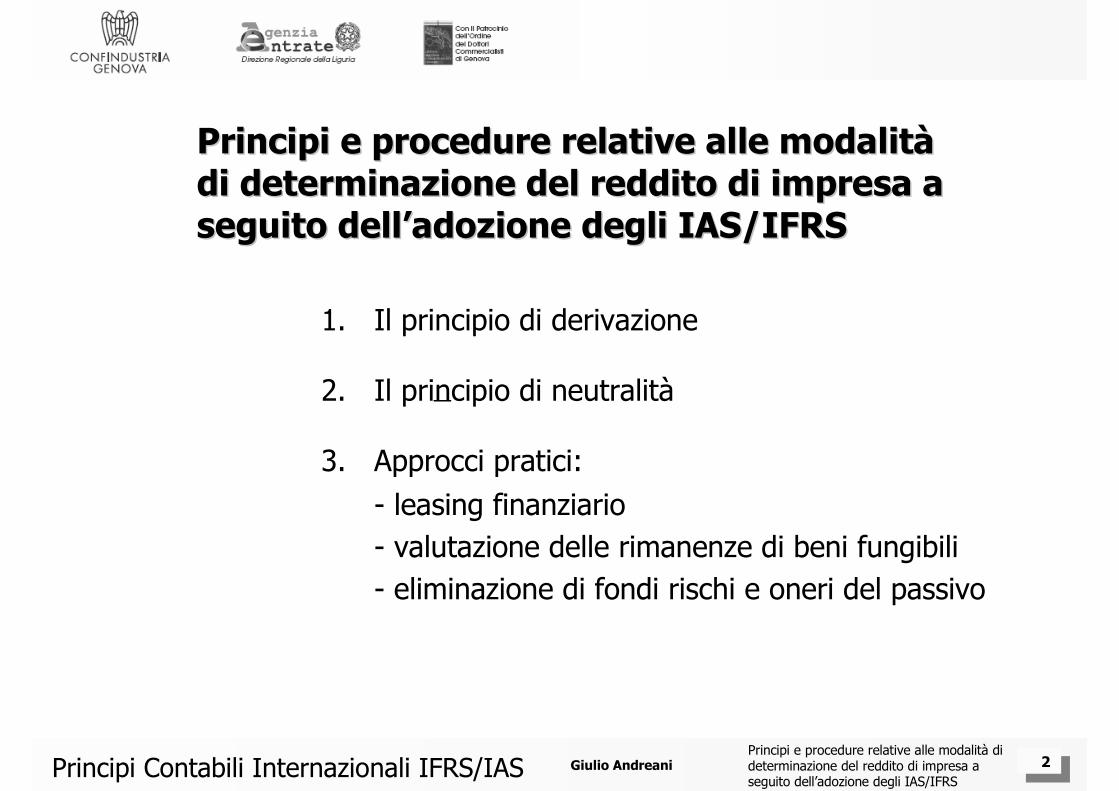

1. Il principio di derivazione

2. Il principio di neutralità

3. Approcci pratici:

- leasing finanziario

- valutazione delle rimanenze di beni fungibili

- eliminazione di fondi rischi e oneri del passivo

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 3Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

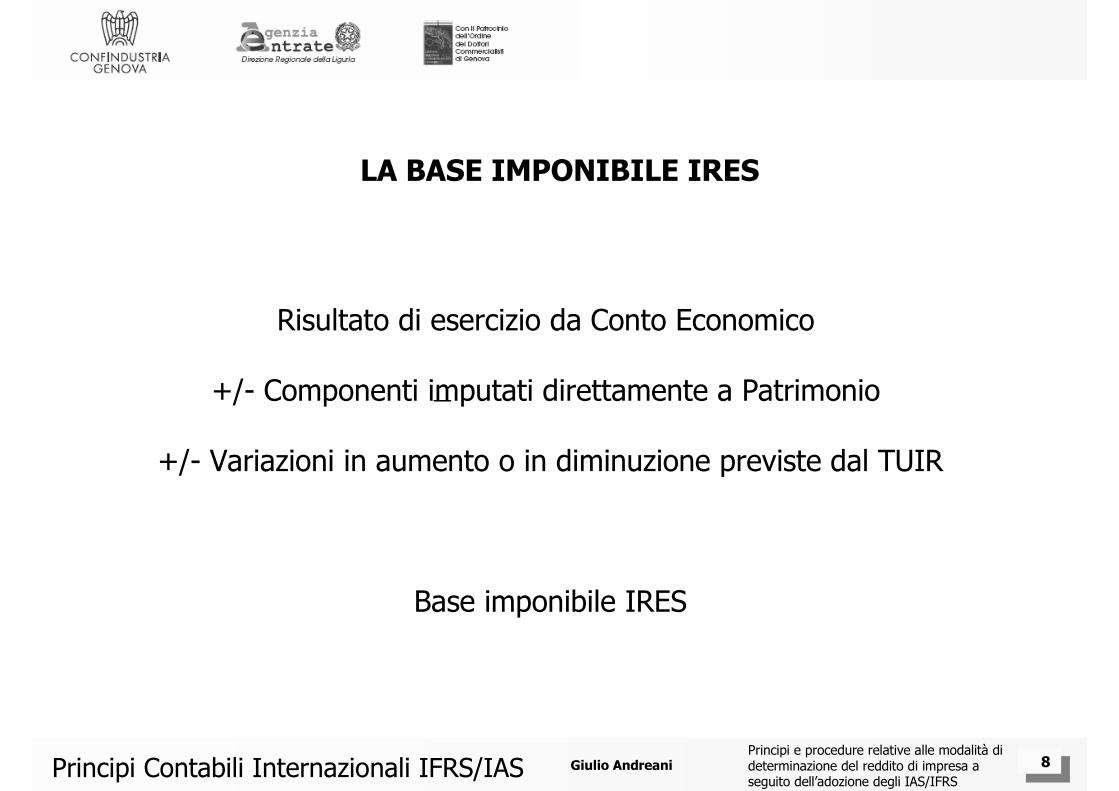

LA BASE IMPONIBILE IRES

I COMPONENTI REDDITUALI IMPUTATI DIRETTAMENTE A PATRIMONIO

Art. 11, co. 1, lett. a), D.Lgs. n.38/2005: modifica all’art. 83, co. 1, TUIR

Il reddito complessivo è determinato apportando all'utile o alla perditarisultante dal conto economico, relativo all'esercizio chiuso nel periodod'imposta, aumentato o diminuito dei componenti che per effettodei principi contabili internazionali sono imputati direttamente a patrimonio, le variazioni in aumento o in diminuzione conseguentiall‘applicazione dei criteri stabiliti nelle successive disposizioni dellapresente sezione.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 4Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LA BASE IMPONIBILE IRES

I COMPONENTI REDDITUALI IMPUTATI DIRETTAMENTE A PATRIMONIO

Art. 11, co. 1, lett. d), n. 1, D.Lgs. n.38/2005: modifica all’art. 109, co. 4, TUIR

Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati al conto economico relativo all'esercizio di competenza. Si considerano imputati a contoeconomico i componenti imputati direttamente a patrimonio per effetto dei principi contabili internazionali.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 5Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LA BASE IMPONIBILE IRES

I COMPONENTI REDDITUALI IMPUTATI DIRETTAMENTE A PATRIMONIO

Art. 13, co. 1, D.Lgs. n.38/2005: disposizioni transitorie

Le disposizioni degli articoli 83 e 109, comma 4, del TUIR, comemodificati dall’articolo 11 del presente decreto, si applicano anche ai componenti imputati direttamente a patrimonio nel primo esercizio di applicazione dei principi contabili internazionali.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 6Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LA BASE IMPONIBILE IRES

I COMPONENTI REDDITUALI IMPUTATI DIRETTAMENTE A PATRIMONIO

I componenti imputati a patrimonio netto concorrono alla determinazione

dell’imponibile IRES se e nella misura in cui risultino effettivamente

imponibili o deducibili dal reddito di impresa

(indipendentemente dal loro trattamento contabile).

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 7Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

- rettifiche di immobili, impianti e macchinari derivanti dall’utilizzo del fair value (peraltro fiscalmente irrilevanti);

- effetti pregressi dei cambiamenti nei principi contabili (passaggio da LIFO a FIFO, imputazione di costi in precedenza capitalizzati);

- correzione di errori commessi nei bilanci di precedenti esercizi, ancorché possanoessere fiscalmente irrilevanti;

- operazioni sulle azioni proprie (acquisto, vendita o annullamento);

- spese connesse agli aumenti di capitale;

- differenze di cambio di fine esercizio relative a elementi di natura non monetaria.

I COMPONENTI REDDITUALI IMPUTATI DIRETTAMENTE A PATRIMONIO

Fatti gestionali che per effetto dell’adozione degli IAS/IFRSnon possono essere imputati a Conto Economico,

ma devono essere direttamente imputati a Patrimonio

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 8Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LA BASE IMPONIBILE IRES

Risultato di esercizio da Conto Economico

+/- Componenti imputati direttamente a Patrimonio

+/- Variazioni in aumento o in diminuzione previste dal TUIR

Base imponibile IRES

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 9Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

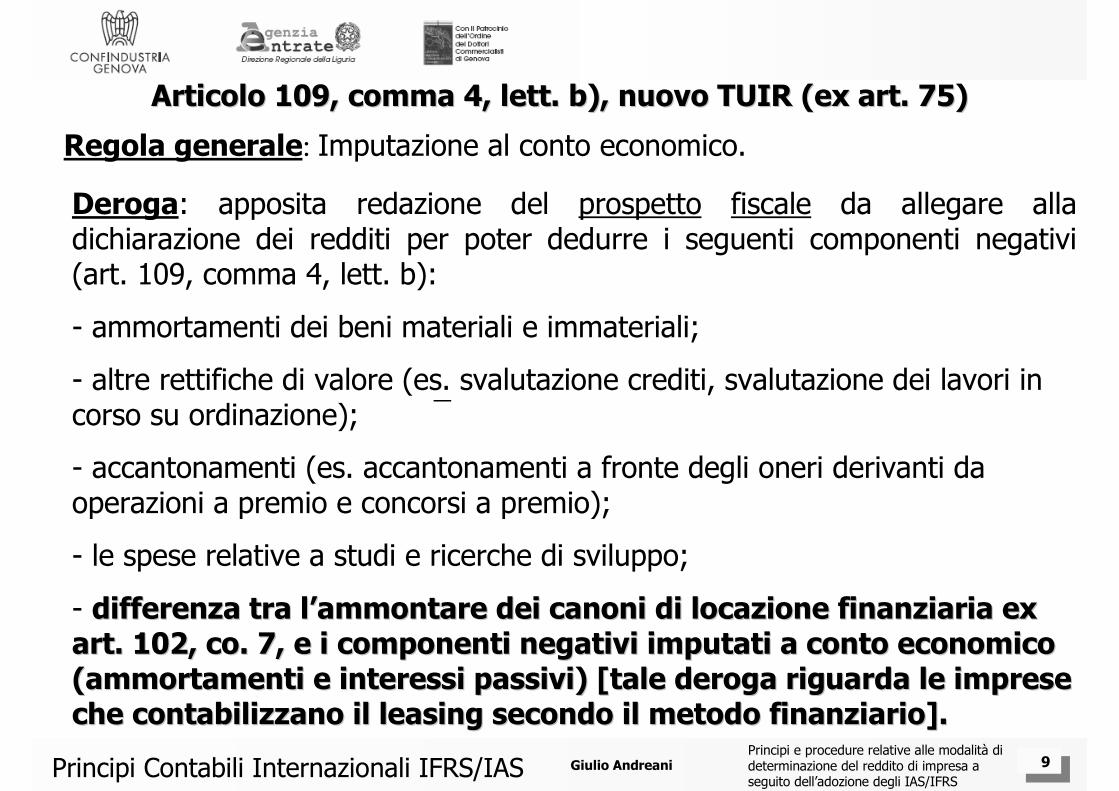

Regola generale: Imputazione al conto economico.

Deroga: apposita redazione del prospetto fiscale da allegare alla dichiarazione dei redditi per poter dedurre i seguenti componenti negativi (art. 109, comma 4, lett. b):

- ammortamenti dei beni materiali e immateriali;

- altre rettifiche di valore (es. svalutazione crediti, svalutazione dei lavori in corso su ordinazione);

- accantonamenti (es. accantonamenti a fronte degli oneri derivanti da operazioni a premio e concorsi a premio);

- le spese relative a studi e ricerche di sviluppo;

- differenza tra ldifferenza tra l’’ammontare dei canoni di locazione finanziaria ex ammontare dei canoni di locazione finanziaria ex art. 102, art. 102, co.co. 7, e i componenti negativi imputati a conto economico 7, e i componenti negativi imputati a conto economico (ammortamenti e interessi passivi) [tale deroga riguarda le impr(ammortamenti e interessi passivi) [tale deroga riguarda le imprese ese che contabilizzano il leasing secondo il metodo finanziario].che contabilizzano il leasing secondo il metodo finanziario].

Articolo 109, comma 4, lett. b), nuovo TUIR (ex art. 75)Articolo 109, comma 4, lett. b), nuovo TUIR (ex art. 75)

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 10Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

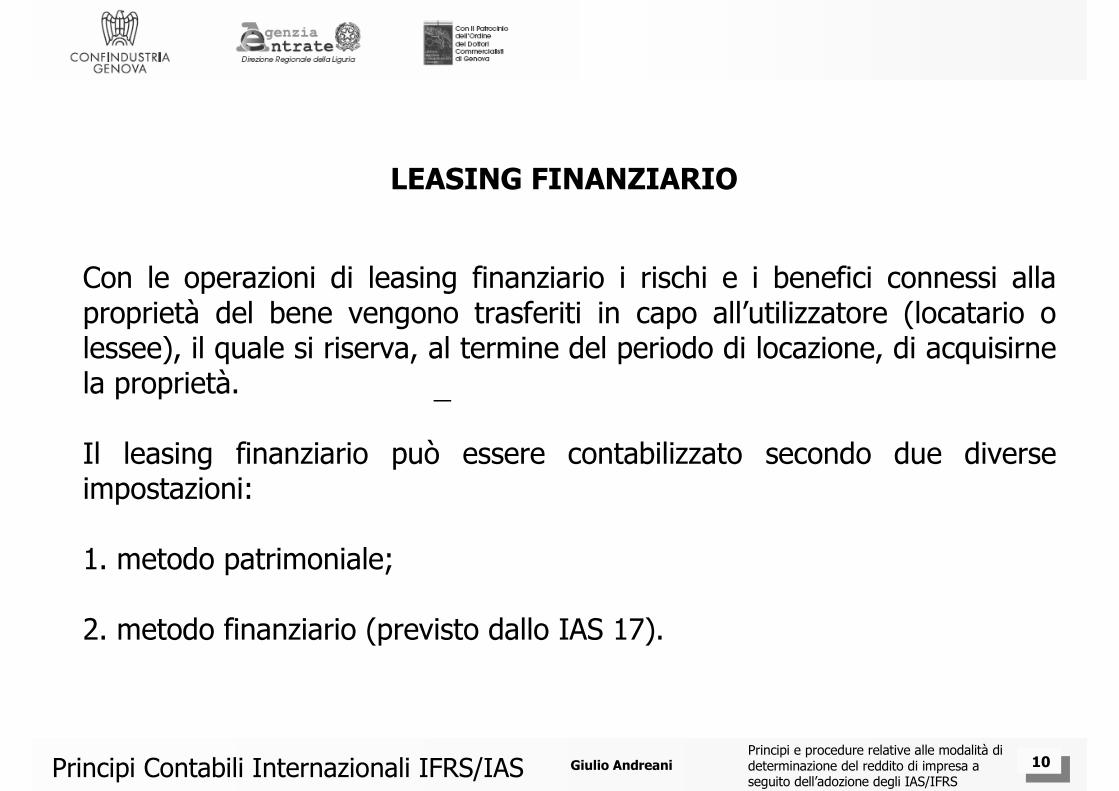

LEASING FINANZIARIO

Con le operazioni di leasing finanziario i rischi e i benefici connessi alla proprietà del bene vengono trasferiti in capo all’utilizzatore (locatario o lessee), il quale si riserva, al termine del periodo di locazione, di acquisirne la proprietà.

Il leasing finanziario può essere contabilizzato secondo due diverse impostazioni:

1. metodo patrimoniale;

2. metodo finanziario (previsto dallo IAS 17).

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 11Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LEASING FINANZIARIO

Con la riforma del diritto societario il legislatore non ha sancito la necessaria contabilizzazione secondo il metodo finanziario, limitandosi ad integrare il contenuto della Nota Integrativa, aggiungendo all’art. 2427, codice civile, il n. 22, relativo alla rappresentazione dei contratti di leasing secondo il metodo finanziario.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 12Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LEASING FINANZIARIO

CONTABILIZZAZIONE SECONDO IL METODO FINANZIARIO (IAS 17): LOCATARIO (IMPRESA UTILIZZATRICE)

a) Stato Patrimoniale:

- iscrizione all’attivo del bene oggetto del contratto;- iscrizione al passivo del debito verso la società di leasing.

b) Conto Economico:

- imputazione delle quote di ammortamento e degli interessi passivi derivanti dal contratto.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 13Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

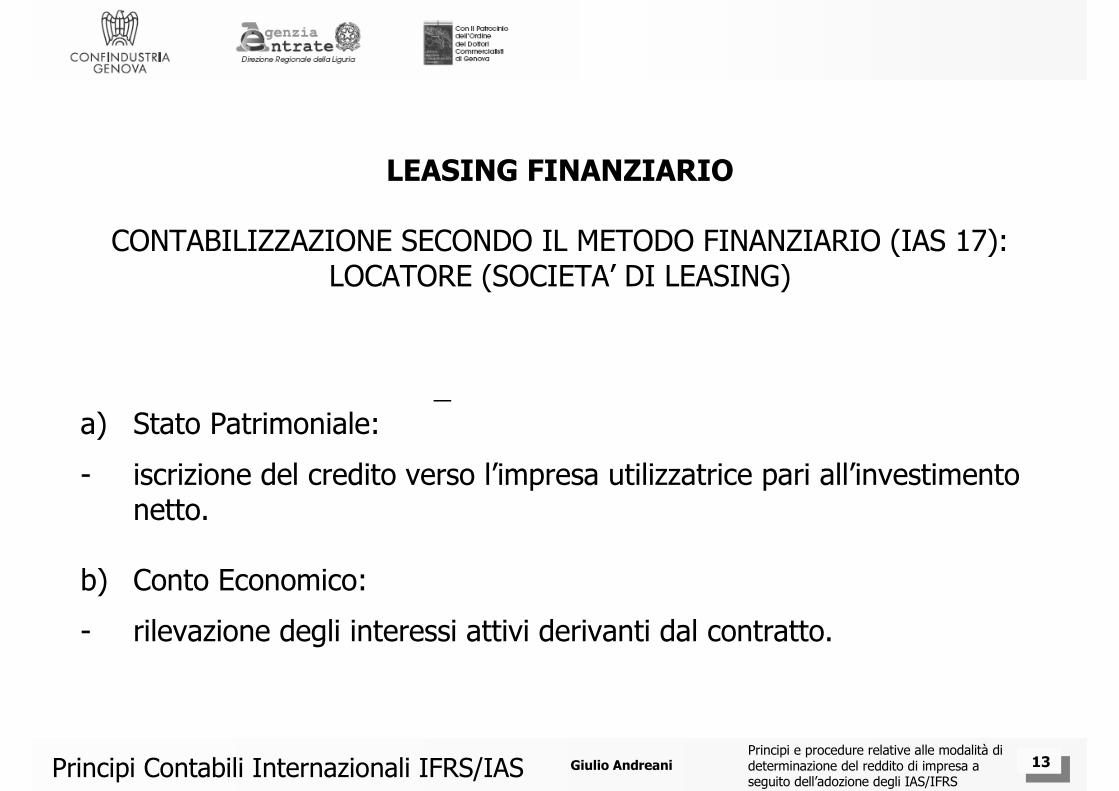

LEASING FINANZIARIO

CONTABILIZZAZIONE SECONDO IL METODO FINANZIARIO (IAS 17): LOCATORE (SOCIETA’ DI LEASING)

a) Stato Patrimoniale:

- iscrizione del credito verso l’impresa utilizzatrice pari all’investimento netto.

b) Conto Economico:

- rilevazione degli interessi attivi derivanti dal contratto.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 14Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

Art.Art. 102, 102, co.co. 7, I periodo,TUIR7, I periodo,TUIR (ex D.Lgs. n. 344/2003)(ante modifica ex (ante modifica ex D.LgsD.Lgs. n. 38/2005). n. 38/2005)

LEASING FINANZIARIO

Per i beni concessi in locazione finanziaria le quote di ammortamento sono determinate in ciascun esercizio nella misura risultante dal relativo piano di ammortamento finanziario e non è ammesso l'ammortamento anticipato;

la deduzione dei canoni da parte dell'impresa utilizzatrice è ammessa a condizione che la durata del contratto non sia inferiore a otto anni, se questo ha per oggetto beni immobili, e alla metà del periodo di ammortamento corrispondente al coefficiente stabilito a norma del comma 2, in relazione all'attività esercitata dall'impresa stessa, se il contratto ha per oggetto beni mobili.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 15Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LEASING FINANZIARIO

Per i beni concessi in locazione finanziaria l’impresa concedente che imputa a conto economico i relativi canoni deduce quote di ammortamentodeterminate in ciascun esercizio nella misura risultante dal relativo piano di ammortamento finanziario e non è ammesso l'ammortamento anticipato;

indipendentemente dai criteri di indipendentemente dai criteri di contabilizzazionecontabilizzazione, per l’impresa utilizzatriceè ammessa la deduzione dei canoni di locazione a condizione che la durata del contratto non sia inferiore alla metà del periodo di ammortamento corrispondente al coefficiente stabilito a norma del comma 2, in relazione all'attività esercitata dall'impresa stessa, se il contratto ha per oggetto beni mobili, e comunque con un minimo di otto anni ed un massimo di quindici anni se lo stesso ha per oggetto beni immobili.

Art.Art. 102, 102, co.co. 7, I periodo,TUIR (attualmente in vigore)7, I periodo,TUIR (attualmente in vigore)(post modifica ex D.Lgs. n. 38/2005, D.L. 203/2005 e D.L. 223/2006)

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 16Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LEASING FINANZIARIO

SOCIETA’ DI LEASING

L’impresa concedente che contabilizza il leasing secondo il metodopatrimoniale, imputando a conto economico i canoni attivi di leasing, deduce le quote di ammortamento finanziario del bene concesso in leasing. Per tale impresa risulta di fatto imponibile soltanto l’importo degli interessi attivi (differenza tra i canoni attivi di leasing e la quota di ammortamento finanziario di competenza).

L’impresa concedente che contabilizza il leasing secondo il metodofinanziario previsto dallo IAS 17, imputando direttamente a conto economico soltanto gli interessi attivi, è tassata solo su questa componente di reddito.

NEUTRALITA’ FISCALE DEL METODO DI CONTABILIZZAZIONE

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 17Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LEASING FINANZIARIOSECONDO IL METODO PATRIMONIALE

IMPRESA UTILIZZATRICE

La deducibilità dei canoni di leasing spetta all’impresa utilizzatrice, al verificarsi delle condizioni di durata del contratto di leasing, indipendentemente dai criteri di contabilizzazione adottati.

NEUTRALITA’ FISCALE DEL METODO DI CONTABILIZZAZIONE

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 18Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

Art. 109, co. 4, lett. b), II periodo,TUIR (ante modifica D.Lgs. n. 38/2005)

LEASING FINANZIARIO

Gli ammortamenti dei beni materiali ed immateriali, le altre rettifiche divalore e gli accantonamenti sono deducibili se in apposito prospetto delladichiarazione dei redditi è indicato il loro importo complessivo, i valori civilie fiscali dei beni e quelli dei fondi.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 19Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

LEASING FINANZIARIO

Art. 11, co. 1, lett. d), D.Lgs. n.38/2005: modifica all’art. 109, co. 4, lett. b,TUIR

Gli ammortamenti dei beni materiali ed immateriali, le altre rettifiche divalore, gli accantonamenti, [le spese relative a studi e ricerche di sviluppo] e le differenze tra i canoni di locazione finanziaria di cui all’art. 102, co. 7, e la somma degli ammortamenti dei beni acquisiti in locazione finanziaria e degli interessi passivi che derivano dairelativi contratti imputati a conto economico sono deducibili se in apposito prospetto della dichiarazione dei redditi è indicato il loro importocomplessivo, i valori civili e fiscali dei beni, [delle spese di cui all’articolo108, comma 1,] e dei fondi.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 20Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

CONTABILIZZAZIONE DEL LEASING FINANZIARIO SECONDO LO IAS 17 E EFFETTI FISCALI

IMPRESA UTILIZZATRICE

Le imprese che contabilizzano il leasing secondo il metodo finanziario, in sede di predisposizione della dichiarazione dei redditi, devono effettuare una variazione in diminuzione pari alla differenza tra l’ammontare complessivo dei canoni maturati e i componenti negativi imputati a conto economico (ammortamenti e interessi passivi) [o, eventualmente, in aumento].

QUADRO EC

All’atto del riscatto del bene, le successive quote di ammortamento sul valore originario sono indeducibili; pertanto, deve essere effettuata una variazione in aumento nella dichiarazione dei redditi pari all’ammorta-mento imputato a conto economico.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 21Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

CONTABILIZZAZIONE DEL LEASING FINANZIARIO SECONDO LO IAS 17 E EFFETTI FISCALI

L’incremento dei componenti negativi deducibili extracontabilmentecomporta un corrispondente incremento delle riserve fiscalmente vincolate a garanzia di tali deduzioni.

La diversa rilevanza temporale dei componenti negativi imputati a contoeconomico (ammortamento e interessi passivi) rispetto ai canoni dilocazione determina la necessità di tener conto della fiscalità differita.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 22Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

CONTABILIZZAZIONE DEL LEASING FINANZIARIO SECONDO LO IAS 17 E EFFETTI FISCALI

IMPRESA UTILIZZATRICE

Esempio

La società “Alfa S.p.A.” ha acquisito in leasing nel corso del 2005 un macchinario, del costo pari a 100.000, stipulando un contratto di locazionefinanziaria con durata decennale.I canoni dovuti al concedente nel corso del 2005 ammontano a 40.000.

Nel bilanciobilancio delladella societsocietàà “Alfa S.p.A.”, a seguito dell’adozione del metodofinanziario, il bene è iscritto nell’attivo in bilancio per un valore di 100.000;gli ammortamenti imputati a conto economico sono pari a 20.000 e l’ammontare degli interessi passivi sulle rate corrisposte nel corso dell’annoal concedente sono pari nel complesso a 10.000.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 23Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

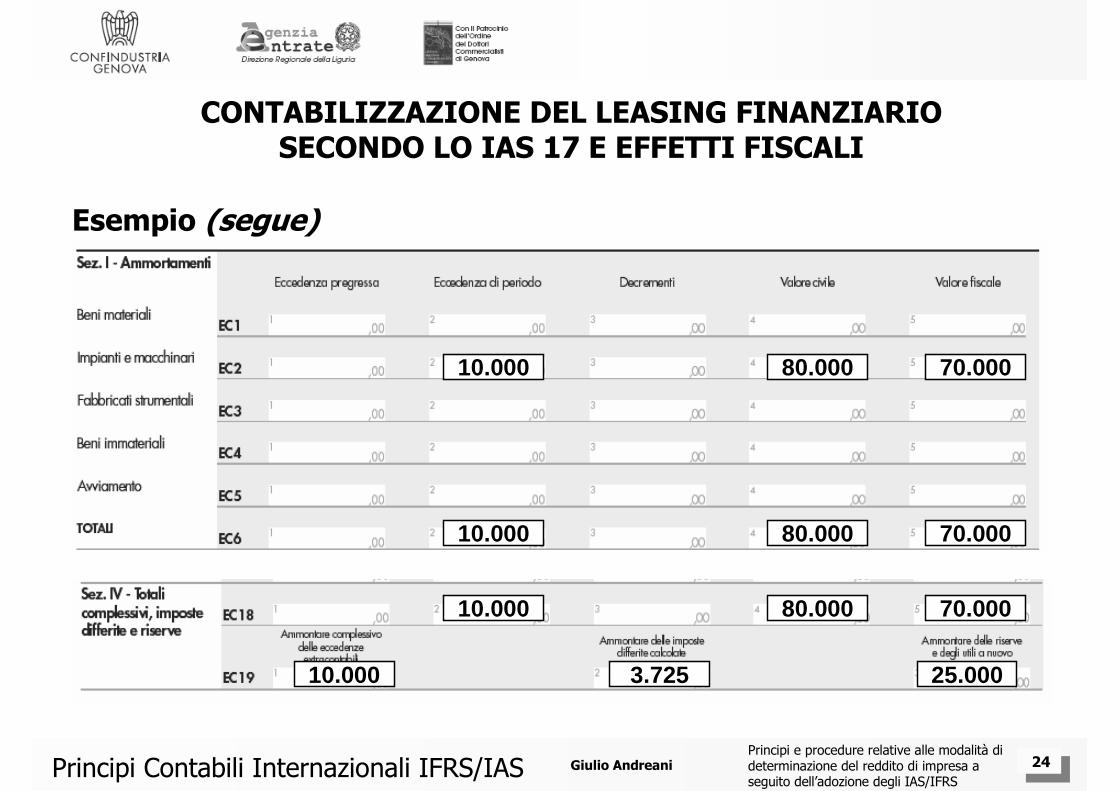

CONTABILIZZAZIONE DEL LEASING FINANZIARIO SECONDO LO IAS 17 E EFFETTI FISCALI

Esempio (segue)

Attraverso la compilazione del QUADRO EC la società “Alfa” può ottenereil riconoscimento fiscale di un ulteriore costo deducibile corrispondentealla quota eccedente dei canoni di locazione, pari a 10.000:

canoni di locazione 40.000- ammortamenti 20.000- interessi passivi 10.000Eccedenza Quadro EC 10.000

Valore civile del bene: 80.000 = 100.000 – 20.000 (amm.to civile)Valore fiscale del bene: 70.000 = 100.000 – 20.000 (amm.to civile) –10.000 (eccedenza quadro EC)

Sull’ammontare dedotto in via extracontabile, devono essere calcolate le imposte differite, pari a 3.725 (10.000 x 37,25%); si ipotizza un ammontarecomplessivo delle riserve e degli utili pari a 25.000.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 24Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

CONTABILIZZAZIONE DEL LEASING FINANZIARIO SECONDO LO IAS 17 E EFFETTI FISCALI

Esempio (segue)

10.000

10.000 80.000 70.000

10.000 80.000 70.000

80.000 70.000

10.000 3.725 25.000

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 25Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

CONTABILIZZAZIONE DEL LEASING FINANZIARIO SECONDO LO IAS 17 E EFFETTI FISCALI

Esempio (segue)

L’eccedenza tra i canoni di locazione finanziaria e la somma degliammortamenti ed interessi è dedotta in via extracontabile attraversoapposita indicazione del rigo RF8 del quadro RF.

10.000 10.000

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 26Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

CONTABILIZZAZIONE DEL LEASING FINANZIARIO SECONDO LO IAS 17 E EFFETTI FISCALI

Esempio (segue)

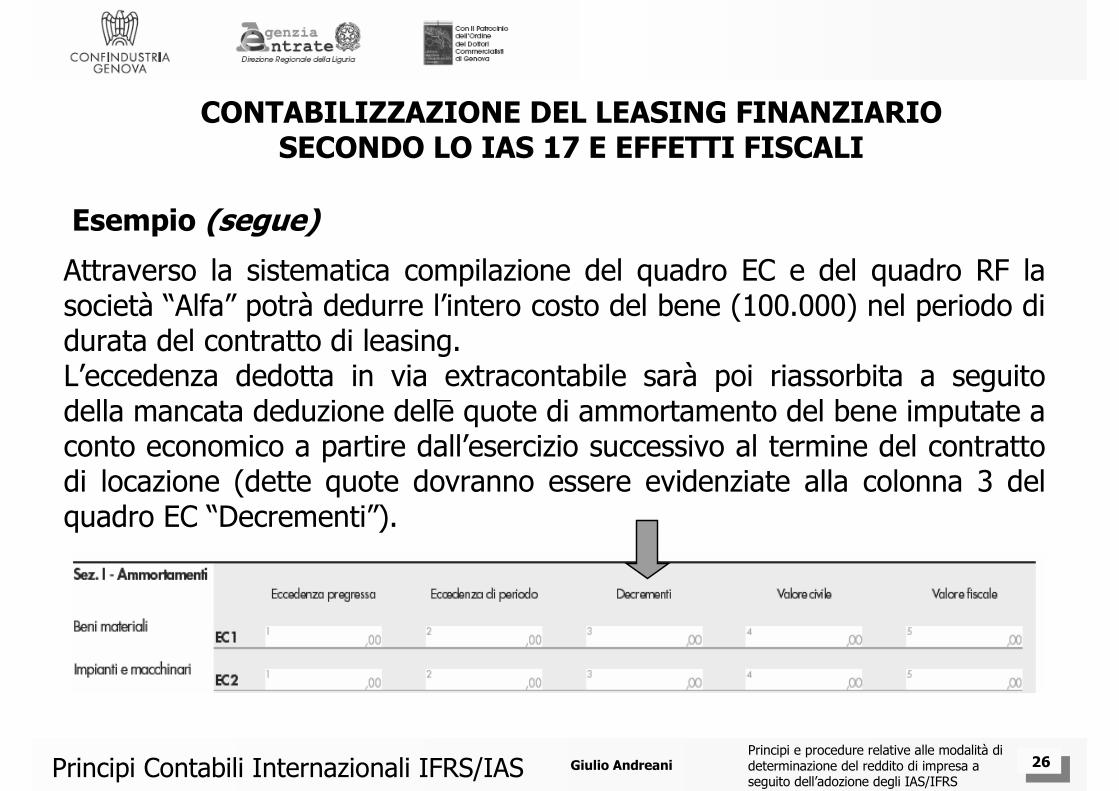

Attraverso la sistematica compilazione del quadro EC e del quadro RF la società “Alfa” potrà dedurre l’intero costo del bene (100.000) nel periodo didurata del contratto di leasing. L’eccedenza dedotta in via extracontabile sarà poi riassorbita a seguitodella mancata deduzione delle quote di ammortamento del bene imputate a conto economico a partire dall’esercizio successivo al termine del contrattodi locazione (dette quote dovranno essere evidenziate alla colonna 3 del quadro EC “Decrementi”).

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 27Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

Art. 2426, nn.9 e 10, codice civile

Le rimanenze, i titoli e le attività finanziarie che non costituiscono immobiliz-zazioni sono iscritti al costo di acquisto o di produzione, ovvero al valore direalizzazione desumibile dall'andamento del mercato, se minore; tale minor valore non può essere mantenuto nei successivi bilanci se ne sono venutimeno i motivi. I costi di distribuzione non possono essere computati nel costodi produzione.

Il costo dei beni fungibili può essere calcolato col metodo della media ponderata o con quelli “FIFO” o “LIFO”; se il valore così ottenuto differisce in misura apprezzabile dai costi correnti alla chiusura dell'esercizio, la differenzadeve essere indicata, per categoria di beni, nella nota integrativa;

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 28Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

IAS 2

Lo IAS 2, revisionato nel 2003, prevede che le rimanenze devono esserevalutate al minore tra il costo e il valore netto di realizzo.Per i beni fungibili il costo delle rimanenze deve essere attribuitoadottando il metodo FIFO o il metodo del costo medio ponderato.

La revisione apportata nel 2003 ha soppresso il trattamento contabilealternativo, in precedenza consentito, della valutazione secondo il metodoLIFO.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 29Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

IAS 2

Le imprese che adottano gli IAS/IFRS non possono più utilizzare il criterioLIFO, rendendosi necessaria l’applicazione del FIFO o, in alternativa, del costo medio ponderato.

La modifica del criterio di determinazione del valore del magazzinorappresenta un cambiamento nei principi contabili e deve esserecontabilizzato rettificando il patrimonio netto iniziale.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 30Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

ART. 92, TUIR

Tale disposizione individua il criterio base per la valutazione delle

rimanenze nel LIFO a scatti annuali, previsto dal comma 2 e 3.

In ogni caso, al comma 4, attribuisce piena rilevanza anche agli altri criteri

di valutazione del magazzino previsti dalla disciplina civilistica (FIFO, costo

medio ponderato, LIFO continuo).

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 31Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

In sede di prima applicazione degli IAS/IFRS, i soggetti che adottano il LIFO, devono procedere ad una nuova valutazione delle rimanenze con il criterio FIFO o costo medio ponderato, imputando il maggior valore ad una riserva di patrimonio netto.

In base all’art. 83 TUIR, come modificato dal D.Lg. n.38/2005, tale riserva dovrebbe avere rilevanza fiscale.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 32Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

Art. 13, co. 2 e 4, D.Lgs. n.38/2005: disposizioni transitorie

Le società che, nell'esercizio di prima applicazione dei principi contabili internazionali, anche per opzione, cambiano la valutazione dei beni fungibili passando dai criteri indicati nell'articolo 92, commi 2 e 3, del TUIR, a quelli previsti dai citati principi contabili, possono continuare ad adottare ai fini fiscali i precedenti criteri di valutazione.

(segue …)

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 33Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

Art. 13, co. 2 e 4, D.Lgs. n.38/2005: disposizioni transitorie

Tale disposizione si applica ai soggetti che hanno adottato i suddetti criteri per i tre periodi d'imposta precedenti a quello di primaapplicazione dei principi contabili internazionali o dal minore periodo che intercorre dalla costituzione.

Tale disposizione applica su opzione del contribuente, da esercitare nella dichiarazione dei redditi; detta opzione non e' revocabile.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 34Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

Quindi, in sede di prima adozione degli IAS/IFRS, le imprese possono scegliere se fare assumere rilevanza fiscale alla cosiddetta “riserva LIFO”(plusvalore derivante dal passaggio da LIFO a FIFO) oppure continuare ad adottare ai soli fini fiscali il criterio LIFO.

DOPPIO BINARIO

Il criterio LIFO (sempre ai soli fini fiscali) non può essere utilizzato dalle imprese di nuova costituzione che fin dal primo esercizio valutino le rimanenze sulla base dei principi contabili internazionali.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 35Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

VALUTAZIONE DELLE RIMANENZE DI BENI FUNGIBILI

L’adozione del doppio binario, comporta lo stanziamento della fiscalitàdifferita, calcolata sulla differenza tra il valore civilisticamente riconosciuto (FIFO o costo medio ponderato) e quello fiscalmente riconosciuto.

Infatti, nella dichiarazione dei redditi relativa al primo periodo di imposta di adozione degli IAS/IFRS, si deve apportare una variazione in diminuzione pari alla differenza tra valore LIFO e valore FIFO/costo medio ponderato.Nel successivo esercizio, essendo il costo delle rimanenze iniziali minore rispetto a quello civilistico, deve essere rilevata una corrispondente variazione in aumento.

Detto procedimento deve essere ripetuto di anno in anno.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 36Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

RIPRISTINO E ELIMINAZIONE DI ATTIVITA’ E PASSIVITA’

IFRS 1

In sede di prima adozione degli IAS/IFRS, l’impresa deve:

a. rilevare tutte le attività e le passività la cui iscrizione è richiesta dagli IAS/IFRS;

b. non rilevare come attività o come passività elementi la cui iscrizione non è permessa dagli IAS/IFRS;

c. riclassificare le poste rilevate come tipo di attività, passività o componente del PN in base ai precedenti principi contabili, ma che costituiscono un diverso tipo di attività, passività o componente del PN in base agli IAS/IFRS;

d. applicare gli IAS/IFRS nella valutazione di tutte le attività e passivitàrilevate.

Le rettifiche derivanti dall’adozione di tali nuovi principi contabili devono essere imputate direttamente agli utili a nuovo (o un’altra voce del PN).

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 37Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

ELIMINAZIONE DI FONDI RISCHI ED ONERI DEL PASSIVO

Secondo gli IAS/IFRS lo stanziamento di fondi rischi e oneri è possibile soltanto in presenza di un obbligo legale o di fatto.

Pertanto, la prima applicazione dei principi contabili internazionali, comporta lo storno, in contropartita al PN, dei fondi stanziati in assenza ditali requisiti.

Tale storno potrebbe comportare un’immediata tassazione - in base alledisposizioni previste dalla disciplina della tassazione di gruppo (regime ditrasparenza fiscale e del consolidato fiscale) volte ad evitare la doppiadeduzione di costi - dei fondi rischi costituiti per effetto di accantonamentinon fiscalmente deducibili effettuati dalla società controllate, che hannodeterminato in precedenza una svalutazione delle partecipazioni da partedella società partecipante.

Principi Contabili Internazionali IFRS/IAS Giulio Andreani 38Principi e procedure relative alle modalità di determinazione del reddito di impresa a seguito dell’adozione degli IAS/IFRS

ELIMINAZIONE DI FONDI RISCHI ED ONERI DEL PASSIVO

Art. 13, co. 6, D.Lgs. n.38/2005: disposizioni transitorie

L'eliminazione nel passivo patrimoniale, in sede di prima applicazione dei principi contabili internazionali, di fondi di accantonamento, considerati dedotti per effetto dell'applicazione delle disposizioni degli articoli 115, comma 11 (trasparenza fiscale), 128 (consolidato fiscale nazionale) e 141 (consolidato fiscale mondiale), del TUIR, non rileva ai fini della determinazione del reddito; resta ferma l'indeducibilità degli oneri a fronte dei quali detti fondi sono stati costituiti, nonche' l'imponibilità della relativa sopravvenienza nel caso del mancato verificarsi degli stessi.