La nuova disciplina IRES ed IRAP per i soggetti IFRS · “Il reddito complessivo è determinato...

55

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1 1 La nuova disciplina IRES ed IRAP per i soggetti IFRS Riccardo Bolla Riccardo Bolla STUDIO CTS Genova e Milano STUDIO CTS Genova e Milano BOLLA QUAGLIA & ASSOCIATI BOLLA QUAGLIA & ASSOCIATI La nuova disciplina IRES ed IRAP per La nuova disciplina IRES ed IRAP per i soggetti IFRS i soggetti IFRS

Transcript of La nuova disciplina IRES ed IRAP per i soggetti IFRS · “Il reddito complessivo è determinato...

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 11La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Riccardo BollaRiccardo BollaSTUDIO CTS Genova e MilanoSTUDIO CTS Genova e MilanoBOLLA QUAGLIA & ASSOCIATIBOLLA QUAGLIA & ASSOCIATI

La nuova disciplina IRES ed IRAP per La nuova disciplina IRES ed IRAP per i soggetti IFRSi soggetti IFRS

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 22La nuova disciplina IRES ed IRAP per i soggetti

IFRS

La nuova disciplina IRES ed IRAP per i La nuova disciplina IRES ed IRAP per i soggetti IFRSsoggetti IFRS

1. Ambito di applicazione e stato dell’arte;

2. Abbandono del principio ispiratore di Neutralità vs. una Derivazione

rafforzata;

3. Criteri di qualificazione, imputazione temporale e classificazione;

4. La nuova disciplina prevista per gli strumenti finanziari;

5. Decreto attuativo;

6. Riflessioni : “sanatoria”, “effetti sulle verifiche e sul contenzioso”;

7. IRAP: brevi considerazioni.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 33La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Regolamento Europeo N. 1606/2002– IAS obbligatori per il bilancio consolidato di

tutte le società con azioni quotate nella EUper gli esercizi che iniziano il 1°/1/2005, o meglio dal 1°/1/2004 per dati comparativi;

– stati membri decidono se imporre o permettere gli IFRS anche per bilanci d’esercizio e per le non quotate.

La situazione in Europa

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 44La nuova disciplina IRES ed IRAP per i soggetti

IFRS

La situazione in ItaliaD.Lgs. n.38 del 28 febbraio 2005

� Ambito di applicazione

� QUANDO

TUTTE LE SOCIETA’AD ESCLUSIONE DI QUELLE CHE POSSONOREDIGERE IL BILANCIO IN FORMA ABBREVIATA , AI SENSI

DELL’ART.2435 –BIS e DEI BILANCI INDIVIDUALI DELLE ASSICURAZIONI NON QUOTATE/DIFFUSE

QUOTATE, DIFFUSE,BANCHE E SOC. FIN VARIE E ASS.OBBLIGO BIL. CONSOLDATO DAL 2005, BIL. D’ESERCIZIO DAL 2006

( FACOLTA’ 2005)

LE ALTRE SOCIETA’ CHE REDIGONO IL BILANCIO CONSOLIDATOFACOLTA’ DAL 2005 SUL CONSOLIDATO E BILANCIO D’ESERC IZIO

(se li adottano sul consolidato)

LE SOCIETA’ CONTROLLATE O COLLEGATE DI SOCIETA’ CHE HANNO REDATTO I BILANCI CONSOLIDATI SECONDO IAS/IFRS

FACOLTA’ DAL 2005

LE SOCIETA’ DIVERSE DALLE PRECEDENTI SONO IN ATTESA DEL DECRETO DA PARTE DEL MINISTERO DELL’ECONOMIA E DELLE

FINANZE

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 55La nuova disciplina IRES ed IRAP per i soggetti

IFRS

OBIETTIVO AMBIZIOSO

CONVERGENZA E TRASPARENZA DELLE REGOLE DI REDAZIONE DEI BILANCI A LIVELLO INTERNAZIONALE

STRUMENTI UTILI PER DECISIONI ECONOMICHE GLOBALI

ACCELERATA CONVERGENZA ANCHE FISCALE

i gruppi europei quotati negli USA possono ormai e vitare i prospetti di riconciliazione tra IFRS e US GAAP

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 66La nuova disciplina IRES ed IRAP per i soggetti

IFRS

OBIETTIVO AMBIZIOSO

SI TRATTA DI CREARE UN MODELLO ADATTANDO GLI USI E LE VALUTAZIONE PIU’ PAESI TRAMITE IL LAVORO DI

ORGANISMI SOVRANAZIONALI IASB Intenational Accounting Standars Boards

IFRIC International Financial Reporting Interpretations Commiteeorganismi privati anche se IFRS omologati da CE

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 77La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITICITA’PER OPERATORI E FISCO

’1. PRINCIPI SOGGETTI A CONTINUI CAMBIAMENTI; 2. PERIODO ESPERIENZA BREVE 2005-2006-2007;3. PRINCIPI CON VALENZA DI LEGGE;4. NON SI PUO’ TORNARE INDIETRO;5. IFRIC UNICO DEPUTATO A DARE DELLE INTERPRETAZIONI

UFFICIALI (ufficiosamente OIC, Assirevi, Consob, ABI..);6. PRINCIPI SCRITTI PER IL BILANCIO CONSOLIDATO;7. NOVITA’ RILEVANTI RISPETTO ITAGAP:

-dal modello del costo storico ci si sposta verso il fair value;-generalizzata prevalenza della sostanza sulla forma, il trasferimento dei rischi e benefici sostituisce il passaggio della proprietà;

8. ITALIA UNICO GRANDE PAESE EUROPEO CHE NE HA PREVISTO L’APPLICAZIONE SUI CONTI ANNUALI.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 88La nuova disciplina IRES ed IRAP per i soggetti

IFRS

STATO DELL’ARTE’DISCIPLINA DI BILANCIO:

LENTA CONVERGENZA AGLI IAS DEL CODICE CIVILE E DEI PRINCIPI ITALIANI (ritardo nel recepimento delle direttive 2001/65/E sul fair value e 2003/51/CE detta di modernizzazione)

DISCIPILA FISCALE:

ANCORA INCERTEZZA IN ATTESA DI UN RIORDINO COMPESSIVO DELLA DISCIPLINA DEI REDDITI, tentativo di RAZIONALIZZAZIONE E SEMPLIFICAZIONE attraverso l’abbandono del principio di NEUTRALITA’

D.Lgs n.38 del 2005, L. n.244 DEL 2007, art. 1, commi 5 8-62.Per l’emissione decreto ex co. 60, non è previsto un te rmine.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 99La nuova disciplina IRES ed IRAP per i soggetti

IFRS

La nuova disciplina IRES ed IRAP per i La nuova disciplina IRES ed IRAP per i soggetti IFRSsoggetti IFRS

1. Ambito di applicazione e stato dell’arte;

2. Abbandono del principio ispiratore di Neutralità vs. una Derivazione

rafforzata;

3. Criteri di qualificazione, imputazione temporale e classificazione;

4. La nuova disciplina prevista per gli strumenti finanziari;

5. Decreto attuativo;

6. Riflessioni : “sanatoria”, “effetti sulle verifiche e sul contenzioso”;

7. IRAP: brevi considerazioni.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1010La nuova disciplina IRES ed IRAP per i soggetti

IFRS

PrevigentePrevigentedisciplina ante disciplina ante D.LgsD.Lgs 38/200538/2005

Mantenimento principio di derivazione

Imponibile fiscale

Soggetti IAS

Deriva da

Bilancio IAS

Imponibile fiscale

Soggetti non IAS

Deriva da

Bilancio tradizionale

Obiettivo: perseguimento della neutralità dell’imposizione fiscale tra soggetti IAS e soggetti NON-IAS

TUTTAVIA

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1111La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Art. 83, comma 1, TUIR

Determinazione del reddito complessivo

“ Il reddito complessivo e’ determinato apportando all'utile o alla perdita risultante dal conto economico, relativo all'esercizio chiuso nel periodo d'imposta, aumentato o diminuito dei componenti che pereffetto dei principi contabili internazionali sono imputati direttamentea patrimonio, le variazioni in aumento o in diminuzione conseguenti all'applicazione dei criteri stabiliti nelle successive disposizioni della presente sezione”

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1212La nuova disciplina IRES ed IRAP per i soggetti

IFRS

REDDITO IMPONIBILE

=

UTILE/PERDITA DI CONTO ECONOMICO

+/-

COMPONENTI IMPUTATI DIRETTAMENTE A PN

+/-

VARIAZIONI DERIVANTI DALL’APPLICAZIONE DEL TUIR

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1313La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Proposte di modifica Commissione Proposte di modifica Commissione BiascoBiasco

“Rafforzato” principio di derivazione

(Binario Unico)

Rischio di inquinamento

Sganciamento dell’imponibile fiscale dal bilancio civilistico

(Doppio binario)

Rischi di complicazioni, oneroso, allontana dalla ricchezza prodotta

Mantenimento del principio di derivazione con correttivi finalizzati al perseguimento dell’obiettivo della neutralità

Ingestibile in quanto tende ad obiettivi incompatibili

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1414La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Legge Finanziaria per lLegge Finanziaria per l’’ anno 2008anno 2008Articolo 83, nuovo TUIR

“Il reddito complessivo è determinato apportando all'utile o alla perdita risultante dal conto economico, relativo all'esercizio chiuso nel periodo d'imposta, le variazioni in aumento o in diminuzioneconseguenti all'applicazione dei criteri stabiliti nelle successive disposizioni della presente sezione. (…)Per i soggetti che redigono il bilancio in base ai principi contabili internazionali (…), valgono, anchein deroga alle disposizioni dei successivi articoli della presentesezione, i criteri di qualificazione, imputazione temporale eclassificazione in bilancio previsti da detti principi contabili”

Adozione del principio di derivazione limitando le deroghe apportate da testo unico

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1515La nuova disciplina IRES ed IRAP per i soggetti

IFRS

DerivazioneDeroga delle disposizione del Testo Unico

per i criteri di qualificazione, imputazione temporale eclassificazione in bilancio previsti da detti principi contabili

?

Vengono derogate tutte le norme del Testo Unico

Prevalgono i criterio IAS solo in caso scostamento dai principi

contabili italiani

POSSIBILI INTERPRETAZIONI

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1616La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Portata del principio di derivazionePortata del principio di derivazione

Interpretazione oggi prevalente

Non dovrebbe significare che le risultanze del bilancio IAS e IFRS relative ai criteri di “qualificazione, imputazione temporale, classificazione” siano automaticamente riconosciute sul piano fiscale (derivazione pura). Se i criteri menzionati non si discostano dai principi italiani allora vale il regime fiscale previsto. La norma fiscale non può derogare all’imputazione temporale, qualificazione e classificazione IAS ma può deciderne il regime fiscale e se le disposizioni già esistenti riguardano comportamenti tipici sia dei principi italiani che dei principi internazionali in tema di rilevanza fiscale (limitazioni, esenzioni, indeducibilità) si farà riferimento a tali disposizioni.ES:PER L’ AMMORTAMENTO RILEVANO LE LIMITAZIONI DELLE TABELLE MINISTERIALI, MENTRE IL CONCETTO DI COSTO PUO’ CAMBIARE.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1717La nuova disciplina IRES ed IRAP per i soggetti

IFRS

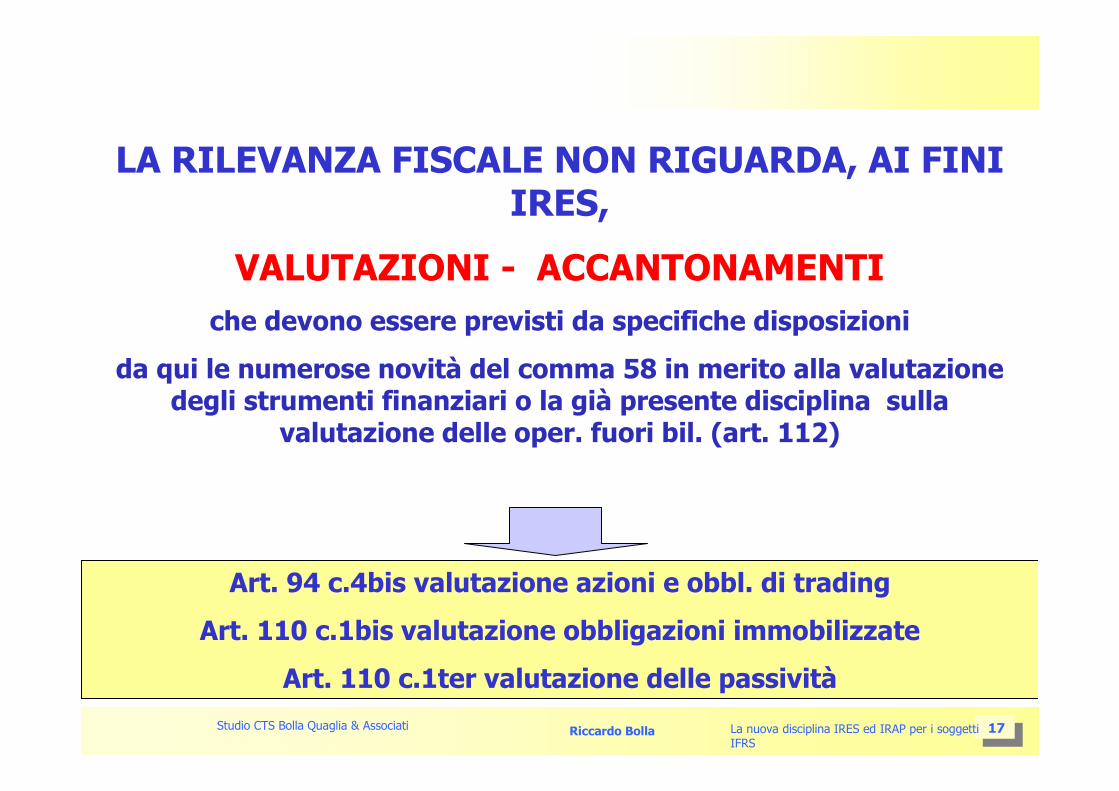

LA RILEVANZA FISCALE NON RIGUARDA, AI FINI IRES,

VALUTAZIONI - ACCANTONAMENTI

che devono essere previsti da specifiche disposizioni

da qui le numerose novità del comma 58 in merito alla valutazione degli strumenti finanziari o la già presente disciplina sulla

valutazione delle oper. fuori bil. (art. 112)

Art. 94 c.4bis valutazione azioni e obbl. di trading

Art. 110 c.1bis valutazione obbligazioni immobilizzate

Art. 110 c.1ter valutazione delle passività

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1818La nuova disciplina IRES ed IRAP per i soggetti

IFRS

AI FINI IRAP INVECE LE VALUTAZIONI NON SEMBRANO ESSERE ESCLUSE!

Legge Finanziaria per lLegge Finanziaria per l’’ anno 2008anno 2008

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 1919La nuova disciplina IRES ed IRAP per i soggetti

IFRS

COMPONENTI ECONOMICHE IMPUTATE A PATRIMONIO!

a)abrogato l’art. 83 dove prevedeva la loro rilevanza fiscale, come norma disistema;

b)mancata abrogazione del comma 4 del 109 2° periodo“Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati al conto economico relativo all'esercizio di competenza. Si considerano imputati a conto economico i componenti imputati direttamente a patrimonio per effetto dei principi internazionali”L’IMPUTAZIONE A PATRIMONIO DI COSTI EQUIVALE ALL’IMPUTAZIONE A CONTO ECONOMICO

c)il comma 60 lett. g) L.244/07 prevede che il decreto debba regolamentare i criteri di coordinamento per il trattamento ai fini fiscali dei costi imputabili in base agli IAS a diretta riduzione del patrimonio netto;

d)nel d.Lgs. 38 art. 13 comma 1 resta la rilevanza completa rinvio art. 83 che art. 109 delle componenti imputate a patrimonio nel primo esercizio di applicazione.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2020La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Possibili risposte

1) Si tratta di una svista;2) Rilevanza fiscale dei costi mandati ai fini IAS a P.N.

Alcune fattispecie interessate

�acquisto e vendita di azioni proprie, ai sensi IAS 32 sono equiparate ad annullamenti o a nuove emissioni. In particolare all’atto dell’acquisto si deve procedere alla riduzione del PN, mentre al momento della vendita all’incremento.

�costi relativi all’aumento di capitale che vanno a riduzione del PN, IAS 32

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2121La nuova disciplina IRES ed IRAP per i soggetti

IFRS

La nuova disciplina IRES ed IRAP per i La nuova disciplina IRES ed IRAP per i soggetti IFRSsoggetti IFRS

1. Ambito di applicazione e stato dell’arte;

2. Abbandono del principio ispiratore di Neutralità vs. una Derivazione

rafforzata;

3. Criteri di qualificazione, imputazione temporale e classificazione;

4. La nuova disciplina prevista per gli strumenti finanziari;

5. Decreto attuativo;

6. Riflessioni : “sanatoria”, “effetti sulle verifiche e sul contenzioso”;

7. IRAP: brevi considerazioni.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2222La nuova disciplina IRES ed IRAP per i soggetti

IFRS

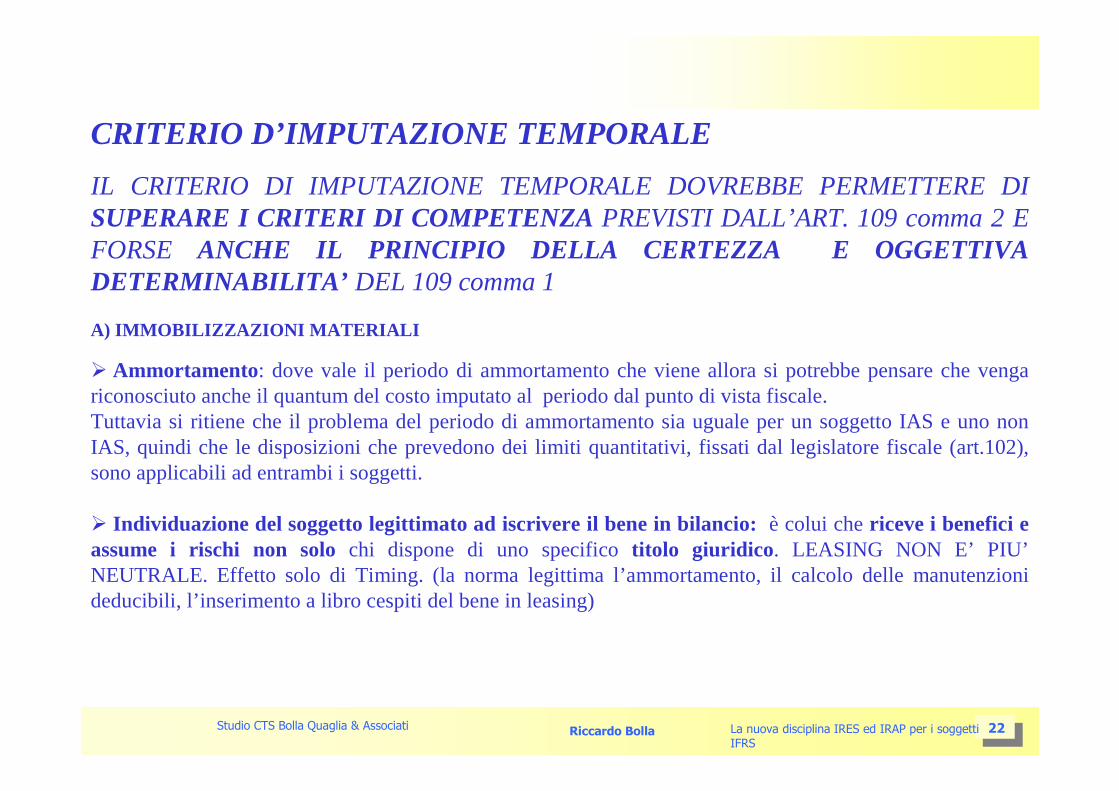

CRITERIO D’IMPUTAZIONE TEMPORALE

A) IMMOBILIZZAZIONI MATERIALI

� Ammortamento: dove vale il periodo di ammortamento che viene allora si potrebbe pensare che venga riconosciuto anche il quantum del costo imputato al periodo dal punto di vista fiscale. Tuttavia si ritiene che il problema del periodo di ammortamento sia uguale per un soggetto IAS e uno non IAS, quindi che le disposizioni che prevedono dei limiti quantitativi, fissati dal legislatore fiscale (art.102), sono applicabili ad entrambi i soggetti.

� Individuazione del soggetto legittimato ad iscrivere il bene in bilancio: è colui che riceve i benefici e assume i rischi non solochi dispone di uno specifico titolo giuridico . LEASING NON E’ PIU’NEUTRALE. Effetto solo di Timing. (la norma legittima l’ammortamento, il calcolo delle manutenzioni deducibili, l’inserimento a libro cespiti del bene in leasing)

IL CRITERIO DI IMPUTAZIONE TEMPORALE DOVREBBE PERMETTERE DI SUPERARE I CRITERI DI COMPETENZA PREVISTI DALL’ART. 109 comma 2 E FORSE ANCHE IL PRINCIPIO DELLA CERTEZZA E OGGETTIVA DETERMINABILITA’ DEL 109 comma 1

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2323La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO D’IMPUTAZIONE TEMPORALE

Ora quindi può capitare che due soggetti uno IAS adopter e l’altro no, risultano legittimati entrambi a dedurre ammortamenti sul bene

Nel co. 60 dello stesso art. 1, L.244/2007,è stato stabilito che il decreto di attuazione dovràprevedere i criteri:lett a) ai fini di evitare che la valenza fiscale delle qualificazioni, imputazioni temporali, e classificazioni, adottata in base agli IAS determini una doppia deduzione o nessuna deduzione o doppia tassazione o nessuna tassazione;lett. b) per la rilevazione e il trattamento ai fini fiscali delle transazioni che vedono coinvolti soggetti IAS e non IAS.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2424La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO D’IMPUTAZIONE TEMPORALE

B) RICAVI IAS 18

I Ricavi dalla vendita di beni devono essere rilevati quando sono soddisfatte una serie di condizioni : 1)trasferiti i rischi e i benefici significativi 2) il venditore non è piùcoinvolto nella gestione del bene, nella misura associata alla proprietà, né ne conserva il controllo;3) il valore del ricavo (fair value) può essere determinato in maniera attendibile 4)i benefici economici della operazioni affluiranno al venditore 5) i costi sostenuti o da sostenere relativi all’operazione possono essere attendibilmente determinati.� attenzione alle vendite con accordi di riacquisto:il venditore ha una call option o l’acquirente ha una put option , occorre analizzare i termini degli accordi se è stato trasferito il rischio e il beneficio;

� R.M. 9/8/07, N. 217/E i ricavi relativi all’installazione di una linea telefonica e i relativi costi sono stati ai sensi dello IAS 18 spalmati in più esercizi in quanto da correlare al costi ed ai ricavi per offrire il servizio telefonico stesso, il contribuente intendeva seguire questa modalità di competenza. La risposta di allora è stata che il servizio era stato reso e quindi era di competenza(doppio binario)ai sensi 109 com.2. OGGI SI SEGUIREBBE LO IAS 18. Il comportamento adottato anche prima delle finanziaria, ai sensi del comma 61, dovrebbe essere sanato.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2525La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO D’IMPUTAZIONE TEMPORALE

� IAS 11: ricavi per commesse di servizi di durata inferiore all’anno ;

Soggetti IAS la rilevazione dei corrispettivi avviene in base alla stima attendibile dello stadio di completamento e di conseguenza il ricavo assume rilevanza ai fini fiscali.

� I ricavi devono essere valutati al fair value del corrispettivo ricevuto o spettante; quando i beni o servizi vengono dati in cambio di merci o servizi di natura dissimile, lo scambio è

considerato un’operazione che produce ricavi; se le merci o servizi scambiati hanno natura e valore simile, lo scambio non genera ricavi.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2626La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO D’IMPUTAZIONE TEMPORALEC) IMMOBILIZZAZIONI IMMATERIALI

� oneri pluriennali (es: costi di start up, costi di impianto e ampliamento ecc) per gli IAS andrebbero rilevati a costo nell’esercizio in cui sono sostenuti. La norma ha mantenuto un doppio binario non abrogando:

Art. 108, comma 3, TUIR“Le altre spese relative a piu’ esercizi, diverse da quelle considerate nei commi 1 e 2 sono deducibili nel limite della quota imputabile a ciascun esercizio. Le medesimespese,non capitalizzabili per effetto dei principi contabili internazionali, sonodeducibili in quote costanti nell'esercizio in cui sono state sostenutee nei quattrosuccessivi”;

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2727La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO D’IMPUTAZIONE TEMPORALE

�Per le immobilizzazioni imm. a vita indefinita marchi e avviamento:

In bilancio IAS 38:

• non ammortizzati• sottoposti a impairment test IAS 36Ai fini fiscali• deducibile l’ammortamento in misura non superiore a un diciottesimo del costo ex art. 103 3.bis “a prescindere dall’imputazione a conto economico”;• indeducibile l’eventuale svalutazione da impairment test.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2828La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO D’IMPUTAZIONE TEMPORALE

D) STOCK OPTIONPeriodi :granting: periodo di assegnazione del diritto a sottoscrivere o acquisire;vesting : periodo di esercizio (vesting condition);exercise: esercizio.

IFRS 2 pagamenti basati su azioni a fronte dei quali la società acquisisce un servizio:vanno valorizzate al fair value al momento dell’assegnazione delle stesse. Il Fair valuecomplessivo del servizio in questo caso è determinato alla data di assegnazioneindirettamente attraverso il fair value degli strumenti di equity (non varia).Tale valore va ripartito pro-rata temporislungo la durata del piano a patrimonio netto con contropartita c.e.”

Può avvenire tramite a) aumento di capitale b) azioni proprie (treasury stock) in questo caso valgono le considerazioni in tema di azioni proprie.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 2929La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Esempio 1: piano di stock option con le condizioni di cui art. 51, comma 2, lett. g-bis), T.U.I.R. – Esecuzione tramite aumento di capitale sociale:

- Numero di opzioni attribuite: 500

- Fair value complessivo delle opzioni attribuite (data assegnazione): 1000

- Periodo di maturazione del diritto: due anni

- Prezzo di sottoscrizione di ciascuna azione : 10

Scritture contabili IFRS 2 per ciascun esercizio del periodo di maturazione:

Dr costo per lavoro dipendente (C/E) a 500Cr. Patrimonio netto (S/P) 500? TRATTAMENTO?

Al momento della sottoscrizione dell’aumento di capitale, il prezzo versato dal dipendente verrà imputato al capitale sociale ed eventualmente a sovraprezzo (per un importo complessivo di 10X500=5.000), ferma restando la riserva di cui sopra.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3030La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO D’IMPUTAZIONE TEMPORALE

E) “loans and receivables” e Investimenti “held to maturity”Il criterio è quello del costo ammortizzatoIAS39:

1)il valore di prima iscrizione delle attività e delle passività finanziarie comprende i costi e i ricavi di transazione;2)la successiva imputazione a conto economico degli interessi si effettua in base al cosiddetto “tasso di interesse effettivo”( tasso che rende uguali la sommatoria dei valori attuali dei flussi di cassa di un’attività o una passività finanziaria ed il loro valore di prima iscrizione) prescindendo da quelli meramente “nominali” previsti contrattualmente.Per i soggetti IAS la nozione di “interesse”corrisponde con quello imputato a conto economico in applicazione di tale criterio, anche sotto il profilo della competenza. (su tale presupposto, risulta indirettamente confermata anche la rilevanza fiscale dell’imputazione dei costi e di ricavi di transazione al valore di prima iscrizione).

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3131La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO DI QUALIFICAZIONE A)Costo stimato iniziale per lo smantellamento, rimozione dell’attività e per la bonifica del luogo (obbligazione si origina al momento dell’acquisto par.16 IAS 16).All’interno degli oneri accessori del costo di acquisto di immobili, impianti e macchinari a differenza della prassi italiana devono essere ricompresi anche i costi di cui sopra, nella misura in cui sussistono i presupposti per l’accertamento secondo quanto previsto dallo IAS 37.

Es: appendice B Ias 37 Esempio 3 Piattaforma petrolifera:esiste una obbligazione attuale, la licenza prevede che si rimuova e che si depuri il fondo delmare e il 90% dei danni si stima che sia dovuto alla costruzione, i restanti all’estrazione.

Dovrebbe valere la rilevanza fiscale della nozione di costo IAS.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3232La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO DI QUALIFICAZIONE (CLASSIFICAZIONE)

B) PLUSVALENZE STRAORDINARIE e nuova disciplina di indeducibilità degli interessi.Art. 96 co. 2 “per i soggetti che redigono il bilancio in base ai principi contabili internazionali si assumono le voci di conto economico corrispondenti” ------- POSSIBILE CONTENZIOSO.Es: plus per vendita stabilimento o risarcimento concorrenza sleale

�Ai fini IAS “ un entità non deve presentare proventi e oneri come componenti straordinari o nel prospetto di conto economico o nelle note”(IAS 1 – n.°85) e sarebbero quindi inclusi nel ROL.

�Ai fini ITAGAP sono entrambi da rilevare nella voce E 20 di conto economico e pertanto esclusi dal calcolo del ROL.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3333La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO DI QUALIFICAZIONE

C) Leasing finanziario: non più dubbio di iscrivere il bene sul libro dei beni ammortizzabilie rilevanza ai fini del calcolo delle spese di manutenzionededucibili ex art. 102, comma 6,Tuir.

Si perde il beneficio della deduzione extracontabile della parte di canoni non imputato a conto economico.

Per i contratti dall’1/1/2008 di conseguenza non rileverà più la durata minima.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3434La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO DI QUALIFICAZIONE

D) Costi di transazione: per es: l’iscrizione iniziale di un credito avviene al fair value incrementato dei costi di transazione ad esso attribuibili, es:• i diritti e le commissioni agli agenti;• le imposte tasse dovute per la conclusione del contratto;Non includono:• premi e sconti, costi di finanziamento o ripartizione di costi interni amministrativi o di gestione (IAS 39,paragr.9;AG13);

Vengono ammortizzati al conto economico per tutta la durata del credito con la rilevazione di un maggior interesse effettivo. (differenza tra interesse effettivo e interesse contrattuale).

E) Riconoscimento dei derivati impliciti

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3535La nuova disciplina IRES ed IRAP per i soggetti

IFRS

CRITERIO DI CLASSIFICAZIONE

La classificazione per avere una rilevanza fiscale viene dopo la qualificazione, all’interno della qualificazione si individua la classificazione, prima si qualifica es: un derivato si distingue da un titolo di debito o da una partecipazione, solo dopo aver operato la qualificazione andrò a verificare se rileva anche la classificazione. Il termine classificazione che troviamo nell’articolo 83 dovrebbe essere strettamente legato alla modifica dell’art. 85 co. 3 bis, che identifica quelle che sono le immobilizzazioni finanziarie ai fini delle imposte sui redditi.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3636La nuova disciplina IRES ed IRAP per i soggetti

IFRS

La nuova disciplina IRES ed IRAP per i La nuova disciplina IRES ed IRAP per i soggetti IFRSsoggetti IFRS

1. Ambito di applicazione e stato dell’arte;

2. Abbandono del principio ispiratore di Neutralità vs. una Derivazione

rafforzata;

3. Criteri di qualificazione, imputazione temporale e classificazione;

4. La nuova disciplina per gli strumenti finanziari;

5. Decreto attuativo;

6. Riflessioni : “sanatoria”, “effetti sulle verifiche e sul contenzioso”;

7. IRAP: brevi considerazioni.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3737La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Ricavi

Si considerano immobilizzazioni finanziarie

Soggetti IAS Art. 85 co. 3-bis tuttigli strumenti finanziari

diversi da quelli destinati alla negoziazione.

Soggetti ITAGAP Art. 85 co. 3 i beni di cui alle lettere c),d) e e) se sono iscritti come tali nel bilancio

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3838La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Articolo 94, comma 4-bis), nuovo TUIRValutazione dei titoli

Azioni, valori assimilati, obbligazioni o altri titoli di serie o di massa diversi dalle immobilizzazioni finanziarie

RILEVANZA FISCALE della valutazione IAS

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 3939La nuova disciplina IRES ed IRAP per i soggetti

IFRS

39

Articolo 89, comma 2-bis), nuovo TUIRDividendi e interessi

Gli utili distribuiti a soggetti IAS

AzioniQuote

Strumenti finanziari similari alle azioni

Detenuti per la negoziazione concorrono per l’intero ammontare nell’esercizio in cui sono percepiti

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4040La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Art 109, comma 3-quinquies), nuovo TUIRNorme generali sui componenti del reddito d’impresa

Disapplicazionedelle disposizioni relative al c.d. “dividend washing”

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4141La nuova disciplina IRES ed IRAP per i soggetti

IFRS

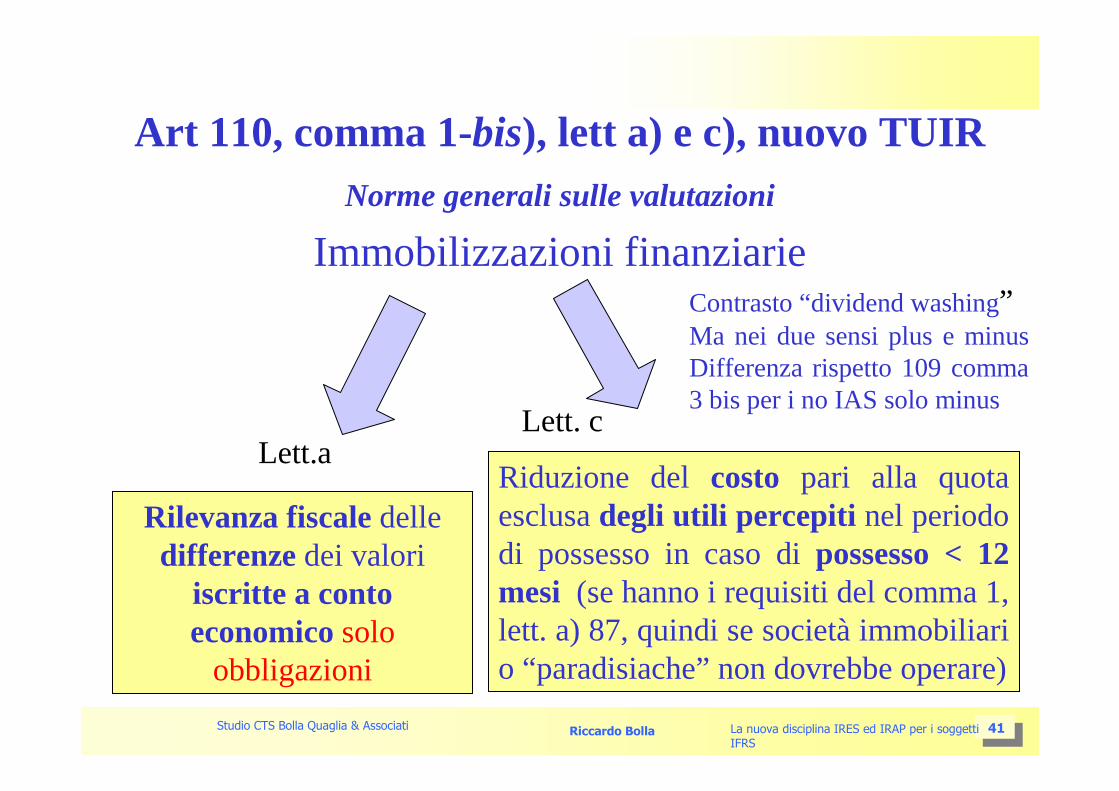

Immobilizzazioni finanziarie

Riduzione del costo pari alla quota esclusa degli utili percepiti nel periodo di possesso in caso di possesso < 12 mesi (se hanno i requisiti del comma 1, lett. a) 87, quindi se società immobiliari o “paradisiache” non dovrebbe operare)

Art 110, comma 1-bis), lett a) e c), nuovo TUIRNorme generali sulle valutazioni

Rilevanza fiscaledelle differenzedei valori

iscritte a conto economicosolo

obbligazioni

Contrasto “dividend washing”Ma nei due sensi plus e minusDifferenza rispetto 109 comma 3 bis per i no IAS solo minus

Lett.aLett. c

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4242La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Rilevanza fiscaledi componenti economici derivanti dalla valutazione

Art 110, comma 1-ter), nuovo TUIRNorme generali sulle valutazioni

Valutazione di passività

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4343La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Art 112, comma 3-bis), nuovo TUIROperazioni fuori bilancio

Operazioni fuori bilancio

Rilevanza fiscale della valutazionedei componenti negativi imputati a conto economico senza limitazioni

Nella prassi era già così,esisteva solo il dubbio per le operazioni a termine su valute, ora superato.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4444La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Costo dei marchid’impresa e dell’avviamento

Art 103, comma 3-bis), nuovo TUIRAmmortamento dei beni immateriali

Deducibilità ammessaalle stesse condizioni e con gli stessi limiti annuali previsti , a prescinderedall’imputazione al

Conto Economico

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4545La nuova disciplina IRES ed IRAP per i soggetti

IFRS

La nuova disciplina IRES ed IRAP per i La nuova disciplina IRES ed IRAP per i soggetti IFRSsoggetti IFRS

1. Ambito di applicazione e stato dell’arte;

2. Abbandono del principio ispiratore di Neutralità vs. una Derivazione

rafforzata;

3. Criteri di qualificazione, imputazione temporale e classificazione;

4. La nuova disciplina per gli strumenti finanziari ;

5. Decreto attuativo;

6. Riflessioni : “sanatoria”, “effetti sulle verifiche e sul contenzioso”;

7. IRAP: brevi considerazioni.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4646La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Con decreto del Ministero dell’economia e delle finanze da emanare sono stabilite le disposizioni di attuazione e di coordinamento.

In particolare il decreto deve prevedere i criteri :

a) per evitare che la valenza ai fini fiscali delle qualificazioni, imputazioni temporali e classificazioni adottate determini fenomeni di doppia o nessuna deduzione/tassazione;

b) per la rilevazione e il trattamento ai fini fiscali delle transazioni che vedano coinvolti soggetti ..IAS e ITAGAP;

c)di coordinamento di principi IAS in materia di aggregazioni aziendali con la disciplina fiscale in materia di operazioni straordinarie, anche ai fini del trattamento dei costi di aggregazione;

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4747La nuova disciplina IRES ed IRAP per i soggetti

IFRS

d) per il coordinamento principi IAS con le norme consolidato nazionale e mondiale;

e) di coordinamento dei principi IAS in materia di cancellazione delle attività e passività dal bilancio con la disciplina fiscale relativa alle perdite e alle svalutazioni;

f) di coordinamento con le disposizioni contenute nel D.Lgs 38/2005, con particolare riguardo alle disposizioni relative alla prima applicazione dei principi contabili internazionali;

g) di coordinamento per il trattamento ai fini fiscali dei costi imputabili,in base ai principi contabili internazionali, a diretta riduzione del patrimonio netto;

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4848La nuova disciplina IRES ed IRAP per i soggetti

IFRS

48

h) di coordinamento per il trattamento delle spese di ricerca e sviluppo;

i) per consentire la continuità dei valori da assumere ai sensi delle disposizioni di cui al comma 58 con quelli assunti nei precedenti periodi d’imposta.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 4949La nuova disciplina IRES ed IRAP per i soggetti

IFRS

La nuova disciplina IRES ed IRAP per i La nuova disciplina IRES ed IRAP per i soggetti IFRSsoggetti IFRS

1. Ambito di applicazione e stato dell’arte;

2. Abbandono del principio ispiratore di Neutralità vs. una Derivazione

rafforzata;

3. Criteri di qualificazione, imputazione temporale e classificazione;

4. La nuova disciplina per gli strumenti finanziari;

5. Decreto attuativo;

6. Riflessioni : “sanatoria”, “effetti sulle verifiche e sul contenzioso”;

7. IRAP: brevi considerazioni.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 5050La nuova disciplina IRES ed IRAP per i soggetti

IFRS

Art. 1, Co. 61, Sanatoria

“ Le disposizioni recate dai commi 58 e 59 si applicano a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2007. Per i periodi d’imposta precedenti, sono fatti salvi gli effetti sulla determinazione dell’imposta prodotti dai comportamenti adottatisulla base della corretta applicazione dei principi contabili internazionali, purchè coerenti con quelli che sarebbero derivati dall’applicazione delle disposizioni introdotte dal comma 58”.

La finalità della norma dovrebbe essere quella di far salve le situazioni di

oggettiva incertezza.

Resta ferma l’applicazione

art 13, D. Lgs 38/2005

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 5151La nuova disciplina IRES ed IRAP per i soggetti

IFRS

NUOVI POTERI DELL’AMMINISTRAZIONE

Nuovi poteri di sindacare scelte contabili da parte dell’Amm. Finanziaria anche per soggetti non IAS (art. 1 co. 34 ) solo relativamente: agli ammortamenti, agli accantonamenti e alle altre rettifiche di valore, imputate a conto economico a partire dall’esercizio 2008 possono essere disconosciuti dall’Amm. Fin. se non coerenti con il passato (ammessa prova contraria sulla base dei principi contabili).PER I SOGGETTI IAS IL POSSIBILE DISCONOSCIMENTO E’GENERALIZZATO? NON E’ STATO DEFINITO.

LA RILEVANZA TRIBUTARIA DELLA “CORRETTA

APPLICAZIONE” DEI PRINCIPI IAS/IFRS ���� EFFETTI SULLE

VERIFICHE E SUGLI ACCERTAMENTI FISCALI

LA RILEVANZA TRIBUTARIA DELLA “CORRETTA

APPLICAZIONE” DEI PRINCIPI IAS/IFRS ���� EFFETTI SULLE

VERIFICHE E SUGLI ACCERTAMENTI FISCALI

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 5252La nuova disciplina IRES ed IRAP per i soggetti

IFRS

La nuova disciplina IRES ed IRAP per i La nuova disciplina IRES ed IRAP per i soggetti IFRSsoggetti IFRS

1. Ambito di applicazione e stato dell’arte;

2. Abbandono del principio ispiratote di Neutralità vs. una Derivazione

rafforzata;

3. Criteri di qualificazione, imputazione temporale e classificazione;

4. La nuova disciplina prevista per gli strumenti finanziari;

5. Decreto attuativo;

6. Riflessioni : “sanatoria”, “effetti sulle verifiche e sul contenzioso”;

7. IRAP: brevi considerazioni.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 5353La nuova disciplina IRES ed IRAP per i soggetti

IFRS

IRAPL’EFFETTO COMBINATO:

DELLA NON RILEVANZA DELLE VARIAZIONI APPORTATE IN BASE ALLE DISPOSIZIONI SUL REDDITO D’IMPRESA (abrogato

art.11-bis), D. Lgs 446/1997)

+

L’ASSUZIONE DELLE VOCI DI CONTO ECONOMICO SECONDO IAS SULLA BASE IMPONIBILE SCHEMA 2425 CC

POSSIBILE CONTENZIOSO SUI COMPONENTI RILEVANTI IRAP E POSSIBILE TASSAZIONE DI REDDITO NON

REALIZZATO

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 5454La nuova disciplina IRES ed IRAP per i soggetti

IFRS

IRAP Per esempio per le immobilizzazioni materiali detenute a scopo di investimento. Lo IAS 40 prevede due trattamenti 1) il valutare al costo, al netto degli ammortamenti 2) la valutazione al fair value con accredito a conto economico delle variazioni di valore nell’esercizio.Se la società dovesse seguire l’impostazione di cui al punto 2 si avrebbe:

AI FINI IRESa)per i beni che sono strumentali per natura (ai sensi art. 43 co.2 ) viene meno la possibilità di ammortizzare per effetto del venire meno del quadro EC;NO AMMORTAMENTOa)gli effetti delle rivalutazioni e svalutazioni ininfluenti ai sensi dell’art. 110 co., 1 lettc) il costo dei beni rivalutati (…) non si intende comprensivo delle plusvalenze iscritte; e la regola generale che le minus e le plus concorrono al reddito se realizzate (artt. 86, co. 1 e 101, co. 1) NO IMPOSIZIONE.

AI FINI IRAPEssendo una voce di ricavo dovrebbe essere imponibile.

Studio CTS Bolla Quaglia & Associati Riccardo Bolla 5555La nuova disciplina IRES ed IRAP per i soggetti

IFRS

ARTICOLI TUIR – NORME DEROGATORIE SOGGETTI IAS

83 Valgono i criteri di qualificazione,imputazione temporale, e classificazione in bilancio previsti dai principi IAS/IFRS.

85 Costituiscono immobilizzazioni finanziarie gli strumenti finanziari diversi da quelli detenuti per la negoziazione.

89 I dividendi relativi a partecipazioni detenute per la negoziazione concorrono per il loro intero ammontare alla formazione del reddito.

94 La valutazione dei titoli (incluse le azioni) di negoziazione operata in base ai principi IAS/IFRS assume rilievo ai fini fiscali.

110 Titoli che costituiscono immobilizzazioni finanziarie: a) obbligazioni rilevano le valutazioni; b) dividend washing partecipate detenute < 12 mesi;

103 Marchi d’impresa e avviamento è ammessa la deduzione della quota di ammortamento in via extracontabile (1/18).

109 Non si applica la normativa del c.d. “dividend washing”.

110 La valutazione delle passività è rilevante ai fini fiscali.

112 La valutazione delle componenti negative delle operazioni fuori bilancio è rilevante ai fini fiscali.

Art. 1 e 4 DL 209/2002

Non si applica l’obbligo di comunicazione delle minusvalenze superiori a 5 milioni, realizzate dalla cessione di partecipazioni immobilizzate.

![NUOVA VALENZA DEL BILANCIO D’ESERCIZIO E … · Il reddito complessivo è determinato apportando all'utile o alla perdita risultante dal conto economico [...] le variazioni in aumento](https://static.fdocumenti.com/doc/165x107/5c66cb7e09d3f2d12a8ce3d9/nuova-valenza-del-bilancio-desercizio-e-il-reddito-complessivo-e-determinato.jpg)