Riscossione da attività di controllo · 83 TUIR, il reddito complessivo della società è...

23

TUTTO DICHIARAZIONI 03 Giugno 2015 dalle ore 15.00 alle ore 18.00 Sala Conferenze Marco Biagi - P.zza De’ Calderini, 2/2 – Bologna I principi contabili ed i poteri di controllo dell’Amministrazione Finanziaria: criticità e spunti di riflessione Dott.ssa Beatrice Zarri, Funzionario dell’Ufficio Accertamento della Direzione Regionale dell’Emilia – Romagna Agenzia delle Entrate

Transcript of Riscossione da attività di controllo · 83 TUIR, il reddito complessivo della società è...

TUTTO DICHIARAZIONI

03 Giugno 2015 dalle ore 15.00 alle ore 18.00

Sala Conferenze Marco Biagi - P.zza De’ Calderini, 2/2 – Bologna

I principi contabili ed i poteri di controllo dell’Amministrazione Finanziaria: criticità e

spunti di riflessione

Dott.ssa Beatrice Zarri, Funzionario dell’Ufficio Accertamento della Direzione Regionale dell’Emilia – Romagna Agenzia delle Entrate

Principio della derivazione del reddito fiscale dall’utile di bilancio (art. 83 TUIR)

Il principio di derivazione prevede che il punto di partenza del calcolo del reddito imponibile sia il risultato del conto economico. In sostanza, secondo l'art. 83 TUIR, il reddito complessivo della società è determinato apportando all'utile o la perdita ante imposte, le opportune variazioni fiscali in aumento o diminuzione previste dalla legge fiscale

•Vi è dunque una dipendenza dall’utile civilistico, che viene assunto come elemento di base per determinare il reddito fiscale

•Principio di previa imputazione (art. 109 TUIR) dei componenti negativi di reddito in CE

2

Inquadramento storico

3

D.L. 29 giugno 1994, n. 416, convertito con Legge 8 agosto 1994 n. 503, modifica artt. 2426, comma 2, e 2427, comma 1

c.c.

•Espressa possibilità di procedere a rettifiche di valore ed accantonamenti per motivi esclusivamente fiscali (dandone conto in nota integrativa) – c.d. inquinamento fiscale

D.Lgs 17 gennaio 2003, n.6, riforma del diritto societario e D.Lgs 12 dicembre 2003, n. 244, c.d. riforma del sistema

fiscale

•Principio di derivazione del reddito imponibile dal risultato di bilancio, ma possibilità di dedurre extracontabilmente determinati componenti negativi anche senza previa imputazione a conto economico (introduzione del quadro EC nella dichiarazione dei redditi )

Legge 24 dicembre 2007, n.244

•Abrogazione della facoltà di dedurre costi in via extracontabile nel quadro EC e ritorno alla previa imputazione nelle scritture contabili

Scelte contabili e poteri di controllo

L’art. 39 del DPR 600/1973 richiama più volte sia la valenza delle scritture contabili ai fini della determinazione del reddito sia la facoltà per l’Amministrazione finanziaria di non tenere conto delle risultanze contabili

4

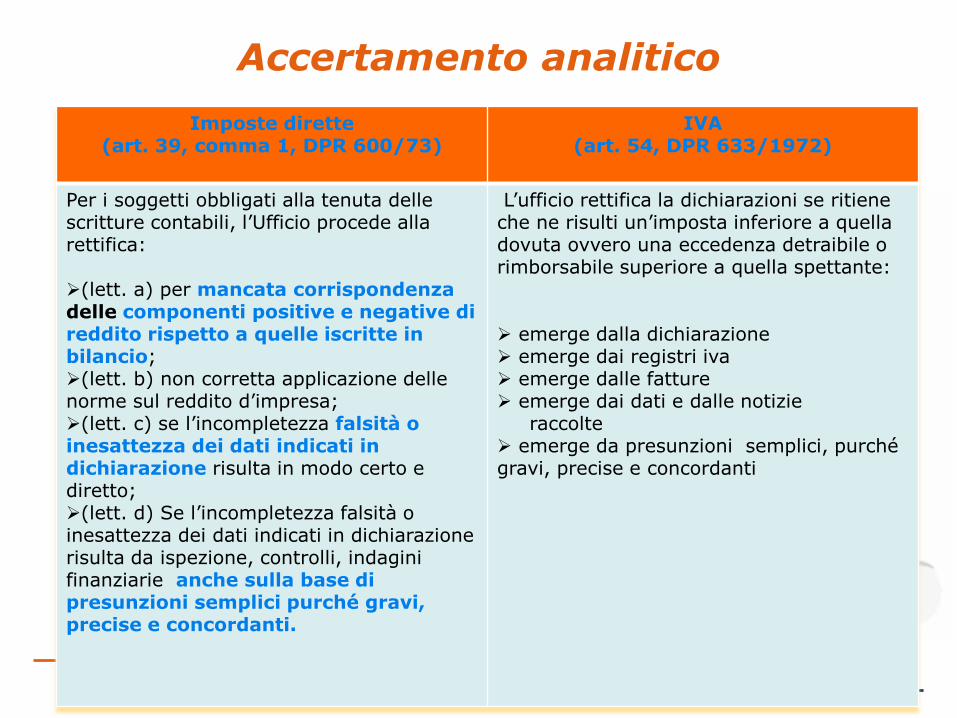

Accertamento analitico

Imposte dirette (art. 39, comma 1, DPR 600/73)

IVA (art. 54, DPR 633/1972)

Per i soggetti obbligati alla tenuta delle scritture contabili, l’Ufficio procede alla rettifica: (lett. a) per mancata corrispondenza delle componenti positive e negative di reddito rispetto a quelle iscritte in bilancio; (lett. b) non corretta applicazione delle norme sul reddito d’impresa; (lett. c) se l’incompletezza falsità o inesattezza dei dati indicati in dichiarazione risulta in modo certo e diretto; (lett. d) Se l’incompletezza falsità o inesattezza dei dati indicati in dichiarazione risulta da ispezione, controlli, indagini finanziarie anche sulla base di presunzioni semplici purché gravi, precise e concordanti.

L’ufficio rettifica la dichiarazioni se ritiene che ne risulti un’imposta inferiore a quella dovuta ovvero una eccedenza detraibile o rimborsabile superiore a quella spettante: emerge dalla dichiarazione emerge dai registri iva emerge dalle fatture emerge dai dati e dalle notizie raccolte emerge da presunzioni semplici, purché gravi, precise e concordanti

Accertamento analitico (art. 39, comma 1, DPR 600/1973)

L’ufficio procede alla rettifica dei redditi dichiarati sulla base delle scritture contabili se rileva:

Incompletezza, falsità e inesattezza delle scritture contabili

Anche qualora la incompletezza, falsità e inesattezza emerga da presunzioni semplici, purché gravi, precise e concordanti (art. 39, comma 1, lett. d)

6

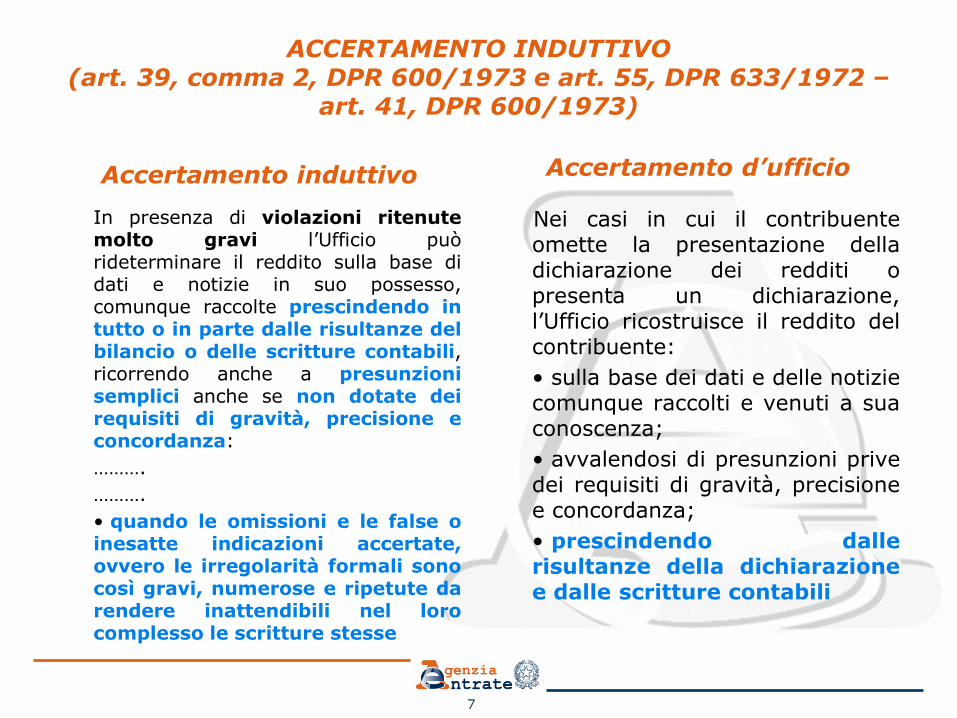

ACCERTAMENTO INDUTTIVO (art. 39, comma 2, DPR 600/1973 e art. 55, DPR 633/1972 –

art. 41, DPR 600/1973) Accertamento induttivo

In presenza di violazioni ritenute molto gravi l’Ufficio può rideterminare il reddito sulla base di dati e notizie in suo possesso, comunque raccolte prescindendo in tutto o in parte dalle risultanze del bilancio o delle scritture contabili, ricorrendo anche a presunzioni semplici anche se non dotate dei requisiti di gravità, precisione e concordanza:

……….

……….

• quando le omissioni e le false o inesatte indicazioni accertate, ovvero le irregolarità formali sono così gravi, numerose e ripetute da rendere inattendibili nel loro complesso le scritture stesse

Accertamento d’ufficio

Nei casi in cui il contribuente omette la presentazione della dichiarazione dei redditi o presenta un dichiarazione, l’Ufficio ricostruisce il reddito del contribuente:

• sulla base dei dati e delle notizie comunque raccolti e venuti a sua conoscenza;

• avvalendosi di presunzioni prive dei requisiti di gravità, precisione e concordanza;

• prescindendo dalle risultanze della dichiarazione e dalle scritture contabili

7

Scelte contabili e poteri di controllo

•Circolare 73/1994

«l'Amministrazione non è legittimata ad entrare nel merito delle valutazioni operate in sede civilistica e dovrà pertanto attenersi alle risultanze di bilancio. Tuttavia, se, successivamente all'approvazione, il bilancio viene riconosciuto falso in sede di giudiziaria e dalla declaratoria del giudice emerge materia imponibile, non si può escludere un'azione accertatrice di detto maggior reddito»

8

Scelte contabili e poteri di controllo

•L'art. 1 co. 34 della L. 244/2007 dispone che gli ammortamenti, gli accantonamenti e le altre rettifiche di valore, imputati al Conto economico a partire dall'esercizio 2008 (o 2008/2009, per i soggetti con esercizio "a cavallo"), possono essere disconosciuti dall'Amministrazione finanziaria se non coerenti con i comportamenti contabili sistematicamente adottati nei precedenti esercizi, salva la possibilità per l'impresa di dimostrare la giustificazione economica di detti componenti in base a corretti principi contabili.

9

Scelte contabili e poteri di controllo

10

•Circolare n.12/E 2008 - Paragrafo 7.1

«Il contribuente potrà dimostrare la coerenza delle proprie rilevazioni utilizzando ogni comportamento utile a tal fine (es. indicazioni fornite nella Nota integrativa, confronto con i bilanci di precedenti esercizi, ecc.). Le predette indicazioni in nota integrativa non possono intendersi, peraltro, preclusive dei poteri di controllo della Amministrazione Finanziaria»

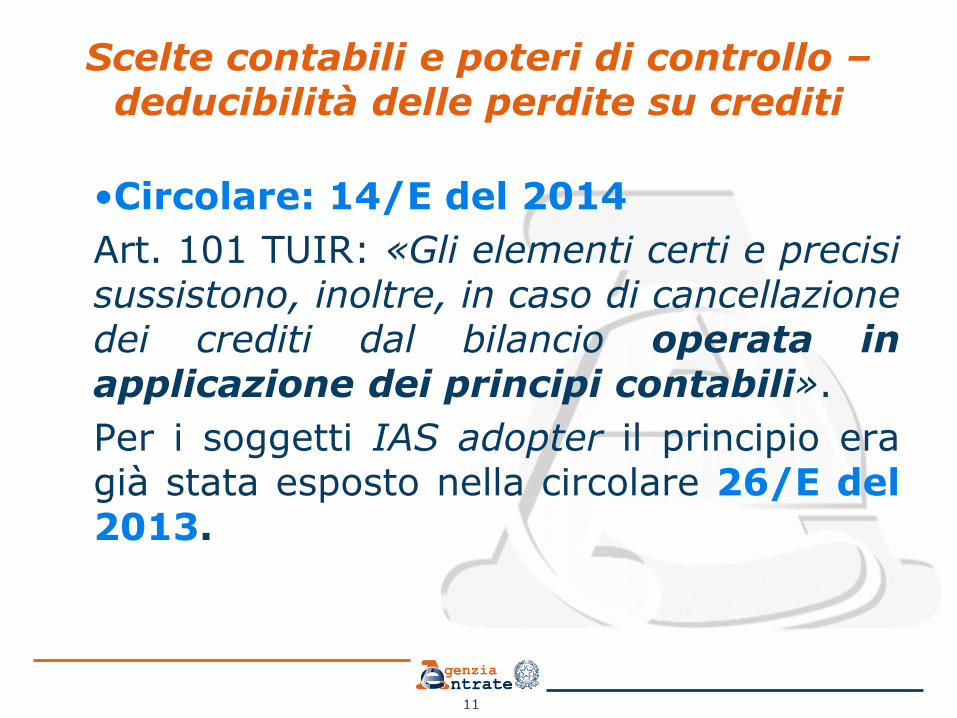

Scelte contabili e poteri di controllo – deducibilità delle perdite su crediti

•Circolare: 14/E del 2014

Art. 101 TUIR: «Gli elementi certi e precisi sussistono, inoltre, in caso di cancellazione dei crediti dal bilancio operata in applicazione dei principi contabili».

Per i soggetti IAS adopter il principio era già stata esposto nella circolare 26/E del 2013.

11

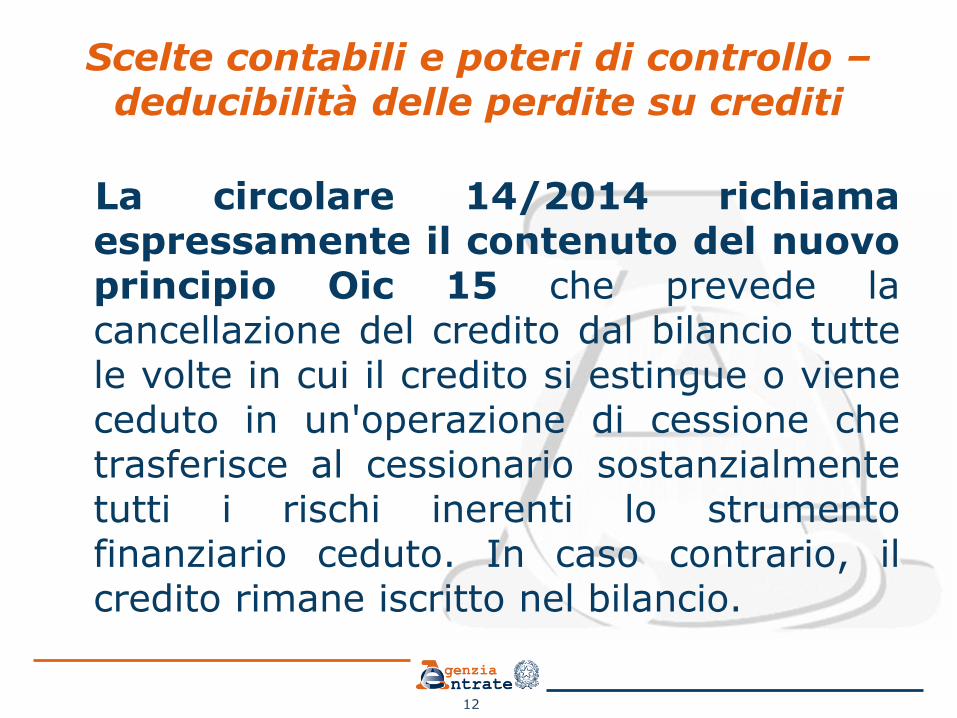

Scelte contabili e poteri di controllo – deducibilità delle perdite su crediti

La circolare 14/2014 richiama espressamente il contenuto del nuovo principio Oic 15 che prevede la cancellazione del credito dal bilancio tutte le volte in cui il credito si estingue o viene ceduto in un'operazione di cessione che trasferisce al cessionario sostanzialmente tutti i rischi inerenti lo strumento finanziario ceduto. In caso contrario, il credito rimane iscritto nel bilancio.

12

Scelte contabili e poteri di controllo – disposizioni antielusive

•Art. 37 bis comma 3 lett.f) del D.P.R. 600/1973

•La disposizione antielusiva si applica alle operazioni, comprese valutazioni e classificazioni, aventi ad oggetto le partecipazioni

13

Scelte contabili e poteri di controllo -soggetti IAS adopter

Con riferimento ai soggetti che applicano i principi contabili internazionali valgono, anche in deroga alle disposizioni del TUIR, "i criteri di qualificazione, imputazione temporale e classificazione in bilancio previsti da detti principi contabili"

14

Scelte contabili e poteri di controllo - soggetti IAS adopter

In questo modo si accentua il principio di derivazione, (c.d derivazione rafforzata) stabilendo un legame più stretto tra risultato rilevabile dal bilancio IAS e reddito imponibile

15

Scelte contabili e poteri di controllo - soggetti IAS adopter

Criticità:

•Ampia indeterminatezza che caratterizza i principi IAS, soprattutto in relazione al principio della prevalenza della sostanza sulla forma

16

Scelte contabili e poteri di controllo - soggetti IAS adopter

Circolare n. 7/E del 2011 •L’Amministrazione Finanziaria ridetermina l’imponibile applicando i corretti criteri di qualificazione, imputazione temporale e classificazione, se la rappresentazione contabile dei fatti di gestione adottata in bilancio non è conforme agli IAS/IFRS

•L’Amministrazione Finanziaria potrà sindacare le scelte contabili adottate che, sulla base di specifici fatti e circostanze, risultino finalizzate all’ottenimento vantaggi fiscali, qualora i principi contabili internazionali consentano di effettuare scelte meramente discrezionali senza prevedere direttive.

17

Scelte contabili e poteri di controllo - classificazioni

Molte norme fiscali prevedono per numerosi componenti di reddito un regime fiscale differente a seconda della classificazione che questi hanno avuto in bilancio, ad esempio:

Art. 86, comma 4 TUIR: per i beni che costituiscono immobilizzazioni finanziarie la plusvalenza può essere dedotta in cinque quote qualora gli stessi siano stati iscritti come tali negli ultimi tre bilanci

Art. 87, comma 1, lett. b) TUIR: regime pex legato anche alla classificazione della partecipazione tra le immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso

18

Scelte contabili e poteri di controllo - classificazioni

Agevolazione Tremonti Ter (c.d. Tremonti Ambiente) - art. 6, comma 13 della Legge 388/2000

Per investimento ambientale si intende il costo di acquisto delle immobilizzazioni materiali di cui all'articolo 2424, primo comma, lettera B), n. II, del codice civile, necessarie per prevenire, ridurre e riparare danni causati all'ambiente.

19

Scelte contabili e poteri di controllo - classificazioni

L’art. 96 TUIR dispone la deducibilità degli interessi passivi nel limite degli interessi attivi e per l’eccedenza nei limiti del 30% del ROL della gestione caratteristica definito quale «differenza tra il valore ed i costo della produzione di cui alle lettere A) e B) dell’articolo 2425 c.c., con esclusione delle voci di cui al n. 10, lettere a) e b) e dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dell’esercizio (vedi Circolare n. 19/2009)

20

Scelte contabili e poteri di controllo -classificazioni

•Circolare n. 25/2007 in materia di società di comodo, si precisa ai fini del test di operatività, per gli immobili che: “Tali beni sono iscritti, come immobilizzazioni materiali, nelle seguenti voci dello schema di stato patrimoniale di cui all’art. 2424 del codice civile: B.II, 1) - terreni e fabbricati e B.II, 4) - altri beni…Gli immobili iscritti in magazzino (cd. “immobili merce”), non essendo compresi tra gli asset indicati nel primo comma dell’articolo 30, non rientrano nel test di operatività, ovviamente a condizione che la classificazione tra gli immobili merce sia improntata a corretti principi contabili.

21

Sindacato scelte contabili ed IRAP

La base imponibile IRAP è determinata come

DIFFERENZA tra:

•VALORE della PRODUZIONE (A)

-

•COSTI della PRODUZIONE (B)

con esclusione delle voci: •B9 (costi del personale dipendente)

•B.10.c (svalutazioni immobilizzazioni)

•B.10.d (svalutazione crediti)

•B.12 e B.13(accantonamenti per rischi ed oneri)

22

Scelte contabili e poteri di controllo IRAP

Art. 5 ,comma 5, D.Lgs.n. 446/1997

«Indipendentemente dalla effettiva collocazione nel conto economico, i componenti postivi e negativi del valore della produzione sono accertati secondo i criteri di corretta qualificazione, imputazione temporale e classificazione previsti dai principi contabili adottati dall’impresa.»

23

![IRES.ppt [modalità compatibilità] · Determinazione del reddito complessivo (art. 83) Il reddito complessivo è determinato apportando all'utile o alla perdita risultante dal conto](https://static.fdocumenti.com/doc/165x107/5c66cb7e09d3f2d12a8ce3e2/iresppt-modalita-compatibilita-determinazione-del-reddito-complessivo-art.jpg)