Presentazione sul Federalismo municipale del 25/02/2011

44

-

Upload

lucia-schirru -

Category

Economy & Finance

-

view

39 -

download

1

Transcript of Presentazione sul Federalismo municipale del 25/02/2011

Art. 119 della Costituzione

I Comuni, le Province, le Città metropolitane e le Regioni hanno autonomia finanziaria di entrata e di

spesa.

I Comuni, le Province, le Città metropolitane e le Regioni hanno risorse autonome. Stabiliscono e applicano

tributi ed entrate propri, in armonia con la Costituzione e secondo i principi di coordinamento della finanza

pubblica e del sistema tributario. Dispongono di compartecipazioni al gettito di tributi erariali riferibile al

loro territorio.

La legge dello Stato istituisce un fondo perequativo, senza vincoli di destinazione, per i territori con minore

capacità fiscale per abitante.

Le risorse derivanti dalle fonti di cui ai commi precedenti consentono ai Comuni, alle Province, alle Città

metropolitane e alle Regioni di finanziare integralmente le funzioni pubbliche loro attribuite.

Per promuovere lo sviluppo economico, la coesione e la solidarietà sociale, per rimuovere gli squilibri

economici e sociali, per favorire l'effettivo esercizio dei diritti della persona, o per provvedere a scopi

diversi dal normale esercizio delle loro funzioni, lo Stato destina risorse aggiuntive ed effettua interventi

speciali in favore di determinati Comuni, Province, Città metropolitane e Regioni.

I Comuni, le Province, le Città metropolitane e le Regioni hanno un proprio patrimonio, attribuito secondo

i principi generali determinati dalla legge dello Stato.

Possono ricorrere all'indebitamento solo per finanziare spese di investimento. E' esclusa ogni garanzia dello

Stato sui prestiti dagli stessi contratti.

Il punto di partenza

2

Legge 5 maggio 2009, n. 42Delega al Governo in materia di federalismo fiscale, in attuazionedell’art. 119 della Costituzione

La presente legge costituisce attuazione dell’articolo 119 della Costituzione, assicurando autonomia di

entrata e di spesa di comuni, province, città metropolitane e regioni e garantendo i principi di solidarietà e

di coesione sociale, in maniera da sostituire gradualmente, per tutti i livelli di governo, il criterio della spesa

storica e da garantire la loro massima responsabilizzazione e l’effettività e la trasparenza del controllo

democratico nei confronti degli eletti …

[…] Alle regioni a statuto speciale ed alle province autonome di Trento e di Bolzano si applicano, in

conformità con gli statuti, esclusivamente le disposizioni di cui agli articoli 15, 22 e 27.

3

Legge 5 maggio 2009, n. 42Art. 15 – Finanziamento delle città metropolitane

Con specifico decreto legislativo, adottato in base all’articolo 2 e in coerenza con i principi di cui agli articoli

11, 12 e 13, è assicurato il finanziamento delle funzioni delle città metropolitane mediante l’attribuzione ad

esse dell’autonomia impositiva corrispondente alle funzioni esercitate dagli altri enti territoriali e il

contestuale definanziamento nei confronti degli enti locali le cui funzioni sono trasferite, anche attraverso

l’attribuzione di specifici tributi, in modo da garantire loro una più ampia autonomia di entrata e di spesa

in misura corrispondente alla complessità delle medesime funzioni.

Il medesimo decreto legislativo assegna alle città metropolitane tributi ed entrate propri, anche diversi da

quelli assegnati ai comuni, nonché disciplina la facoltà delle città metropolitane di applicare tributi in

relazione al finanziamento delle spese riconducibili all’esercizio delle loro funzioni fondamentali, fermo

restando quanto previsto dall’art. 12, comma 1, lettera d).

4

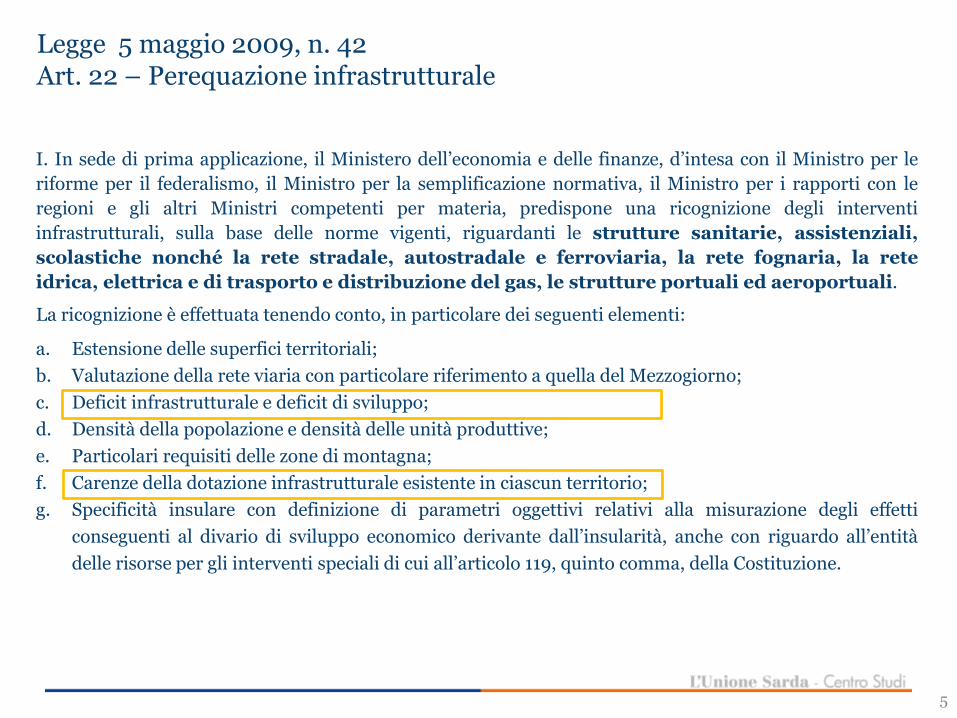

Legge 5 maggio 2009, n. 42Art. 22 – Perequazione infrastrutturale

I. In sede di prima applicazione, il Ministero dell’economia e delle finanze, d’intesa con il Ministro per le

riforme per il federalismo, il Ministro per la semplificazione normativa, il Ministro per i rapporti con le

regioni e gli altri Ministri competenti per materia, predispone una ricognizione degli interventi

infrastrutturali, sulla base delle norme vigenti, riguardanti le strutture sanitarie, assistenziali,

scolastiche nonché la rete stradale, autostradale e ferroviaria, la rete fognaria, la rete

idrica, elettrica e di trasporto e distribuzione del gas, le strutture portuali ed aeroportuali.

La ricognizione è effettuata tenendo conto, in particolare dei seguenti elementi:

a. Estensione delle superfici territoriali;

b. Valutazione della rete viaria con particolare riferimento a quella del Mezzogiorno;

c. Deficit infrastrutturale e deficit di sviluppo;

d. Densità della popolazione e densità delle unità produttive;

e. Particolari requisiti delle zone di montagna;

f. Carenze della dotazione infrastrutturale esistente in ciascun territorio;

g. Specificità insulare con definizione di parametri oggettivi relativi alla misurazione degli effetti

conseguenti al divario di sviluppo economico derivante dall’insularità, anche con riguardo all’entità

delle risorse per gli interventi speciali di cui all’articolo 119, quinto comma, della Costituzione.

5

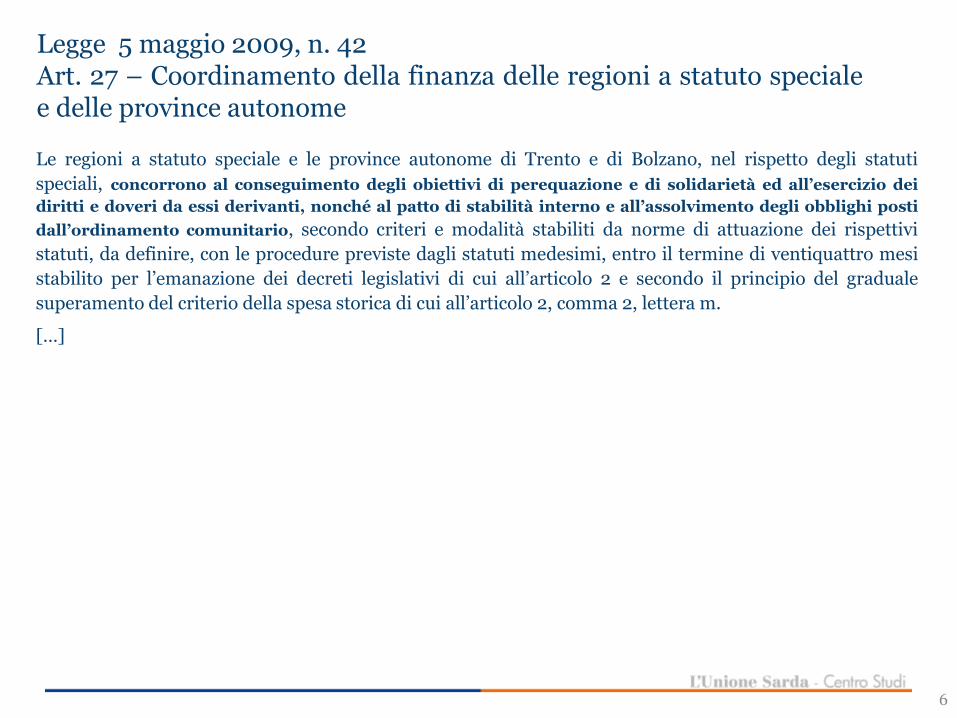

Legge 5 maggio 2009, n. 42Art. 27 – Coordinamento della finanza delle regioni a statuto specialee delle province autonome

Le regioni a statuto speciale e le province autonome di Trento e di Bolzano, nel rispetto degli statuti

speciali, concorrono al conseguimento degli obiettivi di perequazione e di solidarietà ed all’esercizio dei

diritti e doveri da essi derivanti, nonché al patto di stabilità interno e all’assolvimento degli obblighi posti

dall’ordinamento comunitario, secondo criteri e modalità stabiliti da norme di attuazione dei rispettivi

statuti, da definire, con le procedure previste dagli statuti medesimi, entro il termine di ventiquattro mesi

stabilito per l’emanazione dei decreti legislativi di cui all’articolo 2 e secondo il principio del graduale

superamento del criterio della spesa storica di cui all’articolo 2, comma 2, lettera m.

[…]

6

I decreti legislativi già approvati

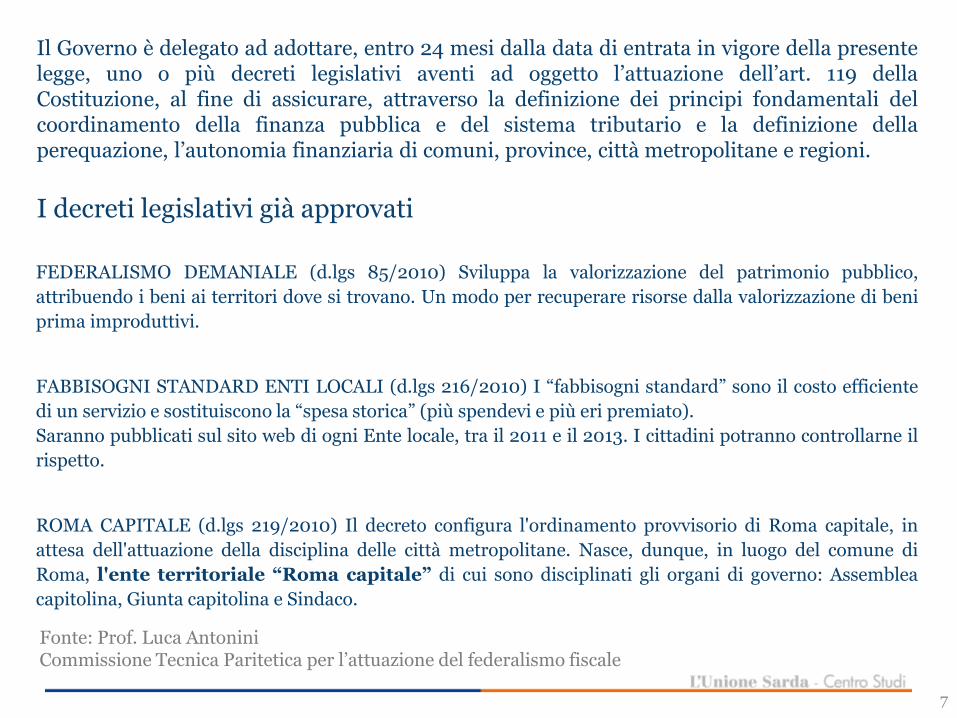

FEDERALISMO DEMANIALE (d.lgs 85/2010) Sviluppa la valorizzazione del patrimonio pubblico,

attribuendo i beni ai territori dove si trovano. Un modo per recuperare risorse dalla valorizzazione di beni

prima improduttivi.

FABBISOGNI STANDARD ENTI LOCALI (d.lgs 216/2010) I “fabbisogni standard” sono il costo efficiente

di un servizio e sostituiscono la “spesa storica” (più spendevi e più eri premiato).

Saranno pubblicati sul sito web di ogni Ente locale, tra il 2011 e il 2013. I cittadini potranno controllarne il

rispetto.

ROMA CAPITALE (d.lgs 219/2010) Il decreto configura l'ordinamento provvisorio di Roma capitale, in

attesa dell'attuazione della disciplina delle città metropolitane. Nasce, dunque, in luogo del comune di

Roma, l'ente territoriale “Roma capitale” di cui sono disciplinati gli organi di governo: Assemblea

capitolina, Giunta capitolina e Sindaco.

Il Governo è delegato ad adottare, entro 24 mesi dalla data di entrata in vigore della presentelegge, uno o più decreti legislativi aventi ad oggetto l’attuazione dell’art. 119 dellaCostituzione, al fine di assicurare, attraverso la definizione dei principi fondamentali delcoordinamento della finanza pubblica e del sistema tributario e la definizione dellaperequazione, l’autonomia finanziaria di comuni, province, città metropolitane e regioni.

Fonte: Prof. Luca AntoniniCommissione Tecnica Paritetica per l’attuazione del federalismo fiscale

7

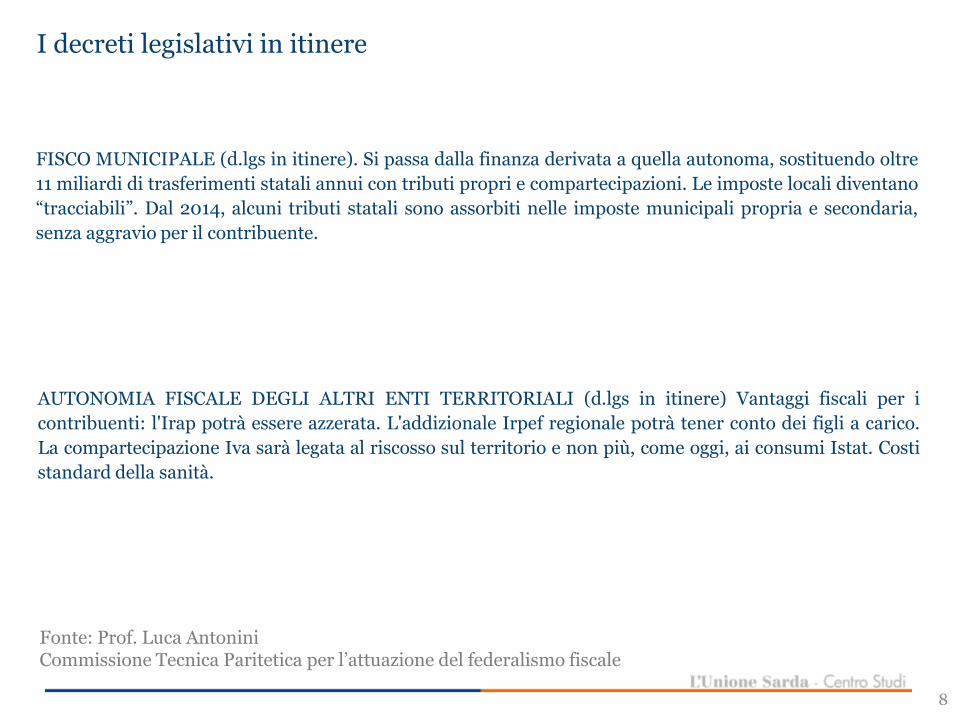

I decreti legislativi in itinere

FISCO MUNICIPALE (d.lgs in itinere). Si passa dalla finanza derivata a quella autonoma, sostituendo oltre

11 miliardi di trasferimenti statali annui con tributi propri e compartecipazioni. Le imposte locali diventano

“tracciabili”. Dal 2014, alcuni tributi statali sono assorbiti nelle imposte municipali propria e secondaria,

senza aggravio per il contribuente.

AUTONOMIA FISCALE DEGLI ALTRI ENTI TERRITORIALI (d.lgs in itinere) Vantaggi fiscali per i

contribuenti: l'Irap potrà essere azzerata. L'addizionale Irpef regionale potrà tener conto dei figli a carico.

La compartecipazione Iva sarà legata al riscosso sul territorio e non più, come oggi, ai consumi Istat. Costi

standard della sanità.

Fonte: Prof. Luca AntoniniCommissione Tecnica Paritetica per l’attuazione del federalismo fiscale

8

I decreti legislativi in itinere

PEREQUAZIONE INFRASTRUTTURE (d.lgs in itinere) Finanzia grandi progetti infrastrutturali. Si effettua

una ricognizione completa dei deficit infrastrutturali. Individua gli interventi necessari a evitare la

dispersione di risorse.

ARMONIZZAZIONE DEI BILANCI (d.lgs in itinere) Permetterà di disporre di bilanci pubblici omogenei,

elaborati con le stesse metodologie contabili. I bilanci saranno pubblicati in modo comprensibile a tutti su

Internet.

PREMI E SANZIONI (d.lgs in itinere) Introduce premi per i virtuosi e sanzioni per gli inefficienti. Tra

queste il 'fallimento politico' per chi dissesta un ente locale.

Fonte: Prof. Luca AntoniniCommissione Tecnica Paritetica per l’attuazione del federalismo fiscale

9

I decreti legislativi in itinere

FEDERALISMO MUNICIPALE, approvato in Senato il 23/02/2011

Cedolare secca sugli affitti: scatta dal 2011 la cedolare sugli affitti. Riguarda solo gli immobili affittati a uso

abitativo. Al posto della tassazione Irpef e dell’imposta di registro arriva un prelievo del 21% (19% per i

canoni agevolati).

Fitti bloccati: Arriva il blocco degli affitti che, per chi sceglie la cedolare, non potranno avere adeguamenti

Istat.

Addizionale Irpef. L’aumento non potrà superare lo 0,4%. Potrebbe essere retroattivo dal 2010 se la

decisione arriva dai comuni entro marzo.

Dal 2014 arriva l’Imu propria e secondaria (al posto dell’Ici).

La tassa sui turisti: potrebbero pagare 5 euro per notte per il soggiorno nelle città d’arte. La tassa di scopo

potrebbe essere introdotta per realizzare infrastrutture.

10

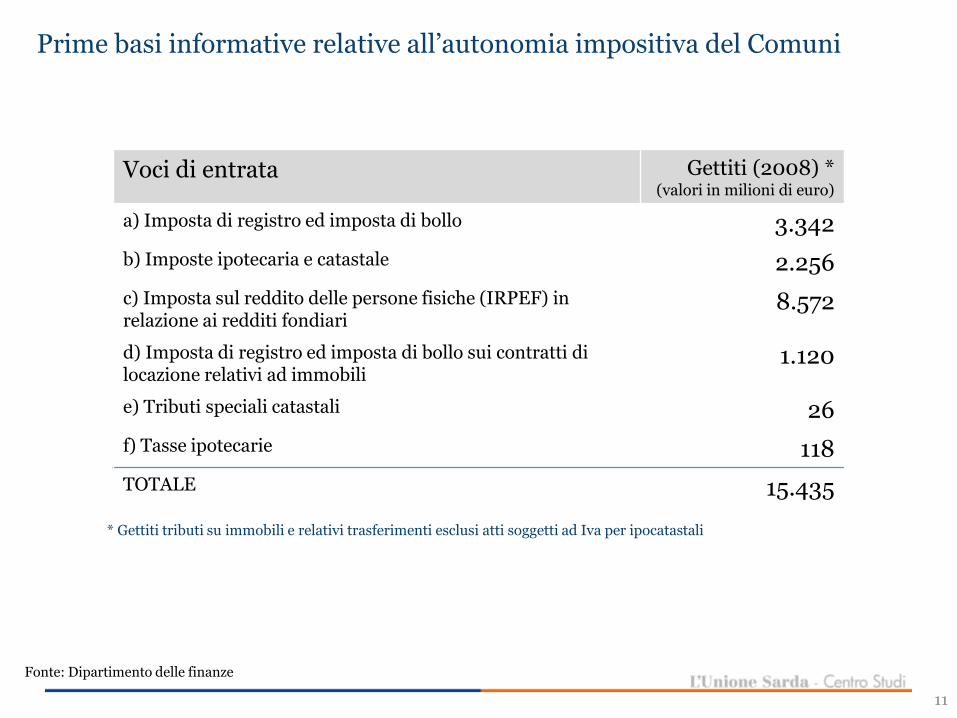

Prime basi informative relative all’autonomia impositiva del Comuni

Voci di entrata Gettiti (2008) *(valori in milioni di euro)

a) Imposta di registro ed imposta di bollo 3.342

b) Imposte ipotecaria e catastale 2.256

c) Imposta sul reddito delle persone fisiche (IRPEF) in relazione ai redditi fondiari

8.572

d) Imposta di registro ed imposta di bollo sui contratti di locazione relativi ad immobili

1.120

e) Tributi speciali catastali 26

f) Tasse ipotecarie 118

TOTALE 15.435

* Gettiti tributi su immobili e relativi trasferimenti esclusi atti soggetti ad Iva per ipocatastali

Fonte: Dipartimento delle finanze

11

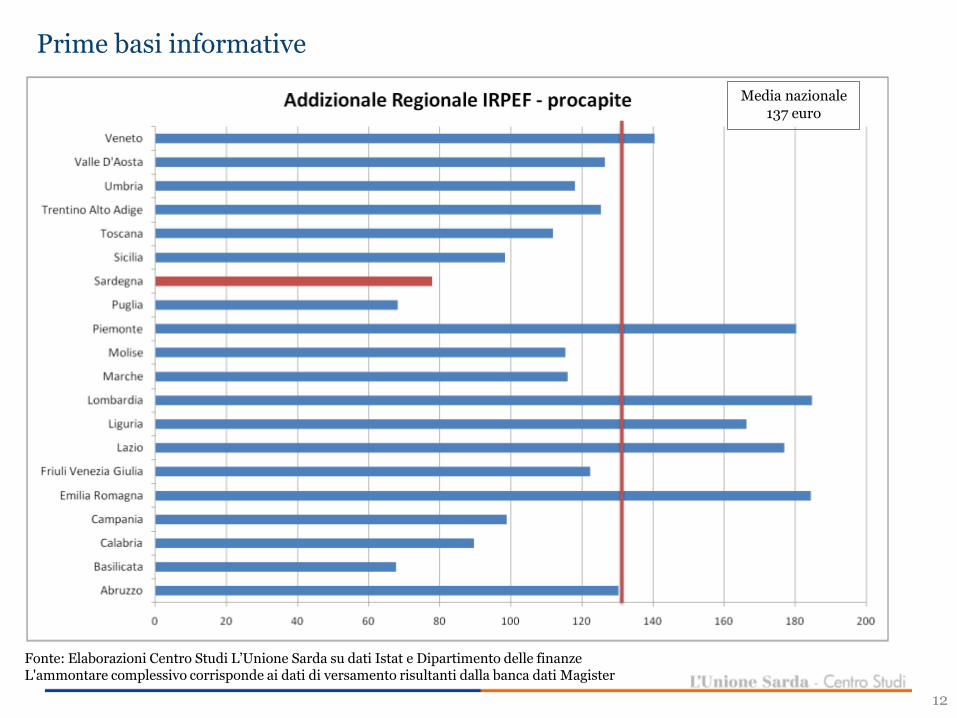

Prime basi informative

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Dipartimento delle finanze L'ammontare complessivo corrisponde ai dati di versamento risultanti dalla banca dati Magister

Media nazionale 137 euro

12

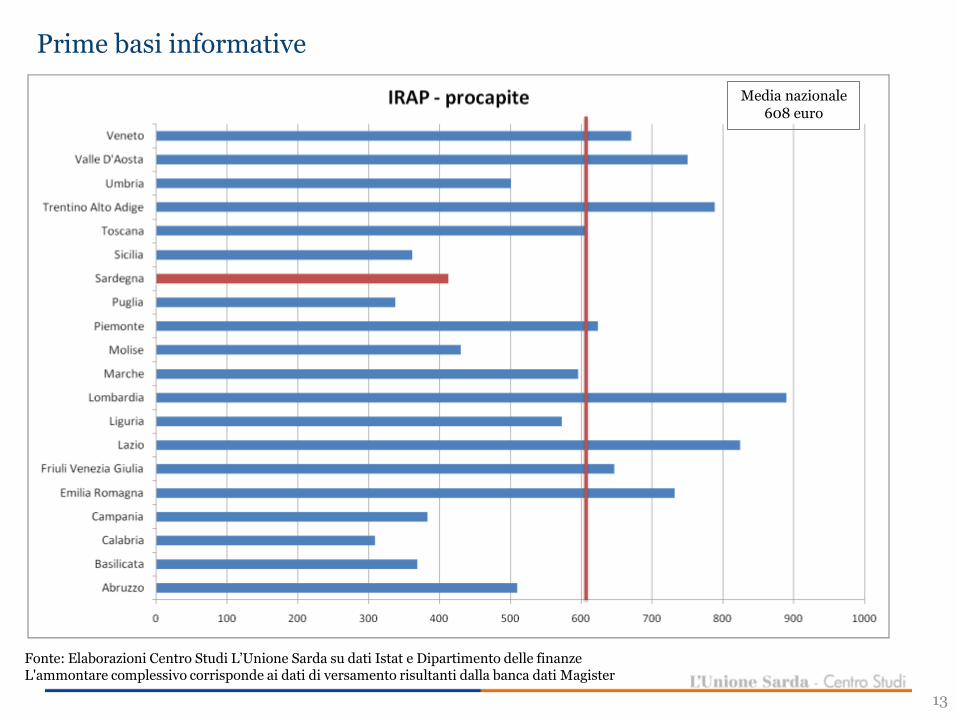

Prime basi informative

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Dipartimento delle finanze L'ammontare complessivo corrisponde ai dati di versamento risultanti dalla banca dati Magister

Media nazionale 608 euro

13

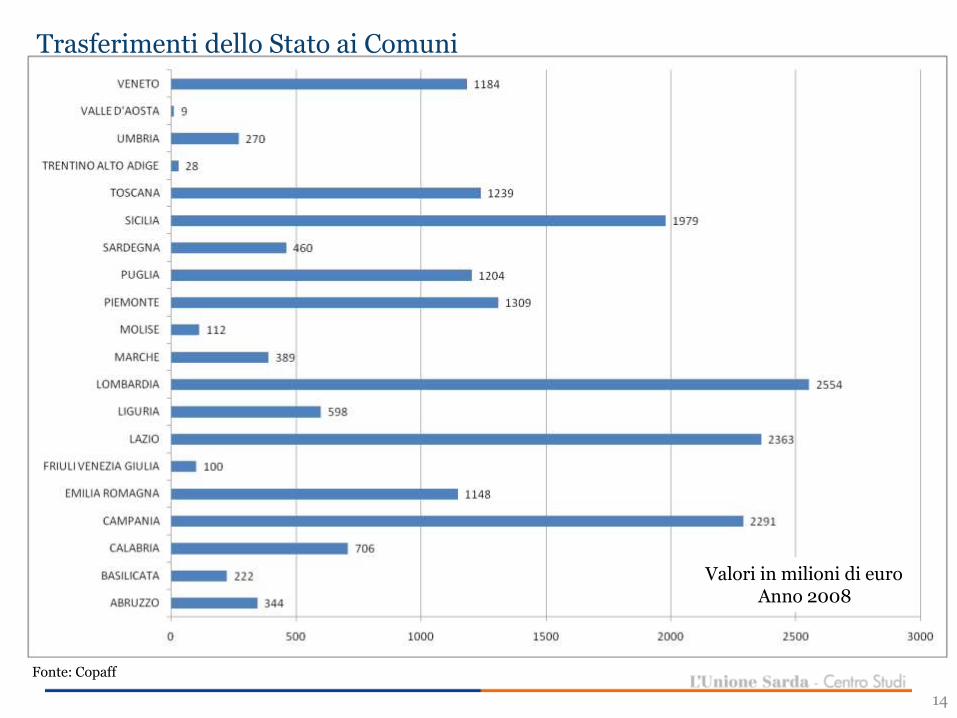

Trasferimenti dello Stato ai Comuni

Fonte: Copaff

Valori in milioni di euroAnno 2008

14

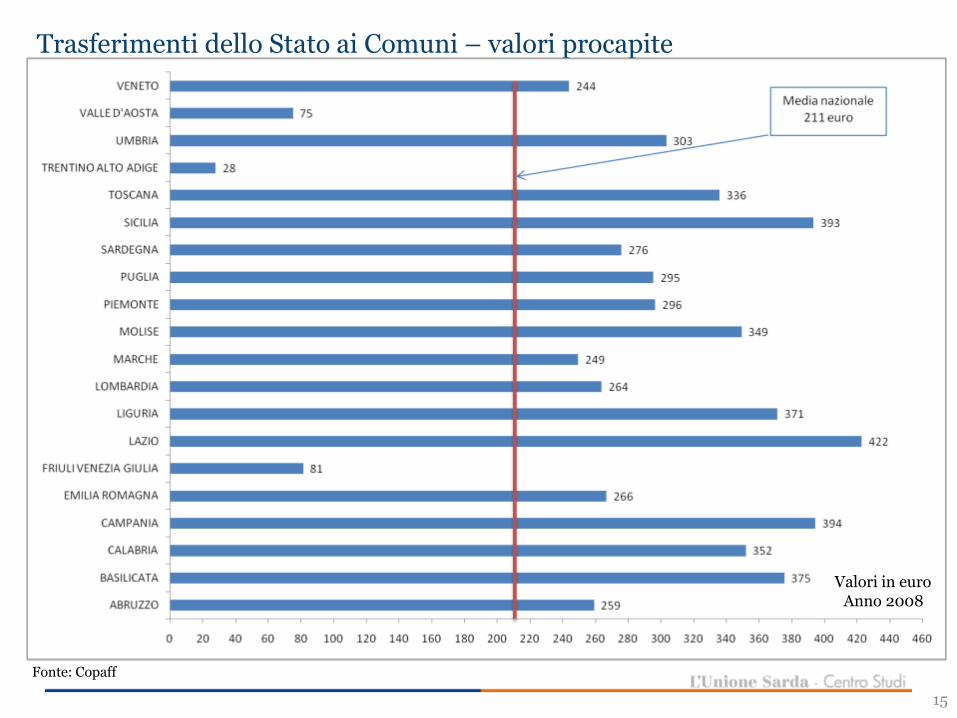

Trasferimenti dello Stato ai Comuni – valori procapite

Fonte: Copaff

Valori in euroAnno 2008

15

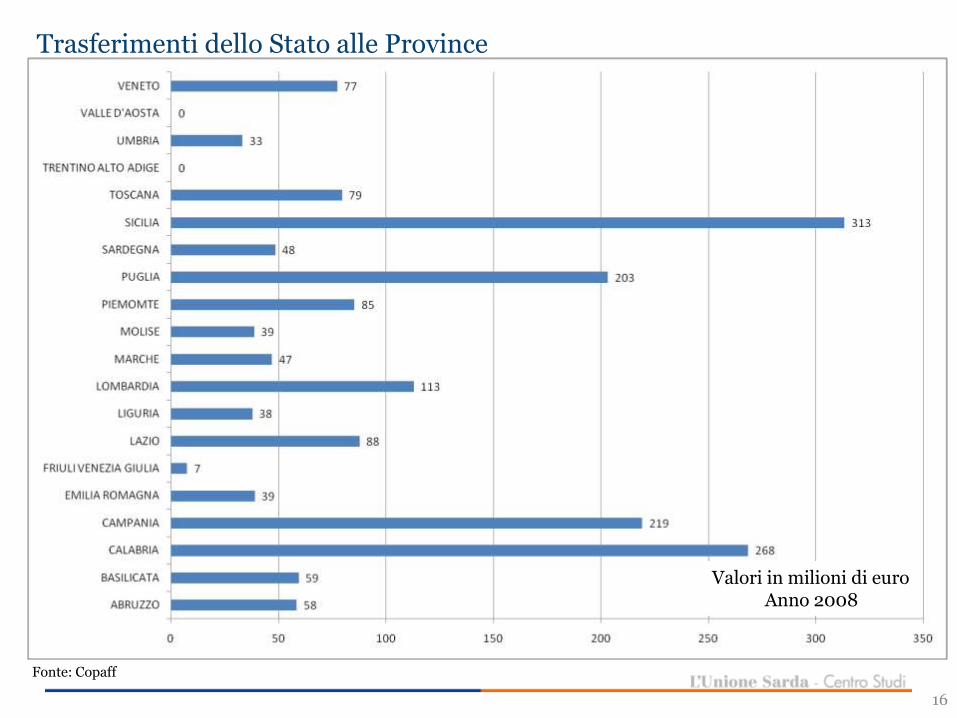

Trasferimenti dello Stato alle Province

Fonte: Copaff

Valori in milioni di euroAnno 2008

16

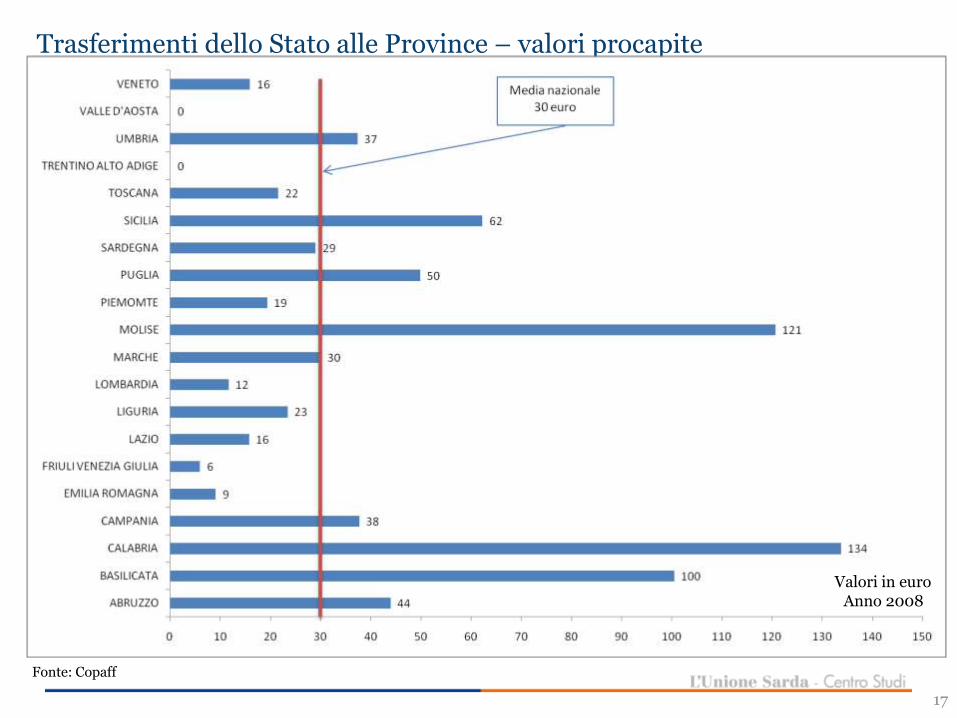

Trasferimenti dello Stato alle Province – valori procapite

Fonte: Copaff

Valori in euroAnno 2008

17

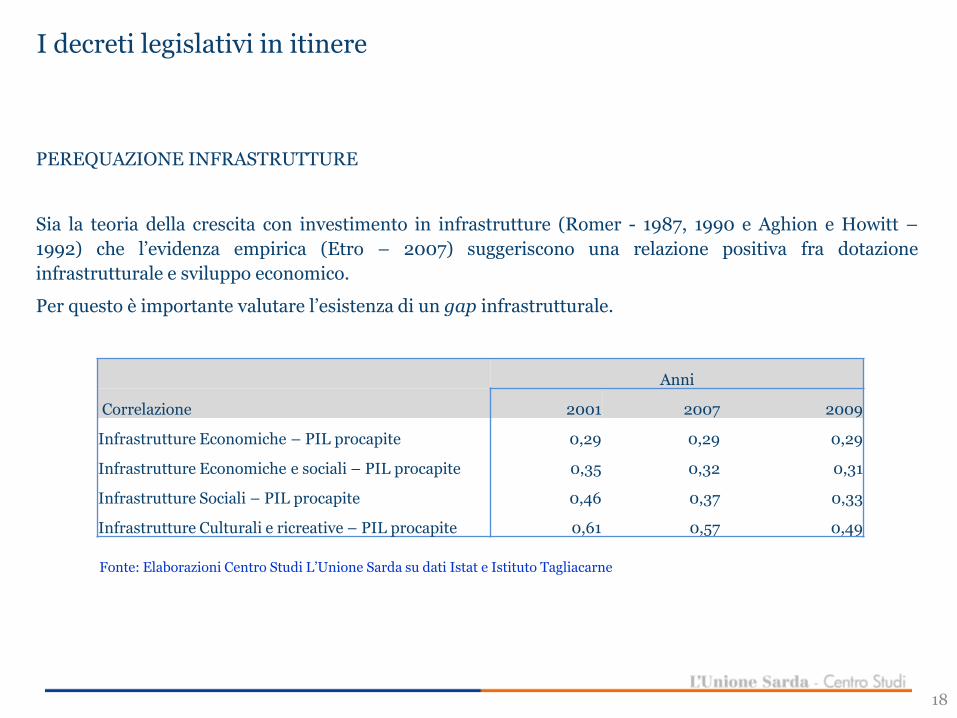

I decreti legislativi in itinere

PEREQUAZIONE INFRASTRUTTURE

Sia la teoria della crescita con investimento in infrastrutture (Romer - 1987, 1990 e Aghion e Howitt –

1992) che l’evidenza empirica (Etro – 2007) suggeriscono una relazione positiva fra dotazione

infrastrutturale e sviluppo economico.

Per questo è importante valutare l’esistenza di un gap infrastrutturale.

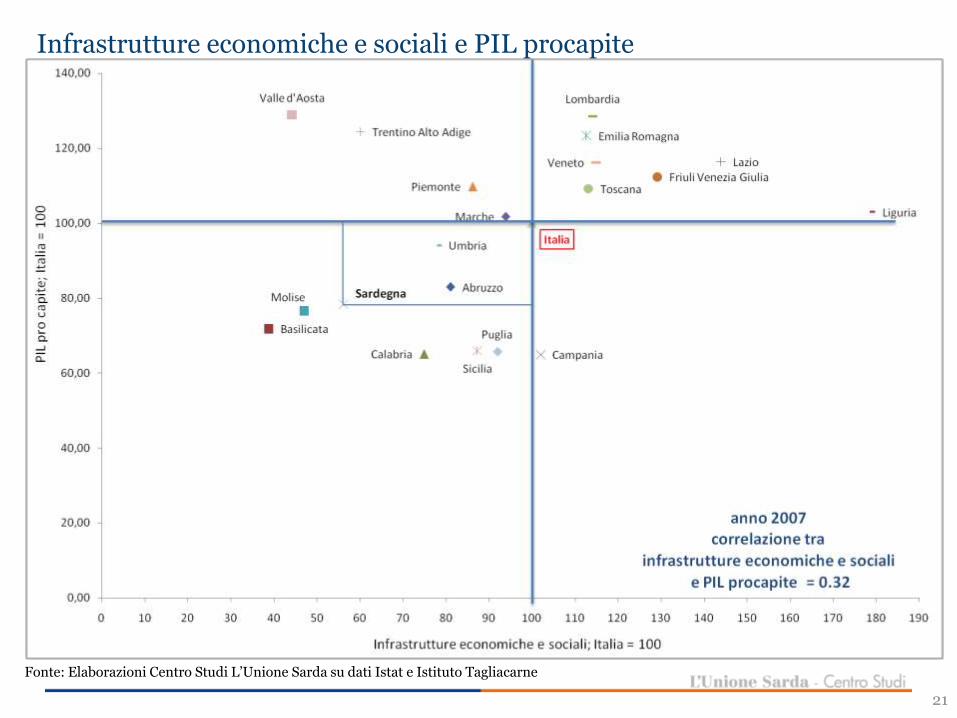

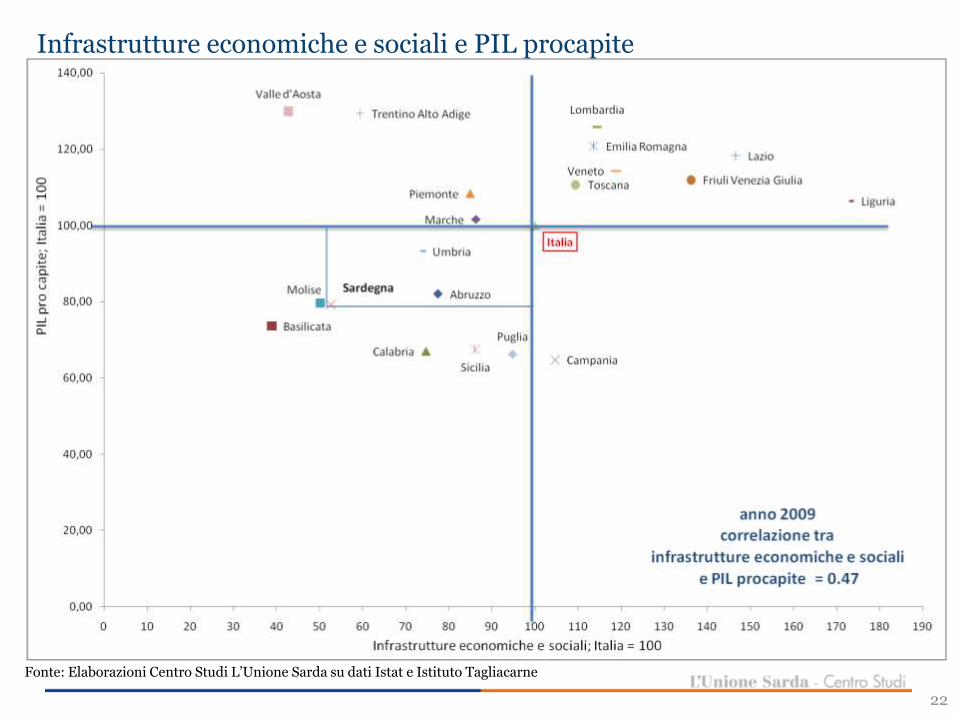

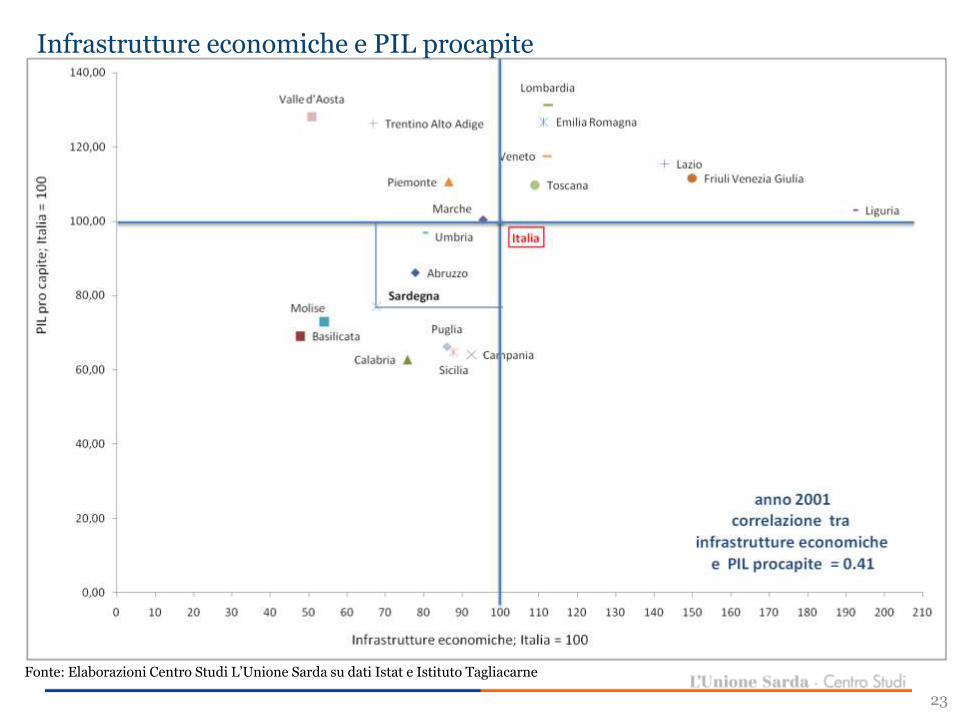

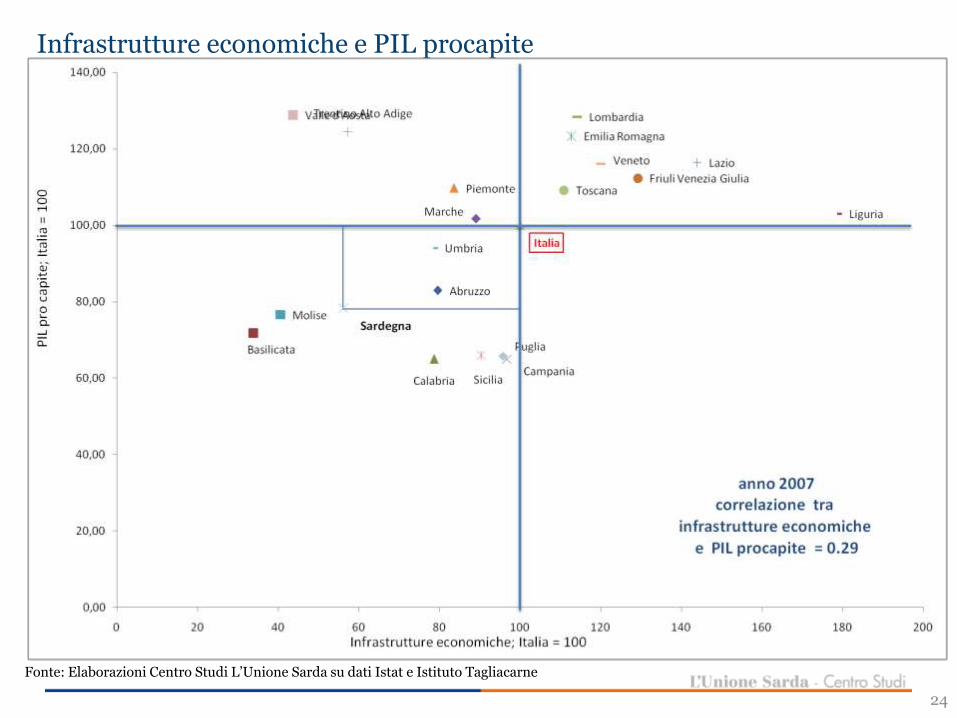

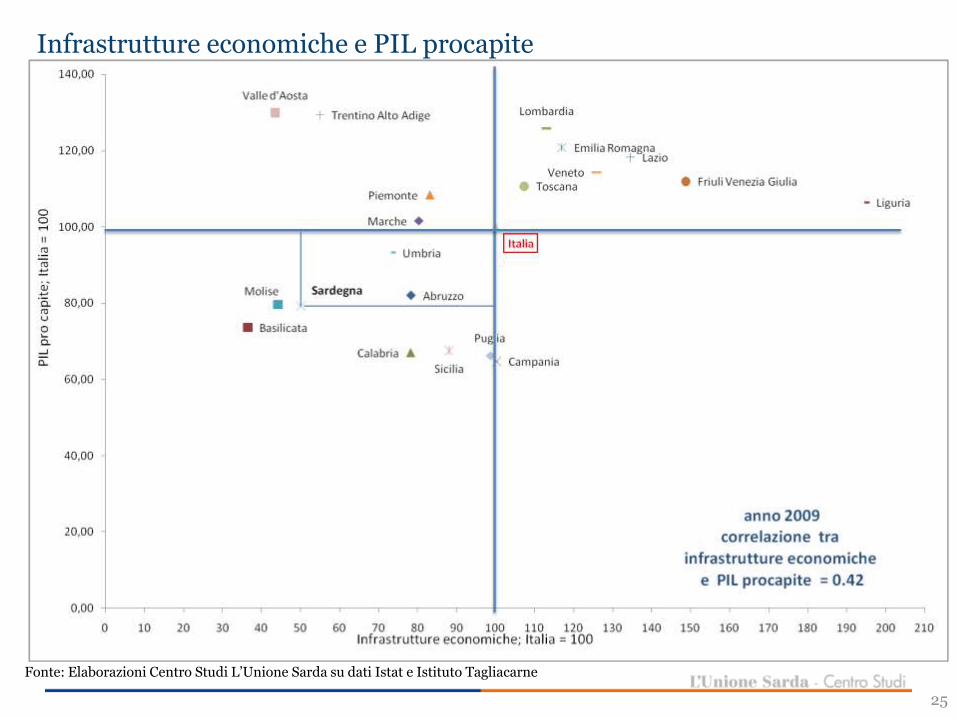

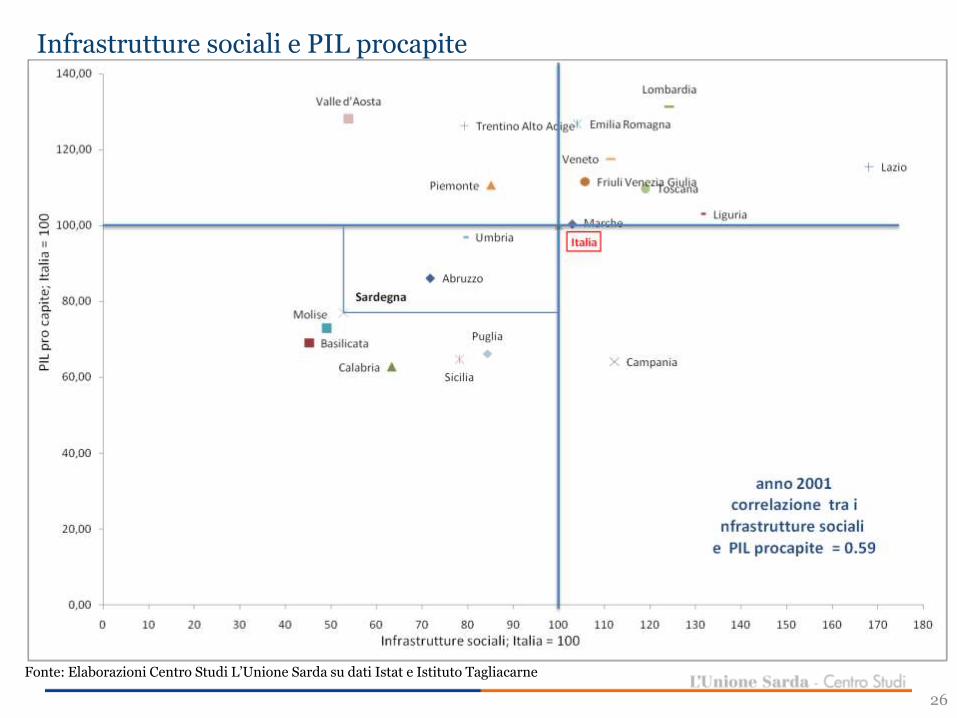

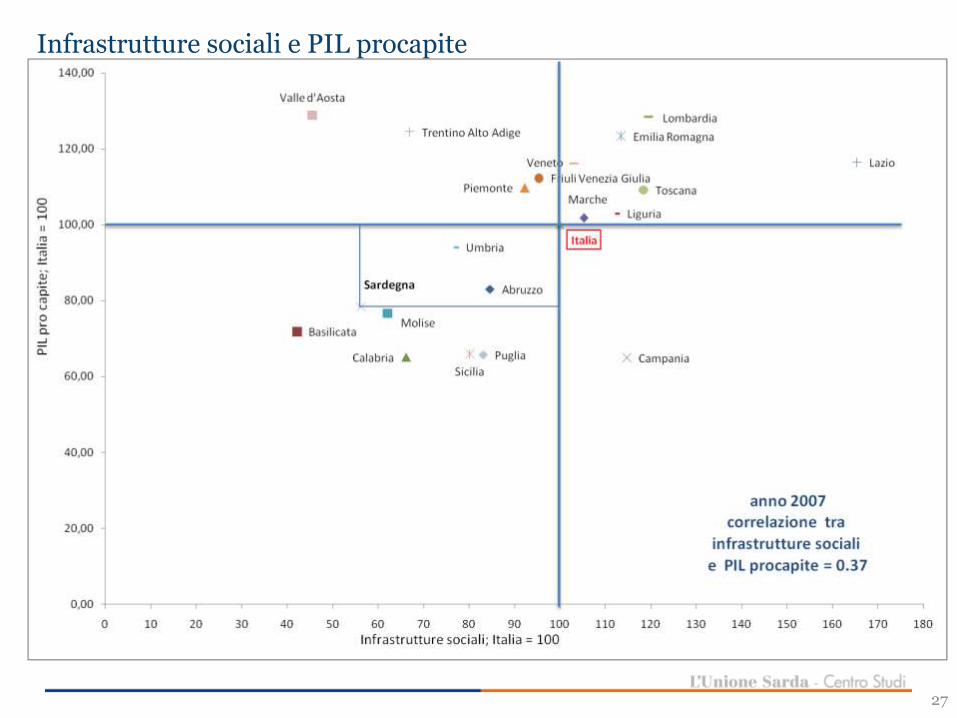

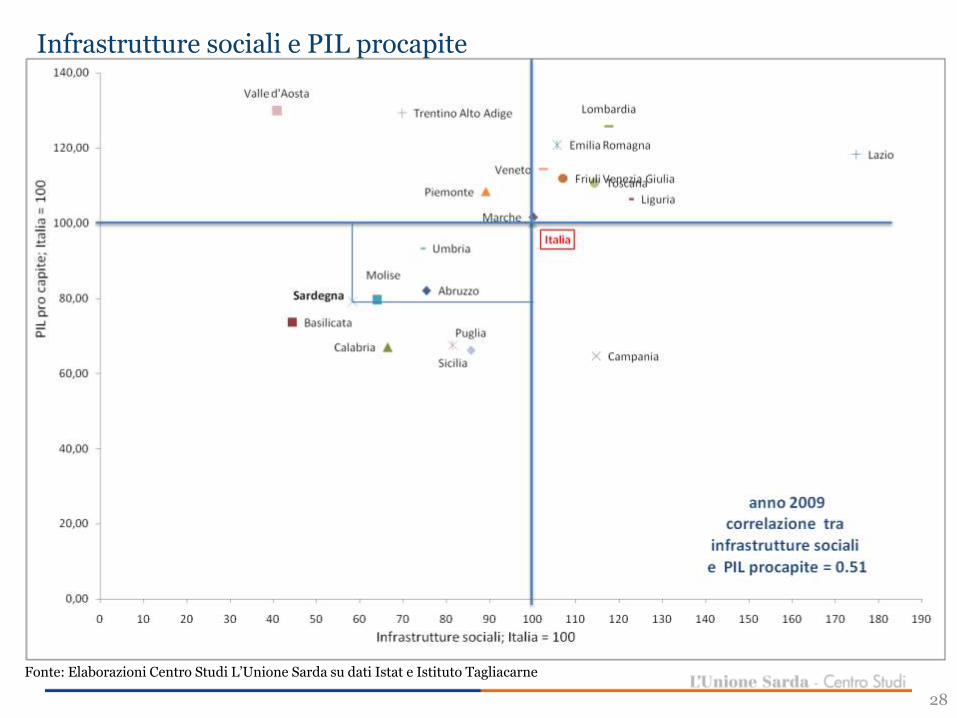

Anni

Correlazione 2001 2007 2009

Infrastrutture Economiche – PIL procapite 0,29 0,29 0,29

Infrastrutture Economiche e sociali – PIL procapite 0,35 0,32 0,31

Infrastrutture Sociali – PIL procapite 0,46 0,37 0,33

Infrastrutture Culturali e ricreative – PIL procapite 0,61 0,57 0,49

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

18

La misura della dotazione di infrastrutture

In linea generale è possibile distinguere tra due tipi di infrastrutture:

•Infrastrutture economiche, che si riferiscono alla dotazione di vero e proprio capitale fisico con ruolo

di bene pubblico, come strade, ferrovie, porti, aeroporti, reti energetiche e di telecomunicazioni, strutture e

reti per la telefonia e la telematica, reti bancarie e di servizi vari. Queste strutture hanno la caratteristica di

essere utilizzate prevalentemente, anche se non esclusivamente, da parte delle imprese.

•Infrastrutture sociali, che sono invece relative ai settori dell’istruzione, della sanità e dei servizi vari,

che per lo più sono collegate allo sviluppo di capitale umano e sono di prevalente utilizzo delle famiglie.

19

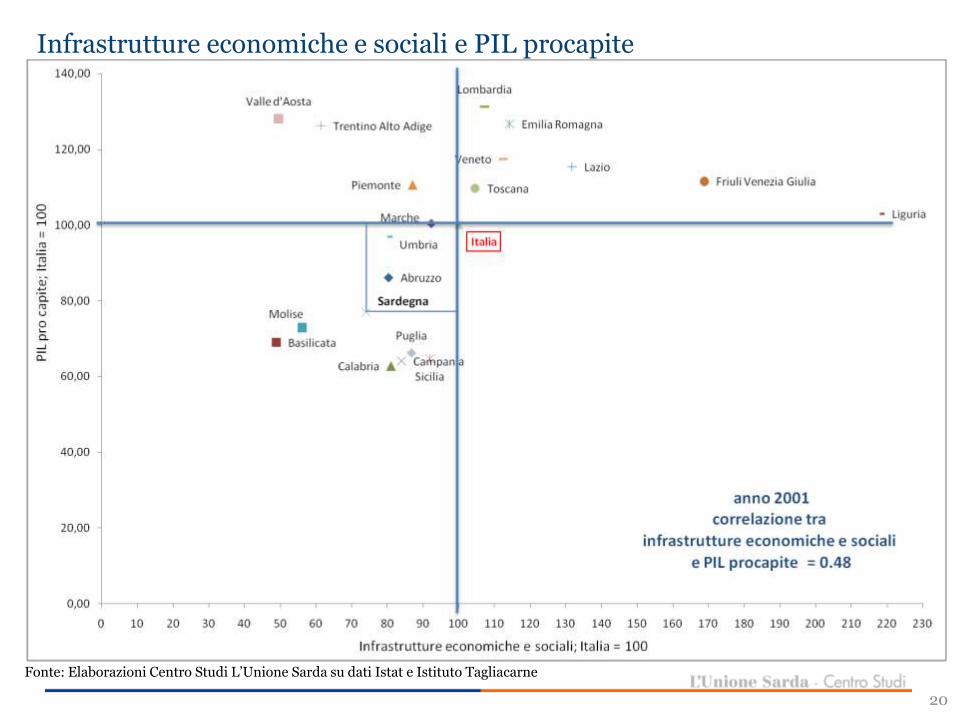

Infrastrutture economiche e sociali e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

20

Infrastrutture economiche e sociali e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

21

Infrastrutture economiche e sociali e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

22

Infrastrutture economiche e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

23

Infrastrutture economiche e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

24

Infrastrutture economiche e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

25

Infrastrutture sociali e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

26

Infrastrutture sociali e PIL procapite

27

Infrastrutture sociali e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

28

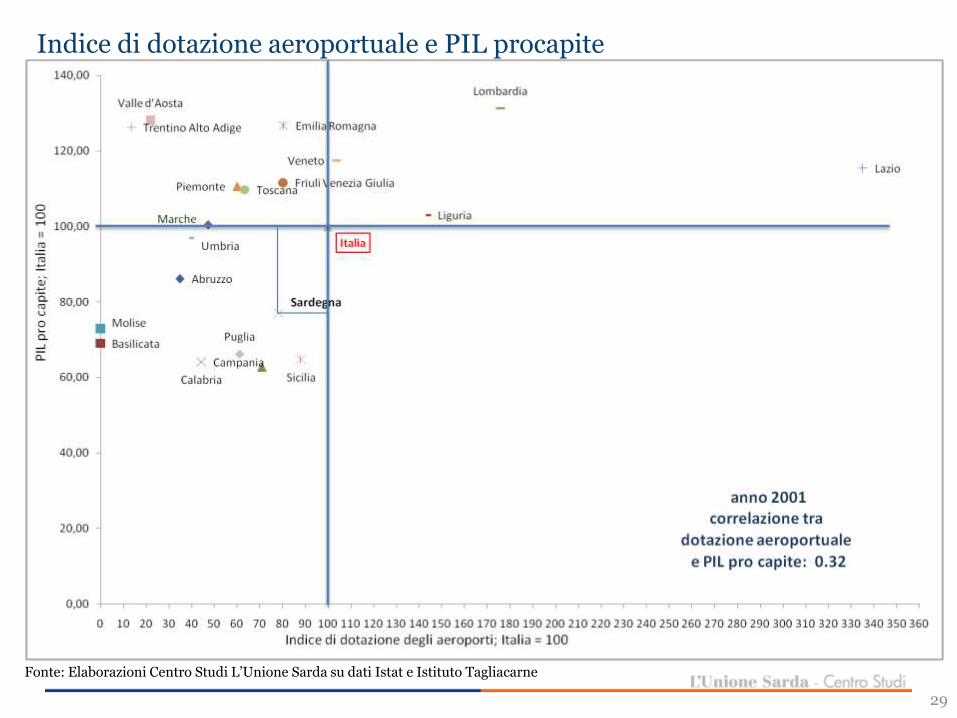

Indice di dotazione aeroportuale e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

29

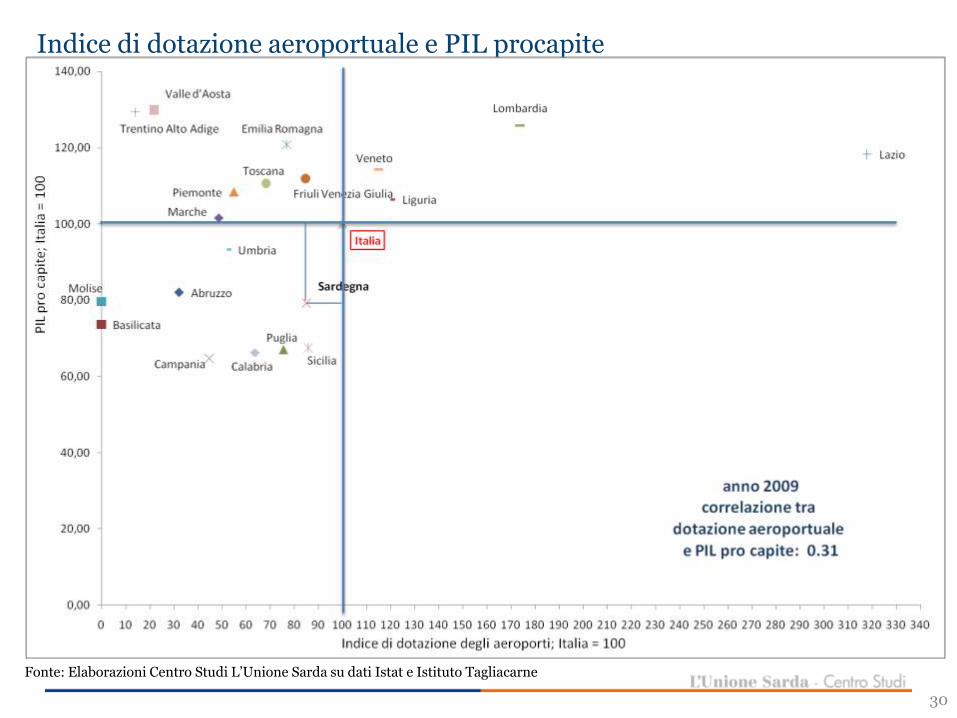

Indice di dotazione aeroportuale e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

30

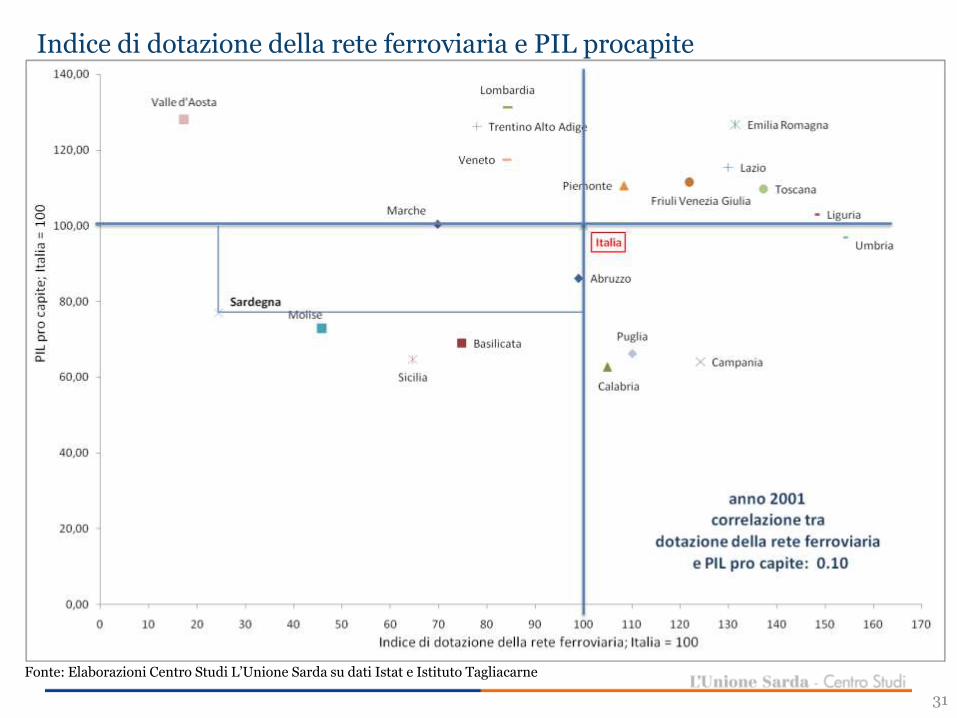

Indice di dotazione della rete ferroviaria e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

31

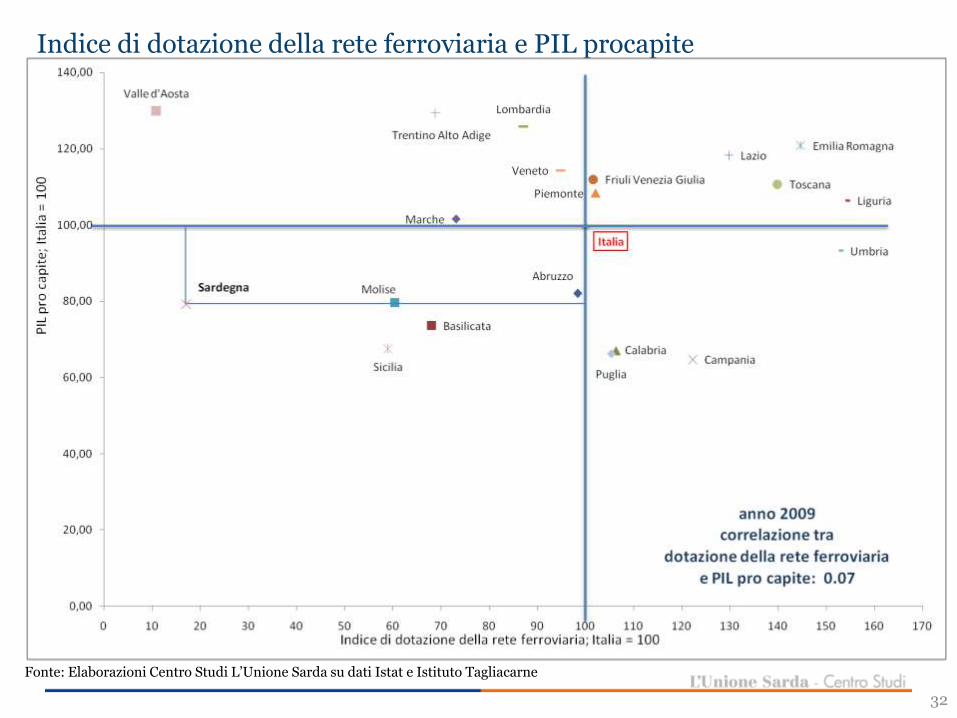

Indice di dotazione della rete ferroviaria e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

32

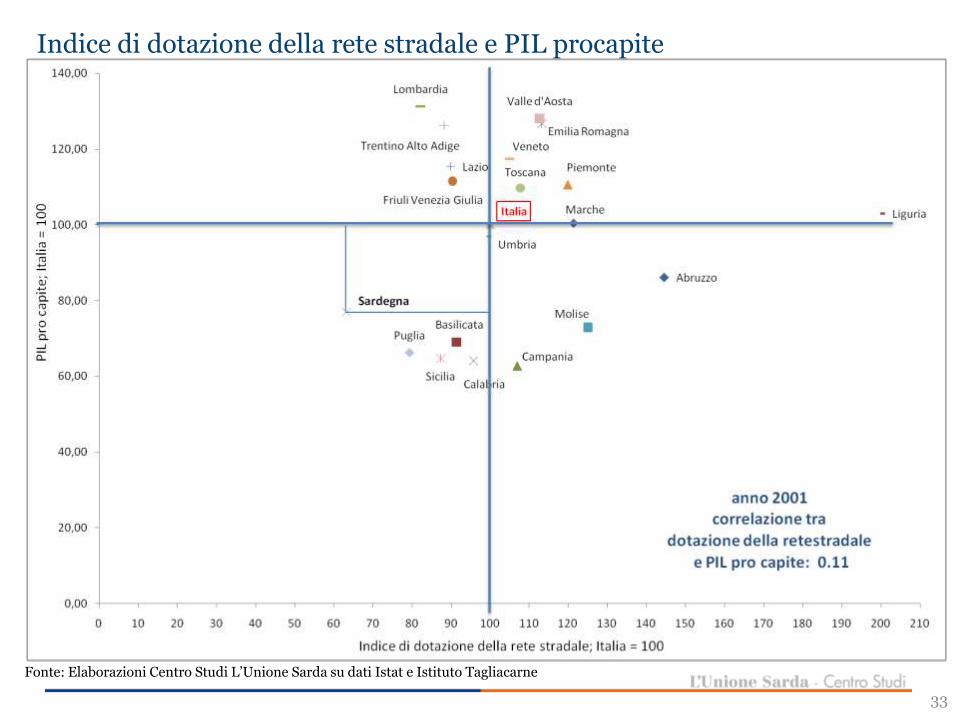

Indice di dotazione della rete stradale e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

33

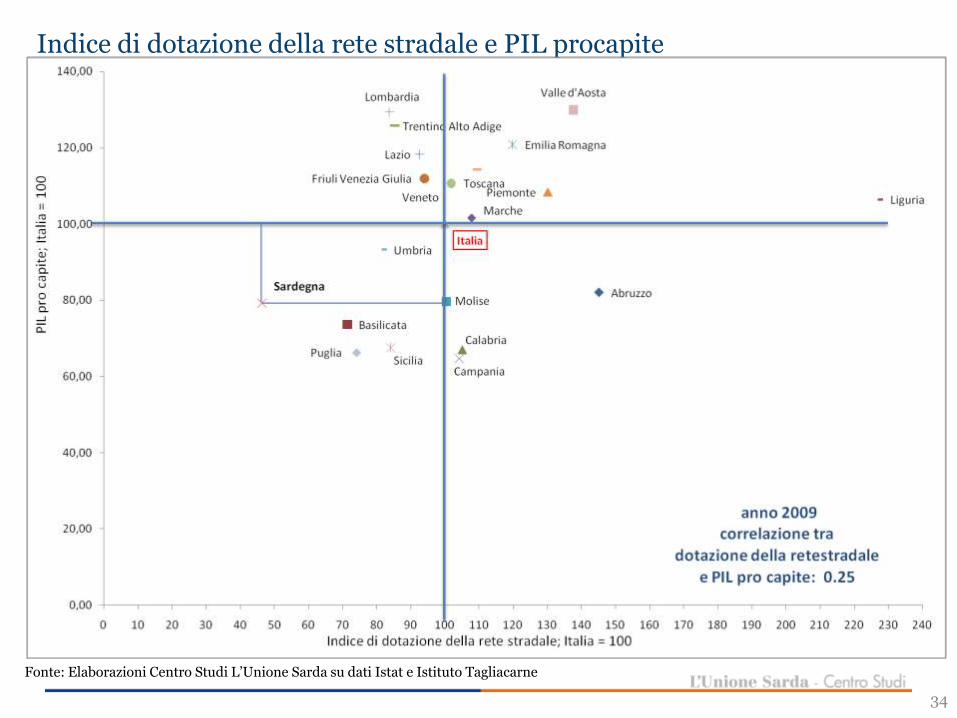

Indice di dotazione della rete stradale e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

34

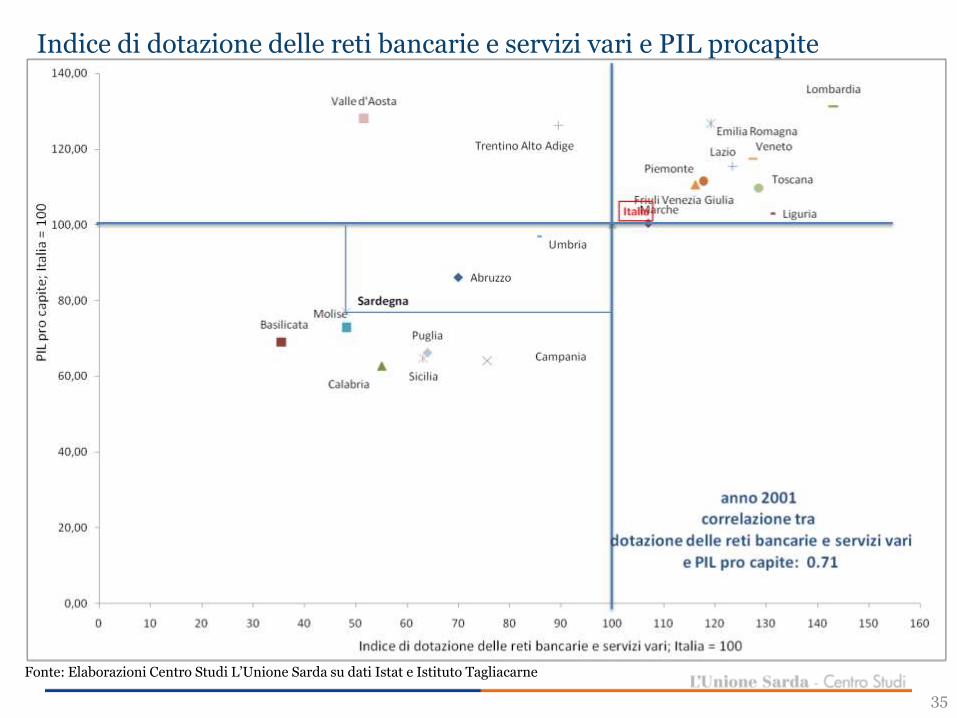

Indice di dotazione delle reti bancarie e servizi vari e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

35

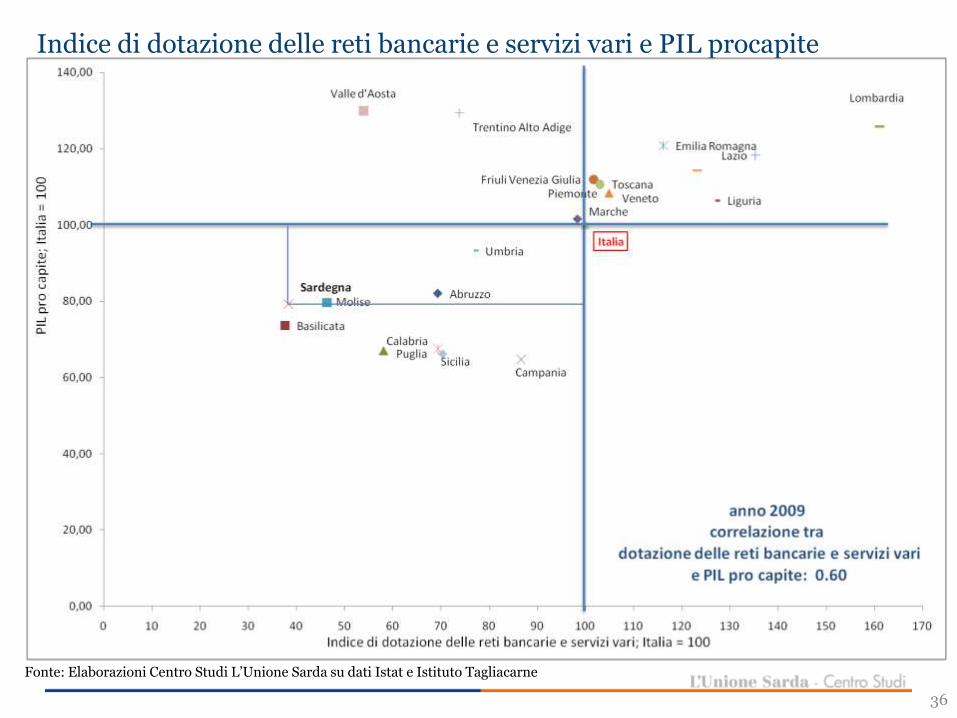

Indice di dotazione delle reti bancarie e servizi vari e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

36

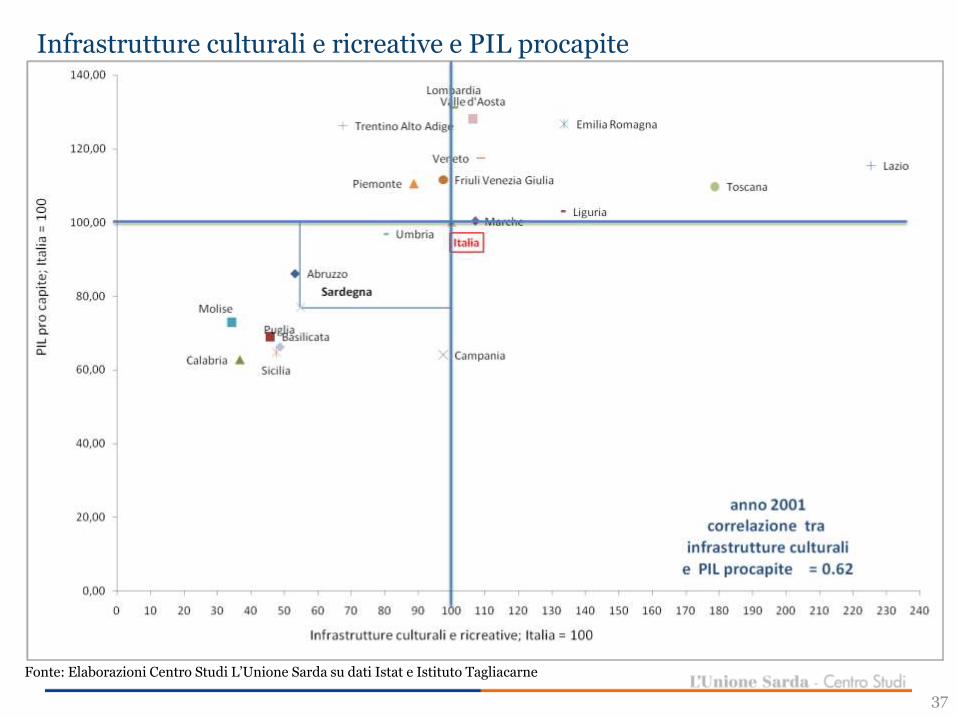

Infrastrutture culturali e ricreative e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

37

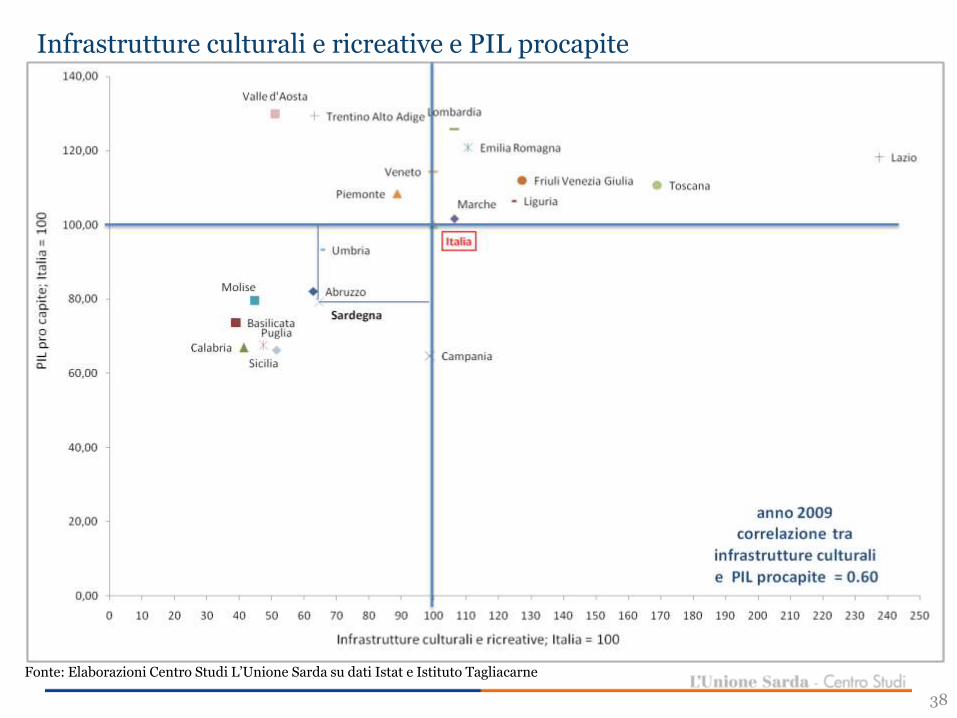

Infrastrutture culturali e ricreative e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

38

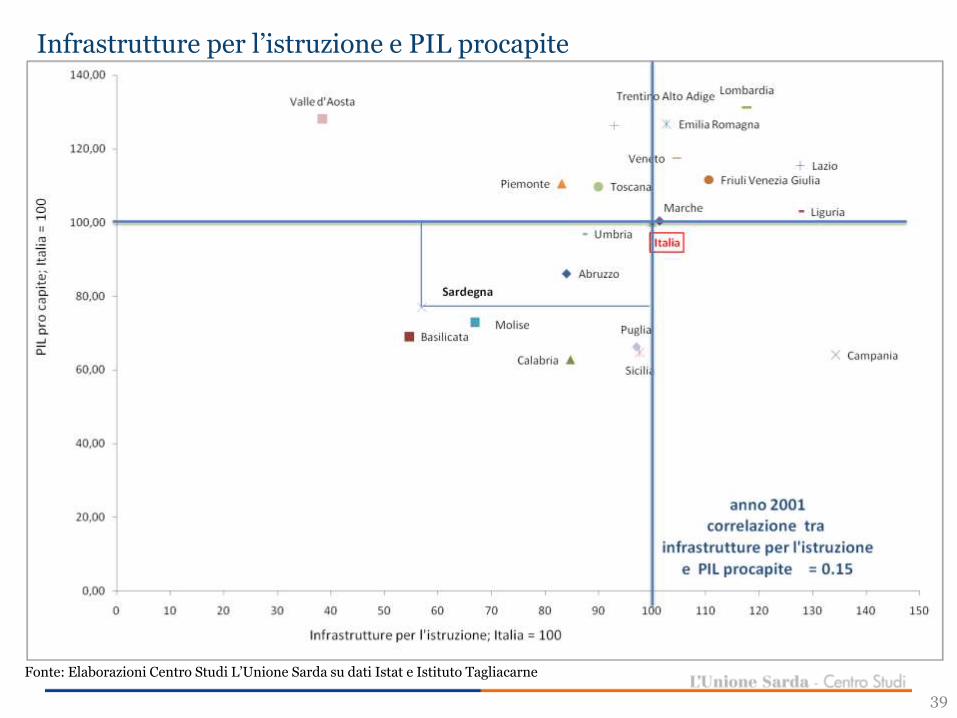

Infrastrutture per l’istruzione e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

39

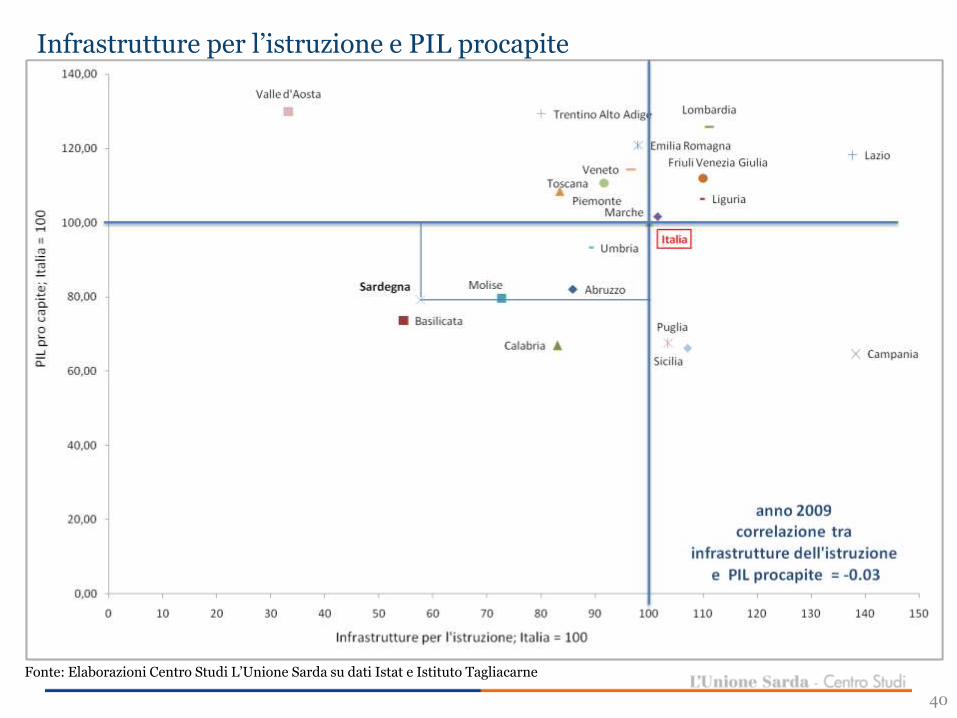

Infrastrutture per l’istruzione e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

40

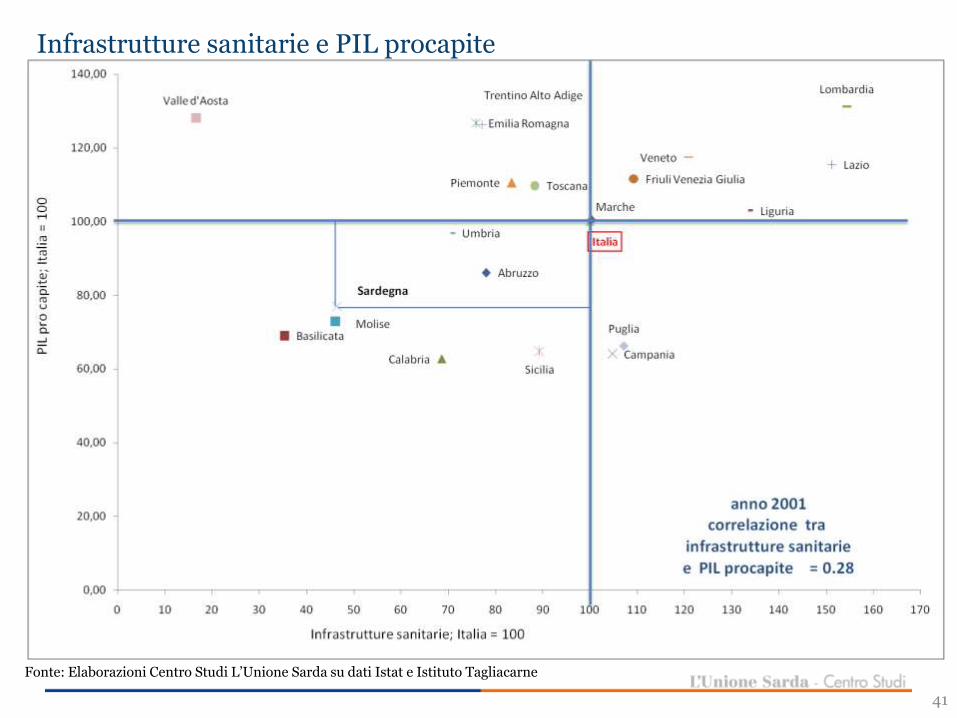

Infrastrutture sanitarie e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

41

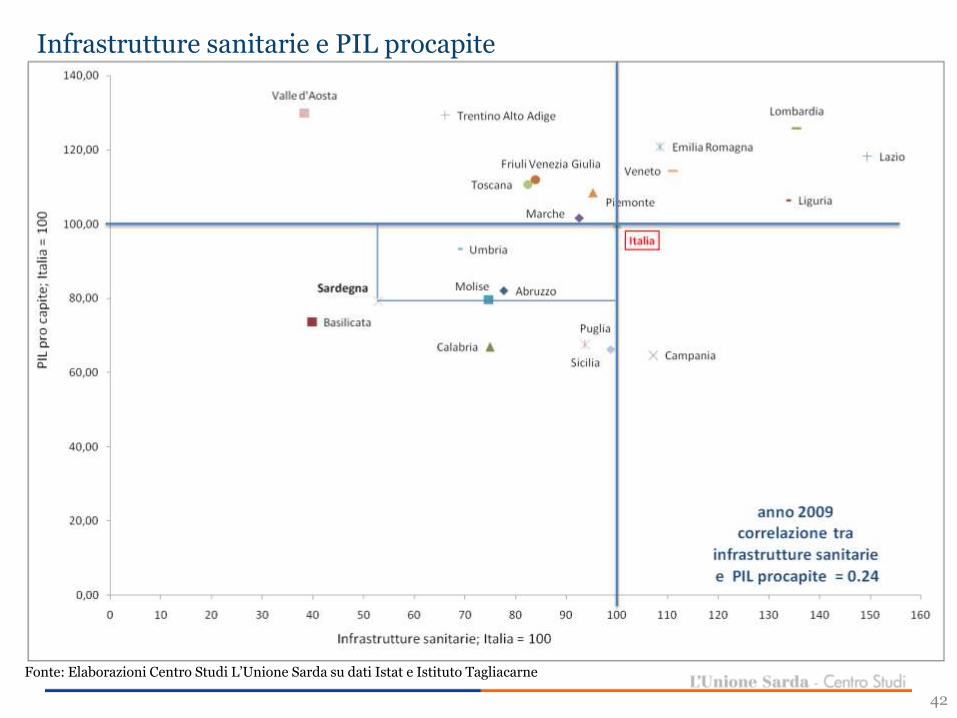

Infrastrutture sanitarie e PIL procapite

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Istat e Istituto Tagliacarne

42

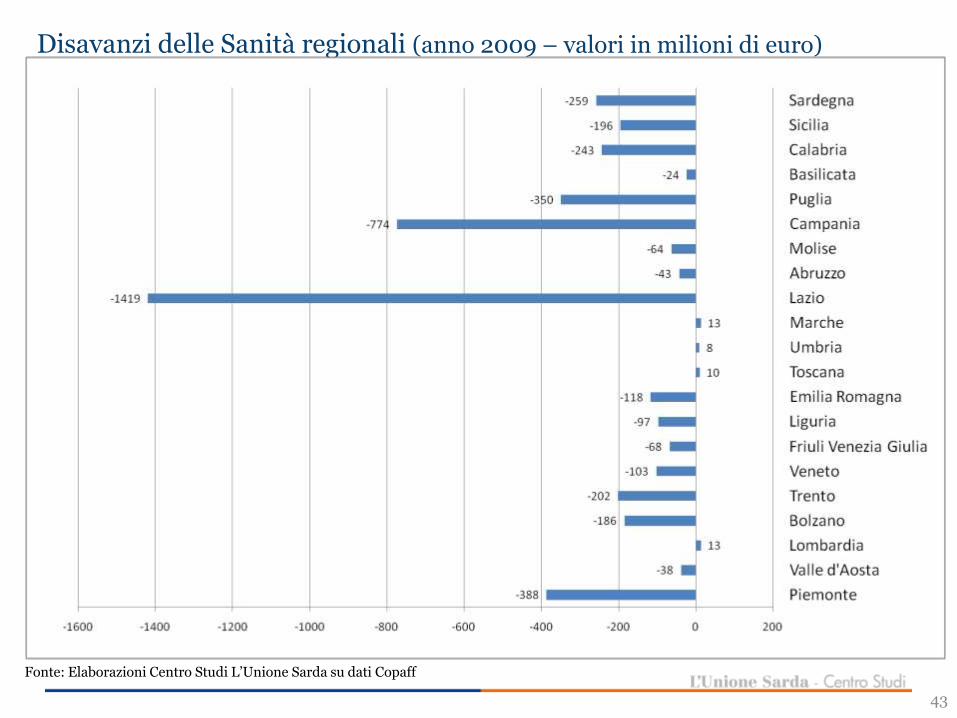

Disavanzi delle Sanità regionali (anno 2009 – valori in milioni di euro)

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Copaff

43

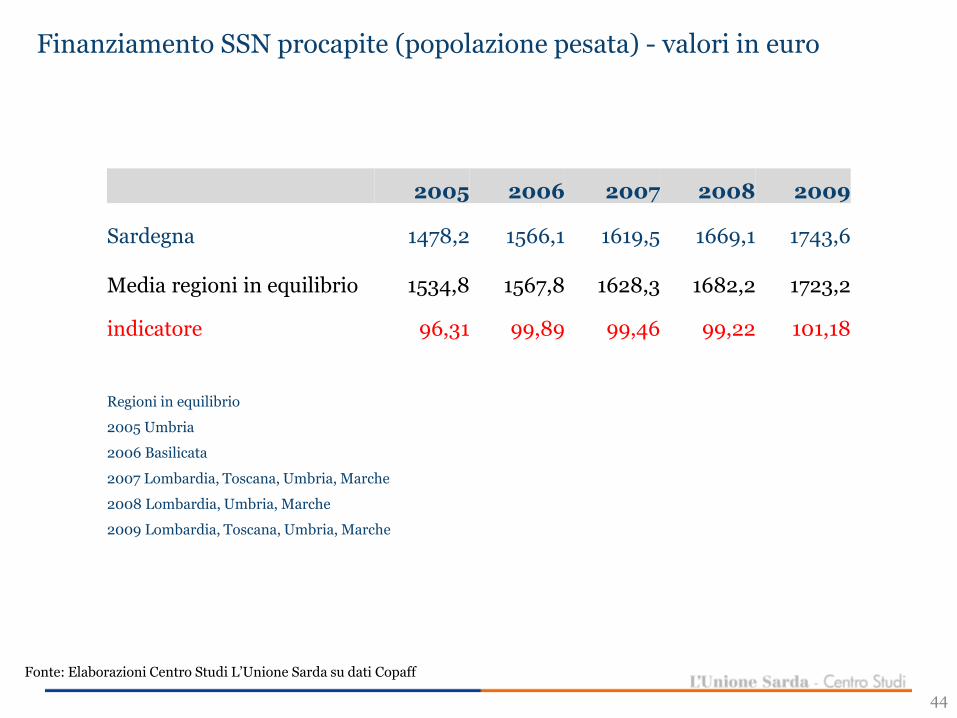

Finanziamento SSN procapite (popolazione pesata) - valori in euro

Fonte: Elaborazioni Centro Studi L’Unione Sarda su dati Copaff

2005 2006 2007 2008 2009

Sardegna 1478,2 1566,1 1619,5 1669,1 1743,6

Media regioni in equilibrio 1534,8 1567,8 1628,3 1682,2 1723,2

indicatore 96,31 99,89 99,46 99,22 101,18

Regioni in equilibrio

2005 Umbria

2006 Basilicata

2007 Lombardia, Toscana, Umbria, Marche

2008 Lombardia, Umbria, Marche

2009 Lombardia, Toscana, Umbria, Marche

44