L’IMPOSTA MUNICIPALE PROPRIA SUGLI IMMOBILI · Art. 8 e 9 DLgs 23/2011 * Art.10 co.6 DLgs 504/92...

26

L’IMPOSTA MUNICIPALE PROPRIA SUGLI IMMOBILI Stefano Spina ODCEC Torino Torino 1 marzo 2012

Transcript of L’IMPOSTA MUNICIPALE PROPRIA SUGLI IMMOBILI · Art. 8 e 9 DLgs 23/2011 * Art.10 co.6 DLgs 504/92...

L’IMPOSTA MUNICIPALE PROPRIA

SUGLI IMMOBILI

Stefano Spina

ODCEC Torino

Torino 1 marzo 2012

NORME DI RIFERIMENTO

2

NORMATIVA

Art. 13 DL 201/2011 * Art. 2 DLgs 504/92

(Decreto Salva Italia) (Definizione fabbricati e aree)

* Art. 5 co.1,3,5,6 DLgs 504/92

(Base imponibile)

* Art.6 co 3-bis DLgs 504/92

(Coniuge separato)

* Art.8 co.4 DLgs 504/92

(Immobili di cooperative)

Art. 8 e 9 DLgs 23/2011 * Art.10 co.6 DLgs 504/92

(Federalismo Fiscale) (Immobili di fallimenti)

* Art.11 co.3,4,5 DLgs 504/92

(Liquidazione e accertamento)

* Art.12, 14, 15 DLgs 504/92

(Riscossione, sanzioni,

interessi e contenzioso)

NORME DI RIFERIMENTO

3

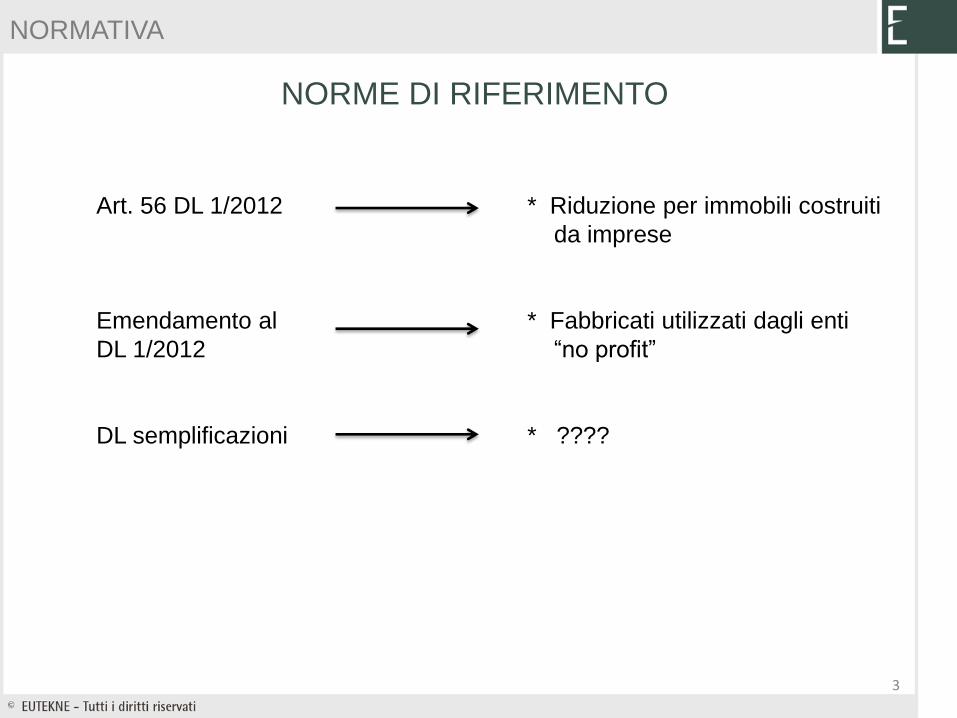

NORMATIVA

Art. 56 DL 1/2012 * Riduzione per immobili costruiti

da imprese

Emendamento al * Fabbricati utilizzati dagli enti

DL 1/2012 “no profit”

DL semplificazioni * ????

DECORRENZA DELL’IMU

4

DECORRENZA

Fino al 31.12.2011 ICI

Dal 1.1.2012 al 31.12.2014 IMU sperimentale

(DL 201/2011)

Dal 1.1.2015 IMU

(DLgs 23/2011)

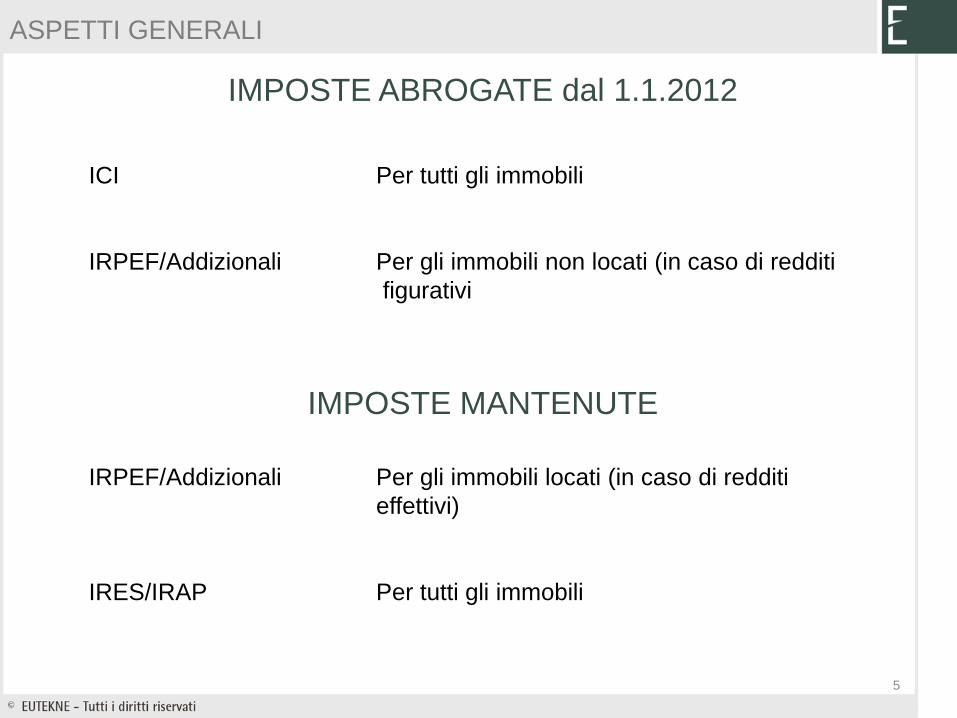

IMPOSTE ABROGATE dal 1.1.2012

5

ASPETTI GENERALI

ICI Per tutti gli immobili

IRPEF/Addizionali Per gli immobili non locati (in caso di redditi

figurativi

IMPOSTE MANTENUTE

IRPEF/Addizionali Per gli immobili locati (in caso di redditi

effettivi)

IRES/IRAP Per tutti gli immobili

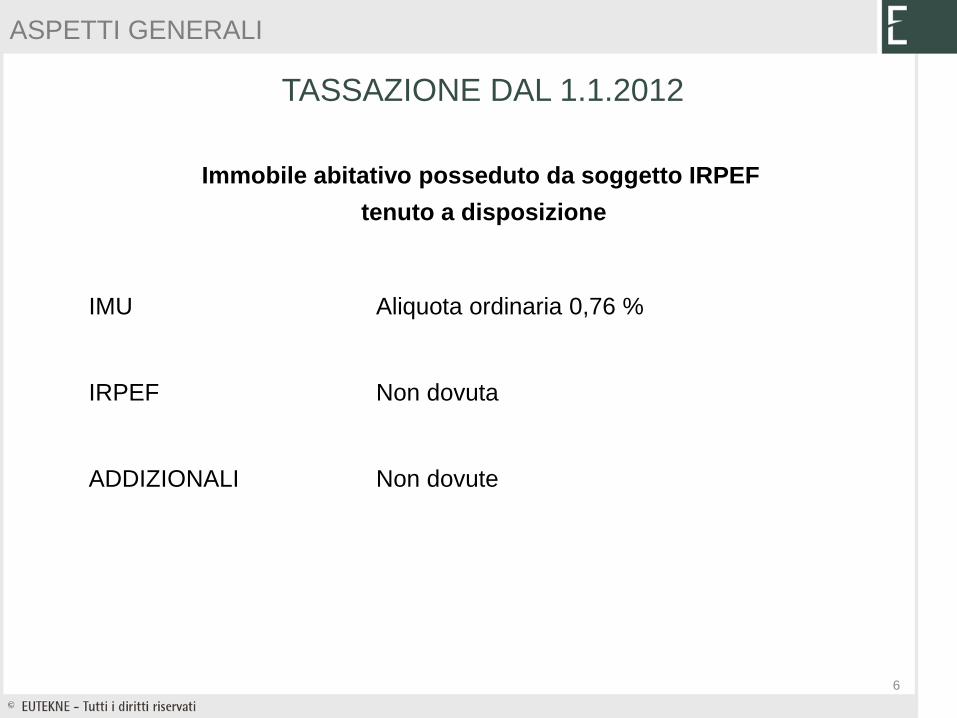

TASSAZIONE DAL 1.1.2012

6

ASPETTI GENERALI

Immobile abitativo posseduto da soggetto IRPEF

tenuto a disposizione

IMU Aliquota ordinaria 0,76 %

IRPEF Non dovuta

ADDIZIONALI Non dovute

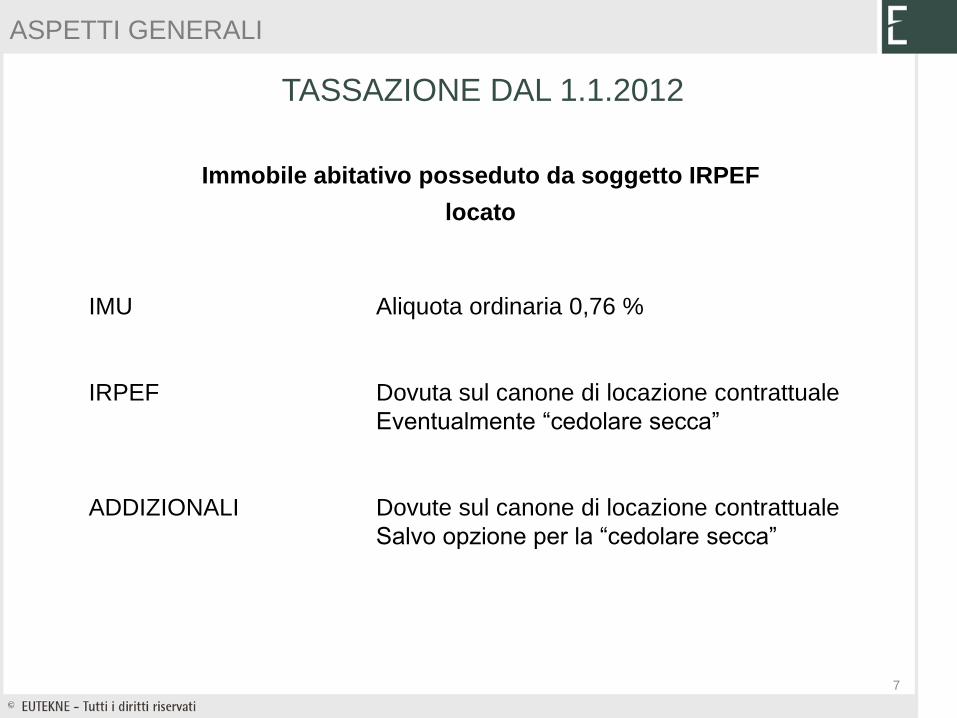

TASSAZIONE DAL 1.1.2012

7

ASPETTI GENERALI

Immobile abitativo posseduto da soggetto IRPEF

locato

IMU Aliquota ordinaria 0,76 %

IRPEF Dovuta sul canone di locazione contrattuale

Eventualmente “cedolare secca”

ADDIZIONALI Dovute sul canone di locazione contrattuale

Salvo opzione per la “cedolare secca”

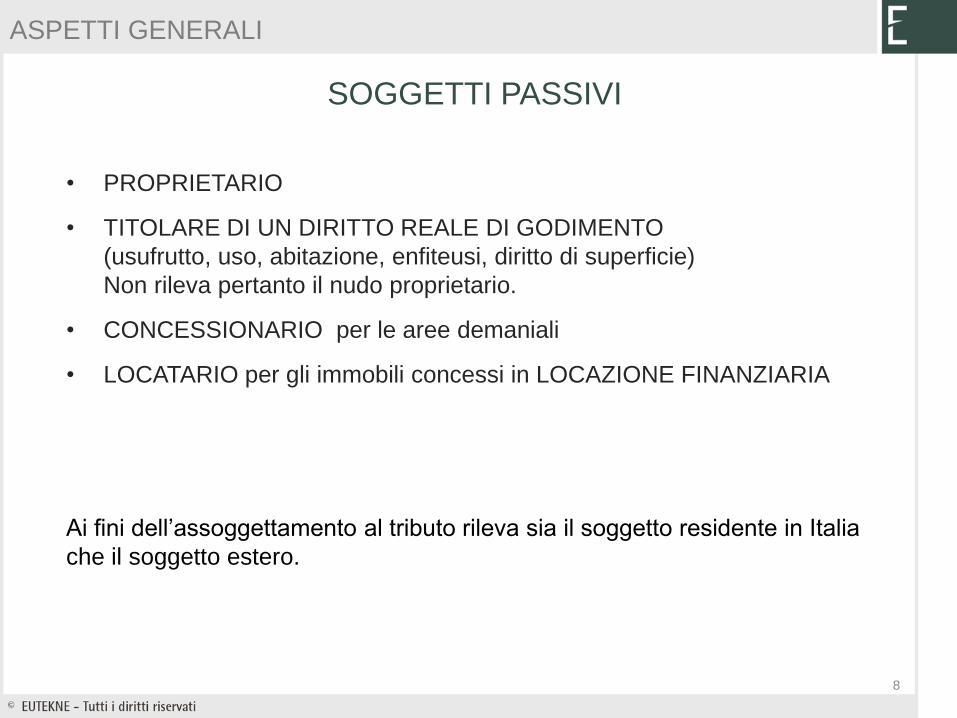

SOGGETTI PASSIVI

8

• PROPRIETARIO

• TITOLARE DI UN DIRITTO REALE DI GODIMENTO

(usufrutto, uso, abitazione, enfiteusi, diritto di superficie)

Non rileva pertanto il nudo proprietario.

• CONCESSIONARIO per le aree demaniali

• LOCATARIO per gli immobili concessi in LOCAZIONE FINANZIARIA

ASPETTI GENERALI

Ai fini dell’assoggettamento al tributo rileva sia il soggetto residente in Italia

che il soggetto estero.

SOGGETTI PASSIVI

9

Immobili compresi nel fallimento

L’immobile è soggetto all’imposta il cui versamento avviene, nei tre mesi

dalla data del decreto di trasferimento, a cura del curatore o commissario

liquidatore.

Eredi

Gli eredi succedono al de cuius nella soggettività passiva per cui devono

provvedere al pagamento del tributo:

• per conto del defunto fino alla data del decesso

• per conto proprio per il periodo successivo.

Non vi sono sospensioni o differimenti dei termini di pagamento.

ASPETTI GENERALI

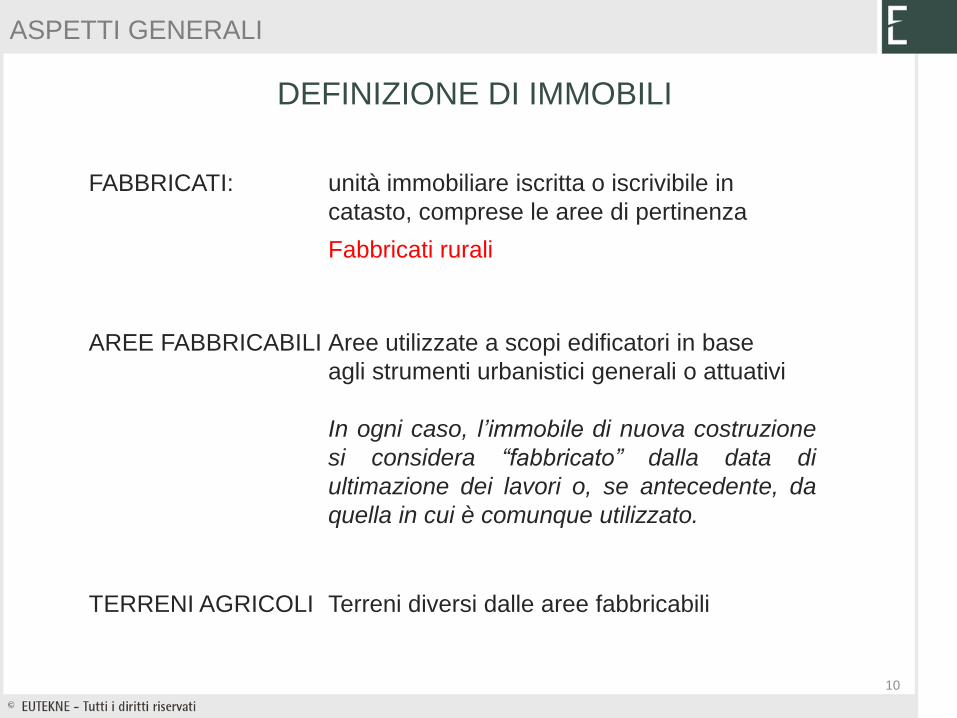

DEFINIZIONE DI IMMOBILI

10

FABBRICATI: unità immobiliare iscritta o iscrivibile in

catasto, comprese le aree di pertinenza

Fabbricati rurali

AREE FABBRICABILI Aree utilizzate a scopi edificatori in base

agli strumenti urbanistici generali o attuativi

In ogni caso, l’immobile di nuova costruzione

si considera “fabbricato” dalla data di

ultimazione dei lavori o, se antecedente, da

quella in cui è comunque utilizzato.

TERRENI AGRICOLI Terreni diversi dalle aree fabbricabili

ASPETTI GENERALI

ASPETTI GENERALI

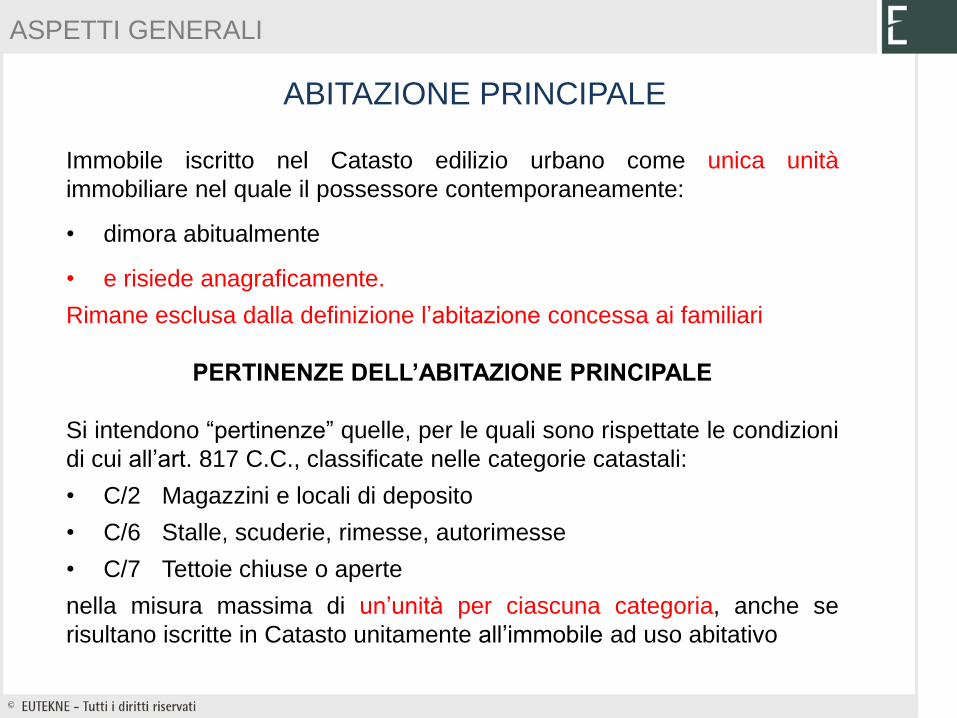

ABITAZIONE PRINCIPALE

Immobile iscritto nel Catasto edilizio urbano come unica unità

immobiliare nel quale il possessore contemporaneamente:

• dimora abitualmente

• e risiede anagraficamente.

Rimane esclusa dalla definizione l’abitazione concessa ai familiari

PERTINENZE DELL’ABITAZIONE PRINCIPALE

Si intendono “pertinenze” quelle, per le quali sono rispettate le condizioni

di cui all’art. 817 C.C., classificate nelle categorie catastali:

• C/2 Magazzini e locali di deposito

• C/6 Stalle, scuderie, rimesse, autorimesse

• C/7 Tettoie chiuse o aperte

nella misura massima di un’unità per ciascuna categoria, anche se

risultano iscritte in Catasto unitamente all’immobile ad uso abitativo

ASPETTI GENERALI

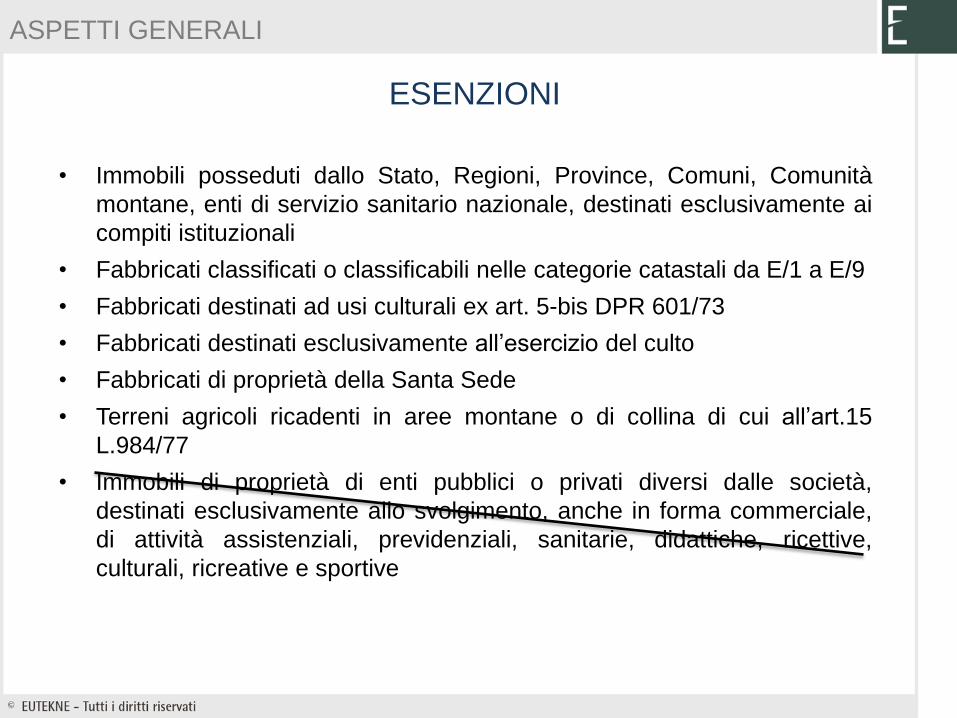

ESENZIONI

• Immobili posseduti dallo Stato, Regioni, Province, Comuni, Comunità

montane, enti di servizio sanitario nazionale, destinati esclusivamente ai

compiti istituzionali

• Fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9

• Fabbricati destinati ad usi culturali ex art. 5-bis DPR 601/73

• Fabbricati destinati esclusivamente all’esercizio del culto

• Fabbricati di proprietà della Santa Sede

• Terreni agricoli ricadenti in aree montane o di collina di cui all’art.15

L.984/77

• Immobili di proprietà di enti pubblici o privati diversi dalle società,

destinati esclusivamente allo svolgimento, anche in forma commerciale,

di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive,

culturali, ricreative e sportive

ASPETTI GENERALI

EMENDAMENTO AL DL 1/2012

Rimango esenti da IMU gli immobili di enti pubblici o privati, diversi dalle

società, destinati esclusivamente allo svolgimento, con modalità non

commerciali, di attività assistenziali, previdenziali, sanitarie, didattiche,

ricettive, culturali, ricreative e sportive.

In caso di utilizzo promisuo:

• l’esenzione è limitata alla sola frazione di unità nella quale si svolge

l’attività di natura non commerciale;

• l’imposta è dovuta sulla parte commerciale, che deve essere

autonomamente accatastata;

• in caso di impossibilità di autonomo accatastamento, l’esenzione si

applica in proporzione all’utilizzazione non commerciale dell’immobile

quale risulta da apposita dichiarazione.

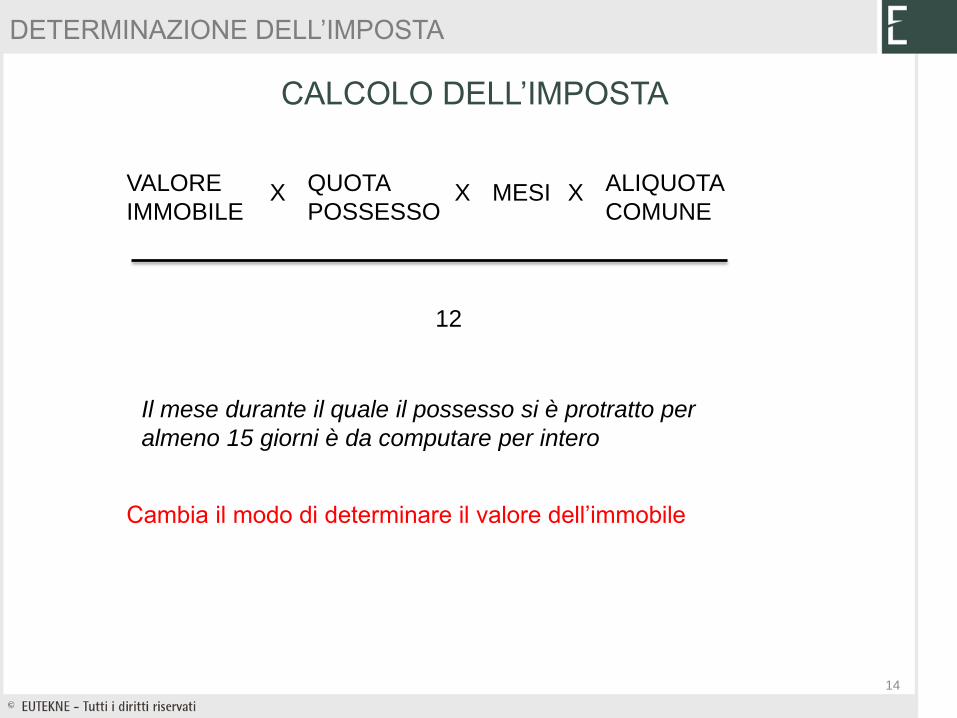

CALCOLO DELL’IMPOSTA

14

DETERMINAZIONE DELL’IMPOSTA

VALORE

IMMOBILE X QUOTA

POSSESSO X MESI X ALIQUOTA

COMUNE

12

Il mese durante il quale il possesso si è protratto per

almeno 15 giorni è da computare per intero

Cambia il modo di determinare il valore dell’immobile

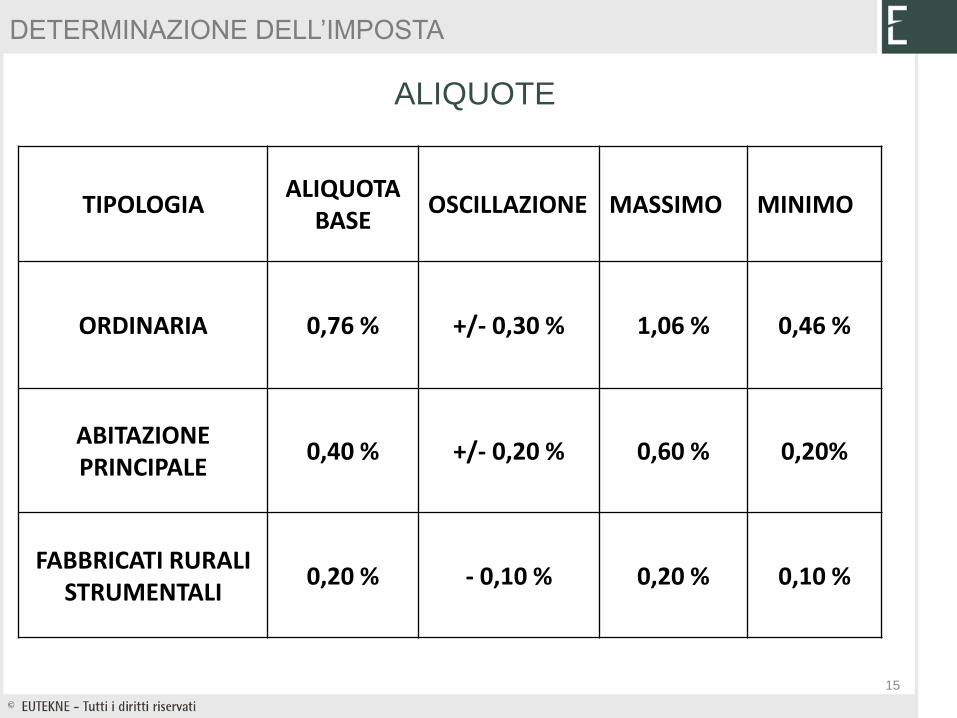

ALIQUOTE

15

DETERMINAZIONE DELL’IMPOSTA

TIPOLOGIA ALIQUOTA

BASE OSCILLAZIONE MASSIMO MINIMO

ORDINARIA 0,76 % +/- 0,30 % 1,06 % 0,46 %

ABITAZIONE PRINCIPALE

0,40 % +/- 0,20 % 0,60 % 0,20%

FABBRICATI RURALI STRUMENTALI

0,20 % - 0,10 % 0,20 % 0,10 %

ALIQUOTE

16

DETERMINAZIONE DELL’IMPOSTA

I Comuni possono deliberare ulteriori aliquote agevolate, con un

minimo dello 0,4 %, per:

• immobili relativi all’esercizio di attività d’impresa, arti o

professioni;

• immobili posseduti da soggetti IRES;

• immobili locati;

Può essere prevista una ulteriore aliquota agevolata dello 0,38% per

le imprese costruttrici limitatamente ai fabbricati costruiti e destinati

alla vendita (art.56 DL 1/2012)

NOVITÀ

17

DETERMINAZIONE DELL’IMPOSTA

• Tassazione della casa di abitazione principale

• Tassazione della casa posseduta dagli italiani residenti all’estero

• Tassazione dei fabbricati rurali, alternativamente come:

• abitazioni principali,

• altri fabbricati,

• fabbricati rurali strumentali.

• Nessuna agevolazione per i fabbricati storici o artistici.

• Nessuna agevolazione per gli immobili locati con contratti

concordati (L. 431/98).

• Nessuna agevolazione per i terreni agricoli.

TERMINE PER LA DELIBERAZIONE DELLE ALIQUOTE

18

DETERMINAZIONE DELL’IMPOSTA

Il termine della delibera di approvazione del bilancio di previsione

degli enti locali è stato fissato al 31.12 dell’anno precedente

Tuttavia, per il 2012, il termine è fissato al:

• 30 giugno 2012 (art. 29 co.16 quinquies DL 216/2011

Milleproroghe convertito nella L.24.2.2012 n.14).

DETRAZIONE PER L’ABITAZIONE PRINCIPALE

19

Per l’abitazione principale viene prevista una detrazione:

• rapportata ai mesi durante il quale si protrae la destinazione;

• proporzionale alla quota per la quale si verifica la destinazione ad

abitazione principale;

di un importo di € 200,00 (aumentabile da parte dei Comuni)

ESEMPIO

• immobile posseduto insieme al fratello (80% e 20%)

• utilizzo per 6 mesi come abitazione principale,

• il fratello non la destina ad abitazione principale.

detrazione piena periodo di possesso quota

€ 200,00 x 6/12 x 100% = € 100,00

DETERMINAZIONE DELL’IMPOSTA

DETRAZIONE IN PRESENZA DI FIGLI

20

Per gli anni 2012 e 2013 la detrazione è maggiorata di € 50,00 per ciascun

figlio di età non superiore a 26 anni che, contemporaneamente:

• dimori abitualmente,

• e risulti residente anagraficamente

nell’unità immobiliare adibita ad abitazione principale.

L’importo massimo della detrazione per figli non può superare € 400,00

ESEMPIO

• immobile posseduto insieme al coniuge,

• utilizzo per 6 mesi come abitazione principale,

• presenza di due figli.

detrazione piena periodo di possesso quota

€ 50,00 x 2 x 6/12 x 50% = € 25,00

DETERMINAZIONE DELL’IMPOSTA

CONIUGE SEPARATO

21

L’aliquota ridotta e la detrazione previste per l’abitazione principale e

relative pertinenze sono estese al soggetto passivo (proprietario) che, a

seguito di un provvedimento di:

• separazione legale,

• annullamento,

• scioglimento o

• cessazione degli effetti civili del matrimonio,

non risulta assegnatario della casa coniugale.

La disposizione di favore si applica a condizione che il soggetto passivo non

sia titolare del diritto di proprietà o di altro diritto reale su un immobile

destinato ad abitazione situato nello stesso Comune ove è ubicata la casa

coniugale

DETERMINAZIONE DELL’IMPOSTA

BASE IMPONIBILE

22

Per determinare la base imponibile si moltiplica la rendita catastale

(rivalutata del 5%) per i seguenti moltiplicatori:

• 160 per i fabbricati del gruppo catastale A (escluso A/10) e per le

categorie C/2, C/6 e C/7;

• 140 per i fabbricati del gruppo B e per le categorie C/3, C/4 e C/5;

• 80 per i fabbricati classificati nella categoria catastale D/5 e A/10 (uffici e

studi privati);

• 60 per i fabbricati del gruppo D, ad eccezione dei fabbricati classificati

nella categoria catastale D/5;

Tale moltiplicatore sarà elevato a 65 a decorrere dall’1.1.2013.

• 55 per la categoria C/1.

Valgono ancora i moltiplicatori dei costi per gli immobili classificabili come

“D” interamente posseduti da imprese e privi di rendita.

DETERMINAZIONE DELL’IMPOSTA

MODALITÀ DI PAGAMENTO

23

L’IMU viene versata:

• in due rate di pari importo, la prima entro il 16 giugno e la seconda entro

il 16 dicembre;

• in un’unica soluzione annuale, entro il 16 giugno.

L’acconto IMU è pari al 50% dell’imposta dovuta per l’intero anno, calcolata

sulla base dell’aliquota e delle detrazioni dei dodici mesi dell’anno in corso.

Il versamento avviene esclusivamente mediante mod. F24.

Non è più possibile effettuare il versamento direttamente alle casse

comunali per i comuni che lo avevano previsto

PAGAMENTO DELL’IMPOSTA

IMPOSTA DEVOLUTA ALLO STATO

24

Il 50% dell’imposta calcolata applicando alla base imponibile di tutti gli

immobili, ad eccezione:

• dell'abitazione principale e delle relative pertinenze,

• dei fabbricati rurali ad uso strumentale,

l'aliquota di base dello 0,76 % è destinato allo Stato.

Il versamento di tale quota avverrà contestualmente al versamento della

parte destinata ai Comuni.

Per il calcolo dell’imposta destinata allo Stato non si applicano:

• le diverse aliquote, in più o in meno, stabilite dai singoli Comuni,

• le detrazioni di imposta.

PAGAMENTO DELL’IMPOSTA

ESEMPIO DI RIPARTIZIONE

25

Valore abitazione principale € 100.000

Valore altri fabbricati € 300.000

Aliquote deliberate: abitazione principale 0,4 %

altri fabbricati 0,7 %

Detrazione € 200

PAGAMENTO DELL’IMPOSTA

IMU Comune Stato

Abitazione principale 200 200

Altri fabbricati 2.100 960 1.140

TOTALE 2.300 1.160 1.140

MODIFICHE ALL’ESAME

26

Riduzione al 50% per gli immobili “inagibili”

Esenzione per gli immobili di proprietà dei comuni destinati all’esercizio di

funzioni e compiti istituzionali

Sconti per gli immobili storico/artistici

Modalità di pagamento dell’acconto al 16.6.2012 (utilizzando l’aliquota

base)

PAGAMENTO DELL’IMPOSTA

![PROVINCIA DI GENOVA 30 marzo 2012. Dlgs 112/98 Art. 139 province comuni, […]sono attribuiti alle province, in relazione all'istruzione secondaria superiore,](https://static.fdocumenti.com/doc/165x107/5542eb65497959361e8d0cfd/provincia-di-genova-30-marzo-2012-dlgs-11298-art-139-province-comuni-sono-attribuiti-alle-province-in-relazione-allistruzione-secondaria-superiore.jpg)

![PROVINCIA DI GENOVA 16 aprile 2012. Dlgs 112/98 Art. 139 province comuni, […]sono attribuiti alle province, in relazione all'istruzione secondaria superiore,](https://static.fdocumenti.com/doc/165x107/5542eb64497959361e8cdf09/provincia-di-genova-16-aprile-2012-dlgs-11298-art-139-province-comuni-sono-attribuiti-alle-province-in-relazione-allistruzione-secondaria-superiore.jpg)