Il federalismo contrattuale - Confartigianato Udine · il federalismo contrattuale imprese °...

136

Imprese ° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA /85/2 UFFICIO STUDI CONFARTIGIANATO ASSEMBLEA NAZIONALE GIOVANI IMPRENDITORI R20$, 3-4 MA**,O 201

Transcript of Il federalismo contrattuale - Confartigianato Udine · il federalismo contrattuale imprese °...

Il federalismo

contrattuale

Imprese

�° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA

�����������/85/2

UFFICIO STUDI CONFARTIGIANATO

ASSEMBLEA NAZIONALE GIOVANI IMPRENDITORI

���R20$, 3-4 MA**,O 201�

Imprese

�° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA

�����������/85/2

UFFICIO STUDI CONFARTIGIANATO

ASSEMBLEA NAZIONALE GIOVANI IMPRENDITORI

���R20$, 3-4 MA**,O 201�

CONFARTIGIANATO GIOVANI IMPRENDITORI

7° OSSERVATORIO

CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA

L'URLO

UFFICIO STUDI CONFARTIGIANATO

MAGGIO 2013

2

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA

L'URLO

GIOVANI IMPRENDITORI CONFARTIGIANATO - UFFICIO STUDI

Il Rapporto di ricerca del 7° Osservatorio Confartigianato Giovani Imprenditori

sull’imprenditoria giovanile artigiana in Italia è stato coordinato da Enrico

Quintavalle, Responsabile dell'Ufficio Studi di Confartigianato Imprese con la

collaborazione di Silvia Cellini dell'Ufficio Studi e il contributo di Marianna

Prato.

All'elaborazione dei dati territoriali sul mercato del lavoro ha collaborato

Fabiana Screpante dell'Ufficio Studi di Confartigianato Marche.

Alla predisposizione della ricerca e delle linee di analisi ha collaborato Stefania

Multari, Direttore Relazioni Istituzionali.

Al percorso di analisi e ricerca che trova la sintesi nel Rapporto hanno

collaborato: Mercato del lavoro: Riccardo Giovani, Direttore Relazioni

Sindacali - Imprenditoria giovanile: Stefania Multari, Direttore Relazioni

Istituzionali - Impresa e innovazione: Bruno Panieri, Direttore Politiche

Economiche - Fisco e finanza pubblica: Andrea Trevisani, Direttore Politiche

Fiscali.

Il Rapporto di ricerca è disponibile nell’area riservata ‘Ricerche e Studi’ del

portale Confartigianato www.confartigianato.it

Il lavoro è stato chiuso per la stampa il 24 aprile 2013

Roma, maggio 2013

Copyright © Confartigianato

I testi e le elaborazioni realizzate per questa pubblicazione sono di proprietà di

Confartigianato Imprese. Tutti i materiali, i dati, le immagini, le mappe e le informazioni di

questa pubblicazione possono essere riprodotti, distribuiti, trasmessi, ripubblicati o in altro

modo utilizzati, in tutto o in parte, senza il consenso di Confartigianato, solo dalle

Organizzazioni aderenti a Confartigianato e società da esse controllate, a condizione che

ne sia citata la fonte. In alcun modo i testi possono essere ceduti a terzi. I nomi di prodotti,

i nomi corporativi e società eventualmente citati nella documentazione possono essere

marchi di proprietà dei rispettivi titolari o marchi registrati di altre società e sono stati

utilizzati a puro scopo esplicativo ed a beneficio del possessore, senza alcun fine di

violazione dei diritti di Copyright vigenti.

3

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

L'urlo (Skrik), di Edvard Munch, 1893,

83,5 x 66 centimetri,

Nasjonalgalleriet di Oslo

http://www.nasjonalmuseet.no/en/

Il soggetto del quadro di Munch ed il titolo

stesso della sua opera - cui si ispira anche il

titolo di questo rapporto - è l’ Urlo. Ed in

questa primavera del ‘tredici’, a noi è venuto

spontaneo pensare a questo celeberrimo

quadro per dare rappresentazione al

sentimento diffuso di un’angoscia

individuale e collettiva. Soprattutto collettiva

di una generazione, quella dei giovani che,

come sul ponte del quadro di Munch, si

affacciano su un mondo del lavoro

minaccioso e sanguigno - un milione di

giovani esclusi dal mondo del lavoro -

generando nuove povertà e rendendo

difficile il fare impresa.

Ma dalla dimensione dello disperazione

senza via di scampo abbiamo volto lo

sguardo verso gli ambiti dell'innovazione,

del capitale umano e delle tecnologie

digitali. Se c’è spazio per un agire razionale,

- quello spazio pittorico non distorto dai

gorghi di quell’angoscia dirompente - a

quello spazio ordinato abbiamo condotto

l'analisi: uno spazio in cui possano esserci

nuovi inventori e nuovi imprenditori.

Attori di un pianeta salvato dalla catastrofe.

4

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

Indice

L'URLO: I GIOVANI SENZA LAVORO, pag. 7

La fredda primavera del 'tredici', pag. 7

Scarsa liquidità e infiniti debiti dello Stato, pag. 9

La dinamica del mercato del lavoro, pag. 14

Cinque 'anni di guerra' per il mercato del lavoro giovanile, pag. 16

La dinamica dell'occupazione degli under 35, pag. 20

I giovani under 35 tra disoccupazione, scoraggiamento e sottoccupazione, pag. 21

I territori: i giovani under 35 per regione, pag. 23

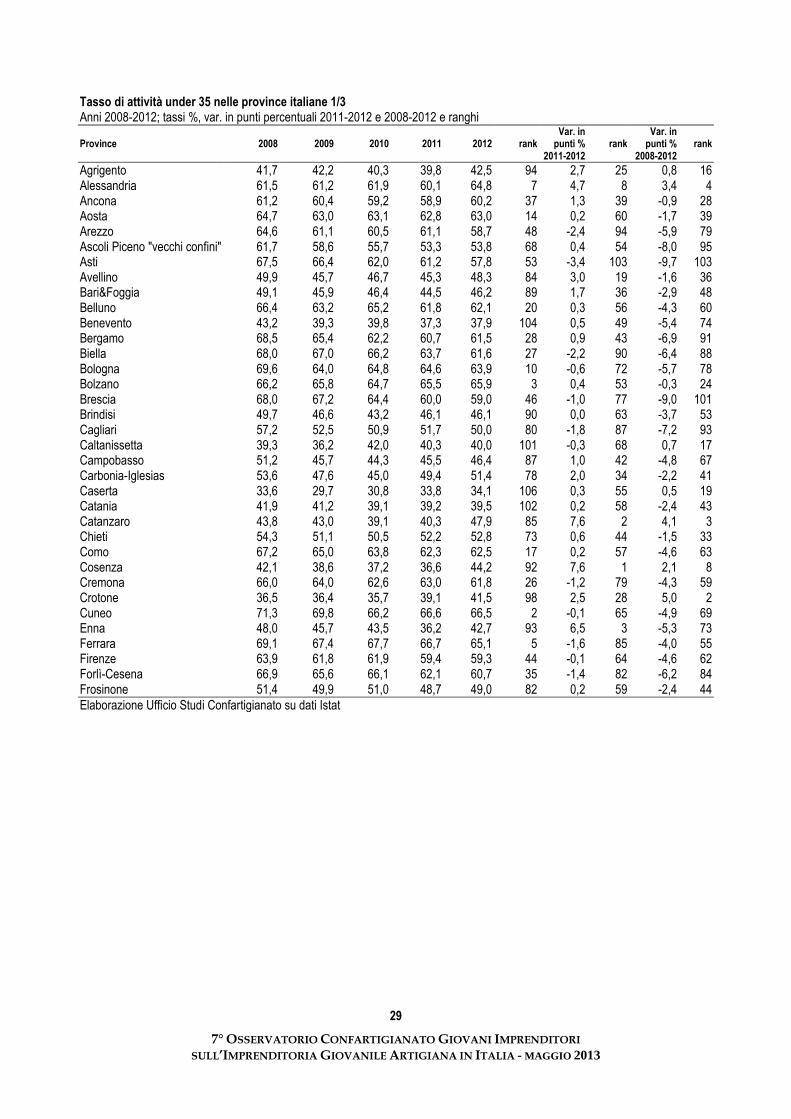

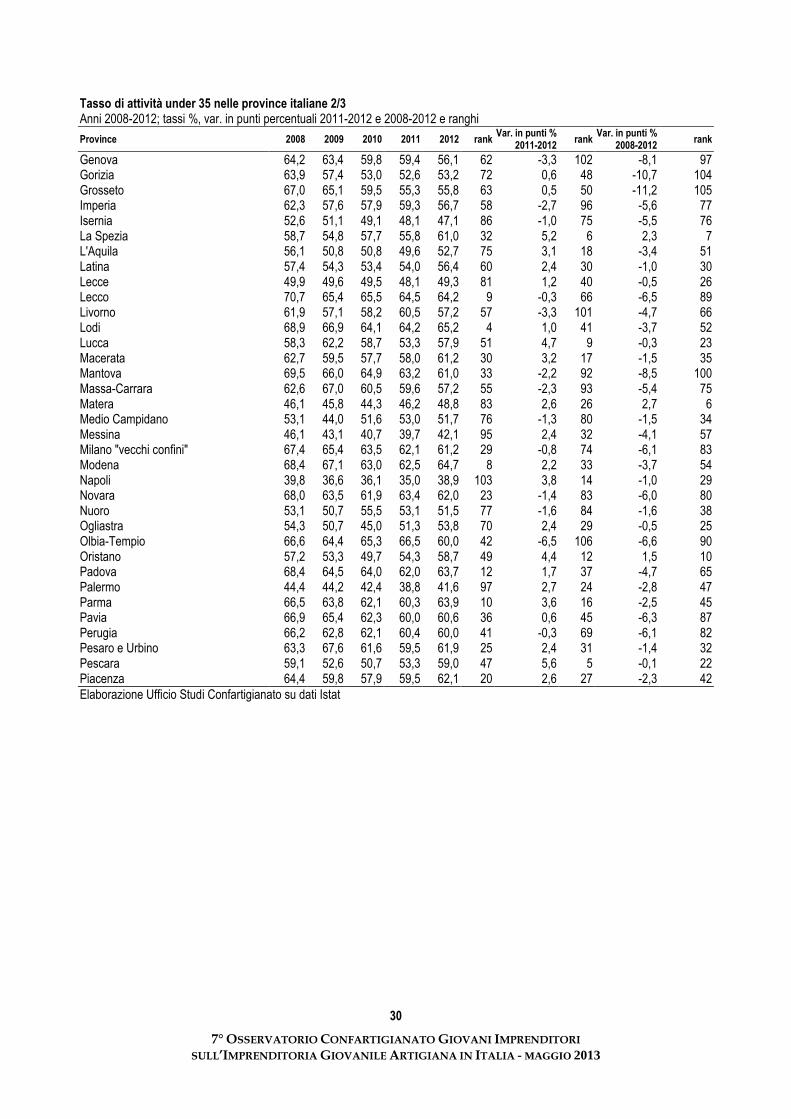

I territori: i giovani under 35 per provincia, pag. 28

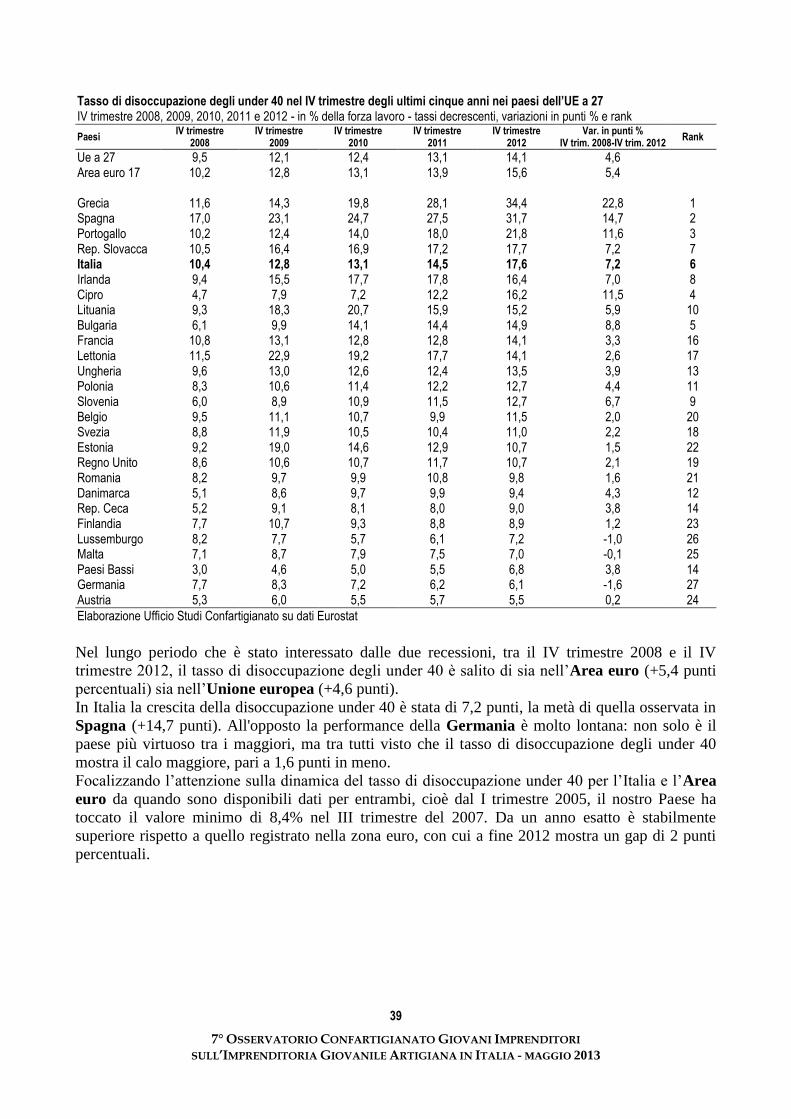

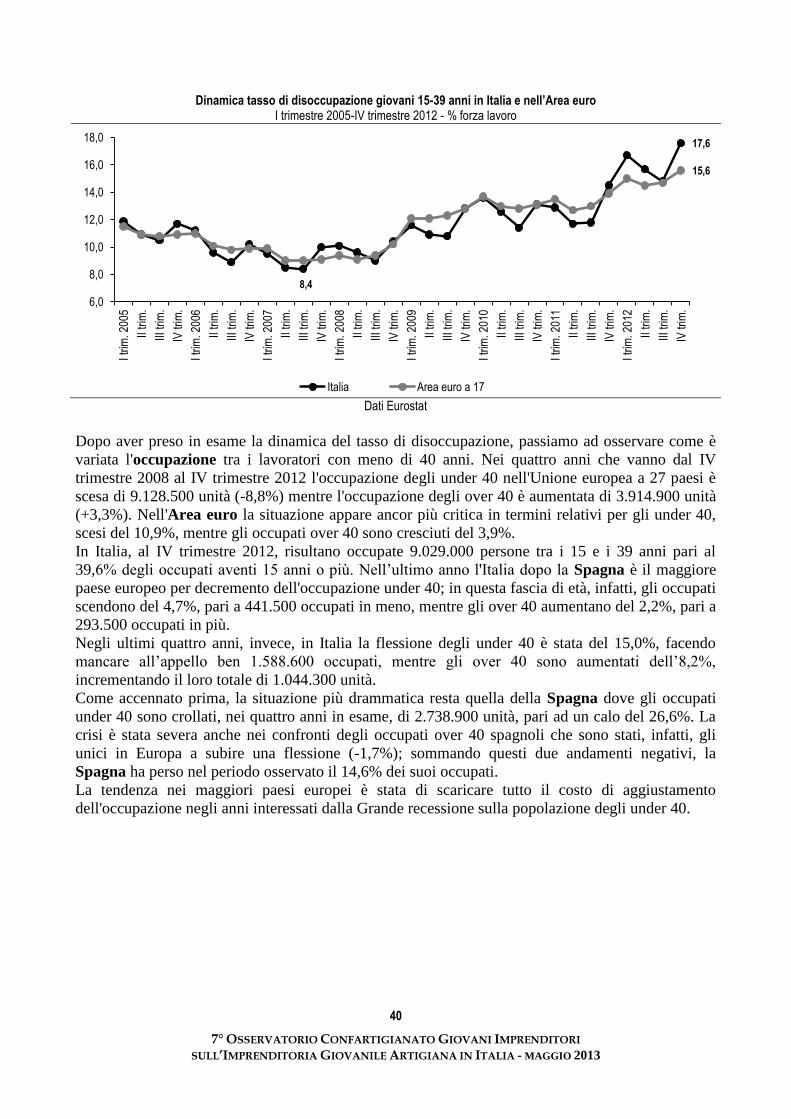

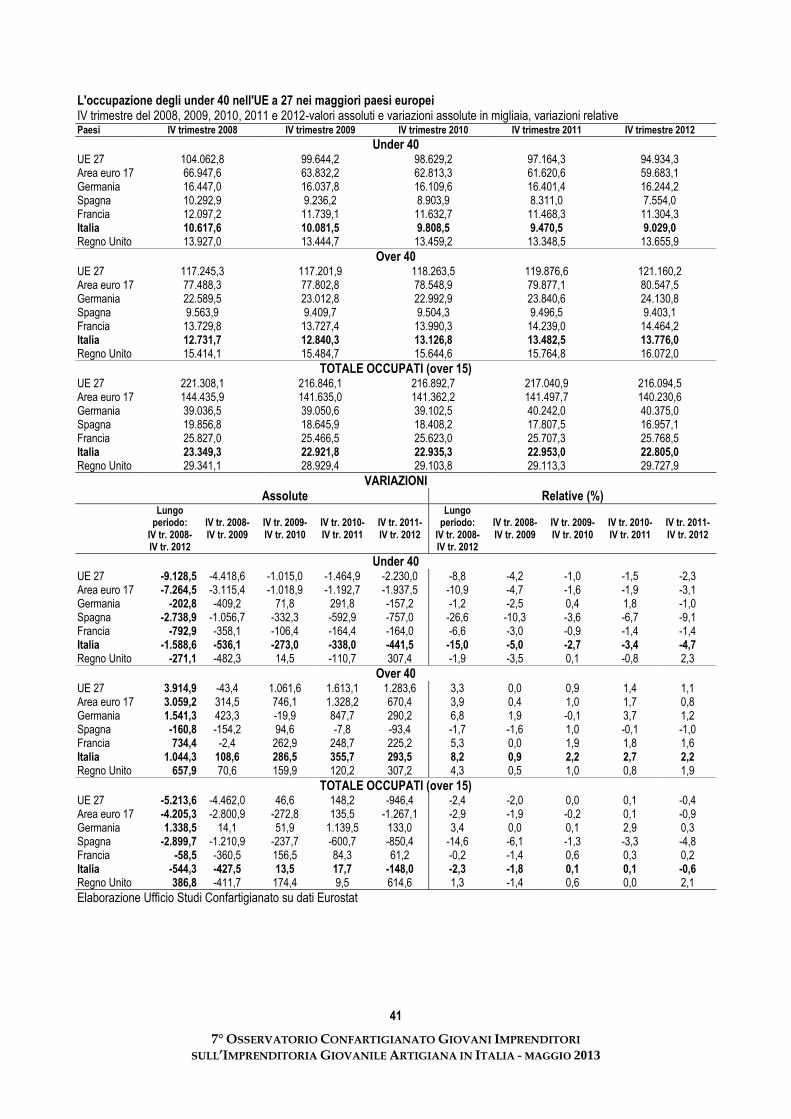

La dinamica dell'occupazione degli under 40, pag. 38

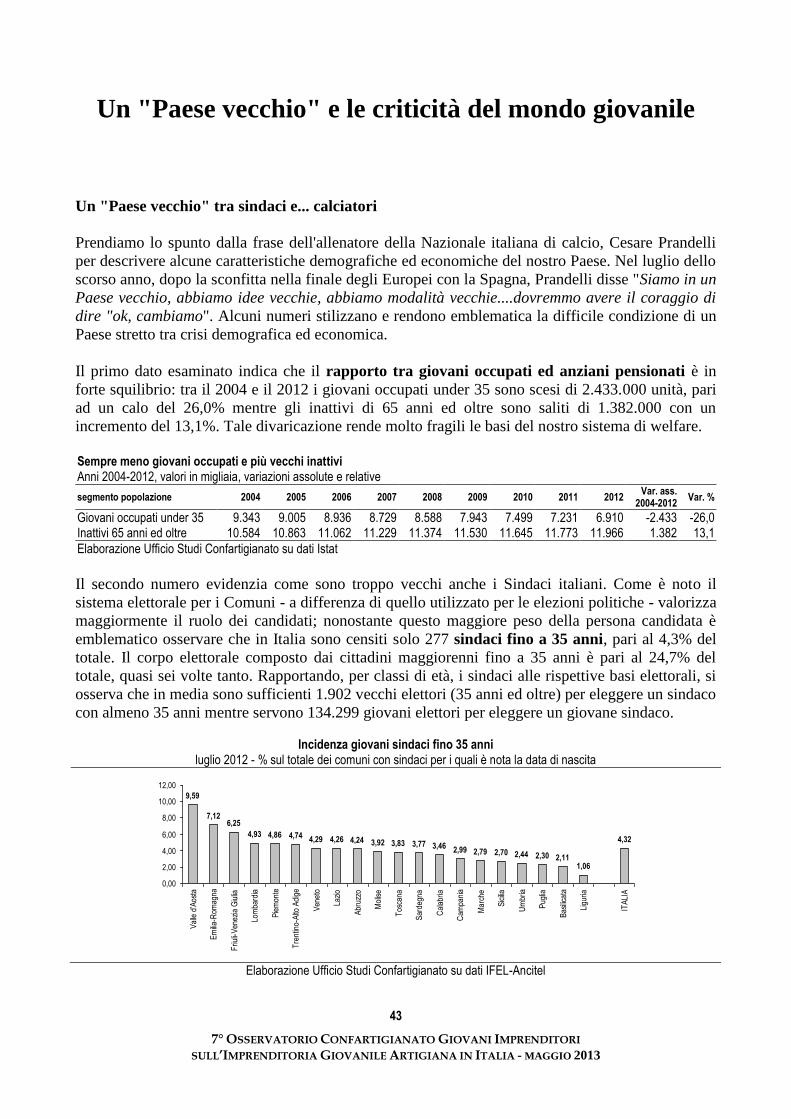

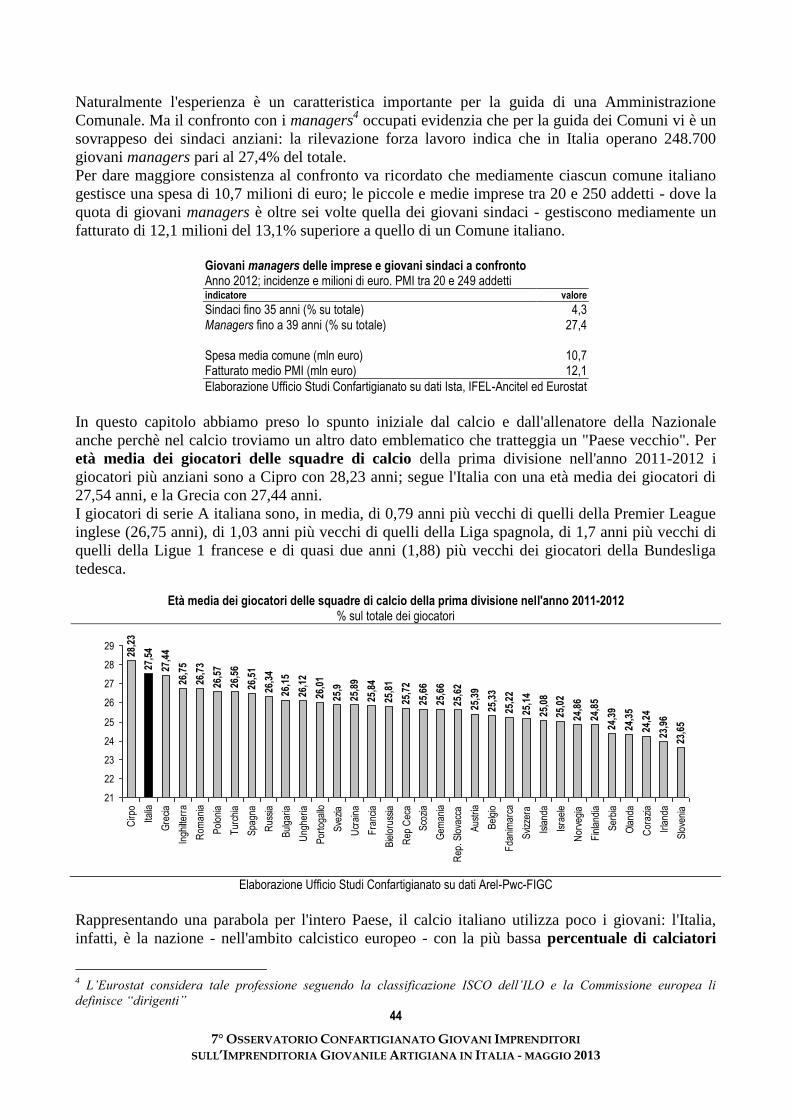

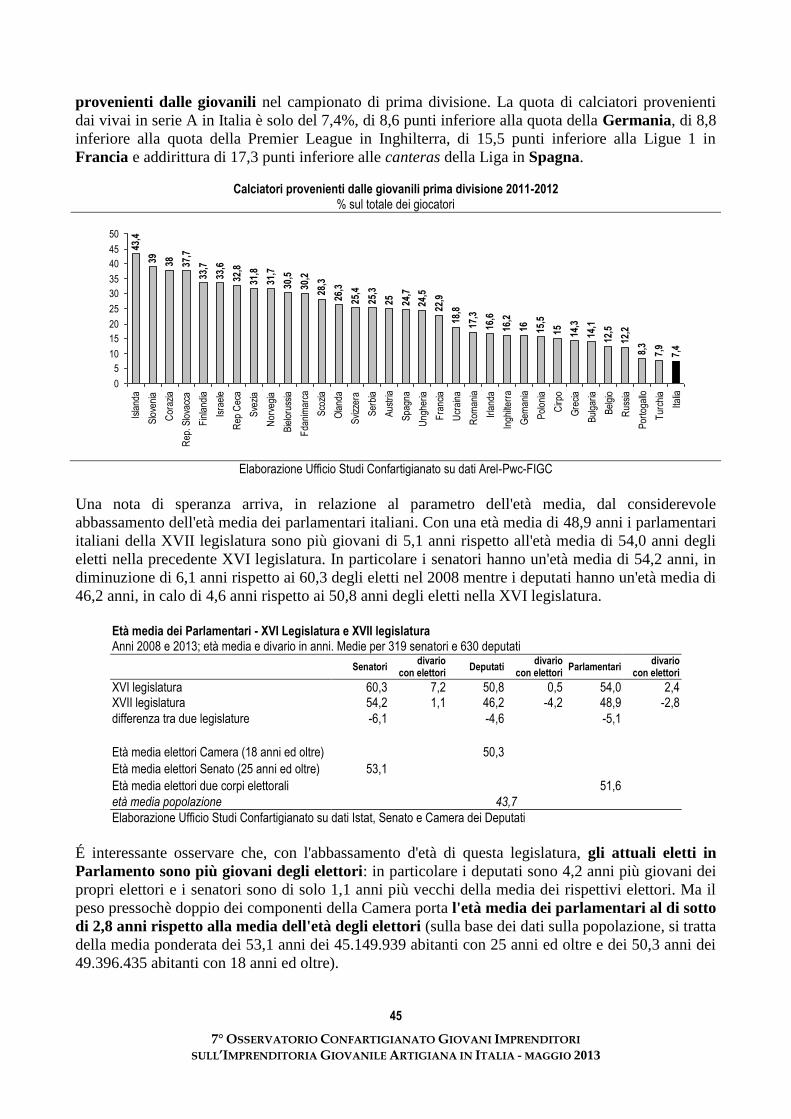

UN "PAESE VECCHIO" E LE CRITICITÁ DEL MONDO GIOVANILE, pag. 43

Un "Paese vecchio" tra sindaci e... calciatori, pag. 43

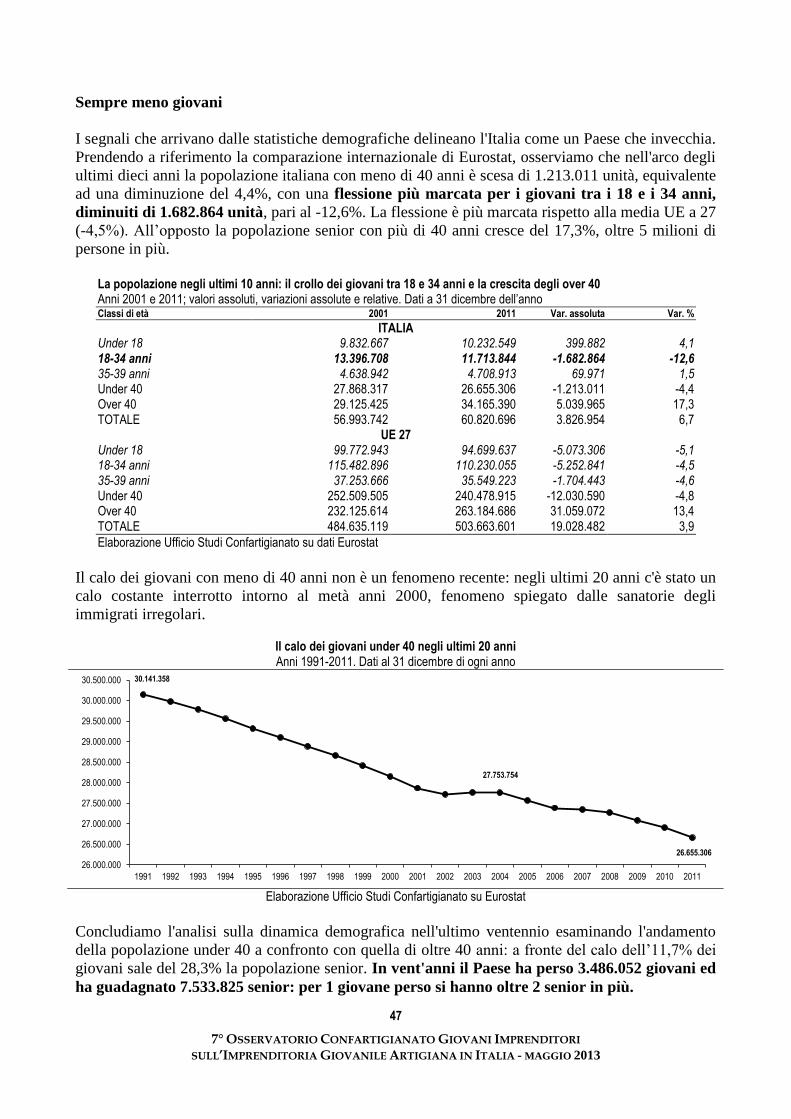

Sempre meno giovani, pag. 47

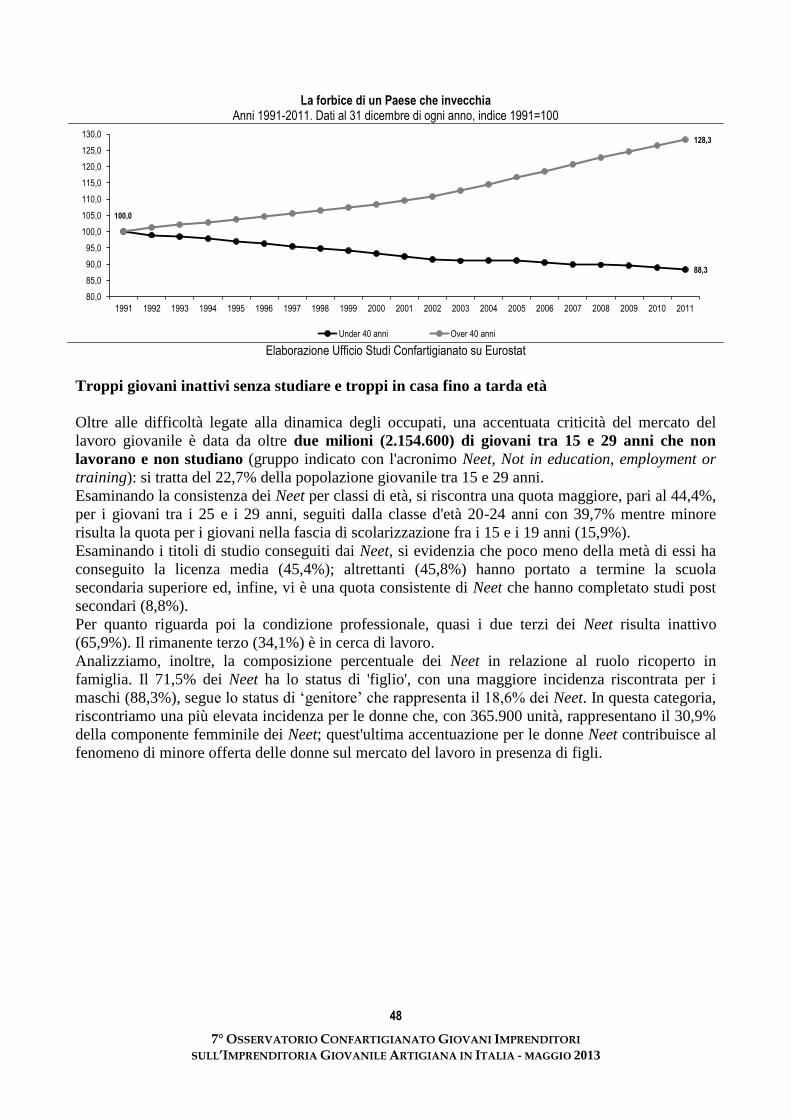

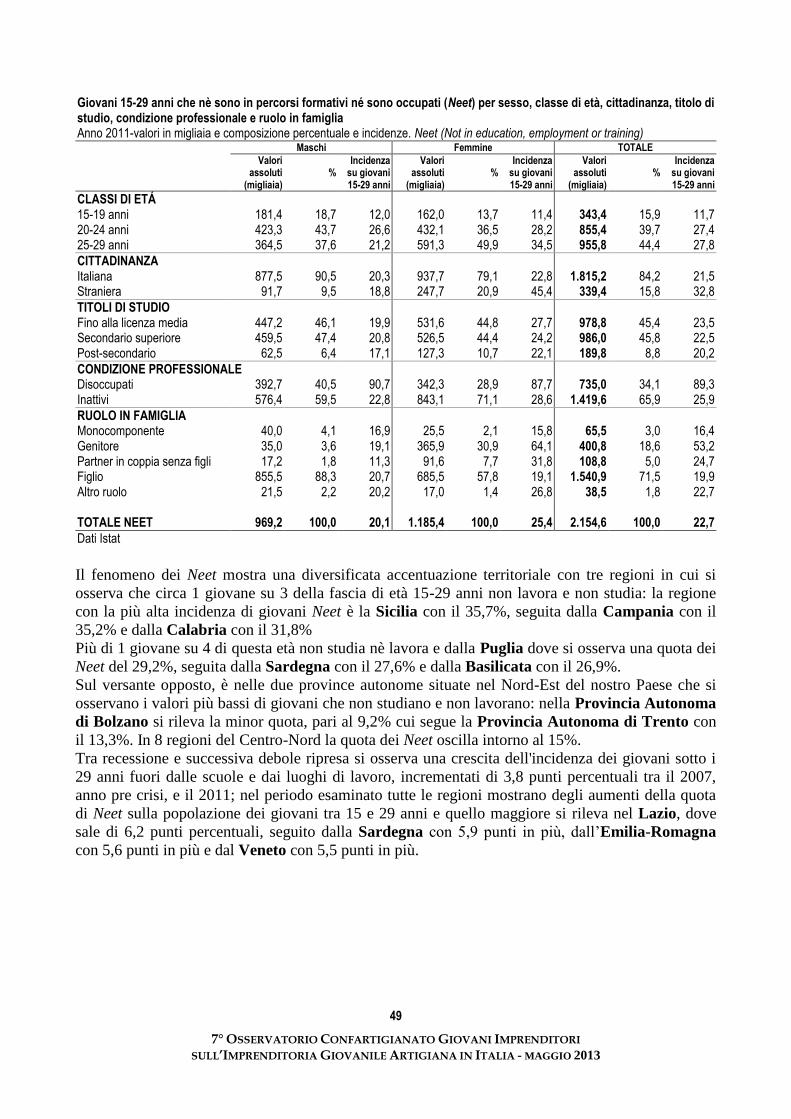

Troppi giovani inattivi senza studiare e troppi in casa fino a tarda età, pag. 48

Le criticità del sistema formativo, pag. 52

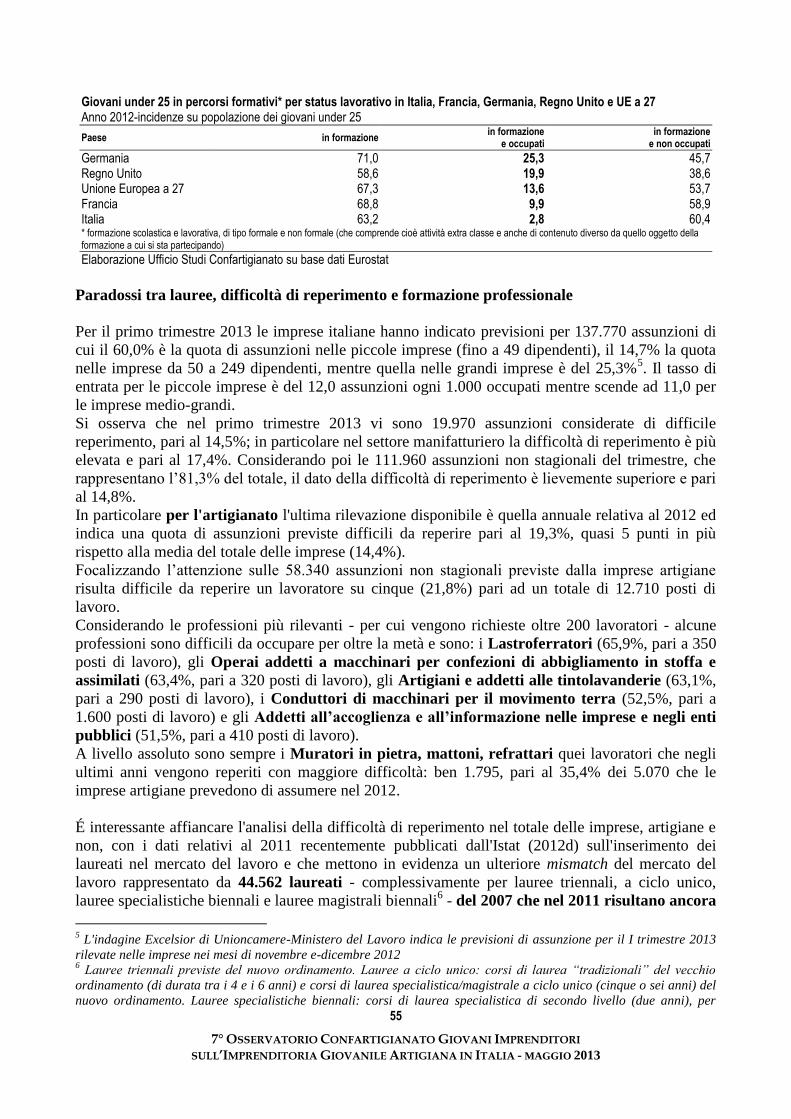

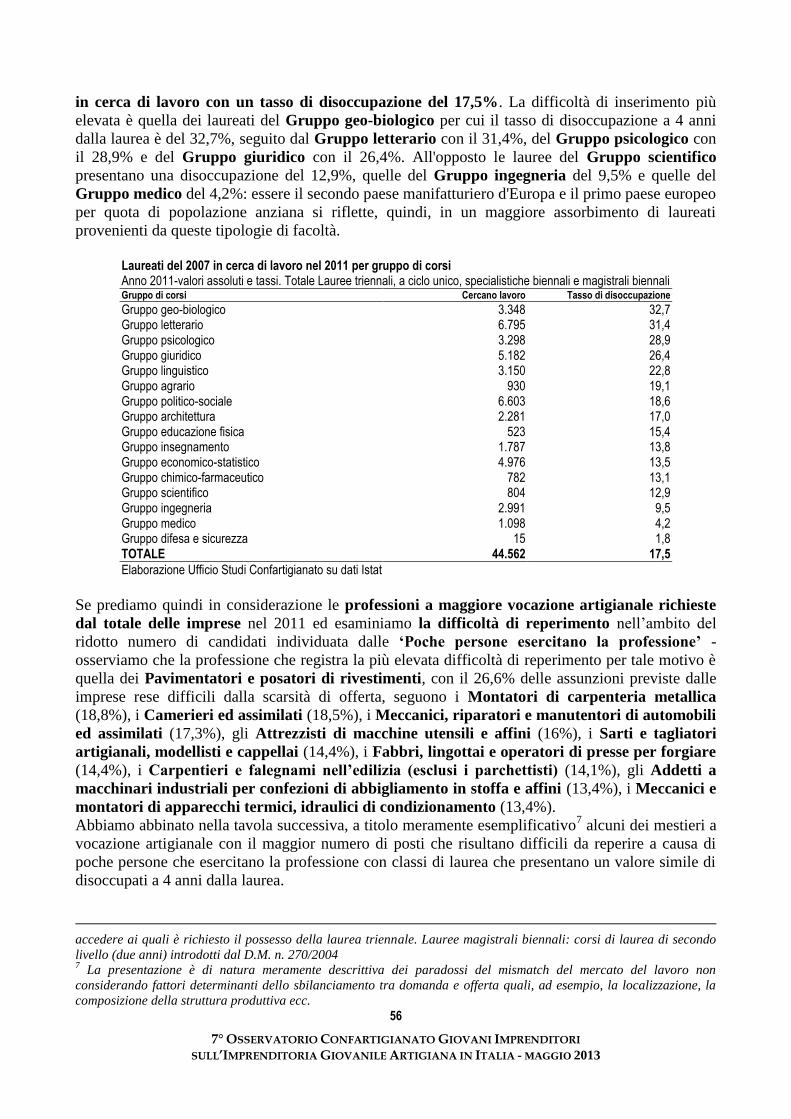

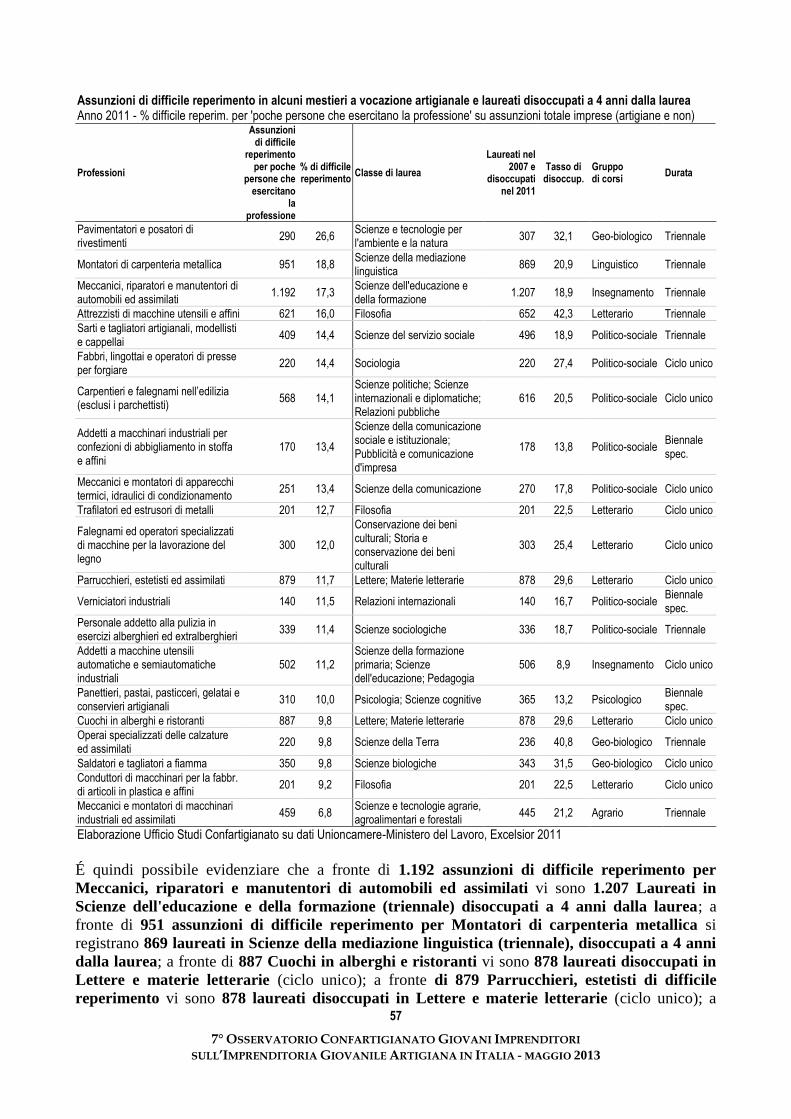

Paradossi tra lauree, difficoltà di reperimento e formazione professionale, pag. 55

Aumenta la povertà delle giovani famiglie, pag. 59

Quattro casi di bad welfare per i giovani, pag. 62

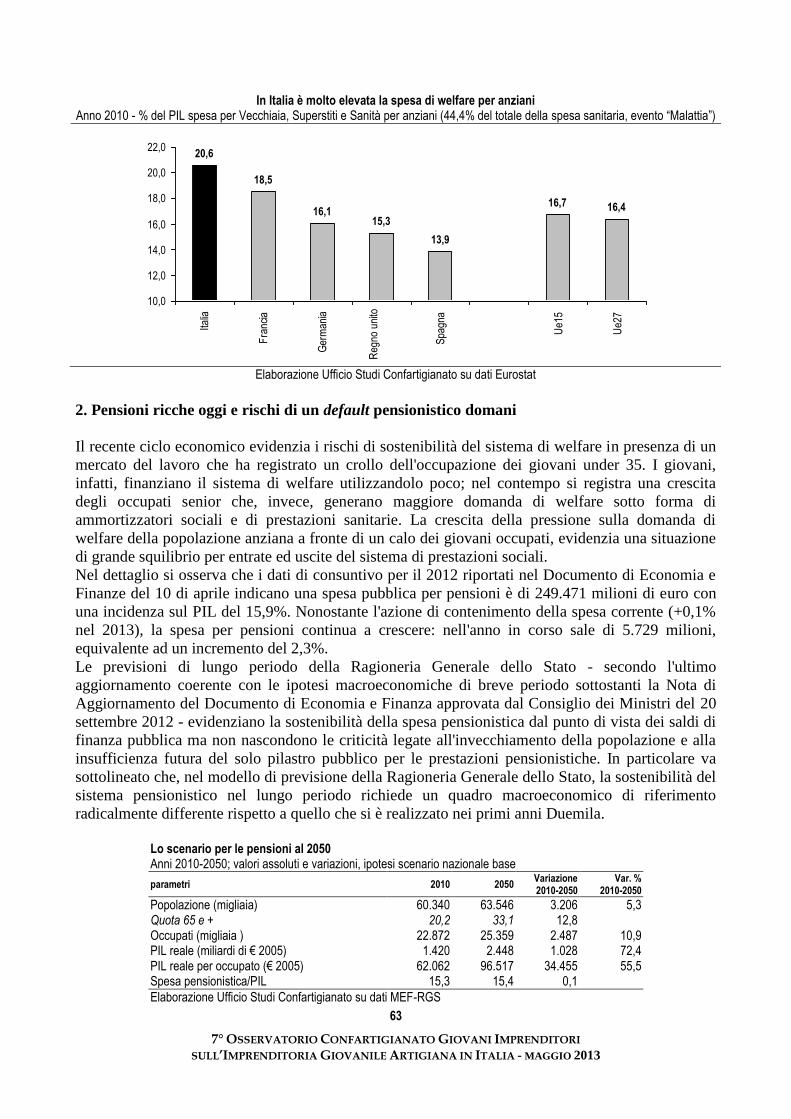

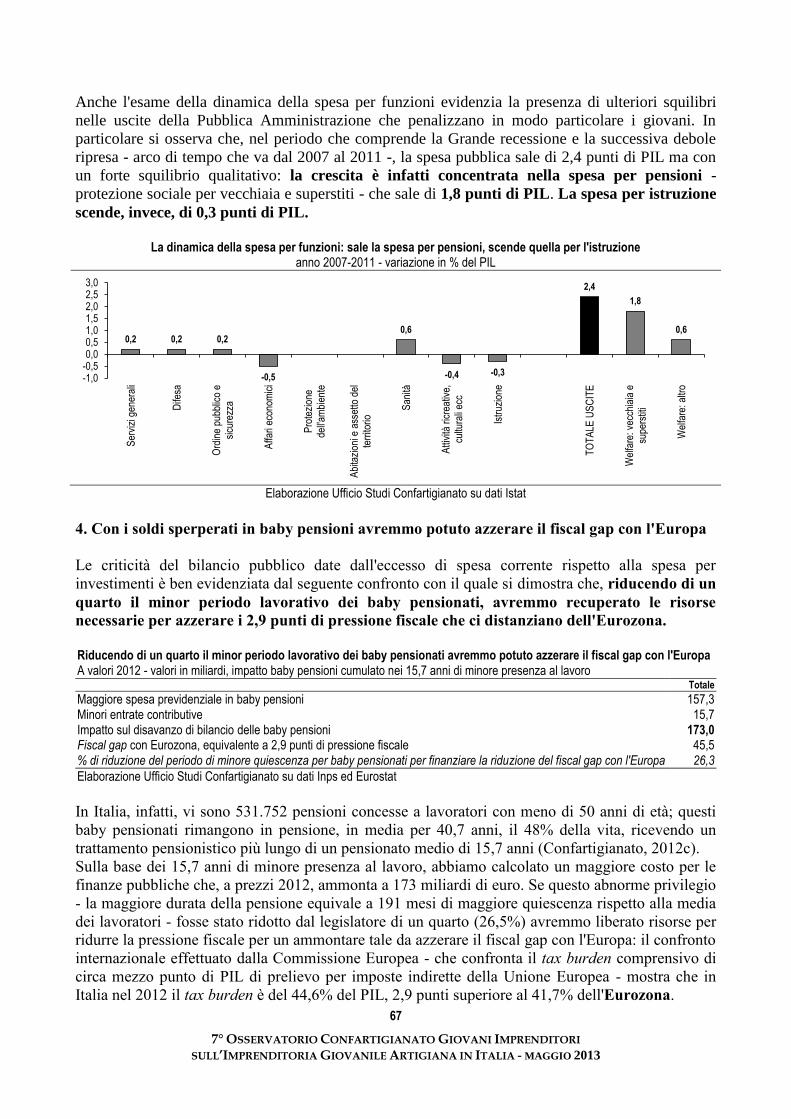

1. Più spesa per anziani e meno per la famiglia, pag. 62

2. Pensioni ricche oggi e rischi default pensionistico domani, pag. 62

3. Un decennio di spesa pubblica 'senza futuro', pag. 63

4. Con i soldi sperperati in baby pensioni avremmo potuto azzerare il fiscal gap con

l'Europa, pag. 67

INNOVAZIONE, VALORE DEL CAPITALE UMANO E IMPRESE, pag. 69

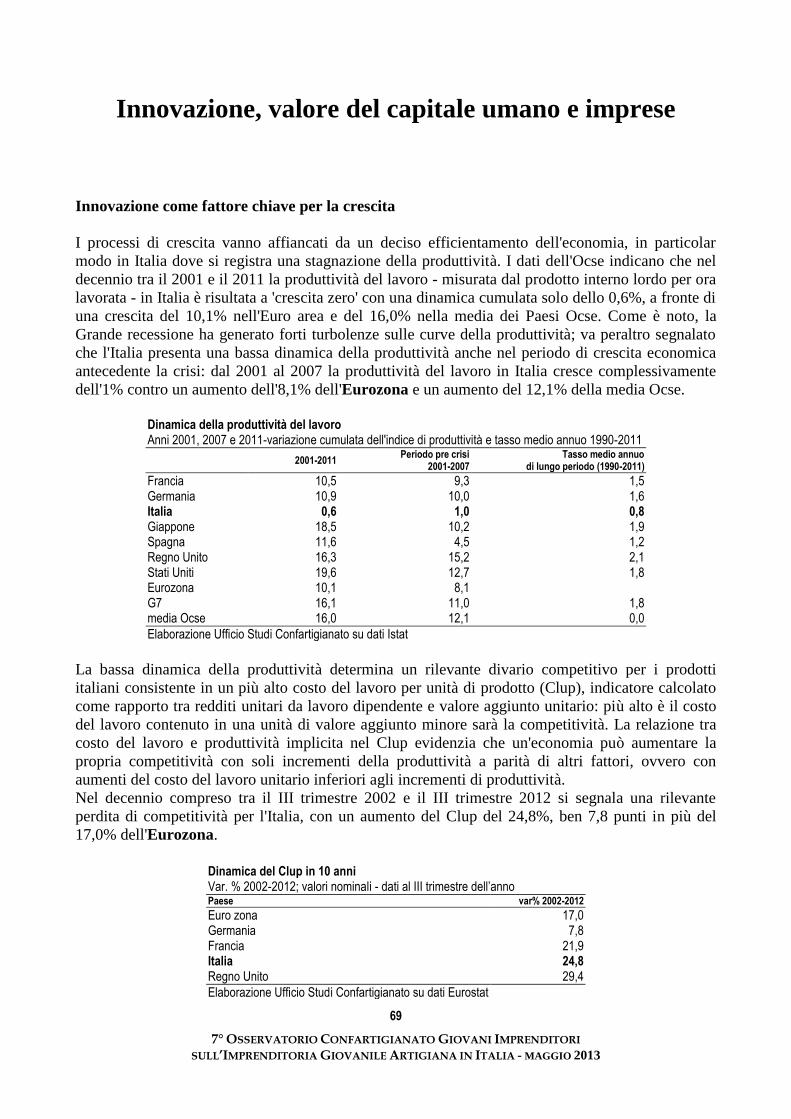

Innovazione come fattore chiave per la crescita, pag. 69

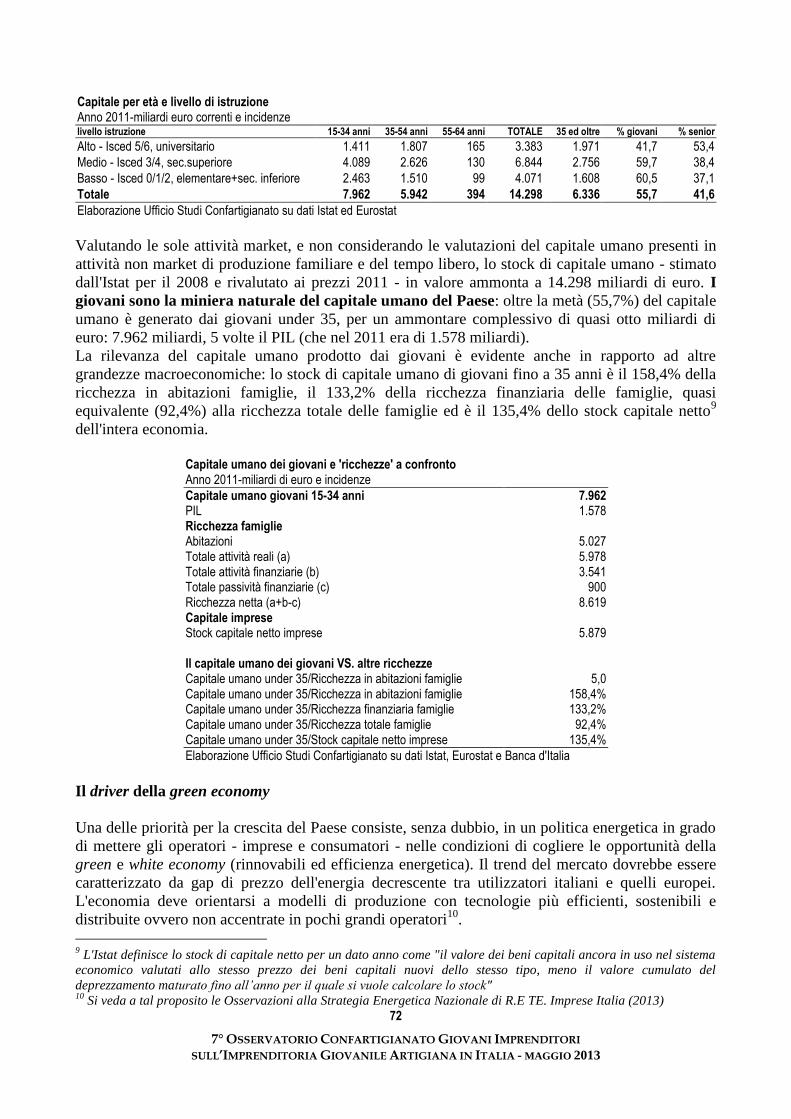

La miniera del capitale umano dei giovani under 35, pag. 71

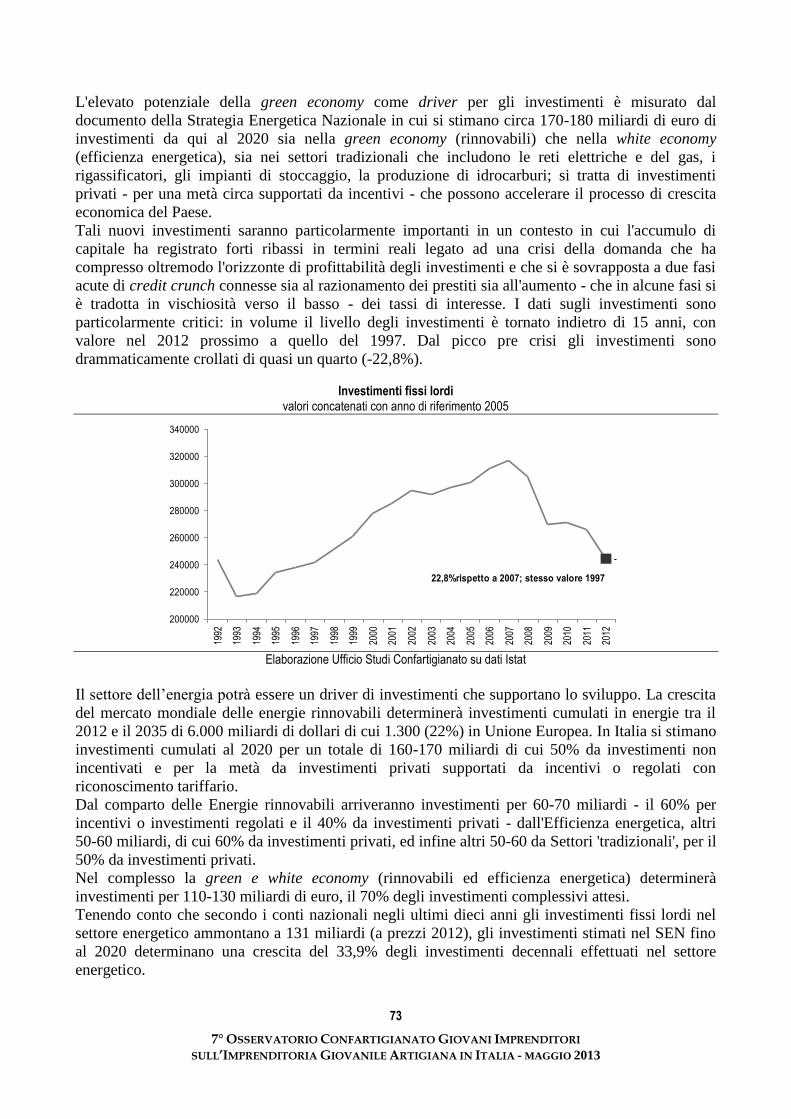

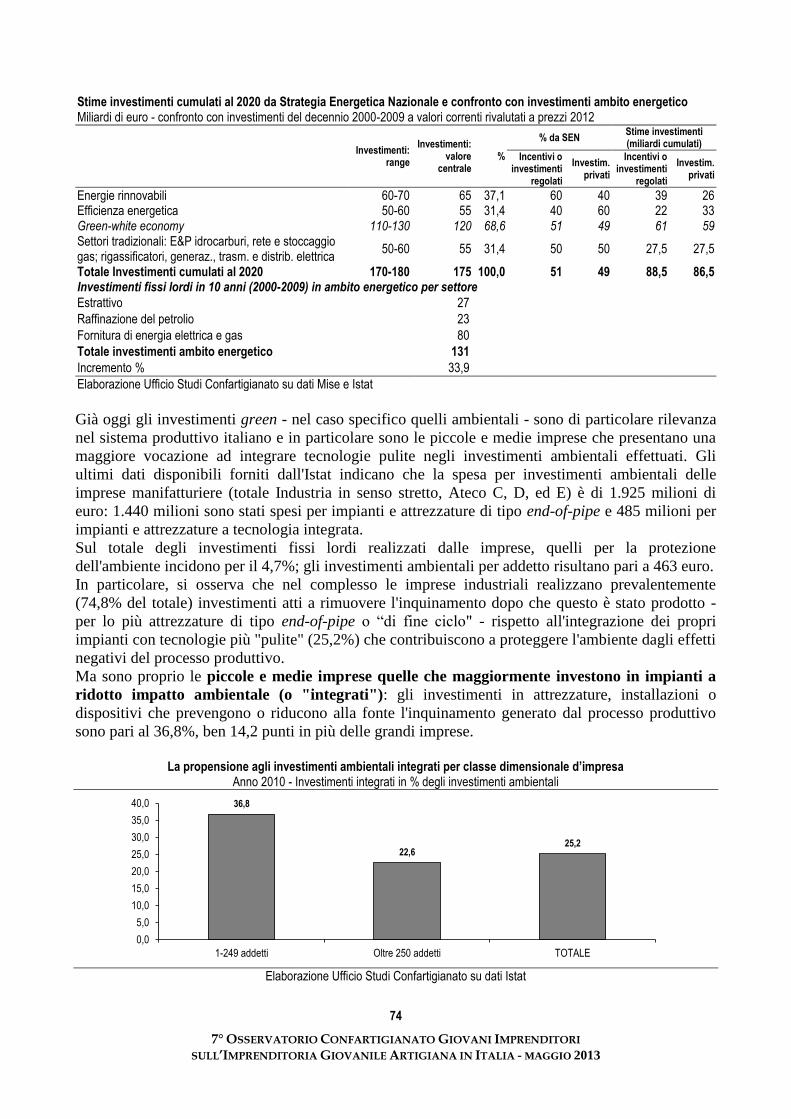

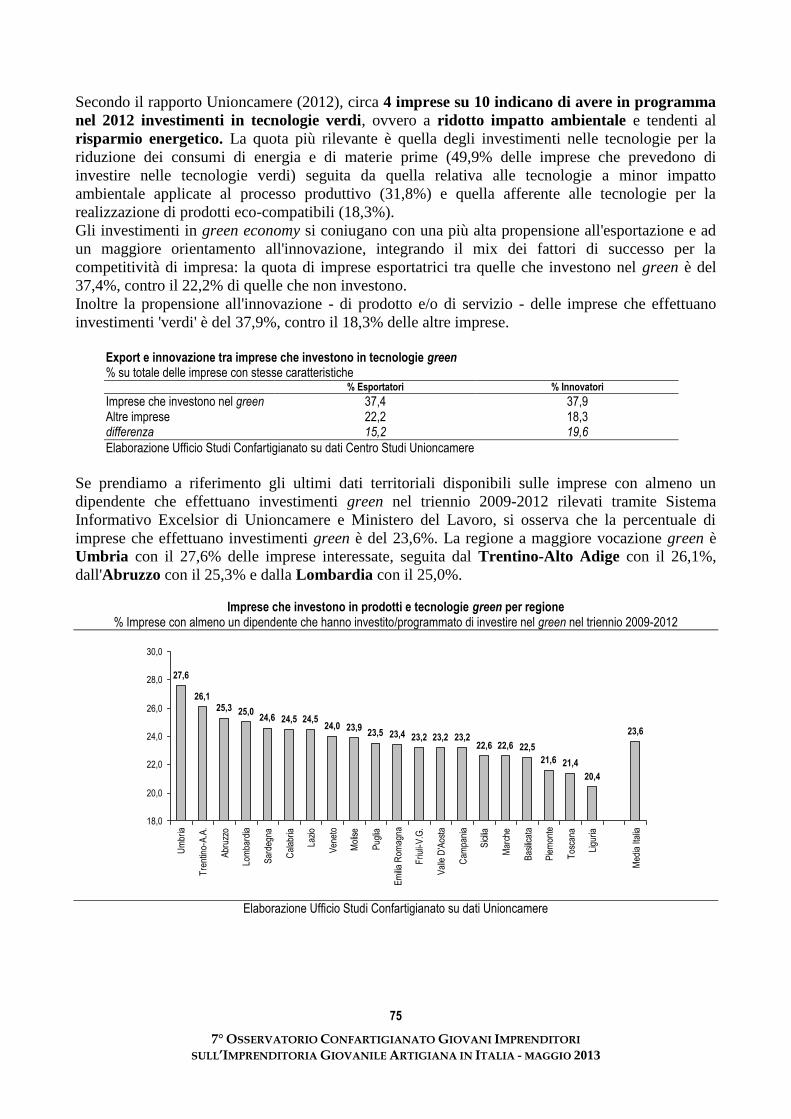

Il driver della green economy, pag. 72

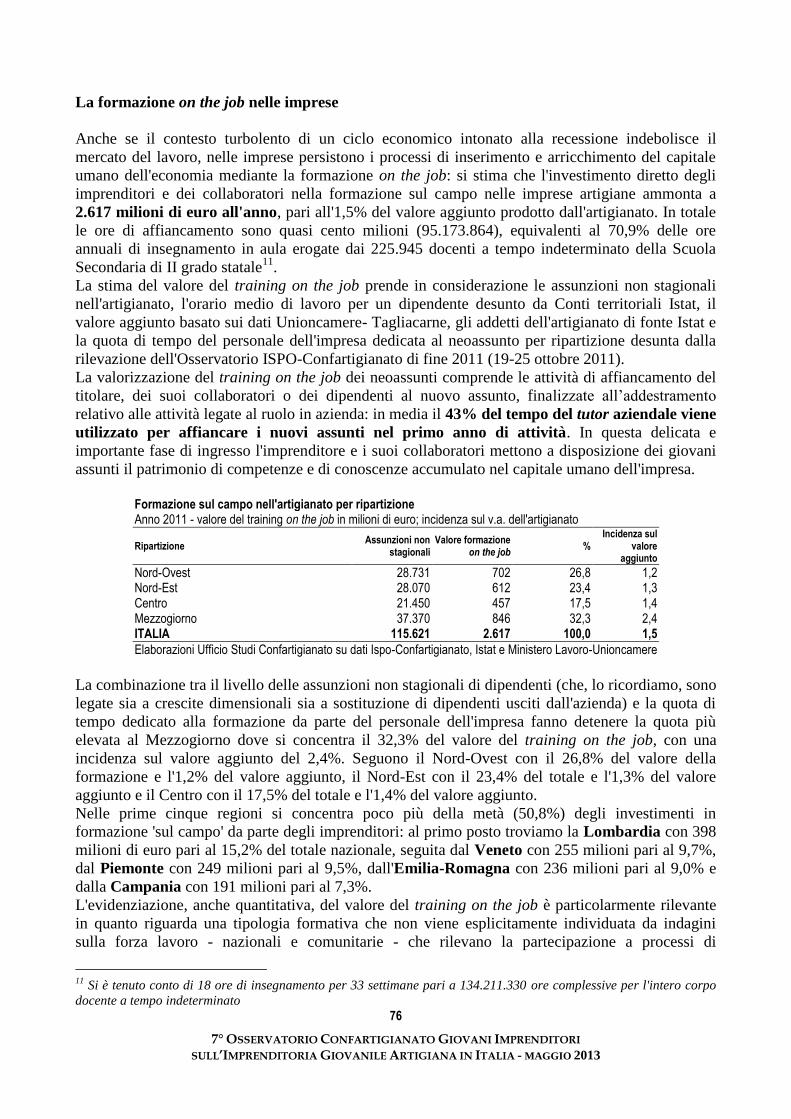

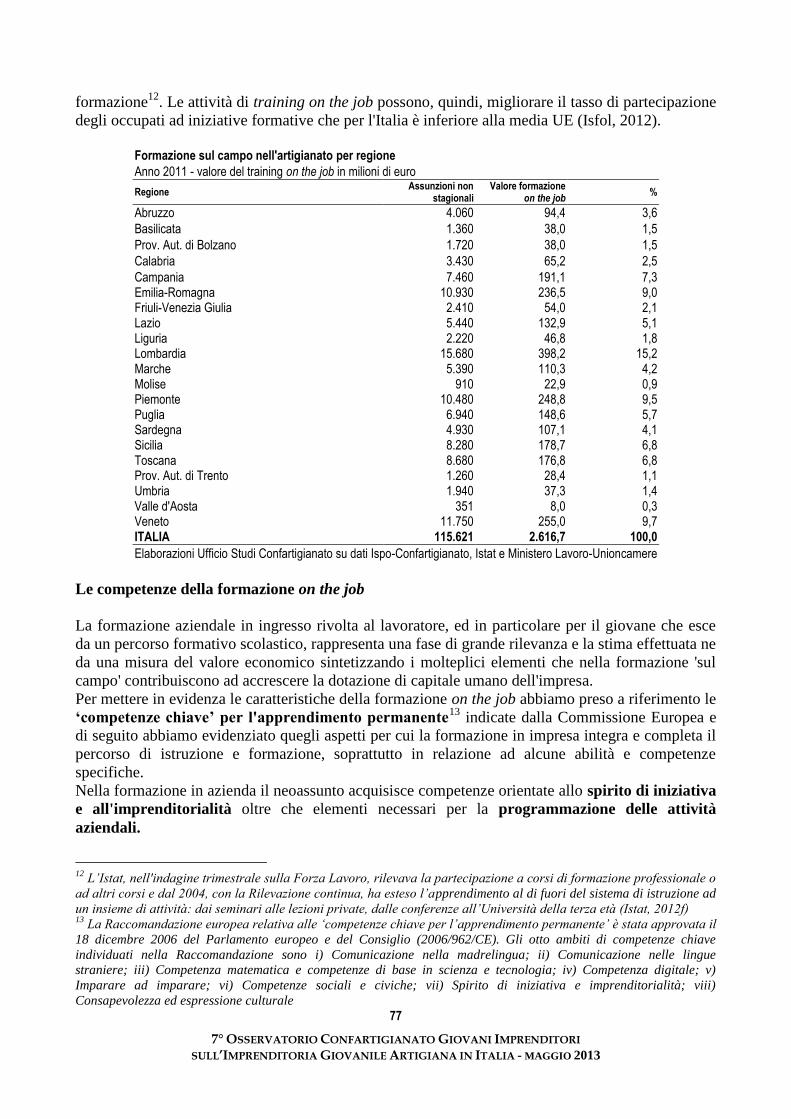

La formazione on the job nelle imprese, pag. 76

Le competenze della formazione on the job, pag. 77

5

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

GENERAZIONE DIGITALE, pag. 79

Giovani connessi e in mobilità, pag. 79

La mobilità per la partecipazione ai social networks, pag. 82

Gli 'smanettoni': le attività per gestire hardware e software, pag. 83

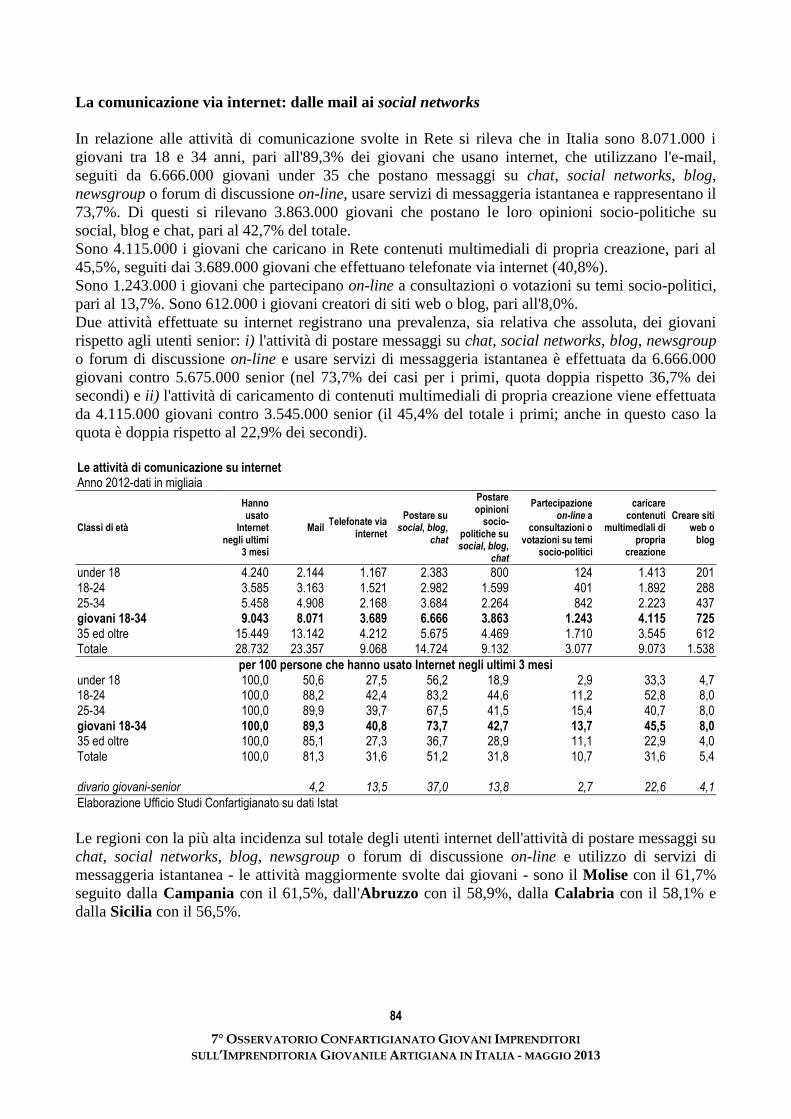

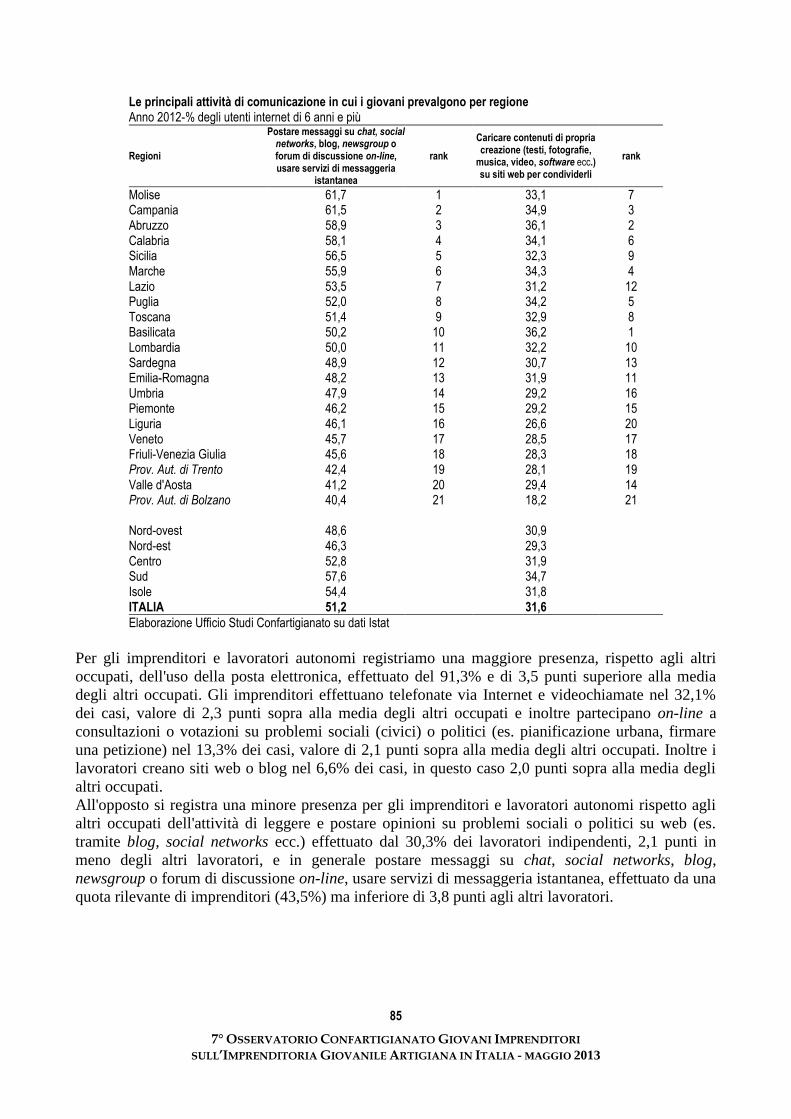

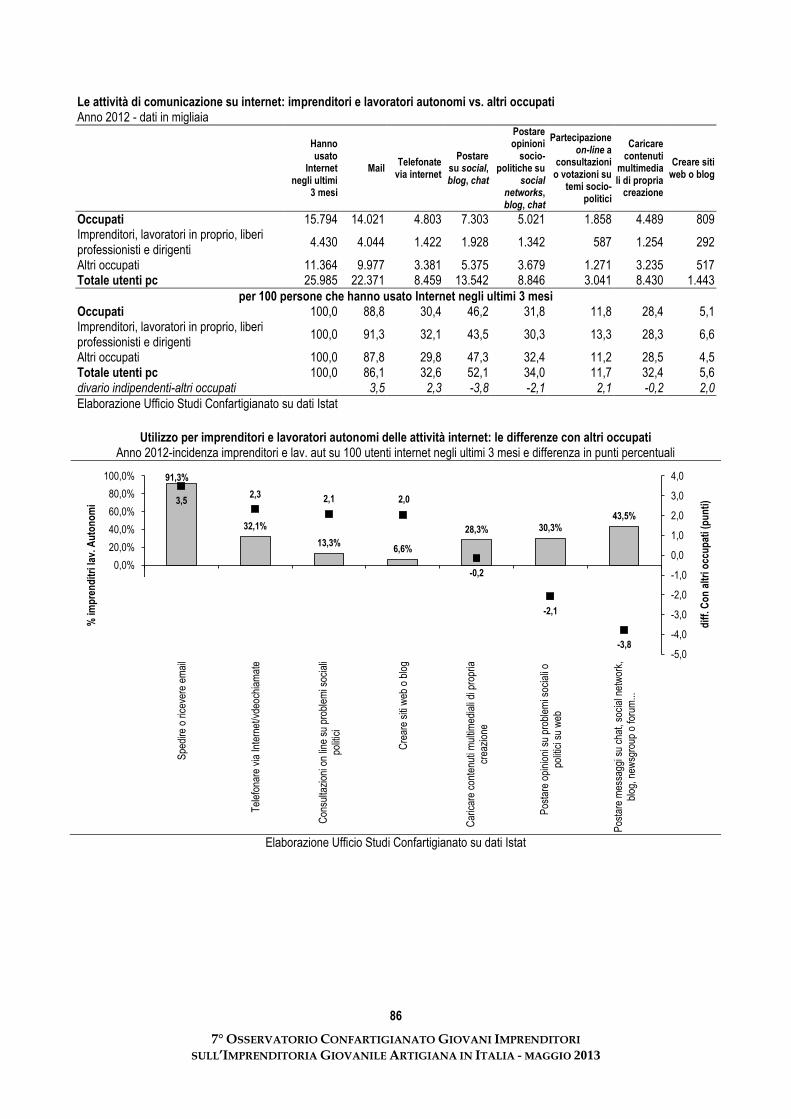

La comunicazione via internet: dalle mail ai social networks, pag. 84

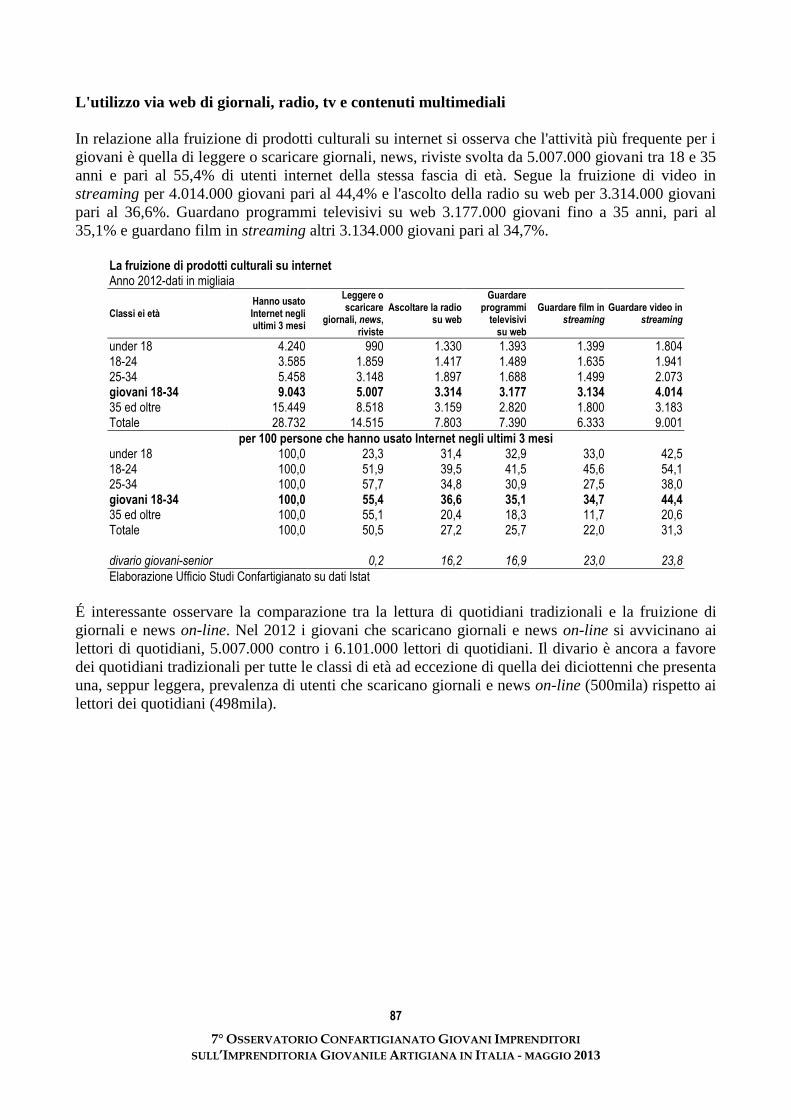

L'utilizzo via web di giornali, radio, tv e contenuti multimediali, pag. 87

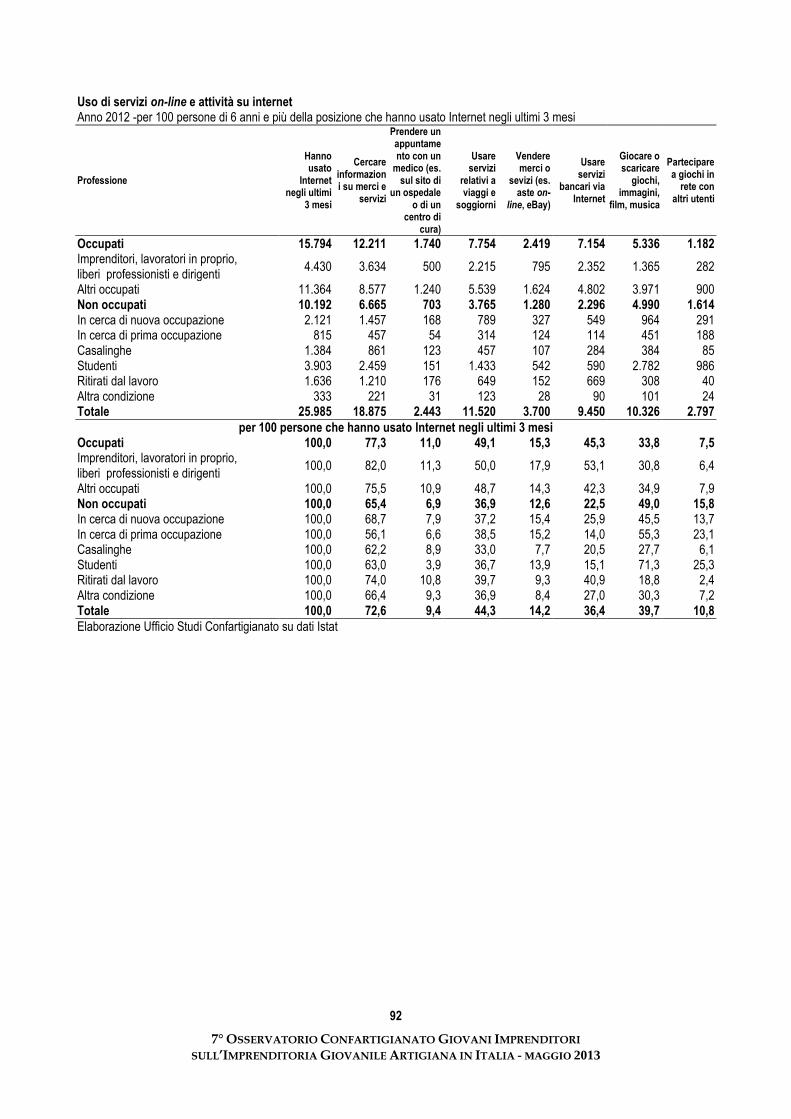

L'utilizzo dei servizi on-line, pag. 91

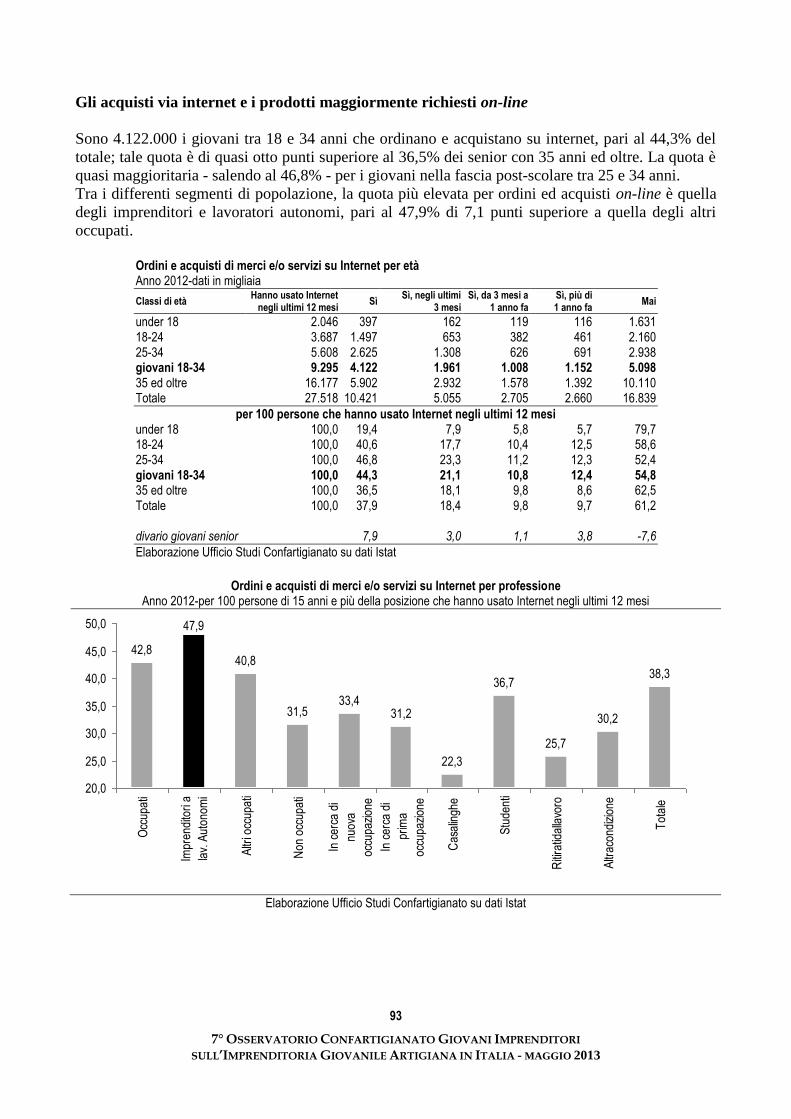

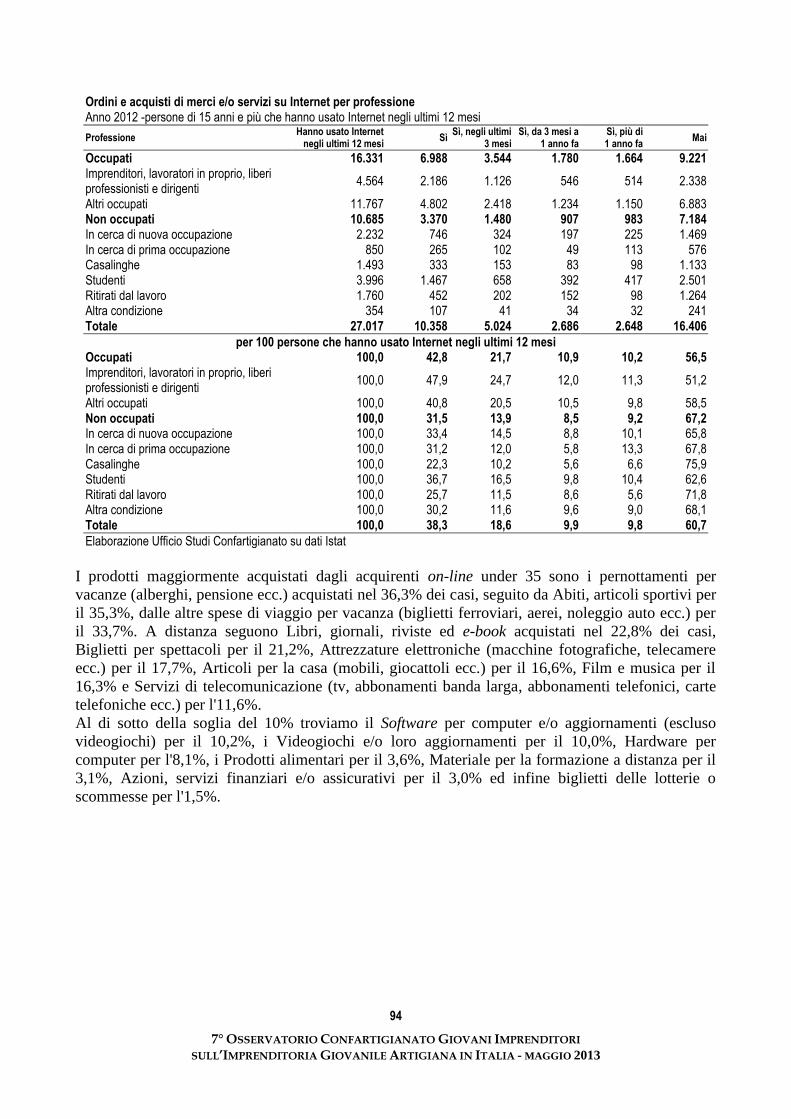

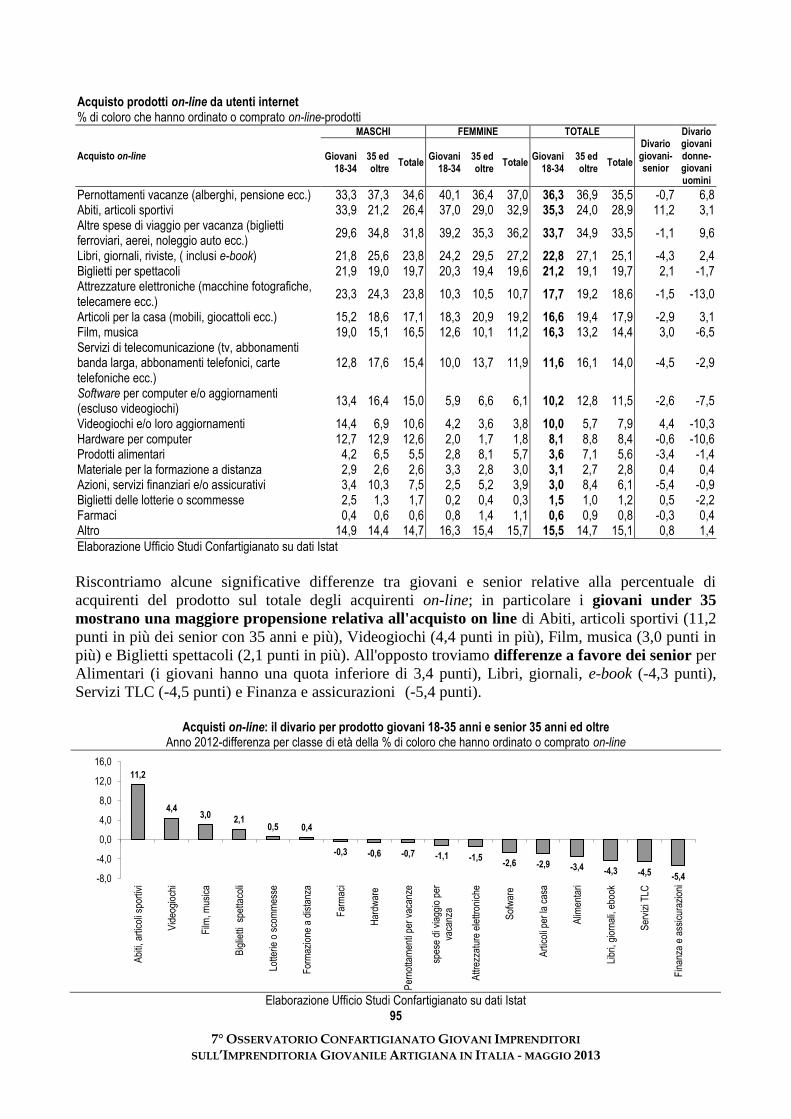

Gli acquisti via internet e i prodotti maggiormente richiesti on-line, pag. 93

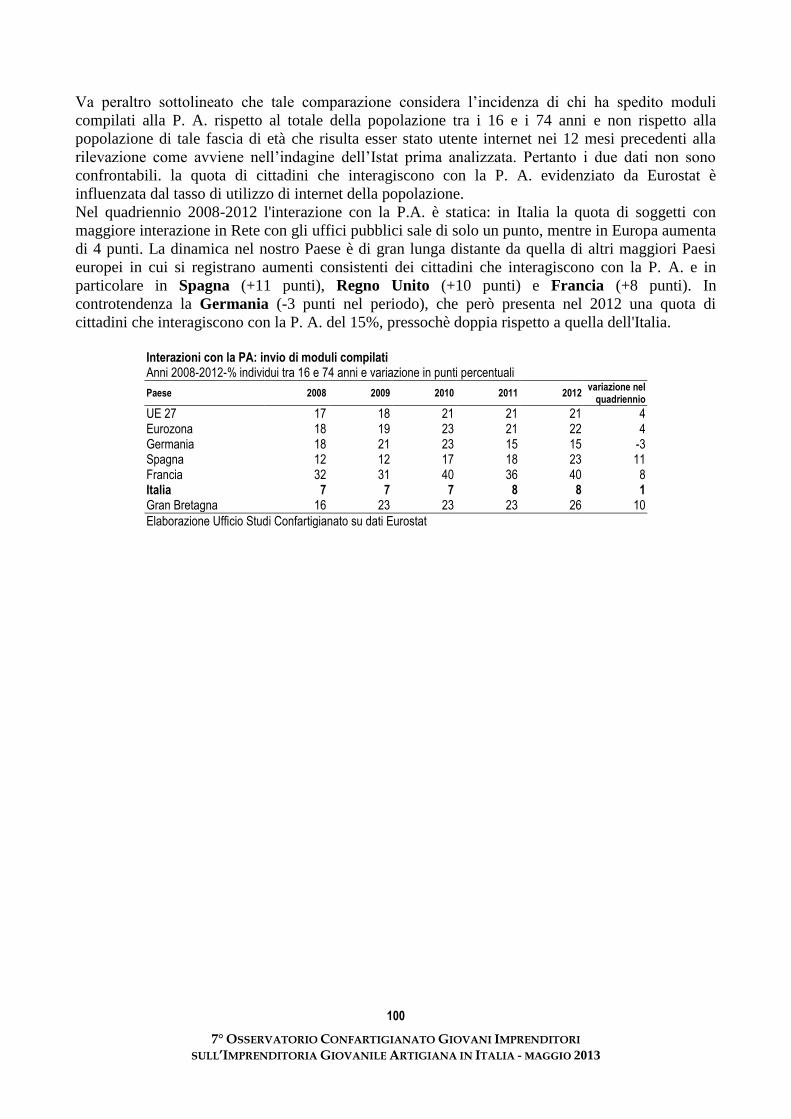

Ancora scarsa la relazione via internet con la PA, pag. 98

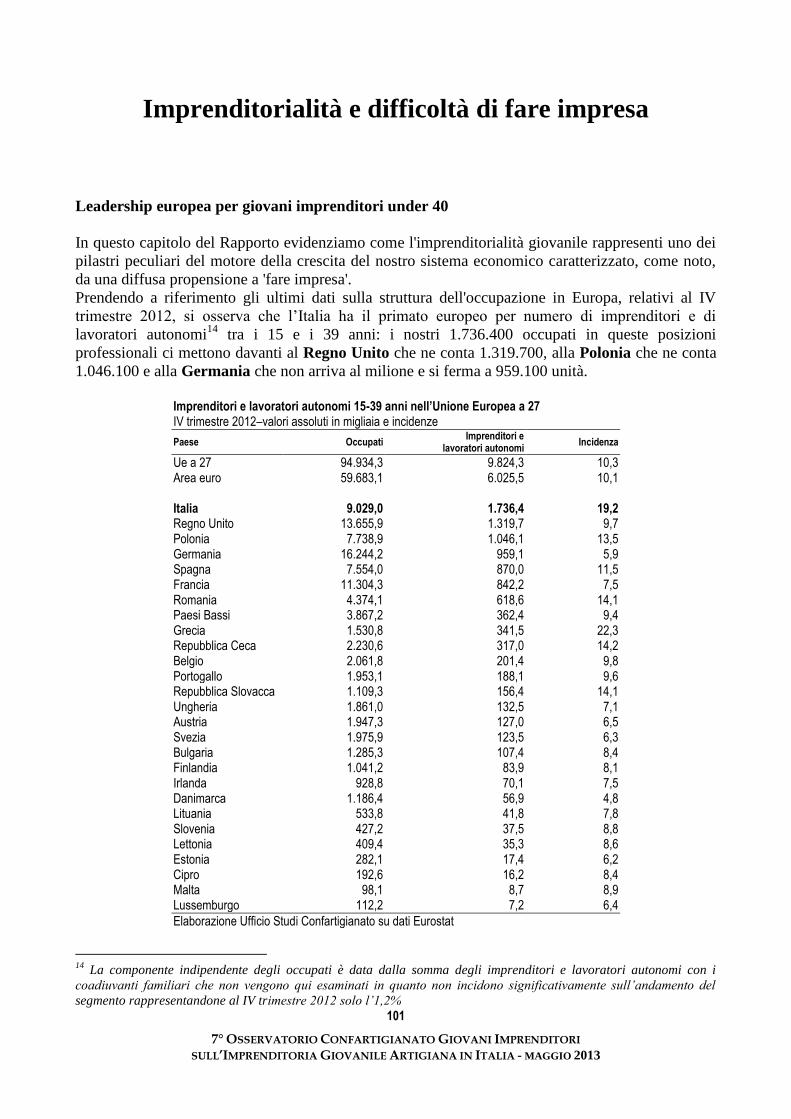

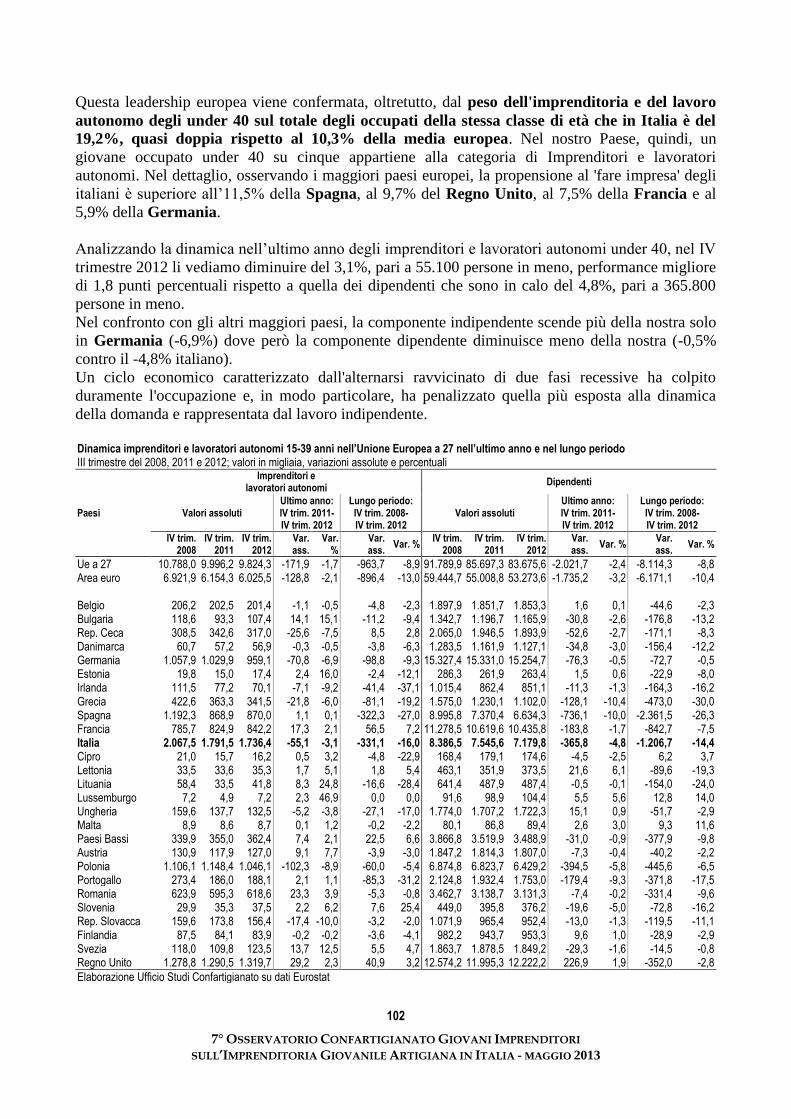

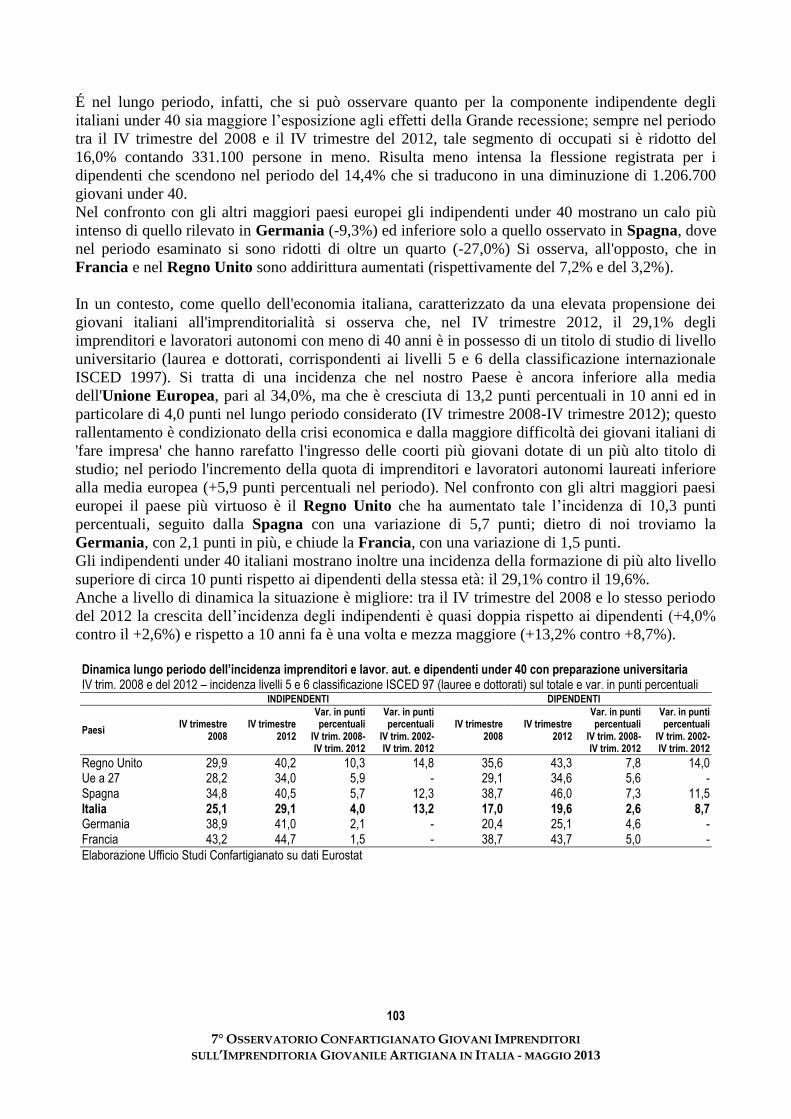

IMPRENDITORIALITÁ E DIFFICOLTÁ DI FARE IMPRESA, pag. 101

Leadership europea per giovani imprenditori under 40, pag. 101

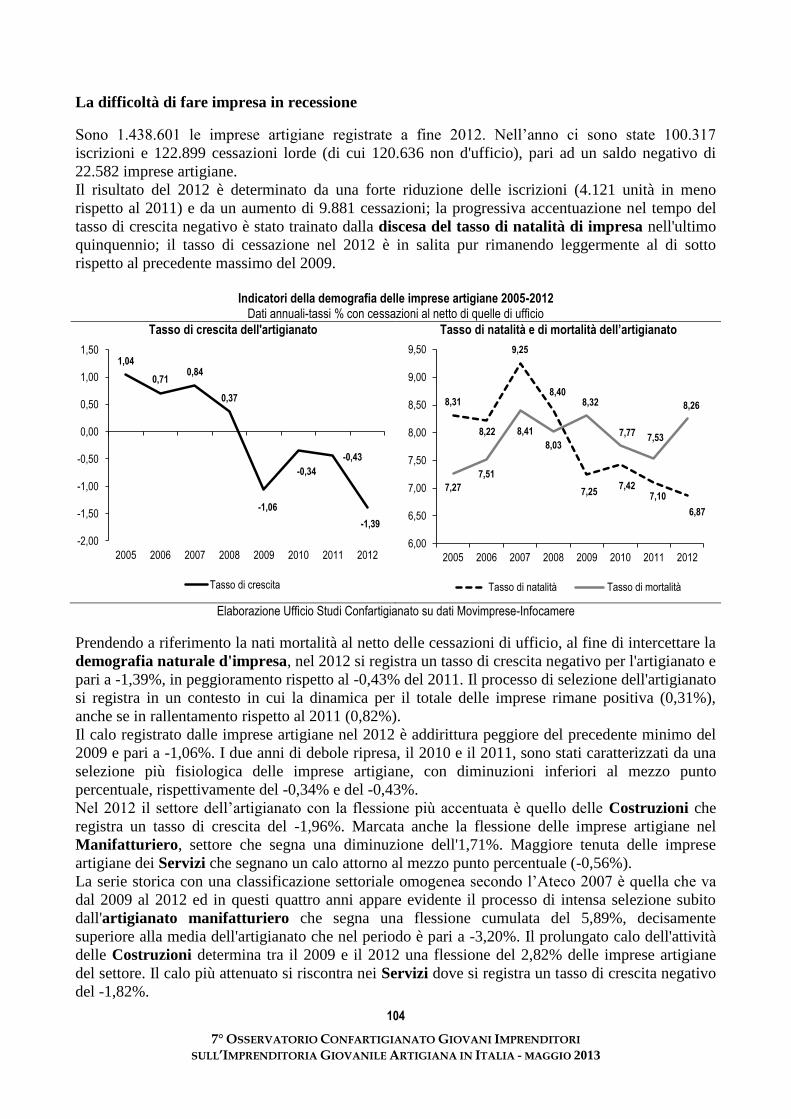

La difficoltà di fare impresa in recessione 2012, pag. 104

I settori drivers nell'artigianato, pag. 105

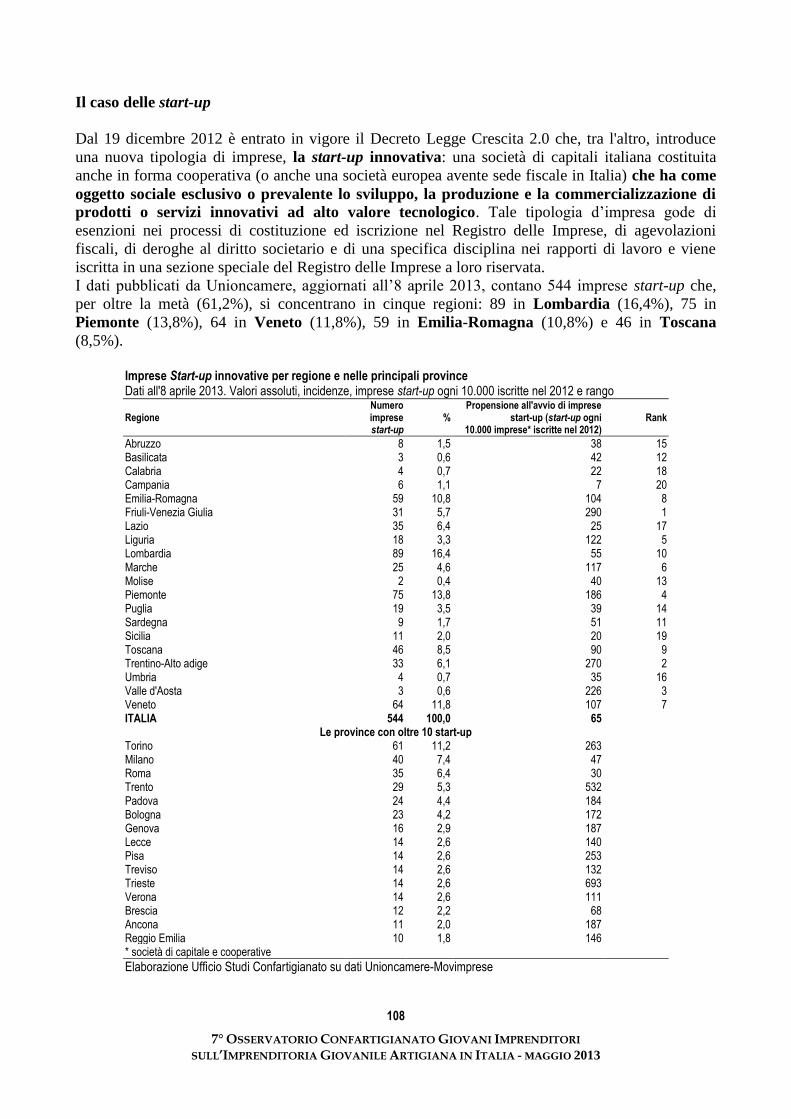

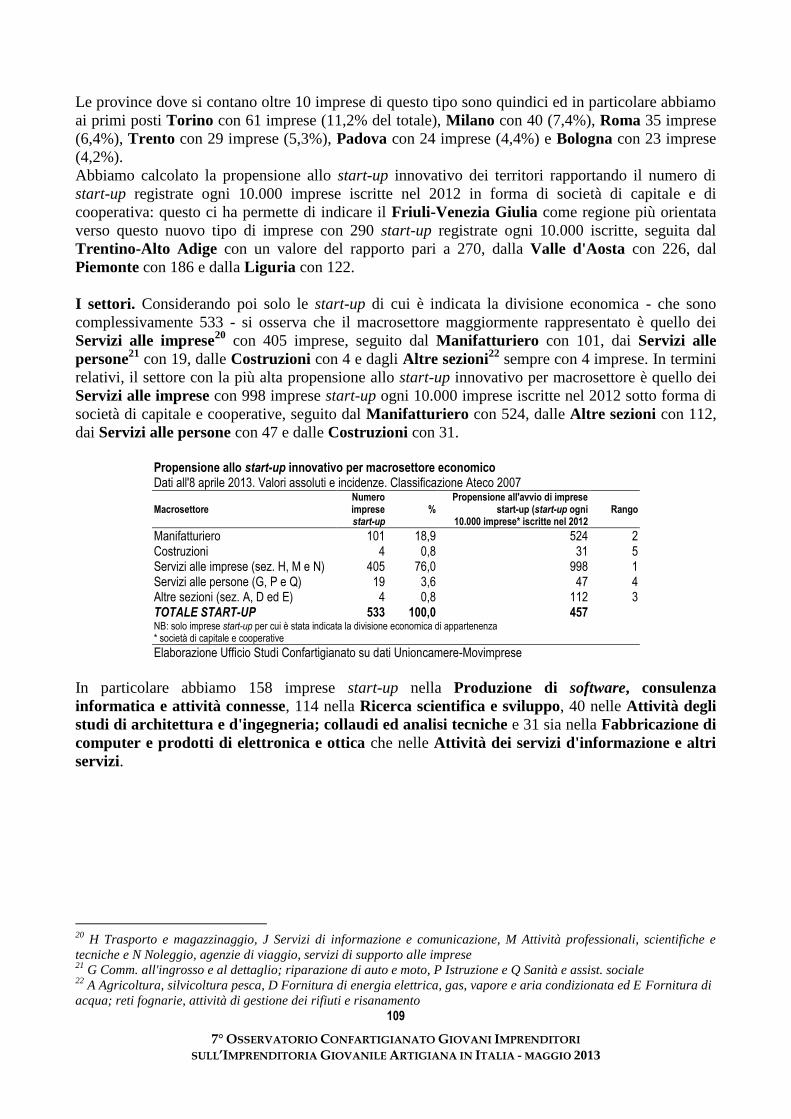

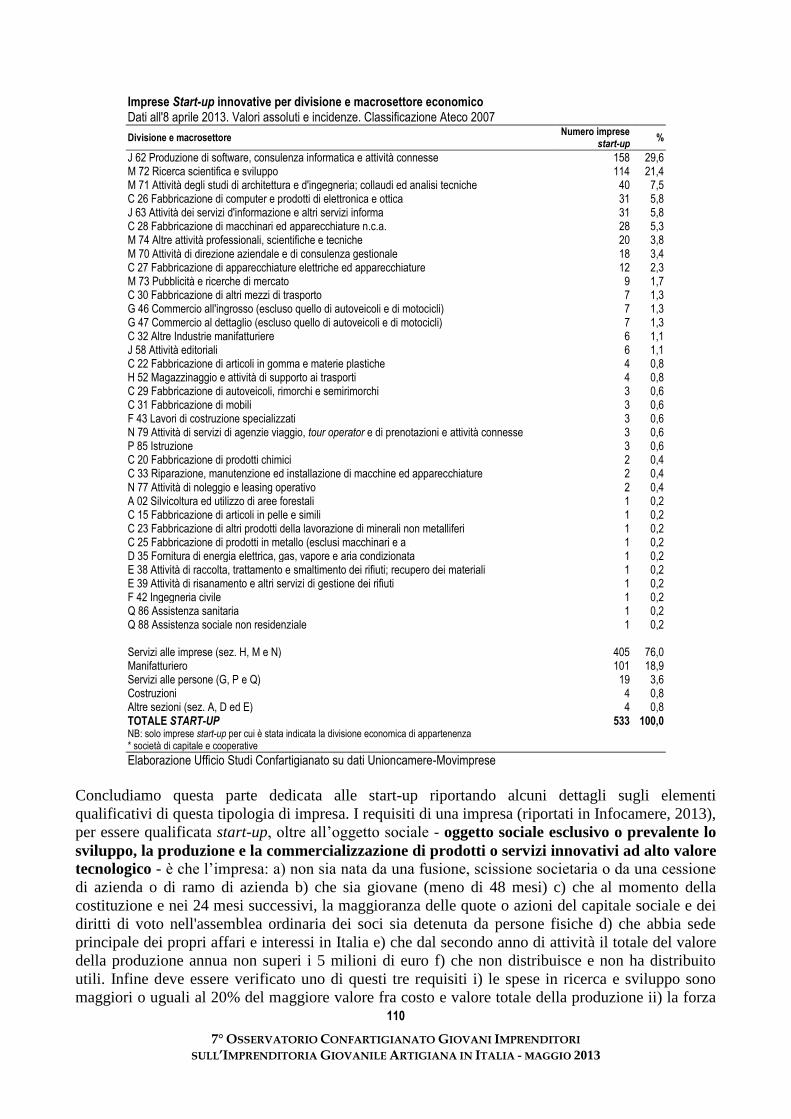

Il caso delle start-up, pag. 108

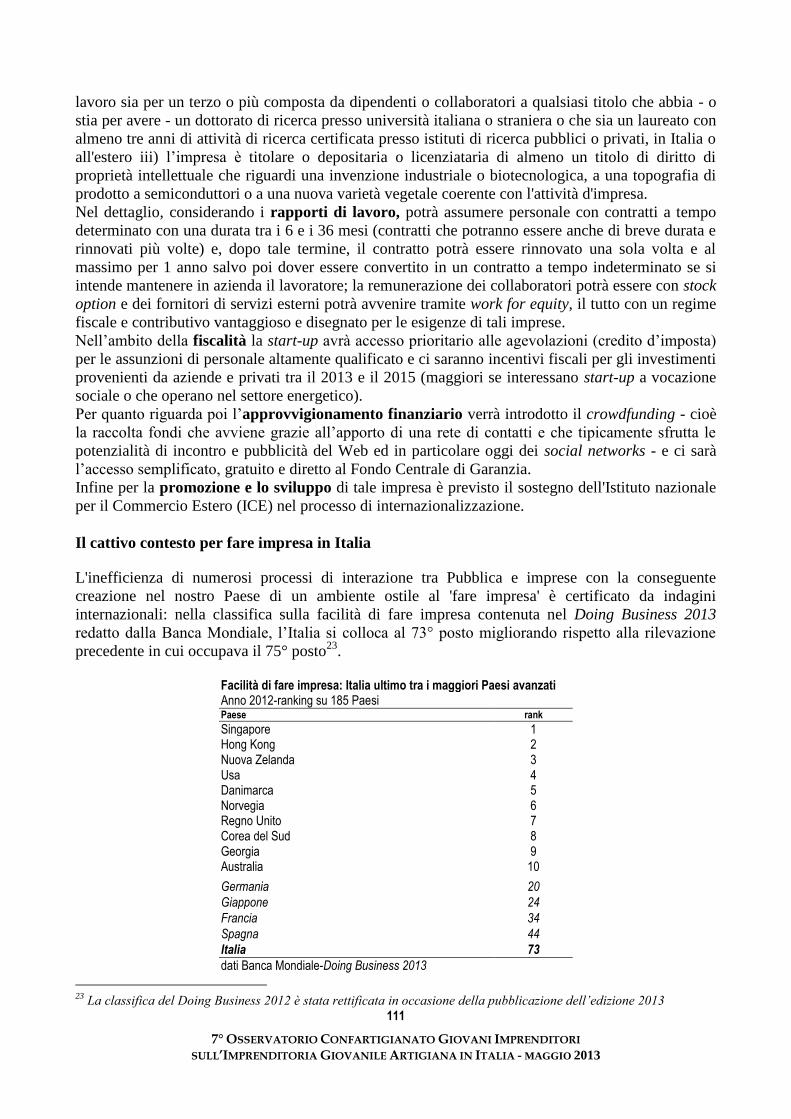

Il cattivo contesto per fare impresa in Italia, pag. 111

L’IMPRENDITORIA GIOVANILE ARTIGIANA, pag. 115

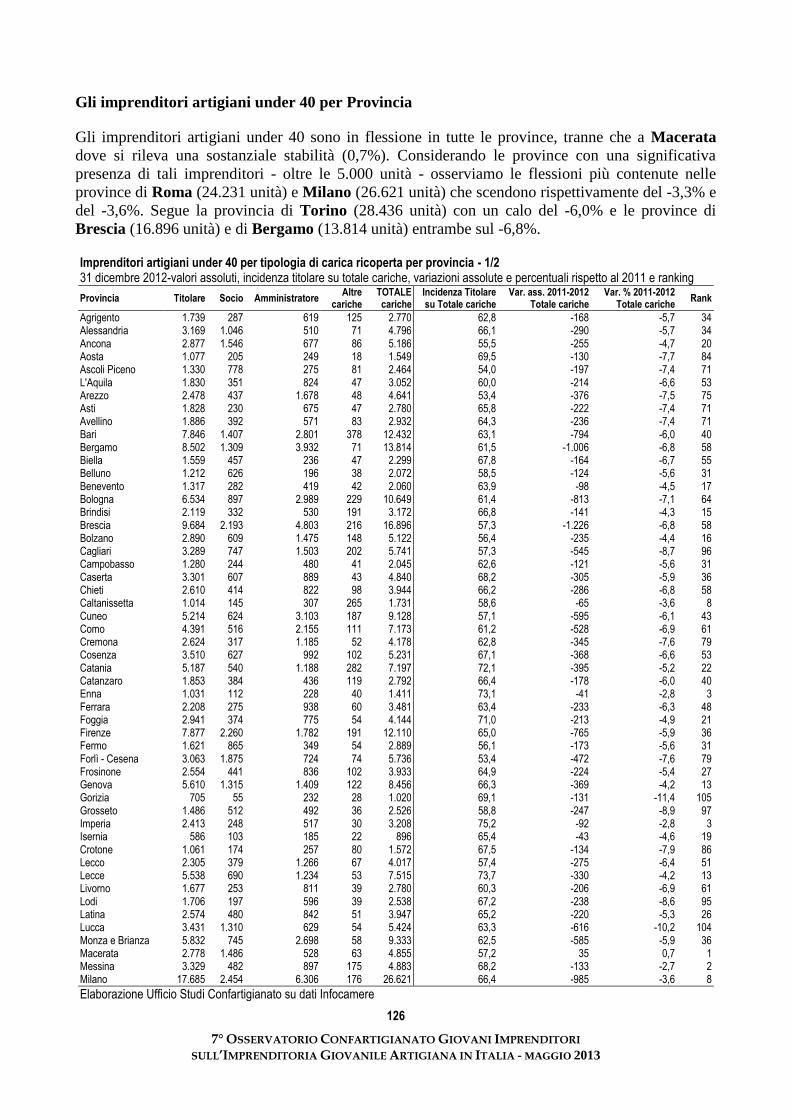

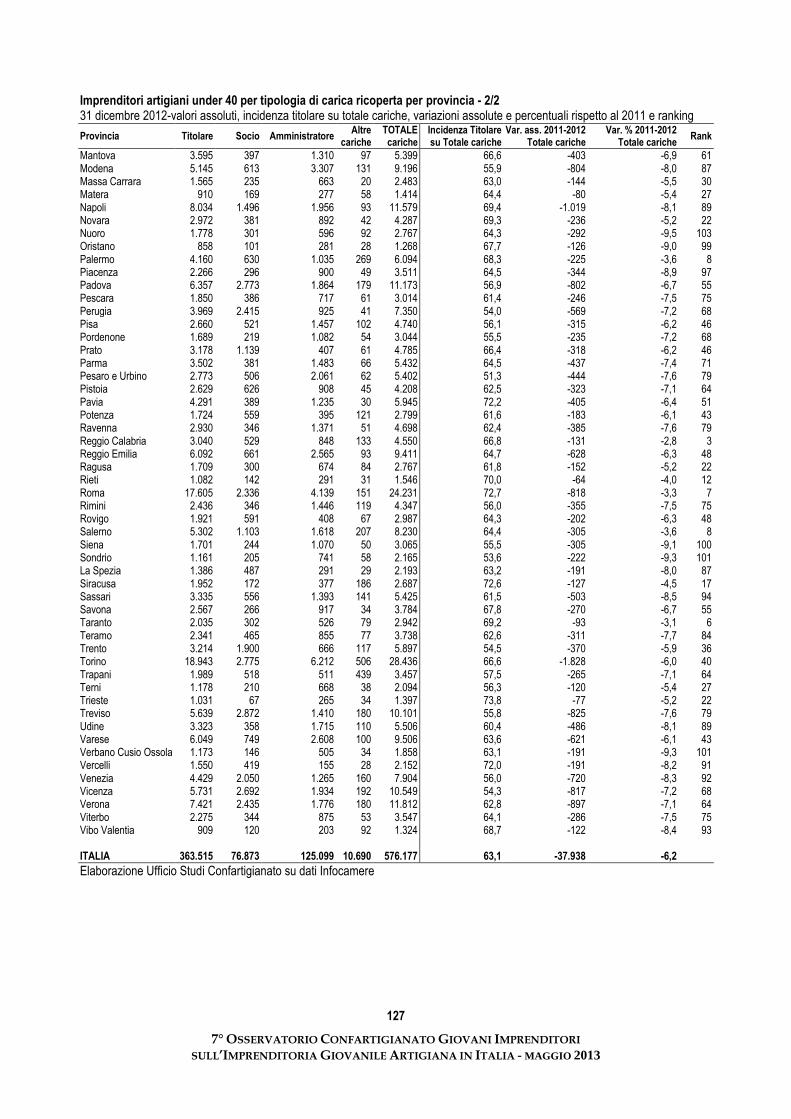

Gli imprenditori artigiani under 40 per Provincia, pag. 126

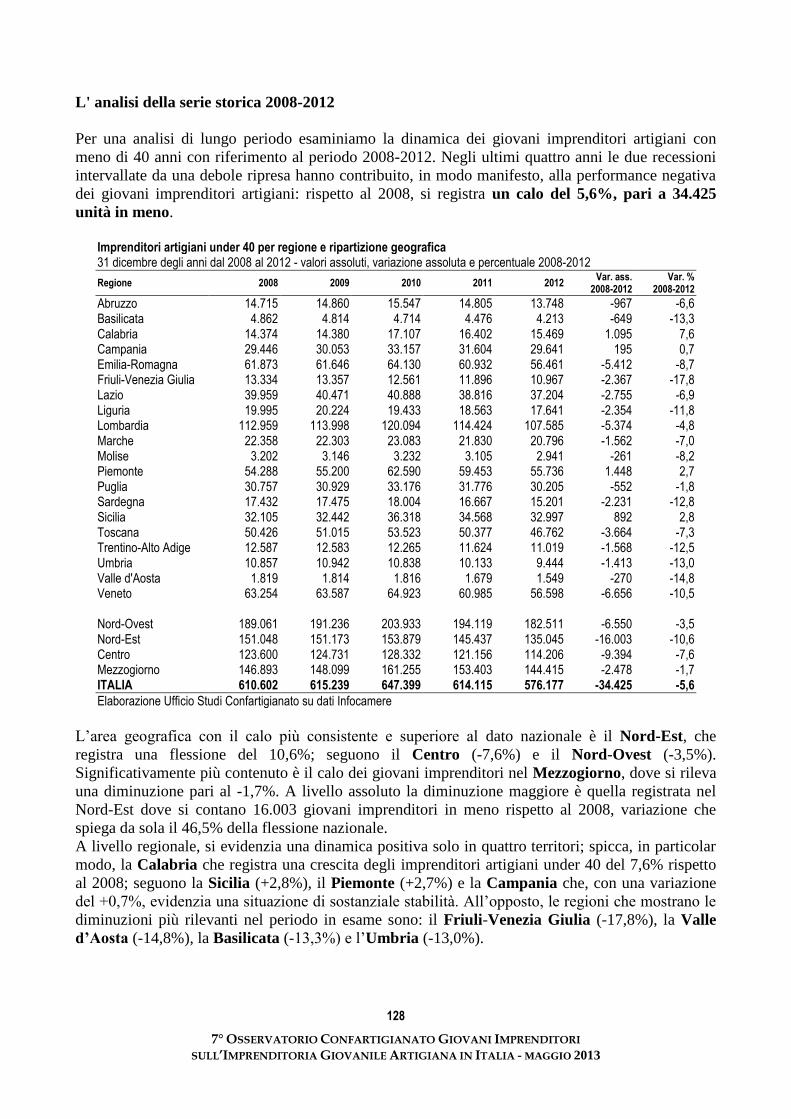

L' analisi della serie storica 2008-2012, pag. 128

FONTI DEI DATI STATISTICI E BIBLIOGRAFIA, pag. 131

6

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

7

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

L'urlo: i giovani senza lavoro

La fredda primavera del 'tredici'

In questa primavera del 2013 si registrano numerosi segnali che confermano l’intonazione recessiva

dell’economia italiana. Le ultime stime del Governo nel Documento di Economia e Finanza 2013

presentato lo scorso 10 aprile ritoccano al ribasso la dinamica del PIL, previsto per quest’anno in

discesa dell’1,3%. Con il calo del 2,4% del 2012, si delinea un altro pesante biennio recessivo dopo

quello del 2008-2009.

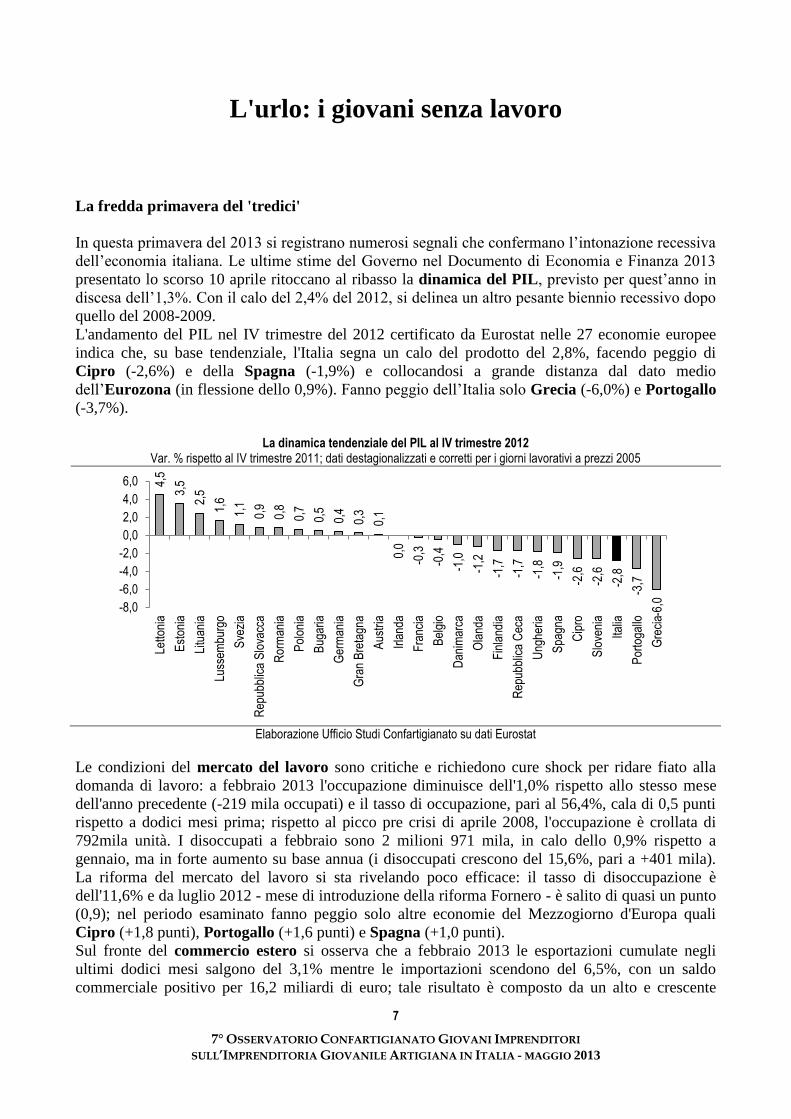

L'andamento del PIL nel IV trimestre del 2012 certificato da Eurostat nelle 27 economie europee

indica che, su base tendenziale, l'Italia segna un calo del prodotto del 2,8%, facendo peggio di

Cipro (-2,6%) e della Spagna (-1,9%) e collocandosi a grande distanza dal dato medio

dell’Eurozona (in flessione dello 0,9%). Fanno peggio dell’Italia solo Grecia (-6,0%) e Portogallo

(-3,7%).

La dinamica tendenziale del PIL al IV trimestre 2012

Var. % rispetto al IV trimestre 2011; dati destagionalizzati e corretti per i giorni lavorativi a prezzi 2005

4,5

3,5

2,5

1,6

1,1

0,9

0,8

0,7

0,5

0,4

0,3

0,1

0,0

-0,3

-0,4

-1,0

-1,2

-1,7

-1,7

-1,8

-1,9

-2,6

-2,6

-2,8

-3,7

-6,0-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

Letto

nia

Est

onia

Litu

ania

Luss

embu

rgo

Sve

zia

Rep

ubbl

ica

Slo

vacc

a

Ror

man

ia

Pol

onia

Bug

aria

Ger

man

ia

Gra

n B

reta

gna

Aus

tria

Irla

nda

Fra

ncia

Bel

gio

Dan

imar

ca

Ola

nda

Fin

land

ia

Rep

ubbl

ica

Cec

a

Ung

heria

Spa

gna

Cip

ro

Slo

veni

a

Italia

Por

toga

llo

Gre

cia

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Le condizioni del mercato del lavoro sono critiche e richiedono cure shock per ridare fiato alla

domanda di lavoro: a febbraio 2013 l'occupazione diminuisce dell'1,0% rispetto allo stesso mese

dell'anno precedente (-219 mila occupati) e il tasso di occupazione, pari al 56,4%, cala di 0,5 punti

rispetto a dodici mesi prima; rispetto al picco pre crisi di aprile 2008, l'occupazione è crollata di

792mila unità. I disoccupati a febbraio sono 2 milioni 971 mila, in calo dello 0,9% rispetto a

gennaio, ma in forte aumento su base annua (i disoccupati crescono del 15,6%, pari a +401 mila).

La riforma del mercato del lavoro si sta rivelando poco efficace: il tasso di disoccupazione è

dell'11,6% e da luglio 2012 - mese di introduzione della riforma Fornero - è salito di quasi un punto

(0,9); nel periodo esaminato fanno peggio solo altre economie del Mezzogiorno d'Europa quali

Cipro (+1,8 punti), Portogallo (+1,6 punti) e Spagna (+1,0 punti).

Sul fronte del commercio estero si osserva che a febbraio 2013 le esportazioni cumulate negli

ultimi dodici mesi salgono del 3,1% mentre le importazioni scendono del 6,5%, con un saldo

commerciale positivo per 16,2 miliardi di euro; tale risultato è composto da un alto e crescente

8

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

saldo positivo della bilancia commerciale non energetica, pari a 77,1 miliardi di euro, e da un saldo

energetico che segna ancora un elevato deficit, pari a 60,9 miliardi di euro. Il sostegno del saldo del

commercio estero energetico è dato da prezzi del petrolio che rimangono elevati: a febbraio 2013, il

prezzo medio del Brent valutato in euro nella media degli ultimi dodici mesi sale del 5,1% rispetto

ai dodici mesi prima, impedendo una più consistente riduzione della bolletta energetica.

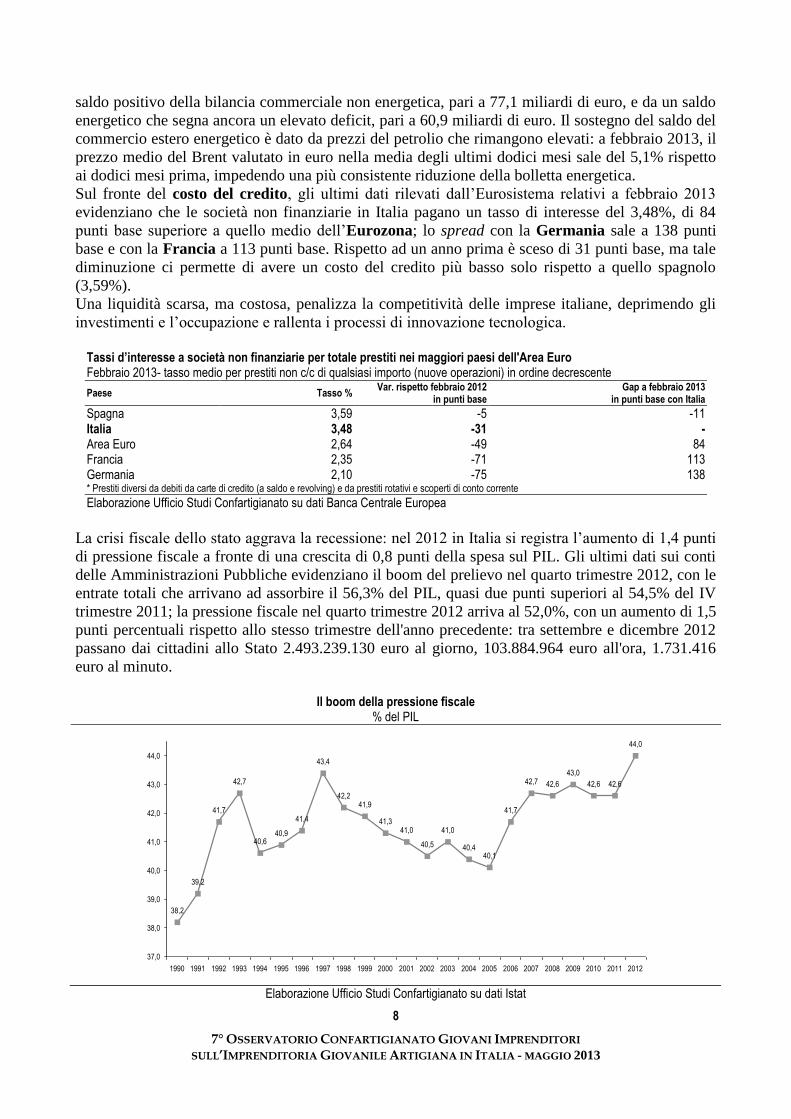

Sul fronte del costo del credito, gli ultimi dati rilevati dall’Eurosistema relativi a febbraio 2013

evidenziano che le società non finanziarie in Italia pagano un tasso di interesse del 3,48%, di 84

punti base superiore a quello medio dell’Eurozona; lo spread con la Germania sale a 138 punti

base e con la Francia a 113 punti base. Rispetto ad un anno prima è sceso di 31 punti base, ma tale

diminuzione ci permette di avere un costo del credito più basso solo rispetto a quello spagnolo

(3,59%).

Una liquidità scarsa, ma costosa, penalizza la competitività delle imprese italiane, deprimendo gli

investimenti e l’occupazione e rallenta i processi di innovazione tecnologica.

Tassi d’interesse a società non finanziarie per totale prestiti nei maggiori paesi dell'Area Euro Febbraio 2013- tasso medio per prestiti non c/c di qualsiasi importo (nuove operazioni) in ordine decrescente

Paese Tasso % Var. rispetto febbraio 2012

in punti base Gap a febbraio 2013

in punti base con Italia

Spagna 3,59 -5 -11 Italia 3,48 -31 - Area Euro 2,64 -49 84 Francia 2,35 -71 113 Germania 2,10 -75 138 * Prestiti diversi da debiti da carte di credito (a saldo e revolving) e da prestiti rotativi e scoperti di conto corrente

Elaborazione Ufficio Studi Confartigianato su dati Banca Centrale Europea

La crisi fiscale dello stato aggrava la recessione: nel 2012 in Italia si registra l’aumento di 1,4 punti

di pressione fiscale a fronte di una crescita di 0,8 punti della spesa sul PIL. Gli ultimi dati sui conti

delle Amministrazioni Pubbliche evidenziano il boom del prelievo nel quarto trimestre 2012, con le

entrate totali che arrivano ad assorbire il 56,3% del PIL, quasi due punti superiori al 54,5% del IV

trimestre 2011; la pressione fiscale nel quarto trimestre 2012 arriva al 52,0%, con un aumento di 1,5

punti percentuali rispetto allo stesso trimestre dell'anno precedente: tra settembre e dicembre 2012

passano dai cittadini allo Stato 2.493.239.130 euro al giorno, 103.884.964 euro all'ora, 1.731.416

euro al minuto.

Il boom della pressione fiscale

% del PIL

38,2

39,2

41,7

42,7

40,640,9

41,4

43,4

42,241,9

41,341,0

40,5

41,0

40,440,1

41,7

42,7 42,6

43,0

42,6 42,6

44,0

37,0

38,0

39,0

40,0

41,0

42,0

43,0

44,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Elaborazione Ufficio Studi Confartigianato su dati Istat

9

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

Il critico quadro macroeconomico rende fragili gli indicatori di finanza pubblica: le ultime stime del

Governo evidenziano un valore programmatico del deficit delle P.A. relativo agli anni 2013 e 2014,

pari, rispettivamente, a 2,9 e 1,8 punti percentuali di PIL.

Il saldo primario previsto per quest'anno è positivo e pari al 2,4%del PIL ed arriva al 3,8% nel 2014.

La spesa pubblica è più della metà (51,2%) del PIL, in valore pari a 801,1 miliardi di euro per il

2012. La spesa primaria è di 714,4 miliardi di euro, pari al 45,6% del PIL.

É in corso un processo di stabilizzazione della spesa primaria che nel 2013 sale di 0,6 punti di PIL

rispetto al 2012.

Il debito pubblico all'inizio dell'anno pre crisi - al I trimestre del 2007 - era del 107,1% del PIL e

sale al III trimestre 2012 al 127,3%. Il debito italiano prima dello scoppio della crisi era 38,1 punti

superiore alla media dell'Eurozona; il divario rimane pressochè invariato al III trimestre del 2012:

37,3 punti superiore al 90% della media dell'Eurozona.

Scarsa liquidità e gli infiniti debiti dello Stato

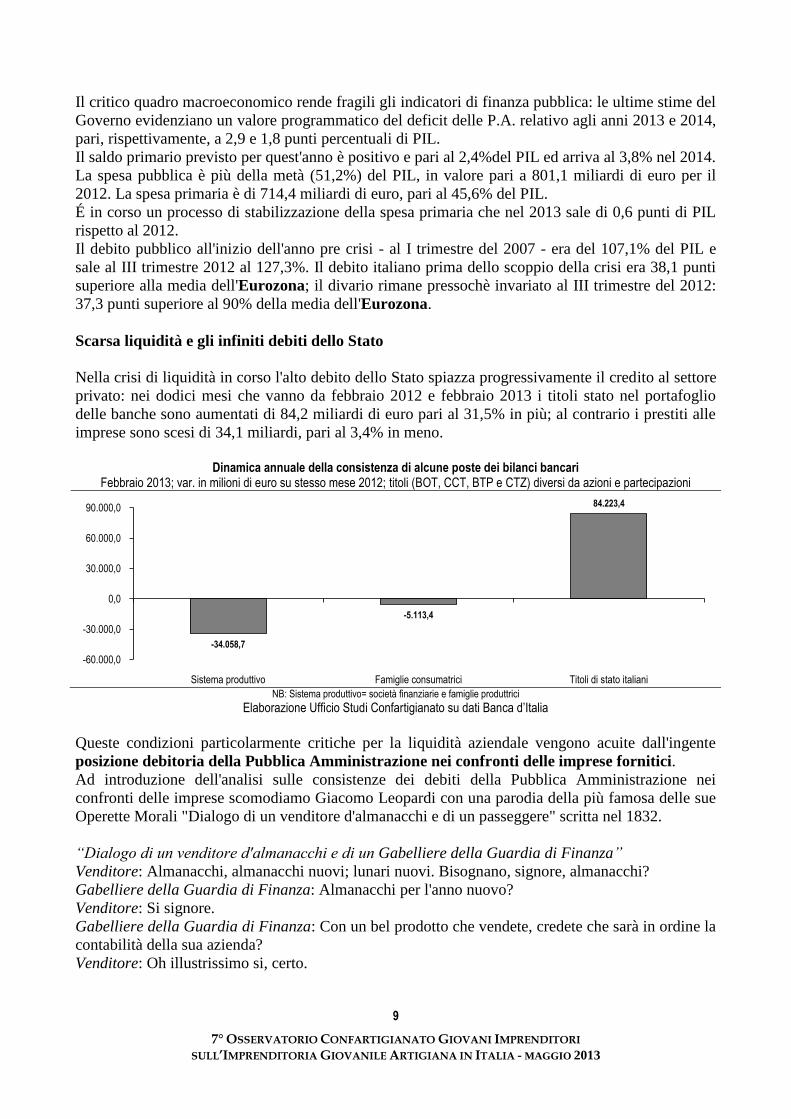

Nella crisi di liquidità in corso l'alto debito dello Stato spiazza progressivamente il credito al settore

privato: nei dodici mesi che vanno da febbraio 2012 e febbraio 2013 i titoli stato nel portafoglio

delle banche sono aumentati di 84,2 miliardi di euro pari al 31,5% in più; al contrario i prestiti alle

imprese sono scesi di 34,1 miliardi, pari al 3,4% in meno.

Dinamica annuale della consistenza di alcune poste dei bilanci bancari

Febbraio 2013; var. in milioni di euro su stesso mese 2012; titoli (BOT, CCT, BTP e CTZ) diversi da azioni e partecipazioni

-34.058,7

-5.113,4

84.223,4

-60.000,0

-30.000,0

0,0

30.000,0

60.000,0

90.000,0

Sistema produttivo Famiglie consumatrici Titoli di stato italiani NB: Sistema produttivo= società finanziarie e famiglie produttrici

Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

Queste condizioni particolarmente critiche per la liquidità aziendale vengono acuite dall'ingente

posizione debitoria della Pubblica Amministrazione nei confronti delle imprese fornitici.

Ad introduzione dell'analisi sulle consistenze dei debiti della Pubblica Amministrazione nei

confronti delle imprese scomodiamo Giacomo Leopardi con una parodia della più famosa delle sue

Operette Morali "Dialogo di un venditore d'almanacchi e di un passeggere" scritta nel 1832.

“Dialogo di un venditore d'almanacchi e di un Gabelliere della Guardia di Finanza”

Venditore: Almanacchi, almanacchi nuovi; lunari nuovi. Bisognano, signore, almanacchi?

Gabelliere della Guardia di Finanza: Almanacchi per l'anno nuovo?

Venditore: Si signore.

Gabelliere della Guardia di Finanza: Con un bel prodotto che vendete, credete che sarà in ordine la

contabilità della sua azienda?

Venditore: Oh illustrissimo si, certo.

10

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

Gabelliere della Guardia di Finanza: Mi dica, stiamo facendo verifiche per i contribuenti dello

studio di settore XG99, Almanacchi, commercio e produzione, e verificando in particolare anomalie

nelle situazioni debitore.

Venditore: Prego, mi dica, illustrissimo, che informazioni le servono?

Gabelliere della Guardia di Finanza: In particolare il livello dei debiti verso fornitori della sua

impresa?

Venditore: Debiti? Proprio non saprei.

Gabelliere della Guardia di Finanza: Non vi ricordate di alcun debito della vostra azienda?

Venditore: Qualcosa in verità, illustrissimo.

Gabelliere della Guardia di Finanza: Mi dica, altrimenti rischia una sanzione molto salata...

Venditore: All'incirca 3-4 mila fiorini, ma si tratta di una stima.

Gabelliere della Guardia di Finanza: Mi dispiace, lei deve attenersi ai principi contabili e dare una

valutazione precisa, al fiorino.

Venditore: Eh, caro signore, piacesse a Dio che si potesse. Sono tanti i miei fornitori...

Gabelliere della Guardia di Finanza: Ma le sembra una scusa per il caso ? C'è un interesse pubblico

nelle valutazioni del suo bilancio, sta facendo un reato molto grave.

Venditore: Non lo credo cotesto. Ci sono anche i principi contabili che adotto che non mi

consentono di farne una valutazione precisa.

Gabelliere della Guardia di Finanza: No, caro venditore, il principio contabile si chiama così per

darle la possibilità di contare i suoi debiti...

Venditore: Oh feroce gendarme, neanche una valutazione approssimativa riesco.

Gabelliere della Guardia di Finanza: Cotesto verbale dovrai pagare, non meno di 40mila fiorini.

Questo dialogo di fantasia ispirato al famoso brano di Giacomo Leopardi serve per introdurre

l'analisi sui debiti della Pubblica Amministrazione ed anteporsi - facendo da esauriente commento -

a quanto dichiarato in audizione in Parlamento da parte della Ragioneria Generale dello Stato,

l'organo dello Stato che ha come visione "garantire la corretta programmazione e la rigorosa

gestione delle risorse pubbliche". Il resoconto dell'audizione dello scorso 15 aprile recita così: "Una

quantificazione dell'ammontare delle somme dovute dal complesso delle amministrazioni pubbliche

(...) ai propri fornitori può al momento essere effettuata esclusivamente tramite stime, tenuto conto

sia dell'universo ampio e articolato di soggetti interessati (oltre 20 mila), sia della circostanza che

le informazioni riportate nei bilanci degli enti, in considerazione dei principi contabili adottati, non

sempre consentono di ottenerne una valutazione (anche approssimativa)." (Audizione della

Ragioneria Generale dello Stato, Decreto legge 8 aprile 20131 n. 35, Audizione del 15 aprile 2013,

grassetti sono nostri).

Appare difficile per imprenditori che tengono un bilancio che "deve essere redatto con chiarezza e

deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della

società e il risultato economico dell'esercizio" art.. 2423 del Codice civile) comprendere come la

P.A. non sia in grado mediante un sistema informatico di procedere ad una contabilizzazione certa e

veritiera delle obbligazioni assunte dai numerosi centri di spesa coinvolti.

Inoltre va ricordato che sono trascorsi oltre 20 anni dal Decreto Legislativo 3 febbraio 1993, n. 29

che all'articolo 63 recita "Al fine di realizzare il più efficace controllo dei bilanci, anche articolati

per funzioni e per programmi, e la rilevazione dei costi, con particolare riferimento al costo del

lavoro, il Ministero del tesoro, d'intesa con la Presidenza del Consiglio dei ministri - Dipartimento

della funzione pubblica, provvede alla acquisizione delle informazioni sui flussi finanziari relativi

a tutte le amministrazioni pubbliche". Va ricordato che la mancata applicazione della norma del

1993 che non consente una quantificazione certa dei debiti della P. A. avviene nonostante - solo

considerando il periodo dal 2000 al 2011 - la P.A. ha investito in software 18.932 milioni di euro,

con un investimento medio di 1.578 milioni all'anno.

11

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

Ciò premesso passiamo ai dati.

I dati Banca d’Italia per febbraio 2013 indicano un debito pubblico che torna a superare il livello dei

duemila (2.023) miliardi di euro. Il debito pubblico italiano in dieci anni cresce di 633,9 miliardi di

euro e nell'ultimo anno la crescita è del 4,2%, pari a 80,9 miliardi.

La spesa pubblica per interessi è ingente: nel 2012 ammonta a 86.717 milioni, pari al 5,5% del PIL,

e nei prossimi anni è destinata a salire e a superare i cento miliardi: nel 2017 il Documento di

Economia e Finanza del Governo la colloca a 109.289 milioni di euro, pari al 6,1% del PIL.

La crisi fiscale dello stato conseguente all'alto debito pubblico e all'elevato onere per interessi ha

scaricato crescenti debiti commerciali della Pubblica Amministrazione sulle imprese fornitrici,

aggravando le condizioni di liquidità della imprese in un contesto di razionamento del credito.

Il debito della P.A. ammonta a 91 miliardi, pari a 5,8 punti di PIL1, di cui la metà di Regioni e Asl

(44 miliardi, pari al 48,3%). Sono ceduti pro soluto a intermediari finanziari 11 miliardi di euro, di

cui 4 di Regioni ed Asl.

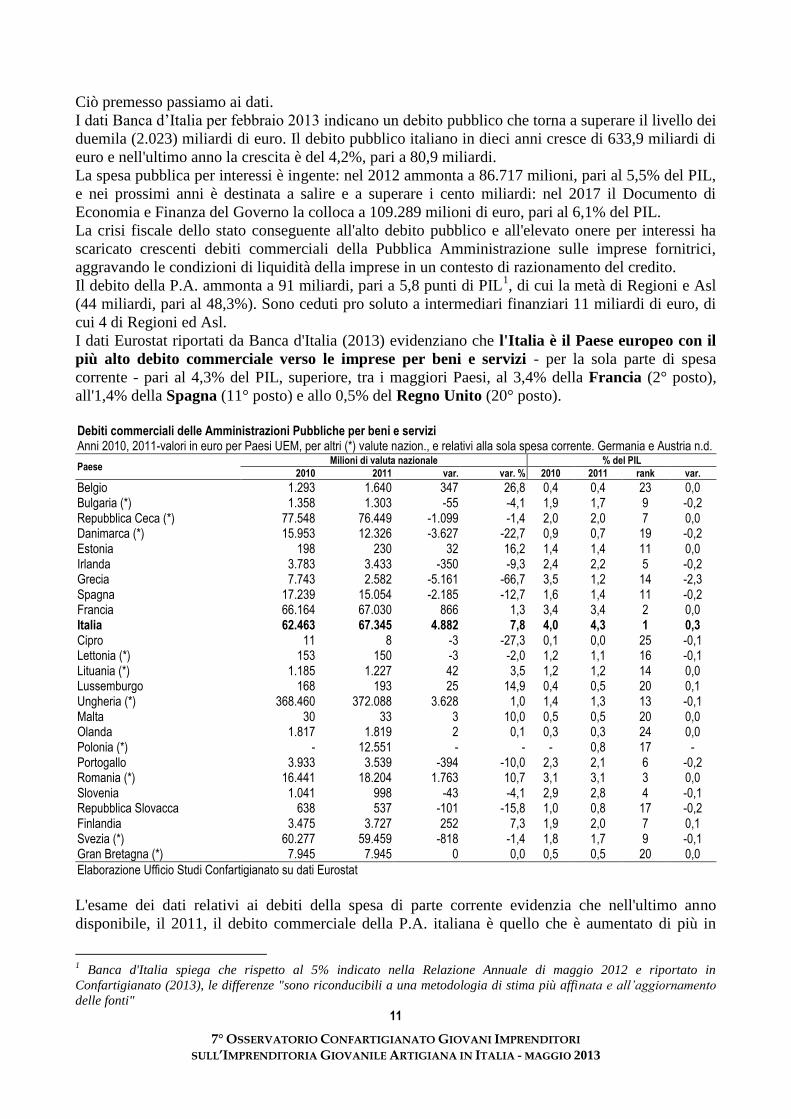

I dati Eurostat riportati da Banca d'Italia (2013) evidenziano che l'Italia è il Paese europeo con il

più alto debito commerciale verso le imprese per beni e servizi - per la sola parte di spesa

corrente - pari al 4,3% del PIL, superiore, tra i maggiori Paesi, al 3,4% della Francia (2° posto),

all'1,4% della Spagna (11° posto) e allo 0,5% del Regno Unito (20° posto).

Debiti commerciali delle Amministrazioni Pubbliche per beni e servizi Anni 2010, 2011-valori in euro per Paesi UEM, per altri (*) valute nazion., e relativi alla sola spesa corrente. Germania e Austria n.d.

Paese Milioni di valuta nazionale % del PIL

2010 2011 var. var. % 2010 2011 rank var.

Belgio 1.293 1.640 347 26,8 0,4 0,4 23 0,0 Bulgaria (*) 1.358 1.303 -55 -4,1 1,9 1,7 9 -0,2 Repubblica Ceca (*) 77.548 76.449 -1.099 -1,4 2,0 2,0 7 0,0 Danimarca (*) 15.953 12.326 -3.627 -22,7 0,9 0,7 19 -0,2 Estonia 198 230 32 16,2 1,4 1,4 11 0,0 Irlanda 3.783 3.433 -350 -9,3 2,4 2,2 5 -0,2 Grecia 7.743 2.582 -5.161 -66,7 3,5 1,2 14 -2,3 Spagna 17.239 15.054 -2.185 -12,7 1,6 1,4 11 -0,2 Francia 66.164 67.030 866 1,3 3,4 3,4 2 0,0 Italia 62.463 67.345 4.882 7,8 4,0 4,3 1 0,3 Cipro 11 8 -3 -27,3 0,1 0,0 25 -0,1 Lettonia (*) 153 150 -3 -2,0 1,2 1,1 16 -0,1 Lituania (*) 1.185 1.227 42 3,5 1,2 1,2 14 0,0 Lussemburgo 168 193 25 14,9 0,4 0,5 20 0,1 Ungheria (*) 368.460 372.088 3.628 1,0 1,4 1,3 13 -0,1 Malta 30 33 3 10,0 0,5 0,5 20 0,0 Olanda 1.817 1.819 2 0,1 0,3 0,3 24 0,0 Polonia (*) - 12.551 - - - 0,8 17 - Portogallo 3.933 3.539 -394 -10,0 2,3 2,1 6 -0,2 Romania (*) 16.441 18.204 1.763 10,7 3,1 3,1 3 0,0 Slovenia 1.041 998 -43 -4,1 2,9 2,8 4 -0,1 Repubblica Slovacca 638 537 -101 -15,8 1,0 0,8 17 -0,2 Finlandia 3.475 3.727 252 7,3 1,9 2,0 7 0,1 Svezia (*) 60.277 59.459 -818 -1,4 1,8 1,7 9 -0,1 Gran Bretagna (*) 7.945 7.945 0 0,0 0,5 0,5 20 0,0

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

L'esame dei dati relativi ai debiti della spesa di parte corrente evidenzia che nell'ultimo anno

disponibile, il 2011, il debito commerciale della P.A. italiana è quello che è aumentato di più in

1 Banca d'Italia spiega che rispetto al 5% indicato nella Relazione Annuale di maggio 2012 e riportato in

Confartigianato (2013), le differenze "sono riconducibili a una metodologia di stima più affinata e all’aggiornamento

delle fonti"

12

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

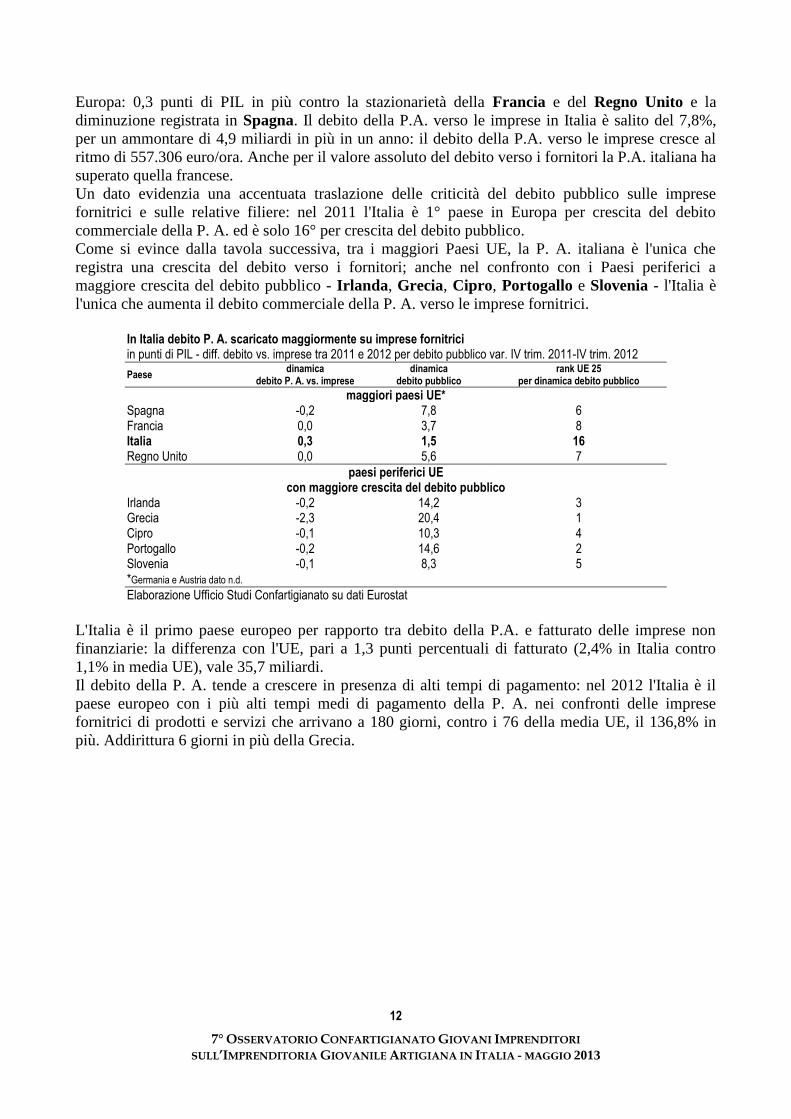

Europa: 0,3 punti di PIL in più contro la stazionarietà della Francia e del Regno Unito e la

diminuzione registrata in Spagna. Il debito della P.A. verso le imprese in Italia è salito del 7,8%,

per un ammontare di 4,9 miliardi in più in un anno: il debito della P.A. verso le imprese cresce al

ritmo di 557.306 euro/ora. Anche per il valore assoluto del debito verso i fornitori la P.A. italiana ha

superato quella francese.

Un dato evidenzia una accentuata traslazione delle criticità del debito pubblico sulle imprese

fornitrici e sulle relative filiere: nel 2011 l'Italia è 1° paese in Europa per crescita del debito

commerciale della P. A. ed è solo 16° per crescita del debito pubblico.

Come si evince dalla tavola successiva, tra i maggiori Paesi UE, la P. A. italiana è l'unica che

registra una crescita del debito verso i fornitori; anche nel confronto con i Paesi periferici a

maggiore crescita del debito pubblico - Irlanda, Grecia, Cipro, Portogallo e Slovenia - l'Italia è

l'unica che aumenta il debito commerciale della P. A. verso le imprese fornitrici.

In Italia debito P. A. scaricato maggiormente su imprese fornitrici in punti di PIL - diff. debito vs. imprese tra 2011 e 2012 per debito pubblico var. IV trim. 2011-IV trim. 2012

Paese dinamica

debito P. A. vs. imprese dinamica

debito pubblico rank UE 25

per dinamica debito pubblico

maggiori paesi UE* Spagna -0,2 7,8 6 Francia 0,0 3,7 8 Italia 0,3 1,5 16 Regno Unito 0,0 5,6 7

paesi periferici UE con maggiore crescita del debito pubblico

Irlanda -0,2 14,2 3 Grecia -2,3 20,4 1 Cipro -0,1 10,3 4 Portogallo -0,2 14,6 2 Slovenia -0,1 8,3 5 *Germania e Austria dato n.d.

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

L'Italia è il primo paese europeo per rapporto tra debito della P.A. e fatturato delle imprese non

finanziarie: la differenza con l'UE, pari a 1,3 punti percentuali di fatturato (2,4% in Italia contro

1,1% in media UE), vale 35,7 miliardi.

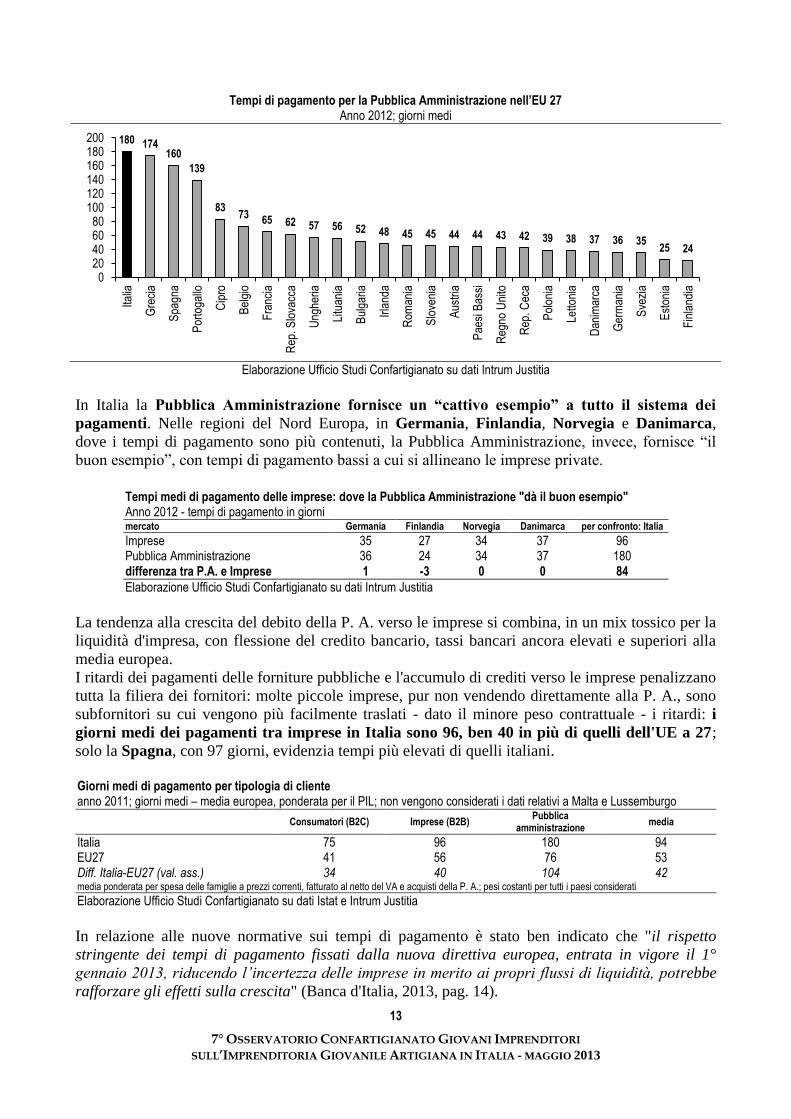

Il debito della P. A. tende a crescere in presenza di alti tempi di pagamento: nel 2012 l'Italia è il

paese europeo con i più alti tempi medi di pagamento della P. A. nei confronti delle imprese

fornitrici di prodotti e servizi che arrivano a 180 giorni, contro i 76 della media UE, il 136,8% in

più. Addirittura 6 giorni in più della Grecia.

13

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

Tempi di pagamento per la Pubblica Amministrazione nell’EU 27 Anno 2012; giorni medi

180 174160

139

8373

65 62 57 56 52 48 45 45 44 44 43 42 39 38 37 36 3525 24

020406080

100120140160180200

Italia

Gre

cia

Spa

gna

Por

toga

llo

Cip

ro

Bel

gio

Fra

ncia

Rep

. Slo

vacc

a

Ung

heria

Litu

ania

Bul

garia

Irla

nda

Rom

ania

Slo

veni

a

Aus

tria

Pae

si B

assi

Reg

no U

nito

Rep

. Cec

a

Pol

onia

Letto

nia

Dan

imar

ca

Ger

man

ia

Sve

zia

Est

onia

Fin

land

ia

Elaborazione Ufficio Studi Confartigianato su dati Intrum Justitia

In Italia la Pubblica Amministrazione fornisce un “cattivo esempio” a tutto il sistema dei

pagamenti. Nelle regioni del Nord Europa, in Germania, Finlandia, Norvegia e Danimarca,

dove i tempi di pagamento sono più contenuti, la Pubblica Amministrazione, invece, fornisce “il

buon esempio”, con tempi di pagamento bassi a cui si allineano le imprese private.

Tempi medi di pagamento delle imprese: dove la Pubblica Amministrazione "dà il buon esempio" Anno 2012 - tempi di pagamento in giorni mercato Germania Finlandia Norvegia Danimarca per confronto: Italia

Imprese 35 27 34 37 96 Pubblica Amministrazione 36 24 34 37 180 differenza tra P.A. e Imprese 1 -3 0 0 84

Elaborazione Ufficio Studi Confartigianato su dati Intrum Justitia

La tendenza alla crescita del debito della P. A. verso le imprese si combina, in un mix tossico per la

liquidità d'impresa, con flessione del credito bancario, tassi bancari ancora elevati e superiori alla

media europea.

I ritardi dei pagamenti delle forniture pubbliche e l'accumulo di crediti verso le imprese penalizzano

tutta la filiera dei fornitori: molte piccole imprese, pur non vendendo direttamente alla P. A., sono

subfornitori su cui vengono più facilmente traslati - dato il minore peso contrattuale - i ritardi: i

giorni medi dei pagamenti tra imprese in Italia sono 96, ben 40 in più di quelli dell'UE a 27;

solo la Spagna, con 97 giorni, evidenzia tempi più elevati di quelli italiani.

Giorni medi di pagamento per tipologia di cliente anno 2011; giorni medi – media europea, ponderata per il PIL; non vengono considerati i dati relativi a Malta e Lussemburgo

Consumatori (B2C) Imprese (B2B) Pubblica

amministrazione media

Italia 75 96 180 94 EU27 41 56 76 53 Diff. Italia-EU27 (val. ass.) 34 40 104 42 media ponderata per spesa delle famiglie a prezzi correnti, fatturato al netto del VA e acquisti della P. A.; pesi costanti per tutti i paesi considerati

Elaborazione Ufficio Studi Confartigianato su dati Istat e Intrum Justitia

In relazione alle nuove normative sui tempi di pagamento è stato ben indicato che "il rispetto

stringente dei tempi di pagamento fissati dalla nuova direttiva europea, entrata in vigore il 1°

gennaio 2013, riducendo l’incertezza delle imprese in merito ai propri flussi di liquidità, potrebbe

rafforzare gli effetti sulla crescita" (Banca d'Italia, 2013, pag. 14).

14

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

La dinamica del mercato del lavoro

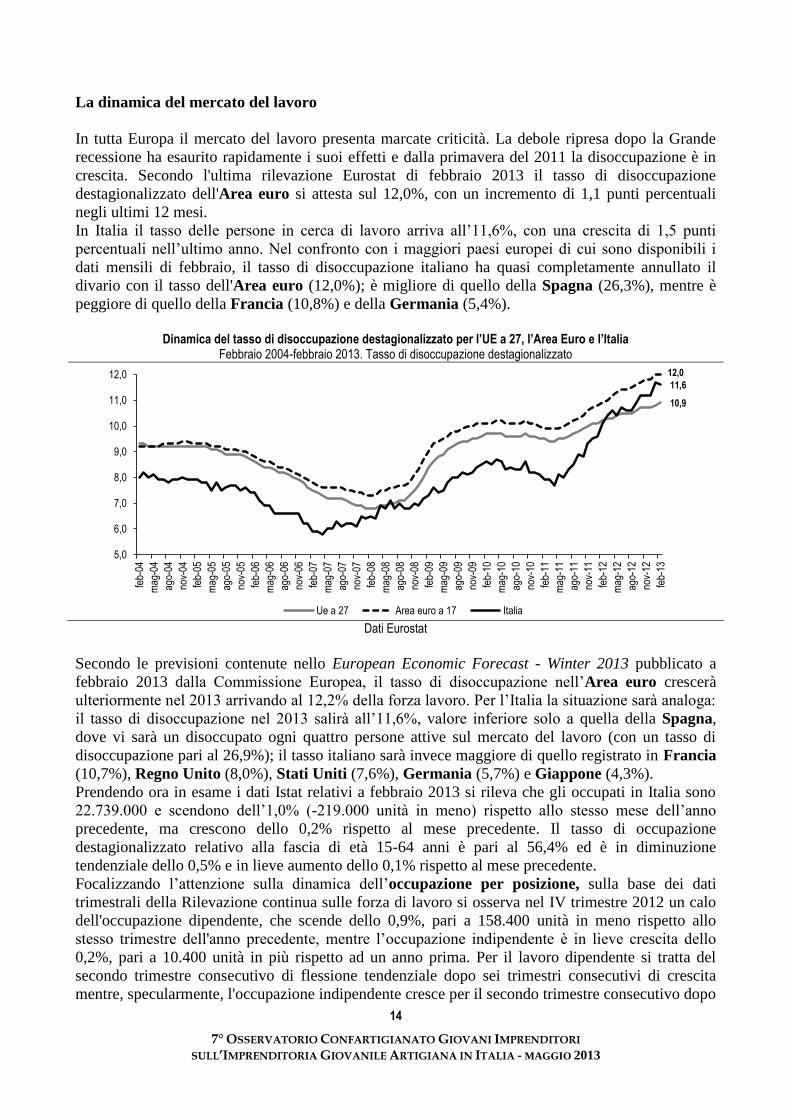

In tutta Europa il mercato del lavoro presenta marcate criticità. La debole ripresa dopo la Grande

recessione ha esaurito rapidamente i suoi effetti e dalla primavera del 2011 la disoccupazione è in

crescita. Secondo l'ultima rilevazione Eurostat di febbraio 2013 il tasso di disoccupazione

destagionalizzato dell'Area euro si attesta sul 12,0%, con un incremento di 1,1 punti percentuali

negli ultimi 12 mesi.

In Italia il tasso delle persone in cerca di lavoro arriva all’11,6%, con una crescita di 1,5 punti

percentuali nell’ultimo anno. Nel confronto con i maggiori paesi europei di cui sono disponibili i

dati mensili di febbraio, il tasso di disoccupazione italiano ha quasi completamente annullato il

divario con il tasso dell'Area euro (12,0%); è migliore di quello della Spagna (26,3%), mentre è

peggiore di quello della Francia (10,8%) e della Germania (5,4%).

Dinamica del tasso di disoccupazione destagionalizzato per l’UE a 27, l’Area Euro e l’Italia

Febbraio 2004-febbraio 2013. Tasso di disoccupazione destagionalizzato

10,9

12,0

11,6

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

feb-

04

mag

-04

ago-

04

nov-

04

feb-

05

mag

-05

ago-

05

nov-

05

feb-

06

mag

-06

ago-

06

nov-

06

feb-

07

mag

-07

ago-

07

nov-

07

feb-

08

mag

-08

ago-

08

nov-

08

feb-

09

mag

-09

ago-

09

nov-

09

feb-

10

mag

-10

ago-

10

nov-

10

feb-

11

mag

-11

ago-

11

nov-

11

feb-

12

mag

-12

ago-

12

nov-

12

feb-

13

Ue a 27 Area euro a 17 Italia Dati Eurostat

Secondo le previsioni contenute nello European Economic Forecast - Winter 2013 pubblicato a

febbraio 2013 dalla Commissione Europea, il tasso di disoccupazione nell’Area euro crescerà

ulteriormente nel 2013 arrivando al 12,2% della forza lavoro. Per l’Italia la situazione sarà analoga:

il tasso di disoccupazione nel 2013 salirà all’11,6%, valore inferiore solo a quella della Spagna,

dove vi sarà un disoccupato ogni quattro persone attive sul mercato del lavoro (con un tasso di

disoccupazione pari al 26,9%); il tasso italiano sarà invece maggiore di quello registrato in Francia

(10,7%), Regno Unito (8,0%), Stati Uniti (7,6%), Germania (5,7%) e Giappone (4,3%).

Prendendo ora in esame i dati Istat relativi a febbraio 2013 si rileva che gli occupati in Italia sono

22.739.000 e scendono dell’1,0% (-219.000 unità in meno) rispetto allo stesso mese dell’anno

precedente, ma crescono dello 0,2% rispetto al mese precedente. Il tasso di occupazione

destagionalizzato relativo alla fascia di età 15-64 anni è pari al 56,4% ed è in diminuzione

tendenziale dello 0,5% e in lieve aumento dello 0,1% rispetto al mese precedente.

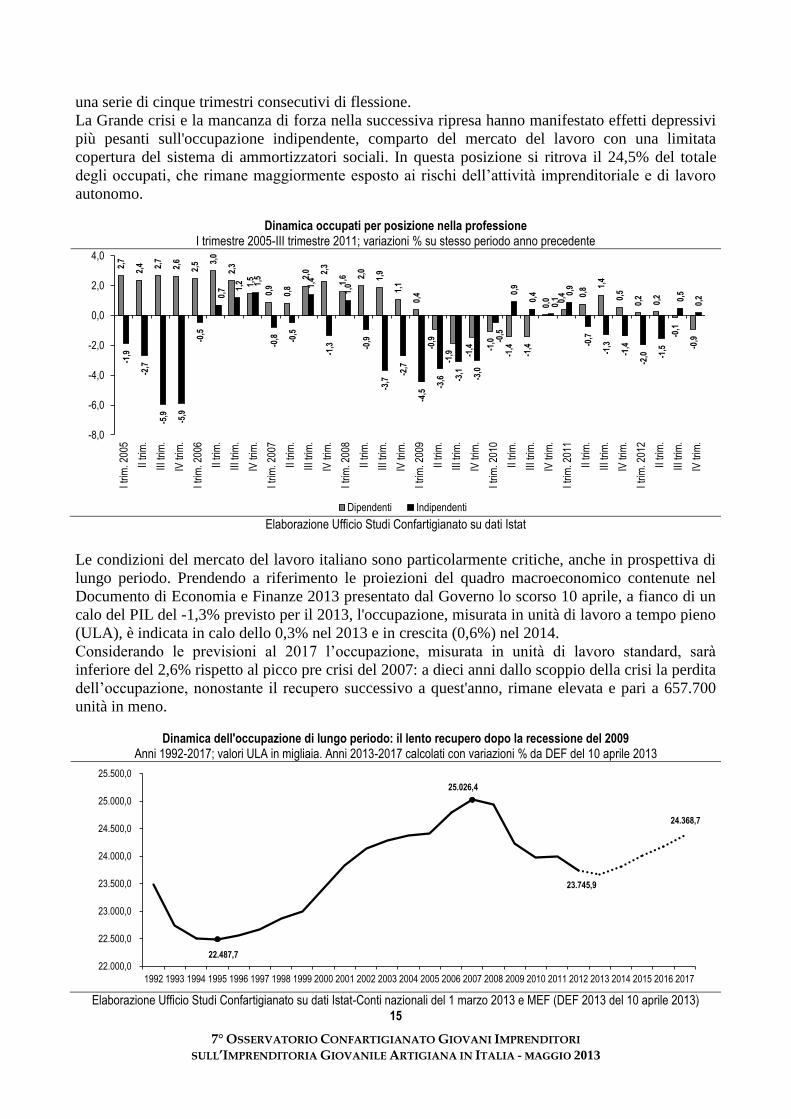

Focalizzando l’attenzione sulla dinamica dell’occupazione per posizione, sulla base dei dati

trimestrali della Rilevazione continua sulle forza di lavoro si osserva nel IV trimestre 2012 un calo

dell'occupazione dipendente, che scende dello 0,9%, pari a 158.400 unità in meno rispetto allo

stesso trimestre dell'anno precedente, mentre l’occupazione indipendente è in lieve crescita dello

0,2%, pari a 10.400 unità in più rispetto ad un anno prima. Per il lavoro dipendente si tratta del

secondo trimestre consecutivo di flessione tendenziale dopo sei trimestri consecutivi di crescita

mentre, specularmente, l'occupazione indipendente cresce per il secondo trimestre consecutivo dopo

15

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

una serie di cinque trimestri consecutivi di flessione.

La Grande crisi e la mancanza di forza nella successiva ripresa hanno manifestato effetti depressivi

più pesanti sull'occupazione indipendente, comparto del mercato del lavoro con una limitata

copertura del sistema di ammortizzatori sociali. In questa posizione si ritrova il 24,5% del totale

degli occupati, che rimane maggiormente esposto ai rischi dell’attività imprenditoriale e di lavoro

autonomo.

Dinamica occupati per posizione nella professione I trimestre 2005-III trimestre 2011; variazioni % su stesso periodo anno precedente

2,7

2,4 2,

7

2,6

2,5 3,

0

2,3

1,5

0,9

0,8

2,0 2,

3

1,6 2,

0

1,9

1,1

0,4

-0,9

-1,9 -1

,4 -1,0

-1,4

-1,4

0,0 0,

4 0,8 1,

4

0,5

0,2

0,2

-0,1

-0,9

-1,9

-2,7

-5,9

-5,9

-0,5

0,7 1,

2 1,5

-0,8 -0

,5

1,4

-1,3

1,0

-0,9

-3,7

-2,7

-4,5

-3,6 -3

,1

-3,0

-0,5

0,9

0,4

0,1

0,9

-0,7

-1,3

-1,4

-2,0 -1

,5

0,5

0,2

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

I trim

. 200

5

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

6

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

7

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

8

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

9

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

0

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

1

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

2

II tr

im.

III tr

im.

IV tr

im.

Dipendenti Indipendenti Elaborazione Ufficio Studi Confartigianato su dati Istat

Le condizioni del mercato del lavoro italiano sono particolarmente critiche, anche in prospettiva di

lungo periodo. Prendendo a riferimento le proiezioni del quadro macroeconomico contenute nel

Documento di Economia e Finanze 2013 presentato dal Governo lo scorso 10 aprile, a fianco di un

calo del PIL del -1,3% previsto per il 2013, l'occupazione, misurata in unità di lavoro a tempo pieno

(ULA), è indicata in calo dello 0,3% nel 2013 e in crescita (0,6%) nel 2014.

Considerando le previsioni al 2017 l’occupazione, misurata in unità di lavoro standard, sarà

inferiore del 2,6% rispetto al picco pre crisi del 2007: a dieci anni dallo scoppio della crisi la perdita

dell’occupazione, nonostante il recupero successivo a quest'anno, rimane elevata e pari a 657.700

unità in meno.

Dinamica dell'occupazione di lungo periodo: il lento recupero dopo la recessione del 2009 Anni 1992-2017; valori ULA in migliaia. Anni 2013-2017 calcolati con variazioni % da DEF del 10 aprile 2013

22.487,7

25.026,4

23.745,9

24.368,7

22.000,0

22.500,0

23.000,0

23.500,0

24.000,0

24.500,0

25.000,0

25.500,0

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Elaborazione Ufficio Studi Confartigianato su dati Istat-Conti nazionali del 1 marzo 2013 e MEF (DEF 2013 del 10 aprile 2013)

16

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

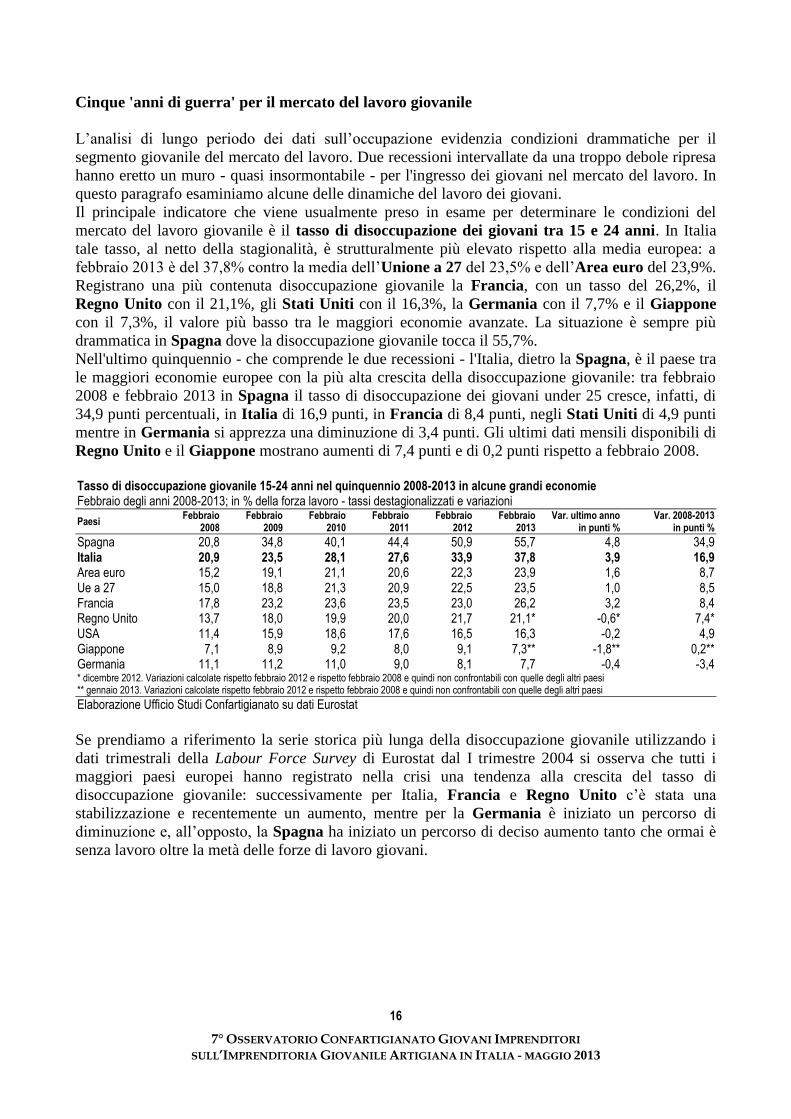

Cinque 'anni di guerra' per il mercato del lavoro giovanile

L’analisi di lungo periodo dei dati sull’occupazione evidenzia condizioni drammatiche per il

segmento giovanile del mercato del lavoro. Due recessioni intervallate da una troppo debole ripresa

hanno eretto un muro - quasi insormontabile - per l'ingresso dei giovani nel mercato del lavoro. In

questo paragrafo esaminiamo alcune delle dinamiche del lavoro dei giovani.

Il principale indicatore che viene usualmente preso in esame per determinare le condizioni del

mercato del lavoro giovanile è il tasso di disoccupazione dei giovani tra 15 e 24 anni. In Italia

tale tasso, al netto della stagionalità, è strutturalmente più elevato rispetto alla media europea: a

febbraio 2013 è del 37,8% contro la media dell’Unione a 27 del 23,5% e dell’Area euro del 23,9%.

Registrano una più contenuta disoccupazione giovanile la Francia, con un tasso del 26,2%, il

Regno Unito con il 21,1%, gli Stati Uniti con il 16,3%, la Germania con il 7,7% e il Giappone

con il 7,3%, il valore più basso tra le maggiori economie avanzate. La situazione è sempre più

drammatica in Spagna dove la disoccupazione giovanile tocca il 55,7%.

Nell'ultimo quinquennio - che comprende le due recessioni - l'Italia, dietro la Spagna, è il paese tra

le maggiori economie europee con la più alta crescita della disoccupazione giovanile: tra febbraio

2008 e febbraio 2013 in Spagna il tasso di disoccupazione dei giovani under 25 cresce, infatti, di

34,9 punti percentuali, in Italia di 16,9 punti, in Francia di 8,4 punti, negli Stati Uniti di 4,9 punti

mentre in Germania si apprezza una diminuzione di 3,4 punti. Gli ultimi dati mensili disponibili di

Regno Unito e il Giappone mostrano aumenti di 7,4 punti e di 0,2 punti rispetto a febbraio 2008.

Tasso di disoccupazione giovanile 15-24 anni nel quinquennio 2008-2013 in alcune grandi economie Febbraio degli anni 2008-2013; in % della forza lavoro - tassi destagionalizzati e variazioni

Paesi Febbraio

2008 Febbraio

2009 Febbraio

2010 Febbraio

2011 Febbraio

2012 Febbraio

2013 Var. ultimo anno

in punti % Var. 2008-2013

in punti %

Spagna 20,8 34,8 40,1 44,4 50,9 55,7 4,8 34,9 Italia 20,9 23,5 28,1 27,6 33,9 37,8 3,9 16,9 Area euro 15,2 19,1 21,1 20,6 22,3 23,9 1,6 8,7 Ue a 27 15,0 18,8 21,3 20,9 22,5 23,5 1,0 8,5 Francia 17,8 23,2 23,6 23,5 23,0 26,2 3,2 8,4 Regno Unito 13,7 18,0 19,9 20,0 21,7 21,1* -0,6* 7,4* USA 11,4 15,9 18,6 17,6 16,5 16,3 -0,2 4,9 Giappone 7,1 8,9 9,2 8,0 9,1 7,3** -1,8** 0,2** Germania 11,1 11,2 11,0 9,0 8,1 7,7 -0,4 -3,4 * dicembre 2012. Variazioni calcolate rispetto febbraio 2012 e rispetto febbraio 2008 e quindi non confrontabili con quelle degli altri paesi ** gennaio 2013. Variazioni calcolate rispetto febbraio 2012 e rispetto febbraio 2008 e quindi non confrontabili con quelle degli altri paesi Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Se prendiamo a riferimento la serie storica più lunga della disoccupazione giovanile utilizzando i

dati trimestrali della Labour Force Survey di Eurostat dal I trimestre 2004 si osserva che tutti i

maggiori paesi europei hanno registrato nella crisi una tendenza alla crescita del tasso di

disoccupazione giovanile: successivamente per Italia, Francia e Regno Unito c’è stata una

stabilizzazione e recentemente un aumento, mentre per la Germania è iniziato un percorso di

diminuzione e, all’opposto, la Spagna ha iniziato un percorso di deciso aumento tanto che ormai è

senza lavoro oltre la metà delle forze di lavoro giovani.

17

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

Dinamica tasso di disoccupazione giovanile 15-24 anni nelle maggiori economie europee I trimestre 2004-IV trimestre 2012; tassi destagionalizzati

8,0

55,3

26,4

36,9

20,7

0,0

10,0

20,0

30,0

40,0

50,0

60,0

I tr

im. 2

00

4

II t

rim

.

III

trim

.

IV tri

m.

I tr

im. 2

00

5

II t

rim

.

III

trim

.

IV tri

m.

I tr

im. 2

00

6

II t

rim

.

III

trim

.

IV tri

m.

I tr

im. 2

00

7

II t

rim

.

III

trim

.

IV tri

m.

I tr

im. 2

00

8

II t

rim

.

III

trim

.

IV tri

m.

I tr

im. 2

00

9

II t

rim

.

III

trim

.

IV tri

m.

I tr

im. 2

01

0

II t

rim

.

III

trim

.

IV tri

m.

I tr

im. 2

01

1

II t

rim

.

III

trim

.

IV tri

m.

I tr

im. 2

01

2

II tri

m.

III

trim

.

IV tri

m.

Germania Spagna Francia Italia Regno Unito Dati Eurostat

Sempre sulla base dell'analisi dell'intera serie storica dati trimestrali della Labour Force Survey di

Eurostat, osserviamo come i maggiori paesi europei mostrino situazioni marcatamente differenti.

Da un lato la Germania tocca il tasso di disoccupazione minimo proprio al IV trimestre 2012

mentre dall'altro il Regno Unito lo ha registrato all’inizio del periodo esaminato, nel I trimestre

2004.

Analizzando la variazione del tasso di disoccupazione giovanile al IV trimestre 2012 rispetto al

valore minimo registrato, la Spagna è il paese che mostra lo scostamento maggiore (+37,8 punti

percentuali) seguita dall’Italia che presenta un ampio gap, pari a 17,2 punti percentuali in più

rispetto al minimo. In Francia e Regno Unito, invece, si registrano scostamenti dimezzati rispetto a

quello italiano, rispettivamente pari a +8,4 e +8,9 punti percentuali.

Tasso di disoccupazione giovanile 15-24 anni nel IV trimestre 2012 rispetto al minimo registrato dal I trimestre 2004 I trimestre 2004 - IV trimestre 2012; Tassi destagionalizzati e variazioni in punti %

Paesi Minimo del

tasso disoccupazione 15-24 anni (I trimestre 2004-IV trimestre 2012)

Trimestre di rilevazione del minimo

Valore attuale tasso disoccupazione giovanile

15-24 anni (IV trimestre 2012)

Variazione in punti % IV trimestre 2012

rispetto al minimo

Spagna 17,5 I trimestre 2007 55,3 37,8 Italia 19,7 II trimestre 2007 36,9 17,2 Regno Unito 11,8 I trimestre 2004 20,7 8,9 Area euro 15,1 I trimestre 2008 23,9 8,8 Francia 18,0 I trimestre 2008 26,4 8,4 UE a 27 15,0 I trimestre 2008 23,3 8,3 Germania 8,0 IV trimestre 2012 8,0 0,0

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Dopo l'indicatore della disoccupazione under 25, esaminiamo in dettaglio l’andamento

dell’occupazione per classi di età per analizzare nel dettaglio l'andamento nei diversi segmenti del

mercato del lavoro giovanile. A tal scopo utilizziamo i dati Eurostat che forniscono, oltre alla

comparazione internazionale, un elevato dettaglio delle classi di età rendendo possibile un’analisi

più approfondita.

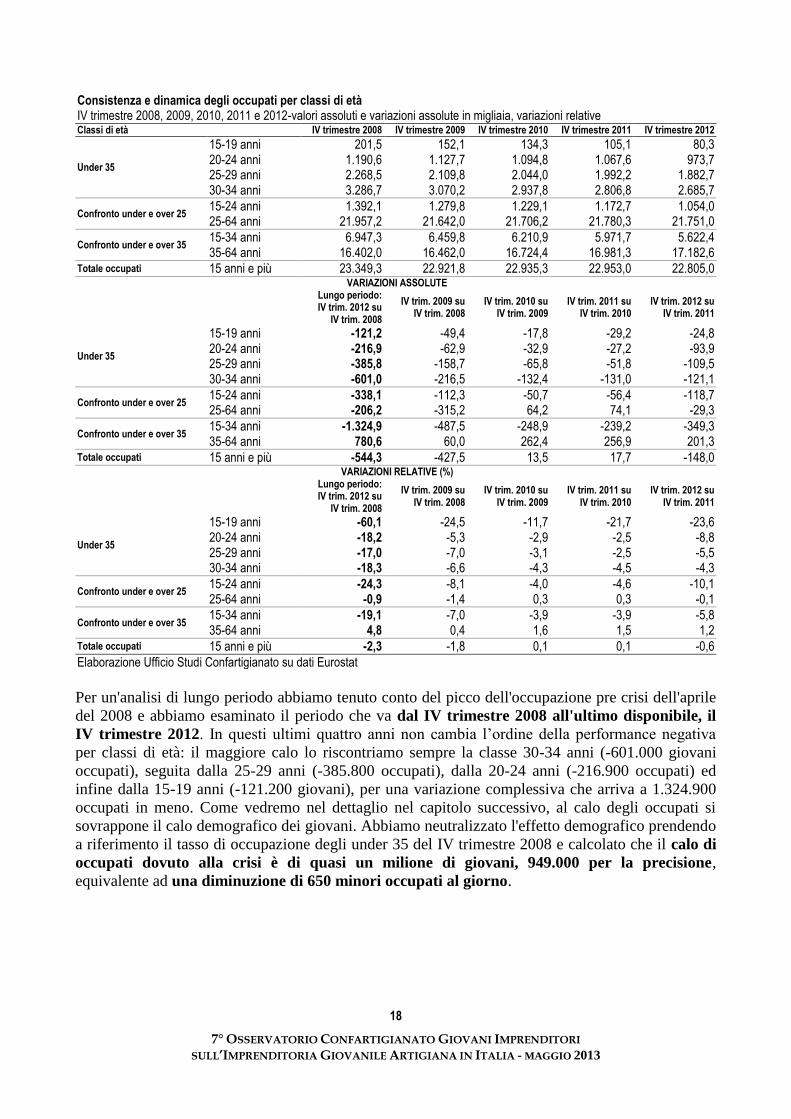

Osservando nel dettaglio le classi di età per i giovani under 35 vediamo che quella che nell’ultimo

anno conta meno occupati è la 30-34 anni (-121.100 giovani), seguita dalla 25-29 anni (-109.500

giovani), la 20-24 anni (-93.900 giovani) ed infine la 15-19 anni (-24.800 giovani).

18

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

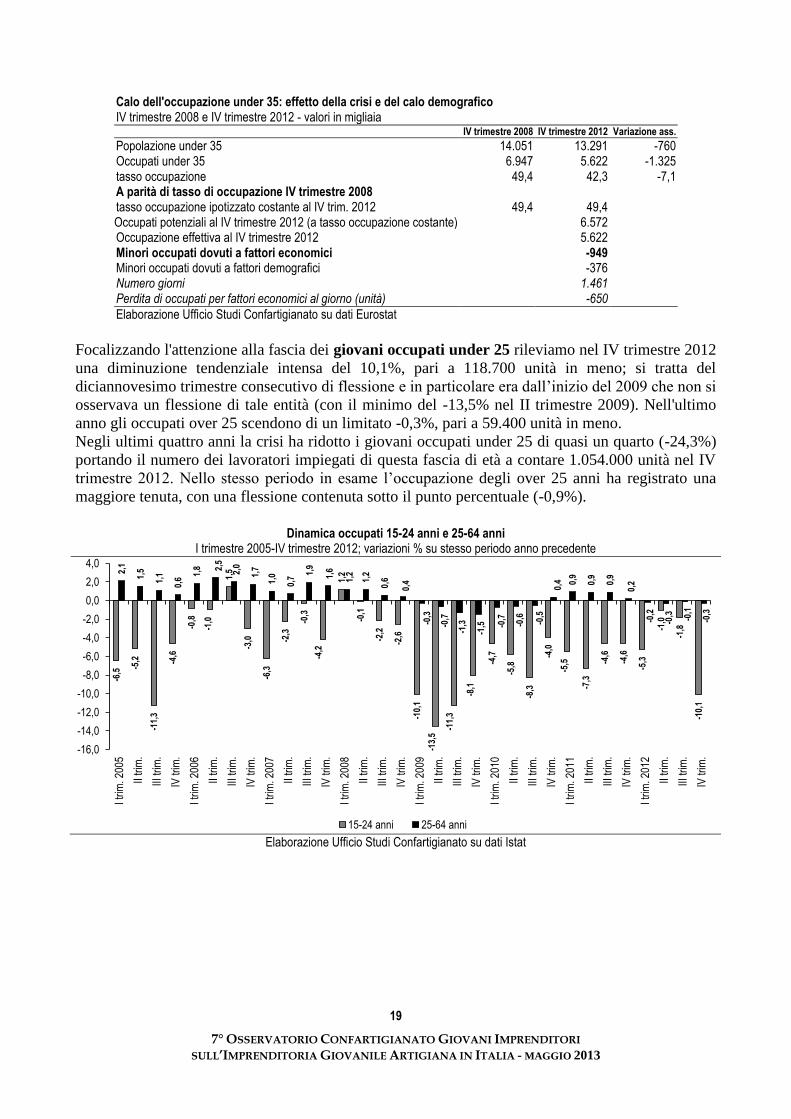

Consistenza e dinamica degli occupati per classi di età IV trimestre 2008, 2009, 2010, 2011 e 2012-valori assoluti e variazioni assolute in migliaia, variazioni relative Classi di età IV trimestre 2008 IV trimestre 2009 IV trimestre 2010 IV trimestre 2011 IV trimestre 2012

Under 35

15-19 anni 201,5 152,1 134,3 105,1 80,3 20-24 anni 1.190,6 1.127,7 1.094,8 1.067,6 973,7 25-29 anni 2.268,5 2.109,8 2.044,0 1.992,2 1.882,7 30-34 anni 3.286,7 3.070,2 2.937,8 2.806,8 2.685,7

Confronto under e over 25 15-24 anni 1.392,1 1.279,8 1.229,1 1.172,7 1.054,0 25-64 anni 21.957,2 21.642,0 21.706,2 21.780,3 21.751,0

Confronto under e over 35 15-34 anni 6.947,3 6.459,8 6.210,9 5.971,7 5.622,4 35-64 anni 16.402,0 16.462,0 16.724,4 16.981,3 17.182,6

Totale occupati 15 anni e più 23.349,3 22.921,8 22.935,3 22.953,0 22.805,0 VARIAZIONI ASSOLUTE

Lungo periodo: IV trim. 2012 su

IV trim. 2008

IV trim. 2009 su IV trim. 2008

IV trim. 2010 su IV trim. 2009

IV trim. 2011 su IV trim. 2010

IV trim. 2012 su IV trim. 2011

Under 35

15-19 anni -121,2 -49,4 -17,8 -29,2 -24,8 20-24 anni -216,9 -62,9 -32,9 -27,2 -93,9 25-29 anni -385,8 -158,7 -65,8 -51,8 -109,5 30-34 anni -601,0 -216,5 -132,4 -131,0 -121,1

Confronto under e over 25 15-24 anni -338,1 -112,3 -50,7 -56,4 -118,7 25-64 anni -206,2 -315,2 64,2 74,1 -29,3

Confronto under e over 35 15-34 anni -1.324,9 -487,5 -248,9 -239,2 -349,3 35-64 anni 780,6 60,0 262,4 256,9 201,3

Totale occupati 15 anni e più -544,3 -427,5 13,5 17,7 -148,0 VARIAZIONI RELATIVE (%)

Lungo periodo: IV trim. 2012 su

IV trim. 2008

IV trim. 2009 su IV trim. 2008

IV trim. 2010 su IV trim. 2009

IV trim. 2011 su IV trim. 2010

IV trim. 2012 su IV trim. 2011

Under 35

15-19 anni -60,1 -24,5 -11,7 -21,7 -23,6 20-24 anni -18,2 -5,3 -2,9 -2,5 -8,8 25-29 anni -17,0 -7,0 -3,1 -2,5 -5,5 30-34 anni -18,3 -6,6 -4,3 -4,5 -4,3

Confronto under e over 25 15-24 anni -24,3 -8,1 -4,0 -4,6 -10,1 25-64 anni -0,9 -1,4 0,3 0,3 -0,1

Confronto under e over 35 15-34 anni -19,1 -7,0 -3,9 -3,9 -5,8 35-64 anni 4,8 0,4 1,6 1,5 1,2

Totale occupati 15 anni e più -2,3 -1,8 0,1 0,1 -0,6

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Per un'analisi di lungo periodo abbiamo tenuto conto del picco dell'occupazione pre crisi dell'aprile

del 2008 e abbiamo esaminato il periodo che va dal IV trimestre 2008 all'ultimo disponibile, il

IV trimestre 2012. In questi ultimi quattro anni non cambia l’ordine della performance negativa

per classi di età: il maggiore calo lo riscontriamo sempre la classe 30-34 anni (-601.000 giovani

occupati), seguita dalla 25-29 anni (-385.800 occupati), dalla 20-24 anni (-216.900 occupati) ed

infine dalla 15-19 anni (-121.200 giovani), per una variazione complessiva che arriva a 1.324.900

occupati in meno. Come vedremo nel dettaglio nel capitolo successivo, al calo degli occupati si

sovrappone il calo demografico dei giovani. Abbiamo neutralizzato l'effetto demografico prendendo

a riferimento il tasso di occupazione degli under 35 del IV trimestre 2008 e calcolato che il calo di

occupati dovuto alla crisi è di quasi un milione di giovani, 949.000 per la precisione,

equivalente ad una diminuzione di 650 minori occupati al giorno.

19

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

Calo dell'occupazione under 35: effetto della crisi e del calo demografico IV trimestre 2008 e IV trimestre 2012 - valori in migliaia IV trimestre 2008 IV trimestre 2012 Variazione ass.

Popolazione under 35 14.051 13.291 -760 Occupati under 35 6.947 5.622 -1.325 tasso occupazione 49,4 42,3 -7,1 A parità di tasso di occupazione IV trimestre 2008 tasso occupazione ipotizzato costante al IV trim. 2012 49,4 49,4 Occupati potenziali al IV trimestre 2012 (a tasso occupazione costante) 6.572 Occupazione effettiva al IV trimestre 2012 5.622 Minori occupati dovuti a fattori economici -949 Minori occupati dovuti a fattori demografici -376 Numero giorni 1.461 Perdita di occupati per fattori economici al giorno (unità) -650

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Focalizzando l'attenzione alla fascia dei giovani occupati under 25 rileviamo nel IV trimestre 2012

una diminuzione tendenziale intensa del 10,1%, pari a 118.700 unità in meno; si tratta del

diciannovesimo trimestre consecutivo di flessione e in particolare era dall’inizio del 2009 che non si

osservava un flessione di tale entità (con il minimo del -13,5% nel II trimestre 2009). Nell'ultimo

anno gli occupati over 25 scendono di un limitato -0,3%, pari a 59.400 unità in meno.

Negli ultimi quattro anni la crisi ha ridotto i giovani occupati under 25 di quasi un quarto (-24,3%)

portando il numero dei lavoratori impiegati di questa fascia di età a contare 1.054.000 unità nel IV

trimestre 2012. Nello stesso periodo in esame l’occupazione degli over 25 anni ha registrato una

maggiore tenuta, con una flessione contenuta sotto il punto percentuale (-0,9%).

Dinamica occupati 15-24 anni e 25-64 anni I trimestre 2005-IV trimestre 2012; variazioni % su stesso periodo anno precedente

-6,5

-5,2

-11,

3

-4,6

-0,8

-1,0

1,5

-3,0

-6,3

-2,3

-0,3

-4,2

1,2

-0,1

-2,2

-2,6

-10,

1

-13,

5

-11,

3

-8,1

-4,7

-5,8

-8,3

-4,0

-5,5

-7,3

-4,6

-4,6

-5,3

-1,0

-1,8

-10,

1

2,1

1,5

1,1

0,6

1,8 2,

5

2,0

1,7

1,0

0,7

1,9

1,6

1,2

1,2

0,6

0,4

-0,3

-0,7

-1,3

-1,5 -0

,7

-0,6

-0,5

0,4 0,

9

0,9

0,9

0,2

-0,2

-0,3 -0,1

-0,3

-16,0

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

I trim

. 200

5

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

6

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

7

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

8

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

9

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

0

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

1

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

2

II tr

im.

III tr

im.

IV tr

im.

15-24 anni 25-64 anni Elaborazione Ufficio Studi Confartigianato su dati Istat

20

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

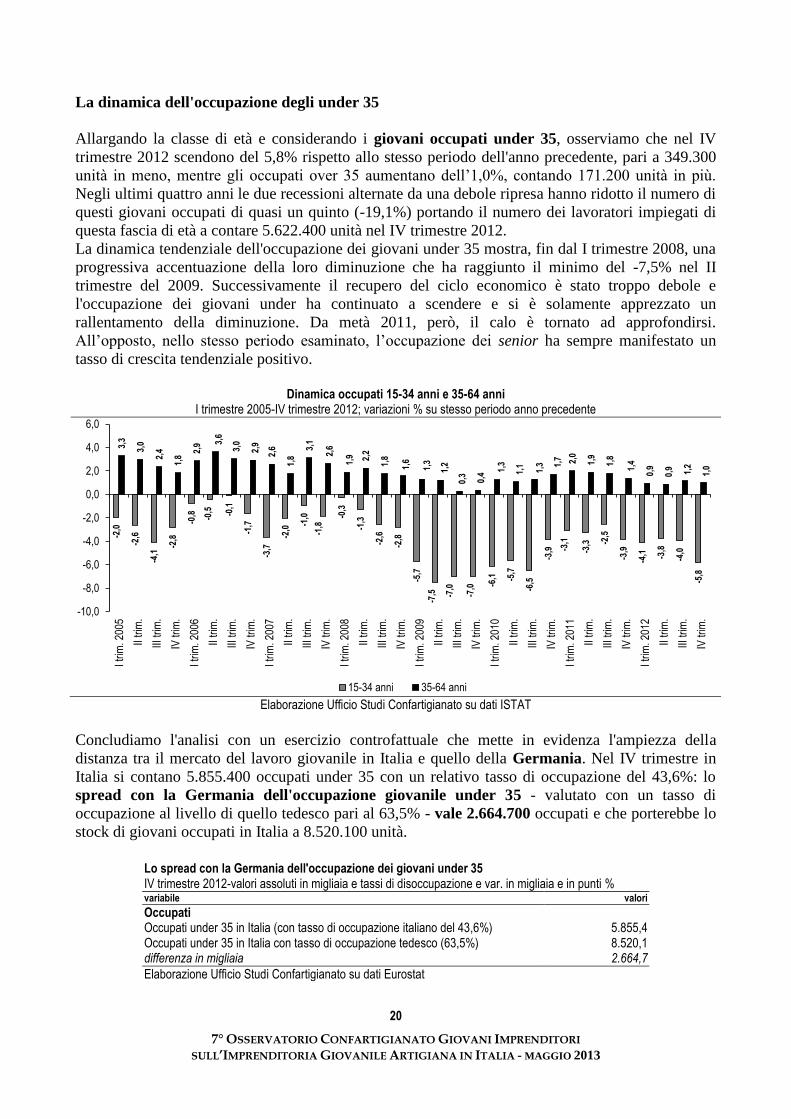

La dinamica dell'occupazione degli under 35

Allargando la classe di età e considerando i giovani occupati under 35, osserviamo che nel IV

trimestre 2012 scendono del 5,8% rispetto allo stesso periodo dell'anno precedente, pari a 349.300

unità in meno, mentre gli occupati over 35 aumentano dell’1,0%, contando 171.200 unità in più.

Negli ultimi quattro anni le due recessioni alternate da una debole ripresa hanno ridotto il numero di

questi giovani occupati di quasi un quinto (-19,1%) portando il numero dei lavoratori impiegati di

questa fascia di età a contare 5.622.400 unità nel IV trimestre 2012.

La dinamica tendenziale dell'occupazione dei giovani under 35 mostra, fin dal I trimestre 2008, una

progressiva accentuazione della loro diminuzione che ha raggiunto il minimo del -7,5% nel II

trimestre del 2009. Successivamente il recupero del ciclo economico è stato troppo debole e

l'occupazione dei giovani under ha continuato a scendere e si è solamente apprezzato un

rallentamento della diminuzione. Da metà 2011, però, il calo è tornato ad approfondirsi.

All’opposto, nello stesso periodo esaminato, l’occupazione dei senior ha sempre manifestato un

tasso di crescita tendenziale positivo.

Dinamica occupati 15-34 anni e 35-64 anni

I trimestre 2005-IV trimestre 2012; variazioni % su stesso periodo anno precedente

-2,0

-2,6

-4,1

-2,8

-0,8 -0,5 -0,1

-1,7

-3,7

-2,0

-1,0

-1,8

-0,3

-1,3

-2,6

-2,8

-5,7

-7,5 -7

,0

-7,0 -6

,1 -5,7

-6,5

-3,9 -3

,1

-3,3 -2

,5

-3,9

-4,1 -3,8

-4,0

-5,8

3,3

3,0

2,4

1,8

2,9 3,

6

3,0

2,9

2,6

1,8

3,1

2,6

1,9 2,2

1,8

1,6

1,3

1,2

0,3

0,4 1,

3

1,1

1,3 1,

7 2,0

1,9

1,8

1,4

0,9

0,9 1,2

1,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

I trim

. 200

5

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

6

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

7

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

8

II tr

im.

III tr

im.

IV tr

im.

I trim

. 200

9

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

0

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

1

II tr

im.

III tr

im.

IV tr

im.

I trim

. 201

2

II tr

im.

III tr

im.

IV tr

im.

15-34 anni 35-64 anni Elaborazione Ufficio Studi Confartigianato su dati ISTAT

Concludiamo l'analisi con un esercizio controfattuale che mette in evidenza l'ampiezza della

distanza tra il mercato del lavoro giovanile in Italia e quello della Germania. Nel IV trimestre in

Italia si contano 5.855.400 occupati under 35 con un relativo tasso di occupazione del 43,6%: lo

spread con la Germania dell'occupazione giovanile under 35 - valutato con un tasso di

occupazione al livello di quello tedesco pari al 63,5% - vale 2.664.700 occupati e che porterebbe lo

stock di giovani occupati in Italia a 8.520.100 unità.

Lo spread con la Germania dell'occupazione dei giovani under 35 IV trimestre 2012-valori assoluti in migliaia e tassi di disoccupazione e var. in migliaia e in punti % variabile valori

Occupati Occupati under 35 in Italia (con tasso di occupazione italiano del 43,6%) 5.855,4 Occupati under 35 in Italia con tasso di occupazione tedesco (63,5%) 8.520,1 differenza in migliaia 2.664,7

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

21

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

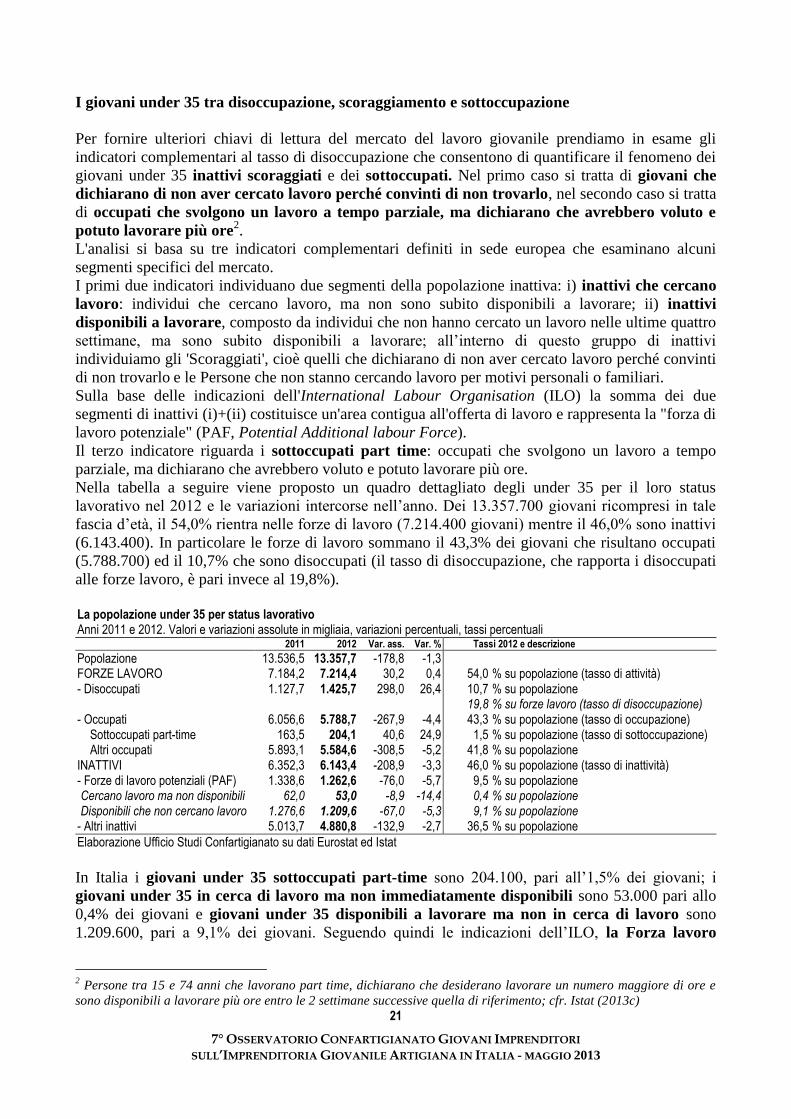

I giovani under 35 tra disoccupazione, scoraggiamento e sottoccupazione

Per fornire ulteriori chiavi di lettura del mercato del lavoro giovanile prendiamo in esame gli

indicatori complementari al tasso di disoccupazione che consentono di quantificare il fenomeno dei

giovani under 35 inattivi scoraggiati e dei sottoccupati. Nel primo caso si tratta di giovani che

dichiarano di non aver cercato lavoro perché convinti di non trovarlo, nel secondo caso si tratta

di occupati che svolgono un lavoro a tempo parziale, ma dichiarano che avrebbero voluto e

potuto lavorare più ore2.

L'analisi si basa su tre indicatori complementari definiti in sede europea che esaminano alcuni

segmenti specifici del mercato.

I primi due indicatori individuano due segmenti della popolazione inattiva: i) inattivi che cercano

lavoro: individui che cercano lavoro, ma non sono subito disponibili a lavorare; ii) inattivi

disponibili a lavorare, composto da individui che non hanno cercato un lavoro nelle ultime quattro

settimane, ma sono subito disponibili a lavorare; all’interno di questo gruppo di inattivi

individuiamo gli 'Scoraggiati', cioè quelli che dichiarano di non aver cercato lavoro perché convinti

di non trovarlo e le Persone che non stanno cercando lavoro per motivi personali o familiari.

Sulla base delle indicazioni dell'International Labour Organisation (ILO) la somma dei due

segmenti di inattivi (i)+(ii) costituisce un'area contigua all'offerta di lavoro e rappresenta la "forza di

lavoro potenziale" (PAF, Potential Additional labour Force).

Il terzo indicatore riguarda i sottoccupati part time: occupati che svolgono un lavoro a tempo

parziale, ma dichiarano che avrebbero voluto e potuto lavorare più ore.

Nella tabella a seguire viene proposto un quadro dettagliato degli under 35 per il loro status

lavorativo nel 2012 e le variazioni intercorse nell’anno. Dei 13.357.700 giovani ricompresi in tale

fascia d’età, il 54,0% rientra nelle forze di lavoro (7.214.400 giovani) mentre il 46,0% sono inattivi

(6.143.400). In particolare le forze di lavoro sommano il 43,3% dei giovani che risultano occupati

(5.788.700) ed il 10,7% che sono disoccupati (il tasso di disoccupazione, che rapporta i disoccupati

alle forze lavoro, è pari invece al 19,8%).

La popolazione under 35 per status lavorativo Anni 2011 e 2012. Valori e variazioni assolute in migliaia, variazioni percentuali, tassi percentuali

2011 2012 Var. ass. Var. % Tassi 2012 e descrizione

Popolazione 13.536,5 13.357,7 -178,8 -1,3

FORZE LAVORO 7.184,2 7.214,4 30,2 0,4 54,0 % su popolazione (tasso di attività) - Disoccupati 1.127,7 1.425,7 298,0 26,4 10,7 % su popolazione 19,8 % su forze lavoro (tasso di disoccupazione) - Occupati 6.056,6 5.788,7 -267,9 -4,4 43,3 % su popolazione (tasso di occupazione)

Sottoccupati part-time 163,5 204,1 40,6 24,9 1,5 % su popolazione (tasso di sottoccupazione) Altri occupati 5.893,1 5.584,6 -308,5 -5,2 41,8 % su popolazione

INATTIVI 6.352,3 6.143,4 -208,9 -3,3 46,0 % su popolazione (tasso di inattività) - Forze di lavoro potenziali (PAF) 1.338,6 1.262,6 -76,0 -5,7 9,5 % su popolazione Cercano lavoro ma non disponibili 62,0 53,0 -8,9 -14,4 0,4 % su popolazione Disponibili che non cercano lavoro 1.276,6 1.209,6 -67,0 -5,3 9,1 % su popolazione

- Altri inattivi 5.013,7 4.880,8 -132,9 -2,7 36,5 % su popolazione

Elaborazione Ufficio Studi Confartigianato su dati Eurostat ed Istat

In Italia i giovani under 35 sottoccupati part-time sono 204.100, pari all’1,5% dei giovani; i

giovani under 35 in cerca di lavoro ma non immediatamente disponibili sono 53.000 pari allo

0,4% dei giovani e giovani under 35 disponibili a lavorare ma non in cerca di lavoro sono

1.209.600, pari a 9,1% dei giovani. Seguendo quindi le indicazioni dell’ILO, la Forza lavoro

2 Persone tra 15 e 74 anni che lavorano part time, dichiarano che desiderano lavorare un numero maggiore di ore e

sono disponibili a lavorare più ore entro le 2 settimane successive quella di riferimento; cfr. Istat (2013c)

22

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

potenziale ammonta 1.262.600 giovani under 35, pari al 9,5% del totale.

Tra il 2011 e il 2012 si registra una sostanziale stabilità della forza di lavoro (+0,4%), a cui fanno

fronte due fenomeni opposti: 267.900 occupati in meno (-4,4%) e 298.000 disoccupati in più, pari

ad un aumento del 26,4%. Il segmento della "forza di lavoro potenziale" mostra una tendenza alla

decrescita (-5,7%) pari a 76.000 giovani under 35 in meno determinata pressochè interamente dalla

diminuzione dei Disponibili che non cercano lavoro (-5,3%, pari a 67.000 giovani under 35 in

meno). Salgono di 40.600 unità i sottoccupati part-time, pari ad una crescita del 24,9%.

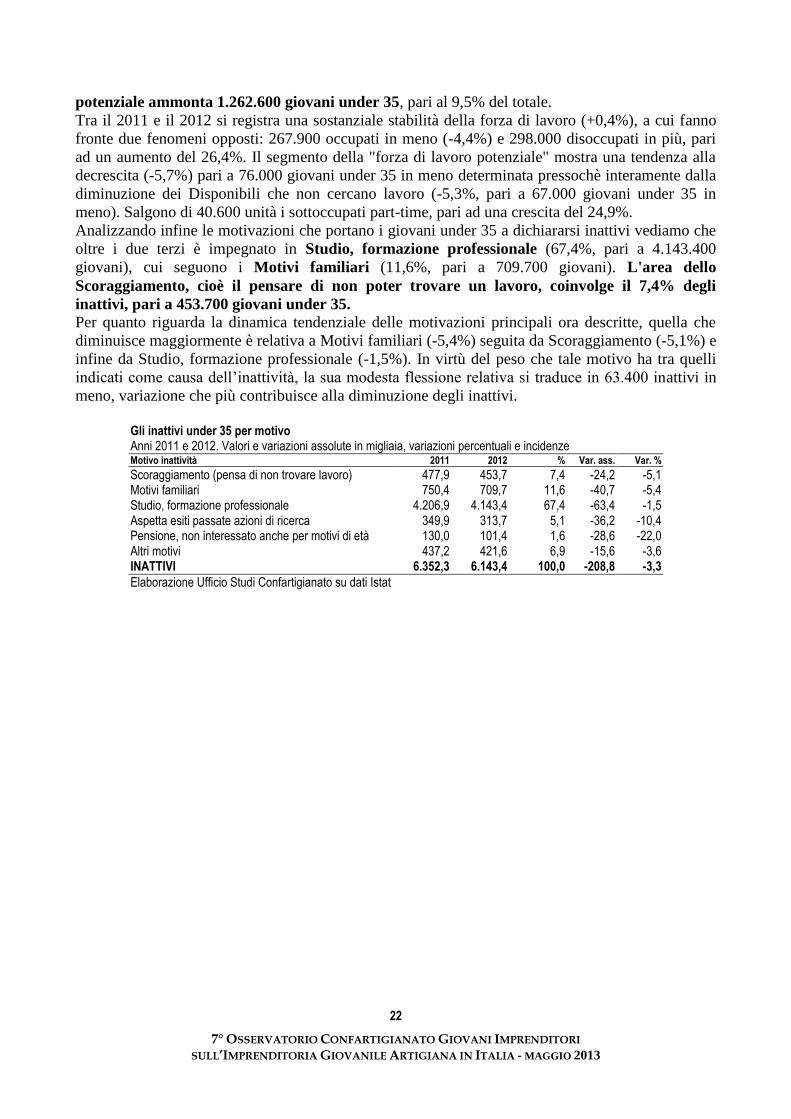

Analizzando infine le motivazioni che portano i giovani under 35 a dichiararsi inattivi vediamo che

oltre i due terzi è impegnato in Studio, formazione professionale (67,4%, pari a 4.143.400

giovani), cui seguono i Motivi familiari (11,6%, pari a 709.700 giovani). L'area dello

Scoraggiamento, cioè il pensare di non poter trovare un lavoro, coinvolge il 7,4% degli

inattivi, pari a 453.700 giovani under 35. Per quanto riguarda la dinamica tendenziale delle motivazioni principali ora descritte, quella che

diminuisce maggiormente è relativa a Motivi familiari (-5,4%) seguita da Scoraggiamento (-5,1%) e

infine da Studio, formazione professionale (-1,5%). In virtù del peso che tale motivo ha tra quelli

indicati come causa dell’inattività, la sua modesta flessione relativa si traduce in 63.400 inattivi in

meno, variazione che più contribuisce alla diminuzione degli inattivi.

Gli inattivi under 35 per motivo Anni 2011 e 2012. Valori e variazioni assolute in migliaia, variazioni percentuali e incidenze Motivo inattività 2011 2012 % Var. ass. Var. %

Scoraggiamento (pensa di non trovare lavoro) 477,9 453,7 7,4 -24,2 -5,1 Motivi familiari 750,4 709,7 11,6 -40,7 -5,4 Studio, formazione professionale 4.206,9 4.143,4 67,4 -63,4 -1,5 Aspetta esiti passate azioni di ricerca 349,9 313,7 5,1 -36,2 -10,4 Pensione, non interessato anche per motivi di età 130,0 101,4 1,6 -28,6 -22,0 Altri motivi 437,2 421,6 6,9 -15,6 -3,6 INATTIVI 6.352,3 6.143,4 100,0 -208,8 -3,3

Elaborazione Ufficio Studi Confartigianato su dati Istat

23

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

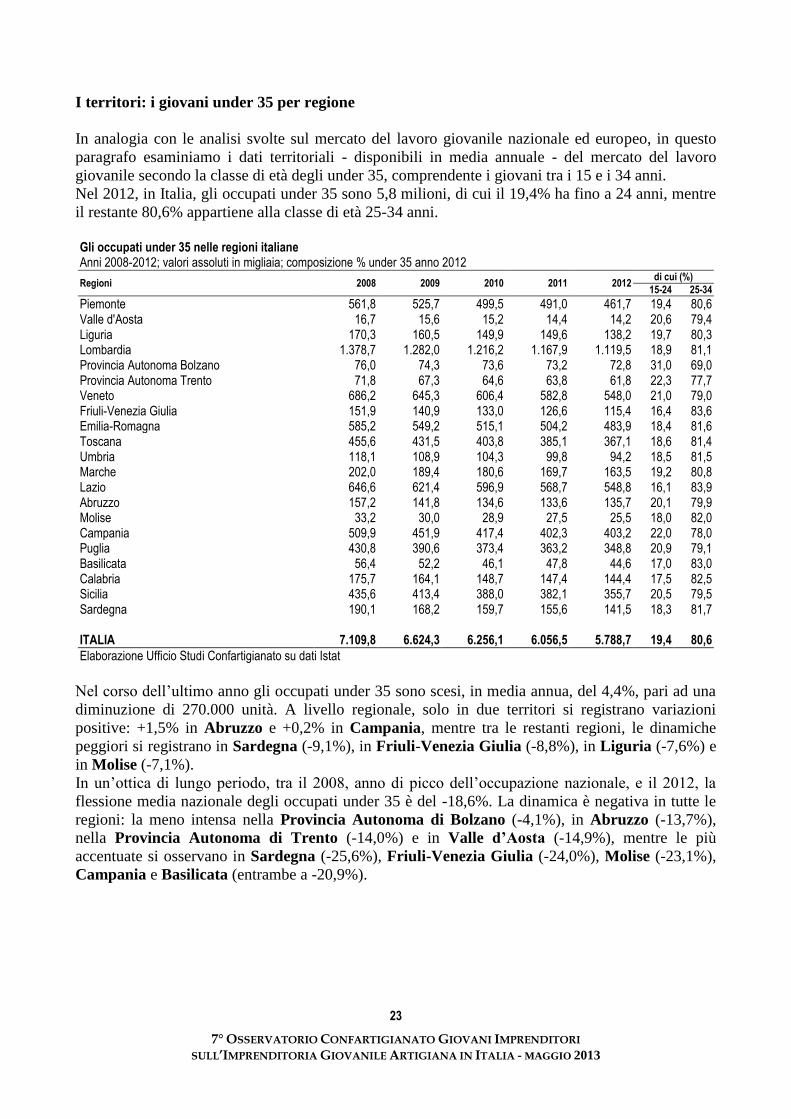

I territori: i giovani under 35 per regione

In analogia con le analisi svolte sul mercato del lavoro giovanile nazionale ed europeo, in questo

paragrafo esaminiamo i dati territoriali - disponibili in media annuale - del mercato del lavoro

giovanile secondo la classe di età degli under 35, comprendente i giovani tra i 15 e i 34 anni.

Nel 2012, in Italia, gli occupati under 35 sono 5,8 milioni, di cui il 19,4% ha fino a 24 anni, mentre

il restante 80,6% appartiene alla classe di età 25-34 anni.

Gli occupati under 35 nelle regioni italiane Anni 2008-2012; valori assoluti in migliaia; composizione % under 35 anno 2012

Regioni 2008 2009 2010 2011 2012 di cui (%)

15-24 25-34

Piemonte 561,8 525,7 499,5 491,0 461,7 19,4 80,6 Valle d'Aosta 16,7 15,6 15,2 14,4 14,2 20,6 79,4 Liguria 170,3 160,5 149,9 149,6 138,2 19,7 80,3 Lombardia 1.378,7 1.282,0 1.216,2 1.167,9 1.119,5 18,9 81,1 Provincia Autonoma Bolzano 76,0 74,3 73,6 73,2 72,8 31,0 69,0 Provincia Autonoma Trento 71,8 67,3 64,6 63,8 61,8 22,3 77,7 Veneto 686,2 645,3 606,4 582,8 548,0 21,0 79,0 Friuli-Venezia Giulia 151,9 140,9 133,0 126,6 115,4 16,4 83,6 Emilia-Romagna 585,2 549,2 515,1 504,2 483,9 18,4 81,6 Toscana 455,6 431,5 403,8 385,1 367,1 18,6 81,4 Umbria 118,1 108,9 104,3 99,8 94,2 18,5 81,5 Marche 202,0 189,4 180,6 169,7 163,5 19,2 80,8 Lazio 646,6 621,4 596,9 568,7 548,8 16,1 83,9 Abruzzo 157,2 141,8 134,6 133,6 135,7 20,1 79,9 Molise 33,2 30,0 28,9 27,5 25,5 18,0 82,0 Campania 509,9 451,9 417,4 402,3 403,2 22,0 78,0 Puglia 430,8 390,6 373,4 363,2 348,8 20,9 79,1 Basilicata 56,4 52,2 46,1 47,8 44,6 17,0 83,0 Calabria 175,7 164,1 148,7 147,4 144,4 17,5 82,5 Sicilia 435,6 413,4 388,0 382,1 355,7 20,5 79,5 Sardegna 190,1 168,2 159,7 155,6 141,5 18,3 81,7

ITALIA 7.109,8 6.624,3 6.256,1 6.056,5 5.788,7 19,4 80,6

Elaborazione Ufficio Studi Confartigianato su dati Istat

Nel corso dell’ultimo anno gli occupati under 35 sono scesi, in media annua, del 4,4%, pari ad una

diminuzione di 270.000 unità. A livello regionale, solo in due territori si registrano variazioni

positive: +1,5% in Abruzzo e +0,2% in Campania, mentre tra le restanti regioni, le dinamiche

peggiori si registrano in Sardegna (-9,1%), in Friuli-Venezia Giulia (-8,8%), in Liguria (-7,6%) e

in Molise (-7,1%).

In un’ottica di lungo periodo, tra il 2008, anno di picco dell’occupazione nazionale, e il 2012, la

flessione media nazionale degli occupati under 35 è del -18,6%. La dinamica è negativa in tutte le

regioni: la meno intensa nella Provincia Autonoma di Bolzano (-4,1%), in Abruzzo (-13,7%),

nella Provincia Autonoma di Trento (-14,0%) e in Valle d’Aosta (-14,9%), mentre le più

accentuate si osservano in Sardegna (-25,6%), Friuli-Venezia Giulia (-24,0%), Molise (-23,1%),

Campania e Basilicata (entrambe a -20,9%).

24

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

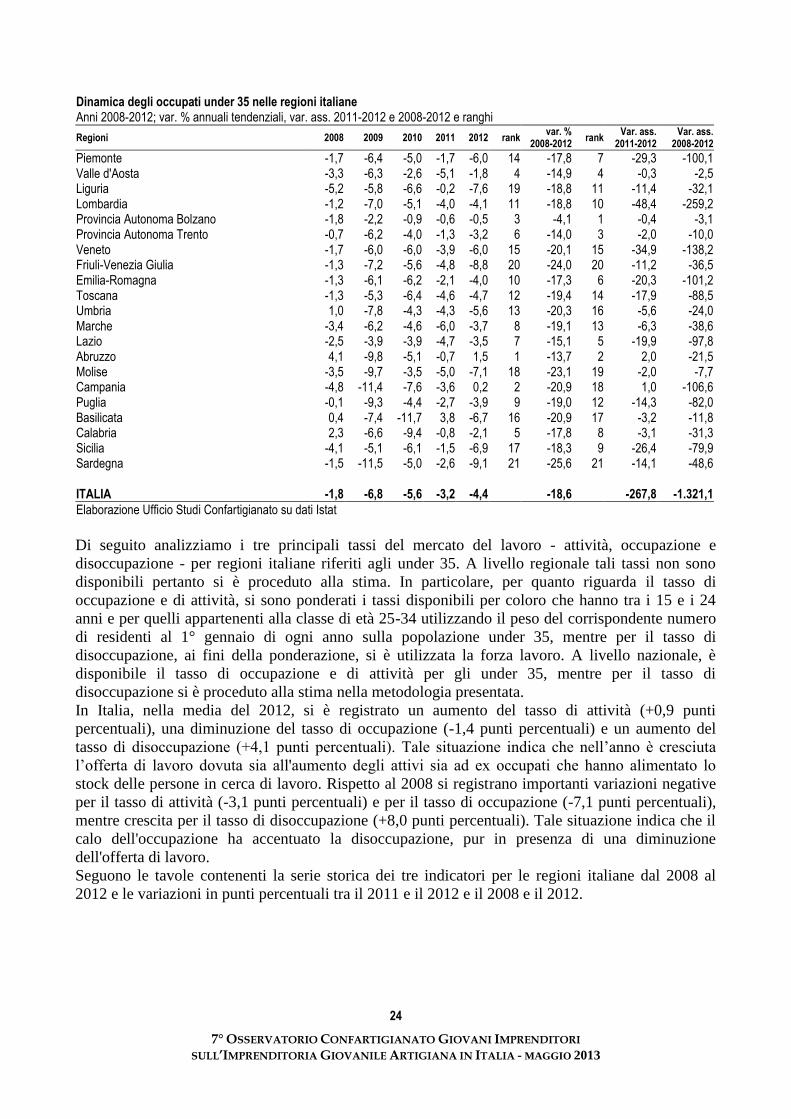

Dinamica degli occupati under 35 nelle regioni italiane Anni 2008-2012; var. % annuali tendenziali, var. ass. 2011-2012 e 2008-2012 e ranghi

Regioni 2008 2009 2010 2011 2012 rank var. %

2008-2012 rank

Var. ass. 2011-2012

Var. ass. 2008-2012

Piemonte -1,7 -6,4 -5,0 -1,7 -6,0 14 -17,8 7 -29,3 -100,1 Valle d'Aosta -3,3 -6,3 -2,6 -5,1 -1,8 4 -14,9 4 -0,3 -2,5 Liguria -5,2 -5,8 -6,6 -0,2 -7,6 19 -18,8 11 -11,4 -32,1 Lombardia -1,2 -7,0 -5,1 -4,0 -4,1 11 -18,8 10 -48,4 -259,2 Provincia Autonoma Bolzano -1,8 -2,2 -0,9 -0,6 -0,5 3 -4,1 1 -0,4 -3,1 Provincia Autonoma Trento -0,7 -6,2 -4,0 -1,3 -3,2 6 -14,0 3 -2,0 -10,0 Veneto -1,7 -6,0 -6,0 -3,9 -6,0 15 -20,1 15 -34,9 -138,2 Friuli-Venezia Giulia -1,3 -7,2 -5,6 -4,8 -8,8 20 -24,0 20 -11,2 -36,5 Emilia-Romagna -1,3 -6,1 -6,2 -2,1 -4,0 10 -17,3 6 -20,3 -101,2 Toscana -1,3 -5,3 -6,4 -4,6 -4,7 12 -19,4 14 -17,9 -88,5 Umbria 1,0 -7,8 -4,3 -4,3 -5,6 13 -20,3 16 -5,6 -24,0 Marche -3,4 -6,2 -4,6 -6,0 -3,7 8 -19,1 13 -6,3 -38,6 Lazio -2,5 -3,9 -3,9 -4,7 -3,5 7 -15,1 5 -19,9 -97,8 Abruzzo 4,1 -9,8 -5,1 -0,7 1,5 1 -13,7 2 2,0 -21,5 Molise -3,5 -9,7 -3,5 -5,0 -7,1 18 -23,1 19 -2,0 -7,7 Campania -4,8 -11,4 -7,6 -3,6 0,2 2 -20,9 18 1,0 -106,6 Puglia -0,1 -9,3 -4,4 -2,7 -3,9 9 -19,0 12 -14,3 -82,0 Basilicata 0,4 -7,4 -11,7 3,8 -6,7 16 -20,9 17 -3,2 -11,8 Calabria 2,3 -6,6 -9,4 -0,8 -2,1 5 -17,8 8 -3,1 -31,3 Sicilia -4,1 -5,1 -6,1 -1,5 -6,9 17 -18,3 9 -26,4 -79,9 Sardegna -1,5 -11,5 -5,0 -2,6 -9,1 21 -25,6 21 -14,1 -48,6

ITALIA -1,8 -6,8 -5,6 -3,2 -4,4 -18,6 -267,8 -1.321,1

Elaborazione Ufficio Studi Confartigianato su dati Istat

Di seguito analizziamo i tre principali tassi del mercato del lavoro - attività, occupazione e

disoccupazione - per regioni italiane riferiti agli under 35. A livello regionale tali tassi non sono

disponibili pertanto si è proceduto alla stima. In particolare, per quanto riguarda il tasso di

occupazione e di attività, si sono ponderati i tassi disponibili per coloro che hanno tra i 15 e i 24

anni e per quelli appartenenti alla classe di età 25-34 utilizzando il peso del corrispondente numero

di residenti al 1° gennaio di ogni anno sulla popolazione under 35, mentre per il tasso di

disoccupazione, ai fini della ponderazione, si è utilizzata la forza lavoro. A livello nazionale, è

disponibile il tasso di occupazione e di attività per gli under 35, mentre per il tasso di

disoccupazione si è proceduto alla stima nella metodologia presentata.

In Italia, nella media del 2012, si è registrato un aumento del tasso di attività (+0,9 punti

percentuali), una diminuzione del tasso di occupazione (-1,4 punti percentuali) e un aumento del

tasso di disoccupazione (+4,1 punti percentuali). Tale situazione indica che nell’anno è cresciuta

l’offerta di lavoro dovuta sia all'aumento degli attivi sia ad ex occupati che hanno alimentato lo

stock delle persone in cerca di lavoro. Rispetto al 2008 si registrano importanti variazioni negative

per il tasso di attività (-3,1 punti percentuali) e per il tasso di occupazione (-7,1 punti percentuali),

mentre crescita per il tasso di disoccupazione (+8,0 punti percentuali). Tale situazione indica che il

calo dell'occupazione ha accentuato la disoccupazione, pur in presenza di una diminuzione

dell'offerta di lavoro.

Seguono le tavole contenenti la serie storica dei tre indicatori per le regioni italiane dal 2008 al

2012 e le variazioni in punti percentuali tra il 2011 e il 2012 e il 2008 e il 2012.

25

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

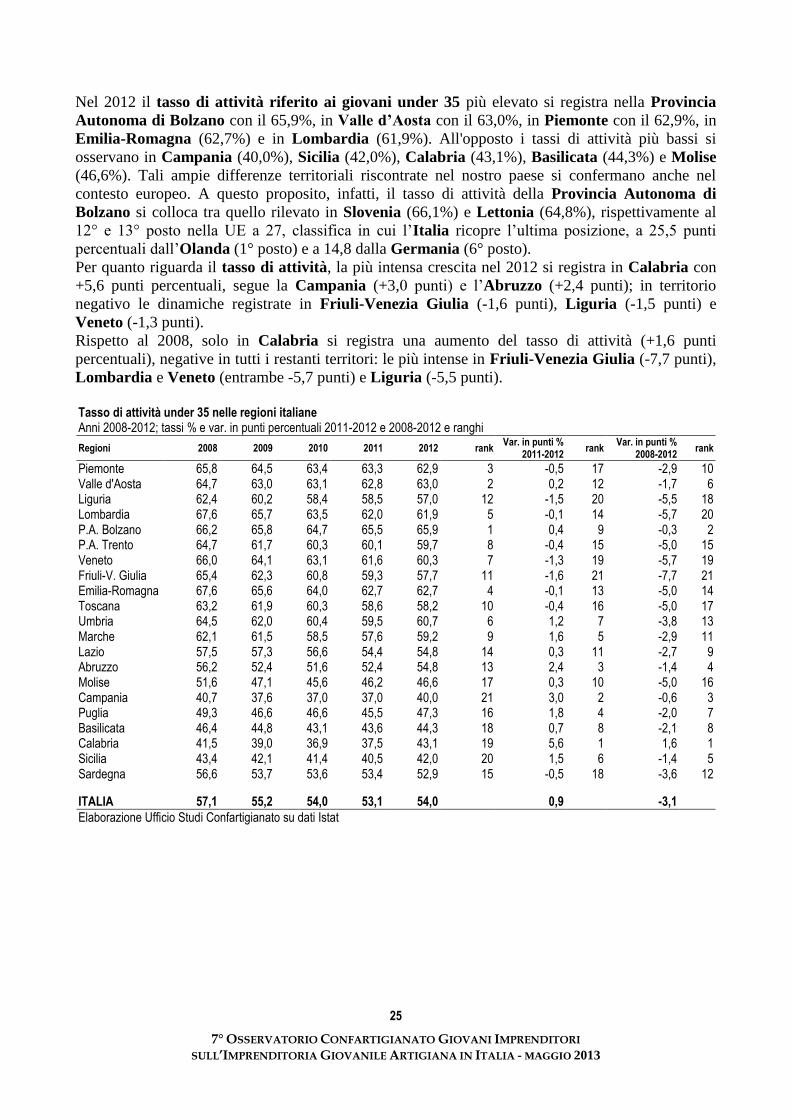

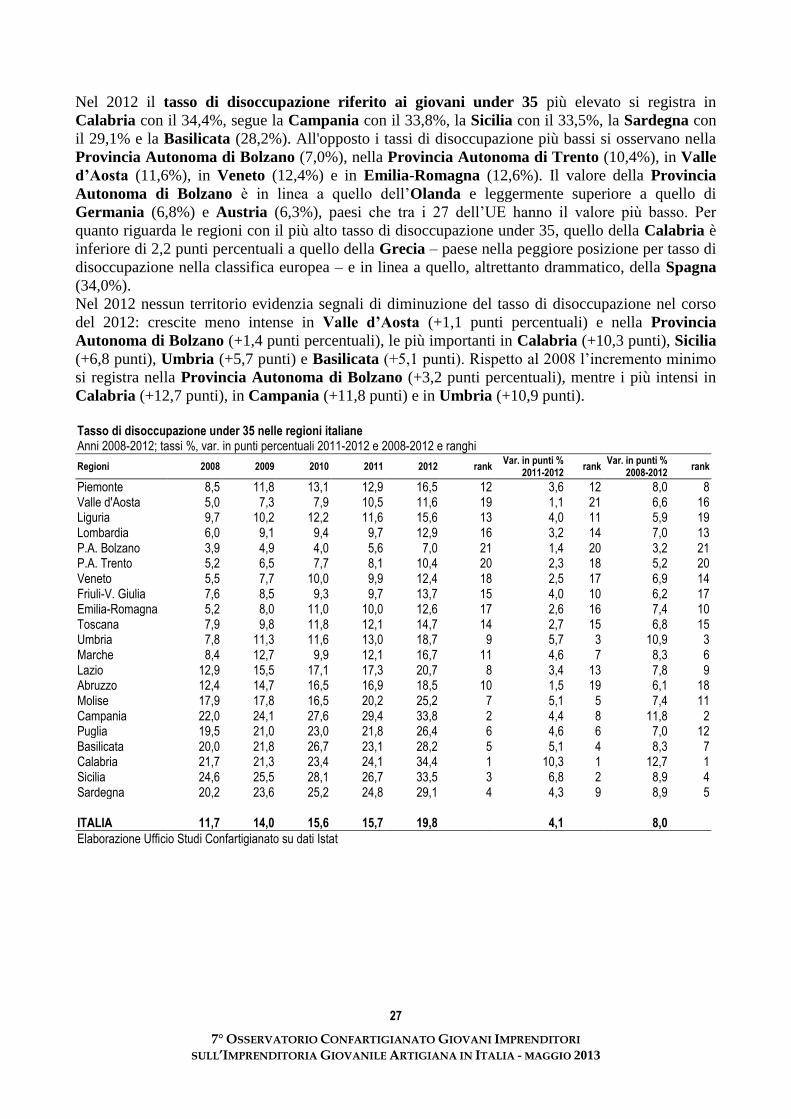

Nel 2012 il tasso di attività riferito ai giovani under 35 più elevato si registra nella Provincia

Autonoma di Bolzano con il 65,9%, in Valle d’Aosta con il 63,0%, in Piemonte con il 62,9%, in

Emilia-Romagna (62,7%) e in Lombardia (61,9%). All'opposto i tassi di attività più bassi si

osservano in Campania (40,0%), Sicilia (42,0%), Calabria (43,1%), Basilicata (44,3%) e Molise

(46,6%). Tali ampie differenze territoriali riscontrate nel nostro paese si confermano anche nel

contesto europeo. A questo proposito, infatti, il tasso di attività della Provincia Autonoma di

Bolzano si colloca tra quello rilevato in Slovenia (66,1%) e Lettonia (64,8%), rispettivamente al

12° e 13° posto nella UE a 27, classifica in cui l’Italia ricopre l’ultima posizione, a 25,5 punti

percentuali dall’Olanda (1° posto) e a 14,8 dalla Germania (6° posto).

Per quanto riguarda il tasso di attività, la più intensa crescita nel 2012 si registra in Calabria con

+5,6 punti percentuali, segue la Campania (+3,0 punti) e l’Abruzzo (+2,4 punti); in territorio

negativo le dinamiche registrate in Friuli-Venezia Giulia (-1,6 punti), Liguria (-1,5 punti) e

Veneto (-1,3 punti).

Rispetto al 2008, solo in Calabria si registra una aumento del tasso di attività (+1,6 punti

percentuali), negative in tutti i restanti territori: le più intense in Friuli-Venezia Giulia (-7,7 punti),

Lombardia e Veneto (entrambe -5,7 punti) e Liguria (-5,5 punti).

Tasso di attività under 35 nelle regioni italiane Anni 2008-2012; tassi % e var. in punti percentuali 2011-2012 e 2008-2012 e ranghi

Regioni 2008 2009 2010 2011 2012 rank Var. in punti %

2011-2012 rank

Var. in punti % 2008-2012

rank

Piemonte 65,8 64,5 63,4 63,3 62,9 3 -0,5 17 -2,9 10 Valle d'Aosta 64,7 63,0 63,1 62,8 63,0 2 0,2 12 -1,7 6 Liguria 62,4 60,2 58,4 58,5 57,0 12 -1,5 20 -5,5 18 Lombardia 67,6 65,7 63,5 62,0 61,9 5 -0,1 14 -5,7 20 P.A. Bolzano 66,2 65,8 64,7 65,5 65,9 1 0,4 9 -0,3 2 P.A. Trento 64,7 61,7 60,3 60,1 59,7 8 -0,4 15 -5,0 15 Veneto 66,0 64,1 63,1 61,6 60,3 7 -1,3 19 -5,7 19 Friuli-V. Giulia 65,4 62,3 60,8 59,3 57,7 11 -1,6 21 -7,7 21 Emilia-Romagna 67,6 65,6 64,0 62,7 62,7 4 -0,1 13 -5,0 14 Toscana 63,2 61,9 60,3 58,6 58,2 10 -0,4 16 -5,0 17 Umbria 64,5 62,0 60,4 59,5 60,7 6 1,2 7 -3,8 13 Marche 62,1 61,5 58,5 57,6 59,2 9 1,6 5 -2,9 11 Lazio 57,5 57,3 56,6 54,4 54,8 14 0,3 11 -2,7 9 Abruzzo 56,2 52,4 51,6 52,4 54,8 13 2,4 3 -1,4 4 Molise 51,6 47,1 45,6 46,2 46,6 17 0,3 10 -5,0 16 Campania 40,7 37,6 37,0 37,0 40,0 21 3,0 2 -0,6 3 Puglia 49,3 46,6 46,6 45,5 47,3 16 1,8 4 -2,0 7 Basilicata 46,4 44,8 43,1 43,6 44,3 18 0,7 8 -2,1 8 Calabria 41,5 39,0 36,9 37,5 43,1 19 5,6 1 1,6 1 Sicilia 43,4 42,1 41,4 40,5 42,0 20 1,5 6 -1,4 5 Sardegna 56,6 53,7 53,6 53,4 52,9 15 -0,5 18 -3,6 12

ITALIA 57,1 55,2 54,0 53,1 54,0 0,9 -3,1

Elaborazione Ufficio Studi Confartigianato su dati Istat

26

7° OSSERVATORIO CONFARTIGIANATO GIOVANI IMPRENDITORI

SULL’IMPRENDITORIA GIOVANILE ARTIGIANA IN ITALIA - MAGGIO 2013

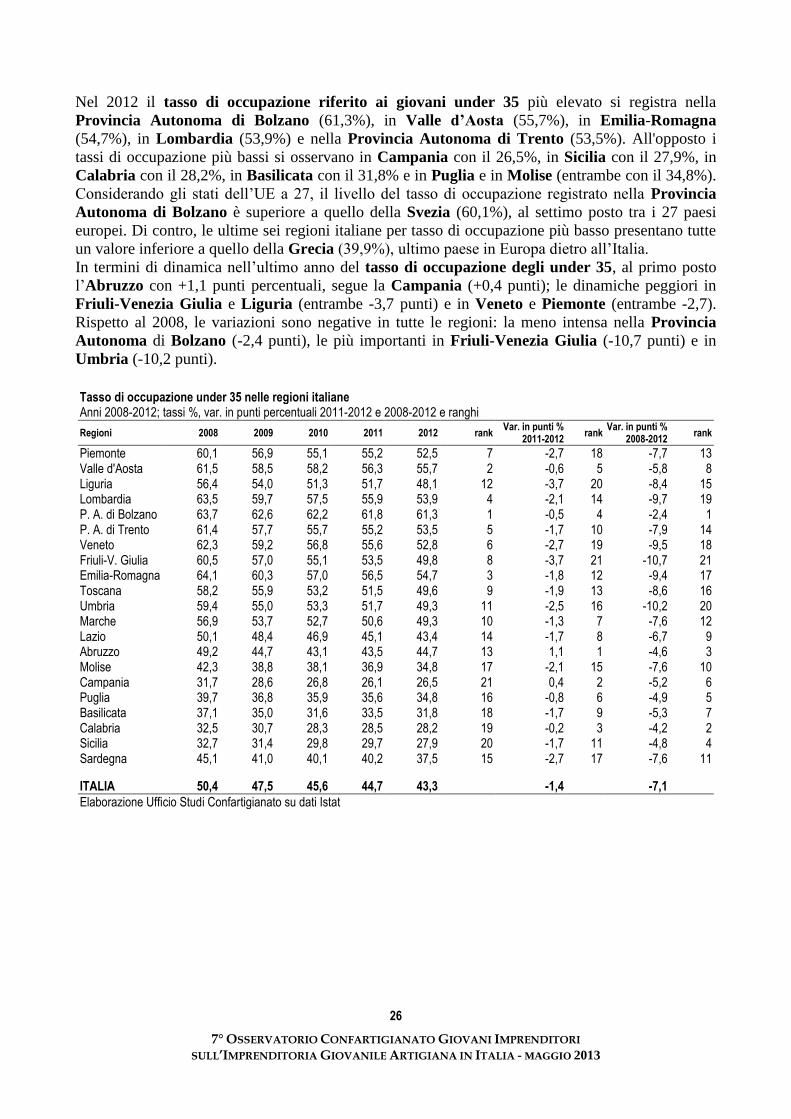

Nel 2012 il tasso di occupazione riferito ai giovani under 35 più elevato si registra nella

Provincia Autonoma di Bolzano (61,3%), in Valle d’Aosta (55,7%), in Emilia-Romagna

(54,7%), in Lombardia (53,9%) e nella Provincia Autonoma di Trento (53,5%). All'opposto i

tassi di occupazione più bassi si osservano in Campania con il 26,5%, in Sicilia con il 27,9%, in

Calabria con il 28,2%, in Basilicata con il 31,8% e in Puglia e in Molise (entrambe con il 34,8%).

Considerando gli stati dell’UE a 27, il livello del tasso di occupazione registrato nella Provincia

Autonoma di Bolzano è superiore a quello della Svezia (60,1%), al settimo posto tra i 27 paesi

europei. Di contro, le ultime sei regioni italiane per tasso di occupazione più basso presentano tutte

un valore inferiore a quello della Grecia (39,9%), ultimo paese in Europa dietro all’Italia.

In termini di dinamica nell’ultimo anno del tasso di occupazione degli under 35, al primo posto

l’Abruzzo con +1,1 punti percentuali, segue la Campania (+0,4 punti); le dinamiche peggiori in

Friuli-Venezia Giulia e Liguria (entrambe -3,7 punti) e in Veneto e Piemonte (entrambe -2,7).

Rispetto al 2008, le variazioni sono negative in tutte le regioni: la meno intensa nella Provincia

Autonoma di Bolzano (-2,4 punti), le più importanti in Friuli-Venezia Giulia (-10,7 punti) e in

Umbria (-10,2 punti).

Tasso di occupazione under 35 nelle regioni italiane Anni 2008-2012; tassi %, var. in punti percentuali 2011-2012 e 2008-2012 e ranghi

Regioni 2008 2009 2010 2011 2012 rank Var. in punti %

2011-2012 rank

Var. in punti % 2008-2012

rank