Presentazione di PowerPoint -...

32

ENDAS UMBRIA Fabio Romei Dal Moro Gallery Hotel, S.Maria degli Angeli (Pg), 21 Febbraio 2015 Seminario informativo su novità fiscali 2015 per le associazioni sportive dilettantistiche

-

Upload

truonghuong -

Category

Documents

-

view

214 -

download

0

Transcript of Presentazione di PowerPoint -...

ENDAS UMBRIA

Fabio Romei

Dal Moro Gallery Hotel, S.Maria degli Angeli (Pg),

21 Febbraio 2015

Seminario informativo su novità fiscali 2015 per

le associazioni sportive dilettantistiche

AGENDA

• La certificazione Unica 2015

• Split Payment

• Nuovo limite utilizzo contanti

2

3

CERTIFICAZIONE UNICA 2015

Il 2015 si apre con una grande novità in materia fiscale: arriva la Certificazione Unica

(CU) che i sostituti di imposta dovranno rilasciare a coloro che hanno percepito nel

2014 somme e valori soggetti a ritenuta.

La CU sostituisce non solo il CUD con la quale il datore di lavoro certificava i redditi da

lavoro dipendente, ma anche la certificazione rilasciata “in forma libera relativa ai

redditi erogati a lavoratori autonomi, e percettori di redditi diversi.

4

PREMESSA

Tutti i soggetti che rivestono la qualifica di datori di lavoro o comunque di sostituti

d’imposta con riferimento alle somme erogate nel 2014.

Tale adempimento riguarda anche le associazioni e società sportive dilettantistiche

che erogano compensi erogati nell’esercizio diretto dell’attività sportiva dilettantistica

ovvero in forza di rapporti di collaborazione coordinata e continuativa di natura

amministrativo-gestionale ex art. 67, comma 1, lett. m), TUIR, ed anche qualora tali

somme siano state di importo inferiori al limite esente di € 7.500,00 come tali non

assoggettate a ritenuta.

5

SOGGETTI OBBLIGATI

ASPETTI FISCALI La certificazione unica deve attestare, per le somme corrisposte nel 2014:

i redditi di lavoro dipendente, equiparati e assimilati,

i redditi da lavoro autonomo, provvigioni e redditi diversi (tra i quali rientrano anche i rimborsi

forfettari di spesa, indennità di trasferta, premi o compensi sportivi dilettantistici);

le provvigioni per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di

mediazione, di rappresentanza di commercio e di procacciamento d’affari, nonché da vendite a

domicilio assoggettate a ritenuta a titolo d’imposta;

i corrispettivi per prestazioni relative a contratti di appalto;

indennità per cessazione di rapporti di agenzia, funzioni notarili e attività sportiva per rapporti di lavoro

autonomo;

le ritenute operate;

le detrazioni effettuate.

ASPETTI PREVIDENZIALI

La Certificazione Unica sostituisce anche le certificazioni previste ai fini contributivi.

6

FUNZIONE

Redditi lavoro subordinato e assimilati Sostituisce il Cud. Redditi lavoro autonomo e diversi Sostituisce la certificazione in forma libera.

A differenza di quanto previsto in passato, l’associazione dovrà quindi consegnare al

collaboratore la certificazione utilizzando il nuovo Modello di Certificazione Unica 2015 (con

riferimento ai redditi erogati nel 2014) e non più su carta semplice;

7

FORMA

Entro il 2.03.2015 (il 28.02 cade di sabato):

compilare la certificazione su apposito modello ministeriale;

rilasciarla in duplice copia al soggetto percipiente.

Entro il 9.03.2015 (il 7.03 cade di sabato):

trasmettere telematicamente all’Agenzia delle Entrate tale certificazione autonomamente

ovvero per il tramite di un intermediario abilitato al canale Entratel.

Semplificazioni

Se la certificazione contiene l’indicazione solo per redditi di lavoro subordinato ovvero da lavoro

autonomo, provvigioni e redditi diversi, dovrà essere inviata esclusivamente la parte relativa alle

categorie di reddito compliate.

Modello 770

La presentazione della Certificazione Unica non esula l’ente sportivo dall’obbligo di presentare il

modello 770 entro il 31.07.2015.

8

TEMPISTICA

Frontespizio informazioni sul tipo di comunicazione, il sostituto, il legale rappresentante, la firma della comunicazione, l’intermediario e l’impegno alla trasmissione Quadro CT vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4. Certificazione Unica 2015 vengono indicati i dati relativi alle certificazione per i redditi da lavoro dipendente, assimilati ed equiparati, da lavoro autonomo, provvigioni e diversi. È ammesso l’invio separato, congiuntamente al frontespizio ed eventualmente al quadro CT, delle certificazioni relative ai lavoratori subordinati ed assimilati rispetto a quelle dei percipienti redditi di lavoro autonomo, provvigionali o diversi.

9

COMPOSIZIONE DEL FLUSSO TELEMATICO

Il servizio telematico restituisce, immediatamente dopo l’invio, un messaggio che

conferma solo l’avvenuta trasmissione del file.

In seguito, il sistema fornisce all’utente una ricevuta indicante l’esito dell’elaborazione

effettuata sui dati pervenuti che, in assenza di errori, conferma l’avvenuta presentazione

della comunicazione.

Pertanto, soltanto quest’ultima ricevuta costituisce la prova dell’avvenuta presentazione

della comunicazione.

10

RICEVUTA

Per ogni certificazione omessa, tardiva o errata si applica la sanzione di € 100. Esempio Se la violazione commessa riguarda il singolo sostituito (anche se sono rilevati più

errori, ognuno riconducibile alle di-verse categorie di reddito percepito dallo stesso ed erogato dal sostituto che predispone la certificazione) la sanzione sarà unica (€ 100)

Se l’errore commesso avrà ad oggetto n. 5 sostituiti, la san-zione sarà applicata per gli

errori commessi su ciascuno di essi 5 x € 100 = € 500

11

SANZIONI

Errata trasmissione

La sanzione di € 100 non si applica se la sostituzione o l’annullamento della certificazione è effettuato

entro i 5 giorni successivi al 7.03.

Scarto dell’intero file

Lo scarto dell’intero file contenente le comunicazioni, inviato entro il termine, non comporta l’applicazione

della sanzione di € 100 qualora sia effettuato un nuovo invio ordinario entro i 5 giorni successivi allo

stesso termine.

Scarto delle singole certificazioni uniche

Lo scarto delle singole certificazioni inviate entro il termine non comporta l’applicazione della sanzione se

il soggetto obbligato effettua un ulteriore invio ordinario, contenente le sole certificazioni rettificate, entro i

5 giorni successivi allo stesso termine. Non devono, invece, essere ritrasmesse le certificazioni già

accolte.

12

ECCEZIONI

È stato chiesto all’Agenzia se, in caso di errori nella compilazione e nell’invio della nuova Cu, possa

ipotizzarsi una regolarizzazione spontanea a opera del sostituto, grazie al ricorso al ravvedimento

operoso, con il pagamento della sanzione ridotta ex articolo 13 del Dlgs 472/1997.

La risposta è stata negativa. Secondo le Entrate, infatti, i sostituti d’imposta possono correggere

eventuali errori nella trasmissione delle certificazioni uniche, senza incorrere nelle sanzioni previste

dall’articolo 2 del decreto legislativo 175/2014 (100 euro per ogni certificazione errata od omessa senza

applicazione dell’articolo 12 del Dlgs 472/1997), trasmettendo una nuova certificazione, corretta, entro i

cinque giorni successivi alla scadenza prevista che, sempre secondo le Entrate, resta individuata nel 7

marzo anche se cade di sabato (per questo il termine dell’invio è spostato a lunedì 9).

Quindi le Cu correttive, se non si vuole incorrere in sanzioni, dovranno essere trasmesse entro il 12

marzo (non il 14).

13

CERTIFICAZIONE UNICA E RAVVEDIMENTO

Relativamente ai compensi di cui all’art. 67, c. 1, lett. m) del TUIR (indennità di trasferta,

rimborsi forfetari di spesa, premi e compensi erogati nell’esercizio diretto di attività sportive

dilettantistiche) non devono essere indicati i rimborsi per spese documentate relative

al vitto, all’alloggio, al viaggio e al trasporto sostenute in occasione di prestazioni effettuate

fuori dal territorio comunale.

14

COMPENSI A SPORTIVI DILETTANTI

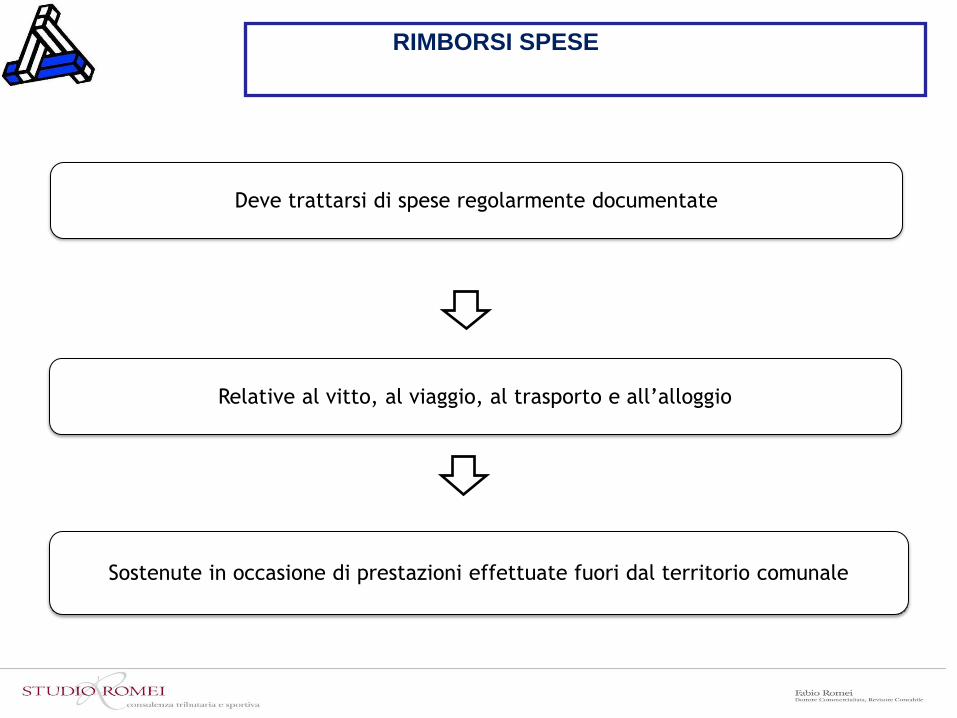

RIMBORSI SPESE

Deve trattarsi di spese regolarmente documentate

Relative al vitto, al viaggio, al trasporto e all’alloggio

Sostenute in occasione di prestazioni effettuate fuori dal territorio comunale

16

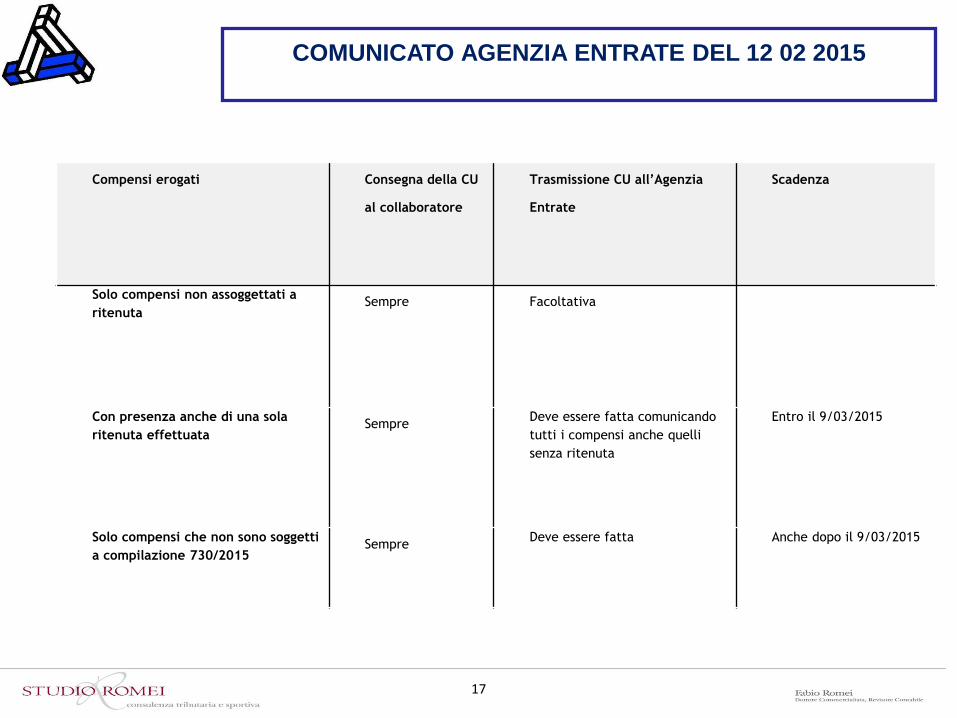

COMUNICATO AGENZIA ENTRATE DEL 12 02 2015

Con Comunicato Stampa del 12/02/2015, l’Agenzia delle Entrate fornisce alcuni

chiarimenti circa l’adempimento dell’invio telematico delle CU2015 indicando che, solo per

quest’anno, vengono introdotte le seguenti semplificazioni:

1. in presenza di comunicazioni contenenti esclusivamente redditi esenti, il sostituto

d’imposta l’invio telematico è facoltativo. Quindi se una associazione nel corso del

2014 ha erogato esclusivamente compensi esenti (es: i c.d. “compensi sportivi” tutti

sotto i 7.500 euro) potrà, per questo primo anno di applicazione dell’adempimento,

non inviare telematicamente le certificazioni.

2. l’invio telematico delle CU2015 contenenti redditi soggetti a ritenuta ma non oggetto di

comunicazione tramite 730 (es: compensi per professionisti con ritenuta) potranno

essere trasmesse anche successivamente alla scadenza del 9 marzo 2015, senza

che la circostanza comporti l’applicazione di sanzioni.

17

COMUNICATO AGENZIA ENTRATE DEL 12 02 2015

Compensi erogati Consegna della CU

al collaboratore

Trasmissione CU all’Agenzia

Entrate

Scadenza

Solo compensi non assoggettati a

ritenuta Sempre Facoltativa

Con presenza anche di una sola

ritenuta effettuata Sempre

Deve essere fatta comunicando

tutti i compensi anche quelli

senza ritenuta

Entro il 9/03/2015

Solo compensi che non sono soggetti

a compilazione 730/2015 Sempre

Deve essere fatta Anche dopo il 9/03/2015

18

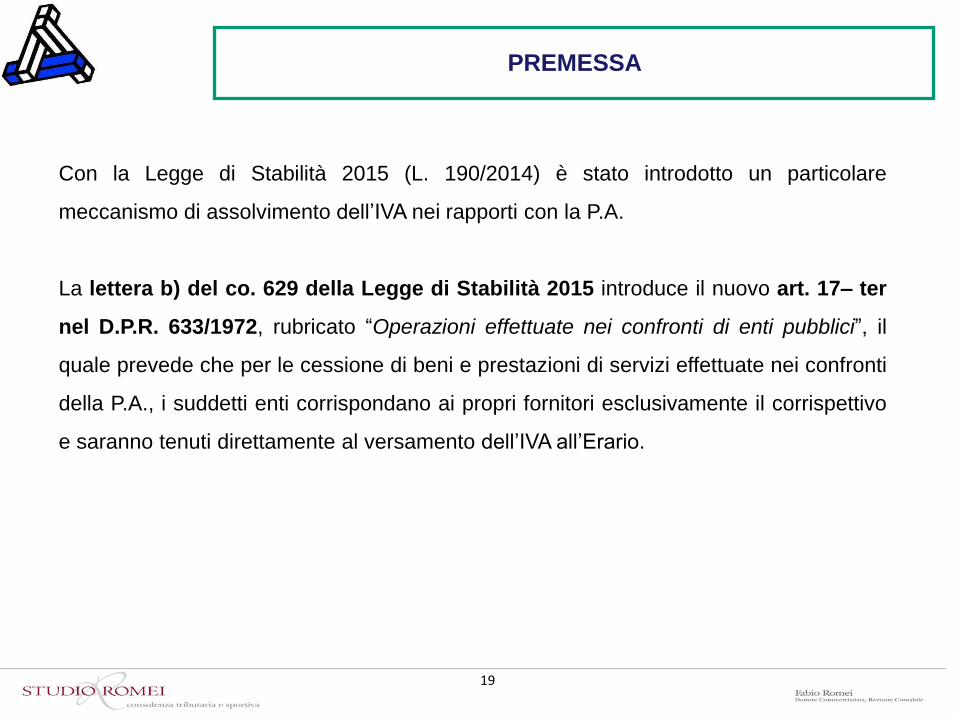

SPLIT PAYMENT

Con la Legge di Stabilità 2015 (L. 190/2014) è stato introdotto un particolare

meccanismo di assolvimento dell’IVA nei rapporti con la P.A.

La lettera b) del co. 629 della Legge di Stabilità 2015 introduce il nuovo art. 17– ter

nel D.P.R. 633/1972, rubricato “Operazioni effettuate nei confronti di enti pubblici”, il

quale prevede che per le cessione di beni e prestazioni di servizi effettuate nei confronti

della P.A., i suddetti enti corrispondano ai propri fornitori esclusivamente il corrispettivo

e saranno tenuti direttamente al versamento dell’IVA all’Erario.

19

PREMESSA

Fattura emessa nei confronti di:

Stato;

organi dello Stato anche se dotati di personalità giuridica;

enti pubblici territoriali;

consorzi costituiti tra enti pubblici territoriali;

camere di commercio, industria, artigianato e agricoltura;

istituti universitari;

aziende sanitarie locali, enti ospedalieri, enti pubblici di ricovero e cura aventi

prevalente carattere scientifico;

enti pubblici di assistenza e beneficenza e di quelli di previdenza.

20

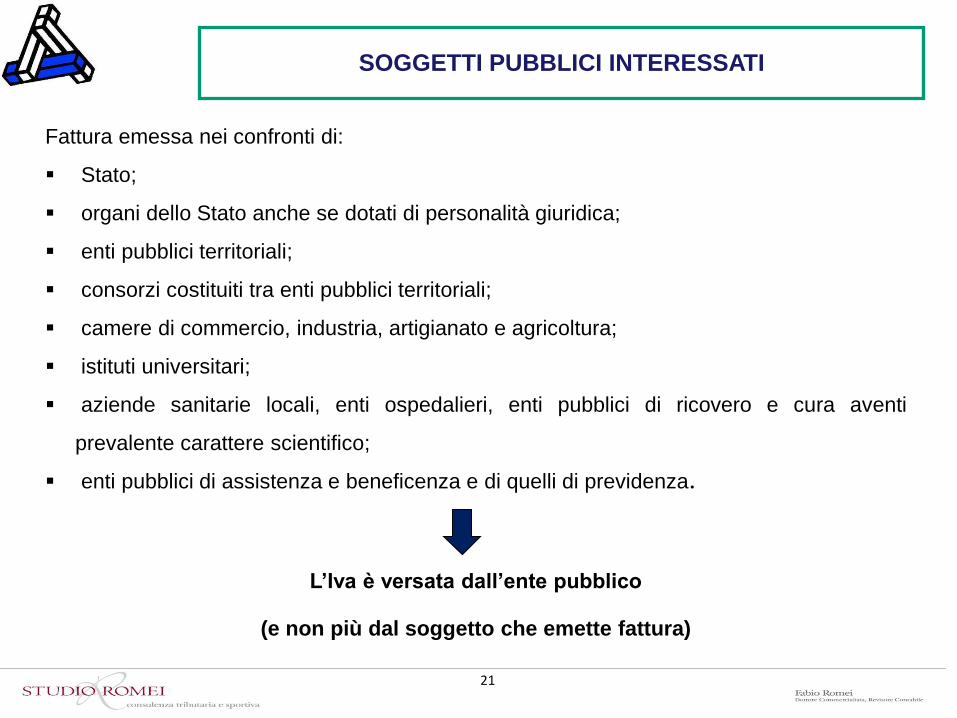

SOGGETTI PUBBLICI INTERESSATI

Fattura emessa nei confronti di:

Stato;

organi dello Stato anche se dotati di personalità giuridica;

enti pubblici territoriali;

consorzi costituiti tra enti pubblici territoriali;

camere di commercio, industria, artigianato e agricoltura;

istituti universitari;

aziende sanitarie locali, enti ospedalieri, enti pubblici di ricovero e cura aventi

prevalente carattere scientifico;

enti pubblici di assistenza e beneficenza e di quelli di previdenza.

L’Iva è versata dall’ente pubblico

(e non più dal soggetto che emette fattura)

21

SOGGETTI PUBBLICI INTERESSATI

In sostanza, per quanto di interesse delle società e associazioni sportive, per le fatture

emesse nei confronti della Pubblica Amministrazione il pagamento da parte dell’Ente viene

diviso (“split”, in inglese) fra:

imponibile, che viene pagato a chi ha emesso la fattura

IVA, che viene versata dall’Ente direttamente all’Erario

22

SOGGETTI PUBBLICI INTERESSATI

La nuova disposizione si applica alle fatture emesse dal 1/1/2015.

Lo split payment si applica alle Pubbliche Amministrazioni acquirenti di beni e servizi,

ancorché non rivestano la qualità di soggetto passivo dell’IVA.

Si conferma dunque la rigorosa lettura della norma che assoggetta allo split payment

tutti gli acquisti effettuati dalla P.A., sia che svolgono attività istituzionale che

commerciale

23

SOGGETTI PUBBLICI INTERESSATI

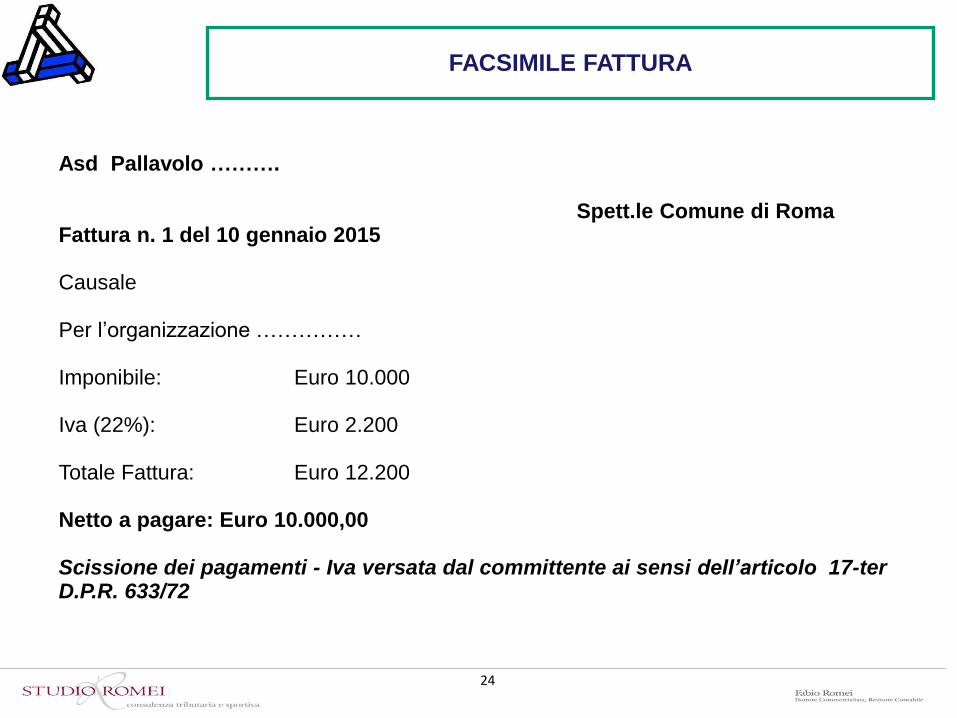

Asd Pallavolo ………. Spett.le Comune di Roma Fattura n. 1 del 10 gennaio 2015 Causale Per l’organizzazione …………… Imponibile: Euro 10.000 Iva (22%): Euro 2.200 Totale Fattura: Euro 12.200 Netto a pagare: Euro 10.000,00 Scissione dei pagamenti - Iva versata dal committente ai sensi dell’articolo 17-ter D.P.R. 633/72

24

FACSIMILE FATTURA

Manca un raccordo con il regime di cui alla Legge 398/91, la quale prevede, com’è

noto, che dell’IVA riscossa venga versata all’Erario solo una percentuale forfetaria,

recentemente unificata (salvo la sola cessione dei diritti radiotelevisivi) al 50%.

Sono evidenti le conseguenze per i soggetti che si avvalgono di tale regime:

fino al 31/12/14, l’associazione o società sportiva riscuoteva tutta l’IVA e ne versava

solo il 50%

dal 1/1/15 non la riscuote, perché viene versata direttamente all’Erario.

25

PROBLEMATICA LEGGE 398 – REGIME FORFETARIO

COME COMPORTARSI

In attesa di un intervento legislativo evidentemente indispensabile che risolva la questione, e

ovviamente la risolva con effetto retroattivo dall’entrata in vigore della norma, si ipotizza il seguente

comportamento:

a) indicare nelle fatture emesse nei confronti della P.A. la dicitura “Iva versata dal committente ai

sensi dell’articolo 17-ter d.p.r. n. 633/72”, o analoga

b) annotare tali fatture in una colonna apposita del registro IVA specifico per i soggetti in regime 398

e non tener conto della relativa imposta in sede di calcolo trimestrale dell’IVA da versare

PER RECUPERARE l’Iva in eccesso versata

presentare istanza di rimborso ?????

Credito per compensazione ????????

26

PROBLEMATICA LEGGE 398 – REGIME FORFETARIO

27

NUOVO LIMITE UTILIZZO CONTANTI

L’articolo 25, comma 5 della Legge 133/1999, prima del 01.01.2015 stabiliva che:

“I pagamenti a favore di società enti o associazioni sportive dilettantistiche di cui al

presente articolo e i versamenti da questi effettuati sono eseguiti, se di importo

superiore a lire 1.000.000 (516,46 euro), tramite conti correnti bancari o postali a loro

intestati ovvero secondo altre modalità idonee a consentire all'Amministrazione

Finanziaria lo svolgimento di efficaci controlli”.

La Legge di Stabilità 2015 (L. n. 190 del 23/12/2014 art.1 comma 713) ha modificato

l'art. 25, della legge 133/1999, portando ad un importo pari o superiore a 1.000 euro la

soglia oltre la quale vige l’obbligo di tracciabilità delle movimentazioni finanziarie (non

più i 516,46 euro).

28

NUOVO LIMITE UTILIZZO CONTANTI

Ciò significa che il limite massimo consentito per i pagamenti in contanti da parte delle

ASD / SSD IN REGIME Legge 398/91 è allineato, a decorrere dal 1 gennaio 2015 al

limite massimo previsto per le transazioni in contanti di qualsiasi operatore

commerciale.

L’inosservanza dell’obbligo in esame comporta, decadenza dalle agevolazioni di cui

alla Legge 16 dicembre 1991, n. 398, nonché l’applicazione della sanzione da € 258 a

€ 2.065

29

NUOVO LIMITE UTILIZZO CONTANTI

A partire dal 1 gennaio 2015 i versamenti ai soggetti in questione, comprese le

erogazioni, i contributi concessi a qualsiasi titolo, le quote associative e i proventi che

non concorrono a formare il reddito imponibile, di importo superiore a € 1.000,00

vadano eseguiti:

• tramite c/c bancari o postali intestati alla società / ente;

• mediante carte di credito o bancomat.

Le medesime modalità operative devono essere rispettate per l’effettuazione dei

pagamenti di importo superiore a € 1.000,00 eseguiti dai citati soggetti relativamente

all’attività istituzionale, compresi quelli effettuati a favore di atleti / allenatori /

collaboratori di cui all’art. 67, comma 1, lett. m), T.U.I.R.

30

NUOVO LIMITE UTILIZZO CONTANTI

La Legge di Stabilità 2015 (L. n. 190 del 23/12/2014 art.1 comma 713) ha modificato l'art. 25, della legge 133/1999, portando ad un importo pari o superiore a 1.000 euro la soglia oltre la quale vige l’obbligo di tracciabilità delle movimentazioni finanziarie

(non più i 516,46 euro).

Come noto, infatti, l’articolo 25, comma 5 della Legge 133/1999, prima del 01.01.2015 stabiliva che:

“I pagamenti a favore di società enti o associazioni sportive dilettantistiche di cui al presente articolo e i versamenti da questi effettuati sono eseguiti, se di importo

superiore a lire 1.000.000 (516,46 euro), tramite conti correnti bancari o postali a loro intestati ovvero secondo altre modalità idonee a consentire all'Amministrazione

Finanziaria lo svolgimento di efficaci controlli”.

Ciò significa che il limite massimo consentito per i pagamenti in contanti da parte delle associazioni e società sportive dilettantistiche, che hanno optato per

l'applicazione della disciplina, di cui alla legge n. 398/1991, è allineato, a decorrere dal 1 gennaio prossimo, al limite massimo previsto per le transazioni in contanti di

qualsiasi operatore commerciale.

L’inosservanza dell’obbligo in esame comporta, decadenza dalle agevolazioni di cui alla Legge 16 dicembre 1991, n. 398, nonché l’applicazione della sanzione da € 258

a € 2.065

Quindi a partire dal 1 gennaio 2015 i versamenti ai soggetti in questione, comprese le erogazioni, i contributi concessi a qualsiasi titolo, le quote associative e i proventi

che non concorrono a formare il reddito imponibile, di importo superiore a € 1.000,00 vadano eseguiti:

tramite c/c bancari o postali intestati alla società / ente; mediante carte di credito o bancomat.

Le medesime modalità operative devono essere rispettate per l’effettuazione dei pagamenti di importo superiore a € 1.000,00 eseguiti dai citati soggetti relativamente

all’attività istituzionale, compresi quelli effettuati a favore di atleti / allenatori / collaboratori di cui all’art. 67, comma 1, lett. m), T.U.I.R.

SI consiglia, in ogni caso, di ricorrere il meno possibile al contante: gestire per cassa importi di tale entità può portare ad errori oltre ad essere in ogni caso una modalità

sempre meno attendibile per l’Erario.

Rimane aperto il tema dei soggetti effettivamente interessati dalla norma in quanto letteralmente la disposizione in esame (art.25 L.133/1999) fa riferimento

esclusivamente ad associazioni e società sportive dilettantistiche ma si ricorda che l’Agenzia delle Entrate (Risoluzione del 19/11/2014 n.102) ha viceversa affermato l’estensione della norma a tutti gli enti non commerciali che applicano il regime

agevolato, di cui alla legge 398/1991.

31

PROBLEMATICA LEGGE 398 – REGIME FORFETARIO