Centro Studi C.N.I. 1 luglio 2017 · Italia Oggi 01/07/17 P. 34 I commercialisti chiedono un nuovo...

11

Centro Studi C.N.I. 1 luglio 2017

-

Upload

truongdang -

Category

Documents

-

view

213 -

download

0

Transcript of Centro Studi C.N.I. 1 luglio 2017 · Italia Oggi 01/07/17 P. 34 I commercialisti chiedono un nuovo...

Centro Studi C.N.I. 1 luglio 2017

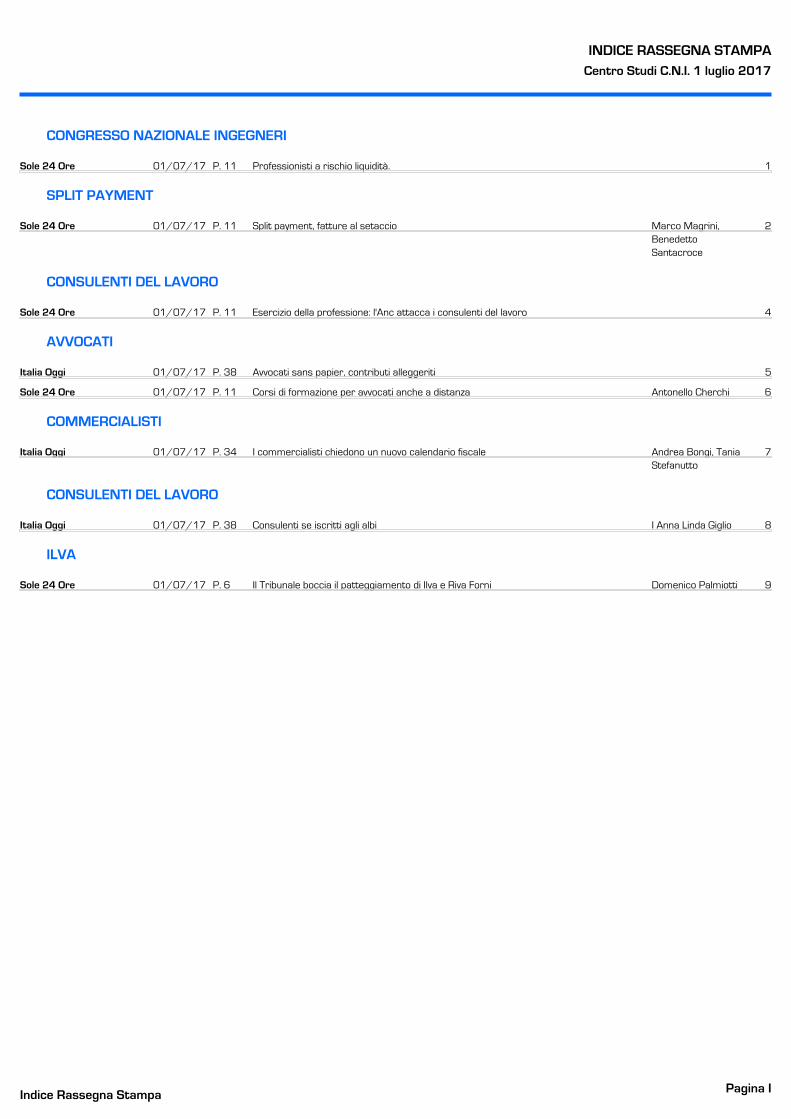

INDICE RASSEGNA STAMPA

Indice Rassegna Stampa

Centro Studi C.N.I. 1 luglio 2017

Pagina I

CONGRESSO NAZIONALE INGEGNERI

Professionisti a rischio liquidità.Sole 24 Ore 01/07/17 P. 11 1

SPLIT PAYMENT

Split payment, fatture al setaccioSole 24 Ore 01/07/17 P. 11 Marco Magrini,BenedettoSantacroce

2

CONSULENTI DEL LAVORO

Esercizio della professione: l'Anc attacca i consulenti del lavoroSole 24 Ore 01/07/17 P. 11 4

AVVOCATI

Avvocati sans papier, contributi alleggeritiItalia Oggi 01/07/17 P. 38 5

Corsi di formazione per avvocati anche a distanzaSole 24 Ore 01/07/17 P. 11 Antonello Cherchi 6

COMMERCIALISTI

I commercialisti chiedono un nuovo calendario fiscaleItalia Oggi 01/07/17 P. 34 Andrea Bongi, TaniaStefanutto

7

CONSULENTI DEL LAVORO

Consulenti se iscritti agli albiItalia Oggi 01/07/17 P. 38 I Anna Linda Giglio 8

ILVA

Il Tribunale boccia il patteggiamento di Ilva e Riva ForniSole 24 Ore 01/07/17 P. 6 Domenico Palmiotti 9

Il congresso degli ingegneri . Il presidente Zambrano critica il nuovo meccanismo

Professionisti a rischio liquiditàGiuseppeLatour

L'ingresso nella famiglia dellosplitpayment «rischia di stritola-re i liberi professionisti italiani».Nella giornata conclusiva del62esimo Congresso nazionaledegli ingegneri ad Assisi, il presi-dente della categoria, ArmandoZambrano, è intervenuto piùvol-te, durante la discussione dellamozione conclusiva, per criticareduramente le nuove modalità diversamento dell'Iva. Ricordando,innanzitutto, che inpassato laretedelle professioni tecniche «si èespressa in maniera molto critica,chiedendo al Governo di esclude-re i compensi dei professionisti

dall'applicazione di questo mec-canismo». Lo split payment, perZambrano, innesca un circolo vi-zioso: «La drastica contrazionedella liquidità determinata dalmancatoincasso dell'Iva compor-terà per iprofessionisti il crescen-te ricorso a fonti di finanziamentobancario, con conseguente au-mento degli oneri per interesse».

A rendere l'effetto forale deva-stante, però, è la combinazionedell a novità con altri elementi. «Icompensi dei professionisti sonogià soggetti alla ritenuta d'accon-to: se siimpedisce aiprofessionistianche di scaricare l'Iva sui costisostenuti, la situazione è destinata

ad assumere contorni critici». Inaggiunta, vanno considerati, pergli ingegneri, «gli effetti di unacontrazione dei redditi professio-nali ormai da considerarsi struttu-rale». Quindi, per gli autonomi cisaranno redditi piùbassi e liquidi-tà ridotta. Ma ci sarà ancheun'inaccettabile spaccatura tracolleghi che fanno lo stesso lavo-ro, ma hanno rapporti con com-mittenti diversi. Per effetto dellosplit payment nasceranno, infatti,«diseguaglianze fra i professioni-stiche operano per gli enti pubbli-ci e chi opera solo o prevalente-mente coni privati».

91 RIPRO U OZIO NE RISERVATA

Congresso nazionale ingegneri Pagina 1

Adempimenti . Da oggi, l°luglio, in vigore l'estensione del perimetro dei soggetti peri quali scatta la scissione dei pagamenti

Split payment, fatture al setaccioTrattamenti differenti in base all'incrocio fra tipologie di soggetti e date di emissione

Marco MagriniBenedetto Santacroce

Da oggi entrano in vigore lenuove regole sullo split pay-ment. Pertanto le fattureemesse nei confronti delle am-ministrazioni pubbliche indi-viduate dall'articolo i comma 2della legge n. 196/2009, dallesocietà controllate dalla presi-denza del Consiglio dei mini-stri, dai ministeri, dalle Regio-ni, dalle Province, dai Comuni,dalle città metropolitane e dal-le unioni dei Comuni, dalle so-cietà da esse controllate e dallesocietà quotate nel listino FitseMib, pur evidenziando ancoral'Iva relativa, non comporte-ranno la liquidazione dellastessa a carico del fornitoreemittente, ma l'imposta dovràessere versata da parte del ces-sionario/committente.

Proprio da oggi, 10 luglio, di-venta, però, necessario distin-guere i comportamenti per lefatture emesse fmo al 30 giugnoe quelle emesse da11°luglio 2017.

Il decreto attuativo in mate-ria di scissione deipagamenti aifini dell'Iva del 27 giugno è statopubblicato sulla Gazzetta Uffi-ciale n. 151 di ieri.

Attenzione, però che rispettoa quanto avvenuto il1o gennaiodel 2015 (data di entrata in vigo-re dellaprimaversione delmec-canismo dello split payment),sia il fornitore che il cliente sog-getto allo specifico meccani-smo dovranno gestire conte-stualmente fatture in regimi di-versi con la necessità diprovve-dere a separare l'annotazione ela gestione delle singole tipolo-gie di fatture.

Le situazioni potenziali sa-ranno le seguenti. Inparticola-re, nel caso in cui il cliente siaun cliente a split payment sa-remo in presenza delle se-

guenti situazioni:n fatture emesse dal io luglio2017. Come già evidenziato ilfornitore emette queste fatturecon esposizione dell'Iva nellarelativa fattura, annotale fattu-re nel registro vendite, non fapartecipare l'Iva stessa alla li-quidazione periodica. Il clienteal momento dell'esigibilità del-l'imposta provvede al paga-mento dell'imposta, se Pa inambito istituzionale, con ver-samento diretto conF24entroil16 delmese successivo all'esigi-bilità stessa, ovvero se in ambi-

Per le fatture emesse da oggiil cliente a «regime split»verserà l'Iva all'Erarioentro il 16 del mesesuccessivo all'esigibilità.............................................................................

to commerciale (Pa e società)può annotare la fattura nel regi-stro delle fatture di vendita odei corrispettivi (oltre che ne-gli acquisti), per le modalità or-dinarie di liquidazione, ma po-tendo contare della moratoriasui versamenti;

fatture emesse prima dello lu-glio 2017 nei confronti di uncliente che prima di detta dataera fuori dal meccanismo dellosplit payment. In questo caso ilfornitore ha emesso una fatturain regime ordinario. Pertantoannoterà la fattura nel registrodelle fatture divenditaoneicor-rispettivi e liquiderà l'impostanella propria contabilità. Ilcliente al momento del paga-mento, verserà al fornitore sia ilcorrispettivo che l'imposta re-lativa. Ovviamente se il clienteerafuoridallo splitpayment,marientrava nel regime dell'esigi-

bilità differita il fornitore non li-quiderà l'imposta fino al mo-mento in cui la stessa verrà pa-gata dal cliente;n fatture emesse dal 1o gennaio2015 al 30 giugno 2017 e dal 10 lu-glio in poi nei confronti di unsoggetto che era già a split pay-ment. In questo caso le fattureemesse saranno tutte soggetteal meccanismo della "scissionedei pagamenti" in continuitàcon i comportamenti del regi-me, ma con una distinzione. Quila particolarità sarà per il clienteper le fatture emesse a suo cari-co fino al 30 giugno 2017. Infattiquest'ultimo dovrà provvedereal versamento dell'imposta almomento dell'esigibilità, ma inquesto caso non sembra potersiapplicare la moratoria di cui al-l'articolo 2 del Dm 27 giugno2017 che consente alle pubbli-che amministrazioni, per l'ade-guamento dei sistemi informa-tivi e contabili di effettuare ilversamento perle fatture emes-se e ricevute dopo il1°luglio 2017entro il 16 novembre 2017. Que-sta interpretazione è suffragatadal testo dello stesso articolo 2del decreto citato che ammettela moratoria solo per le pubbli-che amministrazioni che appli-cano lo split payment a seguitodelle modifiche apportate dalDl 5o del 2017;n fatture emesse prima del 1ogennaio 2015 a esigibilità differi-ta che divengono esigibili dopoil i° luglio nei confronti di unsoggetto già a split payment; inquesto caso il fornitore non avràancora versato l'imposta.Quando l'Ivadiventaesigibile,ilcliente dovrà versare l'impostainsieme ai corrispettivi al forni-tore che provvederà a liquidareregolarmente l'imposta, nonapplicandosi lo split payment.

ORI PROO UZIO NE RISERVATA

Split payment Pagina 2

Che cosa cambia

b

E*C

R( > \\ti,\ 1,,.rc

Il congresso degli ingegneri, Il presidente Zambrano critica il nuovo meccanismo

011 DAL1° LUGLIONovità sulle fatture emesse dal1° luglio 2017 in split payment.Per quanto riguarda l'Iva, ilfornitore dovrà annotare lefatture nei registri vendite ocorrispettivi ma non faràpartecipare l'imposta con laliquidazione di periodo. Ilcliente verserà la relativaimposta all'erario potendo peròcontare sulla moratoria deltermine del 16 novembre 2017riservata alle pubblicheamministrazioni e del 18dicembre 2017 riservata allesocietà

FINOAL3OGIUGNOLe fatture emesse fino al 30giugno 2016 nei confronti di un

contribuente, soggetto allo splitpayment solo a decorrere dal l°luglio 2017 seguiranno le regoleordinarie. Pertanto il fornitoredovrà annotare le fatture, e leliquiderà nella propriacontabilità l'Iva relativa, mentreil cliente pagherà corrispettivo eimposta

? I DAL1°GENNAIOLe fatture emesse dal 1° gennaio2015 fino al 30 giugno 2017 neiconfronti di una pubblicaamministrazione già sottopostaall'obbligo dello split payment,saranno tutte assoggettate allascissione dei pagamenti. Per ilcliente non sarà applicabile lamoratoria che sposta iversamenti al 16 novembre 2017

Professionisti a rischio liquidità .GiuseppeLatour

L'ingresso nella famiglia dellosplitpayment «rischia di stritola-re i liberi professionisti italiani».Nella giornata conclusiva del62esimo Congresso nazionaledegli ingegneri ad Assisi, il presi-dente della categoria, ArmandoZambrano, è intervenuto piùvol-te, durante la discussione dellamozione conclusiva, per criticareduramente le nuove modalità diversamento dell'Iva. Ricordando,innanzitutto, che inpassato laretedelle professioni tecniche «si èespressa in maniera molto critica,chiedendo al Governo di esclude-re i compensi dei professionisti

dall'applicazione di questo mec-canismo». Lo split payment, perZambrano, innesca un circolo vi-zioso: «La drastica contrazionedella liquidità determinata dalmancatoincasso dell'Iva compor-terà per iprofessionisti il crescen-te ricorso a fonti di finanziamentobancario, con conseguente au-mento degli oneri per interesse».

A rendere l'effetto forale deva-stante, però, è la combinazionedell a novità con altri elementi. «Icompensi dei professionisti sonogià soggetti alla ritenuta d'accon-to: se siimpedisce aiprofessionistianche di scaricare l'Iva sui costisostenuti, la situazione è destinata

ad assumere contorni critici». Inaggiunta, vanno considerati, pergli ingegneri, «gli effetti di unacontrazione dei redditi professio-nali ormai da considerarsi struttu-rale». Quindi, per gli autonomi cisaranno redditi piùbassi e liquidi-tà ridotta. Ma ci sarà ancheun'inaccettabile spaccatura tracolleghi che fanno lo stesso lavo-ro, ma hanno rapporti con com-mittenti diversi. Per effetto dellosplit payment nasceranno, infatti,«diseguaglianze fra i professioni-stiche operano per gli enti pubbli-ci e chi opera solo o prevalente-mente coni privati».

91 RIPRO U OZIO NE RISERVATA

Split payment Pagina 3

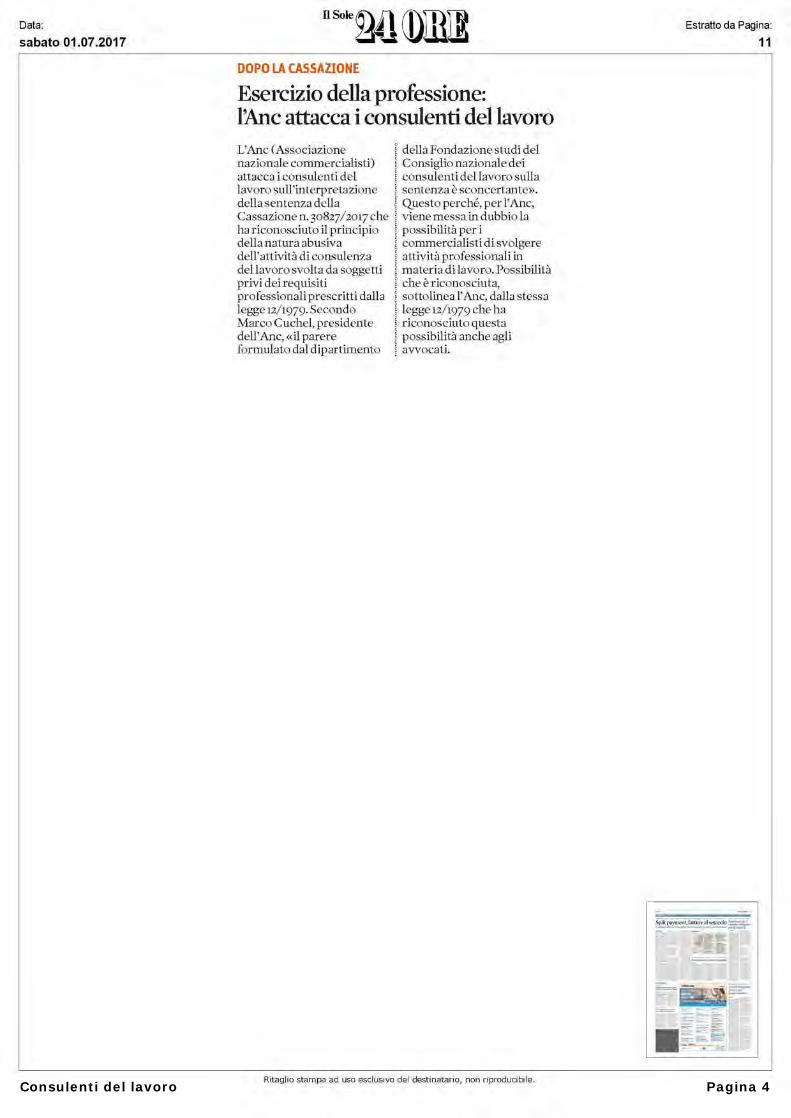

DOPO LA CASSAZIONE

Esercizio della professione:l'Anc attacca i consulenti del lavoroL'Anc (Associazionenazionale commercialisti)attacca i consulenti dellavoro sull'interpretazionedella sentenza dellaCassazione n. 3o827/2017 cheha riconosciuto il principiodella natura abusivadell'attività di consulenzadel lavoro svolta da soggettiprivi dei requisitiprofessionali prescritti dallalegge 12/1979. SecondoMarco Cuchel, presidentedell'Anc, «il parereformulato dal dipartimento

della Fondazione studi delConsiglio nazionale deiconsulenti del lavoro sullasentenza è sconcertante».Questo perché, per l'Anc,viene messa in dubbio lapossibilità per icommercialisti di svolgereattività professionali inmateria di lavoro. Possibilitàche è riconosciuta,sottolinea l'Anc, dalla stessalegge 12/1979 che hariconosciuto questapossibilità anche agliavvocati.

Consulenti del lavoro Pagina 4

Avvocati Pagina 5

Consig lio di Stat m Per l'accesso

Corsi di formazioneper avvocatianche a distanzaAntonello CherchiROMA

Via libera del Consiglio diStato al decreto con il quale ilministero della Giustizia ha sta-bilito le modalità deicorsidi for-mazione per l'accesso alla pro-fessione di avvocato. Il provve-dimento erastato sottoposto allasezione atti normativi di PalazzoSpada già nella primavera delloscorso anno,manonaveva supe-rato il vaglio. All'epoca i giudiciavevano chiesto al ministero dipredisporre una relazione illu-strativa che desse risposta allevarie criticità sollevate, magariaccompagnandola con un nuo-vo testo del regolamento.

Ilministerohapreferito riscri-vere direttamente il decreto e loha inviato a metà giugno al Con-siglio di Stato, che questavoltahaavuto poche osservazioni da fa-re, le quali non hanno, comun-que, impedito che ieri arrivasse ilparere favorevole (n.154o/2017).

Palazzo Spada ha apprezzatoil fatto che viaArenula abbia nonsolo recepito i rilievi formulaticon il precedente parere, ma ab-biapure aggiunto nuovi elemen-ti. A cominciare dall'indicazio-ne di «requisiti rigorosi» perl'accreditamento deisoggettile-gittimati a organizzare i corsi diformazione. E, a proposito delcontenuto dei corsi, sono statiinseriti richiami sia alle tecnichedi redazione degli atti giudiziariin conformità al principio dellasinteticità, sia al funzionamentodelprocesso telematico. Inoltre,è stato previsto che i corsi saran-no strutturati secondo linee gui-da ad hoc che il Consiglio nazio-nale forense provvederà a met-tereapunto.Equestoperassicu-rare l'omogeneità dipreparazione e di giudizio sul-l'intero territorio nazionale.

Altra previsione di nuovo co-nio e che il Consiglio di Stato harichiamato nelparere è quella re-lativa alla scansione dei corsi:viene stabilito che la loro orga-

nizzazione sia basata su modulisemestrali, in modo da garantirelavicinanzatemporaletral'iscri-zione nel registro dei praticanti,l'inizio del corso e le verifiche in-termedi e finali.

Riguardo alle verifiche, nelnuovo testo del regolamentoviene previsto che il loro svolgi-mento sia correlato «all'effetti-vitàdelpercorsoformativo svol-to» e siano basate su test a rispo-sta multipla, in modo da assicu-rare criteri uniformi divalutazione su tutto il territorio.A tal fine è stata prevista l'istitu-zione diuna commis sione nazio-nale perlatenuta dell abanca datidelle domande per le verifiche,

VIA LIBERA AL DECRETValutazioni intermediecontesta risposta multiplaaggiornati periodicamenteattraversouna banca dati nazionale

così che iquesitisiano aggiornatiperiodicamente.

Per garantire a ciascun tiroci-nante dipoter partecipare ai cor-si di formazione, il nuovo regola-mento prevede che, in base al-l'offerta formativa presente nelcircondario interessato e inquelli limitrofi, si possano anchestipulare accordi tra i consiglidegli Ordini e le università e sipossa inoltre puntare sulle mo-dalità telematiche di formazionea distanza.

Infine, Palazzo Spada dà alcu-ni suggerimenti al ministero: nelcaso di rigetto della richiesta diaccreditamento da parte di sog-getti che intendono organizza-zione i corsi, non ci si affidi al si-lenzio-rifiuto, ma venga adotta-to un provvedimento espresso emotivato. Inoltre, tra le materiedei corsi siainseritoil diritto del-la navigazione.

El RIPROOUZ NE RIS ERVATA

Avvocati Pagina 6

Massimo Miani (Cndcec) scrive una lettera ai vertici dell'amministrazione

I commercialisti chiedonoun nuovo calendario fiscale

DI ANDREA BONGI

E TANIA STEFANUTTO

Niente maggiorazionedello 0,40% per i ver-samenti degli accon-ti entro il 31 luglio

2017. Rinvio del termine ditrasmissione di trasmissionedel modello 770 al 30 settem-bre. Differimento al 31 ottobredel termine per l'invio dellospesometro relativo al primosemestre 2017 e allineamentoal 15 ottobre 2017 del terminedi presentazione delle dichia-razioni dei redditi e dell'Irap

Prossime scadenze fiscaliIl calendario proposto dal Consiglio nazionaledei dottori commercialisti ed esperti contabili

• 16 settembre 2017 - comunicazioni delle liquidazioni Iva del 2 ° trimestre2017• 25 settembre 2017 - elenchi Intrastat relativi al mese di agosto 2017• 30 settembre 2017 - dichiarazioni dei sostituti di imposta• 30 settembre 2017 - comunicazioni aggiuntive ai fini della voluntarydisclosure• 15 ottobre 2017 - dichiarazioni dei rediti e Irap• 31 ottobre 2017 - comunicazioni dati fatture emesse e ricevute dei 1°semestre 2017.

anche per i soggetti che non adottano inuovi principi contabili nazionali.

Eccole le richieste indirizzate dal pre-sidente del consiglio nazionale dei dot-tori commercialisti ed esperti contabili,Massimo Miani, ai vertici dell'ammini-strazione finanziaria con una missivadi ieri.

L'oggetto della lettera inviata da Mia-ni è esplicito: coordinamento terminiadempimenti fiscali in scadenza fino almese di settembre 2017.

Le motivazioni di una tale richiesta direvisione generale delle prossime sca-denze fiscali si basano sia su aspetti diordine pratico che giuridico.

Dal punto di vista operativo Mianinon nasconde le difficoltà ed il diso-rientamento che la categoria sta attra-versando nell'affrontare il moltiplicarsidi adempimenti fiscali sempre più com-plessi che sta caratterizzando questoinizio dell'anno 2017.

Il nostro lavoro - si legge nella letterainviata ieri - sta diventando una vera epropria «via Crucis» non solo per i com-mercialisti ma anche per il personaledegli studi e le imprese clienti.

Oltre a tali difficoltà di ordine praticociò che disorienta in punta di diritto il

Consiglio nazionale è la prassi, semprepiù diffusa, del mancato rispetto delprincipio sancito dall'articolo 3 delloStatuto dei diritti del contribuente se-condo cui le disposizioni tributarie nonpossono prevedere adempimenti a cari-co dei contribuenti la cui scadenza siafissata anteriormente al sessantesimogiorno dalla data della loro entrata invigore o dell'adozione dei provvedimen-ti di attuazione in esse espressamenteprevisti.

Il riferimento è alla norma contenutanell'articolo 7 del decreto-legge 24 aprile2017, n. 50 che ha modificato la disci-plina dell'Aiuto alla crescita economica(c.d. Ace) e imposto la rideterminazionedegli acconti Ires relativi al 2017.

Tenuto conto che le modifiche appor-tate a tale disposizione durante i lavoridi conversione del decreto sono entra-te in vigore soltanto il 24 giugno u.s.,i contribuenti e i commercialisti che liassistono - scrive Miani - hanno avutoappena cinque giorni lavorativi per ri-calcolare gli acconti Ires 2017 in basealle novità e rispettare la scadenza del30 giugno.

Ma oltre alla richiesta contingentedel pagamento degli acconti 2017 fino

al 31 luglio senza maggiorazione Mia-ni si spinge oltre chiedendo anche unacomplessiva «razionalizzazione» delleprossime scadenze da qui a settembre.

Una tale richiesta si rende necessariaperché le nuove comunicazioni introdottedal dl 193/2016 (comunicazioni dati ivae nuovo spesometro semestrale) si stan-no dimostrando più onerose del previsto"anche per la scelta di adottare nuoveprocedure telematiche di trasmissionee di certificazione delle stesse che ovvia-mente richiedono nuovi programmi, tested esperienze".

L'insieme di questi fattori ha creatouna vera e propria situazione di emer-genza all'interno degli studi professio-nali ed ha indotto il Consiglio naziona-le ad una richiesta ufficiale di riassettodelle prossime scadenze.

Si tratta di una richiesta di razio-nalizzazione delle prossime scadenzefiscali di assoluto buon senso che il pre-sidente Miani giustifica con la necessi-tà di prevenire ulteriori disagi sia perla categoria che per i contribuenti.

Richieste che se accolte, concludeMiani, non comportano perdite di get-tito per le entrate erariali.

© Riproduzione riservata-

Commercialisti Pagina 7

ABUSIVISMO

Consulentise iscrittiagli albi

DI ANNA LINDA GIGLIO

Che per esercitarel'attività di consulentedel lavoro sia necessarioessere iscritti all'alboprofessionale è pacifico.Lo dice la legge 12/1979 elo conferma la giurispru-denza . Non pare altret-tanto assodato di qualealbo si tratti . Secondoun parere della Fonda-zione studi dei consulen-ti del lavoro (n. 5/2017)non sembrerebbero es-serci dubbi : la legge n.12/1979, «all'art. 1, neldefinire l'esercizio dellaprofessione di Consulen-te del Lavoro, riconosceil diritto a provvederea tutti gli adempimen-ti in materia di lavoro,previdenza ed assisten-za sociale dei lavoratoridipendenti, quando nonsono curati dal datore dilavoro , direttamente oda mezzo di propri dipen-denti , solo a coloro chesiano iscritti nell 'albo deiConsulenti del Lavoro».

Una precisazione , quelladel parere , a commentodella sentenza della Cor-te di cassazione (sez. VIpenale, 21 giugno 2017, n.30827) che ha riconosciu-to colpevole di esercizioabusivo della professio-ne un soggetto che, purcancellandosi dall 'Ordinedei Commercialisti, neglianni ha continuato a svol-gere, senza averne titolo,competenze professiona-li riservate agli iscrittiin albi . Non c 'è alcunaesclusiva però secondoi dottori commercialisti.Per Marco Cuchel , presi-dente dell'Associazionenazionale commercialisti,«il parere è sconcertantee il tentativo di stravolge-re il senso di una senten-za, il cui reale valore sulpiano della lotta all'abu-sivismo dovrebbe esse-re condiviso da tutte leprofessioni ordinistiche,non è accettabile e nonpuò passare sotto silen-zio. I commercialisti dasempre svolgono, ancorprima dell ' introduzionedella specifica normati-va, l'attività di consulen-za in materia di lavoro econ la legge 12/1979 sonoriconosciuti , a pieno tito-lo, tra i soggetti abilita-ti. Conseguentemente»,spiega Cuchel , «è a dirpoco fantasiosa anchela tesi secondo la qualei consulenti sarebbero isoggetti abilitati mentregli altri professionisti chela normativa contempla,e tra questi i commercia-listi, sarebbero solo sog-getti autorizzati».

Consulenti del lavoro Pagina 8

Siderurgia 1 2. Il processo di Taranto

PUGLIA

Domenico PalmiottiTARANTO

«A giudizio di questa Cortele pene concordate con i rap-presentanti della pubblica ac-cusa paiono sommamente ina-deguate e affatto rispondenti aidoverosi canoni di proporzio-nalità rispetto alla estrema gra-vità dei fatti oggetto di conte-stazione». Così ieri a Taranto laCorte d'Assise presieduta daGiuseppe Licci ha rigettatol'istanza di patteggiamento ri-spetto al processo "AmbienteSvenduto" presentata dalle so-cietà Ilva in amministrazionestraordinaria e Riva Forni Elet-trici. Istanza avanzata in basealla legge sulla responsabilitàamministrativa delle imprese(n. 231 del 2001) e accettata neimesi scorsi sia dalla Procura diTaranto che dal collegio del-l'Assise, presidente MichelePetrangelo, davanti al quale è incorso il processo "Ambiente

Il Tribunale bocciail patteggiamentodi Ilva e Riva ForniSvenduto". Col patteggiamen-to, l'Ilva avrebbe dovuto versa-re 241 milioni a titolo di confi-sca, quale profitto del reato, 2milioni di sanzione, ed assog-gettarsi a otto mesi di commis-sariamento giudiziale affidatoai commissari attuali. RivaFor-ni Elettrici, invece, avrebbe do-vuto versare 2 milioni.

Riserva un nuovo colpo discena la vicenda giudiziariadell'Ilva. Accade qualche gior-no dopo la firma del contrattodefinitivo con cui i commissaricedono l'Ilva in fitto, con op-zione di acquisto, ad Am Inve-stco Italy (Arcelor Mittal-Mar-cegaglia), e a qualche settima-na di distanza dal rientro dal-l'estero in Italia del miliardo eioo milioni dei Riva oggetto ditransazione tra quest'ultimi, lastessa Ilva, le Procure di Mila-no e Taranto e il Governo. Ri-sorse destinate alla bonificadel sito di Taranto. Ma lo stopal patteggiamento, assicuranofontiIlva, nonbloccalavenditadell'azienda, nè inficia la tran-sazione. Ora l'Ilva si prepara aricorrere in Corte di Cassazio-

ne contro il verdetto dell'Assi-se mentre Riva Forni Elettrici«sta valutando il da farsi». Manon è tutto. Perchè alcune oreprima il giudice del Tribunaledi Milano delegato all'ammini-strazione straordinaria dell'Il-va, Caterina Macchi, ha riget-tato l'istanza del Comune diTaranto finalizzata ad avere 3miliardi e 300 milioni di risar-cimento per danni ambientali aseguito della condanna in Cas-sazione del 20o5 dei Riva perun'altra vicenda di inquina-mento. Il Comune aveva chie-sto l'insinuazione nello statopassivo dell'Ilva ma per il giu-

l MILANORespinta la richiestadi risarcimento avanzatadal Comune di Taranto:perilTribunale non è certoil nesso inquinamento-danni..........................................................................

dice Macchi non è provato ilnesso tra causa ed effetto la-mentato dal Comune di Taran-

to che adesso dovrà deciderese impugnare il provvedimen-to del magistrato.

Tornando alpatteggiamentonegato, la Corte d'Assise scriveche «l'accesso al rito speciale»riguarda le «ipotesi di illecitomeno gravi e cioè quelle per lequali sia prevista l'applicazionedella sola sanzione pecunaria».In "Ambiente Svenduto", inve-ce, processo da cui Ilva in am-ministrazione straordinaria eRiva Forni Elettrici puntavanoad uscire col patteggiamento, ireati contestati riguardano ildisastro ambientale e l'avvele-namento. La Corte ha ora ri-messo gli atti alla Corte d'Assi-se «investita del procedimentoprincipale», appunto "Am-biente Svenduto", fissando peril 12 luglio la nuova udienza. Vadetto che in "Ambiente Sven-duto", oltre alle 44 persone fisi-che imputate, è rimasta anchela terza società coinvolta, l'exRiva Fire, ora PartecipazioniIndustriali in amministrazionestraordinaria, in quanto si è giàvista negare lo stralcio.

91 E] PRO O UZIO NE RISERVATA

ILVA Pagina 9