Olimpias S.p.A. bilancio 2013 · PDF fileOlimpias S.p.A. bilancio 2013 Olimpias S.p.A. Via...

87

Olimpias S.p.A. bilancio 2013 Olimpias S.p.A. Via delle Tezze, 1 Ponzano (TV) Società a socio unico coordinata e diretta da Benetton Group S.p.A. Capitale Sociale € 47.988.000 N° Iscrizione Registro Imprese di Treviso, partita IVA e Codice Fiscale 02119970263

Transcript of Olimpias S.p.A. bilancio 2013 · PDF fileOlimpias S.p.A. bilancio 2013 Olimpias S.p.A. Via...

Olimpias S.p.A. bilancio 2013

Olimpias S.p.A. Via delle Tezze, 1

Ponzano (TV) Società a socio unico

coordinata e diretta da Benetton Group S.p.A. Capitale Sociale € 47.988.000

N° Iscrizione Registro Imprese di Treviso, partita IVA e Codice Fiscale 02119970263

3

4 Organi sociali 6 Relazione sulla gestione Organizzazione produttiva 6 Risultati economici 6 Analisi dei ricavi 10 La situazione e l’andamento patrimoniale e finanziario 13 Investimenti e disinvestimenti 15 Attività di ricerca e sviluppo 17 Informativa sull’attività di direzione e coordinamento ai sensi degli articoli 2497 ss. C.C. - Rapporti con imprese controllanti, loro controllate, nostre controllate e altre parti correlate 18 Adempimenti in materia di protezione dei dati personali 21 Azioni proprie o di società controllanti 21 Rischi e incertezze 21 Gestione dei rischi finanziari 22 Uso di strumenti finanziari 23 Altre informazioni 24 Fatti di rilievo avvenuti dopo la chiusura dell’esercizio 24 Evoluzione prevedibile della gestione 24 Proposte di deliberazione 26 27 Prospetti di bilancio Stato patrimoniale 28 Impegni e conti d’ordine 31 Conto economico 32 35 Nota integrativa Struttura e contenuto del bilancio 36 Principi contabili e criteri di valutazione 36 Altre informazioni 41 Dati essenziali bilancio Benetton Group S.p.A. 43 Commenti alle principali voci dell’attivo 44 Commenti alle principali voci del passivo 57 Conti d’ordine 65 Commenti alle principali voci del conto economico 66 Operazioni di locazione finanziaria 78 Rendiconto finanziario 80 Stato patrimoniale riclassificato secondo criteri funzionali 81 Prospetti movimentazione immobilizzazioni 82 86 Relazione del Collegio Sindacale 88 Relazione della Società di Revisione 90 Note

Sommario

4

Olimpias S.p.A. organi sociali

4

ORGANI SOCIALI Consiglio di Amministrazione Christian Benetton Presidente Gianni Zanella Consiglieri Biagio Chiarolanza Collegio Sindacale Antonio Cortellazzo Presidente Dante Carolo Effettivi Gianluca Pivato Cortellazzo Andrea Supplenti Società di Revisione Reconta Ernst & Young S.p.A.

Bilancio al 31.12.2013 relazione sulla gestione

6

Al Socio unico,

sottoponiamo all’approvazione il bilancio dell’esercizio chiuso al 31 dicembre 2013

, che evidenzia una perdita di Euro 1.890.842.

La Società svolge la propria attività presso le seguenti unità produttive:

- stabilimento di Soave (VR), in cui si effettua tessitura e nobilitazione in

continuo di tessuti a navetta;

- stabilimento di Travesio (PN), in cui si producono tessuti greggi a navetta in

cotone e misti;

- stabilimento di Prato, nelle due sedi di Via dei Palli e Via del Lazzeretto, in cui

si producono filati cardati;

- stabilimento di Pignataro Maggiore (CE), in cui si producono filati cardati;

- stabilimento di Valdagno (VI), in cui si producono filati pettinati;

- stabilimento di Ponzano Veneto (TV), in cui si producono etichette tessute, si

tingono lana e cotone in fiocco ed in rocche, si eseguono lavaggi e finissaggi

su capi in cotone, lana e misti, si nobilitano filati di cotone, si creano collezioni

di capi di abbigliamento per la loro successiva industrializzazione e/o

commercializzazione.

Vi illustriamo qui di seguito i dati e le informazioni più significative sull’andamento

della gestione della Società desunte dallo schema di conto economico a valore

della produzione:

2013 % 2012 % diff.%

2013/11Tot. valore della produz. 112.280 100,0% 137.664 100,0%

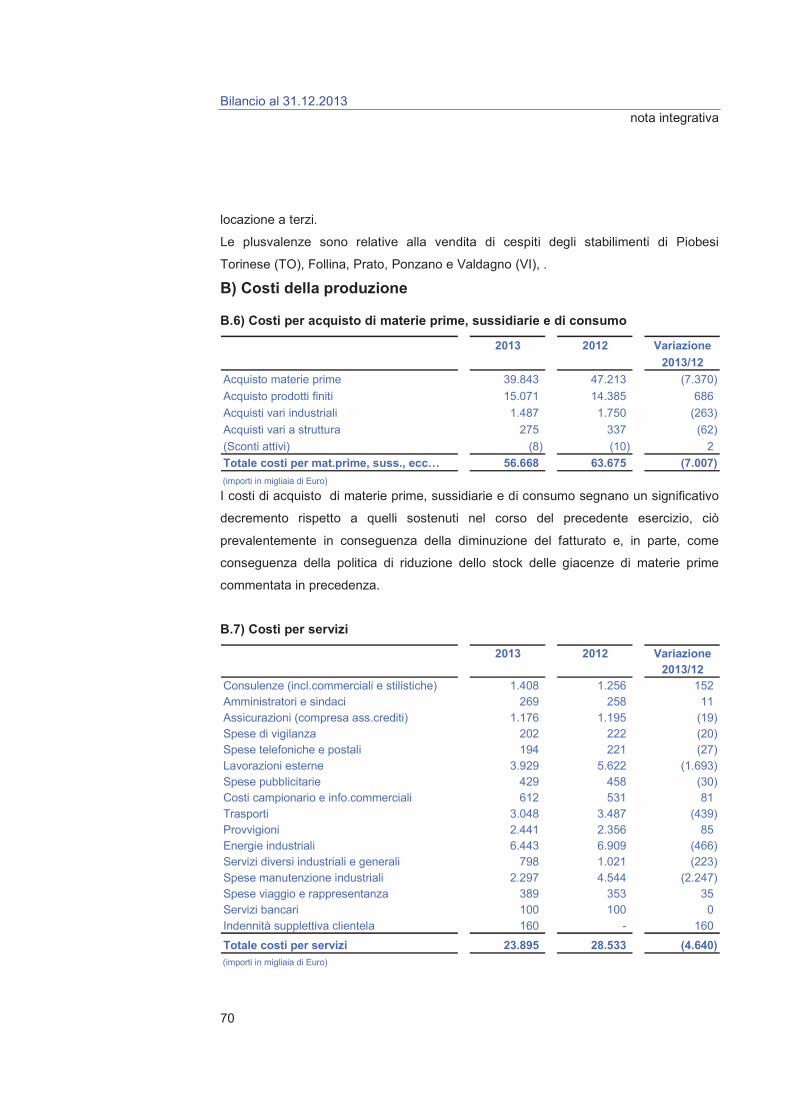

Costi materie prime 56.668 50,5% 63.675 46,3% 4,2%Variaz.riman. di mat. prime 1.567 1,4% 3.906 2,8% -1,4%Consumi di materie prime 58.235 51,9% 67.581 49,1% 2,8%

Costi per servizi 23.895 21,3% 28.533 20,7% 0,6%Costo personale 26.489 23,6% 28.645 20,8% 2,8%Ammortamenti 3.080 2,7% 4.471 3,2% -0,5%Altre svalutazioni delle immobiliz. - 0,0% 152 0,1% -0,1%Costi per godim.beni di terzi 449 0,4% 390 0,3% 0,1%Svalutazione crediti 700 0,6% 700 0,5% 0,1%Altri accantonamenti 2.794 2,5% 1.085 0,8% 1,7%Oneri diversi di gestione 808 0,7% 1.205 0,9% -0,2%Tot. costi della produz. 116.451 103,7% 132.762 96,4% 7,3%

DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE ( 4.171) -3,7% 4.902 3,6% -7,3%

Organizzazione produttiva

Risultati economici

Bilancio al 31.12.2013 relazione sulla gestione

7

Si rileva un decremento del valore della produzione realizzato nell’esercizio testé

concluso rispetto al precedente, pari ad Euro 25.384 migliaia; ciò è conseguenza

del significativo decremento delle vendite in primo luogo verso i clienti terzi e verso

il Gruppo Benetton, al riguardo, per una analisi più approfondita si rinvia ai

commenti svolti nella tabella di analisi dei ricavi per area di business.

Si rileva che i consumi delle materie prime incidono sul valore della produzione per

il 51,9 % contro il 49,1% del precedente esercizio, ciò in conseguenza della

maggiore incidenza della voce acquisti di prodotti finiti della linea abbigliamento.

La maggior incidenza percentuale dei costi per servizi è conseguente,

principalmente, all’aumento dei costi provvigionali, delle spese pubblicitarie e

stilistiche, delle consulenze nonché delle Assicurazioni Industriali delle spese

telefoniche e dall’accantonamento al fondo indennità suplettiva di clientela.

La maggior incidenza del costo del personale, pur risultando il relativo ammontare

in valore assoluto diminuito di oltre il 7% rispetto al precedente, è conseguente alla

significativa riduzione del valore della produzione (che ha segnato una flessione

del 18%).

Il progressivo completamento del ciclo di ammortamento dei cespiti spiega il

costante decremento delle voci ammortamenti e.

Gli accantonamenti si riferiscono al fondo rischi per ristrutturazione aziendale, il

quale, come illustrato nella nota integrativa afferisce alle passività, connesse a

procedure di solidarietà a fronte di accordi sindacali nei quali sono stati enunciati

esuberi di risorse umane, nonché altri costi per il personale a fronte di future

procedure di mobilità,A questo si aggiunge l’accantonamento al fondo indennità di

clientela agenti per Euro 160.migliaia.

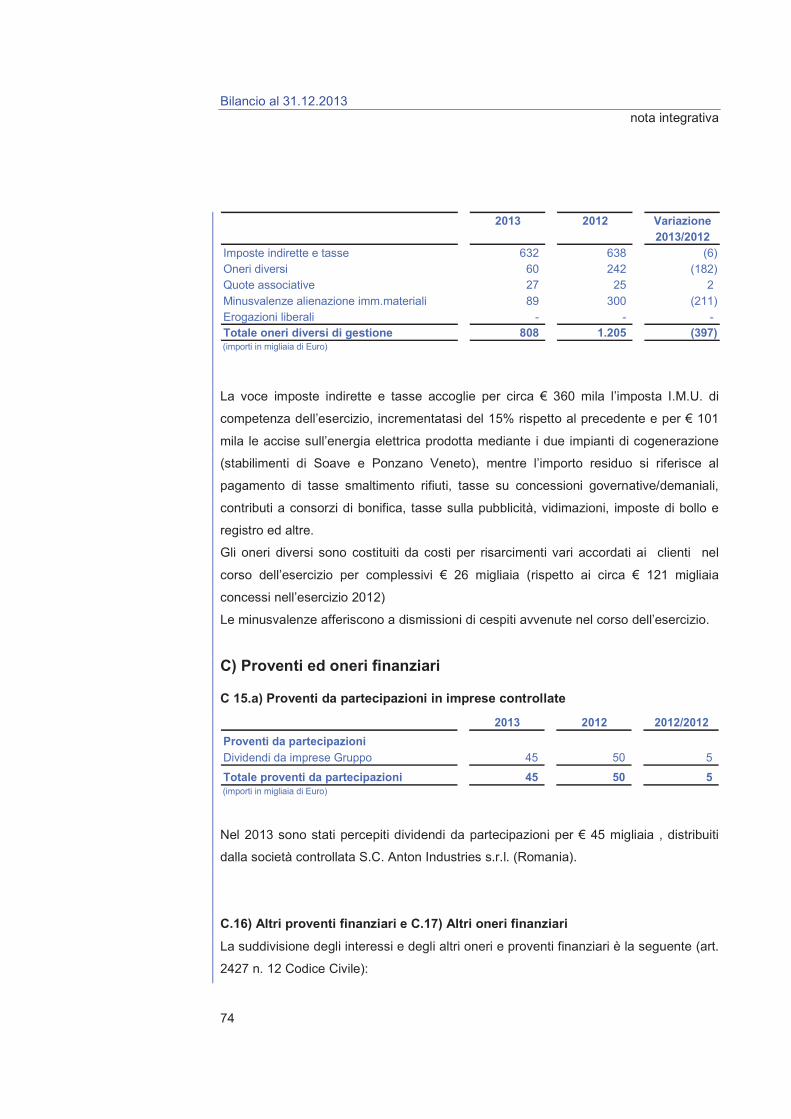

L‘incidenza degli oneri diversi di gestione è diminuita di quasi il 33%-.

Provvediamo altresì ad illustrare il risultato economico dell’esercizio avvalendoci

della configurazione del conto economico a ricavi e costo del venduto.

Bilancio al 31.12.2013 relazione sulla gestione

8

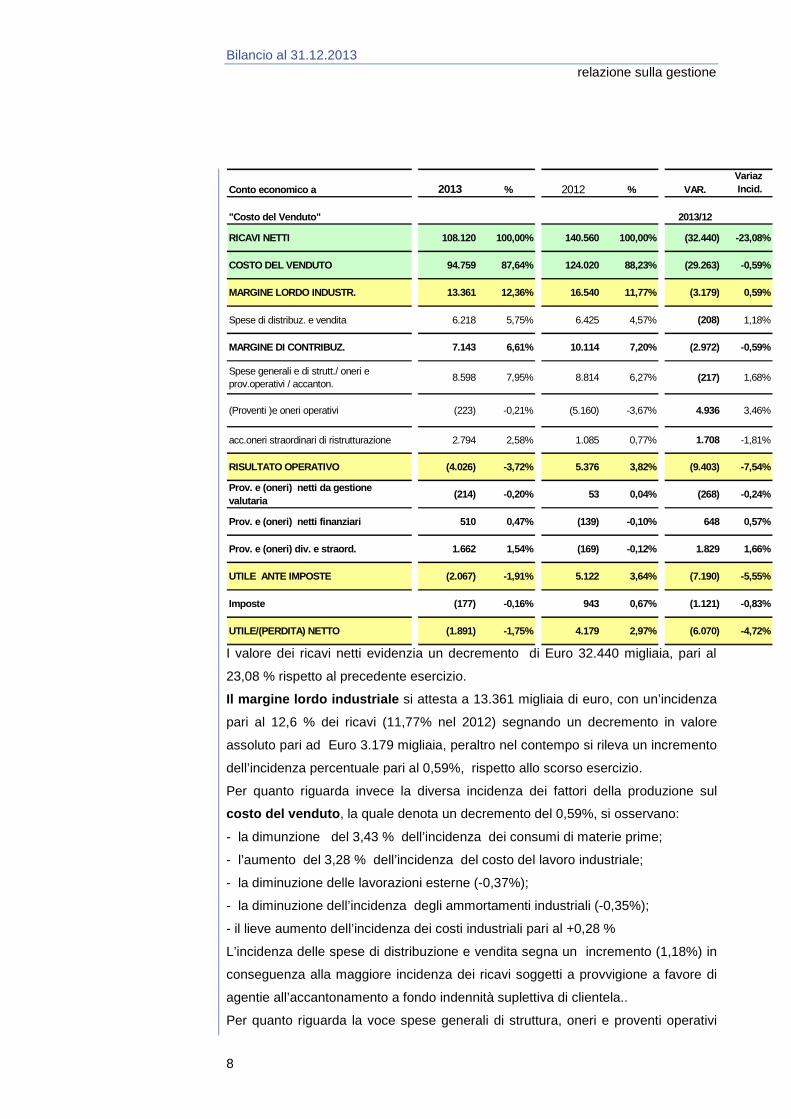

Conto economico a 2013 % 2012 % VAR.Variaz Incid.

"Costo del Venduto" 2013/12

RICAVI NETTI 108.120 100,00% 140.560 100,00% (32.440) -23,08%

COSTO DEL VENDUTO 94.759 87,64% 124.020 88,23% (29.263) -0,59%

MARGINE LORDO INDUSTR. 13.361 12,36% 16.540 11,77% (3.179) 0,59%

Spese di distribuz. e vendita 6.218 5,75% 6.425 4,57% (208) 1,18%

MARGINE DI CONTRIBUZ. 7.143 6,61% 10.114 7,20% (2.972) -0,59%

Spese generali e di strutt./ oneri e prov.operativi / accanton.

8.598 7,95% 8.814 6,27% (217) 1,68%

(Proventi )e oneri operativi (223) -0,21% (5.160) -3,67% 4.936 3,46%

acc.oneri straordinari di ristrutturazione 2.794 2,58% 1.085 0,77% 1.708 -1,81%

RISULTATO OPERATIVO (4.026) -3,72% 5.376 3,82% (9.403) -7,54%

Prov. e (oneri) netti da gestione valutaria

(214) -0,20% 53 0,04% (268) -0,24%

Prov. e (oneri) netti finanziari 510 0,47% (139) -0,10% 648 0,57%

Prov. e (oneri) div. e straord. 1.662 1,54% (169) -0,12% 1.829 1,66%

UTILE ANTE IMPOSTE (2.067) -1,91% 5.122 3,64% (7.190) -5,55%

Imposte (177) -0,16% 943 0,67% (1.121) -0,83%

UTILE/(PERDITA) NETTO (1.891) -1,75% 4.179 2,97% (6.070) -4,72%

I valore dei ricavi netti evidenzia un decremento di Euro 32.440 migliaia, pari al

23,08 % rispetto al precedente esercizio.

Il margine lordo industriale si attesta a 13.361 migliaia di euro, con un’incidenza

pari al 12,6 % dei ricavi (11,77% nel 2012) segnando un decremento in valore

assoluto pari ad Euro 3.179 migliaia, peraltro nel contempo si rileva un incremento

dell’incidenza percentuale pari al 0,59%, rispetto allo scorso esercizio.

Per quanto riguarda invece la diversa incidenza dei fattori della produzione sul

costo del venduto , la quale denota un decremento del 0,59%, si osservano:

- la dimunzione del 3,43 % dell’incidenza dei consumi di materie prime;

- l’aumento del 3,28 % dell’incidenza del costo del lavoro industriale;

- la diminuzione delle lavorazioni esterne (-0,37%);

- la diminuzione dell’incidenza degli ammortamenti industriali (-0,35%);

- il lieve aumento dell’incidenza dei costi industriali pari al +0,28 %

L’incidenza delle spese di distribuzione e vendita segna un incremento (1,18%) in

conseguenza alla maggiore incidenza dei ricavi soggetti a provvigione a favore di

agentie all’accantonamento a fondo indennità suplettiva di clientela..

Per quanto riguarda la voce spese generali di struttura, oneri e proventi operativi

Bilancio al 31.12.2013 relazione sulla gestione

9

ed accantonamenti, si rileva un incremento dell’incidenza percentuale pari al

1,68%, è ciò nonostante la diminuzione in valore assoluto pari ad Euro 217

migliaia, così costituita:

- dalla diminuzione del costo del lavoro a struttura, pari ad € -481 migliaia,

dall’aumento delle spese generali ed ammortamenti, apri a € 133 migliaia,

dalla diminuzione dei proventi operativi netti (al netto degli sconti passivi), per

131 migliaia.

La voce oneri e proventi operativi presenta una diminuzione pari ad € 4.936

migliaia, ciò è dovuto

- alla presenza nell’esercizio 2012 di un indennizzo assicurativo, quale risarcimento

per i danni provocati dall’incendio che colpì lo stabilimento di Travesio, per

complessivi € 3.983 migliaia;

- da minori plusvalenze per Euro 1.165 migliaia e minori minusvalenze per Euro

212 migliaia (rispetto all’esercizio 2012).

Le plusvalenze e minusvalenze si riferiscono prevalentemente alla cessione di

cespiti afferenti agli stabilimenti, la cui attività industriale è cessata, ubicati a

Piobesi Torinese (TO), Grumolo delle Abradesse (VI) e Follina (TV).

Si rileva l’accantonamento a fondo ristrutturazione aziendale per € 2.794 migliaia

(già commentato in precedenza).

Proseguendo nel confronto tra i risultati dell’esercizio 2013 con quelli del

precedente, emerge il seguente andamento:

o gestione valutaria : gli oneri netti derivanti dalla copertura valutaria degli

acquisti di materie prime e prodotti finiti, pari a 214 migliaia di Euro, sono

conseguenza dell’andamento del dollaro americano e relative operazioni di

copertura del rischio; rispetto al precedente esercizio questa voce evidenza

una diminuzione pari ad Euro 268 migliaia

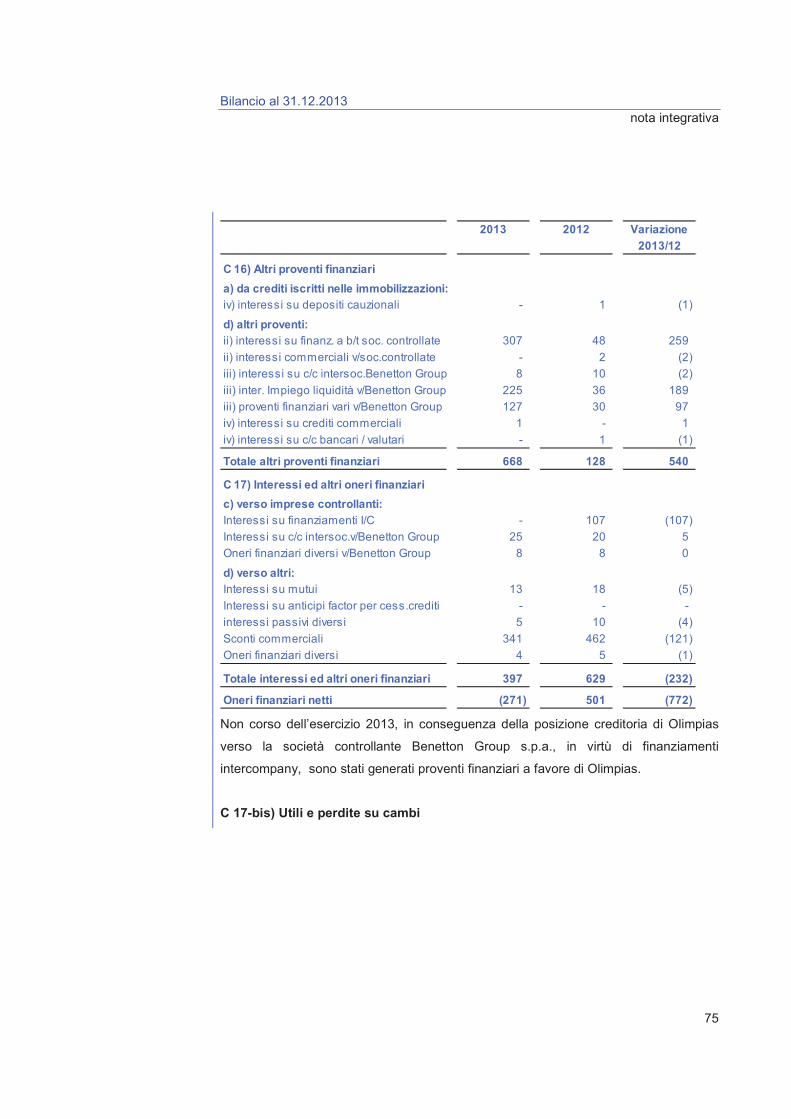

o gestione finanziaria : il decremento netto di oneri finanziari pari ad Euro 109

migliaia, deriva dal sensibile miglioramento della posizione finanziaria, così

come evidenziato nel commento alle voci del rendiconto finanziario, per le

medesime ragioni si rileva altresì un aumento dei proventi finanziari pari ad

Euro 539 migliaia (come conseguenza della posizione finanziaria netta

risultata positiva e dei maggiori interessi maturati sui finanziamenti concessi

alle soceità controllate).

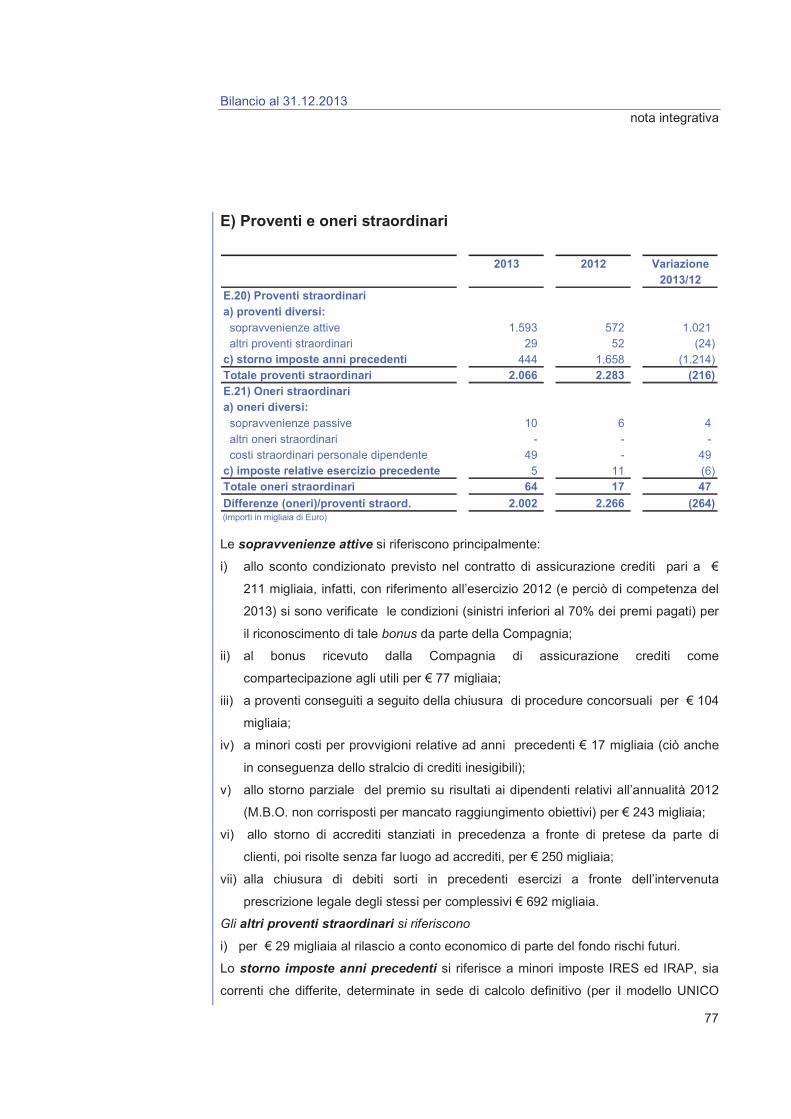

o proventi al netto degli oneri straordinari : la variazione pari ad Euro 1.390

migliaia, è determinata: per Euro -56 migliaia da minori proventi straordinari,

per Euro 29 migliaia a rilasci a conto economico (da fondi rischi) , per Euro

1.021 migliaia derivanti da maggiori sopravvenienze attive e per Euro -5

migliaia alla distribuzione di minori dividendi da società controllate.. Si rilevano

Bilancio al 31.12.2013 relazione sulla gestione

10

altresì minori svalutazioni di immobilizzazioni per Euro 152 migliaia, maggiori

sopravvenienze passive (commentate in nota integrativa) per Euro 4 migliaia ,

minori altri oneri diversi e residuali per Euro -132 migliaia e, infine, minori

sconti passivi commerciali per € -121 migliaia.

Di conseguenza, il risultato di esercizio ante imposte è costituito da una perdita di

Euro 2.506 migliaia rispetto all’utile di Euro 5.122 migliaia registrato nel

precedente esercizio,.

La perdita dell’esercizio al netto delle imposte risulta pari ad Euro 1.891 migliaia,

rispetto all’utile netto di Euro 4.179 migliaia evidenziato dal precedente esercizio,

segnando una diminuzione di Euro 6.070migliaia.

La società ha conseguito ricavi delle vendite e delle prestazioni per un importo di

Euro 108,12 milioni rispetto all’ammontare di Euro 140,56 milioni realizzati nel

2012 evidenziando un decremento di Euro 32,44 milioni pari al 23,08%.

Nello specifico, come illustrato più innanzi nel prospetto delle vendite per area di

business, i ricavi verso clienti terzi ammontano ad Euro 79,4 milioni rispetto agli

Euro 96,6 milioni del precedente esercizio, evidenziando un decremento pari a

circa il 17,81%, mentre i ricavi verso il Gruppo si attestano in Euro 28,7 milioni

rispetto agli Euro 43,9 milioni conseguiti del 2012, con un decremento pari al

34,65 %).

Nello schema sottostante sono riepilogati i ricavi realizzati nel corso dell’esercizio

2013 comparati con quelli conseguiti nell’esercizio 2012, suddivisi nelle aree di

business: filati, tessuti a maglia, tessuti a navetta, lavorazioni di tintoria, lavanderia

e maglieria su capo e, infine, capi ed accessori di abbigliamento, tutti distinti

secondo le destinazioni clienti terzi e vendite intercompany Gruppo (i/c).

Andamento delle vendite per area di business :

Analisi dei ricavi

Bilancio al 31.12.2013 relazione sulla gestione

11

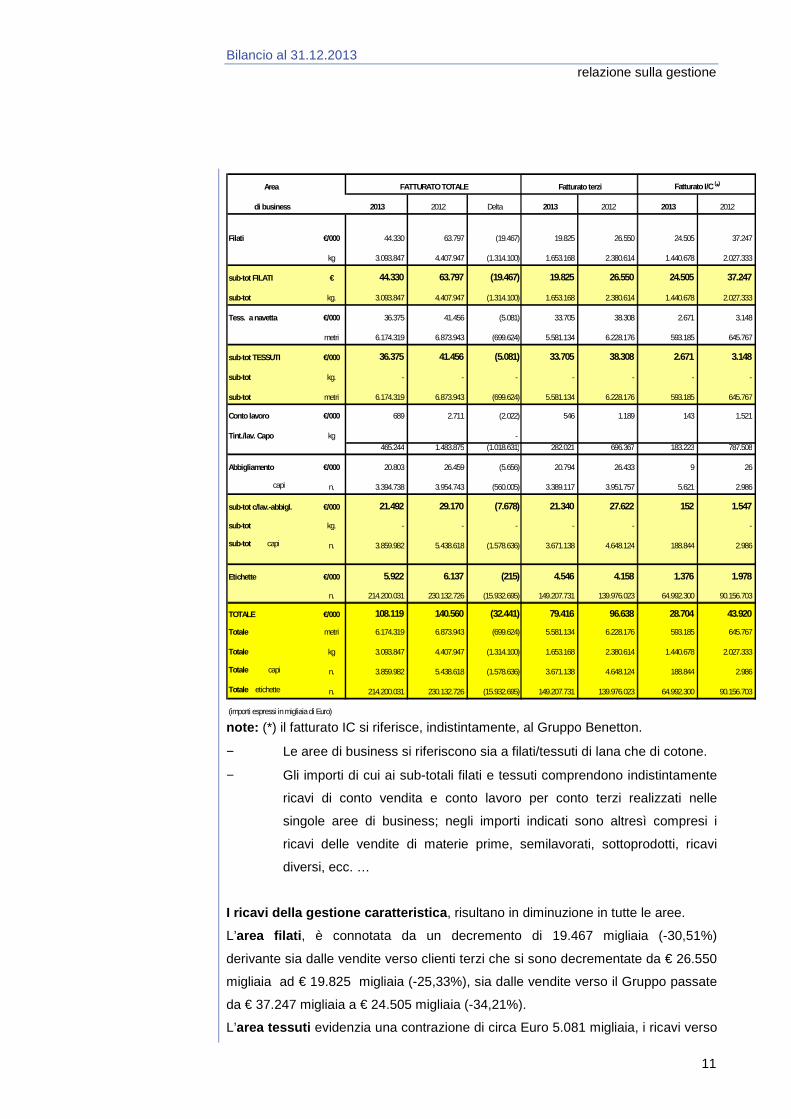

Area

di business 2013 2012 Delta 2013 2012 2013 2012

Filati €/000 44.330 63.797 (19.467) 19.825 26.550 24.505 37.247

kg 3.093.847 4.407.947 (1.314.100) 1.653.168 2.380.614 1.440.678 2.027.333

sub-tot FILATI € 44.330 63.797 (19.467) 19.825 26.550 24.505 37.247

sub-tot kg. 3.093.847 4.407.947 (1.314.100) 1.653.168 2.380.614 1.440.678 2.027.333

Tess. a navetta €/000 36.375 41.456 (5.081) 33.705 38.308 2.671 3.148

metri 6.174.319 6.873.943 (699.624) 5.581.134 6.228.176 593.185 645.767

sub-tot TESSUTI €/000 36.375 41.456 (5.081) 33.705 38.308 2.671 3.148

sub-tot kg. - - - - - - -

sub-tot metri 6.174.319 6.873.943 (699.624) 5.581.134 6.228.176 593.185 645.767

Conto lavoro €/000 689 2.711 (2.022) 546 1.189 143 1.521

Tint./lav. Capo kg - 465.244 1.483.875 (1.018.631) 282.021 696.367 183.223 787.508

Abbigliamento €/000 20.803 26.459 (5.656) 20.794 26.433 9 26

capi n. 3.394.738 3.954.743 (560.005) 3.389.117 3.951.757 5.621 2.986

sub-tot c/lav.-abbigl. €/000 21.492 29.170 (7.678) 21.340 27.622 152 1.547

sub-tot kg. - - - - - -

sub-tot capi n. 3.859.982 5.438.618 (1.578.636) 3.671.138 4.648.124 188.844 2.986

Etichette €/000 5.922 6.137 (215) 4.546 4.158 1.376 1.978

n. 214.200.031 230.132.726 (15.932.695) 149.207.731 139.976.023 64.992.300 90.156.703

TOTALE €/000 108.119 140.560 (32.441) 79.416 96.638 28.704 43.920

Totale metri 6.174.319 6.873.943 (699.624) 5.581.134 6.228.176 593.185 645.767

Totale kg 3.093.847 4.407.947 (1.314.100) 1.653.168 2.380.614 1.440.678 2.027.333

Totale capi n. 3.859.982 5.438.618 (1.578.636) 3.671.138 4.648.124 188.844 2.986

Totale etichette n. 214.200.031 230.132.726 (15.932.695) 149.207.731 139.976.023 64.992.300 90.156.703

(importi espressi in migliaia di Euro)

FATTURATO TOTALE Fatturato terzi Fatturato I/C (*)

note: (*) il fatturato IC si riferisce, indistintamente, al Gruppo Benetton.

− Le aree di business si riferiscono sia a filati/tessuti di lana che di cotone.

− Gli importi di cui ai sub-totali filati e tessuti comprendono indistintamente

ricavi di conto vendita e conto lavoro per conto terzi realizzati nelle

singole aree di business; negli importi indicati sono altresì compresi i

ricavi delle vendite di materie prime, semilavorati, sottoprodotti, ricavi

diversi, ecc. …

I ricavi della gestione caratteristica , risultano in diminuzione in tutte le aree.

L’area filati , è connotata da un decremento di 19.467 migliaia (-30,51%)

derivante sia dalle vendite verso clienti terzi che si sono decrementate da € 26.550

migliaia ad € 19.825 migliaia (-25,33%), sia dalle vendite verso il Gruppo passate

da € 37.247 migliaia a € 24.505 migliaia (-34,21%).

L’area tessuti evidenzia una contrazione di circa Euro 5.081 migliaia, i ricavi verso

Bilancio al 31.12.2013 relazione sulla gestione

12

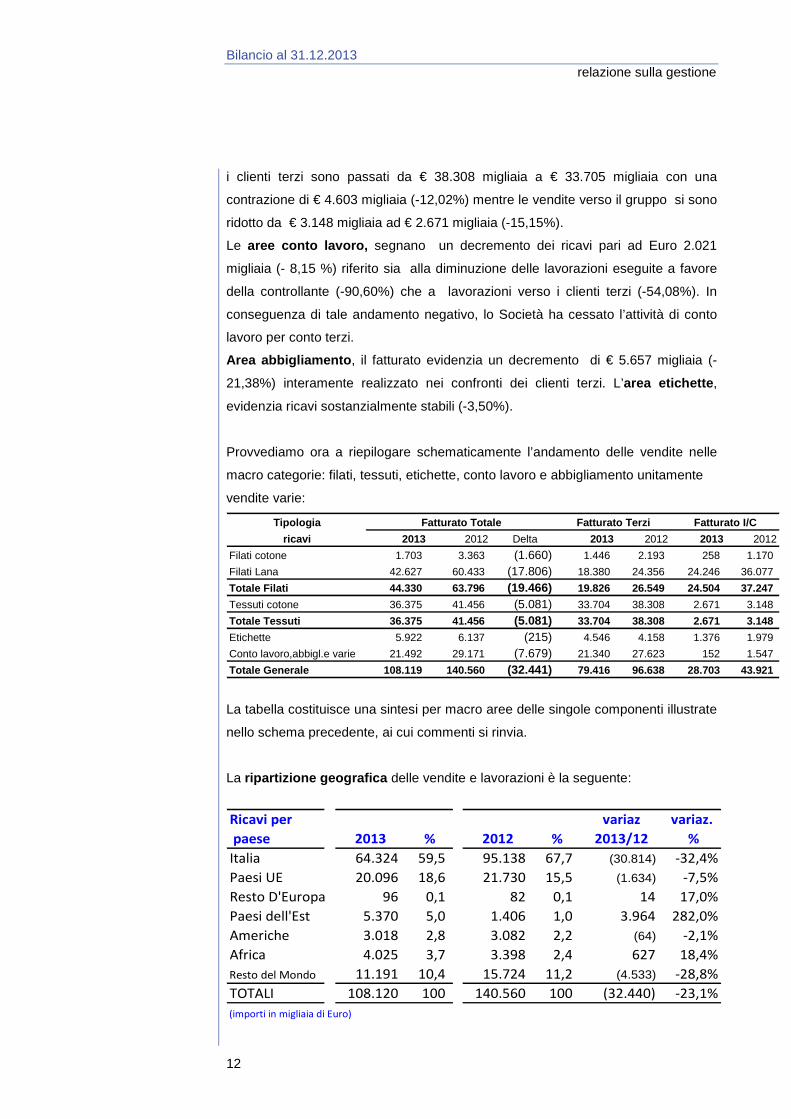

i clienti terzi sono passati da € 38.308 migliaia a € 33.705 migliaia con una

contrazione di € 4.603 migliaia (-12,02%) mentre le vendite verso il gruppo si sono

ridotto da € 3.148 migliaia ad € 2.671 migliaia (-15,15%).

Le aree conto lavoro, segnano un decremento dei ricavi pari ad Euro 2.021

migliaia (- 8,15 %) riferito sia alla diminuzione delle lavorazioni eseguite a favore

della controllante (-90,60%) che a lavorazioni verso i clienti terzi (-54,08%). In

conseguenza di tale andamento negativo, lo Società ha cessato l’attività di conto

lavoro per conto terzi.

Area abbigliamento , il fatturato evidenzia un decremento di € 5.657 migliaia (-

21,38%) interamente realizzato nei confronti dei clienti terzi. L’area etichette ,

evidenzia ricavi sostanzialmente stabili (-3,50%).

Provvediamo ora a riepilogare schematicamente l’andamento delle vendite nelle

macro categorie: filati, tessuti, etichette, conto lavoro e abbigliamento unitamente

vendite varie:

Tipologia

ricavi 2013 2012 Delta 2013 2012 2013 2012

Filati cotone 1.703 3.363 (1.660) 1.446 2.193 258 1.170

Filati Lana 42.627 60.433 (17.806) 18.380 24.356 24.246 36.077

Totale Filati 44.330 63.796 (19.466) 19.826 26.549 24.504 37.247

Tessuti cotone 36.375 41.456 (5.081) 33.704 38.308 2.671 3.148

Totale Tessuti 36.375 41.456 (5.081) 33.704 38.308 2.671 3.148

Etichette 5.922 6.137 (215) 4.546 4.158 1.376 1.979

Conto lavoro,abbigl.e varie 21.492 29.171 (7.679) 21.340 27.623 152 1.547

Totale Generale 108.119 140.560 (32.441) 79.416 96.638 28.703 43.921

Fatturato Totale Fatturato Terzi Fatturato I/C

La tabella costituisce una sintesi per macro aree delle singole componenti illustrate

nello schema precedente, ai cui commenti si rinvia.

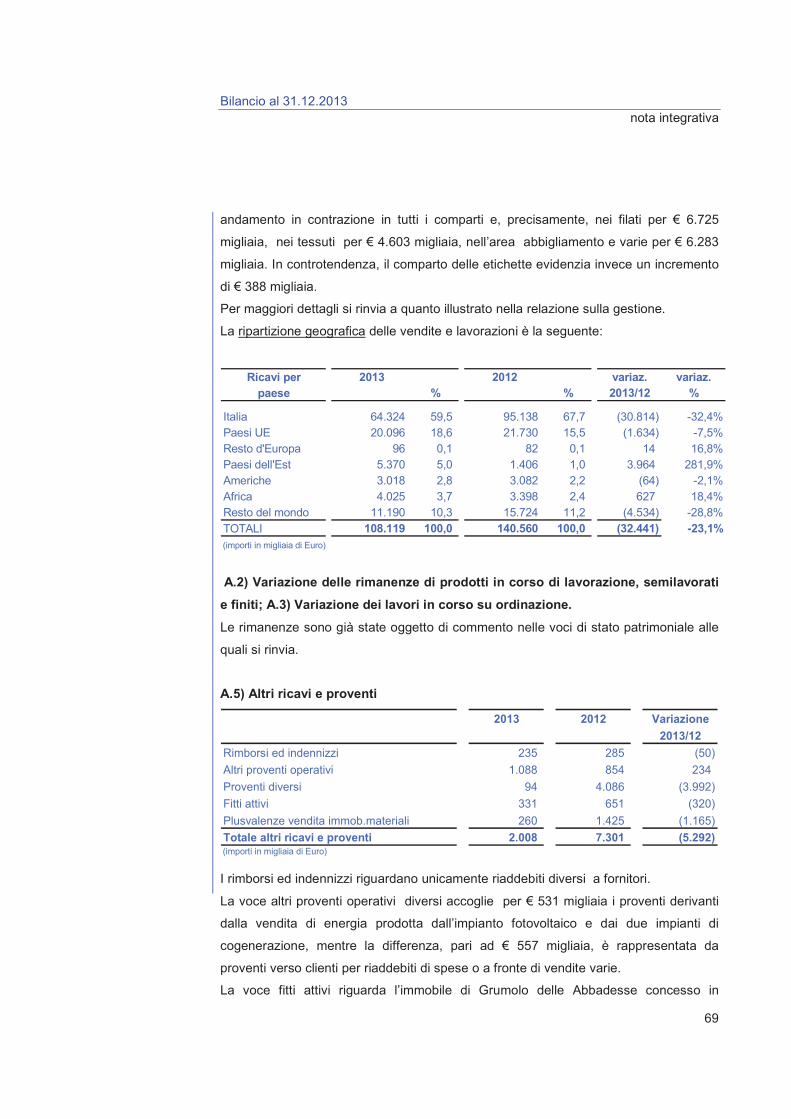

La ripartizione geografica delle vendite e lavorazioni è la seguente:

Ricavi per

paese 2013 % 2012 %

variaz

2013/12

variaz.

%

Italia 64.324 59,5 95.138 67,7 (30.814) -32,4%

Paesi UE 20.096 18,6 21.730 15,5 (1.634) -7,5%

Resto D'Europa 96 0,1 82 0,1 14 17,0%

Paesi dell'Est 5.370 5,0 1.406 1,0 3.964 282,0%

Americhe 3.018 2,8 3.082 2,2 (64) -2,1%

Africa 4.025 3,7 3.398 2,4 627 18,4%

Resto del Mondo 11.191 10,4 15.724 11,2 (4.533) -28,8%

TOTALI 108.120 100 140.560 100 (32.440) -23,1%

(importi in migliaia di Euro)

Bilancio al 31.12.2013 relazione sulla gestione

13

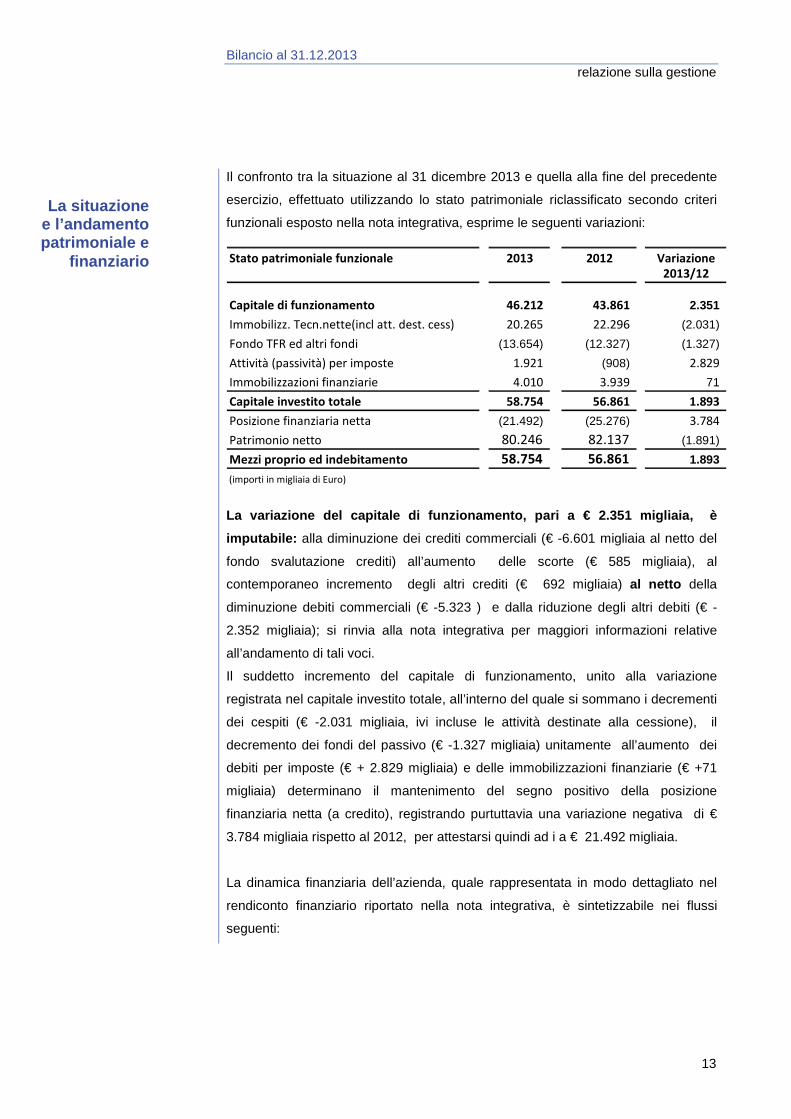

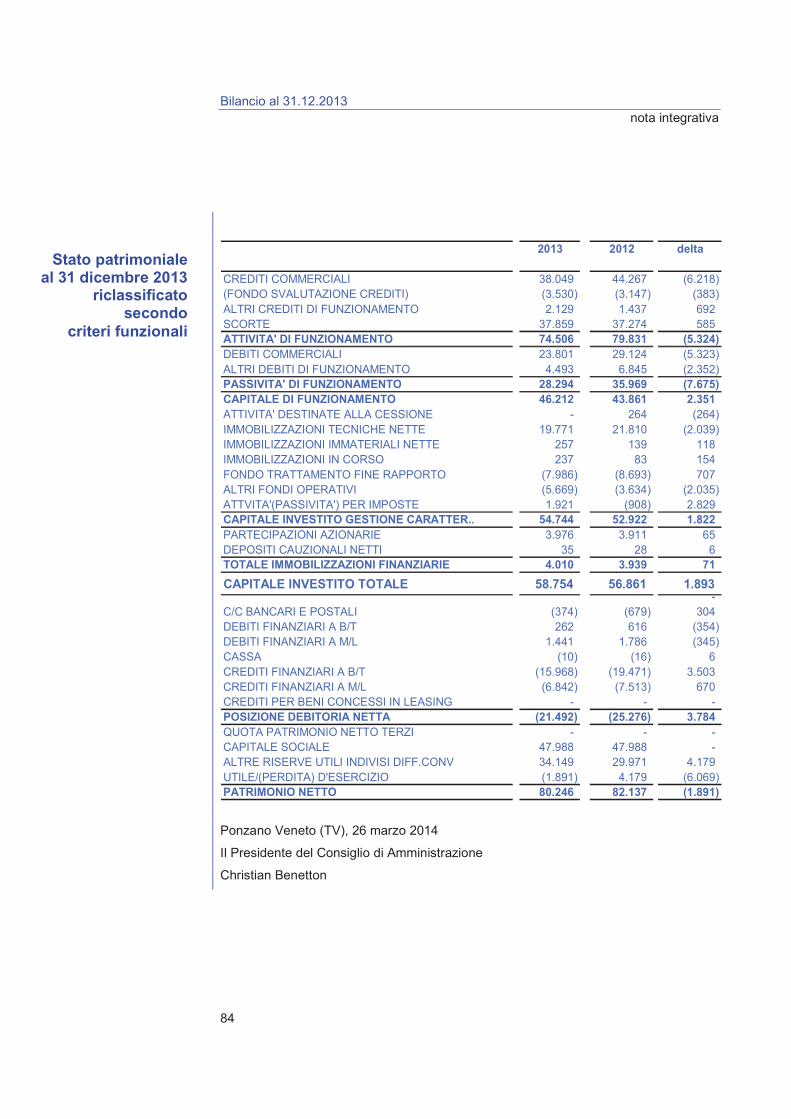

Il confronto tra la situazione al 31 dicembre 2013 e quella alla fine del precedente

esercizio, effettuato utilizzando lo stato patrimoniale riclassificato secondo criteri

funzionali esposto nella nota integrativa, esprime le seguenti variazioni:

Stato patrimoniale funzionale 2013 2012 Variazione

2013/12

Capitale di funzionamento 46.212 43.861 2.351

Immobilizz. Tecn.nette(incl att. dest. cess) 20.265 22.296 (2.031)

Fondo TFR ed altri fondi (13.654) (12.327) (1.327)

Attività (passività) per imposte 1.921 (908) 2.829

Immobilizzazioni finanziarie 4.010 3.939 71

Capitale investito totale 58.754 56.861 1.893

Posizione finanziaria netta (21.492) (25.276) 3.784

Patrimonio netto 80.246 82.137 (1.891)

Mezzi proprio ed indebitamento 58.754 56.861 1.893

(importi in migliaia di Euro)

La variazione del capitale di funzionamento, pari a € 2.351 migliaia, è

imputabile: alla diminuzione dei crediti commerciali (€ -6.601 migliaia al netto del

fondo svalutazione crediti) all’aumento delle scorte (€ 585 migliaia), al

contemporaneo incremento degli altri crediti (€ 692 migliaia) al netto della

diminuzione debiti commerciali (€ -5.323 ) e dalla riduzione degli altri debiti (€ -

2.352 migliaia); si rinvia alla nota integrativa per maggiori informazioni relative

all’andamento di tali voci.

Il suddetto incremento del capitale di funzionamento, unito alla variazione

registrata nel capitale investito totale, all’interno del quale si sommano i decrementi

dei cespiti (€ -2.031 migliaia, ivi incluse le attività destinate alla cessione), il

decremento dei fondi del passivo (€ -1.327 migliaia) unitamente all’aumento dei

debiti per imposte (€ + 2.829 migliaia) e delle immobilizzazioni finanziarie (€ +71

migliaia) determinano il mantenimento del segno positivo della posizione

finanziaria netta (a credito), registrando purtuttavia una variazione negativa di €

3.784 migliaia rispetto al 2012, per attestarsi quindi ad i a € 21.492 migliaia.

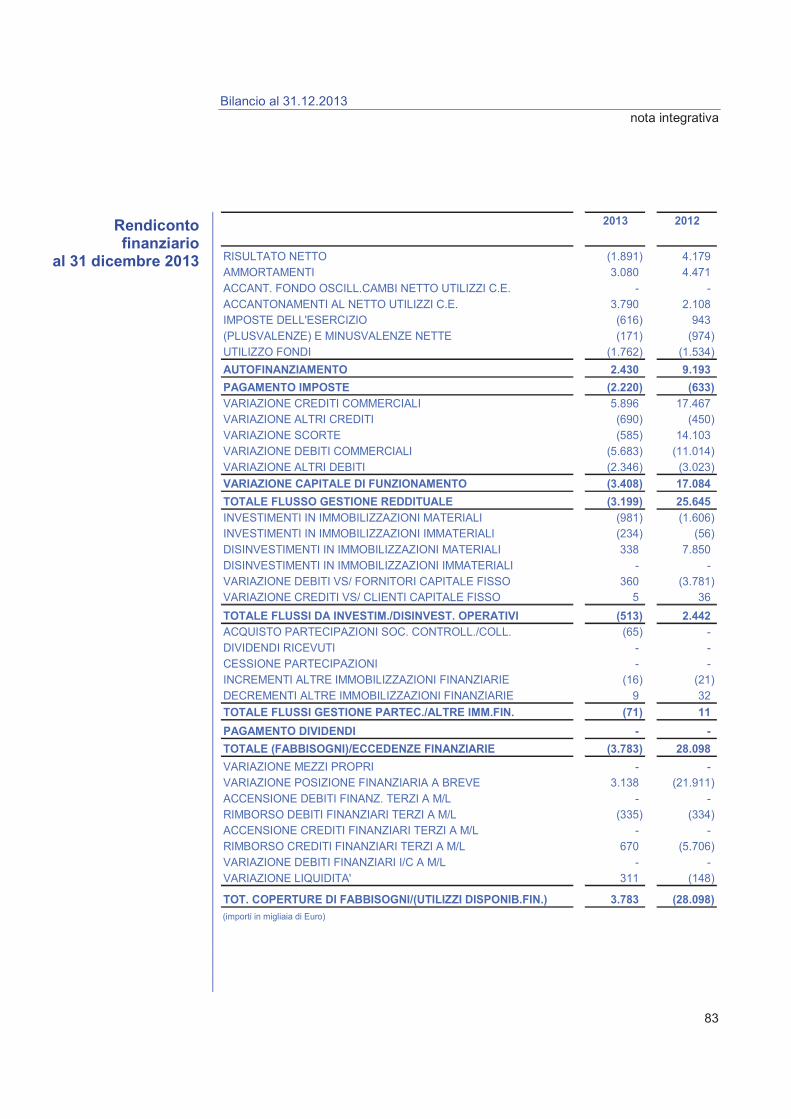

La dinamica finanziaria dell’azienda, quale rappresentata in modo dettagliato nel

rendiconto finanziario riportato nella nota integrativa, è sintetizzabile nei flussi

seguenti:

La situazione e l’andamento patrimoniale e

finanziario

Bilancio al 31.12.2013 relazione sulla gestione

14

Rendiconto finanziario 2013

Autofinanziamento 2.430 Variazione capitale di funzionamento (3.408) Disinvestimenti al netto degli investimenti (513) Iimmobilizzazioni finanziarie (71) Pagamento imposte (2.221) Fabbisogno di mezzi finanziari (3.783) (importi in migliaia di Euro)

L’apporto di risorse finanziarie generati dalle voci Autofinanziamento (pari ad €

2.430) unitamente all‘ andamento negativo delle componenti del capitale di

funzionamento rappresentate dai crediti, dai debiti e dalle scorte di magazzino (pari

a complessivi € - 3.408 migliaia), al saldo negativo della voce investimenti e

disinvestimenti in beni strumentali (€ -513 migliaia), dedotto il pagamento di

imposte (pari ad € -2.221 migliaia) hanno assorbito nell’esercizio mezzi finanziari

per € 3.783 migliaia. Tale utilizzo di mezzi finanziari ha portato ad una diminuzione

della posizione finanziaria creditoria verso la società controllante Benetton Group

Spa (deposito fruttifero pari ad € 15.900 migliaia).

Il profilo finanziario della Società è riassunto dai seguenti indici:

Indice

2013 2012

Indice di liquidità correnteAttivo circolante / debiti a breve 3,34 2,80

Indice di disponibilità (liquidità secca)(Att. corrente - rimanenze) / passivo corr. 2,09 1,85

Copertura del capitale proprioPatrimonio netto / totale immobilizzazioni 3,31 3,16

Copertura del capitale immobilizzato(Patrimonio netto + debiti m /l) / totale immobilizzazioni 3,36 3,23

i quali evidenziano tutti un andamento nettamente positivo.

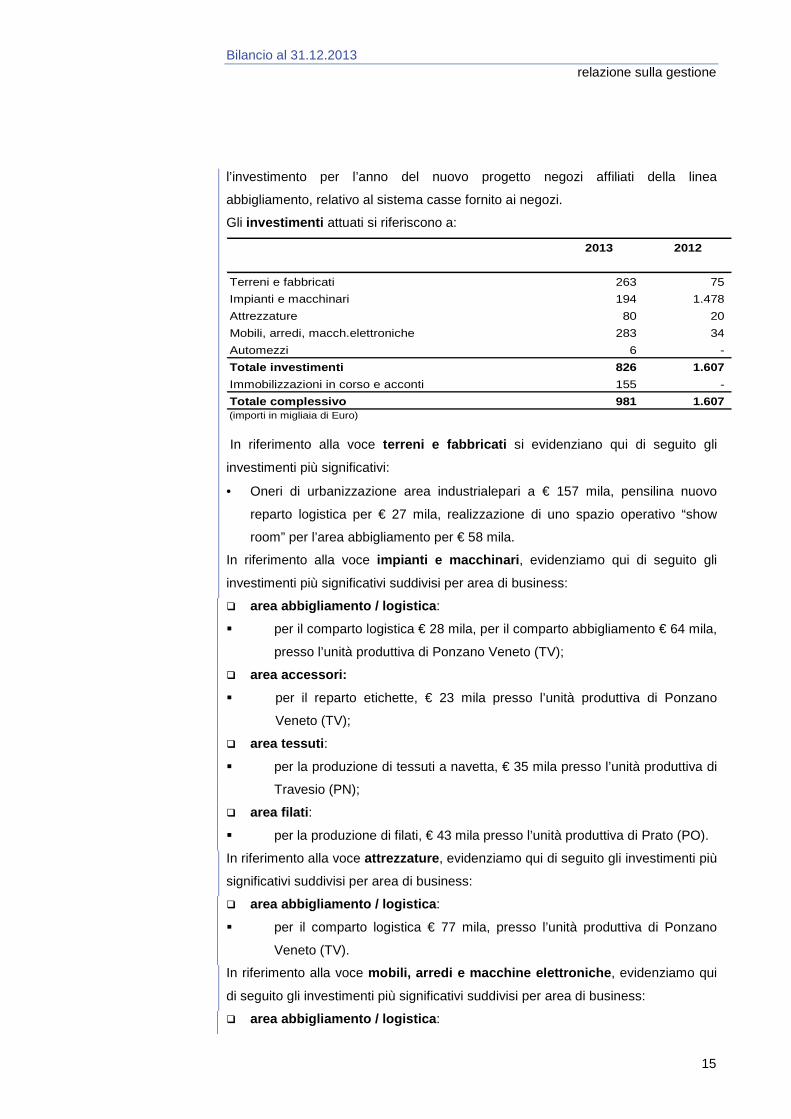

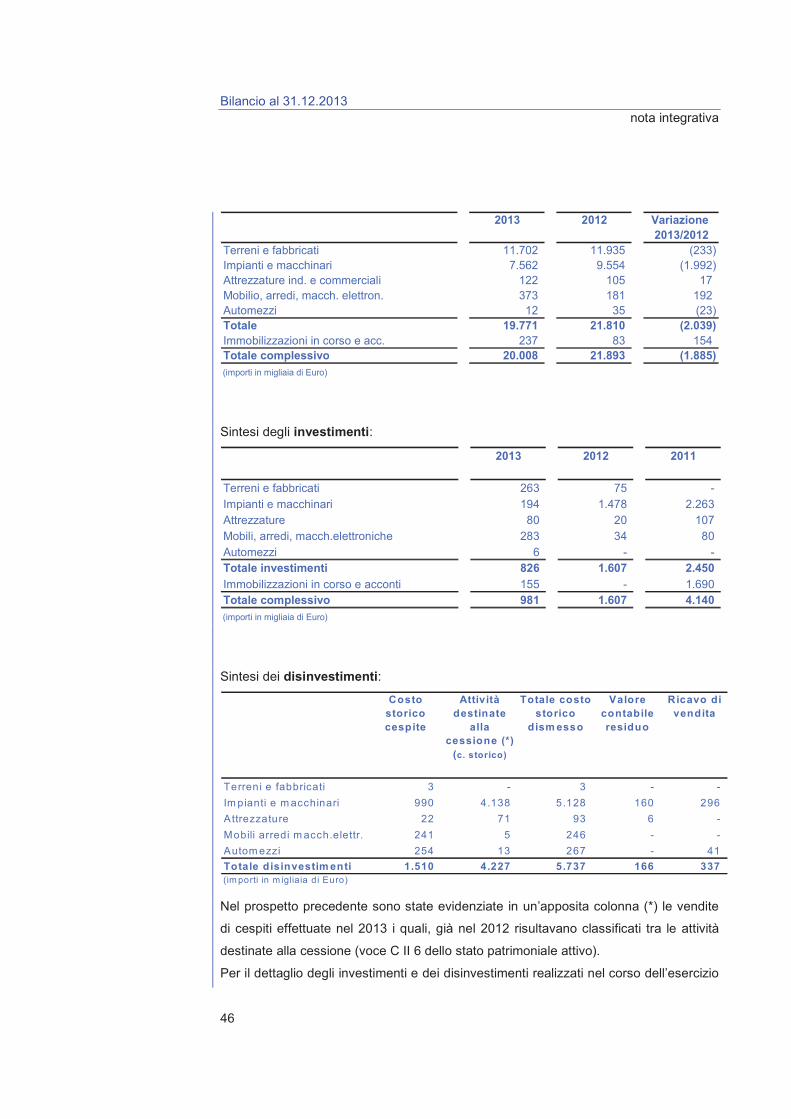

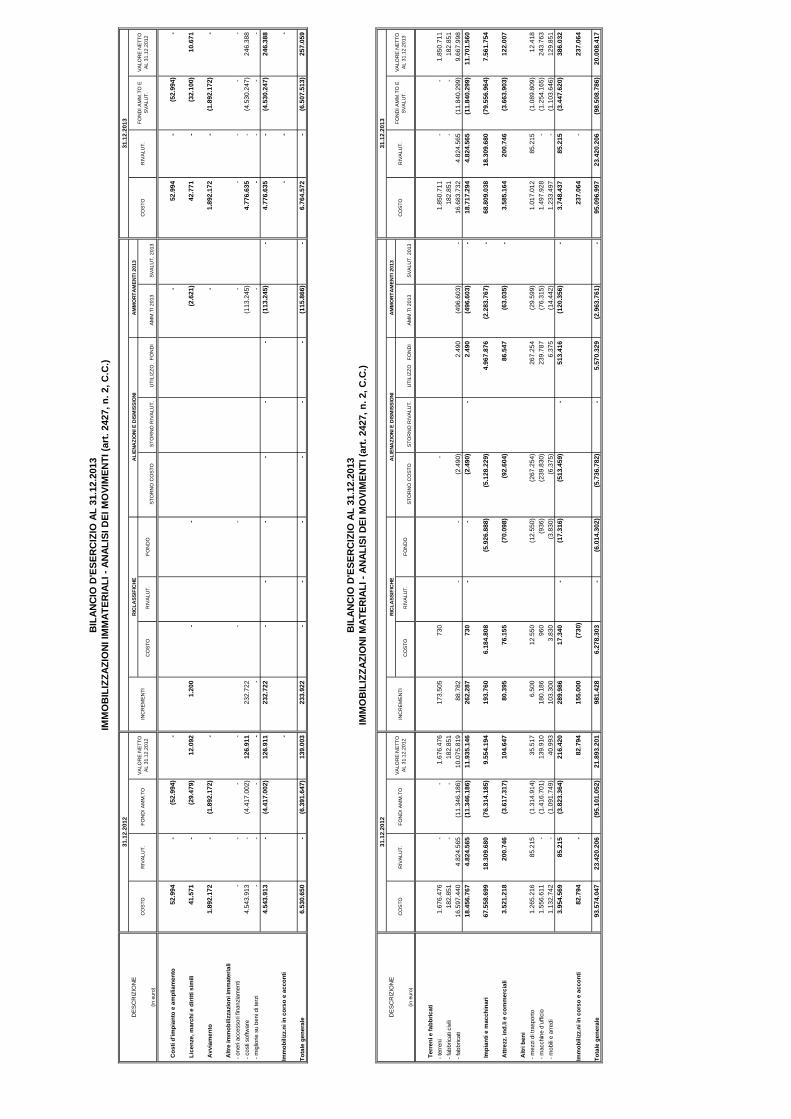

Il totale degli investimenti, effettuati nell’esercizio 2013 ammonta ad € 981 mila.

Tali interventi, di seguito distinti per categorie omogenee, sono rivolti al

mantenimento ed al miglioramento del livello tecnologico degli impianti,

attrezzature e macchinari, finalizzati a rispondere efficacemente alle nuove spinte

del mercato che richiede prodotti innovativi e conformi alle nuove esigenze e

tendenze. La voce macchine elettroniche invece, riguarda in grossa parte,

Investimenti e disinvestimenti

Bilancio al 31.12.2013 relazione sulla gestione

15

l’investimento per l’anno del nuovo progetto negozi affiliati della linea

abbigliamento, relativo al sistema casse fornito ai negozi.

Gli investimenti attuati si riferiscono a:

2013 2012

Terreni e fabbricati 263 75

Impianti e macchinari 194 1.478

Attrezzature 80 20

Mobili, arredi, macch.elettroniche 283 34

Automezzi 6 -

Totale investimenti 826 1.607

Immobilizzazioni in corso e acconti 155 -

Totale complessivo 981 1.607 (importi in migliaia di Euro)

In riferimento alla voce terreni e fabbricati si evidenziano qui di seguito gli

investimenti più significativi:

• Oneri di urbanizzazione area industrialepari a € 157 mila, pensilina nuovo

reparto logistica per € 27 mila, realizzazione di uno spazio operativo “show

room” per l’area abbigliamento per € 58 mila.

In riferimento alla voce impianti e macchinari , evidenziamo qui di seguito gli

investimenti più significativi suddivisi per area di business:

� area abbigliamento / logistica :

� per il comparto logistica € 28 mila, per il comparto abbigliamento € 64 mila,

presso l’unità produttiva di Ponzano Veneto (TV);

� area accessori:

� per il reparto etichette, € 23 mila presso l’unità produttiva di Ponzano

Veneto (TV);

� area tessuti :

� per la produzione di tessuti a navetta, € 35 mila presso l’unità produttiva di

Travesio (PN);

� area filati :

� per la produzione di filati, € 43 mila presso l’unità produttiva di Prato (PO).

In riferimento alla voce attrezzature , evidenziamo qui di seguito gli investimenti più

significativi suddivisi per area di business:

� area abbigliamento / logistica :

� per il comparto logistica € 77 mila, presso l’unità produttiva di Ponzano

Veneto (TV).

In riferimento alla voce mobili, arredi e macchine elettroniche , evidenziamo qui

di seguito gli investimenti più significativi suddivisi per area di business:

� area abbigliamento / logistica :

Bilancio al 31.12.2013 relazione sulla gestione

16

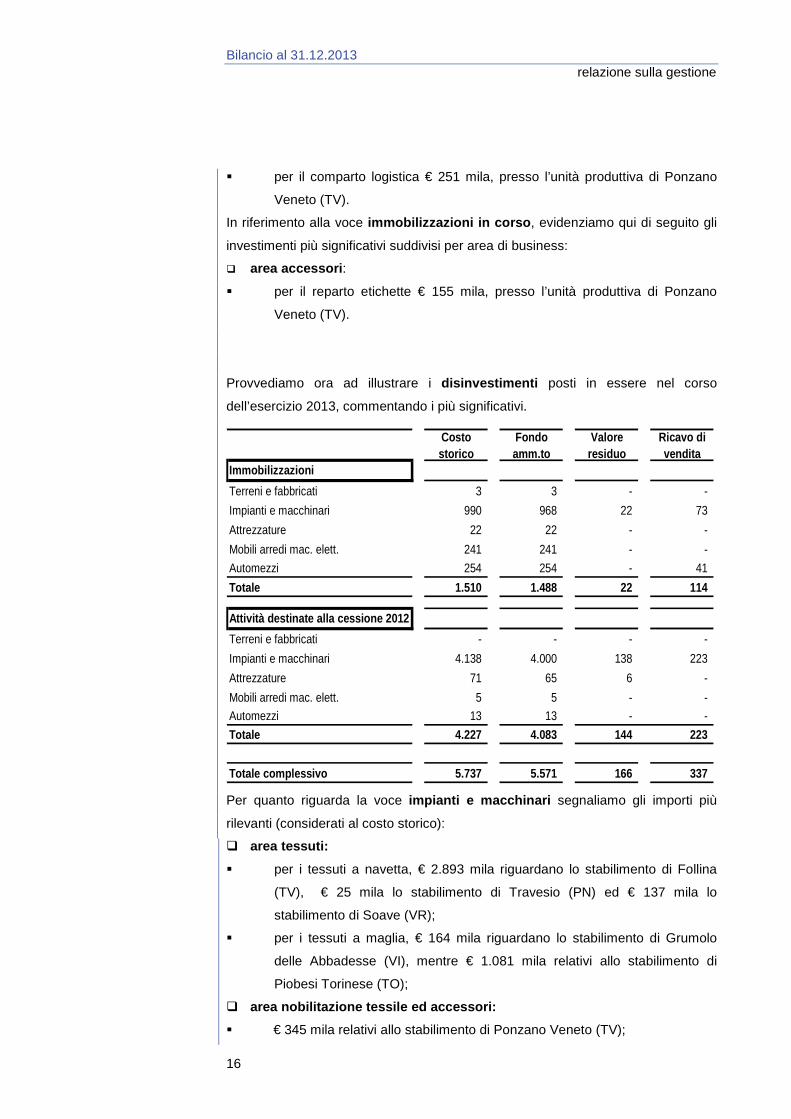

� per il comparto logistica € 251 mila, presso l’unità produttiva di Ponzano

Veneto (TV).

In riferimento alla voce immobilizzazioni in corso , evidenziamo qui di seguito gli

investimenti più significativi suddivisi per area di business:

� area accessori :

� per il reparto etichette € 155 mila, presso l’unità produttiva di Ponzano

Veneto (TV).

Provvediamo ora ad illustrare i disinvestimenti posti in essere nel corso

dell’esercizio 2013, commentando i più significativi.

Costo storico

Fondo amm.to

Valore residuo

Ricavo di vendita

Immobilizzazioni

Terreni e fabbricati 3 3 - -

Impianti e macchinari 990 968 22 73

Attrezzature 22 22 - -

Mobili arredi mac. elett. 241 241 - -

Automezzi 254 254 - 41

Totale 1.510 1.488 22 114

Attività destinate alla cessione 2012

Terreni e fabbricati - - - -

Impianti e macchinari 4.138 4.000 138 223

Attrezzature 71 65 6 -

Mobili arredi mac. elett. 5 5 - -

Automezzi 13 13 - -

Totale 4.227 4.083 144 223

Totale complessivo 5.737 5.571 166 337 Per quanto riguarda la voce impianti e macchinari segnaliamo gli importi più

rilevanti (considerati al costo storico):

� area tessuti:

� per i tessuti a navetta, € 2.893 mila riguardano lo stabilimento di Follina

(TV), € 25 mila lo stabilimento di Travesio (PN) ed € 137 mila lo

stabilimento di Soave (VR);

� per i tessuti a maglia, € 164 mila riguardano lo stabilimento di Grumolo

delle Abbadesse (VI), mentre € 1.081 mila relativi allo stabilimento di

Piobesi Torinese (TO);

� area nobilitazione tessile ed accessori:

� € 345 mila relativi allo stabilimento di Ponzano Veneto (TV);

Bilancio al 31.12.2013 relazione sulla gestione

17

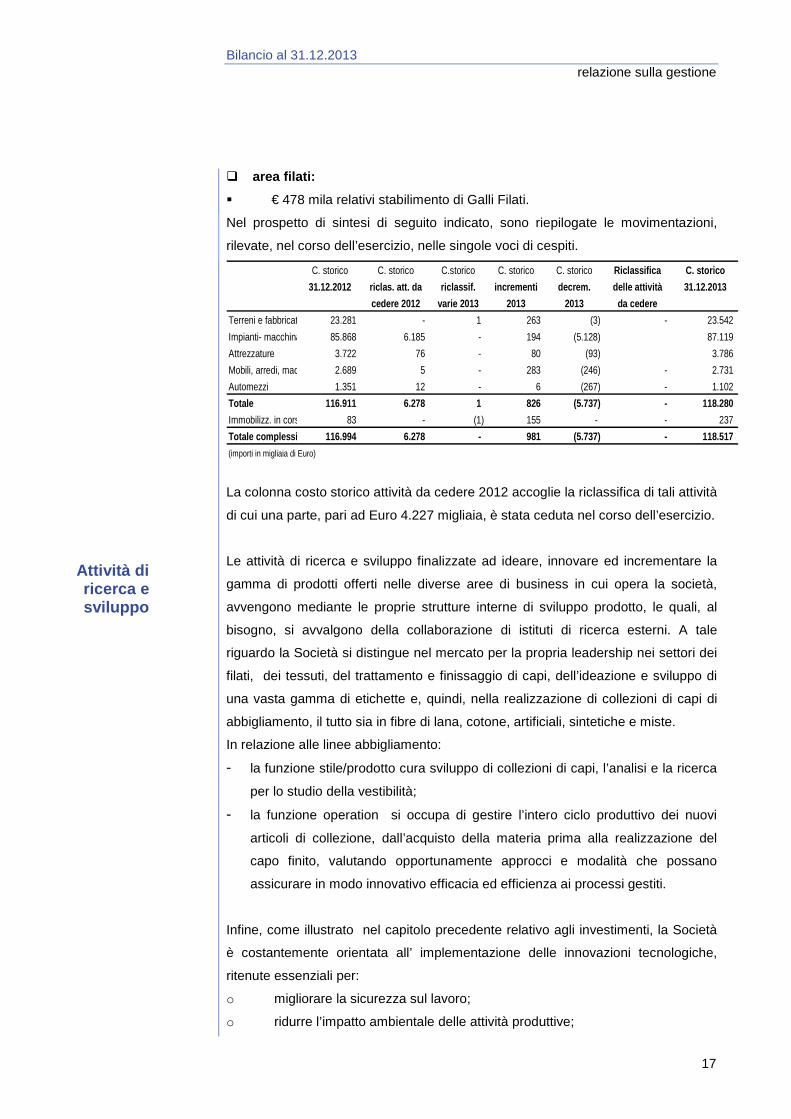

� area filati:

� € 478 mila relativi stabilimento di Galli Filati.

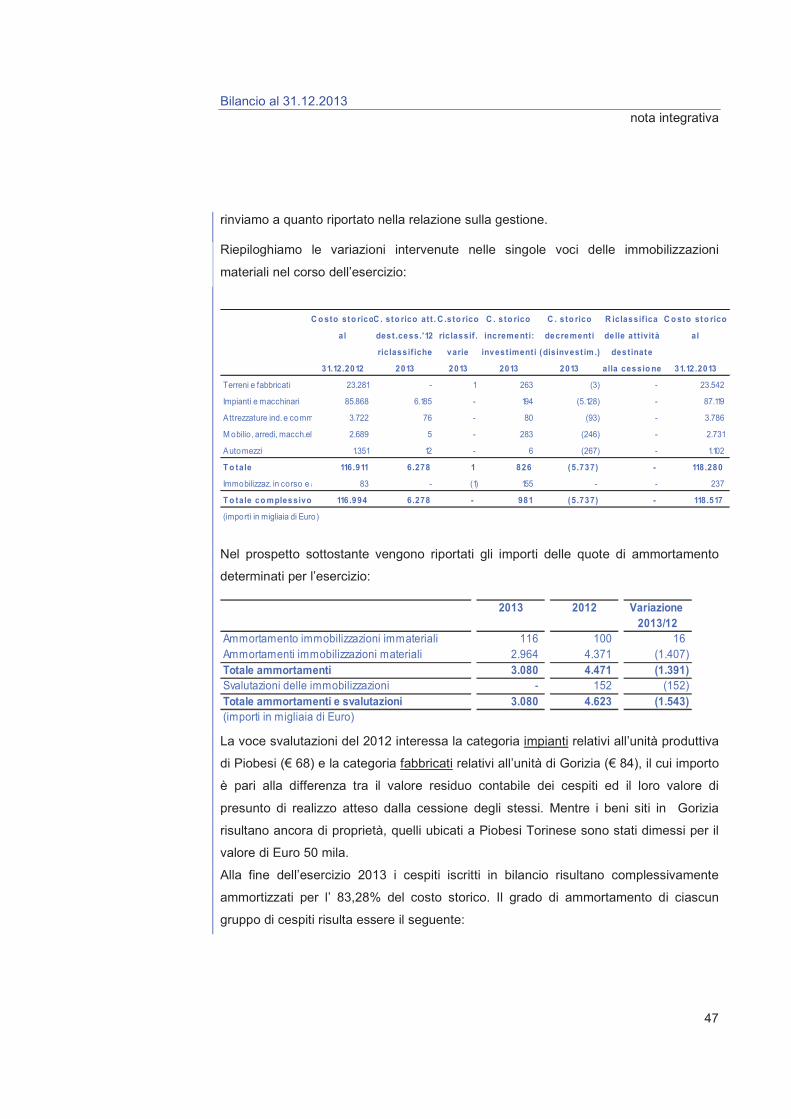

Nel prospetto di sintesi di seguito indicato, sono riepilogate le movimentazioni,

rilevate, nel corso dell’esercizio, nelle singole voci di cespiti.

C. storico C. storico C.storico C. storico C. storico Riclassifica C. storico

31.12.2012 riclas. att. da riclassif. incrementi decrem . delle attività 31.12.2013

cedere 2012 varie 2013 2013 2013 da cedere

Terreni e fabbricati 23.281 - 1 263 (3) - 23.542

Impianti- macchinari 85.868 6.185 - 194 (5.128) 87.119

Attrezzature 3.722 76 - 80 (93) 3.786

Mobili, arredi, macch. el. 2.689 5 - 283 (246) - 2.731

Automezzi 1.351 12 - 6 (267) - 1.102

Totale 116.911 6.278 1 826 (5.737) - 118.280

Immobilizz. in corso/acc. 83 - (1) 155 - - 237

Totale complessivo 116.994 6.278 - 981 (5.737) - 118.517

(importi in migliaia di Euro)

La colonna costo storico attività da cedere 2012 accoglie la riclassifica di tali attività

di cui una parte, pari ad Euro 4.227 migliaia, è stata ceduta nel corso dell’esercizio.

Le attività di ricerca e sviluppo finalizzate ad ideare, innovare ed incrementare la

gamma di prodotti offerti nelle diverse aree di business in cui opera la società,

avvengono mediante le proprie strutture interne di sviluppo prodotto, le quali, al

bisogno, si avvalgono della collaborazione di istituti di ricerca esterni. A tale

riguardo la Società si distingue nel mercato per la propria leadership nei settori dei

filati, dei tessuti, del trattamento e finissaggio di capi, dell’ideazione e sviluppo di

una vasta gamma di etichette e, quindi, nella realizzazione di collezioni di capi di

abbigliamento, il tutto sia in fibre di lana, cotone, artificiali, sintetiche e miste.

In relazione alle linee abbigliamento:

- la funzione stile/prodotto cura sviluppo di collezioni di capi, l’analisi e la ricerca

per lo studio della vestibilità;

- la funzione operation si occupa di gestire l’intero ciclo produttivo dei nuovi

articoli di collezione, dall’acquisto della materia prima alla realizzazione del

capo finito, valutando opportunamente approcci e modalità che possano

assicurare in modo innovativo efficacia ed efficienza ai processi gestiti.

Infine, come illustrato nel capitolo precedente relativo agli investimenti, la Società

è costantemente orientata all’ implementazione delle innovazioni tecnologiche,

ritenute essenziali per:

o migliorare la sicurezza sul lavoro;

o ridurre l’impatto ambientale delle attività produttive;

Attività di ricerca e sviluppo

Bilancio al 31.12.2013 relazione sulla gestione

18

o migliorare l’efficacia dei processi produttivi;

nonché di importanza strategica per sostenere la crescita delle dei ricavi,

concentrata essenzialmente nello sviluppo dell’area abbigliamento. Nel corso

dell’esercizio è stata implementata una nuova rete commerciale, supportata da

agenti, la quale sta creando i presupposti per sviluppare le vendite verso catene

distributive e negozi indipendenti.

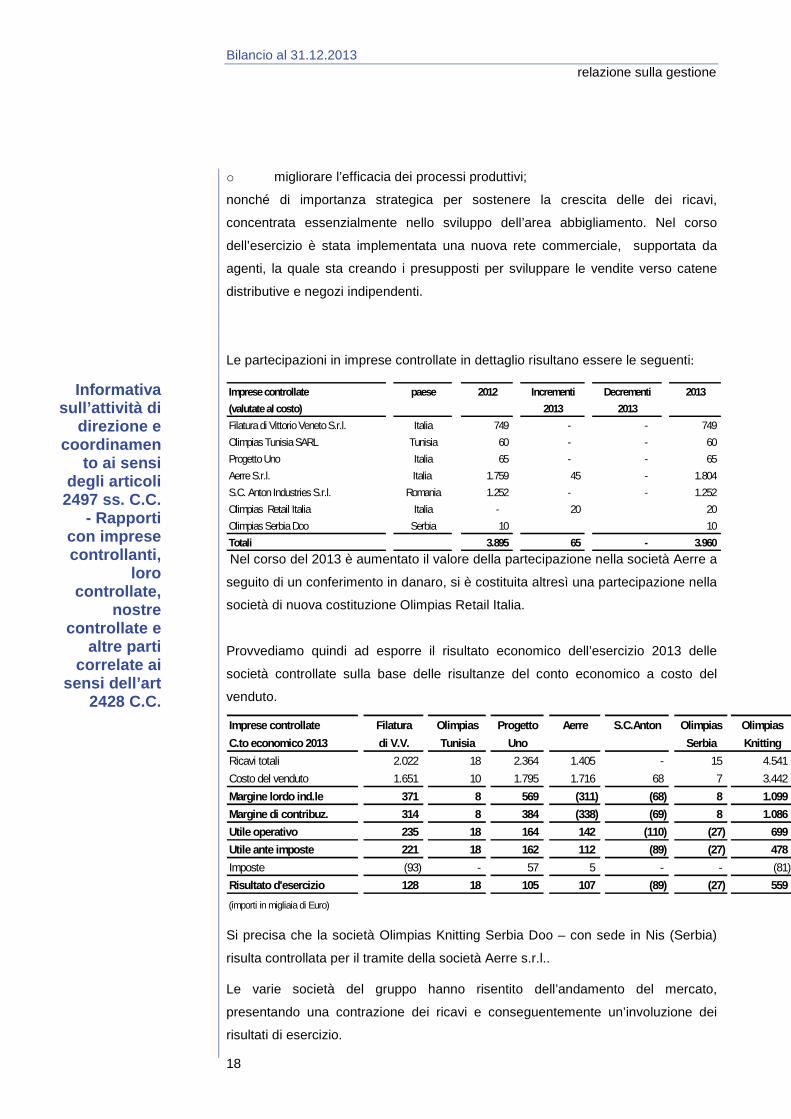

Le partecipazioni in imprese controllate in dettaglio risultano essere le seguenti:

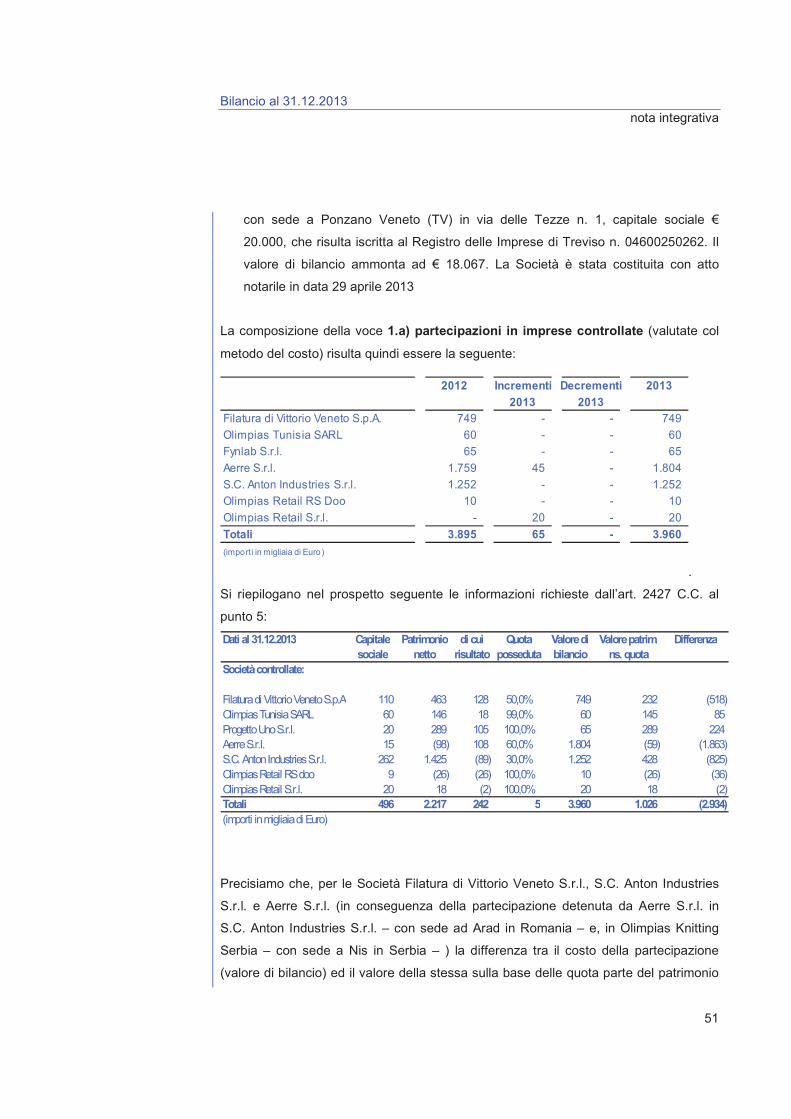

Imprese controllate paese 2012 Incrementi Decrementi 201 3

(valutate al costo) 2013 2013

Filatura di Vittorio Veneto S.r.l. Italia 749 - - 749

Olimpias Tunisia SARL Tunisia 60 - - 60

Progetto Uno Italia 65 - - 65

Aerre S.r.l. Italia 1.759 45 - 1.804

S.C. Anton Industries S.r.l. Romania 1.252 - - 1.252

Olimpias Retail Italia Italia - 20 20

Olimpias Serbia Doo Serbia 10 10

Totali 3.895 65 - 3.960

Nel corso del 2013 è aumentato il valore della partecipazione nella società Aerre a

seguito di un conferimento in danaro, si è costituita altresì una partecipazione nella

società di nuova costituzione Olimpias Retail Italia.

Provvediamo quindi ad esporre il risultato economico dell’esercizio 2013 delle

società controllate sulla base delle risultanze del conto economico a costo del

venduto.

Imprese controllate Filatura Olimpias Progetto Aerre S.C .Anton Olimpias Olimpias

C.to economico 2013 di V.V. Tunisia Uno Serbia Knitting

Ricavi totali 2.022 18 2.364 1.405 - 15 4.541

Costo del venduto 1.651 10 1.795 1.716 68 7 3.442

Margine lordo ind.le 371 8 569 (311) (68) 8 1.099

Margine di contribuz. 314 8 384 (338) (69) 8 1.086

Utile operativo 235 18 164 142 (110) (27) 699

Utile ante imposte 221 18 162 112 (89) (27) 478

Imposte (93) - 57 5 - - (81)

Risultato d'esercizio 128 18 105 107 (89) (27) 559

(importi in migliaia di Euro)

Si precisa che la società Olimpias Knitting Serbia Doo – con sede in Nis (Serbia)

risulta controllata per il tramite della società Aerre s.r.l..

Le varie società del gruppo hanno risentito dell’andamento del mercato,

presentando una contrazione dei ricavi e conseguentemente un’involuzione dei

risultati di esercizio.

Informativa sull’attività di

direzione e coordinamen

to ai sensi degli articoli

2497 ss. C.C. - Rapporti

con imprese controllanti,

loro controllate,

nostre controllate e

altre parti correlate ai

sensi dell’art 2428 C.C.

Bilancio al 31.12.2013 relazione sulla gestione

19

La società Aerre mostra una utile di esercizio pari ad € 107 migliaia principalmente

in conseguenza della marcata riduzione dei ricavi di vendita (pari a complessivi -€

1.096 migliaia), in conseguenza della quale è stata posta in essere la

ristrutturazione aziendale che ha comportato la cessazione dell’attività industriale.

La società Anton evidenzia un risultato negativo in conseguenza ai costi ed

inefficienze produttive conseguenti al trasferimento delle attività produttive ubicate

in Arad (Romania) al nuovo sito produttivo ubito nella città di Nis in Serbia, la cui

attività industriale è già entrata a regime nel corso dell’esercizo 2012.

La società Olimpias Knitting evidenzia un risultato positivo pari ad Euro 559

migliaia.

La Società Olimpias S.p.a. è soggetta all’attività di direzione e coordinamento di

Benetton Group S.p.A., la quale detiene l’intero capitale sociale.

La Società ha intrattenuto con Benetton Group S.p.A. rapporti, caratterizzati da

prestazioni di servizi e/o cessioni di beni, aventi i requisiti della continuità e del

rispetto delle condizioni di mercato. La Società ha altresì effettuato/ricevuto

prestazioni di servizi/cessioni di beni da o nei confronti di altre società coordinate e

dirette dalla stessa Benetton Group S.p.A., nonché verso società controllate da

Edizione S.r.l. – controllante di Benetton Group S.p.A. -, ovvero nei confronti delle

summenzionate società controllate dalla medesima Olimpias S.p.A., sempre nel

rispetto di condizioni di mercato. Tali rapporti sono stati regolati da appositi

contratti.

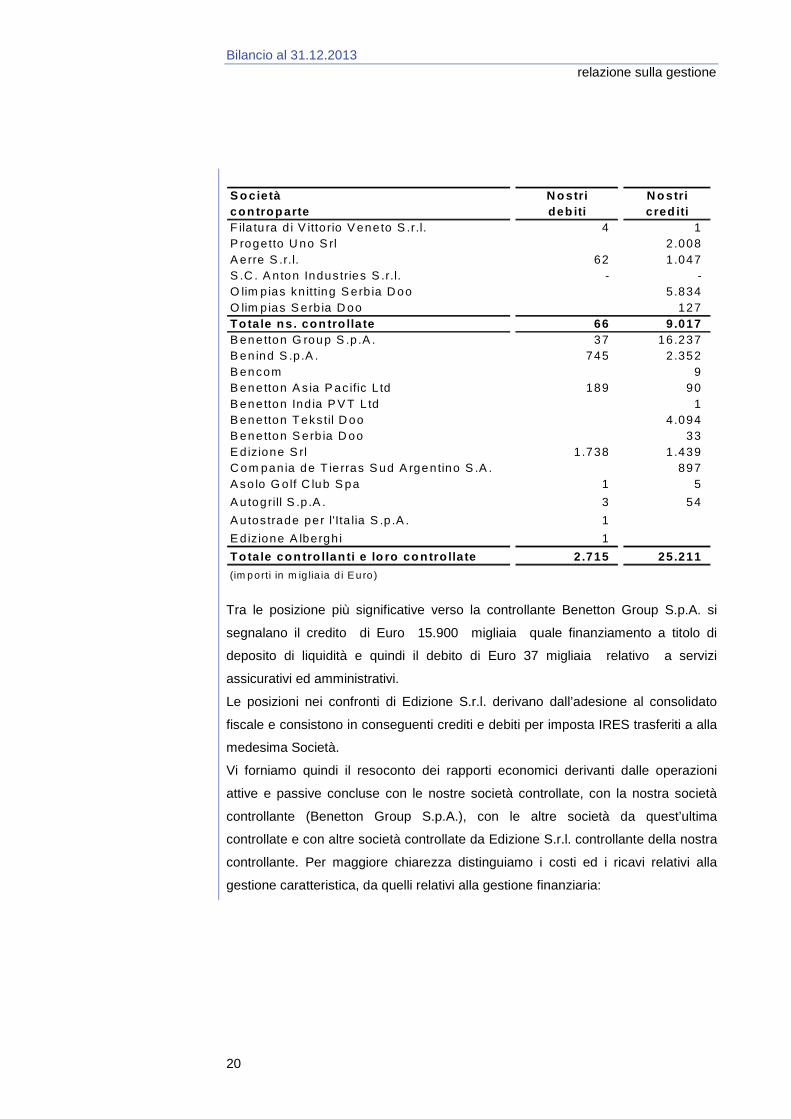

Si riporta, qui di seguito, il dettaglio per ciascuna controparte dei debiti e dei crediti

in essere al 31 dicembre 2013:

Bilancio al 31.12.2013 relazione sulla gestione

20

S o c ie tà N o stri N o s tricon trop arte deb iti c red itiF ila tu ra d i V itto rio V eneto S .r.l. 4 1 P rogetto U no S rl 2 .008 A erre S .r.l. 62 1 .047 S .C . A nton Indus tries S .r.l. - - O lim p ias kn itting S erb ia D oo 5 .834 O lim p ias S erb ia D oo 127 To ta le ns . con tro lla te 66 9 .017 B enetton G roup S .p .A . 37 16 .237 B en ind S .p .A . 745 2 .352 B encom 9 B enetton A s ia P ac ific L td 189 90 B enetton Ind ia P V T L td 1 B enetton T eks til D oo 4.094 B enetton S erb ia D oo 33 E d izione S rl 1 .738 1 .439 C om pan ia de T ie rras S ud A rgentino S .A . 897 A so lo G o lf C lub S pa 1 5

A u togrill S .p .A . 3 54

A u tos trade per l'Ita lia S .p .A . 1

E d izione A lbergh i 1

To ta le con tro llan ti e lo ro co n tro lla te 2 .715 25 .211

(im porti in m ig lia ia d i E u ro )

Tra le posizione più significative verso la controllante Benetton Group S.p.A. si

segnalano il credito di Euro 15.900 migliaia quale finanziamento a titolo di

deposito di liquidità e quindi il debito di Euro 37 migliaia relativo a servizi

assicurativi ed amministrativi.

Le posizioni nei confronti di Edizione S.r.l. derivano dall’adesione al consolidato

fiscale e consistono in conseguenti crediti e debiti per imposta IRES trasferiti a alla

medesima Società.

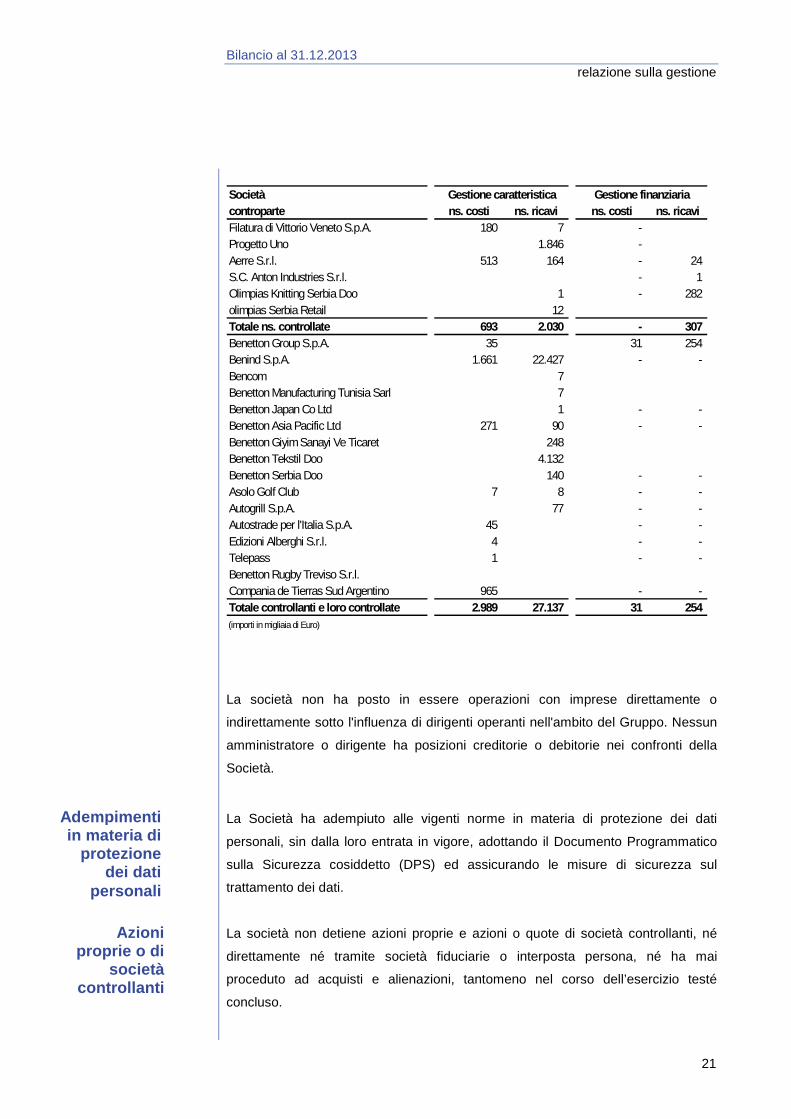

Vi forniamo quindi il resoconto dei rapporti economici derivanti dalle operazioni

attive e passive concluse con le nostre società controllate, con la nostra società

controllante (Benetton Group S.p.A.), con le altre società da quest’ultima

controllate e con altre società controllate da Edizione S.r.l. controllante della nostra

controllante. Per maggiore chiarezza distinguiamo i costi ed i ricavi relativi alla

gestione caratteristica, da quelli relativi alla gestione finanziaria:

Bilancio al 31.12.2013 relazione sulla gestione

21

Societàcontroparte ns. costi ns. ricavi ns. costi ns. ricaviFilatura di Vittorio Veneto S.p.A. 180 7 - Progetto Uno 1.846 - Aerre S.r.l. 513 164 - 24 S.C. Anton Industries S.r.l. - 1 Olimpias Knitting Serbia Doo 1 - 282 olimpias Serbia Retail 12 Totale ns. controllate 693 2.030 - 307 Benetton Group S.p.A. 35 31 254 Benind S.p.A. 1.661 22.427 - - Bencom 7 Benetton Manufacturing Tunisia Sarl 7 Benetton Japan Co Ltd 1 - - Benetton Asia Pacific Ltd 271 90 - - Benetton Giyim Sanayi Ve Ticaret 248 Benetton Tekstil Doo 4.132 Benetton Serbia Doo 140 - - Asolo Golf Club 7 8 - - Autogrill S.p.A. 77 - - Autostrade per l'Italia S.p.A. 45 - - Edizioni Alberghi S.r.l. 4 - - Telepass 1 - - Benetton Rugby Treviso S.r.l.Compania de Tierras Sud Argentino 965 - - Totale controllanti e loro controllate 2.989 27.137 31 254 (importi in migliaia di Euro)

Gestione caratteristica Gestione finanziaria

La società non ha posto in essere operazioni con imprese direttamente o

indirettamente sotto l'influenza di dirigenti operanti nell'ambito del Gruppo. Nessun

amministratore o dirigente ha posizioni creditorie o debitorie nei confronti della

Società.

La Società ha adempiuto alle vigenti norme in materia di protezione dei dati

personali, sin dalla loro entrata in vigore, adottando il Documento Programmatico

sulla Sicurezza cosiddetto (DPS) ed assicurando le misure di sicurezza sul

trattamento dei dati.

La società non detiene azioni proprie e azioni o quote di società controllanti, né

direttamente né tramite società fiduciarie o interposta persona, né ha mai

proceduto ad acquisti e alienazioni, tantomeno nel corso dell’esercizio testé

concluso.

Adempimenti in materia di

protezione dei dati

personali

Azioni proprie o di

società controllanti

Bilancio al 31.12.2013 relazione sulla gestione

22

Assumere rischi è parte integrante dell’imprenditorialità. Il Gruppo Benetton ha

procedure per la gestione dei rischi nelle aree maggiormente esposte, individuabili

a livello strategico, di mercato, operativo, finanziario e legale/di compliance.

Coerentemente con i principi del modello finanziario del Gruppo Benetton la

gestione dell’attività finanziaria e dei rischi finanziari di Olimpias S.p.A. è svolta

centralmente dalla Capogruppo.

Nel novembre del 2005 il Consiglio di Amministrazione di Benetton Group S.p.A.

ha approvato la Policy finanziaria di Gruppo che definisce i principi generali e le

linee guida sulla gestione finanziaria e dei rischi finanziari quali il rischio tasso, il

rischio di cambio e il rischio di credito controparte. Nel mese marzo del 2006 la

Policy finanziaria di Gruppo è stata recepita da Olimpias S.p.A., con

aggiornamento della stessa nel mese di marzo 2011.

Sulla base della Policy finanziaria di Gruppo la posizione a rischio di cambio e di

tasso viene monitorata e gestita centralmente dalla Capogruppo.

Rischio cambio

Olimpias S.p.A. è esposta ai rischi derivanti dalle fluttuazioni dei tassi di cambio

che possono influire sul risultato economico e sul valore del patrimonio netto. In

particolare, sulla base della natura dell’esposizione, la Società identifica:

Esposizione a rischio cambio economico.

Olimpias S.p.A. può avere:

- costi e ricavi denominati in divise diverse dalla sua divisa di bilancio, la cui

variazione dei tassi di cambio può influenzarne il risultato operativo;

- crediti o debiti commerciali denominati in divise diverse dalla sua divisa di

bilancio, la cui variazione dei tassi di cambio può comportare la realizzazione o

l’accertamento di differenze di cambio;

- operazioni previste (forecasted transactions) relative a costi e ricavi futuri

denominati in divise diverse dalla sua divisa di bilancio, la cui variazione dei

tassi di cambio può influenzarne il risultato operativo.

Esposizione a rischio cambio transattivo.

Olimpias S.p.A. può avere crediti o debiti finanziari denominati in valute diverse

dalla sua divisa di bilancio la cui variazione dei tassi di cambio può comportare

la realizzazione o l’accertamento di differenze cambio.

E’ politica del Gruppo gestire il rischio cambio attraverso l’uso dì strumenti

finanziari derivati quali currency forward, currency swap, currency spot e currency

option per ridurne o coprire l’esposizione a rischio. Sulla base della tipologia di

Rischi e incertezze

Gestione dei rischi

finanziari

Bilancio al 31.12.2013 relazione sulla gestione

23

rischio la durata massima delle operazioni di copertura è di due anni. La Policy

finanziaria non consente di operare con l’obiettivo di realizzare profitto dalla

fluttuazione dei tassi di cambio, né di operare nelle valute per le quali non c’è una

esposizione sottostante od operare in divise al fine di incrementare l’esposizione

sottostante stessa. Gli strumenti finanziari sono designati come parte della

relazione di copertura sin dall’inizio del contratto. Le fluttuazioni nel valore di

mercato degli strumenti di copertura sono pertanto correlate alle variazioni del

valore di mercato del sottostante coperto per l’intera durata del contratto.

Rischio tasso

Olimpias S.p.A. non è soggetta al rischio di tasso in quanto, da un lato non ha

posizioni debitorie verso il mondo bancario e, dall’altro, le posizioni creditorie sono

verso la Capogruppo.

Rischio credito

Il rischio credito finanziario è rappresentato dall’incapacità della controparte o

dell’emittente degli strumenti stessi ad adempiere alle proprie obbligazioni.

Olimpias S.p.A. non è esposta al rischio di credito finanziario in quanto la quasi

totalità delle eccedenze finanziarie sono investite verso la Capogruppo.

Il rischio di credito commerciale è essenzialmente correlato alle vendite. Come

precisato nella nota integrativa, i crediti commerciali verso clienti non appartenenti

al Gruppo Benetton sono di norma assicurati presso una primaria società di

assicurazione, per l’85% del loro ammontare per i crediti derivanti dalla vendita

dell’area filati, tessuti, etichette, capi di abbigliamento e conto lavoro, (percentuale

di copertura assicurativa che si riduce nei casi di clienti residenti in paesi a maggior

rischio). Sono oggetto di svalutazione individuale le posizioni per le quali si rileva

un’oggettiva condizione di inesigibilità parziale o totale. L’ammontare della

svalutazione tiene conto di una stima dei flussi recuperabili e della relativa data di

incasso, nonché del fair value delle garanzie. A fronte di crediti che non sono

oggetto di svalutazione individuale vengono stanziati dei fondi svalutazione su

base collettiva, tenuto conto dell’esperienza storica e di dati statistici sulla base

degli ultimi cinque esercizi.

Rischio di liquidità

Il rischio di liquidità si può manifestare con l’incapacità di reperire, a condizioni

economiche, le risorse finanziarie necessarie per l’operatività della Società.

Per quanto riguarda il rischio di liquidità, eventuali fabbisogni derivanti da attività di

investimento e di gestione del capitale sono garantiti e coperti dalla Capogruppo

mediante operazioni dì finanziamento intersocietario.

Bilancio al 31.12.2013 relazione sulla gestione

24

In merito alle informazioni richieste dall’art. 2428, 2° comma, e dall’art. 2427 bis del

C.C., la Società pone in essere, con controparte Benetton Group S.p.A.,

unicamente operazioni di compravendita di valute estere (dollari USA) destinate

alla copertura del rischio cambio. In particolare, al 31 dicembre 2013 risultavano in

essere operazioni di acquisto a termine pari a dollari statunitensi 13.200 migliaia,

per un controvalore – alla fine dell’esercizio – pari ad € 11.120 migliaia finalizzate

alle copertura del rischio di cambio su futuri pagamenti denominati in questa

valuta. Le operazioni di compravendita di valuta a termine in essere al 31 dicembre

2013, valutate secondo il criterio del fair value, hanno originato perdite nette per €

-244

La Società ha aderito per il triennio 2013-2015 al consolidato fiscale nazionale

previsto dagli artt. 117 e seguenti del T.U.I.R – DPR 22 dicembre 1986 n. 917 –

con la consolidante Edizione S.r.l..

I rapporti derivanti dalla partecipazione al suddetto Consolidato fiscale sono

regolati da uno specifico Regolamento approvato e sottoscritto da tutte le società

aderenti.

Non rilevano altre informazioni da segnalare oltre a quanto sopra illustrato.

Non risultano fatti di rilievo avvenuti dopo la chiusura dell’esercizio.

L’esercizio appena concluso ha registrato un passo indietro in termini di ricavi

rispetto all’esercizio precedente ciò a causa della nota crisi che ha investito gran

parte delle economie Europee ed in modo particolare la nostra. A livello

consolidato i ricavi si sono attestati ad euro 115,6 milioni con un utile operativo

corrente pari ad euro 0,3 milioni, ma con una perdita netta di euro 1,9 milioni

causata dagli oneri straordinari di ristrutturazione di alcune attività produttive.

L’Ebita consolidato si è attestato ad euro 6,7 milioni con un incidenza del 5,8% dei

ricavi.

L’esercizio 2014 dovrebbe vedere invertita la tendenza sia sul fronte dei ricavi che

del risultato di esercizio. Le attese sono di un incremento dei ricarvi del circa 7%,

un risultato posivito prima delle imposte intorno al 3% ed un Ebitda di circa 10

milioni di euro.

Fatti di rilievo avvenuti dopo la

chiusura dell’esercizio

Uso di strumenti finanziari

Altre informazioni

Evoluzione prevedibile

della gestione

Bilancio al 31.12.2013 relazione sulla gestione

25

Area filati

Per l’esercizio 2014 prevediamo una ulteriore riduzione dei ricavi in modo

particolare su quelli infragruppo, mentre quelli derivanti dai clienti terzi dovrebbero

rimanere sui livelli dell’esercicio appena concluso. I prezzi dei prodotti

registreranno una ulteriore leggera diminuzione, sia per l’andamento dei prezzi

delle lane che per il perdurare della scarsità di domanda in modo particolare del

mercato interno dove siamo maggiormente esposti. La redditività di questo

comparto è stata tuttavia leggermente positiva nell’anno appena concluso

situazione che dovrebbe mantenersi anche per l’esercizio 2014.

Area tessuti

Per l’esercizio 2014 prevediamo per questo comparto un deciso recupero del

livello dei ricavi intorno al 25% che ci dovrebbe riportare ai livelli pre-crisi, sia per

una discreta ripresa di alcuni mercati esteri dove i nostri prodotti sono molto

apprezzati (Germania, Stati Uniti) che per lo sviluppo di una uteriore serie di

prodotti per il mercato femminile che sono ideati da un autonomo gruppo di lavoro

e distribuiti da una rete di vendita dedicata. Ci aspettiamo quindi un EBIT di circa il

3% sui 46 milioni di ricavi attesi, che si confrontano con una sostaziale parità

dell’esercizio appena concluso.

Area accessori

Anche per questo comparto, nel esercio 2014, prevediamo un deciso recupero dei

ricavi in modo particolare dai clienti terzi quale frutto delle azioni di sviluppo delle

rete di vendita nel mercato europeo. Analogo riflesso lo avremo anche a livello di

risultato operativo. L’ EBITDA dovrebbe migliorare di 4 punti percentuali dal 18,6%

dell’anno appena concluso. Sono in corso studi ed analisi per l’applicazione della

tecnologia RFID su etichette tessute e stampate con lo scopo di ampliare la nostra

gamma di offerta.

Area abbigliamento

Come previsto, questo comparto ha registrato una correzione dei ricavi a doppia

cifra nell’esercizio appena concluso dovuto alla risoluzione di un importante

contratto con la GDO.

Le attività di sviluppo della clientela multicanale ha di contro mostrato un tasso di

crescita piuttosto sostenuto che, unitamente ad iniziative commerciali già

intratprese in questi mesi, ci consentirà di tenere i ricavi consuntivati anche nel

2014 e di recuperare in termini di redditività.

Bilancio al 31.12.2013 relazione sulla gestione

26

Società Controllate settore maglieria

Nell’anno 2014 la Società Aerre sarà messa in liquidazione posto che tutte le

attività di produzione, ed inerenti, sono migrate in Serbia. Il passivo della Aerre ed i

debiti verso la controllante sono ampiamente coperti dalle proprie partecipazioni. A

tale scopo, è stato messo in vendita lo stabile della partecipata Anton, la cui attività

è stata cessata appunto a seguito della concentrazione in Serbia di tutte le nostre

attività sulla maglieria. Con la propria quota di ricavato la Aerre sarà in condizione

di estinguere tutti i propri debiti e concludere quindi la liquidazione auspicabilmente

nel corso del 2014. Quanto alla Olimpias Knitting, l’anno appena concluso è stato

un ottimo anno sia dal punto di vista reddituale che industriale. Possiamo quindi

considerare a regime l’attività nel suo complesso. Per l’anno 2014 è previsto una

ulteriore crescita dei ricavi di circa il 30% con un risultato operativo netto di circa

0,7 milioni che sommato ai proventi/incentivi governativi porterà l’EBIT ad 1,4

milioni con un EBITDA di euro 3,4 milioni pari al 56% dei ricavi ed in linea con la

percentuale dell’esercizio appena concluso.

Società controllata Filatura Vittorio Veneto

L’anno appena concluso ha registrato per la nostra controllata una lieve crescita

dei ricavi ma un deciso miglioramento del risultato operativo dovuto sia ad una

migliore efficienza dello stabilimento, che ad una razionalizzazione della struttura di

direzione della società. Ha infatti lasciato il proprio incarico di Amministratore

Delegato, uno dei soci, per raggiunti limiti di età, venendo meno quindi parte del

suo costo a carico della Società. Il ruolo di A.D. è stato assunto dall’attuale

responsabile produttivo. Per l’anno 2014 ci attendiamo una ulteriore ma moderata

crescita dei ricavi ed un risultato operativo netto intorno al 7% che sommato ai

proventi derivanti dagli incentivi sul fotovoltaico porterà l’EBIT al circa 11% con un

EBITDA di euro 340K pari al 16% circa sui ricavi.

A conclusione della presente relazione sulla gestione, richiamiamo i dati

complessivi risultanti dal bilancio e dalla nota integrativa, in cui si evidenzia una

perdita di esercizio pre-tax pari a € 2.067.484,23 dal quale, peraltro, detratte le

imposte di competenza dell’esercizio, pari a € (176.642,66) (di cui (741.119,02) €

relativi all’imposta IRES ed € 564.476,36 relativi all’imposta IRAP), risulta una

perdita di esercizio netto pari ad € 1.890.841,57. Confidando nel Vostro consenso

all’impostazione ed ai criteri adottati nella redazione del bilancio al 31 dicembre

Proposte di deliberazione

Bilancio al 31.12.2013 relazione sulla gestione

27

2013, Vi proponiamo:

1. di approvare il bilancio per l’esercizio 2013;

2. di coprire la perdita dell’esercizio mediante utilizzo di un pari importo della

riserva straordinaria.

Ponzano Veneto, 26 marzo 2014

Per il Consiglio di Amministrazione

Il Presidente

Christian Benetton

Bilancio al 31.12.2013

28

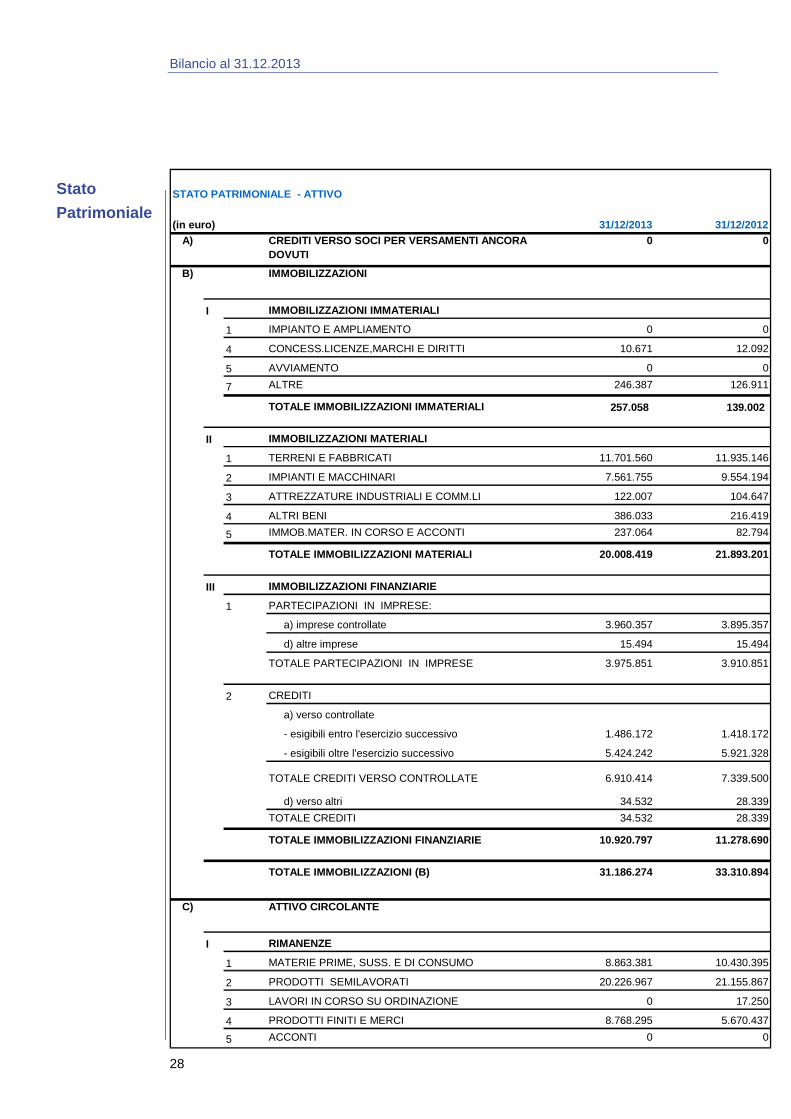

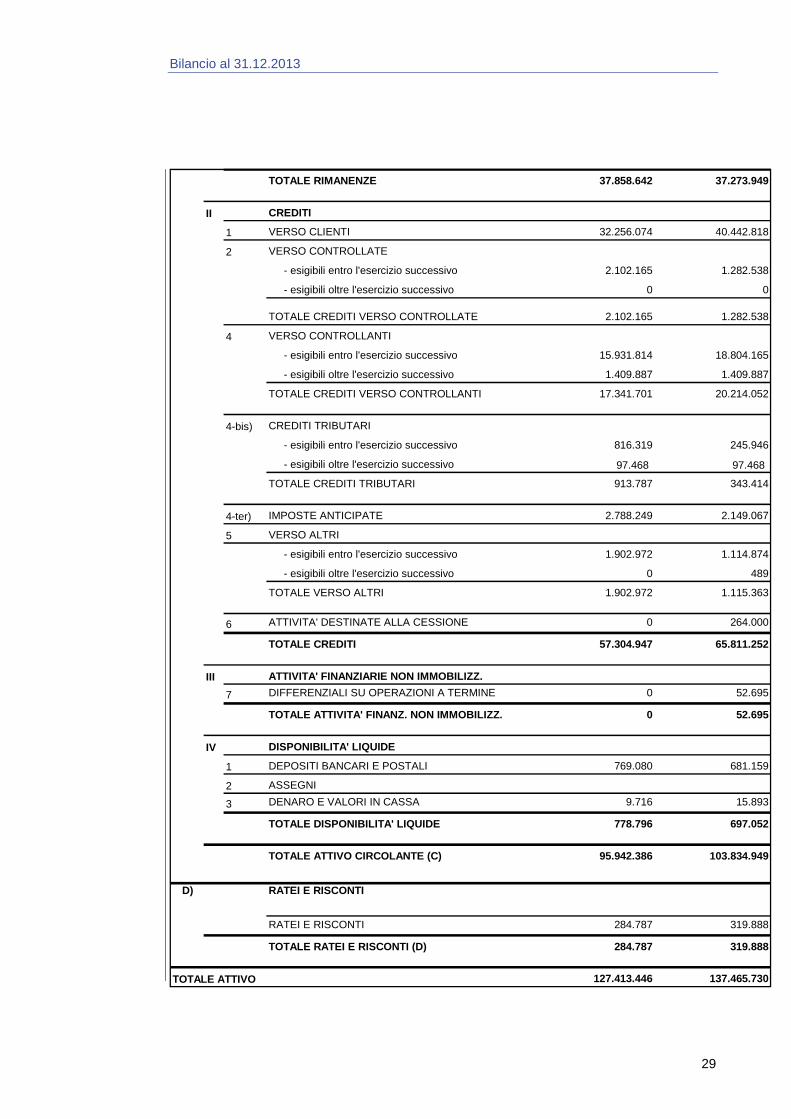

STATO PATRIMONIALE - ATTIVO

(in euro) 31/12/2013 31/12/2012A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

DOVUTI0 0

B) IMMOBILIZZAZIONI

I IMMOBILIZZAZIONI IMMATERIALI

1 IMPIANTO E AMPLIAMENTO 0 0

4 CONCESS.LICENZE,MARCHI E DIRITTI 10.671 12.092

5 AVVIAMENTO 0 0

7 ALTRE 246.387 126.911

TOTALE IMMOBILIZZAZIONI IMMATERIALI 257.058 139.002

II IMMOBILIZZAZIONI MATERIALI

1 TERRENI E FABBRICATI 11.701.560 11.935.146

2 IMPIANTI E MACCHINARI 7.561.755 9.554.194

3 ATTREZZATURE INDUSTRIALI E COMM.LI 122.007 104.647

4 ALTRI BENI 386.033 216.419

5 IMMOB.MATER. IN CORSO E ACCONTI 237.064 82.794

TOTALE IMMOBILIZZAZIONI MATERIALI 20.008.419 21.893.2 01

III IMMOBILIZZAZIONI FINANZIARIE

1 PARTECIPAZIONI IN IMPRESE:

a) imprese controllate 3.960.357 3.895.357

d) altre imprese 15.494 15.494

TOTALE PARTECIPAZIONI IN IMPRESE 3.975.851 3.910.851

2 CREDITI

a) verso controllate

- esigibili entro l'esercizio successivo 1.486.172 1.418.172

- esigibili oltre l'esercizio successivo 5.424.242 5.921.328

TOTALE CREDITI VERSO CONTROLLATE 6.910.414 7.339.500

d) verso altri 34.532 28.339

TOTALE CREDITI 34.532 28.339

TOTALE IMMOBILIZZAZIONI FINANZIARIE 10.920.797 11.278 .690

TOTALE IMMOBILIZZAZIONI (B) 31.186.274 33.310.894

C) ATTIVO CIRCOLANTE

I RIMANENZE

1 MATERIE PRIME, SUSS. E DI CONSUMO 8.863.381 10.430.395

2 PRODOTTI SEMILAVORATI 20.226.967 21.155.867

3 LAVORI IN CORSO SU ORDINAZIONE 0 17.250

4 PRODOTTI FINITI E MERCI 8.768.295 5.670.437

5 ACCONTI 0 0

Stato

Patrimoniale

Bilancio al 31.12.2013

29

TOTALE RIMANENZE 37.858.642 37.273.949

II CREDITI

1 VERSO CLIENTI 32.256.074 40.442.818

2 VERSO CONTROLLATE

- esigibili entro l'esercizio successivo 2.102.165 1.282.538

- esigibili oltre l'esercizio successivo 0 0

TOTALE CREDITI VERSO CONTROLLATE 2.102.165 1.282.538

4 VERSO CONTROLLANTI

- esigibili entro l'esercizio successivo 15.931.814 18.804.165

- esigibili oltre l'esercizio successivo 1.409.887 1.409.887

TOTALE CREDITI VERSO CONTROLLANTI 17.341.701 20.214.052

4-bis) CREDITI TRIBUTARI

- esigibili entro l'esercizio successivo 816.319 245.946

- esigibili oltre l'esercizio successivo 97.468 97.468

TOTALE CREDITI TRIBUTARI 913.787 343.414

4-ter) IMPOSTE ANTICIPATE 2.788.249 2.149.067

5 VERSO ALTRI

- esigibili entro l'esercizio successivo 1.902.972 1.114.874

- esigibili oltre l'esercizio successivo 0 489

TOTALE VERSO ALTRI 1.902.972 1.115.363

6 ATTIVITA' DESTINATE ALLA CESSIONE 0 264.000

TOTALE CREDITI 57.304.947 65.811.252

III ATTIVITA' FINANZIARIE NON IMMOBILIZZ.

7 DIFFERENZIALI SU OPERAZIONI A TERMINE 0 52.695

TOTALE ATTIVITA' FINANZ. NON IMMOBILIZZ. 0 52.695

IV DISPONIBILITA' LIQUIDE

1 DEPOSITI BANCARI E POSTALI 769.080 681.159

2 ASSEGNI

3 DENARO E VALORI IN CASSA 9.716 15.893

TOTALE DISPONIBILITA' LIQUIDE 778.796 697.052

TOTALE ATTIVO CIRCOLANTE (C) 95.942.386 103.834.949

D) RATEI E RISCONTI

RATEI E RISCONTI 284.787 319.888

TOTALE RATEI E RISCONTI (D) 284.787 319.888

TOTALE ATTIVO 127.413.446 137.465.730

Bilancio al 31.12.2013

30

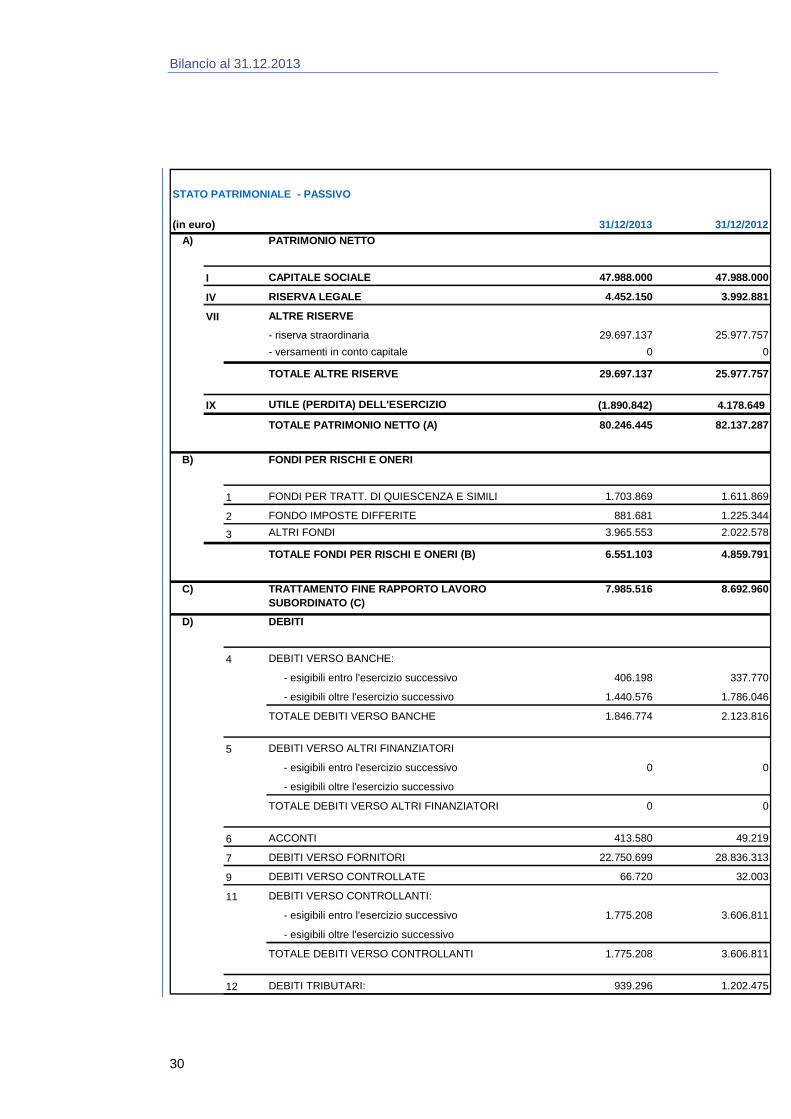

STATO PATRIMONIALE - PASSIVO

(in euro) 31/12/2013 31/12/2012

A) PATRIMONIO NETTO

I CAPITALE SOCIALE 47.988.000 47.988.000

IV RISERVA LEGALE 4.452.150 3.992.881

VII ALTRE RISERVE

- riserva straordinaria 29.697.137 25.977.757

- versamenti in conto capitale 0 0

TOTALE ALTRE RISERVE 29.697.137 25.977.757

IX UTILE (PERDITA) DELL'ESERCIZIO (1.890.842) 4.178.649

TOTALE PATRIMONIO NETTO (A) 80.246.445 82.137.287

B) FONDI PER RISCHI E ONERI

1 FONDI PER TRATT. DI QUIESCENZA E SIMILI 1.703.869 1.611.869

2 FONDO IMPOSTE DIFFERITE 881.681 1.225.344

3 ALTRI FONDI 3.965.553 2.022.578

TOTALE FONDI PER RISCHI E ONERI (B) 6.551.103 4.859.7 91

C) TRATTAMENTO FINE RAPPORTO LAVORO SUBORDINATO (C)

7.985.516 8.692.960

D) DEBITI

4 DEBITI VERSO BANCHE:

- esigibili entro l'esercizio successivo 406.198 337.770

- esigibili oltre l'esercizio successivo 1.440.576 1.786.046

TOTALE DEBITI VERSO BANCHE 1.846.774 2.123.816

5 DEBITI VERSO ALTRI FINANZIATORI

- esigibili entro l'esercizio successivo 0 0

- esigibili oltre l'esercizio successivo

TOTALE DEBITI VERSO ALTRI FINANZIATORI 0 0

6 ACCONTI 413.580 49.219

7 DEBITI VERSO FORNITORI 22.750.699 28.836.313

9 DEBITI VERSO CONTROLLATE 66.720 32.003

11 DEBITI VERSO CONTROLLANTI:

- esigibili entro l'esercizio successivo 1.775.208 3.606.811

- esigibili oltre l'esercizio successivo

TOTALE DEBITI VERSO CONTROLLANTI 1.775.208 3.606.811

12 DEBITI TRIBUTARI: 939.296 1.202.475

Bilancio al 31.12.2013

31

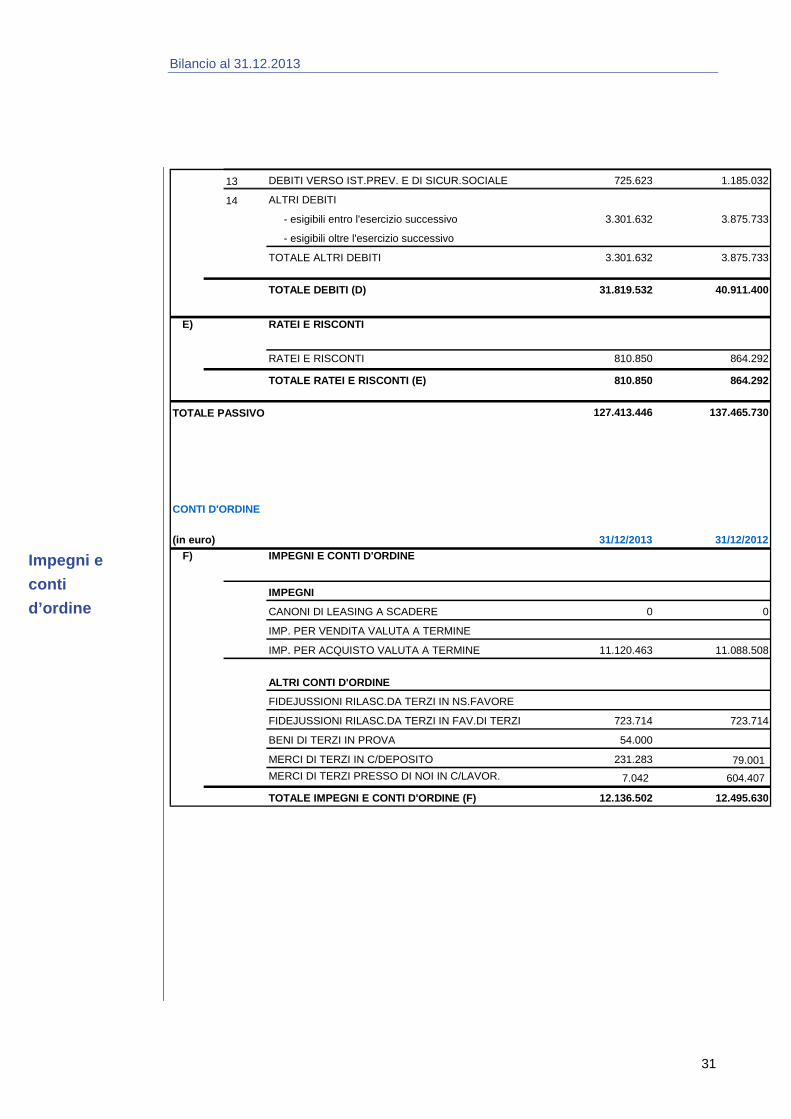

13 DEBITI VERSO IST.PREV. E DI SICUR.SOCIALE 725.623 1.185.032

14 ALTRI DEBITI

- esigibili entro l'esercizio successivo 3.301.632 3.875.733

- esigibili oltre l'esercizio successivo

TOTALE ALTRI DEBITI 3.301.632 3.875.733

TOTALE DEBITI (D) 31.819.532 40.911.400

E) RATEI E RISCONTI

RATEI E RISCONTI 810.850 864.292

TOTALE RATEI E RISCONTI (E) 810.850 864.292

TOTALE PASSIVO 127.413.446 137.465.730

CONTI D'ORDINE

(in euro) 31/12/2013 31/12/2012

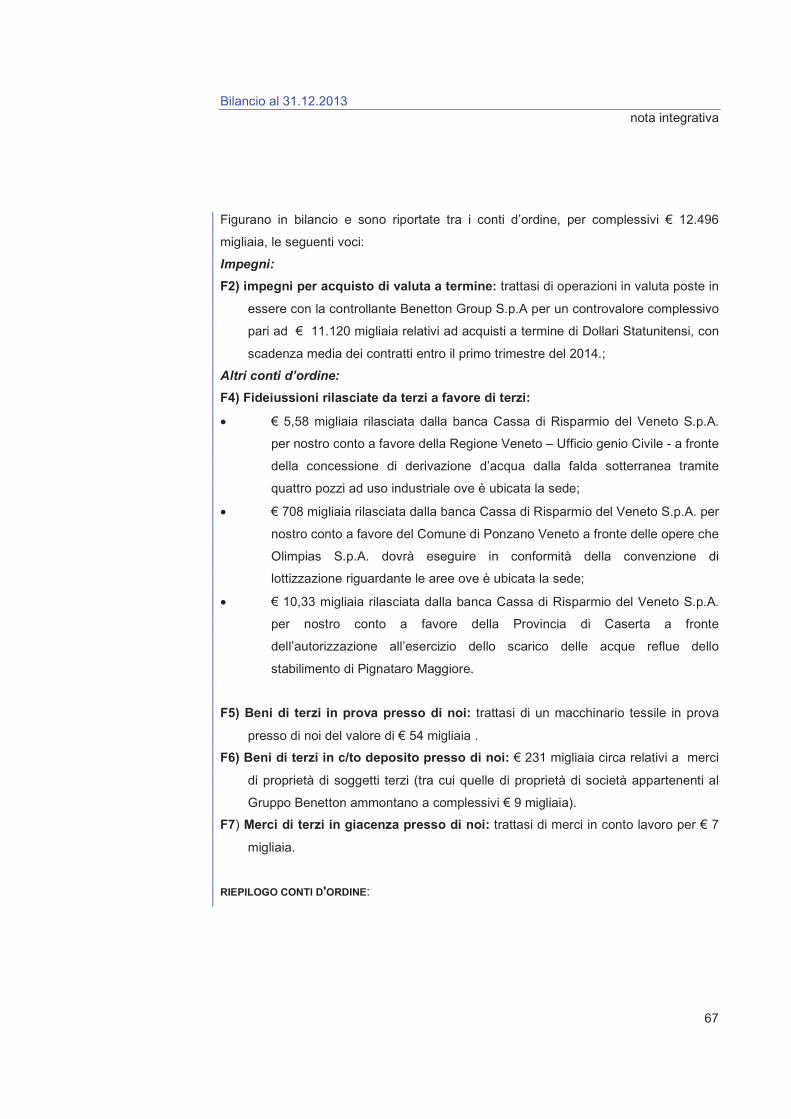

F) IMPEGNI E CONTI D'ORDINE

IMPEGNI

CANONI DI LEASING A SCADERE 0 0

IMP. PER VENDITA VALUTA A TERMINE

IMP. PER ACQUISTO VALUTA A TERMINE 11.120.463 11.088.508

ALTRI CONTI D'ORDINE

FIDEJUSSIONI RILASC.DA TERZI IN NS.FAVORE

FIDEJUSSIONI RILASC.DA TERZI IN FAV.DI TERZI 723.714 723.714

BENI DI TERZI IN PROVA 54.000

MERCI DI TERZI IN C/DEPOSITO 231.283 79.001

MERCI DI TERZI PRESSO DI NOI IN C/LAVOR. 7.042 604.407

TOTALE IMPEGNI E CONTI D'ORDINE (F) 12.136.502 12.495 .630

Impegni e

conti

d’ordine

Bilancio al 31.12.2013

32

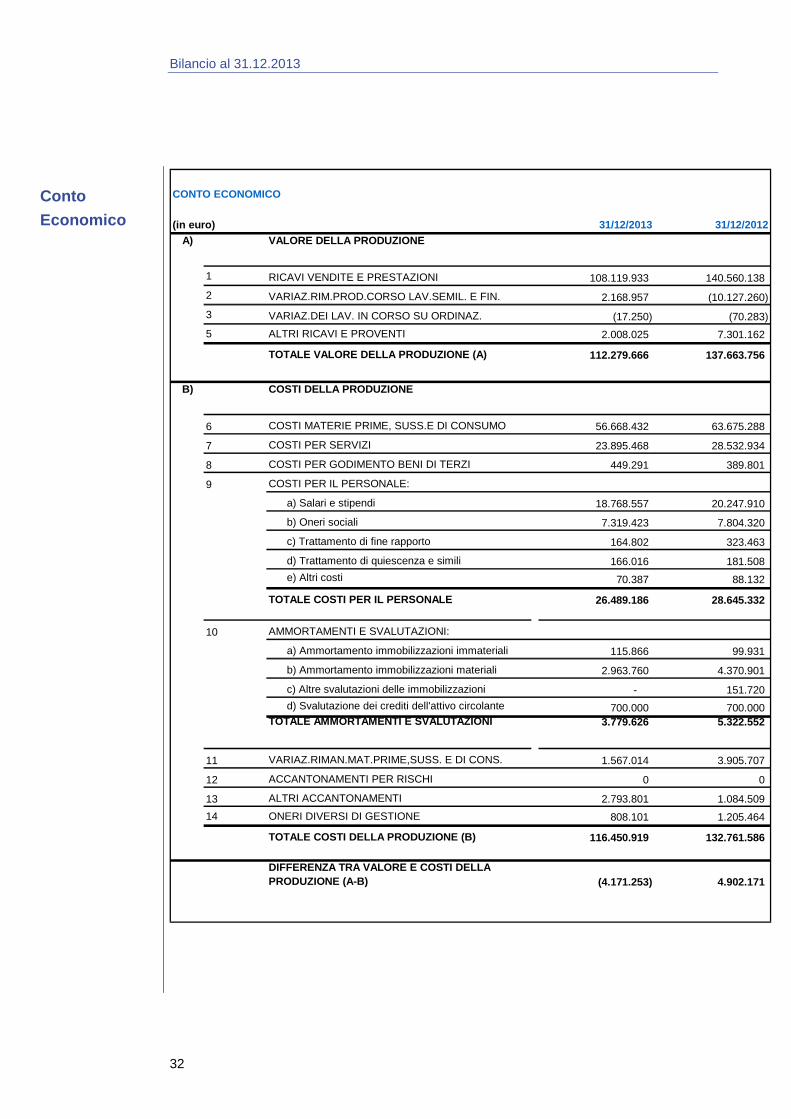

CONTO ECONOMICO

(in euro) 31/12/2013 31/12/2012A) VALORE DELLA PRODUZIONE

1 RICAVI VENDITE E PRESTAZIONI 108.119.933 140.560.138

2 VARIAZ.RIM.PROD.CORSO LAV.SEMIL. E FIN. 2.168.957 (10.127.260)

3 VARIAZ.DEI LAV. IN CORSO SU ORDINAZ. (17.250) (70.283)

5 ALTRI RICAVI E PROVENTI 2.008.025 7.301.162

TOTALE VALORE DELLA PRODUZIONE (A) 112.279.666 137.663.756

B) COSTI DELLA PRODUZIONE

6 COSTI MATERIE PRIME, SUSS.E DI CONSUMO 56.668.432 63.675.288

7 COSTI PER SERVIZI 23.895.468 28.532.934

8 COSTI PER GODIMENTO BENI DI TERZI 449.291 389.801

9 COSTI PER IL PERSONALE:

a) Salari e stipendi 18.768.557 20.247.910

b) Oneri sociali 7.319.423 7.804.320

c) Trattamento di fine rapporto 164.802 323.463

d) Trattamento di quiescenza e simili 166.016 181.508

e) Altri costi 70.387 88.132

TOTALE COSTI PER IL PERSONALE 26.489.186 28.645.332

10 AMMORTAMENTI E SVALUTAZIONI:

a) Ammortamento immobilizzazioni immateriali 115.866 99.931

b) Ammortamento immobilizzazioni materiali 2.963.760 4.370.901

c) Altre svalutazioni delle immobilizzazioni - 151.720

d) Svalutazione dei crediti dell'attivo circolante 700.000 700.000TOTALE AMMORTAMENTI E SVALUTAZIONI 3.779.626 5.322.552

11 VARIAZ.RIMAN.MAT.PRIME,SUSS. E DI CONS. 1.567.014 3.905.707

12 ACCANTONAMENTI PER RISCHI 0 0

13 ALTRI ACCANTONAMENTI 2.793.801 1.084.509

14 ONERI DIVERSI DI GESTIONE 808.101 1.205.464

TOTALE COSTI DELLA PRODUZIONE (B) 116.450.919 132.761.586

DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A-B) (4.171.253) 4.902.171

Conto

Economico

Bilancio al 31.12.2013

33

C) PROVENTI E ONERI FINANZIARI

15 PROVENTI DA PARTECIPAZIONI:

a) in imprese controllate 45.000 50.000 TOTALE PROVENTI DA PARTECIPAZIONI 45.000 50.000

16 ALTRI PROVENTI FINANZIARI:

a) da crediti iscr.nelle immobilizzazioni:

ii) verso controllate 307.140 48.472

iv) verso altri 43 519

d) altri proventi:

ii) verso controllate 1.818

iii) verso controllanti 359.501 76.602 iv) verso altri 894 470

TOTALE ALTRI PROVENTI FINANZIARI 667.578 127.880

17 INTERESSI E ALTRI ONERI FINANZIARI:

c) verso imprese controllanti (33.040) (130.443)

d) verso altri (363.980) (499.794)

TOTALE INTERESSI E ALTRI ONERI FINANZIARI (397.019) (630.237)

17-bis) UTILI E (PERDITE) SU CAMBI (213.630) 52.906

TOTALE PROVENTI E ONERI FINANZIARI (C) 101.929 (399.450)

D) RETTIFICHE DI VALORE DI ATTIVITA' FINANZIARIE

E) PROVENTI ED ONERI STRAORDINARI

20 PROVENTI STRAORDINARI:

a) proventi diversi 1.621.882 624.655

c) storno imposte relative a prec.esercizi 444.268 1.657.920

TOTALE PROVENTI STRAORDINARI 2.066.150 2.282.575

21 ONERI STRAORDINARI:

a) oneri diversi (58.989) (5.677) c) imposte relative a preced.esercizi (5.320) (11.309)

TOTALE ONERI STRAORDINARI (64.310) (16.986)

TOTALE PARTITE STRAORDINARIE (E) 2.001.840 2.265.589

RISULTATO ANTE IMPOSTE (A-B+C-D+E) (2.067.484) 6.768.310

22 IMPOSTE SUL REDDITO DELL'ESERCIZIO

a) imposte correnti (805.716) (2.754.719)

b) imposte differite e anticipate 982.359 165.058

TOTALE IMPOSTE SUL REDDITO D'ESERCIZIO 176.643 (2.589.661)

23 RISULTATO DELL'ESERCIZIO (1.890.842) 4.178.649

Bilancio al 31.12.2013

34

Ponzano Veneto, 26 marzo 2014

Il presente bilancio è veritiero e corretto.

Il Presidente del Consiglio di Amministrazione

Christian Benetton

Bilancio al 31.12.2013

nota integrativa

36

Il bilancio di esercizio è stato redatto in conformità alla normativa del Codice Civile ed

è costituito dallo stato patrimoniale, dal conto economico e dalla presente nota

integrativa. Vengono inoltre fornite tutte le informazioni complementari ritenute

necessarie per fornire una rappresentazione veritiera e corretta della situazione

patrimoniale, finanziaria e reddituale della Società, anche se non richieste da

specifiche disposizioni di legge.

Il bilancio è ispirato ai generali criteri di prudenza e di competenza economica, nella

prospettiva della continuazione dell'attività; tiene conto della funzione economica di

ogni elemento dell’attivo e del passivo considerato con l’applicazione dei criteri e dei

metodi di valutazione descritti in particolare nel capitolo che segue.

Per migliorare l’informazione abbiamo ritenuto di corredare il documento unitario

rappresentato dal bilancio e dalla nota integrativa con il rendiconto finanziario e

l'elenco delle partecipazioni.

I criteri di valutazione sono stati adottati in osservanza dell'art. 2426 C.C., tenendo

conto anche dei principi contabili predisposti dai Consigli Nazionali dei Dottori

Commercialisti ed Esperti Contabili e dall'Organismo Italiano di Contabilità.

Ai sensi dell'art. 2423-ter C.C., ove necessario per una corretta comparabilità, sono

state eseguite le opportune riclassificazioni degli importi riferiti alle corrispondenti voci

del periodo precedente.

A - Immobilizzazioni immateriali

Sono inserite al costo di acquisto o di produzione inclusivo degli oneri accessori.

Il valore d’iscrizione viene sistematicamente ammortizzato in quote costanti in

relazione alla residua possibilità di utilizzo futuro di tali beni. I piani di ammortamento

hanno diversa durata a seconda delle prospettive di impiego economico stimate con

riferimento a tali immobilizzazioni. Di regola i periodi di ammortamento relativi ai costi

di impianto e ampliamento sono di 5 anni, ai costi software sono di 3 anni, mentre per i

marchi sono di 10 anni.

Le altre immobilizzazioni (costituite prevalentemente da migliorie su immobili in

leasing) vengono ammortizzate in funzione della durata residua dei singoli contratti.

B - Immobilizzazioni materiali

Sono state valutate al costo storico aumentato degli oneri di diretta imputazione.

Qualora, indipendentemente dall’ammortamento già contabilizzato, risulti una perdita

durevole di valore, l’immobilizzazione viene corrispondentemente svalutata; se in

Struttura e contenuto del

bilancio

Principi contabili e criteri di valutazione

Bilancio al 31.12.2013

nota integrativa

37

esercizi successivi vengono meno i presupposti della svalutazione viene ripristinato il

valore originario. I costi di manutenzione aventi natura ordinaria sono addebitati

integralmente a conto economico, mentre quelli aventi natura incrementativa sono

attribuiti ai cespiti cui si riferiscono ed ammortizzati in relazione alle residue possibilità

di utilizzo.

Le immobilizzazioni sono state sistematicamente ammortizzate a quote costanti,

applicando il criterio del pro-die, sulla base delle seguenti aliquote rappresentative

della vita utile stimata dei cespiti:

Fabbricati 3,00 %

Costruzioni leggere e pozzi acqua 10,00 %

Impianto fotovoltaico 9,00 %

Macchinari operatori e impianti 12,50 %

Macchinari operatori di finissaggio ed imp.in amb.normale 15,00 %

Grandi impianti e macchine operatrici automatici 17,50 %

Macchinari operatori di finissaggio. ed imp.in amb.corrosivo 18,00 %

Attrezzature varie industriali e commerciali 25,00 %

Imp.destinati al trattamento ed alla depurazione di acque 15,00 %

Autoveicoli da trasporto 20,00 %

Autovetture 25,00 %

Mobili e macchine d’ufficio 12,00 %

Macchine elettroniche e computer 20,00 %

L’ammortamento dei fabbricati viene sospeso dal momento in cui gli stessi risultano

non più utilizzati.

Si ricorda che l'importo dei fabbricati e dei macchinari è rettificato per effetto delle

rivalutazioni effettuate nell'esercizio 1983 ai sensi della legge del 19 marzo 1983 n. 72

e nell'esercizio 1991 per effetto della legge del 30 dicembre 1991 n. 413, nei valori

minimi consentiti dall’art. 25.

Al riguardo, in ottemperanza a quanto disposto dall'art. 10 della citata legge 72/83, si

rimanda ai prospetti delle immobilizzazioni per il dettaglio dei beni rivalutati ancora

esistenti al 31 dicembre 2013. In tale prospetto sono stati altresì elencati i beni

rivalutati a seguito dell’allocazione dei disavanzi originatisi dalle operazioni di fusione

del 1996, 2000, 2002 e 2004.

C - Immobilizzazioni finanziarie

Le partecipazioni sono valutate con il metodo del costo. Il costo viene ridotto per le

perdite durevoli di valore nel caso in cui le partecipate abbiano sostenuto perdite e non

Bilancio al 31.12.2013

nota integrativa

38

siano prevedibili nell'immediato futuro utili di entità tale da assorbire le perdite

sostenute.

Le immobilizzazioni finanziarie costituite da crediti sono valutate al presumibile valore

di realizzo.

D - Immobilizzazioni

Per le tre classi delle immobilizzazioni (immateriali, materiali, finanziarie) sono stati

predisposti appositi prospetti, riportati nelle pagine seguenti, che indicano per ciascuna

voce i costi storici, gli ammortamenti, le rivalutazioni e svalutazioni, i movimenti

intercorsi nell'esercizio e i saldi finali alla chiusura dell'esercizio.

Per quanto attiene alla valutazione delle immobilizzazioni la Società, anche in

relazione a quanto previsto dagli IFRS, si è dotata di un nuovo strumento idoneo a

determinare la perdita durevole di valore, il cui approccio metodologico viene di

seguito rappresentato.

I valori contabili delle attività materiali e immateriali della Società sono oggetto di

valutazione ogni qualvolta vi siano evidenti segnali interni o esterni all’impresa che

indichino la possibilità del venir meno in modo durevole del valore dell’attività o di un

gruppo di esse. La valutazione delle (eventuali) svalutazioni delle immobilizzazioni

immateriali e materiali dell’esercizio avviene mediante l’identificazione degli

stabilimenti (o insiemi di stabilimenti nel caso in cui le lavorazioni ivi svolte siano

omogenee) come gruppo di attività o Unità Generatrici di Cassa (CGU – Cash

Generating Unit).

L’impairment test avviene confrontando il valore contabile dell’attività o della CGU con

il valore recuperabile della stessa, dato dal maggiore tra il fair value (al netto degli

eventuali oneri di vendita) e valore d’uso. Quest’ultimo viene calcolato attualizzando i

flussi di cassa netti che si prevede saranno prodotti dall’attività o dalla CGU

(considerando un periodo di 7 anni). Se la differenza tra valore di libro e valore

recuperabile è negativa, l’attività o CGU viene svalutata di conseguenza. Nel presente

esercizio non si è rilevata alcuna svalutazione.

E - Rimanenze

Per l’esigenza di poter disporre di un costante monitoraggio delle giacenze, il metodo

del costo medio ponderato viene applicato per singolo movimento anziché con

riferimento alla sola data di fine esercizio. Le rimanenze sono state pertanto

valorizzate con il metodo del costo medio ponderato dinamico per le materie prime, del

costo industriale per i semilavorati, per i prodotti in corso di lavorazione e per i prodotti

finiti, e del costo specifico per le scorte e ricambi. Qualora il costo, come sopra

Bilancio al 31.12.2013

nota integrativa

39

determinato, risulti alla fine dell’esercizio superiore al valore di mercato, le rimanenze

vengono valutate a tale minor valore. Il valore di mercato, cui viene raffrontato il costo,

è rappresentato dal costo di riacquisto per le materie prime, per le materie sussidiarie

e per i semilavorati di acquisto e dal valore netto di realizzo per le merci e per i prodotti

finiti.

Le rimanenze obsolete e/o a lento rigiro sono svalutate in relazione alla loro presunta

possibilità di utilizzo o di realizzo futuro. La svalutazione viene eliminata negli esercizi

successivi se vengono meno i presupposti.

F - Crediti

Valutazione

Sono stati valutati al loro presumibile valore di realizzo fondato su una valutazione

specifica per singolo credito scaduto e risultato insoluto, nonché su una valutazione

generica dei crediti non ancora scaduti basata sulle perdite medie rilevate negli ultimi

esercizi. L'adeguamento del valore nominale dei crediti al valore presunto di realizzo è

quindi ottenuto mediante lo stanziamento di un fondo indistinto ex art. 71 DPR

917/1986 e di un fondo svalutazione assoggettato a tassazione. Si precisa, inoltre, che

i crediti commerciali verso clienti non appartenenti al Gruppo Benetton sono di norma

assicurati presso una primaria società di assicurazione.

I rapporti con imprese controllate, collegate, e sottoposte al controllo di queste ultime,

sono evidenziati nella relazione sulla gestione ai sensi dell’art 2428 C.C.

Imposte anticipate

Sono state determinate le imposte anticipate sulle differenze temporanee passive fra il

risultato di esercizio e l'imponibile fiscale (es.: accantonamenti per fondi rischi,

accantonamenti al fondo svalutazione crediti tassato, svalutazioni di cespiti ed altri

costi momentaneamente indeducibili). Le attività per imposte anticipate sono iscritte in

bilancio se esiste la ragionevole certezza del loro recupero con imponibili fiscali futuri.

Si rinvia all’apposito prospetto analitico riportato nel commento della voce di Stato

Patrimoniale attivo “Imposte anticipate”.

G - Ratei e risconti

Sono iscritte in tali voci le quote di costi e proventi comuni a due o più esercizi, la cui

entità varia in ragione del tempo, in applicazione del principio della competenza

economica.

H - Fondi rischi e oneri

I fondi per rischi ed oneri sono stanziati per coprire perdite o debiti di esistenza certa o

probabile dei quali tuttavia, alla chiusura dell'esercizio, non sono determinabili

Bilancio al 31.12.2013

nota integrativa

40

l'ammontare o la data di sopravvenienza. Gli stanziamenti riflettono la migliore stima

possibile sulla base degli elementi a disposizione alla data di redazione del bilancio.

In particolare sono iscritti in bilancio:

1. il fondo indennità suppletiva di clientela, relativo alle indennità maturate e dovute,

ai sensi delle disposizioni dell’art. 1751 C.C., in caso di cessazione o risoluzione

del rapporto di collaborazione, a favore dei rappresentanti di commercio di cui si

avvale la Società;

2. il fondo imposte differite, per le imposte differite sulle differenze temporanee attive

fra il risultato di esercizio e l'imponibile fiscale; rinviamo all’apposito prospetto

analitico riportato nel commento della voce di Stato Patrimoniale passivo “Fondo

imposte differite”;

3. altri fondi per rischi e oneri futuri.

I - Trattamento di fine rapporto di lavoro subordinato

Rappresenta il debito complessivo nei confronti dei dipendenti al 31 dicembre 2013 a

titolo di tale trattamento, determinato in ottemperanza alle vigenti disposizioni di legge.

In conseguenza della riforma della previdenza complementare, il fondo viene

incrementato della rivalutazione secondo gli indici previsti dalla normativa vigente,

mentre le quote maturate a titolo di TFR sono iscritte tra i debiti a breve termine verso i

Fondi di previdenza complementare indicati dai dipendenti o verso il Fondo di

Tesoreria istituito presso l’INPS.

L - Debiti

Sono iscritti al loro valore nominale. In tale voce sono accolte passività certe e

determinate, sia nell’importo che nella data di sopravvivenza.

M - Operazioni in valuta estera

I crediti ed i debiti espressi originariamente in valuta estera sono contabilizzati in Euro

al cambio storico della data delle relative operazioni commerciali. Le differenze cambio

realizzate in occasione del pagamento dei debiti e dell’incasso dei crediti in valuta

estera sono iscritte al conto economico.

A fine anno gli eventuali utili e perdite accertati dalla conversione dei debiti/crediti in

valuta, al cambio della data di bilancio, sono riflessi distintamente sul conto economico

con contropartita in appositi conti rettificativi dei crediti e dei debiti.

I contratti a termine sono rilevati nei conti d’ordine fino al momento delle loro

scadenze.

Il valore dei contratti a termine che non costituiscono coperture di attività e passività

viene rideterminato alla fine dell’esercizio con riferimento al differenziale tra cambio a

Bilancio al 31.12.2013

nota integrativa

41

termine applicabile alle diverse tipologie di contratto alla data di bilancio e cambio a

termine contrattuale; il risultato di tale confronto viene riflesso a conto economico.

N - Contabilizzazione dei ricavi

I ricavi di vendita dei prodotti sono contabilizzati all’atto del trasferimento della

proprietà al cliente che, di regola, corrisponde al momento della spedizione dei beni. I

ricavi per le lavorazioni effettuate sono riconosciuti al momento della riconsegna ai

clienti dei tessuti o dei capi finiti che, normalmente, s’identifica con la spedizione della

merce e l’emissione del documento di consegna. I ricavi di vendita delle

immobilizzazioni sono contabilizzati in considerazione delle pattuizioni contrattuali che

regolano il trasferimento della proprietà.

O - Contabilizzazione di costi e spese

I costi e le spese sono contabilizzati seguendo il principio della competenza. I costi di

pubblicità non vengono capitalizzati essendo tali costi ritenuti di carattere ricorrente ed

operativo.

P - Dividendi

I dividendi sono contabilizzati nell’esercizio in cui ne è stata deliberata la distribuzione,

generalmente coincidente con quello di incasso.

Q - Imposte sul reddito

Le imposte IRES ed IRAP sono calcolate sul reddito imponibile determinato in

conformità alle disposizioni tributarie vigenti.

E’ stato rilevato il saldo netto tra le imposte anticipate e quelle differite. Le prime sono

quelle maturate su costi e spese non ancora deducibili al termine del periodo e

stanziate quando vi sia un elevato grado di certezza della loro recuperabilità negli

esercizi successivi. Le imposte differite sono quelle derivanti da operazioni la cui

tassazione è rinviata a esercizi futuri.

Revisione legale dei conti del bilancio d’esercizio

La società di revisione incaricata (a seguito dell’intervenuta scadenza del precedente

mandato affidato alla Pricewaterhousecoopers) per il periodo dal 20013 al 2021 è la

“Reconta Ernst & Young S.p.A.”. In calce al presente bilancio sarà allegata la relazione

della Società di Revisione, contenente il giudizio previsto ai sensi dell'art. 14 del D.Lgs

39/2012.

Modifiche dei criteri di valutazione

Altre informazioni

Bilancio al 31.12.2013

nota integrativa