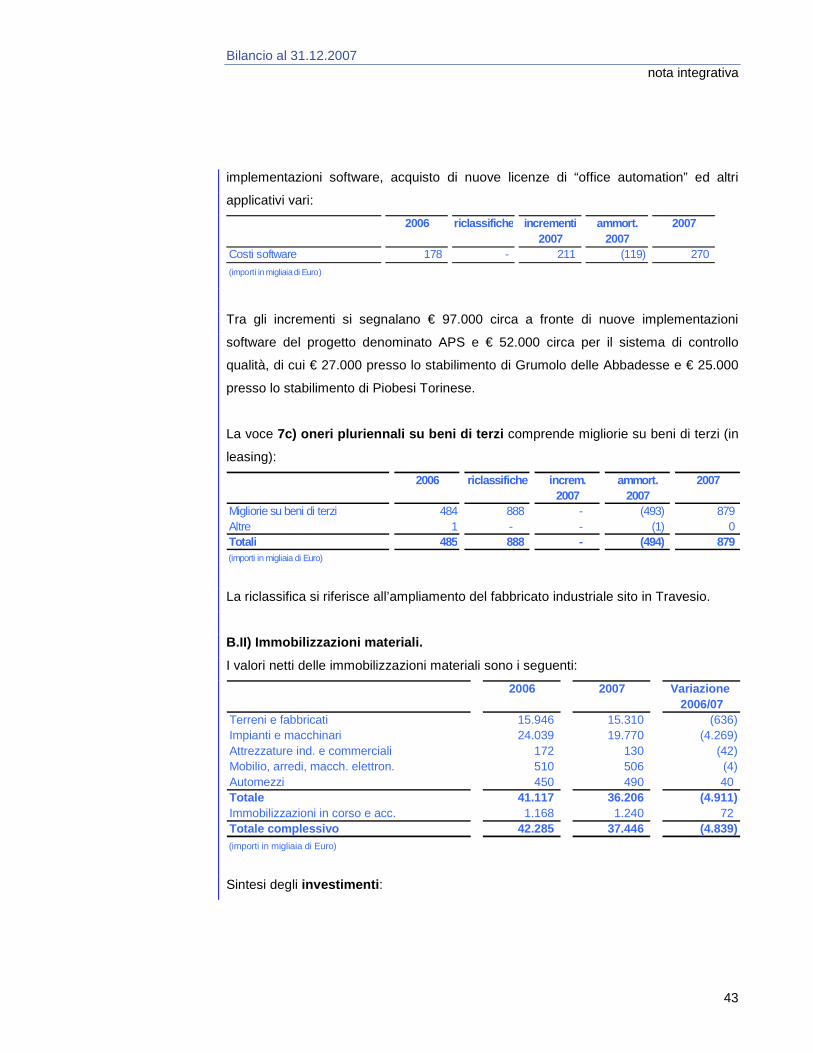

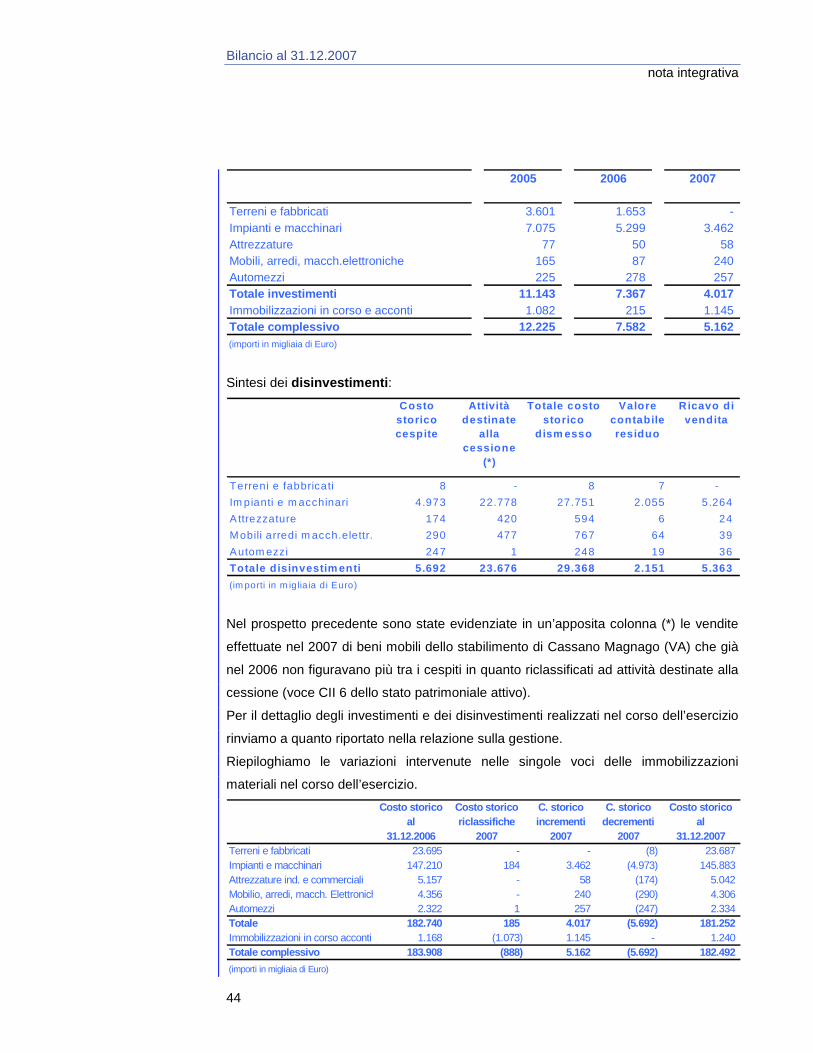

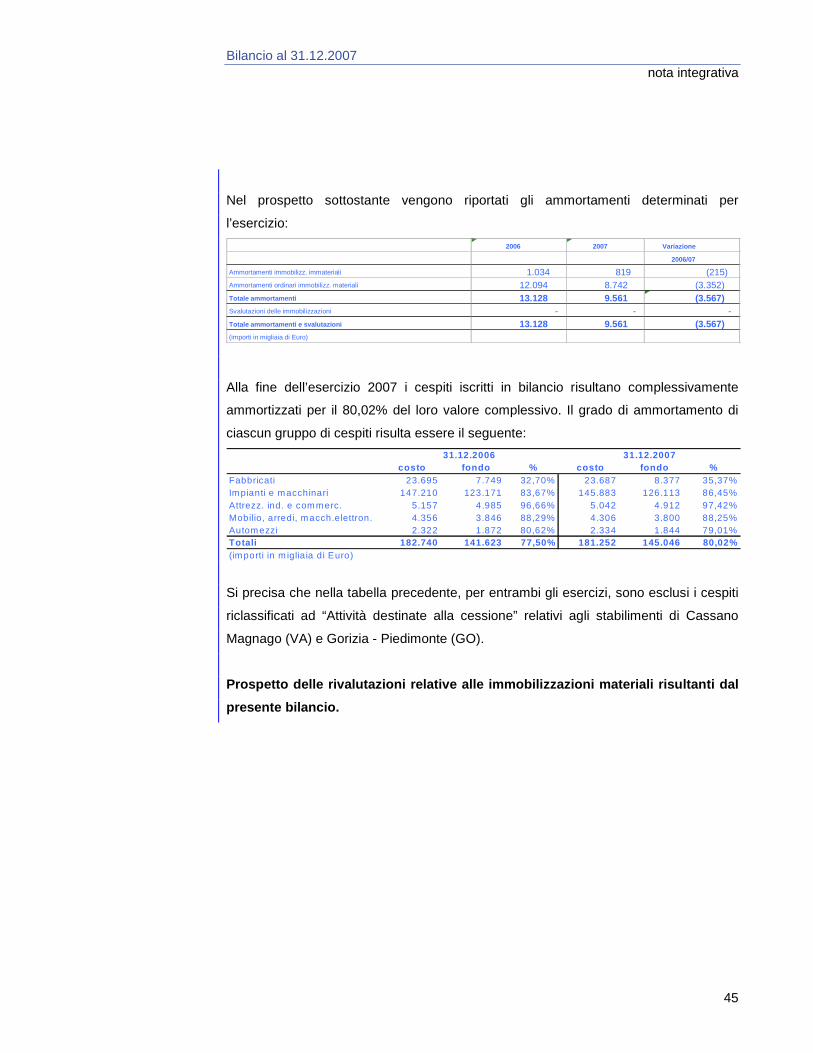

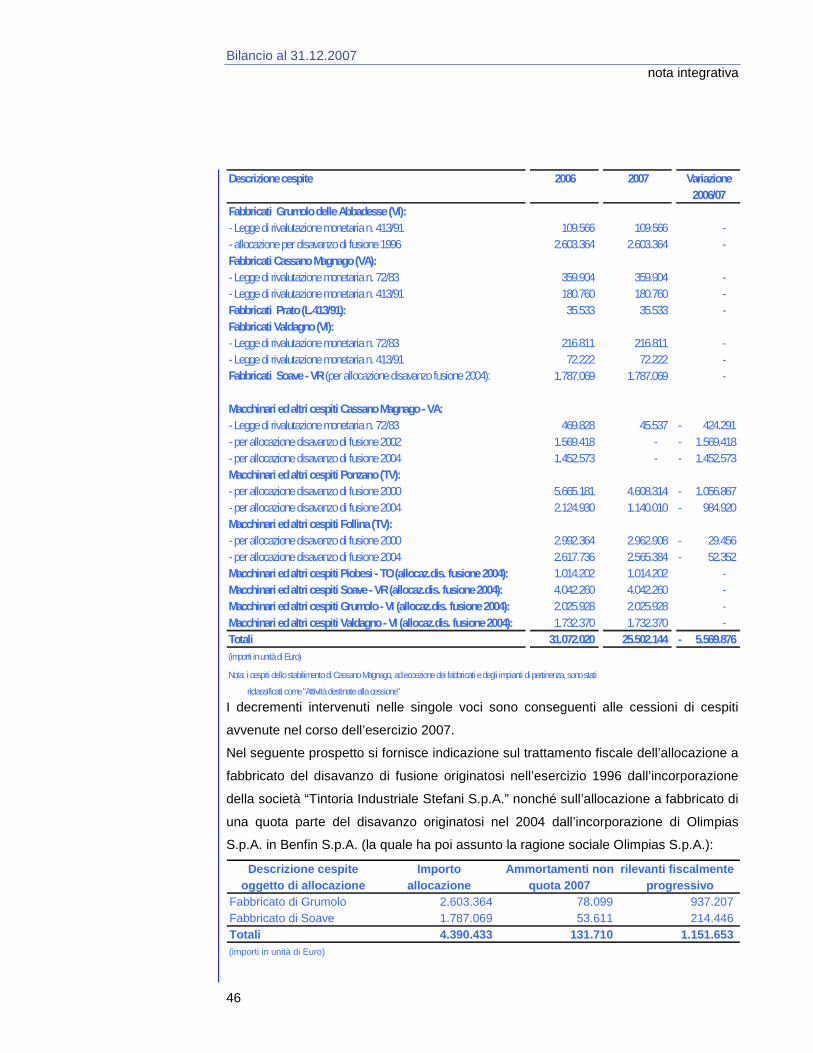

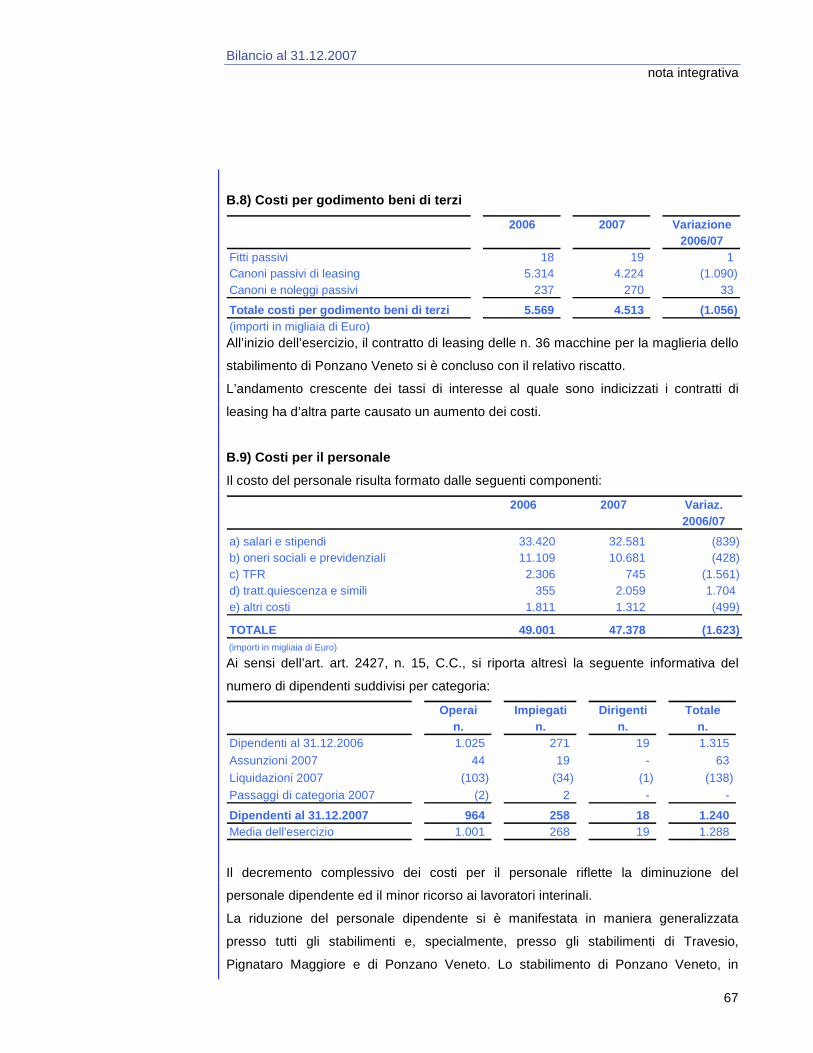

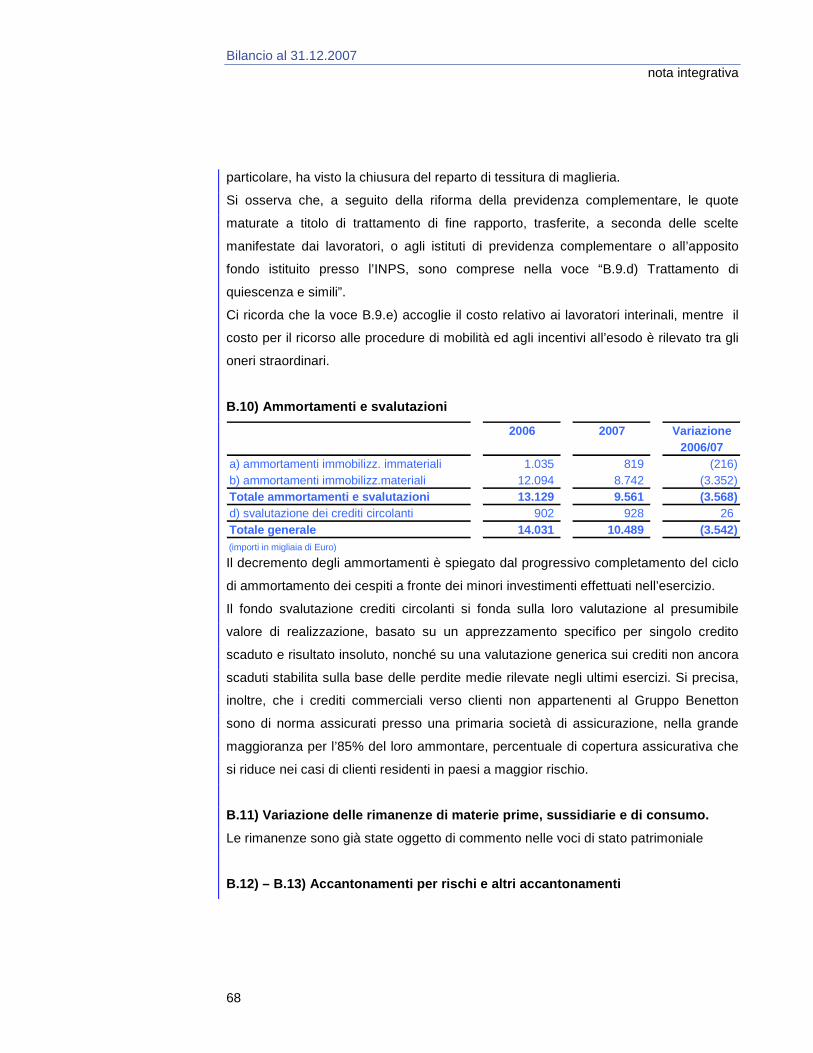

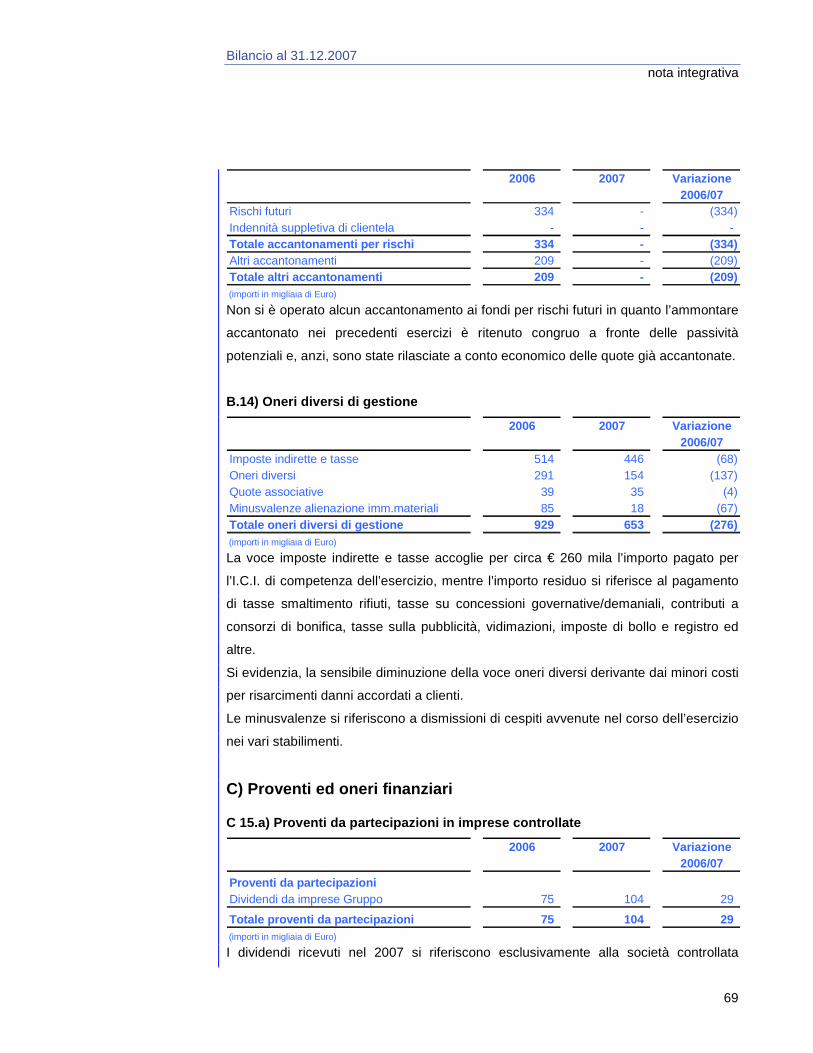

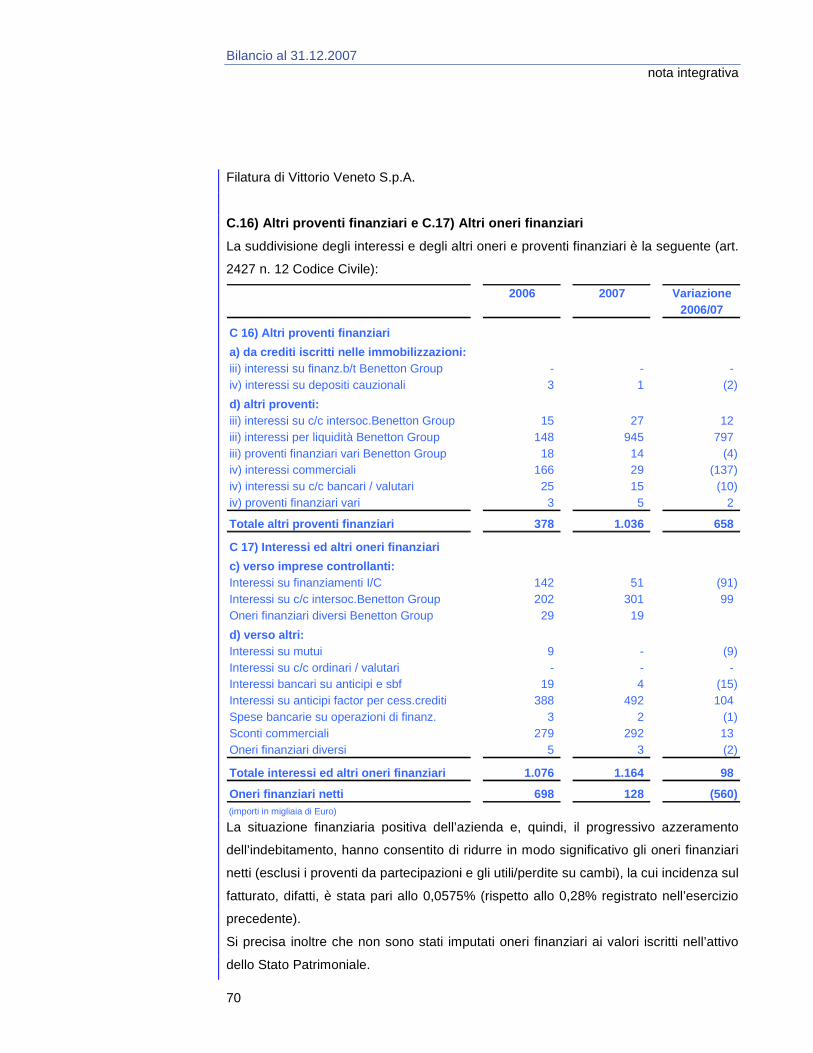

Olimpias S.p.A. bilancio 2007 · nelle aree di business: filati, tessuti a maglia, tessuti a...

89

Transcript of Olimpias S.p.A. bilancio 2007 · nelle aree di business: filati, tessuti a maglia, tessuti a...

Olimpias S.p.A. bilancio 2007

Olimpias S.p.A. Via delle Tezze, 1

Ponzano (TV) Società a socio unico

coordinata e diretta da Benetton Group S.p.A. Capitale Sociale € 47.988.000

N° Iscrizione Registro Imprese di Treviso, partita IVA e Codice Fiscale 02119970263

3

4 Organi sociali 6 Relazione sulla gestione Organizzazione produttiva 6 Analisi dei ricavi 6 Risultati economici 9 La situazione e l’andamento patrimoniale e finanziario 11 Investimenti e disinvestimenti 12 Attività di ricerca e sviluppo 15 Informativa sull’attività di direzione e coordinamento ai sensi degli articoli 2497 ss. C.C. - Rapporti con imprese controllanti, loro controllate, nostre controllate e altre parti correlate 15 Adempimenti in materia di protezione dei dati personali 17 Azioni proprie o di società controllanti 17 Rischi e incertezze 17 Gestione dei rischi finanziari 18 Uso di strumenti finanziari 19 Altre informazioni 20 Fatti di rilievo avvenuti dopo la chiusura dell’esercizio 20 Evoluzione prevedibile della gestione 21 Proposte di deliberazione 22 23 Prospetti di bilancio Stato patrimoniale 23 Impegni e conti d’ordine 26 Conto economico 27 31 Nota integrativa Premessa 31 Struttura e contenuto del bilancio 31 Principi contabili e criteri di valutazione 31 Altre informazioni 37 Dati essenziali bilancio Benetton Group S.p.A. 39 Commenti alle principali voci dell’attivo 40 Commenti alle principali voci del passivo 52 Conti d’ordine 61 Commenti alle principali voci del conto economico 62 Operazioni di locazione finanziaria 73 Rendiconto finanziario 76 Prospetti movimentazione immobilizzazioni 78 79 Relazione del Collegio Sindacale 81 Relazione della Società di Revisione

Sommario

Olimpias S.p.A. organi sociali

4

ORGANI SOCIALI Consiglio di Amministrazione Christian Benetton Presidente Gianni Zanella Consiglieri Biagio Chiarolanza Collegio Sindacale Antonio Cortellazzo Presidente Marco Leotta Effettivi Gianluca Pivato Matteo Previti Supplenti Anna Maria Callegari Società di Revisione PriceWaterhouseCoopers S.p.A.

Bilancio al 31.12.2007 relazione sulla gestione

6

Al Socio unico,

sottoponiamo all’approvazione il bilancio dell’esercizio chiuso al 31 dicembre 2007,

che evidenzia un utile di 656.516,61 euro.

La Società, in applicazione delle disposizioni del D.Lgs 231/2001, ha adottato

come proprio Modello di Organizzazione e gestione, per quanto compatibile, quello

della capogruppo Benetton Group S.p.A., essenzialmente composto da: codice

etico e di condotta, procedure operative e sistema di reporting, organismo di

vigilanza e di controllo e sistema disciplinare.

La Società svolge la propria attività presso le seguenti unità produttive:

- stabilimento di Grumolo delle Abbadesse (VI), in cui si effettua tintura in

fiocco, tessitura e nobilitazione del tessuto a maglia;

- stabilimento di Piobesi Torinese (TO), in cui si effettua tessitura e nobilitazione

del tessuto a maglia;

- stabilimento di Follina (TV), in cui si producono tessuti di lana a navetta e misti

tinti;

- stabilimento di Soave (VR), in cui si effettua tessitura e nobilitazione in

continuo di tessuti a navetta;

- stabilimento di Travesio (PN), in cui si producono tessuti greggi a navetta in

cotone e misti;

- stabilimento di Prato, nelle due sedi di Via dei Palli e Via del Lazzeretto, in cui

si producono filati cardati;

- stabilimento di Pignataro Maggiore (CE), in cui si producono filati cardati;

- stabilimento di Valdagno (VI), in cui si producono filati pettinati;

- stabilimento di Ponzano Veneto (TV), in cui si producono etichette tessute, si

tingono e lavano capi in cotone, lana e misti, si nobilitano filati di cotone

nonché si progettano e realizzano collezioni di capi finiti.

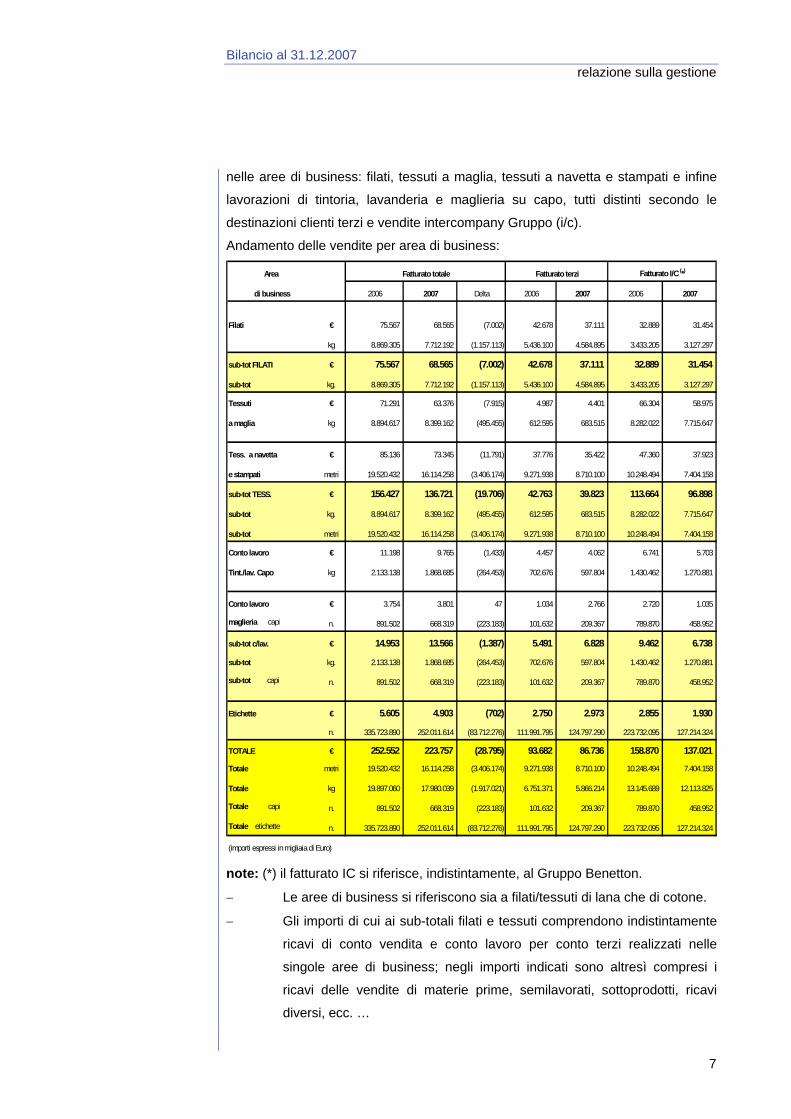

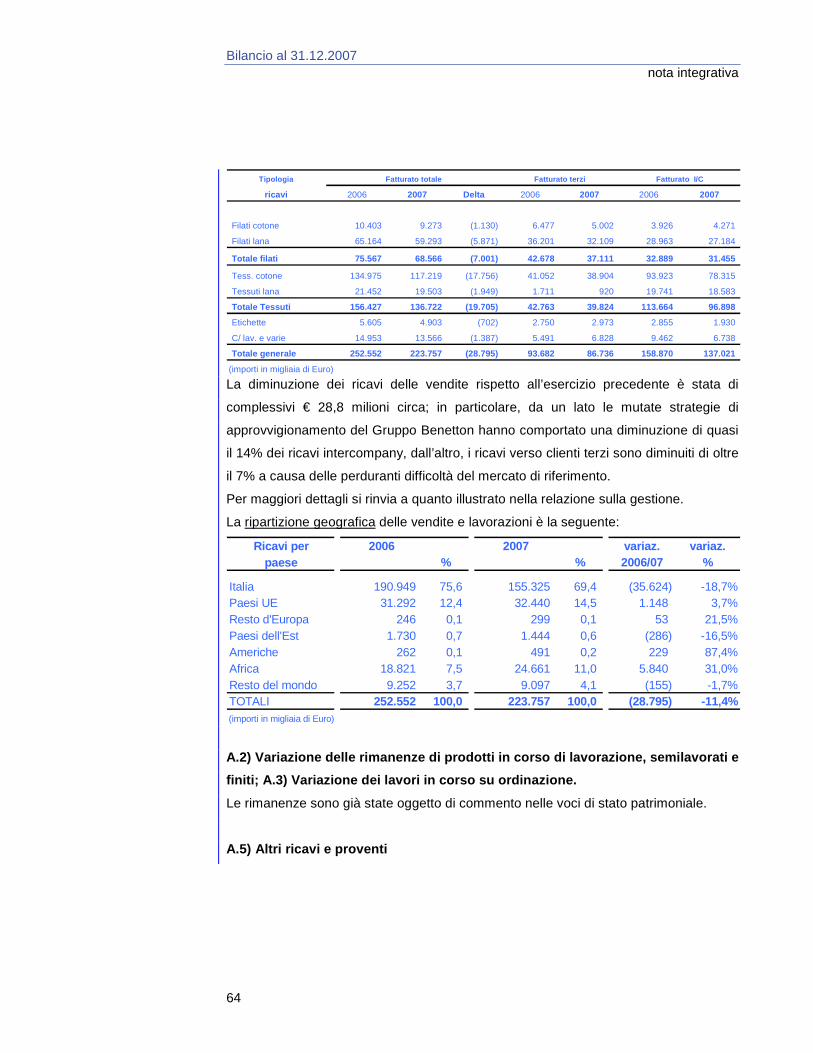

I ricavi delle vendite e delle prestazioni si sono assestati al livello di € 223,8 milioni

rispetto all’ammontare di € 252,5 milioni realizzati nel 2006

Nello specifico, come evidenziato più innanzi nel prospetto delle vendite per area di

business, i ricavi verso clienti terzi ammontano ad € 86,7 rispetto agli € 93,6 milioni

del precedente esercizio (con una diminuzione pari al 7,4 %) mentre i ricavi verso

il Gruppo si attestano in € 137,0 milioni contro gli € 158,9 milioni del 2006 (con un

decremento pari al 13,7 %).

Nello schema sottostante figurano riepilogati i ricavi realizzati nel corso

dell’esercizio 2007 comparati con quelli conseguiti nell’esercizio 2006, suddivisi

Organizzazione produttiva

Analisi dei ricavi

Bilancio al 31.12.2007 relazione sulla gestione

7

nelle aree di business: filati, tessuti a maglia, tessuti a navetta e stampati e infine

lavorazioni di tintoria, lavanderia e maglieria su capo, tutti distinti secondo le

destinazioni clienti terzi e vendite intercompany Gruppo (i/c).

Andamento delle vendite per area di business:

Area

di business 2006 2007 Delta 2006 2007 2006 2007

Filati € 75.567 68.565 (7.002) 42.678 37.111 32.889 31.454

kg 8.869.305 7.712.192 (1.157.113) 5.436.100 4.584.895 3.433.205 3.127.297

sub-tot FILATI € 75.567 68.565 (7.002) 42.678 37.111 32.889 31.454

sub-tot kg. 8.869.305 7.712.192 (1.157.113) 5.436.100 4.584.895 3.433.205 3.127.297

Tessuti € 71.291 63.376 (7.915) 4.987 4.401 66.304 58.975

a maglia kg 8.894.617 8.399.162 (495.455) 612.595 683.515 8.282.022 7.715.647

Tess. a navetta € 85.136 73.345 (11.791) 37.776 35.422 47.360 37.923

e stampati metri 19.520.432 16.114.258 (3.406.174) 9.271.938 8.710.100 10.248.494 7.404.158

sub-tot TESS. € 156.427 136.721 (19.706) 42.763 39.823 113.664 96.898

sub-tot kg. 8.894.617 8.399.162 (495.455) 612.595 683.515 8.282.022 7.715.647

sub-tot metri 19.520.432 16.114.258 (3.406.174) 9.271.938 8.710.100 10.248.494 7.404.158

Conto lavoro € 11.198 9.765 (1.433) 4.457 4.062 6.741 5.703

Tint./lav. Capo kg 2.133.138 1.868.685 (264.453) 702.676 597.804 1.430.462 1.270.881

Conto lavoro € 3.754 3.801 47 1.034 2.766 2.720 1.035

maglieria capi n. 891.502 668.319 (223.183) 101.632 209.367 789.870 458.952

sub-tot c/lav. € 14.953 13.566 (1.387) 5.491 6.828 9.462 6.738

sub-tot kg. 2.133.138 1.868.685 (264.453) 702.676 597.804 1.430.462 1.270.881

sub-tot capi n. 891.502 668.319 (223.183) 101.632 209.367 789.870 458.952

Etichette € 5.605 4.903 (702) 2.750 2.973 2.855 1.930

n. 335.723.890 252.011.614 (83.712.276) 111.991.795 124.797.290 223.732.095 127.214.324

TOTALE € 252.552 223.757 (28.795) 93.682 86.736 158.870 137.021

Totale metri 19.520.432 16.114.258 (3.406.174) 9.271.938 8.710.100 10.248.494 7.404.158

Totale kg 19.897.060 17.980.039 (1.917.021) 6.751.371 5.866.214 13.145.689 12.113.825

Totale capi n. 891.502 668.319 (223.183) 101.632 209.367 789.870 458.952

Totale etichette n. 335.723.890 252.011.614 (83.712.276) 111.991.795 124.797.290 223.732.095 127.214.324

(importi espressi in migliaia di Euro)

Fatturato totale Fatturato terzi Fatturato I/C (*)

note: (*) il fatturato IC si riferisce, indistintamente, al Gruppo Benetton.

− Le aree di business si riferiscono sia a filati/tessuti di lana che di cotone.

− Gli importi di cui ai sub-totali filati e tessuti comprendono indistintamente

ricavi di conto vendita e conto lavoro per conto terzi realizzati nelle

singole aree di business; negli importi indicati sono altresì compresi i

ricavi delle vendite di materie prime, semilavorati, sottoprodotti, ricavi

diversi, ecc. …

Bilancio al 31.12.2007 relazione sulla gestione

8

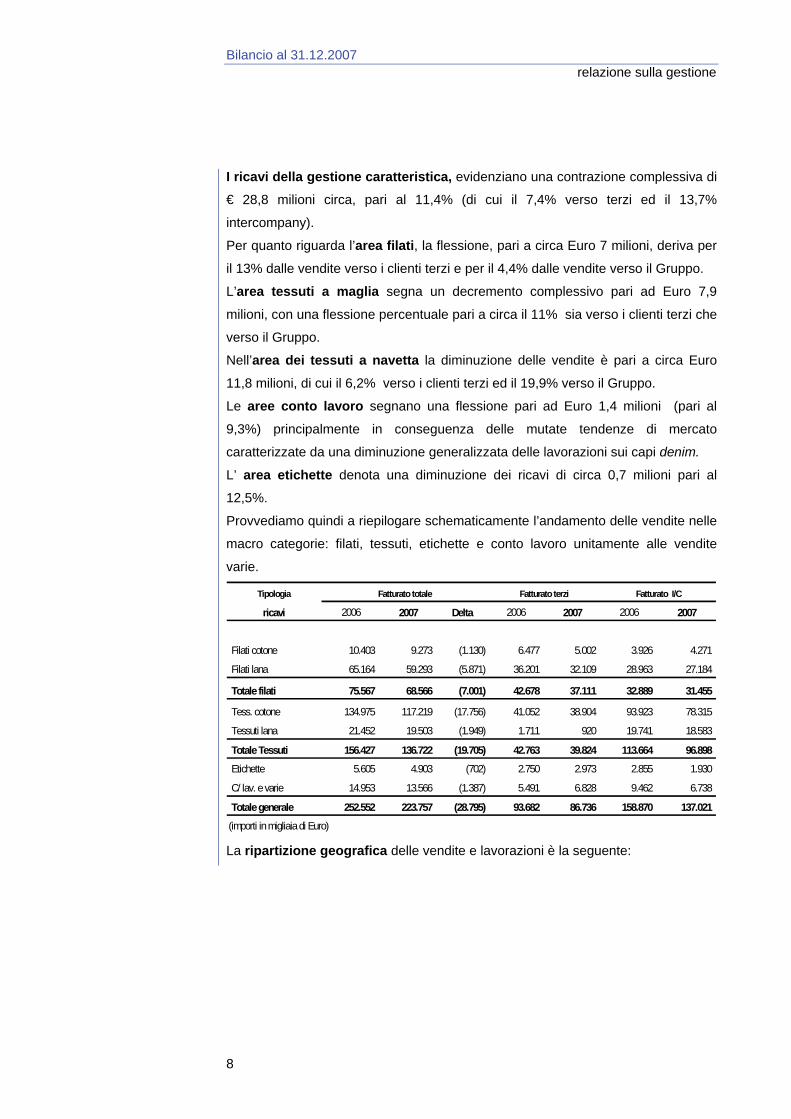

I ricavi della gestione caratteristica, evidenziano una contrazione complessiva di

€ 28,8 milioni circa, pari al 11,4% (di cui il 7,4% verso terzi ed il 13,7%

intercompany).

Per quanto riguarda l’area filati, la flessione, pari a circa Euro 7 milioni, deriva per

il 13% dalle vendite verso i clienti terzi e per il 4,4% dalle vendite verso il Gruppo.

L’area tessuti a maglia segna un decremento complessivo pari ad Euro 7,9

milioni, con una flessione percentuale pari a circa il 11% sia verso i clienti terzi che

verso il Gruppo.

Nell’area dei tessuti a navetta la diminuzione delle vendite è pari a circa Euro

11,8 milioni, di cui il 6,2% verso i clienti terzi ed il 19,9% verso il Gruppo.

Le aree conto lavoro segnano una flessione pari ad Euro 1,4 milioni (pari al

9,3%) principalmente in conseguenza delle mutate tendenze di mercato

caratterizzate da una diminuzione generalizzata delle lavorazioni sui capi denim.

L’ area etichette denota una diminuzione dei ricavi di circa 0,7 milioni pari al

12,5%.

Provvediamo quindi a riepilogare schematicamente l’andamento delle vendite nelle

macro categorie: filati, tessuti, etichette e conto lavoro unitamente alle vendite

varie.

Tipologia

ricavi 2006 2007 Delta 2006 2007 2006 2007

Filati cotone 10.403 9.273 (1.130) 6.477 5.002 3.926 4.271

Filati lana 65.164 59.293 (5.871) 36.201 32.109 28.963 27.184

Totale filati 75.567 68.566 (7.001) 42.678 37.111 32.889 31.455

Tess. cotone 134.975 117.219 (17.756) 41.052 38.904 93.923 78.315

Tessuti lana 21.452 19.503 (1.949) 1.711 920 19.741 18.583

Totale Tessuti 156.427 136.722 (19.705) 42.763 39.824 113.664 96.898

Etichette 5.605 4.903 (702) 2.750 2.973 2.855 1.930

C/ lav. e varie 14.953 13.566 (1.387) 5.491 6.828 9.462 6.738

Totale generale 252.552 223.757 (28.795) 93.682 86.736 158.870 137.021

(importi in migliaia di Euro)

Fatturato totale Fatturato terzi Fatturato I/C

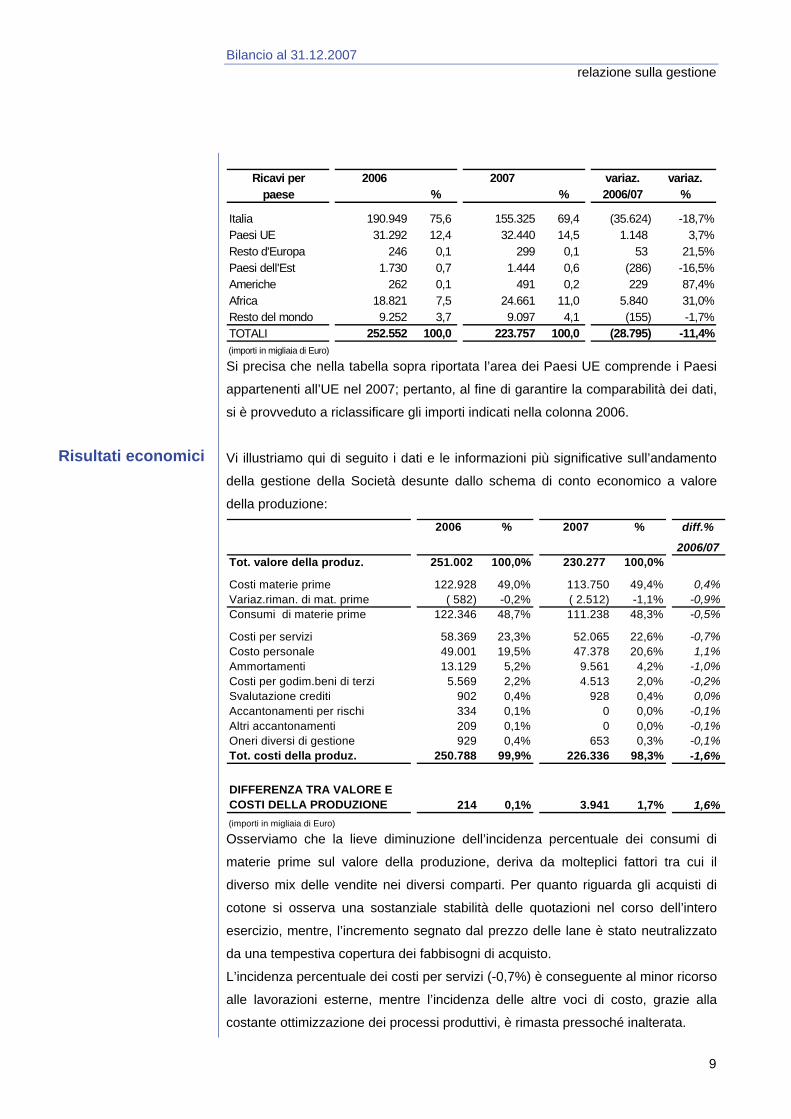

La ripartizione geografica delle vendite e lavorazioni è la seguente:

Bilancio al 31.12.2007 relazione sulla gestione

9

Ricavi per 2006 2007 variaz. variaz.paese % % 2006/07 %

Italia 190.949 75,6 155.325 69,4 (35.624) -18,7%Paesi UE 31.292 12,4 32.440 14,5 1.148 3,7%Resto d'Europa 246 0,1 299 0,1 53 21,5%Paesi dell'Est 1.730 0,7 1.444 0,6 (286) -16,5%Americhe 262 0,1 491 0,2 229 87,4%Africa 18.821 7,5 24.661 11,0 5.840 31,0%Resto del mondo 9.252 3,7 9.097 4,1 (155) -1,7%TOTALI 252.552 100,0 223.757 100,0 (28.795) -11,4%(importi in migliaia di Euro)

Si precisa che nella tabella sopra riportata l’area dei Paesi UE comprende i Paesi

appartenenti all’UE nel 2007; pertanto, al fine di garantire la comparabilità dei dati,

si è provveduto a riclassificare gli importi indicati nella colonna 2006.

Vi illustriamo qui di seguito i dati e le informazioni più significative sull’andamento

della gestione della Società desunte dallo schema di conto economico a valore

della produzione:

2006 % 2007 % diff.%

2006/07Tot. valore della produz. 251.002 100,0% 230.277 100,0%

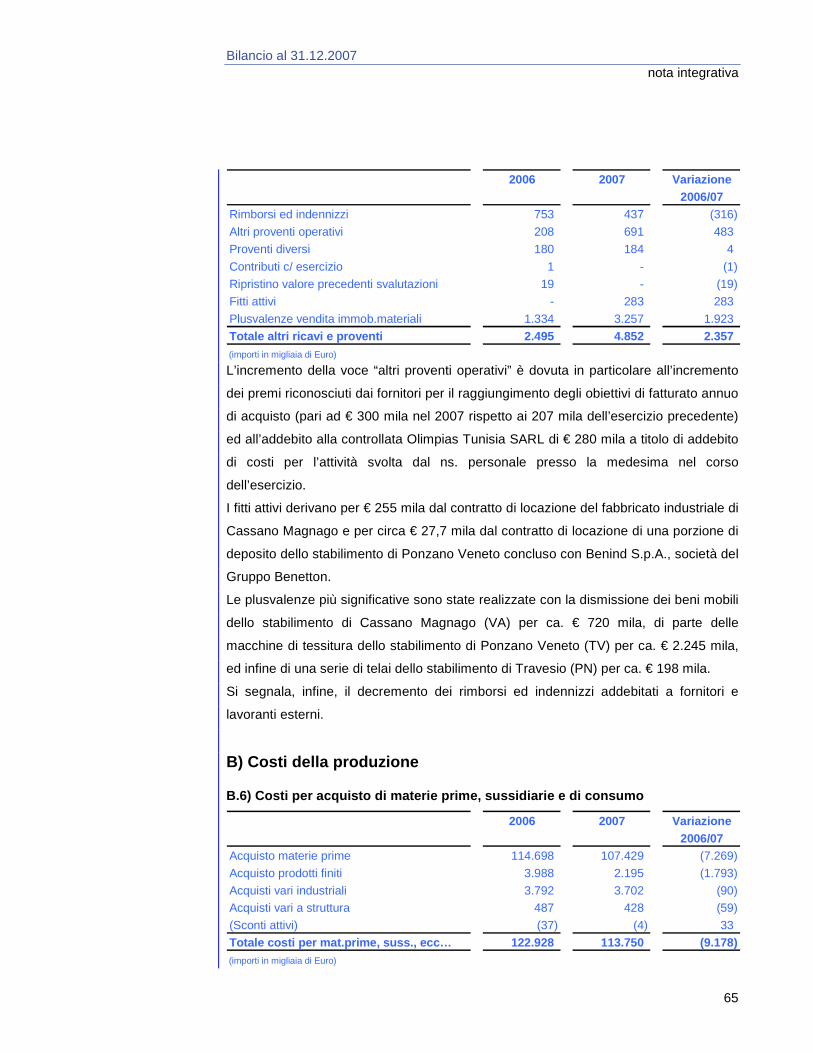

Costi materie prime 122.928 49,0% 113.750 49,4% 0,4%Variaz.riman. di mat. prime ( 582) -0,2% ( 2.512) -1,1% -0,9%Consumi di materie prime 122.346 48,7% 111.238 48,3% -0,5%

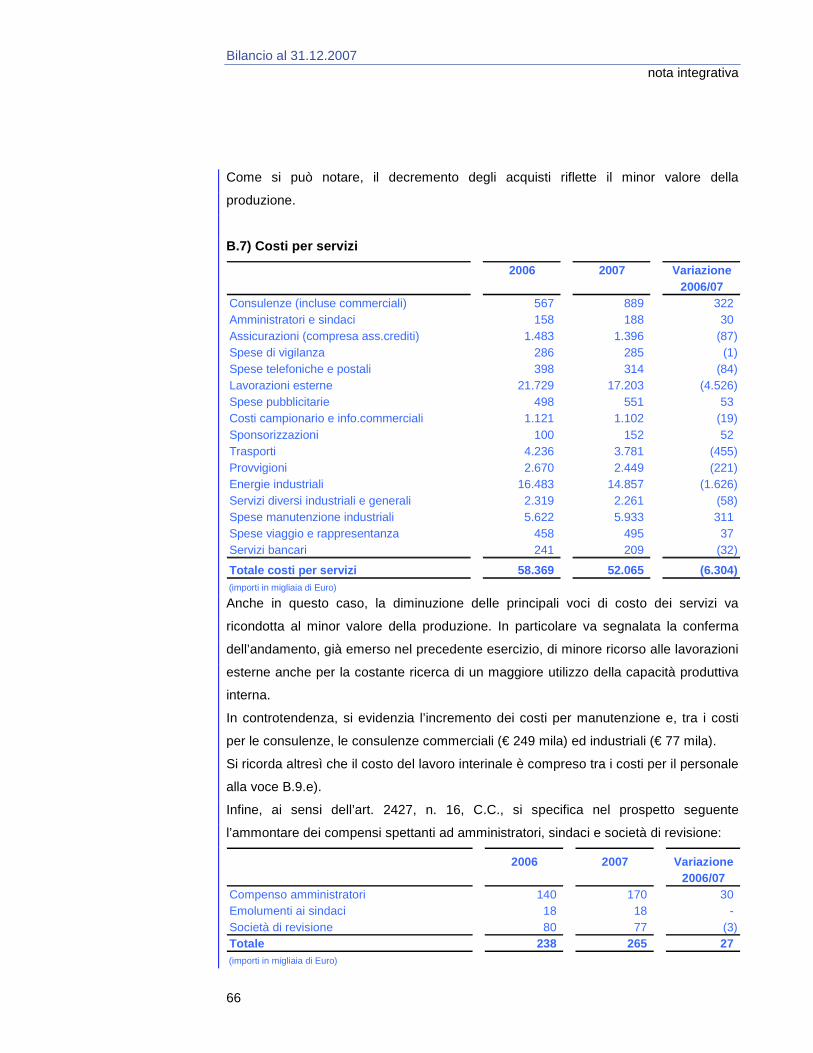

Costi per servizi 58.369 23,3% 52.065 22,6% -0,7%Costo personale 49.001 19,5% 47.378 20,6% 1,1%Ammortamenti 13.129 5,2% 9.561 4,2% -1,0%Costi per godim.beni di terzi 5.569 2,2% 4.513 2,0% -0,2%Svalutazione crediti 902 0,4% 928 0,4% 0,0%Accantonamenti per rischi 334 0,1% 0 0,0% -0,1%Altri accantonamenti 209 0,1% 0 0,0% -0,1%Oneri diversi di gestione 929 0,4% 653 0,3% -0,1%Tot. costi della produz. 250.788 99,9% 226.336 98,3% -1,6%

DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE 214 0,1% 3.941 1,7% 1,6%(importi in migliaia di Euro)

Osserviamo che la lieve diminuzione dell’incidenza percentuale dei consumi di

materie prime sul valore della produzione, deriva da molteplici fattori tra cui il

diverso mix delle vendite nei diversi comparti. Per quanto riguarda gli acquisti di

cotone si osserva una sostanziale stabilità delle quotazioni nel corso dell’intero

esercizio, mentre, l’incremento segnato dal prezzo delle lane è stato neutralizzato

da una tempestiva copertura dei fabbisogni di acquisto.

L’incidenza percentuale dei costi per servizi (-0,7%) è conseguente al minor ricorso

alle lavorazioni esterne, mentre l’incidenza delle altre voci di costo, grazie alla

costante ottimizzazione dei processi produttivi, è rimasta pressoché inalterata.

Risultati economici

Bilancio al 31.12.2007 relazione sulla gestione

10

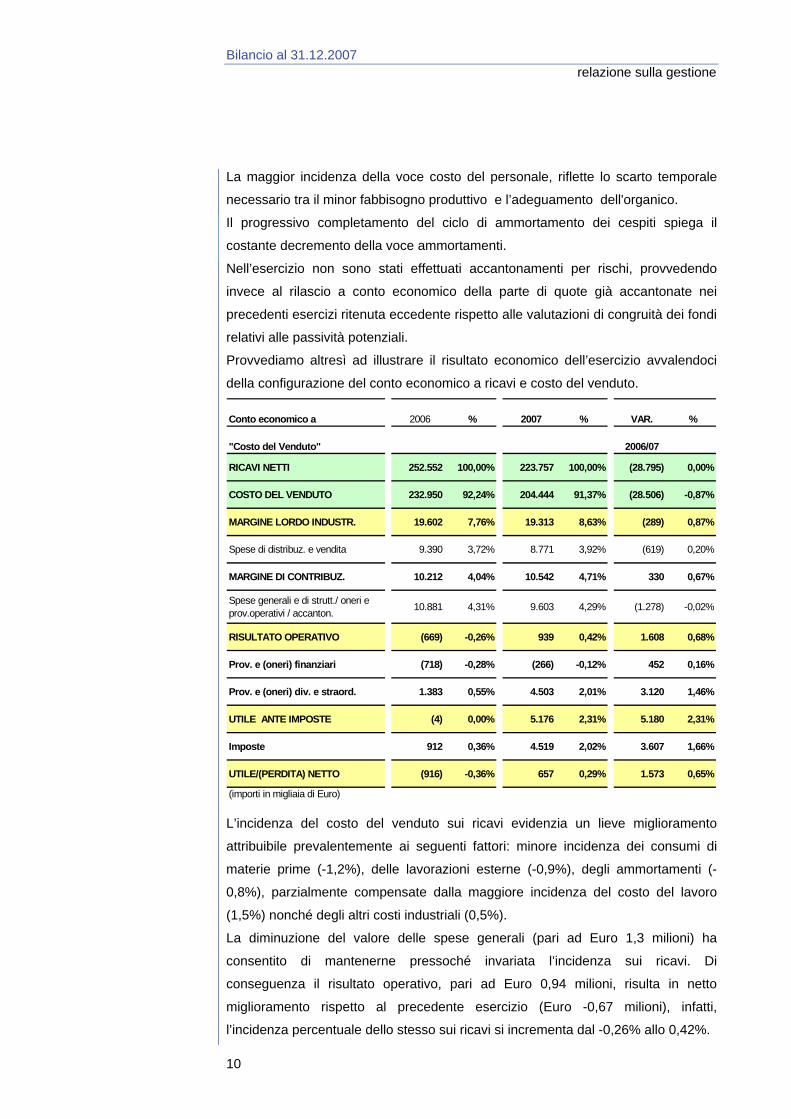

La maggior incidenza della voce costo del personale, riflette lo scarto temporale

necessario tra il minor fabbisogno produttivo e l’adeguamento dell'organico.

Il progressivo completamento del ciclo di ammortamento dei cespiti spiega il

costante decremento della voce ammortamenti.

Nell’esercizio non sono stati effettuati accantonamenti per rischi, provvedendo

invece al rilascio a conto economico della parte di quote già accantonate nei

precedenti esercizi ritenuta eccedente rispetto alle valutazioni di congruità dei fondi

relativi alle passività potenziali.

Provvediamo altresì ad illustrare il risultato economico dell’esercizio avvalendoci

della configurazione del conto economico a ricavi e costo del venduto.

Conto economico a 2006 % 2007 % VAR. %

"Costo del Venduto" 2006/07

RICAVI NETTI 252.552 100,00% 223.757 100,00% (28.795) 0,00%

COSTO DEL VENDUTO 232.950 92,24% 204.444 91,37% (28.506) -0,87%

MARGINE LORDO INDUSTR. 19.602 7,76% 19.313 8,63% (289) 0,87%

Spese di distribuz. e vendita 9.390 3,72% 8.771 3,92% (619) 0,20%

MARGINE DI CONTRIBUZ. 10.212 4,04% 10.542 4,71% 330 0,67%

Spese generali e di strutt./ oneri e prov.operativi / accanton. 10.881 4,31% 9.603 4,29% (1.278) -0,02%

RISULTATO OPERATIVO (669) -0,26% 939 0,42% 1.608 0,68%

Prov. e (oneri) finanziari (718) -0,28% (266) -0,12% 452 0,16%

Prov. e (oneri) div. e straord. 1.383 0,55% 4.503 2,01% 3.120 1,46%

UTILE ANTE IMPOSTE (4) 0,00% 5.176 2,31% 5.180 2,31%

Imposte 912 0,36% 4.519 2,02% 3.607 1,66%

UTILE/(PERDITA) NETTO (916) -0,36% 657 0,29% 1.573 0,65%

(importi in migliaia di Euro)

L’incidenza del costo del venduto sui ricavi evidenzia un lieve miglioramento

attribuibile prevalentemente ai seguenti fattori: minore incidenza dei consumi di

materie prime (-1,2%), delle lavorazioni esterne (-0,9%), degli ammortamenti (-

0,8%), parzialmente compensate dalla maggiore incidenza del costo del lavoro

(1,5%) nonché degli altri costi industriali (0,5%).

La diminuzione del valore delle spese generali (pari ad Euro 1,3 milioni) ha

consentito di mantenerne pressoché invariata l’incidenza sui ricavi. Di

conseguenza il risultato operativo, pari ad Euro 0,94 milioni, risulta in netto

miglioramento rispetto al precedente esercizio (Euro -0,67 milioni), infatti,

l’incidenza percentuale dello stesso sui ricavi si incrementa dal -0,26% allo 0,42%.

Bilancio al 31.12.2007 relazione sulla gestione

11

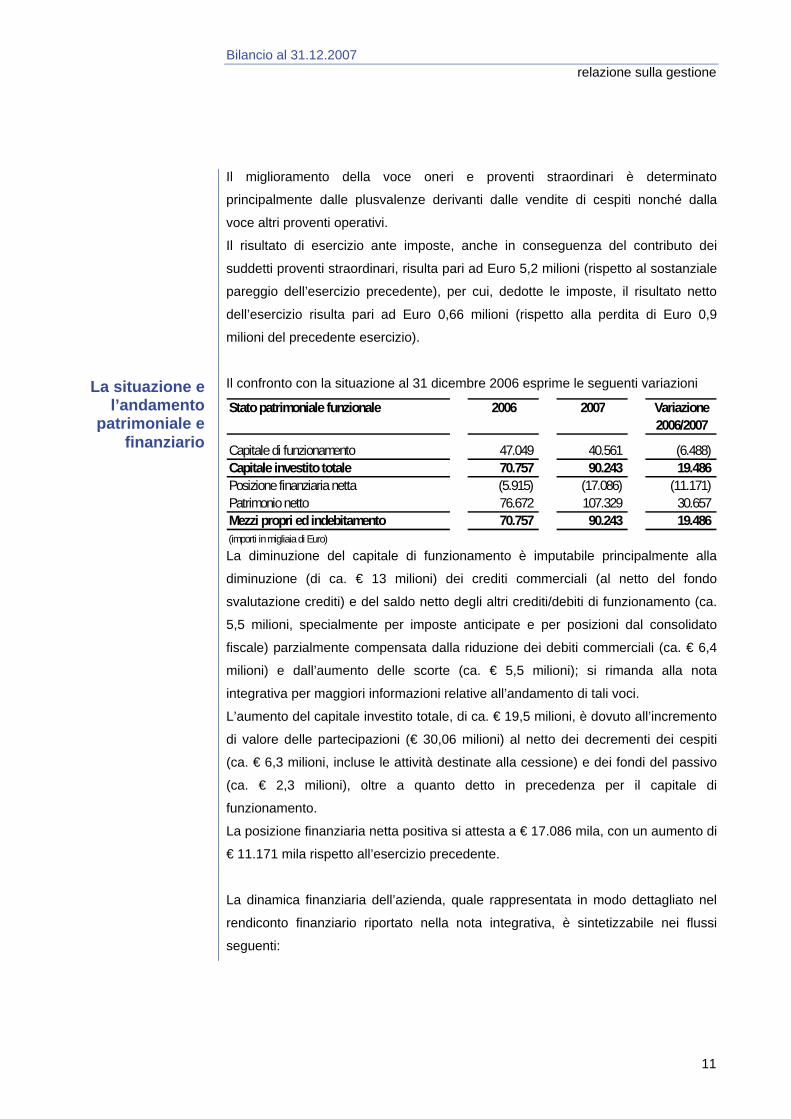

Il miglioramento della voce oneri e proventi straordinari è determinato

principalmente dalle plusvalenze derivanti dalle vendite di cespiti nonché dalla

voce altri proventi operativi.

Il risultato di esercizio ante imposte, anche in conseguenza del contributo dei

suddetti proventi straordinari, risulta pari ad Euro 5,2 milioni (rispetto al sostanziale

pareggio dell’esercizio precedente), per cui, dedotte le imposte, il risultato netto

dell’esercizio risulta pari ad Euro 0,66 milioni (rispetto alla perdita di Euro 0,9

milioni del precedente esercizio).

Il confronto con la situazione al 31 dicembre 2006 esprime le seguenti variazioni

Stato patrimoniale funzionale 2006 2007 Variazione2006/2007

Capitale di funzionamento 47.049 40.561 (6.488) Capitale investito totale 70.757 90.243 19.486 Posizione finanziaria netta (5.915) (17.086) (11.171) Patrimonio netto 76.672 107.329 30.657 Mezzi propri ed indebitamento 70.757 90.243 19.486 (importi in migliaia di Euro)

La diminuzione del capitale di funzionamento è imputabile principalmente alla

diminuzione (di ca. € 13 milioni) dei crediti commerciali (al netto del fondo

svalutazione crediti) e del saldo netto degli altri crediti/debiti di funzionamento (ca.

5,5 milioni, specialmente per imposte anticipate e per posizioni dal consolidato

fiscale) parzialmente compensata dalla riduzione dei debiti commerciali (ca. € 6,4

milioni) e dall’aumento delle scorte (ca. € 5,5 milioni); si rimanda alla nota

integrativa per maggiori informazioni relative all’andamento di tali voci.

L’aumento del capitale investito totale, di ca. € 19,5 milioni, è dovuto all’incremento

di valore delle partecipazioni (€ 30,06 milioni) al netto dei decrementi dei cespiti

(ca. € 6,3 milioni, incluse le attività destinate alla cessione) e dei fondi del passivo

(ca. € 2,3 milioni), oltre a quanto detto in precedenza per il capitale di

funzionamento.

La posizione finanziaria netta positiva si attesta a € 17.086 mila, con un aumento di

€ 11.171 mila rispetto all’esercizio precedente.

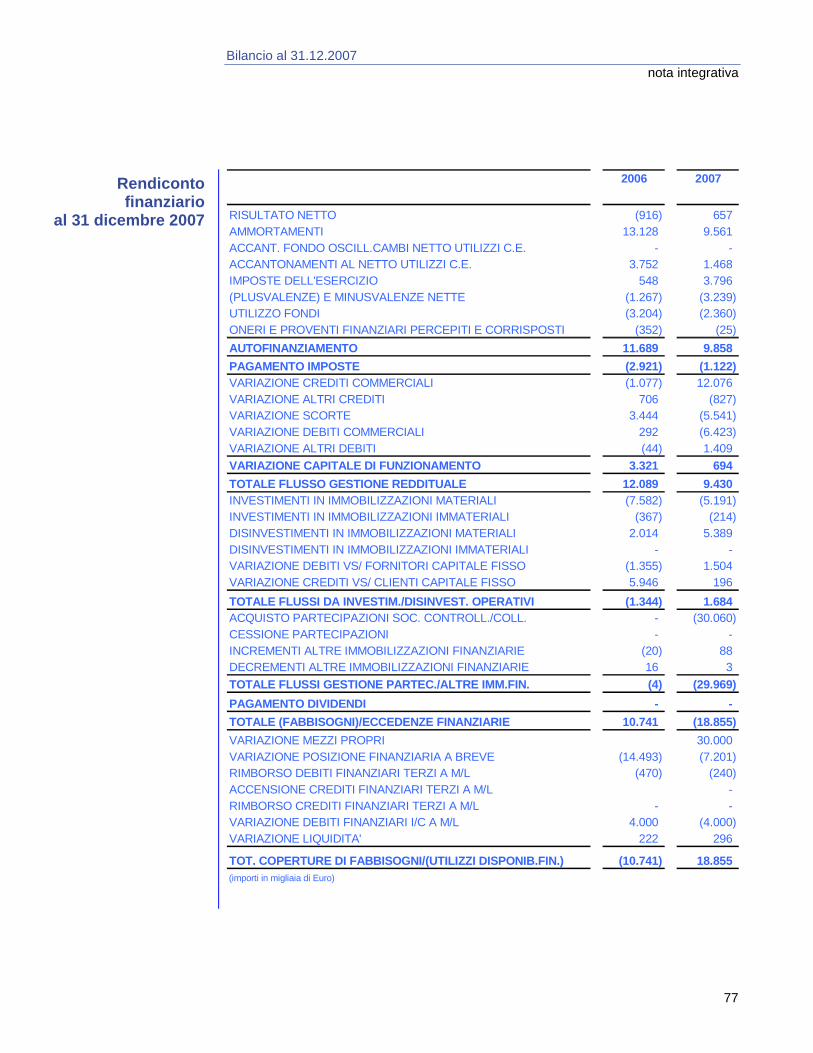

La dinamica finanziaria dell’azienda, quale rappresentata in modo dettagliato nel

rendiconto finanziario riportato nella nota integrativa, è sintetizzabile nei flussi

seguenti:

La situazione e l’andamento

patrimoniale e finanziario

Bilancio al 31.12.2007 relazione sulla gestione

12

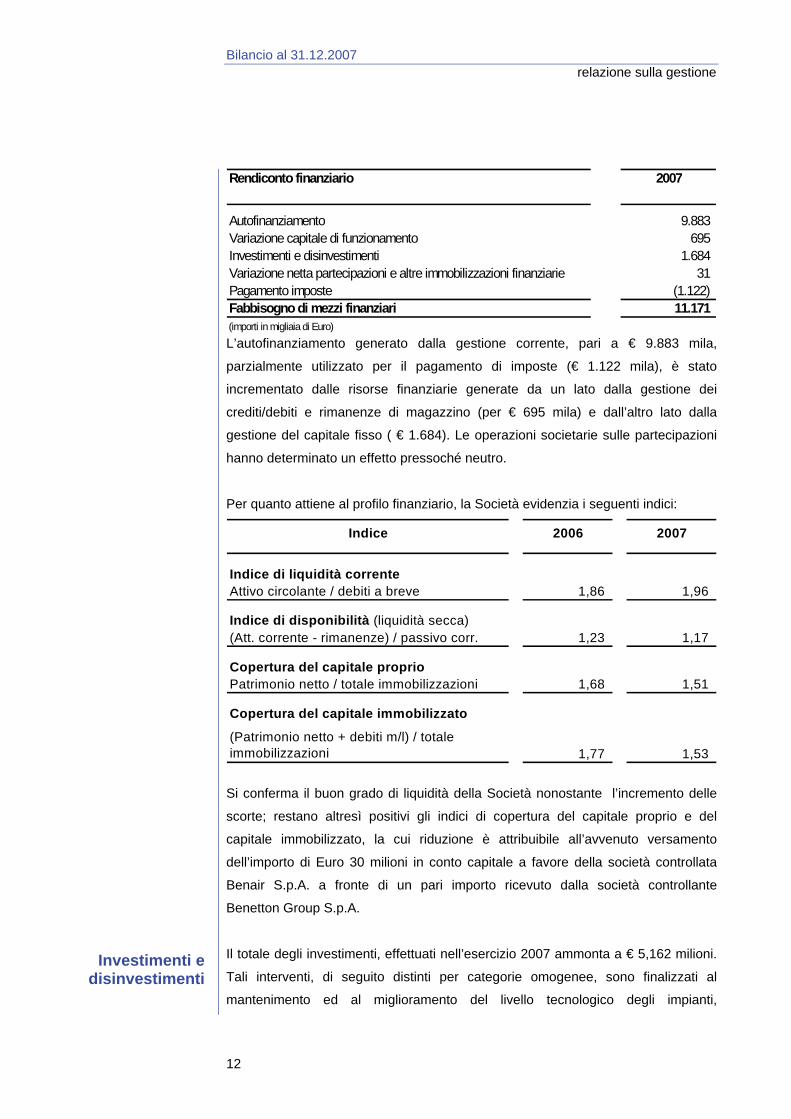

Rendiconto finanziario 2007

Autofinanziamento 9.883 Variazione capitale di funzionamento 695 Investimenti e disinvestimenti 1.684 Variazione netta partecipazioni e altre immobilizzazioni finanziarie 31 Pagamento imposte (1.122) Fabbisogno di mezzi finanziari 11.171 (importi in migliaia di Euro)

L’autofinanziamento generato dalla gestione corrente, pari a € 9.883 mila,

parzialmente utilizzato per il pagamento di imposte (€ 1.122 mila), è stato

incrementato dalle risorse finanziarie generate da un lato dalla gestione dei

crediti/debiti e rimanenze di magazzino (per € 695 mila) e dall’altro lato dalla

gestione del capitale fisso ( € 1.684). Le operazioni societarie sulle partecipazioni

hanno determinato un effetto pressoché neutro.

Per quanto attiene al profilo finanziario, la Società evidenzia i seguenti indici:

Indice 2006 2007

Indice di liquidità correnteAttivo circolante / debiti a breve 1,86 1,96

Indice di disponibilità (liquidità secca)(Att. corrente - rimanenze) / passivo corr. 1,23 1,17

Copertura del capitale proprioPatrimonio netto / totale immobilizzazioni 1,68 1,51

Copertura del capitale immobilizzato

(Patrimonio netto + debiti m/l) / totale immobilizzazioni 1,77 1,53

Si conferma il buon grado di liquidità della Società nonostante l’incremento delle

scorte; restano altresì positivi gli indici di copertura del capitale proprio e del

capitale immobilizzato, la cui riduzione è attribuibile all’avvenuto versamento

dell’importo di Euro 30 milioni in conto capitale a favore della società controllata

Benair S.p.A. a fronte di un pari importo ricevuto dalla società controllante

Benetton Group S.p.A.

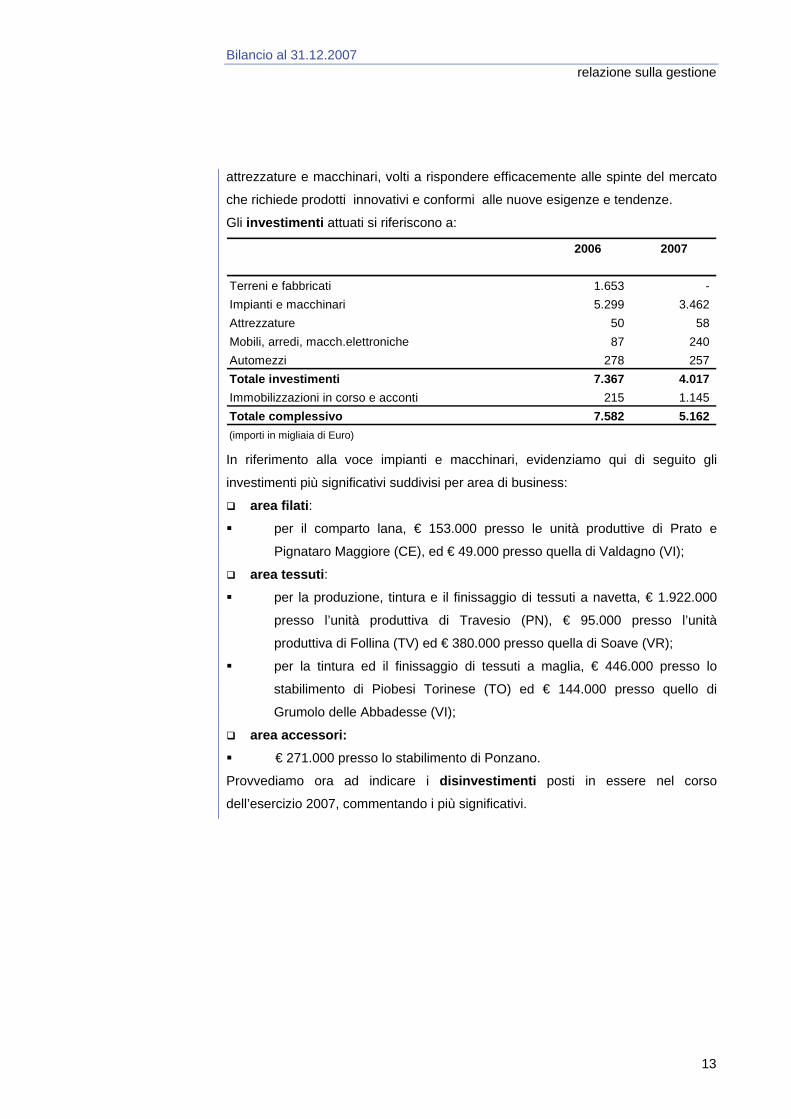

Il totale degli investimenti, effettuati nell’esercizio 2007 ammonta a € 5,162 milioni.

Tali interventi, di seguito distinti per categorie omogenee, sono finalizzati al

mantenimento ed al miglioramento del livello tecnologico degli impianti,

Investimenti e disinvestimenti

Bilancio al 31.12.2007 relazione sulla gestione

13

attrezzature e macchinari, volti a rispondere efficacemente alle spinte del mercato

che richiede prodotti innovativi e conformi alle nuove esigenze e tendenze.

Gli investimenti attuati si riferiscono a:

2006 2007

Terreni e fabbricati 1.653 - Impianti e macchinari 5.299 3.462 Attrezzature 50 58 Mobili, arredi, macch.elettroniche 87 240 Automezzi 278 257 Totale investimenti 7.367 4.017 Immobilizzazioni in corso e acconti 215 1.145 Totale complessivo 7.582 5.162 (importi in migliaia di Euro) In riferimento alla voce impianti e macchinari, evidenziamo qui di seguito gli

investimenti più significativi suddivisi per area di business:

area filati: per il comparto lana, € 153.000 presso le unità produttive di Prato e

Pignataro Maggiore (CE), ed € 49.000 presso quella di Valdagno (VI);

area tessuti: per la produzione, tintura e il finissaggio di tessuti a navetta, € 1.922.000

presso l’unità produttiva di Travesio (PN), € 95.000 presso l’unità

produttiva di Follina (TV) ed € 380.000 presso quella di Soave (VR);

per la tintura ed il finissaggio di tessuti a maglia, € 446.000 presso lo

stabilimento di Piobesi Torinese (TO) ed € 144.000 presso quello di

Grumolo delle Abbadesse (VI);

area accessori: € 271.000 presso lo stabilimento di Ponzano.

Provvediamo ora ad indicare i disinvestimenti posti in essere nel corso

dell’esercizio 2007, commentando i più significativi.

Bilancio al 31.12.2007 relazione sulla gestione

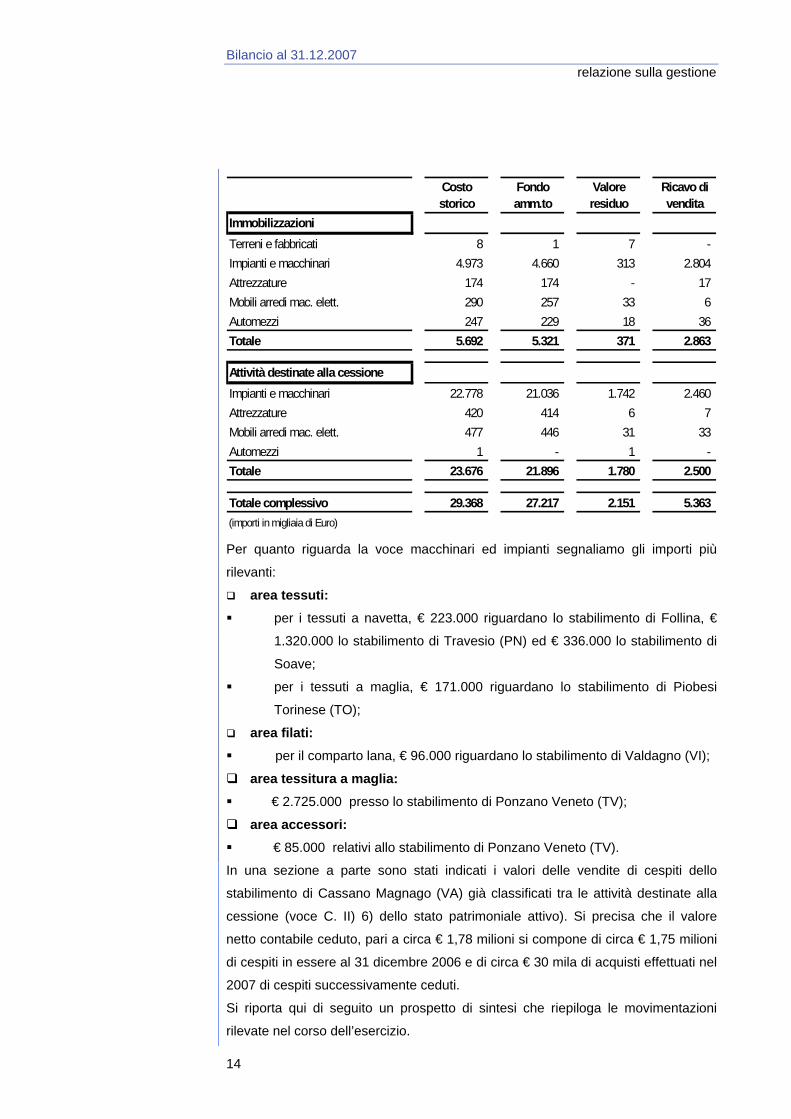

14

Costo storico

Fondo amm.to

Valore residuo

Ricavo di vendita

ImmobilizzazioniTerreni e fabbricati 8 1 7 - Impianti e macchinari 4.973 4.660 313 2.804 Attrezzature 174 174 - 17 Mobili arredi mac. elett. 290 257 33 6 Automezzi 247 229 18 36 Totale 5.692 5.321 371 2.863

Attività destinate alla cessioneImpianti e macchinari 22.778 21.036 1.742 2.460 Attrezzature 420 414 6 7 Mobili arredi mac. elett. 477 446 31 33 Automezzi 1 - 1 - Totale 23.676 21.896 1.780 2.500

Totale complessivo 29.368 27.217 2.151 5.363 (importi in migliaia di Euro) Per quanto riguarda la voce macchinari ed impianti segnaliamo gli importi più

rilevanti:

area tessuti: per i tessuti a navetta, € 223.000 riguardano lo stabilimento di Follina, €

1.320.000 lo stabilimento di Travesio (PN) ed € 336.000 lo stabilimento di

Soave;

per i tessuti a maglia, € 171.000 riguardano lo stabilimento di Piobesi

Torinese (TO);

area filati: per il comparto lana, € 96.000 riguardano lo stabilimento di Valdagno (VI);

area tessitura a maglia: € 2.725.000 presso lo stabilimento di Ponzano Veneto (TV);

area accessori: € 85.000 relativi allo stabilimento di Ponzano Veneto (TV).

In una sezione a parte sono stati indicati i valori delle vendite di cespiti dello

stabilimento di Cassano Magnago (VA) già classificati tra le attività destinate alla

cessione (voce C. II) 6) dello stato patrimoniale attivo). Si precisa che il valore

netto contabile ceduto, pari a circa € 1,78 milioni si compone di circa € 1,75 milioni

di cespiti in essere al 31 dicembre 2006 e di circa € 30 mila di acquisti effettuati nel

2007 di cespiti successivamente ceduti.

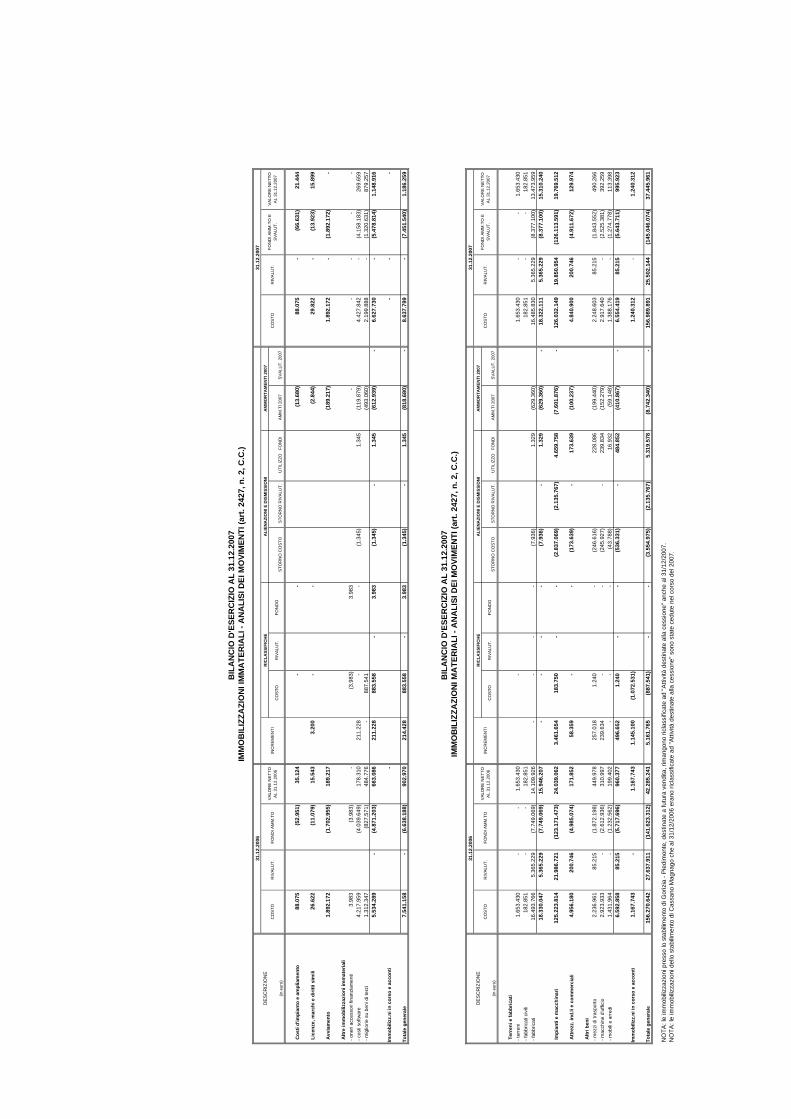

Si riporta qui di seguito un prospetto di sintesi che riepiloga le movimentazioni

rilevate nel corso dell’esercizio.

Bilancio al 31.12.2007 relazione sulla gestione

15

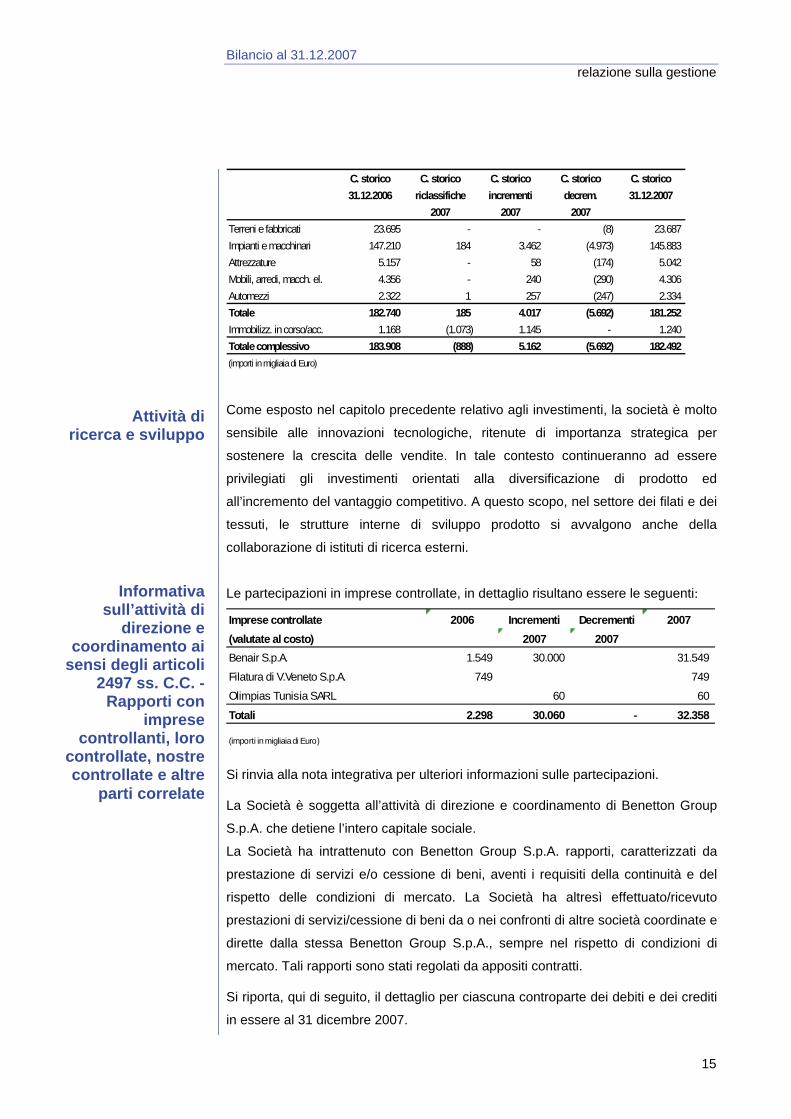

C. storico C. storico C. storico C. storico C. storico31.12.2006 riclassifiche incrementi decrem. 31.12.2007

2007 2007 2007Terreni e fabbricati 23.695 - - (8) 23.687 Impianti e macchinari 147.210 184 3.462 (4.973) 145.883 Attrezzature 5.157 - 58 (174) 5.042 Mobili, arredi, macch. el. 4.356 - 240 (290) 4.306 Automezzi 2.322 1 257 (247) 2.334 Totale 182.740 185 4.017 (5.692) 181.252 Immobilizz. in corso/acc. 1.168 (1.073) 1.145 - 1.240 Totale complessivo 183.908 (888) 5.162 (5.692) 182.492 (importi in migliaia di Euro)

Come esposto nel capitolo precedente relativo agli investimenti, la società è molto

sensibile alle innovazioni tecnologiche, ritenute di importanza strategica per

sostenere la crescita delle vendite. In tale contesto continueranno ad essere

privilegiati gli investimenti orientati alla diversificazione di prodotto ed

all’incremento del vantaggio competitivo. A questo scopo, nel settore dei filati e dei

tessuti, le strutture interne di sviluppo prodotto si avvalgono anche della

collaborazione di istituti di ricerca esterni.

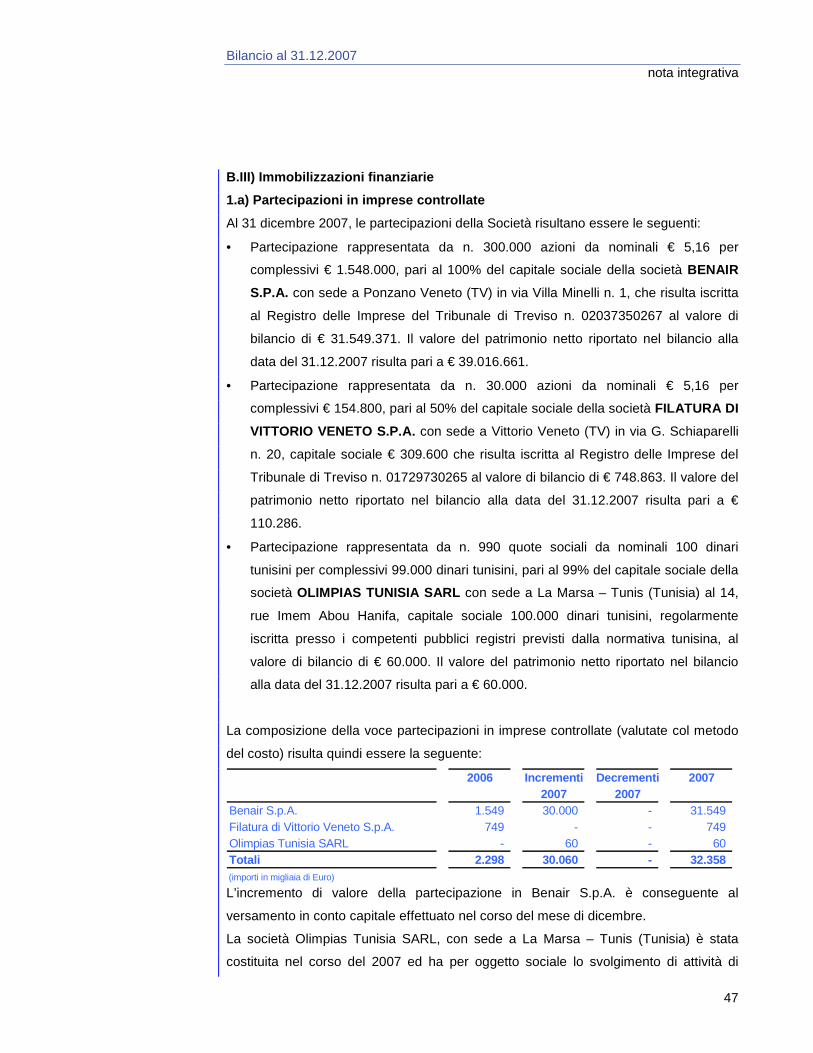

Le partecipazioni in imprese controllate, in dettaglio risultano essere le seguenti:

Imprese controllate 2006 Incrementi Decrementi 2007(valutate al costo) 2007 2007Benair S.p.A. 1.549 30.000 31.549

Filatura di V.Veneto S.p.A. 749 749

Olimpias Tunisia SARL 60 60

Totali 2.298 30.060 - 32.358

(importi in migliaia di Euro)

Si rinvia alla nota integrativa per ulteriori informazioni sulle partecipazioni.

La Società è soggetta all’attività di direzione e coordinamento di Benetton Group

S.p.A. che detiene l’intero capitale sociale.

La Società ha intrattenuto con Benetton Group S.p.A. rapporti, caratterizzati da

prestazione di servizi e/o cessione di beni, aventi i requisiti della continuità e del

rispetto delle condizioni di mercato. La Società ha altresì effettuato/ricevuto

prestazioni di servizi/cessione di beni da o nei confronti di altre società coordinate e

dirette dalla stessa Benetton Group S.p.A., sempre nel rispetto di condizioni di

mercato. Tali rapporti sono stati regolati da appositi contratti.

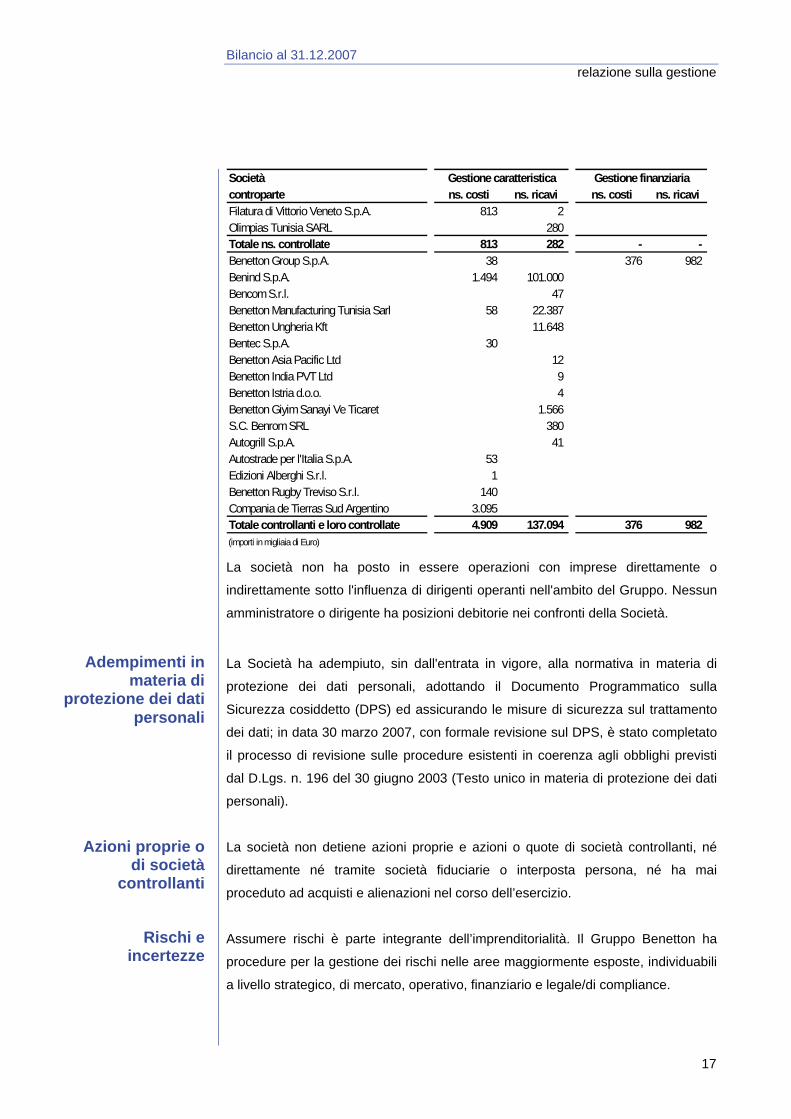

Si riporta, qui di seguito, il dettaglio per ciascuna controparte dei debiti e dei crediti

in essere al 31 dicembre 2007.

Informativa sull’attività di

direzione e coordinamento ai

sensi degli articoli 2497 ss. C.C. -

Rapporti con imprese

controllanti, loro controllate, nostre controllate e altre

parti correlate

Attività di ricerca e sviluppo

Bilancio al 31.12.2007 relazione sulla gestione

16

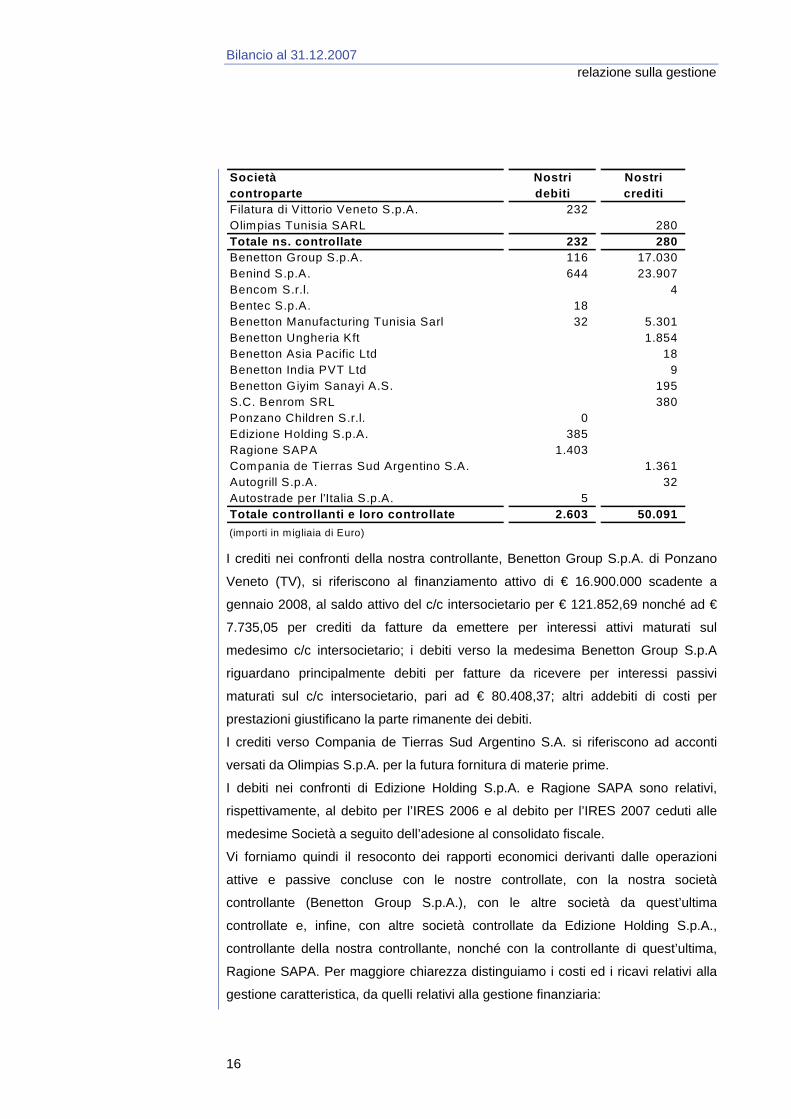

Società Nostri Nostricontroparte debiti creditiFilatura di Vittorio Veneto S.p.A. 232 Olimpias Tunisia SARL 280 Totale ns. controllate 232 280 Benetton Group S.p.A. 116 17.030 Benind S.p.A. 644 23.907 Bencom S.r.l. 4 Bentec S.p.A. 18 Benetton Manufacturing Tunisia Sarl 32 5.301 Benetton Ungheria Kft 1.854 Benetton Asia Pacific Ltd 18 Benetton India PVT Ltd 9 Benetton Giyim Sanayi A.S. 195 S.C. Benrom SRL 380 Ponzano Children S.r.l. 0 Edizione Holding S.p.A. 385 Ragione SAPA 1.403 Compania de Tierras Sud Argentino S.A. 1.361 Autogrill S.p.A. 32 Autostrade per l'Italia S.p.A. 5 Totale controllanti e loro controllate 2.603 50.091 (importi in migliaia di Euro) I crediti nei confronti della nostra controllante, Benetton Group S.p.A. di Ponzano

Veneto (TV), si riferiscono al finanziamento attivo di € 16.900.000 scadente a

gennaio 2008, al saldo attivo del c/c intersocietario per € 121.852,69 nonché ad €

7.735,05 per crediti da fatture da emettere per interessi attivi maturati sul

medesimo c/c intersocietario; i debiti verso la medesima Benetton Group S.p.A

riguardano principalmente debiti per fatture da ricevere per interessi passivi

maturati sul c/c intersocietario, pari ad € 80.408,37; altri addebiti di costi per

prestazioni giustificano la parte rimanente dei debiti.

I crediti verso Compania de Tierras Sud Argentino S.A. si riferiscono ad acconti

versati da Olimpias S.p.A. per la futura fornitura di materie prime.

I debiti nei confronti di Edizione Holding S.p.A. e Ragione SAPA sono relativi,

rispettivamente, al debito per l’IRES 2006 e al debito per l’IRES 2007 ceduti alle

medesime Società a seguito dell’adesione al consolidato fiscale.

Vi forniamo quindi il resoconto dei rapporti economici derivanti dalle operazioni

attive e passive concluse con le nostre controllate, con la nostra società

controllante (Benetton Group S.p.A.), con le altre società da quest’ultima

controllate e, infine, con altre società controllate da Edizione Holding S.p.A.,

controllante della nostra controllante, nonché con la controllante di quest’ultima,

Ragione SAPA. Per maggiore chiarezza distinguiamo i costi ed i ricavi relativi alla

gestione caratteristica, da quelli relativi alla gestione finanziaria:

Bilancio al 31.12.2007 relazione sulla gestione

17

Societàcontroparte ns. costi ns. ricavi ns. costi ns. ricaviFilatura di Vittorio Veneto S.p.A. 813 2 Olimpias Tunisia SARL 280 Totale ns. controllate 813 282 - - Benetton Group S.p.A. 38 376 982 Benind S.p.A. 1.494 101.000 Bencom S.r.l. 47 Benetton Manufacturing Tunisia Sarl 58 22.387 Benetton Ungheria Kft 11.648 Bentec S.p.A. 30 Benetton Asia Pacific Ltd 12 Benetton India PVT Ltd 9 Benetton Istria d.o.o. 4 Benetton Giyim Sanayi Ve Ticaret 1.566 S.C. Benrom SRL 380 Autogrill S.p.A. 41 Autostrade per l'Italia S.p.A. 53 Edizioni Alberghi S.r.l. 1 Benetton Rugby Treviso S.r.l. 140 Compania de Tierras Sud Argentino 3.095 Totale controllanti e loro controllate 4.909 137.094 376 982 (importi in migliaia di Euro)

Gestione caratteristica Gestione finanziaria

La società non ha posto in essere operazioni con imprese direttamente o

indirettamente sotto l'influenza di dirigenti operanti nell'ambito del Gruppo. Nessun

amministratore o dirigente ha posizioni debitorie nei confronti della Società.

La Società ha adempiuto, sin dall'entrata in vigore, alla normativa in materia di

protezione dei dati personali, adottando il Documento Programmatico sulla

Sicurezza cosiddetto (DPS) ed assicurando le misure di sicurezza sul trattamento

dei dati; in data 30 marzo 2007, con formale revisione sul DPS, è stato completato

il processo di revisione sulle procedure esistenti in coerenza agli obblighi previsti

dal D.Lgs. n. 196 del 30 giugno 2003 (Testo unico in materia di protezione dei dati

personali).

La società non detiene azioni proprie e azioni o quote di società controllanti, né

direttamente né tramite società fiduciarie o interposta persona, né ha mai

proceduto ad acquisti e alienazioni nel corso dell’esercizio.

Assumere rischi è parte integrante dell’imprenditorialità. Il Gruppo Benetton ha

procedure per la gestione dei rischi nelle aree maggiormente esposte, individuabili

a livello strategico, di mercato, operativo, finanziario e legale/di compliance.

Adempimenti in materia di

protezione dei dati personali

Azioni proprie o di società

controllanti

Rischi e incertezze

Bilancio al 31.12.2007 relazione sulla gestione

18

Coerentemente con i principi del modello finanziario del Gruppo Benetton la

gestione dell’attività finanziaria e dei rischi finanziari di Olimpias S.p.A. è svolta

centralmente dalla Capogruppo.

Nel novembre del 2005 il Consiglio di Amministrazione di Benetton Group S.p.A.

ha approvato la Policy finanziaria di Gruppo che definisce i principi generali e le

linee guida sulla gestione finanziaria e dei rischi finanziari quali il rischio tasso, il

rischio di cambio e il rischio di credito controparte. Nel marzo del 2006 la Policy

finanziaria di Gruppo è stata recepita da Olimpias S.p.A.

Sulla base della Policy finanziaria di Gruppo la posizione a rischio di cambio e di

tasso viene monitorata e gestita centralmente dalla Capogruppo.

Rischio cambio Olimpias S.p.A. è esposta ai rischi derivanti dalle fluttuazioni dei tassi di cambio

che possono influire sul risultato economico e sul valore del patrimonio netto. In

particolare, sulla base della natura dell’esposizione, la Società identifica:

Esposizione a rischio cambio economico.

Olimpias S.p.A. può avere:

- costi e ricavi denominati in divise diverse dalla sua divisa di bilancio, la cui

variazione dei tassi di cambio può influenzarne il risultato operativo;

- crediti o debiti commerciali denominati in divise diverse dalla sua divisa di

bilancio, la cui variazione dei tassi di cambio può comportare la realizzazione o

l’accertamento di differenze di cambio;

- operazioni previste (forecasted transactions) relative a costi e ricavi futuri

denominati in divise diverse dalla sua divisa di bilancio, la cui variazione dei

tassi di cambio può influenzarne il risultato operativo.

Esposizione a rischio cambio transattivo.

Olimpias S.p.A. può avere crediti o debiti finanziari denominati in valute diverse

dalla sua divisa di bilancio la cui variazione dei tassi di cambio può comportare

la realizzazione o l’accertamento di differenze cambio.

E’ politica del Gruppo gestire il rischio cambio attraverso l’uso dì strumenti

finanziari derivati quali currency forward, currency swap, currency spot e currency

option per ridurne o coprire l’esposizione a rischio. Sulla base della tipologia di

rischio la durata massima delle operazioni di copertura è di due anni. La Policy

finanziaria non consente di operare con l’obiettivo di realizzare profitto dalla

fluttuazione dei tassi di cambio, né di operare nelle valute per le quali non c’è una

esposizione sottostante od operare in divise al fine di incrementare l’esposizione

sottostante stessa. Gli strumenti finanziari sono designati come parte della

relazione di copertura sin dall’inizio del contratto. Le fluttuazioni nel valore di

Gestione dei rischi finanziari

Bilancio al 31.12.2007 relazione sulla gestione

19

mercato degli strumenti di copertura sono pertanto correlate alle variazioni del

valore di mercato del sottostante coperto per l’intera durata del contratto.

Rischio tasso Olimpias S.p.A. non è soggetta al rischio di tasso in quanto da un lato non ha

posizioni debitorie verso il mondo bancario e dall’altro le posizioni creditorie sono

verso la Capogruppo.

Rischio credito Il rischio credito finanziario è rappresentato dall’incapacità della controparte o

dell’emittente degli strumenti stessi ad adempiere alle proprie obbligazioni.

Olimpias S.p.A. non è esposta al rischio di credito finanziario in quanto la quasi

totalità delle eccedenze finanziarie sono investite verso la Capogruppo.

Il rischio di credito commerciale è essenzialmente correlato alle vendite. Come

precisato nella nota integrativa, i crediti commerciali verso clienti non appartenenti

al Gruppo Benetton sono di norma assicurati presso una primaria società di

assicurazione, nella grande maggioranza per l’85% del loro ammontare

(percentuale di copertura assicurativa che si riduce nei casi di clienti residenti in

paesi a maggior rischio); sono oggetto di svalutazione individuale le posizioni per le

quali si rileva un’oggettiva condizioni di inesigibilità parziale o totale. L’ammontare

della svalutazione tiene conto di una stima dei flussi recuperabili e della relativa

data di incasso, nonché del fair value delle garanzie. A fronte di crediti che non

sono oggetto di svalutazione individuale vengono stanziati dei fondi su base

collettiva, tenuto conto dell’esperienza storica e di dati statistici.

Rischio di liquidità Il rischio di liquidità si può manifestare con l’incapacità di reperire, a condizioni

economiche, le risorse finanziarie necessarie per l’operatività della Società.

Per quanto riguarda il rischio di liquidità, eventuali fabbisogni derivanti da attività di

investimento e di gestione del capitale sono garantiti e coperti dalla Capogruppo

mediante operazioni dì finanziamento intersocietario.

In merito alle informazioni richieste dall’art. 2428, 2° comma, e dall’art. 2427 bis del

C.C., la Società pone in essere, con controparte Benetton Group S.p.A.,

unicamente operazioni di compravendita di valute estere (dollari USA, franchi

svizzeri e sterline inglesi) destinate alla copertura del rischio cambio. In particolare,

al 31 dicembre 2007 risultavano in essere operazioni di vendita a termine di

sterline inglesi 35.000, per un controvalore totale di circa € 49 mila, finalizzate alla

copertura del rischio di cambio su futuri incassi, denominati in questa valuta, per

nostre forniture commerciali a clienti, nonché operazioni di acquisto a termine di

Uso di strumenti finanziari

Bilancio al 31.12.2007 relazione sulla gestione

20

franchi svizzeri 590.000 e dollari statunitensi 8.895.000, per un controvalore di

circa € 6.408 mila, finalizzate alla copertura del rischio di cambio su futuri

pagamenti denominati in queste valute. Le operazioni di compravendita di valuta a

termine in essere al 31 dicembre 2007, valutate secondo il criterio del fair value,

hanno originato perdite nette per € 44.136.

Per quanto riguarda i contenziosi in essere di particolare rilievo, si rileva che nel

corso del 2007 è proseguito il contenzioso che vede opposta Olimpias S.p.A.

all’Agenzia delle Entrate – Ufficio di Gemona del Friuli in conseguenza della

notifica, avvenuta ad inizio del 2005, di quattro avvisi di liquidazione relativi ad

imposte di registro, ipotecarie e catastali, la cui pretesa liquidazione sarebbe

conseguente all’operazione di acquisto cespiti dello stabilimento di Gorizia

Piedimonte realizzata nel mese di aprile 2001 e riqualificata dall’Ufficio accertatore

come cessione d’azienda. Il contenzioso risulta articolato nei due seguenti

procedimenti:

- contenzioso avverso gli avvisi di liquidazione: la Commissione Tributaria

Regionale di Trieste, con sentenza del 29 gennaio 2007 depositata il 14 giugno

2007, ha rigettato il ricorso avverso il giudizio della Commissione Tributaria

Provinciale di Udine proposto dalla Società che, quindi, è risultata

soccombente in entrambi i gradi di giudizio e ora, ritenendo legittime le proprie

ragioni, proporrà ricorso presso la Suprema Corte di Cassazione;

- contenzioso avverso la cartella di pagamento notificata in data 24 gennaio 2006:

in questo caso il ricorso proposto dalla Società è stato accolto dalla

Commissione Tributaria Provinciale di Udine con sentenza del 22 gennaio

2007 depositata il 20 febbraio 2007; al conseguente ricorso alla Commissione

Tributaria Regionale proposto contro tale sentenza dall’Amministrazione

Finanziaria, la Società si è costituita per coltivare il giudizio. Si segnala che,

nelle more del giudizio, l’Ufficio Accertatore ha recentemente disposto lo

sgravio della cartella impugnata dalla Società.

Nel mese di febbraio 2008 sono state realizzate le prime vendite dei lotti in cui è

stato frazionato il complesso immobiliare ubicato in Piedimonte di Gorizia (ex

stabilimento di filatura del cotone). A fronte dei contratti preliminari in precedenza

stipulati, avendo a questo punto ottenute tutte le necessarie concessioni /

autorizzazioni da parte degli enti preposti, si prevede che entro la fine del mese di

marzo potranno essere ceduti almeno la metà dei circa trenta lotti disponibili.

Non risultano quindi altri fatti di rilievo avvenuti dopo la chiusura dell’esercizio.

Fatti di rilievo avvenuti dopo la

chiusura dell’esercizio

Altre informazioni

Bilancio al 31.12.2007 relazione sulla gestione

21

L’andamento dei ricavi nel corso dei primi mesi dell’esercizio 2008, relativamente

al comparto produttivo di riferimento, è tale da prefigurare una situazione alquanto

variegata. Le vendite verso i clienti terzi mostrano infatti, nei diversi ambiti

produttivi sia flessioni che incrementi con un saldo annuale prevedibilmente in lieve

recupero rispetto all’esercizio testé concluso. Ciò anche in considerazione del fatto

che i ricavi verso la Società controllante, anche per l’esercizio 2008, sono previsti

in ulteriore diminuzione.

La Società ha intrapreso nuove vie di sviluppo del business, orientandosi verso la

progettazione e la commercializzazione di capi d’abbigliamento total look,

costituendo a tale scopo un gruppo di lavoro dedicato. Sono altresì in corso

valutazioni di tipo industriale e commerciale, volte all’acquisizione di aziende

ubicate nell’est Europa con le quali sviluppare sinergie in questi ambiti.

Area filati Il settore filati cardati soffre, già a partire dal secondo semestre del 2007, di un

significativo calo di commesse sia dal mercato dei clienti terzi che dalla Benetton.

Tale situazione trova conferma anche nel corso dei primi mesi del 2008 e, al

momento, non si scorgono segnali che consentano di prevedere, a breve,

un’inversione di tendenza.

Il settore filati pettinati, in controtendenza, denota una certa tonicità. Infatti, la

domanda di questa tipologia di materiali, durante i primi mesi dell’esercizio 2008,

appare particolarmente vigorosa e tale da poter parzialmente controbilanciare la

flessione dei filati cardati. La marginalità delle vendite permane comunque

contenuta a causa dell’impossibilità di trasferire sui prezzi di mercato gli aumenti

segnati dal costo delle lane e delle lavorazioni.

Area tessuti Le aspettative per l’esercizio 2008 appaiono positive. Il mercato sta reagendo

positivamente alle novità presentate nelle nostre collezioni. Infatti, in virtù degli

sforzi profusi nelle collezioni tessuti denim, lana e maglia, si riscontrano segnali di

interesse sia da parte dei clienti terzi che della Benetton. Tali fattori inducono a

ritenere che nel 2008 i ricavi in questo comparto, dopo una fase di sostanziale stasi

riscontrata nell’esercizio appena concluso, riprenderanno a crescere. Oltre a ciò,

sono in corso valutazioni su alcune opportunità di tipo commerciale che si sono

delineate nel corso degli ultimi mesi.

Nel settore dei tessuti a maglia è prevedibile una prima contrazione dei volumi di

vendita verso Benetton Group in virtù dell’avviamento del nuovo stabilimento in

corso di costruzione in Tunisia. Il quale, con l’avvio della produzione atteso per il

prossimo mese di settembre, consentirà di iniziare a produrre localmente una parte

Evoluzione prevedibile della

gestione

Bilancio al 31.12.2007 relazione sulla gestione

22

del fabbisogno di tessuti destinati a Benetton Manufacturing Tunisia SARL

attualmente prodotti negli stabilimenti italiani.

Area accessori e nobilitazione Nell’area accessori è attesa un’espansione degli attuali volumi di produzione e

vendita unitamente ad un particolare impulso diretto all’ampliamento della gamma

dei prodotti.

La nobilitazione di capi in conto lavorazione, in sintonia con la graduale uscita di

tendenza del denim, sarà invece, prevedibilmente, oggetto di un’ulteriore

contrazione dei ricavi che, tuttavia, potrà essere compensata dalla crescita di

volumi attesa dai nuovi business relativi alla realizzazione e vendita di capi finiti.

A conclusione della presente relazione sulla gestione, richiamiamo i dati

complessivi risultanti dal bilancio e dalla nota integrativa, in cui si evidenzia un

risultato positivo pre-tax pari a € 5.175.942,96 dal quale, peraltro, detratte le

imposte di competenza dell’esercizio, pari a € 4.519.426,35 (di cui € 2.603.854,32

relativi all’imposta IRES, € 1.864.483,33 relativi all’imposta IRAP e € 51.088,70

relativi ad imposte sostitutive), risulta un utile netto di esercizio di € 656.516,61.

Confidando nel Vostro consenso all’impostazione ed ai criteri adottati nella

redazione del bilancio al 31 dicembre 2007, Vi proponiamo:

1. di approvare il bilancio per l’esercizio 2007;

2. di destinare l’utile netto di 656.516,61 euro nel seguente modo:

- a riserva legale 32.826,00 euro;

- a riserva straordinaria 623.690,61 euro.

Ponzano Veneto, 14 marzo 2008

Per il Consiglio di Amministrazione

Il Presidente

Christian Benetton

Proposte di deliberazione

24

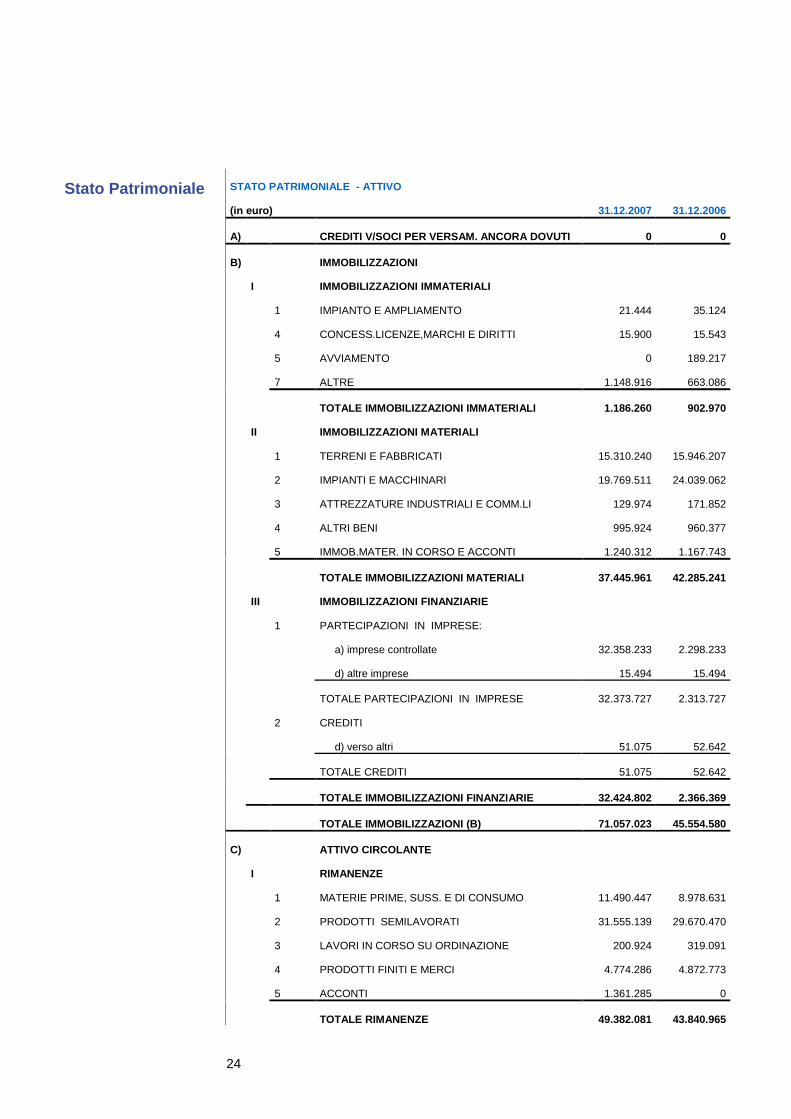

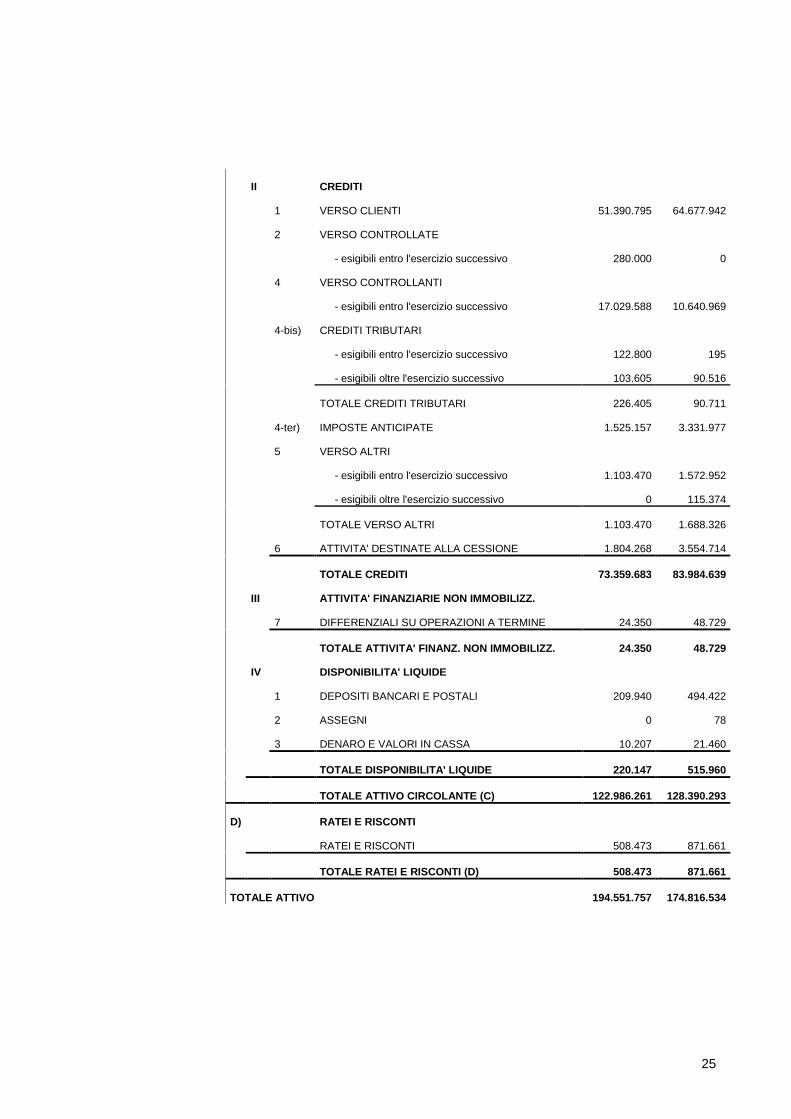

STATO PATRIMONIALE - ATTIVO

(in euro) 31.12.2007 31.12.2006

A) CREDITI V/SOCI PER VERSAM. ANCORA DOVUTI 0 0

B) IMMOBILIZZAZIONI

I IMMOBILIZZAZIONI IMMATERIALI

1 IMPIANTO E AMPLIAMENTO 21.444 35.124

4 CONCESS.LICENZE,MARCHI E DIRITTI 15.900 15.543

5 AVVIAMENTO 0 189.217

7 ALTRE 1.148.916 663.086

TOTALE IMMOBILIZZAZIONI IMMATERIALI 1.186.260 902.970

II IMMOBILIZZAZIONI MATERIALI

1 TERRENI E FABBRICATI 15.310.240 15.946.207

2 IMPIANTI E MACCHINARI 19.769.511 24.039.062

3 ATTREZZATURE INDUSTRIALI E COMM.LI 129.974 171.852

4 ALTRI BENI 995.924 960.377

5 IMMOB.MATER. IN CORSO E ACCONTI 1.240.312 1.167.743

TOTALE IMMOBILIZZAZIONI MATERIALI 37.445.961 42.285.241

III IMMOBILIZZAZIONI FINANZIARIE

1 PARTECIPAZIONI IN IMPRESE:

a) imprese controllate 32.358.233 2.298.233

d) altre imprese 15.494 15.494

TOTALE PARTECIPAZIONI IN IMPRESE 32.373.727 2.313.727

2 CREDITI

d) verso altri 51.075 52.642

TOTALE CREDITI 51.075 52.642

TOTALE IMMOBILIZZAZIONI FINANZIARIE 32.424.802 2.366.369

TOTALE IMMOBILIZZAZIONI (B) 71.057.023 45.554.580

C) ATTIVO CIRCOLANTE

I RIMANENZE

1 MATERIE PRIME, SUSS. E DI CONSUMO 11.490.447 8.978.631

2 PRODOTTI SEMILAVORATI 31.555.139 29.670.470

3 LAVORI IN CORSO SU ORDINAZIONE 200.924 319.091

4 PRODOTTI FINITI E MERCI 4.774.286 4.872.773

5 ACCONTI 1.361.285 0

TOTALE RIMANENZE 49.382.081 43.840.965

Stato Patrimoniale

25

II CREDITI

1 VERSO CLIENTI 51.390.795 64.677.942

2 VERSO CONTROLLATE

- esigibili entro l'esercizio successivo 280.000 0

4 VERSO CONTROLLANTI

- esigibili entro l'esercizio successivo 17.029.588 10.640.969

4-bis) CREDITI TRIBUTARI

- esigibili entro l'esercizio successivo 122.800 195

- esigibili oltre l'esercizio successivo 103.605 90.516

TOTALE CREDITI TRIBUTARI 226.405 90.711

4-ter) IMPOSTE ANTICIPATE 1.525.157 3.331.977

5 VERSO ALTRI

- esigibili entro l'esercizio successivo 1.103.470 1.572.952

- esigibili oltre l'esercizio successivo 0 115.374

TOTALE VERSO ALTRI 1.103.470 1.688.326

6 ATTIVITA' DESTINATE ALLA CESSIONE 1.804.268 3.554.714

TOTALE CREDITI 73.359.683 83.984.639

III ATTIVITA' FINANZIARIE NON IMMOBILIZZ.

7 DIFFERENZIALI SU OPERAZIONI A TERMINE 24.350 48.729

TOTALE ATTIVITA' FINANZ. NON IMMOBILIZZ. 24.350 48.729

IV DISPONIBILITA' LIQUIDE

1 DEPOSITI BANCARI E POSTALI 209.940 494.422

2 ASSEGNI 0 78

3 DENARO E VALORI IN CASSA 10.207 21.460

TOTALE DISPONIBILITA' LIQUIDE 220.147 515.960

TOTALE ATTIVO CIRCOLANTE (C) 122.986.261 128.390.293

D) RATEI E RISCONTI

RATEI E RISCONTI 508.473 871.661

TOTALE RATEI E RISCONTI (D) 508.473 871.661

TOTALE ATTIVO 194.551.757 174.816.534

26

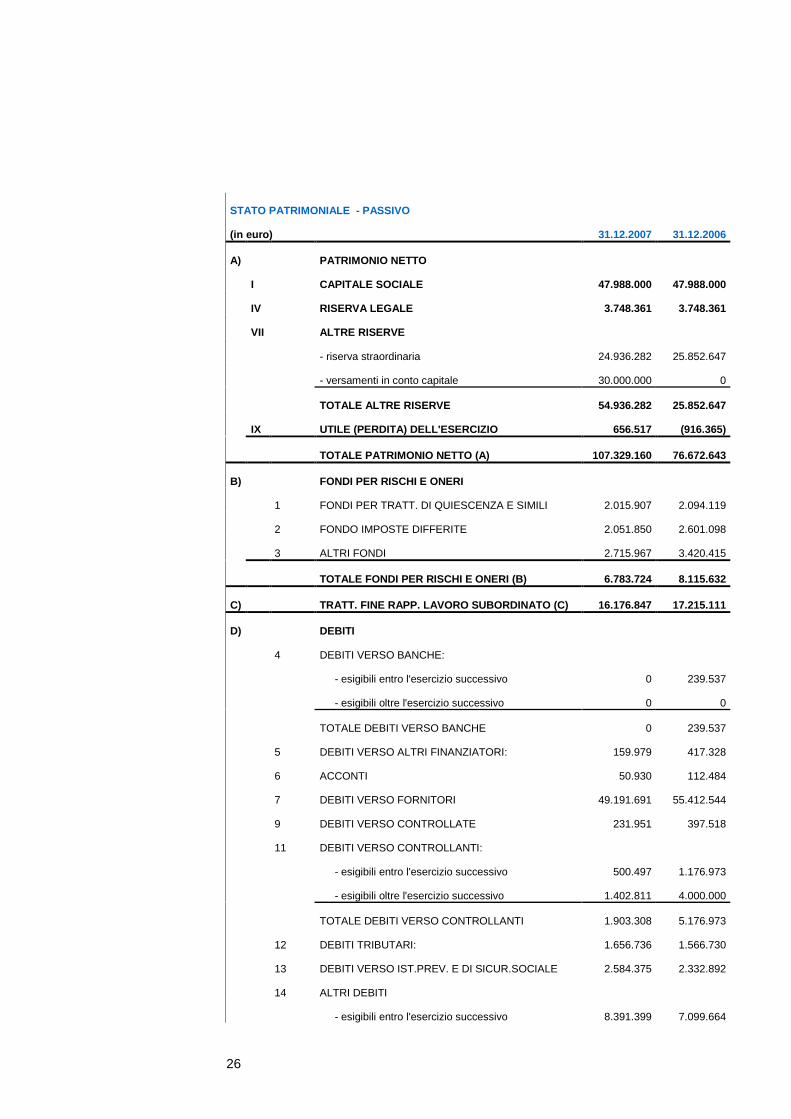

STATO PATRIMONIALE - PASSIVO

(in euro) 31.12.2007 31.12.2006

A) PATRIMONIO NETTO

I CAPITALE SOCIALE 47.988.000 47.988.000

IV RISERVA LEGALE 3.748.361 3.748.361

VII ALTRE RISERVE

- riserva straordinaria 24.936.282 25.852.647

- versamenti in conto capitale 30.000.000 0

TOTALE ALTRE RISERVE 54.936.282 25.852.647

IX UTILE (PERDITA) DELL'ESERCIZIO 656.517 (916.365)

TOTALE PATRIMONIO NETTO (A) 107.329.160 76.672.643

B) FONDI PER RISCHI E ONERI

1 FONDI PER TRATT. DI QUIESCENZA E SIMILI 2.015.907 2.094.119

2 FONDO IMPOSTE DIFFERITE 2.051.850 2.601.098

3 ALTRI FONDI 2.715.967 3.420.415

TOTALE FONDI PER RISCHI E ONERI (B) 6.783.724 8.115.632

C) TRATT. FINE RAPP. LAVORO SUBORDINATO (C) 16.176.847 17.215.111

D) DEBITI

4 DEBITI VERSO BANCHE:

- esigibili entro l'esercizio successivo 0 239.537

- esigibili oltre l'esercizio successivo 0 0

TOTALE DEBITI VERSO BANCHE 0 239.537

5 DEBITI VERSO ALTRI FINANZIATORI: 159.979 417.328

6 ACCONTI 50.930 112.484

7 DEBITI VERSO FORNITORI 49.191.691 55.412.544

9 DEBITI VERSO CONTROLLATE 231.951 397.518

11 DEBITI VERSO CONTROLLANTI:

- esigibili entro l'esercizio successivo 500.497 1.176.973

- esigibili oltre l'esercizio successivo 1.402.811 4.000.000

TOTALE DEBITI VERSO CONTROLLANTI 1.903.308 5.176.973

12 DEBITI TRIBUTARI: 1.656.736 1.566.730

13 DEBITI VERSO IST.PREV. E DI SICUR.SOCIALE 2.584.375 2.332.892

14 ALTRI DEBITI

- esigibili entro l'esercizio successivo 8.391.399 7.099.664

27

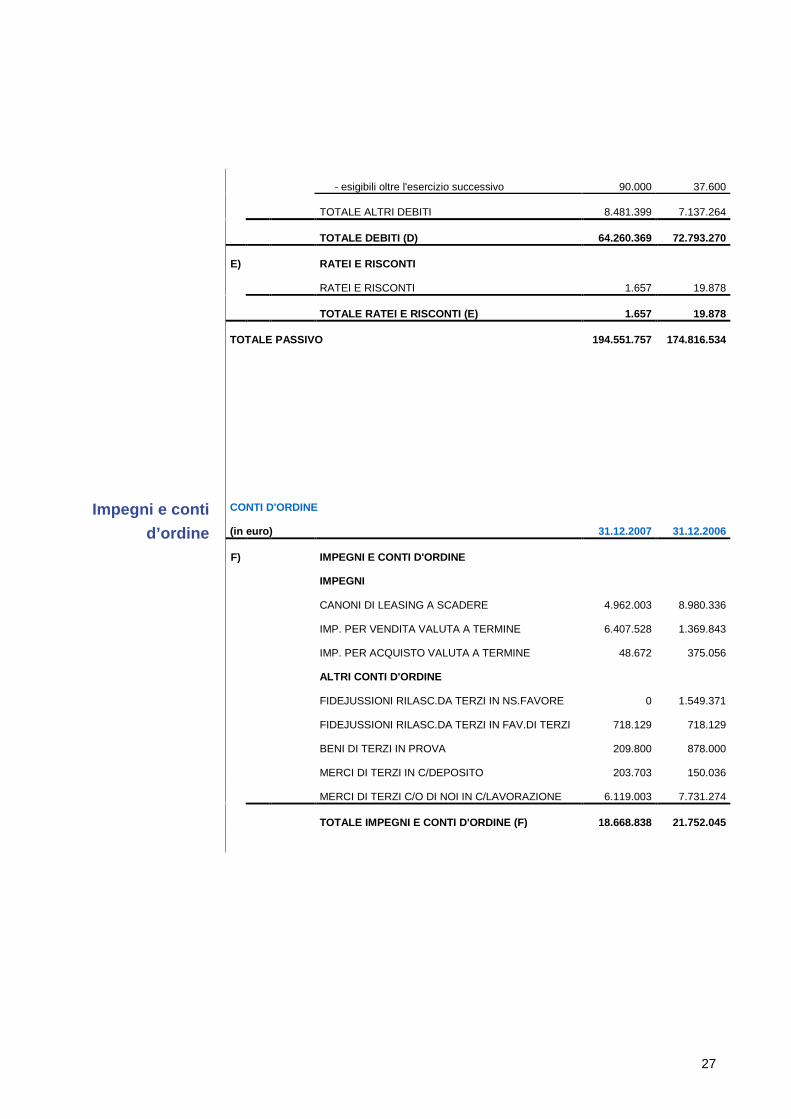

- esigibili oltre l'esercizio successivo 90.000 37.600

TOTALE ALTRI DEBITI 8.481.399 7.137.264

TOTALE DEBITI (D) 64.260.369 72.793.270

E) RATEI E RISCONTI

RATEI E RISCONTI 1.657 19.878

TOTALE RATEI E RISCONTI (E) 1.657 19.878

TOTALE PASSIVO 194.551.757 174.816.534

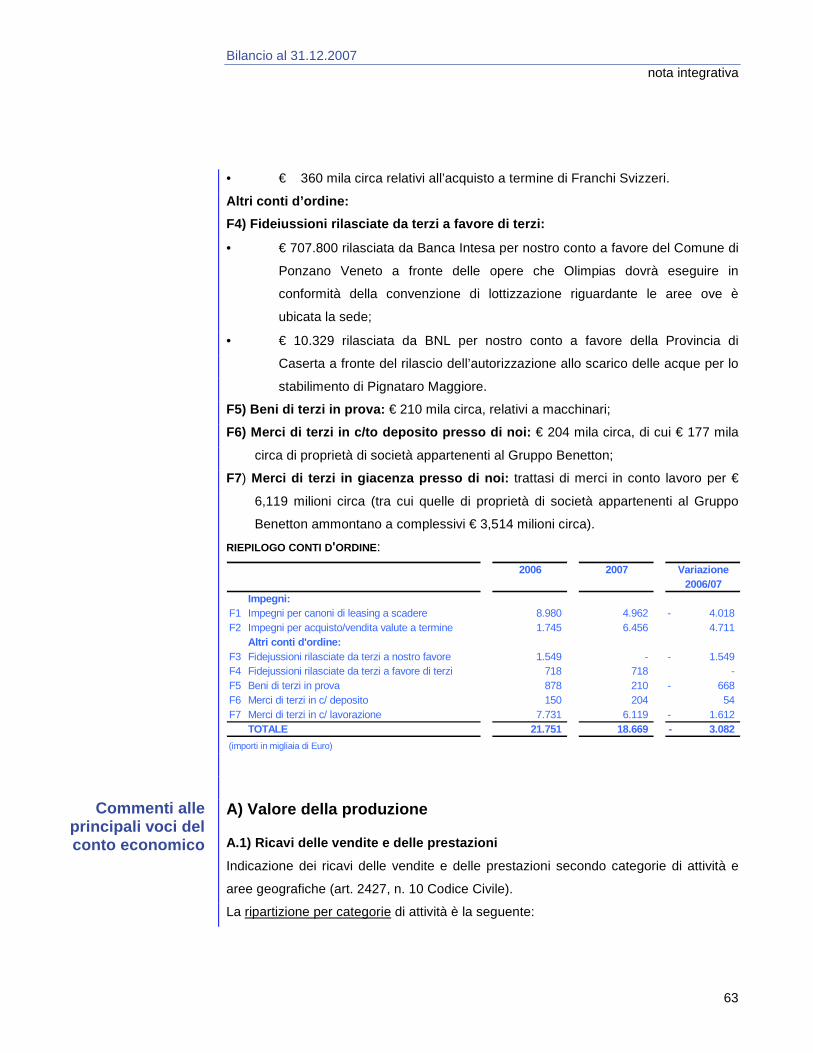

CONTI D'ORDINE

(in euro) 31.12.2007 31.12.2006

F) IMPEGNI E CONTI D'ORDINE

IMPEGNI

CANONI DI LEASING A SCADERE 4.962.003 8.980.336

IMP. PER VENDITA VALUTA A TERMINE 6.407.528 1.369.843

IMP. PER ACQUISTO VALUTA A TERMINE 48.672 375.056

ALTRI CONTI D'ORDINE

FIDEJUSSIONI RILASC.DA TERZI IN NS.FAVORE 0 1.549.371

FIDEJUSSIONI RILASC.DA TERZI IN FAV.DI TERZI 718.129 718.129

BENI DI TERZI IN PROVA 209.800 878.000

MERCI DI TERZI IN C/DEPOSITO 203.703 150.036

MERCI DI TERZI C/O DI NOI IN C/LAVORAZIONE 6.119.003 7.731.274

TOTALE IMPEGNI E CONTI D'ORDINE (F) 18.668.838 21.752.045

Impegni e conti

d’ordine

28

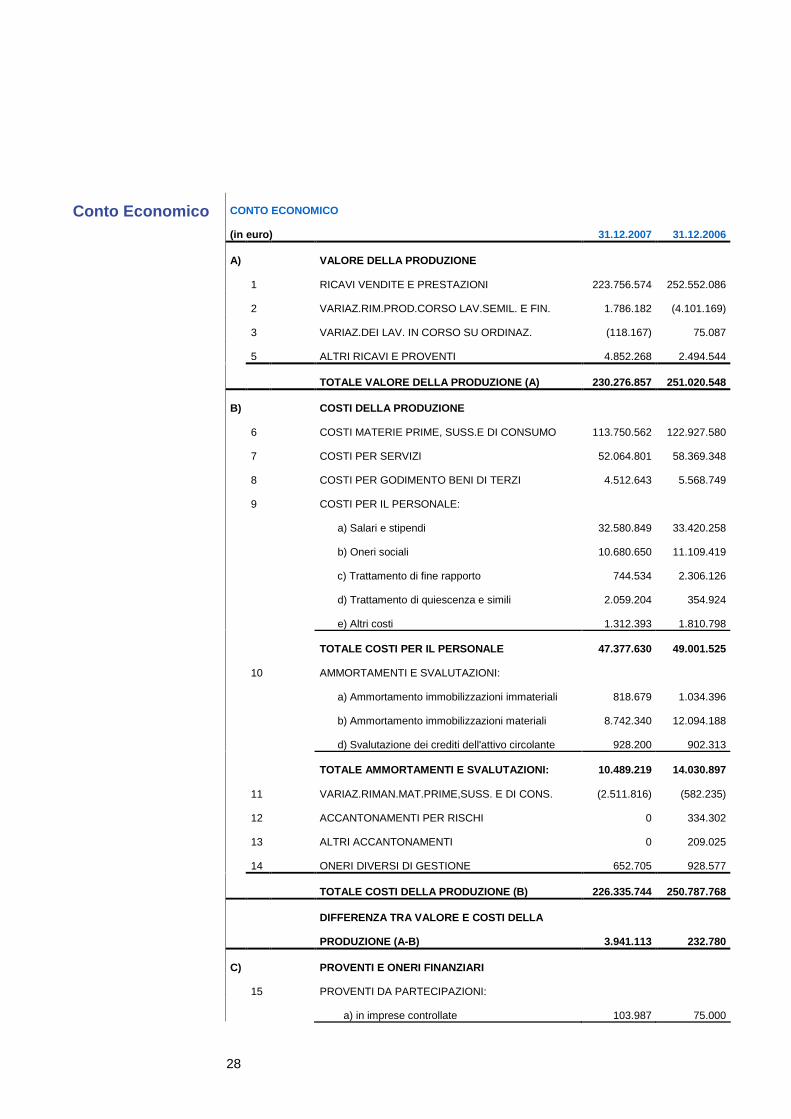

CONTO ECONOMICO

(in euro) 31.12.2007 31.12.2006

A) VALORE DELLA PRODUZIONE

1 RICAVI VENDITE E PRESTAZIONI 223.756.574 252.552.086

2 VARIAZ.RIM.PROD.CORSO LAV.SEMIL. E FIN. 1.786.182 (4.101.169)

3 VARIAZ.DEI LAV. IN CORSO SU ORDINAZ. (118.167) 75.087

5 ALTRI RICAVI E PROVENTI 4.852.268 2.494.544

TOTALE VALORE DELLA PRODUZIONE (A) 230.276.857 251.020.548

B) COSTI DELLA PRODUZIONE

6 COSTI MATERIE PRIME, SUSS.E DI CONSUMO 113.750.562 122.927.580

7 COSTI PER SERVIZI 52.064.801 58.369.348

8 COSTI PER GODIMENTO BENI DI TERZI 4.512.643 5.568.749

9 COSTI PER IL PERSONALE:

a) Salari e stipendi 32.580.849 33.420.258

b) Oneri sociali 10.680.650 11.109.419

c) Trattamento di fine rapporto 744.534 2.306.126

d) Trattamento di quiescenza e simili 2.059.204 354.924

e) Altri costi 1.312.393 1.810.798

TOTALE COSTI PER IL PERSONALE 47.377.630 49.001.525

10 AMMORTAMENTI E SVALUTAZIONI:

a) Ammortamento immobilizzazioni immateriali 818.679 1.034.396

b) Ammortamento immobilizzazioni materiali 8.742.340 12.094.188

d) Svalutazione dei crediti dell'attivo circolante 928.200 902.313

TOTALE AMMORTAMENTI E SVALUTAZIONI: 10.489.219 14.030.897

11 VARIAZ.RIMAN.MAT.PRIME,SUSS. E DI CONS. (2.511.816) (582.235)

12 ACCANTONAMENTI PER RISCHI 0 334.302

13 ALTRI ACCANTONAMENTI 0 209.025

14 ONERI DIVERSI DI GESTIONE 652.705 928.577

TOTALE COSTI DELLA PRODUZIONE (B) 226.335.744 250.787.768

DIFFERENZA TRA VALORE E COSTI DELLA

PRODUZIONE (A-B) 3.941.113 232.780

C) PROVENTI E ONERI FINANZIARI

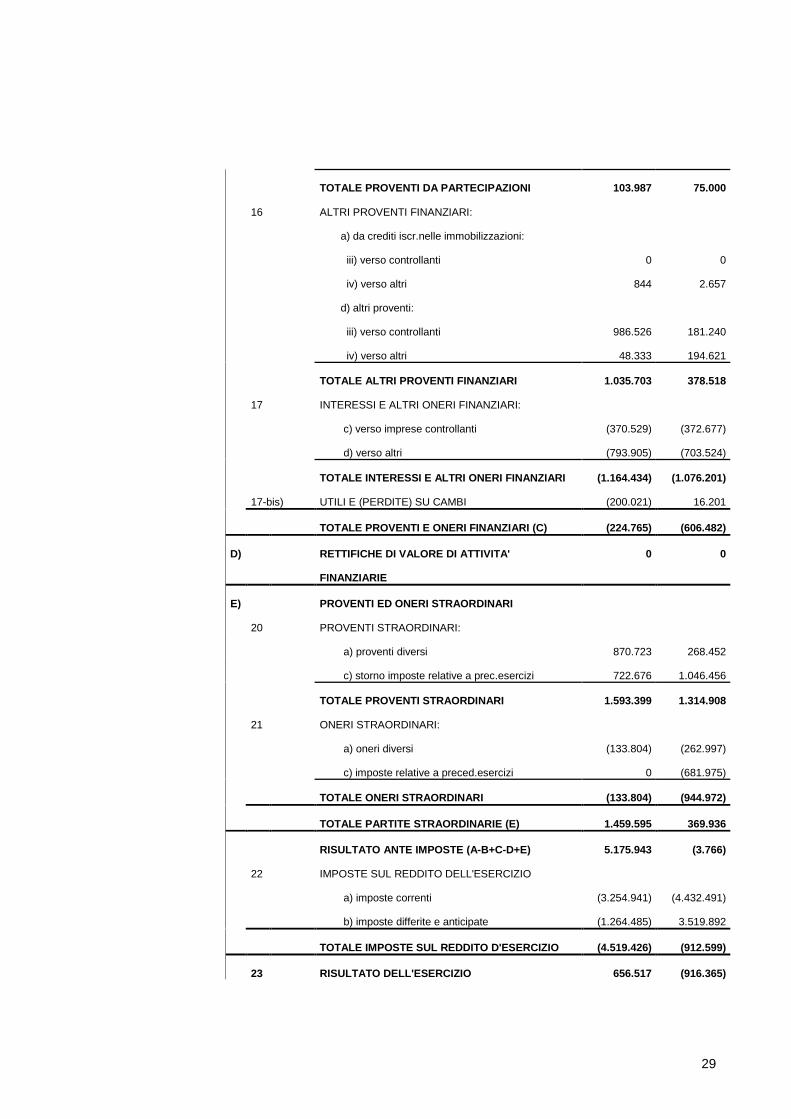

15 PROVENTI DA PARTECIPAZIONI:

a) in imprese controllate 103.987 75.000

Conto Economico

29

TOTALE PROVENTI DA PARTECIPAZIONI 103.987 75.000

16 ALTRI PROVENTI FINANZIARI:

a) da crediti iscr.nelle immobilizzazioni:

iii) verso controllanti 0 0

iv) verso altri 844 2.657

d) altri proventi:

iii) verso controllanti 986.526 181.240

iv) verso altri 48.333 194.621

TOTALE ALTRI PROVENTI FINANZIARI 1.035.703 378.518

17 INTERESSI E ALTRI ONERI FINANZIARI:

c) verso imprese controllanti (370.529) (372.677)

d) verso altri (793.905) (703.524)

TOTALE INTERESSI E ALTRI ONERI FINANZIARI (1.164.434) (1.076.201)

17-bis) UTILI E (PERDITE) SU CAMBI (200.021) 16.201

TOTALE PROVENTI E ONERI FINANZIARI (C) (224.765) (606.482)

D) RETTIFICHE DI VALORE DI ATTIVITA'

FINANZIARIE

0 0

E) PROVENTI ED ONERI STRAORDINARI

20 PROVENTI STRAORDINARI:

a) proventi diversi 870.723 268.452

c) storno imposte relative a prec.esercizi 722.676 1.046.456

TOTALE PROVENTI STRAORDINARI 1.593.399 1.314.908

21 ONERI STRAORDINARI:

a) oneri diversi (133.804) (262.997)

c) imposte relative a preced.esercizi 0 (681.975)

TOTALE ONERI STRAORDINARI (133.804) (944.972)

TOTALE PARTITE STRAORDINARIE (E) 1.459.595 369.936

RISULTATO ANTE IMPOSTE (A-B+C-D+E) 5.175.943 (3.766)

22 IMPOSTE SUL REDDITO DELL'ESERCIZIO

a) imposte correnti (3.254.941) (4.432.491)

b) imposte differite e anticipate (1.264.485) 3.519.892

TOTALE IMPOSTE SUL REDDITO D'ESERCIZIO (4.519.426) (912.599)

23 RISULTATO DELL'ESERCIZIO 656.517 (916.365)

30

Ponzano Veneto, 14 marzo 2008

Il presente bilancio è veritiero e corretto.

Il Presidente del Consiglio di Amministrazione

Christian Benetton

Bilancio al 31.12.2007 nota integrativa

32

Nel corso dell’esercizio 2007 Olimpias S.p.A. non è stata oggetto di operazioni

societarie straordinarie.

Il bilancio di esercizio è stato redatto in conformità alla normativa del Codice Civile,

tenuto conto delle modifiche normative introdotte dalla riforma operata dal legislatore

in materia di diritto societario con il D. Lgs. n. 6 del 17.01.2003 e sue successive

modificazioni. Esso è costituito dallo Stato Patrimoniale (elaborato in conformità allo

schema previsto dagli artt. 2424 e 2424-bis Codice Civile), dal Conto Economico

(elaborato in conformità allo schema di cui agli artt. 2425 e 2425-bis Codice Civile) e

dalla presente Nota Integrativa.

Il bilancio è ispirato ai generali criteri di prudenza e di competenza economica, nella

prospettiva della continuazione dell'attività; tiene conto della funzione economica di

ogni elemento dell’attivo e del passivo considerato con l’applicazione dei criteri e dei

metodi di valutazione descritti in particolare nel capitolo che segue.

Nella sua rappresentazione obbligatoria, ai sensi dell’art. 2423-ter Codice Civile, sono

stati indicati gli importi delle corrispondenti voci dell'esercizio 2006.

Per migliorare l’informazione abbiamo ritenuto di corredare il documento unitario

rappresentato dal bilancio e dalla nota integrativa con il rendiconto finanziario e

l'elenco delle partecipazioni.

La presente nota integrativa, che ha la funzione di fornire l'illustrazione, l'analisi ed in

taluni casi un'integrazione dei dati di bilancio, contiene le informazioni richieste dagli

artt. 2427 e 2427-bis Codice Civile. Con essa vengono inoltre fornite tutte le

informazioni complementari ritenute necessarie per dare una rappresentazione

veritiera e corretta della situazione patrimoniale, finanziaria e reddituale della Società,

anche se non richieste da specifiche disposizioni di legge.

I criteri di valutazione per la redazione del bilancio al 31 dicembre 2007 sono stati

adottati nell'osservanza delle disposizioni dell’art. 2426 del C.C. e nel rispetto dei

principi indicati negli artt. 2423 e 2423-bis C.C., tenendo altresì conto di quanto statuito

dai principi contabili predisposti dai Consigli Nazionali dei Dottori Commercialisti e dei

Ragionieri e dall’Organismo Italiano di Contabilità.

Ai sensi dell'art. 2423-ter C.C., ove necessario per una corretta comparabilità, sono

state eseguite le opportune riclassificazioni degli importi riferiti alle corrispondenti voci

del periodo precedente.

Struttura e contenuto del

bilancio

Premessa

Principi contabili e criteri di valutazione

Bilancio al 31.12.2007 nota integrativa

33

A - Immobilizzazioni immateriali

Sono inserite al costo di acquisto o di produzione inclusivo degli oneri accessori.

Il valore d’iscrizione viene sistematicamente ammortizzato in quote costanti in

relazione alla residua possibilità di utilizzo futuro di tali beni. I piani di ammortamento

hanno diversa durata a seconda delle prospettive di impiego economico stimate con

riferimento a tali immobilizzazioni. Di regola i periodi di ammortamento relativi ai costi

di impianto e ampliamento sono di 5 anni, ai costi software sono di 3 anni, mentre per i

marchi sono di 10 anni.

Nel corso dell’esercizio si è concluso il processo di ammortamento decennale

dell’avviamento iscritto in seguito all’incorporazione di Filma S.p.A. avvenuta nel 1998.

Le altre immobilizzazioni (costituite prevalentemente da migliorie su immobili in

leasing) vengono ammortizzate in funzione della durata residua dei singoli contratti.

B - Immobilizzazioni materiali

Sono state valutate al costo storico aumentato degli oneri di diretta imputazione.

Qualora, indipendentemente dall’ammortamento già contabilizzato, risulti una perdita

durevole di valore, l’immobilizzazione viene corrispondentemente svalutata; se in

esercizi successivi vengono meno i presupposti della svalutazione viene ripristinato il

valore originario. I costi di manutenzione aventi natura ordinaria sono addebitati

integralmente a conto economico, mentre quelli aventi natura incrementativa sono

attribuiti ai cespiti cui si riferiscono ed ammortizzati in relazione alle residue possibilità

di utilizzo.

Le immobilizzazioni sono state sistematicamente ammortizzate a quote costanti,

applicando il criterio del pro-die, sulla base delle seguenti aliquote rappresentative

della vita utile stimata dei cespiti:

Fabbricati 3,00 %

Costruzioni leggere e pozzi acqua 10,00 %

Macchinari operatori e impianti 12,50 %

Macchinari operatori di finissaggio ed imp.in amb.normale 15,00 %

Grandi impianti e macchine operatrici automatici 17,50 %

Macchinari operatori di finissaggio. ed imp.in amb.corrosivo 18,00 %

Attrezzature varie industriali e commerciali 25,00 %

Imp.destinati al trattamento ed alla depurazione di acque 15,00 %

Autoveicoli da trasporto 20,00 %

Autovetture 25,00 %

Mobili e macchine d’ufficio 12,00 %

Bilancio al 31.12.2007 nota integrativa

34

Macchine elettroniche e computer 20,00 %

Si ricorda che l'importo dei fabbricati e dei macchinari è rettificato per effetto delle

rivalutazioni effettuate nell'esercizio 1983 ai sensi della legge del 19 marzo 1983 n. 72

e nell'esercizio 1991 per effetto della legge del 30.12.1991 n. 413, nei valori minimi

consentiti dall’art. 25.

Al riguardo, in ottemperanza a quanto disposto dall'art. 10 della citata legge 72/83, si

rimanda ai prospetti delle immobilizzazioni per il dettaglio dei beni rivalutati ancora

esistenti al 31 dicembre 2007. In tale prospetto sono stati altresì elencati i beni

rivalutati a seguito dell’allocazione dei disavanzi originatisi dalle operazioni di fusione

del 1996, 2000, 2002 e 2004.

C - Immobilizzazioni finanziarie

Le partecipazioni sono valutate con il metodo del costo. Il costo viene ridotto per le

perdite durevoli di valore nel caso in cui le partecipate abbiano sostenuto perdite e non

siano prevedibili nell'immediato futuro utili di entità tale da assorbire le perdite

sostenute.

Le immobilizzazioni finanziarie costituite da crediti sono valutate al presumibile valore

di realizzo.

D - Immobilizzazioni

Per le tre classi delle immobilizzazioni (immateriali, materiali, finanziarie) sono stati

predisposti appositi prospetti, riportati nelle pagine seguenti, che indicano per ciascuna

voce i costi storici, gli ammortamenti, le rivalutazioni e svalutazioni, i movimenti

intercorsi nell'esercizio e i saldi finali alla chiusura dell'esercizio.

Per quanto attiene alla valutazione delle immobilizzazioni la Società, anche in

relazione a quanto previsto dagli IFRS, si è dotata di un nuovo strumento idoneo a

determinare la perdita durevole di valore, il cui approccio metodologico viene di

seguito rappresentato.

I valori contabili delle attività materiali e immateriali della Società sono oggetto di

valutazione ogni qualvolta vi siano evidenti segnali interni o esterni all’impresa che

indichino la possibilità del venir meno in modo durevole del valore dell’attività o di un

gruppo di esse. La valutazione delle (eventuali) svalutazioni delle immobilizzazioni

immateriali e materiali dell’esercizio avviene mediante l’identificazione degli

stabilimenti (o insiemi di stabilimenti nel caso in cui le lavorazioni ivi svolte siano

omogenee) come gruppo di attività o Unità Generatrici di Cassa (CGU).

L’impairment test avviene confrontando il valore contabile dell’attività o della CGU con

il valore recuperabile della stessa, dato dal maggiore tra il fair value (al netto degli

Bilancio al 31.12.2007 nota integrativa

35

eventuali oneri di vendita) e valore d’uso.

Questo ultimo è a sua volta calcolato attualizzando i flussi di cassa netti che si prevede

saranno prodotti dall’attività o dalla CGU. Se la differenza tra valore di libro e valore

recuperabile è negativa, l’attività o CGU viene svalutata di conseguenza. Nel presente

esercizio non si è rilevata alcuna svalutazione.

E - Rimanenze

Per l’esigenza di poter disporre di un costante monitoraggio delle giacenze, il metodo

del costo medio ponderato viene applicato per singolo movimento anziché con

riferimento alla sola data di fine esercizio. Le rimanenze sono state pertanto

valorizzate con il metodo del costo medio ponderato dinamico per le materie prime, del

costo industriale per i semilavorati, per i prodotti in corso di lavorazione e per i prodotti

finiti, e del costo specifico per le scorte e ricambi. Qualora il costo, come sopra

determinato, risulti alla fine dell’esercizio superiore al valore di mercato, le rimanenze

vengono valutate a tale minor valore.

Il valore di mercato, cui viene raffrontato il costo, è rappresentato dal costo di

riacquisto per le materie prime, per le materie sussidiarie e per i semilavorati di

acquisto e dal valore netto di realizzo per le merci e per i prodotti finiti.

F - Crediti

Valutazione

Sono stati valutati al loro presumibile valore di realizzazione fondato su una

valutazione specifica per singolo credito scaduto e risultato insoluto nonché su una

valutazione generica sui crediti non ancora scaduti basata sulle perdite medie rilevate

negli ultimi esercizi. L'adeguamento del valore nominale dei crediti al valore presunto

di realizzo è quindi ottenuto mediante lo stanziamento di un fondo indistinto ex art. 71

DPR 917/1986 e di un fondo svalutazione assoggettato a tassazione. Si precisa,

inoltre, che i crediti commerciali verso clienti non appartenenti al Gruppo Benetton

sono di norma assicurati presso una primaria società di assicurazione, nella grande

maggioranza per l’85% del loro ammontare, percentuale di copertura assicurativa che

si riduce nei casi di clienti residenti in paesi a maggior rischio.

Trattamento contabile dei crediti ceduti

Le operazioni di cessione di crediti, a titolo pro-soluto (tutte poste in essere con società

di factoring) hanno avuto per oggetto esclusivamente crediti assicurati secondo le

modalità sopra descritte. Essendo tali crediti ceduti in modo definitivo (pro-soluto)

senza possibilità di alcuna azione di regresso, e per i quali il rischio d’insolvenza è

trasferito al cessionario nella sostanza, il loro valore nominale (che corrisponde al

Bilancio al 31.12.2007 nota integrativa

36

valore di cessione) risulta rimosso dal bilancio. La commissione riconosciuta alla

società di factoring per il servizio prestato viene rilevata tra le spese per servizi

bancari.

Imposte anticipate

Sono state determinate le imposte anticipate sulle differenze temporanee passive fra il

risultato di esercizio e l'imponibile fiscale (es.: accantonamenti per fondi rischi,

accantonamenti al fondo svalutazione crediti tassato, svalutazioni di cespiti ed altri

costi momentaneamente indeducibili). Si rinvia all’apposito prospetto analitico riportato

nel commento della voce di Stato Patrimoniale attivo “Imposte anticipate”.

G - Ratei e risconti

Sono iscritte in tali voci le quote di costi e proventi comuni a due o più esercizi, la cui

entità varia in ragione del tempo, in applicazione del principio della competenza

economica.

H - Fondi rischi e oneri

I fondi per rischi ed oneri sono stanziati per coprire perdite o debiti di esistenza certa o

probabile dei quali tuttavia, alla chiusura dell'esercizio, non sono determinabili

l'ammontare o la data di sopravvenienza. Gli stanziamenti riflettono la migliore stima

possibile sulla base degli elementi a disposizione alla data di redazione del bilancio.

In particolare abbiamo provveduto a stanziare:

1. il fondo indennità suppletiva di clientela, relativo alle indennità maturate e dovute,

ai sensi delle disposizioni dell’art. 1751 del Codice Civile, in caso di cessazione o

risoluzione del rapporto di collaborazione, a favore dei rappresentanti di

commercio di cui si avvale la Società;

2. il fondo imposte differite, per le imposte differite sulle differenze temporanee attive

fra il risultato di esercizio e l'imponibile fiscale; rinviamo all’apposito prospetto

analitico riportato nel commento della voce di Stato Patrimoniale passivo “Fondo

imposte differite”;

3. altri fondi per rischi e oneri futuri.

I - Trattamento di fine rapporto di lavoro subordinato

Rappresenta il debito complessivo nei confronti dei dipendenti al 31 dicembre 2007 a

titolo di tale trattamento, determinato in ottemperanza alle vigenti disposizioni di legge.

E' stato incrementato sulla scorta del vigente trattamento economico-normativo in

favore del personale dipendente e rivalutato mediante gli indici previsti dalla normativa

vigente.

A partire dal 2007 la riforma della previdenza complementare ha profondamente

Bilancio al 31.12.2007 nota integrativa

37

modificato la regolamentazione del Fondo trattamento di fine rapporto, prevedendo, in

particolare, che nelle imprese con almeno 50 dipendenti, le quote maturate a titolo di

TFR a partire dal momento della scelta operata dal dipendente sulla destinazione delle

stesse e comunque non oltre il 30 giugno 2007, siano periodicamente trasferite ai

Fondi di previdenza complementare indicati dai dipendenti o al Fondo di Tesoreria

istituito presso l’INPS.

Il debito per trattamento di fine rapporto è stato quindi incrementato del debito

maturato dal 1° gennaio fino alla data di iscrizion e al fondo di previdenza

complementare per i dipendenti che, entro il 30 giugno 2007, hanno comunicato

espressamente la loro scelta di conferire al fondo di previdenza complementare l’intero

importo maturato a titolo di trattamento di fine rapporto, oltre alla rivalutazione di legge

del fondo; la rimanente quota maturata e destinata ai fondi è stata classificata tra i

debiti a breve termine verso i fondi stessi.

L - Debiti

Sono iscritti al loro valore nominale.

M - Operazioni in valuta estera

I crediti ed i debiti espressi originariamente in valuta estera sono contabilizzati in Euro

al cambio storico della data delle relative operazioni commerciali. Le differenze cambio

realizzate in occasione del pagamento dei debiti e dell’incasso dei crediti in valuta

estera sono iscritte al conto economico.

A fine anno gli eventuali utili e perdite accertati dalla conversione dei debiti/crediti in

valuta, al cambio della data di bilancio, sono riflessi distintamente sul conto economico

con contropartita in appositi conti rettificativi dei crediti e dei debiti.

I contratti a termine sono rilevati nei conti d’ordine fino al momento delle loro

scadenze.

Il valore dei contratti a termine che non costituiscono coperture di attività e passività

viene rideterminato alla fine dell’esercizio con riferimento al differenziale tra cambio a

termine applicabile alle diverse tipologie di contratto alla data di bilancio e cambio a

termine contrattuale; il risultato di tale confronto viene riflesso a conto economico.

N - Contabilizzazione dei ricavi

I ricavi di vendita dei prodotti sono contabilizzati all’atto del trasferimento della

proprietà al cliente che, di regola, corrisponde al momento della spedizione dei beni. I

ricavi per le lavorazioni effettuate sono riconosciuti al momento della riconsegna ai

clienti dei tessuti o dei capi finiti che, normalmente, s’identifica con la spedizione della

merce e l’emissione del documento di consegna. I ricavi di vendita delle

Bilancio al 31.12.2007 nota integrativa

38

immobilizzazioni sono contabilizzati in considerazione delle pattuizioni contrattuali che

regolano il trasferimento della proprietà.

O - Contabilizzazione di costi e spese

I costi e le spese sono contabilizzati seguendo il principio della competenza. I costi di

pubblicità non vengono capitalizzati essendo tali costi ritenuti di carattere ricorrente ed

operativo.

P - Dividendi

I dividendi sono contabilizzati nell’esercizio in cui ne è stata deliberata la distribuzione,

generalmente coincidente con quello di incasso.

Q - Imposte sul reddito

Le imposte IRES ed IRAP sono calcolate sul reddito imponibile determinato in

conformità alle disposizioni tributarie vigenti.

E’ stato rilevato il saldo netto tra le imposte anticipate e quelle differite. Le prime sono

quelle maturate su costi e spese non ancora deducibili al termine del periodo e

stanziate quando vi sia un elevato grado di certezza della loro recuperabilità negli

esercizi successivi. Le imposte differite sono quelle derivanti da operazioni la cui

tassazione è rinviata a esercizi futuri.

Revisione contabile del bilancio d’esercizio

A decorrere dall’esercizio 1999, con l’entrata in vigore del D.Lgs. 58/1998 (legge

Draghi), la Società, non rientrando nei criteri di esenzione previsti dall’art. 151 del

Regolamento Consob n. 11971/1999, sottopone a revisione il proprio bilancio

d’esercizio ai sensi dell’art. 165 del suddetto Decreto. L’assemblea dei soci del 20

aprile 2007 ha deliberato di conferire alla società di revisione

“PricewaterhouseCoopers S.p.A.” l’incarico di procedere, per gli esercizi dal 2007 al

2012, alla revisione contabile del bilancio di Olimpias S.p.A. In calce al presente

bilancio sarà allegata la relazione della Società di Revisione, contenente il giudizio

previsto ai sensi delle norme menzionate e conformemente alle disposizioni della

Consob; nella medesima figureranno inoltre le risultanze derivanti dall’espletamento

delle funzioni e delle attività previste dagli art. 155 e 156 del citato D.Lgs. n. 58/1998.

Modifiche dei criteri di valutazione

Non vi sono variazioni nei criteri di valutazione, che risultano quindi conformi a

applicati al bilancio dell’esercizio 2006.

Altre informazioni

Bilancio al 31.12.2007 nota integrativa

39

Deroghe ai sensi dell’art. 2423, comma 4, C.C.

Nel bilancio non si è proceduto a deroghe ai sensi del 4° comma dell’articolo 2423

C.C.

Consolidato fiscale nazionale

Giunta alla scadenza triennale l’opzione per l’adesione al consolidato fiscale nazionale

con la consolidante Edizione Holding S.p.A., nel corso dell’esercizio la Società ha

accettato l’offerta di Ragione S.A.p.A. di Gilberto Benetton e C. di aderire al

consolidato fiscale nazionale previsto dagli artt. 117 e seguenti del T.U.I.R – DPR 22

dicembre 1986 n. 917 – per il periodo di imposta 2007 ed i due successivi. I rapporti

derivanti dalla partecipazione al Consolidato sono regolati da uno specifico

Regolamento approvato e sottoscritto da tutte le società aderenti. Tale inclusione

permette alla Società di rilevare, per poi trasferire, le imposte correnti anche in caso di

imponibile fiscale negativo, rilevando, in contropartita, un credito verso Ragione

S.A.p.A. Viceversa, in caso di imponibile fiscale positivo, le imposte correnti fanno

emergere in contropartita un debito verso Ragione S.A.p.A.

Il rapporto tra le parti, regolato da un contratto, prevede il riconoscimento totale

dell’importo calcolato sulle perdite o sugli utili fiscali trasferiti ad aliquote IRES vigenti.

Al 31 dicembre 2007, pertanto, sono in essere due distinte posizione di debito per

adesione al consolidato fiscale: da un lato si rileva l’esistenza del debito di € 384.989

verso Edizione Holding S.p.A. per il saldo delle imposte relative al 2006, che verranno

regolate nel corso del 2008; dall’altro, è iscritto tra i debiti scadenti oltre l’esercizio il

debito di € 1.402.811 nei confronti di Ragione S.A.p.A. per le imposte dell’esercizio

chiuso al 31 dicembre 2007.

Nel corso del mese di luglio 2007 Edizione Holding S.p.A. ha rimborsato ad Olimpias

S.p.A. il credito IRES del periodo d’imposta 2005, pari ad € 535.936.

Modello di organizzazione e di gestione previsto dall’art. 6 del D. Lgs. n.

231/2001

La Società ha recepito il modello di organizzazione e di gestione adottato dalla

controllante Benetton Group S.p.A. Tale modello si compone di un codice etico e di

condotta, di procedure operative e sistemi di reporting, di un organismo di vigilanza e

controllo e di un sistema disciplinare. Le funzioni dell’organismo di vigilanza e controllo

sono svolte dal Consiglio di Amministrazione di Olimpias S.p.A., il quale potrà avvalersi

dell’organo di controllo interno costituito dalla capogruppo Benetton Group S.p.A.

Bilancio al 31.12.2007 nota integrativa

40

Esonero dall’obbligo di redazione del bilancio consolidato

Olimpias S.p.A., pur detenendo partecipazioni di controllo, è esonerata dall'obbligo di

redazione del bilancio consolidato, in quanto tale formalità viene adempiuta dalla

Società controllante Benetton Group S.p.A., con sede in Ponzano Veneto (TV), via

Villa Minelli n. 1.

Una copia di tale bilancio consolidato, della relazione sulla gestione e di quella

dell'Organo di Controllo saranno depositati, presso l'Ufficio del Registro delle Imprese

di Treviso ai sensi dell’art. 27, comma 5, del D. Lgs n. 127/91.

Rinvio alla relazione sulla gestione

In base a quanto previsto dall’OIC n. 12, le informazioni relative alla natura dell’attività

dell’impresa, ai fatti di rilievo avvenuti dopo la chiusura dell’esercizio, ai rapporti con

imprese controllate, collegate, controllanti e sottoposte al controllo di queste ultime e,

infine, ai rapporti con entità correlate, sono riportate nella relazione sulla gestione.

Dati essenziali, desunti dall’ultimo bilancio approvato, della società Benetton

Group S.p.A., esercitante attività di direzione e coordinamento ai sensi dell’art.

2497-bis, comma 4, C.C.

Il Regolamento comunitario CE 1606/2002, recepito dal legislatore italiano con la

Legge 306/2003, ha imposto alle società quotate nei mercati regolamentati europei

l’adozione dei Principi Contabili Internazionali (IFRS) nella redazione dei bilanci

consolidati a partire dal 1° gennaio 2005. Il Gover no italiano ha successivamente

approvato, in data 25 febbraio 2005, lo schema di decreto legislativo di attuazione

delle opzioni previste dall’art. 5 del Regolamento CE 1606/2002, con il quale era

facoltativa l’applicazione degli IFRS ai bilanci delle società quotate per l’esercizio 2005

e obbligatoria a partire dall’esercizio 2006. A partire dall’esercizio chiuso al 31

dicembre 2006, pertanto, Benetton Group S.p.A. ha predisposto il bilancio d’esercizio

secondo gli IFRS, che provvediamo a riportare qui di seguito negli elementi essenziali.

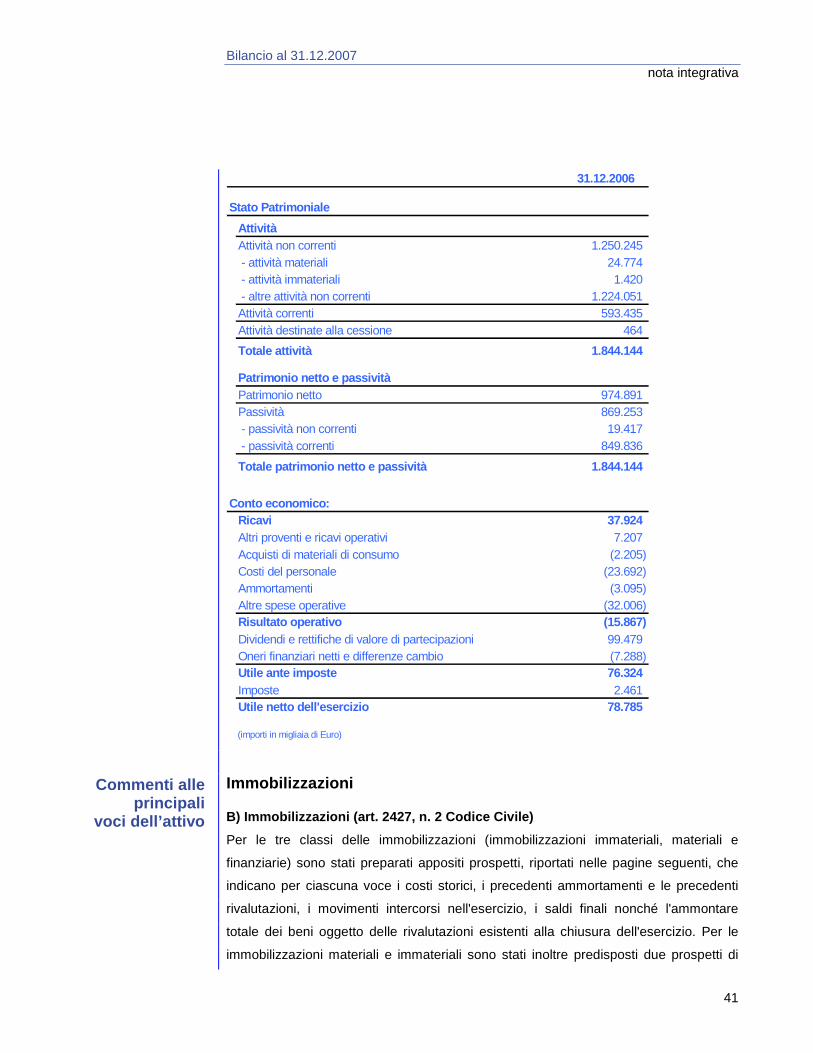

Dati essenziali bilancio Benetton

Group S.p.A.

Bilancio al 31.12.2007 nota integrativa

41

31.12.2006

Stato Patrimoniale

AttivitàAttività non correnti 1.250.245 - attività materiali 24.774 - attività immateriali 1.420 - altre attività non correnti 1.224.051 Attività correnti 593.435 Attività destinate alla cessione 464

Totale attività 1.844.144

Patrimonio netto e passivitàPatrimonio netto 974.891 Passività 869.253 - passività non correnti 19.417 - passività correnti 849.836

Totale patrimonio netto e passività 1.844.144

Conto economico:Ricavi 37.924 Altri proventi e ricavi operativi 7.207 Acquisti di materiali di consumo (2.205)Costi del personale (23.692)Ammortamenti (3.095)Altre spese operative (32.006)Risultato operativo (15.867)Dividendi e rettifiche di valore di partecipazioni 99.479 Oneri finanziari netti e differenze cambio (7.288)Utile ante imposte 76.324 Imposte 2.461 Utile netto dell'esercizio 78.785

(importi in migliaia di Euro)

Immobilizzazioni

B) Immobilizzazioni (art. 2427, n. 2 Codice Civile)

Per le tre classi delle immobilizzazioni (immobilizzazioni immateriali, materiali e

finanziarie) sono stati preparati appositi prospetti, riportati nelle pagine seguenti, che

indicano per ciascuna voce i costi storici, i precedenti ammortamenti e le precedenti

rivalutazioni, i movimenti intercorsi nell'esercizio, i saldi finali nonché l'ammontare

totale dei beni oggetto delle rivalutazioni esistenti alla chiusura dell'esercizio. Per le

immobilizzazioni materiali e immateriali sono stati inoltre predisposti due prospetti di

Commenti alle principali

voci dell’attivo

Bilancio al 31.12.2007 nota integrativa

42

riepilogo in calce alla presente nota integrativa.

Si osservi che:

1 i valori indicati nelle immobilizzazioni immateriali rappresentano valori netti

contabili (ovvero al netto dei rispettivi fondi ammortamento);

2 tutti gli importi indicati nelle tabelle di seguito illustrate sono espressi in migliaia di

Euro.

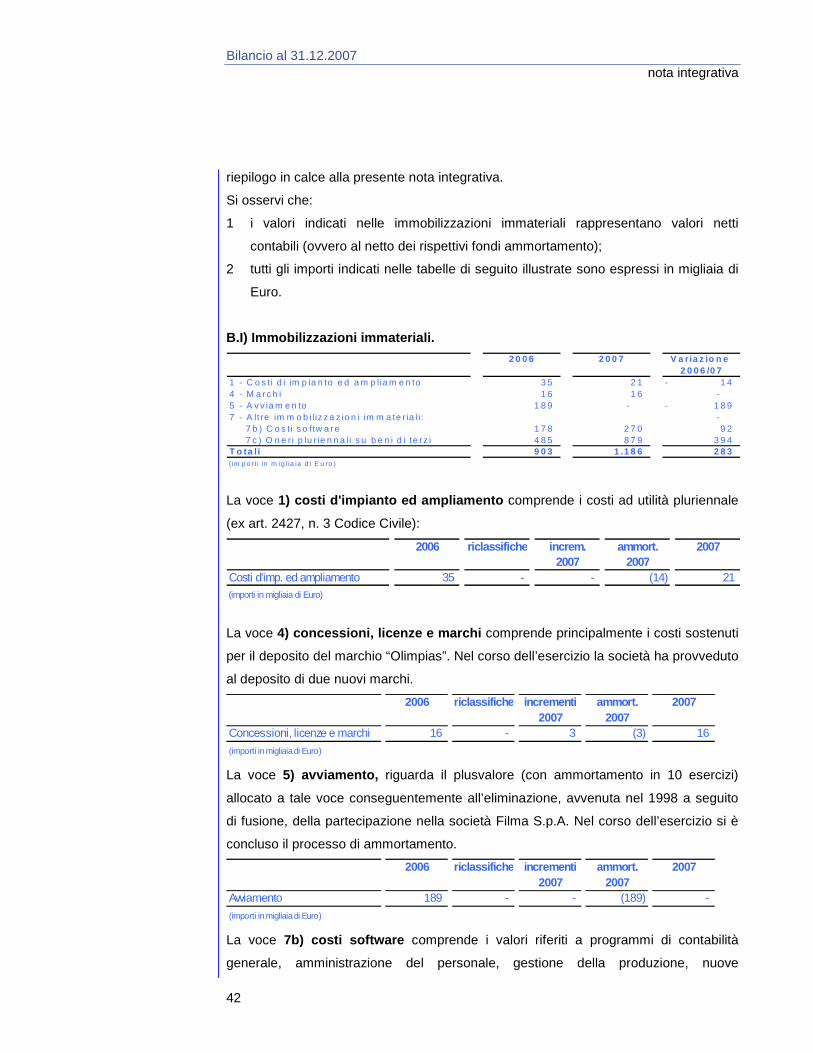

B.I) Immobilizzazioni immateriali.

2 0 0 6 2 0 0 7 V a r ia z io n e 2 0 0 6 /0 7