Le imposte di scopo e il finanziamento dello sviluppo locale

44

Le imposte di scopo e il finanziamento dello sviluppo locale Esperienze e modelli per la cattura del valore 21 marzo 2016 Daniele Valerio, consulente farePA S.r.l. – esperto in finanza locale

-

Upload

ifel-fondazione-anci -

Category

Government & Nonprofit

-

view

14 -

download

3

Transcript of Le imposte di scopo e il finanziamento dello sviluppo locale

Le imposte di scopo e il

finanziamento dello

sviluppo locale

Esperienze e modelli per la

cattura del valore

21 marzo 2016

Daniele Valerio, consulente farePA S.r.l. –

esperto in finanza locale

La cattura del valore quale paradigma per le

imposte di scopo

Esperienze nazionali di cattura del valore

Esperienze internazionali di imposizione di

scopo e cattura del valore

La valorizzazione delle imposte di scopo nel

contesto italiano: spunti di riflessione

Indice

Danie

le V

ale

rio –

fare

PA

S.r.l.

La cattura del valore

quale paradigma per le

imposte di scopo

Danie

le V

ale

rio –

fare

PA

S.r.l.

4

La finanza locale: un sistema complesso

Tensioni economiche e

finanziarie sugli enti locali

Vincoli sulla finanza pubblica

Federalismo fiscale

incompiuto e scarsa

autonomia

Ostacoli tecnici e gap

qualitativo-progettuale

Difficoltà di accesso ai

capitali

Leve impositive di difficile

manovrabilità e di scarsa

opportunità

... Investimenti pubblici

e sviluppo locale …

Difficile coinvolgimento dei

privati

Debole legittimazione PA

Danie

le V

ale

rio –

fare

PA

S.r.l.

5

Una soluzione sistemica …

… si tratta di un sistema di complessa soluzione che esige una

risposta sistemica e non emergenziale, come avvenuto con i

derivati …

… da un coinvolgimento dei

capitali privati e risorse

private …

Le leve per un rilancio degli investimenti passano:

… da strumentazioni che

permettano la cattura del

valore generato dalle

infrastrutture …

Danie

le V

ale

rio –

fare

PA

S.r.l.

6

La cattura del valore: inquadramento

… gli strumenti di

«cattura del valore»

partono dal

presupposto che

un’infrastruttura

pubblica produca

benefici per un

sottoinsieme

definibile della

collettività

e si prefiggono di

catturare tali benefici

per finanziare l’opera

medesima …

… linkage capture… che mirano a

connettere investimenti a basso profitto

con interventi a profitto maggiore (in

genere privati) con l’obiettivo di

internalizzare i costi…

… land banking… schemi di sviluppo

che vedono la PA acquisire i terreni e

promuovere su di essi lo sviluppo e gli

investimenti (la PA internalizza sul valore

dei terreni)…

… imposte di scopo… che connettono il

costo dell’opera ad una tassazione

mirata ai beneficiari …

Danie

le V

ale

rio –

fare

PA

S.r.l.

7

La cattura del valore con le imposte di scopo

Danie

le V

ale

rio –

fare

PA

S.r.l.

Le imposte di scopo rappresentano, pure se orientate

alla cattura del valore, uno strumento coercitivo che ha

senso attivare …

… quando non sia possibile attivare meccanismi di

scambio (tariffe) o quando si attivino meccanismi di

scambio ma siano presenti soggetti che beneficiano

degli investimenti anche senza usufruirne

direttamente

… in presenza di interventi condivisi politicamente (in

senso ampio), attorno ai quali c’è accordo con la

popolazione …

8

Le imposte di scopo per la cattura del valore: il livello di governo

L’imposta di scopo risulta appropriata per i livelli di

governo più vicini ai cittadini…

Danie

le V

ale

rio –

fare

PA

S.r.l.

… presidio della

realizzazione delle infrastrutture …

… maggiore

conoscenza del

territorio e dei suoi bisogni…

9

Le imposte di scopo per la cattura del valore

… impone un focus sulla programmazione (dei

soggetti, dei benefici, ecc.) ...

… rendendo necessaria

l’identificazione delle

opere da finanziare e dei

soggetti beneficiari …

… deve massimizzare il

trade off tra efficienza

impositiva ed equità…

Danie

le V

ale

rio –

fare

PA

S.r.l.

10

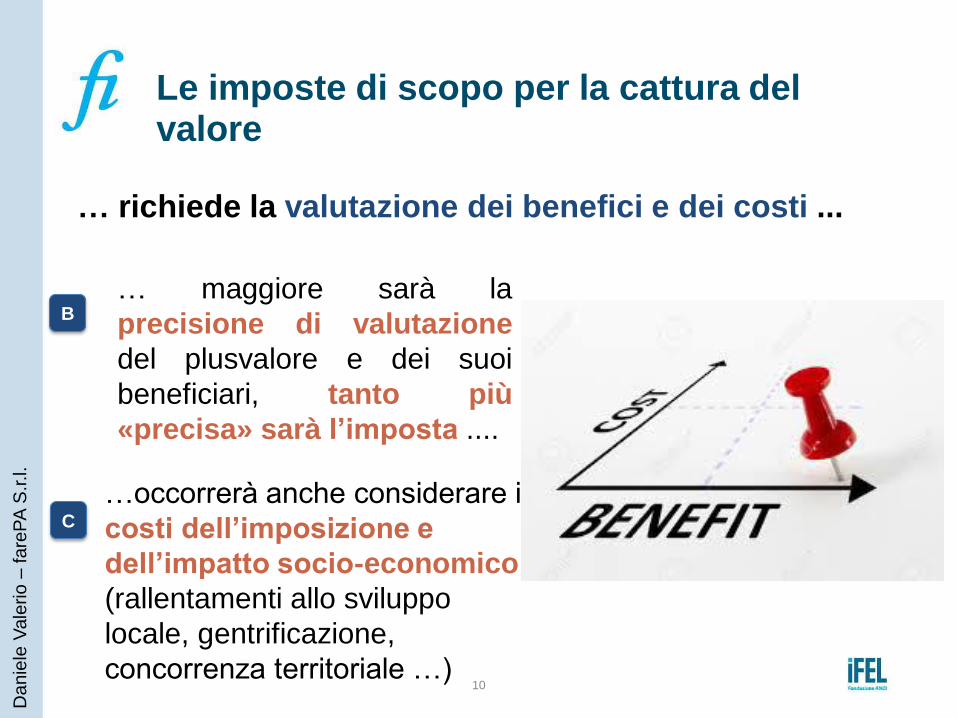

Le imposte di scopo per la cattura del valore

… richiede la valutazione dei benefici e dei costi ...

… maggiore sarà la

precisione di valutazione

del plusvalore e dei suoi

beneficiari, tanto più

«precisa» sarà l’imposta ....

B

…occorrerà anche considerare i

costi dell’imposizione e

dell’impatto socio-economico

(rallentamenti allo sviluppo

locale, gentrificazione,

concorrenza territoriale …)

C

Danie

le V

ale

rio –

fare

PA

S.r.l.

Esperienze nazionali di

cattura del valore

Danie

le V

ale

rio –

fare

PA

S.r.l.

12

L’imposta di scopo tra lezioni dal passato e esperienze attuali

Danie

le V

ale

rio –

fare

PA

S.r.l.

ISCOP ( art. 6, D.Lgs. 23/2011)

Imposta di soggiorno ( art. 4,

D.Lgs. 23/2011)

Imposta di sbarco ( art. 4, D.Lgs.

23/2011)

Non si configurano quali

strumenti di cattura del valore

in quanto:

• connesse ad altri tributi di

cui rappresentano mere

addizionalità (ISCOP);

• definite in modo quasi

forfettario in ragione di un

prezzo (Imposta di

soggiorno) o di una tariffa

(Imposta di sbarco)

… occorre superare l’esperienza normativa

dell’imposta di scopo come attualmente

concepita anche basandosi su modelli

nazionali e internazionali …

13

I contributi di miglioria specifica

Danie

le V

ale

rio –

fare

PA

S.r.l.

R.D. 1175/1931

Imposti da Province, Comuni e Consorzi

Applicati al maggior valore dei beni immobili

conseguenza opere pubbliche, servizi

pubblici o modifiche piani regolatori

Obbligo dell’ente di identificare i

beneficiari delle opere o dei servizi

Meccanismi di scomputo delle migliorie

«non pubbliche»

Forte propensione alla cattura del valore

Assenza di scopo specifico e vincolante

14

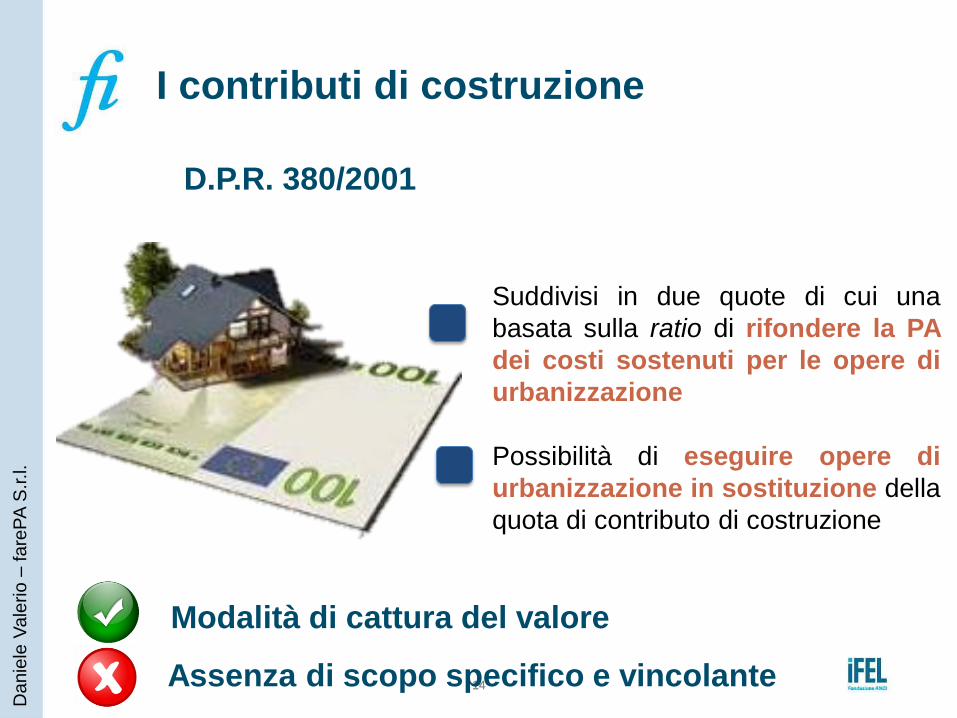

I contributi di costruzione

Danie

le V

ale

rio –

fare

PA

S.r.l.

D.P.R. 380/2001

Suddivisi in due quote di cui una

basata sulla ratio di rifondere la PA

dei costi sostenuti per le opere di

urbanizzazione

Possibilità di eseguire opere di

urbanizzazione in sostituzione della

quota di contributo di costruzione

14

Modalità di cattura del valore

Assenza di scopo specifico e vincolante

Manca l’elemento pattizio di programmazione

delle opere

I contributi ai consorzi di bonifica

Danie

le V

ale

rio –

fare

PA

S.r.l.

R.D. 215/1933

Imposti dai Consorzi di

Bonifica, per l’adempimento dei

fini istituzionali

Nella ripartizione degli oneri, il

Piano di Classifica tiene in

debita considerazione una

serie di elementi fisici e tecnici

che possono far emergere

l’utilità di ciascun immobile

dalle opere …

15 15

Debole modalità di cattura del valore

Esperienze

internazionali di

imposizione di scopo e

cattura del valore

Danie

le V

ale

rio –

fare

PA

S.r.l.

17

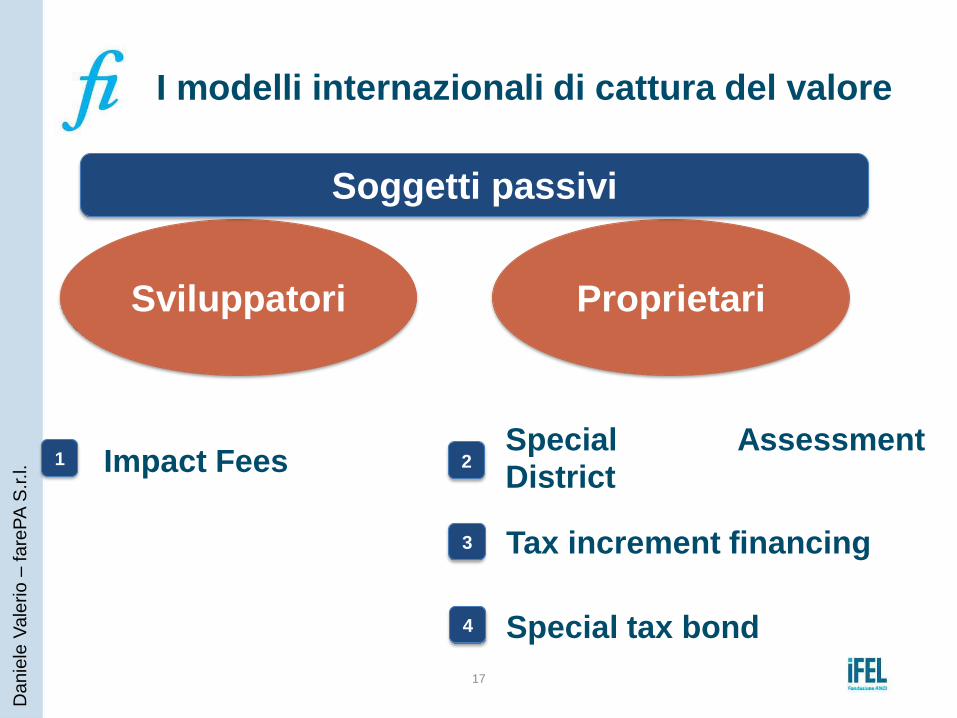

I modelli internazionali di cattura del valore

Danie

le V

ale

rio –

fare

PA

S.r.l.

Sviluppatori Proprietari

Soggetti passivi

Impact Fees Special Assessment District

Tax increment financing

Special tax bond

1 2

3

4

18

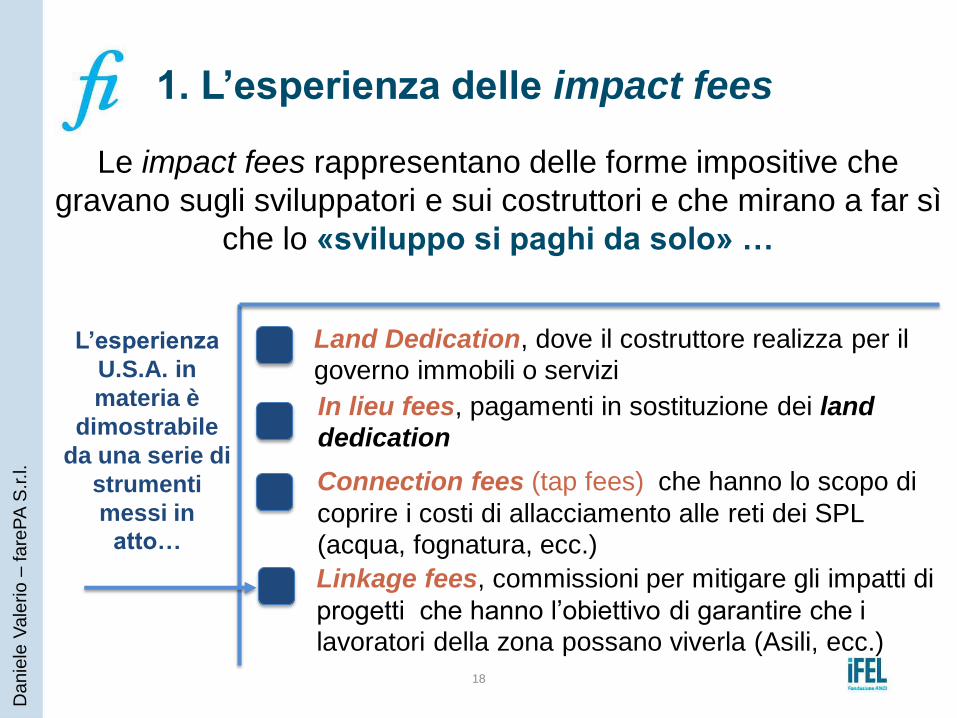

1. L’esperienza delle impact fees

Danie

le V

ale

rio –

fare

PA

S.r.l.

Le impact fees rappresentano delle forme impositive che

gravano sugli sviluppatori e sui costruttori e che mirano a far sì

che lo «sviluppo si paghi da solo» …

L’esperienza

U.S.A. in

materia è

dimostrabile

da una serie di

strumenti

messi in

atto…

Land Dedication, dove il costruttore realizza per il

governo immobili o servizi

In lieu fees, pagamenti in sostituzione dei land

dedication

Linkage fees, commissioni per mitigare gli impatti di

progetti che hanno l’obiettivo di garantire che i

lavoratori della zona possano viverla (Asili, ecc.)

Connection fees (tap fees) che hanno lo scopo di

coprire i costi di allacciamento alle reti dei SPL

(acqua, fognatura, ecc.)

19

1. Pro e contro delle impact fees

Danie

le V

ale

rio –

fare

PA

S.r.l.

Massimizzazione dell’efficienza

impositiva, valorizzando

economie di scala e dimensione

Massimizzazione del principio di

equità, essendo basate sulla

superficie della proprietà e delle

costruzioni

Rischi di free riding

Necessità di un piano credibile di sviluppo del territorio a lungo termine

Rischi di utilizzo errato delle

entrate da parte delle PA, per

la copertura di crisi di liquidità o

per i costi di funzionamento

Punti di

forza

Aspetti da

presidiare

20

1. La diffusione delle impact fees

Danie

le V

ale

rio –

fare

PA

S.r.l.

«… circa il 60% delle città con più di

25.000 abitanti fa uso di una qualche

forma di tassazione di impatto, con

picchi che toccano il 90% in California

e l’83% in Florida…»

(Fonte: www.impactfees.org)

«… i progetti coinvolti vanno dalla costruzione di strade,

alle reti idriche e fognarie, dai parchi ai rifiuti, fino alle

biblioteche, alle scuole e alle caserme…»

(Fonte: Delaware Valley Planning Commission, 2014)

21

1. Valore aggiunto delle impact fees

Danie

le V

ale

rio –

fare

PA

S.r.l.

Focus sulla programmazione e sui bisogni

del territorio

Ecletticità di utilizzo

Massimizzazione dell’equità e dell’efficienza

impositive

Struttura compatibile con l’imposizione di

scopo (tap fees, linkage fees, …)

22

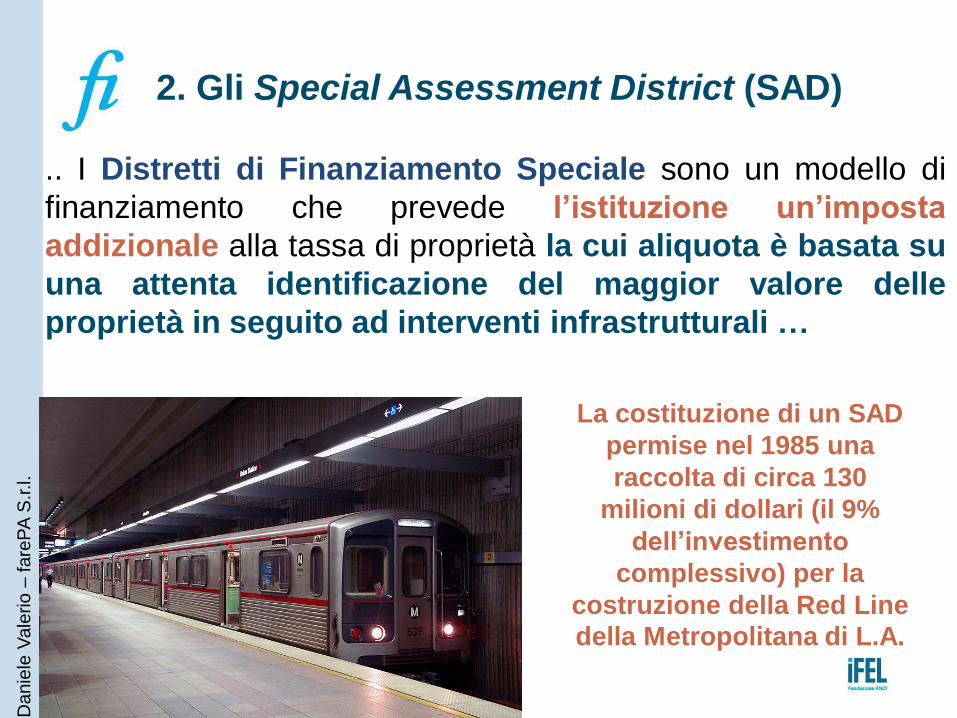

2. Gli Special Assessment District (SAD)

Danie

le V

ale

rio –

fare

PA

S.r.l.

.. I Distretti di Finanziamento Speciale sono un modello di

finanziamento che prevede l’istituzione un’imposta

addizionale alla tassa di proprietà la cui aliquota è basata su

una attenta identificazione del maggior valore delle

proprietà in seguito ad interventi infrastrutturali …

La costituzione di un SAD

permise nel 1985 una

raccolta di circa 130

milioni di dollari (il 9%

dell’investimento

complessivo) per la

costruzione della Red Line

della Metropolitana di L.A.

23

2. Il valore aggiunto dei SAD

Danie

le V

ale

rio –

fare

PA

S.r.l.

Focus sulla valutazione ex ante degli impatti

attesi e dei beneficiari

Coinvolgimento dei proprietari delle zone

interessate al fine di creare una condivisione

«forte»

24

3. I Tax Increment Financing (TIF)

Danie

le V

ale

rio –

fare

PA

S.r.l.

.. I TIF rappresentano un diffuso sin dagli anni ’50 per il

recupero di aree degradate…

Alla costituzione di un TIF la municipalità

diviene titolare degli incrementi delle entrate

derivanti dalla tassa di proprietà che

precedentemente erano di competenza di

differenti livelli governativi (comune, contee, ecc.)

che vengono utilizzate per il rimborso delle obbligazioni emesse della municipalità

Al complessivo rimborso del debito le tasse

tornano ad essere di pertinenza dei diversi

livelli di governo

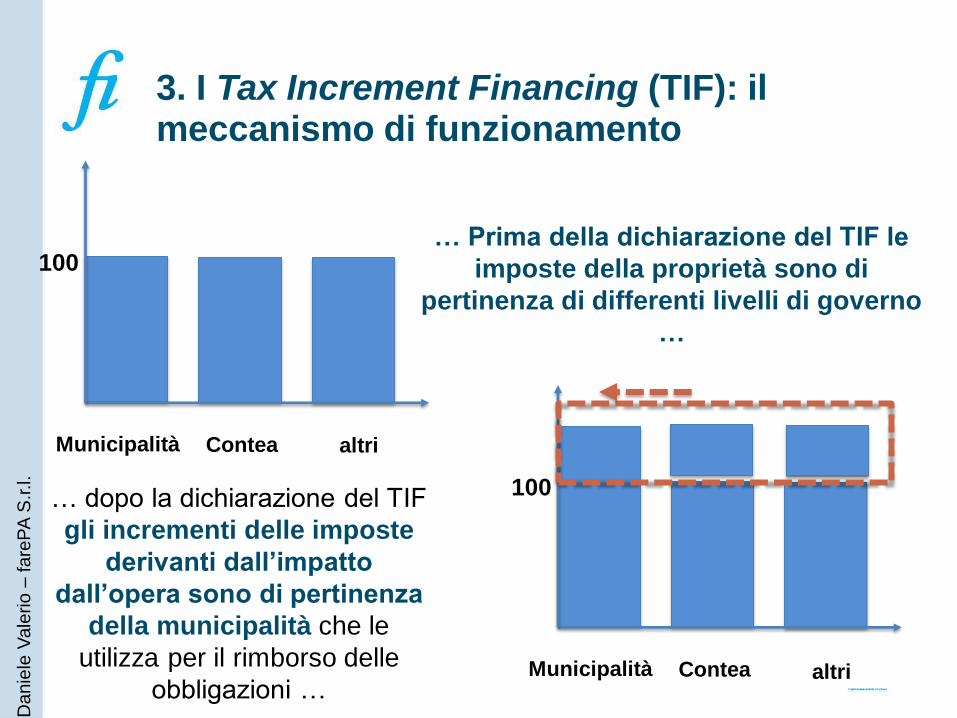

3. I Tax Increment Financing (TIF): il meccanismo di funzionamento

Danie

le V

ale

rio –

fare

PA

S.r.l.

Municipalità Contea altri

100 … Prima della dichiarazione del TIF le

imposte della proprietà sono di

pertinenza di differenti livelli di governo

…

… dopo la dichiarazione del TIF

gli incrementi delle imposte

derivanti dall’impatto

dall’opera sono di pertinenza

della municipalità che le

utilizza per il rimborso delle

obbligazioni … Municipalità Contea altri

100

3. Valore aggiunto dei TIF

Danie

le V

ale

rio –

fare

PA

S.r.l.

Maggiore sostenibilità «politica», il rischio di

errore di valutazione grava sulla pubblica

amministrazione

Forti spinte al presidio della governance tra

diversi livelli di governo ed alla creazione di

gestioni «sovracomunali»

28

4. Imposte di scopo e bond: special tax bond

Danie

le V

ale

rio –

fare

PA

S.r.l.

Il modello U.S.A. prevede la possibilità che una tassa

speciale (di scopo) sia implementata al fine di ripagare

un’emissione obbligazionaria connessa ad un

intervento e definita come SPECIAL TAX BOND

Con tale sistema è stato finanziato “Measure

R” un pacchetto trentennale di interventi di 40

milioni di dollari, in tema di trasporti e mobilità a

L.A.

o

la riqualificazione complessiva della città e

delle politiche scolastiche

grazie a obbligazioni della città di Mello-Roos

(California).

29

4. Valore aggiunto degli special tax bond

Danie

le V

ale

rio –

fare

PA

S.r.l.

Maggiore separazione tra gestione del

progetto e gestione «ordinaria»

Focus sulla sostenibilità dell’investimento,

anche se si tratta di opere fredde (per via del

rating)

Forma completa di imposizione di scopo

La valorizzazione delle

imposte di scopo nel

contesto italiano:

spunti di riflessione

Danie

le V

ale

rio –

fare

PA

S.r.l.

Verso una nuova imposta di scopo … D

anie

le V

ale

rio –

fare

PA

S.r.l.

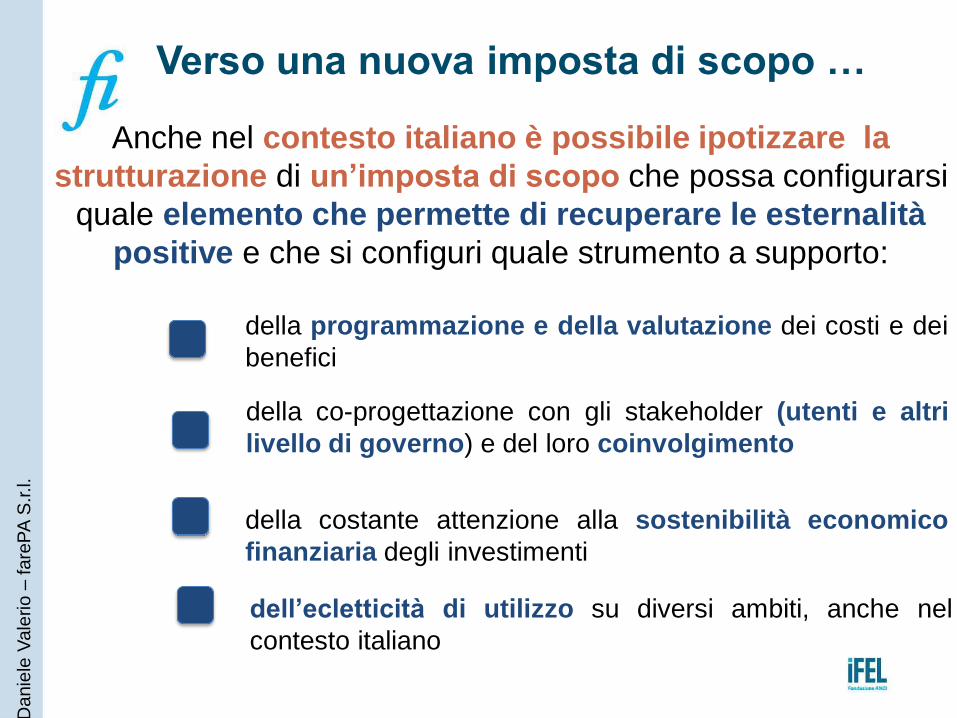

Anche nel contesto italiano è possibile ipotizzare la

strutturazione di un’imposta di scopo che possa configurarsi

quale elemento che permette di recuperare le esternalità

positive e che si configuri quale strumento a supporto:

della programmazione e della valutazione dei costi e dei

benefici

della co-progettazione con gli stakeholder (utenti e altri

livello di governo) e del loro coinvolgimento

della costante attenzione alla sostenibilità economico

finanziaria degli investimenti

dell’ecletticità di utilizzo su diversi ambiti, anche nel

contesto italiano

La valorizzazione finanziaria delle imposte di scopo

Danie

le V

ale

rio –

fare

PA

S.r.l.

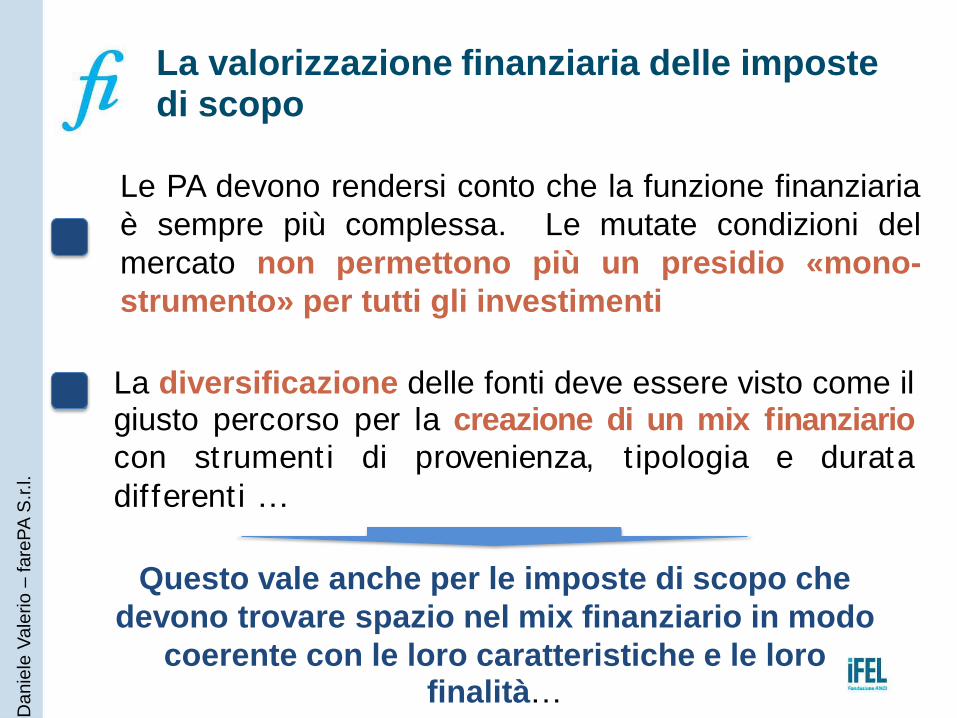

Le PA devono rendersi conto che la funzione finanziaria

è sempre più complessa. Le mutate condizioni del

mercato non permettono più un presidio «mono-

strumento» per tutti gli investimenti

La diversificazione delle fonti deve essere visto come il giusto percorso per la creazione di un mix finanziario

con strumenti di provenienza, t ipologia e durata

differenti …

Questo vale anche per le imposte di scopo che

devono trovare spazio nel mix finanziario in modo

coerente con le loro caratteristiche e le loro finalità…

La valorizzazione finanziaria delle imposte di scopo

Danie

le V

ale

rio –

fare

PA

S.r.l.

adattamento da Rebora G, Meneguzzo M., Strategia

delle Pubbliche Amministrazioni, UTET, Torino,

1990

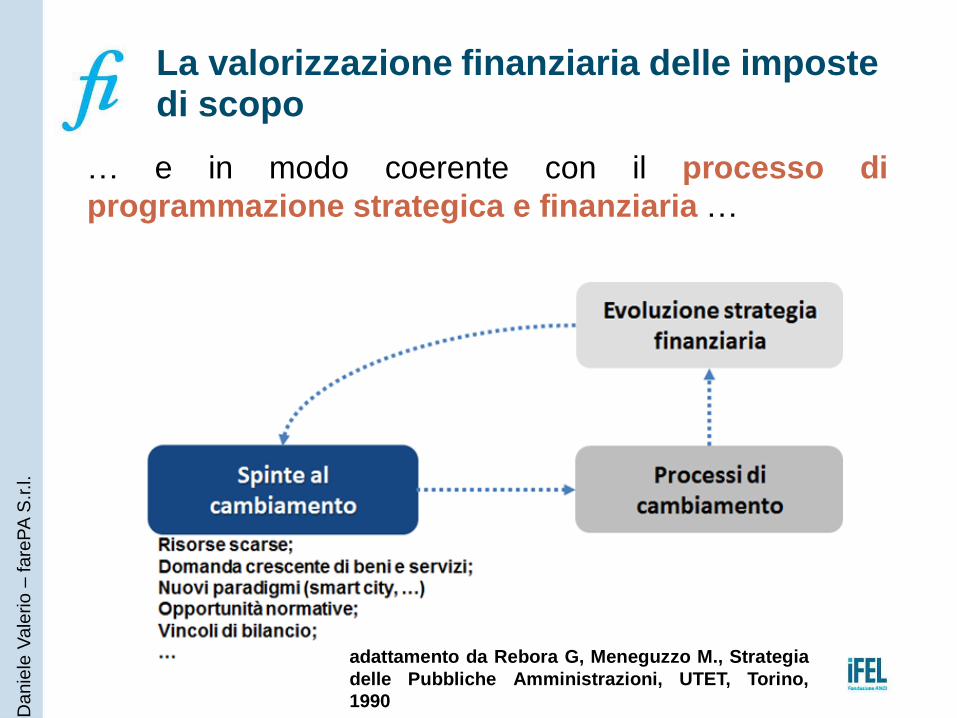

… e in modo coerente con il processo di

programmazione strategica e finanziaria …

Mix e diversificazione finanziaria: imposte di scopo e PPP

Danie

le V

ale

rio –

fare

PA

S.r.l.

… una liquidità sufficiente a coprire le

spese destinate alla realizzazione dell’opera

…

… l’integrazione del gettito di imposta per

supportare l’economicità e la bancabilità

dell’intera operazione…

Le potenziali connessioni tra Partenariati Pubblico Privato

e imposte di scopo rappresentano un campo di particolare

interesse per la costruzione di un sistema che riesca ad

abbinare i benefici derivanti dai principi della finanza di

progetto, con le potenzialità di cattura del valore

dell’imposizione di scopo.

Il raccordo tra

PPP e imposte

di scopo

potrebbe essere

visto come

modalità di garantire …

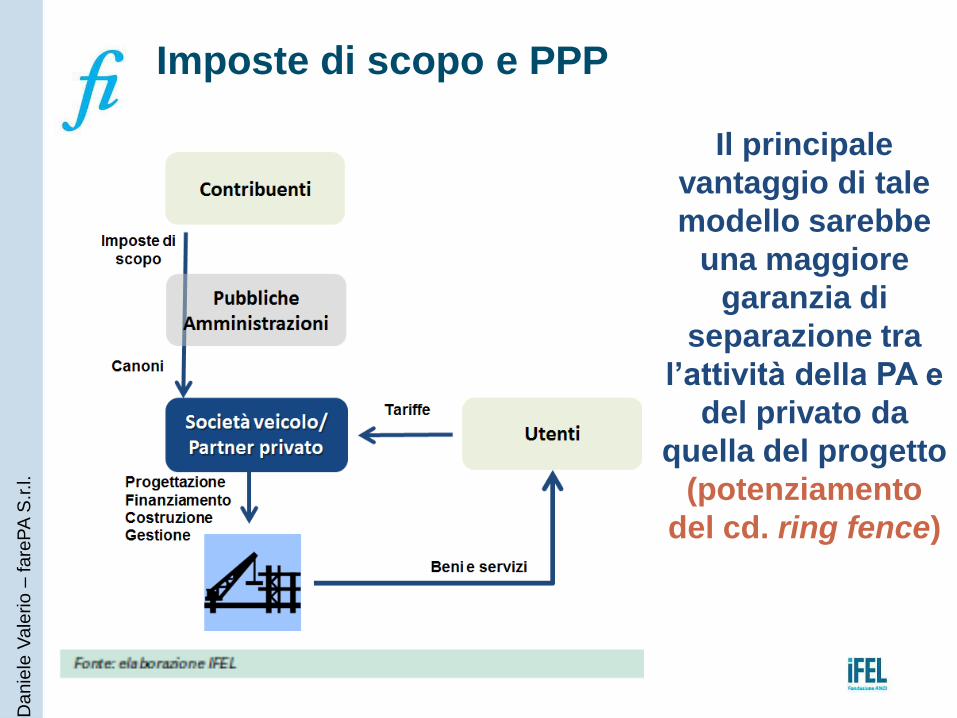

Imposte di scopo e PPP D

anie

le V

ale

rio –

fare

PA

S.r.l.

Il principale

vantaggio di tale

modello sarebbe

una maggiore

garanzia di

separazione tra

l’attività della PA e

del privato da

quella del progetto

(potenziamento

del cd. ring fence)

Imposte di scopo e PPP D

anie

le V

ale

rio –

fare

PA

S.r.l.

Il limite normativo dei 10 anni di durata

dell’imposta di scopo, se da un lato non

permette alla medesima di catturare il valore e

le esternalità del progetto, da un altro non

permette una programmazione finanziaria

adeguata di una Partnership Pubblico Privata

quale quella proposta nel modello.

Occorrerebbe, a tal fine, prevedere delle deroghe al

termine decennale dell’imposta al fine di favorire

progetti di partenariato

Imposte di scopo e cartolarizzazioni

Danie

le V

ale

rio –

fare

PA

S.r.l.

Un’ulteriore ipotesi di combinazione in uno schema

di finanziamento delle opere pubbliche che faccia

leva sulla cartolarizzazione delle imposte

medesime

La cartolarizzazione rappresenta uno strumento

che permette la generazione di cash flow da

attività mediante la loro conversione in titoli

negoziabili (asset backet securities – ABS),

collocabili sui mercati da parte di un soggetto

specializzato

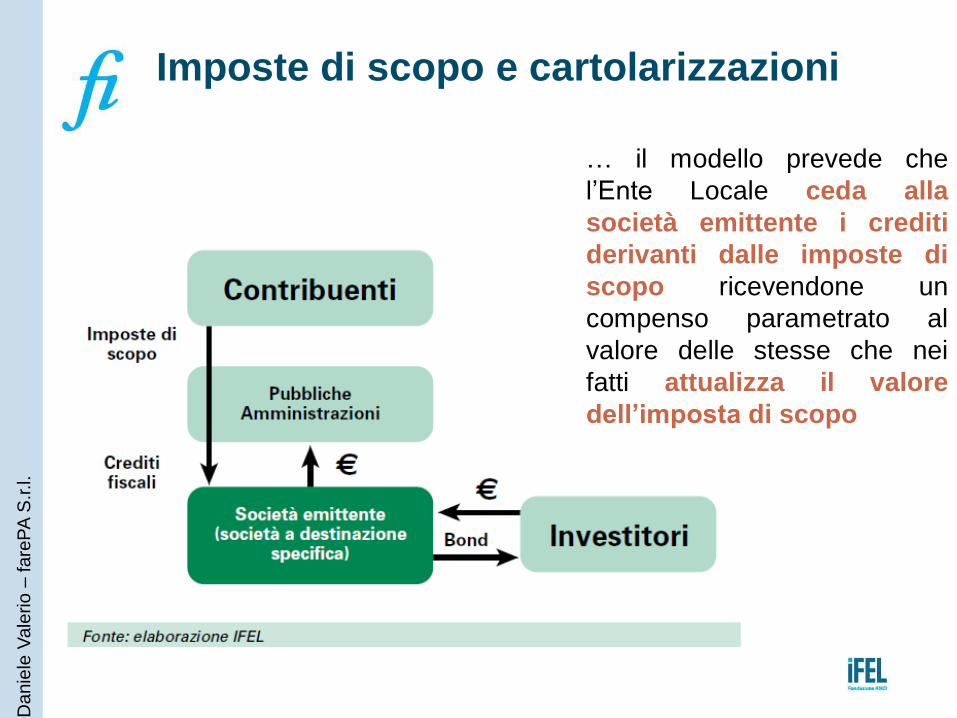

Imposte di scopo e cartolarizzazioni

Danie

le V

ale

rio –

fare

PA

S.r.l.

… il modello prevede che

l’Ente Locale ceda alla

società emittente i crediti

derivanti dalle imposte di

scopo ricevendone un

compenso parametrato al

valore delle stesse che nei

fatti attualizza il valore

dell’imposta di scopo

Imposte di scopo e cartolarizzazioni

Danie

le V

ale

rio –

fare

PA

S.r.l.

… a differenza del modello precedente di combinazione

tra imposte di scopo e PPP, la cartolarizzazione dei

crediti è considerata indebitamento …

Si tratta tuttavia di garantire risorse del

tutto svincolate dalle tempistiche della

riscossione, che ridurrebbero il rischio

di evasione/elusione fiscale e

comporterebbero una notevole riduzione

delle risorse utilizzate per far fronte al

contenzioso tributario, rischio,

quest’ultimo, trasferito nei fatti alla società

emittente.

Imposte di scopo e cartolarizzazioni

Danie

le V

ale

rio –

fare

PA

S.r.l.

Un elemento di criticità del modello

deriva dalla necessità di emettere

dei titoli provvisti di un rating che,

nel caso specifico, dovrà

necessariamente considerare le

tensioni finanziarie e le incertezze

che oggi gravano sugli Enti Locali

Occorre risolvere definitivamente i diversi

aspetti critici del sistema

… i prerequisiti sistemici … D

anie

le V

ale

rio –

fare

PA

S.r.l.

Autonomia tributaria e impositiva

Nonostante l’imposta di scopo

sia uno strumento fuori dai

vincoli …è necessario

garantire agli Enti Locali

l’autonomia prevista dall’art.

119 Cost. portando a termine

il percorso federale ma, allo

stesso tempo,

responsabilizzare gli Enti

per la prevenzioni di abusi di

tale autonomia,

coerentemente con gli equilibri

di sistema

… i prerequisiti sistemici … D

anie

le V

ale

rio –

fare

PA

S.r.l.

Autonomia e volontà programmatica

Occorre che l’autonomia

programmatica sia vera e

non inficiata dagli equilibri

politici nazionali, ma occorre

che gli Enti avviino percorsi

di programmazione delle

opere che sappiano porre in

evidenza i costi, i

beneficiari, dettagliate

analisi costi-benefici, …

… i prerequisiti sistemici … D

anie

le V

ale

rio –

fare

PA

S.r.l.

Visione d’insieme

La dimensione comunale o

legata al singolo territorio non

è più sostenibile dal punto

di vista economico,

finanziario e politico.

Occorre ricercare economie di

scala e di dimensione con

sistemi di programmazione

sovracomunale, interventi

associati e ricerca delle

risorse in pool …

… i prerequisiti sistemici … D

anie

le V

ale

rio –

fare

PA

S.r.l.

Nuova accountability finanziaria

Rendere conto non

significa solo informare i

cittadini, significa dare

loro gli strumenti per

intervenire nelle

politiche finanziarie e di

investimenti, significa

corresponsabilizzarli

nella gestione della res

pubblica

Grazie per l’attenzione

Daniele Valerio [email protected]

http://www.farepa.it/

https://it.linkedin.com/in/danielevalerio

I materiali saranno disponibili su: www.fondazioneifel.it/formazione

@Formazioneifel Facebook Youtube