Le imposte nell’informativa di bilancio - uniba.it · imponibili negli esercizi a venire,...

42

Le imposte nell’informativa di bilancio 1

Transcript of Le imposte nell’informativa di bilancio - uniba.it · imponibili negli esercizi a venire,...

Leimpostenell’informativadibilancio

1

Leimposte– valutazioneefonti

• Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali

che sono alla base della determinazione di tutte le altre poste di bilancio.

• Fonti:Ø CodiceCivile

Ø PrincipioContabileNazionalen.25

Ø IAS12

2

Leimposte– Laclassificazioneinbilancio

Leimpostetrovanoaccoglimentonelcontoeconomico allavoce

«E20) impostesulredditodell’esercizio,correnti,differitee

anticipate»

3

FISCALITA’ CORRENTE FISCALITA’ DIFFERITA

Latassazionedellesocietàdicapitali

è IRES - imposta sul reddito delle società

è IRAP - imposta regionale sulle attività produttive

4

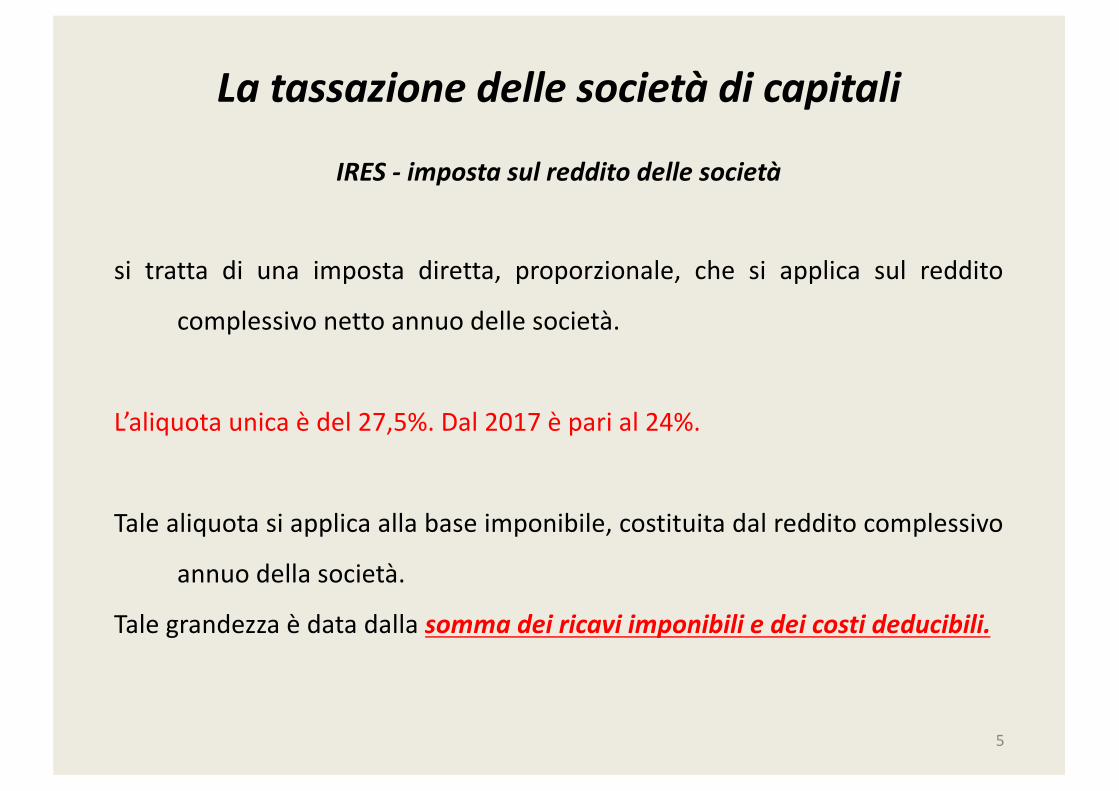

Latassazionedellesocietàdicapitali

IRES- impostasulredditodellesocietà

si tratta di una imposta diretta, proporzionale, che si applica sul reddito

complessivo netto annuo delle società.

L’aliquota unica è del 27,5%. Dal 2017 è pari al 24%.

Tale aliquota si applica alla base imponibile, costituita dal reddito complessivo

annuo della società.

Tale grandezza è data dalla somma dei ricavi imponibili e dei costi deducibili.

5

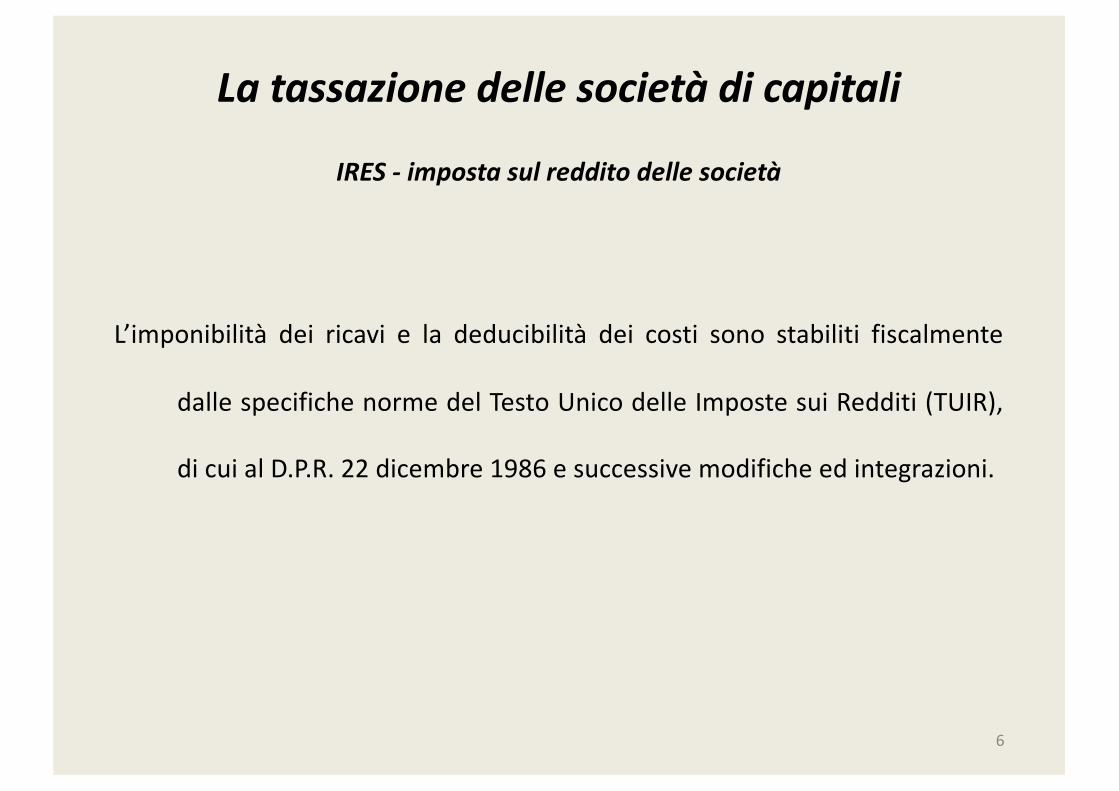

Latassazionedellesocietàdicapitali

IRES- impostasulredditodellesocietà

L’imponibilità dei ricavi e la deducibilità dei costi sono stabiliti fiscalmente

dalle specifiche norme del Testo Unico delle Imposte sui Redditi (TUIR),

di cui al D.P.R. 22 dicembre 1986 e successive modifiche ed integrazioni.

6

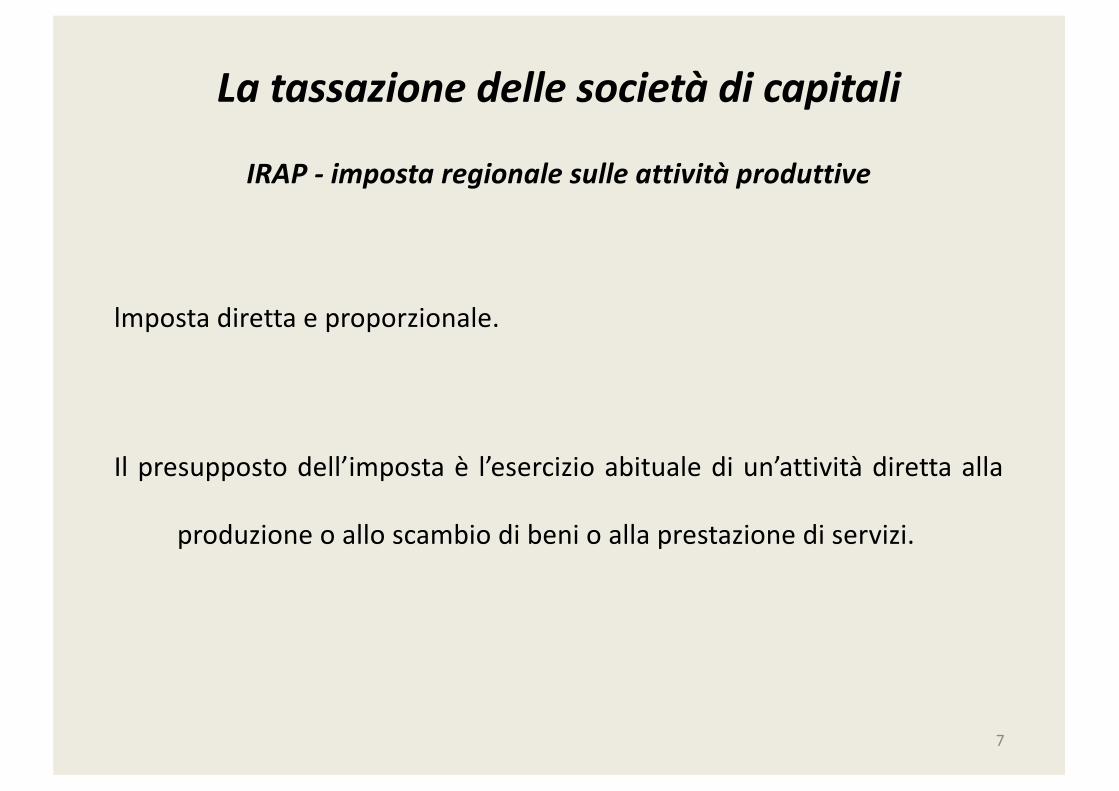

Latassazionedellesocietàdicapitali

IRAP- impostaregionalesulleattivitàproduttive

lmposta diretta e proporzionale.

Il presupposto dell’imposta è l’esercizio abituale di un’attività diretta alla

produzione o allo scambio di beni o alla prestazione di servizi.

7

Ilbilancioeleimposte

Ilbilancioèundocumentoeconomico,redattoinapplicazionedel

CodiceCivileedeiprincipicontabili.

Dalbilancioemerge

ilredditoeconomicooredditodibilancio.

Leimposte,però,nonsipaganosulredditodibilancio,masulreddito

imponibile,determinatosecondolanormativafiscale.

8

Ilbilancioeleimposte

Il problema della determinazione del reddito imponibile, ossia il reddito da

sottoporre a tassazione, è un problema delicato.

Esso infatti investe il rapporto che deve esistere tra le norme fiscali, dirette

appunto alla determinazione del reddito imponibile, e le norme civilistiche

e i principi contabili in base alle quali il bilancio deve essere redatto.

9

Relazionitraredditocivilisticoeimponibilefiscale

Lalegislazionecivileequellatributariasulbilanciodieserciziopossono

relazionarsisecondounodeiseguentiprincipi:

ØDI DIPENDENZA TOTALE

ØDI DIPENDENZA PARZIALE

ØDI PIENA AUTONOMIA

ØDI DIPENDENZA ROVESCIATA

10

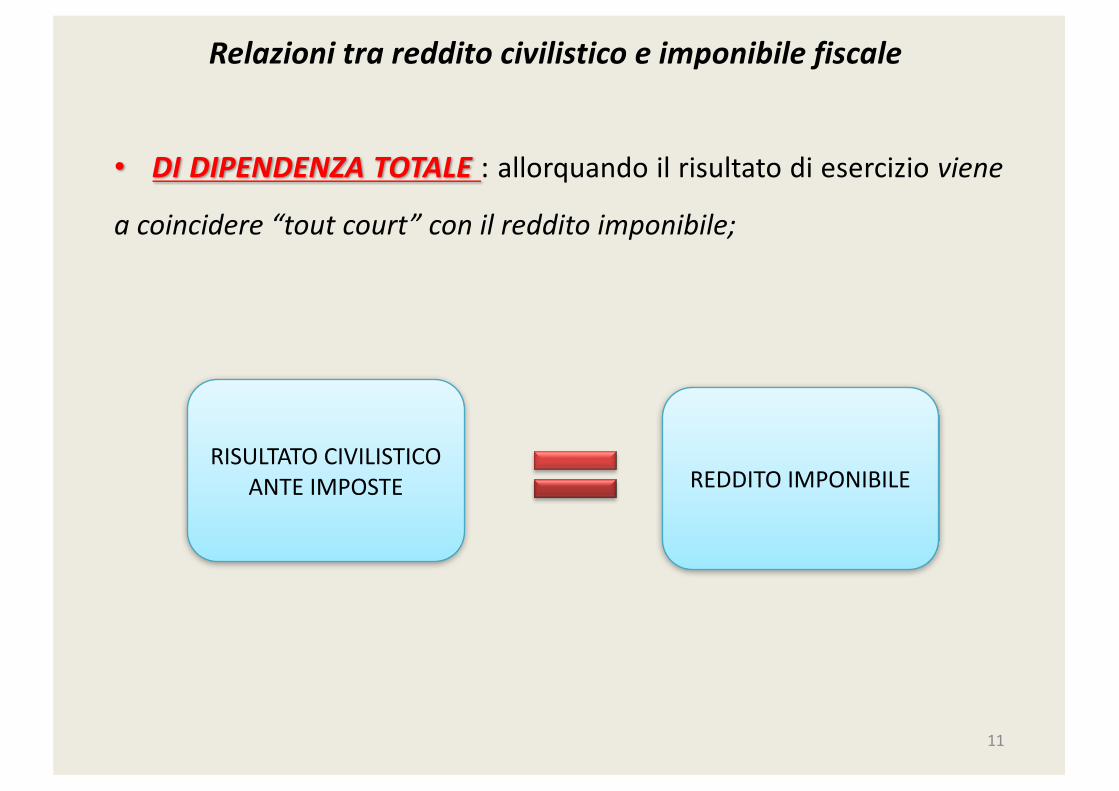

Relazionitraredditocivilisticoeimponibilefiscale

• DI DIPENDENZA TOTALE : allorquando il risultato di esercizio viene

a coincidere “tout court” con il reddito imponibile;

11

RISULTATOCIVILISTICOANTEIMPOSTE REDDITOIMPONIBILE

Relazionitraredditocivilisticoeimponibilefiscale

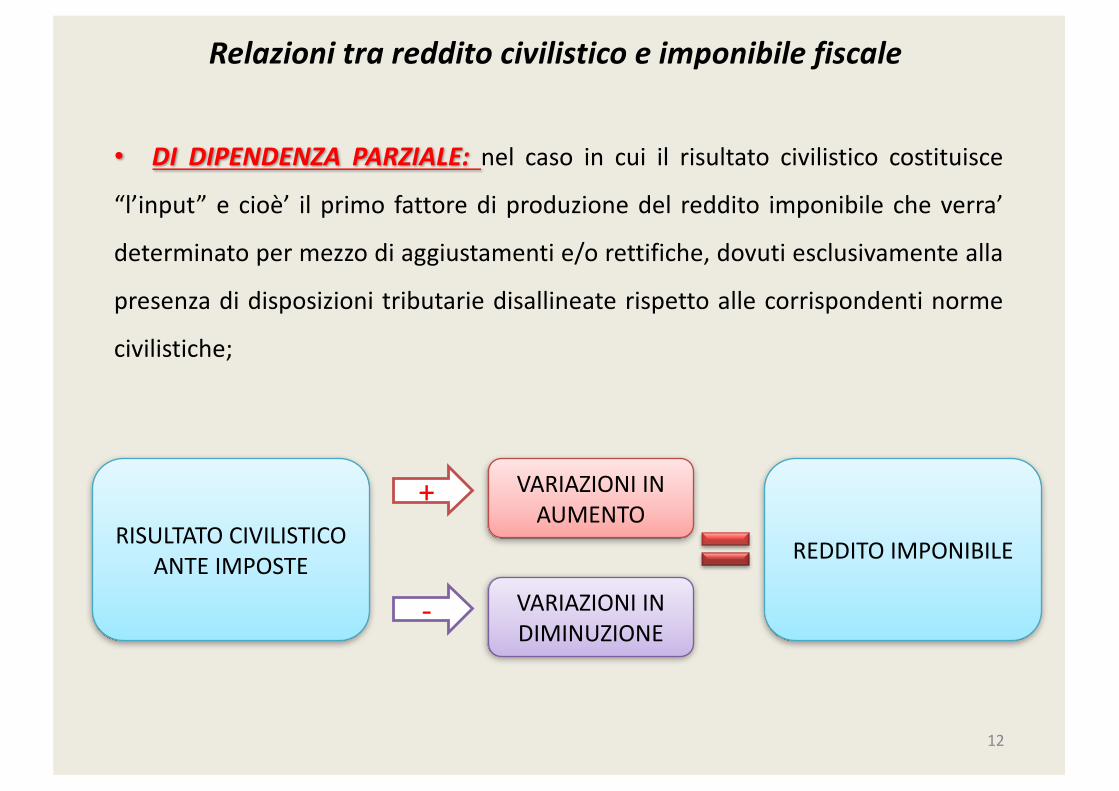

• DI DIPENDENZA PARZIALE: nel caso in cui il risultato civilistico costituisce

“l’input” e cioè’ il primo fattore di produzione del reddito imponibile che verra’

determinato per mezzo di aggiustamenti e/o rettifiche, dovuti esclusivamente alla

presenza di disposizioni tributarie disallineate rispetto alle corrispondenti norme

civilistiche;

12

RISULTATOCIVILISTICOANTEIMPOSTE REDDITOIMPONIBILE

VARIAZIONIINAUMENTO

VARIAZIONIINDIMINUZIONE

+

-

Relazionitraredditocivilisticoeimponibilefiscale(Segue….)

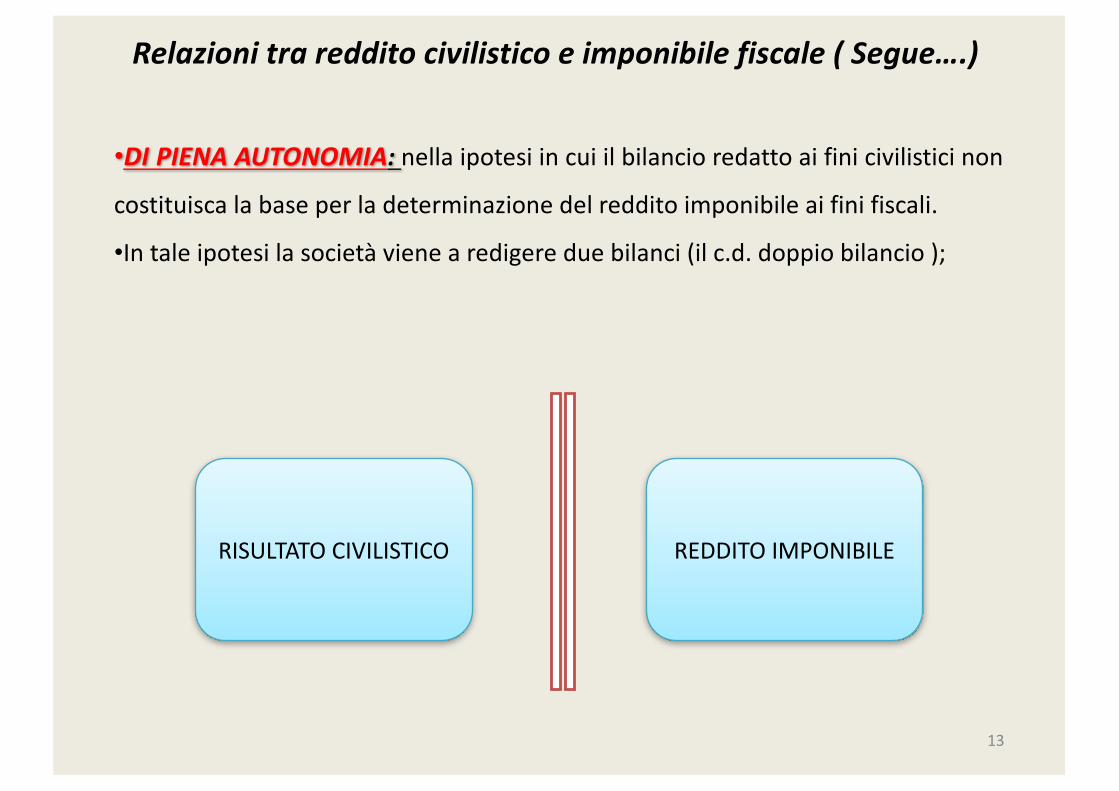

•DI PIENA AUTONOMIA: nella ipotesi in cui il bilancio redatto ai fini civilistici non

costituisca la base per la determinazione del reddito imponibile ai fini fiscali.

•In tale ipotesi la società viene a redigere due bilanci (il c.d. doppio bilancio );

13

RISULTATOCIVILISTICO REDDITOIMPONIBILE

Relazionitraredditocivilisticoeimponibilefiscale

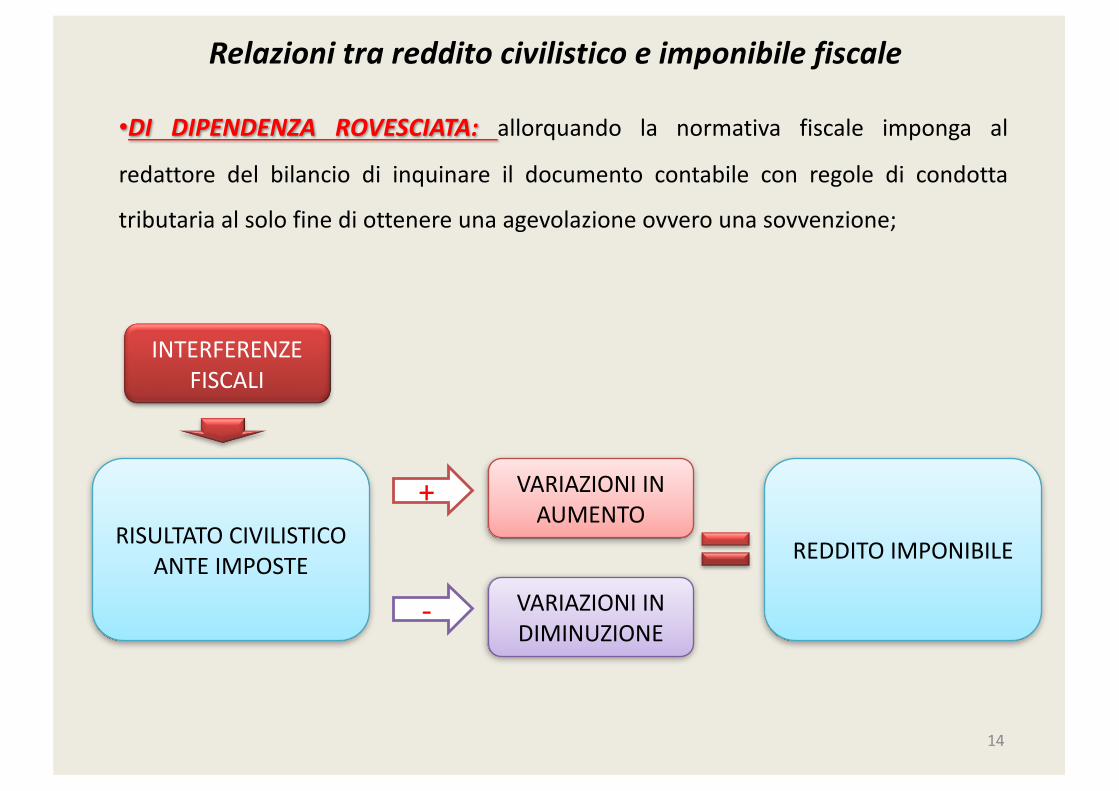

•DI DIPENDENZA ROVESCIATA: allorquando la normativa fiscale imponga al

redattore del bilancio di inquinare il documento contabile con regole di condotta

tributaria al solo fine di ottenere una agevolazione ovvero una sovvenzione;

14

RISULTATOCIVILISTICOANTEIMPOSTE REDDITOIMPONIBILE

VARIAZIONIINAUMENTO

VARIAZIONIINDIMINUZIONE

+

-

INTERFERENZEFISCALI

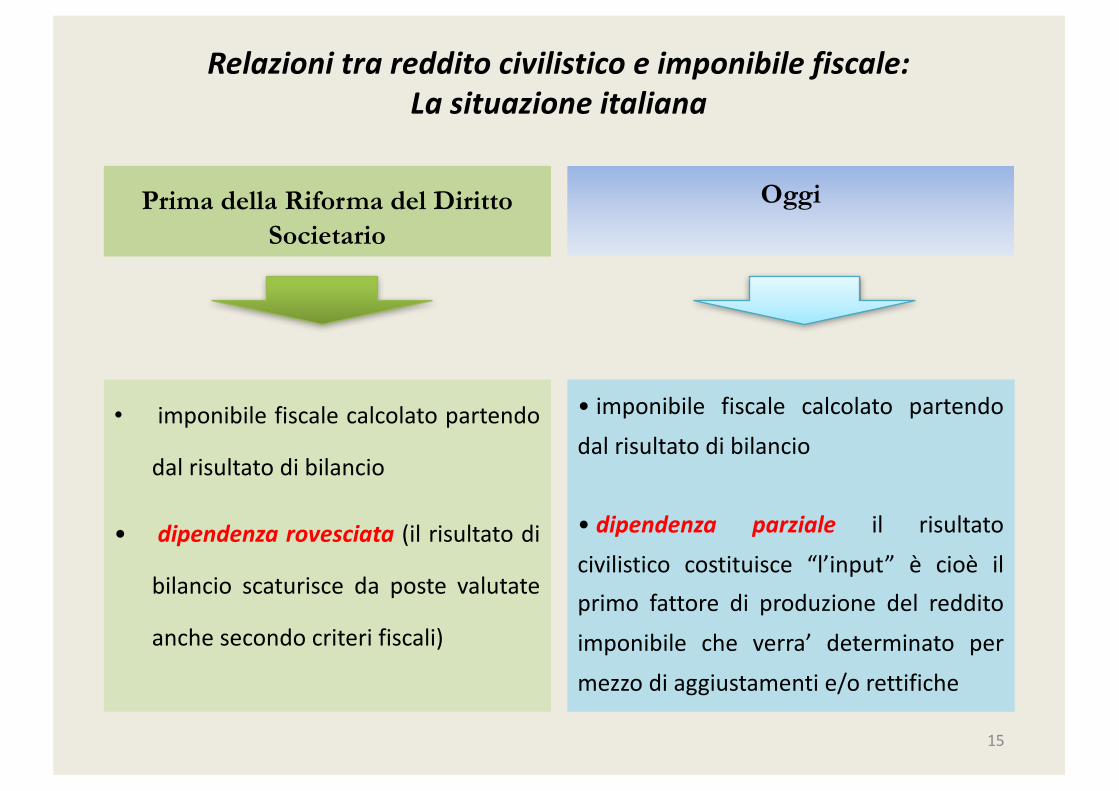

Relazionitraredditocivilisticoeimponibilefiscale:Lasituazioneitaliana

Prima della Riforma del Diritto Societario

• imponibile fiscale calcolato partendo

dal risultato di bilancio

• dipendenza rovesciata (il risultato di

bilancio scaturisce da poste valutate

anche secondo criteri fiscali)

Oggi

• imponibile fiscale calcolato partendodal risultato di bilancio

• dipendenza parziale il risultatocivilistico costituisce “l’input” è cioè ilprimo fattore di produzione del redditoimponibile che verra’ determinato permezzo di aggiustamenti e/o rettifiche

15

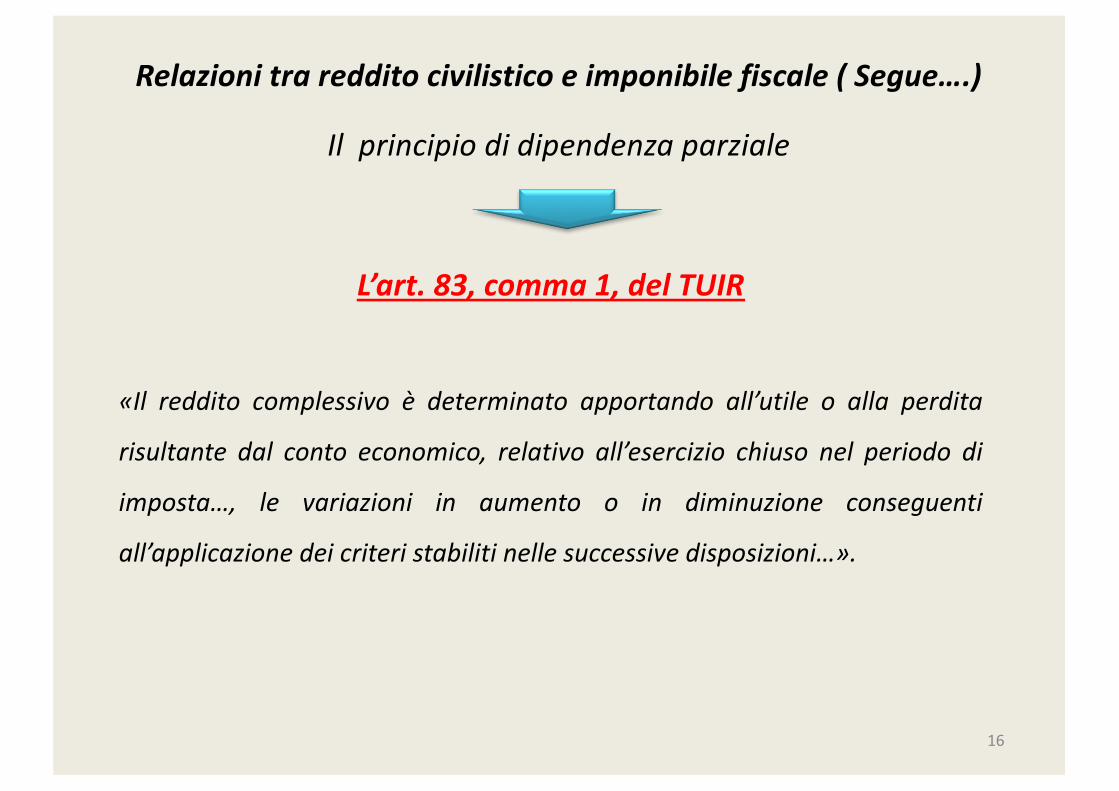

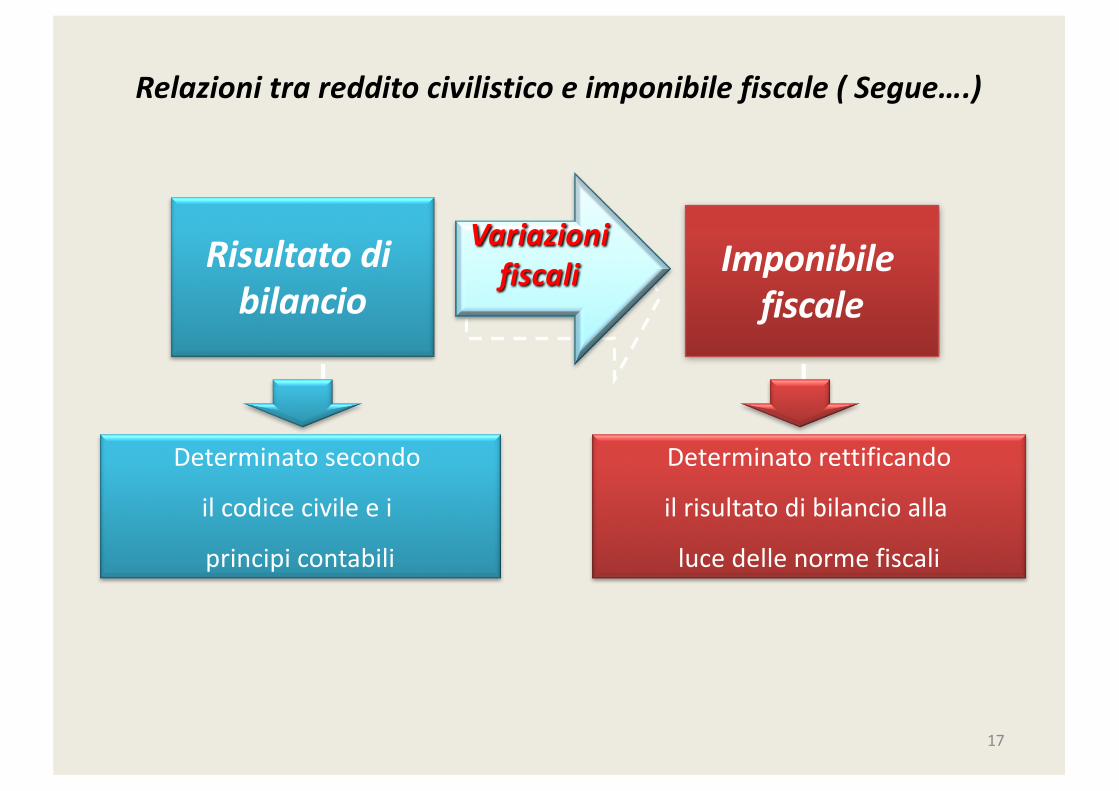

Relazionitraredditocivilisticoeimponibilefiscale(Segue….)

Ilprincipiodidipendenzaparziale

16

L’art.83,comma1,delTUIR

«Il reddito complessivo è determinato apportando all’utile o alla perdita

risultante dal conto economico, relativo all’esercizio chiuso nel periodo di

imposta…, le variazioni in aumento o in diminuzione conseguenti

all’applicazione dei criteri stabiliti nelle successive disposizioni…».

Risultatodibilancio

Determinatosecondo

ilcodicecivileei

principicontabili

Imponibilefiscale

Determinatorettificando

ilrisultatodibilancioalla

lucedellenormefiscali

Variazioni fiscali

Relazionitraredditocivilisticoeimponibilefiscale(Segue….)

17

Variazionifiscali

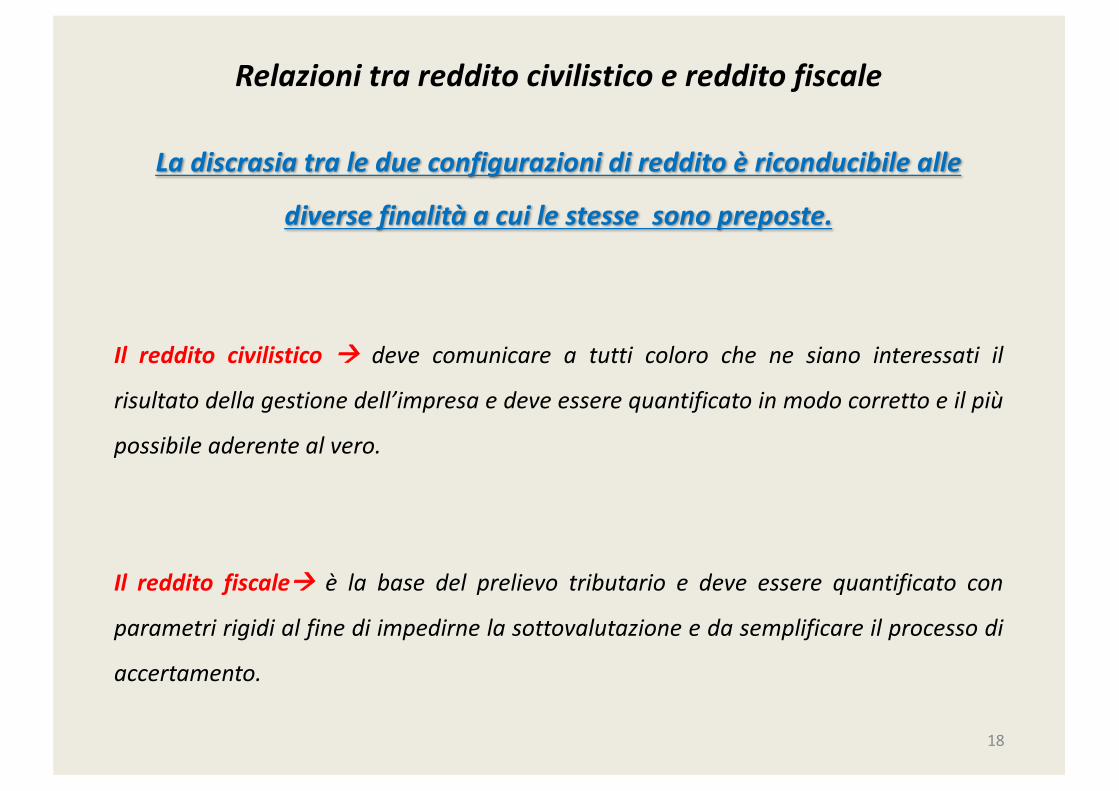

Relazionitraredditocivilisticoeredditofiscale

Ladiscrasiatraledueconfigurazionidiredditoèriconducibilealle

diversefinalitàacuilestessesonopreposte.

Il reddito civilistico à deve comunicare a tutti coloro che ne siano interessati il

risultato della gestione dell’impresa e deve essere quantificato in modo corretto e il più

possibile aderente al vero.

Il reddito fiscaleà è la base del prelievo tributario e deve essere quantificato con

parametri rigidi al fine di impedirne la sottovalutazione e da semplificare il processo di

accertamento.

18

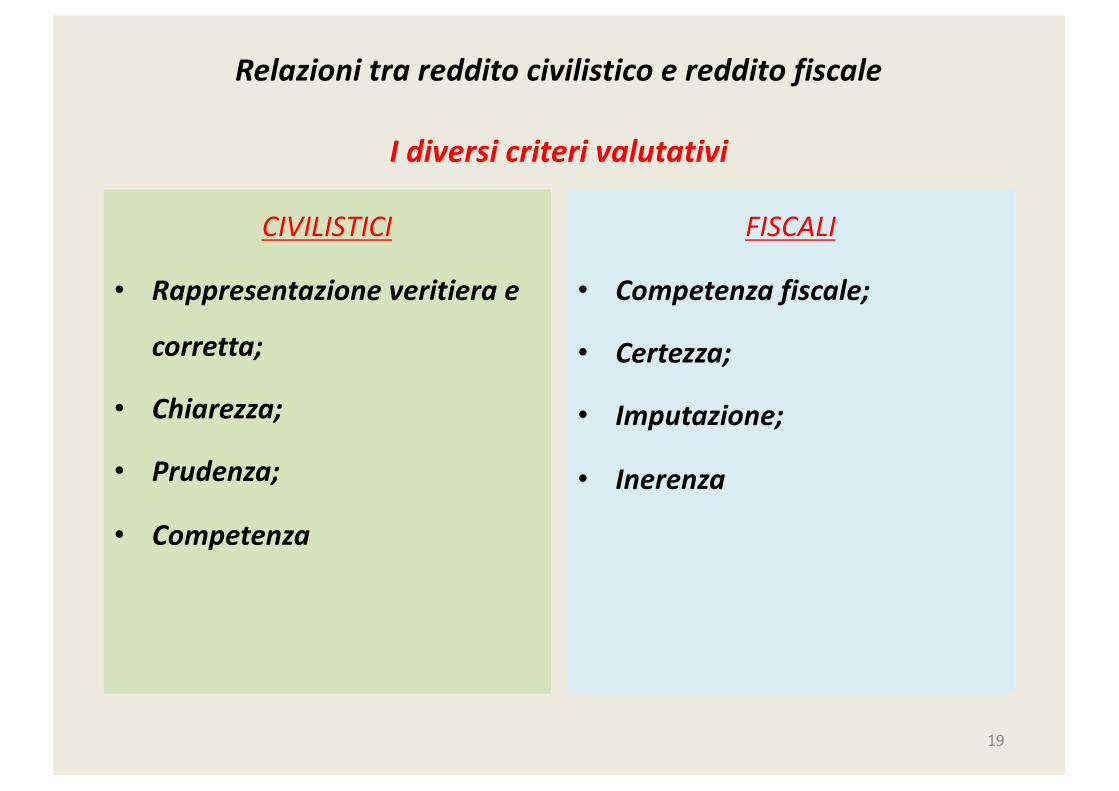

Relazionitraredditocivilisticoeredditofiscale

Idiversicriterivalutativi

CIVILISTICI

• Rappresentazioneveritierae

corretta;

• Chiarezza;

• Prudenza;

• Competenza

FISCALI

• Competenzafiscale;

• Certezza;

• Imputazione;

• Inerenza

19

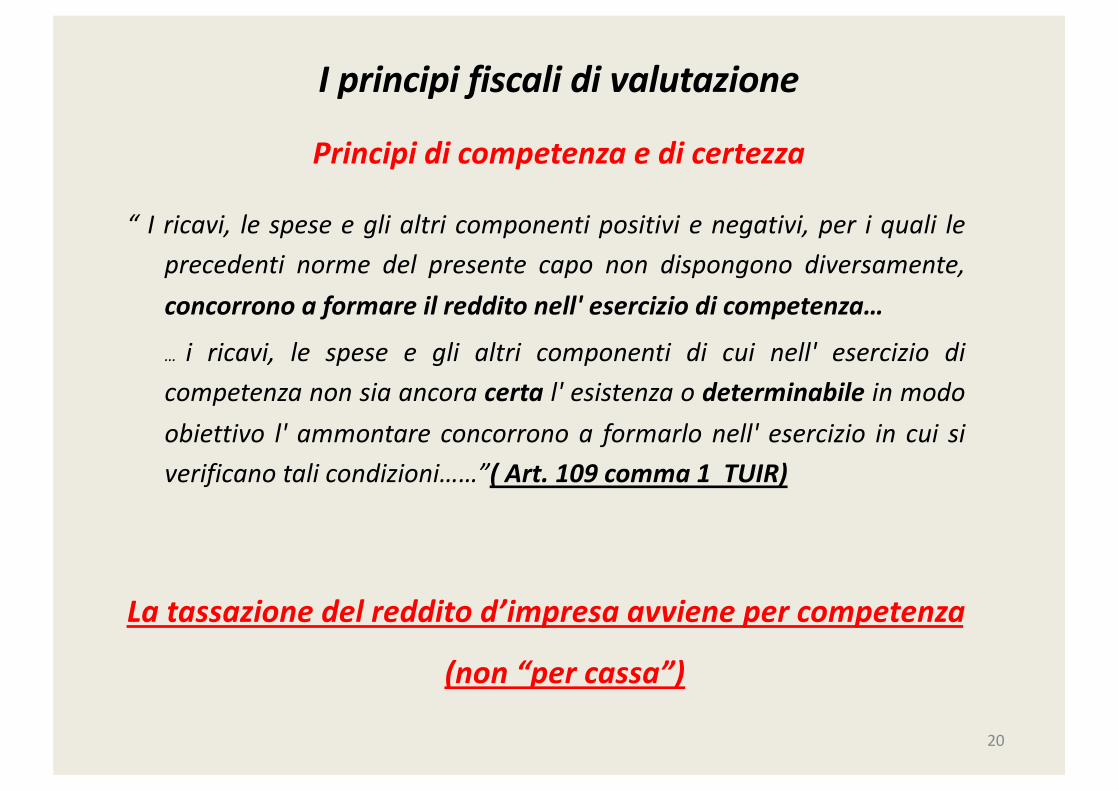

Iprincipifiscalidivalutazione

Principidicompetenzaedicertezza

20

“ I ricavi, le spese e gli altri componenti positivi e negativi, per i quali leprecedenti norme del presente capo non dispongono diversamente,concorrono a formare il reddito nell' esercizio di competenza…

… i ricavi, le spese e gli altri componenti di cui nell' esercizio dicompetenza non sia ancora certa l' esistenza o determinabile in modoobiettivo l' ammontare concorrono a formarlo nell' esercizio in cui siverificano tali condizioni……”( Art. 109 comma 1 TUIR)

Latassazionedelredditod’impresaavvienepercompetenza

(non“percassa”)

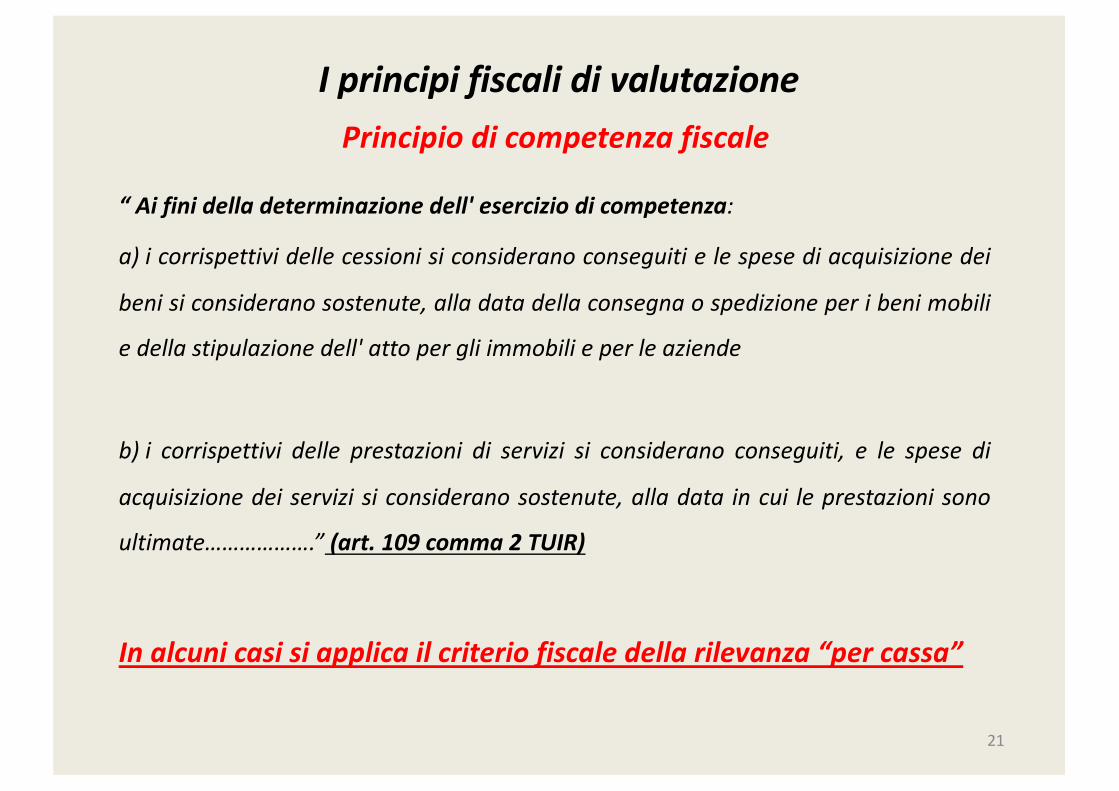

IprincipifiscalidivalutazionePrincipiodicompetenzafiscale

21

“ Ai fini della determinazione dell' esercizio di competenza:

a) i corrispettivi delle cessioni si considerano conseguiti e le spese di acquisizione dei

beni si considerano sostenute, alla data della consegna o spedizione per i beni mobili

e della stipulazione dell' atto per gli immobili e per le aziende

b) i corrispettivi delle prestazioni di servizi si considerano conseguiti, e le spese di

acquisizione dei servizi si considerano sostenute, alla data in cui le prestazioni sono

ultimate……………….” (art. 109 comma 2 TUIR)

In alcuni casi si applica il criterio fiscale della rilevanza “per cassa”

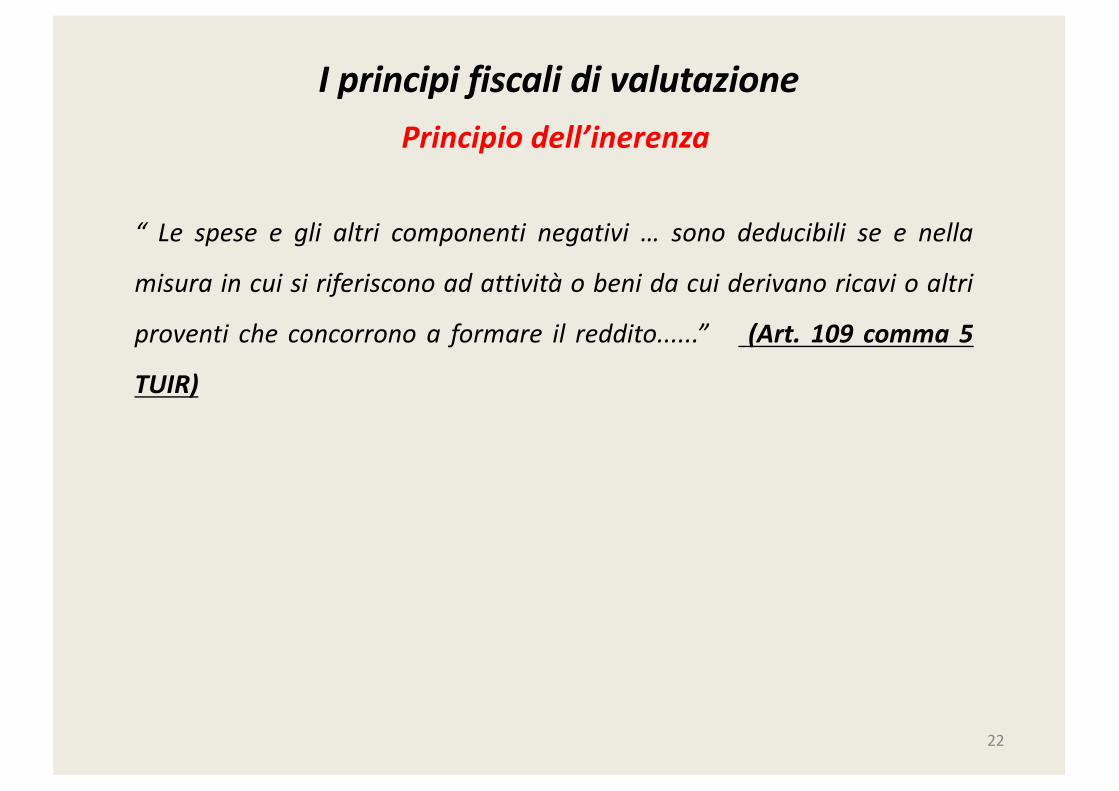

IprincipifiscalidivalutazionePrincipiodell’inerenza

22

“ Le spese e gli altri componenti negativi … sono deducibili se e nella

misura in cui si riferiscono ad attività o beni da cui derivano ricavi o altri

proventi che concorrono a formare il reddito......” (Art. 109 comma 5

TUIR)

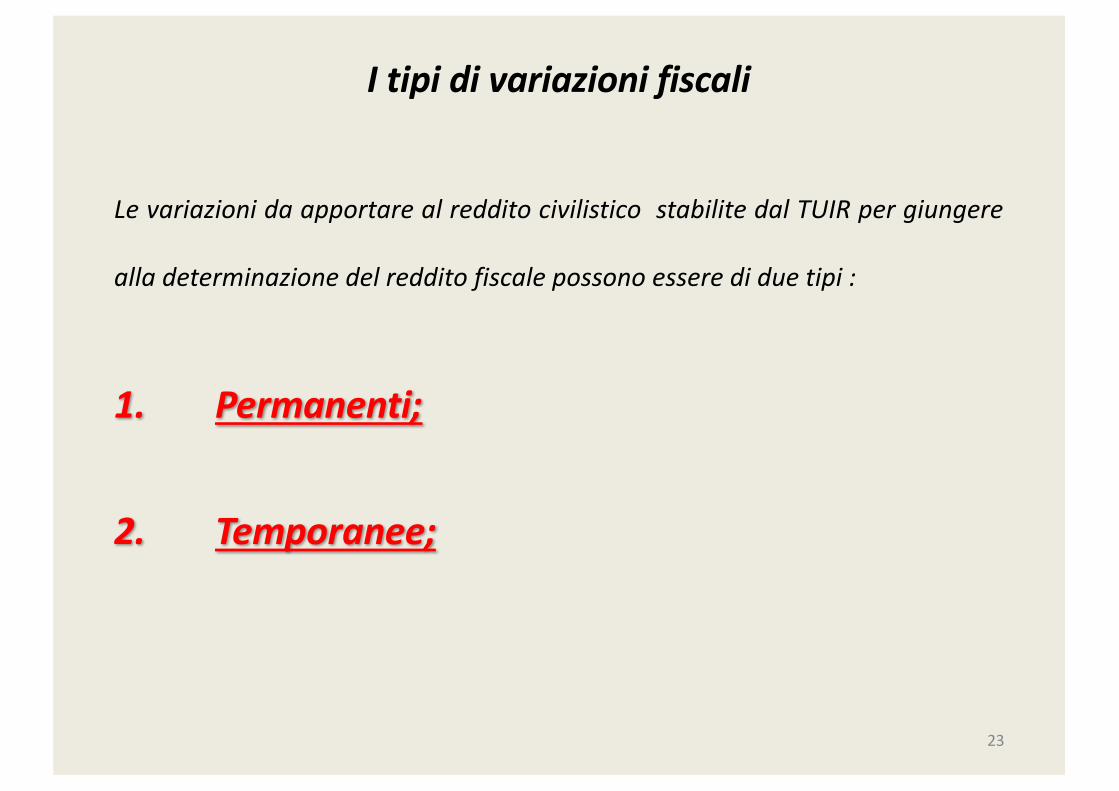

Itipidivariazionifiscali

Le variazioni da apportare al reddito civilistico stabilite dal TUIR per giungere

alla determinazione del reddito fiscale possono essere di due tipi :

1. Permanenti;

2. Temporanee;

23

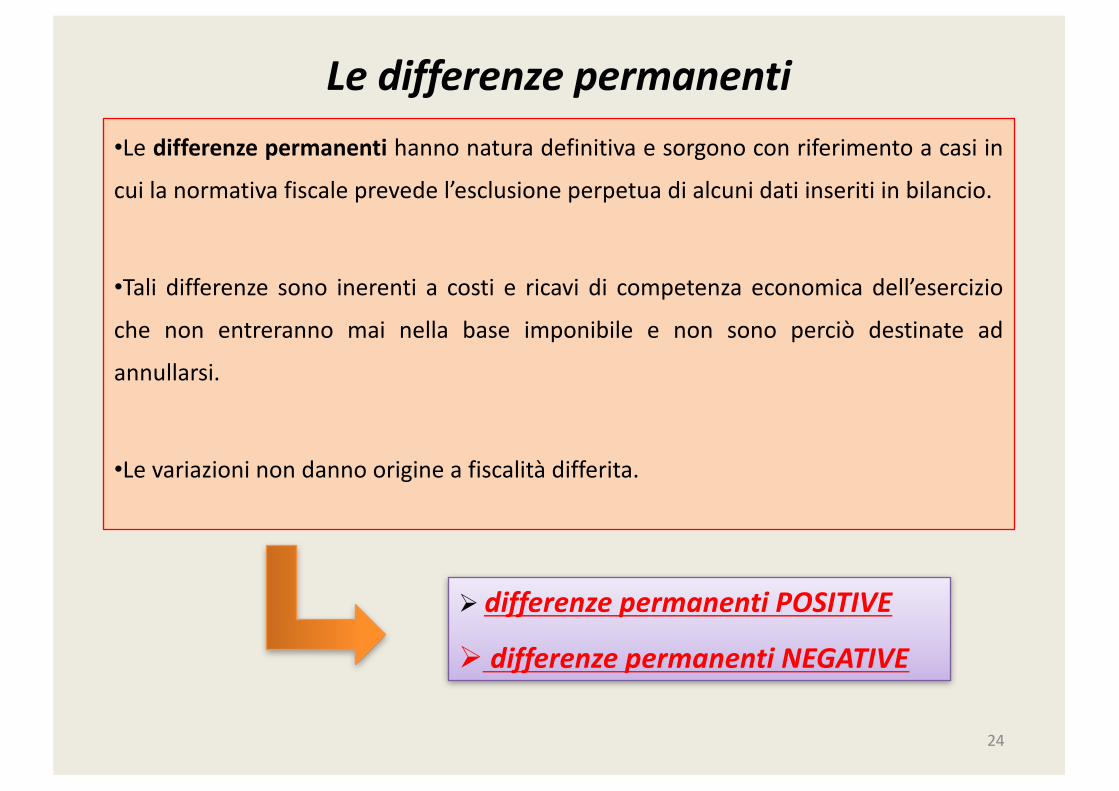

Ledifferenzepermanenti•Le differenze permanenti hanno natura definitiva e sorgono con riferimento a casi in

cui la normativa fiscale prevede l’esclusione perpetua di alcuni dati inseriti in bilancio.

•Tali differenze sono inerenti a costi e ricavi di competenza economica dell’esercizio

che non entreranno mai nella base imponibile e non sono perciò destinate ad

annullarsi.

•Le variazioni non danno origine a fiscalità differita.

24

Ø differenzepermanentiPOSITIVE

Ø differenzepermanentiNEGATIVE

Ledifferenzepermanenti

25

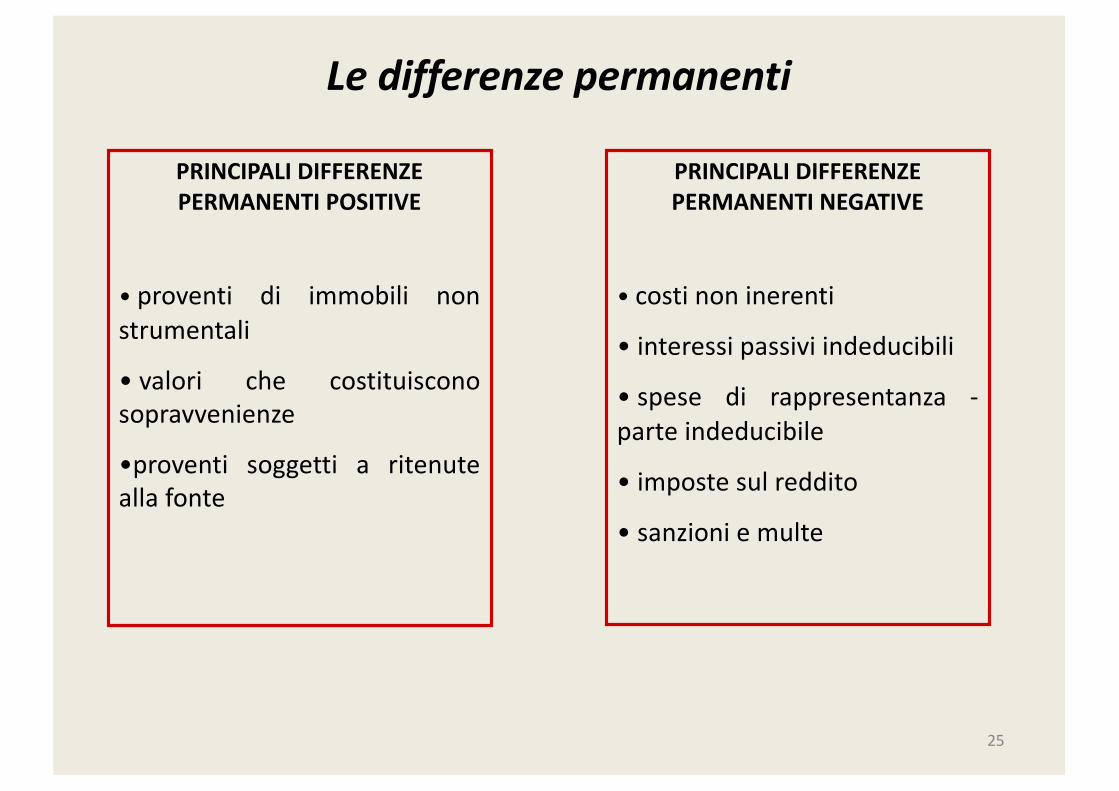

PRINCIPALIDIFFERENZEPERMANENTIPOSITIVE

• proventi di immobili nonstrumentali

• valori che costituisconosopravvenienze

•proventi soggetti a ritenutealla fonte

PRINCIPALIDIFFERENZEPERMANENTINEGATIVE

• costi non inerenti

• interessi passivi indeducibili

• spese di rappresentanza -parte indeducibile

• imposte sul reddito

• sanzioni e multe

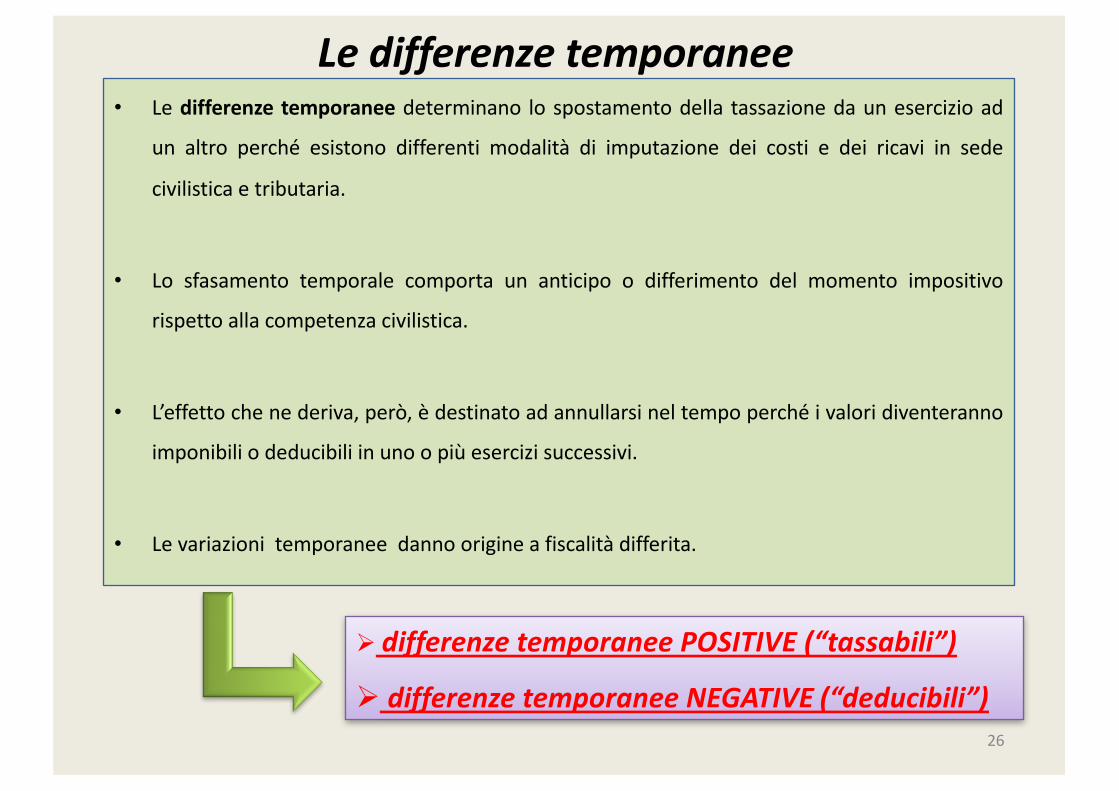

Ledifferenzetemporanee• Le differenze temporanee determinano lo spostamento della tassazione da un esercizio ad

un altro perché esistono differenti modalità di imputazione dei costi e dei ricavi in sede

civilistica e tributaria.

• Lo sfasamento temporale comporta un anticipo o differimento del momento impositivo

rispetto alla competenza civilistica.

• L’effetto che ne deriva, però, è destinato ad annullarsi nel tempo perché i valori diventeranno

imponibili o deducibili in uno o più esercizi successivi.

• Le variazioni temporanee danno origine a fiscalità differita.

26

Ø differenzetemporaneePOSITIVE(“tassabili”)

Ø differenzetemporaneeNEGATIVE (“deducibili”)

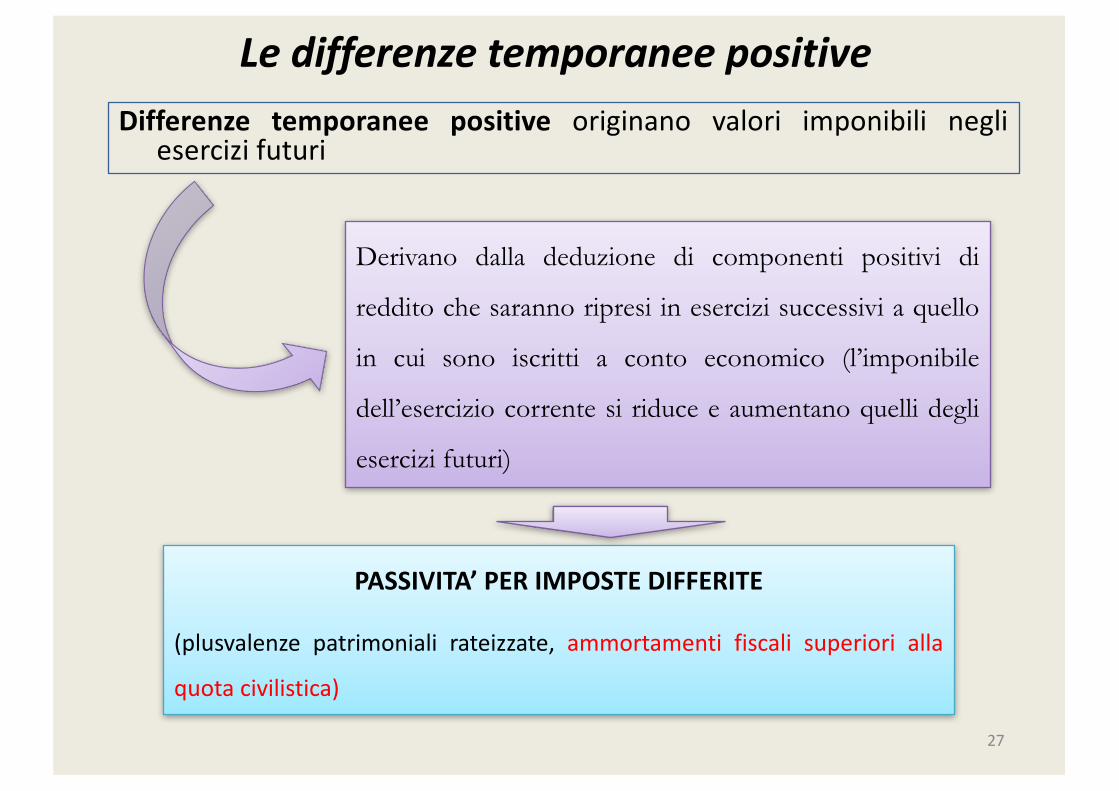

LedifferenzetemporaneepositiveDifferenze temporanee positive originano valori imponibili negli

esercizi futuri

27

Derivano dalla deduzione di componenti positivi di

reddito che saranno ripresi in esercizi successivi a quello

in cui sono iscritti a conto economico (l’imponibile

dell’esercizio corrente si riduce e aumentano quelli degli

esercizi futuri)

PASSIVITA’PERIMPOSTEDIFFERITE

(plusvalenze patrimoniali rateizzate, ammortamenti fiscali superiori alla

quota civilistica)

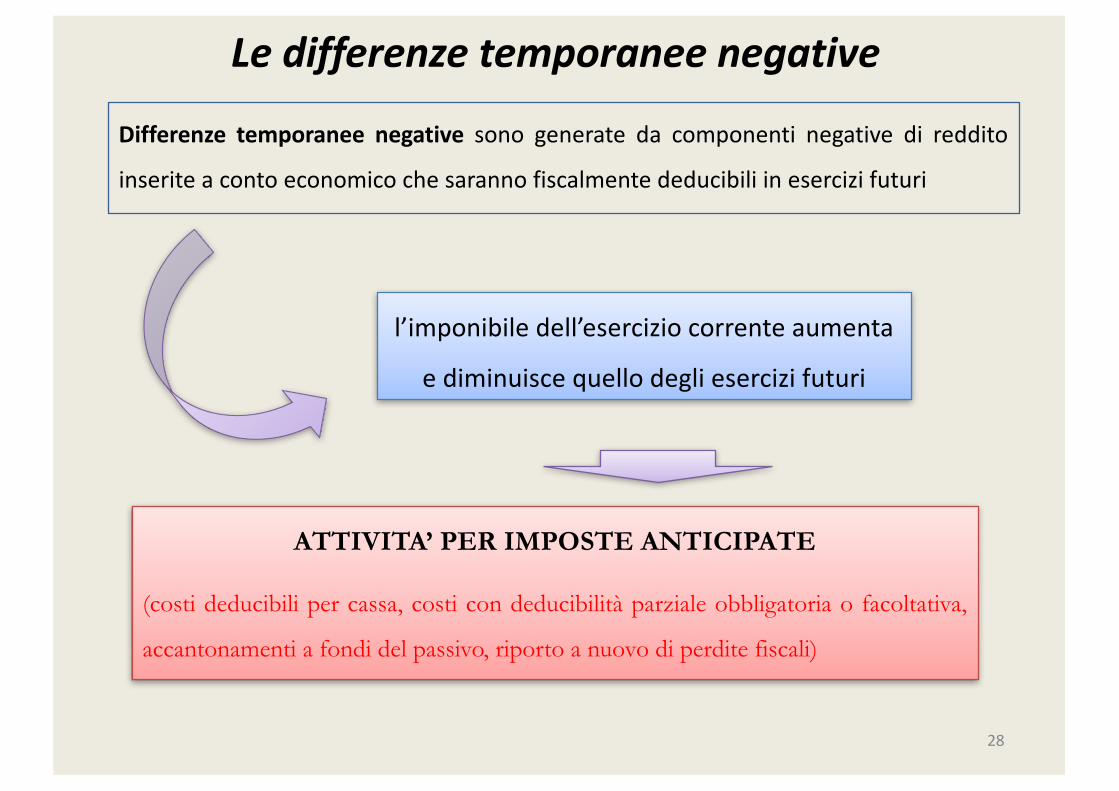

Ledifferenzetemporaneenegative

Differenze temporanee negative sono generate da componenti negative di reddito

inserite a conto economico che saranno fiscalmente deducibili in esercizi futuri

28

l’imponibiledell’eserciziocorrenteaumenta

ediminuiscequellodegliesercizifuturi

ATTIVITA’ PER IMPOSTE ANTICIPATE

(costi deducibili per cassa, costi con deducibilità parziale obbligatoria o facoltativa,

accantonamenti a fondi del passivo, riporto a nuovo di perdite fiscali)

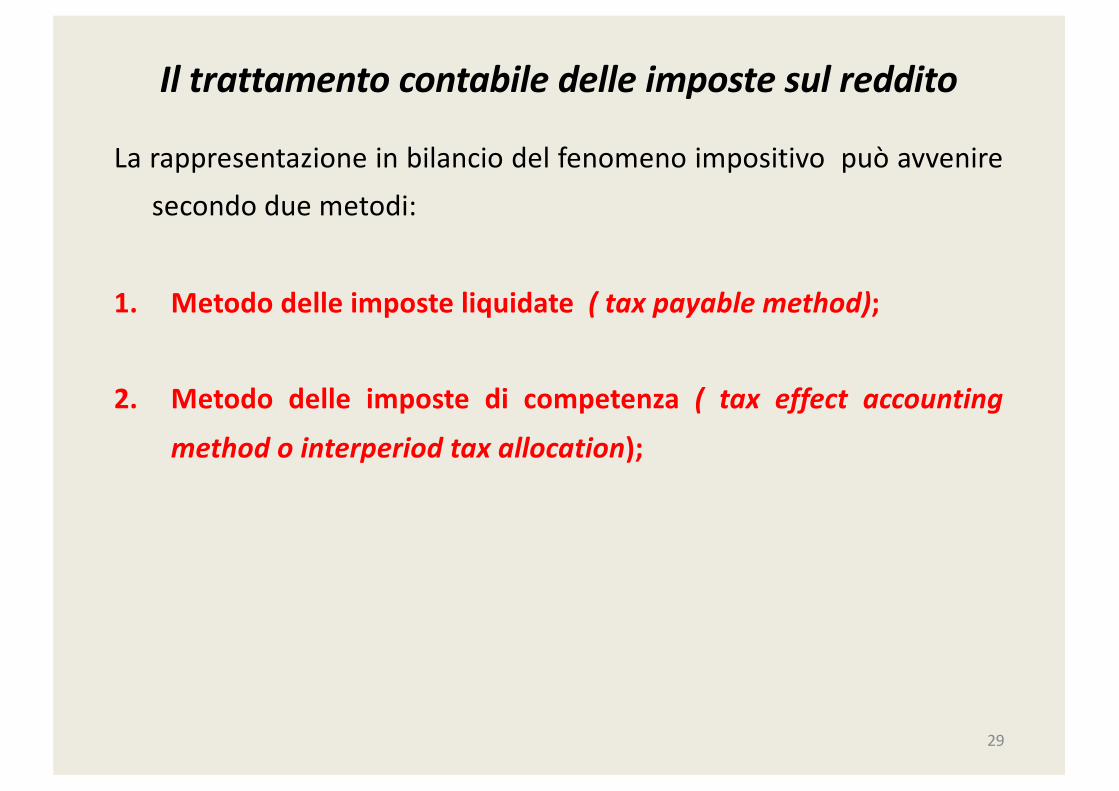

Iltrattamentocontabiledelleimpostesulreddito

La rappresentazione in bilancio del fenomeno impositivo può avveniresecondo due metodi:

1. Metodo delle imposte liquidate ( tax payable method);

2. Metodo delle imposte di competenza ( tax effect accountingmethod o interperiod tax allocation);

29

Iltrattamentocontabiledelleimpostesulreddito

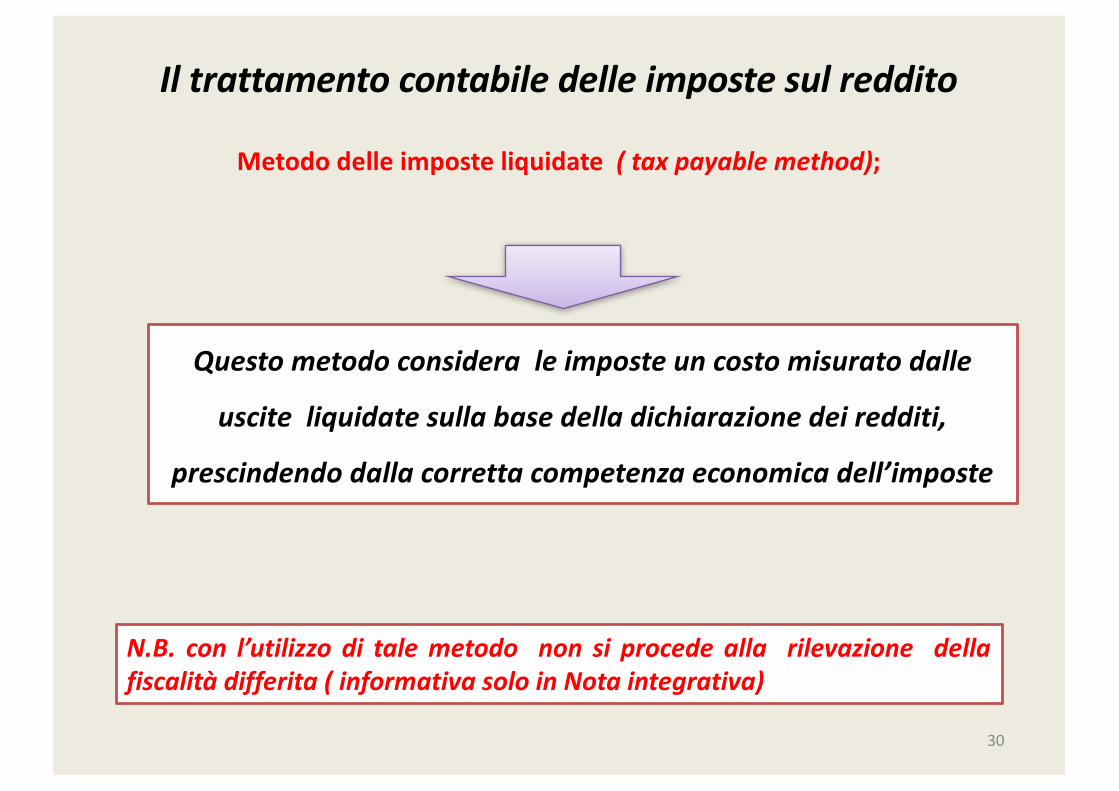

Metododelleimposteliquidate(taxpayablemethod);

30

Questometodoconsideraleimposteuncostomisuratodalle

usciteliquidatesullabasedelladichiarazionedeiredditi,

prescindendodallacorrettacompetenzaeconomicadell’imposte

N.B. con l’utilizzo di tale metodo non si procede alla rilevazione dellafiscalità differita ( informativa solo in Nota integrativa)

Iltrattamentocontabiledelleimpostesulreddito

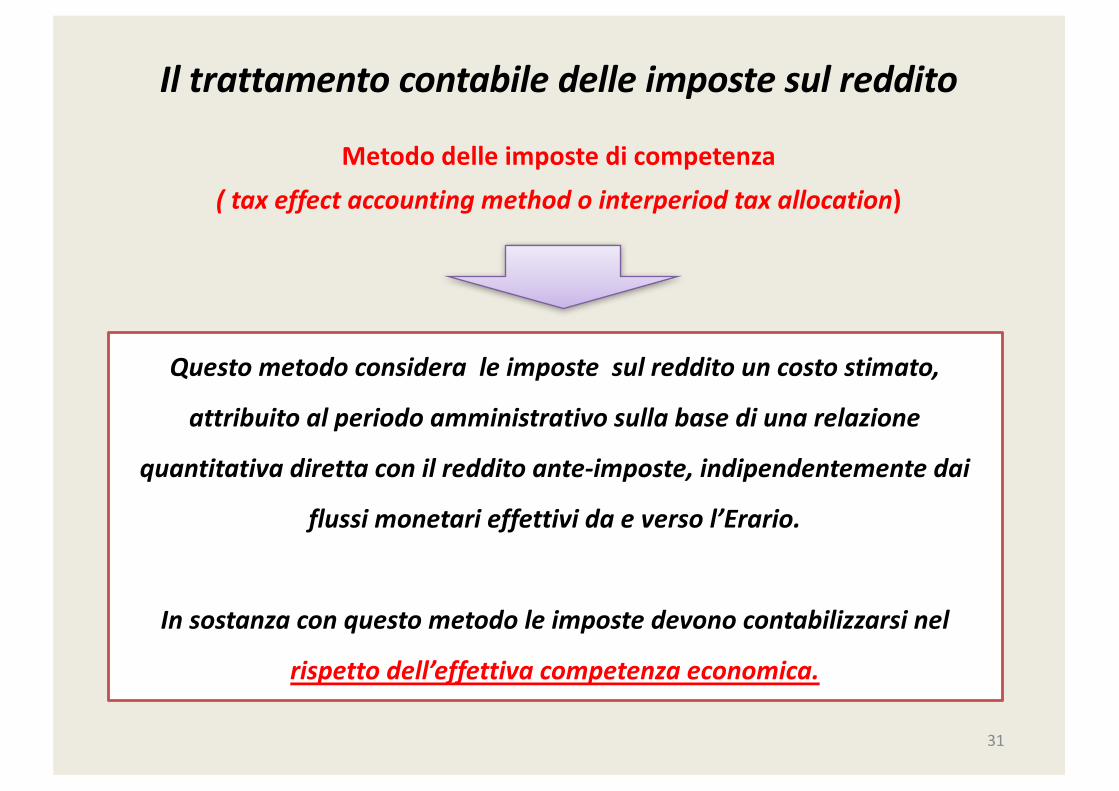

Metododelleimpostedicompetenza(tax effect accountingmethod ointerperiod tax allocation)

31

Questometodoconsideraleimpostesulredditouncostostimato,

attribuitoalperiodoamministrativosullabasediunarelazione

quantitativadirettaconilredditoante-imposte,indipendentementedai

flussimonetarieffettividaeversol’Erario.

Insostanzaconquestometodoleimpostedevonocontabilizzarsinel

rispettodell’effettivacompetenzaeconomica.

Iltrattamentocontabiledelleimpostesulreddito

Lapresenzadidifferenzetemporanee

Quando le differenze fra reddito imponibile e risultato civilistico sono

temporanee, ossia destinate ad annullarsi negli esercizi successivi, vi è il problema

della rilevazione delle imposte anticipate e differite;

In particolare la presenza di differenze temporanee può portare ad due distinte

situazioni:

1. Reddito civilistico > reddito imponibile;

2. Reddito civilistico < reddito imponibile;

32

Iltrattamentocontabiledelleimpostesulreddito

Lapresenzadidifferenzetemporaneepositive

Redditocivilistico>redditoimponibile;

33

SeilRc>delRisignificachelequotediredditoeconomicamenterealizzatosaranno

imponibilineglieserciziavenire,consentendoildifferimentodelleimposte;

Inquestocasoleimpostecorrenti,ossiaquelleliquidatenelladichiarazionedei

redditi,sonoinferioririspettoaquelledicompetenza,correlatealrisultato

emergentedalcontoeconomico

Iltrattamentocontabiledelleimpostesulreddito

LapresenzadidifferenzetemporaneepositiveRedditocivilistico>redditoimponibile;

34

Poiché la differenza positiva è temporanea, destinata cioè a essere riassorbita negli

esercizi successivi, il pagamento delle imposte è soltanto rimandato e va rilevato il

relativo onere, attraverso un accantonamento al fondo imposte.

A fronte di una riduzione del reddito imponibile dell'esercizio in questione, si

determinerà quindi un corrispondente incremento del reddito imponibile negli

esercizi successivi, con la rilevazione di variazioni in aumento in dichiarazione.

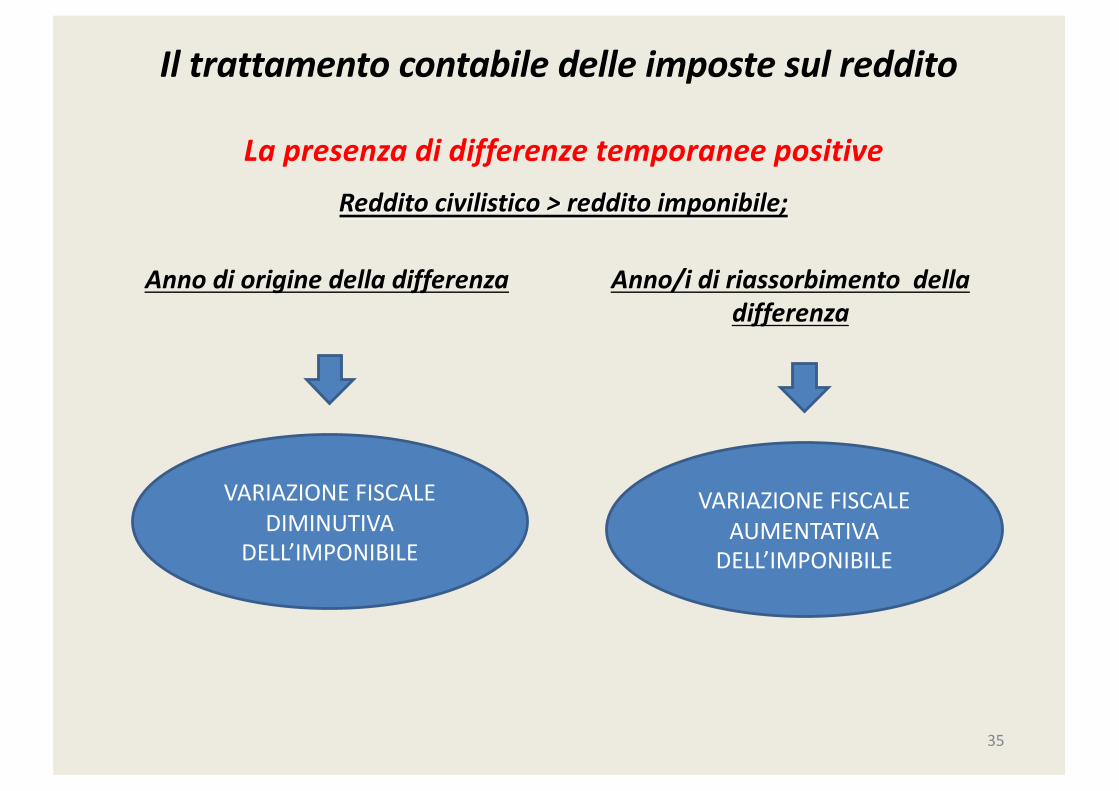

Iltrattamentocontabiledelleimpostesulreddito

Annodioriginedelladifferenza Anno/idiriassorbimentodelladifferenza

35

LapresenzadidifferenzetemporaneepositiveRedditocivilistico>redditoimponibile;

VARIAZIONEFISCALEDIMINUTIVA

DELL’IMPONIBILE

VARIAZIONEFISCALEAUMENTATIVA

DELL’IMPONIBILE

Iltrattamentocontabiledelleimpostesulreddito

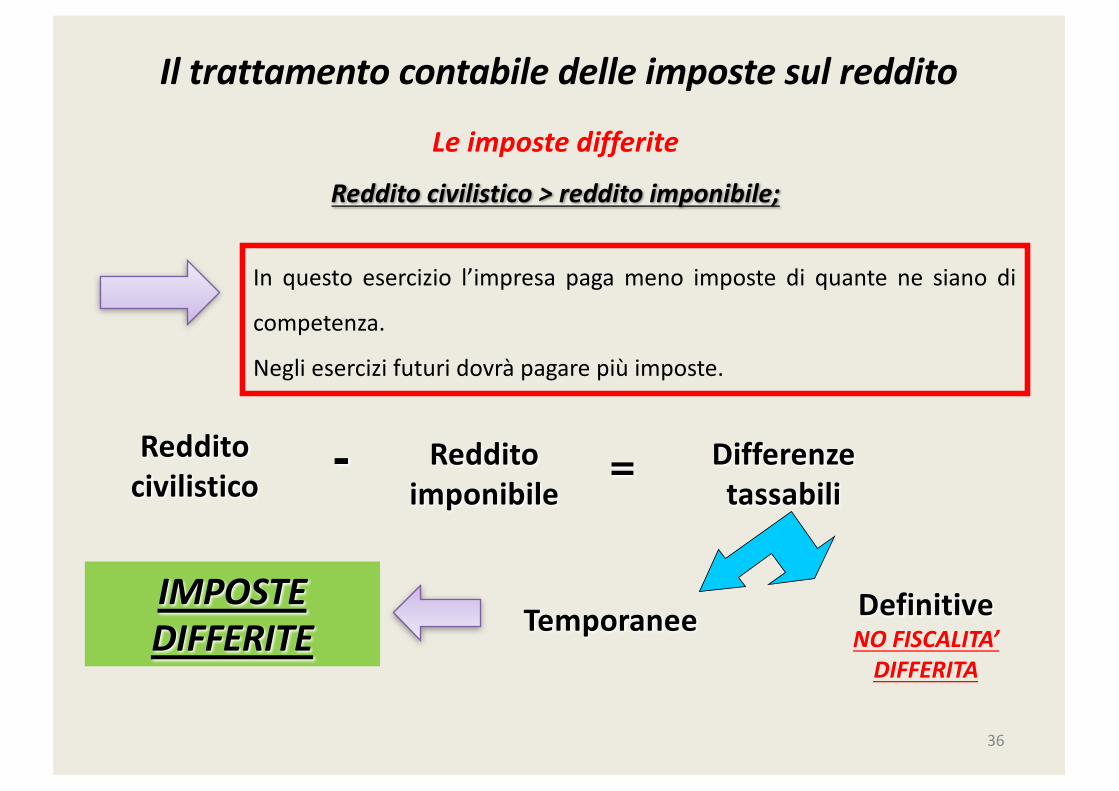

Leimpostedifferite

Redditocivilistico>redditoimponibile;

36

In questo esercizio l’impresa paga meno imposte di quante ne siano di

competenza.

Negli esercizi futuri dovrà pagare più imposte.

Redditocivilistico

Redditoimponibile

- = Differenzetassabili

DefinitiveNOFISCALITA’DIFFERITA

TemporaneeIMPOSTEDIFFERITE

Iltrattamentocontabiledelleimpostesulreddito

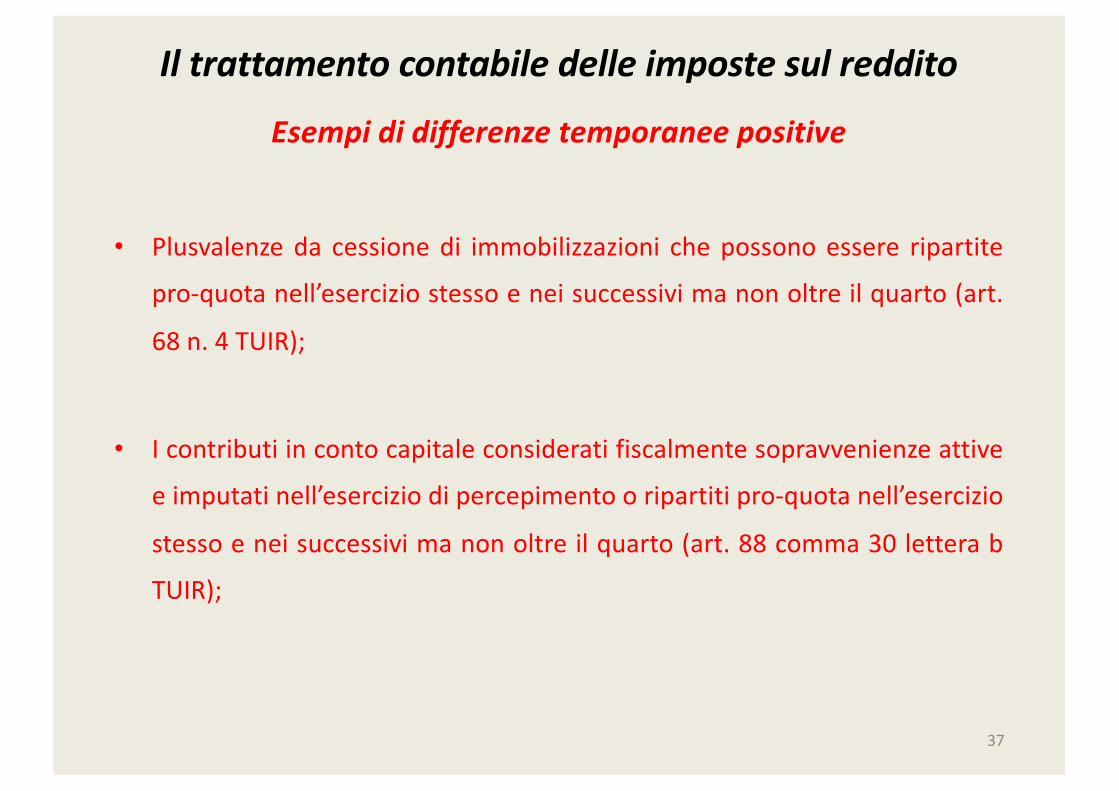

Esempididifferenzetemporaneepositive

• Plusvalenze da cessione di immobilizzazioni che possono essere ripartite

pro-quota nell’esercizio stesso e nei successivi ma non oltre il quarto (art.

68 n. 4 TUIR);

• I contributi in conto capitale considerati fiscalmente sopravvenienze attive

e imputati nell’esercizio di percepimento o ripartiti pro-quota nell’esercizio

stesso e nei successivi ma non oltre il quarto (art. 88 comma 30 lettera b

TUIR);

37

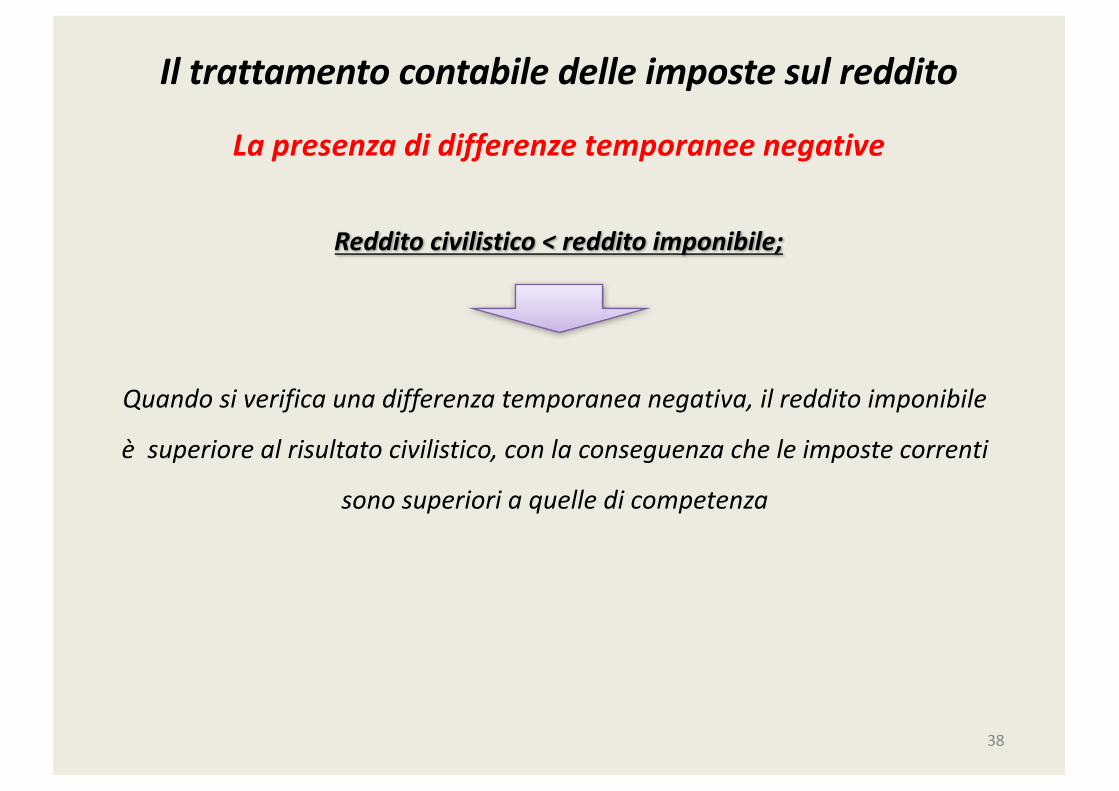

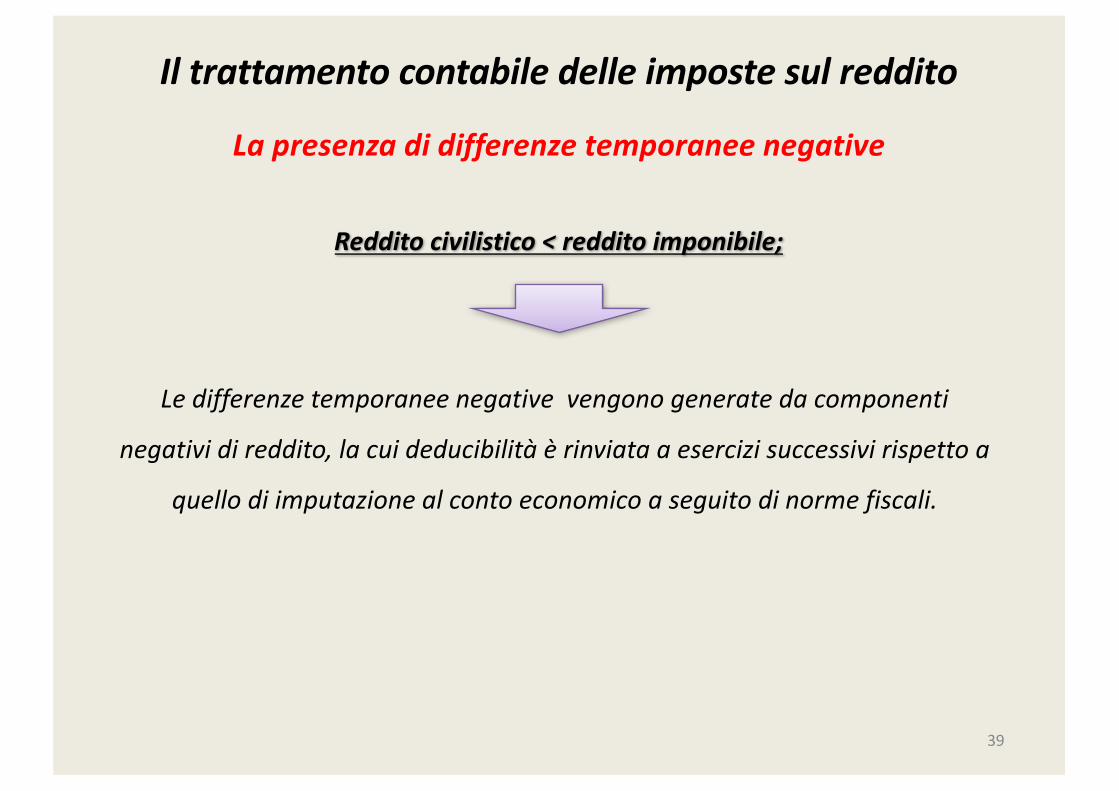

Iltrattamentocontabiledelleimpostesulreddito

Lapresenzadidifferenzetemporaneenegative

Redditocivilistico<redditoimponibile;

38

Quandosiverificaunadifferenzatemporaneanegativa,ilredditoimponibile

èsuperiorealrisultatocivilistico,conlaconseguenzacheleimpostecorrenti

sonosuperioriaquelledicompetenza

Iltrattamentocontabiledelleimpostesulreddito

Lapresenzadidifferenzetemporaneenegative

Redditocivilistico<redditoimponibile;

39

Ledifferenzetemporaneenegativevengonogeneratedacomponenti

negatividireddito,lacuideducibilitàèrinviataaesercizisuccessivirispettoa

quellodiimputazionealcontoeconomicoaseguitodinormefiscali.

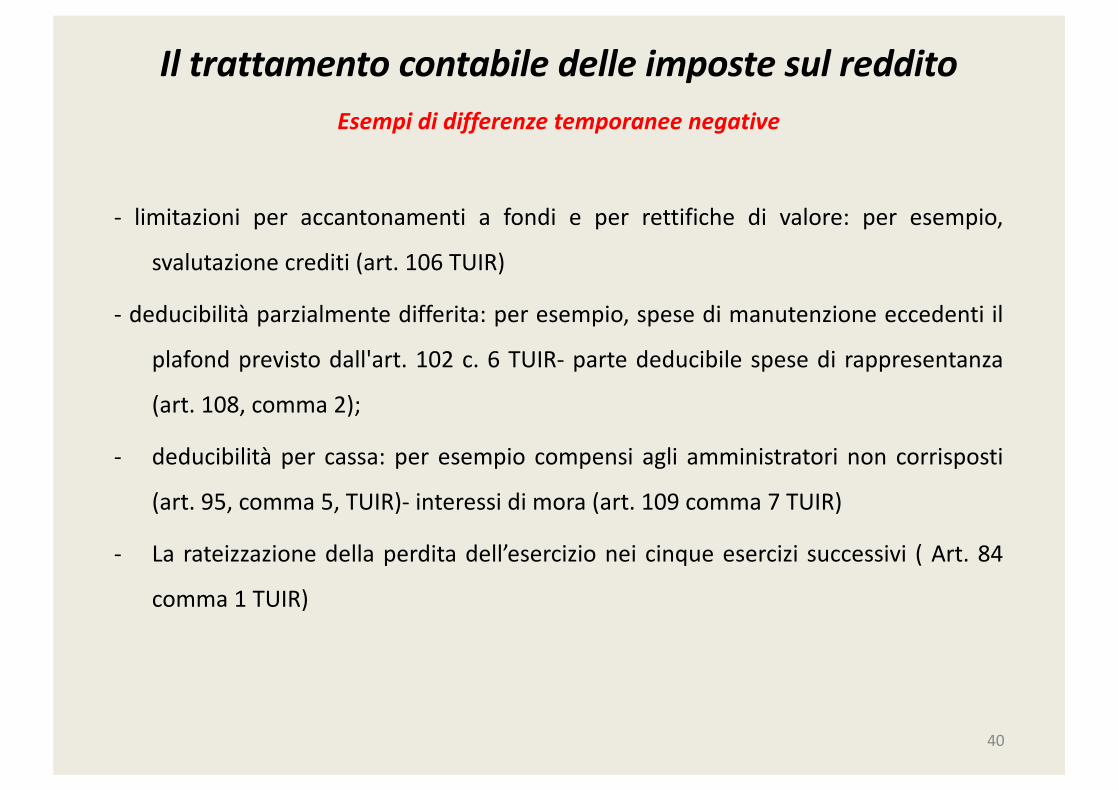

IltrattamentocontabiledelleimpostesulredditoEsempididifferenzetemporaneenegative

- limitazioni per accantonamenti a fondi e per rettifiche di valore: per esempio,

svalutazione crediti (art. 106 TUIR)

- deducibilità parzialmente differita: per esempio, spese di manutenzione eccedenti il

plafond previsto dall'art. 102 c. 6 TUIR- parte deducibile spese di rappresentanza

(art. 108, comma 2);

- deducibilità per cassa: per esempio compensi agli amministratori non corrisposti

(art. 95, comma 5, TUIR)- interessi di mora (art. 109 comma 7 TUIR)

- La rateizzazione della perdita dell’esercizio nei cinque esercizi successivi ( Art. 84

comma 1 TUIR)

40

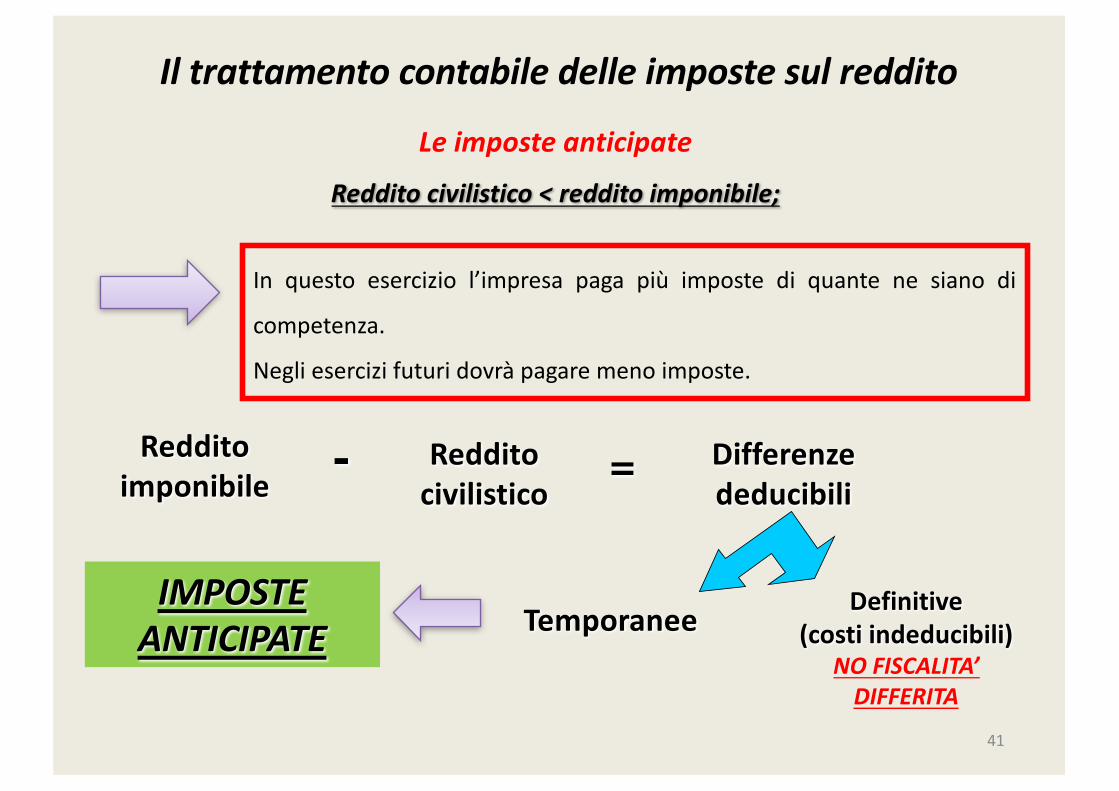

Iltrattamentocontabiledelleimpostesulreddito

Leimposteanticipate

Redditocivilistico<redditoimponibile;

41

In questo esercizio l’impresa paga più imposte di quante ne siano di

competenza.

Negli esercizi futuri dovrà pagare meno imposte.

Redditoimponibile

Redditocivilistico

- = Differenzededucibili

Definitive(costiindeducibili)

NOFISCALITA’DIFFERITA

TemporaneeIMPOSTEANTICIPATE

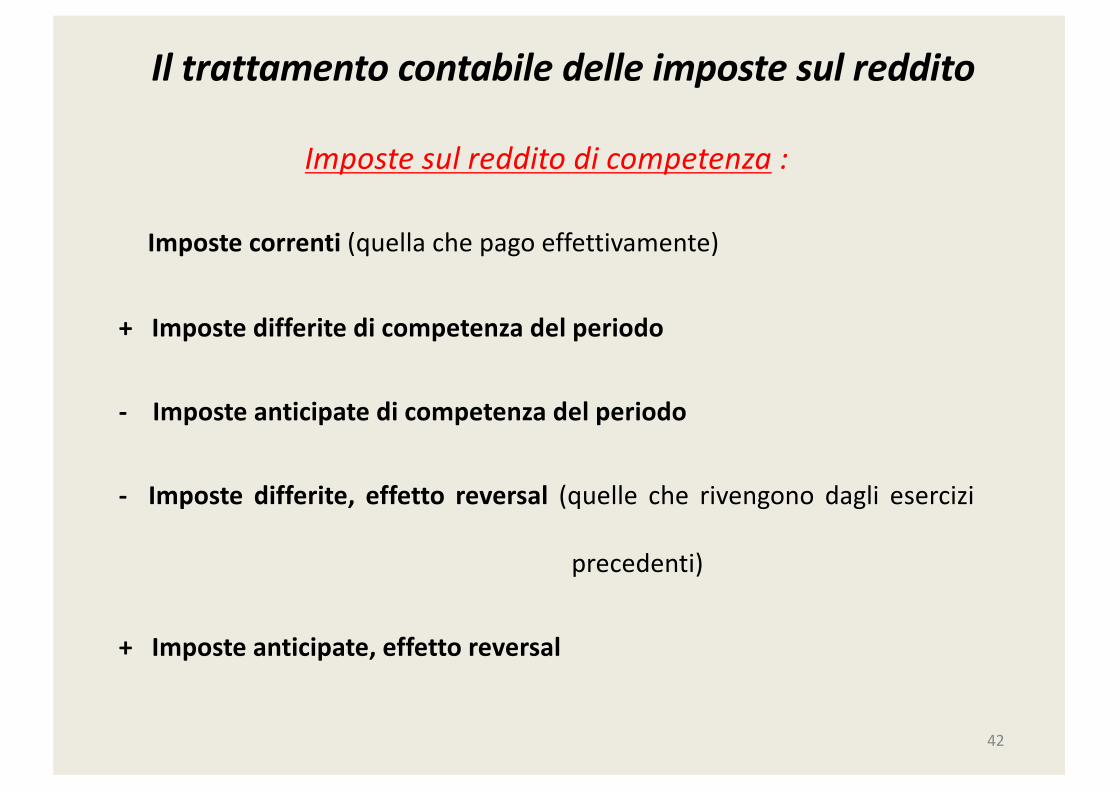

Iltrattamentocontabiledelleimpostesulreddito

42

Impostesulredditodicompetenza :

Impostecorrenti (quellachepagoeffettivamente)

+ Imposte differite di competenza del periodo

- Imposte anticipate di competenza del periodo

- Imposte differite, effetto reversal (quelle che rivengono dagli esercizi

precedenti)

+ Imposte anticipate, effetto reversal