Stato Imposte

17

L’IVA L’IVA Il sistema tributario Il sistema tributario e e La normativa IVA La normativa IVA

Transcript of Stato Imposte

L’IVAL’IVA

Il sistema tributario Il sistema tributario

ee

La normativa IVALa normativa IVA

Il sistema economicoIl sistema economico È l’insieme di regole che esistono tra È l’insieme di regole che esistono tra

i soggetti che svolgono l’attività i soggetti che svolgono l’attività economica in uno Stato e quindi economica in uno Stato e quindi come viene prodotta e distribuita la come viene prodotta e distribuita la ricchezza.ricchezza.

Modelli Modelli

Sistema capitalistico Sistema capitalistico ad economia di ad economia di libero mercatolibero mercato

Sistema Sistema collettivistico ad collettivistico ad economia pianificataeconomia pianificata

Sistema ad economicaSistema ad economica mistamista

Sistema capitalisticoSistema capitalistico

Periodo rivoluzione industrialePeriodo rivoluzione industriale Libertà di iniziativaLibertà di iniziativa Proprietà privataProprietà privata Libertà di concorrenzaLibertà di concorrenza Lo Stato garantisce la sicurezza del Lo Stato garantisce la sicurezza del

sistemasistema Il mercato del lavoro è liberoIl mercato del lavoro è libero44

Sistema collettivisticoSistema collettivistico

Proprietà dei beni è dello StatoProprietà dei beni è dello Stato Lo Stato decide cosa deve fare il Lo Stato decide cosa deve fare il

sistema economico: sistema economico: Pianificazione economicaPianificazione economica

I privati hanno un ruolo molto I privati hanno un ruolo molto marginalemarginale

Sistema ad economia mistaSistema ad economia mista

Esiste la proprietà privataEsiste la proprietà privata Il mercato opera secondo le sue regoleIl mercato opera secondo le sue regole Lo Stato interviene per garantire il buon Lo Stato interviene per garantire il buon

funzionamentofunzionamento Regole per la tutela dei consumatori e dei lavoratoriRegole per la tutela dei consumatori e dei lavoratori Ammortizzatori socialiAmmortizzatori sociali Interventi a sostegno dell’economica Interventi a sostegno dell’economica

(finanziamenti,…)(finanziamenti,…) Aziende pubbliche (privatizzazioni)Aziende pubbliche (privatizzazioni)

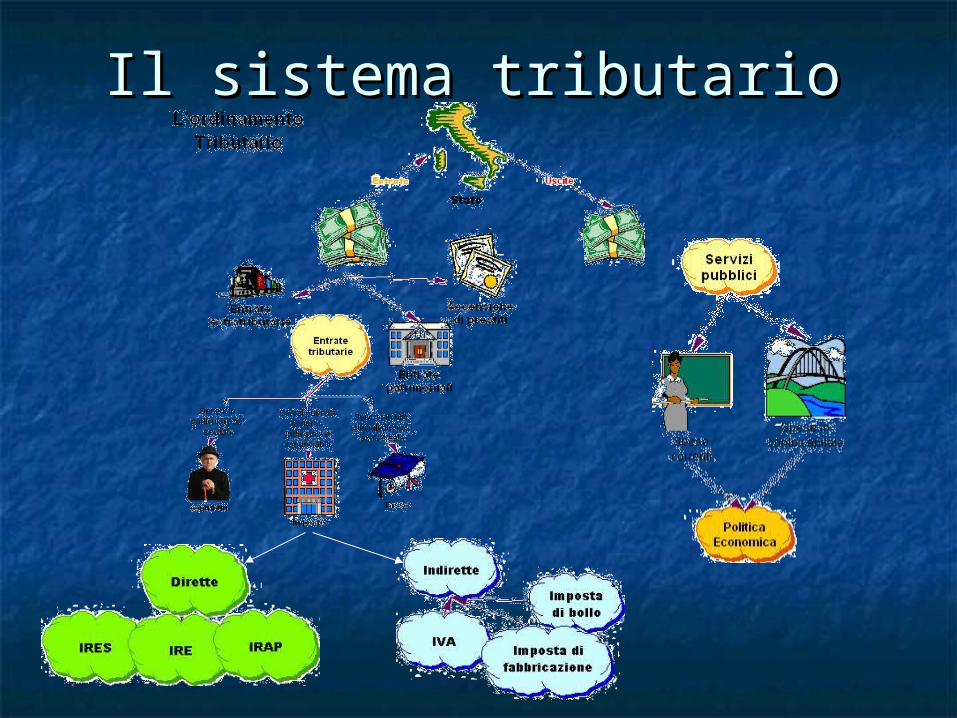

Il sistema tributarioIl sistema tributario

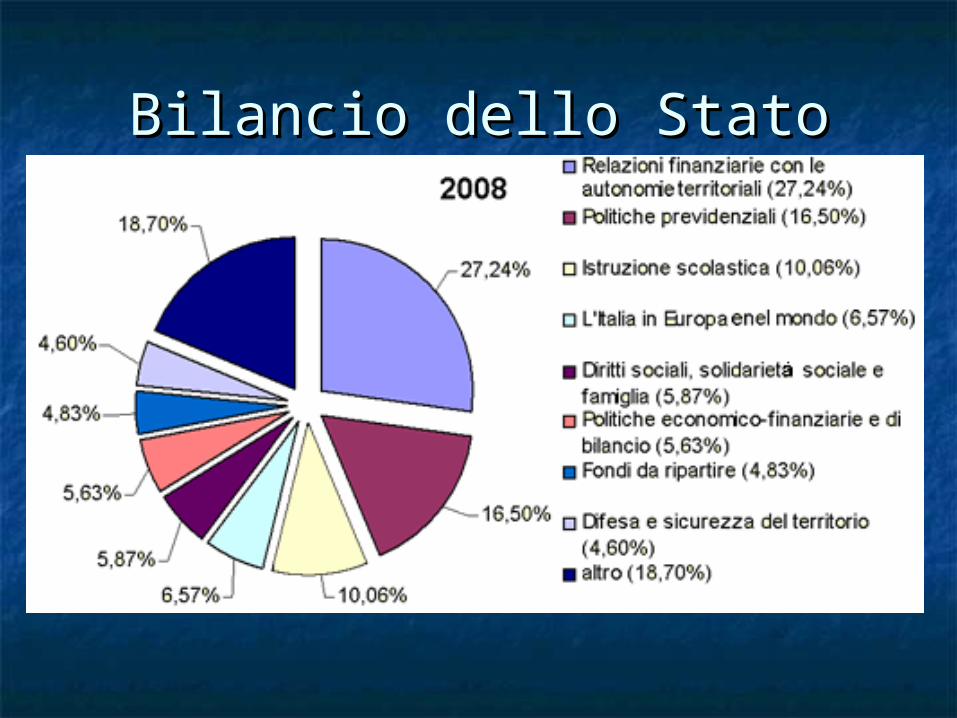

Bilancio dello StatoBilancio dello Stato

È il documento in cui vengono È il documento in cui vengono riepilogate le entrate e le uscite dello riepilogate le entrate e le uscite dello Stato. Stato.

Può essere un:Può essere un: Bilancio annuale di previsioneBilancio annuale di previsione Bilancio consuntivo o rendicontoBilancio consuntivo o rendiconto

Il debito pubblicoIl debito pubblico Uscite Uscite > Entrate = Disavanzo> Entrate = Disavanzo

I titoliI titoli

Bot: scadenza a breve (3 – 6 -12 Bot: scadenza a breve (3 – 6 -12

mesi)mesi)

Btp: tasso fissoBtp: tasso fisso

CCT: tasso variabileCCT: tasso variabile

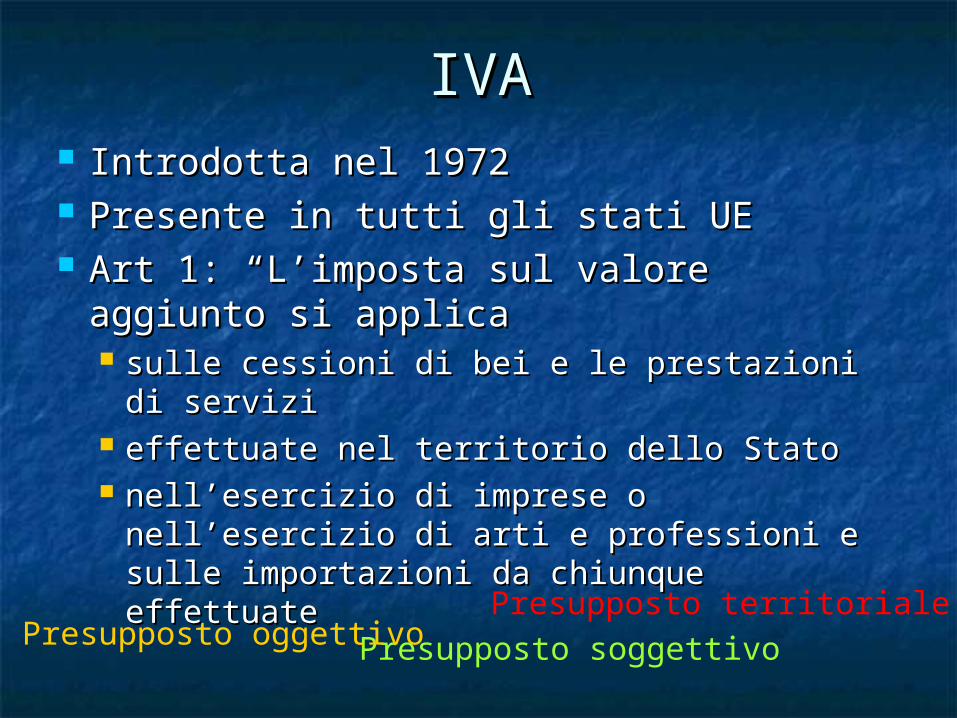

IVAIVA Introdotta nel 1972Introdotta nel 1972 Presente in tutti gli stati UEPresente in tutti gli stati UE Art 1: “L’imposta sul valore aggiunto Art 1: “L’imposta sul valore aggiunto

si applica si applica sulle cessioni di bei e le prestazioni di sulle cessioni di bei e le prestazioni di

servizi servizi effettuate nel territorio dello Stato effettuate nel territorio dello Stato nell’esercizio di imprese o nell’esercizio di nell’esercizio di imprese o nell’esercizio di

arti e professioni e sulle importazioni da arti e professioni e sulle importazioni da chiunque effettuatechiunque effettuate

Presupposto soggettivoPresupposto oggettivoPresupposto territoriale

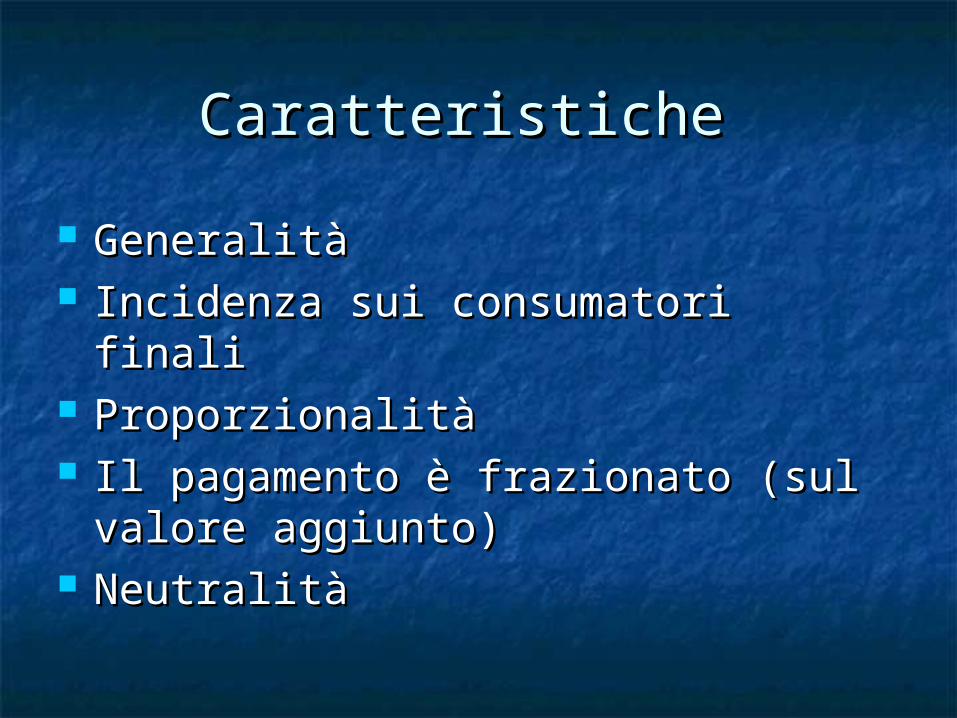

Caratteristiche Caratteristiche

Generalità Generalità Incidenza sui consumatori finaliIncidenza sui consumatori finali ProporzionalitàProporzionalità Il pagamento è frazionato (sul valore Il pagamento è frazionato (sul valore

aggiunto)aggiunto) Neutralità Neutralità

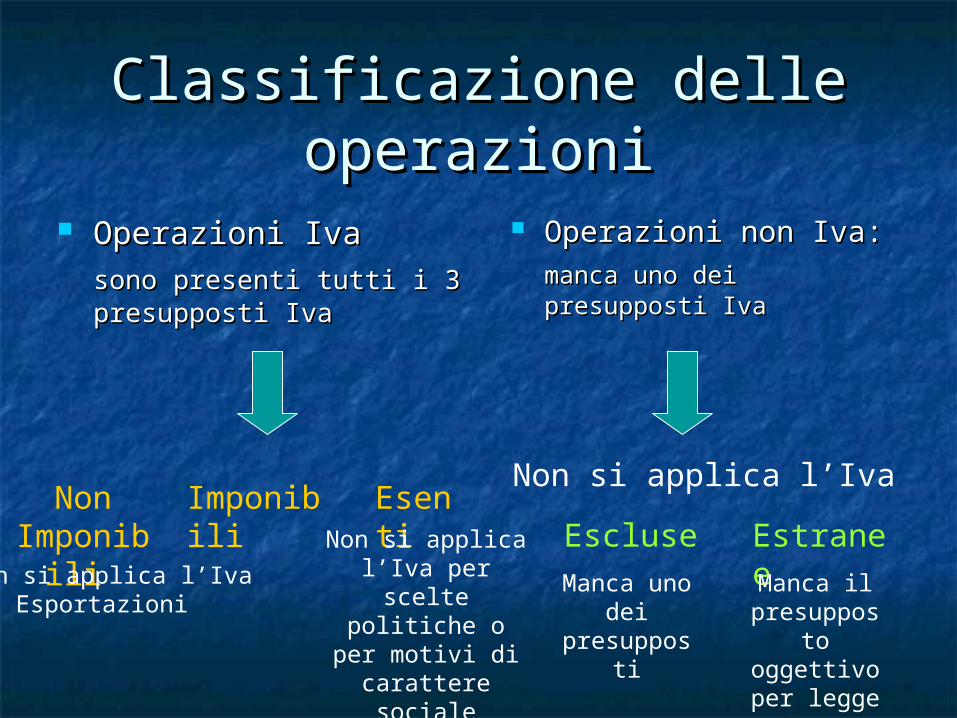

Classificazione delle Classificazione delle operazionioperazioni

Operazioni IvaOperazioni Ivasono presenti tutti i 3 sono presenti tutti i 3 presupposti Ivapresupposti Iva

Operazioni non Iva:Operazioni non Iva:manca uno dei manca uno dei presupposti Ivapresupposti Iva

Non si applica l’IvaNon

Imponibili

Imponibili

Esenti Escluse Estranee

Non si applica l’IvaEsportazioni

Non si applica l’Iva per scelte politiche o per

motivi di carattere sociale

Manca il presupposto oggettivo per legge

Manca uno dei

presupposti

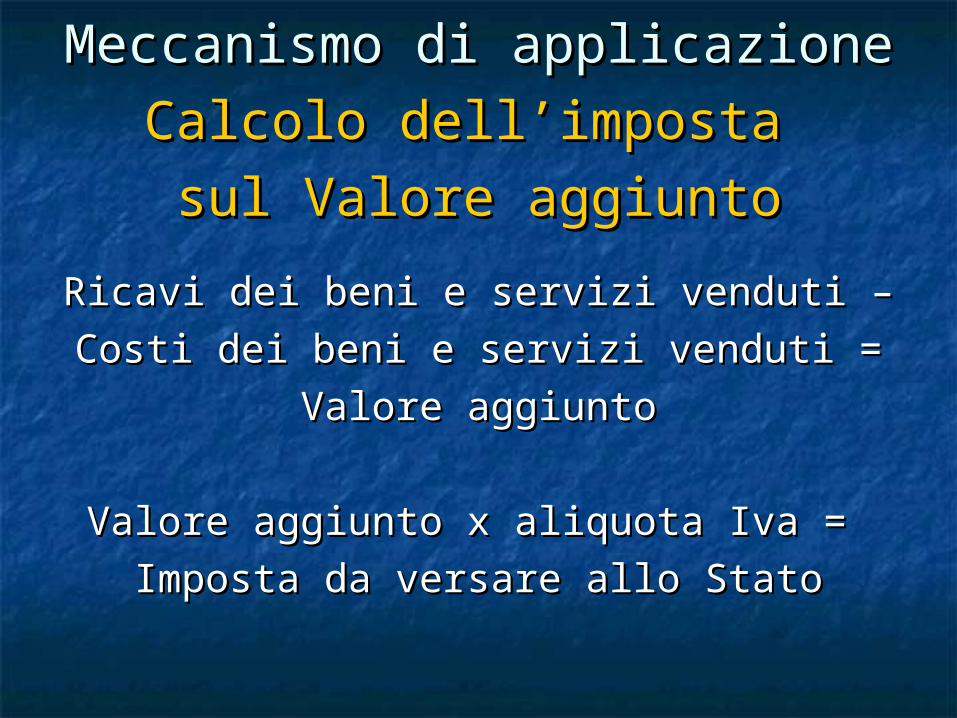

Meccanismo di applicazioneMeccanismo di applicazione

Calcolo dell’imposta Calcolo dell’imposta

sul Valore aggiuntosul Valore aggiunto

Ricavi dei beni e servizi venduti –Ricavi dei beni e servizi venduti –

Costi dei beni e servizi venduti =Costi dei beni e servizi venduti =

Valore aggiuntoValore aggiunto

Valore aggiunto x aliquota Iva = Valore aggiunto x aliquota Iva =

Imposta da versare allo StatoImposta da versare allo Stato

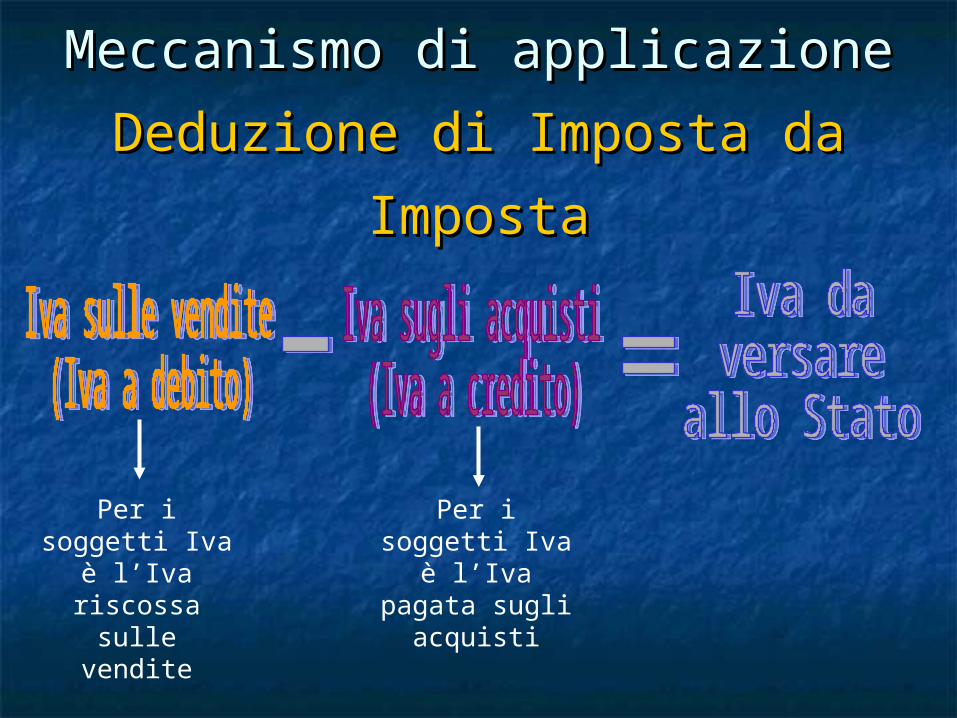

Meccanismo di applicazioneMeccanismo di applicazione

Deduzione di Imposta da Deduzione di Imposta da

ImpostaImposta

Per i soggetti Iva è l’Iva

riscossa sulle vendite

Per i soggetti Iva è l’Iva

pagata sugli acquisti

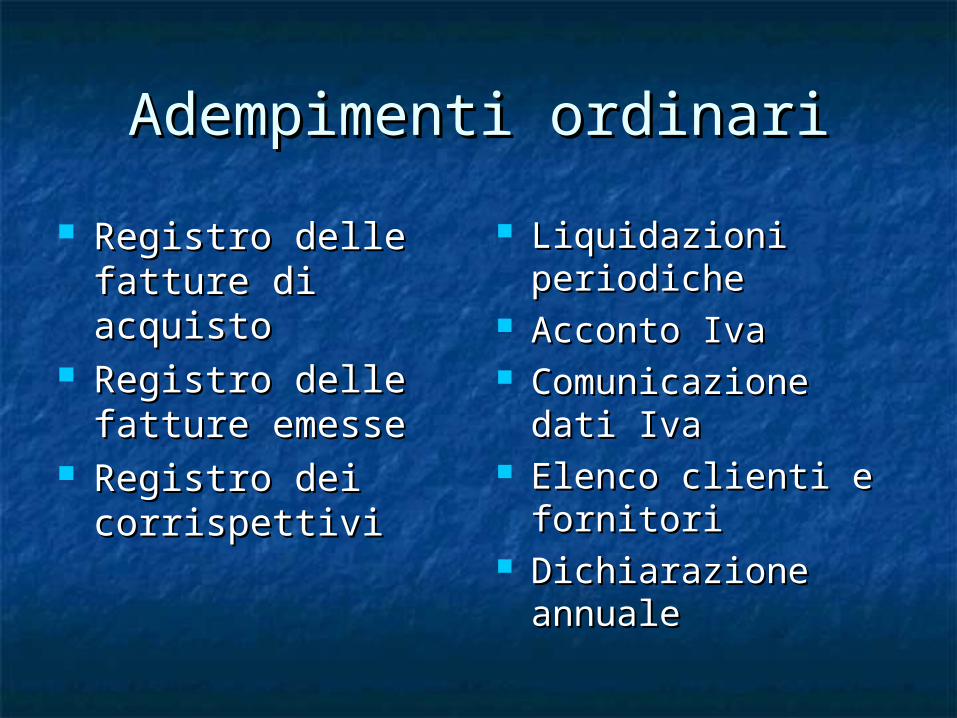

Adempimenti ordinariAdempimenti ordinari

Registro delle Registro delle fatture di acquistofatture di acquisto

Registro delle Registro delle fatture emessefatture emesse

Registro dei Registro dei corrispettivicorrispettivi

Liquidazioni Liquidazioni periodicheperiodiche

Acconto IvaAcconto Iva Comunicazione dati Comunicazione dati

IvaIva Elenco clienti e Elenco clienti e

fornitorifornitori Dichiarazione Dichiarazione

annualeannuale

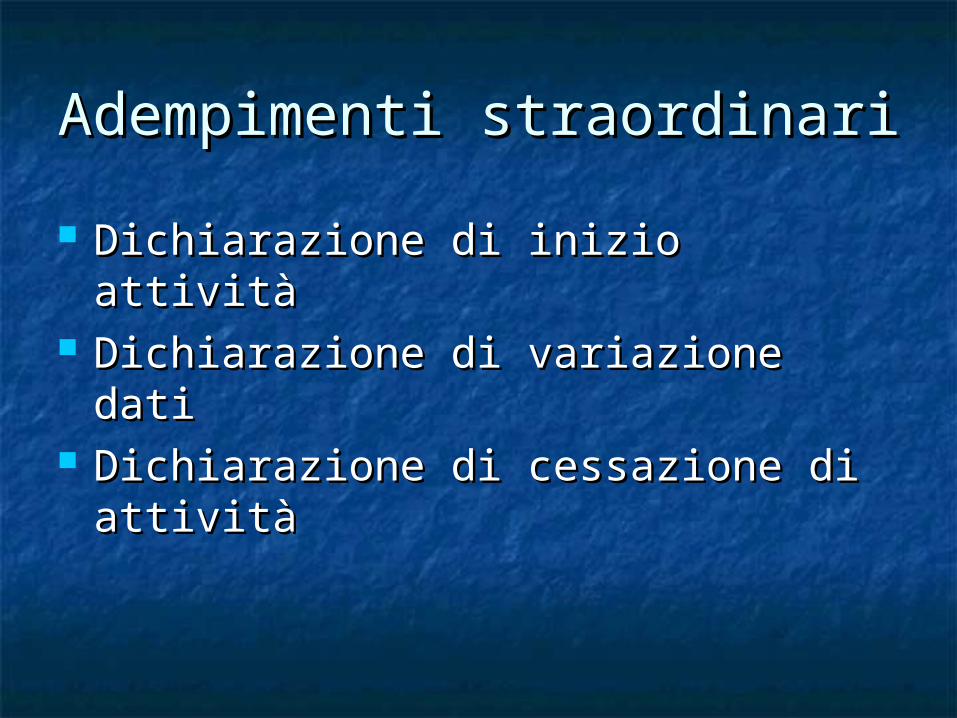

Adempimenti straordinariAdempimenti straordinari

Dichiarazione di inizio attivitàDichiarazione di inizio attività Dichiarazione di variazione datiDichiarazione di variazione dati Dichiarazione di cessazione di attivitàDichiarazione di cessazione di attività