Le imposte di scopo e il finanziamento dello sviluppo locale - Luca Bisio

36

Le imposte di scopo e il finanziamento dello sviluppo locale Normativa e attuazione nazionale 21 marzo 2016 Luca Bisio, consulente e formatore farePA S.r.l., Esperto di programmazione, controllo e contabilità negli Enti Locali, Docente di economia e gestione delle imprese, Università degli Studi di Milano- Bicocca

-

Upload

ifel-fondazione-anci -

Category

Government & Nonprofit

-

view

29 -

download

2

Transcript of Le imposte di scopo e il finanziamento dello sviluppo locale - Luca Bisio

Le imposte di scopo e il

finanziamento dello sviluppo

locale

Normativa e attuazione nazionale 21 marzo 2016

Luca Bisio, consulente e formatore farePA S.r.l., Esperto di

programmazione, controllo e contabilità negli Enti Locali, Docente di

economia e gestione delle imprese, Università degli Studi di Milano-

Bicocca

Indice

Perché servono nuovi modelli finanziari per

gli EELL

Imposte di scopo: normativa di riferimento

Imposte di scopo: stato dell’arte

Limiti e potenzialità del quadro normativo

2

Luca B

ISIO

– f

are

PA

S.r.l.

Perché servono nuovi

modelli finanziari per gli

EELL

3

4

Finanza autonoma e decentrata

Luca B

ISIO

– f

are

PA

S.r.l.

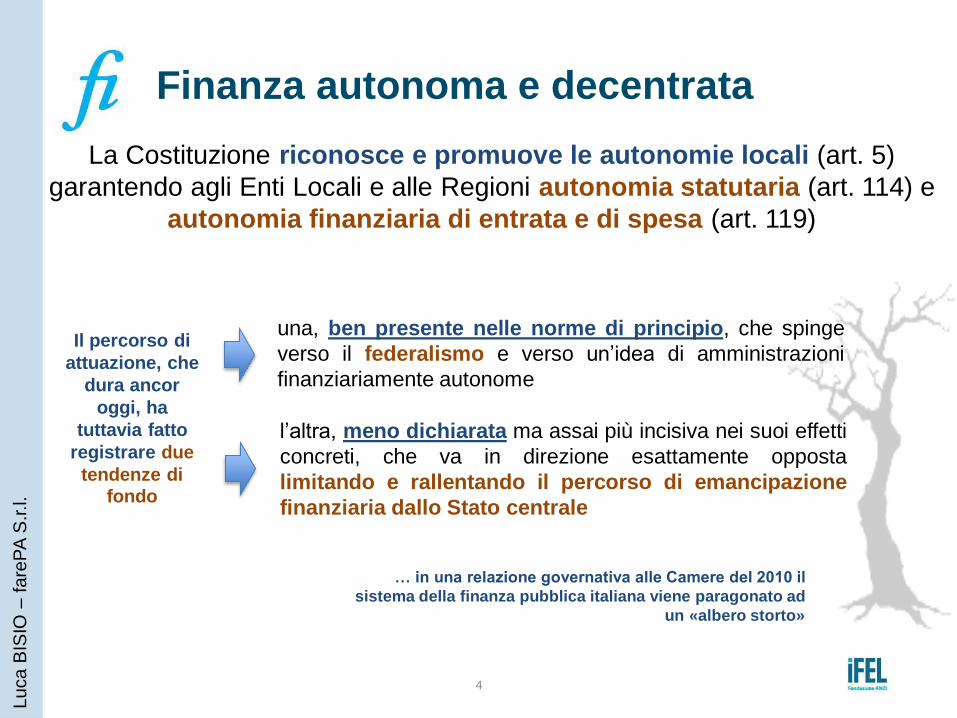

La Costituzione riconosce e promuove le autonomie locali (art. 5)

garantendo agli Enti Locali e alle Regioni autonomia statutaria (art. 114) e

autonomia finanziaria di entrata e di spesa (art. 119)

una, ben presente nelle norme di principio, che spinge

verso il federalismo e verso un’idea di amministrazioni

finanziariamente autonome

Il percorso di

attuazione, che

dura ancor

oggi, ha

tuttavia fatto

registrare due

tendenze di fondo

… in una relazione governativa alle Camere del 2010 il

sistema della finanza pubblica italiana viene paragonato ad

un «albero storto»

l’altra, meno dichiarata ma assai più incisiva nei suoi effetti

concreti, che va in direzione esattamente opposta

limitando e rallentando il percorso di emancipazione

finanziaria dallo Stato centrale

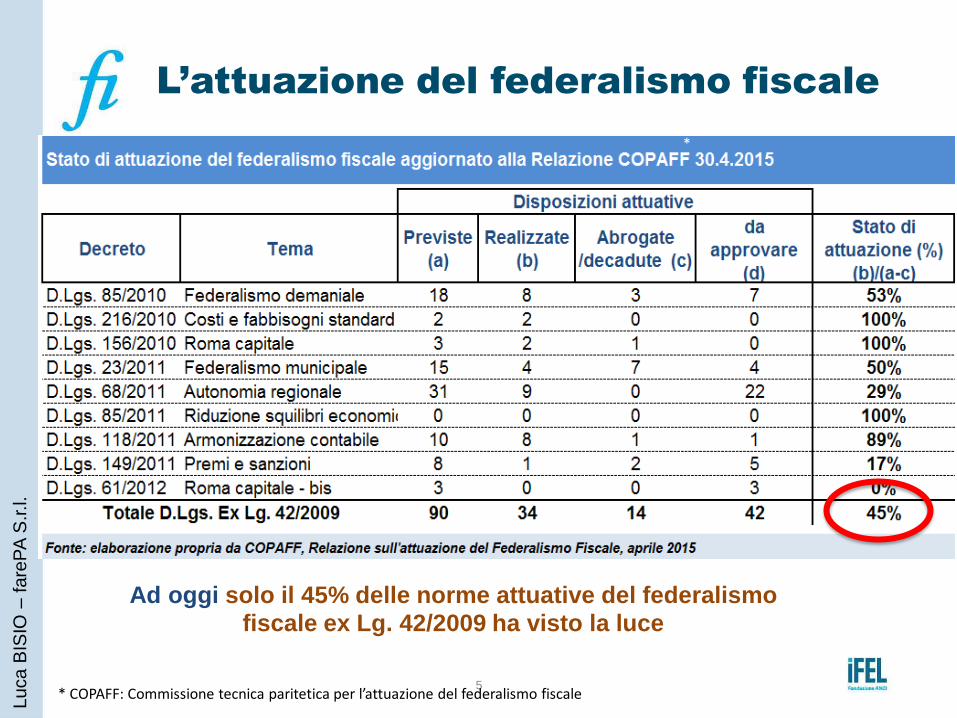

L’attuazione del federalismo fiscale

Ad oggi solo il 45% delle norme attuative del federalismo

fiscale ex Lg. 42/2009 ha visto la luce

5 * COPAFF: Commissione tecnica paritetica per l’attuazione del federalismo fiscale

*

Luca B

ISIO

– f

are

PA

S.r.l.

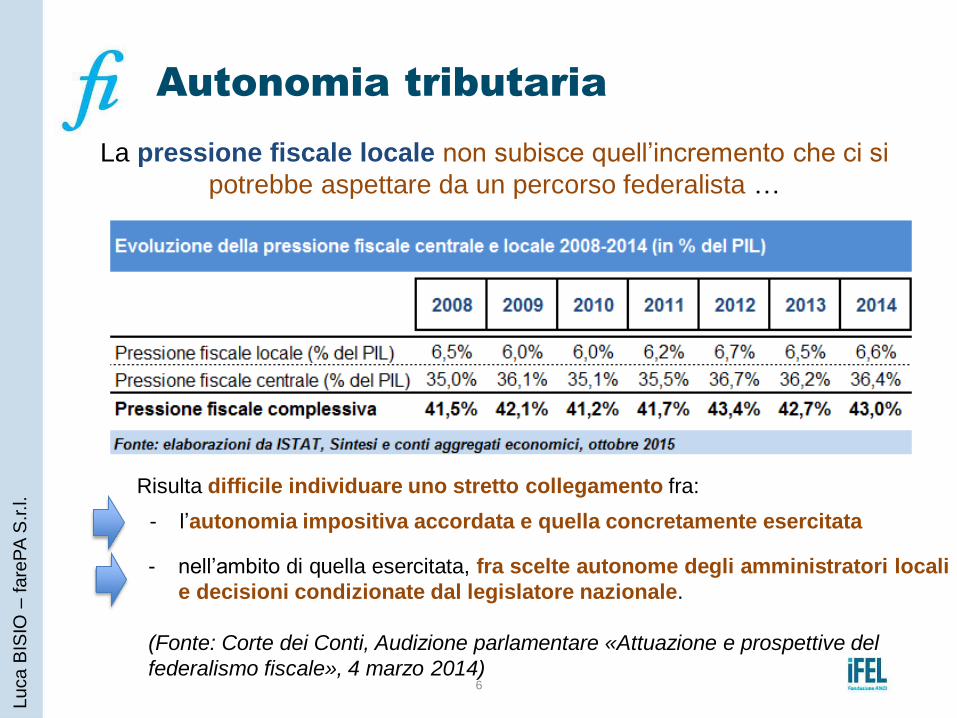

Risulta difficile individuare uno stretto collegamento fra:

La pressione fiscale locale non subisce quell’incremento che ci si

potrebbe aspettare da un percorso federalista …

Autonomia tributaria

6

- nell’ambito di quella esercitata, fra scelte autonome degli amministratori locali

e decisioni condizionate dal legislatore nazionale.

(Fonte: Corte dei Conti, Audizione parlamentare «Attuazione e prospettive del

federalismo fiscale», 4 marzo 2014)

- l’autonomia impositiva accordata e quella concretamente esercitata

Luca B

ISIO

– f

are

PA

S.r.l.

L’alternativa all’incremento della pressione fiscale, per

fronteggiare i tagli lineari, è quello di ridurre la spesa … fenomeno

peraltro «aiutato» da interventi normativi più o meno recenti con

effetti importanti sui servizi erogati …

I vincoli alla spesa di personale: tra cui si ricordano i limiti alle assunzioni, i

blocchi stipendiali, i tagli alla formazione, ecc. impattano sulla possibilità di

mantenere i livelli quali-quantitativi con personale proprio, si potrebbe ricorrere

a terzi fornitori, ma …

... Le diverse spending review impongono la riduzione delle spese per consumi

intermedi, e precludono la possibilità di rivolgersi al mercato per l’acquisizione dei

servizi …

... I vincoli del Patto di Stabilità interno (prima), del Pareggio di bilancio (oggi) e

all’indebitamento che più impattano sugli investimenti …

Autonomia di spesa

7

Luca B

ISIO

– f

are

PA

S.r.l.

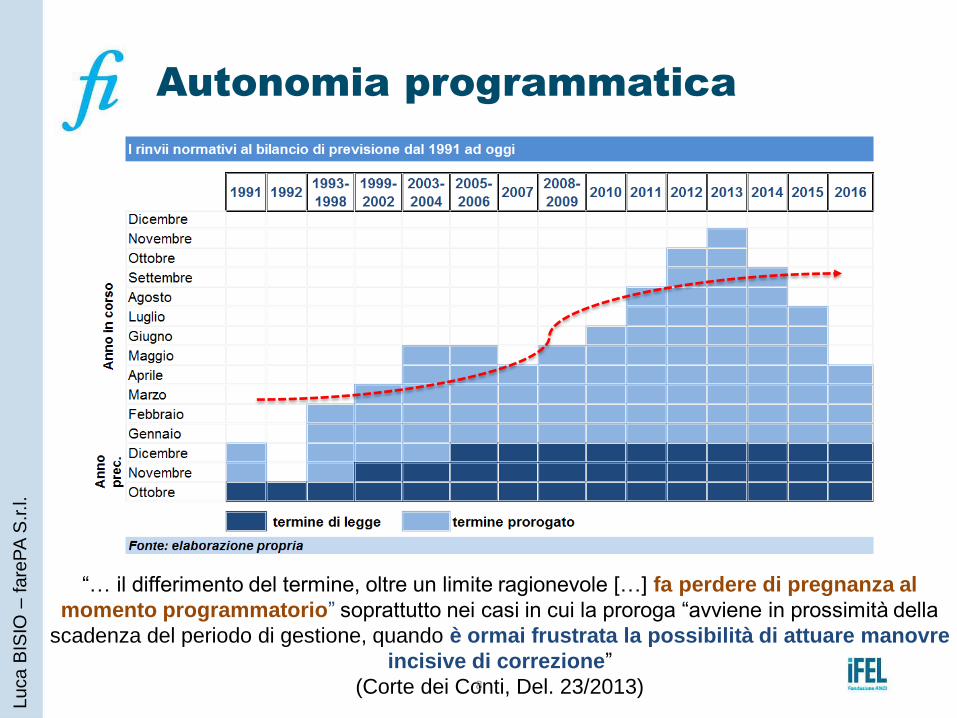

“… il differimento del termine, oltre un limite ragionevole […] fa perdere di pregnanza al

momento programmatorio” soprattutto nei casi in cui la proroga “avviene in prossimità della

scadenza del periodo di gestione, quando è ormai frustrata la possibilità di attuare manovre

incisive di correzione”

(Corte dei Conti, Del. 23/2013)

Autonomia programmatica

8

Luca B

ISIO

– f

are

PA

S.r.l.

la maggiore

tollerabilità sociale di

un taglio delle uscite in

conto capitale rispetto

a un taglio di molte

categorie della spesa

corrente;

I vincoli colpiscono

maggiormente la spesa

per investimenti per due ordini di motivi:

Gli impatti sugli investimenti locali

-45,9%

9

l’incomprimibilità

oltre ad un certo livello

della spesa corrente

a scapito degli

investimenti

Luca B

ISIO

– f

are

PA

S.r.l.

La ricerca di nuove fonti: i PPP

In un contesto di crescenti tensioni appare peregrina l’idea di un rilancio

dell’economia a partire dalle sole risorse pubbliche. E’ necessario un

crescente coinvolgimento dei soggetti privati, attraverso le

Partnership Pubblico Private …

… se da un lato il coinvolgimento è

«semplice» nel caso delle cd. opere

calde (redditive) è più difficile in caso di

opere tiepide o fredde, per le quali la

redditività prevista è parzialmente (o per

nulla) in grado di remunerare gli investimenti…

… emerge la necessità di porre allo studio forme di finanziamento ulteriori che

sappiano affiancare o sostituire i PPP nel caso di opere fredde o di piccole

dimensioni …

10

Luca B

ISIO

– f

are

PA

S.r.l.

La ricerca di nuove fonti: le

imposte di scopo

Le imposte di scopo,

connesse direttamente ad un

intervento o a una

infrastruttura, creano meglio di

altri strumenti un

collegamento tra…

Opera da realizzare e imposte

Soggetti passivi delle imposte e benefici derivanti dall’opera

Le imposte di scopo fanno registrare

un cambio di baricentro: non rileva,

come in altre forme impositive, il

rapporto tra ente e contribuente, ma

la relazione tra opera e

beneficiario, grazie al vincolo al

gettito che deve essere apposto

11

Luca B

ISIO

– f

are

PA

S.r.l.

La normativa di

riferimento per le

imposte di scopo

12

Dalla Costituzione e la Lg. 42/2009

Art. 119

[…] I Comuni, le Province, le Città metropolitane e le Regioni hanno

risorse autonome. Stabiliscono e applicano tributi ed entrate

propri, in armonia con la Costituzione e secondo i principi di

coordinamento della finanza pubblica e del sistema tributario […]

Lg. 42/2009 - Art. 12 (Principi e criteri direttivi concernenti il coordinamento e l'autonomia di entrata e di spesa degli enti

locali)

I decreti legislativi […] con riferimento al coordinamento ed all'autonomia di entrata e di spesa

degli enti locali, sono adottati secondo i seguenti principi e criteri direttivi:

• disciplina di uno o più tributi propri comunali che […] attribuisca all'ente la facoltà di

stabilirli e applicarli in riferimento a particolari scopi […];

• disciplina di uno o più tributi propri provinciali che, valorizzando l'autonomia tributaria,

attribuisca all'ente la facoltà di stabilirli e applicarli in riferimento a particolari scopi

istituzionali;

13

Luca B

ISIO

– f

are

PA

S.r.l.

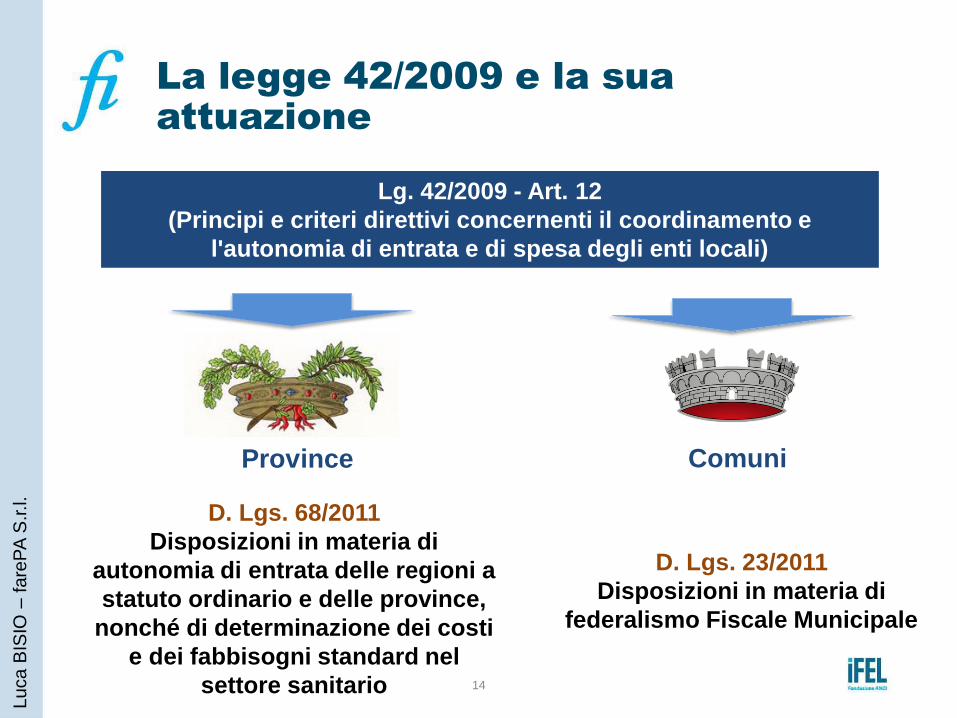

La legge 42/2009 e la sua

attuazione

Lg. 42/2009 - Art. 12

(Principi e criteri direttivi concernenti il coordinamento e

l'autonomia di entrata e di spesa degli enti locali)

Comuni

D. Lgs. 23/2011

Disposizioni in materia di

federalismo Fiscale Municipale

Province

D. Lgs. 68/2011

Disposizioni in materia di

autonomia di entrata delle regioni a

statuto ordinario e delle province,

nonché di determinazione dei costi

e dei fabbisogni standard nel

settore sanitario 14

Luca B

ISIO

– f

are

PA

S.r.l.

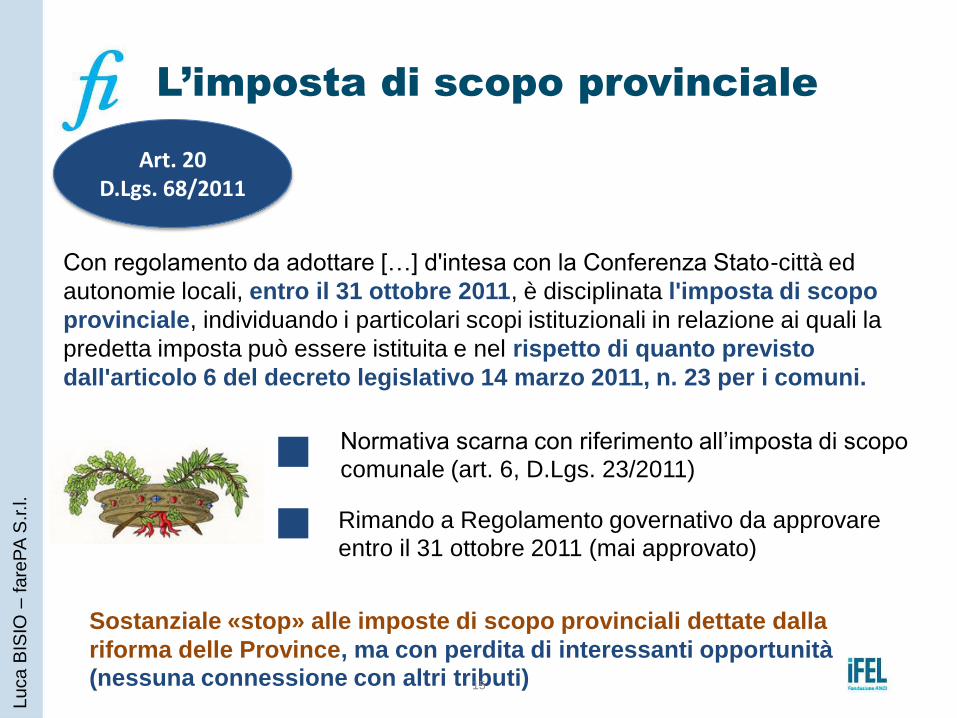

L’imposta di scopo provinciale

Art. 20 D.Lgs. 68/2011

Con regolamento da adottare […] d'intesa con la Conferenza Stato-città ed

autonomie locali, entro il 31 ottobre 2011, è disciplinata l'imposta di scopo

provinciale, individuando i particolari scopi istituzionali in relazione ai quali la

predetta imposta può essere istituita e nel rispetto di quanto previsto

dall'articolo 6 del decreto legislativo 14 marzo 2011, n. 23 per i comuni.

Normativa scarna con riferimento all’imposta di scopo

comunale (art. 6, D.Lgs. 23/2011)

Rimando a Regolamento governativo da approvare entro il 31 ottobre 2011 (mai approvato)

Sostanziale «stop» alle imposte di scopo provinciali dettate dalla

riforma delle Province, ma con perdita di interessanti opportunità (nessuna connessione con altri tributi) 15

Luca B

ISIO

– f

are

PA

S.r.l.

L’imposta di scopo comunale

Integra l’ art. 1, c. 145 della Lg.

296/2006 (Finanziaria 2007) che

disciplina le imposte di scopo

«I Comuni possono deliberare […] l’istituzione di un’imposta di scopo

destinata esclusivamente alla […] copertura delle spese per la realizzazione di

opere pubbliche individuate dai Comuni nello stesso regolamento»

Art.1, co. 145, Lg. Finanziaria 2007

Copertura

dell’opera

col gettito

100% del costo

dell’opera

Durata

massima

10 anni

Ambito

oggettivo

Aliquota

massima

0,5‰ Il medesimo

IMU 16

Luca B

ISIO

– f

are

PA

S.r.l.

Art. 6 D.Lgs. 23/2011

(Prima 30%) (Prima 5 anni)

L’imposta di scopo comunale

Le opere finanziabili

Opere connesse al trasporto pubblico urbano

Opere viarie

Arredo urbano e opere di decoro

Risistemazione di aree dedicate a parchi e giardini

Parcheggi pubblici

Restauri

Conservazione di beni artistici e architettonici

Nuovi spazi per eventi e attività culturali, allestimenti museali e biblioteche

Realizzaz. e manutenz. straordinaria dell’edilizia scolastica

Lg. 296/2006

(Finanziaria

2007), art. 1, co. 149

Opere ulteriori definite dal regolamento istitutivo D.Lgs. 23/2011

art. 6. c. 1

Opere e investimenti pluriennali nei servizi sociali

Oneri derivanti da eventi particolari quali flussi turistici e mobilità urbana

Lg. 42/2009, art. 12 17

Luca B

ISIO

– f

are

PA

S.r.l.

… Apre spazi a …

L’imposta di scopo comunale

Regolamento

istitutivo

Il regolamento istitutivo definisce:

L’opera da realizzare …

La spesa da finanziare …

L’aliquota dell’imposta…

L’applicazione di esenzioni, riduzioni o detrazioni in favore di determinate categorie di soggetti …

Le modalità di versamento degli importi dovuti

E’ previsto, da ultimo, che nel caso in cui l’opera non venga

iniziata entro due anni dalla data prevista dal progetto esecutivo scatti a carico della PA un obbligo di rimborso …

18

Luca B

ISIO

– f

are

PA

S.r.l.

Le altre forme di imposizione di

scopo: la tassa di soggiorno

Art. 4 D.Lgs. 23/2011

I comuni capoluogo di provincia, le unioni di comuni nonché i comuni

inclusi negli elenchi regionali delle località turistiche o città d'arte

possono istituire, con deliberazione del consiglio, un'imposta di soggiorno

a carico di coloro che alloggiano nelle strutture ricettive situate sul proprio

territorio, da applicare, secondo criteri di gradualità in proporzione al

prezzo, sino a 5 euro per notte di soggiorno.

Il relativo gettito è destinato a finanziare interventi in materia di turismo,

ivi compresi quelli a sostegno delle strutture ricettive, nonché interventi

di manutenzione, fruizione e recupero dei beni culturali ed ambientali

locali, nonché dei relativi servizi pubblici locali

Riscopre uno strumento

introdotto con R.D.L. 1926

del 1938 e soppresso nel 1989: l’imposta di soggiorno

19

Luca B

ISIO

– f

are

PA

S.r.l.

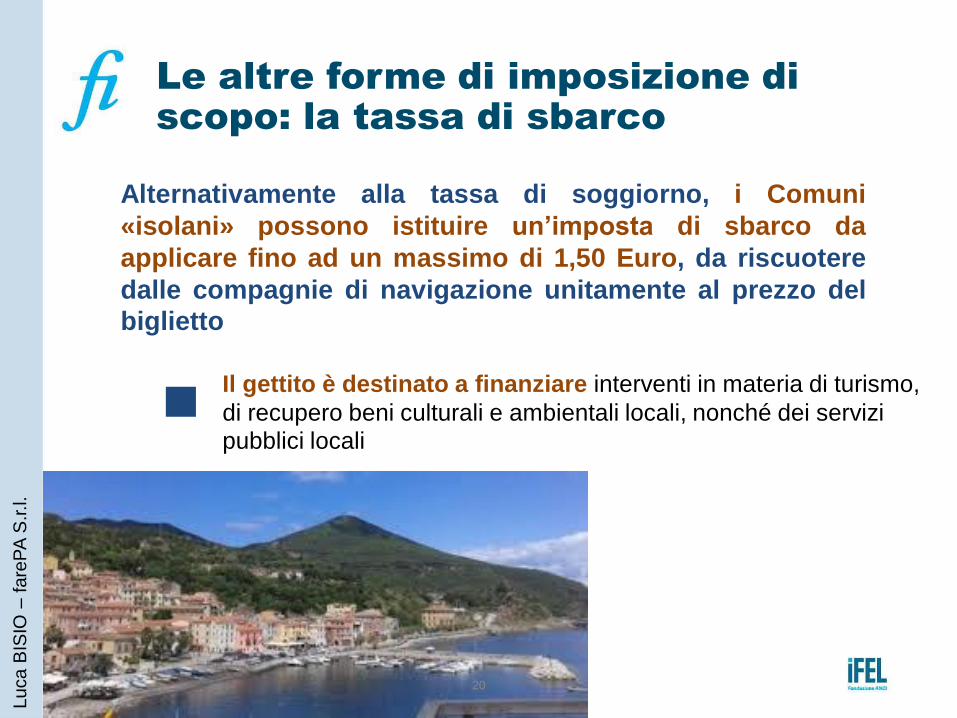

Le altre forme di imposizione di

scopo: la tassa di sbarco

Alternativamente alla tassa di soggiorno, i Comuni

«isolani» possono istituire un’imposta di sbarco da

applicare fino ad un massimo di 1,50 Euro, da riscuotere

dalle compagnie di navigazione unitamente al prezzo del

biglietto

Il gettito è destinato a finanziare interventi in materia di turismo,

di recupero beni culturali e ambientali locali, nonché dei servizi

pubblici locali

20

Luca B

ISIO

– f

are

PA

S.r.l.

Imposta di scopo: lo

stato dell’arte

Lo stato dell’arte dell’imposta di

scopo

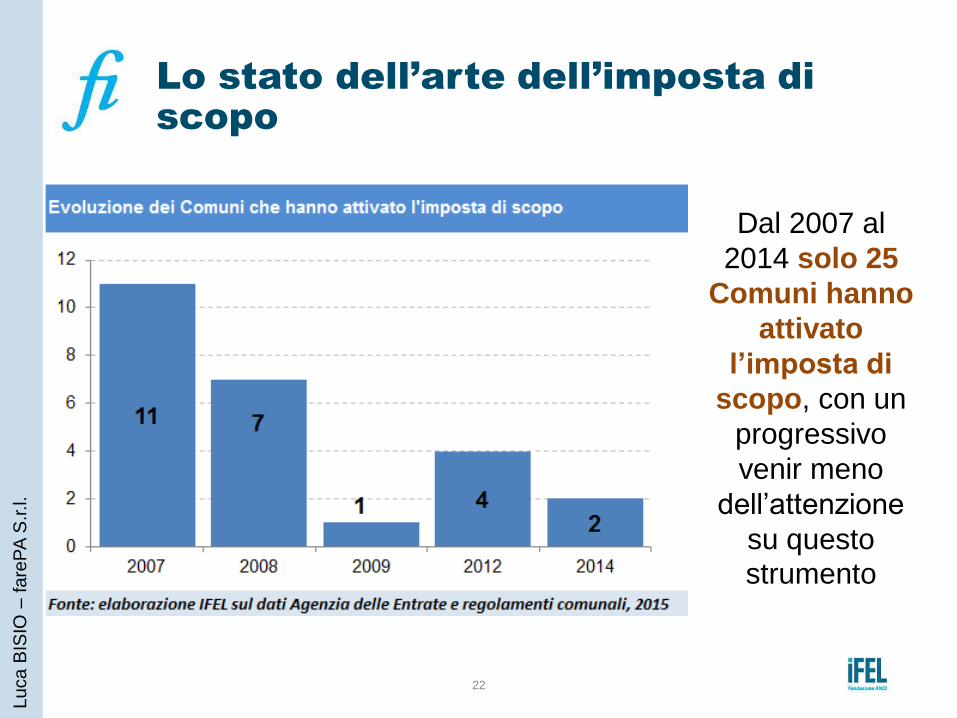

Dal 2007 al

2014 solo 25

Comuni hanno

attivato

l’imposta di

scopo, con un

progressivo

venir meno

dell’attenzione

su questo

strumento

22

Luca B

ISIO

– f

are

PA

S.r.l.

Lo stato dell’arte dell’imposta di

scopo

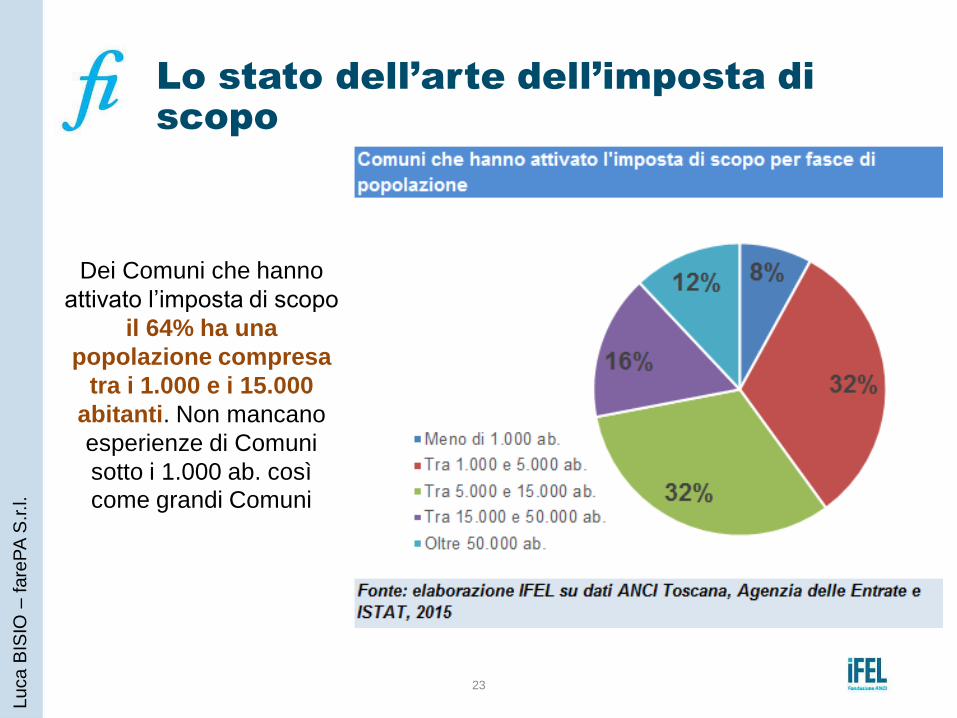

Dei Comuni che hanno

attivato l’imposta di scopo

il 64% ha una

popolazione compresa

tra i 1.000 e i 15.000

abitanti. Non mancano

esperienze di Comuni

sotto i 1.000 ab. così

come grandi Comuni

23

Luca B

ISIO

– f

are

PA

S.r.l.

Lo stato dell’arte dell’imposta di

scopo

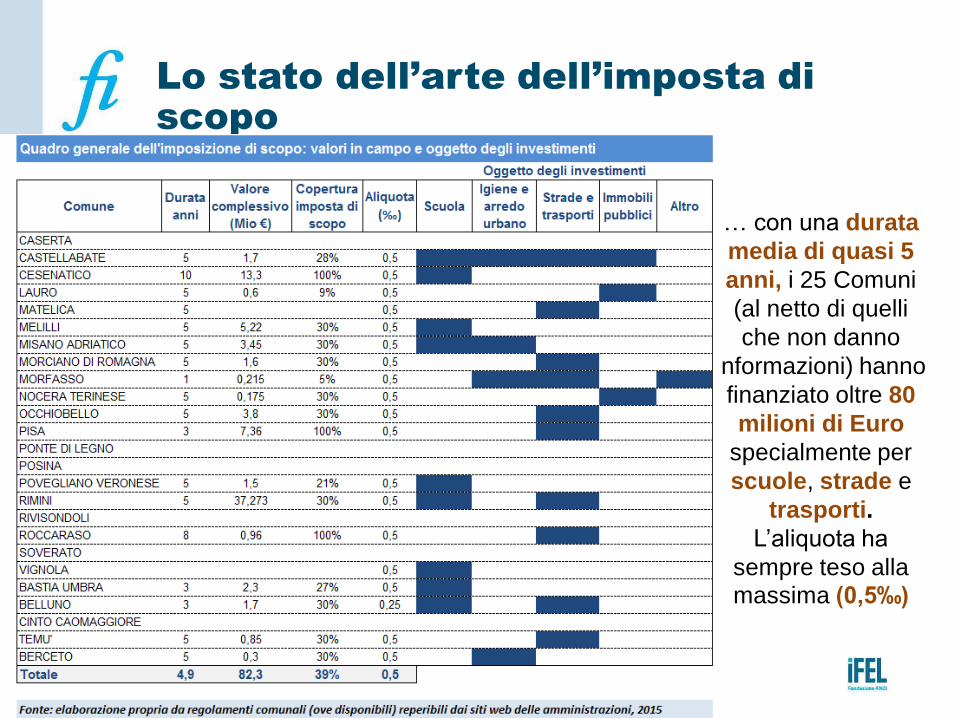

… con una durata

media di quasi 5

anni, i 25 Comuni

(al netto di quelli

che non danno

informazioni) hanno

finanziato oltre 80

milioni di Euro

specialmente per

scuole, strade e

trasporti.

L’aliquota ha

sempre teso alla massima (0,5‰)

24

Lo stato dell’arte dell’imposta di

scopo

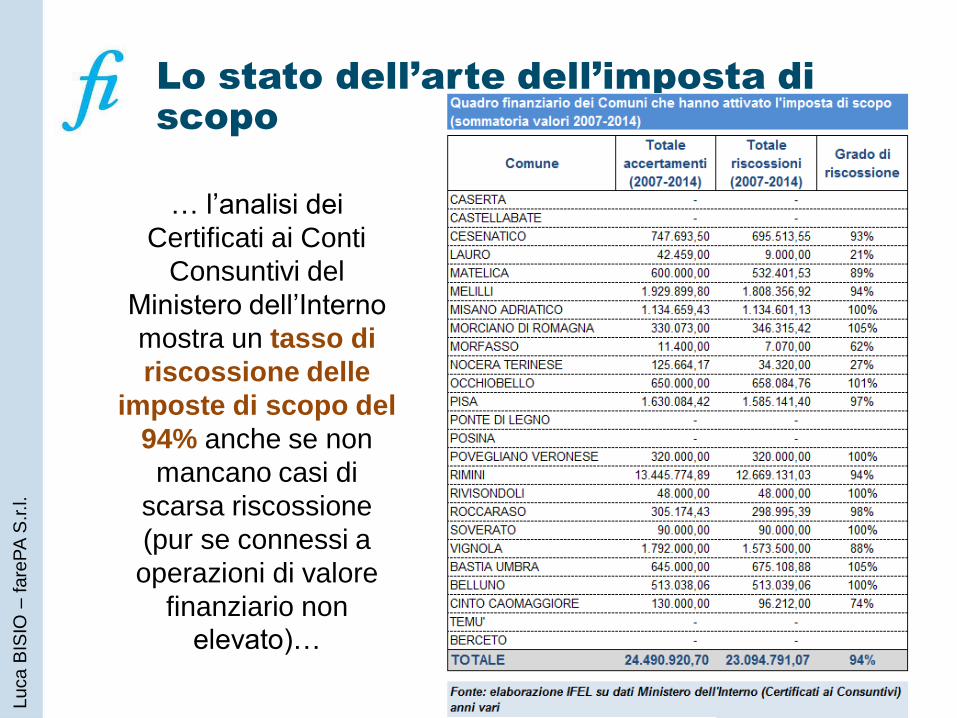

… l’analisi dei

Certificati ai Conti

Consuntivi del

Ministero dell’Interno

mostra un tasso di

riscossione delle

imposte di scopo del

94% anche se non

mancano casi di

scarsa riscossione

(pur se connessi a

operazioni di valore

finanziario non elevato)…

25

Luca B

ISIO

– f

are

PA

S.r.l.

Lo stato dell’arte dell’imposta di

scopo

… si tratta di valori che mostrano un’importante divergenza temporale tra

accertamento e riscossione…

26

Luca B

ISIO

– f

are

PA

S.r.l.

Punti critici e prospettive

27

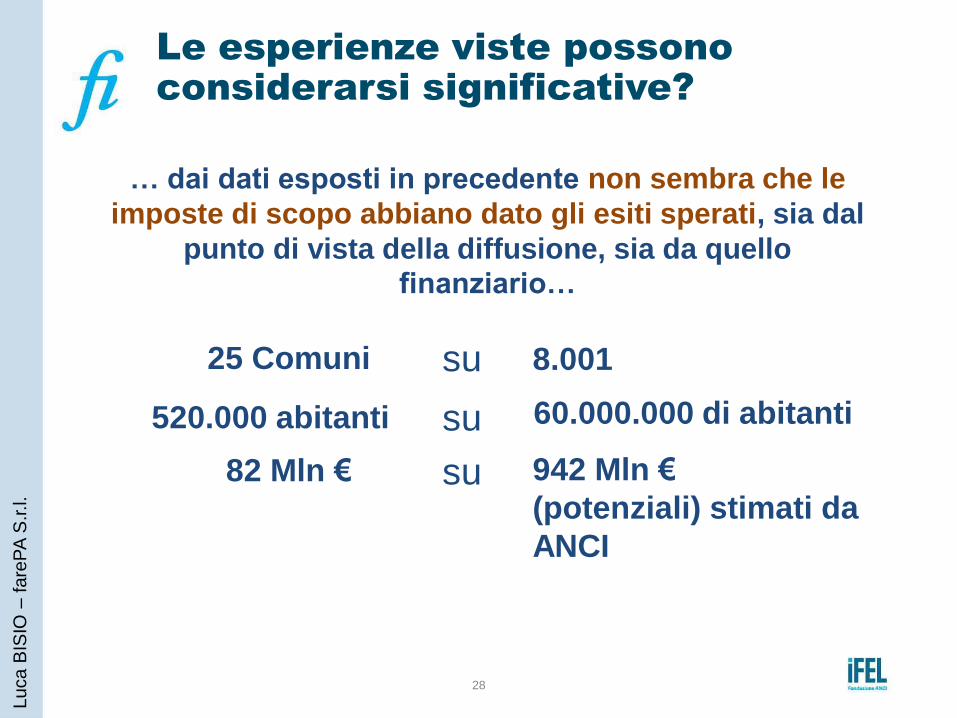

Le esperienze viste possono

considerarsi significative?

… dai dati esposti in precedente non sembra che le

imposte di scopo abbiano dato gli esiti sperati, sia dal

punto di vista della diffusione, sia da quello

finanziario…

25 Comuni su

520.000 abitanti su

82 Mln € su

8.001

60.000.000 di abitanti

942 Mln €

(potenziali) stimati da

ANCI

28

Luca B

ISIO

– f

are

PA

S.r.l.

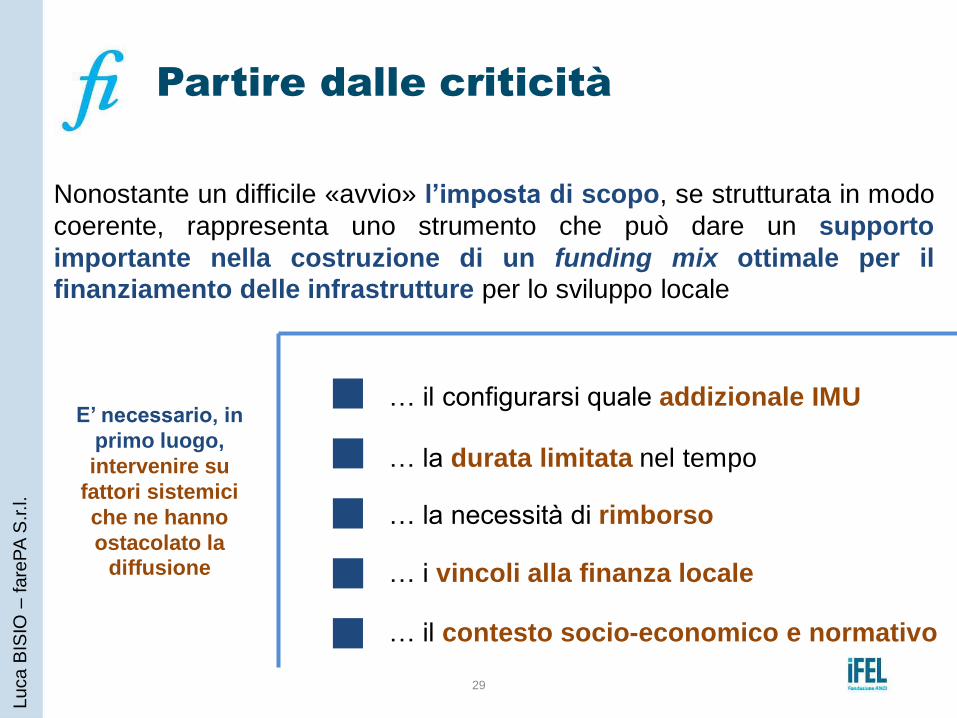

Partire dalle criticità

Nonostante un difficile «avvio» l’imposta di scopo, se strutturata in modo

coerente, rappresenta uno strumento che può dare un supporto

importante nella costruzione di un funding mix ottimale per il

finanziamento delle infrastrutture per lo sviluppo locale

E’ necessario, in

primo luogo,

intervenire su

fattori sistemici

che ne hanno

ostacolato la diffusione

… il configurarsi quale addizionale IMU

… la durata limitata nel tempo

… la necessità di rimborso

… i vincoli alla finanza locale

… il contesto socio-economico e normativo

29

Luca B

ISIO

– f

are

PA

S.r.l.

L’imposta di scopo quale

addizionale IMU

30

La stretta connessione tra IMU e imposta di scopo ne estende a quest’ultima

le criticità derivanti dalla scarsa autonomia di manovra (sia formale che

sostanziale) che gli Enti hanno e dalla variabilità della base imponibile di

tale tributo…

L’abolizione dell’IMU sulla prima casa ha fatto diventare l’imposta di

scopo una patrimoniale sulle seconde case, colpendo i non residenti e

«violando» il principio del no taxation without representation e

configurandosi quale duplicazione dell’imposta di soggiorno

E’ necessario un intervento normativo che scolleghi l’imposta di

scopo comunale dall’IMU (come avviene per l’imposta provinciale)

e dia reali spazi di manovra agli Enti (che dovrebbero poter

identificare i soggetti passivi in ragione del beneficio)

Luca B

ISIO

– f

are

PA

S.r.l.

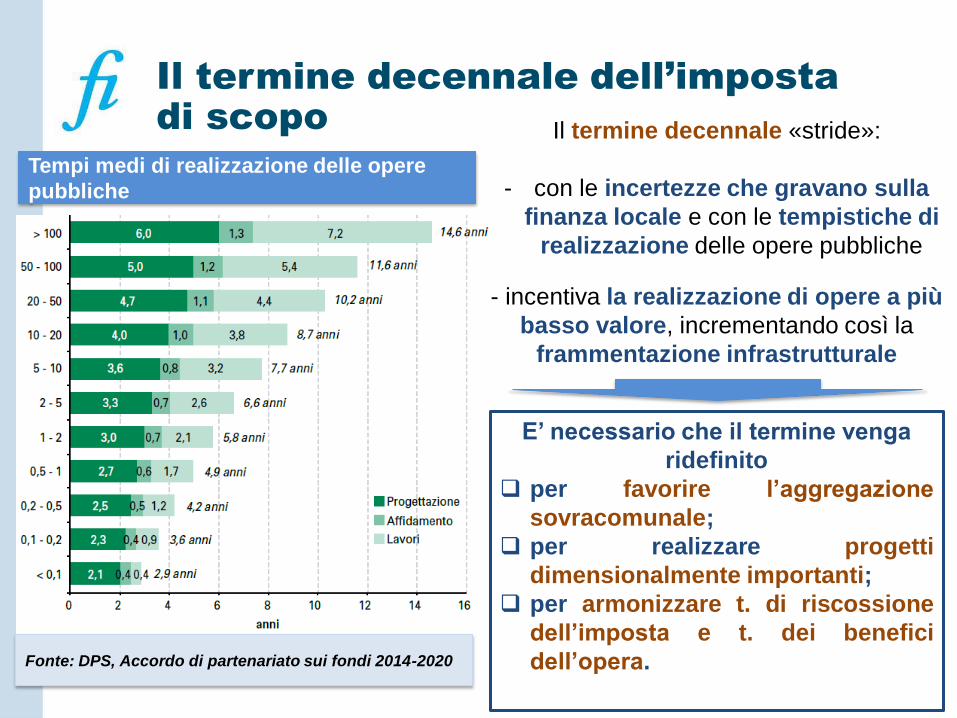

Il termine decennale dell’imposta

di scopo

31

Il termine decennale «stride»:

- con le incertezze che gravano sulla

finanza locale e con le tempistiche di

realizzazione delle opere pubbliche

- incentiva la realizzazione di opere a più

basso valore, incrementando così la

frammentazione infrastrutturale

Tempi medi di realizzazione delle opere

pubbliche

Fonte: DPS, Accordo di partenariato sui fondi 2014-2020

E’ necessario che il termine venga

ridefinito

per favorire l’aggregazione

sovracomunale;

per realizzare progetti

dimensionalmente importanti;

per armonizzare t. di riscossione

dell’imposta e t. dei benefici

dell’opera.

Il rimborso dell’imposta di scopo e i

vincoli alla finanza pubblica

32

L’obbligo di rimborso

rappresenta un punto critico in

quanto si focalizza sull’avvio

dell’opera e non sulla

conclusione fornendo ai

contribuenti una tutela parziale …

… parallelamente l’obbligo non

tiene conto dell’eventuale

variare dei vincoli alla finanza

locale (non previsti al momento

dell’istituzione) che possono

bloccare l’avvio o la conclusione

dell’opera

Sarebbe utile che:

- l’obbligo di rimborso venga riorientato normativamente per tenere conto

dei vincoli di finanza pubblica;

- si rafforzasse la tutela dei contribuenti con un maggiore controllo sulle

tempistiche di consegna delle opere

Luca B

ISIO

– f

are

PA

S.r.l.

Regole contabili e vincoli di finanza

pubblica

33

L’aggravarsi dei vincoli (Patto di Stabilità, Pareggio di

Bilancio, vincoli all’indebitamento), può rappresentare un

incentivo alle imposte di scopo che permettono di non

gravare sull’indebitamento

Si richiama, tuttavia, l’esigenza che i vincoli di finanza pubblica non

vadano a incidere sulle opere realizzate grazie alle imposte di scopo…

… che le regole di finanza pubblica abbiano coerenza e stabilità nel

tempo….

… che siano previste normative contabili capaci di inquadrare il

fenomeno delle imposte di scopo tutelandone le peculiarità nonché la

destinazione vincolata delle entrate ...

Luca B

ISIO

– f

are

PA

S.r.l.

Il contesto socio-economico e

normativo

34

… il momento storico di part icolare delicatezza caratterizzato

dal perpetrarsi della crisi economica, parallela ad una crisi di

identità e di legittimazione senza precedenti del sistema

pubblico, rende nei fatti difficile agire sulla leva tributaria …

… a livello normativo il legislatore, sin dal 2008 ha previsto

ulteriori limiti al potere degli Enti di deliberare aumenti di

tributi, addizionali e aliquote. Tali vincoli (riproposti anche con

la Lg. di Stabilità 2016) non bloccano le imposte di scopo ma

rendono l’ idea sulle incertezze e sulle tensioni, cui gli Enti

Locali possono far fronte con un grado decrescente di

autonomia …

Luca B

ISIO

– f

are

PA

S.r.l.

Il contesto socio-economico e

normativo

35

È quindi opportuno che …

le PA agiscano per rafforzare la propria

accountability nei confronti dei portatori di interesse

per potenziarne il coinvolgimento e condividere la

progettazione (anche finanziaria) delle opere

a livello normativo si decida il percorso da

intraprendere, in direzione federale o accentrata

Luca B

ISIO

– f

are

PA

S.r.l.

Grazie per l’attenzione

Luca Bisio

www.farepa.it

https://it.linkedin.com/in/luca-bisio-b5146b

I materiali saranno disponibili su: www.fondazioneifel.it/formazione

@Formazioneifel Facebook Youtube