Le entrate pubbliche e la distribuzione del carico fiscale...

27

1 1 Le entrate pubbliche e la distribuzione del carico fiscale (1) Lezione terza (parte prima) 2 DOMANDE A CUI CERCHIAMO DI DARE UNA RISPOSTA 1. Cosa è un’imposta e cosa la differenzia da altre entrate pubbliche? 2. Con quali finalità viene prelevata? 3. Quali sono gli elementi costitutivi di un’imposta? 4. Cos’è la progressività di un’imposta e come viene realizzata? 5. Quali elementi distinguono un’imposta dall’altra? 6. Secondo quali criteri deve essere ripartito il carico tributario?

Transcript of Le entrate pubbliche e la distribuzione del carico fiscale...

1

1

Le entrate pubbliche e la distribuzione del

carico fiscale (1)

Lezione terza ( parte prima )

2

DOMANDE A CUI CERCHIAMO DI DARE UNA RISPOSTA

1. Cosa è un’imposta e cosa la differenzia da altre entrate pubbliche?

2. Con quali finalità viene prelevata?3. Quali sono gli elementi costitutivi di un’imposta?4. Cos’è la progressività di un’imposta e come

viene realizzata?5. Quali elementi distinguono un’imposta

dall’altra?6. Secondo quali criteri deve essere ripartito il

carico tributario?

2

3

1. FORME DI ENTRATA PUBBLICA

• Le imposte, ancorché fonte principale delle entrate pubbliche, non sono l’unica forma, ma anche …– tasse– tariffe– contributi– prezzi pubblici ecc.

• Una prima finalità delle entrate: finanziare l’attività (spesa) del settore pubblico (finalità «fiscale» ).

• In questa prospettiva le entrate possono essere considerate come una «contropartita» dei beni/servizi pubblici, una sorta di «prezzo», che però non segue le regole degli operatori privati a causa delle caratteristiche dei beni/servizi prodotti.

4

CRITERI RILEVANTI PER LA CLASSIFICAZIONE

• Presenza o meno di: 1) una domanda da parte del cittadino

(≅ escludibilità)

2) di un obiettivo di massimizzazione del surplus dei consumatori

3) di esternalità positive associate ai beni/servizi offerti

3

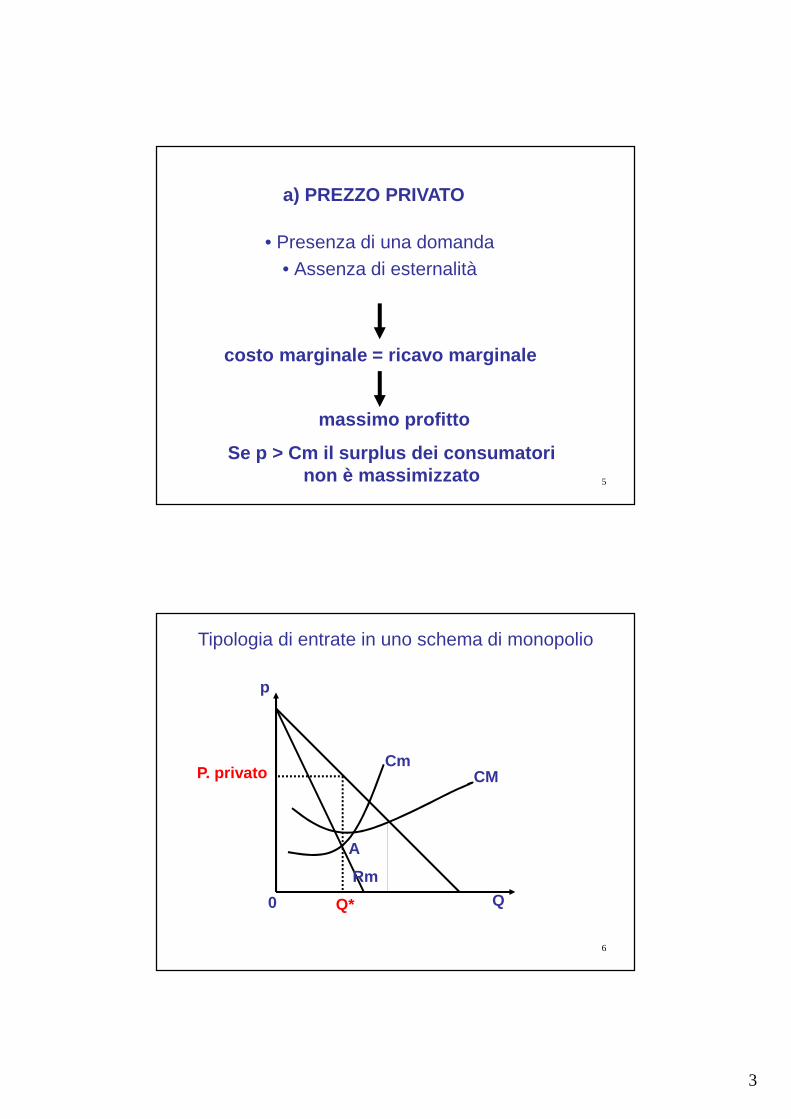

5

• Presenza di una domanda • Assenza di esternalità

a) PREZZO PRIVATO

costo marginale = ricavo marginale

massimo profitto

Se p > Cm il surplus dei consumatori non è massimizzato

6

Tipologia di entrate in uno schema di monopolio

0 Q* Q

A

Cm

Rm

P. privato

p

CM

4

7

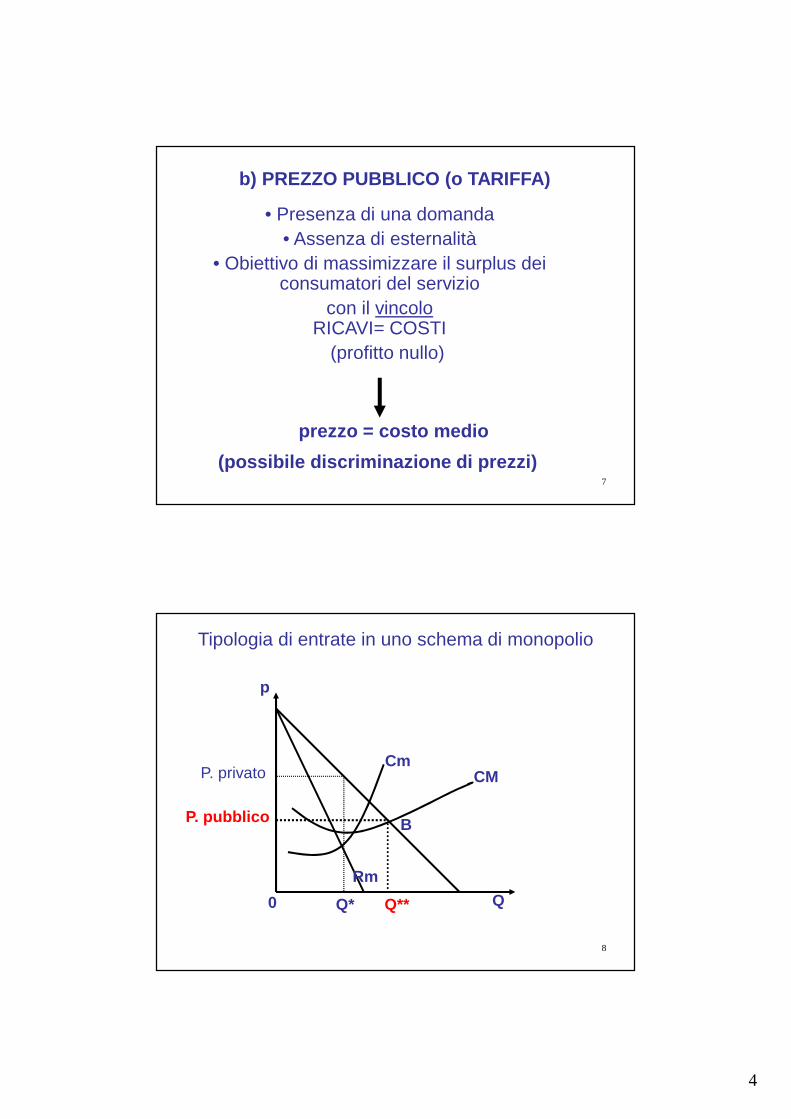

• Presenza di una domanda • Assenza di esternalità

• Obiettivo di massimizzare il surplus dei consumatori del servizio

con il vincoloRICAVI= COSTI

(profitto nullo)

b) PREZZO PUBBLICO (o TARIFFA)

prezzo = costo medio

(possibile discriminazione di prezzi)

8

Tipologia di entrate in uno schema di monopolio

0 Q* Q

P. pubblico

Cm

Rm

P. privato

p

CM

Q**

B

5

9

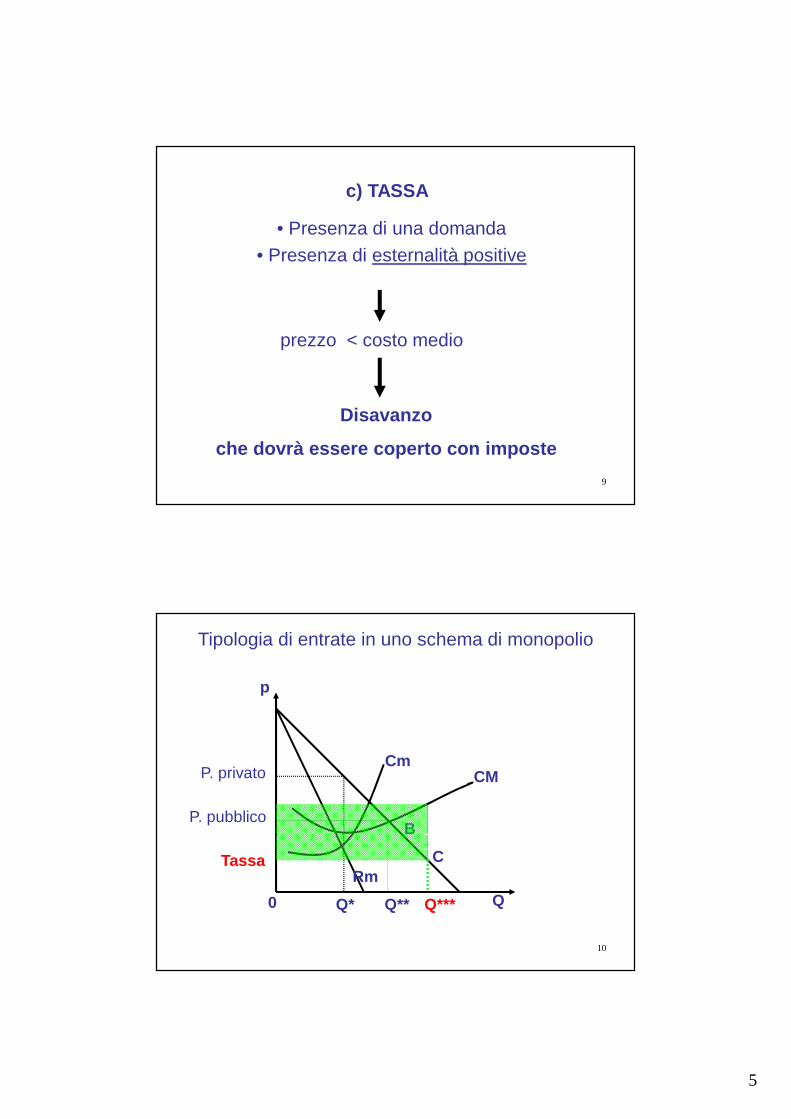

• Presenza di una domanda• Presenza di esternalità positive

c) TASSA

Disavanzo

che dovrà essere coperto con imposte

prezzo < costo medio

10

Tipologia di entrate in uno schema di monopolio

0 Q* Q*** Q

P. pubblico

C

Cm

Rm

P. privato

Tassa

p

CM

Q**

B

6

11

• Assenza di una domanda• Assoluta indivisibilità dei vantaggi (bene

pubblico)

d) IMPOSTA

prelievo coattivo che non ha necessariamente corrispondenza con la

prestazione di un servizio

12

2. FINALITA’ DEL PRELIEVO

• Fini fiscali: coprire il costo dei servizi offerti dalla stato

• Fini extrafiscali:– Regolazione della distribuzione del reddito– Stabilizzazione economica– Incentivazione economica– Correzione di distorsioni

7

13

3. ELEMENTI COSTITUTIVI DELL’IMPOSTA

a) Presupposto

b) Soggetto passivo

c) Base imponibile

d) Aliquota

e) Debito d’imposta

14

a) PRESUPPOSTO DELL’IMPOSTA

Situazione di fatto cui la legge ricollega l’obbligo di pagare l’imposta

8

15

b) SOGGETTO PASSIVO

Persona fisica o giuridica che ha l’obbligo di pagare l’imposta

16

c) BASE IMPONIBILETraduzione quantitativa del presupposto.

Può essere espressa in termini:- monetari (imposta ad valorem)

- fisici (imposta specifica)

Nel passaggio tra definizione del presupposto dell’imposta e determinazione della sua base imponibile possono essere previste esenzioni: erosione della base imponibile (potenziale).

9

17

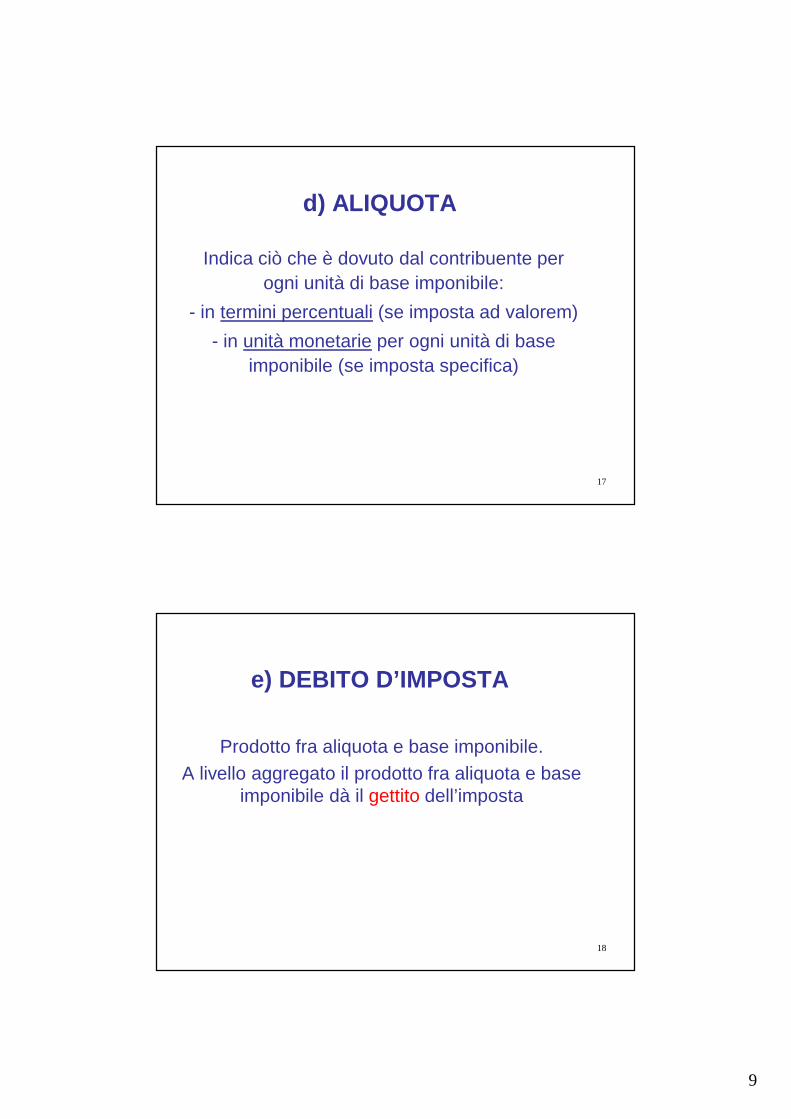

d) ALIQUOTA

Indica ciò che è dovuto dal contribuente per ogni unità di base imponibile:

- in termini percentuali (se imposta ad valorem)

- in unità monetarie per ogni unità di base imponibile (se imposta specifica)

18

e) DEBITO D’IMPOSTA

Prodotto fra aliquota e base imponibile.A livello aggregato il prodotto fra aliquota e base

imponibile dà il gettito dell’imposta

10

19

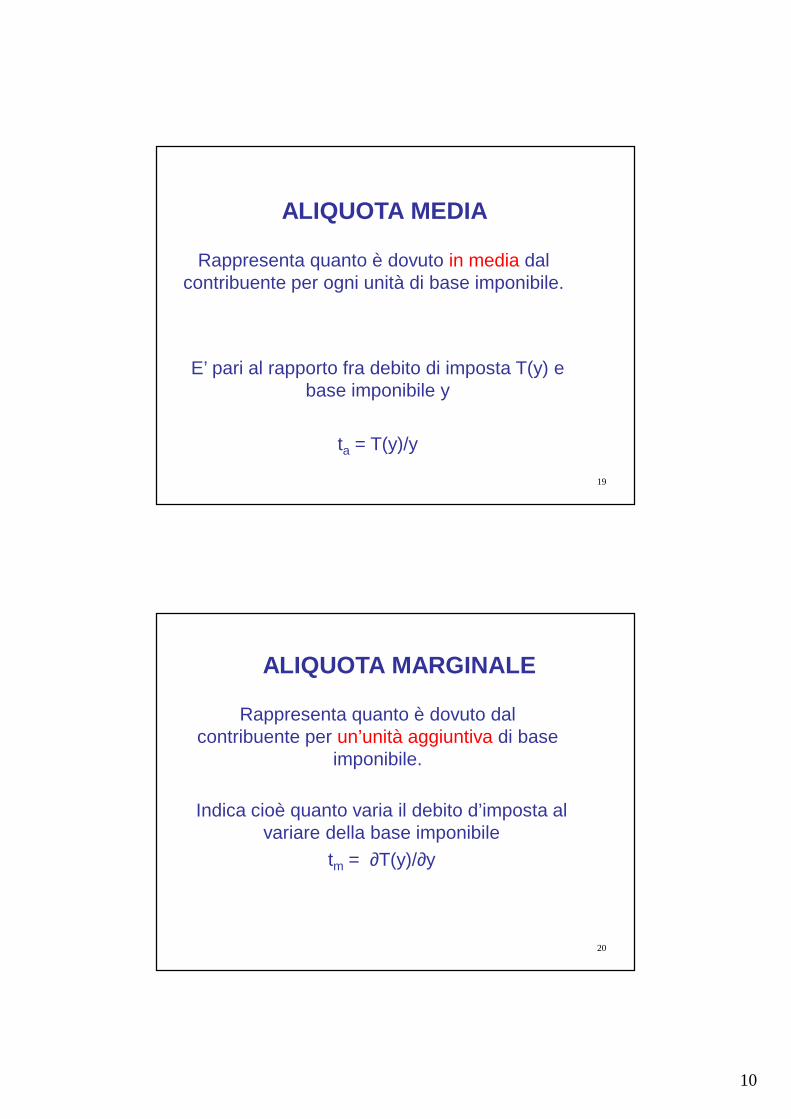

Rappresenta quanto è dovuto in media dal contribuente per ogni unità di base imponibile.

ALIQUOTA MEDIA

E’ pari al rapporto fra debito di imposta T(y) e base imponibile y

ta = T(y)/y

20

Indica cioè quanto varia il debito d’imposta al variare della base imponibile

tm = ∂T(y)/∂y

ALIQUOTA MARGINALE

Rappresenta quanto è dovuto dal contribuente per un’unità aggiuntiva di base

imponibile.

11

21

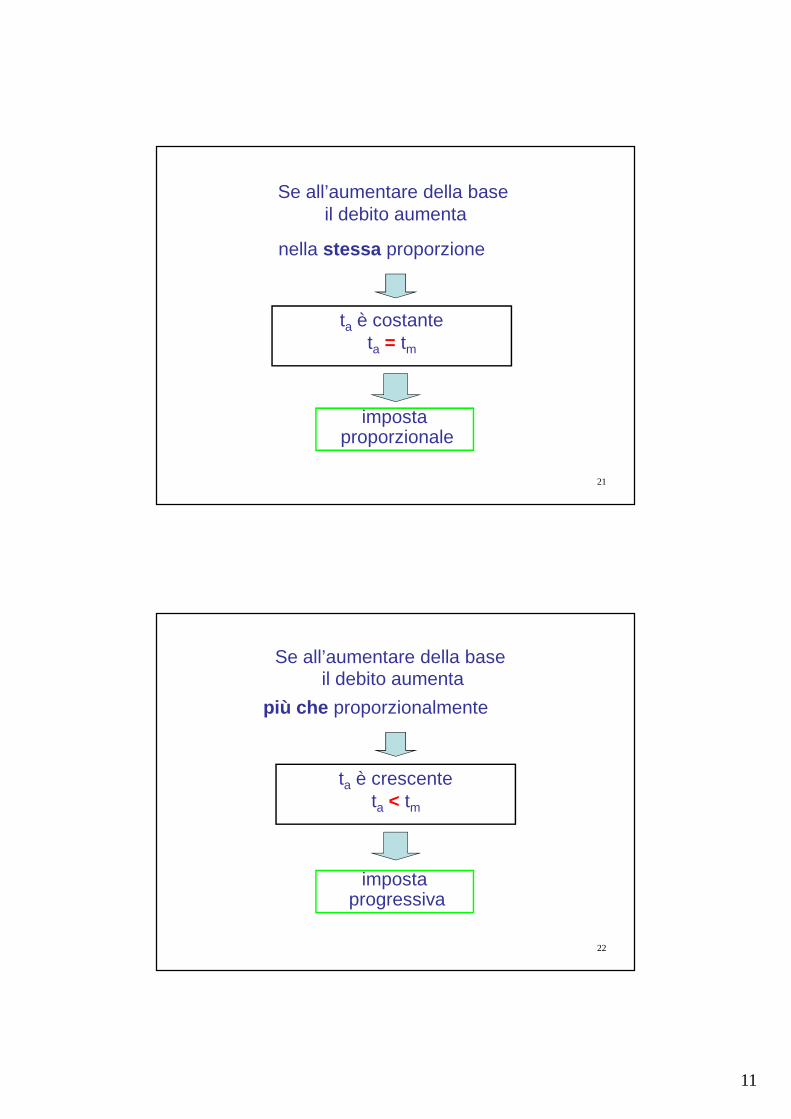

ta è costanteta = tm

nella stessa proporzione

imposta proporzionale

Se all’aumentare della base il debito aumenta

22

ta è crescenteta < tm

più che proporzionalmente

imposta progressiva

Se all’aumentare della base il debito aumenta

12

23

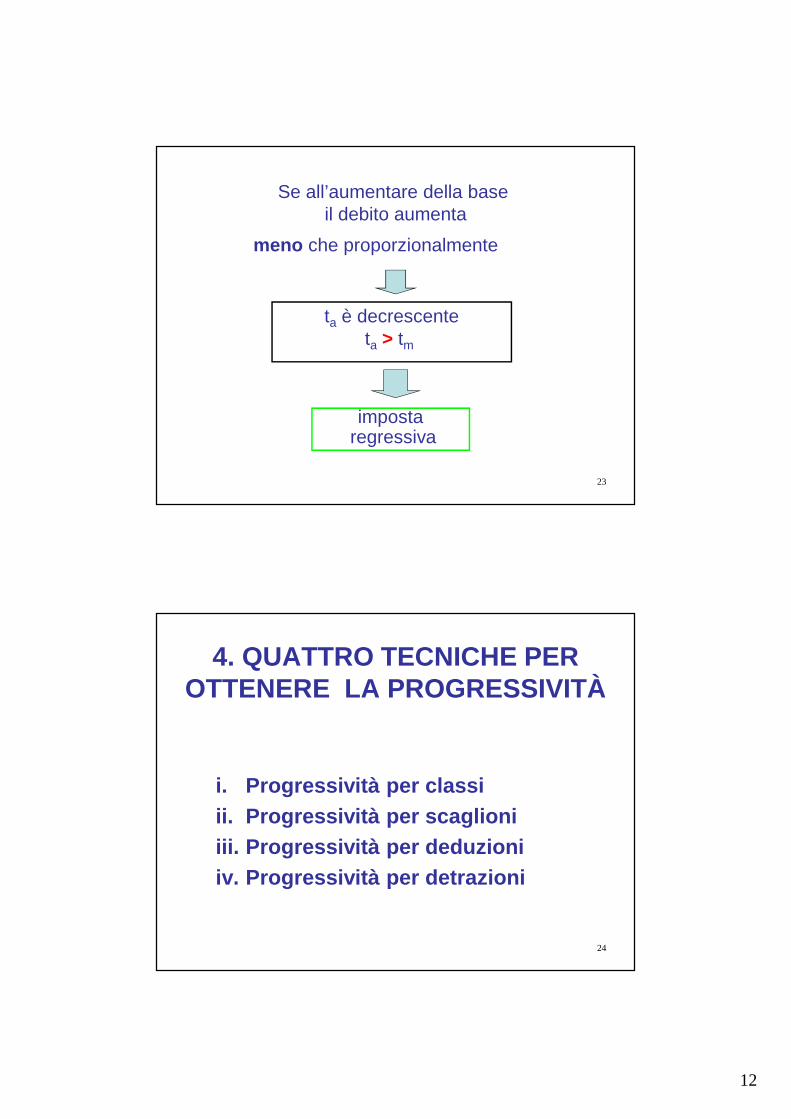

ta è decrescente ta > tm

meno che proporzionalmente

imposta regressiva

Se all’aumentare della base il debito aumenta

24

4. QUATTRO TECNICHE PER OTTENERE LA PROGRESSIVITÀ

i. Progressività per classiii. Progressività per scaglioni iii. Progressività per deduzioniiv. Progressività per detrazioni

13

25

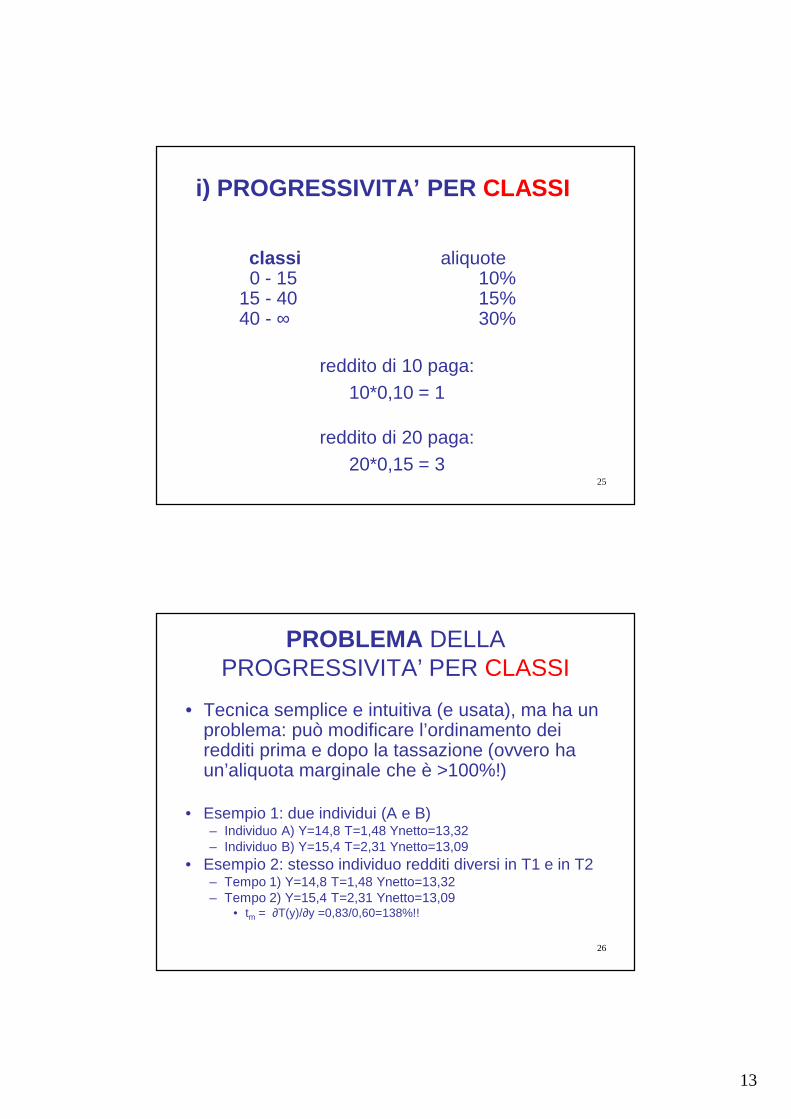

i) PROGRESSIVITA’ PER CLASSI

classi aliquote0 - 15 10%

15 - 40 15%40 - ∞ 30%

reddito di 20 paga:20*0,15 = 3

reddito di 10 paga:10*0,10 = 1

26

PROBLEMA DELLA PROGRESSIVITA’ PER CLASSI

• Tecnica semplice e intuitiva (e usata), ma ha un problema: può modificare l’ordinamento dei redditi prima e dopo la tassazione (ovvero ha un’aliquota marginale che è >100%!)

• Esempio 1: due individui (A e B)– Individuo A) Y=14,8 T=1,48 Ynetto=13,32– Individuo B) Y=15,4 T=2,31 Ynetto=13,09

• Esempio 2: stesso individuo redditi diversi in T1 e in T2– Tempo 1) Y=14,8 T=1,48 Ynetto=13,32– Tempo 2) Y=15,4 T=2,31 Ynetto=13,09

• tm = ∂T(y)/∂y =0,83/0,60=138%!!

14

27

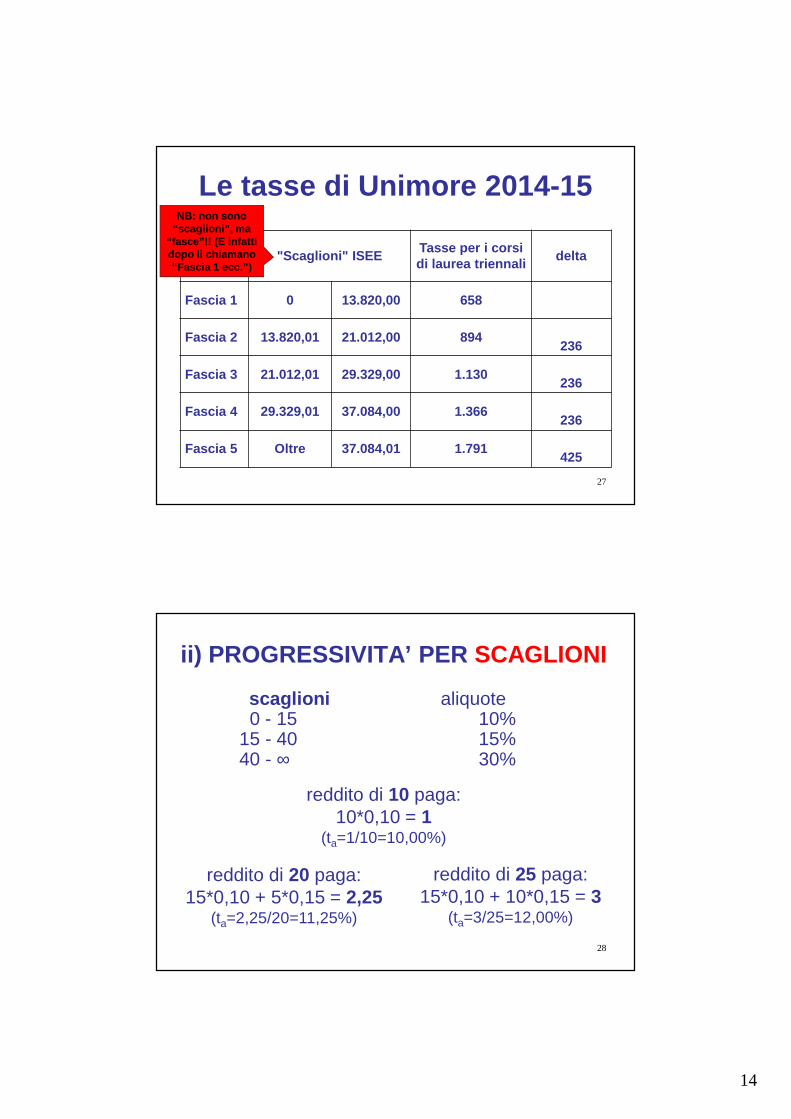

Le tasse di Unimore 2014-15

"Scaglioni" ISEETasse per i corsi di laurea triennali

delta

Fascia 1 0 13.820,00 658

Fascia 2 13.820,01 21.012,00 894236

Fascia 3 21.012,01 29.329,00 1.130236

Fascia 4 29.329,01 37.084,00 1.366236

Fascia 5 Oltre 37.084,01 1.791425

NB: non sono “scaglioni”, ma

“fasce”!! (E infatti dopo li chiamano “Fascia 1 ecc.”)

28

ii) PROGRESSIVITA’ PER SCAGLIONI

scaglioni aliquote0 - 15 10%

15 - 40 15%40 - ∞ 30%

reddito di 10 paga:10*0,10 = 1

(ta=1/10=10,00%)

reddito di 25 paga:15*0,10 + 10*0,15 = 3

(ta=3/25=12,00%)

reddito di 20 paga:15*0,10 + 5*0,15 = 2,25

(ta=2,25/20=11,25%)

15

29

DEDUZIONI e DETRAZIONI

Nell’imposta personale sul reddito complessivo si ammettono di solito

Deduzioni (D) dal reddito complessivo

e Detrazioni (d) dall’imposta lorda

Reddito complessivo (RC)

- Deduzioni (D) =

Reddito imponibile (RI)

Applicazione delle aliquote

Imposta lorda (Tl)

- Detrazioni (d) =

Imposta netta (Tn)

Di conseguenza: RC ≠RI e Tl≠Tn

30

ALIQUOTE LEGALI E ALIQUOTE EFFETTIVE

L’aliquota legale ci dice quanto è dovuto dal contribuente per ogni unità di reddito imponibile .

L’aliquota effettiva ci dice quanto effettivamente è dovuto dal contribuente (imposta netta ) per ogni

unità di reddito complessivo .

L’aliquota effettiva è un indicatore migliore dell’onere che grava sul contribuente, in tutte le situazioni in cui

- il reddito imponibile è significativamente più basso del reddito complessivo (a causa di deduzioni)

- l’imposta netta è significativamente più bassa dell’imposta lorda (a causa di detrazioni)

16

31

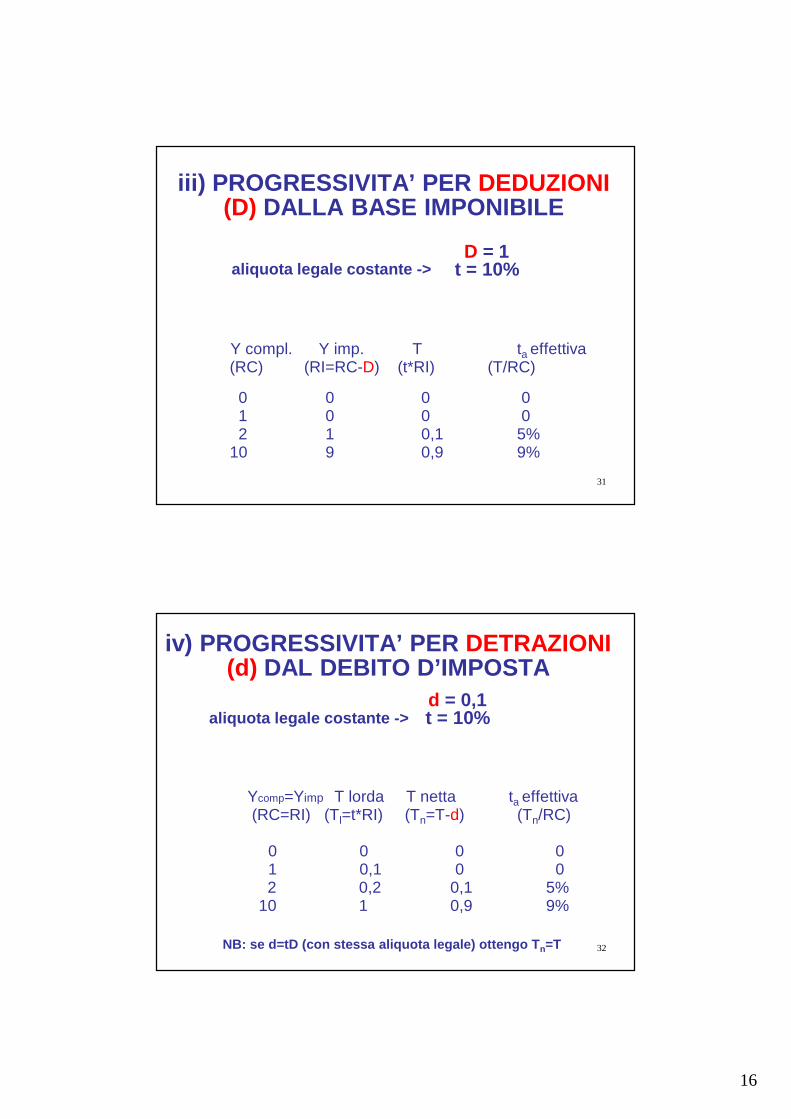

iii) PROGRESSIVITA’ PER DEDUZIONI (D) DALLA BASE IMPONIBILE

Y compl. Y imp. T ta effettiva(RC) (RI=RC-D) (t*RI) (T/RC)

0 0 0 01 0 0 02 1 0,1 5%

10 9 0,9 9%

D = 1 t = 10% aliquota legale costante ->

32

iv) PROGRESSIVITA’ PER DETRAZIONI (d) DAL DEBITO D’IMPOSTA

d = 0,1 t = 10%

Ycomp=Yimp T lorda T netta ta effettiva(RC=RI) (Tl=t*RI) (Tn=T-d) (Tn/RC)

0 0 0 01 0,1 0 02 0,2 0,1 5%

10 1 0,9 9%

NB: se d=tD (con stessa aliquota legale) ottengo T n=T

aliquota legale costante ->

17

33

DEDUZIONI (D) E DETRAZIONI (d)

• Abbiamo visto che anche con una aliquota legalecostante (10%), se siamo in presenza di deduzioni (D) o detrazioni (d), l’imposta può essere progressiva rispetto al reddito complessivo del contribuente (RC).

– L’aliquota media effettiva (ta=T/RC), infatti, cresce al crescere della base imponibile.

• Abbiamo visto che si ottengono gli stessi risultatiusando la deduzione (D) e la detrazione (d), se d=tD[ovvero se D=d/t]

34

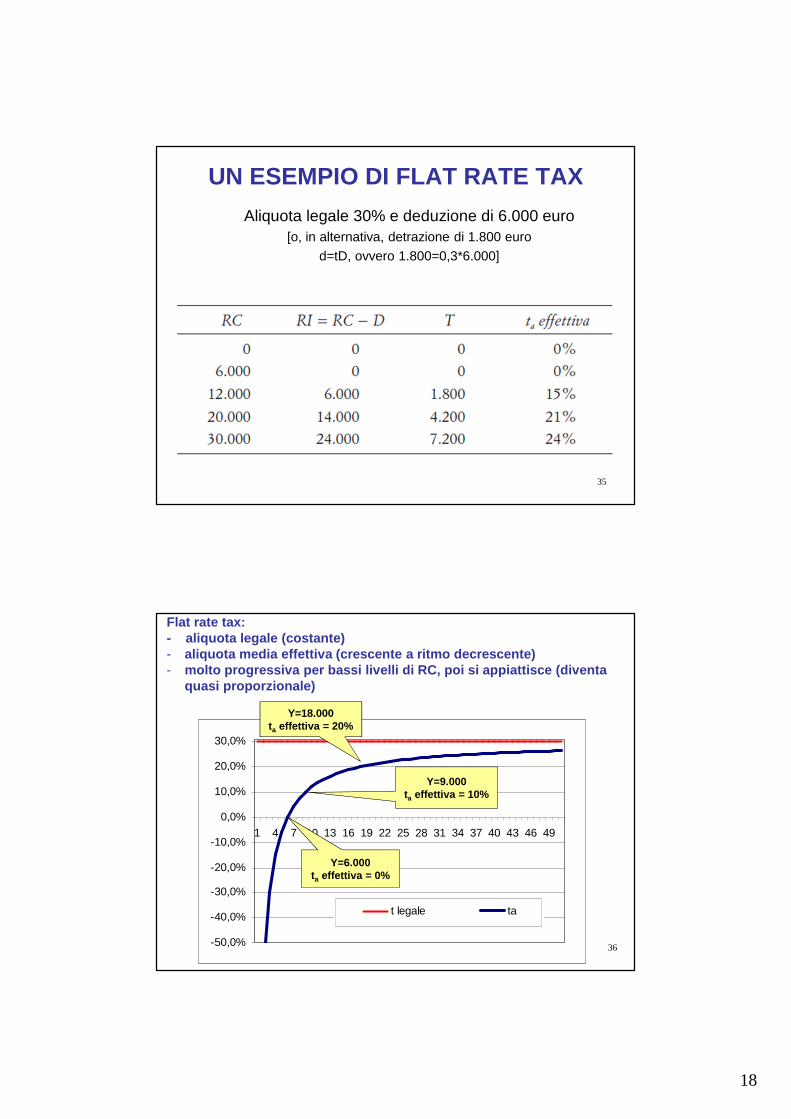

LA FLAT RATE TAX

Un’imposta con aliquota legale costantee con una deduzione universale

T = t(Y–D)

18

35

UN ESEMPIO DI FLAT RATE TAX

Aliquota legale 30% e deduzione di 6.000 euro[o, in alternativa, detrazione di 1.800 euro

d=tD, ovvero 1.800=0,3*6.000]

36-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49

t legale ta

Flat rate tax: - aliquota legale (costante)- aliquota media effettiva (crescente a ritmo decresc ente)- molto progressiva per bassi livelli di RC, poi si a ppiattisce (diventa

quasi proporzionale)

Y=9.000 ta effettiva = 10%

Y=18.000 ta effettiva = 20%

Y=6.000 ta effettiva = 0%

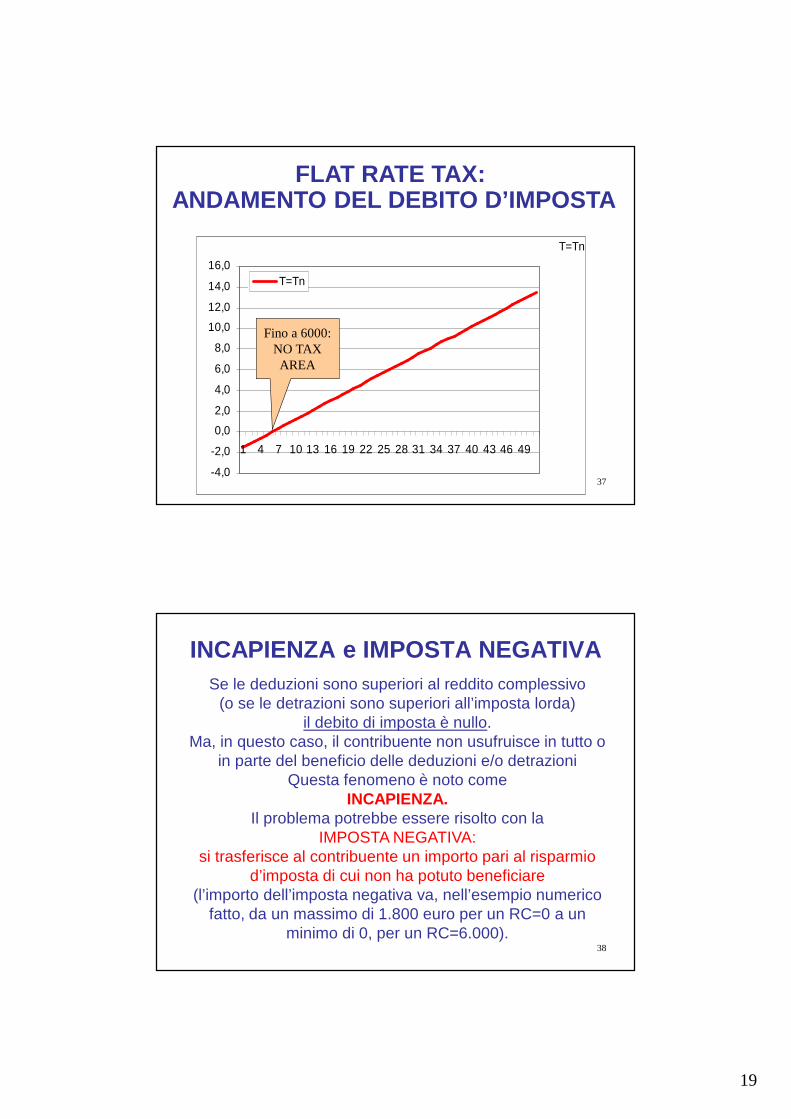

19

37

T=Tn

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49

T=Tn

FLAT RATE TAX: ANDAMENTO DEL DEBITO D’IMPOSTA

Fino a 6000: NO TAX AREA

38

INCAPIENZA e IMPOSTA NEGATIVASe le deduzioni sono superiori al reddito complessivo

(o se le detrazioni sono superiori all’imposta lorda) il debito di imposta è nullo.

Ma, in questo caso, il contribuente non usufruisce in tutto o in parte del beneficio delle deduzioni e/o detrazioni

Questa fenomeno è noto come INCAPIENZA.

Il problema potrebbe essere risolto con laIMPOSTA NEGATIVA:

si trasferisce al contribuente un importo pari al risparmio d’imposta di cui non ha potuto beneficiare

(l’importo dell’imposta negativa va, nell’esempio numerico fatto, da un massimo di 1.800 euro per un RC=0 a un

minimo di 0, per un RC=6.000).

20

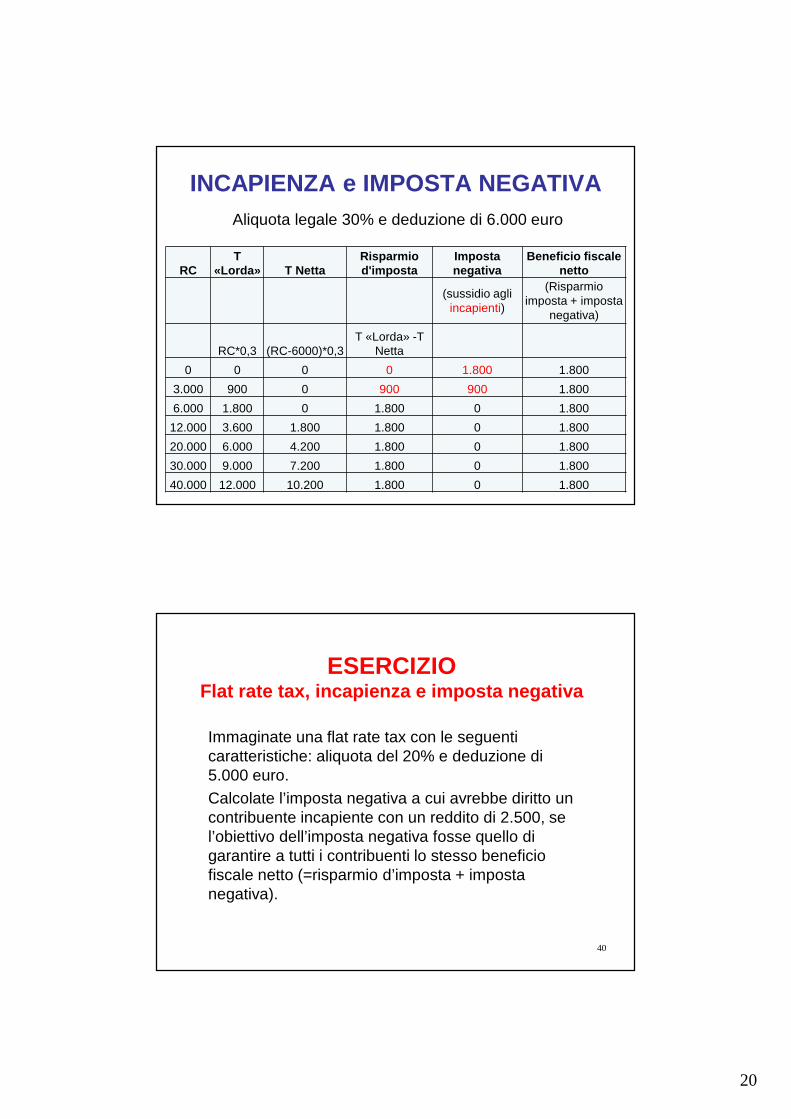

39

INCAPIENZA e IMPOSTA NEGATIVAAliquota legale 30% e deduzione di 6.000 euro

RCT

«Lorda» T NettaRisparmio d'imposta

Imposta negativa

Beneficio fiscale netto

(sussidio agli incapienti)

(Risparmio imposta + imposta

negativa)

RC*0,3 (RC-6000)*0,3T «Lorda» -T

Netta

0 0 0 0 1.800 1.800

3.000 900 0 900 900 1.800

6.000 1.800 0 1.800 0 1.800

12.000 3.600 1.800 1.800 0 1.800

20.000 6.000 4.200 1.800 0 1.800

30.000 9.000 7.200 1.800 0 1.800

40.000 12.000 10.200 1.800 0 1.800

ESERCIZIOFlat rate tax, incapienza e imposta negativa

Immaginate una flat rate tax con le seguenti caratteristiche: aliquota del 20% e deduzione di 5.000 euro.Calcolate l’imposta negativa a cui avrebbe diritto un contribuente incapiente con un reddito di 2.500, se l’obiettivo dell’imposta negativa fosse quello di garantire a tutti i contribuenti lo stesso beneficio fiscale netto (=risparmio d’imposta + imposta negativa).

40

21

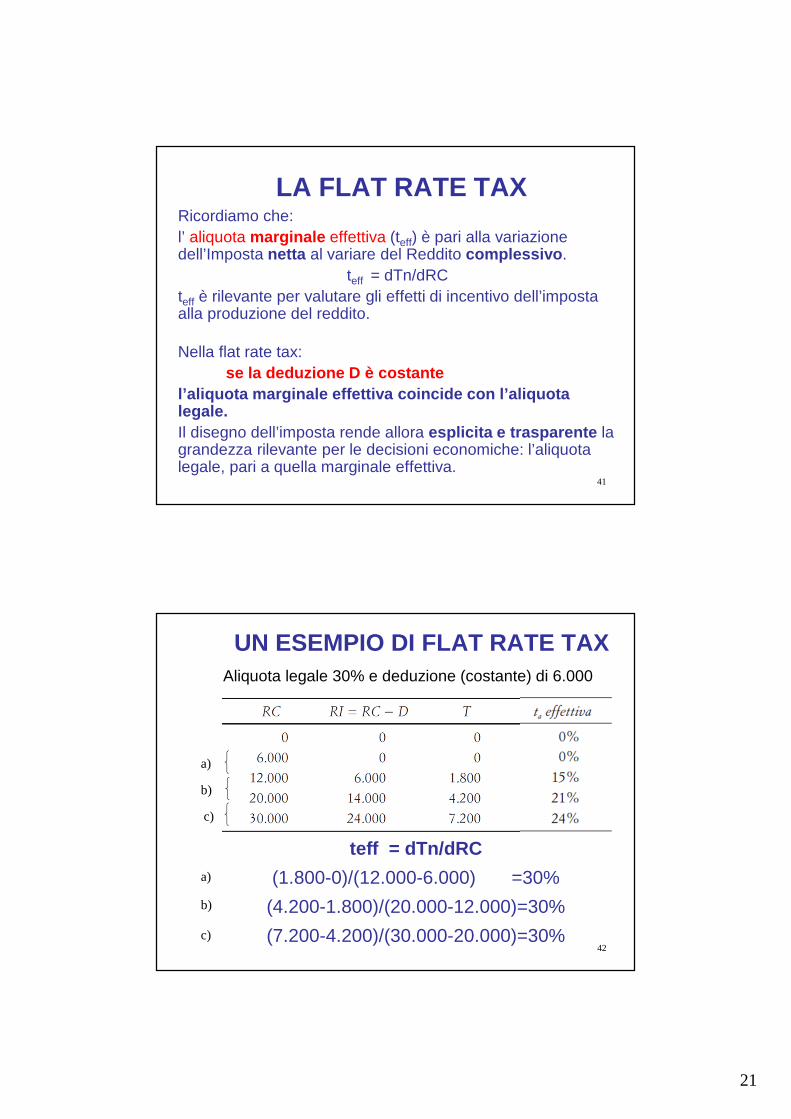

41

LA FLAT RATE TAXRicordiamo che:l’ aliquota marginale effettiva (teff) è pari alla variazione dell’Imposta netta al variare del Reddito complessivo .

teff = dTn/dRCteff è rilevante per valutare gli effetti di incentivo dell’imposta alla produzione del reddito.

Nella flat rate tax:se la deduzione D è costante

l’aliquota marginale effettiva coincide con l’aliqu ota legale.Il disegno dell’imposta rende allora esplicita e trasparente la grandezza rilevante per le decisioni economiche: l’aliquota legale, pari a quella marginale effettiva.

42

UN ESEMPIO DI FLAT RATE TAXAliquota legale 30% e deduzione (costante) di 6.000

euro

teff = dTn/dRC

(1.800-0)/(12.000-6.000) =30%

(4.200-1.800)/(20.000-12.000)=30%

(7.200-4.200)/(30.000-20.000)=30%

a)

b)

c)

a)

b)

c)

22

43

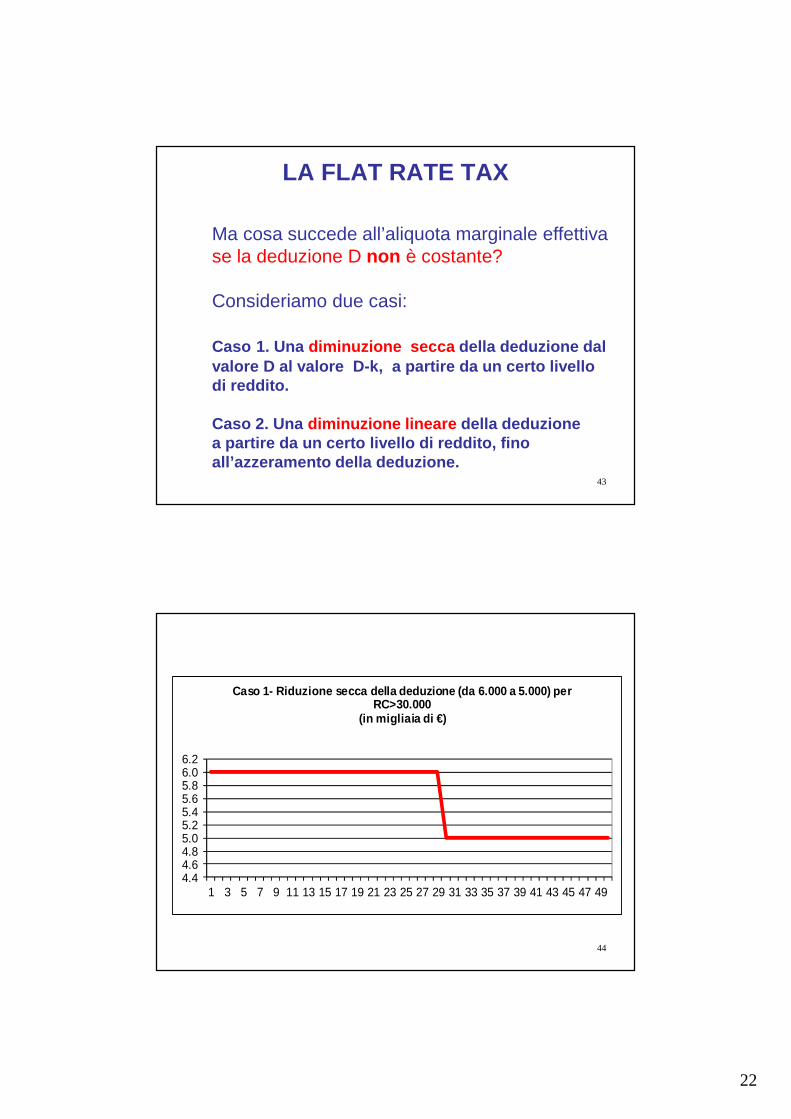

LA FLAT RATE TAX

Ma cosa succede all’aliquota marginale effettivase la deduzione D non è costante?

Consideriamo due casi:

Caso 1. Una diminuzione secca della deduzione dal valore D al valore D-k, a partire da un certo liv ello di reddito.

Caso 2. Una diminuzione lineare della deduzionea partire da un certo livello di reddito, fino all’azzeramento della deduzione.

44

4.44.64.85.05.25.45.65.86.06.2

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49

Caso 1- Riduzione secca della deduzione (da 6.000 a 5.000) per RC>30.000

(in migliaia di €)

23

45

0.01.02.03.04.05.06.07.0

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49

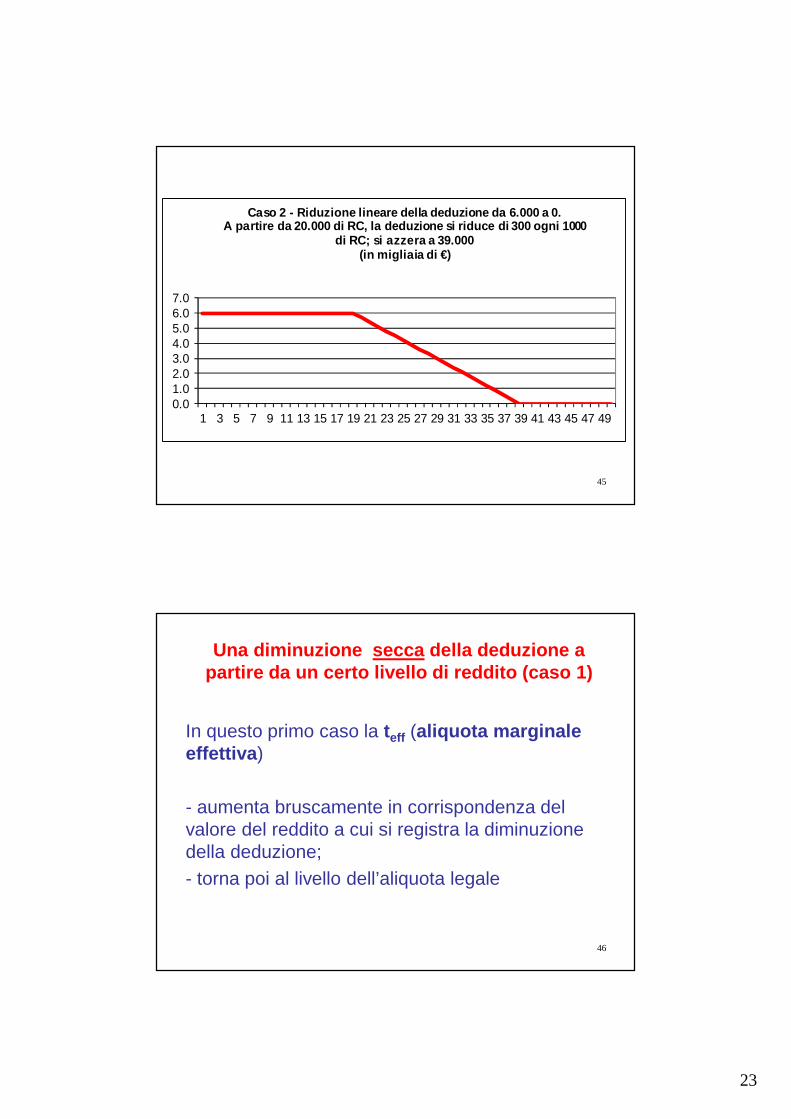

Caso 2 - Riduzione lineare della deduzione da 6.000 a 0.A partire da 20.000 di RC, la deduzione si riduce d i 300 ogni 1000

di RC; si azzera a 39.000 (in migliaia di €)

46

Una diminuzione secca della deduzione a partire da un certo livello di reddito (caso 1)

In questo primo caso la teff (aliquota marginale effettiva )

- aumenta bruscamente in corrispondenza del valore del reddito a cui si registra la diminuzione della deduzione; - torna poi al livello dell’aliquota legale

24

47

0

0,1

0,2

0,3

0,4

0,5

0,6

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49

t legale tat eff marg. ta base

Caso 1Nel passaggio da 30.000 a 31.000 ho:- T=30.000-6.000=24.000*0,3=7200 - T=31.000-5.000=26.000*0,3=7800- t eff.marg=(7800-7200)/(31.000-30.000)=60%

- Nel passaggio da 31.000 a 32.000 ho:- T=31.000-5000=26.000*0,3=7800- T=32.000-5.000=27.000*0,3=8100 - t eff.marg=(8100-7800)/(32.000-31.000)=30%

48

Una diminuzione lineare della deduzione a partire da un certo livello di reddito (fino ad

azzerarsi) (caso 2)In questo secondo caso la teff (aliquota marginale effettiva )

- aumenta bruscamente in corrispondenza del valore del reddito in cui si registra la diminuzione della deduzione; - resta al nuovo livello per tutto l’intervallo di reddito complessivo in cui la deduzione decresce.- ritorna al livello iniziale (coincidente con l’aliquota legale) solo quando D si annulla

25

49

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

0,5

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49

t legale tat eff marg. ta base

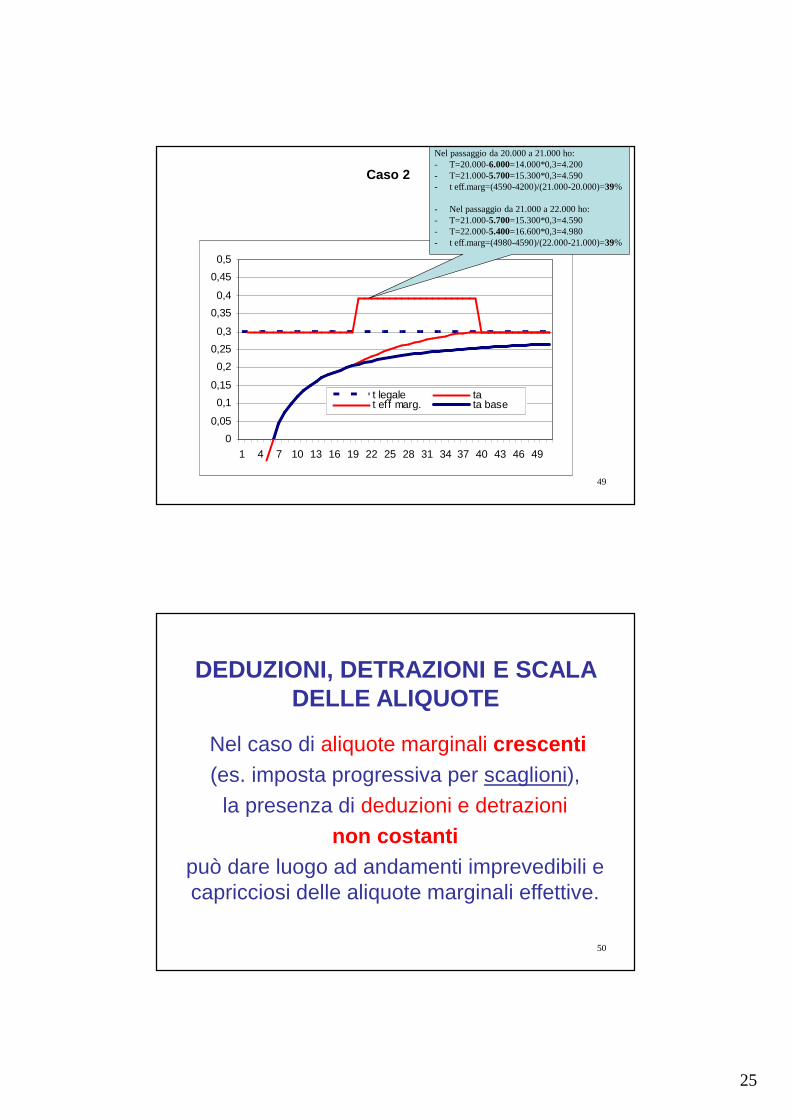

Caso 2

Nel passaggio da 20.000 a 21.000 ho:- T=20.000-6.000=14.000*0,3=4.200 - T=21.000-5.700=15.300*0,3=4.590- t eff.marg=(4590-4200)/(21.000-20.000)=39%

- Nel passaggio da 21.000 a 22.000 ho:- T=21.000-5.700=15.300*0,3=4.590- T=22.000-5.400=16.600*0,3=4.980 - t eff.marg=(4980-4590)/(22.000-21.000)=39%

50

DEDUZIONI, DETRAZIONI E SCALA DELLE ALIQUOTE

Nel caso di aliquote marginali crescenti(es. imposta progressiva per scaglioni),

la presenza di deduzioni e detrazioninon costanti

può dare luogo ad andamenti imprevedibili e capricciosi delle aliquote marginali effettive.

26

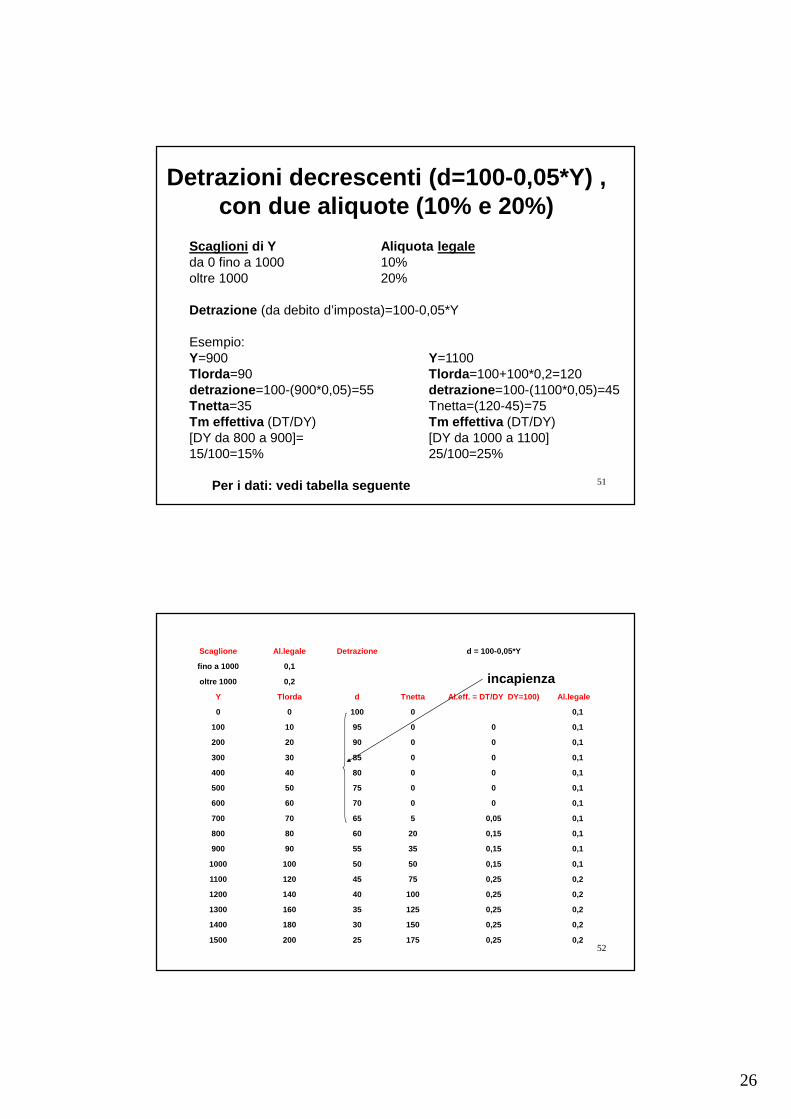

Detrazioni decrescenti (d=100-0,05*Y) , con due aliquote (10% e 20%)

51

Scaglioni di Y Aliquota legaleda 0 fino a 1000 10%oltre 1000 20%

Detrazione (da debito d’imposta)=100-0,05*Y

Esempio:Y=900 Y=1100Tlorda =90 Tlorda =100+100*0,2=120detrazione =100-(900*0,05)=55 detrazione =100-(1100*0,05)=45Tnetta =35 Tnetta=(120-45)=75Tm effettiva (DT/DY) Tm effettiva (DT/DY) [DY da 800 a 900]= [DY da 1000 a 1100]15/100=15% 25/100=25%

Per i dati: vedi tabella seguente

52

Scaglione Al.legale Detrazione d = 100-0,05*Y

fino a 1000 0,1

oltre 1000 0,2

Y Tlorda d Tnetta Al.eff. = DT/DY DY=100) Al.legale

0 0 100 0 0,1

100 10 95 0 0 0,1

200 20 90 0 0 0,1

300 30 85 0 0 0,1

400 40 80 0 0 0,1

500 50 75 0 0 0,1

600 60 70 0 0 0,1

700 70 65 5 0,05 0,1

800 80 60 20 0,15 0,1

900 90 55 35 0,15 0,1

1000 100 50 50 0,15 0,1

1100 120 45 75 0,25 0,2

1200 140 40 100 0,25 0,2

1300 160 35 125 0,25 0,2

1400 180 30 150 0,25 0,2

1500 200 25 175 0,25 0,2

incapienza

27

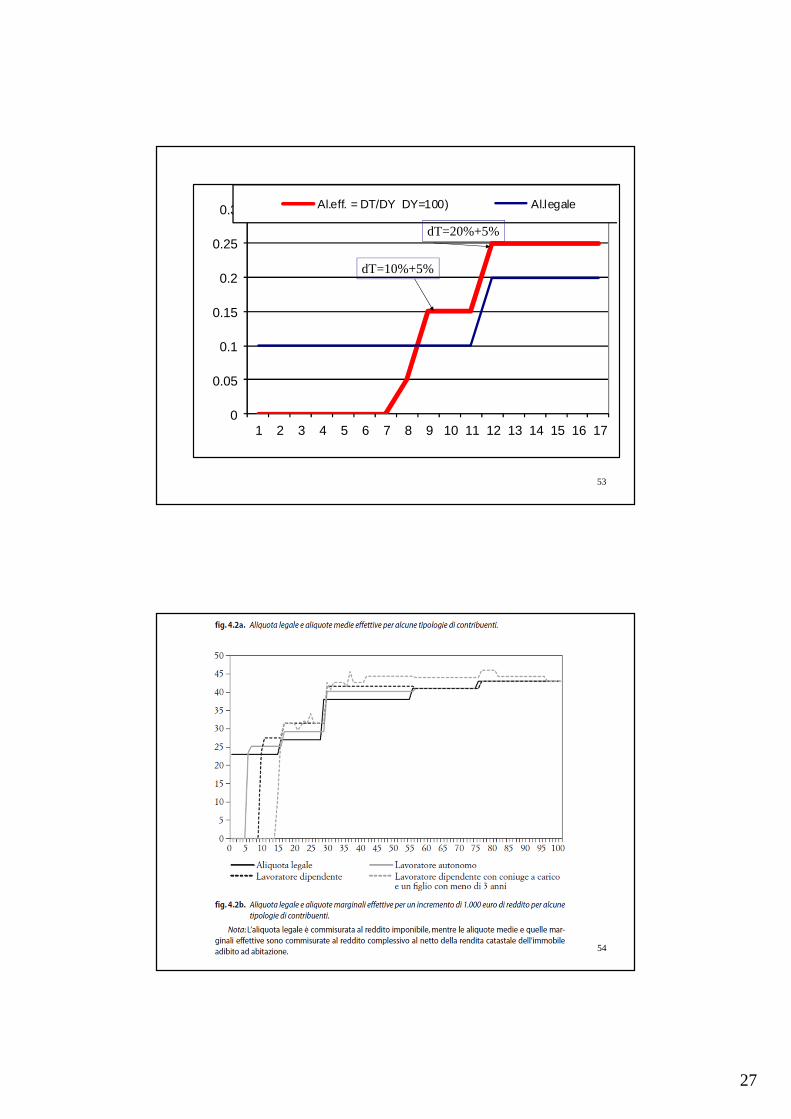

53

0

0.05

0.1

0.15

0.2

0.25

0.3

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

Al.eff. = DT/DY DY=100) Al.legale

dT=10%+5%

dT=20%+5%

54