1) Effetti distorsivi sul mercato (eccesso di pressione) 2...

26

1 1 1) Effetti distorsivi sul mercato (eccesso di pressione) 2) Incidenza delle imposte Lezione quinta 2 1) ECCESSO DI PRESSIONE ED EQUILIBRIO DEL MERCATO DI UN’INDUSTRIA

Transcript of 1) Effetti distorsivi sul mercato (eccesso di pressione) 2...

1

1

1) Effetti distorsivi sul mercato (eccesso di

pressione)

2) Incidenza delle imposte

Lezione quinta

2

1) ECCESSO DI PRESSIONE ED EQUILIBRIO DEL

MERCATO DI UN’INDUSTRIA

2

3

RICORDIAMO COME SI MISURA L’ECCESSO DI PRESSIONE

In termini di variazione del surplus del consumatore e del produttore

differenza fra la valutazione delle singole unità del bene e il prezzo

differenza fra il costo marginale di ogni unità di bene

e il prezzo

4

0Q

p

D

S

a

bp*

c

Q*

Surplus del consumatore

Surplus del produttore

3

50 Quantità

Prezzo

D

OP0

A

Q0

Assumiamocosti marginali e medi costanti solo surplus del consumatore

6

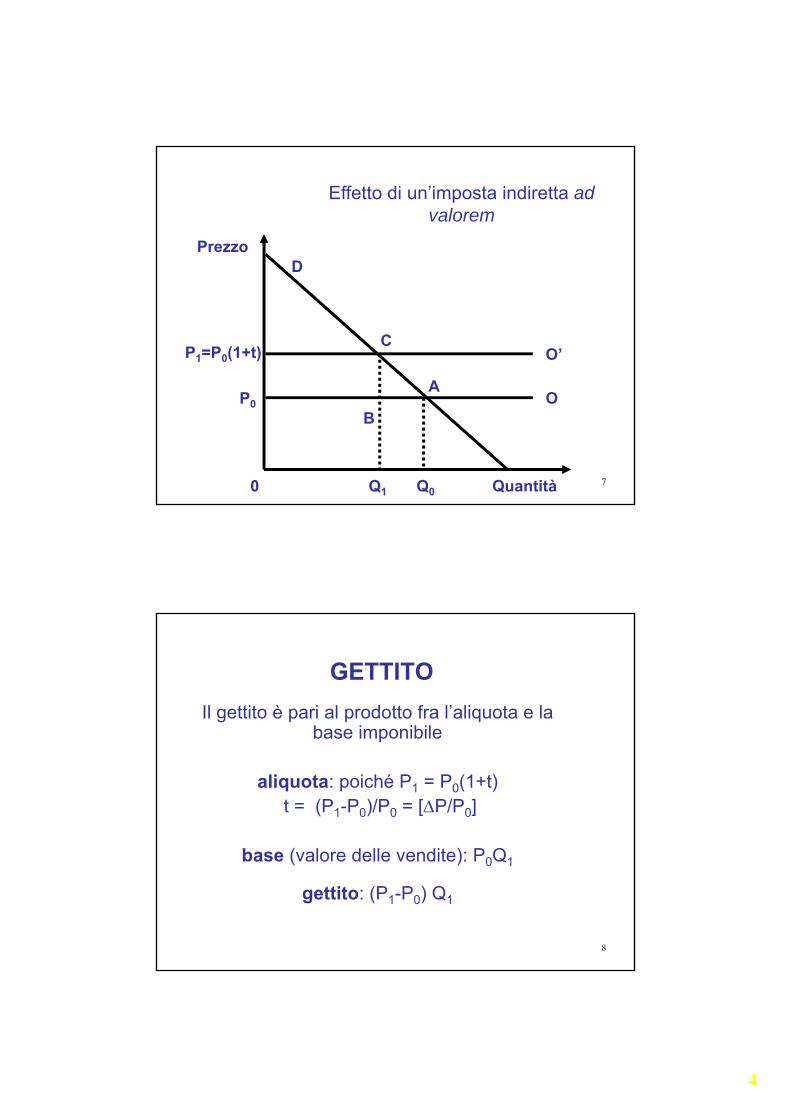

Un esempio: Imposta indiretta ad valorem

P1= P0(1+t)

P0 = 50t = 10%P1 = P0 + tP0

55 = 50 + 5

Come cambia il surplus introducendo un’imposta indiretta ad valorem?

4

70 Quantità

Prezzo

O’C

P1=P0(1+t)

D

Q1

OP0

A

B

Q0

Effetto di un’imposta indiretta ad valorem

8

GETTITO

Il gettito è pari al prodotto fra l’aliquota e la base imponibile

aliquota: poiché P1 = P0(1+t)t = (P1-P0)/P0 = [P/P0]

base (valore delle vendite): P0Q1

gettito: (P1-P0) Q1

5

9

0 Quantità

Prezzo

O’C

P1=P0(1+t)

D

Q1

OP0

A

B

Q0

Gettito Eccesso di pressione

Nuovo surplus

10

L’imposta riduce il surplus dei consumatori.

Si genera un gettito per lo Stato.La riduzione del surplus è però

superiore al gettito:Eccesso di pressione

6

11

MISURA DELL’ECCESSO DI PRESSIONE

In termini di surplus del consumatore, l’eccesso di pressione è pari all’area di un

triangolo rettangolo che ha per base Qaltezza P

area 1/2 QP

12

0 Quantità

Prezzo

O’C

P1=P0(1+t)

D

Q1

OP0

A

B

Q0

Eccesso di pressione

P

Q

7

13

RICORDANDO CHE:

t = P/P P = tP

l’elasticità della domanda rispetto al prezzo:

Q P E = — — Q = EtQ

P Q

Quindi:Eccesso di pressione = 1/2 Et2PQ

14

L’ECCESSO DI PRESSIONE 1/2 Et2PQ

1. E’ funzione positiva dell’elasticità della domanda rispetto al prezzo (E)

Se la domanda è rigida (E = 0)non vi è eccesso di pressione

8

15

0Q

P D

O

Q0

O’

= Q1

P0

C

A

P0(1+t)

Domanda rigida

16

INDICAZIONI PER LA POLITICA TRIBUTARIA (1)

Tassare di più i beni a domanda rigida e meno quelli a domanda elastica (Ramsey rule).

I beni a domanda rigida sono quelli di prima necessità → il prelievo su di essi è regressivo rispetto al reddito

efficienza

equità

Trade off equità - efficienza

9

17

L’ECCESSO DI PRESSIONE 1/2 Et2PQ

Aumenta più che proporzionalmente all’aumentare dell’aliquota d’imposta (t)e, in particolare, dell’aliquota marginale

d’imposta, che grava sulle ultime unità di base imponibile (quelle a cui si rinuncia se

ci sono effetti di sostituzione).

18

INDICAZIONI PER LA POLITICA TRIBUTARIA (2)

Evitare imposte con elevate aliquote marginali. Nell’ambito delle imposte sul reddito è preferibile ottenere la progressività con deduzioni o detrazioni (flat rate tax)

La flat rate tax confina la progressività ai livelli bassi di reddito

efficienza

equità

Trade off equità - efficienza

10

19

2) L’INCIDENZA DELLE IMPOSTE

IN EQUILIBRIO PARZIALE

20

• Se lo stato mette un’imposta di 0,50 € al litro sulla benzina (accisa), chi è che sostiene effettivamente l’onere dell’imposta?

• Fa differenza se il soggetto passivo è il produttore o il consumatore?

• Da che cosa dipende la capacità di un’impresa di trasferire l’imposta su un altro soggetto?

ALCUNE DOMANDE

11

21

... si occupa delle cause e delle modalità attraverso le quali il soggetto passivo non

coincide con colui che sostiene effettivamente l’onere dell’imposta

LA TEORIA DELL’INCIDENZA

22

Soggetto passivo

Soggettopercosso

Nel linguaggio della teoria dell’incidenza:

Soggetto che sostiene l’effettivo onere dell’imposta

Soggettoinciso

12

23

Come è possibile che al soggetto percosso possa non corrispondere

il soggetto inciso?

TRASLAZIONE DELL’IMPOSTA

24

Inciso che sta a monte del processo produttivo

Percosso

Inciso che sta a valle del processo produttivo

TRASLAZIONE IN AVANTI

TRASLAZIONE ALL’INDIETRO

13

25

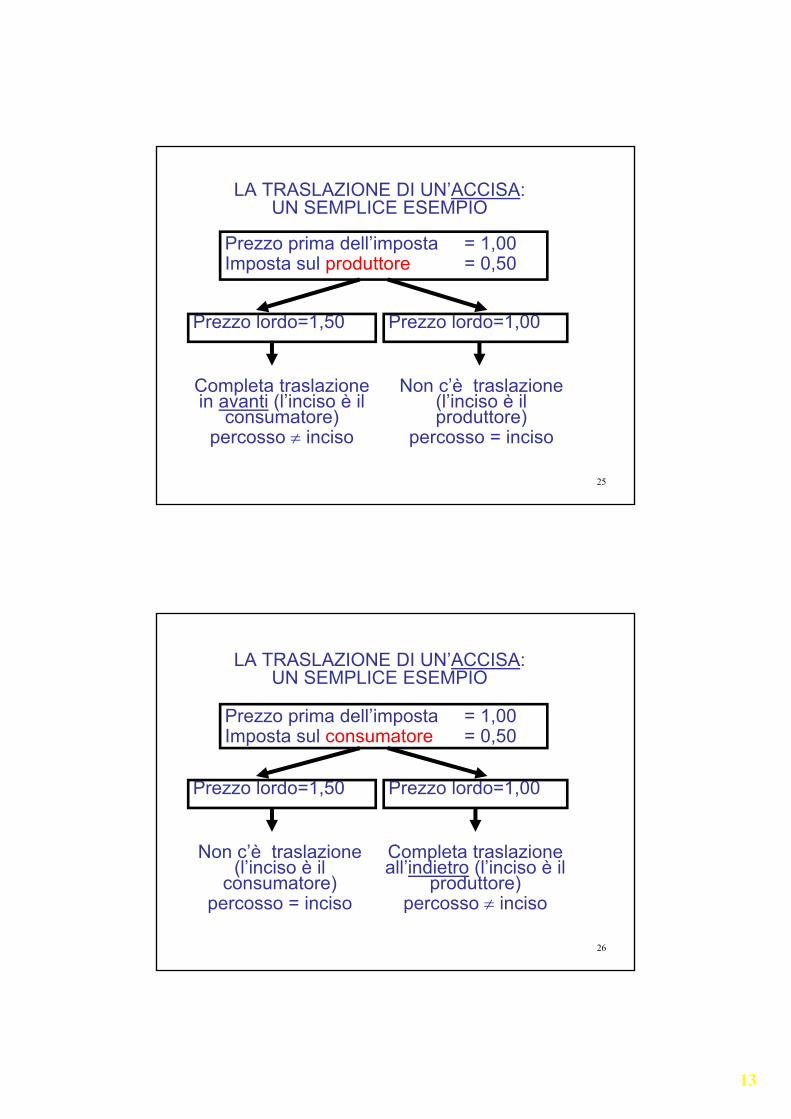

LA TRASLAZIONE DI UN’ACCISA: UN SEMPLICE ESEMPIO

Prezzo lordo=1,50 Prezzo lordo=1,00

Completa traslazione in avanti (l’inciso è il

consumatore)percosso inciso

Non c’è traslazione (l’inciso è il produttore)

percosso = inciso

Prezzo prima dell’imposta = 1,00Imposta sul produttore = 0,50

26

LA TRASLAZIONE DI UN’ACCISA: UN SEMPLICE ESEMPIO

Prezzo lordo=1,50 Prezzo lordo=1,00

Completa traslazione all’indietro (l’inciso è il

produttore)percosso inciso

Non c’è traslazione (l’inciso è il

consumatore)percosso = inciso

Prezzo prima dell’imposta = 1,00Imposta sul consumatore = 0,50

14

27

LA TRASLAZIONE PUÒ ESSERE COMPLETAO PARZIALE

Traslazione parziale in avanti

(l’onere grava per 20 sul produttore e per 30 sul

consumatore)

Prezzo prima dell’imposta = 1,00Imposta sul produttore = 0,50

Traslazione completain avanti

(l’onere di 50 grava tutto sul consumatore)

Prezzo lordo=1,50 Prezzo lordo=1,30

28

2.1. GLI EFFETTI DELLE IMPOSTE INDIRETTE

IN CONCORRENZA PERFETTA

15

29

OQ

Pd

S

H

S’

tB

Q’

A

F

D

E

Q0

=FE=BAPc

Pp

P0

TRASLAZIONE DI UN’ACCISA IN CONCORRENZA (sui produttori)

CP

30

OQ

P

d

S

H

S’

IL GETTITO DELL’IMPOSTA

tB

Q’

A

F

D

E

Q0

Pc

Pp

P0

= FBAE

C

Q

tQ

16

31

OQ

P

d

S

HD

Q0

IMPOSTE EQUIVALENTI(sui consumatori)

t

B

Q’

F

C

AE

S’

d’

P0

Pp

Pc

H’

La curva di domanda si abbassa in misura pari a t.Se prima dell’imposta è disposto a comperare la quantità Q0 al prezzo Q0H, dopo è disposto a pagare solo QoH’, dato che deve pagare t d’imposta.

32

OQ

P

d

S

HD

Q0

S’

B

Q’

F

C

AE

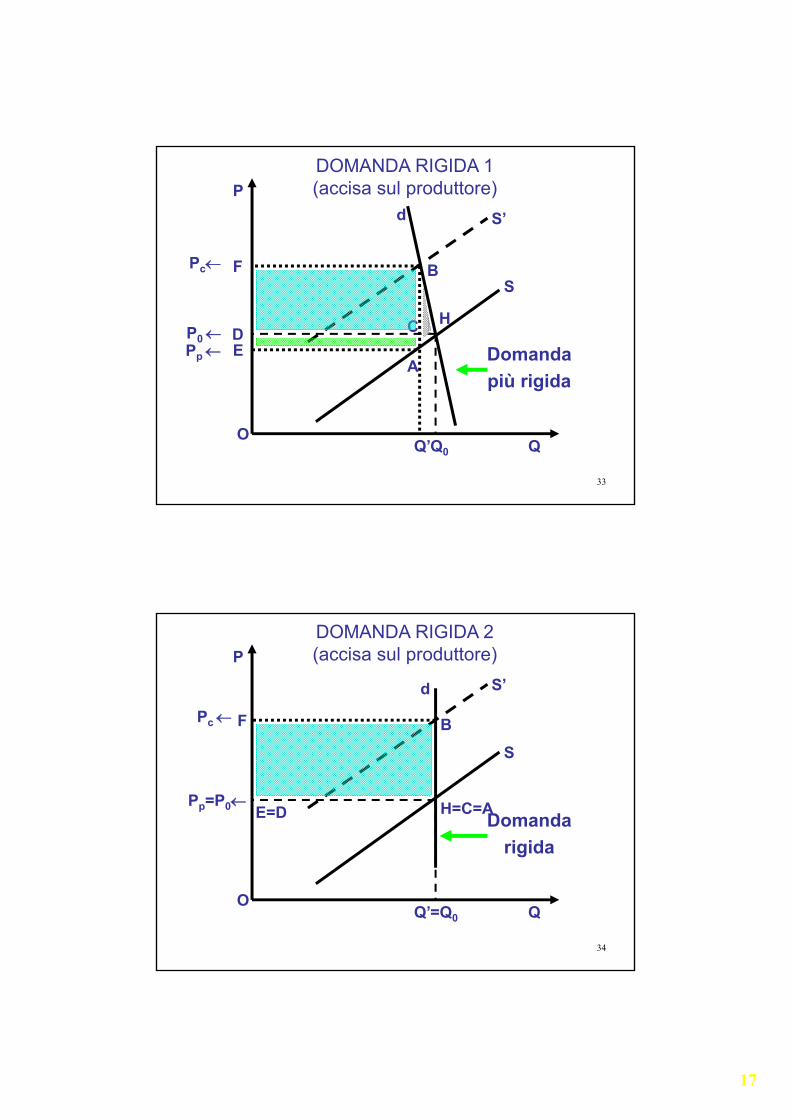

COSA SUCCEDE SE LA DOMANDA È PIÙ RIGIDA(accisa sul produttore)

P0

Pp

Pc

17

33

OQ

P

d

S

HD

Q0

S’

B

Q’

F

C

AE Domanda

più rigida

DOMANDA RIGIDA 1(accisa sul produttore)

P0 Pp

Pc

34

OQ

P

d

S

H=C=AE=D

=Q0

S’

Domanda

rigida

Q’

FPc

Pp=P0

B

DOMANDA RIGIDA 2(accisa sul produttore)

18

35

OQ

P

d

S

HD

Q0

S’

tB

Q’

F

C

AE

P0

Pp

Pc

COSA SUCCEDE SE L’OFFERTA È PIÙ ELASTICA (accisa sul produttore)

36

OQ

P

d

S

HD

Q0

S’

tB

Q’

F

C

AE Offerta

più elastica

P0 Pp

Pc

OFFERTA ELASTICA 1(accisa sul produttore)

19

37

OQ

P

d

S

Q0

S’

t

F

Q’

E=D

B

H

A=C

Offerta perfettamente

elastica

Pp=P0

Pc

OFFERTA ELASTICA 2(accisa sul produttore)

In caso di (a) offerta elastica e di (b) domanda rigida l’onere

dell’imposta ricade sul consumatore (soggetto inciso)

Per esercizio, considerate i due casi opposti di (c) offerta rigida e di (d) domanda elastica, che portano a

risultati opposti38

20

39

La capacità di traslazione dell’imposta dipende dalle elasticità relative della

domanda e dell’offerta

- l’imposta cade principalmente sul venditore (produttore)

se Ed/Es è alta

- l’imposta cade principalmente sul compratore (consumatore) se Ed/Es è bassa (come nei due casi che abbiamo esaminato prima)

In particolare:

40

2.2. GLI EFFETTI DELLE IMPOSTE IN MONOPOLIO

21

41

OQ

RT,CT,

MONOPOLIO:SCHEMA ASSOLUTO

Q0

RT

=(RT-CT)

CT

R

C

..S

. .D E

Max ricavo

.

42

OQ

RT,CT,

MONOPOLIOACCISA sul produttore

Q0

RT

CT

CT+tQ

t

-tQ

Q1

22

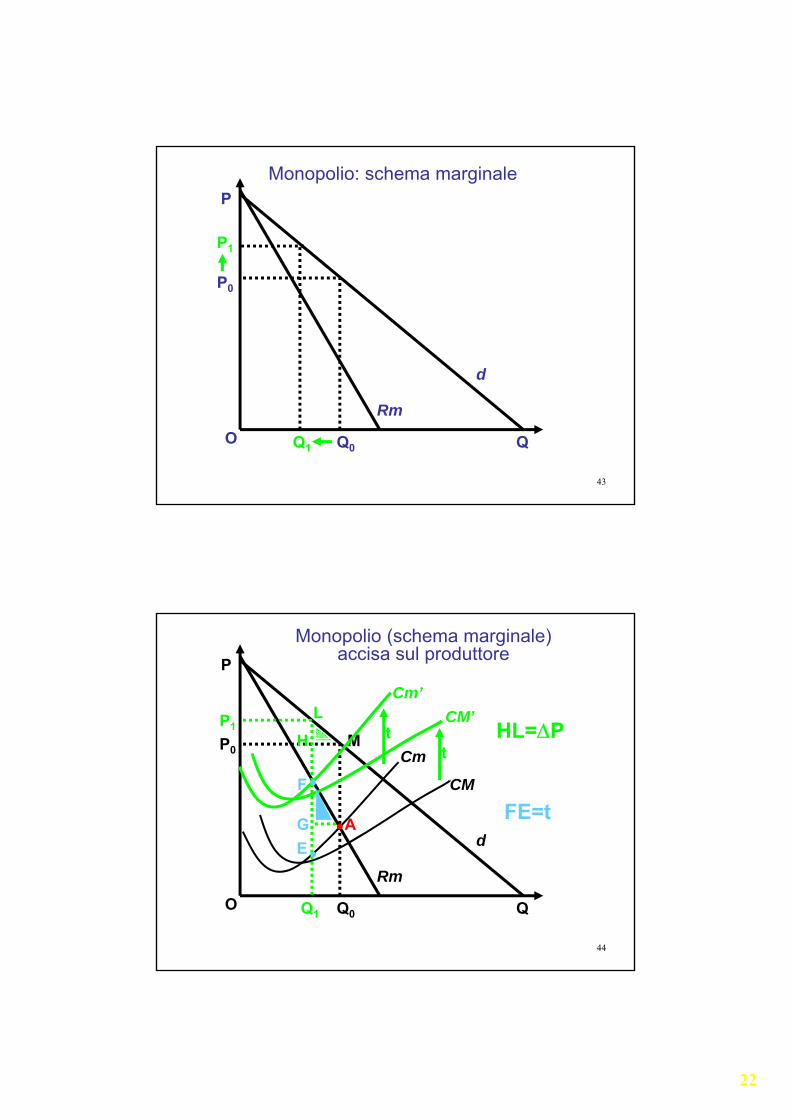

43

Rm

QO

P

Q0

P0

d

Q1

P1

Monopolio: schema marginale

44

Rm

CM

Cm

QO

P

Q0

MP0

A

Monopolio (schema marginale) accisa sul produttore

d

CM’

Cm’

tt

F

L

Q1

P1

H

G

E

..

.

HL=P

FE=t

23

45

OQ

=Q1

MONOPOLIO: IMPOSTA SUI PROFITTI

Q0

(1-t)

T=t

.D .E

Una prima conclusione: la traslazione dipende anche dal tipo di imposta

Seguendo l’impostazione classica, in regime di monopolio un’accisa sulla

quantità prodotta si trasla (parzialmente) sui compratori; un’imposta sul profitto non

si trasla e incide il monopolista

46

24

47

OQ

Q0

Vincolo: min

.S

MONOPOLIO: IMPOSTA SUI PROFITTIE MAX DELLE VENDITE (Baumol)

Max ricavo

48

OQ

Q0Q1

(1-t) min

MONOPOLIO IMPOSTA SUI PROFITTI E MAX DELLE VENDITE

G

S.

25

49

PRINCIPALI CONCLUSIONI SULLA TRASLAZIONE

• dal tipo di imposta

• dalle condizioni della domanda e dell’offerta

• dalla forma di mercato

Gli effetti dipendono:

50

Parole chiave della lezione• Effetti distorsivi in termini di surplus del consumatore e del produttore •Eccesso di pressione: sua misura e implicazioni per la politica tributaria (tradeoff equità – efficienza)•Teoria dell’incidenza•Percussione, traslazione e incidenza•Traslazione in avanti, all’indietro; traslazione completa e parziale•Traslazione di un’accisa in concorrenza•Imposte equivalenti•Traslazione ed elasticità relativa di D e S•Traslazione di un’accisa in monopolio•Traslazione di un’imposta sui profitti in monopolio (analisi tradizionale e Baumol)

26

51

Dove studiare

• P. Bosi (a cura di), Corso di scienza delle finanze, il Mulino, settima edizione, 2015

–Capitolo 3. Teoria dell’imposta• Paragrafo 7. Gli effetti distorsivi delle imposte (pp. 194-200)

Paragrafo 8. L’incidenza delle imposte in equilibrio parziale (pp. 228-240).