Il dello Stato di stabilità - Facoltà di Economia Marco...

29

14/12/2017 1 1 Il Bilancio dello Stato e la Legge di stabilità Lezione quattordicesima 2 PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea • Bds: principale protagonista della spesa pubblica – Circa 2/3 delle spese della AP passano per il BdS, ma gli obiettivi di finanza pubblica sono definiti con riferimento ai saldi delle AP. – Necessità di raccordare la manovra annuale sul BdS sia all’interno (Patto di stabilità interna) sia con l’Ue (Patto di stabilità e crescita) • Patto di stabilità interna – regole con cui gli enti decentrati concorrono all’indebitamento delle AP • Patto di stabilità e crescita – regole da seguire a livello europeo per armonizzare gli obiettivi degli stati membri con quelli comunitari: istituzione del SEMESTRE EUROPEO

-

Upload

duongtuyen -

Category

Documents

-

view

219 -

download

0

Transcript of Il dello Stato di stabilità - Facoltà di Economia Marco...

14/12/2017

1

1

Il Bilancio dello Statoe la Legge di stabilità

Lezione quattordicesima

2

PREMESSA: il BdS nel nuovo quadro della governance fiscale nazionale ed europea

• Bds: principale protagonista della spesa pubblica– Circa 2/3 delle spese della AP passano per il BdS, ma gli obiettivi di

finanza pubblica sono definiti con riferimento ai saldi delle AP.

– Necessità di raccordare la manovra annuale sul BdS sia all’interno (Patto di stabilità interna) sia con l’Ue (Patto di stabilità e crescita)

• Patto di stabilità interna– regole con cui gli enti decentrati concorrono all’indebitamento delle AP

• Patto di stabilità e crescita– regole da seguire a livello europeo per armonizzare gli obiettivi degli

stati membri con quelli comunitari: istituzione del SEMESTRE EUROPEO

14/12/2017

2

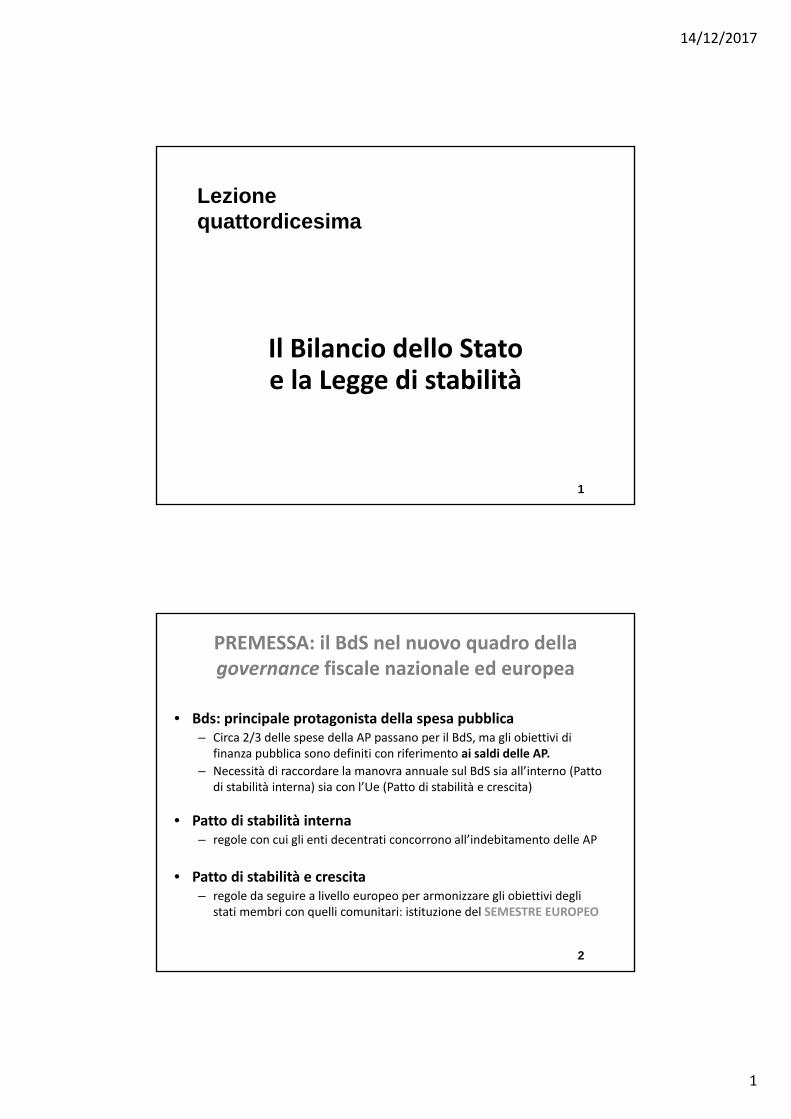

3

I sistemi di verifica del ciclo di bilancio

4

Principali regole derivanti dal PSC che agiscono come vincoli nella definizione degli obiettivi

programmatici di finanza pubblica

Il riferimento è al conto della AP e i saldi limite sono riferiti al valore del Pil:

• Indebitamento netto /Pil

• Indebitamento strutturale / Pil

• Consistenza del debito / Pil

• Tasso di crescita della spesa / Pil

• All’interno di questo quadro, non è previsto un limite specifico per il saldo del Bilancio dello stato (saldo netto da finanziare): la manovra sui suoi conti deve essere coerente gli obiettivi del conto della AP. Il saldo netto da finanziare viene fissato con la

Nota di aggiornamento al Def (NADEF) ed opera come vincolo alla manovra di bilancio annuale (Legge di bilancio/stabilità)

14/12/2017

3

5

Rilevanza delle previsioni sul quadro macroeconomico atteso

Una corretta stima del Pil atteso (ad es. 2018) è cruciale.

Se, ad esempio, il Pil è sovrastimato, significa (ceteris paribus) che nel mettere a punto la manovra annuale per il 2018

• sovrastimo il gettito 2018 T=f(Y)

• e sovrastimo il denominatore (Pil 2018)

Il rapporto effettivo (del 2018) indebitamento / Pil sarà più elevato per entrambe la ragioni.

Necessità di ulteriori manovre in corso d’anno (del 2018), al di fuori del processo di formazione del bilancio (manovra di

bilancio)

6

Per evitare l’insorgere di questi (ed altri) problemi, la Ue fa uno stretto monitoraggio sui criteri di costruzione delle politiche di bilancio e delle

previsioni del quadro macroeconomico («braccio preventivo»); e si è data strumenti di controllo ex post («braccio correttivo» e relative procedure per

disavanzi eccessivi).

In Italia: Introduzione di vincoli costituzionali (modifica articolo 81 della Costituzione)

e sistemi di monitoraggio validati da un organismo nazionale indipendente (UPB‐Ufficio parlamentare di

bilancio)

14/12/2017

4

7

Parte prima: La struttura formale del bilancio

Organizzazione della lezione

Parte seconda: Il processo di bilancio e il ruolo della legge di stabilità

8

Parte prima

La struttura formaledel bilancio

14/12/2017

5

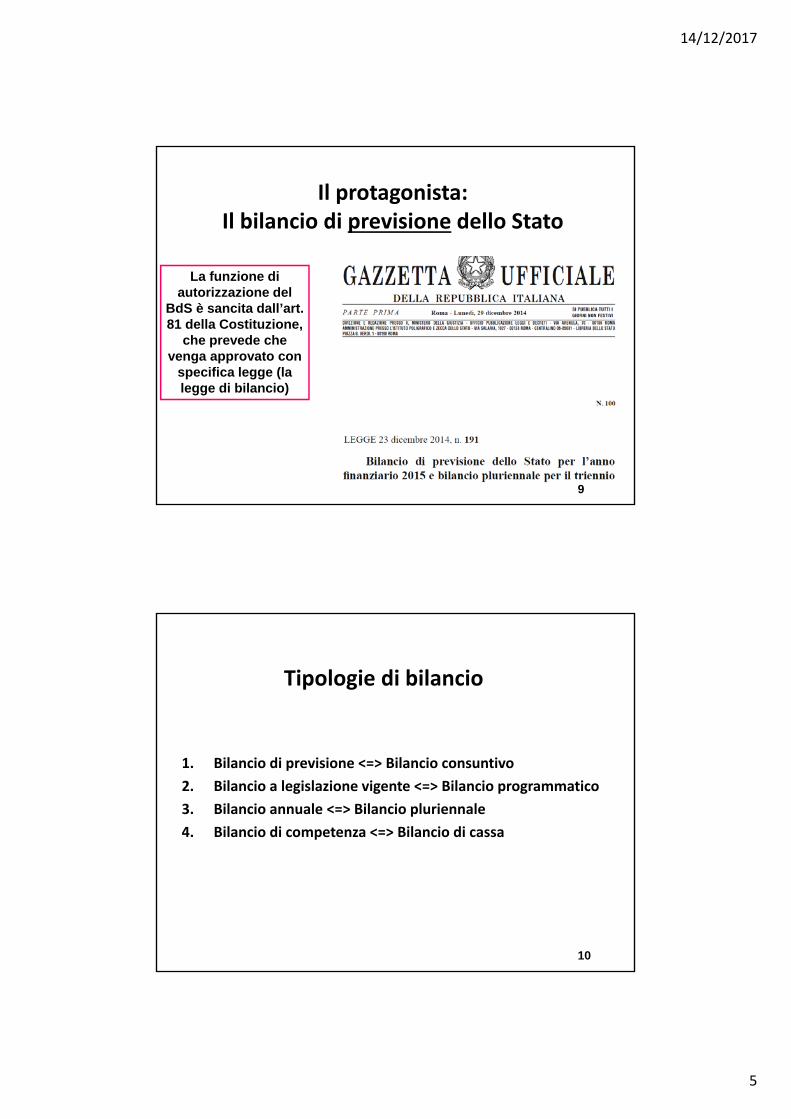

9

Il protagonista: Il bilancio di previsione dello Stato

La funzione di autorizzazione del

BdS è sancita dall’art. 81 della Costituzione,

che prevede che venga approvato con

specifica legge (la legge di bilancio)

10

Tipologie di bilancio

1. Bilancio di previsione <=> Bilancio consuntivo

2. Bilancio a legislazione vigente <=> Bilancio programmatico

3. Bilancio annuale <=> Bilancio pluriennale

4. Bilancio di competenza <=> Bilancio di cassa

14/12/2017

6

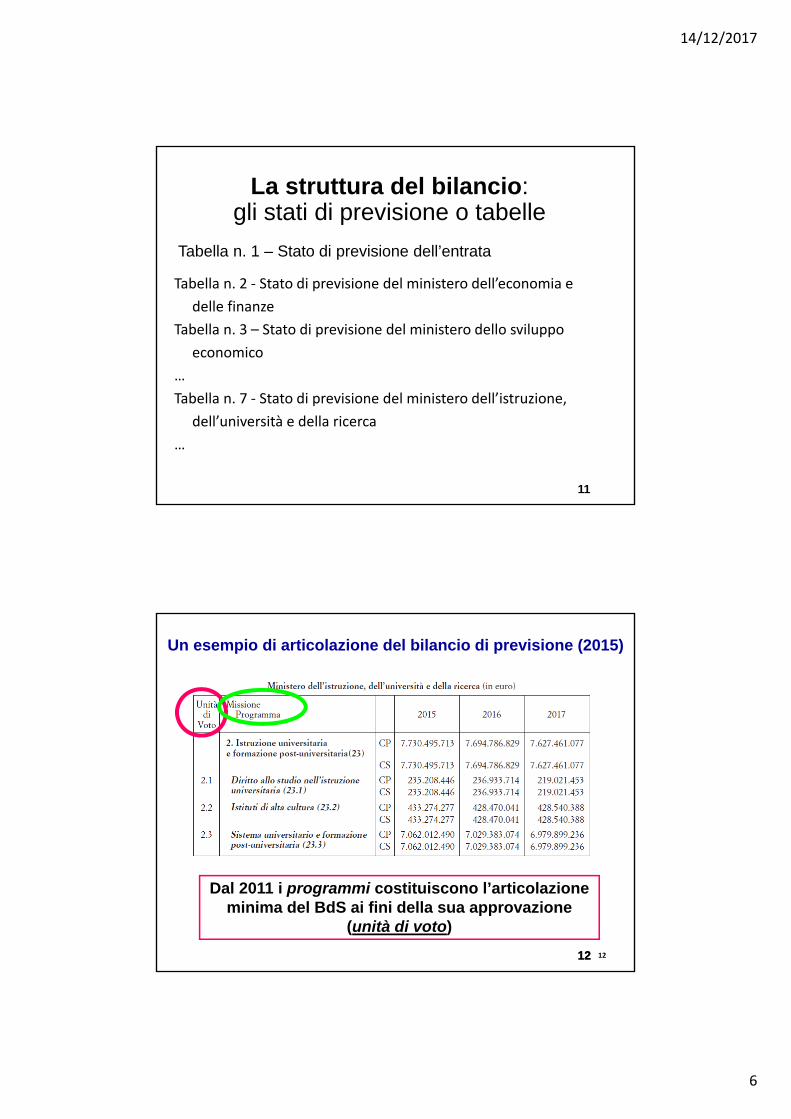

11

Tabella n. 2 ‐ Stato di previsione del ministero dell’economia e

delle finanze

Tabella n. 3 – Stato di previsione del ministero dello sviluppo

economico

…

Tabella n. 7 ‐ Stato di previsione del ministero dell’istruzione,

dell’università e della ricerca

…

La struttura del bilancio:gli stati di previsione o tabelle

Tabella n. 1 – Stato di previsione dell’entrata

12 12

Un esempio di articolazione del bilancio di previsione (2015)

Dal 2011 i programmi costituiscono l’articolazione minima del BdS ai fini della sua approvazione

(unità di voto)

12

14/12/2017

7

13

• Missioni

– Rappresentano gli obiettivi strategici e di lungo periodo della spesa (ad es. istruzione universitaria); ogni missione si realizza attraverso uno o più programmi

• Programmi

– Individuano gli aggregati omogenei di attività svolte all’interno di ciascun ministero per realizzare gli obiettivi delle missioni; la loro gestione è affidata ad un unico centro di responsabilità

La struttura del bilancio:l’articolazione delle spese in missioni e

programmi (dal 2008)

14

L’articolazione del Bilancio di previsione dello Stato

• 14 stati di previsione (1 per le entrate e 13 per le spese)

• 34 missioni

• 181 programmi (=181 unità di voto)

14/12/2017

8

15

Le funzioni del bilancio

• Autorizzativa– il parlamento autorizza il governo a erogare le spese e incassare le entrate

• Allocativa– è strumento della decisione politica sulla destinazione delle risorse collettive

• Gestionale– è il mezzo che consente all’amministrazione di gestire, in corso d’anno, le risorse stanziate

• Informativa– dà conto ai cittadini‐elettori di come le risorse vengono impiegate

16

Le unità elementaridel bilancio

• I programmi(unità ai fini del voto: bilancio decisionale)

• Il capitolo di bilancio(unità a fini gestionali: bilancio gestionale)

14/12/2017

9

17

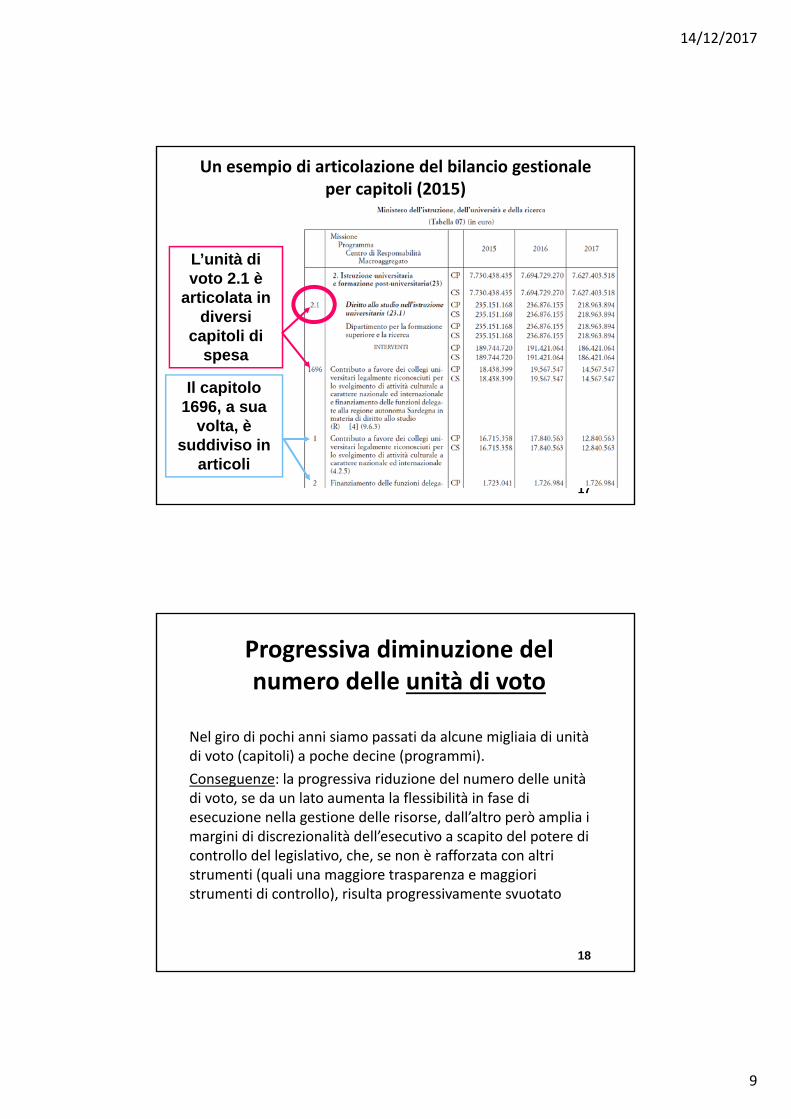

Un esempio di articolazione del bilancio gestionale per capitoli (2015)

L’unità di voto 2.1 è

articolata in diversi

capitoli di spesa

Il capitolo 1696, a sua

volta, è suddiviso in

articoli

18

Progressiva diminuzione del numero delle unità di voto

Nel giro di pochi anni siamo passati da alcune migliaia di unità di voto (capitoli) a poche decine (programmi).

Conseguenze: la progressiva riduzione del numero delle unità di voto, se da un lato aumenta la flessibilità in fase di esecuzione nella gestione delle risorse, dall’altro però amplia i margini di discrezionalità dell’esecutivo a scapito del potere di controllo del legislativo, che, se non è rafforzata con altri strumenti (quali una maggiore trasparenza e maggiori strumenti di controllo), risulta progressivamente svuotato

14/12/2017

10

19

La nuova articolazione delle entrate (dal 2008): tre livelli

• Titoli– tributarie; extratributarie; alienazione ed ammortamento beni; accensione prestiti

• Ricorrenti e non ricorrenti– individua la componente strutturale (ricorrenti) degli introiti

• Tipologia– individua i tributi più rilevanti (Irpef; Ires; Iva ecc.): unità di voto parlamentare

20

Un esempio di articolazione del bilancio di previsione del 2015: le entrate

Articolazione a tre livelli

14/12/2017

11

21

2. BdS a legislazione vigente <=> programmatico

• Bilancio a legislazione vigente: evoluzione “spontanea” delle entrate e delle uscite risultante dalla proiezione della normativa vigente

• Bilancio programmatico: recepisce gli interventi desiderati per correggere le tendenze e mostra l’evoluzione desiderata di entrate e spese.

22

Bilancio a legislazione vigente

• Entrate e spese hanno origine da leggi approvate dal parlamento.

• Entrate: ogni imposta è disciplinata da norme; date le previsioni macroeconomiche, le somme in bilancio sono il riflesso della legislazione vigente.

• Spese: a parte una piccola parte su cui i singoli ministeri conservano un certa discrezionalità (spese di funzionamento), la maggior parte delle spese sono determinate da norme: – queste ultime sono composte da spese di cui la legge determina

l’importo e il periodo di iscrizione in bilancio (così dette “fattore legislativo”) e da spese per “oneri inderogabili”, la cui evoluzione è regolata da norme (ad esempio, le spese per i dipendenti pubblici, le spese per interessi passivi sul debito pubblico ecc.).

14/12/2017

12

23

3. Dal 2011 il bilancio di previsione è annuale e triennale

NB: delinea uno scenario triennale, ma il potere autorizzativo (competenze e cassa) continua ad essere limitato a quello annuale; le previsioni triennali offrono uno scenario più credibile a chi deve prendere decisioni.

24

4. Il bilancio di previsionedello Stato è un bilancio misto: di

cassa e di competenza

Per comprendere la differenza dobbiamo avere presente che le entrate e le uscite

attraversano diverse fasi.

Le entrate e le uscite iscritte nel bilancio di previsione, prima di essere versate (in

tesoreria) o pagate (dalla tesoreria), seguono un particolare iter amministrativo.

14/12/2017

13

25

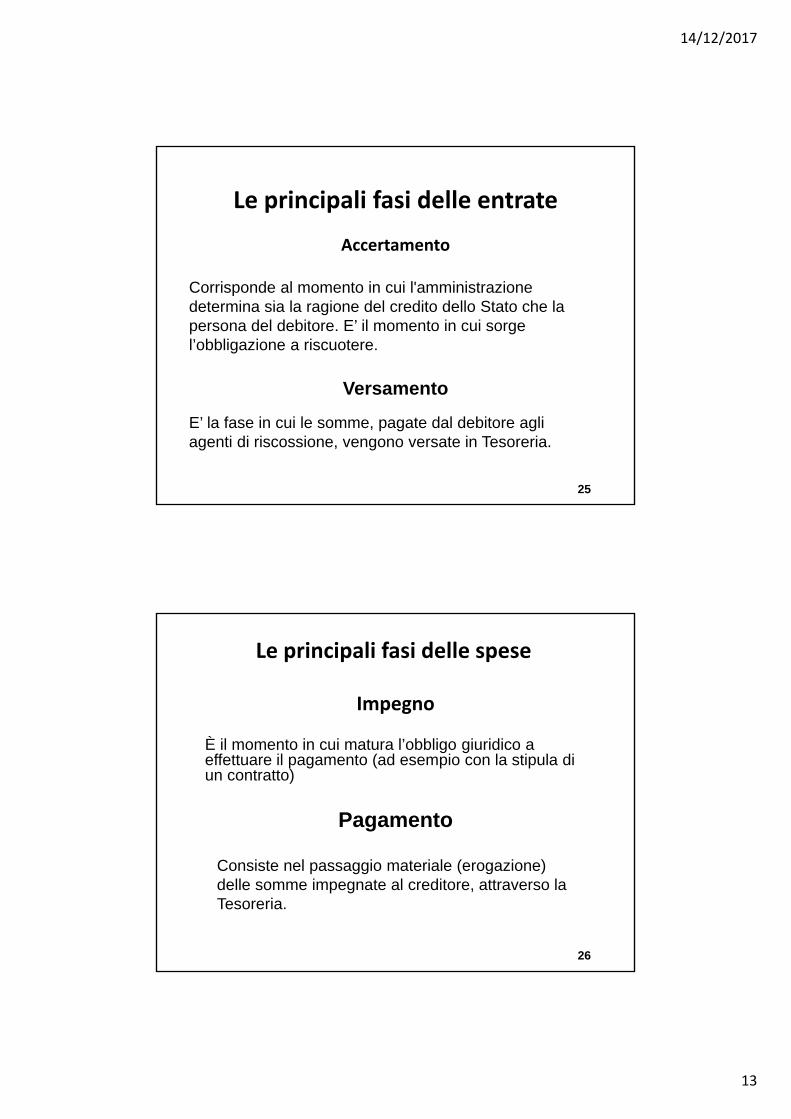

Le principali fasi delle entrate

Accertamento

Versamento

Corrisponde al momento in cui l'amministrazione determina sia la ragione del credito dello Stato che la persona del debitore. E’ il momento in cui sorge l’obbligazione a riscuotere.

E’ la fase in cui le somme, pagate dal debitore agli agenti di riscossione, vengono versate in Tesoreria.

26

Le principali fasi delle spese

Impegno

Pagamento

È il momento in cui matura l’obbligo giuridico a effettuare il pagamento (ad esempio con la stipula di un contratto)

Consiste nel passaggio materiale (erogazione) delle somme impegnate al creditore, attraverso la Tesoreria.

14/12/2017

14

27

Uscita

impegnata (nel corso dell’anno)

pagata (nel corso dell’anno) residuo passivo

stanziata (nel bilancio di previsione), ma NON

impegnata (nel corso dell’anno), ma NON

economia

I residui passivi sono somme impegnate che, nel corso dell’esercizio, non sono state pagate (sono “debiti” dello Stato)

28

Entrata

accertata (nel corso dell’anno)

versata (nel corso dell’anno) residuo attivo

prevista (nel bilancio di previsione), ma NON

accertata (nel corso dell’anno), ma NON

minore entrata

I residui attivi sono somme accertate che, nel corso dell’esercizio, non sono state versate (sono “crediti” dello Stato)

14/12/2017

15

29

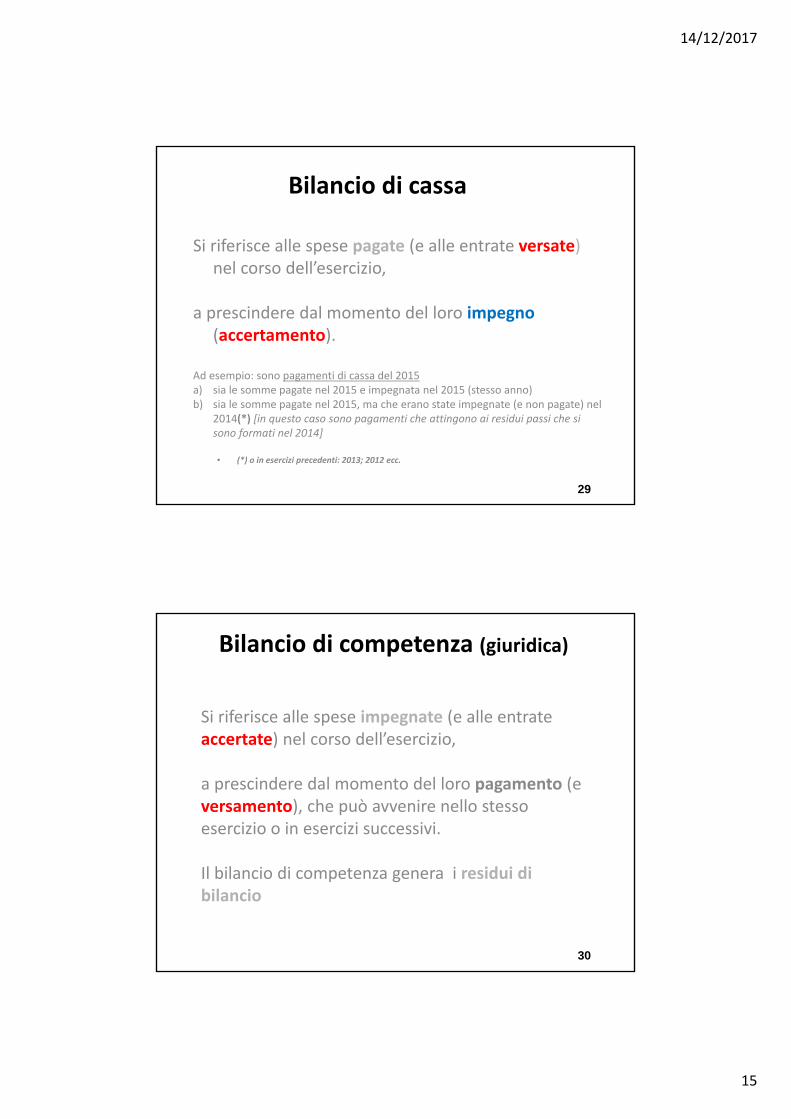

Bilancio di cassa

Si riferisce alle spese pagate (e alle entrate versate)nel corso dell’esercizio,

a prescindere dal momento del loro impegno(accertamento).

Ad esempio: sono pagamenti di cassa del 2015a) sia le somme pagate nel 2015 e impegnata nel 2015 (stesso anno)b) sia le somme pagate nel 2015, ma che erano state impegnate (e non pagate) nel

2014(*) [in questo caso sono pagamenti che attingono ai residui passi che si sono formati nel 2014]

• (*) o in esercizi precedenti: 2013; 2012 ecc.

30

Bilancio di competenza (giuridica)

Si riferisce alle spese impegnate (e alle entrate accertate) nel corso dell’esercizio,

a prescindere dal momento del loro pagamento (e versamento), che può avvenire nello stesso esercizio o in esercizi successivi.

Il bilancio di competenza genera i residui di bilancio

14/12/2017

16

31

Bilancio di previsione misto

per le spese

Lo stanziamento di competenza indica il limite massimo degli impegni.

Lo stanziamento di cassa indica il limite massimo dei pagamenti (competenza e residui)

32 32

I limiti autorizzativi delle spese (di competenza e di cassa) previste nel bilancio di previsione

Limite di competenza (CP)

Limite di cassa (CS)32

14/12/2017

17

33

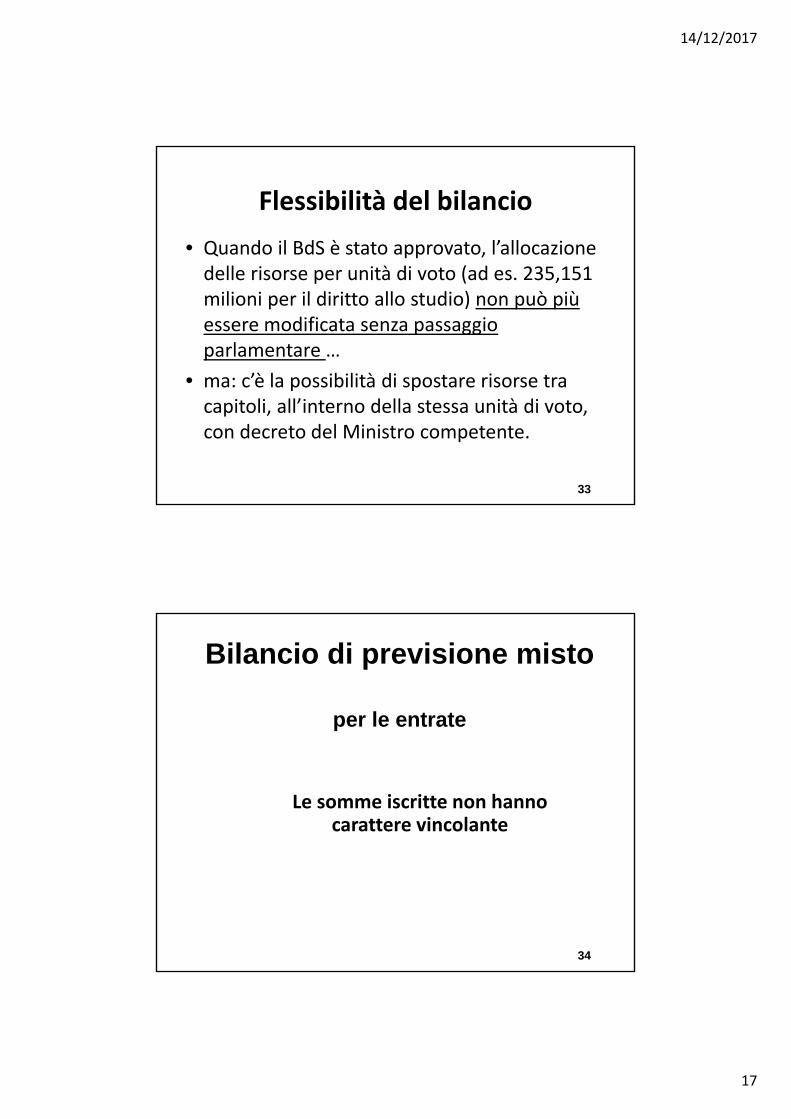

Flessibilità del bilancio

• Quando il BdS è stato approvato, l’allocazione delle risorse per unità di voto (ad es. 235,151 milioni per il diritto allo studio) non può più essere modificata senza passaggio parlamentare …

• ma: c’è la possibilità di spostare risorse tra capitoli, all’interno della stessa unità di voto, con decreto del Ministro competente.

34

Le somme iscritte non hanno carattere vincolante

Bilancio di previsione misto

per le entrate

14/12/2017

18

35

Residui passivi: un esempio numerico

t1. Previsioni di competenza 1002. Impegni 903. Economie di spesa (2‐1) 104. Pagamenti in c/competenza 655. Pagamenti in c/residui 06. Pagamenti totali (4+5) 657. Stock iniziale residui 08. Nuovi residui (2‐4) 259. Stock residui finali (7+8‐5) 25

13011515701080

4560

1550,8124

10. Massa spendibile (1+7) 10011. Coefficiente di realizzazione 0,912. Previsioni di cassa (10*11) 90

25

t+1

36

La classificazione economicadelle entrate e delle uscite

Analoga a quella del “Conto economico consolidato della AP”

14/12/2017

19

37 37

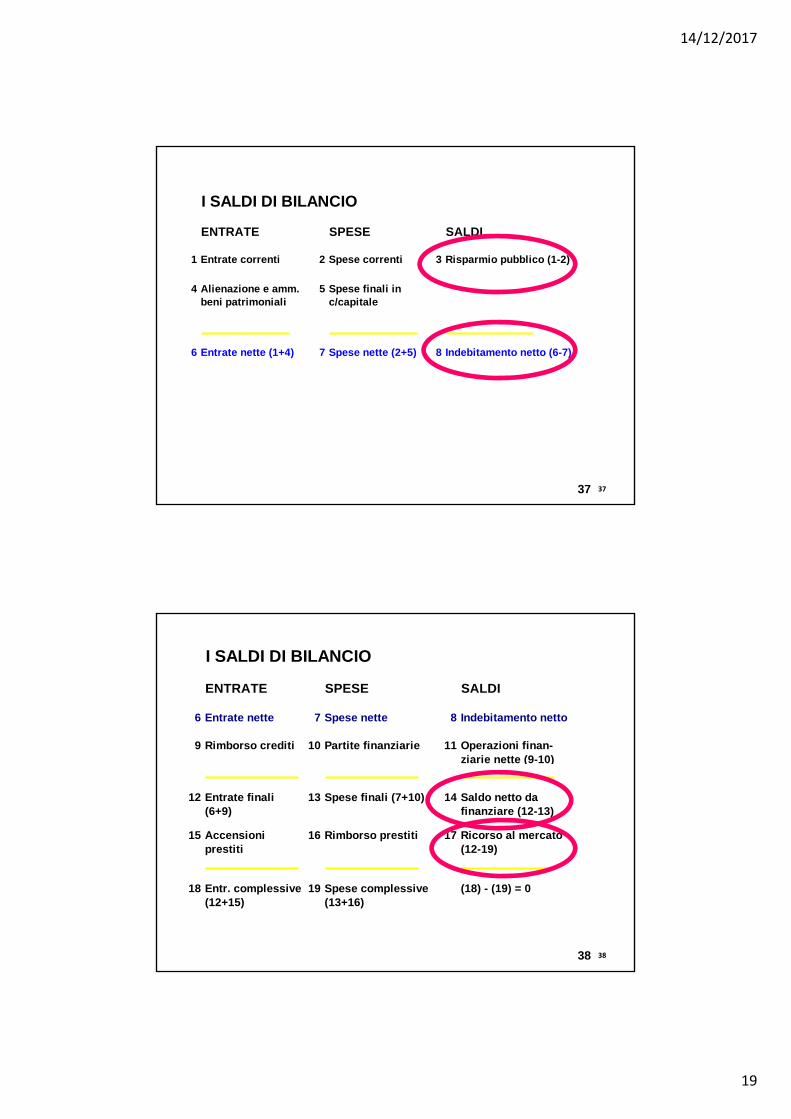

I SALDI DI BILANCIO

ENTRATE SPESE SALDI

1 Entrate correnti 2 Spese correnti 3 Risparmio pubblico (1-2)

4 Alienazione e amm. beni patrimoniali

5 Spese finali in c/capitale

6 Entrate nette (1+4) 7 Spese nette (2+5) 8 Indebitamento netto (6-7)

38 38

I SALDI DI BILANCIO

ENTRATE SPESE SALDI

6 Entrate nette 7 Spese nette 8 Indebitamento netto

9 Rimborso crediti 10 Partite finanziarie 11 Operazioni finan- ziarie nette (9-10)

12 Entrate finali (6+9)

13 Spese finali (7+10) 14 Saldo netto da finanziare (12-13)

15 Accensioni prestiti

16 Rimborso prestiti 17 Ricorso al mercato (12-19)

18 Entr. complessive (12+15)

19 Spese complessive (13+16)

(18) - (19) = 0

14/12/2017

20

39

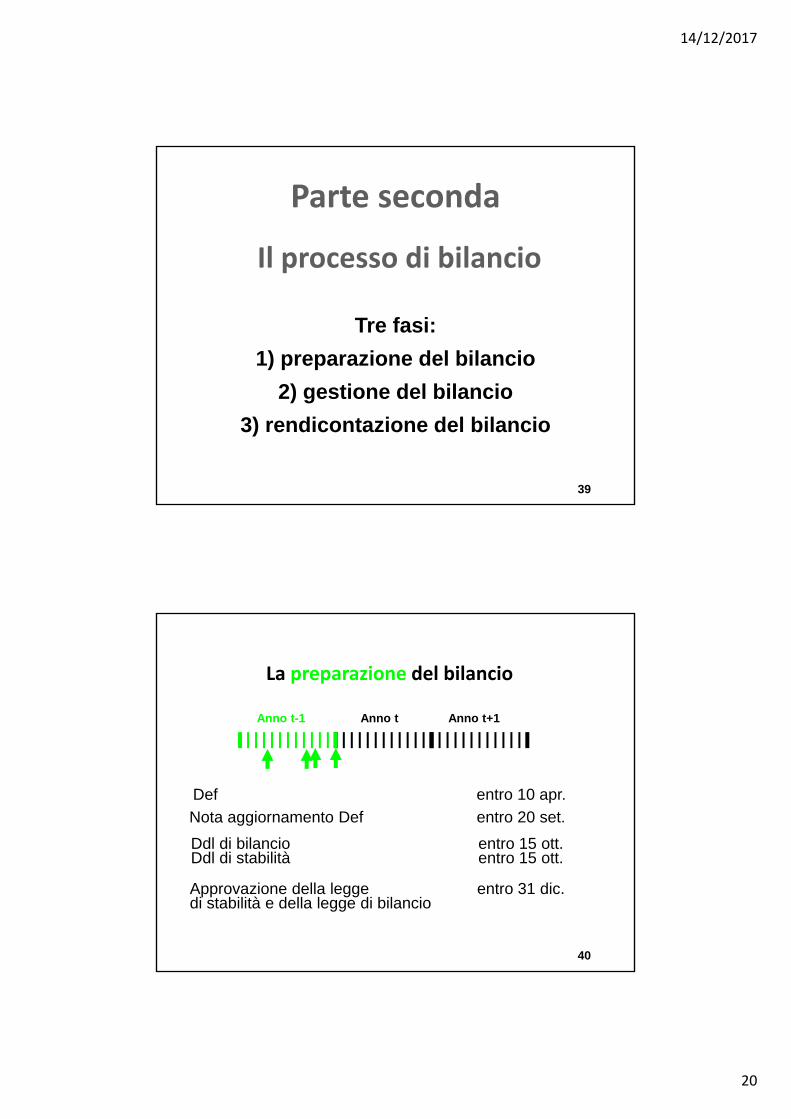

Parte seconda

Il processo di bilancio

Tre fasi:

1) preparazione del bilancio

2) gestione del bilancio

3) rendicontazione del bilancio

40

Anno t-1 Anno t Anno t+1

La preparazione del bilancio

Def entro 10 apr.

Ddl di bilancio entro 15 ott.Ddl di stabilità entro 15 ott.

Approvazione della legge entro 31 dic.di stabilità e della legge di bilancio

Nota aggiornamento Def entro 20 set.

14/12/2017

21

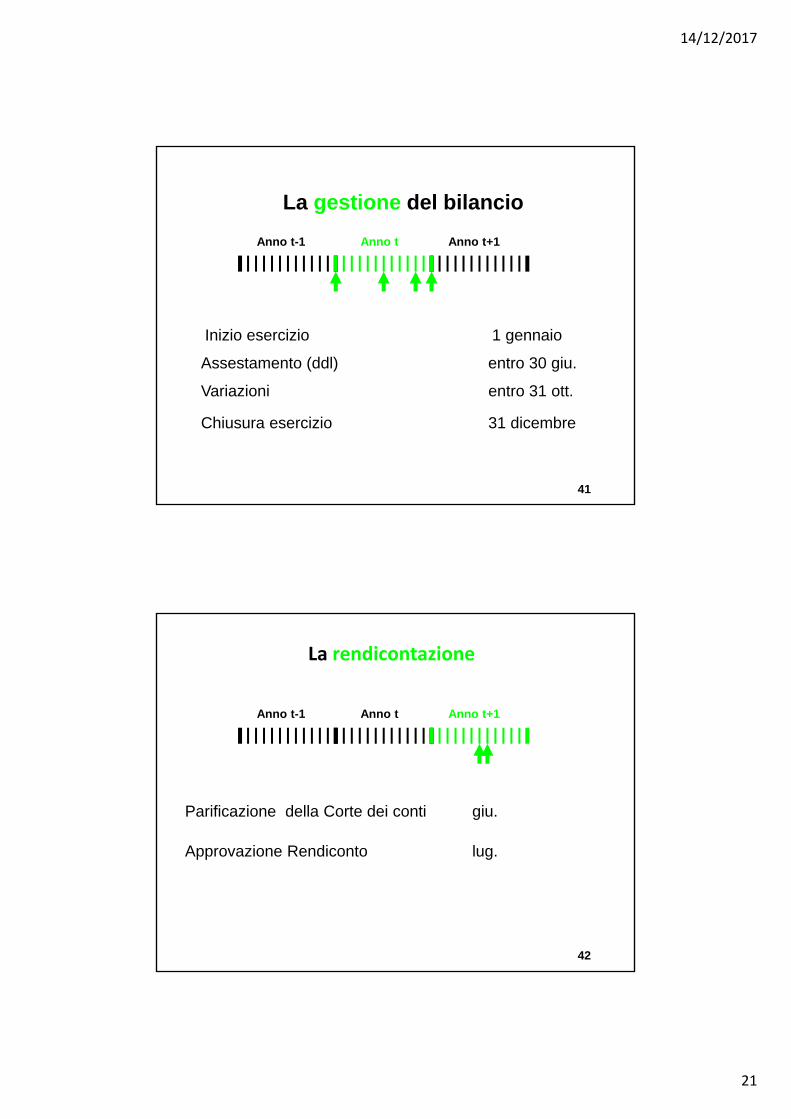

41

Anno t-1 Anno t Anno t+1

La gestione del bilancio

Inizio esercizio 1 gennaio

Assestamento (ddl) entro 30 giu.

Variazioni entro 31 ott.

Chiusura esercizio 31 dicembre

42

Anno t-1 Anno t Anno t+1

La rendicontazione

Approvazione Rendiconto lug.

Parificazione della Corte dei conti giu.

14/12/2017

22

43

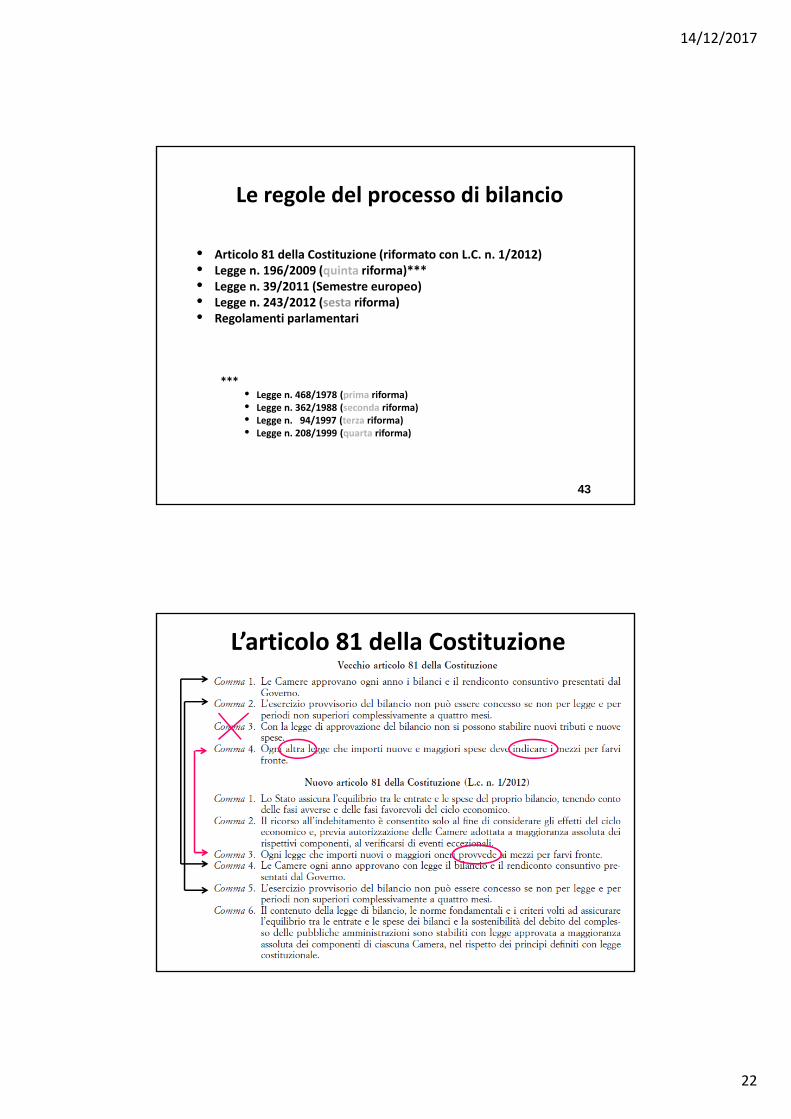

Le regole del processo di bilancio

• Articolo 81 della Costituzione (riformato con L.C. n. 1/2012)• Legge n. 196/2009 (quinta riforma)***• Legge n. 39/2011 (Semestre europeo)• Legge n. 243/2012 (sesta riforma)• Regolamenti parlamentari

***• Legge n. 468/1978 (prima riforma)• Legge n. 362/1988 (seconda riforma)• Legge n. 94/1997 (terza riforma)• Legge n. 208/1999 (quarta riforma)

44

L’articolo 81 della Costituzione

14/12/2017

23

45

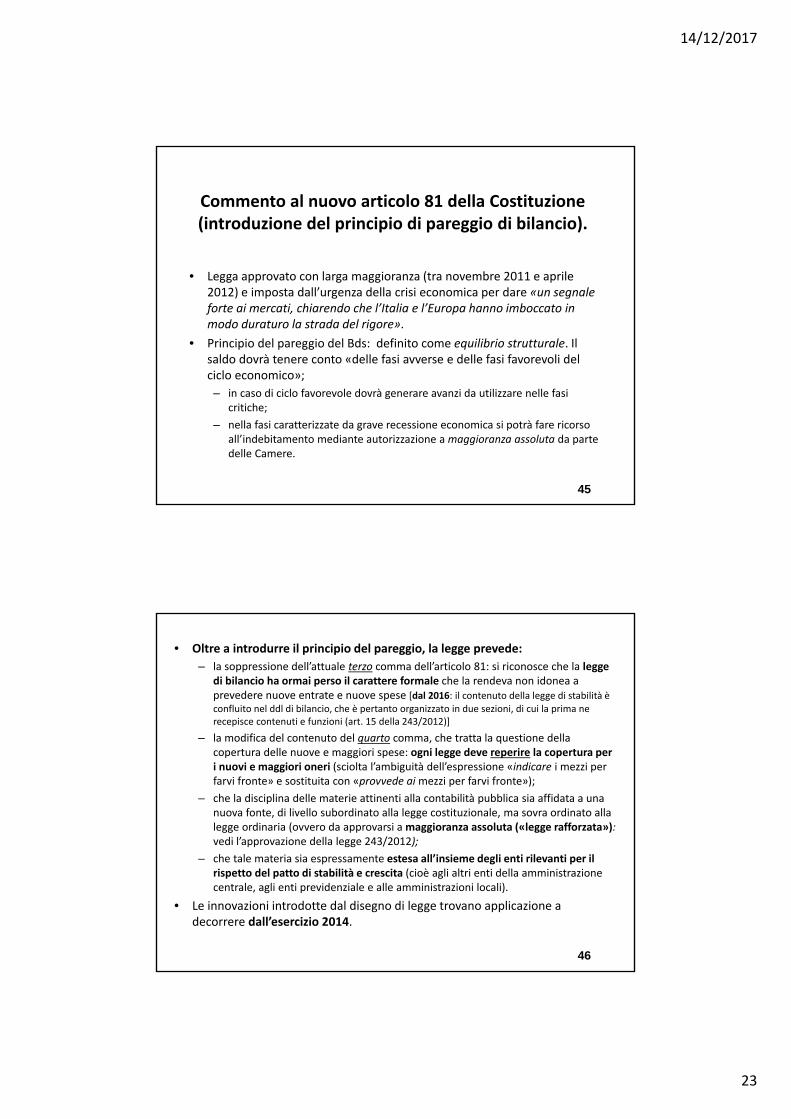

Commento al nuovo articolo 81 della Costituzione (introduzione del principio di pareggio di bilancio).

• Legga approvato con larga maggioranza (tra novembre 2011 e aprile 2012) e imposta dall’urgenza della crisi economica per dare «un segnale forte ai mercati, chiarendo che l’Italia e l’Europa hanno imboccato in modo duraturo la strada del rigore».

• Principio del pareggio del Bds: definito come equilibrio strutturale. Il saldo dovrà tenere conto «delle fasi avverse e delle fasi favorevoli del ciclo economico»;

– in caso di ciclo favorevole dovrà generare avanzi da utilizzare nelle fasi critiche;

– nella fasi caratterizzate da grave recessione economica si potrà fare ricorso all’indebitamento mediante autorizzazione a maggioranza assoluta da parte delle Camere.

46

• Oltre a introdurre il principio del pareggio, la legge prevede:

– la soppressione dell’attuale terzo comma dell’articolo 81: si riconosce che la legge di bilancio ha ormai perso il carattere formale che la rendeva non idonea a prevedere nuove entrate e nuove spese [dal 2016: il contenuto della legge di stabilità è confluito nel ddl di bilancio, che è pertanto organizzato in due sezioni, di cui la prima ne recepisce contenuti e funzioni (art. 15 della 243/2012)]

– la modifica del contenuto del quarto comma, che tratta la questione della copertura delle nuove e maggiori spese: ogni legge deve reperire la copertura per i nuovi e maggiori oneri (sciolta l’ambiguità dell’espressione «indicare i mezzi per farvi fronte» e sostituita con «provvede aimezzi per farvi fronte»);

– che la disciplina delle materie attinenti alla contabilità pubblica sia affidata a una nuova fonte, di livello subordinato alla legge costituzionale, ma sovra ordinato alla legge ordinaria (ovvero da approvarsi a maggioranza assoluta («legge rafforzata»): vedi l’approvazione della legge 243/2012);

– che tale materia sia espressamente estesa all’insieme degli enti rilevanti per il rispetto del patto di stabilità e crescita (cioè agli altri enti della amministrazione centrale, agli enti previdenziale e alle amministrazioni locali).

• Le innovazioni introdotte dal disegno di legge trovano applicazione a decorrere dall’esercizio 2014.

14/12/2017

24

47

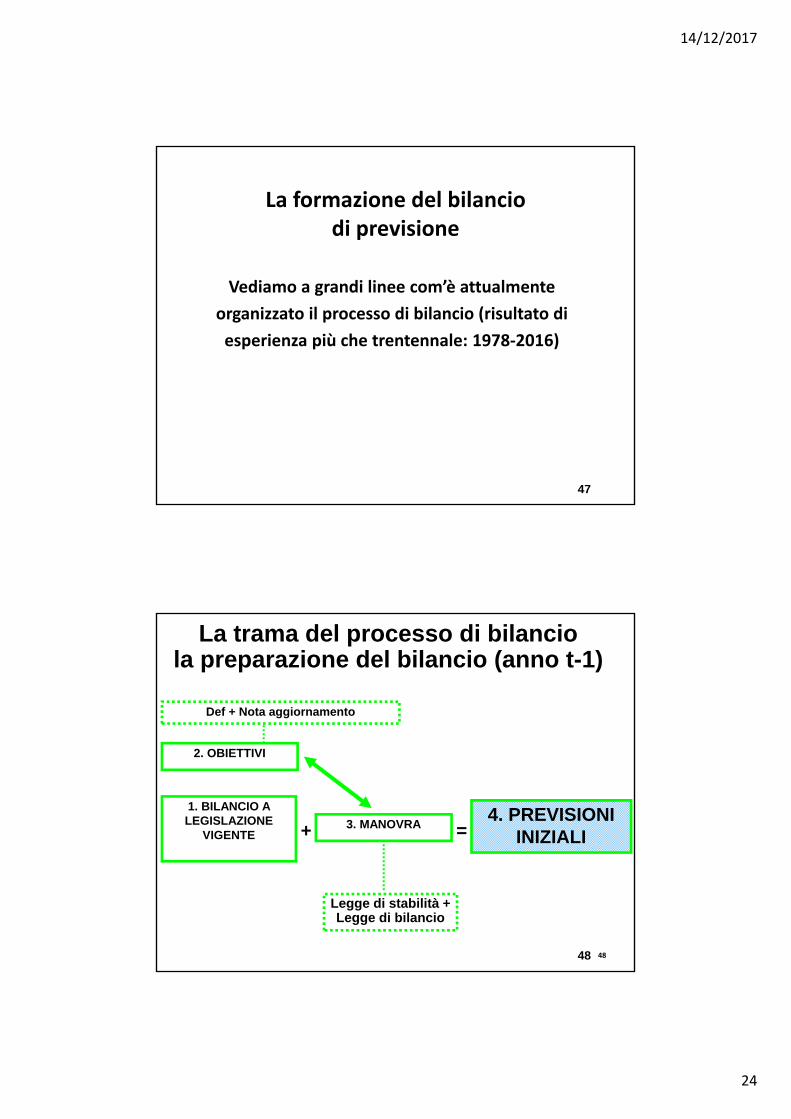

La formazione del bilanciodi previsione

Vediamo a grandi linee com’è attualmente

organizzato il processo di bilancio (risultato di

esperienza più che trentennale: 1978‐2016)

48 48

La trama del processo di bilanciola preparazione del bilancio (anno t-1)

1. BILANCIO A LEGISLAZIONE

VIGENTE3. MANOVRA

4. PREVISIONI INIZIALI

2. OBIETTIVI

+ =

Legge di stabilità + Legge di bilancio

Def + Nota aggiornamento

14/12/2017

25

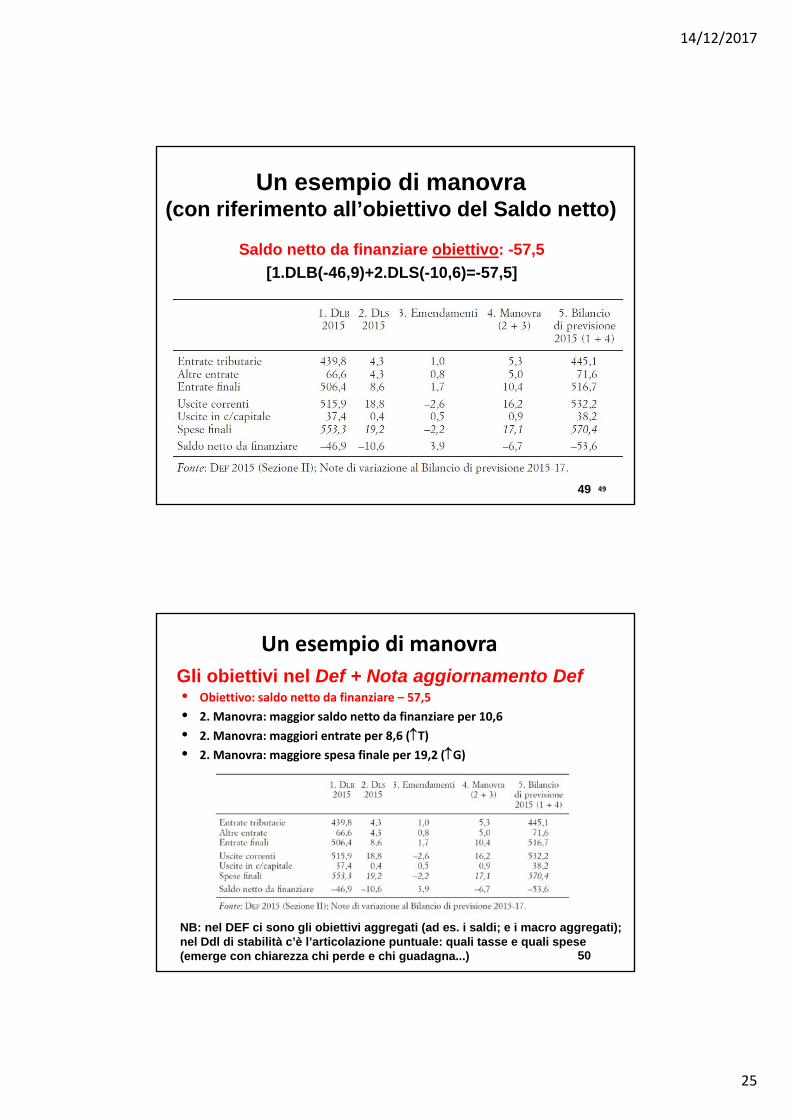

49 49

Un esempio di manovra (con riferimento all’obiettivo del Saldo netto)

Saldo netto da finanziare obiettivo: -57,5

[1.DLB(-46,9)+2.DLS(-10,6)=-57,5]

50

• Obiettivo: saldo netto da finanziare – 57,5

• 2. Manovra: maggior saldo netto da finanziare per 10,6

• 2. Manovra: maggiori entrate per 8,6 (T)• 2. Manovra: maggiore spesa finale per 19,2 (G)

Un esempio di manovra

Gli obiettivi nel Def + Nota aggiornamento Def

NB: nel DEF ci sono gli obiettivi aggregati (ad es. i saldi; e i macro aggregati); nel Ddl di stabilità c’è l’articolazione puntuale: quali tasse e quali spese (emerge con chiarezza chi perde e chi guadagna...)

14/12/2017

26

51

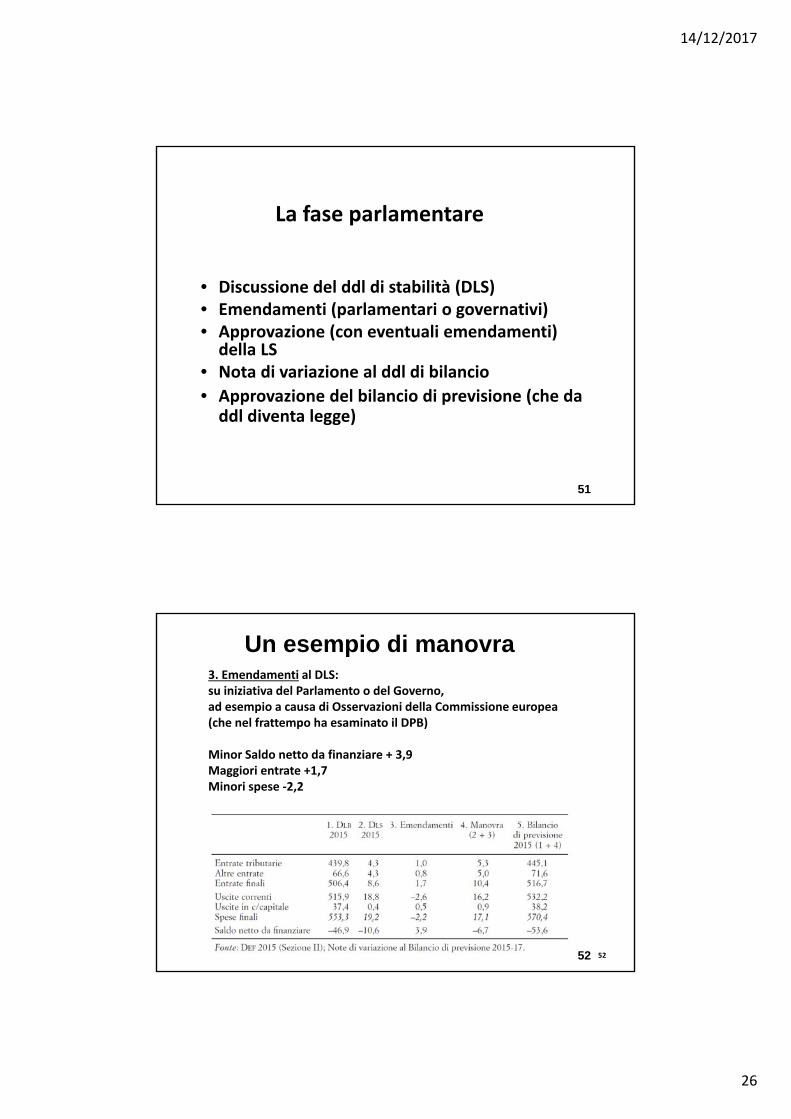

La fase parlamentare

• Discussione del ddl di stabilità (DLS)• Emendamenti (parlamentari o governativi)• Approvazione (con eventuali emendamenti) della LS

• Nota di variazione al ddl di bilancio

• Approvazione del bilancio di previsione (che da ddl diventa legge)

52 52

Un esempio di manovra3. Emendamenti al DLS: su iniziativa del Parlamento o del Governo, ad esempio a causa di Osservazioni della Commissione europea (che nel frattempo ha esaminato il DPB)

Minor Saldo netto da finanziare + 3,9Maggiori entrate +1,7Minori spese ‐2,2

14/12/2017

27

53 53

Un esempio di manovra4. Manovra finale:

Saldo netto da finanziare ‐6,7Maggiori entrate +10,4Maggiori spese +17,1

54 54

Un esempio di manovra

5. Bilancio di previsione 2015 (DLB+Manovra finale):

Maggior Saldo netto da finanziare ‐53,6Entrate finali +516,7Spese finali +570,4

14/12/2017

28

55 55

• Organizzazione e articolazione del BdS – stati di previsione, missioni, programmi (=unità di voto), capitoli (=unità ai

fini gestionali)

• Diverse tipologie di bilancio – previsione / consuntivo – a legislazione vigente / programmatico – annuale / pluriennale – cassa / competenza

• Il bilancio di previsione dello Stato è di cassa e competenza (misto)– Le fasi delle entrate e delle uscite – I residui: un esercizio

• I saldi di bilancio– Indebitamento netto, saldo netto da finanziare, ricorso al mercato

Parole chiave della lezione

1. La struttura formale del Bilancio dello Stato (BdS)

56 56

Parole chiave della lezione

2. Il processo di bilancio e il ruolo della legge di stabilità

• Le diverse fasi: preparazione, gestione e rendicontazione

• Le regole di formazione del BdS (art. 81 della Costituzione)

• La trama del processo di bilancio: Blv, obiettivi e manovra

• Gli obiettivi: nuovi contenuti del Def e la nota di aggiornamento al Def

14/12/2017

29

57

Dove studiare

• P. Bosi (a cura di), Corso di scienza delle finanze, il Mulino, settima edizione, 2015

– Capitolo 2, Paragrafo 2. Il Bilancio dello Stato e la Legge di Stabilità (fino al paragrafo 2.9, compreso).